Maliyet Teorisi

12

1 MALİYET TEORİSİ Bu bölümde maliyet analizini incelemekteyiz. Üretim Maliyetleri Kar maksimizasyonunu hedefleyen bir firmayı düşündüğümü zde, üretim maksimizasyonu ya nında maliyet minimizasyonu da çok önemli bir hedeftir. Piyasaların Tam Rekabet Piyasa sı olması durumunda üretilen malların satış fiyatı sabit olaca ğından, firmaların karlarını maksimize etmelerinin koşulu maliyetlerini minimum düzeyde tutmalarıdır. Firma nın toplam karı, toplam geliri ile toplam maliyeti arasındaki pozitif fark olacaktır. Toplam gelir (TR), birim satış fiyatı (P) ile satılan mal miktarının (Q) çar pımına eşittir ( TR = P . Q ). Toplam gelirin sabit oldu ğ u durumda toplam maliyetin (TC) minimum olması karı maksimum kılacaktır. Π = TR − TC Maliyet Fonksiyonu Herhangi bir X malı için üretim fonksiyonumuzu, maliyet fonksiyonuna dönüştürmek istiyorsak, üretim faktörlerinin fiziki miktarlarını, bunların fiyatları yla çarpmamız gerekir. TC=r.K+w.L+.... Kısa Dönem Maliyet Analizi Hatırlanacağı üzere, kı sa dönem elde mevcut girdilerden bir kısmının miktarının değiştirilebildi ği geri kalanının ise sabit kaldığı üretim dönemidir. Miktarı değiştirilebilen girdilerle (değişken girdiler) üretim miktarı, kapasite sınırları çer çevesinde artırılabilir. Kısa dönemde kapasiteyi belirleyen ise sabit girdilerdir. o Kısa Dönem Maliyet Analizi Varsayımları Kısa dönem maliyet analizi varsay ımlarını üç başlıkta toplayabiliriz: I. Üretim faktörleri homojendir. Yani, her üretim faktörünün tüm birimleri ay nı verimliliktedir, II. Teknoloji dü zeyi ve faktör fiyatları sabittir, III. Üretim faktörlerinin bir kısmı sabittir. o Sabit Maliyetler Kısa dönemde, firmanın üretim miktarından bağımsız olan yani, firma hiç üretim yapmasa veya az ya da çok üretim yapsa da, katlanmak zorunda olduğu maliyetlere sabit maliyet denir. Makinalar, demirbaşlar ve binalara ait ödemeler ya da amortismanlar, ödenen kiralar, idari personel aylıkları gibi harcamalar dır. Toplam Sabit Maliyet (TFC) Sabit girdilere ödenen bedellerin toplamıdır. Kısa dönemde firmanın ü retiminden bağımsız olan, ne kadar üretirse üretsin katlanmak zorunda olduğu maliyetlerin topla mıdır. Yıllık bina kirası, yıllık demirba ş bedelleri gibi sabit maliyet unsurlarının topla mıdır. Toplam sabit maliyet üretim miktarından ba ğımsız olduğu i çin grafiği miktar eksenine paraleldir.

Transcript of Maliyet Teorisi

1

MALİYET TEORİSİ

Bu bölümde maliyet analizini incelemekteyiz.

Üretim Maliyetleri Kar maksimizasyonunu hedefleyen bir firmayı düşündüğümüzde, üretim

maksimizasyonu yanında maliyet minimizasyonu da çok önemli bir hedeftir. Piyasaların Tam

Rekabet Piyasası olması durumunda üretilen malların satış fiyatı sabit olacağından, firmaların

karlarını maksimize etmelerinin koşulu maliyetlerini minimum düzeyde tutmalarıdır.

Firmanın toplam karı, toplam geliri ile toplam maliyeti arasındaki pozitif fark

olacaktır. Toplam gelir (TR), birim satış fiyatı (P) ile satılan mal miktarının (Q) çarpımına

eşittir ( TR = P.Q ). Toplam gelirin sabit olduğu durumda toplam maliyetin (TC) minimum

olması karı maksimum kılacaktır.

Π = TR − TC

Maliyet Fonksiyonu

Herhangi bir X malı için üretim fonksiyonumuzu, maliyet fonksiyonuna dönüştürmek istiyorsak, üretim faktörlerinin fiziki miktarlarını, bunların fiyatlarıyla çarpmamız gerekir.

TC=r.K+w.L+....

Kısa Dönem Maliyet Analizi

Hatırlanacağı üzere, kısa dönem elde mevcut girdilerden bir kısmının miktarının

değiştirilebildiği geri kalanının ise sabit kaldığı üretim dönemidir. Miktarı değiştirilebilen

girdilerle (değişken girdiler) üretim miktarı, kapasite sınırları çerçevesinde artırılabilir. Kısa

dönemde kapasiteyi belirleyen ise sabit girdilerdir.

o Kısa Dönem Maliyet Analizi Varsayımları

Kısa dönem maliyet analizi varsayımlarını üç başlıkta toplayabiliriz:

I. Üretim faktörleri homojendir. Yani, her üretim faktörünün tüm birimleri aynı

verimliliktedir,

II. Teknoloji düzeyi ve faktör fiyatları sabittir,

III. Üretim faktörlerinin bir kısmı sabittir.

o Sabit Maliyetler

Kısa dönemde, firmanın üretim miktarından bağımsız olan yani, firma hiç üretim

yapmasa veya az ya da çok üretim yapsa da, katlanmak zorunda olduğu maliyetlere sabit

maliyet denir. Makinalar, demirbaşlar ve binalara ait ödemeler ya da amortismanlar, ödenen

kiralar, idari personel aylıkları gibi harcamalardır.

Toplam Sabit Maliyet (TFC)

Sabit girdilere ödenen bedellerin toplamıdır. Kısa dönemde firmanın üretiminden

bağımsız olan, ne kadar üretirse üretsin katlanmak zorunda olduğu maliyetlerin toplamıdır.

Yıllık bina kirası, yıllık demirbaş bedelleri gibi sabit maliyet unsurlarının toplamıdır. Toplam

sabit maliyet üretim miktarından bağımsız olduğu için grafiği miktar eksenine paraleldir.

2

TFC

TFC

0

Ortalama Sabit Maliyet (AFC)

Birim mal başına düşen sabit maliyettir. Toplam sabit maliyet üretim miktarına

bölündüğünde ortalama sabit maliyete (AFC) ulaşılır.

AFC = TFC

Q

AFC

AFC 0 Q

Üretim miktarı arttıkça ortalama sabit maliyet (AFC) azalır.

o Değişken Maliyetler

Üretim miktarına bağlı olarak artıp azalan maliyetlerdir. Kısa dönemde firmanın belirli

bir miktarda üretimini sürdürebilmesi için, kullandığı üretim faktörlerine yapılan ödemeler,

değişken maliyetleri oluşturmaktadır. İşçilik ücretleri, hammadde ve enerji girdileri gibi

kalemlere yapılan harcamalardan oluşur.

3

Toplam Değişken Maliyet (TVC)

Belirli miktarda üretim yapılırken, katlanılan işçilik ücreti, hammadde ve enerji

giderleri gibi maliyetlerin toplamıdır. Toplam değişken maliyet eğrisi, orijinden başlayarak

artan fakat eğimi farklılaşan bir eğridir. Üretim yapılmadığında toplam değişir maliyet sıfırdır.

Toplam değişir maliyet başlangıçta çok hızlı bir artış gösterir fakat üretim miktarı arttıkça,

artış hızı yavaşlar. Bunun sebebi değişen verimler yasasıdır.

TVC

TVC

0 Q

4

Ortalama Değişken Maliyet (AVC)

Üretim birimi başına düşen değişken maliyetlerdir.

AVC = TVC

Q

AVC eğrisi, önce azalan, belirli bir noktada minimum yaptıktan sonra artan bir eğri

biçimdedir. Optimal kapasite aşıldıktan sonra, azalan (değişen) verimler yasası nedeniyle

ortalama değişken maliyet yükselmektedir.

AVC

0 Q

o Toplam Maliyet (TC)

Kısa dönemde toplam maliyet (TC), toplam sabit maliyet (TFC) ve toplam değişken maliyetin (TVC) toplamına eşittir. Kısa dönemde katlanılması gereken maliyetlerin

toplamıdır. Toplam maliyet üretim miktarı sıfırken toplam sabit maliyete eşittir

( Q = 0 ⇒ TC = TFC ). Üretim miktarı arttıkça toplam maliyet (TC) toplam değişken maliyet

artışı kadar artar.

TC TC

TVC

TFC

0 Q

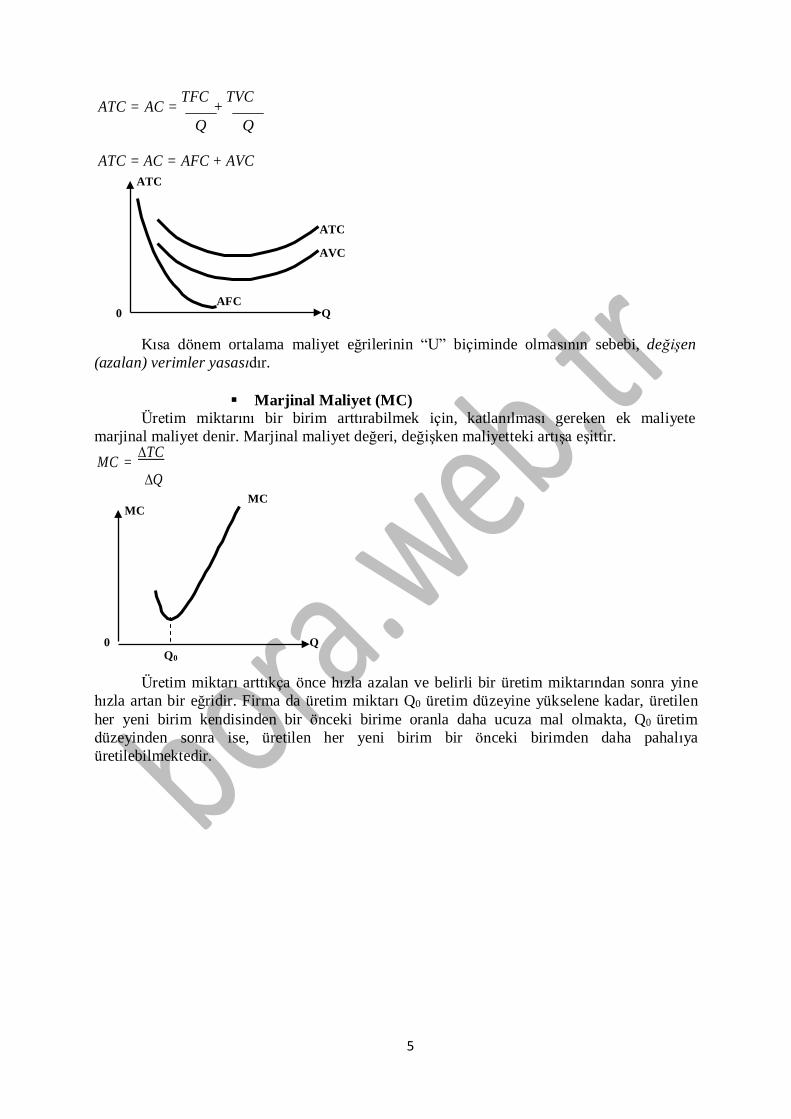

Ortalama Toplam Maliyet (ATC)

Her üretim düzeyinde toplam maliyetin üretim miktarına bölünmesiyle elde edilir.

Birim başına düşen maliyet toplamıdır.

ATC = AC = TC

Q

5

ATC = AC = TFC

+ TVC

Q Q

ATC = AC = AFC + AVC

ATC

ATC

AVC

AFC

0 Q

Kısa dönem ortalama maliyet eğrilerinin “U” biçiminde olmasının sebebi, değişen

(azalan) verimler yasasıdır.

Marjinal Maliyet (MC)

Üretim miktarını bir birim arttırabilmek için, katlanılması gereken ek maliyete

marjinal maliyet denir. Marjinal maliyet değeri, değişken maliyetteki artışa eşittir.

MC = ∆TC

∆Q

MC MC

0 Q

Q0

Üretim miktarı arttıkça önce hızla azalan ve belirli bir üretim miktarından sonra yine

hızla artan bir eğridir. Firma da üretim miktarı Q0 üretim düzeyine yükselene kadar, üretilen

her yeni birim kendisinden bir önceki birime oranla daha ucuza mal olmakta, Q0 üretim

düzeyinden sonra ise, üretilen her yeni birim bir önceki birimden daha pahalıya

üretilebilmektedir.

6

Soru:

Aşağıdaki tabloda boş bırakılan yerleri (harfle gösterilen) hesaplayarak doldurunuz.

Üretim

Miktarı

Q

Toplam

Sabit

Maliyet

TFC

Toplam

Değişken

Maliyet

TVC

Toplam

Maliyet

TC

Marjinal

Maliyet

MC

Ortalama

Sabit

Maliyet

AFC

Ortalama

Değişken

Maliyet

AVC

Ortalama

Toplam

Maliyet

ATC

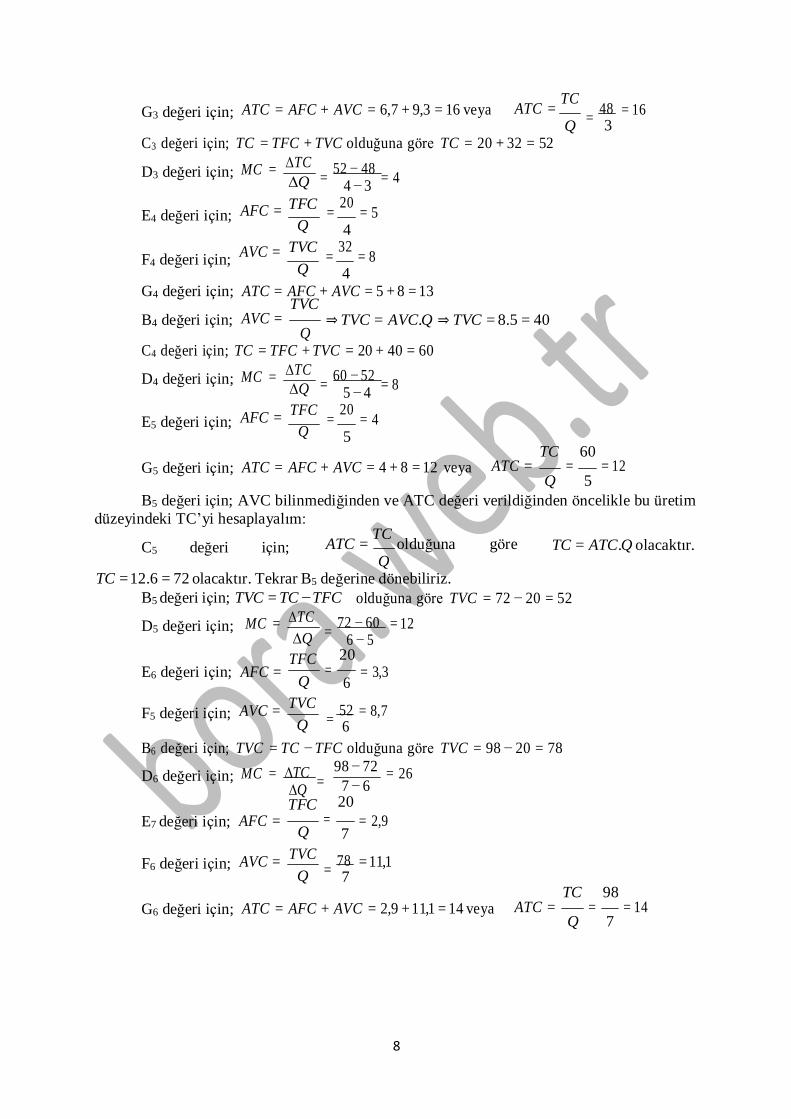

0 A1 B1 20 - - - -

1 A2 10 C1 D1 E1 F1 G1

2 A3 B2 40 D2 E2 F2 G2

3 A4 B3 C2 8 E3 F3 G3

4 A5 32 C3 D3 E4 F4 G4

5 A6 B4 C4 D4 E5 8 G5

6 A7 B5 C5 D5 E6 F5 12

7 A8 B6 98 D6 E7 F6 G6

7

Çözüm:

Öncelikle toplam sabit maliyet (TFC) sütununda yer alan A harfli değerleri bulalım.

Hatırlanacağı gibi, TFC üretim miktarından bağımsızdır. Üretim sıfırken ne ise 7 ikende o

olacaktır. Bunun yanında üretim miktarı 0 (sıfır) iken toplam maliyet (TC) toplam sabit

maliyete (TFC) eşittir. TC sütununa baktığımızda üretimin sıfır olduğu (Q=0) düzeyde toplam

maliyet (C) 20 TL’dir ve bu düzeyde TFC’ye eşit olduğuna göre Q=0 iken TFC=20 olacaktır.

Yani, A1 değeri 20’dir. TFC her düzeyde aynı kaldığına göre tüm üretim düzeylerinde

TFC=20 olacaktır. Tüm A değerleri 20’dir.

B1 değerini bulmak için TC=TFC+TVC formülünü hatırlayalım. Q=0 iken TFC= 20 =

TC olduğuna göre Q=0 iken TVC=0 olacaktır. C1 değeri için; TC=TFC+TVC olduğuna göre, X=1 iken TC=20+10, TC=30 olacaktır.

D1 değeri için;

MC = ∆TC =

∆Q TFC

30 − 20

1 − 0 20

= 10 olacaktır.

E1 değeri için;

F1 değeri için;

AFC =

AVC =

Q

TVC

Q

= 1

= 10 1

= 20

= 10

G1 değeri için; ATC = TC

Q

= 30 1

= 30 veya

ATC = AFC + AVC = 20 + 10 = 30

B2 değeri için; TC = TFC + TVC ⇒ TVC = TC − TFC ⇒ TVC = 40 − 20 = 20

D2 değeri için;

MC = ∆TC =

∆Q TFC

40 − 30

2 − 1 20

= 10

E2 değeri için;

F2 değeri için;

AFC =

AVC =

Q

TVC

Q

= 2

= 20 2

= 10

= 10

G2 değeri için; ATC = TC

Q

= 40 2

= 20 veya

ATC = AFC + AVC = 10 + 10 = 20

B3 değeri için; B2 değerini hesaplarken TC = TFC + TVC formülünden

TVC = TC − TFC formülünü türetmiştik. Ancak burada TC değeri verilmediğinden öncelikle

TC’yi bulmamız gerekir. Öyleyse önce C2’yi hesaplayalım:

C2 değeri için; Normalde TC = TFC + TVC formülünü kullanabiliriz. Fakat, TVC değeri olmadığından verilen değer (Q=3 iken MC=8) üzerinden TC’yi hesaplayacağız.

Bilindiği gibi, MC = ∆TC

olmalıdır. Şimdi verilenleri bu formülde yerine yazalım: ∆Q

8 = C2 − 40

⇒ 8 = C

3 − 2 2

− 40 ⇒ C 2

= 48

C2 (üretim 3 birimken TC) değerini hesapladığımıza göre tekrar B3 (üretim 3 birimken

TVC) değerine dönebiliriz. TVC = TC − TFC ⇒ TVC = 48 − 20 ⇒ TVC = 28

E3 değeri için;

F3 değeri için;

AFC =

AVC =

TFC

Q

TVC

Q

= 20 3

= 28 3

= 6,7

= 9,3

8

G3 değeri için;

ATC = AFC + AVC = 6,7 + 9,3 = 16 veya ATC = TC

Q

= 48 3

= 16

C3 değeri için; TC = TFC + TVC olduğuna göre TC = 20 + 32 = 52

D3 değeri için;

E4 değeri için;

F4 değeri için;

MC =

AFC =

AVC =

∆TC

∆Q

TFC

Q

TVC

Q

= 52 − 48

= 4

4 − 3

= 20

= 5 4

= 32

= 8 4

G4 değeri için; ATC = AFC + AVC = 5 + 8 = 13 TVC

B4 değeri için; AVC = Q

⇒ TVC = AVC.Q ⇒ TVC = 8.5 = 40

C4 değeri için; TC = TFC + TVC = 20 + 40 = 60

D4 değeri için;

E5 değeri için;

MC =

AFC =

∆TC

∆Q

TFC

Q

= 60 − 52

= 8

5 − 4

= 20

= 4 5

TC 60 G5 değeri için; ATC = AFC + AVC = 4 + 8 = 12 veya ATC =

Q = = 12

5

B5 değeri için; AVC bilinmediğinden ve ATC değeri verildiğinden öncelikle bu üretim

düzeyindeki TC’yi hesaplayalım:

C5 değeri için; ATC = TC

olduğuna göre Q

TC = ATC.Q olacaktır.

TC = 12.6 = 72 olacaktır. Tekrar B5 değerine dönebiliriz.

B5 değeri için; TVC = TC − TFC olduğuna göre TVC = 72 − 20 = 52

D5 değeri için;

MC = ∆TC

∆Q

TFC

= 72 − 60

6 − 5 20

= 12

E6 değeri için;

F5 değeri için;

AFC =

AVC =

Q

TVC

Q

= 6

= 52 6

= 3,3

= 8,7

B6 değeri için; TVC = TC − TFC olduğuna göre TVC = 98 − 20 = 78

D6 değeri için;

MC = ∆TC =

∆Q TFC

98 − 72

7 − 6 20

= 26

E7 değeri için;

F6 değeri için;

AFC =

AVC =

Q

TVC

Q

= 7

= 78 7

= 2,9

= 11,1

TC 98 G6 değeri için; ATC = AFC + AVC = 2,9 + 11,1 = 14 veya ATC =

Q = = 14

7

9

Hesapladığımız bu değerler ile yukarıda verilen tabloda tekrar değerleri yerlerine

yazarsak aşağıdaki tabloya ulaşırız:

Üretim

Miktarı

Q

Toplam

Sabit

Maliyet

TFC

Toplam

Değişken

Maliyet

TVC

Toplam

Maliyet TC

Marjinal

Maliyet MC

Ortalama

Sabit

Maliyet

AFC

Ortalama

Değişken

Maliyet

AVC

Ortalama

Toplam

Maliyet

ATC

0 20 0 20 - - - -

1 20 10 30 10 20 10 30

2 20 20 40 10 10 10 20

3 20 28 48 8 6,7 9,3 16

4 20 32 52 4 5 8 13

5 20 40 60 8 4 8 12

6 20 52 72 12 3,3 8,7 12

7 20 78 98 26 2,9 11,1 14

MC – ATC İlişkisi ve Kapasite Sorunu MC eğrisi ATC eğrisini minimum noktasından keser.

minATC

MC ATC

MC

ATC

0 Q

ATIL TAM AŞIRI MAKSİMUM KAPASİTE KAPASİTE KAPASİTE KAPASİTE

o Tam Kapasite

Tam kapasite üretim miktarı, firmanın kısa dönemde en düşük maliyetle üretimi

gerçekleştirebileceği miktardır. Tam kapasite üretim düzeyini MC eğrisinin ATC eğrisini

kestiği noktadan buluruz.

o Atıl (eksik) Kapasite

Firmanın tam kapasitedeki üretim miktarının altında üretimini sürdürmesi durumunu

ifade eder.

o Aşırı Kapasite

Firmanın üretimini tam kapasite üretim miktarının üzerine çıkarması halini ifade eder.

o Maksimum Kapasite

Firmanın kısa dönemde mevcut tesisleri ile üretebileceği, en yüksek üretim miktarını

ifade eder. Firma kısa dönemde ne kadar önlem alırsa alsın üretimini maksimum kapasitenin

üzerine çıkartması olanaksızdır. Maksimum kapasite, aşırı kapasitenin üst sınırıdır. Ortalama

maliyetler maksimum kapasitede üretim gerçekleştirildiğinde en yüksek düzeye çıkmaktadır.

10

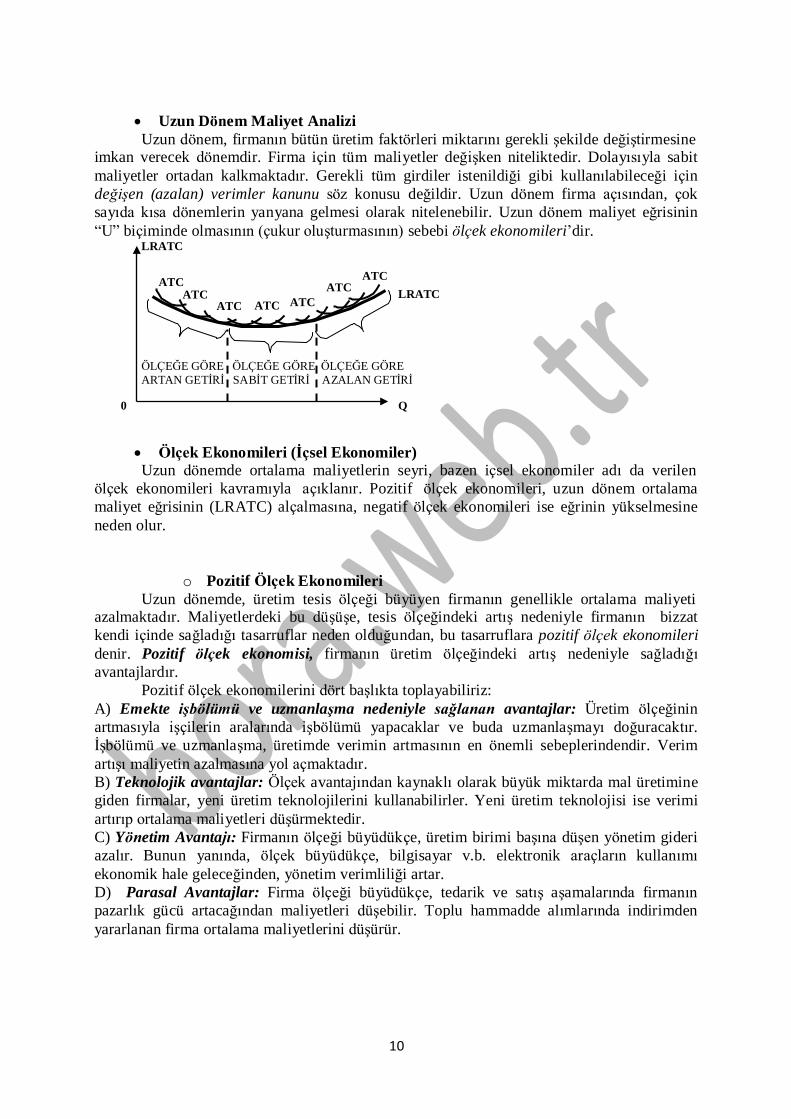

Uzun Dönem Maliyet Analizi

Uzun dönem, firmanın bütün üretim faktörleri miktarını gerekli şekilde değiştirmesine imkan verecek dönemdir. Firma için tüm maliyetler değişken niteliktedir. Dolayısıyla sabit

maliyetler ortadan kalkmaktadır. Gerekli tüm girdiler istenildiği gibi kullanılabileceği için

değişen (azalan) verimler kanunu söz konusu değildir. Uzun dönem firma açısından, çok

sayıda kısa dönemlerin yanyana gelmesi olarak nitelenebilir. Uzun dönem maliyet eğrisinin

“U” biçiminde olmasının (çukur oluşturmasının) sebebi ölçek ekonomileri’dir. LRATC

ATC

ATC

ATC

ATC ATC

ATC

ATC

LRATC

ÖLÇEĞE GÖRE ÖLÇEĞE GÖRE ÖLÇEĞE GÖRE

ARTAN GETİRİ SABİT GETİRİ AZALAN GETİRİ

0 Q

Ölçek Ekonomileri (İçsel Ekonomiler) Uzun dönemde ortalama maliyetlerin seyri, bazen içsel ekonomiler adı da verilen

ölçek ekonomileri kavramıyla açıklanır. Pozitif ölçek ekonomileri, uzun dönem ortalama

maliyet eğrisinin (LRATC) alçalmasına, negatif ölçek ekonomileri ise eğrinin yükselmesine

neden olur.

o Pozitif Ölçek Ekonomileri

Uzun dönemde, üretim tesis ölçeği büyüyen firmanın genellikle ortalama maliyeti azalmaktadır. Maliyetlerdeki bu düşüşe, tesis ölçeğindeki artış nedeniyle firmanın bizzat

kendi içinde sağladığı tasarruflar neden olduğundan, bu tasarruflara pozitif ölçek ekonomileri

denir. Pozitif ölçek ekonomisi, firmanın üretim ölçeğindeki artış nedeniyle sağladığı

avantajlardır.

Pozitif ölçek ekonomilerini dört başlıkta toplayabiliriz:

A) Emekte işbölümü ve uzmanlaşma nedeniyle sağlanan avantajlar: Üretim ölçeğinin

artmasıyla işçilerin aralarında işbölümü yapacaklar ve buda uzmanlaşmayı doğuracaktır.

İşbölümü ve uzmanlaşma, üretimde verimin artmasının en önemli sebeplerindendir. Verim

artışı maliyetin azalmasına yol açmaktadır.

B) Teknolojik avantajlar: Ölçek avantajından kaynaklı olarak büyük miktarda mal üretimine

giden firmalar, yeni üretim teknolojilerini kullanabilirler. Yeni üretim teknolojisi ise verimi

artırıp ortalama maliyetleri düşürmektedir.

C) Yönetim Avantajı: Firmanın ölçeği büyüdükçe, üretim birimi başına düşen yönetim gideri

azalır. Bunun yanında, ölçek büyüdükçe, bilgisayar v.b. elektronik araçların kullanımı

ekonomik hale geleceğinden, yönetim verimliliği artar.

D) Parasal Avantajlar: Firma ölçeği büyüdükçe, tedarik ve satış aşamalarında firmanın

pazarlık gücü artacağından maliyetleri düşebilir. Toplu hammadde alımlarında indirimden

yararlanan firma ortalama maliyetlerini düşürür.

11

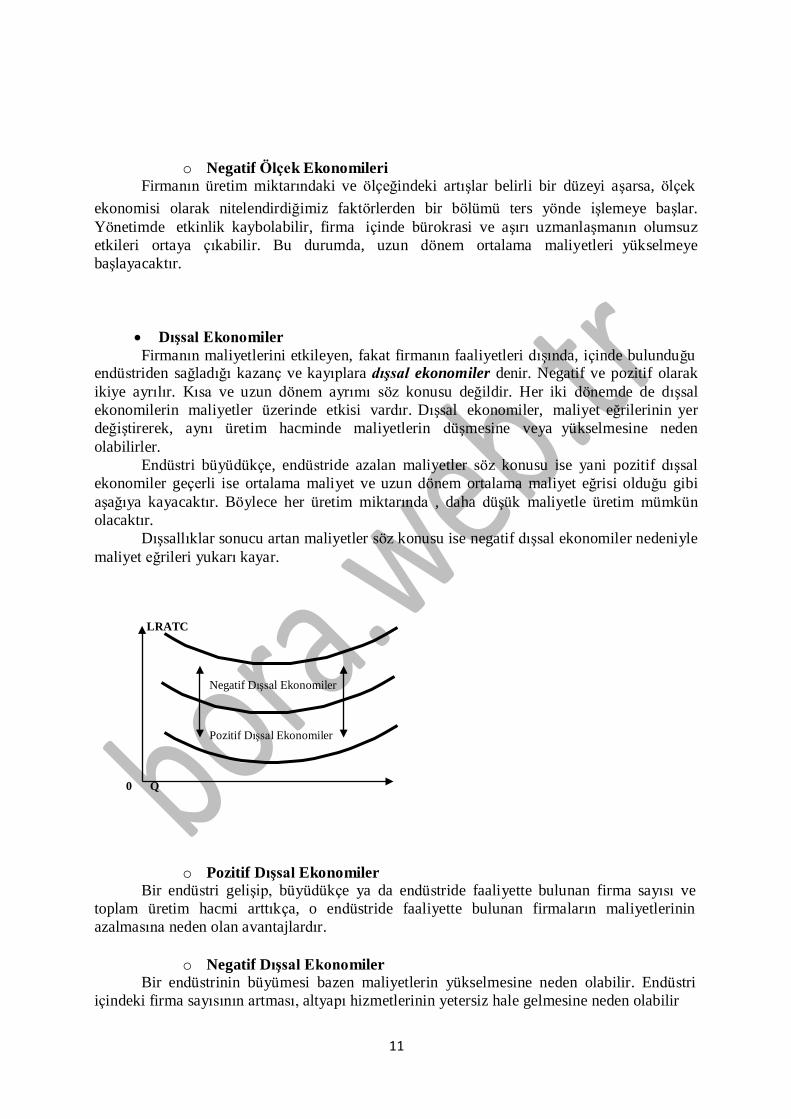

o Negatif Ölçek Ekonomileri Firmanın üretim miktarındaki ve ölçeğindeki artışlar belirli bir düzeyi aşarsa, ölçek

ekonomisi olarak nitelendirdiğimiz faktörlerden bir bölümü ters yönde işlemeye başlar.

Yönetimde etkinlik kaybolabilir, firma içinde bürokrasi ve aşırı uzmanlaşmanın olumsuz

etkileri ortaya çıkabilir. Bu durumda, uzun dönem ortalama maliyetleri yükselmeye

başlayacaktır.

Dışsal Ekonomiler

Firmanın maliyetlerini etkileyen, fakat firmanın faaliyetleri dışında, içinde bulunduğu endüstriden sağladığı kazanç ve kayıplara dışsal ekonomiler denir. Negatif ve pozitif olarak

ikiye ayrılır. Kısa ve uzun dönem ayrımı söz konusu değildir. Her iki dönemde de dışsal

ekonomilerin maliyetler üzerinde etkisi vardır. Dışsal ekonomiler, maliyet eğrilerinin yer

değiştirerek, aynı üretim hacminde maliyetlerin düşmesine veya yükselmesine neden

olabilirler.

Endüstri büyüdükçe, endüstride azalan maliyetler söz konusu ise yani pozitif dışsal

ekonomiler geçerli ise ortalama maliyet ve uzun dönem ortalama maliyet eğrisi olduğu gibi

aşağıya kayacaktır. Böylece her üretim miktarında , daha düşük maliyetle üretim mümkün

olacaktır.

Dışsallıklar sonucu artan maliyetler söz konusu ise negatif dışsal ekonomiler nedeniyle

maliyet eğrileri yukarı kayar.

LRATC

Negatif Dışsal Ekonomiler

Pozitif Dışsal Ekonomiler

0 Q

o Pozitif Dışsal Ekonomiler Bir endüstri gelişip, büyüdükçe ya da endüstride faaliyette bulunan firma sayısı ve

toplam üretim hacmi arttıkça, o endüstride faaliyette bulunan firmaların maliyetlerinin

azalmasına neden olan avantajlardır.

o Negatif Dışsal Ekonomiler

Bir endüstrinin büyümesi bazen maliyetlerin yükselmesine neden olabilir. Endüstri

içindeki firma sayısının artması, altyapı hizmetlerinin yetersiz hale gelmesine neden olabilir

12

e>1 300 100 G D B A L K

Uzun Dönem Marjinal Maliyet Eğrisi (LRMC)

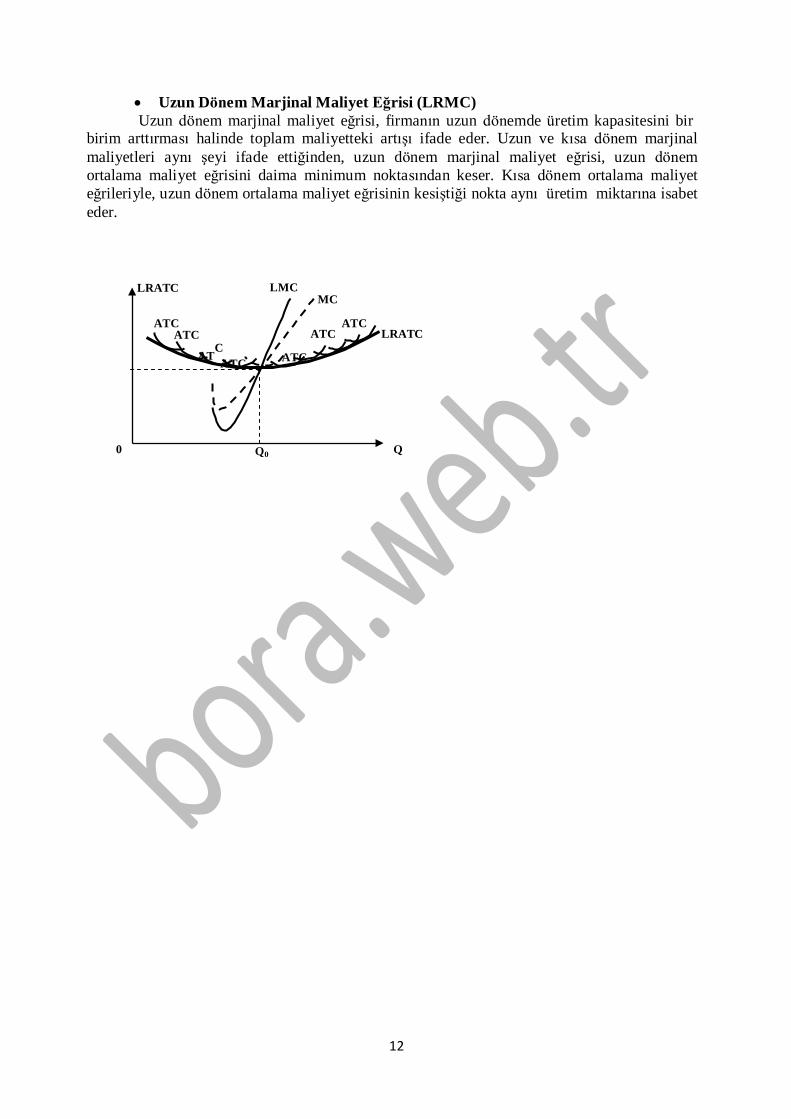

Uzun dönem marjinal maliyet eğrisi, firmanın uzun dönemde üretim kapasitesini bir birim arttırması halinde toplam maliyetteki artışı ifade eder. Uzun ve kısa dönem marjinal

maliyetleri aynı şeyi ifade ettiğinden, uzun dönem marjinal maliyet eğrisi, uzun dönem

ortalama maliyet eğrisini daima minimum noktasından keser. Kısa dönem ortalama maliyet

eğrileriyle, uzun dönem ortalama maliyet eğrisinin kesiştiği nokta aynı üretim miktarına isabet

eder.

LRATC

ATC

ATC C

LMC MC

ATC

ATC

LRATC

AT ATC

ATC

0 Q0 Q

![BİRLEŞİK ALAN TEORİSİ *EVRENE VE FİZİĞE YENİ BİR BAKIŞ & YENİ BİR FİZİK & EVREN KURAMI--[TÜRKÇE]](https://static.fdokumen.com/doc/165x107/63163d250fcadef5f90c26d2/birlesik-alan-teorisi-evrene-ve-fizige-yeni-bir-bakis-yeni-bir-fizik.jpg)

![The Zero Theorem (2013) - Sıfır Teorisi: Nihilizm'in Işığında Bir Varoluş Sorgulaması / Hayal Perdesi, Sayı: 40, Mayıs-Haziran 2014, s. 40-51 [Turkish]](https://static.fdokumen.com/doc/165x107/63237cdb5f71497ea9045ae2/the-zero-theorem-2013-sifir-teorisi-nihilizmin-isiginda-bir-varolus.jpg)