Epistemología para la planeación de la comunicación y definición de los 7 problemas comunicativos

LA CUENTA

Definición:

La cuenta es el elemento básico de la Contabilidad. Es como una ficha individual

en donde se registran en forma clasificada las transacciones que efectúa la

empresa, cada cuenta resume sus movimientos en un Folio, luego terminado ese

folio se envía su saldo restantes al folio que ocupara esa cuenta y así

sucesivamente.

La cuenta está compuesta de los siguientes elementos:

Código de la cuenta

Nombre de la cuenta

Debito

Crédito

Código de la cuenta: es el conjunto números que identifica un elemento de la

ecuación patrimonial o un hecho económico y se dividen en 5 partes que son

clase, código, cuentas subcuentas y auxiliares

a) Clase:

Representa el primer dígito del número de cuenta, dentro de las

cuales tenemos.

Clase 1:

Activo.

Clase 2 : Pasivo.

Clase 3: Patrimonio.

Clase 4 : Ingresos.

Clase 5 : Gastos.

Clase 6 : Costos de Ventas.

Clase 7 : Costos de Producción o de Operación.

Clase 8 : Cuentas de Orden Deudoras.

Clase 9 : Cuentas de Orden Acreedoras.

b) Grupo: Representa los dos primeros dígitos del número de cuenta.

c) Cuenta: Es el nombre general de un concepto o hecho económico y

representa a los tercer y cuarto digito del número de cuenta.

Las cuentas se pueden clasificar en diversas formas, por ejemplo: atendiendo a su

significado económico-financiero, o por su fin o movimiento funcional, por su

naturaleza, etc. En esta unidad se clasificaran de acuerdo con el papel que

desempeñan en contabilidad. Las cuentas de clasifican en:

1. Cuentas Reales o de Balance.

2. Cuentas Nominales o de Resultado.

3. Cuentas de Valuación.

4. Cuentas Transitorias.

5. Cuentas de Orden.

Las Cuentas Reales o de Balance, representan bienes, derechos u obligaciones

de la empresa, determinando su patrimonio. (Activo, Pasivo y Patrimonio).

Las Cuentas Nominales o de Resultados, son aquellas cuentas que registran los

incrementos del patrimonio mediante los ingresos, o las disminuciones por los

costos o egresos, ocurridos en un período determinado.

Las Cuentas de valuación, representan una disminución al saldo de las cuentas

de activo a las cuales valúan. Las cuentas de valuación se utilizan para reflejar el

valor de realización de algún activo o para mostrar el valor según libros o la

distribución del costo histórico. Algunas cuentas de valuación o complementarias

de activo son: Provisión para cuentas incobrables, Depreciación acumulada,

Amortización acumulada, etc.

Las Cuentas Transitorias, son empleadas para reflejar operaciones que, debido

a contratos o situaciones eventuales, impiden efectuar cargos o abonos a las

cuentas correspondientes que reflejarían la operación comercial efectuada. Como

su nombre lo indica (transitorias), al cesar el contrato o la eventualidad que lo

motivó, se cancelan en la contabilidad. Algunas de estas cuentas son: Mercancías

en Transito; Reclamaciones Pendientes; Partidas en suspenso; Diferencia en

Caja, etc.

Las Cuentas de Orden, son aquellas que controlan operaciones que no alteran la

naturaleza de los bienes, derechos u obligaciones de un ente. Las cuentas de

orden deudoras se muestran al final del activo y las acreedoras al final del pasivo y

patrimonio. Por lo tanto forman parte del Balance General pero no representan

activos, pasivos o patrimonio.

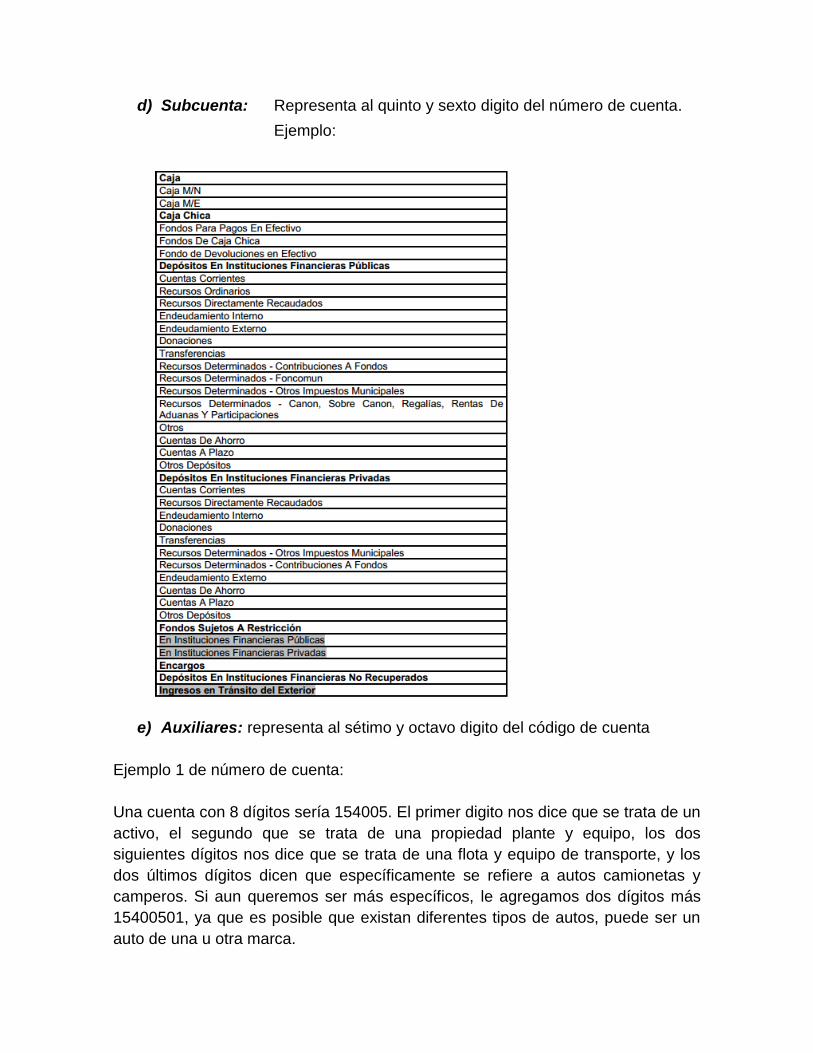

d) Subcuenta: Representa al quinto y sexto digito del número de cuenta.

Ejemplo:

e) Auxiliares: representa al sétimo y octavo digito del código de cuenta

Ejemplo 1 de número de cuenta:

Una cuenta con 8 dígitos sería 154005. El primer digito nos dice que se trata de un

activo, el segundo que se trata de una propiedad plante y equipo, los dos

siguientes dígitos nos dice que se trata de una flota y equipo de transporte, y los

dos últimos dígitos dicen que específicamente se refiere a autos camionetas y

camperos. Si aun queremos ser más específicos, le agregamos dos dígitos más

15400501, ya que es posible que existan diferentes tipos de autos, puede ser un

auto de una u otra marca.

Ejemplo 1 de número de cuenta:

CLASE GRUPO CUENTA

3 PATRIMONIO 31 CAPITAL SOCIAL 3105 APORTES SOCIALES

Nombre de la cuenta. Es el nombre que identifica el hecho económico codificado,

por ejemplo caja general, bancos, proveedores, clientes, arrendamiento, etc.

Débito es lado debito o lado izquierdo de la cuenta, conocido también como el

debe

Crédito es el lado derecho de la cuenta, que se conoce también como el haber

Gráficamente una cuenta se puede representar de la siguiente forma:

Registró De Operaciones De Una Cuenta

Debemos distinguir las siguientes etapas en el proceso de registrar las

operaciones.

Recolección de registros

Clasificación de registros

Codificación de registros

Registro de las operaciones

Proceso de recolección, corresponde a toda la recopilación de información

susceptible de registro para una entidad.

Proceso de clasificación de registros, consiste en la separación de las

operaciones de acuerdo con criterios previamente establecidos. estapuede ser

realizada con base en tipos de operaciones, o en los ciclos de operaciones que

típicamente son efectuadas en una empresa, debe indicar la fuente y origen de las

transacciones de acuerdo con cada documento fuente.

Codificación de registros, consiste en la asignación de una identificación a cada

uno de los elementos de una lista de elementos. De esta forma, la búsqueda o

identificación de un elemento resulta mucho más fácil desde el punto de vista del

usuario que accese algún tipo de información.

Registro de las operaciones, consiste en grabar o reflejar en algún medio de

almacenamiento, todos los datos, de tal forma que se pueda accesar

posteriormente la información, estos medios pueden ser los libros contables:

Los Libros de regostos, deben conformarse y diligenciarse en forma tal que se

garantice su autenticidad e integridad. Cada libro, de acuerdo con el uso a que se

destina, debe llevar una numeración sucesiva y continúa. Las hojas deben estar

codificadas por clase de libros.

Los Libros contables son la fuente para la elaboración de los estados financieros

de la empresa o entidad, por este motivo deben estar debidamente autorizados o

registrados ante las autoridades con competencia para ello. Es importante acotar

que, los libros auxiliares de contabilidad, no requieren de ser autorizados o

registrados. Sólo se exige, el uso confiable y transparente de sus asientos, es

decir, no deben tener tachaduras, mutilaciones de sus hojas, sin enmienda en su

contenido, etc.

Estos libros también pueden estar conformados por Hojas Continuas, las hojas

removibles, papel continuo o series continuas, las cuales deben ser autorizadas o

registradas por ante la oficina de registro respectiva, según sus fines, antes de su

utilización. Estas hojas son empleadas cuando la contabilidad de la empresa o

entidad esta sistematizada, es decir, a través de un sistema de contabilidad.

Cuando los libros se llevan de forma sistematizada, el ente económico debe

conservar los medios necesarios para consultar y reproducir los asientos

contables.

Entre estos tenemos:

Aspecto técnico

– Libros Principales:

• Libro de Inventario y Balances

• Libro Diario

• Libro Mayor

• Libro Caja

– Libros Auxiliares

• Libro de Caja Chica

• Libro de Kardex (Inventarios)

• Libro Bancos

• Libro Registro de Ventas

• Libro Registro de Compras

• Libro Cuentas Corrientes

• Libro Letras por Cobrar

• Libro Letras por Pagar

• Libro de Planillas

• Libro Registro de Importación y Exportación.

Aspecto legal:

– Libros Obligatorios:

• Libro de Inventario y Balances

• Libro Diario

• Libro Mayor

• Libro Caja

• Libro Registro de Ventas

• Libro Registro de Compras

• Libro de Planillas

• Libro de Actas

– Libros Voluntarios

• Libro de Caja Chica

• Libro de Kardex (Inventarios)

• Libro Bancos.

Libro de Accionistas o similares, es aquel en el cual se anotan o registran los

aportes de los accionistas, asociados, socios, etc.

En el libro Diario se asentarán, día por día, las operaciones que haga el

comerciante o la empresa, de modo que cada partida exprese claramente quién es

el acreedor y quién el deudor, en la negociación a que se refiere, ose resumirán

mensualmente, por lo menos, los totales de esas operaciones siempre que, en

este caso, se conserven todos los documentos que permitan comprobar tales

operaciones, día por día. No obstante, los comerciantes por menor, es decir, los

que habitualmente sólo vendan al detal, directamente al consumidor, cumplirán

con la obligación que impone este artículo con sólo asentar diariamente un

resumen de las compras y ventas hechas al contado, y detalladamente las que

hicieran a crédito, y los pagos y cobros con motivo de éstas.

Estructura del Libro Diario:

El libro Mayor, es un libro principal donde se transfieren los registros de las

cuentas del libro Diario. Los registros se efectúan con el objeto de ver los

movimientos y saldos acumulados de cada cuenta. En este libro se transfieren, del

libro diario, los cargos y abonos a cada cuenta. La estructura de un libro mayor

depende del software contable que se utilice.

Estructura del Libro Mayor:

El Libro de Inventario, muestra la situación contable de una organización a una

determinada fecha.

Este libro debe llenarse al inicio del ejercicio y al final del mismo, es por ello, que

en el libro de Inventario de contabilidad se realiza un Balance de Apertura, el cual

es su primer asiento, seguidamente al cierre del ejercicio se asentará el Estado de

Resultado resultante de las cuentas del Libro Mayor de Contabilidad una vez

registrados los asientos de cierre del ejercicio, y finaliza con el Balance General

detallado de acuerdo a las cuentas reales existentes en el Libro Mayor.

Los Libros Auxiliares

Los libros auxiliares son muy útiles cuando la empresa lleva una contabilidad con

asientos resumen de varias operaciones, realizadas en el día, semana, mes, dado

que ellos permiten detallar cada una de las operaciones que conforman el monto

asignado a la cuenta en el Asiento del libro Diario con modalidad de asiento

resumen.

Estos libros, no requieren estar autorizados por la autoridad competente antes de

su uso en la empresa, pero deben mantenerse sin tachaduras, ni enmiendas, ni

hojas rotas, etc., o cualquier aspecto que genere desconfianza en la información

contenida en ellos.

Saldo

Se llama saldo de una cuenta a la diferencia entre los débitos (anotaciones

realizadas en el debe de una cuenta) y créditos (anotaciones realizadas en el

haber de una cuenta). Cuando los débitos sean mayores que los créditos será

saldo deudor, sin embargo cuando los créditos sean mayores que los débitos será

saldo acreedor. Cuando los débitos sean iguales a los créditos, se entenderá que

la cuenta está saldada, balanceada o sin saldo.

Ejemplo:

Saldo de una cuenta: es la diferencia entre el total debe y el total haber.

Si el total cargo es mayor que el total abono, la cuenta tiene SALDO DEUDOR (en

el ejemplo la cuenta caja tiene un saldo deudor de 2.500)

Si el total debe suma lo mismo que el total haber, la cuenta tiene SALDO CERO.

Si el total haber suma más que el total debe, la cuenta tiene SALDO ACREEDOR.

- Liquidar una cuenta es hallar su saldo.

- Saldar una cuenta significa dejarla con saldo cero. Para ello será necesario

realizar una anotación en la columna de la cuenta que sume menos, por importe

del saldo de la cuenta. Después de esta operación el nuevo saldo de la cuenta es

cero.

En el ejemplo para saldar la cuenta Caja será necesario anotar 2.500 euros en el

haber.

Copyright © 2022 FDOKUMEN