KONSEP LAPORAN KEUANGAN VERSI (SAK TH 2012 IFRS)

51

KONSEP LAPORAN KEUANGAN VERSI (SAK TH 2012 IFRS) OLEH Prof. Dr. H. Dadang Sadeli M.Si

-

Upload

independent -

Category

Documents

-

view

3 -

download

0

Transcript of KONSEP LAPORAN KEUANGAN VERSI (SAK TH 2012 IFRS)

KONSEP LAPORAN KEUANGAN VERSI (SAK TH 2012 IFRS)

OLEH Prof. Dr. H. Dadang Sadeli

M.Si

Tujuan Laporan Keuangan• Tujuan Khusus Tujuan Umum

Tujuan Kualitatif

Menyajikan Laporan keuangansecara wajar dan sesuai dengan SAK yg terdiri Dari : Laporan Posisi Keuangan Laporan L/R KomprehensifLaporan Perubahan EkuitasLaporan Arus KasCatatan atas Laporan Keuangan.

-Menyediakan informasi yang dapat dipercaya tentang : a. sumberdaya ekonomi dan kewajiban suatu usaha bisnis. b.Perubahan sumber daya bersih sebagai hasil aktivitas perush.c. Informasi keuangan yg dapat digunakan untuk mengestimasi earning potensial perusahaan.d. Informasi lain yg dibu tuhkan tentang peruba han sumber daya dan kewajiban.e. Informasi yg relevan dgn kebutuhan pema kai

- Relevance- Understandability- Verifiability - Neutrality-Timeliness- Comparability- Completeness

Tujuan Menyediakan Informasi Sumber Daya dan Kewajiban

1. Mengevaluasi kekuatan dan kelemahan2. Menunjukan pendanaan dan investasi3. Mengevaluasi kemampuan perushaan

memenuhi komitmen4. Menunjukan basis sumber daya untuk

pertumbuhan

Tujuan Menyediakan Informasi Perubahan Sumber Daya Bersih sebagai hasil perolehan profit

1. Menunjukan tingkat kembalian dividen harapan bagi investor.

2. Menunjukan kemampuan operasi untuk membayar kreditor, menydiakan pekerjaan bagi karyawan, membayar pajak, menyediakan dana untuk ekspansi.

3. Menyediakan informasi bagi manajemen untuk perencanaan dan pengendalian

4. Menunjukan profabilitas jangka panjang.

1. Tujuan Dasar

Tujuan dasar laporan keuangan adalah menyediakan informasi mengenai posisikeuangan, kinerja keuangan, dan arus kas entitas sebagai dasar pembuatan keputusan ekonomi.

Laporan keuangan juga menunjukan pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepadanya.

2. Tujuan laporan keuangan bagi Pemakai informasi

a. Untuk melayani pemakai yang memiliki keterbatasan otoritas , kemampuan, sumber daya untuk memperoleh informasi dan pemakai yang bergantung pada laporan keuanga sebagai sumber informasi utama tentang aktivitas perusahaan

b. Menydiakan informasi yg berguna bagi investor dan kreditor untuk memprediksi, membandingkan , dan mengevaluasi jumlah, waktu dan ketidak pastian yang terkait dengan aliran kas potensial.

3. Informasi yang dibutuhkan

a. Menyediakan informasi untuk memprediksi, membandingkan, dan mengevaluasi kemampuan perusahaan memperoleh earning

b. Menydiakan informasi yg berguna dalam menilai kemampuan manajemen untuk menggunakan sumber daya organisasi secara efektif guna mencapai tujuan utama perusahaan.

4. Sifat informasi

• Menyediakan informasi faktual dan penafsiran tentang transaksi dan kejadian lain yang berguna untuk memprediksi, membandingkan dan mengevaluasi earning power perusahaan.

5. Laporan Keuangana. Menyediakan laporan posisi keuangan

yang berguna untuk memprediksi, membandingkan , dan mengevaluasi earning power perusahaan

b. Menyediakan laporan earning periodik yang berguna untuk memprediksi, membandingkan , dan mengevaluasi earning power perusahaan

c. Menyediakan laporan aktivitas keuangan yang berguna untuk memprediksi , membandingkan dan mengevaluasi earning power perusahaan

d. Menyediakan informasi yang berguna untuk proses prediksi

Tujuan laporan keuangan untuk pemerintah dan organisasi nirlaba Adalah menyediakan informasi yang beguna untuk mengevaluasi kefektifan manajemen sumber daya dalam mencapai tujuan organisasi terutama bersifat nonmoneter.

Ukuran-ukuran kinerja seharusnya dinyatakan dalam bentuk tujuan-tujuan organisasi nir laba

Tujuan laporan keuangan untuk dimensi sosial ekonomi

adalah untuk meleporkan aktivitas-aktivitas perusahaan yang mempengaruhi komunitas yang mana dapat ditentukan dan dijelaskan atau diukur dan penting bagi perusahaan dan lingkungan sosialnya.

contohnya : Coraporate Sosial Responsibility (tanggung jawab sosial perusahaan ) terhadap lingkungannya.

Informasi yang disajikan dalam laporan keuangan

Laporan keuangan menyajikan informasi mengenai entitas meliputi :

a. Asetb. Liabilitasc. Ekuitasd. Pendapatan dan beban termasuk keuntungan dan

kerugiane. Kontribusi dari dan distribusi kepada pemilik

dalam kapsitasnya sebgai pemilik; dan f. Arus Kas.

Komponen Laporan Keuangan1. Laporan posisi keuangan (neraca) pd akhir

periode2. Laporan laba rugi komprehensif selama periode3. Laporan perubahan ekuitas selama periode4. Laporan arus kas selama periode5. Catatan atas laporan keuangan, berisi

ringkasan kebijakan akuntansi penting dan informasi penjelasan lain.

6. Laporan posisi keuangan pada awal periode komparatif yang disajikan ketika entitas menerapkan suatu kebijakan akuntansi secara retrospektif atau membuat penyajian kembali pos-pos laporan keuangan, atau ketika entitas mereklasifikasi pos-pos dalam laporan keuangannya.

Tanggungjawab atas laporan keuangan

• Manajemen entitas bertanggungjawab atas penyusunan dan penyajian laporan keuangan entitas

Karakteristik Umum

1. Penyajian secara wajar dan kepatuhan terhadap SAK

2. Dasar Akrual3. Materrialitas dan agregasi4. Saling hapus5. Frekuensi pelaporan6. Informasi komparatif7. Konsistensi penyajian.

Informasi yang disajikan dalam Laporan Posisi Keuangan a. Aset tetapb. Properti investasi c. Aset tak berwujudd. Aset keuangan e. Investasi dengan menggunakan metode ekuitasf. Persediaang. Piutang dagang dan piutang lainnya.h. Kas dan setara kasi. Total aset yang diklasifikasikan sebagai aset yang dimiliki untuk

dijual dan aset termasuk dalam kelompok lepasan yang diklasifikasikan sebagai dimiliki untuk dijual; aset tidak lancar yang dimiliki untuk dijual dan operasi yang dihentikan.

j. Utang dagang dan terutang lain.k. Provisil. Liabilitas keuanganm. Liabilitas dan aset untuk pajak kini; Pajak Penghasilann. Liabilitas dan aset pajak tangguhan o. Liabilitas yang termasuk dalam kelompok lepasan yang

diklasifikasikan sebagai dimiliki untuk dijualp. Kepentingan nonpengendali, disajikan sebagai bagian dari ekuitasq. Modal saham dan cadangan yang dapat diatribusikan kepada pemilik

entitas induk

Perbedaan aset lancar dan tidak lancar serta liabilitas jangka pendek dan jangka panjang

• Entitas menyajikan aset lancar dan tidak lancar serta liabilitas jangka pendek dan jangka panjang sebagai klasifikasi yang terpisah dalam laporan posisi keuangan.

• Jika penyajian berdasarkan likuiditas memberikan informasi yang lebih relevan dan dapat diandalkan, maka entitas menyajikan seluruh aset dan liabilitas berdasarkan urutan likuiditas.

Aset LancarAset sebagai aset lancar jika :a. Entitas memperkirakan akan merealisikan aset,

atau bermaksud untuk menjual atau menggunakannya, dalam siklus operasi normal

b. Entitas memiliki aset untuk tujuan diperdagngkan

c. Entitas memperkirakan akan merealisasi aset dalam jangka waktu dua belas bulan setelah periode pelaporan.

d. Kas atau setara kas, kecuali aset tersebut dibatasi pertukaran atau penggunaannya untuk menyelesaikan liabilitas sekurang-kurangnya dua belas bulan setelah periode pelaporan.

Entitas mengklasifikasikan aset yang tidak termasuk kategori tersebut sebagai aset tidak lancar.

Liabilitas Jangka Pendek• Liabilitas diklasifikasikan sebagai liabilitas

lancar jika :a. Entitas memperkirakan akan menyelesaikan

liabilitas tersebut dalam siklus operasi normal.b. Entitas memiliki liabilitas tersebut untuk

tujuan diperdagangkan c. Liabilitas tersebut jatuh tempo untuk

diselesaikan dalam jangka waktu dua belas bulan d. Entitas tidak memiliki hak tanpa syarat untuk

menunda penyelesaian liabilitas selama sekurang-kurannya dua belas bulan

Entitas mengklasifikasi liabilitas yang tidak termasuk

pada kategori tsb sebagai liabilitas jangka panjang

Laporan Laba Rugi Komprehensif

Entitas menyajikan seluruh pos pendapatan dan beban yang dakui dalam satu periode dalam bentuk :(a)Dalam satu laporan laba rugi komprehensif atau (b)Dalam bentuk dua laporan : b.1 laporan yang menunjukan komponen laba rugi (laporan laba rugi terpisah) dan b.2 laporan yang dimulai dengan laba rugi dan menunjukan komponen pendapatan komprehensif lain.

Alokasi Laba Rugi dalam Laporan L/R Komprehensif

a). Laba rugi periode berjalan yg dpt didistribusikan kpd

a.1 Kepentingan non pengendali dan a.2 Pemilik entitas indukb). Total laba rugi komprehensif periode berjalan

yg dpt didistribusikan kpd a.1 kepentingan nonpengendali a.2 pemilik entitas induk

Laba rugi selama periode

Entitas mengakui seluruh pos-pos penghasilan dan beban pada suatu periode dalam laba rugi kecuali suatu PSAK mnsyaratkan atau memperkenankan lain.

Entitas tdk diperkenankan menyajikan pos-pos pengahasilan dan beban sebagai pos luar biasa dalam laporan laba rugi komprehensif, laporan laba rugi terpisah, atau catatan atas laporan keuangan.

Teknik penyajian dalam Laporan Laba Rugi

Ketika pos-pos pendapatan atau beban adalah material, maka entitas mengungkapkan sifat dan jumlahnya secara terpisah.

Entitas menyajikan analisis beban yang diakui dalam laba rugi dengan menggunakan klasifikasi berdasarkan sifat atau fungsinya dalam entitas, mana yg dapat menydiakan informasi yg andal dan lebih relevan.

Perbandingan Metode Sifat Beban dan Metode Fungsi Beban

• Metode fungsi beban dapat memberikan informasi yang lebih relevan kepada pengguna laporan keuangan dibandingkan dengan metode klasifikasi beban berdasarkan sifat, namun pengalokasian biaya berdasarkan fungsi mungkin membutuhkan pengalokasian secara arbiter dan pertimbangan yang matang.

• Metode sifat beban mudah diterapkan karena tidak memerlukan adanya alokasi beban menurut klasifikasi fungsional.

Laporan Perubahan EkuitasMenunjukan :a). Total laba rugi komprehensif selama suatu periode, yg menunjukan secara terpisah total jumlah yg dapat diatribusikan kepada pemilik entitas induk dan kepada kepentingan nonpengendali.

b). Untuk setiap komponen ekuitas, pengaruh penerapan retrospektif atau penyajian kembali secara retrospektif yang diakui dengan PSAK 25.

lanjutanc). Untuk setiap komponen ekuitas, rekonsiliasi antara jumlah tercatat pada awal dan akhir periode, secara terpisah mengungkapkan masing-masing perubahan yg timbul dari :

c.1 laba rugi c.2 masing-masing pos pendapatan komprehensif lainnya c.3 transaksi dengan pemilik dalam kapasitasnya sebagai pemilik, yg menunjukan secara terpisah kontribusi dari pemilik dan distribusi kepada pemilik dan perubahan hak kepemilikan pada entitas anak yg tdk menyebabkan hilangnya pengendalian.

Penerapan retrospektif

• Kebijakan akuntansi adalah prinsip, dasar, konvensi, peraturan, dan praktik tertentu yg diterapkan entitas dalam penyusunan dan penyajian laporan keuangan

• Penerapan retrospektif adalah penerapan kebijakan akuntansi baru untuk transaksi, peristiwa, dan kondisi lain seolah-olah kebijakan tersebut telah diterapkan.

• Penyajian kembali restrospektif adalah koreksi pengakuan, pengukuran, dan pengungkapan jumlah unsur-unsur laporan keuangan seolah-olah kesalahan periode lalu tidak pernah terjadi.

Contoh Penyajian Kembali Retrospektif Kesalahan1. Selama 2012, PT Rama menemukan beberapa produk yang telah

dijual pada 2011 salah tercatat pada persediaan per 31 Des 2011 Rp 6.500

2. Catatan akuntansi PT. Rama untuk 2012 menunjukan penjualan Rp 104.000, harga pokok penjualan Rp 86.500 (termasuk kesalahan Rp 6.500 pada saldo awal persediaan), dan pajak penghasilan Rp 5.250.

3. Dalam 2011 PT. Rama melaporkan Penjualan Rp

73.500 HP. Penjualan

53.500 laba sebelum PPh 20.000 PPh

6.000 Laba

14.000

======

lanjutan4. Saldo laba awal 2011 adalah Rp 20.000 dan saldo laba akhir

adalah Rp 20.000 + 14.000 = Rp 34.000 PT. Rama

Laporan laba rugi komprehensif disajikan

kembali 2012

2011 Penjualan 104.000

73.500 HP. Penjualan (80.000) (60.000) Laba sebelum PPh 24.000 13.500 Pajak Penghasilan (7.200) (4.050) Laba 16.800

9.450 =======

===== 5. Tarif pajak sebesar 30% untuk 2012 dan 2011. tidak ada

penghasilan dan beban lainnya.

lanjutan• PT. Rama

• Laporan Perubahan Ekuitas• Modal

Saldo Total• saham laba

• Saldo per 31 Des 2010 5.000 20.000 25.000• Laba periode 31 Des’ 11• disajikan kembali - 9.450

9.450• Saldo 31 Des 2011 5.000 29.450 34.450• Laba periode 31 Des’ 12 - 16.800 16.800• Saldo 31 Des 2012 5.000 46.250 51.250• =====

====== ======

Catatan atas laporan keuangan

• Dampak pada 2011

(Peningkatan) HP Penjualan (6.500)Penurunan beban PPh 1.950(Penurunan ) dalam Laba (4.550) =====

(Penurunan) dalam persediaan (6.500)Penurunan dalam utang PPh 1.950(Penurunan) dalam ekuitas (4.550) =====

Penyesuaian Reklasifikasi

• Adalah jumlah yang direklasifikasi ke laba rugi periode berjalan yang sebelumnya diakui dalam pendapatan komprehensif lain pada periode berjalan atau periode sebelumnya.

Ilustrasi Penentuan Penyesuaian Reklasifikasi Pada 31 Des 2005, kelompok Usaha XYZ membeli 1000 saham dengan harga Rp 10 per saham, dan mengklasifikasikan sebagai tersedia u/ dijual. Nilai wajar instrumen tsb per 31 Des 2006 Rp 12, pada 31 Des 2007 nilai wajarnya meningkat Rp 15 per lembar seluruh instrumen tsb dijual pada 31 Des 2007. tarif pajak 30%.Perhitungan Keuntungan Sebelum PPh Neto stlh pajak pajakKeuntungan yg diakui pdpendpt komprehensif lain :Th berakhir 31 Des 2006 2.000 (600) 1.400Th berakhir 31 Des 2007 3.000 (900) 2.100Total keuntungan 5.000 (1.500) 3.500 ===== ===== =====

Jumlah yg di laporkan dalam laba rugi dan pendapatan komprehensif u/ periode 31 Des 2006 dan 31 des 2007 •

2007 2006Laba rugi :Keuntungan penjualan instrumen 5.000 -Beban Pajak Penghasilan (1.500) -Keuntungan neto yg diakui dlm L/R 3.500 -Pendapatan komprehensif lain :Keuntungan th berjalan neto stl PPh 2.100 1.400Penyesuaian reklasifikasi, net stl PPh (3.500) . - .Keuntungan (kerugian) neto yg diakuipd pendapatan komprehensif lain (1.400) 1.400

2.100 1.400

===== =====

Alternatif lain komponen pendapatan komprehensif lain dapat disajikan bruto sebelum pajak dengan menambahkan pos terpisah u/ dampak perpajakan •

2007 2006Laba rugi :Keuntungan penjualan instrumen 5.000 -Beban Pajak Penghasilan (1.500) -Keuntungan neto yg diakui dlm L/R 3.500 -Pendapatan komprehensif lain :Keuntungan th berjalan neto stl PPh 3.000 2.000Penyesuaian reklasifikasi, net stl PPh (5.000) - PPh terkait dng pdpt komprehensif lain 600 (600)Keuntungan (kerugian) neto yg diakuipd pendapatan komprehensif lain (1.400) 1.400

2.100 1.400

===== =====

Equity Investments

• 10 Des 2011, PT. R membeli 1.000 lb saham biasa PT H dengan harga Rp 20,75 per lb yang diklasifikasikan sebagai tersedia untuk dijual untuk

• Equity Investments Rp 20.750• Cash

20.750

• 27 Des 2011, PT.R menerima dividen tunai Rp 450

• Cash Rp 450• Dividend revenue

450

Penilaian Akhir Tahun• Dec 31, 2011

• Invest tersedia u/ dijual Biaya FV Unrealized•

Gain (loss) • ------------------------------------- ------------

------------- --------------- • Saham PT. H 20.750 24.000 3.250• Saldo awal SFV adjust

0• Securities FVA

3.250

• Penyesuaian :• Securities Fair Value Adjustment 3.250• Unrealized Holding Gain or Loss-Equity 3.250

• Statetment of Financial Position

• Investment :• Equity investments

Rp 24.000• Equity :• Accumulated other comprehensive income

3.250

• Statement of Comprehensive Income

• Other income and expense :• Dividend revenue

Rp 450.• Other comprehensive income :• Unrealized holding gain

3.250

• Dec 20, 2012 PT.R menjual saham PT. H dengan harga Rp 22.500

• Net proceeds from sale Rp 22.500• Cost of PT. H shares

20.750• Gain on sale of shares

1.750

• Cash 22.500• Equity investment

20.750• Gain on Sale of Equity Investment 1.750

• Unrealized Holding Gain or Loss – Equity 3.250• Secuirities Fair Value Adjustment

3.250

ILUSTRASI MENYELURUH1 Januari 2011 PT H mempunyai Kas dan Saham biasa senilai Rp

50.000. Pada 2 Januari 2011 PT.H membeli tunai sekuritas saham Rp 50.000 yang diklasifikasikan sebagai tersedia untuk dijual. Pada 30 Juni 2011 PT.H menjual sebagaian sekuritas yang diklasifikasikan tersedia untuk dijual :

Perhitungan keuntungan yang direalisasi Fair value Investments sold Rp 22.000 Less ; cost of investment sold 20.000 Realized gain

2.000

======Selama th 2011 PT.H menerima dividen Rp 3.000 Perhitungan keuntungan yg belum direalisasi 31/12/2011 Fair value of portfolio Rp

34.000 Less : cost of portfolio

30.000 Unrealized holding gain

4.000

======

PT.HIncome Statement

For year ended December 31, 2011--------------------------------------------------------------------------------

-----------------------------Dividend revenue

Rp 3.000Realized gain on investmens

2.000Net income

Rp 5.000

PT.HStatement of Comprehensive IncomeFor year ended December 31, 2011

-------------------------------------------------------------------------------------------------------------

Net income Rp 5.000

Other comprehensive income : Holding gains arising during the period 6.000 ( 2.000 + 4.000) Less : Reclassification adjustment for gains included in net income 2.000

4.000 Comprehensive income Rp

9.000

=======

PT.HStatement of Changes in EquityFor year ended December 31, 2011

----------------------------------------------------------------------------------------------

Share Retained Acc other Total

Capital Earnings comprehen sive income ------------ ---------------

------------------- --------------- Beginning balance 50.000 - - 50.000Add : Net income 5.000 -

5.000 Other compre hensive income . . . . 4.000

4.000Ending balance 50.000 5.000 4.000 59.000

====== ======= ======

=======

PT.HComparative Statement of Financial Position

----------------------------------------------------------------------------------------------------

1/1/ 2011 31/12/2011

Assets : Equity investment Rp 34.000 Cash 50.000

25.000

Total assets 50.000 59.000

====== =========

EQuity: Share capital 50.000 50.000 Retained earning

5.000 Acc other comprehensive income 4.000 Total equity 50.000

59.000 =======

=======

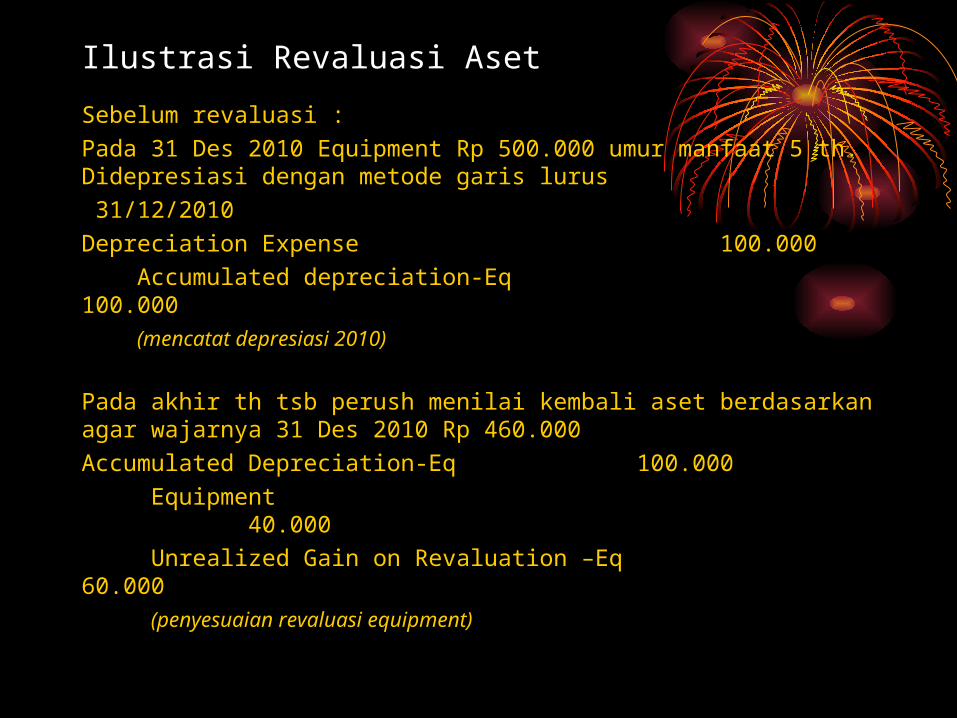

Ilustrasi Revaluasi AsetSebelum revaluasi :Pada 31 Des 2010 Equipment Rp 500.000 umur manfaat 5 th. Didepresiasi dengan metode garis lurus 31/12/2010Depreciation Expense 100.000 Accumulated depreciation-Eq 100.000 (mencatat depresiasi 2010)

Pada akhir th tsb perush menilai kembali aset berdasarkan agar wajarnya 31 Des 2010 Rp 460.000Accumulated Depreciation-Eq 100.000 Equipment 40.000 Unrealized Gain on Revaluation –Eq 60.000 (penyesuaian revaluasi equipment)

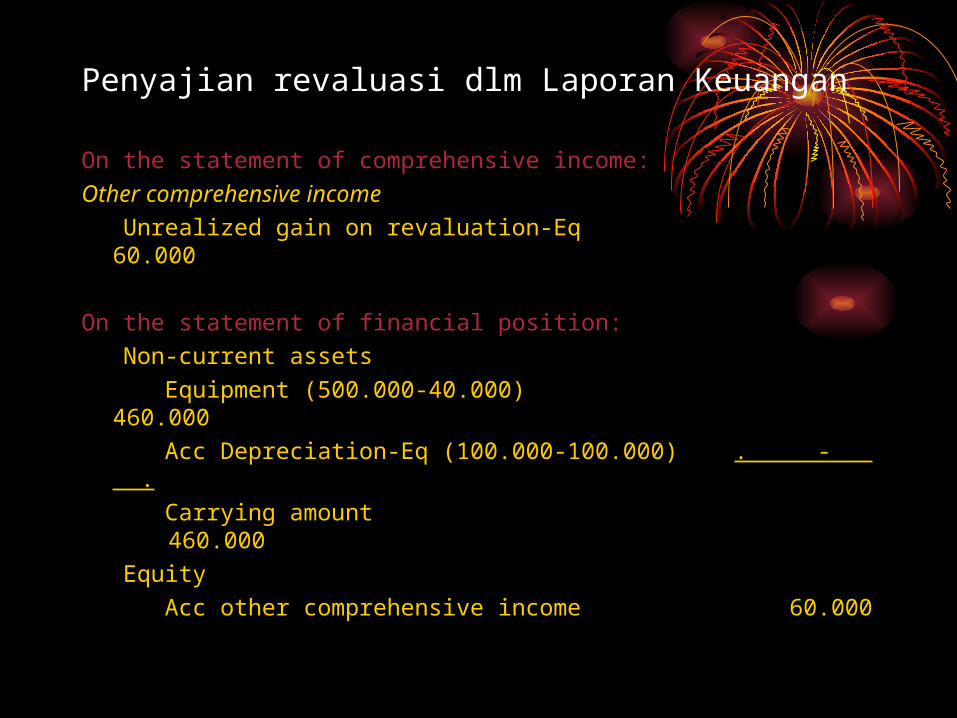

Penyajian revaluasi dlm Laporan Keuangan

On the statement of comprehensive income:Other comprehensive income Unrealized gain on revaluation-Eq

60.000

On the statement of financial position: Non-current assets Equipment (500.000-40.000)

460.000 Acc Depreciation-Eq (100.000-100.000) . -

. Carrying amount

460.000 Equity Acc other comprehensive income 60.000

Lindung Nilai (hedging)• Kurs saat ini Rp 9.000/$, Importir Indonesia membutuhkan dolar AS tiga bulan mendatang. Posisi butuh ini disebut posisi short dolar AS atau disebut juga posisi jual dolar.

• Posisi importir yang dihadapi tersebut sering disebut posisi spot, atau posisi kasnya.

• Jika tiga bulan mendatang kurs rupiah menguat menjadi Rp 8.000/$, jadi untuk membeli $1 harus menyediakan Rp 8.000. Importir tsb bisa menghemat Rp 1.000 dibandingkan dgn kurs saat ini

lanjutan• Sebaliknya jika kurs rupiah melemah menjadi Rp 10.000/$. Artinya importir tsb harus menyediakan uang Rp 10.000 untuk membeli satu dolar, ini menunujukan importir tsb menderita rugi karena harus menyediakan uang Rp 1.000 lebih banyak dari kurs saat ini.

• Untuk menghindari risiko kurs ini dilakukan lindung nilai dengan melakukan kontrak forward, posisi ini disebut posisi nforward yang dinamakan juga sebagai posisi beli (buy) dolar forward atau long dolar forward.

lanjutan• Posisi beli (buy) dolar forward atau long dolar forward berarti perusahaan melakukan perjanjian untuk membeli dolar dengan kurs yang ditetapkan sekarang dengan penyerahan tiga bulan mendatang, misal kurs tersebut Rp 9.000/$ jika tiga bulan mendatang kurs rupiah menguat menjadi Rp 8.000/$, perusahaan rugi Rp 1.000 karena sdh terlanjur prush telah sepakat membeli $1 seharga Rp 9.000. sebaliknya bila kurs melemah Rp 10.000/$ perusahaan memperoleh keuntungan, karena membayar $1 dengan rupiah yg lebih sedikit.

• Persediaan barang dagang yang dikontrak tahun 2012 seluruhny telah dijual.

• Pada 1 Nopember th 2013 perusahaan telah menandatangani kontrak future untuk membeli barang dengan harga Rp 90.000. Pada tanggal 31 Desember 2013 harga barang tersebut naik menjadi Rp 100.000

• 31 Des 2013• Futures Contract ................. Rp

10.000• Unrealized Holding G or L – Equity

Rp 10.000

• Jan 1 2014• Perush membeli barang dagang Rp 100.000

• Merchandise Inv Rp 100.000• Cash

Rp 100.000• Penyelesaian akhir kontrak

• Cash Rp 10.000• Futures Contract

Rp 10.000

• Penjualan barang dagang• Cash .................................... Rp 120.000• Sales .........................

Rp 120.000

• Cost of goods sold Rp 100.000• MI .........................

Rp 100.000

• Unrealized Holding G or L- Eq 10.000• Cost of Goods sold

10.000