Introduction 3 Theoretical Part 4 Practical Part 10 Conclusion 41 Bibliography 42 Appendixes I...

63

RIGA TECHNICAL UNIVERSITY Institute of Languages Georgijs Mitikovs Bachelor Professional Study Program “Technical Translation” (St.apl.No. 101RHC005) Text Types and Decision Making in Translation TERM PAPER

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of Introduction 3 Theoretical Part 4 Practical Part 10 Conclusion 41 Bibliography 42 Appendixes I...

RIGA TECHNICAL UNIVERSITYInstitute of Languages

Georgijs Mitikovs

Bachelor Professional Study Program

“Technical Translation”

(St.apl.No. 101RHC005)

Text Types and Decision Making in

Translation

TERM PAPER

Scientific advisor:

Mag.philol, lect. O.Samuilova

Riga 2011

Table of Contents

Introduction.....................................3

Theoretical Part ................................4

Practical Part .................................10

Conclusion .....................................41

Bibliography....................................42

Appendixes

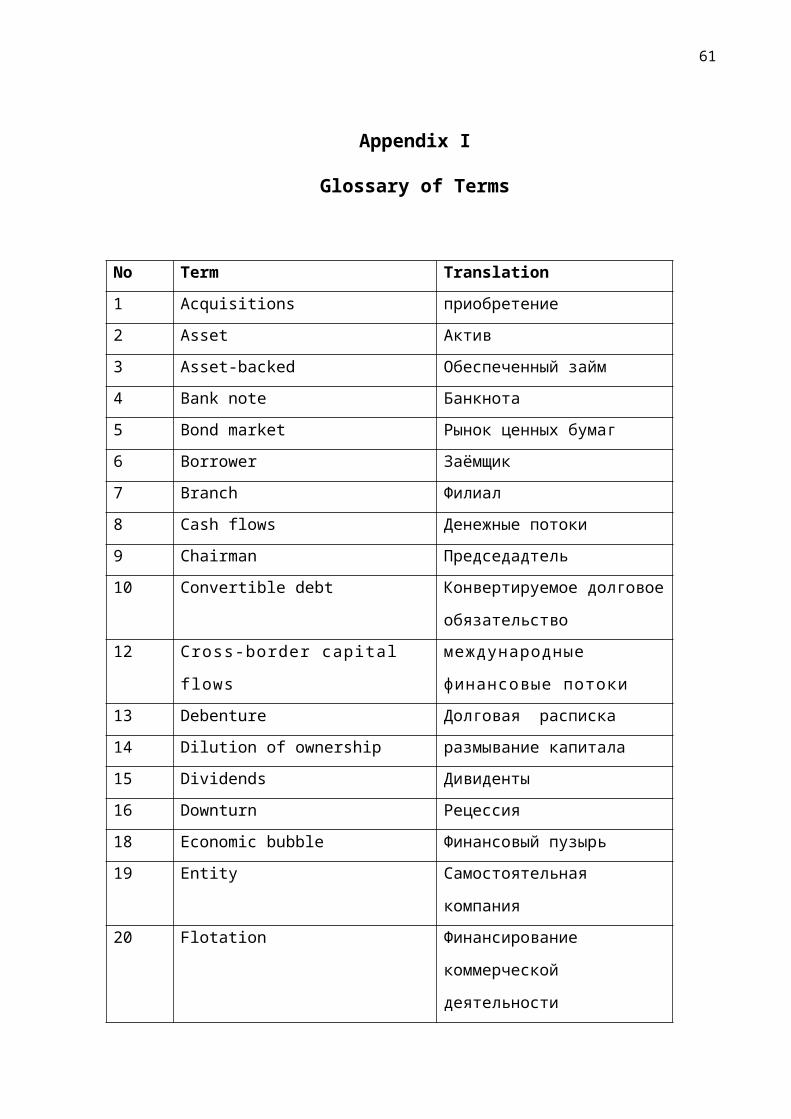

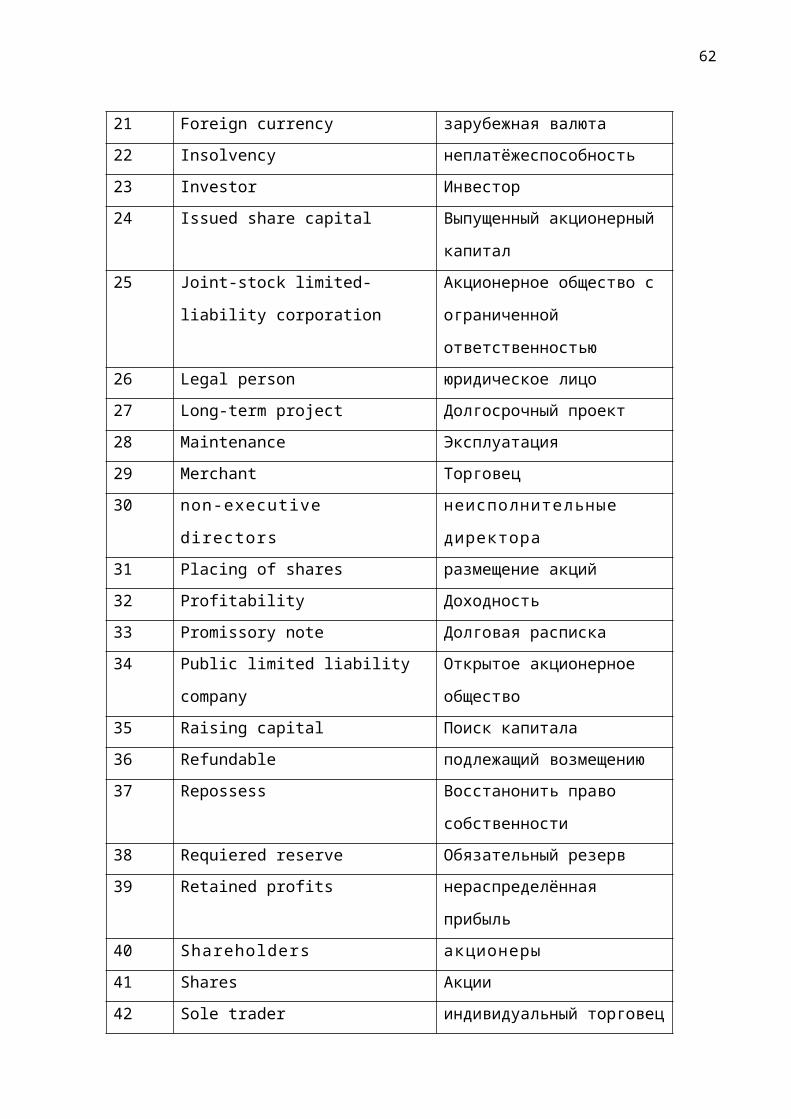

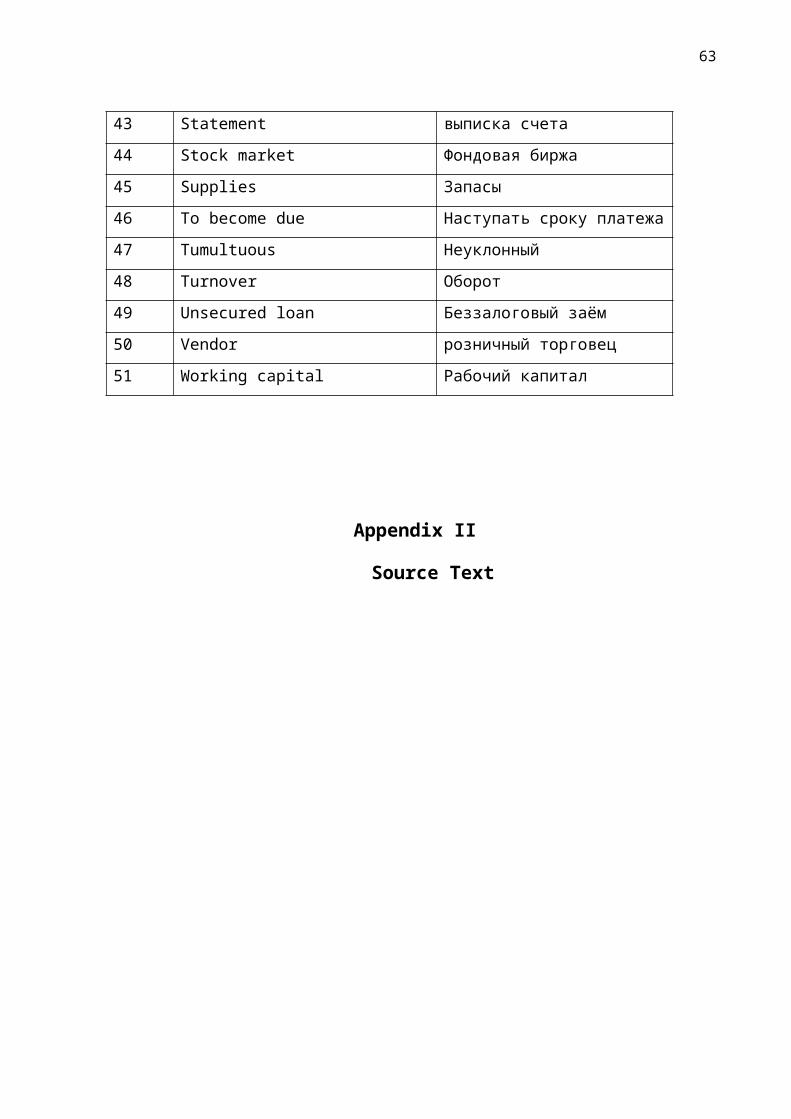

I Glossary of Terms

II Source Text

2

Introduction

The author of the present term paper is a student of Riga

Technical University, Institute of Languages, Georgijs

Mitikovs. The term paper titled “Text Types and Decision Making

in Translation” consists of two parts: the theoretical part

and practical part.

In the theoretical part the author of this term paper

reviews different types of texts and specific characteristics

of each of them as well as a set of methods of translation

with examples taken from the translation of a text provided in

the second, practical part of this term paper.

The practical part consists of translation of a text from

the book “The Ascend of Money, A Financial History of the

World” (New York, 2008) written by Niall Ferguson. The title

of the chosen chapter this book is “Blowing Bubbles”. The

author of the term paper has also included all the figures and

tables from the source text in the target text.

The aim of the author in this term paper is to define

different types of text types and to find out the factors

which impact the process of decision making in translation. In

the practical part of given term paper the aim was to apply

the most appropriate translation strategies, methods,

approaches, to solve possible translation problems and

implement the work professionally and diligently.

3

Theoretical Part

Text Types

One of the more important tasks of translator is to

determine to which type of text the source text belongs to.

The identification of the type of the source text is very

important because it defines the word register which the

translator of the text should use. Also whithout knowing to

which type the text belongs to there is a risk for translator

to make a mistake while choosing which translation approach or

strategy to apply in his translation. That makes the type of

the source text one of the most important factors connected to

the dicision making in translation which the translator must

always be aware of. The author of this term paper considers

several main text types defined by linguists and researchers

in their books.

Text types are general semantic-functional concepts and are

not to be confused with text forms (advertisements,

editorials, sermons, shopping lists, poems, telephone books,

novels, etc.) they vary in their purpouse, length, style etc.

This fact raises the necessity of their classification or

devision into types.

In translation studies several authors have offered

different text types. The majority of linguists distinguish

4

five text types: informative, narrative, vocative, expressive

and legal texts.

For the reason that the text chosen by the author of this

term paper refers to informative and expressive types which

are propably the most frequently met types of text, author

will give more attention to these particular types of text.

Informative Texts - Descriptive texts are concerned with

the location of persons and things in space. “They will tell

us what lies to the right or left, in the background or

foreground, or they will provide background information which,

perhaps, sets the stage for narration. It is immaterial

whether a description is more technical-objective or more

impressionistic-subjective” (cf. Gramley, 2003:153).

Informative texts usually avoid repetition, contain facts and

give information in a clear way, introducing the subject and

than developing it. Scientific articles, manuals and piece of

news can be grouped into this category. Accuracy is needed,

particularly, when translating terminology; it includes

professionalisms and jargon which can amount to 1/10 of all

the text (Zauberga, 2001:20). Parallel texts (texts on similar

subject) and good dictionaries are very helpful in this case.

Narrative Texts - Narrative texts have to do with real-

world events and time. They may be fictional (fairy tales,

novels) or nonfictional (newspaper report). They are

characterised by a sequencing of events expressed by dynamic

verbs and by adverbials such as “and then”, “first”, “second”,

“third”.

5

The book chosen for the translation in the practical part

of given term paper is related to the field of economics which

has a lot of colourful expressions, idioms, metaphors etc. The

title of the book “The Ascend of Money” itself already gives

reader aclue that it is not written completely in dry

scientific style.

Vocative texts – Some other books on linguistics refer to

this type of texts as to Persuasive texts.These texts include

advertisements, electoral speeches, tourist brochures etc. The

aim of these texts is make the recipient act, for example: an

advert may want you to buy something; a friend may persuade

you to spend a weekend with him. The reception of the text

depends on ones expectations of the recipient. (cf. Zauberga,

2001:24) In this matter I. Zauberga also provides some

translation aspects which are the most often applied in these

texts: adaptation, where a translator must adapt to the

culture gap between the source and target recipient; revision

– “a method when the visuals are kept but the texts itself is

changed.”

Expressive texts – these texts are usually author oriented.

In these texts the author’s poetic world is revealed. The

translator is expected to transfer not only the message of the

source text but also the specific way it is expressed in the

source text.

Legal texts – these texts are more often used in

legislative sector and business sector. In writing texts of

this type a lot of set phrases are used in order to set

possible chance of misunderstanding to its minimum. “Legal

6

documents not only have a double function but also a double

addressee: on the one hand, the addressee is a layman in law

(e.g. a shopkeeper who has commissioned a contract to sell

goods and who would be relieved to get a contract drawn in a

language he can easily understand), but on the other hand, the

text should be drafted with a wider audience (lawyers) in mind

because of the ever present risk of a dispute in the future.”(

Zauberga, 2001:28) It may have seemed to be an informative

text type but texts of this type require strict abidance of

rules by which they are written. Moreover they contain a lot

of professionalisms or so called lawyerisms in their word

register. It is the reason why these texts should be

translated as close to the source texts as possible, because

the judicial function must be maintained.

Decision making

In translation a pure knowledge of words and rich

vocabulary is not enough to translate a text. There may be

moments when a translator should apply some translation

methods which arise from a certain strategy used. Basically

when a problem is encountered, a certain translation strategy

is used.

“Strategies of translation involve the basic tasks of

choosing the foreign text to be translated and developing a

method to translate it.” (Venuti in Baker, 2001:240) Of

course, the cultural factor and background knowledge should be

taken into account when translating a certain phrase or word.

7

He suggests two kinds of strategies: Domesticating strategies

and Foreignizing strategies. Domesticating strategies are most

often applied in the French and English translation

traditions. A good example of translation method to be applied

here is of course domestication itself – “the translation strategy

in which a transparent, fluent style is adopted to minimize

the strangeness of the foreign text for TL readers.” (Zauberga

2001:60)

There are two possible ways to achieve equivalent

translation of the source text and author’s translated target

text is not an exception. Either to perform word-for-word

translation which makes formal equivalence of to perform

sense-for-sense translation which makes dynamic equivalence He

uses both of them, because it was impossible to give full and

correct information to the target reader without changing,

adding or subtracting some sentences of the source text.

Taking into consideration all mentioned above, the author

of the translation applied different methods, to produce good

and the most appropriate translation in the target language:

The author of this term paper also uses Sense for sense

translation approach – in order to make the text reader-

oriented it was necessary to make some insignificant changes

in the translated text, but not to translate directly each

word or word-for-word translation. To reach this approach it

is necessary to follow sequence. During the process of analise

of the source text the translator must understand a text (find

meanings of difficult words: arhaisms, terms, borrowings and

etc.), to understand the context of the text, its nature and

8

to understand intentions and main purpose of the source text

author. Also different possible professional and cultural

differences between the source language’s and the target

language’s readers must be taken into account.

After studying of different sources of information the

author of present term paper summed up a list of translation

strategies admitted and decribed by various linguists and

linguistic researchers.

Omission – according to Marouane Zakhir “Omission means

dropping a word or words from the SLT while translating. This

procedure can be the outcome of the cultural clashes that

exist between the SL and the TL. In fact, it is in subtitling

translation where omission attains its peak in use. The

translator omits words that do not have equivalents in the TT,

or that may raise the hostility of the receptor.”

Descriptive translation – this method is usually applied in

the situation of absence of equivalent word in the target

language for theword in the source text. It is applied by

conveying the meaning of the word to the target text by

describing it.

Grammatical transformation – “A change in the sentence

structure in the process of translation to bring it in

compliance with the target language norms. Grammatical

transformation can be full or partial depending on whether the

sentence structure is changed fully or partially.” Zauberga

(2001:70)

9

Shifts – Zauberga (2001:95) states that shifts are “a type

of grammatical transformation when changes in the order of

language units are introduced in the process of translation.”

ST: The Andes stretch for more than four thousand

miles like a jagged, crooked spine down the western side

of the South Ameri can continent.

TT: Анды тянутся по западной стороне континента Южной

Америки зазубренным кривым позвоночником на протяжении

примерно шести с половиной тысяч километров.

As you can see, underlined element of sentence at the end

of the source text was put into middle of the target text in

orter to make target text stylistikally acceptable under

conditions of target language.

Substitution – a method by which a word of a group of words

in the source language are substituted by other more suitable

words in the target text.

Lexical addition – a method applied in the situation when

the set of words enough for the source language speaker to get

the idea of the sentence is not enough to the target reader of

translation due to cultural or other differences. It is

applied in order to make target text stylistically correct.

Generalization - a method of translating when a more

general and less specific word is used instead of a more

concrete one.

10

Transliteration – a method of the conversion of foreign

letters into the letters of the target language. In most cases

such method is applied for translating proper names.

ST: Like homo sapiens, they can become depressed.

TT: Как и х омо с апиенс , они могут впасть в депрессию.

In this case underlined phrase was borrowen in English

language from Latin which means “human” because of the fact

that English language has Latin alphabet no noticeable changes

have accured in the process of borrowing. Russian language in

contrast uses Cyrillic alphabet which significantly differs

from Latin. For that reason a method of transliteration was

applied by the translator concerning this sentence.

Transcription – a method when the way o how a word of

lollocation sounds in the source language is transferred to

the target language by means of different spelling under

condition of absence of adequate analog.

ST: When the rain clouds lift on the road from L a Paz to

Lake Titicaca , the mountains dominate the skyline,

tracing a dazzling, irregular saw-tooth right across

the horizon.

TT: Когда дождевые облака поднимаются над дорогой из Ла-

Паса к озеру Титикака, большую часть горизонта занимают

горы, образуя неравномерные зубья пилы прямо по линии

горизонта.

11

As you can see underlined segment contains a proper name

which gives a very good example of the case when

transliteration should be applied.

Zero translation – a method by which a part of the source

text gets transferred in the target text as it is without any

changes. Author of the term paper provides the following

example:

ST: ... there is a remarkable but seldom noticed

inscription:

HONORI ET MEMORIAL JOANNIS LAW EDINBURGENSES

REGII GAL LI ARUM AERARII PREFECTI CLARISSIMA

Because it is a quote author of the source text leaved it

as it is in order to show what target reader exactly could

find in the place described above in the source text. For a

translator it obvious to make a zero translation aswell in

order to save author’s intention described above.

12

PRACTICAL PART

Раздувание Пузырей

Анды тянутся по западной стороне континента Южной

Америки зазубренным кривым позвоночником на протяжении

примерно шести с половиной тысяч километров. Анды

сформировались примерно сто миллионов лет назад в результате

медленного, но неуклонного сдвига тектонической плиты Наска

13

под Южно-американскую тектоническую плиту. Высочайшая точка

горной цепи, гора Аконкагуа, возвышается на более 6000

метров над уровнем моря.

Чилийские младшие братья Аконкагуа стоят как белые

блестящие часовые вокруг города Сантьяго. Но только в

боливийском высокогорье вы сможете осознать полностью

масштаб Анд. Когда дождевые облака поднимаются над дорогой

из Ла-Паса к озеру Титикака, большую часть горизонта

занимают горы, образуя неравномерные зубья пилы прямо по

линии горизонта.

Смотря на Анды тяжело представить, какая бы то ни было

человеческая организация смогла преодолеть такой огромный

естественный барьер. Но для одной американской компании,

укротить зубчатые вершины гор оказалось не сложнее чем

непроходимые тропические леса Амазонки, простирающиеся к

востоку от них. Которые она убирает для того чтобы построить

один газопровод из Боливии через весь континент к

атлантическому побережью Бразилии, и ещё один, длиннейший в

мире, от вершины Патагонии к столице Аргентины - Буэнос-

Айрес.

Подобные широкомасштабные проекты, являются примером

скачущих амбиций современного капитализма, стали возможными

к реализации благодаря основанию самой фундаментальной из

инстанций современного мира - компании. Именно компания

заставляет тысячи людей инвестировать их ресурсы в

рискованные, долгосрочные проекты, которым необходимо

вложение огромных сумм в капитал перед тем как они будут

14

приносить доход. После появления банковского дела и рождения

рынка акций, следующим шагом в истории о восхождении денег,

соответственно, является появление акционерного общества с

ограниченной ответственностью - акционерное потому что

капитал компании совместно принадлежит ряду инвесторов, а с

ограниченной ответственностью потому что самостоятельное

существование компании как юридического лица защищает

инвесторов от потери денег в случае нежизнеспособности

предприятия. Их ответственность ограничивается деньгами,

вложенными в покупку акций компании. Малые предприятия могут

вести свою деятельность также как и акционерные общества. Но

тем, кто стремился охватить континенты, нужна была компания.

Однако способность компаний изменять глобальную

экономику зависела от другой, связанной с ней инновации. В

теории, управляющие акционерных обществ должны быть

дисциплинированными под надзором внимательных акционеров,

которые приходят на ежегодные собрания и пытаются оказать

прямое или косвенное влияние через независимых директоров.

На практике, основным дисциплинарным фактором для компании

являются фондовые рынки, где почти бесконечное число

маленьких кусочков компаний (назовем их акциями или долями,

как вам будет угодно) покупаются и продаются каждый день. По

сути, цена, которую люди готовы платить за часть компании

говорит вам о том, сколько денег они думают, что компания

будет приносить в будущем. В действительности рынки акций

проводят ежечасовые референдумы относительно компаний,

акциями которых они торгуют, обсуждая эффективность

15

управления компаний, спрос на продукт, который они

производят, перспективы на целевых рынках.

Тем не менее, фондовые рынки также имеют свою

собственную жизнь. Будущее по большому счету туманно,

поэтому наша оценка прибыльности компании в будущем должна

неизбежно меняться. Если бы мы все были вычислительными

машинами, мы бы одновременно анализировали бы всю доступную

информацию и пришли бы ко одинаковым выводам. Но мы люди, и

по этому с клонны к близорукости и перепадам настроения.

Когда цены на акции рынке синхронно взмывают вверх, как это

часто бывает, это как если бы инвесторы были охвачены своего

рода коллективной эйфорией, что бывший председатель

Федеральной резервной системы Алан Гринспен памятно назвал

иррациональным изобилием. С другой стороны, когда "животные

инстинкты" инвесторов переключаются от жадности к страху,

пузырь их более ранней эйфории может лопнуть с удивительной

внезапностью. Зоологические образы, безусловно, неотъемлемая

часть культуры фондового рынка. Оптимистичные покупатели

акций - быки, пессимистичные продавцы - медведи. Говорят,

что инвесторы в наши дни это электронное стадо, беззаботно

пасущееся на положительных результатах в один момент, и

мигрирующее к другим воротам пастбища в другой. Главная

мысль, однако заключается в том, что фондовые биржи - это

отражение человеческой психологии. Как и homo sapiens, они

могут впасть в депрессию. Они могут переживать нервные

срывы. Однако, амнезия, - может это надежда? - которой,

похоже, всегда получается взять верх над подобным печальным

опытом.

16

За четыре столетия, со времён, когда акции впервые стали

покупать и продавать, возник ряд финансовых пузырей. Снова и

снова стоимость акций взлетала только для того чтобы снова

упасть. Снова и снова, этот процесс сопровождался

надувательством, по мере того как недобросовестные инсайдеры

стремились поживиться за счет наивных неофитов. Эта схема

так нам знакома, что её можно разбить на пять частей:

1. Смещение: Некоторые изменения в экономических

условиях создают новые выгодные возможности для определенных

компаний.

2. Эйфория или сверхактивность: Наборы процессов

обратной связи, при которых повышение ожидаемой прибыли

ведёт к росту стоимости акций.

3. Мания или пузырь: Перспектива легкого прироста

капитала привлекает начинающих инвесторов, и мошенники

хотят лишить их своих денег.

4. Спад: Инсайдеры понимают, что ожидаемая прибыль не

может служить оправданием для теперь непомерной цены акций и

начинают фиксировать прибыль, продавая их.

5. Спад или дискредитация: Вместе с падением цен,

аутсайдеры начинают толпиться к выходу, и заставляют пузырь

взорваться. Пузыри фондовых рынков имеют три других

повторяющихся свойств. Первая, это роль, которую иногда

называют асимметричной информацией. Инсайдеры - те, кто

занимается управлением компаний-пузырей - знают гораздо

больше аутсайдеров, тех, кого инсайдеры хотят разлучить с их

17

деньгами. Конекно, подобная асимметрия всегда имеет место в

бизнесе, но в пузыре инсайдеры эксплуатируют их обманным

путем. Второй темой является роль трансграничных потоков

капитала. Возможность возникновения пузырей вероятнее при

свободном потоке денег из страны в страну. Опытному

спекулянту, базирующемуся в крупном финансовом центре может

не хватать внутренней информации, что отличает его от

истинного инсайдера. Но он имеет гораздо больше шансов не

прогадать со временем чем наивные начинающие инвесторы,

покупая рано и продавая до того как пузырь лопнет.

В пузыре, другими словами, не всё иррационально, или,

как минимум некоторые из избытком менее иррациональны чем

другие. И наконец, самое главное, настоящий пузырь не может

возникнуть без создания лёгких кредитов. Вот по этому так

много пузырей берут своё начало в грехах бездействия или

умалчивания со стороны центральных банков.

Ничто не иллюстрирует более ясно как трудно человеческим

существам извлечь уроки из истории чем история повторяющихся

пузырей фондового рынка. Представьте как читатели журнала

„Business Week” видели мир в двух периодах времени,

разделённых всего двадцатью годами. В выпуске за 13 августа

1979 года на обложке номера был изображён смятый сертификат

акции в форме бумажного дротика, упавшего под заголовком:

Смерть акций: Как инфляция разрушает фондовый рынок.

Читателям не оставили никаких сомнений по поводу масштаба

кризиса:

18

Массы давно перешли от акций к вложениям, имеющим более

высокие урожаи и более надежную защиту от инфляции. Сейчас

пенсионные фонды, последняя надежда рынка, получили

разрешение променять акции и облигации на недвижимость,

фьючерсы, золото и даже бриллианты. Смерть акций выглядит

как невозвратное состояние.

В тот день, Dow Jones Industrial Average, самый

продолжительный американский индекс фондового рынка,

закрытый на 875, практически не изменился от своего уровня

десять лет назад, и почти на 17 процентов ниже своего пика

1052 в январе 1973 года. Пессимизм после пятнадцати лет

разочарований был понятен. Тем не менее, далеко от

истечения, американские акции были на расстоянии нескольких

лет от одного из великих прорывов нашего времени. Достигнув

нижней точки в августе 1982 (777), индекс Доу набрал большое

количество пунктов всего за пять лет, достигнув рекордного

уровня в 2700, летом 1987 года. После короткой, жесткой

распродажи в октябре 1987, индекс вновь возобновил свой

рост. После 1995 года рост даже ускорился. 27 сентября 1999

года, позиция закрылась на отметке меньше 10 395, а это

означает что средняя цена одной из самых больших

американских фирм возросла почти в двенадцать раз всего за

двадцать лет. В тот день читатели журнала Бизнес Вик

(Business Week) с интересом могли прочитать следующее:

Условиям ненежно становиться намного лучше чтобы

оправдать Доу 36000, говорят Джеймс К. Классман и Кевин А.

Хассетт в Доу 36000: "Новая стратегия получения прибыли от

грядущего роста на фондовом рынке". Они утверждают, что рынок

19

уже достиг 36 тысяч, и что цены на акции будут продвигаться

вперёд в течение ближайших 3 до 5 лет, так как также

инвесторы пришли к такому выводу... Рынок - даже в отношении

цены акции к прибыли на одну акцию в размере 30 - является

кражей. По их оценкам, "вполне разумная цена" для рынка ...

слишком доходна.

Отношение цены акции деленное на прибыль, включая

дивиденды. Долгосрочный средний показатель (с 1871 года)

соотношения цены и прибыли в США составляет 15,5. Его

максимум в 1999 году достиг: 31,6. Это в настоящее время,

показатель соотношения составляет 18,6 (данные индекса

Standard and Poor’s 500, как расширенного ранее, индексом

глобальной конкурентоспособности. Эта статья была

опубликована менее чем за четыре месяца до краха дот-комов,

который был основан на преувеличенных ожиданиях относительно

будущих доходов технологических компаний. К октябрю 2002

года рейтинг Доу упал до отметки в 7286, уровня, невиданного

с конца 1997 года. На момент написания статьи (апрель 2008

г.), акции по-прежнему торгуются на уровне одной трети

уровня, предсказанного Classman and Hassett.

Показатели американского фондового рынка, пожалуй, лучше

всего оценивать сравнением совокупных доходов от акций,

предполагая реинвестирование всех дивидендов, общий доход от

прочих финансовых активов, таких как государственные

облигации и коммерческие или казначейские векселя, последние

из которых могут быть приняты в качестве прокси для любого

краткосрочного инструмента, как фонд денежного рынка или

вклад до востребования в банке. Дата начала - 1964 год, год

20

рождения автора. Сразу же станет очевидно, что если бы мои

родители были в состоянии инвестировать даже небольшую сумму

на фондовом рынке США на эту дату, а также продолжать

реинвестировать дивиденды, заработанные ими каждый год, они

были бы в состоянии увеличить свои первоначальные инвестиции

на коэффициент почти семьдесят к 2007 году. Например, $ 10

000 стали бы $ 700,000. Альтернативы облигаций или счетов

имели бы более низкие показатели. Коэффициент фонда

облигаций США возрос бы до 23; коэффициент вексельного

портфеля всего до 12. Излишне говорить, что такие цифры

должны быть скорректированы в сторону понижения с учетом

стоимости жизни, которая поднялась почти на 7 пунктов за

мою жизнь. В реальном выражении запасы увеличились до

коэффициента 10,3; облигации на коэффициент 3,4; купюр, на

коэффициент 1,8. Если бы мои родители сделали ошибку, просто

купив в $ 10 000 долларовых купюр в 1964 году, реальная

стоимость заначки их сына снизилась бы в реальном выражении

на 85 процентов.

Нет фондового рынка, который обошел бы американский в

долгосрочной перспективе. Согласно одной из оценок реальной

долгосрочной доходности фондового рынка показали среднюю

доходность для американского рынка 4,73 процента в год за

период 1920-х и 1990-х годов. На втором месте была Швеция

(3.71), за ней Швейцария (3,03), а Англия еле вошла в

десятку лучших с 2,28 процентами. Шесть из двадцати семи

исследованных рынков пострадали по меньшей мере от одного

крупный прерывания, как правило, в результате войны или

революции. Десять рынков испытывало негативные долгосрочные

21

реальные доходы, из которых наихудшими были доходы

Венесуэлы, Перу, Колумбии и хуже всего у Аргентины (-5,36

процента). "Акции в долгосрочной перспективе "очень далеки

от того, чтобы быть универсально применимой панацеей. Тем не

менее, остается верным тот факт, что, в большинстве стран, у

которых имеются долгосрочное данные, акции превосходят

облигации - с коэффициентом примерно пять за двадцатый век.

Это вряд ли может удивить нас. Облигации, как мы видели в

главе 2, не более чем обещания правительства об уплате

процентов и погашения основного долга в конечном счете, в

течение определенного периода времени. Либо через объявление

дефолта либо посредством обесценивания валюты, многие

правительства не выполнили этих обещаний. Напротив, доля

является частью капитала корпорации, приносящей прибыль.

Если компания преуспела в своих начинаниях, там будут не

только дивиденды, но и значительная вероятность увеличения

стоимости капитала. Также есть и риски конечно. Доход от

акций менее предсказуем и более изменчив, чем доход по

облигациям и счетам. Существует значительно более высокая

вероятность того, что средняя корпорация обанкротится и

прекратит свое существование, чем среднее суверенное

государство исчезнет. В случае корпоративного банкротства,

держателям облигаций и других форм долга компенсация будет

выплачена в первую очередь; акционеры могут в конечном счете

остаться ни с чем. По этим причинам, экономисты видят

высокую доходность от акций через "премии за риск по акциям

"- хотя и очевидно, в некоторых случаях этот риск очень даже

оправдан.

22

Компания, которую вы держите

За богато украшенным в стиле барокко фасадом церкви Сан

Моиса в Венеции, буквально под ногами десятков тысяч

туристов, которые посещают церковь каждый год, есть

замечательная, но часто незаметная надпись:

„HONORI ET MEMORIAL JOANNIS LAW EDINBURGENSES REGII GAL

LI ARUM AERARII PREFECTI CLARISSIMA"

Честь и память Джону Ло Эдинбургскому. Самому

выдающемуся хранителю казначейства Королей Французских".

Довольно маловероятное место покоя для человека, который

изобрел пузырь фондового рынка.

Амбициозный шотландец, отъявленный убийца, страдающий

зависимостью азартных игр и злой финансовый гений, Джон Ло

был не только в ответе за первые настоящие бумы и спады цен

на активы. Кроме того, он, можно сказать, косвенно

спровоцировал французскую революцию в полной мере устранив

шанс того, что ancien régime монархии пришлось

переформировать её финансовую систему. Его история является

одной из самых удивительных, и всё же одной из менее понятых

историй о приключениях за всю истории финансов. Также эта

история вполне может вписаться и в наше время.

Рожденный в Эдинбурге в 1671 году, Ло был сыном

успешного ювелира и наследником замока Лористон (Lauriston

23

Castle), с видом на залив Ферт-оф-Форт. Он отправился в

Лондон в 1692 году, но вскоре он начал растрачивать свою

вотчину на различных финансовые авантюры и азартные игры.

Два года спустя он дрался на дуэли со своим соседом, который

не хотел жить в одном здании распутным Ло и его любовницей,

и убил его. Он был осужден за дуэль и приговорён к смертной

казни, но бежал из тюрьмы и направился в Амстердам.

Ло выбрал лучший город, в котором он мог залечь на дно.

К 1690 годам Амстердам стал мировой столицей финансовых

инноваций. Для финансирования своей борьбы за независимость

против Испании в конце шестнадцатого века, как мы видели в

предыдущей главе, голландцы улучшили итальянскую систему

государственного долга (введя, помимо прочего, лотерейные

займы, которые позволяли людям играть в азартные игры,

поскольку они инвестировали свои сбережения в

государственный долг). Они также реформировали свою валюту,

создав, возможно, первый центральный банком в мире,

Амстердамский Торговый Банк (Wisselbank), который решил

проблему чеканки неполноценных монет с отступлением от

установленного стандарта путем создания надежной формы

банковских денег (см. главу 1). Но, пожалуй, самым крупным

голландским изобретением из всех было акционерное общество.

История компании началась за век до прибытия Ло и берёт

свои истоки в усилиях голландских купцов заполучить контроль

над прибыльной торговлей приправами Азии из Португалии и

Испании. Европейцы жаждали специй, таких как корица,

гвоздика, мускатный цвет, мускатный орех и перец не только

для придания вкуса пище, но и для её хранения. На протяжении

24

веков эти товары приходили из Азии в Европу по суше . Но с

открытием португальцами морского пути в Ост-Индию через мыс

Доброй Надежды, открылись новые, привлекательные бизнес-

возможности, перед которыми сложно устоять. Исторический

музей Амстердама полон картин, которые изображают

голландские корабли на пути в и из Ост-Индии. На одном из

первых примеров жанра высечена надпись: "Четыре корабля

вышли в море за специями в Бантам, а к штатным торговым

постам. И вернулись загруженные под завязку в ...

Амстердам.

Вышли 1 мая 1598 года. Вернулись 19 июля 1599 года". Это

показывает, однако, что путь туда и обратно был очень

длинный (срок в четырнадцать месяцев был на самом деле

значительно короче среднего). Также путь был опасен, из

двадцати двух кораблей, отправившихся в рейс в 1598 году

вернулось около дюжины. По этим причинам продавцам имело

смысл объединить ресурсы. К 1600 году насчитывалось около

шести молодых Ост-Индийских компаний, ведущих деятельность

из основных голландских портов. Тем не менее, в каждом

случае имелся ограниченный срок, который определялся заранее

(как правило, ожидаемая продолжительность рейса), по

истечении которого инвесторам выплачивали их вложения. Эта

бизнес-модель не могла бы способствовать созданию постоянных

баз и укреплений, которые явно были необходимы, если бы

португальцы и их испанские союзники В период от 1580 по

1640 года короны Испании и Португалии были объединены.были

бы вытеснены. Ведомый в такой же мере, как стратегическими

расчетами, так и расчетами по получению прибыли, генерал

25

Голландских Штатов и парламент Соединенных провинций,

поэтому предложили объединить существующие компании в единое

целое. В результате была создана Голландская Ост-Индская

компания (Vereenigde Nederlartdscbe Geoctroyeerde

Oostindische Compagnie или VOC), официально основанная в

1602 году, чтобы насладиться монополией на всех голландских

торговых путях востоку от мыса Доброй Надежды и к западу от

Магелланова пролива.

Структура VOC была новаторской в нескольких отношениях.

Правда, как и его предшественники, оно должно было

просуществовать определенный срок, в данном случае двадцать

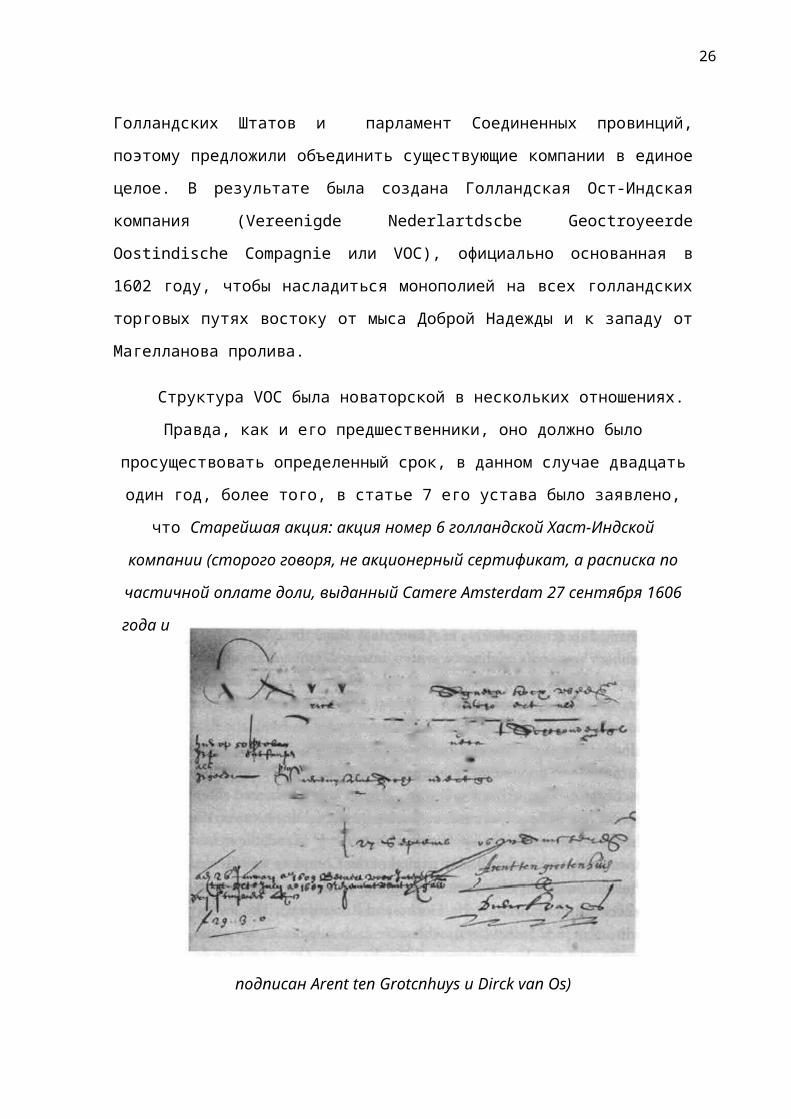

один год, более того, в статье 7 его устава было заявлено,

что Старейшая акция: акция номер 6 голландской Хаст-Индской

компании (сторого говоря, не акционерный сертификат, а расписка по

частичной оплате доли, выданный Camere Amsterdam 27 сентября 1606

года и

подписан Arent ten Grotcnhuys и Dirck van Os)

26

инвесторы будут иметь право забрать свои деньги в

конце,всего через десять лет, после составления первого

баланса. Но масштаб предприятия был беспрецедентным.

Подписка на капитал компании была открыта для всех жителей

Соединенных провинций и устав не устанавливал на сколько

может быть поднят верхний предел. Торговцы, ремесленники и

даже слуги бросились на приобретение акций; только в

Амстердаме было 1143 абонентов, только восемьдесят из

которых инвестировано более 10 тысяч гульденов, и 445 из

которых инвестировано менее 1000. Количество было поднято,

6,45 миллионов членов гильдии сделали VOC одной из самых

больших корпораций эпохи. Капитал её английского соперника,

Ост-Индской компании, основанной двумя годами ранее,

составлял всего 68373 £ , а численность около 820 тысяч

гульденов, поделенных между всего лишь 219 абонентами.

Компания была разделена (хотя не поровну) между шестью

региональными палатами (Амстердамом, Зиландией, Энкхёйзеном,

Делфтом, Хорном и Роттердамом). Семьдесят директоров

(bewindhebbers), каждый из которых был крупным инвестором,

также были распределены между этими палатами. Одна из их

функций заключалась в том, чтобы назначить семнадцать

человек, чтобы быть в качестве «Heeren XVII» (Семнадцати

Лордов), своего рода членами правления компании. Не смотря

на то, что Амстердам составил 57,4 процента от общего объема

капитала VOC, он выдвинул только восемь из Семнадцати

Лордов. Среди основателей директоров был Дирк Бас,

ориентированный на прибыль paterfamilias(лат. Глава семейства),

27

который (судя по его портрету) был далеко не смущенным своим

богатством.

Собственность компании было разделено на несколько

partijen или actien, буквально действия (как «часть

деятельности»). Оплата акций была в рассрочку, сроки которой

истекали в 1603, 1605, 1606 и 1607 годах. Выданные

сертификаты не совсем были сертификатами акций в современном

смысле, они были больше как расписки. Ключевым документом в

законе VOC была книга, где имена всех акционеров были

введены в момент покупки. Принцип ограниченной

ответственности подразумевал что: акционеры могли потерять

только свои инвестиции в компании и никакие другие активы в

том случае провала. С другой стороны не было гарантии

рентабельности.

Статья 17 устава VOC лишь указывала, что оплата будет

сделано акционерам, как только будет достигнута прибыль,

эквивалентная 5 процентам от уставного капитала.

VOC, на самом деле, не имел моментального коммерческого

успеха. Должна были быть созданы торговые сети, режим работы

и безопасные базы. Между 1603 и 1607 годами, в общей

сложности двадцать два корабля были оборудованы и отправлены

в Азию, по цене чуть менее 3,7 млн. гульденов.

Первоначальная цель заключалась в создании ряда заводов

( заводы селитры, текстильные фабрики и склады ), продукцию

которых затем можно будет обменять на специи. Первые успехи

были против португальских точек опоры, установленных на

Masulipatnam в Бенгальском заливе и Amboyna ( сегодня

28

Амбон ) на Молуккских островах, но в1606 Адмирал Мательеф не

смог захватить Малакку ( Молукка ) на Малайском полуострове

и нападение на Макиан (другой Молуккский остров) был успешно

отбит испанским флотом. Попытка построить форт на Банда

Нейра , самом большом из островов Банда, производящих

мускатный орех, также потерпела неудачу. Ко времени, когда

был подписан двенадцатилетний договор о перемирии с Испанией

в 1608 году, VOC сделал больше денег от захвата кораблей

противника, чем от торговли. Один крупный инвестор, Меннонит

Питер Лийнтьенс, был так встревожен воинственным поведением

компании , что он ушел из неё в 1605 году. Другое раннее

директор, Исаак Ле Мэр , подал в отставку в знак протеста

против того, что он рассматривал как неправильное управление

компанией.

Но сколько власти имели даже крупные акционеры? Мало.

Когда директора компании подали прошение правительству об

освобождении от обязательства публиковать десятилетние счета

в 1612 году - дату, когда инвесторы должны были иметь

возможность отозвать свой капитал по их желанию - разрешение

было получено и публикация счетов и погашение капитала

инвесторов оба были отложены. Единственной подачкой

акционеров было то, что в 1610 Семнадцать Лордов согласились

сделать выплату дивидендов в следующем году, хотя на данном

этапе компания была настолько ограничены в средствах, что

дивиденды должны были быть выплачены специями. В 1612 году

было объявлено, что VOC не будут ликвидирована, как это

первоначально планировалось. Это означало, что любые

акционеры, которые хотели свои деньги назад не имели

29

альтернативы, кроме как продать свои акции другому

инвестору.

Акционерное общество и фондовый рынок были созданы на

расстоянии нескольких лет друг от друга. Первая

принадлежащая обществу корпорация с первым в мире первичным

публичным размещением акций появилась не раньше, чем

вторичный рынок начал быстро развиваться, чтобы эти акции

могли быть куплены и проданы. Рынок оказался удивительно

ликвидным. Оборот акций VOC было высок: к 1607 году треть

акций компании была полностью переведен от первоначальных

владельцев. Более того, поскольку книги компании были

открыты довольно редко - покупки были официально

зарегистрированы ежемесячно или ежеквартально - живой

форвардный рынок в VOC акций в развивался, что возможными

продажи для будущей поставки. Начнем с того, такие сделки

осуществлялись на неформальных рынках под открытым небом ,

на Warmoesstraat или рядом с Oude Kerk . Но торговла акцияви

VOC была на столько оживлённой , что в 1608 году было

принято решение построить крытый Beurs на Rokin , недалеко

от ратуши. С его четырехугольником, его колоннадами и

башенными часами , эта первая фондовая биржа в мире

выглядела как средневековый Оксфордский колледж. Но то, что

там происходило между полуднем и 14:00 часами каждый рабочий

день, очевидно было революционным. Один современник описал

атмосферу в торговом зале к завершению типичной сессии как :

«Рукопожатия в купе с криками, оскорблениями , наглостью и

толкатнёй». Быки ( liefhebbers ) сражались с медведями

( contremines ) . Нервный спекулянт «грызет ногти, тянет

30

пальцы , закрывает глаза , делает четыре шага и в четыре

говорит сам с собой, поднимает руку к своей щеке как будто у

него зубная боль , и все это сопровождается таинственным

кашлем».

Не было также случайно, что этот же период видел основу

(в 1609) Валютного Банка (Exchange Bank) в Амстердаме, так

как фондовый рынок не может легко функционировать без

эффективной денежно-кредитной системы. После того, как

голландские банкиры начали принимать акции VOC в качестве

обеспечения кредитов, связь между фондовым рынком и

обеспечением кредитами стала неразрывной. Следующим шагом

было для банков ссужать деньги для того чтобы акции могли

быть приобретены в кредит. Компания, биржа и банк

предоставляли треугольную основу для нового вида экономики.

Какое-то время казалось, как будто критики VOC, во главе

с рассержаным экс-директором Ле Мэром, могут использовать

этот новый рынок для того чтобы оказать давление на

директоров компании. Согласованные усилия, с целью снизить

цену акций VOC на короткие продажи на рынке зарождающиеся

фьючерсов проверялись высокой выплатой дивидендов, разрушая

позиции Ле Мэра и его соратников. Дальнейшие денежные

дивиденды были выплачены в 1612 , 1613 и 1618 годах. Критики

компании (" несогласные инвесторы или Doleanten ) однако

остались недовольны. В трактате под названием Необходимый

дискурс ( Nootwend - ich Discours ) , опубликованном в 1622

году, анонимный автор посетовал на отсутствие прозрачности ,

которая характеризовала « корыстное управление некоторых из

директоров », которые следили за тем, чтобы " все оставалось

31

в тени": «Мы можем только предположить что учетная книга

была натёрта беконам и скормлена собакам». Директора следует

утверждать на фиксированные сроки, утверждали недовольные, и

все основные акционеры должны иметь право назначать

директора.

Компания за реформу того, что сейчас можно назвать

корпоративным управлением в VOC принесла свои плоды. В

декабре 1622 года, когда уставом компании был обновлён, он

был существенно изменен. Директоров больше не назначали

пожизненно, они могли оставаться на посту всего три года, за

один раз. «главные участники» (акционеры с таким же

капиталом как и у директоров) отныне имели право выдвинуть «

Девять Человек» из своего круга, с которыми Семнадцать

Лордов были обязаны консультироваться по «большим и важным

вопросам», и которые имели право осуществлять надзор над

годовым бухгалтерским отчётом шести палат и выдвигать

совместно с Семнадцатью Лордами, будущих кандидатов в

директора. Кроме того, в марте 1623 года, было решено, что

девять человек будет иметь право присутствовать (но не

голосовать на ) заседаниях Семнадцати Лордов и внимательно

изучать годовую отчетность по закупкам. Главные участники

были также уполномочены назначать аудиторов ( rekening -

opnemers ) , чтобы проверить счета, представленные

управляющему штата. Акционеры, затем, были успокоены

решением, в 1632 году, установить стандартный, 12,5 процент

дивидендов , в два раза больше процента, под который

компания могла занять деньги . Результатом этой политики

было то, что практически вся чистая прибыль компании, в

32

последствии была распределена между акционерами. У

акционеров также появился эффективный гарант от размывания

их капитала. Удивительно, но базовый капитал оставался

практически неизменённым на протяжении существования VOC.

Когда затраты капитала были покрыты посредством, сбора денег

VOC не путем выпуска новых акций , а за счет выпуска долга в

виде облигаций . На самом деле, репутация компании была так

хороша в 1670-е , что она была в состоянии выступать в

качестве посредника в займе обьёмом в 2 миллиона гульден

между двумя государствами, Голландией и Зеландией.

Ни один из этих механизмов не был бы достаточным, если,

конечно, VOC не стал прибыльным в середине семнадцатого

века. Это было в значительной мере достижение Яна Питерсзона

Коэна, воинственного молодого человека, который не имел

никаких иллюзий относительно взаимосвязи между торговлей и

принуждением. Как сам Коэн выразился: « Мы не можем вести

войну без торговли, также как и торговлю без войны» Он был

беспощаден в своем отношении к конкурентам, казня

должностные лица британской Ост-Индской компании в Amboyna и

эффективно уничтожал коренных Банданизийцев. Прирожденный

строитель империи, Коэн захватили контроль над небольшим

яванским портом в Джакарте в мае 1619 года, переименовал его

в Батавию и , в возрасте всего 30 лет, заслуженно стал

первым генерал-губернатором голландской Ост-Индии. Он и его

преемник , Антони ван Димен , систематически расширяли

власть Голландии в регионе, вытисняя британцев с островов

Банда, испанцев из Тернате и Тидоре, и португальцев из

Малакки. К 1657 году голландцы контролировали большую часть

33

Цейлона ( Шри-Ланка), следующее десятилетие ознаменовалось

дальнейшим расширение вдоль побережья Малабар на

субконтиненте и на острове Сулавеси. Также процветали

голландские базы на берегу Коромандел. Огнестрельные силы и

внешняя торговля плавали бок обок на таких судах как Батавия

- великолепная реплика, которую можно увидеть сегодня в

Lelystad на побережье Голландии.

Коммерческие выигрыши этой агрессивной стратегии были

существенными. К 1650 годам , VOC создала эффективную и

очень прибыльную монополию на экспорт гвоздики, мускатный

орех и его шелуху ( производство перца был слишком широко

рассеяно для того, чтобы его можно было монополизировать ) и

становится основным каналом для индийского экспорта текстиля

из Коромандела ». Также компания выступала в качестве

коммуникационного центра для внутри - азиатской торговли,

обменивая японское серебро и медь на индийский текстиль, и

китайское золото и шелк. В свою очередь, индийский текстиль

может быть обменен на перец и специи с островов Тихого

океана , что который быть использован на покупку драгоценных

металлов с среднего Хоаста . Позже , компания предоставила

финансовые услуги других европейцев в Азии, не в последнюю

очередь Роберту Клайву , который перевёл большую часть

состояния, заработанную на завоевании Бенгалии, обратно в

Лондон через Батавию и Амстердаме. Будучи первой большой

корпорацией в мире , VOC смогла объединить масштабную

экономику со снижением стоимости операционных издержек и,

что экономисты называют сетевыми внешними факторами, выгоду

от объединения информации между несколькими сотрудниками и

34

агентами. Самой большой проблемой для VOC, будучи настоящей

английской Ост- Индской компанией, была проблема основных

агентов: тенденция работников на месте торговать за свой

собственный счет, неумело заключать сделки или просто

обманывать компанию. Этому, однако, частично противопостояла

необычная система компенсаций, которая связывала

вознаграждение для инвестициями и продажами, отдавая

приоритет обороту, а не чистой прибыли. Бизнес начал

процветать. В 1620-х годах, пятьдесят кораблей VOC вернулись

из Азии, нагруженные товарами ; к 1690 годам из число было

156. С 1700 по 1750 года тоннаж голландского судоходства,

вокруг мыса увеличился в два раза. Уже в 1760 он превышал

тоннаж британского судоходства в три раза.

Экономическое и политическая восхождение VOC можно

проследить по цене её акций. Фондовый рынок Амстердама был,

конечно, неустойчив, так как инвесторы реагировали на слухи

о войне, мире и крушениях кораблей, как это ярко описывает

сефардский еврей Иосиф Пензо де ла Вега в своей метко

названной книге Confusion de Con- fusiones (1688) (Путаница из

путаниц). Тем не менее, долгосрочная тенденция явно росла на

протяжении более века после основания компании. Между 1602 и

1733 годами, акции VOC выросли из пар (100) , до пика всех

времён 786 , это при том, что с 1652 до Славной революции

1688 года, компания конкурировала с воинственной Англией.

Такой устойчивый прирост капитала , в сочетании с

регулярными выплатами дивидендов и стабильными

потребительскими ценами, сделали основных акционеров, таких

как Дирк Бас, сделали действительно очень богатыми. Еще в

35

1650 году, выплата дивидендов уже в восемь раз превышала

первоначальные инвестиции, что обозначало ежегодную

доходность в 27 процентов. Интересный момент, однако,

заключался в том, что никогда не было такого понятия, как

пузырь Голландской Ост-Индской компании. В отличие от пузыря

торговли голландским тюльпаном 1636-7 годов, восхождение цен

акций VOC было постепенным, и растянулось на более чем

столетие, и, хотя спад цен был более стремительным, всё еще

потребовалось более шестидесяти лет, чтобы цены упали

обратно до 120 в декабре 1794 года. Эти взлет и падение

тесно отслеживали взлет и падение голландской империи. Цены

на акции в других монополий торговых компаний, внешне

похожих на VOC, вели бы себя себя очень по-разному, вырастая

и падая в пространстве всего за несколько месяцев . Чтобы

понять, почему, мы должны вернуться к Джону Ло .

Шотландскому ренегату голландские финансы пришли как

откровение. Ло был очарован отношениями между Ост-Индской

компанией, Валютным банком и фондовой биржей. Всегда

тянущийся к азартным играм, Ло нашел Амстердам более

захватывающим, чем любое казино. Он поражался выходками

мелких продавцов, которые распространяли негативные слухи и

хотели снизить цены на акции VOC. Или умелыми спекулянтами,

которые торговали акциями, которые им даже не принадлежали.

Финансовые инновации были повсюду. Сам Ло использовал

гениальную схему страхования держателей голландских

национальных лотерейных билетов от фальсификаций.

Тем не менее, голландская финансовая система не совсем

впечатлила Ло. С одной стороны, казалось ошибочным

36

ограничить количество акций Ост-Индской компании, когда

рынок был настолько увлечён ими. Ло был также озадачен

консерватизмом Валютного банка в Амстердаме. Его собственные

«банковские деньги» принесли успех, но это в значительной

степени принимало форму колонок цифр в регистрах

бухгалтерского учета банка. Помимо расписок, выпущенных на

торговцам, приносившим на хранение свои монеты с банку,

деньги не имели никакого физического существования. Идея

захватывающей модификации этих учреждений, которые бы

сочетали в себе свойства монопольной торговой компании и

государственного банка, который выпускал бы банкноты на

подобии Банка Англии, уже принимала форму в голове Ло. Ло

вскоре уже нетерпелось опробовать новую систему финансов на

ничего не подозревающей нации. Но на какой?

Сначала он решил попытать счастья в Генуе, торговля

иностранной валютой и ценными бумагами. Он провел некоторое

время в Венеции, торгуя днём, играя в азартные игры ночью. В

партнерстве с Графом Айла, он также накопили серьезный

портфель на Лондонской фондовой бирже. Это говорит о том , у

Лоу были хорошие связи. Но его поведение ставило под

сомнения его репутацию. Леди Кэтрин Ноулз , дочь графа

Банбери , считалась его женой и была матерью двух его детей,

несмотря на то, что она была уже замужем за другим

человеком. В 1705 году он представил шотландскому парламенту

предложение о новом банке, позже опубликованное как «Money

and Trade Considered», (Рассмотрение Денег и Торговли). Его

главной идеей было то, что новый банк должен выпустить

расписки о долговом обязательстве, приносящие процентный

37

доход, чтобы вытеснить монеты в качестве валюты. Это

предложение было отклонено парламентом незадолго до акта об

унии с Англией. Разочарованный родиной, Лоу отправился в

Турин и в 1711 году добился аудиенции с Виктором Амадеем II,

Герцогом Савойским. Согласно Лоу, уверенность сама по себе

была основой для государственного кредита, с уверенностью

банкноты будут служить также хорошо, как и монеты. «Я открыл

секрет философского камня», сказал он другу, «можно сделать

золото из бумаги ». Князь, возразил, сказав: «я не настолько

богат, чтобы вредить самому себе».

Первый пузырь

Почему именно во Франции Лоу был дали шанс попробовать

свою финансовую алхимию? Французы знали его по его заслугам,

в конце концов: в 1708 году маркиз Торси, министр

иностранных дел Людовик XIV, определил его в качестве

профессионального joueur (азартного игрока) и возможного

шпиона. Ответ кроится в том, что налогово-бюджетные проблемы

Франции были особенно отчаянны. Обремененное огромным

государственным долгом в результате войн Людовика XIV,

правительство было на грани своего третьего банкротства

менее чем за столетие. Пересмотр (Visa) существующих долгов

Короны считался необходимым, что привело к отмене и

сокращению многих из них, посредством частичного

умалчивания. Тем не менее, 250 миллионов новых процентных

век селей, называемых billets d'état все еще должны были быть

38

выданы для финансирования текущего дефицита. Вещи были

только усугублены попыткой уменьшить количество золотых и

серебряных монет, которая ввергла экономику в рецессию. Лоу

заявлял, что у него есть решение всех этих проблем.

В октябре 1715 года первое предложение Лоу о банке,

выпускающем векселя был представлен на королевском совете,

но оно было отклонено из-за возражения герцога Noailles на

смелое предложение Лоу, что банк должен также выступать в

качестве казначея Короны, получая все налоговые платежи.

Второе предложение о частном банке был более успешным.

Генеральный Банк (Banque Générale) был создан под

руководством Лоу 17-го мая. Банк был лицензирован выдавать

векселя, выданные на монеты (золотые или серебряные) сроком

на двадцать лет. Капитал был установлен на уровне 6 млн.

ливров ( 1200 акций 5000 ливров каждая), три четверти,

должны были оплачиваться в настоящее время обесцененными

государственными билетами ( по этому эффективный капитал был

ближе к 2 850 000 ливров ). Поначалу банк казался, довольно

скромным предприятием, но у Лоу всегда в голове был проект

грандиознее, который он был полон решимости продать герцогу

Орлеанскому, правителю в период несовершеннолетия Людовика

XV. В 1717 году он сделал еще один шаг вперед, когда было

объявлено, что билеты Генерального Банка следует

использовать в качестве оплаты всех налогов, этой мере

вначале сопротивлялась в некоторых местах, но она была

эффективно осуществлена правительством.

Амбицией Лоу было возрождение доверия к экономике

Франции путем создания общественного банка, на голландской

39

модели, но с той разницей, что этот банк будет выдавать

бумажные деньги. После того, как деньги будут вложены в

банк, огромный государственный долг будет консолидирован. В

то же время, бумажные деньги возродили бы французскую

торговлю - а вместе с ней и французскую экономическую мощь.

«Банк является не единственной, и ни самой великой из моих

идей», сказал он регенту, герцогу Орлеанскому. "Я буду

проделывать работу, которая будет удивлять Европу

изменениями, что будет производить положительный на Францию

- изменения более мощные, чем были связи с открытием в

Индии... ».

Лоу изучал финансы в республиканской Голландии, но с

самого начала он увидел в абсолютистской Франции как более

благоприятную обстановку для того, что стало известно как

его Система. «Я утверждаю», писал он, « что абсолютный

принц, который знает, как управлять страной может расширить

своё влияние и в дальнейшем сможет найти необходимые

средства с более низкой процентной ставкой, чем принц,

который ограничен в своей власти». Это была теория финансов

абсолютизма, на основе утверждения, что «Как военная, так и

законодательная власти, должны быть представлены одним

лицом». Идея заключалась в том, чтобы сделать королевский

займ более продуктивным, чем в прошлом, когда корона

одалживала деньги чтобы тут же потратить их на

финансирование своих войн. По схеме Лоу, монарх будет

эффективно предоставлять его кредит «торговой компании, в

которой все материалы торговли в королевстве последовательно

упадут, и скопятся в один». Весь народ, как он выразился,

40

«станет органом торговцев, имеющих наличные деньги

королевского банка, в котором постепенно вся коммерция,

деньги, и товар повторно объединяются».

Как в голландском случае империя сыграла ключевую роль в

видении Лоу. По его мнению, слишком мало делалось для

развития заморских владений Франции. Поэтому он предложил

взять под торговый контроль Франции территорию Луизианы,

огромный, но совершенно неразвитой участок земли,

простирающийся от дельты Миссисипи по всему Среднему Западу,

эквивалент почти четверти территории, которую в настоящее

время занимают Соединенные Штаты. В 1717 году новая

«Компания Запада » ( Compagnie d' Occident ) получила

монополию на торговлю на территории Луизианы (а также на

контроль внутренних дел колонии ) сроком в двадцать пять

лет. Капитал компании был установлен на уровне 100 млн.

ливров, беспрецедентной суммы в Франции. Акции компании были

размещены по цене 500 ливров каждая, и французам, независимо

от ранга, а также иностранцам рекомендовали купить их ( в

рассрочку ) за банкноты, которые должны были быть изъяты из

обращения и конвертированы в 4 процентные «rentes»

( бессрочные облигации). Имя Лоу возглавляло список

директоров.

Сначала было некоторое сопротивление системе Лоу, это

так. Герцог Сен-Симон мудро заметил, что:

Начинание такого рода может быть хорошим само по себе,

но работает только в республике или в монархии, такой как

Англия, чьи финансы находятся под контролем тех,

41

предоставляет их и тех, кто предоставляет финансы именно в

таком объёме, в каком им заблагорассудится. Но в таком,

которое является слабым, изменчивом, и абсолютном,

государстве как Франция, обязательно должно быть желание

стабильности, а поскольку король ... может свергнуть Банк –

соблазн чего был бы слишком велик, и в то же время слишком

доступен.

Чтобы проверить это, в начале 1718 года, парламент

Парижа начал жестокие нападения на нового министра финансов

Рене Д’Аргенсона ( и на банк Лоу ), за которыми последовало

снижение сены монет, заказанных предыдущим министром на 40

процентов, что вызвало, жаловался парламент, «хаос на

столько большой и смутный, что ничего о нём может быть

ясно». Конкурирующая компания, созданная братьями Пэрис, в

то время была более успешной в привлечении инвесторов , чем

компания созданная Лоу. В истинной абсолютистской манере,

однако, регент силой восстановил прерогативы короны, к

большому удовольствию и выгоде Лоу. ( «Как велика выгода от

деспотической власти» , заметил он, «в началах в учреждения,

в отношении так много оппозиции со стороны народа, который

до сих пор не привык к нему!») Кроме того, с конца 1718 года

правительство предоставило льготы компании Запада,

рассчитанные для увеличения привлекательности её акций. В

августе компания была награждена правом собирать все доходы

от табака. В декабре она приобрела привилегии компании

Сенегал (Senegal Company). В дополнительной попытке укрепить

позиции Лоу, Генеральный Банк получил королевскую печать

одобрения: он стал Королевским Банком (Banque Royale) в

42

декабре 1718 года, по сути, став первым французским

центральным банком. Чтобы увеличить привлекательность своих

банкнот, отныне их можно было обменять или на ecus de banque

( обозначающих определённое количество серебра ) или на

более распространенные livres tournois ( турские ливры, расчетные

единицы чьи отношения к золоту и серебру могут

варьироваться). В июле, однако, банкноты прекратили пецатать

и они были изъяты из обращения, а указ 22 апреля 1719 года

предусматривал, что банкноты не должно участвовать в

периодических « уменьшениях» (в цене), к которой было

привязано серебро. Был начали переход Франции от чеканки к

бумажными деньгам.

Между тем, Компания Запада продолжает расширяться. В мае

1719 года она взяла под контроль Восточно-Индийскую и

Китайскую компании, чтобы сформировать Компанию Индий

(Compagnie Des lndes) более известную как компанию

Миссисипи. В июле Лоу обеспечил прибыль Королевского

монетного двора на девять лет вперёд. В августе он вырвал

право выкупа косвенных налогов у конкурирующего финансиста,

которому оно было предоставлено его годом ранее. В сентябре

компания согласилась предоставить 1,2 млрд ливров короне,

чтобы погасить весь королевский долг. Через месяц Лоу взяли

под свой контроль сбор («выкуп») прямых налогов.

Лоу гордился своей системой. То, что существовало и

раньше, он писал, было не больше, чем «методом поступлений и

расходов». Здесь, напротив, «у вас есть цепочка идей,

которые поддерживают друг друга, и отображают все больше и

больше принципов, из которых они вытекают». Говоря

43

современными терминами, чего Лоу пытался достичь, можно

охарактеризовать как рефляцию. Французская экономика

находилась в рецессии в 1716 году и расширение Лоу денежной

массы при помощи банкнот, очевидно, предоставило столь

необходимый стимул. В то же время, он (и не без оснований),

пытался преобразовать плохо управляемый и обременительный

государственный долг в подобие огромной, приватизированной

на налог сбора и монополистической торговой компании. Если

бы у него это удалось, финансовые трудности французской

монархии были бы окончены.

Но Лоу не имел четкого представления где остановиться.

Напротив, как у главного акционера, теперь огромной

корпорации, у него была сильная личная заинтересованность в

монетарной экспансии, которую его собственный банк может

генерировать, чтобы питать пузырь, из которого он больше,

чем кто-либо сможет извлечь выгоду. Это было, как если бы

один человек был владельцем одновременно всех пятисот лучших

американских корпораций, казны США и Федеральной резервной

системы. Стал бы такой человек поднимать корпоративные

налоги или процентные ставки, рискуя снижением общей

стоимости его портфеля акций? Кроме того, системе Лоу

пришлось создать пузырь, в противном случае она потерпела бы

крах. Приобретение различных других компаний и налоговых

хозяйств финансировалось не за счет прибыли, которую

приносила компания, а просто путём выпуска новых акций. 17

июня 1719 года компания Миссисипи выпустила 50 000 акций по

цене 550 ливров за штуку (хотя номинальная стоимость каждой

акции была 500 ливров, как и стоимость акций более ранней

44

Западной компании). Чтобы обеспечить успех этого действия,

Лоу лично финансировал его , характерная азартная авантюра,

которая, как даже он признал, стоила ему бессонной ночи. И

чтобы избежать обвинений в том, что он один получит выгоду

от роста цен акций, он дал акционерам существующей компании

Запада исключительное право приобрести эти новые акции

(которые , следовательно, стал известен как «дочерние»,

более ранние акции назывались «материнскими»). В июле 1719

года Лоу издал третий транш 50 тысяч акций (далее « внучки »

) - теперь по цене 1000 ливров каждая, чтобы поднять 50

миллионов ливров ему нужно было заплатить за королевский

монетный двор. Логически это размытие существующих

акционеров должно вызвать снижение стоимости каждой акции.

Как Лоу мог оправдать увеличение цены выпуска акций вдвое?

45

Предмет спекуляций: Десятая доля акции Компании Миссисипи

(Compagnie des Indes)

Якобы, «смещение», которое оправдано более высокие цены

на акции было обещанием будущей прибыли из Луизианы. Именно

поэтому Лоу уделял столько внимания придумыванию радужных

представлений колонии как настоящего эдемского сада,

населенного дружественными дикарями, желающих представить

изобилие экзотических товаров для отправки во Францию. Чтобы

контроликорать деятельность компании, большой новый город

был основан в устье Миссисипи: названый Новый Орлеан, с

целью польстить всегда восприимчивому правителю. Такие

видения, как мы знаем, не были полностью лишены основания,

но их реализация лежит далеко в будущем. Надо отметить, что

несколько тысяч бедных немцев из Рейнской области, Швейцарии

и Эльзаса были завербованы в качестве колонистов. Но то, с

чем несчастные иммигранты столкнулись, когда они достигли

Луизианы, было духота, кишащее насекомыми болото. В течение

года 80 процентов из них умерли от голода или тропических

болезней, таких как желтая лихорадка.

В короткие сроки, в то время, были необходимы различного

рода изменения, чтобы оправдать 40 процентов дивидендов, Лоу

теперь нужно было платить. Это было предусмотрено бумажными

деньгами. С лета 1719 года инвесторам, которые хотели

приобрести « дочерей » и « внучек » щедро помогал

Королевский Банк, что позволило акционерам занимать деньги,

используя свои акции в качестве залога, деньги, которые они

могли бы инвестировать в ещё большее количество акций. Как и

ожидалось, цена акций взлетела. Цена «материей» составила 2

46

750 ливров 1 августа, 4 100 ливров 30 августа и 5 000 ливров

4 сентября. Это побудило Лоу выпустить ещё 100 000 акций по

новой рыночной цене. Еще два выпуска акций на ту же сумму

последовали 28 сентября и 2 октября, после чего был выпущен

меньший блок в 24 000 акций спустя два дня (однако они

никогда не были предложены общественности). Осенью 1719 года

цена акций прошла уровень 9 000 ливров, достигнув нового

максимума (10 025 ливров) 2 декабря. На неформальном рынке

были зафиксированы сделки на суммы в 12 500 ливров за

поставку в марте 1720 года. Настроение быстро переходило от

эйфории к мании.

Несколько человек заподозрили неладное. «Вы все сошли с

ума в Париже?», Вольтер писал М. де Женонвиллю в 1719 году.

«Это хаос, который я не могу себе воовбразить…», Ирландский

банкир и экономист Ричард Кантильон был на столько уверен

что система Лоу обрушится, что он всё продал, и уехал из

Парижа в начале августа 1719 года. Даниэль Дефобыл из

Лондона был пренебрежительным: французы просто «гоняются за

куском жареного воздуха». Карьера Лоу, он усмехнулся,

иллюстрировала новую стратегию достижения успеха в жизни:

Вы должны достать меч, убить кавалера или двух, попасть

в Ньюгейт (тюрьма), должны быть приговорены к повешению,

совершить побег из тюрьмы, если вы помните, кстати,

перебраться в какую-нибудь странную страну, стать биржевым

торговцем, выпустить акции Миссисипи, создать экономический

в государстве, и вы скоро станете великим человеком, если у

вас есть удача ...

47

Но значительное число более состоятельных парижан Лоу

удалось соблазнить. Разбрасываясь деньгами, которые он сам

заработал, он предложил заплатить задолженности по пенсиям и

действительно, выплата пенсий заранее - верный способ

получить поддержку среди привилегированных классов. К

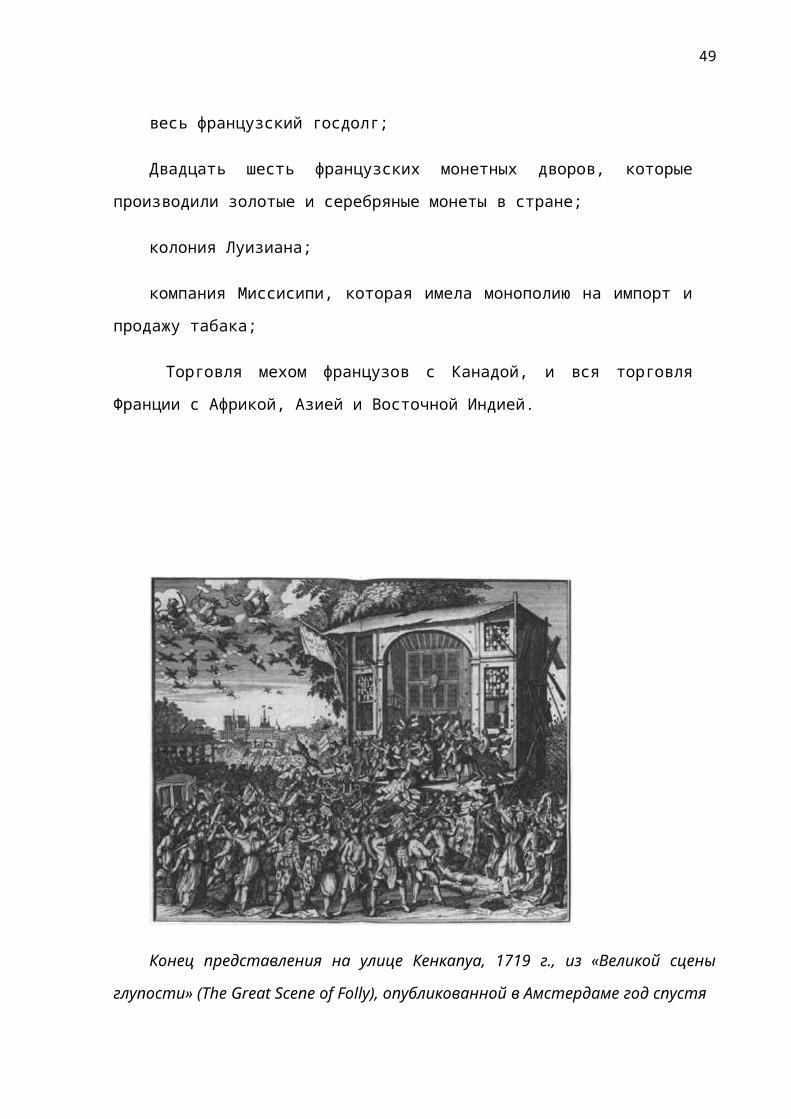

сентябрю 1719 года сотни людей толпились на улице Кенкапуа,

узком проулке между улицей Сен-Мартен и улицей Сен-Дени, где

компания имела офис, выдающий акции. Клерк в британском

посольстве описал улицу как «переполненная с раннего утра до

поздней ночи принцами и принцессами, герцогами и пэрами и

княгинями и т.д., одним словом всеми, кто имеет большой вес

Франции. Они продают имения и закладывают драгоценности,

чтобы купить акции Миссисипи». Леди Мэри Вортли Монтегю,

посетившая Париж в 1719 году, была " восхищена ... увидеть

англичанина (по крайней мере британца) в Париже, я имею в

виду господин Лоу, который смотрит на своих герцогов и пэров

с высока, получает от них предельную доброжелательность и

уважение - Бедняги!». Именно в эти бурные времена, слово

миллионер было впервые придумано. ( Как предприниматели,

миллионеры были изобретены во Франции).

Неудивительно, Джон Ло был замечен на мессе впервые 10

декабря, приняв католичество, чтобы иметь право претендовать

на государственную должность. Ему было, за что благодарить

Творца. Когда он был должным образом назначен на должность

руководителя финансового ведомства в следующем месяце, его

триумф был полноценным. Теперь под его контролем были:

сбор всех косвенных налогов Франции;

48

весь французский госдолг;

Двадцать шесть французских монетных дворов, которые

производили золотые и серебряные монеты в стране;

колония Луизиана;

компания Миссисипи, которая имела монополию на импорт и

продажу табака;

Торговля мехом французов с Канадой, и вся торговля

Франции с Африкой, Азией и Восточной Индией.

Конец представления на улице Кенкапуа, 1719 г., из «Великой сцены

глупости» (The Great Scene of Folly), опубликованной в Амстердаме год спустя

49

Более того, в собственном владении Лоу находились:

Отель де Невер в Рю де Ришелье (ныне Bibli-othèque

Nationale);

дворец Мазарини, где находятся офисы компании;

более трети из зданий на Вандомской площади

(переименованной позже в площадь Людовика Великого);

более двенадцати усадеб;

несколько плантаций в Луизиане, а также акции компании

Миссисипи ценой в 100 миллионов ливров.

Людовик XIV Франции сказал, «L'état, c'est moi»: Я государство.

Джон Лоу мог бы законно сказать: «L'économie, c'est Moi»: Я

экономика.

По правде говоря, Джон Лоу предпочитал азартные игры

молитва. В марте 1719 года, например, он заключил пари с

герцогом Бурбонским на тысячу новых Louis d'or, что больше не

будет льда той зимой или весной (он проиграл). В другой раз он

сделал ставку в размере 10 000 к 1, что друг не сможет бросить

указанное число шестью кубиками за один бросок. (Вероятно, он

выиграл в этом случае, так как шансы проигрыша равнялись 66 к 1

, или 46 656 к 1.) Но самую большую ставку он поставил на

собственную систему. «Ежедневный дискурс» Лоу, сообщил

непростой британский дипломат в августе 1719 года, заключался

в том, что он мог «установить позиции Франции выше, чем когда-

либо она была раньше, и сделал её в состоянии издавать законы

по всей Европе; что он может разрушить торговлю и репутацию

Англии и Голландии, когда только ему заблагорассудится; что он

50

может разрушить наш банк, как только ему это придёт на ум; и

нашу Ост-Индскую компанию». Лоу поспорил с Томасом Питтом,

графом Лондондерри ( и дядей премьер-министра Уильяма Питта ),

что британские акции будут падать в цене в предстоящем году.

Он продал 100 000 фунтов стерлингов Ост-Индских акций за

180,000 фунтов стерлингов (то есть по цене 180 фунтов за

акцию, или выше номинальной стоимости на 80 процентов ) на

поставку 25 августа 1720 года. (Цена акций на конец августа

1719 составила 194 фунта стерлингов, что указывает на ожидание

Лоу о снижение цен на 14 фунтов.)

Тем не менее, противоречие в сердце Лоу не смогло быть

устойчивым неопределенный срок. Еще до своего назначения на

пост руководителя, первые признаки четвёртой фазы

пятиступенчатого цикла пузыря - дистресс - начали проявляться.

Когда цена акций Миссисипи начала снижаться в декабре 1719

года достигнув 7 930 ливров 14 декабря, Лоу прибег к первому

из многих искусственных приемов, чтобы исправить положение, он

открыл бюро в Королевском Банке, что гарантированно покупку

( и продажу ) акций по минимальной цене 9,0 ливров. Что же

касается упрощения, 22 февраля 1720 года было объявлено, что

компания выкупает Королевский Банк. Лоу также создал

эксклюзивные права стоимостью 1 000 ливров, которые давали

право их владельцу купить акцию за 10 000 ливров в течение

следующих шести месяцев ( это эффективная цена 11 000 ливров -

900 ливров выше фактического пика цены в 10 100, достигнутой 8

января ). Этих мер хватило, чтобы держать цены акций выше

уровня 9 000 ливров до середины января (хотя эффект от

минимальной цены был направлен на выдачу эксклюзивных прав

51

бесполезен, Лоу щедро разрешал обладателям конвертировать их в

акции в отношении десяти сертификатов на права за акцию).

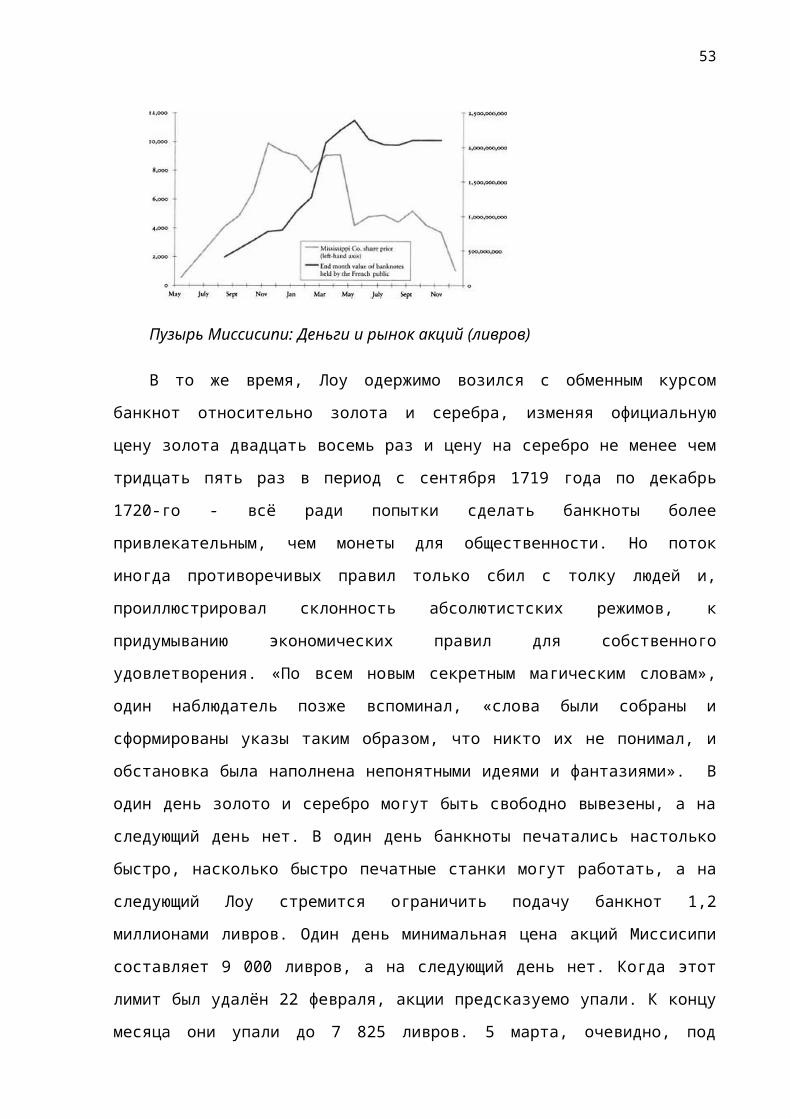

Инфляция, однако, стала устрашающе набирать обороты за

пределами фондового рынка. На своем пике в сентябре 1720 года

цены в Париже были примерно вдвое больше, чем два года назад,

при этом большая часть увеличения произошла в предыдущие

одиннадцать месяцев. Это было отражением чрезвычайно резкого

увеличения циркуляции банкнот, вызванной Лоу. В срок немного

больше года, он более чем в два раза увеличил объем бумажных

денег. К маю 1720 года общая денежная масса (банкноты и акции,

принадлежащие общественности, так как последние могли быть

превращены в наличные деньги по желанию) в виде ливров была

примерно в четыре раза больше, чем золотых и серебряных монет,

которые Франция использовала раньше. Не удивительно, что

некоторые люди начали ожидать снижение курса банкнот , и

начали возвращаться к оплате в золотом и серебром. Первой

реакцией Лоу, как абсолютиста, было принуждение. Банкноты были

сделаны законным платежным средством. Экспорт золота и серебра

был запрещён, как и производство и продажа золотых и

серебряных предметов. К 27 февраля 1720 года стало незаконным

для частного лица обладать более 500 ливрами в виде

металлических монет. Власти были уполномочены применять эту

меру с помощью обысков домов людей. Вольтер назвал это «самым

несправедливым указ когда-либо изданным» и «окончательный

предел тиранического абсурда».

52

Пузырь Миссисипи: Деньги и рынок акций (ливров)

В то же время, Лоу одержимо возился с обменным курсом

банкнот относительно золота и серебра, изменяя официальную