international finance midterm

58

T.C. İSTANBUL ÜNİVERSİTESİ İŞLETME İKTİSADI ENSTİTÜSÜ Sn. Prof. Dr. İhsan Ersan Döviz Türkiye Uzantıları Grup Çalışması (Grup 1) HAZIRLAYANLAR Ceren ERZURUMLU Esma Pelin KARASU Gülşen MENSİMLİ Hande YILMAZ Kaan KEKEÇOĞLU Murat ABAY Selen KILINÇ Sema YILDIRIM

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of international finance midterm

T.C.

İSTANBUL ÜNİVERSİTESİ

İŞLETME İKTİSADI ENSTİTÜSÜ

Sn. Prof. Dr. İhsan Ersan

Döviz Türkiye Uzantıları Grup Çalışması

(Grup 1)

HAZIRLAYANLAR

Ceren ERZURUMLUEsma Pelin KARASUGülşen MENSİMLİHande YILMAZ

Kaan KEKEÇOĞLUMurat ABAYSelen KILINÇSema YILDIRIM

GİRİŞ

Bu çalışmada, T.C. İstanbul Üniversitesi İşletme İktisadıEnstitüsü Finans Yönetimi bölümü öğrencilerinin, Türkiye’deve Dünya'da Döviz Kuru Rejimi,bu kuru etkileyen çeşitlifaktörler,Vadeli kur ve arbitraj çalışmaları başta olmak üzere bilgileryer almaktadır.

Bu hususta, çeşitli kaynaklardan derlenen kuramsal bilgilerinyanı sıra, bu bilgilere ek olarak işlemlerde kullanılan şekil ve grafikler, matematikseluygulamalar ve kullanılan finansman tekniklerine ilişkingüncel Türkiye ve dünya istatistikleri paylaşılmıştır.

2

İÇİNDEKİLER

GİRİŞ

BÖLÜM 1 - TÜRKİYE'DE DÖVİZ KURU REJİMİ..................................................5

1.1 Türkiye’de Döviz Kuru Rejiminin Gelişimi.......................................51.2 Türkiye’de Döviz Kurunu Etkileyen Faktörler..................................61.3 Ekonomik Faktörler.......................................................................10

3

1.4 Politik ve Sosyal Faktörler..............................................................15

BÖLÜM 2 - MERKEZ BANKASI MÜDAHELELERİ..............................................16

2.1 Neden? Nasıl?................................................................................162.2 Faiz Politikası.................................................................................162.3 Açık Piyasa İşlemleri (APİ)..............................................................162.4 Kur Politikası..................................................................................162.5 Son Müdahale Sonrası Durumu.....................................................172.6 İhaleler..........................................................................................172.7 Rezerv Opsiyon Mekanizması........................................................182.8 Rezerv Opsiyon Katsayısı...............................................................192.9 2015 Yılı İçin Projeksiyon...............................................................21

BÖLÜM 3 - SATIN ALMA GÜCÜ PARİTESİ

3.1 Temel tanımlar..............................................................................223.2 Mutlak Satınalma Gücü Paritesi....................................................233.3 Göreceli Satınalma Gücü Paritesi.................................................24

4

3.4 Big Mac Endeksi............................................................................243.5 Aşırı ve ya Eksik Değerlenmiş Ulusal paralar................................263.6 TCMB Kurları..................................................................................27

BÖLÜM 4 - FAİZ KORİDORU...........................................................................29

4.1 Faiz Koridoru Nedir?......................................................................294.2 Faiz Koridoru Önemi ve Etkileri.....................................................29

4.3 Merkez Bankası Faiz Koridoru Açıklamaları.................................30

4.4 Merkez Bankası Döviz Müdaheleleri.............................................31

BÖLÜM 5 -DÖVİZ PİYASALARI VE UYGULAMALARI........................................32

5.1 Döviz piyasaları..............................................................................325.2 Döviz Kuru Nedir?..........................................................................325.3 Dolaylı Kur ve Dolaysız Kur............................................................32

5

5.4 Alış-Satış Kurları ve Kur Marjı........................................................325.5 Spot Piyasalar................................................................................335.6 VADELI veya FORWARD piyasalar..................................................335.7 Örnek.............................................................................................345.8 Arbitraj..........................................................................................355.9 Arbitraj Nasıl yapılır?.....................................................................365.10 Carry Trade..................................................................................375.11 Carry Trade Nasıl yapılır..............................................................375.12 Örnek...........................................................................................405.13Çapraz Kur....................................................................................415.14 Örnek..........................................

6

...............................................

..42

BÖLÜM 6 - ÖDEMELER DENGESİ....................................................................43

KAYNAKLAR..................................................................................................46

BÖLÜM 1

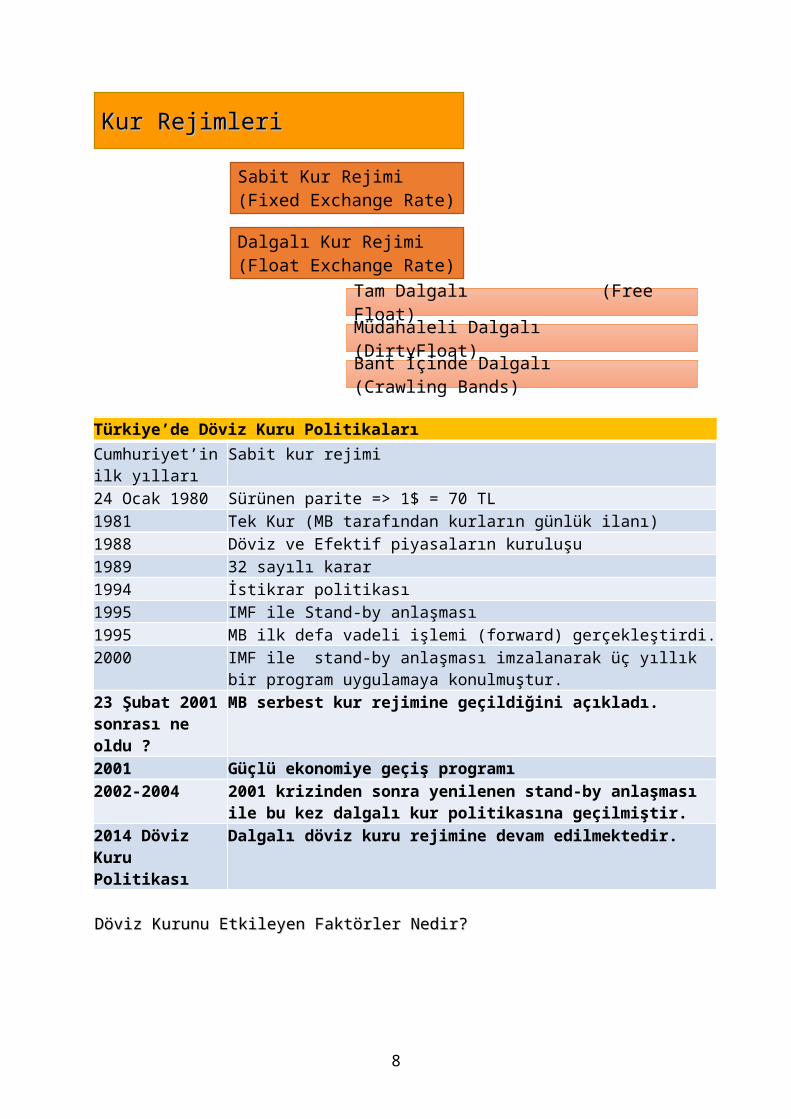

1.1 TÜRKİYE'DE DÖVİZ KURU REJİMİ

Kur Rejimi Nedir?

7

Türkiye’de Döviz Kuru PolitikalarıCumhuriyet’in ilk yılları

Sabit kur rejimi

24 Ocak 1980 Sürünen parite => 1$ = 70 TL 1981 Tek Kur (MB tarafından kurların günlük ilanı)1988 Döviz ve Efektif piyasaların kuruluşu1989 32 sayılı karar1994 İstikrar politikası1995 IMF ile Stand-by anlaşması1995 MB ilk defa vadeli işlemi (forward) gerçekleştirdi.2000 IMF ile stand-by anlaşması imzalanarak üç yıllık

bir program uygulamaya konulmuştur.23 Şubat 2001 sonrası ne oldu ?

MB serbest kur rejimine geçildiğini açıkladı.

2001 Güçlü ekonomiye geçiş programı2002-2004 2001 krizinden sonra yenilenen stand-by anlaşması

ile bu kez dalgalı kur politikasına geçilmiştir.2014 Döviz Kuru Politikası

Dalgalı döviz kuru rejimine devam edilmektedir.

Döviz Kurunu Etkileyen Faktörler Nedir?Döviz Kurunu Etkileyen Faktörler Nedir?

Kur RejimleriKur Rejimleri

Sabit Kur Rejimi(Fixed Exchange Rate)

Dalgalı Kur Rejimi(Float Exchange Rate)

Tam Dalgalı (Free Float)Müdahaleli Dalgalı (DirtyFloat)Bant İçinde Dalgalı (Crawling Bands)

8

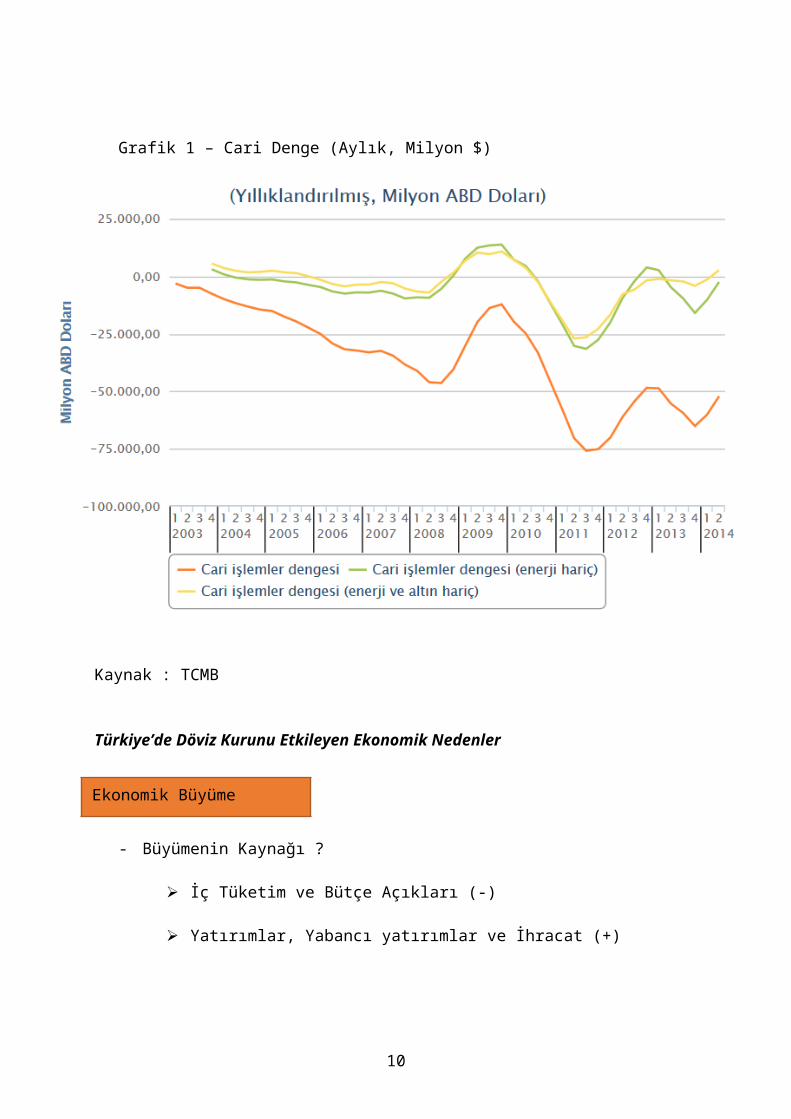

Türkiye’de Döviz Kurunu Etkileyen Ekonomik Nedenler

- Ödemeler Dengesi olumlu yönde ise yani Cari Denge fazla veriyor ise (+)

- Ödemeler Dengesi olumsuz yönde ise yani Cari Denge açık veriyor ise (-)

Ekonomik NedenlerEkonomik Nedenler

Ödemeler Dengesi

Ekonomik Büyüme

Para Arzı ve EnflasyonDiğer Ekonomik Göstergeler

Ekonomi Politikası

TCMB Para PolitikasıPolitik, Siyasal ve Sosyal N.

Politik ve Sosyal Politik ve Sosyal NedenlerNedenler

9

Ödemeler Dengesi

Grafik 1 – Cari Denge (Aylık, Milyon $)

Kaynak : TCMB

Türkiye’de Döviz Kurunu Etkileyen Ekonomik Nedenler

- Büyümenin Kaynağı ?

İç Tüketim ve Bütçe Açıkları (-)

Yatırımlar, Yabancı yatırımlar ve İhracat (+)

10

Ekonomik Büyüme

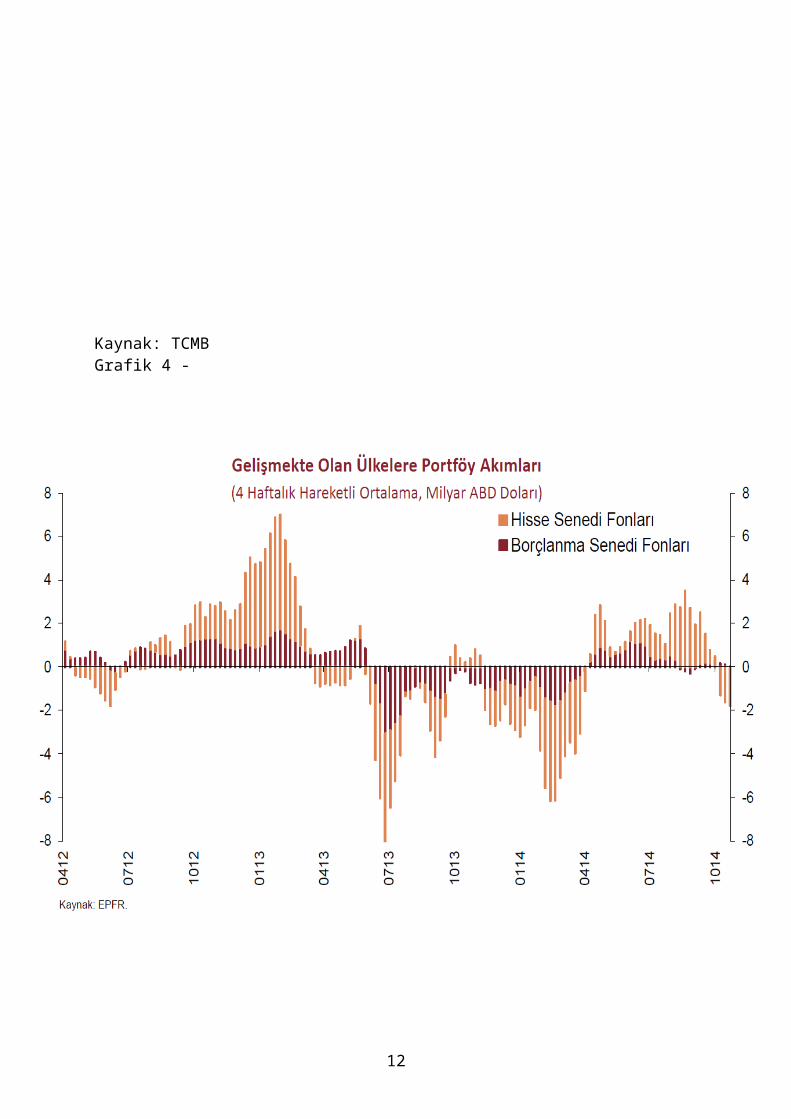

Grafik 2 – Yurtiçinde Doğrudan Yatırım (Aylık, Milyon $)

Grafik 3 – İhracat(Aylık,Milyon $)

11

Kaynak: TCMBGrafik 4 -

12

Türkiye’de Döviz Kurunu Etkileyen Ekonomik Nedenler

- Gereksinimin üzerindeki Para Arzı (-)

- Yüksek Enflasyon (-)

Grafik 5 – Enflasyon Rakamları (2013-2014 karşılaştırmalı)

13

Para Arzı ve Enflasyon

Kaynak :TÜİK

Türkiye’de Döviz Kurunu Etkileyen Ekonomik Nedenler

- İşsizlik Oranı

- Vergi Oranları

Türkiye’de Döviz Kurunu Etkileyen Politik ve Sosyal Nedenler

14

Diğer Ekonomik Göstergeler

Ekonomi Politikası

- Ekonomi Politikası

- 2015-2017 Orta Vadeli Program

Türkiye’de Döviz Kurunu Etkileyen Politik ve Sosyal Nedenler

- TCMB Para Politikası

Faiz Politikası APİ İşlemleri Karşılıklar Politikası

TCMB Müdahaleleri Kura Müdahale

Grafik 6 – Faiz Koridoru (MB Gecelik Borç alma-Borç verme Faizoranları) (Yüzde)

15

TCMB Para Politikası

Kaynak: TCMB

Grafik 7 – Faiz Koridoru ve Politika Faizi (Yüzde)

16

11.25

7.508.00

12.00

3.50

7.756.50

9.00

5.00

Kaynak : TCMB

Türkiye’de Döviz Kurunu Etkileyen Politik ve Sosyal Nedenler

- Siyasal Güç ve İstikrar (+)

- Belirsizlik Ortamı (-)

- Popülist politikaların izlenmesi (-)

- Toplumsal Olaylar (Örn: Gezi Parkı Olayları) (-)

17

8.258.759.5010.00

5.505.00

Politik, Siyasal ve Sosyal Etkiler

Türkiye’de Döviz Kurunu Etkileyen Politik ve Sosyal Nedenler

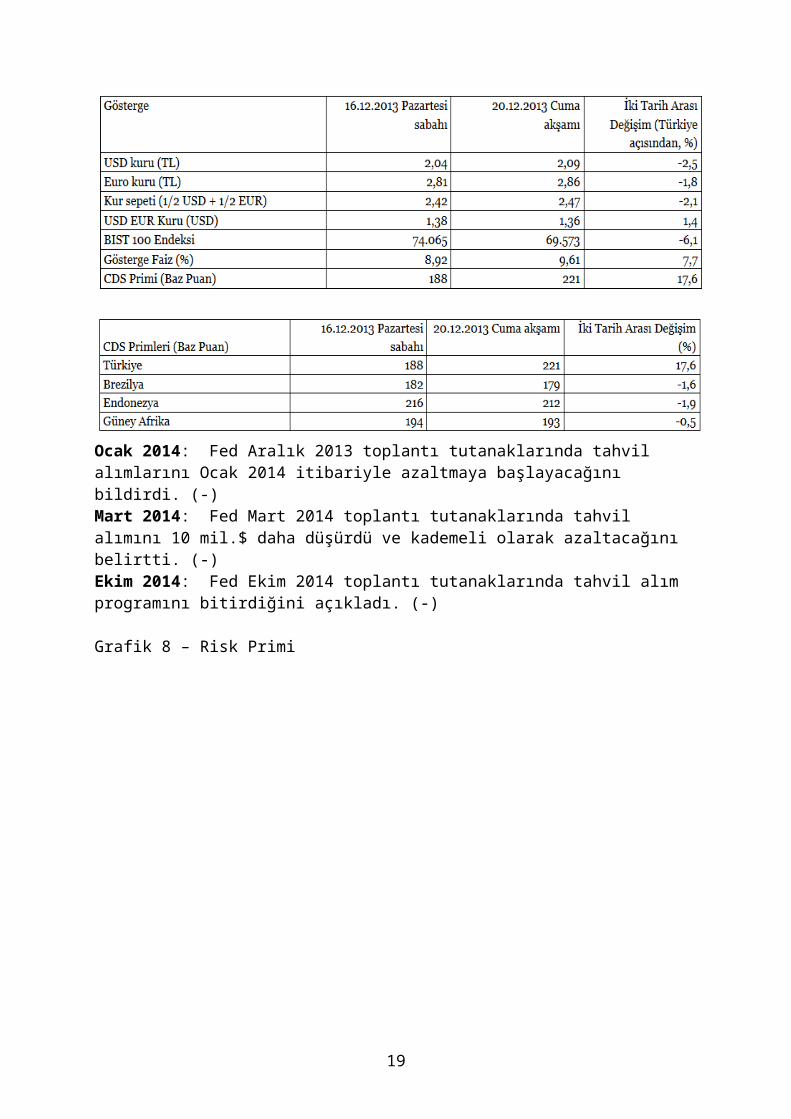

22 Mayıs :Fed, tahvil alımlarını Eylül’den başlayarak azaltabileceğini açıkladı. Açıklamanın etkisi 23 Mayıs işgününde görüldü (-)03 Haziran: Gezi Parkı olaylarının etkisi görülmeye başlandı (-)24 Temmuz: TCMB, gecelik fonlama faizini 0,75 puan artırdı (+)26 Ağustos: Suriye’de kimyasal silahların varlığının saptandığı doğrulandı. Suriye’ye askeri müdahale olasılığı artmaya başladı (-)27 Ağustos: TCMB Başkanı, doların belini kıracaklarını söyledi(etkilemedi)05 Eylül: ABD tarım dışı istihdam verisi beklenenden düşük geldi (ABD için olumsuz olsa da Fed’in tahvil alımını azaltmayacağı beklentisi yarattığı için piyasaları olumlu etkiledi.)06 Eylül: Suriye’ye askeri müdahale gündemden düşmeye başladı (+)16 Eylül: Fed Başkanlığına aday gösterilen Larry Summers adaylıktan çekildiğini açıkladı (Başkan olursa tahvil alımlarını azaltması beklenen Summers’ın çekilmesi piyasalarcaolumlu karşılandı.)18 Eylül 2013 : Fed, tahvil alımını azaltma yönünde herhangi bir karar almadı. Böylece Eylül ayında beklenen azaltma operasyonu gerçekleşmedi (+)18 Eylül 2013 : TCMB Başkanı USD’nin yılsonunda 1,92, 2014’de ise 1,80 TL dolayında olabileceğini açıkladı (piyasalara etkisi olmadı, bazı kesimler olumlu bazı kesimler olumsuz algıladı.30 Eylül 2013 : ABD Kongresi Başkan Obama’nın 2014 yılı bütçesini onaylamadı. ABD’de zorunlu olmayan harcamalar yapılamaz hale geldi (ABD için olumsuz olan bu gelişme Fed’in tahvil alımlarını azaltmasına engel oluşturduğu için piyasalarca olumlu karşılandı.)17 Aralık 2013 : Ortaya çıkan yolsuzluk iddiaları ve bu iddialarla ilgili başlatılan soruşturmalar.

18

22 Mayıs 2013 – FED Açıklaması ve SonrasıTürkiye’de Kur Üzerindeki Etkiler

Ocak 2014: Fed Aralık 2013 toplantı tutanaklarında tahvil alımlarını Ocak 2014 itibariyle azaltmaya başlayacağını bildirdi. (-)Mart 2014: Fed Mart 2014 toplantı tutanaklarında tahvil alımını 10 mil.$ daha düşürdü ve kademeli olarak azaltacağını belirtti. (-)Ekim 2014: Fed Ekim 2014 toplantı tutanaklarında tahvil alım programını bitirdiğini açıkladı. (-)

Grafik 8 – Risk Primi

19

BÖLÜM 2

2.1 MERKEZ BANKASI MÜDAHELELERİ

Neden?

20

Merkez Bankası’nın en temel varlık nedeni piyasada fiyat istikrar kurmak ve sürdürmektir.

Kurların artması, piyasada likiditenin çekilmesi, önce faizlerin artmasına, ürünlerin fiyatlarının yükselmesine ve kısacası enflasyona neden olarak fiyat istikrarını bozacaktır.

Merkez Bankası bu duruma müdahale eder.

Nasıl?

• Faiz Politikası• Açık Piyasa İşlemleri (APİ)• Kur Politikası• Karşılıklar Politikası• Rezerv Opsiyon Mekanizması

Faiz PolitikasıBankalar ellerinde fazla kalan parayı MB’ye borç verirler

yada fon açıkları varsa MB’den borç alırlar. MB, alırken daha düşük faiz uygularken borç verirken daha yüksek bir faiz uygular. Bu durum Fonlama Faizi olarak adlandırılır.

Faiz oranları farklılaştırılarak piyasada oluşan likidite ayarlanmaya çalışılır.

Açık Piyasa İşlemleri (APİ)MB, ellerinde tahvil bulunduranlardan tahvil alarak yada

kendi tahvillerini satarak likiditeyi denetlemeyi hedefler. Burada amaç, gecelik borçlanmadan daha uzun vadeli bir

likidite çözümü yaratmaktır. APİ işlemleri haftalık repo ihaleleri aracılığıyla yürütülür. Bankalar haftalık duyduklarıfon ihtiyaçları karşılığında MB’ye ellerindeki tahvillerini karşılık göstererek borç alırlar ve buna bir faiz öderler.

Kur PolitikasıMB, TL’nin dış değerinin istikrarını sağlamak amacıyla ya

direkt olarak yada ihale açma usulüyle düzenli yada düzensiz döviz alımı ve satımı gerçekleştirir.

Bu tarz müdahaleler arttıkça dalgalı kur rejiminden (Free Float) müdahaleli dalgalı kur rejimine (Dirty Float) geçiş sözkonusu olur.

21

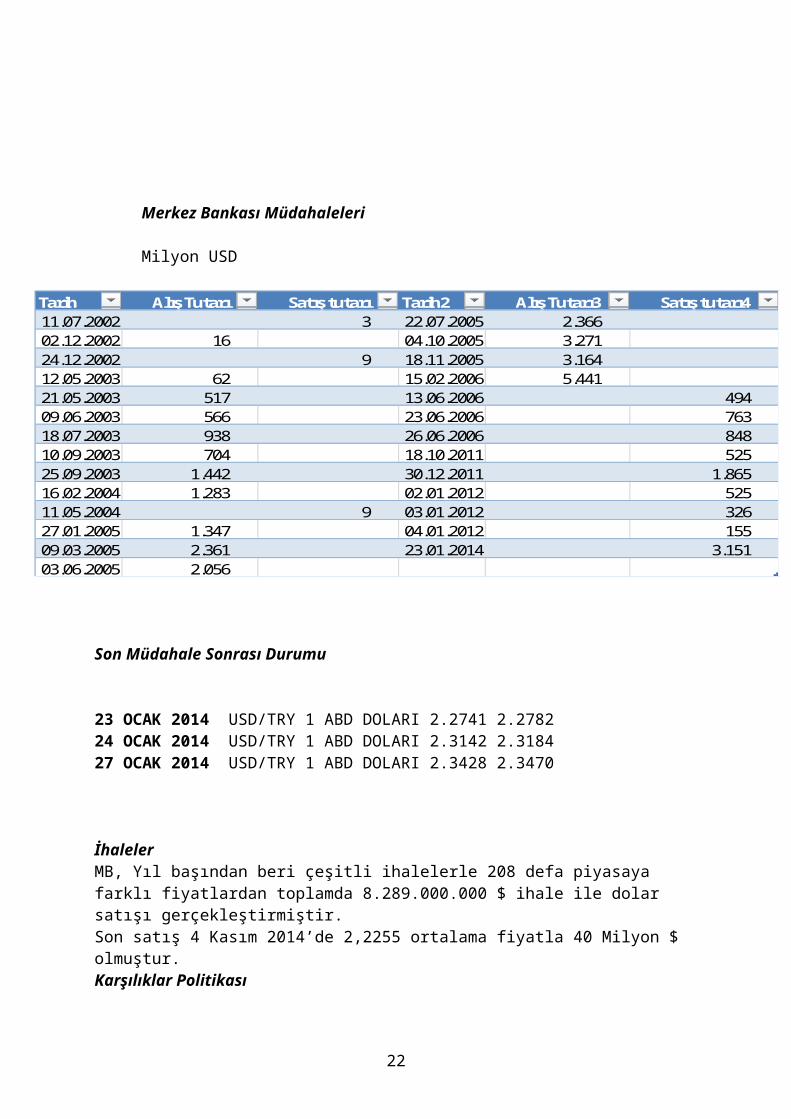

Merkez Bankası Müdahaleleri

Milyon USD

Son Müdahale Sonrası Durumu

23 OCAK 2014 USD/TRY 1 ABD DOLARI 2.2741 2.278224 OCAK 2014 USD/TRY 1 ABD DOLARI 2.3142 2.318427 OCAK 2014 USD/TRY 1 ABD DOLARI 2.3428 2.3470

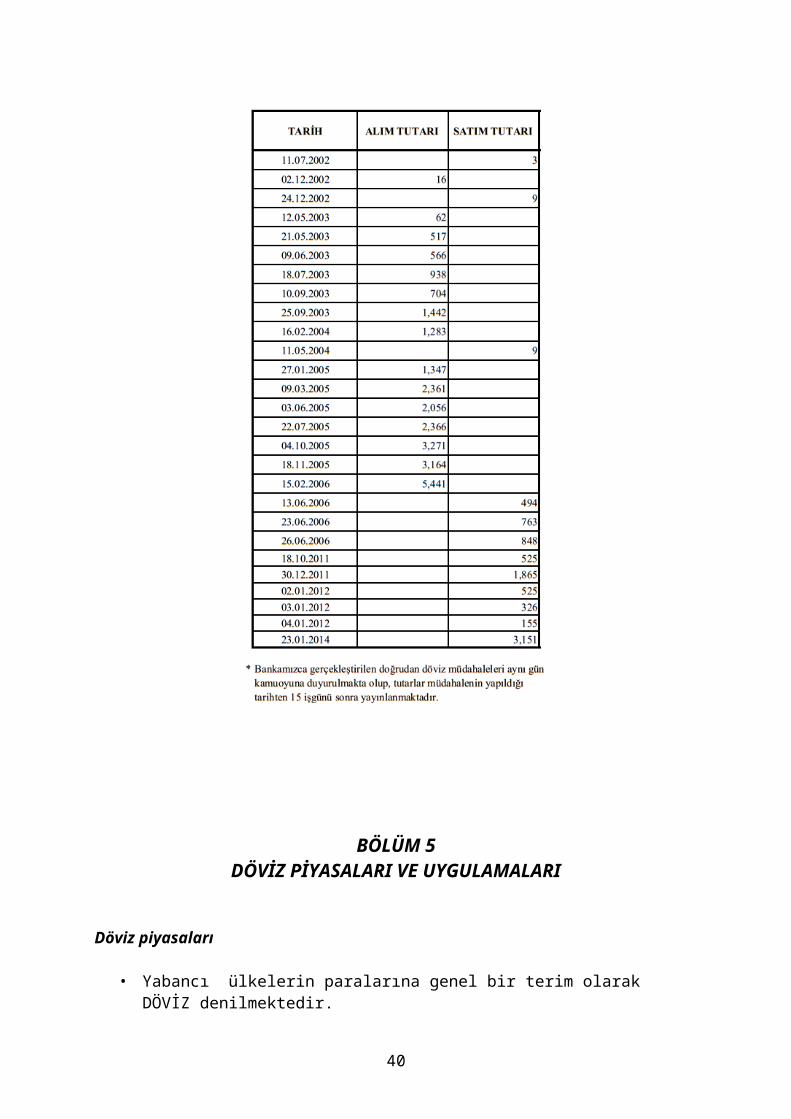

İhalelerMB, Yıl başından beri çeşitli ihalelerle 208 defa piyasaya farklı fiyatlardan toplamda 8.289.000.000 $ ihale ile dolar satışı gerçekleştirmiştir.Son satış 4 Kasım 2014’de 2,2255 ortalama fiyatla 40 Milyon $ olmuştur.Karşılıklar Politikası

22

Tarih Alış Tutarı Satış tutarı Tarih2 Alış Tutarı3 Satış tutarı411.07.2002 3 22.07.2005 2.366 02.12.2002 16 04.10.2005 3.271 24.12.2002 9 18.11.2005 3.164 12.05.2003 62 15.02.2006 5.441 21.05.2003 517 13.06.2006 494 09.06.2003 566 23.06.2006 763 18.07.2003 938 26.06.2006 848 10.09.2003 704 18.10.2011 525 25.09.2003 1.442 30.12.2011 1.865 16.02.2004 1.283 02.01.2012 525 11.05.2004 9 03.01.2012 326 27.01.2005 1.347 04.01.2012 155 09.03.2005 2.361 23.01.2014 3.151 03.06.2005 2.056

Bankalar, piyasadan aldıkları mevduatlar için ve kendilerinin piyasaya verdikleri borçlar için MB’ye karşılık yatırır. Bununkarşılığında kaydi değer oluşturarak piyasaya kredi açma imkanına sahip olur. MB Kredi hacmini genişletmek yada daraltmak adına zaman zaman karşılık oranlarını artırıp azaltarak müdahalede bulunmuş olur.

Rezerv Opsiyon Mekanizması

Neden?Kriz sonrası gerek risk iştahının artması ve sermaye akımlarındaki oynaklığın yükselişi, gerekse finansal istikrarayönelik farkındalığın artması merkez bankalarını alternatif aramaya sevk etti.

Nedir?Bankaların Türk Lirası zorunlu karşılıklarının belirli bir yüzdesinin yabancı para ve altın cinsinden tesis edebilmelerine imkan tanıyan bir uygulamadır.

Rezerv Opsiyon Katsayısı

Nedir?Rezerv opsiyon mekanizmasının çalışmasında bankaların karşılıklarının ne kadarını yabancı para yada altın olarak tutabileceklerini gösteren oran ise Rezerv Opsiyon Oran, zorunlu karşılık başına tesis edilebilecek yabancı para veya altını belirleyen katsayıya ise Rezerv Opsiyon Katsayısı denir.

Örnek Vermek GerekirseBankaların TL yükümlülükleri için tesis etmeleri gereken zorunlu karşılıkların tutarı 100 TL olduğunu, YP için rezerv

23

opsiyon oranı ise % 90 olduğunu, Başka bir deyişle TL zorunlu karşılıkları istenirse %90 a kadar yabancı para olarak tutulabildiğin, ROK’un ise 1 olduğunu yani 1 TL’ye karşılık gelen tutar kadar yabancı para tutabildiğini varsayalım.

$/TL kuru o gün için 1.80 olsun. Bu durumda 90 TL’lik karşılığın tamamını dolar olarak tutmak isterse, 90/1,8 = 50 $zorunlu karşılık tutmak durumunda kalacaktır.

Örnekte ROK 1 değil 2 olmuş olsa, her 1 TL yerine 1 değil 2 TL’lik döviz karşılığı tutmak zorunda kalacaklardır. Böyle birdurumda bankalar TCMB hesaplarında tutmakla yükümlü oldukları 90 TL’lik karşılık yerine 180 TL karşılığı yabancı para tutmakdurumunda olacaklar, yani 180/1,8 = 100 $ tutacaklardır.

Faydaları,Sermaye Girişlerinin Hızlandığı Dönemlerde, yabancı kaynak maliyetleri TL maliyetinden düşük olacağından zorunlu karşılıkların yabancı para cinsinden tutulması mantıklı olacaktır. Bu sayede TL üzerindeki baskı da azalmış olacak,. TL’nin değerinin aşırı artması engellenmiş olacaktır.

Faydaları,Sermaye Girişlerinin Yavaşladığı Dönemlerde, yabancı kaynak maliyetleri TL maliyetinden fazla olacağından zorunlu karşılıkların TL cinsinden tutulması mantıklı olacaktır. Bu sayede TL’nin değerinin kaybetmesinin bir nebze önüne geçilmişolacaktır.

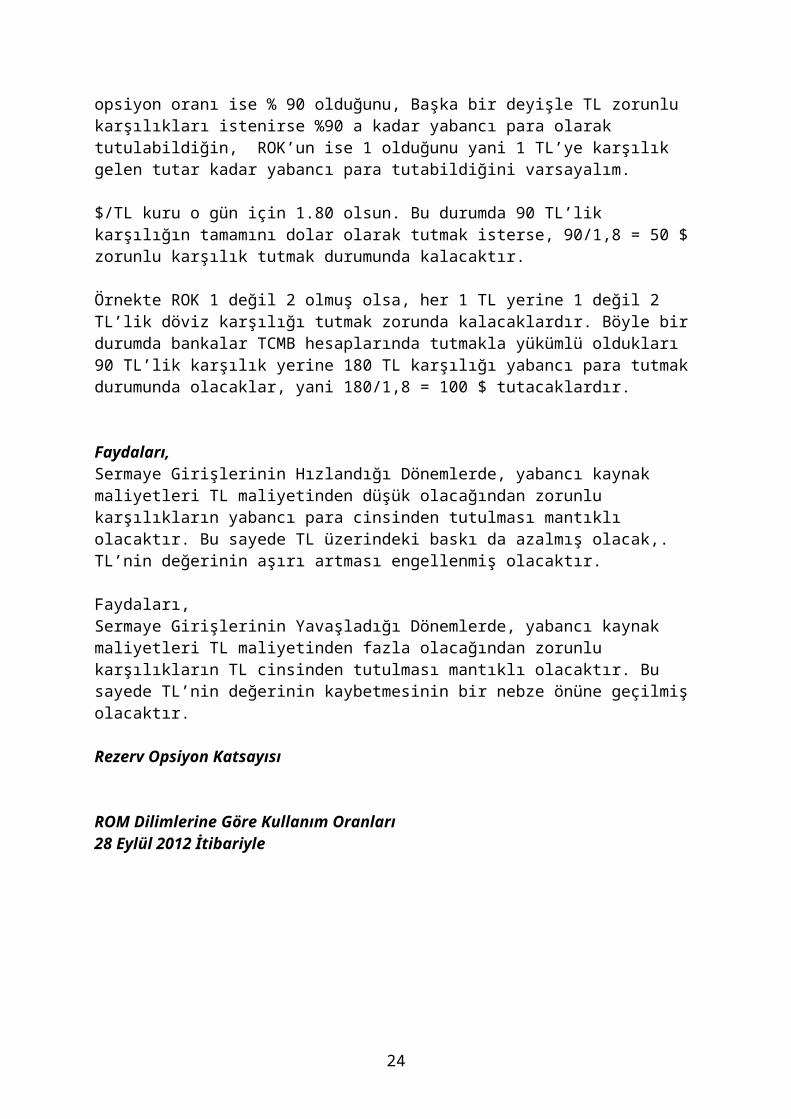

Rezerv Opsiyon Katsayısı

ROM Dilimlerine Göre Kullanım Oranları28 Eylül 2012 İtibariyle

24

Rezerv Opsiyon Mekanizması

Müdahaleden Farkı,ROM, kendiliğinden işleyen bir mekanizmadır. ROM yoluyla dövizlikiditesinin çekilmesi merkez bankasının ihtiyari kararının değil bankaların bireysel kar azamileştirme davranışının bir sonucudur. Her banka kendi maliyet analizini yaparak uygulamaya dahil olduğunda zarar görmeyecektir.

Son Durum;

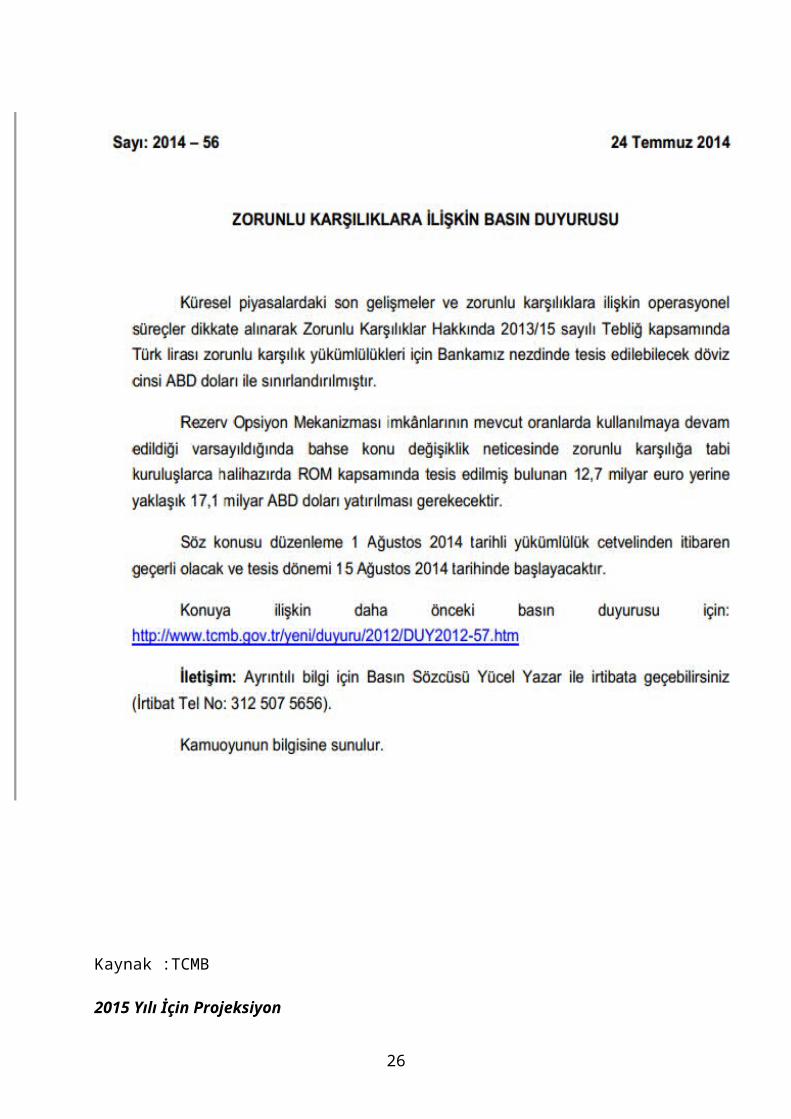

25

Kaynak :TCMB

2015 Yılı İçin Projeksiyon

26

• Durum– ABD Ekonomisindeki olumlu gidişat nedeniyle FED

Parasal Genişlemeyi sonlandırdı. • Sonuç

– Ekonomideki göstergeler neticesinde ortaya çıkan bu durumun 0 olan faizlerin henüz belirli olmayan bir süre sonra artırılacağını sinyali olarak algılandı.

• Durum– Brezilya Merkez Bankası 11 olan politika faizini

11,25’e çıkardı.• Sonuç

– Yıl sonu enflasyon beklentisi 6,3 olmasına rağmen Brezilya Hükümeti ne pahasına olursa olsun yabancı kaynak çekme isteğini ortaya koydu.

• Durum– Rusya Merkez Bankası 8 olan politika faizini 9,5’a

çıkardı.• Sonuç

– Yıl sonu enflasyon beklentisi 7,5 olan ülkede Rus Hükümetinin bu yaklaşımı, Ukrayna sorunu nedeniyle yaşadığı ekonomik ambargoyu aşma adına reel faizi artırması olarak yorumlanabilir.

• Durum– Japon Merkez Bankası tahvil alım miktarını artırarak

parasal tabanda 80 Triyon Yen’e kadar genişleyeceğini açıkladı.

• Sonuç– Ekonomik resesyondan kurtulmak isteyen Japon

Hükümeti enflasyon oranı 0,9’dan 3,3’e çıkmasına rağmen böyle bir karar alıyor olması FED ve İngiltere Merkez Bankasının izinden gitmesi olarak yorumlanabilir.

• Durum– Türkiye Cumhuriyeti Merkez Bankası para kurulu

toplantısı sonucunda MB faizleri ve diğer para politikası araçlarında bir değişikliğe gitmeyeceğiniduyurdu.

• Sonuç

27

– Yıl sonu tahmininin 8,9 olan enflasyon oranı, faiz artırımı yapılmadığı takdirde portföy yatırımların yurt dışına akacağının bir göstergesi olabilir.

BÖLÜM 3SATINALMA GÜCÜ PARİTESİ Purchasing Power Parity -

(PPP)

• Satın alma gücü paritesi (SAGP), ülkeler arasındaki fiyat düzeyi farklılaşmasını ortadan kaldıran para birimi dönüştürme oranıdır. Eldeki toplu bir para parite oranı ile farklı bir para birimine dönüştürüldüğünde, tüm ülkelerde aynı sepetteki mal ve hizmetler satın alınabilir.

• 1918’de Gustav Cassel tarafından ortaya atılan SAGP tek fiyat kanununun döviz piyasalarına uygulanmış biçimidir.

• SAGP, ülkelerin genel fiyat düzeylerinin birbirine oranına eşittir. Hesaplama yöntemini anlamak için A ve B gibi ülke alıp, tek ürün için SAGP aşağıdaki şekilde hesaplanır:

SAGP = PiA / PiB

28

P iA = i malının A ülkesindeki fiyatıP iB = i malının B ülkesindeki fiyatı

• Örneğin; Dana etinin kilogram fiyatı Türkiye’de 15 TL iken, ABD’de 20$ seviyesindedir. Dana eti için 1 ABD $’nın Satın Alma Gücü Paritesi

SAGP ( TR / ABD ) = 15 TL / 20 $ = 0,75 TL/$

Bunun anlamı 1 kg dana eti için ABD’de ödenecek her 1 ABD dolarına karşılık Türkiye’de 0,75 TL ödenecektir.

Tek fiyat kanunu; Etkin piyasalarda aynı mallar için tek fiyat oluşacağını ifade eden iktisadi kanundur. Bu kanunun geçerli olmasını sağlayan en önemli şey arbitrajdır. “Ucuza al pahalıya sat” ilkesine dayanır. Arbitrajcılar, örneğin doları ucuz olan yerden satın alıp pahalı olan yerde bozdurmaya çalışır. Bunun sonucunda doların satın alındığı yerde dolar talebi arttığı için doların yerelpara cinsinden değeri artar. Aynı şekilde arbitrajcının doları sattığı yerde ise dolar arzı arttığı için doların yerel para cinsinden değeri azalır. İki piyasadaki birbirine doğru zıt yönlü hareket sonuçta ikisinde de aynı döviz kurunun oluşmasını sağlar.

SAGP, Mutlak Satınalma Gücü Paritesi ve Göreceli Satınalma Gücü Paritesi olarak iki şekilde incelenir.

Mutlak Satınalma Gücü Paritesi herhangi bir ulusal para biriminin satın alma gücünün, dünyanın her yerinde aynı olmasıdemektir. Yani belli bir mal sepetinin bir ülkedeki fiyatının,cari döviz kurlarına göre ifade edildiğinde dünyanın her yerinde aynı olacağı anlamına gelir. Bu şekilde bir ulusal para birimi her ülkede eşit satın alma gücüne sahiptir. Tek fiyat kanununun, bireysel fiyatlar yerine tüm malları kapsamasını ifade eden bu tanım aşağıdaki gibi formülize edilir.

Pd = S x Pf

Örneğin: Türkiye’deki enflasyon oranı ABD’deki enflasyon oranından %5 yüksek ise nominal kur %5 oranında artmalıdır.

29

Kısaca yurt içi enflasyon yurt dışı enflasyondan ne kadar yüksekse döviz kuru (yabancı para birimi başına ulusal para miktarı)da o kadar yüksek olacaktır.

• Mutlak SGP’nin geçerliliğini etkileyen nedenler: Fiyat endeksleri sıkıntısı Sermaye akımlarının ihmali Ticarete girmeyen mal ve hizmetler Fiyat eşitliğini engelleyici taşıma giderleri,

gümrük vergileri, kotalar gibi engeller

S = Anında teslim kuru,Pd = Yurtiçi fiyat endeksi,Pf = Yurtdışı fiyat endeksi

Göreceli Satınalma Gücü Paritesi ise iki farklı ülkede aynı ürün grubunun yıllariçinde fiyatlarındaki değişim hızının belirlenen kurda birbirine eşit olduğudur.

(S1-S0) / S0 = fX – fY

S1=Dönem BaşlangıcıS0=Dönem Sonufx = X Ülkesinin Enflasyon OranıfY = Y Ülkesinin Enflasyon Oranı

BIG MAC ENDEKSİ

İlk olarak 1986’da İngiliz ekonomi dergisi The Economist tarafından kullanılmaya başlanan Big Mac Endeksi, farklı ülkelerin para birimlerinin birbirlerine olan oranlarını

30

takip etmek için hazırlandı. Amaç;ülkelerin satın alma gücü paritesini belirlemek.

1 doların her ülkede aynı satın alma gücüne sahip olduğu varsayılan teoriye göre böyle bir denge sağlandığında herülkede dolara kıyasla aynı bedel karşılığında aynı miktarda mal almak mümkün olacak.

Bu ölçümü yapabilmek için ise hemen her ülkede satılan vetamamen aynı nitelikleri taşıyan bir ürün gerekiyordu. Ekonomistler McDonald's'ın Big Mac ürününün bunun için enuygun olduğunu öne sürdü.

The Economist’in bu endeksine göre Big Mac’in fiyatı ne kadar yüksekse o ülkenin parası da o kadar değerlidir.

ABD’de Big Mac’in ortalama fiyatı 4,62$. Türkiye’de ise 3,76 $. Türkiye’deki hamburger fiyatını ABD’deki fiyata bölersek ; 3,76 $/4,62 $= 0,81 çıkar.Ülkelerin Big Mac fiyatları kişi başı milli gelire oranlandığında, Türkiye’nin 2014 yılı kişi başı milli geliri 10.946 $ seviyesindedir. Bir Big Mac’in Türkiye’deki ortalama satış fiyatı 3,76 $. Yani bir Türk vatandaşı milli geliriyle; 10.946 $/3,76$=2.912 hamburger yiyebilir.

Bu rakam gelişmiş ülkelere göre çok düşük kalıyor. Big Mac’in fiyatı ülkemizde ucuz olmasına rağmen, kişi başı milli gelir düzeyinin gelişmiş ülkelere göre geride kalması bizim daha az Big Mac yememize neden oluyor.

31

BIG MAC ENDEKSİ;

Ülke / 2014Big M ac Fiyatı ($)

Kişi Başı M illi Gelir ($)

M illi Gelir / Fiyat (adet)

Norway 7,80 100.819 12.933Switzerland 7,14 80.477 11.267Brazil 5,25 11.208 2.136Germ any 4,98 45.085 9.057Spain 4,95 29.118 5.881United States 4,62 53.143 11.492Turkey 3,76 10.946 2.912Argentina 3,03 14.760 4.865Saudi Arabia 2,93 25.852 8.814M exico 2,78 10.307 3.714

Kaynak: data.worldbank.org/indicator

32

AŞIRI VEYA EKSİK DEĞERLENMİŞ ULUSAL PARALAR

Enflasyon oranları göreceli biçimde yüksek olan bir ülkede hükümet döviz kurunun aynı ölçüde yükselmesine izin vermeyebilir.

Örneğin:TCMB’nin piyasaya müdahalesi

Döviz kurlarının hükümet müdahaleleriyle ülkedeki göreceli enflasyon oranlarından daha düşük ölçülerde yükseltilmesine ulusal paranın aşırı değerlenmesi (dövizin eksik değerlenmesi) denir.

Döviz kurlarının iç ve dış enflasyon oranları farkından daha yüksek oranda arttırılması da reel kurun nominal kurun üzerine çıkması ve ulusal paranın eksik değerlenmesi (dövizin aşırı değerlendirilmesi) denir.

33

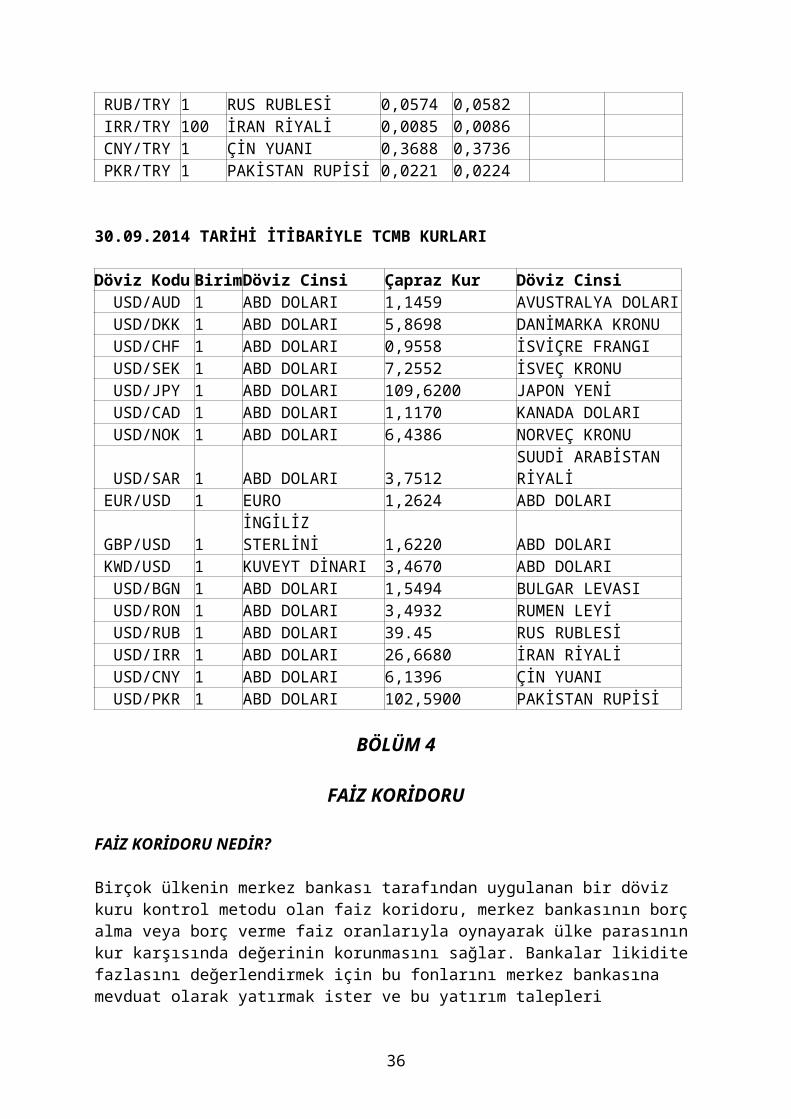

27.10.2014 TARİHİ İTİBARİYLE TCMB KURLARI

Döviz Kodu Birim Döviz Cinsi Döviz

AlışDöviz Satış

Efektif Alış

Efektif Satış

USD/TRY 1 ABD DOLARI 2,2357 2,2398 2,2341 2,2432 AUD/TRY 1 AVUSTRALYA DOLARI 1,9631 1,9759 1,9541 1,9878 DKK/TRY 1 DANİMARKA KRONU 0,3803 0,3822 0,3800 0,3831 EUR/TRY 1 EURO 2,8357 2,8408 2,8337 2,8451 GBP/TRY 1 İNGİLİZ STERLİNİ 3,5947 3,6135 3,5922 3,6189 CHF/TRY 1 İSVİÇRE FRANGI 2,3459 2,3610 2,3424 2,3645 SEK/TRY 1 İSVEÇ KRONU 0,3060 0,3092 0,3058 0,3099 CAD/TRY 1 KANADA DOLARI 1,9871 1,9961 1,9797 2,0037 KWD/TRY 1 KUVEYT DİNARI 7,6842 7,7848 7,5689 7,9016 NOK/TRY 1 NORVEÇ KRONU 0,3376 0,3399 0,3374 0,3407

SAR/TRY 1SUUDİ ARABİSTAN RİYALİ 0,5959 0,5970 0,5914 0,6015

JPY/TRY 100 JAPON YENİ 2,0676 2,0813 2,0599 2,0892 BGN/TRY 1 BULGAR LEVASI 1,4417 1,4606 RON/TRY 1 RUMEN LEYİ 0,6374 0,6458 RUB/TRY 1 RUS RUBLESİ 0,0528 0,0535 IRR/TRY 100 İRAN RİYALİ 0,0083 0,0084 CNY/TRY 1 ÇİN YUANI 0,3635 0,3682 PKR/TRY 1 PAKİSTAN RUPİSİ 0,0216 0,0219

27.10.2014 TARİHİ İTİBARİYLE TCMB KURLARI

Çapraz Kurlar / Cross RatesDöviz Kodu Birim Döviz Cinsi Çapraz Döviz Cinsi

34

Kur USD/AUD 1 ABD DOLARI 1,1362 AVUSTRALYA DOLARI USD/DKK 1 ABD DOLARI 5,8696 DANİMARKA KRONU USD/CHF 1 ABD DOLARI 0,9508 İSVİÇRE FRANGI USD/SEK 1 ABD DOLARI 7,2757 İSVEÇ KRONU USD/JPY 1 ABD DOLARI 107,8700 JAPON YENİ USD/CAD 1 ABD DOLARI 1,1236 KANADA DOLARI USD/NOK 1 ABD DOLARI 6,6056 NORVEÇ KRONU

USD/SAR 1 ABD DOLARI 3,7518SUUDİ ARABİSTAN RİYALİ

EUR/USD 1 EURO 1,2684 ABD DOLARI GBP/USD 1 İNGİLİZ STERLİNİ 1,6106 ABD DOLARI KWD/USD 1 KUVEYT DİNARI 3,4564 ABD DOLARI USD/BGN 1 ABD DOLARI 1,5420 BULGAR LEVASI USD/RON 1 ABD DOLARI 3,4878 RUMEN LEYİ USD/RUB 1 ABD DOLARI 42.13 RUS RUBLESİ USD/IRR 1 ABD DOLARI 26.704 İRAN RİYALİ USD/CNY 1 ABD DOLARI 6,1166 ÇİN YUANI USD/PKR 1 ABD DOLARI 102.94 PAKİSTAN RUPİSİ

30.09.2014 TARİHİ İTİBARİYLE TCMB KURLARI

Döviz Kodu

Birim Döviz Cinsi Döviz

AlışDöviz Satış

EfektifAlış

Efektif Satış

USD/TRY 1 ABD DOLARI 2,2772 2,2813 2,2756 2,2847

AUD/TRY 1AVUSTRALYA DOLARI 1,9825 1,9955 1,9734 2,0075

DKK/TRY 1 DANİMARKA KRONU 0,3856 0,3875 0,3853 0,3884 EUR/TRY 1 EURO 2,8746 2,8798 2,8726 2,8841 GBP/TRY 1 İNGİLİZ STERLİNİ3,6873 3,7065 3,6847 3,7121 CHF/TRY 1 İSVİÇRE FRANGI 2,3770 2,3922 2,3734 2,3958 SEK/TRY 1 İSVEÇ KRONU 0,3125 0,3158 0,3123 0,3165 CAD/TRY 1 KANADA DOLARI 2,0359 2,0451 2,0284 2,0529 KWD/TRY 1 KUVEYT DİNARI 7,8506 7,9534 7,7328 8,0727 NOK/TRY 1 NORVEÇ KRONU 0,3528 0,3552 0,3526 0,3560

SAR/TRY 1SUUDİ ARABİSTAN RİYALİ 0,6071 0,6082 0,6025 0,6127

JPY/TRY 100 JAPON YENİ 2,0722 2,0860 2,0645 2,0939 BGN/TRY 1 BULGAR LEVASI 1,4614 1,4806 RON/TRY 1 RUMEN LEYİ 0,6482 0,6567

35

RUB/TRY 1 RUS RUBLESİ 0,0574 0,0582 IRR/TRY 100 İRAN RİYALİ 0,0085 0,0086 CNY/TRY 1 ÇİN YUANI 0,3688 0,3736 PKR/TRY 1 PAKİSTAN RUPİSİ 0,0221 0,0224

30.09.2014 TARİHİ İTİBARİYLE TCMB KURLARI

Döviz Kodu BirimDöviz Cinsi Çapraz Kur Döviz Cinsi USD/AUD 1 ABD DOLARI 1,1459 AVUSTRALYA DOLARI USD/DKK 1 ABD DOLARI 5,8698 DANİMARKA KRONU USD/CHF 1 ABD DOLARI 0,9558 İSVİÇRE FRANGI USD/SEK 1 ABD DOLARI 7,2552 İSVEÇ KRONU USD/JPY 1 ABD DOLARI 109,6200 JAPON YENİ USD/CAD 1 ABD DOLARI 1,1170 KANADA DOLARI USD/NOK 1 ABD DOLARI 6,4386 NORVEÇ KRONU

USD/SAR 1 ABD DOLARI 3,7512SUUDİ ARABİSTAN RİYALİ

EUR/USD 1 EURO 1,2624 ABD DOLARI

GBP/USD 1İNGİLİZ STERLİNİ 1,6220 ABD DOLARI

KWD/USD 1 KUVEYT DİNARI 3,4670 ABD DOLARI USD/BGN 1 ABD DOLARI 1,5494 BULGAR LEVASI USD/RON 1 ABD DOLARI 3,4932 RUMEN LEYİ USD/RUB 1 ABD DOLARI 39.45 RUS RUBLESİ USD/IRR 1 ABD DOLARI 26,6680 İRAN RİYALİ USD/CNY 1 ABD DOLARI 6,1396 ÇİN YUANI USD/PKR 1 ABD DOLARI 102,5900 PAKİSTAN RUPİSİ

BÖLÜM 4

FAİZ KORİDORU

FAİZ KORİDORU NEDİR?

Birçok ülkenin merkez bankası tarafından uygulanan bir döviz kuru kontrol metodu olan faiz koridoru, merkez bankasının borçalma veya borç verme faiz oranlarıyla oynayarak ülke parasınınkur karşısında değerinin korunmasını sağlar. Bankalar likiditefazlasını değerlendirmek için bu fonlarını merkez bankasına mevduat olarak yatırmak ister ve bu yatırım talepleri

36

karşısında merkez bankaları da belirli bir borç alma faiz oranı belirler. Borç verme faiz oranı ise tam aksine, likiditesorunu olan bankaların merkez bankasından kısa süreli borç almak istediğinde merkez bankası tarafından uygulanan faiz oranıdır. Faiz koridoru olarak bahsi geçen de, merkez bankasının likidite yatırımları ile likidite talepleri için öngördüğü faiz oranları arasındaki farkı tanımlamak için kullanılan bir terimdir.

FAİZ KORİDORUNUN ÖNEMİ NEDİR ?

Ülke hükümetlerinin belirlediği enflasyon hedeflerine ulaşılması için merkez bankası tarafından uygulanan bu faiz koridoru sistemi oldukça büyük öneme sahiptir. Merkez bankasının bankalara mevduat ve likidite sağlamak için belirlediği faiz oranı arasında oluşan farkı bir koridor olarak tanımlanır. Merkez bankalarının belirlediği bu iki faizoranı arasında koridor olarak isimlendirilen bir fark olması, “borç verme faiz oranının borç alma faiz oranından her zaman daha yüksek olmasından kaynaklanır”. Ülkelerin merkez bankaları, faiz koridoru denen bu farkı genişleterek veya daraltarak ülkedeki güncel döviz kurlarını kontrol altında tutmaktadır. Ülke ekonomisi açısından döviz kurunun kontrol altında tutulması muazzam derecede önemli olduğundan, kurun kontrolünü sağlayan faiz koridoru oranı bu bağlamda büyük öneme sahiptir.

FAİZ KORİDORU ETKİLERİMerkez bankaları, bankalara sağlayacağı likidite için daha fazla faiz oranı talep ettiğinde borç verme faiz oranını da yükselir. Borç verme faiz oranının yükselmesi faiz koridorununda değişmesine sebep olduğundan, merkez bankası bu hareket ileülke parasında likidite sıkışıklığı yaşanmasını sağlayabilir. Merkez bankasının bankalara verdiği borç için talep ettiği faiz oranını arttırması ülke parasında likidite sıkışıklığı yaşanmasına sebep olurken bu durum, ülke parasının da değer kazanmasını sağlar. Ülke parasında likidite sıkışıklığı olduğunda az bulunan tüm ekonomik değere sahip olan mallar gibi, ülke parasının değeri de artar ve bu sayede ülkenin parası yabancı paralara göre değer kazanmış olur. Döviz

37

kurlarında kritik seviyede bir artış olduğunda merkez bankası,ülke parasının kur karşısında değerini kaybetmemesi için bahsigeçtiği üzere faiz koridoru ile oynayarak bu durumu ülke parasının lehine çevirmeye çalışır. Borç verme faiz oranlarında yapılan artışlar ile likidite sıkışıklığı yaşanması beraberinde paranı değerinin artmasına ve döviz kurunun da bu sayede kontrol altında tutulmasına yardımcı olur.

MERKEZ BANKASI FAİZ KORİDORU AÇIKLAMALARI

17.07.2014 tarihinde açıklanan faiz oranları;

Türkiye Cumhuriyet Merkez Bankası, ölçülü faiz indirimlerini sürdürerek, bir hafta vadeli repo faizini 50 baz puan düşüşle yüzde 8.25'e çekmişti. Bu şekilde TCMB üst üste üçüncü ayda gerçekleştirdiği faiz indirimi ile politika faizini toplamda 175 baz puan indirmiş oldu. TCMB Haziran ayında da olduğu gibipolitika faizindeki indirimin nedeni olarak son aylarda küresel likidite koşullarındaki iyileşmeyi göstermişti. TCMB Para Politikası Kurulu toplantısında faiz koridorunun altbandı olan gecelik borç alma faiz oranı yüzde 8'den yüzde 7.5'e indirirken, faiz koridorunun üst bandı olan gecelik borçverme faiz oranını ise yüzde 12'de sabit bırakıldı. Merkez Bankası enflasyondaki düşüş sürdüğü ve küresel piyasalardaki likidite koşulları uygun olduğu sürece faiz indirimlerinin devam edeceği sinyali vermişti.

24.10.2014 tarihinde açıklanan faiz oranları ;

TCMB bu tarihte yaptığı açıklamada faizleri değiştirmedi. Faizi yüzde 8.25’le sabit tutarak piyasaya para verirken, faizkoridorunu da değiştirmeden yüzde 7.5 ile yüzde 11.25 aralığında bıraktı. Bunun sebebi olarak uluslararası piyasalarda tanık olunan yüksek bantlı çalkantıyı gösterebiliriz.

Tablo – TCMB’nin yayınladığı 19.11.2013 – 23.10.2014 tarihli faiz oranları

38

MERKEZ BANKASI DÖVİZ MÜDAHALELERİ

24.10.2014 Günü Saat 15:30'da Belirlenen Gösterge Niteliğindeki Türkiye Cumhuriyet Merkez Bankası Kurları

USD/TRY 1 BİRİM ABD DOLARI ALIŞ FİYATI: 2.2378 – SATIŞ FİYATI:2.2418

27.10.2014 Günü Saat 15:30'da Belirlenen Gösterge Niteliğindeki Türkiye Cumhuriyet Merkez Bankası Kurları

USD/TRY 1 BİRİM ABD DOLARI ALIŞ FİYATI: 2.2357 – SATIŞ FİYATI:2.2398

39

BÖLÜM 5DÖVİZ PİYASALARI VE UYGULAMALARI

Döviz piyasaları

• Yabancı ülkelerin paralarına genel bir terim olarak DÖVİZ denilmektedir.

40

• Bu döviz arz ve taleplerinin karşılandığı piyasaya ise Döviz Piyasası denir.

• Döviz piyasaları da yabancı paraların alınıp satıldığı yada bir ulusal paranınbaşka bir paraya dönüştürülmesine imkan veren kurumsal yapılardır .

• Bu piyasada alıcı ve satıcı karşılaşmazlar, işlemleri aracılar gerçekleştirir.

• Döviz piyasası hiç kapanmayan bir piyasadır.• Bu piyasada efektifle döviz arasında ayrım yapılır.buna

göre ;

EFEKTİF: Direkt bankot şeklinde olan yabancı paralardır.

DÖVİZ:Nakte dönüştürülebilir ödeme araçları şeklinde olan yabancı paralar ise (çek,senet,banka havaleleri vb.) döviz olarak adlandırılır.

Döviz Kuru Nedir?

Yabancı paraların yerli para cinsinden fiyatına döviz kuru denilmektedir. Döviz kuru iki şekilde tanımlanır:

Dolaysız Kur ve Dolaylı Kur Nedir?

1. Dolaysız Rotasyon (Avrupa Usulü): Döviz kuru, bir birim yabancı para ile değiştirilebilen ulusal para olarak tanımlanmaktadır. Örnek: 1$ = 2,1946 TL

2. Dolaylı Rotasyon (Amerikan Usulü): Bir birim ulusal para karşılığı olan yabancı para tutarı biçiminde tanımlanır. Örnek: 1TL = 1/ 2,1946 $

Alış Kuru ve Satış Kuru ile Kur Marjı Nedir?

Döviz kurları döviz alış ve döviz satış olarak ayrı ayrı belirlenirAlış kuru, satış kurundan daha düşük olur. Ve aradaki fark işlem giderleriyle aracı kurumun karını kapsar. Alış ve satış fiyatları arasındaki farka kur marjı denir.

41

Döviz piyasası işlemleri alıp satılan dövizin teslim süresine göre ikiye ayrılır: SPOT Piyasa işlemleri ve Vadeli Döviz Piyasası işlemleri.

Birincide alınıp satılan dövizin en geç iki iş günü içerisindeteslimi şarttır. Diğerlerinde ise genellikle bir yıla kadar uzanan bir süre içinde teslim edilmek kaydıyla, döviz alım satım sözleşmeleri yapılır.

SPOT Piyasalar

Günlük işlemler olarak da adlandırılan spot işlemler, bir işlemin şartlarının (varlığın devri) gün içerisinde oluşması ile oluşur. Gün içerisinde sahip olunan fiyatlarda spot veya cari fiyat olarak adlandırılır.

VADELİ veya FORWARD piyasalar

İlerideki bir tarihte teslimatı veya nakit uzlaşması yapılmak üzere herhangi bir malın veya finansal aracın, bugünden alım satımının yapıldığı piyasalardır.Bir ekonomide, ekonomik birimlerin yatırım kararları alırken karşıkarşıya kaldıkları en büyük risk geleceği tahmin etmelerindeki güçlüktür. Tahmine çalışılan temel değişken ise diğer tüm değişkenleri de doğrudan etkileyen faiz oranıdır.

ÖRNEK:

Saunders TİC.A.Ş kumaş imalatı yapan bir firmadır. 30.10.2014 tarihinde bankamıza gelen firma yetkilisi geçen hafta yapmış olduğu ihracat anlaşmasına göre çalışanımızdan forward kuru talep ediyor. Firma yetkilisi son haftalarda dolarda olan dalgalanmadan dolayı doların düşeceğine dair haberlerin dolaştığını ve yapmış olduğu anlaşma gereği ihracatbedelini firmanın 5 ay sonra ödeyebileceğinden kuru sabitleyip, bu belirsizliğin olumsuz sonuçlarından az etkilenmek istediklerini söylüyor ve firma hesabına 5 ay

42

sonra $ 3 milyon geleceğini söylüyor. diğer bankalarla detaylıkarşılaştırma yapabilmek için çalışanımızdan bankamızın önereceği forward kurunu önermesini istiyor. Çalışanımız müşterimizin isteği üzerine bir teklif hazırlamaya başlıyor.

ALIŞ SATIŞ

$/TL Spot Kur :2.2258 2.2264

TL Faiz Oranı : 10% 15% $ Faiz Oranı : 4,50% 8,25%

bu verilerle 5 ay vadeli forward kuru hesaplamaya koyulur.

İhracat yapan firma için forward alış kuru hesaplaması;

Alış swap oranı= 2.2258( 10-8,25 )*150/36000 = 0,01623

Forward Kuru=Spot Kur +Swap OranıForward Kuru= 2,2258+ 0,01623= 2,2420

• Çalışanımız müşterisine %0,06 kar marjıyla fiyatlama vermek istiyor o halde

2,2420(1+0,0006)= 2,2433• Müşerimilerine vereceği 5aylık vadeli forward kuru

2,2433 dir.

Banka bugün $ borçlanıp 5 ay sonra müşterisine vermek için bu doları piyasada 2.2258 ’den TL ye çevirir ve bu tutarı %10’den 5 ay vadeli yatırma yönlendirir

• Bugün $ 3.000.000 2,2258'den dolar satış kurundan 6.677.400TL eder (3.000.000*2,2258=6.677.400).

• 6.677.400+ (6.677.400*10*5/1200) =6.955.625 TL

• Bankanın müşteriye satacağı fiyat 6.730.035 TL‟dır. (3.000.000*2,2433).

43

• Banka bu alıştan ;• 6.955.625 TL - 6.730.035 TL = 225.590tl kar eder

Firma aynı zamanda yapmış olduğu ithalat anlaşması gereği 5 ay sonra gelecek hammadde

karşısında $ 1.500.000 ödeyeceği için bugünden kuru sabitlemek ister:

Swap satış oranı = 2,2264 *(15-4,50 )*150 /36000 =0,0974

Forward Kuru=Spot Kuru +Swap oranı Forward Kuru= 2,2264 + 0,0974 = 2,3238

Bu bankanın başa baş kurudur. Şimdi kar marjını ekleyelim;2,3238( 1+ 0,0006) = 2,3252bu bankanın firmaya vereceği forward kurudur.

BANKA'NIN KARI;

• Banka bugünden kurları sabitler ise 1.500.000 $ ‘ı firmaya;• 1.500.000 $ * 2,3252 =3.487.800TL olarak satar.• Bugün ise ; • 1.500.000$ * 2,2264= 3.339.600 TL• 3.487.800- 3.339.600=148.200TL

ARBİTRAJ

• Para piyasası ve döviz piyasası arasında bir geçiş söz konusudur.

• Arbitraj işlemleri de bu iki piyasa dengeye ulaşana kadargeçiş süresinde yapılan işlemlerdir.

44

• Arbitraj kısaca “Düşük Al-Yüksek Sat” işlemidir.

!!! Yüksek faizden kazanırsak ,kurdan kaybedebiliriz:

ARBİTRAJ NASIL YAPILIR?

45

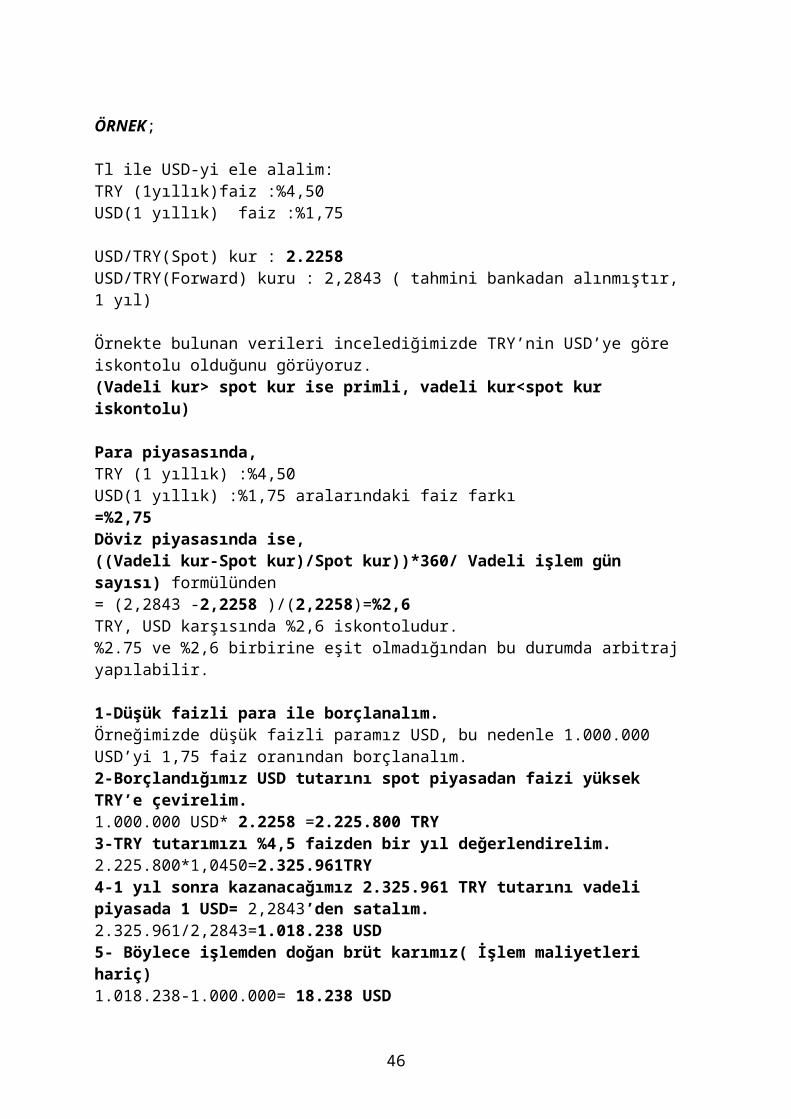

ÖRNEK;

Tl ile USD-yi ele alalim:TRY (1yıllık)faiz :%4,50USD(1 yıllık) faiz :%1,75

USD/TRY(Spot) kur : 2.2258 USD/TRY(Forward) kuru : 2,2843 ( tahmini bankadan alınmıştır, 1 yıl)

Örnekte bulunan verileri incelediğimizde TRY’nin USD’ye göre iskontolu olduğunu görüyoruz.(Vadeli kur> spot kur ise primli, vadeli kur<spot kur iskontolu)

Para piyasasında,TRY (1 yıllık) :%4,50USD(1 yıllık) :%1,75 aralarındaki faiz farkı=%2,75Döviz piyasasında ise,((Vadeli kur-Spot kur)/Spot kur))*360/ Vadeli işlem gün sayısı) formülünden = (2,2843 -2,2258 )/(2,2258)=%2,6TRY, USD karşısında %2,6 iskontoludur.%2.75 ve %2,6 birbirine eşit olmadığından bu durumda arbitraj yapılabilir.

1-Düşük faizli para ile borçlanalım.Örneğimizde düşük faizli paramız USD, bu nedenle 1.000.000 USD’yi 1,75 faiz oranından borçlanalım.2-Borçlandığımız USD tutarını spot piyasadan faizi yüksek TRY’e çevirelim.1.000.000 USD* 2.2258 =2.225.800 TRY3-TRY tutarımızı %4,5 faizden bir yıl değerlendirelim.2.225.800*1,0450=2.325.961TRY4-1 yıl sonra kazanacağımız 2.325.961 TRY tutarını vadeli piyasada 1 USD= 2,2843’den satalım.2.325.961/2,2843=1.018.238 USD5- Böylece işlemden doğan brüt karımız( İşlem maliyetleri hariç)1.018.238-1.000.000= 18.238 USD

46

6- Eğer arbitraj yapmayıp faize 1 yıl süreyle yatırsaydık1.000.000*0,0175=17.500 USD kazanacaktık.7- Bu durumda net arbitraj kazancımız;18.238-17.500=738USD’dir.

CARRY TRADE

Carry Trade Nedir?

Carry Trade 2000li yılların ticareti olmuş bir yatırım stratejisidir. Kısaca açıklamak gerekirse, düşük faiz oranlarına sahip olan para birimi cinsinden borçlanıp, yüksek faiz veren para birimi ile yatırım yaparak aradaki faiz farkı kadar kar elde etme amacı güder.

47

Carry Trade ilk ne zaman, hangi ülkede başladı?

DÖVİZDE carry trade işlemleri 1980 lerin başından itibaren Japonya’nın faiz oranları çok düşük seviyelerde belirlemesi ile başladı. O günden beri artarak sürmeye devam ediyor.

Hangi para birimleri arasında carry trade işlemi yapılıyor veya tercih ediliyor? Borçlanılan para birimlerinin başında faizi düşük olan Japon Yeni ve İsviçre Frangı geliyor. Yatırım yapılan para birimleriolarak Türk Lirası, Güney Afrika Randı, Macar Forinti, İzlandaKronası, Brezilya Reali, Avustralya ve Yeni Zelanda Doları tercih ediliyor.

Dünyada kimler carry trade işlemleri yapıyor?

Dünyada paradan para kazanmayı amaç edinmiş her türlü kurumsal, bireysel yatırımcı carry trade işlemleri yapıyor. Bunların arasında en başta hedge fonlar olmak üzere, ticari ve yatırım bankaları, yatırım ve emeklilik fonları ve bireysel yatırımcılar sayılabilir.

Riskli mi? Ne gibi riskler alınıyor? Her türlü finansal yatırımda bir risk alındığı gibicarry trade işlemlerinde de belirli riskler alınıyor. Carry trade yatırımcısı, yüksek faizinden getiri elde etmek üzere pozisyon aldığı para biriminin işlemini tersine çevireceği zaman, paritenin ilk işlem gününde yaptıği seviyede aynı kalmasını ya da lehine gelişmesini hedefler. Aksi durumda, zarar etme durumuyla karşı karşıya kalabilir.

48

Carry trade sistemi ile para kazanmak için dikkat edilmesi gereken kurallar vardır; Bu kurallar,

İşlem hacmi yüksek olan para birimi yada ekonomisi dengesiz ilerleyen ülkelerden uzak durmak. Forex yatırımcılarına örnek verecek olursak, Euro veya Usd kurları çok fazla talepgören ve işlem hacminin en yüksek olduğu kurlar dır. Kullanılan para birimine karşılık bu para birimine bağlı olan ülke sayısı fazladır ve ekonomi tek ele bağlı değildir.Burada euro kuru üzerinden gidecek olursak bu para biriminindeğer kazanıp-kaybetmesi bu birliğe üye olan tüm ülkelerin ekonomilerine bağlıdır. Çok fazla kafadan ses çıkması carry trade için uygun olmaz.

Ülke faiz oranları ve buna bağlı para politikaları. Carry trade sisteminde en önemli olan unsur borçlandığınız paranınsize olan maliyetinden aynı vadede daha fazla gelir elde etmektir. Bu sebeple eğer kur üzerinden değil, ülke üzerinden yatırım yapacaksanız bu kurala dikkat etmeniz gerekmektedir. Örnek olarak Türkiye de yaşayan birinin bu sistemle para kazanması için mutlaka parasını yatıracağı ülke tahvil,hisse senedi piyasasında ülke faiz oranı Türkiyeden yüksek olmalıdır. Türkiye de uygulanan faiz oranı 5.00 olarak baz alırsak sizin paranızı en az 5.50 olan bir ülke tahviline yönlendirmeniz gerekmektedir. Aksi taktirde riskiniz çok fazla olabilir.

Bu sistem kazançlı gibi gözükse de Türkiye deki yatırımcılariçin fazla uygun değildir. Bunun sebebi borçlandığınız paranın maliyetinin yüksek olmasıdır. Ama başka bir ülkeden borçlanma yapabilir ve maliyetinizi düşürebilirseniz Türkiyebu sistemi uygulamak için en cazip hale gelebilir. Nitekim birçok yabancı yatırımcıda faiz oranı yüksekliğinden bu sistemi Türkiye de uygulamaktadır. Bu sistemi başarılı kılanve sistemi bulan japon ev kadını da ilk uygulamasında parasını Türkiye, Yeni zelenda ve İzlanda da değerlendirip oldukça yüksek bir kar sağlamıştır. Bu sistemi kullanarak

50

para kazanmanın ilk kuralı uzun vade(min. 6 ay, max. 2 yıl) yatırım yapmaktır.

ÖRNEK

31 Ekim 2013 tarihinde jpy/try cinsinden carry trade işlemini yapıp 31 Ekim 2014 tarihinde elimize geçecek tutarıhesaplarsak;

*31 Ekim 2013 TCMB kurlarıALIŞ

SATIŞJpy/Try 2.0198 2.0332

*31 Ekim 2014 TCMB kurlarıALIŞ

SATIŞJpy/Try 1.9678 1.9808

• 31 Ekim 2013 tarihindeki Japonya Merkez Bankası Faiz Oranı; %0,1

• Japonya’da 1.000.000 Jpy %0,1 faizden borç alalım.

51

• Bu parayı TL ye çevirelim1.000.000--------> 20.198 TL

• Bu parayı Türk Bankalarına %6,25 faiz oranından 1 yıl vadeli mevduata bağlayalım. Bu durumda,

((20.198*6,25)/100) + 20.198= 21.460,375 TL• 31 Ekim 2014 tarihinde tekrar Jpy alırsak;

21,460,375-------> 1.083.419,6 Jpy elde ederiz. Elde ettiğimiz Jpy ile bankaya olan borcumuzu (anapara + faiz) ödeyelim.

((1.000.000*0.1)/100)+1.000.000 = 1.001.000 Jpy• Elimizde kalan;

1.083.419,6 - 1.001.000 = 82.419,6 Jpykar elde edilmiştir.

ÇAPRAZ KUR

Çapraz Kur nedir?

İki yabancı para biriminin bir başka ülkedeki değerlerini göstermek için kullanılan terimdir. Bir ülkede döviz ile ilgili işlem yapan kişi yada kurumlar, kurlarını genellikle dolar cinsinden ifade ederler. Dolar dışında, iki farklı ulusal para arasındaki değişim oranının, dolar kurları üzerinden hesaplanmasıyla bulunan kura “çapraz kur” denilmektedir.

52

KURLAR

PARA BİRİMİ ALIŞ SATIŞUSD/TL 2.2027 2.2067EUR/TL 2.7662 2.7712GBP/TL 3.5165 3.5349CHF/TL 2.2880 2.3027

ÇAPRAZ KURLAR

EUR/USD 1 EUR = 1.2558 USD GBP/USD 1 GBP = 1.5935 USDUSD/CHF 1 USD = 0.9583 CHF

ÖRNEKAşağıdaki verilere göre CHF/EURO çapraz kurunu bulunuz.

CHF/TL (alış)= 2.2880EURO/TL (alış)= 2.7662

CHF/EURO (alış) = CHF/TL (alış) x TL/EURO (alış) CHF/EURO (alış) = CHF/TL (alış) x 1:EURO /TL (satış)CHF/EURO (alış) = 2.2880 x 1:2.7712 = 0.8256

ÖRNEK: Aşağıdaki verilere göre USD/EUR çapraz kurunu bulunuz.

53

30 EKİM 2014

ALIŞ

SATIŞ

EURO 2.7902

2.7952

USD 2.2171

2.2211

• USD/EUR(alış) = USD/TL(alış) x TL/EUR (alış) USD/EUR(alış) = USD/TL(alış) x 1/(EUR/TL(satış)) USD/EUR(alış) = 2.2171 x 1:2.7952 USD/EUR(alış) = 0.7931

• USD/EUR(satış) = USD/TL(satış) x TL/EUR(satış) USD/EUR(satış) = USD/TL(satış) x 1/(EUR/TL(alış)) USD/EUR(satış) = 2.2211 x 1:2.7902 USD/EUR(satış) = 0.7960

USD/EUR çapraz kuru 0.7931 – 0.7960 dir.

54

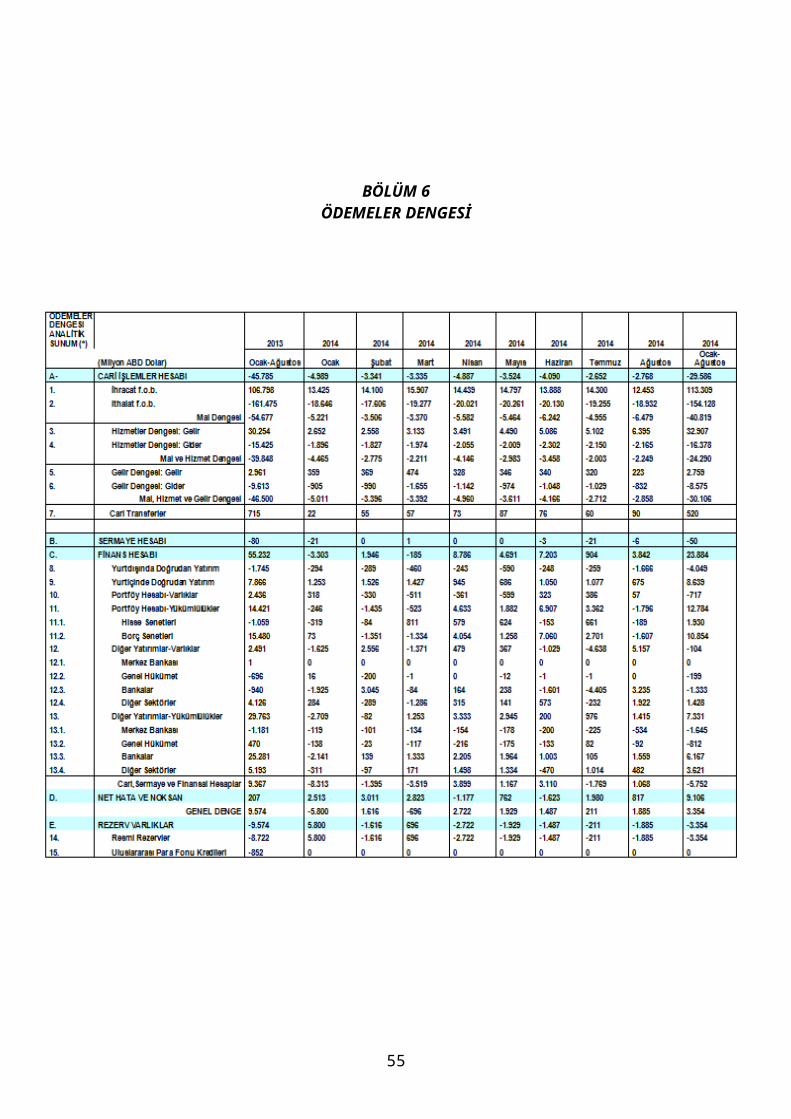

BÖLÜM 6ÖDEMELER DENGESİ

55

Kaynak: TCMB

Kaynak: TCMB

56

57

Kaynak: TCMB

KAYNAKLAR

TUİK www.tuik.gov.tr/

www.ecb.europa.eu PARA VE DÖVİZ PİYASALARI - SADİ UZUNOĞLU

data.worldbank.org/indicator

www.mafiegilmez.com

www.bloomberght.com

T.C MERKEZ BANKASİ www.tcmb.gov.tr

http://m.nedir.com/?s=arbitraj

http://www.bankacilikbolumu.com

http://www.tcmb.gov.tr/wps/wcm/connect/TCMB+TR/TCMB+TR/Main+Menu/Istatistikler/Odemeler+Dengesi+ve+Ilgili+Istatistikler/Odemeler+Dengesi+Istatistikleri/Veri+Tablolar

www.arbitrajnedir.com

http://economics.about.com/cs/finance/a/arbitrage.htm

58