INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN ESTUDIOS CON RECONOCIMIENTO DE VALIDEZ OFICIAL POR LA...

120

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN ESTUDIOS CON RECONOCIMIENTO DE VALIDEZ OFICIAL POR LA SECRETARIA DE EDUCACIÓN PUBLICA, CON R.V.O.E. SEBUN ACUERDO SEP 2 0 0 3 2 8 6 DE FECHA 3 DE OCTUBRE DE 2 0 0 3 CÁMARA MEXICANA DE LA INDUSTRIA DE LA CONSTRUCCIÓN "PROPUESTA METODOLÓGICA PARA EL FUNCIONAMIENTO DE UN DESPACHO DE VALUACIÓN DE INMUEBLES". T E S I S QUE PARA OBTENER EL GRADO DE MAESTRO EN VALUACIÓN DE INMUEBLES E INDUSTRIAL P R E S E N T A : JOSÉ ANTONIO ESTRADA ORTIZ ASESOR JOSÉ BERNARDO VARGAS NEGRETE MEXICO, D. F. JULIO DEL 2006

-

Upload

independent -

Category

Documents

-

view

2 -

download

0

Transcript of INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN ESTUDIOS CON RECONOCIMIENTO DE VALIDEZ OFICIAL POR LA...

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

ESTUDIOS CON RECONOCIMIENTO DE VALIDEZ OFICIAL POR LA

SECRETARIA DE EDUCACIÓN PUBLICA, CON R.V.O.E. SEBUN

ACUERDO SEP 2 0 0 3 2 8 6 DE FECHA 3 DE OCTUBRE DE 2 0 0 3

CÁMARA MEXICANA DE LA INDUSTRIA DE LA

CONSTRUCCIÓN

"PROPUESTA METODOLÓGICA PARA EL FUNCIONAMIENTO

DE UN DESPACHO DE VALUACIÓN DE INMUEBLES".

T E S I S

QUE PARA OBTENER EL GRADO DE

MAESTRO EN VALUACIÓN DE INMUEBLES E INDUSTRIAL

P R E S E N T A :

JOSÉ ANTONIO ESTRADA ORTIZ

ASESOR

JOSÉ BERNARDO VARGAS NEGRETE

MEXICO, D. F. JULIO DEL 2006

Un agradecimiento muy especial a mi esposa Gaby por toda su ayuda prestada desinteresadamente, a mis hijos Sergio Arturo y José Antonio por tanto que me demandaron durante el tiempo que duró la maestría y que ahora podremos disfrutar sin las travesías de norte a sur, a los tres los quiero mucho. A Bernardo por su valiosa asesoría para llevar a buen termino esta Tesis, Muchas Gracias.

RESUMEN

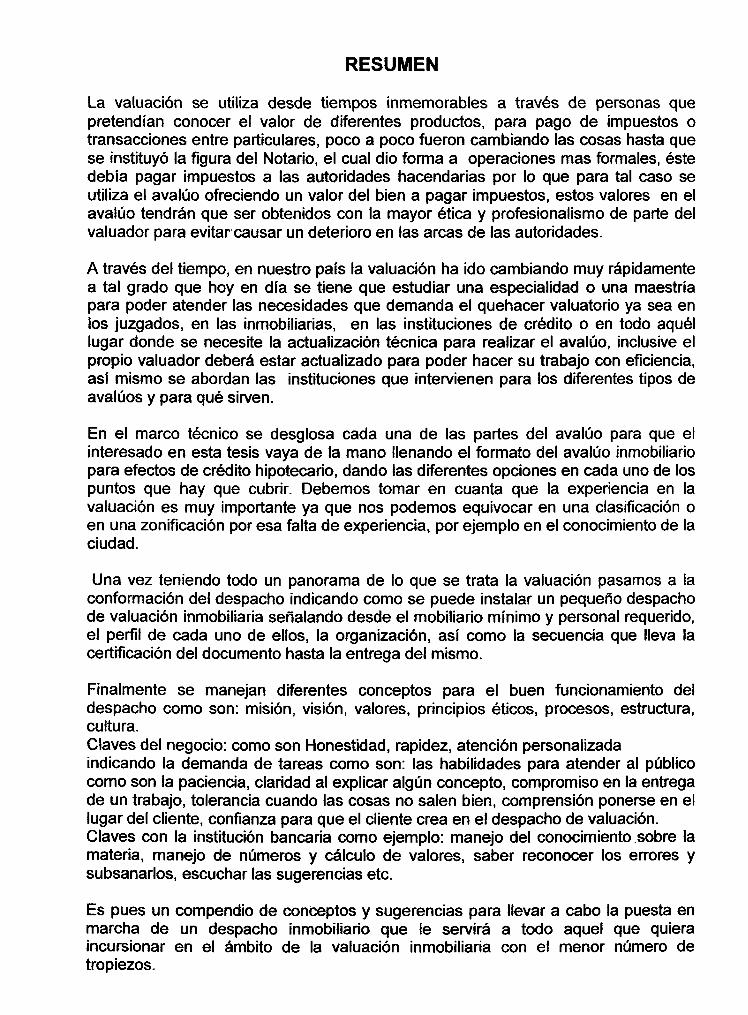

La valuación se utiliza desde tiempos inmemorables a través de personas que pretendían conocer el valor de diferentes productos, para pago de impuestos o transacciones entre particulares, poco a poco fueron cambiando las cosas hasta que se instituyó la figura del Notario, el cual dio forma a operaciones mas formales, éste debía pagar impuestos a las autoridades hacendarías por lo que para tal caso se utiliza el avalúo ofreciendo un valor del bien a pagar impuestos, estos valores en el avalúo tendrán que ser obtenidos con la mayor ética y profesionalismo de parte del valuador para evitar causar un deterioro en las arcas de las autoridades.

A través del tiempo, en nuestro país la valuación ha ido cambiando muy rápidamente a tal grado que hoy en día se tiene que estudiar una especialidad o una maestría para poder atender las necesidades que demanda el quehacer valuatorio ya sea en los juzgados, en las inmobiliarias, en las instituciones de crédito o en todo aquél lugar donde se necesite la actualización técnica para realizar el avalúo, inclusive el propio valuador deberá estar actualizado para poder hacer su trabajo con eficiencia, así mismo se abordan las instituciones que intervienen para los diferentes tipos de avalúos y para qué sirven.

En el marco técnico se desglosa cada una de las partes del avalúo para que el interesado en esta tesis vaya de la mano llenando el formato del avalúo inmobiliario para efectos de crédito hipotecario, dando las diferentes opciones en cada uno de los puntos que hay que cubrir. Debemos tomar en cuanta que la experiencia en la valuación es muy importante ya que nos podemos equivocar en una clasificación o en una zonificación por esa falta de experiencia, por ejemplo en el conocimiento de la ciudad.

Una vez teniendo todo un panorama de lo que se trata la valuación pasamos a la conformación del despacho indicando como se puede instalar un pequeño despacho de valuación inmobiliaria señalando desde el mobiliario mínimo y personal requerido, el perfil de cada uno de ellos, la organización, así como la secuencia que lleva la certificación del documento hasta la entrega del mismo.

Finalmente se manejan diferentes conceptos para el buen funcionamiento del despacho como son: misión, visión, valores, principios éticos, procesos, estructura, cultura. Claves del negocio: como son Honestidad, rapidez, atención personalizada indicando la demanda de tareas como son: las habilidades para atender al público como son la paciencia, claridad al explicar algún concepto, compromiso en la entrega de un trabajo, tolerancia cuando las cosas no salen bien, comprensión ponerse en el lugar del cliente, confianza para que el cliente crea en el despacho de valuación. Claves con la institución bancaria como ejemplo: manejo del conocimiento sobre la materia, manejo de números y cálculo de valores, saber reconocer los errores y subsanarlos, escuchar las sugerencias etc.

Es pues un compendio de conceptos y sugerencias para llevar a cabo la puesta en marcha de un despacho inmobiliario que le servirá a todo aquel que quiera incursionar en el ámbito de la valuación inmobiliaria con el menor número de tropiezos.

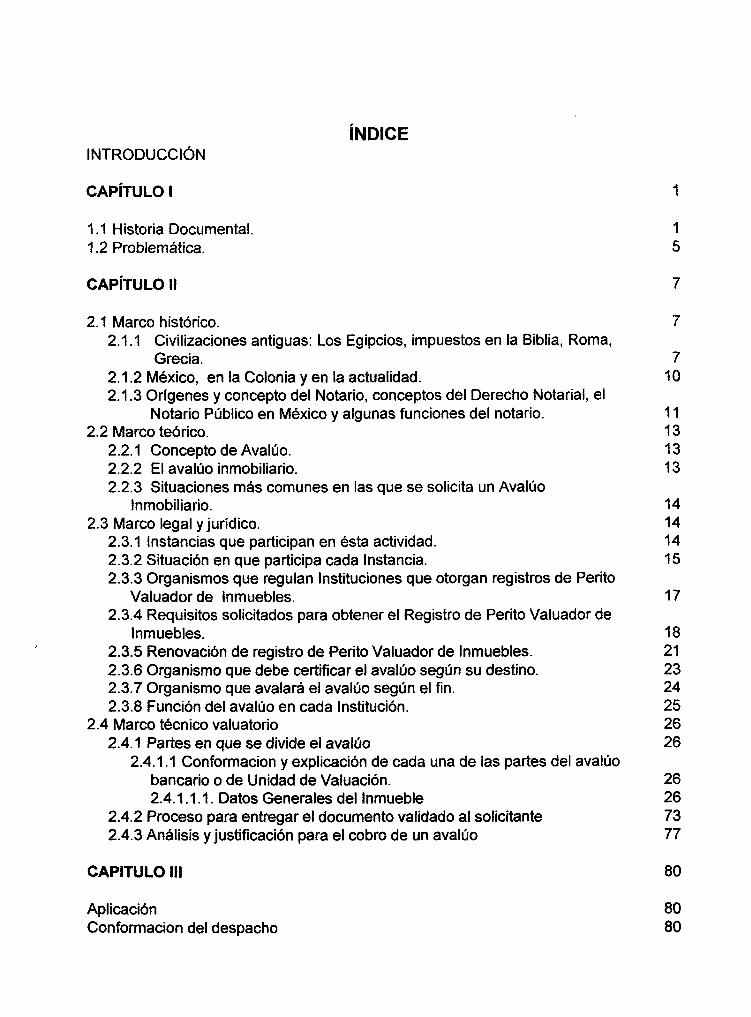

ÍNDICE

INTRODUCCIÓN

CAPÍTULO I 1

1.1 Historia Documental. 1 1.2 Problemática. 5 CAPÍTULO II 7

2.1 Marco histórico. 7 2.1.1 Civilizaciones antiguas: Los Egipcios, impuestos en la Biblia, Roma,

Grecia. 7 2.1.2 México, en la Colonia y en la actualidad. 10 2.1.3 Orígenes y concepto del Notario, conceptos del Derecho Notarial, el

Notario Público en México y algunas funciones del notario. 11 2.2 Marco teórico. 13

2.2.1 Concepto de Avalúo. 13 2.2.2 El avalúo inmobiliario. 13 2.2.3 Situaciones más comunes en las que se solicita un Avalúo

Inmobiliario. 14 2.3 Marco legal y jurídico. 14

2.3.1 Instancias que participan en ésta actividad. 14 2.3.2 Situación en que participa cada Instancia. 15 2.3.3 Organismos que regulan Instituciones que otorgan registros de Perito

Valuadorde Inmuebles. 17 2.3.4 Requisitos solicitados para obtener el Registro de Perito Valuador de

Inmuebles. 18 2.3.5 Renovación de registro de Perito Valuador de Inmuebles. 21 2.3.6 Organismo que debe certificar el avalúo según su destino. 23 2.3.7 Organismo que avalará el avalúo según el fin. 24 2.3.8 Función del avalúo en cada Institución. 25

2.4 Marco técnico valuatorio 26 2.4.1 Partes en que se divide el avalúo 26

2.4.1.1 Conformación y explicación de cada una de las partes del avalúo bancario o de Unidad de Valuación. 26 2.4.1.1.1. Datos Generales del Inmueble 26

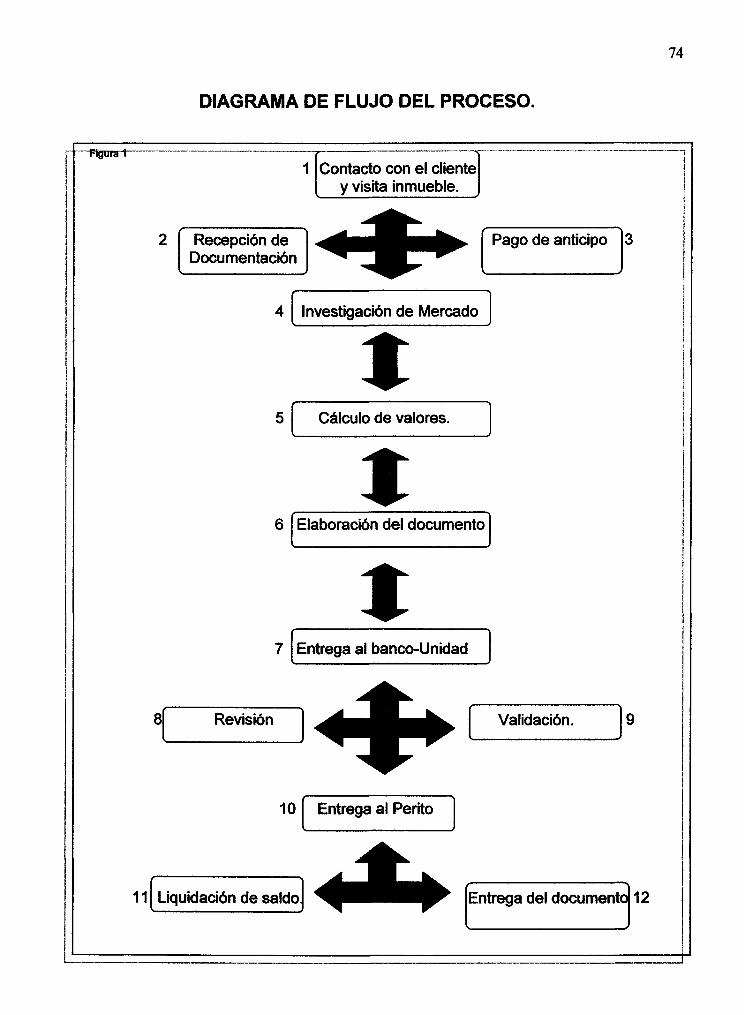

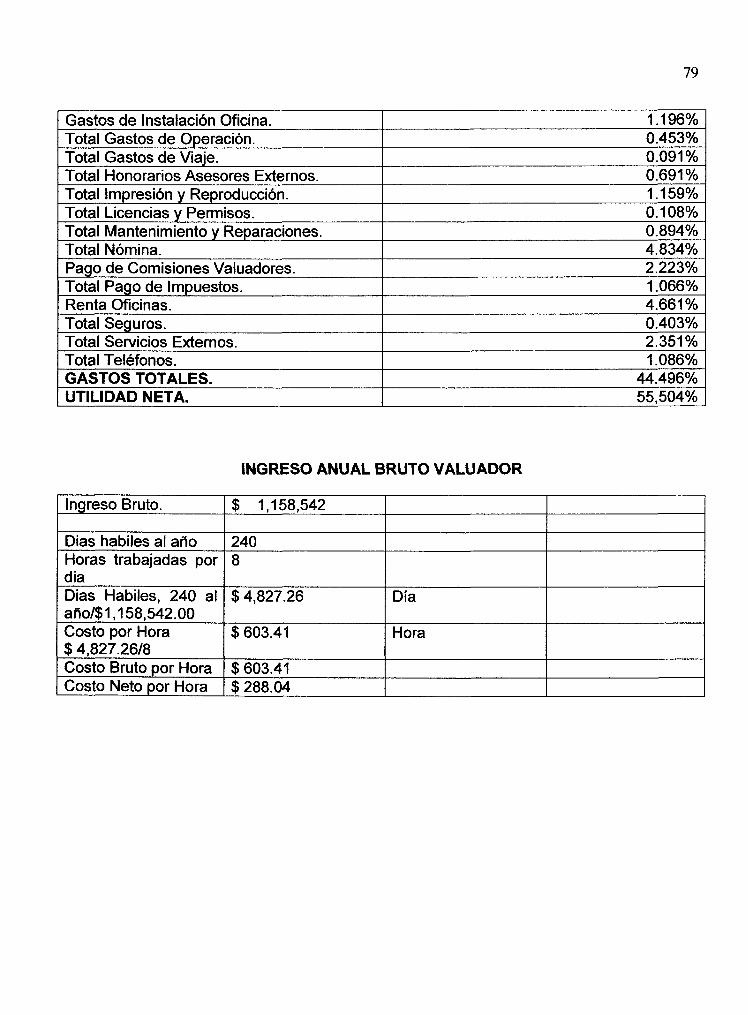

2.4.2 Proceso para entregar el documento validado al solicitante 73 2.4.3 Análisis y justificación para el cobro de un avalúo 77

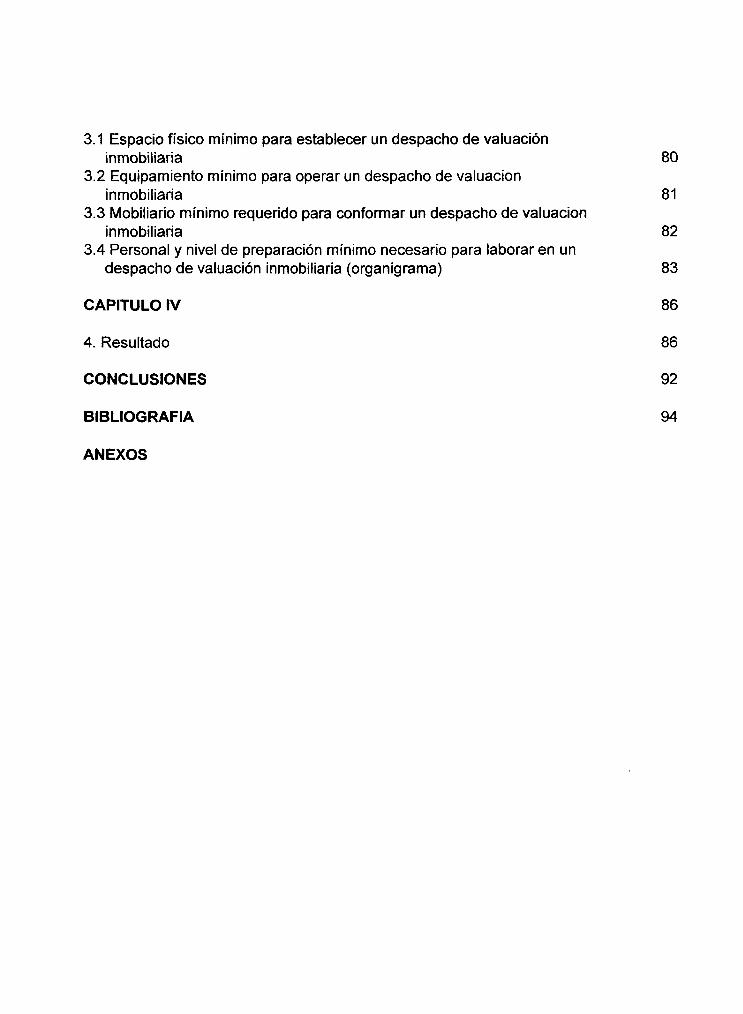

CAPITULO III 80

Aplicación Conformación del despacho

80 80

3.1 Espacio físico mínimo para establecer un despacho de valuación inmobiliaria 80

3.2 Equipamiento mínimo para operar un despacho de valuación inmobiliaria 81

3.3 Mobiliario mínimo requerido para conformar un despacho de valuación inmobiliaria 82

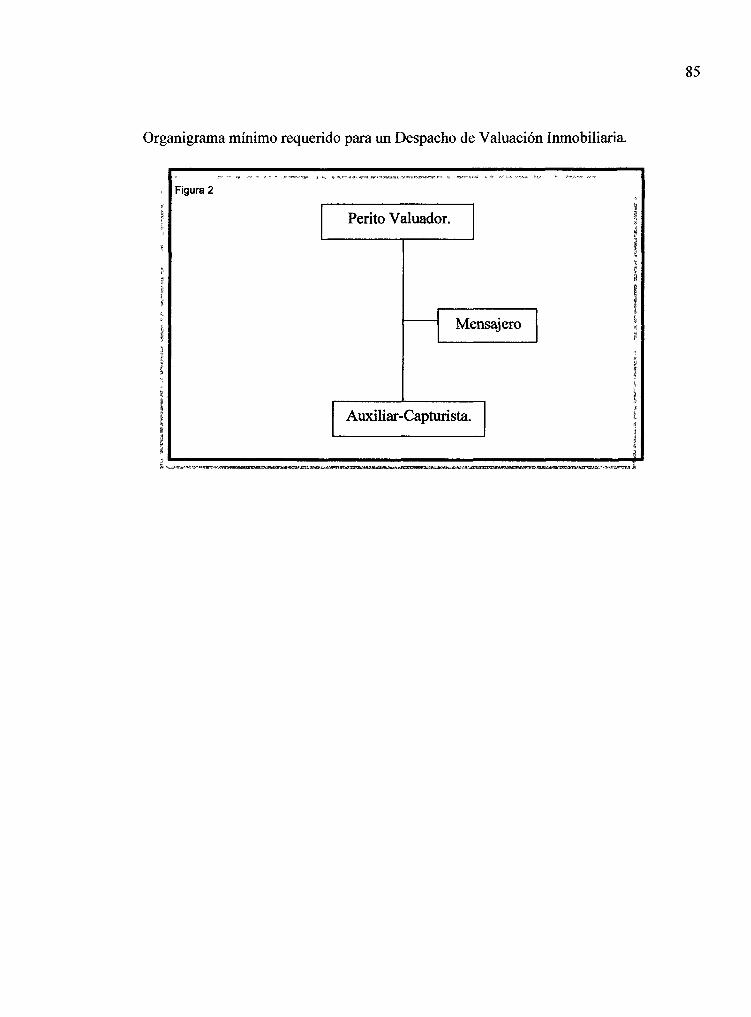

3.4 Personal y nivel de preparación mínimo necesario para laborar en un despacho de valuación inmobiliaria (organigrama) 83

CAPITULO IV 86

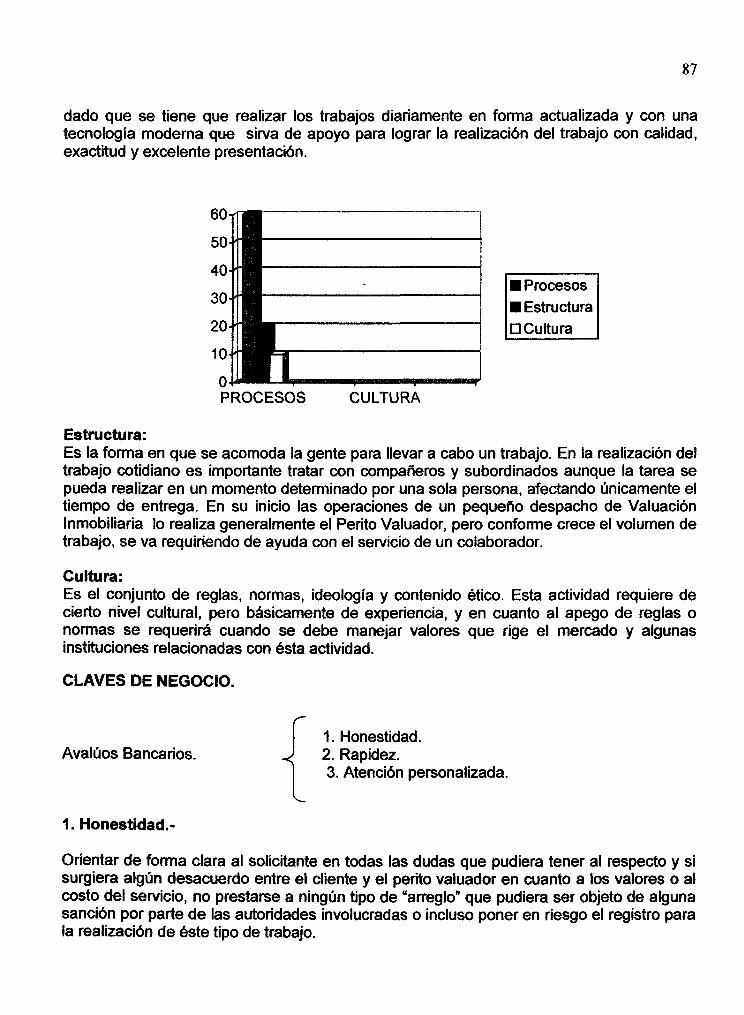

4. Resultado 86

CONCLUSIONES 92

BIBLIOGRAFÍA 94

ANEXOS

INTRODUCCIÓN.

La presente investigación tiene por objeto proponer una metodología mínima para facilitar el inicio de operaciones y un adecuado funcionamiento de un Despacho de Valuación Inmobiliaria en la Ciudad de México, para lo cual se integrarán investigaciones realizadas de tipo bibliográfico, documental y electrónico, así como experiencias personales obtenidas al ejercer ésta actividad profesionalmente, dando al lector los pormenores de éste proyecto para una exitosa apertura.

Se inicia por mencionar generalidades sobre el tema de la valuación, para posteriormente adentrarse en forma particular a la Valución Inmobiliaria.

Se incluyen temas como son: antecedentes de la valuación inmobiliaria, definiciones; elementos que se requieren en un despacho de valuación inmobiliaria, recursos materiales y humanos; elementos y características del documento que se expide y donde se asientan los cálculos así como pormenores de éste documento; procesos en el trámite del documento (diagrama de flujo); Organismos y funciones que intervienen en ésta actividad; los registros, permisos, licencias y requisitos con los que debe contar el perito valuador para ejercer ésta actividad profesionalmente , y explicación sobre la posible relación entre el perito valuador y diferentes organismos que solicitan el documento.

A lo largo de la investigación también se obtuvo información de las diferentes asignaturas cursadas en la maestría y apoyo de profesores especialistas en un tema determinado como complemento a la información recopilada de otros medios ya mencionados con anterioridad.

Se pretende disipar una gran cantidad de dudas y confusiones en las que se ve inmerso el aspirante, deseando que con la lectura de este trabajo se dé una orientación actualizada, real y concreta al interesado. También se aspira a que sea de utilidad a compañeros de futuras generaciones en el ITC

«"? i i r? ¡ B L J Q T E C . A

CAPÍTULO I ANTECEDENTES

1.1 HISTORIA DOCUMENTAL

Una considerable porción de la riqueza en el mundo, ya sea privada, corporativa o pública, consiste en bienes inmuebles, muebles e intangibles. La magnitud de esta riqueza ha creado la necesidad de realizar avalúos para el soporte de decisiones pertinentes al uso y disposición de dichos bienes.

En el pasado los avalúos eran simples opiniones de valor expresadas por los propietarios o comerciantes dedicados a la venta o administración de sus propiedades; En la compleja economía actual "tales avalúos" han llegado a ser algo más que una simple opinión. Un avalúo profesional es más que una simple opinión, se requiere de una búsqueda selectiva de datos en las diferentes áreas de mercado, recopilación sistemática de datos, aplicación apropiada de técnicas analíticas, de cálculo y la experiencia, conocimiento y juicio necesario para desarrollar una conclusión razonable que resuelva el problema.

La actividad valuatoria en México presenta diferentes especialidades y cada una de ellas consta de un sin fin de aristas particulares a su ámbito, por lo que se abordará en la presente investigación información específica del caso de la Valuación de inmuebles, mejor conocida como Valuación Inmobiliaria. Esta decisión ha sido tomada para aprovechar la experiencia de varios años de actividad en este ramo, la información bibliográfica y documental que se tiene e incluso información electrónica muy reciente.

Para iniciar cabe mencionar que se abordará el tema a tratar, partiendo de información general y poco a poco irse introduciendo mayormente al tema particular a tratar que en éste caso es la valuación inmobiliaria.

Resulta imprescindible citar algunas definiciones sobre el tema de la valuación para inmediatamente después continuar con algunos antecedentes sobresalientes:

"La valuación se define como la acción y efecto de estimar, establecer o determinar en su justa medida monetaria el valor de las cosas mediante un procedimiento técnico y metodológico que toma en cuenta la investigación física, económica, social, jurídica y de mercado para fines determinados"1.

Glosario de Términos de la Sociedad Hipotecaria Federal

2

Ajustando la definición anterior se puede traducir las palabras para "fines determinados" a una acción ejercida en relación a un bien inmueble, para ir adaptando los temas en torno a la especialidad de inmuebles.

La actividad profesional denominada ejercicio de la valuación se puede definir así: "Es una actividad profesional que se realiza para cualquiera de los siguientes propósitos"

a) Determinación del valor de mercado de la propiedad (investigación, comparación y ponderación).

b) Determinación del valor de reposición: • Producir el valor de un bien, analizando los elementos que la componen. • Reposición de un bien existente mediante la compra de un bien equivalente. • Reproducción de un bien existente a través de la compra o creación de un bien

idéntico.

c) Determinar el potencial de productividad de los bienes. d) Determinar los factores o características que contribuyen al valor (méritos o

deméritos).

En una sociedad que no sólo permite sino que estimula la propiedad privada de los bienes y que también se involucra en magnos proyectos de obra pública de índole múltiple, surge la necesidad de valuar los bienes que se tienen en propiedad. De hecho, las valuaciones de bienes se emplean en el desarrollo de las actividades económicas, gubernamentales, legales y sociales de esa sociedad.

A medida que con el paso del tiempo la vocación de valuador (profesional dedicado a la valuación) de bienes ha evolucionado de una ocupación mercantil a una profesión, han surgido y debieron ser aclarados ciertos conceptos como es el término "bienes" el cual se aplica a las cosas físicas y también a los derechos legales de posesión sobre entes tangibles o intangibles.

En la actualidad se entiende que la valuación comprende tres clases de operaciones a saber:

1. La estimación del costo de reproducir o reponer un bien físico. 2. La predicción de la capacidad de compra de determinados tipos de bienes 3. La valuación o determinación del valor de mercado de un bien.

Dado el cúmulo de conocimientos especializados y aptitudes que se exigen al valuador y que no posee el lego, se ha establecido una relación fiduciaria entre aquél y quienes que se apoyan en sus determinaciones.

En nuestro país existen valuadores de todo tipo de bienes: muebles, tangibles e intangibles, que incluyen inmuebles, planta, maquinaria y equipo, edificaciones y otras estructuras, recursos naturales, bienes de servicio público y así sucesivamente, por lo que hace singular el reconocer la múltiple función del valuador.

3

El valuador competente reúne y selecciona información relevante, aplicando su experiencia en el proceso de la información, mantiene completa objetividad, alta ética y desarrolla una válida conclusión. Al final el valuador reconoce e identifica la diferencia entre una opinión personal y un juicio profesional. Una estimación de mercado refleja acciones y actitudes de mercados. Las posiciones personales quedan fuera de lugar.

Reconociendo la necesidad de promover y fomentar la más alta competencia profesional existen diversas instituciones que promulgan reglas que establecen los "Principios Generales para el Ejercicio de la Valuación y el Código de Ética"2 para los profesionales de la valuación.

Dado que la actividad que ejerce un valuador debe ser honesta y de buena voluntad, a continuación se mencionarán solamente algunos de los puntos que abarca el Código de Ética de esta especialidad que ostenta formalmente el nombre de: Código de Ética y principios que regulan el ejercicio de la Valuación en México, expedido por la Asociación Nacional de Institutos Mexicanos de Valuación A. C.3

Deberes v Obligaciones primordiales del valuador. • Obligación del valuador de determinar y describir el valor adecuado. • Es obligación del valuador evitar dar un resultado numérico falso. • Obligación del Valuador de lograr competencia y practicar éticamente. • Carácter profesional del ejercicio de la Valuación.

Obligaciones del valuador hacia su cliente. • Carácter confidencial de una valuación. • Obligación del valuador de ofrecer servicio competente. • Obligación del valuador a no prestar servicio a más de un cliente en el mismo caso. • Acuerdos y contratos para servicios de valuación.

Obligaciones del valuador hacia otros valuadores. • Protección de la reputación profesional de otros valuadores. • Competencia anti-ética.

La valuación inmobiliaria se ha venido solicitando más regularmente, debido al impulso al crédito a la vivienda tanto por parte de los organismos gubernamentales de vivienda como de las instituciones de crédito privadas que ha generado una mayor actividad en el mercado de vivienda. Para que este impulso pueda materializarse es necesario que los implicados en el proceso de compra-venta de inmuebles (compradores, vendedores e instituciones financieras públicas y privadas) cuenten con buena información sobre el inmueble objeto de la operación. En éste punto es donde los avalúos juegan un papel preponderante.

Asociactón Nacional de Institutos Mexicanos de Valuación A. C.

http//www.conaii. org.mx/codigo. peritos.html

4

La riqueza de un avalúo inmobiliario está dada por la veracidad de la información que contiene. A continuación se mencionan las cuatro partes que de manera general debe contener un avalúo inmobiliario.

1. Antecedentes v descripción de la zona.- Con estos elementos se puede tener una idea muy completa del entorno en el cual se encuentra ubicado el inmueble, así como el uso de suelo permitido y si es posible hacer alguna ampliación al mismo, entre otros.

• Tipo de inmueble y ubicación. • Régimen de propiedad. • Clasificación de la zona. • Servicios públicos y equipamiento urbano en la zona del inmueble como

agua, drenaje, alumbrado etc. • Topografía y configuración del terreno, características panorámicas, densidad

habitacional permitida, intensidad habitacional, servidumbres.

2. Descripción de la propiedad en estudio.- Esta información permite conocer la condición física de las construcciones: edad aproximada, estado de conservación, acabados, etc. Estas referencias son relevantes para los otorgantes de financiamientos hipotecarios, pues posibilitan determinar si el inmueble es sujeto de garantía de crédito.

Para el comprador es básica para el conocimiento real del bien por adquirir.

• Descripción del inmueble en cuanto a uso actual, tipo, calidad y clasificación de la construcción.

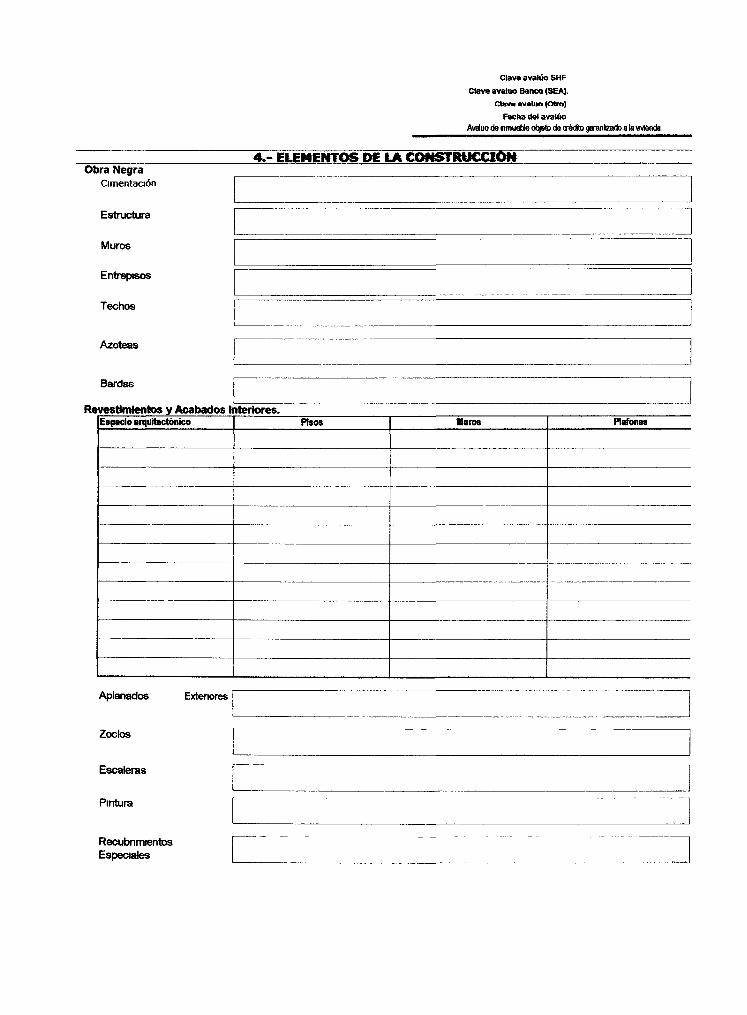

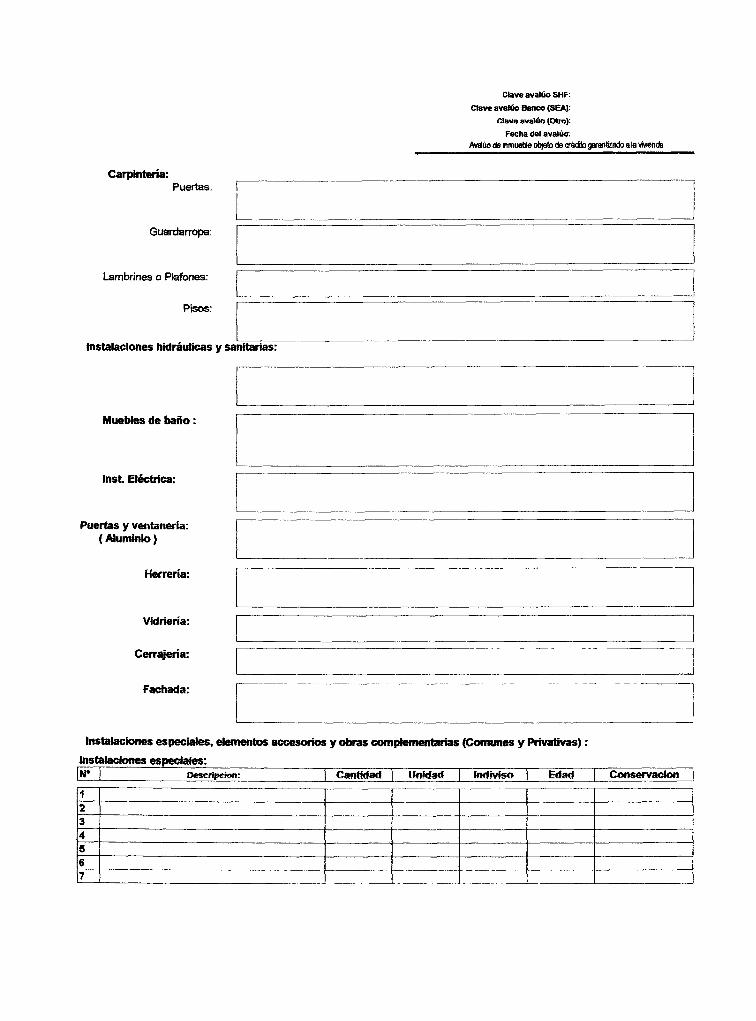

• Edad de la construcción, vida útil normal, vida remanente. • Elementos de la construcción: cimientos, muros, techos, azoteas, bardas • Revestimientos y acabados interiores: aplanados, plafones, lambrines etc. • Instalaciones hidráulicas, sanitarias y especiales con que cuenta el inmueble.

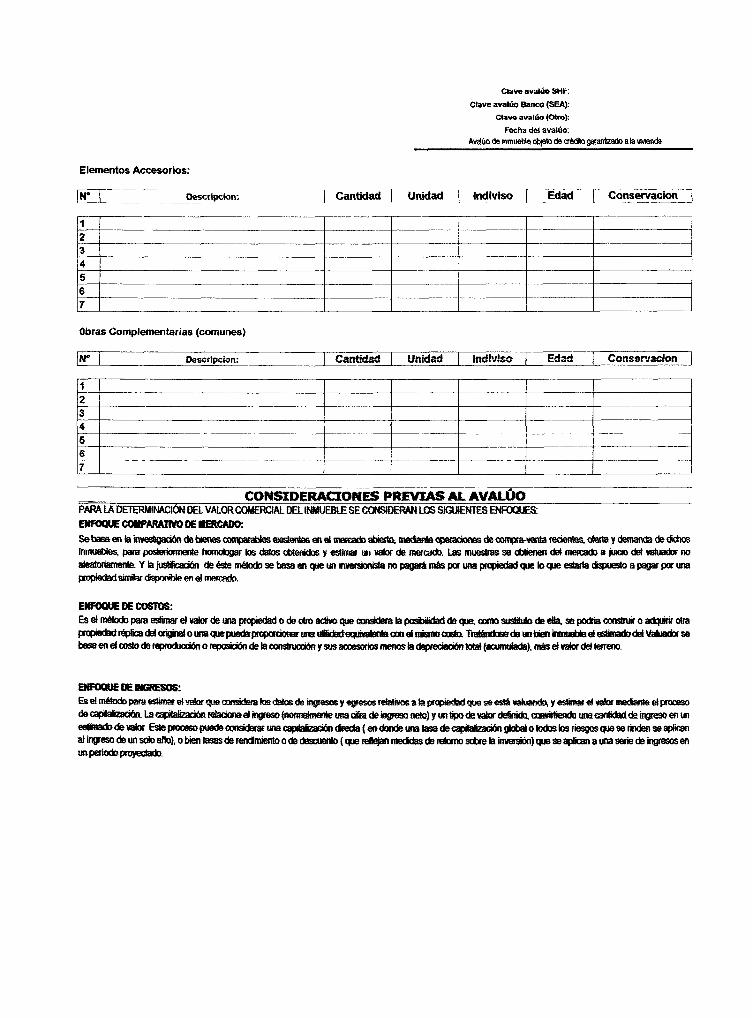

3. Definición de términos v aplicación de metodologías.- Esta parte describe los análisis desde varios ángulos que permiten dar respuesta a preguntas como: ¿Cuánto cuesta reponer una vivienda nueva de similares características? ¿Cuál es el valor del terreno en la zona? ¿Qué otras propiedades se encuentran en venta o se vendieron en la zona recientemente y en qué condiciones? ¿Si se rentara el inmueble en cuánto se podría hacerlo? Conocer éstos factores es básico para el momento de invertir en un inmueble.

• Definiciones de términos de valor y de metodologías a emplear. • Comentarios generales, supuestos y condiciones limitantes del avalúo. • Investigación de mercado de ventas y rentas de inmuebles comparables, así

como de terrenos en la zona. • Aplicación de enfoques o metodologías de valuación. Tradicionalmente: costos,

mercado e ingresos.

r; i i c B I B L I O T E C A 5

4. Conclusión de valor.- La conclusión de un avalúo corresponde en general al valor comercial del inmueble (excepto que se especifique lo contrario en el avalúo). Este valor está en función de los análisis practicados, teniendo presente que no siempre el valor de un avalúo coincide con el precio en que se deba de vender o cerrar la venta de una propiedad. En la práctica coincide pocas veces, sin embargo, es una referencia necesaria a considerar.

• Consideraciones previas a la construcción. • Conclusión de valor. • Reporte fotográfico.

Así al analizar un avalúo se pueden encontrar elementos que permiten tomar una mejor decisión al momento de comprar, vender o rentar un inmueble, ya que el avalúo permite conocer el bien a comerciar, su condición física y su entorno geográfico y económico.

En conclusión, los avalúos son herramientas que ayudan a reducir el riesgo en las operaciones de crédito hipotecario, contribuyendo a que las instituciones financieras otorguen con más certeza este tipo de financiamientos.

1.2 PROBLEMÁTICA.

¿Existe actualmente en México un compendio de operación y lineamientos básicos para establecer un Despacho de Valuación Inmobiliaria?

Actualmente el mundo de la valuación en México ha cambiado tanto con respecto a hace apenas unos 17 años en donde un profesionista ingeniero o arquitecto podía realizar avalúos solo con el registro de La Comisión Nacional Bancaria y hoy en día para poder acceder a este mundo en los diferentes ámbitos se necesita cubrir con una serie de requisitos para cada una de las instituciones que emiten avalúos para diferentes situaciones ya sea crédito, valores reales, valores de remate o cualquier otro fin especifico.

En la actualidad existen diferentes guías para llevar a cabo la apertura de una oficina común y corriente que se puede dedicar a cualquier tipo de actividad ya sea de servicios, de administración o de cualquier otro giro diferente a la valuación y siempre enfocada a si deben tener tanto número de personas o si se necesitan determinados escritorios y sillas así como el espacio que ocupa un gerente o un auxiliar de oficina, que si debe estar bien iluminada y ventilada o inclusive si se ubica en tal o cual parte para tener mayor éxito etc.

Por lo anteriormente expuesto, se afirma que en el ramo de la valuación no existe un compendio de operación y lineamientos básicos actualizados para establecer un despacho de valuación inmobiliaria que indique cuales son los registros que se deben tener para poder realizar avalúos bancarios o para solicitar un préstamo al INFONAVIT o al FOVISSTE o simplemente cuáles son los requisitos para obtener un registro del colegio de profesionistas al de mi actividad profesional.

6

Es por eso que se considera importante la realización de esta tesis amén de proporcionar los lineamientos mínimos para obtener un registro y que se las dedico a mis compañeros de generación que incursionan por primera vez en esta disciplina que es tan noble pero a la vez que demanda una ética profesional a toda prueba ya que existen fuerzas exteriores que tratan de influir a su favor los resultados de los dictámenes.

7

CAPÍTULO II MARCO TEÓRICO

2.1 MARCO HISTÓRICO.

Lo que en la actualidad se conoce como Avalúo de Inmuebles, ha sido resultado de algunas necesidades que se han presentado en personas físicas y morales para determinar el valor justo de una propiedad, al tener una acción relacionada con un bien inmueble como es el caso de la compra-venta, entre otros; Esto quiere decir que existen diversos participantes en la realización de éste documento, aunque a simple vista no se vea, el cual muestra de forma profesional y ética los valores del inmueble, para los fines que sean pertinentes al solicitante y que posteriormente se mencionarán.

Lo anterior, origina ciertas acciones legales ante un notario quien dará forma a aquélla compra-venta, generando una serie de impuestos por éste concepto.

A continuación se presentará una breve semblanza histórica4 sobre el origen del pago de impuestos o contribuciones.

2.1.1 Civilizaciones antiguas.

Civilizaciones Antiguas. Desde mucho antes de la invención de la escritura, las necesidades de la vida han llamado a los hombres a contratar entre ellos, las personas siempre han estado interesadas en poner testigos o poseer algún escrito para dejar constancia de su negocio jurídico.

Eran los tiempos en que la prueba testimonial era la única que se podían establecer las obligaciones reciprocas, pues en la antigüedad, las convenciones se hacían ante numerosas personas presentes para que sirvieran de testigos de las mismas.

Desde los tiempos Bíblicos, en el antiguo testamento de la Biblia, se presentan algunos episodios que constituyen auténticos ejemplos, en el libro de Génesis, capitulo 21, versículos 27 al 31 inclusive, se describe una forma de convención testimonial, dicho capitulo registra lo siguiente:

Abraham tomo unas ovejas y unas vacas y se las dio a Abimalec e hicieron los dos un pacto. Abraham aparto siete ovejitas de su rebaño y Abimalec le pregunto: que significan

www.praisa.com.mx

8

estas siete ovejitas que has apartado?, y el le respondió; estas siete ovejitas las recibirás de mi mano como prueba de que yo he abierto este pozo. Por eso fue llamado aquel lugar Berseba, o sea pozo del juramento, porque allí juraron ambos, hicieron, pues, un pacto en Berseba.

Esto es un ejemplo de una prueba testimonial. Como esta existen muchas otras pruebas en la Biblia, en la que los contratantes requerían testigos o documentos para asegurarse de la validez de lo pactado.

Se les atribuye a los Fenicios haber organizado los signos gráficos y señales existentes en esos tiempos hasta transformarlos en lo que es hoy el alfabeto. Con la invención de la escritura las convenciones son constatadas de manera mas cierta y permanente, siendo reemplazada la presencia del pueblo por la de un escriba, que era una persona que podía leer y escribir, y que estaba autorizada por el Estado para realizar dichas convenciones.

Los egipcios.

Hace ya más de 4 mil años, los sacerdotes egipcios dirigían desde la ciudad de Heliopolis, sobre la que hoy se agita El Cairo, el culto religioso al Sol, que ellos llamaron Ra y que simbolizaba al Dios principal de la mitología egipcia, creador y supremo juez del mundo. Se ocupaban de que éste fuera adorado apropiadamente en todo el valle del río Nilo, de observar el diario devenir de la bóveda celeste, en donde se añade la cualidad de astrónomos a su profesión sacerdotal, y probablemente con mayor celo, de vigilar que los tributos llegaran puntualmente a las arcas del dios Ra.

Los impuestos en la Biblia.

El pasaje que leemos actualmente en el evangelio de San Mateo, capítulo 22, versículo 15, párrafo 21, ha dado lugar a miles de interpretaciones, tanto políticas, como morales y religiosas.

La pregunta que le hacen a Jesús, los fariseos y los simpatizantes de Herodes, sobre si se debe pagar tributo al César o no, es de suma importancia y tremendamente comprometedora. Pero Jesús no puede dar respuesta a esa pregunta en el sentido que esperan quienes se la hacen.

Jesús no dirime ninguna cuestión política, ni social, ni económica, solamente manifiesta que los ciudadanos tienen obligaciones como miembros de una sociedad y como hombres pertenecen a Dios, sea cual fuere su condición y situación como ciudadanos.

Por eso Jesús concluyó diciendo: "den, pues, al César lo que es del César y a Dios lo que es de Dios"...

9

En Roma.

En el imperio romano, la reforma del emperador Dioclesiano a finales del siglo III, formalizó la venta de plazas al mejor postor; el mecanismo era sencillo, el gobierno requería una cantidad determinada de dinero para cubrir su presupuesto Así pues, vendía mediante un pago adelantado una jurisdicción territorial a un individuo o sindicato de individuos que se encargaría de cobrar los impuestos en ese territorio. El comprador asumía los riesgos, pero a cambio podía quedarse con los excedentes cobrados. Dicha costumbre se llevó a cabo durante varios siglos extendiéndose a diferentes lugares, como fue el caso de Francia durante la Revolución Francesa.

El padre de la química moderna Antoine Lavoisier, se casó con la hija de uno de los jefes ejecutivos de la empresa privada que recaudaba los impuestos para el gobierno de Luis XVI. Cuando llegó la Revolución Francesa, la concesionaria de los impuestos constituyó uno de sus principales objetivos, en donde Lavoisier perdió su brillante cabeza en la guillotina, por dedicarse a tan riesgoso negocio.

Dice el historiador Mommsen, que durante la república, en Roma, se hizo famosa la función de los "publícanos", personajes con quienes el gobierno celebraba contratos para que en su nombre, cobraran los impuestos.

Constituye el ejemplo histórico más considerable de un estado que pone en modo permanente a cargo de las poblaciones sometidas el peso de sus gastos, con el fin de no gravar a sus ciudadanos o de reducir en todo lo posible sus deberes fiscales.

Los últimos Césares comprendieron, demasiado tarde sin duda, que esa política tributaria, unida al despilfarro de los gastos, llevaba al imperio a la ruina e intentaron remediarlo con reformas fiscales, como la Caracalla y el Dioclesiano, inspiradas en principios impositivos de signo diferente a los que habían imperado desde los primeros tiempos de la república. Pero estas reformas se cometieron en vísperas de un cambio político fundamental: cuando Roma iba a convertirse de pueblo conquistador, a estado vencido...

En Grecia.

Dice el historiador Sáenz Bujnada, el sometimiento del ciudadano a las cargas fiscales no constituía una relación de servidumbre, sino un auxilio al estado en la persecución del bien público. En la mente de los ciudadanos griegos no se concebía que un hombre libre estuviera sujeto por la ley a un pago de impuestos en contra de su voluntad. En otras palabras, para los griegos los impuestos personales directos iban en contra de la dignidad y de la libertad de los ciudadanos. Los únicos impuestos que aceptaron fueron algunos indirectos, como aduanales, de mercado y algunas tasas judiciales; posteriormente surgen los impuestos personales, pero no como una necesidad del bien común, sino más bien como resultado de los conflictos bélicos.

n i i C!

2.1.2 En México.

De acuerdo con un resumen preparado por la Secretaría de Hacienda y Crédito Público, las primeras manifestaciones de tributación en México aparecen en los códices aztecas, en los cuales se registró que el rey de Azcapotzalco pedía a los aztecas como tributo una balsa sembrada de flores y frutos, además de una garza empollando sus huevos y que, al momento de recibirla, ésta debería estar picando un cascarón.

Los aztecas a cambio recibirían beneficios en su comunidad. El verbo tributar cobró tal importancia que los aztecas se organizaron para facilitar la recaudación y nombraron a los "Calpixquis", primeros recaudadores, quienes identificaban su función llevando una vara en una mano y un abanico en la otra.

En la Colonia.

En la época de la Colonia, como la iglesia tenía el privilegio de NO pagar impuestos, su patrimonio fue creciendo al grado de que funcionó como el principal bando de la Nueva España, al otorgar créditos. A causa de su gran poder económico y de su gran influencia sobre la sociedad, muchas veces hubo pleitos entre el gobierno y la iglesia, cuando ésta no se quiso someter. El más grave de ellos llegó a la expulsión de jesuítas en el año 1767 y aunque se produjeron grandes manifestaciones de protesta, el gobierno no cedió.

En México, la administración prebendaría (tal es el nombre de este antiguo tipo de administración pública), tiene sus orígenes en el siglo XVI. Los reyes Don Carlos y Don Felipe autorizaron la venta de plazas para sufragar los gastos de la corona. Sin duda éste no es el mecanismo más eficiente para recaudar impuestos, pero hace 500 años era común y más o menos aceptable. Los flujos de dinero requeridos por el rey, subían mediante un esquema de vasos capilares. El resto del efectivo quedaba en los diferentes niveles de la burocracia colonial que así se mantenía. El problema de éste sistema de administración prebendaría, es su gran ineficiencia recaudatoria... solamente llegaba a la corona un poco menos de la mitad de lo recaudado...

México en la actualidad.

El primero de julio de 1997, el Servicio de Administración Tributaria (SAT) reemplazó a la Subsecretaría de Ingresos en las atribuciones de determinación y recaudación de las distintas contribuciones del ámbito federal. Con la creación del SAT se pretendió llevar a cabo de manera más eficiente las labores de recaudación de contribuciones federales, coordinación fiscal con entidades, representación de la Federación en controversias fiscales, dirección de los servicios aduaneros y participación en la negociación de tratados internacionales en materia fiscal y aduanera, entre otras. Para ello, se llevó a cabo un programa de reingeniería y modernización de los procesos, sistemas y estructuras. El SAT como un organismo desconcentrado de la Secretaría de Hacienda y Crédito Público (SHCP), cuenta con autonomía de gestión para la consecución de sus labores, y autonomía técnica para dictar sus resoluciones.

11

El Servicio de Administración Tributaria (SAT) es un órgano desconcentrado de la Secretaria de Hacienda y Crédito Público que tiene la responsabilidad de aplicar la legislación fiscal y aduanera, con el fin de que las personas físicas y morales contribuyan proporcional y equitativamente al gasto público; de fiscalizar a los contribuyentes para que cumplan con las disposiciones tributarias y aduaneras; de facilitar e incentivar el cumplimiento voluntario; y, de generar y proporcionar la información necesaria para el diseño y la evaluación de la política tributaria.

Su Misión es recaudar las contribuciones federales, controlar la entrada y salida de mercancías del territorio nacional, garantizando la correcta aplicación de la legislación promoviendo el cumplimiento voluntario y oportuno5.

Una vez que se ha determinado el origen del pago de impuestos a lo largo de la historia y habiendo presentado ésta situación en la actualidad en nuestro país, resulta importante abordar el tema del notario en éste tipo de transacciones, para lo cual a continuación se presenta primeramente el origen del mencionado personaje, algunas definiciones formales del concepto de notario, documentos notariales y para terminar se citarán algunas de sus obligaciones.

Desde los comienzos de la civilización humana, el hombre siempre busco la forma de darle carácter formal a sus contrataciones, para ellos desde la antigüedad el hombre utilizo pruebas como la testimonial para afianzar sus negociaciones, y a partir de allí siguió evolucionando los medios hasta llegar a la prueba escrita y perfeccionarla hasta lo que hoy en día conocemos los actos notariales.

2.1.3 Orígenes del Notario.

La institución del notario como tal tiene su origen en la edad media y se desarrolla en los países del derecho escrito, bajo la influencia del Derecho Romano. En los inicios de la práctica notarial como función regida por el Estado los nombramientos se hacían por influencias de tipo político, social o religioso. La multiplicidad de notarios fue tal que hubo de ser minuciosamente reglamentada por la autoridad real.

Las solicitudes para actuar como notarios en Francia eran de tal magnitud que se les llego a considerar antes de la Era Napoleónica como una plaga porque además de los notarios reales todas las jurisdicciones señoriales tenían notarios especiales. Había notarios episcopales, imperiales y apostólicos, todos ejercían sus funciones con brusquedad y en virtud de una investidura a menudo dudosa.

Conceptos del Notario.

De igual manera, el termino Notario ha sido definido en múltiples y diversas ocasiones. En el primer congreso del Notario Latino Celebrado en Buenos Aires, Argentina, en 1948, se definió oficialmente el Notario con estas palabras: "El Notario latino es el profesional del

http//consejerofiscal.com/Oefaultaspx?tabicl=74

12

Derecho encargado de una función publica consistente en recibir, interpretar y dar forma legal a la voluntad de las partes, redactando los instrumentos adecuados a ese fin y confiriéndoles autenticidad, conservar los originales de estos y expedir copias que den fe de su contenido."8

Conceptos del Derecho Notarial.

Esta rama del saber jurídico ha sido objeto de numerosas definiciones. La doctrina, la jurisprudencia y las legislaciones de diferentes países han abordado el tema. De entre estos conceptos vamos analizar solo algunos.

Derecho Notarial, Según el III Congreso Internacional del Notario Latino, es un "Conjunto de disposiciones legislativas, reglamentarias, uso, decisiones jurisprudenciales y doctrinas que rigen la función notarial y el instrumento público notarial"

El Derecho Notarial es el ordenamiento jurídico de la función notarial, así como también se puede definir como el estudio del conjunto de normas jurídicas contenidas en las diversas leyes que regulan obligaciones y modalidades a que deben ajustarse el ejercicio activo de la función de Escribano.

El Notario Público en México

El Notario Mexicano, es un abogado especializado con alta formación jurídica que interviene en los negocios comerciales y civiles como fedatario público y consejero legal de los inversionistas, empresarios y particulares.

En México, los actos que se celebran ante la fe y el consejo de un Notario, hacen prueba plena ante los Tribunales de todo el país y son una garantía absoluta de legalidad y seguridad jurídica.

Al hacer negocios en México, su patrimonio estará legalmente respaldado, si antes de firmar un contrato o efectuar una inversión, consulta usted directamente a un Notario.

El Notario Interviene en.

• Compra y Venta de Inmuebles • Constitución de Empresas • Otorgamiento de Mandatos • Compra y Acciones de Sociedades • Fideicomisos en Playas y Fronteras • Testamentos y Herencias • Operaciones Financieras y de Crédito

http//w«w.monografias-Com/trabajos24/deredio-TOtaria(/dsr6cho-riotarial.shtml

13

• Arbitraje Civil y Comercial, etc.

Los contratos otorgados ante los Notarios son una garantía de certeza legal que otorga el Estado Mexicano a quienes solicitan su servicio.

Más de 200 años de servir a mexicanos y extranjeros respaldan la calidad profesional de los notarios del País.7

2.2 Marco Teórico.

2.2.1 Concepto de Avalúo. Es un documento que reúne una serie de características físicas de algo en donde se aplican conocimientos técnicos y estudios de mercado, a fin de concluir con un valor del bien que se valúa.

Avalúo: Valuación. Valoración, acción y efecto de valorar o valuar, señalar a una cosa el valor correspondiente a su estimación.*

2.2.2 El avalúo inmobiliario

Más allá de ser un documento en el cual se estima un valor de mercado del inmueble, es un estudio de la propiedad que aporta información crítica para las partes que intervienen en la compra-venta, así como para saber si es viable como garantía de crédito o cualquier otra situación que amerite su estudio con el fin de conocer el valor del inmueble.

El avalúo de inmuebles abarca estudios para valuar:

-Habitacional. Terreno baldío Unifamiliar (casa habitación) Departamento (departamento en condominio) Condominio horizontal (casa en condominio)

-Comercial. Local independiente Comercio de autoservicio Comercio departamental Centro comercial Sucursal bancaria

-Oficinas Local de oficinas Planta de oficinas Edificio de oficinas

httprtnotariado rnexicano.org mx/paginas/elnotar¡o.htm

Breve Diccionario Etimológico de la Lengua Española Joan Coraminas. Grados, Madrid, 1980

14

-Giros especializados Bodegas Hoteles Industrias Turísticos Culturales Recreativos Hospitales Procesos bancarios Otros

-Otros

Y todos aquellos inmuebles susceptibles de valuar para un fin determinado.

2.2.3 Situaciones más comunes en las que se solicita un Avalúo Inmobiliario.

La población de nuestro País, en relación a la solicitud de éste servicio, es demandada generalmente cuando se ve involucrada en algún tipo de transacción especial, como por ejemplo: Solicitudes de un crédito hipotecario para la adquisición de un bien inmueble por medio de INFONAVIT, FOVISTE, y cualquier Institución que otorgue préstamos hipotecarios o para algún tipo de juicio legal como son divorcios, intestados o herencias. También para adquirir, vender, hipotecar, garantía de crédito, afianzar, inconformidad por pago de predial, activo fijo, etc.

2.3 Marco legal y jurídico.

En esta actividad existen varios organismos e instituciones, que controlan o regulan directamente la actividad valuatoria en México quienes norman éstas actividades apegadas al derecho y al valor correcto, en ella se encuentran registrados la gran mayoría de arquitectos e ingenieros que se dedican a ésta actividad.

2.3.1 Instancias que participan en ésta actividad.

Debido a lo delicado que es asignar valor a una propiedad al verse afectados los intereses de los solicitantes y organismos involucrados, existen controles en ésta actividad donde cada instancia debe expedir un registro al profesional de la valuación, autorizándolo a ejercer sus actividades dentro de la ley. a) Sociedad Hipotecaria Federal. b) Comisión Nacional Bancaria. c) Tesorería del Gobierno del D. F. d) Instituto de Geografía Estadística y Catastral del Estado de México (IGECEM). e) Colegios de profesionistas y Sociedades de Valuación.

15

2.3.2 Situación en que participa cada instancia.

a) Sociedad Hipotecaria Federal9 S. N. C. (SHF). Es una institución financiera perteneciente a la Banca de Desarrollo, creada en el año 2001, con el fin de propiciar el acceso a la vivienda de calidad a los mexicanos que la demandan, al establecer las condiciones para que se destinen recursos públicos y privados a la oferta de créditos hipotecarios. Mediante el otorgamiento de créditos y garantías, SHF promueve la construcción y adquisición de viviendas preferentemente de interés social y medio.

Lev de Transparencia y Fomento a la Competencia en el Crédito Garantizado. El Diario Oficial de la Federación publicó ésta ley el 30 de diciembre del 2002, señalando el momento en que se definió el perfil del valuador al cual llama "Valuador Profesional" definiéndolo como la persona que cuenta con cédula profesional de postgrado en valuación expedida por la Secretaría de Educación Pública y que se encuentra autorizada para tal efecto por la Sociedad Hipotecaria Federal, S. N. C. en la fracción IX del artículo 3 estableciendo requisitos profesionales y de actualización de conocimientos para ejercer ésta función. Uno de estos requisitos implicó el establecimiento de un registro y actualización bajo el control de distintas instituciones.

b) Comisión Nacional Bancaria. Se crea la Comisión Nacional Bancaria y de Valores como órgano desconcentrado de la Secretaría de Hacienda y Crédito Público, con autonomía técnica y facultades ejecutivas en los términos de esta Ley.

La Comisión tendrá por objeto supervisar y regular, en el ámbito de su competencia, a las entidades financieras (Bancos), a fin de procurar su estabilidad y correcto funcionamiento, así como mantener y fomentar el sano y equilibrado desarrollo del sistema financiero en su conjunto, en protección de los intereses del público.

Mediante la circular 1462 del 14 de febrero del 2000 la cual contenía reglas específicas para la valuación las que modificaron las que habían sido emitidas mediante 5 circulares anteriores (circulares Nos. 1110, 1118, 1119 bis, 1201 y 1202) ésta circular fue dirigida a las Instituciones de Crédito para darles a conocer disposiciones de carácter general para la prestación de servicios de avalúos, resumiendo implícitamente la forma en que se llevaba a efecto la valuación de inmuebles es decir quienes la realizaban, que normatividad las regulaba y que autoridad controlaba éste servicio.

En ésta circular faculta a los bancos para que ellos directamente contraten a los valuadores que ellos consideren aptos para poder realizar ésta actividad y la CNBV, simplemente actuará como vigilante de la actividad valuatoria pudiendo sancionar tanto al banco como al valuador, que los avalúos que realicen estén estandarizados, se apeguen a principios valuatorios que sean aceptables en los ámbitos nacional e internacional y generen un mayor nivel ético y de competencia en protección de los

CARDENAS CASTAÑEDA Alejandro, Como elaborar Avalúos Comerciales Con mayor grado de Conftabilidad Edit innovación edrtonal lagares México

16

usuarios de tales servicios, además que resulte importante que cada institución de crédito tenga un padrón de valuadores para la prestación del servicio de avalúos, cuya integración responda a un riguroso procedimiento de selección que esté basado en altos requerimientos técnicos y éticos así como controles que permita la evaluación permanente del desempeño de las personas que estén incorporadas a dicho padrón.

En la circular 1516 del 24 de mayo del 2002 "se da a conocer la disposición por la que se establece como de la exclusiva responsabilidad de cada institución de crédito, integrar un padrón de valuadores para la prestación de los servicios de avalúo en materia de inmuebles, maquinaria y equipo y agropecuarios, impulsando la autorregulación de dichas instituciones al reducir los requerimientos administrativos y de información a que están sujetas en relación con los manuales de valuación, el padrón de valuadores los movimientos de altas y bajas en el mismo, la aplicación de medidas correctivas a dichas personas así como los registros de valuadores de referencia."

Esta circular deroga varias disposiciones de la circular 1462 a partir de que entró en vigor.

c) Tesorería del D. F.- Emite "El manual de Procedimientos y Lineamientos Técnicos de Valuación Inmobiliaria, así como la autorización de personas para practicar avalúos" publicando Tablas de valores de suelo y de construcción, establece las normas y lineamientos, para que el Perito Valuador se ajuste a ellas al momento de realizar el cálculo del Avalúo. Así mismo sanciona al perito valuador que no se apegan a ésos lineamientos, pudiendo sancionar desde 3 meses de inhabilitación hasta la suspensión definitiva del registro.

d) IGECEM. Instituto de Geografía Estadística v Catastral del Estado de México. Emite Tablas de valores de suelo y de construcción, establece las normas y lineamientos, para que el Perito Valuador se ajuste a ellas al momento de realizar el cálculo del Avalúo. Se hace notar que ante éste organismo el Perito Valuador llena un formato el cual calcula los valores del avalúo, siendo muy importante la actuación ética del valuador para asentar en la correcta clasificación el inmueble a valuar. Así mismo sanciona a los peritos valuadores que no se apegan a ésos lineamientos, pudiendo sancionar desde 3 meses de inhabilitación hasta la suspensión definitiva del registro.

e) Colegios de profesionistas y Sociedades de Valuación. Son organismos que agremian a profesionistas de ciertas disciplinas: Arquitectos, Ingenieros civiles, Ingenieros municipales e Ingenieros arquitectos, los cuales para obtener un registro de valuador de inmuebles deben cubrir ciertos requisitos que solicitan los Colegios y Sociedades quienes median la relación con la Tesorería del Distrito Federal, el IGECEM y la Judicatura del D. F. los cuales no expiden un registro si no aparecen en listas de alguno de éstos Colegios de profesionistas.

Cabe hacer notar que los colegios de profesionistas a partir del año 2004 otorgan una certificación como perito valuador por un número determinado de años,

17

dependiendo de los documentos fidedignos y comprobables que avalen la experiencia profesional como valuador. La mencionada certificación en el marco del Tratado de Libre Comercio (TLC), permite avalar a otro profesional similar ya sea canadiense o estadounidense para realizar trabajos de valuación en México.

2.3.3 Organismos que regulan Instituciones que otorgan registros de Perito Valuador de Inmuebles.

a) Sociedad Hipotecaria Federal. El marco legal que sustenta la práctica valuatoria se fundamenta para el caso del crédito hipotecario de vivienda, en la Ley de Transparencia y Fomento a la Competencia en el Crédito Garantizado, que emana de la Cámara de Diputados, la cual define en su artículo 7o. A la Sociedad Hipotecaria Federal como la entidad responsable de emitir reglas en materia de avalúos.

b) Comisión Nacional Bancaria. La CNBV (Comisión Nacional Bancaria y de Valores) es la encargada de regular la actividad valuatoria de las instituciones financieras cuando se trata de otros propósitos y fines distintos al de crédito a la vivienda.

c) Tesorería del Gobierno del D. F. El Gobierno del D. F., como autoridad fiscal en la capital del país, asumió a través de la Tesorería el registro y autorización a personas físicas y morales para la práctica de avalúos, de tal forma que los peritos valuadores, Instituciones de Crédito y Sociedades Civiles acreditadas para el ejercicio de la valuación, debieran regirse por la normatividad del Código Financiero del D. F. y del Manual de Procedimientos y Lineamientos Técnicos de Valuación Inmobiliaria así como de autorización y registro de personas para practicar avalúos.

d) Instituto de Geografía Estadística v Catastral del Estado de México (IGECEM). El Gobierno del Estado de México mediante el Código Financiero del Estado de México, como autoridad fiscal en el Estado, asumió a través del IGECEM el registro y autorización a personas físicas para la práctica de avalúos, de tal forma que los peritos valuadores acreditados para el ejercicio de la valuación, debieran regirse por la normatividad de dicho Código Financiero.

e) Colegios de profesionistas v Sociedades de Valuación. También existen Colegios de profesionistas y Sociedades de Valuación que realizan reuniones, teniendo voz y voto, tanto para hacerse escuchar ante autoridades como para mantener actualizados a sus agremiados mediante cursos o seminarios impartidos dentro o fuera de sus instalaciones, con la finalidad de mejorar o elevar cada día los conocimientos relacionados con la actividad.

18

Así mismo por medio de éstos, cualquier extranjero que se encuentre certificado en su país por medio de sus asociaciones, podrá realizar avalúos en México siempre y cuando sea a través de un perito valuador también certificado por su Colegio.

2.3.4 Requisitos solicitados para obtener el registro de Perito Valuador de Inmuebles.

a) Sociedad Hipotecaria Federal. Los requisitos para la obtención de un registro de ésta instancia son s

Requisitos:

i través de una Unidad de Valuación.

1. Acta de nacimiento. 2. CURP 3. RFC 4. Fotografías tamaño infantil. 5. Curriculum Vitae. 6. Título profesional. 7. Cédula profesional. 8. Constancias de actualización: cursos, diplomas etc.

Todos estos documentos se entregan digitalizados a la unidad de valuación que registrara al aspirante a Valuador Profesional.

b) Comisión Nacional Bancaria. A través de los bancos se otorga un registro, el cual sirve para uso exclusivo con ésa institución bancaria, los documentos que a continuación se señalan, son los requisitos técnicos oficiales que el banco necesita para incorporar peritos valuadores a su padrón de proveedores, así como otorgar o renovar registros en la especialidad valuatoria que ostente o pretenda adquirir dicho profesionista:

Requisitos:

1. Solicitud de apoyo del perito valuador 2. Acta de nacimiento 3. Titulo Profesional 4. Cédula Profesional 5. Curriculum Vitae 6. Constancia del Colegio de Profesionistas 7. Constancia de la Asociación de Valuadores 8. Copia de registros que lo que lo acrediten como perito valuador

bancario 9. Cartas responsivas del perito valuador 10. Informe de actividad valuatoria 11. Cartas de referencias de otros bancos 12. Dos avalúos tipo de la especialidad que ostente o pretenda obtener

como perito 13. Dos fotografías tamaño infantil

19

14. Solicitud de investigación para el buró de crédito 15. Formatos de registro ante la Sociedad Hipotecaria Federal (aplicable

solo en caso de acreditar la especialidad de inmuebles)

c) Tesorería del Gobierno del D. F. Se tramita directamente en la Tesorería del D. F. Se deberá presentar y acreditar un examen de conocimientos en materia de valuación inmobiliaria así como Código Financiero del D. F. y el Manual de Procedimientos y lineamientos técnicos de Valuación Inmobiliaria, así como de autorización y registro de personas para practicar avalúos.

Artículo 8.- Las personas físicas interesadas en obtener registro deberán presentar ente la Subtesoreria la siguiente documentación y requisitos a más tardar 15 días hábiles previos a los periodos a que hace referencia el artículo 9:

Requisitos:

A. Peritos Valuadores Auxiliares

1. Original y copia de la solicitud en el formato autorizado, señalando domicilio para oír y recibir notificaciones y documentos dentro del Distrito federal.

2. Original y copia del documento con el que acrediten su calidad de perito valuador de bienes inmuebles, otorgado por el colegio profesional en concordancia con loa ley de la materia, o su registro ante la Dirección General del Patrimonio Inmobiliario, dicho documento deberá tener vigencia para el ejercicio fiscal correspondiente.

3. Carta de referencia de la persona autorizada promoverte del registro, en la cual se manifieste el grado de conocimiento, así como la calidad moral y técnica del perito.

4. currículo vitae que desglose cuando menos 2 años de experiencia en valuación de bienes inmuebles o en actividades inmobiliarias relacionadas con la estimación de costos de edificación, estudios de falibilidad financiera, de proyectos inmobiliarios, administración físico-financiera de obras y/o con operaciones comerciales de bienes inmuebles.

5. Original y copia simple de su cédula profesional, expedida por la secretaria de Educación Publica, y tratándose de corredores públicos, original y copia simple de la habilitación expedida por la secretaria de Economía, y

6. Aprobar el examen teórico-practico.

B. Peritos Valuadores Independientes

1. Cumplir con los requisitos señalados en las fracciones 1, 2,4, 5 y 6 2. Presentar un ejemplar impreso del formato que utilizara para los

avalúos, el cual deberá contener todos los elementos a que hace referencia el manual.

I B i D L l ü T E C A

3. Presentar un ejemplar de la impresión de los sellos oficiales que utilizaran en los avalúos que practiquen como perito valuador independiente, y

4. Tratándose de peritos valuadores que ya cuenten con registro como auxiliar, deberán acreditar haber aprobado el examen teórico práctico correspondiente.

d)lnstituto de Geografía Estadística y Catastral del Estado de México (IGECEM).10

Requisitos:

1. Constancia de ciudadano Mexicano por nacimiento o naturalización en pleno ejercicio de sus derechos (acta de nacimiento).

2. Solicitud por escrito dirigido al Director Gral. Del IGECEM. 3. Cédula Profesional de especialista en Valuación de Bienes Inmuebles

expedida por la Secretaria de Educación Publica o la constancia de estudios de estar cursando la especialidad.

4. Constancia de residencia efectiva en estado de México por lo menos durante los últimos 6 meses.

5. Constancia de registro y comportamiento emitida por una asociación, instituto o colegio de especialistas en Valuación Inmobiliaria radicada y registrada en el Estado de México.

6. Certificación que acredite la actualización de conocimientos para la practica de valuación Inmobiliaria Catastral expedida por la asociación o instituto

7. Curriculum Vitae. 8. 3 Fotografías tamaño infantil a color. 9. Cubrir los derechos de pago por concepto de expedición de registro.

e) Colegios de profesionistas y Sociedades de Valuación.

Colegio de profesionistas.

Requisitos:

1. Acta de nacimiento. 2. CURP 3. RFC 4. Fotografías tamaño infantil. 5. Curriculum. 6. Constancias de actualización: cursos, diplomas etc. 7. Presentar 2 avalúos. 8. Pertenecer al colegio de profesionistas afín a la profesión.

http//www.edomex.gob.mxAiansparencia/asp/directorio.asp?var=220b

21

9. Pertenecer a una Sociedad de Valuación del Estado de México. 10. Carta de actualización del colegio profesional. 11 .Carta de actualización de la Sociedad de Valuación del Estado de

México. 12. Dos años de experiencia profesional comprobable.

Todos estos requisitos se entregan a cada uno de los colegios que registraran al aspirante a perito valuador.

Sociedad de Valuación

Requisitos Para ser Miembro de sociedad de Valuación

1. Llenar solicitud de ingreso a Sociedad de Profesionistas en Valuación Inmobiliaria.

2. Anexar: a) Copia del Titulo Profesional (ambos lados) b) Copia de la Cédula Profesional (ambos lados c) Copia de la CU RP d) Copia de la Constancia de Membresía de su colegio

correspondiente e) Copia de los Registros Oficiales que tenga:

CNBV, CABIN, CABIDF, TDDF, ETC. (en caso de ser perito valuador)

f) Copia de un Avalúo reciente (no mas de un año en caso de haber Realizado)

g) Copias de Constancias que acrediten su participación en: Diplomados, Cursos, y/o Seminarios respecto a la Valuación

3. Curriculum Vitae 4. Dos fotografías tamaño infantil

Costo de Inscripción $ 1,200.00 Costo de Anualidad $ 1,200.00

Todos estos requisitos se entregaran a las sociedades de valuación para que registre al aspirante a perito valuador.

2.3.5 Renovación de registro de perito valuador de inmuebles.

a) Sociedad Hipotecaria Federal.

Requisitos:

En la actualidad aun no se lleva a cabo la renovación del registro como profesional de la valuación en SHF ya que se otorgaron los primeros registros en el año 2004 y tienen una vigencia de 3 años, lo que si es un hecho es que para la renovación del mismo, el perito

22

valuador de inmuebles deberá contar necesariamente con la cédula profesional que lo acredite como tal.

b) Comisión Nacional Bancaria. A través de los bancos se otorga un registro, el cual sirve para uso exclusivo con ésa institución bancaria. En este caso el banco se reserva el derecho de seguir o no colaborando en su plantilla de peritos valuadores dependiendo de la actuación de cada uno de sus registrados, así como de darle o no trabajo del banco para que lo realice el perito.

c) Tesorería del gobierno del D. F.

Requisitos:

1) Solicitud de renovación de registro. 2) Carta de colegio de profesionistas solicitando la renovación del registro. 3) Carta de sociedad de valuadores solicitando la renovación del registro.

4) Pago por renovación de registro.

d) Instituto de Geografía Estadística y Catastral del Estado de México (IGECEM).

Requisitos: 1) Solicitud por escrito dirigida al director general del IGECEM pidiendo la

La renovación del registro de perito valuador del Estado de México. 2) Certificación del IGECEM de haber participado en la práctica de avalúos

En materia catastral durante el ejercicio anterior. 3) Constancia de ejercicio de actividades de valuación inmobiliaria en los

Municipios del Estado de México por un periodo superior a 6 meses. 1) 3 Fotografías tamaño infantil a color recientes. 2) Cubrir los derechos de pago por concepto de Renovación de Registro

e) Colegios de profesionistas v Sociedades de Valuación.

Colegio de profesionistas:

Requisitos:

1) Solicitud de registro con Fotografía Infantil Adherida a la misma por Duplicado.

2) Constancia de vigencia como miembro del CAM-SAM para el año 2006 (Anualidad $1,900.00)

3) Constancia de vigencia como miembro de la sociedad de especialistas en Valuación a la que pertenece para el año 2006 (Anualidad 2006 $1,200.00)

4) Mencionar la actividad valuatoria realizada durante el año anterior

23

5) constancias que acrediten mínimo veinticuatro horas de cursos de actualización y capacitación, realizados durante el año anterior en instituciones reconocidas por su afinidad en la práctica valuatoria.

6) Copia de avalúo de inmueble preferentemente que considere construcciones, realizado con fecha posterior al 30 de abril del presente año, el cual contenga los tres enfoques reconocidos en la materia (mercado físico, y capitalización de rentas), así como el anáfisis del mercado aplicable o en su caso el soporte necesario para la conclusión del propio dictamen y la firma del solicitante del registro.

Sociedad de Valuación:

Para la sociedad de valuación solo se pagan derechos como miembro de la sociedad para cumplir con las obligaciones gremiales y justificar 24 horas de actualización profesional.

2.3.6 Organismo que debe certificar el avalúo según su destino

a) Sociedad Hipotecaria Federal.

Por medio de las Unidades de Valuación se certifican avalúos para Créditos garantizados a la vivienda. (Requisito indispensable para otorgar un crédito hipotecario en Infonavit, Foviste, crédito bancario y algunos otros organismos que otorgan crédito hipotecario)

b) Institución Bancaria.

Los avalúos que certifican las instituciones bancarias se caracterizan por ser básicamente para determinar valores comerciales de los inmuebles y se pueden usar para: juicios de todo tipo, fianzas, dación en pago, garantías, seguros, etc.

c) Tesorería del Distrito Federal.

Estos avalúos se certifican por medio de una sociedad valuatoria autorizada por La Tesorería del D. F. y su función primordial es el de pago del I. S. R. (Impuesto Sobre la Renta, así como el pago del I. S. A. I. (Impuesto Sobre Adquisición de Inmuebles), Traslado de dominio, Los notarios se basan mucho en este avalúo

para el cobro de sus Honorarios ya que les representa una mayor retribución de los mismos, Existen otros avalúos denominados catastrales que sirven para

determinar el pago del impuesto predial.

d) IGECEM.

24

Estos avalúos no necesitan certificación de algún organismo ya que el perito valuador tiene el permiso para firmarlo y certificarlo conforme a los lineamientos que rigen en el IGECEM y sirven para escrituración, traslado de dominio, inconformidad del impuesto predial, del ISAI, pago del ISR.

e) Avalúo Comercial.

El avalúo comercial tiene funciones tales como: juicios de todo tipo, valores comerciales para compra, venta, en el Estado de México también para traslado de dominio, escrituración.

2.3.7 Organismo que avalará el avalúo según el fin

El avalúo puede tener muchos fines o destinos, éste documento según el propósito podrá ser avalado por una o por otra institución (SHF, Institución Bancaria), en el presente apartado se aclara cuales son las instancias que deberán certificar el avalúo y en que casos no es necesario que se certifique el mismo.

Los avalúos desde el punto de vista legal, pueden ser para:

Créditos hipotecarios: Estos avalúos necesariamente tendrán que ser certificados por una unidad de valuación registrada en la Sociedad Hipotecaria Federal, si no fuera así el crédito no se llevara a cabo ya que la ley de transparencia así lo determina y exige. Tal es el caso de créditos de infonavit, foviste, de institución bancaria o de afores, así mismo algunos particulares que prestan dinero empiezan a pedir este avalúo para tener una mayor seguridad en cuanto al valor de lo que se esta dejando en prenda.

Compra-venta determinando un valor real: Para estos casos el avalúo es un poco mas libre pudiendo ser bancario o simplemente contactar un valuador con reconocido prestigio y profesionalismo para ejecutarlo sin necesidad de certificar el documento (avalúo comercial), en esta situación el avalúo bancario puede tener mas credibilidad sobre todo cuando son propiedades que valen mucho, ya que el banco será muy exigente con el valuador y con los valores aplicados en el mismo.

Pago de impuestos: Ya sea para escrituración, traslado de dominio, pago del ISR o pago del ISAI (impuesto Sobre Adquisición de Inmuebles), en estas situaciones el avalúo tendrá que ser forzosamente realizado por un valuador que tenga los registros de tesorería del DF o que tenga el registro del IGECEM en el Estado de México según el caso, en el del DF puede ser bancario o de sociedad de valuación registrada ante tesorería del DF y en el del Estado de México puede ser Bancario sin registro del IGECEM.11

Para juicios de todo tipo: Existen juicios para divorcio, intestados, prescripción positiva, usucapión etc. Los avalúos que pide el juez para estos casos deben ser con valores

11 http//www2.eluniversal.com.mx/pls/impreso/ol tu dinero.version imprimir td?id nota=1041

25

comerciales apegados al mercado y pueden ser del tipo comercial, (Se le llama "Avalúo Comercial" al documento que no tiene ninguna certificación y lo puede firmar el perito valuador con papelería de su empresa) avalado por un profesional de la valuación y solo en los casos donde un juez pida que este sea bancario, tendrá que ser así, ya que así lo exige el mandato legal. Afianzamiento v Garantía de crédito: Al igual que la compra-venta en este caso se puede solicitar un avalúo que sea comercial y en casos donde la fianza o la garantía de crédito sea mayor se podrá solicitar un avalúo bancario.

Inconformidad por exceso de paao de predial: En el DF existe un formato especial para esta situación por lo que solo aquellos valuadores que tengan el registro de tesorería del DF podrán realizar estos avalúos al igual que los del estado de México solo aquellos que estén registrados en el estado de México podrán realizar avalúos para esta misma inconformidad. Activo fijo: estos avalúos podrán ser del tipo comercial salvo en los casos donde el cliente lo solicite de algún otro tipo.

2.3.8 Función de avalúo en cada institución

Créditos hipotecarios en Institución Bancaria: Garantizar el crédito que se esta otorgando

Tesorería: Pago de impuestos ISR (Impuesto sobre la renta), ISAI (impuesto sobre adquisición de inmuebles)

IGECEM: Pago de impuestos ISR (Impuesto sobre la renta), ISAI (impuesto sobre adquisición de inmuebles) y Pago de predial por inconformidad.12

INFONAVIT: Garantía de crédito

FOVISSTE: Garantía de crédito

SEGUROS Y FIANZAS: Fijar una prima según el valor del inmueble y Garantía de afianzamiento.

Contables: Pago de impuestos sobre el activo fijo.

Juzgados: Determinar un valor para una posible licitación, repartición, escrituración, etc.

http//www.edomex.gob.nw/transparencia/asp/directorio.asp?var=220bOp.cit.

26

2.4 MARCO TÉCNICO VALUATORIO

2.4.1 Partes en que se divide el avalúo

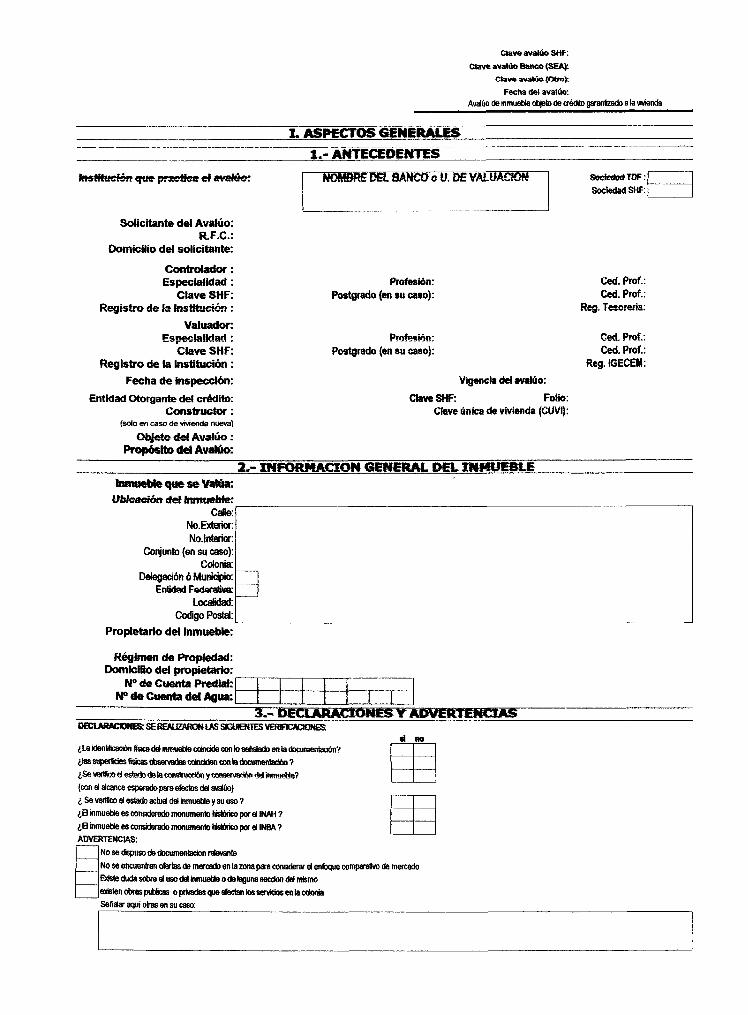

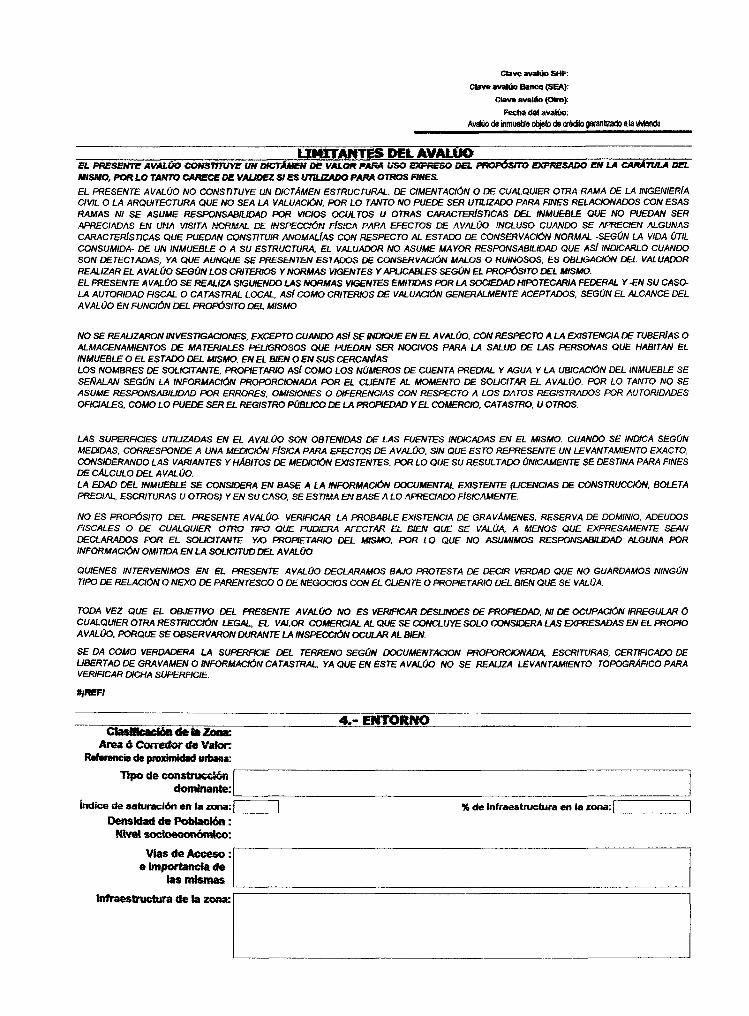

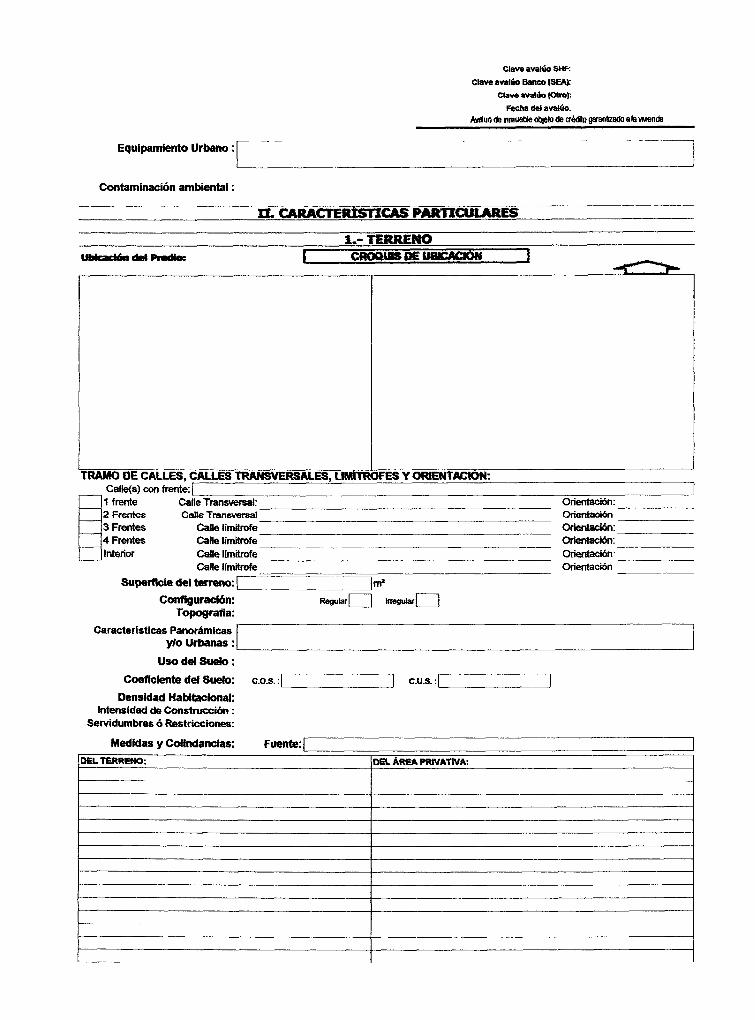

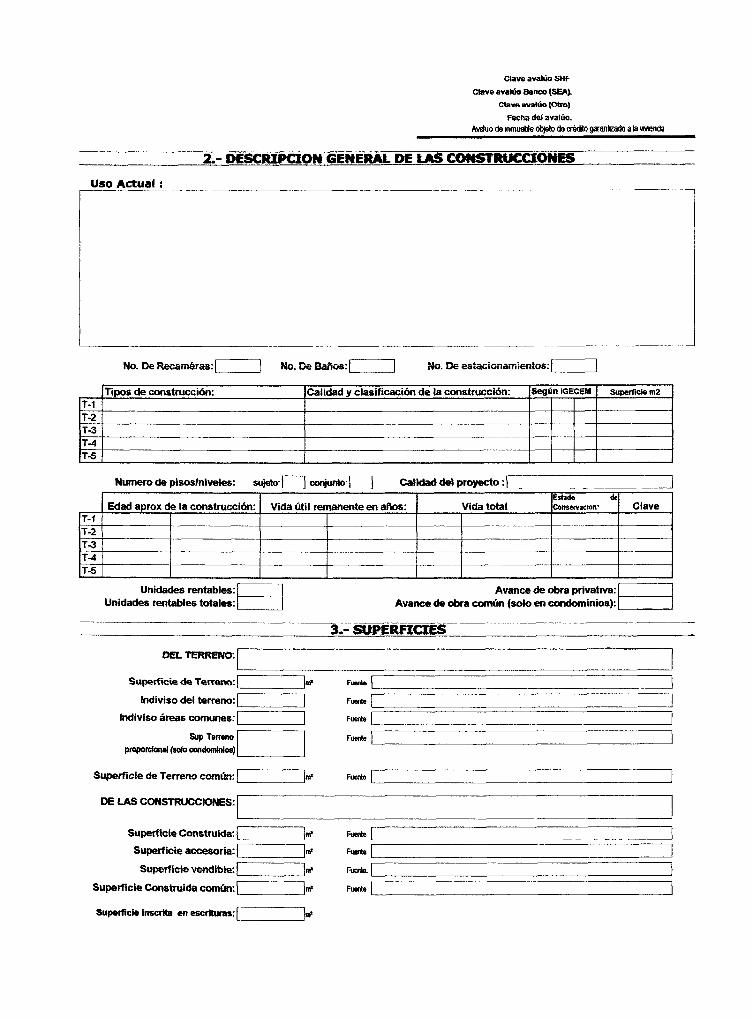

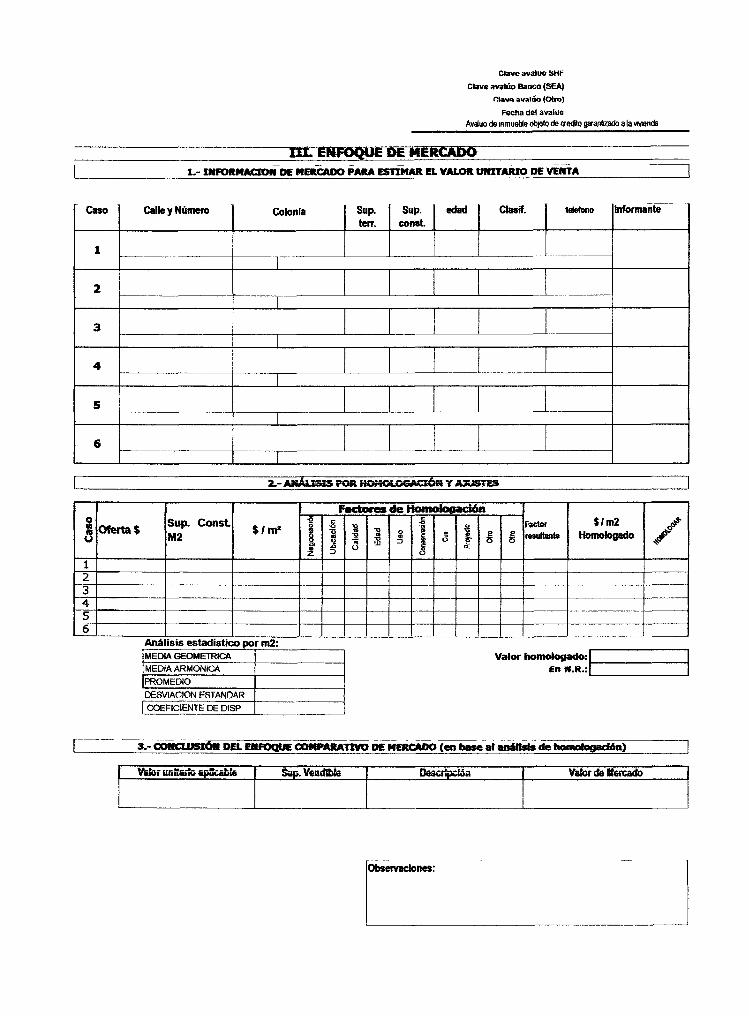

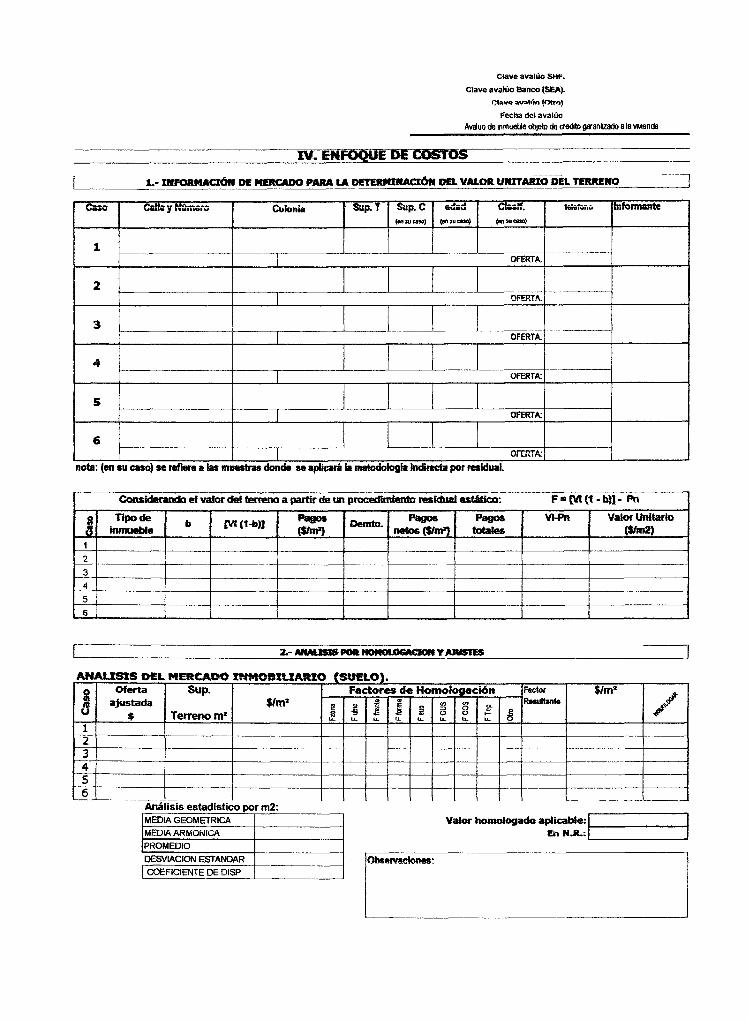

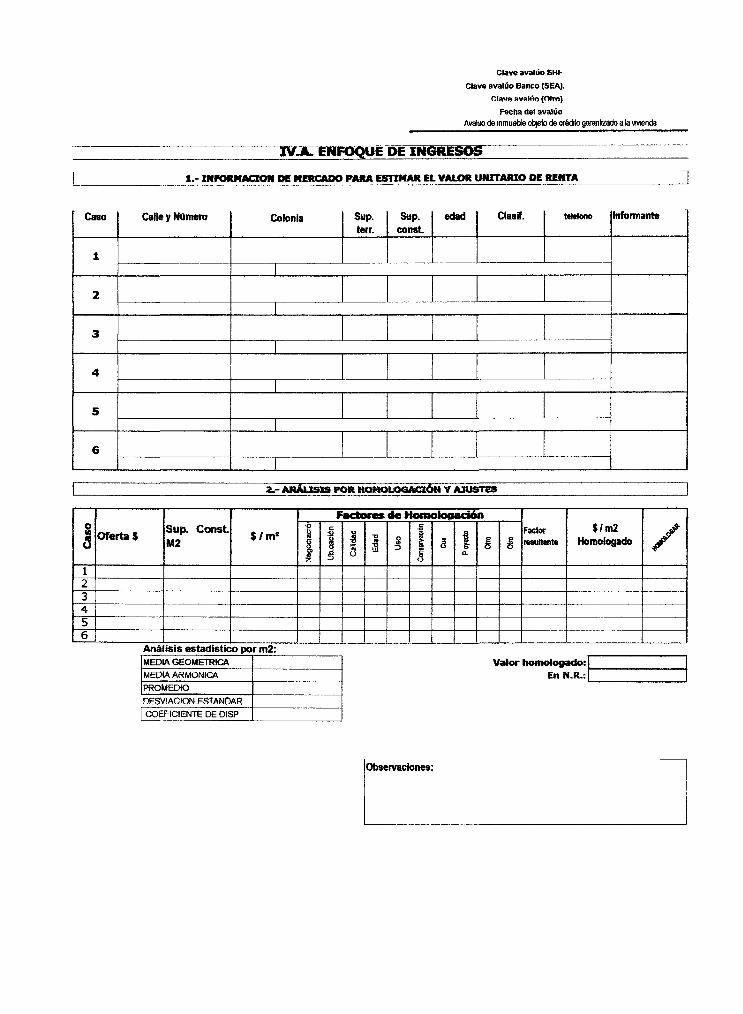

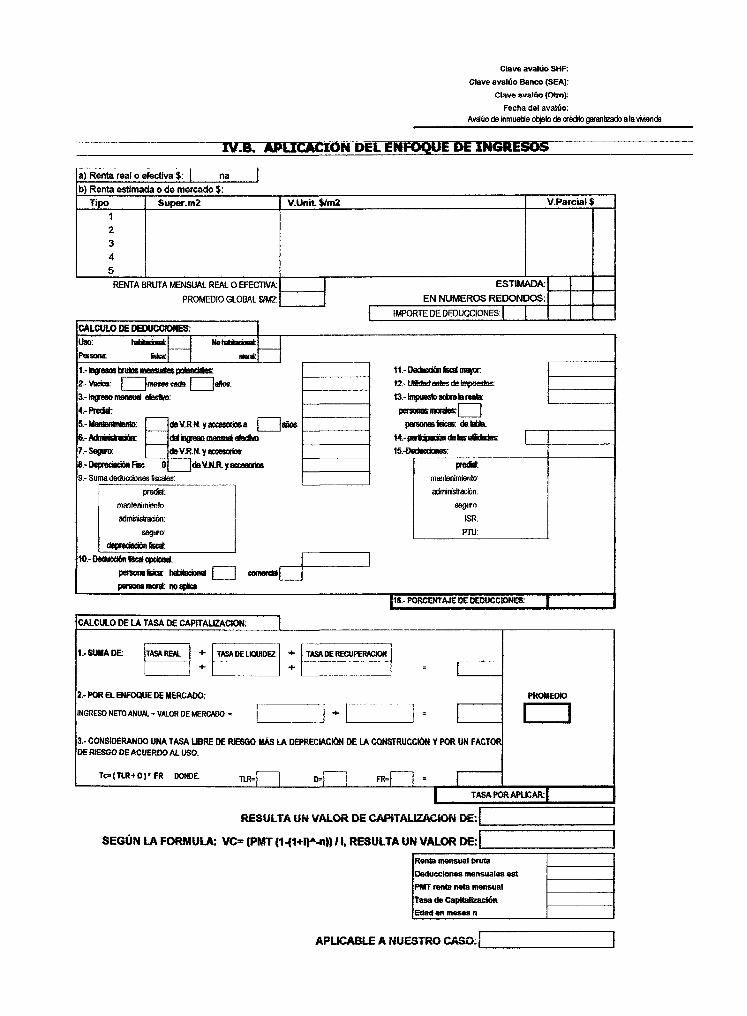

Para esta sección abordaremos el desglose de un avaluó bancario de unidad de valuación, el cual ofrece un panorama muy completo en cuanto a su contenido y técnica para valuar inmuebles, el avalúo contiene:

Síntesis del Avalúo Bancario: Inmuebles. El avalúo tiene como carátula una síntesis del documento encontrando en esta una fotografía del inmueble, el valor de liquidación y datos generales del inmueble.

Partes del Avalúo Bancario: Inmuebles.

I Información General. II Análisis de Zona Urbana. III Análisis del Terreno. IV Análisis de la Construcción. V Elementos de la construcción. VI Consideraciones de información disponible. Vil Enfoque de costos: Valor Físico. VIII Enfoque de ingresos: Valor por Capitalización de Rentas. IX Enfoque de mercado: Valor de Mercado. X Resumen. XI Consideraciones previas a la conclusión. XII Conclusión. XIII Declaraciones y Certificación del Avalúo. Anexo: Reporte Fotográfico del inmueble en estudio y de la investigación de mercado. Anexo: croquis o plano del inmueble. Nota: Este orden podrá ser diferente dependiendo del banco y de la unidad de valuación

2.4.1.1. Conformación y explicación de cada una de las partes del avalúo bancario o de unidad de valuación.

Síntesis del Avalúo Bancario: Inmuebles Los avalúos practicados en la especialidad de Inmuebles Habitacionales objeto de créditos garantizados a la vivienda, deberán involucrar en el mismo documento como formato de carátula una síntesis previa, a fin de que la Sociedad Hipotecaria Federal, SNC identifique claramente los datos técnicos más representativos del bien analizado y pueda corroborar el informe de actividad valuatoria presentado mensualmente por parte de las diversas Unidades de Valuación adscritas a dicha dependencia:

2.4.1.1.1 Datos Generales del Inmueble.

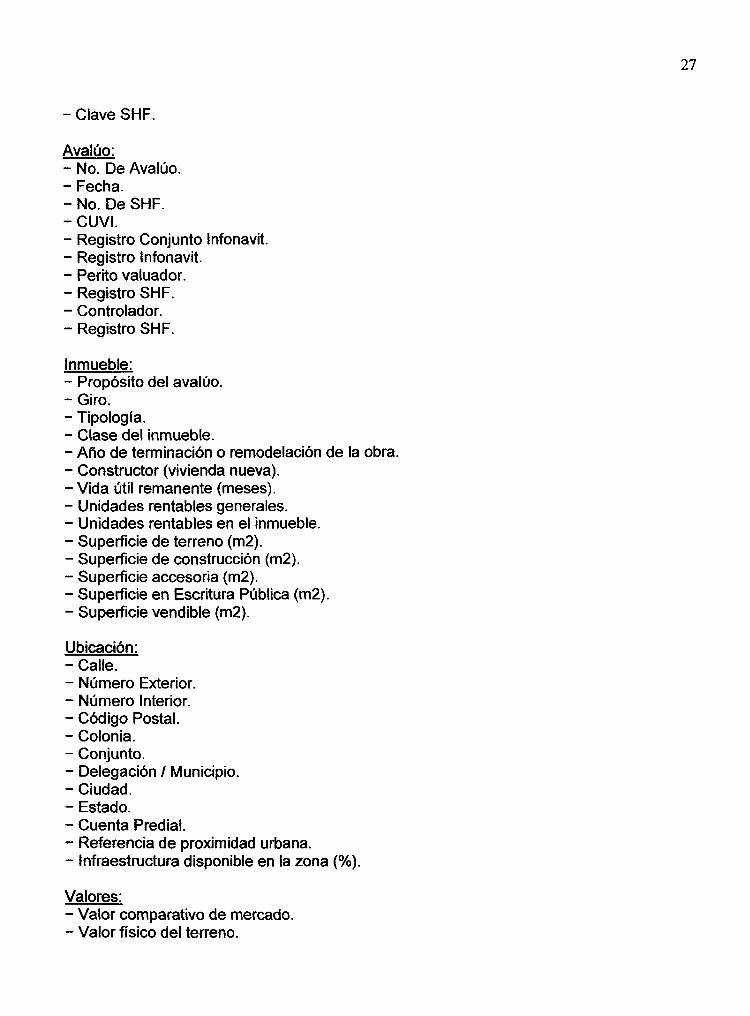

- Entidad otorgante del crédito.

27

- Clave SHF.

Avalúo: - No. De Avalúo. - Fecha. - No. De SHF. - CUVI. - Registro Conjunto Infonavit. - Registro Infonavit. - Perito valuador. - Registro SHF. - Controlador. - Registro SHF.

Inmueble: - Propósito del avalúo. - Giro. - Tipología. - Clase del inmueble. - Año de terminación o remodelación de la obra. - Constructor (vivienda nueva). - Vida útil remanente (meses). - Unidades rentables generales. - Unidades rentables en el inmueble. - Superficie de terreno (m2). - Superficie de construcción (m2). - Superficie accesoria (m2). - Superficie en Escritura Pública (m2). - Superficie vendible (m2).

Ubicación: - Calle. - Número Exterior. - Número Interior. - Código Postal. - Colonia. - Conjunto. - Delegación / Municipio. - Ciudad. - Estado. - Cuenta Predial. - Referencia de proximidad urbana. - Infraestructura disponible en la zona (%).

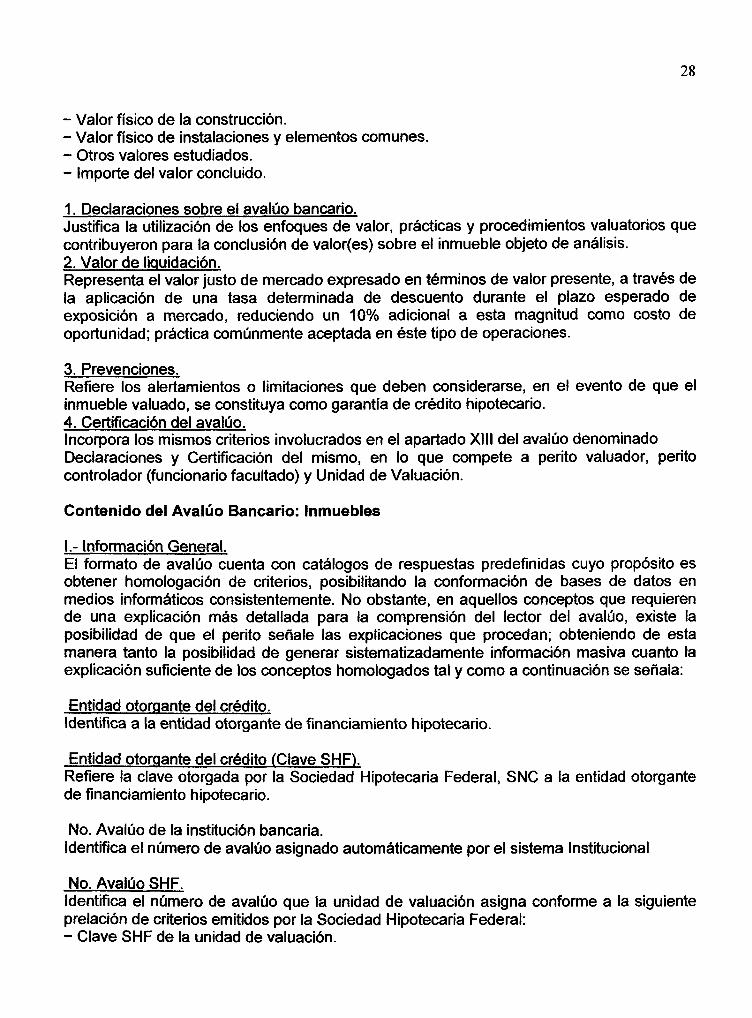

Valores: - Valor comparativo de mercado. - Valor físico del terreno.

28

- Valor físico de la construcción. - Valor físico de instalaciones y elementos comunes. - Otros valores estudiados. - Importe del valor concluido.

1. Declaraciones sobre el avalúo bancario. Justifica la utilización de los enfoques de valor, prácticas y procedimientos valuatorios que contribuyeron para la conclusión de valor(es) sobre el inmueble objeto de análisis. 2. Valor de liquidación. Representa el valor justo de mercado expresado en términos de valor presente, a través de la aplicación de una tasa determinada de descuento durante el plazo esperado de exposición a mercado, reduciendo un 10% adicional a esta magnitud como costo de oportunidad; práctica comúnmente aceptada en éste tipo de operaciones.

3. Prevenciones. Refiere los alertamientos o limitaciones que deben considerarse, en el evento de que el inmueble valuado, se constituya como garantía de crédito hipotecario. 4. Certificación del avalúo. Incorpora los mismos criterios involucrados en el apartado XIII del avalúo denominado Declaraciones y Certificación del mismo, en lo que compete a perito valuador, perito controlador (funcionario facultado) y Unidad de Valuación.

Contenido del Avalúo Bancario: Inmuebles

I.- Información General. El formato de avalúo cuenta con catálogos de respuestas predefinidas cuyo propósito es obtener homologación de criterios, posibilitando la conformación de bases de datos en medios informáticos consistentemente. No obstante, en aquellos conceptos que requieren de una explicación más detallada para la comprensión del lector del avalúo, existe la posibilidad de que el perito señale las explicaciones que procedan; obteniendo de esta manera tanto la posibilidad de generar sistematizadamente información masiva cuanto la explicación suficiente de los conceptos homologados tal y como a continuación se señala:

Entidad otorgante del crédito. Identifica a la entidad otorgante de financiamiento hipotecario.

Entidad otorgante del crédito (Clave SHF), Refiere la clave otorgada por la Sociedad Hipotecaria Federal, SNC a la entidad otorgante de financiamiento hipotecario.

No. Avalúo de la institución bancaria. Identifica el número de avalúo asignado automáticamente por el sistema Institucional

No. Avalúo SHF. Identifica el número de avalúo que la unidad de valuación asigna conforme a la siguiente prelación de criterios emitidos por la Sociedad Hipotecaria Federal: - Clave SHF de la unidad de valuación.

29

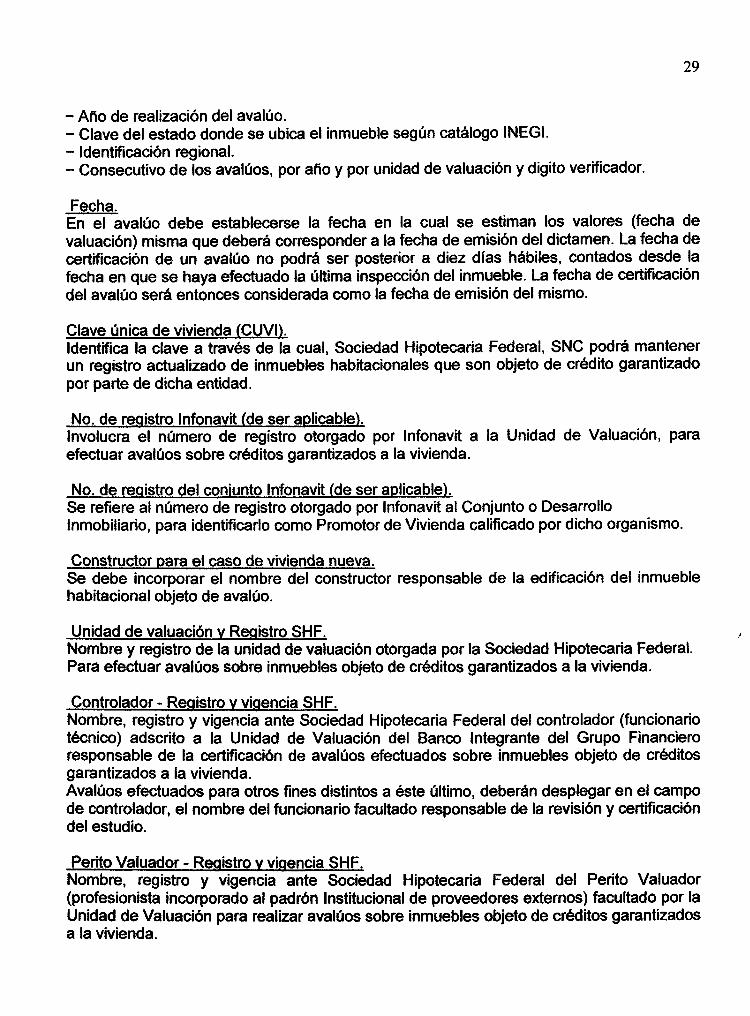

- Año de realización del avalúo. - Clave del estado donde se ubica el inmueble según catálogo INEGI. - Identificación regional. - Consecutivo de los avalúos, por año y por unidad de valuación y dígito verificador.

Fecha. En el avalúo debe establecerse la fecha en la cual se estiman los valores (fecha de valuación) misma que deberá corresponder a la fecha de emisión del dictamen. La fecha de certificación de un avalúo no podrá ser posterior a diez días hábiles, contados desde la fecha en que se haya efectuado la última inspección del inmueble. La fecha de certificación del avalúo será entonces considerada como la fecha de emisión del mismo.

Clave única de vivienda (CUVI). Identifica la clave a través de la cual, Sociedad Hipotecaria Federal, SNC podrá mantener un registro actualizado de inmuebles habitacionales que son objeto de crédito garantizado por parte de dicha entidad.

No. de registro Infonavit (de ser aplicable). Involucra el número de registro otorgado por Infonavit a la Unidad de Valuación, para efectuar avalúos sobre créditos garantizados a la vivienda.

No. de registro del conjunto Infonavit (de ser aplicable). Se refiere al número de registro otorgado por Infonavit al Conjunto o Desarrollo Inmobiliario, para identificarlo como Promotor de Vivienda calificado por dicho organismo.

Constructor para el caso de vivienda nueva. Se debe incorporar el nombre del constructor responsable de la edificación del inmueble habitacional objeto de avalúo.

Unidad de valuación v Registro SHF. Nombre y registro de la unidad de valuación otorgada por la Sociedad Hipotecaria Federal. Para efectuar avalúos sobre inmuebles objeto de créditos garantizados a la vivienda.

Controlador - Registro v vigencia SHF. Nombre, registro y vigencia ante Sociedad Hipotecaria Federal del controlador (funcionario técnico) adscrito a la Unidad de Valuación del Banco Integrante del Grupo Financiero responsable de la certificación de avalúos efectuados sobre inmuebles objeto de créditos garantizados a la vivienda. Avalúos efectuados para otros fines distintos a éste último, deberán desplegar en el campo de controlador, el nombre del funcionario facultado responsable de la revisión y certificación del estudio.

Perito Valuador - Registro v vigencia SHF. Nombre, registro y vigencia ante Sociedad Hipotecaria Federal del Perito Valuador (profesionista incorporado al padrón Institucional de proveedores externos) facultado por la Unidad de Valuación para realizar avalúos sobre inmuebles objeto de créditos garantizados a la vivienda.

30

Avalúos efectuados para otros fines distintos a éste último, deberán desplegar en el campo de Registro, la clave otorgada por otra autoridad al profesionista responsable de la ejecución y certificación del avalúo. Especialidad. Corresponde a la acreditación valuatoria del profesionista externo (perito valuador) para realizar avalúos, conforme a la especialidad de la garantía objeto de análisis: - INMUEBLES. - AGROPECUARIO. - MAQUINARIA Y EQUIPO. -OTRA. Registro del Banco. Otorgado por la Institución Bancaria para efectuar avalúos que respalden operaciones de crédito internas.

Solicitante del avalúo. Identifica el nombre completo de la persona física y/o moral que requiere el servicio. En caso de persona moral, se deberá indicar también su denominación o razón social así como el nombre de la persona física que la representa y que solicitó el avalúo.

Domicilio del Solicitante, Indica la localización específica del solicitante del avalúo, con la mayor precisión posible en la incorporación de los siguientes datos: - CALLE Y NÚMERO Y SUS EQUIVALENTES. - NOMBRE DEL CONJUNTO (DE SER APLICABLE) - COLONIA. - CÓDIGO POSTAL. - DELEGACIÓN O MUNICIPIO. - ENTIDAD FEDERATIVA.

Propietario del inmueble. Especifica el nombre de la persona física o moral que se refiera en la escritura pública o en resolución emitida por autoridad competente.

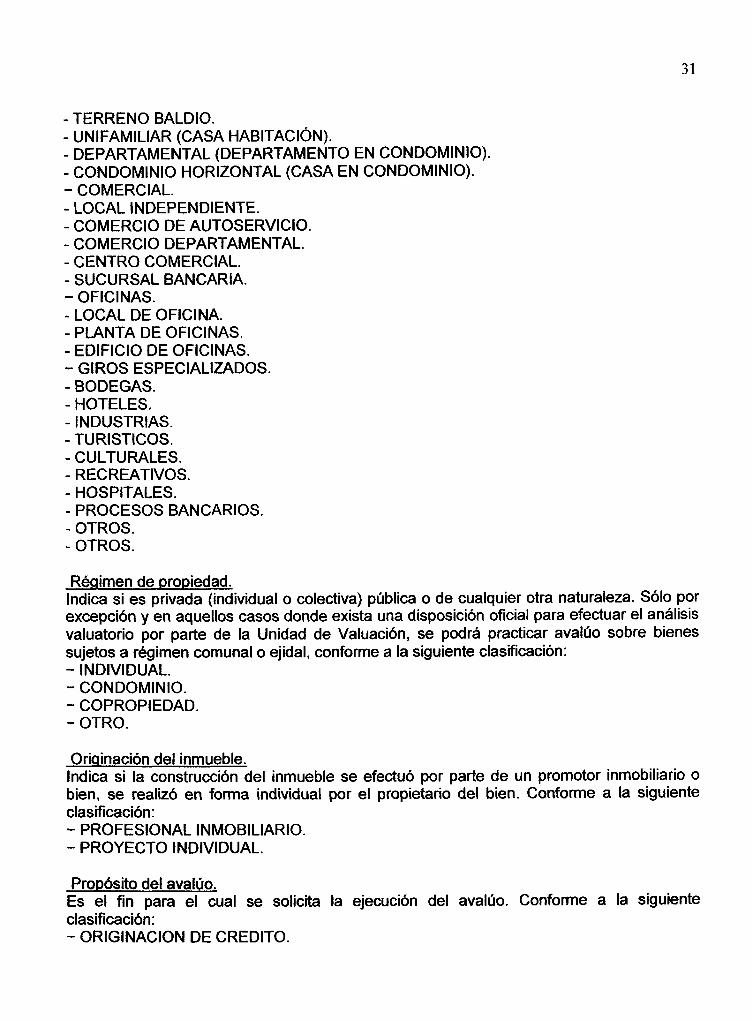

Inmueble que se valúa. Especifica la clasificación del inmueble valuado en función a su giro específico, conforme a la siguiente clasificación: - HABITACIONAL - COMERCIAL. - OFICINAS. - GIROS ESPECIALIZADOS. - OTRO.

Tipología del inmueble. Identifica el tipo de inmueble en el giro específico que le corresponde, conforme a la siguiente clasificación: - HABITACIONAL.

31

- TERRENO BALDÍO. - UNFAMILIAR (CASA HABITACIÓN). - DEPARTAMENTAL (DEPARTAMENTO EN CONDOMINIO). - CONDOMINIO HORIZONTAL (CASA EN CONDOMINIO). - COMERCIAL. - LOCAL INDEPENDIENTE. - COMERCIO DE AUTOSERVICIO. - COMERCIO DEPARTAMENTAL. - CENTRO COMERCIAL. - SUCURSAL BANCARIA. - OFICINAS. - LOCAL DE OFICINA. - PLANTA DE OFICINAS. - EDIFICIO DE OFICINAS. - GIROS ESPECIALIZADOS. - BODEGAS. - HOTELES. - INDUSTRIAS. - TURÍSTICOS. - CULTURALES. - RECREATIVOS. - HOSPITALES. - PROCESOS BANCARIOS. - OTROS. - OTROS.

Régimen de propiedad. Indica si es privada (individual o colectiva) pública o de cualquier otra naturaleza. Sólo por excepción y en aquellos casos donde exista una disposición oficial para efectuar el análisis valuatorio por parte de la Unidad de Valuación, se podrá practicar avalúo sobre bienes sujetos a régimen comunal o ejidal, conforme a la siguiente clasificación: - INDIVIDUAL. - CONDOMINIO. - COPROPIEDAD. - OTRO.

Originación del inmueble. Indica si la construcción del inmueble se efectuó por parte de un promotor inmobiliario o bien, se realizó en forma individual por el propietario del bien. Conforme a la siguiente clasificación: - PROFESIONAL INMOBILIARIO. - PROYECTO INDIVIDUAL.

Propósito del avalúo. Es el fin para el cual se solicita la ejecución del avalúo. Conforme a la siguiente clasificación: - ORIGINACIÓN DE CRÉDITO.

32

- REESTRUCTURA DE CRÉDITO. - DACIÓN EN PAGO. - ADJUDICACIÓN JUDICIAL. - REEXPRESION CONTABLE. - ARRENDAMIENTO. - EFECTOS FISCALES. - OTRO.

Objeto del avalúo. Es el tipo de valor que se debe concluir en función de los bienes a valuar, la especialidad valuatoria y el propósito del avalúo. Conforme a la siguiente clasificación: - VALOR DE MERCADO. - VALOR DE LIQUIDACIÓN. - VALOR DE RESCATE. - VALOR FÍSICO. - VALOR REFERIDO. - VALOR DE CAPITALIZACIÓN DE RENTAS. - OTRO.

Número de cuenta predial. Indica el número que corresponde a la cuenta predial de la garantía valuada. En los casos de departamentos o casas en condominio y siempre y cuando no se haya efectuado la individualización en el pago de este impuesto, el avalúo puede referir el número global que corresponde al conjunto inmobiliario.

Número de cuenta de agua. Indica el número que corresponde a la cuenta de agua sobre la garantía valuada. En los casos de departamentos o casas en condominio y siempre y cuando no se haya efectuado la individualización en el pago de este servicio, el avalúo puede referir el número global que corresponde al conjunto inmobiliario.

Ubicación del inmueble. Describe con exactitud la localización geográfica del inmueble que es objeto de avalúo. En inmuebles de difícil localización, se deben indicar principales vías de acceso, orientaciones, distancias aproximadas en kilometraje, referencias a puntos importantes o denominación de predios. Los criterios que deben considerarse para especificar la ubicación precisa del inmueble, siendo los que a continuación se señalan: - ESTADO. - CIUDAD. - DELEGACIÓN / MUNICIPIO. - COLONIA. - NOMBRE DEL CONJUNTO. - CÓDIGO POSTAL. - DOMICILIO POSTAL (CALLE). - NUMERO EXTERIOR. - NUMERO INTERIOR.

33

Es importante señalar que la información contenida es este apartado, debe evitar el uso de abreviaturas.

II.- Análisis de Zona Urbana. - Clasificación de ciudad.