İKTİSADİ BÜYÜME VE KALKINMAYA KURUMSAL DEĞİŞİM YAKLAŞIMI: YATAY KESİT ANALİZİ

Upload

independentCategory

view

3download

0

İNŞAAT SEKTÖRÜNÜN EKONOMİK BÜYÜMEYE ETKİSİ (2002-2014)

VE SÜRDÜRÜLEBİLİR BÜYÜME

Sosyal Bilimler Enstitüsü

TOBB Ekonomi ve Teknoloji Üniversitesi

ANIL İNAL

Yüksek Lisans

İŞLETME ANA BİLİM DALI

TOBB EKONOMİ VE TEKNOLOJİ ÜNİVERSİTESİ

ANKARA

Ağustos 2014

Bu projenin Yüksek Lisans derecesi için gereken tüm koşulları yerine getirdiğini

onaylarım.

________________________________________

Prof. Dr. Serdar SAYAN

Sosyal Bilimler Enstitüsü Müdürü

Bu projeyi okuduğumu ve kapsam ve içerik olarak Sosyal Bilimler Enstitüsü İşletme

Ana Bilim Dalında bir yüksek lisans projesi olabilecek yeterlikte olduğuna kanaat

getirdiğimi onaylıyorum.

________________________________________

Yrd. Doç. Dr. Atılım MURAT

Proje Danışmanı

________________________________________

Prof. Dr. Ali ALP

Proje Jüri Üyesi

________________________________________

Yrd. Doç. Dr. Hakkı Arda TOKAT

Proje Jüri Üyesi

i

Proje içindeki bütün bilgilerin etik davranış ve akademik kurallar çerçevesinde elde

edilerek sunulduğunu, ayrıca proje yazım kurallarına uygun olarak hazırlanan bu

çalışmada her türlü kaynağa eksiksiz atıf yapıldığını bildiririm.

ANIL İNAL

ii

ÖZET

İNŞAAT SEKTÖRÜNÜN EKONOMİK BÜYÜMEYE ETKİSİ

(2002-2014)

VE SÜRDÜRÜLEBİLİR BÜYÜME

İnal, Anıl

Yüksek Lisans, İşletme Bölümü

Proje Danışmanı: Yrd.Doç.Dr. Atılım MURAT

Ağustos 2014

İnşaat sektörü 200 civarı alt sektörü destekleme karakterinden dolayı ekonomiler için

öncü sektördür. Türkiye ekonomisi cumhuriyet devriminden itibaren bir dizi krizler

tecrübe etmiştir. Bunlardan sonuncusu 2001 krizidir ve krizden sonra politik roller

değişime uğramıştır. Bu çalışmada hükümet tarafından desteklenen inşaat sektörünün

2002 – 2014 yılları arası makroekonomik göstergeleri, 2014 ve sonrası durumlar

incelenmiş ve ayrıca Türkiye ekonomisinin sürdürülebilir büyümesi için yorumlara

yer verilmiştir.

Anahtar Kelimeler: İnşaat Sektörü, Türkiye Ekonomisi, Sürdürülebilir Büyüme

iii

ABSTRACT

THE EFFECT OF BUILDING TRADE TO THE ECONOMICAL

DEVELOPMENT (2002 - 2014) AND SUSTAINABLE

DEVELOPMENT

İnal, Anıl

Master of Business Administration

Supervisor: Dr. Atılım MURAT

August 2014

Building trade is a leading sector for economics because of the character to trigger

about two hundred sub sectors. Turkish economy has experianced couple of crisis

since the republican revolution and the last one was 2001 crisis. Political roles

changed after crisis. In this study, the macroeconomic statistics between 2002 and

2014, situation for 2014 and later of the building trade which is supported by

goverment has been examined. Morover, comments are mentioned for sustainable

development for Turkish economy.

Keywords: Building Trade, Turkish Economy, Sustainable Development

iv

TEŞEKKÜR

Bu projeyi bitirmem için beni motive eden ve desteklerini hiçbir zaman esirgemeyen

Seval Yaman’a sonsuz teşekkürlerimi sunarım.

v

İÇİNDEKİLER

ÖZET………………………………...…………………………………....………...iii

ABSTRACT…………………………………………………...…………….……....iv

TEŞEKKÜR…………………………………………………………………………v

İÇİNDEKİLER……………………………………………………………………..vi

TABLOLAR LİSTESİ………………..…..……………………………………….vii

ŞEKİLLER LİSTESİ………………………………………………………..……viii

KISALTMALAR LİSTESİ…………………………………..………………........ix

BİRİNCİ BÖLÜM: GİRİŞ………………………………………………………….1

İKİNCİ BÖLÜM: CUMHURİYET SONRASI

EKONOMİ POLİTİKALARI……………………………………………………...3

2.1. 1923 – 1930 Arası Dönem…………………………………………...4

2.2. 1930 – 1950 Arası Dönem…………………………………………...7

2.3. 1960 – 1980 Arası Dönem……………………………………….......9

2.4. 1980 – 2001 Arası Dönem ……………………………………........11

2.5. 2001 Krizi ve Sonrası Ekonomi Politikaları………………………..12

ÜÇÜNCÜ BÖLÜM: TÜRKİYE’DE İNŞAAT SEKTÖRÜ……………………..14

3.1. Cumhuriyetten Günümüze İnşaat Sektörüne Genel Bir Bakış………………14

3.2. İnşaat Sektörünün Türkiye Ekonomisindeki Yeri…………………..…….....17

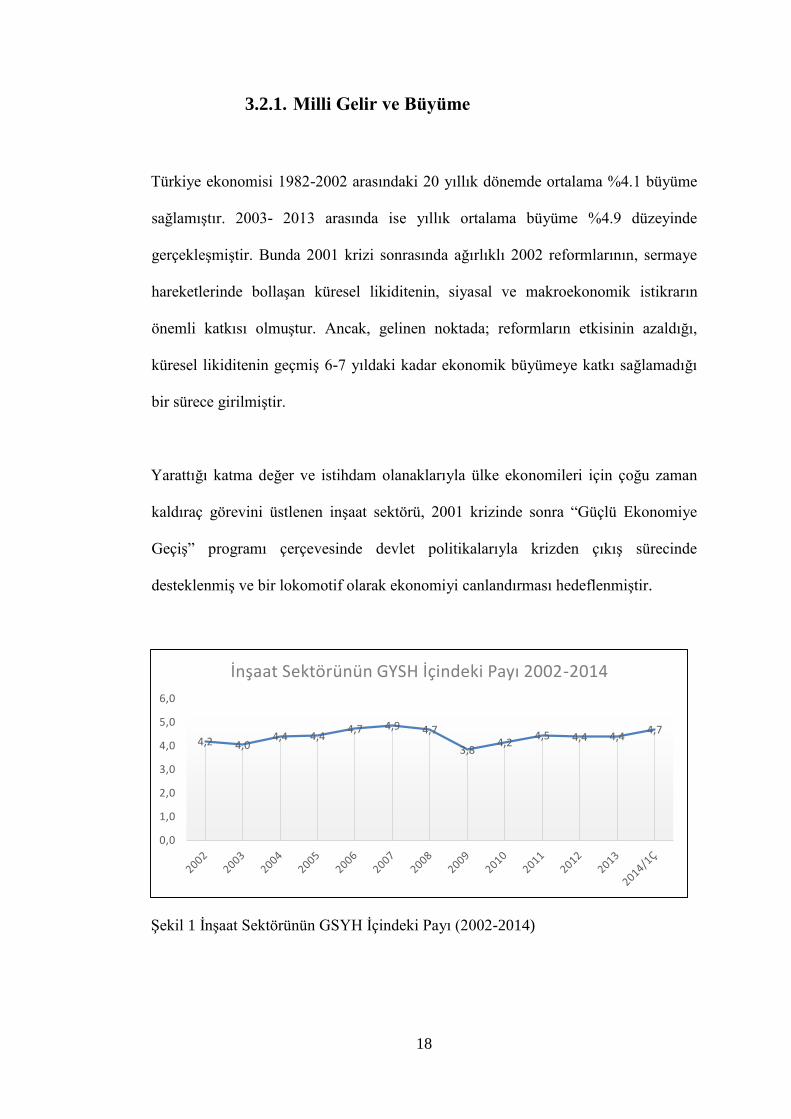

3.2.1. Milli Gelir ve Büyüme………………………………………..….….18

3.2.2. İşsizlik ve İnşaat Sektörünün İstihdama Katkısı……………...……..22

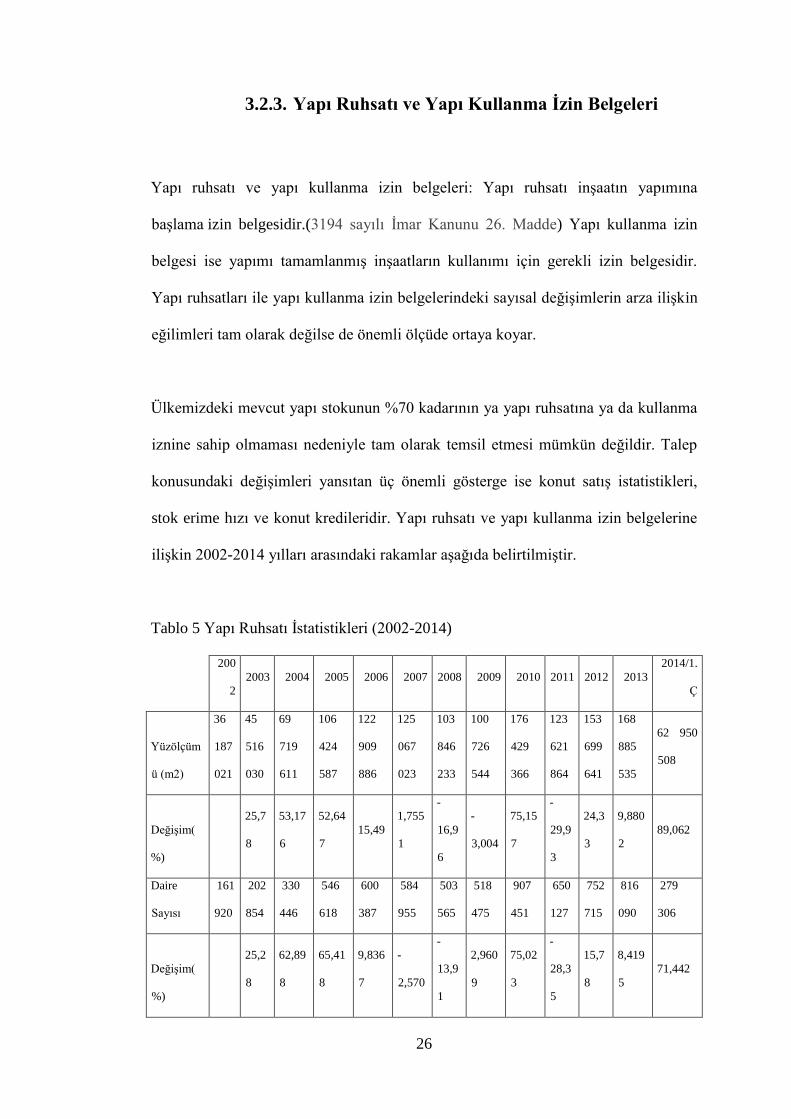

3.2.3. Yapı Ruhsatı ve Yapı Kullanma İzin Belgeleri……………...…........26

3.2.4. Kamu ve Özel Sektör İnşaat Yatırımları……………………..….…..29

3.2.5. Konut Talep Analizleri ve Fiyatları……………………….…..…….32

3.2.6. Yurtdışı Müteahhitlik Hizmetleri………………………….…......….42

3.2.7. Gayrimenkul Yatırım Ortaklıkları……………………….…….….…47

3.3. 2014 Yılı Genel Değerlendirmesi………………………………….….….....49

vi

DÖRDÜNCÜ BÖLÜM: İNŞAAT SEKTÖRÜNÜN

KARŞILAŞTIĞI SORUNLAR VE

SÜRDÜRÜLEBİLİR EKONOMİYE

KATKISI İÇİN ÇÖZÜM ÖNERİLERİ VE

GELECEK PROJEKSİYONLARI………………………………………….…....53

4.1. İnşaat Sektörünün Karşılaştığı Sorunlar………………………………….....53

4.2. İnşaat Sektörü için Sürdürülebilir Ekonomi…………………………….…..55

4.3. İnşaat Sektöründe Gelecek Projeksiyonları ve 2023 Hedefleri……………..58

4.3.1. İnşaat Sektörünün Belirlediği 2023 Hedefleri……………………....58

4.3.2. 2023 Hedefleri Üzerine Görüşler…………………………………....61

BEŞİNCİ BÖLÜM: SONUÇ……………………………………………………....63

KAYNAKÇA……………………………………………………………………….67

TABLOLAR LİSTESİ

Tablo 1 GSYH Ve İnşaat Sektörünün GSYH İçindeki Payı (2002 - 2014) ……….19

Tablo 2 Sabit Fiyatlarla GSYH ve İnşaat Sektörü Gelişme Hızları……………….20

Tablo 3 İnşaat Sektöründeki İstihdamın Toplam İstihdamdaki Oranı…………..…..24

Tablo 4 İnşaat İstihdam Endeksi (2005-2013)……………………...……………….25

Tablo 5 Yapı Ruhsatı İstatistikleri (2002-2014)……………..……………………...26

Tablo 6 Yapı Kullanma İzin Belgesi İstatistikleri (2002-2014)………..…………...27

Tablo 7 Kamu Ve Özel Sektör İnşaat Yatırımları ve Gelişim Hızları (2002-2014)...30

Tablo 8 İpotekli Satışların Toplam Satışlardaki Payı (2009-2014)………..………..34

Tablo 9 Konut Kredileri Ve Gelişim Hızları (2005-2014)………..………………...36

Tablo 10 Bina Maliyet Endeksi Ve Değişim Oranları (2005-2014)……….………..38

Tablo 11 Konut Fiyatları Endeksi (REIDIN)…………………….………………….40

Tablo 12 Stok Erime Hızları (2010-2014)…………………………………………..41

Tablo 13 Yurtdışı Müteahhitlikte Proje Bedelleri Ve Alınan Paylar………….…….44

Tablo 14 Yurtdışı Müteahhitlikte Proje Bedeli, Proje Sayısı ve Ülke Sayısı …... …44

Tablo 15 Yurtdışında Çalışan Sayısı (2003-2013)……………….………………….46

Tablo 16 GYO Sayısı Ve Piyasa Değeri (2002-2014)…………………….………...48

Tablo 17 Konut Satışları ve Değişim Oranı (2013-2014)…………………………...50

vii

ŞEKİLLER LİSTESİ

Şekil 1 İnşaat Sektörünün GSYH İçindeki Payı (2002-2014)…………………...….18

Şekil 2 İnşaat Sektörü ve GSYH Gelişme Hızları (2002-2014)…………...……….20

Şekil 3 İnşaat Sektörü İstihdamı ve İşsizlik (2002-2014)…………………………...24

Şekil 4 Yıllara Göre Yapı Ruhsatı ve İzin Belgesi Verilen

Daire Sayısı (2002-2014)……………………………………………………27

Şekil 5 Yapı Ruhsatları (Yüzölçümü), İnşaat Sektörü

Değişimleri (%) (2003-2013)………………………………………………..28

Şekil 6 Kamu, Özel Sektör ve İnşaat Yatırımları Gelişim Hızları(2002 - 2014)……31

Şekil 7 Konut Satış İstatistikleri (2008-2014)……………...……………………….33

Şekil 8 Banka Kredi Faizleri (2002-2014)…………………………………………..35

Şekil 9 Konut Kredileri Büyüklüğü (2005-2014)………...…………………………37

Şekil 10 İnşaat Maliyet Endeksi……………….……………………………………38

Şekil 11 Bina İnşaatı Maliyeti Endeksi (2005-2014)………………..………………39

Şekil 12 Yeni Konut Fiyat Endeksi (REIDIN ve TCMB Endeksleri) ……………...39

Şekil 13 Konut Kredisi Oranları ve Stok Erime Hızları (2010-2014)………….…...42

Şekil 14 Yurtdışı Müteahhitlik Proje Bedeli ve Proje Sayısı (2002 -2014)…………44

Şekil 15 GYO Sayısı ve Piyasa Değeri (2002-2014)………………..………………49

viii

KISALTMALAR LİSTESİ

TOKİ: Toplu Konut İdaresi Başkanlığı

ENR: Engineering News Record

IMF: International Monetary Found

OECD: Organisation for Economic Co-operation and Development

ABD: Amerika Birleşik Devletleri

KİT: Kamu İktisadi Teşebbüsü

GEGP: Güçlü Ekonomiye Geçiş Programı

GSMH: Gayri Safi Milli Hasıla

GSYH: Gayri Safi Yuriçi Hasıla

FED: Federal Reserve System

KDV: Katma Değer Vergisi

TÜİK: Türkiye İstatistik Kurumu

BDDK: Bankacılık Denetleme ve Düzenleme Kurulu

TCMB: Türkiye Cumhuriyeti Merkez Bankası

REIDIN: Real Estate Information

GYO: Gayrimenkul Yatırım Ortaklığı

SPK: Sermaye Piyasası Kurulu

İMKB: İstanbul Menkul Kıymetler Borsası

GYODER: Gayrimenkul ve Gayrimenkul Yatırım Ortaklığı Derneği

TOBB: Türkiye Odalar ve Borsalar Birliği

ix

İNTES: Türkiye İnşaat Sanayicileri İşveren Sendikası

İMSAD: İnşaat Malzemesi Sanayicileri Derneği

TMB: Türkiye Müteahhitler Birliği

1

BİRİNCİ BÖLÜM

GİRİŞ

İnşaat, dünyada olduğu gibi Türkiye'de de ekonominin en önemli sektörlerinden

biridir. Hem yüzlerce alt sektörü beslemekte, hem yüksek bütçeli projeler ile

ekonomiyi canlandırmakta, hem kentsel dönüşüm ve TOKİ’nin hayatlarımıza

girmesiyle sosyal yaşamı etkilemekte hem de ciddi bir istihdam yaratmaktadır.

Ayrıca 1972 yılında Libya ile başlayan yurtdışı müteahhitlik serüveni bugün geldiği

noktada, Türkiye’nin ihracat rakamlarına çok büyük katkı sağlamaktadır.

Çalışmamızda, inşaat sektörü mercek altına alınacaktır. Bu kapsamda, ilk olarak

Cumhuriyetten günümüze Türkiye ekonomisi ve Türkiye ekonomisindeki önemli

gelişmeler ve politika değişiklikleri ele alınacaktır. Cumhuriyet sonrası Türkiye

ekonomisi 1923-1930, 1930-1950, 1960-1980, 1980-2001, ve 2001 sonrası dönem

olmak üzere 5 bölümde özetlenmiş, her bir dönemin kendine has özelliklerinden

genel hatlarıyla bahsedilmiştir.

2

Çalışmamızın ikinci bölümünde, hem Türkiye ekonomisindeki dönemler üzerinden

inşaat sektörünün tarihsel gelişimi ele alınacak hem de inşaat sektörünün Türkiye

ekonomisindeki yeri tespit edilmeye çalışılacaktır. İnşaat sektörünün Türkiye

ekonomisindeki yerinin tespit edilmesi için sektöre ait büyüme, milli gelirdeki payı,

istihdama katkısı, yatırımlar, konut talepleri gibi veriler yorumlanacaktır.

Çalışmamızda inşaat sektörünün özellikle 2002-2014 dönemi incelenecek, bu

dönemdeki değişim ve gelişmeler, sebep ve sonuçlarıyla ele alınacaktır. Bilindiği

gibi 2002 dönemi Türkiye siyaseti ve ekonomisi açısından önemli bir dönemeçtir.

Türkiye, 2001 yılında ciddi bir ekonomik kriz yaşamış ve yaşanan gelişmeler

Türkiye’de (şimdilik) 12 yıl süren AK Parti iktidarını ve bu süreçte gerçekleştirilen

ciddi yapısal değişiklikleri beraberinde getirmiştir. Bu sebeple çalışmamız temel

olarak bu 12 yıllık süreçte inşaat sektörünün incelenmesine odaklanmıştır. Öyle ki

bugün gelinen noktada ENR'nin (Engineering News Record) yayınladığı “Dünyanın

En Büyük 250 Uluslararası Müteahhidi” listesinde 2014 yılında 42 Türk firmasının

yer alması ve bu rakamla, Türkiye’nin Çin’den sonra ikinci sırada yer alması inşaat

sektöründeki gelişmenin çok açık bir göstergesidir.

Çalışmamızın son bölümü, hem ihale mevzuatı, müteahhitliğin standartlarının belli

olmaması ve yapı denetimi gibi sektörün mevcut sorunlarını içerecek hem de enerji

ve su verimliliği, ar-ge yatırımları, nano teknoloji, yeşil binalar ve kentsel dönüşüm

gibi sürdürülebilir bir inşaat sektörü ve ekonomi için önerileri ve yapılması gereken

değişiklikleri kapsayacaktır. Bu önerilerin oluşturulmasında, hem AK Parti iktidarı

tarafından hazırlanan 2023 vizyonu hem de müteahhitlik sektörü tarafından

hazırlanan 2023 vizyonu değerlendirilecek ve Türkiye’de müteahhitliğin geleceği

tartışılacaktır.

3

İKİNCİ BÖLÜM

CUMHURİYET SONRASI EKONOMİ POLİTİKALARI

Cumhuriyet sonrası ekonomi politikalarını ve Cumhuriyet’in nasıl bir ekonomik yapı

ile kurulduğunu anlamak için Osmanlı’dan davranılan ekonomik miras hakkında

fikir sahibi olmak gereklidir. Cumhuriyetin ilanıyla yapılan süreklilik ve kopuş

tartışmalarında, ekonomik alan aslında bir kopuşu değil, bir sürekliliği ifade

etmektedir. Ekonomik yapı, kağıt üstünde yapılan mevzuat değişiklikleriyle, bir anda

değiştirilemeyecek kadar kalıtsaldır, ekonomik yapının ve ilişkilerin değişmesi ancak

zaman içinde gerçekleşebilir.

Osmanlı’da ekonomik yapı, büyük ölçüde toprağa ve tarımsal üretime dayanıyordu.

Tarım kesimi, milli gelirin yarısından fazlasını oluşturuyor ve nüfusun %80’ini

istihdam ediyordu. Osmanlı’nın son döneminde, çoğunluğu gayri Müslimlerin veya

yabancıların elinde olan az sayıda fabrika ve atölye bulunuyordu ve bunlar özellikle

I. Dünya Savaşı ve Kurtuluş Savaşı sonrasında ciddi hasar görmüştü. Cumhuriyetin

devraldığı Türkiye’de ülkenin ihtiyaçlarını karşılayacak düzeyde sanayi yoktu. 1913

4

yılı sanayi sayımına göre ülkede en az 10 işçi çalıştıran toplam 564 sanayi işletmesi

bulunmaktaydı. Bu işletmeler arasında en az 100 kişi çalıştıran 53 işletme vardı. 564

işletmenin 316’sı yani yarısından fazlası ülkenin batı bölümünde bulunmaktaydı.

Osmanlı sanayinde gıda, dokuma ve deri imalatı başı çekmekteydi. 1913 sanayi

sayımına göre sınai üretimin toplam değerinin % 73’ü, 1915’te ise % 73,7’si gıda ve

dokuma imalatından oluşmaktaydı (Çokgezen, . Batmaz ve Emiroğlu, yeni Türkiye

Cumhuriyeti’nin Osmanlı’dan devraldığı ekonomik mirası, tam bir ayak bağı olarak

değerlendirmektedir. Çünkü hem savaşlar üretici insan sayısını düşürmüş hem de

Osmanlı’nın dış borçlarını Türkiye Cumhuriyeti üstlenmek zorunda kalmıştır

(Batmaz vd., 2006: 49).

İnşaat sektörü açısından bakıldığında, Osmanlı’dan Cumhuriyet’e milyonlarca liralık

dış borç, çoğu millileştirilmeyi bekleyen 4.000 kilometrelik demiryolu, 13.885

kilometresi bozuk yüzeyli dar şose ve 4.450 kilometresi toprak yol olmak üzere

toplam 18.335 kilometre yol ve 94 köprü ve iç pazarın bütünleştirilmesine yönelik

yarım çalışmalar gibi bir çok miras kalmıştı.

2.1. 1923 – 1930 Arası Dönem

Savaş sonrası Türkiye Cumhuriyeti, hem savaşın getirdiği ekonomik tahribi

düzeltmeye çalışırken hem de Osmanlıdan devraldığı yükümlülüklerle (Osmanlı

İmparatorluğunun 129 Milyon TL dış borcu ve devam ettirilen kapitülasyonlar) karşı

karşıya kalmıştır. Cumhuriyet siyasi anlamda her ne kadar eskiden bir kopuşu ifade

ediyor olsa da ekonomik alanda Boratav’ın da iddia ettiği gibi geçmişten kopmak

yerine şaşılacak bir süreklilik vardır (Tunçay vd. 1989: 179-180).

5

Bu dönem Türkiye ekonomisi tarıma dayanmaktadır. Osmanlı’dan önemli bir

tarımsal yapı miras kalmış ancak uzun savaş yılları sebebiyle hem üretim azalmış,

hem istihdam yapısı değişmiştir. Bir tarım toplumu olan Türkiye bu yıllarda (her ne

kadar bu dönemin sonuna doğru tablo değişmiş olsa da) buğday, un ve şeker gibi

ürünleri ithal etmek zorunda kalmıştır.

Cumhuriyetin ilk yıllarında sanayi yapısı maalesef yok denecek kadar kötü bir

durumdadır. 1927 sayım sonuçlarına göre 65.245 işyerinden 23.316’sında sadece 1

kişi (yani sadece iş sahibi), 4.914 firmada ise iş sahibi ve yakın aile bireyleri

çalışmaktaydı. İşyerlerinin % 36’sı ise “2 veya 3 kişi çalıştıranlar” kategorisinde yer

alıyordu. 65.245 işletmeden 28.330’nda ücretli çalışan yoktu. 1927 sanayi sayım

sonuçlarına göre sanayinin tamamına yakını hafif tüketim sektörlerinden oluşmakta

idi. Bunlar pazara kendi ürettikleri ürünleri satıyordu (Aşiyok, 2006: 5).

Bu dönem, ayrıca görece liberal bir ekonomi politikasının uygulandığı bir dönemdir

ve bu durum, 1929 yılına, yani dünyada patlak veren Büyük Buhran’a kadar devam

etmiştir. Cumhuriyet’in ilk yılında (1923) Türkiye’nin toplam gayri safi milli hasılası

570 milyon Dolar, kişi başına düşen gayri safi milli hasıla ise sadece 45 Dolardır

(Akyıldız vd. 2004: 45). Bu dönem içerisinde devlet, doğrudan ekonomik faaliyet

içinde bulunmamış ancak çeşitli yasal ve kurumsal düzenlemelerle özel sektörü

yatırım yapmaya yöneltmeye çalışmıştır (Özçelik, Tuncer, 2007: 257). Cumhuriyetin

ilk yıllarında özel sektörde bir sermaye birikimi olmadığından ve bu durum özel

6

teşebbüsün önündeki en temel engel olarak görüldüğünden devlet, özel sektörü

destekleme politikaları yürütmüş, ancak bu çabalar maalesef sonuç vermemiştir.

Akyıldız ve Eroğlu özel sektörün gelişmemesini iki önemli etkene bağlamıştır.

Bunlardan birincisi Osmanlı döneminde Batılılara tanınan kapitülasyonların Lozan

Anlaşmasıyla 1929 yılına kadar aynen devam etmesi nedeniyle korumacılığın sonuç

vermemesi, ikincisi ise 1929 tarihli Büyük Buhran’dır. Bu olumsuzluklara rağmen

bu dönemde toplam gayrı safi milli hasıla 1923 yılında 570 milyon Dolardan 1929

yılında 1.052 milyon Dolara ulaşmış, daha sonra 1930 yılında 803 milyon Dolara

gerilemiştir. Aynı dönemler itibariyle kişi başına milli gelir 45 Dolardan önce 74

Dolara kadar çıkmış, daha sonra tekrar 55 Dolara gerilemiştir (Akyıldız vd. 2004:

47-48).

Bu dönemde iktisat politikaları için önemli bir gelişme 1923 tarihli İzmir İktisat

Kongresi’dir. Kongre çiftçi, tüccar, sanayici ve işçi temsilcilerinden oluşan toplam

1135 temsilcinin katılımıyla 17 Şubat-4 Mart 1923 tarihleri arasında yapılmıştır.

Kongre ile Türk Hükümeti bir yandan Lozan’da karşılaşılan zorlukları kamuoyuna

duyurmak, diğer yandan da ekonominin çeşitli sorunlarını tartışmak istemiştir (Kaya,

Durgun, 2009: 236). Bu kongrede ulaşılan üç ilkeyi Akyıldız ve Eroğlu “1)

Türkiye’nin bütünlüğü ve bağımsızlığı, 2) Milli egemenliğin demokratik

müesseselerle kurulması 3) Türk milletinin çağdaş medeniyete ulaştırılması”

(Akyıldız vd. 2004: 46) olarak özetlemektedir.

1924 yılında kurulan İş Bankası, yerli ve yabancı sermaye ile siyasi iktidar arasındaki

bütünleşme sürecinde fevkalade aktif bir rol oynamış ve çeşitli iktisat politikası

7

kararlarını sermaye çevrelerinin istekleri doğrultusunda yönlendirmede çok etkili bir

baskı grubu oluşturmuştur (Boratav, Türkiye İktisat Tarihi).

2.2. 1930 – 1960 Arası Dönem

1929 tarihli Büyük Buhran, hem dünyada hem de Türkiye’de ekonomi politikalarının

değişmesine neden olmuştur. Yedi yıllık bir liberal ekonomi denemesinden sonra

Buhran ile baş etme yolu olarak dünyada olduğu gibi Türkiye’de de devletçiliğe ve

müdahaleci ekonomiye geçilmiştir.

Devletçilik, bilindiği gibi en genel anlatımıyla devletin ekonomiyi kontrol etmesi,

çeşitli mekanizmalarla ekonomiye müdahale etmesidir. Bu tip ekonomilerde devlet,

ayrıca bir işletme gibi ekonominin içinde yer almakta, üretim ya da ticaret de

yapmaktadır. Her zaman böyle olması gerekmese de 1930’lu yıllarda devletçilik,

aynı zamanda görece kapalı bir ekonomiyle birlikte yürütülmüştür. Kapalı

ekonomilerde amaç, sadece o ülkenin vatandaşlarının ihtiyaçlarını karşılamaktır, bu

sebeple ülke içinde üretilen, o ülke içinde tüketilir, üretilmeyen ürün ithal edilmediği

gibi üretim fazlası da ihraç edilmez. Bu aynı zamanda ithal ikame tarzı bir politikaya

da işaret etmektedir. Bu dönemde yurt dışında ithal edilmekte olan malların yurt

içinde üretilmesini sağlayacak şekilde adımlar atılmıştır.

1930 sonrası ekonomi politikasına damgasını vuran devletçilik Mete Tunçay’a göre

geri bir tarım toplumunu sanayileşme yoluna itecek dinamik bir özel girişim ve özel

sermaye o dönemde olmaması sebebiyle, temel altyapı ve sanayi tesislerini bizzat

devlet üstlenerek yapmak zorunda kaldığından Mustafa Kemal ve Celal Bayar için

8

zorunluluğun bir ifadesi iken İsmet Paşa ve Recep Bey için devletçilik, kamu

yararından yola çıkarılarak sürekliliği olan bir politika olarak görülmektedir (Tunçay

vd. 1989: 110).

Türkiye’nin dünya ekonomisine entegrasyonun düşük olması sebebiyle her ne kadar

Avrupa’daki etkisi kadar şiddetli olmasa da Büyük Buhran Türkiye ekonomisini de

derinden sarsmıştır. Paranın değeri ve buna bağlı olarak ihraç mallarının fiyatları

düşmüş, ihracattaki bu düşüş dış ticaret dengesini bozmuş, ayrıca, tarım ürünlerinin

fiyatının düşmesiyle tarımsal üretim azalmıştır. Türkiye Büyük Buhran’ın etkilerini

azaltmak amacıyla Özçelik ve Tuncer’e göre iki önlem almıştır: 1) Kamu

harcamalarını kamu gelirlerine uygun olarak dengelemek 2) İthalata sınırlamalar

getirerek, dış ticaretin açık değil fazla vermesini sağlamak (2007: 257).

Türkiye’de bu dönemde ilk planlı kalkınma denemesini yapılmış ve 1934-38 yılları

için ilk Birinci Beş Yıllık Sanayi Planını hazırlanmıştır. Yine bu dönemde çok sayıda

kamu iktisadi teşekkülü ve Merkez Bankası kurulmuştur. Birinci planı 1938 yılında

ikincisi takip etmiştir. Bu dönem içinde İkinci Dünya Savaşının çıkması ve her ne

kadar kaçınsa da Türkiye’nin savaşa katılması ihtimali ve bu amaçla uygulanan

seferberlik politikaları ekonomiyi olumsuz yönde etkilemiştir. Üçüncü kalkınma

planı yine bu dönemde 1947 yılında yapılmıştır. Bu planda, II. Dünya Savaşı Sonrası

sağlanan Marshall Yardımlarının kullanılmasının planlanması amaçlanmıştır. Bu

dönem, ayrıca Türkiye’nin global piyasalara ısınma ve bu kapsamda uluslararası

kuruluşlara üye olma dönemidir. Türkiye 1944’te IMF’ye, 1947’de Dünya

Bankasına, 1948’de OECD’ye üye olmuştur.

9

1930-1950 arası dönemde 1946 yılı önemli bir dönüm noktasıdır. Bu yıldan sonra,

1930 sonrası izlenen kapalı ekonomi politikaları gevşetilmiş, ithalat

serbestleştirilmiştir. Ekonomide özellikle bu dönemden sonra dış yardım, kredi,

yabancı sermaye yatırımlarına bağımlılık artmıştır. Bu dönemler ayrıca Soğuk Savaş

dönemidir ve Türkiye açıkça tarafını Batı bloğu olarak seçmiş, bu durum

Türkiye’nin ABD ile yakınlaşmasını sağlamıştır. Türkiye bu yakınlığın

pekiştirilmesinde etkili olan Marshall Yardımlarını almış, bu yardımlar aracılığıyla

tarımsal üretimi artırmayı amaçlamıştır. Diğer taraftan özel sektör gelişmediği için,

yeni KİT’ler kurulmuş, aynı zamanda alt yapı yatırımları da devam etmiştir.

2.3. 1960 – 1980 Arası Dönem

Bu dönem ithalat yerine yerli üretimin tercih edildiği ve korunduğu bir dönemdir ve

bu yolla sanayileşmenin gerçekleştirilmesi gerektiğine inanılmış, iç piyasanın

gümrük vergileri ile korunmuştur. Tarım ürünlerinin ihracatı ve Avrupa’daki

işçilerin dövizlerinin ekonomiye olumlu katkısı olmuştur. 1960-1972 arası Türkiye

yıllık ortalama %6 büyümüştür.

Bu dönemde iktisat politikalarının temeli planlamadır. 1960 darbesi ekonomide

yaşanan bunalımlarla baş etmek, geri kalan sanayiyi güçlendirmek ve yüksek

enflasyonla mücadele etmek amacıyla planlı ekonomi fikri toplumun farklı kesimleri

tarafından desteklenmiş ve1961 yılında Devlet Planlama Teşkilatı kurulmuştur.

1963’ten itibaren üç tane 5 yıllık plan hazırlanmış ve politikalar bu planlar üzerinden

oluşturulmuştur. Bu planlar makro planlar olup, hem kamu hem de dolaylı olarak

özel kesim plan kapsamına alınmıştır. Planlarla yıllık büyüme rakamlarına (1.

10

Plan’da büyüme %7, 2. Planda 57,9, 3. Plan’da %8,2) ulaşmaktır. Planlar,

sanayileşme öncelikli olarak tasarlanmış, sanayide yapısal dönüşümü hedeflemiş

ama her bir plan ayrı hususlara ağırlık vermiştir. Bu dönemin çıkmazı, her ne kadar

planlarla dışa bağımlılığın azaltılması amaçlanmış ve bu sebeple Türkiye’de belli

bazı sanayiler kurulmuş olsa da, bu sanayilerin çoğunlukla montaja dayanması,

kaynağın yurtdışında olması, üstelik vatandaşların dayanıklı tüketim mallarına olan

talebinin artması sebebiyle ithal ikameciliğin azalmak yerine artmasıdır.

Bu dönemde de ekonomide korumacılık benimsenmiş ve bu sistemin tıkandığı

dönemlerde istikrar paketleriyle ekonomiye el atılmıştır. Örneğin bu dönemde 3 kere

devalüasyon yapılmıştır. Yüksek enflasyon, istikrarsız büyüme ve dış ticaret açığı

dönemin karakterini oluşturmuştur. Bu dönem ayrıca, dış borç yoluyla kalkınma

dönemidir. Ancak bu kalkınma dengesiz ve koordinasyonsuz bir şekilde

gerçekleşmiştir.

Planlı kalkınmaya dayalı ekonomik model 1960 Darbesi sonrası hazırlanan 1961

Anayasası’na girmiştir. 1963-1967 yılları arasındaki Birinci Beş Yıllık Kalkınma

Planı ile 1968-1972 yıllarını arasındaki İkinci Beş Yıllık Kalkınma Planı, ekonomik

ve siyasi bunalımların sonunda istikrarlı bir büyüme hızı ve kalkınma sağlanması

amacıyla 15 yıllık bir perspektif içinde hazırlanmıştır. Bu iki dönem içinde 10 adet

yıllık program da uygulanmıştır.

Bu döneme dünyada yaşanan petrol krizi damgasını vurmuştur. Krizin Türkiye’nin

ödemeler dengesi üzerine yaptığı baskı çok ağır olmuş ancak şokun ilk etkileri o

11

dönemdeki yüksek işçi dövizi girişleri sayesinde beklenenden hafif olmuştur

(Karabıçak, 2000: 54).

2.4. 1980 – 2001 Arası Dönem

1970’lerde yaşanan krizler sonrası ekonomide yaşanan tıkanma Türkiye’ye de

yansımış ve ekonomi politikalarında paradigma değişmiştir. Bu dönemi en iyi 24

Ocak kararları anlatmaktadır. Bu kararların amacını Akyıldız ve Eroğlu, enflasyonu

aşağı çekmek, piyasa ekonomisini harekete geçirmek ve ekonomiyi dışa açarak döviz

gelirlerini artırmak olarak ifade etmektedir (Akyıldız vd. 2004: 55). Bu kararlar, aynı

zamanda Türkiye için ithal ikamesine dayalı yapının terkedilmesi anlamına da

gelmektedir. Bu kararlarla birlikte Türkiye’de liberal ekonomiye geçişin temelleri

atılmıştır. Serbest piyasa geçiş kapsamında sabit kur sistemi yerine, esnek kur

sistemine geçilmiştir.

Bu politikaların da ekonomiye iki türlü etkisi olmuştur. Bunlar dış borç ve kamu

kesimi borçlanma oranıdır. Her ikisi de bu dönem artış göstermiştir. Bu etkenler

sebebiyle ekonomi yine sekteye uğramış ve bu Türkiye ekonomisine 5 Nisan İstikrar

Tedbirleri olarak geri dönmüştür. Bu tedbirler sonucunda, ihracatın artırılarak dış

ticaret açığının kapatılması için Türk lirası devalüe edilmiştir, devalüasyon ise

ekonomide daralma ve yüksek enflasyona sebep olmuştur.

1990’lı yıllarla birlikte ekonomide ciddi bir değişim olmuştur. Bu dönemde devlet,

üretici ya da müdahale edici değil, düzenleyici bir rol üstlenmiştir.

12

1990’lar Türkiye’nin yüksek enflasyon yılları olmuştur. Özellikle 1994 yılı hiper

enflasyon yılı olarak tanımlanmaktadır. Bu dönemde ayrıca kamu borçlarının çok

artması ve bu borçların Merkez Bankası aracılığıyla karşılanması krizin sinyallerini

vermiştir. 1990’lı yıllar, siyasi olarak da oldukça çalkantılı yıllar olup, terör ve faili

meçhul cinayetlerinin çok arttığı yıllardır. Siyaseten zor dönemlerin yaşanması ise,

ekonomi için gerekli yapısal reformların yapılmasına engel olmuştur.

Bu koşullar altında, enflasyonu düşürmek ve ekonomiyi düzene sokmak için 1999

yılında IMF ile bir stand-by imzalanmış ve yapısal reformların bu kapsamda sıkı

maliye, kur ve para politikası yapılması taahhüt edilmiştir. Ancak 2000 yılında

bankacılık sektöründe yolsuzluklar ortaya çıkmış ve bu durum bankacılık sektörüne

karşı bir güven sorunu ortaya çıkarmıştır. İnsanların bankalardan paralarını çekmeye

başlamasıyla bankalar da çözüm olarak döviz biriktirmeye başlamıştır. Bankacılık

sisteminin güvenirliliği yabancı yatırımcı için hayati önem taşımaktadır ve bu

güvenin azalması yabancı yatırımcının ülkeyi terk etmeye başlamasına sebep

olmuştur. Kasım 2000’de Merkez Bankasından 3 milyar Dolar çekilmesi ile piyasada

para sıkıntısı baş göstermiş, bankalar para kıtlığı çekmeye başladı ve bu gelişmeler

sonrasında IMF programı çöktü.

2.5. 2001 Krizi ve Sonrası Ekonomi Politikaları

1929 yılında dünyayı sarsan ekonomik krizin Kara Perşembe olarak anılması gibi

Türkiye’de 2001 yılında çıkan ve ekonomiyi alt üst eden kriz de Kara Çarşamba

olarak adlandırılmaktadır. Dönemin Cumhurbaşkanı (Ahmet Necdet Sezer) ve

13

Başbakanı (Bülent Ecevit) arasında Milli Güvenlik Toplantısında (19 Şubat 2001)

çıkan tartışma sonrası Bülent Ecevit’in Anayasa kitapçığını fırlatması ve bu durumu

basın ile paylaşması sonucunda Türkiye çok şiddetli bir ekonomik kriz ile karşı

karşıya kalmıştır. 2001 Krizi ile birlikte, Türkiye’de önemli miktarda sıcak para ve

uluslararası sermaye yurtdışına kaçmış, dış borçlarında önemli artışlar yaşanmış,

üretim düşmüş, işsizlik artmış, enflasyon yükselmiş, rezervler azalmıştır.

Hükümet krizi çözmesi için Dr. Kemal Derviş’i ekonominin başına geçirmiştir.

Derviş’e o dönemde “büyük kurtarıcı” gözüyle bakılmış ve elinde bir sihirli değnek

varmışçasına Derviş’ten beklenti büyük olmuştur. Derviş, ekonominin başına

geçince 14 Mart 2001 tarihinde 3 aşamalı kurtuluş planını açıklamıştır. Ülkeyi bu

kötü durumdan kurtarmak için Derviş tarafından önerilen plana Güçlü Ekonomiye

Geçiş Programı (GEGP) denilmektedir. GEGP’in amacı kur rejiminin terk edilmesi

nedeniyle ortaya çıkan güven bunalımı ve istikrarsızlığı süratle ortadan kaldırmak ve

eşanlı olarak bu duruma bir daha geri dönülmeyecek şekilde kamu yönetiminin ve

ekonominin yeniden yapılandırılmasına yönelik altyapıyı oluşturmak olarak

özetlenmektedir. Bu hedeflere ulaşmak için Meclis’ten Şeker Kanunu, Telekom

Kanunu, Bankalar Kanunu, Vergi Kanunları, Elektrik Piyasası Kanunu, Türk Sivil

Havacılık Kanunu, Sendikalar Kanunu, Hazine arazileriyle ilgili kanun gibi 15 adet

kanun çıkarılmıştır. Ülkede her ne kadar bir miktar istikrar oluşmuşsa da hükümet

üzerindeki baskılar devam etmiş ve bu bir erken seçimle sonuçlanmış ve bu

seçimlerde AK Parti tek başına iktidar olabilecek oranda oy almıştır.

14

ÜÇÜNCÜ BÖLÜM

TÜRKİYE’DE İNŞAAT SEKTÖRÜ

3.1. Cumhuriyetten Günümüze İnşaat Sektörüne

Genel Bir Bakış

Cumhuriyetin ilk yıllarında (1923-1929) inşaat sektörünün durumuna bakıldığında,

ilk olarak ulaştırma ve özellikle demiryolu alanında yapılanlar dikkat çekmektedir.

Ulaştırma altyapısının kurulması, hem ekonomik hem de askeri açıdan önem

taşıdığından ilk olarak 1924 yılında Anadolu demiryolları devletleştirilmiştir.

Demiryollarının devletleştirilmesinin ardından bugün de üzerinde sıkça tartışılan ve

müteahhitler için en önemli yasal metinlerden biri olan Kamu İhale Kanunu’nun

atası diyeceğimiz ilk kanun olan Hükümet Namına Vuku Bulacak Müzayede ve

Münakasa ve İhale Kanunu 12 Mayıs 1925’te yürürlüğe girmiştir. Türkiye

Müteahhitler Birliği tarafından hazırlanan İnşaatçıların Tarihi adlı kitapta, bu

kanun kapsamı dışında tutulan ve özel kanunlarla inşa ettirilen başta demiryolları

olmak üzere limanlar ve hava meydanları inşaatlarının, Türk müteahhitlik

firmalarının ilk büyük sermaye birikimini sağlamasında büyük bir etki yarattığı ifade

15

edilmektedir (Batmaz vd., 2006: 50-55). Demiryollarının yapımı ve işletilmesi için

kurulan Nafia vekaletine bağlı müdürlükler 1927’de birleştirilerek Devlet

Demiryolları ve Limanları İdare-i Umumiyesi kurulmuştur (Özçelik, Tuncer, 2007:

258). Bir Türk müteahhidinin üstlendiği ilk demiryolu yapımı, Ankara-Yahşiyan

arasında, 1914 yılında Harbiye Nezareti tarafından inşasına başlanan hattın

tamamlanması projesidir. Bu hat 17 Nisan 1925’te işletmeye açılmıştır(Batmaz vd.,

2006: 55).

1930-1950 arası inşaat sektörü ile ilgili dikkat çeken gelişme 2 Haziran 1934 tarihli

“Artırma, Eksiltme ve İhale Kanunu”dur. Bu kanunda zaman içinde değişiklik

yapılmış olsa da, yaklaşık 50 yıl boyunca inşaat ihalelerinde kullanılmıştır.

1930’ların sonunda büyük Türk müteahhitleri ve müteahhitlik şirketleri her çeşit

inşaat projesini gerçekleştirmeye girişebilecek kadar birikim ve deneyim kazanmış

görünüyorlardı: büyük zorluklar ve son derece sınırlı kaynaklarla sağlanan bu

birikim ve deneyim 1940’lı yılların sonundan itibaren ulaşım politikalarının

değişmesiyle birlikte, ne yazık ki demiryolları inşaatlarında kullanılamamıştır

(Batmaz vd., 2006: 57).

1960-1980 arası dönemin inşaat sektörü için ayrı bir önemi vardır. Günümüzde

yurtdışında büyük projelere imza atan Türk müteahhitlerinin yurt dışına ilk çıkışları

bu dönemde olmuştur. Libya ve Mısır’ın ilişkilerinin bozulması ve Mısırlı

müteahhitlerin Libya’yı terk etmesi sonucunda, STFA firması 1972’de Libya’da

Trablus Limanının inşasını gerçekleştirmiştir. Müteahhitlik hizmetlerinde bu

dönemde büyük baraj ihaleleri ile ciddi bir sermaye birikimi olmuştur. 1960-1975

16

arası 84 baraj ihalesi yapılmış, daha sonra yapılacak çok sayıda barajın projeleri de

bu dönemde hazırlanmıştır. Ancak bu hareketli dönem hep böyle gitmemiş,

1970’lerin ikinci yarısından itibaren işler, döviz sıkıntısı sebebiyle durma noktasına

gelmiş ve Türkiye’nin diğer sektörleri gibi inşaat sektörü de zor günler geçirmiştir.

Diğer taraftan yüksek enflasyon hem ithalatı düşürmüş, hem de ihalelerde fiyat

anlaşmazlıklarına neden olmuştur.

1980 sonrası askeri hükümet ekonomiyi istikrara kavuşturmaya çalışmış ancak

sonrasında başlayan Özal dönemiyle ekonomi yeni bir yola girmiştir. 1980’lerden

sonra inşaat sektörü ciddi bir gelişme göstermiş ve yüksek büyüme oranlarına

ulaşmıştır. 1990’lar ise hem Türkiye’deki politik dengesizlikler ve olaylar, hem de

Orta Doğu’daki sıkıntılar inşaat sektörünü yakından etkilemiştir. Müteahhitlerin yeni

pazar arayışı 1972 yılında Libya ile başlayan yurtdışı müteahhitlik serüvenine hız

katmıştır. Ayrıca, 1990'lı yıllarda Sovyetler Birliği'nin dağılması sonucunda yeni

devletlerin kurulması müteahhitleri, bu yeni kurulan devletlerde projeler yürütmeye

itmiştir. Bu dönem sonrası 2001 yılında yine Türkiye’de yaşanan ekonomik kriz,

müteahhitlerin artık iyice tecrübe kazandıkları yurtdışı pazarlarında etkinliğini

artırmıştır.

17

3.2. İnşaat Sektörünün Türkiye Ekonomisindeki Yeri ve

Makroekonomik Göstergeler ile İnşaat Sektörünün

İlişkilendirilmesi

İnşaat sektörüne ait rakamlar, Türkiye ekonomisine dair çok fazla şey söylemektedir.

Çalışmamızın bu bölümü inşaat sektörünün Türkiye ekonomisindeki yerine ve

rakamların gösterdiği gibi önemine odaklanmıştır. Bu kapsamda, hem milli gelir

içindeki payı, büyüme oranları ve hızları, hem yatırımları, hem de ihracata büyük

katkısı sebebiyle yurt dışı müteahhitlik hizmetlerine dair verilerle sektörün resmi

çizilmeye çalışılacaktır.

Türkiye’de inşaat sektörünün durumuna geçmeden önce, dünyada sektörde nasıl bir

eğilim olduğuna bakmakta fayda görülmektedir. İstanbul Ticaret Odasının Raporuna

(2012) göre inşaat sektörünün dünya ekonomisindeki büyüklüğünün 3,5 trilyon

Dolar civarında olduğu tahmin edilmektedir ve bu rakam dünyadaki toplam

GSMH’nin yaklaşık %8’lik bir kısmını oluşturmaktadır. Önümüzdeki 10 yıl

içerisinde inşaat sektörünün küresel anlamda %67’lik bir büyüme ile 7,2 trilyon

Dolarlık bir üretimin 12 trilyon Dolara ulaşacağı ve bu artışta Çin, Hindistan ve

ABD’nin %54’lük payı olacağı öngörülmektedir (Özorhon, 2012: 21-23).

Dünyadaki bu büyüme eğiliminin Türkiye’de de gerçekleşip gerçekleşmeyeceği,

inşaat sektörüne ait verilerin yorumlanmasıyla çalışmamızda değerlendirilecektir.

18

3.2.1. Milli Gelir ve Büyüme

Türkiye ekonomisi 1982-2002 arasındaki 20 yıllık dönemde ortalama %4.1 büyüme

sağlamıştır. 2003- 2013 arasında ise yıllık ortalama büyüme %4.9 düzeyinde

gerçekleşmiştir. Bunda 2001 krizi sonrasında ağırlıklı 2002 reformlarının, sermaye

hareketlerinde bollaşan küresel likiditenin, siyasal ve makroekonomik istikrarın

önemli katkısı olmuştur. Ancak, gelinen noktada; reformların etkisinin azaldığı,

küresel likiditenin geçmiş 6-7 yıldaki kadar ekonomik büyümeye katkı sağlamadığı

bir sürece girilmiştir.

Yarattığı katma değer ve istihdam olanaklarıyla ülke ekonomileri için çoğu zaman

kaldıraç görevini üstlenen inşaat sektörü, 2001 krizinde sonra “Güçlü Ekonomiye

Geçiş” programı çerçevesinde devlet politikalarıyla krizden çıkış sürecinde

desteklenmiş ve bir lokomotif olarak ekonomiyi canlandırması hedeflenmiştir.

Şekil 1 İnşaat Sektörünün GSYH İçindeki Payı (2002-2014)

4,2 4,04,4 4,4

4,7 4,9 4,7

3,84,2

4,5 4,4 4,44,7

0,0

1,0

2,0

3,0

4,0

5,0

6,0

İnşaat Sektörünün GYSH İçindeki Payı 2002-2014

19

Tablo 1 GSYH ve İnşaat Sektörünün GSYH İçindeki Payı (2002-2014)

Türkiye inşaat sektörü, yüzlerce meslek dalını ilgilendirmesi nedeniyle istihdam ve

üretim sürecini önemli ölçüde etkilemektedir. Sektör kendisine bağlı 200'den fazla

alt sektörü harekete geçirme özelliğine sahiptir. Sektöre girdi sağlayan ve

faaliyetlerini bu sektördeki gelişmelere bağlı olarak devam ettiren öteki sektörlerin

katkısı da dikkate alındığında, inşaat sektörünün GSMH içindeki diğer sektörlere

etkisinden dolayı GSYH içindeki reel payının yaklaşık %30 bandında olduğu

yorumu getirilebilir (İNTES, 2014).

Sektörün GSYH ile ilişkisini daha iyi analiz edebilmek için GSYH ve inşaat

sektörünün büyüme hızlarının da incelenmesi gerekmektedir.

İnşaatın GSYH

İçindeki Payı Yıllar İnşaat Sektörü GSYH

2002 14.707.328.659 350.476.089.498 4,2

2003 18.405.464.200 454.780.659.396 4,0

2004 24.660.999.858 559.033.025.861 4,4

2005 28.694.133.986 648.931.711.812 4,4

2006 35.849.263.172 758.390.785.210 4,7

2007 41.013.267.389 843.178.421.420 4,9

2008 44.657.644.372 950.534.250.715 4,7

2009 36.577.636.585 952.558.578.826 3,8

2010 45.669.500.016 1.098.799.348.446 4,2

2011 57.751.313.559 1.297.713.210.117 4,5

2012 62.156.828.152 1.416.798.489.819 4,4

2013 68.929.506.621 1.561.510.015.457 4,4

2014/1Ç 18.987.038.244 407.309.998.031 4,7

20

Tablo 2 Sabit Fiyatlarla GSYH ve İnşaat Sektörü Gelişme Hızları

İnşaat Sektörünün

Gelişme Hızı (%) Yıllar GSYH Gelişme Hızı (%)

2002 6,2 13,9

2003 5,3 7,8

2004 9,4 14,1

2005 8,4 9,3

2006 6,9 18,5

2007 4,7 5,7

2008 0,7 -8,1

2009 -4,8 -16,1

2010 9,2 18,3

2011 8,5 11,3

2012 2,2 0,6

2013 4,0 7,1

2014/1Ç 4,3 5,2

Şekil 2 İnşaat Sektörü ve GSYH Gelişme Hızları (2002-2014)

-20,0

-10,0

0,0

10,0

20,0

30,0

İnşaat Sektörü ve GSYH Gelişme Hızları (2002-2014)

GSYH GELİŞME HIZI (%) İNŞAAT SEKTÖRÜNÜN GELİŞME HIZI (%)

21

Bu grafik iç ve dış etkenlerin makroekonomik göstergeler üzerine etkisini kavramak

için önemlidir. 2001 krizinin ardından hızla küçülen inşaat sektörü, 2002 yılından

itibaren ortaya koyulan devlet politikaları ile toparlanma sürecine girmiştir. 2004-

2006 yıllarında da büyümesini artırmayı sürdüren sektör, 2007 yılındaki siyasal

risklerin artması ve seçimin getirdiği ekonomik belirsizliklerin çoğalması ile

durgunluk dönemine girmiştir. 2007 yılında ABD’de ortaya çıkan Mortgage Krizi ile

başlayan finansal kriz, 2008 yılı Eylül ayından itibaren global boyutlara ulaşmıştır.

Küresel krizden en çok etkilenen sektörlerin başında inşaat sektörü gelmiştir.

2008 yılını, inşaat sektörü yüzde 8,1 küçülme ile tamamlamıştır. 2009 yılına kriz

beklentisi ile başlanılması inşaat sektörünü de olumsuz yönde etkilemiştir. Özel

sektör yatırımlarının da durma noktasına gelmesi ile yıllık bazda 16,1 oranında

küçülme görülmüştür.

2010 yılında dünyadaki parasal genişleme politikalarının ekonomideki

makroekonomik göstergelere olumlu yansıması ile 18,3 gibi yüksek oranlı büyüme

performansı göstermiştir. 2011 yılında da bir önceki gelişmelerin etkisinde

makroekonomik göstergeler iyi gelmiş ve buna oranla inşaat sektöründe 11,3

seviyesinde büyüme gerçekleşmiştir.

2012 yılı küresel piyasalar için negatif bir yıl olmuştur. ABD’den gelen zayıf

büyüme rakamları, Euro bölgesindeki durgunluk, Ortadoğu ve Afrika’daki

çalkantılar ve Çin’in büyümesinin yavaşlaması küresel boyutta sektörü etkilemiştir.

Yurt içinde ise kamu ve özel sektör yatırımlarının gerilemesi ve konut talebinin hız

22

kesmesine bağlı olarak ciddi bir durgunluk yaşanmış ve buna bağlı olarak inşaat

sektörü 0.6 büyüme rakamında kalmıştır.

2013 yılında Amerikan Merkez Bankası FED’in tahvil alım programında azalıma

gideceğini açıklamasından sonra gelişmekte olan ülkelerin risk primlerinin artması,

Gezi olayları ile yaşanan siyasal gerginlik gibi faktörlerin olumsuz etkisine rağmen

seçim dönemine özgü kamu yatırımlarının ve büyük projelerin hayata geçirilmesi ile

inşaat sektörünün büyümesi GSYH’den daha fazla 7.1 olarak gerçekleşmiştir. Bu

artış, sektörde kamu harcamalarının önemini de ispatlar niteliktedir.

Bu noktada 2002-2014 yılları arasındaki GSYH büyüme hızı ile inşaat sektörünün

büyüme hızı arasında %93’lük bir korelasyon olduğu görülmektedir. Katsayının

yüksekliği, sektörün gelişimi ile ülke ekonomisinin gelişimi arasında aynı yönde ve

kuvvetli bir bağlantı olduğunu ve yurt içi ile dışı faktörlerin ekonominin

makroekonomik göstergelerini etkilediği ölçüde inşaat sektörüne de etki ettiği

göstermektedir.

3.2.2. İşsizlik ve İnşaat Sektörünün İstihdama Katkısı

Türkiye’de işsizlik ekonomik ve sosyal yapı değişkenlerine bağlı olarak 1980’den

itibaren temel problemlerin başında gelmektedir. Sağlanan istihdamın kalemleri

tarım, sanayi, inşaat ve hizmet sektörleri olarak sınıflandırılmıştır. Hızla yaşanan

kentleşme, yoğun iç göç gibi faktörler tarım istihdamının azalmasına neden

olmuştur. İşsizlik probleminin temel nedenlerinden biri bu tarım istihdamından

azalan kesimin diğer sektörlerde yeterince istihdam edilememesidir. İnşaat

23

sektörünün istihdam yapısının genellikle düşük eğitim düzeyine sahip ve mevsimlik

işçilerden oluştuğu dikkate alındığında, bilhassa kırsal kesimden kente göç kaynaklı

işsizliğinin absorbe edilebilmesinde, diğer sektörlere nazaran (sanayi ve hizmetler

sektörü) daha avantajlı olduğu düşünülmektedir.

1980-2000 yılları arasında Türkiye’de işsizlik oranı ortalama %8 civarlarındadır ve

bu %8 bandı Türkiye’nin olması gereken işsizlik oranı olarak yorumlanır. Olması

gereken oranın diğer ülkeler ile karşılaştırılıp hedef olarak belirlenmesi hatalara

neden olur. Örneğin bu oran ABD için %5 dolaylarındadır çünkü ABD ekonomisinin

istihdam sağladığı sektörlerin dağılımı, uyguladığı politikalar farklılık gösterir ve bu

oran hedef olarak belirlenir.

İnşaat sektörünün işsizlik üzerine etkileri incelendiğinde istihdam gücü en yüksek

sektörlerin başında geldiği görülmektedir. Sektörün yapısından dolayı alt sektörlerle

olan ilişkisi ile birlikte değerlendirildiğinde inşaat sektörünün istihdama katkısı daha

da önemli olmaktadır. Ayrıca yurtdışı müteahhitlik hizmetlerinin artış göstermesi ile

birlikte sektörde istihdam edilen kişi sayısının düzenli olarak da artış gösterdiği

gözlemlenebilmektedir.

Aşağıdaki tabloda 2002-2014(Nisan) arasındaki toplam istihdam, inşaat sektörünün

yarattığı istihdam, inşaat sektörünün toplam istihdam içindeki payı ve işsizlik

oranları gösterilmektedir.

24

Tablo 3 İnşaat Sektöründeki İstihdamın Toplam İstihdamdaki Oranı

Yıllar

(Bin Kişi)

Toplam

İstihdam

İnşaat Sektörü

İstihdamı

İnşaat İstihdamı

(%)

İşsizlik

(%)

2002 21.354 958 4,5 10,3

2003 21.147 965 4,6 10,5

2004 19 632 967 4,9 10,8

2005 20 067 1 107 5,5 10,6

2006 20 423 1 196 5,9 10,2

2007 20 738 1 231 5,9 10,3

2008 21 194 1 242 5,9 11

2009 21 277 1 306 6,1 14

2010 22 594 1 431 6,3 11,9

2011 24 110 1 676 7,0 9,8

2012 24 821 1 709 6,9 9,2

2013 25 524 1 782 7,0 9,7

2014/NİSAN 26 194 1 906 7,3 9

Şekil 3 İnşaat Sektörü İstihdamı ve İşsizlik (2002-2014)

4,5 4,6 4,9 5,5 5,9 5,9 5,9 6,1 6,3 7,0 6,9 7,0 7,3

10,3 10,5 10,8 10,6 10,2 10,311

14

11,9

9,8 9,2 9,7 9

0

2

4

6

8

10

12

14

16

İnşaat İstihdamı (%) İşsizlik % Doğrusal (İnşaat İstihdamı (%))

25

İnşaat sektörünün 2002-2014 arası istihdam oranlarına bakıldığında (2005-2009

arasındaki sabit dönem hariç) istikrarlı bir artış içinde olduğu ve Türkiye inşaat

sektörü istihdam oranının dünya ortalaması olan %7 rakamına yakın bir bantta

seyrettiği gözlemlenmektedir.

2005 yılından itibaren çeyrek dönemlerde yapılan inşaat istihdam endeksi, çalışan

saat endeksi, brüt ücret-maaş endeksi hesaplamalarının 2013 yılına kadar olan

değişimleri aşağıda gösterilmektedir.

Tablo 4 İnşaat İstihdam Endeksi (2005-2013)

Yıllar

İstihdam

Endeksi

Çalışılan Saat

Endeksi

Brüt Ücret-

Maaş Endeksi

2005 110,6 110,7 60,7

2006 127,5 127,6 77,9

2007 127,9 129,4 85,5

2008 121 121 94

2009 97,5 98,4 87,9

2010 100 100 100

2011 102,7 101,6 114,2

2012 104 102,1 131,7

2013 98,5 95,8 144,4

26

3.2.3. Yapı Ruhsatı ve Yapı Kullanma İzin Belgeleri

Yapı ruhsatı ve yapı kullanma izin belgeleri: Yapı ruhsatı inşaatın yapımına

başlama izin belgesidir.(3194 sayılı İmar Kanunu 26. Madde) Yapı kullanma izin

belgesi ise yapımı tamamlanmış inşaatların kullanımı için gerekli izin belgesidir.

Yapı ruhsatları ile yapı kullanma izin belgelerindeki sayısal değişimlerin arza ilişkin

eğilimleri tam olarak değilse de önemli ölçüde ortaya koyar.

Ülkemizdeki mevcut yapı stokunun %70 kadarının ya yapı ruhsatına ya da kullanma

iznine sahip olmaması nedeniyle tam olarak temsil etmesi mümkün değildir. Talep

konusundaki değişimleri yansıtan üç önemli gösterge ise konut satış istatistikleri,

stok erime hızı ve konut kredileridir. Yapı ruhsatı ve yapı kullanma izin belgelerine

ilişkin 2002-2014 yılları arasındaki rakamlar aşağıda belirtilmiştir.

Tablo 5 Yapı Ruhsatı İstatistikleri (2002-2014)

200

2

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

2014/1.

Ç

Yüzölçüm

ü (m2)

36

187

021

45

516

030

69

719

611

106

424

587

122

909

886

125

067

023

103

846

233

100

726

544

176

429

366

123

621

864

153

699

641

168

885

535

62 950

508

Değişim(

%)

25,7

8

53,17

6

52,64

7

15,49

1,755

1

-

16,9

6

-

3,004

75,15

7

-

29,9

3

24,3

3

9,880

2

89,062

Daire

Sayısı

161

920

202

854

330

446

546

618

600

387

584

955

503

565

518

475

907

451

650

127

752

715

816

090

279

306

Değişim(

%)

25,2

8

62,89

8

65,41

8

9,836

7

-

2,570

-

13,9

1

2,960

9

75,02

3

-

28,3

5

15,7

8

8,419

5

71,442

27

Tablo 6 Yapı Kullanma İzin Belgesi İstatistikleri (2002-2014)

Şekil 4 Yıllara Göre Yapı Ruhsatı Ve İzin Belgesi verilen Daire Sayısı (2002-2014)

Yapı kullanma izin belgeleri inşaatlar tamamlandıktan sonra alınabilmektedir.

Grafikteki yatay seğirin üstünde kalan alanlar inşaatı devam eden stok sayılan

200

2

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

2014/1.

Ç

Yüzölçüm

ü (m2)

31

676

425

30

936

681

31

028

172

50

324

600

57

207

320

63

403

212

70

957

036

94

567

729

85

281

468

105

650

512

104

492

668

134

059

394

53 507

891

Değişim

(%)

-

2,335

0,295

7

62,19

13,67

7

10,83

1

11,91

4

33,27

5

-

9,81

9

23,88

4

-

1,09

5

28,29

6

81,032

Daire

Sayısı

161

491

162

908

164

994

249

816

295

389

326

484

357

286

469

981

429

755

556

769

549

094

700

619

255

231

Değişim

(%)

0,877

4

1,280

5

51,40

9

18,24

3

10,52

7

9,434

5

31,54

2

-

8,55

9

29,55

5

-

1,37

8

27,59

5

66,384

Daire Sayısı

Yapı Ruhsatı Yapı Kullanma İzin Belgesi

28

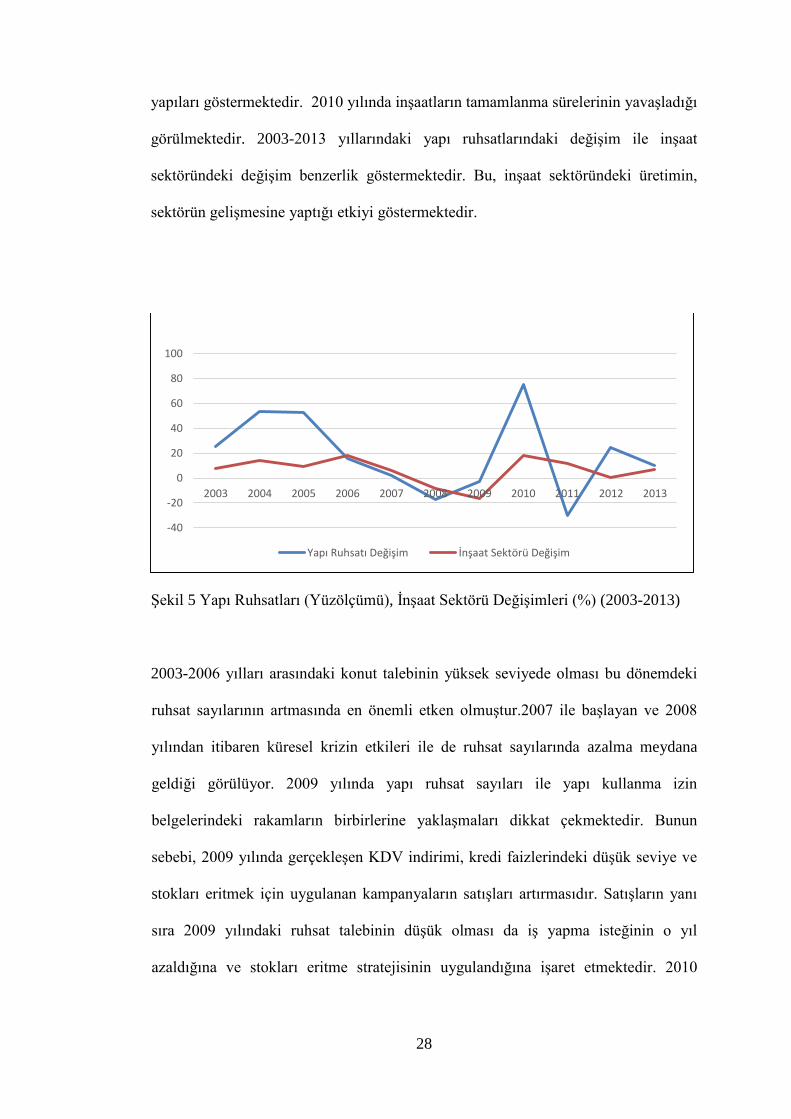

yapıları göstermektedir. 2010 yılında inşaatların tamamlanma sürelerinin yavaşladığı

görülmektedir. 2003-2013 yıllarındaki yapı ruhsatlarındaki değişim ile inşaat

sektöründeki değişim benzerlik göstermektedir. Bu, inşaat sektöründeki üretimin,

sektörün gelişmesine yaptığı etkiyi göstermektedir.

Şekil 5 Yapı Ruhsatları (Yüzölçümü), İnşaat Sektörü Değişimleri (%) (2003-2013)

2003-2006 yılları arasındaki konut talebinin yüksek seviyede olması bu dönemdeki

ruhsat sayılarının artmasında en önemli etken olmuştur.2007 ile başlayan ve 2008

yılından itibaren küresel krizin etkileri ile de ruhsat sayılarında azalma meydana

geldiği görülüyor. 2009 yılında yapı ruhsat sayıları ile yapı kullanma izin

belgelerindeki rakamların birbirlerine yaklaşmaları dikkat çekmektedir. Bunun

sebebi, 2009 yılında gerçekleşen KDV indirimi, kredi faizlerindeki düşük seviye ve

stokları eritmek için uygulanan kampanyaların satışları artırmasıdır. Satışların yanı

sıra 2009 yılındaki ruhsat talebinin düşük olması da iş yapma isteğinin o yıl

azaldığına ve stokları eritme stratejisinin uygulandığına işaret etmektedir. 2010

-40

-20

0

20

40

60

80

100

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Yapı Ruhsatı Değişim İnşaat Sektörü Değişim

29

yılında iki gösterge arasındaki büyük farka büyük ölçekli konut projelerinin

artmasına rağmen satışlarda bu orana ulaşılamaması sebep olmuştur.

2014 yılında ruhsat ve izin belgelerine ilişkin birinci çeyrek rakamları oldukça

önemlidir. 2014 yılının bir önceki dönemine göre yapı ruhsat belgelerinde, bina

sayısında %76,8, yüzölçümünde %89,1, değerlerinde %110,0 ve daire sayısında

%71,5 oranında artış gözlenmiştir. Yapı kullanma izin belgelerinde ise bina

sayısında %87,1, yüzölçümünde %81,0 , değerinde %103,2 ve daire sayısında %66,4

artış yaşanmıştır. 2014 rakamlarının bu denli yüksek çıkması fakat konut satışlarının

aynı dönemde %7,8 oranında küçülmesi endişe verici bir durum ortaya

çıkarmaktadır. 2013 yılından gelen stok fazlalığı ve 2014 yılındaki satışların düşük

olmasına rağmen üretimin rekor seviyelere çıkması sektörün balon tehlikesi

potansiyelini ortaya çıkarmaktadır.

3.2.4. Kamu ve Özel Sektör İnşaat Yatırımları

Türkiye’deki inşaat yatırımları kamunu ve özek sektörün yatırımları olarak

sınıflandırılır. İnşaat sektörü, tarım, ulaştırma, enerji gibi alanlarda büyük projeleri

de kapsadığından kamu yatırımları büyük önem arz etmektedir. Hastaneler,

demiryolları, barajlar, limanlar ve son dönem gündemimizde olan üçüncü köprü,

üçüncü havalimanı gibi mega projeler ancak kamu yatırımları ile gerçekleştirilebilir

niteliktedir. Sektörün gelişimini sürdürebilmesi için yatırımların devamlılık

göstermesi önemlidir. 2023 hedefleri arasında, 100 milyar Doların üzerinde enerji,

50 milyar Doların üzerinde nükleer santrali yatırımının yanında, hızlı tren başta

olmak üzere demiryolu, raylı sistem ve metro projeleri, havaalanı, otoyol, köprü,

30

tünel ve liman yatırımlarına 250 milyar Doların üzerinde yatırım yapılması

planlanmaktadır.

Tablo 7 Kamu ve Özel Sektör İnşaat Yatırımları ve Gelişim Hızları (2002-2014)

2002 – 2007 yılları arasında özel sektör yatırımlarının artış göstermesinin birinci

sebebi yurt çapında yeni konutlara artan taleptir. Ayrıca 2001 krizinden sonra

toparlanma sürecine giren Türkiye ekonomisindeki makroekonomik göstergelerin

iyileşmesi doğrulusunda yapılan faiz düzenlemeleri ve faizlerin aşağı yönlü hareketi

yatırım iştahını arttırmıştır. 2002 – 2007 arası kamu harcamaları ise çeşitli altyapı,

Kamu

Yatırımları

Değeri

Kamu

Yatırımları

Gelişim Hızı

Özel Sektör

Yatırımları

Değeri

Özel Sektör

Yatırımları

Gelişim Hızı

İnşaat Sektörü

Gelişim Hızı

2002 10.857.569 43,6 17.645.133 49 13,9

2003 11.651.822 7,3 23.512.197 33,3 7,8

2004 12.468.784 7 33.945.840 44,4 14,1

2005 16.363.747 31,2 38.875.118 14,5 9,3

2006 21.193.674 29,5 51.119.375 31,5 18,5

2007 23.705.042 11,8 58.956.909 15,3 5,7

2008 30.071.436 26,9 60.221.606 2,1 -8,1

2009 29.112.751 -3,2 44.959.753 -25,3 -16,1

2010 36.750.576 26,2 55.731.467 24 18,3

2011 41.727.595 13,5 76.239.630 36,8 11,3

2012 45.000.115 7,8 82.108.302 7,7 0,6

2013 61.253.546 36,1 80.444.903 -2 7,1

2014/1.Ç 14.845.411 17,9 23.866.115 18,2 5,2

31

otoyol projeleri, Marmaray projesi, ayrıca 2004 yerel seçimleri ve 2007 genel

seçimleri öncesi yapılan harcamalar olarak dikkat çekmektedir.

2008 küresel piyasalarda yaşanan kriz nedeni ile özel sektör yatırımları azalma

sürecine girdi. Esasen bu dönemdeki inşaat sektöründeki düşüşün en önemli

etkenlerinden biri özel sektördeki yatırımların düşüşü oldu. Çünkü 2002 – 2013

yılları arası yarımların ortalamasına bakıldığında kamu sektörünün ortalama

28.346.388 TL, özel sektörün ortalama 51.980.019 TL yatırım yaptığı görülmektedir.

Yani bu aralıkta inşaat sektörün yatırımlar açısından desteklenen bölümünde özek

sektörün yatırımlarının payı %65 kamu yatırımlarının payının ise %35 olduğu

görülmektedir. Bu nedenle sektörün gelişimi için özel sektörün yatırımlarının devam

etmesi önem arz etmektedir.

Şekil 6 Kamu, Özel Sektör ve İnşaat Yatırımları Gelişim Hızları (2002-2014)

43

,6

7,3

7

31

,2

29

,5

11

,8

26

,9

-3,2

26

,2

13

,5

7,8

36

,1

17

,9

49

33

,3

44

,4

14

,5

31

,5

15

,3

2,1

-25

,3

24

36

,8

7,7

-2

18

,2

13

,9

7,8

14

,1

9,3

18

,5

5,7

-8,1

-16

,1

18

,3

11

,3

0,6

7,1

5,2

2 0 0 2 2 0 0 3 2 0 0 4 2 0 0 5 2 0 0 6 2 0 0 7 2 0 0 8 2 0 0 9 2 0 1 0 2 0 1 1 2 0 1 2 2 0 1 3 2 0 1 4 / 1 . Ç

Kamu Y. Gelişim Hızı Özel Sektör Y.Gelişim Hızı İnşaat Sektörü Gelişim Hızı

32

2009 yılı krizin artçı etkileri sonucunda özel sektör ve kamu yatırımlarının düştüğü

kayıp bir yıl olmuştur. 2010 ve 2011 yılları, krizden çıkış yılları olarak algılansa da

küresel daralmanın en çok hissedildiği 2012 yılında yatırımlarda, inşaat sektörüne

paralel olarak daralma yaşamıştır. %65’lik payın önemi bir kez daha 2013 yılında

ortaya çıkmıştır. Yerel seçimler ve çılgın projeler gibi etkenler ile kamu kesiminin

%36,1 oranında yatırımını arttırmasına rağmen özel sektör yatırımındaki düşüş inşaat

sektörünün büyümesini etkileyen faktör olmuştur.

2014 yılına gelindiğinde ise ilk çeyrek verilerine bakılacak olursa, 6 milyon konutu

kapsayan kentsel dönüşüm projeleri, üçüncü köprü inşaatı, yeni havaalanı gibi

projeler ile sektöre yapılan yatırımda artışlar gözlemlenmiştir.

Son dönemde Merkez Bankası’na yapılan faiz indirimi baskıları, bu indirimin özel

sektörü rahatlatarak yatırımlarını arttıracağı ve inşaat sektörüne nefes aldıracağı

böylelikle de hedeflenen büyüme rakamlarına ulaşılacağı yorumu %65 - %35

rakamlarından çıkarılması gereken başka bir sonuçtur.

3.2.5. Konut Talep Analizleri ve Fiyatları

Konut piyasası inşaat sektörünün ana arterlerindendir. Yapı ruhsatları ve yapı

kullanım izinleri konut arzı rakamları olarak değerlendiriliyor ise konut satış

rakamları da bu arzın talebi olarak ifade edilebilir. Talebi belirleyen diğer istatistik

verileri ise stok erime hızı ve konut kredisi kullanımı verileridir.

33

Arz ve talebin birleştiği noktada konut fiyatı belirlenir. Fiyatı etkileyen diğer önemli

etken ise bina inşaatı maliyetleridir. Bu değişkenler harmanlandığında konutun

olması gereken fiyatı ortaya çıkacaktır. Teoride bu girdiler ile üretilen fiyat çıktısı

rasyonel olan fiyat olacaktır ve bunun üzerindeki rakamlar için konut ederinden fazla

değerli (overvalue) veya balon oluşuyor yorumu yanlış olmayacaktır. Ayrıca konut

fiyatlarındaki dalgalanmalar milli gelir, enflasyon, hane halkı refahı gibi

makroekonomik göstergelerde de dalgalanmalara neden olacağından fiyatların

olması gereken kabul edilebilir seviyelerde olması önemlidir.

Konut satış istatistikleri TÜİK tarafından 2008 yılından aynı şekilde ipotekli

satışların rakamları da 2009 yılından itibaren tutulmaya başlanmıştır. Buna göre

2008 ila 2014’ün Haziran ayına kadar gerçekleşmiş ipotekli satışların ve tüm

satışların verileri aşağıda gösterilmektedir.

Şekil 7 Konut Satış İstatistikleri (2008 -2014)

2008 2009 2010 2011 2012 20132014/İlk

Yarı

İpotekli Satışlar 0 22 726 246 741 289 275 270 136 460 112 165 806

Tüm Satışlar 427 105 555 184 607 098 708 275 701 621 1 157 190 524 776

0 22 726

246 741 289 275 270 136

460 112

165 806

427 105555 184 607 098

708 275 701 621

1 157 190

524 776

Konut Satış İstatistikleri

İpotekli Satışlar Tüm Satışlar

34

2013 yılına gelene kadar yatay bir artış trendi izlenildiği gözlemlenmektedir. 2013

yılındaki sıçramanın nedeni ise TOKİ’nin gerçekleştirdiği ve yavaş yavaş yaşamın

başladığı büyük çaplı toplu konut projelerinin tamamlanması ve 2013 yılında

büyükşehirleri kapsayan ve tüketiciye fayda sağlayan KDV oranlarındaki yeni

düzenlemenin etkisidir. Türkiye’deki aile yapıları ve konut biçimleri

düşünüldüğünde büyük bir çoğunluğa %10’luk bir vergi avantajı sağlamıştır. İpotekli

satışlara bakıldığında ise bu noktada faizlerin düşüşü ile bankacılık sektörünün

çıkarttığı düşük faizli 10-20 yıl gibi vadeli konut kredisi enstrümanları ipotekli

satışların artışında büyük fayda sağlamıştır.

Tablo 8 İpotekli satışların toplam satışlardaki payı (2009 – 2014)

2009 2010 2011 2012 2013 2014/İlk Yarı

4,09 40,64 40,84 38,5 39,76 31,59

Bu noktada 2012 yılında başlayan azalışın önemli nedeni olarak 2011 yılında

BDDK’nın konut kredisi tutarının evin bedelinin %75’inden fazlasını

karşılayamayacağına dair kararı gösterilmektedir.

2014 yılında 17 Aralık operasyonundan sonra ülke risk primlerinin artışı, Doların

önlenemez yükselişi gibi olağandışı durumlar nedeni ile TCMB’nin almış olduğu

sert faiz artışı kararının konut kredilerine de yansıdığı ve bunun satışlardaki ipotekli

satış oranını düşürdüğü gözlemlenmektedir.

35

Bankalarca uygulanan kredi faizleri sektörün gelişiminin en önemli parçasıdır.

Aşağıdaki grafikte gözlemlenebileceği gibi 2001 krizinden sonra rekor seviyelere

ulaşan faiz oranları 2002 sonrasında hızla düşmeye başlamıştır. Global krize kadar

olan süreçte yıllık süreçteki en düşük seviyeler 2006 yılında olmuş buda gözlem

yapılan 12 yıllık süreçteki sektörün %18,5’lik en büyük büyümesini sağlamıştır.

Şekil 8 Banka Kredi Faizleri (2002-2014)

2006 yılından sonraki süreçte global kriz etkisiyle yükselen faizler tekrar kendini

toparlama sürecine girmiştir. Elbette ki bu faiz oranlarının TCMB’nin politika

faizine paralel olarak karakter gösterdiği unutulmamalıdır. Nitekim TCMB’nin 2014

yılındaki sert faiz yükseliminin etkileri tüketici kredilerini doğrudan etkilemiştir.

Bu noktadan sonra kademeli olarak azaltılan faizler tüketici kredilerine yansımıştır

fakat bankalar, risklerinin yüksek olduğu düşünmektedir ve TCMB’nin indirdiği

faizler tüketici kredilerine daha az oranda yansımaktadır. Tüketiciler bankalara bu

2002 - 2014 Bankalarca Uygulanan Kredi Faizleri

İhtiyaç Taşıt Konut

36

eleştirileri yöneltirken bankalar da risklerin aynı politika faizli zamanlardan daha

yüksek olduğunu belirterek kendilerini savunmaktadır.

Bankalarca uygulanan kredi faizlerinin yıllar arası gelişimi bu yönde iken tüketici

tarafından kullanılan kredi hacimlerini de analiz etmek gereklidir. Kullanılan kredi

hacimlerinin istatistikleri 2005 yılından başlanarak aylık olarak TCMB tarafından

açıklanmaktadır.

Aşağıdaki veri seti istatistiğin tutulmaya başlanmasından itibaren yılsonlarında ve

Haziran 2014 tarihli konut kredileri hacmini belirtmektedir.

Tablo 9 Konut Kredileri ve Gelişim Hızları (2005- 2014)

Tarih Konut Kredileri Büyüklüğü Gelişim Hızı

Aralık 2005 12.376.360.000 -

Aralık 2006 22.106.204.000 78,62

Aralık 2006 30.693.931.000 38,85

Aralık 2008 37.187.735.000 21,16

Aralık 2009 42.518.865.000 14,34

Aralık 2010 57.406.287.000 35,01

Aralık 2011 69.554.965.000 21,16

Aralık 2012 79.412.307.000 14,17

Aralık 2013 101.094.923.000 27,30

Haziran 2014 105.148.584.000 13,87*

*Haziran 2013 tarihindeki 92.339.377.000 rakamı ile karşılaştırılmıştır.

37

Yukarıda da belirtildiği gibi 2006 yılı en büyük gelişimin yaşandığı yıl olarak kredi

hacimleri değişiminde de gözlemlenebilir.

Konut kredileri hacminin 2002’den başlayarak Haziran 2014 tarihine kadar olan

aylık değişimleri aşağıdaki grafikte belirtilmiştir.

Şekil 9 Konut Kredileri Büyüklüğü (2005 -2014)

Üretimde fiyatı belirleyen bir diğer faktör bina inşaatı maliyetleridir. Bina inşaatı

maliyetleri TÜİK tarafından 1991 yılı baz yılı alınarak hesaplanmaktaydı. Ancak

sonrasında bas yıl 2005 olarak değiştirilmiştir. 2014 itibari ile %64,5 inşaat

malzemeleri, %21,2 işçilik giderleri ve %14,3 tesisat malzemesi giderleri olduğu

görülmektedir.

0

20.000.000.000

40.000.000.000

60.000.000.000

80.000.000.000

100.000.000.000

120.000.000.000

Ara

.05

May

.06

Eki.0

6

Mar

.07

Ağu

.07

Oca

.08

Haz

.08

Kas

.08

Nis

.09

Eyl.0

9

Şub

.10

Tem

.10

Ara

.10

May

.11

Eki.1

1

Mar

.12

Ağu

.12

Oca

.13

Haz

.13

Kas

.13

Nis

.14

Konut Kredileri Büyüklüğü

38

Şekil 10 Bina Maliyet Endeksi

Genel inşaat malzemeleri,bina maliyetinin en önemli kısmıdır. Tesisat malzemeleri

de hammadde gideri olarak düşüldüğünde %79’luk bir gider değişken maliyetlere

bağlıdır. Bu durum, maliyet enflasyonu ile karşı karşıya kalındığında bina üretim

maliyetlerinin artmasını kaçınılmaz kılmaktadır. 2005 yılı baz alınarak oluşturulmuş

bina maliyet endeksi ve değişim oranları aşağıda gösterilmektedir.

Tablo 10 Bina Maliyet Endeksi ve Değişim Oranları (2005-2014)

Yıllar Endeks Değişim Oranı

2005 100,0

2006 116,0 16,0

2007 125,7 8,4

2008 142,8 13,6

2009 136,7 -4,3

2010 144,6 5,8

2011 162,5 12,4

2012 171,3 5,4

2013 180,1 5,1

2014/İlk

Yarı 198,5 11,4

Genel İnşaat Malzemeleri

65%

İşçilik Giderleri

21%

Tesisat Malzemesi Giderleri

14%

Genel İnşaat Malzemeleri İşçilik Giderleri

Tesisat Malzemesi Giderleri

39

Şekil 11 Bina İnşaatı Maliyeti Endeksi (2005-2014)

Bina inşaatı maliyetleri yeni konut fiyatlarına yansıyacaktır fakat maliyetlerdeki

artışların yeni fiyatlara ne denli yansıdığı iyi analiz edilmelidir. Bu analizi

yapabilmek için yeni konut fiyatları endeksi raporları ile çalışılmalıdır.

Türkiye’de konut sektörüne yönelik veri sağlayan kurumlardan biri olan REIDIN

tarafından hazırlanan “Yeni Konut Fiyatları Endeksi” 2010 yılının Temmuz ayından

bu yana yayımlanmaktadır. Aynı zamanda TCMB sektördeki fiyat gelişmelerini daha

kapsamlı şekilde ele alan endeksi de aynı işlevi görmektedir. İkisi arasındaki fark

REIDIN 22 firma verileri ile hesaplama yaparken TCMB’nine29 il istatistikleriyle

çalışmasıdır.

Şekil 12 Yeni Konut Fiyat Endeksi (REIDIN ve TCMB Endeksleri Karşılaştırması)

0,0

50,0

100,0

150,0

200,0

250,0

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014/İlkYarı

Bina İnşaatı Maliyet Endeksi

0,0

50,0

100,0

150,0

200,0

Oca

.10

Nis

.10

Tem

.10

Eki.1

0

Oca

.11

Nis

.11

Tem

.11

Eki.1

1

Oca

.12

Nis

.12

Tem

.12

Eki.1

2

Oca

.13

Nis

.13

Tem

.13

Eki.1

3

Oca

.14

Nis

.14

Tem

.14

Yeni Konut Fiyat Endeksi

REIDIN Endeksi TCMB Endeksi

40

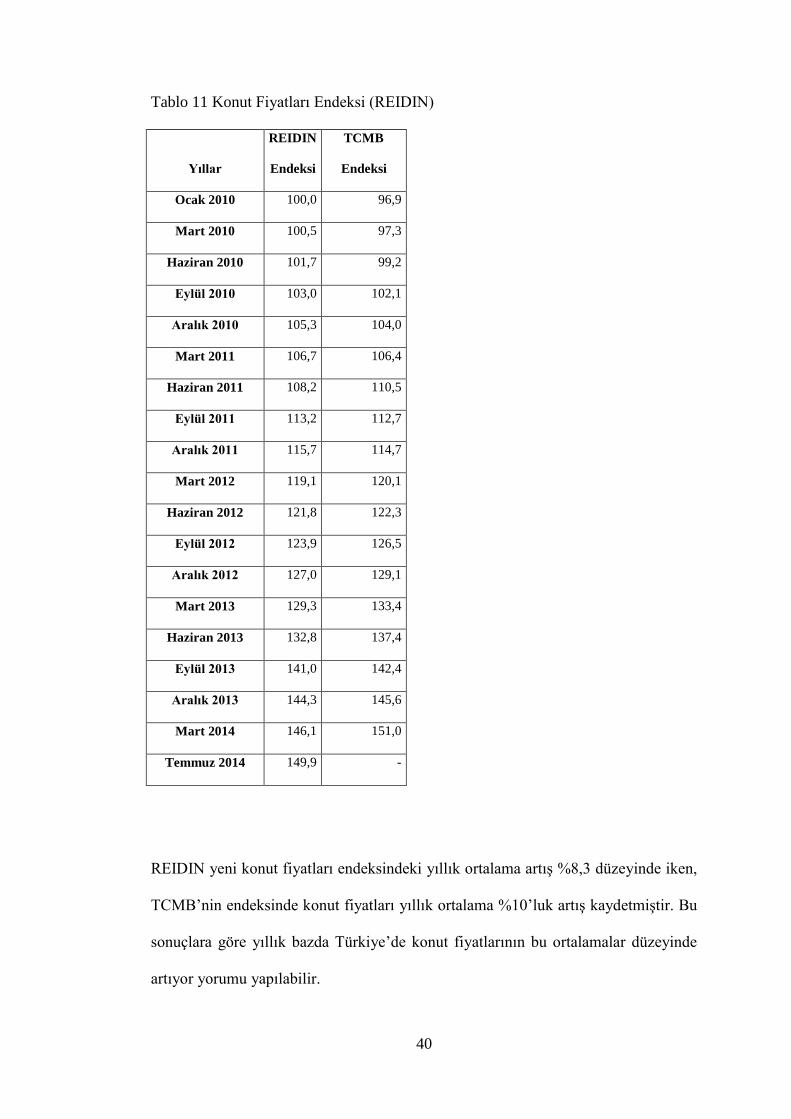

Tablo 11 Konut Fiyatları Endeksi (REIDIN)

Yıllar

REIDIN

Endeksi

TCMB

Endeksi

Ocak 2010 100,0 96,9

Mart 2010 100,5 97,3

Haziran 2010 101,7 99,2

Eylül 2010 103,0 102,1

Aralık 2010 105,3 104,0

Mart 2011 106,7 106,4

Haziran 2011 108,2 110,5

Eylül 2011 113,2 112,7

Aralık 2011 115,7 114,7

Mart 2012 119,1 120,1

Haziran 2012 121,8 122,3

Eylül 2012 123,9 126,5

Aralık 2012 127,0 129,1

Mart 2013 129,3 133,4

Haziran 2013 132,8 137,4

Eylül 2013 141,0 142,4

Aralık 2013 144,3 145,6

Mart 2014 146,1 151,0

Temmuz 2014 149,9 -

REIDIN yeni konut fiyatları endeksindeki yıllık ortalama artış %8,3 düzeyinde iken,

TCMB’nin endeksinde konut fiyatları yıllık ortalama %10’luk artış kaydetmiştir. Bu

sonuçlara göre yıllık bazda Türkiye’de konut fiyatlarının bu ortalamalar düzeyinde

artıyor yorumu yapılabilir.

41

2010 yılı baz alınarak 2014 ilk yarısına kadarki süreçte bina maliyetlerinin yeni

konutların fiyatları ile ilişkileri incelenecek olursa; bu süreçte bina maliyetleri

endeksinin %37,3 yeni inşaat fiyatları endeksinin ise %48,8 (REIDIN’e göre) artış

gösterdiği tespit edilmektedir.

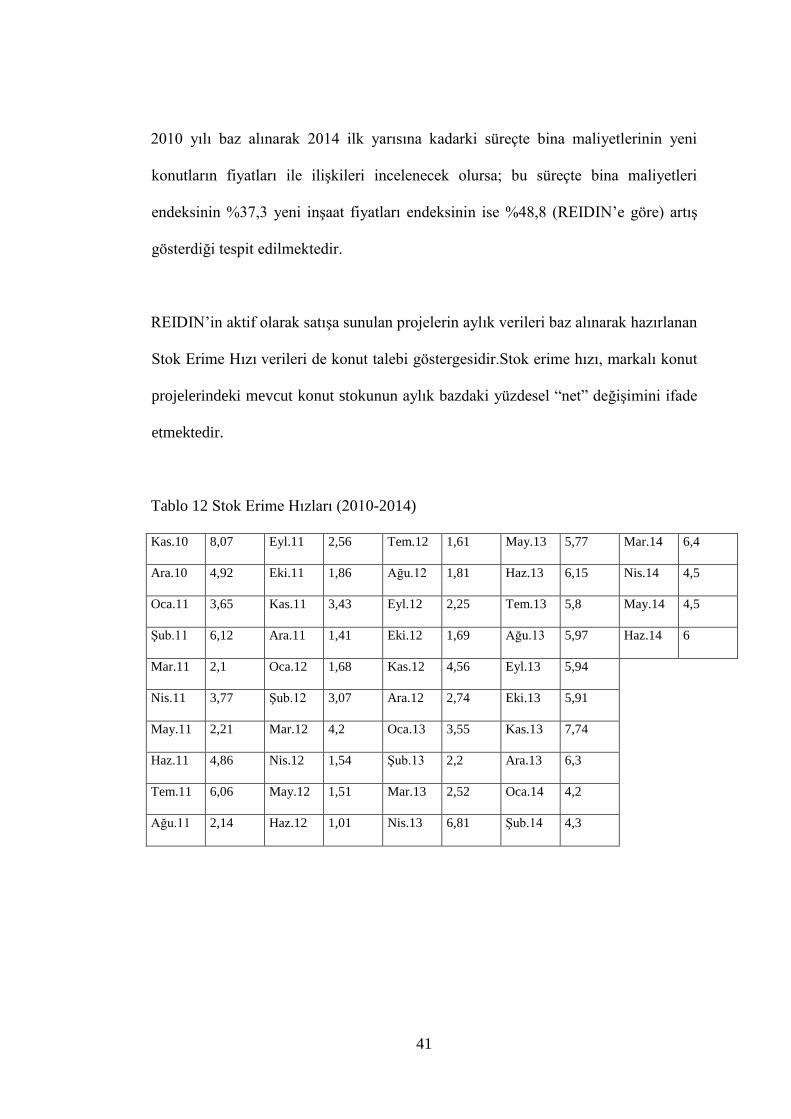

REIDIN’in aktif olarak satışa sunulan projelerin aylık verileri baz alınarak hazırlanan

Stok Erime Hızı verileri de konut talebi göstergesidir.Stok erime hızı, markalı konut

projelerindeki mevcut konut stokunun aylık bazdaki yüzdesel “net” değişimini ifade

etmektedir.

Tablo 12 Stok Erime Hızları (2010-2014)

Kas.10 8,07 Eyl.11 2,56 Tem.12 1,61 May.13 5,77 Mar.14 6,4

Ara.10 4,92 Eki.11 1,86 Ağu.12 1,81 Haz.13 6,15 Nis.14 4,5

Oca.11 3,65 Kas.11 3,43 Eyl.12 2,25 Tem.13 5,8 May.14 4,5

Şub.11 6,12 Ara.11 1,41 Eki.12 1,69 Ağu.13 5,97 Haz.14 6

Mar.11 2,1 Oca.12 1,68 Kas.12 4,56 Eyl.13 5,94

Nis.11 3,77 Şub.12 3,07 Ara.12 2,74 Eki.13 5,91

May.11 2,21 Mar.12 4,2 Oca.13 3,55 Kas.13 7,74

Haz.11 4,86 Nis.12 1,54 Şub.13 2,2 Ara.13 6,3

Tem.11 6,06 May.12 1,51 Mar.13 2,52 Oca.14 4,2

Ağu.11 2,14 Haz.12 1,01 Nis.13 6,81 Şub.14 4,3

42

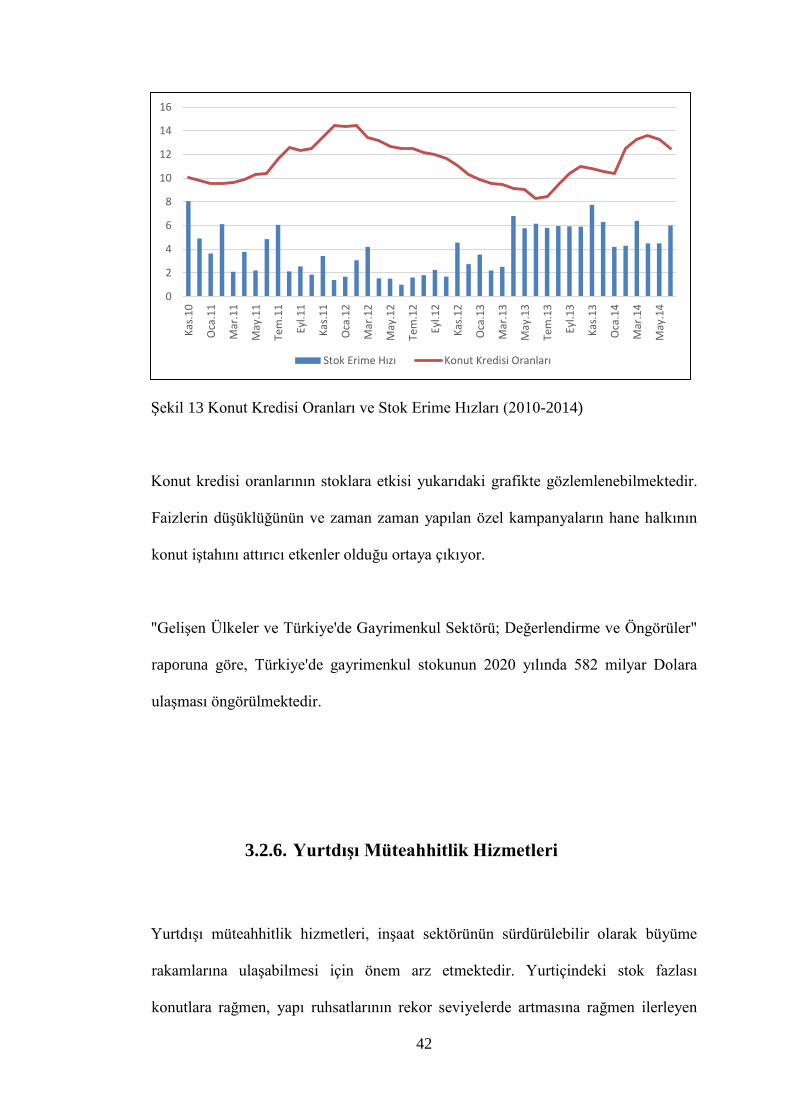

Şekil 13 Konut Kredisi Oranları ve Stok Erime Hızları (2010-2014)

Konut kredisi oranlarının stoklara etkisi yukarıdaki grafikte gözlemlenebilmektedir.

Faizlerin düşüklüğünün ve zaman zaman yapılan özel kampanyaların hane halkının

konut iştahını attırıcı etkenler olduğu ortaya çıkıyor.

"Gelişen Ülkeler ve Türkiye'de Gayrimenkul Sektörü; Değerlendirme ve Öngörüler"

raporuna göre, Türkiye'de gayrimenkul stokunun 2020 yılında 582 milyar Dolara

ulaşması öngörülmektedir.

3.2.6. Yurtdışı Müteahhitlik Hizmetleri

Yurtdışı müteahhitlik hizmetleri, inşaat sektörünün sürdürülebilir olarak büyüme

rakamlarına ulaşabilmesi için önem arz etmektedir. Yurtiçindeki stok fazlası

konutlara rağmen, yapı ruhsatlarının rekor seviyelerde artmasına rağmen ilerleyen

0

2

4

6

8

10

12

14

16

Kas

.10

Oca

.11

Mar

.11

May

.11

Tem

.11

Eyl.1

1

Kas

.11

Oca

.12

Mar

.12

May

.12

Tem

.12

Eyl.1

2

Kas

.12

Oca

.13

Mar

.13

May

.13

Tem

.13

Eyl.1

3

Kas

.13

Oca

.14

Mar

.14

May

.14

Stok Erime Hızı Konut Kredisi Oranları

43

yıllarda nüfusun köyden kente göç oranının ilerleyen yıllarda bu denli hızlı

olmayacağı düşünüldüğünde, teorik olarak sektörün yurtiçi faaliyetler ile büyümesini

sürdürmesini beklemek zor olacaktır. Bu nedenle inşaat sektöründe büyümenin

devamı yurtdışında üstlenilen işler ile sağlanabilir. Bunun farkında olan sektör

oyuncuları da bu faaliyetlerini arttırarak sürdürme çabası içerisindeler.

Türk müteahhitlik sektörü hizmetleri 1972 yılında Libya’da başladı. İlk projeden

itibaren 2014 yılı ortasına kadar 103 farklı ülkede üstlenilen 7,488 projenin toplam

değeri 284.6 milyar Dolar seviyesine ulaşmıştır. 1972’den 2013 yılının sonuna

kadarki süreçte firmalar en fazla işi Rusya ile yapmıştır. 2013 yılında ise en fazla

proje (65) Irak’ta gerçekleşti.

Bu noktada yurtdışı faaliyetlere verilen devlet desteğinin önemi vurgu yapmak

gerekmektedir. Ekonomi Bakanlığı müteahhitlik firmalarının yurtdışı fuar, konferans

ve seminerlere katılımlarını ve yurtdışına heyet ziyareti düzenlemelerini

desteklenmektedir. Hazine ise 1 milyar Dolar ve üstü bedelli projelerde müteahhitlik

firmalarına garantör olmaktadır. Eximbank ise müteahhitlik sektöründe faaliyet

gösteren firmaların mevcut pazarlarda kalıcılığının sağlanmasının yanı sıra, yeni

pazarlara açılmalarını teminen yurt dışında üstlenilen projeler için teminat mektubu

vererek ve inşaat faaliyetleri devam eden ülkelerdeki ulusal ve/veya uluslararası

işverenlerden iş almış olup tahsil edilemeyen alacağı olan müteahhitlik firmalarına

köprü kredi kredi kullandırarak destek olmaktadır. Tüm bu destekler Türk

müteahhitlik firmalarının finansmana daha rahat ulaşmasını sağlamakta, bu da

yurtdışında daha fazla sayıda proje almalarını kolaylaştırmaktadır.

44

Tablo 13 Yurtdışı Müteahhitlikte Proje Bedelleri ve Alınan Paylar

Tablo 14 Yurtdışı Müteahhitlikte Proje Bedeli, Proje ve Ülke Sayısı (2002-2014)

Yıllar Proje Bedeli (milyar ABD $) Proje Sayısı Ülke Sayısı

2002 2,6 132 32

2003 4,5 270 37

2004 11,4 429 39

2005 12,4 408 34

2006 24,1 518 36

2007 25,3 570 44

2008 24,8 620 40

2009 21,7 474 45

2010 23,1 583 50

2011 20,5 505 47

2012 29,4 485 44

2013 31,7 374 45

2014/İlk Yarı 10,0 116 33

Şekil 14: Yurtdışı Müteahhitlik Proje Bedeli ve Proje Sayısı (2002-2014)

2,6 4,511,4 12,4

24,1 25,3 24,8 21,7 23,1 20,5

29,431,7

10,0132

270

429 408

518570

620

474

583505 485

374

0

100

200

300

400

500

600

700

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

2002 - 2014 Yurtdışı Müteahhitlik Hizmetleri

Proje Bedeli (milyar ABD $) Proje Sayısı

Ülkeler Proje Bedeli ($) Pay (%)

Rusya Fed. 49.382.401.985 16,50%

Türkmenistan 39.911.779.803 14,30%

Libya 27.960.117.482 10,80%

Irak 19.514.900.904 7,20%

Kazakistan 17.412.337.869 6,80%

S.Arabistan 13.052.179.179 4,90%

Katar 12.367.321.033 4,80%

BAE 8.857.375.674 3,30%

Azerbaycan 8.208.466.904 3,00%

Cezayir 8.208.466.904 2,90%

Diğer Ülkeler 68.672.174.480 25,10%

45

2002 – 2013 yılları arasında büyümesini sürdüren yurtdışı müteahhitlik hizmetlerinin

2014 yılında jeopolitik nedenlerden yaşadığı daralma dikkat çekmektedir. 2011 yılı

başında Tunus'ta başlayan daha sonra Kuzey Afrika ülkeleri ile Ortadoğu'ya yayılan

ve Libya'da iç savaşa dönüşen Arap Baharı’nın etkisi ile 2011 yılında proje sayıları

azalmaya başlamış, 2014 yılında ise komşu ülkelerdeki şiddetin artarak devam

etmesi nedeniyle alınan proje sayıları iyice düşmüş ya da devam eden projelerin

alacaklarında ciddi sıkıntılar yaşanmaya başlanmıştır.

Müteahhitlik sektörü için Arap Baharı’nın ilk büyük krizi Türk müteahhitlerinin ilk

göz ağrısı olan ve yurtdışı projelerine ilk başladıkları ülke olan Libya’da patlak

vermiştir. Libya’da hem işçiler mahsur kalmış, hem makine ve teçhizatlar hasar

görmüş ya da parçalanmış hem de alacaklar tahsil edilememiştir. Sektör firmaları

hala alacaklarını tahsil etmeye çalışmaktadır.

Irak ise Libya kadar önemli başka bir pazardır. 2013 yılında Irak’ta 65 projenin

yürütüldüğünden hareketle Musul, Kerkük, Selahattin, Diyala, Anbar, Bağdat ve

Basra kentlerinde ortaya çıkan ciddi güvenlik sorunları firmaları ve çalışanlarını

derinden etkilemiştir. Irak pazarını bırakmak istemeyen firmalar, tüm olumsuz

şartlara rağmen Irak’ta kalma mücadelesi vermektedir.

Yurtdışı Müteahhitlik hizmetleri ülkeye yarattığı katma değerin yanı sıra ülke dışında

istihdam edilen çalışanlar düşünüldüğünde işsizliğe de katkıda bulunmaktadır.

Burada söz konusu işçiler Türkiye’den ülke dışına çalışmaya giden kişilerdir, dış

ülke vatandaşlarının istihdamının Türkiye’nin işsizlik rakamlarına tabii ki herhangi

bir etkisi yoktur.

46

Tablo 15 Yurtdışında Çalışan Sayısı (2003-2013)

Müteahhitlik hizmetleri sektörünün önde gelen yayınlarından “Engineering News

Record (ENR) Dergisi’nin, bir yıl içerisinde üstlenilen projelerin toplam bedeli

üzerinden her yıl belirlediği dünyanın en büyük 250 müteahhitlik firmasını gösteren

ENR Top 250 Listesi’nde de 2014 yılında ilk 100 firma arasında 5 Türk firması yer

aldı; liste genelinde ise 42 Türk firması bulunmaktadır (İNTES, 2014: 32). Bu rakam

ile Türk müteahhitlik firmaları, listede toplam 62 firma ile birinci sırada yer alan

Çin’in ardından 2. sırada yer almaktadır.

Geride kalan 12 yıllık süreçte yurtdışı müteahhitlik hizmetlerinin başarılı bir

performans sergilediği yadsınamaz bir gerçektir. Fakat 2014 yılında başlayan

daralma, hizmetlerin belli alanlarda kümelendiğini ve jeopolitik risklerden

etkilenme olasılıklarının çok yüksek olduğunu göstermektedir. Hükümet tarafından

YILLAR Yurtdışında Çalışan Sayısı

003 34.151

2004 40.198

2005 60.355

2006 81.379

2007 70.024

2008 58.602

2009 59.479

2010 54.847

2011 52.491

2012 57.593

2013 55.369

47

koyulan Yurtdışı Müteahhitlik hizmetlerinin 2023’e giden yolda 100 milyar dolar

müteahhitlik projesi üstlenme ve en az Hollanda, İtalya, İsveç kadar dünya çapında

teknik müşavirlik firmaları çıkarması hedeflerine ulaşması için pazarını ve böylelikle

risklerini yayması çok önemlidir. Yeni pazarlara açılmada son 12 yılda olduğu gibi

devlet desteğinin inşaat firmalarının arkasında olması elzemdir

3.2.7. Gayrimenkul Yatırım Ortaklıkları

Gayrimenkul yatırım ortaklığının amacı, getiri potansiyeli yüksek gayrimenkullere,

gayrimenkule dayalı projelere yatırım yapmak, portföyündeki gayrimenkullerden

kira geliri ve gayrimenkul alım satım kazancı elde etmektir. Portföyündeki

varlıklardan kazanç elde eden gayrimenkul yatırım ortaklığı, yılsonunda bu kazancı,

Sermaye Piyasası Kurulu düzenlemeleri çerçevesinde, ortaklarına temettü olarak

dağıtabilmekte ve böylece gayrimenkul gelirini ortaklarına aktarabilmektedir.

GYO’ların 35 ülkede yürürlükte olan GYO mevzuatı uyarınca dünyada en yaygın

oldukları ülke ABD’dir. Başlangıçları yaklaşık 45 yıl önceye dayanan GYO’ların

bugünkü sayısı 300’ün üzerindedir. Türkiye’de Gayrimenkul Yatırım Ortaklıkları

(“GYO”) ilk olarak 1995 yılında kurulmuştur. 1997 yılında Sermaye Piyasası Kurulu

(“SPK”) düzenlemeleri gereğince halka açılıp İMKB’ye kote olmuşlardır. GYO’ların

halka açık şirketler olması, hem sektör, hem de yatırımcılar açısından önemli

avantajları beraberinde getirmektedir. Sektörde faaliyet yürüten şirketler, halka

açılmak suretiyle kapsamlı gayrimenkul projeleri geliştirmeye olanak sağlayacak

şekilde finansman imkânlarını güçlendirmektedir. Yatırımcılar ise, GYO