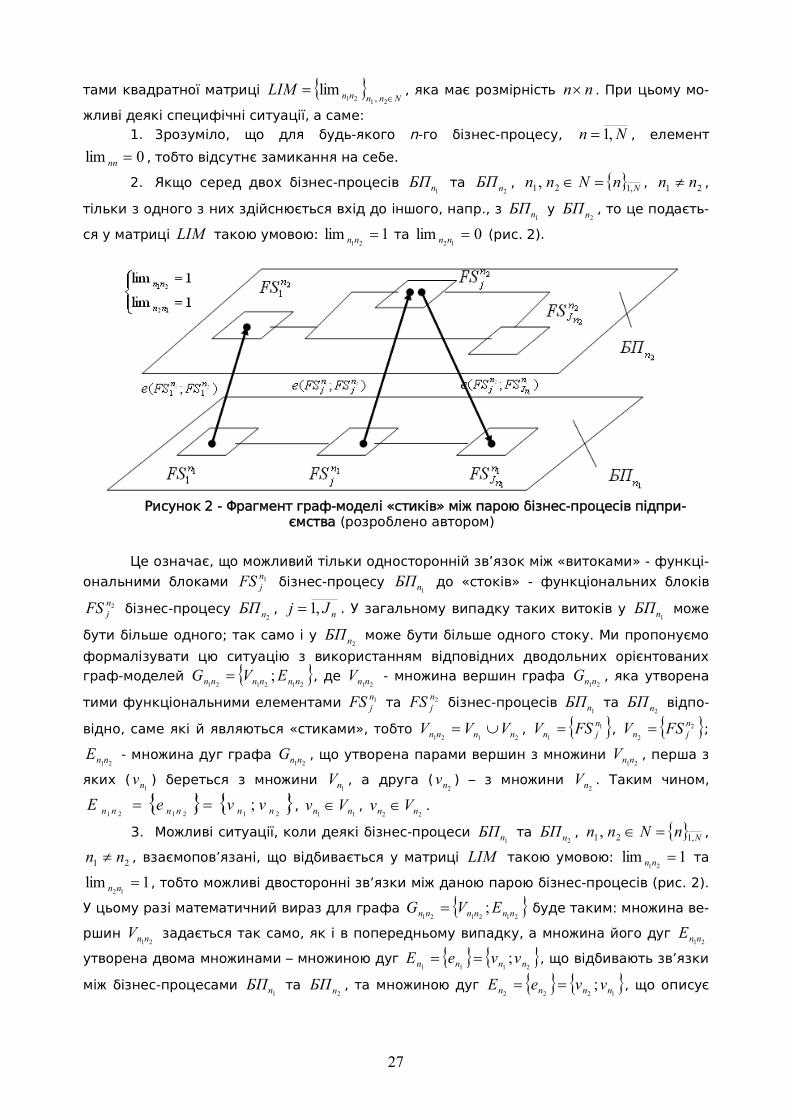

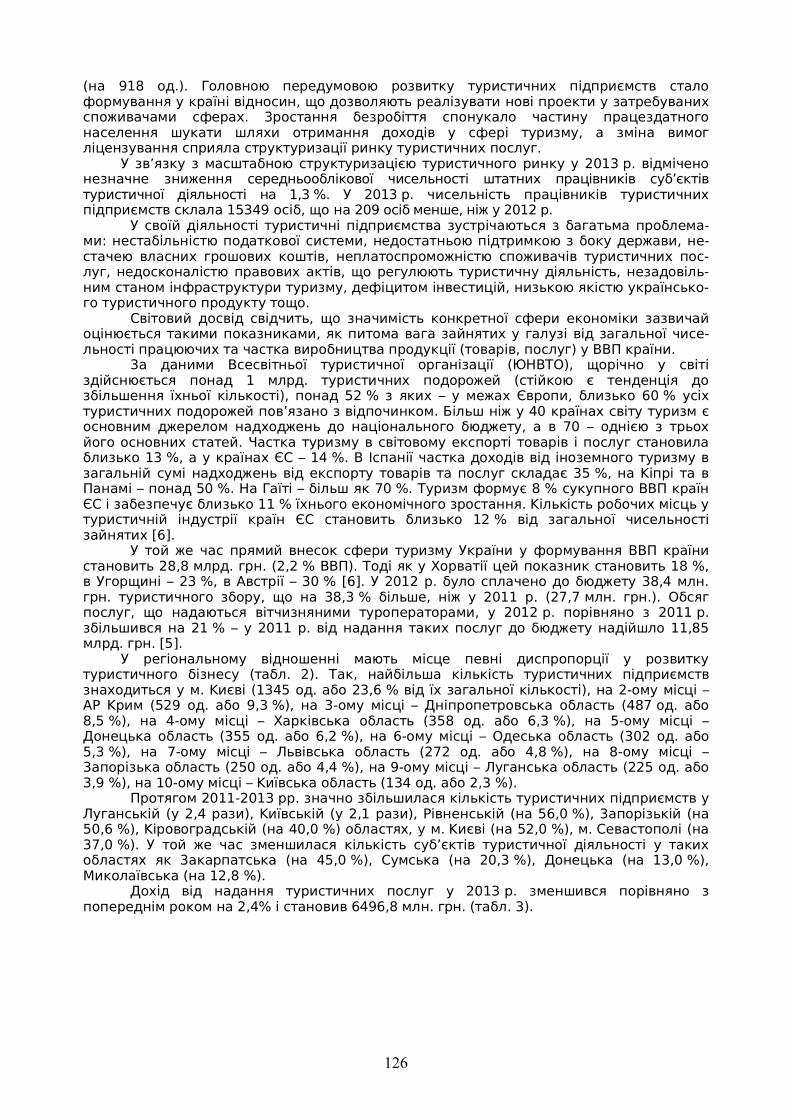

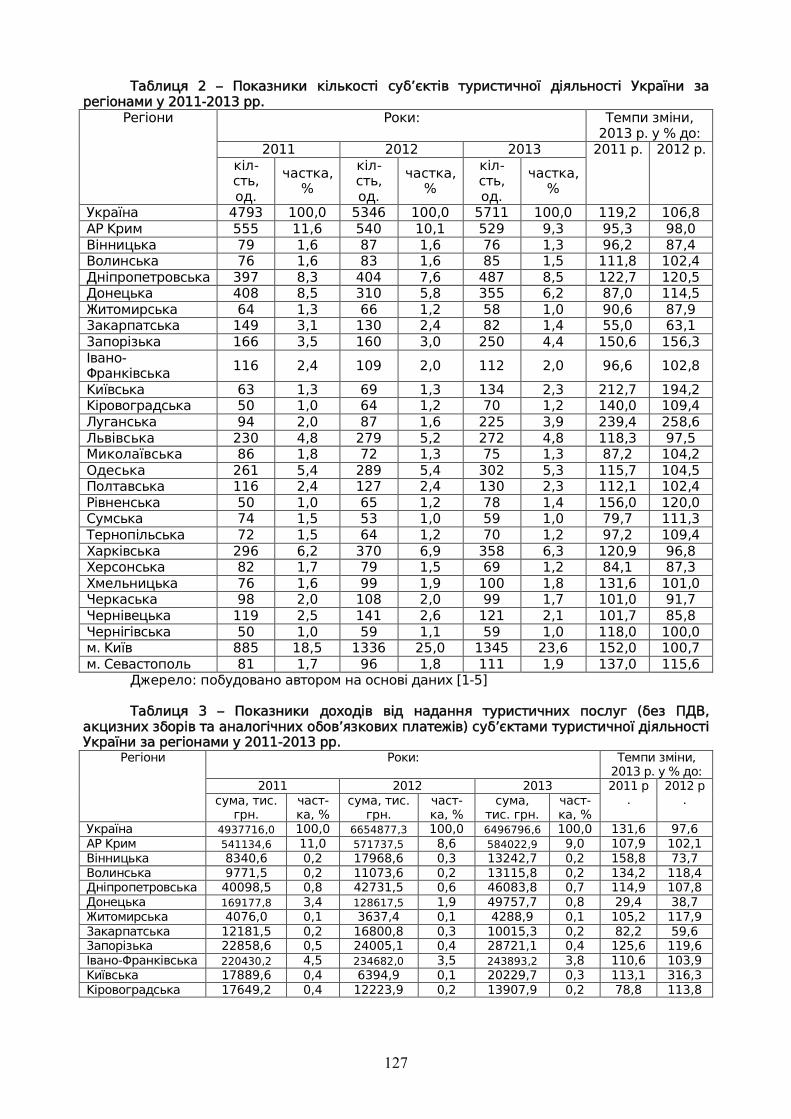

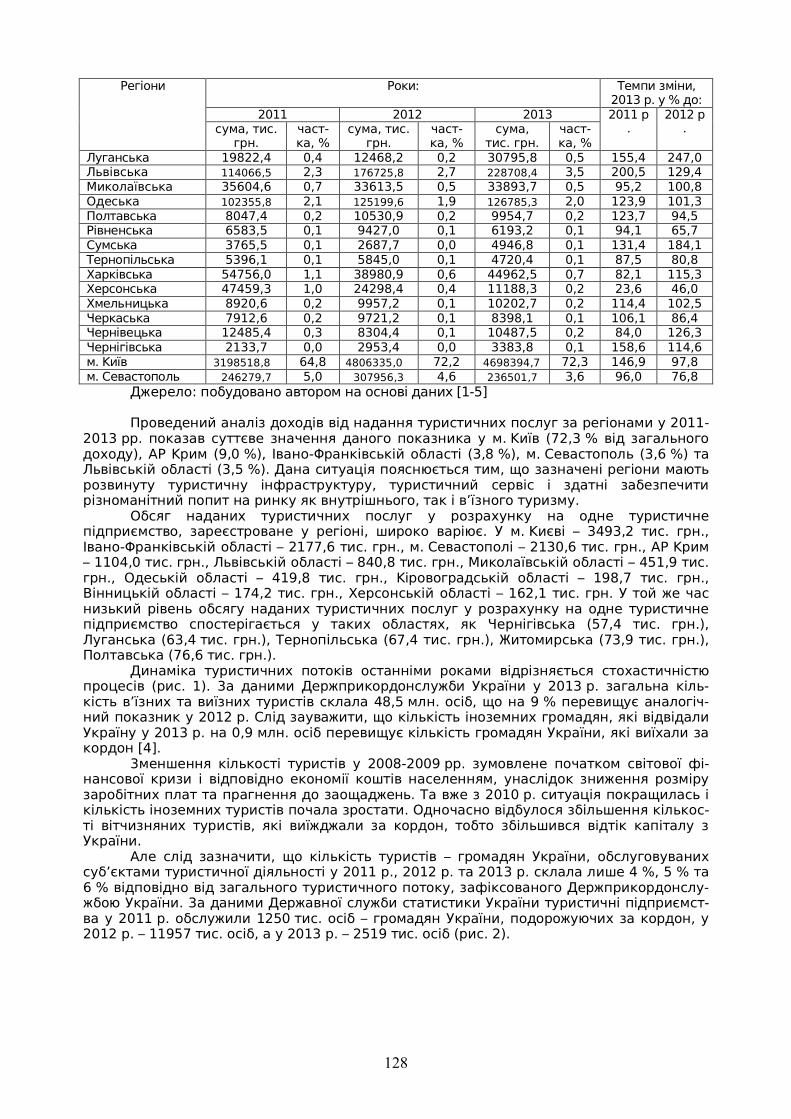

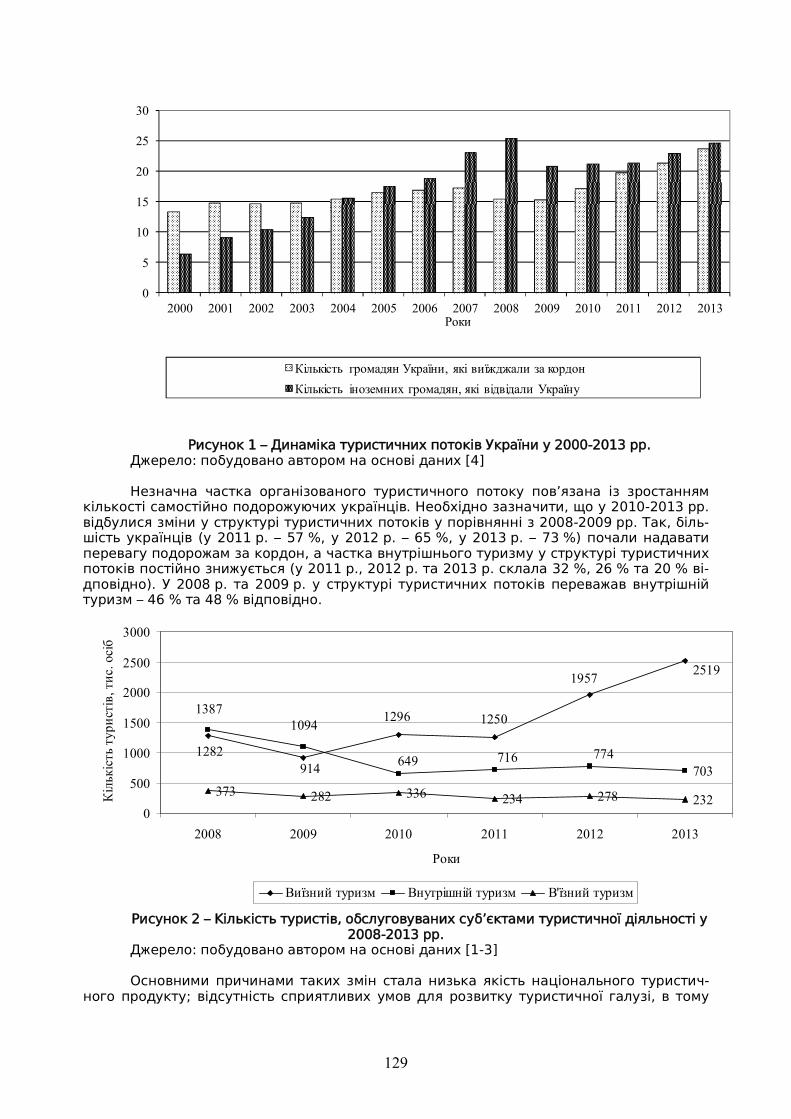

INFLUENCE ENERGY ON THE SYSTEMIC TRANSFORMATION OF THE MANUFACTURING SECTOR IN UKRAINE

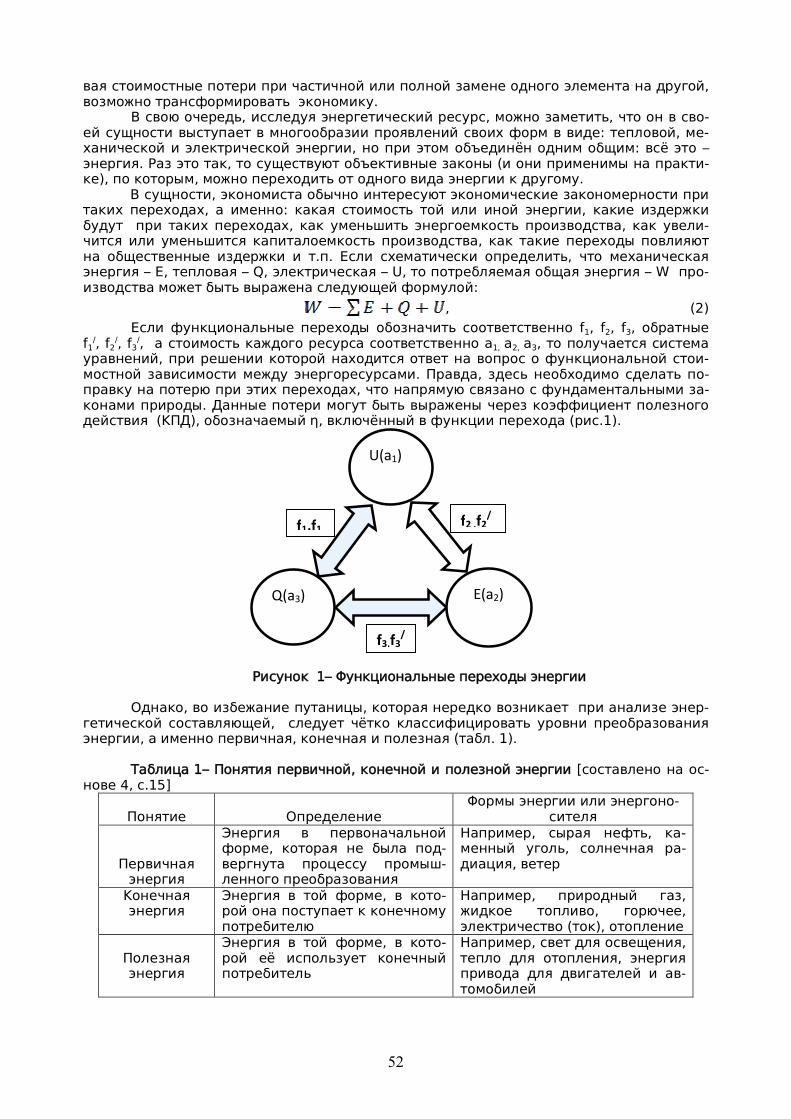

158

Міністерство освіти і науки України Харківський національний автомобільно-дорожній університет П П р р о о б б л л е е м м и и і і п п е е р р с с п п е е к к т т и и в в и и р р о о з з в в и и т т к к у у п п і і д д п п р р и и є є м м н н и и ц ц т т в в а а збірник наукових праць № № 1 1 ( ( 8 8 ) ) , , т т о о м м 1 1 , , 2 2 0 0 1 1 5 5 Харків 2015

Transcript of INFLUENCE ENERGY ON THE SYSTEMIC TRANSFORMATION OF THE MANUFACTURING SECTOR IN UKRAINE

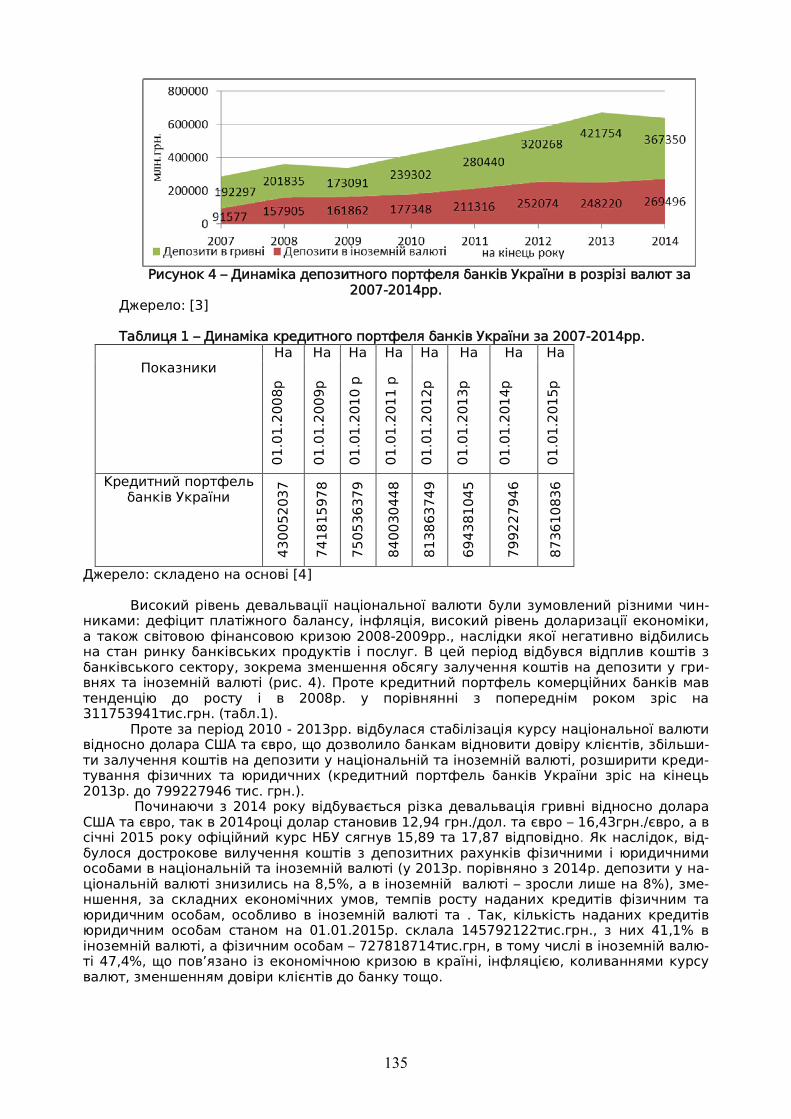

Міністерство освіти і науки України Харківський національний автомобільно-дорожній університет

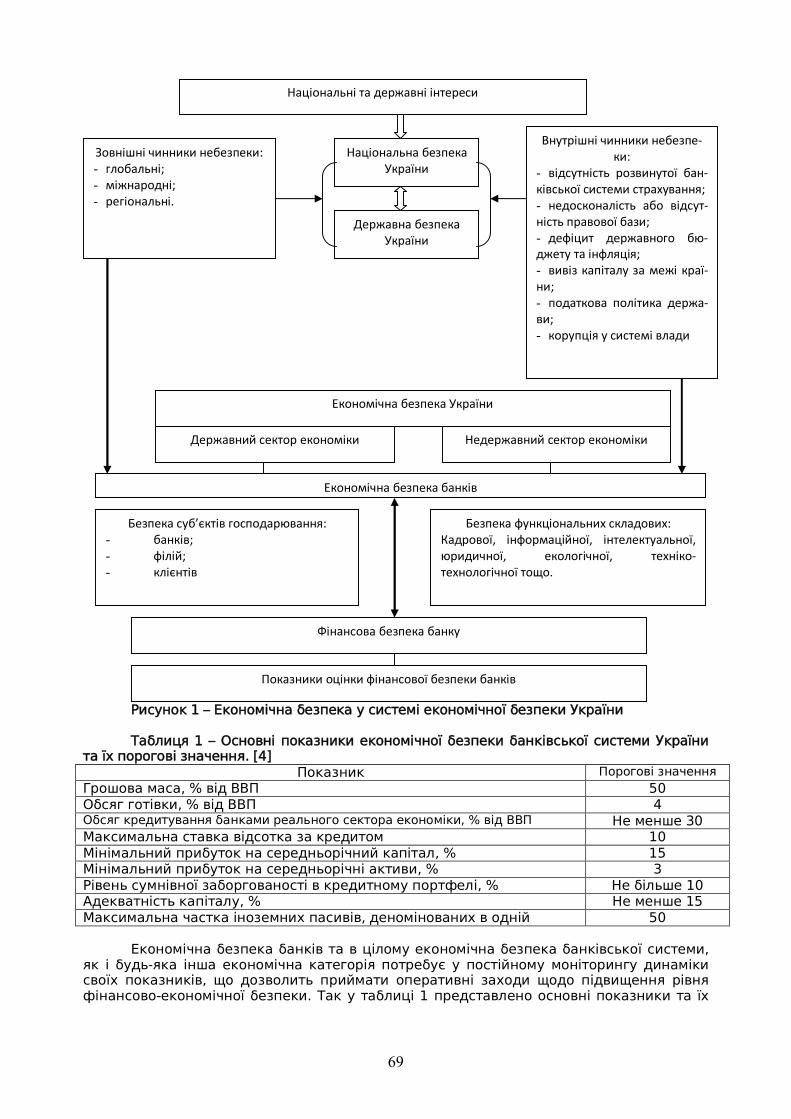

ППррооббллееммии іі ппееррссппееккттииввии ррооззввииттккуу

ппііддппррииєєммннииццттвваа

збірник наукових праць

№№11 ((88)),, ттоомм 11,, 22001155

Харків 2015

2

ISSN 2226-8820 УДК 338.486.4 Засновник і видавець – Харківський національний автомобільно-дорожній університет (ХНАДУ)

Свідоцтво про державну реєстрацію друкованого засобу масової інформації КВ№18363-7163Р

від 05.09.2011 р., видане Державною реєстраційною службою України Згідно з Наказом Міністерства освіти і науки України № 1609 від 21.11.2013 року збірник внесено

до Переліку наукових фахових видань України у галузі економічних наук, у яких можуть публікува-тися результати дисертаційних робіт на здобуття наукових ступенів доктора і кандидата економічних наук

Збірник внесено до Міжнародної наукометричної бази даних IndexCopernicus http://www.journals.indexcopernicus.com/++++,p12405,3.html

Друкується за рішенням Вченої ради Харківського національного автомобільно-дорожнього уні-верситету, протокол № 7 від 27. 03.2014.

Редакційна колегія

Голова колегії: Дмитрієв Ілля Андрійович, доктор екон. наук, професор, Заслужений діяч науки і техніки України, декан факультету управління і бізнесу ХНАДУ

Заступник голови:

Горєлов Дмитро Олександрович, доктор екон. наук, професор, завідувач кафедри економіки підприємства ХНАДУ

Відповідальний секретар:

Горовий Дмитро Анатолійович, доктор екон. наук, доцент, завідувач кафедри міжнародної економіки ХНАДУ

Члени колегії: Базилюк Антоніна Василівна, доктор екон. наук, професор, завідувач кафедри фінансів, об-ліку і аудиту Національного транспортного університету, м. Київ

Іванілов Олександр Семенович, доктор екон. наук, професор, завідувач кафедри економіки підприємства Харківського національного університету будівництва та архітектури

Криворучко Оксана Миколаївна, доктор екон. наук, професор, завідувач кафедри менедж-менту ХНАДУ

Маліков Володимир Васильович, доктор держ. упр., професор, завідувач кафедри обліку і аудиту ХНАДУ

Мельник Віктор Миколайович, доктор екон. наук, професор, проректор з наукової роботи ПВНЗ "Європейський університет", м. Київ

Міщенко Володимир Акімович, доктор екон. наук, професор, завідувач кафедри фінансів Національного технічного університету "Харківський політехнічний інститут"

Тарасюк Галина Миколаївна, доктор екон. наук, професор, завідувач кафедри менеджменту організацій і адміністрування Житомирського державного технологічного університету

Шемаєва Людмила Григорівна, доктор екон. наук, професор, завідувач відділу фінансової безпеки Національний інститут стратегічних досліджень при Президентові України, м. Київ

Шинкаренко Володимир Григорович, доктор екон. наук, професор, Заслужений діяч науки і техніки України, професор кафедри менеджменту ХНАДУ

Технічний секретар:

Горова Ксенія Олександрівна, канд. екон. наук, доцент, заступник декана з наукової роботи факультету управління і бізнесу ХНАДУ

Проблеми і перспективи розвитку підприємництва: Збірник наукових праць Харківського національного автомобільно-дорожнього університету. – №1 (8), том 1 – 2015. – Харків: ХНАДУ, 2015 – 158 с.

Адреса видавця: 61002, вул. Петровського, 25 Харків, Україна Контактний телефон/факс: (057) 738-77-86 – відповідальний секретар (098) 216-23-91 – технічний секретар E-mail: [email protected] Електронну версію збірки англійською мовою та мовою оригіналу можна завжди знайти на нашому сайті http://khadiep.wix.com/zbirka та на сторінці збірки на сайті університету http://www.khadi.kharkov.ua/index.php?id=2386

Відповідальність за достовірність наданої інформації несуть автори публікації Редакція може не поділяти точки зору авторів, а пуб-

лікувати статті в порядку обговорення Статті друкуються в авторській редакції Статті для публікації відбираються на умовах кон-

курсу та внутрішнього рецензування © колектив авторів, 2015 © ХНАДУ, 2015

3

ЗМІСТ

ЕКОНОМІЧНА БЕЗПЕКА ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ Шершенюк О.М. ТЕОРЕТИКО-МЕТОДОЛОГІЧНІ ЗАСАДИ АНТИКРИЗОВОГО

УПРАВЛІННЯ АВТОТРАНСПОРТНИМ ПІДПРИЄМСТВОМ 5

Бойко М.О. ДОСЛІДЖЕННЯ КАТЕГОРІЇ «ЕКОНОМІЧНА БЕЗПЕКА ПІДПРИЄМСТВА» В РАКУРСІ ПІДПРИЄМСТВ ПОРТОВОЇ ГАЛУЗІ

11

Черняк Г. М. ФОРМУВАННЯ МЕХАНІЗМУ ЗАБЕЗПЕЧЕННЯ ЕКОНОМІЧНОЇ БЕЗПЕКИ СУЧАСНИХ ПІДПРИЄМСТВ В КОНТЕКСТІ ЄВРОІНТЕГРАЦІЇ

18

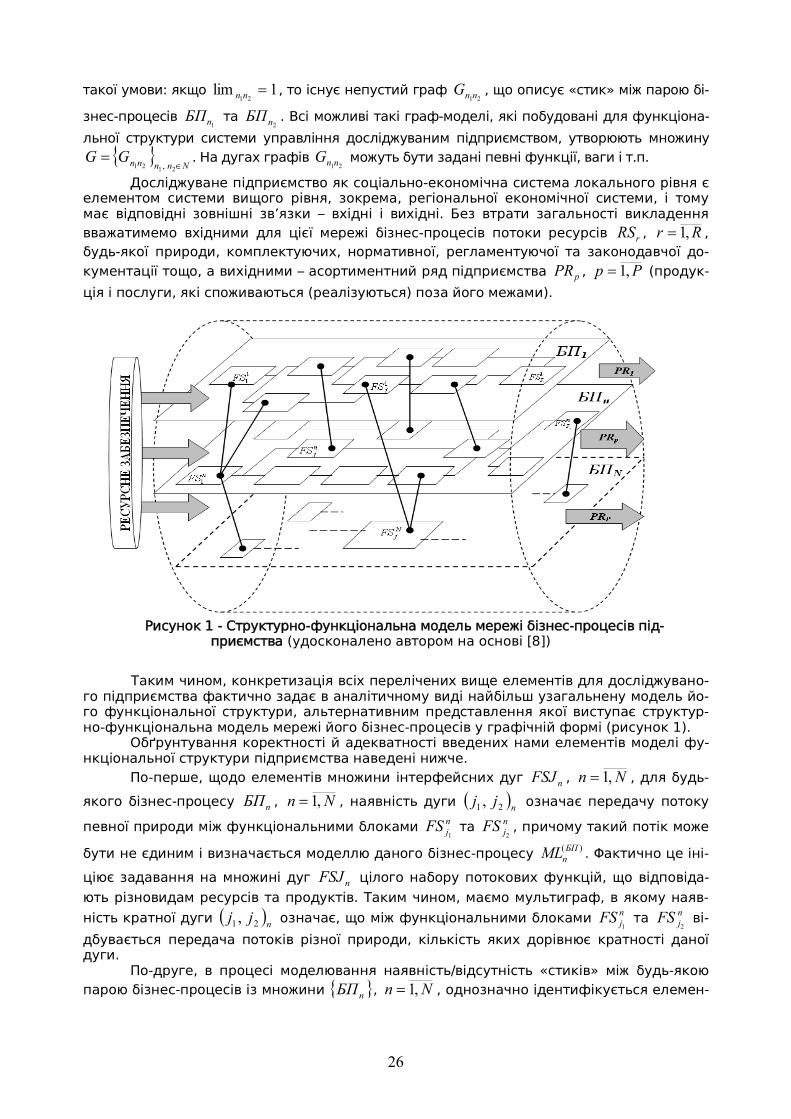

Глущевський В.В. МОДЕЛЮВАННЯ ФУНКЦІОНАЛЬНИХ СТРУКТУР У СИСТЕМІ УПРАВЛІННЯ ПРОМИСЛОВИМ ПІДПРИЄМСТВОМ

22

Кудрявцева О.В., Кудрявцев В.М.

РОЗРОБКА МЕХАНІЗМУ ЗАБЕЗПЕЧЕННЯ ЕКОНОМІЧНОЇ БЕЗПЕКИ ПІДПРИЄМСТВА

28

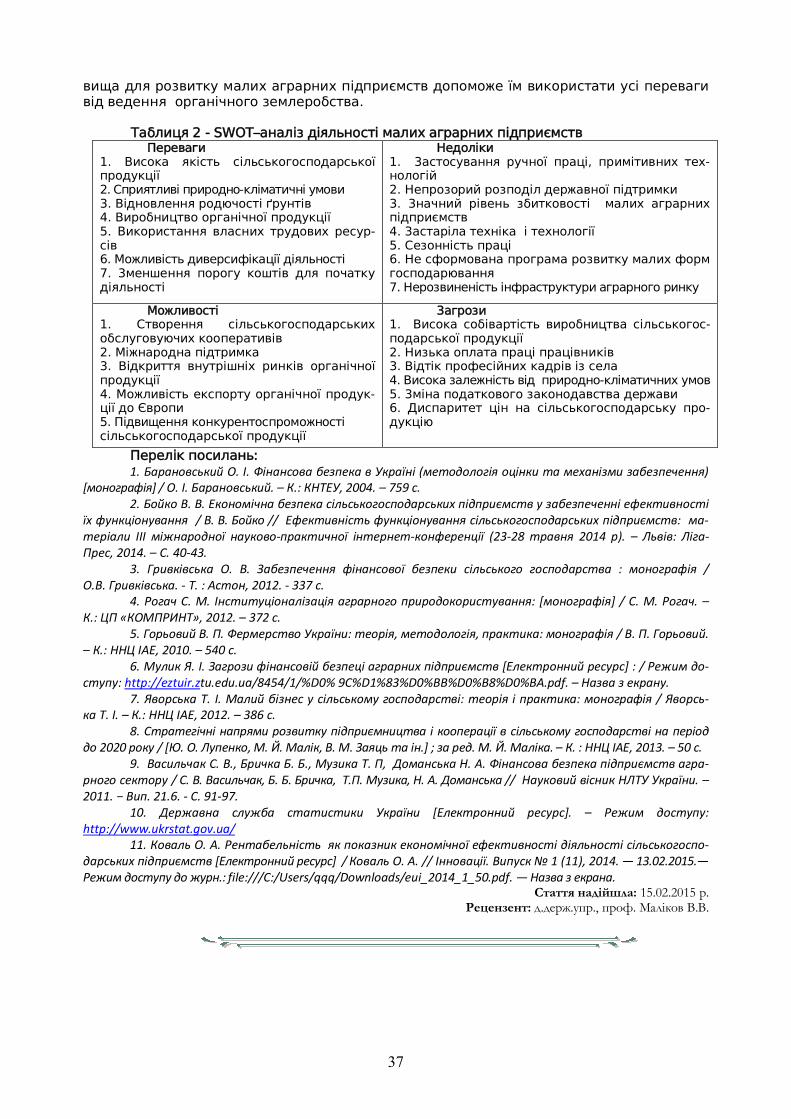

Назаркевич О. Б. ПРОБЛЕМИ ТА ПЕРСПЕКТИВИ ЗАБЕЗПЕЧЕННЯ ЕКОНОМІЧНОЇ БЕЗПЕКИ МАЛИХ СІЛЬСЬКОГОСПОДАРСЬКИХ ПІДПРИЄМСТВ В УКРАЇНІ

33

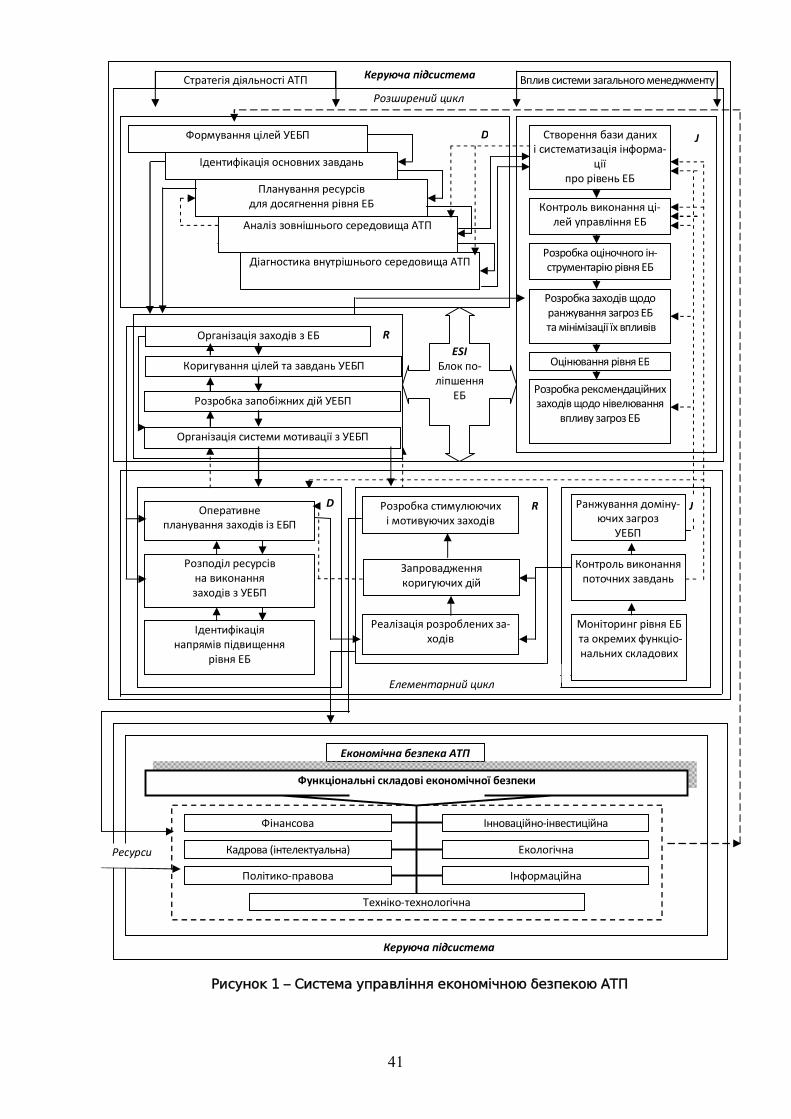

Нікітіна А.В. СИСТЕМА УПРАВЛІННЯ ЕКОНОМІЧНОЮ БЕЗПЕКОЮ АТП В УМОВАХ ЗАГОСТРЕННЯ КОНКУРЕНТНОЇ БОРОТЬБИ НА МІЖНАРОДНОМУ РИНКУ АВТОТРАНСПОРТНИХ ПОСЛУГ

38

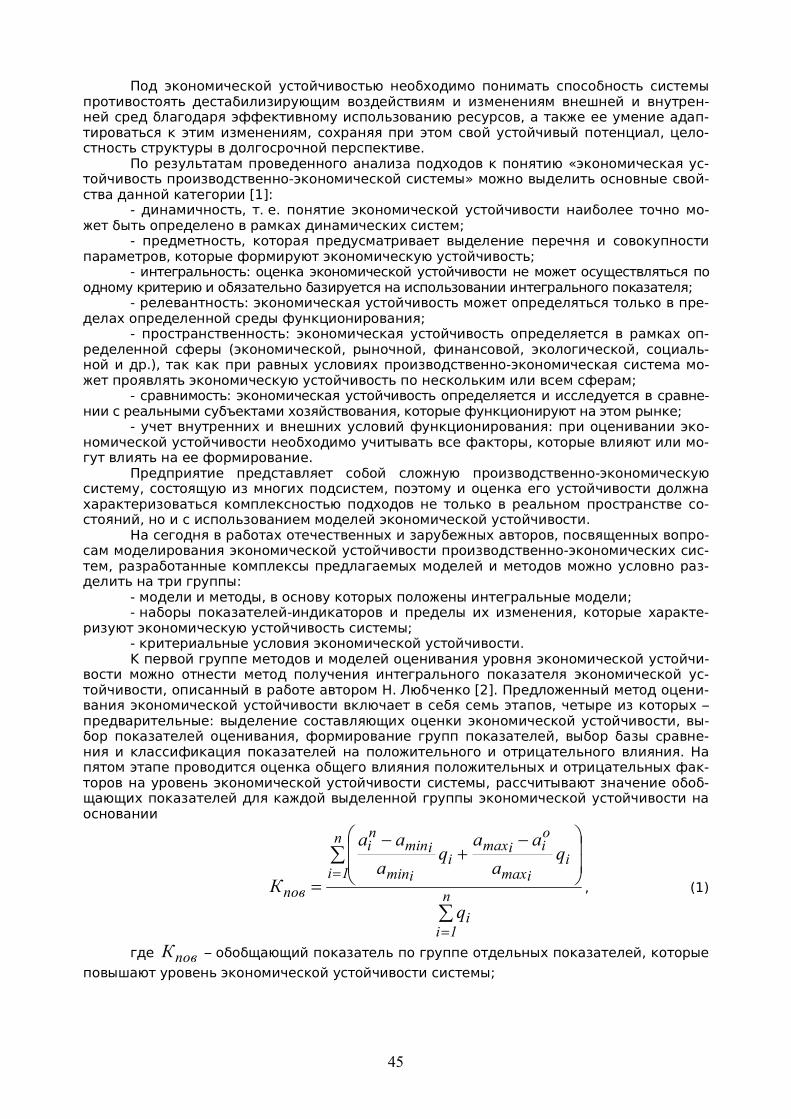

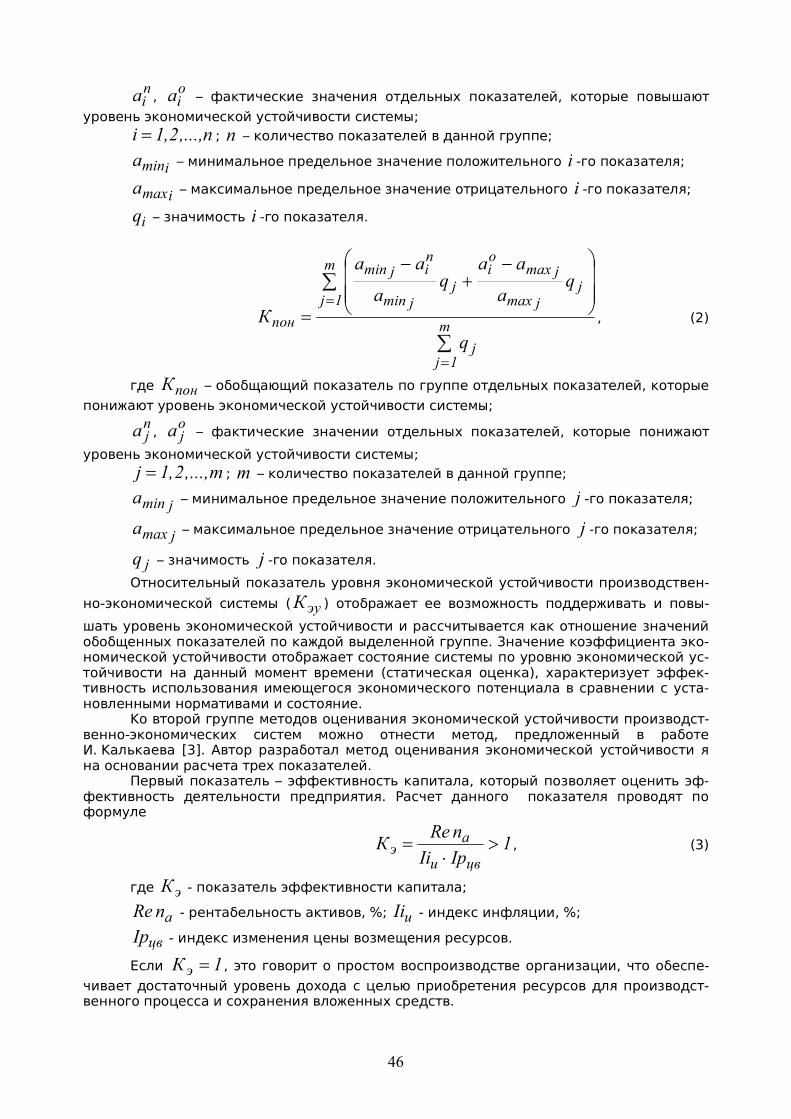

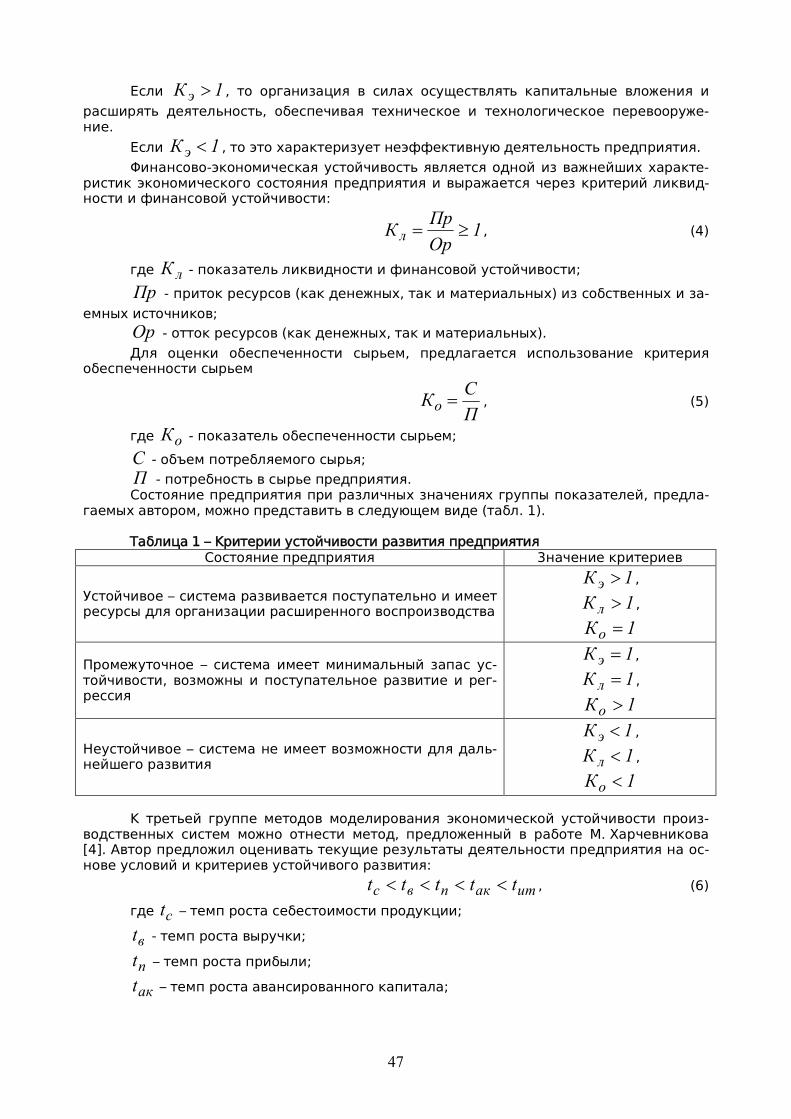

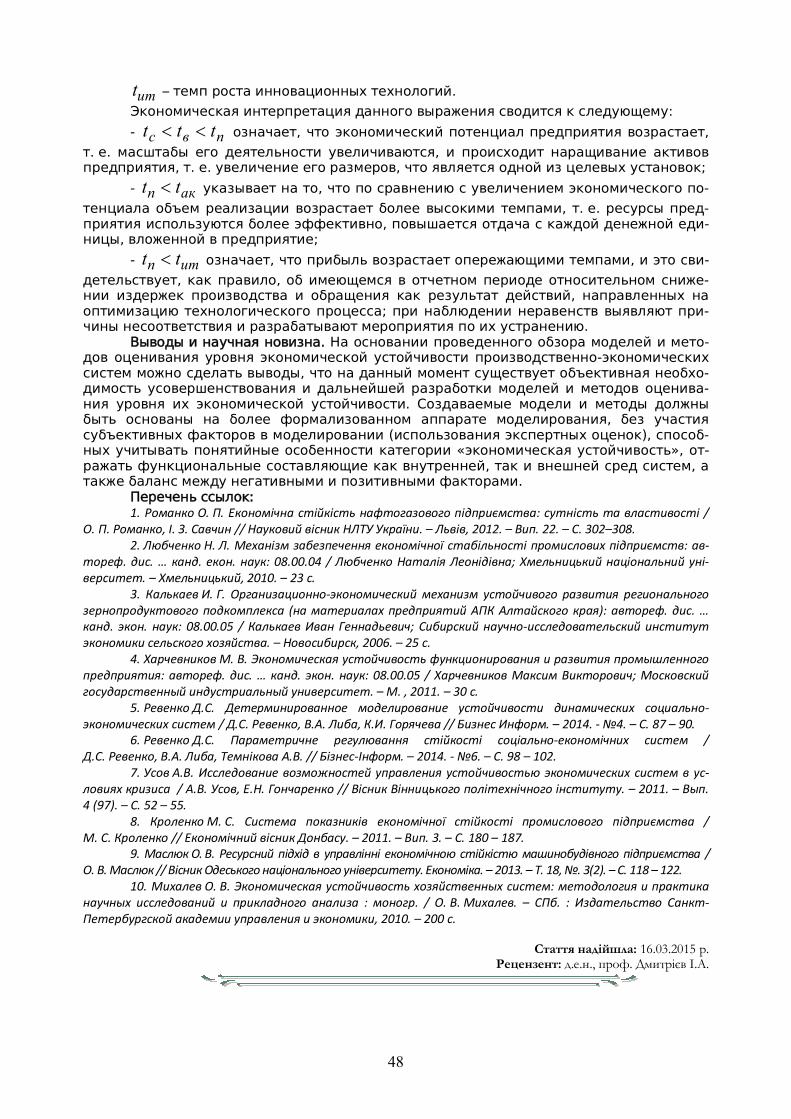

Ревенко Д.С. МОДЕЛИ И МЕТОДЫ ОЦЕНИВАНИЯ УСТОЙЧИВОСТИ ПРОИЗВОДСТВЕННО-ЭКОНОМИЧЕСКИХ СИСТЕМ

43

Гамма Т. Н., Тащеев Ю.В.

ВЛИЯНИЕ ЭНЕРГОРЕСУРСОВ НА СИСТЕМНУЮ ТРАНСФОРМАЦИЮ ПРОИЗВОДСТВЕННОГО СЕКТОРА УКРАИНЫ

49

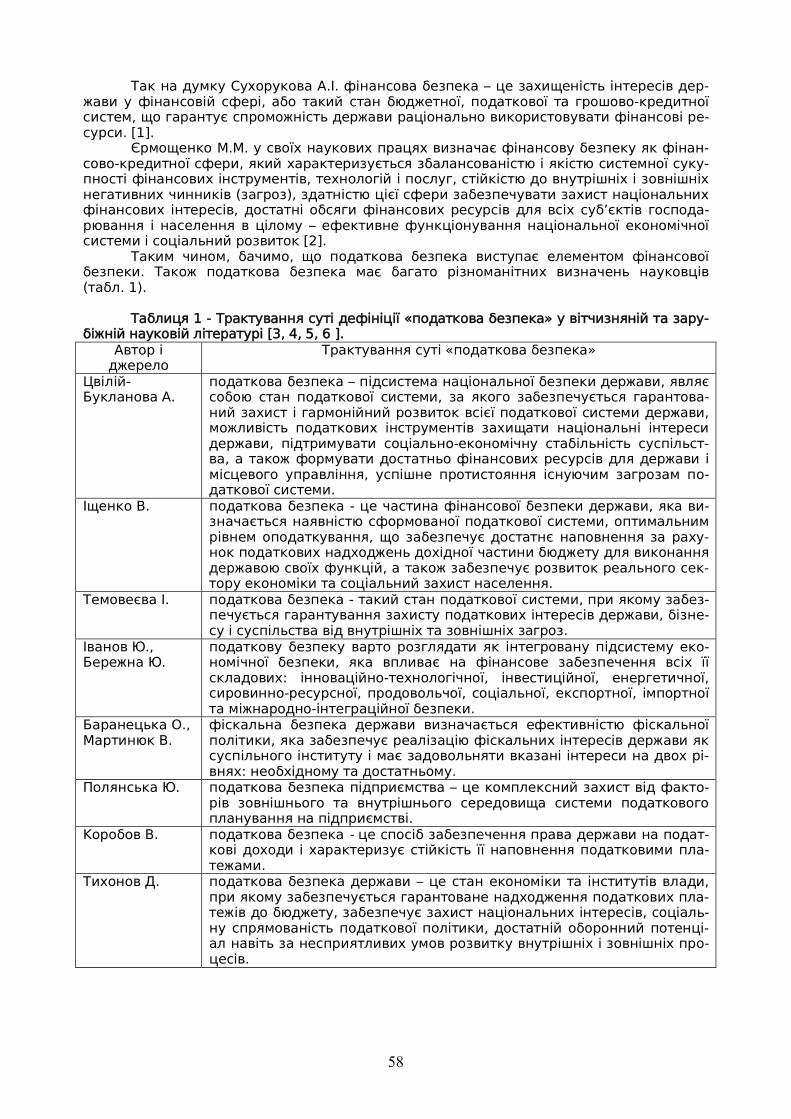

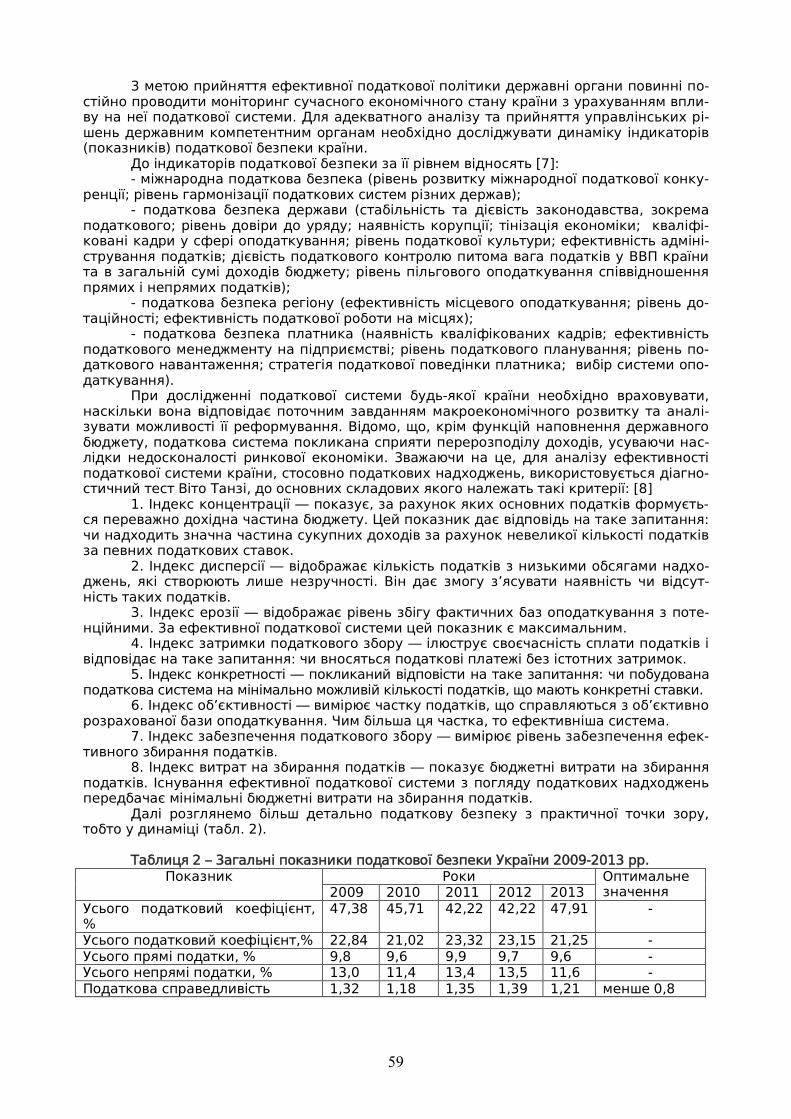

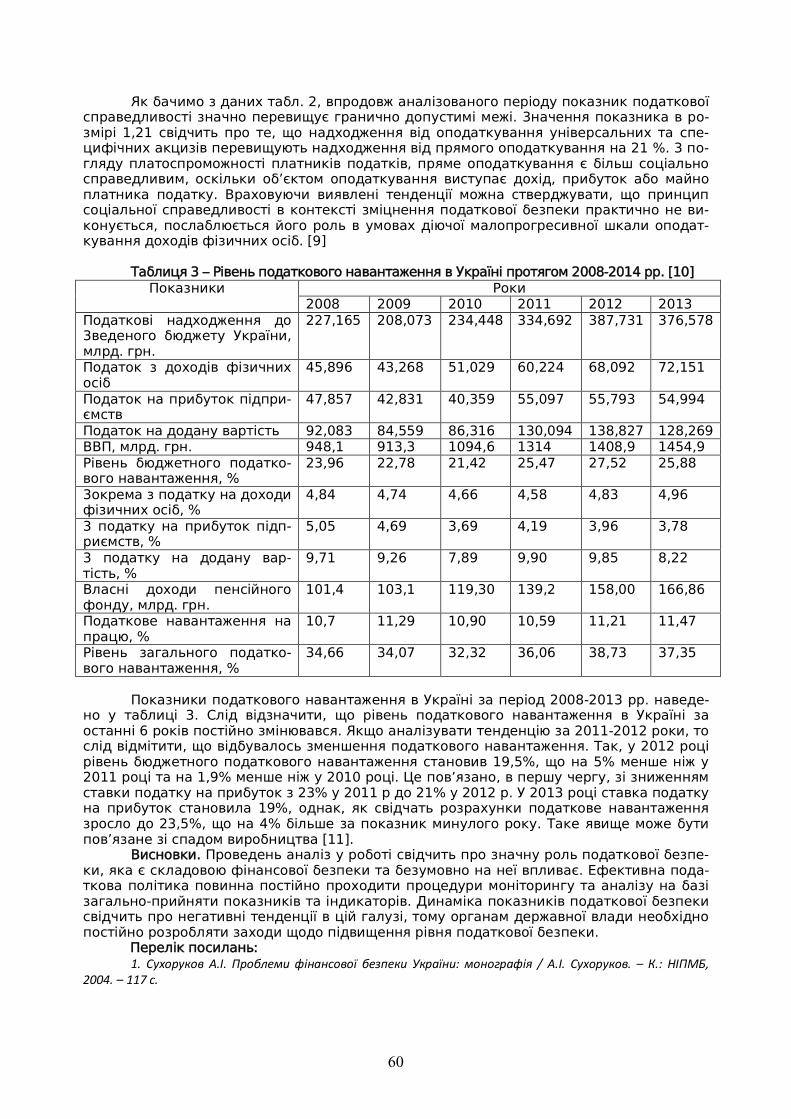

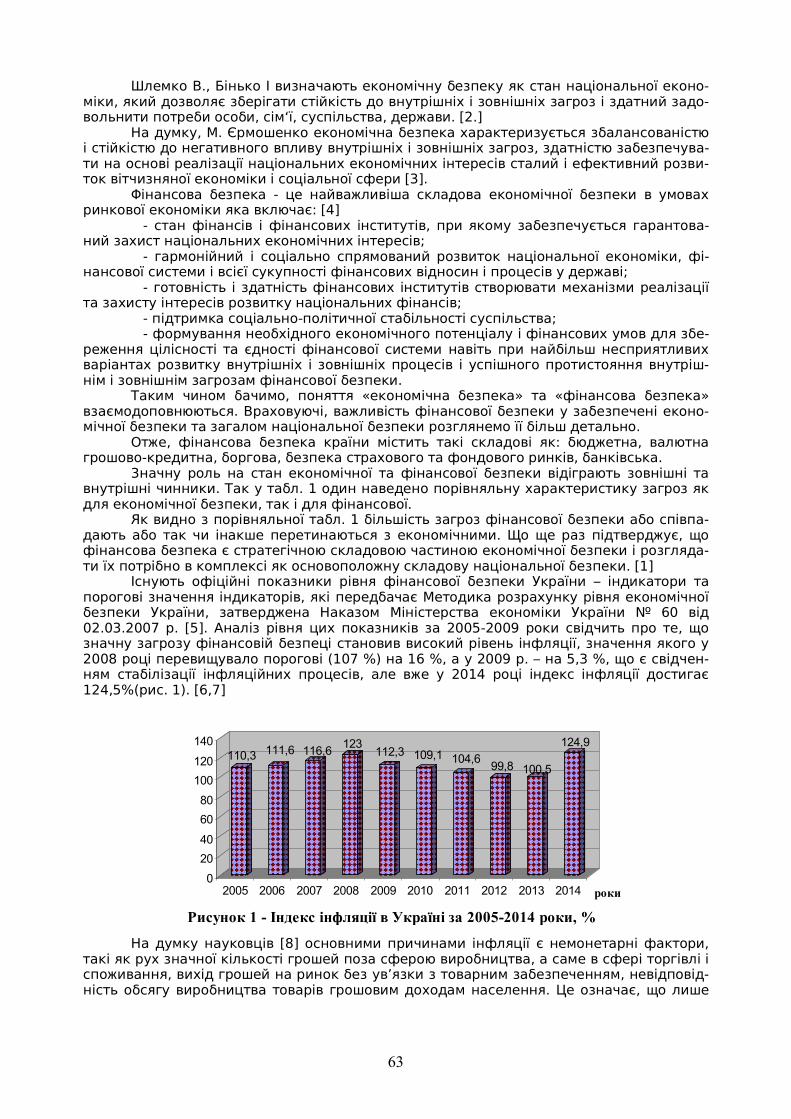

Гапонюк О. І. ПОДАТКОВА БЕЗПЕКА ЯК СКЛАДОВА ФІНАНСОВОЇ БЕЗПЕКИ 56 Сиволап Л.А. АНАЛІЗ ФІНАНСОВОЇ БЕЗПЕКИ УКРАЇНИ 61 Лазарева А.П. ФІНАНСОВО-ЕКОНОМІЧНА БЕЗПЕКА БАНКІВ 66

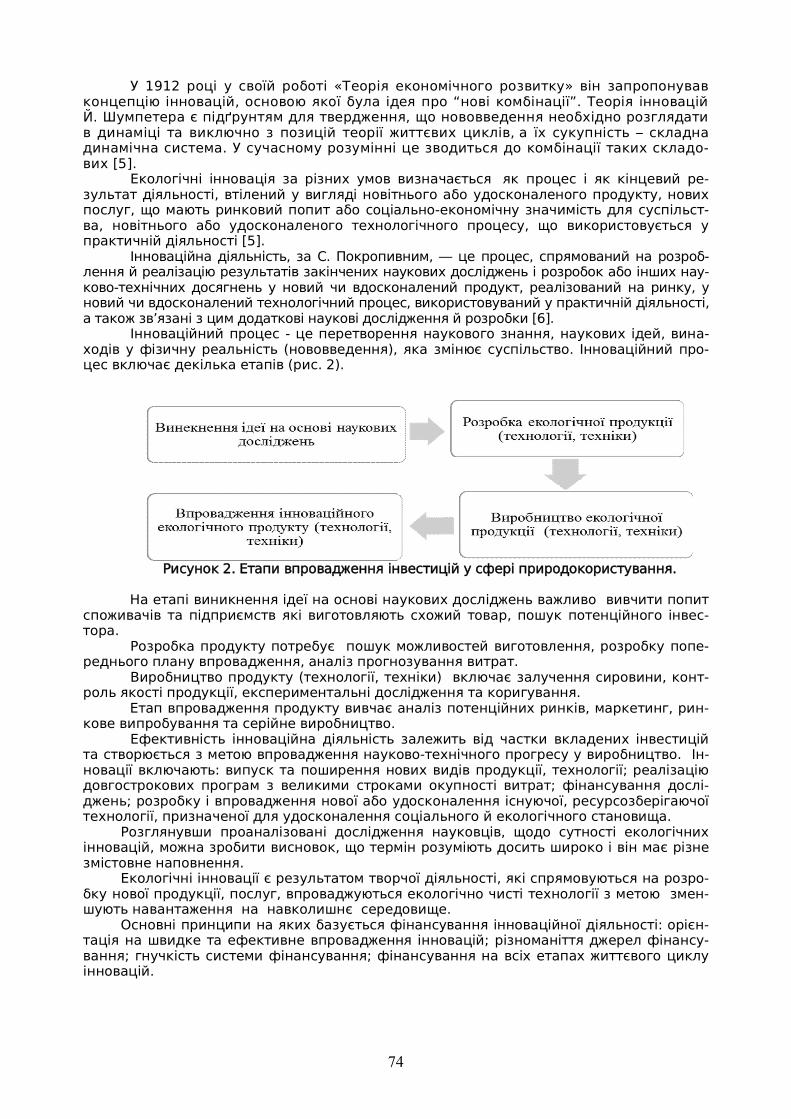

ПІДПРИЄМНИЦТВО У СФЕРІ ПРИРОДОКОРИСТУВАННЯ Навроцький Р. Л. СУТНІСТЬ ІННОВАЦІЙНО-ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ У СФЕРІ

ПРИРОДОКОРИСТУВАННЯ 72

Koretskyi M., Yakymchuk A.

ECONOMICS OF UKRAINE’S BIODIVERSITY 77

ПІДПРИЄМНИЦТВО НА ТРАНСПОРТІ Онешко С.В. ОПТИМІЗАЦІЯ ВИБОРУ ПОСТАЧАЛЬНИКА АУТСОРСИНГОВИХ

ПОСЛУГ ПОРТОВИМ ОПЕРАТОРОМ 81

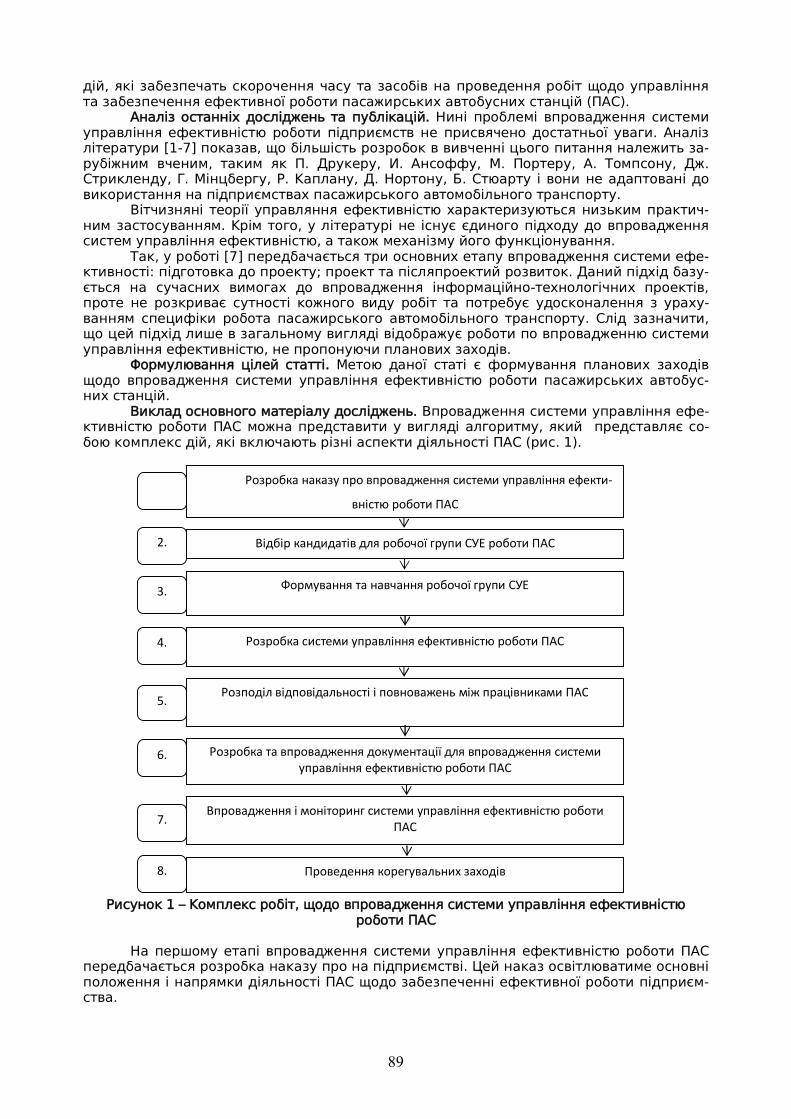

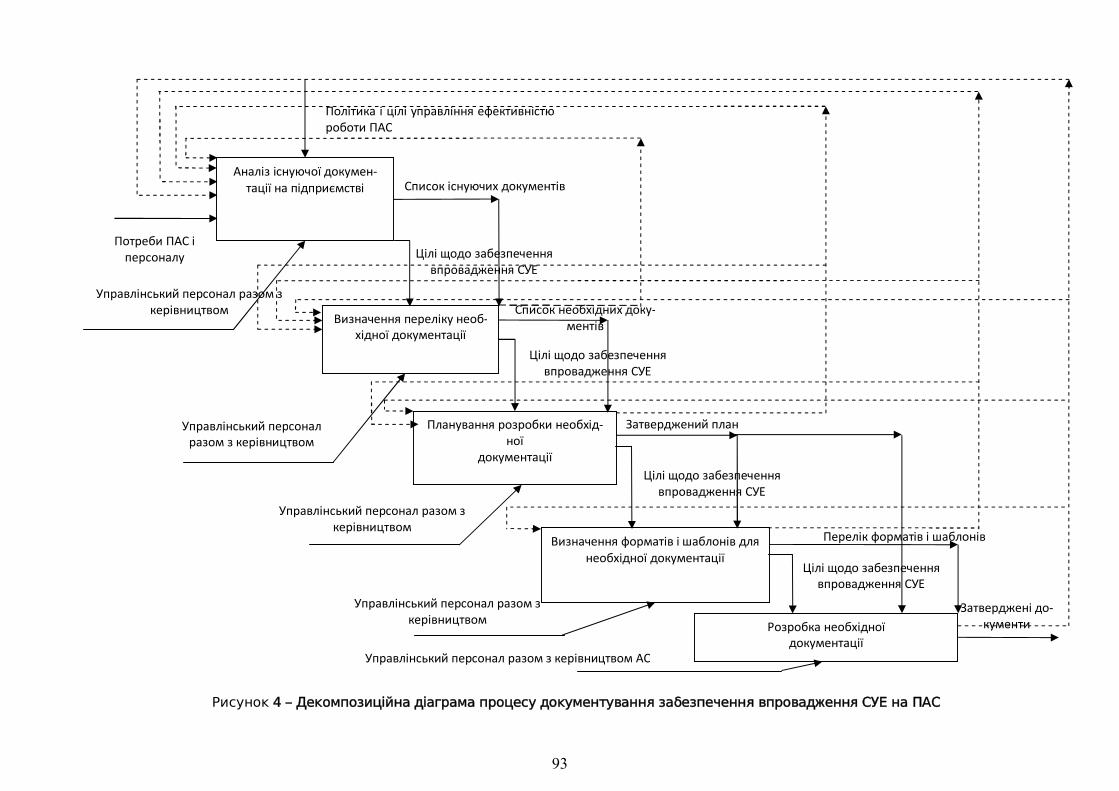

Дмитрієв В. І. ВПРОВАДЖЕННЯ СИСТЕМИ УПРАВЛІННЯ ЕФЕКТИВНІСТЮ РОБОТИ ПАСАЖИРСЬКИХ АВТОБУСНИХ СТАНЦІЙ

88

Дмитрієв І.А., Шевченко І.Ю.

МЕТОДИЧНІ АСПЕКТИ ФОРМУВАННЯ ВИРОБНИЧИХ ОБ’ЄДНАНЬ ПІДПРИЄМСТВ МІЖМІСЬКОГО ПАСАЖИРСЬКОГО АВТОМОБІЛЬНОГО ТРАНСПОРТУ

94

4

РЕГІОНАЛЬНІ АСПЕКТИ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ

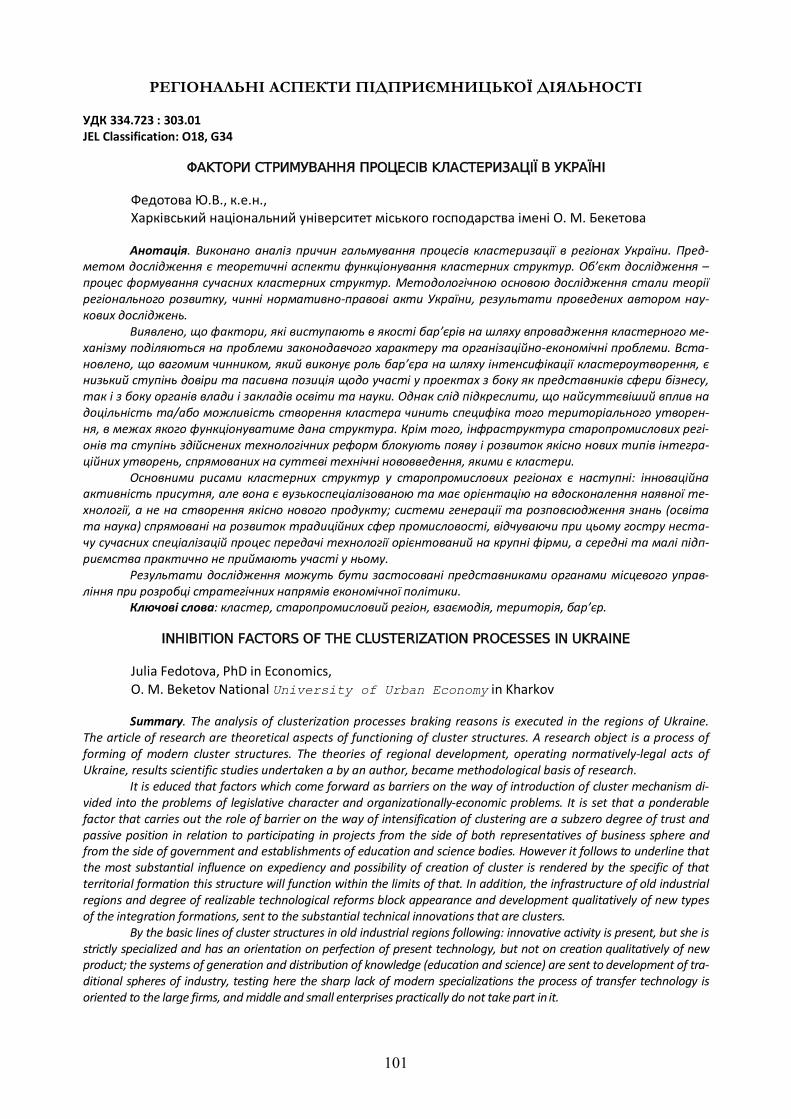

Федотова Ю.В. ФАКТОРИ СТРИМУВАННЯ ПРОЦЕСІВ КЛАСТЕРИЗАЦІЇ В УКРАЇНІ 101 Майорова І.М. АУДИТ УПРАВЛІННЯ ЗАКУПІВЛЯМИ В ТРАНСПОРТНИХ СИСТЕМАХ

СІТІ ЛОГІСТИКИ ПРОМИСЛОВОГО РЕГІОНУ 106

МАРКЕТИНГОВЕ ЗАБЕЗПЕЧЕННЯ ПІДПРИЄМНИЦТВА Горяна І.В. МАРКЕТИНГОВИЙ МЕХАНІЗМ УПРАВЛІННЯ СФЕРОЮ ПОСЛУГ 112 Череп О.Г., Піун М.В

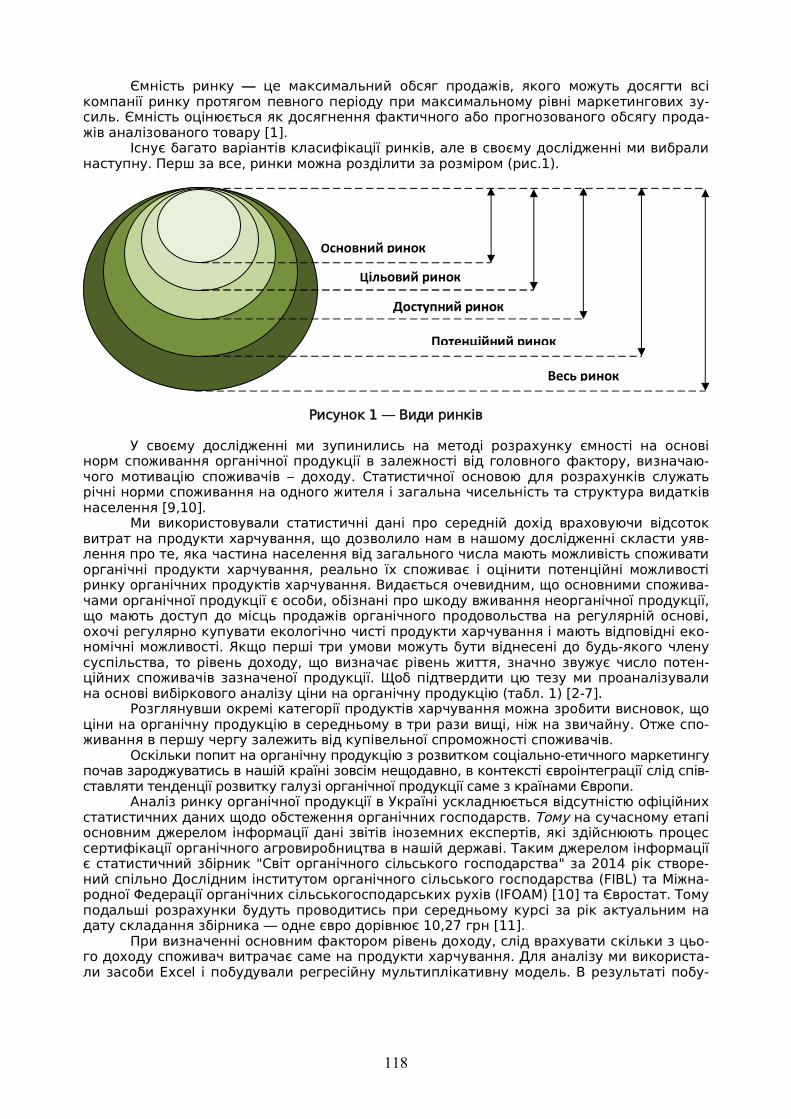

ВИЗНАЧЕННЯ ПОТЕНЦІАЛУ РИНКУ ОРГАНІЧНОЇ ПРОДУКЦІЇ В УКРАЇНІ

116

Сагалакова Н.О. СУЧАСНИЙ СТАН ТА ОСНОВНІ ТЕНДЕНЦІЇ РОЗВИТКУ ТУРИСТИЧНИХ ПІДПРИЄМСТВ УКРАЇНИ

123

Угнівенко Р.Р., Рущишин Н. М.

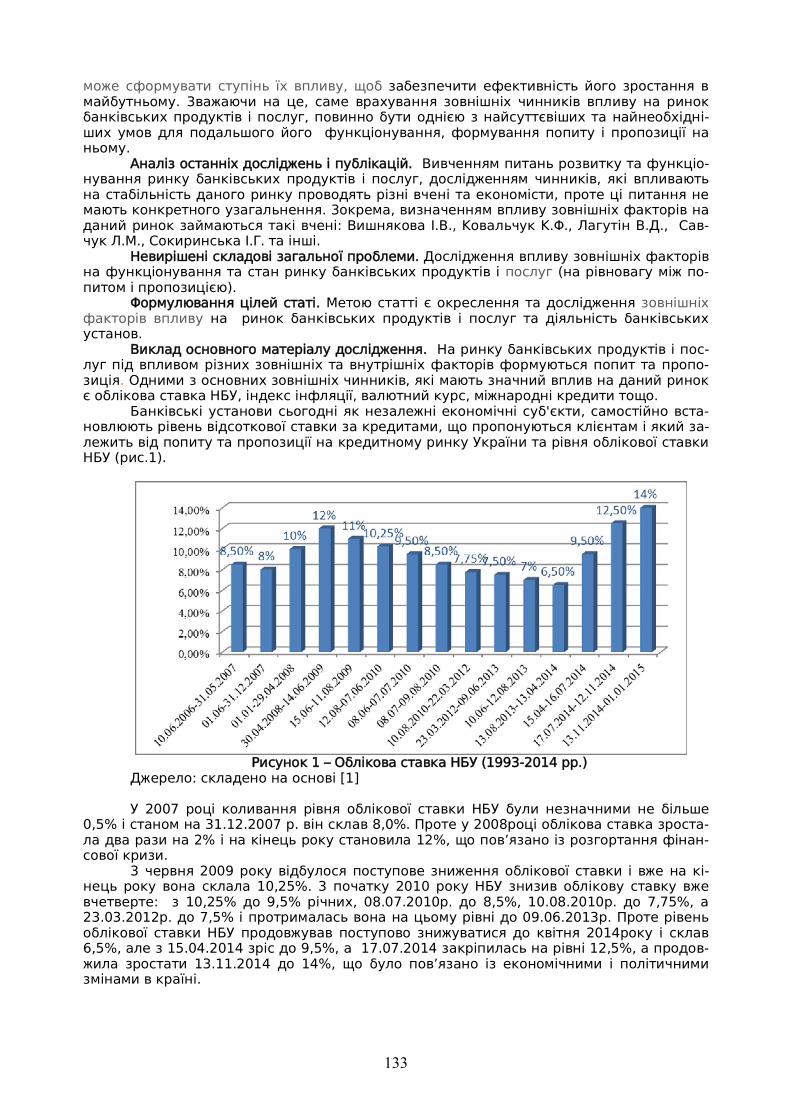

ЗОВНІШНІ ФАКТОРИ ВПЛИВУ НА РИНОК БАНКІВСЬКИХ ПРОДУКТІВ І ПОСЛУГ

132

Куклінова Т.В. ФАКТОРИ КОНКУРЕНТОСПРОМОЖНОСТІ БУДІВЕЛЬНИХ ПІДПРИЄМСТВ В УМОВАХ ЗАГОСТРЕННЯ КРИЗОВИХ ЯВИЩ

138

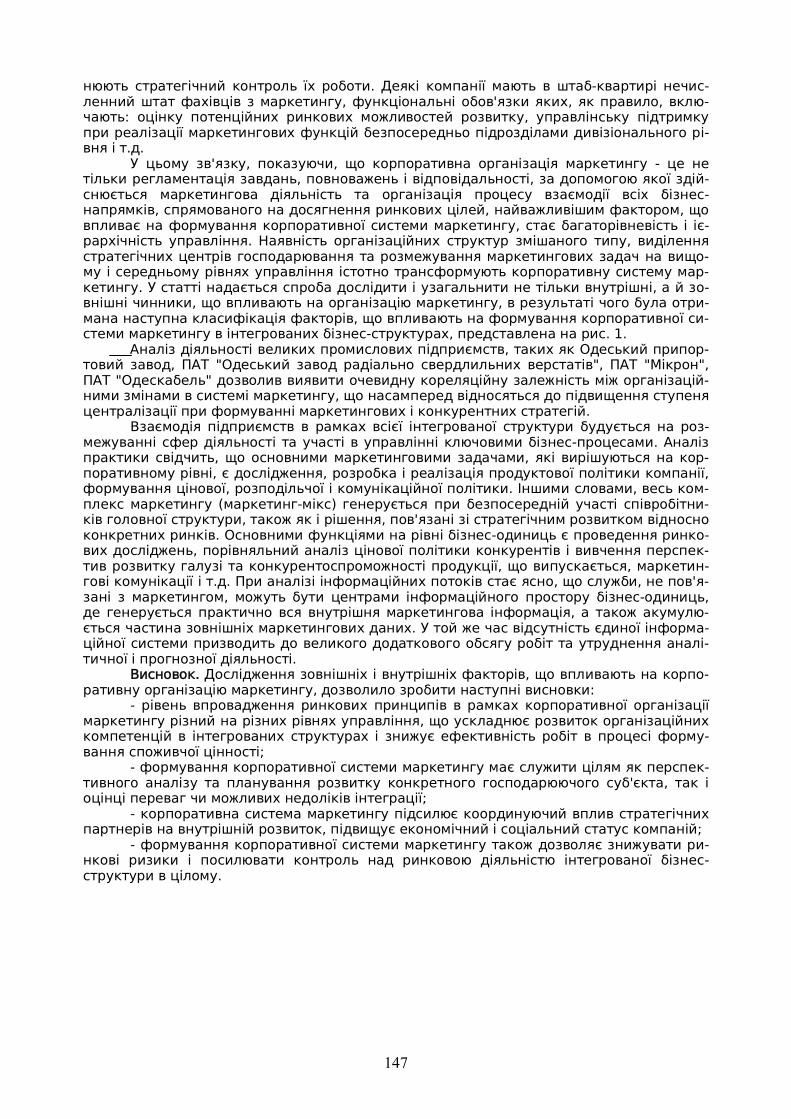

Андрієнко Н.М. ФОРМУВАННЯ СИСТЕМИ МАРКЕТИНГУ У ВИРОБНИЧИХ БІЗНЕС-СТРУКТУРАХ В ПРОЦЕСІ ЇХ КОМЕРЦІАЛІЗАЦІЇ

142

Одаренко Т.Є., Полчанінова І.Л.

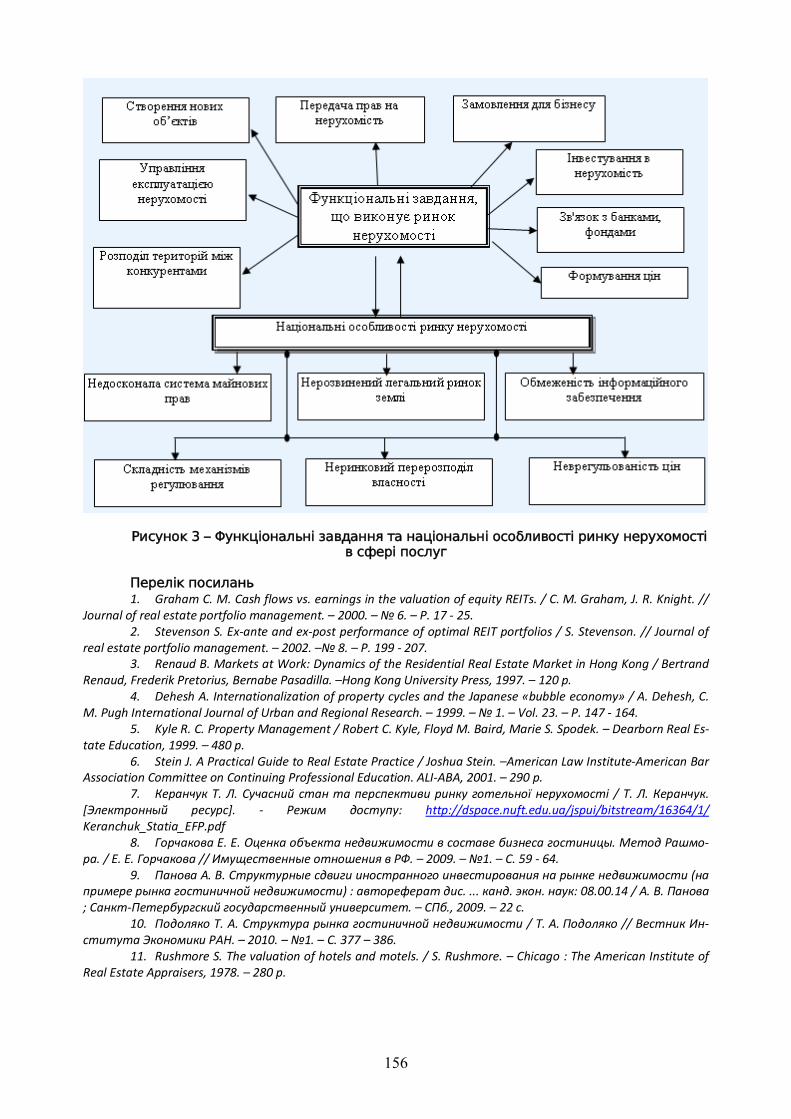

НОВІ УМОВИ РОЗВИТКУ РИНКУ НЕРУХОМОСТІ В ЖИТЛОВОМУ І ГОТЕЛЬНОМУ СЕКТОРІ ЕКОНОМІКИ

149

5

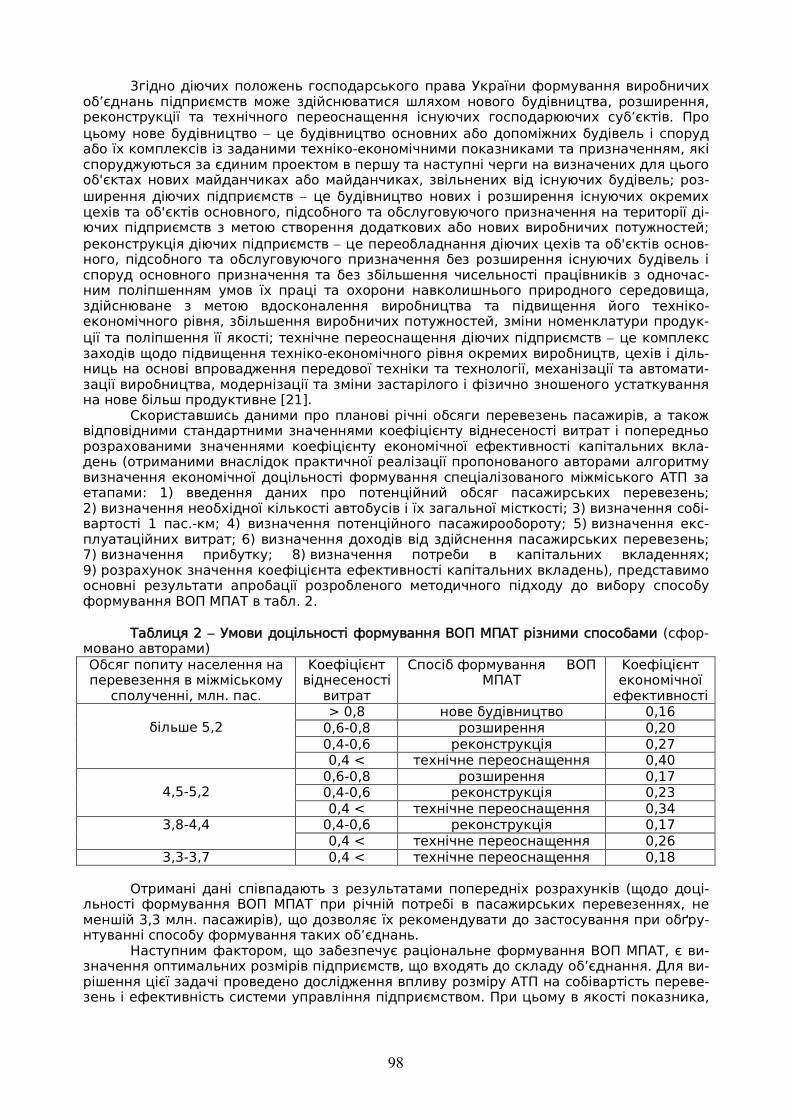

ЕКОНОМІЧНА БЕЗПЕКА ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ УДК 658.15 JEL Classification: M 110 ТЕОРЕТИКО-МЕТОДОЛОГІЧНІ ЗАСАДИ АНТИКРИЗОВОГО УПРАВЛІННЯ АВТОТРАНСПОРТНИМ

ПІДПРИЄМСТВОМ Шершенюк О.М., к.е.н., доцент Харківський національний автомобільно-дорожній університет Анотація. Сучасний стан більшості суб'єктів господарювання в Україні фахівці визнають як кри-

зовий. Розвиток кризових явищ і зацікавленість держави в максимальному збереженні підприємств, які мають необхідний потенціал виживання та є стратегічно важливими для країни в цілому, зумовили ви-никнення та поширення нового для України, специфічного за своїми завданнями й функціями виду управ-ління – антикризового. Автотранспортні підприємства відіграють важливу роль в економічному та со-ціальному секторах будь-якої економічної системи, їх кризовий стан безпосередньо проецирується на на-ціональні економічні інтереси.

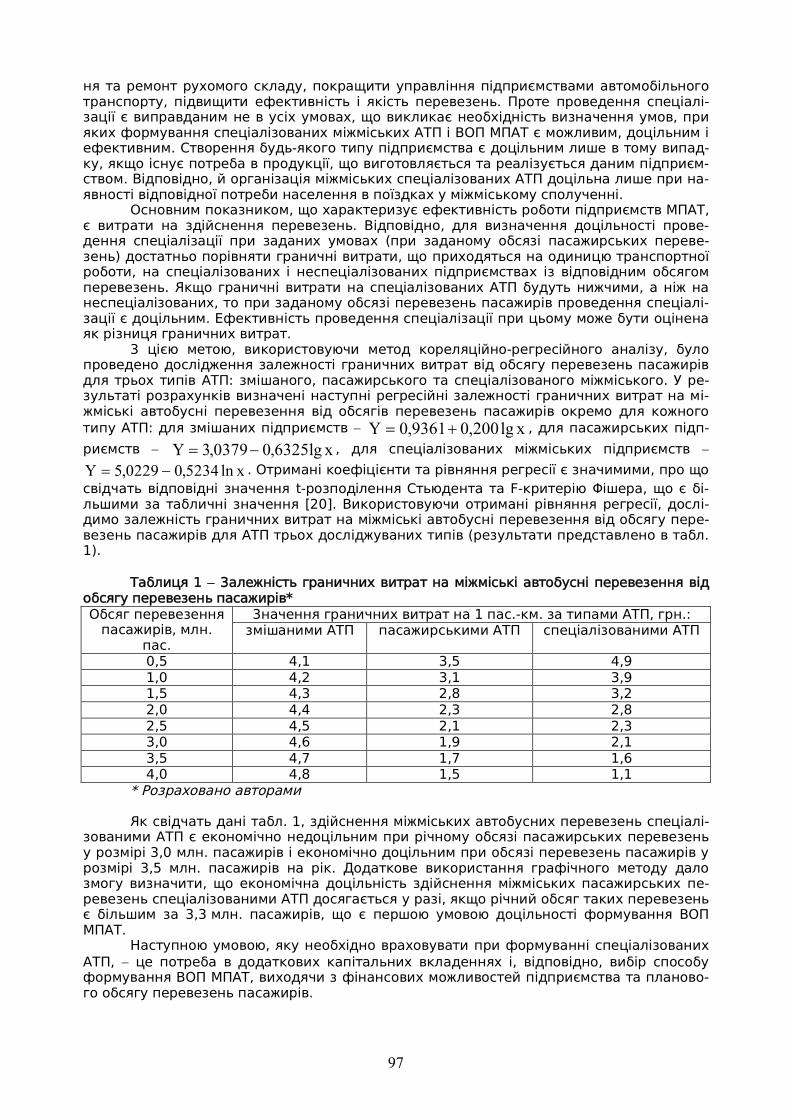

Зміна наукових поглядів на підходи до розробки критеріїв управління підприємств транспортної галузі, вплив зовнішнього середовища, що характеризуються зміною показників, які зумовлюють їх сис-темну стійкість, стають у підґрунті формування нових теоретичних засад антикризового управління.

В статті проведено дослідження теоретико-методологічних основ антикризового управління. Ви-вчення вітчизняних наукових джерел дозволяє констатувати присутність в економічній думці наступних те-нденцій: по-перше, немає єдності у баченні сутності даної економічної категорії, і, відповідно, не чіткою вида-ється функціональна структура антикризового управління, його місце та роль в системі менеджменту; по-друге, спостерігається поширення тенденції «універсалізації» антикризового менеджменту, і, таким чином, порушується його самостійність серед інших систем, концепцій, методів та підходів до управління.

В результаті проведеного дослідження розкрито багатоаспектність антикризового управління підприємством та здійснено систематизацію підходів до тлумачення сутності антикризового управлін-ня на основі зазначених груп критеріїв. В результаті чого сформульовано дефініцію сутності антикризо-вого управління, яка дозволяє охопити варіанти структурно-функціональної реалізації моделі антикризо-вого управління за ознаками виділених критерійних груп. Необхідно відзначити, що уточнення і розуміння сутності антикризового управління дозволить розробити дієвий механізм виводу підприємства або з передкризового, або з кризового становища, а це, в свою чергу, істотно позначиться на оздоровленні еко-номіки країни в цілому.

Ключові слова: автотранспортне підприємство, антикризове управління, процес управління, принципи управління, системний підхід.

THEORETICAL AND METHODOLOGICAL PRINCIPLES OF CRISIS MANAGEMENT OF THE TRUCKING

COMPANIES Olena Shershenyuk, PhD in Economics, Assistant Professor Kharkiv National Automobile and Highway University Summary. The current state of most businesses in Ukraine most of the experts recognize as a crisis. The de-

velopment of the crisis and the state's interest in preserving the maximum of enterprises that have the necessary capacity and survival are strategically important for the country as a whole, led to the emergence of a new type of management in Ukraine: accordingly to their specific tasks and functions of the form control, which is the crisis management. Trucking enterprises play an important role in the economic and social sectors of any economic sys-tem and their state of crisis is connected directly to national economic interests.

Process of changing in views on scientific approaches to the development control criteria in Transport Sec-tor, the influence of the environment, which is characterized by changing parameters that determine the stability of the system, become fundamental of forming the new theoretical principles of crisis management.

The paper studied the theoretical and methodological foundations of crisis management. The study of na-tional scientific sources reveals the presence of economic thought in these trends: first, there is no unity in the vision of the nature of the economic category, and therefore a clear functional structure of crisis management has no defi-nite place and role in the basic management science; secondly, there is a trend, which spreads the «generalizing» crisis management, and thus violates the independence among other systems, concepts, methods and approaches to management science.

6

The study reveals multidimensional crisis management nowadays and systematizes the approach to the in-terpretation of the essence in crisis management on the basis of the criteria groups. As a result, a definition of the essence of crisis management has been formulated. It can cover structural and functional variants of the model of crisis management on the basis of selected criteria groups. It should be noted that the clarification and understand-ing of the nature of crisis management will develop an effective mechanism for enterprise output or pre-crisis, or crisis situation, and thus, in turn, significantly affect the recovery of the economy as a whole.

Keywords: trucking enterprise, crisis management, process management, management principles, systems approach.

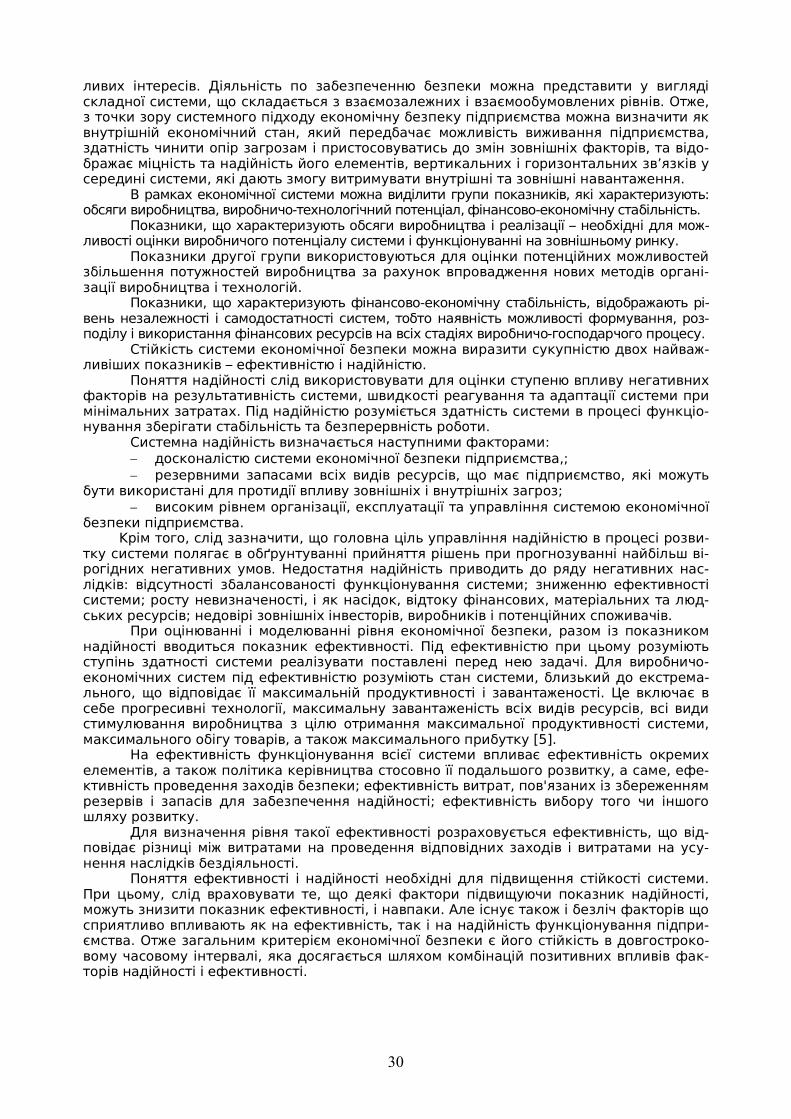

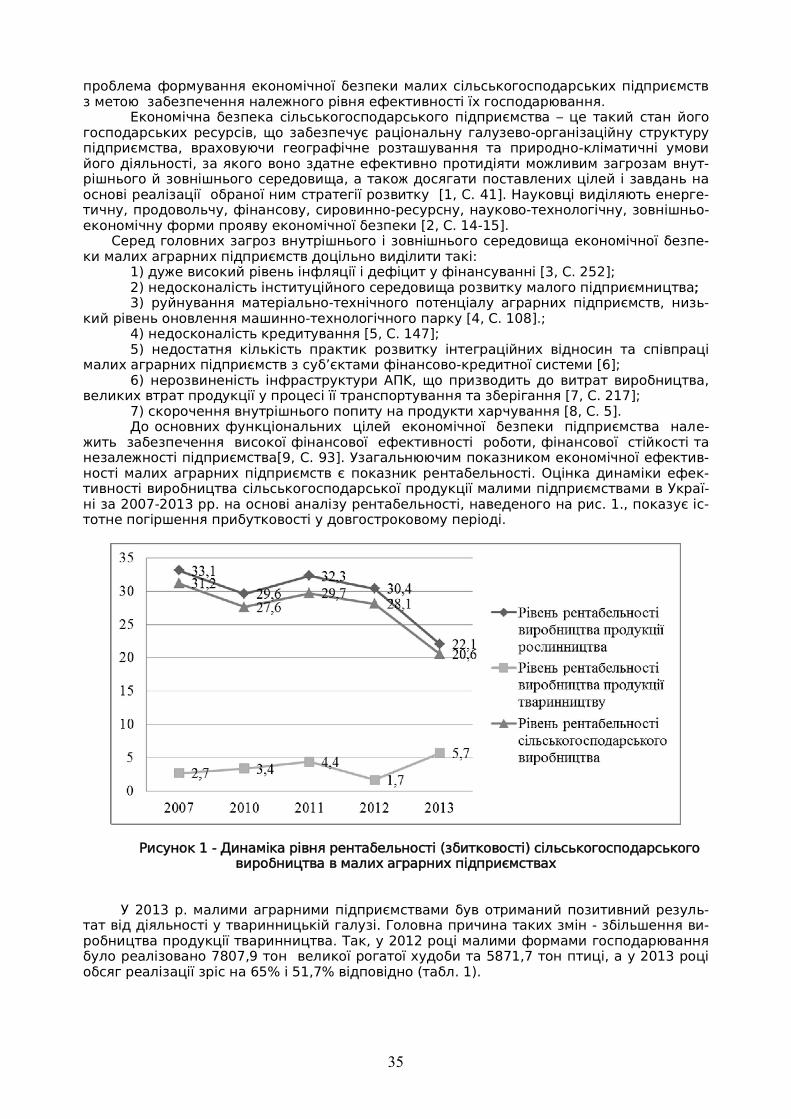

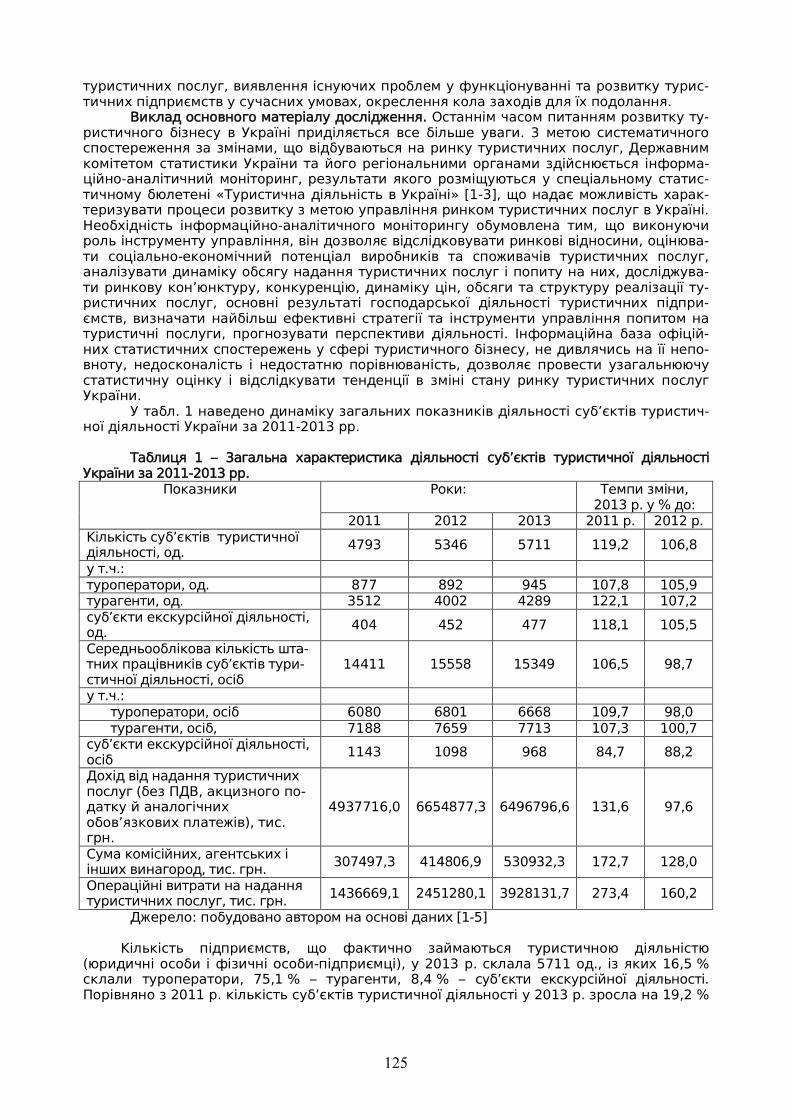

Постановка проблеми. Автотранспортні підприємства (АТП) відіграють важливу

роль в економічному та соціальному секторах будь-якої економічної системи, їх кризо-вий стан безпосередньо проецирується на національні економічні інтереси. Це зумов-люється тим, що кризовий стан вітчизняних АТП (який виявляється у зниженні фізичної та фінансової доступності транспортних послуг для підприємств та населення) є одним із базових чинників розгортання інфляційних процесів. При цьому зміни цін енергоносі-їв на світових ринках, поширення фінансових криз, гальмування загального економіч-ного зростання та інші чинники поглиблюють перебіг кризових процесів на АТП, вна-слідок чого підвищується роль антикризового управління на підприємствах галузі. Ігно-рування потреби в антикризових заходах може привести до неконтрольованого розви-тку фінансової кризи, банкрутства та ліквідації суб’єктів господарювання. Слід відміти-ти, що низка питань стосовно саме антикризового управління залишається нерозгляну-тою повною мірою, а саме потребують удосконалення теоретико-методологічні поло-ження антикризового управління.

Аналіз останніх досліджень і публікацій. Започаткування антикризового менедж-менту в США всередині ХХ ст. пов’язується із зусиллями управлінського апарату, спря-мованими на подолання криз розвитку бізнесу. В свою чергу, у вітчизняній практиці по-треба в антикризовому управлінні виникнула на початку 90-х років ХХ ст., коли постала значуща для підприємств проблема пристосування до умов транзитивної економіки, та засвоєнні – ринкових – правил ведення фінансово-господарської діяльності. За останні 5 років актуальності набув напрямок антикризового управління, який полягає у забез-печенні стабільності підприємства в умовах системної кризи економіки.

Питання теоретико-методологічного обґрунтування антикризового управління сформовані та проаналізовані в працях таких зарубіжних вчених, як Г. Бірман, Р. Брелі, Дж. Фіннері, С. Шмідт, Р. Хіт. Серед вітчизняних дослідників, різноманітні теоретико-методологічні та прикладні аспекти антикризового управління є предметом розгляду у роботах наступних науковців: З.Є. Шершньової, В.О. Василенка, А.В Смолінської, Л.О. Лігоненко, А.Г. Грязнової, А.А. Бикова, Т.Н. Беляцької та ін.

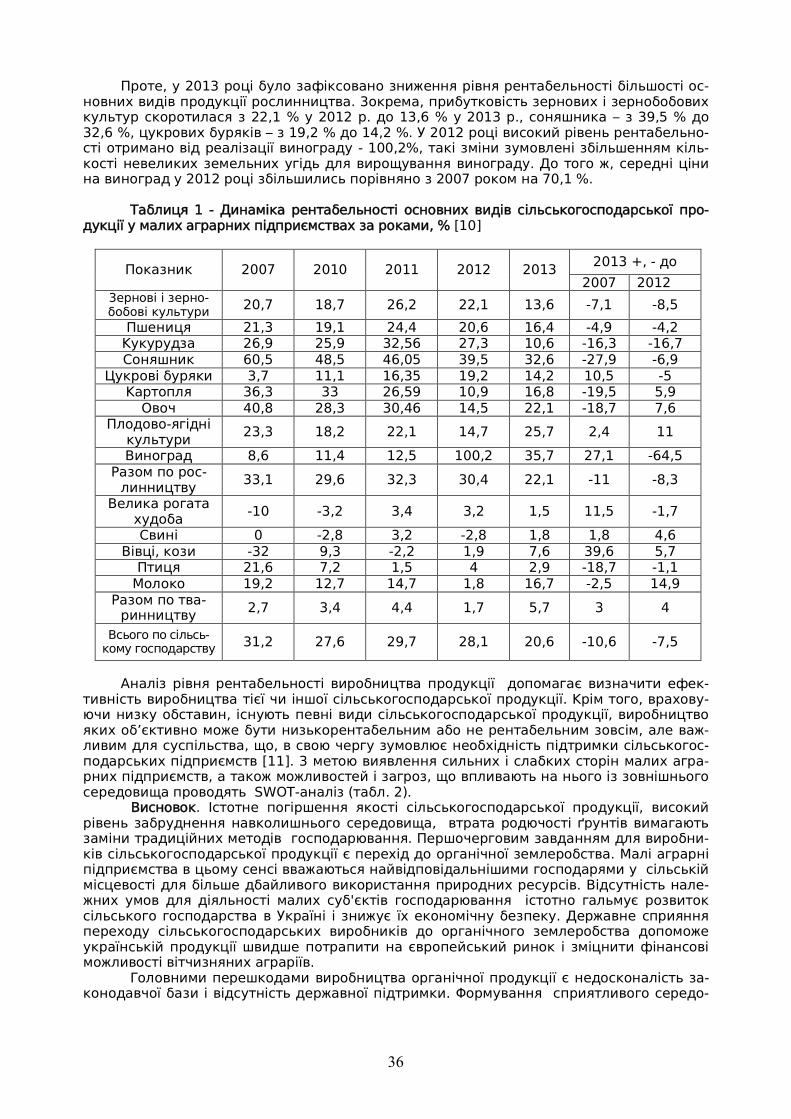

Невирішені складові загальної проблеми. Складність, а, головне, різносторонність антикризового управління зумовлюють неоднозначність тлумачення його як економіч-ної категорії, і аналіз праць вітчизняних науковців є фактичним тому підтвердженням. Як слушно зазначає В.В. Шпачук , «…кожне з визначень антикризового управління міс-тить доволі важливу інформацію, є цілком слушним і може засновуватись на декількох критеріях, суттєво залежить від аспектів дослідження в межах якого воно було здійсне-но» [1], тому не позбавленою підстав є думка про те, що звести поняття антикризового управління до спільного знаменника неможливо, так як навіть на практиці воно набу-ває різних форм.

Все ж теоретико-методологічна основа, представлена у роботах науковців, на нашу думку, потребує впорядкування. Нагальність даної проблеми зумовлена тим, що ефективне антикризове управління, за визначенням, перебуває у площині багатьох широкозастосовуваних на сьогодні інструментів, методик та підходів до управління, і тому потребує чіткого окреслення компетенцій серед інших категорій менеджменту.

Формулювання цілей статті. Враховуючи сучасний стан АТП, цінність та загальне народногосподарське значення підвищення результативності їх господарювання на за-садах антикризового управління, метою статті є розкриття багатоаспектності сутності поняття антикризове управління та надання авторського визначення поняття «антик-ризове управляння підприємством».

Виклад основного матеріалу дослідження. Наявність антикризового управління обумовлена необхідністю фінансового оздоровлення численних підприємств, що функ-ціонують у стані хронічної неплатоспроможності. Аналіз літературних джерел дозволяє

7

говорити про те, що існують розходження в самому підході до проблем антикризового управління. Деякі автори розглядають антикризове управління з погляду проблем фі-нансів на макрорівні, інші розглядають комплекс проблем зв’язаних не тільки з кризою окремого підприємства, але і з кризою в державних фінансах. Іноді автори, говорячи про антикризове управління, приділяють увагу тільки процедурам банкрутства підпри-ємства, в деяких публікаціях під антикризовим управлінням розуміють управління фір-мою в умовах загальної кризи економіки, в інших – управління фірмою на передодні банкрутства, треті ж пов’язують поняття антикризового управління з діяльністю антик-ризового керуючого в рамках судових процедур банкрутства.

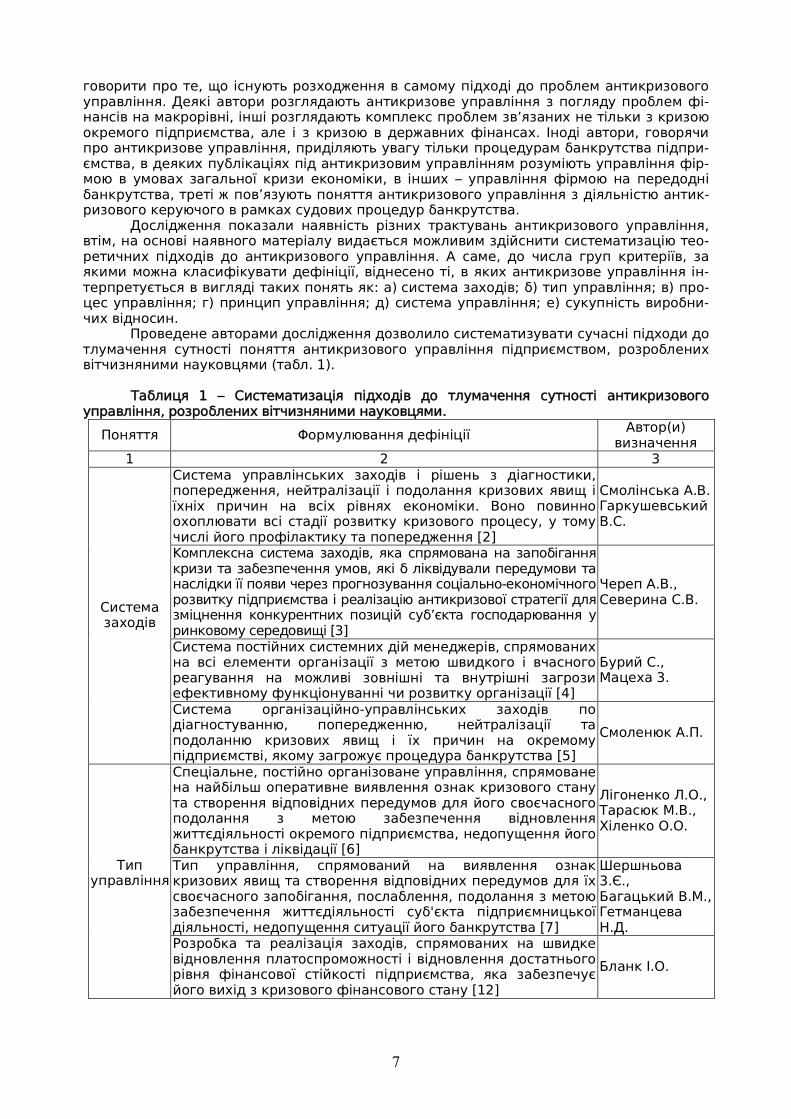

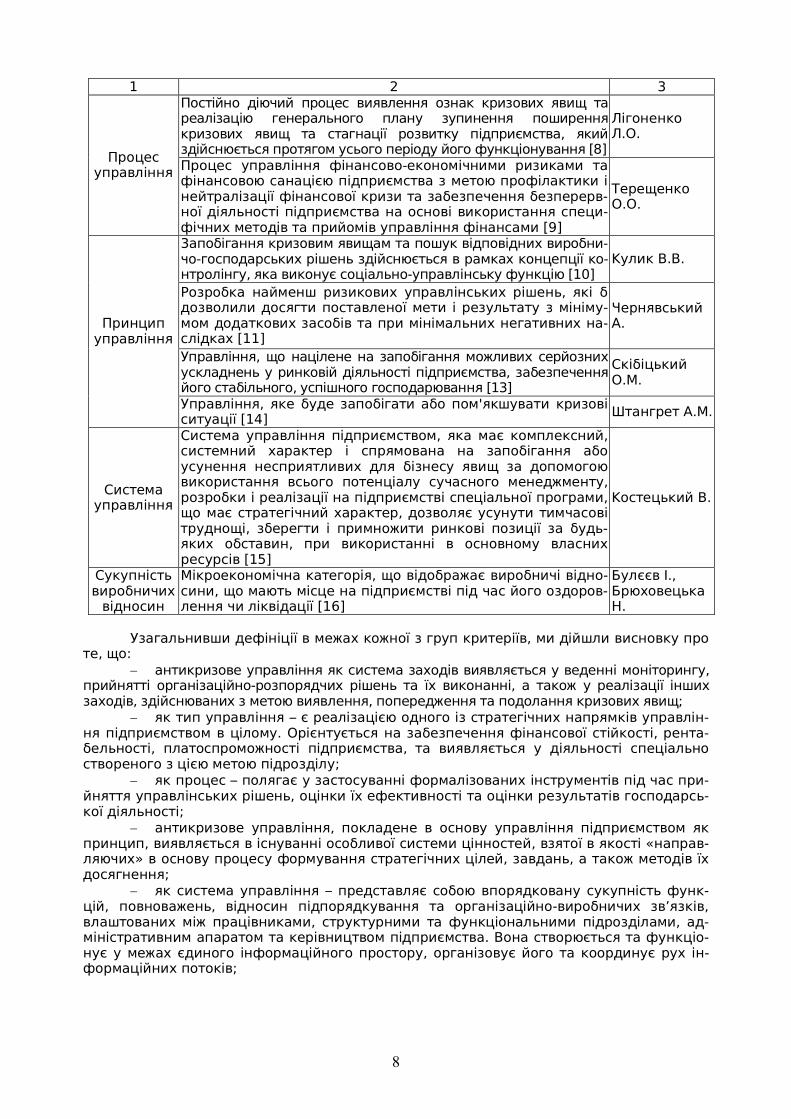

Дослідження показали наявність різних трактувань антикризового управління, втім, на основі наявного матеріалу видається можливим здійснити систематизацію тео-ретичних підходів до антикризового управління. А саме, до числа груп критеріїв, за якими можна класифікувати дефініції, віднесено ті, в яких антикризове управління ін-терпретується в вигляді таких понять як: а) система заходів; б) тип управління; в) про-цес управління; г) принцип управління; д) система управління; е) сукупність виробни-чих відносин.

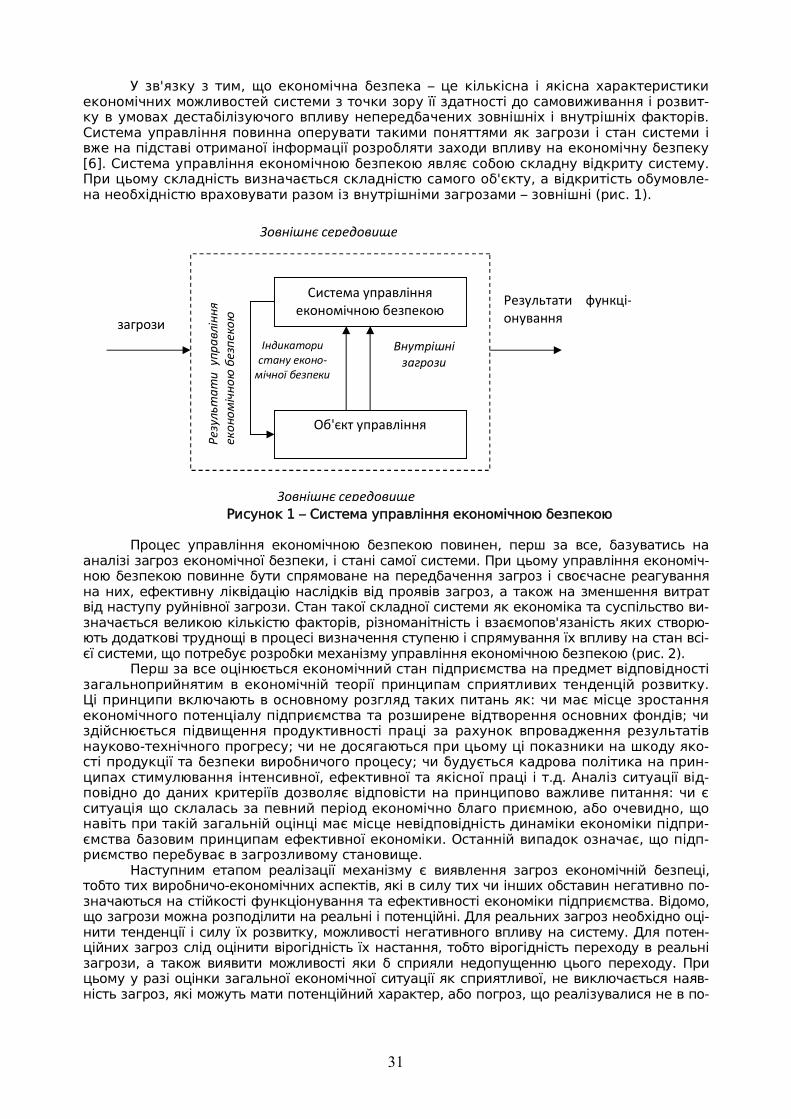

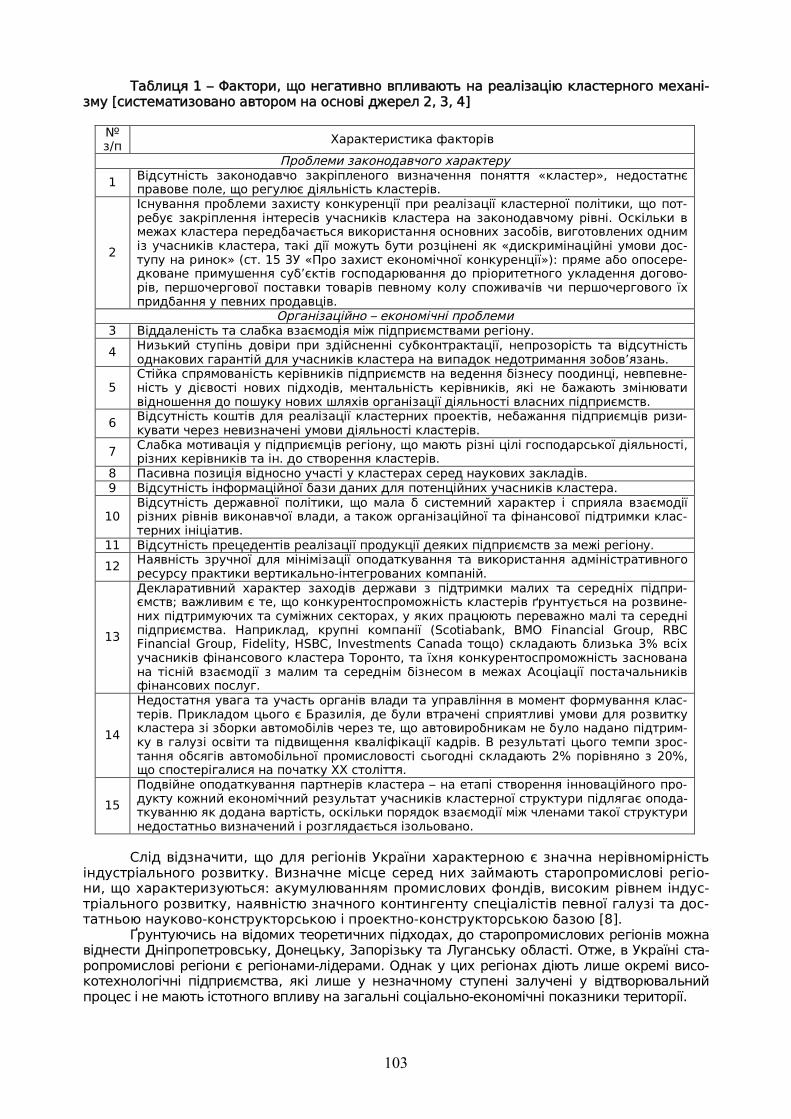

Проведене авторами дослідження дозволило систематизувати сучасні підходи до тлумачення сутності поняття антикризового управління підприємством, розроблених вітчизняними науковцями (табл. 1).

Таблиця 1 – Систематизація підходів до тлумачення сутності антикризового управління, розроблених вітчизняними науковцями.

Поняття Формулювання дефініції Автор(и) визначення

1 2 3 Система управлінських заходів і рішень з діагностики, попередження, нейтралізації і подолання кризових явищ і їхніх причин на всіх рівнях економіки. Воно повинно охоплювати всі стадії розвитку кризового процесу, у тому числі його профілактику та попередження [2]

Смолінська А.В. Гаркушевський В.С.

Комплексна система заходів, яка спрямована на запобігання кризи та забезпечення умов, які б ліквідували передумови та наслідки її появи через прогнозування соціально-економічного розвитку підприємства і реалізацію антикризової стратегії для зміцнення конкурентних позицій суб’єкта господарювання у ринковому середовищі [3]

Череп А.В., Северина С.В.

Система постійних системних дій менеджерів, спрямованих на всі елементи організації з метою швидкого і вчасного реагування на можливі зовнішні та внутрішні загрози ефективному функціонуванні чи розвитку організації [4]

Бурий С., Мацеха З.

Система заходів

Система організаційно-управлінських заходів по діагностуванню, попередженню, нейтралізації та подоланню кризових явищ і їх причин на окремому підприємстві, якому загрожує процедура банкрутства [5]

Смоленюк А.П.

Спеціальне, постійно організоване управління, спрямоване на найбільш оперативне виявлення ознак кризового стану та створення відповідних передумов для його своєчасного подолання з метою забезпечення відновлення життєдіяльності окремого підприємства, недопущення його банкрутства і ліквідації [6]

Лігоненко Л.О., Тарасюк М.В., Хіленко О.О.

Тип управління, спрямований на виявлення ознак кризових явищ та створення відповідних передумов для їх своєчасного запобігання, послаблення, подолання з метою забезпечення життєдіяльності суб'єкта підприємницької діяльності, недопущення ситуації його банкрутства [7]

Шершньова З.Є., Багацький В.М., Гетманцева Н.Д.

Тип управління

Розробка та реалізація заходів, спрямованих на швидке відновлення платоспроможності і відновлення достатнього рівня фінансової стійкості підприємства, яка забезпечує його вихід з кризового фінансового стану [12]

Бланк І.О.

8

1 2 3 Постійно діючий процес виявлення ознак кризових явищ та реалізацію генерального плану зупинення поширення кризових явищ та стагнації розвитку підприємства, який здійснюється протягом усього періоду його функціонування [8]

Лігоненко Л.О.

Процес управління Процес управління фінансово-економічними ризиками та

фінансовою санацією підприємства з метою профілактики і нейтралізації фінансової кризи та забезпечення безперерв-ної діяльності підприємства на основі використання специ-фічних методів та прийомів управління фінансами [9]

Терещенко О.О.

Запобігання кризовим явищам та пошук відповідних виробни-чо-господарських рішень здійснюється в рамках концепції ко-нтролінгу, яка виконує соціально-управлінську функцію [10]

Кулик В.В.

Розробка найменш ризикових управлінських рішень, які б дозволили досягти поставленої мети і результату з мініму-мом додаткових засобів та при мінімальних негативних на-слідках [11]

Чернявський А.

Управління, що націлене на запобігання можливих серйозних ускладнень у ринковій діяльності підприємства, забезпечення його стабільного, успішного господарювання [13]

Скібіцький О.М.

Принцип управління

Управління, яке буде запобігати або пом'якшувати кризові ситуації [14] Штангрет А.М.

Система управління

Система управління підприємством, яка має комплексний, системний характер і спрямована на запобігання або усунення несприятливих для бізнесу явищ за допомогою використання всього потенціалу сучасного менеджменту, розробки і реалізації на підприємстві спеціальної програми, що має стратегічний характер, дозволяє усунути тимчасові труднощі, зберегти і примножити ринкові позиції за будь-яких обставин, при використанні в основному власних ресурсів [15]

Костецький В.

Сукупність виробничих

відносин

Мікроекономічна категорія, що відображає виробничі відно-сини, що мають місце на підприємстві під час його оздоров-лення чи ліквідації [16]

Булєєв І., Брюховецька Н.

Узагальнивши дефініції в межах кожної з груп критеріїв, ми дійшли висновку про

те, що: антикризове управління як система заходів виявляється у веденні моніторингу,

прийнятті організаційно-розпорядчих рішень та їх виконанні, а також у реалізації інших заходів, здійснюваних з метою виявлення, попередження та подолання кризових явищ;

як тип управління – є реалізацією одного із стратегічних напрямків управлін-ня підприємством в цілому. Орієнтується на забезпечення фінансової стійкості, рента-бельності, платоспроможності підприємства, та виявляється у діяльності спеціально створеного з цією метою підрозділу;

як процес – полягає у застосуванні формалізованих інструментів під час при-йняття управлінських рішень, оцінки їх ефективності та оцінки результатів господарсь-кої діяльності;

антикризове управління, покладене в основу управління підприємством як принцип, виявляється в існуванні особливої системи цінностей, взятої в якості «направ-ляючих» в основу процесу формування стратегічних цілей, завдань, а також методів їх досягнення;

як система управління – представляє собою впорядковану сукупність функ-цій, повноважень, відносин підпорядкування та організаційно-виробничих зв’язків, влаштованих між працівниками, структурними та функціональними підрозділами, ад-міністративним апаратом та керівництвом підприємства. Вона створюється та функціо-нує у межах єдиного інформаційного простору, організовує його та координує рух ін-формаційних потоків;

9

антикризове управління як сукупність виробничих відносин характеризує ор-ганізаційно-управлінську діяльність, юридичні та соціально-економічні відносини, по-в'язані із платоспроможністю боржника, або визнання його банкрутом.

Вищенаведені поняття ілюструють не лише теоретичні розбіжності, притаманні дефініціям різних науковців, але й в своїй основі містять вказівки на елементи функці-ональної структури моделі антикризового управління. Наприклад, такі інструменти ан-тикризового управління як моніторинг змін зовнішнього та внутрішнього середовища, маркетинг можуть застосовуватися у поточній фінансово-господарській діяльності під-приємства; виконання специфічних функцій, таких як бенчмаркінг та реінжиніринг біз-нес-процесів – бути покладеним на визначене коло посадових осіб та окремі структурні підрозділи; контроль та координація антикризового управління – здійснюватися централізовано вищим керівництвом, або ж спеціально створеним підрозділом, підпо-рядкованим власникам підприємства.

Але в цілому, на нашу думку, сутність ефективного антикризового управління не-можливо коректно тлумачити у «відриві» від трьох основоположних понять, між якими встановлено існування логічного зв'язку: «принципи» визначають «тип управління», який в свою чергу, реалізовується в організації «системи управління». Тому сучасне розуміння дефініції «антикризове управління» – у всій його різносторонності – набуває ємності ви-ключно завдяки усвідомленню стійкості цієї єдності.

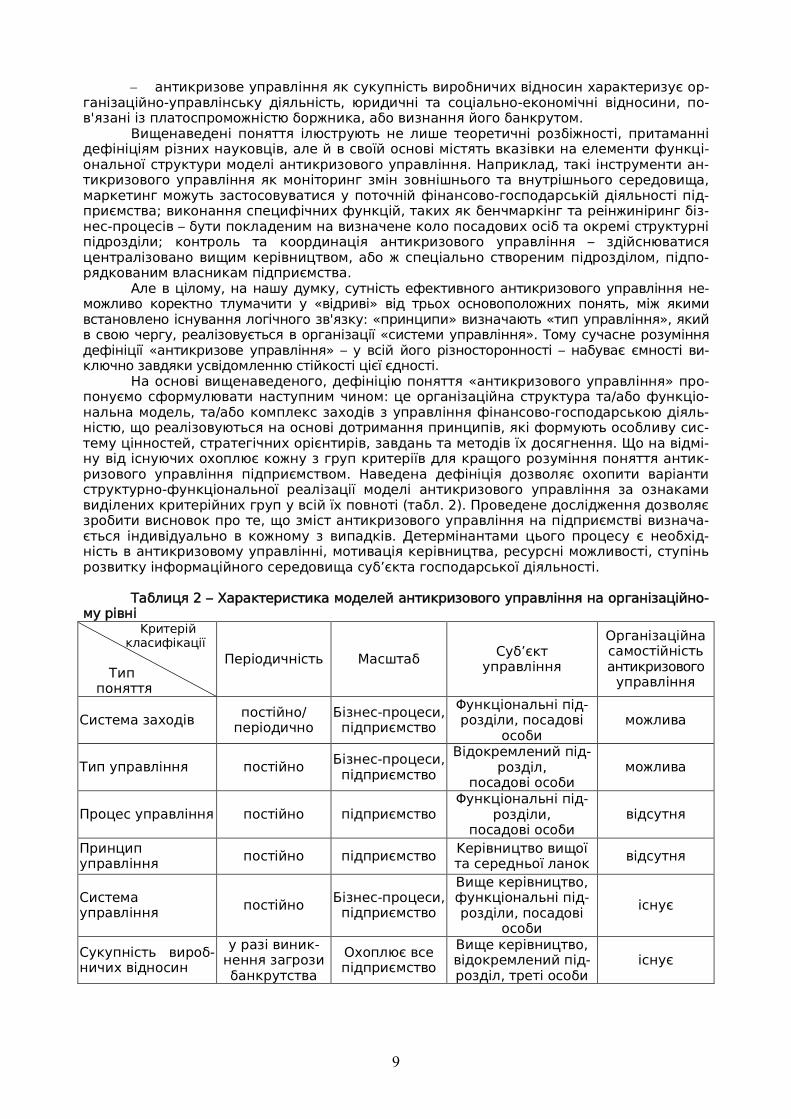

На основі вищенаведеного, дефініцію поняття «антикризового управління» про-понуємо сформулювати наступним чином: це організаційна структура та/або функціо-нальна модель, та/або комплекс заходів з управління фінансово-господарською діяль-ністю, що реалізовуються на основі дотримання принципів, які формують особливу сис-тему цінностей, стратегічних орієнтирів, завдань та методів їх досягнення. Що на відмі-ну від існуючих охоплює кожну з груп критеріїв для кращого розуміння поняття антик-ризового управління підприємством. Наведена дефініція дозволяє охопити варіанти структурно-функціональної реалізації моделі антикризового управління за ознаками виділених критерійних груп у всій їх повноті (табл. 2). Проведене дослідження дозволяє зробити висновок про те, що зміст антикризового управління на підприємстві визнача-ється індивідуально в кожному з випадків. Детермінантами цього процесу є необхід-ність в антикризовому управлінні, мотивація керівництва, ресурсні можливості, ступінь розвитку інформаційного середовища суб’єкта господарської діяльності.

Таблиця 2 – Характеристика моделей антикризового управління на організаційно-

му рівні Критерій

класифікації Тип поняття

Періодичність Масштаб Суб’єкт управління

Організаційна самостійність антикризового

управління

Система заходів постійно/ періодично

Бізнес-процеси, підприємство

Функціональні під-розділи, посадові

особи можлива

Тип управління постійно Бізнес-процеси, підприємство

Відокремлений під-розділ,

посадові особи можлива

Процес управління постійно підприємство Функціональні під-

розділи, посадові особи

відсутня

Принцип управління постійно підприємство Керівництво вищої

та середньої ланок відсутня

Система управління постійно Бізнес-процеси,

підприємство

Вище керівництво, функціональні під-розділи, посадові

особи існує

Сукупність вироб-ничих відносин

у разі виник-нення загрози банкрутства

Охоплює все підприємство

Вище керівництво, відокремлений під-розділ, треті особи

існує

10

Висновок. Зміна наукових поглядів на підходи до розробки критеріїв управління підприємств транспортної галузі, вплив зовнішнього середовища, що характеризуються зміною показників, які зумовлюють їх системну стійкість, стають у підґрунті формуван-ня нових теоретичних засад антикризового управління.

За проведеним дослідженням розкрито багатоаспектність антикризового управління підприємством та визначено, що дефініція запропонованого поняття дозво-ляє охопити варіанти структурно-функціональної реалізації моделі антикризового управління за ознаками виділених критерійних груп. Необхідно відзначити, що уточ-нення і розуміння сутності антикризового управління дозволить розробити дієвий ме-ханізм виводу підприємства або з передкризового, або з кризового становища, а це, в свою чергу, істотно позначиться на оздоровленні економіки країни в цілому.

Перелік посилань: 1. Шпачук В. В. Сутність терміну «антикризове управління» [Електронний ресурс] / В.В. Шпачук //

Науковий вісник Академії муніципального управління. – № 1. – 2011. – Режим доступу : http://www.nbuv.gov.ua/portal/Soc_Gum/Nvamu_upravl/2011_1/27.pdf

2. Смолінська А. В. Антикризове управління підприємством в умовах ринкової економіки / А. В. Смолінська, В. С. Гаркушевський // Вісник Чернівецького торговельно-економічного інституту. – №2. – 2011. – С. 146-150.

3. Череп А. В. Антикризове управління як основа забезпечення життєдіяльності підприємства [Текст] / А. В. Череп, С. В. Северина // Економічний простір. – 2010. – № 37. – С. 277-282.

4. Бурий С. А. Антикризове управління та управлінські рішення – проблеми підприємств малого бі-знесу : монографія / С. А. Бурий, Д. С. Мацеха. – Хмельницький : ТОВ «Тріада-М», 2006. – 93 с.

5. Смоленюк А. П. Забезпечення антикризової діяльності підприємств / А. П. Смоленюк // Іннова-ційна економіка. – №6. – 2011. – С. 70-73.

6. Лігоненко Л. О. Антикризове управління підприємством : навч. посібник / Лігоненко Л. О., Тара-сюк М. В., Хіленко О. О. – К.: КНТУ, 2005. – 377 с.

7. Антикризове управління підприємством : Навч. посіб./ З. Є. Шершньова, В. М. Багацький, Н. Д. Гетманцева; За заг. ред. З. Є. Шершньової. – К. : КНЕУ, 2007. – 680 с.

8. Лігоненко Л. О. Антикризове управління підприємством: теоретико-методологічні засади та практичний інструментарій : монографія / Л. О. Лігоненко – К. : КНЕУ, 2005. – 580 с.

9. Терещенко О. О. Управління фінансовою санацією підприємств [Текст] : підручник / О. О. Тере-щенко. – К. : КНЕУ, 2006. – 552 с.

10. Кулик В. В. Антикризове управління в соціально-економічних системах / В. В. Кулик // Економі-ко-математичне моделювання соціально-економічних систем. – №16. – 2011. – С. 185-211.

11. Чернявский А. Д. Антикризисное управление : Учеб. Пособие / Л. О. Лігоненко. – К. : МАУП. – 2000. – 208 с.

12. Бланк И. А. Основы финансового менеджмента / И. А. Бланк. – К. : НИКА ЦЕНТР. – 1999. – 512 с. 13. Скібіцький О. М. Антикризовий менеджмент : навч. посібник / О. М. Скібіцький. – К. : Центр

учбової літератури, 2009. – 568 с. 14. Штангрет А. М. Антикризове управління підприємством : підручник / А. М. Штангрет. –

Львів : Українська академія друкарства, 2008. – 335 с. 15. Костецький В. Формування стратегії антикризового управління підприємством / В.

Костецький // Економічний аналіз. – №8. – 2011. – С. 208-211. 16. Булеев И. П. Антикризисное управление предприятием / И. П. Булеев, Н. Е. Брюховецкая. – До-

нецк : ИЭП НАН Украины, 1999. – 234 с. Стаття надійшла: 01.02.2015 р.

Рецензент: д.е.н., проф. Горєлов Д.О.

11

УДК 656.615.003:338.2 JEL Classification: B 49

ДОСЛІДЖЕННЯ КАТЕГОРІЇ «ЕКОНОМІЧНА БЕЗПЕКА ПІДПРИЄМСТВА» В РАКУРСІ ПІДПРИЄМСТВ ПОРТОВОЇ ГАЛУЗІ

Бойко М.О., аспірант Інститут проблем ринку та економіко-екологічних досліджень, м. Одеса Анотація: Дослідження присвячено темі визначення категорії «економічна безпека підприємст-

ва», що є досить актуальним, бо попри вивчення багатьма авторами питання сутності, механізму та управління економічною безпекою, відсутнє єдине трактування поняття «економічна безпека підприєм-ства». Предметом дослідження є огляд сучасних наукових підходів до визначення категорії «економічна безпека підприємства» з урахування діяльності підприємств портової галузі. Метою статті є визначен-ня існуючих підходів до трактування категорії «економічна безпека підприємства» та систематизація її складових, а також висвітлення особливості даного поняття з урахуванням галузевих особливостей, а саме в ракурсі підприємств портової галузі. Методичними засадами дослідження є системний підхід до вивчення, узагальнення та аналізу сучасних наукових підходів до визначення існуючих у літературних дже-релах трактувань поняття «економічна безпека підприємства», а також систематизація основних складових економічної безпеки підприємства. В процесі дослідження дозволило дійти висновку про існу-вання не вирішених проблем щодо оцінки економічної безпеки, які пов’язані з новими умовами ринкових трансформацій та методів господарювання, а також відсутністю загальної методики визначення еко-номічної безпеки підприємств з урахуванням галузевих особливостей. Результатом дослідження є зазна-чення того факту, що в сучасних наукових джерелах трактування поняття «економічна безпека підпри-ємства» в рамках окремого спектру підприємств портової галузі недостатньо повно розглядається, тому досить важливим і актуальним стає подальший розвиток в даному напрямку та загострення уваги визначення та забезпечення економічної безпеки саме підприємств портової галуз. Крім того, в рамках даної статті дано авторське визначення поняття «економічна безпека підприємства» та системати-зовані її складові.

Ключові слова: економічна безпека, підприємства портової галузі, складові економічної безпеки, ризик, загроза.

RESEARCH CATEGORY “ECONOMIC SECURITY” IN LIGHT ENTERPRISES PORT SECTOR

Marіia Boiko, postgraduate Odesa Institute of Market Problems and Economic & Ecologically Research Summary: The research focused on the theme of definition the category of “economic security”, that is very

topical, because in spite of the many authors study questions of the nature, mechanism and management of eco-nomic security, there is no single interpretation of the term “economic security”. The subject of the research is to review current scientific approaches to the definition of “economic security” taking into account the activity of the enterprises of the port sector. The purpose of the article is to identify existing approaches to the interpretation of the category of “economic security” and systematization of its components, and lighting features of this concept based the industry characteristics, namely foreshortened the enterprises of the port sector. Methodological basis of the research is a systematic approach to the study, generalization and analysis of modern scientific approaches to the definition of existing literature interpretations of the term “economic security” and systematization of the main components of economic security. The research allowed concluding the existence of unsolved problems in assessing the economic security, associated with the new conditions of market transformation, and methods of management, and the lack of a common methodology for determining the economic security based on industry characteristics. The result of the research is an indication of the fact that in modern scientific sources interpretations of the concept of “economic security” within a particular range of businesses port industry are not fully considered, that is why very important and topical becomes further development in this direction and acute attention to identifying and provid-ing economic security is the enterprises of the port sector. Furthermore, in this article given the author’s definition of the concept of “economic security” and systematized its components.

Keywords: economic security, enterprise port sector, components of economic security, risk, danger. Постановка проблеми. В умовах господарювання, яким властиві ризик та неви-

значеність, дуже важливого значення набуває економічна безпека всіх суб’єктів підп-риємницької та інших видів діяльності. З урахуванням підприємствٛ них процесів та особливостей розташування країни, особливу увагу набуває дослідження теорії еконо-

12

мічної безпеки підприємства, її структури та об’єктів, визначення основних небезпек і загроз, кількісних та якісних показників оцінки рівня економічної безпеки, методів ана-лізу факторів ризику і, що особливо важливо, основних напрямків забезпечення безпе-ки. Особливого цензу на теперішній час набуває питання вивчення економічної безпеки підприємств портової галузі, яке досить мало висвітлено в сучасних наукових джере-лах. Рішення даного питання дозволить проводити на відповідному рівні моніторинг безпеки підприємств портової галузі, ефективно управляти фінансовою стійкістю, оп-тимізувати витрати в умовах кризи, управляти ризиками в діяльності підприємств пор-тової галузі, оцінювати ефективність управління інвестиційними та інноваційними про-ектами з позиції наслідків та погроз сталого розвитку підприємства в умовах невизна-ченості зовнішнього середовища.

Аналіз останніх досліджень і публікацій. Вагомий внесок у висвітлення про-блем, пов’язаних із стійкістю економічного розвитку та економічною безпекою підп-риємства здійснено провідними зарубіжними і вітчизняними науковцями, серед яких В. Алькема, В. Забродський, А. Козаченко, Ю. Кім, Н. Кизим, А. Кириченко, Ю. Лисен-ко, А. Ляшенко, С. Мищенко, Є. Олейников, В. Пономарьов, С. Покропившій, Р. Руден-ський, В. Тамбовцев та інші.

Невирішені складові загальної проблеми. Ґрунтуючись на загальних засадах еко-номічної теорії і дослідивши наукові джерела, було проведено аналіз сучасних наукових підходів до поняття «економічна безпека підприємства», що дозволило дійти висновку про існування не вирішених проблем щодо оцінки економічної безпеки, які пов’язані з новими умовами ринкових трансформацій та методів господарювання, а також відсут-ністю загальної методики визначення економічної безпеки підприємств з урахуванням галузевих особливостей.

Формулювання цілей статі. Основною метою статті є визначення існуючих підхо-дів до трактування категорії «економічна безпека підприємства» та систематизація її складових, а також висвітлення особливості даного поняття з урахуванням галузевих особливостей, а саме в ракурсі підприємств портової галузі.

Виклад основного матеріалу дослідження. В сучасних умовах господарювання особливого сенсу набувають умови діяльності підприємства, пов’язані зі змінами еко-номічної ситуації для ринкового господарства, посилення чи послаблення конкурентної боротьби або спаду ділової активності та низькою інших факторів невизначеності. В даних умовах стає питання про забезпечення економічної безпеки суб’єкта економічної діяльності.

Практичне досягнення такої мети можливо лише в разі побудови ефективної ба-гаторівневої системи економічної безпеки підприємства, її адаптації до систем регіона-льної та державної безпеки, правильного визначення загроз і своєчасного вжиття захо-дів з метою попередження або мінімізації негативних наслідків на економічний резуль-тат [1]. У сучасній науковій літературі зустрічаються різні дефініції терміну «економічна безпека підприємства». Незважаючи на те, що питання сутності, механізму та управ-ління економічною безпекою розглядають багато наукових праць, проте відсутнє єдине визначення поняття «економічна безпека підприємства». Крім того, стає питання про систематизацію категорії «економічна безпека підприємства» з урахуванням різних пі-дходів до її сутності, на основі чого визначити практичні дії всієї системи забезпечення економічної безпеки підприємства та оцінка характер реальних і потенційних внутріш-ніх і зовнішніх небезпек і загроз, кризових ситуацій, інших несприятливих чинників

Визначення сутності економічної безпеки підприємства в різних літературних джерелах представлено у таблиці 1.

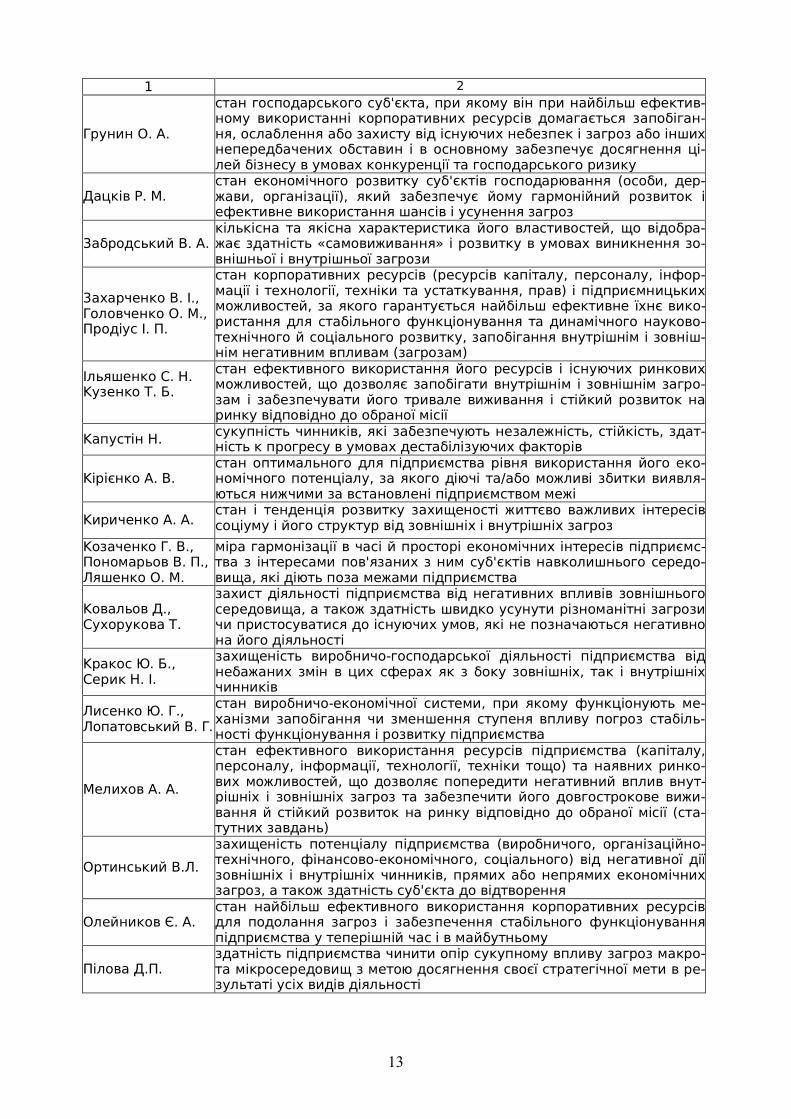

Таблиця 1 – Дослідження визначення категорії «економічна безпека підприємст-

ва» у літературних джерелах. Автори Визначення поняття «економічна безпека підприємства»

1 2

Белокуров В. В. наявність конкурентних переваг, зумовлених відповідністю матеріа-льного, фінансового, кадрового, техніко-технологічного потенціалів і організаційної структури підприємства до його стратегічних цілей і завдань

Бєндіков М. захищеність його науково-технічного, технологічного, виробничого та кадрового потенціалу від прямих (активних) або непрямих (пасивних) загроз

13

1 2

Грунин О. А.

стан господарського суб'єкта, при якому він при найбільш ефектив-ному використанні корпоративних ресурсів домагається запобіган-ня, ослаблення або захисту від існуючих небезпек і загроз або інших непередбачених обставин і в основному забезпечує досягнення ці-лей бізнесу в умовах конкуренції та господарського ризику

Дацків Р. М. стан економічного розвитку суб'єктів господарювання (особи, дер-жави, організації), який забезпечує йому гармонійний розвиток і ефективне використання шансів і усунення загроз

Забродський В. А. кількісна та якісна характеристика його властивостей, що відобра-жає здатність «самовиживання» і розвитку в умовах виникнення зо-внішньої і внутрішньої загрози

Захарченко В. І., Головченко О. М., Продіус I. П.

стан корпоративних ресурсів (ресурсів капіталу, персоналу, інфор-мації і технології, техніки та устаткування, прав) і підприємницьких можливостей, за якого гарантується найбільш ефективне їхнє вико-ристання для стабільного функціонування та динамічного науково-технічного й соціального розвитку, запобігання внутрішнім і зовніш-нім негативним впливам (загрозам)

Ільяшенко С. Н. Кузенко Т. Б.

стан ефективного використання його ресурсів і існуючих ринкових можливостей, що дозволяє запобігати внутрішнім і зовнішнім загро-зам і забезпечувати його тривале виживання і стійкий розвиток на ринку відповідно до обраної місії

Капустін Н. сукупність чинників, які забезпечують незалежність, стійкість, здат-ність к прогресу в умовах дестабілізуючих факторів

Кірієнко А. В. стан оптимального для підприємства рівня використання його еко-номічного потенціалу, за якого діючі та/або можливі збитки виявля-ються нижчими за встановлені підприємством межі

Кириченко А. А. стан і тенденція розвитку захищеності життєво важливих інтересів соціуму і його структур від зовнішніх і внутрішніх загроз

Козаченко Г. В., Пономарьов В. П., Ляшенко О. М.

міра гармонізації в часі й просторі економічних інтересів підприємс-тва з інтересами пов'язаних з ним суб'єктів навколишнього середо-вища, які діють поза межами підприємства

Ковальов Д., Сухорукова Т.

захист діяльності підприємства від негативних впливів зовнішнього середовища, а також здатність швидко усунути різноманітні загрози чи пристосуватися до існуючих умов, які не позначаються негативно на його діяльності

Кракос Ю. Б., Серик Н. І.

захищеність виробничо-господарської діяльності підприємства від небажаних змін в цих сферах як з боку зовнішніх, так і внутрішніх чинників

Лисенко Ю. Г., Лопатовський В. Г.

стан виробничо-економічної системи, при якому функціонують ме-ханізми запобігання чи зменшення ступеня впливу погроз стабіль-ності функціонування і розвитку підприємства

Мелихов А. А.

стан ефективного використання ресурсів підприємства (капіталу, персоналу, інформації, технології, техніки тощо) та наявних ринко-вих можливостей, що дозволяє попередити негативний вплив внут-рішніх і зовнішніх загроз та забезпечити його довгострокове вижи-вання й стійкий розвиток на ринку відповідно до обраної місії (ста-тутних завдань)

Ортинський В.Л. захищеність потенціалу підприємства (виробничого, організаційно-технічного, фінансово-економічного, соціального) від негативної дії зовнішніх і внутрішніх чинників, прямих або непрямих економічних загроз, а також здатність суб'єкта до відтворення

Олейников Є. А. стан найбільш ефективного використання корпоративних ресурсів для подолання загроз і забезпечення стабільного функціонування підприємства у теперішній час і в майбутньому

Пілова Д.П. здатність підприємства чинити опір сукупному впливу загроз макро-та мікросередовищ з метою досягнення своєї стратегічної мети в ре-зультаті усіх видів діяльності

14

1 2

Плєтникова І. Л. стан захищеності його діяльності від зовнішніх і внутрішніх загроз, а також здатність адаптуватися до існуючих умов, які не впливають не-гативно на його діяльність

Раздина Е. В. комплекс заходів, які сприяють підвищуванню фінансової стійкості господарчих суб’єктів за умов ринкової економіки, які захищають їх комерційні інтереси від впливу негативних ринкових процесів

Тамбовцев В.Л. сукупність властивостей стану виробничої підсистеми економічної си-стеми, яка забезпечує можливість досягнення цілей всієї системи

Судакова О. І., Гречко Д. В., Шкурупій А. В.

стан розвитку економічної системи, який забезпечує її ефективне фу-нкціонування засобом належного використання внутрішніх та зовніш-ніх чинників, а також здатність результативного протистояння нега-тивному зовнішньому впливу

Франчук В.І. системна взаємодія суб'єктів і сил безпеки та системне поєднання і застосування ними загальних і спеціальних функцій, методів, засобів, форм та принципів безпеки.

Шалагин Д. А. стан, у якому забезпечується мінімальний негативний вплив внутріш-ніх і зовнішніх загроз на діяльність та економічний результат підпри-ємства

Шликов В.В. стан захищеності життєво важливих інтересів підприємства від реаль-них і потенційних джерел небезпеки або економічних погроз

Шутяк Ю.В. стан підприємства як економічної системи, при якому забезпечується розширене відтворення на підприємстві через розв’язання економіч-них суперечностей з нейтралізацією загроз і формуванням та реалі-зацією можливостей підприємства.

Енциклопедія економічної безпеки

стан захищеності життєво важливих інтересів системи від недобросо-вісної конкуренції, протиправної діяльності кримінальних формувань та окремих осіб, здатність протистояти внутрішнім та зовнішнім загро-зам, зберігати стабільність функціонування та розвитку відповідно до його стратегічних цілей

Аналіз приведених визначень категорії «економічна безпека підприємства» дозво-

ляє зробити висновок, що більшість авторів економічну безпеку підприємства пов’язують з ефективністю, конкурентоспроможністю, захистом чи захищеністю від загроз, з гармоніза-цією інтересів, можливістю одержання прибутку, фінансовою стійкістю тощо.

Деякі автори погоджуються з тим, що трактування поняття «економічна безпека», в першу чергу, пов’язано зі станом ефективного використання ресурсів, інші виділяють стан виробничої системи, як основний об’єкт для забезпечення економічної безпеки.

Однією з найголовніших задач, визначеною більшістю авторів, є необхідність ви-значення внутрішніх та зовнішніх загроз, які безпосередньо впливають на діяльність підприємства та вироблення стійкого, легітимного, дієвого механізму для протистояння негативному зовнішньому впливу.

В роботах [2, 3, 4] наряду з визначенням «економічної безпеки підприємства» як стан ефективного використання ресурсів та захищеності додається, що безпечний стан функціонування підприємства повинен зберігатися не лише в поточному періоді, але й забезпечуватися на перспективу. З погляду тривалого успішного функціонування підп-риємства дане доповнення є доцільним, а безпечний стан функціонування підприємст-ва треба розглядати не лише в контексті поточного часу, а, насамперед, забезпечува-тися на довгострокову перспективу.

Більшість авторів погоджуються в тому, що ключовою метою забезпечення еко-номічної безпеки підприємства є забезпечення можливості досягнення цілей не окре-мих об’єктів, а цілісної системи та розвитку в напрямку обраної місії.

Трактування сутності «економічної безпеки підприємства» авторами, які не пред-ставлені в таблиці 1, істотно відрізняється від представлених визначень. Так, у роботах [5, 6, 7] «економічна безпека підприємства» розглядається як забезпечення умов збереження комерційної таємниці й інших секретів суб'єктів підприємницької діяльності.

Узагальнення представлених визначень дозволяє зробити висновок, що під еко-номічною безпекою підприємств розуміється такий стан підприємства, за якого забез-печується:

15

- найбільш ефективне використання всіх видів ресурсів (матеріально-технічних, фінансових, людських, інформаційних тощо) суб'єкта господарювання;

- уникнення, послаблення чи локалізації загроз і створення умов для стійкого та сталого функціонування підприємства;

- досягнення високої конкурентоспроможності, незалежності й автономії підпри-ємства в поточному і майбутньому періодах;

- реалізація цілеспрямованого комплексу заходів, направлених на забезпечення оптимальності й ефективності організаційної структури, правового захисту діяльності, захисту інформаційного середовища, комерційної таємниці, безпеки персоналу, капі-талу, майна і комерційних інтересів.

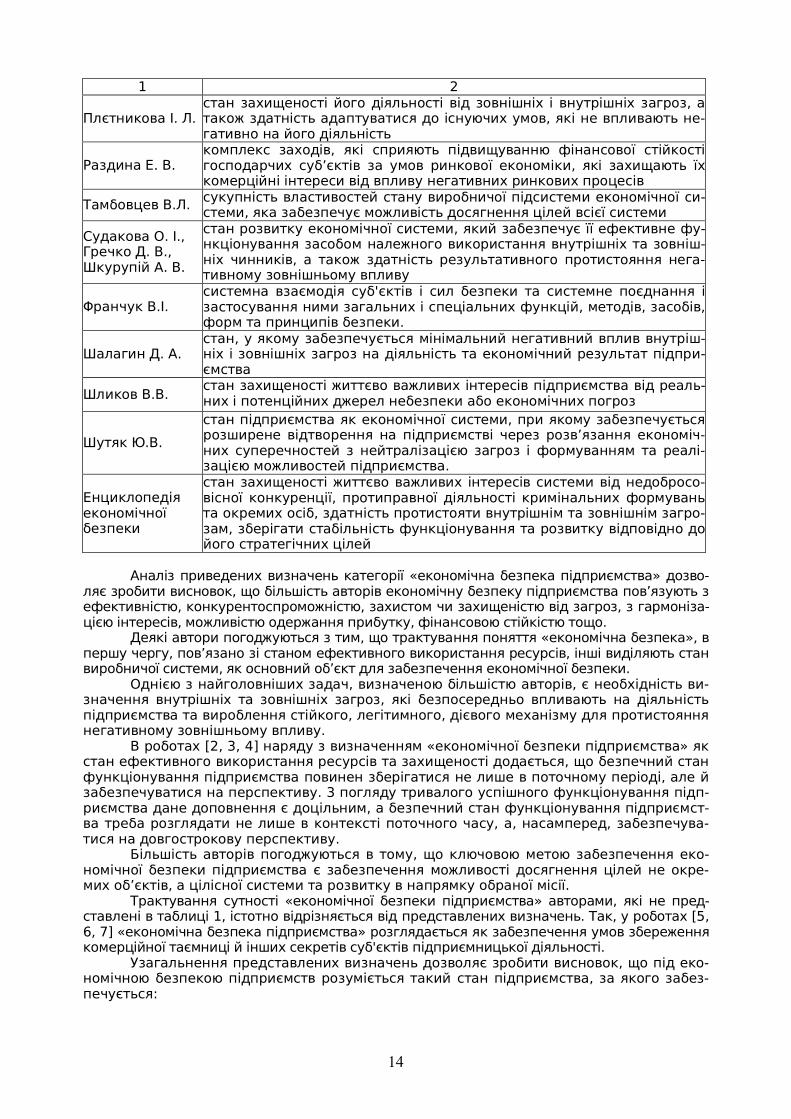

Не менш важливим питанням є визначення складових економічної безпеки підп-риємства, які досить детально розглянуті у літературних джерелах [8, 9-13]. В даній ро-боті приведена систематизація складових економічної безпеки підприємства, яка пред-ставлена в таблиці 2.

Таблиця 2 – Складові економічної безпеки підприємства

Складові Визначення

Фінансова досягнення найбільш ефективного використання корпоративних ресурсів, забезпечення високої фінансової ефективності роботи, фінансової стійкості і незалежності підприємства

Інтелектуальна й кадрова

збереження та розвиток інтелектуального потенціалу підприємст-ва; ефективне управління персоналом

Техніко-технологічна

ступінь відповідності застосовуваних на підприємстві технологій сучасним світовим аналогам щодо оптимізації витрат ресурсів, за-безпечення технологічної незалежності і досягнення високої кон-курентоспроможності технічного потенціалу підприємства

Політико-правова

усебічне правове забезпечення діяльності підприємства, дотри-мання чинного законодавства, правова захищеність усіх аспектів діяльності підприємства

Інформаційна ефективне інформаційно-аналітичне забезпечення господарської діяльності підприємства (організації), забезпечення захисту інфо-рмації, досягнення необхідного рівня інформаційного забезпечен-ня роботи усіх підрозділів

Екологічна дотримання чинних екологічних норм, мінімізація втрат від забру-днення довкілля та руйнівного впливу результатів виробничо-господарської діяльності на стан довкілля

Силова забезпечення фізичної безпеки персоналу підприємства, його ка-піталу і майна, комерційних інтересів

Інтерфейсна надійність взаємодії з економічними контрагентами підприємства

Ринкова ступінь відповідності внутрішніх можливостей розвитку підприємс-тва зовнішнім можливостям, які генеруються ринковим середови-щем

Енергетична захищеність інтересів в енергетичній сфері від наявних і потен-ційних внутрішніх та зовнішніх загроз; можливість задоволення реальних потреб в паливно-енергетичних ресурсах для забезпе-чення надійного функціонування підприємства

Соціальна систему заходів, що сприяють підвищенню рівня соціального доб-робуту працівників з урахуванням забезпечення стабільного еко-номічного функціонування підприємства та підвищення конкурен-тоспроможності підприємства

Ресурсна ефективність використання виробничих ресурсів Техногенна вплив технічних засобів та технологій виробничо-господарської

діяльності підприємства на людину та довкілля Поточна відсутність загроз здатних пливати на ефективне функціонування

підприємства в поточному періоді Тактична ефективність використання ресурсів підприємства при досягненні

певного рівня фінансової стійкості Стратегічна забезпечення високого рівня економічного потенціалу та конкуре-

нтоспроможності підприємства

16

Представлений аналіз складових економічної безпеки дозволив дійти висновку, щодо різноманітності кожної з них за власним змістом, характером, набором критеріїв та способів досягнення, але всі науковці погоджуються з тим забезпечення надійності економічної безпеки підприємства можливо лише за комплексного і системного підходу до її організації.

У всякому разі «структура економічної безпеки кожного підприємства є індивіду-альною, її повнота і дієвість залежать від стану галузі, в якій воно функціонує, чинної в державі законодавчої бази, від обсягу матеріально-технічних і фінансових ресурсів під-приємства, від розуміння кожним з працівників важливості гарантування безпеки бізне-су, а також від досвіду роботи керівників служб безпеки підприємств» [14].

Необхідно зазначити, що визначення поняття «економічна безпека» підприємств портової галузі, недостатньо розглядається в сучасних наукових джерелах, мало авто-рів зазначають необхідність відокремлення саме даного виду від прийнятої системи ви-значення.

В роботі В. Алькема указується, що «у вітчизняній літературі не розглядаються питання забезпечення економічної безпеки портів як логістичних утворень, що є одним з найважливіших національних та світових пріоритетів і вимагає посиленої уваги керів-ників та функціональних менеджерів порту, інвесторів та представників державної влади. На сьогодні не існує концептуального підходу щодо якісного забезпечення та організації економічної безпеки порту, джерел виникнення загроз та комплексного під-ходу з їх усунення» [15].

Враховуючи особливості діяльності підприємств портової галузі можливо сфор-мулювати основні акценти, на яким необхідно приділяти увагу при формуванні системи економічної безпеки:

- безпечний розвиток порту повинен передбачати неперервний процес запобі-гання, нейтралізації чи подолання загроз економічної безпеки, який відповідає страте-гічним цілям підприємства і тенденціям його розвитку;

- основними цілями економічної безпеки, з урахуванням досвіду функціонування національних та іноземних портів, є забезпечення високої фінансової ефективності ро-боти, фінансової стійкості та незалежності порту;

- економічна безпека повинна бути направлена на забезпечення технологічної незалежності та досягнення високої конкурентоспроможності технічного потенціалу пі-дприємств портової галузі;

- економічної безпека підприємств портової галузі повинна включати не тільки оцінку стану і результатів роботи підприємства з метою виявлення вузьких місць і ви-роблення заходів з підвищення ефективності основної діяльності, а й передбачати здійснення безперервного контролю (моніторингу) різних складових бізнес-процесу, якість організації та ефективність функціонування яких безпосередньо впливає на фі-нансові результати.

Узагальнення існуючих визначень економічної безпеки підприємства та особли-востей функціонування підприємств портової галузі дозволяє визначити категорію «економічна безпека підприємств портової галузі» в наступні редакції: стан підприємс-тва, за якого забезпечується найбільш ефективне використання всіх видів ресурсів для уникнення, послаблення чи локалізації загроз і створення умов для стійкого і стабіль-ного функціонування, досягнення високої конкурентоспроможності, незалежності й ав-тономії в поточному і майбутньому періодах, що є результатом цілеспрямованого ком-плексу заходів, зокрема забезпечення оптимальності й ефективності організаційної структури, правового захисту діяльності, захисту інформаційного середовища, комер-ційної таємниці, безпеки персоналу, капіталу, майна і комерційних інтересів.

Виходячи з цього визначення, можна зробити висновок щодо необхідності пос-тійного підтримання економічної безпеки зумовлено завданням забезпечення сталості функціонування та досягнення основних цілей діяльності підприємства. І саме тому, питання забезпечення економічної безпеки буде завжди актуальним для будь-якого керівника, адже протистояти можливим загрозам внутрішнім, або зовнішнім, треба зав-жди. Таким чином, економічна безпека підприємства пов’язана із життєздатністю еко-номічної системи, звідси зрозумілим стає тісний зв’язок цього поняття з такими еконо-мічними категоріями як «ризик», «загроза» і «криза».

Висновок або наукова новизна. Узагальнення існуючих визначень категорії «еко-номічна безпека підприємства» дозволяє зробити висновок, що під економічною безпе-кою підприємства розуміється забезпечення стабільного успішного функціонування та

17

динамічного розвитку підприємства у всіх сферах та видах діяльності з метою уник-нення фінансових втрат при такому стані ресурсів, що гарантує максимальне ефектив-не їх використання.

Викладене формулювання «економічної безпеки підприємств портової галузі» враховує розвиток ринкових стосунків в Україні та функціонування в умовах невизна-ченості і мінливості економічного середовища, в результаті чого виникає неясність і не-впевненість як в здобутті очікуваного кінцевого результату так і в процесі виконання виробничо-господарської діяльності.

Існування не вирішених проблем щодо оцінки економічної безпеки, які пов’язані з новими умовами ринкових трансформацій та методів господарювання, а також відсу-тністю методики визначення економічної безпеки підприємств з урахуванням галузе-вих особливостей обумовлює подальше дослідження в цьому напрямку. При цьому не-обхідність постійного підтримання економічної безпеки зумовлена завданням забезпе-чення стабільності функціонування та досягнення основних цілей діяльності, а еконо-мічна безпека підприємств портової галузі пов’язана із життєздатністю економічної сис-теми, звідси зрозумілим стає тісний зв’язок цього поняття з такими економічними кате-горіями як «ризик», «загроза» і «криза», що потребує подальшого дослідження.

Перелік посилань 1. Куркин Н.В. Управление экономической безопасностью развития предприятия: Монография / Н.

В. Куркин. – Днепропетровск: АРТ-ПРЕСС, 2004. – 450 с. 2. Гусев B.C. Экономика и организация безопасности хозяйствующих субъектов /B.C. Гусев. – СПб.:

ИД «Очарованный странник», 2001. – 224 с. 3. Драга А. А. Обеспечение безопасности предпринимательской деятельности /А.Драга. – М: Изд-

во МГТУ им. Н. Э. Баумана, 1998. – 304 с. 4. Економіка підприємства: підруч. / [ М. Г. Грещак, В. М. Колот, А. П. Наливайко та ін.; за заг. ред.

С. Ф. 3]. – [ 2-ге вид., перероб. та доп.]. – К.: КНЕУ, 2000. – 528 с. 5. Андрощук Г. А. Экономическая безопасность предприятия: защита коммерческой тайны:

монография / Г. А. Андрощук, П. П. Крайнев. – К. : 2000. – 400 с. 6. Одинцов А. А. Защита предпринимательства:: учеб. пособие / А. А. Одинцов. – М.:, 2003. – 325 с. 7. Раздина Е.В. Коммерческая информация и экономическая безопасность предприятия / Е. В. Раз-

дина. – К.:, 2000. – 344 с. (Бизнес-информ. – 1997. – № 24. – с. 63-65.) 8. Ортинський В.Л. Економічна безпека підприємств, організацій та установ : навч. посібник для студ.

вищ. навч. закл. / [В.Л.Ортинський, І.С. Керницький, З.Б. Живко та ін.]. – К.: Правова єдність. – 2009. – 544 с. 9. Ілляшенко С.М. Економічний ризик [Текст]: навч. посібник / С.М.Ілляшенко.– 2ге вид., доп. і пере-

роб.– К.: Центр навчальної літератури, 2004.– 220с. 10. Нагорна І. І. Організаційно-економічний механізм у забезпеченні стійкої економічної безпеки

промислових підприємств [Текст]: автореф. дис. на здобуття наук, ступеня канд. екон. наук: спец. 08.00.04 – Економіка та управління підприємствами (за видами економічної діяльності) / І.І. Нагорна. – Одеса 2008. – 22 с.

11. Економіка підприємства [Текст]: підручник / Й.М. Петрович, А.Ф. Кіт, О.М. Семенів [та ін.]; за заг. ред. Й.М. Петровича. – Львів: Новий світ – 2004. – 860 с.

12. Дикань В.Л. Економічна безпека підприємства [Текст]: навч. посібник. / В.Л. Дикань, І.В. Воло-вельська, О.В. Маковоз. – Харків: УкрДАЗТ, 2011. – 266с.

13. Прус Н.В. Теоретичні аспекти забезпечення економічної безпеки підприємства [Текст] / Н.В.Прус // Вісник Східноукраїнського національного університету імені В.Даля. – 2011. - №3 (157). – С.183-193.

14. Костюк Ж.С., Функціональні складові економічної безпеки підприємств залізничного транспо-рту [Текст] / Ж.С. Костюк //Вісник економіки транспорту і промисловості. – 2013. – № 42. –С. 308-311.

15. Алькема В. Г. Економічна безпека морських портів як територіальних логістичних утворень. Розвиток методів управління та господарювання на транспорті : зб. наук. праць / Одеський національній морський університет. – Одеса : Видавництво Одеського національного морського університету, 2010 – Вип. 32. – 239 с.

Стаття надійшла: 06.03.2015 р.

Рецензент: д.е.н., проф. Дмитрієв І.А.

18

УДК 65.012.32 JEL Classification: M 21

ФОРМУВАННЯ МЕХАНІЗМУ ЗАБЕЗПЕЧЕННЯ ЕКОНОМІЧНОЇ БЕЗПЕКИ СУЧАСНИХ ПІДПРИЄМСТВ В КОНТЕКСТІ ЄВРОІНТЕГРАЦІЇ

Черняк Г. М., аспірант Національний технічний університет України "Київський політехнічний інститут"

Анотація. У статті розглянуті основні засади формування механізму забезпечення економічної

безпеки підприємства, проаналізовано проблеми, які виникають в процесі формування даного механізму. Визначено структурні елементи механізму забезпечення економічної безпеки сучасного підприємства. Окреслено мету та завдання механізму забезпечення економічної безпеки, що полягає у забезпеченні діє-вості заходів з економічної безпеки взаємодіючих суб'єктів господарювання, підвищенні ефективності та темпів розвитку економічної діяльності. Запропоновано основні напрями підвищення ефективності управлінської діяльності підприємства в даній сфері. У статті визначено поняття організаційно-економічного механізму забезпечення економічної безпеки підприємства, під яким необхідно розуміти впорядковану сукупність принципів, методів, способів, інструментів, які забезпечують послідовність дій з управління економічною безпекою підприємства. Представлено процес формування механізму забез-печення економічної безпеки. Наголошується на тому, що ефективний механізм забезпечення економі-чної безпеки підприємства базується на взаємозалежності внутрішніх структурних служб і підрозділів підприємства, які розробляють та приймають управлінські рішення. Відповідно даний механізм має бути сформований в межах єдиної організаційної структури підприємства. Тому в статті пропонується орга-нізувати підсистему (відділ, службу) із забезпечення економічної безпеки підприємства. Вказано на доці-льність поділу механізму забезпечення економічної безпеки підприємства на етапи його реалізації: етап формування організаційно-економічного механізму забезпечення економічної безпеки підприємства, етап здійснення аналізу одержаної інформації за допомогою групи експертів, завершальний етап оцінювання впливу кожного заходу на компоненту економічної безпеки. В статті наведено структуру механізму забезпечення економічної безпеки вітчизняних підприємств. Ключові слова : підприємство, економічна безпека, формування механізму, забезпечення економі-чної безпеки.

THE FORMATION OF MECHANISM OF ECONOMIC SECURITY MODERN ENTERPRISES IN THE

CONDITIONS OF EUROPEAN INTEGRATION Anna Chernyak, postgraduate National Technical University of Ukraine "Kyiv Polytechnic Institute"

Summary: The article discusses the basic principles of the ensuring economic security mechanism formation,

analyzes the problems that arise in the process of making this mechanism. The structural elements of the mechanism to ensure the economic security of the modern enterprise are identified. There are outlined the purpose and objectives of the mechanism for ensuring economic security which comprises in ensuring efficiency measures economic security of interact-ing entities, increasing efficiency and pace of economic activity. The basic ways to increase the efficiency of management of the company in this area are suggested. The article defines the concept of organizational and economic mechanisms to ensure economic security, which should be understood by an ordered set of principles, methods, techniques and tools that provide sequence control of economic security. The process of the formation mechanism of ensuring economic security is presented. It is noted that an effective mechanism to ensure economic security based on internal structural interdepend-ence services and business units that develop and make managerial decisions. This mechanism must be created within a single organizational structure. Therefore it is suggested to organize a subsystem (departments, services) to ensure eco-nomic security, in the article. It is indicated the necessity of separation mechanism to ensure economic security for its im-plementation stages: stage of formation of organizational and economic mechanisms to ensure economic security, the stage of analyzing the information obtained from a group of experts, the final stage of evaluating the impact of each measure for economic security component. The structure of a mechanism to ensure the economic security of domestic enterprises is given in the article. Keywords: enterprise, economic security, formation mechanism, ensuring economic security.

Постановка проблеми. В умовах економічної кризи посилюються негативні впли-

ви на стан економічної безпеки підприємств, у зв'язку з чим постають актуальні за-вдання прогнозування розвитку та вживання превентивних заходів із забезпечення економічної безпеки, що сприятимуть захисту суб'єктів господарювання від загроз зов-

19

нішнього та внутрішнього середовища. Найбільш ефективним інструментом на шляху забезпечення економічної безпеки підприємства є організаційно-економічний механізм, який є системою принципів, методів і засобів, що впроваджуються суб’єктами управ-ління і при залученні яких забезпечується досягнення цілей та завдань безпеки .

Аналіз останніх досліджень і публікацій. Теоретичним та практичним аспектам форму-вання механізму забезпечення економічної безпеки присвячені праці багатьох зарубіжних та вітчизняних вчених, зокрема, В. М. Нижник [1], Л.І. Донець [2], Г.В. Козаченко, О.М. Ляшенко [3], О.І. Судакова [4], Е. В. Камишнікова[5], Бендиков М.А. [6], Ілляшенко С.М. [7]. Невирішені складові загальної проблеми. Незважаючи на підвищену увагу до пи-тань підвищення рівня економічної безпеки підприємств та формування ефективного механізму її забезпечення, економічна та суспільна криза спричинили новий стан , що потребує посиленого вивчення питань забезпечення економічної безпеки. Розуміння недосконалості існуючого державного регулювання в сфері економічної безпеки обумо-влює доцільність проведення дослідження щодо стану, проблем та перешкод у форму-ванні механізму забезпечення економічної безпеки підприємства.

Формулювання цілей статі. Метою даної статті є розгляд основних засад формування механізму забезпечення економічної безпеки підприємства, аналіз проблемних аспектів, представлення процесу формування механізму забезпечення економічної безпеки.

Виклад основного матеріалу дослідження. Термін «економічна безпека» у сучас-ному розумінні з'явився в Європі в 70-тих роках і спрощено трактувався «як економіч-ний метод забезпечення національної безпеки». Сьогодні поняття економічної безпеки держави в країнах Європи визначають як загальнонаціональний комплекс заходів, спрямованих на забезпечення стійкого розвитку та удосконалення структури економі-ки, створення механізму протидії внутрішнім і зовнішнім загрозам [8, с.12].

Європейська стратегія безпеки (ЄСБ) під назвою «Безпечна Європа у світі, який має стати краще» була затверджена у 2003 році. Вона стала першим стратегічним до-кументом Євросоюзу, який стосується усіх сфер зовнішньої політики ЄС: від допомоги у справах розвитку і торгівлі, забезпечення демократії та прав людини до дипломатії і питань оборони [9]. Усвідомлюючи, що серед економічних ризиків функціонування під-приємств, зокрема, малого і середнього бізнесу, вагоме місце займають нелегітимні та/чи напівлегітимні дії з боку підприємств великого бізнесу, монополістів, у Німеччині, наприклад, законодавчо закріплені права та механізми реалізації прав підприємств у разі дискримінаційних дій щодо них [10, с.31].

Під організаційно-економічним механізмом забезпечення економічної безпеки підприємства, на думку автора, необхідно розуміти впорядковану сукупність принци-пів, методів, способів, інструментів, які забезпечують послідовність дій з управління економічною безпекою підприємства з метою ефективного використання наявних ре-сурсів в межах існуючої організаційної структури.

Мета організаційно-економічного механізму забезпечити дієвість заходів з економічної безпеки взаємодіючих суб'єктів господарювання, підвищити ефективність та темпи розвитку економічної діяльності.

Відповідно до поставленої мети основними завданнями організаційно-економічного механізму економічної безпеки є: досягнення і підтримка необхідних па-раметрів економічної безпеки підприємства; передбачення та протидія можливим за-грозам внутрішнього та зовнішнього середовища; забезпечення стабільного економіч-ного розвитку підприємства; пошук шляхів та засобів, необхідних для забезпечення економічної безпеки підприємства.

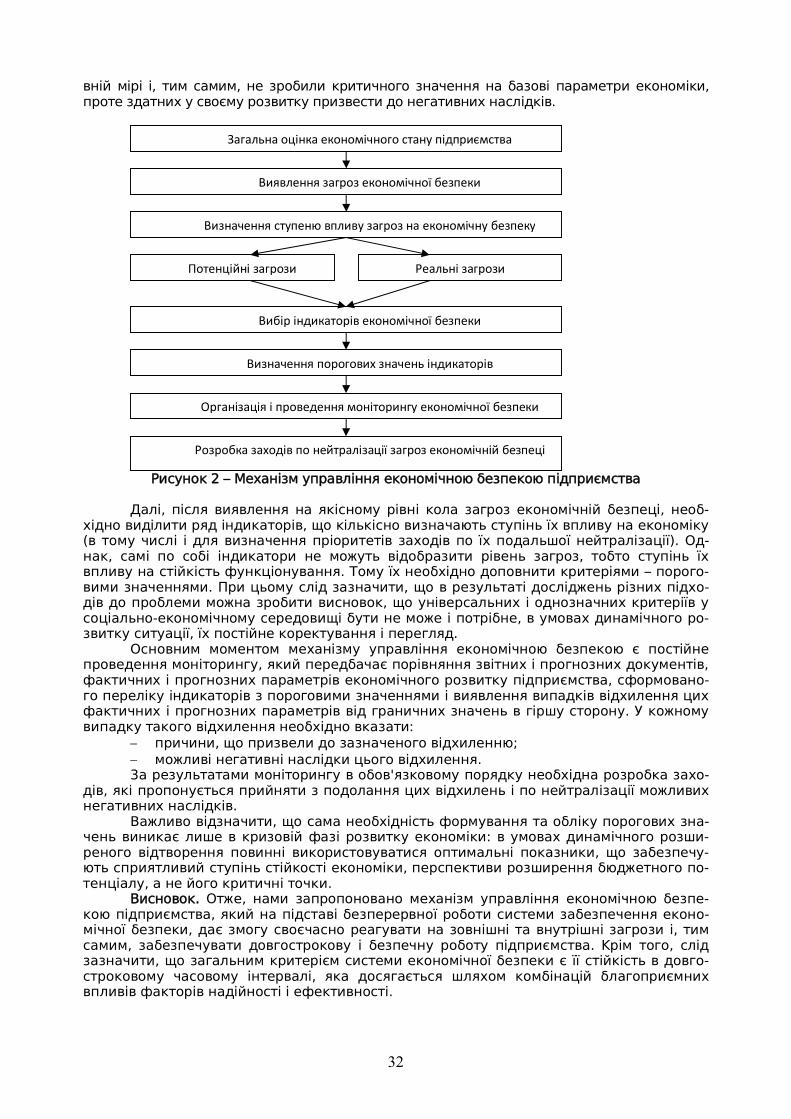

До основних особливостей механізму забезпечення економічної безпеки сучасних підприємств відносяться: багаторівневість, що включає стратегічний, тактичний та операти-вний рівні; спрямованість на досягнення стратегічних цілей підприємства; в основі лежить принцип забезпеченості ресурсами, необхідними для реалізації механізму. Роботу механізму забезпечення економічної безпеки підприємства доцільно розділити на етапи його реаліза-ції. Етап формування організаційно-економічного механізму забезпечення економічної без-пеки підприємства передбачає збір та аналіз інформаційної бази даних про зовнішнє та вну-трішнє середовище функціонування підприємства. Наступний етап передбачає здійснення аналізу одержаної інформації за допомогою групи експертів з метою оперативного визна-чення рівня економічної безпеки. На завершальному етапі відбувається оцінювання впливу кожного заходу на компоненту економічної безпеки, аналізуються отримані результати і формулюються висновки стосовно успішності забезпечення економічної безпеки на підпри-ємстві. Ефективний механізм забезпечення економічної безпеки підприємства базується на

20

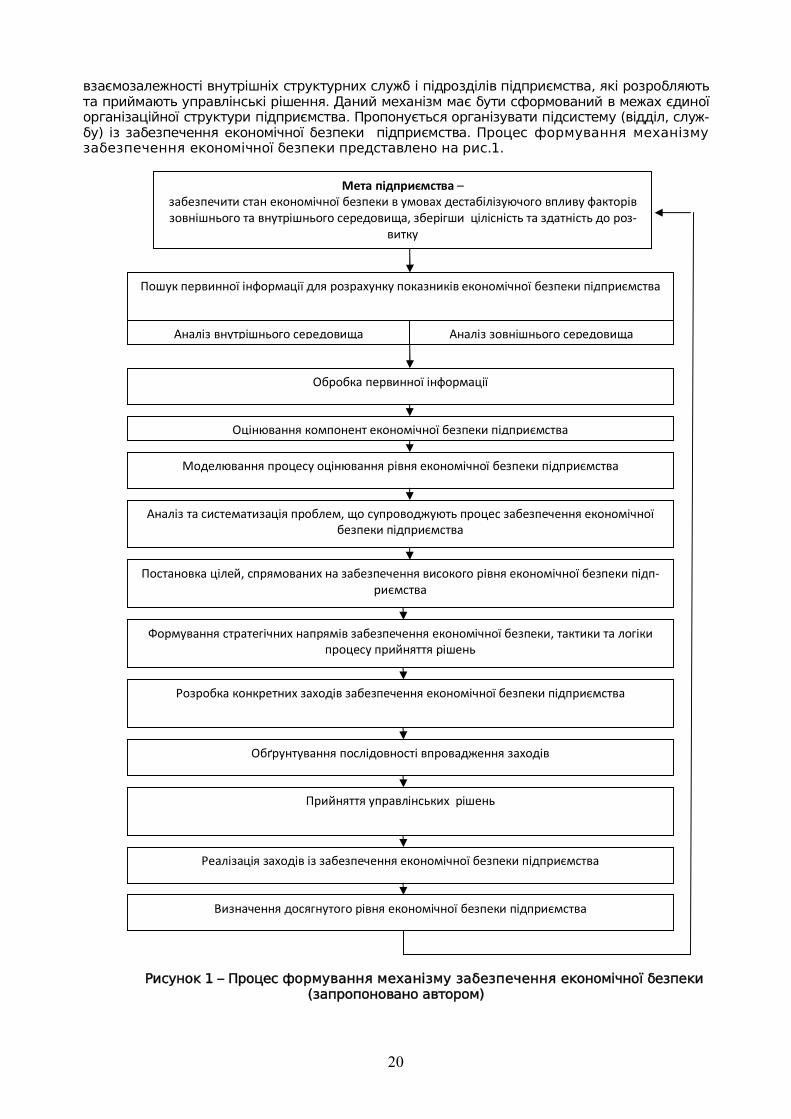

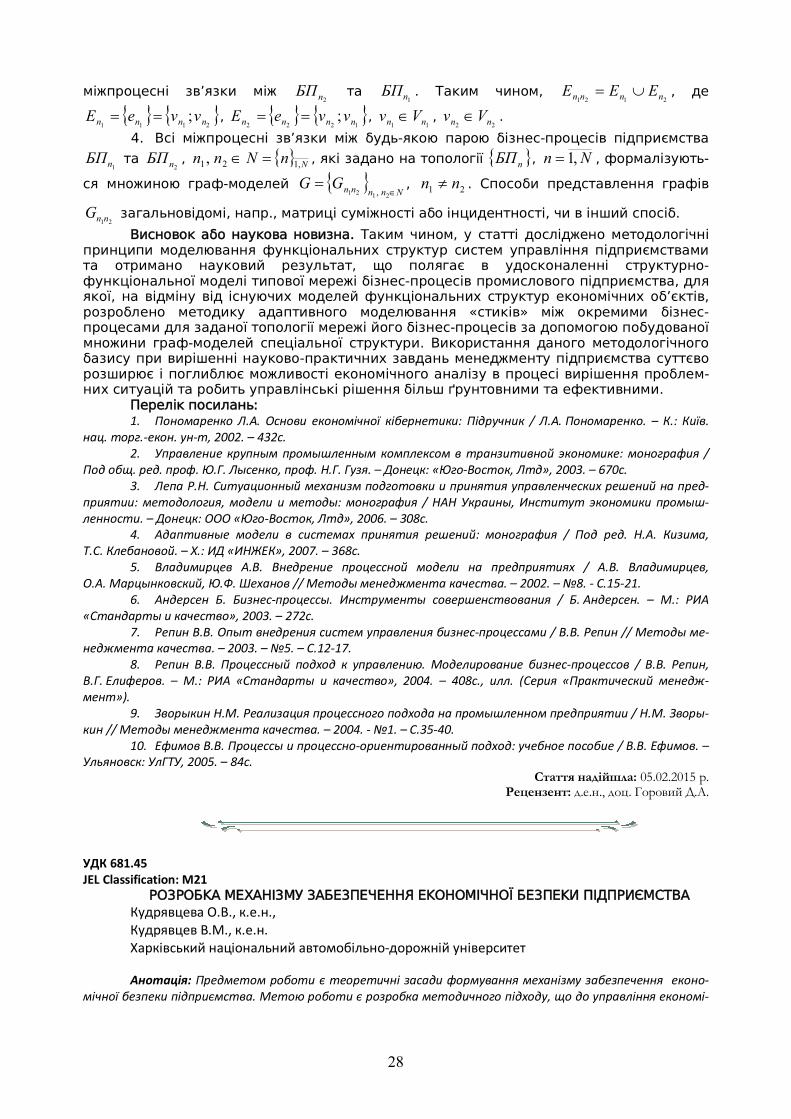

взаємозалежності внутрішніх структурних служб і підрозділів підприємства, які розробляють та приймають управлінські рішення. Даний механізм має бути сформований в межах єдиної організаційної структури підприємства. Пропонується організувати підсистему (відділ, служ-бу) із забезпечення економічної безпеки підприємства. Процес формування механізму забезпечення економічної безпеки представлено на рис.1.

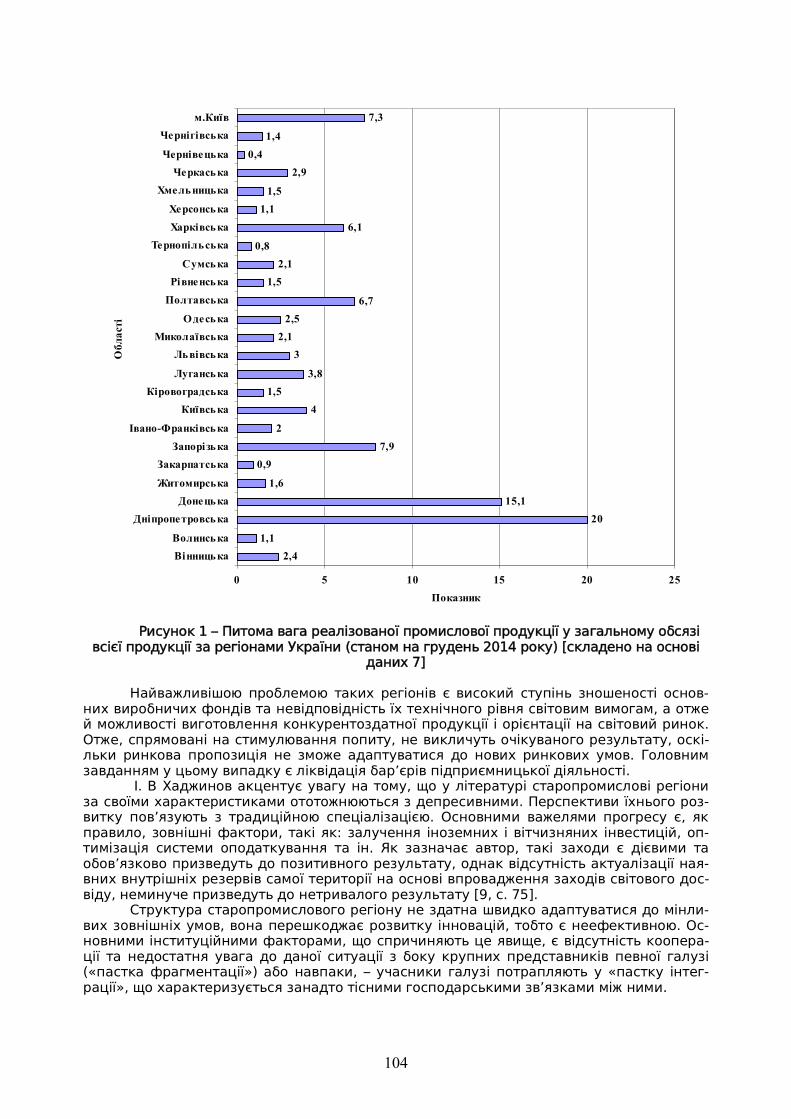

Рисунок 1 – Процес формування механізму забезпечення економічної безпеки

(запропоновано автором)

Моделювання процесу оцінювання рівня економічної безпеки підприємства

Формування стратегічних напрямів забезпечення економічної безпеки, тактики та логіки процесу прийняття рішень

Розробка конкретних заходів забезпечення економічної безпеки підприємства

Аналіз та систематизація проблем, що супроводжують процес забезпечення економічної безпеки підприємства

Реалізація заходів із забезпечення економічної безпеки підприємства

Визначення досягнутого рівня економічної безпеки підприємства

Мета підприємства – забезпечити стан економічної безпеки в умовах дестабілізуючого впливу факторів зовнішнього та внутрішнього середовища, зберігши цілісність та здатність до роз-

витку

Прийняття управлінських рішень

Обробка первинної інформації

Пошук первинної інформації для розрахунку показників економічної безпеки підприємства

Аналіз внутрішнього середовища Аналіз зовнішнього середовища

Оцінювання компонент економічної безпеки підприємства

Постановка цілей, спрямованих на забезпечення високого рівня економічної безпеки підп-риємства

Обґрунтування послідовності впровадження заходів

21

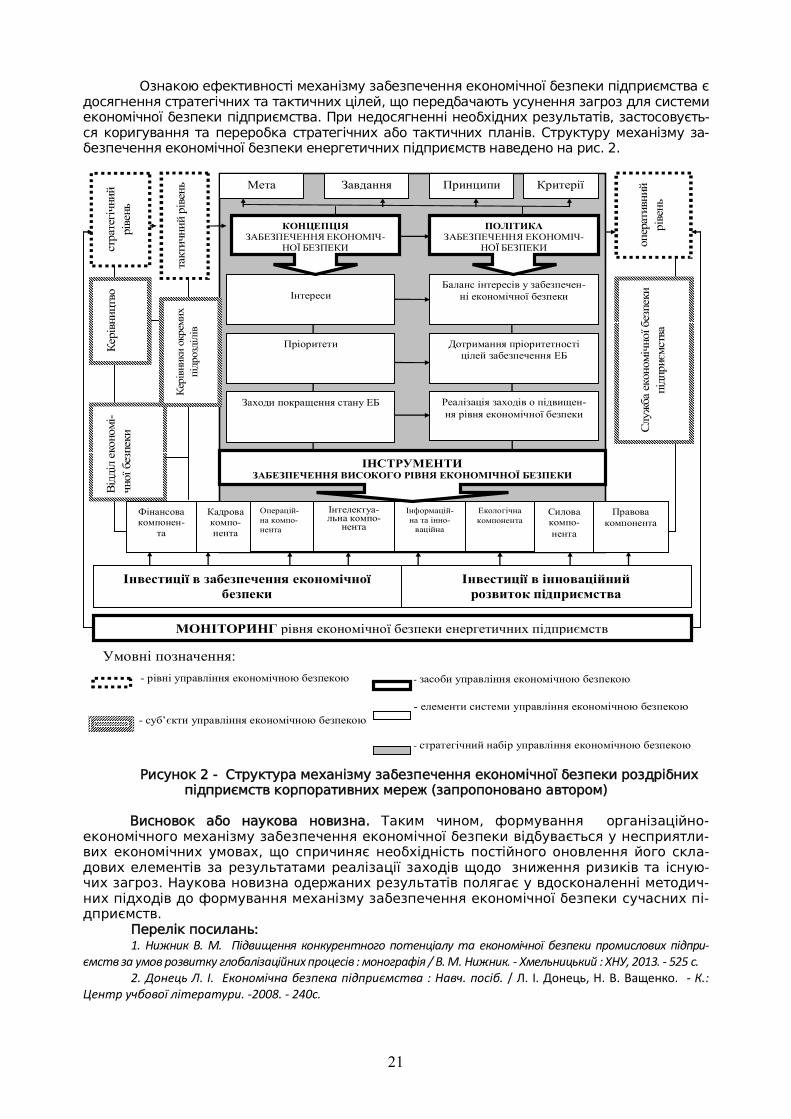

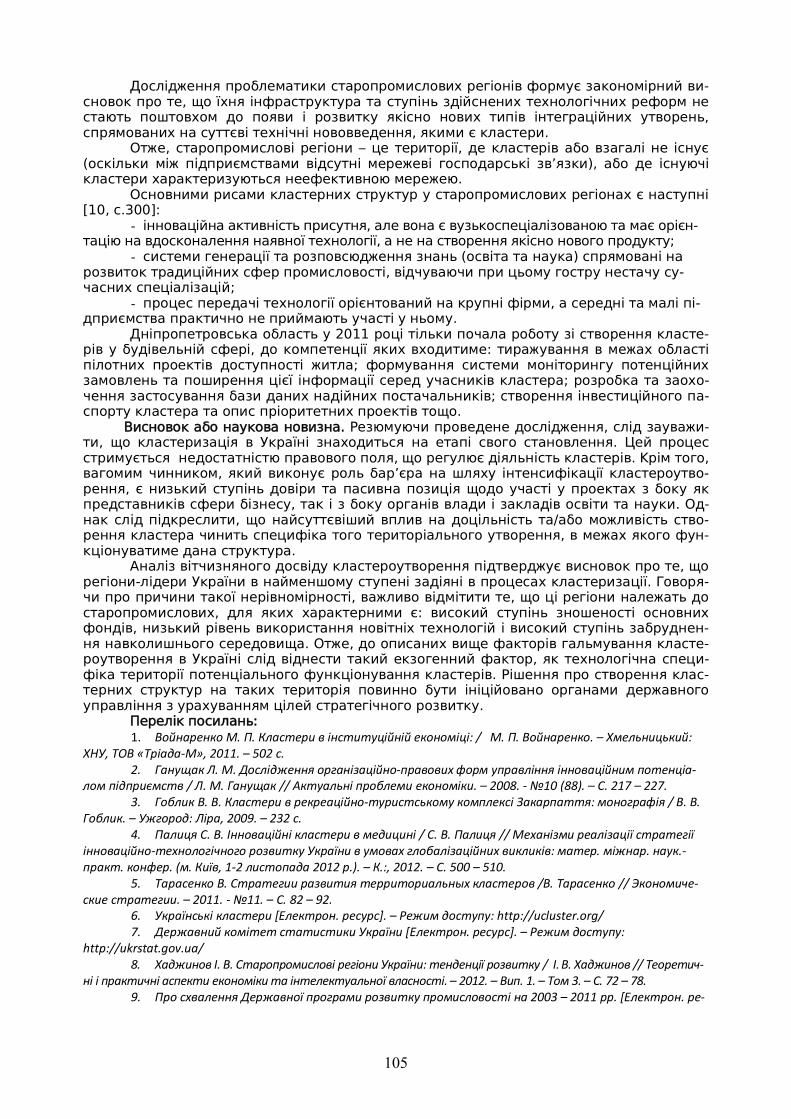

Ознакою ефективності механізму забезпечення економічної безпеки підприємства є досягнення стратегічних та тактичних цілей, що передбачають усунення загроз для системи економічної безпеки підприємства. При недосягненні необхідних результатів, застосовуєть-ся коригування та переробка стратегічних або тактичних планів. Структуру механізму за-безпечення економічної безпеки енергетичних підприємств наведено на рис. 2.

МОНІТОРИНГ рівня економічної безпеки енергетичних підприємств

Інвестиції в забезпечення економічної безпеки

Інвестиції в інноваційний розвиток підприємства

опер

атив

ний

ріве

нь

Умовні позначення: - рівні управління економічною безпекою

- суб’єкти управління економічною безпекою

- засоби управління економічною безпекою

- елементи системи управління економічною безпекою

- стратегічний набір управління економічною безпекою

Інтелектуа-льна компо-

нента

Інформацій-на та інно-

ваційна

Екологічна компонента

Слу

жба

еко

номі

чної

без

пеки

пі

дпри

ємст

ва

стра

тегі

чний

рі

вень

В

ідді

л ек

оном

і-чн

ої б

езпе

ки

такт

ични

й рі

вень

Кер

івни

цтво

Мета

Баланс інтересів у забезпечен-ні економічної безпеки

Дотримання пріоритетності цілей забезпечення ЕБ

Реалізація заходів о підвищен-ня рівня економічної безпеки

Заходи покращення стану ЕБ

Пріоритети

Інтереси

Завдання Принципи Критерії

КОНЦЕПЦІЯ ЗАБЕЗПЕЧЕННЯ ЕКОНОМІЧ-

НОЇ БЕЗПЕКИ

ПОЛІТИКА ЗАБЕЗПЕЧЕННЯ ЕКОНОМІЧ-

НОЇ БЕЗПЕКИ

ІНСТРУМЕНТИ ЗАБЕЗПЕЧЕННЯ ВИСОКОГО РІВНЯ ЕКОНОМІЧНОЇ БЕЗПЕКИ

Кадрова компо-нента

Фінансова компонен-

та

Правова компонента

Кер

івни

ки о

крем

их

підр

озді

лів

Операцій-на компо-нента

Силова компо-нента

Рисунок 2 - Структура механізму забезпечення економічної безпеки роздрібних підприємств корпоративних мереж (запропоновано автором)

Висновок або наукова новизна. Таким чином, формування організаційно-економічного механізму забезпечення економічної безпеки відбувається у несприятли-вих економічних умовах, що спричиняє необхідність постійного оновлення його скла-дових елементів за результатами реалізації заходів щодо зниження ризиків та існую-чих загроз. Наукова новизна одержаних результатів полягає у вдосконаленні методич-них підходів до формування механізму забезпечення економічної безпеки сучасних пі-дприємств.

Перелік посилань: 1. Нижник В. М. Підвищення конкурентного потенціалу та економічної безпеки промислових підпри-

ємств за умов розвитку глобалізаційних процесів : монографія / В. М. Нижник. - Хмельницький : ХНУ, 2013. - 525 с. 2. Донець Л. І. Економічна безпека підприємства : Навч. посіб. / Л. І. Донець, Н. В. Ващенко. - К.:

Центр учбової літератури. -2008. - 240с.

22

3. Козаченко А. В. Экономическая безопасность предприятия: сущность и механизм обеспечения : Монография / А. В. Козаченко, В.П. Пономарев, А. Н. Ляшенко. – К.: Либра, 2003. – 280 с.

4. Судакова О. І. Механізм формування економічної безпеки підприємства / О. І. Судакова // Еконо-міка будівництва і міського господарства. – Макіївка: Донбаська нац. акад. будівництва і міського госпо-дарства, 2007. – Т. 3. - №4. – С. 189-196.

5. Камишнікова Е.В. Методика оцінки рівня економічної безпеки металургійного підприємства / Камишнікова Е.В. // Актуальні проблеми економіки. – 2009. - № 11 (101). – С. 77-82.

6. Бендиков М. А. Экономическая безопасность промышленного предприятия в условиях кризисно-го развития / М.А. Бендиков // Менеджмент в России и за рубежом. – 2002. – № 2. – С.17-29.

7. Ильяшенко С. Н. Экономическая безопасность предприятия и подходы к оценке ее уровня / С. Н. Иль-яшенко // Машиностроитель. – 2008/ - № 10. – С. 4-10.

8. Васильців Т. Г. Економічна безпека підприємництва України: стратегія та механізми зміцнення: Монографія / Т. Г. Васильців. – Львів: Арал,2008. – 384с.с.

9. Аналітична записка Національного інституту стратегічних досліджень при Президентові України "Щодо перспективи розробки нової редакції Європейської стратегії безпеки" [Електронний ре-сурс]. – Режим доступу: http://www.niss.gov.ua/articles/446/

10. Отенко І. П. Економічна безпека підприємства : навчальний посібник / І. П. Отенко, Г. А. Іваще-нко, Д. К. Воронков. – Х. : Вид. ХНЕУ, 2012 – 256с.

Стаття надійшла: 03.03.2015 р. Рецензент: д.е.н., проф. Міщенко В.А.

УДК: 519.711:65:338.3 JEL Classification: B49, C51, M11

МОДЕЛЮВАННЯ ФУНКЦІОНАЛЬНИХ СТРУКТУР У СИСТЕМІ УПРАВЛІННЯ ПРОМИСЛОВИМ ПІДПРИЄМСТВОМ

Глущевський В.В., к.е.н., доцент Запорізька державна інженерна академія Анотація. У статті розглянуто методологічні положення щодо синтезу моделі функціональної

структури системи управління промисловим підприємством на засадах процесного управління. Предме-том дослідження виступили бізнес-процеси промислового підприємства, їх взаємозв’язок і переплетіння. Мета дослідження полягає у розробці методології моделювання функціональної структури управління протіканням бізнес-процесів на промислових підприємствах. Методологічним базисом дослідження є си-нтез методів системного аналізу, структурного, мережевого та економіко-математичного моделю-вання, а також методів економічного та математичного аналізу.

Здійснено опис бізнес-процесу промислового підприємства з позицій кібернетики. Розроблено еко-номіко-математичний інструментарій, за допомогою якого здійснено формалізацію типової для промис-лового підприємства мережі бізнес-процесів у формі структурно-функціональної моделі. Обґрунтовано коректність та адекватність розробленої методики моделювання «стиків» між окремими бізнес-процесами підприємства з використанням множини граф-моделей спеціальної структури. Використання даного методологічного базису та економіко-математичного апарату при вирішенні науково-практичних завдань менеджменту підприємства суттєво розширює і поглиблює можливості економіч-ного аналізу в процесі вирішення проблемних ситуацій та робить управлінські рішення більш ґрунтовни-ми та ефективними.

Ключові слова: функціональна структура підприємства, мережа бізнес-процесів підприємства, система управління підприємством, методологія моделювання, структурно-функціональна модель, граф-модель.

MODELING OF FUNCTIONAL STRUCTURES IN INDUSTRIAL ENTERPRISE MANAGEMENT

SYSTEM Vyacheslav Glushchevsky, PhD in Economics, Assistant Professor Zaporizhzhya State Engineering Academy Abstract. In this article are considered methodological positions of synthesis of functional structure model

in industrial enterprise management system in terms of process management. Subject of research is business proc-

23

esses of industrial enterprise and their interconnections and interlacing. Research goal is to develop modeling meth-odology of a functional structure of business process flow management in industrial enterprises. The methodologi-cal base of research is a synthesis of system analysis methods, methods of structural, network, mathematical and economic modeling, and also methods of economic analysis and mathematical analysis.

The author described business process of industrial enterprise in terms of cybernetic. And developed mathematical and economic toolkit, which formalized typical for industrial enterprise network of business processes as a structural functional model. Show correctness and adequacy of developed modeling methodology of joints be-tween different business processes of enterprise using set of graph models with special structure. The use of this methodology base in solving scientific and practical tasks of enterprise management greatly extends and deepens the possibilities of economic analysis for solving problem situations and makes management solutions more reason-able and effective.