Impuestos Ecuador

28

CARRERA DE TITULACIÓN ESPECIAL CONTABILIDAD Y AUDITORÍA LEGISLACIÓN Y PRÁCTICA TRIBUTARIA I IMPUESTOS QUE ADMINISTRA EL SRI IMPUESTOS QUE ADMINISTRA EL SRI NOMBRE: VINUEZA SALTOS ELIANA TUTOR: MBA. PAOLA ENRIQUEZ AULA: 410 BLOQUE A

Transcript of Impuestos Ecuador

CARRERA DE TITULACIÓN ESPECIALCONTABILIDAD Y AUDITORÍA

LEGISLACIÓN Y PRÁCTICA TRIBUTARIA I

IMPUESTOS QUE ADMINISTRA EL SRIIMPUESTOS QUE ADMINISTRA EL SRI

NOMBRE: VINUEZA SALTOS ELIANA

TUTOR: MBA. PAOLA ENRIQUEZ

AULA: 410 BLOQUE A

SANGOLQUÍ – RUMIÑAHUI

1. Buscar las recaudaciones de 2012, 2013 y 2014 del SRI.

2012 TOTAL ENE FEB MAR ABR MAY JUN JUL

TOTAL GLOBAL1 11.090.656

,5991.001,

6747.031,

7843.360,

51.427.555

,0850.796,

9813.739,

9929.643,

8 Impuesto a la Renta Recaudado

3.391.236,9

309.626,1

150.654,9

248.206,3 831.689,9 222.041,

9183.492,

9293.595,

4 Impuesto al ValorAgregado

5.498.239,9

515.070,6

410.339,9

414.143,7 412.975,2 456.629,

0448.413,

2456.713,

7 Impuesto a los Consumos Especiales

684.502,8 55.829,3 46.236,7 49.474,8 57.113,8 56.773,5 60.980,3 62.249,2

Impuesto Fomento Ambiental 110.638,1 5.239,7 9.541,6 11.135,5 9.348,5 9.785,9 9.899,2 10.308,2 Impuesto a los Vehículos Motorizados

192.788,0 12.607,5 20.632,2 19.082,1 16.532,5 18.028,5 16.690,8 17.362,7

Impuesto a la Salida de Divisas

1.159.590,5 92.830,5 103.218,

0 87.861,3 97.568,2 88.118,8 95.622,1 92.699,8 Imp. Activos en el Exterior 33.259,0 2.713,8 2.857,5 3.362,3 3.492,3 3.427,0 3.184,4 3.168,6 RISE 12.217,8 1.528,4 1.049,0 1.156,4 893,3 1.095,7 943,1 959,1 Regalías, patentes y utilidades de conservación minera

64.037,1 206,2 465,7 10.695,3 1.658,7 167,6 2.411,5 225,1

Tierras Rurales 6.188,5 164,0 259,0 169,9 76,4 86,8 654,5 526,9Intereses por Mora

1 Nota (1): Recaudación incluye devoluciones de impuestos.

Tributaria 47.143,2 2.431,1 3.838,7 4.125,1 3.577,7 3.608,1 2.872,3 3.464,1 Multas TributariasFiscales

59.707,9

4.316,3

4.691,9

5.844,9

5.240,7

6.846,1

6.050,7

5.129,8

Otros Ingresos

4.344,1

447,8

425,2

534,6

172,7

356,2

383,5

286,3

Fuente: Servicio de Rentas Internas

2013 TOTAL ENE FEB MAR ABR MAY JUN JUL

TOTAL GLOBAL 12.513.479,8

1.169.341

,7

849.037,

4

927.228,

9

1.621.951,1

960.936,

6

896.016,

7

1.152.161,0

Impuesto a la Renta Recaudado

3.933.235,

7

346.414,

2

184.780,

8

270.357,

3

931.753,0

247.826,

9

212.305,

5

400.879,1

Impuesto al Valor Agregado

6.186.299,

0

614.586,

4

455.062,

5

456.535,

1

499.337,6

532.101,

3

496.572,

2

516.761,1

Impuesto a los Consumos Especiales

743.626,3

65.247,5

63.163,6

57.787,6

59.947,5

62.341,4

59.401,4

60.518,2

Impuesto FomentoAmbiental

131.184,4

10.055,4

13.221,1

12.254,8

13.335,6

12.245,2

11.310,2

11.837,8

IVM 213.989,2

18.346,6

21.451,5

21.394,2

22.468,3

20.140,9

18.130,0

213.989,2

Impuesto a la Salida de Divisas

1.224.592,

0

111.856,

3

105.775,

3

93.856,6

92.461,9

100.124,

9

105.095,

2

1.224.592

,0 Imp. Activos en el Exterior

47.925,8

2.274,0

6.172,2

4.093,1

3.466,3

3.347,3

3.464,4

47.925,8

RISE 15.197,4

1.880,2

1.287,6

1.362,6

1.439,6

1.225,8

1.123,2

15.197,4

Regalías, patentes y U Mineras

28.699,9

223,9

715,1

14.234,7

3.294,6

366,2

579,9

28.699,9

Tierras Rurales 5.936,6

928,2

177,4

165,8

169,1

113,3

388,7

5.936,6

Fuente: Servicio de Rentas Internas

Intereses por Mora Tributaria

159.401,5

9.571,1

3.631,1

4.926,5

7.763,8

5.754,5

3.937,4

48.153,4

Multas Tributarias Fiscales

62.684,2

5.258,0

4.168,0

4.963,6

6.127,2

6.542,1

5.315,2

6.296,2

Otros Ingresos 4.950,0

340,5

203,1

307,2

388,5

296,1

204,2

999,6

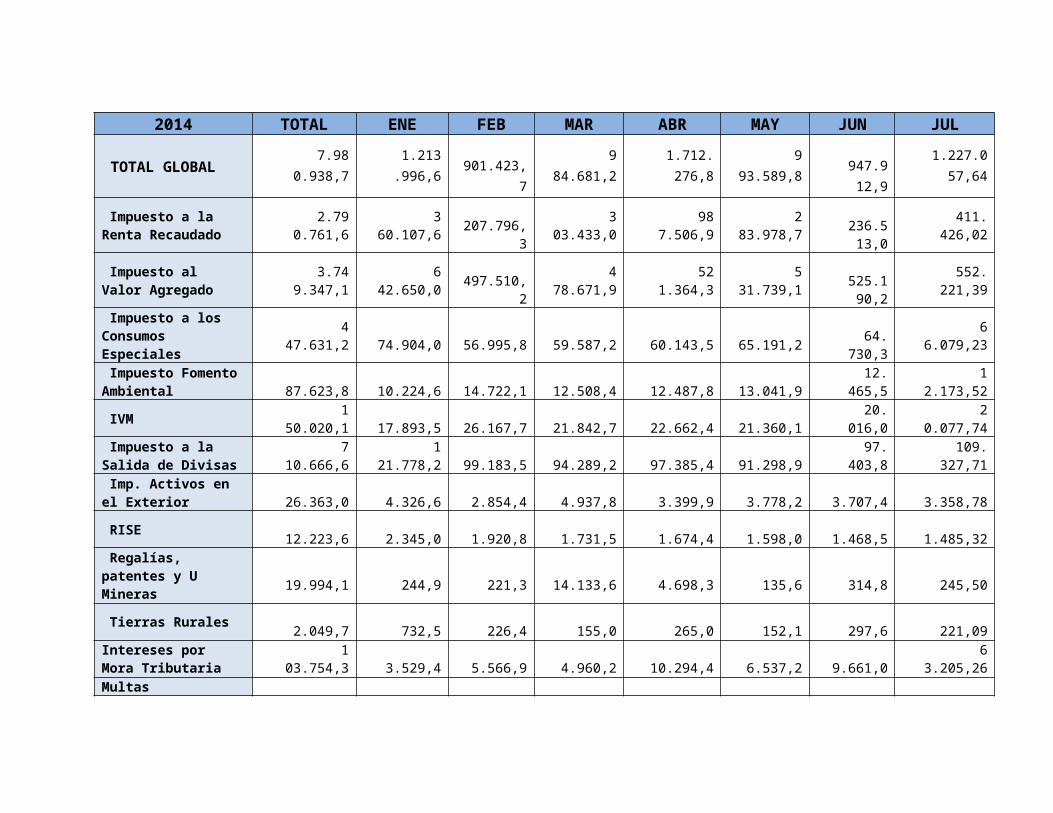

2014 TOTAL ENE FEB MAR ABR MAY JUN JUL

TOTAL GLOBAL 7.98

0.938,7 1.213

.996,6

901.423,

7

984.681,2

1.712.276,8

993.589,8 947.9

12,9

1.227.057,64

Impuesto a la Renta Recaudado

2.790.761,6

360.107,6

207.796,

3

303.433,0

987.506,9

283.978,7 236.5

13,0

411.426,02

Impuesto al Valor Agregado

3.749.347,1

642.650,0

497.510,

2

478.671,9

521.364,3

531.739,1 525.1

90,2

552.221,39

Impuesto a los Consumos Especiales

447.631,2

74.904,0

56.995,8

59.587,2

60.143,5

65.191,2 64.

730,3

66.079,23

Impuesto FomentoAmbiental

87.623,8

10.224,6

14.722,1

12.508,4

12.487,8

13.041,9

12.465,5

12.173,52

IVM 150.020,1

17.893,5

26.167,7

21.842,7

22.662,4

21.360,1

20.016,0

20.077,74

Impuesto a la Salida de Divisas

710.666,6

121.778,2

99.183,5

94.289,2

97.385,4

91.298,9

97.403,8

109.327,71

Imp. Activos en el Exterior

26.363,0

4.326,6

2.854,4

4.937,8

3.399,9

3.778,2

3.707,4

3.358,78

RISE 12.223,6

2.345,0

1.920,8

1.731,5

1.674,4

1.598,0

1.468,5

1.485,32

Regalías, patentes y U Mineras

19.994,1

244,9

221,3

14.133,6

4.698,3

135,6

314,8

245,50

Tierras Rurales 2.049,7

732,5

226,4

155,0

265,0

152,1

297,6

221,09

Intereses por Mora Tributaria

103.754,3

3.529,4

5.566,9

4.960,2

10.294,4

6.537,2

9.661,0

63.205,26

Multas

Tributarias Fiscales 41.934,3 4.234,2 4.545,3 5.543,6 7.627,4 7.032,1 6.218,0 6.733,64

Otros Ingresos 3.249,7

246,1

449,8

471,5

593,1

477,4

457,2

554,58

Fuente: Servicio de Rentas Internas

Incremento de la Recaudación en los primeros semestres de cada año

En la gráfica se puede ver que si ha ido incrementando la recaudación de los impuestos, porparte del Servicio de Rentas Internas, como ente administrador y recaudador de los tributos,de los cuales el Estado es acreedor. Aunque del 2012 al 2013 hubo un incremento del 13% y del2013 al 2014 sólo un 5%.

Esto sirve para la evaluación y el control de la consecución de los objetivos del SRI, deacuerdo al Aula Virtual (2013), son los siguientes:

Incrementar anualmente la recaudación de impuestos.

Diseñar propuestas de política tributaria orientadas a obtener mayor equidad. Lograr altos niveles de satisfacción en los servicios que presta al contribuyente. Reducir los índices de evasión tributaria y procurar la disminución en la aplicación de

mecanismos de elusión de impuestos.2. Realice un cuadro con los siguientes impuestos:

Impuesto Grava Tarifa Declaración Exenciones

Impuesto alValorAgregad

o

(LORTI,TítuloSegundo

)

1. Todo acto o contrato realizado por personas naturales o sociedades que tenga por objetotransferir el dominio de bienes muebles de naturaleza corporal, así como los derechos de autor, de propiedad industrial y derechos conexos, aún

12% a excepción deTarifa 0%:

▪ Productos alimenticios en estado natural.

▪ Embutidos.▪ Leche, yogures y queso.

▪ Medicamentos▪ Papel bond, libros.

▪ Lámparas fluorecentes.

▪ Vehículos híbridos.

▪ Pan, azúcar, panela, sal,

Los sujetos pasivos del IVAdeclararán el impuesto de lasoperaciones querealicen mensualmente dentro del mes siguiente de realizadas.Los sujetos pasivos que transfieran bienes o presten servicios gravados con tarifa cero o no gravados,

No Gravan IVA:

1. Aportes en especie a sociedades2. Adjudicaciones por herencia o por liquidación de sociedades.3. Venta de Negocios, con transferencia del Activo y Pasivo.4. Fusiones, escisiones y transformaciones de sociedades;5. Donaciones a entidades y organismos del sector público, inclusive empresas públicas y, a instituciones de carácter privado sin fines de lucro.6. Cesión de Acciones, Participaciones y demás

cuando la transferencia seefectúe a títulogratuito.2. La venta de bienes muebles de naturaleza corporal que hayan sido recibidos en consignación y en arrendamiento.3. El uso o consumo, de los bienes muebles que sean objeto de su produccióno venta.

manteca, avena, maicena y fideos.

▪ Enlatados nacionales.

▪ Semillas, bulbos, plantas, esquejes y raíces vivas.

Los servicios detallados en el artículo 56.

así como aquellos que estén sujetos ala retención total del IVA causado, presentarán unadeclaración semestral de dichas transferencias,a menos que sea agente de retención de IVA.

títulos.7. Las cuotas o aportes que realicen los condóminos para elmantenimiento dentro del régimen de propiedad horizontal, así como los gastoscomunes en urbanizaciones.

Objeto Base Imponible Anexos Sujetos PasivosSe establece

para gravar elvalor de la

transferencia dedominio o a laimportación debienes mueblesde naturalezacorporal, y los

Es el valor total de los bienes muebles denaturaleza corporal que se transfieran o de los servicios que se presten, calculados a base de sus precios de venta o prestación de

ATS (reporte detallado de las transacciones correspondientes a compras, ventas, exportaciones yretenciones de

Contribuyentes: adquieren bienes oservicios con IVA.Agentes de Retención: quien al momento del pago retiene un % paraentregarlo al Fisco.Agente de Percepción: Quien transfiere bienes o presta servicios con IVA y cobra el impuesto para pagarlo al Fisco.

servicios. servicio. IVA )Impuest

o Grava Tarifa Declaración Exenciones

Impuesto a laRenta

IR

(LORTI,TítuloPrimero

)

Los ingresos por:1. Actividades Económicas.2. Actividades en el exterior provenientes de personas naturales o jurídicas, con domicilio en el país.3. Utilidad por la enajenación de bienes.4. Beneficios o regalías de cualquier naturaleza.5. Las utilidades de sociedades.6. Exportacionespor contribuyentes domiciliados en

Inician en Febrero y terminan según el 9 dígito del RUC:

Sociedades

Personas Naturales

1. Los dividendos y utilidades después del pago del IR.2. Los obtenidos por las instituciones del Estado que no sean empresas públicas con actividades económicas.3. Aquellos exonerados por convenios internacionales.4. Bajo condición de reciprocidad con otros estados y organismos internaciones.5. Los de las instituciones sin fines de lucro, siempre que sus bienes e ingresos se destinen a fines específicos.6. Intereses por depósitos de ahorro.7. Percibidos como beneficiarios del IESS.8. Percibidos por institutos superiores estatales.9. Percibidos como Pueblos y Nacionalidades indígenas.10. Provenientes de sorteos de la JNB y de Fe y Alegría.11. Los viáticos de funcionarios públicos y los gastos de viajes, hospedaje y alimentación de

el país. 7. Intereses y rendimientos financieros.8. Juegos al azar promovidos en el ecuador.9. Herencias, legados y donaciones.

funcionarios privados.12. Percibidos como discapacitados. (FBI * 3)13. Los de inversiones efectuadas por sociedades petroleras tengan convenios con el Estado.14. Por enajenación ocasional de inmuebles, participaciones y acciones.15. Las ganancias obtenidas por los Fondos de Inversión.16. Las indemnizaciones de seguros, excepto las de lucro cesante.

Objeto Base Imponible Anexos Sujeto Pasivo

Impuesto a laRenta queobtengan laspersonasnaturales,sucesionesindivisas y lassociedadesnacionales oextranjeras. (LORTI Art. 1)

General: I. ord. yextraordinarios(-) Devoluciones,descuentos, costos ygastos y deducciones.

En relación dedependencia:Ingresos ordinario oextraordinario(-) Aportes Personalesal IESSO Aporte a las cajasMilitar o Policial.

Mensualmente:

1) ATS2) REOC Las Sociedades PNOLLC (no

declaren ATS)3) RDEP (empleadores)

▪ Las personas naturales▪ Sucesiones Indivisas▪ Sociedades nacionales oextranjeras, domiciliadas o noen el país, que obtenganingresos gravados de conformidada las disposiciones de esta ley.(LORTI Art. 4)

..

Impuesto Grava Tarifa Declaración ExencionesImpuestoa los

ConsumosEspecial

es

ICE

(LORTI,TítuloIII)

Recae sobreconsumos

específicos debienes yservicios

establecidos enla Ley y que segravan en unasola fase, ya

sea a lafabricación oimportación.

Grupo I: Bebidas gaseosas (10%), Perfumes (20%), Videojuegos (35%), Focos incandescentes (100%) Tabacos y derivados (150%) y Armas (300%) Grupo II: Vehículos motorizados de trasporte terrestre de hasta 3.5 ton., desde el 5% hasta el 35%, excepto vehículos híbridos con un precio hasta $35.000.Grupo III: los servicios televisión pagada 15% y juegos al azar 35%. Grupo IV: las cuotas a Clubes Sociales (>$1500 c/mes) el 35%. Grupo V: bebidas alcohólicas, de $6.20

Deben declarar mensualmente, las operacionesgravadas con elICE del mes inmediato anterior:

▪ El alcohol resultante de procesos de la rectificación o destilacióndel aguardiente o del alcohol, destinados a la producción.

▪ Los productos destinados a la exportación.

▪ Las armas de fuego deportivas (inscritos en elMinisterio y que no las transfieran en 5 años)

▪ Vehículos ortopédicos y no ortopédicos importados o adquiridos localmente y destinados al traslado de personas con discapacidad.

por litro 75%.Objeto Base Imponible Anexos Sujeto Pasivo

Se establecióel ICE paraaplicarlo a losbienes yserviciosnacionales oimportadosdetallados enel art. 82 dela LORTI.

Bienes y Servicios,el mayor de lossiguiente cálculos:BI= PVP/ ((1+%IVA)*(1+%ICE)BI= Precio ex fábricao ex aduana * (1+25%)Servicios Gravados:Valor facturadoexcluyendo IVA e ICE.Servicios de clubsocial: BI= cuotas demembrecía (superior a$1.500)

Anexo de ICE:Mensualmente, los fabricantese importadores de bienes y quienes prestenservicios sujetos al ICE,inclusive de aquellos expresamente exonerados del impuesto.

Las personas naturales y sociedades, fabricantes de bienes gravados con este impuesto;

Quienes realicen importaciones de bienes gravados por este impuesto;y,

Quienes presten servicios gravados.

.

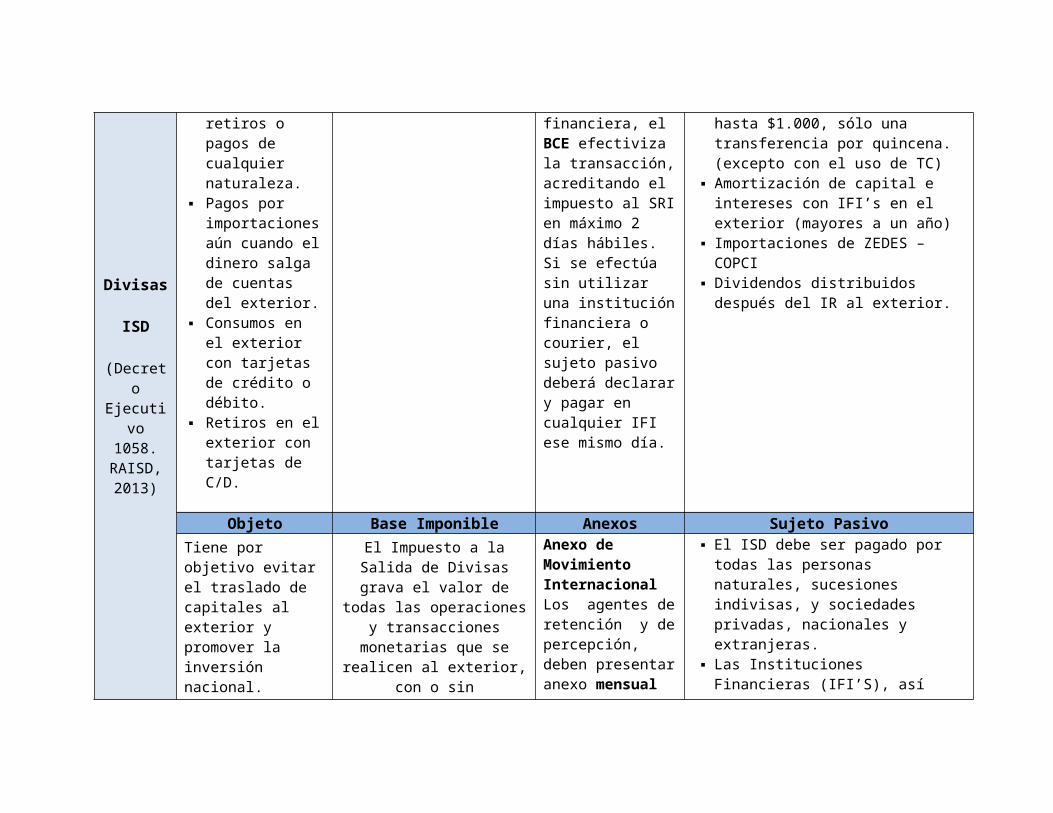

Impuesto Grava Tarifa Declaración Exenciones

Impuesto a laSalidade

▪ Transferencias de divisas al exterior en efectivo, cheques, transferencias, envíos,

La tarifa delImpuesto a la Salidade Divisas, tambiéndenominado ISD, esdel 5%.

Si la transferencia oenvío de divisas la efectúa una institución

▪ Quienes abandonen el país portando hasta la fracción básica del Impuesto a la Renta.

▪ Las transferencias realizadas al exterior de

Divisas

ISD

(Decreto

Ejecutivo

1058.RAISD,2013)

retiros o pagos de cualquier naturaleza.

▪ Pagos por importacionesaún cuando eldinero salga de cuentas del exterior.

▪ Consumos en el exterior con tarjetas de crédito o débito.

▪ Retiros en elexterior con tarjetas de C/D.

financiera, el BCE efectiviza la transacción,acreditando el impuesto al SRIen máximo 2 días hábiles.Si se efectúa sin utilizar una instituciónfinanciera o courier, el sujeto pasivo deberá declarary pagar en cualquier IFI ese mismo día.

hasta $1.000, sólo una transferencia por quincena.(excepto con el uso de TC)

▪ Amortización de capital e intereses con IFI’s en el exterior (mayores a un año)

▪ Importaciones de ZEDES – COPCI

▪ Dividendos distribuidos después del IR al exterior.

Objeto Base Imponible Anexos Sujeto PasivoTiene por objetivo evitar el traslado de capitales al exterior y promover la inversión nacional.

El Impuesto a laSalida de Divisasgrava el valor de

todas las operacionesy transacciones

monetarias que serealicen al exterior,

con o sin

Anexo de Movimiento InternacionalLos agentes deretención y depercepción, deben presentaranexo mensual

▪ El ISD debe ser pagado por todas las personas naturales, sucesiones indivisas, y sociedades privadas, nacionales y extranjeras.

▪ Las Instituciones Financieras (IFI’S), así

intervención de lasinstituciones del

sistema financiero.

con la información detallada de las transferencias,traslados, envíos o retiros realizados.

como el Banco Central se constituyen en agentes de retención.

▪ Las empresas de courier que envíen divisas al exterior por orden de sus clientes, se constituyen en agentes depercepción.

___....

Impuesto Grava Tarifa Declaración Exenciones

ImpuestoAmbiental a

laContaminación Vehicular

IACV

(Ley delImpuesto

Ambiental ala

Contaminación Vehicular.

Grava a la contaminación del ambiente producida por el uso de vehículos motorizados de transporte terrestre.

IACV= ((b-1500) t) (1+ FA)

Los sujetos pasivos de este impuesto pagarán el valor correspondiente, en las instituciones financieras a las que se lesautorice recaudar este tributo, en forma previa ala matriculación de los

• De las entidades del sector público.• Los de chofer profesional y transporte público.• Los de uso y traslado de personas con discapacidad.• Los vehículos clásicos.• Los vehículos eléctricos.• Los utilizados en la actividad productiva del contribuyente.• Las ambulancias y hospitales rodantes.• Los de organismos internacionales y diplomáticos.• Los de propiedad de

R.O.583,2011)

vehículos, conjuntamente con el impuesto anualsobre la propiedad de vehículos motorizados.En el caso de vehículos nuevos, el impuesto será pagado antes de que el distribuidor lo entregue a su propietario.

personas de la tercera edad.

Objeto Base Imponible Anexos Sujeto PasivoReducir la contaminación del ambiente producida por el uso de vehículos motorizados de transporte terrestre.

Corresponde alcilindraje que tiene

el motor delrespectivo vehículo,

expresado encentímetros cúbicos.

Todo propietario de vehículos motorizados de transporte terrestre.

……___....

Impuesto Grava Tarifa Declaración Exenciones

Impuestoa la

Propiedadde

VehículosMotorizad

os

IVM

(Ley delImpuesto a

losVehículosMotorizados. el R.O.242, 2007)

Para el caso devehículos nuevos, el avalúo corresponde al mayor precio deventa al público informado por los comercializadores; mientras que para vehículos de años anteriores, el avalúo corresponde al mayor precio deventa informadomenos la depreciación anual del 20% sin que el valor residual sea inferior al10% del precio informado

Una vez establecido el avalúo secalcula el impuesto de acuerdo ala siguiente tabla:

Este impuesto se encuentra incluido en el valor a pagar por concepto de matrícula y debe ser cancelado enlas instituciones financieras autorizadas presentando la última matrícula siel vehículo es usado o la factura si es nuevo.

▪Los de propiedad de entidades y organismos del sector público.

▪Los que se encuentren temporalmente en el país por razones de turismoo en tránsito aduanero, siempre que su permanenciasea menor a tres meses.

▪Los de servicio público de propiedad de choferes profesiones, a razón de un vehículo por cada titular.

▪Los de propiedad de la Cruz Roja, SOLCA y la Junta de Beneficencia.

▪Organismos internacionales.

inicialmente.Objeto Base Imponible Anexos Sujeto Pasivo

Se establece sobre la propiedad de los vehículos motorizados, destinados al transporte terrestre de personas o carga, tanto deuso particular como de servicio público.

La base imponible para el cálculodel impuesto corresponde alavalúo del vehículo determinadopor el SRI.

Propietarios de vehículos.

Impuesto Grava Tarifa Declaración Exenciones

Impuestoa las

TierrasRurales

ITR

(LRET,2007)

(Códigode la

Producción,

2010)

(Ley deFomentoAmbiental, 2011)

Este impuesto grava a la propiedad o posesión de tierras de superficie superior a 25 hectáreas en elsector rural, según la delimitación efectuada en elcatastro de cada gobierno municipal. Parala Región Amazónica y similares existe trato preferencial enlas hectáreas no gravadas (70hectáreas).

Se debe pagarel uno pormil (0,001)de lafracciónbásica nogravada delimpuesto a larenta depersonasnaturales ysucesionesindivisas delaño fiscal encurso, siendopara el año2014: $10,41por cadahectárea ofracción dehectárea detierra quesobrepase las25 ó 70hectáreassegún sea elcaso.

La fecha máxima de presentación será hasta el31 de diciembre de cada año. La declaración deberá efectuarse únicamente por Internet a través del comprobante electrónico de pago (CEP).El Impuesto alas Tierras Rurales debe declararse enel formulario111.

a) Los inmuebles en ecosistemas páramos(según el MAE)b) Los inmuebles ubicados en áreas deprotección o reserva ecológica públicaso privadas.c) Los inmuebles de pueblos ynacionalidades indígenas, legalmentereconocidas.d) Humedales y bosques naturalesdebidamente calificados por laautoridad ambiental.e) Los inmuebles de propiedad delEstado y demás entidades públicas.f) Los inmuebles de propiedad deUniversidades o Centros de Educaciónsuperior reconocidos por el CONESUP,excepto las particulares.g) Inmuebles con función ecológica(calificados por el MAE)h) Territorios que se encuentren en lacategoría de Patrimonio de ÁreasNaturales.i) Los predios rurales sobre los cualeshaya acontecido casos de fuerza mayor ocaso fortuito debidamente justificadosy certificados por el MAGAP.

Objeto BaseImponible Anexos Sujeto Pasivo

Impuesto anualsobre lapropiedad oposesión deinmueblesrurales.

Será el áreatotal detodos losinmueblesrurales depropiedad oposesión delsujeto pasivoa nivelnacional,determinadosen loscatastrosrealizadospor losMunicipios yel MAGAP.

Los propietarios o posesionarios depredios ubicados en el sector rural.

…………___....

Impuesto Grava Tarifa Declaración Exenciones

ImpuestoRedimible

a las

El hecho generador de este impuesto será embotellarbebidas en

Por cada botella plástica gravada con este impuesto, se aplicará la tarifa de hasta dos centavos de dólar de los Estados

Las operaciones gravadas con dicho impuesto serán objeto de declaración dentro del mes subsiguiente

Se encuentra exento del pago de este impuesto el embotellamiento de productos lácteos y medicamentos en

botellasPlásticas

noretornabl

es

(Ley deFomentoAmbiental

yOptimización de losIngresos

delEstado, RONo. 583,2011)

botellas plásticas no retornables, utilizadas para contener bebidas.

En el caso de bebidas importadas, el hecho generadorserá su desaduanización.

Unidos de América del Norte (0,02 USD), valorque se devolverá en su totalidad a quien recolecte, entregue y retorne las botellas

al que se las efectuó.El tiempo máximo para la atención de estas solicitudes es de 30 días hábiles, contabilizados a partir de la fecha de su presentación, en caso de que éstas cumplan a cabalidad todos los requisitos señalados en el procedimiento de devolución del impuesto

botellas de plásticono retornables.

Objeto Base Imponible Anexos Sujeto PasivoObjetivo extra fiscal es disminuir la contaminación ambiental y estimular el proceso de reciclaje.

La base imponible de este impuesto estará dada en función a las botellas plásticas no retornables embasadas yvendidas. (López, J. y Guerrero,

E.,2013)

“ANEXO IBP”, que debeser entregadomensualmente porinternet, y quecontendrá un archivocon informaciónreferente a:

- N° de bebidasembotelladas, N° deunidades vendidas, N°

▪ Los embotelladores debebidas contenidas en botellas plásticas; y,

▪ Quienes realicen importaciones de bebidas contenidas en botellas

unidades importadas,N° de botellasplásticas noretornablesrecuperadas y/orecolectadas yCantidad en kilogramosvendidos, a lasiguiente cadena decomercialización deenvases plásticos noretornables gravadoscon el impuesto,recuperados y/orecolectados.

plásticas.

Impuesto Grava Tarifa Declaración

Impuesto a LosIngresos

Extraordinarios

(LRET, 2007)

NACDGERCGC10-0036, RO. 128,

2010)

Grava a los ingresos extraordinarios obtenidos por las empresas que han suscrito contratos con el Estado para la exploracióny explotación de recursos no renovables.

La tarifa delimpuesto es del 70%sobre la Baseimponible

Los sujetos pasivos declaran y pagan mensualmente dentro del mes siguiente en que el impuesto se haya generado, presentan su declaración en el formulario 112.

Objeto Base Imponible Sujeto Pasivo

Se establece el impuesto alos ingresos extraordinarios obtenidos por las empresas que han suscrito contratos con el Estado para la exploracióny explotación de recursos no renovables.

Está constituidapor la totalidad delos ingresosextraordinarios,constituyendo estola diferencia entreel precio de ventay el precioestablecido en elcontrato.

Son sujetos pasivos delImpuesto a los IngresosExtraordinarios las empresasque han suscrito contratoscon el Estado para laexploración y explotación derecursos no renovables.

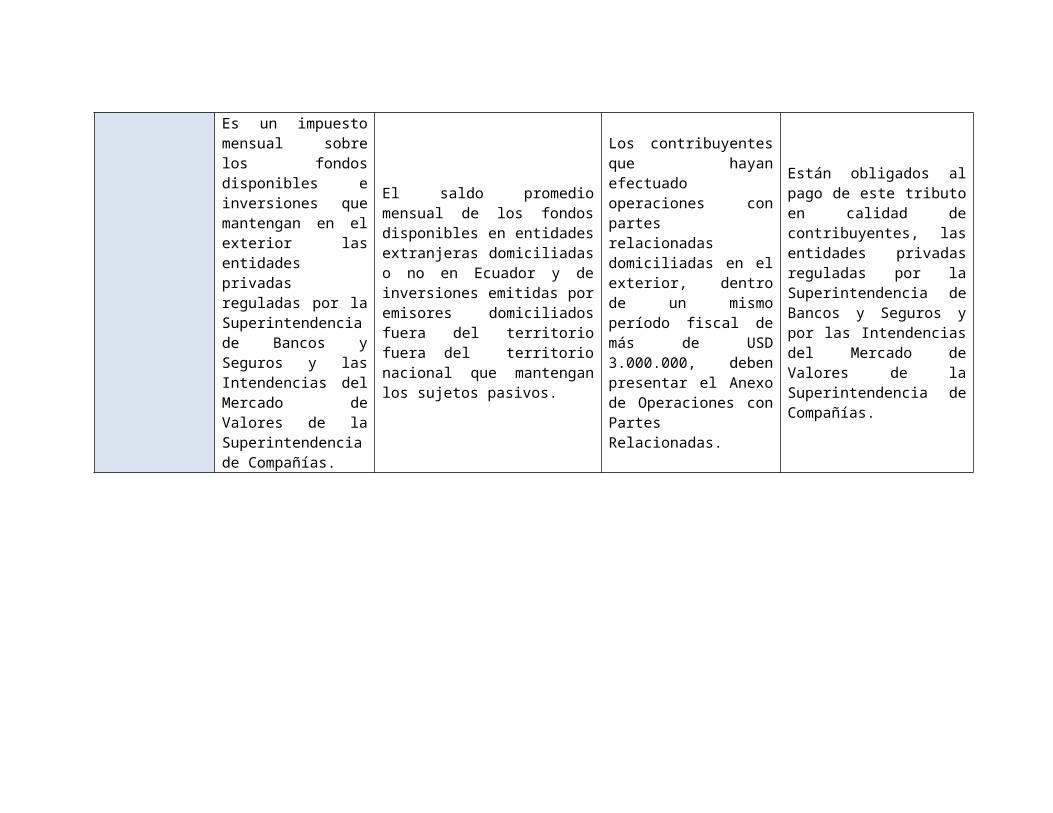

Impuesto Grava Tarifa Declaración ExencionesImpuesto alos Activos

en elExterior

(Decreto Ejecutivo No. 1561, R.O. N° 527, 2009)

1. La tenenciade cualquiertítulo defondos

disponibles enentidades

domiciliadasfuera delterritorio

nacional, seade manera

directa o através de

subsidiariasafiliadas u

oficinas en elexterior del

sujeto pasivo.2. Las

inversiones enel exterior de

entidadesreguladas porel ConsejoNacional deValores.

0.25% mensual sobre labase imponible.

Cuando la captación defondos o las inversiones

que se mantengan orealicen a través de

subsidiarias ubicadas enparaísos fiscales

preferentes o a travésde afiliadas u oficinas

en el exterior delsujeto pasivo, la tarifaaplicable será del 0.35%mensual sobre la base

imponible.

Los sujetospasivos de este

impuesto loliquidarán y

pagaránmensualmente en

las institucionesfinancierasautorizadasmediante el

formulario 110.

De conformidad conlo dispuesto en elartículo 2 de la Leyde Creación de laRed de SeguridadFinanciera, laoperación delfideicomisomercantil de

inversión “Fondo deLiquidez del Sistema

FinancieroEcuatoriano” estaráexenta del pago de

este impuesto.

Objeto Base Imponible Anexos Sujeto Pasivo

Es un impuestomensual sobrelos fondosdisponibles einversiones quemantengan en elexterior lasentidadesprivadasreguladas por laSuperintendenciade Bancos ySeguros y lasIntendencias delMercado deValores de laSuperintendenciade Compañías.

El saldo promediomensual de los fondosdisponibles en entidadesextranjeras domiciliadaso no en Ecuador y deinversiones emitidas poremisores domiciliadosfuera del territoriofuera del territorionacional que mantenganlos sujetos pasivos.

Los contribuyentesque hayanefectuadooperaciones conpartesrelacionadasdomiciliadas en elexterior, dentrode un mismoperíodo fiscal demás de USD3.000.000, debenpresentar el Anexode Operaciones conPartesRelacionadas.

Están obligados alpago de este tributoen calidad decontribuyentes, lasentidades privadasreguladas por laSuperintendencia deBancos y Seguros ypor las Intendenciasdel Mercado deValores de laSuperintendencia deCompañías.

BIBLIOGRAFÍA:

Ley de Régimen Tributario Interno, R.O. 463 ş Títulos del I al III (2014)

Ley del Impuesto a los Vehículos Motorizados, R.O. 242-3S (2007)

Ley del Impuesto Ambiental a la Contaminación Vehicular,R.O.583 (2011)

Reforma a la Ley de Impuesto a las Tierras Rurales. R.O. 351 y 583, (2010 y 2011). Artículos 173 – 181.

Reglamento para la Aplicación del Impuesto a la Salida de Divisas, Decreto Ejecutivo 1058, R.O. 336 (2013)

NAC-DGERCGC09-00115 (2009). Impuesto de Activos en el Exterior.

NAC-DGERCGC10-00036 (2010). Impuesto a los Ingresos Extraordinarios.

LINCOGRAFÍA:

Escuela Politécnica Nacional (2013). Impuesto que Administra el Servicio de Rentas Internas. Recuperada el 03/09/2014 de: http://aula.virtualepn.edu.ec/mod/book/view.php?id=33822&chapterid=14348