analisis efektivitas pemberian kredit sarana alat tangkap ...

Upload

caraku-caramu-carakitaCategory

view

0download

0

KEGIATANIDENTIFIKASI AKSES KREDIT MIKRO KEGIATAN PEMBERDAYAAN EKONOMI, SOSIAL, BUDAYA DAN PELAKU USAHA PERTANIANKABUPATEN BALANGANTAHUN 2013

Pemerintah Kabupaten BalanganPemerintah Kabupaten BalanganBadan Perencanaan Pembangunan Daerah Badan Perencanaan Pembangunan Daerah

Latar BelakangLatar Belakang

1.1.Rendahnya aksesibilitas pelaku usaha Rendahnya aksesibilitas pelaku usaha pertanian terhadap perbankan.pertanian terhadap perbankan.

2.2.Kendala ekspansi perbankan ke Kendala ekspansi perbankan ke daerah/kawasan tertentu karena kondisi daerah/kawasan tertentu karena kondisi geografisgeografis dan teknis dan teknis..

3.3. FeasibleFeasible tapi tidak tapi tidak BankableBankable..

Tujuan

1) Mengidentifikasi faktor-faktor yang menghambat maupun yang menunjang pengembangan UMKM.

2) Melakukan identifikasi kelayakan usaha UMKM dan petani untuk mendapatkan kredit mikro.

3) Melakukan identifikasi faktor-faktor yang menghambat maupun yang menunjang pemberdayaan ekonomi, sosial, budaya dan pelaku usaha pertanian.

4) Merumuskan rekomendasi bagi pemerintah Kabupaten Balangan sejumlah acuan strategis.

SasaranSasaran

1)1) Mendeskripsikan secara integratif tentang Mendeskripsikan secara integratif tentang permasalahan dan tantangan permasalahan dan tantangan yang dihadapi yang dihadapi dalam dalam meningkatkan akses kredit mikromeningkatkan akses kredit mikro bagi UMKM khususnya bagi UMKM khususnya pelaku usaha tani.pelaku usaha tani.

2)2) Teridentifikasinya Teridentifikasinya proses kegiatan yang berhubungan proses kegiatan yang berhubungan dengan aksesibilitas sumber permodalan mikro bagi dengan aksesibilitas sumber permodalan mikro bagi pelaku usaha kecilpelaku usaha kecil..

3)3) Teridentifikasinya aksesibilitas kredit mikro dalam Teridentifikasinya aksesibilitas kredit mikro dalam mendukung kegiatan pemberdayaan ekonomi, sosial, mendukung kegiatan pemberdayaan ekonomi, sosial, budaya, bagi pelaku usaha bidang pertanian di budaya, bagi pelaku usaha bidang pertanian di Kabupaten Balangan.Kabupaten Balangan.

Metode/PendekatanPenelitian dengan pendekatan Eksploratif-Deskriptif, dengan kegiatan berupa survei.•Data Primer

• Wawancara (depth Interview) • Kuesioner• Pengamatan

•Data Sekunder• Dokumentasi, • Literatur• Pengumpulan Data ke Instansi Terkait

Lokasi, Sampel, dan RespondenLokasi, Sampel, dan Responden•Lokasi: 8 Kecamatan, Purposive random sampling, dengan kriteria:1.Merupakan Kecamatan yang memiliki populasi UMKM pertanian (berdasarkan BPS Kabupaten);

2.Kecamatan tersebut memiliki komoditas unggulan daerah (berdasarkan Baseline Economic Survey/BLS yang dilakukan oleh Bank Indonesia atau berdasarkan penetapan Pemerintah Kabupaten).

Responden: Usaha Mikro (40); Usaha Kecil (45); Usaha Menengah (15); kriteria:Responden UMKM pelaku usaha pertanian; danlembaga keuangan bank/non bank.

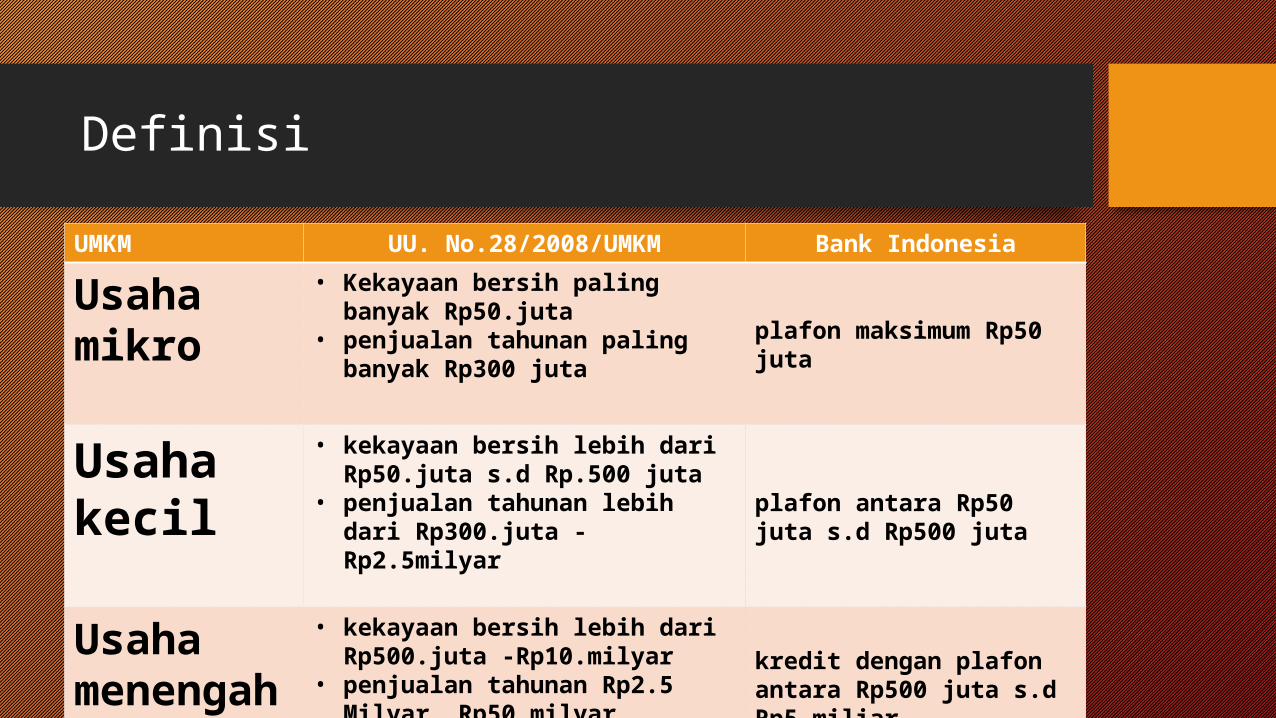

Definisi

UMKM UU. No.28/2008/UMKM Bank Indonesia

Usaha mikro

• Kekayaan bersih paling banyak Rp50.juta

• penjualan tahunan paling banyak Rp300 juta

plafon maksimum Rp50 juta

Usaha kecil

• kekayaan bersih lebih dari Rp50.juta s.d Rp.500 juta

• penjualan tahunan lebih dari Rp300.juta - Rp2.5milyar

plafon antara Rp50 juta s.d Rp500 juta

Usaha menengah

• kekayaan bersih lebih dari Rp500.juta -Rp10.milyar

• penjualan tahunan Rp2.5 Milyar Rp50 milyar

kredit dengan plafon antara Rp500 juta s.d Rp5 miliar.

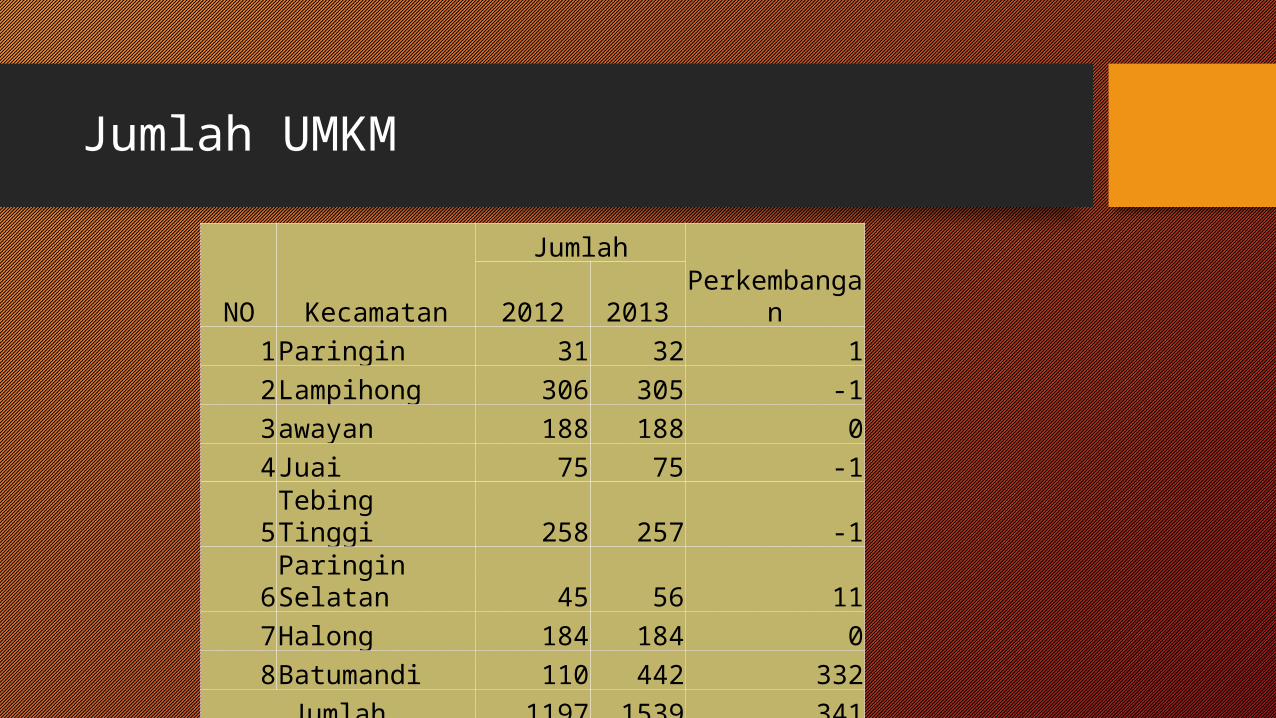

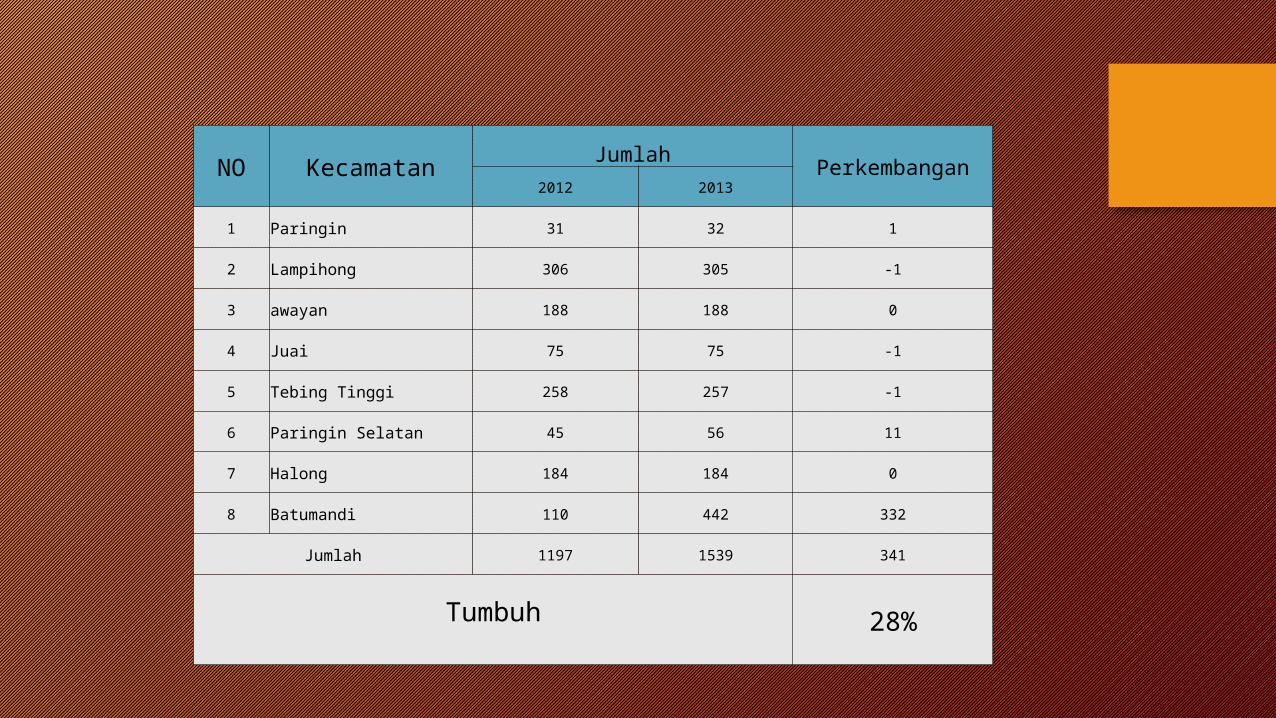

Jumlah UMKM

NO Kecamatan

JumlahPerkembanga

n2012 20131Paringin 31 32 12Lampihong 306 305 -13awayan 188 188 04Juai 75 75 -1

5Tebing Tinggi 258 257 -1

6Paringin Selatan 45 56 11

7Halong 184 184 08Batumandi 110 442 332Jumlah 1197 1539 341

NO Kecamatan Jumlah Perkembangan2012 2013

1 Paringin 31 32 1

2 Lampihong 306 305 -1

3 awayan 188 188 0

4 Juai 75 75 -1

5 Tebing Tinggi 258 257 -1

6 Paringin Selatan 45 56 11

7 Halong 184 184 0

8 Batumandi 110 442 332

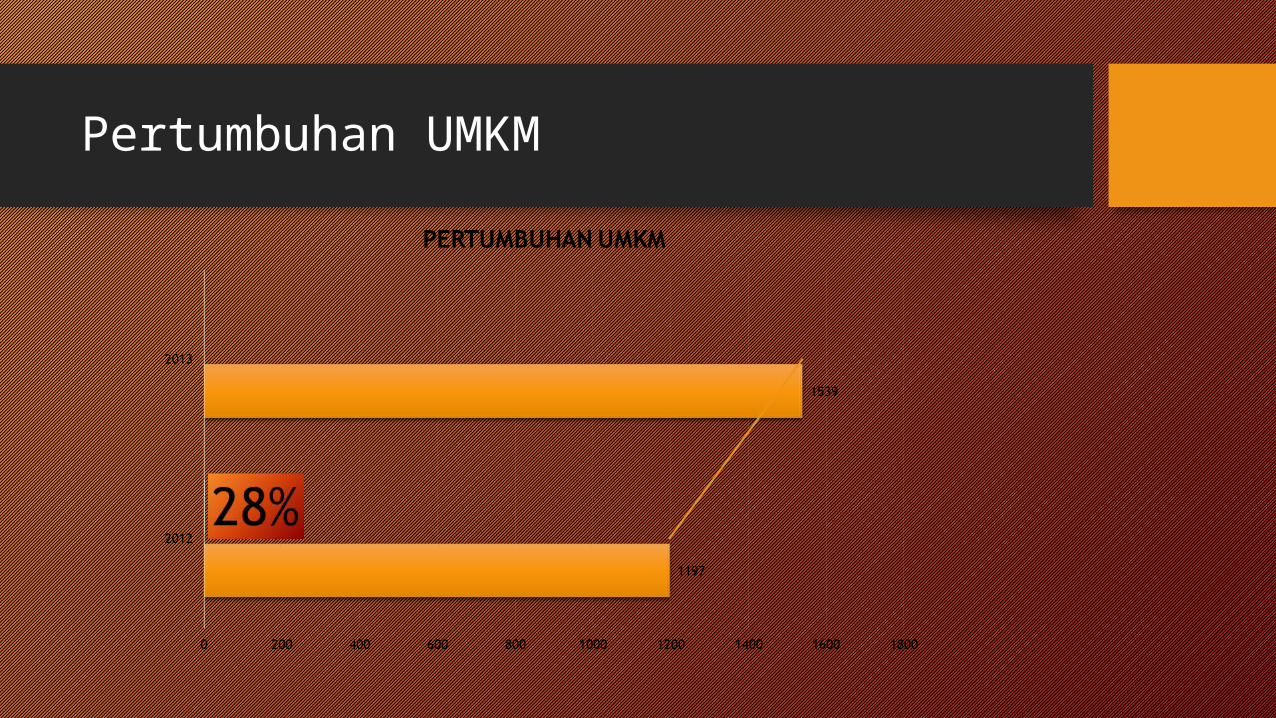

Jumlah 1197 1539 341

Tumbuh

28%

Pertumbuhan UMKM

Pertumbuhan Kredit

•JUMLAH PEMINJAM DAN PINJAMAN DARI JUMLAH PEMINJAM DAN PINJAMAN DARI TAHUN KE TAHUN MENINGKAT, KECUALI TAHUN KE TAHUN MENINGKAT, KECUALI PERTENGAHAN TAHUN 2013 MENGALAMI PERTENGAHAN TAHUN 2013 MENGALAMI PENURUNAN AKIBAT KENAIKAN BBM YANG PENURUNAN AKIBAT KENAIKAN BBM YANG MEMICU INFLASIMEMICU INFLASI

•PENURUNAN LEBIH BANYAK DI AKIBATKAN KARENA PENURUNAN USAHA UKM

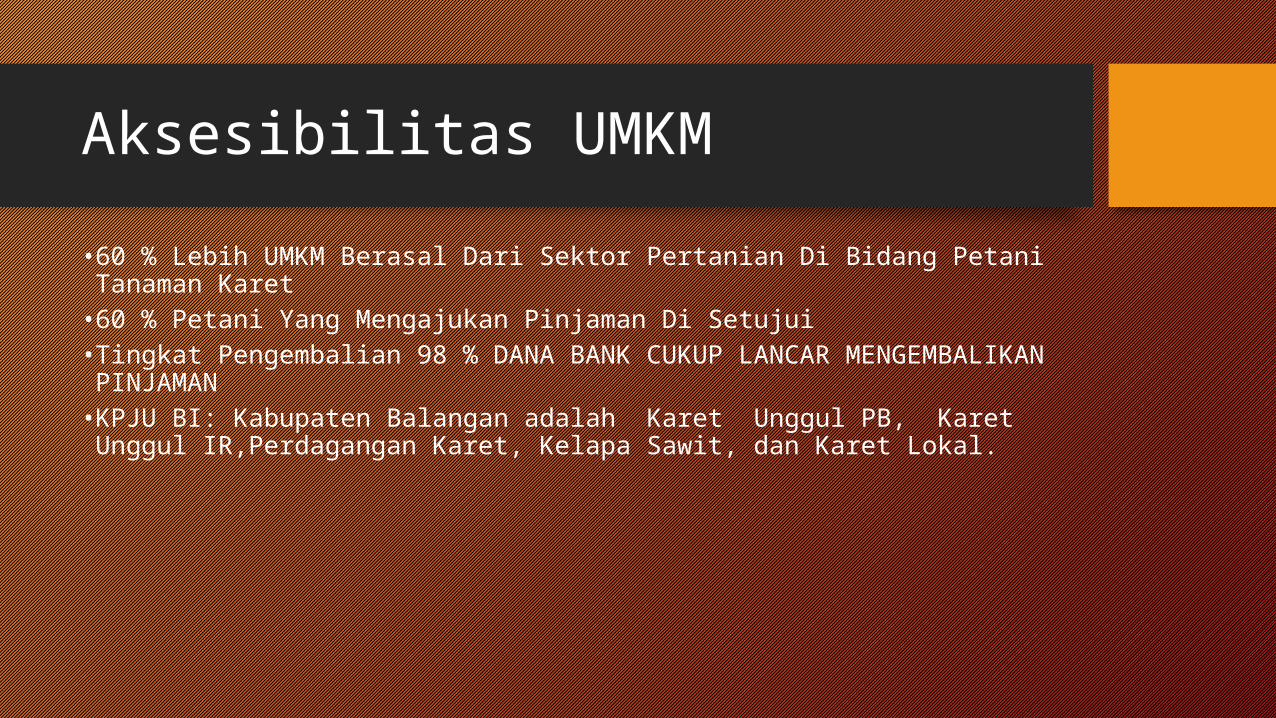

Aksesibilitas UMKM •60 % Lebih UMKM Berasal Dari Sektor Pertanian Di Bidang Petani Tanaman Karet•60 % Petani Yang Mengajukan Pinjaman Di Setujui•Tingkat Pengembalian 98 % DANA BANK CUKUP LANCAR MENGEMBALIKAN PINJAMAN•KPJU BI: Kabupaten Balangan adalah Karet Unggul PB, Karet Unggul IR,Perdagangan Karet, Kelapa Sawit, dan Karet Lokal.

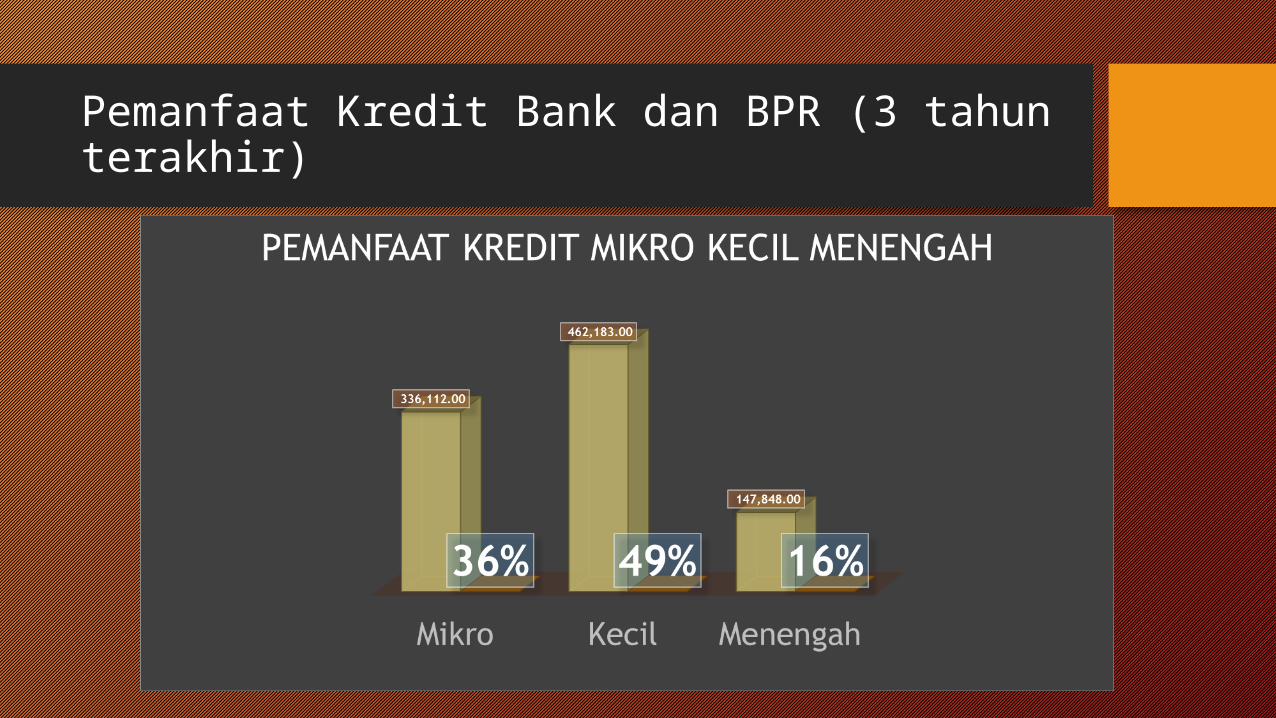

Pemanfaat Kredit Bank dan BPR (3 tahun terakhir)

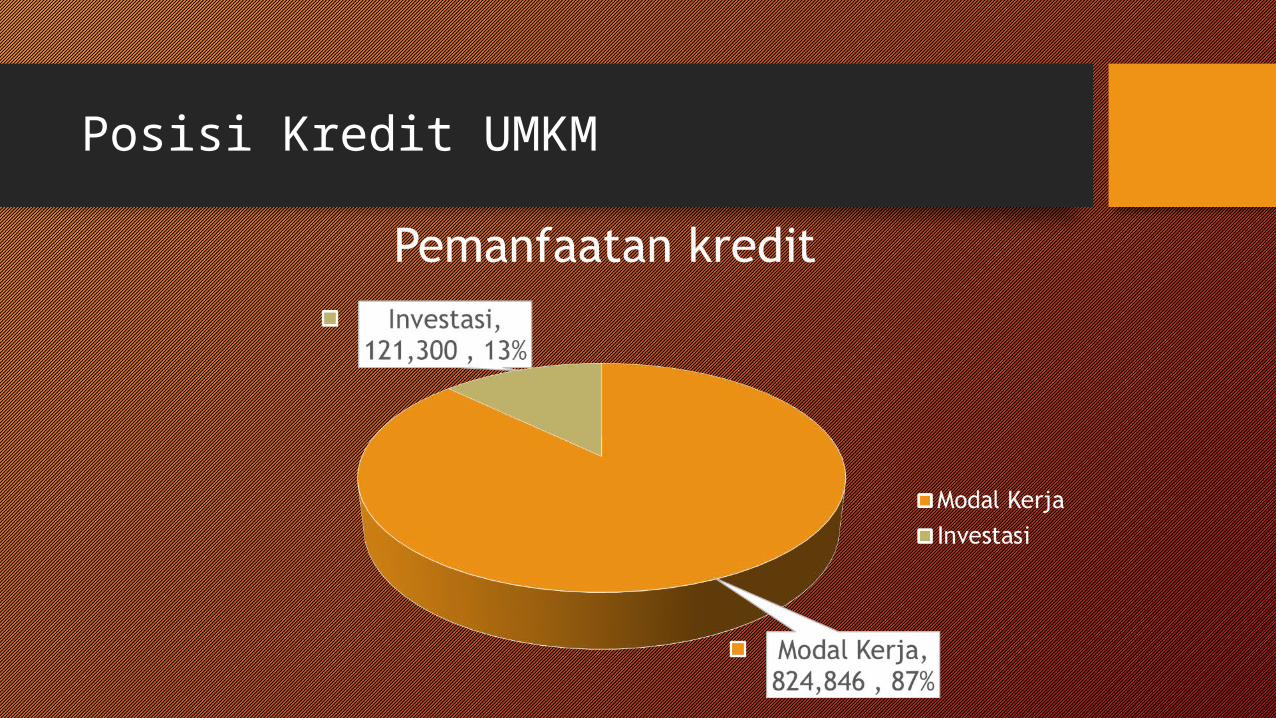

Posisi Kredit UMKM

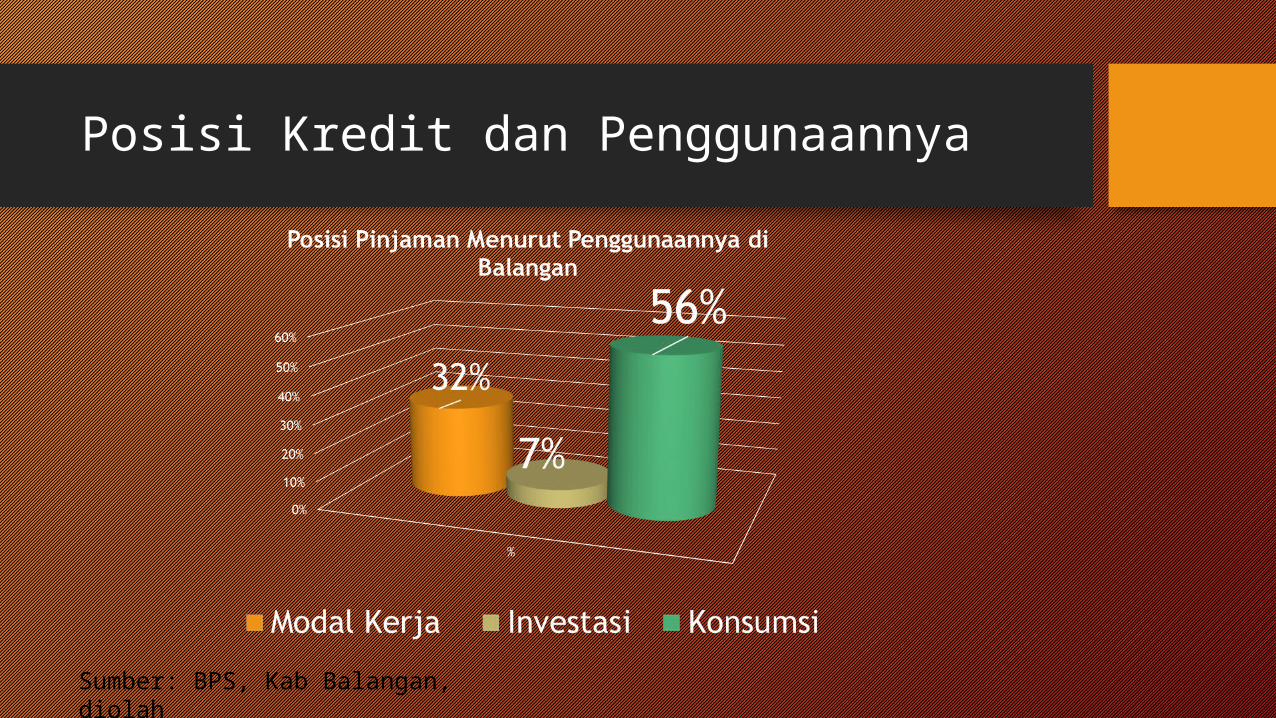

Posisi Kredit dan Penggunaannya

Sumber: BPS, Kab Balangan, diolah

Jenis Kredit Yang Diakses

1.1.Kredit program KUR.Kredit program KUR.2.2.Kredit program yang disubsidi Kredit program yang disubsidi pemerintah: KKPE (Kredit pemerintah: KKPE (Kredit Ketahanan Pangan dan Energi).Ketahanan Pangan dan Energi).

3.3.Pinjaman Pembiayaan dan Pinjaman Pembiayaan dan PeroranganPerorangan

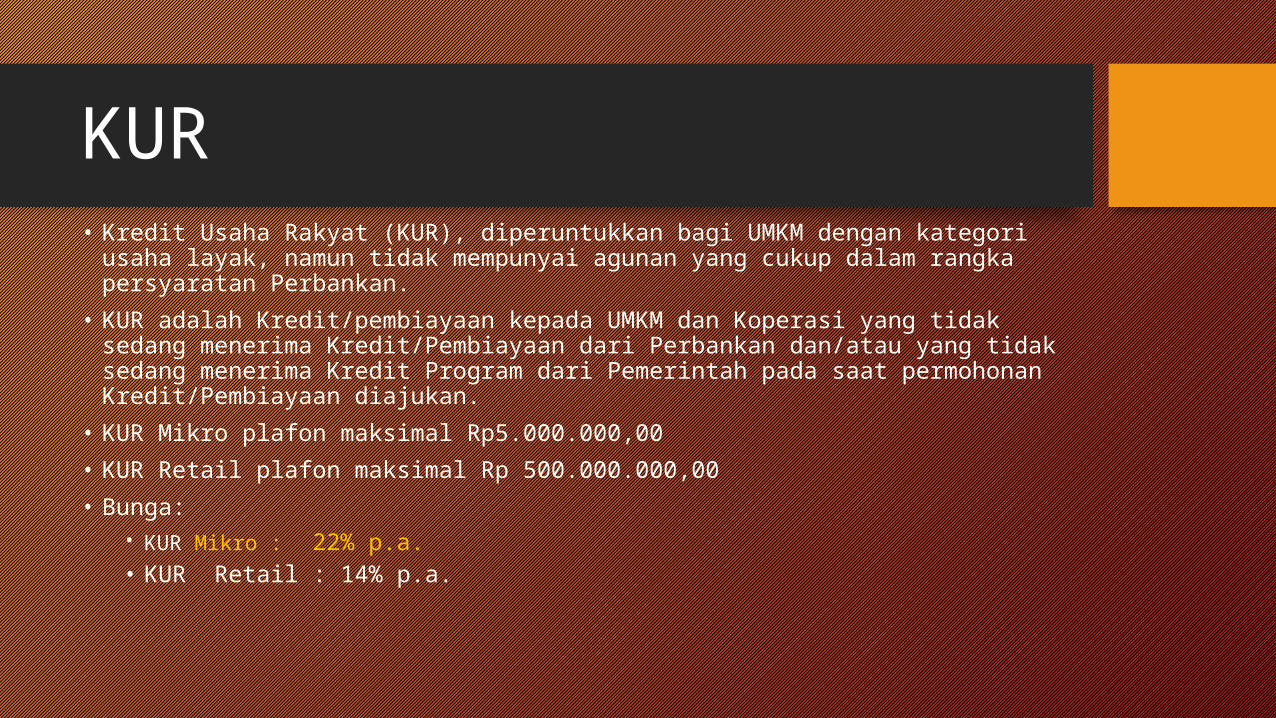

KUR• Kredit Usaha Rakyat (KUR), diperuntukkan bagi UMKM dengan kategori usaha layak, namun tidak mempunyai agunan yang cukup dalam rangka persyaratan Perbankan.

• KUR adalah Kredit/pembiayaan kepada UMKM dan Koperasi yang tidak sedang menerima Kredit/Pembiayaan dari Perbankan dan/atau yang tidak sedang menerima Kredit Program dari Pemerintah pada saat permohonan Kredit/Pembiayaan diajukan.

• KUR Mikro plafon maksimal Rp5.000.000,00 • KUR Retail plafon maksimal Rp 500.000.000,00• Bunga:

• KUR Mikro : 22% p.a. • KUR Retail : 14% p.a.

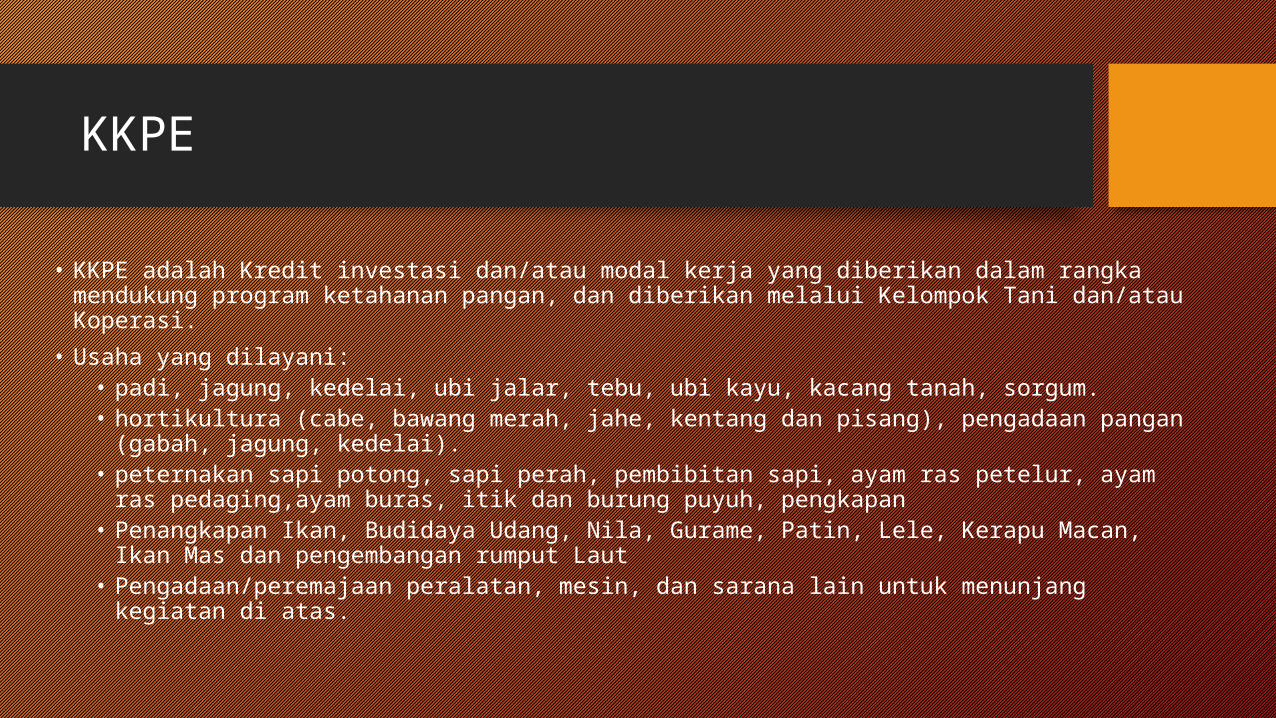

KKPE

• KKPE adalah Kredit investasi dan/atau modal kerja yang diberikan dalam rangka mendukung program ketahanan pangan, dan diberikan melalui Kelompok Tani dan/atau Koperasi.

• Usaha yang dilayani:• padi, jagung, kedelai, ubi jalar, tebu, ubi kayu, kacang tanah, sorgum. • hortikultura (cabe, bawang merah, jahe, kentang dan pisang), pengadaan pangan (gabah, jagung, kedelai).

• peternakan sapi potong, sapi perah, pembibitan sapi, ayam ras petelur, ayam ras pedaging,ayam buras, itik dan burung puyuh, pengkapan

• Penangkapan Ikan, Budidaya Udang, Nila, Gurame, Patin, Lele, Kerapu Macan, Ikan Mas dan pengembangan rumput Laut

• Pengadaan/peremajaan peralatan, mesin, dan sarana lain untuk menunjang kegiatan di atas.

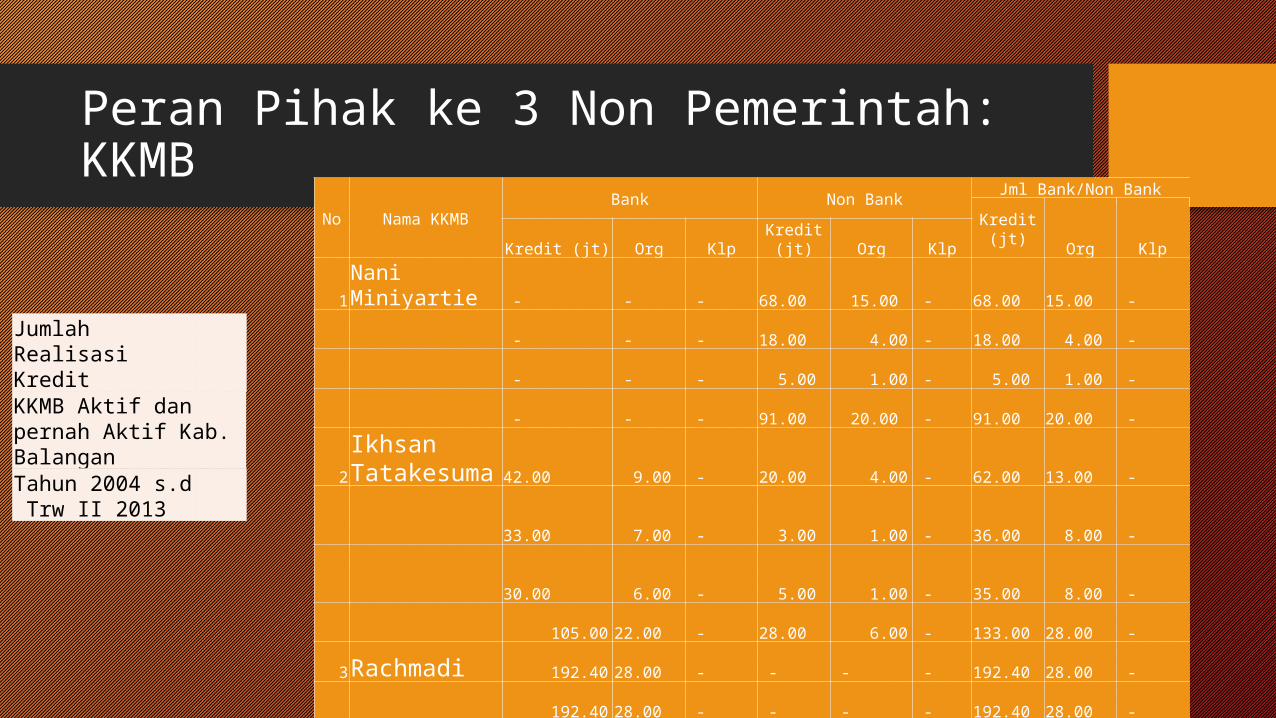

Peran Pihak ke 3 Non Pemerintah: KKMB

No Nama KKMBBank Non Bank Jml Bank/Non Bank

Kredit (jt) Org KlpKredit (jt) Org Klp

Kredit (jt) Org Klp

1Nani Miniyartie - - -

68.00

15.00 -

68.00

15.00 -

- - - 18.00

4.00 -

18.00

4.00 -

- - - 5.00

1.00 -

5.00

1.00 -

- - - 91.00

20.00 -

91.00

20.00 -

2Ikhsan Tatakesuma

42.00

9.00 -

20.00

4.00 -

62.00

13.00 -

33.00

7.00 -

3.00

1.00 -

36.00

8.00 -

30.00

6.00 -

5.00

1.00 -

35.00

8.00 -

105.00

22.00 -

28.00

6.00 -

133.00

28.00 -

3Rachmadi 192.40

28.00 - - - -

192.40

28.00 -

192.40

28.00 - - - -

192.40

28.00 -

jumlah 594.80

100.00 -

238.00

52.00 -

832.80

153.00 -

Jumlah Realisasi Kredit KKMB Aktif dan pernah Aktif Kab. BalanganTahun 2004 s.d Trw II 2013

Faktor-faktor yang menghambat• Tingkat pengetahuan/pemahaman pelaku usaha mikro/petani terhadap sumber pembiayaan/modal/kredit dari perbankan yang masih terbatas atau tidak tahu.

• Kebutuhan akan pembiayaan/modal untuk pelaku usaha mikro/petani berkaitan dengan usaha pelaku/petani sendiri - misal karena kepemilikan lahan sawah yang kurang dari 1 ha mungkin kalau dihitung secara finansial tidak cukup untuk kebutuhan hidup.

• Sumber-sumber alternatif untuk kebutuhan pembiayaan/modal untuk pelaku usaha mikro/petani selain ke perbankan.

• Berkaitan dengan asas prudensial bisnis perbankan sendiri. Seperti pada tingkat petani kecil unsur usaha mengandung ketidakpastian/risiko usaha (hama/penyakit atau kondisi alam atau bencana alam) cukup tinggi, sehingga suku bunga untuk kredit bidang pertanian dan sejenisnya cenderung tinggi.

• Sosialiasi kepada masyarakat yang dirasakan masih kurang

Rekomendasi (1)

•Pemerintah Kabupaten:• Peran pemerintah kabupaten kini dan masa mendatang dalam pembangunan UMKM adalah sebagai regulator, fasilitator, dan stimulator, yang menekankan upaya kemandirian dalam pemberdayaan masyarakat, melalui penguatan aksesibilitas ke sumber permodalan UMKM.

• Bekerjasama dengan BI, Pemprov, dan Bank dalam Meningkatkan peran KKMB (Konsultan Keuangan Mitra Bank) maupun lembaga sejenis dalam memediasi antara UMKM dan Bank.

• Koordinasi dinas/SKPD terkait seperti Dinas Perindagkop, Dinas Pertanian, dan dinas terkait lainnya dalam menyediakan informasi UMKM feasible dan bankable yang diperlukan untuk akses permodalan.

• Perlunya program sertifikasi tanah yang murah dan mudah bagi para petani, sebagai bagian dalam usaha meningkatkan UMKM menjadi lebih bankable.

Rekomendasi (2)

•Bank dan Non Bank•Perlu menjalin kemitraan dengan pihak Dinas/SKPD terkait dalam mensosialisasikan sumber-sumber permodalan/skim kredit yang ada.

•Mempertimbangkan kebijakan penyederhanaan pelayanan, yang cepat dan tepat, mengingat sebagian masyarakat justeru mengambil kredit konsumstif, karena kredit ini cepat dan tidak rumit persyaratanya. Padahal untuk tujuan produktif.

•Bekerjasama dengan pemerintah kabupaten dalam mencari solusi penjaminan dan subsidi bunga.

Rekomendasi (3)

•Asosiasi dan Stakeholder lainnya:•Meningkatkan program-program kemitraan, pendampingan usaha/mentoring bagi UMKM

•Meningkatkan program pelatihan kewirausahaan bagi UMKM, serta forum-forum lainnya yang dapat membantu pemecahan masalah-masalah terkait dengan pengembangan UMKM, khususnya pengembangan kemampuan pengelolaan bisnis dan keuangan.

•Bekerjasama dengan lembaga lainnya dalam mengidentifikasi akar permasalahan yang terjadi dalam pengembangan UMKM.

TERIMA KASIH

Copyright © 2022 FDOKUMEN