HUBUNGAN CEO GENDER DAN KONSERVATISME ...

136

HUBUNGAN CEO GENDER DAN KONSERVATISME AKUNTANSI (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2015) SKRIPSI Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi Oleh: Maria Gabriella Indah Nugraheny NIM : 132114105 PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2017 PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

-

Upload

khangminh22 -

Category

Documents

-

view

3 -

download

0

Transcript of HUBUNGAN CEO GENDER DAN KONSERVATISME ...

HUBUNGAN CEO GENDER DANKONSERVATISME AKUNTANSI

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar diBursa Efek Indonesia Tahun 2011-2015)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi ProgramStudi Akuntansi

Oleh:

Maria Gabriella Indah Nugraheny

NIM : 132114105

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSIFAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMAYOGYAKARTA

2017

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

i

HUBUNGAN CEO GENDER DAN

KONSERVATISME AKUNTANSI

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di

Bursa Efek Indonesia Tahun 2011-2015)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana

Ekonomi Program Studi Akuntansi

Oleh:

Maria Gabriella Indah Nugraheny

NIM : 132114105

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2017

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

ii

Skripsi

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

iii

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

iv

PERSEMBAHAN

“Karena seindah apapun tidaklah berguna bila tidak mempunyai kuda yang

menariknya. Lama-lama akan terbengkalai dan terpendam salju. Sama halnya

dengan manusia, yang tidak akan bertahan lama bila tidak ada yang mendukung

atau mendampinginya, betapapun hebatnya, mereka pasti akan terlupakan.”

Prisca Primasari

Skripsi ini kupersembahkan untuk Tuhan Yesus

Dua orang hebat, ibu dan bapak yang aku sayangi

Kedua kakak dan adikku

Teman-teman yang selalu menyemangati…

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

v

PERSEMBAHAN

“Karena seindah apapun tidaklah berguna bila tidak mempunyai kuda yang

menariknya. Lama-lama akan terbengkalai dan terpendam salju. Sama halnya

dengan manusia, yang tidak akan bertahan lama bila tidak ada yang mendukung

atau mendampinginya, betapapun hebatnya, mereka pasti akan terlupakan.”

Prisca Primasari

Skripsi ini kupersembahkan untuk Tuhan Yesus

Dua orang hebat, ibu dan bapak yang aku sayangi

Kedua kakak dan adikku

Teman-teman yang selalu menyemangati…

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

vi

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

vii

KATA PENGANTAR

Puji syukur dan terima kasih kehadirat Tuhan Yang Maha Esa, karena telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan

arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang

tak terhingga kepada:

1. Johanes Eka Priyatma, M.Sc., Ph.D., selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian penulis.

2. A. Yudi Yuniarto, S.E., MBA., selaku Dekan Fakultas Ekonomi Universitas

Sanata Dharma.

3. Drs. YP. Supardiyono, M.Si., Ak., QIA., CA., selaku Ketua Jurusan

Akuntansi Universitas Sanata Dharma.

4. Dr. FA. Joko Siswanto, MM., Ak., QIA., CA., selaku dosen pembimbing

akademik.

5. Drs. Gabriel Anto Listianto, M.S.A., Ak. selaku dosen pembimbing skripsi

yang telah membantu serta membimbing penulis dalam menyelesaikan

skripsi ini.

6. Dosen penguji.

7. Semua dosen Fakultas Ekonomi Universitas Sanata Dharma yang telah

membagikan ilmu dan pengalamannya dalam proses perkuliahan.

8. Orang tua yang selalu memberi motivasi, doa dan semangat selama

penyusunan skripsi.

9. Kedua adek dan kakak yang selalu menyemangati dan meminta saya untuk

cepat lulus.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

viii

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

ix

DAFTAR ISI

HALAMAN JUDUL ...................................................................................... i

HALAMAN PERSETUJUAN PEMBIMBING .......................................... ii

HALAMAN PENGESAHAN ........................................................................ iii

HALAMAN PERSEMBAHAN .................................................................... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ..................... v

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA

ILMIAH .......................................................................................................... vi

HALAMAN KATA PENGANTAR .............................................................. vii

HALAMAN DAFTAR ISI ............................................................................. ix

HALAMAN DAFTAR TABEL .................................................................... xi

HALAMAN DAFTAR GAMBAR ................................................................ xii

ABSTRAK ...................................................................................................... xiii

BAB I PENDAHULUAN 1

A. Latar BelakangMasalah ..................................................... 1

B. Rumusan Masalah ............................................................. 4

C. Tujuan Penelitian ............................................................... 4

D. Manfaat Penelitian ............................................................. 4

E. Sistematika Penulisan ........................................................ 5

BAB II LANDASAN TEORI ............................................................. 7

A. Chief Executive Officer (CEO)........................................... 7

1. Definisi CEO ................................................................ 7

2. Ciri-Ciri CEO ............................................................... 8

3. Tugas dan Tanggung Jawab CEO ................................ 10

B. Gender ................................................................................ 11

C. Perbedaan Gender .............................................................. 12

D. CEO Gender ....................................................................... 13

E. Konservatisme Akuntansi .................................................. 16

F. Konservatisme Akuntansi dalam PSAK ............................ 18

G. Konservatisme Akuntansi dalam IFRS .............................. 20

H. Manfaat Akuntansi di Perusahaan ...................................... 21

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

x

I. Pengukuran Konservatisme Akuntansi .............................. 23

J. Hubungan CEO Gender dan Konservatisme

Akuntansi ........................................................................... 31

K. Penelitian Terdahulu .......................................................... 34

L. Kerangka Konseptual Penelitian ........................................ 37

BAB III METODE PENELITIAN ...................................................... 38

A. Jenis Penelitian ................................................................... 38

B. Objek Penelitian ................................................................. 38

C. Populasi Sasaran ................................................................ 38

D. Jenis dan Sumber Data ....................................................... 39

E. Teknik Pengumpulan Data ................................................. 40

F. Teknik Analisis Data .......................................................... 40

1. Mengumpulkan Data .................................................... 40

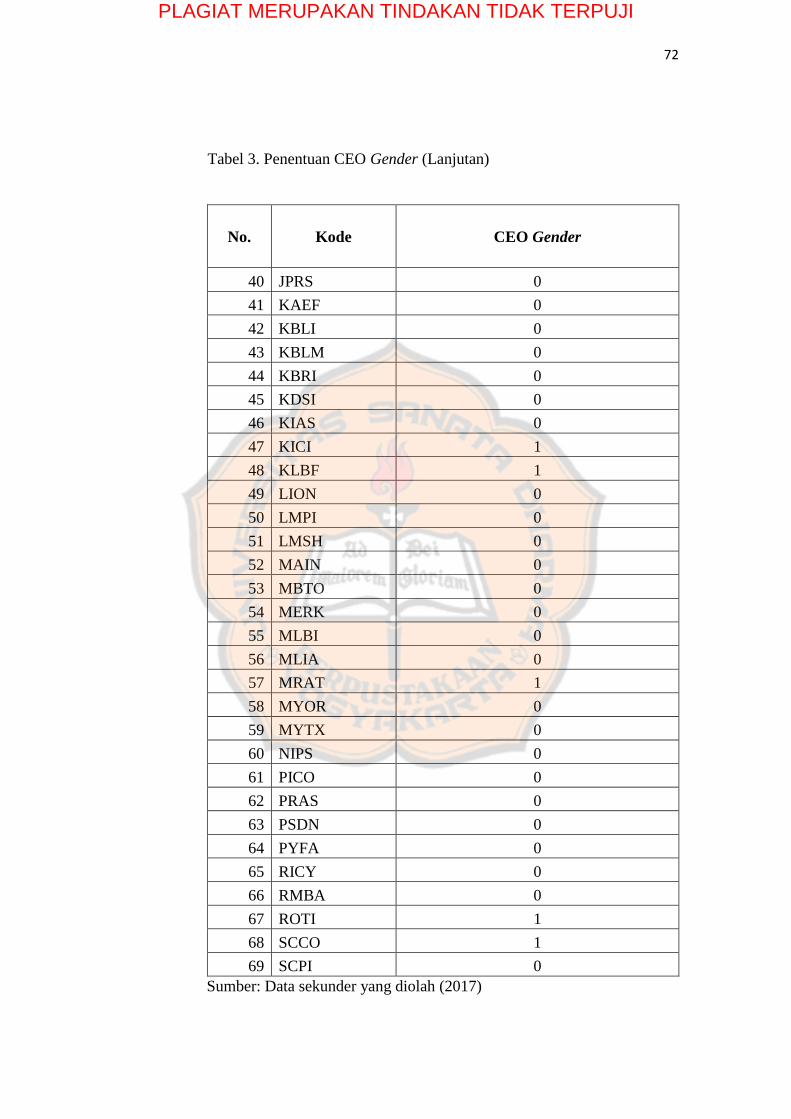

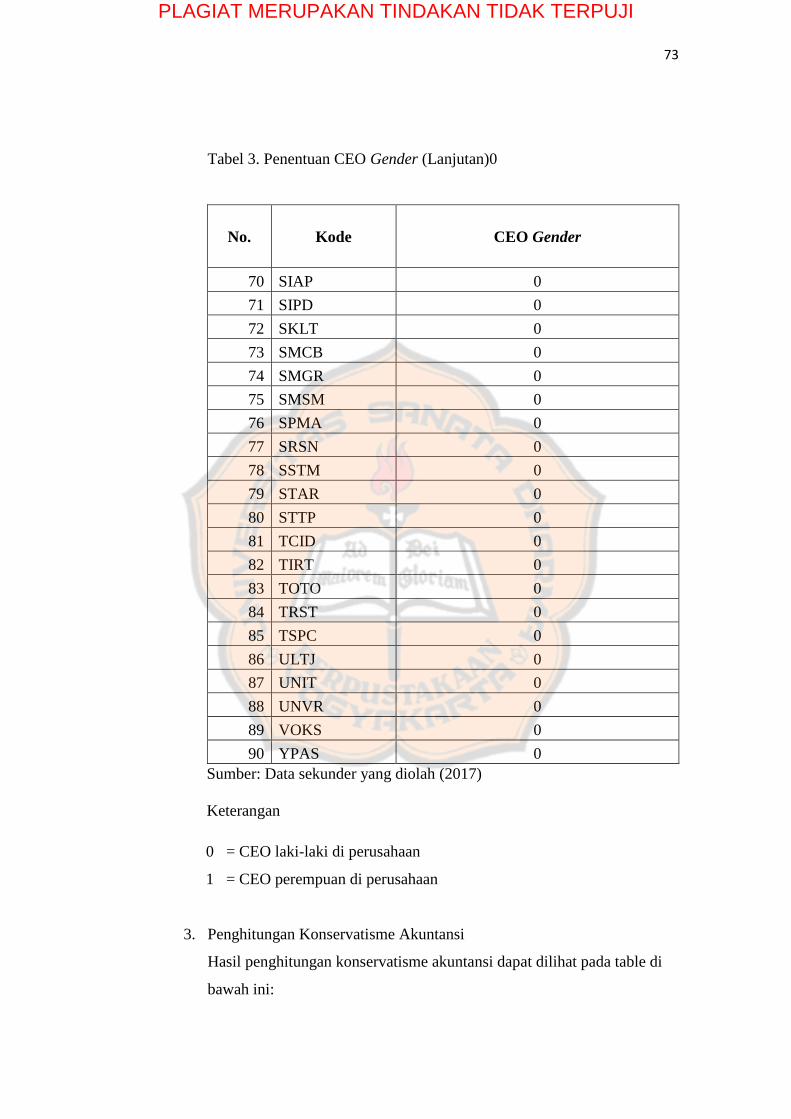

2. Menentukan CEO Gender ............................................ 40

3. Menghitung Konservatisme Akuntansi ........................ 40

4. Mengklasifikasi Data Konservatisme Akuntansi ......... 41

5. Melakukan Analisis Hubungan denganTabulasi Silang

(Crosstab) ..................................................................... 41

6. Menarik Kesimpulan .................................................... 41

BAB IV GAMBARAN UMUM OBJEK PENELITIAN ................... 43

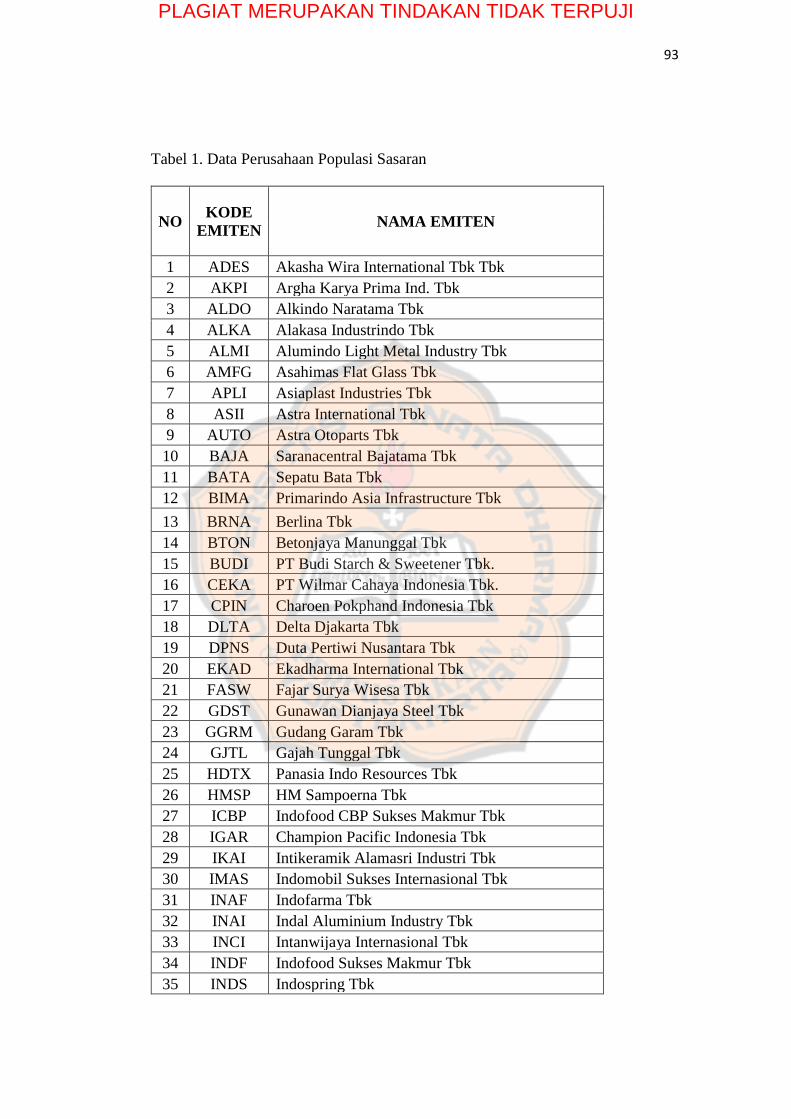

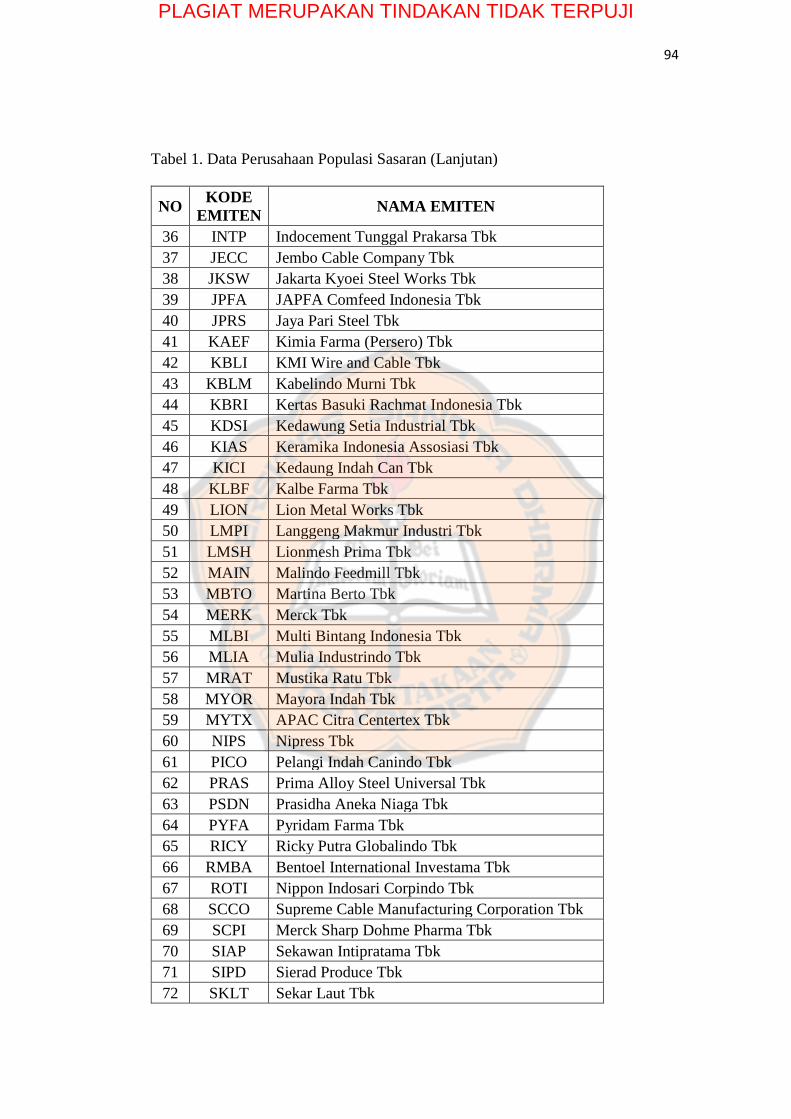

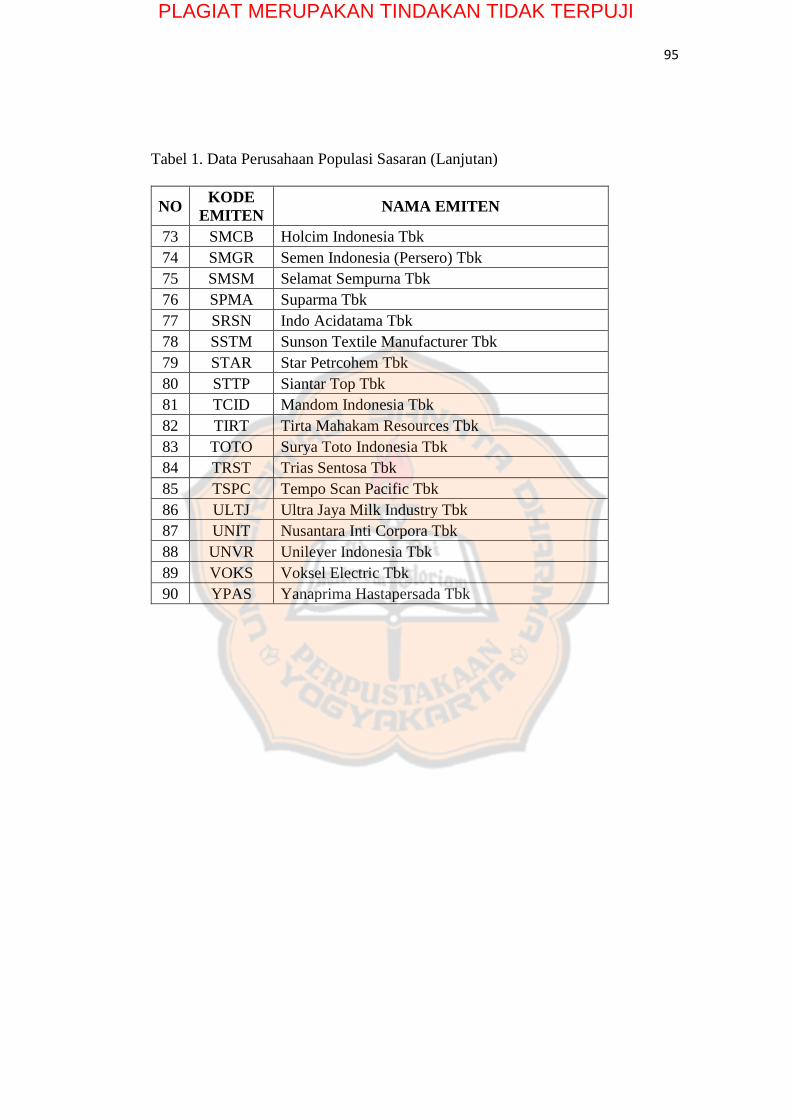

A. Populasi Sasaran ................................................................ 43

B. Profil Perusahaan ............................................................... 45

BAB V ANALISIS DATA DAN PEMBAHASAN ........................... 70

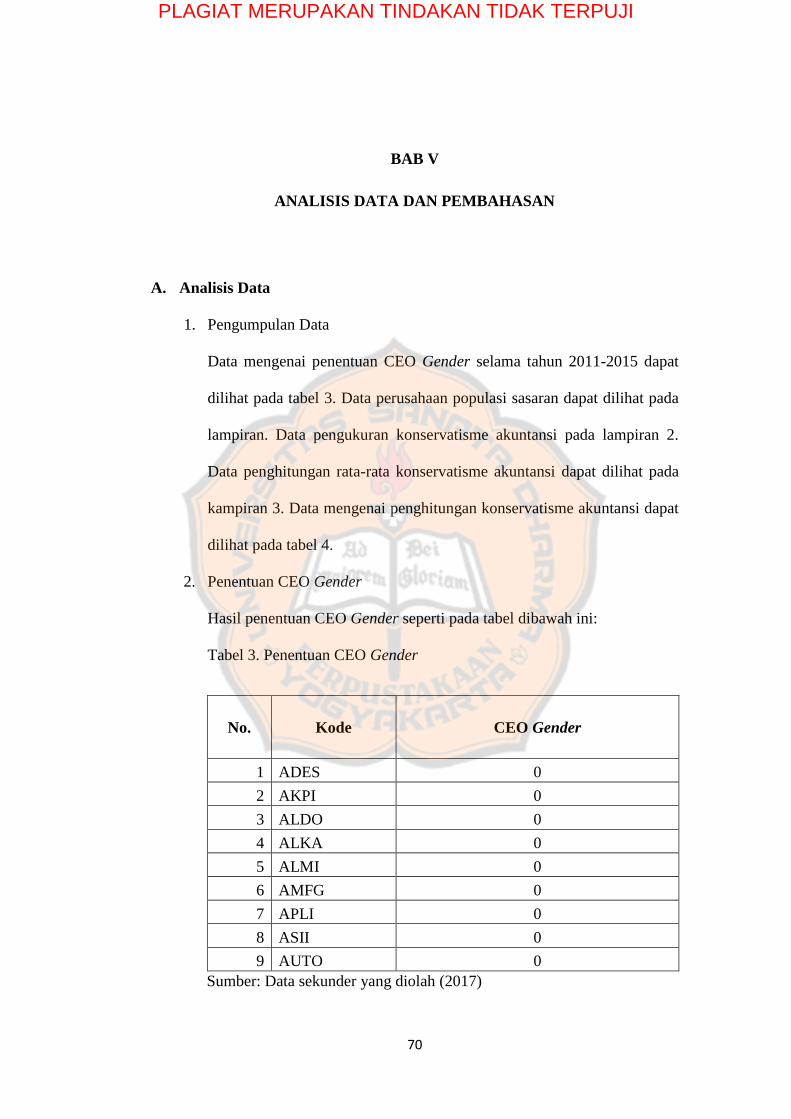

A. Analisis Data ...................................................................... 70

1. Pengumpulan Data ....................................................... 70

2. Penentuan CEO Gender ............................................... 70

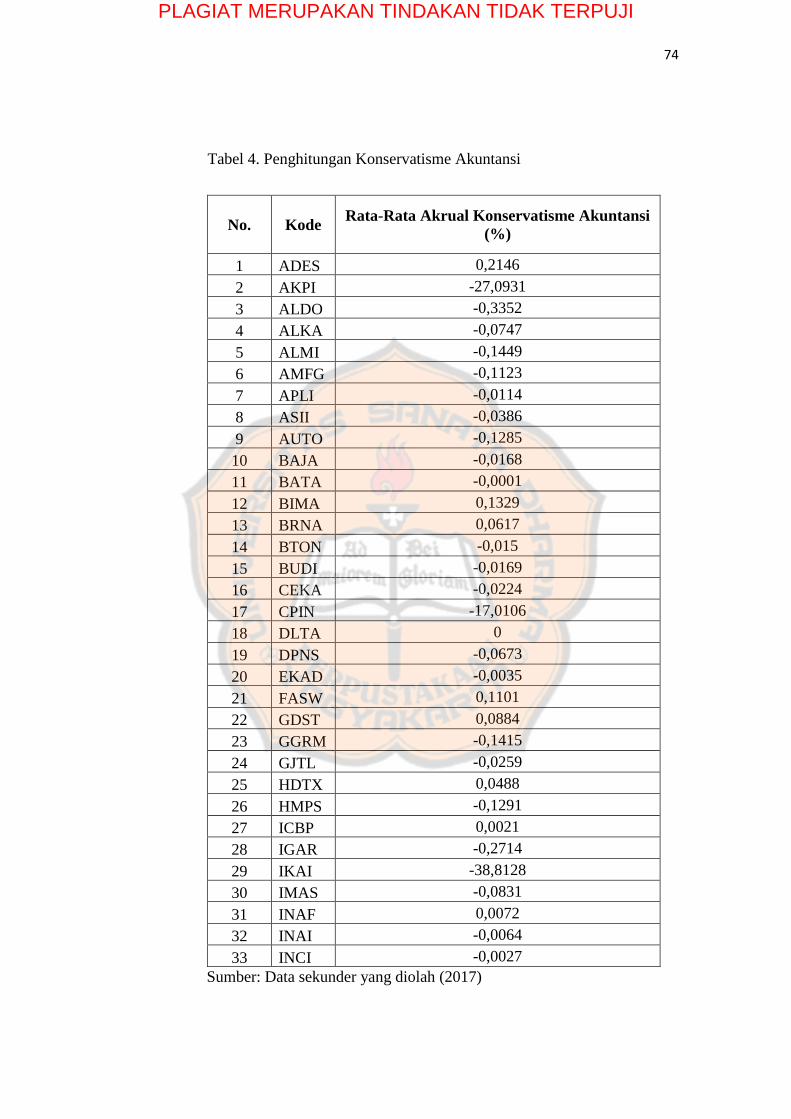

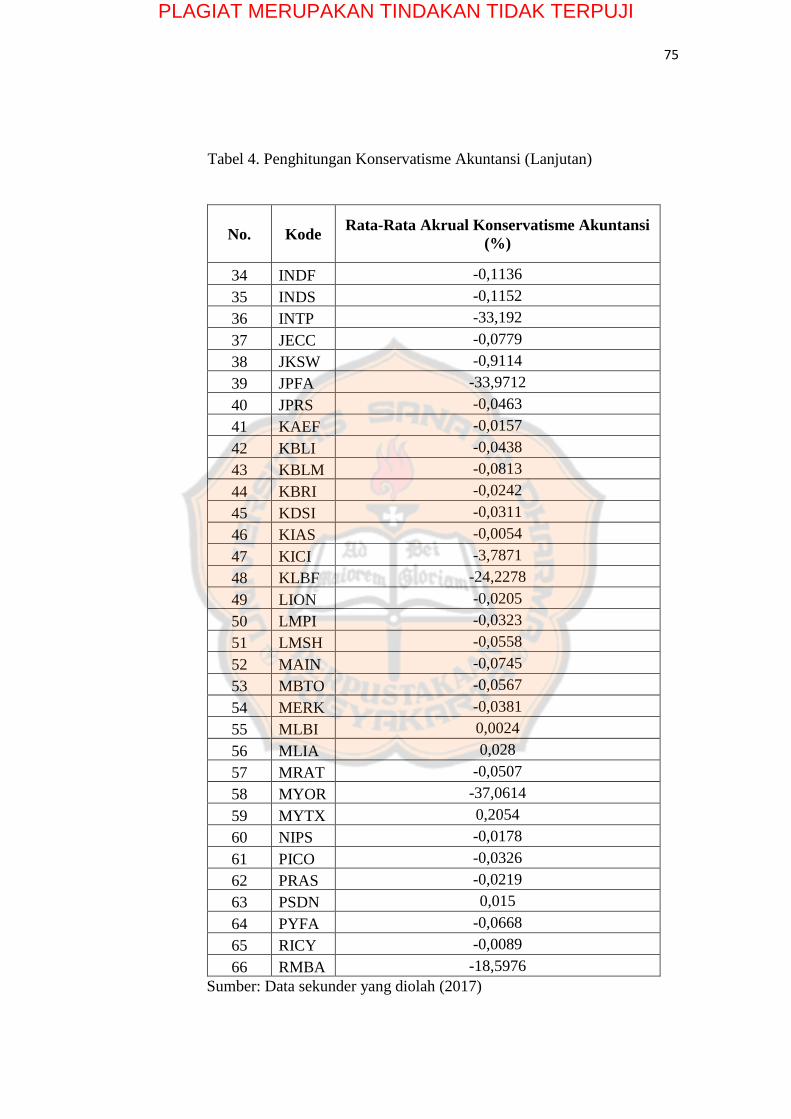

3. Penghitungan Konservatisme Akuntansi ..................... 73

4. Deskripsi Variabel ........................................................ 76

5. Pengklasifikasian Data ................................................. 78

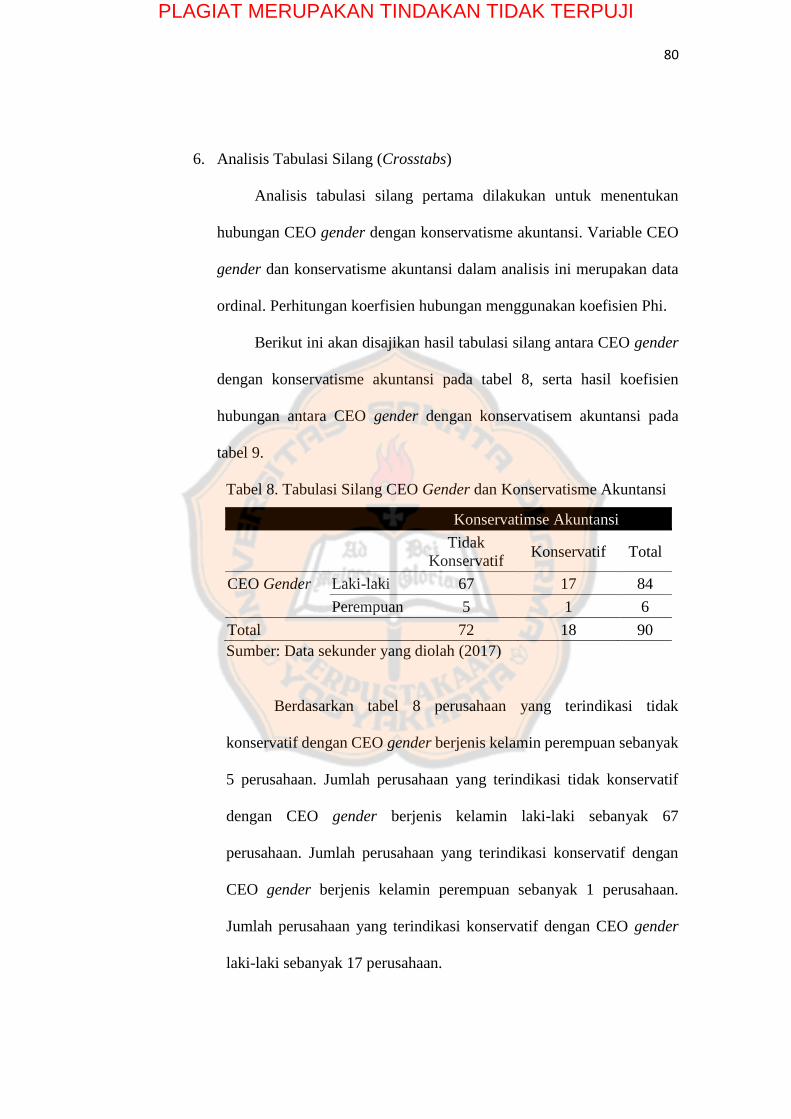

6. Analisis Tabulasi Silang (Crostabs) ............................ 80

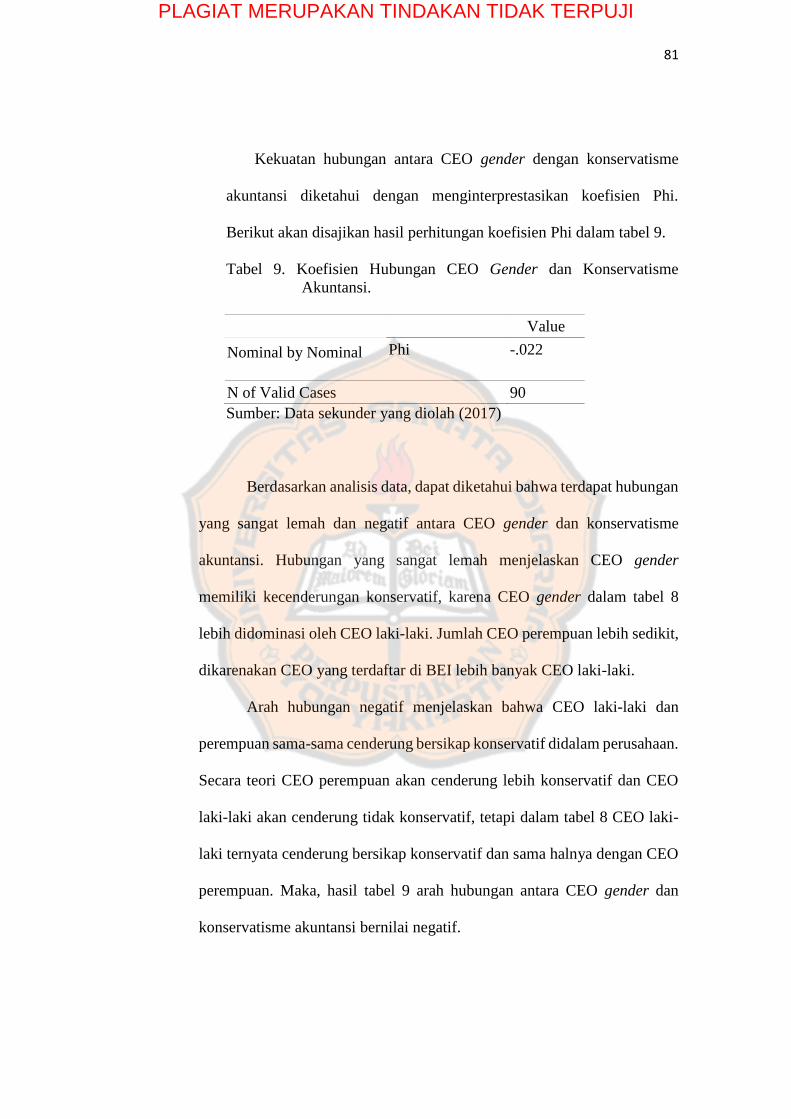

B. Pembahasan ........................................................................ 82

BAB VI PENUTUP ............................................................................... 84

A. Kesimpulan ........................................................................ 84

B. Keterbatasan Penelitian ...................................................... 84

C. Saran ................................................................................... 84

DAFTAR PUSTAKA ..................................................................................... 86

LAMPIRAN .................................................................................................... 91

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xi

DAFTAR TABEL

Halaman

Tabel 1. Pedoman Interprestasi Koefisien Korelasi ..................................... 42

Tabel 2. Kriteria Pemilihan Populasi Sasaran .............................................. 43

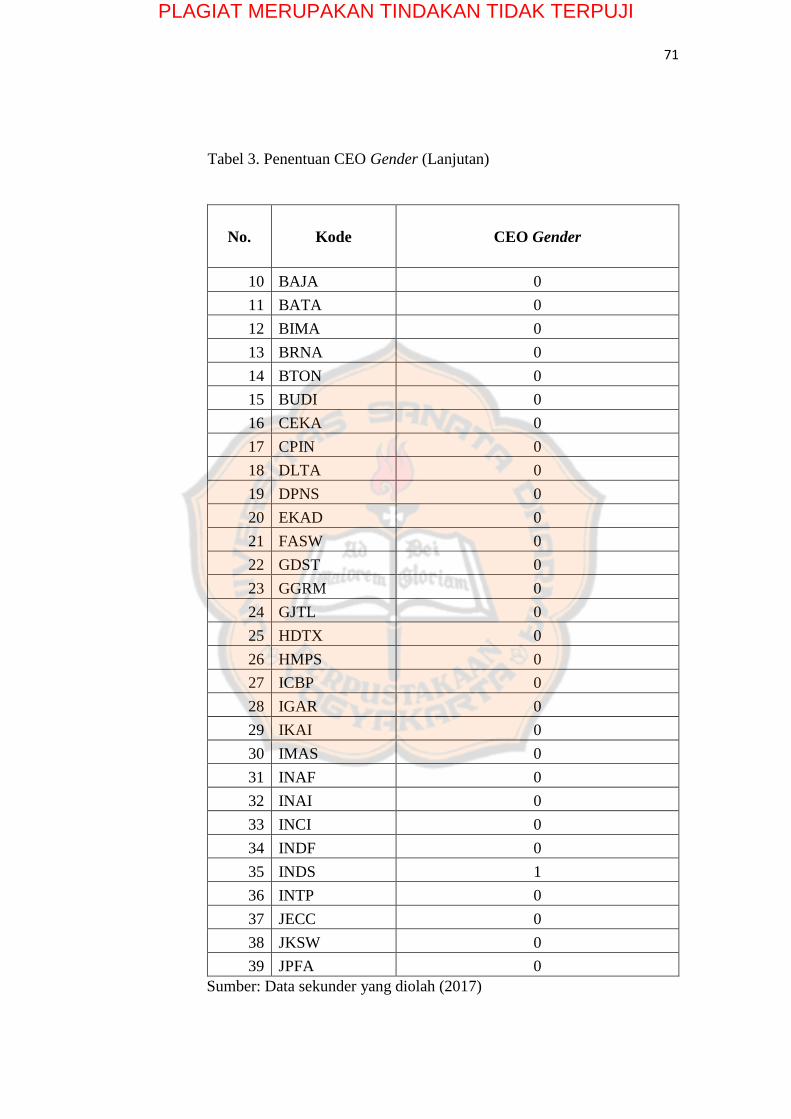

Tabel 3. Penentuan CEO Gender ................................................................. 70

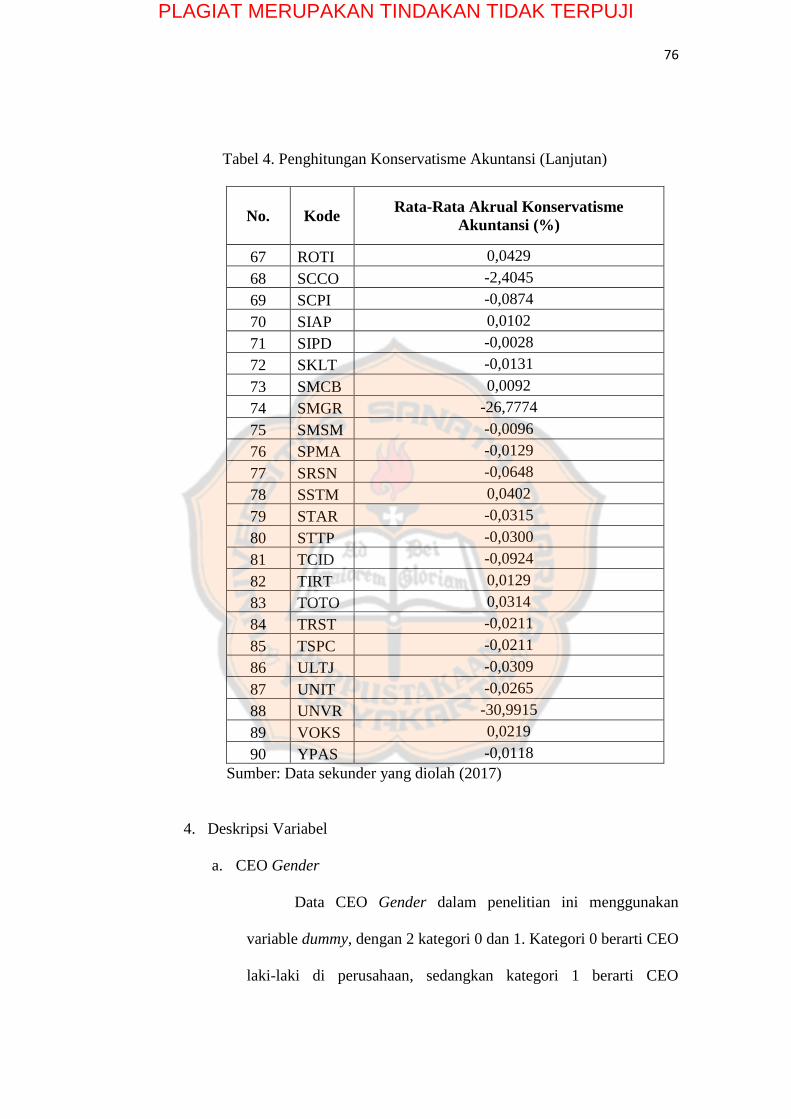

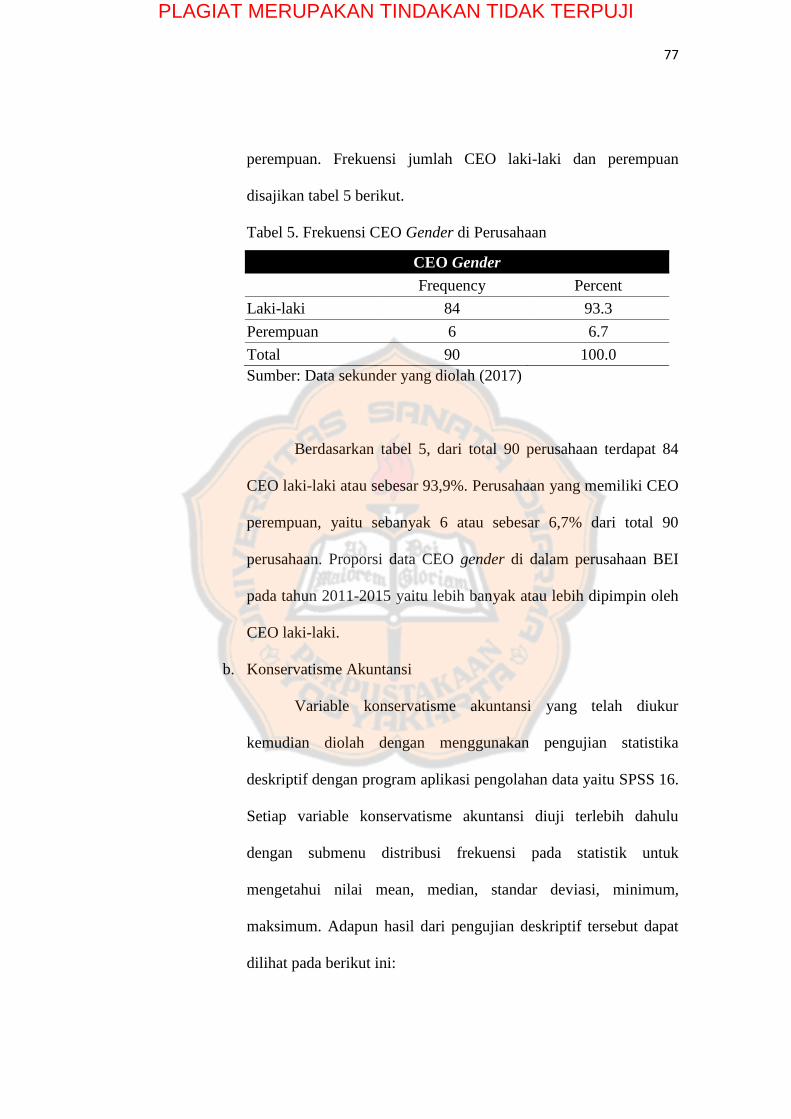

Tabel 4. Penghitungan Konservatisme Akuntansi ....................................... 74

Tabel 5. Frekuensi CEO gender di Perusahaan ........................................... 77

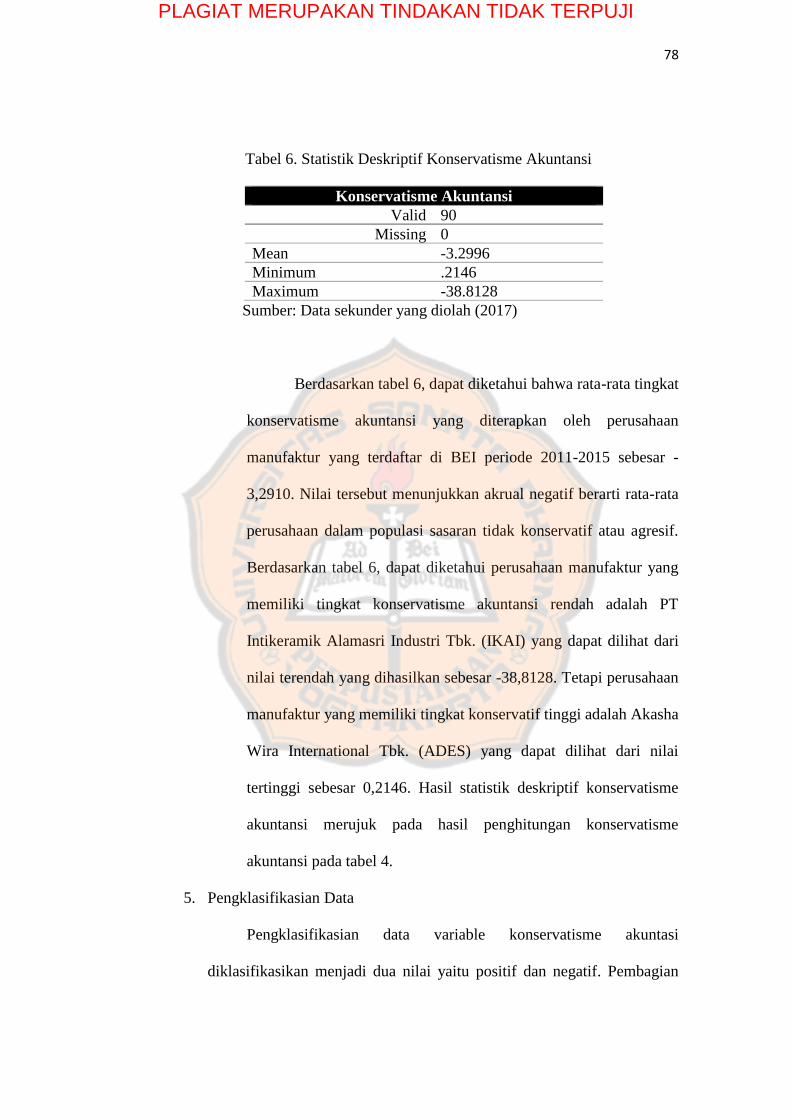

Tabel 6. Statistik Deskriptif Konservatisme Akuntansi ............................... 78

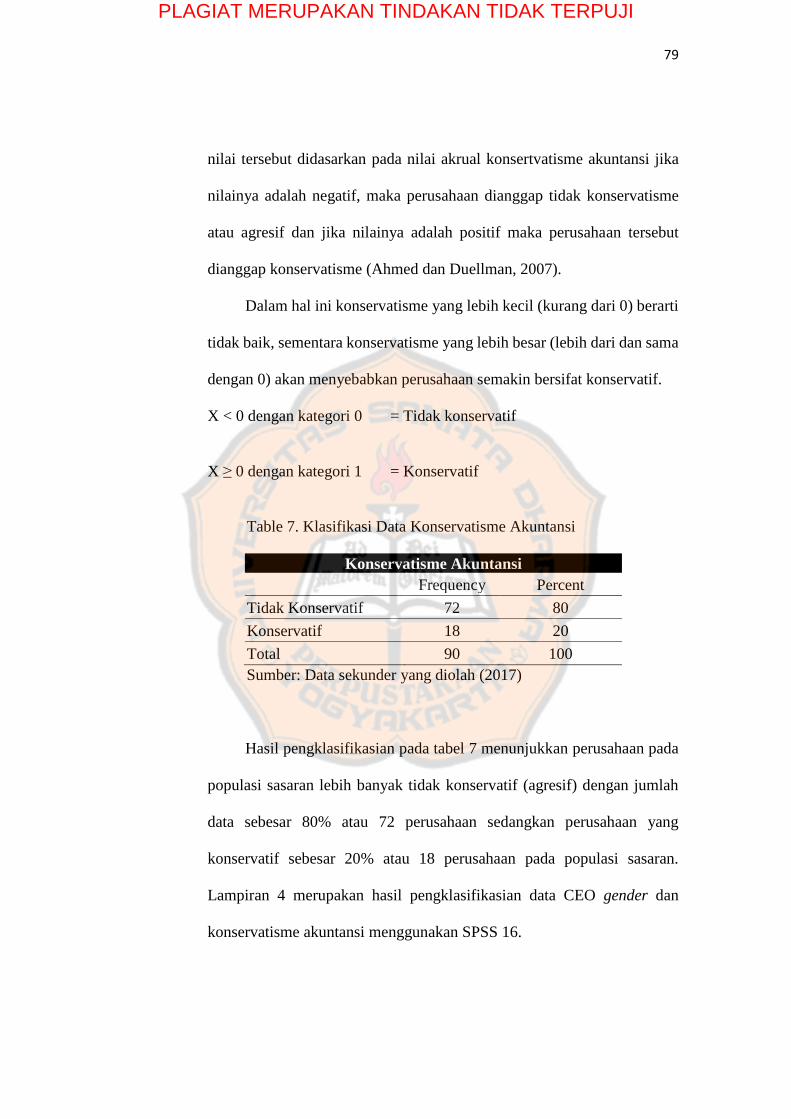

Tabel 7. Klasifikasi Data Konservatisme Akuntansi ................................... 79

Tabel 8. Tabulasi silang antara CEO Gender dan

Konservatisme Akuntansi .............................................................. 80

Tabel 9. Koefisien hubungan antara CEO Gender dan

Konservatisme Akuntansi .............................................................. 81

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xii

DAFTAR GAMBAR

Halaman

Gambar 1. Kerangka Konseptual ..................................................................... 37

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xiii

ABSTRAK

HUBUNGAN CEO GENDER DAN KONSERVATISME AKUNTANSI

(Studi Empiris pada Perusahaan Manufaktur yang terdaftar di Bursa Efek

Indonesia Tahun 2011-2015)

Maria Gabriella Indah Nugraheny

NIM : 132114105

Universitas Sanata Dharma

Yogyakarta

2017

Penelitian ini bertujuan untuk mengetahui menganalisis hubungan CEO

gender dan konservatisme akuntansi. Adanya kebebasan dalam pemilihan metode

akuntansi yang diterapkan perusahaan dapat memberikan peluang untuk melakukan

tindak kecurangan dalam laporan keuangan. Salah satu cara menangani tindak

kecurangan dengan diterapkan metode akuntansi konservartisme akuntansi.

Jenis penelitian ini adalah studi empiris. Data yang digunakan adalah data

sekunder yang diperoleh dengan menggunakan Teknik dokumentasi. Jumlah

populasi sasaran sebanyak 90 perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia pada tahun 2011-2015. Teknik analisa data yang digunakan adalah

analisis statistik deskriptif.

Hasil dari penelitian menunjukkan bahwa terdapat hubungan yang sangat

lemah dan negatif antar CEO gender dan konservatisme akuntansi.

Kata Kunci: CEO Gender, Konservatisme Akuntansi.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xiv

ABSTRACT

THE RELATIONSHIPS BETWEEN CEO GENDER AND ACCOUNTING

CONSERVATISM

(Empirical Study on Manufacturing Companies Listed in Indonesia Stock

Exchange in 2011-2015)

Maria Gabriella Indah Nugraheny

NIM : 132114105

Universitas Sanata Dharma

Yogyakarta

2017

This research objective is to analyze the relationship between the CEO

gender and accounting conservatism. The existence of freedom in the selection of

accounting methods applied by the company can provide opportunities to commit

fraud in the financial statements. One way to handle fraud with applied accounting

method of accounting conservatism.

The type of research is empirical study. The used secondary data is obtained

by using a documentation technique. The target population is 90 manufacturing

companies listed in Indonesia Stock Exchange in the year of 2011-2015. Technique

data analysis uses descriptive statistical analysis.

The result showed that there was a very weak and negative association

between CEO gender and accounting conservatism.

Keywords: CEO Gender, Accounting Conservatism.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

1

BAB I

PENDAHULUAN

A. Latar Belakang

CEO tentu mempunyai gambaran, visi, misi, dan strategi yang dapat

dimanfaatkan untuk kemajuan perusahaan. Kehadiran tim manajer yang kokoh

selalu menjadi alasan yang penting bagi perusahaan untuk memenangkan

persaingan di dunia bisnis yang sulit diprediksi perubahannya (Lindrianasari

dan Jogiyanto, 2011). Pernyataan ini mengatakan makna bahwa Chief

Executive Officer (CEO) sebagai penentu tim yang akan selalu berupaya untuk

meningkatkan perusahaan. CEO pada masa sekarang tidak selalu diduduki oleh

laki-laki, tetapi perempuan juga dapat menduduki jabatan sebagai CEO.

Jabatan seorang CEO laki-laki dan perempuan tentu saja akan berbeda.

Hal ini dikarenakan adanya gender. CEO gender dapat menyebabkan

perbedaan pengambilan keputusan yang diambil antara CEO laki-laki dan

perempuan. Pengambilan keputusan antara CEO laki-laki dan perempuan

mengalami perbedaan karena CEO laki-laki memiliki sifat maskulin,

sedangkan CEO perempuan lebih cenderung memiliki sifat feminim. Selain itu,

saat pengambilan keputusan CEO akan memiliki kendali penuh atas laporan

keuangan dan untuk meminimalisir terjadinya ketidakseimbangan informasi

dengan cara melihatnya dari prinsip konservatisme yang dipergunakan dalam

perusahaan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

2

Salah satu cara untuk mengatasi ketidakseimbangan informasi atau cara

untuk mengatasi kecurangan dengan cara menerapkan prinsip konservatisme.

Menurut Basu (1997), konservatisme merupakan sebuah tendensi yang dimiliki

akuntan dengan mensyaratkan tingkat verifikasi yang lebih tinggi dalam

mengakui laba daripada mengakui kerugian. Akibatnya, laba yang ada dalam

laporan keuangan cenderung understated atau terlalu rendah dalam periode

sekarang dan overstated terhadap laba pada periode-periode berikutnya.

Beberapa dekade ini penerapan konservatisme akuntansi memiliki pengaruh

penting dalam teori dan praktik akuntansi.

Penerapan konservatisme akuntansi lebih ditekankan kepada

perusahaan untuk menetralisir perusahaan yang optimis melaporkan keuangan

perusahaannya agar menarik calon investor baru untuk menanamkan modalnya

di perusahaan tersebut. Konservatisme akuntansi juga digunakan sebagai

kebijakan yang digunakan perusahaan dalam proses menyempurnakan laporan

keuangan. Ghozali dan Chariri (2007) menyatakan konservatisme akuntansi

berarti harus segera mengakui kerugian, biaya atau hutang yang mungkin akan

terjadi dan tidak boleh mengakui laba, pendapatan atau aktiva sebelum benar-

benar terjadi. Atas pernyataan tersebut, maka dapat dijelaskan akibat yang

terjadi atas penggunaan prinsip konservatisme akuntansi yaitu laporan

keuangan akan menghasilkan laba yang rendah, karena memperlambat

pengakuan pendapatan dan mempercepat pengakuan biaya.

Konservatisme sampai sekarang masih menjadi prinsip yang

diperdebatkan perusahaan dalam bidang akuntansi. Dalam Internasional

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

3

Financial Reporting Standard (IFRS) konservatisme sudah tidak

diperbolehkan lagi untuk digunakan karena tidak sesuai dengan karakteristik

laporan keuangan yakni harus tidak bias (Hellman, 2007). Sebagai gantinya,

munculah prudence dalam IFRS. Dalam konteks konservatisme, laba dan

pendapatan akan diakui jika benar-benar telah terealisasi, tetapi jika rugi akan

segera diakui. Brilianti (2013) dalam konsep prudence terjadi ketika laba dan

pendapatan atau menurunnya kewajiban dan beban, walaupun belum terealisasi

akan tetap diakui jika kriteria dalam pengakuan sudah terpenuhi.

Beberapa peneliti terdahulu sudah menguji CEO dengan akuntansi

konservatisme. Harris et al (2015) menemukan bahwa Non-CEO family

ownership berpengaruh positif dan signifikan terhadap konservatisme

akuntansi. Ho et al (2014) menunjukkan di perusahaan adanya hubungan

positif antara CEO perempuan dan konservatisme akuntansi. Palvia et al (2014)

menemukan adanya hubungan positif antara gender dan konservatisme

akuntansi. Boussaid et al (2015) menemukan hubungan positif antara

keanekaragaman gender dan kondisional konservatisme akuntansi.

Huang dan Kisgen (2013) menemukan perempuan di tingkat eksekutif

berpengaruh positif terhadap konservatisme akuntansi. Francis (2009)

menemukan bahwa sensitivitas perempuan di tingkat eksekutif memiliki

hubungan positif dengan konservatisme akuntansi. Krishnan dan Parsons

(2008) mengamati hubungan yang positif antara eksekutif perempuan dengan

konservatisme akuntansi.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

4

Banyak penelitian yang sudah meneliti hubungan CEO perempuan atau

eksekutif perempuan terhadap konservatisme. Namun penelitian terhadulu

hanya mengamati CEO perempuan dan belum mengamati CEO laki-laki

terhadap konservatisme akuntansi. Oleh karena itu peneliti bermaksud untuk

mengamati CEO gender , peneliti tidak hanya mengamati CEO perempuan

tetapi juga mengamati CEO laki-laki didalam perusahaan dengan judul

“Hubungan CEO Gender dan Konservatisme Akuntansi”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, rumusan masalah dalam

penelitian ini adalah: Bagaimana hubungan CEO Gender dan Konservatisme

Akuntansi?

C. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui hubungan CEO Gender dan

Konservatisme Akuntansi.

D. Manfaat Penelitian

1. Bagi Perusahaan

Penelitian ini dapat dijadikan referensi untuk pengambilan

kebijakan oleh perusahaan sehubungan dengan penggunaan konservatisme

akuntansi di perusahaan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

5

2. Bagi Investor

Hasil penelitian ini diharapkan dapat membantu pengambilan

keputusan investasi pada perusahaan-perusahaan manufaktur yang terdaftar

di Indonesia dengan melihat tingkat konservatisme yang diterapkan

perusahaan.

3. Bagi Kreditur

Hasil penelitian ini diharapkan dapat membantu pengambilan

keputusan kreditur pada perusahaan-perusahaan manufaktur yang terdaftar

di Indonesia dengan melihat tingkat konservatisme yang diterapkan

perusahaan.

4. Bagi Penulis

Penelitian ini merupakan kesempatan bagi penulis untuk menambah

pengetahuan mengenai hubungan CEO gender dan praktek konservatisme

akuntansi di perusahaan.

5. Bagi Peneliti Selanjutnya

Penelitian ini diharapkan dapat digunakan sebagai bahan referensi

pada penelitian selanjutnya berkaitan dengan hubungan CEO gender dan

konservatisme akuntansi di perusahaan.

E. Sistematika Penulisan

BAB I PENDAHULUAN

Bab ini berisi latar belakang, rumusan masalah, tujuan penelitian,

dan manfaat penelitian serta sistematika penulisan penelitian.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

6

BAB II LANDASAN TEORI

Bab ini menjelaskan mengenai teori-teori pendukung dan hasil

penelitian terdahulu sebagai acuan dari penelitian ini.

BAB III METODE PENELITIAN

Bab ini menguraikan jenis penelitian, objek penelitian, populasi

sasaran, jenis dan sumber data, teknik pengumpulan data, dan teknik

analisis data.

BAB IV GAMBARAN UMUM OBJEK PENELITIAN

Bab ini memberikan gambaran mengenai data yang digunakan

dalam penelitian, cara peneliti menentukan populasi sasaran, serta

profil seluruh perusahaan yang digunakan sebagai populasi sasaran.

BAB V HASIL PENELITIAN DAN PEMBAHASAN

Bab ini membahas mengenai pengujian yang dilakukan, analisis

terhadap data, dan temuan empiris yang diperoleh.

BAB VI PENUTUP

Bab ini berisi kesimpulan hasil uji dan analisis data yang dilakukan

pada BAB V, dan keterbatasan pada saat proses penelitian. Dari

kesimpulan dan keterbatasan penelitian, penulis memberikan saran-

saran bagi pihak berkepentingan dengan penelitian ini.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

7

BAB II

LANDASAN TEORI

A. Chief Executive Officer (CEO)

1. Definisi CEO

Suatu perusahaan tidak dapat berjalan tanpa adanyan jajaran

eksekutif. Eksekutif adalah orang-orang yang menduduki jajaran direksi

dan mengatur arah serta jalannya perusahaan. Pada jajaran direksi tetap

dibutuhkan seorang leader. Leader ini dapat disebut juga sebagai direktur

utama atau biasa disebut CEO.

CEO merupakan singkatan dari Chief Executive Officer. Chief

berarti kepala atau yang memimpin. CEO merupakan eksekutif yang

berada di puncak suatu perusahaan dan memiliki tanggung jawab untuk

kelangsungan dan keberhasilan perusahaan. CEO berarti seseorang yang

dipercaya untuk memimpin jajaran direksi suatu perusahaan, yang didalam

beberapa organisasi dapat memutuskan keseluruhan startegi yang akan

diambil organisasi untuk mencapai tujuan (Anthony et al, 2005).

CEO (Chief Executive Officer) merupakan jabatan tertinggi di

dalam manajemen puncak perusahaan. Menurut D’Ewart (2015), CEO

merupakan pihak yang diberikan kewenangan luas dalam perusahaan dan

dibebankan secara menyeluruh kepemimpinan, strategi, dana arah

perusahaan. CEO diangkat oleh dewan komisaris, dan umumnya

mempunyai siklus jabatan. Masa jabatan seorang CEO beragam, mulai

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

8

dari lima tahun atau sepuluh tahun tergantung kebijakan yang ditetapkan

perusahaan.

CEO di Indonesia lebih dikenal dengan istilah direktur atau dewan

direksi. Direktur merupakan penyebutan secara umum terhadap pemimpin

suatu perusahaan dalam Perseroan Terbatas (PT). Peraturan di Indonesia

terhadap direktur (CEO) terdapat dalam UU No. 40 Tahun 2007 Tentang

Perseroan Terbatas. UU No. 40 Tahun 2007 Bab VII mengatur fungsi,

wewenang, dan tanggung jawab direksi. Seorang direktur atau dewan

direksi jumlah dalam suatu perusahaan (minimal satu), yang dapat

dicalonkan sebagai direktur, dan cara pemilihan direktur ditetapkan dalam

anggaran dasar perusahaan.

2. Ciri-Ciri CEO

Para pemimpin (CEO) itu memahami perlunya menciptakan

perusahaan yang cukup kuat dan tangguh untuk menghadapi badai atau

masa sulit. CEO juga melakukan tolak ukur penting untuk mengevaluasi

kinerja perusahaan yang diperdagangkan secara umum dan tentu CEO

yang memimpin akan melihat dalam jangka panjang (Krames, 2003).

Gelar CEO secara tidak langsung hal tersebut memberikan arti bahwa

CEO telah berhasil mendirikan bisnis atas usaha sendiri. Namun tentu

keberhasilan mendirikan saja tidak cukup, ada beberapa ciri CEO menurut

(Krames, 2003).

a. CEO terbaik mulai dengan memahami pasar dan menanamkan sudut

pandang dari luar ke dalam di suatu perusahaan. Bias dikatakan CEO

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

9

yang paling efektif selalu mulai dengan mempelajari pasar, kemudian

kembali bekerja untuk menciptakan sebuah organisasi yang terpusat

kepada pemuasan kebutuhan pelanggan.

b. CEO hebat akan memiliki gen kepemimpinan evangelis (pendakwah).

Ciri khas ini berbeda dengan karisma. Kepemimpinan evangelis

bercirikan semangat yang berapi-api atau semangat juang yang sangat

antusias. CEO yang memiliki evangelis dapat menunjukkan semangat

yang tinggi untuk suatu pekerjaan, perusahaan mereka dan tujuan

mereka. CEO memiliki semangat membara yang membantu

membangkitkan semangat orang lain. CEO juga meyakini gagasan,

produk, atau proses tertentu, dan mampu memanfaatkan jabatan

strategis CEO untuk secara efektif menyebarluaskan evangelis.

c. CEO yang paling efektif memahami peran kritis budaya perusahaan,

dan sulitnya membuat perubahan budaya yang bermakna. Perubahan

budaya yang autentik membutuhkan waku bertahun-tahun, bukan

bulanan. CEO harus tahu bahwa budaya perusahaan akan menjadi

kunci untuk meningkatkan kinerja dan mencapai tujuan utama

perusahaan.

d. CEO menciptakan atau menyesuaikan produk, proses, atau jalan

keluar untuk generasi selanjutnya. Ciri khas ini banyak berkaitan

dengan visi dan kemampuan untuk mengantisipasi kebutuhan yang

akan muncul dan yang akan datang, serta untuk menciptakan produk,

layanan, serta teknologi baru yang mampu memuaskan kebutuhan-

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

10

kebutuhan. Dalam beberapa hal, perusahaan besar dibentuk karena

CEO melihat ada sebuah tren penting dan CEO di dalam perusahaan

tidak mau perusahaan lain mengalahkan dalam hal visi. CEO melihat

sesuatu yang mengindikasikan masa depan sebuah industri, dan CEO

tidak ingin hal itu terjadi tanpa dirinya.

e. CEO menerapkan gagasan terbaik tanpa melihat asal-usulnya. Inilah

ciri pemimpin hebat dan juga ciri kunci sebuah budaya belajar. Dalam

sebuah organisasi belajar, CEO mendorong karyawan untuk

mendapatkan gagasan terbaik dari berbagai macam sumber. Ciri CEO

ini sama sekali tidak mempermasalahkan asal gagasan. CEO lebih

pedulikan adalah cepat dan efektif suatu gagasan diterima.

3. Tugas dan Tanggung Jawab CEO

Tugas dari seorang CEO adalah memimpin perusahaan dengan

menentukan kebijakan-kebijakan perusahaan, memilih, menetapkan,

mengawasi tugas dari karyawan dan kepala bagian, menyetujui anggaran

tahunan perusahaan, dan menyampaikan laporan kepada pemegang saham

atas kinerja perusahaan (Adiasih, 2011). CEO bertanggungjawab untuk

menentukan tujuan organisasi, menetapkan strategi untuk mencapai tujuan

perusahaan, mengawasi dan menginterpretasikan lingkungan eksternal,

serta mengambil keputusan yang mempengaruhi seluruh organisasi. Di

antara tanggung jawab tersebut yang paling penting untuk CEO adalah

mengkomunikasikan visi bersama untuk organisasi, membentuk budaya

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

11

perusahaan, dan menjaga semangat kewirausahaan yang dapat membantu

perusahaan menyeimbangi perubahan yang cepat (Daft, 2006).

CEO memiliki tugas dan tanggung jawab penuh terhadap

perusahaan, kekuasaan tertinggi tetap berada ditangan RUPS (Rapat

Umum Pemegang Saham). Segala bentuk yang berkaitan dengan

perubahan anggaran dasar perusahaan, termasuk perubahan dalam

kepengurusan perusahaan harus diputuskan melalui RUPS. RUPS

mempuyai tugas dan wewenang yang tidak diberikan kepada direksi

maupun dewan komisaris (UU No 40 Tahun 2007 Tentang Perseroan

Terbatas).

B. Gender

Setiawan (1999) menjelaskan dalam perkembangan, gender digunakan

sebagai tujuan analisis untuk memahami realitas sosial berkaitan dengan

perempuan dan laki-laki. Feminisme dan maskulin merupakan kesan yang

muncul ketika membicarakan gender. Padahal keduanya hanya merupakan

bagian dari gender itu sendiri. Kata gender berasal dari Inggris, gender berarti

jenis kelamin. Dalam Kamus Besar Bahasa Indonesia (KBBI) kata gender

berarti gamelan Jawa yang dibuat dari bilah-bilah logam berjumlah empat belas

buah dengan penggema dari bamboo. Arti gender dalam KBBI memiliki makna

yang berbeda, maka penelitian ini menggunakan kata gender dari istilah

Bahasa Inggris. Gender dapat diartikan sebagai perbedaan laki-laki dan

perempuan dilihat dari segi nilai dan perilaku. Berkenaan dengan pemaknaan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

12

gender, Oakley et al (2005) mendefinisikan bahwa gender adalah perbedaan

perilaku antara perempuan dan laki-laki yang secara sosial diciptakan oleh

mereka sendiri, oleh karena itu gender merupakan persoalan budaya.

C. Perbedaan Gender

Perbedaaan jenis kelamin mengacu pada perbedaan fisik, terutama pada

perbedaan fungsi reproduksi, sementara gender merupakan konstruksi sosio-

kultural. Istilah gender adalah suatu konsep sosial bukan biologis, karena

secara biologis perbedaan jenis kelamin merupakan hal yang bersifat kodrat,

sedangkan konsep gender merupakan perbedaan sejumlah karakter perilaku

yang melekat pada pria dan wanita yang dikonstruksikan secara teologis,

sosial, budaya, politik maupun ekonomi yang berlangsung secara relatif

(Santosa, 2001).

Menurut Costa et al (2001) sejumlah model psikologi teoritis telah

dikembangkan untuk menjelaskan perbedaan-perbedaan ini. Model biologis

berkaitan perbedaan kepribadian, karakteristik, temperamental bawaan,

hormon androgenik, tingkat yang lebih tinggi dari depresi dan kecemasan yang

lebih tinggi sering dialami perempuan. Model sosial budaya menganggap

perbedaan gender dalam kepribadian disebabkan oleh faktor-faktor sosial dan

budaya seperti peran sosial dan stereotip gender (misalnya ketegasan pada laki-

laki dan fearfulness pada perempuan). Model biososial mengakui bahwa

perbedaan gender memiliki kedua penyebab biologis dan sosial budaya (Costa

et al, 2001).

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

13

Secara keseluruhan, model teoritis memprediksi perbedaan gender

dalam kepribadian. Menurut Costa et al (2001) literatur psikolog menemukan

perempuan menjadi kurang tegas dan kurang agresif. Menurut Maccoby et al

(1974) dalam Hall (1990) menggambarkan perempuan lebih cemas daripada

laki-laki. Gangguan kecemasan umum dan depresi didiagnosis secara

substansial lebih sering dialami oleh perempuan daripada laki-laki (Amerika

Psychiatric11 Asosiasi, 1994). Selain itu, perempuan cenderung untuk terlibat

dalam perilaku berisiko, seperti perjudian (Levin et al, 1988).

D. CEO Gender

Efek gender terhadap perilaku manusia telah lama menjadi topik

kontroversial di bidang akademis. Dalam beberapa tahun terakhir, isu gender

telah menarik perhatian di bidang bisnis dan keuangan. Gerakan hukum untuk

keragaman gender di dewan direksi ini tampaknya berasal dari anggapan

bahwa direksi wanita tidak berperasaan cenderung mengambil risiko tinggi dan

cenderung bersikap etis daripada direktur laki-laki, menunjukkan bahwa

mempekerjakan anggota eksekutif perempuan dapat meningkatkan

transparansi perusahaan (Betz et al 1989 dalam Niessen dan Ruenzi 2006).

Secara khusus, gender seorang CEO dapat mempengaruhi laba

perusahaan saat CEO perusahaan memiliki dorongan kuat untuk meningkatkan

atau menurunkan penghasilan laba. CEO memiliki kekuatan untuk membuat

keputusan untuk perusahaan. Jenis kelamin CEO dapat mempengaruhi laba

perusahaan. CEO gender memberikan kontribusi terhadap akuntansi saat ini

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

14

dengan memberikan bukti empiris bahwa perusahaan yang dicurigai cenderung

memanipulasi laba jika mereka dioperasikan oleh CEO laki-laki. Perusahaan

dengan CEO perempuan tidak teribat dalam laba. Hasil ini dapat menjelaskan

gagasan bahwa CEO perempuan cenderung lebih konservatif dan kurang

cenderung mengambil risiko dalam keputusan.

Huang dan Kisgen (2013) mengamati bahwa eksekutif perempuan

kurang overconfident dalam membuat akuisisi dan keputusan penerbitan utang

dari rekan-rekan laki-laki mereka. Selain itu, bisnis dan ekonomi memberikan

bukti penghindaran risiko di kalangan perempuan. Perusahaan berisiko tinggi

lebih mungkin terjadi jika menunjuk CEO perempuan untuk memodulasi risiko

(Martin et al, 2009). Dalam suatu pengamatan, jika terjadi pengurangan yang

signifikan, risiko tersebut lebih besar terhadap perempuan dibandingkan CEO

laki-laki, hal ini mencerminkan persepsi pasar dari CEO perempuan yang

memiliki risiko relatif lebih tinggi (Martin et al, 2009).

CEO perempuan ditemukan untuk menghindari pembiayaan berisiko

dan investasi peluang. Perusahaan dengan CEO perempuan memiliki leverage

yang lebih rendah, pendapatan kurang stabil, dan kesempatan yang lebih

rendah untuk bertahan hidup daripada perusahaan dengan CEO laki-laki

(Faccio et al, 2012).

CEO laki-laki memiliki karakter maskulin yang akan mendominasi

dalam setiap pengambilan keputusan. Chafetz (1999) menjelaskan tujuh

karakter maskulin diantaranya memiliki fisik yang jantan, atletis, kuat, berani;

bersifat fungsional; seksual; emosional; dapat berpikiran intelektual; bersikap

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

15

interpersonal dan berorientasi untuk menjadi sukses. Adapun, CEO perempuan

memiliki karakter feminis. Tetapi kemudian makna feminis mengalami distorsi

sesuai perkembangan zaman, yaitu bukan zaman yang hanya membela

perempuan tertindas, melainkan siapa saja yang mengalami ketidakadilan baik

laki-laki maupun perempuan.

Jackson et al (2009) salah seorang penulis teori-teori feminisme

kontemporer menyoroti pola produksi masyarakat modern sebagai buah dari

relasi kapitalisme dan patriarkhisme. Dominasi laki-laki dalam ekonomi

menyebabkan sub-ordinasi terhadap perempuan diantaranya:

1. Posisi perempuan dalam pasar tenaga kerja berbeda dari laki-laki,

perempuan cenderung dibayar lebih rendah, karena terpusat pada pekerjaan

yang lebih terbatas, cenderung dipekerjakan tidak terus-menerus

dibandingkan laki-laki dan lebih sering dipekerjakan paruh waktu sehingga

berimplikasi pada nilai guna dari penghasilan wanita terhadap laki-laki.

2. Perempuan menghadapi rintangan yaitu kerja yang tidak dibayar,

perempuan umumnya terlibat dalam pekerjaan domestik di rumah (Jackson

et al, 2009).

CEO gender pada penelitian ini dihitung menggunakan variabel

dummy. Variabel dummy adalah variabel yang digunakan untuk

mengkuantitatifkan variabel yang bersifat kulitatif (Sekaran, 2006). Variabel

dummy hanya memiliki 2 nilai yaitu 1 dan 0.

1 = jika perempuan sebagai CEO pada perusahaan

0 = jika laki-laki sebagai CEO pada perusahaan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

16

E. Konservatisme Akuntansi

Konservatisme merupakan prinsip akuntansi yang dihormati dengan

memaksakan standar verifikasi ketat untuk mengakui kabar baik sebagai

keuntungan dari berita buruk sebagai kerugian (Basu, 1997). Penerapan prinsip

ini mengakibatkan pilihan metode akuntansi dengan metode yang melaporkan

laba atau aktiva yang lebih rendah serta melaporkan hutang lebih tinggi.

Haniati dan Fitriany (2010) menyatakan bahwa pemberi pinjaman akan

menerima perlindungan atas risiko menurun (downside risk) dari neraca yang

menyajikan aset bersih dan laporan keuangan yang melaporkan berita buruk

secara tepat waktu. Menurut The Financial Accounting Standards Board

(FASB, 1983) Concepts Statement No. 2 mendefinisikan konservatisme

akuntansi yaitu sikap yang dimiliki oleh akuntan untuk bersikap hati-hati

(prudence) terhadap ketidakpastian dalam pengakuan suatu kejadian ekonomi.

Suwardjono (2005) menyatakan bahwa konservatisme akuntansi

merupakan tindakan kehati-hatian dengan mengakui biaya atau rugi yang

kemungkinan akan terjadi, tetapi tidak segera mengakui pendapatan atau laba

yang akan datang walaupun kemungkinan terjadinya besar. Reaksi kehati-

hatian terhadap ketidakpastian ini mencoba menyakinkan bahwa

ketidakpastian dan risiko yang melekat dalam kondisi bisnis cukup layak untuk

dipertimbangkan dan pelaporan yang didasari kehati-hatian akan memberi

manfaat yang terbaik untuk semua pemakai laporan keuangan karena aktivitas

ekonomi dan bisnis dilingkupi adanya ketidakpastian.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

17

Secara umum konservatisme akuntansi merupakan konsep akuntansi

yang kontroversial, pada kenyataannya terdapat pro dan kontra seputar

penerapan prinsip konservatisme. Pengguna laporan keuangan untuk

mengevaluasi risiko perusahaan. Beberapa pihak yang mendukung

konservatisme adalah Ahmed et al (2000) yang mengatakan konservatisme dari

akuntan penting untuk mengatasi konflik dari manajer dan pemilik akibat

kebijakan akuntansi yang diterapkan oleh perusahaan. Selain itu konservatisme

akuntansi menghasilkan laba yang lebih berkualitas karena prinsip ini

mencegah perusahaan melakukan tindakan membesar-besarkan laba dan

membantu pengguna laporan keuangan dengan menyajikan laba dan aktiva

yang tidak overstate (Fala, 2007).

Menurut Kam (1995) dan Qiang (2003) dalam Juanda (2007) penolakan

terhadap konservatisme disebabkan oleh beberapa aspek yaitu:

1. Ketidakkonsistenan. Ketika laba yang dilaporkan terlalu rendah pada

periode sekarang maka pada periode berikutnya laba akan dilaporkan terlalu

tingi.

2. Ketidakteraturan. Kebijakan perusahaan akan mempengaruhi tingkat

konservatisme dalam laporan keuangan.

3. Penyembunyian. Investor mengalami kesulitan menentukan dan

menemukan jumlah asset yang dilaporkan terlalu rendah.

4. Kontradiktif. Konservatisme akuntansi bertentangan dengan prinsip

akuntansi lainnya antara prinsip kos, prinsip penandingan, prinsip

konsistensi, dan prinsip pengungkapan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

18

5. Konservatisme akuntansi tidak sesuai dengan karakteristik kualitatif

laporan keuangan antara lain, relevan, reliabilitas, dan komparabilitas.

Chairi dan Imam (2007) menyatakan bahwa apabila perusahaan

memilih suatu diantara dua teknik akuntansi yang ada, maka harus dipilih

alternatif yang kurang menguntungkan bagi ekuitas pemegang saham. Teknik

yang dipilih adalah teknik yang menghasilkan nilai aset dan pendapatan yang

rendah atau yang menghasikan nilai utang dan biaya yang tinggi.

Konsekuensinya, apabila terdapat kondisi yang kemungkinan menimbulkan

kerugian, biaya atau utang, maka kerugian, biaya dan utang harus segera diakui.

Sebaliknya, apabila terdapat kondisi yang memungkinkan laba, pendapatan atau

aset, maka laba, pendapatan atau aset tidak dapat langsung diakui sampai

kondisi tersebut benar-benar telah terjadi.

Konservatisme merupakan pandangan yang pesimistik dalam

akuntansi. Akuntan yang konservatis berarti bahwa akuntan bersikap pesimis

dalam menghadapi ketidakpastian laba atau rugi dengan menggunakan prinsip

memperlambat pengakuan pendapatan, mempercepat pengakuan biaya,

merendahkan penilaian aset dan meninggikan penilaian utang (Lo, 2005).

F. Konservatisme Akuntansi dalam PSAK

PSAK sebagai standar pencatatan akuntansi di Indonesia menjadi

pemicu timbulnya penerapan prinsip konservatisme. Pengakuan prinsip

konservatisme di dalam PSAK tercermin dengan terdapatnya berbagai pilihan

metode pencatatan di dalam sebuah kondisi yang sama (Savitri, 2016). Hal

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

19

tersebut akan mengakibatkan angka-angka yang berbeda dalam laporan

keuangan yang pada akhirnya akan menyebabkan laba yang cenderung

konservatisf. Beberapa pilihan metode pencatatan di dalam PSAK yang dapat

menimbulkan laporan keuangan konservatif diantaranya (Enni, 2016) adalah:

1. PSAK No. 14 tentang persediaan yang menyatakan bahwa perusahaan

dapat mencatat biaya persediaan dengan menggunakan salah satu metode

yaitu FIFO (first in first out) atau masuk pertama keluar pertama dan

metode rata-rata tertimbang.

2. PSAK No.16 tentang aktivat tetap dan aktiva lain-lain yang mengatur

estimasi masa manfaat suatu aktiva tetap. Estimasi masa manfaat suatu

aktiva didasarkan pada pertimbangan manajemen yang berasal dari

pengalaman perusahaan saat menggunakan aktiva yang serupa. Estimasi

masa manfaat haruslah diteliti kembali secara periodik dan jika

manajemen menemukan bahwa masa manfaat suatu aktiva berbeda dari

estimasi sebelumnya maka harus dilakukan penyesuaian atas beban

penyusutan saat ini dan di masa yang akan dating. Standar ini

memungkinkan perusahaan untuk mengubah masa manfaat aktiva yang

digunakan dan dapat mendorong timbulnya laba yang konservatif.

3. PSAK No.19 tentang asset tidak berwujud yang berkaitan dengan metode

amortisasi. Dijelaskan bahwa terdapat beberapa metode amortisasi untuk

mengalokasikan jumlah penyusutan suatu asset atas dasar sistematis

sepanjang masa manfaatnya.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

20

4. PSAK No. 20 tentang biaya riset dan pengembangan yang menyebutkan

bahwa alokasi biaya riset dan pengembangan ditentukan dengan melihat

hubungan antara biaya dan manfaat ekonomis yang diharapkan perusahaan

akan diperoleh dari kegiatan riset dan pengembangan. Apabila besar

kemungkinan biaya tersebut dapat diukur secara handal, maka biaya-biaya

tersebut memenuhi syarat untuk diakui sebagai aktiva.

G. Konservatisme Akuntansi dalam IFRS

Konservatisme akuntansi tidak menjadi prinsip yang diatur dalam

standar auntansi Internasional (IFRS). Hellman (2007) menyatakan bahwa

jika dibandingkan dengan akuntansi konvensional, IFRS berfokus pada

pencatatan yang relevan sehingga menyebabkan ketergantungan yang

semakin tinggi sehingga terhadap estimasi dan berbagai judgement. Dalam

hal ini, kebijakn yang ditetapkan IASB dapat menyebabkan semakin

berkurangnya penekanan atas penerapan konservtisme akuntansi secara

konsisten dalam pelaporan keuangan berdasarkan IFRS.

Standar Akuntansi Keuangan di Indonesia sudah mengadopsi IFRS

dan sudah dilakukan konvergensi sejak tahun 2012. Konsep konservatisme

akuntansi sudah bukan lagi merupakan karakteristik kualitatif dalam

kerangka konseptual yang baru. Konservatisme dianggap tidak sesuai dengan

kerangka teori IFRS karena laporan keuangan berdasarkan IFRS harus

bersifat dapat dimengerti, relevan dapat diandalkan dan sebanding tetapi

tanpa bias konservatif. Sebagai ganti konssrvatisme maka dimunculkan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

21

konsep prudence. Prudence merupakan inklusi dari tingkat kehati-hatian

yang dibutuhkan dalam membuat estimasi yang diperlukan saat kondisi yang

tidak pasti, seperti asset tidak overstated dan liabilitas atau biaya tidak

understated (IAS dalam Godfrey et al, 2010). Dalam konsep konservatisme,

laba dan pendapatan akan diakui jika benar-benar telah teralisasi, tetai jika

rugi akan segera diakui. Tetapi, dalam konsep prudence ketika terjadi laba

dan pendapatan atau menurunnya kewajiban dan beban, walaupun belum

terealisasi akan diakui jika memang kriteria dalam pengakuan tersebut sudah

terpenuhi.

H. Manfaat Akuntansi di Perusahaan

Prinsip konservatisme dalam laporan keuangan perusahaan

merupakan prinsip yang masih kontrovesial sampai saat ini. Ada beberapa

pihak yang mendukung diperlukannya prinsip konservatisme dalam

akuntansi karena bermanfaat, tetapi ada beberapa pihak juga yang tidak

mendukung adanya prinsip konservatisme karena tidak bermanfaat. Berikut

ini akan dijelaskan akuntansi konservatisme yang bermanfaat dan tidak

bermanfaat:

1. Konservatisme Akuntansi Bermanfaat

Salah satu diperlukannya prinsip konservatisme dalam laporan

keuangan perusahaan adalah menetralisir optimisme para manajer

dalam melaporkan hasil usahanya. Artinya laporan keuangan yang

dihasilkan akan bersifat pesimis. Menurut Watts (2003) prinsip

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

22

konservatisme ini dapat menghindari sikap optimisme para

manajer dalam kontrak-kontrak yang menggunakan laporan keuangan

sebagai medianya. Dengan begitu prinsip konservatisme dapat

menghindari sifat moral hazard dan praktik manajemen laba oleh

manajer dalam perusahaan.

Watts (2003) menyatakan selain untuk membatasi perilaku

optimisme manajer, prinsip ini dapat memberikan manfaat bagi

perusahaan untuk meningkatkan nilai perusahaan karena akan

membatasi opportunistic payment kepada manajer dalam bentuk bonus

dan kepada pemegang saham dalam bentuk dividen. Selain itu manfaat

lainnya adalah mengurangi potensi tuntutan hukum (litigation) akibat

pencatatan laba yang overstatement, dan terakhir menaati peraturan

yang dibuat oleh standar akuntansi dalam metode yang dipilih dalam

penyusunan laporan keuangan.

Prinsip ini sangat menolong para kreditur, pemegang saham

serta calon investor karena hasil laba yang dilaporkan perusahaan

merupakan nilai laba minimal. Menurut Almilia (2004) nilai laba dalam

laporan keuangan yang disusun menggunakan prinsip konservatisme

merupakan laba yang berkualitas karena menunjukan laba minimal atau

laba yang nilainya tidak dibesar besarkan.

2. Konservatisme Akuntansi Tidak Bermanfaat

Salah satu kritik yang sering muncul dalam penggunaan

akuntansi konservatisme adalah prinsip ini mempengaruhi hasil dari

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

23

laporan keuangan. Kiryanto dan Supriyanto (2006) menyatakan bahwa

jika laporan keuangan dibuat atas dasar metode konservatif hasilnya

cenderung bias dan tidak mencerminkan keadaan keuangan perusahaan

sebenarnya. Ini dikarenakan prinsip konservatisme yang lebih cepat

mengakui kewajiban dan biaya serta lebih lambat mengakui aktiva dan

pendapatan.

Menurut Klein dan Marquardt (2000), terdapat dua aspek yang

dapat menjadikan konservatisme akuntansi mengurangi kualitas dari

laporan keuangan, khususnya dalam hal relevansi. Pertama,

konservatisme melaporkan nilai laba dan aset terlalu rendah. Akibatnya

akan mempengaruhi kualitas relevansi laporan keuangan khususnya

netralitas dan adanya konservatisme akuntansi juga mendorong sikap

pesimistik yang akan menjadi masalah ketika melakukan analisis

ekuitas. Kedua, konservatisme menerapkan penundaan pengakuan

berita baik dan dengan segera mengakui berita buruk. Hal tersebut dapat

mengakibatkan understatement atas laba yang dilaporkan pada periode

saat ini, lalu overstatement terhadap laba yang dilaporkan pada periode

yang akan datang.

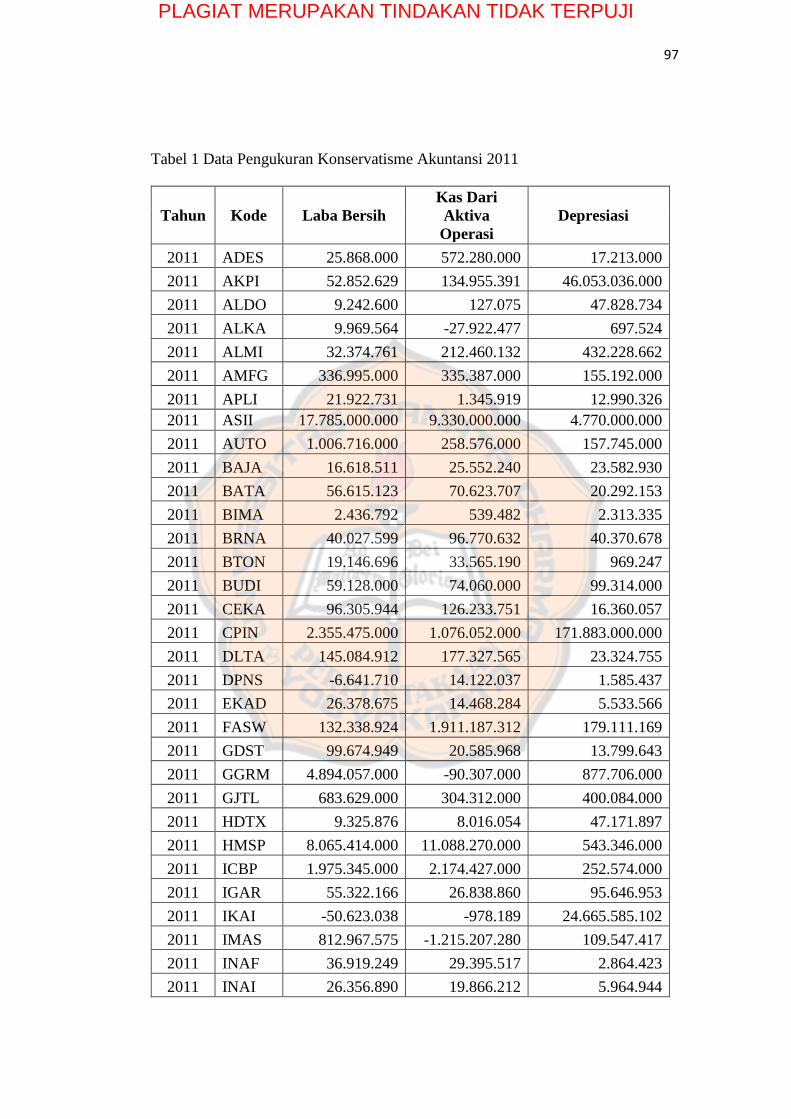

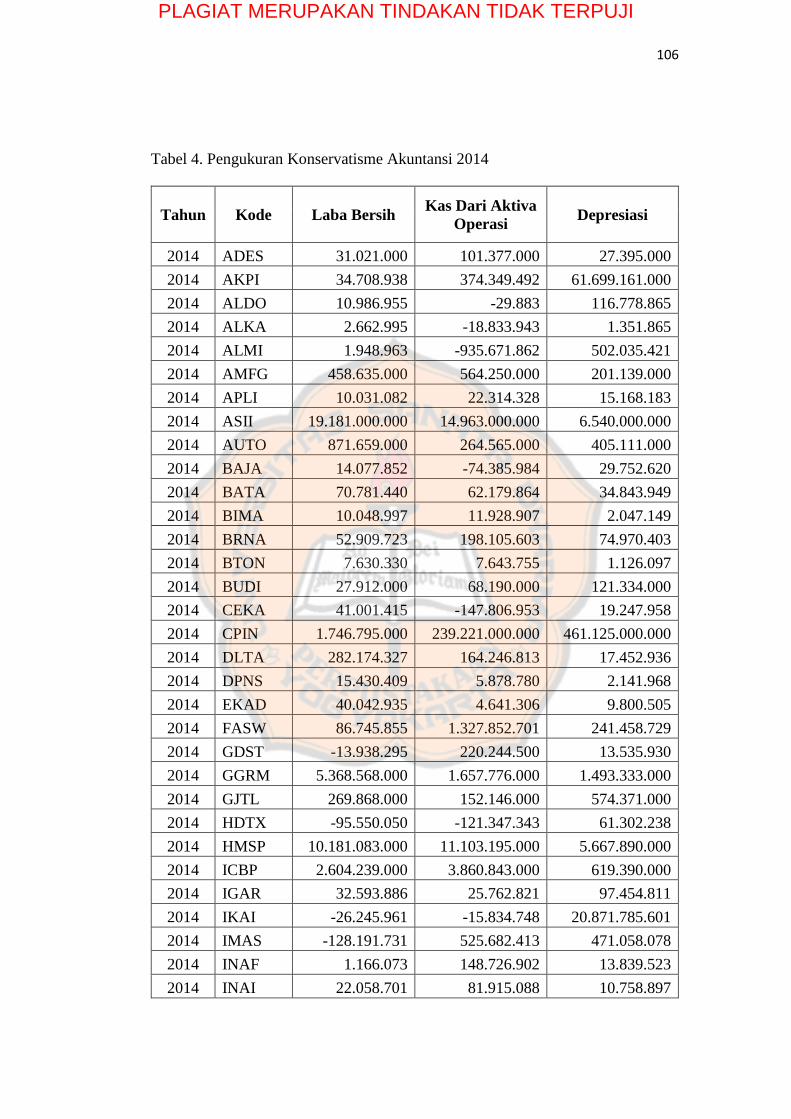

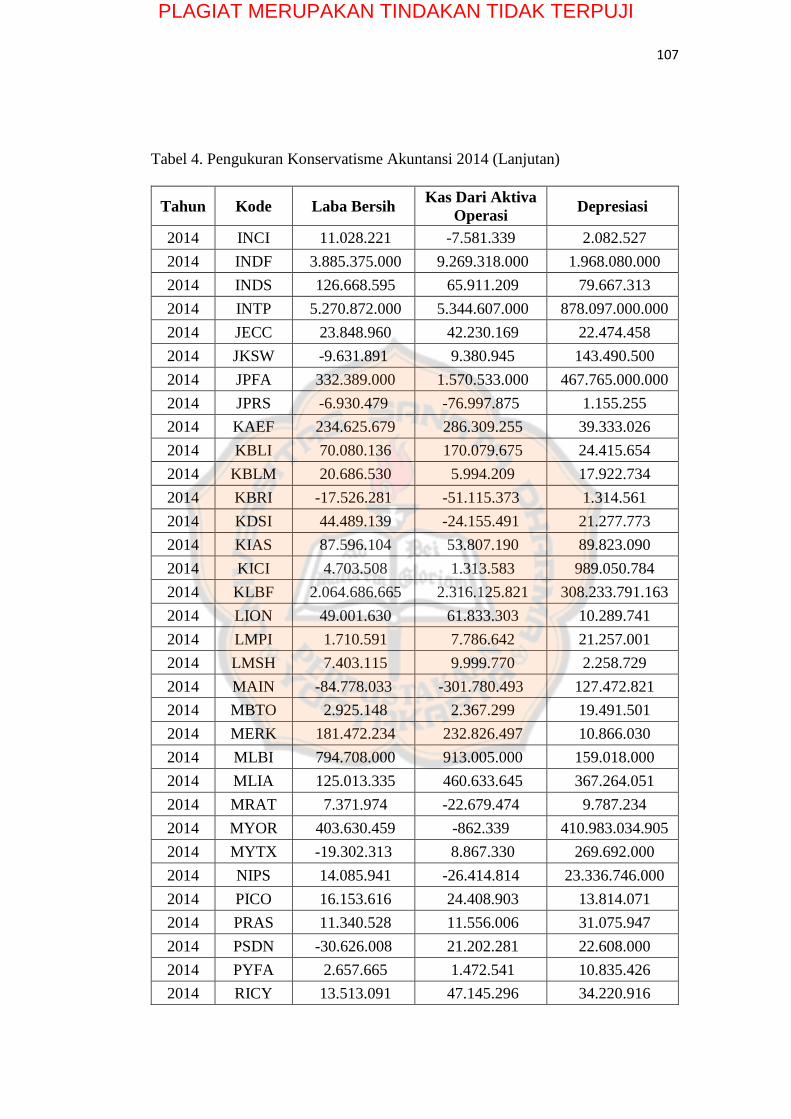

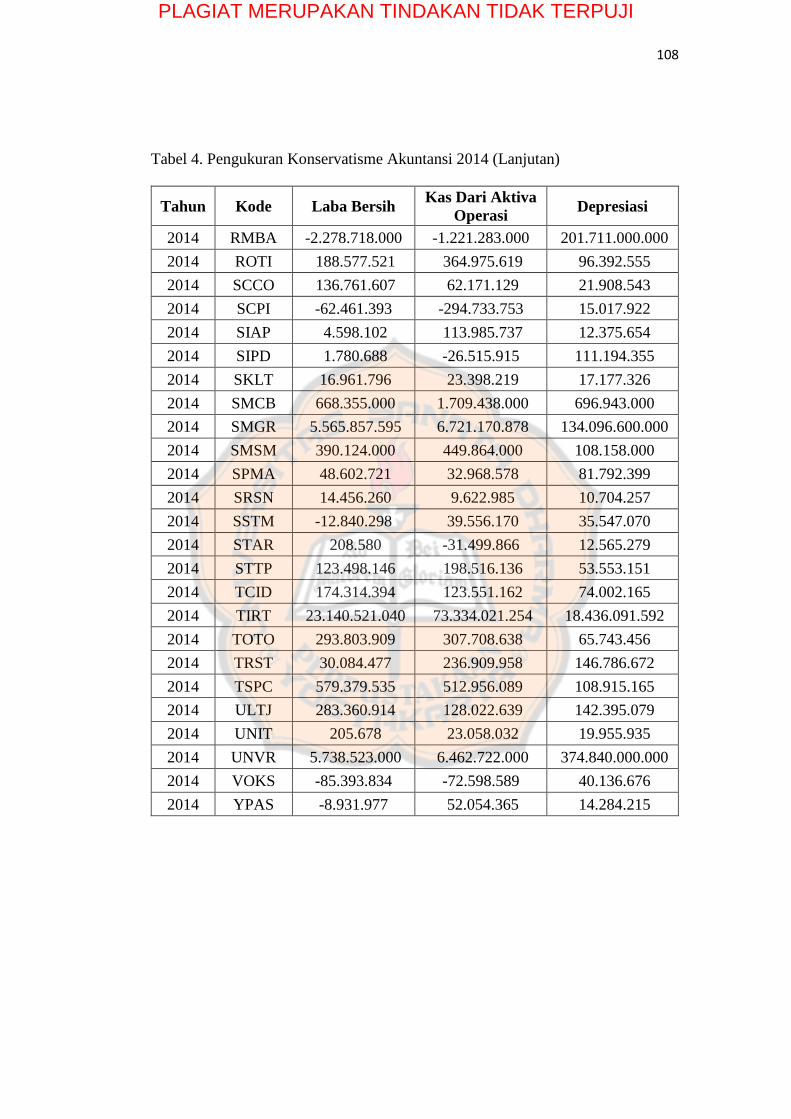

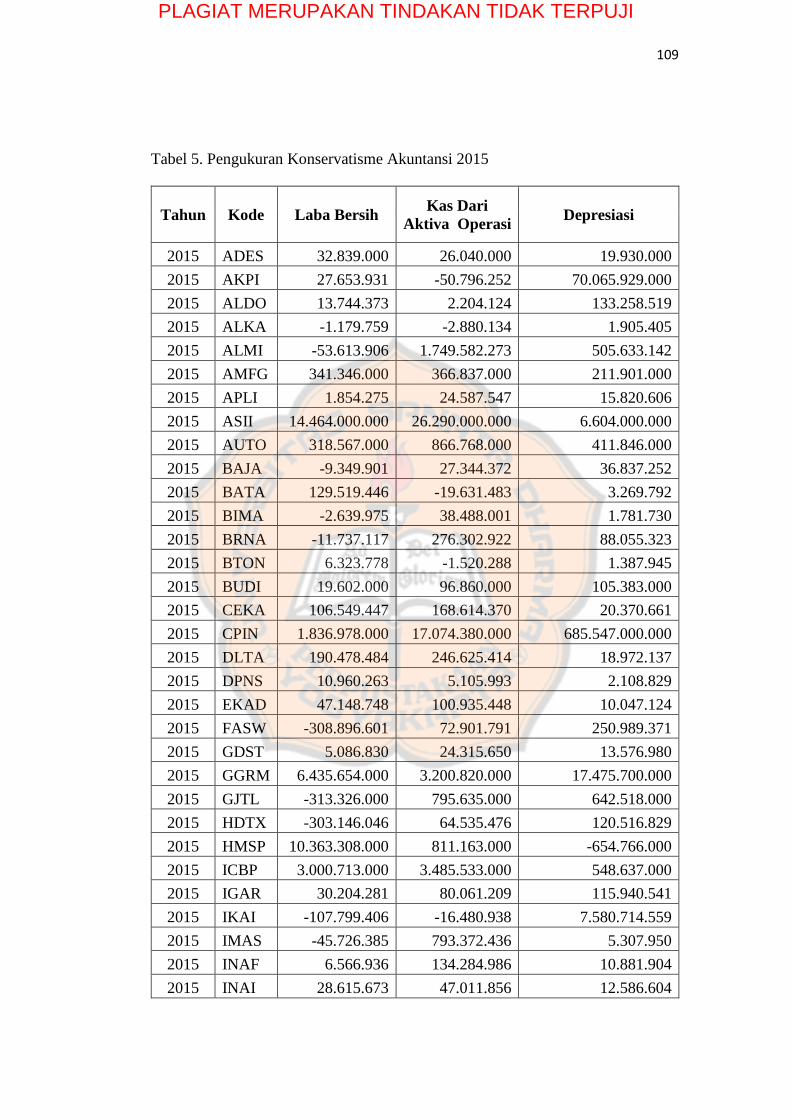

I. Pengukuran Konservatisme Akuntansi

Watts (2003) membagi konservatisme menjadi 3 pengukuran, yaitu

earning/stock return relation measure, net asset measure, earning/accrual

measure. Berbagai peneliti telah mengajukan berbagai metode pengukuran

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

24

konservatisme. Ukuran konservatisme menurut Watts (2003), terdapat tiga

bentuk ukuran untuk menyatakan konservatisme, yaitu:

1. Earnings/stock return relation measures

Sari et al (2009) menyatakan bahwa keberadaan stock market

price dapat merefleksikan perubahan nilai aset pada saat terjadinya

perubahan atas rugi ataupun laba dalam nilai aset, stock return tetap

dilaporkan sesuai dengan waktunya. Menurut Basu (1997)

konservatisme menyebabkan kejadian-kejadian kabar buruk atau kabar

baik terefleksi dalam laba yang tidak sama (asimetri waktu pengakuan).

Sari et al (2009) memberikan alasan karena kejadian yang diperkirakan

akan menyebabkan kerugian bagi perusahaan harus segera diakui

sehingga mengakibatkan kabar buruk lebih cepat terefleksi dalam laba

dibandingkan kabar baik. Basu (1997) memprediksi bahwa

pengembalian saham dan earning cenderung merefleksikan kerugian

dalam periode yang sama, akan tetapi pengembalian saham

merefleksikan keuntungan lebih cepat daripada earnings. Basu (1997)

meregresi laba tahunan pada return saham tahunan yang sama:

NI = β0 + β1NEG + β2RET + β3RET*NEG + ε

Penjelasan:

NI : laba bersih sebelum extraordinary item dibagi dengan nilai

pasar ekuitas pada awal tahun.

RET : return saham.

NEG : variable indikator, bernilai satu jika RET negatif dan bernilai

nol jika RET positif.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

25

ß2 : mengukur ketepatan waktu dari laba dengan respon terhadap

return positif (goodnews).

ß3 : mengukur ketepatan waktu dari laba incremental dengan

respon terhadap return negatif (badnews).

Atau dalam modelnya Basu (1997) menggunakan model

piecewise linear regression sebagai berikut:

ΔNI = α0 + α1ΔNIt-1 + α2DΔNIt-1 + α3DΔNIt-1×ΔNIt-1 + εt

Penjelasan:

ΔNIt: net income sebelum adanya extraordinary items dari tahun t

1 hingga t, yang diukur dengan menggunakan total assets

awal nilai buku.

DΔNIt-1: dummy variable, bernilai 1 jika perubahan ΔNIt-1 bernilai

negatif.

NI adalah laba per lembar saham sebelum adanya extraordinary

items. RET adalah tingkat pengembalian saham, sedangkan NEG adalah

variabel dummy dimana angka 1 untuk tingkat pengembalian negatif dan

0 untuk tingkat pengembalian positif. Menurut Basu (1997) perusahaan

menerapkan konservatisme akuntansi apabila ß3 sebagai reaksi antara

tingkat pengembalian dan variabel dummy menunjukkan hasil positif.

Hal ini didasarkan pada asumsi pasar saham lebih cepat bereaksi terhadap

bad news daripada good news.

Dalam pasar yang efisien, return saham untuk melihat secara

asimetri dan cepat mencerminkan seluruh news yang disediakan publik.

Hasilnya laba diduga akan berkorelasi dengan pergerakan harga saham

pada perioda yang dikarakteristikkan sebagai bad news daripada perioda

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

26

yang dikarakteristikkan sebagai good news. Dengan demikian,

digunakan return untuk mengukur news. Return negatif sebagai proksi

bad news, sedangkan return positif sebagai proksi good news (Basu,

1997).

2. Net asset measures

Ukuran selanjutnya untuk pengukuran tingkat konservatisme

laporan keuangan yaitu understatement atas nilai aktiva dan

overstatement atas nilai kewajiban. Proksi pengukuran menggunakan

rasio market to book equity, rasio yang mencerminkan nilai pasar

ekuitas relative terhadap nilai buku ekuitas perusahaan. Fala (2007)

menyatakan bahwa nilai buku dapat diketahui dengan menghitung nilai

ekuitas perusahaan pada tanggal neraca akhir periode dan nilai pasar

diukur dari harga penutupan saham saat tanggal pengumuman untuk

mencerminkan respon pasar terhadap laporan keuangan. Penerapan

akuntansi yang konservtaif dapat diketahui dengan melihat nilai rasio.

Jika nilai rasio lebih dari 1, itu mengindikasikan penerapan akuntansi

yang konservatif karena perusahaan mencatat nilai perusahaan di bawah

nilai pasar.

3. Earnings/accrual measures

Konservatisme dapat diukur menggunakan akrual, yaitu selisih

antara laba bersih sebelum depresiasi / amortisasi dengan arus kas

khusus kegiatan operasi. Menurut Givoly and Hayn (2002) setelah

melihat penggunaan akrual selama beberapa tahun, mereka menyatakan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

27

bahwa konservatisme menghasilkan laba bersih lebih kecil daripada

arus kas operasi atau dapat disebut dengan akrual negatif dan

mengindikasikan digunakannya konservatisme. Semakin besar akrual

negatif maka akan semakin konservatif akuntansi yang diterapkan.

Semua ini didasari oleh teori konservatisme yang menunda pengakuan

pendapatan sebelum terjadi dan mempercepat pengguanaan biaya yang

akan terjadi. Dengan demikian, pada laporan laba rugi yang

konservatisme akan menunda pengakuan pendapatan yang belum

terealisasi dan biaya yang terjadi pada periode tersebut dibandingkan

dan dijadikan cadangan pada neraca. Dapat diperjelas dengan rumus

berikut:

Ait = NIit - CFit

Penjelasan:

Ait : nilai akrual pada perusahaan i saat waktu t.

NIit : laba bersih sebelum extraodinary item ditambah depresiasi

dan amortisasi.

CFit : arus kas dari kegiatan operasi.

Akrual yang dimaksud adalah perbedaan antara laba bersih

sebelum depresiasi dan arus kas kegiatan operasi. Semakin besar akrual

negatif maka akan semakin konservatisme akuntansi yang diterapkan.

Hal ini dilandasi oleh teori bahwa konservatisme menunda pengakuan

pendapatan dan mempercepat penggunaan biaya (Givoly and Hayn,

2002).

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

28

Dalam hal ini, laporan laba rugi yang konservatisme menunda

pengakuan pendapatan yang belum terealisasi dan biaya yang terjadi

pada periode tersebut dibandingkan dan dijadikan cadangan pada neraca.

Sebaliknya, laporan keuangan yang oprimis akan cenderung memiliki

laba bersih yang lebih tinggi dibandingkan arus kas operasi sehingga

akrual yang dihasilkan adalah positif.

Givoly and Hayn (2002) membagi akrual menjadi dua, yaitu:

a. Operating accrual

Merupakan jumlah akrual yang muncul dalam laporan keuangan

sebagai hasil dari kegiatan operasional perusahaan. Menurut Sari et

al (2009), komponen utamanya adalah piutang dagang,

persediaan dan kewajiban yang merupakan akun yang biasa

digunakan untuk memanipulasi pendapatan untuk mencapai tujuan

pelaporan. Literatur Criterion Research Group menyatakan bahwa

operating accrual menangkap perubahan dalam aktiva lancar, kas

bersih dan investasi jangka pendek dikurang dengan perubahan

dalam aktiva lancar dan utang jangka pendek bersih.

b. Non-operating accrual

Merupakan jumlah akrual yang muncul dalam laporan keuangan

sebagai hasil diluar kegiatan operasional perusahaan. Menurut Sari

et al (2009), komponen utamanya terutama dalam sisi aktiva adalah

aktiva tetap dan aktiva tidak berwujud. Literatur Criterion Research

Group menyatakan bahwa non-operating accrual menangkap

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

29

perbedaan dalam aktiva tidak lancar dan investasi yang bukan

ekuitas jangka panjang bersih dikurang dengan perubahan dalam

kewajiban tidak lancar, hutang jangka panjang bersih. Persamaannya

dapat dilihat seperti yang dijelaskan oleh Sari et al (2009) sebagai

berikut:

Non-operating accruals = Total accruals (before depreciation) –

Operating accruals.

Penjelasan:

Total Accrual = (laba bersih + depresiasi) – arus kas kegiatan

operasi.

Operating Accrual = (Δpiutang + Δpersediaan + Δbeban dibayar

dimuka) – (Δhutang + Δbeban yang masih

harus dibayar + Δhutang pajak).

Menurut Givoly and Hyan (2000) depresiasi dikeluarkan

dari net income dalam perhitungan karena depresiasi merupakan

alokasi biaya dari aktiva yang dimiliki perusahaan. Pada saat

pembelian aktiva, kas yang dibayarkan termasuk dalam arus kas dari

kegiatan investasi dan bukan dari kegiatan operasi. Dengan

demikian, alokasi biaya depresiasi yang terdapat dalam net income

tidak berhubungan dengan kegiatan operasi dan harus dikeluarkan

dari perhitungan.

Givoly and Hayn (2000) menyatakan bahwa apabila akrual

bernilai negatif, maka laba digolongan konservatif, yang disebabkan

karena laba lebih rendah dari cash flow yang dipenuhi oleh

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

30

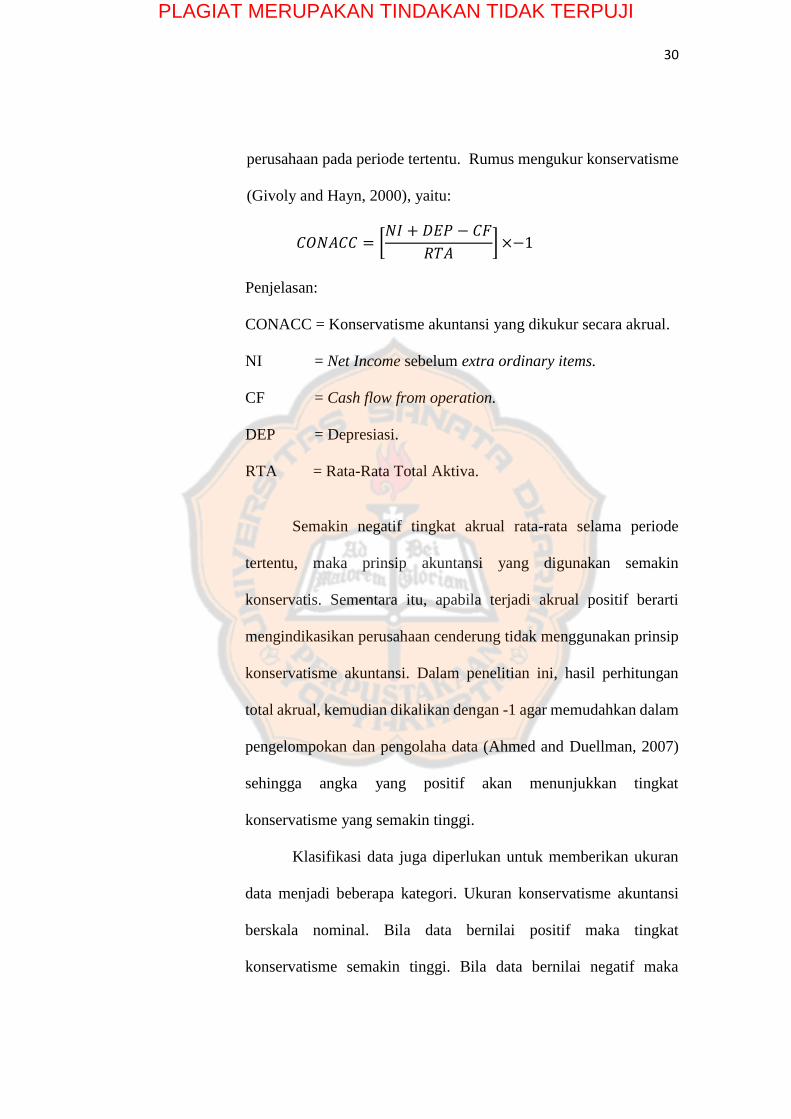

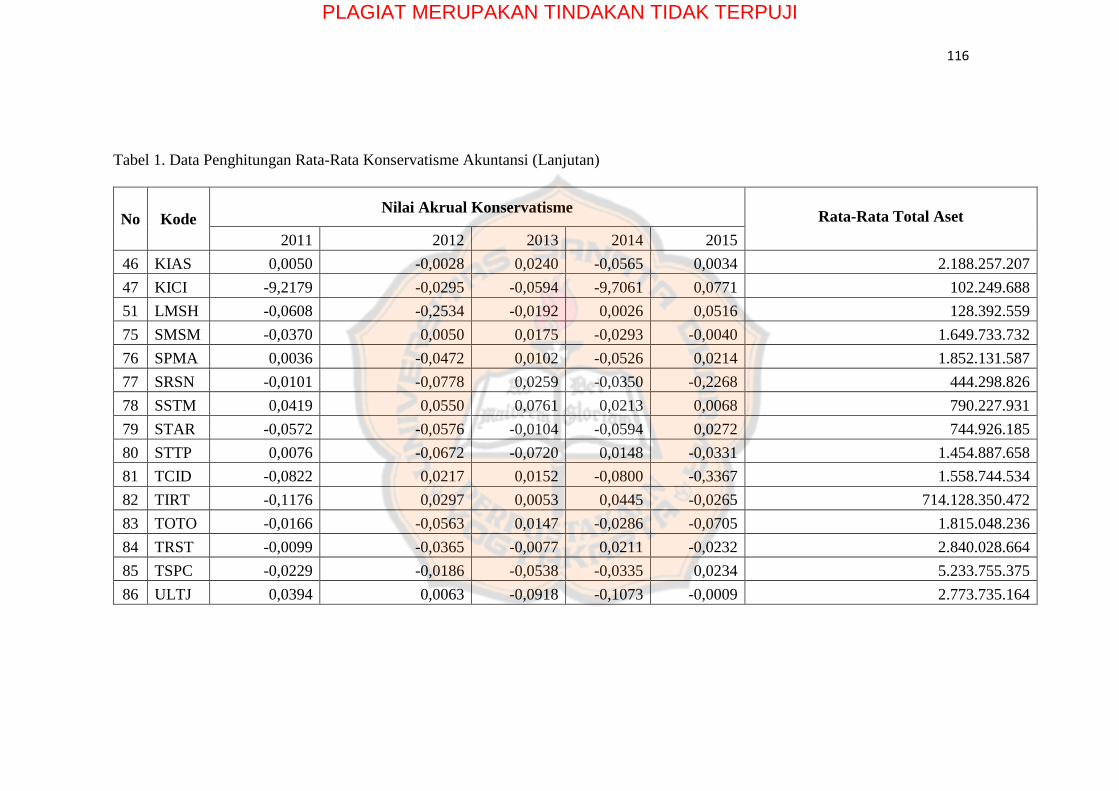

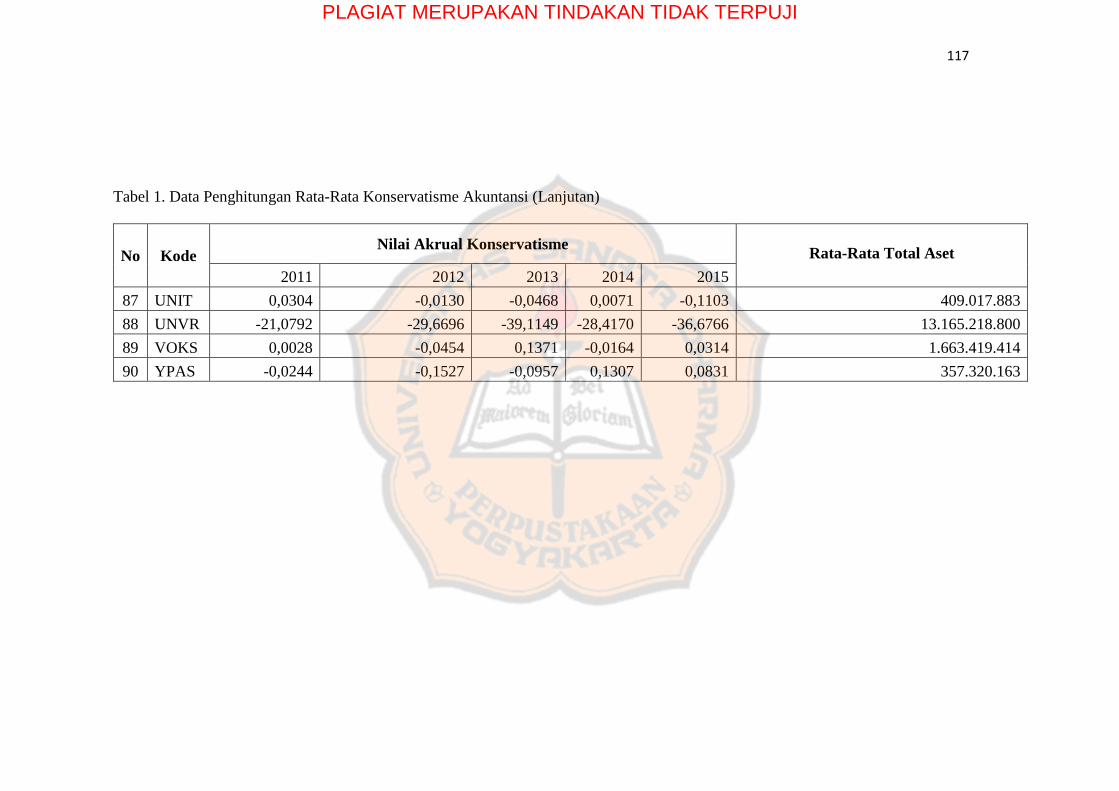

perusahaan pada periode tertentu. Rumus mengukur konservatisme

(Givoly and Hayn, 2000), yaitu:

𝐶𝑂𝑁𝐴𝐶𝐶 = [𝑁𝐼 + 𝐷𝐸𝑃 − 𝐶𝐹

𝑅𝑇𝐴] ×−1

Penjelasan:

CONACC = Konservatisme akuntansi yang dikukur secara akrual.

NI = Net Income sebelum extra ordinary items.

CF = Cash flow from operation.

DEP = Depresiasi.

RTA = Rata-Rata Total Aktiva.

Semakin negatif tingkat akrual rata-rata selama periode

tertentu, maka prinsip akuntansi yang digunakan semakin

konservatis. Sementara itu, apabila terjadi akrual positif berarti

mengindikasikan perusahaan cenderung tidak menggunakan prinsip

konservatisme akuntansi. Dalam penelitian ini, hasil perhitungan

total akrual, kemudian dikalikan dengan -1 agar memudahkan dalam

pengelompokan dan pengolaha data (Ahmed and Duellman, 2007)

sehingga angka yang positif akan menunjukkan tingkat

konservatisme yang semakin tinggi.

Klasifikasi data juga diperlukan untuk memberikan ukuran

data menjadi beberapa kategori. Ukuran konservatisme akuntansi

berskala nominal. Bila data bernilai positif maka tingkat

konservatisme semakin tinggi. Bila data bernilai negatif maka

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

31

tingkat konservtaisme semakin rendah (Ahmed dan Duellman,

2007). Dalam hal ini konservatif yang lebih kecil berarti itu tidak

baik, sementara konservatif yang lebih besar akan menyebabkan

perusahaan semakin bersifat konservatif. Kemudian dari nilai

negatif dan positif dibuat kategori menjadi:

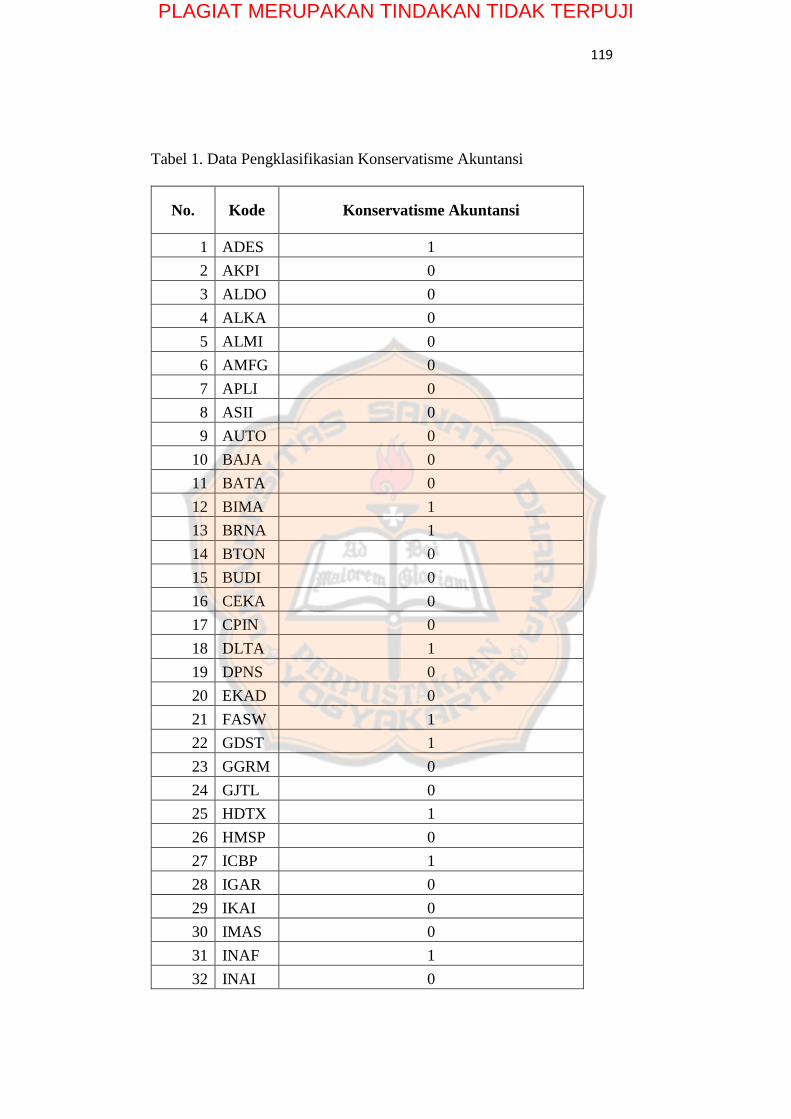

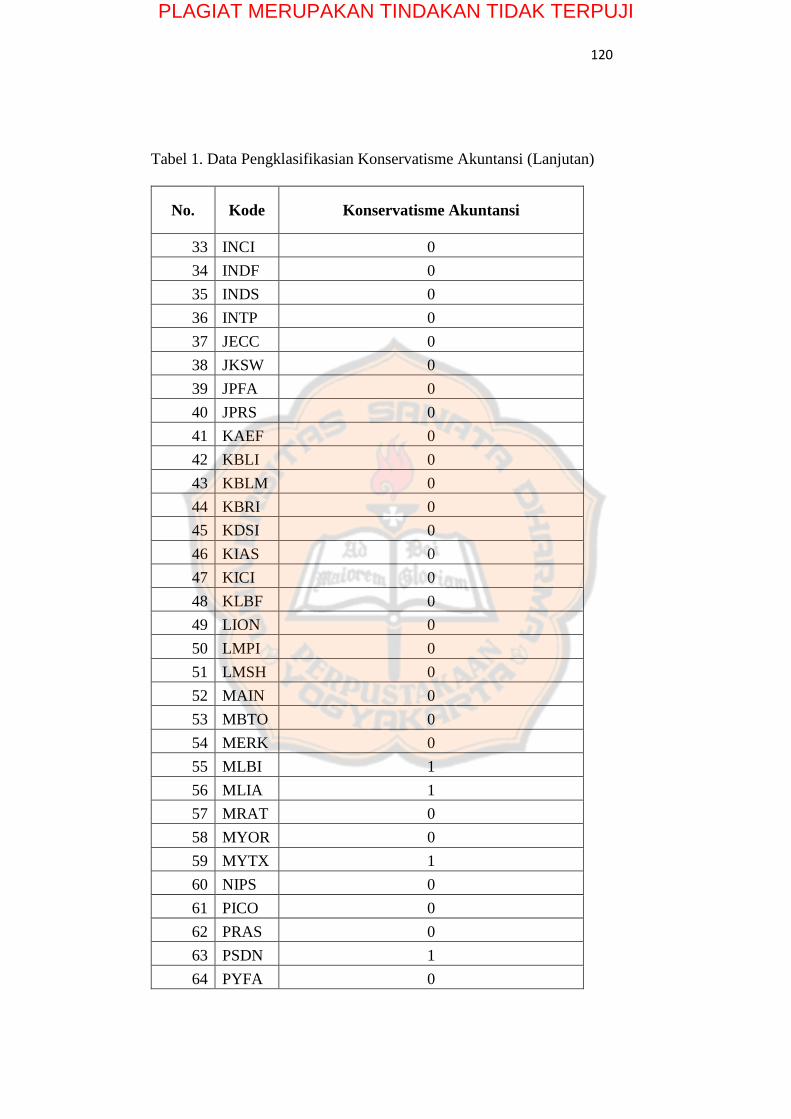

X < 0 dengan kategori 0 = Tidak konservatif

X ≥ 0 dengan kategori 1 = Konservatif

Apabila terjadi akrual positif yang konsisten selama beberapa

tahun, maka merupakan indikasi diterapkannya konservatisme

akuntansi. Kemudian nilai variabel konservatisme akuntansi akan

diperoleh dengan merata-rata nilai setiap tahun (2011-2015) dengan

rumus:

∑ nilai akrual konservatisme tahun 2011 − 2015

5

J. Hubungan CEO Gender dan Konservatisme Akuntansi

Basu (1997) menjelaskan konservatisme akuntansi adalah prinsip

akuntansi yang dihormati dengan penerapan yang melaporkan laba atau aktiva

lebih rendah dan melaporkan hutang lebih tinggi. Prinsip konservatisme secara

historis telah menjadi pedoman bagi banyak praktik akuntansi. Menurut prinsip

konservatisme ini, ketika kerugian terjadi maka seluruh kerugian tersebut akan

langsung diakui meskipun belum terealisasi, akan tetapi ketika keuntungan

terjadi, maka keuntungan yang belum terealisasi tidaklah akan diakui (Hery,

2009). Konservatisme akuntansi, jika diaplikasikan dengan tepat, akan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

32

menyediakan pedoman yang rasional (menyajikan angka laba bersih dan aktiva

yang rendah).

Konservatisme akuntansi dapat dijelaskan sesuai dengan teori agensi.

Scott (2009), dalam teori keagenan disebutkan bahwa masing-masing pihak

yaitu agent dan principal berusaha memaksimalkan kepentingan dirinya

sendiri, sehingga menimbulkan konflik kepentingan antara agent dan

principal. Hubungan agensi terjadi ketika salah satu pihak (principal)

menyewa pihak lain (agent) untuk melaksanakan suatu jasa dan dalam

melakukan hal itu dan medelegasikan wewenang untuk membuat keputusan

kepada agent tersebut. Dalam suatu korporasi, pemegang saham merupakan

principal dan Chief Executive Officer (CEO) adalah agent mereka. Pemegang

saham menyewa Chief Executive Officer (CEO) dan mengharapkan CEO untuk

bertindak bagi kepentingan mereka.

Menurut Eisenhardt (1989), menyatakan bahwa teori keagenan

menggunakan asumsi tiga sifat manusia, yaitu: (1) manusia umumnya

mementingkan diri sendiri (self interest), (2) manusia memiliki daya pikir

terbatas mengenai persepi masa mendatang (bounded rationality), (3) manusia

selalu menghindari risiko (risk averse). Berdasarkan tiga asumsi sifat dasar

manusia tersebut, manajer akan bertindak opportunistic untuk kepentingannya

sendiri. Dilihat dari tiga asumsi sifat manusia yang menyatakan teori agensi,

dapat dihubungkan juga dengan gender yang terlihat di dalam seorang CEO.

Bukti menunjukkan adanya hubungan gender bahwa CEO perempuan

dapat dilihat lebih konservatif dalam tugas-tugas akuntansi, karena perempuan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

33

dapat dijelaskan dengan teori feminisme (Jackson et al, 2009). CEO

perempuan secara biologis memiliki tingkat depresi, kecemasan,

temperamental yang lebih tinggi daripada laki-laki. Secara keseluruhan, model

teoritis akan mempresiksi perbedaan gender dalam kepribadian.

Menurut Costa et al (2001) literatur psikolog menemukan perempuan

menjadi kurang tegas dan kurang agresif. CEO perempuan cenerung memiliki

sensivitas yang tinggi dibandingkan dengan CEO laki-laki khususnya

menyangkut perilaku etis, dan perbedaan sensivitas yang menyebabkan

adanyan perbedaan pengambilan keputusan. Berbeda halnya dengan CEO laki-

laki yang dapat dijelaskan dengan karakter maskulin. Chaftez (1999)

menjelaskan ada tujuh karakter maskulin, diantaranya (1) memiliki fisik yang

jantan, atletis, kuat, berani; (2) bersifat fungsional; (3) seksual; (4) emosional;

(5) berpikiran intelektual; (6) bersikap interpersonal; (7) berorientasi untuk

menjadi sukses.

Perbedaan gender ini dapat dibuktikan menurut Huang and Kisgen

(2013) menemukan bahwa CEO perempuan dapat menyelesaikan masalah

yang signifikan dan memiliki perkiraan lebih tentang laba per saham (EPS)

daripada CEO laki-laki. Krishnan and Parsons (2008) mengamati profitabilitas

yang lebih tinggi dilakukan oleh CEO perempuan meski dengan

konservatisme. Perlu diperhatikan konservatif pikiran CEO perempuan

terdapat kecenderungan yang membuat mereka menjadi kurang tegas, kurang

agresif, kurang percaya diri, dan lebih cemas.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

34

Partisipasi perempuan bernilai positif terkait dengan pendapatan dan

ketepatan waktu yang koefisien. Koefisien keragaman jenis kelamin,

menunjukkan hasil positif yang signifikan. Konservatisme akuntansi adalah

aspek penting dalam monitoring yang baik dan dituntut oleh investor dengan

tingkat yang lebih tinggi karena merupakan tujuan penting bagi CEO.

Partisipasi perempuan digunakan untuk mencapai tujuan bagi suatu

perusahaan.

CEO merupakan pihak yang dapat mempengaruhi kualitas laporan

keuangan. CEO perempuan akan lebih berhati-hati dalam mengakui laba. CEO

perempuan harus dapat memastikan laba yang dilaporkan perusahaan

berkualitas dan menggunakan prinsip konservatisme akuntansi sehingga dapat

meningkatkan kualitas laba di perusahaan.

K. Penelitian Terdahulu

Pada bagian ini menjelaskan tentang beberapa penelitian terdahulu

mengenai hubungan CEO gender dan konservatisme akuntansi. Harris (2015)

menemukan bahwa non-CEO family ownership berpengaruh positif dan

signifikan terhadap konservatisme akuntansi. Hal ini menunjukkan bahwa

perusahaan dengan non-CEO family ownership akan memiliki konservatisme

yang lebih tinggi. Adanya pengaruh yang signifikan non-CEO family

ownership terhadap konservatisme akuntansi dengan arah positif,

menunjukkan bahwa non-CEO family ownership akan lebih hati-hati dalam

melaporkan aset mereka.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

35

Ho et al (2014) dalam penelitiannya menunjukkan bahwa perusahaan

dengan CEO perempuan lebih konservatif, karena CEO perempuan lebih etis

dan menghindari risiko. Ho et al (2014) mengharapkan CEO perempuan untuk

mengenali berita buruk laba yang dilaporkan tepat waktu dan konsisten bahwa

perusahaan dengan CEO perempuan dapat melaporkan pendapatan yang lebih

konservatif. Konsisten dalam hal ini berupa kebijaksanaan konvensional, yang

menghasilkan hubungan antara CEO perempuan dan konservatisme akuntansi.

Sebuah analisis cross-sectional dari efek CEO gender konservatisme akuntansi

menghasilkan hasil yang intuitif.

Palvia et al (2014) menemukan adanya hubungan gender dan

konservatisme akuntansi. Analisis mereka dimotivasi oleh perbedaan perilaku

yang terdokumentasi dengan baik antara perempuan dan laki-laki. Mengingat

bahwa perempuan umumnya lebih konservatif dan kurang cenderung untuk

mengambil risiko ekstrim, mereka mendalilkan bahwa CEO perempuan dalam

menilai risiko lebih konservatif. Khususnya, mereka mendokumentasikan

bahwa bank-bank dengan para CEO perempuan lebih konservatif.

Boussaid et al (2015) menemukan hubungan positif antara

keanekaragaman gender dan kondisional konservatisme akuntansi. Hubungan

positif menunjukkan bahwa direktur perempuan melakukan pemantauan untuk

mengenali kabar baik dalam laporan keuangan.

Huang dan Kisgen (2013) menemukan hubungan positif antara

eksekutif perempuan dan konservatisme akuntansi. Eksekutif perempuan di

perusahan akan mengeluarkan perkiraan pendapatan yang jauh lebih sempit

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

36

daripada perkiraan eksekutif laki-laki. Etika yang lebih kuat terjadi oleh

eksekutif perempuan karena sensivitas eksekutif perempuan akan

mengarahkan untuk memperkirakan pendapatan menjadi tidak etis dan agresif,

sehingga meningkatkan kualiatas yang dilaporkan bersifat konservatif.

Menurut Francis (2009) menemukan hubungan positif antara

eksekutif perempuan dengan konservatisme akuntansi. Penelitian ini berfokus

pada sensivitas etika eksekutif perempuan saat berada di tingkat manajemen

puncak dam dalam melakukan pelaporan keuangan akan bersifat konservatif.

Krishnan dan Parson (2008) menemukan hubungan positif antara

eksekutif perempuan dan konservatisme akuntansi. Mereka mengamati

profitabilitas yang lebih tinggi namun laba lebih konservatif dengan eksekutif

perempuan dalam perusahaan. Mengingat pola pikir konservatif CEO

perempuan cenderung bersikap kurang agresif, kurang percaya diri dan akan

bersikap cemas.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

37

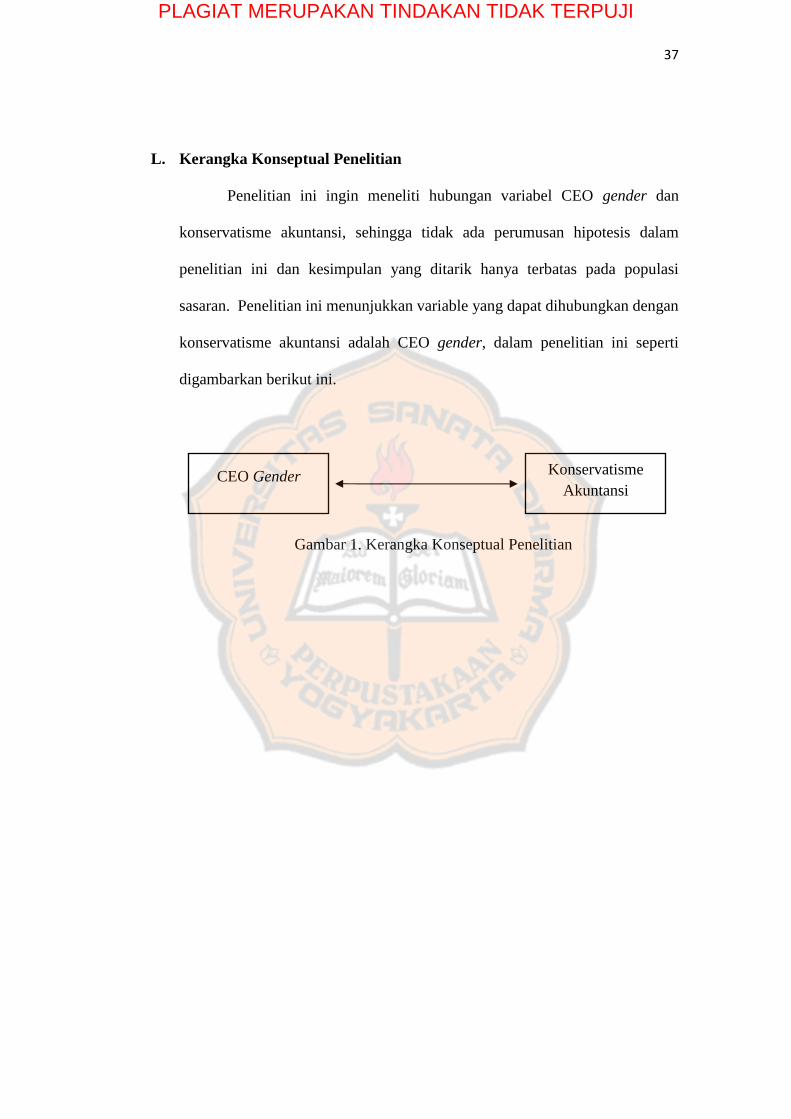

L. Kerangka Konseptual Penelitian

Penelitian ini ingin meneliti hubungan variabel CEO gender dan

konservatisme akuntansi, sehingga tidak ada perumusan hipotesis dalam

penelitian ini dan kesimpulan yang ditarik hanya terbatas pada populasi

sasaran. Penelitian ini menunjukkan variable yang dapat dihubungkan dengan

konservatisme akuntansi adalah CEO gender, dalam penelitian ini seperti

digambarkan berikut ini.

Gambar 1. Kerangka Konseptual Penelitian

Konservatisme

Akuntansi CEO Gender

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

38

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini adalah penelitian studi empiris pada perusahaan

manufaktur yang listing (terdaftar) di BEI (Bursa Efek Indonesia). Studi

empiris adalah penelitian dengan menggunakan data sekunder yang diperoleh

dari www.idx.co.id, dan kemudian diolah dan dianalisis secara menyeluruh.

B. Objek Penelitian

Objek yang digunakan dalam penelitian ini adalah laporan keuangan

perusahaan manufaktur yang terdaftar di BEI (Bursa Efek Indonesia) tahun

2011-2015. Periode pelaporan ditentukan berdasarkan satu tahapan program

perusahaan manufaktur di Indonesia.

C. Populasi Sasaran

Populasi dalam penelitian ini adalah perusahaan yang terdapat di Bursa

Efek Indonesia (BEI) yang melaporkan laporan keuangan yang lengkap dan

dipublikasikan pada Indonesia Capital Market Directory (ICMD) dengan

sampel perusahaan manufaktur. Penelitian ini menggunakan data sekunder dari

laporan keuangan perusahaan manufaktur tahun 2011-2015.

Populasi sasaran dalam penelitian ini diambil berdasarkan kriteria-

kriteria tertentu, yaitu:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

39

1) Terdaftar sebagai perusahaan publik di Bursa Efek Indonesia (BEI) dari

tahun 2011-2015.

2) Perusahaan manufaktur yang konsisten mempublikasikan laporan

keuangan pada Bursa Efek Indonesia periode tahun 2011-2015.

3) Laporan keuangan dinyatakan dalam mata uang rupiah.

4) Perusahaan manufaktur yang melaporkan laporan keuangan tahunan di

BEI dari tahun 2011-2015

5) Terdapat kelengkapan data yang dibutuhkan berturut-turut dari tahun

2011-2015.

6) CEO gender yang konsisten dari tahun 2011-2015.

D. Jenis dan Sumber Data

Penelitian ini menggunakan data kuantitatif yang dapat diolah atau

dianalisis menggunakan teknik perhitungan statistika. Data yang digunakan

dalam penelitian ini adalah laporan tahunan perusahaan yang terdaftar di Bursa

Efek Indonesia (BEI) yang melaporkan laporan keuangan dan dipublikasikan

pada Indonesia Market Directory (ICMD). Penelitian ini menggunakan data

sekunder dari laporan keuangan lima periode yaitu tahun 2011-2015. Data

sekunder dalam penelitian ini berupa laporan keuangan perusahaan manufaktur

yang diperoleh dari Bursa Efek Indonesia (BEI).

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

40

E. Teknik Pengumpulan Data

Teknik pengumpulan data yang diperlukan dalam penelitian ini adalah

teknik dokumentasi. Teknik dokumentasi dilakukan dengan mengumpulkan,

mempelajari, dan menganalisa data sekunder yang berupa laporan keuangan

perusahaan manufaktur. Selain itu juga menggunakan studi pustaka dengan

mengolah data, artikel, jurnal, maupun sumber tertulis lain yang berkaitan

dengan topik penelitian.

F. Teknik Analisis Data

1. Mengumpulkan Data

Mengumpulkan data untuk menentukan CEO gender yaitu melihat CEO

di perusahaan dipimpin laki-laki atau perempuan (jenis kelamin) di dalam

annual report dengan melihat profil direktur utama atau dengan melihat

surat pernyataan direksi. Kemudian mengumpulkan data untuk

menghitung tingkat konservatisme akuntansi.

2. Menentukan CEO Gender

Menentukan CEO gender yang dilihat dari pemegang CEO di perusahaan

selama tahun 2011-2015 adalah laki-laki atau perempuan dengan

menggunakan variabel dummy berdasarkan nama CEO dengan melihat

keterangan jenis kelamin atau foto yang terdapat di profil direksi.

3. Menghitung Konservatisme Akuntansi

Konservatisme akuntansi dapat dihitung dengan rumus akrual.

𝐶𝑂𝑁𝐴𝐶𝐶 = [𝑁𝐼 + 𝐷𝐸𝑃 − 𝐶𝐹

𝑅𝑇𝐴] ×−1

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

41

Kemudian nilai variable konservatisme akuntansi akan diperoleh dengan

merata-rata nilai setiap tahun (2011-2015).

∑ nilai akrual konservatisme tahun 2011 − 2015

5

4. Mengklasifikasikan Data Konservatisme Akuntansi

Klasifikasi data konservatisme akuntansi untuk memberikan ukuran data

menjadi kategori, dengan cara menentukan konservatisme bila data bernilai

positif dan tidak konservatisme bila data bernilai negatif (Ahmed dan

Duellman, 2007).

5. Melakukan Analisis Hubungan denganTabulasi Silang (Crosstab)

Analisis tabulasi silang (crosstab) menyajikan data dalam bentuk tabulasi

yang meliputi baris dan kolom dan data untuk penyajian crosstab adalah

data dengan skala nominal atau kategori (Ghozali, 2011). Analisis tabulasi

silang (crosstab) menggunakan aplikasi SPSS 16.

6. Menarik Kesimpulan

Kesimpulan diambil dari hasil analisis pada table tabulasi silang (crosstab)

antar variable CEO gender dengan variable konservatisme akuntansi,

kemudian pemeliti akan menarik kesimpulan dengan melihat arah dan

kekuatan hubungan dari variable-variabel penelitian.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

42

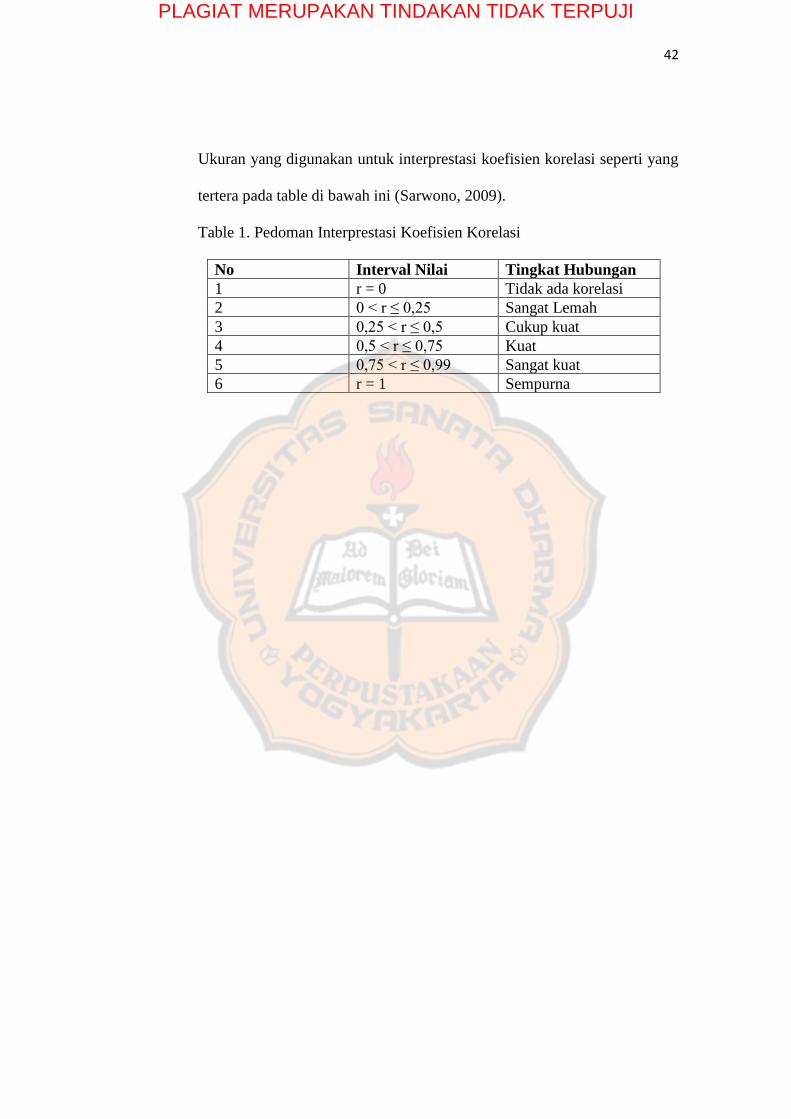

Ukuran yang digunakan untuk interprestasi koefisien korelasi seperti yang

tertera pada table di bawah ini (Sarwono, 2009).

Table 1. Pedoman Interprestasi Koefisien Korelasi

No Interval Nilai Tingkat Hubungan

1 r = 0 Tidak ada korelasi

2 0 < r ≤ 0,25 Sangat Lemah

3 0,25 < r ≤ 0,5 Cukup kuat

4 0,5 < r ≤ 0,75 Kuat

5 0,75 < r ≤ 0,99 Sangat kuat

6 r = 1 Sempurna

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

43

BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

A. Populasi Sasaran

Populasi sasaran yang digunakan dalam penelitian ini adalah seluruh

perusahaan manufaktur go public yang terdaftar di situs resmi PT Bursa Efek

Indonesia (www.idx.co.id) di tahun 2011-2015, dan yang terpilih memenuhi

kriteria yang telah ditentukan. Subjek penelitian adalah seluruh perusahaan

manufaktur go public yang terdaftar di PT Bursa Efek Indonesia. Objek

penelitian ini adalah laporan keuangan yang diungkapkan oleh perusahaan

manufaktur yang dapat diunduh pada website resmi BEI. Populasi sasaran

ditentukan dengan membuat kriteria-kriteria tertentu yang sesuai dengan

penelitian, untuk kemudian dianalisis lebih lanjut. Kriteria pemilihan

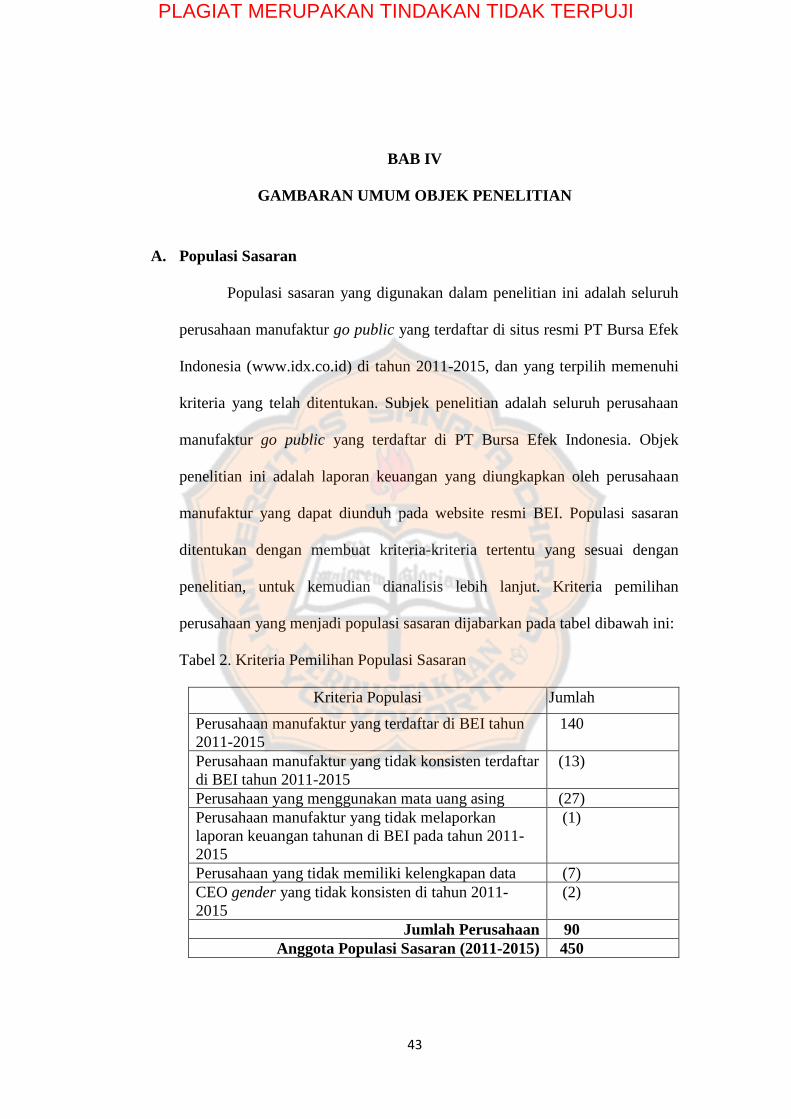

perusahaan yang menjadi populasi sasaran dijabarkan pada tabel dibawah ini:

Tabel 2. Kriteria Pemilihan Populasi Sasaran

Kriteria Populasi Jumlah

Perusahaan manufaktur yang terdaftar di BEI tahun

2011-2015

140

Perusahaan manufaktur yang tidak konsisten terdaftar

di BEI tahun 2011-2015

(13)

Perusahaan yang menggunakan mata uang asing (27)

Perusahaan manufaktur yang tidak melaporkan

laporan keuangan tahunan di BEI pada tahun 2011-

2015

(1)

Perusahaan yang tidak memiliki kelengkapan data (7)

CEO gender yang tidak konsisten di tahun 2011-

2015

(2)

Jumlah Perusahaan 90

Anggota Populasi Sasaran (2011-2015) 450

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

44

Berdasarkan tabel 2, diketahui bahwa terdapat 140 perusahaan

manufaktur yang terdaftar di BEI selama periode tahun 2011-2015, namun ada

13 perusahaan yang tidak secara konsisten terdaftar selama tahun 2011-2015.

Ada perusahaan yang baru listing pada tahun selama pengamatan dan juga ada

yang mengalami delisting atau sahamnya ditarik dari pasar modal. Penelitian

ini menggunakan laporan keuangan yang menggunakan mata uang rupiah,

terdapat 27 perusahaan yang tidak menggunakan mata uang rupiah dalam

laporan keuangan yang diterbitkan sehingga jumlah perusahaan yang

memenuhi kriteria menjadi 100.

Penelitian ini menggunakan perusahaan manufaktur yang dalam tahun

2011-2015 secara melaporkan laporan keuangan. Penelitian ini menemukan 1

perusahaan yang tidak melaporkan laporan keuangan dari tahun 2011-2015.

Dengan demikan setelah dikurangi dengan jumlah perusahaan yang tidak

menerbitkan laporan keuangan secara berturut-turut selama periode tahun

2011-2015 menjadi perusahaan 99.

Kriteria terakhir adalah perusahaaan yang memiliki kelengkapan data

agar bisa diolah sesuai pengukuran yang diperlukan, adapun data tersebut

adalah: total aset, arus kas dari operasional, depresiasi, laba bersih sebelum

extra ordinary items, dan profil CEO di perusahaan. Penelitian tidak

menemukan 7 perusahaan yang tidak memiliki kelengkapan data sehingga

jumlah akhir perusahaan dalam penelitian ini adalah 90 perusahaan. Penelitian

dilakukan untuk periode 2011-2015 sehingga jumlah anggota populasi sasaran

adalah 90.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

45

Sejumlah 90 perusahaan tersebut selanjutnya disebut sebagai populasi

sasaran dalam penelitian ini. Anggota populasi sasaran (2011-2015) sebanyak

450 itu diperoleh dari 90 perusahaan dalam 5 tahun, yaitu periode 2011-2015.

Kesimpulan dari hasil pengujian populasi sasaran sejumlah 90 perusahaan,

bukan seluruh perusahaan manufaktur yang terdaftar di BEI pada periode tahun

2011-2015.

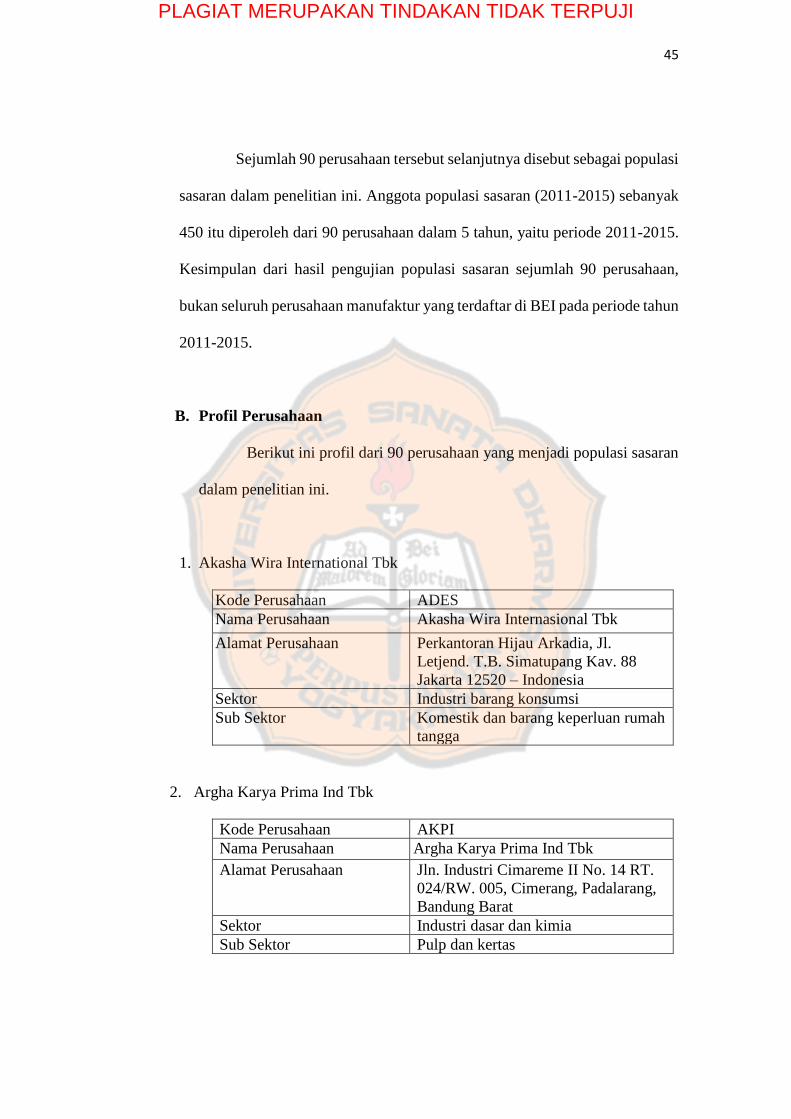

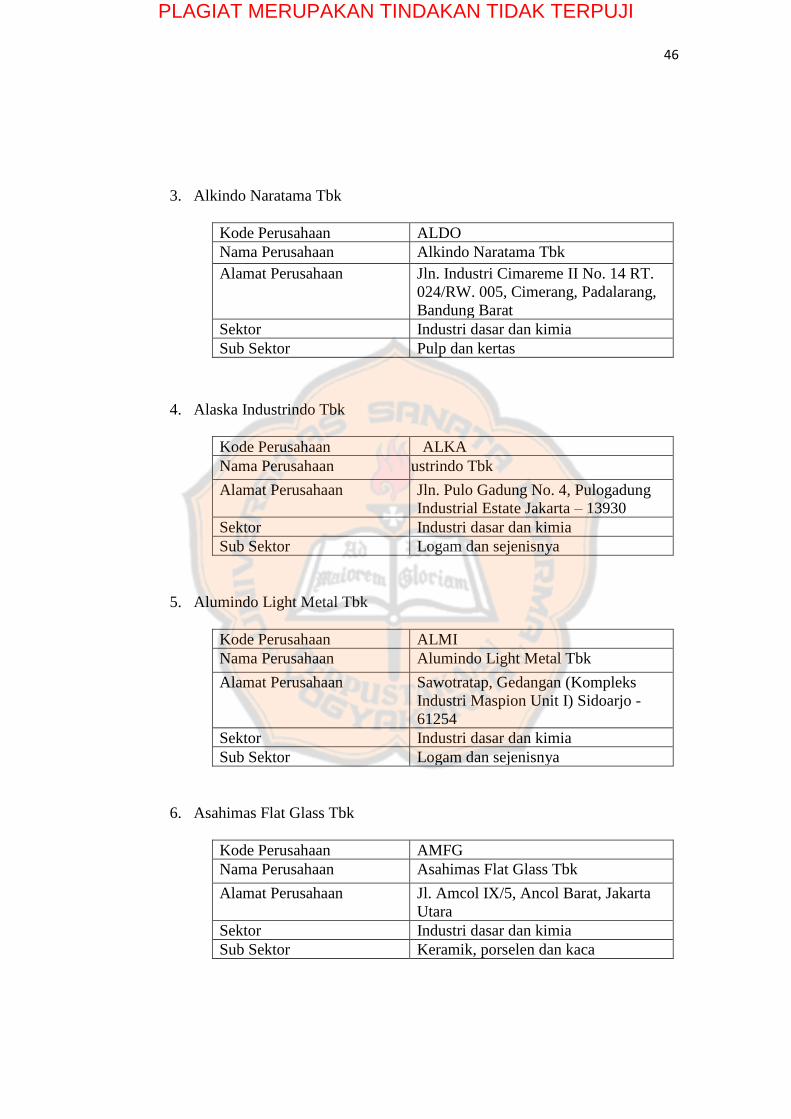

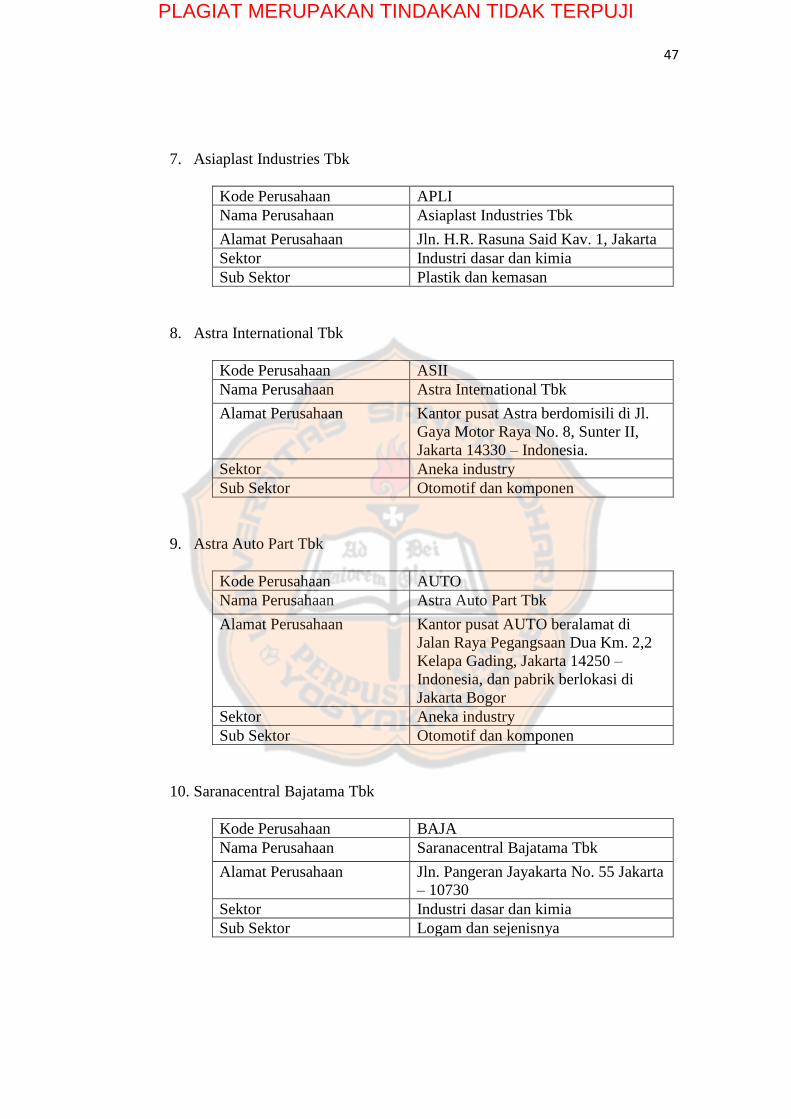

B. Profil Perusahaan

Berikut ini profil dari 90 perusahaan yang menjadi populasi sasaran

dalam penelitian ini.

1. Akasha Wira International Tbk

Kode Perusahaan ADES

Nama Perusahaan Akasha Wira Internasional Tbk

Alamat Perusahaan Perkantoran Hijau Arkadia, Jl.

Letjend. T.B. Simatupang Kav. 88

Jakarta 12520 – Indonesia

Sektor Industri barang konsumsi