Hbem3403 Bajet 821012015292-001

22

FAKULTI PENDIDIKAN DAN BAHASA HBEM3403 (Pengurusan Kewangan Sekolah) “BAJET” Nama:Wan Fathiyyah Binti Wan Mohammad Matrik no:821012015292001 NRIC:821012015292 Telephone number:019-7445710 E-mail address:[email protected] Nama Tutor: ONLINE Pusat Pembelajaran: Batu Pahat 1 | Page

Transcript of Hbem3403 Bajet 821012015292-001

FAKULTI

PENDIDIKAN DAN BAHASA

HBEM3403

(Pengurusan Kewangan Sekolah)

“BAJET”

Nama:Wan Fathiyyah Binti Wan Mohammad

Matrik no:821012015292001

NRIC:821012015292

Telephone number:019-7445710

E-mail address:[email protected]

Nama Tutor: ONLINE

Pusat Pembelajaran: Batu Pahat

1 | P a g e

Semester September 2013

ISI KANDUNGANMUKA SURAT

1. PENGENALAN

3

2. METOD

4

3. PENYEDIAAN BAJET

5

4. ANALISIS PERBANDINGAN PERSIAPAN BAJET

6-8

5. BAJET CYCLE CALENDER

9

6. ANGGARAN BAJET CYCLE CALENDER SEKOLAH

10

7. KEBERKESANANBELANJAWAN IKLIM PENGURUSAN PRESTASI SEKOLAH

11-13

8. KEBERKESANAN BELANJAWANUNTUK PROSES PENGURUSAN

PRESTASI SEKOLAH

13-14

9. KESIMPULAN

15

10. SUMBER

16

2 | P a g e

1.0 PENGENALAN

Sistem kewangan dalam setiap organisasi

sebagai tunjang yang penting sebagai nadi setiap organisasi. Begitu

juga dalam pengurusan sistem kewangan sekoloah yang diuruskan

dengan berlandaskan undang-undang yang telah ditetapkan oleh

kementerian. Undang-undang tersebut mengandungi akta, peraturan

pekeliling dan dasar agar setiap peengurusan diseliakan dengan

penuh akauntibiliti.

Merujuk kepada Akta Kewangan 1957 “Bab Perkara-perkara 18”

mengatakan bahawa surcaj akan dikenakan kepada pegawai kerajaan

3 | P a g e

jika gagal memungut hasil atau cukai, urusniaga dibuat tanpa rujuk

kepada peraturan-peraturan yang telah ditetapkan, gagal menyimpan

penyata akaun yang lengkap, terlibat dalam mengurangkan dan

menghapuskan harta kerajaan dan lewat dalam menyelesaikan

pembayaran.

Setiap pengurusan kewangan yang diseliakan sedikit sebanyak

memberikan impak kepada stake holders organisasi pendidikan. Ini

menunjukkan faedah bukan hanya tertumpu kepada pemegang saham malah

memberikan manfaat kepada masyarakat sekeliling.

Tugasan pada kali ini menyentuh mengenai menerangkan dan menilai

sejauh mana Belanjawan Cycle Calender dipatuhi oleh sekolah yang

telah dipilih. Sehubungan dengan itu beberapa data dikenal pasti

untuk dianalisis bagi menepati soalan tugasan subjek HBEM3403

Pengurusan Kewangan Sekolah.

Oleh itu Bajet Cycle Calender dibuat bagi memberikan gambaran

anggaran kewangan yang akan dibuat pada tahun berikutnya. Samada ia

menepati piawaian Bajet Cycle Calender atau sebaliknya. Jika

sebaliknya ia perlulah dinyatakan bagi mengenalpasti segala

unjuran yang dibuat.

4 | P a g e

2.0 METODOLOGI

Dalam metodologi tugasan kali ini admin membuat panggilan

telefon untuk memperkenalkan diri serta menerangkan tujuan telefon

untuk berjumpa. Setelah itu perjumpaan dilaksanakan di bilik guru di

sekolah x.

Sekolah X dipilih kerana keunikannya mempunyai satu kelas yang diberi

nama Kelas Aliran Agama yang mana semua bajet dan peruntukan dari

Kementerian Pelajaran Malaysia dikhaskan untuk program kecemerlangan

yang mesti dihabiskan pada tahun yang sama.

Secara rasionalnya responden pertama dipilih berdasarkan pengalaman

beliau dalam pengurusan hamper 11 tahun. Beliau selaku Penyelaras KAA

memberikan gambaran yang jelas terhadap pemilihan beliau. Antara

tugasan beliau menyelaras semua program KAA sepanjang tahun.

Manakala responden kedua dipilih berdasarkan pengalaman beliau selama

hampir 20 tahun. Beliau juga menjawat jawatan sebagai Ketua Bidang

Sains Sosial.

Sesi temu bual yang dijanjikan sepatutnya berlangsung sekitar 45 minit

tetapi disebabkan kedua-dua guru tersebut diarahkan untuk menghadiri

mesyuarat maka temu bual tersebut hanya berlangsung sekitar 25 minit

bersama ke dua-dua responden yang telah di pilih. Responden juga

memberikan beberapa data dan fail kewangan yang dapat membantu bagi

tugasan kali ini.

5 | P a g e

Bagaimana pun segala temu bual tersebut berlangsung dengan jayanya.

Mereka juga telah memberikan kerjasama yang baik sepanjang tugasan ini

disiapkan.

3.0 PENYEDIAAN BAJET

Penyediaan bajet dari segi definisi bermaksud adalah alat untuk

merancang dan mengawal aspek-aspek pentadbiran kewangan firma nilai

( Bajet Caldwell & Spinks: 1998)

Secara tidak langsung ia juga mencerminkan keutamaan pentadbiran

yang terdahulu. Maka satu rekod mengenai bajet awal disediakan

untuk menunjukkan apa yang telah dihapuskan pada masa yang lalu.

Ia juga sebagai satu kenyataan pada masa akan dating iaitu

menghubungkan perbelanjaan yang dicadangkan dengan tindakan masa

depan yang diingini seperti pelan untuk menentukan peristiwa-

peristiwa masa depan melali kejadian semasa.

6 | P a g e

Sebagai agen peramal masa depan iaitu belanjawan menyetakan

hubungan antara perkataan dan nombur dalam dokumen bajet serta

tingkah laku manusia pada masa depan.

Selain daripada itu penyediaan bajet juga menjurus kea rah satu

mekanisme untuk mengagihkan sumber yang berfungsi sebagai alat

untuk mengejar kecekapan memperuntukkan sumber-sumberdalam mencapai

sesuatu objektif dengan sukses.

Sebagai satu bentuk kuasa di mana individu atau sub unit saling

memotivasikan keperluan demi mencapai matlamat masing-masing.

Penyediaan bajet juga sebagai isyarat keutamaan orang lain dan

menyediakan cara bagi setiap kumpulan dalam sesebuah organisasi

untuk berkomunikasi setiap keutamaan dan permintaan mereka.

Merujuk kepada Bajet Guthrie & Pierce (1998) menyatakan bahawa

bajet adalah alat penanda aras kepada pihak pengurusan untuk

menilai prestasi mereka yang bertanggungjawab bagi menjalankan

rancangan mereka dan mengawal tindakan mereka.

Oleh itu fungsi bajet memastikan aliran kewangan disalurkan pada

jalan yang betul sesuai dengan setiap keperluan objektif program

yang telah ditetapkan.

3.1 VISI DAN MISI SEKOLAH

7 | P a g e

Visi Sekolah

Kelas Aliran Agama berhasrat menyediakan standard pembelajaran yang

tinggi demi melahirkan murid yang berketerampilan dan cemerlang.

Misi Sekolah

Kelas Aliran Agama berusaha untuk membentuk murid supaya boleh menyerlahkan potensi sebenar dari segi komitmen dan kualiti agar bolehbersaing dalam dunia global, dengan mewujudkan persekitaran pembelajaran yang kondusif berteraskan penambahbaikan yang berterusan.

4.0 ANALISIS PERBANDINGAN PERSIAPAN BAJET

Dalam penyediaan belanjawan sekolah beberapa perlu dikenal pasti

antaranya ialah:

1. Garis Panduan Pembangunan

2. Penyediaan Dokumen

3. Perubahan Bajet Asal

4. Mendapat Kelulusan

5. Mengurus Bajet

4.1 Garis Panduan Pembangunan

Penyertaan daripada kakitangan sekolah di pelbagai peringkat dalam

organisasi adalah menjadi satu keutamaan apabila bangunan bajet adalah

satu tugas yang kompleks mengambil kira lebih lama dari setahun.

8 | P a g e

Antara aspek untuk mempertimbangkan ialah keperluan, matlamat

keperluan, objektif keperluan, program dan bajet. Menyentuh kepada

garis panduan bajet ialah;

1. Guru besar menyampaikan mesej menerangkan bajet dalam konteks

fiskal bagi tahun ini. Termasuk dengan pembiayaan sedia ada,

peningkatan atau pengurangan dalam pendapatan bagi tahun dan

segala bentuk perubahan penting yang menjadi keutamaan dari satu

tahun ke satu tahun yang mendatang

2. Kalender Bajet dengan masa memainkan peranan penting dalam proses

penyediaan bajet. Penyediaannya mengambil masa, melaksanakan dan

menilai bajet dan hasilnya bermula Sembilan hingga dua belas

bulan sebelum tahun fiskal dan berakhir sehingga enam bulan

selepas tahun fiskal yang mana bajet mula disediakan.

3. Satu garis panduan seperti yang dikehendaki sebagai sebahagian

daripada proses belanjawan daerah individu.

4. Bentuk bajet perlu dikemukakan oleh sekolah-sekolah dan jabatan-

jabatan daerah. Format bajet dapat mengesan pendapatan dan

perbelanjaan pada tahun fiskal.

4.2 Penyediaan Dokumen

Antara bahan-bahan penyediaan adalah surat

penyebaran, penyata pengenalan seperti falsafah sekolah.

9 | P a g e

4.3 Perubahan Bajet Asal

Jika unjuran pendapatan melebihi bajet asal maka

pihak pentadbiran sekolah perlu membuat pelarasan dalam satu

atau kedua-dua belah persamaan untuk mengurangkan perbelanjaan

dari menambahkan pendapatan.

4.4 Mendapat Kelulusan

Setelah bajet disediakan ia mestilah mendapat kelulusan

dari pada lembaga sekolah daerah bagi memastikan bajet

sejajar dengan objektif matlamat.

4.5 Mengurus Bajet (belanjawan terkini)

Pengurusan bajet perlu dilaksanakan dengan

ketilitian kerana ia merupakan alat pengurusan yang penting

untuk membantu dan memastikan sumber-sumber pendidikan dapat

di beri keutamaan pada awal kitaran bajet berlangsung.

Berikut adalah analisis persiapan bajet bagi tahun 2013

seperti berikut:

10 | P a g e

Panduan Pembangunan

Penyediaan Dokumen

Perubahan Bajet

Mengurus Bajet

0%20%40%60%80%100%120%Persiapan Bajet 2013

Persiapan Bajet 2013

Axis Title

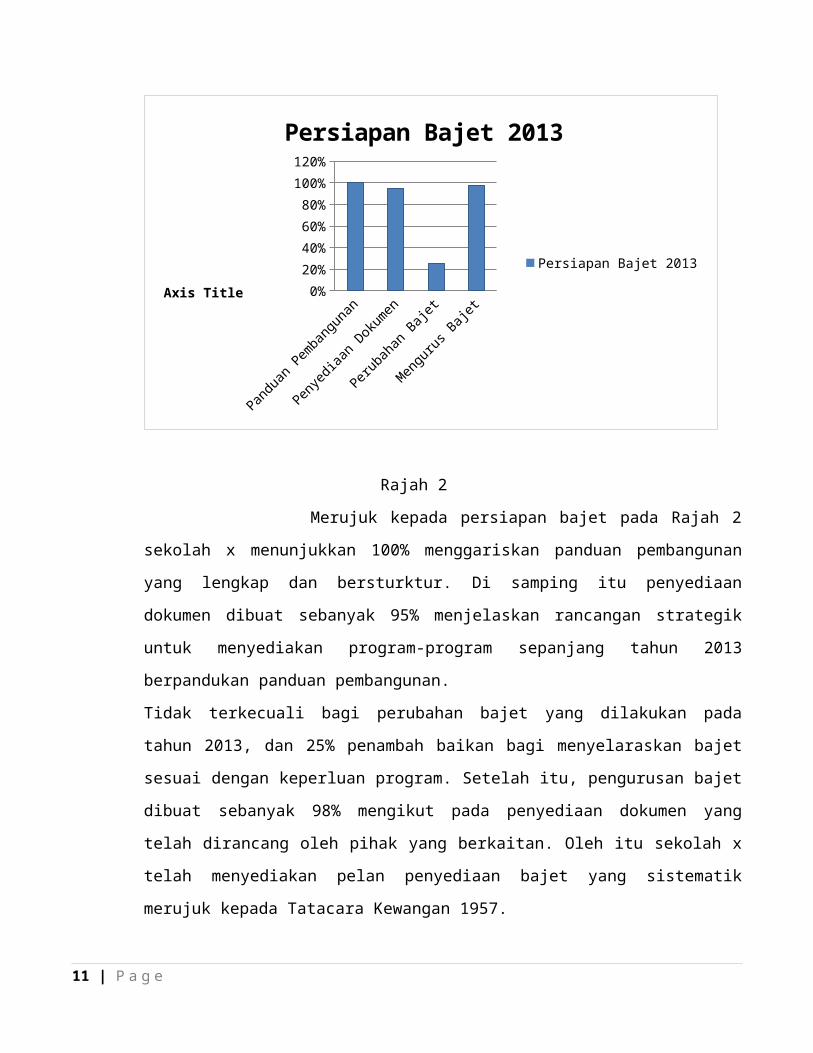

Rajah 2

Merujuk kepada persiapan bajet pada Rajah 2

sekolah x menunjukkan 100% menggariskan panduan pembangunan

yang lengkap dan bersturktur. Di samping itu penyediaan

dokumen dibuat sebanyak 95% menjelaskan rancangan strategik

untuk menyediakan program-program sepanjang tahun 2013

berpandukan panduan pembangunan.

Tidak terkecuali bagi perubahan bajet yang dilakukan pada

tahun 2013, dan 25% penambah baikan bagi menyelaraskan bajet

sesuai dengan keperluan program. Setelah itu, pengurusan bajet

dibuat sebanyak 98% mengikut pada penyediaan dokumen yang

telah dirancang oleh pihak yang berkaitan. Oleh itu sekolah x

telah menyediakan pelan penyediaan bajet yang sistematik

merujuk kepada Tatacara Kewangan 1957.

11 | P a g e

5.0 BAJET CYCLE CALENDER

Bajet yang berkesan haruslah diteruskan. Ini kerana telah

menjelaskan lagi kehendak pentadbir sekolah dalam membuat perancangan

yang berkesan. Oleh itu pihak pentadbir dapat menyedari keperluan

untuk mengikuti bajet kalender persediaan yang telah dilaksanakan.

Bajet bergantung kepada saiz sekolah daerah, bilangan kakitangan yang

turut sama terlibat dalam penyediaan bajet serta tahap kesukaran yang

dihadapi dalam mendapatkan kira-kira tiga pihak dalam segi tiga bajet.

Maka segala butiran hendaklah diikuti dan masa sebenar akan diberikan

kepada penyediaan bajet yang akan dilaksanakan.

Pihak pentadbiran mula merancang bajet untuk tahun hadapan apabila

bajet tahun semasa bermula. Disebabkan keperluan undang-undang dan

bilangan kakitangan yang bertanggungjawab bagi perancangan bajet tidak

sama maka segala butir yang terlibat dalam penyediaan bajet tidak sama

mengikut daerah masing-masing.

Ini merujuk kepada Caril,Walter, John& Dewey (1984), kitaran bajet

melibatkan beberapa aspek iaitu terdiri daripada:

Penggubalan: Menjelaskan Objektif dan Menghadkan Masalah.

Mencari dan Menentukan Data iaitu data-data yang berkaitan serta

mencari rancangan alternatif tindakan untuk menyelesaikan

permasalahan isu yang timbul.

Huraian untuk mendapatkan anggaran kos yang terbabit akibat

program-program alternatif.

12 | P a g e

Menafsirkan kesimpulan jika menggunakan alternatif program bagi

mengambil beberapa kesan yang tidak diambil kira sebelum ini.

Ujian Pengesahan perlu dilaksanakan bagi mengenalpasti

keberkesanan program ini dilaksanakan.

Penstrukturan masalah dibuat. Analisis dilaksanakan secara

bersturktur. Dasar program perlu dinyatakan dengan jelas dari

segi objektif. Mencari sumber untuk mencapai output pada kos

rendah tetapi memberikan output yang maksimum mengikut bajet yang

diberikan.

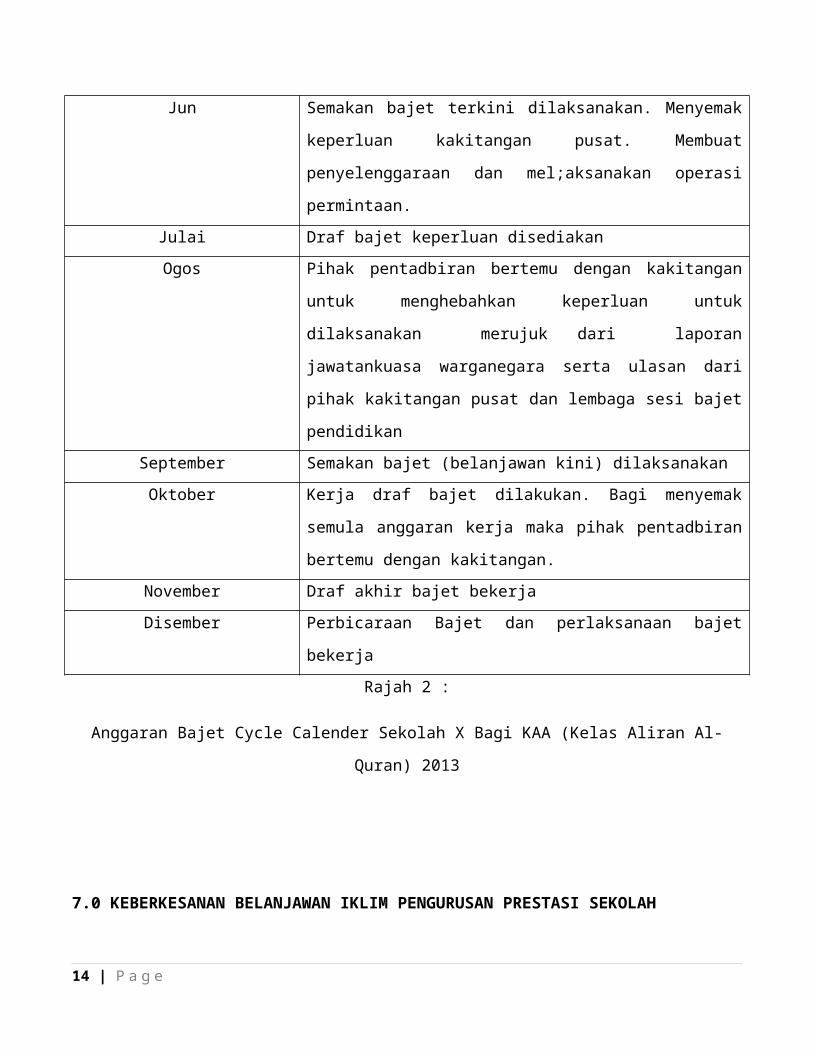

6.0 Anggaran Bajet Cycle Calender Sekolah X:

BULAN KETERANGANJanuari dan Febuari Bajet dimulakan

Mac Menggabungkan hasil yang tepat dan bajet

terkini semakan suku diadakan oleh pihak

pentadbir.April Unjuran disediakan termasuk unjuran

pendaftaran pelajar (penduduk), unjuran

kakitangan, kesemua bentuk program tambahan

atau program perubahan.

Kemudan dan keperluan unjuran disediakan.Mei Modal Bekalan disediakan sebagai tuntutan

permintaan kakitangan pada awal perbelanjaan

13 | P a g e

Jun Semakan bajet terkini dilaksanakan. Menyemak

keperluan kakitangan pusat. Membuat

penyelenggaraan dan mel;aksanakan operasi

permintaan.Julai Draf bajet keperluan disediakanOgos Pihak pentadbiran bertemu dengan kakitangan

untuk menghebahkan keperluan untuk

dilaksanakan merujuk dari laporan

jawatankuasa warganegara serta ulasan dari

pihak kakitangan pusat dan lembaga sesi bajet

pendidikanSeptember Semakan bajet (belanjawan kini) dilaksanakanOktober Kerja draf bajet dilakukan. Bagi menyemak

semula anggaran kerja maka pihak pentadbiran

bertemu dengan kakitangan.November Draf akhir bajet bekerjaDisember Perbicaraan Bajet dan perlaksanaan bajet

bekerjaRajah 2 :

Anggaran Bajet Cycle Calender Sekolah X Bagi KAA (Kelas Aliran Al-

Quran) 2013

7.0 KEBERKESANAN BELANJAWAN IKLIM PENGURUSAN PRESTASI SEKOLAH

14 | P a g e

Dalam membuat analisis belanjawan iklim pengurusan

sekolah. Dijelaskan oleh responden bahawa peruntukan yang diberikan

telah dilaksanakan mengikut perlaksanaan program sepanjang tahun.

Merujuk kepada Surat Pekeliling dari Jabatan Pelajaran Negeri Johor

dikeluarkan pada tarikh 3 Jun 2013 nombor rujukan surat

JPNJ.SPI(07)/400-1/1/2 Jld.7 (91) bertajuk PERUNTUKAN PROGRAM

KECEMERLANGAN AKADEMIK KELAS ALIRAN AGAMA TAHUN 2013. Sekolah X telah

mendapat peruntukan sebanyak Rm480.

Surat tersebut mengarahkan segala perbelanjaan dan pengendalian urusan

perbelanjaan hendaklah mematuhi peraturan-peraturan kewangan yang

telah ditetapkan. Selain itu pihak sekolah wajib melaporkan segala

status prestasi perbelanjaan ke Jabatan sebelum 3hb bulan berikutnya.

Memandang setiap peruntukan semakin berkurang mengikut tahun demi

tahun, maka output dikurang berdasarkan sumber bajet yang terhad.

Maksud Iklim Pengurusan Sekolah ialah merangkumi sekumpulan orang yang

menjalankan proses pengurusan berlandaskan matlamat yang telah

ditetapkan. Pengurusan sekolah merangkumi kewangan, sumber manusia,

sumber alam semula jadi dan juga teknologi yang menyumbang kepada

sistem pengurusan yang lebih efisien.

Diantara fungsi pengurusan belanjawan sekolah ialah:

Merancang: Merancang atau memutuskan apa yang berlaku pada tahun

berikutnya serta mencipta rancangan-rancangan untuk dilaksanakan.

Mengatur: Memastikan program dilaksanakan dengan jayanya apabila

menggunakan sumber yang diperlukan secara optimum.

15 | P a g e

Memotivasi/memimpin: Kemahiran dalam kepimpinan ditonjolkan bagi

memastikan orang lain mencapai matlamat yang telah digariskan.

Belanjawan pula ialah satu bentuk kuantitatif yang menjelaskan

bagaimana sesuatu sumber itu didapati dan digunakan sepanjang

tempoh belanjawan tertentu.

Menyebut tentang iklim belanjawan sekolah, sekolah x telah

menunjukkan ciri-ciri modelBajet Side Based (SBB). Ini kerana

sekolah X menekankan satu konsep untuk membangunkan bajet daerah

dengan penglibatan guru, masyarakat dan pentadbir di peringkat

sekolah.

Bajet yang digunakan tidak optimum dan selesa. Apabila dana telah

dikenal pasti, KAA boleh meneroka pilihan kerana sumber-sumber

yang melebihi anggaran dapat disediakan agar selari dengan

matlamat program KAA.

Seelain itu kesemua guru yang terlibat dalam menjayakan program

kecemerlangan sepanjang tahun telah memberikan sepenuh

tanggungjawab dalam merealisasikan program tersebut. Iklim yang

positif dapat melicinkan proses belanjawan secara momentum.

Walaupun kakitangan terdiri dari latar belakar yang bersilang

budaya tetapi saling mengiktiraf budaya, etnik dan sosio-ekonomi

16 | P a g e

kerana ia merupakan faktor yang mempengaruhi iklim pengurusan

sekolah.

Berikut adalah keberkesanan belanjawan iklim pengurusan prestasi

sekolah:

PemimpinSikap Guru

KEBERKESANAN BELANJAW AN

Rajah 3

Berdasarkan carta pai di atas serta temu bual

bersama dua responden didapati di antara Pemimpin iaitu pengetua

sekolah sangat menyumbang kepada belanjawan iklim pengurusan

prestasi sekolah sebanyak 64% berbeza dengan sikap guru dan

pengurusan.

Oleh itu dapatlah dijelas disini bahawa iklim sesebuah pengurusan

sekolah terletak sepenuhnya di bahu pemimpin pendidikan.

17 | P a g e

8.0 KEBERKESANAN BELANJAWAN UNTUK PROSES PENGURUSAN PRESTASI SEKOLAH

Dalam mencapai keberkesanan belanjawan untuk proses prngurusan

prestasi sekolah perlu menyediakan beberapa pelan alternatif sebagai

persediaan di masa akan datang. Responden juga mengatakan:

KAA dapat menjalankan program tahunan mengikut bajet yang diperuntukkan oleh pihak JPN

tanpa over bajet…semua diatur berdasarkan sikap kesepakatan antara pihak guru dan

pentadbir.

Ini ditegaskan dengan belanjawan yang sistematik dapat menjadikan

ciri-ciri sekolah yang berkesan. Pemimpin sangat memainkan peranan

dalam memberikan sepenuh perhatian dalam saluran kewangan sekolah.

Dalam menyumbang keberkesanan belanjawan untuk proses pengurusan

prestasi sekolah pemimpin dapat menjalankan tugas dengan akauntibiliti

bagi memastikan matlamat yang jelas dalam membentuk belanjawan yang

berkesan.

18 | P a g e

Berikut adalah jumlah peruntukan sepanjang tahun 2013 dan program

perlaksanaan bagi KAA:

SEKOLAH :SM K SULTAN ALAUDDIN RIAYAT SHAH 1 PAGO H M UAR JOHOR KOD SEKOLAH : JEE 5027

JUM LAH PERUNTUKAN DI TERIM A :RM 480.00

BIL AKTIVITI TARIKH TEM PAT PESERTA TERLIBAT KOS

1 IHKTIFAL PENDIDIKAN AGAM A KEM ENTERIAN PELAJARAN M ALAYSIA DAERAH M UAR / LEDANG 4/30/2013 SM K BUKIT GAM BIR TING 3 KAA RM 100.00

2 PROGRAM KECEM ERLANGAN KKQ 5/8/2013 SM K SULTAN ALAUDDIN TING 3 KAA RM 55.00

3 PROGRAM M OTIVASI SAHSIAH GEM ILANG PELAJAR KAA DAERAH M UAR / LEDANG 7/6/2013 SM K BANDAR M AHARANI TING 3 KAA RM 60.00

4 PROGRAM M OTIVASI SENTUHAN QALBU KAA 10/19/2013 SM K SULTAN ALAUDDIN TING 1 & 2 KAA RM 265.00

5

6

7

RM 480.00

( UST ALIAS BIN M OHAM AD BASRI )

PENYELARAS KAA SARS 1

KELAS ALIRAN AGAM A ( KAA ) TAHUN 2013W ARAN PROGRAM KECEM ERLANGAN AKADEM IK

JUM LAH KESELURUHAN

Disahkan oleh :Disediakan oleh :

Rajah 4

Oleh itu dapatla dijelaskan bahawa waran program kecemerlangan

akademik bagi KAA sepanjang tahun 2013 dapat dilaksanakan dengan

19 | P a g e

jayanya. Selaras dengan mengikut bajet yang telah diberikan. Output

juga diselaraskan mengikut dapatan bajet

9.0 KESIMPULAN

Secara keseluruhannya dapatlah disimpulkan bahawa

pengurusan belanjawan yang beretika dan mengikut piawaian serta

garis panduan dalam menjalankan pengurusan belanjawan secara

teratur sesuai dengan belanjawan iklim pengurusan prestasi sekolah.

Sekolah ini juga mengamalkan Bajet Cycle Kalender setiap tahun.

Setiap kali bajet tahun semasa bermula pihak pentadbiran sekolah

mula merancang pada tahun hadapan. Seperti bajet yand dipilih dari

KAA yang mempunyai peruntukan khas setiap tahun.

Walaupun bajet pada tahun 2013 mempunyai sedikit perubahan tetapi

perlu untuk penambahbaikan program selaras dengan kewangan yang

telah diperuntukkan. Setiap pengubahsuaian diluluskan oleh pihak

lembaga sekolah kepada dokumen bajet 2013.

Secara kesuluruhan pengurusan bajet sekolah bergantung pada

kecekapan pengurusan pengetua sekolah. Penglibatan beliau dalam

merangka hasil kewangan yang berkesan dapat melancarkan aliran

kewangan yang telah diperuntukkan oleh JPN. Tret-tret tingkah laku

pemimpin yang positif sebagai pemangkin penyumbang kejayaan

20 | P a g e

kepada iklim persekolahn diserap oleh karakter pengikut-pengikut

yang lain.

2190 patah perkataan

10.0 SUMBER

1. http://manualbajet.blogspot.com/2010/04/definisi.html

2. http://www.treasury.gov.my/pekeliling/pp/pp022012.pdf

3. http://sshamzela.blogspot.com/2011/05/pengenalan-tugasan-ini-

membincangkan.html

4. http://www.ukm.my/penerbit/jurnal_pdf/jpend31_01.pdf

5. http://www.treasury.gov.my/pekeliling/pp/lampiran_pp151994.pdf

21 | P a g e

22 | P a g e