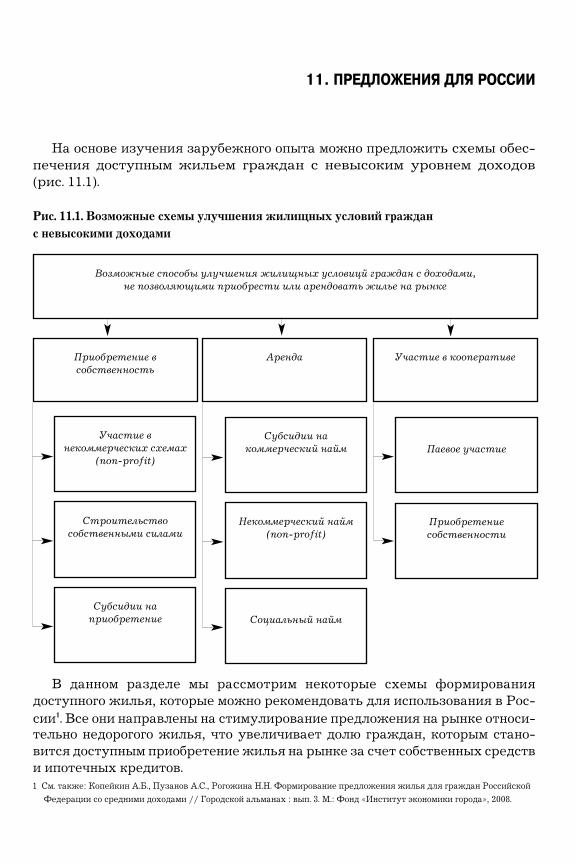

Формирование жилищного фонда, доступного для граждан...

132

ИНСТИТУТ ЭКОНОМИКИ ГОРОДА Москва

Transcript of Формирование жилищного фонда, доступного для граждан...

ИНСТИТУТ ЭКОНОМИКИ ГОРОДА

Москва

Kopeikin_Zarubezhye_new.qxd 18.06.2009 16:07 Page 1

DEVELOPMENT OF AFFORDABLE HOUSING STOCK FOR MODERATE

AND SLIGHTLY BELOW MODERATE INCOME CITIZENS.

FOREIGN COUNTRIES' APPROACH TO THE ISSUE

A.B. Kopeikin, N.N. Rogozhina, A.A. Tumanov

THE INSTITUTE FOR URBAN ECONOMICS

Moscow, 2009

Kopeikin_Zarubezhye_new.qxd 18.06.2009 16:07 Page 2

ФОРМИРОВАНИЕ ЖИЛИЩНОГО ФОНДА, ДОСТУПНОГО ДЛЯ

ГРАЖДАН С НЕВЫСОКИМИ ДОХОДАМИ:

ПОДХОДЫ ЗАРУБЕЖНЫХ СТРАН

А.Б. Копейкин, Н.Н. Рогожина, А.А. Туманов

ИНСТИТУТ ЭКОНОМИКИ ГОРОДА

Москва, 2009

Kopeikin_Zarubezhye_new.qxd 18.06.2009 16:07 Page 1

УДК [332.8�058.34+365�058.34](1�87)ББК 65.441.2К65

Копейкин, А.Б.

K65 Формирование жилищного фонда, доступного для граждан с невысокими

доходами: подходы зарубежных стран / А.Б. Копейкин, Н.Н. Рогожина,

А.А. Туманов. — М.: Фонд «Институт экономики города», 2009. — 130 с.

ISBN 978�5�8130�0141�3

Книга посвящена анализу зарубежного опыта создания недорогого жилищного фонда для домо�хозяйств с невысоким уровнем доходов. В странах Европы и Америки помимо предоставлениясубсидий отдельным категориям граждан, развития специальных ипотечных программ для граж�дан со средними доходами существует большое разнообразие моделей строительства и пре�доставления жилья, занимающих промежуточное положение между чисто рыночными моделямии моделями социального жилья для малоимущих. Авторы рассматривают опыт жилищных ассо�циаций Великобритании, соответствующие программы США, Скандинавских стран, Франции идр. Предложены схемы обеспечения доступным жильем граждан с невысоким уровнем доходов,которые можно реализовать в России.Книга адресована работникам государственных органов власти, региональных и муниципальныхадминистраций, осуществляющих жилищную политику, участникам жилищного рынка (работни�кам банков, жилищных и ипотечных фондов, строительных компаний).

УДК [332.8�058.34+365�058.34](1�87)ББК 65.441.2

Данное издание подготовлено и напечатано при поддержке Агентства США по международномуразвитию (USAID). Точка зрения авторов данного издания может не совпадать с точкой зренияАгентства США по международному развитию (USAID)

Полное или частичное воспроизведение материалов, содержащихся в данном издании,допускается только с письменного согласия издателя. При цитировании ссылка на фонд«Институт экономики города» обязательна

При печати книги использованы экологически чистые краски, не содержащие свинец

ISBN 978�5�8130�0141�3 © Фонд «Институт экономики города», 2009

Kopeikin_Zarubezhye_new.qxd 18.06.2009 16:07 Page 2

СОДЕРЖАНИЕ

Введение

1. Определение доступного жилья и подходы к его оценке

2. Примеры жилищной политики по увеличению объемов

строительства жилья для граждан с невысокими доходами

в некоторых зарубежных городах

3. Совместная собственность: опыт Великобритании

4. Финансирование доступного жилья во Франции

5. Швейцария: неприбыльное жилищное строительство

6. Государственная поддержка предложения жилья

в Скандинавских странах

7. Государственная поддержка жилищных программ в Ирландии

8. Доступное жилье в США

9. История строительства индивидуального жилья своими силами

(самострой)

10. Опыт Республики Казахстан

11. Предложения для России

Библиография

Summary

4

7

18

21

37

43

47

60

68

102

112

114

125

127

Kopeikin_Zarubezhye_new.qxd 18.06.2009 16:07 Page 3

ВВЕДЕНИЕ

Одной из основных целей государственной жилищной политики является

повышение доступности жилья для населения России. На реализацию дан>

ной цели ориентированы приоритетный национальный проект (ПНП) «Дос>

тупное и комфортное жилье — гражданам России», федеральная целевая

программа (ФЦП) «Жилище».

За три года реализации национального проекта объем выданных гражданам ипо>

течных кредитов вырос в более чем в 14 раз и достиг 550 млрд руб. Однако из>за

значительного роста цен на жилье доля граждан, имеющих возможность са>

мостоятельно, при помощи текущих доходов, накоплений и доступа к ипо>

течному жилищному кредитованию приобрести стандартное жилье рыноч>

ными методами выросла не столь значительно — с 9% в 2003 г. до 18% в 2007 г.

и, по существующим прогнозам, достигнет к 2010 г. даже в оптимистичном

варианте только 30%. С учетом того что доля жилья социального использова>

ния в обозримом будущем не превысит 15—20%, возникает запрос на выра>

ботку общественно приемлемых механизмов решения жилищной проблемы

для значительной доли населения, как минимум для 50% семей.

Более того, без государственного вмешательства в ситуацию на жилищ>

ном рынке с целью обеспечения населения с низкими доходами жильем под

воздействием рыночных сил цены на жилье будут определяться преимуще>

ственно спросом на него, а не затратами на его производство1. При отсут>

ствии минимальных требований к качеству жилья домохозяйства с невысо>

кими доходами будут вытесняться с рынка качественного жилья в порой

непригодные для проживания условия, либо, например, молодежи придется

«тесниться» с родителями. Это затрудняет пространственную мобильность

населения, приводит к расслоению общества и росту трансакционных из>

держек, так как, скажем, среди обитателей богатых кварталов будет прак>

тически отсутствовать спрос на низкооплачиваемую работу (вывоз мусора,

уборка улиц и т.д.), что приведет к росту нагрузки на транспортную систему (работ>

ники сферы обслуживания будут вынуждены тратить больше времени и

средств на дорогу от дома до работы). Обеспечение сбалансированного раз>

вития местных сообществ является одной из важнейших задач органов

местного самоуправления и федеральных органов власти в любой стране.

Сложность этой задачи состоит в том, что местное сообщество динамично

развивается, а оценка спроса населения на жилье с учетом доходов сильно

затруднена.

1 См.: Elsinga M., Haffner M., van der Heijden H. Basics of housing policy: affordability and accessibility. [Режим доступа:

www.enhr2008.com].

Kopeikin_Zarubezhye_new.qxd 18.06.2009 16:07 Page 4

Как определить спрос на жилье: возможность приобрести и готовность

приобрести? Спрос на жилье может быть измерен в терминах затрат на прожива>

ние в жилом помещении, типов жилья (квартира, индивидуальный дом, та>

унхаус), площади и планировки, местоположения (относительно торговых и

офисных центров, транспортной инфраструктуры, школ). Ключевым эле>

ментом в оценке спроса на жилье является разделение возможности приоб>

рести жилье определенного типа в конкретном районе и готовности совер>

шить эту покупку. Если место обладает привлекательными характеристика>

ми, то цены на здешнее жилье, как правило, вырастают из>за ограниченнос>

ти предложения, что, в свою очередь, ограничивает возможности домохо>

зяйства по приобретению такого жилья. И наоборот, если характеристики

местоположения жилища негативные, уровень готовности купить такое

жилье может снизиться, что повлечет за собой снижение цен. Это объясня>

ет, почему в регионе, который в целом является недоступным с точки зрения

покупки в нем жилья, отдельные участки остаются доступными.

В США при определении того, является жилье доступным или нет, в пер>

вую очередь смотрят на время и расстояние от дома до работы. Например, в

Южной Калифорнии большинство домохозяйств, принимая решение о мес>

те проживания, делают выбор между двумя вариантами: более высокими

расходами на жилье при небольших расстояниях и невысоких затратах на

проезд к работе, с одной стороны, и низкими расходами на жилье при значи>

тельном удалении от места работы — с другой.

Ни в одной стране не зафиксирована ситуация, когда объем социального

жилья в точности соответствует количеству домохозяйств, не имеющих воз>

можности приобрести жилье с использованием ипотеки самостоятельно. В

этих условиях в Европе и Америке помимо предоставления субсидий от>

дельным категориям граждан, развития специальных ипотечных программ

для граждан со средними доходами существует много разнообразных моде>

лей строительства и предоставления жилья, занимающих промежуточное

положение между чисто рыночными моделями и моделями социального

жилья для малоимущих.

В книге рассмотрен опыт зарубежных стран в области обеспечения жиль>

ем семей, доходов которых недостаточно для приобретения жилья на рынке

и которые не могут взять ипотечный кредит на сумму, необходимую для со>

финансирования приобретения или строительства жилья. Зарубежные при>

меры государственного участия в формировании жилищного фонда, доступ>

ного для домохозяйств с невысоким уровнем доходов, наглядно показывают

возможности включения в жилищный рынок семей, которые имеют ограни>

ченные средства и нуждаются в относительно небольшой поддержке для

приобретения жилья, в том числе и с помощью ипотечного кредита. На осно>

ве зарубежного опыта предлагаются возможные схемы государственной

Введение 5

Kopeikin_Zarubezhye_new.qxd 18.06.2009 16:07 Page 5

поддержки таких семей, которые могут быть реализованы в России. Вопро>

сы формирования социального жилищного фонда и обеспечения домохо>

зяйств социальным жильем не рассматриваются.

Раздел «Формы владения и пользования жильем в Скандинавских

странах»и главы 8—11 написаны А.Б. Копейкиным, главы 3—5, 11 и раздел

«Формы государственной поддержки предложения (строительства)

жилья» — Н.Н. Рогожиной, главы 1, 2, 7 — А.А. Тумановым.

6 Формирование жилищного фонда, доступного для граждан с невысокими доходами

Kopeikin_Zarubezhye_new.qxd 18.06.2009 16:07 Page 6

1. ОПРЕДЕЛЕНИЕ ДОСТУПНОГО ЖИЛЬЯ И ПОДХОДЫ К ЕГО ОЦЕНКЕ

Опыт зарубежных странВ широком смысле доступное жилье — это жилье, обеспечивающее опре>

деленные стандарты проживания по цене или арендной ставке, которая не

является чересчур обременительной для домохозяйства. Данный термин за>

частую используется для анализа возможностей домохозяйств с низкими

доходами арендовать жилье в конкретном регионе. Тем не менее понятие

«доступное жилье» можно применять и для анализа возможностей домохо>

зяйств с различным уровнем доходов, в том числе высоким, приобретать в

собственность или арендовать жилье в определенной географической мест>

ности.

В более узком смысле доступное жилье — это жилье, стоимость владения

которым или аренды которого для домохозяйства установлена на более низ>

ком, чем рыночный, уровне путем государственного вмешательства в какой>

либо форме1. Другими словами, это любое жилье, которое в той или инойформе субсидируется государством с целью сделать его доступным для от>

дельных категорий граждан.

Как правило, доступность жилья анализируется с двух ракурсов: доступ>

ность приобретения жилья и доступность владения жильем. Первый показа>

тель характеризует возможности домохозяйств удовлетворить свои жи>

лищные потребности путем приобретения жилья в собственность, а второй

концентрируется на анализе текущих (или желаемых) расходов по оплате

жилья и жилищно>коммунальных услуг. В западной литературе проблема

доступности жилья рассматривается в контексте ситуации, когда потреб>

ности домохозяйства в жилье не могут быть удовлетворены на рынке2. Темсамым предполагается, что способ удовлетворения жилищных потребностей

неважен: если домохозяйство желает приобрести жилье в собственность, но

может лишь арендовать его, то в рамках описанного подхода такая ситуация

не считается проблемой, а помощь государства концентрируется на предос>

тавлении поддержки в найме жилья.

Ключевым фактором, влияющим на доступность жилья для населения,

являются доходы. Поэтому наиболее распространенным способом измере>

ния доступности жилья является анализ доли доходов, расходуемых на оп>

1 См.: Increasing affordable housing supply. Affordable homes partnership. Dublin, 2007.

2 См., например: Consultation paper on a new planning policy statement: housing (PPS3) / UK Department of

Communities and Local Government. L., 2005.

Kopeikin_Zarubezhye_new.qxd 18.06.2009 16:07 Page 7

лату жилья и коммунальных услуг. В рамках других подходов предлагается

анализировать так называемые остаточные доходы, в качестве которых мо>

гут рассматриваться доходы за вычетом текущих расходов на оплату жилья

и коммунальных услуг либо доходы, определяемые за вычетом расходов на

удовлетворение базовых потребностей (приобретение одежды, еды и т.д.),

т.е. «возможные расходы на жилье». Первый подход используется в основ>

ном для анализа доступности приобретения жилья или владения жильем, в

котором домохозяйство проживает в данный момент, а также масштабов и

глубины жилищной бедности, второй — для оценки того, какое жилье из

имеющегося на рынке может быть доступно для домохозяйства с точки зре>

ния необременительности текущих жилищных расходов.

Наибольший интерес для органов местного самоуправления представля>

ет анализ доступности жилья для граждан с низкими доходами. Для этого

требуется выбрать один из методов определения такой категории граждан.

Один из вариантов — анализ доступности жилья для рабочих, получающих

минимальную заработную плату: так как они являются наиболее уязвимой

(в смысле жилья) категорией граждан, то в идеале должны иметь доступ хо>

тя бы к небольшим квартирам в том районе, где расположена их работа. Дру>

гой способ основывается на концепции относительной бедности, т.е. выделе>

нии группы домохозяйств с доходами на уровне менее 60% от средних по ре>

гиону.

Важно правильно определить стандарты проживания, поскольку расхо>

ды на проживание в двухкомнатной квартире в подавляющем большинстве слу>

чаев будут больше, чем в однокомнатной, что напрямую влияет на доступ>

ность жилья. При оценке доступности жилья в регионе обычно принимают>

ся во внимание расходы на приобретение и/или проживание и оплату жи>

лищно>коммунальных услуг для медианного жилья. Так, в США для оценки

доступности приобретения жилья в собственность используется индекс дос>

тупности жилья (HAI — housing affordability index), показывающий долю

проданного в данном регионе жилья, доступного для домохозяйства с меди>

анными доходами. На полностью сбалансированном рынке жилья для такого

домохозяйства должна быть доступна половина продаваемого жилья.

Однако с точки зрения выстраивания региональной политики поддержки

отдельных категорий граждан необходим более дифференцированный под>

ход как к определению затрат на жилье (по площади, расположению, обес>

печенности удобствами), так и к категориям граждан, которым такая подде>

ржка будет предоставлена.

В США классификация домохозяйств по доходу в целях повышения эф>

фективности мер государственной поддержки наиболее нуждающихся в ней

домохозяйств осуществляется на основе показателя «доходы домохозяйства

в % от среднего по статистическому округу». Средние доходы домохозяйства

8 Формирование жилищного фонда, доступного для граждан с невысокими доходами

Kopeikin_Zarubezhye_new.qxd 18.06.2009 16:07 Page 8

по округу (average median income — AMI) ежегодно рассчитываются Адми>

нистративно>бюджетным управлением США на основе результатов обсле>

дования домохозяйств, проводимого в каждом из статистических округов

страны. Для целей предоставления жилищных субсидий за счет средств фе>

дерального бюджета США выделены следующие группы домохозяйств: 1) с

очень низкими доходами (уровень доходов домохозяйства относительно ме>

дианных доходов — до 50%); 2) с низкими доходами (50—80%); 3) со средни>

ми доходами (80—120%). Размер медианных доходов может определяться не

только для всех домохозяйств в целом, но отдельно, в зависимости от соста>

ва семьи, для того чтобы учесть различающиеся стандарты проживания и

потребления. В табл. 1.1 приведен пример расчета границ категорий для до>

мохозяйств, проживающих в Калифорнии и состоящих из трех или четырех

человек.

Таблица 1.1. Зависимость границ доходов от численности домохозяйства

Результаты различных исследований структуры потребительской кор>

зины американских домохозяйств свидетельствуют о том, что домохозяй>

ства, чей доход составляет 80% от медианного, могут тратить на жилищные

цели (текущие расходы на обслуживание жилья и оплата коммунальных ус>

луг, платежи по ипотечным кредитам, накопление первоначального взноса)

около 25% своих доходов1. При снижении уровня доходов данный показательуменьшается, так как расходы на еду, транспорт, медицину и другие базо>

вые потребности составляют большую долю в семейном бюджете.

Согласно рекомендациям Министерства жилищной политики и городско>

го развития США (HUD) доля расходов на приобретение/наем жилья (вклю>

чая жилищно>коммунальные платежи) не должна превышать 30% совокуп>

ного дохода домохозяйства.

Концепция разрыва в уровне доступности жилья, использующая пре>

дельную долю расходов на жилье в совокупных доходах домохозяйства, поз>

воляет не только определить категории домохозяйств, нуждающихся в под>

держке путем предоставления жилья по нерыночным ценам, но и оценить

примерную стоимость такого жилья и объемы субсидий.

1. Определение доступного жилья и подходы к его оценке 9

Доходы

домохозяйства % от медианных

доходов Домохозяйство из трех

человек Домохозяйство из

четырех человек

Диапазон доходов, долл.

Очень низкие

Низкие

Средние

До 50%

50—80%

80—120%

До 23 650

23 651—37 900

37 901—56 800

До 26 300

26 301—42 100

42 101—63 100

Источник: California Affordable Housing Handbook. Strategies for Planning & Development / E. Seifel (еd.). California

Redevelopment Association. California, 1998.

1 См.: California Affordable Housing Handbook. Strategies for Planning & Development / E. Seifel (еd.). California

Redevelopment Association. California, 1998.

Kopeikin_Zarubezhye_new.qxd 18.06.2009 16:07 Page 9

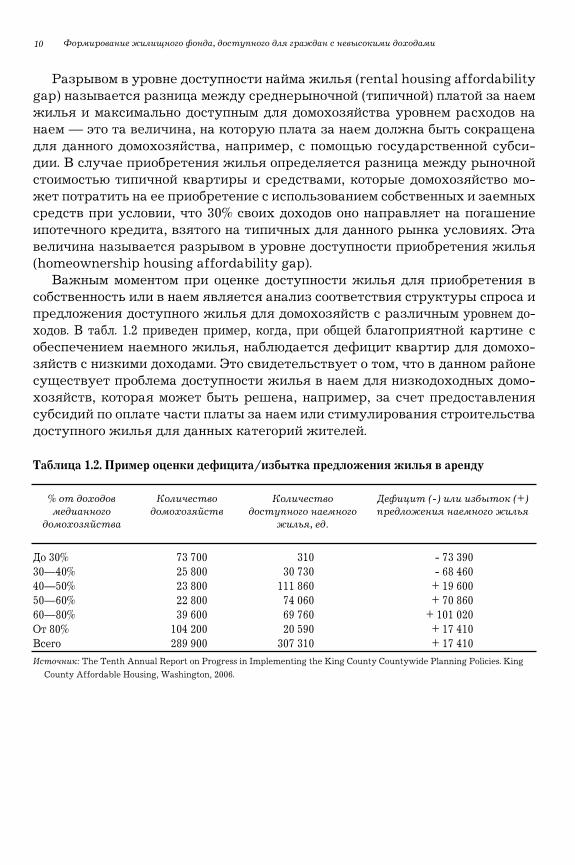

Разрывом в уровне доступности найма жилья (rental housing affordability

gap) называется разница между среднерыночной (типичной) платой за наем

жилья и максимально доступным для домохозяйства уровнем расходов на

наем — это та величина, на которую плата за наем должна быть сокращена

для данного домохозяйства, например, с помощью государственной субси>

дии. В случае приобретения жилья определяется разница между рыночной

стоимостью типичной квартиры и средствами, которые домохозяйство мо>

жет потратить на ее приобретение с использованием собственных и заемных

средств при условии, что 30% своих доходов оно направляет на погашение

ипотечного кредита, взятого на типичных для данного рынка условиях. Эта

величина называется разрывом в уровне доступности приобретения жилья

(homeownership housing affordability gap).

Важным моментом при оценке доступности жилья для приобретения в

собственность или в наем является анализ соответствия структуры спроса и

предложения доступного жилья для домохозяйств с различным уровнем до>

ходов. В табл. 1.2 приведен пример, когда, при общей благоприятной картине с

обеспечением наемного жилья, наблюдается дефицит квартир для домохо>

зяйств с низкими доходами. Это свидетельствует о том, что в данном районе

существует проблема доступности жилья в наем для низкодоходных домо>

хозяйств, которая может быть решена, например, за счет предоставления

субсидий по оплате части платы за наем или стимулирования строительства

доступного жилья для данных категорий жителей.

Таблица 1.2. Пример оценки дефицита/избытка предложения жилья в аренду

10 Формирование жилищного фонда, доступного для граждан с невысокими доходами

% от доходов

медианного

домохозяйства

Количество

домохозяйствКоличество

доступного наемного

жилья, ед.

Дефицит ($) или избыток (+)

предложения наемного жилья

До 30%

30—40%

40—50%

50—60%

60—80%

От 80%

Всего

73 700

25 800

23 800

22 800

39 600

104 200

289 900

310

30 730

111 860

74 060

69 760

20 590

307 310

> 73 390

> 68 460

+ 19 600

+ 70 860

+ 101 020

+ 17 410

+ 17 410

Источник: The Tenth Annual Report on Progress in Implementing the King County Countywide Planning Policies. King

County Affordable Housing, Washington, 2006.

Kopeikin_Zarubezhye_new.qxd 18.06.2009 16:07 Page 10

Определение доступного жилья и подходы к его

оценке в РоссииВ настоящее время в России нет общепризнанного определения термина

«доступное жилье». Согласно результатам проведенного Фондом обществен>

ного мнения опроса населения1, 32% респондентов считают, что доступноежилье — это дешевое жилье, которое «по карману» обычным людям, и толь>

ко около 20% населения доступное жилье определяют как жилье, стоимость кото>

рого соответствует средствам людей, их семейному доходу и достатку. В рамках ПНП

«Доступное и комфортное жилье — гражданам России» прогнозируется увели>

чение доли населения, которому доступно приобретение типового (среднего)

жилья с помощью собственных и заемных средств (кредита на средних ры>

ночных условиях) с 9% в 2004 г. до 30% в 2010 г.

Ввиду отсутствия устоявшегося определения доступного жилья и ряда

важных статистических данных оценка доступности жилья в России прово>

дится в основном на основе простых агрегированных показателей: коэффи>

циента доступности жилья, индекса возможности приобретения жилья с по>

мощью ипотечного кредита и доли населения, которому доступно приобрете>

ние жилья, соответствующего стандартам обеспечения жилыми помещени>

ями, с помощью собственных и заемных средств.

По своей экономической сути коэффициент доступности жилья, рассчи>

тываемый как отношение средней рыночной стоимости стандартной кварти>

ры общей площадью 54 м2 к среднему годовому совокупному денежному до>

ходу семьи, состоящей из трех человек, характеризует лишь один из факто>

ров доступности жилья, а именно соотношение цен на рынке жилья и уров>

ня доходов населения. Он отражает количество лет, в течение которых семья

со средними доходами может приобрести стандартное жилье, откладывая

все свои доходы2. Примечательно, что в 1998 г. до экономического кризисасемья из трех человек должна была откладывать все свои денежные доходы

для приобретения стандартного жилья по средним ценам в течение 4,9 лет, а

после кризиса — более 7,4 лет. Начиная с 1999 г. данный показатель имел по>

ложительную динамику снижения значений (рис. 1.1). В 2006 г. в результате

роста цен на жилье, опережающего рост доходов населения, коэффициент

доступности жилья увеличился и составил около 4,7 лет, а в 2007 г. — 5,3 лет.

При этом необходимо напомнить, что ФЦП «Жилище» на 2010 г. предусмот>

рено целевое значение данного показателя, равное трем годам.

1. Определение доступного жилья и подходы к его оценке

1 См.: Что такое "доступное жилье"? : Отчет Фонда общественного мнения о результатах общероссийского опроса

25—26 августа 2007 г. [Режим доступа: www.fom.ru].

2 Обсуждение методологических проблем расчета коэффициента доступности жилья в России см.: Косарева Н.Б.,

Туманов А.А. Об оценке доступности жилья в России // Вопросы экономики. 2007. № 7.

11

Kopeikin_Zarubezhye_new.qxd 18.06.2009 16:07 Page 11

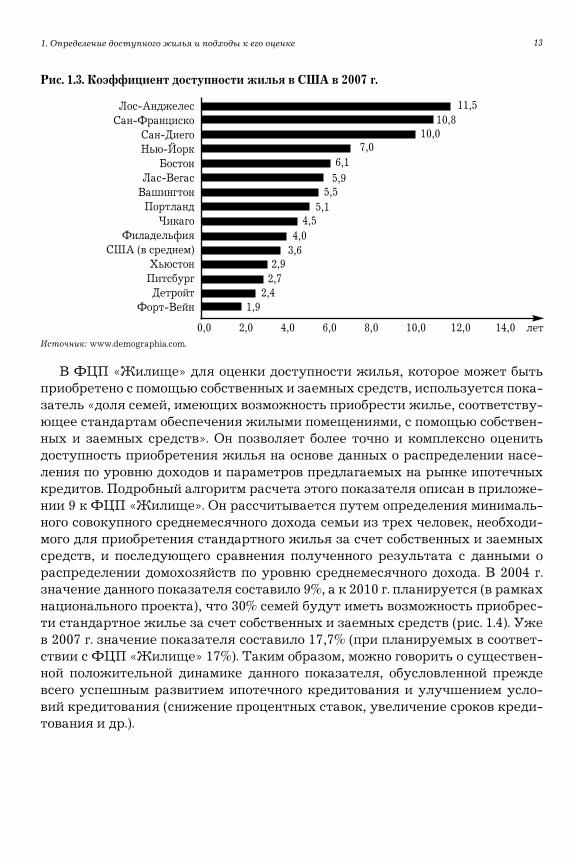

В Европе показатель доступности жилья варьируется в среднем от трех>

четырех до пяти>шести лет, в отдельных странах СНГ он составляет 7 лет

(рис. 1.2)1. В США, как и в России, велика региональная дифференциация поэтому показателю: в 2006 г. наименьшее значение составляло 1,9 года в

Форт>Вейне, наибольшее — 11,5 лет в Лос>Анджелесе (рис. 1.3)2.

Рис. 1.2. Коэффициент доступности жилья в мире (соотношение цен на жилье и доходов населения)

Рис. 1.1. Коэффициент доступности жилья

12

1 Следует учитывать, что в силу некоторого расхождения методик расчета данного показателя для России и в рамках

международной статистики сопоставление их значений возможно лишь с определенной степенью условности. Более

подробно см.: Косарева Н.Б., Туманов А.А. Об оценке доступности жилья в России // Вопросы экономики. 2007. № 7.

2 См.: 3rd Annual Demographia International Housing Affordability Survey. [Режим доступа:

http://www.demographia.com/].

Формирование жилищного фонда, доступного для граждан с невысокими доходами

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

0,0 2,0 4,0 6,0 8,0 10,0 12,0 14,0 16,0 лет

14,6

11,58,6

7,7

8,4

7,07,0

6,8

5,9

5,55,4

5,4

5,3

3,6

3,0

Эстония (2001)

США (Лос>Анджелес) (2007)

Австралия (Сидней) (2007)

Великобритания (Лондон) (2007)

Канада (Ванкувер) (2007)

США (Нью>Йорк) (2007)

Украина (2004)

Армения (Ереван) (2005)

Германия (Мюнхен) (2001)

Великобритания (2007)

Франция (Страсбург) (2001)

Ирландия (Дублин) (2007)

Россия (2008)

США (2007)

ЕС (2002)

7,4

5,9

5,04,8 4,7

4,1 4,3 4,2

4,7

5,3 5,3

3*

Лет

7,5

7,0

6,5

6,0

5,5

5,0

4,5

4,0

3,5

3,0

2,5

Источник: расчеты Института экономики города по данным Росстата.

Источник: расчеты Института экономики города; UN Habitat, 4th Annual Demographia International Housing

Affordability Survey. [Режим доступа: www.demographia.com].

* Целевой показатель ФЦП «Жилище».

Kopeikin_Zarubezhye_new.qxd 18.06.2009 16:07 Page 12

1. Определение доступного жилья и подходы к его оценке 13

Рис. 1.3. Коэффициент доступности жилья в США в 2007 г.

0,0 2,0 4,0 6,0 8,0 10,0 12,0 14,0 лет

11,5

10,8

10,07,0

6,1

5,9

5,5

5,1

4,5

4,0

3,6

2,9

2,7

2,4

1,9

Лос>Анджелес

Сан>Франциско

Сан>Диего

Нью>Йорк

Бостон

Лас>Вегас

Вашингтон

Портланд

Чикаго

Филадельфия

США (в среднем)

Хьюстон

Питсбург

Детройт

Форт>Вейн

Источник: www.demographia.com.

В ФЦП «Жилище» для оценки доступности жилья, которое может быть

приобретено с помощью собственных и заемных средств, используется пока>

затель «доля семей, имеющих возможность приобрести жилье, соответству>

ющее стандартам обеспечения жилыми помещениями, с помощью собствен>

ных и заемных средств». Он позволяет более точно и комплексно оценить

доступность приобретения жилья на основе данных о распределении насе>

ления по уровню доходов и параметров предлагаемых на рынке ипотечных

кредитов. Подробный алгоритм расчета этого показателя описан в приложе>

нии 9 к ФЦП «Жилище». Он рассчитывается путем определения минималь>

ного совокупного среднемесячного дохода семьи из трех человек, необходи>

мого для приобретения стандартного жилья за счет собственных и заемных

средств, и последующего сравнения полученного результата с данными о

распределении домохозяйств по уровню среднемесячного дохода. В 2004 г.

значение данного показателя составило 9%, а к 2010 г. планируется (в рамках

национального проекта), что 30% семей будут иметь возможность приобрес>

ти стандартное жилье за счет собственных и заемных средств (рис. 1.4). Уже

в 2007 г. значение показателя составило 17,7% (при планируемых в соответ>

ствии с ФЦП «Жилище» 17%). Таким образом, можно говорить о существен>

ной положительной динамике данного показателя, обусловленной прежде

всего успешным развитием ипотечного кредитования и улучшением усло>

вий кредитования (снижение процентных ставок, увеличение сроков креди>

тования и др.).

Kopeikin_Zarubezhye_new.qxd 18.06.2009 16:07 Page 13

Рис. 1.4. Доля семей, имеющих возможность приобрести жилье, соответствующеестандартам обеспечения жилыми помещениями, с помощью собственныхи заемных средств, %

Факт Целевой показатель ФЦП «Жилище»

14 Формирование жилищного фонда, доступного для граждан с невысокими доходами

9

17

11

19

14

1721

26

3035

30

25

20

15

10

5

02004 2005 2006 2007 2008 2009 2010

Примечание. 2004—2007 гг. — расчеты Института экономики города. Средний размер жилья — 54 м2; LTV (размер

кредита в стоимости приобретаемого жилья) — 70%; доля платежа в доходе — 30% (2004 г.), 35% (2005—2007 гг.); срок

кредита и процентная ставка в 2004 г. — 15 лет и 15% (оценки), в 2005 г. — 16,8 лет и 14,6% (данные о типовом

заемщике АИЖК), в 2006 г. — 15,2 лет и 13,7% (данные ЦБ РФ), в 2007 г. — 16,6 лет и 12,6% (данные Банка России).

2008—2010 гг. — прогноз ФЦП «Жилище». Средний размер жилья — 54 м2; LTV — 70%; доля платежа в доходе —

30%; срок — 15 лет; процентная ставка — 10,5% (2008 г.), 9,8% (2009 г.), 9,1% (2010 г.).

Источник: Росстат, АИЖК, Банк России, Институт экономики города, ФЦП «Жилище».

18

К сожалению, по данному индикатору возможности детальных междуна>

родных сопоставлений невелики. По>видимому, в странах с развитыми рын>

ками жилья его значение колеблется в интервале 40—60%. В частности, в

Великобритании уменьшение значения индикатора с 46% в конце 1980>х гг.

до 37% в 2002 г. вызвало серьезную озабоченность и заставило начать обсуж>

дение комплекса мер, направленных на исправление сложившейся ситуа>

ции и повышение уровня доступности жилья1.Индекс возможности приобретения жилья с помощью ипотечного креди>

та2 показывает соотношение доходов среднестатистического домохозяйстваиз трех человек и доходов, которые необходимо иметь для приобретения

стандартного жилья размером 54 м2 с помощью ипотечного кредита, выдава>

емого на стандартных условиях (табл. 1.3). Значение индекса в 100% означа>

ет, что домохозяйство из трех человек имеет средние доходы, в точности со>

ответствующие необходимым доходам для приобретения стандартного

жилья с помощью ипотечного кредита на средних сложившихся условиях.

Если индекс меньше 100%, то среднестатистическое домохозяйство из трех

человек не в состоянии приобрести стандартное жилье.

1 См.: Barker K. Review of Housing Supply. Final report: Recommendations. L.: HMSO, 2004. [Режим доступа: www.bark>

erreview.org.uk].

2 В зарубежной литературе данный индекс, как правило, называется housing affordability index (HAI). В США его

рассчитывает Национальная ассоциация риелторов (www.realtor.org).

Kopeikin_Zarubezhye_new.qxd 18.06.2009 16:07 Page 14

1. Определение доступного жилья и подходы к его оценке 15

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Срок кредита, лет

Процентная ставка,

годовая, %

LTV, %

Платеж к доходу, %

Средняя площадь

жилья, м2

3

40

70

30

54

5

35

70

30

54

10

30

70

30

54

10

25

70

30

54

10

20

70

30

54

15

18

70

30

54

15

15

70

30

54

16,8

14,6

70

35

54

15,2

13,7

70

35

54

16,6

12,6

70

35

54

Примечание. LTV, платеж к доходу — оценки Института экономики города; срок кредита, процентная ставка — оценки

Института экономики города (1998—2004 гг.), данные о типовом заемщике АИЖК (2005 г.), данные Банка России

(2006 и 2007 гг.).

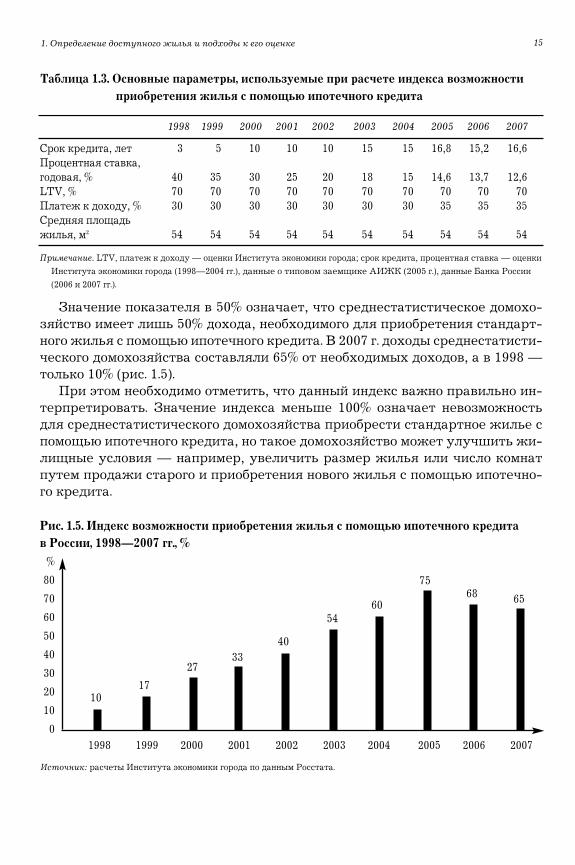

Значение показателя в 50% означает, что среднестатистическое домохо>

зяйство имеет лишь 50% дохода, необходимого для приобретения стандарт>

ного жилья с помощью ипотечного кредита. В 2007 г. доходы среднестатисти>

ческого домохозяйства составляли 65% от необходимых доходов, а в 1998 —

только 10% (рис. 1.5).

При этом необходимо отметить, что данный индекс важно правильно ин>

терпретировать. Значение индекса меньше 100% означает невозможность

для среднестатистического домохозяйства приобрести стандартное жилье с

помощью ипотечного кредита, но такое домохозяйство может улучшить жи>

лищные условия — например, увеличить размер жилья или число комнат

путем продажи старого и приобретения нового жилья с помощью ипотечно>

го кредита.

Рис. 1.5. Индекс возможности приобретения жилья с помощью ипотечного кредита в России, 1998—2007 гг., %

Таблица 1.3. Основные параметры, используемые при расчете индекса возможностиприобретения жилья с помощью ипотечного кредита

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

1017

2733

40

5460

65

7568

%

80

70

60

50

40

30

20

10

0

Источник: расчеты Института экономики города по данным Росстата.

Kopeikin_Zarubezhye_new.qxd 18.06.2009 16:07 Page 15

16 Формирование жилищного фонда, доступного для граждан с невысокими доходами

Использование концепции разрыва в уровне доступности жилья в России

позволит получить дополнительные количественные оценки проблем, имею>

щихся у домохозяйств с невысокими доходами в части доступа к адекватно>

му жилью. Основным препятствием на пути определения доступности или

недоступности жилья в России является отсутствие регулярной официаль>

ной статистической информации о медианных доходах домохозяйств как в

целом, так и по отдельным группам. Поэтому невозможно определить уро>

вень доходов, соответствующий 50, 80 и 120% медианных доходов. Если в ка>

честве иллюстрации использовать среднедушевые денежные доходы и до>

пускать, что доходы домохозяйства из трех человек получаются из средне>

душевых простым умножением на три (что не совсем верно), то можно

оценить разрыв в доступности жилья для семьи среднестатистического

размера (по данным переписи 2002 г., средний размер домохозяйства —

2,7 человека).

Используя данные о распределении населения по уровню среднедушево>

го дохода за девять месяцев 2007 г., можно оценить медианное значение до>

хода в 8840 руб./мес. Таким образом, медианный годовой доход домохозяй>

ства из трех человек составит 318,24 тыс. руб. В табл. 1.4 представлены дос>

тупные для разных категорий домохозяйства расходы на оплату жилья и

жилищно>коммунальных услуг, рассчитанные исходя из предельных стан>

дартов, используемых в США, в 30% от совокупного дохода.

По данным Росстроя за январь — сентябрь 2007 г., средние расходы на оп>

лату жилищно>коммунальных услуг за квартиру площадью 54 м2 (что мож>

но рассматривать в качестве заменителя медианного значения) составили

около 6,5 тыс. руб. в год. Зная это, можно посчитать доступный уровень

оплаты жилья (табл. 1.4).

Таблица 1.4. Доступный уровень оплаты жилья

Доходы

домохозяйства

% от доходов

медианного

домохозяйства

Доступные расходы на

оплату жилья и

коммунальные услуги,

руб./год

Доступный уровень оплаты

жилья и коммунальных

услуг, руб./год.

Очень низкие

Низкие

Средние

Выше средних

До 50

50—80

80—120

120—150

До 47 736

47 737—76 377

76 378—114 566

114 567—143 208

До 41 586

41 587—70 227

70 228—108 416

108 417—137 058

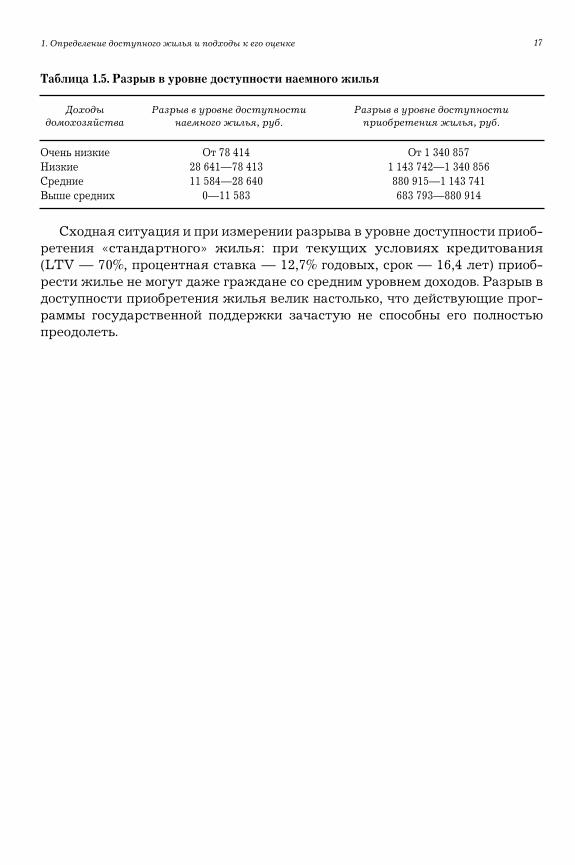

При среднем уровне платы за наем двухкомнатной квартиры, например,

в 120 тыс. руб. в год наем жилья оказывается недоступным даже для граж>

дан со средним уровнем доходов (табл. 1.5).

Kopeikin_Zarubezhye_new.qxd 18.06.2009 16:07 Page 16

1. Определение доступного жилья и подходы к его оценке 17

Таблица 1.5. Разрыв в уровне доступности наемного жилья

Доходы

домохозяйства Разрыв в уровне доступности

наемного жилья, руб.

Разрыв в уровне доступности

приобретения жилья, руб.

Очень низкие

Низкие

Средние

Выше средних

От 78 414

28 641—78 413

11 584—28 640

0—11 583

От 1 340 857

1 143 742—1 340 856

880 915—1 143 741

683 793—880 914

Сходная ситуация и при измерении разрыва в уровне доступности приоб>

ретения «стандартного» жилья: при текущих условиях кредитования

(LTV — 70%, процентная ставка — 12,7% годовых, срок — 16,4 лет) приоб>

рести жилье не могут даже граждане со средним уровнем доходов. Разрыв в

доступности приобретения жилья велик настолько, что действующие прог>

раммы государственной поддержки зачастую не способны его полностью

преодолеть.

Kopeikin_Zarubezhye_new.qxd 18.06.2009 16:07 Page 17

2. ПРИМЕРЫ ЖИЛИЩНОЙ ПОЛИТИКИ ПО УВЕЛИЧЕНИЮ ОБЪЕМОВ

СТРОИТЕЛЬСТВА ЖИЛЬЯ ДЛЯ ГРАЖДАН С НЕВЫСОКИМИ ДОХОДАМИ

В НЕКОТОРЫХ ЗАРУБЕЖНЫХ ГОРОДАХ

В большинстве крупных европейских городов одной из целей жилищной

политики является увеличение объемов строительства жилья, в том числе

для граждан с невысокими доходами. При этом в некоторых городах, напри>

мер в Париже, Нанте, Флоренции, Севилье, Болонье и Барселоне, для реше>

ния жилищной проблемы домохозяйств с невысоким уровнем доходов пла>

нируется увеличивать предложение жилья в социальный наем (по льготным

ставкам).

Выбор механизма решения жилищной проблемы во многом зависит от то>

го, в чьей собственности находится земля. Существует два основных подхо>

да: стимулирование строительства доступного жилья на частных земельных

участках и контроль за застройкой муниципальных и государственных зе>

мель. Регулируя доступ строительных компаний к распределяемым в

собственность участкам под жилищное строительство, муниципалитет мо>

жет стимулировать строительство жилья для семей с невысокими доходами.

Скажем, власти Севильи и Барселоны бесплатно передают или продают по

ценам ниже рыночных земли для строительства доступного жилья. В горо>

дах, где большая часть земли принадлежит муниципалитету, она предостав>

ляется застройщикам через публичные торги на правах собственности или

отдается в долгосрочную возобновляемую аренду. Если же речь идет о стро>

ительстве доступного жилья, то муниципалитет может налагать на застрой>

щиков дополнительные обязательства о снижении стоимости жилья при вы>

делении земельных участков и/или предлагать более льготные условия,

способствующие удешевлению жилья. Так, в Порто частным застройщикам

земля продается в собственность, в то время как жилищным ассоциациям

она сдается в аренду не менее чем на 70 лет (что снижает затраты на полу>

чение земельного участка). Аналогичные условия действуют в Нанте, Пари>

же, Страсбурге, Севилье и др. А вот, например, в Берлине, Франкфурте, Ко>

пенгагене, Осло, Барселоне, Париже большая часть земли находится в част>

ной собственности, что существенно ограничивает возможности муниципа>

литетов влиять на решения застройщиков через выделение земли под жи>

лищное строительство.

Практически во всех городах на муниципальном уровне приняты планы

пространственного развития, в которых вся территория поделена на функ>

циональные зоны в соответствии с типами разрешенного использования.

Выделение земли под жилищное строительство через механизмы зони>

Kopeikin_Zarubezhye_new.qxd 18.06.2009 16:07 Page 18

2. Примеры жилищной политики в зарубежных городах 19

1 В случаях, когда данная недвижимость выставляется на продажу. При этом выкупная цена для муниципалитета

может быть даже ниже рыночной.

2 См.: Quality of Life in Canadian Communities. Trends and Issues in Affordable Housing and Homelessness /

Federation of Canadian Municipalities. Vancouver, 2007.

рования — это один из способов увеличить предложение жилья для граждан

с невысокими доходами. Но во многих городах, повторим, большая часть зем>

ли находится в частной собственности, поэтому муниципалитеты использу>

ют другие инструменты.

В Амстердаме, Хельсинки и Стокгольме муниципалитеты не продают

землю под жилищное строительство в собственность, а предоставляют в

долгосрочную возобновляемую аренду. Таким образом власти устраняют

возможность нежелательного использования земельных участков.

В Болонье используется механизм «справедливого распределения» зе>

мельных участков (Perequation), который предусматривает предоставление

денежной компенсации владельцу земли при введении ограничений на воз>

можные виды использования земельного участка. Так, при ограничении вы>

сотности и/или плотности застройки владелец земли может передать (про>

дать) свои права на застройку земельного участка другому лицу, которое на

ином участке сможет их реализовать. То есть права застройки оказываются

отделены от прав собственности и могут быть переданы другим лицам. Му>

ниципалитет же в рамках данной схемы определяет зоны, внутри которых

могут быть использованы права на застройку. После того как собственник

земли, предназначенной под общественные цели, реализовал свои права на

застройку на другом земельном участке, он обязан продать/передать землю

муниципалитету.

Во французских городах для решения проблем развития частных терри>

торий под общественные нужды применяется инструмент «зоны развития и

реконструкции» (Zone d'Amenagement Concert — ZAC), разработанный в

1967 г. Он используется исключительно городскими властями для целей раз>

вития территорий и включает в себя обширный набор методов, например

право первой покупки любой недвижимости, расположенной на реконструи>

руемой в рамках ZAC территории1, и право на выселение (вынужденнаяпродажа муниципальным властям).

В Канаде муниципалитеты используют следующие механизмы создания

доступного жилья2.1. Внесение изменений в правила землепользования и застройки. Эти изме>

нения предусматривают разрешение застройщику увеличить плотность

застройки в обмен на предоставление доступного жилья или других ус>

луг, от получения которых выигрывает все местное сообщество.

2. Создание земельных трастов (land trust). Например, в одной из провин>

ций Канады — Саскатуне был создан земельный траст, который предс>

тавляет собой револьверный фонд акций (revolving equity fund), форми>

руемый за счет взносов корпораций, фондов и правительства. Фонд мо>

жет предоставлять кредиты на развитие доступного жилья через вторые

(последующие) ипотеки.

Kopeikin_Zarubezhye_new.qxd 18.06.2009 16:07 Page 19

20 Формирование жилищного фонда, доступного для граждан с невысокими доходами

3. Принятие регламентов, предусматривающих обязательное строитель>

ство доступного жилья. В плане развития Торонто содержится требова>

ние к застройщикам, осуществляющим новое жилищное строительство

на участках площадью более 5 га, включить в проект минимум 20% дос>

тупного жилья. В Оттаве имеется аналогичное требование о том, что во

всех строительных проектах должно предусматриваться не менее 25%

доступного жилья.

4. Создание и реализация программ помощи в приобретении жилья гражда>

нам с невысоким доходом. В Саскатуне, например, местные органы влас>

ти оказывают такую помощь, предоставляя субсидии на первоначальный

взнос

Kopeikin_Zarubezhye_new.qxd 18.06.2009 16:07 Page 20

3. СОВМЕСТНАЯ СОБСТВЕННОСТЬ: ОПЫТ ВЕЛИКОБРИТАНИИ

Что такое совместная собственность? Термин «совместная собственность» (shared>equity)1 обозначает финан>

совые схемы, позволяющие разделить стоимость жилья между несколькими

юридическими и физическими лицами. Сделка совместной собственности

(shared>equity transaction) предполагает наличие двух покупателей жилой

собственности, один из которых будет проживать в жилой недвижимости и

являться сособственником, а другой — выступать в роли инвестора>сособ>

ственника. Эти схемы позволяют основному покупателю (часто называемо>

му первым собственником) сократить свои платежи путем передачи прав

собственности на часть дома другому собственнику. Совместная собствен>

ность может быть разных видов, которые предполагают различные способы

распределения прав и ответственности, связанной с домовладением2.Значительная часть схем совместной собственности представлена в фор>

ме ипотеки. При таком подходе покупатель передает права на часть дома (к

примеру, на 25%) ипотечной компании на срок, соответствующий сроку ипо>

течного кредита. Совместная ипотека может не иметь процентных платежей.

Другая схема совместной собственности подразумевает долгосрочную

собственность на часть жилья. К примеру, жилье может быть построено на

земле, принадлежащей муниципальному земельному трасту (Community

Land Trust). При этом трасту принадлежит 20% стоимости жилья. В этой си>

туации первый собственник никогда не станет полным собственником жилья

без решения второго собственника о продаже принадлежащей ему части.

Кроме того, существуют схемы, где второй собственник является прямым

собственником части жилья, но дает первому покупателю право при жела>

нии постепенно выкупить все жилье. Эта схема ориентирована на граждан,

нуждающихся в улучшении жилищных условий и соответствующих двум

основным критериям: социальной востребованности их профессий и уста>

новленному уровню доходов (категории граждан с невысоким уровнем дохо>

дов, который определяется на местном уровне). Механизм совместной

собственности позволяет таким гражданам уменьшить затраты вхождения

на жилищный рынок.

Механизм обеспечения жильем с помощью схем совместной собственнос>

ти более сложный, чем обычная ипотека или аренда, поэтому трансакционные зат>

раты больше. Эти схемы людям понять труднее. Больше всего вопросов и

споров вызывает способ деления затрат и рисков между первым и вторым

1 См.: Whitehead C., Yates J. Increasing Affordability Problems — A Role for Shared Equity Products? Experience in

Austria and UK // Housing Finance International. 2007. Sept.

2 См.: Have you heard about Shared Ownership? A guide to buying a home from a housing association in stages / Housing

Corporation. 2005. [Режим доступа: www.housingcorp.gov.uk].

Kopeikin_Zarubezhye_new.qxd 18.06.2009 16:07 Page 21

собственниками. В большинстве схем предусмотрено, что первый собствен>

ник оплачивает затраты на ремонт, содержание и техническое обслужива>

ние собственности. Трудности при оценке долей каждого собственника воз>

никают тогда, когда сделанные улучшения влияют на стоимость собствен>

ности. Сложность используемых в данной схеме процедур может превра>

титься в проблему при серьезном нарушении графика погашения ипотечно>

го кредита, если речь заходит об обращении взыскания. Однако компенсаци>

ей всех этих проблем служит выигрыш от низких затрат и передачи части

рисков второму собственнику.

Схемы совместной собственности стали возникать в большинстве индуст>

риальных стран в ситуации опережающего по сравнению с доходами населе>

ния роста цен на жилье, в результате чего домохозяйствам становилось все

труднее его приобретать. Совместная собственность помогает уменьшить

первоначальные платежи и позволяет и в этих условиях приобретать жилье.

Более того, поскольку проблемы повышения доступности жилья находятся в

сфере обязательств государства, оно также содействует развитию схем сов>

местной собственности.

Многие экономисты считают, что совместная собственность не только

подходит для покупателей первого жилья, но и может найти более широкое

применение на рынке.

Дело в том, что жилищная собственность имеет очень специфические

риски, которыми не могут эффективно управлять индивидуальные домовла>

дельцы. При приобретении жилой собственности домохозяйство инвестиру>

ет в актив, стоимость которого во времени значительно меняется, находится

под воздействием изменений на территории расположения собственности.

Кроме того, для продажи данного актива требуется значительное время, и

при этом возникают трансакционные затраты. Теоретически собственник

жилья должен передать часть рисков, включив в число собственников этого

специфического жилищного актива других, особенно финансовые институ>

ты, которые лучше могут снизить риски. По мнению экспертов1, совместнаясобственность интересна покупателям, инвесторам, ипотечным компаниям и

банкам, правительству.

Для покупателей совместная собственность создает новый тип ипотек с

невысокими платежами. Она обеспечивает доступность к более дорогому,

большему по площади и лучше расположенному жилью, что обычно воз>

можно только при приобретении жилья в полную собственность.

Для инвестора, вкладывающего средства в часть стоимости актива, сов>

местная собственность дает возможность диверсифицировать активы. До>

ходность такого актива зависит от развития вторичного рынка, на котором

активы в виде жилья различных типов со специфическими рисками могут

быть сформированы в пулы и проданы.

22 Формирование жилищного фонда, доступного для граждан с невысокими доходами

1 См.: Whitehead C., Yates J. Increasing Affordability Problems...

Kopeikin_Zarubezhye_new.qxd 18.06.2009 16:07 Page 22

3. Совместная собственность: опыт Великобритании 23

Ипотечным компаниям и банкам совместная собственность позволяет

проникать на новые рынки, использовать различные деривативные продук>

ты, снижающие стоимость финансирования.

Правительство с помощью совместной собственности может реализовы>

вать программы помощи в улучшении жилищных условий семьям с невысо>

ким уровнем доходов, предполагающие небольшие субсидии или даже отсу>

тствие прямых субсидий.

Совместная собственность существует по преимуществу в странах с анг>

лосаксонским правом. В США она является важной частью развития секто>

ра доступного жилья в рамках схем, поддерживаемых государством. В дру>

гих странах, например во Франции и Германии, существуют законодатель>

ные препятствия для развития совместной собственности. В Скандинавских

странах значительный интерес к развитию таких продуктов проявляет пра>

вительство. Однако наибольшее развитие схемы совместной собственности

получили в Великобритании и Австралии — здесь они стали реализовы>

ваться в рамках правительственной жилищной политики в 1970—1980>е гг.,

когда рост цен на жилье существенно обгонял рост доходов.

В обеих странах совместная собственность предполагала предоставление

домохозяйству жилья из государственного сектора и субсидируемую аренду

части жилья, принадлежащей правительству. В Великобритании покупа>

тель получал обычный ипотечный кредит с переменной процентной ставкой,

но только на цели приобретения вновь построенного или реконструирован>

ного жилья и мог постепенно полностью выкупить жилье по текущей цене.

Следующим этапом развития совместной собственности стало внедрение

в конце 1990>х гг. схемы «Покупка жилья» (HomeBuy), в соответствии с ко>

торой правительство обеспечивает возможность для домохозяйств, соответ>

ствующих определенным требованиям, выбрать готовое жилье и получить

беспроцентный ипотечный кредит на сумму, составляющую 25% стоимости

жилья. Покупатель имеет право выплатить ипотеку в любое время с учетом

текущей стоимости жилья и стать 100%>м собственником. Такой подход поз>

воляет избежать многих трудностей, связанных с совместной собствен>

ностью, и использовать в схеме обеспечения жильем обычную ипотеку.

Оценку собственности на продажу или для расчета суммы ипотеки осущес>

твляет районный оценщик. Эти схемы применяются в небольших масштабах

и доступны лишь узкому кругу потенциальных покупателей, которые соот>

ветствуют установленным правительством критериям (в Великобритании

это работники, занятые в ключевых сферах экономики). Такие схемы не спо>

собствуют развитию вторичного рынка, поскольку продукты не стандарти>

зированы и велико участие правительства. Таким образом, данные продук>

ты способствуют включению небольшого количества домохозяйств в число

собственников жилья, но слабо влияют в целом на развитие рынка жилищ>

ного финансирования.

Kopeikin_Zarubezhye_new.qxd 18.06.2009 16:07 Page 23

24 Формирование жилищного фонда, доступного для граждан с невысокими доходами

1 См.: Housing Corporation — Capital Funding Guide. 2007. [Режим доступа: www.housingcorp.gov.uk].

В Австралии ситуация выглядит более динамичной в силу наличия пра>

вительственных и частных инициатив. В 2003 г. были приняты Рекоменда>

ции премьер>министра, которые базировались на модели жилищного парт>

нерства, впервые примененной в США. Они основывались на экономическом

принципе, в соответствии с которым граждане хотели бы использовать фи>

нансовый рынок для передачи риска, связанного с собственностью на жилье,

другим субъектам рынка. Данная модель предполагает, что покупатель дол>

жен финансировать свою часть собственности обычным кредитом и некой

субсидией (например, такой, как субсидия первому покупателю жилья). Ин>

вестор (второй собственник) получает доход от роста стоимости жилья (при

его продаже), а также от арендных платежей или дивидендов на собствен>

ную часть жилья до момента ее продажи. Эффективность модели связана со

снижением портфельного риска, поскольку активы в виде жилья не корре>

лируются с большинством других активов.

Практика показала, что продукты совместной собственности требуют го>

сударственной поддержки и в основном рассчитаны на небольшие сроки ре>

ализации, поскольку домохозяйства стремятся стать 100%>ми собственника>

ми как можно скорее. Эти факторы ограничивают интерес частного сектора

к таким продуктам.

Совместная собственность в ВеликобританииДанная схема была введена в Великобритании с целью помочь тем граж>

данам, которые не могут купить подходящее жилье другим способом на рын>

ке, нуждаются в улучшении жилищных условий, но не имеют возможности

полностью оплатить стоимость жилья. Приоритет обычно отдается аренда>

торам государственного жилья или тем, кто находится в листе ожидания у

местных властей или жилищных ассоциаций. Это граждане, которые никог>

да не владели недвижимостью (first>time buyer). В соответствии с данной

схемой гражданин покупает часть жилой собственности и платит арендную

плату за оставшуюся часть, которая не является его собственностью. Посте>

пенно покупаются оставшиеся доли, и гражданин становится собственником

всего жилья. Схема реализуется через жилищные ассоциации и финансиру>

ется Жилищной корпорацией (Housing Corporation) — независимой, специ>

ализированной, неприбыльной организацией, источником средств которой

являются выпуск облигаций и заимствования у банков1. Совместнымисобственниками могут стать до четырех человек, при этом они должны удов>

летворять установленным критериям допуска в ту или иную схему обеспе>

чения жильем.

Жилье в совместной собственности может быть представлено новыми или

реконструированными квартирами либо домами, которые продаются через

Kopeikin_Zarubezhye_new.qxd 18.06.2009 16:07 Page 24

3. Совместная собственность: опыт Великобритании 25

жилищные ассоциации. Цены варьируются в зависимости от местоположе>

ния, но предполагается, что они соответствуют возможностям тех людей, ко>

торые не могут приобрести жилье по рыночным ценам.

Как уже было отмечено, схема позволяет приобрести часть жилой

собственности. Эта покупка финансируется ипотечным кредитом банка или

строительного общества (building society). Оставшаяся доля жилья не явля>

ется собственностью гражданина и арендуется у жилищной ассоциации.

Размер приобретаемой доли зависит от доходов и накоплений гражданина.

Обычно приобретается 50% собственности, но может быть приобретена как

большая — до 75%, так и меньшая — 25%>я доля. Кроме того, оплачивается

обслуживание выкупленной квартиры. При желании в дальнейшем посте>

пенно может быть выкуплена оставшаяся доля жилья. Однако последующие

цены могут в ту или другую сторону отличаться от первоначальной цены,

поскольку оставшиеся доли стоимости недвижимости выкупаются по теку>

щей цене.

Срок аренды оставшейся невыкупленной части жилья обычно составляет

99 лет. Таким образом, в этом жилье можно жить как в своем собственном,

обладая всеми правами и обязанностями собственника (по ремонту, своевре>

менному внесению арендной платы и платы за обслуживание), но без обяза>

тельства выкупать оставшуюся часть жилья. Вообще, домохозяйство имеет

право как приобретать оставшиеся доли собственности, исходя из своих воз>

можностей и планов, так и продать собственность. Годовая арендная плата

не может быть более 3% стоимости той части жилья, которая находится в

собственности жилищной ассоциации.

Жилье может быть продано в любое время при условии письменного за>

явления жилищной ассоциации. Может быть продана часть жилья, находя>

щаяся в собственности гражданина, либо жилье может быть сначала пол>

ностью выкуплено, а затем продано. При продаже жилья может образовать>

ся дополнительная прибыль, а могут быть и потери по сравнению с первона>

чальной стоимостью в зависимости от ситуации на жилищном рынке.

До тех пор пока жилье не выкуплено полностью в соответствии с догово>

ром аренды, жилищная ассоциация может предложить покупателя и огра>

ничить цену продажи с учетом оценки независимого оценщика — ассоциа>

ция хочет, чтобы собственность была доступна для тех, кто намерен участ>

вовать в схеме совместной собственности. В некоторых сельских районах

жилищные ассоциации могут ограничить возможность выкупа оставшейся

доли собственности или оставить за собой право выкупить жилье по рыноч>

ной стоимости. Целью такого ограничения является сохранение недорогого

жилищного фонда в сельской местности.

Некоторые жилищные ассоциации предлагают схемы совместной

собственности, не предполагающие государственного финансового участия.

Kopeikin_Zarubezhye_new.qxd 18.06.2009 16:07 Page 25

Они работают на тех же принципах, но имеют некоторые отличия в деталях.

Аналогичные схемы могут предлагать и частные девелоперы.

Жилищная корпорация поддерживает также ряд других схем обеспече>

ния жильем граждан с невысоким уровнем доходов.

Аренда для пожилых людей. Это возможность для данной категории

граждан (в возрасте 55 и более лет) приобрести жилье у жилищной ассоци>

ации с использованием схемы совместной собственности. В зависимости от

суммы собственных средств они могут купить долю в 25, 50 или 75%. Макси>

мальная доля, которую может купить пожилой человек, составляет 75% сто>

имости жилья. В этом случае арендатор не должен платить аренду за остав>

шиеся 25% доли собственности.

Индивидуальное строительство. Группа людей может организовать ас>

социацию граждан, строящих свое жилье, а Жилищная корпорация — по>

мочь таким группам в поиске средств для создания этих домов на основе сов>

местной собственности, полной собственности и аренды.

Право на покупку. Некоторые арендаторы жилья в государственном сек>

торе имеют право приобретать жилье, принадлежащее частным неблаготво>

рительным жилищным ассоциациям, со скидкой, которая зависит от количе>

ства лет, в течение которых они являлись арендаторами жилья.

Если цены на жилье в той или иной местности очень высоки по сравнению

с доходами проживающих там граждан, то жилищная ассоциация может по>

мочь домохозяйствам, у которых нет достаточных средств для приобретения

собственной обязательной доли. Эта помощь оказывается в двух формах. Во>

первых, если обязательная для приобретения в собственность доля состав>

ляет 50%, жилищная ассоциация может уменьшить ее до 25% (именно такой

нижний предел установлен Жилищной корпорацией). Во>вторых, жилищ>

ная ассоциация может продать долю собственности по более низкой по срав>

нению с рыночной цене.

В Великобритании банки и строительные общества готовы предоставлять

ипотечные кредиты на часть совместной собственности, но им не нравится

отсутствие стандартизации и небольшие масштабы продукта. Это увеличи>

вает трансакционные затраты и делает данный актив малоликвидным1. Вовремя рецессии в начале 1990>х гг. девелоперы выступили с инициативой,

согласно которой покупатель мог вначале купить менее 100% жилья и посте>

пенно выкупать остальное. В последующие годы такая схема стала неинте>

ресна девелоперам, так как они легко могли продать жилье за полную стои>

мость.

В 2006 г. начал развиваться новый поддерживаемый правительством про>

дукт, предполагающий приобретение жилья на рынке в рассрочку

(Expanded Open Market HomeBuy — расширенная программа по покупке

жилья на открытом рынке). Как и в схеме «Покупка жилья», покупатель пе>

26 Формирование жилищного фонда, доступного для граждан с невысокими доходами

1 См.: Whitehead C., Yates J. Ор. сit.

Kopeikin_Zarubezhye_new.qxd 18.06.2009 16:07 Page 26

редает 25% жилой собственности в обеспечение двух разных ипотек: одна

ипотека без процентов на 12,5% стоимости жилой недвижимости от прави>

тельства, а именно правительственного Агентства по приобретению жилья

(Government's HomeBuy Agent), и другая также на 12,5% стоимости жилой

недвижимости от кредиторов (отобраны четыре кредитора — участника

программы), предоставляющих обычную ипотеку, при которой процентные

платежи начинают вноситься через пять лет. Цель правительства — увели>

чить доступность государственного финансирования и включить рыночные

финансовые институты в схемы финансирования доступного жилья. Реали>

зация этой схемы столкнулась с некоторыми трудностями, частично из>за

требований регулятора финансовых институтов, в результате чего только

ограниченный круг кредиторов смог участвовать в программе.

В июле 2007 г. правительство предложило модифицированную, более гиб>

кую версию прежней схемы под названием «Покупка жилья на открытом

рынке» (Open Market HomeBuy). В соответствии с ней правительство пре>

доставляет ипотеку на 17,5% стоимости жилья, которая дополняется обыч>

ной ипотекой отобранных для участия в программе квалифицированных

кредиторов. Эта группа кредиторов включает большинство банков и строи>

тельных обществ, регулируемых органом финансового надзора. В данной

программе частный сектор не должен предоставлять никаких других креди>

тов, кроме традиционной ипотеки. В то же время правительство дает им>

пульс рынку развивать разные схемы совместной собственности, способ>

ствующие повышению доступности жилья. Перечислим основные характе>

ристики программы «Покупка жилья на открытом рынке»:

отсутствуют проценты по кредиту государства, при этом покупатель де>

лится с государством частью стоимости жилья при ее увеличении, когда

возвращает кредит;

кредит может использоваться в сочетании с другими депозитами, кото>

рые имеет покупатель;

кредит должен быть возвращен, когда жилье продается, но по желанию

покупателя может быть возвращен и раньше. Сумма, которая возвраща>

ется, рассчитывается как 17,5% (или менее, если кредит взят на меньшую

сумму) рыночной стоимости жилья на дату возврата платежа. Если поку>

пателю помогали в силу того, что он имеет статус ключевого работника

(key worker), то кредит должен быть возвращен в случае, если покупа>

тель покидает работу, квалифицированную программой как ключевая;

программа доступна для арендующих социальное жилье, ключевых ра>

ботников и других приоритетных групп, определяемых региональными

жилищными советами (Regional Housing Board). Представители програм>

мы содействия приобретению первого жилья (HomeBuy Agent) разъясня>

ют заявителям, как они могут стать участниками программы;

3. Совместная собственность: опыт Великобритании 27

Kopeikin_Zarubezhye_new.qxd 18.06.2009 16:07 Page 27

максимальная сумма кредита — 50 тыс. фунтов. Если необходима боль>

шая сумма, то в исключительных случаях возможно обращение в инвес>

тиционное региональное подразделение Жилищной корпорации. Покупа>

телям может быть предложена необходимая сумма, но в пределах макси>

мальных 17,5% покупной цены;

ключевые работники могут перенести свой кредит и соответствующие

платежи на другое жилье, если они вынуждены переехать (к примеру,

из>за изменения местоположения работы или места проживания). Одна>

ко Агентство по приобретению жилья не предоставляет дополнительных

средств для приобретения нового жилья;

покупатель может рефинансировать кредит у другого квалифицирован>

ного кредитора, но должен получить согласие Агентства по приобретению

жилья, если рефинансируется государственный кредит;

если собственник хочет продать жилье, он должен информировать Аген>

тство по приобретению жилья, которое в этом случае организует проце>

дуру оценки.

Национальная программа доступного жилья Механизмы, схемы и средства реализации программ приобретения

жилья на рынке содержатся в Национальной программе доступного жилья

(2006—2008 гг.)1. В рамках программы выделено 3,9 млрд фунтов стерлинговдля создания 84 тыс. новых доступных жилых единиц, в том числе 35 тыс.

единиц недорогого жилья в собственности и 49 тыс. — социального арендно>

го жилья. Государственный орган — Жилищная корпорация — реализует

программу через свои региональные офисы, которые играют существенную

роль в оценке заявок, предлагаемых цен и затрат на жилье.

Основными региональными партнерами Жилищной корпорации являют>

ся жилищные ассоциации. Это неприбыльные организации, управляющие

жильем, предоставляемым в аренду или продаваемом гражданам, которые

не могут на рыночных условиях его приобрести или арендовать. Жилищные

ассоциации формируют жилищный фонд с помощью государственных

средств, получаемых на конкурсной основе от Жилищной корпорации или

местных властей. В ряде случаев они используют также собственные сред>

ства. Жилищные ассоциации являются зарегистрированными социальными

домовладельцами. В правление ассоциации могут входить жители, предста>

вители местных властей, местных сообществ, бизнесменов, политиков.

28 Формирование жилищного фонда, доступного для граждан с невысокими доходами

1 См.: National Affordable Housing Programme 2008>11. The National Affordable Homes Agency. 2007. [Режим доступа:

http://www.housingcorp.gov.uk/].

Kopeikin_Zarubezhye_new.qxd 18.06.2009 16:07 Page 28

3. Совместная собственность: опыт Великобритании 29

Особенности функционирования жилищных ассоциаций1. Муниципалитет предоставляет застройщику земельный участок для жи>

лищного строительства. При этом муниципалитет может в муниципаль>

ных правилах районирования или в условиях контракта предусмотреть

требования строительства доступного жилья с определенными характе>

ристиками в определенном объеме и в соответствии с утвержденной в му>

ниципальном образовании стратегией развития доступного жилья (в рам>

ках стратегии развития муниципального образования). C застройщиком

должны быть согласованы тип доступного жилья, его объем, местополо>

жение и организация, которая впоследствии будет управлять этим жиль>

ем. В противном случае муниципалитет не выдает застройщику разреше>

ние на строительство.

2. Застройщик осуществляет строительство жилья, при необходимости

привлекая для этих целей жилищную ассоциацию, которая впоследствии

будет управлять доступным жильем. Жилищная ассоциация заинтересо>

вана в контроле за качеством строительства социального жилья, а заст>

ройщик — нет. В некоторых случаях он может создать собственную

жилищную ассоциацию либо по завершении строительства найти жи>

лищную ассоциацию, желающую управлять построенным доступным

жильем.

3. Условия передачи доступного жилья жилищной ассоциации являются

предметом переговоров между нею, муниципалитетом и застройщиком.

Последнему, как правило, компенсируются затраты на строительство

жилья, а земля, приобретенная им, не оплачивается. Жилищная ассоциа>

ция может использовать государственные субсидии (через Жилищную

корпорацию) для оплаты части издержек застройщика. Средний размер

субсидии после введения такой схемы уменьшился с 80% до 45—50% сто>

имости проекта.

4. Жилищная ассоциация управляет имеющимся фондом доступного жилья

путем предоставления его в пожизненную аренду отдельным категориям

граждан (определяемых муниципалитетом) по арендным ставкам ниже

рыночных, но покрывающим капитальные затраты ассоциации на созда>

ние и поддержание доступного жилья. Другой способ — предоставление

жилья в совместную собственность (shared equity schemes). Пользователи

доступного жилья, как правило, не могут быть из него принудительно вы>

селены (например, если у них вырастут доходы), но и не могут его прива>

тизировать. Хотя в определенных случаях доступное жилье может быть

приобретено по цене, учитывающей понесенные на его строительство зат>

раты в текущих ценах. Разрыв между такой ценой и рыночной оценива>

ется где>то в 10%.

Kopeikin_Zarubezhye_new.qxd 18.06.2009 16:07 Page 29

30 Формирование жилищного фонда, доступного для граждан с невысокими доходами

5. Жилищные ассоциации могут получить государственные гранты для пок>

рытия части своих капитальных расходов на создание и обслуживание

доступного жилья, но исключительно на конкурсной основе. В качестве

критерия отбора используется предлагаемая для домохозяйства аренд>

ная ставка (чем ниже — тем лучше). В 1998 г. жилищные ассоциации по>

лучили право осуществлять заимствования на рынке под залог будущих

арендных платежей и устанавливать размер последних с учетом не толь>

ко капитальных затрат, но и затрат на обслуживание кредитов. Тем не

менее арендные платежи по>прежнему ниже рыночных.

6. В Великобритании рынок жилищных ассоциаций достаточно монополизи>

рован, так как существуют высокие барьеры вхождения в него. Рост жи>

лищных ассоциаций возможен только путем получения в управление му>

ниципального жилищного фонда с контролируемыми арендными ставка>

ми или участия жилищных ассоциаций в строительстве нового жилья с

последующим управлением им.

7. Крупные корпорации, которые заинтересованы в предоставлении своим

сотрудникам жилья, реализуют эту задачу путем передачи жилья в

собственность работников либо в управление жилищной ассоциации.

8. Уровень арендной платы в секторе доступного жилья регулируется. Еже>

годно уровень арендной платы может быть увеличен по индексу инфля>

ции (retail price index) плюс 0,1—0,5% (0,5% — для жилищных ассоциа>

ций). Учитывая накопившийся разрыв между рыночным уровнем аренд>

ной платы и уровнем регулируемой арендной платы (после введения в

1998 г. контроля за арендной платой в секторе доступного жилья), в 2002 г.

был введен режим реструктуризации арендной платы (rent restructuring

regime), в рамках которого для каждого типа жилья определяется целе>

вой уровень арендной платы с учетом возможностей населения в данном

районе осуществлять платежи (на основе оценки доходов). Жилищные ас>

социации могут до 2011 г. плавно увеличивать уровень арендной платы до

целевого уровня. По оценкам экспертов, в настоящее время практически

везде уровень арендной платы отклоняется от целевого уровня не более

чем на 5%.

9. По оценкам экспертов, жилищные ассоциации в среднем получают субси>

дий на сумму 45—50% стоимости проекта, для нового доступного

арендного жилья они также получают землю или жилье по ценам ниже

рыночных.

Отбор жилищных ассоциаций и проектовЖилищные ассоциации, желающие принять участие в программе Жи>

лищной корпорации, должны заполнить анкету для предварительной ква>

Kopeikin_Zarubezhye_new.qxd 18.06.2009 16:07 Page 30

3. Совместная собственность: опыт Великобритании 31

лификации. В конкурсной заявке обосновываются пути достижения эффек>

тивных результатов, описываются используемые методы строительства

(предпочтение отдается современным методам). При отборе проектов важ>

ную роль играет фактор стоимости земельного участка и структуры затрат

на строительство. При оценке заявки во внимание принимаются не только

строительные затраты, но и затраты, связанные с содержанием жилья в те>

чение срока его эксплуатации. Существуют индикаторы качества жилья

(Housing Quality Indicators — HQI), на основе которых оцениваются проекты.

Кроме того, проект тестируется по таким показателям, как сумма необходи>

мых средств на квартиру (жилую единицу) и сумма средств на человека.

Все жилищные ассоциации должны иметь письменное изложение своей

политики с описанием жилищных услуг, которые они предоставляют, и пе>

речнем лиц, которые могут получить жилье. Должна быть такжа раскрыта

процедура рассмотрения заявлений от граждан.

Жилищные ассоциации предоставляют жилье домохозяйствам, относя>

щимся к разным слоям общества. Участниками программы могут стать:

граждане установленных (ключевых) специальностей (key workers) —

определяются местными органами власти (медицинский персонал, учите>

ля, полицейские, социальные работники, воспитатели детских садов и

др.);

покупатели первого жилья (first>time buyers), удовлетворяющие крите>

риям, установленным региональным жилищным советом (к примеру, по

программам, финансируемым государством, максимальный доход заяви>

теля должен быть 60 тыс. ф. ст., а местные региональные жилищные сове>

ты могут принять другой уровень доходов в качестве максимального для

участия в региональной программе). В табл. 3.1. приведен перечень кате>

горий граждан, имеющих право участвовать в региональных программах;

проживающие в сельской местности;

пожилые граждане (старше 55 лет);

инвалиды;

проживающие на правах социального найма;

индивидуальные застройщики (self builders).

Жилищные ассоциации ежегодно проверяют рабочий статус участника

программы (для key workers), его соответствие условиям программы.

Kopeikin_Zarubezhye_new.qxd 18.06.2009 16:07 Page 31

32 Формирование жилищного фонда, доступного для граждан с невысокими доходами

Таблица 3.1. Категории граждан — первых покупателей жилья, имеющих правоучаствовать в региональных жилищных программах

Регион Категория

Лондон

Юго>Восток

Восток

Юго>Запад

Западная часть

Центрального

района

Восточная часть

Центрального

района

Йоркшир и

Хамберсайд

Северо>Восток

Северо>Запад

Служащие, работающие или проживающие в районе и работающие в сфе>

рах, ориентированных на потребности Лондона. Максимальный доход домо>

хозяйства — 52,5 тыс. ф. ст.

Граждане, осуществляющие непосредственный вклад в местную экономику,

включая работников сферы общественных услуг (не всегда входят в список

ключевых работников). Максимальный доход — 60 тыс. ф. ст.

Работники общественного сектора: медицинские секретари и служащие в

приемной, помощники учителей и педагогов, основные работники, занятые в

местных органах власти. Максимальный доход — 60 тыс. ф. ст.

Ключевые работники общественного сектора, оказывающие сущест>

венные общественные услуги. Другие покупатели первого жилья с

доходом не выше 60 тыс. ф. ст. Приоритетом для оказания помощи

являются домохозяйства с низким уровнем доходов

Первые покупатели жилья, которые получают помощь в районах, страдаю>

щих от внутренней миграции, где нет доступного недорогого жилья и новое

доступное жилье предназначено для удовлетворения местных потребнос>

тей; граждане, проживающие в загрязненных районах

Граждане, которым необходима помощь для приобретения жилья на мест>

ном рынке жилья. Средний уровень доходов домохозяйства — около

20 тыс. ф. ст.

Ключевые работники местной экономики в районах, где соотношение цен на

жилье и уровня заработной платы выше 4 : 1

Граждане, связанные с районом; «реструктурированные» семьи; закончив>

шие обучение в региональных университетах и колледжах; граждане, кото>

рых необходимо привлечь в отдаленные сельские районы, и др. Максималь>

ный доход — 25% рыночной стоимости собственности в районе