Aspekt übersetzen? Aspektologische Theorie und maschinelle Anwendung

Finansijski izvještaj preduzeća – kriminalistički aspekt

SADRŽAJ

UVOD ............................................................................................................................2

1. POJAM, CILJ I KARAKTERISTIKE FINANSIJSKIHIZVJEŠTAJA ...41.1. Cilj i svrha finansijskih

izvještaja............................................................5

1.2. Karakteristike finansijskihizvještaja.......................................................5

2. DIJELOVI OBAVEZNOG FINANSIJSKOGIZVJEŠTAJA......................72.1. Bilansa

stanja...........................................................................................7

2.2. Bilansauspjeha........................................................................................82.2.1. Metoda obračuna

rezultata................................................................9

2.3. Izvještaj o novčanomtijeku...................................................................10

2.4. Izvještaj o promjenama vlasničkogkapitala..........................................11

2.5. Bilješke uz finansijskeizvještaje...........................................................11

Završni rad – Husmir Ahmetašević1

Finansijski izvještaj preduzeća – kriminalistički aspekt

3. REVIZIJA FINANSIJSKIHIZVJEŠTAJA................................................133.1. Cilj i svrha

revizije.................................................................................14

3.2. Vrsterevizije..........................................................................................153.2.1. Eksterna

revizija..............................................................................15

3.2.2. Državnarevizija..............................................................................15

3.2.3. Internarevizija................................................................................16

3.2.3.1. Vrste internerevizije..............................................................16

3.2.3.2. Izvješće internerevizije..........................................................17

3.2.3.3. Uloga i značaj internih revizora uotkrivanju i sprječavanju pogrešaka iprevara....................................................................18

4. FINANSIJSKE PREVARE IOBMANE......................................................194.1. Glavni uzroci finansijskih

prevara.........................................................19

Završni rad – Husmir Ahmetašević2

Finansijski izvještaj preduzeća – kriminalistički aspekt

4.2. Pojam, glavni tipovi i otkrivanjeprevara...............................................21

4.3. Metode prepoznavanja rizikaprevare....................................................24

4.4. Primjeriprevara......................................................................................25

4.5. Gubitci odprevara..................................................................................26

4.6. Zadaci interne revizije u otkrivanjupogrešaka i prevara.......................27

4.7. Međunarodni standardi revizije protivprevara......................................28

4.8. Pranjenovca...........................................................................................29

5. ZAKLJUČAK..................................................................................................31

6. LITERATURA................................................................................................32POPISTABELA..............................................................................................33PRILOZI..........................................................................................................34

Završni rad – Husmir Ahmetašević3

Finansijski izvještaj preduzeća – kriminalistički aspekt

UVOD

U suvremenim uvjetima poslovanja, u uvjetima djelovanjatržišta, računovodstvo postaje sve značajnije. Nije mogućezamisliti poslovanje preduzeća te upravljanje poslovanjemi razvojem preduzeća bez kvalitetnih računovodstvenihinformacija. Uobičajeno se ističe kako je računovodstvo"jezik poslovanja" ili "poslovni jezik". Prema tome, svioni koji zauzimaju značajnu ulogu u poslovnom procesumoraju razumjeti taj jezik. Često se ističe kako svakiposlovni čovjek, između ostalog, mora razumjeti logikuračunovodstvenog evidentiranja poslovanja i mora znatičitati financijske izvještaje.

Upravljanje preduzećem obuhvata sve operacije koje sepreduzimaju u preduzeću s namjerom ostvarenja ciljeva kojeje postavio njegov vlasnik.

Osnovna podjela finansijskih izvještaja je na interne ieksterne ili opšte. Interni finansijski izvještaji sunamijenjeni za zadovoljenje informacionih potrebamenadžmenta preduzeća, dok su opšti finansijski izvještajinamijenjeni zadovoljenju informacionihpotreba stejkholdera1.

Na kraju obračunskog razdoblja, koje je za eksternekorisnike poslovna godina, sastavljaju se finansijskiizvještaji, koji su konačni rezultat finansijskogračunovodstva, a koji ... moraju pružiti istinit i objektivan prikazfinansijskog položaja i uspješnosti poslovanja poduzetnika.2

Sve aktivnosti preduzeća najjednostavnije se sagledavajuiz bilansa stanja i bilansa uspjeha. Naime, javnosti jedostupan skup osnovnih informacija o preduzeću sadržan u

1 Stejkholderi – predstavljaju korisnike finansijskih izvještaja van preduzeća (vlasnike, dobavljače, kupce, investitore, povjerioce, poreske organe, statistički zavod, državne agencije, privredna udruženja i slično)2 Prema odredbi iz čl. 15. St. 6. Zakona o računovodstvu (NN, 109/07) Završni rad – Husmir Ahmetašević4

Finansijski izvještaj preduzeća – kriminalistički aspekt

ovim finansijskim izvještajima koji su sastavljeni uskladu sa Međunarodnim Računovodstvenim Standardima (MRS).Bazičnim finansijskim izvještajima se smatraju bilansstanja i bilans uspjeha.

U toku svog poslovanja preduzeće mora da vodi određeneevidencije sve u zavisnosti od toga kojom aktivnošću sebavi. Međutim, bez obzira na vrstu aktivnosti kojim sepreduzeće bavi, neminovno za svako preduzeće jestesastavljanje bilansa stanja i bilansa uspjeha te njihovopodnošenje određenim nadležnim organima. Sastavljanjebilansa je u nadležnosti finansijskog izvještavanja kojije danas aktuelni problem. Njegova aktuelnost proizilaziiz važnosti informacija kojima su snadbjeveni brojnikorisnici finansijskih izvještaja, kao što su upravapreduzeća, akcionari, kreditori i ostali povjerenici,fiskus, državna statistika i radnici. Visok stepenvažnosti finansijskih izvještaja u relacijama nacionalnogi svijetskog tržišta potvrđuje i činjenica da se sa ovimproblemom bave brojne državne, paradržavne i profesionalneinstitucije u mnogim zemljama.

Preduzeće nakon što provjeri sve svoje prateće evidencije,kartice i sl., dobijene podatke unosi u bilanse stanja iuspjeha koji imaju oblik unaprijed propisane tabele. Nalijevoj strani se unose podaci o sredstvima preduzeća,zemljište, građevinski objekti, kupci, novčana sredstva,dok su na desnoj strani prikazani izvori sredstava,odnosno samo porijeklo sredstava. Pored toga, u pasivi jeiskazan i iznos početnog kapitala i uzeti krediti.

Kompletna finansijska analiza poslovanja crpi podatke izbilansa. Upravo iz tog razloga važno je razumjeti njihoveodlike, obuhvat i ograničenja. Finansijski izvještaji kojisu pripremljeni u skladu sa opšte prihvaćenimračunovodstvenim načelima, odražavaju učinke prošlih itekućih upravljačkih odluka. Oni istovremeno sadrže i

Završni rad – Husmir Ahmetašević5

Finansijski izvještaj preduzeća – kriminalistički aspekt

djelimični stepen dvosmislenosti, jer su sastavljeni premapravilima finansijskog računovodstva, koja treba daomoguće dosljedno i fer prikazivanje svake poslovnetransakcije i načela sučeljavanja i rasporeda prihoda itroškova prema mjestu nastanka događaja. Sama priroda tihpravila omogućava razne interpretacije dobijenihrezultata, a posebno samog ekonomskog učinka.

Poznato je kako su danas sve ucestalije pojavenezakonitosti i nepravilnosti u poslovanju preduzeća te sutakvi dogadaji prerasli u „afere“, odnosno preduzeća seponašaju neetično i lažno prikazuju, tj. „friziraju“podatke i financijske izvještaje o poslovanju. Prema nekimistraživanjima, preduzeća najčešće propadaju zbogprijevara i ostalih kriminalnih radnji, a ponekad se sveprevare ne uspiju ni otkriti zbog očito jako dobrog načinaprikrivanja istih. Uzroci se takvog gospodarenja u svijetunajčešće vezuju uz pojam globalizacije i poslovne saradnjekoja se uspostavlja među poslovnim odnosima kao i ubrzanimrazvojem tehnologije. Naime, iako tehnologija nesumnjivopozitivno utječe na svijet i unapređenje svih oblikaposlovanja, ona s druge strane olakšava krađe i povećavamogućnosti financijskih prijevara. Također, gotovo sesvako preduzeće suočava s rizikom prevare, iako ih većinanije potpuno ni svjesna.

Prema tome, u preduzeću je nužno razviti djelotvornenadzorne mehanizme- kvalitetnu internu reviziju i kontrolukako bi javnost i konkurenti mogli imati povjerenja ucjelokupno poslovanje preduzeća. Također, preduzećatrebaju znatno više pozornosti i resursa posvetitiupravljanju rizicima prevare kako bi se mogućnost nastankaprevara mogla svesti na minimalnu razinu. Uz to, usuvremenim organizacijama interni revizori mogu imatiključnu ulogu pri otkrivanju i sprečavanju nezakonitihradnji jer iako se smatra kako je njihova glavna ulogaviše naglašena pri ocjenjivanju efikasnosti poslovanja na Završni rad – Husmir Ahmetašević6

Finansijski izvještaj preduzeća – kriminalistički aspekt

nivou svih funkcija, još uvijek se menadžment preduzećaoslanja na njihovu pomoć i sposobnost pri otkrivanju iprocjeni mogućih prevara.

1. Pojam, cilj i karakteristike finansijskihizvještaja

Financijski izvještaji temeljna su podloga i polazište zaanalizu poslovanja i ocjenu stanja ekonomskog društva. 3

Oni predstavljaju pregled finansijskih informacija koje suraspoređene u više formaliziranih tabela o rezultatimaposlovanja izraženih kroz pokazatelje o sredstvima,rezervama, prihodima, rashodima i novčanim tokovima.4

Na kraju obračunskog razdoblja, koje je za eksternekorisnike poslovna godina, sastavljaju se finansijskiizvještaji, koji su konačni rezultat finansijskogračunovodstva, a koji moraju pružiti istinit i objektivanprikaz finansijskog položaja i uspješnosti poslovanjapoduzetnika.

Osim istekom poslovne godine, godišnji finansijskiizvještaji trebaju se sastaviti i u slučajevima statusnihpromjena, otvaranja stečajnog postupka ili pokretanjapostupka likvidacije nad poduzetnikom, i to sa stanjem nadan koji prethodi danu upisa statusne promjene, odnosnodanu otvaranja stečajnog postupka ili pokretanja postupkalikvidacije.3 Revizija finansijskih izvještaja gospodarskih društava, Doc.dr.sc.Božo Vukoja.4 Jahić, M, 2004, Finansije i finansijsko pravo, Pravni fakultet, Sarajevo, str. 53. Završni rad – Husmir Ahmetašević7

Finansijski izvještaj preduzeća – kriminalistički aspekt

Poduzetničko finansijsko izvještavanje predstavlja sustavkoji osigurava mogućnost uvida, praćenja, interpretacije iocjene poslovanja i finansijskog stanja poduzeća, a usvrhu donošenja ekonomskih odluka. Radi se o brojnimizvještajima, koji se odnose na cjelokupno poslovanje ilipojedina područja, i koji se pripremaju za različitekorisnike.

Za godišnje financijske izvještaje odgovorna je osobaovlaštena za zastupanje poduzetnika,5 što znači uprava,odnosno izvršni direktor.

Društvo je dužno objavljivati svoje periodične finansijkeizvještaje na svojoj internet‐stranici, na jednom odslužbenih jezika u Federaciji Bosne i Hercegovine, asažetak bitnih podataka i objašnjenja iz tih izvještajapreporučljivo je objaviti i na engleskom jeziku.

1.1. Cilj i svrha financijskih izvjestaja

5 Prema odredbi iz čl. 15 st. 11 i 12 Zakona o računovodstvu (NN, 109/07). Završni rad – Husmir Ahmetašević8

Finansijski izvještaj preduzeća – kriminalistički aspekt

„ciljevi financijskog izvještavanja moraju zadovoljitiinformacijske potrebe korisnika financijskih izvještaja,tj. ponajprije donositelja odluka.“6

„svrha je temeljnih finacijskih izvješća učinitikorisnicima dostupne informacije o finacijskom položaju,uspješnosti i novčanom tijeku društva za jednogodišnjeposlovanje. Takve informacije vanjski korisnici rabe zaekonomska odlučivanja o daljnim odnosima s društvom, alite informacije omogućavaju javnosti i nadzor nad radomuprave.“7

Da bi financijski izvještaji ispunili navedene ciljeve isvrhu, moraju biti objektivni i realni, što se osiguravanjihovom revizijom, koju provode neovisni revizori.

Korisnici finacijskih izvještaja jesu: sadašnji ipotencijalni ulagači, zaposlenici, zajmodavci, dobavljačii ostali vjerovnici, kupci, država i njene agencije, tejavnost.

Moglo bi se zaključno kazati da poduzetničko financijskoizvještavanje predstavlja sustav, koji osigurava mogućnostuvida, praćenja, interpretacije i ocjene poslovanja ifinancijskog stanja preduzeća, a u svrhu donošenjaekonomskih odluka. Rečeni sustav može uključivati brojneizvještaje, koji se odnose na cjelokupno poslovanje ilipojedina poslovna područja, a koji su namjenjeni primarnovlasnicima kapitala, ali i drugim zainteresiranimkorisnicima.

1.2. Karakteristike finansijskih izvještaja

6 Gulin, D., Tušek, B. i Žager, L. (2004) Poslovno planiranje, kontrola i analiza, Zagreb.7 Belek, V. i drugi, redaktor Brkanić, V. (2005), Računovodstvo poduzetnika s primjerima knjiženja IV izmjenjena i dopunjena naklada, Zagreb. Završni rad – Husmir Ahmetašević9

Finansijski izvještaj preduzeća – kriminalistički aspekt

Finansijski izvještaj sa sobom nosi posebno slijedećekarakteristike:8

razumljivost (osnovni kvalitet informacija ufinansijskom izvještaju jeste da su odmahrazumljive);

relevantnost (informacija da bi bila relevantna morasa sobom nositi dozu korisnosti za donošenje odluka);

značajnost (važnost inforamcija u finansijskomizvještaju je samim tim što im je određeno posebnomjesto u izvještavanju);

pouzdanost (da bi informacija bila korisna ona morabiti pouzdana, što se mjeri stepenom greške i nivoomznačajnosti greške);

vjerodostojnost prezentacije (finansijski izvještajimoraju biti sačinjeni na vjerodostojnim informacijamazasnovani na stvarnim dokumentima i knjigamaevidencije o poslovanju);

kompletnost (da bi bile pouzdane informacije zadonošenje relevantnih odluka, moraju biti kompletne)i

uporedivost (finansijski izvještaji, tj. njegovešeme, da bi bile uporedive moraju biti sačinjene uskladu sa računovodstvenim standardima koji važe zasva pravna lica, bez obzira na djelatnost).

Navedene karakteristike se smatraju osnovnim minimumomzahtjeva svakog valjanog finansijskog izvještaja. Bilokoji od kriterijuma ako nije ispunjen kažemo dafinansijski izvještaj nije sačinjen u skladu sa Kodeksomrečunovodstvenih načela te se kao takav ne može nirazmatrati, revidirati niti stavljati na usvajanje.

8 Jahić, M, 2004, Finansije i finansijsko pravo, Pravni fakultet, Sarajevo, str. 55. Završni rad – Husmir Ahmetašević10

Finansijski izvještaj preduzeća – kriminalistički aspekt

2. Dijelovi obaveznog finansijskog izvještaja

Prema važećim zakonskim propisima i Međunarodnomračunovodstvenom standardu br. 1 – Prezentacija finansijskihizvještaja, obavezan finansijski izvještaj se sastoji od:

Završni rad – Husmir Ahmetašević11

Finansijski izvještaj preduzeća – kriminalistički aspekt

bilansa stanja, bilansa uspjeha, izvještaja gotovinskih tokova, izvještaja o promjenama vlasničkog kapitala, računovodstvenih politika i zabilješki.9

Napomena: obrasci dijelova finansijskog izvještaja dati suu Prilogu br.1

2.1. Bilansa stanja

Izrada lažne bilanse

„Ko s ciljem da sebi ili drugom pribavi kakvu korist ilida drugom nanese kakvu štetu u pravnoj osobi izradi lažnubilansu kojom se utvrđuje dobit te pravne osobe ili kojomse utvrđuje udio svakog člana pravne osobe u dobiti iligubitku, kaznit će se kaznom zatvora od šest mjeseci dopet godina.“10

Sve aktivnosti preduzeća najjednostavnije se sagledavajuiz bilansa stanja i bilansa uspjeha. Naime, javnosti jedostupan skup osnovnih informacija o preduzeću sadržan uovim finansijskim izvještajima koji su sastavljeni uskladu sa Međunarodnim Računovodstvenim Standardima (MRS).Bazičnim finansijskim izvještajima se smatraju bilansstanja i bilans uspjeha.

Bilans stanja i bilans uspjeha su dvostrani, sintetičkiprikazi, izvještaji o poslovanju, sa stanovištakorištenja, angažovanja i trošenja sredstavaproizvodnje.11

9 Jahić, M, 2004, Finansije i finansijsko pravo, Pravni fakultet, Sarajevo, str. 62.10 KZ FbiH, 1. august 2003. godina.11 Jovanović, D., Vitorović, B., 1989, Analiza poslovanja preduzeća sakontrolom i revizijom, Savremena administracija, Beograd, str. 11. Završni rad – Husmir Ahmetašević12

Finansijski izvještaj preduzeća – kriminalistički aspekt

U toku svog poslovanja preduzeće mora da vodi određeneevidencije sve u zavisnosti od toga kojom aktivnošću sebavi. Međutim, bez obzira na vrstu aktivnosti kojim sepreduzeće bavi, neminovno za svako preduzeće jestesastavljanje bilansa stanja i bilansa uspjeha te njihovopodnošenje određenim nadležnim organima. Sastavljanjebilansa je u nadležnosti finansijskog izvještavanja kojije danas aktuelni problem. Njegova aktuelnost proizilaziiz važnosti informacija kojima su snadbjeveni brojnikorisnici finansijskih izvještaja, kao što su upravapreduzeća, akcionari, kreditori i ostali povjerenici,fiskus, državna statistika i radnici. Visok stepenvažnosti finansijskih izvještaja u relacijama nacionalnogi svijetskog tržišta potvrđuje i činjenica da se sa ovimproblemom bave brojne državne, paradržavne i profesionalneinstitucije u mnogim zemljama.

Bilansa (engl. balance sheet, , njem. Bilanz) je osnovniračunovodstveni obračun, "konto" tvrtke.

Bilansa je jedan od temeljnih finansijskih izvještaja.Preduzeća su obvezna sastavljati bilansu krajem svakeposlovne godine, koja se uglavnom poklapa s kalendarskomgodinom. Pojednostavljeni prikaz bilanse nalazi se naslici 1.

BILANSA

Preduzeća___XY____Na dan___------_____

IMOVINA(AKTIVA)

IZNOS IZVORI IMOVINE(PASIVA)

IZNOS

ZemljišteZgradaUredska opremaOsobno voziloSitan inventar

330.000250.00040.00060.0002.000

KAPITAL:Temeljni kapitalZadržana dobitOBVEZE:Kredit od banke

585.00031.000

70.000

Završni rad – Husmir Ahmetašević13

Finansijski izvještaj preduzeća – kriminalistički aspekt

Potraživanja odkupacaŽiro računBlagajna

12.00018.0003.000

Izdani čekoviDobavljačiKratkoročnikredit

4.00010.00015.000

UKUPNO AKTIVA 715.000 UKUPNO PASIVA 715.000

Slika 1. Prikaz bilanse

Bilansa pokazuje finansijski položaj preduzeća na određenidan. Na lijevoj strani bilanse prikazuje se imovina kojompreduzeće raspolaže, a na desnoj izvori imovine to jestsredstva iz kojih je imovina finansirana. Računovodstvenimjezikom imovina se naziva aktiva, a izvori imovine pasiva.

2.2. Bilansa uspjeha

Bilansa uspjeha - spada u temeljna finansijska izvješćatvrtke. Ona sadrži prihode, rashode i razliku između njihkoja može biti dobit ili gubitak. Ona, zapravo, prikazujeuspjeh i učinkovitost poslovanja preduzeća koja seostvaruje u određenom razdoblju, a sastavlja se na temeljuračuna glavne knjige na kojima se evidentiraju prihodi irashodi obračunskog razdoblja. Sadržaj bilanse uspjeha umaterijalnom i formalnom smislu propisan je Zakonom oračunovodstvu, a razlikuje se za male, srednje i velikevlasnike.

Temeljne sastavnice bilanse uspjeha jesu: ukupan prihod, ukupni rashodi, dobit prije oporezivanja ili bruto dobit i dobit nakon oporezivanja ili neto dobit.

Prihod - je povećanje ekonomskih koristi tokom obračunskograzdoblja u obliku priljeva ili povećanja imovine ilismanjivanja obveza, što ima za posljedicu povećanjekapitala. Ulaganja dioničara ili članova društva nesmatraju se prihodima. Završni rad – Husmir Ahmetašević14

Finansijski izvještaj preduzeća – kriminalistički aspekt

Rashodi - su smanjenja ekonomske koristi kroz obračunskorazdoblje u obliku odljeva ili trošenja ili stvaranjaobveza što za posljedicu ima smanjivanje glavnice.Poznavanje rashoda od osobite je važnosti za vlasnika.Brojni vlasnici su propali (bankrotirali) ne zato što suprecijenili prihode, već zato jer su podcijenili rashode.Prihodi i rashodi i statički uvijek u ravnoteži, jer im seravnoteža postiže izračunavanjem finansijskog rezultatakoji se priznaje kao dobit ili gubitak.12

Dobit prije oporezivanja ili bruto dobit – jednaka je razlici izmeđuprihoda i rashoda, a može se predočiti kao:

Dobit prije oporezivanja = ukupni prihod – rashodi obračunskograzdoblja

Kao što je vidljivo dobit prije oporezivanja izračunava serelativno jednostavno. Međutim, važno je naglasiti dadobit prije oporezivanja nije isto što i osnovica za obračun porezana dobit. Naime, za utvrđivanje osnovice za obračun porezana dobit, potrebno je prethodno dobit prije oporezivanjapovećati odnosno smanjiti za zakonom predviđena uvećanjaodnosno smanjenja.

2.2.1. Metoda obračuna rezultata

Obračun rezultata se vrši po metodi ukupnih troškova(rezultat poslovanja se utvrđuje poređenjem svih prihoda irashoda proizvedenih proizvoda u obračunskom periodu bezobzira da i su realizovani ili ne) koja je pogodna zasagledavanje ukupnih ulaganja i njihovih rezultata i pometodi prodatih učinaka (rezultat predstavlja razlikuizmeđu prihoda od prodaje i propadajućih rashoda, dok sene prikazuju prihodi i rashodi koji se odnose na neprodateučinke) a koja je pogodna za analizu rezultata poslovanja.

12 Jahić, M, 2004, Finansije i finansijsko pravo, Pravni fakultet, Sarajevo, str. 64. Završni rad – Husmir Ahmetašević15

Finansijski izvještaj preduzeća – kriminalistički aspekt

Metode obračunavanja poslovnog rezultata su: metoda ukupnih troškova, metoda troškova prodatih učinaka.

Metode ukupnih troškova

Suština: rashodi iskazani u formi troškova po vrstama,prihodi od prodaje korigovani promjenom vrijednosti zalihanedovršene proizvodnje i gotovih proizvoda. Metoda jeprikladna za ekonomske analize rentabiliteta preduzeća iza izračunavanje statističkih agregata. Ekonomska analizarentabiliteta predstavlja utvrđivanje učešća pojedinihvrsta rashoda/troškova/ u poslovnim prihodima, promjenastrukture troškova u odnosu na predhodne periode i uodnosu na druga preduzeća, analiziranja odnosa proizvodnjei prodaje, pruža sve podatke potrebne za obračunstatističkih agregata, nacionalnog dohotka i društvenogbruto proizvoda.

Slabosti:ne omogućava analizu troškova po funkcijama.

Metoda troškova prodatih učinaka

Suština: prihodima od prodaje suprostaviti rashode izazvaneproizvodnjom i prodajom proizvoda. Troškovi iskazani pofunkcijama: troškovi proizvodnje prodatih proizvoda,troškovi prodaje, troškovi uprave. Ovako iskazani rashodise sučeljavaju sa prihodima od prodaje gotovih proizvoda.Troškovi prodatih proizvoda se mogu izraziti i kao razlikaizmeđu početnih zaliha gotovih proizvoda uvećane zazavršene gotove proizvode u toku perioda i krajnjih zalihagotovih proizvoda.

Prednosti ove metode: jasno izražavanje troškova po funkcijamai mogućnost stepenastog pokrića ovih troškova prihodimauslijed čega se može utvrditi više slojeva poslovnogrezultata, naprijer bruto marža, dobit od prodaje,poslovni dobitak i sl.

Završni rad – Husmir Ahmetašević16

Finansijski izvještaj preduzeća – kriminalistički aspekt

Dobit nakon oporezivanja:Dobit nakon oporezivanja = porezna osnovica - 17%

Dobit poslije oporezivanja utvrđuje tako što se poreznaosnovica umanjuje za jedinstvenu poreznu stopu od 17%, štose može predočiti kao:

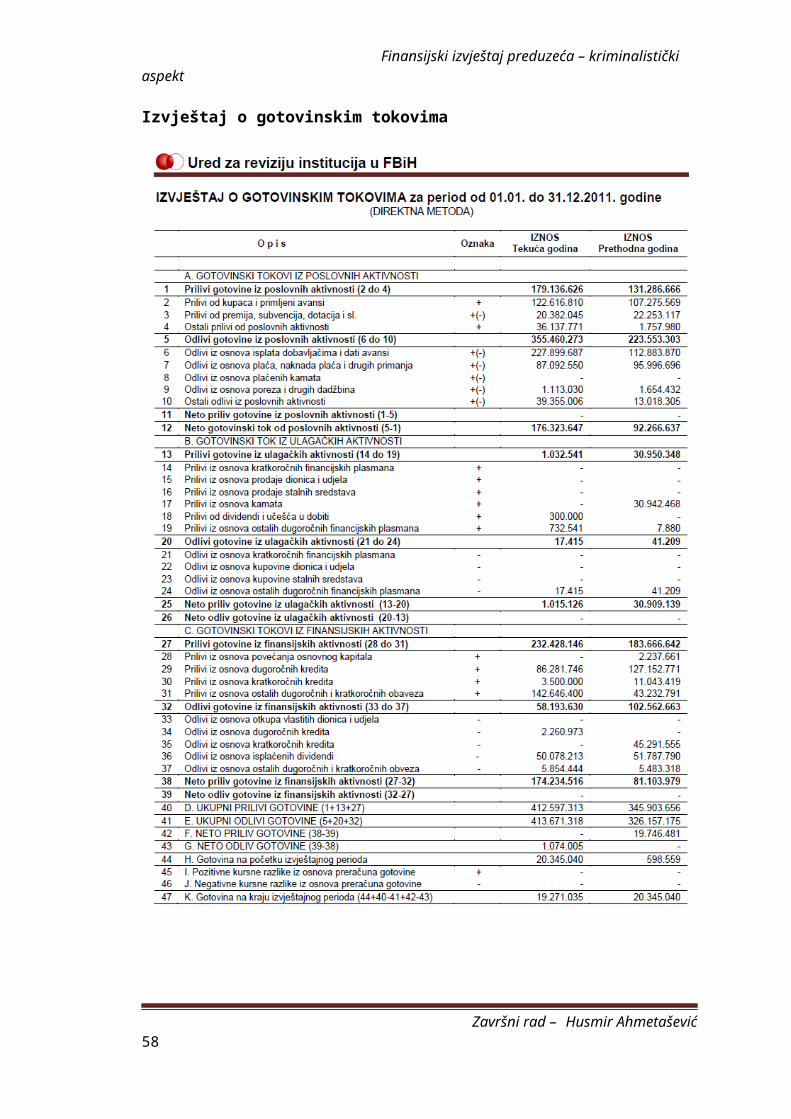

2.3. Izvještaj o novčanom tijeku

Izvještaj o novčanom tijeku jedan od temeljnihfinancijskih izvještaja preduzeća (uz bilansu stanja iračun dobiti ili gubitka). Izrađuje se na osnovi promjenenovca i novčanih ekvivalenata (ulaganja do tri mjeseca) uodređenom razdoblju. Izvještaj o novčanom toku priprema se:

izravnom (direktnom) metodom neizravnom (indirektnom) metodom.

Prema Zakonu o računovodstvu i Pravilniku o strukturi isadržaju godišnjih finansijskih izvještaja obveznicisastavljanja su srednji i veliki poduzetnici. Izvještaj onovčanom toku, uz ostala finansijska izvješća, dajeinformacije koje poduzetnicima omogućuje ocjenjivanje:

promjene neto imovine subjekta promjene finansijske strukture (likvidnost,

solventnost) mogućnost utjecaja na iznose i vrijeme novčanih

tokova radi prilagodbe okolnostima tržištaIzrada i analiza izvještaja o novčanom toku pruža namvažne informacije o rezultatima upravljanja novčanimresursima te sposobnosti u savladavanju rizika poslovanjakroz osiguravanje likvidnosti i solventnosti trgovačkogdruštva. Uz to daje nam ključne informacije za procjenukvalitete zarada, stupnju obnovljivosti poslovnih resursate stupnju konkurentnosti na tržištu. Također izvještaj o

Završni rad – Husmir Ahmetašević17

Finansijski izvještaj preduzeća – kriminalistički aspekt

novčanom toku daje informacije menadžerima, investitorima,ali i kreditorima o priljevima i odljevima novca tijekomjednog obračunskog razdoblja. Važno je naglasiti da sedobit ili gubitak preduzeća nikako ne smije izjednačiti sanovčanim tokom jer poduzetnik može ostvariti izuzetnovisoku stopu dobiti prema RDG-u, a istovremenobankrotirati iz razloga manjka gotovog novca zbognemogućnosti naplate potraživanja.Računovodstvena politika je opis događaja (analizadosadašnjeg poslovanja i isticanje vizije budućegposlovanja) sa prijedlogom mjera za poboljšanje poslovanjatj. promjenom računovodstvenih politika ka boljemrezultatu.13

2.4. Izvještaj o promjenama vlasničkog kapitala

Kapital (glavnica) je izvor imovine koji je u vlasništvuvlasnika preduzeća. Kad je vlasnik preduzeća jedna osoba,kapital uložen u preduzeće naziva se vlasnički kapital.Kad su vlasnici preduzeća dvije ili više osoba (partnera),kapital se formira od udjela (iznosa uloženog kapitalasvakog partnera) i naziva se partnerski kapital. Vlasnicidioničkog društva su dioničari, a kapital društva senaziva dionički kapital.U računovodstvenom smislu kapital se sastoji od upisanogkapitala, premija na emitirane dionice, pričuva, zadržanedobiti ili prenesenog gubitka i revalorizacijskih pričuva.Upisani ili temeljni kapital (subscribed capital) jeuloženi kapital koji su vlasnici upisali u trgovačkom suduprilikom osnivanja preduzeća. Premije na emitirane dionice ili kapitalni dobitak(capital surplus, capital gain) evidentiraju se kada seprilikom osnivanja (ili dokapitalizacije novom emisijom

13 Jahić, M, 2004, Finansije i finansijsko pravo, Pravni fakultet, Sarajevo, str. 65. Završni rad – Husmir Ahmetašević18

Finansijski izvještaj preduzeća – kriminalistički aspekt

dionica) dioničkog društva dionice prodaju na tržištukapitala po cijeni većoj od nominalne.

2.5. Bilješke uz finansijske izvještaje

Bilješke uz finansijske izvještaje pružaju dodatneinformacije i objašnjenja nekih ili svih pozicija ubilansi, računu dobiti i gubitka i novčanog tijeka.Bilješke se izrađuju na temelju sastavljenih izvještaja(GFI-POD ili drugi), a sastoje se od tri dijela: 1.osnovni podaci o društvu - puni naziv društva, adresa,djelatnost, ime odgovorne osobe i ostali detalji vezani zadruštvo 2. značajne računovodstvene politike -računovodstvene politike su metode, načela, postupci natemelju zakona i računovodstvenih standarda koji sukorišteni u sastavljanju i objavljivanju finansijskihizvještaja- računovodstvene politike se obično objavljujuu bilješkama uz finansijske izvještaje 3. pojašnjenjapojedinih pozicija finansijskih izvještaja - bolji pregleddetalja (često popraćen razrađenim tablicama igrafikonima)U bilješkama su sadržani podaci, detalji i upute zakorisnike finansijskog izvještaja. Temeljni finansijskiizvještaji trebaju biti jasni i pregledni, a to znači dadetaljne podatke i informacije iz izvještaja trebaprenijeti u bilješke.Bilješke nisu standardni izvještaj što znači da sesastavlja u slobodnoj formi iako se u svakoj bilješki uzfinansijski izvještaj mora voditi računa da bilješka imagore navedena tri sastavna dijela i da slijedi načelapotpunosti, jasnoće i preglednosti.Bilješke uz finansijske izvještaje predaju se uFinansijsku-informatičku agenciju (FIA) u papirnatomobliku uz standardne izvještaje, odnosno ako postojimogućnost elektroničkog potpisivanja tada se bilješke mogu

Završni rad – Husmir Ahmetašević19

Finansijski izvještaj preduzeća – kriminalistički aspekt

predati i kao PDF dokument potpisan naprednimelektroničkim potpisom.

3. Revizija finansijskih izvještaja

Završni rad – Husmir Ahmetašević20

Finansijski izvještaj preduzeća – kriminalistički aspekt

Da bi finansijeski izvještaji ispunili svoju svrhu,trebaju biti realni i objektivni, što se utvrđuje upostupku revizije. Riječ revizija potiče od latinskeriječi revidere, što znači ponovo vidjeti, i u skladu srečenim revizija se uobičajeno opisuje kao naknadnipregled i preispitivanje poslovnih procesa i stanja. Uliteraturi se za pojam revizije nalazi mnoštvo različitihdefinicija, ali za svrhu ovoga rada držim prikladnu onu izvrijedećeg zakona o reviziji, koja glasi:„Revizija finansijskih izvještaja je ispitivanjefinansijskih izvještaja radi davanja mišljenja o tome dali oni objektivno i istinito, po svim materijalnoznačajnim pitanjima prikazuju stanje imovine, kapitala iobaveza, rezultate poslovanja, tokove gotovine i promjenena kapitalu, u skladu sa Međunarodnim računovodstvenimstandardima i Međunarodnim standardima finansijskogizvještavanja“14

Napomena: primjer revizorskog mišljenja prikazano uPrilogu br.2

Dakle, jedno od obilježja revizorske profesije jeste da seona nalazi između onih koji pripremaju i prezentirajufinansijeske izvještaje i onih koji ih koriste, iz čegaproizilazi i cilj i svrha revizije finansijskih izvještajaPoznato je kako su finansijski izvještaji temeljna podlogai polazište za analizu poslovanja preduzeća. Prema tome,revizija podrazumijeva organiziranu i svrhovitu aktivnostkojom se naknadno ispituju ti izvještaji ili finansijskeinformacije koje se odnose na preduzece. Revizijom istihkao i korištenjem kriterija za ocjenu uspješnostiposlovanja preduzeća računovodstvenim načelima,standardima, propisima i politikama želi se utvrditiobjektivnost i realnost finansijskog položaja preduzeća.14 Odredba iz čl. 2, st. 1, Zakona o računovodstvu i reviziji („Službene novine FBiH“, br. 83/09) Završni rad – Husmir Ahmetašević21

Finansijski izvještaj preduzeća – kriminalistički aspekt

Također jedna od definicija podrazumijeva da je revizija„sustavni postupak objektivnog prikupljanja i procjenedokaza, vezanih uz izjave o gospodarskim aktivnostima idogađajima radi utvrđivanja stupnja podudarnosti izmedutih izjava i utvrđenih kriterija, kao i predočavanjerezultata zainteresiranim korisnicima.”Treba reci kako se revizija intenzivnije počela razvijatiu dvadesetom vijeku kada se osnivaju nacionalni institutiovlaštenih revizora u svim državama svijeta. Danas su,pak, u svim razvijenim tržišnim preduzećima velike potrebeza revizijom jer vlasnici preduzeća nisu u stanjusvakodnevno pratiti i kontrolirati apsolutno sveaktivnosti njegova preduzeća te se tako- angažirajućiovlaštene revizore štite od potencijalnih manipulacija, as druge strane su i uspostavljeni mehanizmi postojanjamaterijalne odgovornosti revizora ukoliko se utvrdinestručnost istih.Prema unaprijed utvrđenim pravilima sadržanim urevizijskim standardima i kodeksu profesionalne etike,reviziju obavljaju neovisne i stručne osobe.

3.1. Cilj i svrha revizije

Cilj komercijalne (eksterne) revizije, prema odredbamaMeđunarodnog revizijskog strandarda MRevS-a 200, utvrđujese na slijedeći način:„Cilj je revizije finansijskih izvještaja omogućiti revizoru da izrazi mišljenje otome jesu li finansijski izvještaji, u svim značajnim odrednicama, pripremljeniu skladu s naznačenim okvirom finansijskog izvještavanja“15

Dakle, uočava se kako funkcija revizije mora doprinijetivjerodostojnosti finansijskih izvještaja preduzeća te će15 Odredba iz tačke 2. MrevS-a 200 (Cilj i opća načela revizije finansijskih izvještaja) Završni rad – Husmir Ahmetašević22

Finansijski izvještaj preduzeća – kriminalistički aspekt

na taj način korisnici tih informacija imati višepovjerenja pri korištenju potrebnih informacija, nego dase funkcija revizije ne provede.Za reviziju je karakteristično:

naknadno ispitivanje finansijskih izvještaja ilifinansijskih informacija, kad je takvo ispitivanjepotaknuto od strane subjekta ili predstavlja zakonskuobvezu

reviziju obavljaju neovisne i stručne osobe revidiranjem se želi utvrditi prikazuju li predočeni

finansijski izvještaji realno i objektivno (odnosnofer i istinito) finansijsko stanje i njegov rezultatposlovanja

objektivnost i realnost finansijskih izvještajautvrduje se prema definiranim kriterijima

kriteriji za ocjenu objektivnosti i realnostifinansijskih izvještaja moraju biti unaprijedpoznati, a njih čine: računovodstvena načela,međunarodni standardi finansijskog izvještavanja(MSFI), zakonski propisi i usvojene računovodstvenepolitike,

revizija se obavlja u skladu s Medunarodnimrevizijskim standardima poštujući kodeksprofesionalne etike revizora

mišljenje o realnosti i objektivnosti finansijskihizvještaja potpisuje ovlašteni revizor

revizorovo izvješće s mišljenjem temelji se naobjektivnim dokazima i dostavlja se zainteresiranimkorisnicima

revizorsko mišljenje o objektivnosti i realnostifinansijskih izvještaja dostupno je javnosti.

Završni rad – Husmir Ahmetašević23

Finansijski izvještaj preduzeća – kriminalistički aspekt

3.2. Vrste revizije

S obzirom na subjekt ispitivanja, pojavljuju se eksterna,državna i interna revizija.

Slika 2. Vrste revizije s obzirom na subjekt ispitivanja16

Općenito govoreći, pod pojmom revizije najčešce se mislina eksternu reviziju koju obavljaju neovisne i za tostručne institucije. Medutim, interna i eksterna revizijameđusobno se dopunjuju i jednako tako su povezane.Nadalje, revizija finansijskih izvještaja s obzirom naobjekt ispitivanja odnosi se na reviziju podudarnosti ireviziju poslovanja. Revizija poslovanja obavlja se sciljem naknadnog i neovisnog ispitivanja i izražavanjamišljenja o objektivnosti i realnosti informacijasadržanih u finansijskim izvještajima. Revizijapodudarnosti, pak, nastoji utvrditi razinu usklađenosti sodređenim pravilima, politikama, zakonima ili državnim

16 Roška, V., 2012, Skripta predavanja iz predmeta revizija, Zagreb, str. 6. Završni rad – Husmir Ahmetašević24

REVIZIJA

INTERNA REVIZIJ

A

DRŽAVNA REVIZIJ

A

EKSTERNA REVIZIJAPOSEBNE REVIZIJ

E

Finansijski izvještaj preduzeća – kriminalistički aspekt

propisima, dok se revizija poslovanja obavlja s ciljem dase ispituju i ocjene poslovanje, organiziranost poslovnihfunkcija, način donošenja poslovnih odluka ifunkcioniranje informacijskog sustava.

3.2.1. Eksterna revizija

Eksternu, odnosno vanjsku reviziju obavljanju ovlaštenirevizori zaposleni u revizorskim tvrtkama. Uglavnom jeangažirana u cilju revidiranja finansijskih izvještaja,medutim moguće ju je angažirati i u druge svrhe,primjerice kod ocjenjivanja učinkovitosti i pouzdanostiunutarnjih kontrola preduzeća, IT sustava i sl. Temeljnekarakteristike eksterne revizije se odnose na naknadnoispitivanje poslovanja preduzeća i to prvenstvenofinansijskih izvještaji kojima je cilj tražiti usklađenostposlovanja preduzeća s unaprijed utvrđenim kriterijima.

3.2.2. Državna revizija

Državnu reviziju obavljaju ovlašteni državni revizori,odnosno neovisne stručne osobe koje posjeduju certifikatovlaštenog državnog revizora i ispunjavaju uvjete Zakona.Poslovi koje obavlja državna revizija u BiH uredeni suZakonom o državnoj reviziji. Ona predstavlja ispitivanjedokumenata, isprava, izvješća, sustava interne kontrole irevizije, računovodstvenih i finansijskih postupaka kakobi se utvrdio istinski položaj i rezultati finansijskihaktivnosti, odnosno usklađenost s računovodstvenimnačelima i standardima. Ona je zakonski ustrojena uodgovarajućem državnom organu, odnosno državnom uredu zareviziju kojim rukovodi glavni državni revizor- u BiH jeto Milenko Šego.

3.2.3. Interna revizija Završni rad – Husmir Ahmetašević25

Finansijski izvještaj preduzeća – kriminalistički aspekt

Kao instrument menadžerske kontrole u sve većim uvjetimaneizvjesnosti cjelokupnog poslovanja i opasnosti postojećekonkurencije, interna revizija zauzima vrlo važno mjesto upreduzeću. Interna ili unutarnja revizija jest, međutim,ona koju obavljaju unutarnji revizori preduzeća čije suaktivnosti usmjerene na revidiranje finansijskihizvještaja. Treba reći kako interna revizija mora bitineovisna od sustava kojeg procjenjuje kako bi mogla datiobjektivne primjedbe i preporuke. Kako bi interni revizorimogli steći ugled i ostvariti zadovoljavajuće rezultate upreduzeću moraju se pridržavati objektivnosti, stručnostikao i etičnosti.Ona djeluje, po pravilu, u velikim složenim preduzećima,bankama i institucijama. Certificirani interni revizori sudužni pridržavati se standarda profesije i principaobjektivnosti i neovisnosti u provođenju revizijskognadzora. Imaju slobodan pristup menadžmentu idokumentaciji. Principijelno, nema nikakvih prepreka nitiograničenja za djelovanje interne revizije. Ona možeobavljati sve vrste revizije, ali je njena glavnapreokupacija revizija podudarnosti i revizija poslovanja.Izvještaji interne revizije namjenjeni su menadžmentu, alisu istodobno od značajne pomoći eksternoj reviziji prirevidiranju godišnjih financijskih izvještaja.17

Preporuke struke govore kako bi interni revizori trebali stop menadžmentom uspostaviti odnose saradnje i povjerenjakako bi im revizori mogli pružiti stručne savjete priupravljanju rizicima i uspostavljanju pravilnog sustavaunutarnjih kontrola. Nadalje, zadatak je internih revizorau preduzeću poznavanje cjelokupnog sustava poslovanja tenadograđivanje potrebnih znanja iz područja struke, ali iinformatike, operativnih procesa pa čak i pohađanjeseminara o uspostavljanju kvalitetnih međuljudskih odnosa.Naravno, ako je interna revizija u preduzeću adekvatno17 Mersida S. 2006. godina. Osnovi ekonomskog kriminaliteta, Sarajevo Završni rad – Husmir Ahmetašević26

Finansijski izvještaj preduzeća – kriminalistički aspekt

postavljena tada sva njena potrebna sredstva mogu doći dopunog izražaja. Uz to, organizacijska struktura internerevizije mora biti takva da omogući ostvarivanjepostavljenih ciljeva kako nje same tako i ciljevacjelokupnog preduzeća.

3.2.3.1. Vrste interne revizije

Kako je pojam interne revizije vec prethodno definiran,ovdje se neće ponavljati. Medutim, internu je revizijupotrebno hijerarhijski podijeliti na tri razine:finansijska revizija, revizija poslovanja i upravljačkarevizija. Naime, finansijska je revizija usmjerena nafinansijske izvještaje te ispituje njihovuvjerodostojnost, odnosno vjerodostojnost finansijskihinformacija i postupaka. Nadalje, revizija poslovanjaobuhvaća ispitivanje učinkovitosti operativnog poslovanja,tj. „obuhvaća sve poslovne funkcije u trgovačkomdruštvu.“18 Za razliku od prethodne dvije vrste,upravljačka se revizija fokusira na maksimiziranjeučinkovitosti poslovanja, odnosno na ciljeve poslovanjanekog preduzeća. Također, interni je revizor, osimprovođenja određene vrste revizije i ispunjavanjazadataka, dužan podnositi i izvještaje o rezultatimaprovedene revizije jer je to najvažniji dio revizijskogpostupka.

3.2.3.2. Izvješće interne revizije

Nakon što interni revizor provede ispitivanja, zadužen jesastaviti i dostaviti svoje izvješce upravi, odnosnonadzornom odboru. Prije sastavljanja izvještaja onutvrduje činjenice ustanovljene tokom planiranja, njeneprovedbe i testiranja. Te činjenice prikazuju stvarnostanje poslovanja preduzeća, a većinom se interni revizori18 Filipovic, I.: Revizija, Sinergija, Zagreb, 2009., str. 23. Završni rad – Husmir Ahmetašević27

Finansijski izvještaj preduzeća – kriminalistički aspekt

baziraju na one činjenice koje pokazuju nedostatke uposlovanju pa se stoga veći dio revizorovog izvještajaodnosi na mjere i preporuke pomoću kojih je mogućeotkloniti te nepravilnosti i poboljšati rezultate usljedećem razdoblju.

Napomena: primjer preporuka datih Federalnom ministarstvuprostornog uređenja Prilog br.3

Izvješće se najčešće sastavlja u pisanom obliku, a možebiti i usmeno. Ono predstavlja krajnji rezultatrevizorovog rada u kojem on dokazuje svoju sposobnost iispravnost rada. Uz to, izvješća interne revizije trebajubiti napisana jednostavno, razumljivo, sažeto i dosljedno.Njegov sadržaj i koncepcija trebaju omogućiti korisnikubrzo uočavanje dijelova od njegovog najvećeg interesa.Samo tako, ukoliko korisnik razumije izvješće, on će moćiprihvatiti njegove prijedloge, savjete i preporuke.Također, izvješće predstavlja određenu komunikaciju izmeđuodjela interne revizije i menadžmenta kao njegovogkorisnika. Kako bi postigli što bolje ciljeve poslovanja,važno je da interni revizor razumije potrebe menadžmenta.Nadalje, izvješće o obavljenoj internoj reviziji treba sezaključiti u roku koji je određen u početnoj fazi poslainterne revizije. Konačno izvješće mora imati potpisodgovornih osoba, a to su glavni interni revizor ipredstavnik menadžmenta. Nakon toga, izvješće se dostavljaupravi i nadzornom odboru u kojem interni revizor izražavapozitivno, negativno ili mišljenje s izuzecima. Takoder,interni revizor može uz konačno izvješće sastaviti iprivremeno izvješće, ako smatra nešto posebno važnim, tese revizorova zadaća nastavlja u smjeru praćenja, odnosnoispitivanja jesu li poduzete potrebne mjere, kakvi surezultati, hoće li biti provedene korektivne akcije i sl.Ako, pak, revizijski nalazi nisu ukazivali na pogreške,propuste ili prevare moguće je očekivati duži vremenski Završni rad – Husmir Ahmetašević28

Finansijski izvještaj preduzeća – kriminalistički aspekt

interval za ponavljanje revizijskih postupaka. Usuprotnom, tamo gdje su se uočile značajne pogreške, to ćepodručje biti predmetom revizije u skorom vremenskomperiodu.

3.2.3.3. Uloga i značajke internih revizora uotkrivanju i sprječavanju pogrešaka i prevara

Posao internih revizora, sukladno njihovoj profesionalnojodgovornosti, temelji se na otkrivanju pogrešaka iprevara. No, taj posao nije nimalo lak i s obzirom narazličite organizacijske statuse interne revizije upreduzeću, pitanje je može li interna revizija u tomeposlu biti maksimalno učinkovita. Također, često se smatrada bi interna revizija, ako bi se organizirala kaodecentralizirana jedinica preduzeća, odnosno kao odbor zareviziju i djelovala kao neovisno tijelo povezano snadzornim odborom, mogla dati djelotvorne rezultate kakvise od nje očekuju i pomoći otkrivanju kriminalnih radnji upreduzeću. Treba reći kako je za te nezakonite radnjeodgovoran menadžment, koji se često smatra i nositeljemistih. Poznato je kako su danas sve učestalije pojavenezakonitosti i nepravilnosti u poslovanju preduzeća te sutakvi događaji prerasli u „afere“, odnosno preduzeća seponašaju neetično i lažno prikazuju, tj. „friziraju“podatke i finansijske izvješte o poslovanju. Prema nekimistraživanjima, preduzeća najčešće propadaju zbog prevarai ostalih kriminalnih radnji, a ponekad se sve prevare neuspiju ni otkriti zbog očito jako dobrog načinaprikrivanja istih. Uzroci se takvog poslovanja u svijetunajčešće vezuju uz pojam globalizacije i poslovne saradnjekoja se uspostavlja među poslovnim odnosima kao i ubrzanimrazvojem tehnologije.Naime, iako tehnologija nesumnjivo pozitivno utječe nasvijet i unapređenje svih oblika poslovanja, ona s drugestrane olakšava krađe i povećava mogućnosti finansijskih Završni rad – Husmir Ahmetašević29

Finansijski izvještaj preduzeća – kriminalistički aspekt

prevara. Također, gotovo se svako preduzeće suočava srizikom prevare, iako ih većina nije potpuno ni svjesna.Prema tome, u preduzeću je nužno razviti djelotvornenadzorne mehanizme- kvalitetnu internu reviziju i kontrolukako bi javnost i konkurenti mogli imati povjerenja ucjelokupno poslovanje preduzeća. Također, preduzećatrebaju znatno više pozornosti i resursa posvetitiupravljanju rizicima prevare kako bi se mogućnost nastankaprevara mogla svesti na minimalnu razinu. Uz to, usuvremenim organizacijama interni revizori mogu imatiključnu ulogu pri otkrivanju i sprečavanju nezakonitihradnji jer iako se smatra kako je njihova glavna ulogaviše naglašena pri ocjenjivanju efikasnosti poslovanja nanivou svih funkcija, još uvijek se menadžment preduzećaoslanja na njihovu pomoć i sposobnost pri otkrivanju iprocjeni mogućih prevara.Kako bi se objasnio utjecaj internih revizora na uočavanjei otkrivanje pogrešaka i prevara, najprije je potrebnodefinirati šta podrazumijeva pogrešku, odnosno prevaru upreduzeću.

4. Finansijske prevare i obmane

U Međunarodnim standardima revizije prevare odnosnokriminalne radnje se definišu kao namjeran akt koji jeizvršilo jedno ili više lica, iz redova uprave, zaposlenihili trećih lica, čija je posljedica prezentacija netačnihinformacija u finansijskim izvještajima

Danas su međunarodno, finansijsko i poslovno okruženjesuočeni sa opasno naraslim obimom pojava finansijskih

Završni rad – Husmir Ahmetašević30

Finansijski izvještaj preduzeća – kriminalistički aspekt

prevara, koje ugrožavaju dugoročnu ekonomsku stabilnostsvjetske privrede i predstavljaju limitirajući faktordaljeg harmoničnog privrednog razvoja, pogotovu napore zasmanjenje narasle nezaposlenosti, koja sve više izazivasocijalne tenzije, političke sukobe i dovodi do opštenestabilnosti naročito u zemljama utranziciji.Pored navedenog, najvažnije berzanske manipulacije (Pump &Dump, Trash & Cash i Insider Trading), javljaju se u takvimoblicima koje je vrlo teško identifikovati. Iako su zemljerazvijenih finansijskih tržišta razvile mjere za zaštituprotiv berzanskih manipulacija, one su i dalje neefikasne.Upravo iz navedenog razloga, pitanje sprječavanjamanipulacija se sve više svodi na pitanje kako ublažitinjihov utjecaj i vratiti povjerenje u tržišta ifinansijske izveštaje.

4.1. Glavni uzroci finansijskih prevara

Nekvalitetni, nepotpuni i neistiniti finansijskiizveštaji, koje podnose menadžeri preduzeća, banaka,osiguravajućih društava, javnih fondova i ostalihfinansijskih institucija vlasnicima kapitala i ostalimrelevantnim korisnicima, mogu se označiti jednim odglavnih uzroka učestalih pojava prevara i pronevjera, i usvijetu i u našoj zemlji . Isto tako, poznate su iposljedice grešaka prilikom donošenja pogrešnih propisa odvojnim koeficijentima za vrjednovanje osnovnih sredstavaili ,,zakonsko" dozvoljavanje mendžmentima preduzeća damogu samostalno odlučivati o potrebi revalorizacije obrtneimovine, naročito zaliha vrjednog materijala i robe, štosu mnogi iskoristili da ne revalorizuju takve zalihe udruštvenim preduzećima i preko noći se obogatiliprisvajajući društveni kapital koji im je povjeren naupravljanje. Ovi ,,vješti mendžeri" u ,,svojim" društvenimpreduzećima kupuju tu istu robu za svoja privatnapreduzeća po nerevalorizovanim knjigovodstvenim cjenama,iznose na tržiste i prodaju po višim tržišnim cjenama, pri Završni rad – Husmir Ahmetašević31

Finansijski izvještaj preduzeća – kriminalistički aspekt

čemu ostvaruju ogromne razlike u svoju korist, štopredstavlja legalizovanu prevaru i protiv zakonitootuđivanje društvenog kapitala. Ove pojave, pored ostalog,dovode do ozbiljnog socijalnog raslojavanja društva,podstiču sivu ekonomiju i uskraćuju državi prilivodgovarajućih javnih prihoda.Budući da se prevara smatra kaznenim djelom protiv imovinei spada u skupinu zajedno s krađom, utajom, razbojništvom,zlouporabom i sl., „s pravnog i finansijskog gledišta možese zaključiti da je prevara u vezi s namjerama svjesnogizvođenja protupravnih radnji, stoga, sadrži tri bitnakaznena djela:

stjecanje imovinske koristi- novčane vrijednosti,imovine ili usluge, tj. pokretnih stvari

prikrivanje činjenica- podataka, informacija,transakcija, isprava da bi se pridobila korist iliprikrila šteta; često se naziva i korupcija

lažno prikazivanje podataka i informacija- radi utajeporeza, carine, trošarina i prikazivanja boljegrezultata preduzeća.

Međutim, ovo zadnje se ne mora nužno odnositi na prevaru,jer često to može biti i posljedica pogreške- matematičkeili tiskarske, a može biti i propust, tj. pogrešnotumačenje podataka i informacija. Dakle, bitna je namjerau razlikovanju pogreške i prevare, no nju je u praksiponekad teško spoznati.Uz prethodno navedene, neki autori spominju još kategorijaprevara- „muljaža“ s ulaganjima, prevara prodavatelja ikupaca kao i posebne prevare. Prva se najčešće odnosi naulaganje u nekretnine. Prevare prodavatelja/kupaca sepojavljuju kada primjerice „prodavatelj zaračunapretjeranu cijenu ili isporuči robu niže kvalitete ilikupac koji naručuje robu velike vrijednosti bez namjere daje ikada plati.“ Također, u bankarskom sektoru postojemnogobrojni primjeri posebnih prevara kupaca- prevara skreditima i/ili prevara identiteta, prijenos sredstava na Završni rad – Husmir Ahmetašević32

Finansijski izvještaj preduzeća – kriminalistički aspekt

vlastiti račun, prevara vezana uz kreditne kartice,pogrešno prikazivanje fizičke imovine, rušenjekompjutorskog sustava, curenje informacija i slično.Najčešće prevare koje se pojavljuju u preduzeću, a čine ihzaposlenici, odnose se na krađu zaliha, zlouporabugotovine i krađu novca primljenog od klijenata,krivotvorenje ćekova u bankama, lažni računi za troškove,mito i korupcija, posudbe što ih se ne vraća, lažnoprikazivanje radnih sati i učinaka, upotreba službenihautomobila u privatne svrhe, rad za vlastite potrebetijekom radnog vremena, korištenje usluga preduzeća zavlastite potrebe i sl. S druge strane, menadžeri narukovodećim pozicijama u preduzeću skloni su krađama novcaprimljenog od klijenata kako bi primjerice posljednjimuplatama pokrili sve prethodne krađe, izdavanju lažnihračuni za troškove, podnošenju lažnih finansijskihizvještaja, nepotrebnom povećanje nabave, prikazivanjunepostojećih dobavljača kao i lažnim prikazivanjempodataka, odnosno smanjenje dobiti kako bi umanjiliplaćanje poreza.Budući da postoje različite vrste prevara, interni ihrevizori teško otkrivaju iz tri razloga:

pružanje usluge- smatra se da revizor pruža dobruuslugu i da njegov ugled raste ako uspije pronaćiprevaru

samozaštite- interni revizor mora poštivati kodeksetike ako je pronašao kaznena djela te mora reagiratikod najviših instanci u preduzeću; ako je u prevaruumiješan top menadžment onda i izvan njega

odgovornosti prema društvu- revizora uvijek trebavoditi načelo javnog interesa, dakle treba svoj pasaoobaviti kvalitetno.

Ipak, danas postoje razlicite metode otkrivanja isprječavanja prevara, ali interni revizori trebaju imatiodgovarajuće znanje kako bi mu ono moglo pomoći u

Završni rad – Husmir Ahmetašević33

Finansijski izvještaj preduzeća – kriminalistički aspekt

odlučivanju o odgovarajućim sredstvima sprečavanjapojedinog tipa ili vrste prevare.Pored navedenog, povećanju broja prevara doprinjela je irevizorska profesija svojim odnosnom prema ovojproblematici. Naime, sasvim pogrešno se smatralo danezavisni revizori, prilikom sastavljanja plana revizije,ne treba da poklone veću pažnju, tokom revizijefinansijskih izveštaja, otkrivanju prevara i njihovomobjelodanjivanju. Odnosno, da se usredsrede na davanjerevizorskog mišljenja o objektivnosti i tačnostirevidiranog finansijskog izveštaja. Ovakav ležeran ikomotan stav revizora i revizorske profesije, u uslovimaglobalnog razvoja tržišta kapitala, u svjetu nije mogaoviše da se toleriše tj. energično je zahtjevao promjenuodnosa, kao i donošenje novih Međunarodnih standardarevizije namjenjenih otkrivanju i sprječavanjufinansijskih i ostalih prevara i pronevjera.

4.2. Pojam, glavni tipovi i otkrivanje prevara

U nizu evropskih država, pa i kod nas, običajno pravo isudska praksa prevaru označavaju kao nepoštene i nečasnepostupke, lažna i neistinita objašnjenja, lažnaknjigovodstvena dokumenta, nepotpune i neistinitefinansijske izveštaje, sakrivanje imovine i druge sličneradnje sa nepoštenim namjerama. U raznim oblicima prevarese manje-više, javljaju kod većine preduzeća ili banaka. Sobzirom na činjenicu, da troškovi u preduzećima i bankamarastu, sa tendencijom povećanja, menadžment nastoji da sepogrešnom poslovnom odlukom kompenziraju prihodima odprevara.Budući da nepravilnosti i nezakonitosti mogu počinitirazličite osobe, najčešće ih razvrstavamo u dvije osnovneskupine: osobe unutar preduzeća- menadžeri i zaposlenicite osobe izvan preduzeća- dobavljači, kupci, hakeri i dr.Prevaru može učiniti osoba samostalno ili u dogovoru snekim drugim, ali najvažnije se odnosi na namjeru radi Završni rad – Husmir Ahmetašević34

Finansijski izvještaj preduzeća – kriminalistički aspekt

sticanja koristi. Uobicajeno, faktori koji su prisutni kodnastanka prevare su motiv, prilika i opravdanje.Kod počinjenja prevare prisutna su sva tri elementa. Mnogasu istraživanja pokazala kako su najčešći motivi, odnosnopritisci sudjelovanja u prevarama sljedeći:

nerealni ciljevi i povećana konkurencija sticanje finansijske koristi i težnja za opstankom smanjenje prihoda i povećanje rashoda kako bi se

umanjilo plaćanje poreza na dobit sigurnost radnog mjesta ili nezadovoljstvo poslom suočavanje s finansijskim poteškoćama osveta i pohlepa sticanje moći i radoznalost prikazivanje boljih rezultata preduzeća od stvarnih

kako bi menadžeri ostvarili pravo na nagrade ilibanka odobrila zajmove, privukli dobavljače ilipovećali/održali cijene dionica na burzi, privukliinvestitore i dr.

Situacije, pak, koje, omogućuju pojedincu da učini prevaruodnose se na prilike, tj. mogućnosti prevara. Najčešće suposljedica:

neučinkovite interne revizije i kontrole neefikasnog računovodstvenog sustava i neuredne

dokumentacije kompleksne i nestabilne organizacijske strukture dvojbenih i nejasnih poreznih i računovodstvenih

propisa složenih i zamršenih poslovnih transakcija i sl.

Nadalje, opravdanje se odnosi na to da pojedinci koji čineprevare jednostavno ne žele priznati da su krivi, odnosno misle da ne rade ništa lošeili drugačije od ostalih. Također, krše pravila ako im seslučajno ne sviđaju ili im nemaju smisla. Uvjereni su daće svoje aktivnosti činiti samo određeni kratki period,iako je, naravno, vrlo teško prestati s nečim što te„gura“ još dublje u probleme. Tome često zna biti uzrok Završni rad – Husmir Ahmetašević35

Finansijski izvještaj preduzeća – kriminalistički aspekt

psihološki kompleks pojedinca, jer su neki ljudi sklonijiprevari budući da imaju nestabilni motivacijski stav. Nekiod najčešćih stavova se odnose na sljedeće:

neadekvatno postavljeni etički standardi u preduzeću pretjerano fokusiranje na cijenu dionice i

kratkoročni trend zarada neadekvatno minimiziranje dobiti radi smanjenja

poreza neprofesionalno postupanje prema revizorima

Međutim, zaključuje se kako je najčešci razlogzaposlenikove učinjene prevare više povezan s motivacijom,nego s prilikom, jer su nezadovoljni radnici frustrirani itako se, vjerovatno, na neki način žele „osvetiti“ svojimnadređenima, odnosno vlasniku. Dakle, vrlo je važno uočitišta je glavni razlog počinjena prevara u preduzeću kako bise lakše i bolje procijenio rizik prevare, ali jednakotako i postavio odgovarajući korektivni kao i za budućevrijeme preventivni postupak.Učestalim pojavama prevara, prema praksi razvijenihzemljama, doprinose sljedeći faktori:- ekonomski ciklusi - u uslovima recisionih kriza, kada sedolazi do smanjenja trgovine i prihoda, javljaju se velike,,manipulacije" sa profitima banaka i korporacija;- neadekvatni kontrolni sistemi - kontrole u bankama ipreduzećima, koje ne obuhvataju redovan pregledposlovanja, mogu dovesti do toga da se te slabostieksploatišu za organizovanje.- korporativne reorganizacije - često nisu efikasne islabe kontrolu, a proces redukcija i zakašnjenja izazivaozbiljne posljedice u organizacionoj strukturi i podstičeklimu za prevare, naročito od menadžmenta srednjeg nivoa,iz bojaznosti da ne bi izgubili svoje pozicije;- trend zaposlenosti - ukoliko u korporaciji postojiosjećaj nesigurnosti radnog mjesta gubi se korporativnalojalnost i zaposlenost će manje-više podnositi lažneizvještaje; Završni rad – Husmir Ahmetašević36

Finansijski izvještaj preduzeća – kriminalistički aspekt

- korporativni pritisci - kompanije sa strogim isticanjemperformansi su više osjetljive i podložene prevarama;- tehnološki napredak - kada dođe do toga da se vršitransfer fondova u međunarodnim okvirima, teže je otkritiprevare; - industrijske relacije - prevare odgovaraju industriji(na primjer, industrijske grane sa visokim nivoompouzdanosti postaju snažni faktori, koji imaju jedinstvenpristup informacijama).U prespektivi na tržištu kapitala treba očekivati čitavniz krupnih promjena kojima će se prilagođavati, tj.adaptirati i prevare. Novim oblicima prevara moraće sekonstantno prilagođavati nezavisni revizori, finansijskiinspektori, kontrolori, sudski vještaci, kao i ostalieksperti koji učestvuju na njihovom otkrivanju. Donošenjemuputstava za primjenu SAS-82 (,,Posebne aktivnosti uotkrivanju prevara pri reviziji finansijskih izveštaja"),krajem 90-ih, prošlog stoljeća, urgentno se reagovalo naspecifične forme prevara zapažene na finansijskom tržištu,posebno na berzama, koje su se ogledale u kupoprodajiakcija i drugih hartija od vrjednosti, koje se tretirajukao posredničke prevare ili brokerske prevare.

Međunarodni komitet za revizorske standarde je definisaosljedeće tipove prevara:

Glavni tipovi prevara:

Obuhvataju:

Investicioneprevare

Prevare u vezi sa akontacijamaprovizija, prevare pri avansnimplaćanjima, robne prevare, prevarepri prodaji inostranog zemljišta,berzanske prevare, blagajničkeprevare, neosnovano dobijanjefranšiza i sl.

Završni rad – Husmir Ahmetašević37

Finansijski izvještaj preduzeća – kriminalistički aspekt

Bankarske i finansijske prevare

Otkrivanje i dokazivanje prevare uosiguranju, hipotekarne prevare,prevare sa čekovima i kreditnimkarticama, prevare zadržavanjatransfera itd.

Direktorske i kompanijske prevare

Stečajne prevare, prevare dugogopstajanja firme, posredničkeprevare, prevare u prodajnimtransakcijama, prevare obračunaplata, prevare sa novcem, prevare sazalihama i slično.

Pomorskeprevare

Smanjenje zapremine, prevare uobračunu pomorskih tarifa i sličnepojave.

Kompjuterskeprevare

Kompanijske prevare uz pomoćkompjutera, prevare saneautorizovanim softverom, prevare sakompjuterskim prekidima i slično

Slika 3. Tipovi prevara

Nove probleme sa povećanjem kompjuterskih prevara izazvaoje brzi razvoj kompjuterskih tehnologija u preduzećima,bankama, platnom prometu, na berzama, kod brokerskihposrednika, upravama javnih prihoda, elektrodistribuciji,pošti i kod drugih institucija gdje je intenzivnakompjuterska obrada poslovanja sa stanovništvom i velikimbrojem poslovnih komitenata.

Aktivnosti na otkrivanju i preventivnoj zaštiti od prevarausmeravaju se u sljedeća tri pravca, i to:1. dopunom i usavršavanjem zakonodavne regulative protiv prevara;2. donošenjem novih međunarodnih revizijskih procedura i standarda kojinezavisne revizore obavezuju da, kada u toku revizije finansijskih izveštajaprimjete da postoje indikacije prevara, pristupe intenzivnim ispitivanjima iotkriju prevare, koje će objelodaniti korisnicima revizijskih izveštaja;

Završni rad – Husmir Ahmetašević38

Finansijski izvještaj preduzeća – kriminalistički aspekt

zaoštravanje revizijske odgovornosti za otkrivanje prevara doprinijeti ćesmanjenju ovih pojava u praksi;3. organizovanjem samozaštite protiv prevara na berzama, u preduzećima,bankama i drugim značajnim institucijama, što je i najvažniji pravacaktivnosti protiv prevara u privredi.

Kod svih učesnika na tržistu kapitala, posebno berzanskihposrednika, banaka i u velikim preduzećima, za trajnuaktivnost protiv prevara, koja treba da obeshrabri svakogpotencijalnog počinioca prevare, potrebno je formiratikoordinacione timove koji bi bili odgovorni za planiranje,primjenu i kontrolu svih aktivnosti na otkrivanju prevarai preventivnoj zaštiti od njih. Koordinacioni timovimoraju da imaju jasno definisanu ulogu i širokaovlaštenja, koja će im omogućiti pristup sviminformacijama, (a posebno računovodstvenim), potom širokaovlaštenja, dobro poznavanje organizacije, tehnologije iprocedure poslovanja, kao i da posjeduju korporativnulojalnost i visoki lični i poslovni moral. Primarno ihtreba usmjeriti ka provjeri postojećih kontrolnih sistemau okruženju, od najvišeg nivoa kontrole, koji sprovodinajviši nivo menadžmenta do najnižeg nivoa operativnogmenadžmenta, radi otkrivanja slabih tačaka u kontrolnimsistemima i sprječavanja potencijalnih prevara. Odistraživanja i otkrivanja učinjenih prevara uvjek je boljapreventivna zaštita od prevara, odnosno bolje jemotivisati najviši nivo menadžmenta preduzeća ili banke kaneposrednom širokom planu preventivnih mjera i aktivnostiprotiv mogućih prevara, nego ispitivati njihovu eventualnuodgovornost prilikom otkrivanja pojedinih prevara. Usadašnjim tranzicionim uslovima preventivne mjere protivprevara su vitalni elementi poslovne politike preduzeća ibanaka. Posebno je važno da najviši rukovodioći preduzećaili banke pozitivno djeluju na niže rukovodioce izaposlene u organizacionom lancu na lojalnost firmi izaštitu poslovnih interesa i imovine. Najviši nivo Završni rad – Husmir Ahmetašević39

Finansijski izvještaj preduzeća – kriminalistički aspekt

mendžmenta treba da podstiče uspostavljanje korporativneregulative, sistem odgovornosti i prjenos preciznodefinisanih i kontrolnih ovlaštenja na niže rukovodećenivoe, čime će se uspešno djelovati protiv prevara unutarsistema.Za određeni vremenski period donose se planovi preventivnezaštite od prevara, a njihovo sprovođenje je uslovljenosistematskom kontrolom funkcionisanja internih kontrolnihsistema i provjerama izvršenja planova. Organizovanjeperiodičnih anketa i izrada upitnika na koje direktorinižih nivoa i zaposleni obavezno odgovaraju jeste jedna odrelativno novijih metoda kontrole planova. Pomenutiupitnici obično sadrže sledeća pitanja:

1. kakvi su stav i držanje menadžmenta prema prevarama;2. da li organizaciona struktura podržava procedure protiv prevare;3. da li zaposleni uzimaju po dva odvojena godišnja odmora;4. da li je podjela odgovornosti adekvatna;5. da li je menadžment u stanju da ostvaruje kontrolu;6. da li se redovno dostavljaju pripremljeni izveštaji;7. da li se redovno vrše pregled i analiza dostavljenih izveštaja;8. kakva su bitna zapažanja iz izvestaja itd.

4.3. Metode prepoznavanja rizika prevare

Na internim je revizorima, također, još jedan ne takolagan zadatak. Naime, revizori moraju uočavati prilike zaprevare, odnosno kriminalnu radnju te biti oprezni upogledu indikatora koji ukazuju na istu, kao i načinenjenog sprječavanja. Postoje, dakle, brojne metode kojeomogućavaju prepoznavanje da nešto nije u redu, aneophodnost za otkrivanje problema jest činjenica da svakidio organizacije može biti žrtva prevare. Ovdje će sespomenuti neki od uvjeta i situacija koje mogu bitipotencijalne mogućnosti, odnosno znakovi upozorenja ili

Završni rad – Husmir Ahmetašević40

Finansijski izvještaj preduzeća – kriminalistički aspekt

tzv. „crvene zastavice“ za prevaru, krađu, propuste izloupotrebe.Prema određenom ponašanju ili nekim karakteristikamamoguće je prepoznati počinitelje prevara. Naime, oni seponašaju drugačije od ostalih zaposlenika, ponekad irazdražljivo, iznenadno troše velike svote novca isakrivaju radne aktivnosti od drugih. Međutim, ovakvisimptomi ne moraju biti stopostotno tačni i ukazivati dase prevara dogodila ili će se u budućnosti dogoditi.Indikatori mogu biti vezani uz vrijeme, frekvenciju,mjesto, iznos ili osobnost, a uključuju: isključivanjekontrole od strane menadžera ili službenika, nedovoljnoobjašnjene aktivnosti uprave, dosljedno postizanje ciljevaneovisno o ekonomskoj situaciji ili konkurentnosti,prevaru nerutinskih transakcija ili dnevnih ulaza,probleme ili odlaganje u davanju traženih informacija,značajne ili neuobičajene izmjene u klijentima ilidobavljačima, nedostatak transakcijske dokumentacije iliodobrenja i prigovore od strane klijenata. Također, nekeprevare zaposlenika moguće je prepoznati i premasljedećem:

život iznad svojih mogućnosti povjeravanje nezadovoljstva na poslu svojim kolegama neuobičajeno bliski odnosi s dobavljačima ozbiljan finansijski gubitak različite ovisnosti i promjena osobnih okolnosti često izbivanje s posla kao i usavršavanje izvan

poslovnih aktivnosti.Iako nijedan od prethodno navedenih znakova ne mora nužnoukazivati na prevaru, kombinacija istih može ukazivati napotrebu za istragom i pojačanom revizijom. Svijest omogućnostima prevare mora se, dakle, razvijati krozodređene procjene kako od strane uprave i nadzornogodbora, tako i od strane internih revizora, a to senajčešće čini obukom zaposlenika i uspostavljanjemkvalitetnih odnosa te konstantnom komunikacijom između Završni rad – Husmir Ahmetašević41

Finansijski izvještaj preduzeća – kriminalistički aspekt

njih. Također, jedan od najboljih načina otkrivanjaprevara za menadžment jest omogćavanje povratne veze sazaposlenicima u pogledu situacija koje su neuobičajene.Naime, zaposlenici trebaju biti svjesni da je preduzećezainteresirano za suzbijanje pogrešaka, prevara izloupotreba kojima je ono izloženo.

4.4. Primjeri prevara u preduzeću

Prema Kaznenom zakonu uočava se kako je prevara kaznenodjelo protiv imovine i ko sebi ili drugome pribaviprotupravnu imovinsku korist ili lažnim prikazivanjem i prikrivanjem činjenica navodi na štetu tuđe imovinu,kažnjava se kanom zatvora. Svakako je toj osobi nužnodokazati namjeru počinjena štete. Kako bi se počiniteljiprevara mogli procesuirati, najprije je potrebno spomenutineke od najčešćih prevara. Tako prevare uključujusljedeće:

prijevremeno knjiženje prihoda – u slučaju kadausluga još nije završena, kada roba još nije prodanaili kada se prihodi priznaju bez obzira što jenaplata odmah u početku posla krajnje nesigurna.

knjiženje prihoda koji ne postoji – povrat višeuplaćene svote od strane dobavljača kao prihod; lažnipredračuni; knjiženje prihoda kod zamjene sličneimovine

povećanje prihoda uz korištenje zarada iz prošlosti –povećanje prihoda prodajom podcijenjene imovine;povećanje bruto dobitka kroz otpis dugova; namjernopropuštanje zasebnog iskazivanja izvanrednih dobitakaili gubitaka od redovnog prihoda i na taj načinmodificiranje realne slike poslovanja; pri analizifinancijskih izvještaja vrlo je važno razlikovatiprihod iz redovnog poslovanja i izvanredni prihod(npr. prodaja dugotrajne imovine). I u Hrvatskoj smoimali primjere tvrtki koje uslijed pritiska javnosti

Završni rad – Husmir Ahmetašević42

Finansijski izvještaj preduzeća – kriminalistički aspekt

gubitka u poslovanju ubrzano prodaju imovinu i nakontoga iskazuju dobit iz poslovanja.

prijenos sadašnjih troškova u kasnije razdoblje –pogrešno utvrđivanje troškova (utvrđivanje troškovarobe u maloprodaji, manipulacije maržom),neobjektivno usporene stope amortizacije, propustotpisa imovine male vrijednosti

propuštanje knjiženja obveza – knjiženje prihodaumjesto obveza kada je primljen novac (npr. primljenpredujam na žiro-račun knjižen kao prihod umjesto kaoobveza za primljeni predujam), manipulacijeiskazivanjem obveza prema dobavljačima kako dug bibio zabilježen u knjigama

prijenos sadašnjih prihoda u kasnije razdoblje –prodaja robe ili usluga, a fakturiranje istih uslijedećem obračunskom razdoblju; stvaranje skrivenihpričuva

prebacivanje budućih troškova u sadašnje razdobljeUz spomenute najčešće metode manipulacije financijskimizvještajima u praksi nailazimo i na niz drugih trikovakoje je ponekad vrlo teško otkriti budući ih stručnjacivješto skrivaju iza računovodstvenih načela i standarda.Kao rezultat neugodnih iskustava posljednjih godinaizražen je trend u svijetu da su vjerovnici i ulagačipočeli ulagati mnogo više pažnje i opreza pri raznimanalizama koje obavljaju u svakodnevnom poslovanju.Sigurnost, pouzdanost i kvaliteta finansijskogizvještavanja nužna su pretpostavka zdravog funkcioniranjatržišne ekonomije i temelj bez kojeg kapital ne može bitiefikasno alociran.19

4.5. Gubitci od prijevara19 Više pogledati na: www.profitiraj.hr/racunovodstvo-i-porezi/kako-se-„uljepsavaju“-financijski-izvjestaji Završni rad – Husmir Ahmetašević43

Finansijski izvještaj preduzeća – kriminalistički aspekt

Prema nekim istraživanjima, 30% poduzeća u svijetupropadne zbog pogrešaka i prijevara i drugih oblikakriminalnih radnji, s tim da se prema nekim procjenama 75%prijevara uopće ne otkrije zbog raznoraznih razloga. USjedinjenim americkim državama (SAD-u), primjerice,gospodarski kriminal se odnosi na 6%, a u Francuskoj na15-17% bruto društvenog proizvoda, dok u Njemackojobuhvataa radnje u iznosu od 2-2,5 milijardi euragodišnje.

4.6. Zadaci interne revizije u otkrivanju pogrešakai prevara

Na koji način i što interni revizori trebaju činitikako bi otkrili pogreške i prevare bit će objašnjeno krozovo poglavlje. Naime, njihova je uloga pružati savjete ijamstvo menadžmentu o okruženju internih kontrola.Međutim, zadatak internih revizora različit je zbograzličitog organizacijskog koncepta interne revizije upojedinim preduzećima, ali i raznolikosti ekonomskekulture kao i shvaćanja svrhe i ciljeva iste, što je uvezi s razinom ekonomske razvijenosti pojedine zemlje.Zbog toga je potrebno učiniti odredenje radnje koje su dioopćih revizorskih uloga u preduzeću.1. Identifikacija sustava unutar organizacije

Naime, interni sustavi preduzeća identificiraju sekroz sastavni dio svakodnevnog rutinskog posla internerevizije. Prema tome, interni revizori trebaju pripremititrogodišnji do petogodišnji strateški plan revizije kojise odnosi na identifikaciju sustava u cjelini i ocjenurizika tog područja koja se temelji na procjeni rizika iučestalosti pokrivenosti interne revizije. Interni bi serevizori, takoder, trebali precizno izražavati u opisurizika preduzeća u sustavu kojeg pokrivaju.2. Identifikacija rizika i kontrola

Završni rad – Husmir Ahmetašević44

Finansijski izvještaj preduzeća – kriminalistički aspekt

Nakon procjene rizika kao jednog od procesa internerevizije u preduzeću, interni revizori na temeljudobivenih informacija definiraju koja su područja sklonariziku. Najčešće se to odnosi na sljedeća područjapotencijalnog visokog rizika: novčane transakcije,disperzirane lokacije (podružnice), neodgovarajući nadzorvisoke vrijednosti, malo kvalificiranih pojedinaca. Kad seuoče područja koja su sklona riziku, tada se omogućavaodgovarajuće alociranje resursa kako bi se smanjilamogućnost izloženosti riziku prevare.3. Procjena djelotvornosti internih kontrola

Budući da interni revizori prilikom ispitivanja ivrednovanja sustava nastoje ispitati postizanje ciljevamenadžmenta i uočiti prepreke njihovu ostvarenju, onitrebaju uočiti potencijalna problematična područja zanastanak prevare i korupcije kako bi se dale preporuke sciljem sprečavanja njihova nastanka. Neki praktičariinterne revizije spominju da bi interni revizori trebaliprovoditi proaktivnu reviziju kako bi istražilinepravilnosti i pronevjeru u finansijskim izvještajima, ato bi mogli postići upotrebom kompjuterskim revizijskimtehnikama, ali i razlicitim drugim analitickimprocedurama.

4. Neovisno djelovanjeJedan od značajnih elemenata rada interne revizije je

zasigurno revizorova priroda neovisnosti ispitivanja,kojom se osigurava objektivno ispitivanje i treba jepromatrati kao dodatak menadžerskoj sposobnostioblikovanja djelotvornih sustava internih kontrola koje,pak, sadržavaju detektivne, preventivne i korektivneelemente i radnje bitne za vođenje preduzeća.Napomena: primjeri ukazivanja na greške u radu i davanjepreporuka Federalnom ministarstvu prostornog uređenja za2011 god. Prilog br.4 Završni rad – Husmir Ahmetašević45

Finansijski izvještaj preduzeća – kriminalistički aspekt

Također, prema Standardima interne revizije, kojimase regulira odgovornost revizora, potrebno je provesti jošneke zadatke koji su navedeni u nastavku.

Sprečavanje prevaraKako bi se umanjio rizik nastanka pogrešaka i prevarapotrebno je uvesti interne kontrole. Za uvođenje isprečavanje istih zadužen je i odgovoran menadžmentpreduzeća. Međutim, u tome mu interni revizori mogupomoći, jer je njihov zadatak povezan s ispitivanjem iocjenjivanjem učinkovitosti internih kontrola.

Otkrivanje i istraživanje prevaraInterni revizor prema ovome nastoji detaljno ispitatisvaku poslovnu transakciju koja ukazuje na mogucnostnastanka prevare. Također, treba ispitati i funkcioniranjeinternih kontrola ili pojedine stavke u finansijskimizvještajima. Jednako tako revizori moraju, budući daimaju znanja o vrstama i karakteristikama prevara kao i otehnikama koje se primjenjuju u otkrivanju istih,upozoriti na slabosti koje je otkrio ispitivanjem.

Ispitivanje složenosti nastale prevareNakon što revizor otkrije prevaru, nužno mora ocijenitirazinu i veličinu iste te njeno značenje za poslovanjepreduzeća. U svoj rad može uključiti i ostale stručnjake-eksterne revizor, pravnike, finansijske savjetnike i sl.kako bi mogao ocijeniti postoji li neka veza izmeđunezakonitih radnji i zaposlenika koji rade na timposlovima.

IzvještavanjeNa kraju, obveza je revizora izvještavanje uprave ilinadzornog odbora o rezultatima rada. Ono ovisi o predmetui složenosti ispitivanja, a može biti usmeno ili pismeno,godišnje, polugodišnje ili kvartalno i njime revizor dajeinformacije o učincima prevare na finansijski položajpreduzeća i ukupno poslovanje. Također, revizor treba datisvoje mišljenje i preporuke korektivnih mjera koje Završni rad – Husmir Ahmetašević46

Finansijski izvještaj preduzeća – kriminalistički aspekt

menadžment treba poduzeti kako bi se pogreške i prevareubuduće spriječile.

4.7. Međunarodni standardi revizije protivfinansijskih prevara

U novembru 1996. godine, Međunarodni komitet za revizorskestandarde (ASB), utvrdio je dva uputstva za primjenu SAS-81. ,,Revizija investiranja" kojim je utvrđena revizorskaprocedura provjera računovodstvenih podataka onedefinisanim investicijama u obavezama i hartijama odvrjednosti kod preduzeća i banaka, kao i nedefinisanihinvesticija neprofitnih organizacija. Ova procedura, poredostalog, proširuje obaveze nezavisnog revizora,uključujući i revizorsku odgovornost za detaljnijeprovjere kod berzanskih posrednika (brokera) u pouzdanostevidencija o povjerenim hartijama od vrjednosti iobjektivnom potvrđivanju njihove berzanske vrjednosti,kako bi se onemogućile eventualne finansijske prevare izaštitili budući kupci akcija.Drugo uputstvo SAS-82 odnosi se na otkrivanje prevara ufinansijskim izveštajima. Nova uputstva se primenjuju nareviziju računovodstvenih izveštaja počev od 1997. godinei definišu proširenu obavezu revizora da detektujematerijalno netačno prikazivanje informacija kojim seprikrivaju finansijske prevare. Do sada mnogi nezavisnirevizori nisu dovoljno razumjeli javne kritike o njihovojodgovornosti za otkrivanje prevara. Da bi se obezbjedilaveća zaštita javnih interesa i zaostrila odgovornostrevizora u otkrivanju prevara, novo uputstvo SAS-82preciznije definiše revizorsku odgovornost, kako sljedi:«Revizor je odgovoran da planira i izvede reviziju i da dobije razumnauvjeravanja o tome da finansijske informacije ne sadrže materijalno pogrešneprikaze, uzrokovane bilo greškom ili prevarom. Zbog prirode revizorskeevidencije i karakteristika prevara, revizor treba da je u stanju da dobijerazumno, ali ne apsolutno uvjeravanje, da su pogrešni prikazi, izazvani bilo Završni rad – Husmir Ahmetašević47

Finansijski izvještaj preduzeća – kriminalistički aspekt

greškama ili prevarom, a nisu sadržani u materijalima računovodstvenihizveštaja, koji su otkriveni.»Novo uputstvo SAS-82 mnogo preciznije obavezuje revizorada bolje procjeni revizorski rizik u vezi sa materijalnimgreškama i nezakonitim radnjama koje mogu biti sadržane umaterijalno netačnom prikazivanju finansijskih izveštaja.Posebno je značajno to što se sada klasifikuje odgovornostu više oblasti. Prvo, ističe se novi pojam ,,prevara".Drugo, utvrđuje se novi obavezni dio sadržaja uizvještajima revizora u pogledu odgovornosti za otkrivanjeprevara, što će doprinijeti povećanju kvaliteta nezavisnerevizije i većoj javnoj zaštiti vlasnika kapitala,investitora, kreditora, deponenata, poslovnih partnera idrugih prilikom korištenja tako atestiranih finansijskihizveštaja u finansijskim i poslovnim transakcijama.

4.8. Pranje novca

Prema Zakonu o sprečavanju pranja novca, pranje novcapodrazumijeva izvršavanje radnji kojima se prikriva praviizvor novca ili druge imovine za koju postoji sumnja da jepribavljena na nezakonit način u zemlji ili inozemstvu,uključujući;

Zamjenu ili prijenos imovine, ako je ta imovinastečena kriminalnim radnjama, a u cilju prikrivanjaili zataškavanja nezakonitog porijekla imovine ilipružanja pomoći nekom licu koje je umiješano u takveaktivnosti u cilju izbjegavanja zakonskih posljedicapočinjenih radnji;

Prikrivanje ili zataškavanje prave prirode, mjestaporijekla, raspolaganja, kretanja, prava na ilivlasništva nad imovinom ako je ta imovina stečenakriminalnim radnjama ili činom učešća u takvimradnjama;

Završni rad – Husmir Ahmetašević48

Finansijski izvještaj preduzeća – kriminalistički aspekt

Sticanje, posjedovanje ili korištenje imovine stečenekriminalnim radnjama ili činom učešća u takvimradnjama;

Učestvovanje ili udruživanje radi izvršenja, pokušajaizvršenja, odnosno pomaganja, podsticanja,olakšavanja ili davanja savjeta pri izvršenju bilokoje od navedenih radnji.