Export strategy-vn

116

Chiến lược Xuất khẩu ngành Dệt May giai đoạn 2006 – 2010 Hiệp hội Dệt May Việt Nam (Vitas) Dự thảo lần 2

-

Upload

independent -

Category

Documents

-

view

4 -

download

0

Transcript of Export strategy-vn

Chiến lược Xuất khẩu ngành DệtMay

giai đoạn 2006 – 2010

Hiệp hội Dệt May Việt Nam (Vitas)

Dự thảo lần 2

Hà Nội, tháng 01-2006

Dự thảo do Hiệp hội Dệt May Việt Nam (Vitas) và Công ty tư vấn MCG thực hiện, vớisự trợ giúp của Dự án VIE 61/94 (Hỗ trợ Xúc tiến thương mại và Phát triển Xuấtkhẩu), do Cục Xúc tiến Thương mại và Trung tâm Thương mại Quốc tế (ITC) đồngthực hiện

NỘI DUNG

Danh mục các bảng biểu 6Danh mục hình minh hoạ 6Những ký tự viết tắt 7

1. Phần I - Giới thiệu 101.1. Cơ sở 101.2. Nguyên tắc phân tích 101.2.1. Phạm vi chiến lược 111.2.2. Khuôn khổ thiết kế và quản trị chiến lược 111.2.3. Phân tích chuỗi giá trị 122. Phần II – Phân tích thực trạng 132.1. Những thách thức mới sau khi xoá bỏ hệ thống hạn

ngạch 132.2. Tình hình xuất khẩu dệt may của Việt Nam 152.3. Chuỗi giá trị xuất khẩu Dệt May hiện nay của Việt

Nam 172.3.1. Phân tích định tính Chuỗi giá trị 182.3.2. Phân tích định lượng chuỗi giá trị 402.4. Các nhân tố quyết định thành công và đánh giá tổng

thể năng lực cạnh tranh 42

2.4.1. Giá cả 482.4.2. Thời gian sản xuất 512.4.3. Dịch vụ khách hàng 542.5. Phân Tích SWOT (Mạnh-Yếu-Cơ hội-Thách thức) 542.5.1. Điểm mạnh 542.5.2. Điểm yếu 552.5.3. Cơ hội 572.5.4. Thách thức 602.6. Chính sách và Chiến lược hỗ trợ ngành của chính phủ

612.7. Mạng lưới hỗ trợ thương mại của ngành 633. Phần III – Tầm nhìn và Chuỗi giá trị trong

tương lai 3.1. Tầm nhìn 653.2. Chuỗi giá trị trong tương lai - Hình ảnh minh họa.

654. Phần IV - Kết luận và khuyến nghị 674.1. Tập trung hơn vào thị trường EU đồng thời tiếp

tục quan tâm đầy đủ đối với các thị trường HoaKỳ và Nhật Bản. 67

4.2. Chính phủ quan tâm hơn đối với ngành dệt may 684.3. Chuyển trọng tâm từ CMT sang FOB4.4. Cải thiện hệ thống nghiên cứu và đào tạo cho ngành

dệt may 694.5. Giảm chi phí sản xuất 694.6. Giảm thời gian sản xuất 704.7. Nâng cao ý thức tuân thủ các tiêu chuẩn lao động 705. Định hướng 725.1. Nâng cao năng lực cạnh tranh của doanh nghiệp 725.1.1. Vấn đề chiến lược 1: Kĩ năng tìm kiếm nguồn

nguyên liệu 72

5.1.2. Vấn đề chiến lược 2: Củng cố năng lực thiết kế 735.1.3. Vấn đề chiến lược 3: Nâng cao hiệu quả hoạt

động tham gia Hội chợ thương mại, xúc tiếnliên hệ trực tiếp với khách hàng và quan hệvới công chúng. 76

5.1.4. Vấn đề chiến lược 4: Nâng cao năng suất 785.1.5. Vấn đề chiến lược 5: Thúc đẩy hoạt động phát

triển SMEs 805.2. Cải thiện môi trường kinh doanh cho Các doanh

nghiệp 815.2.1. Vấn đề chiến lược 6: Xây dựng các Trung tâm

tìm kiếm nguồn nguyên liệu 815.2.2. Vấn đề chiến lược 7: Xây dựng trung tâm thông

tin 825.2.3. Vấn đề chiến lược 8: Thúc đẩy thương mại điện tử

835.2.4. Vấn đề chiến lược 9: Củng cố năng lực của Vitas

855.3. Cải thiện các chính sách của Nhà nước liên quan tới

Ngành 865.3.1. Vấn đề chiến lược 10: Nâng cao hiệu quả của

doanh nghiệp dệt may nhà nước và Thúc đẩy đầu tưnước ngoài vào thượng nguồn 86

5.3.2. Vấn đề chiến lược 11: Cải tiến thủ tục hải quan86

5.3.3. Vấn đề chiến lược 12: Cải thiện chính sách thuế87

5.4. Tăng cường sự đóng góp của ngành dệt may vào quátrình phát triển kinh tế xã hội của đất nước 88

5.4.1. Vấn đề chiến lược 13: Cải tiến quy phạm lao động88

6. Xác định các ưu tiên 907. Kế hoạch hành động và giám sát thực hiện

7.1. Kế hoạch hành động 967.2. Giám sát thực hiện 106

Danh mục các bảng biểu

Bảng 1: Tình hình xuất khẩu dệt may của Việt Nam từ 2000 đến2005........................................................15Bảng 2: Vài nét về ba nhà nhâp khẩu hàng dệt may lớn nhất củaViệt Nam....................................................19Bảng 4: Tình hình xuất khẩu hàng dệt may của Việt Nam vào thịtrường Hoa Kỳ...............................................24Bảng 6: Các nhà xuất khẩu lớn nhất vào thị trường EU.Bảng 7:Tổng lượng nhập khẩu sản phẩm dệt may và hoạt động nhập khẩutừ Việt Nam của các thành viên chính của EU.................29Bảng 8: Sản phẩm dệt may cạnh tranh của Việt Nam trên thịtrường EU.Bảng 9: Tình hình hiện nay về nguyên liệu của ngànhdệt may Việt Nam.Bảng 11: So sánh CSFs giữa Việt Nam và nhữngnhà xuất khẩu hàng dệt may lớn khác.........................42Bảng 13: Tỉ lệ lương trong ngành dệt may ở một số nước......50Bảng 14: Thời gian sản xuất trong ngành may mặc của Việt Namvà của một số đối thủ cạnh tranh............................51Bảng 15: So sánh thời gian vận chuyển giữa Việt Nam, TrungQuốc và Ấn Độ sang các thị trường lớn.......................54Bảng 16: Kết quả thực hiện Quyết định 55/2001/QĐ-TTg........61Bảng 17: Kết quả của hoạt động thực hiện Quyết định55/2001/QĐ-TTg .............................................62Bảng 18: Một số nét chính về các tổ chức hỗ trợ thương mại củaViệt Nam đối với ngành dệt may..............................63Bảng 19: Điểm chuẩn tuân thủ về mặt xã hội..................72

Danh mục hình minh hoạ

Hình 1: Chuỗi giá trị xuất khẩu hàng dệtmay hiện nay của Việt Nam.......................18Hình 2: Sự phát triển của ba nhà nhập khẩu lớn nhất.........21Hình 3: So sánh thành phần xuất khẩu sản phẩm dệt may giữaViệt Nam và Trung Quốc......................................49

6

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

Hình 4: Cơ cấu chi phí theo giá CIF của của hàng dệt may ViệtNam.........................................................49Hình 5: Thời gian sản xuất điển hình của xuất khẩu sản phẩmdệt may Việt Nam............................................51Hình 6: Chuỗi giá trị trong tương lai của ngành dệt may ViệtNam.........................................................66

Những ký tự viết tắtAgtek Hội Dệt – May – Thêu – Đan của Thành phố Hồ

Chí Minh ATC Hiệp định của WTO về hàng Dệt mayBTA Hiệp định Thương mại song phương Việt - Mỹ CIF Chi phí, Bảo hiểm, Cước phíCMT Cắt, May, Sửa (Hợp đồng uỷ thác xuất khẩu)EU Liên minh Châu ÂuFOB Giao hàng trên phương tiện vận chuyển (Free

on Board)ITC Trung tâm Thương mại Quốc tếLEFASO Hiệp hội Da - Giầy Việt NamSME Doanh nghiệp vừa và nhỏSOE Doanh nghiệp quốc doanhTCA Hiệp định Dệt may UK Vương quốc AnhUS Hợp chủng quốc Hoa KỳVietrade Cục Xúc tiến Thương mạiVinatex Tổng Công ty Dệt May Việt namVitas Hiệp hội Dệt May Việt namWTO Tổ chức Thương mại Thế giới

7

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

8

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

Tóm tắt

(Được chỉnh sửa sau bản thảo đầu tiên)

9

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

1 Phần I - Giới thiệu

1.1 Cơ sởNgành dệt may là ngành mang lại kim ngạch xuất khẩu lớnthứ hai cho Việt Nam sau dầu mỏ và khí đốt. Kim ngạchxuất khẩu của ngành dệt may là 4,4 tỉ đôla năm 2004 vàước tính đạt 4,8 tỉ đôla năm 2005. Ngành dệt may sử dụngtrên hai triệu công nhân, chiếm 18% tổng số công ăn việclàm trong lĩnh vực công nghiệp.

Với việc dỡ bỏ hạn ngạch vào ngày 01 tháng 01 năm 2005đối với những nước thành viên WTO, xuất khẩu dệt may ViệtNam sẽ phải đối mặt với sức cạnh tranh ngày càng tăng từnhững đối thủ lớn như Trung Quốc, Ấn Độ, Pa-kis-tăng vàIn-đô-nê-xia. Việc ngành dệt may Việt Nam không thể đạtđược mục tiêu xuất khẩu năm 2005 với mức 5,2 tỉ đôla đãcho thấy ngành hiện còn tồn tại một số điểm yếu cần nhanhchóng khắc phục để tăng cường hơn nữa khả năng cạnhtranh. Để thực hiện được mục tiêu về kim ngạch xuất khẩu8-9 tỉ đôla năm 2010 do Thủ tướng Chính phủ đề ra1, cầnphải có một chiến lược quốc gia cho ngành nhằm hạn chếnhững yếu điểm và đẩy mạnh hơn nữa xuất khẩu dệt may củaViệt Nam, đây là vấn đề rất cấp thiết.

Chiến lược này là một hoạt động của Dự án VIE 61/94 doCục Xúc tiến Thương mại (Vietrade) - Bộ Thương mại vàTrung tâm Thương mại Quốc tế (ITC) thực hiện.

1.2 Nguyên tắc phân tích

1 Quyết định số 55/2001/QĐ/TTg của Thủ tướng Chính phủ về việc Phê duyệt Chiến lược Phát triển ngành Dệt May trong giai đoạn 2001 - 2010

10

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

Phân tích chiến lược dựa trên 03 nguyên tắc sau đây:

1.2.1 Phạm vi chiến lược

Sức cạnh tranh của một ngành bắt nguồn từ ba yếu tố: (i)sức cạnh tranh của chính các doanh nghiệp, (ii) môitrường kinh doanh mà các doanh nghiệp đang hoạt động và(iii) chính sách của Chính phủ và của các nước khác liênquan đến ngành. Ba yếu tố này tương tác với nhau; bất cứvấn đề nào bất lợi nảy sinh trong mỗi yếu tố đều có ảnhhưởng và tác động không tốt đến những yếu tố khác và ảnhhưởng lớn đến sức cạnh tranh của cả ngành. Do đó, chiếnlược này sẽ tập trung khắc phục những vấn đề nảy sinh ởcả ba yếu tố.

Sự phát triển của ngành cần phải có tác dụng đóng góptích cực đối với sự phát triển kinh tế xã hội của ViệtNam.

1.2.2 Khuôn khổ thiết kế và quản trị chiến lược.

Chiến lược trước tiên phân tích thực trạng về hoạt độngvà năng lực cạnh tranh quốc tế của ngành dệt may ViệtNam. Sau đó, chiến lược sẽ xây dựng một tầm nhìn chongành đến năm 2010 và bước cuối cùng là đưa ra các khuyếnnghị về những động thái chiến lược cần thực hiện nhằm đạtđược tầm nhìn đó.

Do các nguồn lực để thực hiện chiến lược ở cả khu vực nhànước và tư nhân đều hạn hẹp, nên cần phải lập thứ tự ưutiên cho các hoạt động của các bên liên quan trong chiếnlược. Đặc biệt, cần phải có một kế hoạch hành động, trong

11

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

đó nêu rõ vai trò và trách nhiệm của mỗi tổ chức đối vớimỗi hoạt động và trong một khuôn khổ thời gian cụ thể.

1. 2.3 Phân tích chuỗi giá trị

Chuỗi giá trị của ngành được sử dụng như một công cụchính trong chiến lược này. Phân tích chuỗi giá trị sẽmang lại một bức tranh toàn cảnh về vị trí cụ thể củangành dệt may Việt Nam so với ngành dệt may của các nướckhác trên thế giới. Điểm mạnh và điểm yếu trong mỗi liênkết của chuỗi giá trị cũng thể hiện một quan điểm chiếnlược về những hoạt động cần làm để bổ sung giá trị vàomỗi liên kết và đạt được những hoạt động có giá trị giatăng cao hơn.

12

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

2 Phần II – Phân tích thực trạng2.1 Những thách thức mới sau khi xoá bỏ hệ

thống hạn ngạchHệ thống hạn ngạch đã tạo ra một sự “bóp méo” thị trường.Nhiều nước xuất khẩu dệt may không hiệu quả trong nhữngnăm 90 của thế kỷ trước đã tận dụng vấn đề hạn ngạch đểtiếp cận với những nước nhập khẩu dệt may. Trong một thờikỳ không còn hạn ngạch, những nước này sẽ gặp khó khănkhi cạnh tranh với những nước xuất khẩu mạnh.

Giai đoạn xóa bỏ hệ thống hạn ngạch, tính từ ngày 01tháng 01 năm 2005, đã chứng minh cho những luận điểmtrên. Trong nửa đầu năm 2005, các nhà xuất khẩu như Mê-xi-cô, Phi-lip-pin và Nê-pan đã nhận thấy tỉ lệ tăngtrưởng xuất khẩu âm lần lượt là -3,62%, -4,56%, và –14,34%; các nhà xuất khẩu khác như Trung Quốc, Ấn Độ,Băng-la-đet, In-đô-nê-xia và Thái Lan đã tăng tỉ lệ tăngtrưởng xuất khẩu tương ứng là 50,49%, 36,59%, 16,51%,9,09% và 8,71%. Trong cùng thời kỳ đó, xuất khẩu dệt maycủa Việt Nam chỉ tăng ở mức 3,37%2

Không còn hạn chế về hạn ngạch, các nhà nhập khẩu dệt mayhiện giờ đang tự do tìm kiếm và lựa chọn từ các nước vàcác nhà máy trên thế giới những nhà cung cấp có khả năngmang lại cho họ nhiều giá trị nhất. Nhiều hoạt động nhằmtìm kiếm nguồn hàng có trước giai đoạn xoá bỏ hạn ngạchđã được củng cố hơn thông qua việc dỡ bỏ từng bước, các

2 http://ww.emergingtextiles.com3Chuyển hướng ngành Dệt May từ trong ra ngoài - Oxfam Hong Kong 2004

13

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

nhà xuất khẩu phải hiểu rõ những diễn tiến này để có thểtồn tại:

Các nhà nhập khẩu đã và đang lựa chọn với số lượng íthơn các nhà máy và các nước trong số các quốc gia xuấtkhẩu để giảm bớt chi phí liên quan đến việc lựa chọnvà tìm kiếm. Trong giai đoạn 2002-2005, các nhà nhậpkhẩu đã giảm những nước lựa chọn từ 53 xuống còn 26 vàxu hướng này đã được củng cố hơn sau ngày 01/01/2005.

Giá bán lẻ và giá gốc của hàng dệt may đang giảm xuốngdo (i) sự xuất hiện và tầm quan trọng ngày càng tăngcủa những cửa hàng giảm giá rất lớn (discount mega-stores) như Wal Mart, (ii) sản xuất quá nhiều hàng dệtmay ở các nước đang phát triển. Việc này dẫn đến tìnhtrạng giảm giá hàng xuất khẩu từ 10-20% trong vòng 3-5năm gần đây3.

Khách hàng có xu hướng ngày càng yêu cầu thời giangiao hàng ngắn hơn, số lượng nhỏ hơn do họ đang nỗ lựccắt giảm hoạt động lưu kho, giảm việc bán hạ giá đểtăng lợi nhuận. Xu hướng này cũng phần nào bị chi phốibởi các hoạt động hiệu quả của các công ty như Zaravà Gap, là những công ty đã đặt tầm quan trọng bậcnhất vào việc lưu kho hiệu quả và thời gian sản xuấtngắn.

Khách hàng quốc tế ngày càng có xu hướng trực tiếp tìmđến tận các nhà sản xuất và không cần đến những đại lýmua hàng. Tuy nhiên, chỉ có một số các nhà sản xuấtdệt may trước kia, những người có khả năng cung ứngdịch vụ, thường bán thông qua đại lý mua, là có lợi

14

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

từ xu thế này với các hoạt động như tìm kiếm nguồnnguyên liệu, vận chuyển, thiết kế và dịch vụ chọn gói.

2.2 Tình hình xuất khẩu dệt may của Việt NamXuất khẩu dệt may của Việt Nam được ước tính đạt 4,8 tỉ đôlanăm 2005, tăng 9,5% so với giá trị xuất khẩu năm 2004. Tỉ lệtăng trưởng này là tỉ lệ thấp nhất từ năm 2002. Lý dó là doviệc xoá bỏ từng bước hạn ngạch trong Hiệp định Dệt May củaWTO (ATC) dẫn tới sức cạnh tranh mạnh mẽ hơn từ các đối thủxuất khẩu dệt may khổng lồ là Trung Quốc từ đầu năm 2005, khimà đất nước này vẫn chưa bị tái áp đặt hạn ngạch và sức cạnhtranh cũng đến từ những đối thủ lớn khác như Ấn Độ, Băng-la-đét, Sri-lan-ca và Pa-kis-tăng. Hơn thế, xuất khẩu dệt may cuảViệt Nam sang thị trường Hoa Kỳ vẫn còn phụ thuộc vào hạnngạch.

Có ba nhà nhập khẩu dệt may lớn nhất từ Việt Nam là Hoa Kỳ, EUvà Nhật Bản, lần lượt chiếm 55%, 20% và 13% tổng kim ngạchxuất khẩu dệt may. Hoạt động xuất khẩu của Việt Nam ở nhữngthị trường này được thể hiện trong Bảng 1:

Bảng 1: Tình hình xuất khẩu dệt may của Việt Nam từ 2000 đến2005 Đơn vị: triệu đôlaThịtrường 2000 2001 2002 2003 2004 2005

Hoa Kỳ 50 45 951 1,973 2,474 2,640Tỉ lệtăngtrưởng - -9,9%

2.032,3% 107,5% 25,4% 6,7%

EU 609 599 570 580 763 875Tỉ lệtăngtrưởng - -1,6% -4,8% 1,8% 31,6% 14,7%

15

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

Nhật Bản 620 588 521 514 531 605Tỉ lệtăngtrưởng - -5,2% -11,4% -1,3% 3,3% 14,0%Khác 614 730,4 710 587 618 680Tỉ lệtăngtrưởng - 20,0% -2.,% -17,3% 5,3% 10,0%Tổng 1.892 1.962 2.752 3.654 4.386 4.800Tỉ lệtăngtrưởng - 7,0% 40,0% 33,0% 20,0% 9,5%

Nguồn: Hiệp hội Dệt May Việt Nam

Bảng trên đã chỉ ra rằng xuất khẩu dệt may của Việt Nam tậptrung chủ yếu vào thị trường Hoa Kỳ, chiếm 55% tổng sản lượngxuất khẩu. Tuy nhiên, sau khi tăng mạnh xuất khẩu trong cácnăm 2002 và 2003 do kết quả của Hiệp định Thương mại songphương Việt Nam – Hoa Kỳ được ký kết vào tháng 10/2001, tỉ lệtăng trưởng đã giảm xuống còn 25,4% vào năm 2004 và duy trì ởmức 6,7% năm 2005.

Trong năm 2005, xuất khẩu dệt may của Việt Nam tiến triểnthuận lợi trên thị trường EU. Cần lưu ý rằng, tỉ lệ tăngtrưởng xuất khẩu cao vào thị trường EU năm 2004 với mức 31,5%là do sự gia nhập của 10 nước thành viên mới vào EU tháng 5năm 2004. Con số tăng trưởng thực tế dao động trong khoảng từ2-5%. Sau khi dỡ bỏ hạn chế về hạn ngạch đối với xuất khẩudệt may của Việt Nam vào EU ngày 01 tháng 01 năm 2005, tỉ lệtăng trưởng đã tăng lên 14% năm 2005.

Xuất khẩu dệt may sang thị trường Nhật Bản đã tạo ra một tỉ lệtăng trưởng ấn tượng từ 3,3% năm 2004 lên đến 14% năm 2005. Cótỉ lệ tăng trưởng mạnh này là do hoạt động nhập khẩu mạnh hơnvề dệt may trên thị trường Nhật Bản, sự tăng trưởng ngoạithương chung giữa Việt Nam và Nhật Bản và việc nhận thức rõ

16

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

hơn về thị trường này của các nhà sản xuất dệt may của ViệtNam.

2.3 Chuỗi giá trị xuất khẩu Dệt May hiện naycủa Việt Nam.

Sản phẩm dệt may là một chuỗi giá trị bị ảnh hưởng bởingười mua, điều này có nghĩa là những khách hàng quốc tế(bán lẻ hoặc những công ty phát triển thương hiệu) thườngcó vị thế trội hơn trong chuỗi giá trị. Điều này có thểlý giải như sau:

Do sản xuất quá nhiều sản phẩm dệt may và người muacó thể tiến hành lựa chọn và mua sản phẩm từ vài ngànnhà máy sản xuất ở trên nhiều nước, cả nước phát triểnvà đang phát triển. Theo ước tính thì công suất cungứng hàng may mặc hiện nay của thế giới cao hơn gấp hailần so với nhu cầu thực tế;

Các nhà bán lẻ hàng may mặc hay các công ty cóthương hiệu có vai trò quyết định về xu hướng thờitrang trong mỗi mùa bằng cách thảo luận và thoả hiệpvới nhau về màu sắc và mẫu mốt cho các mùa thời trang.

Chuỗi giá trị của sản phẩm may mặc trong hình minhhọa (Hình 1) dưới đây là một điển hình về xuất khẩuhàng may mặc của Việt Nam, chiếm khoảng 70% hàng xuấtkhẩu theo hình thức CMT. Chuỗi giá trị gồm có 04 thànhphần chính: khách hàng quốc tế, nhà sản xuất trongnước, nguồn hàng và trung gian.

17

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

Sự dịch chuyển của thông tin

Production

SpinningWeavingPattern

makingConfection

Merchandising Desig

n

Machinery AccessoriesDyestuff & chemicals

FibresFabricRaw

cotton

Packaging

Transportation

for raw

materials

Logistics Customs

Branded marketers

Retailers

ImportersWholesalers

Foreign material sale

office

Shipping

Logistics Customs

Buying agents

Buying Offices

Product movementSourcing

Intermediary

International buyers

Domestic manufacturers

Sản xuất

Xe chỉDệt

Tạo mẫuLiên kết

Kế hoạch kinh doanh

Máy móc Phụ kiệnNhuộmHoá chất

SợiVải

Cotton thô cotton

Đóng gói

Vậnchuyển nguyên liệu thô

Hậu cần Hải quan

Công ty quảng cáo thương hiệu

Công ty Phát triển thương hiệu

Các nhà bán lẻ

Nhà nhập khẩu

Bán buôn

Văn phòng bán Nguyên liệu

nước ngoàiVận chuyển Hậu cần

Hải quan

Đại lý mua hàngVăn phòng mua hàng

Nguồn

Trung gian

Khách hàng quốc tếCác nhà sản xuất trong nước

Hình 1: Chuỗi giá trị xuất khẩu hàng dệt may hiện nay củaViệt Nam.

2.3.1 Phân tích định tính Chuỗi giá trịKhách hàng quốc tế: Chuỗi giá trị của xuất khẩu hàng dệtmay Việt Nam lạc hậu so với khách hàng quốc tế (bán lẻ,công ty phát triển thương hiệu) là những người khởi xướngviệc mua sản phẩm dệt may.

Nhìn chung, mỗi người mua hàng thường sử dụng nhiềuphương thức để tìm kiếm nguồn hàng dệt may. Có thể tìmnguồn từ những nhà bán buôn/nhà nhập khẩu ở trên đất nướccủa chính họ hoặc từ các đại lý hay từ những cơ sở thumua của họ ở Hồng Kông, Thái Lan, Đài Loan, Hàn Quốc. Họcũng có thể tìm kiếm nguồn hàng trực tiếp từ các nhà sản

18

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

xuất khi các nhà sản xuất hàng dệt may có thể cung cấp dịch vụtrọn gói cho họ4.

Đối với Việt Nam, khách hàng quốc tế thường tìm kiếmnguồn cung cấp thông qua các đại lý mua hàng và cơ sở thumua của họ5.

Phân tích ba (03) thị trường mua hàng quan trọng nhất củaxuất khẩu Việt Nam về sản phẩm dệt may là Hoa Kỳ, EU vàNhật Bản được thể hiện tóm tắt trong Bảng 2;

Bảng 2: Vài nét về ba nhà nhâp khẩu hàng dệt may lớn nhấtcủa Việt Nam

Thị trường Hoa Kỳ EU Nhật Bản

Quy mô thị trường (tỉđô la Mỹ)

70 91 22

Tỉ lệ tăng lên bìnhquân của nhập khẩu(2000-2003)

1% 8% -5%

Tỉ lệ tăng về nhậpkhẩu (2004)

7% 12% 11%

Thị phần của Việt Nam 3,5% 0,96% 2,8%Tỉ lệ tăng trưởng xuấtkhẩu của Việt Namtrong năm 2005 trêncác thị trường

6,7% 14,7% 14%

Ưu điểm Chất lượngbình thường,thiết kế đơngiản, số lượnglớn

Không hạnngạch

Không hạnngạch, khoảngcách ngắn

Nhược điểm Hạn ngạch Không linh Yêu cầu chất

4 Dịch vụ trọn gói bao gồm CMT cùng với những chức năng do đại lý mua hàngthực hiện được thể hiện trong vai trò là người trung gian của chuỗi cungứng.5 Đại lý mua hàng là những trung gian độc lập với người mua. Cơ sở thu mua do người mua thiết lập.

19

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

hoạt về khốilượng

lượng rất cao

Tiềm năng tăng trưởng Trung bình Cao Trung bìnhNguồn:Cơ sở dữ liệu COMTRADE.

Nhập khẩu ở thị trường Mỹ và EU chỉ tăng tương ứng 1% và8% giữa các năm 2000-2003, Nhật Bản đã giảm nhập khẩuhàng dệt may trong thời kỳ này. Tuy nhiên, tỉ lệ gia tăngvề nhập khẩu dệt may tăng lên 7% trên thị trường Hoa Kỳ,12% ở thị trường EU và 11% ở thị trường Nhật Bản.

Xuất khẩu hàng dệt may từ Việt Nam đã chiếm lĩnh đượcnhững thị phần rất khả quan ở Mỹ và Nhật Bản tương ứngvới 3,5% và 3%. Thị phần của Việt Nam ở thị trường EUthấp hơn rất nhiều so với các thị trường Hoa Kỳ và NhậtBản, chỉ chiếm 0,9% trong tổng nhập khẩu.

Hình 2 đã được xây dựng dựa trên các thông tin ở Bảng 2nhằm phân tích và so sánh sự phát triển về tiềm năng củanhững thị trường này. Mô hình này được xây dựng dựa trênMa trận tỉ lệ tăng trưởng củan Tập đoàn vấn Boston vàNhững chiến lược Porfolio thu hút thị trường của GeneralElectric. Mô hình này là một công cụ được sử dụng để xácđịnh những tiềm năng của thị trường mục tiêu. Dựa trênmức độ về tiềm năng, mỗi thị trường cần phải có sự đầu tưvà quan tâm thích hợp. Theo mô hình này, một thị trườngđược coi là có sức cuốn hút khi thị trường có tỉ lệ tăngtrưởng nhiều hơn hoặc bằng 10% và một thị trường bị cholà không có sức cuốn hút khi mức tăng trưởng thấp hơn10%. Một nhà xuất khẩu được gọi là một nhân tố hoạt độngtích cực trên một thị trường khi có thị phần nhiều hơnhoặc bằng 3% trên thị trường đó và ngược lại nhà xuất

20

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

Thị Phần

Nhân tố hoạt động chưa tích cựctại các thị trường

hấp dẫn

Nhân tố hoạt động tích cựctại các thị trường

hấp dẫn

Nhân tố hoạt động chưa tích cựctại các thị trường không hấp dẫn

Nhân tố hoạt động tích cựcTại các thị trường không hấp dẫn

Nhật Bản

EU

Hoa Kỳ

EU

Nhật Bản

Ti lệ tăng trưởng nhập khẩu

Tổngnhập khẩu

Nhập khẩutừ VN

Hoa Kỳ

10%

3%

khẩu đó sẽ được gọi là nhân tố hoạt động không tích cựckhi có thị phần thấp hơn 3%. Với mô hình này, chúng tôiphân tích 03 thị trường nhập khẩu lớn nhất của hàng dệtmay Việt Nam là Hoà Kỳ, EU và Nhật Bản. Ba thị trường nàychiếm 86% tổng xuất khẩu hàng dệt may của Việt Nam.

Hình 2: Sự phát triển của ba nhà nhập khẩu lớn nhất

Thị trường Hoa Kỳ: Năm 2004, thị trường Hoa Kỳ có tỉ lệ tăngtrưởng thấp so với thị trường Nhật Bản và EU, và thuộcdiện thị trường không hấp dẫn. Việt Nam là một nhân tốhoạt động tích cực trên thị trường này khi chiếm 3,5%tổng nhập khẩu may mặc của Hoa Kỳ và là nước xuất khẩumay mặc lớn thứ 6 vào thị trường này (thể hiện ở Bảng 3).Do thực tế về hạn ngạch vào thị trường Hoa Kỳ, ngành dệtmay của Việt Nam khó có thể tăng trưởng nhanh và có được

21

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

thị phần lớn hơn nữa. Biểu đồ phát triển về xuất khẩuhàng dệt may vào Hoa Kỳ được thể hiện ở Hình 2. Tuynhiên, để đạt được sự phát triển này, cần phải có sự quantâm thực sự, trong đó việc trở thành thành viên của WTOđể xoá bỏ hạn ngạch vào thị trường Hoa Kỳ là một nhân tốrất quan trọng.

Bảng 3: Những nước xuất khẩu hàng dệt may lớn nhất vào thịtrường Hoa Kỳ

Đơn vị: Triệu đôlaNước xuất khẩu 2003 2004

Tổng nhập khẩu 77.434 83.3121 Trung Quốc 11.609 14.5602. Mê-xi-cô 7.941 7.7933. Hồng Kông 3.818 3.9594. Ấn Độ 3.212 3.6335. Ca-na-đa 3.118 3.0866. Việt Nam 2.484 2.7207. Hôn-đu-ras 2.507 2.6788. In-đô-nê-xia 2.376 2.6209. Pa-kis-tăng 2.215 2.54610.Thái Lan 2.072 2.198

Nguồn: “Báo cáo tình hình các nhà xuất khẩu lớn” (Major Shipper Report), BộThương mại Hoa Kỳ, 2005

Hoạt động xuất khẩu của sản phẩm dệt may Việt Nam đượcphân loại theo loại hình nguyên liệu ở Hoa Kỳ trong nửađầu năm 2005, thể hiện ở Bảng 4. Tỉ lệ tăng trưởng âm củahàng cotton cho thấy Việt Nam còn yếu về sản phẩm này. Tỉlệ tăng trưởng cao của Việt Nam đối với hàng len, hàngMMF (sợi nhân tạo – Man-made Fibres) và hàng quần áo trẻem cho thấy Việt Nam có sức cạnh tranh đối với sản phẩmnày. Tuy nhiên, do sản phẩm cotton chiếm 60,2% giá trị

22

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

xuất khẩu và những tỉ lệ tăng trưởng của sản phẩm len vàMMF không thể bù đắp lại cho sản phẩm cotton, dẫn tớitổng tỉ lệ tăng trưởng của giá trị xuất khẩu ở mức âm.

23

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

Bảng 4: Tình hình xuất khẩu hàng dệt may của Việt Nam vào thịtrường Hoa Kỳ.

Sản phẩm Đơnvị

Khối lượng(Triệu)

Kim ngạch

(Triệu đôla)

Thay đổikhối lượng

Thay đổikim ngạch

Hàng dệt may M2 426,41 1.440,33 1,74% -0,95%Sản phẩmcotton

M2 216,80 866,58 -5,17% -11,60%

Sản phẩm len M2 3,33 32,08 68,30% 88,26%Sản phẩm dệtmay MMF (sợinhân tạo)

M2 199,12 523,83 7,95% 17,79%

Quần áo trẻ em Kg 2,15 40,29 41,03% 34,70%Nguồn: EmergingTextiles.com

Xuất khẩu sản phẩm dệt may của Việt Nam sang thị trườngHoa Kỳ theo hạn ngạch đối với 25 cats, được thể hiện ởBảng 5. Đáng chú ý là Việt Nam gần như hoàn thành đượchạn ngạch đối với cats 334/335, 338/339, 340/640,342/642, 359-S/659-S, 434, 440, 620, và vượt hạn ngạchđối với cats 638/639, 647/648 và 341/641.

Đáng chú ý là trong năm 2005, cat quan trọng nhất 338/339(30% tổng kim ngạch xuất khẩu vào thị trường Hoa Kỳ) gầnđạt được chỉ tiêu hạn ngạch (96,58%), phần không hoànthành 3,42% có thể là do kết quả của hệ thống phân bổ hạnngạch của Việt Nam. Tuy nhiên, trong nửa đầu năm 2005,khi cat này của Trung Quốc không bị áp hạn ngạch, cat nàycủa Việt Nam đã giảm xuống 29%. Cùng thời gian này, xuấtkhẩu cat này từ Trung Quốc đã tăng gần 450%. Điều này cónghĩa là Việt Nam không có sức cạnh tranh đối với cat này

24

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

so với Trung Quốc nhưng vẫn có sức cạnh tranh so vớinhững nước xuất khẩu khác.

Bảng 5: Nhập khẩu hàng dệt may của Hoa Kỳ từ Việt Nam năm 2005: Hạnngạch và tỉ lệ hoàn thành

Hạng/loại Sản phẩm Đơn vịHạn ngạch2005

Tỉ lệhoàn thành

Tăng hạn ngạch 2006

200 Chỉ khâu Kg 324.210 29,43% 13,36%

310Sợi cottonkết hợp Kg 734.876 7,66%

13,36%

332Dệt kimcotton Dpr 1.080.700 1,97%

13,36%

333Áo khoáccom-lét tá 38.905 40,36%

13,36%

334/335Áo khoáccotton tá 697.247 89,59%

13,36%

338/339

Áo sơ midệt kimcotton tá 14.183.582 96,58%

15,65%

340/640Áo sơ midệt M/B tá 2.146.505 96,92%

13,36%

341/641Áo choàngdệt tá 823.040 110,14%

13,36%

342/642 Váy tá 583.796 83,25% 13,36%

345Áo nịt lencotton tá 307.851 24,77%

13,36%

347/348 Quần cotton tá 7.199.151 84,69% 15,65%351/651 Quần áo ngủ tá 516.012 74,78% 13,36%352/652 Đồ lót tá 1.965.906 64,76% 13,36%359-C/659-C

Bộ liềnquần Kg 351.041 17,82%

13,36%

359-S/659-S Đồ bơi Kg 567.368 85,67%

13,36%

434Áo khoáclen M/B tá 15.863 79,97%

8,37%

435Áo khoáclen W/G

tá39.138 61,33%

8,38%

25

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

440Sơ mi dệtlen

tá2.448 98,41%

8,37%

447Quần lenM/B

tá50.919 54,83%

8,37%

448Quần lenW/G

tá31.335 34,68%

8,37%

6200 Vải dệt MMF M2 6.877.575 77,08% 13,36%

632Hàng dệtkim MMF Dpr 540.350 4,90%

13,36%

638/639Sơmi dệtkim MMF

tá1.289.975 104,11%

13,36%

645/646Áo nịt lenMMF

tá208.578 48,17%

13,36%

647/648 Quần MMF tá 2.097.655 101,18% 13,36%Source: United States International Trade Commission

Năm 2006, hạn ngạch vào thị trường Hoa Kỳ tăng lên đốivới hầu hết các cat là 13%. Hai cat quan trọng nhất là338/339 và 347/348 tăng lên 15,65%/. Sự tăng lên này cùngvới thực tế là tất cả các cat, trừ cat 338/339, đã khônghoàn thành được hạn ngạch năm 2005. Điều này cho thấybản thân khối lượng hạn ngạch không phải là vấn đề lớntrong năm 2006, những vấn đề chính của hạn ngạch là docác nguyên nhân khác. Kinh nghiệm trong những năm gần đâycho thấy rằng hạn ngạch có thể có những ảnh hưởng tiêucực đến các nhà nhập khẩu của Hoa Kỳ và các nhà xuất khẩucủa Việt Nam, đặc biệt là trước khi đạt được thoả thuậnvề hạn ngạch của năm. Nguyên nhân nữa là do các nhà nhậpkhẩu Hoa Kỳ còn đang do dự khi tìm kiếm nguồn hàng từ mộtnước mà hạn ngạch chưa cụ thể, trong khi đó, các nhà xuấtkhẩu lại không biết gì nhiều về hạn ngạch mà Việt Nam sẽnhận từ Hoa Kỳ và bao nhiêu hạn ngạch họ sẽ nhận từ chínhphủ Việt Nam. Hệ thống phân bổ hạn ngạch tự động có tới70% hạn ngạch do chính phủ Việt Nam thực hiện trong năm2006 chỉ có thể giải quyết một phần nhỏ của vấn đề.

26

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

Nhật Bản là một thị trường lớn thứ ba về xuất khẩu hàngdệt may của Việt Nam. Tỉ lệ tăng lên trong nhập khẩu củaNhật Bản ở mức thấp với trung bình -5%/năm trong các năm2000-2003, nhưng đã tăng lên 11% năm 2004. Năm 2005, xuấtkhẩu hàng dệt may của Việt Nam sang Nhật Bản đã tăng lên14% với kim ngạch xuất khẩu là 605 triệu đôla Mỹ, chiếm2,8% tổng nhập khẩu của Nhật Bản. Việt Nam là nước xuấtkhẩu hàng dệt may lớn thứ hai vào thị trường Nhật Bản sauTrung Quốc với tỉ lệ nhập khẩu là 90%. Xuất khẩu hàngdệt may của Việt Nam vẫn bị coi là nhân tố hoạt động chưatích cực ở thị trường có sức cuốn hút lớn là Nhật Bản.Điều này có nghĩa là tiềm năng của hàng dệt may xuất khẩucủa Việt Nam ở thị trường Nhật Bản cao hơn so với thịtrường Hoa Kỳ. Tuy nhiên, nhìn vào Hình 2 có thể thấyrõ vị trí của thị trường Nhật Bản nằm trong góc của hìnhtứ giác biểu thị về hoạt động xuất khẩu “chưa tích cựctrên thị trường có sức cuốn hút”, Việt Nam sẽ gặp nhiềukhó khăn để gia tăng nhanh chóng hoạt động xuất khẩu ởthị trường này và chiếm lĩnh được thị phần lớn hơn. Tươngtự như ở thị trường Hoa Kỳ, khi các chương trình xúc tiếnxuất khẩu phù hợp được thực hiện thì mới có sự phát triểnthực sự.

EU là thị trường tiềm năng nhất về xuất khẩu hàng dệt maycủa Việt Nam. Một mặt, tỉ lệ gia tăng về nhập khẩu của EUcao hơn so với thị trường Hoa Kỳ và Nhật Bản, tăng 12% sovới 7% của thị trường Mỹ và 11% của thị trường Nhật Bảntrong năm 2004. Mặt khác, nhập khẩu hàng dệt may từ ViệtNam chỉ chiếm 0,96% trong tổng nhập khẩu của EU và xuấtkhẩu mặt hàng này của Việt Nam chỉ đứng thứ 22 ở thịtrường EU (xem Bảng 4). Hơn thế, EU là khu vực nhập khẩu

27

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

lớn nhất trên thế giới, chiếm 43% tổng nhập khẩu sản phẩmdệt may toàn cầu. Hiện tại, xuất khẩu sản phẩm dệt maycủa Việt Nam đang được hưởng GSP (Hệ thống ưu đãi phổcập) và không bị áp hạn ngạch ở thị trường EU.

Như các chi tiết được thể hiện trong Hình 2, Việt Namhiện tại vẫn là một nhà xuất khẩu được coi là nhân tốhoạt động chưa tích cực ở thị trường có sức hấp dẫn nhưEU. Xuất khẩu sản phẩm dệt may của Việt Nam vào thịtrường EU có tiềm năng tăng trưởng và có khả năng chiếmlĩnh được thị phần lớn hơn. Tuy nhiên, để có thể pháthuy được tiềm lực này, các nhà xuất khẩu của Việt Namphải có khả năng đáp ứng được những yêu cầu của kháchhàng EU về khối lượng và mẫu mã với khả năng ít nhất làngang bằng như các đối thủ cạnh tranh khác.

Bảng 6: Các nhà xuất khẩu lớn nhất vào thị trường EU.

Nước xuất khẩu 2002 2003 2005 Tổng nhập khẩu 68.313 80.359 875.000 1.Trung Quốc 11.885 15.127 22.097 2. Thổ Nhĩ Kỳ 8.621 10.833 10.283 3. Ru-ma-ni 3.689 4.495 4.588 4. Băng-la-đét 2.691 3.590 4.371 5. Ấn Độ 4.156 4.898 3.822 6. Tuy-ni-di 2.960 3.325 3.202 7. Ma-rốc 2.603 2.929 2.855 8. Ba Lan 2.268 2.420 n/a 9. In-đô-nê-xia 1.921 1.997 2420 10. Hồng Kông 2.266 2.407 1.117 22. Việt Nam 711 668 875Nguồn: WTO Secretariat and EmergingTextiles.com

28

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

Đáng lưu ý là EU không phải là một thị trường đơn lẻ màlà sự kết hợp của 25 thị trường khác nhau với những đặcđiểm khác nhau. Có bốn nước nhập khẩu hàng dệt may lớnnhất là Đức, Anh, Pháp và Tây Ban Nha chiếm 84% tổnglượng nhập khẩu sản phẩm dệt may.Bảng 7: Tổng lượng nhập khẩu sản phẩm dệt may và hoạtđộng nhập khẩu từ Việt Nam của các thành viên chính củaEU.

Thịtrường

Kim ngạchnhập khẩu(tỉ đôla)

Tỉ lệ giatăng nhậpkhẩu năm2000 –2004

Tỉ lệ giatăng nhậpkhẩu trongnăm 2003-2004

Kim ngạchnhập khẩutừ Việt Nam

Thị phầncủa ViệtNam

Tỉ lệ giatăng nhậpkhẩu củaViệt Namtrong năm2000-2004

Đức 25 6% 9% 0,3025 1,21% 4%Anh 21,5 13% 15% 0,131 0,61% 14%Pháp 17 11% 13% 0,165 0,97% 7%Italia 11,3 18% 22% 0,0675 0,6% 17%Tây BanNha

8 19% 21% N/A N/A N/A

Nguồn: COMTRADE Database

Bảng 7 cho thấy Anh là thị trường có sức cuốn hút nhất doquy mô thị trường lớn, tỉ lệ gia tăng về nhập khẩu cao vàthị phần về hàng dệt may của Việt Nam còn nhỏ. Tỉ lệ tăngtrưởng xuất khẩu từ Việt Nam vào Anh đã gia tăng nhanhchóng từ 2000-2004, tuy nhiên, tỉ lệ này vẫn còn nhỏ, chỉở mức 0,61%.Tuy thị trường Đức thể hiện tỉ lệ gia tăng trong nhậpkhẩu chậm, những cũng vẫn rất hấp dẫn cho các nhà sảnxuất của Việt Nam do thị trường Đức là thị trường lớnnhất ở EU và là một thị trường truyền thống của Việt Nam.

29

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

Xuất khẩu của Việt Nam vào thị trường Đức thấp hơn rấtnhiều so với tỉ lệ nhập khẩu gia tăng của Đức. Điều nàycho thấy rằng xuất khẩu hàng dệt may của Việt Nam có tiềmnăng trong để có thể chiếm lĩnh thị phần lớn hơn ở thịtrường này.Thị trường Italia và Tây Ban Nha cũng là thị trường cósức cuốn hút do tỉ lệ gia tăng nhập khẩu của họ khá cao.Những thị trường này cũng đều là những thị trường mới củaViệt Nam. Nếu có hình thức xúc tiến xuất khẩu phù hợp vàonhững thị trường này thì xuất khẩu hàng dệt may của ViệtNam sẽ tăng lên.Mặc dù có một tỉ lệ gia tăng về nhập khẩu rất ổn địnhnhưng Pháp vẫn đang tìm kiếm các sản phẩm dệt may từ cácnước như Ma-rốc, Angêria và những nước châu Âu khác. Thậmchí Trung Quốc cũng chỉ đứng thứ 9 ở thị trường Pháp. Hơnnữa, quan hệ thương mại giữa Pháp và Việt Nam hoàn toàn“im ắng”. Khách hàng EU hiếm khi tìm sản phẩm dệt may trực tiếp từViệt Nam; thông thường họ đặt hàng thông qua các đại lýmua hàng hoặc những văn phòng đại diện ở các nuớc thứ banhư Hồng Kông, Thái Lan, Đài Loan hay Hàn Quốc. Thực tế,có các hình thức thông tin hai chiều giữa khách hàng châuÂu và các cơ sở thu mua và đại lý mua hàng về chất lượngsản phẩm, thời gian giao hàng của các nước cung cấp. Dođó, xúc tiến xuất khẩu hàng dệt may sang thị truờng EUcần phải thực hiện phương pháp tiếp cận theo 03 mũi: xúctiến vào thị trường EU, xúc tiến vào các cơ sở thu muavà các đại lý mua hàng. Rất nhiều hoạt động có thể thực hiện để xúc tiến xuấtkhẩu vào thị trường EU:

30

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

Thu thập, phân tích và quảng bá về thông tin thịtrường EU;

Xúc tiến các chương trình hợp tác theo ngành giữaVitas và các hiệp hội ở EU;

Củng cố các kệnh giao tiếp và bán hàng trực tiếp chokhách hàng EU;

Tổ chức tuần lễ thời trang Việt Nam ở EU với sự thamgia của các nhà thiết kế và sản xuất hàng dệt maycủa Việt Nam; và

Mời các nhà báo ngành của EU tới Việt Nam để nghiêncứu và viết bài về ngành dệt may cho các tạp chí củaChâu Âu.

Bảng dưới đây thể hiện các sản phẩm mà Việt Nam có lợithế cạnh tranh ở thị trường EU

Bảng 8: Sản phẩm dệt may cạnh tranh của Việt Nam trên thịtrường EU.

Nhà xuất khẩu

2003

2004 % xuất

khẩu2004/2003

Xuất khẩu(triệuđôla)

% hạnngạch thựchiện

Xuất khẩu (triệuđôla)

% hạnngạch thựchiện

Cat. 7Ấn Độ 88,87 106,78 80,98 97,84 91,12Thị phần (%) 42,67 37,98Hồng Kông 30,33 75,49 27,51 63,33 90,69Thị phần (%) 14,56 12,90Trung Quốc 12,89 103,00 17,93 98,03 139,15Thị phần 6,19 8,41Pa-kis-tăng 10,29 58,40 16,33 72,12 158,69Thị phần 4,94 7,66In-đô-nê-xia 12,38 76,18 12,15 66,18 98,11Thị phần 14,56 5,70

31

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

Thái Lan 4,98 56,09 6,31 47,88 126,63Thị phần (%) 2,39 2,96Việt Nam 2,76 81,93 5,186,586 58,04 188,18Thị phần (%) 1,32 2,43Tổng nhập khẩu 208,30 213,20 102,35

Cat. 8Băng-la-đet 130,09 Giám sát 132,69 Giám sát 102,00Thị phần (%) 43,50 43,99Trung Quốc 18,32 101,19 27,38 95,87 149,42Thị phần (%) 6,13 9,08Ấn Độ 58,91 106,11 56,07 100,26 95,19Thị phần (%) 19,70 18,59Hồng Kông 27,90 53,60 21,60 36,30 77,44Thị phần (%) 9,33 7,16In-đô-nê-xia 18,91 73,96 17,73 63,42 93,74Thị phần (%) 6,33 5,88Việt Nam 14,29 99,04 15,01 55,92 105,04Thị phần (%) 4,78 4,98Tổng nhập khẩu 299,04 301,63 100,87

Cat. 14Trung Quốc 10,25 71,30 11,35 59,31 110,73Thị phần (%) 96,85 94,13Việt Nam 0,23 46,03 0,64 87,81 281,13Thị phần (%) 2,14 5,28Hàn Quốc 0,67 0,78 0,67 0,75 100,07Thị phần (%) 0,63 0,56Đài Loan 0,40 0,83 0,41 0,08 10,33Thị phần (%) 0,38 0,03Tổng nhập khẩu 10,58 12,06 113,93

Cat. 15Trung Quốc 18,93 101,78 20,91 97,96 110,44Thị phần (%) 60,69 59,48U-crai-na 5,37 Giám sát 7,01 Giám sát 130,42Thị phần (%) 17,22 19,93Ấn Độ 1,72 20,17 2,08 19,84 120,96Thị phần (%) 5,52 5,92

32

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

Croatia 1,16 Giám sát 1,33 Giám sát 115,32Thị phần (%) 3,71 3,80Việt Nam 0,73 103,29 1,32 94,05 180,19Thị phần (%) 2,36 3,77Tổng nhập khẩu 31,19 35,16 112,70

Cat.16Trung Quốc 18,67 102,99 17,17 93,35 91,98Thị phần (%) 89,97 91,51Croatia 0,68 Giám sát 0,70 Giám sát 101,90Thị phần (%) 3,29 3,71Việt Nam 0,50 Giám sát 0,57 Giám sát 115,57Thị phần (%) 2,39 3,05Bosnia-Herzagovina 0,18 Giám sát 0,22 Giám sát 126,87Thị phần (%) 0,85 1,20Tổng nhập khẩu 20,75 18,76 90,42

Cat. 17

Trung Quốc 6,10 50,29 6,43 46,04 105,50Thị phần (%) 97,53 96,89Việt Nam 0,15 Giám sát 0,19 Giám sát 142,28Thị phần (%) 2,15 2,88Tổng nhập khẩu 6,25 6,64 106,20

Cat. 21Việt Nam 12,37 60,73 13,81 56,51 111,71Thị phần (%) 86,04 87,71Campuchia 0,63 Giám sát 899,078 Giám sát 141,83Thị phần (%) 4,41 5,71Lào 0,61 Giám sát 408,977 Giám sát 67,51Thị phần (%) 4,22 2,60Tổng nhập khẩu 14,37 15,75 109,58

Nguồn:hhtp://sigl.cec.eu.int

Việt Nam có những lợi thế cạnh tranh về các Cat 7, 8, 14,15, 16, 17 và 21 do có tỉ lệ tăng trưởng và thị phần đầyhứa hẹn ở thị trường EU.

33

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

Áo sơ mi nam và nữ gồm có các loại 7 & 8: Mặc dù tỉ lệ hoàn thànhvề hạn ngạch của Việt Nam đối với những cat này trong năm2004 không cao do EU đã nâng hạn ngạch đối với Việt Namvào thời điểm cuối năm và các doanh nghiệp không thể hoànthành hết những phần bổ sung thêm đó, nhưng tỉ lệ tăngtrưởng xuất khẩu của Việt Nam đối với các cat là rất cao.Đặc biệt đối với cat 7, kim ngạch xuất khẩu đã tăng lênhơn 88% vào năm 2004 so với năm 2003. Tỉ lệ tăng trưởngcủa cat 8 cũng đạt 5,04%. Xuất khẩu các cat này sang cácnước khác cũng tăng lên về số lượng nhưng tỉ lệ tăngtrưởng lại có xu hướng giảm xuống. Trừ xuất khẩu cat 8của Ấn Độ, các nhà cung cấp khác đã không thể hoàn thànhđược chỉ tiêu hạn ngạch. Bên cạnh đó, Eurotex đã yêu cầuxem xét về những chỉ tiêu an toàn của hàng dệt Trung Quốcđối với 12 chủng loại hàng dệt và may mặc và cat 7 cũngnằm trong số đó.

Quần áo khoác ngoài thuộc các loại 14, 15, 17, 21: Đối với các catnày, nhập khẩu của EU tăng lên đáng kể từ 6-14% đối vớimỗi cat. Tỉ lệ tăng trưởng xuất khẩu của Việt Nam đối vớicác cat này cũng khá cao: 42% đối với cat 17, 80% đối vớicat 15, 181% đối với cat 14. Đặc biệt đối với áo khoác cómũ trùm đầu và cat 21, EU chủ yếu nhập khẩu từ Việt Namvới tỉ lệ là 86% năm 2003 và 87% năm 2004. Việt Nam cũngkhông phải đối mặt với sự cạnh tranh đáng kể nào đối vớicat này. Tỉ lệ hoàn thành hạn ngạch của các nhà cung cấpkhác đối với các cat này cũng không cao.

Bộ quần áo và complet nam giới hoặc cho nam thiếu niên thuộc cat 16:Xuất khẩu từ Việt Nam sang EU đã tăng mạnh với tỉ lệ là15% trong khi xuất khẩu của cat tương tự này từ Trung

34

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

Quốc vẫn ở mức lớn nhất về số lượng nhưng có xu hướnggiảm xuống (năm 2004 là -8% so với năm 2003).

Trung gian: Khâu trung gian là một mắt xích quan trọngcủa chuỗi giá trị xuất khẩu hàng dệt may của Việt Nam. Balý do chính để giải thích vì sao các khách hàng quốc tếlại lựa chọn hàng dệt may từ Việt Nam đều thông qua cácnhà trung gian trong hầu hết các đơn hàng. Thứ nhất, chỉcó một số ít các nhà sản xuất hàng dệt may của Việt Namcó khả năng cung cấp được các dịch vụ như nguồn nguyênliệu, thiết kế, những hoạt động về hậu cần, dịch vụ trọngói cho người mua, mà đây lại là những điều kiện tiênquyết để khách hàng trực tiếp lựa chọn nguồn hàng từ mộtnước. Thứ hai là khoảng cách xa xôi giữa Việt Nam và thịtrường Hoa Kỳ hoặc EU ảnh hưởng lớn đến các yếu tố về giácả (kiểm soát chất lượng và chi phi đi lại) và sự thuậntiện. Cuối cùng, phần lớn khách hàng quốc tế theo truyềnthống thường tin tưởng vào các đại lý của họ hơn là thựchiện việc tìm kiếm nguồn hàng theo phương thức tiến hànhnội bộ. Trong tất cả các trường hợp thì một cơ sở thu muachịu trách nhiệm về cả một khu vực, ví dụ như khu vựcASEAN. Với những nhà xuất khẩu lớn như Trung Quốc và ẤnĐộ, khách hàng quốc tế lớn thường thiết lập một văn phòngở mỗi nước.

Các đại lý mua hàng thường thực hiện các chức năng sau:

- Tìm kiếm và phân bổ hạn ngạch. Chức năng này rấtquan trọng khi còn áp dụng theo ATC nhưng lại không cònquan trọng sau khi xoá bỏ ATC vào ngày 30 tháng 12 năm2004.

35

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

- Xác định nhà cung cấp phù hợp nhất đối với sản phẩmnào đó về giá cả, chất lượng, thời gian giao hàng, hạnngạch;

- Giám sát chất lượng đối với sản xuất;

- Tìm và ký hợp đồng với các nhà cung cấp nguyên liệu;

- Sắp đặt việc chuyên chở nguyên liệu vào nước của nhàsản xuất và chuyên chở thành phẩm ra khỏi nước đó;

Một trong số những chức năng quan trọng nhất của các đạilý mua hàng là tìm ra những nước nào có sẵn hạn ngạch chomỗi chủng loại và phối hợp các hoạt động tìm nguồn hàngđể họ có thể cung cấp đuợc sản phẩm đáp ứng nhu cầu kháchhàng. Giai đoạn không còn hệ thống hạn ngạch bắt đầu từngày 01 tháng 01 năm 2005 có nghĩa là các đại lý mua hàngmất đi chức năng này, nhưng đồng thời lại làm cho hoạtđộng của các nhà trung gian trở nên dễ dàng hơn. Đây lànguyên do vì sao tầm quan trọng về vai trò của các đại lýmua hàng đã giảm đi.

Rất ít khách hàng quốc tế và các đại lý mua hàng đã thiếtlập văn phòng đại diện ở Việt Nam. Tất cả các đại lý muahàng và cơ sở thu mua đều được đặt tại Hồng Kông, TháiLan hoặc Đài Loan. Để tìm nguồn hàng từ Việt Nam, một đạidiện từ đại lý mua hàng và văn phòng đại diện sẽ bay sangViệt Nam để điều tra về các nhà máy, nguyên vật liệu,kiểm tra chất lượng và các thủ tục về chuyên chở hànghoá.

Các nhà sản xuất hàng dệt may Việt Nam: Một phần lớn cácnhà sản xuất sản phẩm dệt may của Việt Nam đang thực hiệncác hợp đồng ủy thác xuất khẩu CMT cho các đại lý mua

36

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

hàng và cơ sở thu mua. Tỉ lệ của CMT và FOB tương ứng là70% và 30%. Cần thiết phải hiểu rõ cụm từ “FOB”nghĩa làgì. Thuật ngữ “FOB” có nghĩa là một dạng sản xuất/phânphối hàng dệt may và trên thực tế không có mối liên hệnào với một thuật ngữ trong Incoterms. Trên thực tế,thuật ngữ “FOB” khác nhau theo các dạng của quan hệ hợpđồng với khách hàng nước ngoài, và thông thường được phânloại theo ba loại hình dưới đây:

FOB Loại I là hình thức các công ty Việt Nam mua nguyênliệu đầu vào từ các nhà cung cấp do khách hàng chỉ định.Loại hình xuất khẩu này yêu cầu các doanh nghiệp kinhdoanh sản phẩm dệt may gánh thêm một trách nhiệm là phảimua nguyên liệu từ các nhà cung cấp cung cấp do kháchhàng lựa chọn.

FOB Loại II là hình thức mà các công ty Việt Nam thựchiện sản xuất dựa trên các sản phẩm mẫu từ khách hàngnước ngoài. Trong loại hình sản xuất này, công ty ViệtNam được cung cấp mẫu thiết kế và có trách nhiệm lo nguồnnguyên liệu, thực hiện sản xuất và thu xếp khâu vậnchuyển nguyên liệu và thành phẩm đến cảng của khách hàng.

FOB Loại III hay còn gọi là dịch vụ trọn gói là hình thứcmà các công ty Việt Nam thực hiện quá trình sản xuất hàngdệt may dựa trên chính thiết kế của họ mà không có nhữngcam kết trước đó hay bất cứ sự tham gia nào của kháchhàng nước ngoài. Để có thể thành công với loại hình sảnxuất này, doanh nghiệp sản xuất hàng dệt may Việt Namphải có khả năng trong việc tìm nguồn nguyên liệu, thiếtkế mẫu mã, marketing và các hoạt động về hậu cần.

37

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

Sự phân loại này cho thấy rằng FOB loại I không khácnhiều so với CMT trừ việc thanh toán nguyên liệu (nguồnnguyên liệu do khách hàng quy định) và vận chuyển nguyênliệu đến nhà máy. Yêu cầu quan trọng nhất đối với FOBLoại II là kỹ năng tìm nguồn nguyên liệu trong khi FOBLoại III lại yêu cầu các nhà xuất khẩu sản phẩm phải chịutrách nhiệm về mọi thứ trước khi khi cung cấp, bán sảnphẩm cho khách hàng. Trên thực tế, khác biệt giữa CMT,FOB Loại I, FOB Loại II, và FOB Loại III là ở mức độ dịchvụ do người bán hàng cung cấp cho người mua.

Tỉ lệ CMT cao là do một số lý do dưới đây: Thiếu nguồn nguyên liệu cần thiết trong nước, các

nhà sản xuất khó tìm được các nguyên liệu do bênmua quy định;

Kỹ tìm kiếm nguồn nguyên liệu còn yếu, kỹ năngnày chính là sự hiểu biết đối với tất cả các loạivải và sợi gồm có cả đặc điểm của chúng và cáchsử dụng, địa điểm nhà máy và kỹ năng thươngthuyết.

Việc lựa chọn nguồn nguyên liệu đòi hỏi các nhàsản xuất phải có đủ nguồn tài chính và có khảnăng đương đầu với những rủi ro liên quan đến sựkhông tương thích của nguồn nguyên liệu được muadẫn đến vỡ hợp đồng;

Thiếu năng lực thiết kế và marketing cần thiếtđối với FOB và;

Hoạt động lựa chọn nguồn nguyên liệu là một hoạtđộng đầy lợi nhuận của các đại lý mua hàng và cơsở thu mua.

Các nhà sản xuất sản phẩm dệt may của Việt Nam chủ yếuđang thực hiện kinh doanh theo hình thức CMT cho các hàng

38

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

dệt may cấp thấp (low-end). Ở thị trường Hoa Kỳ, giá CIFcho các sản phẩm dệt may nhập khẩu từ Việt Nam là ở mứcthấp nhất6. Một số nguyên nhân lý giải cho việc này là dokỹ năng về thiết kế và thời gian sản xuất ở Việt Nam kéodài. Chỉ có những sản phẩm dệt may cơ bản, không nhạy cảmvề mặt thời trang thì mới được mua từ Việt Nam với mứcgiá thấp.

Những nhà cung cấp nguyên liệu: Trong phương thức CMT,nguyên liệu do đại lý mua hàng hoặc cơ sở thu mua thuxếp. Các nhà sản xuất hàng dệt may của Việt Nam hiện đangnhập khẩu khoảng 70%-80% nguyên liệu chủ yếu từ TrungQuốc, Hàn Quốc, Đài Loan hoặc Hồng Kông (Xem bảng 9).

6 Ngành dệt may Campuchia: gặp phải những thách thức của tình hình hậu quota, ADB, 2004

39

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

Bảng 9: Tình hình hiện nay về nguyên liệu của ngành dệt mayViệt Nam.

Hạng mục Đơn vị Sản xuấttrongnước

Nhập khẩu Tổng nhucầu

% nhậpkhẩu

Cotton 1000 tấn 10.4 136 146.4 93%Sợi tổnghợp

1000 tấn 0 126 126 100%

Sợi ngắn 1000 tấn 104 216 320 67%Vải dệt triệu m2 518 1.512 2.130 71%Chỉ 1000 tấn 3,5 1,5 5,0 30%Khoá triệu m2 60 140 200 70%Mex triệu m2 25 40 65 61%Nguồn: Đánh giá về ngành dệt may Việt Nam sau TCA, Vitas, 2005

2.3.2 Phân tích định lượng chuỗi giá trị

Những mối liên kết trong chuỗi giá trị được định lượngtrong Bảng 10 nhằm đem lại sự hiểu biết sâu hơn về vị trícủa ngành may mặc của Việt Nam trong chuỗi giá trị vềhoạt động trọng tâm và gia tăng giá trị. Bảng này cũngđưa ra ý tưởng chung về các mối liên kết mà ngành may mặcViệt Nam có thể đạt được cùng với lượng giá trị gia tăngmà ngành có thể thu được..Bảng 10: Phân tích định lượng chuỗi giá trị xuất khẩu của Việt Namđối với sản phẩm áo sơ mi nam

Các liên kếtcủa chuỗi giátrị

Giá bán ángchừng trongthời gian tới(đôla/giá)

Chi phíángchừng(đôla/giá)

Giá trịcòn lại(đôla/giá)

Phân tích

Bán lẻ/đơn vịphát triểnthương hiệu

45 (120% tănggiá)

20,5 24,5 Giá trị giatăng cao nhất(ngoài vòngkiểm soát)

40

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

Nhà nhậpkhẩu/Nhà bánbuôn

20,5 (20% tănggiá)

17,1 3,4 Giá trị giatăng cao(ngoài vòngkiểm soát)

Vận chuyển đếnnước nhận

17,1 (2% tănggiá)

16,8 0,3 Giá trị giatăng (ngoàivòng kiểmsoát)

Hải quan tạinước tiếp nhận

16,8 (11,5%tăng giá)

15,1 1,7 ngoài vòngkiểm soát)

Chi phí xếp tàu 15,1 (5% tănggiá)

14,4 0,7 Giá trị giatăng

Vận chuyển nộiđịa

14,4 (1% tănggiá)

14,3 0,1 Giá trị giatăng

Hải quan nội địa(thuế)

14,3 (0,5% tănggiá)

14,2 0,1 ngoài vòngkiểm soát)

Đại lý mua hàng 14,2 (10-15%tăng giá, incl.QC)

12,3 1,9 Giá trị giatăng cao (Sựrò rỉ)

Quy trình sản xuất(CMT)

12,3 (8% tăng giá) 11,4 0,9 Giá trị gia tăngthấp của CMT

Lựa chọn nguyênliệu (Văn phòngbán nguyên liệuở nước ngoài)

11,4 (20% tănggiá)

9,5 1,9 Giá trị giatăng cao (Sựrò rỉ)

Vận chuyểnnguyên liệu thô

9,5 (2,5% tănggiá)

9,3 0,2 Giá trị giatăng

Sản xuất nguyênliệu

9,3 (10%) 8,5 0,8 Giá trị giatăng cao (Sựrò rỉ)

sợi Nguyên phụ liệu vải Cotton Máy móc Xe chỉ Dệt Pha trộn Sản xuất mẫu

41

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

Mặc dù các con số trong bảng này chỉ có độ chính xác ước tính

nhưng chúng cũng cho thấy rằng ngành may mặc Việt Nam đang tập

trung vào một trong những hoạt động có giá trị gia tăng thấp

nhất của CMT với sự tăng giá ở mức thấp là 8%. Nhiều hoạt động

mang lại lợi nhuận từ đại lý mua hàng, tìm kiếm nguồn nguyên

liệu và sản xuất nguyên liệu được biểu thị dưới dạng “rò rỉ”

trong bảng biểu trên do chúng hiện nay được các công ty nước

ngoài thực hiện trong khi các công ty trong nước hoàn toàn có

thể thực hiện được các hoạt động này.

2.4 Các nhân tố quyết định thành công và đánhgiá tổng thể năng lực cạnh tranh

Những nhân tố quyết định thành công (Critical Success

Factors) là những yếu tố chủ yếu làm cho một công ty hay

một ngành thu được thành công tại những thị trường cụ

thể. Đối với xuất khẩu hàng dệt may, CSFs gồm có giá cả,

thời gian giao hàng/phúc đáp, chất lượng, dịch vụ khách

hàng, sự linh hoạt trong khối lượng và cả việc tuân thủ

theo những điều kiện về môi trường và xã hội.

Bảng 11: So sánh CSFs giữa Việt Nam và những nhà xuất khẩu hàng dệtmay lớn khác.

10: cạnh tranh nhất; 1: Ít cạnh tranh nhất

Yếu tố liênquan đếnmua hàng

Tầm quantrọngtươngđối (%)

TrungQuốc

Ấn Độ Băng-la-đét

In-đô-nê-xia

TháiLan

Việt Nam

42

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

Giá cả 30 8 7,5 7,5 7 6,5 7Thời giangiaohàng/phúcđáp

20 8 7 7 7 7 7

Sản xuấtChuyênmôn/chấtlượng

20 8 7,5 7 7,5 8 7,5

Dịch vụkhách hàng

15 8 7,5 7 7 7 6,5

Tiếp cậnthị trường

10 6,5 7,5 8,5 8 7,5 7

Tuân thủcác điềukiện về môitrường vàxã hội

5 7,5 7 7 7 7 7

Tổng 100 7,825 7,375 7,3 7,2 7,1 7,025Nguồn: Tóm tắt từ các nguồn khác nhau7

Bảng biểu này đã thể hiện rằng chính giá cả, thời giangiao hàng/phúc đáp và dịch vụ khách hàng là những điểmyếu của Việt Nam so với những nhà xuất khẩu sản phẩm dệtmay cạnh tranh hơn.

Trung Quốc, Ấn Độ và In-đô-nê-xia đều hưởng lợi thế dongành dệt nội địa phát triển và họ là những nhà xuất khẩusản phẩm dệt thực thụ. Lợi thế này cho phép những nướcnày có chi phí nguyên liệu thấp hơn, thời gian giao hàngngắn hơn và dịch vụ khách hàng tốt hơn so với những nướcluôn phải nhập khẩu nguyên liệu như Việt Nam, Băng-la-đétvà Thái Lan.

Đối với Trung Quốc và Ấn Độ, lợi thế của họ đã rất rõràng và Việt Nam không thể thay thế được vị trí của họ7 Ngành dệt may campuchia: gặp phải những thách thức của tình hình hậu quota, ADB, 2004Đánh giá của ngành dệt may Việt Nam sau TCA, 2005.

43

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

trên thế giới. Tuy nhiên, sẽ có nhiều ích lợi hơn khiphân tích xem lợi thế nào làm cho Băng-la-đét, In-đô-nê-xia và Thái Lan, những nước có vị trí tương tự như ViệtNam lại kinh doanh tốt hơn so với Việt Nam từ khi khôngcòn hệ thống hạn ngạch và đâu là điểm yếu của họ mà ViệtNam có thể tận dụng để phát triển.

Bảng 12: Phân tích điểm mạnh và điểm yếu của Băng-la-đét, In-đô-nê-xia và Thái Lan

Điểm mạnh Điểm yếu Chiến lược

Băng-la-đét

Chi phí nhân côngrất thấp

Gần như tự cungtự cấp đối vớiloại vải dệt kim(Knit fabric).

Ưu đãi trong tiếpcận thị trườngnhập khẩu lớn gồmHoa Kỳ (15,5%),EU, Canada vàNhật Bản (miễnthuế).

Năng suất thấp

Nhập khẩu vải dệt(woven fabric).

Đa số sản xuấtsản phẩm may mặccơ bản

Cơ sở hạ tầng yếukém và đắt đỏ.

Điều kiện kinh tếvà chính trịkhông ổn định.

Cải thiện tiêuchuẩn lao động,cơ sở hạ tầng vàđào tạo côngnhân.

Đầu tư vào thượngnguồn nhằm rútngắn thời giansản xuất

Thu hút FDI vàongành dệt may

Vận động hànhlang để được miễnthuế ở thị trườngHoa Kỳ.

Đầu tư vào côngnghệ

In-đô-nê-xia

Chi phí nhân côngthấp

Cơ sở sản xuấtnguyên liệu thô

Không ổn định vềtình hình kinhtế, xã hội vàchính trị

Thúc đẩy CAM/CAD

Hiện đại hoá máymóc cũ

Hướng vào sản

44

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

lớn

Miễn thuế trênthị trường EU.

Công nghệ lạc hậutrong toàn ngànhdệt may.

phẩm mang lại giátrị gia tăng cao,sản phẩm mangtính thời trang.

Đầu tư vào thượngnguồn, đặc biệtđầu tư vào lĩnhvực sợi tổng hợp.

Thái Lan Sản phẩm dệt maychất lượng cao

Năng suất rất cao

Kỹ năng thiết kếmẫu mã tốt

Chi phí nhân côngcao

Thiếu nguồn laođộng

Vẫn còn phụ thuộcvào nguyên liệuđược nhập khẩu cóchất lượng cao.

Đầu tư vào lĩnhvực thời trang

Tập trung vào sảnphẩm dệt may caocấp (high-end).

Đầu tư vào thượngnguồn, đặc biệtlà lĩnh vực sợitổng hợp

Băng-la-đét, In-đô-nê-xia và Thái Lan đều nhận thức rõ vềnhững thách thức của giai đoạn không còn hệ thống hạnngạch và đã có những bước chuẩn bị hợp lý. Những nước nàyđã đầu tư vào thượng nguồn nhằm giảm thời gian của quátrình sản xuất, chi phí nguyên liệu thấp hơn, cung cấpdịch vụ về nguồn nguyên liệu và giảm sự phụ thuộc vàonguyên liệu nhập khẩu. Băng-la-đét, In-đô-nê-xia và TháiLan dã cố gắng để tạo ra những lợi thế cạnh tranh riêngbiệt.

Băng-la-đét, là một nước kém phát triển nhất, được miễnthuế và không chịu hạn ngạch vào thị trường EU, Nhật Bảnvà Ca-na-đa. Nước này cung đang vận động Hoa Kỳ để đượcmiễn thuế ở thị trường này. Băng-la-đét tập trung sản

45

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

xuất sản phẩm cấp thấp do kỹ năng kém và giá nhân côngthấp.

In-đô-nê-xia có lợi khi tiếp cận được với nguồn nguyênliệu nội địa giá rẻ, đặc biệt là sợi tổng hợp. In-đô-nê-xia là một nước xuất khẩu sợi tổng hợp nhưng lại nhậpkhẩu sợi cotton. Mỗi năm, xuất khẩu thực tế hàng dệt củanước này là trên 3 tỉ đôla Mỹ. Nước này cũng đang hướngtới sản xuất những sản phẩm thời trang, có giá trị giatăng cao.

Thái Lan cũng đầu tư mạnh vào thượng nguồn. Hiện nay,Thái Lan là nhà sản xuất lớn thứ hai ở ASEAN sau In-đô-nê-xia với lượng xuất khẩu thực tế về dệt lên đến hơn 0,3tỉ đôla/một năm. Thái lan tập trung vào sản xuất các sảnphẩm thời trang cao cấp. Để thực hiện theo hướng này,Chính phủ Thái Lan đã có một tầm nhìn nhằm đưa Băng-cốctrở thành một trung tâm mốt của Nam và Đông Nam châu Ávào năm 2005 và là một trung tâm thời trang quốc tế lớnvào năm 2012.

Ngược lại với Băng-la-đét, In-đô-nê-xia và Thái Lan, ViệtNam đã không chú ý nhiều đến những thách thức nảy sinh từgiai đoạn không còn hệ thống hạn ngạch, do đó, Việt Namđã không có sự chuẩn bị kỹ càng để đối phó với nhữngthách thức đó. Tuy nhiên, do những điều kiện không ổnđịnh về kinh tế và xã hội ở Băng-la-đét và In-đô-nê-xiacùng với sự thiếu hụt lao động, giá nhân công cao ở TháiLan, Việt Nam hoàn toàn có thể thúc đẩy ngành của mìnhphát triển lên theo hướng là một điểm đến an toàn, ổn

46

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

định và chất lượng đối với đầu tư nước ngoài vào lĩnh vựcdệt may cũng như cho việc tìm kiếm nguồn hàng.

47

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

2.4.1 Giá cả

Như phân tích ở Phần 2.2.1, phần lớn sản phẩm dệt mayđược xuất khẩu từ Việt Nam là những sản phẩm cấp thấp vàcấp trung bình. Những loại sản phẩm này không thể cạnhtranh được với những sản phẩm cùng loại từ Trung Quốc dogiá thành cao hơn và thời gian sản xuất cũng dài hơn. Lýdo vì sao mà xuất khẩu sản phẩm dệt may của Việt Nam đãtăng mạnh trong năm 2005 ở thị trường EU và Hoa Kỳ là dosản phẩm dệt may của Trung Quốc bị áp hạn ngạch vào HoaKỳ và EU theo số lượng sản phẩm và nước này chỉ tập trungsản xuất hàng cao cấp và hạn chế sản phẩm cấp thấp vàtrung bình để thu được tối đa kim ngạch xuất khẩu củamình. Thành phần xuất khẩu của Việt Nam và Trung Quốcđược thể hiện ở Hình 3.

Trong hai tháng đầu tiên của năm 2005, khi Hoa Kỳ và EUkhông áp lại hạn ngạch đối với hàng dệt may được nhậpkhẩu từ Trung Quốc, xuất khẩu sản phẩm dệt may của TrungQuốc vào Hoa Kỳ đã tăng lên 67,9% và sang EU là 46.5% sovới cùng kỳ năm 2004 và giá cả cũng đã giảm mạnh. Trongsuốt thời kỳ này, xuất khẩu sản phẩm dệt may của Việt Namchỉ tăng 1,4%.

48

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

Trung Quốc Việt Nam

Sản phẩm cao cấp

Sản phẩm trung cấp

Sản phẩm cấp thấpSản phẩm trung cấp

Sản phẩm cấp thấp

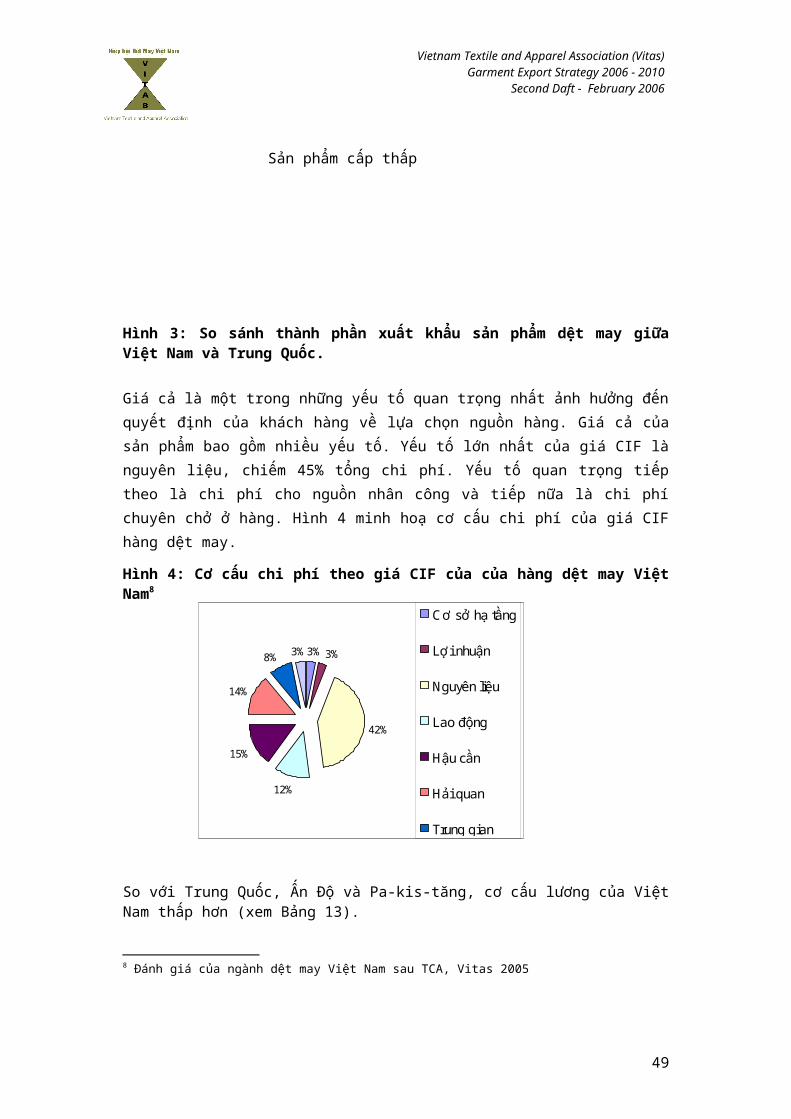

Hình 3: So sánh thành phần xuất khẩu sản phẩm dệt may giữaViệt Nam và Trung Quốc.

Giá cả là một trong những yếu tố quan trọng nhất ảnh hưởng đếnquyết định của khách hàng về lựa chọn nguồn hàng. Giá cả củasản phẩm bao gồm nhiều yếu tố. Yếu tố lớn nhất của giá CIF lànguyên liệu, chiếm 45% tổng chi phí. Yếu tố quan trọng tiếptheo là chi phí cho nguồn nhân công và tiếp nữa là chi phíchuyên chở ở hàng. Hình 4 minh hoạ cơ cấu chi phí của giá CIFhàng dệt may.

Hình 4: Cơ cấu chi phí theo giá CIF của của hàng dệt may ViệtNam8

So với Trung Quốc, Ấn Độ và Pa-kis-tăng, cơ cấu lương của ViệtNam thấp hơn (xem Bảng 13).

8 Đánh giá của ngành dệt may Việt Nam sau TCA, Vitas 2005

49

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

3% 3%

42%

12%

15%

14%

8% 3%

Cơ sở hạ tầng

Lợi nhuận

Nguyên liệu

Lao động

Hậu cần

Hải quan

Trung gian

Quản lý vàgiảm giá

Trung Quốc Việt Nam

Sản phẩm cao cấp

Sản phẩm trung cấp

Sản phẩm cấp thấpSản phẩm trung cấp

Sản phẩm cấp thấp

Bảng 13: Tỉ lệ lương trong ngành dệt may ở một số nước.

Nước Lương/giờ (UScents)

Trung Quốc 68Shi Lanka 48Pa-kis-tăng 41Ấn Độ 38In-đô-nê-xia 27Việt Nam 26Băng-la-đét 18-25Campuchia 23Lào 12.5Nguồn: Stuart-Smith, Dayal, Brimble and Holl, 2004

Tuy nhiên, chi phí sản xuất của Việt Nam cao hơn so vớiTrung Quốc và Ấn Độ, nguyên nhân chủ yếu là do:

Nhập khẩu nguyên liệu: Vận chuyển, hải quan, thiết bị,chi phí vận chuyển liên quan đến nhập khẩu nguyên liệuvào Việt Nam làm cho chi phí nguyên vật liệu ở Việt Namcao hơn so với Trung Quốc và Ấn Độ. Chi phí đầu vào củanguyên liệu ở Việt Nam cao hơn khoảng 25-30% ở TrungQuốc. Vì chi phí nguyên liệu chiếm một phần lớn – 45%tổng chi phí, nên đây là một bất lợi lớn cho ngành dệtmay Việt Nam.

Năng suất lao động: Nhìn chung, năng suất lao động thấphơn từ 25-30% so với Trung Quốc và cao hơn một chút sovới Ấn Độ. Năng suất lao động thấp hơn là do nhiều nguyêndo, trong đó có việc quản lý sản xuất kém, máy may cũ kỹvà thiếu ứng dụng công nghệ thông tin.

50

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

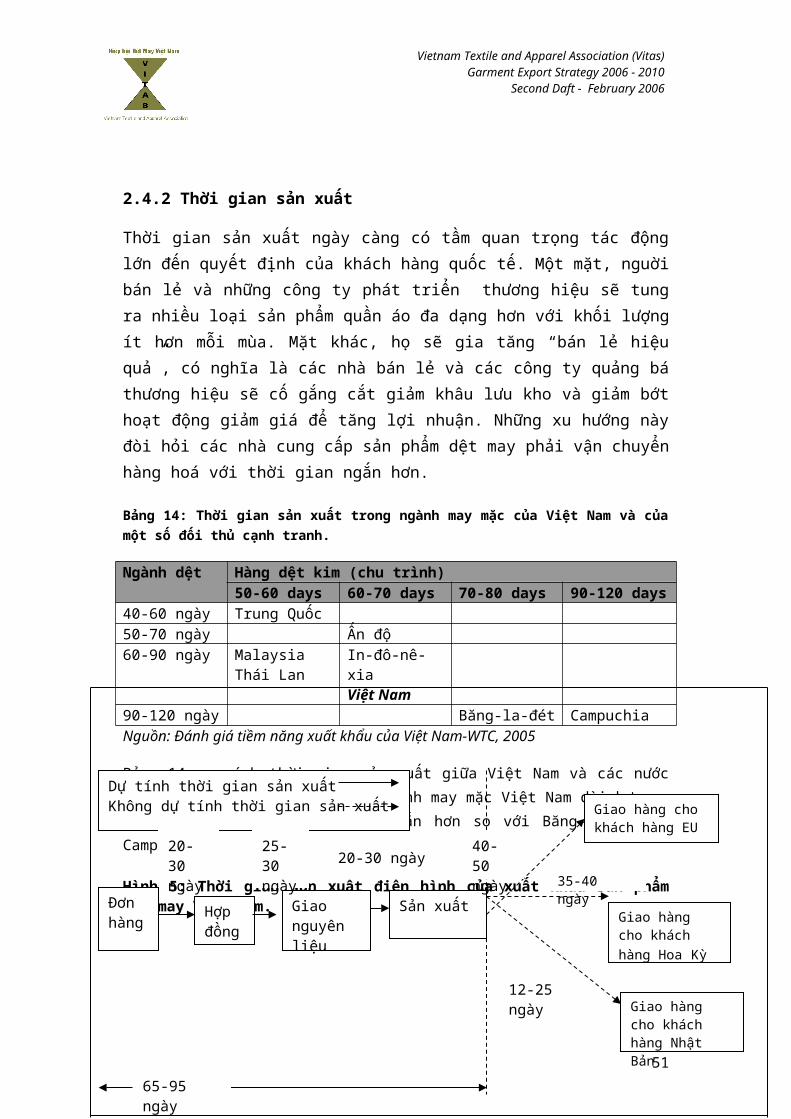

2.4.2 Thời gian sản xuất

Thời gian sản xuất ngày càng có tầm quan trọng tác độnglớn đến quyết định của khách hàng quốc tế. Một mặt, nguờibán lẻ và những công ty phát triển thương hiệu sẽ tungra nhiều loại sản phẩm quần áo đa dạng hơn với khối lượngít hơn mỗi mùa. Mặt khác, họ sẽ gia tăng “bán lẻ hiệuquả”, có nghĩa là các nhà bán lẻ và các công ty quảng báthương hiệu sẽ cố gắng cắt giảm khâu lưu kho và giảm bớthoạt động giảm giá để tăng lợi nhuận. Những xu hướng nàyđòi hỏi các nhà cung cấp sản phẩm dệt may phải vận chuyểnhàng hoá với thời gian ngắn hơn.

Bảng 14: Thời gian sản xuất trong ngành may mặc của Việt Nam và củamột số đối thủ cạnh tranh.

Ngành dệt Hàng dệt kim (chu trình)50-60 days 60-70 days 70-80 days 90-120 days

40-60 ngày Trung Quốc50-70 ngày Ấn độ60-90 ngày Malaysia

Thái LanIn-đô-nê-xiaViệt Nam

90-120 ngày Băng-la-đét CampuchiaNguồn: Đánh giá tiềm năng xuất khẩu của Việt Nam-WTC, 2005

Bảng 14 so sánh thời gian sản xuất giữa Việt Nam và các nướckhác. Thời gian sản xuất của ngành may mặc Việt Nam dài hơn sovới Trung Quốc và Ấn Độ và ngắn hơn so với Băng-la-đét vàCampuchia.

Hình 5: Thời gian sản xuất điển hình của xuất khẩu sản phẩmdệt may Việt Nam.

51

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

Dự tính thời gian sản xuấtKhông dự tính thời gian sản xuất

Đơn hàng Hợp

đồngGiao nguyên liệu

Sản xuất

Giao hàng cho khách hàng EU

Giao hàng cho khách hàng Hoa Kỳ

Giao hàng cho khách hàng Nhật Bản

20-30 ngày

25-30 ngày

20-30 ngày40-50 ngày 35-40

ngày

12-25 ngày

65-95 ngày

Những nhân tố chính dẫn tới thời gian sản xuất kéo dàicủa xuất khẩu sản phẩm dệt may Việt Nam là:

Nhập khẩu nguyên liệu

Hình 5 cho thấy mối liên kết dài nhất trong thời gian sảnxuất là thời gian cần thiết dành cho nhập khẩu nguyênliệu từ các nước khác, thời gian này trong khoảng từ 25-30 ngày. Mối liên kết này có thể được chia nhỏ ra thành03 thời kỳ gồm (i) vận chuyển từ các nước tới Việt Nam,mất khoảng 15-25 ngày, (ii) thủ tục hải quan khoảng 3-7ngày, và (iii) vận chuyển từ cảng tới nhà máy, mất khoảng2-3 ngày.

52

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

Có thể tiến hành sản xuất với thời gian ngắn hơn nhiềunếu các nhà sản xuất sản phẩm dệt may có thể mua nguyênliệu trong nước. Thời gian từ lúc Đặt hàng đến lúc ký kếtHợp đồng có thể giảm xuống từ 15-25 ngày do các nhà sảnxuất có thể chào giá và gửi vải mẫu nhanh hơn. Thời giantừ lúc ký kết Hợp đồng đến lúc chuyển giao nguyên liệucũng có thể giảm xuống được 15-25 ngày.

Thủ tục hải quan

Thủ tục hải quan đối với mỗi loại hàng hoá nhập khẩu vàoViệt Nam củng như hàng xuất khẩu mất từ 3-7 ngày. Tổngthời gian cần thiết cho nhập khẩu nguyên liệu và xuấtkhẩu thành phẩm là từ 6-14 ngày, việc này gây ra nhữngbất lợi lớn cho xuất khẩu sản phẩm dệt may của Việt Namvề mặt thời gian chuyển giao. Ngược lại, một phần lớn cáccảng biển ở Trung Quốc chỉ mất khoảng từ 1-1,5 ngày đểthông qua các thủ tục hải quan cho các hoạt động xuấtnhập khẩu của mình.

Vận chuyển ở và cách trở về địa lý.

Khoảng cách xa xôi giữa Việt Nam với Hoa Kỳ, EU và NhậtBản và công suất cuả các cảng Việt Nam đã làm cho ViệtNam giảm sức cạnh tranh hơn so với các đối thủ trên nhữngthị trường này, đặc biệt là với Trung Quốc và Ấn Độ. Thờigian vận chuyển từ Việt Nam sang Hoa Kỳ là 35-45 ngàytrong khi đó từ Trung Quốc đến Hoa Kỳ chỉ có 12-18 ngày(Bảng 15). Chuyên chở sản phẩm dệt may từ Việt Nam tớicác thị trường này phải quá cảnh ở Hồng Kông hoặcSingapore. Tại những cảng này, các côngtenơ hàng của Việt

53

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

Nam được chuyển sang những tàu lớn hơn để đưa tới cáccảng đích.

Bảng 15: So sánh thời gian vận chuyển giữa Việt Nam, Trung Quốc vàẤn Độ sang các thị trường lớn.

Hoa Kỳ EU Nhật Bản

Trung Quốc 12-18 ngày 25-30 ngày 2-4 ngày

Ấn Độ 30-40 ngày 35-45 ngày 15-25 ngày

Việt Nam 35-45 ngày 40-50 ngày 12-15 ngày

Nguồn: Được tính toán trên cơ sở các điều kiện về khoảng cách và hậu cần.

2.4.3 Dịch vụ khách hàng

Dịch vụ khách hàng là khả năng cung cấp thêm các dịch vụchứ không phải chỉ đơn thuần là thực hiện CMT. Dịch vụkhách hàng gồm có tìm kiếm nguồn nguyên liệu, thu xếp cáchoạt động về vận chuyển, thiết kế, đóng gói, thủ tục bảohiểm và hải quan. Các doanh nghiệp dệt may của Việt Namhiện vẫn còn yếu trong việc cung cấp các dịch vụ bổ sungnày.

2.5 Phân Tích SWOT (Mạnh-Yếu-Cơ hội-Thách thức)

2.5.1 Điểm mạnh

Chi phí nhân công rẻ: Đây là một lợi thế quan trọngnhất của ngành may mặc Việt Nam và cũng là nhân tố cótính chất quyết định cho phép xuất khẩu sản phẩm nàycủa Việt Nam tăng lên nhanh chóng trong những năm gầnđây. Tỉ lệ lương của Việt Nam trong ngành may mặc làmột trong những tỉ lệ thấp nhất trên thế giới, xấp xỉ

54

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

hai phần ba tỉ lệ lương của Ấn Độ và bằng một nửa củaTrung Quốc.

Thợ may lành nghề: Thợ may Việt Nam được coi là có taynghề và có thể học hỏi những kỹ năng mới một cáchnhanh chóng. Một mặt, điều này cho phép các nhà sảnxuất của Việt Nam tuyển dụng và đào tạo công nhân mộtcách nhanh chóng với chi phí đào tạo thấp. Mặt khác,công nhân lành nghề và tiếp thu nhanh đã mang lại chongành dệt may của Việt Nam một hình ảnh về một nhàcung cấp sản phẩm dệt may tốt, có chất lượng và ổnđịnh.

Hỗ trợ từ Chính phủ: Ngành dệt may đã nhận được sự hỗtrợ lâu dài từ chính phủ. Chính phủ đã dành hơn 8.000tỉ đồng để đầu tư vào thượng nguồn trong năm năm gầnđây. Các hình thức về khuyến khích thuế, hỗ trợ tàichính và tạo điều kiện thuận lợi trong tiếp cận thịtrường đã được thực hiện để hỗ trợ cho sự phát triểncủa ngành và tăng kim ngạch xuất khẩu.Chính sách quantrọng nhất để hỗ trợ cho ngành là Quyết định55-QĐ/TTg, sẽ phân tích chi tiết hơn trong Phần 2.5dưới đây.

Điều kiện kinh tế chính trị ổn định: Việt Nam đã tạodựng một hình ảnh tiêu biểu trên thế giới về một nềnkinh tế ổn định và tình hình chính chị không phức tạp.Điều này đóng vai trò quan trọng trong quyết định củacác nhà đầu tư nước ngoài vào ngành dệt may.

2.5.2 Điểm yếu

55

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

Chi phí sản xuất cao: Mặc dù chi phí dành cho lươngthấp, nhưng chi phí sản xuất của Việt Nam lại khá caoso với Trung Quốc, Ấn Độ và Pa-kis-tăng do năng suấtlao động thấp, chi phí cho sản xuất cao (điện,internet, điện thoại và vận chuyển) và phải nhập khẩunguyên liệu đầu vào. Những yếu tố trên làm cho ViệtNam không thể cạnh tranh với sản phẩm dệt may cấp thấpso với Trung Quốc, Ấn Độ và Pa-kis-tăng.

Thời gian sản xuất kéo dài: Khoảng cách lớn giữa ViệtNam và những thị trường chính (thị trường Hoa Kỳ vàEU), nhập khẩu nguyên liệu, thủ tục hải quan mất nhiềuthời gian là những lý do chính kéo dài quá trình sảnxuất của xuất khẩu hàng dệt may Việt Nam. Khi kháchhàng quốc tế ngày càng yêu cầu các nhà cung cấp sảnphẩm chuyển giao hàng hoá với thời gian ngắn hơn thìvấn đề này đã làm giảm đáng kể sức cạnh tranh củangành may mặc của Việt Nam.

Không đủ năng lực cung cấp dịch vụ trọn gói: Do Hiệpđịnh về hàng Dệt May (TCA) đã dỡ bỏ hạn ngạch vào ngày01 tháng 01 năm 2005, khách hàng quốc tế ngày càng cóxu hướng không thông qua các đại lý mua hàng mà trựctiếp tìm nguồn hàng từ các nhà sản xuất có khả năngcung ứng dịch vụ trọn gói. Có rất ít doanh nghiệp sảnxuất hàng dệt may của Việt Nam có khả năng cung cấpdịch vụ trọn gói do không đủ năng lực về thiết kế, tìmnguồn nguyên liệu và thực hiện các hoạt động hậu cần.

Khan hiếm nguồn lao động, đặc biệt là ở các khu vựcthành thị: Các doanh nghiệp ở các khu vực công nghiệp

56

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

và thành thị cảm thấy khó khăn trong việc tuyển dụngđủ công nhân may. Hơn thế, các nhà sản xuất hàng dệtmay thường có một tỉ lệ thay thế công nhân khá cao,đặc biệt sau dịp Tết nguyên đán.

Phát triển các nguồn nhân lực chưa tương thích: Ngànhdệt may thiếu nguồn lao động có kỹ năng cao như kỹthuật viên, cán bộ marketing, các nhà quản lý và thiếtkế bậc trung. Trong thời gian khá dài, hầu hết các nhàsản xuất hàng dệt may của Việt Nam chỉ tập trung vàothực hiện CMT và thụ động trong việc tiếp cận vớikhách hàng; do đó, các kỹ năng về marketing, quản lývà thiết kế không có vai trò quan trọng trong thờigian trước đây.

Các ngành công nghiệp phụ trợ không tương xứng: Cácngành sản xuất phụ kiện và vải dệt trong nước đãkhông đáp ứng được yêu cầu của các nhà sản xuất hàngmay mặc về cả số lượng và chất lượng. Ngành dệt maycủa Việt Nam đang nhập khẩu 70-80% nguyên liệu và đangtăng lên về chi phí cho quá trình sản xuất, thời giansản xuất và những rủi ro liên quan đến vận chuyển, hảiquan và sự chậm trễ.

2.5.3 Cơ hội

Thị trường nội địa tiềm năng: Năm 2005, khách hàng nộiđịa chi tiêu cho sản phẩm dệt may là 1,5 tỉ đôla Mỹ vàdự kiến mức chi sẽ là 3,5 tỉ vào năm 2010. Do đó cácdoanh nghiệp sản xuất sản phẩm dệt may của Việt Namđang hướng sự chú ý vào thị trường nội địa, tạo ra sự

57

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

cạnh tranh hơn trên thị trường gữa các sản phẩm cóthương hiệu cả trong nước và nước ngoài. Sự cạnh tranhđã buộc các doanh nghiệp kinh doanh sản phẩm dệt mayphát triển các kỹ năng về marketing và thiết kế. Nhữngkỹ năng này giúp cho các doanh nghiệp có khả năng cạnhtranh hơn trên thị trường xuất khẩu.

Xoá bỏ hạn ngạch vào thị trường EU: Việc xoá bỏ hạnngạch về hàng dệt may vào thị trường EU đối với ViệtNam vào ngày 01 tháng 01 năm 2005 mở ra một cơ hội mớicho ngành dệt may Việt Nam để có thể tăng lên đáng kểkim ngạch xuất khẩu. Như đã phân tích ở Phần 2.2.1,thị trường EU có sức cuốn hút hơn so với thị trườngHoa Kỳ về quy mô và tỉ lệ tăng trưởng.

Hạn ngạch đối với Trung Quốc: Đầu năm 2005, để giớihạn sự lan tràn qúa mức của xuất khẩu hàng dệt mayTrung Quốc sang thị trường của mình, các nước Hoa Kỳvà EU đã áp mức hạn ngạch đối với hàng dệt may nhậpkhẩu từ Trung Quốc theo hình thức không cho phép tỉ lệgia tăng nhập khẩu hàng dệt may của mình cao hơn10%/năm. Hạn ngạch đã làm giảm đáng kể sức cạnh tranhcủa xuất khẩu dệt may Trung Quốc và mang lại nhiều cơhội cho Việt Nam.

Gia nhập WTO: Hi vọng Việt Nam sẽ trở thành thành viêncủa WTO trong hai năm tới. Khi Việt Nam gia nhập WTO,hạn ngạch hiện nay đang áp đối với xuất khẩu dệt maycủa Việt Nam chắc chắn sẽ được dỡ bỏ, đặc biệt là hạnngạch đối với thị trường Hoa Kỳ. Điều này sẽ làm tăngtỉ lệ nhập khẩu sản phẩm dệt may của Hoa Kỳ từ Việt

58

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

Nam vì hạn ngạch là một trong những rào cản lớn nhấtcủa Việt Nam ở thị trường này.

Hiệp định Tự do Thương mại ASEAN: Thoả thuận về miễnthuế giữa các thành viên ASEAN đã mang lại cho ViệtNam nhiều cơ hội: (i) In-đô-nê-xia và Thái Lan có thểlà nguồn dồi dào về các loại vải, (ii) xây dựng cácnhà máy ở các nước ASEAN khác như Campuchia có thểphần nào giải quyết được vấn đề về hạn ngạch của ViệtNam đối với thị trường Hoa Kỳ, và quan trọng nhất(iii), Việt Nam và các nước ASEAN khác cùng trong mộtkhối liên minh thương mại có thể tiến hành thươnglượng với các thị trường Nhật Bản, EU và Hoa Kỳ vềviệc dành cho ASEAN thuế ưu đãi đối với hàng dệt maynhập khẩu từ ASEAN và/hoặc chấp nhận những quy địnhliên quan đến xuất xứ đối với sản phẩm dệt may.

Tiềm năng về nâng cao khả năng cạnh tranh: Ngành dệtmay Việt Nam có tiềm năng lớn để nâng cao khả năngcạnh tranh một cách toàn diện. Tăng cường khả năngcung ứng nguyên liệu trong nước sẽ giúp cho các nhàsản xuất sản phẩm dệt may của Việt Nam giảm bớt chiphí sản xuất cũng như rút ngắn thời gian của quá trìnhsản xuất. Những sáng kiến trong lĩnh vực hải quan nhưđiện tử hoá các thủ tục hải quan (e-customsclearance), thẻ ưu tiên về thủ tục hải quan (ưu tiênvề thủ tục cho các doanh nghiệp luôn tuân thủ các quyđịnh về hải quan) đã được triển khai. Việc kiểm trahải quan (có chọn lựa) hy vọng sẽ được thực hiện dựatrên luật hải quan mới sẽ được thông qua vào đầu năm2006 có thể rút ngắn hơn thời gian sản xuất đối với

59

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

họat động xuất khẩu dệt may của Việt Nam, đó chính làkết quả của việc rút ngắn thời gian đối với nhập khẩunguyên liệu và xuất khẩu thành phẩm.

Mặc dù không dễ dàng có thể mở rộng thêm trang thiếtbị cho sản xuất hàng dệt may ở khu vực thành thị dothiếu lao động, chi phí mặt bằng cao, … cũng có nhữngcơ hội cho các doanh nghiệp dệt may đầu tư và xây dựngcác nhà máy ở khu vực nông thôn, đặc biệt trong cáckhu công nghiệp để tận dụng nguồn lao động rồi rào vàrẻ cùng với chính sách đầu tư ưu đãi của các cấp cóthẩm quyền ở địa phương.

2.5.4 Thách thức

Xoá bỏ hạn ngạch đối với Trung Quốc vào năm 2008: Hạnngạch hiện nay đối với xuất khẩu dệt may Trung Quốcsang Hoa Kỳ và EU chỉ có giá trị đến cuối năm 2008.Khi hạn ngạch này được dỡ bỏ, ngành dệt may Việt Namsẽ phải đối mặt với sự cạnh tranh mạnh mẽ hơn từ xuấtkhẩu dệt may của Trung Quốc. Do đó, Việt Nam chỉ có 03năm để nâng cao sức cạnh tranh của mình, chuẩn bị đốiphó với sức mạnh của Trung Quốc.

Không áp thuế (Zero tariff) đối với các nước chịu thảmhoạ sóng thần, gồm có Sri Lanka, Thái lan vàInđonêxia. EU đã không áp thuế cho các sản phẩm dệtmay nhập khẩu từ Sri Lanka, Thái Lan và In-đô-nê-xia,những nước phải chịu thảm hoạ sóng thần vào năm 2004.Việc này đã làm tăng sức cạnh tranh của xuất khẩu hàngdệt may từ những nước này ở thị trường EU trong khi

60

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

những nước này có thứ hạng xuất khẩu sang thị trườngEU cao hơn Việt Nam.

2.6 Chính sách và Chiến lược hỗ trợ ngành của chính phủ.

Cho đến nay, những chính sách quan trọng nhất của chínhphủ nhằm hỗ trợ cho xúc tiến xuất khẩu là Quyết định55/2001/QĐ-TTg của Thủ tướng chíh phủ phê duyệt về Chiếnlược Xúc tiến Ngành Dệt May Việt Nam từ 2001 – 2010 vàThông tư 106/2001-BTC của Bộ Tài Chính về phương hướngthực hiện Quyết định 55-QĐ/TTg. Nội dung chính của cácchính sách này bao gồm:

Thúc đẩy những lĩnh vực có tiềm năng phát triển vàtăng cường những nhân tố nội địa trong sản phẩm dệtmay xuất khẩu thông qua đầu tư của nhà nước vào cácnhà máy dệt và khuyến khích đầu tư trong nước và đầutư nước ngoài vào sản xuất nguyên liệu.

Sử dụng kinh phí thu được từ hạn ngạch cho xúc tiến xuấtkhẩu.

Bảng 16: Kết quả thực hiện Quyết định 55/2001/QĐ-TTg

Hạng mục Mục tiêu2005

2004 2005 (dựkiến)

Nhận xét

Sản xuấtCotton thô (tấn) 30.000 10.500 20.000 Không đạt chỉ

tiêuSợi tổng hợp(tấn)

60.000 120.000 Vượt chỉ tiêu

Tổng số sợi(tấn)

150.000 248.000 260.000 Vượt chỉ tiêu

Vải dệt (triệum2)

800 518,2 750 Không đạt chỉtiêu

May mặc (triệusản phẩm)

780 926,3 1.000 Vượt chỉ tiêu

Kim ngạch xuất 4-5 4,38 4,8 Đạt chỉ tiêu

61

Vietnam Textile and Apparel Association (Vitas)Garment Export Strategy 2006 - 2010

Second Daft - February 2006

khẩu (tỉ đôla)Thuê nhân công 2,5-3

triệu2 triệu 2-2,1

triệuKhông đạt chỉtiêu

Phần nội địa 50% 35% 38-42% Không đạt chỉtiêu

Nguồn: Đánh giá ngành dệt may Việt Nam sau TCA, Vitas, 2005

Bảng 17: Kết quả của hoạt động thực hiện Quyết định 55/2001/QĐ-TTg

Hạng mục Chính sách Thực hiện

VAT VAT đối với nguyên liệu trong nước sửdụng cho xuất khẩu dệt may tương tựnhư VAT của nguyên liệu xuất khẩu.

Chưa thựchiện

Ngành thượngnguồn (ngànhcó xu hướngphát triển)

Đầu tư vào ngành dệt Không đạtchỉ tiêu

Xúc tiến xuấtkhẩu

Sử dụng tổng kinh phí về hạn ngạch choxúc tiến xuất khẩu, đào tạo và hộinhập thương mại

38%

Nguồn: Đánh giá ngành dệt may Việt Nam sau TCA, Vitas, 2005