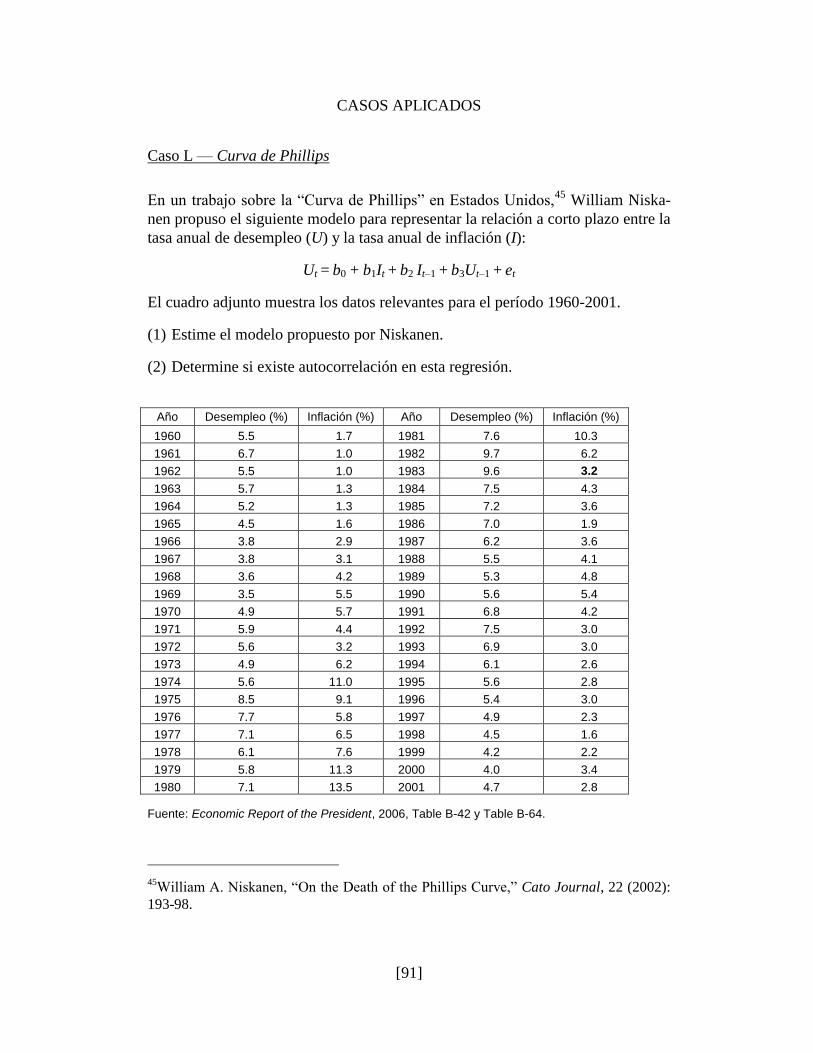

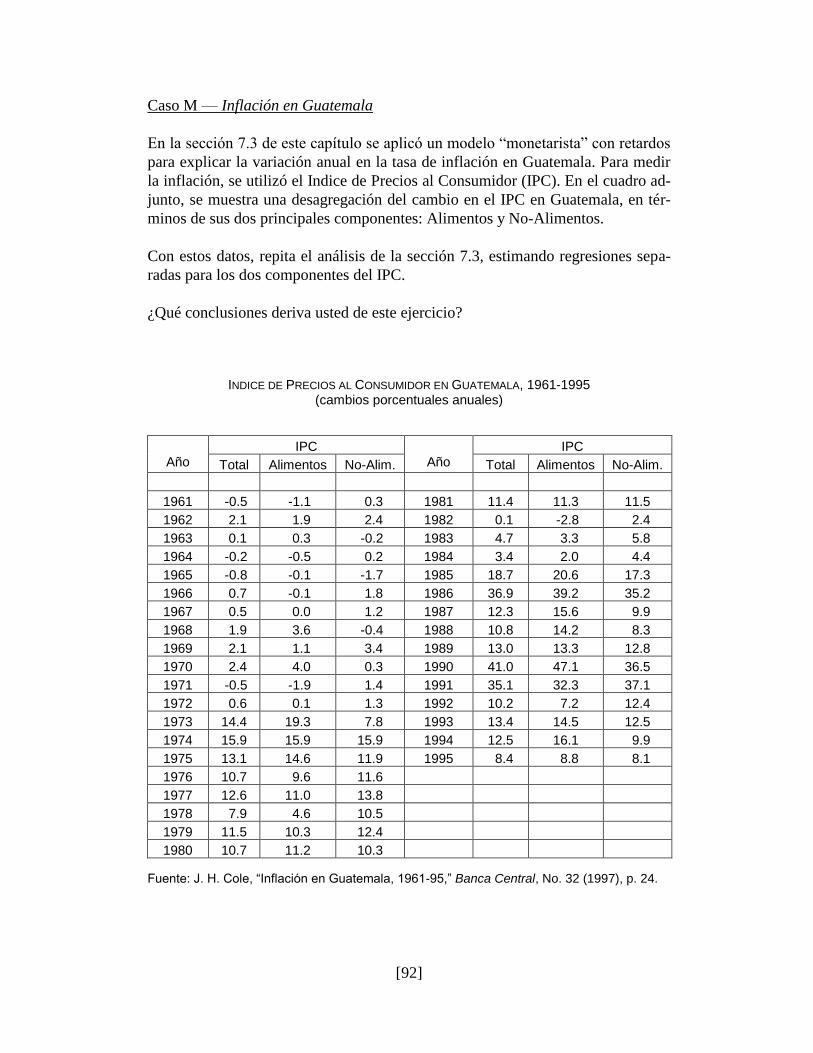

Elementos de Econometría Aplicada (3a ed.)

109

Julio H. Cole ELEMENTOS DE ECONOMETRÍA APLICADA Tercera Edición J & G Ediciones ————————————————————————————————– Guatemala

Transcript of Elementos de Econometría Aplicada (3a ed.)

Julio H. Cole

ELEMENTOS DE ECONOMETRÍA APLICADA

Tercera Edición

J & G Ediciones ————————————————————————————————–

Guatemala

Para Gina,

con todo mi amor

Copyright © 1996, 2006, 2014 por Julio H. Cole. Derechos reservados.

J & G Ediciones (Guatemala).

Impreso en Guatemala — Printed in Guatemala

Cole, Julio Harold (1955 – )

Elementos de Econometría Aplicada.

Tercera edición [2014]. Bibliografía.

103 p., ilustrado, tablas.

1. Econometría. I. Título.

330.015195 C689

CONTENIDO

Prefacio a la Segunda Edición …………………………………………………. v . Prefacio a la Tercera Edición ………….………………………………………. v .

Capítulo

1. INTRODUCCIÓN …........................................................................................ 1

2. REGRESIÓN LINEAL SIMPLE …...….............................................................. 5

2.1. Introducción

2.2. Método de Mínimos Cuadrados

2.3. Coeficiente de Determinación (R2)

Preguntas de Repaso

Casos Aplicados

3. REPASO DE ALGEBRA MATRICIAL ……....................................................... 20

3.1. Matrices

3.2. Operaciones con Matrices

3.3. Teoremas sobre Matrices

3.4. Clases Especiales de Matrices

3.5. Traza de una Matriz Cuadrada

3.6. Transposición de Matrices

3.7. Matriz Inversa

Preguntas de Repaso

4. REGRESIÓN LINEAL MÚLTIPLE ……............................................................ 27

4.1. Vector Mínimo-Cuadrático

4.2. Inferencia Estadística en la Regresión Lineal

4.3. Coeficiente de Determinación (R2)

4.4. Aplicación — Costos Administrativos en la Banca Comercial

Casos Aplicados

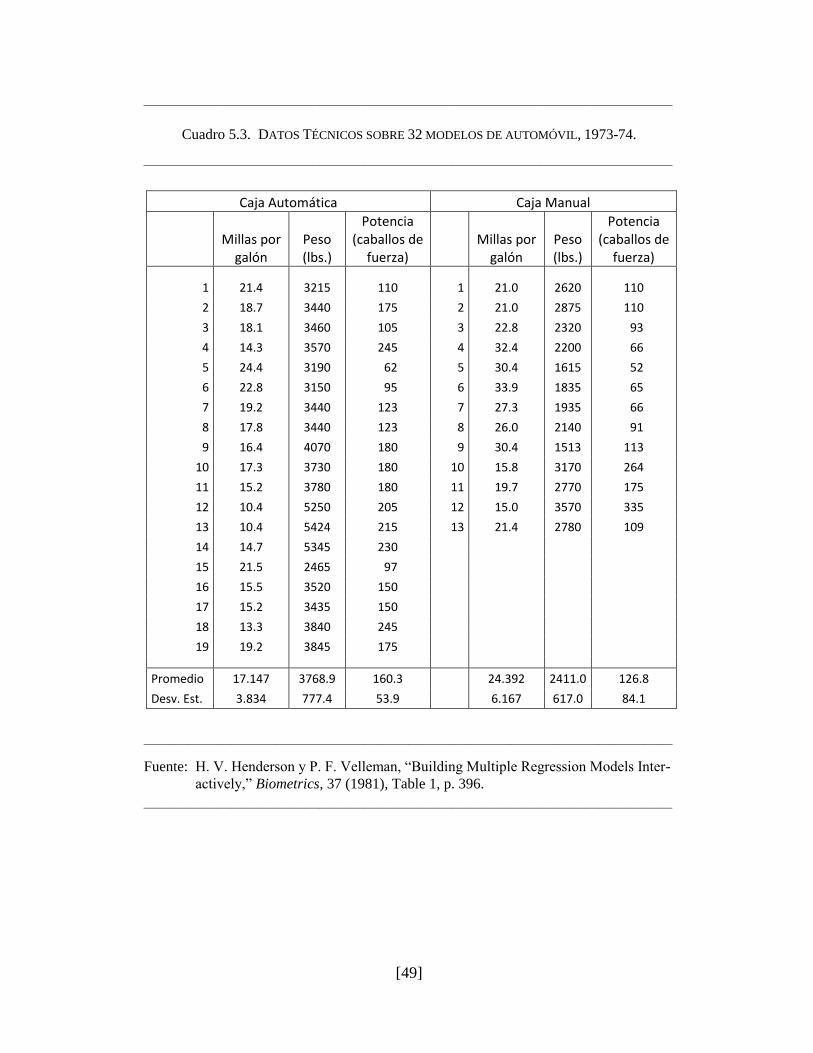

5. AMPLIACIONES DEL MODELO LINEAL ………............................................. 44

5.1. Estimación de Formas No-Lineales

5.2. Variables Binarias o Cualitativas

5.3. Problemas Especiales en la Regresión Lineal

5.3.1. Variables Omitidas y Variables Irrelevantes

5.3.2. Multicolinealidad

5.3.3. Heteroscedasticidad

Preguntas de Repaso

Casos Aplicados

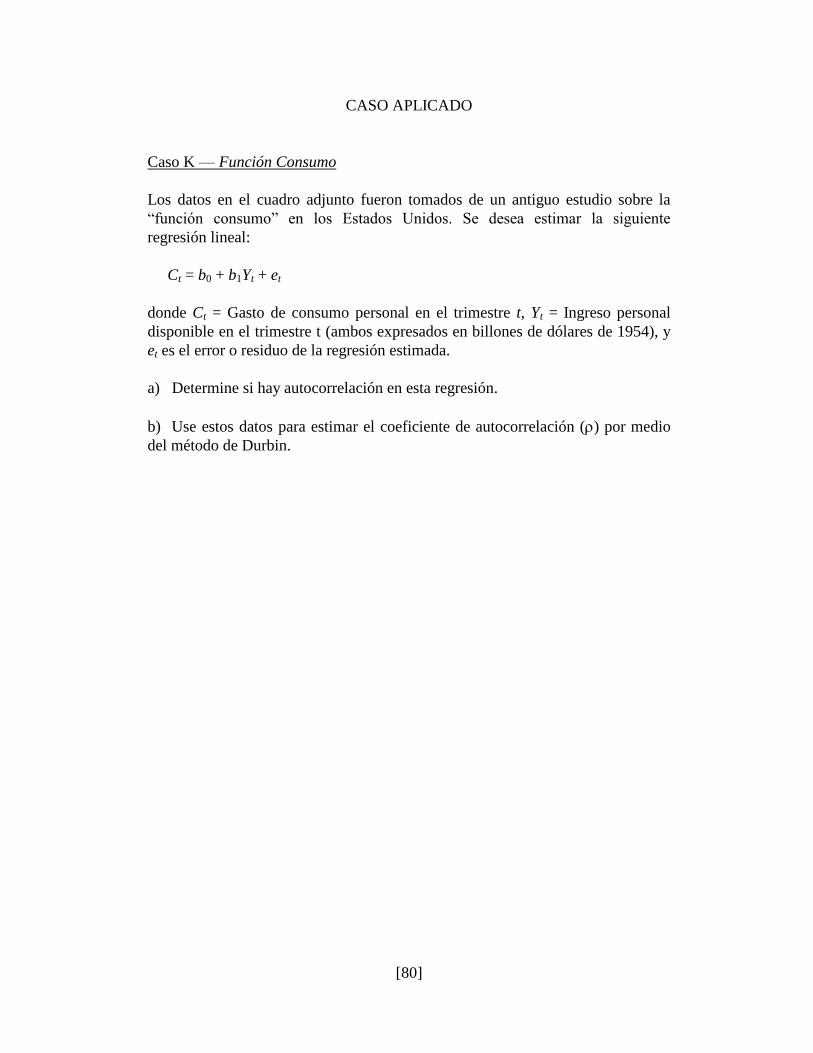

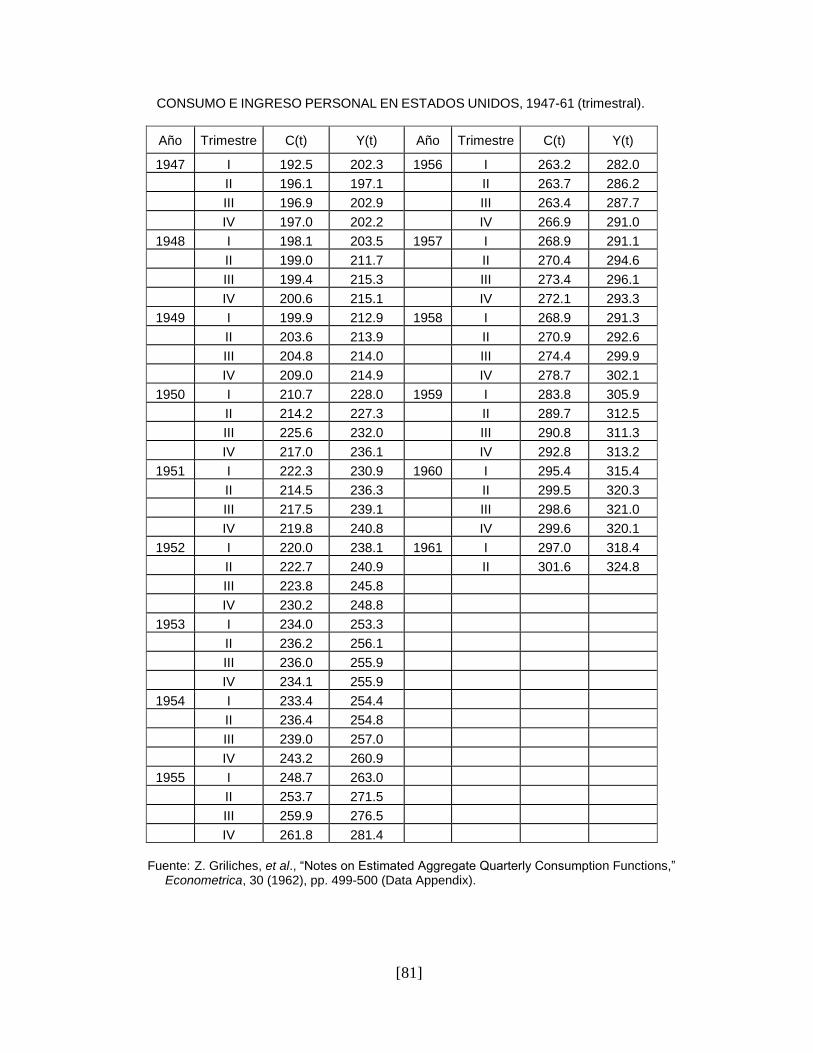

6. AUTOCORRELACIÓN …................................................................................ 67

6.1. Naturaleza del Problema

6.2. Efectos de la Autocorrelación

6.3. Cómo Detectar la Autocorrelación

6.4. Estimación en Presencia de Autocorrelación

Preguntas de Repaso

Caso Aplicado

7. RETARDOS DISTRIBUIDOS ……................................................................... 82

7.1. Variables Retardadas en Econometría

7.2. Autocorrelación en Regresiones con Retardos

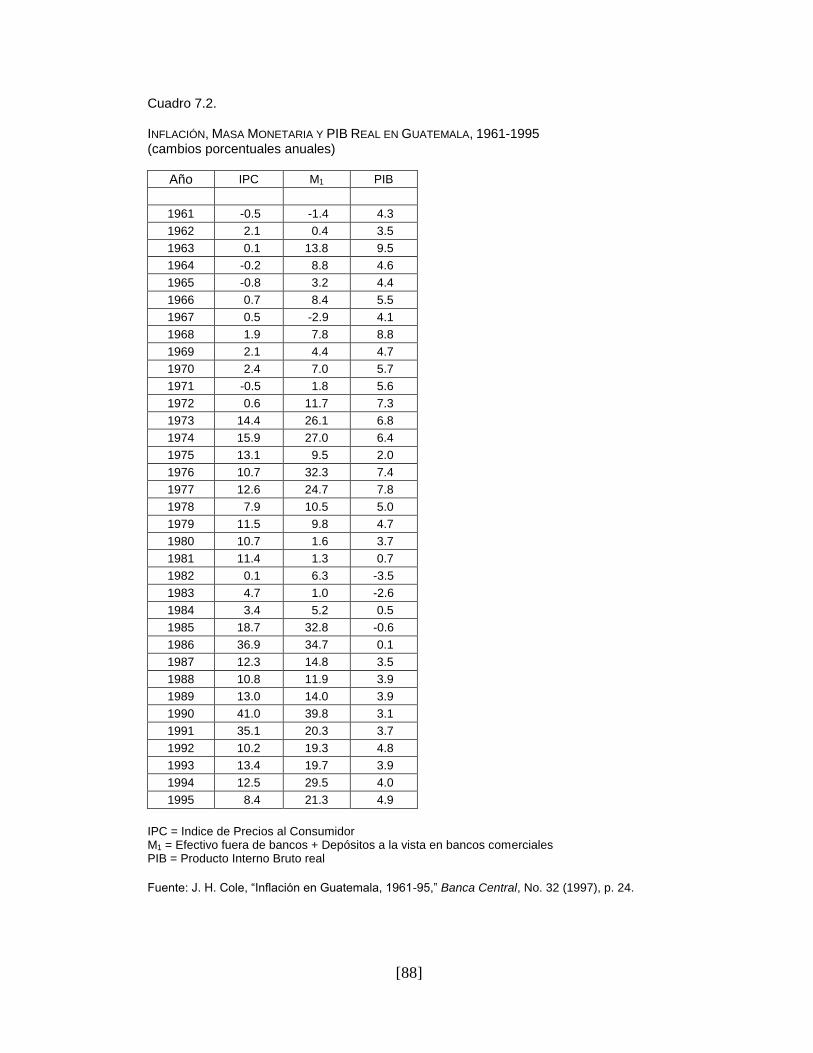

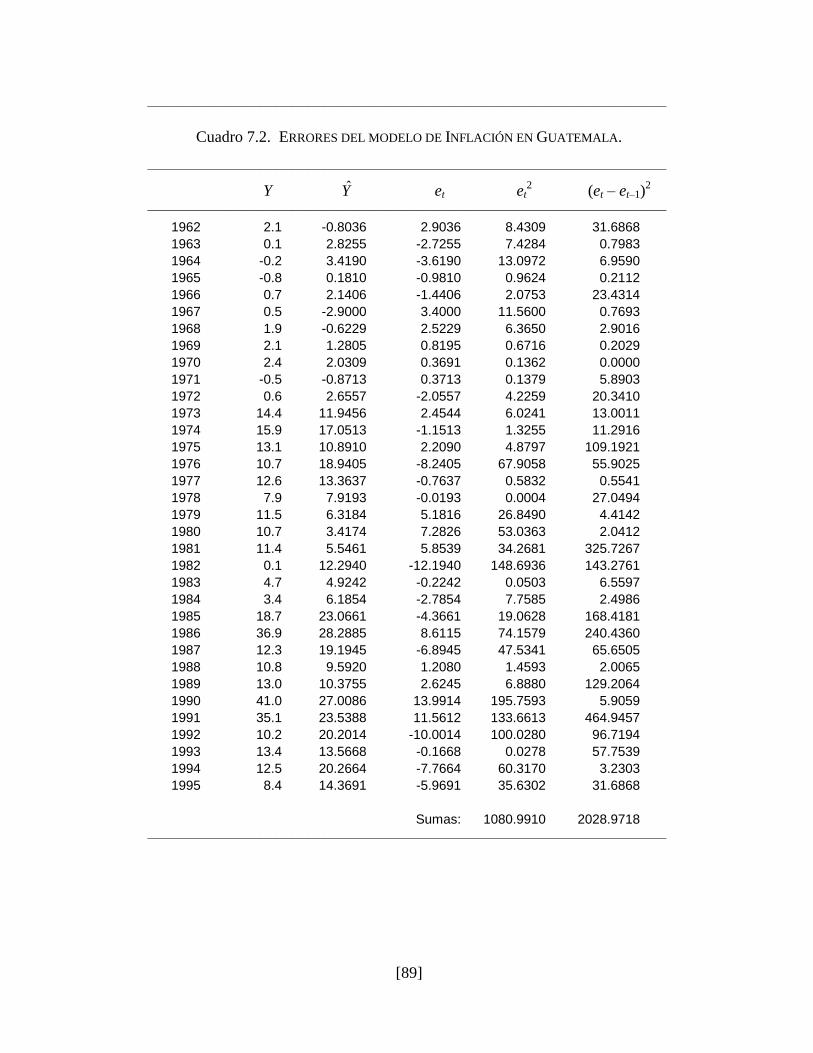

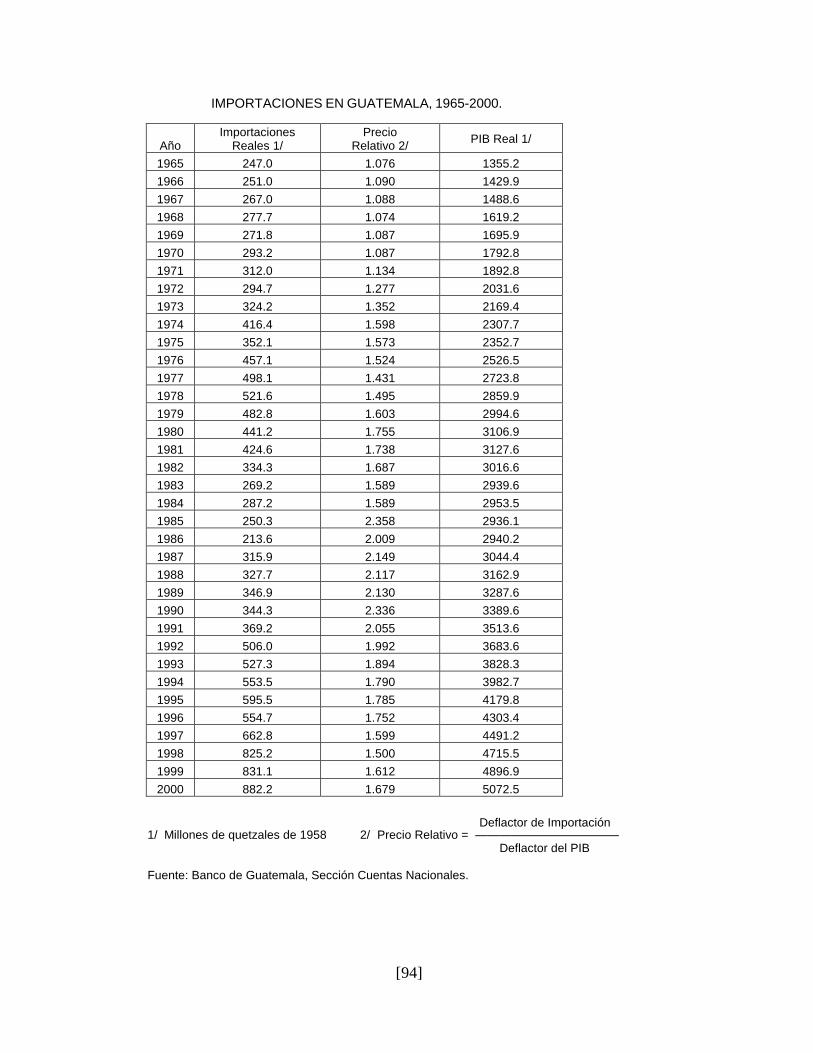

7.3. Aplicación — Inflación en Guatemala

Casos Aplicados

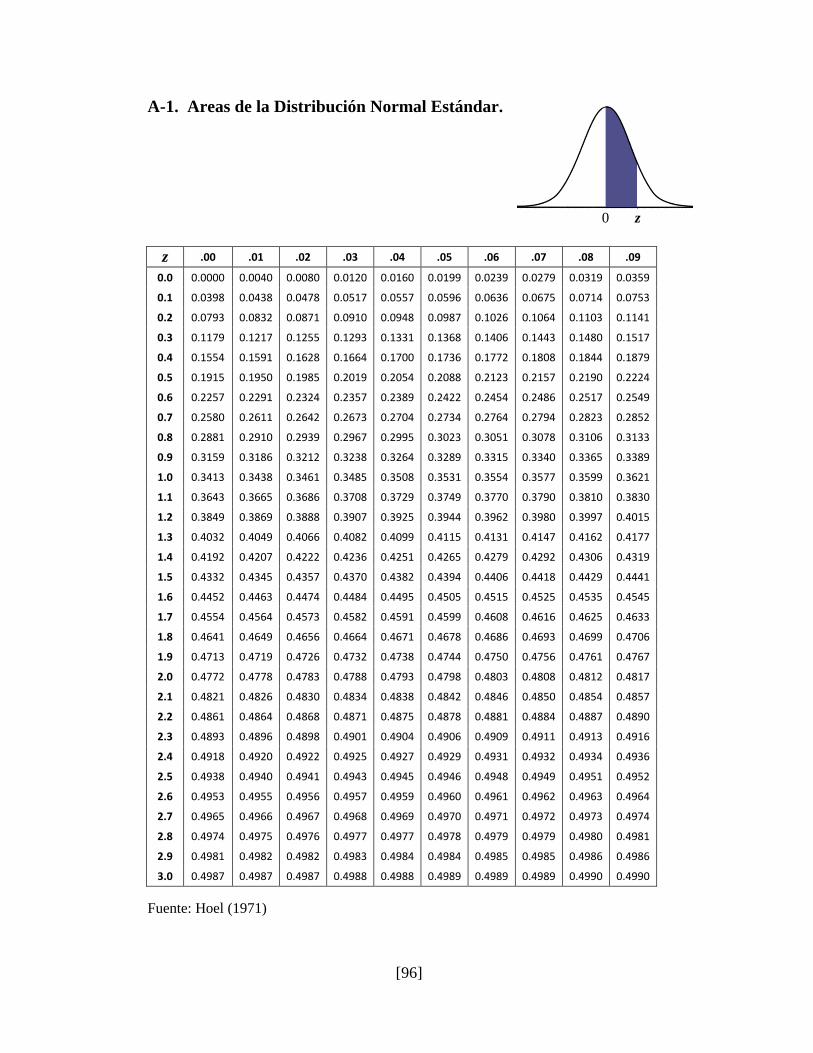

ANEXOS .............................................................................................................. 95 . A-1. Areas de la Distribución Normal Estándar

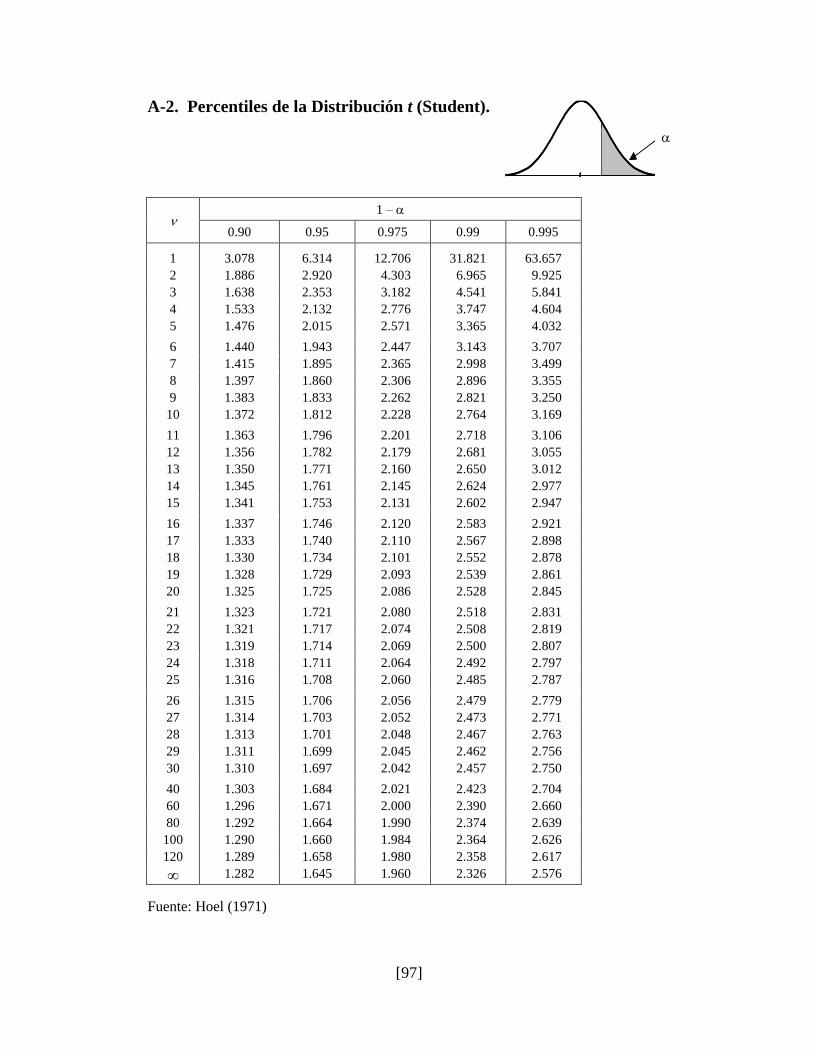

A-2. Percentiles de la Distribución t (Student)

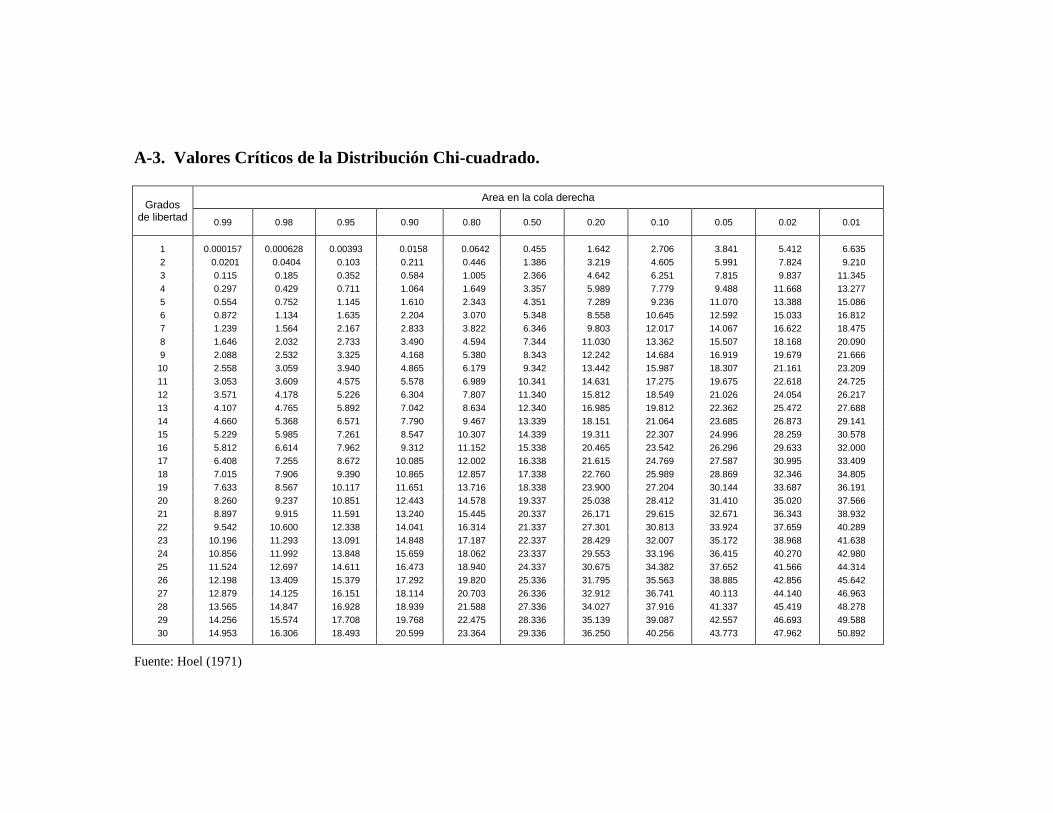

A-3. Valores Críticos de la Distribución Chi-cuadrado

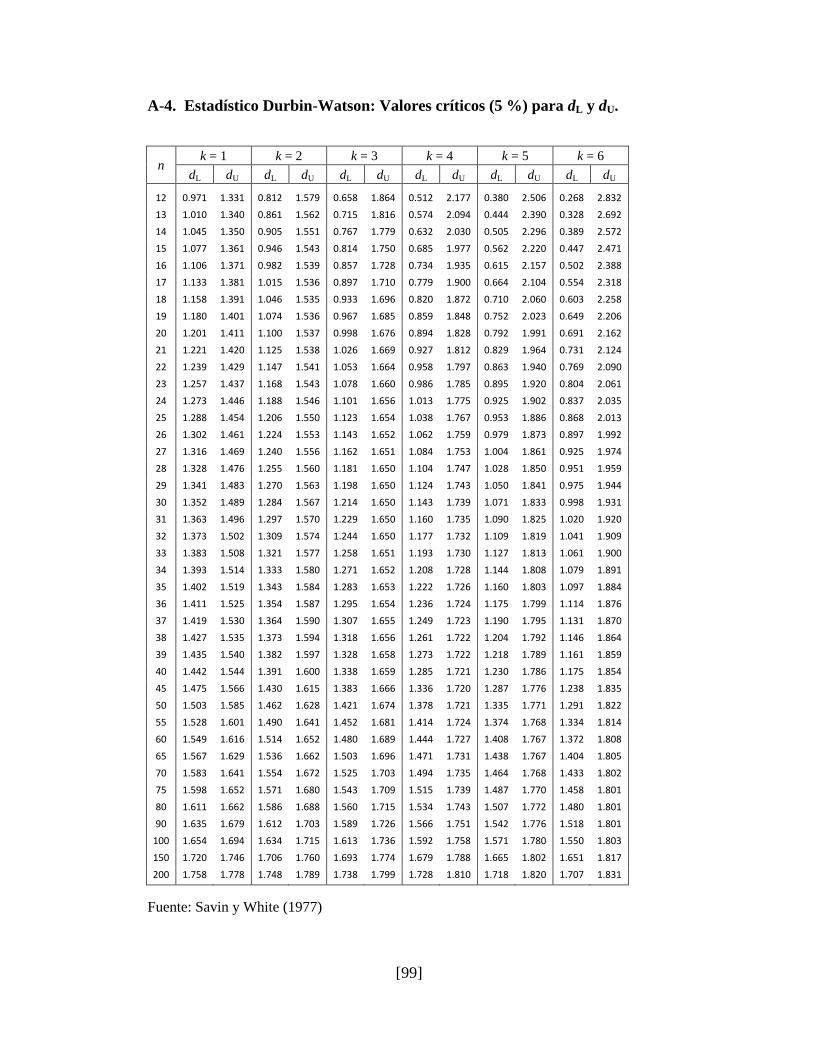

A-4. Estadístico Durbin-Watson: Valores Críticos (5 %) para dL y dU

REFERENCIAS …............................................................................................... 100

PREFACIO A LA SEGUNDA EDICIÓN

La primera edición de este libro se publicó en 1996. Para esta reedición he man-

tenido la estructura del texto original, pero he aprovechado la oportunidad para

realizar algunas ligeras correcciones y cambios de presentación, y también para

incorporar varios casos aplicados que he desarrollado en estos últimos 10 años.

Estos casos han resultado de gran utilidad en el curso introductorio de econome-

tría que imparto desde hace muchos años en la Universidad Francisco Marroquín,

y me alegro de poder ahora compartirlos con un público más amplio.

J. H. C.

Guatemala, 2006

PREFACIO A LA TERCERA EDICIÓN

Para esta tercera edición he mantenido la estructura del texto original, pero he in-

cluido algunos temas adicionales, y he efectuado algunos ligeros cambios de pre-

sentación. He incluido también algunos casos prácticos que he usado con éxito en

mi curso de econometría en la Universidad Francisco Marroquín, pero que no ha-

bía previamente incorporado al texto. Reitero el gusto que me da ahora poder

compartirlos con un público más amplio.

J. H. C.

Guatemala, 2014

[1]

Capítulo 1

INTRODUCCIÓN

―All models are wrong, but some models

are useful …. ‖

— G. E. P. Box1

― … if you torture the data enough, nature

will always confess .… ‖

— R. H. Coase2

La Econometría es aquella rama de la ciencia económica que aplica los

instrumentos de la economía teórica, del análisis matemático y de la estadística

inferencial al análisis cuantitativo de los fenómenos económicos. Las teorías

económicas típicamente expresan relaciones funcionales entre diferentes

variables. La curva de demanda, por ejemplo, representa la cantidad demandada

de una mercancía como función de su precio. En la teoría de la empresa, por otro

lado, el costo de producción se considera como función de la escala de

producción, mientras que en el análisis macroeconómico la ―función consumo‖

relaciona los gastos de consumo con el nivel de ingreso nacional. Todos estos son

ejemplos de relaciones entre dos variables, aunque por supuesto que una

formulación más completa debe incluir varias variables diferentes en cada

relación.

El propósito de la Econometría consiste en desarrollar métodos para la esti-

mación numérica de los parámetros que definen las relaciones funcionales entre

las diversas variables económicas que nos pueden interesar, y para testar y com-

probar las diversas hipótesis que se pueden postular acerca de dichos parámetros.

El primer paso en cualquier investigación econométrica debe ser la especificación

1Empirical Model-Building and Response Surfaces (New York: Wiley, 1987), p. 424.

2―How Should Economists Choose?‖ [1981], en Ideas, Their Origins, and Their Conse-

quences: Lectures to Commemorate the Life and Work of G. Warren Nutter (Washing-

ton: American Enterprise Institute, 1988), p. 74.

[2]

de un modelo matemático para representar la relación que se desea investigar. En

la práctica, lo común es partir de una ―ecuación de regresión‖ que postula una re-

lación causal entre una variable ―dependiente‖ y una o más variables ―indepen-

dientes.‖ (En econometría, una variable es denominada ―dependiente‖ si podemos

suponer que es función de otras variables, y el análisis de regresión consiste en

―explicar‖ los cambios observados en la variable dependiente por medio de los

cambios observados en estas otras variables independientes.) Luego debemos re-

coger datos relevantes de la economía o sector que deseamos describir por medio

del modelo. Como tercer paso, se utilizan estos datos para estimar los parámetros

del modelo. Por último, se realizan pruebas sobre el modelo estimado, a fin de

determinar si constituye una representación adecuada del fenómeno estudiado, o

si debemos realizar modificaciones en la especificación original.

En la econometría aplicada, la forma funcional que más se utiliza en la

práctica para representar la relación causal entre variables dependientes e

independientes es la función ―lineal,‖ que en su forma más general puede

expresarse de la siguiente manera:

Y = 0 + 1X1 + 2X2 + ... + kXk + u

donde Y representa el valor de la variable dependiente, X1, X2, ... , Xk representan

los valores de las variables independientes, 0 representa la ―ordenada en el

origen,‖ 1, 2 , ... , k representan los coeficientes de las respectivas variables

independientes, y u representa un término de error.

En un problema de econometría aplicada, deseamos obtener estimaciones de

los k + 1 parámetros (0, 1, 2, ... , k) que contiene esta ecuación. Consideremos

la interpretación de estos parámetros, obviando por el momento los problemas de

estimación. El parámetro 0 es relativamente fácil de interpretar, ya que como se

mencionó en el párrafo anterior, es simplemente la ―ordenada en el origen,‖ o sea,

el valor de Y cuando todas las variables independientes son exactamente cero. Por

otra parte, los coeficientes 1, 2, etc., pueden interpretarse como las derivadas

parciales de Y respecto de las respectivas variables independientes: así, 1 nos

dice cuánto cambia Y en respuesta a un cambio de una unidad en X1, suponiendo

que las demás variables independientes no cambian, y los demás coeficientes se

pueden interpretar de la misma manera. Obviamente, es muy importante contar

con estimaciones confiables de la magnitud de estos coeficientes, y el trabajo del

econometrista consiste en proporcionar estas estimaciones.

La presencia del término de error (u) en esta ecuación refleja el hecho de que

los datos económicos nunca se ajustan a funciones matemáticamente exactas, de

modo que funciones simples como la anterior sólo pueden considerarse como

aproximaciones a las verdaderas relaciones que se están investigando. Aún si la

[3]

verdadera relación no es lineal, sin embargo, si el rango relevante de variación de

las variables no es muy grande, entonces la forma lineal podría constituir de todas

maneras una buena aproximación a la verdadera forma funcional.

El Prof. Johnston ha propuesto tres diferentes razones para justificar el tér-

mino de error en un análisis econométrico.3 Por un lado, los datos económicos

siempre contienen errores de medición, ya que las variables económicas no pue-

den ser medidas con exactitud. En este sentido, u puede ser interpretado literal-

mente como un ―error‖ genuino. Por otro lado, en un análisis aplicado sólo pue-

den tomarse en cuenta las variables más importantes para la explicación de un fe-

nómeno, y por tanto las ecuaciones en la práctica no pueden incluir todas las va-

riables que pueden afectar una determinada variable dependiente. El efecto neto

de las variables omitidas se refleja en el término de error, que en este sentido es

interpretado como un ―residuo.‖ Por último, y como ya se mencionó en el párrafo

anterior, las relaciones económicas probablemente no serían exactas aún si no

existiera ningún error de medición, y aún si todas las variables relevantes son in-

cluidas en el análisis. En última instancia, las variables económicas dependen de

la acción humana, y existe una cierta indeterminación en el comportamiento hu-

mano que sólo puede ser representada mediante un término de perturbación alea-

torio, cuya varianza es incrementada por los errores de medición y el efecto resi-

dual de variables omitidas. Se reconoce de entrada, por tanto, que las estimacio-

nes econométricas siempre contienen cierto elemento de incertidumbre. Con téc-

nicas adecuadas, se puede tratar de reducir esta incertidumbre, aunque nunca se

podrá eliminar del todo. El estudiante de econometría debe estar siempre cons-

ciente de las limitaciones de sus métodos de análisis.

El propósito de este texto es familiarizar al estudiante de economía y/o

administración con las técnicas más comunes que se emplean en el análisis

econométrico aplicado. Esencialmente, se trata de estimar los coeficientes de

ecuaciones lineales, tales como la ecuación (1). En el siguiente capítulo se discute

el caso más sencillo, el de una sola variable independiente, que puede ser tratado

con técnicas algebraicas relativamente simples. El caso más general de k variables

independientes requiere de técnicas más sofisticadas, y por esto es que el Capítulo

3 se dedica a un repaso de álgebra matricial, previo a la discusión del modelo de

―Regresión Lineal Múltiple,‖ que es el tema del Capítulo 4. En el Capítulo 5 se

consideran ampliaciones del modelo lineal, como ser la estimación de formas no-

lineales y el uso de variable binarias, y se discuten algunos problemas especiales

que frecuentemente surgen en el análisis de regresión, tales como multi-

colinealidad, heteroscedasticidad y el efecto de variables omitidas, mientras que

el importante problema de la autocorrelación es tratado a fondo en el Capítulo 6.

3J. Johnston, Econometric Methods, 2a ed. (Nueva York: McGraw-Hill, 1972), pp. 10-

11.

[4]

Finalmente, el Capítulo 7 trata de los problemas especiales que puede plantear la

presencia de retardos en las ecuaciones de regresión.

La lectura de este texto presupone que el estudiante conoce los rudimentos del

cálculo, y ciertos elementos de estadística matemática. También es conveniente

cierta familiaridad con las computadoras, y particularmente con el manejo de ho-

jas electrónicas tipo Excel. Como lo indica el título, este es un texto para un curso

introductorio de econometría aplicada. Un texto introductorio debe ser selectivo,

y si bien se ha hecho un esfuerzo por incluir la mayoría de las herramientas que

en la práctica debe emplear el investigador típico en la situación típica, sin duda

existen algunas lagunas más o menos importantes. En aras de la brevedad, por

ejemplo, se ha omitido por completo el tema de la estimación de modelos de

ecuaciones simultáneas, de modo que el texto se limita únicamente al caso de

modelos de ecuación única, e incluso en este caso sólo se discuten los problemas

que más comúnmente se plantean en la práctica. El estudiante que desea especia-

lizarse en este campo podrá subsanar estas deficiencias consultando algunos de

los textos citados en la bibliografía.

[5]

Capítulo 2

REGRESIÓN LINEAL SIMPLE

2.1. Introducción.

En este capítulo consideramos el caso más simple de una regresión lineal, que

es el de una ecuación lineal con una variable dependiente (Y), y una sola variable

independiente (X). Este modelo básico puede ser representado como:

Y = 0 + 1X + u

donde 0 y 1 son los parámetros respectivos, y u es el término de error. (Siempre

conviene recordar que en econometría las relaciones entre variables no son fun-

ciones exactas, sino que son únicamente relaciones estadísticas. Por esto siempre

es necesario incluir una variable de error en la relación.)

El parámetro 0, conocido como la ―ordenada en el origen,‖ nos dice cuánto

es Y cuando X = 0. El parámetro 1, conocido como la ―pendiente,‖ nos dice

cuánto aumenta Y por cada aumento de una unidad en X. Estos parámetros son

desconocidos, y nuestro problema consiste en obtener estimaciones numéricas de

los mismos a partir de una muestra de observaciones sobre las variables estudia-

das. El método de estimación más comúnmente empleado en el análisis de regre-

sión es el método de ―mínimos cuadrados.‖ La mejor forma de ilustrar la aplica-

ción de este método es por medio de un ejemplo práctico.

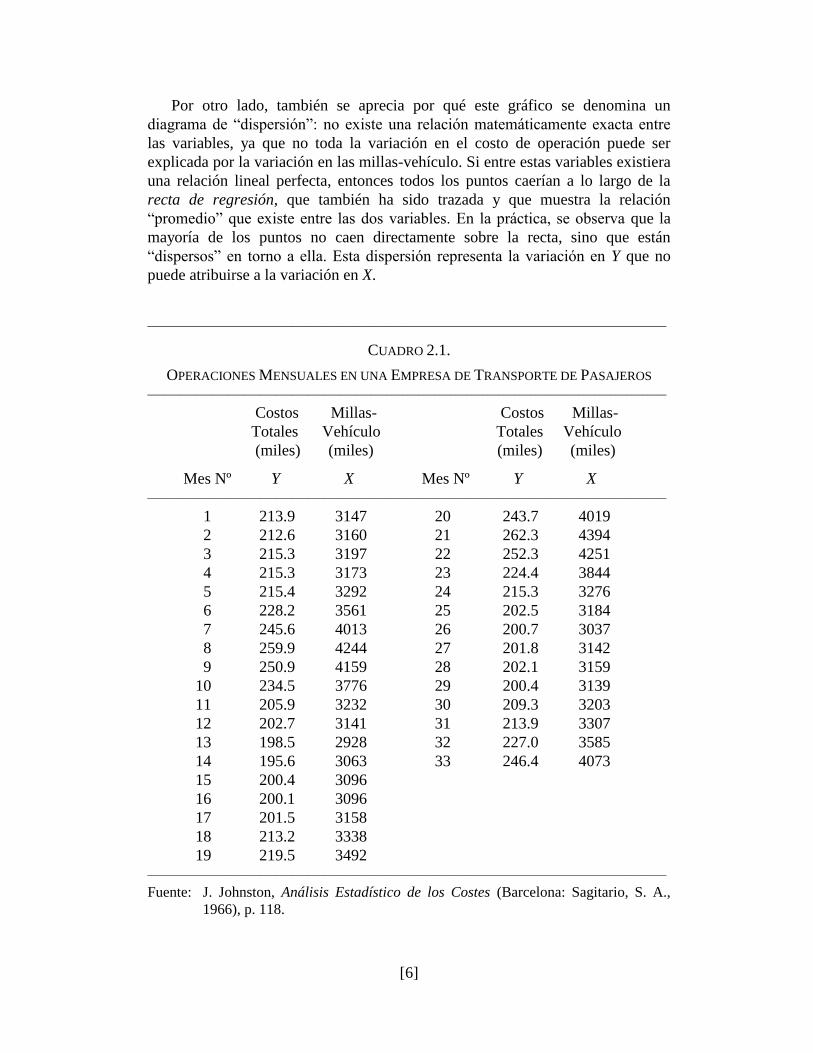

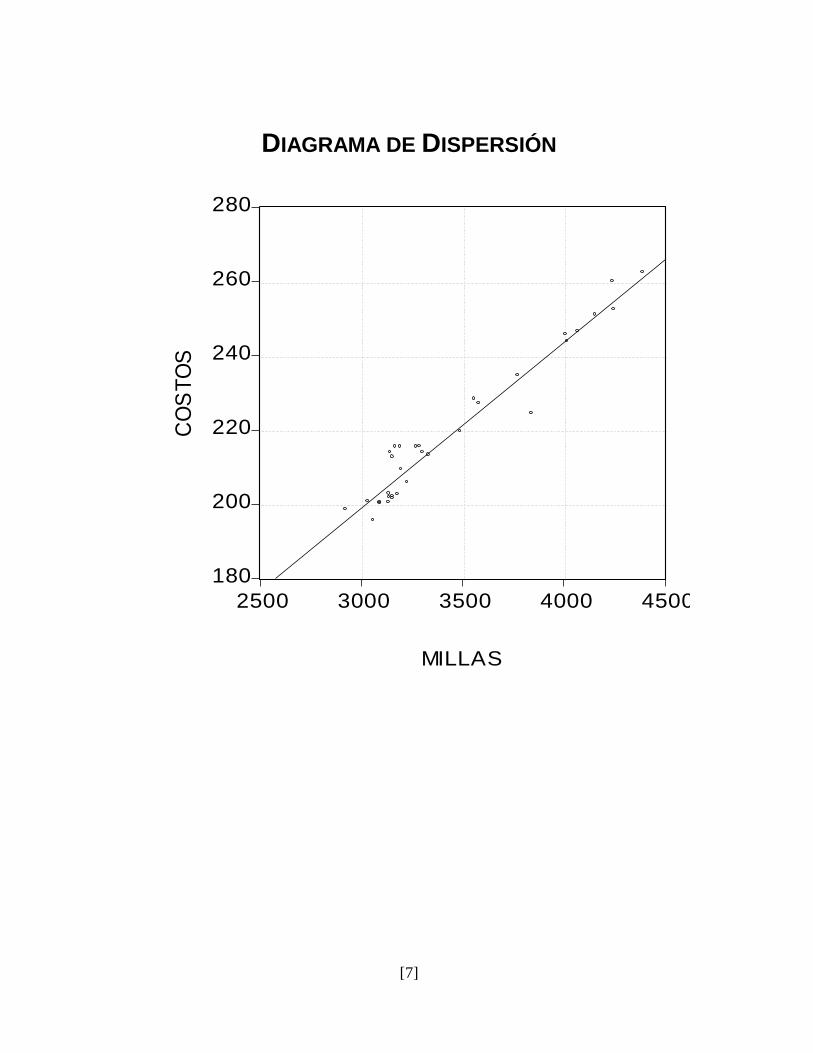

Consideremos el Cuadro 2.1, que muestra datos mensuales de producción y

costos de operación para una empresa británica de transporte de pasajeros por ca-

rretera durante los años 1949-52. (La producción se mide en términos de miles de

millas-vehículo recorridas por mes, y los costos se miden en términos de miles de

libras por mes). Para poder visualizar el grado de relación que existe entre las va-

riables, como primer paso en el análisis es conveniente elaborar un diagrama de

dispersión, que es una representación en un sistema de coordenadas cartesianas

de los datos numéricos observados. En el diagrama resultante, en el eje X se mi-

den las millas-vehículo recorridas, y en el eje Y se mide el costo de operación

mensual. Cada punto en el diagrama muestra la pareja de datos (millas-vehículo y

costos de operación) que corresponde a un mes determinado. Como era de espe-

rarse, existe una relación positiva entre estas variables: una mayor cantidad de

millas-vehículo recorridas corresponde un mayor nivel de costos de operación.

[6]

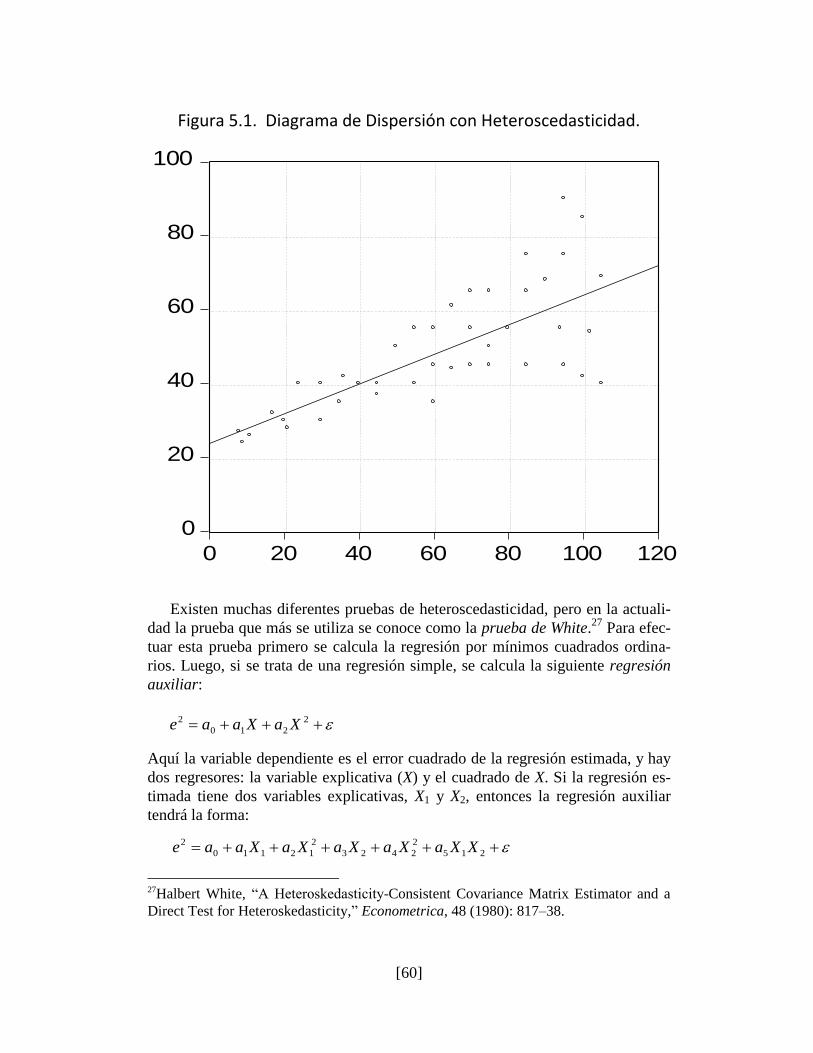

Por otro lado, también se aprecia por qué este gráfico se denomina un

diagrama de ―dispersión‖: no existe una relación matemáticamente exacta entre

las variables, ya que no toda la variación en el costo de operación puede ser

explicada por la variación en las millas-vehículo. Si entre estas variables existiera

una relación lineal perfecta, entonces todos los puntos caerían a lo largo de la

recta de regresión, que también ha sido trazada y que muestra la relación

―promedio‖ que existe entre las dos variables. En la práctica, se observa que la

mayoría de los puntos no caen directamente sobre la recta, sino que están

―dispersos‖ en torno a ella. Esta dispersión representa la variación en Y que no

puede atribuirse a la variación en X.

————————————————————————————————–

CUADRO 2.1.

OPERACIONES MENSUALES EN UNA EMPRESA DE TRANSPORTE DE PASAJEROS

————————————————————————————————–

Costos Millas- Costos Millas-

Totales Vehículo Totales Vehículo

(miles) (miles) (miles) (miles)

Mes Nº Y X Mes Nº Y X

————————————————————————————————–

1 213.9 3147 20 243.7 4019

2 212.6 3160 21 262.3 4394

3 215.3 3197 22 252.3 4251

4 215.3 3173 23 224.4 3844

5 215.4 3292 24 215.3 3276

6 228.2 3561 25 202.5 3184

7 245.6 4013 26 200.7 3037

8 259.9 4244 27 201.8 3142

9 250.9 4159 28 202.1 3159

10 234.5 3776 29 200.4 3139

11 205.9 3232 30 209.3 3203

12 202.7 3141 31 213.9 3307

13 198.5 2928 32 227.0 3585

14 195.6 3063 33 246.4 4073

15 200.4 3096

16 200.1 3096

17 201.5 3158

18 213.2 3338

19 219.5 3492

————————————————————————————————– Fuente: J. Johnston, Análisis Estadístico de los Costes (Barcelona: Sagitario, S. A.,

…… 1966), p. 118.

[7]

DIAGRAMA DE DISPERSIÓN

180

200

220

240

260

280

2500 3000 3500 4000 4500

MILLAS

CO

ST

OS

[8]

2.2. Método de Mínimos Cuadrados.

En un análisis de regresión, tratamos de contestar dos preguntas básicas:

1. ¿Cuál es la relación estadística que existe entre la variable dependiente (Y) y la

variable independiente (X)? Para contestar esta pregunta, debemos obtener esti-

maciones de los parámetros de la recta de regresión, es decir, los coeficientes 0 y

1 de la ecuación (1). En el ejemplo concreto que nos concierne aquí, el estima-

dor de 1 nos ayuda a responder una pregunta muy importante: ¿cuánto aumenta,

en promedio, el costo de operación por cada milla-vehículo adicional?

2. ¿Qué porcentaje de la variación total en la variable dependiente se puede atri-

buir a la variación en la variable independiente? Para contestar esta pregunta, de-

bemos comparar la dispersión de los datos en torno a la recta de regresión con la

variación total en la variable dependiente.

La primera de estas dos preguntas supone encontrar la recta que ―mejor‖ se

ajusta a los datos observados, lo que obviamente requiere algún criterio de

selección. Supongamos que tenemos dos estimadores de los coeficientes 0 y 1,

que denotaremos por b0 y b1, respectivamente, y consideremos el i-ésimo punto

del diagrama de dispersión, que representa un valor para la variable

independiente (Xi) y un valor para la variable dependiente (Yi). Dado el valor de

Xi, el valor de Y calculado por la recta de regresión será b0 + b1Xi y la diferencia

entre este valor calculado y el valor realmente observado (Yi) será el error

correspondiente a la i-ésima observación:

ei = Yi – b0 – b1Xi

Sea n el número total de observaciones en la muestra (en este ejemplo n = 33).

Para cada observación individual habrá un error correspondiente, y el método de

―minimos cuadrados‖ consiste en encontrar los valores de b0 y b1 que minimizan

la suma de los errores cuadrados para la muestra en conjunto. Es decir, se trata

de minimizar la variable:

2

1

1

0

1

2 )( i

n

i

i

n

i

i XbbYeQ

Nótese que esta expresión es función de b0 y b1, ya que diferentes valores para

estos parámetros producirán diferentes conjuntos de errores. En otras palabras, la

suma de los errores cuadrados es función de la recta de regresión. Según el

criterio de mínimos cuadrados, la ―mejor‖ recta de regresión es la que minimiza

Q. Aplicando un conocido principio del cálculo, para minimizar Q calculamos las

derivadas parciales respecto de b0 y de b1, y las igualamos a 0:

[9]

0)(2 1

1

0

0

i

n

i

i XbbYb

Q

0)(2 1

1

0

1

ii

n

i

i XXbbYb

Q

Esto nos proporciona un sistema de dos ecuaciones con dos incógnitas. Resol-

viendo el sistema podemos obtener los valores de b0 y b1. En la terminología del

análisis de regresión estas ecuaciones son a veces denominadas las ―ecuaciones

normales.‖ Nótese que la primera de estas ecuaciones equivale a la restricción

0 ie , mientras que la segunda equivale a la restricción 0 iieX . Este es

un resultado importante que será utilizado más adelante en este capítulo. (En lo

sucesivo suprimiremos el uso del subíndice en las sumatorias, para facilitar la no-

tación. Se entiende que todas las sumas se efectúan sobre i = 1, 2, ... , n.) Simpli-

ficando estas ecuaciones, podemos obtener las siguientes expresiones equivalen-

tes:

(1) XbnbY 10

(2) 2

10 XbXbXY

La ecuación (1) también puede expresarse como

(3) xbyb 10

donden

Yy

es el promedio aritmético de los valores para Y, y n

Xx

es el

promedio aritmético de los valores para X. Sustituyendo (3) en (2), y reordenando

términos, obtenemos la siguiente expresión para b1:

(4)

XxX

XyXYb

21

Las fórmulas (3) y (4) nos permiten calcular b0 y b1 a partir de los datos observa-

dos. Para el ejemplo de los costos de transporte, tenemos:

1.231,7Y (por tanto 12424.219331.231,7 y )

879,113X (por tanto 8788.450,333879,113 x )

3.020,216,25XY 769,855,3982X

[10]

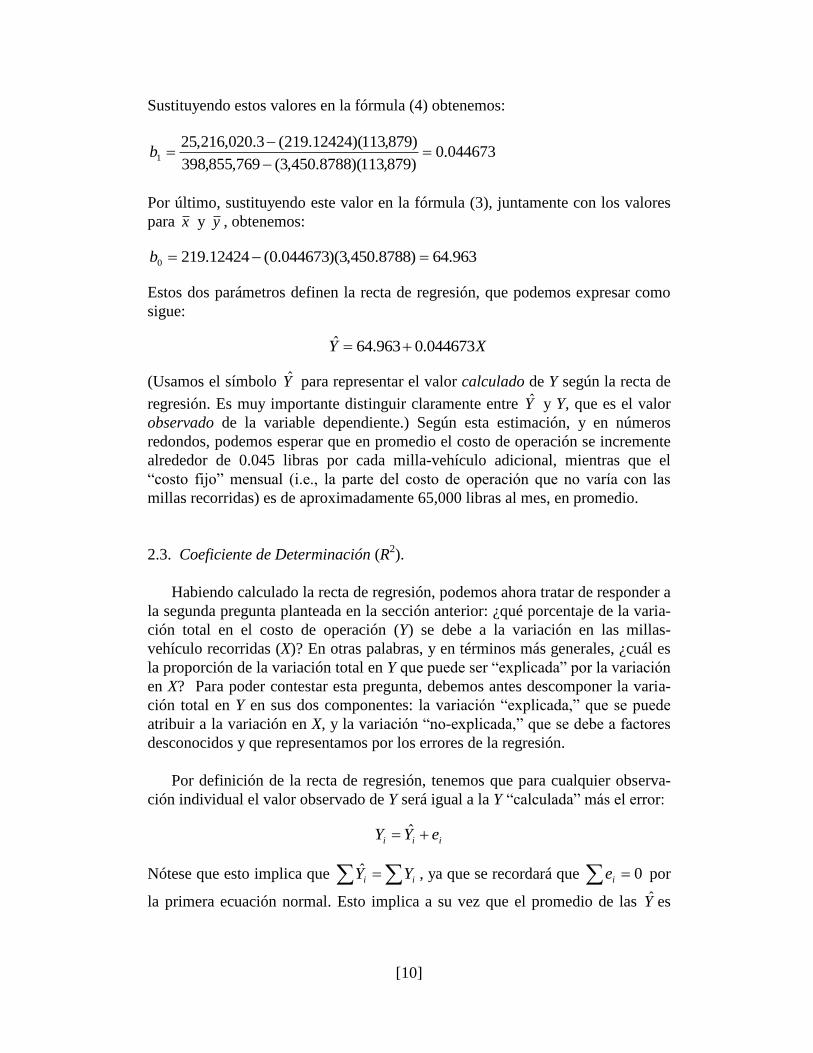

Sustituyendo estos valores en la fórmula (4) obtenemos:

044673.0)879,113)(8788.450,3(769,855,398

)879,113)(12424.219(3.020,216,251

b

Por último, sustituyendo este valor en la fórmula (3), juntamente con los valores

para x y y , obtenemos:

963.64)8788.450,3)(044673.0(12424.2190 b

Estos dos parámetros definen la recta de regresión, que podemos expresar como

sigue:

XY 044673.0963.64ˆ

(Usamos el símbolo Y para representar el valor calculado de Y según la recta de

regresión. Es muy importante distinguir claramente entre Y y Y, que es el valor

observado de la variable dependiente.) Según esta estimación, y en números

redondos, podemos esperar que en promedio el costo de operación se incremente

alrededor de 0.045 libras por cada milla-vehículo adicional, mientras que el

―costo fijo‖ mensual (i.e., la parte del costo de operación que no varía con las

millas recorridas) es de aproximadamente 65,000 libras al mes, en promedio.

2.3. Coeficiente de Determinación (R2).

Habiendo calculado la recta de regresión, podemos ahora tratar de responder a

la segunda pregunta planteada en la sección anterior: ¿qué porcentaje de la varia-

ción total en el costo de operación (Y) se debe a la variación en las millas-

vehículo recorridas (X)? En otras palabras, y en términos más generales, ¿cuál es

la proporción de la variación total en Y que puede ser ―explicada‖ por la variación

en X? Para poder contestar esta pregunta, debemos antes descomponer la varia-

ción total en Y en sus dos componentes: la variación ―explicada,‖ que se puede

atribuir a la variación en X, y la variación ―no-explicada,‖ que se debe a factores

desconocidos y que representamos por los errores de la regresión.

Por definición de la recta de regresión, tenemos que para cualquier observa-

ción individual el valor observado de Y será igual a la Y ―calculada‖ más el error:

iii eYY ˆ

Nótese que esto implica que ii YY , ya que se recordará que 0ie por

la primera ecuación normal. Esto implica a su vez que el promedio de las Y es

[11]

exactamente igual a y . Si restamos y de ambos lados de esta ecuación y eleva-

mos al cuadrado tendremos:

iiiiiii eyYeyYeyYyY )ˆ(2)ˆ(])ˆ[()( 2222

Por último, si sumamos sobre todas las observaciones tendremos:

(5) eyYeyYyY )ˆ(2)ˆ()( 222

donde nuevamente hemos suprimido los subíndices para simplificar la notación.

Consideremos ahora la expresión:

eYeyeYeyY ˆˆ)ˆ(

ya que 0e , por la primera ecuación normal. A su vez, por la definición de

Y tenemos que:

0)(ˆ1010 XebebeXbbeY

ya que 0e por la primera ecuación normal, y 0Xe por la segunda

ecuación normal. Por tanto, la ecuación (5) se reduce a la siguiente expresión:

222 )ˆ()( eyYyY

En palabras, esto nos indica que la variación total de la variable dependiente (en

torno a su promedio) se puede descomponer en dos partes: (1) la variación total

de la Y ―calculada‖, y (2) la suma de los errores cuadrados. Puesto que la

variación de la Y ―calculada‖ se debe totalmente a la variación en X, a este primer

componente de la variación total en Y se le conoce como la variación ―explicada,‖

ya que es la parte de la variación en Y que puede ser atribuida a la variación en la

variable independiente. El segundo componente de la variación en Y, la suma de

los errores cuadrados, representa la variación ―no-explicada,‖ ya que es la parte

residual de la variación en Y que no puede ser atribuida a la variación en X. Si

expresamos la variación explicada como porcentaje de la variación total,

obtenemos el siguiente estadístico importante que se conoce como el ―coeficiente

de determinación‖:

2

2

2

2

2

)(1

)(

)ˆ(

yY

e

yY

yYR

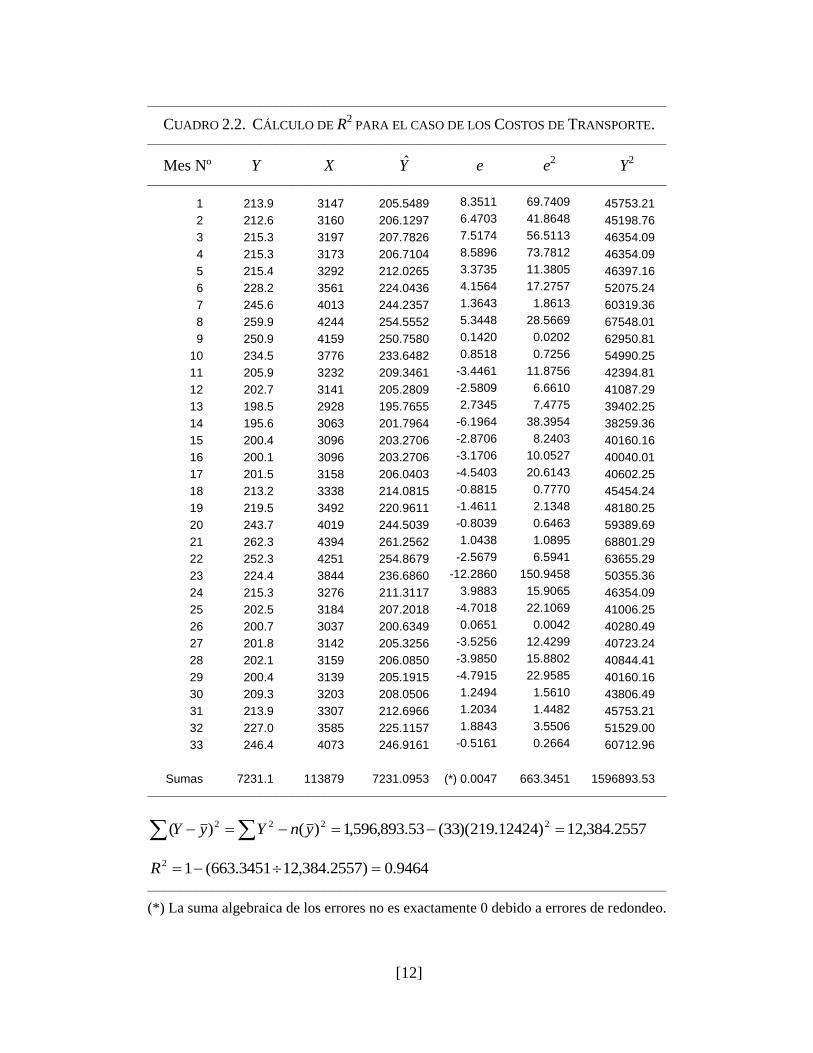

Los cálculos relevantes para el caso de los costos de transporte se muestran en el

Cuadro 2.2. El valor de 0.9464 para R2 nos indica que la variación en las millas-

vehículo recorridas explica el 94.64 % de la variación en el gasto de operación

mensual. El resto de la variación observada (5.36 %) se debe a otros factores.

[12]

————————————————————————————————–

CUADRO 2.2. CÁLCULO DE R2 PARA EL CASO DE LOS COSTOS DE TRANSPORTE.

————————————————————————————————–

Mes Nº Y X Y e e2 Y

2

————————————————————————————————–

1 213.9 3147 205.5489 8.3511 69.7409 45753.21

2 212.6 3160 206.1297 6.4703 41.8648 45198.76

3 215.3 3197 207.7826 7.5174 56.5113 46354.09

4 215.3 3173 206.7104 8.5896 73.7812 46354.09

5 215.4 3292 212.0265 3.3735 11.3805 46397.16

6 228.2 3561 224.0436 4.1564 17.2757 52075.24

7 245.6 4013 244.2357 1.3643 1.8613 60319.36

8 259.9 4244 254.5552 5.3448 28.5669 67548.01

9 250.9 4159 250.7580 0.1420 0.0202 62950.81

10 234.5 3776 233.6482 0.8518 0.7256 54990.25

11 205.9 3232 209.3461 -3.4461 11.8756 42394.81

12 202.7 3141 205.2809 -2.5809 6.6610 41087.29

13 198.5 2928 195.7655 2.7345 7.4775 39402.25

14 195.6 3063 201.7964 -6.1964 38.3954 38259.36

15 200.4 3096 203.2706 -2.8706 8.2403 40160.16

16 200.1 3096 203.2706 -3.1706 10.0527 40040.01

17 201.5 3158 206.0403 -4.5403 20.6143 40602.25

18 213.2 3338 214.0815 -0.8815 0.7770 45454.24

19 219.5 3492 220.9611 -1.4611 2.1348 48180.25

20 243.7 4019 244.5039 -0.8039 0.6463 59389.69

21 262.3 4394 261.2562 1.0438 1.0895 68801.29

22 252.3 4251 254.8679 -2.5679 6.5941 63655.29

23 224.4 3844 236.6860 -12.2860 150.9458 50355.36

24 215.3 3276 211.3117 3.9883 15.9065 46354.09

25 202.5 3184 207.2018 -4.7018 22.1069 41006.25

26 200.7 3037 200.6349 0.0651 0.0042 40280.49

27 201.8 3142 205.3256 -3.5256 12.4299 40723.24

28 202.1 3159 206.0850 -3.9850 15.8802 40844.41

29 200.4 3139 205.1915 -4.7915 22.9585 40160.16

30 209.3 3203 208.0506 1.2494 1.5610 43806.49

31 213.9 3307 212.6966 1.2034 1.4482 45753.21

32 227.0 3585 225.1157 1.8843 3.5506 51529.00

33 246.4 4073 246.9161 -0.5161 0.2664 60712.96

Sumas 7231.1 113879 7231.0953 (*) 0.0047 663.3451 1596893.53

————————————————————————————————–

2557.384,12)12424.219)(33(53.893,596,1)()( 2222 ynYyY

9464.0)2557.384,123451.663(12 R

————————————————————————————————– (*) La suma algebraica de los errores no es exactamente 0 debido a errores de redondeo.

[13]

PREGUNTAS DE REPASO

1. Defina los siguientes conceptos:

a) diagrama de dispersión

b) recta de regresión

c) criterio de mínimos cuadrados

d) coeficiente de determinación.

2. (Regresión por el Origen) En algunas situaciones, se sabe que la relación en-

tre Y y X ―pasa por el origen‖ en el sentido de que 0 = 0. Este sería el caso

cuando Y = 0 por definición cuando X = 0. En este caso la recta de regresión

sería simplemente Y = 1X + u.

a) Derive la fórmula para b1, el estimador de 1, usando el criterio de míni-

mos cuadrados.

b) Nótese que en este caso la suma algebraica de los errores, ie , ya no es

igual a 0. ¿Por qué? ¿Qué implicaciones tiene esto para la interpretación de

R2?

c) En el caso de una regresión lineal convencional, 0 < R2 < 1 por definición.

Sin embargo, en el caso de una regresión por el origen, se puede dar el caso

de una R2 negativa. Muestre gráficamente de qué forma podría darse esta

situación.

[14]

CASOS APLICADOS

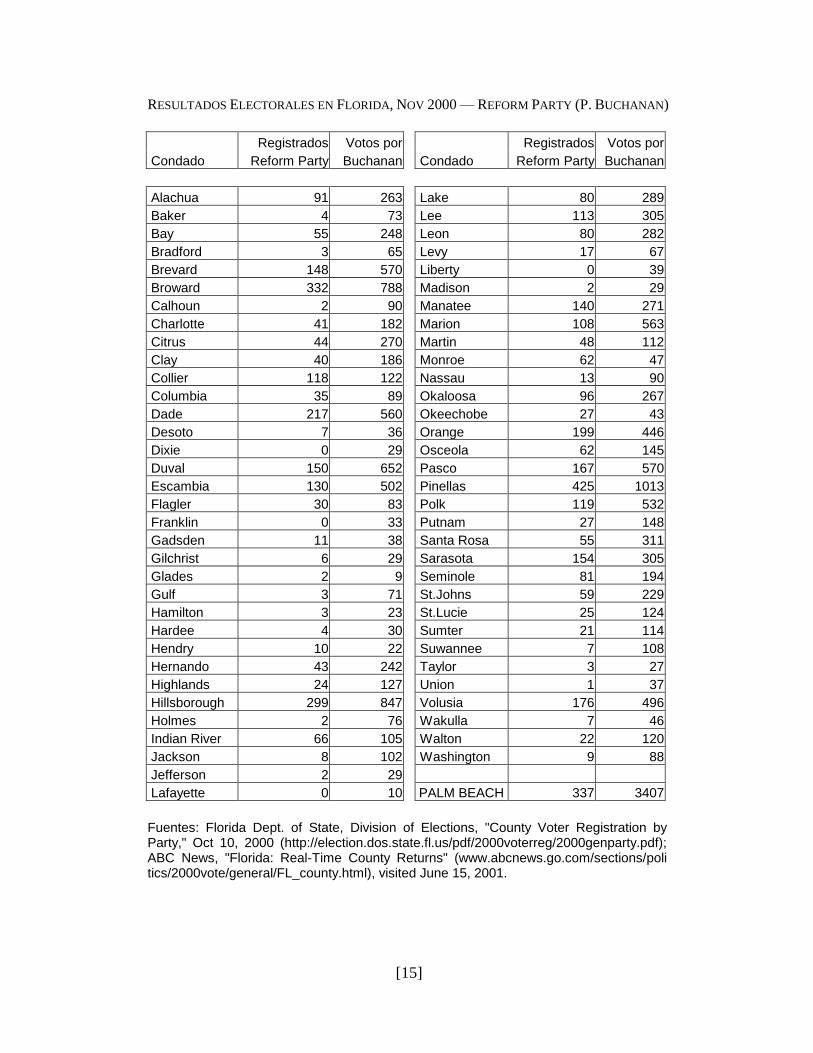

Caso A — Elecciones en Florida

En las elecciones presidenciales norteamericanas de Noviembre 2000 los conten-

dientes principales, George Bush y Al Gore, resultaron casi empatados en térmi-

nos de votos electorales, por lo que el resultado dependía crucialmente de los co-

micios en el estado de Florida, donde el escrutinio inicial no dio un resultado de-

finitivo a favor de ninguno de los candidatos. A medida que proseguía el conteo,

surgieron varias anomalías, una de las cuales tuvo que ver con el condado de

Palm Beach. Entre otras cosas, se alegó que en este condado muchos votantes que

deseaban votar por Gore se confundieron, debido al diseño de la papeleta electo-

ral, y votaron por error por un candidato marginal, Pat Buchanan, del Reform

Party. (El condado de Palm Beach tenía una papeleta electoral un tanto confusa y

con un formato diferente a la de los demás condados en el estado.)

El cuadro adjunto muestra la votación obtenida por Buchanan en todos los con-

dados del estado de Florida, y se aprecia claramente que la cantidad de votos ob-

tenidos por ese candidato en Palm Beach fue exageradamente grande en compa-

ración al resto del estado. Presumiblemente, muchos de estos fueron efectivamen-

te votos erróneos (y probablemente con la intención de votar por Gore, debido al

diseño de la papeleta). La pregunta es si se puede obtener una estimación aproxi-

mada de la cantidad de estos votos erróneos.

Como una primera aproximación, se esperaría que la votación obtenida por Bu-

chanan en un condado determinado estaría positivamente relacionada con la can-

tidad de personas afiliadas al Reform Party residentes en ese condado. Este dato

también se muestra en el cuadro adjunto.

Con esta información:

(a) Construya un diagrama de dispersión, relacionando las dos variables.

(b) Calcule la línea de regresión (excluyendo la observación para Palm

Beach), y con los resultados obtenidos, haga una estimación de la ―vota-

ción excedente‖ obtenida por Buchanan en Palm Beach.

(c) Tomando en cuenta que según los resultados oficiales, Bush ganó a Gore

en Florida por una diferencia de 537 votos (sobre un total de más de

6,100,000 votos emitidos), comente sobre las implicaciones de este análi-

sis para el resultado final de las elecciones presidenciales de ese año.

[15]

RESULTADOS ELECTORALES EN FLORIDA, NOV 2000 — REFORM PARTY (P. BUCHANAN)

Registrados Votos por Registrados Votos por

Condado Reform Party Buchanan Condado Reform Party Buchanan

Alachua 91 263 Lake 80 289

Baker 4 73 Lee 113 305

Bay 55 248 Leon 80 282

Bradford 3 65 Levy 17 67

Brevard 148 570 Liberty 0 39

Broward 332 788 Madison 2 29

Calhoun 2 90 Manatee 140 271

Charlotte 41 182 Marion 108 563

Citrus 44 270 Martin 48 112

Clay 40 186 Monroe 62 47

Collier 118 122 Nassau 13 90

Columbia 35 89 Okaloosa 96 267

Dade 217 560 Okeechobe 27 43

Desoto 7 36 Orange 199 446

Dixie 0 29 Osceola 62 145

Duval 150 652 Pasco 167 570

Escambia 130 502 Pinellas 425 1013

Flagler 30 83 Polk 119 532

Franklin 0 33 Putnam 27 148

Gadsden 11 38 Santa Rosa 55 311

Gilchrist 6 29 Sarasota 154 305

Glades 2 9 Seminole 81 194

Gulf 3 71 St.Johns 59 229

Hamilton 3 23 St.Lucie 25 124

Hardee 4 30 Sumter 21 114

Hendry 10 22 Suwannee 7 108

Hernando 43 242 Taylor 3 27

Highlands 24 127 Union 1 37

Hillsborough 299 847 Volusia 176 496

Holmes 2 76 Wakulla 7 46

Indian River 66 105 Walton 22 120

Jackson 8 102 Washington 9 88

Jefferson 2 29

Lafayette 0 10 PALM BEACH 337 3407

Fuentes: Florida Dept. of State, Division of Elections, "County Voter Registration by Party," Oct 10, 2000 (http://election.dos.state.fl.us/pdf/2000voterreg/2000genparty.pdf); ABC News, "Florida: Real-Time County Returns" (www.abcnews.go.com/sections/poli tics/2000vote/general/FL_county.html), visited June 15, 2001.

[16]

Caso B — Desempleo y Crecimiento Económico

En 1962 el economista norteamericano Arthur Okun planteó un modelo macro-

económico para explicar las variaciones en la tasa de desempleo. Según este mo-

delo, que se conoce hoy en día como la ―ley de Okun,‖ existe una relación lineal

entre el cambio en la tasa de desempleo y la tasa de crecimiento del Producto In-

terno Bruto (PIB) real.4 El siguiente cuadro muestra datos sobre desempleo y cre-

cimiento económico en los Estados Unidos durante el período 1972-2011:

Tasa de Crecimiento Tasa de Crecimiento

Año Desempleo (%) PIB real (%) Año Desempleo (%) PIB real (%)

1972 5.6 5.3 1992 7.5 3.4

1973 4.9 5.8 1993 6.9 2.9

1974 5.6 -0.6 1994 6.1 4.1

1975 8.5 -0.2 1995 5.6 2.5

1976 7.7 5.4 1996 5.4 3.7

1977 7.1 4.6 1997 4.9 4.5

1978 6.1 5.6 1998 4.5 4.4

1979 5.8 3.1 1999 4.2 4.8

1980 7.1 -0.3 2000 4.0 4.1

1981 7.6 2.5 2001 4.7 1.1

1982 9.7 -1.9 2002 5.8 1.8

1983 9.6 4.5 2003 6.0 2.5

1984 7.5 7.2 2004 5.5 3.5

1985 7.2 4.1 2005 5.1 3.1

1986 7.0 3.5 2006 4.6 2.7

1987 6.2 3.2 2007 4.6 1.9

1988 5.5 4.1 2008 5.8 -0.3

1989 5.3 3.6 2009 9.3 -3.5

1990 5.6 1.9 2010 9.6 3.0

1991 6.8 -0.2 2011 8.9 1.7

Fuente: Economic Report of the President, 2012 (Washington: U.S. Government Printing Office, 2012), Table B-4, Table B-43 (pp. 321, 369).

4A. M. Okun, ―Potential GNP: Its Measurement and Significance,‖ Proceedings (Busi-

ness and Economics Section), American Statistical Association, 1962, pp. 98-104. Para

aplicaciones más recientes del modelo de Okun véase Paul Krugman, ―How Fast Can

the U.S. Economy Grow?‖ Harvard Business Review, 75 (1997): 123-29 y J. Crespo

Cuaresma, ―Okun’s Law Revisited,‖ Oxford Bulletin of Economics and Statistics, 65

(2003): 439-51.

[17]

a) Use estos datos para estimar el modelo de Okun, y explique el significado

de los coeficientes obtenidos.

b) En este problema, el punto donde la recta intersecta al eje X tiene un sig-

nificado económico interesante. Determine este punto para este caso, y

explique su significado en términos del modelo de Okun.

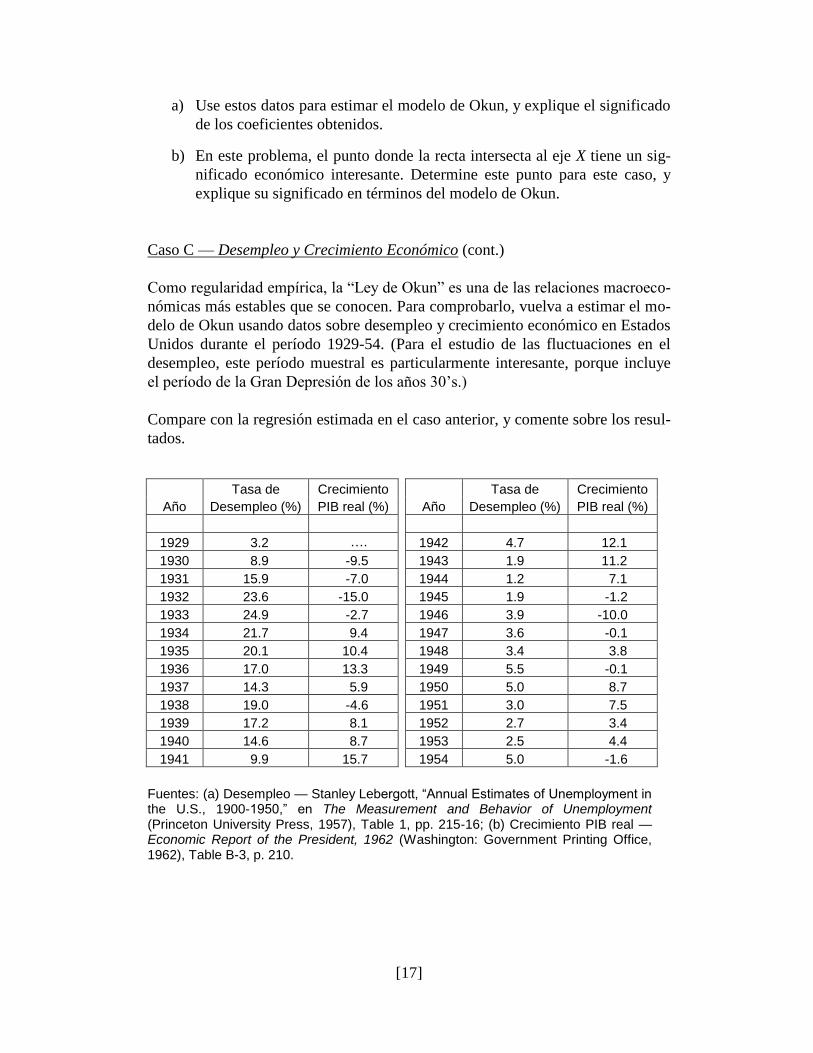

Caso C — Desempleo y Crecimiento Económico (cont.)

Como regularidad empírica, la ―Ley de Okun‖ es una de las relaciones macroeco-

nómicas más estables que se conocen. Para comprobarlo, vuelva a estimar el mo-

delo de Okun usando datos sobre desempleo y crecimiento económico en Estados

Unidos durante el período 1929-54. (Para el estudio de las fluctuaciones en el

desempleo, este período muestral es particularmente interesante, porque incluye

el período de la Gran Depresión de los años 30’s.)

Compare con la regresión estimada en el caso anterior, y comente sobre los resul-

tados.

Tasa de Crecimiento Tasa de Crecimiento

Año Desempleo (%) PIB real (%) Año Desempleo (%) PIB real (%)

1929 3.2 …. 1942 4.7 12.1

1930 8.9 -9.5 1943 1.9 11.2

1931 15.9 -7.0 1944 1.2 7.1

1932 23.6 -15.0 1945 1.9 -1.2

1933 24.9 -2.7 1946 3.9 -10.0

1934 21.7 9.4 1947 3.6 -0.1

1935 20.1 10.4 1948 3.4 3.8

1936 17.0 13.3 1949 5.5 -0.1

1937 14.3 5.9 1950 5.0 8.7

1938 19.0 -4.6 1951 3.0 7.5

1939 17.2 8.1 1952 2.7 3.4

1940 14.6 8.7 1953 2.5 4.4

1941 9.9 15.7 1954 5.0 -1.6

Fuentes: (a) Desempleo — Stanley Lebergott, “Annual Estimates of Unemployment in the U.S., 1900-1950,” en The Measurement and Behavior of Unemployment (Princeton University Press, 1957), Table 1, pp. 215-16; (b) Crecimiento PIB real — Economic Report of the President, 1962 (Washington: Government Printing Office, 1962), Table B-3, p. 210.

[18]

Caso D — Costos de Impresión

Se espera que mientras mayor sea el número de páginas en un libro, mayor sea su

costo de impresión, ceteris paribus. Usted desea estimar la relación entre el costo

promedio por ejemplar y el número de páginas, tomando una muestra de los últi-

mos 10 anuarios publicados por una asociación académica5:

Libro No. Número de

Páginas Cantidad de Ejemplares

Costo Total

1 754 12,400 $ 16,253.00

2 677 12,700 $ 15,471.00

3 689 14,000 $ 16,780.00

4 745 14,800 $ 18,914.00

5 675 15,800 $ 19,759.00

6 615 16,000 $ 18,277.00

7 753 17,700 $ 23,440.00

8 698 18,500 $ 23,362.00

9 652 20,000 $ 23,264.00

10 670 22,500 $ 28,405.00

(a) ¿Qué porcentaje de la variación en el costo promedio se explica por la varia-

ción en el número de páginas?

(b) ¿Cuál sería su estimación del costo marginal por ejemplar para un libro de

500 páginas?

5Los datos sobre costos de publicación fueron tomados de H. F. Williamson, ―Report of

the Secretary for the Year 1966,‖ American Economic Review, 57 (May 1967), p. 690

(Exhibit II).

[19]

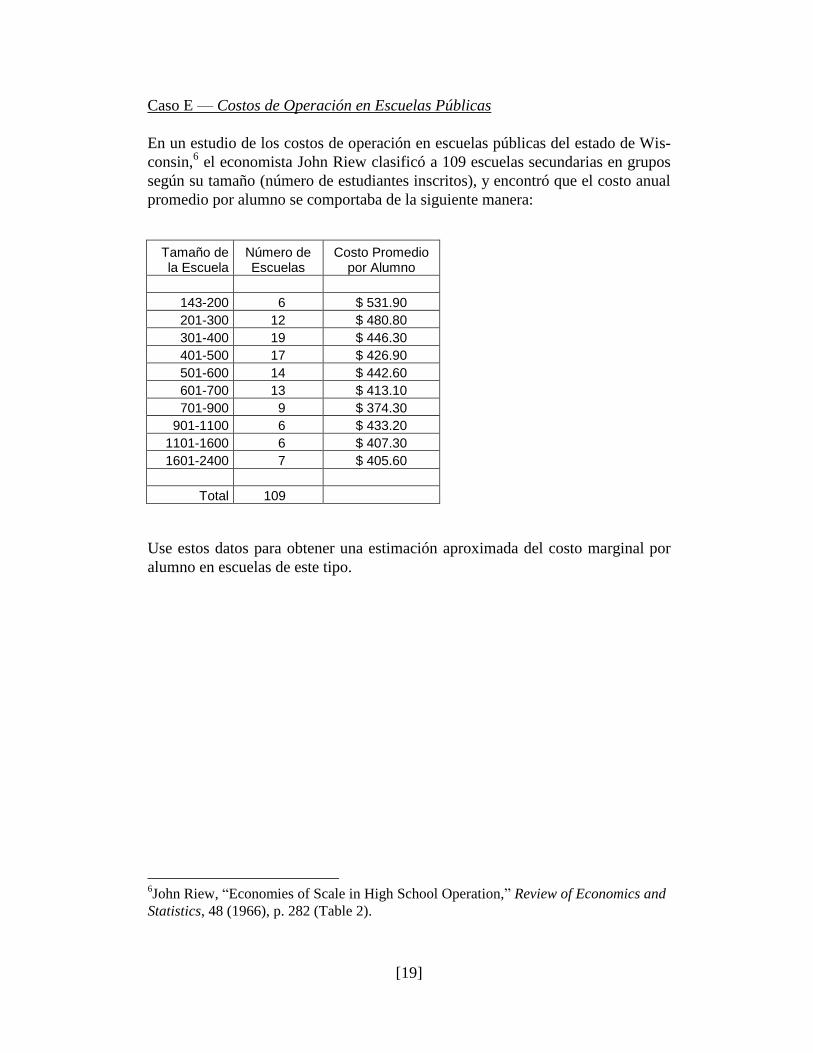

Caso E — Costos de Operación en Escuelas Públicas

En un estudio de los costos de operación en escuelas públicas del estado de Wis-

consin,6 el economista John Riew clasificó a 109 escuelas secundarias en grupos

según su tamaño (número de estudiantes inscritos), y encontró que el costo anual

promedio por alumno se comportaba de la siguiente manera:

Tamaño de la Escuela

Número de Escuelas

Costo Promedio por Alumno

143-200 6 $ 531.90

201-300 12 $ 480.80

301-400 19 $ 446.30

401-500 17 $ 426.90

501-600 14 $ 442.60

601-700 13 $ 413.10

701-900 9 $ 374.30

901-1100 6 $ 433.20

1101-1600 6 $ 407.30

1601-2400 7 $ 405.60

Total 109

Use estos datos para obtener una estimación aproximada del costo marginal por

alumno en escuelas de este tipo.

6John Riew, ―Economies of Scale in High School Operation,‖ Review of Economics and

Statistics, 48 (1966), p. 282 (Table 2).

[20]

Capítulo 3

REPASO DE ALGEBRA MATRICIAL

En el capítulo anterior se discutió el caso más simple de una regresión lineal con

una sola variable independiente. Por cierto que la aplicabilidad práctica de este

modelo simple es relativamente limitada, ya que generalmente las variaciones en

la variable dependiente no obedecen a un solo factor, sino que más bien existen

varios factores diferentes que pueden estarla influenciando.

En el caso más general de k diferentes variables independientes, nuestro pro-

blema consiste en estimar los coeficientes de la siguiente ecuación:

Y = 0 + 1X1 + 2X2 + ... + kXk + u

Se puede apreciar que en este caso la aplicación del criterio de ―mínimos cuadra-

dos‖ por medio de métodos algebraicos sería sumamente tedioso y complicado.

Afortunadamente, por medio de álgebra matricial se puede obtener una solución

bastante compacta por medio de unas pocas fórmulas muy simples. Por tanto, en

este capítulo repasaremos los elementos del álgebra de matrices que serán reque-

ridos en el resto del texto.

3.1. Matrices.

Una ―matriz‖ es una colección rectangular de elementos, ordenados en filas y

columnas. En su forma más general, una matriz tiene la siguiente forma:

A =

mnmm

n

n

aaa

aaa

aaa

...

......

......

...

...

21

22221

11211

donde aij (el ―elemento característico‖ de la matriz) es el elemento ubicado en la

fila i y la columna j. Si una matriz tiene m filas y n columnas, se dice que es de

[21]

orden ―m por n‖ ( nm ). La expresión [aij] también se usa para denotar a la ma-

triz que tiene aij como elemento característico. En este caso, A = [aij].

Un ―vector‖ es un caso especial de una matriz que tiene una sola fila (―vector

fila‖) o una sola columna (―vector columna‖). En lo que sigue, usaremos letras

mayúsculas para denotar matrices, y letras minúsculas para denotar vectores.

3.2. Operaciones con Matrices.

a) Igualdad de dos matrices — Se dice que dos matrices A y B son iguales cuan-

do son del mismo orden y aij = bij para todo i, j. Esto es, las matrices deben ser

iguales, elemento por elemento.

b) Suma y resta de matrices — Si A y B son del mismo orden, entonces A + B

será una nueva matriz C tal que cij = aij + bij. Esto es, se suman los elementos co-

rrespondientes de las dos matrices. En forma similar, A – B será una nueva matriz

D tal que dij = aij – bij, esto es, se restan los elementos correspondientes de las dos

matrices.

Ejemplo.

A

3 4 1

0 1 2

1 2 0

B

0 0 1

5 6 4

4 1 6

A B

3 4 2

5 7 6

5 3 6

A B

3 4 0

5 5 2

3 1 6

c) Multiplicación escalar — Si es una constante, entonces el ―producto escalar‖

de por una matriz A será tal que A = [aij]. Esto es, se multiplica cada ele-

mento de A por .

d) Multiplicación de matrices — Si A es una matriz de orden nm , y B es una

matriz de orden pn , entonces el producto AB será una matriz C de orden

pm con elemento característico:

n

k

kjikij bac1

[22]

Es decir, el elemento en la i-ésima fila y j-ésima columna de AB se encuentra

multiplicando los elementos de la i-ésima fila de A por los elementos correspon-

dientes de la j-ésima columna de B, y sumando los productos.

Ejemplo.

A

3 4

0 1

1 2

B 5 6

4 1AB

31 22

4 1

13 8

Nótese que para poder multiplicar dos matrices, el número de columnas de la

primera matriz debe ser igual al número de filas de la segunda matriz (caso con-

trario, el producto no está definido). Cuando se multiplican dos matrices, la ma-

triz resultante tendrá el mismo número de filas que la primera matriz, y el mismo

número de columnas que la segunda matriz. Es muy importante el orden en que

se multiplican las matrices, ya que en el caso de álgebra matricial ―el orden de los

factores sí altera el producto‖: BA generalmente no será igual a AB, y podría no

existir.

3.3. Teoremas sobre Matrices.

(i) Ley Conmutativa de la Suma.

A + B = B + A

Este resultado se desprende directamente de la definición de la suma de ma-

trices.

(ii) La Multiplicación de Matrices no es Conmutativa.

Como ya se mencionó en la sección anterior, en general AB ≠ BA (excepto en

el caso algunas matrices especiales). De hecho, a veces alguno de estos productos

ni siquiera estará definido. Los dos productos AB y BA existirán si las matrices

son de orden nm y mn , respectivamente. En ese caso, el primer producto se-

rá de orden mm , y el segundo de orden nn . (Aún en el caso de que los dos

productos sean del mismo orden, en general no serán iguales.)

(iii) Ley Asociativa de la Suma.

(A + B) + C = A + (B + C)

(iv) Ley Asociativa del Producto.

(AB)C = A(BC)

[23]

(v) Ley Distributiva.

A(B + C) = AB + AC

(A + B)C = AC + BC

3.4. Clases Especiales de Matrices.

Matriz Cuadrada: Se dice que una matriz es ―cuadrada‖ si el número de filas

es igual al número de columnas (m = n).

Matriz Diagonal: Es una matriz cuadrada que tiene elementos, no necesaria-

mente iguales, a lo largo de su ―diagonal principal‖ (los elementos aii), y ceros en

el resto. Obviamente, sólo las matrices cuadradas tienen una diagonal principal.

Matriz Identidad: Es una clase especial de matriz diagonal, que sólo tiene

unos en la diagonal principal. Esta es una matriz muy importante, y se representa

por el símbolo especial I. Se comprueba fácilmente que si se multiplica cualquier

matriz A por una matriz identidad del orden apropiado, entonces AI = A y IA =

A.

Matriz Escalar: Es una matriz diagonal que tiene la misma constante en la

diagonal principal. Si la constante es , entonces la matriz escalar se puede repre-

sentar por I.

Matriz Idempotente: Es una matriz cuadrada tal que AA = A.

3.5. Traza de una Matriz Cuadrada.

La ―traza‖ de una matriz cuadrada de orden n, tr(A), se define como la suma

de los elementos de su diagonal principal:

tr(A) =

n

i

iia1

Es obvio que tr(A + B) = tr(A) + tr(B), y tr(A – B) = tr(A) – tr(B).

La traza también tiene la siguiente propiedad importante: Si el producto de dos

matrices A y B es una matriz cuadrada, entonces tr(AB) = tr(BA).

[24]

Demostración. Sea C = AB, donde A es de orden nm , y B es de orden mn .

Entonces el elemento característico de C será:

n

k

kjikij bac1

tr(AB) =

m

i

n

k

n

k

m

i

ikkikiik

m

i

ii abbac1 1 1 11

= tr(BA)

ya que

m

i

ikki ab1

es el elemento dkk de D = BA.

Corolario: tr(ABC) = tr(BCA) = tr(CAB).

3.6. Transposición de Matrices.

A' (―A transpuesta‖) es la matriz que resulta de A tras intercambiar filas por

columnas. El elemento característico de A' es a'ij = aji. Por ejemplo,

A =

3813

214

12231

A' =

321

8122

13431

Si A' = A, se dice que A es una matriz ―simétrica‖. (Obviamente, para que una

matriz sea simétrica, tiene que ser cuadrada.)

Teoremas sobre Transpuestas.

3.6.1. (A')' = A

3.6.2. (A + B)' = A' + B'

3.6.3. (AB)' = B'A'

Demostración. Si C = AB, entonces

n

k

kjikij bac1

. Por tanto, el elemento carac-

terístico de C' será

n

k

kjik

n

k

jkki

n

k

kijkjiij ababbacc111

'''

que es precisamente el elemento característico del producto B'A'.

[25]

Corolario. (ABC)' = C'B'A'

Otro Corolario. AA' y A'A son simétricas. (Nota: En general AA' ≠ A'A, pero

sus trazas son siempre iguales. ¿Por qué?)

3.7. Matriz Inversa.

Se dice que A–1

es la ―inversa‖ de una matriz cuadrada A, si A–1

A = AA–1

= I.

Propiedades de la Inversa.

3.7.1. (A–1

)–1

= A

3.7.2. (AB)–1

= B–1

A–1

Demostración. AB(B–1

A–1

) = A(BB–1

)A–1

= AA–1

= I

3.7.3. (A')–1

= (A–1

)'

Demostración. Se sabe que

(1) A'(A')–1

= I

Transponiendo (1) tenemos ((A')–1

)'A = I. Por tanto,

(2) ((A')–1

)' = A–1

Transponiendo (2) obtenemos el teorema.

Corolario. Si A es simétrica, entonces A = A', y por tanto (A–1

)' = A–1

(la inversa

de una matriz simétrica es simétrica).

[26]

PREGUNTAS DE REPASO

1. Defina los siguientes términos:

a) Matriz cuadrada

b) Matriz identidad

c) Diagonal principal

d) Matriz simétrica

e) Matriz idempotente

f) Traza de una matriz

2. Construya algunos ejemplos numéricos para verificar los teoremas sobre

matrices enunciados en las secciones 3.3, 3.6 y 3.7.

3. Expanda (A + B)(A – B) y (A – B)(A + B). ¿Son iguales? ¿Por qué no?

4. Compruebe que para una matriz X de orden kn , las siguientes matrices son

idempotentes:

a) X(X'X)–1

X'

b) I – X(X'X)–1

X'

5. Compruebe que para una matriz X de orden kn , tr[I – X(X'X)–1

X'] = n – k.

6. Si y es un vector 1n , y X es una matriz kn , ¿cuál es el orden de la si-

guiente expresión?

(X'X)–1

X'y

[27]

Capítulo 4

REGRESIÓN LINEAL MÚLTIPLE

En este capítulo discutiremos el modelo general de regresión múltiple. En la

primera sección derivamos el estimador mínimo-cuadrático para el caso general

de k variables independientes, siguiendo un razonamiento análogo al del Capítulo

2. En la segunda sección introducimos el tema de la inferencia estadística en la

regresión lineal. Este es un tema nuevo, que no ha sido discutido en capítulos

anteriores. En la tercera sección comentamos sobre la interpretación del

coeficiente de determinación (R2) en el contexto de regresiones múltiples.

Finalmente, en la cuarta sección ilustramos la aplicación de los resultados

analíticos obtenidos por medio de un ejemplo numérico.

4.1. Vector Mínimo-Cuadrático.

4.1.1. Planteo del Problema.

Expresamos una variable ―dependiente‖ Y como función lineal de k variables

―independientes‖ X1, X2, ... , Xk:

Y = 0 + 1X1 + 2X2 + ... + kXk + u

donde 0, 1, 2, ... , k son constantes desconocidas, y u es una variable aleatoria

que refleja la variación en Y que no puede atribuirse a las variables independien-

tes (o ―explicativas‖). El problema consiste en obtener estimaciones de los k + 1

coeficientes en este modelo mediante análisis de n observaciones conjuntas sobre

la variable dependiente y las k variables independientes.

Nótese que podemos representar las observaciones sobre Y como un vector y

de orden 1n , mientras que las observaciones sobre las X podemos representar-

las como una matriz X de orden kn :

[28]

—————————————————————————

Observación

Nº Y X1 X2 .... Xk

—————————————————————————

1 Y1 X11 X12 .... X1k

2 Y2 X21 X22 .... X2k

3 Y3 X31 X32 .... X3k

. . . . .... .

. . . . .... . i Yi Xi1 Xi2 .... Xik

. . . . .... .

. . . . .... .

n Yn Xn1 Xn2 .... Xnk

y X

—————————————————————————

Se comprueba además que si la matriz X se aumenta con una columna de 1’s

(para poder tomar en cuenta 0, la ordenada en el origen), entonces el modelo

lineal para las n observaciones se puede expresar como:

y = X + u

donde es un vector de orden 1)1( k cuyos elementos son los coeficientes del

modelo lineal (0, 1, 2, ... , k), X es una matriz de orden )1( kn de obser-

vaciones sobre la variables independientes (incluyendo la columna de 1’s) y u es

un vector-columna de orden 1n cuyos elementos (u1, u2, ... , un) consisten de n

variables aleatorias idénticamente distribuidas.

Dado un vector b de estimadores de los coeficientes, el vector y también pue-

de expresarse como:

y = Xb + e

donde e es un vector de orden 1n cuyos elementos (e1, e2, ... , en) son los resi-

duos obtenidos de la ecuación estimada. (Esto es, e = y – Xb, donde Xb es la Y

―calculada.‖ No debe confundirse b con , ni e con u.)

[29]

4.1.2. Estimación de b.

El vector b que minimiza la suma de los errores cuadrados (e'e) se llama el

―vector mínimo-cuadrático.‖ Por definición,

e'e = 2

22110

2 )...( kkXbXbXbbYe

(Nuevamente, suprimimos los sub-índices i para facilitar la notación.) Para

minimizar e'e, derivamos respecto de cada uno de los k + 1 coeficientes, e

igualamos a cero. Así, obtenemos las ―ecuaciones normales‖:

(1) 0)...(2'

22110

0

kk XbXbXbbY

b

ee

(2) 0)...(2'

122110

1

XXbXbXbbY

b

eekk

(3) 0)...(2'

222110

2

XXbXbXbbY

b

eekk

. . . . . .

(k + 1) 0)...(2'

22110

kkk

k

XXbXbXbbYb

ee

Estas k + 1 ecuaciones también pueden expresarse como

(1) 0e

(2) 01 eX

(3) 02 eX

. . . . . .

(k + 1) 0 eX k

Se puede comprobar fácilmente que en términos de nuestra notación matricial

este sistema de k + 1 ecuaciones puede expresarse como

X'e = 0

[30]

donde 0 es un vector de ceros de orden 1)1( k . Puesto que e = y – Xb, esto

también lo podemos expresar como

X'(y – Xb) = 0

Por tanto,

X'Xb = X'y

Multiplicando ambos lados por (X'X)–1

obtenemos el vector mínimo-cuadrático:

b = (X'X)–1

X'y

Los k + 1 elementos de este vector-columna (b0, b1, b2, ... , bk) son los respectivos

estimadores de 0, 1, 2, ... , k.

En la práctica el investigador no calculará el vector b directamente usando es-

ta fórmula, ya que existen programas de computadora que hacen todos los cálcu-

los requeridos con mayor rapidez y precisión que lo que podría hacerlo una per-

sona armada únicamente de una calculadora manual. Es importante, sin embargo,

tener una idea clara de qué es lo que hace la computadora cuando se corre un pro-

grama de regresión, y además esta expresión nos será muy útil más adelante para

propósitos analíticos.

4.2. Inferencia Estadística en la Regresión Lineal.

4.2.1. Supuestos Básicos.

El objetivo de esta sección es desarrollar procedimientos para testar hipótesis

sobre los coeficientes del modelo lineal. Para esto, debemos hacer ciertas suposi-

ciones sobre el comportamiento estadístico de los errores. Los dos supuestos más

importantes en el modelo clásico de regresión lineal son los siguientes:

Supuesto No. 1: ui tiene una distribución N(0, 2) para toda i.

En palabras, suponemos que todas las ui tienen una misma distribución normal,

con la misma media (0) y la misma varianza (2). Una implicación de este su-

puesto es que E(u) = 0, es decir, que el valor esperado del vector u es un vector

de ceros.

Supuesto No. 2: E(uu') = 2I.

Nótese que el elemento característico de la matriz uu' es uiuj. Por tanto, suponer

que el valor esperado de uu' es una matriz escalar equivale a suponer lo siguiente:

[31]

(1) E(uiuj) = 0 para i ≠ j, o sea, todos los elementos no-diagonales de E(uu') son

cero. Esto implica que las ui son independientes unas de otras.

(2) E(ui2) =

2, o sea, todos los elementos de la diagonal de E(uu') son iguales a

2. Esto implica que cada ui tiene la misma varianza

2. (Si suponemos que la

media de ui es 0, entonces E(ui2) será la varianza de ui.)

4.2.2. Valor Esperado y Matriz de Varianza-Covarianza de b.

Puesto que según el modelo lineal y = X + u, entonces

b = (X'X)–1

X'y = (X'X)–1

X'(X + u) = + (X'X)–1

X'u

Por tanto, el valor esperado del vector b será

E(b) = + E[(X'X)–1

X'u] = + (X'X)–1

X'E(u) =

dado que E(u) = 0. Este es un resultado muy importante, ya que significa que b es

un estimador insesgado de . Además, puesto que b – = (X'X)–1

X'u, entonces

(b – )( b – )' = (X'X)–1

X'uu'X(X'X)–1

(Recuérdese que X'X es una matriz simétrica.) Si obtenemos el valor esperado de

esta expresión y aplicamos el supuesto No. 2, tendremos:

E[(b – )( b – )'] = (X'X)–1

X'E(uu')X(X'X)–1

= (X'X)–1

X'2IX(X'X)

–1

= 2(X'X)

–1

Nótese que el elemento característico de E[(b – )(b – )'] es E[(bi – i)(bj – j)],

que es la covarianza entre bi y bj. Para i = j (los elementos de la diagonal de esta

matriz) esto se reduce a E[(bi – i)2], que es la varianza de bi. Por tanto, a esta

matriz se le llama la ―matriz de varianza-covarianza del vector b‖.

4.2.3. Estimación de 2 y

2(X'X)

–1.

En general, no conocemos 2, pero podemos obtener un estimador insesgado

de la siguiente manera. Por definición, el vector de residuos de la regresión esti-

mada será

e = y – Xb = y – X(X'X)–1

X'y = [I – X(X'X)–1

X']y

= [I – X(X'X)–1

X'](X + u) = [I – X(X'X)–1

X']u

Nótese que la expresión entre corchetes es una matriz simétrica idempotente, y

que la traza de esta matriz es la diferencia entre las trazas de dos matrices identi-

dad:

[32]

tr[I – X(X'X)–1

X'] = tr(I) – tr[X(X'X)–1

X'] = tr(I) – tr[(X'X)–1

X'X] = n – (k + 1)

ya que la primera matriz identidad es de orden n, y la segunda es de orden (k + 1).

Además, la suma de los errores cuadrados (e'e) es de orden 11 , y por tanto será

igual a su traza:

e'e = tr(e'e) = tr(u'[I – X(X'X)–1

X']u) = tr([I – X(X'X)–1

X']uu')

= tr(uu'[I – X(X'X)–1

X'])

Por último, puesto que la traza es una sumatoria,

E(e'e) = E[tr(uu'[I – X(X'X)–1

X'])] = tr[E(uu')(I – X(X'X)–1

X')]

= tr(2I[I – X(X'X)

–1X'] ) =

2tr[I – X(X'X)

–1X'] =

2(n – k – 1)

Por tanto, puede obtenerse un estimador insesgado de 2 calculando:

11

'2

2

kn

e

kn

eeS

i

y el estimador insesgado de 2(X'X)

–1 será S

2(X'X)

–1. Los elementos de la diago-

nal de esta matriz cuadrada de orden (k + 1) son los estimadores de las varianzas

de los coeficientes del vector b: el primer elemento de la diagonal de S2(X'X)

–1 es

la varianza muestral de b0, el segundo elemento es la varianza muestral de b1,

etc.7

4.2.4. Testado de Hipótesis.

Supongamos que se desea testar la siguiente hipótesis nula sobre uno de los

coeficientes de regresión:

H0: i = * (donde * es algún valor numérico). Para testar esta hipótesis, se cal-

cula el siguiente estadístico:

)(

*

i

i

bs

b

7Esto es para el caso general de un modelo que incluye una ordenada en el origen (0).

Si la regresión es ―por el origen‖ (ver Pregunta de Repaso No. 2 del Capítulo 2), enton-

ces tr[I – X(X'X)–1

X'] = n – k, ya que la matriz X sólo tiene k columnas, y el denomina-

dor en la fórmula para S2 es n – k. El primer elemento de la diagonal de S

2(X'X)

–1 es la

varianza muestral de b1, el segundo elemento es la varianza muestral de b2, etc.

[33]

donde s(bi) es la desviación estándar de bi, o sea, la raíz cuadrada del elemento

correspondiente de la diagonal de S2(X'X)

–1. Este estadístico tiene una distribu-

ción t con n – k – 1 grados de libertad.8 Por tanto, si la prueba es ―a dos colas‖

con un nivel de significancia de 5 %, rechazamos H0 si el valor absoluto de este

estadístico es mayor que el valor crítico de t para 2.5 % y n – k – 1 grados de li-

bertad. (Si la prueba es ―a una cola,‖ usamos el valor crítico para 5 %.)

Muchas veces, la hipótesis nula que queremos testar en un análisis de

regresión es H0: i = 0, o sea, la hipótesis de que la variable independiente Xi no

tiene realmente ningún efecto sobre Y. En este caso, para testar esta hipótesis

simplemente se calcula )( i

i

bs

b y se compara con el valor crítico relevante para la

distribución t. En la terminología del análisis de regresión, esta razón se conoce

como la ―razón t,‖ y si rechazamos la hipótesis nula podemos concluir que Xi sí

tiene un efecto sobre Y. A menudo esto se expresa diciendo que Xi es una variable

―significativa,‖ o que su coeficiente (i) es ―significativamente mayor (o menor)

que 0.‖9

4.3. Coeficiente de Determinación (R2).

En un análisis de regresión múltiple, el coeficiente de determinación (R2) se

define igual que en el caso de la regresión simple, y tiene la misma interpretación,

aunque debe tomarse en cuenta que en este caso lo que estamos midiendo es el

porcentaje de la variación en Y que se explica por la variación conjunta de las

variables independientes. (El estudiante podrá comprobar también que la R2

en

una regresión múltiple es igual a la R2

de la regresión simple de Y contra .Y Esta

segunda interpretación es quizá más fácil de visualizar.)

En general, no podemos descomponer la variación explicada en términos de

cuánto aporta cada variable independiente individual, pero existe un caso especial

donde esto sí es posible. Si la correlación entre las diferentes variables explicati-

vas es exactamente cero, entonces la R2 de la regresión múltiple será igual a la

8Para una demostración rigurosa, véase Johnston, Econometric Methods, pp. 135-38.

(Por lo expuesto en la Nota 7, una regresión ―por el origen‖ cuenta con n – k grados de

libertad.)

9A menudo los econometristas usan la siguiente regla empírica para decidir si una varia-

ble es ―significativa‖ en una regresión lineal: Concluir que la variable es significativa si

su coeficiente estimado es por lo menos dos veces mayor, en valor absoluto, que su des-

viación estándar (o sea, si el valor absoluto de la ―razón t‖ es mayor que 2). ¿Cómo jus-

tificaría usted el empleo de este criterio?

[34]

suma de las R2 de las regresiones simples de cada variable explicativa contra Y.

Es muy raro que suceda esto en la práctica, pero si los datos provienen de un ex-

perimento controlado entonces es posible diseñar el experimento en forma tal que

los datos muestrales tengan esta propiedad.

4.3.1. Comparando dos o más regresiones en términos de R

2.

Un problema que surge cuando se calculan diferentes regresiones para una

misma variable dependiente es que los valores de R2 no son estrictamente compa-

rables. Cuando se agregan variables independientes a una regresión, el resultado

es que la R2 necesariamente aumenta, ya sea que las variables adicionales sean

significativas o no. Recordemos que R2 se calcula por medio de la fórmula:

2

2

2

)(1

yY

eR

Supongamos que tenemos dos regresiones: una primera regresión con k varia-

bles independientes (Regresión 1), y una segunda regresión que contiene, además

de estas variables, una variable adicional Xk+1 (Regresión 2). Puesto que 2)( yY será igual para las dos regresiones, el efecto sobre R

2 dependerá de

los que sucede con .2e Para la Regresión 2 la suma de los errores cuadrados

necesariamente será menor o igual que para la Regresión 1, no importando si Xk+1

es significativa o no. Para entender por qué, notemos que si aumenta 2e cuan-

do se agrega Xk+1, entonces significa que los coeficientes estimados para la Re-

gresión 2 no minimizan ,2e ya que existe otro vector de coeficientes que pro-

ducirá una menor suma de errores cuadrados: este sería un vector que mantiene

los coeficientes de la Regresión 1, y asignando 0 para el coeficiente de Xk+1. Por

tanto 2e no puede ser mayor para la Regresión 2, y sólo será igual en las dos

regresiones si el coeficiente estimado de Xk+1 es exactamente 0, lo cual es muy

poco probable que suceda en la práctica ya que incluso si la variable adicional no

tiene realmente ningún efecto sobre Y, su coeficiente estimado será pequeño pero

no 0, debido a la variación muestral. En la práctica, entonces, 2e siempre será

menor para la Regresión 2, y por tanto R2 siempre aumentará.

4.3.2. R2 ajustada (

2

R ).

Esto significa que R2 no es, por sí sola, una buena guía para comparar diferen-

tes regresiones, ya que este coeficiente siempre aumentará si se agregan más va-

riables independientes, aun cuando éstas no son significativas. Debido a esto,

Henri Theil propuso una modificación a la fórmula convencional, para compensar

[35]

por este efecto cuando se comparan regresiones diferentes.10

En el ajuste propues-

to por Theil se toma en cuenta el hecho de que, para un tamaño de muestra de-

terminado, más variables explicativas en una regresión implican menos grados de

libertad para la estimación. A diferencia de la R2 convencional, que compara la

variación no-explicada (suma de los errores cuadrados) con la variación total en

Y, la R2 ―ajustada‖ (que se representa por medio del símbolo

2

R ) compara la va-

rianza de los errores con la varianza de Y:

2

2

2

2

2

)(1

11

1

)

11)(

)(1

yY

e

kn

n

n

yY

kn

e

YVar

eVarR

Esto también puede expresarse como:

)1(1

11 22

Rkn

nR

2

R puede ser negativa, y su valor siempre será menor o igual que la R2 conven-

cional.11

Además, a diferencia de la R2 convencional,

2

R puede aumentar o dis-

minuir cuando se agregan más variables independientes. La dirección del efecto

dependerá de si la reducción en 2e compensa o no la reducción en los grados

de libertad debido a la inclusión de la variable adicional.

4.4. Aplicación — Costos Administrativos en la Banca Comercial.

Ahora podemos finalmente realizar un ejemplo numérico para ilustrar la apli-

cación de estos conceptos. Como ya se mencionó antes, en la práctica la mayor

parte de los cálculos en un análisis de regresión se realizan por medio de un pro-

grama de computación, por lo que no viene al caso ilustrar numéricamente los

cálculos matriciales. El ejemplo concreto que se desarrolla a continuación está

basado en un estudio estadístico de los costos de administración en los bancos

comerciales guatemaltecos durante el año 1991. Los resultados de este análisis

pueden proporcionar una buena indicación sobre el comportamiento de los costos

para el banco ―típico‖ en Guatemala, aunque la naturaleza misma de un estudio

10

Henri Theil, Principles of Econometrics (New York: John Wiley & Sons, 1971),

pp. 178-79.

11

Por lo expuesto en las Notas 7 y 8, cuando la regresión es ―por el origen‖ el denomina-

dor correcto para el factor de ajuste es n – k.

[36]

de este tipo no puede arrojar resultados estrictamente aplicables a cada uno de los

bancos considerados individualmente. No obstante, a pesar de esto, un estudio de

este tipo de todos modos puede ser muy útil, porque los resultados pueden pro-

porcionar una ―norma‖ o ―estándar‖ contra el cual se pueden comparar los costos

administrativos en un banco particular. En ausencia de un estudio de este tipo, un

banco no tiene realmente un criterio para determinar si sus costos son ―acepta-

bles‖ o ―normales,‖ ya que los bancos difieren enormemente en cuanto a cantidad

de activos, número de sucursales, etc., por lo que el único criterio objetivo sería el

de compararse con un banco de similar tamaño y características. Sin embargo, si

se pudiera obtener una fórmula empírica que permita calcular un valor ―normal‖

o ―promedio‖ para los costos administrativos en función de unas pocas variables

que permitan una medición numérica, entonces se podría fácilmente determinar si

el banco en cuestión está ―mejor‖ o ―peor‖ que el banco ―típico‖ a ese respecto.

(Estos resultados también podrían servir para comparar el comportamiento de los

costos administrativos en los bancos comerciales con los de otros tipos de institu-

ciones financieras.) La variable dependiente para el análisis será el nivel anual de

los ―Gastos Generales y de Administración‖ en los diferentes bancos del sistema.

Si se observa el Cuadro 4.1, se podrá apreciar que estos costos (que en lo sucesi-

vo llamaremos simplemente ―costos administrativos‖) varían enormemente de un

banco a otro. Nuestro problema consistirá, por tanto, en encontrar una lista de va-

riables que nos permitan ―explicar,‖ estadísticamente, esta variación observada.

4.3.1. Primera Aproximación.

A un nivel muy elemental, por supuesto, dicha variación no tiene realmente

ningún misterio, ya que los bancos varían mucho en cuanto a su tamaño, y es más

bien de esperarse que los bancos más ―grandes‖ tengan también costos adminis-

trativos más altos por el sólo hecho de ser más grandes. Nuestra tarea será tradu-

cir esta noción intuitiva en un concepto operativo, y para esto debemos tratar de

expresar el ―tamaño‖ de un banco en términos de alguna variable numérica. En

este estudio, la variable escogida para este propósito fue el Total de Activos del

banco. Con esto, y como una primera aproximación para el análisis, la recta de

regresión será la siguiente:

(1) Yi = 0 + 1Xi + ui

donde Yi = Costos Administrativos del banco i, Xi = Activos Totales del banco i.

Los Activos Totales de un banco son una buena medida de su ―tamaño,‖ aun-

que no es la única medida posible, por lo que la decisión de adoptar esta medida

específica es en cierto modo arbitraria. Por otro lado, el empleo de los Activos

Totales como variable independiente en la regresión facilita en cierto modo la in-

terpretación económica de los coeficientes:

[37]

————————————————————————————————————————————————

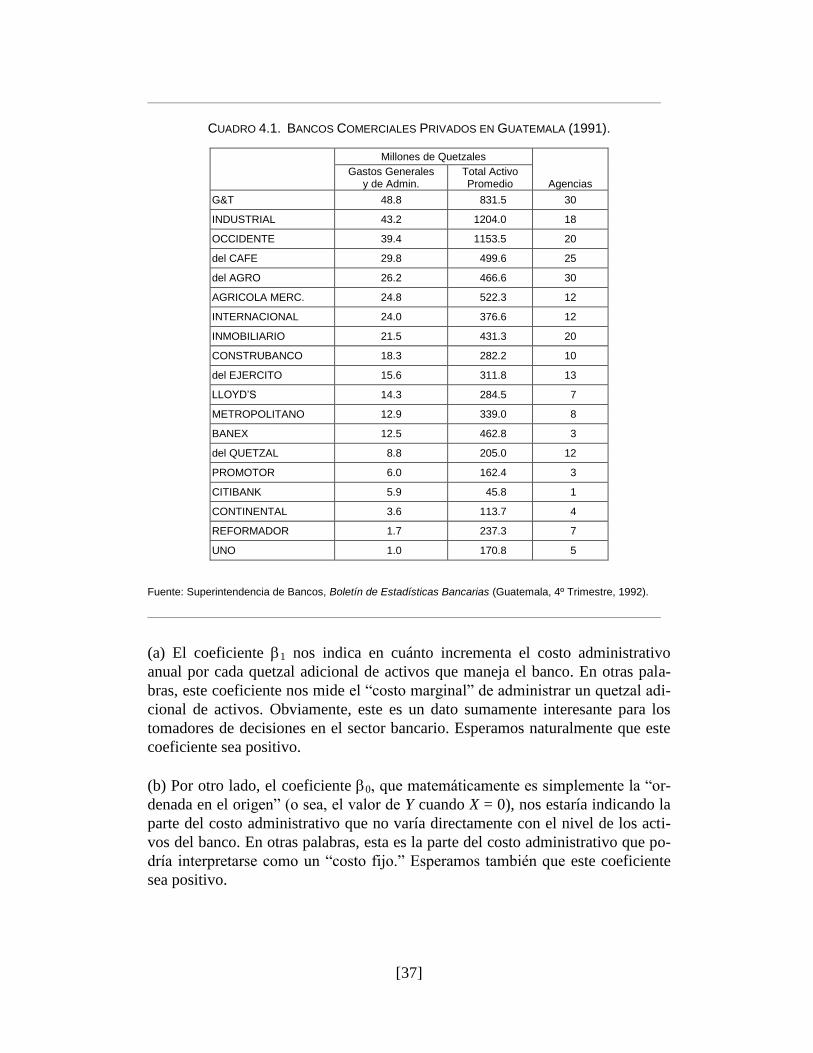

CUADRO 4.1. BANCOS COMERCIALES PRIVADOS EN GUATEMALA (1991).

Millones de Quetzales

Gastos Generales y de Admin.

Total Activo Promedio

Agencias

G&T 48.8 831.5 30

INDUSTRIAL 43.2 1204.0 18

OCCIDENTE 39.4 1153.5 20

del CAFE 29.8 499.6 25

del AGRO 26.2 466.6 30

AGRICOLA MERC. 24.8 522.3 12

INTERNACIONAL 24.0 376.6 12

INMOBILIARIO 21.5 431.3 20

CONSTRUBANCO 18.3 282.2 10

del EJERCITO 15.6 311.8 13

LLOYD’S 14.3 284.5 7

METROPOLITANO 12.9 339.0 8

BANEX 12.5 462.8 3

del QUETZAL 8.8 205.0 12

PROMOTOR 6.0 162.4 3

CITIBANK 5.9 45.8 1

CONTINENTAL 3.6 113.7 4

REFORMADOR 1.7 237.3 7

UNO 1.0 170.8 5

Fuente: Superintendencia de Bancos, Boletín de Estadísticas Bancarias (Guatemala, 4º Trimestre, 1992).

————————————————————————————————————————————————

(a) El coeficiente 1 nos indica en cuánto incrementa el costo administrativo

anual por cada quetzal adicional de activos que maneja el banco. En otras pala-

bras, este coeficiente nos mide el ―costo marginal‖ de administrar un quetzal adi-

cional de activos. Obviamente, este es un dato sumamente interesante para los

tomadores de decisiones en el sector bancario. Esperamos naturalmente que este

coeficiente sea positivo.

(b) Por otro lado, el coeficiente 0, que matemáticamente es simplemente la ―or-

denada en el origen‖ (o sea, el valor de Y cuando X = 0), nos estaría indicando la

parte del costo administrativo que no varía directamente con el nivel de los acti-

vos del banco. En otras palabras, esta es la parte del costo administrativo que po-

dría interpretarse como un ―costo fijo.‖ Esperamos también que este coeficiente

sea positivo.

[38]

4.3.2. Segunda Aproximación.

Un posible defecto de la ecuación (1) es la suposición de que todos los bancos

tienen los mismos costos fijos. Por otro lado, se puede apreciar en el Cuadro 4.1

que los bancos comerciales varían mucho en cuanto al número de sucursales o

agencias que operan, y este es un factor que seguramente debe afectar el nivel de

los costos administrativos. Por esto, como una segunda aproximación, se estimará

la siguiente regresión adicional:

(2) Y = 0 + 1X1 + 2X2 + u

donde X1 = Activos Totales del banco i, X2 = Número de Agencias del banco i.

(De aquí en adelante suprimiremos el uso del sub-índice i, para facilitar la nota-

ción. Se entiende que cada observación corresponde a un banco diferente.) En es-

ta segunda regresión, el coeficiente 2 nos está midiendo el incremento en el cos-

to administrativo anual que resulta de manejar una agencia adicional. Esperamos,

por tanto, que este coeficiente sea positivo. (Naturalmente que este coeficiente

tendría que interpretarse como un costo ―promedio‖ por agencia, ya que ninguna

agencia es exactamente igual que otra, por lo que difícilmente pueden tener todas

el mismo costo.) Los demás coeficientes tienen la misma interpretación que en la

ecuación (1).

4.3.3. Datos.

Antes de reportar los resultados de las regresiones, es necesario y conveniente

hacer las siguientes aclaraciones sobre los datos:

(a) Se tomó la decisión de incluir en la muestra únicamente a los bancos comer-

ciales privados, ya que los bancos estatales tienen peculiaridades especiales que

posiblemente resulten en un comportamiento diferente en cuanto a sus costos

administrativos. (Puesto que lo que nos interesa es investigar el comportamiento

de los costos administrativos en el banco comercial ―típico,‖ incluir a los bancos

estatales podría resultar en una distorsión de los resultados, ya que dichos bancos

no son ―típicos‖ a ese respecto.)

(b) Podría existir un problema de comparabilidad de los datos sobre Costos

Administrativos y Activos Totales, dada la manera como se reportan los datos en

la fuente original, ya que las cifras sobre Costos Administrativos corresponden a

los gastos anuales efectuados durante un año determinado, mientras que las cifras

sobre Activos Totales corresponden a los valores al 31 de Diciembre de cada año.

No está del todo claro que la cifra correspondiente al final del año sea la más

adecuada para propósitos del análisis, y probablemente sería mejor contar con una

[39]

cifra para los Activos Totales que represente algún valor promedio durante el año.

Para evitar estos problemas, se optó por calcular un promedio aritmético de los

Activos Totales al 31 de Diciembre de 1991, y al 31 de Diciembre del año

anterior. Esta cifra promedio, si bien no es la solución perfecta para este

problema, probablemente se acerca más al nivel promedio de los Activos Totales

en cada año, y en todo caso será mejor que simplemente usar la cifra de fines de

año.

4.3.4. Resultados.

Los resultados para la ecuación (1) fueron los siguientes (los números entre

paréntesis son las desviaciones estándar de los coeficientes estimados):

103906.0203.2ˆ XY R2 = 0.7935

(2.551) (0.00483) n = 19

Se puede apreciar en primer lugar que esta regresión, a pesar de ser muy sencilla,

tiene un alto grado de poder explicativo: el coeficiente de determinación (R2) in-

dica que la variación en los Activos Totales explica casi 80 % de la variación en

los Costos Administrativos. Como era de esperarse, el valor estimado para b1, la

pendiente de la regresión, es positivo y altamente significativo. Para testar for-

malmente la hipótesis nula 1 = 0, calculamos el estadístico b1/s(b1), que en este

caso tiene un valor de 8.087 (= 0.03906 ÷ 0.00483). Consultando la tabla de valo-

res críticos para la distribución t (ver las tablas al final del texto), se puede ver

que para 17 grados de libertad el valor crítico para 5 % a dos colas es de 2.11.

Puesto que 8.087 > 2.11, en este caso se rechaza la hipótesis de que el verdadero

coeficiente 1 es cero, y por tanto concluimos que X1 es una variable significativa.

Por otro lado, el valor estimado para b0 , la ordenada en el origen, aunque positi-

vo, no es significativo, ya que 2.203 ÷ 2.551 = 0.864 < 2.11.

Los resultados para la ecuación (2) fueron los siguientes:

21 661.00275.022.1ˆ XXY

(1.99) (0.0044) (0.157) R2 = 0.9018

La R

2 para esta segunda regresión es poco más de 90 %, aunque, por lo explicado

en la sección anterior, las dos regresiones no son estrictamente comparables en

términos de la R2 convencional, por lo que debemos aplicar el concepto de R

2

ajustada. Para el primer modelo, con n = 19 y k = 1,

7814.0)7935.01(17

181

2

R

[40]

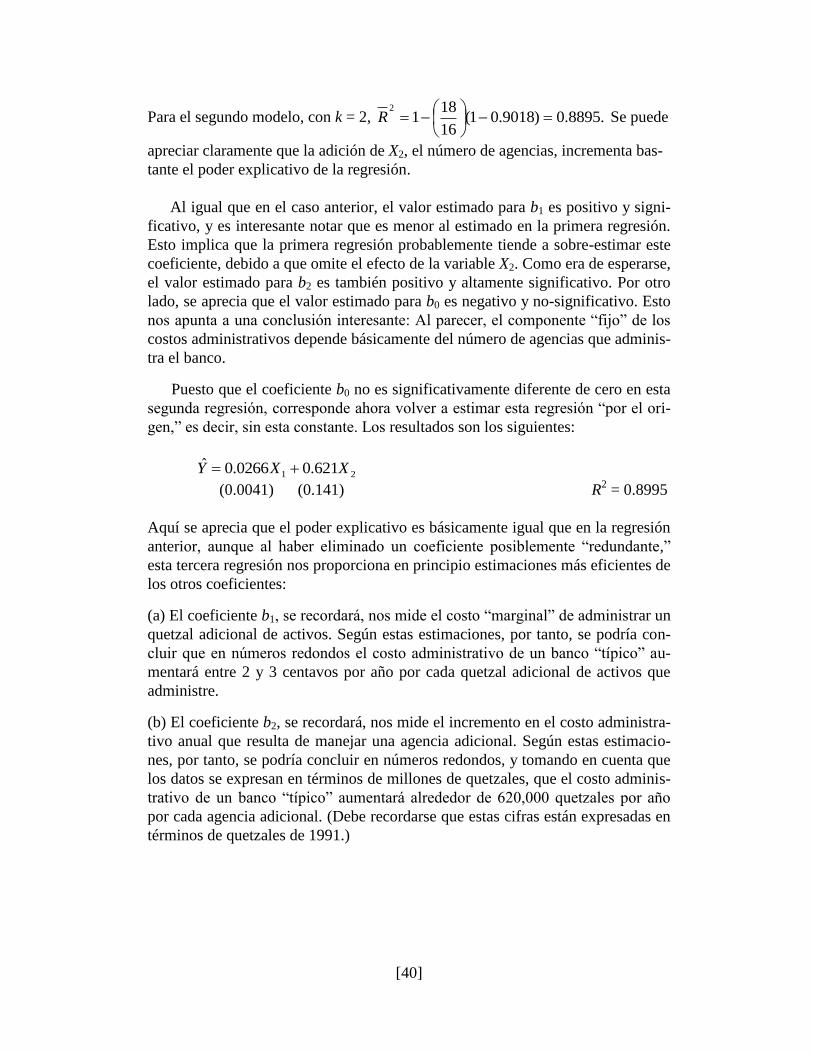

Para el segundo modelo, con k = 2, .8895.0)9018.01(16

181

2

R Se puede

apreciar claramente que la adición de X2, el número de agencias, incrementa bas-

tante el poder explicativo de la regresión.