DOCTRINA SI DEONTOLOGIE

29

1 DOCTRINA SI DEONTOLOGIE DOCTRINA SI DEONTOLOGIE 1.Necestitatea studierii aspectelor doctrinare si de etica in profesia contabila Doctrina se ocupa cu organizarea si functionarea Deontologia studiaza principiile de angajament. Apartenenta membrilor la un organism profesional impune necesitatea studierii aspectelor doctrinare se de etica in urmatoarele directii : Cunoasterea structurii functionale si de conducere a Corpului; Cunoastera atributiilor structurilor de conducere,control si de executie ale corpului; Cunoasterea si respectarea drepturilor si obligatiilor profesiei contabile; Cunoasterea,respectarea si aplicarea principiilor Codului etic national. 2.Definiti conceptul de profesie contabila

Transcript of DOCTRINA SI DEONTOLOGIE

1

DOCTRINA SI DEONTOLOGIE

DOCTRINA SI DEONTOLOGIE

1.Necestitatea studierii aspectelor doctrinare si de

etica in profesia contabila

Doctrina se ocupa cu organizarea si functionarea

Deontologia studiaza principiile de angajament.

Apartenenta membrilor la un organism profesional impune

necesitatea studierii aspectelor doctrinare se de etica

in urmatoarele directii :

Cunoasterea structurii functionale si de conducere

a Corpului;

Cunoastera atributiilor structurilor de

conducere,control si de executie ale corpului;

Cunoasterea si respectarea drepturilor si

obligatiilor profesiei contabile;

Cunoasterea,respectarea si aplicarea principiilor

Codului etic national.

2.Definiti conceptul de profesie contabila

2

DOCTRINA SI DEONTOLOGIE

Profesia contabila reprezinta totalitatea

activitatilor specifice profesiei contabile a

membrilor care le efectueaza si a organismului

profesional carora le apartin.

Activitatile care compun profesia contabila au un

elelement comun,disciplina contabilitatii.

3.Care sunt activitatile componente ale profesiei

contabile ?

Activitati componente ale profesiei contabile potrivit

doctrinei profesionale:

Tinerea contabilitatii;

Elaborarea,examinarea si prezentarea situatiilor

financiare;

Audit statutar ( examinarea profesionala a unei

informatii de catre o persoana competenta si

independenta in scopul emiterii unei opinii

motivate prin raportare la un criteriu de calitate

: standard,norma sau reglementare);

Lucraru de audit financiar contabil;

Managementul fin contabil;

3

DOCTRINA SI DEONTOLOGIE

Servicii fiscale

(consultanta,consiliere,asistenta);

Servicii de studii de consultanta pt crearea de

intreprinderi;

Evaluarea intrep si titluri;

Alte servicii contabile si paracontabile;

Standard : norma sau ansamblu de norme care

reglementeaza comportamentul profesional al

profesionalistului contabil in mandatul unei

misiuni.

Norma : regula de comportament profesional

emisa de oorganismul profesional a carei

respectare poate fi impusa prin constrangere

de catre OP.

4. Categorii de profesionalisti contabili.

1. In functie de statutul juridic :

Dependenti cu statut de angajati;

Indipendenti sau liber profesionisti.

2.In functie de modul de organizare al activitatii :

Individual

Asociativ.

4

DOCTRINA SI DEONTOLOGIE

5. Necesitatea reglementarii profesiei contabile.

Organismul profesional trebuie sa isi reglementeze

activitatile si conduita membrilor sai pentru a se

asigura ca responsabilitatea sa fata de publicul

interesat este asigurata.

Reglementarea este ca un mijloc de asigurare al

calitatii serviciilor.

6. Aria de aplicabilitate si calitatea reglementarii in

profesia contabila.

Domeniul reglementarii :

* Cerintele de acces si calificarea ;

* Cerinte referitoare la educatia continua;

* Monitorizarea comportamentului profesional;

* Asigurarea de standarde profesionale si etice;

* Asigurarea de sisteme disciplinare pentru

sanctionarea diverselor abateri ale PC in executia

functionarii.

Aspecte care definesc calitatea reglementarii :

* Transparenta ;

* Nediscriminarea ;

* Pecizia ;

5

DOCTRINA SI DEONTOLOGIE

* Proportionalitatea ;

* Examinarea periodica ;

* Sa nu fie impotriva competitiei.

7. Modalitati de implementare a reglementarii profesiei

contabile.

1)Autoreglementarea

2)Reglementarea externa

3)Coreglementarea ( mixt 1 + 2 )

8. Reglementarea PC la nivel european .

a. Reglementarea generala a PC la nivel european.

b. Reglementarea speciala a PC privind auditul statutar

a. Reglementarea generala a PC la nivel european

potrivit careia profesionistul contabil este definit ca

fiind specialistul cu cel mai inalt nivel de prgatire

profesionala obtinut prin studii economice

superioare,stagiu de pregatire si promovarea unui

examen de aptitudini.

b. Reglementarea speciala a PC privind auditul statutar

, acesta vizeaza :

6

DOCTRINA SI DEONTOLOGIE

1.Conditiile speciale privind independenta auditului

statutar ;

2.Supravegherea publica a activitatilor de audit

statutar;

3.Conditiile de autorizare si retragere a activitatii

de audit statutar.

9. Rolul PC pentru protejarea interesului public .

Notiunea de interes public consta in consemnarea unor

responsabilitati din partea unui organism pprofesional

fata de utlizatorii de stervicii contabile.

Acestia din urma,sunt definiti ca fiind

actionarii,asociatii,bancile,bugetele,Bursa,clientii,fu

rnizorii,investitorii,salariatii,contabilitatea

nationala. Rolul PC este de a proteja interesul public.

10.Rolul PC pentru dezvoltarea economiei.

Context : progresul civilizatiei presupune existenta si

dezvoltarea pietelor.

Petele nu se pot dezvolta fara profesionistul contabil.

IMM-urile detin 80% din economioa comunitatii europene.

7

DOCTRINA SI DEONTOLOGIE

Increderea in informatiile oferite de IMM-uri este data

de increderea in informatiile oferite publicului de

catre profesionalistul contabil care lucreaza la IMM-

uri.

Materializarea rolului profesionalistului contabil in dezvoltarea ec

nationale :

1.Consta in masurarea dimensiunilor activelor

financiare;

2.Existenta,planificarea si realizarea bugetelor

nationale si locale

3.Credibilitatea in tranzactiile comerciale si

financiare

4.Distribuirea profiturilor agentilor economici si a

rezultatelor muncii.

11. Rolul social al profesionalistului contabil.

Atributele profesionalismului contabil in dezvoltarea

economica isi gasesc esenta in urmatoarele directii :

1.Dimensionare si distribuirea profiturilor si a

rezultatelor muncii intr-o ntitate economica intre

asociati,actionari,investitori,salariati (dupa

caz);

8

DOCTRINA SI DEONTOLOGIE

2.Furnizarea de informatii credibile pentru

bugete,statistica;

3.Dimensiunea valorica a activitaii exonomice.

12. Necesitatea unor organisme profesionale puternice.

Indeplinirea rolului contabil si al profesionalistului

contabil in dezvoltarea economica este conditionata de

existanta unor organisme profesionale puternice care

sa poata asigura implementarea unor standarde

internationale in domeniul contabil si al auditului.

13. Criterii de recunoastere a unui OP.

1.Necomercial si neguvernamental;

2.Acceptat si recunoscut de membrii;

3.Membrii sa fie si profesionalisti contabili;

4.Reputatie in randul autoritatii publice si a

publicului;

5.Sa aiba capacitate de a dezvolta standarde

p[rofesionale;

6.Membrii sa fie autorizati si sa desfasoare

activitati specifice;

9

DOCTRINA SI DEONTOLOGIE

7.Sa aiba capacitate de administrare a resurselor

necesare indepl misiunilor.

14. Despre IFAC.

IFAC = organizatia globala pt PC care acopera toate

sectoarele si specializarile.

Anul infiintarii : 1997

Nr membri fondatori : 63 din 51 de tari

Nr membri in prezent: 115 din 118 state .CECCAR este

membru din 1996.

Reprezinta: peste 2.5 milioane de contabili in practica

libera sau angajati.

Misiune: intarirea PC pt dezvoltarea economiilor

internationale prin promovarea aderarii la standarde

profesionale de inalta calitate.

Conditii pentru a deveni membru IFAC :

Recunoscut prin lege

Solvabilitate financiara si operationala

Sa aiba capacitate de a furniza standarde si

orientari privind comportamentul si practicile

profesionale

10

DOCTRINA SI DEONTOLOGIE

Sa participe la procesul de normalizare al

profesiei contabile.

15. Organisme si grupari regionale profesionale.

Facilizarea dezvoltarii relatiilor economice in

regiunile respective.

Organizatii:

1.Federatia Economica Europeana – FEE

2.Federatia Ec Francofoni - FIDEE

3.Federatia Ec Mediteraneeni - FCM

4.Comitetul de integrare latina Europa-America –

CILEA

5.Parteneriatul S-E European pt Dezvoltarea Ctb –

SEPARD

16. Asigurarea calitatii serviciilor profesionale.

Concept : ansamblul de masuri luate de Corp pentru

analiza modalitatilor de organizare si funcionare a

unui cabinet,aprecierea modului de aplicate In cadrul

cabinetului a fiecarei norme profesionale emise de Corp

si verificarea modului de respectare a obligatiilor de

membru.

11

DOCTRINA SI DEONTOLOGIE

Scop : asigurarea respectarii de catre membrii Corpului

a normelor profesionale stabilite de acesta pentru

fiecare activitate,serviciu contabil sau lucrare

profesionala.

Temei :

Standardele internationale emise de IFAC;

Recomandarii CE : 2001/256/CE privind exigentele

minime in materie de control si de calitate al

serviciilor profesionale;

OG 65/1994 (art 20,lit c) :asigura buna desfasurare

a activitatii expert contabil si contabil

autorizat;

ROF:

0 (pct 65):consiliul filialei supravegheaza

modul de exercitare al profesiilor de EC si

CA

0 (pct 115) :Adunarea Generala are urm

atributii : aproba lista cabinetelor care vor

fi supuse auditului de calitate anul urmator;

CEN: “Este nevoie de asigurarea ca toate serviciile

obtinute din partea profesionalistului contabil

12

DOCTRINA SI DEONTOLOGIE

sunt executate la standardul cel mai ridicat de

performanta”.

Obiective :

buna perceptie asupra calitatii serviciilor

prestate de profesionalistaul contabil;

contribuirea la buna organizare a cabinetelor.

Aria de cuprindere a auditului :

cunoasterea modului de organizare a cabinetului

(audit structural);

aprecierea modului cum sunt aplicate normele

profesionale (audit tehnic) ;

indeplinirea obligatiilor de membru (audit de

conformitate) .

17. Standardele internationale de educatie si rolul

organismului profesional.

SIE sunt emise de IFAC.

Continut: elementele exentiale pe care trebuie sa le

contina programele de educatie si dezvoltare astfel

incat acestea sa fie recunoscute,acceptate si aplicate

organismului profesional.

IFAC a emis trei tipuri de concepte de educatie :

13

DOCTRINA SI DEONTOLOGIE

std internationale de educatie pentru

profesionalisti contabili (IES) – 8 std emise de

IFAC

indrumarile internationale de educatie pentru

profes contabili;

documentele internationale de educatie pentru

profes contabili.

Obligatii ale organismului profesional membre IFAC in

leg cu SIE :

incorporarea elementelor esentiale ale programelor

de educatie si dezvoltare emise de IFAC ptr

profesionalisti contabili;

implementarea SIE in programele nationale de

educatie si dezvoltare.

18. Standardele internationale de calitate si rolul

organismului profesional.

Controlul calitatii este abordat la 3 niveluri:

la nivelul OP

la nivelul misiunii

la nivelul cabinetului (firmei).

14

DOCTRINA SI DEONTOLOGIE

Sistemul de control al calitatii la acest nivel trebuie

sa contina politici si proceduri care sa se refere la :

Responsabilitatea conducerii penreu calitatea din

interiorul cabinetului :

- politici si proceduri de numire a persoanelor cu

responsabilitate finala ptr sistemul de control

al calitatii (studii si recunoasterea

probitatilor profesionale);

Cerintele etice

- Politici si proceduri ca cerintele etice sunt

respectate si aplicate

Acceptarea si continuarea relatiei cu clientii si

misiuni specifice

- Politici si proceduri pt acceptarea,contunuarea

si retragerea dintr-o misiune sau din relatiile

cu un client;

Resursele umane

- Politici si proceduri pentru

recrutarea,evaluarea,dezvoltarea pregatirii

profesionale a personalului angajat.

Realizarea misiunilor

15

DOCTRINA SI DEONTOLOGIE

- Politici si procedurile pentru asigurarea ca

misiunile specificie se realizeaza potrivit std

normelor Corpului.

Monitorizarea

- Politici si procedurile privind asigurarea

functionalitatii sistemului de contol al

calitatii

Obligatiile ale OP membre IFAC in legatira cu std

internationale de calitate

Existanta unui program obligatoriu de examinare si

asigurare a calitatii

Implementarea prevederilor std internationale de

calitate.

19. Standardele internationale de etica si rolul OP.

Continut : reguli de comportament etic general

aplicabile profesionalistului contabil

Obligatiile OP : aplicarea std internationale etice cel

putin la nivel de exigenta cerut de IFAC.

CECCARaplica Codul etic IFAC din 2002 cu mici

modificari,republicat in 2007.

16

DOCTRINA SI DEONTOLOGIE

20. Standarde internationale de contabilitate si rolul

OP.

IFAC emite prin structurile specializate:

SIC pt sectorul public (IPSASB)

Std internationale de raportare financiara ( IFRS)

Obligatiile OP :

asistenta pentru implementarea IPSASB-ului si a

IFRS –urilor

incoroprarea IPSASB-lor in cerintele nationale de

contabilitate pentru sectorul public respectiv

IFRS-lor in standardele nationale de contabilitate.

21. Standardele internationale de audit si rolul OP.

IFAC a emis prin structurile specializate:

Standarde internationale de audit

Standarde internationale pentru misiunile de audit

Standarde internationale pentru misiunile de

certificare

Standarde internationale pentru serviciile conexe

Obligatiile OP :

Asistenta la incoroprarea std internationale de

audit

17

DOCTRINA SI DEONTOLOGIE

Incorporarea standardelor internationale de audit

22. Unitatea si unicitatea profesiei contabile.

Unitatea presupune unitatea profesiei contabile si a

serviciilor care pot fi oferite de membrii organismului

profesional potrivit DDP.

Unicitatea presupune caracterul unic prin asumarea unei

responsabilitati a organismului profesional fata de

public.

23. Necesitatea si rolul Codului etic al profesiei

contabile.

Etica este specifica democratiei. Dem in general si

cea economica in special presupune

dereglementare;libertatea lasata prin dereglementare

trebuie acoperita pron prevederi ale codului de etic.

Etica etse definita ca ansamblu de principii

profesionale care reglementeaza exercitarea unor

activitati specifice ape profesiei contabile.

CEN stabileste si formuleaza principiile fundamentale

care trebuiesc respectate de profesia contabila in

exercitiul misiunii.

18

DOCTRINA SI DEONTOLOGIE

Organismele profesionale membre IFAC au obbligatia de

adoptare a principiilor si pegulilor etice cel putin la

nivelul de exigenta a celor prevazute in Codul etic

IFAC.

Rolul Codului etic IFAC in implementarea codurilor

etice organismelor profesionale consta in :

1.Asigurarea de autoritate a serviciilor furnizate de

profesionalistul contabil;

2.Protejarea prof contabil in fata criminalitatii

economice si financiare;

3.Asigurarea indeplinirii celor mai inalte standarde

de profesionalism

CECCAR a aprobat CEN in 2002,ulterior CEN a fost

revizuit si redenumit conform cu Codul etic national

CEN cu aplicabilitate de la 1 ian 2007.

24. Principiile fundamentale ale eticii in profesia

contabila.

1.Independenta

2.Integritatea

3.Obiectivitatea RIPICOC

4.Competenta profesionala si prudenta

19

DOCTRINA SI DEONTOLOGIE

5.Confidentialitatea

6.Profesionalismul

7.Respectarea standardelor si normelor

profesionale.

25. Definiti conceptul de independenta in profesia

contabila.

Pesupune existenta a 2 componente:

1.Independenta de spirit sau gandire – starea prin

cate un profesionist contabil poate indeplini o

misiune in cinditii de independenta si

obiectivitate.

2.Independenta de comportament – presupune ca o terta

persoana nu se gaseste in niciun motiv sa puna la

indoiala integritatea si obiectivitatea

profesionistului contabil antrenat in indeplinirea

unei misiuni specifice.

26. Integritatea in profesia contabila.

Profesionistul contabil trebuie sa fie drept si

onest in relatiile profesionale si de afaceri;

20

DOCTRINA SI DEONTOLOGIE

Profesionistul contabil nu trebuie sa se asocieze

la declaratii false care induc in eroare sau la

emisiuni despre care are cunostinta si care

deformeaza informatia pe care doreste sa o

transmita.

Tipuri de integritate :

1.Personala

2.Profesionala

3.Organizationala.

27. Obiectivitatea

Impune obligativitatea de a nu-si gasi situatiile de

incompatibilitate sau conflict de interes care ar det

un tert sa-I puna la incercare cinstea si

corectitudinea.

Cerinte :

1.Evitarea conflictului de interese;

2.Evitarea starii de incompatibilitate;

3.Evitarea punerii la indoiala a corectitudinii

profesionalistului contabil;

4.Absenta relatiilor familiare,financiare,personale

cu clientul;

21

DOCTRINA SI DEONTOLOGIE

5.Neacceptarea cadourilor,ospitalitatii clientului.

28. Confidentialitatea in profesia contabila .

Confidentialitatea presupune o obligatie a

profesionistului contabil ca in exercitarea misiunii pe

care o are de indeplinit su dupa aceasta sa se abtina

sa divulge sau sa foloseasca in interes personal

informatia cu care vine in contact.

Exceptii :

Cand exista prevederi legale pentru divlulgare;

Cand clientul o accepta;

Cand exista obligatia din partea organismului

profesional.

29. Competenta in profesia contabila.

Presupune ca profesionistul contabil detine competenta

necesara potrivit misiunii pe care o are de indeplinit.

Presupune 2 etape : obtinerea si mentinerea.

Nu sunt limite de varsta,doar medicale.

30. Profesionalismul in profesia contabila.

22

DOCTRINA SI DEONTOLOGIE

Presupune obligatia profesionistului contabil de a se

conforma prevederilor relevante ale reglementarilor

legale si profesioanale in exercitarea profesiei

contabile.

31. Respectarea standardelor si a reglementarilor

profesionale.

Profesionistul contabil trebuie sa cunoasca,sa

respecte,aplice standardele profesionale de educatie si

calitate in scopul satisfacerii interesului public.

32. Clasificarea standardelor profesionale emise de

Corp.

Reprezinta ansamblul de

norme,ghiduri,ansambluri,proceduri emise de Cod in

sprijinul efectuarii de catre profesionistul contabil a

serviciilor pe care le au de indeplinit.

Clasificarea standardelor profesionale emise de

CECCAR :

A. Standarde profesionale care privesc activitatile desfasurate de

profesionistul contabil :

23

DOCTRINA SI DEONTOLOGIE

1.STD 21 – Misiunea de tinere a contab ,intocmirea

si prez situatiilor fin;

2.STD 22 – Misiunea de examinare a

contab,intocmirea si prez sit fin;

3.STD 23 – Activitatea de conzor in societatile

comerciale;

4.STD 24 - Auditul financiar;

5.STD 32 – Misiunea expertilor contabili pentru

fuziuni si divizari;

6.STD 35 – Expertiza contabila;

7.STD 36 – Auditul intern;

8.STD 37 – Misiunea de evaluare a intreprinderilor;

9.STD 39 – Misiunea de consultanta pentru crearea

de intreprinderi.

B. Standarde profesionale de educatie :

10. STD 38 - Dezvoltarea profesional continua a

profesionistului contabil.

C. Standarde profesionale de etica :

11. Codul etic national al profesionistilor

contabili.

D. Ghiduri pofesionale:

24

DOCTRINA SI DEONTOLOGIE

12. Ghidul expertului contabil si contabilului

autorizat in activitatea de prevenire si

combatere a spalarii banilor si a finantarii

actelor de terorism;

13. Ghid de aplicare a reglementarilor contabile

nationale in domeniul agriculturii.

33. Care sunt atributiile Conferintei Nationale a

CECCAR ?

Aproba ROF (regulamentul de org si fct) si

CEN(Codul etic national) dupa avizare;

Aproba BVC(buget ven si chelt) , SF si pragul de

investitii al Corpului;

Aproba planurile anuale de activ ale CS (consiliul

superior) di CF (consiliul filialei);

Aproba nivelul cotizatiilor profesionale;

Aproba sistemul de salarizare;

Alege si revoca membrii consiliului superior si ai

comisiei centrale de cenzori;

Alee si revoca presedintele Corpului,al consiliul

superior de disciplina si membrii ai consiliului

superior de disciplina;

25

DOCTRINA SI DEONTOLOGIE

Examineaza activ consiliul superior si consiliul

filialei si dipune de masurile necesare;

Stabileste sanctionarea disciplinara a memrilor

consiliului superior si ai consiliului filialei;

Indeplinseste orice alte atributiuni stabilite prin

lege.

34. Care sunt organele di structurile Corpului cu

atributii de investigare,judecare si tragere la

raspundere ?

Teritorial : Comisia de Disciplina

Central : Comisia Superioara de Disciplina

Membrii CD si CSD au calitatea de expert contabil.

Durata mandat : 4 ani.

Competenta CD :snactioneaza abaterile savarsite de

persoanele fizice sau jurideice,membrii ai filialei cu

domiciliul in raza teritoriala a filialei indiferent de

locul savarsirii faptei.

Competenta CSD : sanctioneaza abaterile savarsite de

membrii CD,CS si a persoanelor fizice straine carora

le-a fost recunoscuta calitatea prodesiei in Romania.

26

DOCTRINA SI DEONTOLOGIE

35. Care sunt conditiile pentru a deveni ecpert

contabil.Precizati nivelul de pregatire teoretica si

practica.

Conditii : diploma de licenta , cazier judiciar , apt

medical.

Exceptii : academicienii,cadre universitare,doctori in

finante si contabilitate dupa sustinerea unui interviu.

36. Care sunt potrivit legii atributiile CECCAR .

Potrivit Ord 65 :

Organizarea examenului de acces la profesie;

Organizarea evidenta membrii;

Elaborarea si publicarea normelor de conduita si

activitati profesionale;

Sprijina dezvoltarea profesionala continua;

Editeaza publicatii de specialitate;

Asigura buna desfasurare a activitatii membrilor;

Apara prestigiul si independenta membrilor;

Colaboreaza cu asociatiile profesionale de profil

din tara si strainatate.

Alte atributii stabilite prin lege sau regulamente.

27

DOCTRINA SI DEONTOLOGIE

37. Care sunt sursele de finantare ale CECCAR.

Sursele de finantare sunt :

Interne : cotizatii,taxe,valorificari publicatii

specialitate;

Externe: subventii

guvernamentale,donatii,sponsorizari.

38. Ce conditie trebuie sa indeplineasca o societate

comerciala pentru a deveni membra CECCAR.

1.Obiectul de activitate (lista de coduri CAEN,20

de coduri acceptate)

2.Structura

3.Actiuni nominative

4.Mesaj informational relevant(denumirea soc sa

faca trimitere la activitate).

39. In ce condta diferenta intre expert contabil si

economistul salariat? Dar cea intre contabilul

autorizat si contabilul salariat ?

Elementele diferentei e c si ec salariat sunt :

1.Dobandirea calitatii;

2.Aria opupationala(fisa postului);

28

DOCTRINA SI DEONTOLOGIE

3.Plata muncii(onorariu,salarii);

4.Pozitia rational ierarhica

(independent,organigrama)

5.Responsabilitatea .

Elementele diferentei c a si cont salariat :

40. Care sunt lucrarile care pot fi executate de

expertul contabil ?

Tinerea contabilitatii;

Elaborarea,examinarea si prezentarea situatiilor

financiare;

Audit statutar ( examinarea profesionala a unei

informatii de catre o persoana competenta si

independenta in scopul emiterii unei opinii

motivate prin raportare la un criteriu de calitate

: standard,norma sau reglementare);

Lucraru de audit financiar contabil;

Managementul fin contabil;

Servicii fiscale

(consultanta,consiliere,asistenta);

Servicii de studii de consultanta pt crearea de

intreprinderi;

29

DOCTRINA SI DEONTOLOGIE

Evaluarea intrep si titluri;

Alte servicii contabile si paracontabile;

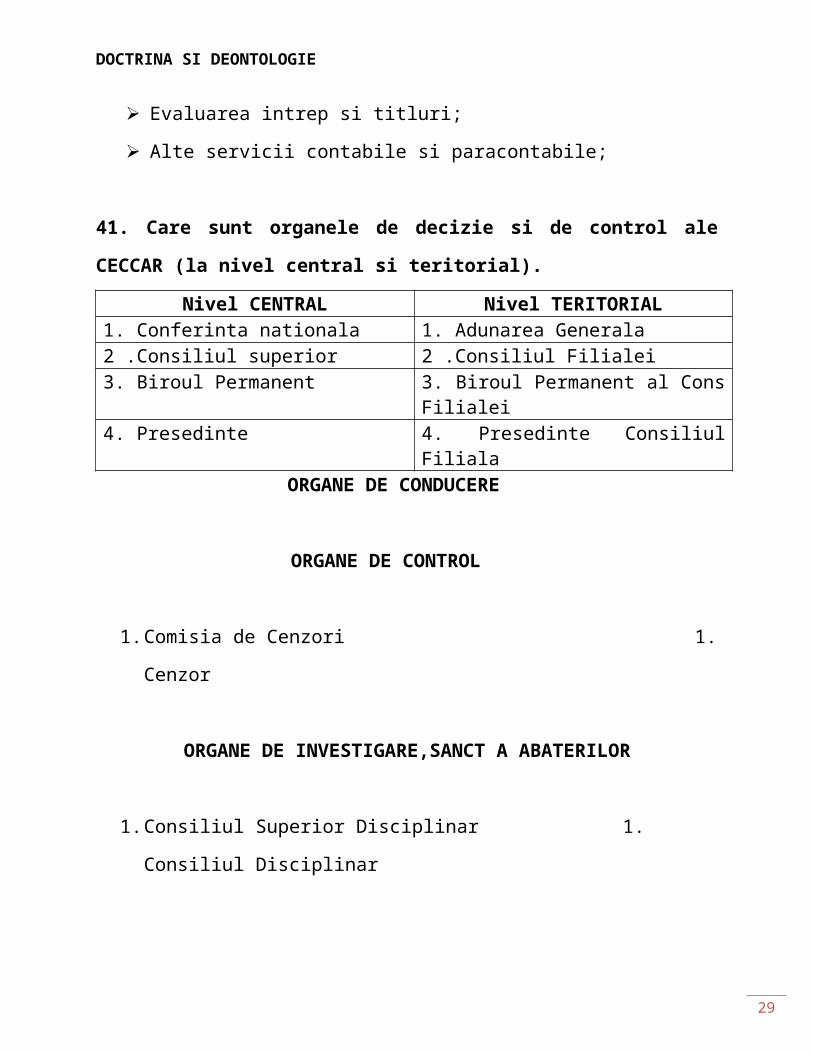

41. Care sunt organele de decizie si de control ale

CECCAR (la nivel central si teritorial).

Nivel CENTRAL Nivel TERITORIAL1. Conferinta nationala 1. Adunarea Generala2 .Consiliul superior 2 .Consiliul Filialei3. Biroul Permanent 3. Biroul Permanent al Cons

Filialei4. Presedinte 4. Presedinte Consiliul

FilialaORGANE DE CONDUCERE

ORGANE DE CONTROL

1.Comisia de Cenzori 1.

Cenzor

ORGANE DE INVESTIGARE,SANCT A ABATERILOR

1.Consiliul Superior Disciplinar 1.

Consiliul Disciplinar