DISSERTAÇÃO DE MESTRADO

129

DISSERTAÇÃO DE MESTRADO UMA DISCUSSÃO A RESPEITO DOS BENEFÍCIOS ECONÔMICOS DA GESTÃO AMBIENTAL Helena Mendonça Faria ORIENTADOR: Prof. Dr. Rogério José da Silva CO-ORIENTADOR: Prof. Dr. Edson de Oliveira Pamplona

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of DISSERTAÇÃO DE MESTRADO

DISSERTAÇÃO DE MESTRADO

UMA DISCUSSÃO A RESPEITO DOS BENEFÍCIOS

ECONÔMICOS DA GESTÃO AMBIENTAL

Helena Mendonça Faria

ORIENTADOR: Prof. Dr. Rogério José da Silva

CO-ORIENTADOR: Prof. Dr. Edson de Oliveira Pamplona

Programa de Pós graduação em Engenharia de Produção-

Escola Federal de Engenharia de Itajubá

Av. BPS, 1303- Bairro Pinheirinho- 37500-000 Itajubá MG

SUMÁRIO:

AGRADECIMENTOS

1- INTRODUÇÃO

2- OBJETIVOS

3- METODOLOGIA

4- A QUESTÃO AMBIENTAL

5- NORMAS E LEIS AMBIENTAIS BRASILEIRAS

6- GESTÃO AMBIENTAL

7- ADMINISTRAÇÃO FINANCEIRA E MEIO AMBIENTE

8- ECONOMIA E MEIO AMBIENTE

9- VALORAÇÃO AMBIENTAL

10- CONTABILIDADE AMBIENTAL

11- MÉTODOS DE AVALIAÇÃO ECONÔMICA DO MEIO AMBIENTE

12- ALGUNS PEQUENOS ESTUDOS DE CASO

13- CONCLUSÃO

14- REFERÊNCIAS BIBLIOGRÁFICAS.

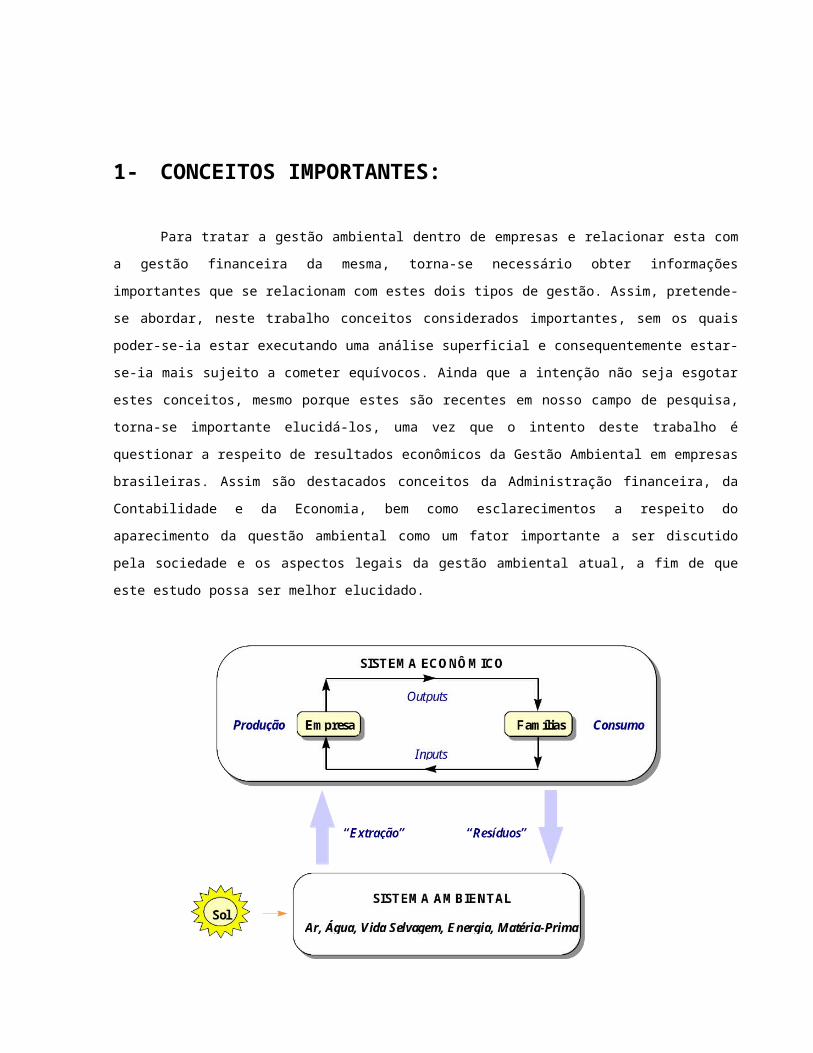

1- INTRODUÇÃO:

Sabe-se que a gestão ambiental vem ganhando um espaço

crescente no meio empresarial. O desenvolvimento da consciência

ecológica em diferentes camadas e setores da sociedade mundial

acaba por envolver também o setor empresarial. Naturalmente não

se pode afirmar que todos os setores empresariais já se encontram

conscientizados da importância da gestão responsável dos

recursos naturais. Entretanto, segundo Wladmir Netto Ungaretti:

existem indicativos de que tem crescido o nível de preocupação

com as questões ambientais no setor empresarial brasileiro, porém

a incorporação da variável ambiental por parte de alguns setores

industriais ainda se limita às exigências dos sistemas de

fiscalização do poder público. A introdução da variável ambiental

na gestão empresarial tem estado sujeita ainda à muitos fatores

de ordem política e conjuntural. Segundo este mesmo autor as

contradições geradas pelos inúmeros desníveis da sociedade

brasileira, bem como a imposta inserção no processo de

globalização, fazem da variável ambiental um fator determinante

em alguns setores, mas em outros não.”( UNGARETTI, W. N. 1.998,

p. 34.). Isto significa que alguns setores empresariais tem

motivos mais determinantes para realizarem investimentos em

gestão ambiental. Pode-se afirmar que a maior parte das empresas

instaladas no Brasil e ligadas ao mercado internacional tem como

demanda competitiva ou até mesmo de sobrevivência a adoção de

algum tipo de gestão ambiental. E por terem razões mercadológicas

mais fortes para investirem em gestão ambiental acabam sendo

pioneiras. Esta afirmação pode ser mais uma vez confirmada pela

afirmação de UNGARETTI. Este autor afirmou que foi possível

realizar uma constatação em seu trabalho: “os setores

empresariais com melhor desempenho ambiental são aqueles

submetidos, por razões de mercado, às exigências do processo de

internacionalização da economia. Importadores pressionados por

consumidores pressionam as empresas nacionais.” ( UNGARETTI, W.

N. 1.998, p. 34.).

Uma vez que existem fatores conjunturais, macroeconômicos e

políticos que determinam a adoção de Sistemas de Gestão

Ambiental- seja de que espécie for- pelo segmento empresarial, a

mudança destes fatores interfere no número de empresas que

investem em gestão ambiental. Mas, ainda que alguns setores não

estejam atentos às demandas do mercado a tendência de maiores

investimentos por parte do setor empresarial em gestão ambiental

é dada pela própria conscientização crescente por parte de

consumidores, governos, empresas, organizações não

governamentais, ou seja por parte da sociedade a respeito da

questão ambiental.

Muitas vezes os investimentos em gestão ambiental são

direcionados por fatores competitivos, mas existem fatores

diversos que determinam a realização de investimento em gestão

ambiental por parte das empresas, dependendo de sua realidade.

O setor empresarial brasileiro despertou para importância e

necessidade de produzir adequando-se a preservação ambiental,

quando: a) Houve a criação de normas internacionais para a

mensuração da qualidade ambiental, aliada à grande concorrência

internacional exigindo a adequação ambiental das empresas

multinacionais e de empresas exportadoras; b) Ocorreu uma

modificação na legislação ambiental, tornando-se esta mais

restritiva, ao mesmo tempo, em que iniciou-se uma intensificação

da fiscalização; c) Tornou-se visível o grande mercado vinculado

à proteção ambiental incluindo oportunidades de negócios como:

produtos e equipamentos antipoluentes, equipamentos ligados a

energias renováveis, equipamentos de saneamento básico, produtos

rurais ligados à agricultura orgânica, setores que exportam para

o primeiro mundo, reciclagem de materiais industriais e resíduos

sólidos, etc.(FARIA, H. M. 1.998)

Sabe-se que os investimentos em gestão ambiental são

crescentes e que Sistemas de Gestão Ambiental são cada vez mais

adotados por empresas nacionais e multinacionais. O número de

empresas que já implantaram sistema de Gestão Ambiental no Brasil

gira em torno de 140 empresas certificadas pela Norma ISO14000

até setembro de 1.999. Existe então na realidade um macro

investimento em gestão ambiental. Estes investimentos crescentes

podem ser explicados por vários fatores, entre os quais podemos

citar: maior conscientização da sociedade exigindo uma postura

responsável do setor produtivo; legislação mais restritiva;

competitividade; novas oportunidades com a abertura de “mercados

verdes”. Na verdade o desenvolvimento da questão ambiental e da

conscientização das pessoas a respeito da escassez de recursos

naturais leva a uma maior preocupação com as questões ambientais.

Assim, empresários e até mesmo investidores que antes viam a

gestão ambiental como mais um fator de aumento de custos do

processo produtivo, se deparam com vantagens competitivas e

oportunidades econômicas de uma gestão responsável dos recursos

naturais. Neste trabalho pretende-se esclarecer como detectar as

vantagens econômico -financeiras oferecidas pelos investimentos

em gestão ambiental. Esta tarefa não se constitui em um caminho

fácil a percorrer.

Modelos econômicos, métodos e princípios contábeis tem sido

desenvolvidos para que se possa realizar uma análise econômica do

meio ambiente, porém são ainda pouco empregados, mesmo quando se

tem uma urgência em utilizá-los, quando existe a consciência de

que o desenvolvimento econômico deve ser ‘sustentável’. A

contabilidade nacional, a economia, a administração são campos de

pesquisa que ainda caminham no sentido de incorporar a variável

ambiental em seus estudos.

Os argumentos apresentados a seguir por Henrique Rattnerilustram a crescente interpenetração da questão ambiental emdiversos campos profissionais e científicos:

“ Os economistas defendem a análise de custo-benefício, taxa de desconto,preços reais (referentes aos custos de recuperação por danos ambientais),auditoria ambiental, eventualmente, uma nova metodologia para as contasnacionais. Os sociólogos insistem na necessidade de se consultar e pesquisar asopções sociais, questionando-se sobre a disposição da sociedade em pagar pelaproteção e conservação de determinados recursos naturais ou pela instalação dedepósitos de lixo que representam riscos à saúde. Cientistas e tecnólogosreivindicam maiores verbas para a pesquisa e desenvolvimento de ciênciasbásicas e de tecnologias de ponta, tentando seguir os padrões e copiar ou repetiros projetos de cientistas dos países desenvolvido. Constituem juntamente com oshomens de negócio, um lobby forte para a transferência de tecnologias( equipamentos, investimentos, etc.)dos países desenvolvidos para os países emdesenvolvimento. Um número crescente de companhias e executivos começa a

ver as questões ambientais como um campo novo e interessante deinvestimentos, ao menos por razões de marketing e de imagem perante opúblico. Os banqueiros e os conglomerados financeiros percebem oportunidadespara lucros imensos advindos das preocupações ambientais e das transaçõesinternacionais, através da transferência de dotações de conversão das dívidasexternas de proteção ao meio ambiente. (RATTNER, H. 1.994.)

Alguns estudos a respeito do “desenvolvimento sustentável”

esbarram nas concepções de sociedade e de estado atuais e alguns

autores ressaltam que os problemas ambientais enfrentados por

toda a sociedade tem como causa os modelos políticos e de

estrutura de poder vigentes que são excludentes, deixando grande

parte da população em condições muito baixas, para não dizer

insustentáveis de vida. Rattner ressalta que as soluções para os

problemas ambientais são simples e não necessitam do

desenvolvimento de novas tecnologias, as existentes dariam conta

das demandas atuais, ficando assim a responsabilidade de tomadas

de decisões a respeito do desenvolvimento sustentável mais

determinantemente uma questão de decisões políticas e sociais

conjuntas ( RATTNER, H. 1.994). Assim a busca de um

desenvolvimento sustentável passa por reformulações maiores do

que apenas mudanças de modelos de gestão, mudanças de sistemas

contábeis e métodos de avaliação econômica, ainda que estes sejam

imprescindíveis para se viabilizar um determinado projeto. Só

será possível realizar tal mudança com uma mudança de consciência

social e política. Este fato não rouba a importância do

desenvolvimento atual de tais pesquisas uma vez que a sociedade

não muda bruscamente, mas sim atravessando períodos de transição.

Portanto ainda que o investimento por parte do setor privado em

ações ambientalmente corretas não traga soluções para graves

problemas sociais enfrentados principalmente em países em

desenvolvimento como o Brasil, estas ações geram aspectos

positivos para a sociedade, pelo menos no sentido da não

continuidade de ações altamente destrutivas quanto ao aspecto

ambiental.

A maior preocupação ambiental visualizada em nosso presente

é conseqüência de problemas concretos enfrentados pela sociedade

tanto no passado quanto no presente. Os níveis de consumo atual

não são considerados sustentáveis. No atual momento a natureza dá

sinais evidentes de exaustão como os chamados problemas globais:

Efeito estufa que exerce influência negativa no clima do planeta,

escassez de água, extinção de espécies causando desequilíbrio,

escassez de alimentos e energia, etc. Mesmos sem as estatísticas

pode-se detectar as mudanças pelas quais a sociedade passa

observando a vida cotidiana, as cidades, a escassez de espaços

naturais a população pobre crescente.

A situação atual do nível de conservação dos recursos

naturais e previsões para o futuro próximo não são positivas.

Organizações como a ONU já afirmaram diversas vezes números a

este respeito. Pode-se citar por exemplo dados relacionados às

reservas de água do Planeta: “Dentro de 25 anos, aproximadamente,

um terço da população mundial enfrentará graves desabastecimentos

de água informou a Organização das Nações Unidas “(HOULDER, V.

março de 1.999). Mudanças são necessárias para que estas previsões

não se efetuem. Ainda que as mudanças envolvam toda a sociedade o

setor produtivo tem em suas mãos grandes responsabilidades, que

com a maior conscientização dos consumidores serão cada vez mais

exigidas deste setor seja através de leis ou de mecanismos do

próprio mercado. Torna-se claro que a mudança de consciência é

necessária para que as sociedades atuais atinjam um

desenvolvimento sustentável e grande responsabilidade a respeito

deste desenvolvimento se encontra nas mãos do setor produtivo.

Para as empresas que estão iniciando a inclusão da variável

ambiental em suas atividades, através da Gestão Ambiental por

motivos diversos persistem algumas dúvidas. Este trabalho

pretende responder à algumas indagações referentes à gestão

ambiental. Entre as quais pode-se citar: A gestão ambiental traz

resultados econômicos positivos aos empresários que nela

investem? Como os resultados dos investimentos em gestão

ambiental podem ser mensurados? A partir de estudos relativos a

valoração da variável ambiental e da realização de pequenos

estudos de caso pretende-se elucidar melhor esta questão ainda

que não se tenha a pretensão de se esgotar este assunto, uma vez

que todas as áreas de conhecimento atuais tem como demanda

incluir em suas pesquisas preocupações com a manutenção dos

estoques de recursos naturais devido as previsões a respeito da

escassez para o futuro.

2- OBJETIVOS:

Este trabalho tem como objetivo principal discutir a respeito

dos benefícios econômicos trazidos pela gestão ambiental. Faz-se

necessário esclarecer que não é objetivo principal deste trabalho

discutir a relevância da opção das empresas por adotarem Sistemas

de Gestão Ambiental, uma vez que se considera que esta opção seja

socialmente determinada- quando se trata por exemplo da

observância da legislação pertinente ao meio ambiente- ou mesmo

determinada pelo mercado- quando se trata por exemplo de se visar

algum tipo de vantagem competitiva. Entretanto esta discussão

estará presente no desenvolvimento deste trabalho pontuando todos

os capítulos.

Podem ser citados também alguns objetivos secundários porém

fundamentais no sentido de trazer esclarecimentos essenciais ao

objetivo principal. Entre estes podemos citar:

1- Dissertar a respeito dos conceitos referentes à economia e

contabilidade ambiental;

2- Oferecer uma visão inicial dos métodos existentes de valoração

ambiental;

3- Discutir os principais aspectos da gestão ambiental, tais como

sua caracterização e formas de implantação.

Torna-se necessário esclarecer que estes objetivos secundários

apresentados acima fazem parte de teorias e conceitos novos

nestas áreas de estudo portanto não se pretende apresentar um

trabalho aprofundado destes mesmos conceitos e sim aspectos que

sejam relevantes ao objetivo principal deste trabalho.

3-METODOLOGIA:

4- A QUESTÃO AMBIENTAL

O estudo do tema ambiental tem como aspecto fundamental a

interdisciplinaridade. Muito ainda se caminha no sentido de se

tratar a questão ambiental de forma adequada. Entretanto: “ as

evidências empíricas já acumuladas sobre os impactos ecológicos

das ações humanas parecem colocar em xeque as formas usuais de

gestão das relações sociedade-natureza.” (VIEIRA, P. F. e WEBER,

J. –org, 1.997). Em outras palavras os impactos ecológicos na

vida quotidiana das sociedades têm sido grandes, afetando a

qualidade de vida das pessoas e colocando uma interrogação nos

modelos de desenvolvimento social e econômico adotado pelas

mesmas. Para ilustrar estas afirmações é interessante observar

uma citação da comissão mundial para o meio ambiente e

desenvolvimento: “ ... na década de 70, o número de pessoas

atingidas por catástrofes ‘naturais’ a cada ano dobrou em

relação à década de 60. As catástrofes mais diretamente ligadas à

má administração do meio ambiente e do desenvolvimento- secas e

inundações- foram as que afetaram o maior número de pessoas e as

que se intensificaram mais drasticamente em termos de vítimas.

Cerca 18,5 milhões de pessoas sofreram anualmente os efeitos da

seca nos anos 60; 24,4 milhões, nos anos 70. Houve 5,2 milhões de

vítimas de inundações por ano na década de 60; 15,4 milhões nos

anos 70. .... Ainda não há dados definitivos para os anos 80.

Mas, só na África, 35 milhões de pessoas foram atingidas pela

seca, na Índia dezenas de milhões sofreram os efeitos de uma seca

mais bem administrada portanto menos divulgada. Inundações

assolaram os Andes e o Himalaia desflorestados com um vigor

sempre crescente. Ao que parece, essa tendência sinistra dos anos

80 se transformará numa crise que deverá durar toda a década de

90” ( Nosso futuro Comum, 2O ed. 1.991). Números não faltam para

que se identifique crises ambientais, assim as nações através de

organismos internacionais como a ONU, além de organizações não

governamentais têm iniciado um movimento em direção a uma nova

forma de desenvolvimento que considere o aspecto ambiental, as

reservas de recursos naturais.

Pesquisadores afirmam que “ a Terra entrou em um período de

mudanças hidrográficas, climáticas e biológicas que difere dos

episódios anteriores de mudança global, no sentido de que esta

tem uma origem humana.... ´ (STERN, P. C. ; YOUNG, O. R. e

DRUCKMAN – org.- 1.993). Existem outros períodos de mudanças

climáticas na história do planeta Terra, entretanto não tinham

como causa a ação humana. Estes mesmos pesquisadores afirmam

também que “ as mudanças globais que se agigantam no horizonte

são o caso em questão. A destruição da camada de ozônio atribuída

ao acúmulo de clorofluorcarbonos (CFCs) na estratosfera é um

efeito colateral não pretendido, proveniente das atividades

industriais humanas. O aumento do dióxido de carbono atmosférico,

uma tendência que se tem acelerado desde o começo da revolução

industrial, é motivado pelo crescente uso de combustíveis fosseis

e pela eliminação das florestas. E a perda da diversidade

biológica é um subproduto das várias atividades humanas inclusive

da derrubada de florestas tropicais úmidas para fins agrícolas “

(STERN, P. C. ; YOUNG, O. R. e DRUCKMAN – org.- 1.993). Todos

estas mudanças tem impactos negativos para a vida humana.

Não se pode ignorar as discussões e ações referentes a

questão ambiental presentes no momento atual da humanidade. Estas

ações são atuais, uma vez que assumem um destaque maior não

observado na história recente da humanidade. Uma das

característica mais importante dos problemas ambientais

enfrentados pela sociedade atual é o fato de estes problemas têm

como agente e sofredor da ação ou seja causa e efeito o próprio

homem. Os pesquisadores STERN, YONG e DRUCKMAN afirmam que: os

sistemas humanos e os sistemas ambientais encontram-se em dois

pontos: onde as ações humanas proximamente causam mudança

ambiental, ou seja, onde elas alteram diretamente aspectos do

meio ambiente, e onde as mudanças ambientais afetam diretamente

aquilo que os seres humanos valorizam (STERN, P. C. ; YOUNG, O.

R. e DRUCKMAN – org.- 1.993). Quando se percebe as influências

das ações humanas nas mudanças ambientais do planeta, por outro

lado também pode-se observar contra-ações ou reações no sentido

de se controlar estas mudanças. ‘ Por exemplo, depois que as

pessoas aprenderam que os CFCs que se elevam para a estratosfera

destruiriam a camada de ozônio lá existente e ameaçariam a saúde

humana, fizeram esforços para diminuir o uso industrial ou

comercial destes produtos químicos.” (STERN, P. C. ; YOUNG, O. R.

e DRUCKMAN – org.- 1.993). Estas reações humanas que podem

alterar o curso das mudanças ambientais globais são instrumentos

para se diminuir ou eliminar as conseqüências negativas que tais

mudanças já trouxeram ou podem trazer para a saúde e qualidade de

vida das populações.

Desde a conferência de Estocolmo em 1972, onde, pela

primeira vez foram discutidas amplamente, em fórum internacional,

as questões ambientais apresentam papel gradualmente mais

abrangente, perante as nações. A partir deste evento

disseminaram-se: previsões de aumento de consumo de energia e

recursos naturais no mundo e o esgotamento destes mesmos

recursos. “Cerca de 25% da população mundial consome 75% da

energia primária, 75% dos metais e 60% dos alimentos, produzidos

no mundo, com vantagem dos países industrializados sobre os não

industrializados, verificando-se ao mesmo tempo um crescimento da

pobreza; escassez de recursos naturais essenciais para atividades

humanas, como a água; e a crise urbana.” (SEBRAE/96)

Todas estas constatações e previsões levaram a uma nova

abordagem da questão ambiental, que se torna mais presente na

vida dos cidadãos.

A necessidade de conciliar desenvolvimento econômico e

preservação ambiental, duas questões que antes eram tratadas

separadamente, levam a formação do conceito de desenvolvimento

sustentável, que surge como alternativa para a comunidade

internacional, e ganha notoriedade a partir do relatório “Nosso

Futuro Comum” da Comissão Mundial Sobre o Meio Ambiente e Desenvolvimento, em

1987(SEBRAE, 1996).

A consciência de que é necessário tratar com racionalidade

os recursos naturais, uma vez que estes podem se esgotar,

mobiliza a sociedade no sentido de se organizar para que o

desenvolvimento econômico não seja predatório, seja sim,

sustentável.

Em 1987, foi convocada pela Comissão Mundial Sobre o Meio Ambiente

e Desenvolvimento, a Conferência das Nações Unidas para o meio Ambiente e

Desenvolvimento (CNUMAD), que aconteceu em 1992, no Rio de Janeiro.

Esta conferência contou com a participação de órgãos

governamentais internacionais, e teve a participação paralela de

setores independentes da sociedade como Organizações não

Governamentais ( ONGs) agregados no chamado Fórum Global. Esta

conferência produziu os documentos: “Carta da Terra”, com 27

princípios básicos e a “ Agenda 21”, um amplo programa com a

finalidade de dar efeito prático aos princípios aprovados durante

a mesma.

No Brasil a evolução da “Questão Ambiental” iniciou-se com

um caráter preservacionista, na década de 60. Em Estocolmo, em

1972, o governo Brasileiro foi o principal organizador do bloco

de países em desenvolvimento que tinham uma posição de

resistência ao reconhecimento da problemática ambiental,

considerando mais importante o crescimento econômico. É definido

então, que a problemática ambiental deve se ater ao controle de

poluição e preservação de algumas amostras de ecossistemas

naturais. (VIOLA E LEIS,1.990)

Com a crescente preocupação interna- através de entidades

ambientalistas - e externa, para que o Brasil apagasse a imagem

negativa de 1972, a problemática ambiental toma rumos mais amplos

na sociedade brasileira, formando um movimento que envolve o

Estado, a comunidade e finalmente, no final da década 80 e

durante os anos 90, o setor empresarial.

O setor empresarial passou a exercer papel importante no

sentido de orientar investimentos e a gestão de processos

produtivos, segundo critérios de proteção e uso adequado do meio

ambiente.

Diante deste contexto, é indiscutível que a questão

ambiental exerce papel importante no mercado, na sociedade,

influencia governos, consumidores e o setor empresarial.

Ainda que se tenha um caminho longo a percorrer para que se

chegue a uma forma sustentável de desenvolvimento e os problemas

alertados pelos pesquisadores sejam considerados uma urgência

dado o nível de destruição apresentados para os recursos

naturais, os primeiros passos vêm sendo dado e o setor

empresarial é um importante segmento para que estas ações se

concretizem.

5- NORMAS E LEIS AMBIENTAIS BRASILEIRAS:

5.1- ASPECTOS IMPORTANTES DA LEGISLAÇÃO

AMBIENTAL BRASILEIRA:

A legislação brasileira oferece normas e leis relativas à

conservação e gerenciamento dos recursos naturais. Estabelece

responsabilidade civil, penal e administrativas para os

responsáveis por danos ao meio ambiente. Está também incluída

nesta legislação a forma de organização dos órgão gestores do

meio ambiente sejam eles fiscalizadores ou consultivos e

deliberativos.

A partir da constituição de 1988, passou a existir no Brasil

instrumentos jurídicos para qualquer cidadão inferir no processo

de degradação ambiental, confirmando a tendência à maior

regulamentação ambiental para o funcionamento das empresas. A

constituição dedica o capítulo VI ao meio ambiente e no artigo

170, condiciona a ordem econômica, entre outros princípios, ao da

defesa do meio ambiente. ( SEBRAE/ 96). As constituições

estaduais também dedicam capítulos ao tema ambiental e remetem

para a legislação ordinária que regulamenta essas disposições

constitucionais. ( VALLE, C. E., 1.995). Segue-se a seguinte hierarquia

na legislação brasileira, em ordem decrescente: Constituição;

Lei; Lei Ordinária e Decreto. Sendo que este último deve estar

relacionado à uma lei determinada regulamentando-a.

Através da lei 6.938 de 1981, o poder público dispõe de

instrumentos para assegurar o direito ao meio ambiente

equilibrado, tais como: avaliação do impacto ambiental, o

licenciamento ambiental e a revisão de atividades efetivas ou

potencialmente poluidoras, o zoneamento ambiental e a

fiscalização. Esta lei dispõe sobre a Política Nacional do Meio

Ambiente, seus fins e mecanismos de formulação e aplicação, e dá

outras providências. O decreto que a regulamenta é o de n º

99.274 de 1.990.

A nova Lei de crimes ambientais, sancionada em 12 de

fevereiro de 1998, pelo presidente da República, responsabiliza

pelos crimes contra o meio ambiente a pessoa jurídica e a pessoa

física responsável. Propõe penalidades mais severas; variando de

penas restritivas de direitos para a pessoa jurídica, tais como:

I- Suspensão parcial ou total de atividades, II interdição

temporária de estabelecimento, obra ou atividade, III.- proibição

de contratar com o poder público, bem como dele obter subsídios,

subvenções ou doações; à multas e detenção, para a pessoa física

responsável. Esta nova lei porém teve que esperar cerca de um ano

para ser regulamentada pelo Decreto n º 3.179, de 21 de setembro

de 1.999. Este decreto dispõe sobre a especificação das sanções

aplicáveis às condutas e atividades lesivas ao meio ambiente, e

dá outras providências. Entre outras coisas define o valor de

multas e sua correção monetária e tipo de multa a ser imposto

como sanção em cada infração. Como por exemplo em seu art. 2 º ,

define que as infrações administrativas são punidas com:

advertência; multa simples; multa diária.

Houve um desenvolvimento significativo de legislação ambiental

brasileira. Na história desta evolução cita-se como importantes

marcos a constituição de 1.988, a Lei 6.938 de 31 de agosto de

1.981. Considera-se também um importante marco no desenvolvimento

da legislação brasileira relativa ao meio ambiente a Lei n º

9.605 ou a Lei de crimes ambientais, sancionada em 12 de

fevereiro de 1998. Esta Lei sistematizou adequadamente, numa só

ordenação, as normas de direito penal ambiental, possibilitando o

seu conhecimento e a sua execução pelos entes estatais. ( SALES,

M. 1.999). Ou seja, expondo a responsabilidade e penalidades para

atos em desfavor do meio ambiente, esta lei ainda estabeleceu

penas e multas tanto para pessoa jurídica quanto para pessoa

física responsável pela degradação ambiental estabelecida em seu

escopo.

Esta Legislação vem evoluindo à medida em que a sociedade se

torna mais complexa e exige instrumento legais eficazes para

regê-la em diferentes esferas. Ivan Lira de Carvalho afirma que

variadas e incertas são as razões da inserção na constituição

federal de 1.988 de artigos preocupados em compatibilizar a

atividade privada produtiva com a preservação ambiental e

menciona como provável fatores pressões de Organizações Não

Governamentais comprometidas com as questões ambientais e a

migração de indústrias mais poluentes para países do terceiro

mundo, uma vez que os países mais desenvolvidos tendem à não mais

aceitar estas indústrias. Afirma ainda que: “qualquer que tenham

sido o motivo que deu razão à inserção, na Constituição Federal,

de normas atinentes ao meio ambiente- direta ou indiretamente-, o

certo é que elas existem, estão em pleno vigor e desafiam uma

correta aplicação, para que atinjam os fins perseguidos.”

(CARVALHO, I. L de. 2000).

A legislação atual têm aspectos importantes a serem

observados, entre eles o da responsabilidade por danos

ambientais. Um princípio importante presente nos domínios do

Direito Ambiental é o princípio do poluidor- pagador que impõe ao

poluidor o dever de arcar com as despesas de prevenção, reparação

e repressão da poluição, estabelecendo que o causador da poluição

ou da degradação dos recursos naturais deve ser o responsável

principal pelas conseqüências de sua ação. Este princípio ocorre

independente de ter o causador do dano culpa” (CARVALHO, I. L de.

2000). “O Diploma legal básico para o tratamento do dano

ambiental no Brasil é a Lei da Política Nacional do Meio

Ambiente, n º 6.938/81, cujo art. 14, § 1 º, reza que ‘o poluidor é

obrigado, independentemente de existência de culpa, a indenizar ou reparar os danos

causados ao meio ambiente e a terceiros, afetados por sua atividade .’”

( KRELL, A.. J. 2.000). É ainda importante observar que os danos

ambientais podem estar acompanhados de danos pessoais e

patrimoniais. “No Brasil de hoje o dano ambiental, raramente é

alegado perante o Judiciário como prejuízo próprio, meramente

individual de determinado cidadão, ressarcível somente com os

meios do processo civil clássico.(...) o objeto lesado é a face

da propriedade privada ou a saúde individual do bem comum meio

ambiente. Nessas ações privadas a responsabilidade do poluidor é

objetiva, ou seja ele deve ser responsabilizado independentemente

da existência de culpa. Por exemplo, a propriedade rural do

fazendeiro F foi invadida por seu inimigo P que tocou fogo numa

área remanescente de Mata Atlântica e despejou veneno no açude

matando a fauna aquática. F pode abrir uma ação civil comum

contra P, exigindo indenização pelo dano material que ele sofreu

( valor comercial da madeira e dos peixes , mais danos morais).

Além disso, é possível a propositura de uma Ação civil Pública

para ressarcir o dano ambiental causado à coletividade pelo

comportamento de P ( queima da floresta, deterioração do recurso

hídrico). No caso em que o agente poluidor fosse o próprio F,

para poder construir no seu terreno, por capricho ou negligência,

a Ação Civil Pública se dirigiria contra ele mesmo em virtude que

F não é dono do valor ambiental dos ecossistemas existentes no

seu terreno sendo este bem ambiental difuso, pertencendo à toda

coletividade.” ( KRELL, A.. J. 2.000). Isto faz com que a

reparação seja inevitável, sendo que se identifica no sistema

jurídico nacional uma bifurcação do dano ambiental: de uma lado

o dano público contra o meio ambiente, de natureza difusa,

atingindo um número indefinido de pessoas, sempre devendo ser

cobrado por Ação Civil Pública ou Ação Popular e sendo a

indenização dirigida a um fundo; no outro lado, o dano ambiental

privado, que dá ensejo à indenização dirigida à recomposição do

patrimônio individual das vítimas. ( KRELL, A.. J. 2.000). Este

princípio está expresso na Lei da Política Ambiental -Lei 6.938

de 1.981- onde considera em seu art. 14, § 1 º ‘ Sem obstar a

aplicação das penalidades previstas neste artigo, é o poluidor

obrigado, independentemente da existência de culpa, a indenizar

ou reparar os danos causados ao meio ambiente e a terceiros,

afetados por sua atividade. (CARVALHO, I. L de. 2000). Este

princípio permanece: Ainda que a ( KRELL, A.. J. 2.000). tenha

sido revogada pela Lei 9.605/98, continua em vigor o art. 14 do

diploma antigo. Patente está, portanto que a responsabilidade

objetiva para questões ambientais permanece hígida. (CARVALHO, I.

L de. 2000).

Outro aspecto importante e polêmico da atual legislação

ambiental brasileira é o da responsabilidade penal da pessoa

jurídica por danos ambientais. Esta não estava presente na Lei

6.938 , Lei da Política Ambiental, de 1.981, que assim definia em

seu art. 3 º inc. IV:

“ o poluidor , vale dizer toda pessoa física ou jurídica, de direito público ou privado,responsável direta ou indiretamente por atividade causadora de degradaçãoambiental. Todavia, a pessoa jurídica não pode, ainda ser objeto de imputaçãopenal, eis que a falta de lei que discipline a matéria, regulamentando a forma doprocesso e impondo sanções.

Portanto, o poluidor deve ser pessoa física que realize

atividade causadora de degradação ambiental”, segundo a lei

anterior, citada acima. (CARVALHO, I. L de. 2000). Entretanto

esta responsabilidade esta presente na Lei 9.605/98.

Muitos juristas defendem a tese de que a culpabilidade seja

inadequada para às pessoas coletivas ou jurídica, ainda hoje,

porém Ivan Lira Carvalho afirma que “por maior que seja a nossa

defesa da tese da inadequação da teoria da culpabilidade às

pessoas coletivas, não nos é dado negar que a ordem

constitucional tutelar do meio ambiente, na norma de conteúdo

penal estampada no art. 225, § 3 º, da Carta Política, optou pela

aplicação de sanções administrativas e penais às pessoas

jurídicas. Demais disso a Lei 9.605, de 12-02-98 espanca qualquer

dúvida quanto a essa opção do legislado em seu art. 3º. afirma

que

“as pessoas jurídicas serão responsabilizadas administrativa, civil e penalmente,conforme disposto nesta lei, nos casos em que a infração seja cometida por decisãode seu representante legal e contratual, ou de seu órgão colegiado, no interesse oubenefício da sua entidade. (...) Parágrafo único. A responsabilidade das pessoasjurídicas não exclui a das pessoas físicas, autoras, co-autoras ou partícipes domesmo fato.” (CARVALHO, I. L de. 2000).Assim se comprova que a responsabilidade penal da pessoa

jurídica perante a crimes ambientais está claramente observada na

Lei 9.605/98 , lei de crimes ambientais, mesmo havendo polêmicas

a respeito da possibilidade de pessoa jurídica ser

responsabilizada criminalmente e responder a processo penal.

Outro aspecto que deve ser considerado a respeito da atual

legislação ambiental brasileira diz respeito a sua

regulamentação. Observamos que a Lei anterior básica para a

política nacional de meio ambiente- Lei 6.938 de 31 de agosto de

1.981- teve uma demora considerável para ter sua regulamentação

efetivada pelo Decreto n º 99.274 de 1.990. Já a Lei de crimes

ambientais - Lei 9.605, de 12 de fevereiro de 1.998- diminuiu

este tempo sendo regulamentada em um período menor, pelo Decreto

3.179, de 21 de Setembro de 1.999. Existem muitas críticas ainda

com respeito à demora pela regulamentação de leis, porém há que

se considerar que houve um progresso frente ao atraso que sofreu

a regulamentação da Lei anterior. A regulamentação estabelece

detalhes da Lei como por exemplo o valor da multas a serem

cobradas por determinado dano ambiental e se constitui

instrumento essencial para efetivação de uma Lei, no atual

sistema judiciário brasileiro.

A Lei de crimes ambientais - Lei 9.605/98- recebe ainda

críticas, ainda que sejam considerados seus aspectos positivos

tais como: o reconhecimento de que o meio ambiente precisa ser

protegido juridicamente e não apenas por instrumentos

administrativos e civis ( como o licenciamento ambiental, a

reparação de danos, presentes na lei anterior); sistematização e

modernização dos tipos penais referentes ao assunto e correção e

imperfeições da Lei anterior, como, por exemplo, considerar uma

simples contravenção a derrubada de dez mil hectares de

florestas, por exemplo . Estes aspectos positivos constantes na

reportagem “Lei ambiental nasce torta segundo juristas” da

Revista IFORMA, de jan./ 2000 revela que não são faces únicas

desta Lei. Neste artigo são citadas críticas tais como: o fato

de que mesmo antes de sua promulgação esta lei sofreu muitos

vetos, especialmente advindos de grupos de interesses econômicos

representados no congresso nacional e ainda se refere a

imprecisões técnicas da Lei, conceitos vagos e violações a

Constituição. Cita também a polêmica gerada pela responsabilidade

penal da pessoa jurídica . Ainda como aspecto positivos da Lei

cita-se depoimentos de ambientalistas que afirmam que a situação

precária do ambiente pede uma legislação mais rigorosa e que a

nova Lei têm em muito ajudado.

É necessário ressaltar que imperfeições são visíveis tanto na

forma da legislação quanto em seu mecanismo de aplicação, que

representa os interesses conflitantes de grupos que formam a

sociedade brasileira atual. Entretanto a motivação para criação e

melhora da legislação é um fator concreto que deve ser estimulado

se houver interesse em se construir um futuro sustentável. Para

ilustrar esta conclusão foi tomada a liberdade de referenciar

citação uma citação Maurice Strong na obra de Carlos Gomes de

Carvalho ( 1.991):

Não há possibilidade de o mundo se unir por meio de uma ideologia comum ou deum supergoverno. A única esperança prática é de que reagirá agora a um interessecomum por sua própria sobrevivência, ao conhecimento da interdependênciaessencial de seus povos e à consciência de que uma ação cooperativa pode ampliarseus horizontes e enriquecer a vida de todos os povos.

Maurice Strong

5.2- ESTRUTURA DO SISTEMA NACIONAL DE MEIO

AMBIENTE:

É importante também esclarecer a estruturação e mecanismos

estatais pelos quais as leis são definidas fiscalizadas e

difundidas. A Lei 6.938 de 1.981 define a estrutura do Sistema

Nacional do Meio Ambiente – SISNAMA - que reúne, na estrutura do

Ministério do Meio Ambienta, o Conselho Nacional do Meio Ambiente

–CONAMA-, como órgão consultivo e normativo, e o Instituto

Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis

(IBAMA ), órgão executor da política federal do meio ambiente.

( VALLE, C. E., 1.995).

Os estados possuem estruturas aproximadamente equivalentes ao

nível federal. Estas são “coordenadas por uma secretaria estadual

que se ocupa do tema ambiental, e dispõe de seu conselho estadual

de meio ambiente e sua agência estadual de controle da poluição,

algumas delas constituídas como fundações, outras como empresas

públicas. As atividades de licenciamento e controle ambiental são

de atribuição dos estados e são exercidas por seus respectivos

órgãos ambientais.” ( VALLE, C. E., 1.995). No estado de Minas

Geraes, por exemplo, a Fundação Estadual do Meio Ambiente – FEAM-

é pessoa jurídica de direito público, dotada de autonomia

administrativa e financeira, vinculada à Secretaria de Estado de

Meio Ambiente e Desenvolvimento Sustentável- SEMAD, integra, no

âmbito estadual, o Sistema Nacional do Meio Ambiente- SISNAMA-

como órgão executivo, ao lado do Instituto Estadual de Florestas-

IEF- e do Instituto Mineiro de Gestão das águas- IGAM. A FEAM

atua em nome do Conselho Estadual de Política Ambiental- COPAM.

Entre suas competências mais importantes podem ser citadas : a)

pesquisa, monitoramento e diagnóstico da poluição ambiental;

b) desenvolvimento de estudo, pesquisas, normas, padrões, bem

como prestação de serviços técnicos destinados a prevenir,

corrigir a poluição ou degradação ambiental;

c) desenvolvimento de atividades educativas, informativas junto à

sociedade;

d) apoio aos municípios na implantação e no desenvolvimento de

sistemas de gestão ambiental destinados a prevenir e corrigir a

degradação ambiental;

e) fiscalização do cumprimento da legislação de controle da

poluição ou da degradação ambiental, podendo aplicar penalidades.

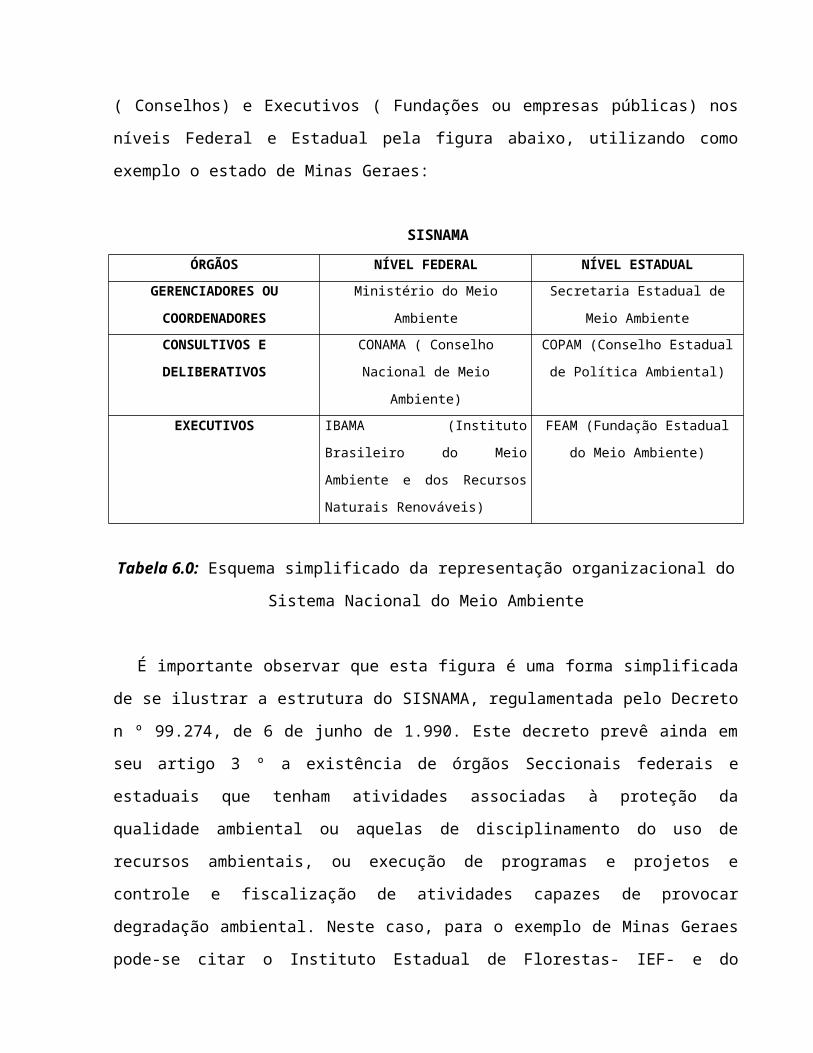

Pode-se ilustrar melhor a estrutura do Sistema Nacional de

Meio Ambiente – SISNAMA- com seus órgãos deliberativos

( Conselhos) e Executivos ( Fundações ou empresas públicas) nos

níveis Federal e Estadual pela figura abaixo, utilizando como

exemplo o estado de Minas Geraes:

SISNAMAÓRGÃOS NÍVEL FEDERAL NÍVEL ESTADUAL

GERENCIADORES OU

COORDENADORES

Ministério do Meio

Ambiente

Secretaria Estadual de

Meio AmbienteCONSULTIVOS E

DELIBERATIVOS

CONAMA ( Conselho

Nacional de Meio

Ambiente)

COPAM (Conselho Estadual

de Política Ambiental)

EXECUTIVOS IBAMA (Instituto

Brasileiro do Meio

Ambiente e dos Recursos

Naturais Renováveis)

FEAM (Fundação Estadual

do Meio Ambiente)

Tabela 6.0: Esquema simplificado da representação organizacional do

Sistema Nacional do Meio Ambiente

É importante observar que esta figura é uma forma simplificada

de se ilustrar a estrutura do SISNAMA, regulamentada pelo Decreto

n º 99.274, de 6 de junho de 1.990. Este decreto prevê ainda em

seu artigo 3 º a existência de órgãos Seccionais federais e

estaduais que tenham atividades associadas à proteção da

qualidade ambiental ou aquelas de disciplinamento do uso de

recursos ambientais, ou execução de programas e projetos e

controle e fiscalização de atividades capazes de provocar

degradação ambiental. Neste caso, para o exemplo de Minas Geraes

pode-se citar o Instituto Estadual de Florestas- IEF- e do

Instituto Mineiro de Gestão das águas- IGAM. Ainda é necessário

esclarecer que existem diferenças entre estados e os órgão

Seccionais podem ser entidades da Administração Pública Federal

Direta e Indireta e as fundações instituídas pelo poder público.

Em nível municipal existem também órgãos que se incumbem pelo

cumprimento das Legislações de nível federal e estadual,

exercendo suas funções de controle ambiental. ( VALLE, C. E.,

1.995) Os municípios também possuem leis relativas à conservação

ambiental. Normalmente os órgão municipais assim caracterizados

são os CODEMAs ( Conselhos Municipais de Meio Ambiente) que

normalmente têm caráter deliberativo e consultivo.

5.3- EMPRESA E LEGISLAÇÃO AMBIENTALPara as empresas existem especificidades importantes a serem

consideradas na legislação ambiental brasileira, entre estas as

já discutidas acima: o princípio do poluidor-pagador e a

responsabilidade penal da pessoa jurídica frente ao dano

ambiental. De uma maneira mais simplificada Cyro Yer do Valle

resume assim o princípio do poluidor-pagador: ‘”Aquele que gera

um resíduo ou causa um impacto nocivo sobre o meio ambiente deve

arcar com os custos de sua correção- é o princípio de ‘quem polui

paga’; a responsabilidade por danos causados ao meio ambiente é

objetiva e não subjetiva. (...) isto significa que uma empresa

que cause um dano ao meio ambiente é responsável pelo mesmo

independentemente de comprovação da culpa ser sua ou de terceiros

( um funcionário ou um fornecedor, por exemplo), pela simples

existência de nexo causal entre o prejuízo e sua atividade;”

( VALLE, C. E., 1.995). A responsabilidade penal da pessoa

jurídica frente ao dano ambiental, constante da Lei 9.605/98,

alvo de polêmicas já discutida acima também é um fator

importante. Outros fatores podem ser citados também como

importantes na relação empresa/ legislação ambiental. Entre estes

o fato de que o gerador de resíduo responde pelo mesmo

indefinidamente, mesmo que esse resíduo seja transferido de

local, mudado de mãos ou depositário, ou de forma, mantendo suas

características nocivas; a necessidade de obtenção de Licença

para construção, e funcionamento de um estabelecimento

empresarial. ( VALLE, C. E., 1.995).

No setor industrial, segundo Cyro eyer do Valle “a legislação

ambiental procura controlar os problemas de contaminação do meio

ambiente a partir de três abordagens: a) a regulamentação dos

locais de produção, visando controlar, na origem , a geração e

disposição de resíduos) A regulamentação dos produtos,

estabelecendo limites para emissões, restringindo o uso de certos

materiais perigosos na fabricação etc. c) A regulamentação das

condições ambientais de forma abrangente, limitando, em casos

extremos, certas atividades que possam atuar de forma crítica em

desfavor de uma área ou região. ( VALLE, C. E., 1.995). De forma

mais simples as formas de controle da poluição contidas em lei

abrangem: controle das fontes geradoras; controle dos produtos,

controle das conseqüências. Complementam as leis básicas

direcionadoras da política ambiental - Lei 9.605/98 e Lei

6.938/81 - já apresentadas anteriormente, as resoluções do

CONAMA e normas técnicas da ABNT (Associação brasileira de normas

técnicas). Entre outras coisas, estas normas definem níveis

limites de emissões de poluentes no ar ou na água; além de

estabelecerem classificação de resíduos, estabelecimento de

métodos de análise e de amostragem e padronização de símbolos de

risco para identificar resíduos transportados ou armazenados.

O licenciamento ambiental definido pela Lei 6.938 de 1981

constitui-se importante requisito legal para o setor industrial.

Segundo esta lei aquelas atividades cujo potencial poluidor não é

considerado desprezível (segundo critérios estabelecidos pelos

órgãos estaduais responsáveis) são objeto de Licença Ambiental,

fornecida pelos órgãos estaduais do meio ambiente ou pelo IBAMA (

Instituto Brasileiro do Meio Ambiente). A resolução do CONAMA n º

237, de 19 de dezembro de 1.997 estabelece em seu art. 2 º

parágrafo 1º os empreendimentos e atividades sujeitas ao

licenciamento ambiental.

As Licenças são de três tipos:

1)Licença Prévia- autorização para desenvolver o projeto do

empreendimento de acordo com as exigências ambientais;

2)Licença de instalação - requerida após a aprovação do projeto,

serve para construção do empreendimento segundo este mesmo

projeto;

3)Licença de Operação - autorização para iniciar as atividades.

Para alguns empreendimentos de maior impacto sobre o meio

ambiente são exigidos: EIA (Estudo de Impacto Ambiental) e RIMA (

Relatório de Impacto Ambiental). ‘Normalmente se detecta a

necessidade de se realizar o EIA e RIMA quando a empresa solicita

sua licença de instalação.” ( VALLE, C. E., 1.995).

O licenciamento de atividades industriais é previsto por

lei, entretanto muitos empreendimentos se encontram sem esta

regulamentação, especialmente aqueles que são estabelecimentos

antigos e se situam em cidades ou regiões onde a fiscalização é

pouco incisiva. Normalmente estes empreendimentos despertam para

a necessidade de estar em dia coma legislação quando ocorre

reclamações ou alguma demanda por parte de clientes, órgão

governamental, ou comunidade próxima.

Muitas vezes a postura do empreendedor por temor de multas e

complicação para o andamento de suas atividades o leva a não

buscar uma aproximação junto aos órgãos ambientais. É importante

observar que se trata de obrigação do órgão responsável pelo

fornecimento de Licença Ambiental o auxílio ao empreendedor para

sua adequação à legislação.

Quando se pensa sob a ótica empresarial não são apenas

multas e penalidades que a lei determina, mas também incentivos.

As empresas podem obter vantagens e incentivos se realizarem

ações para a proteção ambiental. A Lei 6.938 de 1981 pontua que:

“O Poder Executivo incentivara atividades voltadas para a

proteção ambiental” que incluem pesquisas de processos

tecnológicos destinados a reduzir a degradação ambiental, a

instalação de equipamentos antipoluidores e outras iniciativas

que propiciem a racionalização do uso dos recursos naturais.

( Sebrae, 96)

Todas estas exigências legais são indispensáveis ao

funcionamento de uma empresa, principalmente as Licenças, sem as

quais suas atividades podem ser impedidas.

Os custos para adequação às normas existem e são

inevitáveis. “Dentro de um sistema de Gestão Ambiental é bom

lembrar que o atendimento aos requisitos legais tem um custo

( custo de conformidade). Que tende a aumentar a proporção que

estes requisitos se tornam mais restritivos. Além disso, se a

empresa não tiver um sistema implementado os custos tendem a

crescer por diversos fatores como ênfase nas ações emergenciais,

pouco aproveitamento dos recursos humanos, etc.” (SEBRAE/GAZETA

MERCANTIL, 1.996)

Fica claro o risco que correm as empresas se resistirem em

dar atenção devida à questão da Gestão Ambiental. Isto pode ser

ilustrado com exemplo real de três empresas que trataram a

questão ambiental, especialmente os investimentos nesta questão,

de forma bem diferente, obtendo resultados também diversos. Este

exemplos foram extraídos do artigo “ Fica barato poluir: três

estórias” de Maria Suely Moreira (1997). Dentre as três empresas

a primeira nada investiu, a segunda manteve-se em conformidade

com a legislação e a terceira implantou um sistema de gestão

ambiental integrado, objetivando, entre outras coisas a

certificação pela norma ISO 14000. A terceira obteve

reconhecimento público e redução de custos. A Segunda não obteve

vantagens visíveis, mas evitou gastos pela não conformidade

legal, e a primeira está as voltas com um processo judicial

movido pela comunidade que pode implicar em um gasto considerável

em multas.

A maneira como adequar os investimentos em gestão ambiental

na empresa faz parte de sua estratégia, e tal estratégia, para

ser eficiente deve estar atenta às mudanças de mercado e da

sociedade. As empresa que tomaram um maior cuidado em observar a

legislação e além disso estiveram atentas às mudanças, obtiveram

melhores resultados.

6- GESTÃO AMBIENTAL:

Sabe-se que são crescentes as exigências sofridas pelas

empresas especialmente as indústrias em relação a uma postura

responsável quanto a questão ambiental. Discutiu-se a respeito

destas exigências em todos os capítulos anteriores deste trabalho

e também em sua introdução. Empresas são pressionadas por

organizações não governamentais, órgão reguladores e

fiscalisadores do governo através da legislação existente, e até

mesmo pelo mercado que incluem as entidades financiadoras como

bancos e seguradoras e também pelos próprios consumidores.

CAJAZEIRA,J. M. ( 1.998) afirma que:

“ As preocupações globais em relação às questões ecológicas foram transferidaspara as indústrias sob as mais diversas formas de pressão: Financeiras ( bancose outras instituições financeiras evitam investimentos em negócios com perfilambiental conturbado), Seguros ( diversas seguradoras só aceitam apólicescontra danos ambientais em negócios de comprovada competência em gestãodo meio ambiente), Legislação ( crescente aumento das restrições aos efluentesindustriais pelas agências ambientais), todavia a pressão dos consumidores,notadamente em países mais desenvolvidos, reflete uma autêntica paranóia porprodutos ambientalmente corretos e de certa forma estabeleceu uma suposta‘consciência verde’ ao redor do mundo, se bem que, muitas vezes, estaconsciência é galgada em fatos irreais e incorretos.” ( CAJAZEIRA, JorgeEmanuel R. 1.998)

Não se pode afirmar que a consciência ambiental é um fato

galgado em fatos irreais como afirma o autor acima citado, uma

vez que existem dados confiáveis a este respeito, teorias como o

efeito estufa são diariamente comprovadas por meteorologistas e

cientistas renomados, e outros problemas globais também são

insistentemente alertados por organismos de confiança

internacional como a ONU ( Organização das Nações Unidas ), além

de que não se precisa sair de casa para observar a qualidade do

ar nas grandes cidades e outros problemas ambientais urbanos.

Talvez o autor tenha se referido a ações como a de entidades que

lutam pela preservação de espécies, considerada como um exagero

para certos grupos, mas que tem respaldo em pesquisas

aprofundadas como a de Barbieri ( 1.998) a respeito da

Biodiversidade. Ou talvez também tenha se referido aos mecanismos

de guerra por mercados incluindo as chamadas barreiras não

alfandegárias para que se reserve mercados para determinados

produtos ou empresas. Todos estes fatos não são aqui

desconsiderados, no entanto trata-se de uma discussão a respeito

de políticas de desenvolvimento o que não é objetivo deste

trabalho.

Realmente a posição pró-ativa de industriais em relação a

questão ambiental é um fato recente. Entretanto é recente também

o impacto causado pela atividade industrial humana no meio

ambiente global. Paul de Baker afirma que: “ A empresa que até há

um século era insignificante em relação à natureza, portanto

irresponsável, tornou-se força dominante” ( BAKER, P. de. 1.995).

Este mesmo autor esclarece que a postura do empresário ou

executivo não se pode figurar entre defender ou se colocar em

antagonismo àqueles que realizam movimentos em defesa do meio

ambiente. Afirma que não se trata de defender ou atacar os

recursos naturais e sim gerenciá-los. “A gestão empresarial do

meio ambiente não é de jeito nenhum a conseqüência de uma vontade

de dominar, destruir ou antagonizar. (...) Trata-se da

conseqüência lógica da responsabilidade coletiva econômica que é

atualmente a de todos os atores e intervenientes no equilíbrio do

planeta.” Ainda afirma também que um dos principais problemas

para resolução de impasses ambientais está no não diálogo entre

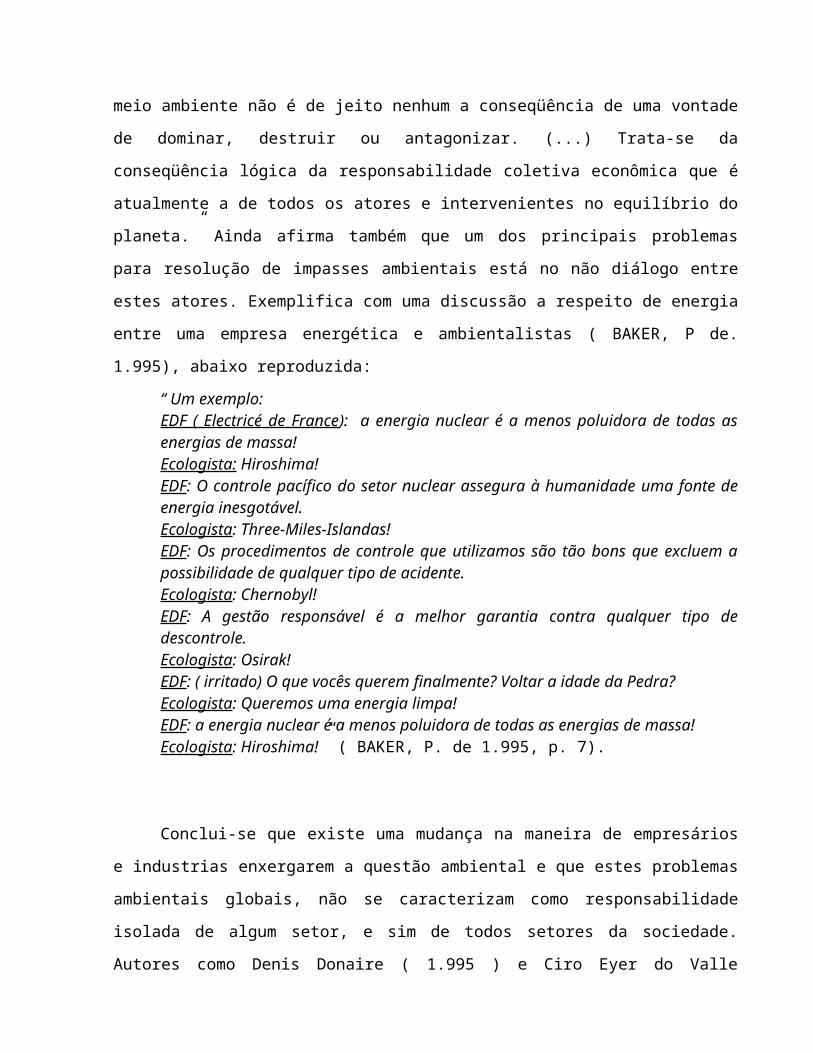

estes atores. Exemplifica com uma discussão a respeito de energia

entre uma empresa energética e ambientalistas ( BAKER, P de.

1.995), abaixo reproduzida:

“ Um exemplo: EDF ( Electricé de France): a energia nuclear é a menos poluidora de todas asenergias de massa! Ecologista: Hiroshima! EDF: O controle pacífico do setor nuclear assegura à humanidade uma fonte deenergia inesgotável.Ecologista: Three-Miles-Islandas!EDF: Os procedimentos de controle que utilizamos são tão bons que excluem apossibilidade de qualquer tipo de acidente.Ecologista: Chernobyl!EDF: A gestão responsável é a melhor garantia contra qualquer tipo dedescontrole.Ecologista: Osirak!EDF: ( irritado) O que vocês querem finalmente? Voltar a idade da Pedra?Ecologista: Queremos uma energia limpa!EDF: a energia nuclear é a menos poluidora de todas as energias de massa!Ecologista: Hiroshima!” ( BAKER, P. de 1.995, p. 7).

Conclui-se que existe uma mudança na maneira de empresários

e industrias enxergarem a questão ambiental e que estes problemas

ambientais globais, não se caracterizam como responsabilidade

isolada de algum setor, e sim de todos setores da sociedade.

Autores como Denis Donaire ( 1.995 ) e Ciro Eyer do Valle

( 1.995) concordam que a influência da questão ambiental no mundo

dos empreendimentos é inegável e que as empresas que se aterem a

esta realidade podem não só deixar de perder econômica e

estrategicamente como aproveitar inúmeras oportunidades. Não se

ignora as dificuldades de se incluir em qualquer organização

conceitos novos como os envolvidos na gestão ambiental, porém

também não se pode ignorar as pressões impostas pela sociedade e

mercado. Muitas são as interpretações para as mudanças nas

organizações com relação a inclusão da variável ambiental,

entretanto a maior parte afirma que existe uma influência

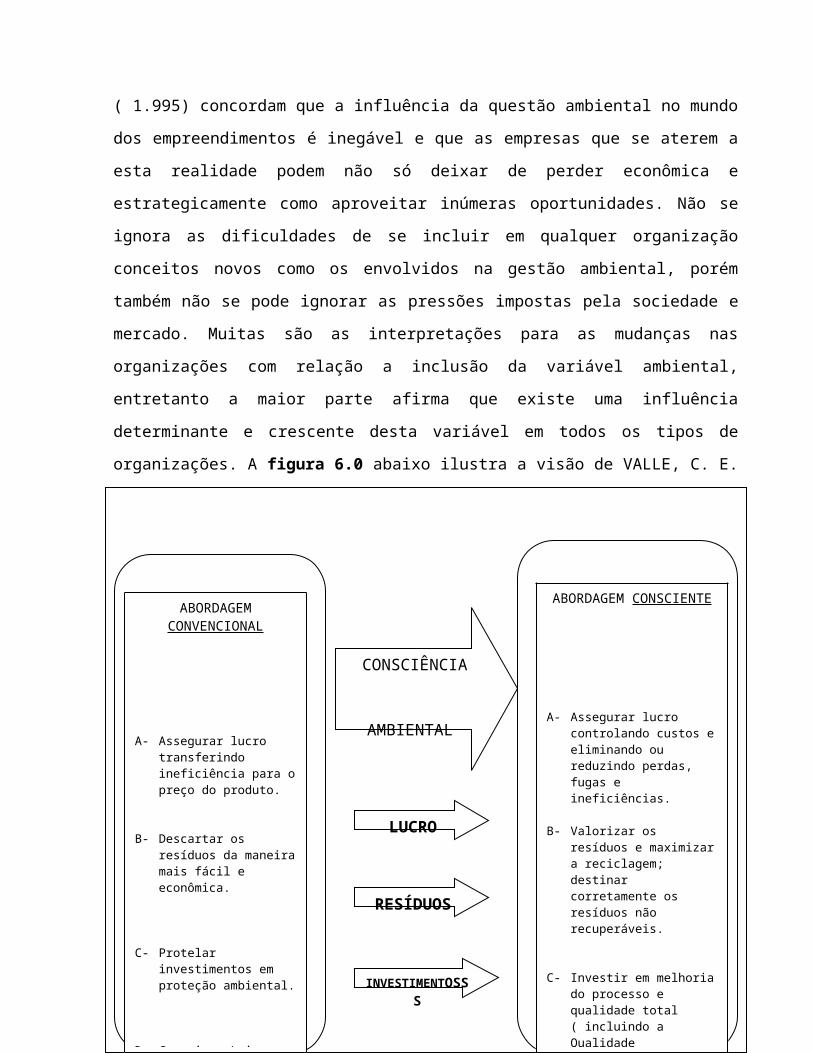

determinante e crescente desta variável em todos os tipos de

organizações. A figura 6.0 abaixo ilustra a visão de VALLE, C. E.

(1.995) a respeito ponto aqui discutido:

CONSCIÊNCIA

AMBIENTAL

ABORDAGEMCONVENCIONAL

A- Assegurar lucro transferindo ineficiência para opreço do produto.

B- Descartar os resíduos da maneiramais fácil e econômica.

C- Protelar investimentos em proteção ambiental.

D- Cumprir a Lei no

ABORDAGEM CONSCIENTE

A- Assegurar lucro controlando custos eeliminando ou reduzindo perdas, fugas e ineficiências.

B- Valorizar os resíduos e maximizara reciclagem; destinar corretamente os resíduos não recuperáveis.

C- Investir em melhoriado processo e qualidade total ( incluindo a Qualidade

LUCRO

RESÍDUOS

INVESTIMENTOSSS

Figura 6.0: Mudanças na Empresa através da conscientizaçãoAmbiental. Fonte: Adaptação da Figura 4.0 de (VALLE, C E. 1.995,

p.17)

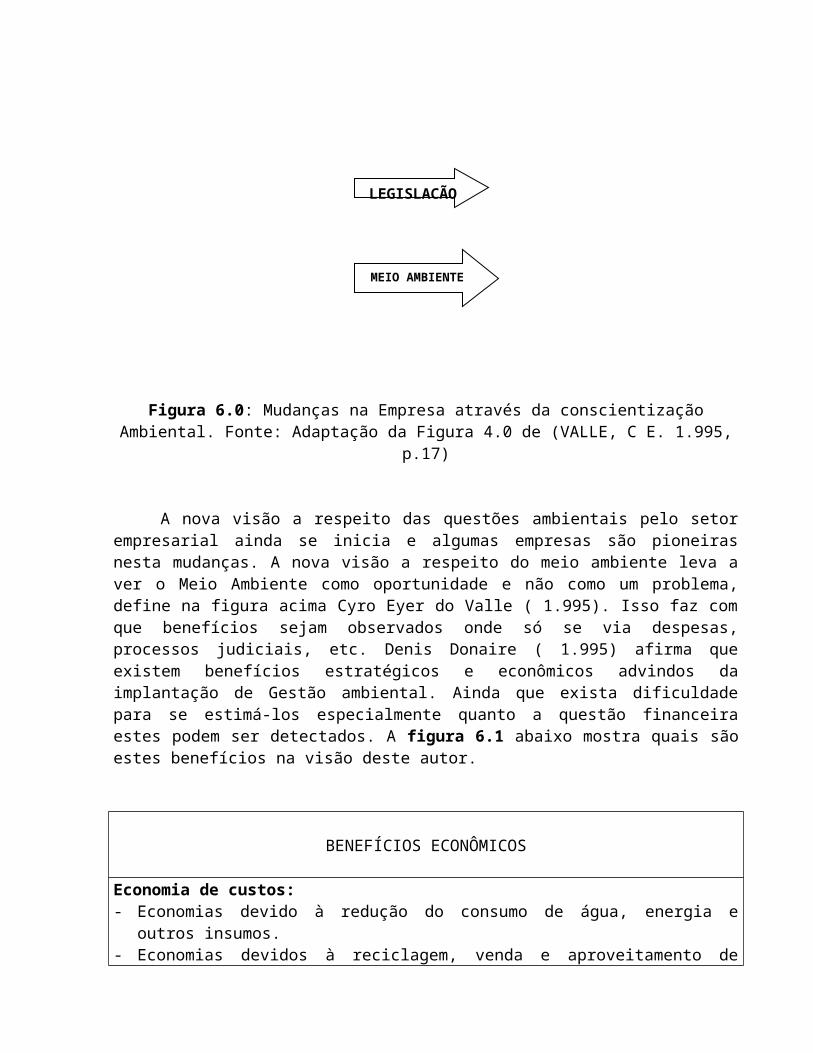

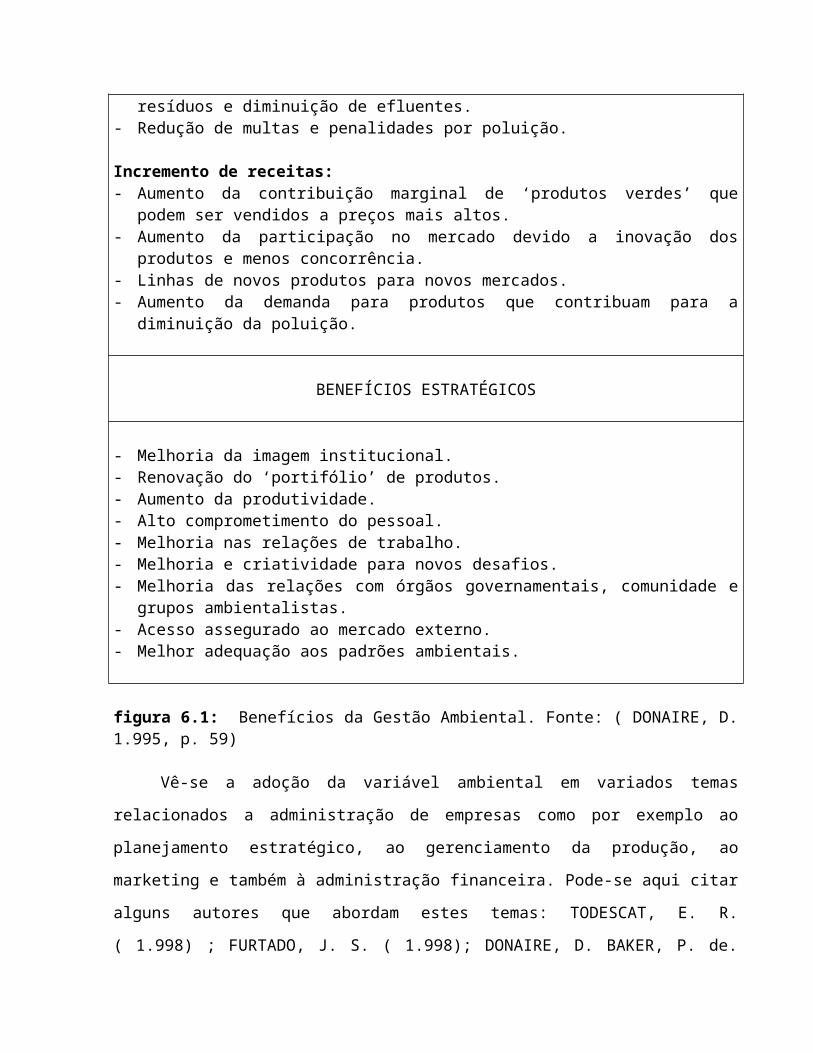

A nova visão a respeito das questões ambientais pelo setorempresarial ainda se inicia e algumas empresas são pioneirasnesta mudanças. A nova visão a respeito do meio ambiente leva aver o Meio Ambiente como oportunidade e não como um problema,define na figura acima Cyro Eyer do Valle ( 1.995). Isso faz comque benefícios sejam observados onde só se via despesas,processos judiciais, etc. Denis Donaire ( 1.995) afirma queexistem benefícios estratégicos e econômicos advindos daimplantação de Gestão ambiental. Ainda que exista dificuldadepara se estimá-los especialmente quanto a questão financeiraestes podem ser detectados. A figura 6.1 abaixo mostra quais sãoestes benefícios na visão deste autor.

BENEFÍCIOS ECONÔMICOS

Economia de custos:- Economias devido à redução do consumo de água, energia e

outros insumos.- Economias devidos à reciclagem, venda e aproveitamento de

LEGISLACÃO

MEIO AMBIENTE

resíduos e diminuição de efluentes.- Redução de multas e penalidades por poluição.

Incremento de receitas:- Aumento da contribuição marginal de ‘produtos verdes’ que

podem ser vendidos a preços mais altos.- Aumento da participação no mercado devido a inovação dos

produtos e menos concorrência.- Linhas de novos produtos para novos mercados.- Aumento da demanda para produtos que contribuam para a

diminuição da poluição.

BENEFÍCIOS ESTRATÉGICOS

- Melhoria da imagem institucional.- Renovação do ‘portifólio’ de produtos.- Aumento da produtividade.- Alto comprometimento do pessoal.- Melhoria nas relações de trabalho.- Melhoria e criatividade para novos desafios.- Melhoria das relações com órgãos governamentais, comunidade e

grupos ambientalistas.- Acesso assegurado ao mercado externo.- Melhor adequação aos padrões ambientais.

figura 6.1: Benefícios da Gestão Ambiental. Fonte: ( DONAIRE, D.1.995, p. 59)

Vê-se a adoção da variável ambiental em variados temas

relacionados a administração de empresas como por exemplo ao

planejamento estratégico, ao gerenciamento da produção, ao

marketing e também à administração financeira. Pode-se aqui citar

alguns autores que abordam estes temas: TODESCAT, E. R.

( 1.998) ; FURTADO, J. S. ( 1.998); DONAIRE, D. BAKER, P. de.

( 1.995); INMAN, R. A. ( 1.999) e outros. Eliane R. Todescat

( 1.998) concorda que, as pressões para que as empresas se

atentem as questões ambientais são inegáveis e ainda firma que a

variável ambiental deve fazer parte do planejamento estratégico

das empresas, reconhecendo suas interfaces com a competitividade.

Assim empreendimentos dos mais variados tipos e segmentos buscam

formas de gerir os recursos ambientais que utilizam.

6.1-GESTÃO AMBIENTAL: FORMAS DE IMPLANTAÇÃO

Uma das maneiras mais usuais de se iniciar uma gestão

voltada para o meio ambiente tem sido a implantação de Sistema de

Gestão Ambiental (SGA) com vistas a certificação segundo as

normas internacionais ISO 14000, especialmente a ISO 14001 que

trata da Gestão Ambiental. No Brasil já são __________________

empresas certificadas por esta norma. Entretanto existem outras

maneiras de uma empresa estabelecer um gerenciamento dos recursos

naturais por ela utilizados. Pode-se certificar por selos verdes

ou outras normas os produtos fabricados; ou pode-se também adotar

outros modelos de gerenciamento ambiental que não visem

especificamente a certificação pelas normas internacionais ISO

14000 como o modelo de gerenciamento ambiental denominado

Produção limpa ou Produção ( Mais) Limpa proposto pela UNEP

( United Nations Environmental Program) ( FURTADO, J. S. 1.998).;

ou ainda estabelecer princípios gerenciais adequados à realidade

da organização como por exemplo apenas para se atender a

legislação existente no país. Qualquer uma das formas de gestão

adotadas pela organização pode trazer-lhe benefícios. Uma empresa

cuja realidade não permite grandes investimentos em gestão

ambiental pode começar fazendo adaptações em seus sistemas

produtivos no sentido de se tornar coerente com a legislação mais

exigente que se configura na atualidade ou por exemplo

certificar seu produto para garantir um mercado específico.

Existem críticas relativas à contribuição efetiva das

certificações pelas Normas ISO14000 para a garantia de um

desenvolvimento realmente sustentável. Há que se lembrar que os

problemas ambientais representam um déficit do homem com relação

ao meio ambiente e suas ações para se recuperar esta deficiência

requerem urgência pois muitas vezes o que está destruído não pode

mais ser recuperado. Também há que se lembrar que as mudanças

organizacionais no sentido de se incluir a variável ambiental em

práticas gerenciais também é recente. Portanto as críticas são

perfeitamente bem vindas em um sistema ainda em formação e em

mudanças sociais e econômicas correntes. Existem porém variadas

formas de se iniciar uma gestão responsável do meio ambiente,

como considera o autor abaixo citado.

“Independentemente das Normas, as empresas poderão aprimorar ascaracterísticas ambientais de seus bens e serviços através da adoção dosprincípios da ‘responsabilidade continuada do produtor’( responsabilidadeobjetiva) , dos acordos setoriais voluntários, dos sistemas de ‘Eco-management’ emais recentemente, do modelo de gestão industrial, segundo os princípios da‘Produção Limpa’.” ( FURTADO, J. S. 1.998)

As normas ISO14000 foram estabelecidas quando se colocou a

necessidade de se estabelecer um controle e acompanhamento das

atividades industriais quanto a proteção ambiental. A ISO (

International Organization for Standardization), organização

internacional já com grande prestígio relativo ao acompanhamento

de assuntos relativos a qualidade, com o sucesso das normas da

série ISO 9000, se constitui como grande responsável pela

realização e desenvolvimento destas normas. Porém a história das

certificações ambientais começa um pouco anteriormente, com o

desenvolvimento da norma britânica BS 7750 que tratava do

gerenciamento ambiental visando atender as exigências daquele

país. Certamente as motivações para se estabelecer a vigências de

tais normas tiveram origem na maior preocupação ambiental das

nações evidenciadas nos grandes encontros promovidos pela

cooperação internacional como a Rio 92 ou ECO 92, e também pelo

interesse de grupos econômicos que detectaram as mudanças

refletidas nas organizações. Assim define João S. Furtado essas

motivações para divulgação e desenvolvimento das normas ISO14000:

“O maior passo , nas relações entre indústria e ambiente, está representadopela criação da série ISO14000. Sua origem está ligada a discussões na Rodadado Uruguai no âmbito do GATT ( Acordo Geral de Transporte e Tarifas),patrocinado pela OIC ( Organização Internacional do Comércio) e das resoluçõesda Rio Cúpula da Terra, em 1.992. A série é composta de mais de 10 normas, dasquais a ISO14001 foi a primeira a ser consolidada, para a criação do Sistema deGestão Ambiental. ( FURTADO, J. S. 1.998)

A série de normas ISO14000 estabelece diretrizes para gestão

ambiental e ainda que existam as normas relativas aos produtos

como a ISO14040, que trata da avaliação do ciclo de vida do

produto, sua grande divulgação e maior número de empresas

certificadas especialmente no Brasil ainda são relativos ao

gerenciamento ambiental ou as normas ISO14001.

“ Com o intuito de uniformizar as ações que deveriam se encaixar em uma novaótica de proteção ao meio ambiente, a ISO- International Organization forStandardization (Organização Internacional para a Normalização)- decidiu criarum sistema de normas que convencionou designar pelo código ISO 14000. Estanova série de normas trata basicamente da gestão ambiental e não deve serconfundida com um conjunto de normas técnicas” ( VALLE, C. E. 1.995)

A ultima frase do autor acima citado remete à necessidade de

se esclarecer que as normas estabelecem procedimentos a serem

seguidos para se gerir melhor os recurso e resíduos industriais,

entretanto são os organismos reguladores nacionais que

estabelecem as normas técnicas a serem seguidas para produtos,

emissões, etc.

As críticas relativas a implantação dos sistemas de gestão

ambiental se referem ao fato de que a gestão pode se comprometer

a fazer determinadas modificações que já são consideradas tardias

em relação aos problemas ambientais enfrentados. Além disso

“atuar nos limites da sustentabilidade é mais difícil, pois

dependerá da disponibilidade de tecnologias apropriadas, consenso

social e novo sistema de valores baseado em critérios de

qualidade que sejam ambientalmente sustentáveis, socialmente

aceitáveis e culturalmente valorizados.” ( FURTADO, J. S. 1.998).

É certo que muito ainda se deve evoluir para que as indústrias

atinjam um nível de atividade totalmente compatível com o nível

de exigências quanto a questão ambiental. E esta evolução não é

uma prerrogativa apenas das empresas mas também de governos,

cidades, etc. Outra crítica ao Sistema de Gestão ambiental,

resultante da ISO14000 é que este:

“poderá tornar-se mais um sistema administrativo ( burocrático) do quetecnologicamente efetivo. Espera-se que outras normas da Série contribuam parainovações e iniciativas pró-ativas e desenvolvimento sustentável, em particular aISO14020/24 ( Rotulagem Ambiental), ISO14031 (Avaliação de DesempenhoAmbiental) e ISO14040/43 (Avaliação do ciclo de vida).”

O sistema produtivo baseado no chamada Produção limpa ou

Produção ( Mais) Limpa proposto pela UNEP ( United Nations

Environmental Program) e também defendido por organizações

ambientalistas e vários centros de Pesquisa e Desenvolvimento se

constitui como um sistema cujas metas são mais audaciosas que

aquelas propostas pelos Sistemas de Gestão Ambiental para a

certificação ISO14000. Entre estas metas pode-se citar prevenção

de resíduos na fonte, a economia de água e energia, a exploração

sustentável de fontes de matéria prima e o uso de outros

indicadores ambientais para a indústria. Estabelece-se

compromisso de precaução visão holistica do produto e do processo

( avaliação do ciclo de vida) e controle democrático (acesso

público a infomações sobre riscos ambientais de processos e

produtos). A diferença entre Produção Limpa e Produção (mais)

Limpa está no fato de se considerar as dificuldades de conceber o

sistema de produção absolutamente isento de riscos e resíduos,

objetivo da Produção Limpa. ( FURTADO, J. S. 1.998).

Como um princípio básico de gestão é realizar aquilo que

mais se compatibiliza com a realidade da organização, fica a

critério da empresa a escolha do Sistema de Gestão Ambiental a

ser implantado. Seja qual for a forma de implantação escolhida

pela empresa para realizar um gestão ambiental seu objetivo

maior é se colocar frente a clientes e sociedade como uma empresa

comprometida com os anseios do desenvolvimento sustentável. Sendo

assim deve buscar objetivos como redução de geração de resíduos e

efluentes prejudiciais , produtos e processo menos poluentes,

etc. E ainda se comprometer com um processo de melhoria contínua

deste sistema de gestão. Nada impede também que a empresa se

beneficie das vantagens oferecidas pelo gerenciamento ambiental

adequado a sua realidade financeira e estratégica, seja qual for

sua forma de implantação.

“O objetivo maior das Normas e demais instrumentos é melhorar as condiçõesambientais e promover o desenvolvimento sustentável, a fim de proteger emelhorar a geração atual e não comprometer as oportunidades de escolha dasgerações futuras. Para isso, será necessário que a sociedade modifique a culturaatual de consumo e os setores de bens e serviços alterem os sistemas, modelos epadrões de produção. Entretanto, a reorientação dos processos produtivosdependerá da aceitação de paradigmas novos e alteração dos que modelaram ocapitalismo atual, em seus diferentes subtipos e nuanças.” ( FURTADO, J.S. 1.998)

7- ADMINISTRAÇÃO FINANCEIRA E MEIO

AMBIENTE:

Considera-se que a Gestão Ambiental em empresas brasileiras,

especialmente dentro do seguimento industrial seja uma questão

estratégica. LOVINS at. Alli afirmam que algumas mudanças simples

na maneira de gerenciar os negócios incluindo a variável

ambiental como fator a ser considerado em todos projetos e

tomadas de decisões, pode trazer benefícios para acionistas de

hoje e também para as gerações futuras. ( LOVINS, Amory B; LOVINS,

L. Hunter e HAWKEN, Paul., May- June 1.999) . A mudança

principal para estes autores consiste em se considerar uma nova

categoria de capital- o Capital Natural. A consideração desta

nova categoria de capital consiste em uma tarefa inevitável para

a análise de empreendimentos, devido a atual situação de escassez

dos recursos naturais necessários ao processo produtivo e ao

desenvolvimento econômico. Assim estes mesmos autores consideram

que tal mudança nas praticas empresarias incluiria alguns passos

importantes tais como: a) o aumento acentuado da produtividade

dos recursos naturais, uma vez que atualmente apresentam baixa

produtividade com altos níveis de refugo; b) Mudanças nos

modelos de produção incluindo as considerações a respeito do meio

ambiente mudando o conceito a respeito de refugos; c) mudanças na

modo de solução de problemas levando em consideração a satisfação

dos clientes mas também a manutenção de serviços e a qualidade

ambiental; d) Reinvestir em Capital Natural. Ainda afirmam que a

redução de resíduos e a mudanças nos modos de produção que possam

destruir as reservas de recursos naturais se constituem numa das

melhores oportunidade de negócios. Textualmente: “ Reducing the

wasteful and destructive flow of resources represents a major

business opportunity.” ( LOVINS, Amory B. et all., May- June

1.999). Isto significa que de maneira geral a gestão de negócios

passa por um novo paradigma: o da responsabilidade ambiental.

Entretanto estas mudanças determinadas pelos mercados ou pela

sociedade trazem consigo grandes oportunidades.

Relacionando mais diretamente a administração financeira a

uma nova visão empresarial que envolve a gestão ambiental se

considera que as decisões de se realizar ações favoráveis ao meio

ambiente dentro de cada empresa esta relacionada a uma demanda da

própria empresa. Esta demanda pode estar ligada `a aspectos de

mercado, de legislação e de produção (manejo de recursos). `A

cada um destes aspectos podem ser relacionados em uma avaliação

econômica ou monetária , um custo e/ou benefício. Se a demanda

que leva a empresa a investir em meio ambiente for a questão de

exigências legais, esta empresa está visando um benefício ou está

evitando um custo. Por exemplo, o não sofrimento de multas por

danos ambientais pode significar um benefício. Enquanto que, não

investir em gestão ambiental pode acarretar uma multa, ou seja,

um custo.

Se a demanda for por razões de produção ou manejo de

recursos, da mesma forma a empresa terá a ele associado um custo

ou benefício. Por exemplo a adoção de um sistema de gestão

ambiental pode levar a maior economia de matéria prima e insumos

para produção, caracterizado como um benefício. Por outro lado a

falta de cuidado com a produção em seus aspectos ambientais pode

esbarrar na questão do não atendimento à legislação e assim gerar

um custo, por multas ou despesas para adequação à especificações

legais- investimentos tardios para reparar erros. Cyro Eyer do

Valle esclarece que a poluição industrial, por exemplo, é uma

forma de desperdício e um indício da ineficiência dos processos

produtivos até agora utilizados. Resíduos industriais

representam, na maioria dos casos, perdas de matérias-primas e

insumos. (VALLE, C. E. do., 1.995)

Se a demanda for por razões de mercado teremos um leque

considerável de exemplos de benéficos e custos associados. Neste

caso podemos citar como benefícios: obtenção de novos mercados,

mais exigentes; vantagens competitivas frente `a concorrentes;

lançamento de novos produtos; vantagens associadas à melhora da

imagem da empresa no mercado; vantagens associadas a qualidade

dos produtos oferecidos ao cliente; vantagens associadas à

confiabilidade do cliente; etc. Podemos citar como custos do não

investimento em práticas ambientalmente corretas: a perda de

mercados mais exigentes, especialmente o mercado externo; perdas

em concorrências; custos associados à uma depreciação da imagem

junto ao cliente; perdas em qualidade de produtos; etc.

De certa maneira as demandas que levam uma empresa privada a

investir em meio ambiente estão associadas ao mercado, uma vez

que seu objetivo é a obtenção de maior rentabilidade de aplicação

de capital. Aqui realiza-se uma separação para tornar mais claro

que benefícios e custos associados à gestão ambiental podem estar

ligados à exigências já bem estabelecidas pela sociedade, como o

caso de atendimento `a legislação ou também associados

especificamente à produção como, por exemplo a melhora no

aproveitamento de insumos nos processos ou aumento de custo de

processos para atendimentos legais.

As mudanças apontadas por vários autores quanto a adoção da

preocupação ambiental ou da variável ambiental nas avaliações e

estratégias de negócios levam a considerar que é crescente a

responsabilidade das empresas frente a esta questão. Forest L.

Reinhardt afirma que empresários podem e devem olhar os

investimentos em meio ambiente – gestão ambiental, produtos

ambientalmente corretos, etc.- de uma maneira positiva, ou da

mesma maneira que analisam outros investimentos , esperando que

lhe forneçam retornos positivos e baixos riscos.

“...The right police depends on the circumstances confronting the company andthe strategy it has chosen. (...) That’s why managers should look at environmentalproblems as business issues. They should look at environmental investments forthe same reasons they make other investments: because they expect them todeliver positive returns or to reduce risks” (REINHARDT, Forest L. July-August,1.999)

Fica claro então que é viável executar uma análise do tipo

custo/benefício de questões que envolvam a variável ambiental em

projetos ou sistemas de gestão empresariais. Assim se conclui que

a variável ambiental ou mesmo a gestão ambiental pode ser

analisada de maneira semelhante a outros investimentos, ainda que

considerações importantes referentes a forma de valoração de

recursos naturais e sua caracterização por outros campos do

conhecimento tais como o Direito- que classifica os recursos

naturais como bens difusos e pertencente a coletividade- e da

Economia e Contabilidade, devam ser sempre evidenciados. A

variável ambiental então se configura como uma nova integrante

dos métodos de avaliação econômica e da administração financeira

que demanda por algumas mudanças e considerações que permitam sua

inclusão nestes métodos. Esta questão será melhor discutidas nos

capítulos posteriores e na conclusão deste trabalho. De qualquer

forma a Administração Financeira tem como demanda incluir em seus

estudos a variável ambiental e estudos recentes, entre os quais

os de REINHARDT, F. L. (1.999) e de LOVINS, A. B. et all. (1.999)