DECEMBAR 2009 - UBCG

112

DECEMBAR 2009 godina 2, broj 8

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of DECEMBAR 2009 - UBCG

DECEMBAR 2009godina 2, broj 8

BANKARBroj 8. decembar 2009.

IZDAVAÈUdruženje banaka i finansijskih institucijaCrne Gore, Novaka Miloševa bb/3 PodgoricaTel: +382 20 232-028 www.ubcg.info

TIRAŽ: 600 primjerakaÈasopis izlazi kvartalno.

Rješenjem Ministarstva kulture, sporta i medija èasopis Bankar je upisan u Evidenciju medija - štampani mediji 17. marta 2008,pod rednim brojem 641.

REDAKCIJSKI ODBORglavni i odgovorni urednikMirko Radonjiæ

Milija Vlahoviæ, Prof. dr Aleksandar Živkoviæ,dr Nikola Fabris, dr Saša Popoviæ, dr Evangelos Markopoulos, mr Nebojša Ðokoviæ

urednikPeko Nikoliædizajn i prelomNikola Latkoviæfinalna priprema tekstova i korekturaMarko Nikoliæfotografijewww.photos.com i fotodokumentacija UBCGprevodTanja Luburiæ, Jelena Pralas, Vesna Radunoviæ, Nada Stojoviæ i Milena Ljumoviæštampa Grafotisak, Grude, BIH

Prilozi- tekstovi se dostavljaju u elektronskom oblikuna e-mail adrese: [email protected],[email protected], na disketi ili cd-u; maksimalna dužina tekstado 25.000 karaktera.- reklame po normativima UBCG na e-mail: [email protected]

Sadržaj / Contents

Dr Nikola FabrisNAŠ PRODUŽETAK RECESIJE I U 2010. GODINIOur Continuation of Recession in 2010

Prof. dr Saša PopoviæPREDMET ZA ONOGA KOJI ZNA DA ČITASubject Matter for Him Who Knows to Read

EBFNOVI PODAROV MODELNew Poddar Model

Roger KeiserPOVEĆANA ULOGATh e Increasing Role

Sam SillingtonOD KONFLIKTA DO MIRA, OD TERORIZMA DO ORGANIZOVANOG KRIMINALAFrom Confl ict to Peace, from Terrorism to Organised Crime

Giovanni GentiliSREDSTVA ZA MJERENJE I UPRAVLJANJETools for Measurement and Management

mr Enesa BektešiKAKO SA GUBICIMA I NENAPLATIVIM POTRAŽIVANJIMAHow to Manage the Losses and Bad Debts

mr Miloš RajkoviæGREŠKE U KORACIMAWrong Steps

mr Marko OtaševiæINKUBATORI I START-UP PREDUZEĆAIncubators & Enterprise Start-Ups

mr Milo IvanèeviæTEK TRAGOVIMerely Traces

Lidija MartinoviæUTICAJ NA INSTITUCIONALNE INVESTITORECrisis Eff ects on Institutional Investors

Novica RadoviæVELIKI IZAZOVI, A TEŠKA RJEŠENJAMajor Challenges, Hard Solutions

Marijana AdžiæPOVJERENJE JE DOBRO, ALI SU KONTROLA I NADZOR JOŠ BOLJIConfi dence is Good, but Control and Supervision are Even Better

Doc. dr Ðorðije RakoèeviæSTANDARDIZACIJA RADI LAKŠEG POSLAStandardization Because of Easier Job

Nenad JevriæOD “DOĐI ZA PLATU” DO “UPLAĆENA TI JE PLATA”From “Come to Pick Up the Salary” To “Your Salary Has Been Paid”

Miodrag KirsanovNJEGOŠEV ZLATNI PERUNNjegoš’s Golden Perun

2

8

18

26

30

36

44

50

56

62

64

72

78

84

96

100

BANKARÈasopis Udruženja banakai finansijskih institucija Crne GoreBroj 8. decembar 2009.

IMPRESUM

decembar 2009 | :Bankar

2

INTERVJU - DR NIKOLA FABRIS, GLAVNI EKONOMISTA CBCG

Naš produžetak recesije i u 2010.godini U svijetu blagi oporavak (ima mnogo signala). Kod nas

- sve zavisi od turizma, metalnog sektora i gradnje au-toputa. U svakom slučaju, za Crnu Goru je realno oče-kivati da će se BDP kretati u rasponu od minus dva do plus dva odsto. Prvi talas panike - povlačenje depozi-ta - prošao je brzo; drugi talas - koji je pogodio realni sektor - zaustavljen je rast broja preduzeća, kasnila su izmirenja kreditnih obaveza... što je uticalo na pogor-šanje kvaliteta aktive u bankama, na smanjenje nivoa depozita, na rast gubitaka... čime je potenciran prob-lem i inače nedovoljnog nivoa bankarskog kapitala. Kroz „antikrizne“ mjere u privredni sistem smo „upum-pali“ preko četiri odsto BDP. Biće banaka sa profi tom, ali i onih sa gubicima, a bankarski sistem Crne Gore će 2009. godinu završiti sa gubitkom.

I pored svega, mora se konstatovati da je u godi-ni koja se završava, bankarski sektor u Crnoj Gori stabilizovan.

Neophodne su mnoge izmjene Zakona o bankama, a zakonom o Centralnoj banci (koji je na usaglaša-vanju), uz njezinu ustavnu odgovornost za fi nansijsku stabilnost, neophodno je razraditi mjere i instrumente za sprovođenje te odgovornosti. Centralna banka od ranije podržava aranžman sa MMF-om, zbog višestru-kih koristi - to su najjeftinija sredstva, tim aranžmanom otvara se prostor za razvojne kredite Svjetske banke, kao i za kreditne linije za makroprilagođavanje EU, za besplatnu tehničku pomoć MMF...

Dokapitalizacija bankarskog sektora - neki su već „pojeli“ dio tog novog kapitala, te stoga sprovodimo stresno testiranje svih banaka u Crnoj Gori.

Iz poznatih razloga, bilo bi poželjno da u narednom periodu opadaju i aktivne i pasivne kamate.

Banke između dvije krajnosti - od prelakog do pre-teškog odobravanja kredita; bilo je i nepoštovanja obaveznih rješenja CBCG.

Dvije solucije - sredstva međunarodnih fi nansijskih institucija, sa garancijom crnogorske Vlade - prebaciti sa banaka koje neće na one koje hoće, ili formirati dr-žavnu razvojnu banku (instituciju)

:B Proteklu godinu obilježila je svjetska ekonomska kriza koja nije zaobišla ni Crnu Goru. Već postoje, istina pojedinačna mišljenja, da kriza polako prolazi. Kakva je Vaša ocjena?Kada je u pitanju globalni nivo, onda postoji mno-go signala koji sugerišu da postoje dobre šanse za blagi oporavak u 2010. godini. U Crnu Goru kri-za je došla sa zakašnjenjem, tako da se ne može u potpunosti isključiti i produženo trajanje recesije u 2010. godini. Sljedeća godina nosi brojne izazove i mnogo neizvjesnosti. Na kretanje nivoa aktivnosti, pored kretanja na globalnom nivou, dominantno će uticati nekolike grane. Na prvom mjestu turi-zam kao strateška grana, koja utiče na kretanje u velikom broju drugih. U ovom trenutku ne posto-je signali koji bi ukazivali na pogoršanje stanja u

december 2009 | :Bankar3

INTERVIEW - NIKOLA FABRIS, PHD

Our continuationof recession in 2010A slight global recovery (numerous indications). In our co-untry – everything depends on tourism, the metal industry, and the highway construction. In any case, it is reasonab-le to expect Montenegro’s GDP growth will range between minus two and plus two percents. The fi rst wave of panic - bank run – passed very quickly; the second wave - which hit the real economy – interrupted the growth of numerous companies, resulted in overdue servicing of credit obliga-tions… which resulted in deterioration of asset quality, the lowering of deposit levels, increased losses…thus empha-sizing the existing problem of insuffi cient banking capital. Through anti-crisis measures we injected over four per-cent of GDP into the economy. There will be some banks that will make profi t, but there will also be the ones running losses, and the overall banking system of Montenegro will end 2009 with loss.

Nevertheless, it must be stressed that the banking system has been stabilized in the year that is going to end soon.

Numerous amendments to the Banking Law are necessa-ry, and the Central Bank Law (currently under considera-tion) requires the working out of measures and instruments for the enforcement of the Central Bank’s accountabili-ty for the fi nancial system stability. The Central Bank has supported the arrangement with the IMF due to its multi-ple benefi ts - these being the lowest-cost funds, enabling access to World Bank development loans, as well as credit line for EU macroeconomic adjustments, the IMF technical assistance….

The banking sector recapitalization – some have already “eaten” some of this fresh capital, and that is why we per-form stress testing in all banks in Montenegro.

For the already know reasons it would be preferable if both lending and deposits rates declined.

Banks go to two extremes – from the most fl exible to the most rigorous lending terms; there was also certain inobservance of mandatory orders of the Central Bank.

Two solutions – funds from international fi nancial instituti-ons, under the Montenegrin Government guarantee - move them from banks that do not want them to those who want them or set up the state development bank (institution)

:B The year behind us was marked by the global fi nancial year which did not bypass Montenegro. There are already some, although individual, opinions that the crisis is nearing its end. What is your assessment of the situation?Viewed at the global level, there are numerous indi-cations suggesting that there are good chances for a slight recovery in 2010. Montenegro felt the crisis with lagged eff ects, so the continuation of recession through 2010 cannot be ruled out. Th e next year will bring numerous challenges and great uncertainties. In addition to the global trends, several industries will aff ect the economic activity developments. Th is is primarily tourism, as the strategic industry, which generates numerous multiplication eff ects. Th ere are

CHIEF ECONOMIST OF THE CENTRAL BANK OF MONTENEGRO

ci, kada se pokazalo da su banke stabilne i da su devedesete nepovratno otišle u prošlost. Drugi talas problema se mani-festovao kada je globalna fi nansijska kriza pogodila realni sektor i uticala je na rast broja preduzeća i građana koji su počeli da kasne sa izmirivanjem svojih obaveza. Ovo je uti-calo na pogoršanje kvaliteta aktive, smanjenje nivoa depozita i rast gubitaka. Time je dodatno potenciran problem nedo-voljnog nivoa kapitala, što je bilo prisutno i prije krize.

Što se tiče „antikriznih“ mjera, one su započele usva-janjem Zakona o zaštiti bankarskog sistema i setom mjera koji je donio ovaj zakon. CBCG je u 2009. godini ukinula opšte rezervacije, dva puta je smanjivala efektivnu stopu obavezne rezerve, omogućila da se 25% obavezne rezerve izdvoji u državne zapise, promijenili smo odluku o klasifi -kaciji aktive u cilju smanjivanja nivoa rezervacija, usvojili olakšice za restrukturiranje kredita i dr. Kao rezultat ovih mjera, u privredni sistem smo „upumpali“ preko 4% pro-cijenjenog BDP-a iz 2009.

:B Da li već sada možete da date preliminarne ocjene i rezultate rada crnogorskih banaka i napravite poređenje sa 2008. godinom?S obzirom na to da su pojedine banke trenutno u fazi „čišćen-ja“ bilansa u ovom trenutku nije moguće dati konačnu oci-jenu i sprovesti poređenje sa 2008. godinom. Ono što je izvjesno to je da će biti banaka sa profi tom, a i banaka sa gubitkom, ali da će bankarski sistem i kao cjelina završiti 2009. godinu sa gubitkom.

:B Koji su najveći izazovi za bankarski sektor u 2010. godini i šta nedostaje u legislativi da bismo sa sigurnošću mogli da kažemo da smo dostigli nivo usaglašenosti sa propisima EU?Bankarski sistem će se suočiti sa dosta izazova u 2010. go-dini, iako možemo konstatovati da je u 2009. godini stabi-lizovano stanje u bankarskom sistemu. Ključni izazov će se odnositi na zaustavljanje pogoršanja kvaliteta aktive, kao i obezbjeđenje dovoljnog nivoa kapitala srazmjernog nivou preduzetih rizika. Veliki izazov će se odnositi i na pokretanje kreditne aktivnosti, zaustavljanje opadanja nivoa depozita privrede, kao i na poboljšanje upravljanja rizicima.

Što se tiče potrebnih izmjena, neophodno ih je unijeti u Zakon o bankama, a kao najznačajnije mogu se navesti sl-jedeće: defi nisanje ovlašćenja Centralne banke, koja obez-bjeđuju efi kasnije sprovođenje mjera za poboljšanje stanja u bankama, sa posebnim naglaskom na uvođenje i sprovođenje privremene uprave; usklađivanje kriterijuma i postupka za ocjenu podobnosti i fi nansijske snage potencijalnih akcio-nara banaka sa novom direktivom EU; preciznije defi nisanje povezanih lica; i detaljnije razrade odredbi o korporativnom upravljanju u bankama, uključujući i potpunije defi nisanje uslova za izbor članova odbora direktora banaka.

:B Aranžman sa MMF-om - da ili ne? Da li bi bilo sada preuranjeno ili je čekanje gora varijanta?Stav CBCG po tom pitanju je već duže vrijeme nepromijen-jen. Mi podržavamo aranžman, jer smatramo da on nosi vi-šestruke koristi. U pitanju su najjeft inija sredstva dostupna na fi nansijskom tržištu, a otvorio bi se prostor za razvojne kre-dite Svjetske banke, kao i kreditne linije za makroprilagođa-vanje EU, dobili bismo besplatnu tehničku pomoć MMF-a

obalsti turizma. Od velikog značaja će biti kretanja u meta-lskoj industriji. Nivo aktivnosti u ovom sektoru će zavisiti i od kretanja cijena bazičnih metala na svjetskim berzama, ali i od restrukturiranja kompanija iz ove oblasti. Ukoliko se krene gradnjom autoputa, ona bi mogla pokrenuti i građe-vinarstvo i metalsku industriju, a pozitivni multiplikativni efekti bi se osjetili i u velikom broju drugih grana, koje nisu direktno povezane.

U sljedećoj godini treba očekivati opadanje nivoa agregatne tražnje kao rezultat niže i javne i privatne potrošnje (očekuje se rast nezaposlenosti). Ovo prilagođavanje potrošnje real-nim mogućnostima je apsolutno nužno. Ne treba izgubiti iz vida ni brojne druge rizike poput visokog broja nelikvidnih preduzeća, niskog nivoa diverzifi kovanosti naše privrede, rasta kredita koji kasne sa otplatom, opadanja priliva SDI, visokog stepena uvozne zavisnosti privrede i dr.

Stoga smatram da je realno očekivati da će se naš BDP u 2010. godini kretati u rasponu od -2% do +2%.

:B Možete li, ukratko, da sumirate posljedice krize na crnogorski bankarski i fi nansijski sistem i mjere koje su CBCG i Vlada preduzele na ublažavanju njenih posljedica?Kriza se u prvom trenutku manifestovala u formi paničnog povlačenja depozita zbog straha da bi se mogle ponoviti de-vedesete. Ovaj talas panike je prošao nakon nekoliko mjese-

decembar 2009 | :Bankar

4

:B Više puta ste naglasili da je postignuta veoma dobra saradnja sa Udruženjem banaka Crne Gore. Kako komentarišete taj odnos u periodu od nastanka krize i koji su to oblici saradnje koji su obilježili godinu na izmaku?

Mi smo uveli praksu da prije izmjene svake značajni-je regulative održimo sastanak u udruženju banaka i zajednički sagledamo prednosti i eventualne nedo-statke predložene regulative. Takođe, periodično se sastajemo i da zajednički razmatramo tekuću situaci-ju i potrebu za eventualnim donošenjem korektivnih mjera. Iz ugla CBCG smatramo da je ta saradnja vrlo uspješna.

INTERVJU - NIKOLA FABRIS, GLAVNI EKONOMISTA CBCG

december 2009 | :Bankar5

no indications of any worsening in the tourism industry at the moment. Developments in the metal industry will be of great importance. Th e activity level in this industry will also depend on the movement of prices of basic metals in the world stock markets, but also on the restructuring of metal companies. If the highway construction starts, it co-uld drive construction industry and metal industry, and positive multiplication eff ects would be felt in many other indirectly related industries.

Th e aggregate demand downturn should be expected in the year to come due to the lowering of both public and pri-vate spending (unemployment increase is expected). Th is real adjustment of spending is absolutely necessary. Other numerous risks should not be ignored, such as a number of companies lacking liquidity, a low level of the econo-my diversifi cation, increasing past due loans, reduced FDI infl ows, a high level of the economy’s dependence on im-ports, and the like.

Due to the aforesaid, I believe that it is reasonable to ex-pect the GDP ranging between -2% and +2%.

:B Could you gives the summary of the crisis impact on the Montenegrin banking and fi nancial system and the measures that the Central Bank of Montenegro and the Government have taken to alleviate the crisis consequences? Th e crisis originally manifested in the form of a panic bank run due to the inherent fear of the repeated 1990`s scenario. Th is panic wave passed aft er few months when the banks proved to be stable and that 1990`s have passed once and for all. Th e second wave hit the real economy and resulted in an increasing number of delinquent corporate and retail borrowers. Th is in turn resulted in deterioration of assets quality, lowered deposits, and increased losses. Th is additi-onally emphasized the problem of insuffi cient capital level existing even before the crisis.

As for the anti-crisis measures, they were launched with the passing of the Law on the Measure for the Prevention of the Banking System and a set of measures passed on the basis of this law. In 2009, the Central Bank of Montenegro cancelled the general provisions, reduced the eff ective re-serve requirement rate twice, allowed 25% of reserve requi-rements to be held in T-bills, amended the decision on asset classifi cation with a view to reducing provisioning, passed loan restructuring facilities, and the like. Th e result of the aforesaid measures was the injection of over 4% of the es-timated GDP for 2009 into the economy.

:B Could you give us some preliminary assessments and results of the Montenegrin banks and compare it with the year 2008?Considering the fact that some banks are currently in the phase of “cleaning” of their balance sheets, it is not possib-le to give any fi nal assessment or comparison with 2008 at the moment. What is defi nite is that there will be profi table banks and banks that will run loss, but the overall banking system will report loss at the end of 2009.

:B Which are the greatest challenges to the banking sector in 2010 and what the existing legislation needs to allow us to say

that it has reached the level of compliance with EU regulations?Th e banking system will face numerous challenges in 2010, although we may say that the banking system has stabilized in 2009. Th e crucial challenge will be to put an end to asset quality deterioration, as well as to provide suffi cient capital proportionate to the level of assumed risks. One of the big challenges will be the inducing of lending activity, the pre-vention of further withdrawal of corporate deposits, as well as the improvement of risk management.

As for the required amendments to the Banking Law, the most important would be the following: the defi nition of the Central Bank powers to allow more effi cient enforcement of measures for the improvement of bank conditions, with a particular emphasis on the introduction and enforcement of interim administration; harmonization of the criteria and procedures for eligibility and fi nancial strength assessment of potential bank shareholders with the new EU directive; a more precise defi nition of related parties; a detailed de-velopment of corporate governance provisions, including detailed requirements for the selection of members of the board of directors.

:B Arrangement with IMF – yes or no? Has it been premature so far or waiting represents worse option?CBM position with respect to this issue has remained unchan-ged for long period. We support the arrangement since we think that it brings multiple benefi ts. Th ese are the cheapest funds available at the fi nancial market, and the room would be opened for development loans granted by the World Bank, as well as for the credit lines for macro adjustment to EU, and we would obtain IMF technical assistance that would facilitate necessary structural adjustments and enhance the credibility of the economic policy. An illustrative example may be the case of Serbia, which has recently improved its credit rating through the arrangement with IMF.

:B Several banks in Montenegro reported loss as of 30 September 2009. What were the main causes for that – increase in provisions, credit activity decline or something else?Loss reported by certain banks was primarily the result of the decline in credit activities and deterioration of the quality of loan portfolio which resulted in the increase in

:B You have pointed out several times that very good cooperation with the Association of Montenegrin Banks has been reached. What is your comment with respect to this relationship in period that preceded crisis and what are these forms of cooperation in the year that is going to end soon?

We have introduced the practice of meeting with the Bankers Association before passing important regula-tion to review the advantages and possible disadvan-tages of the proposed regulation. In addition, we meet periodically and mutually discuss current situation and need for possible passing of corrective measures. From the CBM aspect, we think that this cooperation is very successful.

INTERVIEW - NIKOLA FABRIS

CHIEF ECONOMIST OF THE CENTRAL BANK OF MONTENEGRO

koja bi nam olakšala neophodna strukturna prilagođavanja i ojačao bi se kredibilitet ekonomske politike. Slikovit prim-jer može biti i slučaj Srbije, koja je nedavno kroz aranžman sa MMF-om uspjela da poboljša kreditni rejting.

:B Nekoliko banaka u Crnoj Gori je iskazalo gubitak na 30. 09. 2009. godine. Šta su osnovni uzroci - povećanje rezervacija, pad kreditne aktivnosti ili nešto treće?Gubitak koji su iskazale pojedine banke rezultat je, prije svega, pada kreditne aktivnosti i pogoršanja kvaliteta kre-ditnog portfolija, što je dovelo do povećanja rezervacija za kreditne gubitke, koje imaju negativan efekat na profi ta-bilnost banke.

:B Početkom godine ste naglasili da je nedovoljna kapitalizovanost najveći nedostatak u našem bankarskom sistemu. Kakva je situacija sada?Crnogorski bankarski sistem je najmanje kapitalizovan u regionu. Nivo kapitala na nivou bankarskog sistema nije adekvatan nivou rizika, koji je preuzet. Tu su i problemi sa lošom aktivom naših banaka. Stoga već duže vremena insistiramo na neophodnosti dokapitalizacije bankarskog sistema. Jedan broj banaka je već sproveo dokapitalizaciju, ali gubici registrovani u ovoj godini su „pojeli“ dio tog ka-pitala. Trenutno sprovodimo stresno testiranje svih bana-ka u sistemu i kada dobijemo rezultate znaćemo koliko je potrebno dodatnog kapitala i za koje banke.

:B Građani, a i privreda, često se žale na visinu aktivnih kamatnih stopa na kredite, ali su zadovoljni kamatnim stopama na štednju, pogotovo dugoročnu. Koliko su takve kamatne stope realne, održive i kakve su posljedice na budući razvoj crnogorske ekonomije?Izvjesno je da su u ovom trenutku i aktivne i pasivne ka-matne stope previsoke. Ukoliko pasivna kamatna stopa iznosi sedam ili osam odsto, onda je jasno da aktivna ka-matna stopa mora biti dvocifrena. Međutim, tada se otva-ra pitanje koji je to projekat koji može biti profi tabilan uz dvocifrenu kamatnu stopu. Takođe, treba imati u vidu da

u svijetu fi nansija važi zakon da, što je viša kamatna stopa, to je projekat rizičniji. Stoga visoke aktivne kamatne sto-pe znače da se mali broj fi rmi, koje bi se i kvalifi kovale za kreditnu podršku, usuđuju da uzmu kredite, a da sa druge strane one koji uzmu kredite, postaju rizične, te se otvara i dilema da li će moći u budućnosti da izmire tolike obave-ze. Ovo vrlo negativno utiče na privredni razvoj i poželjno bi bilo da u narednom periodu opadaju i pasivne i aktivne kamatne stope.

:B Očekuje se donošenje novog zakona o Centralnoj banci, koji bi bio usaglašen sa Ustavom. Koje su novine u odnosu na stari zakon?U ovom trenutku nemoguće je odgovoriti šta će biti sve novine, imajući u vidu da je zakon o Centalnoj banci u fazi usaglašavanja. On će svakako donijeti novine u pogledu ciljeva CBCG, s obzirom na to da je nova ustavna odgo-vornost CBCG fi nansijska stabilnost. Da bi se ova odgo-vornost mogla realizovati neophodno je razraditi mjere i instrumente i dati ovlašćenja CBCG kako bi mogla uspješ-no da sprovede ovu odgovornost.

Zakonom će se vjerovatno otvoriti mogućnosti za spro-vođenje operacija na otvorenom tržištu, otvoriće se mogu-ćnost za obavljanje funkcije zajmodavca u krajnjoj instanci. Da bi ovo bilo moguće, biće neophodno i dokapitalizovati CBCG iz sredstava izdvojenih rezervi.

:B Kreditna podrška malim i srednjim preduzećima je izostala u onom obimu koji se očekivao kada je, uz garanciju Vlade, sklopljen aranžman sa Evropskom investicionom bankom. Banke se žale da nema dobrih projekata. Kakav je Vaš komentar?Smatram da je pogrešno prisiljavati banke da po svaku ci-jenu kreditiraju preduzeća. Ipak, stiče se utisak da su banke otišle iz jedne krajnosti - kada su prelako odobravale kre-dite, u drugu krajnost - kada preteško odobravaju kredite. Naravno, na ovo je uticala i loša praksa jednog broja pre-duzeća i građana koji su prezentovanjem lažnih podataka pokazivali svoj bonitet mnogo boljim nego što jeste, a kada se ekonomska situacija pogoršala oni nisu bili u mogućnosti da isplaćuju ranije preuzete obaveze.

Isto tako, imamo situaciju da jedna grupa banaka koja je u prethodnom periodu uvodila lošu praksu - koje nije-su poštovale naša rješenja i koje su ulagale napore da pro-nađu načine da izigraju propise i naše mjere - sada nemaju kreditnu aktivnost. Tu je i druga grupa banaka, koje i dalje imaju značajnu kreditnu aktivnost.

Takođe, treba imati u vidu da mala kreditna podrška nije samo problem Crne Gore, već je taj problem prisutan i u okruženju i u EU. Sve to navodi na zaključak da globalna fi nansijska kriza još nije prošla, odnosno da su njene posl-jedice i dalje i te kako vidljive.

U postojećim uslovima kada imate raspoloživa kreditna sredstva od međunarodnih fi nansijskih institucija, za koje je Vlada dala garanciju, a neke banke ne žele da ih povuku, moguća su samo dva rješenja. Jedno je da sredstva prebaci-te sa onih banaka koje neće da ih povuku na one koje hoće, a drugo da formirate državnu razvojnu banku (instituciju) koja bi povukla ova sredstva. Ipak, treba imati u vidu da su i vrlo rigorozni uslovi međunarodnih fi nansijskih institu-cija kumovali ovakvoj situaciji ■

:B Kako ocjenjujete odnose CBCG sa drugim centralnim bankama u regionu, da li postoje zajedničke aktivnosti u pogledu prekogranične kontrole banaka koje posluju u više zemalja regiona?

CBCG ima izuzetno dobru saradnju sa centralnim bankama regiona. Ona se manifestuje kroz zajednič-ke stručne skupove, razmjenu iskustava, međusobnu tehničku pomoć, neformalna druženja kroz sportske igre centralnih banaka regiona, lične kontakte i dr. Prekogranična kontrola banaka realizuje se u skladu sa zaključenim bilateralnim memorandumima o ra-zumijevanju i saradnji. U novije vrijeme, od eskalaci-je globalne fi nansijske krize, aktuelna međunarodna supervizorska saradnja odvija se putem supervizor-skih koledža, koji okupljaju supervizore iz svih ze-malja u kojima matična banka ima subsidijarna lica (npr. za HYPO grupu, OTP grupu, NLB grupu).

decembar 2009 | :Bankar

6

INTERVJU - NIKOLA FABRIS, GLAVNI EKONOMISTA CBCG

loan loss provisions having negative eff ect on the profi ta-bility of the bank.

:B You have pointed out at the beginning of the year that insuffi cient capitalisation was the biggest drawback in our banking system. What is the current situation?Montenegrin banking system is the least capitalised in the region. Th e level of capital at the banking system level is not adequate to the level of the assumed risk. Th ere are also problems with poor asset quality of our banks. Th erefore, we have been insisting for long time on the need to reca-pitalise the banking system. A number of banks have alre-ady performed recapitalisation, but the losses reported in this year, have “eaten” a portion of that capital. Currently, we are conducting stress testing of all banks in the system and once we obtain the results, we will know how much additional capital is needed and which banks will need ad-ditional capital.

:B Citizens, and economy as well, often complain on the amount of lending interest rates on loans, but they are satisfi ed with interest rates on savings, particularly long term. To what extent are these interest rates realistic, sustainable and what are the consequences on future development of Montenegrin economy?It is evident that lending and deposit interest rates are too high at this moment. If deposit interest rates amount to se-ven or eight per cent, it is clear that lending rate must also be two-digit. However, this raises a question on which pro-ject may be profi table with two-digit interest rate. In addi-tion, it should be born in mind that the law in the world of fi nance on “the higher interest rate the more risky project is” prevails. Th erefore, high lending interest rates mean that a small number of companies even if they qualify for cre-

dit support would dare to take the loans and, on the other hand, those companies which loans become risky, so there is another dilemma on whether they would be able to servi-ce those obligations. Th is negatively infl uences on the eco-nomic development and a decline in lending and deposit interest rates in the following period is desirable.

:B Passing of the new Central Bank Law is expecting, which would be harmonised with the Constitution. What are the novelties in relation to the old law?It is not possible to answer on what will be the novelties, taking into account that the Central Bank Law is currently under consideration. It will defi nitely bring novelties with respect to the CBM objectives, since the new constitutional responsibility of the CBM is the fi nancial stability. In order to enforce this responsibility, the measures and instruments should be developed and give powers to CBM to enforce this responsibility in a successful manner.

Th e Law will very likely open the possibility for carrying out the activities at open market, and for performing the function of the lender in last resort. To accomplish all of this, CBM should be also recapitalised from the funds of allocated reserves.

:B Credit support to small and medium enterprises was not in the expected extent when, with the Government guarantee, the arrangement was made with the European Investment Bank. Banks are complaining that there are no good projects. Your comment?I think that it is not good to force the banks to grant loans at any cost to the companies. However, impression is made that the banks have moved from one end – where they granted loans too easy, to another end – where it was too diffi cult to grant loans. Surely, poor practice of a number of compa-nies and citizens has left its infl uence: they presented false data showing their credit capacity much better than it was, and when the economic situation deteriorated, they were not able to service previously taken liabilities.

Simultaneously, we have the situation that one group of banks that introduced poor practice previously and that did not respect our orders and made eff orts to circumvent the regulations and our measures - do not have any credit activity now. Th ere is also the second group of banks that still have signifi cant credit activity.

In addition, it should be born mind, that small credit sup-port is not the problem only in Montenegro, since the same problem is evident in the region and in the EU. It all leads to the conclusion that global fi nancial crisis is not over yet, i.e. its consequences are still visible.

In the existing conditions, when there are available cre-dit facilities from the international fi nancial institutions, for which the Government has given the guarantee, and where some banks still do not want to draw them, only two soluti-ons are possible. One of them is to transfer the funds from those banks that do not want them to those that want tho-se funds, and the second solution is to establish state de-velopment bank (institution) that would draw these funds. However, it should be born in mind that very rigorous con-ditions of the international fi nancial institutions have con-tributed to this situation ■

:B How do you assess CBM relationships with other central banks in the region? Are there any mutual activities with respect to cross-border supervisors of the banks operating in several countries of the region?

CBM has extremely good cooperation with the regional central banks. It refl ects through mu-tual professional meetings, exchange of expe-rience, mutual technical assistance, informal meetings through sports games of the regional central banks, personal contacts, and the like. Cross-border supervision of banks is realised in accordance with the signed bilateral memo-randa of understanding. Current internatio-nal supervisory cooperation, since the escala-tion of global fi nancial crisis, is going through the supervisory colleges, that gather supervi-sors from all countries in which parent bank has its subsidiaries (e.g. for HYPO group, OTP group, NLB group).

december 2009 | :Bankar7

INTERVIEW - NIKOLA FABRIS

CHIEF ECONOMIST OF THE CENTRAL BANK OF MONTENEGRO

1 Primjer naveden prema Nancy B. King: Stock Market Investing Made E-Z, Made E-Z Products, 2000

Prof. dr Saša PopovićEkonomski fakultet

decembar 2009 | :Bankar

8

BERZANSKI IZVJEŠTAJI

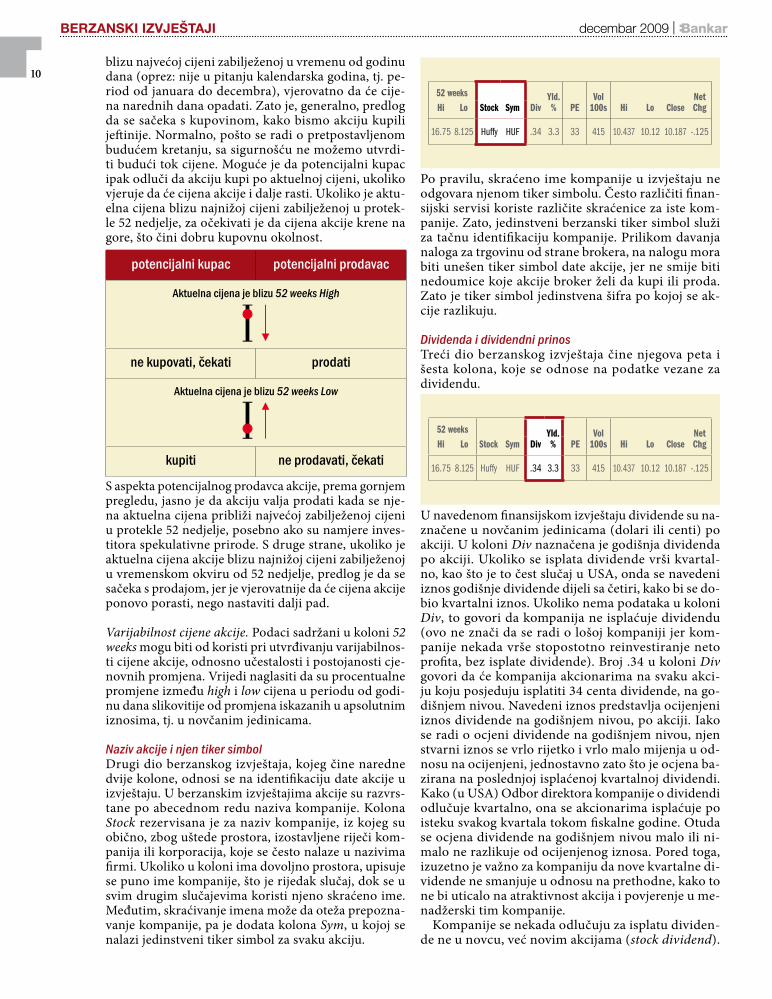

Berzanski izvještaj nudi kratak, ali sadržajan pregled osnovnih informacija koje se tiču posmatrane akcije.

U štampanim medijima koji publikuju pregled berzanskih podataka, izvještaji o akcijama sadrže informacije koje se odnose na aktivnosti prethodnog radnog dana berzi. Tipičan berzanski izvještaj Th e Wall Street Journal-a o trgovini akcijama izgleda kao što slijedi1:

Njega čini dvanaest kolona, koje se logički mogu po-dijeliti u šest djelova:1 cjenovni opseg date akcije tokom protekle 52 nedjelje, po-

smatrano u odnosu na dan na koji se izvještaj odnosi,2 skraćeno ime kompanije i njen tiker simbol,3 iznos dividende po akciji i dividendni prinos u

procentima,4 PE odnos, tj. odnos „cijena-zarada“,5 broj akcija kojima se trgovalo na dan na koji se odnosi

izvještaj,6 cjenovni opseg date akcije tokom izvještajnog dana.

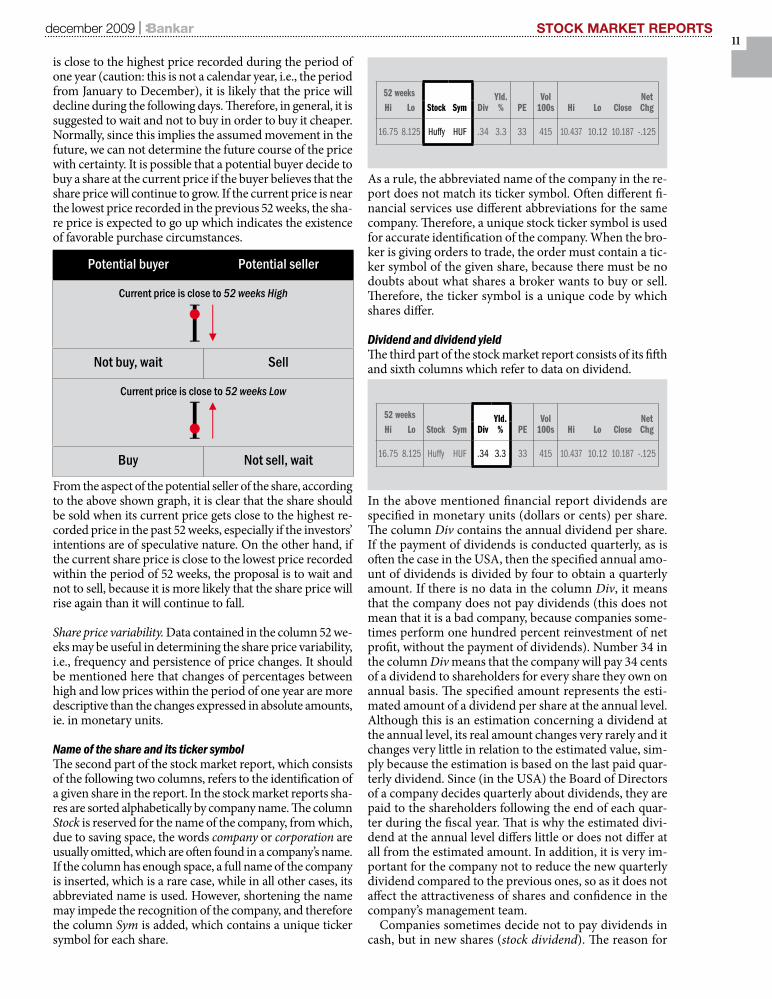

Najveæa i najniža cijena akcije u poslednjih godinu danaPrva i druga kolona ovog izvještaja pokazuju najveću i najmanju cijenu po akciji tokom protekle 52 ne-djelje, odnosno tokom godine dana, unazad od dana izvještavanja.

Podaci navedni u markiranim kolonama koje se od-nose na 52 nedjelje mijenjaju se nedjeljno, uzimajući u obzir nove high i low cijene iz upravo protekle nedje-lje, a izbacujući iz izvještaja podatke iz nedjelje koja je „najstarija“, odnosno one koja se dogodila prije godinu dana. Kolona 52 weeks ne uključuje nove high i low ci-jene ukoliko se dogode na dan izvještavanja. Umjesto toga, novi nivoi high i low cijena će se naći u odjeljku 6 izvještaja (Hi, Lo, Close, Net Chg), dok će se pored Hi ili Lo u dijelu 52 weeks, u zavisnosti koja od njih probije dosadašnji nivo, pojaviti strelica sa lijeve stra-ne aktuelne 52 weeks Hi ili Lo cijene, koja ukazuje da se proboj dosadašnje cijene dogodio. Tek dan nakon izvještajnog, nove high i low cijene će se pojaviti u ko-loni 52 weeks, a strelica se uklanja.

Značaj berzanskih podataka sadržanih u koloni 52 we-eks ogleda se u tome što:

investitorima koriste za otkrivanje trenda cijene, ■ukazuju na kupovne ili prodajne okolnosti i ■koriste se za analizu varijabilnosti cijene date akcije. ■

Otkrivanje trenda cijene. Upoređujući podatke iz kolo-ne 52 weeks sa podacima u koloni Close može se steći gruba slika trenda cijene date akcije. Na ovaj način mo-žemo utvrditi da li se cijena generalno kreće na gore ili na dolje, odnosno da li trenutno ima rastući ili opadaju-ći trend. Ukoliko je cijena akcije na dan izvještavanja (Close) bliža najvišoj cijeni dostignutoj tokom perioda od godine dana (52 weeks Hi), to ukazuje da data cije-na trenutno ima rastući trend. S druge strane, ukoliko je ona bliža najnižoj cijeni koju je akcija „iskusila“ to-kom perioda od 52 nedjelje, očigledno je da ta cijena trenutno ima opadajući trend.

Kupovne ili prodajne okolnosti. Ovdje treba imati u vidu poziciju onoga koji posmatra izvještaj. Ukoliko se radi o potencijalnom kupcu akcije, upoređivanje aktuelne cijene (Close) sa najvećom i najnižom cijenom u vre-menskom okviru od 52 nedjelje, odluka o kupovini za-visi od konstelacije ovih cijena. Kada je aktuelna cijena

Predmetza onogakoji zna da čita

52 weeks Yld. Vol NetHi Lo Stock Sym Div % PE 100s Hi Lo Close Chg

16.75 8.125 Huffy HUF .34 3.3 33 415 10.437 10.12 10.187 -.125

1 2 3 4 5 6

52 weeks Yld. Vol NetHi Lo Stock Sym Div % PE 100s Hi Lo Close Chg

16.75 8.125 Huffy HUF .34 3.3 33 415 10.437 10.12 10.187 -.125

1 Example stated according to Nancy B. King: Stock Market Investing Made E-Z, Made E-Z Products, 2000

Prof. Saša Popović, PhDFaculty of Economics

december 2009 | :Bankar9

STOCK MARKET REPORTS

Stock market report off ers a brief but comprehensive overview of basic information concerning the obser-

ved share. Printed media, which publish review of market data, market share reports contain information relating to the activities of the previous day on the stock market. A ty-pical stock report of Th e Wall Street Journal on share tra-ding is as follows1:

It consists of twelve columns, which can be logically divi-ded into six parts:1 a price range of a specifi c share over the past 52 weeks,

compared to the day which the report refers to,2 abbreviated name of the company and its ticker

symbol,3 the amount of dividends per share and dividend yield in

percentage,4 PE ratio, i.e., relation “price-earnings”,5 the number of shares traded on the day which the report

refers to,6 a price range of a given share during the reporting day.

The highest and lowest prices of shares in the last yearTh e fi rst and the second columns of this report show the highest and lowest price per share over the past 52 weeks, i.e., during the year, back from the reporting day.

Th e data outlined in the marked columns relating to the 52 weeks are changing weekly, taking into account the new high and low prices from the last week, but excluding data from the reports of the “oldest” week, that is, the week from a year ago. Th e column 52 weeks does not include the new high and low prices if they occur on the day of reporting. Instead, the new levels of high and low prices will be inclu-ded in the Section 6 of the report (Hi, Lo, Close, Net Chg), while in addition to Hi or Lo in the Section 52 weeks, depen-ding on which of them breaks the previous level, the arrow will appear on the left side of the current 52 weeks Hi or Lo price, which indicates that the breakdown of the previous price has occurred. Only a day aft er reporting, the new high and low prices will appear in the column 52 weeks and the arrow is removed. Th e importance of stock market data contained in the co-lumn 52 weeks is refl ected in the fact that:

investors use them to detect price trends, ■they indicate the purchase or sale circumstances, and ■they are used to analyze the variability of the given sha- ■re price.

Discovering price trends. By comparing the data from the column 52 weeks with the data in the column Close, a rou-gh picture of the given share price trend is obtained. In this way we can determine whether the price generally moves up or down, that is, whether it currently has ascending or descending trend. If the share price on the day of repor-ting (Close) is closer to the highest price reached during the period of one year (52 weeks Hi), this then indicates the given price’s rising trend. On the other hand, if it is clo-ser to the lowest price that the share has “experienced” du-ring the period of 52 weeks, then the given price’s declining trend is obvious.

Purchase or sale circumstances. Here we should bear in mind the position of one who is observing the report. If we are talking about a potential share buyer, comparison of the cur-rent price (Close) with the highest and lowest price in the time frame of 52 weeks, the decision to purchase depends on the constellation of these prices. When the current price

Subject matterfor him whoknows to read

52 weeks Yld. Vol NetHi Lo Stock Sym Div % PE 100s Hi Lo Close Chg

16.75 8.125 Huffy HUF .34 3.3 33 415 10.437 10.12 10.187 -.125

1 2 3 4 5 6

52 weeks Yld. Vol NetHi Lo Stock Sym Div % PE 100s Hi Lo Close Chg

16.75 8.125 Huffy HUF .34 3.3 33 415 10.437 10.12 10.187 -.125

decembar 2009 | :Bankar

10blizu najvećoj cijeni zabilježenoj u vremenu od godinu dana (oprez: nije u pitanju kalendarska godina, tj. pe-riod od januara do decembra), vjerovatno da će cije-na narednih dana opadati. Zato je, generalno, predlog da se sačeka s kupovinom, kako bismo akciju kupili jeft inije. Normalno, pošto se radi o pretpostavljenom budućem kretanju, sa sigurnošću ne možemo utvrdi-ti budući tok cijene. Moguće je da potencijalni kupac ipak odluči da akciju kupi po aktuelnoj cijeni, ukoliko vjeruje da će cijena akcije i dalje rasti. Ukoliko je aktu-elna cijena blizu najnižoj cijeni zabilježenoj u protek-le 52 nedjelje, za očekivati je da cijena akcije krene na gore, što čini dobru kupovnu okolnost.

S aspekta potencijalnog prodavca akcije, prema gornjem pregledu, jasno je da akciju valja prodati kada se nje-na aktuelna cijena približi najvećoj zabilježenoj cijeni u protekle 52 nedjelje, posebno ako su namjere inves-titora spekulativne prirode. S druge strane, ukoliko je aktuelna cijena akcije blizu najnižoj cijeni zabilježenoj u vremenskom okviru od 52 nedjelje, predlog je da se sačeka s prodajom, jer je vjerovatnije da će cijena akcije ponovo porasti, nego nastaviti dalji pad.

Varijabilnost cijene akcije. Podaci sadržani u koloni 52 weeks mogu biti od koristi pri utvrđivanju varijabilnos-ti cijene akcije, odnosno učestalosti i postojanosti cje-novnih promjena. Vrijedi naglasiti da su procentualne promjene između high i low cijena u periodu od godi-nu dana slikovitije od promjena iskazanih u apsolutnim iznosima, tj. u novčanim jedinicama.

Naziv akcije i njen tiker simbolDrugi dio berzanskog izvještaja, kojeg čine naredne dvije kolone, odnosi se na identifi kaciju date akcije u izvještaju. U berzanskim izvještajima akcije su razvrs-tane po abecednom redu naziva kompanije. Kolona Stock rezervisana je za naziv kompanije, iz kojeg su obično, zbog uštede prostora, izostavljene riječi kom-panija ili korporacija, koje se često nalaze u nazivima fi rmi. Ukoliko u koloni ima dovoljno prostora, upisuje se puno ime kompanije, što je rijedak slučaj, dok se u svim drugim slučajevima koristi njeno skraćeno ime. Međutim, skraćivanje imena može da oteža prepozna-vanje kompanije, pa je dodata kolona Sym, u kojoj se nalazi jedinstveni tiker simbol za svaku akciju.

Po pravilu, skraćeno ime kompanije u izvještaju ne odgovara njenom tiker simbolu. Često različiti fi nan-sijski servisi koriste različite skraćenice za iste kom-panije. Zato, jedinstveni berzanski tiker simbol služi za tačnu identifi kaciju kompanije. Prilikom davanja naloga za trgovinu od strane brokera, na nalogu mora biti unešen tiker simbol date akcije, jer ne smije biti nedoumice koje akcije broker želi da kupi ili proda. Zato je tiker simbol jedinstvena šifra po kojoj se ak-cije razlikuju.

Dividenda i dividendni prinosTreći dio berzanskog izvještaja čine njegova peta i šesta kolona, koje se odnose na podatke vezane za dividendu.

U navedenom fi nansijskom izvještaju dividende su na-značene u novčanim jedinicama (dolari ili centi) po akciji. U koloni Div naznačena je godišnja dividenda po akciji. Ukoliko se isplata dividende vrši kvartal-no, kao što je to čest slučaj u USA, onda se navedeni iznos godišnje dividende dijeli sa četiri, kako bi se do-bio kvartalni iznos. Ukoliko nema podataka u koloni Div, to govori da kompanija ne isplaćuje dividendu (ovo ne znači da se radi o lošoj kompaniji jer kom-panije nekada vrše stopostotno reinvestiranje neto profi ta, bez isplate dividende). Broj .34 u koloni Div govori da će kompanija akcionarima na svaku akci-ju koju posjeduju isplatiti 34 centa dividende, na go-dišnjem nivou. Navedeni iznos predstavlja ocijenjeni iznos dividende na godišnjem nivou, po akciji. Iako se radi o ocjeni dividende na godišnjem nivou, njen stvarni iznos se vrlo rijetko i vrlo malo mijenja u od-nosu na ocijenjeni, jednostavno zato što je ocjena ba-zirana na poslednjoj isplaćenoj kvartalnoj dividendi. Kako (u USA) Odbor direktora kompanije o dividendi odlučuje kvartalno, ona se akcionarima isplaćuje po isteku svakog kvartala tokom fi skalne godine. Otuda se ocjena dividende na godišnjem nivou malo ili ni-malo ne razlikuje od ocijenjenog iznosa. Pored toga, izuzetno je važno za kompaniju da nove kvartalne di-vidende ne smanjuje u odnosu na prethodne, kako to ne bi uticalo na atraktivnost akcija i povjerenje u me-nadžerski tim kompanije.

Kompanije se nekada odlučuju za isplatu dividen-de ne u novcu, već novim akcijama (stock dividend).

52 weeks Yld. Vol NetHi Lo Stock Sym Div % PE 100s Hi Lo Close Chg

16.75 8.125 Huffy HUF .34 3.3 33 415 10.437 10.12 10.187 -.125

52 weeks Yld. Vol NetHi Lo Stock Sym Div % PE 100s Hi Lo Close Chg

16.75 8.125 Huffy HUF .34 3.3 33 415 10.437 10.12 10.187 -.125

potencijalni kupac potencijalni prodavac

Aktuelna cijena je blizu 52 weeks High

ne kupovati, èekati prodati

Aktuelna cijena je blizu 52 weeks Low

kupiti ne prodavati, èekati

BERZANSKI IZVJEŠTAJI

december 2009 | :Bankar11

STOCK MARKET REPORTS

is close to the highest price recorded during the period of one year (caution: this is not a calendar year, i.e., the period from January to December), it is likely that the price will decline during the following days. Th erefore, in general, it is suggested to wait and not to buy in order to buy it cheaper. Normally, since this implies the assumed movement in the future, we can not determine the future course of the price with certainty. It is possible that a potential buyer decide to buy a share at the current price if the buyer believes that the share price will continue to grow. If the current price is near the lowest price recorded in the previous 52 weeks, the sha-re price is expected to go up which indicates the existence of favorable purchase circumstances.

From the aspect of the potential seller of the share, according to the above shown graph, it is clear that the share should be sold when its current price gets close to the highest re-corded price in the past 52 weeks, especially if the investors’ intentions are of speculative nature. On the other hand, if the current share price is close to the lowest price recorded within the period of 52 weeks, the proposal is to wait and not to sell, because it is more likely that the share price will rise again than it will continue to fall.

Share price variability. Data contained in the column 52 we-eks may be useful in determining the share price variability, i.e., frequency and persistence of price changes. It should be mentioned here that changes of percentages between high and low prices within the period of one year are more descriptive than the changes expressed in absolute amounts, ie. in monetary units.

Name of the share and its ticker symbol Th e second part of the stock market report, which consists of the following two columns, refers to the identifi cation of a given share in the report. In the stock market reports sha-res are sorted alphabetically by company name. Th e column Stock is reserved for the name of the company, from which, due to saving space, the words company or corporation are usually omitted, which are oft en found in a company’s name. If the column has enough space, a full name of the company is inserted, which is a rare case, while in all other cases, its abbreviated name is used. However, shortening the name may impede the recognition of the company, and therefore the column Sym is added, which contains a unique ticker symbol for each share.

As a rule, the abbreviated name of the company in the re-port does not match its ticker symbol. Oft en diff erent fi -nancial services use diff erent abbreviations for the same company. Th erefore, a unique stock ticker symbol is used for accurate identifi cation of the company. When the bro-ker is giving orders to trade, the order must contain a tic-ker symbol of the given share, because there must be no doubts about what shares a broker wants to buy or sell. Th erefore, the ticker symbol is a unique code by which shares diff er.

Dividend and dividend yieldTh e third part of the stock market report consists of its fi ft h and sixth columns which refer to data on dividend.

In the above mentioned fi nancial report dividends are specifi ed in monetary units (dollars or cents) per share. Th e column Div contains the annual dividend per share. If the payment of dividends is conducted quarterly, as is oft en the case in the USA, then the specifi ed annual amo-unt of dividends is divided by four to obtain a quarterly amount. If there is no data in the column Div, it means that the company does not pay dividends (this does not mean that it is a bad company, because companies some-times perform one hundred percent reinvestment of net profi t, without the payment of dividends). Number 34 in the column Div means that the company will pay 34 cents of a dividend to shareholders for every share they own on annual basis. Th e specifi ed amount represents the esti-mated amount of a dividend per share at the annual level. Although this is an estimation concerning a dividend at the annual level, its real amount changes very rarely and it changes very little in relation to the estimated value, sim-ply because the estimation is based on the last paid quar-terly dividend. Since (in the USA) the Board of Directors of a company decides quarterly about dividends, they are paid to the shareholders following the end of each quar-ter during the fi scal year. Th at is why the estimated divi-dend at the annual level diff ers little or does not diff er at all from the estimated amount. In addition, it is very im-portant for the company not to reduce the new quarterly dividend compared to the previous ones, so as it does not aff ect the attractiveness of shares and confi dence in the company’s management team.

Companies sometimes decide not to pay dividends in cash, but in new shares (stock dividend). Th e reason for

52 weeks Yld. Vol NetHi Lo Stock Sym Div % PE 100s Hi Lo Close Chg

16.75 8.125 Huffy HUF .34 3.3 33 415 10.437 10.12 10.187 -.125

52 weeks Yld. Vol NetHi Lo Stock Sym Div % PE 100s Hi Lo Close Chg

16.75 8.125 Huffy HUF .34 3.3 33 415 10.437 10.12 10.187 -.125

Potential buyer Potential seller

Current price is close to 52 weeks High

Not buy, wait Sell

Current price is close to 52 weeks Low

Buy Not sell, wait

decembar 2009 | :Bankar

12Razlog tome je potreba da se održi kontinuitet u is-plati divdende, uz istovremeno očuvanje cjelokupnog neto profi ta u cilju reinvestiranja. Ukoliko, recimo, kompanija objavi da će dividenda u akcijama izno-siti 5%, to znači da svaki akcionar te kompanije na svakih 100 akcija koje posjeduje dobija 5 novih akci-ja. Očigledno da se na ovaj način ukupan broj akcija kompanije povećava za 5%, tako što svaki akcionar, proporcionalno, dobija 5% novih akcija. Na ovaj na-čin, proporcionalno učešće pojedinih akcionara u ukupnom akcijskom kapitalu kompanije se ne mije-nja, mada cijena akcije na tržištu proporcionalno (za 5%) opada. Ukoliko kompanija u budućnosti bude is-plaćivala dividende u gotovini (cash dividend), akcio-nari će, zbog većeg broja akcija koje posjeduju imati više zarade od dividendi. Normalno, kada se isplata divdende namjerava obaviti u vidu novih akcija, ta informacija čini sastavni dio berzanskog izvještaja i ona je označena odnosnim simbolom pored iznosa dividende.

Kolona Yld predstavlja podatak o godišnjem divi-dendnom prinosu, za svaku akciju čija kompanija is-plaćuje dividende. U slučaju da kompanija nije isplatila dividendu, ova kolona u berzanskom izvještaju ostaje prazna. Prinosom se u ovom slučaju smatra samo divi-dendni prinos i on se izračunava kao procentualni od-nos isplaćene dividende u odnosu na cijenu akcije na zatvaranju prethodnog dana (Close kolona u izvješta-ju), pomnoženo sa 100 da bi se dobio procenat. Dakle, godišnja dividenda (0.34) podijeljena sa closing price za datu akciju (10.187) i pomnoženo sa 100 daje 3.3%. Formula glasi:

Kako se, prema navedenoj formuli, cijena na zatvara-nju svakog dana mijenja, dok dividenda ostaje ista, lo-gično je da dolazi i do promjene tekućeg dividendnog prinosa (current yield). Kako je između prinosa i cijene na zatvaranju obrnuta proporcija, zaključujemo da u slučaju rasta cijene, dolazi do pada prinosa, i obrnuto. Međutim, kada se želi izračunati stvarni prinos za akci-ju koja se već nalazi u posjedu pojedinca ili institucije, onda se dividendni prinos izračunava kao odnos go-dišnje dividende i cijene po kojoj je ta akcija kupljena. Ovo je realniji podatak za investitora, jer iznos plaćen za akciju ostaje konstantan tokom perioda posjedova-nja akcije, tako da do promjene u prinosu dolazi samo kao posledica promjena u isplaćenim dividendama. S obzirom na to da u ovom slučaju samo dividenda vari-ra iz perioda u period, te da je ona u brojiocu izraza za prinos, jasno je da između prinosa i dividende postoji proporcionalan odnos, tj. kada dividenda raste, raste i stopa prinosa, i obrnuto. U skladu sa navedenim, po-trebno je razlikovati tekući dividendni prinos na akciju, koji je naveden u fi nansijskom izvještaju (Yld % kolo-na) od prinosa na investiciju (akciju u posjedu), koju investitor sam izračunava u odnosu na cijenu po kojoj je kupio date akcije.

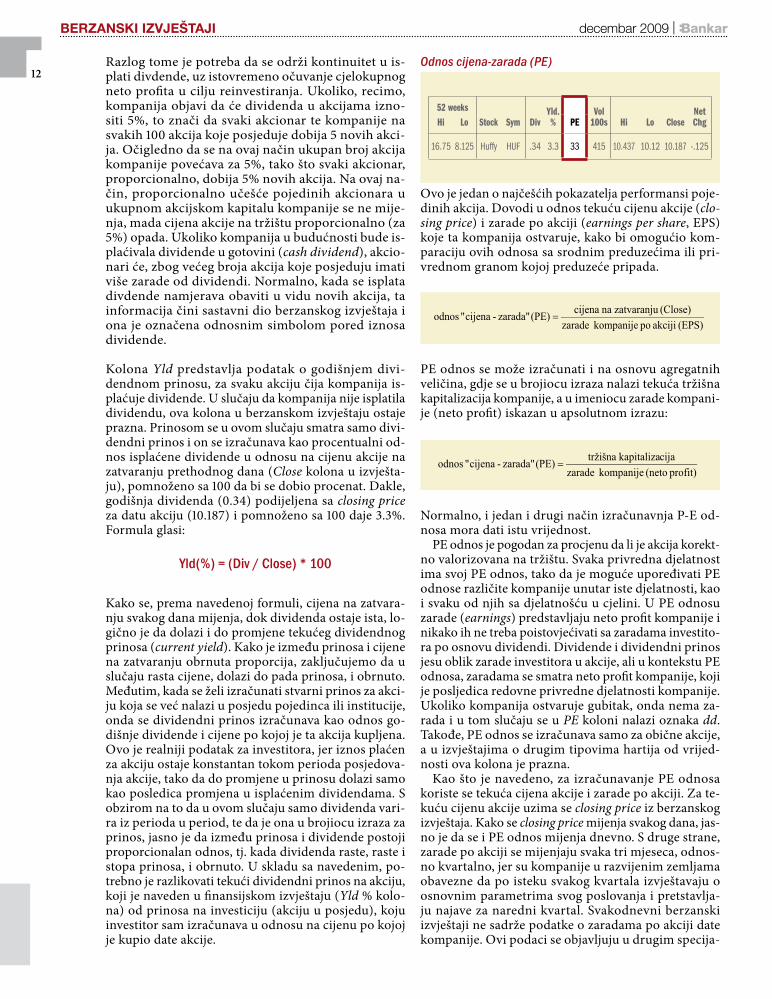

Odnos cijena-zarada (PE)

Ovo je jedan o najčešćih pokazatelja performansi poje-dinih akcija. Dovodi u odnos tekuću cijenu akcije (clo-sing price) i zarade po akciji (earnings per share, EPS) koje ta kompanija ostvaruje, kako bi omogućio kom-paraciju ovih odnosa sa srodnim preduzećima ili pri-vrednom granom kojoj preduzeće pripada.

PE odnos se može izračunati i na osnovu agregatnih veličina, gdje se u brojiocu izraza nalazi tekuća tržišna kapitalizacija kompanije, a u imeniocu zarade kompani-je (neto profi t) iskazan u apsolutnom izrazu:

Normalno, i jedan i drugi način izračunavnja P-E od-nosa mora dati istu vrijednost.

PE odnos je pogodan za procjenu da li je akcija korekt-no valorizovana na tržištu. Svaka privredna djelatnost ima svoj PE odnos, tako da je moguće upoređivati PE odnose različite kompanije unutar iste djelatnosti, kao i svaku od njih sa djelatnošću u cjelini. U PE odnosu zarade (earnings) predstavljaju neto profi t kompanije i nikako ih ne treba poistovjećivati sa zaradama investito-ra po osnovu dividendi. Dividende i dividendni prinos jesu oblik zarade investitora u akcije, ali u kontekstu PE odnosa, zaradama se smatra neto profi t kompanije, koji je posljedica redovne privredne djelatnosti kompanije. Ukoliko kompanija ostvaruje gubitak, onda nema za-rada i u tom slučaju se u PE koloni nalazi oznaka dd. Takođe, PE odnos se izračunava samo za obične akcije, a u izvještajima o drugim tipovima hartija od vrijed-nosti ova kolona je prazna.

Kao što je navedeno, za izračunavanje PE odnosa koriste se tekuća cijena akcije i zarade po akciji. Za te-kuću cijenu akcije uzima se closing price iz berzanskog izvještaja. Kako se closing price mijenja svakog dana, jas-no je da se i PE odnos mijenja dnevno. S druge strane, zarade po akciji se mijenjaju svaka tri mjeseca, odnos-no kvartalno, jer su kompanije u razvijenim zemljama obavezne da po isteku svakog kvartala izvještavaju o osnovnim parametrima svog poslovanja i pretstavlja-ju najave za naredni kvartal. Svakodnevni berzanski izvještaji ne sadrže podatke o zaradama po akciji date kompanije. Ovi podaci se objavljuju u drugim specija-

52 weeks Yld. Vol NetHi Lo Stock Sym Div % PE 100s Hi Lo Close Chg

16.75 8.125 Huffy HUF .34 3.3 33 415 10.437 10.12 10.187 -.125

Yld(%) = (Div / Close) * 100

BERZANSKI IZVJEŠTAJI

december 2009 | :Bankar13

STOCK MARKET REPORTS

that is to preserve continuity in the payment of dividend, while preserving the overall net profi t for the purpose of reinvestment. If, for example, the company announces that the dividend in shares will amount to 5%, this me-ans that each shareholder of the company will receive 5 new shares for every 100 shares s/he owns. It is obvious that in this way the total number of shares of the compa-ny increases by 5% because each shareholder gets propor-tionally 5% of new shares. In this way, the proportional participation of individual shareholders in the company’s total equity does not change, although the market price of shares proportionally declines (5%). If a company pays dividends in cash (cash dividend) in future shareholders will have more profi t than dividends because of a greater number of shares. Normally, when payment of dividends is intended to be conducted in a form of new shares that information makes an integral part of the stock market report and it is marked with a respective symbol next to the amount of dividend.

Column Yld represents a data on the annual dividend yield for every share whose company is paying dividends. In the event that the company has not paid a dividend, this co-lumn of the stock report remains empty. Yield in this case is considered only a dividend yield and it is calculated as the percentage ratio of dividends paid to the closing price of the share on the previous day (Close column in the re-port), multiplied by 100 to obtain percentage. Th erefore, the annual dividend (0.34) divided by the closing price for the given share (10.187) and multiplied by 100 gives 3.3%. Th e formula reads as follows:

Since according to the above stated formula the closing price changes every day while the dividend remains the same, it is logical that the current dividend yield chan-ges (current yield). As the proportion between the yield and closing price is reversed, we can conclude that in the case of increase of prices the yield falls, and vice ver-sa. However, when we want to calculate the actual yield for a share that is already in possession of an individual or an institution then the dividend yield is calculated as the ratio of annual dividends and the price at which the share was purchased. Th is is a more realistic data for the investor, because the amount paid for a share remains unchanged during the period of possession of the sha-re, and thus the change in yield occurs only as a result of changes in dividends paid. Considering the fact that in this case only the dividend varies from period to period, and that it is contained in the numerator of the yield ex-pression, it is clear that between the yield and the divi-dend there is a proportional relationship, i.e., when the dividend grows, the yield rate grows too, and vice ver-sa. In accordance with the above mentioned, it is neces-sary to distinguish the current dividend yield per share listed in the fi nancial report (Yld % column) from the yield per investment (possessed share) that the investor calculates on its own in relation to the price at which he bought the shares.

Price-earnings ratio (PE)

Th is is one of the most common indicators of performance of individual shares. It brings into relation the current sha-re price (closing price) and earnings per share (earnings per share, EPS), which the company realizes in order to enable the comparison of these relations with the related compa-nies or industries where the company belongs.

PE ratio can also be calculated on the basis of aggregate va-lues, where the numerator of the expression contains the current market capitalization of the company while deno-minator contains the company’s earnings (net profi t) ex-pressed in absolute terms:

Normally, both ways of calculation of the P-E ratio must result with the same value.

Th e PE ratio is suitable to estimate whether the stock is correctly valued in the market. Each business activity has its own PE ratio, so it is possible to compare the PE ratios of diff erent companies within the same industry, and each of them with the industry in general. In the PE ratio ear-nings are net profi ts of the company and they should cer-tainly not be identifi ed with the investor’s earnings based on dividends. Dividends and dividend yields are a form of the investor’s earnings in shares, but in the context of the PE relations earnings refer to a net profi t of the company, which is a consequence of a regular economic activity of the company. If a company makes loss, then there are no earnings, in this case the PE column will contain the sym-bol dd. Also, the PE ratio is calculated only for ordinary shares, and in the reports on other types of securities this column is empty.

As it was already mentioned, in order to calculate the PE ratio the current share price and earnings per share are used. For the current share price the closing price from the stock market report is taken. As the closing price changes every day, it is clear that the PE ratio changes on daily basis. On the other hand, earnings per share are changing every three months or quarterly, as companies in developed countries are obliged following the end of each quarter to report on basic parameters of their operations and to represent an-nouncements for the next quarter. Daily stock reports do not contain information on earnings per share of a given

52 weeks Yld. Vol NetHi Lo Stock Sym Div % PE 100s Hi Lo Close Chg

16.75 8.125 Huffy HUF .34 3.3 33 415 10.437 10.12 10.187 -.125

Yld(%) = (Div / Close) * 100

decembar 2009 | :Bankar

14lizovanim fi nansijskim publikacijama i na taj način su dostupni javnosti. Ukoliko je investitor posebno zain-teresovan za podatak o zaradama kompanije po akciji, može ih na godišnjem nivou izračunati iz berzanskog izvještaja kada aktuelne cijene na zatvaranju podijeli sa PE odnosom iz istog izvještaja. Za akciju Huff y kom-panije, prema gornjem izvještaju, zarade po akciji na godišnjem nivou iznose 0,31 cent (10.187/33=0.31).

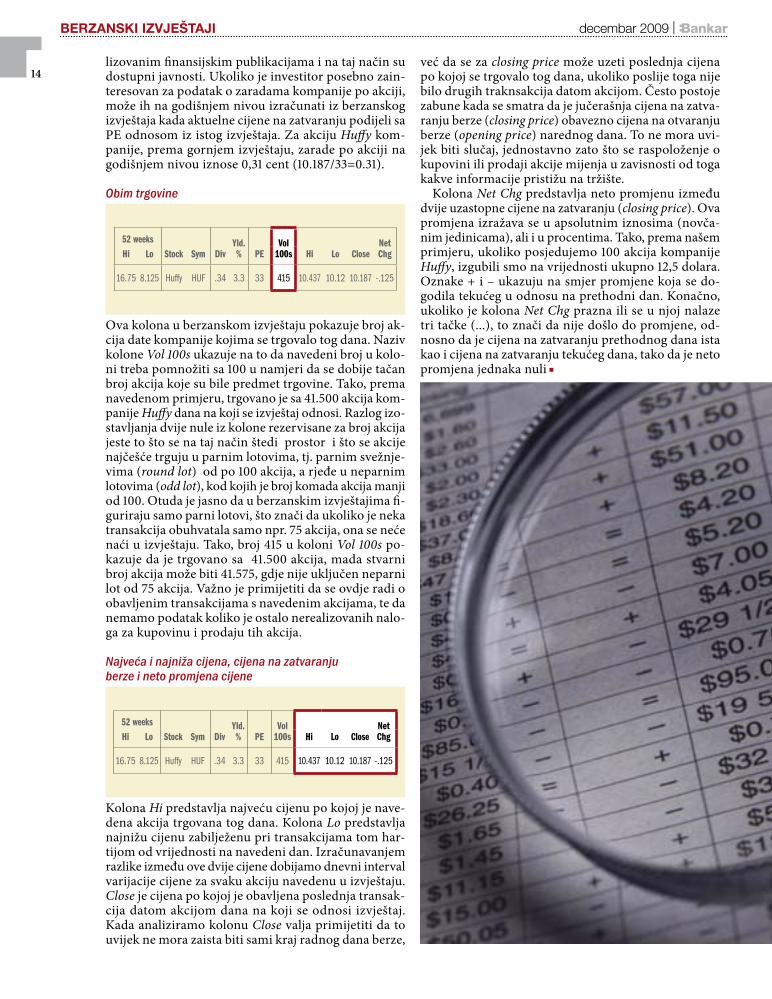

Obim trgovine

Ova kolona u berzanskom izvještaju pokazuje broj ak-cija date kompanije kojima se trgovalo tog dana. Naziv kolone Vol 100s ukazuje na to da navedeni broj u kolo-ni treba pomnožiti sa 100 u namjeri da se dobije tačan broj akcija koje su bile predmet trgovine. Tako, prema navedenom primjeru, trgovano je sa 41.500 akcija kom-panije Huff y dana na koji se izvještaj odnosi. Razlog izo-stavljanja dvije nule iz kolone rezervisane za broj akcija jeste to što se na taj način štedi prostor i što se akcije najčešće trguju u parnim lotovima, tj. parnim svežnje-vima (round lot) od po 100 akcija, a rjeđe u neparnim lotovima (odd lot), kod kojih je broj komada akcija manji od 100. Otuda je jasno da u berzanskim izvještajima fi -guriraju samo parni lotovi, što znači da ukoliko je neka transakcija obuhvatala samo npr. 75 akcija, ona se neće naći u izvještaju. Tako, broj 415 u koloni Vol 100s po-kazuje da je trgovano sa 41.500 akcija, mada stvarni broj akcija može biti 41.575, gdje nije uključen neparni lot od 75 akcija. Važno je primijetiti da se ovdje radi o obavljenim transakcijama s navedenim akcijama, te da nemamo podatak koliko je ostalo nerealizovanih nalo-ga za kupovinu i prodaju tih akcija.

Najveæa i najniža cijena, cijena na zatvaranju berze i neto promjena cijene

Kolona Hi predstavlja najveću cijenu po kojoj je nave-dena akcija trgovana tog dana. Kolona Lo predstavlja najnižu cijenu zabilježenu pri transakcijama tom har-tijom od vrijednosti na navedeni dan. Izračunavanjem razlike između ove dvije cijene dobijamo dnevni interval varijacije cijene za svaku akciju navedenu u izvještaju. Close je cijena po kojoj je obavljena poslednja transak-cija datom akcijom dana na koji se odnosi izvještaj. Kada analiziramo kolonu Close valja primijetiti da to uvijek ne mora zaista biti sami kraj radnog dana berze,

već da se za closing price može uzeti poslednja cijena po kojoj se trgovalo tog dana, ukoliko poslije toga nije bilo drugih traknsakcija datom akcijom. Često postoje zabune kada se smatra da je jučerašnja cijena na zatva-ranju berze (closing price) obavezno cijena na otvaranju berze (opening price) narednog dana. To ne mora uvi-jek biti slučaj, jednostavno zato što se raspoloženje o kupovini ili prodaji akcije mijenja u zavisnosti od toga kakve informacije pristižu na tržište.

Kolona Net Chg predstavlja neto promjenu između dvije uzastopne cijene na zatvaranju (closing price). Ova promjena izražava se u apsolutnim iznosima (novča-nim jedinicama), ali i u procentima. Tako, prema našem primjeru, ukoliko posjedujemo 100 akcija kompanije Huff y, izgubili smo na vrijednosti ukupno 12,5 dolara. Oznake + i – ukazuju na smjer promjene koja se do-godila tekućeg u odnosu na prethodni dan. Konačno, ukoliko je kolona Net Chg prazna ili se u njoj nalaze tri tačke (...), to znači da nije došlo do promjene, od-nosno da je cijena na zatvaranju prethodnog dana ista kao i cijena na zatvaranju tekućeg dana, tako da je neto promjena jednaka nuli ■

52 weeks Yld. Vol NetHi Lo Stock Sym Div % PE 100s Hi Lo Close Chg

16.75 8.125 Huffy HUF .34 3.3 33 415 10.437 10.12 10.187 -.125

52 weeks Yld. Vol NetHi Lo Stock Sym Div % PE 100s Hi Lo Close Chg

16.75 8.125 Huffy HUF .34 3.3 33 415 10.437 10.12 10.187 -.125

BERZANSKI IZVJEŠTAJI

december 2009 | :Bankar15

STOCK MARKET REPORTS

company. Th ese data are published in other specialized fi -nancial publications and thus available to the public. If the investor is particularly interested in information about the company’s earnings per share, the investor can calculate it at the annual level from the stock report when the current closing prices are divided by PE ratio from the same report. As for a share of the Huff y company according to the abo-ve mentioned report, earnings per share at the annual level amount to 0.31 cent (10.187/33 = 0.31).

Volume of trade

Th is column of the stock market report shows the number of shares of a given company traded on that day. Name of the column Vol 100s indicates that the number listed

in the column should be multiplied by 100 in order to get the exact number of shares that were the subject of trade. Th us, according to the above mentioned example, 41,500 shares of the company Huff y were traded on the day which the report refers to. Th e reason for omitting two zeros from the column reserved for the number of shares is that in this way the space is saved and that the shares are usually traded in round lots of 100 shares, and less frequently in odd lots where the number of pieces of shares is under 100. Hence it is clear that in stock re-ports only round lots are presented, which means that if a transaction included only for example 75 shares, it will not be included in the report. Th us, the number 415 in the column Vol 100s shows that 41,500 shares were tra-ded, although the actual number of shares may be 41,575, where the odd lot of 75 shares is not included. It is im-portant to mention here that the above mentioned refers to these shares transactions and that we do not have the information how many orders for purchase and sale of these shares remained unrealized.

The highest and lowest price, the closing stock market price and net price change

Th e column Hi represents the highest price at which the listed share was traded on that day. Column Lo is the lowest price recorded concerning those securities transactions on that day. By calculating the diff erence between these two prices, we will receive a daily price variation interval for each share specifi ed in the report. Close is the price at which the last transaction with the given share was per-formed on a date which the report refers to. When ana-lyzing the Close column it should be noted that it does not really have to be the end of the stock market day, but that the closing price can be the last price at which it was traded that day, provided that there was no other transac-tions with that share aft er that. Th ere is oft en confusion when it is considered that the yesterday’s closing price must be the opening price on the next day. It isn’t always the case, simply because the mood to buy or sell shares changes depending on what kind of information is co-ming to the market.

Th e column Net Chg represents the net change betwe-en two consecutive closing prices. Th is change is expres-sed in absolute amounts (monetary units), but also in percentage. Th us, according to our example, if we have 100 shares of the Huff y Company we have lost the total value of $12.5. Symbols + and - indicate the direction of changes that occurred on the current compared to the previous day. Finally, if a column Net Chg is empty or it contains three dots (...), this means that there has been no change, or that the closing price on the previous day is the same as the closing price of the current day and the net change equals zero ■

52 weeks Yld. Vol NetHi Lo Stock Sym Div % PE 100s Hi Lo Close Chg

16.75 8.125 Huffy HUF .34 3.3 33 415 10.437 10.12 10.187 -.125

52 weeks Yld. Vol NetHi Lo Stock Sym Div % PE 100s Hi Lo Close Chg

16.75 8.125 Huffy HUF .34 3.3 33 415 10.437 10.12 10.187 -.125

Vaši razlozi za štednju!

NLB ©tednja

gwww.montenegrobanka.com

NLB πtednja je uvijek pun {tedni pogodak:

Anticipativna {tednja: Isplata kamate odmah po uplati i oročenju sredstavaRentna {tednja: nudi mjesečnu isplatu kamate tokomoročenog periodaFleksibilna {tednja: mogućnost oročenja od 1 do 9999 dana

Medena {tednja: Neograni~en broj uplata uz premiju do 60%Dugoro~na {tednja: na period od 5 godina, sa najvišimkamatnim stopama tokom oročenja i najnižim kamatamaza bonus kredit, po isteku oročenja

decembar 2009 | :Bankar

18

REFORMA PDV NA FINANSIJSKE USLUGE

NOVI PODAROVMODELSatja Podar, koji je kreirao teoretski model 1990-ih sa ciljem primjene PDV-a na fi nansij-ske usluge sada je sačinio izvještaj o ’Kreiranju i uticaju opcije za poreski sistem za primjenu PDV-a na fi nansijske usluge’ koji danas obja-vljuje Ernst & Young (E&Y) na zahtjev Evropske bankarske federacije (EBF)

EBF je pozvala priznate eksperte iz ove oblasti iz re-vizorske i konsultantske kuće Ernst & Young da

obavi istraživanje o mogućim varijantama sistema koji će fi nansijskim institucijama omogućiti da slobodno odlučuju o primjeni PDV-a na fi nansijske usluge.

„1990-ih godina nismo podržali Podarov model zato što je bio previše tehnički napredan. Nakon deset godina smatrali smo da bi bilo zanimljivo da zamolimo gdina Podara da iznova razmotri moguće modalitete opcije oporezivanja predviđene u predloženoj Direktivi Evropske komisije“, rekao je Gvido Ravoet (Guido Ravoet), Generalni sekretar EBF-a.

Od 2006. EU je zaista radila na trofaznoj (three-pillar) re-formi primjene PDV-a na fi nansijske usluge. Reforma prven-stveno obuhvata ažuriranje defi nicija izuzetih fi nansijskih usluga, sa ciljem povećavanja pravne sigurnosti. Pored toga, dva dodatna rješenja imaju za cilj da riješe ekonomske pore-mećaje prouzrokovane blokiranjem ulaznog PDV-a imanent-nog kod oslobađanja od oporezivanja, što dovodi do serijskog nadovezivanja poreza.

Jedan od ova dva rješenja sastojao bi se od opcije oporezi-vanja što bi omogućilo da se PDV dodaje na fi nansijske uslu-ge, čime bi se dozvolio povraćaj svih troškova povezanih sa PDV-om.

Ovo rješenje spriječilo bi uplivavanje neopozivog PDV-a u lanac snabdijevanja, čime bi se umanjile negativne pos-ljedice sistema izuzeća od poreza.

Za sada, države članice imaju pravo izbora na ociju opore-zivanja. Prijedlog je da se ova sloboda izbora prebaci sa država članica na fi nansijske institucije. Međutim, za sada je Evropska komisija ostavila brojna pitanja bez odgovora.

Izvještaj predstavlja detaljnu analizu mogućih kombinacija za opciju oporezivanja i bavi se svim otvorenim pitanjima.

„Od svih mogućih kombinacija, evropske banke i da-lje su za veoma direktan sistem koji će se primjenjivati u zavis-nosti od transakcije do transakcije, ali mi bismo bili spremni da podržimo nulto tarifi ranje B2B transakcija u sveobuhvatnijem i radikalnijem prevazilaženju načina na koji se PDV primjen-juje na fi nansijske usluge”, rekao je Gvido Ravoet.

december 2009 | :Bankar19

REFORM OF THE VAT TO FINANCIAL SERVICES

NEW PODDAR MODELSatya Poddar, who designed in the 1990s a theoretical model aimed at applying VAT to fi nancial services is back with a report on ‘Design and Impact of the Option to Tax System for Application of VAT to fi nancial services’, published today by Ernst & Young (E&Y) at the request of the European Banking Federation (EBF)

The EBF invited the recognised industry expert from the audit and consulting fi rm Ernst & Young to con-

duct a study investigating into the possible variants of a system providing fi nancial institutions with discretion to apply VAT on fi nancial services.

“In the 90s, we had not supported the Poddar model, because it was technically too sophisticated. Ten years on, we thought it interesting to ask Mr Poddar to have a fresh look at the possible modalities of an option to tax as envisaged in the European Commission’s propo-sed Directive”, said Guido Ravoet, Secretary General of the EBF.

Since 2006, the EU has indeed been working on a thre-e-pillar reform of the VAT treatment of fi nancial services. Th e reform fi rst includes an update of the defi nitions of exempt fi nancial services, aimed at increasing legal cer-tainty. In addition, two complementary solutions aim to address the economic distortions caused by the blockage of input VAT inherent to the exemption, which leads to cascading of the tax.

One of these two solutions would consist of an option to tax, which would allow VAT to be added to fi nancial services, thus permitting the recovery of any related VAT expenses.

This solution would prevent irrevocable VAT from fl owing into the supply chain, thus reducing the negative consequences of the exemption system.

So far, Member States have the discretion to take up the option to tax. Th e proposal is to move this discretion from the Member States to the fi nancial institutions. So far the European Commission has however left a number of qu-estions unanswered.

Th e Report is a thorough analysis of the possible com-binations for an option to tax, addressing all the open questions.

“Amid the possible combinations, European banks re-main in favour of a very straight-forward system to be ap-plied on a transaction-by-transaction basis, but we would be ready to support zero-rating of B2B transactions in a wider and more radical overhaul of the way VAT is applied to fi nancial services”, Guido Ravoet said.

SADAŠNJI SISTEMI ZA OPCIJU OPOREZIVANJAModel opcije oporezivanja je ključan ukoliko se želi postići ovaj cilj. Trenutno je diskreciono pravo na korišćenje ove opcije dato državama članicama, ali bez uniformnih pravila za sprovođenje i ovo je dovelo do situacije da je 6 dražava članica – Austrija, Belgija, Njemačka, Francuska, Letonija i Estonija – uvelo ovu opciju, pri čemu svaka ima različite modele po pitanju opsega i primjene. Postojeći prijedlog Komisije je da se diskreciono pravo na prihvatanje opcije prebaci sa država članica na fi nansijske institucije. Pored toga, opseg će se proširiti tako da obuhvati sve fi nansijske usluge oslobođene od poreza, uključujući osiguranje. Mnoga od pitanja koja se tiču modela opcije ostala su otvorena, uključujući i to da , kada se opcija jednom prihvati, da li se može primjenjivati u zavisnosti od transakcije ili se mora primijeniti na kategorije transakcija ili na sve transakcije? Da li treba obuhvatiti usluge B2B i ako treba, po kojoj osno-vi? Da li usluge po osnovu marže, kao i eksplicitne usluge za koje se plaćaju naknade treba da budu obuhvaćene, i uko-liko treba, kako se marža treba defi nisati i utvrditi? I kako će ovaj sistem raditi prekogranično? Ovo su glavna pitanja analizirana u ovom izvještaju.

Iako većina od ovih šest postojećih modela zahtijeva pri-mjenu opcije oporezivanja na usluge marže, kao i one koje se plaćaju po određenim naknadama, nijedan nema speci-fi čna pravila za utvrđivanje poreske osnovice na koju će se obračunati PDV. Jednostavno rečeno, svaki model koji, na primjer, oporezuje bruto kamatu ne može adekvatno odgo-varati osim ako njegova upotreba nije ograničena, samim izborom ili konstrukcijom modela, na poslovne klijente koji se oporezuju i imaju potpun povraćaj poreza. Ukoliko se pravo izbora primjene ili neprimjenjivanja opcije dozvo-li na nivou transakcije, kao što je to slučaj sa njemačkim modelom, prihvatanje će najvjerovatnije biti ograničeno jer će poslovni klijenti koji su djelimično ili potpuno oslo-bođeni od poreza imati veliku averziju prema napaćivan-ju PDV-a, pogotovo ukoliko se primijeni na bruto tokove a ne na maržu, ma kako ona bila defi nisana. Primjetno je da većina postojećih modela zahtijeva da se opcija primje-

njuje ili na sve transakcije u određenoj kategoriji ili na sve transakcije, uključujući tržište krajnjih korisnika („busi-ness-to-customer“ ’B2C’), a ne u zavisnosti od transakcije do transakcije. Kod nekih modela stopa prihvatanja je ve-oma niska, naročito kada su oporezovane bruto naknade i kada je opcija neopoziva. Važno je postaviti pitanje da li bi te države članice, kada su već donijele takvu politiku, bile spremne da se vrate na fl eksibilniji model. Druga karakte-ristika postojećih modela je da se ova opcija u praksi pri-mjenjuje uglavnom na domaće transakcije i da ne postoji dosljedno tretiranje prekograničnih tokova. Uz defi niciju dogovarajuće poreske osnovice, dosljedan prekogranični tretman identifi kovan je kao važan cilj opcije oporezivanja u PDV sistemu Jedinstvenog tržišta.

ALTERNATIVNI PRISTUPI U TRETIRANJU FINANSIJSKIH USLUGAPored analizirajućih faktora relevantnih za optimalno mo-deliranje opcije oporezivanja u PDV sistemu jedinstvenog tržišta, izvještaj takođe razmatra alternativna rješenja usvo-jena u drugim PDV jurisdikcijama. On analizira:

različite modele za smanjivanje stavki oslobođenih od ▷oporezivanja prvenstveno oporezivanjem nekih ili svih eksplicitnih naknada, ograničavajući izuzeća na transak-cione marže - u Signapuru, Australiji, Novom Zelandu, Južnoj Africi i Indiji. metode za efi kasno nulto tarifi ranje B2B proizvoda i uslu- ▷ga radi oslobađanja od ulaznog oporezivanja fi nansijskih usluga koje se pružaju PDV registrovanim preduzećima – u Singapuru, Novom Zelandu i Kvebeku, iumanjeni poresko kreditni sistem u Australiji koji omogu- ▷ćava 75% povraćaja na ulazne usluge (u skladu sa defi nici-jom) koje čine fi nansijske usluge oslobođene od poreza.

Izvještaj takođe analizira teoretsku osnovu za model potpu-nog oporezivanja za fi nansijske usluge. Iako nijedna PDV jursidikcija nije još usvojila ovaj model, on je po mnogo čemu logično krajnje rješenje s obzirom da je osnovni problem isključivanje fi nansijskih usluga iz regularnog PDV sistema