De klanken van Byzantium. De klanktheologie van Hugo Balls ‘Byzantinisches Christentum'

Upload

khangminh22Category

view

4download

0

UNIVERSITEIT GENT

FACULTEIT ECONOMIE EN BEDRIJFSKUNDE

ACADEMIEJAAR 2009 – 2010

DE GEVOLGEN VAN GEBONDEN RATIONALITEIT VOOR DE EFFECTIVITEIT VAN HET MACRO-ECONOMISCH BELEID

Masterproef voorgedragen tot het bekomen van de graad van

Master in de Economische Wetenschappen

Ewoud Quaghebeur

onder leiding van

Prof. dr. Freddy Heylen

UNIVERSITEIT GENT

FACULTEIT ECONOMIE EN BEDRIJFSKUNDE

ACADEMIEJAAR 2009 – 2010

DE GEVOLGEN VAN GEBONDEN RATIONALITEIT VOOR DE EFFECTIVITEIT VAN HET MACRO-ECONOMISCH BELEID

Masterproef voorgedragen tot het bekomen van de graad van

Master in de Economische Wetenschappen

Ewoud Quaghebeur

onder leiding van

Prof. dr. Freddy Heylen

PERMISSION

Ondergetekende verklaart dat de inhoud van deze masterproef mag geraadpleegd en/of

gereproduceerd worden, mits bronvermelding.

Ewoud Quaghebeur

~ i ~

WOORD VOORAF

Graag zou ik een aantal mensen willen vermelden die een belangrijke bijdrage hebben

geleverd bij de totstandkoming van dit werk. In de eerste plaats wil ik mijn promotor, Prof. dr.

Freddy Heylen, bedanken. Hij heeft mij gesteund in het kiezen voor een eigen onderwerp en de

zoektocht naar de concrete invulling daarvan. Wie zijn eigen weg loopt, durft wel eens verdwalen.

Gelukkig kon ik steeds op zijn opbouwende kritiek en tips rekenen. Daarnaast ben ik Prof. dr.

Glenn Rayp dankbaar voor zijn richtinggevende suggesties na mijn eerste stappen in de literatuur.

Mijn erkentelijkheid gaat ook uit naar Renaat Van de Kerckhove voor zijn hulp bij het

programmeren in Dynare.

Deze masterproef is het eindpunt van mijn masteropleiding en daarom wil ik de gelegenheid

te baat nemen om ook de faculteit en haar lesgevers te bedanken voor de leerrijke afgelopen vier

jaar. Het is mede dankzij hen dat ik steeds gemotiveerd was om mij te verdiepen in de boeiende

economische wetenschap.

Ik ben bijzonder veel dank verschuldigd aan de nalezers zonder wie deze masterproef er veel

minder fraai had uitgezien. Ten slotte wil ik ook mijn familie en vrienden bedanken. Ik heb de

afgelopen tijd steeds op hun steun en begrip kunnen rekenen.

~ ii ~

INHOUDSOPGAVE

Woord Vooraf .................................................................................................................. i

Inhoudsopgave .............................................................................................................. ii

Gebruikte Afkortingen .................................................................................................. vi

Lijst van Tabellen ........................................................................................................ vii

Lijst van Figuren ......................................................................................................... viii

0. Inleiding ................................................................................................................ 1

1. Rationaliteit in de Economische Wetenschap .................................................... 3

1.1. De Rationele Economische Mens.......................................................................................... 3

1.1.1. Maximalisatie van het Verwachte Nut ..................................................................................... 3

1.1.2. Volledige Informatie en Geen Cognitieve Beperkingen ................................................................ 4

1.1.3. Consistentie .............................................................................................................................. 4

1.1.4. Eigenbelang .............................................................................................................................. 5

1.1.5. Rationele Verwachtingen ........................................................................................................... 5

1.2. Bedenkingen bij de Traditionele Rationaliteitsdefinitie ...................................................... 6

1.2.1. Kanswetten als Wetten voor Menselijk Gedrag .......................................................................... 6

1.2.2. “Satisficing Behavior” ............................................................................................................... 7

1.2.3. Toestandsafhankelijk Nut ........................................................................................................ 8

1.2.4. Cognitieve Beperkingen.............................................................................................................. 8

1.2.5. Inconsistentie ............................................................................................................................. 9

1.2.6. Eigenbelang versus Altruïsme .................................................................................................. 10

1.2.7. Consequentialistische Visie op Rationaliteit ............................................................................. 10

~ iii ~

2. Gebonden Rationaliteit ....................................................................................... 12

2.1. Rationaliteit onder Vuur ........................................................................................................ 12

2.2. Begrip Gebonden Rationaliteit ............................................................................................. 12

2.2.1. De Omgeving .......................................................................................................................... 13

2.2.2. Cognitieve Mogelijkheden ........................................................................................................ 14

2.2.3. Procedurele Benadering van Rationaliteit ................................................................................. 14

2.3. Wat Gebonden Rationaliteit Niet Is .................................................................................... 15

2.4. Verweer van de Traditionele Rationaliteitsbenadering Weerlegd ................................... 16

2.4.1. Alsof-methode ......................................................................................................................... 16

2.4.2. “$500 bills lying on the sidewalk” .......................................................................................... 17

2.4.3. Leergedrag .............................................................................................................................. 18

2.4.4. Imitatiegedrag ......................................................................................................................... 19

2.4.5. Systematische Fouten ............................................................................................................... 20

2.5. Besluit ....................................................................................................................................... 21

3. Beslissingstheorie onder Gebonden Rationaliteit .............................................. 22

3.1. Heuristiek: Begripsbepaling .................................................................................................. 22

3.2. Snelle, Eenvoudige en Performante Heuristieken in het Adaptief Instrumentarium .. 24

3.2.1. Het Adaptief Instrumentarium ............................................................................................... 24

3.2.2. Snel en Eenvoudig................................................................................................................... 24

3.2.3. Performantie ........................................................................................................................... 25

3.2.4. Gebruik ................................................................................................................................. 26

3.3. Gebonden Rationele Prijsverwachtingen ............................................................................ 26

~ iv ~

4. Incorporatie van Gebonden Rationaliteit in Macro-Economische Modellen ... 28

4.1. Model in Structurele Vorm ................................................................................................... 29

4.2. Gebonden Rationele Prijsverwachtingen ............................................................................ 32

4.2.1. Twee Heuristieken .................................................................................................................. 32

4.2.2. Verwachtingsmechanisme ........................................................................................................ 33

4.2.3. De Rol van ......................................................................................................................... 35

4.3. Model in Gereduceerde Vorm.............................................................................................. 37

4.3.1. Gereduceerde Vergelijking van het Algemeen Prijspeil .............................................................. 37

4.3.2. Gereduceerde Vergelijking van het Outputniveau ..................................................................... 37

4.4. Parametrisatie .......................................................................................................................... 38

4.5. Performantie van het Prijsverwachtingsmechanisme........................................................ 39

4.6. Beschouwingen en Uitbreidingen ........................................................................................ 42

5. Monetair Beleid onder Gebonden Rationaliteit ................................................. 44

5.1. Eigen Model: Rol van de Beleidsparameter ................................................................... 44

5.2. Ander Onderzoek ................................................................................................................... 46

5.3. Besluit ....................................................................................................................................... 47

6. Budgettair Beleid onder Gebonden Rationaliteit............................................... 48

6.1. Gevolgde Benaderingswijze en Haar Beperkingen ........................................................... 48

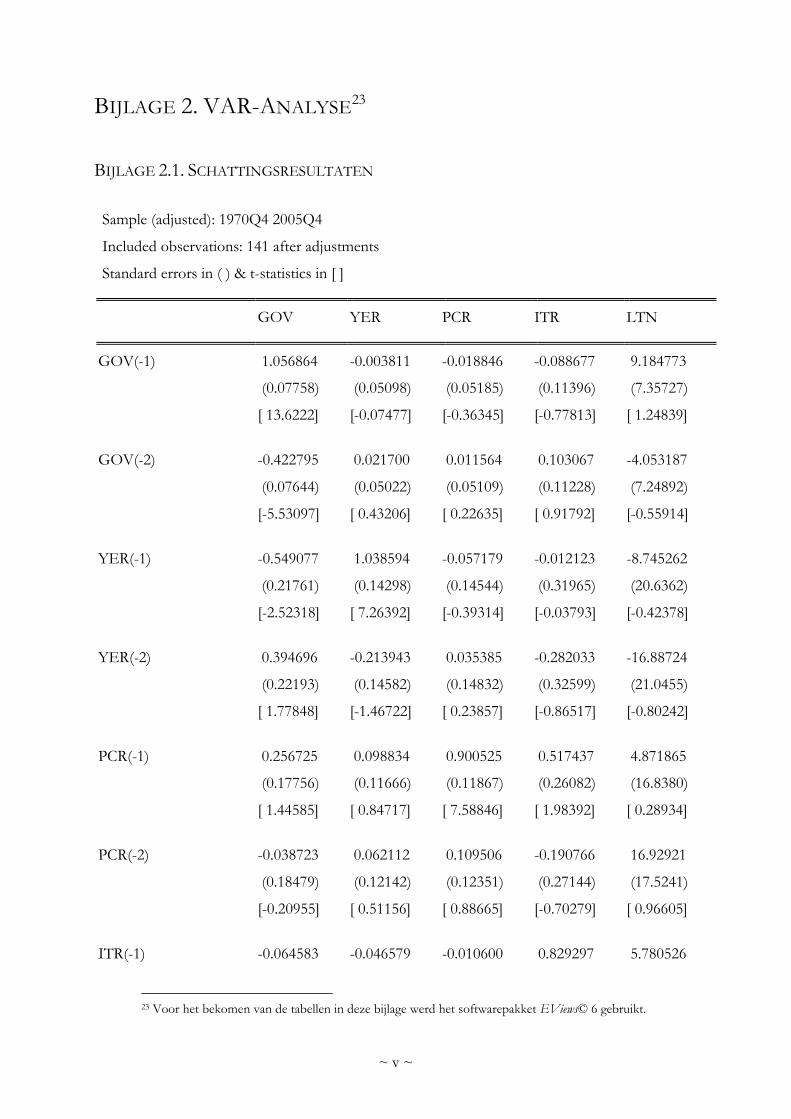

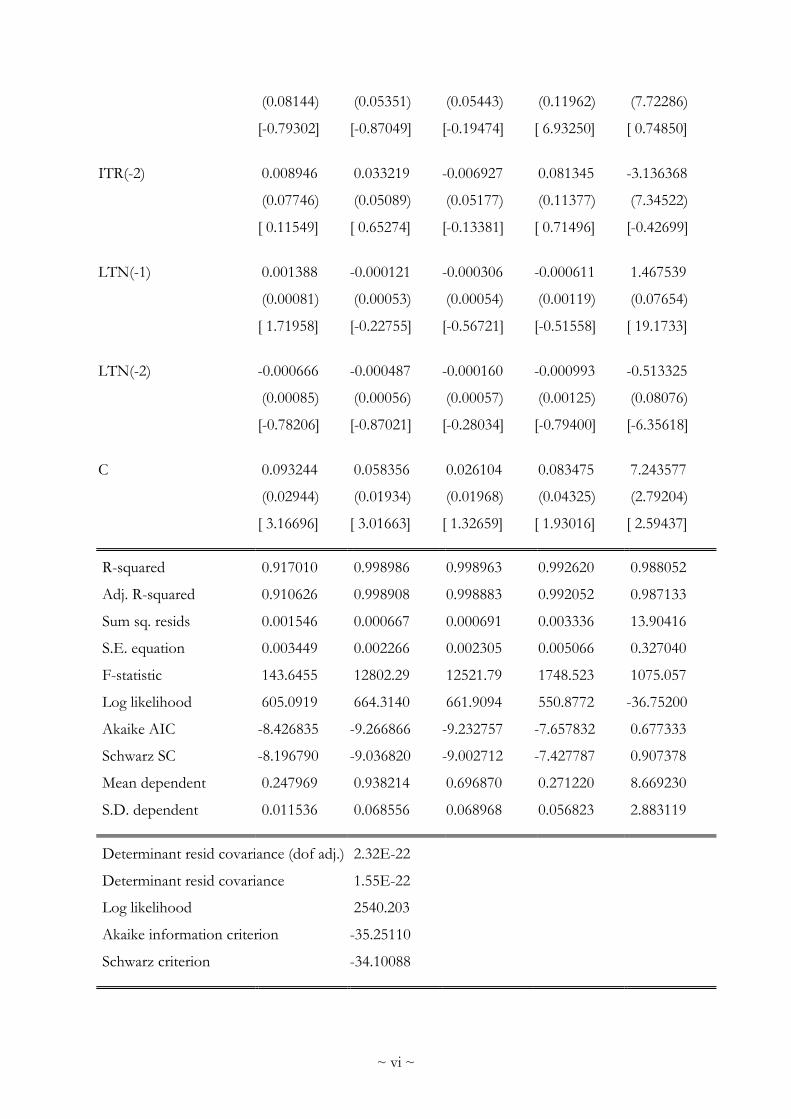

6.2. Eigen VAR-Analyse ............................................................................................................... 49

6.2.1. Opzet ..................................................................................................................................... 49

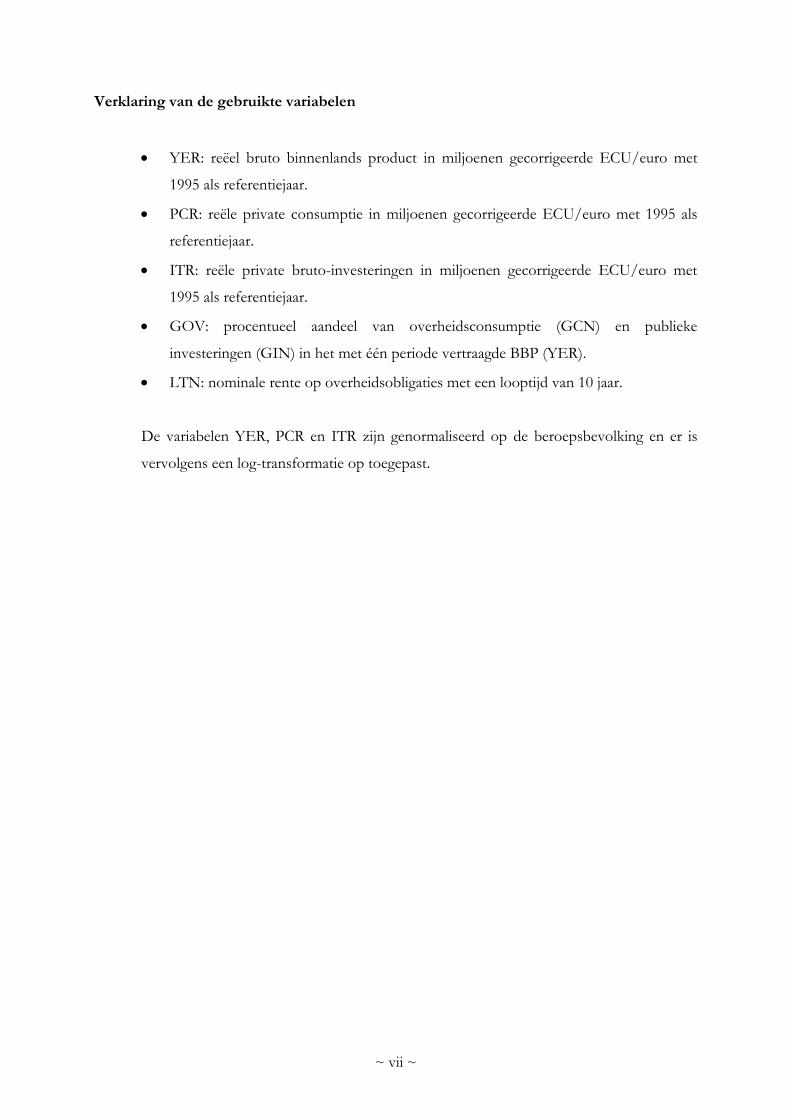

6.2.2. Data ...................................................................................................................................... 50

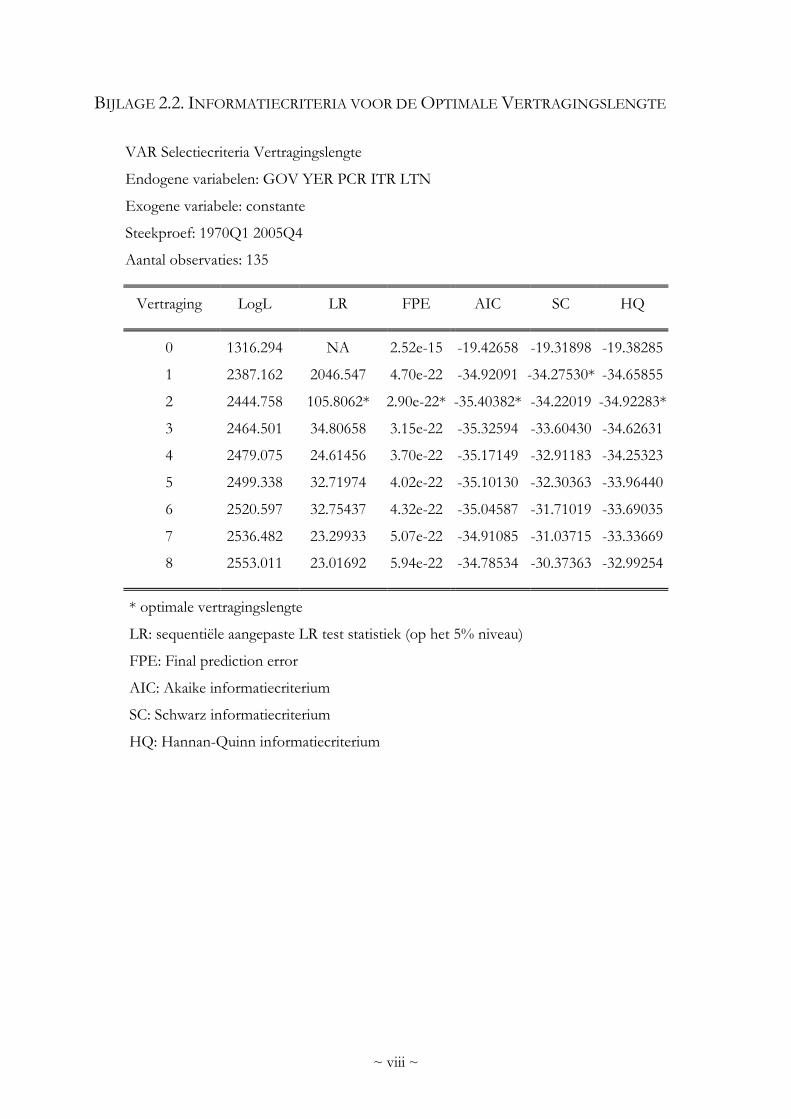

6.2.3. Specificatie van het Structureel VAR-Model ........................................................................... 51

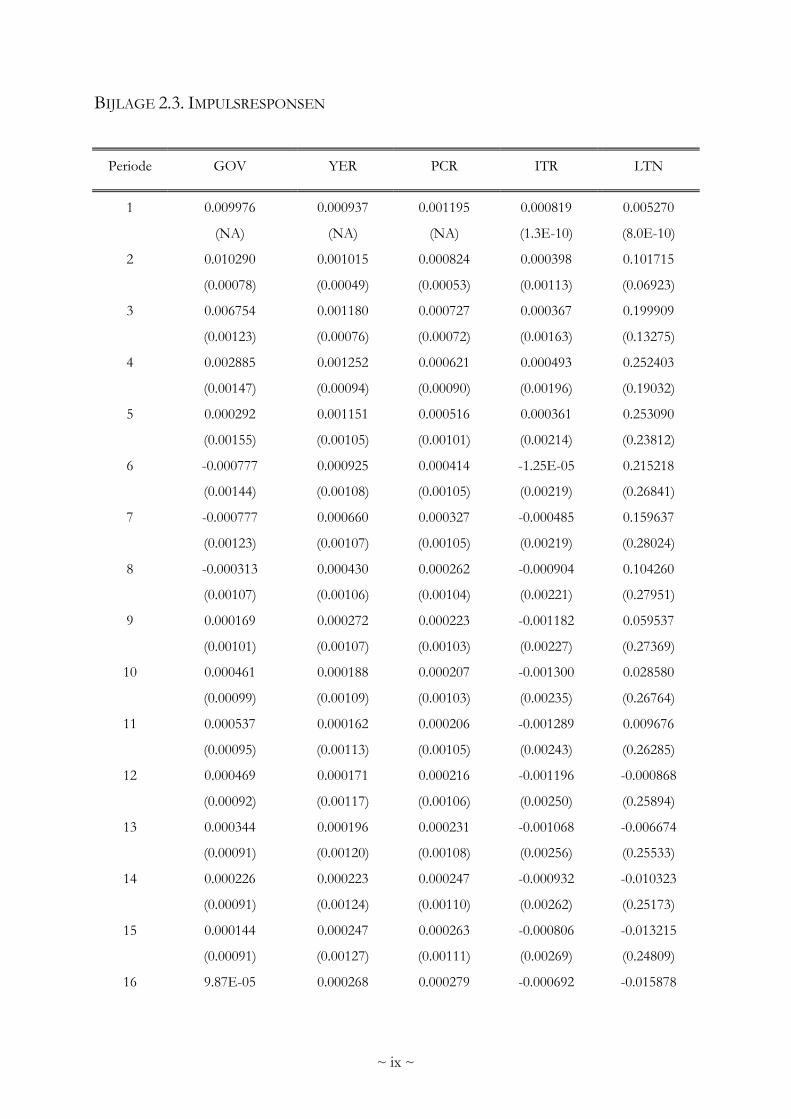

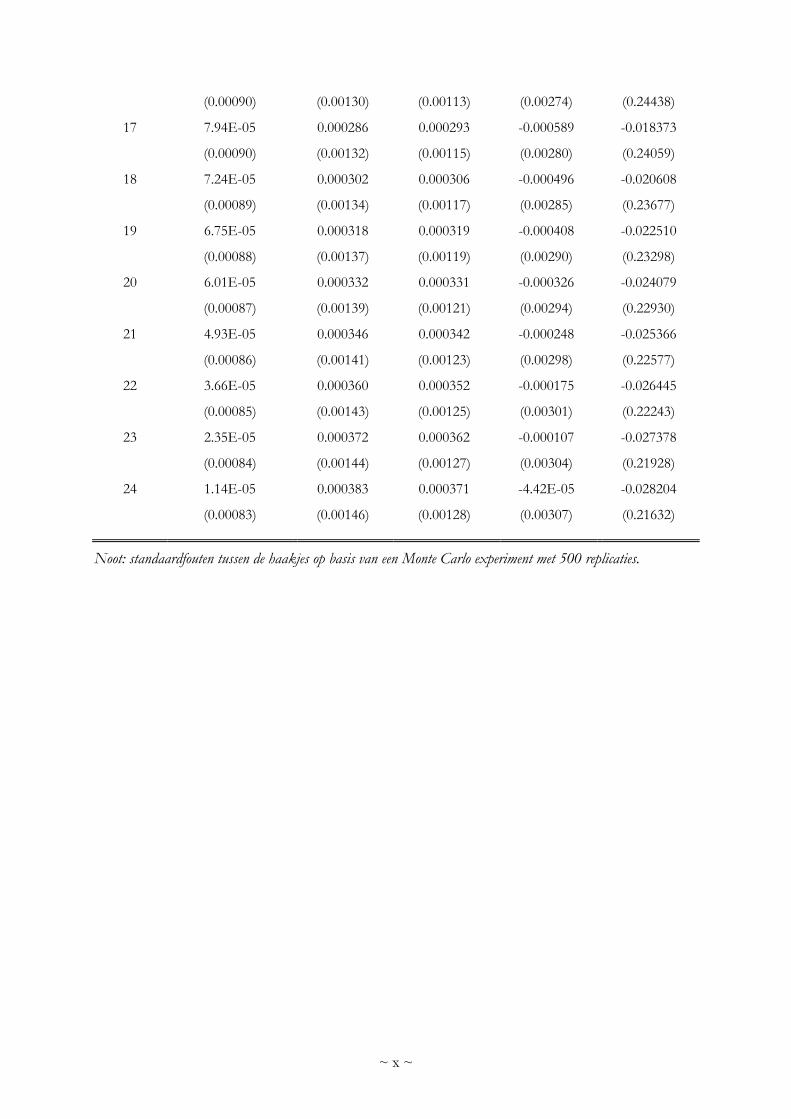

6.2.4. Impulsresponsfuncties .............................................................................................................. 51

6.3. VAR-Analyses over de Invloed van Overheidsuitgaven .................................................. 57

6.3.1. BBP ....................................................................................................................................... 57

6.3.2. Componenten van het BBP ..................................................................................................... 58

~ v ~

6.3.3. De Rentevoet .......................................................................................................................... 58

6.3.4. Methodologische Bedenkingen .................................................................................................. 58

6.4. Andere Empirische Studies ................................................................................................... 59

6.5. Besluit ....................................................................................................................................... 59

7. Conclusie ............................................................................................................ 60

Bibliografie ..................................................................................................................... i

Bijlage 1. Algemeen Evenwichtsmodel .......................................................................... i

Bijlage 1.1. Gereduceerde Vergelijking van het Algemeen Prijspeil .........................................i

Bijlage 1.2. Gereduceerde Vergelijking van het Outputniveau .............................................. iii

Bijlage 2. VAR-Analyse .................................................................................................. v

Bijlage 2.1. Schattingsresultaten ......................................................................................................... v

Bijlage 2.2. Informatiecriteria voor de Optimale Vertragingslengte .......................................... viii

Bijlage 2.3. Impulsresponsen ............................................................................................................. ix

~ vi ~

GEBRUIKTE AFKORTINGEN

AWM Area Wide Model

BBP Bruto Binnenlands Product

ECB Europese Centrale Bank

EU Europese Unie

IMF Internationaal Monetair Fonds

IS “Investments and Savings” (gelijkheid tussen investeringen en

besparingen)

LM “Liquidity preference and Money Supply” (evenwicht tussen de

liquiditeitsvoorkeur en het geldaanbod)

NAIRU “Non-Accelerating Inflation Rate of Unemployment”

(werkloosheidspercentage consistent met stabiele inflatie)

VAR Vector Autoregressie

~ vii ~

LIJST VAN TABELLEN

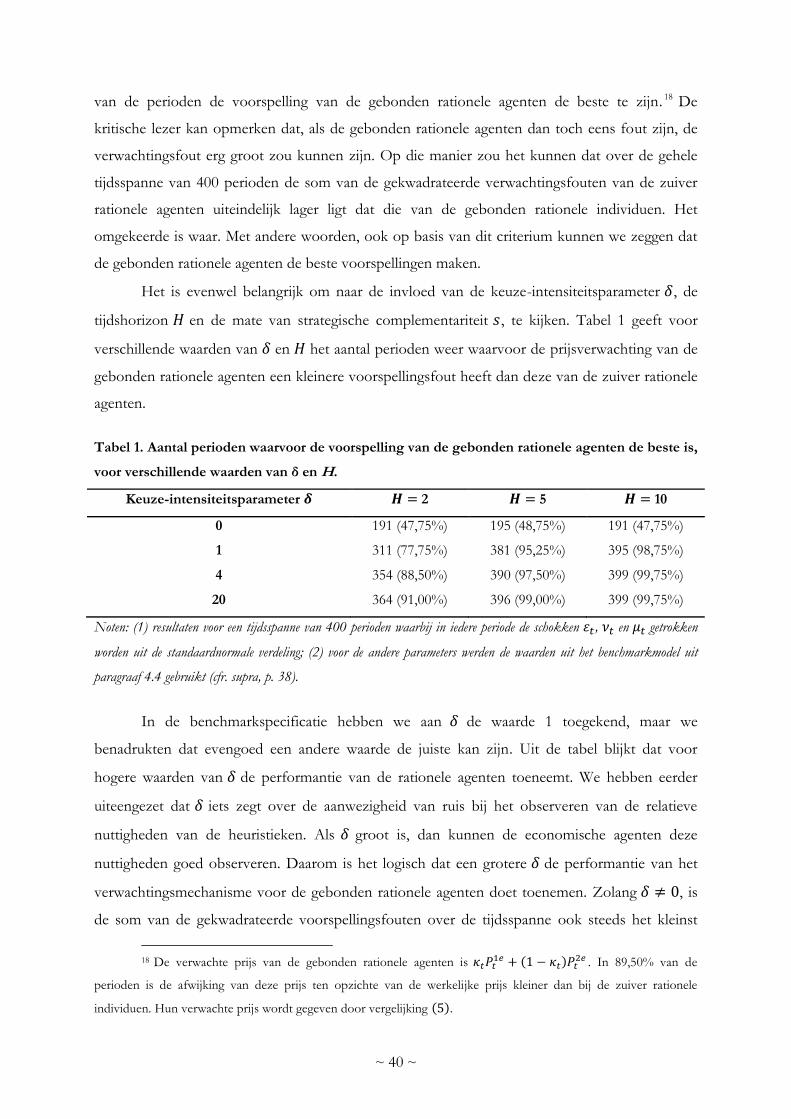

Tabel 1. Aantal perioden waarvoor de voorspelling van de gebonden rationele agenten de beste is,

voor verschillende waarden van δ en H. ................................................................................................ 40

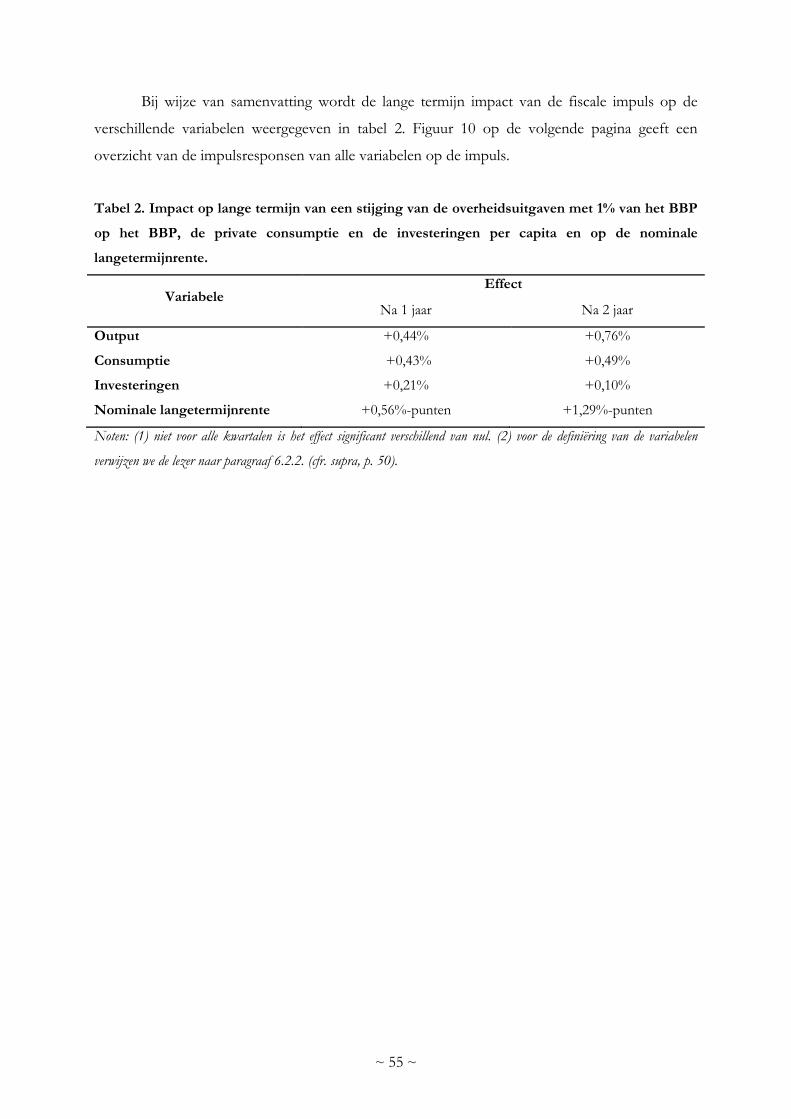

Tabel 2. Impact op lange termijn van een stijging van de overheidsuitgaven met 1% van het BBP op

het BBP, de private consumptie en de investeringen per capita en op de nominale

langetermijnrente. ....................................................................................................................................... 55

~ viii ~

LIJST VAN FIGUREN

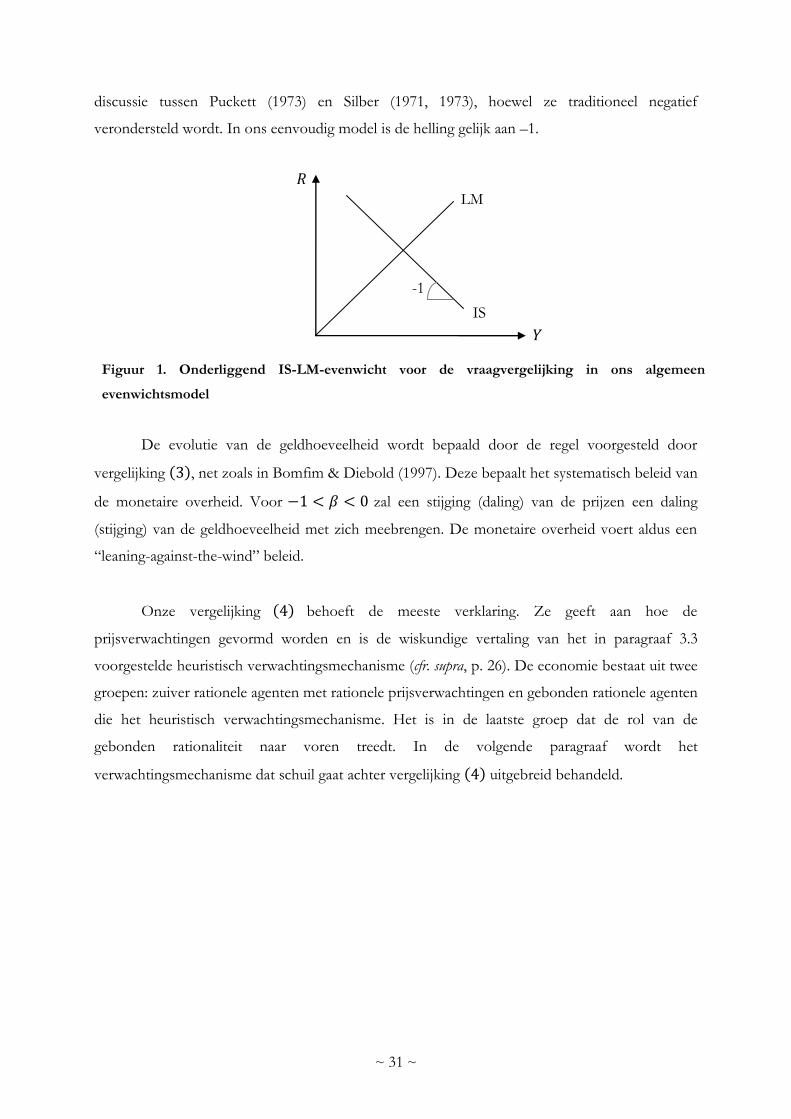

Figuur 1. Onderliggend IS-LM-evenwicht voor de vraagvergelijking in ons algemeen

evenwichtsmodel ........................................................................................................................................ 31

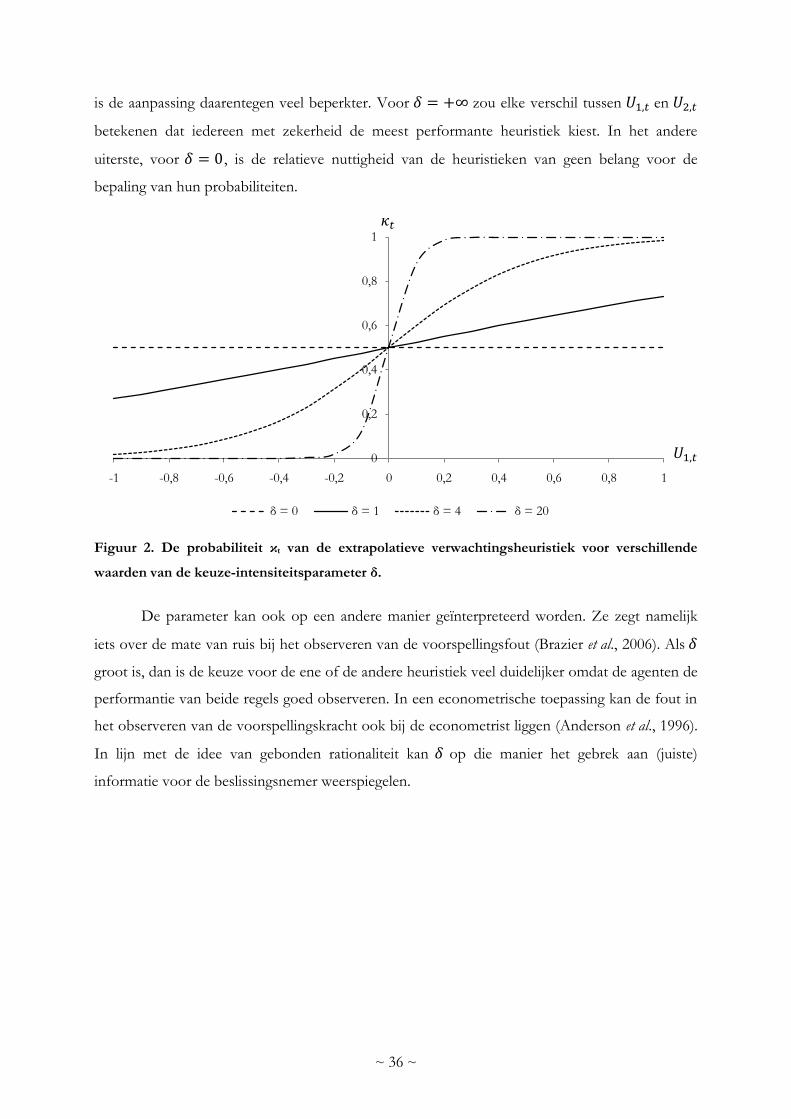

Figuur 2. De probabiliteit κt van de extrapolatieve verwachtingsheuristiek voor verschillende

waarden van de keuze-intensiteitsparameter δ. ..................................................................................... 36

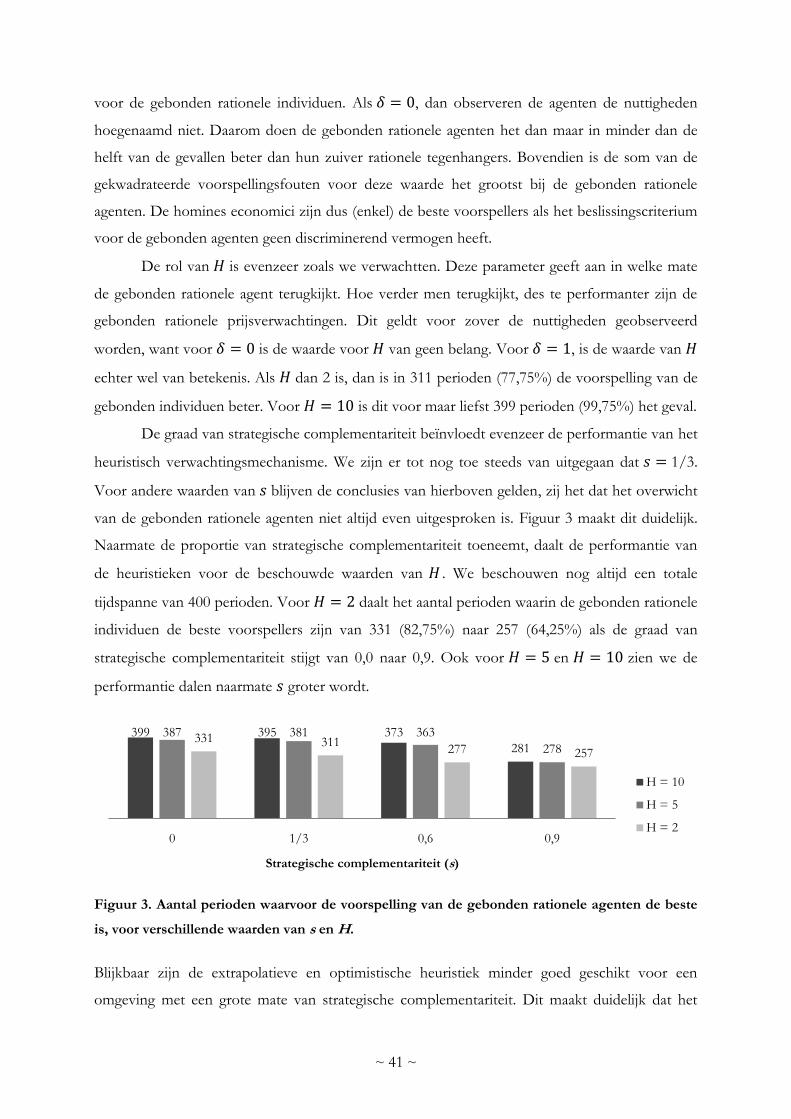

Figuur 3. Aantal perioden waarvoor de voorspelling van de gebonden rationele agenten de beste is,

voor verschillende waarden van s en H. ................................................................................................. 41

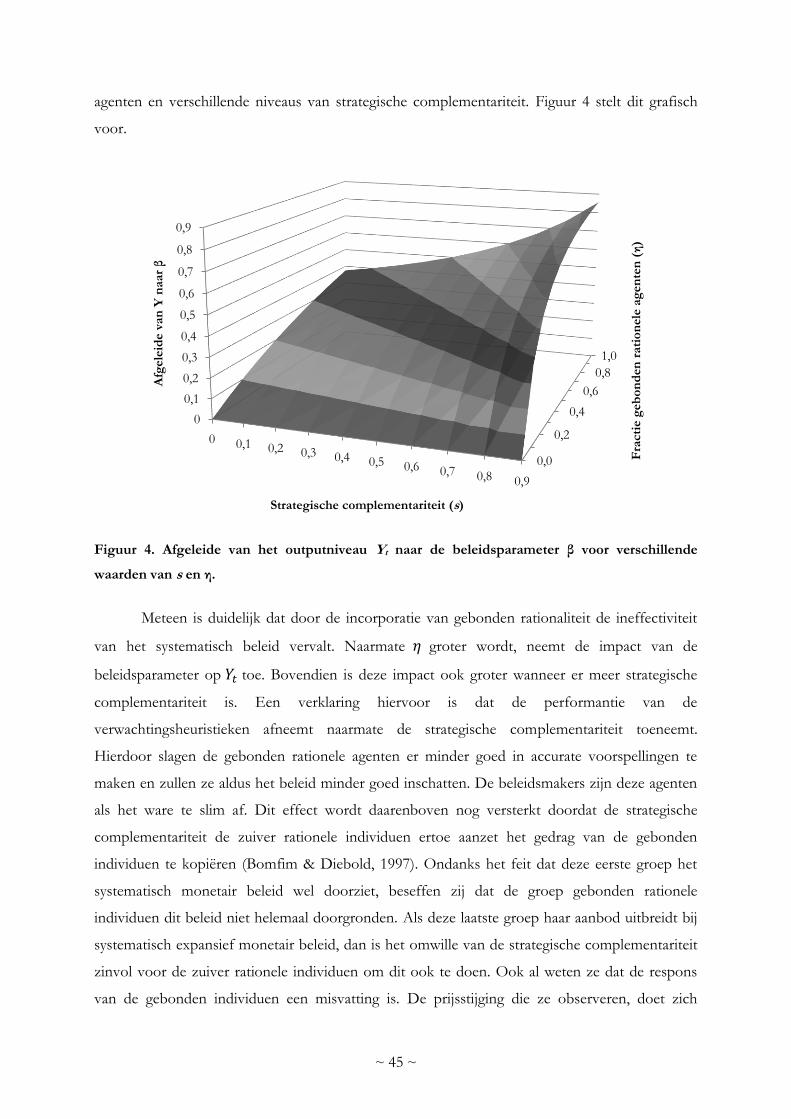

Figuur 4. Afgeleide van het outputniveau Yt naar de beleidsparameter β voor verschillende waarden

van s en η. .................................................................................................................................................... 45

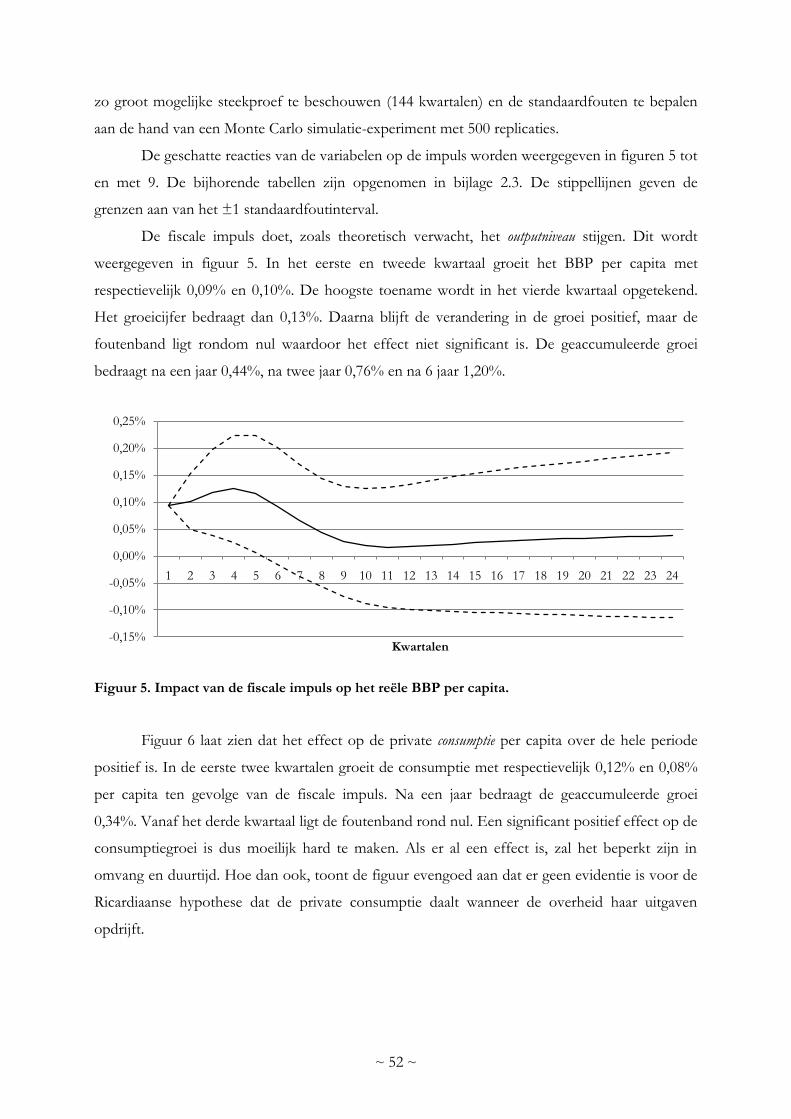

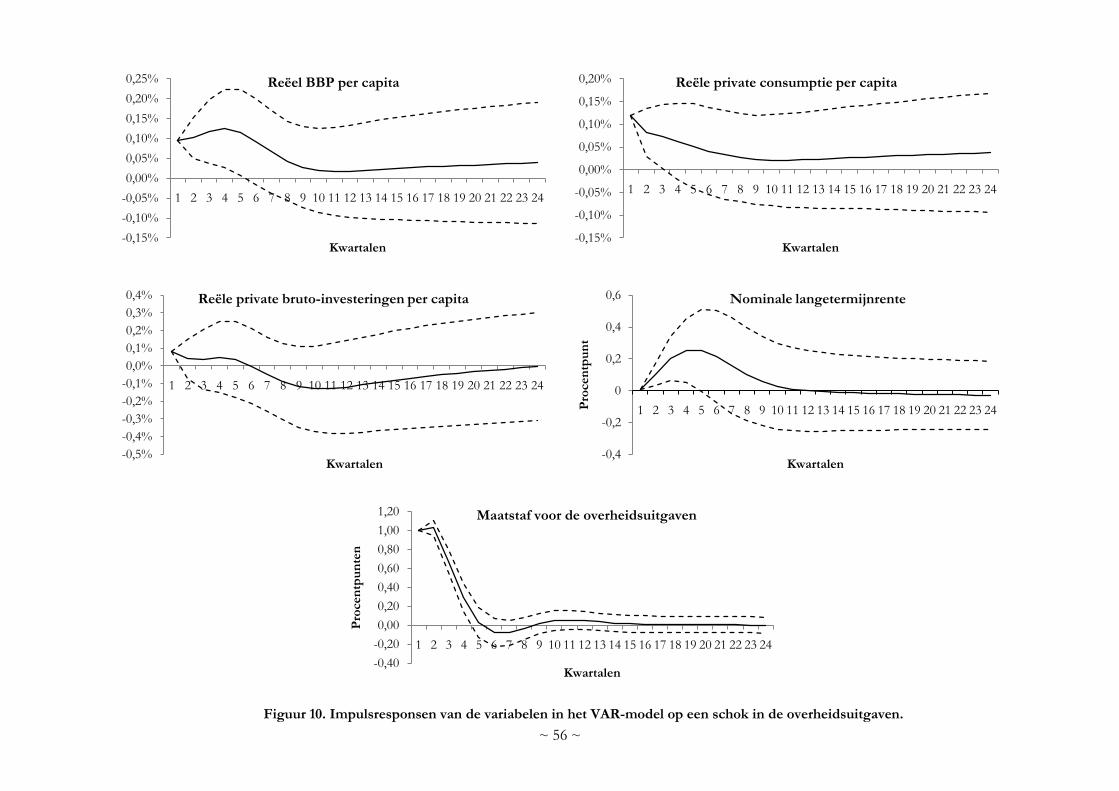

Figuur 5. Impact van de fiscale impuls op het reële BBP per capita. ...................................................... 52

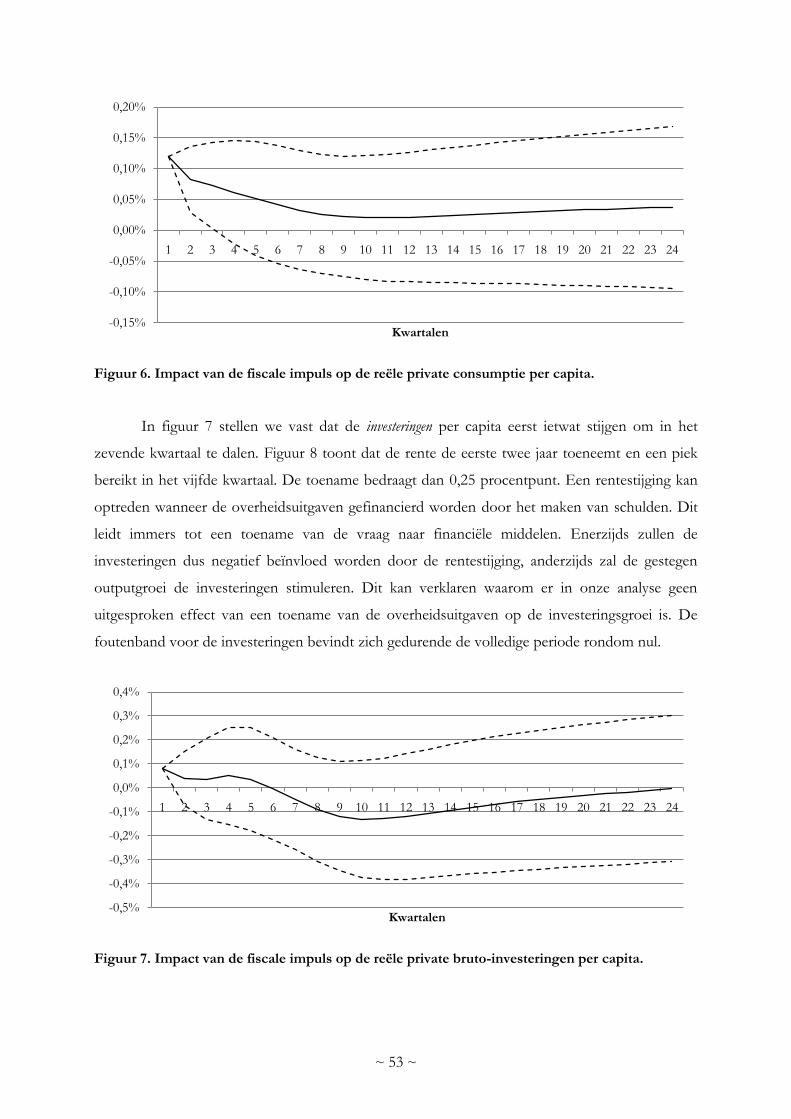

Figuur 6. Impact van de fiscale impuls op de reële private consumptie per capita. .............................. 53

Figuur 7. Impact van de fiscale impuls op de reële private bruto-investeringen per capita. ................ 53

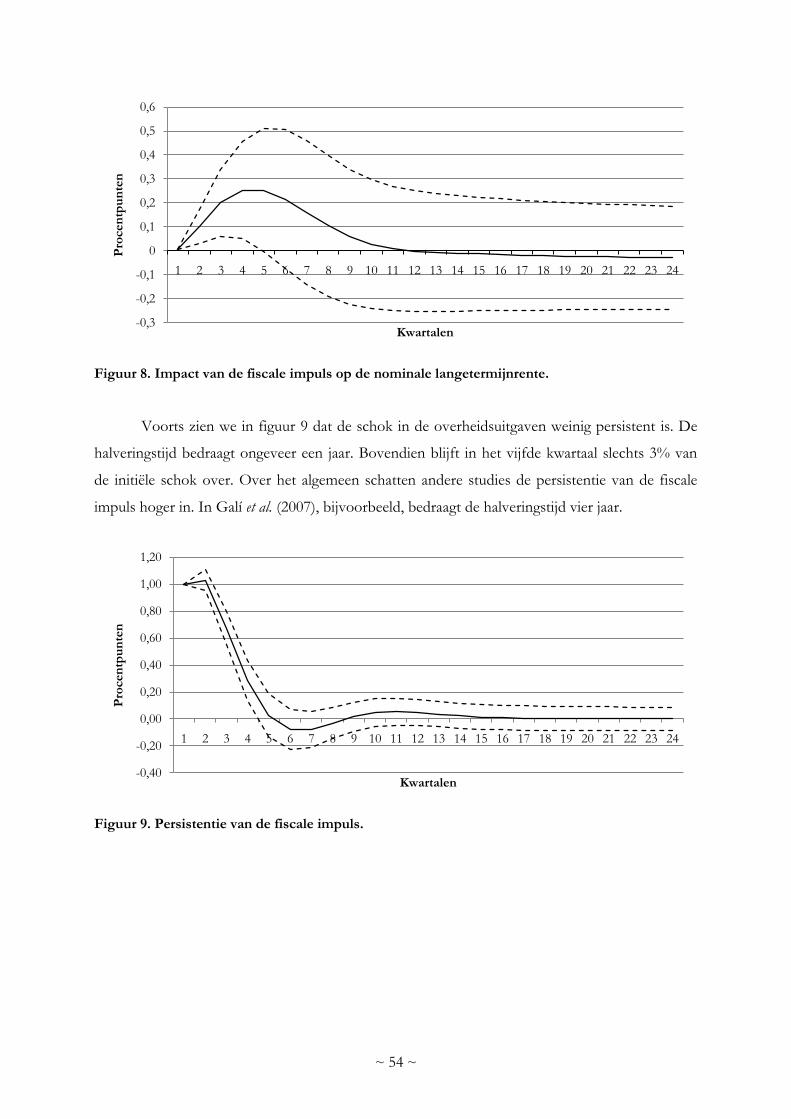

Figuur 8. Impact van de fiscale impuls op de nominale langetermijnrente. ........................................... 54

Figuur 9. Persistentie van de fiscale impuls. ................................................................................................ 54

Figuur 10. Impulsresponsen van de variabelen in het VAR-model op een schok in de

overheidsuitgaven. ..................................................................................................................................... 56

~ 1 ~

0. INLEIDING

“What happened to the economics profession? And where does it go from here?

As I see it, the economics profession went astray because economists, as a group, mistook beauty, clad in

impressive-looking mathematics, for truth. Until the Great Depression, most economists clung to a vision

of capitalism as a perfect or nearly perfect system. That vision wasn’t sustainable in the face of mass

unemployment, but as memories of the Depression faded, economists fell back in love with the old,

idealized vision of an economy in which rational individuals interact in perfect markets … Unfortunately,

this romanticized and sanitized vision of the economy led most economists to ignore all the things that can

go wrong. They turned a blind eye to the limitations of human rationality that often lead to bubbles and

busts…”

Paul Krugman, 2009, p. 36

Als Nobelprijswinnaar Paul Krugman in bovenstaand citaat uit een artikel in The New

York Times beweert dat economisten de limieten van de menselijke rationaliteit wegwuiven, wat

zijn deze limieten dan? En wat zijn de gevolgen hiervan voor het macro-economisch beleid?

In deze masterproef willen we deze twee vragen beantwoorden. We vertrekken eerst van

de traditionele rationaliteitsbenadering in de economische wetenschap en de kritiek erop. Met de

bezwaren tegen deze traditionele definitie in het achterhoofd, gaan we op zoek naar een ander

rationaliteitsbegrip dat aan die bezwaren kan tegemoetkomen. Zo komen we uit bij “gebonden

rationaliteit”, het begrip dat bij de evaluatie van de redelijkheid van het handelen rekening houdt

met de menselijke cognitieve beperkingen en de omgeving.

Als we ervan uitgaan dat mensen gebonden rationele individuen zijn, kunnen we afleiden

hoe ze beslissingen nemen en incorporeren we deze kennis in een algemeen evenwichtsmodel.

Zo zijn we in staat de invloed van gebonden rationaliteit op de effectiviteit van het macro-

economisch beleid na te gaan. We verstaan onder dit beleid de monetaire en budgettaire

interventies van de overheid om de macro-economische doelstellingen van intern en extern

evenwicht na te streven. De effectiviteit van het beleid is de mate waarin het erin slaagt deze

evenwichten te realiseren. Onze aanpak is vruchtbaar voor wat het monetair beleid betreft, maar

voor de budgettaire beleidseffecten blijkt ons eigen model, net als de bestaande literatuur, tekort

te schieten.

Als aanzet voor verder onderzoek inzake de gevolgen van gebonden rationaliteit voor het

budgettair beleid, suggereren we een aantal mogelijke pistes en voeren we een VAR-analyse uit.

Via dit VAR-model willen we, meer precies, de conclusies betreffende de effectiviteit van het

~ 2 ~

budgettair beleid onder de assumptie van perfecte rationaliteit toetsen. Op die manier kunnen we

de eventuele noodzaak van een andere rationaliteitsbenadering onderzoeken.

De opbouw van deze masterproef is als volgt. In het eerste hoofdstuk presenteren we het

traditionele rationaliteitsbegrip in de economische wetenschap. In het eerste deel van dit

hoofdstuk zetten we uiteen dat volgens deze traditionele benadering het rationeel is het

verwachte nut te maximaliseren, en dat er van uitgegaan wordt dat het rationele individu volledig

geïnformeerd is, geen cognitieve beperkingen heeft, consistent handelt en het eigenbelang

nastreeft. In het tweede deel formuleren we bedenkingen bij deze visie. Het tweede hoofdstuk

verduidelijkt het begrip “gebonden rationaliteit” en gaat na in hoeverre dit concept een antwoord

biedt op de kritiek over de traditionele rationaliteitsdefinitie. Het derde hoofdstuk hanteert het

nieuwe rationaliteitsbegrip om tot een beslissingstheorie onder gebonden rationaliteit te komen.

We onderschrijven de idee dat de mens onder onzekerheid terugvalt op eenvoudige heuristieken

uit een adaptief instrumentarium. Het hoofdstuk toont aan dat eenvoudige heuristieken

weldegelijk gebruikt worden en dat ze in de realiteit behoorlijk presteren. In het vierde hoofdstuk

incorporeren we de idee van dit adaptief instrumentarium in een macro-economisch algemeen

evenwichtsmodel door te veronderstellen dat een deel van de economische agenten eenvoudige

heuristieken gebruikt om prijsverwachtingen te vormen. We gaan ook na wat de performantie

van deze strategie is ten opzichte van de zuiver rationele aanpak. In het vijfde en zesde hoofdstuk

onderzoeken we de beleidsimplicaties van gebonden rationaliteit. Als we rekening houden met de

grenzen van de menselijke rationaliteit, wat zijn de gevolgen hiervan voor de effectiviteit van het

macro-economisch beleid? Hoofdstuk vijf focust op het monetair beleid en hoofdstuk zes op het

budgettair beleid. Al snel wordt duidelijk dat ons eigen onderzoek en de bestaande

wetenschappelijk literatuur enkel een toepassing op het monetair beleid toelaten en ons voor het

budgettair beleid in het ongewisse laten. We bepleiten dat deze leemte opvullen een prioriteit

moet zijn voor verder onderzoek. Als indicatie hiervan tonen we in het zesde hoofdstuk aan dat

de budgettaire beleidsimplicaties onder zuivere rationaliteit op basis van de empirische resultaten

van onze eigen VAR-analyse in twijfel kunnen worden getrokken. We sluiten dit werk af met

onze algemene conclusie.

~ 3 ~

1. RATIONALITEIT IN DE ECONOMISCHE WETENSCHAP

1.1. DE RATIONELE ECONOMISCHE MENS

De rationele mens neemt beslissingen op een weloverwogen manier. Hij zorgt ervoor dat

zijn handelingen optimaal ten dienste staan van zijn doelstellingen (March, 1978). Deze

beschrijving heeft geen enkele voorspellende waarde omdat ze zo vaag is. Daarom gebruikt men

in de economische wetenschap gewoonlijk een heel specifieke concept van rationaliteit. Volgens

deze klassieke definitie houdt rationaliteit de maximalisatie van het verwachte nut in, verondersteld dat

het individu volledig geïnformeerd is, geen cognitieve beperkingen heeft, consistent handelt en steeds het

eigenbelang nastreeft. Wie rationeel is, wordt ook geacht rationele verwachtingen te hebben over de

toekomst.

1.1.1. MAXIMALISATIE VAN HET VERWACHTE NUT

De traditionele definitie van rationaliteit stelt dat het menselijk keuzegedrag

gedetermineerd wordt door de wetten van de kansberekening. Een keuze is rationeel als ze de

verwachte waarde ervan maximaliseert (Gigerenzer & Selten, 1999). Op die manier valt rationeel

gedrag samen met optimaliserend gedrag. De idee dat de kanswetten en de wetten van de rede

identiek zijn, is een stelling die door wiskundigen zoals Pierre Laplace en Blaise Pascal al in het

midden van de 17de eeuw werd geformuleerd (Gigerenzer & Goldstein, 1996). Het betekent

bijvoorbeeld dat bij het toekennen van waarschijnlijkheden aan toekomstige gebeurtenissen, de

rationele mens het Theorema van Bayes volgt. Dit theorema legt vast hoe de rationele agent zijn

verwachtingen aanpast wanneer hij wordt geconfronteerd met nieuwe informatie (Varian, 1992).

De a priori kans dat zich voordoet, , wordt, wanneer wordt geobserveerd, op zo een

manier aangepast dat voor de a posteriori kans moet gelden dat

In de 18de eeuw verving Daniel Bernoulli verwachte waarde door verwacht nut, zodat de

opvatting over rationaliteit zich herleidde tot de maximalisering van het verwachte nut (Becker,

1962; Kahneman, 2003a).1 Drie eeuwen later blijft deze definitie van rationaliteit de hoeksteen

1 Voor de producent is de objectieffunctie de winstfunctie, zodat de definitie van rationaliteit in hoofde van

de producent zich herleidt tot de maximalisatie van de verwachte winst (Becker, 1962).

~ 4 ~

van het gros van de economische theorie. Van de homo economicus wordt verwacht dat hij een

nutswaarde toekent aan alle mogelijke gevolgen van alle mogelijke beslissingen van het

keuzeprobleem waarvoor hij staat. Hij is ook in staat kansen toe te kennen aan de verschillende

gevolgen zodat hij het verwachte nut van iedere beslissing kan bepalen.

1.1.2. VOLLEDIGE INFORMATIE EN GEEN COGNITIEVE BEPERKINGEN

In de klassieke visie op rationaliteit gaat men er verder van uit dat de rationele mens geen

informatieve en cognitieve beperkingen ondervindt bij het oplossen van het

optimalisatieprobleem dat het maximaliseren van het verwachte nut met zich meebrengt

(Gigerenzer, 1997; Rubinstein, 1998; Simon, 1986). De homo economicus is in staat alle

complexe berekeningen uit te voeren die hiervoor noodzakelijk zijn; het rekenvermogen van de

economische agent is onbeperkt. Hij beschikt bovendien over alle relevante informatie en

integreert al deze informatie in het beslissingsproces. Op die manier is er geen verschil tussen

perceptie en realiteit waardoor een andere voorstelling van de zaken het keuzeprobleem niet

beïnvloedt (Simon, 1986).

In een zwakkere versie betekent economische rationaliteit dat de agent de informatie zo

efficiënt mogelijk aanwendt en dus niet noodzakelijk alle beschikbare informatie verzamelt. Het

individu verzamelt informatie tot op het punt dat de marginale kost van het zoeken gelijk is aan

de verwachte opbrengst van extra informatie.

1.1.3. CONSISTENTIE

Het concept van economische rationaliteit legt ook op dat het keuzegedrag consistent

moet zijn (Sen, 1977). Dit komt het meest tot uiting in de theorie van de gereveleerde voorkeur

(Varian, 1992). Volgens deze theorie kunnen we op basis van het keuzegedrag van individuen een

uitspraak doen over de voorkeursrelatie die aan de te maximaliseren nutsfunctie ten grondslag

ligt. Gaan we er immers vanuit dat ieder individu zijn nut maximaliseert, dan reveleert hij zijn

voorkeur van A over B wanneer hij A kiest als ook B voor hem beschikbaar is. Verkiest hij later,

bij onveranderde prijzen, B over A, dan is hij niet rationeel, tenzij zijn voorkeursrelatie gewijzigd

is, maar men veronderstelt doorgaans dat de voorkeursordening stabiel is (Conlisk, 1996; Erdem

et al., 2005; Kahneman, 2003a; Kahneman & Thaler, 2006; March, 1978; Simon, 1955). Een

economische agent is pas rationeel als zijn paarsgewijze keuzes ook onderling consistent zijn. Met

andere woorden dat wanneer en daaruit moet volgen dat (Luce, 1858). Hier

~ 5 ~

definieert “ ” de preferentierelatie met alle traditionele eigenschappen (Rubinstein, 1998; Varian,

1992).

1.1.4. EIGENBELANG

Men neemt eveneens aan dat de economische mens een zelfzuchtig wezen is dat in iedere

handeling het eigenbelang nastreeft (Sen, 1977). Het egoïsme van het individu is het rechtstreekse

gevolg van de economische rationaliteit omdat alle keuzes gemaakt worden in functie van het

maximaliseren van het eigen, subjectieve nut. De economische mens houdt slechts rekening met

anderen voor zover hij zelf getroffen wordt door wat anderen overkomt. Op die manier laat

rationaliteit toch een zekere vorm van sympathie en (onzuiver) altruïsme toe, maar dat neemt niet

weg dat de meeste economisten ervan uitgaan dat het menselijk gedrag hoofdzakelijk gedreven

wordt door het eigenbelang.

1.1.5. RATIONELE VERWACHTINGEN

Wie zich rationeel gedraagt, moet een rationele inschatting maken van de toekomstige

gevolgen van zijn huidige doen en laten. 2 Het is onvermijdelijk dat de economische agent

verwachtingen moet vormen over de toekomst. Willen deze verwachtingen in overeenstemming

zijn met het economisch mensbeeld, dan moeten dat rationele verwachtingen zijn. Nochtans

heeft het geduurd tot de doorbraak van de Nieuw-Klassieke macro-economie in het begin van de

jaren zeventig vooraleer rationele verwachtingen gangbaar werden in de economische analyse.

John F. Muth (1961) wijst er in zijn beroemd artikel “Rational Expectations and the

Theory of Price Movements” voor het eerst op dat de manier waarop verwachtingen tot dan toe

gemodelleerd werden niet in overeenstemming is met het paradigma van de rationele

economische mens. Zijn hypothese van de rationele verwachtingen stelt dat verwachtingen van

economische agenten samenvallen met de voorspellingen van de relevante economische theorie

(Muth, 1961).

De voorspellingen van homines economici zijn zo accuraat dat ze volledig

modelconsistent zijn. Bij het vormen van hun verwachtingen gebruiken ze alle relevante

informatie. De theorie vertelt de agent hoe het economisch systeem werkt. Die informatie

gebruikt hij dan ook om voorspellingen te maken van de evolutie van dit systeem (Heylen, 2004).

2 March (1978) stelt dat een rationele keuze bovendien een inschatting van de toekomstige preferenties met

zich meebrengt. In de strikte economische definitie van rationaliteit zoals we die hier hebben gedefinieerd, zijn de

preferenties stabiel en is een dergelijke inschatting evenwel niet nodig.

~ 6 ~

De theorie van de rationele verwachtingen zegt niet alleen hoe verwachtingen op een

rationele manier moeten worden gevormd, maar beweert ook descriptief te zijn: ze beschrijft hoe

rationele mensen werkelijk verwachtingen vormen wanneer ze beslissingen moeten nemen onder

onzekerheid (Muth, 1961; Sent, 1997).

1.2. BEDENKINGEN BIJ DE TRADITIONELE RATIONALITEITSDEFINITIE

In wat volgt, is het niet de bedoeling om in twijfel te trekken dat de mens, op zijn minst

voor het grootste gedeelte van zijn tijd, rationeel handelt. Toch is er weinig evidentie dat de

klassieke definitie van rationaliteit werkelijk individueel gedrag kan verklaren en voorspellen. In

dit deel halen we enkele bedenkingen aan. Ten eerste blijkt dat werkelijk menselijk keuzegedrag

niet steeds in overeenstemming is met de voorschriften van de probabiliteitstheorie. De

maximalisatie van het verwachte nut en de hypothese van de rationele verwachtingen impliceren echter

dat kanswetten voorschriften voor rationeel gedrag zijn. Ten tweede is het niet realistisch aan te

nemen dat individuen voortdurend optimaliseren. In plaats daarvan blijken ze te beslissen van

zodra ze een bevredigende keuzemogelijkheid hebben gevonden. Een derde bezwaar is dat de

traditionele nutstheorie geen rekening houdt met de gevoeligheid van het nut voor de initiële

vermogenstoestand. De Prospect Theory wordt als alternatief naar voren geschoven. Ten vierde

worden mensen geconfronteerd met cognitieve beperkingen waardoor ze onmogelijk alle

informatie kunnen integreren in hun beslissingsproces. Ook de consistentie van het menselijk

keuzegedrag wordt in twijfel getrokken. Framingeffecten kunnen hiervoor een verklaring bieden.

Een zesde bedenking is van meer filosofische aard: is het eigenbelang de enige beduidende

drijfveer voor menselijk gedrag? Een laatste kritiek hekelt de consequentialistische visie op

rationaliteit: moeten we rationaliteit enkel beoordelen op keuzes, of is het beslissingsproces an sich

ook van belang?

1.2.1. KANSWETTEN ALS WETTEN VOOR MENSELIJK GEDRAG

Verschillende vaststellingen wijzen erop dat werkelijk keuzegedrag niet onderworpen is

aan de kanswetten en bijgevolg niet het verwachte nut maximaliseert. John Conlisk geeft een

overzicht van het empirisch bewijs dat mensen in hun handelen voortdurend de voorschriften

van de kanstheorie niet opvolgen (Conlisk, 1996). Het bewijs toont onder andere aan dat mensen

hun verwachtingen niet aanpassen volgens de het Theorema van Bayes, relevante informatie

negeren, irrelevante informatie gebruiken, inconsistente keuzes maken, geen aandacht hebben

~ 7 ~

voor de wet van de grote getallen, de kans op het zich voordoen van een reeds waargenomen

gebeurtenis overschatten, niet in staat zijn toekomstige inkomensstromen adequaat te

verdisconteren, de a priori kansverdeling van de keuzemogelijkheden negeren, foutief twee

gebeurtenissen met elkaar associëren, de kans op conjuncte gebeurtenissen overschatten, de kans

op disjuncte gebeurtenissen onderschatten en de kans op faling in een complexe omgeving

onderschatten (Conlisk, 1996).

Al deze vaststellingen ondermijnen het klassieke beeld van de rationele economische

mens. De maximalisatie van het verwachte nut vereist immers dat de economische agent

kanswetten toepast om kansen toe te kennen aan toekomstige gebeurtenissen. Bovendien vormt

de economische agent geen rationele verwachtingen. Dit zou immers impliceren dat hij met

behulp van deze kanswetten modelconsistente voorspellingen maakt.

1.2.2. “SATISFICING BEHAVIOR”

De traditionele theorie van de rationele mens gaat ervan uit dat de mens zich

optimaliserend gedraagt: dat hij van alle mogelijke gevolgen het verwachte nut inschat en

uiteindelijk die keuze maakt die dat nut maximaliseert. In realiteit maximaliseert de mens niet

zozeer, maar maakt hij een keuze van zodra hij daardoor een bepaald aspiratieniveau bereikt

(Gigerenzer & Todd, 1999). Dit is wat Herbert Simon bedoelt met “satisficing behavior” (Simon,

1955). 3 Het ligt meestal niet voor de hand om op de hoogte te zijn van alle mogelijke

alternatieven. Het is te tijdrovend of te duur om ze allemaal te achterhalen. Daarom,

argumenteert Simon (1955), stellen mensen een aspiratieniveau in en stoppen met zoeken naar

alternatieven van zodra een keuzemogelijkheid een “bevredigend” resultaat oplevert. Dat idee

houdt meer steek dan dat de mens pas overgaat tot handelen nadat hij alle mogelijke keuzes heeft

verkend en de optimale kan aanduiden.

3 “Satisficing” is de versmelting van “sufficing” (voldoende zijn) en “satisfying” (bevredigend) (Gigerenzer

en Goldstein, 1996)

~ 8 ~

1.2.3. TOESTANDSAFHANKELIJK NUT

Kahneman & Tversky (1979) hebben er op gewezen dat de theorie van het verwachte nut

beweert dat het keuzegedrag onder onzekerheid volledig toestandsonafhankelijk is. Volgens deze

theorie beoordeelt de rationele economische agent de gevolgen van de verschillende mogelijke

keuzes, onafhankelijk van de initiële toestand waarin het zich bevindt. Verschillende

experimenten hebben echter aangetoond dat keuzegedrag onder onzekerheid wordt beïnvloed

door de initiële vermogenstoestand (Kahneman, 2003b). De Prospect Theorie biedt een alternatief

model voor keuzegedrag onder onzekerheid dat rekening houdt met deze empirische vaststelling.

De theorie stelt dat nut bepaald wordt door winst en verlies ten opzichte van een referentiepunt

en niet door de absolute vermogenstoestand (Kahneman & Tversky, 1979; Kahneman, 2003a).

Keuzemogelijkheden worden niet met elkaar vergeleken op basis van de resulterende

vermogenstoestand, maar wel op basis van de winst of het verlies ten opzichte van een

referentiepunt.

1.2.4. COGNITIEVE BEPERKINGEN

De assumptie dat de economische mens geen cognitieve beperkingen ondervindt bij het

oplossen van een keuzeprobleem, kan moeilijk realistisch genoemd worden. Als we erkennen dat

het cognitief vermogen van de mens beperkt is, moeten we ook inzien dat het maximaliseren van

het nut in de realiteit dermate complex is, dat hij dit optimaliseringsprobleem in werkelijkheid niet

kan oplossen. In een experimentele omgeving lijken de kanswetten zoals het Theorema van Bayes

tamelijk eenvoudig, maar in de praktijk worden ze heel snel gecompliceerd (Gigerenzer &

Goldstein, 1996). Psychologische studies hebben aangetoond dat beslissingsnemers vaak hun

toevlucht nemen tot eenvoudige regels, zelfs in complexe situaties (Schwenk, 1988). Deze regels

pogen niet om alle beschikbare informatie te integreren in het besluitvormingsproces en druisen

daarom in tegen de klassieke rationaliteitshypothese. Verschillende psychologen hebben daarom

felle kritiek geuit op de rationele keuzetheorie uit de economie als descriptieve gedragstheorie. Ze

stellen dat menselijk handelen gekenmerkt wordt door systematische redeneringsfouten omdat

men in de praktijk gebruik maakt van eenvoudige heuristieken. De kritiek van deze psychologen

is niet altijd gericht op de rationele keuzetheorie als norm voor rationeel keuzegedrag (Gigerenzer

& Goldstein, 1996).

~ 9 ~

1.2.5. INCONSISTENTIE

Consistentie is een van de fundamentele principes van de klassieke rationaliteitsdefinitie.

Experimenten tonen echter aan dat menselijk gedrag in realiteit niet steeds consistent is. De Allais

paradox en de Ellsberg paradox zijn hier twee klassieke voorbeelden van (Varian, 1992).

In het experiment van de Allais paradox wordt aan personen gevraagd om te kiezen tussen

twee loterijen. In de eerste opstelling wordt het individu gevraagd te kiezen tussen loterij en .

Loterij levert met zekerheid één miljoen op en loterij levert met 10% kans 5 miljoen op, met

89% kans één miljoen en met 1% kans niets. In een tweede opstelling moet het individu kiezen

voor loterij of . In loterij wordt met een kans van 11% één miljoen gewonnen en met 89%

kans niets. In loterij maakt de deelnemer voor 10% kans op vijf miljoen en is er een kans van

90% dat hij niets wint. De meerderheid van de deelnemers prefereren loterij boven en

boven .

mln mln mln

mln mln

Zoals in Varian (1992) kan de laatste ongelijkheid herschreven worden als

mln mln

mln mln mln

mln mln mln

Daaruit moet volgen dat , maar dit is in tegenstelling met de uitkomst van de eerste

opstelling.

Het experiment bij de Ellsberg paradox vertrekt van een urne met 300 ballen waarvan er

100 rood zijn. De overige 200 zijn blauw of groen. In loterij krijgt de deelnemer € 1.000,00 als

hij een rode bal trekt. In loterij ontvangt de deelnemer € 1.000,00 als de bal blauw is. De

proefpersoon wordt gevraagd welke loterij hij prefereert. In een andere opstelling kunnen de

individuen kiezen tussen loterij of . Loterij beloont de speler met € 1.000,00 als hij geen

rode bal trekt. In loterij krijgt de deelnemer € 1.000,00 als hij een bal trekt die niet blauw is.

Meestal prefereren mensen boven en boven . Als boven geprefereerd wordt, moet

de kans op een rode bal, , groter zijn dan de kans op een blauwe bal, . Als het individu

echter daarenboven boven verkiest, dan moet de kans dat de bal niet rood is, , groter

~ 10 ~

zijn dan de kans op een bal die niet blauw is, . Beide vaststellingen zijn contradictoir,

aangezien en

De Allais paradox en de Ellsberg paradox tonen aan dat mensen inconsistente keuzes

maken en dat terwijl consistentie een cruciaal axioma is in de theorie van het rationeel

keuzegedrag. 4 Een mogelijke verklaring voor inconsistent keuzegedrag zijn framingeffecten

(Kahneman & Tversky, 1981). Verschillende experimenten hebben aangetoond dat menselijk

keuzegedrag beïnvloed wordt door de manier waarop het keuzeprobleem wordt voorgesteld

(Kahneman, 2003b). Equivalente keuzeproblemen kunnen op die manier aanleiding geven tot

verschillende keuzes. De bedrijfsleider, consument, beleidsmaker en investeerder, ze nemen

allemaal beslissingen binnen een bepaalde context. Deze context kan bepalend zijn voor de

beslissing die ze nemen omdat in de ene situatie een bepaald alternatief aantrekkelijker lijkt dan in

de andere situatie. Dit empirisch bewijs suggereert dat de rationele keuzetheorie niet in staat is

om menselijk gedrag te verklaren.

1.2.6. EIGENBELANG VERSUS ALTRUÏSME

De homo economicus maximaliseert het eigen, subjectieve nut en houdt daardoor enkel

rekening met zichzelf. Niet iedereen deelt de idee dat het menselijk handelen primair gedreven

wordt door het eigenbelang. Sociologische en psychologische inzichten leren ons bijvoorbeeld

dat het individu gevoelig is voor wederkerigheid, rechtvaardigheid en groepsnormen, zodat hij

niet altijd datgene doet wat hem het meeste oplevert (Akerlof, 2002). Amartya Sen (1977) wijst

erop dat ook sympathie en betrokkenheid een belangrijke rol spelen in de menselijke gedragingen.

Bovendien wijst hij erop dat het mogelijk is om ieder menselijk handelen in verband te brengen

met eigenbelang door eigenbelang op verschillende manieren te definiëren (Sen, 1977).

1.2.7. CONSEQUENTIALISTISCHE VISIE OP RATIONALITEIT

In de economie wordt de rationaliteit van een individu beoordeeld op basis van de keuzes

die het maakt en niet op basis van de redelijkheid van het beslissingsproces dat het gebruikt om

tot die keuzes te komen (Sen, 1977). De theorie van de gereveleerde voorkeur is daar het beste

voorbeeld van. Volgens deze theorie is gedrag irrationeel als het inconsistent is, ongeacht of het

4 Men kan zich echter afvragen hoe zinvol deze consistentievereiste is. In speltheoretische situaties kan het

juist voordelig zijn om inconsistent te zijn (Gigerenzer & Selten, 2001).

~ 11 ~

beslissingsproces dat eraan vooraf gaat doordacht is of niet. Dit is een fundamenteel verschil met

het rationaliteitsbegrip in de psychologie dat veeleer een procedureel concept is (Rubinstein,

1998; Simon, 1978b; Simon, 1986). De consequentialistische visie op rationaliteit in de economie

heeft, in tegenstelling tot de psychologische visie, dus geen aandacht voor het beslissingsproces

zelf. Als we aannemen dat de economische agent volledig geïnformeerd is en geen cognitieve

beperkingen ondervindt, dan is er geen verschil tussen de werkelijke wereld en de perceptie ervan

door de beslissingsnemer en kunnen we de keuzes van de rationele agent voorspellen zonder dat

we kennis hebben van de perceptie en het precieze beslissingsproces van de agent (Simon, 1986).

Als we deze assumpties verlaten dan is het beslissingsproces zelf echter wel belangrijk.

~ 12 ~

2. GEBONDEN RATIONALITEIT

2.1. RATIONALITEIT ONDER VUUR

De bezwaren tegen de klassieke definitie van economische rationaliteit maken duidelijk

dat ze niet geheel in staat is om werkelijk gedrag te verklaren. Het in twijfel trekken van de

assumpties van de rationele keuzetheorie heeft een aantal auteurs ertoe gebracht om te stellen dat

mensen doorgaans niet rationeel handelen. (voorbeelden hiervan zijn Akerlof & Yellen, 1985,

1987; Kahneman & Tversky, 1974). Ze bestempelen met andere woorden schendingen van het

rationele keuzeparadigma als irrationeel. Eveneens voor Becker (1962) is het duidelijk dat

rationaliteit de consistente maximalisatie van de doelfunctie is en dat elke afwijking daarvan

irrationeel is. Als daartegenover mensen voor hun beslissingen eenvoudige heuristieken

gebruiken, dan is dat gedrag van de mens niet rationeel te noemen. Ze geven immers aanleiding

tot systematische inschattingsfouten en zijn soms inconsistent (Kahneman & Tversky, 1974). In

die optiek zijn de Allais paradox, de Ellsberg paradox en framingeffecten voorbeelden van

afwijkingen van redelijk gedrag.

De onverenigbaarheid van het rationele keuzeparadigma met feitelijk keuzegedrag

impliceert volgens ons echter niet dat menselijk gedrag irrationeel is. Het is niet omdat gedrag

niet voldoet aan de enge definitie van economische rationaliteit, dat het onlogisch of irrationeel

zou zijn. Het kan beslist gebaseerd zijn op een weloverwogen en samenhangende overdenking.

Zoals eerder opgemerkt houdt de consequentialistische visie op rationaliteit hier geen rekening

mee. Bovendien kan het redelijk zijn om het rekenintensieve nutsmaximeringsprobleem te

verlaten voor een snellere, eenvoudige en behoorlijk presterende oplossingsmethode. In wat volgt

willen we een meer realistische definitie van rationaliteit naar voren schuiven, die we verder

“gebonden rationaliteit” zullen noemen.

2.2. BEGRIP GEBONDEN RATIONALITEIT

We presenteren hier het meer verfijnde begrip “gebonden rationaliteit” dat een antwoord

biedt op een aantal van de hierboven geformuleerde bedenkingen op de klassieke

rationaliteitshypothese.

Het begrip “gebonden rationaliteit” (“bounded rationality”) behoort toe aan Herbert A.

Simon (Simon, 1955). Hij bedacht de term om aan te duiden dat het individu, als het rationeel wil

~ 13 ~

handelen, gebonden is door zijn omgeving en zijn kenvermogen. Het begrip wordt in de

literatuur echter ook vaak gebruikt om elke afwijking van klassieke rationaliteit aan te duiden. In

onze interpretatie van het begrip blijven we echter trouw aan de idee van H. A. Simon dat

gebonden rationeel gedrag “gevormd wordt door een schaar waarvan de twee bladen de structuur

van de taakomgeving en het rekenvermogen van de actor zijn” (Simon, 1990, p. 7). We kiezen er

bovendien voor om rationaliteit als een procedureel concept te benaderen.

2.2.1. DE OMGEVING

Ten eerste is het criterium voor rationaliteit afhankelijk van de omgeving waarin het

individu beslissingen moet nemen.5 Dit betekent echter dat de regels voor het redelijk handelen in

een omgeving helemaal niet in overeenstemming zijn met het klassieke rationaliteitsideaal

(Gigerenzer & Goldstein, 1996). De regels worden al gauw als te eenvoudig beschouwd, terwijl

de toepassing ervan in bepaalde omgevingen aantoont dat ze in een bepaalde context weldegelijk

performant kunnen zijn.

Het schoolvoorbeeld van gebondenheden door de omgeving zijn informatiebeperkingen.

Het klassieke rationaliteitsbegrip gaat ervan uit dat het individu volledig geïnformeerd is of zich

volledig laat informeren. In vrijwel alle realistische situaties is informatie beperkt of onvolledig.

Het verzamelen van informatie kan bovendien duur zijn. Het is dus aanvaardbaar dat het individu

niet alle informatie in aanmerking neemt om te beslissen.

De omgeving kan ook beperkingen in tijd opleggen. Beslissingen moeten soms snel

genomen worden. Bij het uitvoeren van een uitwijkingsmanoeuvre bijvoorbeeld. Tijd voor het

bepalen van de optimale, op de kanswetten gebaseerde, reactie is er vaak niet. Ook de trader op

de beursvloer moet vlug zijn. De klassieke regels van het rationeel handelen zijn vaak erg

tijdsrovend. In een omgeving waar tijd schaars is, zal menselijk handelen waarschijnlijk niet in lijn

zijn met de klassieke rationaliteitsopvatting, maar het zal daarom niet onredelijk of ondoordacht

zijn.

De omgeving legt niet alleen beperkingen op, ze biedt ook mogelijkheden voor het

vereenvoudigen van het beslissingsproces. De meeste regels van de klassieke rationaliteitstheorie

houden geen rekening met de structuur van de omgeving. Deze structuur maakt het voor het

5 Gigerenzer en Todd (1999) definiëren het rationaliteitsbegrip dat bepaald wordt door de omgeving als

“ecologische rationaliteit” (“ecological rationality”). Hun concept van ecologische rationaliteit sluit nauw aan bij dat

van gebonden rationaliteit hier.

~ 14 ~

rationele individu echter mogelijk om terug te vallen op eenvoudiger keuzeregels zonder een

significant verlies aan performantie (Gigerenzer & Todd, 1999).6

Of de omgeving nu beperkingen oplegt of mogelijkheden biedt, voor het

beslissingsproces is ze hoe dan ook bepalend voor wat onder rationeel gedrag moet worden

verstaan. Een goed concept van rationaliteit houdt hier rekening mee.

2.2.2. COGNITIEVE MOGELIJKHEDEN

Naast de omgeving zijn de cognitieve mogelijkheden van het individu bepalend voor het

rationeel gedrag. Deze mogelijkheden zijn jammer genoeg niet onbegrensd. Dit maakt dat ieder

individu hoogstens een vereenvoudigde versie van de optimeringstechnieken van het klassieke

rationaliteitsbegrip kan hanteren (Simon, 1955). Deze technieken zijn immers zo veeleisend als

het op rekenvermogen aankomt, dat enkel een superintelligent wezen zoals een Laplace‟s demon

ze meester kan (Gigerenzer, 1997). In zo goed als alle realistische situaties schiet de menselijke

rekenkracht tekort om daadwerkelijk het verwachte nut te maximaliseren.

Het is omwille van zijn cognitieve beperkingen dat de mens niet alle informatie in zijn

beslissingsproces op een geïntegreerde wijze kan samenbrengen en dus gebruik moet maken van

eenvoudige regels. Zoals eerder uiteengezet, hoeft dit niet gepaard te gaan met een groot verlies

aan prestatie. Zeker niet wanneer deze regels aangepast zijn aan de omgeving.

Door de klassieke definitie van rationaliteit te vervangen door deze van gebonden

rationaliteit erkennen we het belang van de cognitieve beperkingen van de beslissingsnemer bij

het definiëren van rationeel gedrag.

2.2.3. PROCEDURELE BENADERING VAN RATIONALITEIT

In onze benadering van rationaliteit wordt de consequentialistische benadering van

rationaliteit vervangen door een procedureel concept. Elk rationaliteitsbegrip dat rekening houdt

met de cognitieve beperkingen van het individu en de beslissingsomgeving moet de rationaliteit

van een handeling afmeten aan de redelijkheid van het beslissingsproces dat eraan vooraf ging.

De consequentialistische benadering zal elke inconsistente keuze irrationeel noemen, terwijl ze

evengoed gebaseerd kan zijn op een redenering die steek houdt.

6 Met de performantie van de heuristieken bedoelen we de mate waarin deze presteren in de realiteit.

~ 15 ~

2.3. WAT GEBONDEN RATIONALITEIT NIET IS

Omdat gebonden rationaliteit op zo veel verschillende manieren is geïnterpreteerd, is het

minstens even belangrijk om, naast het aangeven wat gebonden rationaliteit wel is, te

verduidelijken wat gebonden rationaliteit volgens ons niet is.

Ten eerste is gebonden rationaliteit niet hetzelfde als optimalisatie onder restricties. In een

dergelijk geval erkent men bijvoorbeeld dat het vergaren van informatie niet kosteloos gebeurt en

dat de rationele mens zich slechts gedeeltelijk laat informeren. Het verzamelen van informatie

gaat door tot op het punt dat de marginale kost ervan gelijk is aan de verwachte marginale

opbrengst. De rationele economische agent optimaliseert dus nog steeds, maar onder de

restricties van het opgeven van tijd en andere opportuniteiten. Het is duidelijk dat deze

benadering geen rekening houdt met de cognitieve beperkingen waarmee de mens in

werkelijkheid geconfronteerd wordt. Het bepalen van de optimale stopregel voor de

informatiezoektocht vereist evenzeer oneindige rekenkracht en kennis als ongebonden

optimalisatie (Gigerenzer & Todd, 1999). Om te voldoen aan dit concept, zouden nu naast de

kosten voor het informatie-vergaren ook nog de kosten voor het bepalen van de optimale

stopregel in rekening worden gebracht (Conlisk, 1996). Toch wordt optimalisatie onder restricties

vaak naar voren geschoven als alternatief voor de klassieke rationaliteitsbenadering dat rekening

houdt met de beperkingen van het menselijk verstand. In zijn boek “Bounded Rationality in

Macroeconomics” (Sargent, 1993) interpreteert Thomas J. Sargent gebonden rationaliteit steevast

als optimalisatie onder restricties wat niet echt bevorderlijk is voor de juiste interpretatie van het

begrip (Gigerenzer & Selten, 2001).7 In feite optimaliseert de gebonden rationele mens niet, maar

stemt hij zijn gedrag wel op een rationele manier af zowel op de interne als externe beperkingen.

Ten tweede is gebonden rationaliteit helemaal niet hetzelfde als irrationaliteit. Als we

irrationeel handelen definiëren als gedragingen zonder een behoorlijke overpeinzing, dan is het

meteen duidelijk dat gebonden rationaliteit zich hier heel duidelijk van onderscheidt (Rubinstein,

1998). Toch wordt gebonden rationaliteit in de literatuur dikwijls benoemd als irrationeel of

“bijna rationeel” (“near-rational”) (zie bijvoorbeeld Akerlof & Yellen, 1985, 1987; Becker, 1962;

Weder, 2004). Zolang maximalisatie van het verwachte nut de norm is voor redelijk handelen, zal

gebonden rationaliteit altijd als een afwijking hiervan beschouwd worden, en dus als onvolmaakt

of onredelijk.

7 Voor een bespreking van de verschillende interpretaties van gebonden rationaliteit door Herbert A. Simon

en Thomas J. Sargent verwijzen we de lezer naar het artikel van Sent (1997).

~ 16 ~

2.4. VERWEER VAN DE TRADITIONELE RATIONALITEITSBENADERING

WEERLEGD

Ondanks de kritiek houden verschillende economen vast aan de klassieke definitie van

economische rationaliteit en bekritiseren ze de benadering van gebonden rationaliteit. Ze steunen

hiervoor op verschillende argumenten die hieronder worden aangehaald en weerlegd.8

2.4.1. ALSOF-METHODE

Ten eerste erkennen ze dat mensen inderdaad gebonden zijn door hun kenvermogen en

de omgeving. Ze stellen echter dat een theorie waarin men doet alsof de mens handelt volgens het

traditionele economische mensbeeld de werkelijkheid behoorlijk goed kan beschrijven. De alsof-

methode gaat ervan uit dat de afwijkingen van ongebonden rationaliteit niet-significant zijn zodat

het niet nodig is om er rekening mee te houden.

Verschillende empirische onderzoeken tonen echter aan dat mensen niet altijd handelen

alsof ze ongebonden rationeel zijn en dat de afwijkingen wel significant zijn. We haalden hiervoor

al het overzicht van John Conlisk aan om aan te tonen dat mensen de regels van de klassieke

rationaliteit niet opvolgen (Conlisk, 1996). Al deze experimenten ondermijnen de beschrijvende

en voorpellende kracht van de permanente inkomenshypothese, de hypothese van de rationele

verwachtingen, de Neoklassieke speltheorie, enz. De inbreuken op het traditionele

rationaliteitsbegrip zijn van dien aard dat ze tot significant andere resultaten leiden. Akerlof

(2002) wijst vooral op het falen van de Nieuw-Klassieke macro-economie. De traditionele

rationaliteitshypothese die daarin wordt gebruikt zorgt ervoor dat de theorie niet in staat is een

aantal belangrijke macro-economische fenomenen te verklaren zoals het bestaan van onvrijwillige

werkloosheid, de effectiviteit van het monetair beleid en het voorkomen van onvoldoende sparen

voor het pensioen.

8 Voor een bondig overzicht van argumenten voor de ongebonden benadering van rationaliteit en

bedenkingen hierbij, verwijzen we de lezer naar John Conlisk (1996). Een aantal argumenten worden in deze

masterproef meer uitgebreid behandeld.

~ 17 ~

2.4.2. “$500 BILLS LYING ON THE SIDEWALK”9

Pleitbezorgers van de klassieke rationaliteitsvisie in de economie stellen dat niet-

optimaliserend gedrag impliceert dat individuen voortdurend kansen laten liggen (Akerlof &

Yellen, 1987). Wie zou nu een briefje van $ 500 op de stoep laten liggen (Akerlof & Yellen,

1985)? Volgens hen is het niet geloofwaardig dat mensen steeds opnieuw kansen onbenut laten.

De (opportuniteits)kost van het steeds opnieuw berekenen van het optimum kan echter volgens

het concept van gebonden rationaliteit een goede reden zijn om kansen op winst links te laten

liggen. Hier kan tegenin gebracht worden dat het dan wel om een relatief kleine opportuniteit

moet gaan, want berekeningskosten, transactiekosten en opportuniteitskosten zullen zelden zo

groot zijn dat ze de kans op significante winst overtreffen. Daarom is men geneigd te geloven dat

de gevolgen van het niet-optimaliserend gedrag slechts klein zijn. Het tegendeel is waar. Een

rechtstreeks gevolg van het enveloppetheorema is immers dat het niet reageren op tweede orde

wijzigingen door het individu, op het geaggregeerde niveau eerste orde gevolgen kan hebben.

Laat ons dit illustreren aan de hand van een nutsmaximeringsprobleem (Varian, 1992).

Beschouw een functie waarbij de controlevariabele is die we zo kiezen dat de

nutsfunctie gemaximaliseerd wordt. De optimale keuze van zal echter ook afhangen van de

variabele , waarop de economische agent geen grip heeft. Laat dan het

maximale nut voorstellen voor verschillende waarden van . De verandering van in functie

van wordt gegeven door de totale differentiaal

Omdat de functie telkens de functie evalueert in de optimale , dat wil zeggen de die

maximaliseert, is de eerste afgeleide van met betrekking tot gelijk aan nul:

Het indirecte effect van op via de wijziging in de optimale is dus gelijk aan nul. De totale

differentiaal van wordt dan

9 Robert Lucas, geciteerd in Akerlof en Yellen (1985, p. 708)

~ 18 ~

Het effect van een wijziging in op , het gemaximaliseerde nut, is dus gelijk aan het directe

effect van op voor gegeven . Of het individu nu optimaal aanpast of niet, in de buurt van

het optimum is de wijziging in het nut ten gevolge van in beide gevallen identiek

Het nadeel voor het individu is slechts van de tweede orde, dat wil zeggen klein. Dus het

niet continu optimaliseren leidt slechts tot een beperkt verlies aan nut of winst. Als een

voldoende grote fractie van de bevolking echter zo handelt dan kunnen de gevolgen voor de

economie in zijn geheel echter van eerste orde zijn, of anders gezegd: van significante omvang.

Akerlof & Yellen (1985) tonen dit aan voor een wijziging in de geldhoeveelheid. Ze

veronderstellen een monopolistische concurrentie tussen bedrijven die vuistregels gebruiken om

hun prijzen te bepalen. De vuistregels zorgen ervoor dat ze niet voortdurend hun prijzen

aanpassen aan wijzigingen in het geldaanbod. In termen van het enveloppetheorema: de bedrijven

wijzigen hun gedrag niet voor wijzigingen in . De gevolgen hiervan zijn voor de bedrijven

slechts klein maar de gevolgen voor het outputniveau zijn wel significant. De idee is dat elke

afwijking van de optimale prijs slechts tot een kleine daling van de winst aanleiding geeft. De

afgeleide van de winstfunctie naar de individuele prijs wordt immers klein verondersteld.

Hierdoor passen de bedrijven hun prijzen niet aan wanneer de geldhoeveelheid uitbreidt. Als een

voldoende groot deel van de bedrijven dit doet, dan stijgt de reële geldhoeveelheid significant. De

toename van de reële kasvoorraden zal de economie stimuleren. Op die manier is het monetair

beleid effectief. Afwijkingen van klassieke rationaliteit, hoe klein soms, kunnen dus ook

significante gevolgen hebben voor de voorschriften van optimaal beleid.

2.4.3. LEERGEDRAG

Ten derde argumenteert men dat de mens in staat is om te leren waardoor zijn gedrag

uiteindelijk samenvalt met dat van een zuiver rationeel individu.

Succesvol leren is echter afhankelijk van een aantal voorwaarden zoals beloond worden,

feedback krijgen en de mogelijkheid tot herhaald oefenen (Conlisk, 1996). Voor veel

economische problemen is echter niet aan deze voorwaarden voldaan. Volgens de permanente

inkomenshypothese, bijvoorbeeld, maakt het jonge individu een inschatting van al zijn

toekomstige inkomensstromen om vervolgens zijn permanente inkomen te bepalen en op basis

hiervan zijn consumptie over het leven vast te leggen (Conlisk, 1996). In deze uiterst complexe

opdracht krijgt het individu niet de kans om te oefenen. Het is utopisch te veronderstellen dat hij

dezelfde, perfect rationele, prognose zal maken als de homo economicus. Er zijn nog tal van

andere voorbeelden denkbaar waarin een onervaren individu beslissingen moet nemen, zoals de

~ 19 ~

aanschaf van een huis of het kiezen van een voortgezette opleiding. In een aantal andere gevallen

heeft het individu wel de kans om te leren en kan het keuzegedrag mogelijks evolueren naar de

keuze van de klassiek-rationele mens. De duurtijd van dit leerproces mag dan echter niet

onderschat worden (Simon, 1978a).

Vooral psychologen houden zich bezig met het leergedrag van de mens en het verband

met rationaliteit (Simon, 1955). Vergelijkende studies hebben aangetoond dat de voorspellingen

van de leerpsychologie beter aansluiten bij werkelijk gedrag, hoewel ze afwijken van de

voorspellingen van de rationele keuzetheorie (Simon, 1956).

Ook economisten gebruiken nu meer en meer leergedrag in hun modellen. De

voorspellingen hiervan vallen in de regel echter niet samen met die van hun zuiver rationele

tegenhangers. In Bullard, Evans & Honkapohja (2005) bijvoorbeeld valt het Nash-evenwicht met

adaptief leergedrag niet samen met het evenwicht onder rationele verwachtingen. Zo is het model

met adaptief leergedrag, in tegenstelling tot het model met rationele verwachtingen, in staat om

het vaak vastgestelde fenomeen van excessieve volatiliteit van financiële instrumenten ten

opzichte van de onderliggende (vaste) activa te verklaren.

Al deze theorieën laten zien dat werkelijk leergedrag meestal niet samenvalt met dat van

de zuiver rationele mens. De goede empirische prestatie van sommige van deze theorieën,

benadrukt het belang van het op een realistische wijze modelleren van menselijk leergedrag.

Recent onderzoek, zowel in de economie als in de psychologie, tracht dit te doen (Amaldoss et al.,

2005).

2.4.4. IMITATIEGEDRAG

Een vierde argument ter verdediging van de traditionele rationaliteitsvisie is dat niet

iedereen perfect rationeel hoeft te zijn. Het is voldoende dat iedereen de zuiver rationele

individuen volgt in hun gedrag.

De vraag is hoe realistisch deze ad hoc veronderstelling is. Op de financiële markten,

bijvoorbeeld, stelt men weliswaar vast dat beleggers zich vaak laten leiden door beursgoeroes en

verafgode raadgevers die door hun overredingskracht heel wat mensen weten te overtuigen, maar

hun advies blijkt vaak op weinig gebaseerd te zijn.

Bovendien kan men zich afvragen of het omgekeerde zich niet ook kan voordoen. Dat de

rationele individuen de niet-rationele volgen. Dit is niet zo onlogisch als het lijkt. In de

aanwezigheid van strategische complementariteit kan het optimaal zijn om het gedrag van de

~ 20 ~

ander, rationeel of niet, te volgen.10 Veronderstel bijvoorbeeld dat de economie uit “rationele” en

“niet-rationele” individuen bestaat (Bomfim & Diebold, 1997). De eersten laten zich niet

misleiden door een geanticipeerde wijziging in het beleid, maar de anderen wel. Stel dat door zo

een wijziging de niet-rationele individuen hun aanbod uitbreiden, hoewel daar rationeel gezien

geen enkele reden voor is. Hoewel de rationele individuen de misvatting van de anderen

doorzien, zullen ze hetzelfde doen wanneer het gestegen totale aanbod ook gunstig is voor hun

afzetperspectieven. Deze theoretische overdenking toont aan hoe de aanwezigheid van niet-

rationele agenten hun impact op de economie kan versterken door het nabootsgedrag van de

rationele agenten. Als strategische complementariteit aanwezig is, zijn agenten die geen zuiver

rationele verwachtingen vormen, van disproportioneel belang (Haltiwanger & Waldman, 1989).

Dit zet het argument van de aanhangers van de homo economicus hypothese op zijn kop.

2.4.5. SYSTEMATISCHE FOUTEN

In de klassieke visie op rationaliteit vormt de mens rationele verwachtingen.

Pleitbezorgers van deze visie houden hieraan vast omdat ze beweren dat een afwijking hiervan

aanleiding geeft tot systematische voorspellingsfouten. Het is inderdaad zo dat voor de “rational

expectations revolution” verwachtingen op zo een manier gemodelleerd werden, dat ze tot

systematische fouten aanleiding gaven. Extrapolatieve, adaptieve of regressieve verwachtingen

geven aanleiding tot dergelijke fouten (Heylen, 2004). Gebruik maken van deze

verwachtingsregels, strookt niet met de rationaliteitshypothese. Het belette economisten echter

niet om er dikwijls gebruik van te maken.

Er kunnen twee antwoorden gegeven worden op deze argumentatie. Enerzijds kan men

stellen dat werkelijke voorspellingen gekenmerkt worden door systematische fouten en dat een

descriptieve theorie daar nu eenmaal rekening mee moet houden. Anderzijds kan men

alternatieve voorspellingsregels voorstellen, die net als rationele verwachtingen systematische

voorspellingsfouten uitsluiten. Kahneman & Tversky (1974) volgen het eerste spoor. Ze wijzen

erop dat mensen vaak systematische voorspellingsfouten maken omdat ze ondermeer de a priori

kansverdeling van de keuzemogelijkheden negeren, foutief twee gebeurtenissen met elkaar

associëren en gebeurtenissen overschatten die gemakkelijk door het geheugen kunnen worden

opgeroepen of bedacht (Kahneman & Tversky, 1974). Het empirisch overzicht van Conlisk

10 Strategische complementariteit doet zich voor wanneer de opbrengst voor het individu van een bepaalde

activiteit groter is naarmate meer agenten deze activiteit uitvoeren (Haltiwanger en Waldman, 1989, p. 463)

~ 21 ~

(1996), dat we hiervoor reeds aanhaalden, wijst ook op deze fouten, die in feite inbreuken op de

kanswetten zijn. Wij volgen het tweede spoor.

Beide houdingen sluiten elkaar niet uit. In de eerste benadering evalueert men het

menselijk handelen op basis van de klassieke rationaliteitsbenadering. Daarom wordt elk gedrag

dat hiermee niet in overeenstemming is, als afwijkend of irrationeel beschouwd. De tweede

benadering erkent eveneens de in de eerste benadering aangehaalde afwijkingen, maar plaatst ze

binnen een nieuw rationaliteitsbegrip en bestempelt ze hierdoor niet als onredelijk.

2.5. BESLUIT

De bezwaren tegen de traditionele rationaliteitsdefinitie hebben ons aangezet om een

nieuwe en meer realistische definitie aan te reiken die niet alleen als norm voor redelijk gedrag

kan dienen, maar ook een voorspellende kracht heeft. Op basis van de bovenstaande

overdenkingen definiëren we gebonden rationaliteit als het rationaliteitsbegrip dat de redelijkheid

van menselijk gedrag afmeet aan de mate waarin het individu goed omgaat met de menselijke

cognitieve beperkingen en de structuur van de omgeving. Deze evaluatie vereist dat zowel het

interne beslissingsproces als de omgeving onder de loep moet worden genomen. De evaluatie ten

aanzien van de omgeving maakt dat het niet mogelijk is om universeel geldende criteria – zoals de

consistentievoorwaarde bij de traditionele rationaliteitsbenadering – vast te leggen voor gebonden

rationaliteit. Het is best mogelijk dat een heuristiek een heel goede domeinspecifieke oplossing

biedt, maar elders volkomen nutteloos is. Bovendien moet ook het interne beslissingsproces in

beschouwing worden genomen. In het volgende hoofdstuk zullen we een dergelijk

beslissingsproces voorstellen dat in overeenstemming is met onze benadering van gebonden

rationaliteit, namelijk heuristische beslissingsmethodes uit het adaptief instrumentarium van de

mens.

~ 22 ~

3. BESLISSINGSTHEORIE ONDER GEBONDEN

RATIONALITEIT

Als mensen in werkelijkheid geen keuzes maken zoals homines economici, hoe beslissen

ze dan wél? Geheel binnen de idee van gebonden rationaliteit ondersteunen we de stelling dat

mensen daarvoor eenvoudige regels gebruiken. Deze regels, heuristieken genaamd, zijn verzameld

in een adaptief instrumentarium (“adaptive toolbox”) dat de mens in staat stelt beslissingen te

nemen. De idee van het adaptief instrumentarium werd door Gigerenzer & Selten (2001) naar

voren geschoven om het begrip gebonden rationaliteit een meer concrete invulling te geven in de

context van de beslissingstheorie. Ze steunen hierbij op tal van wetenschappelijke bijdragen die in

Gigerenzer & Selten (2001) en Gigerenzer & Todd (1999) gebundeld zijn. Het onderzoek

daaromtrent wordt in belangrijke mate uitgevoerd door The Centre for Adaptive Behavior and

Cognition (ABC), een interdisciplinaire onderzoeksgroep bestaande uit psychologen, sociologen,

economisten en cognitiewetenschappers van over de hele wereld.

We steunen voor een groot deel op dat onderzoek om in dit hoofdstuk beslissingsregels

naar voren te schuiven die beschrijven hoe gebonden rationele individuen keuzes maken. In de

eerste paragraaf van dit hoofdstuk bepalen we wat wij onder “heuristiek” verstaan. In de tweede

paragraaf zetten we de idee uiteen dat mensen een beroep doen op een adaptief instrumentarium

van snelle en eenvoudige heuristieken om beslissingen te nemen. We staan dan ook stil bij de

performantie ervan en we gaan na of de voorgestelde heuristieken in de realiteit daadwerkelijk

gebruikt worden. In paragraaf 3.3, ten slotte, passen we de idee van het adaptief instrumentarium

toe om gebonden rationele prijsverwachtingen af te leiden.

3.1. HEURISTIEK: BEGRIPSBEPALING

Onder een heuristiek verstaan we hier een regel die voorschrijft hoe een bepaalde keuze

kan gevonden worden, zonder dat alle mogelijke alternatieven in rekening worden gebracht.

Heuristieken trachten niet tot een optimale oplossing te komen, maar schrijven op de praktijk

gerichte oplossingsmethodes voor waarbij slechts beperkte rekenkracht en tijd noodzakelijk zijn

(Kahneman & Tversky, 1974; Schwenk, 1988). Hoewel aan het begrip “heuristiek” nog veel

andere betekenissen kunnen gegeven worden, blijven wij voor wat volgt deze begrips-

omschrijving trouw.

~ 23 ~

In het algemeen kunnen we de gehele heuristische oplossingsmethode opdelen in drie

componenten: de zoekregel, de stopregel en het beslissingscriterium (Gigerenzer & Todd, 1999).

De zoekregel geeft de richting aan waarin de beslissingsnemer moet zoeken, de stopregel zegt

wanneer het zoeken kan stoppen en het beslissingscriterium schrijft voor hoe de agent een

beslissing moet nemen op basis van de vergaarde informatie.

Laat ons de heuristische oplossingsmethode illustreren aan de hand van een voorbeeld.

Veronderstel dat een individu gevraagd wordt welke Belgische voetbalclub de meeste landstitels

op haar naam heeft sinds het begin van de competitie. Een mogelijke heuristiek kan zijn:

breng de landskampioenen van de afgelopen jaren in herinnering (zoekregel),

stop na 2 minuten met zoeken (stopregel),

kies de voetbalclub die onder de herinnerde ploegen het meeste voorkomt

(beslissingscriterium).

De Herkenningsheuristiek (“Recognition Heuristic”) (Gigerenzer & Selten, 2001;

Gigerenzer, 1997) is een ander voorbeeld. Deze heuristiek schrijft simpelweg voor dat de

beslissingsnemer de optie moet kiezen die hij herkent. De heuristiek kan niet gebruikt worden als

de beslissingsnemer meerdere opties herkent of geen van allemaal.

Heuristieken kunnen ook in elkaar genest zijn. Beschouw bijvoorbeeld het geval waarbij

de beslissingsnemer moet zeggen welke van twee Gentse cafés de grootste omzet realiseert en hij

de Take The Best heuristiek van Gigerenzer & Goldstein (1996) toepast. Hij heeft kennis van een

aantal richtsnoeren waarop hij zijn beslissing kan baseren. Eerst past hij de Herkenningsheuristiek

toe. Deze laat hem het café kiezen waarvan hij al gehoord heeft. Kent hij echter geen van beide,

dan maakt hij een gok en kiest willekeurig één van de twee. Kent hij beide cafés, dan roept hij het

richtsnoer op met de grootste subjectieve geldigheid. Bijvoorbeeld of het café in het centrum ligt.

Als dit richtsnoer discriminerend is, dan kiest hij het café waarvoor dit criterium positief uitvalt.

Is het niet discriminerend, dan roept hij een ander op totdat hij een keuze kan maken.

Heuristieken leveren niet de optimale oplossing aan. Ze maximaliseren geen doelfunctie.

Ze voorzien de beslissingsnemer echter wel van een bevredigende oplossingsmethode. Zo kan de

stopregel de zoektocht naar mogelijkheden stoppen van zodra een bevredigende

keuzemogelijkheid is gevonden. De hypothese van het adaptief instrumentarium ondersteunt zo

Simons idee van “satisficing behavior” dat we in paragraaf 1.2.2 hebben geïntroduceerd (cfr. supra,

p. 7).

~ 24 ~

3.2. SNELLE, EENVOUDIGE EN PERFORMANTE HEURISTIEKEN IN HET ADAPTIEF

INSTRUMENTARIUM

3.2.1. HET ADAPTIEF INSTRUMENTARIUM

In navolging van Gigerenzer & Selten definiëren we het adaptief instrumentarium van een

soort als “de verzameling van heuristieken waarover een soort beschikt op een gegeven moment

in zijn evolutie” (Gigerenzer & Selten, 2001, p. 8). De heuristieken in het adaptief

instrumentarium van de mens zijn snel, eenvoudig en aangepast aan de omgeving (Gigerenzer &

Selten, 2001). Deze laatste eigenschap maakt dat ze in een bepaalde omgeving performant

kunnen zijn omdat ze de structuur in de omgeving benutten (Gigerenzer & Todd, 1999). Het is

zo dat ze passen binnen de idee van gebonden rationaliteit: de heuristieken houden rekening met

de interne beperkingen van de mens en ze maken goed gebruik van de structuur van de

omgeving.

Gigerenzer & Todd (1999) en Gigerenzer & Goldstein, (1999) stellen de volgende

heuristieken voor als goede kandidaten voor in het adaptief instrumentarium van de mens: de

Herkenningsheuristiek, Take The Best, Minimalist en Take The Last. De Herkenningsheuristiek en Take

The Best hebben we hierboven al met een voorbeeld geïllustreerd. Minimalist en Take The Last zijn

varianten van deze laatste. Bij Minimalist gebeurt de keuze van het eerste richtsnoer ad random en

niet op basis van de subjectieve geldigheid ervan, zoals bij Take The Best. Bij Take The Last kiest de

beslissingnemer het richtsnoer dat voor het meest recente keuzeprobleem discriminerend was.11

Er is nog verder onderzoek nodig om eventueel andere heuristieken op te sporen.

3.2.2. SNEL EN EENVOUDIG

De heuristieken in het instrumentarium zijn snel en eenvoudig omdat ze slechts gebruik

maken van beperkte informatie en een eenvoudig beslissingscriterium hanteren. De heuristieken

gebruiken slechts een beperkte hoeveelheid informatie in de zin dat er maar een beperkt aantal

richtsnoeren opgeroepen worden. Bij de Herkenningsheuristiek volstaat het om te weten of de

objecten herkend worden of niet. De heuristieken maken ook gebruik van een eenvoudig

beslissingscriterium. De richtsnoeren worden immers niet op gelijke schaal gezet en tegen elkaar

afgewogen, maar de beslissing is slechts gebaseerd op één enkele reden. In het voorbeeld met de

11 Voor een meer gedetailleerde beschrijving van de diverse heuristieken verwijzen we de lezer naar

Gigerenzer & Todd (1999).

~ 25 ~

Gentse cafés is het mogelijk dat het individu een bepaald café kiest enkel en alleen omdat het in

het centrum ligt en het andere café niet.

De eenvoud van de heuristieken in het adaptief instrumentarium maakt ze hanteerbaar

voor de mens, wiens cognitieve mogelijkheden de facto beperkt zijn. Het is belangrijk te

benadrukken dat het telkens om eenvoudige regels gaat die weinig berekeningen vergen. Zo is de

stopregel niet: “stop met zoeken wanneer de kost van extra informatie kleiner is dan de

verwachte opbrengst ervan”. Dit zou betekenen dat het om optimalisatie onder restricties gaat.

We hebben in paragraaf 2.3 net duidelijk gemaakt dat gebonden rationaliteit hier niet aan gelijk is

(cfr. supra, p. 15).

3.2.3. PERFORMANTIE

Naast hun eenvoud en snelheid worden de heuristieken gekenmerkt door hun gebruik

van de structuur in de omgeving. Het is omwille van dat gebruik dat ze in bepaalde omgevingen

performant kunnen zijn (Gigerenzer & Selten, 2001). De Herkenningsheuristiek maakt bijvoorbeeld

gebruik van het systematisch karakter van het al dan niet herkennen in de omgeving (Gigerenzer

& Goldstein, 1999). Het is duidelijk dat deze heuristiek enkel presteert als er een hoge correlatie is

tussen het herkennen enerzijds en het criterium waarover men moet beslissen anderzijds.

Bijvoorbeeld als “in het centrum” sterk gecorreleerd is met de omvang van de omzet van een

café. Bij Take The Best is de volgorde van het oproepen van de richtsnoeren afhankelijk van een

subjectieve ordening die door de ervaring met de omgeving tot stand gekomen is Gigerenzer &

Goldstein (1999).12 Zo zou het richtsnoer “in het centrum” hoog kunnen worden geordend als ze

in de omgeving in het verleden haar nut heeft bewezen.

Het onderzoek omtrent de performantie van heuristieken toont aan dat ze niet altijd

moeten onderdoen voor de optimalisatietechnieken van de homo economicus (Gigerenzer, 1997;

Gigerenzer & Goldstein, 1999; Gigerenzer & Todd, 1999). Daardoor wordt het argument

weerlegd dat afwijkingen van zuiver rationeel gedrag impliceren dat individuen kansen laten

liggen (cfr. supra, p. 17). Bovendien wordt de stelling weerlegd dat deze afwijkingen systematische

voorspellingsfouten met zich meebrengen (cfr. supra, p. 20) aangezien het gebonden rationele

individu het gebruik van de heuristieken aanpast aan zijn omgeving.

12 In het werk van Gigerenzer & Goldstein (1999) is het niet duidelijk door wat deze subjectieve ordening

bepaald wordt, al benadrukken ze wel dat ze slechts gebaseerd is op beperkte aanwijzingen zoals beperkte observaties

uit het verleden.

~ 26 ~

De resultaten van het algemeen evenwichtsmodel in het volgende hoofdstuk bewijzen