Criação de Valor da Cia. Ares S.A.

34

1 ALFREDO DANIEL REYES MÖLLER RELATÓRIO SOBRE O DESEMPENHO DA CIA. ARES S.A NOS JOGOS DE NEGOCIOS DO WEBSIMULADOR ANÁLISE DA ESTRATÉGIA PARA A GERAÇÃO DE VALOR: O DESEMPENHO DA CIA. ARES S.A. Professor José Carlos Abreu Trabalho de Conclusão de Curso apresentado ao curso de MBA em Gestão Financeira, Controladoria e Auditoria de Pós-graduação lato-senso. Nível de Especialização do Programa FGV Management como pré-requisito para a obtenção do título de Especialista GFCA 06 Montes Claros, MG 2014

-

Upload

independent -

Category

Documents

-

view

5 -

download

0

Transcript of Criação de Valor da Cia. Ares S.A.

1

ALFREDO DANIEL REYES MÖLLER

RELATÓRIO SOBRE O DESEMPENHO DA CIA. ARES S.A NOS JOGOS DE NEGOCIOS DO WEBSIMULADOR

ANÁLISE DA ESTRATÉGIA PARA A GERAÇÃO DE VALOR: O DESEMPENHO DA CIA. ARES S.A.

Professor José Carlos Abreu

Trabalho de Conclusão de Curso apresentado ao curso de MBA em Gestão Financeira, Controladoria e Auditoria de Pós-graduação lato-senso. Nível de Especialização do Programa

FGV Management como pré-requisito para a obtenção do título de Especialista

GFCA 06

Montes Claros, MG 2014

2

O trabalho de Conclusão de Curso

RELATÓRIO SOBRE O DESEMPENHO DA CIA. ARES S.A NOS JOGOS DE NEGOCIOS DO WEBSIMULADOR

CRIAÇÃO DE VALOR: O DESEMPENHO DA CIA. ARES S.A.

elaborado por Alfredo Daniel Reyes Möller e aprovado pela Coordenação Acadêmica foi aceito como pré-requisito para a obtenção de Pós-Graduação em Gestão de Finanças,

Controladoria e Auditoria, Curso de Pós-Graduação lato sensu , Nível de Especialização, do Programa FGV Management.

Montes Claros, ____ de ______________ de 2014.

Assinatura do Coordenador Acadêmico

José Carlos Abreu

Assinatura do Professor Orientador José Carlos Abreu

3

TERMO DE COMPROMISSO

O aluno Alfredo Daniel Reyes Möller, abaixo-assinado, do Curso de Pós-Graduação em Gestão de Finanças, Controladoria e Auditoria, do Programa FGV Management, realizado nas dependências da instituição conveniada em Montes Claros - MG, no período de novembro de 2012 a junho de 2014, declara que o conteúdo de seu Trabalho de Conclusão de Curso titulado:

ANÁLISE DA ESTRATÉGIA PARA A GERAÇÃO DE VALOR DA CIA ARES S.A, NOS JOGOS ONLINE, é autêntico e original.

............................................, 16 de Junho de 2014.

Alfredo Daniel Reyes Möller

4

RESUMO

O presente estudo teve como objeto a análise da estratégia para a geração de valor da Cia Ares

S.A, na matéria Jogos On-line. O objetivo foi o de analisar como ocorreu o processo de

geração de valor da Cia Ares nos Jogos On-line. Este trabalho foi baseado na disciplina Jogos

de Negócios On-line, sendo este um sistema de treinamento que apresenta, por meio de um

simulador com metodologia orientada, os resultados das decisões tomadas pela “Alta

Direção” no transcurso de três anos de gestão de uma empresa, porém simulado, uma vez que

as rodadas se dão em um espaço de tempo total de cinco semanas. Nesta simulação, a empresa

Cia Ares produzia um bem durável em um ambiente industrial, onde as ações desta foram

cotadas pela Bolsa de Valores, também fictícia, sendo que o desempenho oscilou conforme as

decisões eram lançadas no simulador a cada rodada e também conforme a situação

macroeconômica divulgada em cada período. O presente estudo se preocupo em analisar os

principais aspectos favoráveis e desfavoráveis das decisões tomadas em cada momento.

ABSTRACT

This study has as an objective the analysis of strategy for the generation of value of the

company Cia Ares S.A., regarding On-line Games. The objective was to analyze how the

process of generation of value of the company Cia Ares on on-line games occurred. This

work was based on the subject Online Games Business, which is a training system that

presents, through a simulator with oriented methodology, the results of decisions made by the

“ Top Management” over the course of three years of managing a company, though

simulated, once the rounds happen in a total time of five weeks. During this simulation, the

company Cia Ares would produce a durable product in an industrial environment, where its

stocks were listed by the Stock Market, also fictitious, being that the performance varied as

decisions were input in the simulator at each round and also according to the macroeconomics

situation announced in each period. This study has made the effort to analyze the main

favorable and unfavorable aspects of the decisions made every moment.

Palavras Chaves: Capital de Giro, Equilíbrio Financeiro, Lucratividade, Investimento em P&D.

5

SUMÁRIO

Página Sumário 5

1 – Introdução 6

2 – Desenvolvimento 7

2.1 –Diretoria Comercial 7

2.2 – Administração da Produção 7

2.3 – Administração de RH 7

3 – Administração Financeira 8

4 – Bolsa de Valores 8

5 – Recursos Humanos 8

6 – Revisão da Literatura 10

6.1 – Preposição 12

6.2 – Objetivos da Administração de Capitão de Giro 13

6.3 – Administração de Caixa 14

6.4 – Administração de Contas a Receber 15

6.5 – Administração de Estoque 16

6.6 – Fontes de financiamentos das necessidades de capital de giro 18

6.7 – Determinação do Mercado Alvo 20

6.8 – Mix de Marketing 21

6.9 – Produto 22

6.10 – Preço 23

6.11 – Praça 23

6.12 – Promoção 24

6.13 – Planejamento estratégico 25

7 – Resultados 27

7.1 – Administração da Produção 27

7.2 – Erros e Acertos 30

8 – Conclusão 31

9 – Referência Bibliográfica 33

6

INTRODUÇÃO

O Simulador empresarial SIND simula o ambiente empresarial do setor industrial. As

empresas que participam desta simulação são sociedades anônimas de capital aberto; portanto

as suas ações são cotadas, virtualmente, na Bolsa de Valores. As ações variam de acordo com

o desempenho das empresas envolvidas. O trabalho, no Websimulador, é feito com equipes

onde cada membro tem uma função específica dentro das Diretorias da empresa. A simulação

se inicia com a divulgação, aos envolvidos, de relatórios empresariais onde, inicialmente,

todas as empresas têm os mesmos dados e idênticos valores. Ou seja, o ponto de partida de

todas as empresas que irão jogar aquela serie de dez rodadas é o mesmo para todas. A cúpula

da empresa, de posse dos relatórios, gráficos e informações do “jornal” Gazeta, toma as

decisões que acredita serem melhores para o empreendimento e insere os dados no simulador

SIND, que processa estas informações gerando novos relatórios. O trabalho, da equipe, no

simulador se deu através da fundação, de forma fictícia, da Companhia Ares S.A, que produz

um bem durável, como por exemplo, poderia ser um item da “linha branca” que por sua vez é

comercializado a distribuidores, atacadistas e/ou varejistas. Nesta simulação, a demanda do

produto depende da aceitação deste pelo consumidor final sendo que nos, como fabricante,

não vendemos diretamente ao “final da linha”. As decisões das Diretorias de Produção,

Comercial, de R.H. e Financeira foram debatidas à exaustão e os dados dessas decisões,

tomadas por aprovação da maioria, foram lançados no Websimulador que a cada

“rodada”emitia os resultados da “reação do mercado” e dos consequentes reflexos financeiros

no Balanço Patrimonial e Demonstrações de Resultados do Exercício. O coordenador da

simulação, professor da FGV, edita o “jornal” que, juntamente com os novos relatórios,

municiarão a equipe para iniciar novo processo de tomada de decisões. Esta dinâmica se

repete de modo que durante a simulação possam ser simulados vários trimestres da

administração e da gestão de uma empresa industrial fictícia.

Método

O método aplicado para este trabalho é descritivo, pois estaremos detalhando os diferentes

resultados a que chegamos durante o nosso processo de utilização do simulador on-line, bem

como as conclusões a que fomos chegando nesse período. Também foi aplicado o método

analítico, pois os dados eram analisados quase à exaustão para poder se chegar as melhores

7

decisões. Por vezes o nosso trabalho também foi inferencial, uma vez que resultados positivos

dos concorrentes nos levavam a tomar decisão similar, por inferência.

DESENVOLVIMENTO

DIRETORIA COMERCIAL

A administração de vendas é responsável pela execução da política comercial adotada pela

empresa. Para isso, ela deverá negociar com os distribuidores que são o canal de distribuição

da empresa. O conhecimento do mercado, através da leitura da Gazeta se torna

importantíssimo para o bom gerenciamento das vendas.

Sazonalidade

No simulador estão previstas rodadas onde a demanda aumenta ou diminui, por exemplo, é

informado, aos participantes, que no quarto trimestre de cada ano, ou seja, nas rodadas 4, 8 e

12, a demanda total tende a aumentar 50% se forem mantidas todas as outras condições que

tem influencia na demanda. Por isso é de extrema importância que a equipe esteja bem

sintonizada com as informações do “jornal” Gazeta.

ADMINISTRAÇÃO DA PRODUÇÃO

A administração da produção é responsável pela fabricação dos produtos que serão destinados

à venda. Para isso, a Diretoria responsável por este departamento deverá manter a produção

balanceada e com os custos mais baixos possíveis. Uma das maiores dificuldades das decisões

do simulador é exatamente conseguir o melhor ponto de equilíbrio entre gastos (que

aumentam o custo do produto) e economias (que diminuem os custos).

ADMINISTRAÇÃO DE RECURSOS HUMANOS

A Diretoria responsável por este setor deve zelar pela contratação, demissão e

acompanhamento do nível de motivação dos empregados da produção. Ela deve procurar os

8

meios para que esta motivação melhore para com isso aumentar a produtividade e diminuir ao

máximo o risco de greve. No final do período Zero da empresa, esta conta com 470

funcionários da produção, 20 funcionários do Depto. Administrativo e 10 funcionários do

Setor de Vendas. Os salários dos empregados administrativos e vendedores são considerados

como despesas fixas para a empresa.

ADMINISTRAÇÃO FINANCEIRA

Esta é responsável pelo controle de empréstimos, financiamentos, antecipações de recebíveis,

aplicação de recursos, gerenciamento de atrasos de pagamentos e elaboração do fluxo de

caixa. Sobre estes itens incide a Taxa Básica de Juros que pode ser calculada de forma pré ou

posfixada.

BOLSA DE VALORES

As ações das empresas que participam do Jogo sofrem 2 tipos de influências que determinam

suas oscilações na Bolsa. O primeiro é a situação do mercado de capitais. As oscilações

resultantes dessa situação são reflexo de indicadores macroeconômicos. As quedas ou

aumentos, das ações resultantes dessa oscilação se darão em igual intensidade entre as

empresas participantes, não alternado a relação do preço entre as suas ações. O outro tipo de

influência é o desempenho individual das empresas, Este desempenho é resultante da boa ou

má gestão empresarial. Diversos são os indicadores que são avaliados para se chegar ao

desempenho das empresas. Dentre eles podemos citar: Patrimônio Liquido, Margem de

Lucro, Rentabilidade do Ativo, Participação nas Vendas, Endividamento, Capital Circulante

Liquido.

RECURSOS HUMANOS

A sigla RH significa Recursos Humanos. Este setor de RH empreende dentre outras funções,

a seleção, contratação, treinamento, remuneração, formação sobre higiene e segurança no

trabalho, e estabelecimento de toda comunicação relativa aos funcionários da organização.

O RH também pode se referir à totalidade de empregados e colaboradores que compõem a

organização.

9

O profissional de Recursos Humanos é encarregado de gerenciar planos de carreira , além de

determinar a política salarial, remunerações, incentivos e benefícios. Também atuam na

avaliação da necessidade de contratação de novos colaboradores e elaborar estratégias e

planos operacionais para recrutamento e proporcionar a integração de novos funcionários

dentro da entidade.

Políticas de RH

As políticas são regras estabelecidas para governar funções e assegurar que as mesmas sejam

executadas em conformidade com os objetivos vinculados. São orientações administrativas

criadas para inibir que empregados desempenhem funções indesejadas.

Segundo Idalberto Chiavenato, (1999), fl. 173, “As políticas de recursos humanos referem-se

às maneiras pelas quais a organização pretende lidar com seus membros e, por intermédio

deles, atingir os objetivos organizacionais, permitindo condições para o alcance de objetivos

individuais”.

Cada entidade desenvolve a política de recursos humanos mais adequada à sua filosofia e às

suas necessidades. Através delas a organização demonstra o código de valores éticos que

orienta as suas relações com os empregados, acionistas, consumidores, fornecedores e

parceiros.

Conforme Idalberto Chiavenato, a partir das políticas implantadas a organização poderá

planejar as ações predeterminadas para nortear o desempenho das operações e atividades,

tendo em vista os objetivos da empresa.

Objetivos da Administração de RH

A administração de Recursos Humanos consiste no planejamento, na organização, no

desenvolvimento, na coordenação e no controle de técnicas capazes de promover o

desempenho eficiente do pessoal.

Objetivos da Gestão de RH

Os principais objetivos na Gestão de Recursos Humanos, é alcançar um desempenho que

possa combinar as necessidades individuais das pessoas com as da organização.

Possuir funcionários mais satisfeitos, eficazes, produtivos e que sejam estáveis faz parte da

estratégia de recursos humanos. Tudo isso deve ainda estar atrelado a capacidade de

10

adaptação e flexibilidade dos colaboradores, observando-se o nível de comprometimento da

equipe.

Esta capacidade de manter esse planejamento ajuda as empresas a manter o ambiente de

trabalho saudável e por consequência aumentar a capacidade produtiva da cada pessoa. Esta

ação proporciona estabilidade à empresa para a geração de valor

Futuro do RH

No atual cenário dos negócios, as questões de recursos humanos são um dos focos para as

empresas que buscam criar valor e obter resultados.

A globalização domina o horizonte competitivo. Implica novos mercados, produtos, novas

mentalidades, competências e maneiras de pensar sobre os negócios. O RH deverá criar

modelos e processos para alcançar agilidade, eficiência e competitividade globais. Dave

Ulrich, pag. 16.

O redirecionamento do foco das práticas de RH, mais sobre a cadeia de valor (fornecedores e

consumidores) e menos sobre as atividades no interior da organização, tem implicações

profundas. Durante vários anos, os profissionais e os teóricos enfatizaram a constituição de

práticas de RH dentro da empresa. Agora o foco está consumidor, redireciona a atenção, que

estava voltada para a empresa, para a cadeia de valor na qual ela está inserida.

REVISÃO DA LITERATURA

O Websimulador trabalha com a alimentação, por parte das diferentes empresas que

participam do grupo, de dados que são:

preço de venda – determinado para cada região e também o preço para exportação

condições de pagamento – determinado para cada região. Para exportação o prazo é “à vista”

salário da equipe de produção – determinado para o período de 3 meses que é a duração

virtual de cada “rodada”

compra ou venda de máquinas – existindo a possibilidade de 3 tipos, com produções

diferentes, preços diferentes, porém não proporcionais e necessidade de mão de obra, também

diferentes e não proporcionais à produção de cada uma delas.

juros por atraso no pagamento dos clientes

11

contratação de pessoal, dependendo da necessidade e conforme a quantidade de máquinas vai

aumentando.

gastos com treinamento, cuja evolução influencia na produção e no clima organizacional.

Investimento em pesquisa e desenvolvimento, que será chamado de P&D, e cujo resultado,

dependendo do volume investido, poderá aumentar as “estrelas” do produto o que reflete a

aceitação do público consumidor e consequentemente permite operar com margens de lucro

maiores.

Também é necessário informar ao simulador se a empresa fará antecipação de duplicatas,

aplicação de numerário para rendimento de juros bancários, percentual de produção (tendo em

conta que acima de 100% da capacidade gerará pagamento de horas extras), compras de

matérias primas (A e B) e outros dados.

O simulador trabalha com algumas premissas pré-determinadas, como por exemplo, em caso

de faltar matéria prima, se a produção não previu com antecedência suficiente e corretamente

a quantidade de matéria prima a ser adquirida, o “sistema” automaticamente adquire matéria

prima (em contingência) com valor 30% superior ao comprado de forma regular. Outra

premissa é de que, se diminuindo o grau de contentamento e satisfação dos funcionários, que

deve ser mantido igual ou acima do parâmetro “REGULAR”, o quadro da fábrica entra em

GREVE o que certamente diminuirá a produção mantendo os gastos fixos, o que traria

consequências desastrosas para a empresa.Uma terceira premissa é de que os custos de

logística e transporte são bem menores quando se trabalha na própria área em que a empresa

está localizada, ou seja, como a Cia. Ares SA estava localizada na região 3, o nosso preço

nessa região poderia ser um pouco superior aos dos concorrentes, pois os nossos custos com

frete eram menores dos que os custos que os nossos concorrentes tinham, porém isso ocorre

apenas na nossa região, para a Cia. Ares S.A.

Outro parâmetro medido pelo Websimulador é o valor das ações da empresa, no mercado. No

nosso caso específico a Companhia Ares SA se manteve praticamente em terceiro lugar,

terminando a simulação bem próxima do segundo colocado. Sempre mantivemos a tendência

ascendente em termos de patrimônio líquido como mostra o gráfico que evidencia a evolução

deste parâmetro:

12

GRÁFICO

1

Gráfico extraído do simulador SIND, no site Websimulador.com.br, na data: Maio/2014.

PREPOSIÇÃO

A Companhia Ares S.A tinha por objetivo vender os seus produtos, bens duráveis, ao preço

que permita maior penetração nas diferentes áreas e que, ao mesmo tempo, gere ganhos

financeiros para a empresa e os seus acionistas. Toda análise de dados foi submetida à

simulação previa em planilhas de Excel, elaboradas pela equipe, e que tinham por finalidade

saber até onde poderiam ir com os diversos “gastos” de modo a não comprometer a “saúde

financeira” do empreendimento. Diversos aspectos eram “monitorados” pelas diferentes

Diretorias e pela Presidência da empresa, como o grau de contentamento do Quadro de

funcionários, o grau de endividamento da empresa os valores das contas: clientes,

fornecedores e caixa, e outros. Cada rodada do simulador equivalia a um trimestre virtual do

tempo comercial da empresa. Portanto as decisões eram sempre tomadas com base nessa

premissa. O acompanhamento às informações publicadas na GASETA eram uma constante

nas reuniões onde tomávamos as decisões.

13

OBJETIVOS DA ADMINISTRAÇÃO DO CAPITAL DE GIRO

A Administração do Capital de Giro tem como objetivo principal a manutenção do equilíbrio

financeiro da empresa como forma de garantir a continuidade da atividade operacional e

propiciar condições adequadas que favoreçam a sua sobrevivência e o crescimento (Vieira,

2005).

Observa-se que para que seja assegurada a continuidade indefinida das entidades é preciso

buscar o equilíbrio financeiro, sendo representado pela equivalência das fontes de recursos

operacionais com suas respectivas aplicações ocorridas dentro do prazo de um ano.

Políticas de Gestão de Capital de Giro

Nas empresas é possível identificar três situações em relação à política de Gestão do Capital

de Giro; a política moderada, restritiva e agressiva, a primeira sendo caracterizada por um

modelo de gestão que apóia ou incentiva o crescimento das vendas, a segunda busca

minimizar as aplicações nos itens operacionais e a última é marcada pelo envolvimento de

grande volume de recursos aplicados no ativo operacional (Santos, E., 2001.)

Conforme afirma o autor acima, existem políticas intermediárias que estão inseridas entre os

extremos da Política Agressiva e a Restritiva, que buscam equilíbrio no volume de

investimento realizado em relação às vendas.

A aplicação das políticas de gestão de Capital de Giro é influenciada fortemente pela

ambiente econômico no qual a entidade esteja inserida, a partir dessa análise será tomada a

decisão sobre a postura de mercado da empresa, segundo o gestor financeiro.

Jafe (2002) também se utiliza das definições dadas às políticas de Capital de Giro, em flexível

e restritiva, sendo identificadas algumas características importantes dessas:

Na política flexível a curto prazo, são observadas as seguintes situações:

� manutenção de saldos elevados de caixa e títulos negociáveis;

� investimentos substanciais em estoques;

� concessão de termos liberais de crédito, resultando em alto nível de contas a receber.

Na política financeira restritiva a curto prazo, são identificados os seguintes pontos;

� manutenção de saldos reduzidos de caixa e nenhum investimento em títulos

negociáveis;

� realização de pequenos investimentos em estoques;

14

� realização de vendas reduzidas a prazo e consequentemente baixo nível de contas a

receber.

A determinação de um nível ótimo de investimento em ativo circulante requer o equilíbrio dos

custos que envolvem a política restritiva e flexível (Jafe, 2002).

Santos (2001) afirma que a empresa, ao dimensionar seu Capital de Giro, deve observar os

seguintes princípios:

� Minimizar o Capital de Giro até o ponto que não traga restrições às vendas e à

lucratividade da empresa.

� O Capital de Giro deverá ter uma parcela financiada com recursos financeiros

permanentes (passivo exigível a longo prazo e patrimônio líquido), já a outra parcela

flutuante deve ser financiada com recursos financeiros de curto prazo (passivo

circulante).

O dimensionamento do Capital de Giro depende da projeção de resultado, pois poderá a

geração do lucro fornecer recursos para o financiamento do giro.

ADMINISTRAÇÃO DE CAIXA

A administração de caixa numa empresa envolve as atividades de planejamento e controle das

disponibilidades financeiras que são representadas pelos itens do ativo circulante relacionadas

a operações financeiras, tais como depósitos nas contas correntes bancárias e aplicações

financeiras de liquidez imediata (Santos, E., 2001).

Existem três motivos para que uma empresa tenha uma administração efetiva de seu caixa,

segundo Assaf Neto e Tiburcio (1997), a saber:

� Transação, em que toda empresa necessita de se ter recursos aplicados no caixa,

suficientes para assegurar o pagamento das obrigações assumidas.

� Precaução, pois é necessária a manutenção de um caixa mínimo capaz de cobrir saídas

de caixa que não são previsíveis.

� A especulação, que é decorrente da perspectiva de uma oportunidade futura de

realização de negócios.

A administração do caixa se inicia com o planejamento de caixa, que consiste em estimar a

evolução dos saldos de caixa da entidade (Santos, E., 2001).

15

Conforme o autor supracitado, para o planejamento financeiro, é utilizado o fluxo de caixa,

pois se caracteriza por um instrumento que tem por objetivo fornecer estimativas da situação

de caixa da entidade em determinado período à frente.

O objetivo primordial na apresentação de dados sobre o fluxo de caixa é permitir uma

avaliação de liquidez e da solvência da organização (Hendriksen, 1999).

ADMINISTRAÇÃO DE CONTAS A RECEBER

A definição de políticas de crédito influenciará na imagem da empresa dentro do mercado e

também em seu Capital de Giro, e, consequentemente, na sua situação de caixa e

rentabilidade. Existem dois tipos de políticas de crédito, a liberal e a restritiva, a primeira

consegue maior volume de vendas à custa de maior risco de inadimplência, no qual implicará

em crescimento do ciclo operacional, já a segunda trará baixo risco de inadimplência, porém

reduzirá as vendas (Santos, 2001).

Na definição das políticas de crédito, o prazo concedido aos clientes para fazer seus

pagamentos se constitui como um dos principais elementos para análise. Esse prazo poderá

ser o mesmo adotado para todo o setor, implicando em pouca liberdade de negociação com os

clientes, ou essa concessão de prazo poderá ser maior do que as aplicadas no mercado, de

maneira a proporcionar ao empresário maior capacidade de negociação com o cliente, porém

terão em contrapartida maiores investimentos em contas a receber aumentando a necessidade

de Capital de Giro (Santos, 2001).

De acordo Gitman (2001) grande parte dos gestores financeiros seguem as diretrizes

conhecidas por 5Cs, que são aplicadas no processo de concessão de crédito, sendo constituído

pelos seguintes elementos:

� Caráter: refere-se ao histórico do cliente no cumprimento de suas obrigações comerciais

contraídas;

� Capacidade: analisa-se a capacidade financeira propriamente dita do cliente, verificando

a possibilidade de quitação das parcelas que deverão ser contraídas;

� Capital: verifica-se o comprometimento do capital do cliente com outras obrigações

financeiras já estabelecidas na data do pleiteio do crédito;

� Colateral: consideram-se as garantias oferecidas pelos clientes, que possa cobrir o valor

exigido na transação, em caso de inadimplência;

16

� Condições: avaliam-se fatores externos que poderão influenciar na capacidade do

pagamento do cliente.

Para a definição de uma boa política de crédito é preciso observar as condições financeiras

fundamentais, no qual segundo Santos Edno (2001), a taxa de desconto ideal seria aquela

mutuamente vantajosa para ambas as partes, como por exemplo, a determinação de uma taxa

de desconto maior do que a taxa de aplicação no mercado financeiro e menor que a taxa de

captação de recursos financeiros. Na fixação de juros de mora para o pagamento de duplicatas

em atraso, esses deverão ser maiores que os juros bancários, para não estimularem atrasos

voluntários, porém não devem ser extorsivos para não afetar o relacionamento comercial com

os clientes.

“As políticas de cobrança têm o objetivo de fazer com que os recebimentos ocorram nas

datas de vencimento e estejam prontamente à disposição da administração de caixa da

empresa” (Lemes Junioret al., 2005.)

ADMINISTRAÇÃO DO ESTOQUE

O estoque é um investimento que exige por parte da empresa imobilização do seu caixa, por

conseguinte abrindo mão de certas oportunidades de receitas, de forma que quanto maiores

forem estas, também serão elevados os custos necessários, exigindo do gerente financeiro

competência para a definição do nível adequado de estoques (Gitman, 2001).

O objetivo da gestão de estoques é proporcionar é garantir que seu volume seja adequado para

sustentar o nível de atividade da empresa ao menor custo, procurando a responder quatro

questões fundamentais, que seguem abaixo, para o alcance desse objetivo1:

� Quantas unidades deverão ser encomendadas em um determinado período?

� Quando essas unidades de produto deverão ser encomendadas?

Quais itens do estoque merecem maior atenção?

� Existe alguma forma de proteção contra variações indesejadas nos custos dos estoques?

O estabelecimento do nível de estoque é um dos fatores mais importantes para a gestão

financeira adequada de uma empresa, sendo geralmente observada a relevante participação

desse ativo no total do investimento (Assaf Neto; Tibúrcio, 1997).

1 (MATIAS, 2007)

17

Na gestão do Capital de Giro, é importante estabelecer um nível adequado de estoques, pois

implica em custos e riscos para empresa, e dessa forma influenciará a rentabilidade do

negócio.

Grande volume de estoque requer maior necessidade de Capital de Giro; já por outro lado,

volume baixo do estoque poderá prejudicar as metas de vendas (Matias, 2007).

O nível do contas a receber ocorre depois das vendas, já o estoque deve ser adquirido antes

dessas, sendo necessária a previsão do faturamento para a aquisição de um nível adequado de

estoque que atenda à demanda do mercado (Matias, 2007).

Segundo Lemes Junior et al. (2005), existem três importantes tipos de estoques:

� Estoques operacionais, funcionais ou mínimos: representam a quantidade adequada de

estoque necessária para assegurar a meta operacional traçadas pela administração. Os

níveis desses estoques devem estar sincronizados com as expectativas de vendas.

� Estoques de segurança: o nível deste é determinado como medida cautelar contra o

surgimento de imprevistos que estão sujeitos a ocorrer nos processos de fornecimento,

produção e vendas.

� Estoques Especulativos: são mantidos para neutralizar os efeitos negativos das

variações de preços do mercado, evitando que os custos sejam onerados pela

necessidade da aquisição de mercadorias.

De acordo com Matias (2007), são classificados como custos inerentes aos estoques, os

seguintes elementos:

� Custo de Estocagem: são representados pelo custo do capital investido, custo de

armazenagem, seguro, impostos, depreciação e obsolescência.

� Custo de encomenda: são representadas pelo custo de embarque, despesas alfandegárias

entre outras.

� Custo de insuficiência de estoque; são representados pelas perdas das vendas e

insatisfação do cliente.

� Custo de qualidade: são oriundos das falhas e inconformidades, troca em garantia e

assistência técnica, imagem e reputação da empresa e tempo ocioso.

A gestão do estoque abrange questões referentes ao relacionamento da empresa com os

fornecedores, pois através dessa será possível estabelecer vínculos duradouros que

proporcionem vantagens financeiras que assegurem o ganho de concorrências diante do

mercado altamente competitivo (Lemes Junior, et al, 2005).

18

O fluxo de caixa da empresa poderá ser superavitário, sendo possível negociar bons descontos

para o pagamento à vista, porém a empresa também estará sujeita a situações de caixa

deficitário, nesse caso é necessária a obtenção de bons prazos de pagamentos e menores

volumes de compras (Lemes Junior, et al., 2005).

Matias (2007) para o efetivo controle do nível desejado de estoque dentro da empresa existem

quatro métodos mais utilizados, os quais seguem abaixo:

� O Lote Econômico de Compra (LEC): é caracterizado como um modelo utilizado para

determinar a quantidade ótima de compra de um item de estoque, no qual considera

vários custos operacionais e financeiros envolvidos na aquisição de mercadorias.

� No Sistema de Planejamento de Necessidade de Matérias (MRP), utiliza-se dos

conceitos do LEC aplicados à informática, para comparar as necessidades de matérias-

primas, no processo de produção, com os saldos disponíveis em estoques e para

determinar quando os pedidos deverão ser efetuados.

� Método ABC, é aplicado através da classificação dos seus estoques em três grupos A, B

e C, com base na representação que esses produtos têm, relativos à quantidade e valor,

no estoque.

� O Just in Time (JIT); é um sistema de administração de estoques que reduz

consideravelmente o investimento nesses itens do ativo, mediante o recebimento dos

insumos de produção no exato momento em que são requeridos na produção.

FONTES DE FINANCIAMENTO DA NECESSIDADE DE CAPITAL D E GIRO

No estudo sobre a gestão do Capital de Giro, é fundamental avaliar como se comportam os

elementos circulantes dentro da organização, assim como as repercussões da estrutura de

financiamento sobre o equilíbrio financeiro da empresa (Assaf Neto; Tiburcio, 1997).

Para que se seja promovido o giro operacional dentro da empresa é necessário fontes de

recursos adequadas, sendo que existem dois tipos de necessidades de financiamento do

Capital de Giro, a permanente e a sazonal.

De acordo com Assaf Neto e Tibúrcio (1997), a necessidade de financiamento permanente

surge devida uma parte do Capital de Giro necessário para a manutenção das atividades

operacionais crescerem no tempo a uma taxa relativamente constante, assumindo uma postura

bastante semelhante à evolução dos investimentos fixos.

19

Na necessidade Sazonal de Investimento Operacional, seus valores flutuam basicamente

devido à influência de aspectos operacionais e conjunturais de natureza cíclica, ou por

decisões que venham a ser tomadas visando a uma melhor adequação dos negócios da

empresa e que demandem recursos por período limitado (Assaf Neto; Tibúrcio, 1997).

Assaf Neto e Tibúrcio (1997) preconizam que para uma necessidade de Investimento Sazonal,

a melhor fonte de financiamento será a utilização de recursos financeiros de curto prazo,

sendo constituído de empréstimos bancários e descontos de duplicatas. Quando se trata de

uma necessidade de Capital de Giro Fixa, é orientado o uso de recursos de terceiro a longo

prazo e capital próprio.

Os financiamentos de curto prazo são destinados à sustentação de aplicações em crédito a

clientes e estoques, ou mesmo à substituição do financiamento aos clientes (Sanvicente,1997).

O desconto de Duplicatas se refere a uma operação de desconto, no qual uma empresa obtém

de um banco comercial um empréstimo de recursos, cujo prazo é representado pela distância

entre o momento em que a empresa recebe o valor efetivo emprestado, e o momento em que,

na ausência da operação, deveria ter à sua disposição os fundos envolvidos. Nessa modalidade

de obtenção de recursos, os juros são pagos antecipadamente (Sanvicente,1997).

Os empréstimos bancários são um tipo de serviço mediante o qual o banco comercial se

compromete a conceder a uma empresa um crédito numa conta, que pode ser movimentada à

vista. Para a concessão desse empréstimo, a incidência de taxa de juros, saldo médio, é

exigida a entrega em caução, de títulos que garantam a devolução do principal ao ser

concluído o prazo de operação (Sanvicente,1997).

Os principais recursos de longo prazo destinados para as empresa financiarem as suas

necessidade de investimento operacional permanente são: os empréstimos bancários e o

capital próprio, sendo o primeiro representado pelas linhas de crédito concedidas pelas

entidades vinculadas ao poder público, como por exemplo; o banco do Brasil, bancos de

Desenvolvimento, a Caixa Econômica Federal e as Caixas Econômicas Estaduais

(Sanvicente,1997).

“O capital próprio são recursos aportados na empresa pela via do Patrimônio líquido, quer

através da auto geração de recursos e respectivo reinvestimento, quer pela subscrição e

integralização de capital social” (Lemes Junior, et al., 2005).

“O custo do capital de terceiros é sempre superior ao do capital próprio, porque o primeiro

deve ser imputado, também as despesas financeiras, tais como juros, taxas, correção

monetária e correção cambial” (Reis, 2006, p.211).

20

Existem estratégias de financiamento classificadas como agressiva e a conservadora, aquela

se refere à empresa que financia suas necessidades sazonais e possivelmente sua necessidade

permanente com fundo de curto prazo, já esta se refere ao financiamento de todas as

necessidades projetadas de fundos, com recursos a longo prazo, sendo utilizado o

financiamento de curto prazo somente para emergências ou saídas inesperadas (Gitman,

2001).

DETERMINAÇÃO DO MERCADO-ALVO

Analisando inicialmente a literatura que confirma o tema que foi identificado no inicio deste

trabalho, verificamos que a determinação do mercado alvo com especificidade é o melhor

caminho a ser seguido, pois para Westwood (1996, pg. 37) “determinação do mercado alvo é

o propósito principal da companhia. Ele é de particular utilidade para a companhia que entra

num mercado ou lança um novo produto ou serviço.”

Las Casas (2007) explica que:

“o primeiro passo que facilita a estratégia de marketing é a determinação do mercado-alvo. Não se pode atender a todos os clientes em um mercado. Sempre haverá alguém que nãoquer o que estamos oferecendo.(...) Portanto, o reconhecimento de segmentos no mercado leva-nos a pensar em termos de mercado-alvo, grupos de consumidores específicos que temos interesse de atingir.”

Westwood (1996) complementa:

“Para que se possa elaborar a estratégia global, formular o produto ou serviço corretamente e decidir como comercializá-lo, é importante tomar conhecimento de todas as informações relevantes que sejam conhecidas sobre os produtos ou serviços que já estão no mercado (se houver algum), a participação de mercado dos mesmos, como eles são distribuídos, quem são os usuários, com que freqüência eles usam esses produtos, se usam apenas uma marca ou várias, e por que fazem suas escolhas. Uma companhia que entra num mercado teria de saber essas coisas, mas é igualmente importante que as companhias com produtos estabelecidos mantenham-se informadas do como e por que seus produtos são comparados.”

Analisando empiricamente as citações dos autores, podemos identificar que o foco em um

determinado grupo de consumidores, bem definido, faz com que a acurácia nos resultados da

pesquisa se torne muito maior comparado a uma menor ou inexistente especificação do

mercado-alvo a ser trabalhado.

21

Ainda segundo Las Casas (2007):

“Esses grupos são escolhidos com base nos segmentos identificados em um mercado. Segmentos são grupos de consumidores homogêneos entre si. Segmentação é o processo de separação desses grupos a partir de um mercado heterogêneo. Depois de separar os grupos e de formar os diversos segmentos de mercado que podem existir para determinado produto, deve-se escolher os segmentos que são mais indicados para atingir seus objetivos com base em uma análise do potencial de cada um. Os segmentos escolhidos são o que chamamos de mercado-alvo. É todo aquele mercado em que você deseja focar sua ação.”

Porém ficou entendido após a 2ª rodada que atender todas as regiões de forma equilibrada e

eficiente com agressivos investimentos nos compostos de Marketing (Produto, Preço, Prazo e

Promoção/Propaganda) traria um maior Marketshare devido ao fato de ser o mesmo produto

comercializado por todas as empresas.

MIX DE MARKETING

Observar a evolução dos mercados, agregar valor ao produto e comunicar-se como o mesmo

não são tarefas nada fáceis. Após o desenvolvimento da estratégia onde a segmentação ou não

do mercado devem estar bem definidos, deve-se construir o mix de marketing. Kotler (2005)

afirma que:

“uma vez que a posição tenha sido escolhida, a empresa deve tomar fortes medidas para entregar e comunicar sua posição aos consumidores-alvo. Todos os esforços de mix de marketing da empresa devem apoiar a estratégia de posicionamento que exige ações concretas, e não apenas palavras.”

Desenvolver o composto de marketing mostra o quão benéfico será a aproximação correta

com o cliente através de estratégias sintonizadas com o mercado e suas variáveis. Para Las

Casas (2006) quando as empresas procuram posicionar as suas marcas, planejam todo o

composto de marketing para atingir os objetivos. Portanto, tanto o produto como o preço, a

distribuição e a promoção são desenvolvidos para atingir esses propósitos.

Inserir novos produtos no mercado, gerar valor e fazer com que sejam reconhecidos por sua

marca ou sua promoção requer um esforço e um trabalho muito grande. Atingir estes

22

propósitos se torna prioridade para uma empresa que quer ser reconhecida no mercado, tendo

um mix de produtos de alta qualidade e com uma marca sólida e confiável.

PRODUTO

Descrever o termo “produto” não é tão fácil quanto parece. Pode-se dizer que produto é todo

tipo de comercialização de bens ou serviços que de alguma forma venham a gerar valor para a

empresa que o vende e satisfação para quem o compra. Satisfação essa que pode ser tanto

física, emocional ou material. Kotler (2005 pg. 204) explica o termo “como algo que pode ser

oferecido a um mercado para apreciação, aquisição, uso ou consumo e para satisfazer um

desejo ou uma necessidade.”

Seguindo o mesmo raciocínio Las Casas (2006) afirma que o produto “é o objeto principal de

comercialização. Ele é desenvolvido para satisfazer ao desejo ou à necessidade de

determinado grupo de consumidores. Por isso, a sua função principal é a de proporcionar

benefícios.”

Podemos diferenciar estes produtos como bens (produto tangíveis) e serviços (produtos não

tangíveis), para tal Kotler (2005):

“serviços é um tipo de produto essencialmente intangível que consiste em atividades, benefícios ou satisfação oferecidas à venda e que não resultam na propriedade de algo. Alguns exemplos são os serviços bancários, de hotelaria, de consultoria tributaria e de reformas domesticas.”

Em síntese Kotler (1998) afirma que:

“a importância dos produtos físicos não está muito em possuí-los, mas na obtenção dos serviços que proporcionam. Compramos um carro porque ele fornece serviço de transporte, um forno microondas porque fornece serviço de cozimento. Portanto, os produtos físicos são, realmente, veículos que nos prestam serviços.”

Analisando a idéia do autor podemos salientar que produto é todo o bem tangível ou não que,

satisfaça uma necessidade imediata do consumidor com base em um desejo, podendo ser este

um bem físico, uma idéia ou desejo.

23

PREÇO

Uma das variáveis mais complexas do composto de marketing é o preço. Por ser uma variável

que envolve tanto o consumidor, como as demais variáveis do mix de marketing e também as

finanças da empresa, este demonstra uma especificação e um cuidado relativamente maior.

Uma empresa que pretende gerar valor de venda ao produto deve primeiramente ter bem

definido todos os pontos da sua estratégia, quer seja ela voltada para a maximização dos

lucros ou simplesmente para a sobrevivência. Para tal Kotler (2005, pg 266) afirma que:

“a empresa pode almejar objetivos adicionais. Quanto mais claros forem seus objetivos, mais fácil será a determinação do preço. Exemplos de objetivos comuns são a sobrevivência, maximização do lucro corrente, liderança de participação de mercado e liderança na qualidade do produto.”

O posicionamento do produto pode ser levado em consideração pelo preço como por outros

fatores do composto de marketing. Kotler (2005, pag. 267) salienta que “se o produto estiver

posicionado sobre fatores de valor, o preço será fortemente afetado pelas decisões de

qualidade, promoção e distribuição.”

Em outra explicação Las Casas (2006) atenta para o fato de que:

“quando o cliente avalia uma oferta, considera o preço com uma forma de nivelar a qualidade. Se o preço for alto, a tendência é que se avalie o produto ou serviço como de qualidade superior e, inversamente, um preço mais baixo cria uma expectativa de qualidade inferior.”

Podemos então dizer que o preço do produto esta diretamente ligado às demais variáveis do

composto de marketing tanto como ao fator de geração de qualidade criado por cada cliente,

que determina se o preço que esta sendo pago pelo produto esta em acordo com a expectativa

de satisfação da necessidade.

PRAÇA

Desenvolver produtos ou prestar serviços implica na necessidade de se tomar uma decisão

estratégica das mais importantes do composto de marketing que é a escolha dos canais de

distribuição. Canais estes que por sua vez verão redistribuir estes produtos ou serviços aos

grupos-alvo que cada empresa atende dentro do seu mix, facilitando assim o acesso do cliente.

24

Por outro lado a escolha de quais canais devem ser escolhidos para serem ligados ao seu

produto ou serviço pode gerar vários resultados positivos ou desastrosos. Kotler (2005, pag

307) afirma que “decisões sobre os canais de marketing estão entre as mais importantes que

um gerente tem de tomar. As decisões de canal de uma empresa estão ligadas a todas as outras

decisões do marketing.”

Ainda segundo Kotler (2005, pag 307):

“é comum que as empresas dêem pouquíssima atenção a seus canais de distribuição, às vezes com resultados desastrosos. Por outro lado, muitas empresas têm usado sistemas de distribuição imaginativos para conquistar vantagem competitiva.”

Essa decisão de quais canais selecionar ira ajudar o produto a chegar mais rapidamente aos

consumidores. Las Casas (2006) explica que:

“essa ferramenta de marketing permite que os fabricantes cheguem ate os seus consumidores, facilitando-lhes o ato da compra. Os compradores podem comprar os seus produtos ou serviços em lugares convenientes, não necessitando deslocar-se até o local onde os fornecedores fazem sua produção.”

Levando-se em conta que cada produto tem uma necessidade de distribuição diferente pode-se

dizer que a escolha do canal de distribuição feito de forma estratégica acarretará em boa parte

do sucesso de vendas do produto.

Dentro desta conjuntura Las Casas (2006, pag 307) define os canais de distribuição como:

”um conjunto de organizações que atuam de forma sistemática e se inter-relacionam com o objetivo de exercer determinadas funções de marketing, como transferir posse e, principalmente, distribuir produtos e serviços ao consumidor.”

Analisando empiricamente as idéias e definições dos autores supracitados podemos dizer que

os canais de distribuição são a força do composto de marketing que fazem com que o sucesso

ou não do produto seja definido coma ajuda de seus distribuidores e sua equipe.

PROMOÇÃO Devido a vários fatores culturais o termo “promoção” é notoriamente associado à promoção

de vendas. Limitar-se a considerar toda promoção como promoção de vendas é um erro muito

comum hoje.

25

Para o mix de marketing o termo é utilizado para descrever a diversas possibilidades de se

divulgar seu produto ou serviço de maneira a torná-lo conhecido em seu mercado-alvo.

Segundo Kotler (2005):

“o mix de promoção consiste em uma composição de instrumentos de comunicação como propaganda, venda pessoal, promoções de venda, relações publicas e marketing direto que são utilizados com o propósito de atingir seus objetivos de marketing.”

Comunicar-se com o cliente, ou seja, ganhar a sua atenção é o principal motivo de se

desenvolver todo o processo da promoção. Geralmente foca-se todos os esforços do mix de

comunicação apenas na promoção de vendas, esquecendo assim das demais ferramentas. Para

Las Casas (2006) promover se relaciona com a função de informar, persuadir e influenciar a

decisão de compra do consumidor. Por isso, é mais abrangente que a promoção de vendas.

Corroborando com a idéia, Ferracciù (2005, pag. 10) afirma que:

“a promoção de vendas é, em essência, o fato latente, enquanto a venda é o fato consumado. É a semeadura, enquanto a venda é a colheita. Vendas tem a incumbência de fechar negócios. Promoção, a de abrir a oportunidade para ela fechar os negócios.”

Promoção, esta ligado com a geração de atenção e desejo. Um projeto de comunicação bem elaborado

prende a atenção do cliente e gera o desejo de compra. Uma promoção bem feita gera boas vendas e

satisfação do desejo ou necessidade do cliente.

A ferramenta promoção tornou-se fundamental dentro do mix de marketing devido a sua

função de informar e difundir no mercado tanto a empresa como o produto. Informar ao

cliente que sua empresa oferta produtos ou serviços de alta qualidade, ou seja, comunicar ao

mercado todo o portfólio da empresa é primordial para conquista de clientes e

consequentemente a efetivação de vendas.

PLANEJAMENTO ESTRATÉGICO

A Cia Ares, a cada período que transcorria, ia adquirindo mais experiência na leitura dos

resultados das decisões tomadas, com base no que o mercado demandava. Desta forma, a

análise dos resultados consecutivos, rodada após rodada, contribuiu para traçar melhores

estratégias operacionais, econômicas e financeiras que propiciaram ações na bolsa mais

valorizadas e apuração de melhores índices de desempenho. O gráfico abaixo, com a evolução

da Participação de Mercado, demonstra claramente esta evolução.

26

GRÁFICO 2

Gráfico extraído do simulador SIND, no site Websimulador.com.br, na data: Maio/2014.

Também podem ser vistos estes resultados através do gráfico da Evolução do Capital

Circulante Líquido, conforme abaixo.

GRAFICO 3

Gráfico extraído do simulador SIND, no site Websimulador.com.br, na data: Maio/2014.

27

Outro ponto onde indiscutivelmente fomos melhorando no correr do período foi a diminuição

gradual do Endividamento, claramente visualizada no gráfico abaixo.

GRAFICO 4

Gráfico extraído do simulador SIND, no site Websimulador.com.br, na data: Maio/2014.

RESULTADOS

ADMINISTRAÇÃO DA PRODUÇÃO

Logo desde o inicio do nosso trabalho foi decidido, de forma unânime, que iríamos trabalhar

visando aumento da capacidade de produção, pois acreditávamos que com maior potencial de

produção iríamos poder ganhar na economia de escala, ou seja vendendo mais quantidade de

produto, melhorando o faturamento da empresa e ao mesmo tempo aumentando a nossa

participação de mercado. Já na primeira rodada, fizemos aquisição de uma máquina BETA e

vendemos uma máquina ALFA. A máquina Beta produz o triplo do que produz a Alfa, porem

a necessidade de pessoal para este equipamento maior não mantém a mesma proporção, ou

seja, não exige a contratação de 3 vezes a quantidade de pessoas que opera uma Alfa. Além

disso, percebemos que tínhamos uma “sobra” de pessoal, desde o inicio da Simulação, de 20

pessoas, que seriam aproveitadas para operar essa máquina maior.

28

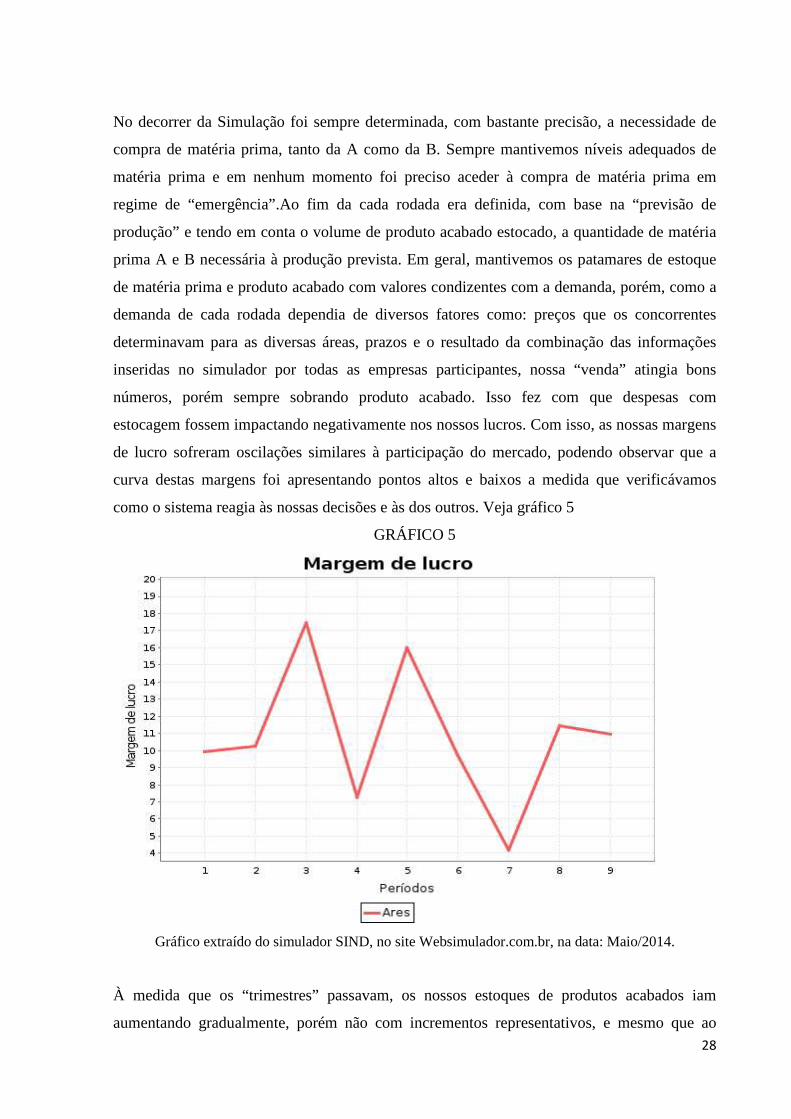

No decorrer da Simulação foi sempre determinada, com bastante precisão, a necessidade de

compra de matéria prima, tanto da A como da B. Sempre mantivemos níveis adequados de

matéria prima e em nenhum momento foi preciso aceder à compra de matéria prima em

regime de “emergência”.Ao fim da cada rodada era definida, com base na “previsão de

produção” e tendo em conta o volume de produto acabado estocado, a quantidade de matéria

prima A e B necessária à produção prevista. Em geral, mantivemos os patamares de estoque

de matéria prima e produto acabado com valores condizentes com a demanda, porém, como a

demanda de cada rodada dependia de diversos fatores como: preços que os concorrentes

determinavam para as diversas áreas, prazos e o resultado da combinação das informações

inseridas no simulador por todas as empresas participantes, nossa “venda” atingia bons

números, porém sempre sobrando produto acabado. Isso fez com que despesas com

estocagem fossem impactando negativamente nos nossos lucros. Com isso, as nossas margens

de lucro sofreram oscilações similares à participação do mercado, podendo observar que a

curva destas margens foi apresentando pontos altos e baixos a medida que verificávamos

como o sistema reagia às nossas decisões e às dos outros. Veja gráfico 5

GRÁFICO 5

Gráfico extraído do simulador SIND, no site Websimulador.com.br, na data: Maio/2014.

À medida que os “trimestres” passavam, os nossos estoques de produtos acabados iam

aumentando gradualmente, porém não com incrementos representativos, e mesmo que ao

29

calcular a quantidade de matéria prima a ser adquirida tivéssemos em conta o volume previsto

de produção, o estoque de matéria prima remanescente e o estoque de produto acabado,

aumentava, pois o mercado em geral não “absorvia” tudo que prevíamos. Por diversas razões

terminamos o nono período com grande quantidade de produto acabado. Os motivos foram:

Não perceber, na oportunidade da determinação dos dados para a oitava rodada, que era a

penúltima e segundo, a demanda não atingiu os patamares ideais e para os quais tínhamos nos

preparado. Desse modo, quando chegou a hora de lançar os dados para o nono

período,percebemos que era o último período em que lançaríamos informações no simulador.

O fator “demanda” dependia da inter-relação dos dados dos participantes. E existia diferença

entre o que pretendíamos que ocorresse e o que de fato ocorria. Isso porque o resultado da

“rodada” era a resultante da combinação das decisões de todos os envolvidos no “JOGO”.

Assim como na realidade das empresas isso também se constata. Ou seja, a empresa elabora

um planejamento estratégico do que imagina que ocorrera com base no que pretende atingir e

no investimento de que dispõe, porém os concorrentes também procuram a melhor alternativa

e isso faz com que o resultado seja sempre “diferente” do que previmos. As relações

disponibilidade de produto, preço, prazo, demanda etc. não acontecem com a exatidão

premeditada. Na fase seguinte à queda do faturamento, medidas necessárias eram pensadas e

possíveis soluções, viáveis, eram determinadas. Dai que o resultado de cada “tropeço” era um

aumento do resultado positivo fruto de decisões mais acertadas das que as anteriores..Este

“sobe e desce” ficou claramente evidente no gráfico abaixo.

GRÁFICO 6

Gráfico extraído do simulador SIND, no site Websimulador.com.br, na data: Maio/2014.

30

ERROS E ACERTOS

Deveríamos ter observado com mais cautela qual era o último período de lançamento de

dados no simulador. Se tivéssemos percebido isso teríamos proposto melhores preços e

comprado menos matéria prima. Quando chegou a nona rodada fomos surpreendidos com a

informação, por falta de atenção nossa, de que era a última e tivemos que alterar parte da

nossa estratégia para terminar em boa posição. A decisão, nesta situação foi descontar tudo

que tínhamos a receber através do “desconto de Duplicatas” para fortalecer o “caixa”. O

resultado dessa decisão foi bom, porém poderia ter sido melhor se esta geração de caixa

tivesse sido mais bem planejada, ou seja, com mais rodadas para ocorrer.

Uma preocupação da Alta Direção foi a de estar sempre melhorando o seu produto com vistas

a aumentar a aceitação do mesmo por parte do público consumidor o que permite, em

consequência, praticar margens de preços mais altas o que renderá melhores resultados

financeiros à empresa. Observamos, após o 6º Período, que um dos concorrentes efetuava

vultosos investimentos em P&D o que lhe rendeu duas e três estrelas em rodadas

consecutivas. Nos, estávamos apenas com uma estrela. Dai em diante começamos a investir

no desenvolvimento de produtos que tivessem maior “valor agregado” percebido pelo

consumidor. Esta constatação de que era importante investir em P&D já estava clara para a

equipe, porém não tínhamos noção do valor considerado adequado ao investimento neste

ponto. Havíamos investido $ 210.000, em 3 parcelas de 70.000 quando o nosso principal

concorrente já estava na casa dos 400.000 de investimento em P&D.

31

CONCLUSÃO

O trabalho no simulador foi extremamente empolgante e enriquecedor do ponto de vista do

aprendizado. As reuniões para tomada de decisões eram momentos de alegria ao mesmo

tempo em que nos obrigava a pensar bem as informações que lançaríamos no “sistema”.

Foram horas e horas fazendo cálculos e simulações em planilhas de Excel para ver si, com

aquela linha de atuação, com aquela estratégia, iríamos obter um bom lucro e/ou geração de

valor para a Cia Ares S.A. Todos os pontos percebidos como positivos dos concorrentes eram

analisados e a empolgação nos contagiava como si se tratasse de um empreendimento

verdadeiro, que geraria lucros reais e pudessem ser usufruídos na vida real. Podemos até citar

que quase no final do “jogo” estávamos práticos o suficiente como para continuar essa

simulação por mais oito ou nove rodadas. Infelizmente, o jogo chegou ao seu fim.

Pudemos perceber, no entanto, que talvez alguma outra variável poderia ser acrescentada à

simulação. Neste sentido, destacamos que a criação de valor se dá pela manutenção de um

empreendimento de forma sustentável uma vez que qualquer empresa não pode pensar apenas

no Lucro com sendo esta a “criação de valor”. O lucro é a sustentabilidade financeira, e este é

apenas um dos pontos do tripé proposto por John Elkington. Percebe-se que o simulador tem

em conta dois dos três pontos básicos que um empreendimento que se considere “sustentável”

deve ter. O Websimulador contempla o aspecto econômico da empresa e, de forma um tanto

tímida, o aspecto social, através do monitoramento do “clima organizacional”. O Triple

BottomLine” preconiza a necessidade de se atentar para que sejam observadas e analisadas

cuidadosamente as interferências entre os pontos que compõe um trinômio indissociável:

� Bem-estar social

� Respeito ao meio-ambiente

� Viabilidade econômica

Também conhecido, em inglês, com as palavras: People, Planet, Profit. Nenhum

empreendimento pode ser considerado sustentável do ponto de vista socioambiental se um

desses aspectos citados acima não estiver sendo observado. A partir do momento em que

percebemos que somos seres vivos, iguais aos outros que circundam o planeta, tomamos

consciência de que dependemos uns dos outros. Por exemplo, grande parte da polinização que

existe nas lavouras e plantios, mesmo os de larga escala, depende dos insetos e se acabarmos

com eles, acabamos com a nossa fonte de alimentação. Segundo LaoTsé, no Tao Te

King:”Tudo que existe é um incessante vir e voltar, um nascer e morrer, que retorna, volta ao

32

imperecível.”. Podemos citar aqui, também, uma afirmação feita pela FNQ-Fundação

Nacional da Qualidade: “A empresa é um sistema vivo integrante de um ecossistema

complexo, com o qual interage e do qual depende.”.

Esta interdependência observasse atualmente na possibilidade de fechamento que assombra

grandes indústrias. Este “fantasma”, que assusta as empresas nos mais variados setores da

economia. Um dele, por exemplo, é o dos empreendimentos que são consideradas “grandes

consumidores de energia”,como os produtores de Al (alumínio) ou Silício metálico. Neles, se

trabalha com altos-fornos em que a energia elétrica é o mais importante insumo. Neste

sentido, hoje, ronda o espectro do encerramento das atividades, que em função da ação do

homem, cuja ação tem alterado as condições climáticas do planeta, não consegue planejar, tão

rapidamente quanto utiliza, outras fontes de energia igualmente capazes de sustentar a

produção.

O simulador não informa se a indústria que produz esse bem está ou não preocupada com o

meio ambiente, portanto não há decisões a serem tomadas onde seja necessário decidir se se

investe ou não na prevenção de acidentes ambientais ou na implantação de certificações sobre

a conservação do meio ambiente, como a ISO 14001, porém estes são aspectos que não estão

voltados unicamente para a questão da sustentabilidade e sim, geralmente, para a política

comercial que a empresa adota. Frequentemente as certificações nas áreas de meio ambiente e

social são exigências de clientes externos cuja certificação, nestas normas, exige que sejam

cobradas, dos fornecedores, tais certificações. Sugiro que, apesar de que o simulador já

contempla inúmeros fatores que são “foco de análise” para os que com ele trabalham, inclua

um ponto onde o usuário do simulador tenha que decidir também quanto irá investir para

preservação ambiental já que o trinômio P.P.P., como dito acima, é indissociável.

33

REFERENCIA BIBLIOGRÁFICA

KIM, W. Chan & MAUBORGNE, Renée. A Estratégia do Oceano Azul, 1ª Edição, Rio de

Janeiro: Editora Campus, 2005.

CAMPOMAR, M.;IKEDA, A. O planejamento de Marketing e a confecção de planos. São

Paulo: Editora Saraiva, 2010.

KOTLER, Philip; KELLER, Kevin.Administração de marketing. 12. ed. São Paulo:

Pearson Prentice Hall, 2006.

WORKMANN, Afonso Menezes Rainy. Apostila Estratégia de Empresas. Curso de MBA.

Rio de Janeiro,Editora FGV,2013

PEREZ, José Hernandez Junior. Auditoria das Demonstrações Contábeis; Administração

de Capital de Giro;Rio de Janeiro, Editora FGV. 2º edição. 2011.

BOKEL, Cláudio Machado, Contabilização de Ativos Financeiros em Participação

Societária,Rio de Janeiro, Editora FGV, 2013.

CARDOSO, Ricardo Lopes,Análise Economica Financeira de Empresas, Rio de Janeiro,

EditoraFGV, 2011,

COSTA, Luiz Gulherme Tinoco Aboim, Gestão e Planejamento de Tributos, Rio de

Janeiro, Editora FGV, 3º edição , 2011.

SOUZA, Rodolfo de Castro Filho, Estratégia de Empresas, Rio de Janeiro, Editora FGV, 2ª

edição, 2011.

COUTINHO, Altino de Souza; MATTOS, Claudio de Carvalho; FONSECA, Paulo

Henrique Lopes; BRAGA, Zuinglio José Barroso. Contabilidade Financeira. Rio de Janeiro,

FGV Editora, 2008.

PINTO, Alfredo A. Gonçalves; LIMEIRA, André L. Fernandes; SILVA, Carlos Alberto dos

Santos; COELHO, Fabiano Simões. Gestão de custos, Rio de Janeiro, FGV Editora, 2008.

SARDINHA, José Carlos; ALMEIDA, José M. Bacellar de; DINOÁ, Luis

Limeira;FERREIRA, Washington Luiz. Orçamento e controle, Rio de Janeiro, FGV Editora,

2008.

BERNARD SISTEMAS LTDA., Manual da empresa SIND 7.0 – simulação industrial,

Florianópolis, 2013.

SANTOS, Edno Oliveira;Administração Financeira da Pequena e Média Empresa. São

Paulo: Atlas, 2001.

JAFFE, Ross Westerfield; Administração Financeira. 2º ed. São Paulo: Atlas, 2002.

34

ASSAF NETO, A.; TIBÚRCIO, S.; AUGUSTO, C; Administração de Capital de Giro. 2º

ed. São Paulo: Atlas, 1997.

HENDRIKSEN, Eldon S.; VAN BREDA, Michael F. Teoria da Contabilidade. 1º ed. São

Paulo: Atlas, 2007.

GITMAN, Lawrence J. Princípios de Administração Financeira. Porto Alegre: Bookman,

2001.

LEMES JUNIOR, Antonio Barbosa; RIGO, Cláudio Miessa; CHEROBIM, Ana Paula

MussiSzabo. Administração Financeira: Princípios, Fundamentos e Práticas Brasileiras. 2º

ed. Rio de Janeiro: Elsevier, 2005.

MATIAS, Alberto Borges. Finanças Corporativas de Curto Prazo: A Gestão do Valor do

Capital de Giro. São Paulo, Atlas, 2007.

SANVICENTE, AntonioZoratto. Administração Financeira. 3º ed. São Paulo. Atlas, 1987.