Charges sociales CHARGES FINANCIERES : - Agios Intérêt des emprunts DOTATIONS AUX AMORTISSEMENTS...

42

7 cr reationdent r rep pr rise.info : LE GUIDE DU CREATEUR FICHES PRATIQUES LA DEUXIEME PARTIE : LE MONTAGE DU PROJET

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of Charges sociales CHARGES FINANCIERES : - Agios Intérêt des emprunts DOTATIONS AUX AMORTISSEMENTS...

7

ccrreeaattiioonnddeennttrreepprriissee..iinnffoo :: LLEE GGUUIIDDEE DDUU CCRREEAATTEEUURR

FICHES PRATIQUES

LA DEUXIEME PARTIE :

LE MONTAGE DU PROJET

8

ccrreeaattiioonnddeennttrreepprriissee..iinnffoo :: LLEE GGUUIIDDEE DDUU CCRREEAATTEEUURR

««« AAAVVVAAANNNCCCEEEZZZ PPPAAASSS ÀÀÀ PPPAAASSS DDDAAANNNSSS LLLAAA CCCRRREEEAAATTTIIIOOONNN DDDEEE VVVOOOTTTRRREEE

EEENNNTTTRRREEEPPPRRRIIISSSEEE »»»

Une fois que votre idée de création est clarifiée, vous pouvez passer à la prochaine

étape qui est l’élaboration de votre projet. Ainsi vous serez en mesure de vérifier

sa cohérence et sa faisabilité.

Pour ce faire, vous devrez réaliser trois études :

- Une étude de marché - Une étude financière - Une étude juridique

1/ L’ETUDE DE MARCHE Par définition, une étude de marché consiste à rechercher un maximum

d’informations, sur les différents éléments qui composent votre marché (Offre,

Demande, Environnement).

Selon une étude de l’A.P.C.E (Agence Pour la Création d’Entreprise), « 70% des

faillites des jeunes sociétés sont dues à une étude de marché inexistante ou

insuffisante ».

D’où l’importance de cette première étude, elle vous permettra d’une part d’avoir une

photographie de votre marché à un instant « T » et d’autre part de tester votre idée

puis de réduire vos incertitudes.

9

ccrreeaattiioonnddeennttrreepprriissee..iinnffoo :: LLEE GGUUIIDDEE DDUU CCRREEAATTEEUURR

Pour mener à bien votre étude de marché, il faudra répondre aux questions suivantes :

1.1/ Le marché

a) La demande : mes clients

Qui sont mes clients ? (âge, sexe, lieu d’habitation, style de vie,…) Sont-ils solvables ? De quels types de clientèles s’agit-il? (identifiable, localisée, diffuse,

de grande consommation*) Quelles sont ses particularités ? (fréquence d’achat, quantité,

période…) Quelles sont ses attentes ? (rapidité, nouveauté, prix bas…) Est-ce qu’il y a assez de clients pour garantir l’avenir de mon

entreprise ? Qui sont les prescripteurs ? (famille, amis,…)

Définition : Les quatre types de clientèle - La clientèle identifiable : * les entreprises * les centrales d’achat, grands magasins, grossistes, détaillants * les personnes ayant un statut de professionnel (professions libérales, artistes,…) - La clientèle localisée : * les clients des commerces de proximité - La clientèle diffuse : * Les restaurants et hôtels * Les petits artisans * Activités culturelles, de création, de mode * Activités touristiques - La clientèle de grande consommation : * La diffusion de produits de consommation par l’intermédiaire de la grande consommation

10

ccrreeaattiioonnddeennttrreepprriissee..iinnffoo :: LLEE GGUUIIDDEE DDUU CCRREEAATTEEUURR

b) L’offre : mes concurrents

Qui sont mes concurrents directs et indirects* ? (nombre, taille, chiffre d’affaires, emplacement…)

Quelle est la notoriété de vos concurrents? Quels sont leurs produits et comment sont-ils présentés ? Quels sont leurs prix ? Quelles sont leurs techniques de ventes ? Comment communiquent-ils ?

Définition : Les différents types de concurrents - Les concurrents directs : proposent un produit ou service identique au votre. - Les concurrents indirects : offrent des produits ou services différents du votre

mais ils recherchent à satisfaire le même besoin.

QUELQUES ASTUCES : - Pour l’étude de la concurrence, il serait plus pratique de réaliser un tableau (concurrents directs et indirects). Vous pourriez ainsi énumérer la liste de tous vos concurrents et faire une subdivision par thèmes (produits, prix, qualité, proximité client,…). Ça vous permettra d’avoir un panorama de tous vos concurrents et de tirer rapidement des conclusions. (Cf.annexe 1). - Pour mieux connaître vos concurrents et recueillir le plus d’informations possibles, il serait intéressant d’aller sur leurs sites Internet, prendre leurs plaquettes commerciales et de se rendre même sur place etc...

11

ccrreeaattiioonnddeennttrreepprriissee..iinnffoo :: LLEE GGUUIIDDEE DDUU CCRREEAATTEEUURR

c) L’environnement : agit sur mon activité

Quelles sont les tendances générales du marché ? (croissance, stagnation, déclin)

Quelle est la nature du marché ? (monopole, oligopole,…) Comment les prix évoluent-ils ? Comment la demande évolue t-elle ? Quelles sont les habitudes de consommation des clients ?

(fréquence d’achat, quantité achetée,…) Quelles sont les réglementations et normes du marché ? Quelles sont les évolutions technologiques du marché ?

QUELQUES ASTUCES : - Faites des graphiques et utilisez des couleurs différentes, cela vous aidera à voir clairement les évolutions (attention aux erreurs d’interprétation).

12

ccrreeaattiioonnddeennttrreepprriissee..iinnffoo :: LLEE GGUUIIDDEE DDUU CCRREEAATTEEUURR

1.2/ La stratégie commerciale

a) La politique produit

Quelles sont les spécificités de mes produits / services ? gamme, variété, emballage,…)

En quoi mes produits/ services se différencient de la concurrence ?

Quel sera le positionnement de mon produit sur le marché ? (leader, suiveur, challenger, spécialiste)

b) La politique prix

Quelle est la stratégie prix de mes concurrents? Quelle sera la mienne ? (alignement, pénétration, écrémage*) Quels sont mes objectifs de rentabilité ?

Définition : les stratégies prix - Alignement : je pratique le même prix de vente que la concurrence. - Ecrémage : je pratique un prix de vente qui est plus élevé que la concurrence. - Pénétration : je vais fixer un prix de vente en dessous de la moyenne

pratiquer par la concurrence.

13

ccrreeaattiioonnddeennttrreepprriissee..iinnffoo :: LLEE GGUUIIDDEE DDUU CCRREEAATTEEUURR

c) La politique de communication

Quels outils de communication vais-je utiliser pour me faire connaître ? (Plaquette commerciale, site Internet, carte de visite,…)

Comment vais-je prospecter mes futurs clients ? (porte à porte, mailing,…)

Comment vais-je faire pour séduire et fidéliser mes clients ? (promotion, échantillon, carte de fidélité,…)

d) La politique de distribution

Quel sera mon mode de distribution ? (par Internet, catalogue, à domicile,…)

Qui sont mes fournisseurs ? Quels sont leurs tarifs, délais de Règlement et de livraison ?

Ai-je besoin d’un local ? si oui où mon local sera implanté ?

Suite à cette étude et aux informations récoltées, vous devrez être en mesure

d’estimer votre chiffre d’affaires prévisionnel. Pour le calculer, vous aurez besoin

du nombre de clients potentiels et de leurs volumes de consommation.

Sachez qu’une étude de marché occupe une place cruciale dans le montage du

projet, car elle aura des répercutions sur les prochaines étapes. Donc pour le bon

déroulement de votre projet, il faudra répondre à plusieurs questions clés

(Cf.annexe 2).

14

ccrreeaattiioonnddeennttrreepprriissee..iinnffoo :: LLEE GGUUIIDDEE DDUU CCRREEAATTEEUURR

1.3/ La synthèse de l’étude de marché

En raison de l’étendue des informations que nous donne l’étude de marché, nous

vous conseillons de faire une synthèse générale, une fois que vous l’aurez fini.

Celle-ci devra répondre à une question fondamentale : « QU’ELLES SONT LES CONCLUSIONS QUE JE TIRE DE MON ETUDE DE MARCHE ?» (Cible,

particularités de mon marché,…). Ça vous donnera l’occasion de faire ressortir tous

les éléments clés de votre projet.

Ensuite, il va falloir que vous passiez à l’acte, c'est-à-dire commencez à réfléchir aux

actions que vous allez mettre en œuvre pour atteindre vos clients.

D’où l’intérêt d’établir un plan d’action clair et précis, dans lequel vous énumérerez

toutes les choses que vous aurez l’intention de faire, pour trouver des clients

solvables et pour vous différencier de vos concurrents (politique produit, prix,

communication, distribution). Ainsi, vous disposerez d’un document, qui vous servira

de guide dans votre démarche de création.

Concernant vos actions, vous devrez également expliquer le procédé que vous

suivrez et surtout connaître son coût financier. C’est pourquoi, il est important de

faire des recherches, en regardant tous les services qui vous sont proposés et de

choisir celui qui répond à vos attentes.

Il est primordial de commencer à se renseigner sur les tarifs et d’avoir des devis car

cela vous sera très utile pour la suite. Ainsi vous serez prêt à faire l’étude financière

de votre projet de création.

15

ccrreeaattiioonnddeennttrreepprriissee..iinnffoo :: LLEE GGUUIIDDEE DDUU CCRREEAATTEEUURR

Exemple de plan d’action pour la politique de communication :

Attention: il ne faut pas oublier que votre projet doit être en parfaite adéquation avec vous. Par conséquent, toutes les actions que vous allez entreprendre pour votre création, doivent être en phase avec vos objectifs, motivations, atouts et votre personnalité. Cela est très important, si vous voulez optimiser vos chances de réussite.

Actions Stratégies Solutions Coûts

Plaquette

- Pourquoi je veux faire une plaquette et pas un tract ? -Comment vais-je la faire ? - A qui sera t-elle adressée ?

- Est-ce que je vais la faire moi-même où bien vais-je avoir recours à un spécialiste ? - Est-ce que je vais les imprimer chez moi ou bien chez un imprimeur ? - Qu’elles sont les imprimeurs qui sont à proximité ?

Combien cela va-t-il me coûter ? Par exemple : faire une liste de tous les professionnels y compris les imprimeurs et confronter leurs prix ?

Carte de

visite

…. …. ….

Site Internet

…. … ….

16

ccrreeaattiioonnddeennttrreepprriissee..iinnffoo :: LLEE GGUUIIDDEE DDUU CCRREEAATTEEUURR

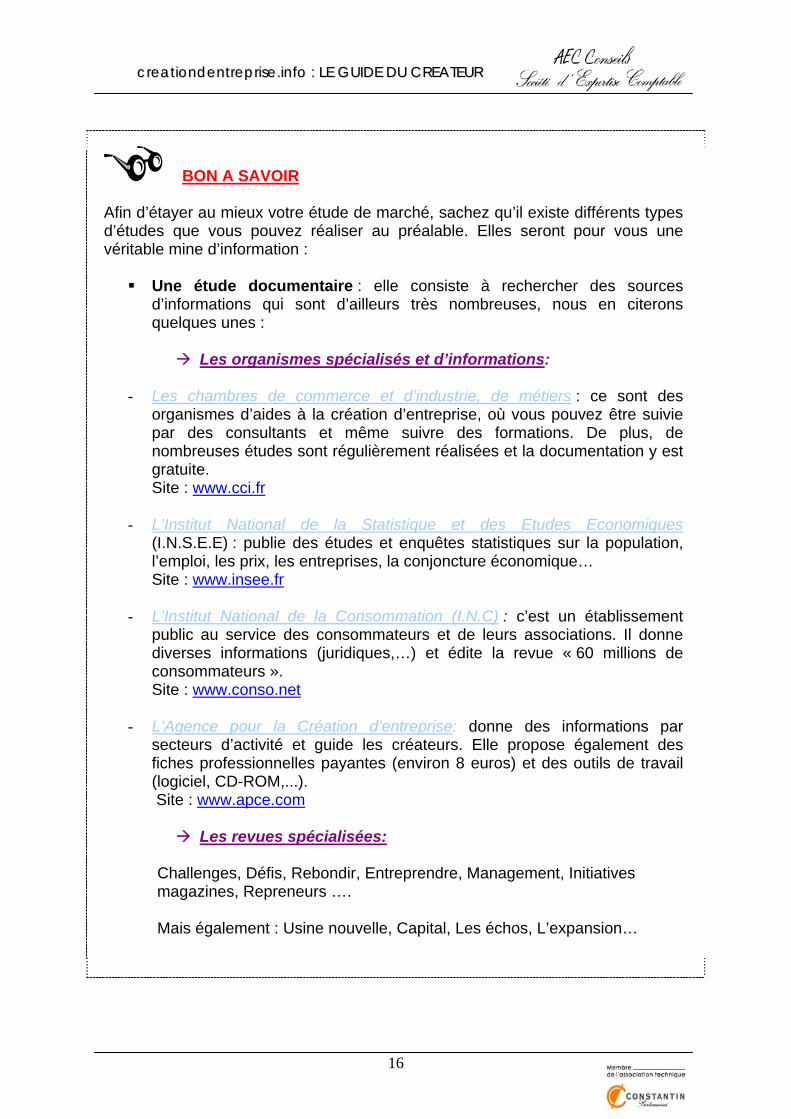

BON A SAVOIR Afin d’étayer au mieux votre étude de marché, sachez qu’il existe différents types d’études que vous pouvez réaliser au préalable. Elles seront pour vous une véritable mine d’information :

Une étude documentaire : elle consiste à rechercher des sources d’informations qui sont d’ailleurs très nombreuses, nous en citerons quelques unes :

Les organismes spécialisés et d’informations:

- Les chambres de commerce et d’industrie, de métiers : ce sont des

organismes d’aides à la création d’entreprise, où vous pouvez être suivie par des consultants et même suivre des formations. De plus, de nombreuses études sont régulièrement réalisées et la documentation y est gratuite. Site : www.cci.fr

- L’Institut National de la Statistique et des Etudes Economiques

(I.N.S.E.E) : publie des études et enquêtes statistiques sur la population, l’emploi, les prix, les entreprises, la conjoncture économique… Site : www.insee.fr

- L’Institut National de la Consommation (I.N.C) : c’est un établissement

public au service des consommateurs et de leurs associations. Il donne diverses informations (juridiques,…) et édite la revue « 60 millions de consommateurs ». Site : www.conso.net

- L’Agence pour la Création d’entreprise: donne des informations par secteurs d’activité et guide les créateurs. Elle propose également des fiches professionnelles payantes (environ 8 euros) et des outils de travail (logiciel, CD-ROM,...). Site : www.apce.com

Les revues spécialisées:

Challenges, Défis, Rebondir, Entreprendre, Management, Initiatives magazines, Repreneurs …. Mais également : Usine nouvelle, Capital, Les échos, L’expansion…

17

ccrreeaattiioonnddeennttrreepprriissee..iinnffoo :: LLEE GGUUIIDDEE DDUU CCRREEAATTEEUURR

Attention certaines études ont un coût financier important :

Les études quantitatives

Les enquêtes (par téléphone,…) Les sondages Le recensement…

Les études qualitatives

Les entretiens (individuels ou en groupe) Les questionnaires…

18

ccrreeaattiioonnddeennttrreepprriissee..iinnffoo :: LLEE GGUUIIDDEE DDUU CCRREEAATTEEUURR

2/ L’ETUDE FINANCIERE

Malgré le fait que vous connaissez bien toutes les particularités de votre projet ainsi que les composantes de son marché. Sachez que ça ne suffit pas, car vous devez également vérifier que votre projet est bien rentable. Autrement dit, vous allez commencer à le chiffrer et à faire des prévisions financières, pour être sûr de sa viabilité.

Les données de votre projet devront apparaître sur différents documents financiers et ceci dans un ordre bien précis :

PLAN DE TRESORERIE SUR 1 AN

COMPTE DE RESULTAT PREVISIONNEL SUR 3 ANS

PLAN DE FINANCEMENT SUR 3 ANS

Le démarrage de l’activité :

1ère année

Une projection

dans l’avenir (sur 3 années)

PLAN DE FINANCEMENT INITIAL

19

ccrreeaattiioonnddeennttrreepprriissee..iinnffoo :: LLEE GGUUIIDDEE DDUU CCRREEAATTEEUURR

a) Le plan de financement initial

Ce document financier va vous permettre de répondre à 3 questions fondamentales :

- Combien va me coûter mon projet ? - Ai-je suffisamment de ressources pour financer mon entreprise ?

- Faut-il ou non que j’emprunte ?

Le plan de financement initial recense deux éléments essentiels :

Vous trouverez ci-après, un modèle de plan de financement initial :

LES BESOINS

DURABLES

LES RESSOURCES

DURABLES

Toutes les dépenses que je vais engager pour le lancement

de mon activité

Tous les moyens financiers dont je

dispose et qui doivent couvrir

toutes mes dépenses

20

ccrreeaattiioonnddeennttrreepprriissee..iinnffoo :: LLEE GGUUIIDDEE DDUU CCRREEAATTEEUURR

LE PLAN DE FINANCEMENT INITIAL (Hors taxe)

Les besoins durables

Démarrage

Les immobilisations incorporelles

- Fonds de commerce - Droit au bail - Frais d’établissement

Les immobilisations corporelles

- Terrains - Construction - Installation - Véhicules professionnels - Matériels - Mobiliers - Autres (préciser)

Les immobilisations financières

- Dépôts et cautionnements

Besoin en Fonds de Roulement

TOTAL BESOINS

LES RESSOURCES DURABLES

Démarrage

Les capitaux propres - Apports en nature - Apports en numéraire

Les emprunts - Emprunts bancaires - Autres emprunts

Divers - Aides à la création d’entreprise (*) - Autres (préciser)

TOTAL RESSOURCES RESOURCES – BESOINS

(*) Elles seront expliquées dans la partie « aides aux créateurs d’entreprises »

21

ccrreeaattiioonnddeennttrreepprriissee..iinnffoo :: LLEE GGUUIIDDEE DDUU CCRREEAATTEEUURR

QUELQUES DEFINITIONS

LES BESOINS DURABLES 1. Les immobilisations incorporelles comprennent :

- Fonds de commerce qui est un ensemble organisé de : a. Biens corporels * Le matériel : ce sont des biens qui serviront à l’exploitation de votre fonds de commerce (machine,..). * Les marchandises : ce sont tous vos biens qui seront destinés à la vente. b. Biens incorporelles * La clientèle : ce sont toutes les personnes qui viendront se fournir auprès de vous ou qui auront recours à vos services. * L’achalandage : elle est constitué de la clientèle de passage. * Le nom commercial : c’est la dénomination sous laquelle sera connu et exploité votre établissement commercial. * L’enseigne : il s’agit là d’une identification visuelle (image) se rapportant à votre activité, qui sera apposée sur votre établissement. * Le droit au bail : en tant que commerçant ou industriel, vous allez récupérer le bail du précèdent locataire, en contre partie, vous devrez lui verser une indemnité. De plus, vous avez le droit de renouveler votre bail. * Les licences et autorisations administratives : vous avez par exemple la licence de débit de boisson… * Le droit de la propriété industrielle : il y a les brevets d’invention, les marques de fabriques... - Frais d’établissement : ce sont tous les frais engagés pour la constitution de la société : * les frais d’immatriculation au Registre du Commerce et des Sociétés * les frais d’immatriculation aux Répertoires des Métiers

22

ccrreeaattiioonnddeennttrreepprriissee..iinnffoo :: LLEE GGUUIIDDEE DDUU CCRREEAATTEEUURR

Attention : l’immatriculation à l’U.R.S.SA.F est gratuite pour les travailleurs indépendants (professions libérales, commerçants, artisans). * les frais d’étude (honoraires de conseil, d’avocats, notaires, experts-comptables…) * la publicité de départ (cartes de visite, plaquettes,…) * les frais I. N.P.I (recherche d’antériorité, dépôt de marque,…) 2. Les immobilisations corporelles : c’est le chiffrage de tous les besoins

matériels de l’entreprise (machines, véhicules, ordinateurs,…).

Attention : Concernant le matériel, il faudra distinguer le matériel acquis et non acquis. * En ce qui concerne le matériel acquis, c'est-à-dire le matériel que vous apporterez à l’entreprise, vous donnerez la valeur du matériel à la revente et non son prix d’achat. D’ailleurs, il peut faire l’objet d’un amortissement à condition que sa valeur dépasse 500€. En effet, l’amortissement est une technique qui permet de constater la perte de valeur d’un matériel au fil du temps, sachant qu’il y a des durées légales d’amortissement. * En ce qui concerne le matériel non acquis, c'est-à-dire le matériel que vous devrez acheter après création. Dans ce cas là, il va falloir indiquer les montants HT qui figureront sur les factures ou devis. 3. Les immobilisations financières : si vous avez l’intention de louer un local

commercial, il vous sera sûrement demandé de verser trois mois de loyer en avance voire plus.

- Le besoin en fonds de roulement (B.F.R) : il s’agit là de l’ensemble des dépenses que vous allez obligatoirement avancer pour le démarrage de votre activité (exemples : frais d’assurance, de déplacement, achats de fournitures…). En effet, il est important de se constituer un stock avant de vous lancer. Le montant du B.F.R vous donnera votre besoin de trésorerie de départ et normalement, il devra être couvert par vos fonds propres. Il se calcul de la façon suivante : stock + crédits clients (crédits accordés aux clients) – crédits fournisseurs (les délais de paiement des fournisseurs).

23

ccrreeaattiioonnddeennttrreepprriissee..iinnffoo :: LLEE GGUUIIDDEE DDUU CCRREEAATTEEUURR

Attention : il ne faut pas négliger ce calcul car c’est un investissement important pour le bon fonctionnement de votre activité. De plus, selon la situation de l’entreprise avant son démarrage, on peut être amener à calculer un B.F.R qui couvre un ou deux mois d’activité.

LES RESSOURCES DURABLES

Comment votre projet va-t-il être financé ?

1. Les capitaux propres, c’est la première source de financement de votre entreprise. Ils sont constitués des : * Apports en nature : toutes sortes de biens (personnel, familial,…). Généralement, il s’agit de la valeur totale du matériel acquis qui se trouve dans la rubrique « immobilisations corporelles »). * Apports en numéraire : ce sont des apports en argent (personnel, familial, associé,…). EEnn ggéénnéérraall,, oonn eessttiimmee àà 3300%% ll’’aappppoorrtt ppeerrssoonnnneell mmiinniimmuumm nnéécceessssaaiirree ppoouurr ddéémmaarrrreerr uunnee aaccttiivviittéé.. * Compte courant d’associé : les associés déposent de l’argent sur un compte qui s’inscrit sur un compte courant d’associé. Ils pourront ainsi prêter de l’argent à la société pour pallier ses problèmes de financement. Cette somme sera remboursée, quand la situation financière de la société le permettra. 2. Les emprunts : il y a les emprunts bancaires mais également les emprunts complémentaires comme le prêt d’honneur, le prêt à la création d’entreprise… (Cf. partie IV)

Attention : Regardez bien la durée de l’emprunt, son mode de remboursement (par annuité constante,…) et la modalité de l’emprunt (taux fixe ou variable). 3. Les aides à la création d’entreprise : EDEN (Encouragement au

Développement d’Entreprises Nouvelles), … (Cf. partie IV) L’objectif principal du plan de financement est d’obtenir un équilibre financier entre vos besoins et vos ressources. Dans le cas d’un déséquilibre, c'est-à-dire si vos ressources sont insuffisantes par rapport à vos besoins. Il faudra soit ajuster vos besoins en fonction de vos ressources disponibles. Par exemple, en retirant des besoins qui ne sont pas urgent, soit en trouvant de nouvelles sources de financement. Et si vos ressources sont réellement trop faible, dans ce cas là, il va peut être falloir envisager l’abandon du projet.

24

ccrreeaattiioonnddeennttrreepprriissee..iinnffoo :: LLEE GGUUIIDDEE DDUU CCRREEAATTEEUURR

b) Le plan de trésorerie sur un an C’est un document financier qui énumère tous les encaissements et décaissements de votre entreprise sur une année. En ce qui concerne les encaissements, ils vous donneront le chiffre d’affaires que vous allez réaliser. Le chiffre d’affaires est l’un des éléments clés de votre activité et il aura des répercutions très importante sur son avenir. C’est pourquoi, il doit faire l’objet d’un calcul bien précis, qui doit être fait de façon minutieuse. Vous trouverez ci-dessous un exemple de tableau qui pourrait vous aider dans votre calcul pour la première année d’activité:

CALCUL DU CHIFFRE D’AFFAIRES PREVISIONNEL

Mois

Produits – Services

SAISONNALITE

(fête,…)

Quantités Vendues

Prix unitaire

HT Montant TTC

Janvier

Février

Mars

Avril

Mai

Juin

Juillet

Août

Septembre

Octobre

Novembre

Décembre

25

ccrreeaattiioonnddeennttrreepprriissee..iinnffoo :: LLEE GGUUIIDDEE DDUU CCRREEAATTEEUURR

TOTAL CHIFFRE D’AFFAIRES 1ère année

Ce tableau vous aidera à remplir la première partie du plan de trésorerie, après vous pourrez passer aux décaissements. Le plan de trésorerie est un tableau qui est mensuel, par conséquent il faudra que vous ventiliez vos encaissements et décaissements mois par mois pendant 12 mois. Un modèle vous sera présenté ci-après :

26

ccrreeaattiioonnddeennttrreepprriissee..iinnffoo :: LLEE GGUUIIDDEE DDUU CCRREEAATTEEUURR

LE PLAN DE TRESORERIE SUR UNE ANNEE

1 2 3 4 5 6 7 8 9 10 11 12 Solde de début de mois (1)

ENCAISSEMENTS TTC: * d’exploitation

- Vente • au comptant • à 30, 60,… jours - TVA récupérée

* hors exploitation - apport en capital - emprunt - subvention

Total Chiffre d’Affaires (2) DECAISSEMENTS TTC * d’exploitation

- achats - sous-traitance - loyer - charges locatives - eau, gaz, électricité - fournitures

bureautiques - assurances - autres charges

externes - salaire - charges sociales - impôts et taxes - TVA versée

* hors exploitation - remboursement emprunt - investissement

Total Décaissements (3) Solde du mois (2)-(3)= (4) Solde de fin de mois (1)+(4)

(à reporter dans le solde de

27

ccrreeaattiioonnddeennttrreepprriissee..iinnffoo :: LLEE GGUUIIDDEE DDUU CCRREEAATTEEUURR

début de mois, du mois suivant)

QUELQUES REMARQUES :

Attention : En ce qui concerne les encaissements d’exploitation : * Il faudra bien indiquer, si vos clients payent au comptant ou bien s’ils ont des délais de paiement. Dans ce cas là, il faudra mettre leurs durées (à 30, 60 jours). Et surtout bien faire le décalage dans votre plan de trésorerie. Exemples : un client vous achète un produit qui coûte 300 euros en janvier - si votre client vous paye au comptant, donc il faudra mettre 300 euros en janvier - si votre client a un délai de paiement de 30 jours, il faudra mettre 300 euros en février et non en janvier - Si votre client paye la moitié au comptant et la moitié à 30 jours, il faudra mettre 150 euros en janvier et 150 euros en février. * Il faudra également faire attention à la saisonnalité, c'est-à-dire que vous devez définir vos périodes de pic et celles qui sont creuses en vous basant sur divers facteurs (les fêtes, le climat,…). Sachant qu’elles auront également des effets sur vos décaissements.

Attention : Dans la rubrique achat, il ne faudra en aucun cas mettre vos immobilisations corporelles, car d’une part se sont des investissements et d’autre part, elles figurent déjà dans le plan de financement initial.

Attention : En ce qui concerne la TVA (Taxe sur la Valeur Ajoutée), il s’agit là d’un impôt que vous devrez payer, mais qui peut aussi être récupéré.

Les particularités : - Lorsque vous vendez un bien, vous avez une TVA collectée - Lorsque vous effectuez un achat, vous avez une TVA déductible A la fin de chaque mois, l’entreprise doit déterminer le montant de la TVA à payer (TVA collectée – TVA déductible), qui sera versée le mois suivant au Trésor Public. Dans ce cas là, il y a deux hypothèses : * TVA collectée > TVA déductible = TVA à décaisser * TVA collectée < TVA déductible = Crédit de TVA

28

ccrreeaattiioonnddeennttrreepprriissee..iinnffoo :: LLEE GGUUIIDDEE DDUU CCRREEAATTEEUURR

Si vous avez un crédit de TVA, vous devrez reporter son montant au mois suivant. Par contre, vous pouvez demander son remboursement auprès du Trésor Public, quand il y a trois mois consécutif de crédit de TVA. Mais cela ne se fait pas automatiquement, il faut avant tout en faire la demande et la procédure de remboursement prend un certain temps. L’idéal serait que la trésorerie de fin de mois soit positive, car cela démontrerait que votre activité génère de la trésorerie. Cependant en début de création, il peut arriver qu’elle soit négative, par contre il ne faut pas qu’elle le reste trop longtemps. C’est pourquoi, il est important de prendre dés le départ des mesures réactives. Quel est mon Seuil de Rentabilité (ou point mort) ? Il vous permettra de déterminer la valeur minimale du chiffre d’affaires, pour laquelle l’activité est rentable. A ce stade là, l’entreprise n’est ni bénéficiaire ni déficitaire, elle parvient seulement à couvrir l’ensemble de ses charges. C’est uniquement au-delà de cette valeur que l’entreprise commence à faire des bénéfices. Pour connaître son montant, il faudra procéder à un calcul spécifique, mais avant cela vous allez avoir besoin de certaines données : vos charges fixes et variables.

- Les charges fixes : ce sont toutes les charges que vous paierez quel que soit votre niveau d’activité (exemples : loyer, salaire, chauffage, prime d’assurance,…)

- Les charges variables : c’est le contraire, elles sont proportionnelles à votre

niveau d’activité (exemples : l’achats des matières premières, énergie…). Le seuil de rentabilité se calcul ainsi : Chiffre d’affaires (CA) X Charges fixes Marge sur coût variable (MSCV) ou Charges fixes Taux de marge sur coût variable (MSCV / CA) Ci-dessous un exemple qui vous aidera à trouver votre seuil de rentabilité : Voici les données de votre entreprise :

- Chiffre d’affaires prévisionnel : 100 000 euros - Charges variables : 50 000 euros - Charges fixes : 20 000 euros

29

ccrreeaattiioonnddeennttrreepprriissee..iinnffoo :: LLEE GGUUIIDDEE DDUU CCRREEAATTEEUURR

La marche à suivre est la suivante :

Données

Montants

Chiffre d’affaires (1)

100 000 €

Charges variables (2)

- 50 000 €

Marge sur coût variable (1) - (2) = (3)

= 50 000 €

Charges fixes (4)

- 20 000 €

Résultat (3) – (4)

= 30 000 €

Le seuil de rentabilité = charges fixes = 20 000 = 20 000 = 40 000 Taux MSCV 50 000/ 100 000 0.5 Si vous arrivez à obtenir un chiffre d’affaires de 40 000 €, vous réussirez à couvrir toutes vos charges et si vous dépassez ce montant vous ferez des bénéfices.

PERTE

PROFIT

Charges fixes

MSCV

Coût

Chiffre d’affaires

Seuil de rentabilité = 40 000

100 000

30

ccrreeaattiioonnddeennttrreepprriissee..iinnffoo :: LLEE GGUUIIDDEE DDUU CCRREEAATTEEUURR

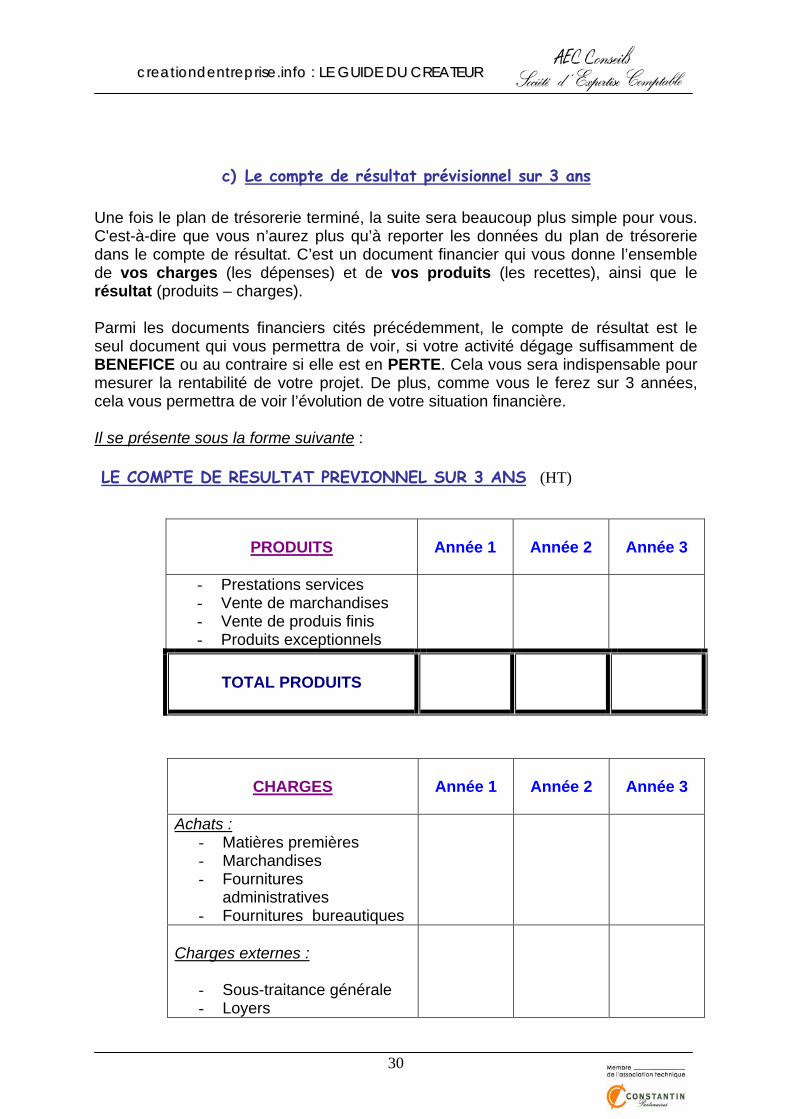

c) Le compte de résultat prévisionnel sur 3 ans

Une fois le plan de trésorerie terminé, la suite sera beaucoup plus simple pour vous. C'est-à-dire que vous n’aurez plus qu’à reporter les données du plan de trésorerie dans le compte de résultat. C’est un document financier qui vous donne l’ensemble de vos charges (les dépenses) et de vos produits (les recettes), ainsi que le résultat (produits – charges). Parmi les documents financiers cités précédemment, le compte de résultat est le seul document qui vous permettra de voir, si votre activité dégage suffisamment de BENEFICE ou au contraire si elle est en PERTE. Cela vous sera indispensable pour mesurer la rentabilité de votre projet. De plus, comme vous le ferez sur 3 années, cela vous permettra de voir l’évolution de votre situation financière. Il se présente sous la forme suivante : LE COMPTE DE RESULTAT PREVIONNEL SUR 3 ANS (HT)

PRODUITS

Année 1 Année 2 Année 3

- Prestations services - Vente de marchandises - Vente de produis finis - Produits exceptionnels

TOTAL PRODUITS

CHARGES

Année 1 Année 2 Année 3

Achats : - Matières premières - Marchandises - Fournitures

administratives - Fournitures bureautiques

Charges externes :

- Sous-traitance générale - Loyers

31

ccrreeaattiioonnddeennttrreepprriissee..iinnffoo :: LLEE GGUUIIDDEE DDUU CCRREEAATTEEUURR

(1) si entreprise individuelle

- Crédit bail - Charges locatives - Assurances (RCP, local) - eau, électricité, gaz) - Documentations - Entretiens et réparations - Fournitures non stockées - Divers

Autres charges externes :

- Honoraires (comptables,…)

- Frais postaux, communications (téléphone, fax,…)

- Services bancaires - Frais de déplacement,

mission - Frais de formation - Publicité

IMPOTS ET TAXES (hors TVA

et I.S)

CHARGES DE PERSONNEL :

- Salaire brut - Rémunération du dirigeant

(1) - Charges sociales

CHARGES FINANCIERES :

- Agios - Intérêt des emprunts

DOTATIONS AUX AMORTISSEMENTS ET

PROVISIONS (DAP)

CHARGES EXCEPTIONNELLES

TOTAL CHARGES

Résultat avant impôt

Impôt sur les sociétés

Résultat net après impôt

32

ccrreeaattiioonnddeennttrreepprriissee..iinnffoo :: LLEE GGUUIIDDEE DDUU CCRREEAATTEEUURR

A NOTER Comment interpréter le résultat avant impôt que vous avez obtenu ? Sachant que le résultat = Produits – Charges Donc : - Si total produits > total charges = BENEFICE - Si total produits < total charges = PERTE

QUELQUES DEFINITIONS : - Dans la rubrique « produits », vous trouverez le montant du chiffre d’affaires généré par votre entreprise. Pour ce qui est des produits exceptionnels, ce sont des rentrées d’argent qui sont extérieures à l’activité de l’entreprise (exemple : vous vendez un matériel que l’entreprise ne vend pas et vous le vendez beaucoup plus cher que vous ne l’avez acheté). - Concernant vos charges (achats, charges externes, autres charges externes), il s’agit là de tous les frais généraux qu’entraînent votre activité. Dans ce cas là, vous aurez besoin de toutes vos factures, devis et vous devrez reporter leurs montants HT dans ces rubriques.

Attention : si vous avez l’intention d’exercer votre activité dans votre domicile, sachez qu’il est possible de déduire une partie de votre loyer et l’électricité. Leurs montants se calculeront au prorata de la surface utilisée dans votre domicile pour votre activité. * Les charges exceptionnelles correspondent aux dépenses qui n’ont pas été prévus par l’entreprise (exemple : une amende …). * Impôts et taxes : vous avez par exemple la taxe professionnelle, mais les créateurs d’entreprises sont exonérés pendant la première année civile d’activité.

33

ccrreeaattiioonnddeennttrreepprriissee..iinnffoo :: LLEE GGUUIIDDEE DDUU CCRREEAATTEEUURR

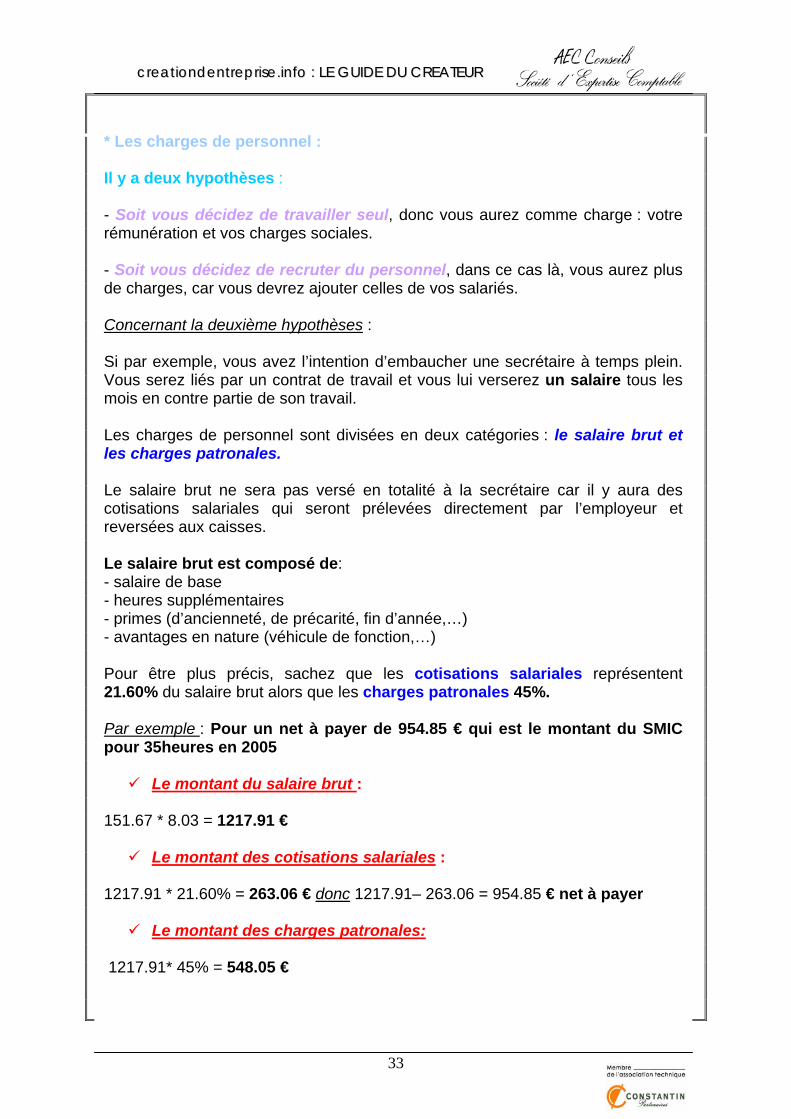

* Les charges de personnel : Il y a deux hypothèses : - Soit vous décidez de travailler seul, donc vous aurez comme charge : votre rémunération et vos charges sociales. - Soit vous décidez de recruter du personnel, dans ce cas là, vous aurez plus de charges, car vous devrez ajouter celles de vos salariés. Concernant la deuxième hypothèses : Si par exemple, vous avez l’intention d’embaucher une secrétaire à temps plein. Vous serez liés par un contrat de travail et vous lui verserez un salaire tous les mois en contre partie de son travail. Les charges de personnel sont divisées en deux catégories : le salaire brut et les charges patronales. Le salaire brut ne sera pas versé en totalité à la secrétaire car il y aura des cotisations salariales qui seront prélevées directement par l’employeur et reversées aux caisses. Le salaire brut est composé de: - salaire de base - heures supplémentaires - primes (d’ancienneté, de précarité, fin d’année,…) - avantages en nature (véhicule de fonction,…) Pour être plus précis, sachez que les cotisations salariales représentent 21.60% du salaire brut alors que les charges patronales 45%. Par exemple : Pour un net à payer de 954.85 € qui est le montant du SMIC pour 35heures en 2005

Le montant du salaire brut : 151.67 * 8.03 = 1217.91 €

Le montant des cotisations salariales : 1217.91 * 21.60% = 263.06 € donc 1217.91– 263.06 = 954.85 € net à payer

Le montant des charges patronales:

1217.91* 45% = 548.05 €

34

ccrreeaattiioonnddeennttrreepprriissee..iinnffoo :: LLEE GGUUIIDDEE DDUU CCRREEAATTEEUURR

En ce qui concerne, la rémunération et le salaire :

Attention : - Si vous êtes une entreprise individuelle, vous devrez inscrire le montant dans « rémunération du dirigeant » ou « rémunération du non salarié », car dans ce cas là vous êtes indépendant, c'est-à-dire votre propre patron donc vous avez une rémunération et non un salaire. - Dans le cas contraire, c'est-à-dire si vous n’êtes pas indépendant (exemple en SARL), vous aurez un salaire. * Les charges sociales : Elles dépendront de votre statut social : - Salarié : c’est le régime général de la Sécurité Sociale - Non salarié : c’est le régime des Travailleurs Indépendants Par exemple, vous cotiserez dans des caisses différentes selon votre statut social - si non salarié: la Maladie /la vieillesse / les cotisations à l’U.R.S.S.A.F (la CSG – CRDS et les allocations familiales,..) vous pourrez payer un montant forfaitaire. - si salarié : l’assurance maladie, allocations familiales, accident de travail, vieillesses (auprès de l’U.R.S.S.A.F) / la retraite complémentaire (auprès de l’A.R.G.I.C) / les régimes de prévoyance.

Attention : Vous n’avez pas le droit de payer vos salariés en dessous du SMIC qui s’élève à 1217.91€ au 1er juillet 2005 pour 35 heures de travail. Dans le cas contraire, vous serez passible d’une amende de 1500 € pour chaque salarié rémunéré dans des conditions illégales. Le SMIC fait l’objet d’une revalorisation tous les 1er juillet de chaque année, donc il faudra penser à le rectifier sur le bulletin de paye. Concernant le calcul du salaire net, il faudra porter le montant du SMIC dans le salaire de base ensuite il faudra procéder au même calcul vu précédemment. Sachez qu’il existe des aides à l’embauche et certaines permettent de bénéficier d’exonération de charges sociales (Cf. annexe n°3).

35

ccrreeaattiioonnddeennttrreepprriissee..iinnffoo :: LLEE GGUUIIDDEE DDUU CCRREEAATTEEUURR

* Charges financières : Cette rubrique vous concerne : - Si vous recourez à l’emprunt que ce soit un emprunt bancaire ou complémentaire (ADIE,…), vous devrez indiquer le montant des intérêts que vous aurez à payer (exemple : vous avez souscrit un emprunt de 1000€ et le taux d’intérêt s’élève à 4%, le calcul sera le suivant : 1000*(4/100)= 40). - Si vous avez des agios à payer suite à un découvert bancaire. * Dotations aux amortissements et provisions : suite aux matériels que vous aurez amorti, cela vous permettra justement de mettre de l’argent en réserve pour les renouveler. * Résultat avant impôt : il s’agit là du résultat obtenu (les produits – les charges) * Impôt sur les sociétés : si vous êtes soumis à cet impôt vous devrez appliquer le taux sur le résultat avant impôt et ainsi vous obtiendrez le résultat après impôt. Une fois le compte de résultat terminé, vous serez en mesure de voir l’évolution de vos bénéfices ou pertes et de ce fait, d’en conclure que votre activité est rentable ou pas du tout. A la suite de cela, il faudra que vous trouviez des solutions adéquates pour améliorer votre situation.

d) Le plan de financement sur 3 ans Ce tableau financier est le même que le plan de financement initial que nous avons vu au tout début. La seule différence est que celui-ci devra se faire sur trois années puis il y aura d’autres éléments qui vont s’ajouter :

• un nouveau besoin : Remboursement de l’emprunt • une nouvelle ressource : Capacité d’autofinancement

Il se présentera ainsi :

36

ccrreeaattiioonnddeennttrreepprriissee..iinnffoo :: LLEE GGUUIIDDEE DDUU CCRREEAATTEEUURR

LE PLAN DE FINANCEMENT SUR TROIS ANS (HT)

LES BESOINS DURABLES 1ère année 2ème année

3éme année

Les immobilisations

incorporelles

- Fonds de commerce - Droit au bail - Frais d’établissement

Les immobilisations corporelles

- Terrains - Construction - Installation - Véhicules professionnels - Matériels - Mobiliers - Autres (préciser) -

Les immobilisations financières

- Dépôts et cautionnements

Besoin en Fonds de Roulement

Remboursement de l’emprunt

TOTAL BESOINS

LES RESSOURCES DURABLES 1ère année 2ème année

3éme année

37

ccrreeaattiioonnddeennttrreepprriissee..iinnffoo :: LLEE GGUUIIDDEE DDUU CCRREEAATTEEUURR

Les capitaux propres

- Apports en nature - Apports en numéraire

Les emprunts - Emprunts bancaires - Autres emprunts

Divers - Aides à la création

d’entreprise - Autres (préciser)

Capacité d’autofinancement

(= résultat net + DAP)

TOTAL RESSOURCES

RESSOURCES – BESOINS

Solde cumulé

La capacité d’autofinancement (CAF), c’est l’ensemble des ressources financières générées par l’activité de l’entreprise, qui correspond à la somme du résultat net et de la dotation de l’exercice aux amortissements et aux provisions.

QUELQUES CONSEILS : - Restez réaliste et cohérent dans vos prévisions. - Conservez bien toutes vos factures - N’hésitez pas à demander de l’aide à des spécialistes, si vous rencontrez des difficultés (Consultants en création d’entreprise, experts-comptables,…) - Sélectionnez vos besoins par ordre d’importance - Limitez le plus possible vos investissements, il ne faut pas trop investir en début de période. Ça vous permettra de réduire le chiffre d’affaires minimum à réaliser. - Vérifiez bien si vos fonds propres suffisent ou pas à financer vos besoins avant de recourir à l’emprunt - Pensez à regarder la rubrique qui traite des financements vous y trouverez les différents Types de financements pour la création d’entreprise.

38

ccrreeaattiioonnddeennttrreepprriissee..iinnffoo :: LLEE GGUUIIDDEE DDUU CCRREEAATTEEUURR

3/ L’ETUDE JURIDIQUE La dernière étude que vous avez à réaliser est réellement cruciale. Car vous devrez choisir votre statut juridique et celui-ci aura des répercutions importantes sur vous et votre activité. Par conséquent, avant de faire votre choix, il faudra vous accorder un temps de réflexion et prendre une forme juridique qui est en complète adéquation d’une part avec votre personnalité et d’autre part avec la nature de votre activité (commerciale, artisanale,…) et son potentiel de développement. Afin de vous orientez vers la bonne direction et de réduire votre choix de sélection, nous vous recommandons de vous poser ces deux questions :

EEsstt--ccee qquuee jjee vveeuuxx CREER SEUL?

EEsstt--ccee qquuee jjee vveeuuxx CCRREEEERR AAVVEECC DDEESS AASSSSOOCCIIEESS??

Une fois que vous vous serez positionné dans l’une des catégories, vous regarderez les différents statuts qui vous sont proposés et choisirez celui qui répond au mieux à vos attentes et convient à votre activité. Par contre, examinez bien toutes les particularités (régime social, fiscal,…) avant de prendre une décision définitive. Par exemple, si vous choisissez l’entreprise individuelle car vous désirez être le seul maître à bord dans votre entreprise et prendre seul vos décisions. Sachez que votre patrimoine personnel risque d’être confondu avec celui de l’entreprise. Puis, votre couverture sociale sera vraiment limitée par rapport à celle d’un salarié. Donc avant de vous lancez tête baissée dans l’étude juridique, prêtez une attention particulière aux remarques qui ont été dites précédemment et prenez un peu de recul avant de choisir. Afin de vous éclairer dans votre choix, vous trouverez ci-dessous, dans un premier temps des arbres de décisions qui vous guideront dans le choix de votre statut. Puis dans un deuxième temps, les formes juridiques qui sont les plus prédominantes, accompagnées de certaines explications.

39

ccrreeaattiioonnddeennttrreepprriissee..iinnffoo :: LLEE GGUUIIDDEE DDUU CCRREEAATTEEUURR

a) LES ARBRES DE DECISIONS SELON VOTRE SITUATION ET LE TYPE D’ACTIVITE

OUI NON

Entreprise Individuelle (EI) Entreprise Unipersonnelle à

Responsabilité Limitée (EURL)

Société à Responsabilité Limitée (SARL) Société en Non Collectif

(SNC) Société Anonyme (SA) ou

Société Anonyme Simplifiée (SAS)

JE VEUX ETRE SEUL ASSOCIE

40

ccrreeaattiioonnddeennttrreepprriissee..iinnffoo :: LLEE GGUUIIDDEE DDUU CCRREEAATTEEUURR

OUI NON

Entreprise Individuelle (EI) en régime BIC

Entreprise Unipersonnelle à

Responsabilité Limitée (EURL)

JE VEUX ETRE SEUL ASSOCIE ET MON ACTIVITE EST COMMERCIALE

Entreprise Individuelle (EI) en régime BNC

Société à Responsabilité

Limitée (SARL) Société en Non Collectif

(SNC) Société Anonyme (SA) ou

Société Anonyme Simplifiée (SAS)

41

ccrreeaattiioonnddeennttrreepprriissee..iinnffoo :: LLEE GGUUIIDDEE DDUU CCRREEAATTEEUURR

OUI NON

Entreprise Individuelle (EI) Entreprise Unipersonnelle à

Responsabilité Limitée (EURL)

JE VEUX EXERCER AVEC DES ASSOCIES ET MON ACTIVITE EST

COMMERCIALE

Société à Responsabilité

Limitée (SARL) Société en Non Collectif

(SNC) Société Anonyme (SA) ou Société

Anonyme Simplifiée (SAS)

42

ccrreeaattiioonnddeennttrreepprriissee..iinnffoo :: LLEE GGUUIIDDEE DDUU CCRREEAATTEEUURR

b) Le tableau comparatif : Entreprendre seul ENTREPRENDRE SEUL

EI

(Entreprise Individuelle)

EURL (Entreprise Unipersonnelle à

Responsabilité Limitée) Nombre

d’associés Entrepreneur individuel seul. Un associé unique.

Montant du capital social

Pas de capital social.

Le capital social minimum est fixé librement. Par contre, 20% du capital doit être versé lors de la constitution de la société et le solde dans les 5 ans.

Nature de l’activité

Toutes activités non commerciales Toutes activités dans le domaine industriel, commercial, agricole.

Dirigeant L’entrepreneur individuel.

L’unique associé a le statut de gérant.

Désignation du dirigeant

- -

Pouvoir du dirigeant

Il dispose de tous les pouvoirs de décision.

Il a les pouvoirs les plus étendus pour agir dans l’intérêt de l’entreprise. Par contre, si le gérant est un tiers, son pouvoir peut être limité.

Obligation du dirigeant

-

Il doit : - inscrire sa décision sur un registre - tenir les comptes à jours - déposer les comptes annuels au greffe du tribunal de commerce.

Publicité Immatriculation à l’URSSAF

- Journal d’Annonce Légal - BODACC (Bulletin Officiel des Annonces Civiles et Commerciales) - Immatriculation aux RCS

Responsabilité du

dirigeant

- Responsable personnellement et indéfiniment des dettes de l’entreprise sur ses biens personnels. - Responsable civilement et pénalement. - Doit réaliser une séparation entre son patrimoine et celui de son conjoint.

Responsable civilement et pénalement.

43

ccrreeaattiioonnddeennttrreepprriissee..iinnffoo :: LLEE GGUUIIDDEE DDUU CCRREEAATTEEUURR

- La loi pour l’initiative économique (1/08/03) donne la possibilité au dirigeant de protéger sa résidence principale contre les créanciers. Il doit faire « une déclaration d’insaisissabilité » par acte notarié.

Responsabilité des associés

- Sa responsabilité est limitée aux apports.

Régime fiscal

Soumis à l’Impôt sur le Revenu (IR) dans la catégorie BIC (Bénéfices Industriels et Commerciaux) et BNC (Bénéfices Non Commerciaux).

Soumis à l’IR dans la catégorie BIC ou BNC. Mais il peut choisir l’Impôt sur les Sociétés (IS).

Statut social du dirigeant

Régime des non salariés.

- Régime des non salariés, si le gérant est l’associé unique ou majoritaire. - Régime des salariés, si le gérant est un tiers ou associé minoritaire.

Contrôle de la gestion

Non

Il faut un commissaire aux comptes, si deux des trois conditions sont remplies :

- total du bilan > à 1 550 000€

- chiffre d’affaires hors taxe < à 3 100 000€

- plus de 50 salariés

Transmission

- Cession de fonds ou de la clientèle - Apport en société - Location gérance

- Cession de parts est libre

Commentaires

- C’est un statut juridique qui est très répandu. En raison de sa simplicité et de son faible coût. - De plus, il donne au créateur une complète indépendance. - Cependant, il n’a pas la couverture sociale d’un salarié et son patrimoine est confondu avec celui de l’entreprise.

- Il n’y a pas de confusion du patrimoine. - Si l’associé unique se retrouve en redressement ou liquidation judiciaire à cause d’une faute de gestion. Il va devoir payer toutes les dettes de l’entreprise. - L’arrivée de nouveaux associés transformerait l’EURL en une SARL. La mort de l’associé unique n’entraîne pas la mort de l’EURL. Car elle continue avec l’héritier du défunt qu’il soit mineur ou pas.

44

ccrreeaattiioonnddeennttrreepprriissee..iinnffoo :: LLEE GGUUIIDDEE DDUU CCRREEAATTEEUURR

d) Le tableau comparatif : être associé ETRE ASSOCIE

SNC (Société en Non Collectif)

SARL (Société à Responsabilité

Limitée)

SA (Société Anonyme) ou SAS

Nombre d’associés

Minimum : 2 Maximum : 50

Minimum : 2 Maximum : 100

Minimum : 7 (1 SASU) Maximum : aucun

Montant du capital social

Pas de capital social minimum.

Le capital social minimum est fixé librement. Par contre, 20% du capital doit être versé lors de la constitution de la société et le solde dans les 5 ans.

Le capital social minimum est de 37 000€. La moitié doit être versée lors de la constitution de la société et le reste sur 5 ans. Si elle fait appel à l’épargne publique, le capital social est de 225 000€.

Nature de l’activité

Toutes activités dans le domaine industriel,

commercial, agricole (sauf les assurances,…).

Toutes activités dans le

domaine industriel, commercial, agricole (sauf

les assurances,…).

Toutes activités sauf quelques exceptions

(artistes du spectacle…).

Dirigeant Le gérant

Le gérant

La forme classique comprend un conseil d’administration (CA) et un président ou directeur général.

Désignation du dirigeant

Tous les associés, qui doivent avoir le statut de commerçant, désignent unanimement ou à la majorité statutaire le ou les gérants.

Le nombre de gérant est désigné soit par les statuts ou bien par les associés à la majorité. Le gérant peut être un associé ou un tiers, mais il doit être une personne physique non commerçante. Si le gérant possède : - plus de 50% des parts

de la société, il est gérant majoritaire

- 50% des parts de la société, il est gérant égalitaire

- Moins de 50%, il est gérant minoritaire

- Les administrateurs qui doivent être actionnaire, sont élus par l’Assemblé Générale Ordinaire (AGO). - Le président est nommé par le CA. - Le CA est composé de 3 à 18 membres.

45

ccrreeaattiioonnddeennttrreepprriissee..iinnffoo :: LLEE GGUUIIDDEE DDUU CCRREEAATTEEUURR

SNC (Société en Non Collectif)

SARL (Société à Responsabilité

Limitée)

SA (Société Anonyme) ou SAS

Pouvoir du dirigeant

Le ou les gérants ont un pouvoir de gestion et de représentation. Toutes les décisions qui dépassent le pouvoir du gérant sont prises unanimement par les associés.

Le gérant à un pouvoir de gestion et de représentation. Les clauses statutaires peuvent limiter ses pouvoirs.

- Le CA est investit des pouvoirs les plus étendus, afin d’agir en toute circonstance au nom de la société. - Le président est l’animateur du conseil, il convoque, organise et dirige les travaux du conseil. - Le directeur général est chargé de la gestion courante

Obligation du dirigeant

Le gérant doit : - établir les comptes annuels - répartir les bénéfices - procéder au paiement des dividendes dans un délai de 9 mois.

Le gérant doit : - établir les comptes annuels. - réunir les associés tous les ans. Par contre, il ne peut pas : -déléguer ses pouvoirs -emprunter de l’argent à la société.

Les administrateurs doivent : - être présent aux réunions - contrôler - respecter la confidentialité.

Publicité

- Journal d’Annonce Légal - BODACC - Immatriculation aux RCS

- Journal d’Annonce Légal - BODACC - Immatriculation aux RCS

- Journal d’Annonce Légal - BODACC - Immatriculation aux RCS

Responsabilité du dirigeant

Le gérant est responsable civilement, pénalement et fiscalement.

Le gérant est responsable civilement et pénalement. Il est aussi solidairement responsable des dettes fiscales.

La responsabilité des administrateurs : -Civile (violation des statuts, de la loi, faute de gestion) -Pénale (abus de bien sociaux, falsification des comptes…)

Responsabilité des associés

Ils sont indéfiniment et solidairement responsable des dettes sociales de la société. Si l’un d’eux veut la quitter, il ne pourra céder ses parts qu’avec le consentement de tous les associés. Le décès de l’un d’eux entraîne la dissolution de la société.

La responsabilité est limitée aux montants des apports.

La responsabilité est limitée aux montants de leurs parts.

46

ccrreeaattiioonnddeennttrreepprriissee..iinnffoo :: LLEE GGUUIIDDEE DDUU CCRREEAATTEEUURR

SNC (Société en Non Collectif)

SARL (Société à Responsabilité

Limitée)

SA (Société Anonyme) ou SAS

Régime fiscal

Les associés sont soumis à l’IR mais la société peut choisir l’IS.

Les bénéfices sont soumis à l’IS. Le gérant majoritaire bénéficie d’un abattement de 10% et 20% sur la rémunération.

Les bénéfices sont soumis à l’IS.

Statut social du dirigeant

Régime des non

salariés.

- Si gérant majoritaire : régime des non-salariés (il ne peut pas être gérant et avoir un contrat de travail en même temps). - Si gérant minoritaire ou égalitaire: régime des salariés. (Il peut être gérant et avoir un contrat de travail en même temps)

- Le président et le directeur général ont le statut de salarié. - Les administrateurs ne sont pas rémunérés.

Statut social des associés

Régime des non salariés.

S’ils ont un contrat de travail, ils sont considérés comme salariés si minoritaires.

S’ils ont un contrat de travail, ils sont considérés comme salariés.

Contrôle de la gestion

- Par les associés - Par un commissaire

aux comptes (Cf.EURL).

Par un commissaire aux comptes (Cf.EURL).

Par un commissaire aux comptes (Cf.EURL).

Transmission

La cession de parts nécessite le consentement de tous les associés.

- Cession entre associé est totalement libre, sauf clauses statutaires. - Cession ou transmission à caractère familial est totalement libre. - Cession à un étranger, il faut le consentement à la majorité de tous les associés : Il y a deux hypothèses : * ils sont tous d’accord donc la cession est possible, le tiers devient associé. * la majorité n’est pas obtenue, dans ce cas là, l’associé vendeur peut contraindre les autres associés de lui racheter ses parts dans un délai de 3 mois.

- Cession d’actions est libre, sauf clauses statutaires.

47

ccrreeaattiioonnddeennttrreepprriissee..iinnffoo :: LLEE GGUUIIDDEE DDUU CCRREEAATTEEUURR

SNC (Société en Non Collectif)

SARL (Société à Responsabilité

Limitée)

SA (Société Anonyme) ou SAS

Commentaires

- C’est une forme juridique qui est peu choisie, car elle comporte de nombreux inconvénients (responsable indéfiniment et solidairement sur le patrimoine personnel de chaque associé, partage de pouvoir et décisions collégiales…). De plus, la SNC n’est pas imposable, ce sont les associés qui sont imposables sur le revenu (sauf option IS)

- Si la SARL contient plus de 100 associés, il va falloir la transformer en SA. Dans le cas contraire, elle risque d’être dissoute. - C’est la forme juridique qui a le plus de succès, car elle offre de nombreux avantages : possibilité d’être salarié, responsabilité limitée aux apports… - C’est une structure qui est légère au niveau des formalités juridiques.

- La SA est une société de capitaux. Donc, on peut choisir ce statut, si l’entreprise nécessite une quantité importante de capitaux et si elle peut faire l’objet d’une cotation en bourse. - La gestion peut être suivie par un cabinet d’expertise comptable. - C’est une structure qui est plus complexe et il y a des contraintes juridiques, par exemple la SA doit avoir un commissaire aux comptes.

48

ccrreeaattiioonnddeennttrreepprriissee..iinnffoo :: LLEE GGUUIIDDEE DDUU CCRREEAATTEEUURR

4/ Les sites utiles

Sites Thèmes ou Structures

www.cci.fr

- La chambre de Commerce et de

l’industrie

www.insee.fr

- L’Institut National de la Statistique et des

Etudes Economiques

www.conso.net

- L’Institut National de la Consommation

www.urssaf.fr

- L’union de recouvrement des cotisations

de sécurité sociale et d’allocations familiales

www.netpme.fr/bilan-entreprise/

- Gestion de l’entreprise

www.canam.fr

- Caisse Nationale d’Assurance Maladie

des Professions Indépendantes www.service-public.fr

- Le portail de l’administration française

www.legifrance.gouv.fr

- Données juridiques