CAPÍTULO I. NORMAS GENERALES RELATIVAS AL CONCEPTO DE CONTROL INTERNO

36

CAPÍTULO I. NORMAS GENERALES RELATIVAS AL CONCEPTO DE CONTROL INTERNO 1.1.Definición del control interno 1.2.Objetivos del control interno 1.3.Componentes del control interno 1.4.Responsabilidad por el control interno

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of CAPÍTULO I. NORMAS GENERALES RELATIVAS AL CONCEPTO DE CONTROL INTERNO

CAPÍTULO I. NORMAS GENERALES RELATIVASAL CONCEPTO DE CONTROL INTERNO

1.1.Definición del control interno1.2.Objetivos del control interno1.3.Componentes del control interno1.4.Responsabilidad por el control

interno

1.1. Definición delcontrol interno

El control interno1 será definido comola serie de acciones diseñadas yejecutadas por la administraciónactiva para proporcionar unaseguridad razonable en torno a laconsecución de los objetivos de laorganización, fundamentalmente enlas siguientes categorías: a)Proteger y conservar el patrimoniopúblico contra cualquier pérdida,despilfarro, uso indebido,irregularidad o acto ilegal; b)Exigir confiabilidad y oportunidad dela información; c) Garantizareficiencia y eficacia de lasoperaciones; y d) Cumplir con elordenamiento jurídico y técnico.

1 Según Ley Nro. 7428 del 7 de setiembre de 1994, “sistemas de control interno” o “sistema de

control interno”.

1.2. Objetivos delcontrol interno

El control interno tiene como fincoadyuvar con la organización en elcumplimiento de sus objetivos,fundamentalmente en las siguientescategorías:Eficiencia y eficacia de las

operaciones.Confiabilidad y oportunidad de la

información.Cumplimiento de la normativa

vigente.Protección y conservación del

patrimonio contra pérdida,despilfarro, uso indebido,irregularidad o acto ilegal.

1.3. Componentes delcontrol interno

Los componentes del control internoson funcionales y orgánicos. Loscomponentes funcionales son elambiente de control, la valoracióndel riesgo, los sistemas de información,las actividades de control y elseguimiento. Los componentesorgánicos son la AdministraciónActiva y la Auditoría Interna.

1.4. Responsabilidadpor el controlinterno

La responsabilidad principal por eldiseño, la implantación, laoperación, la evaluación, elmejoramiento y el perfeccionamientodel control interno es inherente aljerarca y a los titularessubordinados de cada organización.Por su parte, las jefaturas en cadaárea de la institución deben velarporque las medidas de controlespecíficas relativas a su ámbitode acción sean suficientes yválidas, y porque los funcionariossujetos a su autoridad jerárquicalas apliquen cumplidamente.

CAPÍTULO II. NORMAS GENERALES RELATIVASAL AMBIENTE DE CONTROL

2.1.Ambiente propicio para el control2.2.Actitud de apoyo superior al control

interno2.3.Valores de integridad y ética

2.4.Administración eficaz del potencial humano

2.5.Estructura organizativa2.6.Delegación2.7.Coordinación de acciones

organizacionales2.8.Participación del personal en el

control interno2.9.Adhesión a las políticas

institucionales2.10. Atmósfera de confianza2.11. Auditoría Interna

2.1. Ambiente propiciopara el control

La administración activa,principalmente el jerarca, debefomentar un ambiente propicio parala operación del control interno,mediante la generación de unacultura que promueva, entre losmiembros de la institución, elreconocimiento del control comoparte integrante de los sistemasinstitucionales.

2.2. Actitud de apoyosuperior al controlinterno

El jerarca, en su calidad deresponsable por el sistema decontrol interno, debe mostrarconstantemente una actitud de apoyoa las medidas de controlimplantadas en la institución,mediante la divulgación de éstas yun ejemplo continuo de apego aellas en el desarrollo de laslabores cotidianas.

2.3. Valores deintegridad y ética

Los responsables del controlinterno deberán determinar yfomentar los valores de integridady ética de aplicación deseable parabeneficiar el desarrollo de losprocesos y actividadesinstitucionales, así comoestablecer mecanismos que promuevanla adhesión del personal a esosvalores.

2.4. Administracióneficaz del potencialhumano

El control interno debe incluir laspolíticas y los procedimientosnecesarios para asegurar unaapropiada planificación yadministración del potencial humanode la institución, de manera que seasegure desde el reclutamiento yhasta el mantenimiento al serviciode la institución, de funcionariosque reúnan competencias(habilidades, actitudes yconocimientos) idóneas para eldesempeño de cada puesto

2.5. Estructuraorganizativa

El jerarca debe crear unaestructura organizativa que apoyeefectivamente el logro de losobjetivos organizacionales, y porende, la realización de losprocesos, las labores y laaplicación de los controlespertinentes.

2.6. Delegación La delegación de funciones o tareasen un funcionario debe conllevar nosólo la exigencia de laresponsabilidad por el cumplimientode los procesos, actividades otransacciones correspondientes,sino también la asignación de laautoridad necesaria a fin de queese funcionario pueda tomar lasdecisiones y emprender las accionesmás oportunas para ejecutar sucometido de manera expedita yeficaz.

2.7. Coordinaciónde accionesorganizacionales

El control interno debe contemplarlos mecanismos y disposicionesrequeridos a efecto de que losdiversos funcionarios y unidadesparticipantes en la ejecución delos procesos, actividades ytransacciones de la institución,desarrollen sus acciones de maneracoordinada y coherente, con miras ala implantación efectiva de laestrategia organizacional para ellogro de los objetivos.

2.8. Participación delpersonal en elcontrol interno

El jerarca, con el apoyo de lostitulares subordinados, deberáinstaurar las medidas de controlpropicias a fin de que los miembrosdel personal reconozcan y aceptenla responsabilidad que les competepor el adecuado funcionamiento delcontrol interno. De acuerdo con esaresponsabilidad, los funcionariosdeberán participar activamente enla aplicación y el mejoramiento delas medidas ya implantadas, asícomo en el diseño de controles aúnmás efectivos para las áreas de laorganización donde desempeñan suslabores.

2.9. Adhesión a laspolíticas institucionales

En el ejercicio de sus funciones,los servidores deben observar ycontribuir con sugerencias a laspolíticas institucionales y a lasespecíficas aplicables a susrespectivas áreas de trabajo, quehayan sido emitidas y divulgadaspor los superiores jerárquicos,quienes además deben instaurarmedidas y mecanismos propicios parafomentar la adhesión a laspolíticas por ellos emitidas.

2.10. Atmósfera deconfianza

Los responsables del controlinterno deberán estimular entre elpersonal la generación y elmantenimiento de una atmósfera deconfianza basada en la difusión deinformación veraz, la comunicaciónadecuada, la delegación defunciones y técnicas de trabajoparticipativo y cooperativo conmiras a la promoción de la lealtad,el desempeño eficaz y el logro delos objetivos institucionales.

2.11. Auditoría Interna

Con las salvedades que procedan, cadainstitución debe contar con unaauditoría interna adecuadamenteorganizada, que disponga de laindependencia, el apoyo superior ylos recursos necesarios para quepueda brindar una asesoría oportunay profesional en el ámbito de sucompetencia y, de este modo,agregar valor a la gestióninstitucional y una garantíarazonable de que la actuación deljerarca y demás funcionarios serealiza con apego a la legalidad ysanas prácticas. El jerarca y lostitulares subordinados, por su parte,deberán fortalecer la auditoría interna yprocurar la implementación de las medidasnecesarias para solventar las situacionesseñaladas por ella, de conformidad con lanormativa jurídica, técnica y de otranaturaleza que resulte aplicable.

CAPÍTULO III. NORMAS GENERALES RELATIVASA LA VALORACIÓN DEL RIESGO

3.1.Identificación y evaluación de riesgos

3.2.Planificación3.3.Indicadores de desempeño mensurables3.4.Divulgación de los planes3.5.Definición y comunicación de

políticasde apoyo a los objetivos

3.6.Revisión de los objetivos3.7.Cuestionamiento periódico de los

supuestosde planificación

3.1. Identificación yevaluaciónde riesgos

La administración deberáidentificar y evaluar los riesgosderivados de los factoresambientales que afectan a lainstitución, así como emprender lasmedidas pertinentes para que éstasea capaz de afrontar exitosamentetales riesgos.

3.2. Planificación La identificación y evaluación delos riesgos, como componente delcontrol interno, debe sersustentado por un sistemaparticipativo de planificación queconsidere la misión y la visióninstitucionales, así comoobjetivos, metas y políticasestablecidos con base en unconocimiento adecuado de los mediosinterno y externo en que laorganización desarrolla susoperaciones.

3.3. Indicadores dedesempeñomensurables

Los planes de la institucióndeberán establecer los mecanismos,criterios e indicadores que laadministración usará para darseguimiento al avance en elcumplimiento de esos planes y lamedida en que han contribuido asatisfacer las metas, los objetivosy la misión institucionales.

3.4. Divulgación delos planes

Los planes deberán ser divulgadosoportunamente entre el personalrespectivo para procurar unconocimiento y una aceptacióngenerales, así como el compromisorequerido para su cumplimiento.

3.5. Definición ycomunicación depolíticas de apoyoa los objetivos

El jerarca debe definir y comunicarlas políticas necesarias paraorientar el quehacer organizacionalen aras de apoyar el cumplimientoadecuado de los objetivosinstitucionales. El personal debecumplir con dichas políticas ycuando corresponda canalizarsugerencias al jerarca respectivo.

3.6. Revisión de losobjetivos

El jerarca respectivo, con el apoyodel resto del personal deberárevisar periódicamente losobjetivos e introducirles lasmodificaciones requeridas para quecontinúen siendo guías claras parala conducción de la institución yproporcionen un sustento oportunoal control interno institucional.

3.7. Cuestionamientoperiódico de lossupuestos deplanificación

Las premisas básicas que sustentanlos procesos de planificación y,por ende, el desarrollo de laslabores institucionales cotidianas,deberán ser analizadas ycuestionadas periódicamente paradeterminar su validez ante loscambios ambientales internos yexternos y asegurarse elcumplimiento de los objetivos y lamisión institucionales.

CAPÍTULO IV. NORMAS GENERALES RELATIVAS ALAS ACTIVIDADES DE CONTROL

4.1.Prácticas y medidas de control4.2.Control integrado4.3.Análisis de costo/beneficio4.4.Responsabilidad delimitada4.5.Instrucciones por escrito4.6.Separación de funciones incompatibles4.7.Autorización y aprobación de

transaccionesy operaciones

4.8.Documentación de procesos y transacciones

4.9.Supervisión constante4.10. Registro oportuno4.11. Sistema contable y presupuestario4.12. Acceso a activos y registros4.13. Revisiones de control4.14. Conciliación periódica de registros4.15. Inventarios periódicos4.16. Arqueos independientes4.17. Formularios uniformes4.18. Rotación de labores4.19. Disfrute oportuno de vacaciones4.20. Garantías a favor de la institución4.21. Dispositivos de control y seguridad

4.1. Prácticas ymedidas de control

La administración debe diseñar yadoptar las medidas y las prácticasde control interno que mejor seadapten a los procesosorganizacionales, a los recursosdisponibles, a las estrategiasdefinidas para el enfrentamiento delos riesgos relevantes y a lascaracterísticas, en general, de lainstitución y sus funcionarios, yque coadyuven de mejor manera allogro de los objetivos y misióninstitucionales.

4.2. Control integrado Las medidas y las prácticas decontrol interno diseñadas por laadministración deberán establecersepara ejercer control previo,concomitante y posterior de modotal que estén integradas en losprocesos, actividades, operacionesy acciones y promuevan su ajuste alos objetivos y misiónorganizacionales.

4.3. Análisis decosto/beneficio

La implantación de cualquiermedida, práctica o procedimiento decontrol debe ser precedida por unanálisis de costo/beneficio paradeterminar su viabilidad, suconveniencia y su contribución allogro de los objetivos.

4.4. Responsabilidaddelimitada

La responsabilidad por cadaproceso, actividad, operación,transacción o acción organizacionaldebe ser claramente definida,específicamente asignada yformalmente comunicada alfuncionario respectivo, según elpuesto que ocupa.

4.5. Instruccionespor escrito

Las instrucciones de alcance generaldeben darse por escrito ymantenerse en un compendioordenado, actualizado y de fácilacceso que sea de conocimiento detodos y cada uno de los funcionarios de lainstitución. De igual manera, lasórdenes e instrucciones másespecíficas y relacionadas conasuntos particulares de especialrelevancia deben emitirse mediantenota o memorando a los funcionariosresponsables de su cumplimiento.

4.6. Separación defuncionesincompatibles

Deberán separarse y distribuirseentre los diferentes puestos, lasfunciones que, si se concentraranen una misma persona, podríancomprometer el equilibrio y laeficacia del control interno y delos objetivos y misióninstitucionales. Igualmente, lasdiversas fases que integran unproceso, transacción u operacióndeben distribuirse adecuadamente,con base en su grado deincompatibilidad, entre losdiversos funcionarios y unidades dela institución, de tal manera queel control por la totalidad de sudesarrollo no se concentre en unaúnica instancia.

4.7. Autorización yaprobación detransacciones yoperaciones

La ejecución de los procesos,operaciones y transaccionesorganizacionales deberá contar conla autorización respectiva de partede los funcionarios con potestadpara concederla. Asimismo, losresultados de la gestión deberánsometerse al conocimiento de losindividuos que, en vista de sucapacidad técnica y designaciónformal, cuenten con autoridadjerárquica para otorgar laaprobación correspondiente.

4.8. Documentaciónde procesos ytransacciones

Los controles vigentes para losdiferentes procesos y actividadesde la institución, así como todaslas transacciones y hechossignificativos que se produzcan,deben documentarse como mínimo encuanto a la descripción de loshechos sucedidos, el efecto oimpacto recibido sobre el controlinterno y los objetivosinstitucionales, las medidastomadas para su corrección y losresponsables en cada caso;asimismo, la documentacióncorrespondiente debe estardisponible para su verificación.

4.9. Supervisiónconstante

La dirección superior y losfuncionarios que ocupan puestos dejefatura deben ejercer unasupervisión constante sobre eldesarrollo de los procesos,transacciones y operaciones de lainstitución, con el propósito deasegurar que las labores serealicen de conformidad con lanormativa y las disposicionesinternas y externas vigentes.

4.10. Registro oportuno

Lo hechos importantes que afectanla toma de decisiones y accionessobre los procesos, operaciones ytransacciones deben clasificarse yregistrarse inmediata ydebidamente.

4.11. Sistema contabley presupuestario

Se establecerán sistemas contablesy presupuestarios de conformidadcon las disposiciones legales ytécnicas vigentes.

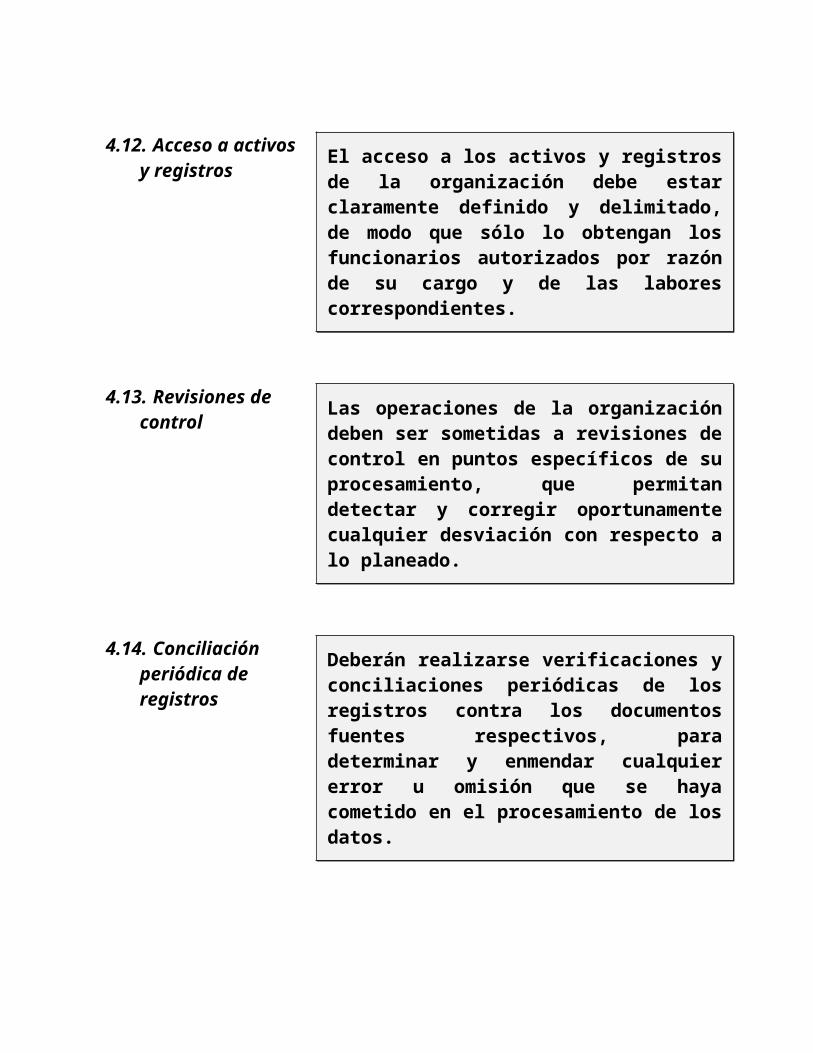

4.12. Acceso a activosy registros

El acceso a los activos y registrosde la organización debe estarclaramente definido y delimitado,de modo que sólo lo obtengan losfuncionarios autorizados por razónde su cargo y de las laborescorrespondientes.

4.13. Revisiones decontrol

Las operaciones de la organizacióndeben ser sometidas a revisiones decontrol en puntos específicos de suprocesamiento, que permitandetectar y corregir oportunamentecualquier desviación con respecto alo planeado.

4.14. Conciliaciónperiódica deregistros

Deberán realizarse verificaciones yconciliaciones periódicas de losregistros contra los documentosfuentes respectivos, paradeterminar y enmendar cualquiererror u omisión que se hayacometido en el procesamiento de losdatos.

4.15. Inventariosperiódicos

La exactitud de los registros sobreactivos y disponibilidades de lainstitución deberá ser comprobadaperiódicamente mediante laverificación y el recuento físicode esos activos u otros como lainformación institucional clave.

4.16. Arqueosindependientes

Deberán ser efectuados arqueosindependientes y sorpresivos de losfondos y otros activos de lainstitución (incluido el acopio deinformación clave), porfuncionarios diferentes de aquellosque los custodian, administran,recaudan, contabilizan y generan.

4.17. Formulariosuniformes

Deberán implantarse formulariosuniformes para el procesamiento,traslado y registro de todas lastransacciones que se realicen en lainstitución, los que contarán conuna numeración preimpresaconsecutiva que los identifiqueespecíficamente. Igualmente, seestablecerán los controlespertinentes para la emisión,custodia y manejo de talesformularios, según corresponda.

4.18. Rotación delabores

Deberá contemplarse la convenienciade rotar sistemáticamente laslabores entre quienes realizantareas o funciones afines, siemprey cuando la naturaleza de taleslabores permita efectuar talmedida.

4.19. Disfrute oportuno de vacaciones

Deberá aplicarse la práctica de quelos funcionarios disfrutenoportunamente de las vacaciones queles correspondan de conformidad conla ley y los reglamentos internos.

4.20. Garantías a favorde la institución

La administración deberá velarporque los funcionarios encargadosde recaudar, custodiar oadministrar fondos y valorespropiedad de la institución, rindande su peculio las garantías queprocedan, a favor de la HaciendaPública o la instituciónrespectiva, de conformidad con lasdisposiciones legales y técnicasvigentes.

4.21. Dispositivos decontrol yseguridad

Los equipos utilizados deberáncontar con dispositivos de controly seguridad apropiados paragarantizar su óptimo uso en laslabores que corresponde cumplir ala institución.

CAPÍTULO V. NORMAS GENERALES RELATIVAS ASISTEMAS DE INFORMACIÓN

5.1. Obtención y comunicación de informaciónefectivas

5.2. Calidad y suficiencia de la información

5.3. Sistemas de información5.4. Controles sobre sistemas de

información5.5. Canales de comunicación abiertos5.6. Archivo institucional

5.1. Obtención ycomunicación deinformaciónefectivas

La organización debe poner enejecución los mecanismos y sistemasmás adecuados para obtener,procesar, generar y comunicar demanera eficaz, eficiente yeconómica, la informaciónfinanciera, administrativa, degestión y de otro tipo requerida enel desarrollo de sus procesos,transacciones y actividades, asícomo en la operación de sussistemas de control con miras allogro de los objetivosinstitucionales.

5.2. Calidad ysuficiencia de lainformación

El control interno debe contemplarlos mecanismos necesarios quepermitan asegurar la confiabilidad,calidad, suficiencia, pertinencia yoportunidad de la información quese genere y comunique.

5.3. Sistemas deinformación

El sistema de información quediseñe e implante la organizacióndeberá ajustarse a lascaracterísticas y ser apropiadopara satisfacer las necesidades deésta.

5.4. Controles sobresistemas deinformación

Los sistemas de información deberáncontar con controles adecuados paragarantizar la confiabilidad, laseguridad y una claraadministración de los niveles deacceso a la información y datossensibles.

5.5. Canales decomunicaciónabiertos

Deberán establecerse canales decomunicación abiertos, que permitantrasladar la información de manerasegura, correcta y oportunamente alos destinatarios idóneos dentro yfuera de la institución.

5.6. Archivoinstitucional

La institución deberá implantar yaplicar políticas y procedimientosde archivo apropiados para lapreservación de los documentos einformación que deba conservar envirtud de su utilidad o porrequerimiento técnico o jurídico,incluyendo los informes y registroscontables, administrativos y degestión con sus fuentes desustento.

CAPÍTULO VI. NORMAS GENERALES RELATIVASAL SEGUIMIENTO

6.1. Seguimiento del control interno en operación

6.2. Seguimiento de las actividades6.3.Seguimiento constante del

ambiente6.4.Evaluación del desempeño

institucional6.5.Rendición de cuentas6.6.Reporte de deficiencias6.7.Toma de acciones correctivas6.8.Asesoría externa para

seguimiento del control interno6.9. Acatamiento de la normativa en

auditorías externas

6.1. Seguimiento delcontrol interno en operación

Deberá observarse y evaluarse elfuncionamiento de los diversoscontroles, con el fin de determinarla vigencia y la calidad delcontrol interno y emprender lasmodificaciones que sean pertinentespara mantener su efectividad.

6.2. Seguimiento de las actividades

Las actividades que se efectúan enla organización deben estar sujetasa un proceso de monitoreo constanteque permita conocer oportunamentesi la institución marcha hacia laconsecución de sus objetivos,encauza las labores hacia talesobjetivos y toma las accionescorrectivas pertinentes.

6.3. Seguimientoconstante delambiente

El jerarca, en primera instancia, ypor extensión, los titularessubordinados de todos los nivelesde la organización, deben efectuarun monitoreo constante del ambienteinterno y externo que les permitaestar al tanto y tomar medidasoportunas sobre factores ycondiciones real o potencialmenteincidentes en el desarrollo de lasfunciones institucionales, laejecución de los planes y elcumplimiento de los objetivosprevistos.

6.4. Evaluación deldesempeñoinstitucional

El jerarca y todos los funcionariosque participan en la conducción delas labores de la institución,deben efectuar una evaluaciónpermanente de la gestión, con baseen los planes organizacionales ylas disposiciones normativasvigentes, para prevenir y corregircualquier eventual desviación quepueda poner en entredicho elacatamiento de los principios deeficiencia, eficacia, economía ylegalidad aplicables.

6.5. Rendición decuentas

El jerarca y los demás funcionariosen todos los niveles de lainstitución están obligados arendir cuentas por el uso de losrecursos, el cumplimiento de losobjetivos institucionales y ellogro de los resultados esperados,para lo que se apoyarán en elcontrol interno.

6.6. Reporte dedeficiencias

Las deficiencias y desviaciones dela gestión de cualquier naturalezay del control interno, deben seridentificadas oportunamente ycomunicarse de igual modo alfuncionario que posea la autoridadsuficiente para emprender la acciónpreventiva o correctiva másacertada en el caso concreto.

6.7. Toma de accionescorrectivas

Cuando el funcionario responsablecon autoridad al efecto detectealguna deficiencia o desviación enla gestión o en el control interno,o sea informado de ella, deberádeterminar cuáles son sus causas ylas opciones disponibles parasolventarla y adoptar oportunamentela que resulte más adecuada a laluz de los objetivos y recursosinstitucionales.

6.8. Asesoría externapara seguimiento del control interno

Cuando la Administración estimeoportuno contratar asesoresexternos cuyo servicio o productofinal conlleve la emisión derecomendaciones orientadas afortalecer el control interno,deberá coordinar con la unidad deauditoría interna a fin de obtenercriterios que coadyuven para eléxito de la contratación y susresultados, se eviten duplicidades,ineficiencias u otros posiblesinconvenientes en el uso de losrecursos destinados a lafiscalización.

6.9 Acatamiento de lanormativa en auditorías externos

Cuando se empleen los servicios deauditores externos, el jerarca deberá tomarlas previsiones y velar porque, en loscontratos respectivos, se contemple laobligación de que dichos auditores, en locorrespondiente verifiquen el cumplimiento,por parte de la entidad u órgano, de lasnormas jurídicas y técnicas de controlinterno. De igual modo, la administracióndebe garantizar que en esos contratos seincluya como obligación para loscontratados, en lo pertinente, el cumplir conla normativa de auditoría vigente para elSector Público.