Bull Bear Spread

21

TÀI CHÍNH QUỐC TẾ Group 9 Dương Thị Ánh Nguyệt Nguyễn Thị Anh Thư (1/4) Nguyễn Thị Như Mai Nguyễn Thị Hồng Ngọc Nguyễn Thái Dương Huỳnh Thị Tường Liên Lê Thị Hoài Lưu Từ Thúy Hà Trần Phương Thảo Nguyễn Khánh Chi

Transcript of Bull Bear Spread

TÀI CHÍNHQUỐC TẾ

Group 9Dương Thị Ánh NguyệtNguyễn Thị Anh Thư

(1/4)Nguyễn Thị Như Mai

Nguyễn Thị Hồng NgọcNguyễn Thái Dương

Huỳnh Thị Tường LiênLê Thị Hoài Lưu

Từ Thúy HàTrần Phương ThảoNguyễn Khánh Chi

Chiến lư

ợc

Spread

Chiến lược kinh doanh Spread liên quan đến

việc nắm giữ vị thế trên 2 hay nhiều option

cùng kiểu(nghĩa là, 2 hoặc nhiều call

option, hay 2 hoặc nhiều put option)

Phân loại

Chiến lược Bull Spread

Chiến lược Bear Spread

Chiến lược Butterfly Spread

Mua những quyền chọn có giá thực hiện thấp hơn và bán những quyền chọn có giá thực hiện cao hơn.

Sử dụng cho cả quyền chọn mua và quyền chọn bán.

Những quyền chọn phải có cùng ngày đáo hạn của cùng loại chứng khoán.

SPREADLợi nhuận tối đa đạt được nếu giá chứng khoán cơ sở tăng.

BULL

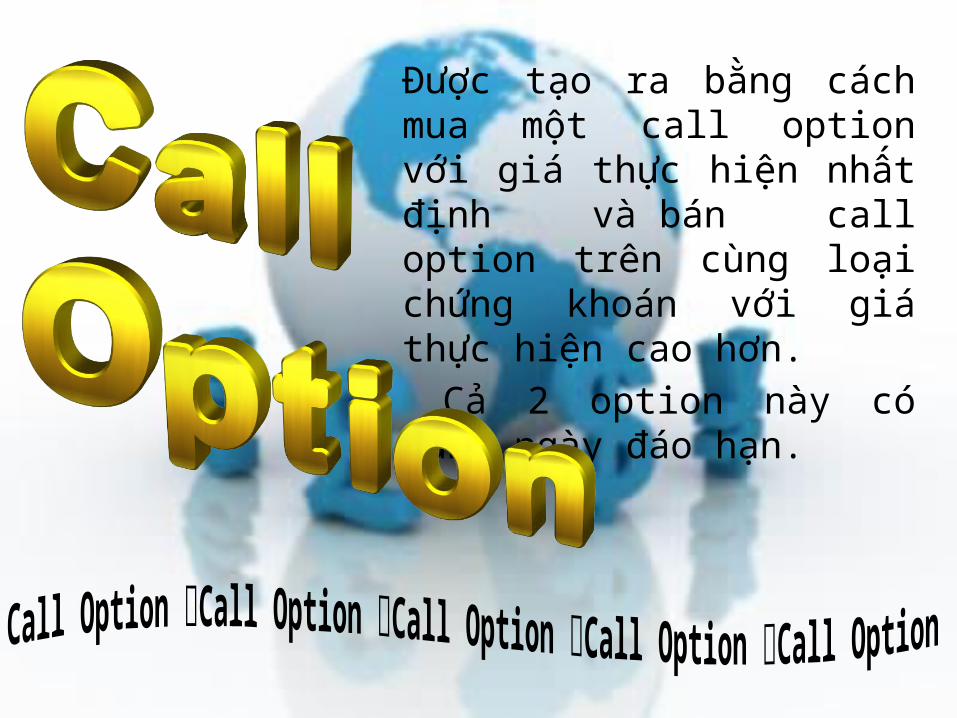

Được tạo ra bằng cách mua một call option với giá thực hiện nhất định và bán call option trên cùng loại chứng khoán với giá thực hiện cao hơn. Cả 2 option này có cùng ngày đáo hạn.

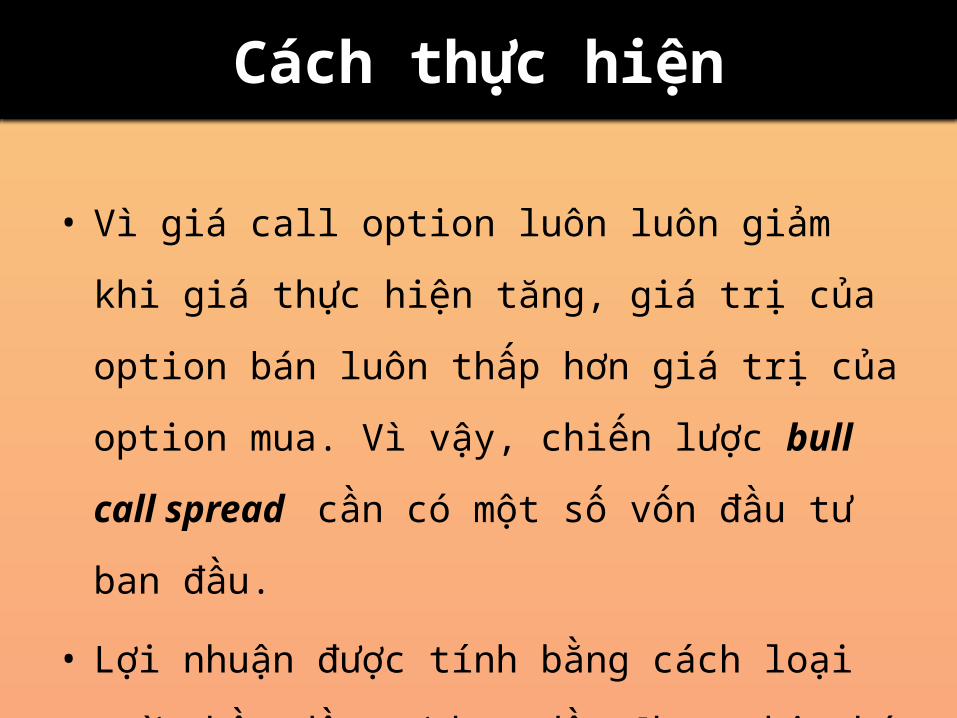

Cách thực hiện

• Vì giá call option luôn luôn giảm khi giá thực hiện tăng, giá trị của option bán luôn thấp hơn giá trị của option mua. Vì vậy, chiến lược bull

call spread cần có một số vốn đầu tư ban đầu.

• Lợi nhuận được tính bằng cách loại trừ phần đầu tư ban đầu [hay chi phí chiến lược (a-b)] ra khỏi phần thu hồi.

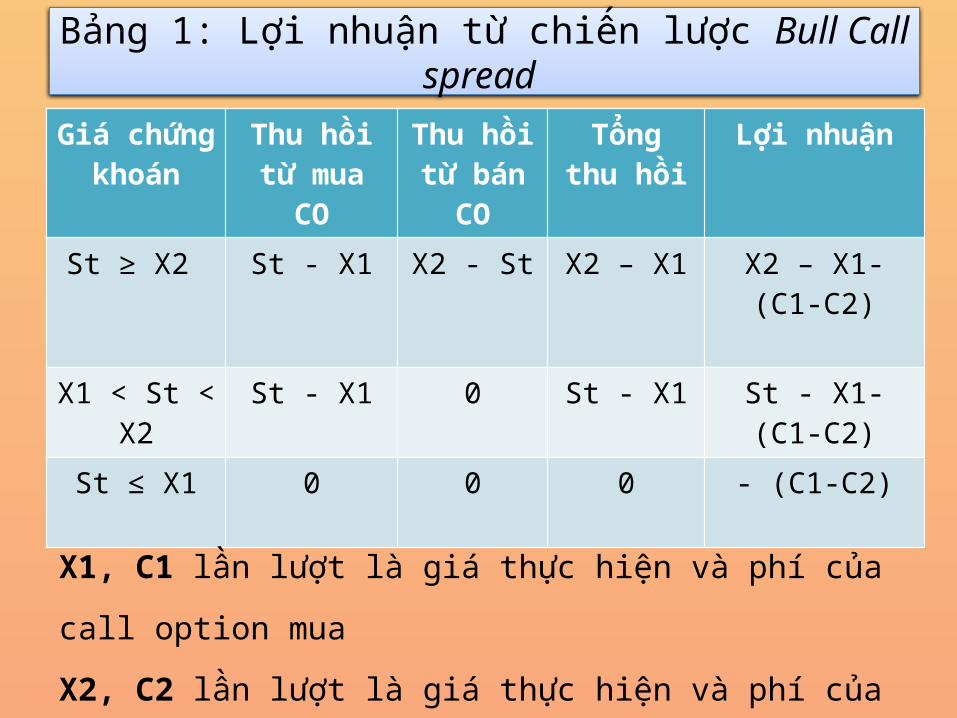

Bảng 1: Lợi nhuận từ chiến lược Bull Call spread

Giá chứng khoán

Thu hồi từ mua CO

Thu hồi từ bán

CO

Tổng thu hồi

Lợi nhuận

St ≥ X2 St - X1 X2 - St X2 – X1 X2 – X1- (C1-C2)

X1 < St < X2

St - X1 0 St - X1 St - X1-(C1-C2)

St ≤ X1 0 0 0 - (C1-C2)

X1, C1 lần lượt là giá thực hiện và phí của call option mua X2, C2 lần lượt là giá thực hiện và phí của call option bánSt là giá chứng khoán vào ngày đáo hạn.

Một nhà đầu tư mua call option với giá thực hiện 30$, giá quyền chọn 3$ và bán call option với giá thực hiện 35$, giá quyền chọn 1$. X1=30

$ C1=3$X2=35$ C2=1$

Ví dụ minh họa

Lợi nhuận chiến lược Bull Spread

Giá chứng khoán

Thu hồi từ mua call

option

Thu hồi từ bán call

option

Tổng lợi nhuận

ST 30 -C1 C2 -C1+C2=-2$

30<ST 35

-C1 +ST – X1

C2 (ST-X1)+(C2-C1)= ST-32

ST > 35 -C1 +ST – X1

C2-ST +X2

(X2-X1)+(C2-C1)=3

Bull put spread (đầu cơ giá lên bằng quyền chọn bán): là việc mua quyền chọn bán với giá thực hiện thấp và bán một quyền chọn bán với cùng một số lượng nhưng có giá thực hiện cao hơn.

Liên quan đến dòng tiền dương cho nhà đầu tư thanh toán trước ( bỏ qua yêu cầu ký quỹ).

Thu hồi có thể là âm hoặc zero

PUTOPTION

Lợi nhuận từ Bull Put OptionSt LN từ mua put

(X1)LN từ bán put(X2)

Tổng LN

St < X1 < X2

TH X1- St – C1

TH St- X2 +C2

(C2 - C1) – (X2 – X1)

X1 < St < X2

Không TH

- C1 TH St- X2 +C2

(C2 - C1) – (X2 – St)

X1 < X2 < St

Không TH

- C1 Không TH

+C2 C2 - C1

Đối với việc sử dụng chiến lược này thì mức lãi bị giới hạn tại (C2-C1) và mức lỗ tối đa là (C2-C1)-(X2-X1)

(St) LN từ mua put (X1 = 110$)

LN từ bán put (X2=125$)

Tổng LN

100$ 110 – 100 – 2 = 8

100 – 125 + 7 = -18

-10

105$ 110 – 105 – 2 = 3

105 – 125 +7 = -13

-10

115$ -2 115 – 125 + 7 = -3

-5

130$ -2 +7 5135$ -2 +7 5

Ví dụ: Mua put giá 2$ với giá thực hiện là 110$Bán put giá 7$ với giá thực hiện là 125$.

BULL SPREAD - PUT OPTION

mức lãi tối đa là (C2-C1) (5$)mức lỗ tối đa là (C2-C1)-(X2-X1) (10$)

Mua call option với một mức giá thực hiện (X2) và bán call option với một mức giá thực hiện thấp hơn (X1). Cả 2 option cùng ngày đáo hạn

BEARGiả sử:- ST là giá chứng khoán vào ngày đáo hạn của option- C1 là giá của call option nhà đầu tư phải trả khi mua call option- C2 là giá của call option nhà đầu tư nhận được khi bán call option (C2 > C1) Nhà đầu tư nhận được khoản thu tiền ban đầu (C2 – C1)

SPREAD

ST

Lợi nhuận

X2

X1

Chiến lược Bear Spread sử dụng Call option

Giá CKLN từ

mua Call option

LN từ bán Call option

Tổng LN

ST [ X1 - C1 + C2 C2 – C1

X1<ST<X2 - C1+ C2

X1 - ST

C2 – C1

-(ST–X1)

ST ≥ X2- C1

ST– X2

+ C2

X1 – ST

C2 – C1

-(X2–X1)

Một nhà đầu tư mua call option (X2 = 35$) với giá

C1 = 1$ và bán call

option (X1 = 30$) với giá

C2 = 3$Giá chứng khoán LN (+)/ Lỗ (-) ST 30 3 - 1 = 2

30 < ST < 35- (ST – 30) + 2 =

32 - ST

ST ≥ 35 - (35 – 30) + 2 = - 3

Ví dụ minh họa

Nhà đầu tư mua put option với giá thực hiện cao và bán put option với giá thực hiện thấp hơn.

PUT OPTION

Lợi nhuận từ chiến lược Bear Spread:

X2

STX1

Lợi nhuận

Giá chứng khoán

Thu hồi từ mua put

option

Thu hồi từ bán put

option

Tổng thu hồi Tổng lợi nhuận

ST ≥ X2 0 0 0 C1– C2

X1<ST<X2 X2 – ST 0 X2 – ST(X2 – ST ) + (C1 – C2 )

ST ≤ X1 X2 – ST-(X1 – ST

)X2 – X1

(X2 – X1) + ( C1 – C2)

● X2, P2 lần lượt là giá thực hiện và phí mua Put option.● X1, P1 lần lượt là giá thực hiện và phí bán Put option.X2>X1, C2>C1

35ST

30

Lợi nhuận

Một nhà đầu tư mua put option (có giá thực hiện 35$) với giá 3$, và bán put option (có giá thực hiện 30$) với giá 1$.

Giá chứng khoán Lợi nhuận(+)/Lỗ(-)ST ≥ 35 1-3=-230<ST<35 (35 - ST ) - 2 = 33

- ST

ST ≤ 30 (35 – ST ) – (30 – ST ) – 2 =3