Bpk sia MI peb 2013

80

BAB I PENDAHULUAN TUJUAN INSTRUKSIONAL UMUM YANG AKAN DICAPAI Mahasiswa mampu menjelaskan tentang pengertian dan karakteristik Sistem Informasi Akuntansi. Tujuan Instruksional Khusus yang akan dicapai: 1. Mahasiswa dapat memahami pengertian system informasi akuntansi 2. Mahasiswa dapat memahami penugasan system informasi akuntansi 3. Mahasiswa dapat memahami prinsip-prinsip yang harus dipegang dalam penugasan system informasi akuntansi A. PENGERTIAN SISTEM INFORMASI AKUNTANSI 1. PENGERTIAN SISTEM Sistem adalah Sesuatu yang memiliki bagian – bagian yang saling berinteraksi untuk mencapai tujuan tertentu melalui tiga tahapan , yaitu input, proses, dan output. Subsistem adalah Bagian-bagian yang saling berinteraksi untuk mencapai suatu tujuan tertentu Gambar 1-1 Hubungan antara Sistem dan Subsistem b Gambar 1-2 Rangkaian unsure dalam suatu system Huriyah, M.Si, 2011, Sistem Informasi Akuntansi 1 SISTEM Subsist em Subsist em Subsist em Subsist em Subsist em Subsist em Subsist em INPUT PROSES OUTPUT

-

Upload

independent -

Category

Documents

-

view

2 -

download

0

Transcript of Bpk sia MI peb 2013

BAB IPENDAHULUAN

TUJUAN INSTRUKSIONAL UMUM YANG AKAN DICAPAIMahasiswa mampu menjelaskan tentang pengertian dankarakteristik Sistem Informasi Akuntansi.

Tujuan Instruksional Khusus yang akan dicapai:1. Mahasiswa dapat memahami pengertian system informasi akuntansi2. Mahasiswa dapat memahami penugasan system informasi akuntansi3. Mahasiswa dapat memahami prinsip-prinsip yang harus dipegang

dalam penugasan system informasi akuntansi

A. PENGERTIAN SISTEM INFORMASI AKUNTANSI1. PENGERTIAN SISTEM

Sistem adalah Sesuatu yang memiliki bagian – bagianyang saling berinteraksi untuk mencapai tujuan tertentumelalui tiga tahapan , yaitu input, proses, dan output.

Subsistem adalah Bagian-bagian yang salingberinteraksi untuk mencapai suatu tujuan tertentu

Gambar 1-1 Hubungan antara Sistem dan Subsistemb

Gambar 1-2 Rangkaian unsure dalam suatu system

Huriyah, M.Si, 2011, Sistem Informasi Akuntansi 1

SISTEM

Subsistem

Subsistem

Subsistem

Subsistem

Subsistem

Subsistem

Subsistem

INPUT PROSES OUTPUT

Pada dasarnya Suatu dapat dikatakan system apabila memenuhi duasyarat, yaitu :

a. Syarat PertamaMemiliki bagian – bagian yang berinteraksi dengan

maksud untuk mencapai tujuan tertentu. bagian itu disebut subsistem atau ada pula yang menyebutnya sebagaiprosedur.

b. Syarat KeduaBahwa suatu system haru memiliki tiga unsure, Yaitu

input, Proses, out put. input merupakan pengerak ataupemberi tenaga diman system itu dioperasikan, Out putadalah hasil operasi. Dalam pengertian sederhana , Outputberarti yang menjadi tujuan. Sasaran atau targetpengorganisasian suatu system. sedangkan proses adalahaktivitas yag mengubah input menjadi output.

2. SISTEM INFORMASI AKUNTANSISistem Informasi Akuntansi adalah Susunan berbagai

dokumen, alat komunikasi, tenaga pelaksana dan berbagailaporan yang di desain untuk mentransformasikan data.

Manajemen pada dasarnya membutuhkan informasi tentang :a. Jumlah pendapatan dan biaya yang dihasilkan dalam suatu

periode tertentu.b. Posisi keuangan perusahaan, yang meliputi aktiva,

kewajiban dan ekuitas pada suatu saat tertentu.c. Berbagai informasi manajerial lain yang terinci sebagai

pendukung informasi mengenai pendapatan, biaya, aktiva,kewajiban dan ekuitas, seperti misalnya informasimengenai penjualan, piutang, pembelian , utang dan Lain –lain.

d. Informasi lain yang di sajikan kepada para stakeholderatau berbagai pihak yang berkepentinagn denganperusahaan, Seperti misalnya instansi pajak, bankkreditur pemegang saham dan Lain – lain.

Sistem Informasi Akuntansi juga berperan sebagaipengamanan harta kekayaan perusahaan dengan adanya unsur –unsur pengendalian atau pengecekan dalam sistem akuntansi,berbagai kecurangan, penyimpangan dan kesalahan, dapat dihindarkan atau di lacak sehingga dapat di perbaiki. MenurutDefinisi Data adalah bhan sutu informasi, dengan demikiandapat di katakana bahwa informasi akuntansi di susunberdasarkan input yang berupa data akuntansi, SedangkanProses yang mengubah data akuntansi menjadi informasiakuntansi adalah proses akuntansi.

Huriyah, M.Si, 2011, Sistem Informasi Akuntansi 2

Mahasiswa Lulus

Tenaga pengajar

Sarjana Siap Pakai

Meskipun Demikian, tanpa memandang perusahaan, suatu systeminformasi akuntansi selalu terbentuk dari :a. Serangkaian formulir yang tercetak, seperti faktur, nota

( Voucher ), cek, dan laporan – laporan, yang dipergunakan untuk membangun system akuntansi danadministrasi perkantoran, trmasuk berbagai prosedur yangmerupakan dasar pembuatan ayat –ayat akuntansi.

b. Serangkaian buku, baik dalam bentuk fisik berupa kartu –kartu dan buku – buku yang berbentuk harfiah, ataupundalam bentuk format yang hanya tebaca oleh mesin. Buku –buku ini meliputi jurnal, ( Journals, books of original entry ),maupun buku besar ( ledger, subsidiary Ledger ).

c. Serangkaian laporan atau pernyataan (statement), sepertimisalnya neraca saldo, abstraksi buku besar, perhitunganrugi laba dan buku besar.

d. Serangkaian kegiatan klerikal, termasuk pengolahan dataelektronik , yang harus di laksanakan untuk mencatatberbagai informasi akuntansi pada formulir, buku, jurnaldan buku besar, serta dalam penyususnan dan suratpernyataan.

e. Penggunaan peralatan kreatikal, khususnya computer, mesinketik, sarana komunikasi untuk mentranfer dta , yang diperlukan dalam kegiatan system.

Gambar Rangkaian Unsur dalam Sistem Informasi Akuntansi

3. PENUGASAN SISTEM INFORMASI AKUNTANSIPerusahaan yang ingin menyusun dan menerapkan system

informasi akuntansi dapat mempergunakan jasa akuntan, Baikyang berada di dalam perusahaan sebagai, Controller ataupunyang berada di luar perusahaan sebagai akuntan public. Akantetapi jika perubahan dan penyesuaian terhadap systemInformasi akuntansi sering di lakukan, pekerjaan systeminformasi akuntansi dapat di laksanakan oleh : Asisten Akuntansi dibawah pengawasan Controller Pada perusahaan besar oleh Staf Departemen system dan

prosedur atau oleh staf satuan Pengawasan Intern( Internal Audit )

System Man, atau orang yang benar – benar menguasaisystem informasi akuntansi, yang biasanya bekerja samadengan perusahaan produsen perangkat lunak atau perangkatkeras computer.

Analisis Transaksi Bisnis, Prinsip ini di gunakanuntuk mengetahui karakteristik bisnis yang di lakukanperusahaan. Setiap perusahaan cenderung untuk memperlebar

Huriyah, M.Si, 2011, Sistem Informasi Akuntansi 3

INPUTData

akuntansiFaktur, memo

PROSESProses

AkuntansiKaryawan,

OUTPUTLaporanAkuntansi

usaha, sehingga dalam kegiatannya akan selalu terdapatkegiatan investasi. Penerimaan atau pengeluaran kas,pembelian dan penjualan barang dan bagi perusahaan tertentujuga mencangkup kegiatan manufaktur. Oleh sebab itu, langkahpertama dalam pengembangan dan penerapan system akuntansiadalah Penyusunan dan analisis transaksi bisnis yang dilakukan sehari – hari atau pun periodik.

Pencatatan transaksi ke dalam formulir dokumen,setelah transaksi di analisis, khususnya mengenai frekuensikejadiannya dan nilai materiallitasnya, kita perlumenentukan cara yang terbaik untuk mencatat danmengkhitiarannya untuk itu perlu di rancang formulir –formulir yang dapat di gunakan untuk menghimpun dan merekamtransaksi – transaksi tersebut, seperti misalnya faktur,memo, kwitansi dan sejenisnya. Formulir ini akan di gunakansebagai dasar dan otorisasi pencatatan dalam jurnal ( bukuharian ). Penelitian mengenai transaksi dan formulir tidakhanya bertujuan untuk menentukan jenis jurnal dan buku besarapa yang mesti di buat, melainkan juga untuk menentukanmetode pencatatan yang terbaik untuk merekam transaksi baikyang di lakukan secara individual, yaitu setiap transaksi –transaksi di catat satu persatu,ataupun secara kelompok.Selain itu, penelitian juga di lakukan untuk memperolehmasukan bagi pemilihan peralatan yang akan di gunakan,apakah secara manual, menggunakan mesin ataukah denganmemanfaatkan system pengolahan data elektronik.

Untuk menyusun system informasi akuntansi, di perlukan bakalpengetahuan tentang :a. Sistem Administrasi Perkantoran yang meliputi pula system

pengolahan data elektronikb. Organisasi Fungsi Akuntansi pada perusahaan kecil maupun

besarc. Prinsip dan Praktek auditing sehingga pembukuan dapat di

cek kebenarannya dan aktiva perusahaan dapat terjagakeamanannya melalui mekanisme internal check.

4. PRINSIP – PRINSIP UMUM DALAM PELAKSANAAN PENUGASAN SISTEMPrinsip –Prinsip Umum dalam pelaksanaan system, meliputi :

a. Analisis transaksi bisnisb. Pencatatan transaksi ke dalam formulir dokumen secara

cermatc. Perancangan system internal chekd. Pencatatan transaksi dari formulir dokumen ke bukue. Perancangan Laporanf. Pelaksanaan pemeriksaan intern yang bersinambungg. Penyajian laporan untuk instasi pemerintah

Laporan yang di hasilkan system informasi akuntansi pada dasarnyadapat di klasifikasikan ke dalam tiga jenis, Yaitu :a. Laporan Historis, yang mengemukakan tentang perhitungan

rugi laba untuk periode yang lalu.b. Laporan mengenai kondisi atau status perusahaan pada

suatu waktu tertentu, yang di sajikan dalam bentuk neracadan laporan mengenai laba di tahan.

Huriyah, M.Si, 2011, Sistem Informasi Akuntansi 4

c. Laporan untuk mengendalikan manajerial yang bisaberbentuk analiis, Seperti misalnya analisis penjualan,analisis biaya, analisis aliran kas dan analisisinvestasi dll.

Sistem Informasi Akuntansi harus di desain sedemikianrupa sehingga informasi yang di hasilkannya. tidak hanyadapat diperoleh dengan cepat dan mudah, namun juga akurat.

BAB IITENTANG SISTEM INFORMASI AKUNTANSI

TUJUAN INSTRUKSIONAL UMUM YANG AKAN DICAPAIMahasiswa mampu menjelaskan tentang hubungan antara SistemInformasi Manajemen dan Sistem Informasi Akuntansi.

Tujuan Instruksional Khusus yang akan dicapai:1. Mahasiswa dapat memahami peranan System Informasi Akuntansi

dalam organisasi perusahaan2. Mahasiswa dapat memahami konsep daur transaksi dikaitkan

dengan system informasi akuntansi3. Mahasiswa dapat memahami pengendalian intern4. Mahasiswa dapat memahami hubungan Sistem Informasi Manajemen

dan System Informasi Akuntansi

1. PERANAN SISTEM INFORMASI AKUNTANSI DALAM ORGANISASI PERUSAHAANPemakaian Informasi Akuntansi dapat di bagi kedalam dua kelompok, yaitu :

a. Kelompok Internal adalah Para manajer yang terdapat di dalamperushaan itu sendiri yang kebutuhannya sangat tergantungpada jenjang organisasi atau pada fungsi tertentu yang dilaksanakan.

b. Kelompok Eksternal adalah kelompok di luar perusahaanseperti pemegang saham, kreditur masyarakat umum. Kelompokeksternal

pada umunya memerlukan informasi yang bersifat umum dalambentuk laporan keuangan yang terdiri dari neraca, Perhitunganrugi laba , laporan arus kas, di sertai dengan berbagaipenjelasannya. Pengertian umum dalam hal ini adalah dapat dipergunakan oleh berbagai pihak. Oleh karena itu, penyusunaninformasi ini di dasarkan pada prinsip – prinsip akuntansiyang berlaku umum pula. Di Indonesia prinsip – prinsipakuntansi itu di sebut standar akuntansi keuangan.

2. ALUR SISTEM INFORMASI AKUNTANSIApabila dikaitkan dengan pengertian system yang memiliki

alur input-proses-output, system informasi akuntansi memilikialur seperti nampak pada peraga 2-2 pada peraga tersebutterlihat bahwa alur system informasi akuntansi terpenggalmenjadi dua bagian, yaitu :a. Daur Operasional, Yang merupakan daur dari mulai terjadinya

transaksi atau kejadian – kejadian ekonomis sampaiterekamnya transaksi tersebut ke dalam bentuk dokummen –

Huriyah, M.Si, 2011, Sistem Informasi Akuntansi 5

dokumen (source Documents ). Daur operasional ini padaumumnya terbagi ke dalam empat alur atau subsistem. Daur atau subsistem Pendapatan ( revenue cycle ) yang

mencangkupkegiatan penjualan barang atau jasa yangmerupakan factor out put atau produk perusahaan.

Daur atau Subsistem pengeluaran ( expenditure cycle )yang mencangkup kegiatan pengadaan bahan baku, barangdagangan, bahan pembantu, berikut biaya factor inputlainnya.

Daur subsistem produksi ( production cycle ) yangmencangkup kegiatan manufaktur yang mengubah bhan bakumenjadi produk jadi.

Daur atau subsistem keuangan ( finance cyle ) yangmencangkup kegiatan penerimaan dan pengeluaran uangsebagai akibat dari daur pendapatan, pengeluaran danproduksi.

b. Daur Penyusunan Laporan, Yaitu Daur yang mengubah dokumen –dokumen hasil rekaman transaksi yang berasal dari dauroperasional menjadi laporan, baik dalam bentuk laporanKeuangan untuk pihak eksternal, maupun laporan Manajemenyang di tujukan untuk pihak internal perusahaan( manajemen )

Gambar .Alur Sistem Informasi Akuntansi

Huriyah, M.Si, 2011, Sistem Informasi Akuntansi 6

3. PENGENDALIAN INTERNPengendalian Intern ( Internal Control ) adalah Suatu

system pengendalian yang meliputi struktur organisasibeserta semua metode dan ukuran yang di terapkan dalamperusahaan dengan tujuan untuk :a. Mengamankan Aktiva Perusahaanb. Mengecek Kecermatan dan Ketelitian data Akuntansic. Meningkatkan efisiensi, dand. Mendorong agar kebijakan manajemen di patuhi oleh segenap

jajaran organisasi.Dari pengertian di atas dapat di simpulkan bahwa,

Pengendalian intern bertujuan untuk menjaga interitasinformasi akuntansi, melindungi aktiva perusahaan terhadapkecurangan, pemborosan dan pencurian yang di lakuakn olehpihak dio dalam mupun di luar perusahaan. selain itu,pengendalian intern juga harus dapat memudahkan pelacakankesalahan baik yang di sengaja ataupun tidak.

Huriyah, M.Si, 2011, Sistem Informasi Akuntansi 7

Kejadian Ekonomis

Processing

Transaksi

Dokumen Bukti

Pembukuan

Jurnal (buku) Harian

Buku Besar (Ledger

)

Laporan Eksterna

l

Laporan Internal

Buku Pembantu (Subsidi

ary Ledger )

Daur Penyusunan Laporan

Daur Operasioanal

Transaksi Bisnis

Revenue CycleExpenditure CycleProduction CycleFinance CycleFakturKuitansiBukti Kas KeluarOrder PembelianDan Lain - lainnya

Agar dapat berjalan efektif, pengendalian internmemerlukan adanya pembagian tanggung jawab yang jelas dalamorganiasi. Setiap fungsi harus ada penanggung jawabannyasecara khusus. Tujuannya adalah agar setiap karyawan dapatmengkonsentrasikan perhatian kepada luang lingkup tanggungjawab masing – masing .

Agar berjalan baik, Suatu system pengendalian intern terus memilikiunsure – unsur poko sebagai berikut :a. Struktur organisasi yng memishkan tanggung jawab

fungsional secara tegas.b. Sistem wewenang dan prosedur pencatatan yang memberikan

perlindungan yang cukup terhadap kekayaan, utang,pendapatan, dan biaya.

c. Pelaksanaan kerja yang sehat dalam melaksanakan tugas danfungsi setiap unit organisasi.

d. Karyawan yang berkwalitas sesuai dengan tanggung jawabyang di pikulnya.

Struktur Organisasi adalah Suatu susunan pembagiantanggung jawab menurut fungsi dan hirarkis. Penyusunanstruktur organisasi dengan demikian harus memperhitungkansemua fungsi yang ada dalam perusahaan dan kemudian membagihabis fungsi – fungsi tersebut kepada pihak – pihak yangharus mempertanggungjawabkannya.

Prinsip – prinsip yang harus di pegang dalam menyusun suatu strukturOrganisasi adalah :a. Harus ada pemisahaan antara fungsi pencatatan,

pelaksanaan, dan penyimpanan atau pengelolaan.b. suatu fungsi tidak boleh di beri tanggung jawab penuh

untuk melaksanakan semua tahap suatu transaksi dari awalsampai akhir.

Sebagai contoh, dalam suatu transaksi pembelian, terdapat urutanproses antara lain sebagai berikut :a. Adanya kebutuhan barang, karena persediaan sudah menipis,

sehingga di perlukan permintaan barang.b. Pemesanan barang oleh perusahan kepada pemasok barang

(rekanan, leveransir, supplier )c. Barang di terima oleh perusahaan dari pemasok barangd. Data – data transaksi di catat, Khususnya mengenai

tambahan jumlah persediaan dan utang.e. Barang di masukkan di gudang.

Tata cara kerja yang sehat adalah pelaksanaan kerjayang di buat sedemikian rupa sehingga mendukung tercapainyatujuan pengendalian intern.

Tata kerja yang sehat antara lain tercermin dalam :a. Penggunaan formulir yang bernomor urut tercetak, sehingga

penggunaannya dapat di pantau. Pemantauan di perlukankarena formulir berperan sebagai alat otorisasi.

b. Pemeriksaan secara mendadak terhadap obyek – obyek yangdi anggap penting., misalnya jumlah kas yang tersimpan dikasir, surat – surat berharga, dan barang – barangberharga lainnya.

Huriyah, M.Si, 2011, Sistem Informasi Akuntansi 8

c. Rotasi jabatan antar karyawan dengan tujuan untuk memutusmata rantai kolusi yang ada.

d. Kewajiban untuk cuti karyawan agar untuk sementaradigantikan oleh karyawan lain. Tujuannya adalah samadengan rotasi jabatan, yaitu untuk memutus mata rantaikolusi atau mengungkap kecurangan karyawan yang cuti.

e. Percocokan fisik harta perusahaan dengan catatannya,dengan tujuan untuk menjaga ketelitian dan keandalan datadi samping juga untuk mengungkap adanya penyimpangan ataupenyelewengan dalam pengolahan harta perusahaan

f. adanya staf pemeriksa intern ( internal audit staf ) yangdalam perusahaan di sebut staff pengawas intern ( SPI ).staff ini bertugas melakukan audit, mengecek efektivitasunsure – unsure system pengendalian intern, investigasi ,atau pun berperan sebagai “ Konsultan “ intern bagi unit– unit lainnya

g. Mekanisme saling uji antar fungsi.

4. SISTEM INFORMASI MANAJEMENSistem Informasi Manajemen ( Management Information System

– MIS ) adalah Suatu system informasi yang bersifatmenyeluuruh, yang bertujuan untuk menyajikan berbagaiinformasi yang jauh lebih luas dari pada informasi akuntansiyang bersifat histories. Sistem informasi akuntansimerupakan subsistem-MIS yang paling besar. Subsistem lainnyaantara lain adalah Subsistem pemasaran, logistic, danmanajemen data base.

Ada dua aspek yang terkandung dalam pengertian MIS adalah :a. MIS berbasis Komputerb. MIS Menggunakan modal keputusan ( desain Model )

Tujuan Utama MIS adalah Menyediakan Informasi untukmendukung manajemen dalam mengambil keputusan. Konsep yangdi pegang dalam MIS adalah bahwa system Informasi merupakanunsure yang meningkatkan nilai perusahaan. informasimerupakan unsure daya saing yang tercermin dalam istempendukung keputusan ( decision support system – yangterbangun di dalamnya ).

Gambar Sistem Informasi Manajemen

Huriyah, M.Si, 2011, Sistem Informasi Akuntansi 9

SumberData

Internaldan

DataInternal

danKebutuhanInformasi

BasisData

( Data

MencariDatapada

Analisis Data

InformasiMANAJER

5. PENGOLAHAN DATA UNTUK MANAJEMENDalam Aktivitas proses, atau disebut juga aktivitas

manipulaytif, data yang telah terkumpul sebagai hasilaktivitas input, selanjutnya dio olah dengan beberapaoperasi sebagai berikut :a. Pengklasifikaikan Data

adalah pengelompokkan transaksi dan data yang memilikikarakteritis sama.

b. Pemilihan DataProses pemilhan data sesuai urutan untuk mempermudah

pengolahanc. Perhitungan

Kegiatan mencangkup operasi matematis yang di lakukanterhadap data yang sudah di klasifikasikan dan di pilah.

d. PengkhitiaranProses penyajian hasil olahn data ke dalam bentuk laporan– laporan yang bermakna, ringkas dan efektif.

Dalam aktivitas Output tercangkup beberapa operasi sebagai berikut :a. Komunikasi

Penyampain informasi dari satu pihak ke pihk lain dan bisbersifat timbalbalik.

b. PenyimpananOperasi penempatan data ke dalam file – file untukreferensi apabila suatu saat di perlukan.

c. Penarikan InformasiKegiatan pengambilan data yang di simpan pada saat di

perlukan.d. Reproduksi

Kegiatan menggandakan atau maenyalin data untuk keperluanlin.

Untuk menopang terbentuknya kualitas informasi yang baik, ada beberapaatribut yang diperhitungkan, yaitu :a. Kecermatan (Accurancy )

Perbandingan antara informasi yang benar terhadap totalinformasi yang di hasilkan dalam satui periode.

Huriyah, M.Si, 2011, Sistem Informasi Akuntansi 10

b. Penyajian Tepat waktu ( Time liness )Kegiatan menyajikan informasi pada saat transaksi terjadiatau pada saat informasi tersebut di butuhkan, yang mampumenutup peluang bagi pesaing untuk mengambil keputusanyang baik dengan lebih cepat.

c. Kelengkapan ( Completeness )adanya relevansi antara informasi dan penggunaannya.

d. Ringkas ( Conciseness )informasi yang di sajikan telah di iktisarkan sesuiakebutuhan pengguna dan bidang – bidang yang menjadi focusutama

Huriyah, M.Si, 2011, Sistem Informasi Akuntansi 11

BAB IIISEKILAS TENTANG KOMPUTER

TUJUAN INSTRUKSIONAL UMUM YANG AKAN DICAPAIMahasiswa mampu memahami komputer sebagai alat pengolah data

Tujuan Instruksional Khusus yang akan dicapai:1. Mahasiswa dapat memahami karakteristik dan kemampuan komputer 2. Mahasiswa dapat memahami tentang system komputer3. Mahasiswa dapat memahami metode penyimpanan data4. Mahasiswa dapat memahami metode pengolahan data

Pengertian KomputerKomputer adalah suatu alat pengolah data yang dapat

melaksanakan perhitungan secara subtansial, termasuk operasihitung menghitung, dan operasi logika, tanpa campur tanganmanusia. Pengertian subtansial dalam hal ini bisa mengandungmakna yang luas.

Karakteristik dan Kemampuan Agar dapat disebut sebagai komputer, alat pengolah data

harus memiliki karakteristik dan kemampuan sbb: Digerakkan dengan daya elektronik. Komputer tidak dioperasikan

secara mekanis, melainkan menggunakan gerakan pulsa-pulsaelekteronik melalui circuit.

Mampu melaksanakan operasi hitung-menghitung. Komputer harusdapat melakukan kegiatan penambahan, pengurangan, perkaliandan pembagian.

Mampu melakukan operasi pembandingan. Komputer harus dapatmembandingkan suatu informasi dengan informasi yang lainnya,dengan tujuan untuk menentukan apakah kedua informasi itusama, ataukah yang satu lebih kecil dari pada yang lain, dansebagainya. Operasi perbandingan ini juga disebut operasilogika.

Memiliki internal storage dan mampu mengeluarkan data. Komputermemiliki kemampuan yang luar biasa untuk menyimpan danmengeluarkan data. Kapasitas komputer untuk menyimpan danmengeluarkan data ini semakin lama semakin besar sesuai dengankemampuan operasinya.

Dapat melakukan eksekusi sesuai dengan stored program. Komputerdapat menyimpan intruksi-intruksi operasi yang harus dilakukandata. Perangkat Instruksi ini disebut program. Dalam programterdapat pilihan alternatif atau jalur-jalur eksekusi.Komputer bisa memilih atau memutuskan dari beberapa alternatifinstruksi program berdasarkan pada nilai-nilai input data.

Huriyah, M.Si, 2011, Sistem Informasi Akuntansi 12

Stored Programadalah program yang tersimpan di dalam computer untuk

mengeksekusi data. Dengan adanya stored program, computer memilikitiga keunggulan:

Dapat beroperasi dengan kecepatan elektronik Memiliki keandalan yang tinggi Komputer dapat digunakan dengan berbagai tujuan

Dengan adanya stored program, computer memiliki nilai yanglebih tinggi dibandingkan dengan mesin atau mesin elektronikbiasa.tanpa ada stored program, komputer dapat disamakan dengankalkulator yang kecepatannya amat tergantung pada penggunannya.Selain itu dalam melaksanakan tugasnya, computer memilikikeandalan dan kecermatan yang sangat tinggi, sehingga hasiloperasinnya dapat dikatakan tanpa kesalahan. Banyak orang sepakatbahwa kemampuan ini banyak menggantikan kemampuan manusia yangmemerlukan kecermatan tinggi. Dengan kata lain manusia tidakperlu melakukan pelatihan lagi atas tugas-tugas yang dapatdigantikan perannya oleh komputer, sehingga manusia dapat lebihmengkonsentrasikan diri pada bidang-bidang tugas yang tidak dapatdilaksanakan oleh komputer.

Dengan demikian, dapat dikatakan bahwa penemuan computermerupakan suatu revolusi. Manusia telah memiliki banyak pembantuyang dapat meringankan bebannya, Baru dengan ditemukannyacomputer, daya intelektual manusia bisa dibantu dan diringankansecara signifikan.

Sekilas Tentang KomputerSetiap system computer memiliki empat jenis komponen, yaitu

input, processor, storage, dan output. Sebagaimana telah disinggungsedikit pada bab yang lalu, input adalah data yang dimasukkan kedalam program computer untuk diolah atau diproses. Processor adalahkomponen yang mengolah input atau data untuk menghasilkan output.Storage adalah wadah atau proses untuk menahan data, instruksiprogram, dan output kedalam bentuk yang terbaca mesin. Sedangkanoutput adalah informasi yang dihasilkan computer dari suatu inputtertentu. Peraga 5-1 memberikan penjelasan mengenai hubunganantar komponen tersebut.

Secondary Storage

Perangkat PerangkatProcessing Perangkat Input (Central Processing Output Unit)

Perangkat input adalah media yang digunakan untukmemasukkan data,misalnya keyboard, optical scanner, dll.

Central Processing Unit (CPU)Peran pengolahan data dalam computer dialkukan oleh central

processing unit (CPU). CPU merupakan komponen inti9 dari suatu systemcomputer, yang secara sederhana dapat dikatakan merupakanHuriyah, M.Si, 2011, Sistem Informasi Akuntansi 13

computer itu sendiri. Fungsinya adalah untuk menginterprestasikandan melakukan eksekusi instruksi program. Dengan demikian, CPUsebenarnya melakukan fungsi control terhadap keseluruhan systemcomputer.

CPU memiliki tiga komponen, yaitu (a) control unit, (b)arithmetic logic unit, dan (c) primary storage. Control unitmenerjemahkan instruksi-instruksi program dan mengarahkankomponen lain dari computer untuk melaksanakan tugas yangdimksud instruksi program. Arithmetic logic unit melaksanakankegiatan hitung-menghitung seperti misalnya perkalian, pembagian,pengurangan, penambahan. Unit ini juga melaksanakan operasi-operasi logika seperti pembandingan besaran relative dari duainformasi. Primary storage menyimpan program-program instruksiyang tengah dilaksanakan dan juga menyimpan data pada saat dataitu tengah diproses CPU.

Secondary StorageSecondary storage digunakan sebagasi penyimpan data jangka

panjang. Media secondary storage yang paling banyk digunakanadalah magnetic disk, seperrti disket (floppy disk) yangdigunakan dalam personal computer, dan magnetic tape (pitamagnetis). Agar dapat diproses CPU, data yang disimpan dalaamsecondary storage harus ditransfer dahulu ke primary storage,sehingga data itu bias dibaca dari dan ditulis ke primary storagedala eksekusi berlangsung. Sedangkan data yang tidak digunakanoleh CPU tetap disimpan dalam secondary storage Perbedaan pokokanatara primary storage dan secondary storage adalah bahwaprimary storage merupakan bagian dari CPU, sehingga akses datadaqpat dilkakukkan dengan sangat cepat, bersifat volatile danlebih mahal dibandingkan dengan secondary storage.

Perangkat OutputPerangkat output merekam dan menyajikan data dalam bentuk

terbaca manusia ataupun dalam bentuk yang hannya terbaca mesin.Bentuk yang terbaca manusia antara lain adalah hasil cetakkomputer, sedangkan hanya terbaca oleh mesin antara lain dalambentuk magnetic disk atau magnetic tape. Perangkat output untukmedia terbaca manusia adalah printer yang menggunakan teknologibervariasi, mulai dari dot matrix, ink jet, dan laser. Contohperangkat output lainnya adalah trminal-terminal yang dapatmengeluarkan output berbentuk grafik ataupun perangkat lain yangdapat mengeluarkan suara. Selain itu banyak pula media input yangsekaligus berperan sebagai media output, misalnya magnetic diskatau magnetic tape sebagaimana disinggung di atas.

Metode Penyimpanan DataDalam suatu system informasi terdapat hirarki data sebagai

berikut: Bit adalah salah satu karakter informasi yang terdiri

dari dua digit (Binary digit) Byte adalah salah satu karakter informasi yang terdiri

dari beberapa bit Field atau item adalah salah satu atau lebih byte yang

memuat data mengenai atribut dari satu entitas dalamsystem informasi. Sebagai contoh entitas dari system

Huriyah, M.Si, 2011, Sistem Informasi Akuntansi 14

upagh adalah setiap karyawan, dan atributnya adalahnama karyawan, upah per jam, nomor induk, danseterusnya.

Record adalah kumplan field yang terkait dengan suatuentitas tertentu

File atau data set adalah kumpulan record terkait.Saebagai contoh, kumpulan record upah unutk semuakaryawan dalam suatu perusahaan disebut file upah

Database adalah kumpulan file yang terstruktur danterintegrasi sedemikian rupa sehingga proses data danpencarian data pada file dapat dilakukan dengan mudah

Susunan diatas disebut hirarki data karena database terdiridari beberapa file, file terdiri dari beberapa record, danseterusnya. Gambar 5-2 menjelaskan hirarki tersebut.

Mencari Data Dalam Sebuah FileOrganisasi file pada dasarnya bisa dibentuk dalam dua jenis:

Sequential access file, atau Direct access file

Sequential Access File adalah file dengan susunan data berurutanseperti saat record itu ditulis pada media penyimpannya, dimanapencarian data harus menelususri data satu demi satu , sampairecord yang dimaksud ditemukan. Direct Access File adalah file dengan susunan data yang memberikanpeluang akses langsung ke setiap record dalam file. Mediaq directacces yang paling banyak dipergunakan adalah magnetic disk,seperti misalnya disket yang dipakai dikomputer personel.

Huriyah, M.Si, 2011, Sistem Informasi Akuntansi 15

DataBase

File Persona

lia

File Upah

FileRiwayatUpa

h

File Penjualan Karyawan

Record RecordRecord RecordRecord

060041967

Bambang 15.000,00

8,00 120.000,00

1000010

1000001

1001101

1000010

1000001

1001110

1000111

1 0 0 1 1 0 1

Metode Pengolahan DataPada dasarnya komputer memproses data dengan salah satu

dari dua metode berikut: Batch processing Immediate processing

Batch Processing Komputer menggunakan metode batch processing apabila data-

data perubahan dan permintaan data terhadap suatu file tidakdapat dilakukan setiap saat, melainkan harus dilakukan secaraperiodic dalam jangka waktu tertentu. Dengan demikian prosesupdating file tidak dapat dilakukan seketika,karena data-datayang diolah harus ditumpk dulu dan diprosesnya dilakukan menurutjadwal. Rentang waktuperiodik itu bisa harian, mingguan, bahkanbulanan, atau dilakukan ketika ada permintaan data.

Sistem batch processing dapat menggunakan file sequentialmaupun direct access. Gambar dibawah memberikan penjelasantentang penerapan system batch processing dengan menggunakan duakarakteristik file tersebut. Terlihat pada peraga bahwa padafile sequential, data transaksi yang akan dimasukkan ke dalam masterfile (file induk), disortir dulu sesuai sesuai urutan pada datafile. Ketika up dating dilakukan, file transaksi dibaca dandirekam bersamaan dengan pembacaan dan perekaman data masterfile. Dengan demikian akan diperoleh file baru yang akandiupdated.

Peraga menjelaskan bahwa master file dan transaksi yangmengubah master file disimpan dalam media direct access. Perubahandilakukan secara periodic sesuai saat yang ditentukan. Dalampel;aksanaan updating, record pada master file dibaca sesuaiprogram updating. Setiap record diubah dan kemmudian dituliskembali ke lokasi fisik yang sama dengan sebelum perubahanterjadi pada media. Proses updating ini disebut in-place updating.

Gambar Sistem Batch Processing dengan media Disk ( Direct

Access )

Huriyah, M.Si, 2011, Sistem Informasi Akuntansi 16

Sistem Immediate Processing

Immediate Processing adalah metode pemrosesan data dengan up dating secara langsung segera setelah transaksi terjadi. Pengolahan data yang mempergunakan system immediate processing disebut realtime application. Dengan aplikasi ini, data dapat segera direkam seketika begitu transaksi terjadi. Dengan demikian, master file dalam suatu system real-time selalu menunjukkan informasi yang mutakhir (up-to-date). Informasi yang mutakhir amat diperlukan pada perusahaan-perusahaan penerbangan agar pesanan tempat duduk calon penumpang dapat dilayani dengan cepat dan akurat.

End-User Computing adalah pengguna akhir jasa computer yang bukanahli pengolah data.

Perkembangan teknologi pengolahan data, khususnya denganmenggunakan computer, dewasa ini sudah berkembang demikian pesat.Yang terlibat dalam aktivitas pengolahan data elektronik kinibukan hanya para analisis system, programmer dan operator saja.Huriyah, M.Si, 2011, Sistem Informasi Akuntansi 17

Dokumen belum

disortirTermin

al

Koreksi Manual

Laporan Editing

ProgramUpdatin

g

Laporan

Master File

Sortir dan

editing transaksi

File Transak

si

Dokumen Transaski

Program Updating

Updating Seketika

( Real –Time )

Diinputkan seketika (real

time )

Terminal

Master File

Para end-user, atau pengguna akhir jasa computer, semakinintensif memanfaatkan kecanggihan kemampuan alat elektronik ini.Dengan semakin berkembangnya perangkat lunak bercirikan problemsolving yang semakin mudah dipelajari dan digunakan, end-usercomputing semakin berkembang pula.

Contoh End-user computing yang paling popular adalah decisionsupport system (DSS) dan teknik artificial intelligence. DSS dapat membantupara manajer dengan informasi yang lebih tersaring, ringkas, danteranalisis dengan baik sehingga dapat meningkatkan kinerjamereka. Sedangkan artificial intelligence dapat membantu para manajerdengan informasi yang seimbang dengan kemampuan pengetahuan dankecanggihan yang dimiliki para manajer itu sendiri.

Decision Support Systemadalah suatu system komputer interaktif yangmudah diakses dan dioperasikan oleh mereka yang bukan pakarkomputer dengan tujuan untuk membantu dalam fungsi perencanaandan pengambilan keputusan. Manfaat DSS antara lain mengutamakanmanipulasi data dan tidak terlalu mengandalkan penyimpanan danpenarikan data sebagaiman lazimnya yang terjadi pada systeminformasi manajemen yang umum. DSS dioperasikan langsung olehmanajer yang menjadi penggunanya. Jika mereka ingin mengaksesinformasi, mereka bisa langsung berkonsultasi dengan system on-line mereka sendiri tanpa harus lama menunggu dari departemenpengoalahan data.

Expert System (sistem pakar) adalah system berbasis komputer yangmenggunakan teknik artificial intelligence untuk mendiagnosispermasalahan, merekomendasikan solusi atau pencegahannya, seratmemberikan alasan atas rekomendasi tersebut. Sedangkan artificialintelligence adalah pendekatan pengolahan data komputer denganorientasi meniru karakteristik penalaran manusia dan mendekatiperilaku intelegensia.

Sistem ini bekerja dengan menanyai pengguna denganseperangkat pertanyaan mengenai situasi yang dihadapai danmenarik kesimpulan berdasarkan jawaban-jawaban dari pertanyaanitu. Kemampuan pemecahan ini didukung oleh program yangsusunannya disesuaikan dengan proses penalaran sesungguhnya daripakar manusia di lapangan. Dibandingan dengan system pengolahandata konvensional, expert system khususnya lebih cocok digunakanuntuk menangani permasalahan yang tidak terstruktur dan yanglebih toleran terhadap kesalahan-kesalahan kecil.

Huriyah, M.Si, 2011, Sistem Informasi Akuntansi 18

Gambar Contoh Proses Transaksi Penjualan On-Line

Huriyah, M.Si, 2011, Sistem Informasi Akuntansi 19

Huriyah, M.Si, 2011, Sistem Informasi Akuntansi 20

Ke Gudang, Pelanggan, dan arsip

Penerimaan order

melalui telpon

Order Di Ketikkan ke Terminal

Koreksi Kesalahan

Order di edit Bersamaan dengan saat penetikan

File Transaksi Order

PenjualanMaster File

Piutang

Master File

Persediaan

File Buku Besar

Master File

PenjualanKoreksi Kesalah

an

Updating master file dan cetak faktur

JurnalOrder yang

belum di penuhi

Data Persediaan yang harus di pesan ulang

Laporan Kesalahan

pada layar monitor

laporan kesalahan pada layer monitor

BAB IVKONSEP PENGENDALIAN INTERN

TUJUAN INSTRUKSIONAL UMUM YANG AKAN DICAPAIMahasiswa mampu memahami pentingnya pengendalian internsystem informasi berbasis komputer

Tujuan Instruksional Khusus yang akan dicapai:1. Mahasiswa dapat memahami ancaman terhadap Sistem Informasi

Akuntansi2. Mahasiswa dapat memahami konsep umum pengendalian3. Mahasiswa dapat memahami struktur pengendalian intern4. Mahasiswa dapat memahami pengendalian system informasi

berbasis computer

BAB IVKONSEP PENGENDALIAN INTERN

A. Ancaman Terhadap Sistem Berbasis KomputerAncaman terhadap system yang sudah terkomputerisasi adabeberapa, diantaranya adalah seperti yang diuraikan berikutini:a. Proses dilakukan secara terpusatb. Jejak audit tidak mudah terlihatc. Pertimbangan orang diabaikand. Sistem computer memang canggih, tetapi sebenarnya sangat

rentan

B. Pengawasan Umum dan Pengawasan AplikasiJenis pengawasan yang diterapkan untuk system informasiberbasis computer adalah pengawasan umum (general control) danpengawasan aplikasi (application control). Pada dasarnya keduajenis pengawasan ini didasarkan pada pedoman berikut ini:a. Pengembangan dan perubahan terhadap program computer harus

diotorisasi oleh manajemen, sudah diuji secara meyakinkan,dan sudah disetujui oleh manajemen untuk digunakan.

b. Akses (atau pembacaan) file dan program hanya diijinkankepada dan disediakan untuk pemakai yang berhak.

Pengawasan umum terdiri atass beberapa jenis pengawasanberikut ini:a. Personnel controls (pengawasan SDM atau personalia).b. File security controls (pengawasan keamanan file).c. Backup and contingency planning (rencana kondisi darurat

dan backup).d. Computer facility controls (pengawasan fasilitas computer).e. Access to computer fles (akses terhadap file computer)

Pengawasan aplikasi lebih ditujukan terhadap proses pengolahantransaksi, diawali sejak pencatatan data, pengolahan data,

Huriyah, M.Si, 2011, Sistem Informasi Akuntansi 21

hingga penyajian berbagai laporan dan informasi ekpada pemakaisystem informasi.Tujuan pengawasan adalah untuk meyakinkan manajemen bahwasemua transkasi sudah diotorisasi sesuai dengan aturan system,sudah dicatat, diklasifikasi, diproses, dan dilaporkan secaraakurat dan benar. Secara garis besar, pengawasan aplikasidibagi ke dalam tiga kelompok, yaitu:a. Input controls (pengawasan input)b. Processing controls (pengawasan proses)c. Output controls (pengawasan output)

C. Pengawasan UmumPengawasan umum dalam lingkungan komputerisasian sifatnya samadengan pengawasan serupa pada lingkungan manual, yaitu berlakuumum atau bisa diterapkan pada berbagai proses yang ada dalamsystem computer perusahaan.1. Pengawasan personalia

Salah satu caranya ialah dengan memisahkan berbagai fungsiyang tidak saling berubungan atau disebut organizationalindependence. Dua fungsi yang harus benar-benar dipisahadalah fungsi perancangan system dan fungsi pengeoperasiansystem.

2. Pengawasan Keamanan FileFile computer tidak dapat dibaca oleh mata telanjang, berisidata dalam jumlah yang sangat banyak, dan tidak membutuhkantempat dengan volume besar (harddisk sebesar telapak tangandapat menyimpan data transaksi yang berasal daripuluhantahun kegiatan perusahaan).

3. Rencana untuk Kondisi darurat dan BackupAgar perusahaan tidak mengalami kerugian yang berarti,secara berkala perusahaan harus membuat cadangan data danfile (membuat backup). Data dan file cadangan dibuatbeberapa tingkat, misalnya data dua hari yang lalu sudahdibuat cadangannya, data hari kemarin dibuat lagicadangannya, dan data hari ini setelah kantor tutup harusdibuat cadangannya. Dengan demikian ada tiga data cadangan..

4. Pengawasan Fasilitas KomputerBeberapa cara untuk mengawasi dan melindungi fasilitascomputer adalah sebagai berikut:a. Pusat pengolahan data harus berada di ruang yang aman,

bukan ruang terbuka, dan tidak perlu diumukan ke public,misalnya dengan membuat papan nama “Pusat PengolahanData”. Kalau banyak orang tahu lokasi “ruang penting”perusahaan akan mudah disabotase.

b. Ruang pengolahan data atau ruang kendali computer harusdibatasi, tidak semua karyawan boleh masuk ke ruangtersebut. Ruang tersebut bila perlu harus dilengkapipintu elektronik atau ber-password.

c. Ruang pengolahan data harus diasuransi , sehingga bilaterjadi kebakaran atau kerusakan lain, perusahaan tidakperlu mengalami kerugian financial yang sangat besar.

Huriyah, M.Si, 2011, Sistem Informasi Akuntansi 22

5. Akses terhadap File KomputerKata sandi yang baik memiliki karakteritsik sebagai berikut:a. Dibatasi jumlah digitnya, misalnya antara 5 hingga 8

digit dan dapat merupakan gabungan antara huruf danangka, tetapi tidak termasuk tanda baca (seperti *,&, ?, <, dan =).

b. Sebaiknya tidak perlu membedakan huruf capital dan hurufkecil (dengan kata lain tidak perlu case sensitive),karena akan sulit diingat-ingat oleh pemakai.

c. Dibatasi masa pemakaiannya, misalnya apabila tiga bulantidak pernah diganti oleh sistenm di pusat computerotomatis akan diperingatkan dan dipaksa untuk diganti.

d. Pada waktu di-input ke computer, kata sandi tidak bolehtampak atau terbaca, tetapi harus ditampilkan dalambentuk lain, misalnya *** atau ….

e. Layar computer jangan dihadapkan ke ruang terbuka,karena tidak boleh terbaca oleh orang lain. Demikianjuga posisi keyboard harus tidak mudah terlihat oranglain yang tidak berhak.

f. Apabila karyawan yang bersangkutan dipindah ke bagianlain atau diberhentikan dari perusahaan, user id danpassword-nya harus segera dipasifkan. Banyak kasusterjadi karyawan yang sudah keluar dari perusahaan,passwordnya masih dipakai, sehingga dia masih dapatmengakses data perusahaan.

g. Program computer yang dalam beberapa saat tidak dipakai,misalnya pemakai sedang menerima telpon, harus dapatkeluar atau berhenti sendiri, dan bila akan dipakailagi, harus menanyakan password lagi.

h. Password tidak boleh dicatat di tempat terbuka, ataukalau dicatat, harus diubah-ubah susunannya, misalnyapassword “mawar” harus ditulis “bunga”, atau “m4w4r”.Sudah barang tentu ini contoh yang sangat sederhana.

i. Pemakai boleh menetapkan sendiri password yang merekainginkan. Namun pada awalnya, system computer memberipassword awal yang harus segera diganti oleh pemakai.

D. Pengawasan AplikasiPengawasan aplikasi terdiri atas pengawasan input, pengawasanproses, dan pengawasan keluaran.1. Pengawasan Input

a. Pengamatan dan pencatatan data (data observation andrecording), yaitu pengawasan terhadap persiapanpencatatan data dan penggunaan dokumen dan alat yangbenar. Berbagai langkah dalam tahap ini adalah menerapkanpengawasan terhadap formulir dan dokumen yang belumdipakai, menggunakan alat pembaca ode bar (bar codereader) untuk meng-input data transaksi, melakukankonfirmasi untuk transaksi penting seperti padapenggunaan data (misalnya dengan memuka bungkus danmencocokkan apakah isinya sudah benar).

b. Pengubahan data (data transcription), yaitu berisilangkah-langkah pengubahan data pada waktu di-input.Pengawasan yang diterapkan dalam langkah ini meliputi

Huriyah, M.Si, 2011, Sistem Informasi Akuntansi 23

perancangan dokumen dan tampilan layar yang mirip danmudah diisi, sehingga pemakai tidak mudah berbuatkesalahan, membandingkan secara visual antara data yangsudah di-input di layar dengan data yang tertulis didokumen, dan penjumlahan secara batch totals) atastransaksi yang di-input. Batch totals adalah penjumlahanyang dilakukan terhadap semua data. Ada beberapa macambatch totals, yaitu: financial totals (yaitu menjumlahkan semua data yang

bersifat numeric dan menggunakan mata uang atau jumlahrupiah, seperti jumlah perkalian antara unit barangdengan harga, persentase diskon dan pajak).

nonfinancial totals (yaitu menjumlahkan data yangbersifat numeric tetapi tidak menggunakan rupiah,misalnya jumlah unit barang, jumlah jam kerja, danjumlah persentase diskon yang diberikan kepada seorangpelanggan.

record counts (yaitu menghitung jumlah data, terutamadokumen, yang digunakan dalam suatu proses transaksi,dalam hal ini dapat juga digunakan untuk menghitungbanyaknya barus yang ada dalam satu dokumen;

hash totals (yaitu menjumlahkan data yang tidakbersifat numeric dan biasanya tidak dijumlah, misalnyanomor faktur).

c. Pengujian data transaksi (edit tests of transactiondata), yaitu pengendalian terhadap isian suatu field agarselalu sesuai denan kisaran yang benar, misalnya jumlahanak (harus bilangan bulat positif antara 0 hingga 5, diatas itu muncul pesan peringatan apakah data sudahbenar),jumlah unit barang boleh pecahan tetapi harus kelipatan ¼, besarnya diskon antara 0 hingga 20%, dan lain-lain.

d. Pengawasan lain, yang juga masih dapat diterapkan dalampencatatan data: validity check (yaitu pengawasan untuk menguji apakah

data sudah benar, misalnya jenis kelamin hanya dapatdiisi L atau P, status pelanggan dapat diisi status Auntuk aktif atau P untuk pasif, dan seterusnya.

Limit check (yaitu untuk mengawasi apakah data beradapada kisaran yang benar, misalnya umur karyawan tidakboleh kurang dari 20 tahun, diskon tidak boleh lebihdari 50%,pembelian unit barang tidak boleh melebihi100 unit dan kalau memang benar-benar ada harusmendapat otorisasi dari atasan, dan jumlah jam kerjatidak melebih 40 jam seminggu.

Resonableness check (yaitu pengawasan yang digunakanuntuk menguji apakah isian suatu item masuk akal,misalnya jumlah anak melebihi 10, diskon melebihi 40%,penjualan suatu unit barang lebih dari 100 unit karenabiasanya pembeli hanya membeli di bawah 20 unit).

Field check (yaitu pengawasan terhadap kelengkapansuatu field atau item, misalnya kode pos apakah sudahdiisi, unit barang yang dijual apakah sudah diisi,kode pelanggan apakah sudah diisi, dan pengawasan inijuga dapat diterapkan di dalam program.

Huriyah, M.Si, 2011, Sistem Informasi Akuntansi 24

2. Pengawasan ProsesPengawasan proses ditujukan untuk menjamin bahwa semuapemrosesan data sudah dilakukan sesuai dengan otorisasi yangtelah diberikan, dan proses sudah menggunakan program yangbenar.

Proses harus dilakukan dengan program yang benar (misalnyauntuk menghitung bunga, harus digunakan program untukmenghitung bunga, bukan untuk menghitung pajak atau diskon),dilakukan oleh orang atau petugas yang berhak dan mendapatotorisasi (ditandai dengan user id dan password yangdigunakan), dan dilakukan pada waktu yang benar (misalnyahanya selama jam kerj dan hari kerja). Proses juga harustepat waktu, misalnya untuk perhitungan bunga harusdilakukan pada akhir bulan, jangan dilakukan sebelumnyakarena ingin lebih cepat atau sesudanya karena karyawansedang liburan.

3. Pengawasan OutputPengawasan output ditujukan untuk menjamin bahwa semuaoutput dan laporan sudah dilakukan sesuai dengan otorisasiyang telah diberikan, dan laporan hanya disajikan kepadapihak yang berhak.Output system informasi dapat berbentuk hardcopy (cetakan)maupun softcopy (tidak berbentuk cetakan, dapat berupatampilan layer, suara, atau tanda tertentu seperti tampilandi layer ponsel atau suara tertentu). Informasi yangdisajikan harus sesuai dengan penerimanya, misalnya laporanpenjualan hanya boleh diketahui oleh manajer penjualan dandirektur perusahaan, rekapitulasi kehadiran kerja hanyadapat dibaca oleh kepala bagian personalia dan kepala bagianmasing-masing karyawan, dan daftar persediaan barang hanyadapat diketahui oleh kepala bagian gudang dan kepala bagianpenjualan.a. Daftar penerima yang berhak membaca dokumen tersebut

(contoh: Dokumen ini diberikan kepada kepala bagiangudang, kepala bagian penjualan, dan kepala bagianproduksi).

b. Waktu dokumen tersebut boleh dibaca (contoh: Dokumen inisah dan dapat dipercaya hanya dalam periode minggupertama bulan Januari, periode berikutnya akan dicetaklaporan yang baru, sehingga laporan lama dapatdimusnahkan.

c. Petunjuk salinan dokumen ditujukan kepada siapa (contoh:di bagian bawah dokumen ada keterangan, lembar ke-1untuk pembeli,lembar ke-2 untuk bagian penjualan, danlembar ke-3 untuk bagian kredit, bisa juga petunjuk iniberupa pembedaan warna dokumen untuk masing-masinglembar.

4. Pengawasan Basis Data

Huriyah, M.Si, 2011, Sistem Informasi Akuntansi 25

Pengawasan basis data ditujukan untuk menjamin bahwa file-file data selalu siap digunakan, berisi data yangmenggambarkan keadaan yang sebenarnya, dan hanya dapatdiakses oleh orang yang berhak.Basis data terdiri atas banyak tabel-tabel data yang masing-masing berisi data yang sejenis. Masing-masing tabel berisiitem atau field yang jumlahnya juga cukup banyak. Namuntidak semua orang boleh membaca tabel dan semua field. Olehkarena itu harus ada pembagian atau pembatasan wewenangkepada pemakai yang berbeda-beda. Pembagian wewenang inidisebut dengan pembagian logis.

5. Pengawasan Komunikasi DataPengawasan komunikasi data ditujukan untuk melindungi datayang ditransmisikan dari satu lokasi ke lokasi lain, agartetap aman dan dapat diterma oleh yang berhak.

6. Pengawasan DokumenPengawasan dokumen adalah pengawasan yang ditujukan untukmelindungi dokumen agar hanya dapat digunakan oleh staf yangberhak, hanya digunakan untuk mencatat transaksi yang telahdiotorisasi, dan digunakan sesuai dengan peruntukannyasecara tepat waktu.Salah satu bentuk pengawasan terhadap dokumen penting adalahdengan memberi nomor urut tercetak.

E. Pengawasan terhadap Perangkat Komputera. Memasang computer untuk pegolahan data di ruang khusus,

terkunci, dan hanya dapat dimasuki oleh orang yang bertugasuntuk itu. Pintu keluar masuk tidak lebih dari dua, agarmudah diawasi.

b. Mewajibkan semua karyawan yang keluar masuk ruang computeruntuk menggunakan kartu identitas (sebaiknya di-inputdenagan menggesekkan kartu magnetic atau dengan memakaisidik jari).

c. Memasang alarm pada ruang computer, agar bila terjadisesuatu yang tidak sesuai aturan alarm segera berbunyi.

d. Memasang kamera yang dapat memonitor seluruh ruang dandiawasi setiap saat. Ruang pengawasan ada di ruang lain(biasanya terpusat, sekaligus juga mengawasi ruang-ruanglain).

e. Membatasi penggunaan telepon keluar dari ruang computer danjaringan computer, agar staf tidak mudah memasang terminaltambahan untuk mengirim data keluar dari ruang computer.

f. Membatasi penggunaan program-program yang bersifat off-line.

g. Menjauhkan perangkat computer dari kondisi yangmembahayakan, misalnya jauh dari perangkat pengaturkelistrikan, jauh dari pancaran sinar matahari langsung(melalui jendela), dekat pintu atau jendela, dansejenisnya.

h. Memasang pengaman untuk mencegah bahaya kebakaran, antaralain dengan memasang pendeteksi asap dan api, sertamemasang alat pemadam kebakaran.

Huriyah, M.Si, 2011, Sistem Informasi Akuntansi 26

BAB VSISTEM PENGOLAHAN DATA TRANSAKSI

TUJUAN INSTRUKSIONAL UMUM YANG AKAN DICAPAIMahasiswa mampu memahami aktivitas pengolahan data sampaidengan penyajian laporan Tujuan Instruksional Khusus yang akan dicapai:1. Mahasiswa dapat memahami \kerangka pengolahan data transaksi2. Mahasiswa dapat memahami unsure-unsur pengolahan data

transaksi3. Mahasiswa dapat memahami daur pengolahan data transaksi4. Mahasiswa dapat memahami klasifikasi data dan system kode

PendahuluanSalah satu tujuan utama system informasi adalah mendukungkegiatan bisnis perusahaan sehari-hari. Untuk memenuhi tujuantersebut diperlukan pengolahan data transaksi (transactionprocessing), yaitu aktivitas pengolahan data yang timbul akibattransaksi yang dilaksanakan perusahaan sebagai bahan masukan danpenyajian laporan keuangan kepada manajemen. Akuntan sangatberkepentingan dengan pengolahan data transaksi, karena sebagianbesar data yang diolah merupakan data keuangan. Akuntan sangatberperan serta dalam mendesain pengolahan data transaksi,khususnya aspek-aspek desain formulir, prosedur, ataupun laporan–laporan yang dihasilkan system pengolahan data tersebut.

Kerangka Pengolahan Data TransaksiPengolahan data transaksi berlangsung di tingkat operasionalperusahaan. Proses pengolahan data melibatkan berbagai fungsi danaktivitas yang independen dan saling berinteraksi antara satudengan lainnya. Di sini muncul berbagai kesibukan operasionalfisisk yang semuanya tercermin pada aliran-aliaran dokumen dankegiatan tulis menulis termasuk aktivitas pengolahan dataelektronik. Pada perusahaan besar operasi fisisk danadministrative sangat komplek, karena baik volume aktivitasmaupun jumlah fungsi dan aplikasi yang terlibat dalam aktivitasitu menjadi semakin banyak.

Entitas yang terlibat dalam pengolahan data transaksi padaumumnya adalah pemasok, karyawan, dan pelanggan. Sedangkan fungsidan aplikasi yang terlibat amat tergantung pada jenis usahaperusahaan yang bersangkutan. Pada perusahaan dagang, fungsi danpalikasi yang terlibat antara lain adalah fungsi penerimaanbarang, gudang, penjualan, penagihan, utang, penerimaan kas,pengeluaran kas. Pada perusahaan manufaktur, fungsi-fungsi yangterlibat pada umumnya sama dengan perusahaan dagang, namun dengantambahan fungsi manufaktur itu sendiri, yaitu proses daripengolahan bahan baku (raw materials) dan bahan pembantu (supllies)menjadi hasil selesai (finished goods). Sedangkan pada perusahaanjasa prosesnya berbeda lagi sehingga fungsi-fungsi yang terlibatHuriyah, M.Si, 2011, Sistem Informasi Akuntansi 27

menjadi berbeda pula. Pada perusahaan jasa, fungsi penerimaandan penyimpanan barang pada umumnya tidak terlihat, dandigantikan misalnya dengan fungsi aktuaria (asuransi jiwa),fungsi penilaian (appraisal company), ataupun fungsi angkutan(perusahaan jasa angkutan).Gambar Perbedaan Pengolahan data Transaksi Pada Perusahaan

Manufaktur dan Perusahaan dagang

(a) Perusahaan Dagang

Huriyah, M.Si, 2011, Sistem Informasi Akuntansi 28

14 4

10

9

Penerimaan

Barang

Persediaan

Pengiriman

Barang

Kebutuhan

Persediaan

Barang

Perkiraan

Penjulan

Unsur-Unsur Pengolahan Data TransaksiDalam hubungannya dengan alur input – proses – output, systeminformasi akuntansi dapat dibagi menjadi dua bagian, yaitu:

1. Daur Operasional, yang terbagi lagi ke dalam empatdaur atau sub system, yaitu: daur pendapatan daur pengeluaran daur produksi daur keuangan

2. Daur penyusunan laporan1. Daur Pendapatan

Huriyah, M.Si, 2011, Sistem Informasi Akuntansi 29

Pesanan Pembeli

an

Pemasok Pelanggan

Penelitian

Kredit

Manajemen SDM

Akuntansi gaji

dan upah

Karyawan

Akuntansi gaji dan upah

Pesanan Penjual

an

Penerimaan

Barang

Pengiriman

barang

Akuntansi

Hutang

Persediaan

Kebutuhan

Persediaan

Analisis

Penjualan

Akuntansi

Piutang

Pengeluaran Kas

Prakiraan

penjualan

Kebutuhan

Tenaga Kerja

Penerimaan Kas

1

6

22

23

12

13 14 4 5

3

2

11

15

24

20

1918 17

16

8

7

9

10

Daur pendapatan dalam perusahaan meliputi fungsi-fungsi yangdiperlukan untuk menjual produk dan jasa yang dihasilkannyakepada pelanggan. Daur ini mencakup antara lain:

Prosedur atau subsistem penjualan produk dan jasa hasilkegiatan perusahaan, dan

Prosedur ata sub system piutang2. Daur PengeluaranDaur pengeluran adalah daur yang mencakup fungsi-fungsi yangdiperlukan untuk memperoleh barang dan jasa yang dipergunakandalam kegiatan perusahaan.Daur pengeluaran pada umumnya melipti:

Prosedr atau subsistem pembelian barang persediaan dengantujuan untuk dijual kembali atau diproduksi

Prosedur atau subsistem pembayaran gaji dan upah sebgaiimbalan atau jasa yang diberikan karyawan,

Prosedur atau subsistem pembelian aktiva tetap yang tidakdimaksudkan untuk dijual kembali.

3. Daur ProduksiDaur produksi meliputi fungsi-fungsi pengendalian produksi,pengendalian persediaan, akuntansi biaya, dll. Bagi perusahaannon manufaktur, aktivitas daur produksi pada umumnya tidakdiperlakukan terpisah dari daur-daur lainnya.

4.Daur Keuangan. Daur keuangan meliputi kegiatan menarik dan mengelaurakan dana.Dana dieprgunakan untuk permodalan meliputi dana untuk modalkerja yang bersifat jangka pendek dan dana jangka panjang.Bagian ini berkaitan dengan prosedur penerimaan uang dan prosedurpengeluaran uang.

Meskipun daur operasional merupakan daur yang lazim terdapat padaperusahaan-perusahaan manufaktur, muatannya tidak bersifat baku.Setiap perusahaan bisa mendesain daur sesuai dengan kondisi-kondisi yang ada pada perusahaan itu. Daur tersebut juga biasdiklasifikasikan dengan pola lain.

Huriyah, M.Si, 2011, Sistem Informasi Akuntansi 30

Gambar Alur Sistem Informasi Akuntansi

Huriyah, M.Si, 2011, Sistem Informasi Akuntansi 31

Pengolahan data transaksi terdiri dari beberapa komponen.Komponen pengolahan data transaksi tersebut adalah:

a. Dokumen (source document)b. Jurnal ( buku harian) dan registerc. Buku besar dan filed. Laporan-laporan dan dokumene. Kode akunf. Jejak audit (audit trial)g. Metode pengolahan data, danh. Alat control dan pengaman

Dokumen adalah alat perekam data transaksi yang peretama. Selainsebagai alat pendukung kejadian dari suatu nransaksi, dokumenjuga berperan sebagai:

a. Alat pemantau aliran fisisk, misalnya dokumen pesananpenjualan (sales order) yang dipergunakan sebagai alat

Huriyah, M.Si, 2011, Sistem Informasi Akuntansi 32

Kejadian Ekonomis

Processing

Transaksi

Dokumen Bukti

Pembukuan

Jurnal (buku) Harian

Buku Besar (Ledger

)

Laporan Eksterna

l

Laporan Internal

Buku Pembantu (Subsidi

ary Ledger )

Daur Penyusunan Laporan

Daur Operasioanal

Transaksi Bisnis

Revenue CycleExpenditure CycleProduction CycleFinance CycleFakturKuitansiBukti Kas KeluarOrder PembelianDan Lain - lainnya

pemantau pergerakan barang dari gudang ke bagianpengiriman barang.

b. Sebagai pendukung akuntabilitas tindakan yang diambilc. Untuk bahan pemutakhiran data base, misalnya salinan

faktur yang digunakan untuk memutakhirkansaldo,persediaan pada file persediaan.

d. Untuk bahan pembuatan output dokumen lainnya.

Jurnal dan register adalah alat perekam akuntansi yang memuatdata transaksi secara kronologis. Jurnal memuat data transaksifinancial, sedangkan register merupakan pengganti jurnal ataucatatan kronologis tentang data atau kejadian non financial.Jurnal umum adalah catatan harian berkolom dengan format umumyang dapat menampung semua jenis transaksi.Jurnal khusus adalah jurnal dengan format khusus untuk merekamjenis transaksi harian yang paling sering terjadi.Buku Besar (General ledger) adalah buku untuk mencatat data keunganmengenai seluruh akun aktiva, pasiva, pendapatan dan biayaBuku Pembantu (Subsidiary Ledger) adalah kelompok akun dengankarakteristik yang sama (misalnya piutang) yang tersususndemikian rupa dengan tujuan untuk memudahkan proses akuntansisehingga buku besar terbebas dari hal-hal yang rinci mengenaisaldo masing-masing individu.

Voucher Register adalah buku harian atau jurnal yang seringkalidignakan sebagai pengganti jurnal pembelian

Ditinjau dari pengertian pengolahan data transaksi dalamsuatu system informasi akuntansi, suatu file adalah tempatpenyimpanan data dan merupakan bagian dari keseluruhan data baseperusahaan. Ada empat jenis file, yaitu:1. Master File adalah file yang memuat record yang relative

bersifat permanent mengenai entitas dan aktivitas perusahaan.2. Transaction File adalah file yang memuat record yang relative

bersifat temporer mengenai suatu transaksi tertentu.3. Reference File adalah file yang memuat data yang baisanya

berbentuk tabulasi, sebagai bahan pengolahan data4. History file adalah file yang memuat data histories, misalnya file

mengenai perkembangan penjualan dalam lima tahun terakhir.

Hasil dari pengolahan data transaksi pada umumnya dapatdiklasifikasikan ke dalam tiga jenis, yaitu:3. Laporan Keuangan yang umumnya dihasilkan dari pengoalahn data

transaksi adalah neraca, perhitungan R/L, dan laporan aruskas.

4. Laporan manajemen, adalah laporan yang digunakan olehamnajemen mengenai kegiatan operasional (teknis) perusahaan.Laporan manajemen ini bias bersifat taktis ataupun strategissesuai dnegan jenjang manajerial yang membutuhkannya.

5. Dokumen yang dihasilkan oleh system pengolahan data padaumumnya adalah dokumen untuk memicu kegiatan.

Kode Akuntansi Adalah Suatu daftar kode dari semua akun yangterdapat dalam buku besar perusahaan.Jejak Audit Adalah kesinambungan yang terbentuk oleh tahapanpengolahan data transaksiHuriyah, M.Si, 2011, Sistem Informasi Akuntansi 33

Beberapa manfaat dari jejak audit yang terpenting adalah :a. Mempermudah penemuan dari koreksi kesalahanb. Mempermudah pemberian jawaban pertanyaanc. Mempermudah memulihkan kerusakan file

Dua metode pengolahan data yang sampai saat ini di gunakan dalm system informasiakuntansi adalah :

a. Sistem pengolahan data secara manualb. Sistem pengolahan data dengan menggunkaan komputer

Pengolahan data transaksi yang sehat memerlukan systempengendalian dan pengamanan yang baik. Sistem pengendaliantersebut bisa di bangun dengan memberlakukakan kaidah – kaidahdan ukuran – ukuran yang harus di ikuti secara konsisten. Contoh bentuk ukuran pengendalian yang banyak di gunakan antara lain adalah :

a. Penggunaan kode akun dan akun pengendali pada buku besar.b. jejak audit yang jelasc. pembuatan dokumen berganda untuk di gunakan sebagi alat

saling uji aantar departemen atau fungsi.d. Pedoman prosedur ( Procedure Manual )e. Uraian tugas( Job description )f. Peraturan – paraturan dan praktek – pratek yang sehat

DAUR PENGOLAHAN DATA TRANSAKSIDaur Pendapatan meliputi fungsi – fungsi yang di

perlukan untuk menjual produk dan jasa yang di hasilkannyakepada pelanggan.a. Prosedur atau aubsistem penjualan produk dan jasa hasil

kegiatan perusahaanb. Prosedur atau Subsistem piutang

Daur pengamanan mencangkup Fungsi – fungsi yang diperlukan daur pengeluaran adalah daur yang mencangkup fungsi– fungsi yang di perlukan untuk memperoleh barang dan jasayang di pergunakan dalam kegiatan perusahaan.

Daur pendapatan dalam perusahaan meliputi fungsi –fungsi yang di perlukan untuk menjual produk dan jasa yng dihasilkannya pelanggan. Daur ini mencangkup antara lain:

Tiga fungsi pokok itu tercermin dalam prosedur penjualan sebagai berikut :a. Fungsi pelaksanaan penjulan yang tercermin pada

penanganan pesanan dari pelanggan yang di tangani olehbagian penjulan dan bagian kredit

b. Fungsi penguasaan dan pengawasan barang (custodianship )yang tercermin pada kegiatan pengeluaran barang darigudang dan pengiriman barang oleh bagian pengirimanbarang

c. Fungsi pencatatan dan pengolahan tagihan yang di tanganioleh bagian akuntansi dan bagian akuntansi dan bagianpenagihan sebagi akibat dari penjualan dan penyerahanbarang

Huriyah, M.Si, 2011, Sistem Informasi Akuntansi 34

Daur pengeluaran pada umumnya meliputi :a. Prosedur atau Subsistem, Pembelian barang persediaan

dengan tujuan untuk di jual kembali atau di produksi.b. Prosedur atau Subsistem, Pembayaran gaji dan Upah sebagai

imbalan atas jasa yang di berikan karyawan, danc. Prosedur atau sussistem pembelian aktiva tetap yang tidak

di maksudkan untuk di jual kembali.Prosedur pembelian Barang persediaan

a. Fungsi Pelaksanaan Pembelian oleh bagian pembelian sesuaidengan permintaan pembelian (purchase requisition ) yangdi tujukan oleh petugas pencatat persediaan (inventoryclerk ) atau tugas gudang persediaan.

b. Fungsi penguasaan dan penangan barang (custodianship )yang tercermin pada proses penerimaan barang oleh bagianpenerimaan dan penyimpanan barang oleh bagian gudang

c. Fungsi pencatatan dan pembebenan utang yang di laksanakanoleh bagian akuntansi sebagai akibat dari pembelianbarang.

Gambar Diagram Prosedur Pembelian

Huriyah, M.Si, 2011, Sistem Informasi Akuntansi 35

5. Barang

6. Pemberitahuan pengiriman Barang

1. Persetujuan Kredit

3. Perintah pengiriman barang

Penyimpanan

Barang

Pengiriman

Barang

Pelanggan

Pencatatan dan Penagih

an

Pencatatan

Kinerja Pelangga

n

Penaganan

Pesanan8. masukan kinerja pelanggan

4. Prengeluaran Barang

1. Pesanan pembelian

7. Faktur

Asumsi yang dipergunakan dalam diagram terssebut adalah bahwa :a. karyawan di bayar dengan menggunakan cekb. Cek itu dikeluarkan dari rekening khusus untuk

pembayaran gaji dan upah, danc. Setelaha menguangkan atau menyetorkan cek mereka masing

– masing bank, karyawan menerima cancelled check, yaitucek gaji yang di setorkan yang telah di beri tanda “tidak berlaku” oleh bank dengan tujuan untuk dapat dijadikan bukti administrasi bagi masing – masingkaryawan.

Gambar dibawah menampilkan suatu diagram prosedur pembebananpembayaran gaji dan upah.

Huriyah, M.Si, 2011, Sistem Informasi Akuntansi 36

Pemasok

Penerimaan

Barang

Penyimpanan

Barang

Pembelian

Barang

Pencatatan

Utang

Pencatatan Persediaan1. Permintaan

pembelian

6. Barang

5. Copy tanda terima Barang

3. Copy Pesanan pembelian

4. Barang

2. Pesanan Pembelian

7. Faktur

Fungsi Produksi meliputi fungsi – fungsi pengendalian produksi,pengendalian, persediaan, akuntansi biaya,dan akuntansi properti.Pemisahan fungsi di terapkan dalam prosedur di atas antara lainsebagai berikut :

a. Fungsi Perencanaan yang dilaksankan oleh bagianperencanaan produksi berdasarkan masukkan yangdiperoleh dari bagian pemasaran serta persediaan

b. Fungsi Produksi dilaksankan oleh pabrikc. Fungsi Pencatatan yang dilaksankan oleh bagian

akuntansi biaya dan akuntansi persediaan. d. Fungsi Pengelola persediaan yang di lakukan oleh gudang

bahan baku dan bahan penolong serta gudang hasilselesai

Huriyah, M.Si, 2011, Sistem Informasi Akuntansi 37

Karyawan

Produksi BankAdministrasi

Personalia

Bagian Utang

Akuntansi Biaya dan Buku Besar

Pencatatan Waktu kerja

Bagian Keuangan

Bagian Gaji dan Upah

11. Paycheck

5. Laporan Jam Kerja Karyawan

10. Paycheck

4. Kartu Absensi

3. Daftar Kartawan yang Sah

2. Ikhtisar Jam Kerja

12. cancelled check

7. Voucher Check

8. Voucher

9. Voucher Check

6. Daftar gaji dan upah

1. Jasa Tenaga Kerja

Gambar Diagram Prosedur Produksi

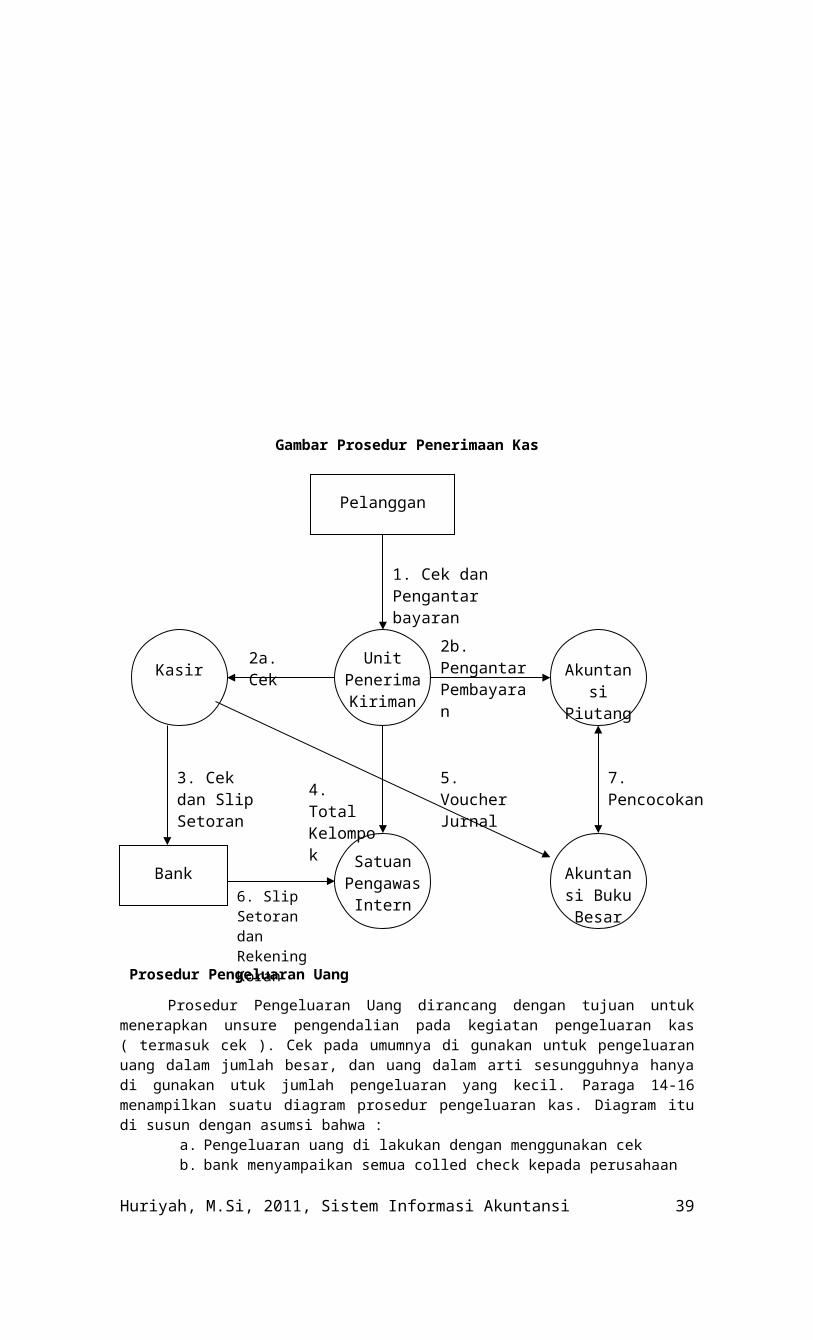

Prosedur Penerimaan UangTujuan utama penerimaan uang, dan tentunya juga pengeluaran uangadalah menghindari atau menekan kemungkinan terjadinya kerugiankas.Gambar dibawah menyajikan suatu diagram aliran data mengenaiprosedur penerimaan uang dengan asumsi bahwa :

a. Uang di terima dalam bentuk cek dan semua cek di terimaoleh unit khusus penerima dana ( mail room ) padabagian kesekretarisan.

b. Cek –cek tersebut di terima dengan disertai suratpengantar (remittance advice ) yang menjelaskanmengenai tujuan pembayaran bersangkutan.

c. uang di asumsikan di terima dari pelunasan piutang,sehingga surat pengantar pembayaran di teruskan olehunit penerima dan ake bagian piutang.

Huriyah, M.Si, 2011, Sistem Informasi Akuntansi 38

Akuntansi

Biaya

Bagian Perencan

aan Produksi

Gudang Hasil Selesai

Akuntansi Persediaan

Kartu Jam Kerja

dan Move Ticket

Bagian Pemasaran

2b. Order Produks

i

5. Jadwal Produksi

3a. Permintaan Bahan

7. Hasil Selesai

4. Bahan

1b. Laporan persediaan Bahan baku dan penolong

1a. Prakiraan Penjualan

3b. Permintan Bahan

2a. Order Produksi

10. Laporan persediaan Hasil Selesai

PabrikGudang Bahan Baku dan

penolong

Gambar Prosedur Penerimaan Kas

Prosedur Pengeluaran UangProsedur Pengeluaran Uang dirancang dengan tujuan untuk

menerapkan unsure pengendalian pada kegiatan pengeluaran kas( termasuk cek ). Cek pada umumnya di gunakan untuk pengeluaranuang dalam jumlah besar, dan uang dalam arti sesungguhnya hanyadi gunakan utuk jumlah pengeluaran yang kecil. Paraga 14-16menampilkan suatu diagram prosedur pengeluaran kas. Diagram itudi susun dengan asumsi bahwa :

a. Pengeluaran uang di lakukan dengan menggunakan cekb. bank menyampaikan semua colled check kepada perusahaan

Huriyah, M.Si, 2011, Sistem Informasi Akuntansi 39

Kasir Unit Penerima Kiriman

Akuntansi

Piutang

Akuntansi Buku Besar

Satuan Pengawas Intern

Bank

Pelanggan

1. Cek dan Pengantar bayaran

2a. Cek

2b. Pengantar Pembayaran

7. Pencocokan4.

Total Kelompok

3. Cek dan Slip Setoran

5. Voucher Jurnal

6. Slip Setoran dan Rekening Koran

Pemisahan fungsi yang terdapat dalam prosedur di atas adalahsebagai berikut :

a. Fungsi Pencatatan yang di laksankan oleh bagian bukubesar, buku pembantu biaya, dan bagian utang.

b. Fungsi pengesahan dan pengelolaan dana oleh kasir yangberwenang untuk mempersiapkan, menadatanganmi danmendistribusiokan cek.

c. Fungsi pengawasan oleh satuan pengawasan intern

Gambar Prosedur penngeluaran uang

Huriyah, M.Si, 2011, Sistem Informasi Akuntansi 40

Kasir Buku Pembantu Biaya

Buku Besar

Bagian Hutang

BankSartuan Pengawa

s Intern

Rekaman

1a.Voucher Jurnal

2.Voucher Pengeluaran,faktur,dan dokumen pendukung

6.Laporan kontrol

1bVoucher Pengeluaran,faktur,dan dokumen pendukung

5.Cancelled check dan rekening koran

3a.Voucher

Jurnal

3b.Rincian Pembayaran

KLASIFIKASI DATA DAN SISTEM KODEKlasifikasi Adalah Pengelompokkan suatu kumpulan data ke

dalam kelas – kelas tertentu dalam konteks system informasi,Klasifikasi berarti pengelompokkan data dan informasi.

Pemberian Kode ( Coding ) Adalah Pemberian symbol,misalnya huruf atau angka , pada data yang telah tersusun kedalam kelas – kelas yang telah di kelompokkan nmenurutklasifikasi tertentu. Sistem Kode Adalah Sistem yang memberikanidentitas pada suatu kejadian atau entitas tertentu.Untuk menyusun system kode yang baik, Syarat – syarat berikut harus di penuhi :

a. kerangka yang di gunakan untuk menetapkan klasifikasidank ode hendaknya sesuia dengan kebutuhan informasimanajemen.

b. Setiap kejadian atau entitas hendaknya di beri kodekhusus yang berbeda dengan kejadian atau entitas lainnya.

c. Kode yang di gunakan hendaknya sederhana dan ringkas,sehingga mudah dan ekonomis.

d. kode yang di gunakan hendaknya luwes dan mudah di perluaspenggunaannya, sehingga tidak perlu dig anti apabilavolume usaha perusahaan meningkat.

e. Kode hendaknya bersifat standar atau baku dan berlakuuntuk semua fungsi sehingga system pelaporan perusahaandapat di integrasikan sepenuhnya.

f. Kode hendaknya sesuai dengan perilaku computer, mislnyamemiliki jumlah digit dan posisi yang tetap.

Sistem kode yang banyak di gunakan di organisasi, termasuk perusahan, dapat dikelompokkan ke dalam tiga jenis, yaitu :

a. Sistem Kode Berurutb. Sistem kode Blokc. Sistem Kode Kelompok

MENGHASILKAN INFORMASI

Langkah terakhir dari siklus pengolahan data adalah menghasilkaninformasi. Informasi biasanya disajikan dalam tiga bentuk, yaitu(1) dokumen yang berisi transaksi atau data perusahaan lain,misalnya cek dan faktur penjualan yang dikirimkan ke perusahaanlain. Jenis yang lain seperti laporan penerimaan barang, danpermintaan pembelian digunakan secara internal. Dokumen yangdihasilkan pada akhir kegiatan pengolahan transaksi disebutdokumen operasional (operational document), untuk membedakannya dengandokumen sumber yang digunakan pada awal proses, (2) laporan yangdibuat untuk keperluan intern dan ekstern. Laporan ini biasanyadigunakan oleh karyawan perusahaan untuk mengawasi kegiatanoperasional dan digunakan oleh manajer untuk membuat keputusanserta merancang strategi untuk perusahaan. Pemakai eksternalmemerlukan laporan untuk berbagai keperluan seperti mengevaluasikemampulabaan perusahaan, menilai ketaatan terhadap peraturanyang berlaku, dan lain-lain. Beberapa jenis laporan, seperti

Huriyah, M.Si, 2011, Sistem Informasi Akuntansi 41

laporan keuangan dan analisis penjualan, dihasilkan secararegular. Sedangkan jenis laporan lainnya dihasilkan pada saatinformasi pada laporan tersebut dibutuhkan, (3) Query merupakaninformasi yang diberikan oleh system karena system meresponpermintaan data secara spesifik baik bentuk, isi, maupun waktudihasilkannya informasi tersebut. Bentuk laporan ini merupakanjawaban atas meningkatnya kebutuhan informasi yang ternyata tidakdapat dipenuhi hanya dengan menghasilkan dokumen atau laporanperiodic saja. Dengan jenis laporan ini, maka berbagai macampersoalan dan pertanyaan yang memerlukan tindakan cepat danjawaban yang konstan dapat segera diperoleh solusinya.

Tujuan dihasilkannya informasi pada dasarnya ada dua,yaitu (1) tujuan keluar (eksternal), dan (2) tujuan ke dalam(internal). Informasi untuk pemakai eksternal seperti laporankeuangan, dihasilkan untuk memenuhi pertanggungjawabanpengelolaan perusahaan. Informasi untuk pemakai internal,ditujukan untuk memenuhi kebutuhan informasi oleh manajemen, gunamembantu melaksanakan tugas-tugas manajerial, seperti perencanaankegiatan (planning), pengarahan dan motivasi karyawan (directing &motivating), pengendalian (controlling), dan pembuatan keputusan (decisionmaking).

Huriyah, M.Si, 2011, Sistem Informasi Akuntansi 42

BAB VIDAUR PENDAPATAN

TUJUAN INSTRUKSIONAL UMUM YANG AKAN DICAPAIMahasiswa mampu memahami fungsi-fungsi yang diperlukan untukmenjual produk dan jasa perusahaan kepada pelanggan Tujuan Instruksional Khusus yang akan dicapai:1. Mahasiswa dapat memahami fungsi manajemen pemasaran2. Mahasiswa dapat memahami informasi yang diperlukan oleh

jajaran penjualan dan pemasaran3. Mahasiswa dapat memahami transaksi akuntansi dan pencatatan

daur pendapatan4. Mahasiswa dapat memahami system pengolahan data daur

pendapatan berbasis manual5. Mahasiswa dapat memahami system pengolahan data daur

pendapatan berbasis komputer

PENDAHULUANFUNGSI MANAJEMEN PEMASARANFungsi Manajemen pemasaran pada umumnya di pimpin oleh seorangdirektur pemasaran yang merupakan anggotan dewan direksi.Manajemen Pemasaran Bertanggung jawab atas :a. Perumusan kebikjakan penetapan harga yang mencangkup tidak

hanya harga dasar, melainkan juga diskon, syarat – syaratkredit, serta kebijakan dari garasi

b. Berperan serta dalam berbagai kebijakan signifikan yangterkait dengan bidang – bidang spesifik, misalnya pengeanalanproduk baru atau perencanaan kegiatan pemasaran besar –besaran.

c. Koordinasi dan Evaluasi kinerja jajaran karyawan yang beradadi bawah tanggung jawab. termasuk memberikan motivasi kepadamereka agar roda kegiatan pemasaran berjalan lancar dan terusberkembang.

Contoh Bagan Organisasi jajaran Pemasaran

Huriyah, M.Si, 2011, Sistem Informasi Akuntansi 43

Beberapa Informasi yang di perlukan oleh para pejabat di jajaran penjualan antara lain adalah sebagai berikut :a. Perkiraan Penjualan ( Sales Forecast ) yang akan di

jadikan bahan bagi kepala divisi penjualan dan paramanajer daerah untuk menyusun perencanaan kegiatanpenjualan

b. Analisis Penjualan Merupakan informasi mengenai realisasipenjualan, Sehingga dapat di jadikan bahan untukmengendalikan kegiatan penjualan.

c. Analisis Kemampuan Meraih Laba ( profitability Analisys )Merupakan informasi yang merinci margin penjulan menurutmasing – masing produk, wilayah, pelanggan, salurdistribusi, ataupun rician lainnya.

d. Analisis aktivitas petugas penjual yang meliputiinformasi, misalnya mengenai jumlah kunjungan pelanggan,jangka waktu yang du gunakn untuk membina.

e. Informasi untuk petugas penjual untuk memperlancar tugasyang di bebankan kepada mereka.

Informasi yang di perlukan oleh para pejabat di jajaran kepada divisi danpromosi antara lain :a. Analisis Penjualanb. Analisis Perilaku Pelangganc. AnalisisBiaya Iklan dan Promosi

Informasi yang di perlukan oleh para peajabat yang di bawah jajaran kepaladivisi perencanaan produk antara lain adalah :a. Analisis Penjualan dan kemampuan laba yang di rinci

menurut lini produk sebagi bahan untuk menyusunkebijakan dan rencana terhadap suatu produk baik yangsudah maupun yang belum di luncurkan.

b. Biaya produk yang sudah ada akan di luncurkan yang akandi gunakan sebagai bahan untuk menentukan tampilan,kemasan dan penghapusn produk.

Huriyah, M.Si, 2011, Sistem Informasi Akuntansi 44

Direktur Pemasaran

Kepala Divisi

Perencanaan produk

Kepala Divisi

Penelitian Pemasaran

Kepala Divisi

Penjualan

Kepala Divisi

Iklan dan Promosi

Kepala Divisi LayananPelanggan

ManajerDaerah V

ManajerDivisi IV

ManajerDivisi II

ManajerDivisi III

ManajerDaerah I

c. Analisis Perilaku pelanggan yang akan di gunakansebagai bahan untuk menentukan tampilan dan kemasanproduk yang di hrapkan sesuai dengan perilaku tersebut

d. Proyeksi biaya dan pendapatan sebagai bahan untukmenyusun rekomendasikan pengerakan produk baru.

Informasi yang di gunakan jajaran kepala divisi layanan pelanggan padaumumnya bersumber dari pelanggan itu sendiri, antara lain :a. Frekuensi keluhan, pertanyaan, permintaan, pelanggan

untuk menentukan perbaikan dalam pelayanan ataumenentukan bantuan teknis, jasa purna jual, sertainsentif – insentif lain yang masih dan akan diperlukan dalam pelayanan yang akan datang.

b. Biaya kegiatan layanan pelanggan yang di bandingkandengan kinerja layanan pelanggan itu sendiri sehinggaefisiensi dan efektifitas kegiatan pelayanan bisa diketahui dengan jelas.

2. INFORMASI UNTUK JAJARAN PENJUALAN DAN PEMASARANDitinjau dari kepentingan manajemn dari pengolahan pemasaran, system informasiakuntansi dapat menyajikan dua aspek informasi yaitu :

a. Informasi yang di himpun dari pengolahan pesananpembelian, dan b. Laporan Dan analisis biaya

Gambar Diagram Prosedur penjualan

Laporan – Laporan analisis biaya yang dapat di susunoleh system informasi akuntansi perusahaan antara lain :a. Analisis Biaya Produk, Terdiri dari :

Biaya Produksi Biaya Penjualan dan Pemasaran

b. Laporan Biaya menurut pusat – pusat pertanggung jawaban Laporan Biaya Proyek Proyeksi Pendapatan dan Laba

Huriyah, M.Si, 2011, Sistem Informasi Akuntansi 45

Pencatatan

Pengirman Barang

Penanganan

Pesanan

Pengiriman

Barang

Pelanggan

Pencatatan

kinerja Pelangga

n

Penyimpanan

Barang

2. Persetujuan Kredit

7.Faktur

6.Pemberitahuan

Pengiriman

8. Masukkan Kinerja Pelanggan