BỘ GIÁO DỤC VÀ ĐÀO TẠO TRƯỜNG ĐẠI HỌC NGOẠI THƯƠNG

122

BỘ GIÁO DỤC VÀ ĐÀO TẠO TRƯỜNG ĐẠI HỌC NGOẠI THƯƠNG ---------o0o--------- Công trình tham dự Cuộc thi Sinh viên nghiên cứu khoa học Trường Đại học Ngoại thương 2013 Tên công trình XÂY DỰNG MÔ HÌNH CẢNH BÁO SỚM KHỦNG HOẢNG NỢ VÀ KHUYẾN NGHỊ CHO VIỆT NAM Nhóm ngành: KD1 Hà Nội, ngày 5 tháng 5 năm 2013

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of BỘ GIÁO DỤC VÀ ĐÀO TẠO TRƯỜNG ĐẠI HỌC NGOẠI THƯƠNG

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC NGOẠI THƯƠNG

---------o0o---------

Công trình tham dự Cuộc thi

Sinh viên nghiên cứu khoa học Trường Đại học Ngoại thương 2013

Tên công trình

XÂY DỰNG MÔ HÌNH CẢNH BÁO SỚM KHỦNG HOẢNG NỢ VÀ

KHUYẾN NGHỊ CHO VIỆT NAM

Nhóm ngành: KD1

Hà Nội, ngày 5 tháng 5 năm 2013

i

DANH MỤC TỪ VIẾT TẮT

ADB : Ngân hàng phát triển châu Á

CI : Chỉ số hỗn hợp

CIA : Cục tình báo trung ương Mỹ

DNNN : Doanh nghiệp Nhà nước

EC : Ủy ban châu Âu

EU : Liên minh châu Âu

FDI : Vốn đầu tư trực tiếp nước ngoài

FII : Vốn đầu tư gián tiếp nước ngoài

GDP : Tổng sản phẩm quốc nội

GNP : Tổng sản phẩm quốc gia

HNX : Sở giao dịch chứng khoán Hà Nội

IMF : Quỹ tiền tệ quốc tế

IIR : Định mức tín nhiệm của Institution Investor Rating

ICOR : Hệ số hiệu quả sử dụng vốn

NHNN : Ngân hàng Nhà nước

NHTM : Ngân hàng thương mại

NPL : Nợ xấu ở hệ thống ngân hàng

ODA : Hỗ trợ phát triển chính thức

PPG : Nợ công nước ngoài và nợ nước ngoài được bảo lãnh

S&P : Tổ chức Standard and Poor’s

UNDTAD : Tổ chức Liên hợp quốc về hợp tác và phát triển kinh tế

USD : Đồng dollar Mỹ

VND : Việt Nam đồng

VBMA : Hiệp hội thị trường trái phiếu Việt Nam

WB : Ngân hàng thế giới

WEF : Diễn đàn kinh tế thế giới

WTO : Tổ chức thương mại thế giới

ii

DANH MỤC HỘP

Hộp 1: Trích các nhận định của IMF về hệ thống ngân hàng Việt Nam giai đoạn

1989-1998

Hộp 2: Trích các đánh giá của Moody’s đối với khả năng trả nợ nước ngoài của Việt

Nam giai đoạn 2001-2007

Hộp 3: Trích nhận định của Ngân hàng nhà nước về tình hình lạm phát Việt Nam

vào năm 2011

Hộp 4: Trích nhận định của Ủy ban kinh tế Quốc hội về tình hình tỉ giá năm 2011

Hộp 5: Trích các nhận định của Fitch về thực trạng ngân hàng Việt Nam

iii

DANH MỤC BẢNG

Bảng 1: Các số liệu về mức nợ công Việt Nam năm 2011

Bảng 2: Ảnh hưởng của định nghĩa lên thời điểm xảy ra khủng hoảng

Bảng 3: Lịch sử Khủng hoảng nợ của các quốc gia được khảo sát

Bảng 4: Các biến vĩ mô được lựa chọn cho mô hình

Bảng 5: Các kết quả thực nghiệm về ngưỡng khả thi

Bảng 6: Bảng quy đổi xác suất thực nghiệm

Bảng 7: Các kết quả thực nghiệm về QPS

Bảng 8: Xếp hạng tín nhiệm của Moody’s cho Việt Nam giai đoạn 2007-2012

Bảng 9: Xếp hạng tín nhiệm của S&P cho Việt Nam giai đoạn 2007-2012

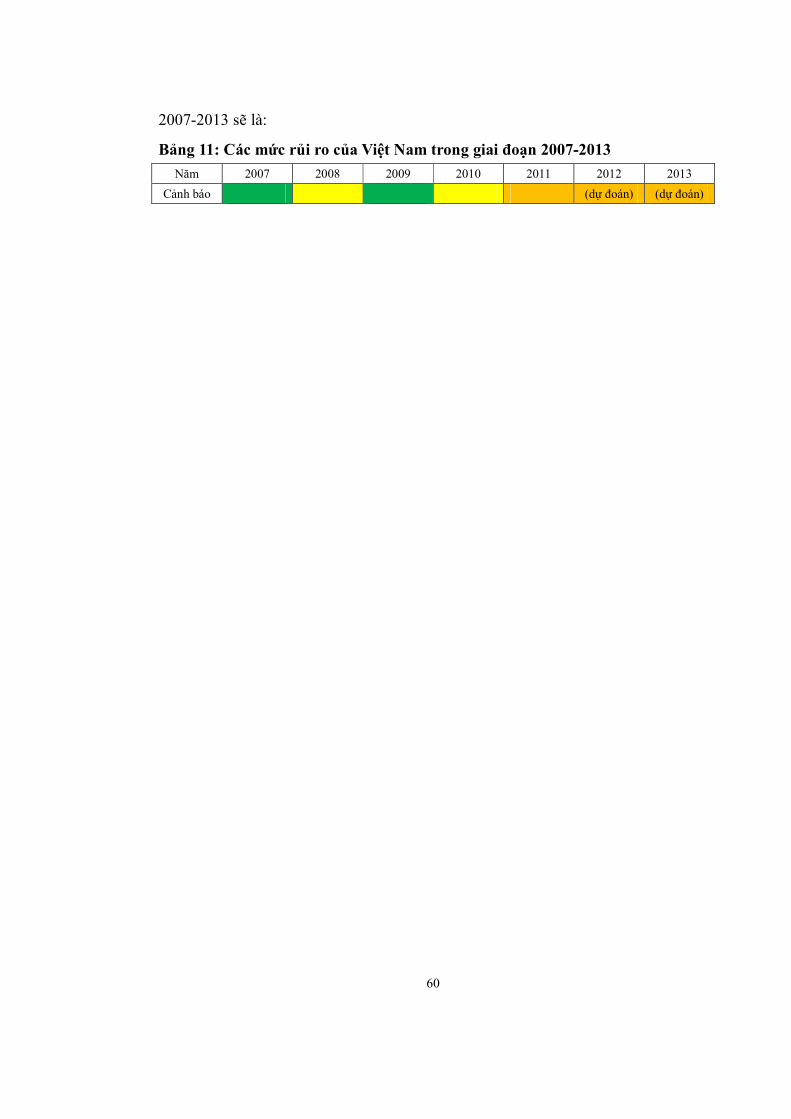

Bảng 10: Các mức rủi ro tương ứng với các mức xác suất xảy ra khủng hoảng

Bảng 11: Các mức rủi ro của Việt Nam trong giai đoạn 2007-2013

iv

DANH MỤC BIỂU ĐỒ

Biểu đồ 1: Chỉ số hỗn hợp (6) của Việt Nam giai đoạn 1997-2011

Biểu đồ 2: Chỉ số hỗn hợp (6) và chỉ số hỗn hợp 8 biến của Việt Nam

Biểu đồ 3: Nợ nước ngoài trên GDP của Việt Nam giai đoạn 1989-1999

Biểu đồ 4: Đánh giá IIR cho Việt Nam giai đoạn 1994-1999

Biểu đồ 5: Tình hình tài khoản vãng lai Việt Nam giai đoạn 1990-1999

Biểu đồ 6: Tình hình tiền gửi ở hệ thống ngân hàng Việt Nam giai đoạn 1992-1999

Biểu đồ 7: Nợ nước ngoài trên GDP của Việt Nam giai đoạn 1999-2007

Biểu đồ 8: Đánh giá về nợ xấu và Z-score của hệ thống ngân hàng Việt Nam giai

đoạn 1997-2007

Biểu đồ 9: Tình hình tiền gửi-tín dụng ngoại tệ ở hệ thống ngân hàng Việt Nam giai

đoạn 2000-2006

Biểu đồ 10: Tình hình các dòng vốn và kiều hối của Việt Nam trong những năm gần

đây

Biểu đồ 11: Tình hình thoái vốn của Việt Nam trong những năm gần đây

Biểu đồ 12: Đánh giá IIR cho Việt Nam giai đoạn 2007-2012

Biểu đồ 13: Tình hình nợ ngắn hạn và dự trữ ngoại hối của Việt Nam giai đoạn

2000-2011

Biểu đồ 14: Đánh giá về nợ xấu ở hệ thống ngân hàng Việt Nam giai đoạn

2006-2012

Biểu đồ 15: Xếp hạng rủi ro của Eonomist Intelligent Unit cho Việt Nam giai đoạn

2008-2012

Biểu đồ 16: Xếp hạng rủi ro của World Economic Forum cho Việt Nam giai đoạn

2008-2012

Biểu đồ 17: Tình hình đấu thầu trái phiếu Kho bạc của Việt Nam giai đoạn

2011-2012

Biểu đồ 18: Chỉ số ICOR của Việt Nam qua từng giai đoạn

v

MỤC LỤC

CHƯƠNG I: LÝ LUẬN CHUNG VỀ KHỦNG HOẢNG NỢ VÀ XÂY DỰNG

MÔ HÌNH CẢNH BÁO SỚM KHỦNG HOẢNG NỢ CHO NỀN KINH TẾ

VIỆT NAM ............................................................................................................ 1

1.1 Lý luận chung về Khủng hoảng nợ .............................................................. 1

1.1.1 Định nghĩa ............................................................................................... 1

1.1.2 Nguyên nhân ............................................................................................ 5

1.1.3 Hậu quả .................................................................................................. 12

1.2 Xây dựng mô hình cảnh báo sớm cho nền kinh tế Việt Nam ................... 17

1.2.1 Một số mô hình cảnh báo sớm Khủng hoảng nợ ..................................... 17

1.2.2 Lựa chọn mô hình thích hợp cho nền kinh tế Việt Nam .......................... 21

CHƯƠNG II: ÁP DỤNG MÔ HÌNH CẢNH BÁO SỚM KHỦNG HOẢNG NỢ

VÀO NỀN KINH TẾ VIỆT NAM ...................................................................... 24

2.1 Lựa chọn các thông số cho mô hình ........................................................... 24

2.1.1 Lựa chọn mẫu ........................................................................................ 24

2.1.2 Lựa chọn ngưỡng khả thi ........................................................................ 26

2.1.3 Xây dựng chỉ số hỗn hợp ........................................................................ 29

2.1.4 Lựa chọn các biến vĩ mô ........................................................................ 31

2.2 Các kết quả thực nghiệm ........................................................................... 32

2.2.1 Các kết quả thực nghiệm về ngưỡng khả thi ........................................... 32

2.2.2 Kiểm tra mức độ hiệu quả của các chỉ số hỗn hợp trên mẫu ................... 34

2.2.3 Chuỗi chỉ số hỗn hợp thực nghiệm của Việt Nam ................................... 35

2.2.4 Chuỗi chỉ số hỗn hợp 8 biến thực nghiệm ............................................... 37

2.3 Đánh giá tính hiệu quả của mô hình đối với nền kinh tế Việt Nam ......... 37

2.3.1 Thực tiễn tình hình kinh tế Việt Nam giai đoạn 1997-2011 .................... 38

2.3.2 Đánh giá của các tổ chức quốc tế ............................................................ 56

2.3.3 Nhìn nhận xác suất Việt Nam rơi vào Khủng hoảng nợ .......................... 59

CHƯƠNG III: CÁC KHUYẾN NGHỊ CHO VIỆT NAM................................. 61

3.1 Các khuyến nghị về mô hình ...................................................................... 61

vi

3.1.1 Đề xuất tăng tính hiệu quả của mô hình .................................................. 61

3.1.2 Đề xuất thêm các biến mới vào mô hình ................................................. 62

3.2 Các khuyến nghị về chính sách .................................................................. 65

3.2.1 Đề xuất chính sách đối với việc vay và quản lý nợ công ......................... 65

3.2.2 Đề xuất chính sách đối với các vấn đề nội tại trong nền kinh tế .............. 83

vii

PHẦN MỞ ĐẦU

1. Tính cấp thiết của đề tài

Hiện nay nợ công đang là vấn đề nóng bỏng không chỉ riêng ở châu Âu, Mỹ,

Nhật Bản mà còn nhiều quốc gia đang phát triển khác trên thế giới cũng phải đối

mặt, trong đó có Việt Nam. Tính đến năm 2011, tỉ lệ nợ công trên GDP của nhiều

quốc gia đã đạt đến mức đáng báo động1, vượt xa ngưỡng khuyến nghị 75% GDP

do Quỹ tiền tệ quốc tế đưa ra cho các quốc gia phát triển2, trong đó Nhật Bản là

229.8%, Mỹ 102.9%, Hy Lạp 160.8%, Italia 120.1%, Ireland 105.0% và Bồ Đào

Nha là 106.8%. Hệ quả tất yếu của mức nợ cao như trên là cuộc Khủng hoảng nợ

công châu Âu bùng nổ năm 2010, bắt đầu từ Hy Lạp và đã lan ra trên nhiều nước

châu Âu, tác động nghiêm trọng đến cả khu vực kinh tế tài chính lẫn khu vực kinh

tế thực. Trên khu vực kinh tế tài chính, hàng loạt các quốc gia châu Âu bị S&P hạ

bậc tín nhiệm, cùng với đó là sự tăng lên nhanh chóng của lợi suất trái phiếu chính

phủ, sự sụt giảm giá trị của các tài sản tài chính và sự thoái vốn hàng loạt của các

nhà đầu tư. Nhiều quốc gia đã phải nhận các gói cứu trợ từ IMF, ECB và các tổ

chức quốc tế khác với những điều kiện chi tiêu ngặt nghèo cùng với sự giám sát

chặt chẽ của các tổ chức này. Thị trường tài chính đi xuống, sự mất lòng tin của các

nhà đầu tư và nguy cơ tan vỡ của liên minh tiền tệ châu Âu là những hậu quả thấy

được của cuộc khủng hoảng. Trên khu vực kinh tế tế thực, Khủng hoảng nợ công

châu Âu khiến nhiều quốc gia thành viên tăng trưởng GDP âm, đầu tư sụt giảm, lạm

phát và thất nghiệp tăng cao, nền kinh tế nhanh chóng rơi vào suy thoái. Chính phủ

nhiều quốc gia buộc phải thắt lưng buộc bụng, tăng thuế và cắt giảm các phúc lợi xã

hội. Chính trị trở nên bất ổn, dẫn đến các cuộc biểu tình và bạo động liên tục diễn ra

ở Hy Lạp, Tây Ban Nha, Italia và nhiều quốc gia khác, khiến chính phủ không thể

kiểm soát được tình hình và liên tục tuyên bố sụp đổ. Tất cả những hậu quả trên

chính là cái giá phải trả cho các khoản vay khổng lồ tài trợ cho chi tiêu vượt quá

1 World Economic Forum, “The global competitiveness report 2012-2013”, trang 425, năm 2012. 2 International Monetary Fund, “Fiscal policy as a countercyclical tool”, năm 2008.

viii

khả năng chi trả của chính phủ.

Việt Nam từ khi mở cửa tới nay, vẫn bị xếp vào nhóm các quốc gia đang phát

triển. Quy mô nền kinh tế vẫn còn nhỏ so với mặt bằng chung của thế giới và phụ

thuộc nhiều vào xuất khẩu các sản phẩm nông nghiệp thô và công nghiệp nhẹ là chủ

yếu. Do vậy hiện tại và trong tương lai, việc tăng vay nợ chính phủ nói riêng cũng

như nợ công nói chung là khá cần thiết để Việt Nam có thêm nguồn tài chính đầu tư

cho cơ sở hạ tầng và phát triển kinh tế. Tuy nhiên, mức nợ công của Việt Nam3 năm

2001 mới chỉ là 10.681 tỉ USD (chiếm 33.4% so với GDP), đã tăng lên gần 6 lần là

61.808 tỉ USD vào năm 2011 (chiếm 51.3% so với GDP), vượt qua mức khuyến

nghị 25% GDP của IMF đối với các nền kinh tế mới nổi4. Xác suất vỡ nợ tích lũy

(cumulative probability of default) của Việt Nam luôn ở mức trên 20% trong giai

đoạn 2011-2012 gần đây; cá biệt trong quý 2 năm 2011, Việt Nam còn đứng thứ 9

trong số những quốc gia có rủi ro vỡ nợ cao nhất5. Đây là những dấu hiệu không tốt

đối với tình hình nợ công của Việt Nam hiện nay. Nếu một cuộc Khủng hoảng nợ

công như vậy xảy ra thì hậu quả của nó khó mà có thể đánh giá hết và phải mất một

thời gian dài để chúng ta có thể phục hồi lại được nền kinh tế. Chính vì lẽ đó, việc

xây dựng được một công cụ cảnh báo sớm Khủng hoảng nợ cho nền kinh tế Việt

Nam là thực sự cần thiết và hữu dụng. Hay nói một cách chính xác hơn là đưa ra

một mô hình qua đó xác định được các dấu hiệu của bất ổn vĩ mô, và từ các dấu

hiệu mất bất ổn đó khuyến cáo các cơ quan chức năng điều chỉnh chính sách để các

chỉ báo vĩ mô trở lại mức an toàn. Điều này đã thôi thúc chúng tôi nghiên cứu và

thực hiện đề tài “Xây dựng mô hình cảnh báo Khủng hoảng nợ và các khuyến nghị

cho Việt Nam”.

2. Tổng quan tình hình nghiên cứu

Về tình hình nghiên cứu trong nước, đã có rất nhiều bài báo và công trình

nghiên cứu đề cập đến vấn đề nợ công ở nước ta, trong đó có thể kể ra một vài bài 3 http://www.economist.com/content/global_debt_clock, truy cập ngày 6 tháng 12 năm 2012. 4 IMF (2008). 5 Dựa trên các báo cáo “CMA global sovereign debt credit report” của Standard and Poor’s.

ix

viết và bài nghiên cứu tiêu biểu như:

“Nợ công ở Việt Nam-Một số phân tích và thảo luận” của tiến sỹ Nguyễn

Đức Thành, trung tâm Nghiên cứu Kinh tế và chính sách VEPR.

“Chính sách tài khóa và vấn đề nợ công của Việt Nam” của tiến sỹ Vũ Đình

Ánh, viện Nghiên cứu thị trường và giá cả, bộ Tài chính.

“Nợ công và những tác động của nó đến nền kinh tế” của giáo sư Ngô Thế

Chi, giám đốc Học viện tài chính.

“Mối quan hệ giữa nợ nước ngoài và tăng trưởng kinh tế Việt Nam” của tác

giả Nguyễn Hữu Tuấn đăng trên tạp chí Phát triển và Hội nhập số 4, tháng 6

năm 2012.

“Khả năng trả nợ và tính bền vững nguồn vốn ODA tại Việt Nam” của tác

giả Nguyễn Kim Đức đăng trên tạp chí Phát triển và Hội nhập số 1, tháng 11

năm 2011.

“Luận bàn vấn đề nợ công ở Việt Nam” của thạc sỹ Nguyễn Quốc Nghi đăng

trên tạp chí Nghiên cứu tài chính và marketing số 6, năm 2011.

Tuy nhiên, hầu hết các công trình nghiên cứu trong nước chỉ dừng lại ở việc

phân tích thực trạng và tính bền vững của nợ công, đưa ra các chính sách tái cơ cấu

nợ công hoặc xem xét ảnh hưởng của nợ công đến sự phát triển kinh tế, mà chưa có

công trình nào đề cập đến việc xây dựng một mô hình cảnh báo sớm khả năng xảy

ra Khủng hoảng nợ ở Việt Nam.

Về tình hình nghiên cứu nước ngoài, việc xây dựng một mô hình cảnh báo sớm

Khủng hoảng nợ đã được các nhà kinh tế học thực hiện từ rất sớm. Các cách thức

định nghĩa Khủng hoảng nợ cũng như phương pháp tiếp cận mô hình cảnh báo sớm

Khủng hoảng nợ vô cùng đa dạng và phong phú. Trong số đó phải kể đến một vài

công trình tiêu biểu như:

Công trình của Paolo Manasse, Nouriel Roubini và Axel Schimmelpfennig

x

(2003)6, các ông định nghĩa một quốc gia lâm vào Khủng hoảng nợ khi quốc

gia đó bị S&P xếp hạng là vỡ nợ (default) và nhận một khoản vay lớn7

không ưu đãi từ IMF (nonconcessional IMF loan). Từ định nghĩa này, các

ông xây dựng được một mô hình cảnh báo sớm Khủng hoảng nợ bằng cách

sử dụng phối hợp phương pháp Logit và phương pháp Tree analysis. Mô

hình cảnh báo sớm được thực nghiệm trên 47 nền kinh tế từ năm 1970 đến

năm 2002.

Công trình của Alessio Ciarlone và Giorgio Trebeschi (2006)8, các ông định

nghĩa một quốc gia lâm vào Khủng hoảng nợ khi có một trong bốn điều kiện

xảy ra9. Từ các định nghĩa này, các ông sử dụng phương pháp Multinomial

Logit để xây dựng nên mô hình cảnh báo sớm Khủng hoảng nợ. Mô hình

cảnh báo sớm được thực nghiệm trên 28 nền kinh tế mới nổi từ năm 1980

đến năm 2002.

Công trình của Ana Maria Feurtes và Elena Kalotychou (2007)10, các ông

định nghĩa một quốc gia bị xếp vào vỡ nợ (default) nếu lượng tiền nợ chưa

trả vượt quá ngưỡng cho phép so với nợ nước ngoài và có sự xuất hiện của

một thỏa thuận giãn nợ, ở đó tổng số nợ được giãn vượt quá vượt quá lượng

tiền nợ đã giảm. Từ định nghĩa này, các ông xây dựng được một mô hình

cảnh báo sớm Khủng hoảng nợ bằng cách sử dụng phối hợp ba phương pháp

là Logit-M, Logit-R và K-clustering. Mô hình cảnh báo sớm được thực

nghiệm trên 75 nền kinh tế mới nổi và đang phát triển từ năm 1983 đến năm

2000.

6 Paolo Manasse et al, “Predicting sovereign debt crises”, IMF working paper, năm 2003 7 “Khoản vay lớn” ở đây theo Paolo Mansse et al định nghĩa là vượt quá 100% hạn ngạch của IMF. 8 Alessio Ciarlone và Giorgio Trebeschi, “A multinomial approach to early warning system for debt crises”,

Ngân hàng trung ương Italia, năm 2006. 9 Xem thêm ở phần phụ lục 1. 10 Ana Maria Feurtes và Elena Kalotychou, “Optimal design of early warning systems for sovereign debt

crises”, International Journal of Forecasting, năm 2007.

xi

Công trình của Marco Fioramanti (2008)11, ông định nghĩa một quốc gia lâm

vào Khủng hoảng nợ tương tự như trong công trình của Paolo Manasse et al.

Từ định nghĩa này, ông sử dụng phương pháp Artificial neural networks để

xây dựng nên mô hình cảnh báo sớm Khủng hoảng nợ. Mô hình cảnh báo

sớm được thực nghiệm trên tất cả các cuộc Khủng hoảng nợ diễn ra ở các

quốc gia đang phát triển từ năm 1980 đến năm 2004.

Công trình của Tobias Knedlik và Gregor von Schweinitz (2011)12, các ông

sử dụng trái phiếu 10 năm loại AAA làm chuẩn mực để định nghĩa khi nào

một quốc gia lâm vào Khủng hoảng nợ. Từ định nghĩa này, các ông sử dụng

phương pháp Signals Approach để xây dựng nên mô hình cảnh báo sớm

Khủng hoảng nợ. Mô hình cảnh báo sớm được thực nghiệm trên tất cả các

cuộc Khủng hoảng nợ của các quốc gia thuộc Liên minh châu Âu từ năm

1999 đến năm 2011.

Dựa trên tất cả các công trình nghiên cứu về nợ công đã tham khảo, chúng tôi

quyết định chọn phương pháp Signals Approach để xây dựng nên một mô hình cảnh

báo sớm Khủng hoảng nợ cho nền kinh tế Việt Nam. Về ưu nhược điểm của từng

loại phương pháp đã đề cập và lý do chọn phương pháp Signals Approach sẽ được

nhóm trình bày cụ thể ở các phần sau.

3. Đối tượng và phạm vi nghiên cứu

Đối tượng của đề tài chủ yếu tập trung vào nghiên cứu tình hình kinh tế vĩ mô

của 42 quốc gia trong mẫu nghiên cứu của Reinhart và Rogoff13, và được nhóm

nghiên cứu bổ sung thêm Việt Nam. Phạm vi nghiên cứu là trong khoảng thời gian

từ năm 1990-2010.

11 Marco Fioramanti, “Predicting sovereign debt crises using artificial neural networks: A comparative

approach”, Journal of Financial Stability, năm 2008 12 Tobias Knedlik và Gregor von Schweinitz, “Maccroeconomic imbalances as indicators for debt crises in

Europe”, Viện nghiên cứu kinh tế Halle, năm 2011 13 Carmen Reinhart và Kenneth Rogoff, “A decade of debt”, Policy Analyses in International Economics,

năm 2011.

xii

4. Mục đích nghiên cứu

Mục đích của đề tài nhằm tính toán thực nghiệm trên tình hình kinh tế của 43

quốc gia được khảo sát, để từ đó rút ra được các “ngưỡng khả thi” cho mô hình

Signal Approach. Từ các ngưỡng khả thi thực nghiệm này, nhóm nghiên cứu sẽ tiến

hành tính toán xác suất xảy ra Khủng hoảng nợ cho nền kinh tế Việt Nam và đưa ra

các chính sách nhằm giảm thiểu rủi ro khủng hoảng trong tương lai.

5. Phương pháp nghiên cứu

Đề tài có tính kế thừa và sử dụng các kết quả nghiên cứu của nhiều công trình đi

trước nhằm xây dựng một bộ biến tốt nhất cho Việt Nam. Các bộ biến này sẽ được

kiểm tra tính hiệu quả trực tiếp để từ đó có thể loại đi các biến chưa tốt và giữ lại

các biến tốt. Các chỉ báo vĩ mô sẽ được lấy từ cùng một nguồn để hạn chế tối đa

tình trạng không nhất quán của số liệu. Các số liệu về Khủng hoảng nợ cũng sẽ chỉ

được lấy từ nguồn của Reinhart và Rogoff14 để đảm bảo tính tương đồng giữa số

liệu và định nghĩa. Trong quá trình nghiên cứu, phương pháp phân tích sẽ được sử

dụng chủ yếu, đồng thời kết hợp thu thập dữ liệu, nghiên cứu tình huống để so sánh,

đánh giá hiệu quả của mô hình.

6. Kết quả dự kiến

Trong quá trình nghiên cứu và thực nghiệm, nhóm nghiên cứu kỳ vọng đạt được

một số kết quả sau:

-Xây dựng thành công mô hình cảnh báo sớm Khủng hoảng nợ sử dụng mô hình

Signal Approach cho Việt Nam. Các ngưỡng khả thi tính được của mô hình không

khác nhiều so với các ngưỡng khuyến nghị được đề xuất bởi nhiều học giả trên thế

giới.

-Các kết quả tính toán rủi ro Khủng hoảng nợ của Việt Nam là phù hợp với các báo

cáo của các tổ chức quốc tế uy tín, như Moody’s, Standard and Poor’s hay

Institutional Investors.

14 Số liệu về Khủng hoảng nợ sẽ được lấy từ: http://www.reinhartandrogoff.com/.

xiii

-Trên cơ sở các kết quả tính toán, nhóm nghiên cứu có thể đưa ra được các chính

sách hợp lý nhất nhằm hạn chế tối thiểu rủi ro khủng hoảng trong tương lai.

7. Cấu trúc đề tài

-Chương 1: Lý luận chung về Khủng hoảng nợ và xây dựng mô hình cảnh báo sớm

Khủng hoảng nợ cho nền kinh tế Việt Nam.

-Chương 2: Áp dụng mô hình cảnh báo sớm Khủng hoảng nợ vào nền kinh tế Việt

Nam.

-Chương 3: Các khuyến nghị cho Việt Nam.

1

CHƯƠNG I: LÝ LUẬN CHUNG VỀ KHỦNG HOẢNG NỢ VÀ XÂY

DỰNG MÔ HÌNH CẢNH BÁO SỚM KHỦNG HOẢNG NỢ CHO NỀN

KINH TẾ VIỆT NAM

1.1 Lý luận chung về Khủng hoảng nợ

1.1.1 Định nghĩa

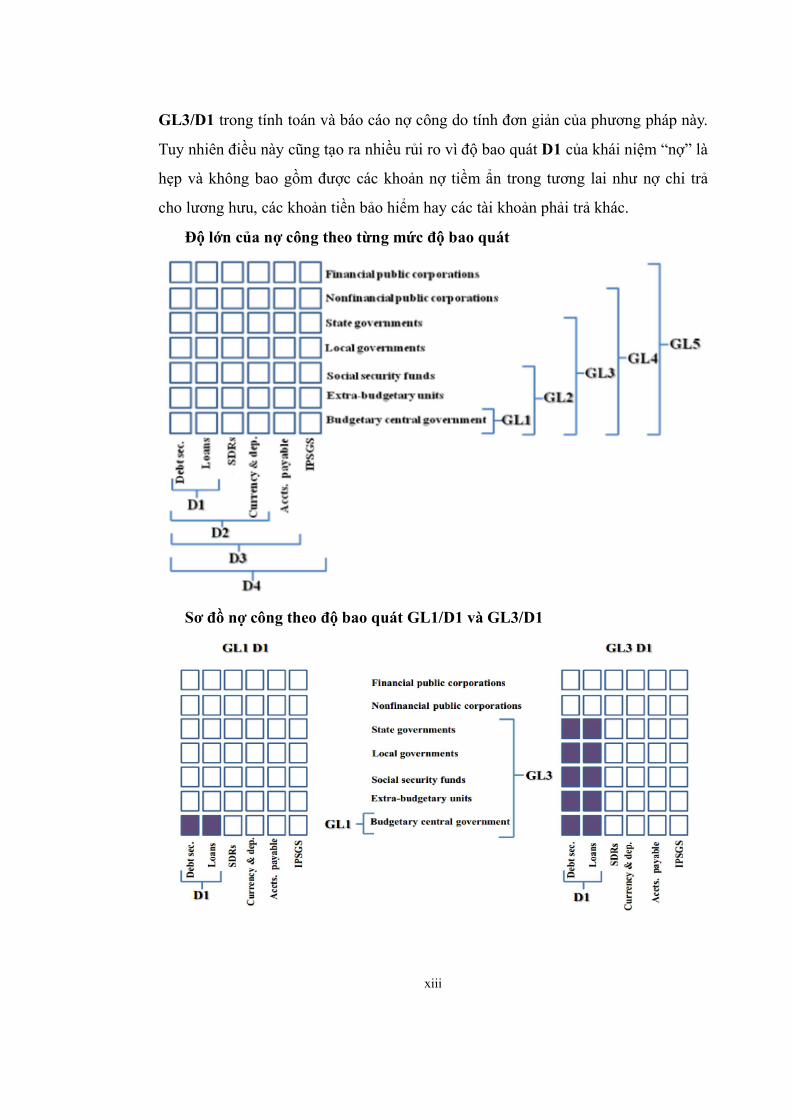

Định nghĩa về nợ công

Trước khi làm rõ khái niệm Khủng hoảng nợ, chúng ta hãy xem xét về khái

niệm nợ công. Hiện nay có rất nhiều cách để định nghĩa về nợ công, tùy theo cách

thức định nghĩa nợ công và phương pháp sưu tập dữ liệu, mà các tổ chức quốc tế có

những con số thống kê khác nhau. Chẳng hạn, xét riêng Việt Nam vào năm 2011,

bốn tổ chức lớn đã có bốn con số thống kê khác nhau về mức nợ công của Việt

Nam:

Bảng 1: Các số liệu về mức nợ công Việt Nam năm 20111

Tổ chức Mức nợ công của Việt Nam năm 2011 (%GDP)

CIA Factbook 48.8

IMF 38.0

Economist 51.2

Bộ tài chính Việt Nam 55.4

Sự không đồng nhất giữa các số liệu ở bảng trên thể hiện rõ sự khác nhau đáng

kể trong việc định nghĩa và tính toán nợ công của mỗi tổ chức. Tùy từng mục đích

sử dụng và đặc thù kinh tế riêng của mỗi quốc gia mà chúng ta có cách định nghĩa

nợ công riêng. Việc định nghĩa nợ công quá rộng và tính toán nợ công quá cao gây

ra sự phức tạp trong tính toán, khiến nợ công trở nên khó quản lý và không có nhiều

ý nghĩa kinh tế. Thêm nữa, việc tính nợ công ở mức cao còn tạo ra sự hoang mang

trong các nhà đầu tư, khiến việc huy động vốn nước ngoài của chính phủ trở nên

1 Do nhóm nghiên cứu tự tổng hợp, số liệu được lấy trên trang chủ của các tổ chức.

2

khó khăn hơn và đôi khi chi phí phải trả cao hơn. Ngược lại, việc định nghĩa nợ

công ở mức quá hẹp và tính toán quá thấp khiến các các nhà quản lý không lường

trước được rủi ro của các khoản nợ công tiềm tàng, hoặc của các khoản nợ không

được tính đến. Điều này sẽ khiến các khoản nợ ngày càng chồng chất và nguy cơ vỡ

nợ của quốc gia cao hơn.

Như vậy câu hỏi đặt ra là chúng ta phải định nghĩa nợ công như thế nào cho hợp

lý? Theo quan điểm của Luật quản lý nợ công Việt Nam2, nợ công là khoản nợ bao

gồm nợ chính phủ, nợ được chính phủ bảo lãnh và nợ của chính quyền địa phương.

Định nghĩa này hẹp hơn định nghĩa của các tổ chức quốc tế như IMF, WB hay

UNDTAD và vấp phải nhiều tranh cãi trong việc có nên đưa nợ của doanh nghiệp

nhà nước vào trong tính toán nợ công hay không. Còn theo quan điểm rộng hơn của

IMF, nợ công là nợ của toàn bộ khu vực công. Ở đó khu vực công bao gồm chính

quyền (general government) và các tổ chức công (public corporations). So với định

nghĩa của Luật quản lý nợ công Việt Nam, định nghĩa của IMF bổ sung thêm nợ của

ngân hàng trung ương và nợ của doanh nghiệp nhà nước ở tất cả các cấp chính

quyền vào trong tính toán3. Trong bài nghiên cứu này, chúng tôi sẽ sử dụng định

nghĩa nợ công của IMF làm chuẩn mực vì những lý do sau:

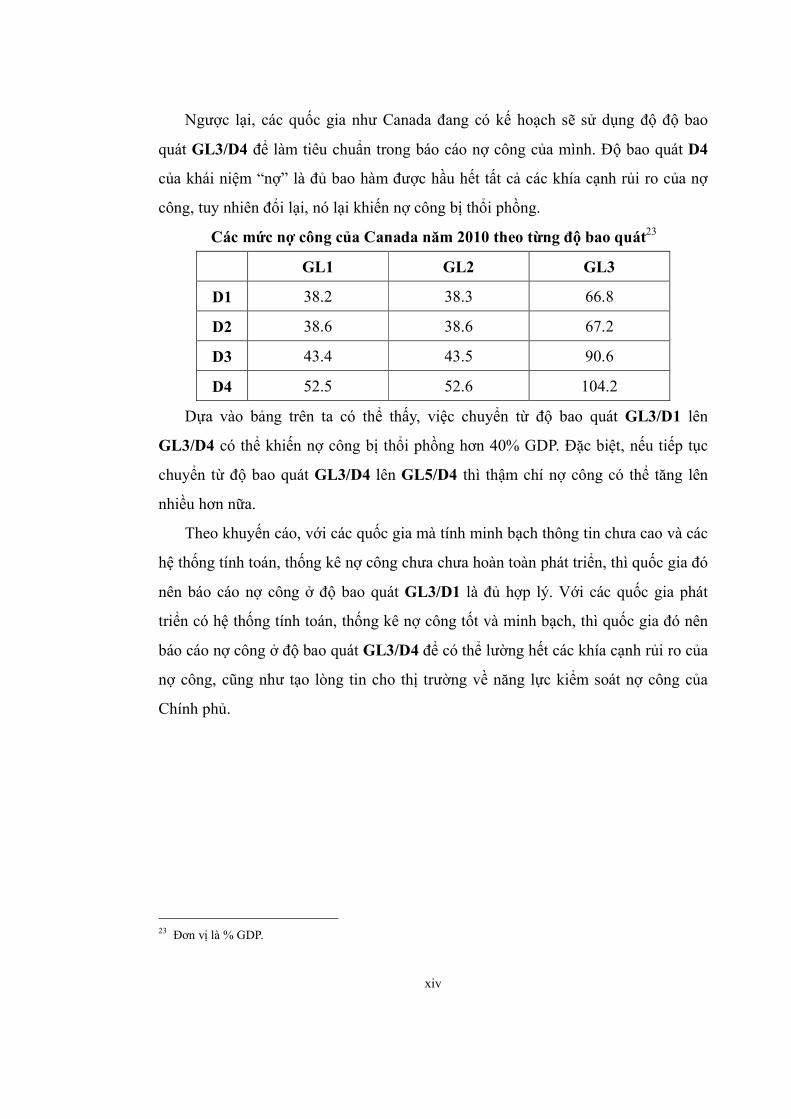

-Thứ nhất, định nghĩa nợ công của IMF là một định nghĩa rộng và bao quát

được hầu hết các khía cạnh của nợ công. Định nghĩa này được nhiều quốc gia và tổ

chức quốc tế chấp nhận rộng rãi và được coi là một chuẩn mực để định nghĩa về nợ

công. Các định nghĩa nợ công của các tổ chức quốc tế khác hầu như chỉ tương

đương hoặc hẹp hơn so với định nghĩa của IMF.

-Thứ hai, phương pháp tính toán nợ công theo định nghĩa của IMF được chia

thành nhiều cấp độ và tùy từng đặc thù riêng của nền kinh tế mà chúng ta lựa chọn

được từng cấp độ riêng. Chính vì vậy định nghĩa của IMF khá linh hoạt và có thể áp

dụng được cho mọi nền kinh tế. Thêm nữa, tùy thuộc cấp độ sử dụng mà một nền

2 Luật quản lý nợ công của quốc hội khóa XII, kỳ họp thứ 5. Số hiệu 29/2009/QH12, có hiệu lực từ ngày 1

tháng 1 năm 2010. 3 Xem thêm ở phụ lục 3.

3

kinh tế có thể tính ra được nhiều mức nợ công khác nhau, điều này tạo điều kiện

cho các nhà hoạch định chính sách có thêm sự đối chiếu, tham khảo để có thể nắm

rõ hơn về cơ cấu nợ công của quốc gia mình.

-Thứ ba, số liệu về nợ công theo tính toán của IMF khá dồi dào, đầy đủ và liên

tục cho nhiều quốc gia. Bài nghiên cứu của chúng tôi sử dụng nhiều nguồn số liệu,

nhưng chủ yếu là từ IMF và World Bank, chính vì vậy việc sử dụng các định nghĩa

của IMF là khá hợp lý.

Định nghĩa về Khủng hoảng nợ

Cũng giống như khái niệm nợ công, khái niệm Khủng hoảng nợ hiện nay không

cố định và cũng được nhiều nhà nghiên cứu định nghĩa trên các cơ sở khác nhau 4 .

Hiểu theo nghĩa hẹp, thì Khủng hoảng nợ là tình trạng chính phủ của một quốc gia

mất khả năng chi trả các khoản nợ đến hạn của mình. Tuy nhiên, trải qua thời gian

dài vận động và phát triển của nền kinh tế thế giới, nhiều cuộc Khủng hoảng nợ mới

đã liên tục nổ ra, các cuộc khủng hoảng sau dường như diễn biến phức tạp và bất

quy luật hơn so với các cuộc khủng hoảng trước đó. Điều này sớm biến các định

nghĩa cổ điển trở nên lỗi thời và đòi hỏi các nhà nghiên cứu cần phải phát triển các

định nghĩa về Khủng hoảng nợ theo hướng mới rộng và bao quát hơn. Chính vì lẽ

đó, định nghĩa về Khủng hoảng nợ luôn thay đổi nhiền lần và liên tục cải biến.

Nhìn chung, khi nói về Khủng hoảng nợ, thì chúng ta có thể xem xét một vài

định nghĩa tiêu biểu của một số học giả sau:

Theo quan điểm của Detragiache và Spilimbergo (2001)5, các ông cho rằng

một cuộc Khủng hoảng nợ xảy ra khi thõa mãn một trong hai điều kiện: thứ

nhất, các nghĩa vụ nợ phải trả hoặc các khoản lãi vay đối với nước ngoài của

các chủ nợ là ngân hàng hoặc các chủ sở hữu trái phiếu vượt quá hơn 5% số nợ

còn lại; thứ hai, các quốc gia xin giãn nợ hoặc kéo dài thời gian trả nợ đối với

chủ nợ được niêm yết trên danh sách của Trung tâm phát triển tài chính toàn 4 Xem thêm ở phần phụ lục 1. 5 Enrica Detragiache và Antonio Spilimbergo, “Crises and liquidity: Evidence and interpretation”, IMF

working paper, năm 2001.

4

cầu thuộc Ngân hàng thế giới (World Bank’s Global Development Finance).

Theo quan điểm của Knedlik và Schweinitz (2011)6, các ông gọi ��� = ��

� −

����� là hiệu giữa lợi xuất trái phiếu Chính phủ kỳ hạn 10 năm tại thời điển t

của quốc gia k nào đó với lợi xuất trái phiếu Chính phủ loại AAA của các quốc

gia thuộc khu vực đồng tiền chung Châu Âu. Gọi �� và �� lần lượt là trung

bình và phương sai của chuỗi các giá trị ���, khi đó một quốc gia được coi là

rơi vào Khủng hoảng nợ nếu ��� ≥ �� + 1.6. ��.

Theo quan điểm của Manasse và Roubini (2008)7, các ông cho rằng một quốc

gia được coi như lâm vào Khủng hoảng nợ nếu xảy ra một trong hai điều kiện:

quốc gia đó bị xếp loại vỡ nợ (default) bởi Standard and Poor’s; hoặc nhận một

khoản vay lớn không ưu đãi từ IMF (“khoản vay lớn” ở đây có nghĩa là vượt

quá 100% hạn ngạch của IMF).

Theo quan điểm của Pescatori và Sy (2003)8, các ông cũng định nghĩa một

quốc gia là lâm vào Khủng hoảng nợ nếu ��� vượt quá điểm phân vị 95% ít

nhất là 94.7���9 trong phân phối thực nghiệm của ���.

Như vậy vấn đề đặt ra là chúng ta nên lựa chọn định nghĩa nào thì hợp lý nhất?

Trên thực tế, việc lựa chọn định nghĩa ảnh hưởng rất lớn đến thời điểm xảy ra của

Khủng hoảng nợ. Chẳng hạn khi đối chiếu ba định nghĩa của Knedik và

Schweinitz (2011), Pescatori và Sy (2004) và Manansse và Roubini (2008) lên các

nước châu Âu, chúng ta sẽ thấy sự khác nhau đáng kể trong thời điểm xảy ra

Khủng hoảng nợ giữa các định nghĩa:

6 Tobias Knedlik và Gregor von Schweinitz, “Macroeconomic imbalances as indicators for debt crises in

Europe”, Viện nghiên cứu kinh tế Halle, năm 2011. 7 Paolo Manasse và Nouriel Roubini, “Rule of thumbs for sovereign debt crises”, Journal of International

Economics, năm 2009. 8 Andrea Pescatori và Amadou Sy, “Debt crisises and the development of international capital markets,

International Monetary Fund, năm 2004. 9 Bps là viết tắt của basic points, một đơn vị đo của ��

� .

5

Bảng 2: Ảnh hưởng của định nghĩa lên thời điểm xảy ra Khủng hoảng10

Hy Lạp Ireland Bồ Đào Nha Tây Ban Nha Italia

Knedlik và

Schweinitz 01/01/2010 01/06/2010 01/07/2010 01/06/2010 (chưa xảy ra)

Pescatori và Sy 01/11/2008 01/02/2009 01/05/2010 01/06/2010 01/06/2010

Manasse và

Roubini 01/05/2010 01/12/2010 01/05/2011 (chưa xảy ra) (chưa xảy ra)

Do công trình của chúng tôi sử dụng dữ liệu Khủng hoảng nợ từ các công trình

của Reinhart và Goroff nên để đảm bảo tính nhất quá của số liệu, chúng tôi sẽ sử

dụng định nghĩa của Reinhart và Goroff làm định nghĩa Khủng hoảng nợ xuyên suốt

bài nghiên cứu lần này. Theo Reinhart và Goroff11, sự kiện Khủng hoảng nợ sẽ bao

gồm 2 sự kiện đó là vỡ nợ nước ngoài và vỡ nợ trong nước. Vỡ nợ nước ngoài được

định nghĩa là khi Chính phủ thất bại trong việc trả nợ lãi hoặc nợ gốc đúng hạn với

các chủ nợ nước ngoài. Và nó còn bao gồm cả việc tái cơ cấu nợ nhưng với các điều

khoản ít thuận lợi hơn so với các điều khoản ban đầu. Vỡ nợ trong nước liên quan

đến sự kiện đóng băng các khoản tiền gửi ngân hàng và/hoặc bắt buộc các khoản

tiền gửi đó phải chuyển đổi từ đồng dollar sang đồng bản tệ12.

1.1.2 Nguyên nhân

Nhìn chung, khi quan sát lịch sử và diễn biến của nhiều cuộc Khủng hoảng nợ

trên thế giới13, chúng ta có thể đúc kết được một số nguyên nhân cơ bản sau.

Chính sách tỉ giá cố định cứng nhắc

Nhiều quốc gia lâm vào Khủng hoảng nợ đều có chung một lịch sử đó là: duy

trì tỉ giá hối đoái cố định một cách cứng nhắc theo USD trong một thời gian dài.

Chính sách này tạo ra hai rủi ro: Thứ nhất, khi đồng USD tăng giá, đồng bản tệ

được định giá theo USD cũng sẽ tăng giá theo. Điều này dẫn đến xuất khẩu trì trệ và

10 Knedlik và Schweinitz (2011). 11 Carmen Reinhart và Kenneth Goroff, “This time is different: Eight centuries of financial folly”, Princeton

University Press, năm 2010. 12 Trường hợp gần đây nhất đó là sự kiện Khủng hoảng nợ của đảo Síp xảy ra vào tháng 3 năm 2013 vừa rồi,

khi Chính phủ Síp ra lệnh đóng băng tiền gửi ở các ngân hàng lớn trong nước nhằm đáp ứng nhu cầu thanh

toán các khoản nợ trước mắt của quốc gia. 13 Xem thêm phần phụ lục 2.

6

kích thích nhập khẩu, làm giảm nguồn thu cho quốc gia. Thứ hai, khi nhà đầu tư kỳ

vọng rằng chính phủ sẽ phải từ bỏ chính sách tỉ giá cố định trong tương lai, giới đầu

cơ sẽ bắt đầu tấn công đồng nội tệ. Chính phủ sẽ phải tăng lãi suất hoặc bán ra dự

trữ ngoại hối để bảo vệ tỉ giá. Thông thường chính phủ sẽ không chọn phương án

tăng lãi suất vì điều này sẽ kìm hãm tăng trưởng kinh tế và gia tăng thất nghiệp, mà

chọn phương án đơn giản hơn đó là bán ra ngoại tệ. Tuy nhiên việc bán ra ngoại tệ

sẽ làm dữ trự ngoại hối dần cạn kiệt, buộc chính phủ phải đi vay nợ để bảo vệ tỉ giá

đến cùng. Với quy mô to lớn của các cuộc tấn công tiền tệ trong lịch sử, chính phủ

cuối cùng cũng lựa chọn việc từ bỏ chính sách tỉ giá cố định để giảm thiệt hại cho

nền kinh tế. Khi đó, quốc gia sẽ nhanh chóng rơi vào Khủng hoảng nợ do đã vay nợ

để bù đắp lượng ngoại tệ thiếu hụt, trong khi nguồn thu lớn từ xuất khẩu giảm sút

do một thời gian dài định giá cao đồng bản tệ.

Tác động của cú sốc kinh tế-tài chính trên thế giới

Khi một quốc gia mở cửa và hội nhập một cách sâu rộng với các nền kinh tế

trên thế giới, thì chỉ cần có những bất ổn về kinh tế-tài chính xảy ra với các nền

kinh tế khác, quốc gia đó cũng sẽ bị ảnh hưởng không nhỏ. Điều này lý giải tại sao

các cú sốc kinh tế-tài chính từ bên ngoài có thể kéo theo nó là những cuộc Khủng

hoảng nợ trong nước. Thực tiễn đã chứng minh rất nhiều ví dụ như vậy, chẳng hạn

cuộc Đại khủng hoảng 1929-1933, bắt đầu từ Hoa Kỳ, đã nhanh chóng lan ra trên

toàn cầu. Hậu quả của nó là gần 50% các quốc gia trên thế giới bị lâm vào tình trạng

vỡ nợ hoặc phải tái cơ cấu nợ với các chủ nợ nước ngoài trong suốt những năm

1934-1939 tiếp sau14. Hay sự tăng giá dầu lửa trong những năm 1979-1981 và sự

tăng lãi xuất cho vay trên thế giới trong những năm 1979-1983 cũng đã trực tiếp tạo

ra cuộc Khủng hoảng nợ ở các quốc gia Mỹ Latin 1982. Gần đây nhất là cuộc

Khủng hoảng nợ dưới chuẩn ở Mỹ năm 2008, đã tác động không nhỏ đến nền kinh

tế châu Âu và góp phần tạo ra cuộc Khủng hoảng nợ công châu Âu năm 2010 kéo

dài cho đến hiện nay. Cơ chế chung của các cuộc Khủng hoảng nợ như thế này đều

14 Reinhart và Rogoff (2010).

7

là: Các quốc gia đi vay quá phụ thuộc vào các dòng vốn nước ngoài, dẫn đến vay nợ

ở mức cao. Khi cú sốc xảy ra, các nguồn thu của chính phủ, đặc biệt là xuất khẩu,

giảm mạnh khiến khả năng trả nợ cũng giảm theo. Ngoài ra, cú sốc tạo ra tâm lý

hoang mang cho các nhà đầu tư nước ngoài, khiến họ đồng loạt rút vốn ra khỏi các

thị trường, hoặc tăng lãi suất cho vay. Hai điều trên xảy ra đồng thời khiến chính

phủ quốc gia đi vay không thể kịp thời điều tiết, dẫn đến buộc phải tuyên bố vỡ nợ

hoặc cầu cứu IMF.

Chính phủ lạm dụng vay nợ

Khi phải đối diện với tình trạng thâm hụt ngân sách, chính phủ các quốc gia trên

thế giới thường có ba phương án chính để đối phó: giảm chi tiêu chính phủ, tăng

thuế hoặc tăng vay nợ. Thông thường, việc giảm chi tiêu chính phủ là rất khó khăn

vì hầu hết các khoản chi của chính phủ là không thể cắt giảm (an sinh xã hội, lương,

đầu tư công, gói kích cầu,…). Tăng thuế cũng không khả thi vì việc này sẽ ảnh

hưởng đến đầu tư và vấp phải sự phản đối của người dân. Chính vì lẽ đó, vay nợ

thường là phương án ưa thích được nhiều chính phủ chọn lựa vì dễ thực hiện và

thường ít để lại hậu quả trong ngắn hạn. Nếu chính phủ kiểm soát được mức vay nợ,

đưa ra được các chương trình bền vững ngân sách và giảm nợ được trong tương lai

một cách hiệu quả thì chắc chắn Khủng hoảng nợ đã không thể xảy ra. Trên thực tế,

nhiều quốc gia đã lạm dụng việc vay nợ để tài trợ cho chi tiêu, sử dụng các khoản

nợ mới để trả các khoản nợ đến hạn mà không cần quan tâm đến các mục tiêu giảm

nợ trong dài hạn. Điều này đẩy các khoản nợ chính phủ dần tăng lên nhanh chóng

và tạo ra ba rủi ro. Thứ nhất, nếu chính phủ cân nhắc thấy khả năng trả được nợ là

thấp, họ sẽ có xu hướng không muốn trả nợ nữa và vay nợ nhiều hơn để xoay vòng

các khoản nợ đến hạn và tài trợ cho chi tiêu15. Điều này trực tiếp làm mức nợ hiện

tại tăng lên, và sự tăng lên này, đến lượt nó lại làm tăng áp lực trả nợ lên chính phủ.

15 Chính phủ sử dụng uy tín để vay nợ do vậy các khoản nợ của chính phủ nằm ngoài luật pháp của một quốc

gia. Nếu chính phủ tuyên bố vỡ nợ, các chủ nợ nước ngoài không còn cách nào khác buộc phải xóa nợ, giảm

nợ hoặc giãn nợ cho quốc gia đó. Điều này khiến nhiều chính phủ, khi cân nhắc thấy không có khả năng trả

được các khoản nợ lớn trước mắt, có xu hướng không muốn trả nợ nữa.

8

Chính phủ lại buộc phải tăng vay nợ để xoay vòng các khoản nợ lớn hơn sắp đáo

hạn. Vòng luẩn quẩn này cứ lặp lại cho tới khi quốc gia đó không thể vay thêm nợ

để xoay vòng nữa thì buộc phải tuyên bố vỡ nợ. Thứ hai, khi mức nợ tăng lên vượt

quá ngưỡng an toàn, tăng trưởng kinh tế và đầu tư sẽ giảm16. Điều này trực tiếp làm

ảnh hưởng đến nền kinh tế và làm tăng rủi ro vỡ nợ quốc gia. Thứ ba, mức nợ cao

cũng có thể khiến quốc gia bị hạ bậc tín nhiệm trên thị trường. Việc bị hạ bậc tín

nhiệm làm cho việc đi vay của chính phủ thêm khó khăn (do lãi suất đi vay tăng lên

hoặc thậm chí không thể vay thêm được nợ mới), hoặc trường hợp xấu hơn là các

nhà đầu tư rút vốn ra khỏi thị trường. Cả hai điều này đều có thể đẩy một quốc gia

lâm vào tình trạng vỡ nợ.

Hiện tượng “Không dung nạp nợ” (Debt intolerance)

Như đã đề cập ở trên, mức nợ cao là một trong những nguyên nhân chính tạo ra

rủi ro Khủng hoảng nợ của quốc gia. Tuy nhiên trong cuộc khảo sát trên các quốc

gia có thu nhập trung bình trong giai đoạn 1970-2008, Reinhart và Goroff17 đã chỉ

ra rằng: 51.7% các quốc gia vỡ nợ hoặc phải tái cơ cấu nợ khi nợ chỉ mới đạt ở mức

dưới 60% GNP. 60% GNP là một mức nợ trung bình, không phải là cao nếu so sánh

với mức nợ ở các nước phát triển và chưa vỡ nợ tại cùng thời điểm (ví dụ Nhật bản

là 170% GNP). Thậm chí có những quốc gia vỡ nợ hoặc phải tái cơ cấu nợ khi mức

nợ còn nằm trong vùng an toàn, như Chi-lê năm 1972 (31.1% GNP), Ecuador năm

2008 (20.0% GNP) hay Albani năm 1990 (16.6% GNP). Để lý giải cho nghịch lý

này, Reinhart et al 18 đã đưa ra khái niệm “không dung nạp nợ” (debt

intolerance)-đề cập đến sự trì trệ mà nhiều nền kinh tế mới nổi phải trải qua khi nợ

nước ngoài mới chỉ đạt đến mức “an toàn” (an toàn ở đây là mức vẫn còn dễ dàng

quản lý được đối với các quốc gia phát triển). Theo Reinhart, các quốc gia “không

16 Theo các bằng chứng thực nghiệm của: Bauerfreund (1989), Geiger (1990), Afxentiou (1993), Cunnigham

(1993), Deshpande (1997), Fosu (1999), Reinhart và Rogoff (2009), Kumar and Woo (2010), Checherita và

Rother (2010), Balassoni et al (2011), Arkand et al (2011). 17 Reinhart và Rogoff (2010). 18 Carmen Reinhart, Kenneth Rogoff và Miguel Savastano, “Debt intolerance”, National Bureau of

Economic Research, năm 2003.

9

dung nạp nợ” thường có lịch sử thể chế yếu kém và hệ thống chính trị có vấn đề.

Những nhược điểm này khiến các quốc gia đó có xu hướng lạm dụng vay nợ hơn.

Khi vỡ nợ xảy ra, tình trạng khủng hoảng đến lượt nó lại làm trầm trọng thêm các

vấn đề của hệ thống tài chính và tài khóa hiện có, điều này khiến tình trạng vỡ nợ có

nhiều khả năng tái diễn, tạo ra một chuỗi vỡ nợ (serial default). Kết quả là, một mẫu

hình của khả năng quản lý nợ kém, một khi được thiết lập, có xu hướng tồn tại khá

lâu dài. Và trong tương lai, những quốc gia “không dung nạp nợ” có nguy cơ vỡ nợ

tái diễn rất cao ngay cả khi nợ còn đang ở mức tương đối thấp. Cũng theo Reinhart,

mức độ “không dung nạp nợ” và ngưỡng nợ an toàn của một quốc gia có thể được

đánh giá dựa vào các quan sát vỡ nợ và lạm phát trong quá khứ của quốc gia đó.

Rủi ro từ các khoản nợ ẩn (hidden debt)

Nợ ẩn ở đây được định nghĩa là các nghĩa vụ nợ tiềm tàng của chính phủ (tức là

chỉ trở thành nợ trong những điều kiện nhất định), có thể bao gồm nợ được bảo lãnh

công khai (explicit guarantee), nợ được bảo lãnh ngầm (implicit guarantee), nợ của

ngân hàng trung ương, nợ ngoại bảng (off-balance sheet debts) tạo ra từ thị trường

chứng khoán phát sinh, và tất cả các nghĩa vụ nợ của Chính phủ mà không được

thống kê chính thức. Theo Reinhart và Goroff19, các khoản nợ ẩn thường có quy mô

rất lớn và việc chính phủ không nhận thức được một cách đúng đắn sự tồn tại của

chúng sẽ có thể tạo ra rủi ro vỡ nợ. Có thể chỉ ra rất nhiều ví dụ cho việc chính phủ

sẽ phải gánh chịu rủi ro lớn khi nợ ẩn phát sinh như: Chính phủ Mỹ (2007) bảo lãnh

hai tập đoàn Fannie Mae và Freddie Mac (bảo lãnh công khai); Thái Lan (1997) che

dấu khoản lỗ lớn do đã can thiệp quá sâu vào thị trường hối đoái kỳ hạn (nợ ngoại

bảng tạo ra từ thị trường chứng khoán phát sinh); Hy Lạp (2008), dưới sự giúp đỡ

của Goldman Sachs, che dấu khoản thâm hụt ngân sách hơn 12% do đã tài trợ cho

khoản lỗ của các doanh nghiệp quốc doanh (bảo lãnh ngầm); Khủng hoảng tài chính

châu Á (1997) với khoản nợ khu vực tư chuyển thành nợ công chiếm tới 34.8%

19 Carment Reinhart và Keneth Rogoff, “From financial crash to debt crisis”, National Bureau of Economic

Research, năm 2010.

10

tổng số nợ. Hay theo như Laeven và Valencia20, chi phí của chính phủ cho việc

đương đầu với các cuộc khủng hoảng ngân hàng phát sinh trong 3 thập kỷ vừa qua

lên tới 16% GDP (nợ ẩn phát sinh). Nhìn chung, lịch sử các cuộc Khủng hoảng nợ

hầu hết đều ghi nhận sự xuất hiện đột biến của nợ ẩn như một trong cách tác nhân

gây ra khủng hoảng. Chúng ta, dù không thể ước đoán chính xác bao nhiêu và khi

nào một khoản nợ ẩn sẽ phát sinh trong tương lai, cũng nên tạo ra các không gian

dự phòng cho các khoản nợ này. Chẳng hạn việc cố gắng duy trì thặng dư ngân sách

sau mỗi năm tài khóa cũng là một trong những biện pháp tốt giúp giảm thiểu rủi ro

của những khoản nợ ẩn đột biến trong tương lai.

Một số nguyên nhân khác

Ngoài những nguyên nhân chính và và phổ biến đã đề cập ở trên, Khủng hoảng

nợ còn có thể bị gây ra bởi những nguyên nhân khác, gián tiếp và ít quan trọng hơn,

chẳng hạn như:

-Chính phủ có tư duy nhiệm kỳ: Việc tư duy nhiệm kỳ thường khiến chính phủ

có ít trách nhiệm hơn với những quyết định vĩ mô của mình. Họ thường có xu

hướng lạm dụng vay nợ và chi tiêu tràn lan hơn, thậm chí đầu tư vào những dự án ít

lợi nhuận hoặc không có lợi nhuận để cốt tạo ra các lợi ích chính trị cho bản thân.

Điều này khiến các khoản nợ cứ liên tục tăng lên sau mỗi năm tài khóa, trong khi

việc sử dụng các khoản nợ này thì lại rất kém hiệu quả. Laver và Hunt21 đã từng chỉ

ra rằng, các nhà chính trị các quốc gia Nam Âu, đặc biệt là Hy Lạp, thường mang

nặng tư duy nhiệm kỳ như vậy. Bởi họ biết rằng, người phải gánh chịu hậu quả các

khoản nợ do họ vay, sẽ là các chính phủ kế nhiệm. Thành thử, nợ công ở Hy Lạp cứ

ngày càng chồng chất theo thời gian và thâm hụt ngân sách chính phủ thường tăng

cao đột biến trước mỗi đợt bầu cử.

-Hiện tượng “Original sin”: Original sin là hiện tượng được đưa ra bởi

20 Luc Laeven và Fabian Valencia, “Systemic banking crises: A new database”, International Monetary Fund,

năm 2008. 21 Michael Laver và Ben Hunt, “Policy and party compettion”, Routledge Express, năm 1992.

11

Eichengreen et al22, đề cập tới tình huống nhiều quốc gia không thể đi vay nợ nước

ngoài bằng đồng bản tệ của họ. Tuy hiện tượng này tương đối phổ biến trên thế giới,

nhưng đối với những nền kinh tế kém và đang phát triển, thì đây là một trong những

nguyên nhân quan trọng tạo ra rủi ro vỡ nợ. Orignal sin tạo ra rủi ro vỡ nợ theo

nguyên tắc sau: Các quốc gia kém và đang phát triển thường có nhu cầu vay nợ cao

(đầu tư, chi tiêu, nhập khẩu hàng hóa,…..). Tuy nhiên, do đồng bản tệ của họ là

đồng tiền yếu, nên khi thanh toán các khoản nợ với nước ngoài, họ buộc phải chi trả

bằng ngoại tệ mạnh. Nguồn thu ngoại tệ từ việc xuất khẩu hàng hóa, dịch vụ của các

quốc gia kém và đang phát triển thường rất hạn chế vì giá trị và sức cạnh tranh thấp.

Thêm nữa họ cũng không thể phá giá đồng tiền để kích thích xuất khẩu vì như vậy

sẽ làm cho giá trị các khoản nợ nước ngoài cũng tăng lên tương ứng. Như vậy các

quốc gia này không còn cách nào khác đành phải vay thêm nợ mới để trả nợ cũ.

Đây chính là nguyên nhân tạo ra rủi ro vỡ nợ.

-Sự bất ổn của các nhân tố vĩ mô: Sự bất ổn của các nhân tố vĩ mô ảnh hưởng

đến rủi ro Khủng hoảng nợ theo hiệu ứng dây chuyền. Chẳng hạn, khi giá cả hàng

hóa trên thế giới tăng, sẽ khiến giá trị hàng hóa nhập khẩu vào quốc gia đó cũng

tăng theo. Điều này góp phần tạo nên lạm phát trong nước. Khi lạm phát trở nên quá

cao và khó kiểm soát sẽ tạo áp lực trượt giá lên đồng bản tệ. Chính phủ, vì những lý

do chính trị và kinh tế riêng, quyết định bán ra dự trữ ngoại hối để ổn định tỉ giá,

tránh đồng tiền trượt giá quá sâu. Điều này góp phần làm giảm lượng dự trữ ngoại

hối quốc gia, khiến rủi ro thanh khoản tăng lên. Ngoài ra, nhiều nhân tố vĩ mô tuy

không phải là nguyên nhân gây ra khủng hoảng, nhưng cũng có thể được sử dụng

như những chỉ báo trước cho một cuộc khủng hoảng, vì hiệu ứng dây truyền như

trên. Chẳng hạn, theo Reinhart23, khi các dòng vốn vay nợ nước ngoài đổ vào một

quốc gia một cách hào phóng, các ngân hàng trong nước sẽ có xu hướng cho vay nợ

22 Barry Eichengreen, Ricardo Hausmann và Ugo Panizza, “Original sin: the pain, the mystery, and the road

to redemption”, Financial Policy Forum, năm 2002. 23 Carmen Reinhart và Kenneth Rogoff, “A decade of debt”, Policy Analyses in International Economics,

năm 2011.

12

tràn lan mà không cần xem xét kĩ khả năng trả nợ của người đi vay, dẫn đến tăng

trưởng tín dụng nóng. Khi tín dụng bùng nổ, người dân sẽ đổ tiền vào đầu tư những

thị trường lợi nhuận cao như bất động sản, khiến giá bất động sản cũng nhảy vọt

theo. Tới một lúc nào đó, bong bóng bất động sản vỡ, ngân hàng bị mắc kẹt với

những khoản nợ nước ngoài lớn, trong khi khoản tiền ngân hàng cho vay thì bị

người dân găm giữ trong các tài sản bất động sản đang mất giá. Lúc này, các khoản

nợ khu vực tư (private sector) sẽ dần chuyển thành nợ công và nợ của hệ thống

ngân hàng, làm tăng rủi ro vỡ nợ quốc gia. Chính vì lẽ đó, EC đề xuất “sự tăng giá

nhà thực” (increase in real house prices) hay như ECB đề xuất “sự bùng nổ tín dụng”

như những chỉ báo vĩ mô giúp phán đoán khả năng xảy Khủng hoảng nợ của quốc

gia.

1.1.3 Hậu quả

Khác với những khoản nợ thông thường của các cá nhân là những khoản nợ có

thể thu hồi dựa trên cơ sở luật pháp, nợ của Chính phủ đứng ngoài luật pháp của

một nước. Nó hoàn toàn dựa vào lòng tin và sự tín nhiệm đối với chính phủ đi vay.

Chính vì vậy, có những trường hợp, dù chính phủ vẫn đủ khả năng trả nợ (ability to

repay) nhưng lại không mong muốn trả nợ (unwilling to repay), và tuyên bố vỡ nợ

để giảm các áp lực nợ lên quốc gia, trong khi các khoản tiền không phải trả có thể

sử dụng để chi tiêu trong nước. Như vậy trên lý thuyết, vỡ nợ là một sự kiện có lợi

cho nền kinh tế. Tuy nhiên, trên thực tế, các quyết định tuyên bố vỡ nợ thường là

các quyết định khó khăn, vì cái giá phải trả của nó vượt quá lợi ích mà nó đem lại.

Sau đây là một số hậu quả tiêu biểu mà các quốc gia phải gánh chịu khi lâm vào

tình trạng vỡ nợ.

Sự mất uy tín của chính phủ

Hầu hết các chính phủ trên thế giới sử dụng uy tín quốc gia để đi vay nợ, do vậy,

chúng ta có thể dễ dàng suy luận được rằng khi một quốc gia lâm vào tình trạng vỡ

nợ, rủi ro đầu tiên quốc gia đó phải chịu đó chính là việc mất uy tín của chính phủ.

Việc mất uy tín có thể được thể hiện dưới nhiều hình thức, chẳng hạn có thể là việc

13

bị hạ bậc tín nhiệm trên thế giới, dẫn đến tình trạng tiếp cận các thị trường vốn

trong tương lai gặp nhiều khó khăn24 (không thể vay nợ nhiều như trước hoặc vay

nợ phải chịu lãi suất cao hơn,….); hay sự mất lòng tin ở các chủ thể kinh tế mà

chính phủ ký hợp đồng (các công ty hoặc người lao động,….), dẫn đến tình trạng

sụt giảm tăng trưởng kinh tế trong dài hạn vì các chủ thể này giảm đầu tư do lo sợ

bị quốc hữu hóa hoặc sự tăng thuế trong tương lai25; hoặc thậm chí các chính sách

vĩ mô của chính phủ trong tương lai cũng sẽ bị giảm hiệu lực vì thị trường sẽ không

kỳ vọng rằng chính phủ đủ khả năng duy trì các chính sách đó tới cùng. Ngược lại,

Sandleris (2008) chỉ ra rằng, việc chính phủ nỗ lực trả nợ sẽ tạo ra hiệu ứng tốt với

các chủ thể kinh tế, giúp họ tin rằng chính phủ cũng sẽ đủ khả năng duy trì các

“nguyên tắc tốt khác” (good fundamentals) như kiểm soát tham nhũng hay duy trì

các quyền sở hữu tài sản (property right). English (1996) và Tomz (2007) củng cố

quan điểm này bằng việc chứng minh uy tín là lý do chính giải thích tại sao các

quốc gia nỗ lực trả nợ tới cùng. Eaton và Gersovitz (1981) thì tin rằng, nếu phải cân

nhắc đánh đổi giữa việc mất uy tín chính phủ và việc thu được khoản tiền ròng từ

tuyên bố vỡ nợ, chính phủ sẽ lựa chọn việc duy trì trả nợ. Nhìn chung, các học giả

khi nghiên cứu về sự kiện vỡ nợ, đều ủng hộ một quan điểm chung đó là: việc vỡ nợ

sẽ khiến chính phủ đi vay mất uy tín, điều này sẽ ảnh hưởng trực tiếp đến việc tiếp

cận các thị trường vốn trong tương lai, làm giảm hiệu lực của các chính sách vĩ mô

và có xu hướng giảm tăng trưởng kinh tế trong dài hạn vì sự sụt giảm trong đầu tư.

Nếu cân nhắc đánh đổi giữa lợi ích và tác hại của tuyên bố vỡ nợ, thì việc duy trì trả

nợ đến cùng lại là một quyết định khôn ngoan.

Sự trừng phạt của kẻ cho vay

Lịch sử đã ghi nhận nhiều trường hợp, khi kẻ cho vay không thể thu hồi các

khoản nợ với chính phủ, thì sự trừng phạt mà những kẻ cho vay áp đặt lên chính

phủ đó đôi khi vượt quá cả giá trị khoản nợ. Những sự trừng phạt này thường rất đa

24 English (1996); Tomz (2007); Eaton và Gersovitz (1981). 25 Quan điểm của Cole và Kehoe (1998). Ngoài ra các ông cũng chỉ ra rằng, vỡ nợ có thể khiến chính phủ trở

nên không còn đáng tin cậy trong các lĩnh vực khác, nằm ngoài quan hệ tín dụng với người cho vay.

14

dạng và biến đổi trong suốt lịch sử phát triển của nền kinh tế thế giới. Ở thế kỷ 19,

sự trừng phạt có thể là việc gây hấn quân sự với quốc gia không trả được nợ, nếu kẻ

cho vay cũng là quốc gia26 (như trường hợp Anh tấn công Istanbul vì Thổ Nhĩ Kỳ

không trả được nợ năm 1876; Mỹ chiếm Hahiti với lý do thu hồi các khoản nợ năm

1915). Bước vào thời kỳ hiện đại, sự trừng phạt bằng quân sự có xu hướng dần bị

bãi bỏ, thay vào đó là các sự trừng phạt về kinh tế-tài chính-thương mại như: tịch

thu các tài sản và hàng hóa của quốc gia đi vay ở nước ngoài27; gây áp lực lên các

thực thể tài trợ tín dụng thương mại (trade credit) cho quốc gia đi vay, làm cản trở

xuất nhập khẩu28; loại trừ quốc gia đi vay ra khỏi thị trường vốn quốc tế hoặc tăng

lãi suất cho vay, khiến việc đi vay trong tương lai gặp khó khăn29; hay áp đặt các

lệnh cấm vận thương mại lên quốc gia đi vay30. Nhìn chung những sự trừng phạt lên

quốc gia vỡ nợ của kẻ cho vay thường khá hà khắc và gây ảnh hưởng dài hạn lên

nền kinh tế. Chính phủ các nước, ngoài việc cân nhắc đến uy tín chính phủ, cũng

phải cần lường trước những rủi ro trừng phạt mà quốc gia phải gánh khi tính đến

chuyện tuyên bố vỡ nợ. Các hậu quả của sự trừng phạt này lớn đến mức, Eaton và

Gersovitz (1981) khuyên các quốc gia nên nỗ lực trả nợ đến cùng hơn là tuyên bố

vỡ nợ khi vẫn còn đủ năng lực trả nợ.

Làm suy yếu hệ thống ngân hàng

Có rất nhiều bằng chứng cho việc một cuộc Khủng hoảng nợ có thể làm suy yếu

đáng kể hệ thống ngân hàng quốc gia. Thông thường việc này thường được thực

hiện trên 2 cơ chế. Cơ chế thứ nhất, với những cuộc Khủng hoảng nợ phát sinh từ

việc phá giá đồng tiền, theo Kaminsky và Reinhart (1999), việc phá giá đồng tiền sẽ

tạo ra sự mất cân xứng tiền tệ (currency mismatch), nhất là đối với những ngân

26 Reinhart và Rogoff (2010). 27 Theo Bulow và Rogoff (1989), kẻ cho vay thường khó có thể tịch thu các tài sản nằm trong lãnh thổ quốc

gia đi vay, nhưng lại hoàn toàn có thể thực hiện điều này ở quốc gia của họ, hoặc ở các quốc gia khác mà có

hệ thống luật pháp phát triển. 28 Reinhart và Rogoff (2010). 29 Gelos et al (2011); Richmond và Dias (2008). 30 Bulow và Rogoff (1989).

15

hàng vay lượng ngoại tệ lớn từ nước ngoài. Khi sự mất cân xứng tiền tệ kéo dài,

ngân hàng sẽ phải chịu lỗ lớn và với những trường hợp xấu hơn đó là phải chịu rủi

ro phá sản. Điều này được minh chứng rõ ràng ở cuộc Khủng hoảng nợ Nga năm

1998, khi nhiều ngân hàng Nga chủ yếu đi vay USD ở nước ngoài và cho vay ra

dưới dạng Rúp Nga. Khi đồng Rúp bị phá giá, người gửi tiền nhanh chóng chuyển

đổi các khoản tiền Rúp của họ sang USD và rút tiền ồ ạt ra khỏi các ngân hàng, dẫn

đến ngân hàng bị mất thanh khoản. Trong khi với các khoản nợ nước ngoài, ngân

hàng buộc phải sử dụng việc chuyển đổi Rúp sang USD để trả nợ, và việc phá giá

đồng Rúp vô hình chung làm tăng giá trị khoản nợ lên tương ứng. Hai điều này tác

động trực tiếp đẩy ngân hàng đến bờ vực phá sản hoặc phải cầu cứu sự hỗ trợ từ

ngân hàng trung ương. Cơ chế thứ hai, theo Kumhof và Tanner (2005), là do các

ngân hàng thường nắm giữ một lượng lớn nợ của chính phủ dưới dạng trái phiếu.

Nếu chính phủ không thể phân định rạch ròi giữa nợ trong nước và nợ nước ngoài,

thì khi chính phủ tuyên bố vỡ nợ, các ngân hàng trong nước cũng sẽ phải gánh chịu

rủi ro như các chủ nợ nước ngoài. Hoelscher và Quintyn (2003) bổ sung rằng, khi

chính phủ tiến nhanh đến bờ vực vỡ nợ, trong khi các khoản vay nước ngoài ngày

càng khó khăn hơn, chính phủ sẽ có xu hướng tăng vay nợ ở hệ thống ngân hàng

trong nước. Khi tình trạng vỡ nợ xảy ra, hệ thống ngân hàng sẽ trở nên suy yếu và

có nguy cơ lâm vào khủng hoảng. Lúc này, sự mất uy tín của chính phủ đến lượt nó

làm giảm hiệu lực của các chính sách do chính phủ đưa ra, khiến các nỗ lực cứu

cánh hệ thống ngân hàng không còn phát huy được tác dụng31. Nhìn chung dù vận

động theo cơ chế nào thì một cuộc Khủng hoảng nợ cũng làm yếu đi trầm trọng hệ

thống ngân hàng, làm củng cố thêm cho quan điểm “hầu hết các cuộc Khủng hoảng

31 Có thể lấy ví dụ, chẳng hạn khi hệ thống ngân hàng có nguy cơ lâm vào khủng hoảng, người gửi tiền sẽ ồ

ạt rút tiền ra khỏi hệ thống ngân hàng. Chính phủ có thể giải cứu bằng cách đưa ra các biện pháp bảo lãnh

toàn bộ (blanket gurantee) để ngăn chặn việc rút tiền hoặc phát hành trái phiếu tái cấp vốn (recapitalization

bond). Tuy nhiên người gửi tiền sẽ không tin một chính phủ vỡ nợ đủ uy tín để tiến hành các chính sách bảo

lãnh đó tới cùng hay nhà đầu tư cũng sẽ không tin ở giá trị những trái phiếu mới do một chính phủ vỡ nợ phát

hành. Thành thử các biện pháp giải cứu sẽ không phát huy được hiệu lực.

16

nợ đều có thể kéo theo sau nó là một cuộc Khủng hoảng ngân hàng”32.

Ảnh hưởng xấu đến hệ thống doanh nghiệp

Theo Sandleris (2006), vỡ nợ thường làm giảm mong muốn đầu tư và tăng thắt

chặt tín dụng ở thị trường tín dụng nội địa, khiến các doanh nghiệp khó tiếp cận với

nguồn vốn trong nước hơn. Arteta và Hale (2006) thì dẫn chứng rằng Khủng hoảng

nợ quốc gia thường song hành với sự sụt giảm mạnh của tín dụng quốc tế dành cho

các doanh nghiệp trong nước33. Agca và Celsun (2009) chỉ ra khi nợ công, nợ nước

ngoài gia tăng, nhất là khi có Khủng hoảng nợ thì chi phí các khoản vay của hệ

thống doanh nghiệp cũng sẽ tăng lên. Nhìn chung hầu hết các học giả, khi nghiên

cứu về những tác động của hiện tượng vỡ nợ, đều chứng minh được rằng sự khó

khăn trong việc tiếp cận với thị trường tín dụng sau khủng hoảng là nguyên nhân

chính tạo khó khăn cho các doanh nghiệp trong nước. Đấy là chưa kể đến các hậu

quả từ hiện tượng “mất cân xứng tiền tệ” ở các doanh nghiệp nếu cuộc khủng hoảng

gây ra sự phá giá đồng tiền34; hay với các doanh nghiệp nước ngoài đặt tại quốc gia

vỡ nợ thì sẽ phải chịu rủi ro bị chưng thu hay quốc hữu hóa tài sản trong tương lai35.

Một số hậu quả khác

Ngoài những hậu quả chính và trực tiếp gây ra cho nền kinh tế đã đề cập ở trên,

Khủng hoảng nợ còn gây ra các hậu quả gián tiếp khác như giảm tăng trưởng GDP,

gia tăng thất nghiệp, bất ổn chính trị, rối loạn xã hội,…. Chẳng hạn, do kỳ vọng

chính phủ sẽ tăng thuế hoặc quốc hữu hóa các doanh nghiệp vốn nước ngoài khi vỡ

32 Genaioli et al (2011); Brutti (2011); Basu (2009) ; Borensztein và Panizza (2009) ; Acharya et al (2011) . 33 Mendoza và Yue (2011) giải thích hiện tượng cắt giảm tín dụng của các nhà đầu tư nước ngoài dành cho

khu vực tư là do họ lo sợ tình trạng kiểm soát vốn và tỉ giá của chính phủ sau khủng hoảng. 34 Sự mất cân xứng tiền tê ở đây là do doanh thu của các doanh nghiệp trong nước thường dưới dạng đồng

bản tệ, trong khi các khoản vay nước ngoài và vay dành cho xuất-nhập khẩu lại là các khoản vay ngoại tệ. 35 Theo Reinhart và Goroff (2010), những công ty nước ngoài tiến hành đầu tư FDI với các quốc gia vỡ nợ

thường sẽ rất lo ngại về việc tài sản, cơ sở vật chất của họ sẽ bị chưng thu trong tương lai. Đây là một rủi ro

rất phổ biến trong suốt những thập niên 60 và 70, với ví dụ điển hình là Chilê đã chưng thu các mỏ đồng của

mình từ các công ty khai khoáng của Mỹ năm 1977 và quốc hữu hóa tất cả các doanh nghiệp dầu mỏ do nước

ngoài nắm giữ trong suốt thập kỷ 70.

17

nợ, dòng FDI đổ vào quốc gia đó thường sẽ giảm rõ rệt sau khủng hoảng36. Hay do

sự yếu kém của hệ thống ngân hàng, việc tiếp cận nguồn vốn vay thường khó khăn

hơn hoặc với chi phí cao hơn sau khủng hoảng, điều này đến lượt nó buộc các

doanh nghiệp phải thu hẹp quy mô, dẫn tới gia tăng thất nghiệp. Borrensztein và

Pannizza (2008) thì lý luận rằng, sự suy giảm chất lượng tín dụng (credit quality) ở

các doanh nghiệp xuất khẩu là nguyên nhân chính khiến các doanh nghiệp này khó

tiếp cận với các dịch vụ tín dụng thương mại hơn sau khủng hoảng, điều này ít

nhiều ảnh hưởng đến kim ngạch xuất khẩu của quốc gia.

1.2 Xây dựng mô hình cảnh báo sớm cho nền kinh tế Việt Nam

1.2.1 Một số mô hình cảnh báo sớm Khủng hoảng nợ

Mô hình Panel Logit

Giả sử chúng ta có 1 mẫu gồm � quốc gia, � = 1, 2, … ,�. Mỗi quốc gia �

được quan sát tại � điểm thời gian, � = 1, 2,… , �. Gọi ��,�∗ là biến đại diện cho

khả năng xảy ra Khủng hoảng nợ của quốc gia � tại thời điểm �. Giả sử rằng ��,�∗

là hàm tuyến tính với một ma trận gồm � biến giải thích ��,�, một hằng số � và

một sai số ngẫu nhiên ��,�. Chúng ta biểu diễn:

��,�∗ = � + ���,� + ��,�

ở đó � là ma trận các tham số.

Giả định các sai số ngẫu nhiên được phân phối theo hàm Logistic chuẩn hóa,

tức là ��,�~��������(0,1). Chúng ta bổ sung thêm biến chỉ báo khủng hoảng ��,�,

ở đó:

��,� = �1����,�

∗ > 0

0����,�∗ ≤ 0

�

Và quy ước thêm rằng, ��,� = 1 nếu quốc xa đó xảy ra Khủng hoảng nợ,

36 Reinhart và Goroff (2010).

18

��,� = 0 với trường hợp còn lại. Khi đó, xác suất xảy ra Khủng hoảng nợ sẽ được

tính theo công thức:

�������,� = 1� = �������,�∗ > 0� = ����(��,� > −� − ���,�)

⇒ �������,� = 1� =exp(�� + ����,�)

1 + exp(�� + ����,�)

ở đó �� =�

√�� và �� =

�

√��.

Tương tự với xác suất không xảy ra Khủng hoảng nợ:

�������,� = 0� =1

1 + exp(�� + ����,�)

Việc ước lượng các tham số �′, �′ sẽ được thực hiện bằng phương pháp

Maximum Likelihood Estimation, cụ thể là cực đại hóa hàm:

� =∏ ∏ exp[(�� + ����,�)��,�]

����

����

∏ ∏ [1 + exp(�� + ����,�)]����

����

Các giá trị của �′, �′ tại điểm cực đại của hàm � sẽ là các giá trị ước lượng

cần tìm.

Mô hình Signal Approach

Giả sử chúng ta có � biến vĩ mô ��,� của một quốc gia được quan sát tại �

điểm thời gian (� ∈ {1, 2, … , �};� ∈ {1, 2, … , �}). Lựa chọn ℎ ∈ � là khoảng thời

gian mà mỗi biến vĩ mô được trông đợi sẽ thể hiện khả năng dự báo khủng hoảng

(khoảng thời gian cửa sổ). Ký hiệu �� là biến chỉ báo khủng hoảng, với quy ước:

�� = �1����������������[�, � + ℎ]

0����ℎ�������

Từ mỗi biến vĩ mô ��, chúng ta xác định được ngưỡng khả thi ��. Nếu một biến

vĩ mô vượt quá ngưỡng khả thi tại một thời điểm � nào đó thì chúng ta nói nó đã

phát ra một tín hiệu cảnh báo khủng hoảng. Ký hiệu ��,� là biến tín hiệu với quy

ước:

��,� = �1����,� ≥ ��

0����ℎ�������

19

Với mỗi biến vĩ mô ��, ta đếm các quan sát ��,� và �� rồi thống kê vào bảng

sau:

�� = 1 �� = 0

��,� = 1 A B

��,� = 0 C D

ở đó:

� là số điểm thời gian � mà �� = 1 và ��,� = 1.

� là số điểm thời gian � mà �� = 0 và ��,� = 1.

� là số điểm thời gian � mà �� = 1 và ��,� = 0.

� là số điểm thời gian � mà �� = 0 và ��,� = 0.

Từ các thống kê quan sát được, chúng ta xây dựng tham số tín hiệu nhiễu � �

cho mỗi biến vĩ mô �� bằng cách lấy tỉ số:

� � =

�� + �

�� + �

=�(� + �)

�(� + �)

Như vậy chỉ số hỗn hợp (composite indicator) đại diện cho khả năng xảy ra

Khủng hoảng nợ tại thời điểm � sẽ được xác định theo công thức:

��� = �(1

� �

��,�)

�

���

Việc chuyển đổi giá trị của ��� thành xác suất xảy ra Khủng hoảng nợ được

thực hiện dựa trên phép chuyển đổi:

�����������=������ ������ ������ℎ��� < ��� < ������ = 1

������ ������ ������ℎ��� < ��� < �

ở đó (�, �) là khoảng giá trị của ��� mà ở đó xác suất xảy ra Khủng hoảng nợ là

như nhau.

Mô hình Classification and Regression Tree

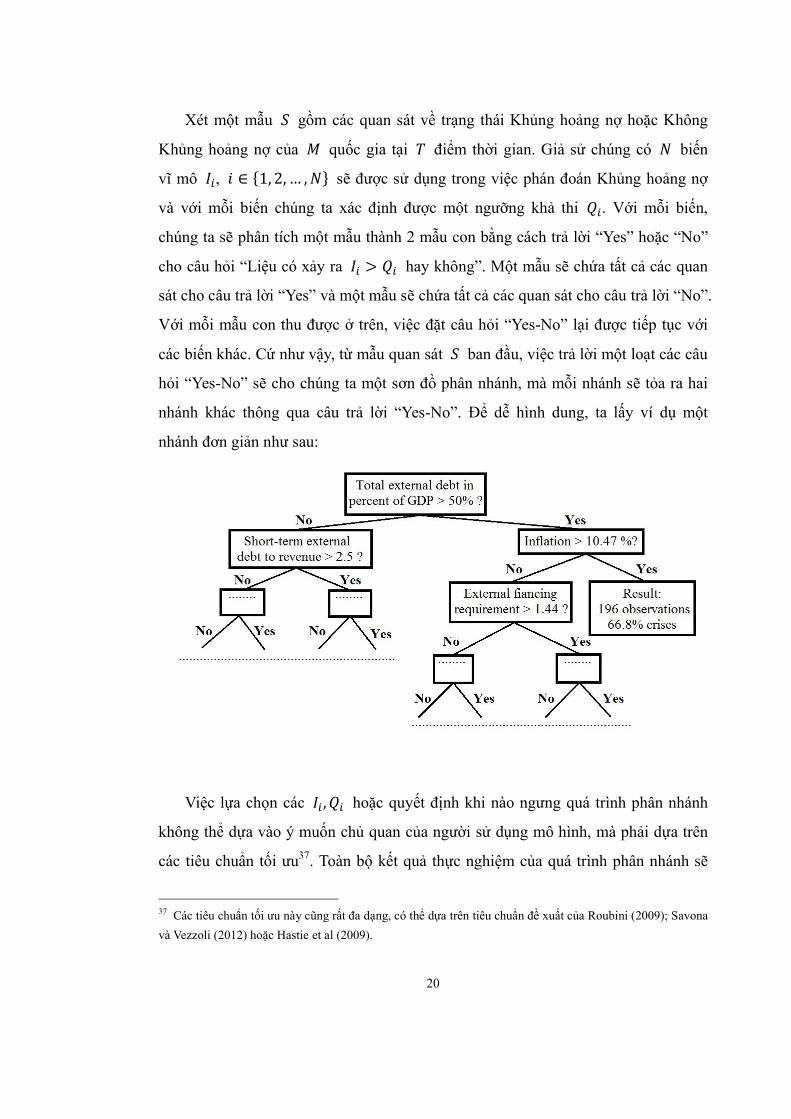

20

Xét một mẫu � gồm các quan sát về trạng thái Khủng hoảng nợ hoặc Không

Khủng hoảng nợ của � quốc gia tại � điểm thời gian. Giả sử chúng có � biến

vĩ mô ��, � ∈ {1, 2,… , �} sẽ được sử dụng trong việc phán đoán Khủng hoảng nợ

và với mỗi biến chúng ta xác định được một ngưỡng khả thi ��. Với mỗi biến,

chúng ta sẽ phân tích một mẫu thành 2 mẫu con bằng cách trả lời “Yes” hoặc “No”

cho câu hỏi “Liệu có xảy ra �� > �� hay không”. Một mẫu sẽ chứa tất cả các quan

sát cho câu trả lời “Yes” và một mẫu sẽ chứa tất cả các quan sát cho câu trả lời “No”.

Với mỗi mẫu con thu được ở trên, việc đặt câu hỏi “Yes-No” lại được tiếp tục với

các biến khác. Cứ như vậy, từ mẫu quan sát � ban đầu, việc trả lời một loạt các câu

hỏi “Yes-No” sẽ cho chúng ta một sơn đồ phân nhánh, mà mỗi nhánh sẽ tỏa ra hai

nhánh khác thông qua câu trả lời “Yes-No”. Để dễ hình dung, ta lấy ví dụ một

nhánh đơn giản như sau:

Việc lựa chọn các ��, �� hoặc quyết định khi nào ngưng quá trình phân nhánh

không thể dựa vào ý muốn chủ quan của người sử dụng mô hình, mà phải dựa trên

các tiêu chuẩn tối ưu37. Toàn bộ kết quả thực nghiệm của quá trình phân nhánh sẽ

37 Các tiêu chuẩn tối ưu này cũng rất đa dạng, có thể dựa trên tiêu chuẩn đề xuất của Roubini (2009); Savona

và Vezzoli (2012) hoặc Hastie et al (2009).

21

được sử dụng cho việc dự đoán xác suất xảy ra Khủng hoảng trong tương lai. Chẳng

hạn nếu một quốc gia X nằm trong mẫu quan sát, vào năm 2013 có tổng nợ nước

ngoài là 67%, lạm phát 20% thì theo sơ đồ phân nhánh ở trên, xác suất để quốc gia

này lâm vào Khủng hoảng nợ sẽ là 66.8% .

Một vài mô hình khác

Nếu đánh giá dựa trên hiệu quả dự báo, mức độ được sử dụng rộng rãi và tính

đơn giản thì ba mô hình kể trên là được coi là tốt nhất hiện nay dành cho các dự báo

khủng hoảng nói chung38. Có một số mô hình khác cũng có thể được sử dụng để dự

báo sớm Khủng hoảng nợ như Discriminant Analysis; Artificial Neural Network;

Markov-switching approach; K-clustering approach;….Tuy nhiên, những mô hình

này thường mắc các nhược điểm như tính toán phức tạp, ít được sử dụng, ít được

kiểm chứng thực nghiệm hay ít được được đánh giá khách quan về hiệu quả dự báo.

Chính vì những lý do như vậy, chúng tôi sẽ không đề cập sâu đến các mô hình đó

trong bài nghiên cứu lần này.

1.2.2 Lựa chọn mô hình thích hợp cho nền kinh tế Việt Nam

Như vậy việc lựa chọn mô hình thích hợp cho Việt Nam sẽ được nhóm nghiên

cứu cân nhắc trên cơ sở xem xét 3 mô hình: Logit, Classiffication and Regression

Tree (viết tắt là CART) và Signal Approach. Nhóm nghiên cứu quyết định chọn mô

hình Signal Approach cho bài nghiên cứu lần này vì hai lý do cơ bản sau:

-Việc quản lý vĩ mô theo “ngưỡng an toàn” mấy năm gần đây đang dần trở nên phổ

biến và là một công cụ hữu hiệu để các nhà hoạch định chính sách có thể điều hành

nền kinh tế một cách hiệu quả và dễ dàng hơn. Quản lý theo “ngưỡng an toàn” có

nghĩa là, mỗi biến vĩ mô sẽ được khuyến cáo một ngưỡng, khi biến vĩ mô vượt qua

ngưỡng đó thì đồng nghĩa với việc bất ổn. Nhà hoạch định chính sách cần đưa ra

ngay các phương án giải quyết để điều chỉnh biến vĩ mô quay lại dưới ngưỡng an

toàn, tránh tình trạng bất ổn kéo dài có thể ảnh hưởng đến nền kinh tế. Các ngưỡng 38 Dựa trên nhiều đánh giá, trong đó tiêu biểu như Manasse et al (2003) ; Roubini (2009) ; Savona và Vezzoli

(2012); Makram El Shagi et al (2012) . Riêng trong công trình của Savona và Vezzoli, các ông còn gọi bộ ba

mô hình này là ‘state-of-the-art models’, tạm dịch là những mô hình tốt nhất hiện nay.

22

an toàn tiêu biểu có thể kể đến như: Ngưỡng nợ khuyến nghị 25% GDP đối với các

nền kinh tế mới nổi (của IMF)39; Bộ ngưỡng an toàn của Roubini40; Ngưỡng nợ 90%

GDP của Reinhart41; Bộ ngưỡng an toàn bền vững nợ công (của IMF)42; …. Gần

đây nhất là Bảng điểm bất ổn vĩ mô (Scoreboard of Macroeconomic Imbalances)

được đưa ra bởi EC (đưa ra tháng 2 năm 2012), bảng này gồm một tập hợp các chỉ

báo vĩ mô và các ngưỡng an toàn cho tất cả các quốc gia thuộc EC. Khi một chỉ báo

vĩ mô của một quốc gia vượt qua ngưỡng, quốc gia đó sẽ bị buộc phải thực thi các

chính sách vĩ mô phù hợp để đưa chỉ báo đó trở lại dưới ngưỡng an toàn43. Hoạt

động của mô hình Signal Approach cũng dựa trên các ngưỡng an toàn tương tự như

vậy, do đó mô hình này không những có thể cung cấp cho các nhà hoạch định chính

sách một con số xác suất xảy ra khủng hoảng, mà nó còn cho biết chỉ báo vĩ mô nào

đang trở nên bất ổn và cần phải được điều chỉnh. Thế nên việc sử dụng Signal

Approach là phù hợp với xu thế chung hiện nay.

-Việc xử lý số liệu của mô hình Signal Approach là đơn giản hơn so với 2 mô hình

còn lại vì các thao tác tính toán không phức tạp và hoàn toàn có thể thực hiện được

chỉ trên phần mềm Excel. Mô hình CART cần có số lần thao tác lớn hơn nhiều; theo

tính toán của Roubini44, với một mẫu gồm 14 biến vĩ mô của 43 quốc gia kéo dài

trong suốt 20 năm, thì chỉ để có được một phân nhánh đầu tiên, chúng ta đã phải cần

tới ít nhất là 14 x 43 x 30=18060 lần thực nghiệm để chọn ra được cách phân nhánh

tốt nhất. Cứ như vậy, để chọn được phân nhánh thứ 2, số lần thực nghiệm tiếp tục

cũng sẽ không dưới 15000. Tuy nhiên, cũng cần phải nói thêm rằng, sự phức tạp

39 International Monetary Fund, “Fiscal policy as a countercyclical tool”, năm 2008. 40 “A survey of experiences with emerging market sovereign debt restructurings”, International Monetary

Fund, năm 2012. 41 Reinhart và Rogoff (2010). Theo các ông, tăng trưởng GDP và mức nợ có mối tương quan nghịch rõ rệt

khi nợ vượt qua ngưỡng trên. 42 “Revisiting the debt sustainability framework for low-income countries”, International Monetary Fund,

năm 2012. 43 Tobias Knedlik, “The European Commission’s Scoreboard of Macroeconomic Imbalances-The impact of

preferences on an early warning system”, Halle Institute for Economic Research, năm 2012. 44 Manasse và Roubini (2009).

23

trong tính toán của mô hình Logit, hay thậm chí là CART, hoàn toàn có thể được

khắc phục bằng việc sử dụng các phần mềm kinh tế lượng chuyên dụng (chẳng hạn

như STATA hay SPSS); tuy nhiên, thực tiễn của cuộc Khủng hoảng nợ công châu

Âu năm 2010 đã chứng minh “các mô hình dự báo có kỹ thuật phức tạp không đồng

nghĩa với hiệu quả45”.Vì thế, nhóm nghiên cứu sẽ thiên về những mô hình có các

tính toán đơn giản mà mà vẫn có thể đưa ra các dự báo đáng tin cậy như mô hình

Signal Approach46.

45 Việc dùng các mô hình CART và Logit để dự báo Khủng hoảng nợ đã có từ lâu, trước cả khi cuộc Khủng

hoảng hoảng nợ công châu Âu nổ ra năm 2010. Tuy nhiên, đã không có mô hình nào cảnh báo sớm được

cuộc khủng hoảng này. Trong nỗ lực tìm ra các kiểu mô hình mới đơn giản và hiệu quả hơn, việc áp dụng

Signal Approach trong cảnh báo sớm Khủng hoảng nợ đã bắt đầu được các học giả quan tâm và tiến hành

những tháng cuối năm 2011. 46 Quá trình thực nghiệm Signal Approach trên mẫu của Knedlik và Schweinitz (2011) cho QPS lên tới

0.0239 và dự báo chính xác 73.45% các trường hợp.

24

CHƯƠNG II: ÁP DỤNG MÔ HÌNH CẢNH BÁO SỚM KHỦNG

HOẢNG NỢ VÀO NỀN KINH TẾ VIỆT NAM

2.1 Lựa chọn các thông số cho mô hình

2.1.1 Lựa chọn mẫu

Chúng ta có 2 phương án để lựa chọn mẫu cho mô hình: lựa chọn mẫu là các

chỉ báo kinh tế của nền kinh tế Việt Nam hoặc lựa chọn mẫu là các chỉ báo kinh tế

của một nhóm gồm nhiều quốc gia trên thế giới. Nhóm nghiên cứu không tán thành

cách chọn mẫu nhứ nhất vì hai lý do:

-Thứ nhất, nền kinh tế Việt Nam chỉ mới mở cửa cách đây khoảng hơn 2 thập kỷ.

Số liệu về các chỉ báo kinh tế còn rất hạn chế và chưa có hệ thống. Do vậy mẫu thu

được nhỏ và độ tin cậy của mô hình sẽ thấp.

-Thứ hai, việc tính toán độ nhiễu và ngưỡng khả thi của mô hình đòi hỏi quốc gia

được khảo sát phải trải qua Khủng hoảng nợ trong quá khứ. Tuy nhiên, Việt Nam

chưa từng trải qua một cuộc Khủng hoảng nợ nào kể từ năm 1975 đến nay47. Điều

này làm cho việc tính toán các thông số của mô hình trở nên bất khả thi.

Như vậy nhóm nghiên cứu quyết định lựa chọn mẫu là các chỉ báo kinh tế của

một nhóm gồm nhiều quốc gia trên thế giới. Các quốc gia được nhóm nghiên cứu

lựa chọn đều dựa trên sự tổng hợp từ nhiều nguồn và nhiều công trình nghiên cứu đi

trước, nhưng để đảm bảo tính nhất quán về định nghĩa Khủng hoảng nợ, nhóm

nghiên cứu lấy số liệu khủng hoảng chủ yếu từ nguồn của Reinhart và Goroff48.

Khoảng thời gian được lựa chọn khảo sát là từ năm 1980-2010 để đảm bảo tính cập

47 Chưa từng xảy ra theo quan điểm của IMF. Trường hợp vỡ nợ năm 1975 chúng tôi loại bỏ vì đây là sự vỡ

nợ của Chính quyền Việt Nam cộng hòa khi chính phủ sụp đổ (Reinhart 2009). Ngoài ra nếu theo quan điểm

của các học giả khác thì số cuộc Khủng hoảng nợ này cũng khá ít, chẳng hạn là 2 trường hợp theo quan điểm

của Trebesch (2012), là 1 theo quan điểm của Sturzeneger và Zettelmeyer (2007) hoặc Detragiache và

Spilimbergo (2001). 48 Số liệu được lấy chủ yếu tại công trình “This time is different chartbook: country histories of debt, default,

and financial cirises” của Reinhart (2010) hoặc trang web chính thức của Reinhart và Goroff

(http://www.reinhartandrogoff.com/).

25

nhật của số liệu và hạn chế tối đa tình trạng thiếu số liệu49. Khoảng thời gian cửa sổ

ℎ của mô hình được nhóm lựa chọn là 2 năm dựa việc tham khảo nhiều khuyến

nghị của các học giả50. Sau đây là bảng danh sách các quốc gia được lựa chọn khảo

sát, tương ứng với thời điểm quốc gia đó bị lâm vào Khủng hoảng nợ:

Bảng 3: Lịch sử Khủng hoảng nợ của các quốc gia được khảo sát

Danh sách các quốc gia được khảo sát

STT Tên quốc gia Thời điểm xảy ra

Khủng hoảng nợ STT Tên quốc gia

Thời điểm xảy ra

Khủng hoảng nợ

1 Angola 1985-2003 23 Mexico 1982-1990

2 Algeria 1991-1996 24 Moroco 1983, 1986-1990

3 Argentina

1982-1993,

2001-2005,

2007-2009

25 Myanmar 1984, 1987,

1997-2009

4 Bolivia 1980-1984,

1986-1997 26 Nam Phi

1985-1987, 1989,

1993

5 Brazil 1983-1994, 2002 27 Nga 1980-1986,

1991-2000

6 Chile 1983-1990 28 Nicaragoa 1980-2009

7 China ----- 29 Nigeria 1982-1992, 2001,

2004-2005

8 Colombia ----- 30 Panama 1983-1996

9 Cộng hòa

Dominica 1980-2001, 2005 31 Paragoay

1986-1992,

2003-2004

10 Costa Rica 1981, 1983-1990 32 Peru 1980, 1984-1997

11 Cốt-đi-voa 1983-1998,

2000-2005 33 Philipine 1983-1992

12 Ecuado 1982-1995,

1999-2000, 2008 34 Romania 1981-1983, 1986

13 Ai Cập 1984 35 Sri Lanka 1981-1983, 1996

14 El Sanvado 1981-1996 36 Thái Lan 1997-1998

15 Ghana 1982, 1987 37 Thổ Nhĩ Kỳ 1982, 2001

16 Guantemala 1986, 1989 38 Tusinia 1980-1982

17 Honduras 1981-2010 39 Urugoay 1983-1985, 1987,

1990-1991, 2003

49 Một số công trình gần đây có sử dụng cả số liệu trước năm 1980 như Roubini (2009) sử dụng số liệu từ

1970-2002 hay Sanova và Vezzoli (2012) sử dụng số liệu từ 1975-2002. Tuy nhiên các công trình này đều

gặp khó khăn về vấn đề số liệu không đầy đủ hoặc nguồn số liệu không nhất quán. Thêm nữa việc chọn năm

kết thúc là 2002 khiến mô hình thiếu đi tính cập nhật. 50 Trong đó có thể kể đến Kaminsky et al (2000), Reinhart (2002) hay Knedlik và Schweinitz (2012).

26

18 Ấn Độ 1989-1990 40 Venezuela

1983-1988, 1990,

1995-1998,

2004-2005

19 Indonesia 1997-2000, 2002 41 Việt Nam -----

20 Kenya 1994-2003 42 Zambia 1983-1994

21 Malaysia ----- 43 Zimbabue 2000-2009

22 Manitirus -----

2.1.2 Lựa chọn ngưỡng khả thi

Chúng ta có 3 phương án để lựa chọn ngưỡng khả thi cho mô hình: chọn

ngưỡng khả thi theo quan điểm của Kaminsky và Reinhart (1999); chọn ngưỡng khả

thi theo quan điểm của Alessi và Detken (2011) hoặc dựa trên các ngưỡng khả thi đã

được tính toán từ các công trình đi trước.

Chọn ngưỡng khả thi theo quan điểm của Kaminsky và Reinhart

Như đã đề cập ở chương I, với mỗi ngưỡng khả thi �� được chọn cho biến vĩ

mô ��, các quan sát của ��,� và �� sẽ được thống kê thành bảng. Khi đó tỉ lệ mắc

sai lầm loại 1 và sai lầm loại 2 của biến vĩ mô �� sẽ tương ứng là �

��� và

�

���.

Theo Kaminsky, một ngưỡng khả thi lý tưởng là một ngưỡng mà làm cho biến vĩ

mô �� mắc ít sai lầm loại 1 và loại 2 nhất. Dựa vào điều kiện lý tưởng này, ông đề

xuất chọn các ngưỡng khả thi là ngưỡng mà làm tối thiểu hóa tỉ số tín hiệu nhiễu

51(Noise-to Signal):

��� =������������

1 − �����������=

�(� + �)

�(� + �)

Biến vĩ mô �� chỉ được chấp nhận nếu ��� < 1 để hạn chế các sai lầm loại 1

và loại 2.

Chọn ngưỡng khả thi theo quan điểm của Alessi và Detken

51 Việc xét cực tiểu tỉ số tín hiệu nhiễu đôi khi không hữu dụng vì gặp những trường hợp vô định như khi

Type I errors = 1 hay Type II errors = 0 (khi đó không thể tính được nghịch đảo NSR) ; hoặc các trường hợp

độ tin cậy quá thấp như Type I errors rất gần 1 và Type II errors rất gần 0 (Xem thêm ở Mulder et al 2002 hay

Tinakorn 2002). Do vậy trong bài nghiên cứu này, chúng tôi sẽ loại những ngưỡng có Type I errors = 1 hoặc

Type II errors = 0. Và chỉ xét các ngưỡng mà Type I errors < 0.5 và 0 < Type II errors < 0.5 đối với các

ngưỡng theo quan điểm của Kaminsky.

27

Ngưỡng khả thi của Kaminsky coi vai trò của sai lầm loại 1 và sai lầm loại 2 là

như nhau. Tuy nhiên theo Alessi và Detken, có những trường hợp mắc sai lầm loại 1

đôi khi phải chịu hậu quả lớn hơn mắc sai lầm loại 252 (và có những trường hợp là

ngược lại), do vậy việc chọn tỉ trọng giữa hai loại sai lầm này phụ thuộc vào ý

muốn chủ quan của người sử dụng. Nếu người sử dụng mô hình cho rằng việc mắc

sai lầm loại 1 nguy hiểm hơn sai lầm loại 2, thì tỉ trọng của sai lầm loại 1 sẽ lớn hơn

(và ngược lại). Dựa vào quan điểm này, Alessi và Detken xây dựng hàm Utility cho

mỗi biến vĩ mô ��, mà biến của hàm chính là tỉ trọng giữa hai loại sai lầm53:

��(�) = min(�, 1 − �) − [��

� + �+ (1 − �)

�

� + �]

ở đó � ∈ [0,1].

Và cũng theo Alessi và Detken, do có nhiều ý kiến trái chiều về việc mắc sai

lầm loại nào sẽ nguy hiểm hơn, các ông coi 2 loại sai lầm này là tương đương nhau

(� = 0.5), đồng thời đề xuất chọn ngưỡng khả thi là ngưỡng mà làm tối thiểu hóa

hàm Utility (tại � = 0.5):

��(0.5) = 0.5�

� + �+ 0.5

�

� + �

Dựa trên các ngưỡng khả thi đã được tính toán từ các công trình đi trước

Ngoài hai phương pháp xác định ngưỡng khả thi được đề cập ở trên, chúng ta

cũng có thể sử dụng ngưỡng khả thi đã được các học giả thực nghiệm trên các mẫu

rất lớn, chẳng hạn sử dụng ngưỡng khả thi được tính toán sẵn trong công trình của

Savona và Vezzoli (2012)54, hoặc lấy ngưỡng khả thi là ngưỡng trung gian của

52 Chẳng hạn, nếu mắc sai lầm loại 1, tức là biến vĩ mô đưa ra cảnh báo có Khủng hoảng, nhưng trên thực tế

lại không, thì cái giá phải trả cho việc này là những chi phí do việc thay đổi các chính sách vĩ mô để điều tiết

nền kinh tế tránh cuộc Khủng hoảng sắp tới (nhưng trên thực tế lại không xảy ra). Ngược lại, cái giá của sai

lầm loại 2 chính là việc nền kinh tế sẽ lâm vào Khủng hoảng nợ với không một sự chuẩn bị trước nào (do các

biến vĩ mô không đưa ra cảnh báo Khủng hoảng nợ nhưng trên thực tế lại xảy ra). 53 Tương tự như ngưỡng theo quan điểm của Kaminsky, chúng tôi sẽ bổ sung thêm điều kiện Type I errors <

0.5 và Type II errors < 0.5 với các ngưỡng theo quan điểm của Alessi nhằm mục đích tăng độ tin cậy của

ngưỡng khả thi tính được. 54 Đây là công trình về cảnh báo Khủng hoảng nợ sử dụng mô hình Signal Approach có mẫu khảo sát lớn

nhất tính cho đến thời điểm hiện tại, bao gồm quan sát của 66 nền kinh tế mới nổi trong giai đoạn từ

1975-2002.

28

nhiều công trình55. Tuy nhiên, chúng tôi loại trừ phương pháp này vì 2 lý do:

- Thứ nhất, ngưỡng khả thi được các nhà nghiên cứu xây dựng dựa trên cơ sở

tối thiểu hóa các sai lầm loại 1 và loại 2. Việc lấy ngưỡng trung gian của nhiều công

trình sẽ làm sai lệch bản chất của ngưỡng khả thi, khiến các kết quả tính toán trở

nên không có ý nghĩa56.

- Thứ hai, ngưỡng khả thi xác định theo phương pháp này được các học giả trên

thế giới sử dụng rất hạn chế57, do vậy nhóm nghiên cứu ít có cơ sở để có thể đánh

giá tính hiệu quả. Trong khi ngưỡng khả thi xác định theo Kaminsky hoặc Alessi đã

được kiểm nghiệm tính hiệu quả trên nhiều công trình58.

Tóm lại, trong bài nghiên cứu lần này, nhóm nghiên cứu sẽ sử dụng ngưỡng khả

thi theo quan điểm của Kaminsky và ngưỡng khả thi theo quan điểm của Alessi để

tính toán thực nghiệm trên mẫu đã lựa chọn. Sau đó tiến hành đối chiếu, so sánh

tính hiệu quả của hai ngưỡng khả thi để từ đó chọn ra ngưỡng khả thi tốt hơn cho

nền kinh tế Việt Nam. Cũng cần chỉ ra thêm rằng, trong quá trình thực nghiệm trên

mẫu, bản thân việc sử dụng ngưỡng khả thi cũng được chia thành 2 phương pháp đó

là sử dụng ngưỡng khả thi tuyệt đối hoặc sử dụng các ngưỡng khả thi tương đối. Sử