BCTT Lần 1 1

86

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang LỜI MỞ ĐẦU Trong nền kinh tế thị trường đang phát triển với tốc độ ngày càng cao như hiện nay, Việt Nam đang phải đương đầu với rất nhiều thử thách về chính trị, văn hóa, xã hội, đặc biệt là trên lĩnh vực kinh tế. Qua nhiều năm đổi mới và hoàn thiện từ một nước kém phát triển đến nay, Việt Nam đã dần khẳng định được vị thế của mình không chỉ trong khu vực mà trên toàn thế giới. Để có thể tồn tại và phát triển trong thời đại ngày nay, các doanh nghiệp không những chú trọng đầu tư mở rộng sản xuất, tăng thị phần, tìm kiếm thị trường mới mà còn phải nâng cao chất lượng sản phẩm khẳng định thương hiệu, vị thế của doanh nghiệp mình không chỉ trong nước mà còn trên trường quốc tế. Để có thể kiểm tra, kiểm soát được tình hình hoạt động sản xuất kinh doanh của doanh nghiệp, thì việc cung cấp thông tin tài chính về tình hình hoạt động sản xuất kinh doanh của doanh nghiệp là vô cung quan trọng. Công tác kế toán có một vai trò quan trọng trong việc cung cấp những thông tin tài chính đó. Kế toán là công cụ thu thập, xử lý và quản lý tốt những thông tin tài chính của doanh nghiệp, vì vậy đòi hỏi Nhóm SV Lớp: K7.KTTHD 1

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of BCTT Lần 1 1

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang

LỜI MỞ ĐẦU

Trong nền kinh tế thị trường đang phát

triển với tốc độ ngày càng cao như hiện nay, Việt Nam

đang phải đương đầu với rất nhiều thử thách về chính

trị, văn hóa, xã hội, đặc biệt là trên lĩnh vực kinh

tế. Qua nhiều năm đổi mới và hoàn thiện từ một nước

kém phát triển đến nay, Việt Nam đã dần khẳng định

được vị thế của mình không chỉ trong khu vực mà trên

toàn thế giới.

Để có thể tồn tại và phát triển trong thời đại

ngày nay, các doanh nghiệp không những chú trọng đầu

tư mở rộng sản xuất, tăng thị phần, tìm kiếm thị

trường mới mà còn phải nâng cao chất lượng sản phẩm

khẳng định thương hiệu, vị thế của doanh nghiệp mình

không chỉ trong nước mà còn trên trường quốc tế.

Để có thể kiểm tra, kiểm soát được tình hình hoạt

động sản xuất kinh doanh của doanh nghiệp, thì việc

cung cấp thông tin tài chính về tình hình hoạt động

sản xuất kinh doanh của doanh nghiệp là vô cung quan

trọng. Công tác kế toán có một vai trò quan trọng

trong việc cung cấp những thông tin tài chính đó. Kế

toán là công cụ thu thập, xử lý và quản lý tốt những

thông tin tài chính của doanh nghiệp, vì vậy đòi hỏi

Nhóm SV Lớp: K7.KTTHD

1

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trangnhân viên kế toán phải được đào tạo, nhiệt tình, sáng

tạo và trung thực.

Những thông tin kế toán cung cấp có vai trò quan

trọng không chỉ với mỗi doanh nghiệp mà còn đối với

những người quan tâm đến doanh nghiệp (nhà đầu tư,

chủ nợ, khách hàng, người lao động, các cơ quan nhà

nước…) để họ có thể tìm hiểu rõ, phù hợp, kịp thời.

Thời gian thực tập tại Công ty CPTM Thái An

Dương đã giúp em có cơ hội tìm hiểu về tình hình

hạch toán tại Công ty đồng thời củng cố hiểu biết về

kiến thức của bản thân và công tác kế toán. Với sự

giúp đỡ nhiệt tình từ cô giáo Nguyễn Linh Trang– giảng

viên trường Đại học Kinh tế và Quản trị kinh doanh –

Đại học Thái Nguyên, các anh chị phòng kế toán cùng

với sự nỗ lực của bản thân giúp em hoàn thành báo

cáo thực tập với đề tài: “Thực trạng công tác kế toán tại

Công ty CPTM Thái An Dương ”. ngoài phần mở đầu ra, báo

cáo của em gồm ba phần chính như sau:

Phần 1: Khái quát chung về công ty CPTM Thái An Dương.

Phần 2: Thực trạng công tác kế toán tại Công ty CPTM Thái

An Dương.

Phần 3: Nhận xét và kết luận.

PHẦN I

KHÁI QUÁT CHUNG VỀ CÔNG TY CPTM THÁI AN DƯƠNG

Nhóm SV Lớp: K7.KTTHD

2

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang1.1 Quá trình hình thành và phát triển của Công ty

1.1.1 Vài nét về Công ty CTM Thái An Dương

Tên doanh nghiệp: Công ty cổ phần thương mại Thái An

Dương

Địa chỉ trụ sở chính: SN 23/1 Tổ 8 - Phường Hoàng Văn

Thụ - Thành phố Thái Nguyên

Giấy phép kinh doanh số: 1703000343, cấp ngày 21

tháng 01 năm 2001

Tài khoản số: 8501 211 002 089 Tại NHNN & PTNT - TPTN

Mã số thuế: 4600 422 096

Điện thoại: 02803. 655. 199 Fax: 0280. 656. 691

1.1.2 Quá trình hình thành và phát triển Công ty

Công ty CPTM Thái An Dương được cấp giấy phép

kinh doanh số 1703000343 và hoạt động theo loại hình

Doanh nghiệp công ty cổ phần từ ngày 21/01/2001.

Tổng số vốn đầu tư: 6.915.000.000đ

Sau gần 12 năm xây dựng và trưởng thành Công ty

TNHH Thái An Dương đã gặp phải không ít những khó

khăn nhưng nhờ sự năng động, đoàn kết của tập thể

công nhân viên và Ban giám đốc trong Công ty, Công ty

đã vượt qua mọi khó khăn để vững bước trong sự nghiệp

xây dựng và phát triển hoạt động kinh doanh của mình.

Với khách hàng được mở rộng không chỉ ở các huyện

Nhóm SV Lớp: K7.KTTHD

3

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trangtrong tỉnh mà còn mở rộng ra phạm toàn miền bắc, công

ty đã và đang có uy tín trên thị trường, góp phần vào

sự phát triển chung của đất nước và của ngành thương

mại nói riêng.

1.2 Chức năng và nhiệm vụ của Công ty

1.2.1 Chức năng

* Công ty chuyên kinh doanh các loai măt hang sau:

- Mua bán, lắp đặt các loại thiết bị ống nước,

phụ kiện;

- Mua bán các thiết bị vệ sinh như hãng Cassar,

Inax, Viglacera, Huynh Đệ, Sơn Hà…

- Mua bán và đại lý bột mỳ, cám mỳ, men, phụ gia

các loại

- Mua bán vàng bạc đá quý, giầy, dép, quần áo.

- Kinh doanh dịch vụ du lịch, khách sạn, nhà nghỉ,

xông hơi, vật lý trị liệu, karaoke và ăn uống giải

khát,

- Vận tải hàng hoá và hành khách đường bộ bằng xe ô

tô.

* Muc tiêu hang đâu cua Công ty:

- Không ngừng phát triển các hoạt động nhằm đạt

được kết quả kinh doanh tối ưu, cải thiện đời sống và

tăng thu nhập cho người lao động.

Nhóm SV Lớp: K7.KTTHD

4

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang - Mở rộng quy mô kinh doanh tạo công ăn việc làm

cho người lao động. Từ đó nâng cao năng suất lao động

và hiệu quả kinh doanh.

1.2.2 Nhiệm vụ

Nhiệm vụ chủ yếu của Công ty là tổ chức kế hoạch

kinh doanh phù hợp và có hiệu quả, tổ chức mạng lưới

mua - bán thuận tiện cho người tiêu dùng, đáp ứng đầy

đủ về số lượng, chất lượng của dịch vụ.

Quản lý và sử dụng nguồn vốn kinh doanh đúng mục

đích và có hiệu quả, đúng chế độ, đảm bảo an toàn và

có lợi nhuận. Không ngừng nâng cao trình độ nghiệp vụ

đội ngu cán bộ công nhân viên, chăm lo đời sống vật

chất và tinh thần cho người lao động, chấp hành nghiêm

chỉnh các chính sách chế độ Nhà Nước.

Tìm kiếm và ký kết các hợp đồng thương mại. Trên

cơ sở hợp đồng đã ký kết, Giám đốc cùng cá nhân được

giao nhiệm vụ tính toán lại dự toán, bóc tách từng

phần việc để từ đó tính toán lương, vật tư, tiền vốn,

nhân công cần thiết để thực thi theo đúng hợp đồng

đã được ký kết, đảm bảo về thời gian, chất lượng của

sản phẩm trên cơ sở đó đảm bảo giữ vững uy tín của

Công ty.

1.3 Đặc điểm lao động của Công ty

Nhóm SV Lớp: K7.KTTHD

5

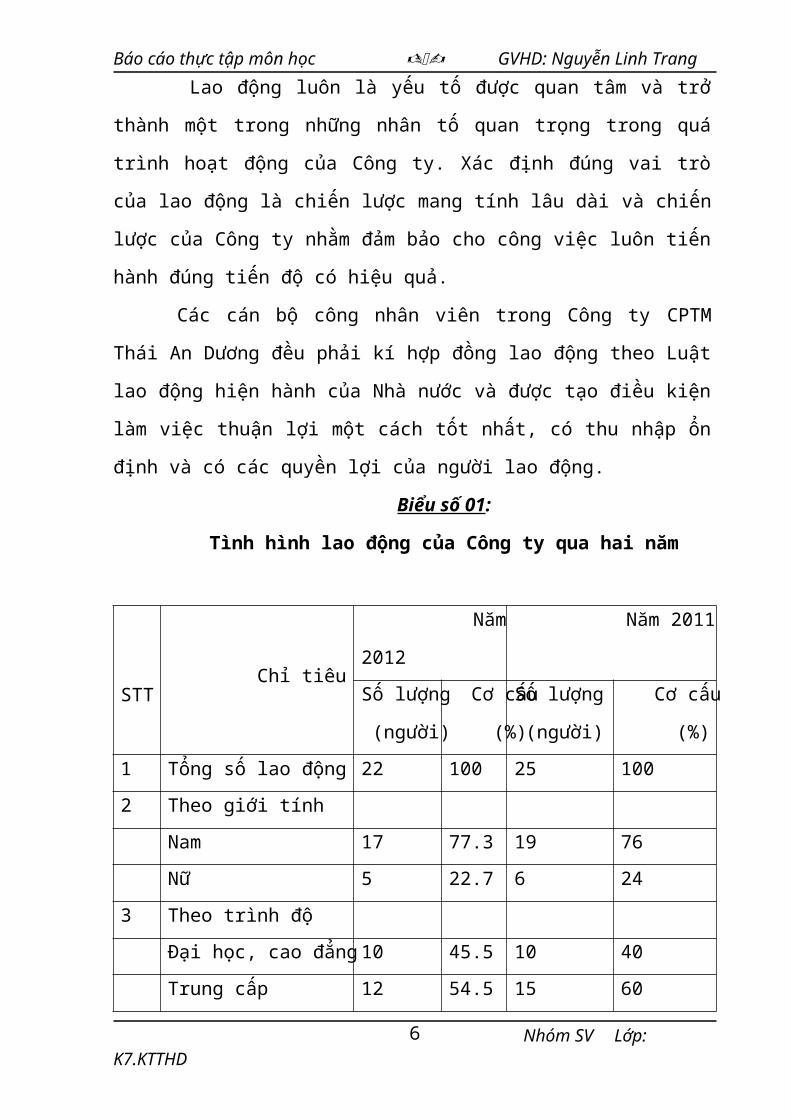

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang Lao động luôn là yếu tố được quan tâm và trở

thành một trong những nhân tố quan trọng trong quá

trình hoạt động của Công ty. Xác định đúng vai trò

của lao động là chiến lược mang tính lâu dài và chiến

lược của Công ty nhằm đảm bảo cho công việc luôn tiến

hành đúng tiến độ có hiệu quả.

Các cán bộ công nhân viên trong Công ty CPTM

Thái An Dương đều phải kí hợp đồng lao động theo Luật

lao động hiện hành của Nhà nước và được tạo điều kiện

làm việc thuận lợi một cách tốt nhất, có thu nhập ổn

định và có các quyền lợi của người lao động.

Biểu số 01:

Tình hình lao động của Công ty qua hai năm

STT Chỉ tiêu

Năm

2012

Năm 2011

Số lượng

(người)

Cơ cấu

(%)

Số lượng

(người)

Cơ cấu

(%)1 Tổng số lao động 22 100 25 1002 Theo giới tính

Nam 17 77.3 19 76Nữ 5 22.7 6 24

3 Theo trình độĐại học, cao đẳng 10 45.5 10 40Trung cấp 12 54.5 15 60

Nhóm SV Lớp: K7.KTTHD

6

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang

(Nguồn số liệu: Phòng kế toán – tai chính)

Năm 2012 nền kinh tế gặp khó khăn chung, công ty

đã thực hiện cắt giảm 3 nhân sự tạm thời để phù hợp

với tình hình hoạt động.

Công ty thường xuyên tổ chức đào tạo, bồi dưỡng

tay nghề, nghiệp vụ định kỳ nhằm nâng cao trình độ và

đáp ứng yêu cầu quản lý, góp phần nâng cao năng suất

lao động toàn Công ty.

1.4 Cơ cấu bộ máy quản lý của Công ty

Bộ máy quản lý của doanh nghiệp được tổ chức theo

phương pháp tập trung. Các bộ phận đều thuộc sự quản

lý của Giám đốc và có trách nhiệm thực hiện chức năng

tư vấn giúp giám đốc các lĩnh vực trong phạm vi bộ

phận mình phụ trách như : Thực hiện nhiệm vụ được

giao, báo cáo kết quả làm việc...

* Chưc năng nhiệm vu cua các bô phận:

Nhóm SV Lớp: K7.KTTHD

Bộ phận kho

Bộ phận bán hàng

Giám đôc

Phòng kinh doanh

Phòng kế toán tài chính

7

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang- Giám đôc: Là người quản lý điều hành hoạt động

kinh doanh của Công ty và chịu trách nhiệm trước Pháp

Luật về mọi hoạt động kinh doanh của công ty mình,

xây dựng kế hoạch kinh doanh hàng năm của Công ty,

chỉ đạo, theo dõi, kiểm tra, nghiệm thu công trình,

có trách nhiệm quy hoạch, đào tạo cán bộ công nhân

viên trong đơn vị và giải quyết các vấn đề có liên

quan đến hoạt động hàng ngày của Công ty.

- Phong kế toán tài chính:

+ Tham mưu cho giám đốc quản lý toàn bộ hoạt động

tài chính kế toán của Công ty.

+ Tổ chức và chiụ trách nhiệm hạch toán, phân

tích kinh tế.

+ Chủ động phối hợp với các bộ phận, đơn vị đối

chiếu công nợ, thu hồi nợ tồn đọng, phân tích khả

năng thu hồi vốn để có biện pháp xử lý.

+ Cân đối, kiểm tra cụ thể các chứng từ hợp pháp

để trả lương và thưởng, chịu trách nhiệm lưu giữ

chứng từ.

+ Chịu trách nhiệm trước Nhà nước và doanh nghiệp

về các số liệu chứng từ sổ sách theo chức năng nhiệm

vụ được phân công.

- Phong kinh doanh:

Nhóm SV Lớp: K7.KTTHD

8

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang+ Tìm kiếm, khai thác thị trường tiêu thụ sản

phẩm trong và ngoài tỉnh, tìm kiếm những các khách

hàng mới đến với sản phẩm, dịch vụ của Công ty.

+ Khảo sát thị trường, tình hình biến động về giá

cả, khách hàng.

+ Tìm hiểu những sự lựa chọn của khách hàng trên

cơ sở đó làm tư liệu tư vấn cho chính khách hàng.

- Phong bán hàng:

+ Nơi nhận đơn đặt hàng;

+ Thu tiền bán hàng;

+ In hóa đơn;

+ Tư vấn cho khách hàng, giải quyết các thắc

mắc, khiếu nại cho khách hàng.

- Bộ phận kho:

+ Lưu trữ và bảo quản hàng hóa

+ Xuất nhập hàng hóa

+ Kiểm kê hàng hóa.

Nhóm SV Lớp: K7.KTTHD

9

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang

Nhóm SV Lớp: K7.KTTHD

10

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang

1.5 Kết quả hoạt động kinh doanh của công ty những năm gần đâyBiểu số 0 2 :

Kết quả hoạt động sản xuất kinh doanh qua 2 năm Đơn vị tính: Đồng

Chỉ tiêu Năm 2011 Năm 2012Chênh lệch

Giá trị %1.Doanh thu bán hàng và cung cấp dịch

vụ 29.302.906.47

0

29.136.418.4

80

-

166.487.9

90 -0,572.Các khoản giảm trừ doanh thu 3.Doanh thu thuần về bán hàng và cung

cấp dịch vụ 29.302.906.47

0

29.136.418.4

80

-

166.487.9

90 -0,574.Giá vốn hàng bán

27.337.592.65

7

27.176.485.3

50

-

161.107.3

07 -0,59

SV: Mai Quỳnh Anh Lớp: K7.KTTHD

11

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang5.Lợi nhuận từ hoạt động bán hàng

cung cấp dịch vụ 1.965.313.813

1.959.933.13

0

-

5.380.683 -0,276.Doanh thu từ hoạt động tài chính

259.742.380 247.610.450

-

12.131.93

0 -4,677.Chi phí hoạt động tài chính 64.325.730 66.122.549 1.796.819 2,798.Chi phí quản lý kinh doanh

1.339.480.450

1.339.480.45

0 0 0,009.Lợi nhuận từ hoạt động kinh doanh

821.250.013 801.940.581

-

19.309.43

2 -2,3510.Tổng lợi nhuận trước thuế

821.250.013 801.940.581

-

19.309.43

2 -2,3511.Chi phí thuế TNDN 205.312.503 200.485.145 - -2,35

SV: Mai Quỳnh Anh Lớp: K7.KTTHD

12

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang4.827.358

12.Lợi nhuận sau thuế TNDN

615.937.510 601.455.436

-

14.482.07

4 -2,35(Nguồn số liệu: Phòng kế toán – tai chính)

SV: Mai Quỳnh Anh Lớp: K7.KTTHD

13

Báo cáo thực tập tốt nghiệp GVHD: Nguyễn Linh TrangQua bảng số liệu ta thấy, năm 2012 doanh thu bán

hàng và cung cấp dịch vụ giảm 166.487.990 đồng, tương

ứng giảm 0.57 % so với năm 2011. Mặc dù Công ty đã

thực hiện rất nhiều chính sách bán hàng thông thoáng

nhưng hoạt động kinh doanh năm 2012 vẫn giảm đôi chút

doanh thu so với năm 2011. Đây là một dấu hiệu cho

thấy tình hình hoạt động kinh doanh của Công ty bị

ảnh hưởng bởi đáng kể tình hình nền kinh tế nói

chung.

Giá vốn của hàng hoá, dịch vụ qua 2 năm giảm

161.107.307 đồng tương ứng giảm 0.59 %. Năm 2012 có

sự sụt giảm về doanh thu bán lẻ, bởi do kinh tế khó

khăn nên những hoạt động mua sắm mang tính chất nhỏ

lẻ, hộ gia đình bị ngưng trệ. Doanh thu chủ yếu là từ

hoạt động cung cấp hàng hóa cho các đại lý, cửa hàng

vốn là những khách hàng quen thuộc.

Chi phí hoạt động tài chính qua 2 năm tăng

1.796.819 đồng, tương ứng tăng 2,79%. Nguyên nhân do

khách hàng thanh toán chậm, Công ty phải vay ngoài để

đảm bảo xoay vòng vốn.

Chi phí quản lý kinh doanh qua 2 năm không đổi là

do Công ty áp dụng những chính sách mới để thu hút

khách hàng, thực hiện chính sách thưởng cho các nhân

viên để nâng cao hiệu quả bán hàng và quản lý. Thực

hiện nhiều đãi ngộ với nhân viên trong quá trình làmSV: Mai Quỳnh Anh Lớp: K7.KTTHD

14

Báo cáo thực tập tốt nghiệp GVHD: Nguyễn Linh Trangviệc như: tổ chức các chuyến tham quan, du lịch nghỉ

mát, trích lập các quỹ nhằm chăm lo đời sống cho cán

bộ, công nhân viên, hỗ trợ tiền xăng đi lại cho nhân

viên,… Bên cạnh đó, do nhu cầu về sử dụng công nghệ,

trang thiết bị tiên tiến nên Công ty đã đầu tư sửa

chữa, nâng cấp các công cụ phục vụ quản lý và bán

hàng như máy vi tính, máy in, máy photo,… Các khoản

chi tiếp khách cung chiếm một phần không nhỏ trong

chi phí bán hàng và QLDN.

Lợi nhuận năm 2012 đạt 601.455.436 đồng, giảm 2,35

% so với năm 2011.

Nhìn chung, hoạt động kinh doanh năm 2011 được

đánh giá là ảm đạm thông qua các chỉ tiêu đo lường ở

trên. Tuy nhiên với trình độ quản lý và điều hành của

Ban Giám đốc cùng với đội ngu nhân viên nhiệt tình

với công việc chắc chắn sẽ hứa hẹn một năm sau có

nhiều khởi sắc, góp phần làm cho uy tín của Công ty

ngày càng vươn cao và vươn xa hơn nữa trên thị trường

cạnh tranh ngày càng gay gắt hiện nay.

1.6 Những thuận lợi và khó khăn của Công ty CPTM

Thái An Dương.

Thuận lợi:♦

- Lãnh đạo và cán bộ công nhân viên Công ty luôn

cải tiến lề lối làm việc phù hợp với sự phát triển

SV: Mai Quỳnh Anh Lớp: K7.KTTHD

15

Báo cáo thực tập tốt nghiệp GVHD: Nguyễn Linh Trangcủa Công ty, nội bộ luôn có sự đoàn kết, giúp đỡ lẫn

nhau để hoàn thành nhiệm vụ được giao, người lao động

có tinh thần trách nhiệm cao.

- Với lực lượng nhân viên trẻ, năng động, nhiệt

tình, đội ngu lãnh đạo có trách nhiệm, có kinh nghiệm

luôn là những tiềm năng hứa hẹn đưa Công ty ngày càng

phát triển.

- Cơ sở vật chất kỹ thuật được trang bị khá đầy

đủ, tạo điều kiện thuận lợi cho các hoạt động thu

mua, bảo quản và tiêu thụ hàng hóa. Công ty luôn chăm

lo đến đời sống vật chất và tinh thần của người lao

động, từ đó tạo ra sự hăng hái, nhiệt tình làm việc

của nhân viên trong toàn Công ty.

- Về công tác luân chuyển chứng từ: Chứng từ của

Công ty được lập khá rõ ràng, hợp lý phù hợp với tính

chất công việc.

- Tổ chức bộ máy kế toán gọn nhẹ, hợp lý với bộ máy

quản lý của Công ty.

♦ Khó khăn:

- Trong điều kiện nền kinh tế đất nước đang phát

triển, yêu cầu và nhận thức của người tiêu dùng ngày

càng lên cao đòi hỏi Công ty luôn phải đáp ứng đầy đủ

yêu cầu về chất lượng hàng hoá, dịch vụ .Bên cạnh đó

còn phải đảm bảo yếu tố giá cả phù hợp với người tiêuSV: Mai Quỳnh Anh Lớp: K7.KTTHD

16

Báo cáo thực tập tốt nghiệp GVHD: Nguyễn Linh Trangdùng luôn là những thách thức lớn cho Công ty. Việc

vận hành, hoạt động hiệu quả, mở rộng thị trường trong

và ngoài tỉnh, nâng cao chất lượng làm việc cung là

một trong những khó khăn của Công ty.

- Cung như các Công ty CP TM khác, công ty cung phải

gặp phải những khó khăn trong việc huy động vốn để phát

triển hoạt động kinh doanh. Sự xuất hiện ngày càng

nhiều của các công ty cùng ngành nghề tạo ra môi trường

cạnh tranh gay gắt trong hoạt động của Công ty.

1.7 Phương hướng phát triển những năm tới

- Phát huy tối đa những thuận lợi trên.

- Xây dựng quy chế mới về trả lương và

thưởng để khuyến khích người lao động, nâng cao năng

suất công tác và năng suất lao động. Đặc biệt có

chính sách đãi ngộ phù hợp với tình hình thị trường

để thu hút được cán bộ quản lý, cán bộ kỹ thuật giỏi.

Xây dựng chiến lược thị trường và có thể đưa ra kế

hoạch cho từng giai đoạn để thực hiện chiến lược thị

trường. Tăng cường kiểm tra giám sát để kịp thời chỉ

đạo, hỗ trợ cho cơ sở trong hoạt động kinh doanh đạt

mục tiêu.

- Tổ chức và sử dụng vốn hợp lý trên cơ sở đẩy

mạnh tốc độ luân chuyển hàng hóa để tăng cường vòng

quay của vốn nhằm đảm bảo hiệu quả kinh doanh của

Công ty. SV: Mai Quỳnh Anh Lớp: K7.KTTHD

17

Báo cáo thực tập tốt nghiệp GVHD: Nguyễn Linh Trang- Công ty nên có kế hoạch thực hiện tiết kiệm giảm

chi phí để từng bước tham gia vào thị trường và ngày

càng chiếm lĩnh thị trường, chủ động nắm bắt thị trường

nhu cầu khách hàng ngày càng đa dạng và phong phú.

- Hoàn thiện hơn nữa bộ máy tổ chức quản lý và tổ

chức công tác kế toán, tạo điều kiện tốt nhất cho sự

phát triển của Công ty.

- Dự kiến trong những năm tới, Công ty sẽ đa dạng

hóa danh mục sản phẩm phù hợp với nhu cầu ngày càng

phong phú của người tiêu dùng. Ngoài ra, Công ty còn chủ

trương hoàn thiện hơn công tác thu mua, bảo quản và tiêu

thụ hàng hóa nhằm tăng doanh thu, giảm chi phí, tăng lợi

nhuận, nâng cao đời sống vật chất và tinh thần của người

lao động, đưa Công ty ngày một phát triển hơn.

SV: Mai Quỳnh Anh Lớp: K7.KTTHD

18

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang PHẦN II

THỰC TRẠNG CÔNG TÁC KẾ TOÁN

TẠI CÔNG TY CPTM THÁI AN DƯƠNG

2.1 Khái quát chung về công tác kế toán của Công ty

2.1.1 Cơ cấu bộ máy kế toán của Công ty

Xuất phát từ đặc điểm ngành nghề kinh doanh và

phù hợp vời điều kiện và trình độ quản lý, Công ty áp

dụng hình thức tổ chức bộ máy kế toán tập trung được

khái quát qua sơ đồ sau:

Sơ đồ 02: Sơ đồ tổ chức bộ máy kế toán Công ty CPTM Thái An

Dương

(Nguồn số liệu: Phòng kế toán- tai chính )

Bộ phận kế toán bao gồm 4 người trong đó có 1 kế

toán trưởng và 3 nhân viên kế toán khác. Riêng kế

toán tiền lương, BHXH kiêm thủ quỹ.

* Chưc năng, nhiệm vu:

SV :Mai Quỳnh Anh Lớp K7. KTTHD

Kế toán Tiền lương và BHXH

Kế toán thanh toán, vốn bằng tiền

Kế toán vật tư, thuếhàng hóa, TSCĐ

Thủ quỹ

Kế toán trưởng

19

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang Kế toán trưởng:♦ Phụ trách chung, tham mưu cho

giám đốc giám sát tình hình tài chính của Công ty, phụ

trách chỉ đạo phòng kế toán, xem xét việc ghi chép

chứng từ, sổ sách, lưu trữ quản lý hồ sơ kế toán và xử

lý kịp thời các sai sót, chịu trách nhiệm trước Giám

đốc và cấp trên về mọi hoạt động kinh tế tài chính của

Công ty.

Kế toán thanh toán, vôn bằng tiền:♦ Thực

hiện theo dõi, ghi chép các nghiệp vụ liên quan đến

thanh toán với nhà cung cấp và người mua. Đó có thể là

việc thanh toán tiền mặt, chuyển khoản hay ghi nhận

nợ. Mở và ghi chép các loại sổ có liên quan đến tiền

mặt. tiền gửi ngân hàng của Công ty, các loại sổ thanh

toán với người mua, người bán, theo dõi các khoản vốn

vay, khoản phải nộp theo nghĩa vụ của Nhà nước và các

khoản phải nộp khác. Đồng thời thực hiện việc chi trả

lương và các khoản phải trả khác cho người lao động,

đôn đốc việc thu nợ và thực hiện việc chi trả các

khoản nợ đúng thời hạn.

Kế toán tiền lương và BHXH: ♦ Căn cứ vào các

chứng từ có liên quan, kế toán viên tiến hành tính

toán, xác định số tiền lương, tiền công phải trả cho

cán bộ công nhân viên theo định kỳ. Tiến hành trích

BHXH đối với những người tham gia đóng BHXH. Xác định

SV :Mai Quỳnh Anh Lớp K7. KTTHD

20

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang khoản chi phí lương tính vào chi phí của Công ty

trong kỳ.

Thủ quỹ:♦ Quản lý tiền mặt của công ty về các

khoản thu, chi tiền mặt diễn ra hàng ngày của công

ty. Căn cứ vào các chứng từ thanh toán thu tiền hay

chi tiền cho cán bộ công nhân viên trong Công ty

hoặc khách hàng có quan hệ mua bán với Công ty. Có

trách nhiệm bảo quản tiền mặt tồn quỹ, không để xảy

ra thâm hụt, sai sót hay tiền giả trong quỹ, đồng

thời cung chịu trách nhiệm về số tiền có trong quỹ

của Công ty.

Kế toán thuế, hàng hóa,TSCĐ:♦

- Tính và kê khai các loại thuế phải nộp, lập các

báo cáo thuế định kỳ theo đúng quy định. Kiểm tra,

đối chiếu biên bản trả, nhận hàng để điều chỉnh doanh

thu báo cáo thuế kịp thời khi có phát sinh. Cập nhật

kịp thời các thông tin về Luật thuế, soạn thông báo

các nghiệp vụ qui định của Luật thuế có liên quan đến

hoạt động kinh doanh của Công ty để cơ sở biết thực

hiện.

- Theo dõi việc nhập mua, dự trữ và xuất bán

hàng hoá trong kỳ. Do đặc điểm về nhu cầu hàng hoá có

sự thay đổi theo thời kỳ nên phải có kế hoạch mua và

dự trữ hàng hoá một cách hợp lý nhằm mang lại hiệu quả

kinh doanh lớn nhất. SV :Mai Quỳnh Anh Lớp K7. KTTHD

21

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang - Theo dõi tình hình tăng, giảm của TSCĐ trong

kỳ, tình hình trích khấu hao TSCĐ vào chi phí kinh

doanh trong kỳ, thực hiện trích khấu hao TSCĐ theo

đúng quy định. Phân tích công suất sử dụng của TSCĐ

để so với định mức xem TSCĐ đã được sử dụng hợp lý

chưa để có sự điều chỉnh kịp thời nếu cần thiết.

* Bô máy kế toán cua Công ty:

- Kế toán trưởng là người quản lý chung các kế

toán viên của Công ty, chịu trách nhiệm trước lãnh đạo

về công tác kế toán của đơn vị. Các kế toán viên trong

Công ty đảm nhận công việc của mình về toàn bộ các bộ

phận kinh doanh trong Công ty và chịu trách nhiệm trước

kế toán trưởng về phần công việc của mình.

2.1.2 Tổ chức công tác kế toán của Công ty

2.1.2.1 Chế độ kế toán áp dụng tại Công ty CPTM Thái An Dương.

Việc hạch toán kế toán tại Công ty được thực hiện

theo hướng dẫn của quyết định số 48/2006- QĐ/BTC,

các chuẩn mực và hệ thống tài khoản kế toán Nhà nước

mới ban hành. Cụ thể như sau:

- Niên độ kế toán: Bắt đầu từ 1/1 đến 31/12 hàng

năm.

- Kỳ kế toán: Tháng, quý, năm.

- Đơn vị tiền tệ sử dụng: VNĐ.

- Hạch toán hàng tồn kho: theo phương pháp kê

khai thường xuyên.SV :Mai Quỳnh Anh Lớp K7. KTTHD

22

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang - Phương pháp tính giá xuất kho: Bình quân gia

quyền sau mỗi lần nhập.

- Hình thức kế toán áp dụng: Hình thức Nhật ký

chung với sự trợ giúp của hệ thống công thức

Microsoft Excel.

- Tính và nộp thuế giá trị gia tăng theo phương

pháp khấu trừ.

- Tính khấu hao TSCĐ theo phương pháp khấu hao

theo đường thẳng.

2.1.2.2 Tổ chức hệ thống chứng từ kế toán Công ty CPTM Thái An

Dương.

Trong quá trình hoạt động sản xuất kinh doanh

Công ty sử dụng hệ thống chứng từ của chế độ kế toán

doanh nghiệp nhỏ, ban hành theo quyết định số

48/2006- QĐ/BTC.

2.1.2.3 Hệ thống tài khoản kế toán

Công ty trong quá trình tổ chức hạch toán kế

toán sử dụng hệ thống tài khoản chung của Bộ tài

chính của chế độ kế toán doanh nghiệp nhỏ và vừa ban

hành theo quyết định số 48/2006-QĐ/BTC, đồng thời

cung đã sử dụng thêm một số tài khoản chi tiết cho

phù hợp với hoạt động của Công ty.

2.1.2.4 Hệ thống sổ sách kế toán

Để giúp đơn vị quản lý hạch toán kế toán chính

xác, kịp thời đáp ứng yêu cầu công tác quản lý kế toán,SV :Mai Quỳnh Anh Lớp K7. KTTHD

23

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang hiện nay Công ty đã áp dụng hình thức kế toán Nhật ký

chung với hệ thống sổ chi tiết, sổ kế toán tổng hợp và

các báo cáo kế toán theo hệ thống báo cáo của Bộ tài

chính.

Trình tự ghi sổ theo hình thức Nhật ký chung:

Ghi chú :

Ghi hàng ngày

Ghi cuối tháng, hoặc ghi định kỳ

Quan hệ đối chiếu, kiểm tra

Sơ đồ 03 : Trình tự ghi sổ kế toán theo hình thức kế toán Nhật ký chung

(Nguồn số liệu: Phòng kế toán- tai chính )

- Hàng ngày, căn cứ vào các chứng từ đã kiểm tra

được dùng làm căn cứ ghi sổ, trước hết ghi nghiệp vụSV :Mai Quỳnh Anh Lớp K7. KTTHD

Chứng từ kế toán

Sổ Nhật ký chung

Sổ thẻ kế toán chi

tiết

Sổ Cái Bàng tổng hợp chi tiết

Báo cáo tài chính

Bảng cân đốisố phát sinh

24

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang phát sinh vào sổ Nhật ký chung, sau đó căn cứ số liệu

đã ghi trên sổ Nhật ký chung để ghi vào Sổ cái theo

các tài khoản kế toán phù hợp. Ngoài ra đơn vị có mở

sổ kế toán chi tiết nên đồng thời với việc ghi vào sổ

Nhật ký chung, các nghiệp vụ kinh tế được ghi vào các

Sổ, Thẻ kế toán chi tiết có liên quan.

- Đơn vị không mở các sổ Nhật ký đặc biệt

Cuối tháng, cuối quý, cuối năm, cộng số liệu trên

Sổ Cái, lập bảng cân đối số phát sinh. Sau khi đã

kiểm tra đối chiếu khớp đúng, số liệu ghi trên Sổ Cái

và bảng tổng hợp chi tiết (được lập từ các Sổ, Thẻ kế

toán chi tiết) được dùng để lập các Báo cáo tài

chính.

2.1.3 Các phần hành kế toán tại Công ty

- Kế toán tiền lương và các khoản trích theo lương

- Kế toán thuế, hàng hóa, TSCĐ

- Kế toán xác định kết quả kinh doanh

- Kế toán các phần hành khác

- Hệ thống báo cáo tài chính

2.2. Tổ chức kế toán vật liệu, công cụ dụng cụ

2.2.1. Đặc điểm vật tư và tình hình công tác quản lý vật tư tại Công

ty

Do đặc điểm của Công ty không phải là DN sản xuất

mà là DN thương mại chuyên mua hàng hóa về để bán nên

Công ty không có NVL, chỉ có một số CCDC để phục vụSV :Mai Quỳnh Anh Lớp K7. KTTHD

25

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang cho công tác quản lý và bán hàng như: tủ lạnh, bàn,

ghế, điều hòa, lốp xe ô tô…

2.2.2. Thủ tục nhập - xuất vật tư

Khi các bộ phận có nhu cầu về công cụ dụng cụ thì

Công ty sẽ tiến hành mua và đưa vào dùng ngay chứ

không mua để dự trữ trong kho. Đến cuối tháng thì sẽ

tiến hành phân bổ giá trị của công cụ dụng cụ có giá

trị lớn vào chi phí kinh doanh trong kỳ. Đối với

những công cụ dụng cụ có giá trị nhỏ mua về dùng cho

bộ phận nào thì được tính ngay vào chi phí của bộ

phận đó.

2.2.3. Hệ thống chứng từ sử dụng

Kế toán công cụ dụng cụ của Công ty sử dụng những

chứng từ sau:

- Bảng phân bổ nguyên vật liệu, công cụ dụng cụ.

- Hóa đơn GTGT, hóa đơn bán hàng thông thường.

- Phiếu chi, giấy báo Nợ.

- Biên bản kiểm kê công cụ, vật tư, sản phẩm,

hàng hóa.

2.2.4. Hệ thống sổ sách sử dụng

Đặc điểm CCDC của Công ty là mua về và được đưa

vào sử dụng ngay nên không hạch toán vào TK 153, mà

SV :Mai Quỳnh Anh Lớp K7. KTTHD

26

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang được hạch toán qua TK 142, 242, 6421, 6422. Do đó, để

theo dõi CCDC Công ty sử dụng các loại sổ sau.

- Sổ chi tiết các tài khoản 142, 242, 642.

- Sổ Cái các TK 142, 242, 642.

- Sổ theo dõi thiết bị, dụng cụ

SV :Mai Quỳnh Anh Lớp K7. KTTHD

27

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang Biểu số 03

Đơn vị: DNTN Tiến

Tài

Địa chỉ: P. Tân

Lập – TP.TN

HÓA ĐƠN (GTGT)

Liên 2: Giao khách

hàng

Ngay 21 tháng 4 năm

2013

Ký hiệu TT/11P

Sô: 794

Đơn vị bán hàng: DNTN Tiến Tài

Địa chỉ: Tổ 7 – P. Tân Lập – TP.Thái Nguyên – Tỉnh

Thái Nguyên

MST: 4600816735

Đơn vị mua hàng: Công ty CPTM Thái An Dương

Địa chỉ: : SN 23/1 Tổ 8 - Phường Hoàng Văn Thụ -

Thành phố Thái Nguyên.

Hình thức thanh toán: Tiền mặt... MST: 4600 358 228

TT Tên hàng ĐVT Số

lượng

Đơn

giá

Thành tiền

A B C 1 2 3=1*21 Lốp ô tô 1000 -

20

Bộ 01 7.300.

000

7.300.000

2 Lốp ô tô 1100R

20

Bộ 03 1.820.

000

5.460.000

Cộng tiền hàng: 12.760.000

Thuế suất: 10% Tiền thuế 1.276.00SV :Mai Quỳnh Anh Lớp K7. KTTHD

28

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang GTGT: 0

Tổng tiền thanh toán: 14.036.000Số tiền bằng chữ: Mười bốn triệu, không trăm ba mươi sáu

nghìn đồng chẵn./.

Ngay 21 tháng 4 năm

2013

Người mua hàng

(Ký, ghi rõ họ tên)

Kế toán

trưởng

(Ký, ghi rõ họ tên)

Giám đôc

(Ký, đóng dấu, ghi họ tên)

(Nguồn số liệu: Phòng tai chính - kế toán).

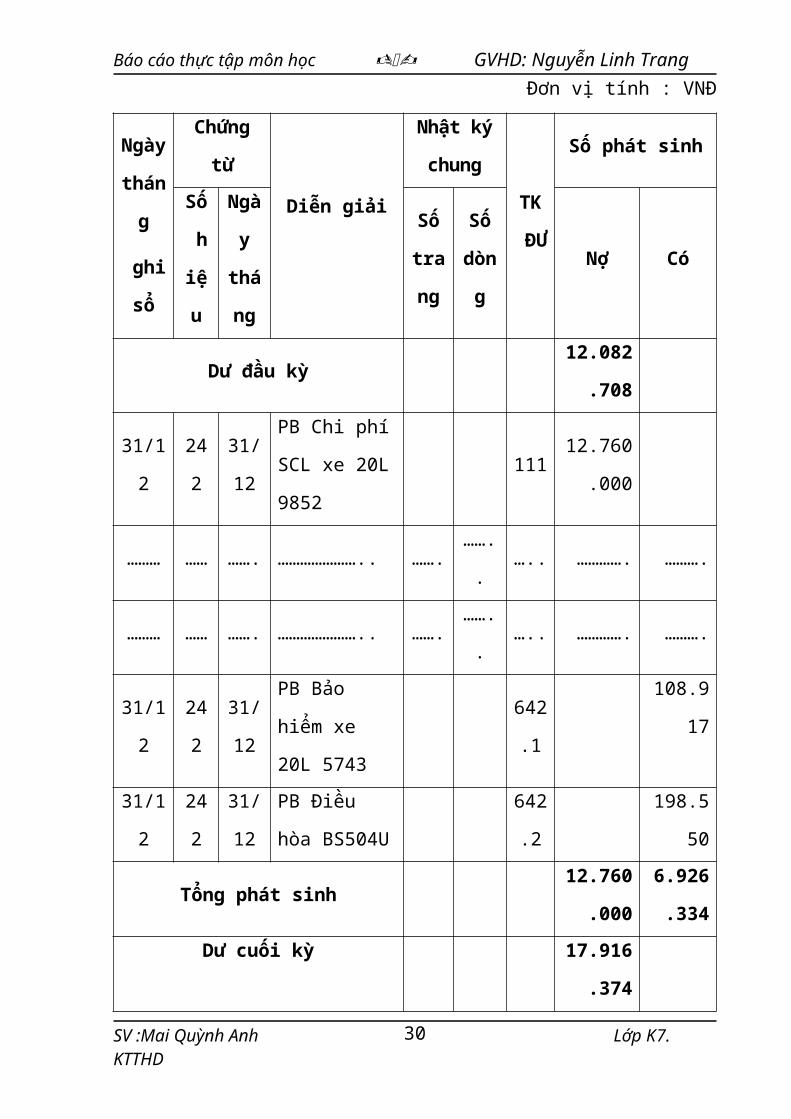

Biểu sô 05

Công ty CPTM Thái An Dương

SN 23/1 Tổ 8 - Phường Hoàng

Văn Thụ - Thành phố Thái

Nguyên

Mẫu sô S03b – DNN

Ban hành theo QĐ số

48/2006/QĐ – BTC

Ngày 14/09/2006 của Bộ

trưởng BTC

SỔ CÁI TÀI KHOẢN

Từ ngày 01/4/2013 Đến ngày 30/4/2013

Tài khoản 242

SV :Mai Quỳnh Anh Lớp K7. KTTHD

29

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang Đơn vị tính : VNĐ

Ngày

thán

g

ghi

sổ

Chứng

từ

Diễn giải

Nhật ký

chungTK

ĐƯ

Sô phát sinh

Sô

h

iệ

u

Ngà

y

thá

ng

Sô

tra

ng

Sô

don

g

Nợ Có

Dư đầu kỳ12.082

.708

31/1

2

24

2

31/

12

PB Chi phí

SCL xe 20L

9852

11112.760

.000

……… …… ……. ………………….. …….…….

.….. …………. ……….

……… …… ……. ………………….. …….…….

.….. …………. ……….

31/1

2

24

2

31/

12

PB Bảo

hiểm xe

20L 5743

642

.1

108.9

17

31/1

2

24

2

31/

12

PB Điều

hòa BS504U

642

.2

198.5

50

Tổng phát sinh12.760

.000

6.926

.334Dư cuôi kỳ 17.916

.374

SV :Mai Quỳnh Anh Lớp K7. KTTHD

30

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang

Thái Nguyên, ngay 30 tháng 4 năm 2013

2.4 Kế toán tái sản cô định

2.4.1 Đặc điểm TSCĐ của công ty

- Hệ thống tài sản của công ty mang đầy đủ tiêu

chuẩn của TSCĐ theo chuẩn mực số 03, 04 quyết định

206/2003/QĐ- BTC ngày 12/12/2003 của Bộ trưởng Bộ tài

chính , tham gia vào nhiều chu kì sản xuất kinh

doanh, trong quá trình đó tài sản bị hao mòn dần và

giá trị của chúng được dịch chuyển vào chi phí kinh

doanh, vẫn giữ nguyên hình thái ban đầu, đem lại giá

trị lợi ích kinh tế trong hiện tại và tương lai cho

toàn thể công ty.

- Hầu hết các TSCĐ của công ty đều được mua

ngoài, phục vụ cho công tác quản lý và bán hàng. Các

phòng ban chịu trách nhiệm quản lý và bảo quản TSCĐ

được giao.Toàn bộ TSCĐ của công ty không có tài sản

nào dùng cho mục đích phúc lợi. Các tái sản này đang

trong quá trình khấu hao.

- TSCĐ được thực hiện theo nguyên tắc nguyên giá

– Hao mòn luỹ kế : Nguyên giá của TSCĐ bao gồm toàn

bộ chi phí mà công ty đã bỏ ra để có được TSCĐ tính

đến thời điểm sẵn sàng đưa TSCĐ vào sử dụng. Các chi

SV :Mai Quỳnh Anh Lớp K7. KTTHD

31

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang phí không thoả mãn điều kiện trên được ghi nhận là

chi phí phát sinh trong kì.

- TSCĐ được khấu hao theo phương pháp đường thẳng

dựa trên thời gian ước tính phù hợp với hướng dẫn tại

quyết định 206/2003/ QĐ/ BTC.

- Nguyên tắc đánh giá TSCĐ : Theo nguyên giá và

giá trị còn lại

Nguyên

giá

TSCĐ

=

Giá mua

trên

hoá đơn

+

Chi

phí

liên

quan

-

Các

khoản

giảm

trừ

+

Thuế

nhập

khẩu

Giá trị con

lại

= Nguyên

giá

- Gía trị hao

mon

2.4.2 Phân loại TSCĐ

Theo hình thái biểu hiện và công dụng kinh tế,

TSCĐ của công ty được phân loại thành :

+Nhà cửa, vật kiến trúc : Cửa hàng, kho hàng, văn

phòng, phòng trưng bày sản phẩm.

+ Phương tiện vận tải : Ô tô vận chuyển

+ Dụng cụ quản lý: Máy in Canon, điều hoà nhiệt

độ, hệ thống máy tính…

Biểu sô 13:

SV :Mai Quỳnh Anh Lớp K7. KTTHD

32

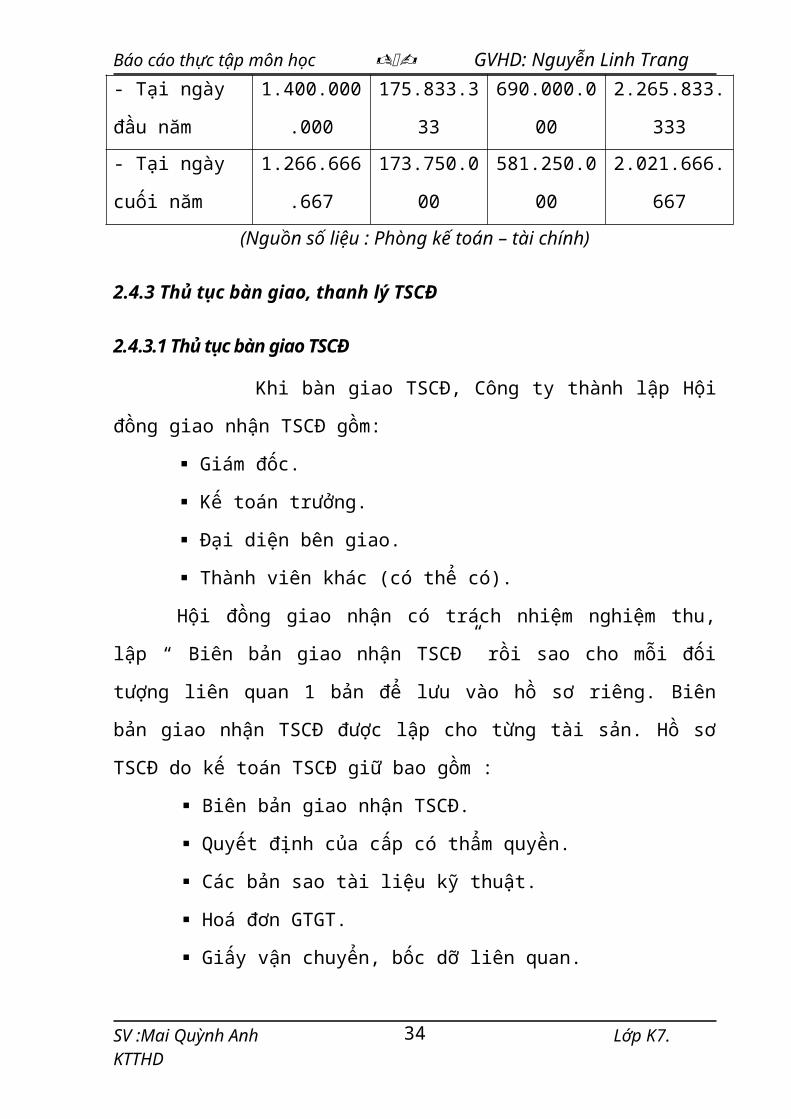

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang Tình hình tăng giảm TSCĐ hữu hình trong năm 2012 tại

Công ty

Đơn vị tính: VNĐ

Khoản mục

Nhà cửa, Máy móc Phương

tiện vận

tải,

truyền

dẫn

Tổng cộngvật kiến

trúcthiết bị

(1) Nguyên

giá TSCĐ

hữu hình

3.500.000

.000

200.000.0

00

1.050.000

.000

4.750.000.

000

- Số dư đầu

năm

3.500.000

.000

200.000.0

00

1.050.000

.000

4.750.000.

000- Số tăng

trong năm0 0 0 0

Trong đó:

mua sắm0 0 0 0

(2) GTHM

luy kế

2.233.333

.333

26.250.00

0

468.750.0

00

2.728.333.

333 - Số đầu

kỳ

2.100.000

.000

24.166.66

7

360.000.0

00

2.484.166.

667 - Tăng

trong kỳ

133.333.3

332.083.333

108.750.0

00

244.166.66

7(3) GTCL

của TSCĐ

1.266.666

.667

173.750.0

00

581.250.0

00

2.021.666.

667

SV :Mai Quỳnh Anh Lớp K7. KTTHD

33

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang - Tại ngày

đầu năm

1.400.000

.000

175.833.3

33

690.000.0

00

2.265.833.

333- Tại ngày

cuối năm

1.266.666

.667

173.750.0

00

581.250.0

00

2.021.666.

667(Nguồn số liệu : Phòng kế toán – tai chính)

2.4.3 Thủ tục bàn giao, thanh lý TSCĐ

2.4.3.1 Thủ tục bàn giao TSCĐ

Khi bàn giao TSCĐ, Công ty thành lập Hội

đồng giao nhận TSCĐ gồm:

Giám đốc.

Kế toán trưởng.

Đại diện bên giao.

Thành viên khác (có thể có).

Hội đồng giao nhận có trách nhiệm nghiệm thu,

lập “ Biên bản giao nhận TSCĐ” rồi sao cho mỗi đối

tượng liên quan 1 bản để lưu vào hồ sơ riêng. Biên

bản giao nhận TSCĐ được lập cho từng tài sản. Hồ sơ

TSCĐ do kế toán TSCĐ giữ bao gồm :

Biên bản giao nhận TSCĐ.

Quyết định của cấp có thẩm quyền.

Các bản sao tài liệu kỹ thuật.

Hoá đơn GTGT.

Giấy vận chuyển, bốc dỡ liên quan.

SV :Mai Quỳnh Anh Lớp K7. KTTHD

34

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang Phòng kế toán có nhiệm vụ mở sổ để theo

dõi đồng thời phản ánh diễn biến phát sinh trong quá

trình sử dụng.

2.4.3.2 Thủ tục thanh lý, nhượng bán TSCĐ

Khi TSCĐ xét thấy đã hỏng hóc không dùng được hay

đã khấu hao hết thì Công ty tiến hành thủ tục thanh

lý tài sản. Khi thanh lý TSCĐ Công ty thành lập hội

đồng thanh lý TSCĐ. Hội đồng thanh lý TSCĐ có nhiệm

vụ tổ chức thực hiện việc thanh lý TSCĐ theo đúng

trình tự, thủ tục quy định trong chế độ quản lý tài

chính và lập “ Biên bản thanh lý TSCĐ” theo mẫu quy

định biên bản được lập thành 2 bản:

1 bản giao cho kế toán theo dõi.

1 bản giao cho bộ phận sử dụng TSCĐ.

Hiện nay tại Công ty hiện chưa có TSCĐ nào đến hạn

thanh lý, nhượng bán.

2.4.4 Chứng từ sử dụng

- Hoá đơn giá trị gia tăng

- Biên bản giao nhận TSCĐ

- Biên bản kiểm kê

2.4.5 Sổ sách sử dụng

Kế toán công ty sử dụng các loại sổ sau :

- Sổ theo dõi TSCĐ :

SV :Mai Quỳnh Anh Lớp K7. KTTHD

35

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang - Sổ TSCĐ

- Thẻ TSCĐ

-Sổ chi tiết TSCĐ

- Sổ cái TK 211, 213

- Sổ đăng ký TSCĐ

2.4.6. Quy trình hạch toán

* Kế toán chi tiết

- Hàng ngày căn cứ vào các chứng từ gốc như :

Biên bản giao nhận, biên bản thanh lý TSCĐ để ghi

tăng ( giảm) trên sổ, thẻ TSCĐ, báo cho bộ phận sử

dụng ghi tăng ( giảm) trên sổ theo dõi. Đồng thời kế

toán ghi tăng ( giảm) trên sổ chi tiết TSCĐ theo dõi

tại đơn vị sử dụng.

- Nguyên tắc ghi nhận giá trị TSCĐ tại Công ty :

TSCĐ được ghi nhận theo giá gốc, trong quá trình sử

dụng TSCĐ được ghi nhận theo nguyên giá, giá trị hao

mòn và giá trị còn lại.

* Kế toán tổng hợp TSCĐ

Để hạch toán tình hình biến động của TSCĐ trong đơn

vị, cả về giá trị và giá trị hao mòn kế toán tại doanh

nghiệp sử dụng TK 211.1: Tài sản cố định hữu hình

Tài khoản đối ứng : TK 214, TK 111, TK 331..

SV :Mai Quỳnh Anh Lớp K7. KTTHD

36

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang Hàng tháng, căn cứ vào các biên bản giao nhận

TSCĐ, hóa đơn GTGT,, hợp đồng mua bán TSCĐ.. đã được

kiểm tra tính hợp lý, hợp lệ kế toán nhập số liệu vào

Nhật ký chung và các Thẻ TSCĐ, sổ chi tiết TK 211.1,

211.3. Cuối quý khóa sổ, cộng số liệu trên các chứng

từ, kiểm tra đối chiếu số liệu trên các sổ, thẻ TSCĐ

và vào sổ cái TK 211.1, 211.3 sổ cái TK 214.

Trình tự ghi sổ được thể hiện qua sơ đồ sau:

Sơ đồ 0 6 : Trình tự hạch toán TSCĐ tại Công ty

Ghi chú:

SV :Mai Quỳnh Anh Lớp K7. KTTHD

37

HĐ GTGT,Bảng tính và

phân bổ khấu hao TSCĐSổ

NHẬT KÝ CHUNG

Sổ cái TK 211,213, 214

BÁO CÁO TÀI CHÍNH

Thẻ TSCĐ,sổ TSCĐ

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang Ghi hàng ngày

Ghi cuối tháng

Quan hệ đối chiếu

SV :Mai Quỳnh Anh Lớp K7. KTTHD

38

Báo cáo thực tập môn học GVHD:Nguyễn Linh TrangCông ty CPTM Thái An Dương

SN 23/1 Tổ 8 - Phường Hoàng Văn Thụ

- Thành phố Thái Nguyên.

Mẫu

sô S10- DNN

(Ban

hành theo QĐ số 48/2006/QĐ - BTC

ngày 14/9/2006 của Bộ trưởng BTC)

Biểu sô 14:

SỔ TÀI SẢN CỐ ĐỊNH

Năm 2012

Đơn vị tính: VNĐ

Ghi tăng TSCĐ Khấu hao TSCĐ Ghi giảm TSCĐTên đặc điểm Nướ

c

Thán

g

Sô

hiệu

Nguyên giá

TSCĐ

Khấu hao Khấu hao Chứng từ Lý do

giảmSô Mức khấu Sô Ngày

SV: Mai Quỳnh Anh Lớp K7.KTTHD

39

Báo cáo thực tập môn học GVHD:Nguyễn Linh Trang

ký hiệu TSCĐ sản

xuấ

t

năm

đưa

vào

TSCĐ

tháng

trích

khấu

hao

haolũy kế

hiệu

,

thán

g,

năm

TSCĐ

D E G H 1 2 3 4 I K LNhà cửa, vật

kiến trúc

3.500.000

.000

2.333.333

.333 `

Văn phòng VN

3/20

04 A0201

900.000.00

0 180

5.000.00

0

600.000.0

00 ……. …… …… ….. …… …. …… ….

Máy móc, thiết

bị

200.000.0

00

26.250.00

0 Dàn máy in

Canon 2900LS TQ

1/20

10 M022 12.000.000 96 125.000 4.500.000

SV: Mai Quỳnh Anh Lớp K7.KTTHD

40

Báo cáo thực tập môn học GVHD:Nguyễn Linh Trang……. …… …… ….. …… …. …… ….

Phương tiện

vận tải, thiết

bị truyền dẫn …. … …

1.050.000

.000

468.750.0

00

Ô tô 20L-5743 NB

1/20

10 X0

650.000.00

0 120

5.416.66

6,67

195.000.00

0 ……. …… …… ….. …… …. …… ….

Tổng cộng

4.750.000

.000

2.728.333

.333 - Sổ này có 7 trang , đánh từ trang 01 đến trang 7

- Ngày mở sổ : ..........

Thái Nguyên, ngay 31 tháng 12 năm2012

Người ghi sổ

( Ký ,họ tên)

Kế toán trưởng

( Ký ,họ tên)

Giám đôc

( Ký ,họ tên,đóng dấu)

(Nguồn số liệu: Phòng kế toán – tai chính)

SV: Mai Quỳnh Anh Lớp K7.KTTHD

41

Báo cáo thực tập tốt nghiệp GV: Th.s Đam Phương LanTrong tháng 12 năm 2012, Công ty không có phát

sinh nào liên quan đến Tài sản cố định hữu hình nên

nguyên giá Tài sản cố định hữu hình của Công ty là

4.750.000.000 VNĐ

Biểu sô 15:

Mẫu sô S03b – DNNCông ty CPTM Thái An Dương

SN 23/1 Tổ 8 - Phường

Hoàng Văn Thụ - Thành phố

Thái Nguyên.

(Ban hành theo QĐ số

48/2006/QĐ-BTC

ngày 14/09/2006 của Bộ

trưởng BTC)

SỔ CÁI TÀI KHOẢN

Từ ngày 01/12/2012 Đến ngày 31/12/2012

TK 211 : TSCĐ hữu hình

ĐVT: VNĐ

Ngà

y

Sô chứng từNội dung TKĐƯ PS Nợ PS Có

SH Ngày

Dư đầu kỳ4.750.000.

000Phát sinh

trong kỳ0

Dư cuôi kỳ 4.750.000.

000

SV: Nguyễn Thu Ha Lớp K6.KTTHB

42

Báo cáo thực tập tốt nghiệp GV: Th.s Đam Phương LanThái Nguyên, ngày 31 tháng 12 năm 2012

Người ghi sổ Kế toán trưởng Giám đôc(Ký, ghi họ tên) (Ký, ghi họ tên) (Ký, ghi họ tên)

(Nguồn số liệu: Phòng kế toán – tai chính))

SV: Nguyễn Thu Ha Lớp K6.KTTHB

43

Báo cáo thực tập môn học GV: Nguyễn Linh Trang

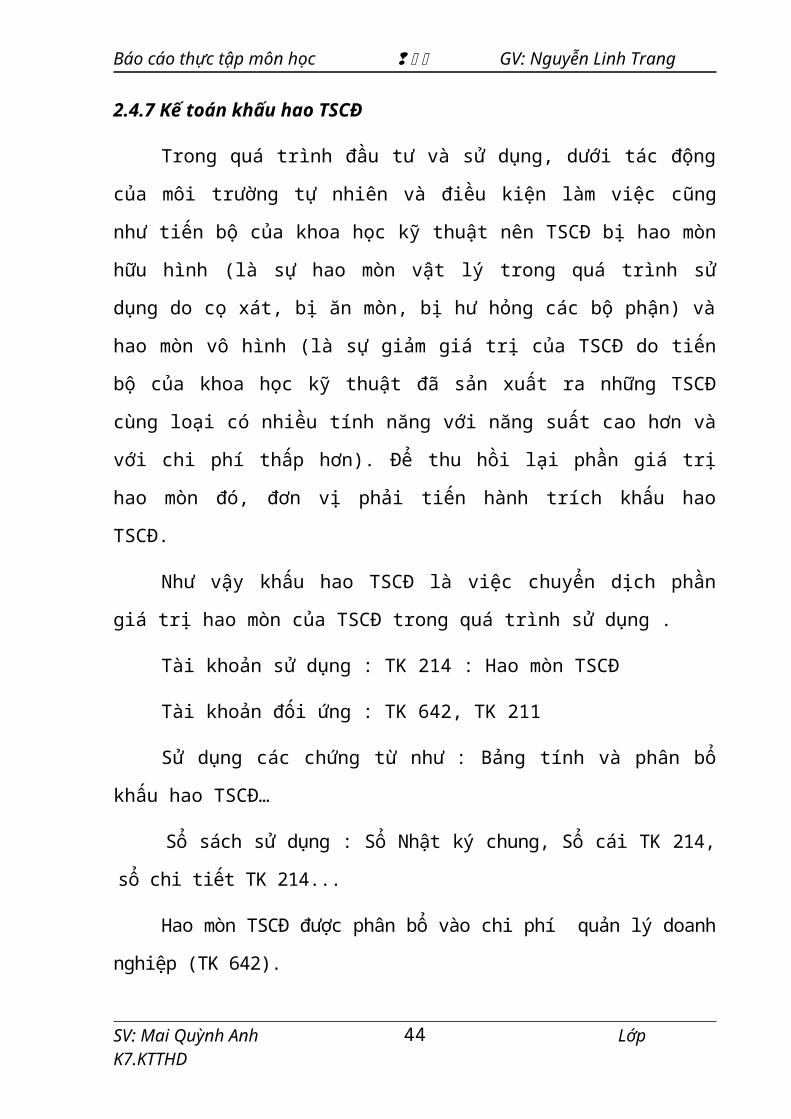

2.4.7 Kế toán khấu hao TSCĐ

Trong quá trình đầu tư và sử dụng, dưới tác động

của môi trường tự nhiên và điều kiện làm việc cung

như tiến bộ của khoa học kỹ thuật nên TSCĐ bị hao mòn

hữu hình (là sự hao mòn vật lý trong quá trình sử

dụng do cọ xát, bị ăn mòn, bị hư hỏng các bộ phận) và

hao mòn vô hình (là sự giảm giá trị của TSCĐ do tiến

bộ của khoa học kỹ thuật đã sản xuất ra những TSCĐ

cùng loại có nhiều tính năng với năng suất cao hơn và

với chi phí thấp hơn). Để thu hồi lại phần giá trị

hao mòn đó, đơn vị phải tiến hành trích khấu hao

TSCĐ.

Như vậy khấu hao TSCĐ là việc chuyển dịch phần

giá trị hao mòn của TSCĐ trong quá trình sử dụng .

Tài khoản sử dụng : TK 214 : Hao mòn TSCĐ

Tài khoản đối ứng : TK 642, TK 211

Sử dụng các chứng từ như : Bảng tính và phân bổ

khấu hao TSCĐ…

Sổ sách sử dụng : Sổ Nhật ký chung, Sổ cái TK 214,

sổ chi tiết TK 214...

Hao mòn TSCĐ được phân bổ vào chi phí quản lý doanh

nghiệp (TK 642).

SV: Mai Quỳnh Anh Lớp K7.KTTHD

44

Báo cáo thực tập môn học GV: Nguyễn Linh Trang

Phương pháp khấu hao mà đơn vị sử dụng : Đơn vị

sử dụng phương pháp khấu hao theo đường thẳng, thời

gian khấu hao được ước tính dựa trên khung khấu hao

ban hành theo quyết định 206/2003/QĐ - BTC của Bộ

trưởng Bộ tài chính về chế độ quản lý sử dụng và

trích khấu hao TSCĐ.

+ Mức trích khấu hao :

Mức khấu hao =Nguyên giá TSCĐ

Thời gian sử dụng Mức khấu

hao năm

Mức khấu hao tháng =

12

Phương pháp khấu hao theo đường thẳng đơn giản, dễ

tính, chính xác đối với từng loại TSCĐ. Mức khấu hao

được phân bổ vào chi phí lưu thông một cách đều đặn

làm cho chi phí lưu thông ổn định.

Tuy nhiên khả năng thu hồi vốn chậm, không phản ánh

đúng lượng hao mòn

thực tế của doanh nghiệp và không tránh khỏi hiện

tượng hao mòn vô hình do không lường hết sự phát

triển nhanh của khoa học và công nghệ.

SV: Mai Quỳnh Anh Lớp K7.KTTHD

45

Báo cáo thực tập môn học GV: Nguyễn Linh Trang

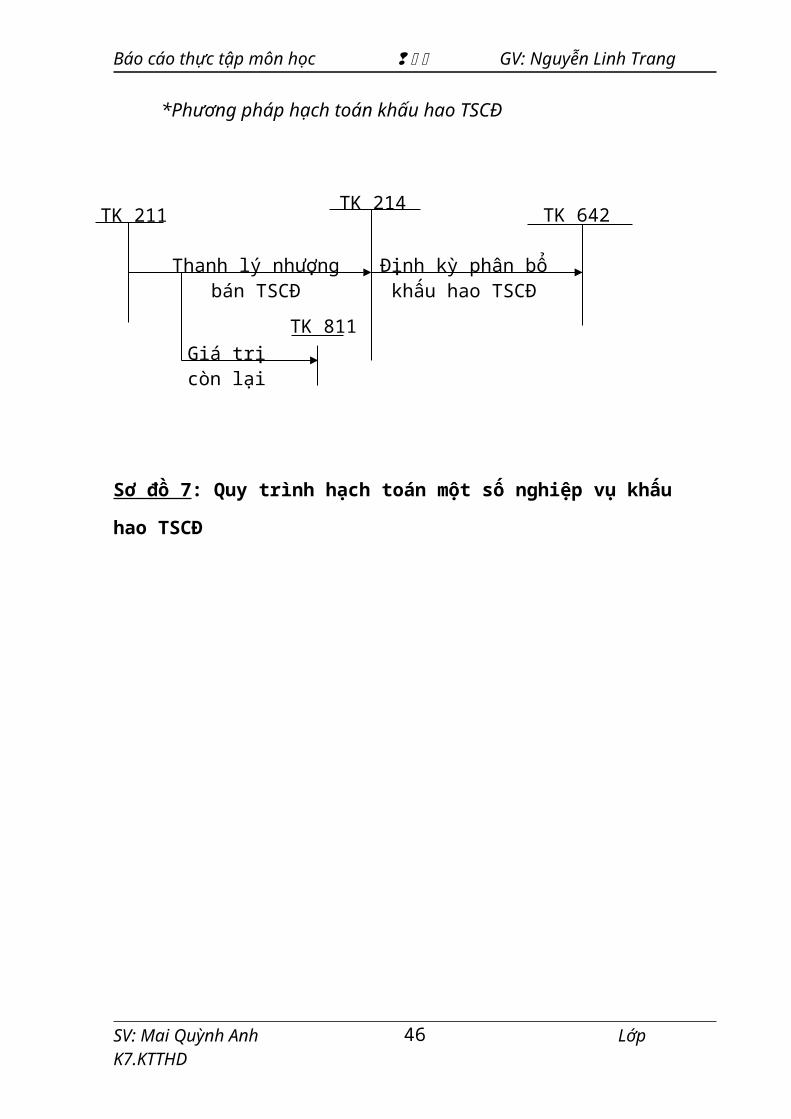

*Phương pháp hach toán khấu hao TSCĐ

Sơ đồ 7: Quy trình hạch toán một sô nghiệp vụ khấu

hao TSCĐ

SV: Mai Quỳnh Anh Lớp K7.KTTHD

46

Giá trị còn lại

TK 211 TK 214 TK 642

TK 811

Thanh lý nhượng bán TSCĐ

Định kỳ phân bổ khấu hao TSCĐ

Báo cáo thực tập môn học GVHD:Nguyễn Linh TrangBiểu sô 16

Công ty CPTM Thái An Dương

Tổ 6- phường Đồng Quang - TP Thái Nguyên

Mẫu sô 06 – TSCĐ

Ban hành theo QĐ số

48/2006/QĐ – BTC

Ngày 14/09/2006 của Bộ trưởng

BTC

BẢNG TÍNH VÀ PHÂN BỔ KHẤU HAO TSCĐ

Tháng 12 năm 2012

Đơn vị tính: VNĐ

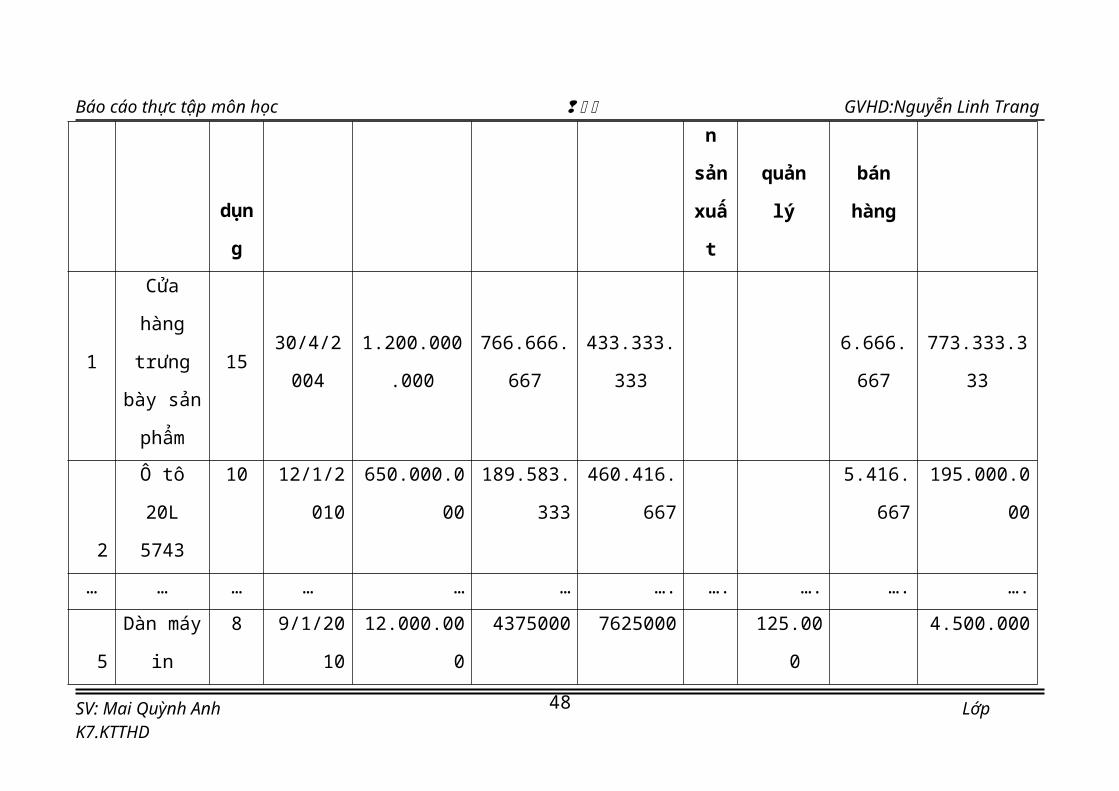

ST

T

Tên tài

sản

Sô

năm

sử

Ngày

sử

dụng

Nguyên

giá

HM luỹ

kế

Giá trị

con lại

Sô khấu haoBộ

phậ

Bộ

phận

Bộ

phận

HM lũy kế

T12

SV: Mai Quỳnh Anh Lớp K7.KTTHD

47

Báo cáo thực tập môn học GVHD:Nguyễn Linh Trang

dụn

g

n

sản

xuấ

t

quản

lý

bán

hàng

1

Cửa

hàng

trưng

bày sản

phẩm

1530/4/2

004

1.200.000

.000

766.666.

667

433.333.

333

6.666.

667

773.333.3

33

2

Ô tô

20L

5743

10 12/1/2

010

650.000.0

00

189.583.

333

460.416.

667

5.416.

667

195.000.0

00

… … … … … … …. …. …. …. ….

5

Dàn máy

in

8 9/1/20

10

12.000.00

0

4375000 7625000 125.00

0

4.500.000

SV: Mai Quỳnh Anh Lớp K7.KTTHD

48

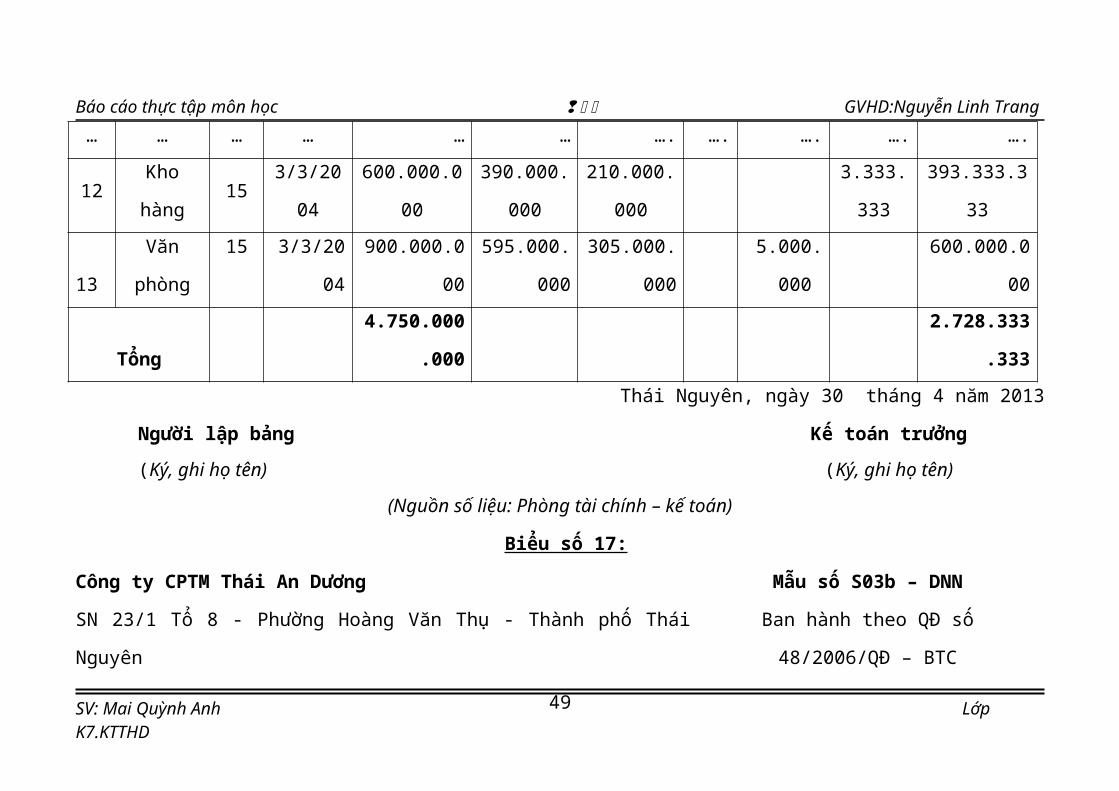

Báo cáo thực tập môn học GVHD:Nguyễn Linh Trang… … … … … … …. …. …. …. ….

12Kho

hàng15

3/3/20

04

600.000.0

00

390.000.

000

210.000.

000

3.333.

333

393.333.3

33

13

Văn

phòng

15 3/3/20

04

900.000.0

00

595.000.

000

305.000.

000

5.000.

000

600.000.0

00

Tổng

4.750.000

.000

2.728.333

.333Thái Nguyên, ngày 30 tháng 4 năm 2013

Người lập bảng Kế toán trưởng(Ký, ghi họ tên) (Ký, ghi họ tên)

(Nguồn số liệu: Phòng tai chính – kế toán)

Biểu sô 17:

Công ty CPTM Thái An Dương

SN 23/1 Tổ 8 - Phường Hoàng Văn Thụ - Thành phố Thái

Nguyên

Mẫu sô S03b – DNN

Ban hành theo QĐ số

48/2006/QĐ – BTC

SV: Mai Quỳnh Anh Lớp K7.KTTHD

49

Báo cáo thực tập môn học GVHD:Nguyễn Linh TrangNgày 14/09/2006 của Bộ trưởng

BTCSỔ CÁI TÀI KHOẢN

Từ ngày 01/12/2012 Đến ngày 31/12/2012

Tài khoản 214: Hao mon tài sản cô định

Đơn vị tính: VNĐ

Ngày

tháng

Chứng từDiễn giải

Nhật ký chungTK ĐƯ PS Nợ PS Có

SHNgày

tháng

Sô

trang

TT

dongDư đầu kỳ 2.484.166.667

3/12 BPB12 3/12 Trích khấu hao

văn phòng

6422

5.000.000…. ……… ….. … ….. ….. …..

6/12 BPB12 6/12 Trích khấu hao 6422 415.047

SV: Mai Quỳnh Anh Lớp K7.KTTHD

50

Báo cáo thực tập môn học GVHD:Nguyễn Linh Trangmáy vi tính

7/12 BPB12 7/12 Trích khấu hao

kho hàng

6421

3.333.333,39/12 BPB12 9/12 Trích khấu hao

máy in

6422 125.000

12/1

2

BPB12 12/1

2

Trích khấu hao ô

tô

6421 5.416.666,67

…. ……… ….. … ….. ….. …..30/1

2

BPB12 30/1

2

Trích khấu hao

cửa hàng

6421 6.666.666,7

Tổng cộng 244.166.667Dư cuôi kỳ 2.728.333.334

Thái Nguyên, ngay 30 tháng 4 năm

2013

SV: Mai Quỳnh Anh Lớp K7.KTTHD

51

Báo cáo thực tập môn học GVHD:Nguyễn Linh TrangNgười ghi sổ

(Ký, ghi họ tên)

Kế toán trưởng

(Ký, ghi họ tên)

Giám đôc

(Ký, ghi họ tên)

(Nguồn số liệu: phòng kế toán – tai chính)

SV: Mai Quỳnh Anh Lớp K7.KTTHD

52

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang 2.5 Kế toán tiền lương và các khoản trích theo lương

2.5.1 Hình thức trả lương tại đơn vị

Hiện nay đơn vị đang áp dụng hình thức trả lương

theo thời gian. Công ty căn cứ vào thời gian làm việc

thực tế, thang lương và hệ số chung theo mức quy định

làm căn cứ tính và trả lương cho công nhân viên trong

toàn Công ty.

Tiền

lương của

nhân viên

=

Lương khoán theo

tháng

26 ngày

X

Số ngày làm

việc thực tế

trong tháng

Tiền lương khoán theo tháng của Công ty

được quy định cụ thể theo từng chức vụ, công việc của

từng nhân viên trong Công ty.

Cuối tháng, Công ty còn có các khoản thưởng cho

các cá nhân làm việc hiệu quả.

Tại Công ty các khoản trích theo lương gồm bảo

hiểm xã hội, bảo hiểm y tế và bảo hiểm thất nghiệp.

Công ty không trích kinh phí công đoàn. Và để theo

dõi các khoản này Công ty sử dụng các TK 3383, 3384,

3389. Hiện nay, Công ty áp dụng số quy định mới về

BHXH, BHYT, BHTN theo Luật BHXH, Luật BHYT do đó tỷ

lệ các khoản trích theo lương của người lao động là

30,5% trong đó:

SV:Mai Quỳnh Anh Lớp: K7.KTTHD53

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang - Tỷ lệ trích nộp BHXH là 24% trên lương cơ bản

trong đó 17% tính vào chi phí sản xuất kinh doanh,

người lao động đóng góp 7%.

- Tỷ lệ trích nộp BHYT là 4,5% trên lương cơ bản

trong đó 3% tính vào chi phí sản xuất kinh doanh,

người lao động đóng góp 1,5%.

- Tỷ lệ trích BHTN là 2% trên lương cơ bản trong

đó 1% tính vào chi phí sản xuất kinh doanh và 1%

người lao động đóng góp.

Ví dụ: Chị Nguyễn Thị Kiều trưởng phòng bộ phận bán

hàng. Trong tháng 12 năm 2012, chị Kiều đi làm 26

ngày, hệ số lương theo trình độ là 2.34, lương khoán

theo tháng là 6.000.000 đồng.

Tổng thu nhập trong tháng 12 của chị Kiều được tính

như sau:

Tiền lương = 6.000.000/26*26 = 6.000.000 đồng

Các khoản khấu trừ vào lương: 1.050.000*2,34*9,5%

= 233.415 đồng

Thực lĩnh = 6.000.000 – 233.415 = 5.766.585 đồng.

2.5.2 Chứng từ sử dụng

Để hạch toán tiền lương và các khoản trích theo

lương đơn vị sử dụng các chứng từ sau:

- Bảng chấm công

- Bảng lương, bảng thanh toán tiền lương

- Bảng kê trích nộp các khoản trích theo lương SV:Mai Quỳnh Anh Lớp: K7.KTTHD54

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang - Bảng phân bổ tiền lương và BHXH

- Một số chứng từ khác có liên quan.

2.5.3 Sổ sách sử dụng

- Sổ chi tiết TK 334, TK 338

- Sổ cái TK 334, 338…

- Sổ Nhật ký chung

2.5.4 Quy trình hạch toán

* Kế toán chi tiết

Cuối tháng các phòng ban, các tổ đội nộp lại bảng

chấm công, bảng chấm công làm thêm giờ,… lên phòng kế

toán, kế toán tiền lương căn cứ vào các chứng từ đó lập

“Bảng thanh toán tiền lương” cho từng phòng ban, cho

từng tổ đội. Sau khi kế toán trưởng kiểm tra, xác nhận

và ký, giám đốc duyệt y, “Bảng thanh toán tiền lương”

sẽ được làm căn cứ để thanh toán lương và các khoản

khác cho nhân viên. Căn cứ vào các chứng từ liên quan

đến lương, kế toán nhập các dữ liệu vào theo các định

khoản của từng nghiệp vụ.

SV:Mai Quỳnh Anh Lớp: K7.KTTHD55

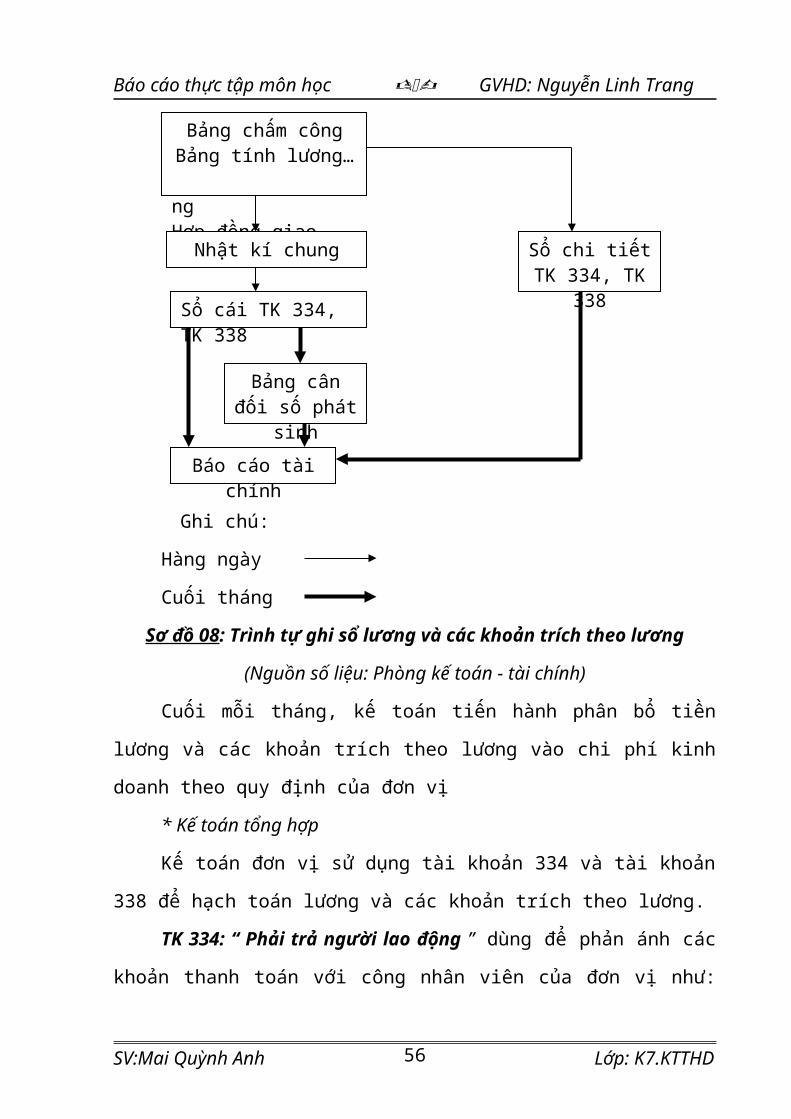

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang

Ghi chú:

Hàng ngày

Cuối tháng

Sơ đồ 08: Trình tự ghi sổ lương và các khoản trích theo lương

(Nguồn số liệu: Phòng kế toán - tai chính)

Cuối mỗi tháng, kế toán tiến hành phân bổ tiền

lương và các khoản trích theo lương vào chi phí kinh

doanh theo quy định của đơn vị

* Kế toán tổng hợp

Kế toán đơn vị sử dụng tài khoản 334 và tài khoản

338 để hạch toán lương và các khoản trích theo lương.

TK 334: “ Phải trả người lao động ” dùng để phản ánh các

khoản thanh toán với công nhân viên của đơn vị như:

SV:Mai Quỳnh Anh Lớp: K7.KTTHD

Báo cáo tài chính

Bảng chấm côngBảng tính lương…

ngHợp đồng giao khoán…Nhật kí chung

Sổ cái TK 334, TK 338

Bảng cân đối số phát

sinh

Sổ chi tiết TK 334, TK

338

56

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang tiền lương, tiền công, trợ cấp, BHXH, tiền thưởng và

các khoản thuộc về thu nhập của họ.

TK 338: Phải trả, phải nộp khác : Dùng để phản ánh tình

hình thanh toán các khoản phải trả và phải nộp khác

SV:Mai Quỳnh Anh Lớp: K7.KTTHD57

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang

Biểu sô 18:

Đơn vị: Công ty CPTM Thái An

Dương

Bộ phận: Bán hàng

BẢNG CHẤM CÔNG

Tháng 03 năm 2012

Mẫu sô: C01a - LĐTL

(Ban hành theo QĐ số

48/2006/Q Đ- BTC

ngày 14/09/2006 của Bộ

trưởng BTC)

STT Họ và tên Chức vụ

Ngày trong tháng Quy ra công

1 2 3 4 …. 31

Sô công

hưởng lương

thời gian

Sô

công

hưởng

BHXH

1 Nguyễn Thị Kiều

Trưởng

phòng X X X X X 26 2 Nông Quốc Chung Nhân viên X X X P … X 26

SV: Mai Quỳnh Anh Lớp: K7KTTHD

58

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang

3

Trần Trọng

Nghĩa Nhân viên X X X X … X 25 ……………………… …

Tổng 442

Chỉ tiêu Kí

hiệu

Hội nghị, học tập H

Chủ nhật CN Nghỉ bù NBLương thời gian X Nghỉ không lương Noốm, điều dưỡng Ô Ngừng việc NCon ốm Cô Thất nghiệp TThai sản TS Nghỉ phép P

Thái Nguyên, ngày 31 tháng 12 năm 2012

SV: Mai Quỳnh Anh Lớp: K7KTTHD

59

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang

Người chấm công Phụ trách bộ phận Người duyệt(Ký, họ tên) (Ký, họ tên) (Ký, họ tên)

(Nguồn số liệu: phòng kế toán – tai chính)

Biểu số 19: Bảng thanh toán tiền lương

Công ty CPTM Thái An Dương

SN 23/1 Tổ 8 - Phường Hoàng

Văn Thụ - Thành phố Thái

Nguyên

BẢNG THANH TOÁN TIỀN LƯƠNG

Tháng 12 năm 2012

Mẫu sô: 02 – LĐTL

(Ban hành theo QĐ số

48/2006/QĐ- BTC

ngày 14/09/2006 của Bộ

trưởng BTC)Đơn vị tính:Đồng

T

T

Họ

và

tên

Hệ

sô

lươ

Mức

tiền

lương

Lương thời

gian

Ph

ụ

cấ

Ă

n

c

Tổng sô Tạ

m

ứn

Các khoản phải khấu trừ vào

lươngThực lĩnh

Sô Sô tiền BHXH BHYT BHTN KPC Cộng Sô tiền Ký

SV: Mai Quỳnh Anh Lớp: K7KTTHD

60

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang

ng tháng

cô

ng p a g

kỳ

(7%)(1.5%

)(1%) Đ

nh

ận

A B 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

1

Nguy

ễn

Thị

Kiều

2.

34

6.000.

000 26

6.000.

000

6.000.

000

135.9

54

29.1

33

19.4

22

184.5

09

5.815.

491

2

Nông

Quốc

Chun

g

2.

34

3.500.

000 26

3.500.

000

3.500.

000

135.9

54

29.1

33

19.4

22

184.5

09

3.315.

491 … … … … … … … … … … … …2

2

Mai

Văn

2.

18

3.500.

000

25 3.365.

385

3.365.

385

126.6

58

27.1

41

18.0

94

171.8

93

3.193.

492

SV: Mai Quỳnh Anh Lớp: K7KTTHD

61

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang

Bảo

Tổng

cộng

97.560

.000

57

2

97.560

.000

97.560

.000

3.184

.020

682.

290

454.

860

4.312

.170

93.238

.830

Thái Nguyên, ngay 31 tháng 12 năm 2012

Người ghi sổ

(Ký, ghi rõ họ tên)

Kế toán trưởng

(Ký, ghi rõ họ tên)

Giám đôc

(Ký, ghi rõ họ tên)

(Nguồn số liệu: phòng kế toán – tài chính)

Công ty CPTM Thái An Dương

SN 23/1 Tổ 8 - Phường Hoàng Văn Thụ -

Thành phố Thái Nguyên

Mẫu sô: 11 - LĐTL

(Ban hành theo QĐ số 48/2006/QĐ- BTC

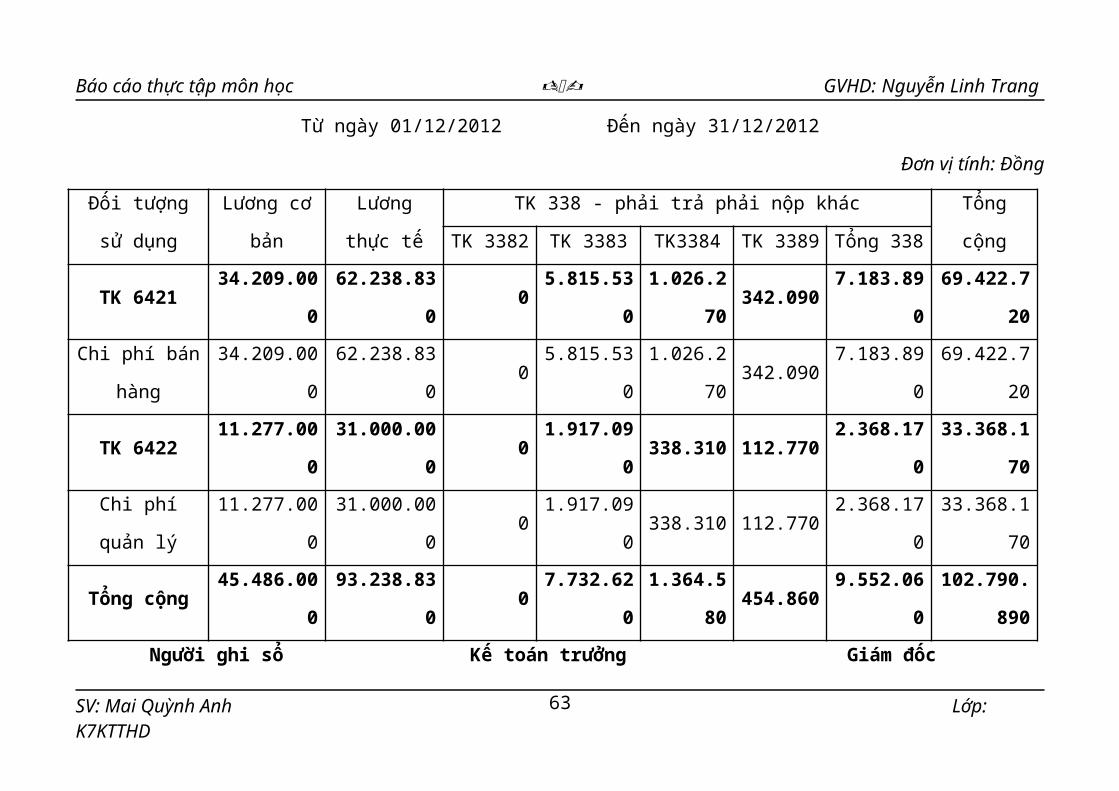

ngày 14/09/2006 của Bộ trưởng BTC)Biểu số 20: Bảng phân bổ tiền lương và bảo hiểm xã hội

BẢNG PHÂN BỔ TIỀN LƯƠNG VÀ BẢO HIỂM XÃ HỘI

SV: Mai Quỳnh Anh Lớp: K7KTTHD

62

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang

Từ ngày 01/12/2012 Đến ngày 31/12/2012

Đơn vị tính: Đồng

Đối tượng

sử dụng

Lương cơ

bản

Lương

thực tế

TK 338 - phải trả phải nộp khác Tổng

cộngTK 3382 TK 3383 TK3384 TK 3389 Tổng 338

TK 642134.209.00

0

62.238.83

00

5.815.53

0

1.026.2

70342.090

7.183.89

0

69.422.7

20Chi phí bán

hàng

34.209.00

0

62.238.83

00

5.815.53

0

1.026.2

70342.090

7.183.89

0

69.422.7

20

TK 642211.277.00

0

31.000.00

00

1.917.09

0338.310 112.770

2.368.17

0

33.368.1

70Chi phí

quản lý

11.277.00

0

31.000.00

00

1.917.09

0338.310 112.770

2.368.17

0

33.368.1

70

Tổng cộng45.486.00

0

93.238.83

00

7.732.62

0

1.364.5

80454.860

9.552.06

0

102.790.

890Người ghi sổ Kế toán trưởng Giám đôc

SV: Mai Quỳnh Anh Lớp: K7KTTHD

63

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang

(Ký, họ tên) (Ký, họ tên) (Ký, họ tên)

Thái Nguyên, ngay 31 tháng 12 năm 2012

(Nguồn số liệu: phòng kế toán – tai chính)

SV: Mai Quỳnh Anh Lớp: K7KTTHD

64

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang

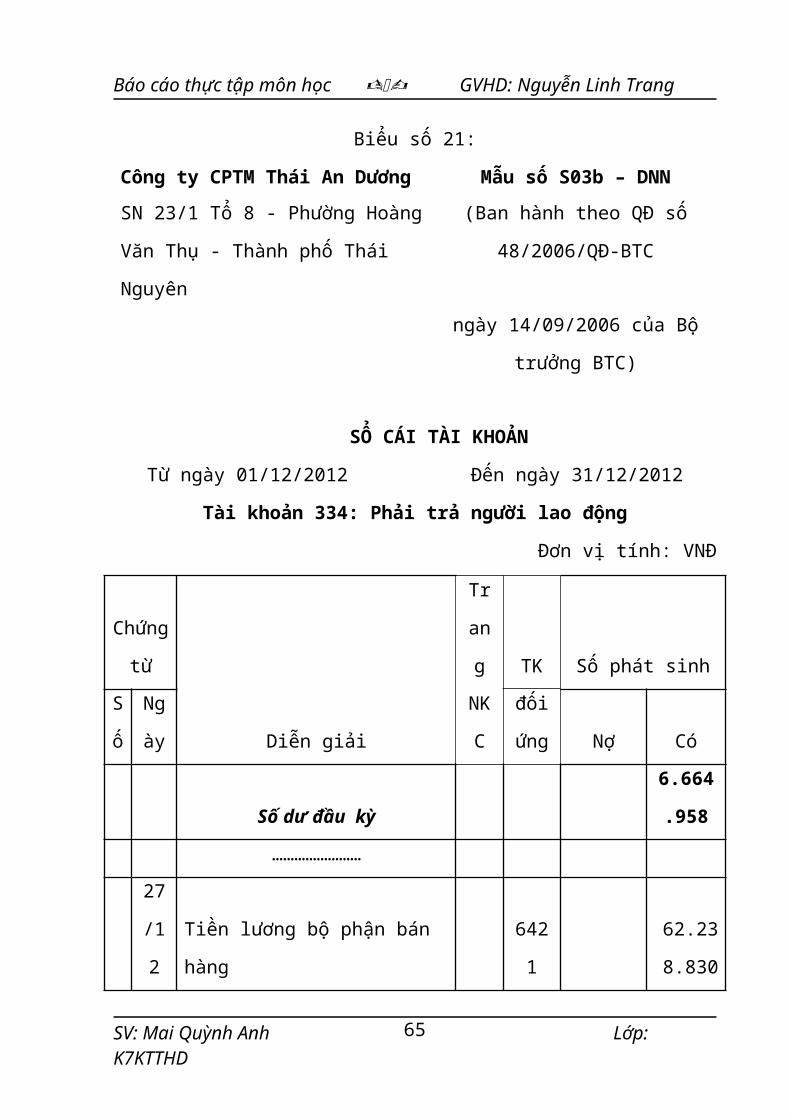

Biểu số 21:

Công ty CPTM Thái An Dương Mẫu sô S03b – DNNSN 23/1 Tổ 8 - Phường Hoàng

Văn Thụ - Thành phố Thái

Nguyên

(Ban hành theo QĐ số

48/2006/QĐ-BTC

ngày 14/09/2006 của Bộ

trưởng BTC)

SỔ CÁI TÀI KHOẢN

Từ ngày 01/12/2012 Đến ngày 31/12/2012

Tài khoản 334: Phải trả người lao động

Đơn vị tính: VNĐ

Chứng

từ

Diễn giải

Tr

an

g TK Số phát sinhS

ố

Ng

ày

NK

C

đối

ứng Nợ Có

Số dư đầu kỳ

6.664

.958……………………

27

/1

2

Tiền lương bộ phận bán

hàng

642

1

62.23

8.830

SV: Mai Quỳnh Anh Lớp: K7KTTHD

65

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang

27

/1

2

Tiền lương bộ phận quản

lý

642

2

31.00

0.00028

/1

2

Thanh toán tiền lương

cho bộ phận bán hàng 111

62.238

.830 28

/1

2

Khấu trừ BHXH, BHTN,

BHYT vào lương 338

4.321.

170

…………………… …………………… …………………… ……………………

Tổng số phát sinh tháng

104.16

8.480

93.23

8.830 Luỹ kế từ đầu tháng

Số dư cuối tháng

4.264.

692

Ngay 31 tháng 12 năm

2012

Người ghi sổ

Kế toán trưởng

Giám đôc

(Ký, họ tên)

SV: Mai Quỳnh Anh Lớp: K7KTTHD

66

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang

(Ký, họ tên) (Ký, họ tên)

(Nguồn số liệu: phòng kế toán – tai chính)

SV: Mai Quỳnh Anh Lớp: K7KTTHD

67

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang

Biểu sô 22:

Công ty CPTM Thái An Dương Mẫu sô S03b – DNNSN 23/1 Tổ 8 - Phường Hoàng Văn Thụ - Thành phố Thái Nguyên (Ban hành theo QĐ số

48/2006/QĐ-BTCngày 14/09/2006 của Bộ

trưởng BTC)SỔ CÁI TÀI KHOẢN

Từ ngày 01/12/2012 Đến ngày 31/12/2012

Tài khoản 338: Phải trả phải nộp khác

Đơn vị tính: VNĐ

Chứng

từ

Diễn giải

Trang TK Số phát sinh

Số

Ngà

y NKC đối ứng Nợ Có Số dư đầu kỳ 1.057.000

SV: Mai Quỳnh Anh Lớp: K7KTTHD 68

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang

26/

12

Trích BHXH, BHYT, BHTN vào chi phí bán

hàng 6421 7.183.890

26/

12

Trích BHXH, BHYT, BHTN vào chi phí quản

lý 6422 2.368.170

27/

12

Khấu trừ BHXH, BHTN, BHYT vào lương của

nhân viên 334 4.321.170

31/

12 Nộp BHXH tháng 12 cho quỹ BHXH 111 14.930.230 Công phát sinh tháng 14.930.230 13.873.230 Lũy kế từ đâu năm Số dư cuối tháng 0

Thái Nguyên, ngày 31 tháng 12 năm 2012

Người ghi sổ Kế toán trưởng Giám đôc(Ký, họ tên) (Ký, họ tên) (Ký, họ tên)

(Nguồn số liệu: phòng kế toán – tai chính)

SV: Mai Quỳnh Anh Lớp: K7KTTHD 69

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang

PHẦN III: NHẬN XÉT VÀ KẾT LUẬN

3.1 Ưu điểm

Qua thời gian thực tế tại Công ty CPTM Thái An

Dương, được sự giúp đỡ nhiệt tình của Ban giám đốc

cung như phòng kế toán đã giúp em hiểu về công tác kế

toán nói chung và công tác kế toán tại đơn vị nói

riêng. Về cơ bản, việc hạch toán của Công ty là phù

hợp với chế độ kế toán hiện hành, góp phần nâng cao

năng suất lao động đảm bảo đời sống của cán bộ công

nhân viên trong công ty. Bộ máy kế toán của công ty

được tổ chức hợp lý, hoạt động có nguyên tắc. Đội ngu

kế toán có sự phối hợp nhịp nhàng giữa các bộ phận.

Trong quá trình áp dụng chế độ kế toán tuy còn gặp

nhiều khó khăn do phải tiếp cận những văn bản, chuẩn

mực kế toán mới nhưng bộ phận kế toán đã vận dụng một

cách linh hoạt, sáng tạo và có hiệu quả vào điều kiện

cụ thể của Công ty.

- Về chứng từ, sổ sách kế toán: Hiện nay Công ty

đang áp dụng hình thức kế toán Nhật ký chung. Đây là

hình thức kết hợp giữa việc ghi chép hàng ngày và

việc tổng hợp số liệu báo cáo tháng. Việc sử dụng các

chứng từ kế toán trong nghiệp vụ tiêu thụ kinh doanh

cung như trong các nghiệp vụ kế toán khác trong Công

SV: Mai Quỳnh Anh Lớp: K7.KTTHD

70

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trangty là hợp lý tuân thủ đúng nguyên tắc ghi chép, luân

chuyển chứng từ theo chế độ tài chính hiện hành.

Chứng từ kế toán được quản lý chặt chẽ và mang tính

pháp lý cao. Việc áp dụng hình thức kế toán Nhật ký

chung đã góp phần nâng cao hiệu quả của hoạt động kế

toán trong Công ty. Khối lượng công việc được giảm nhẹ

về mặt tính toán, ghi chép, tổng hợp và phân tích số

liệu kế toán, tiết kiệm thời gian cho nhân viên, đảm

bảo cho việc lưu trữ số liệu, chứng từ, sổ sách. Kịp

thời cung cấp thông tin một cách chính xác, giúp nhà

quản trị có thể nắm bắt được thực trạng tài chính của

Công ty một cách thường xuyên liên tục.

- Việc áp dụng hạch toán hàng tồn kho theo phương

pháp kê khai thường xuyên là hoàn toàn phù hợp với

đặc điểm sản xuất kinh doanh của Công ty.

- Công tác kế toán của Công ty phản ánh khá đầy

đủ chặt chẽ có hệ thống quá trình sản xuất, tiêu thụ

sản phẩm và kết quả kinh doanh góp phần to lớn cho

việc ra các quyết định xử lý của các cấp lãnh đạo.

- Ban lãnh đạo Công ty thường xuyên quan tâm,

giúp đỡ và tạo mọi điều kiện thuận lợi nhằm giúp các

phòng ban hoàn thành tốt nhiệm vụ của mình.

- Về công tác kế toán: Cùng với sự phát triển của

Công ty, công tác tổ chức bộ máy kế toán của Công ty

SV: Mai Quỳnh Anh Lớp: K7.KTTHD

71

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trangcung không ngừng trưởng thành về mọi mặt, đáp ứng kịp

thời yêu cầu quản lý và hạch toán của Công ty.

+ Bộ máy kế toán: Phòng kế toán với đội ngu nhân

viên có năng lực, trình độ chuyên môn, kinh nghiệm và

tinh thần trách nhiệm trong công việc.

+ Về tổ chức hệ thống chứng từ kế toán: Hình thức

chứng từ, quy trình luân chuyển chứng từ được thực

hiện theo đúng mẫu biểu trong hệ thống chứng từ ban

hành theo quyết định 48/QĐ-BTC/2006. Việc sử dụng, bảo

quản lưu trữ chứng từ được thực hiện theo đúng luật kế

toán. Mọi chứng từ kế toán trước khi sử dụng đều được

kiểm tra cẩn thận cả về hình thức lẫn nội dung.

+ Về hệ thống tài khoản kế toán: Tài khoản của

Công ty được lập dựa trên hệ thống tài khoản trong

quyết định 48 và được chi tiết một cách hợp lý, khoa

học thuận tiện cho việc hạch toán theo dõi và kiểm tra

thông tin khi cần thiết.

+ Về sổ sách kế toán: Công ty áp dụng hệ thống kế

toán theo hình thức Nhật ký chung. Sổ sách kế toán

được tổ chức đầy đủ, hợp lý từ sổ kế toán tổng hợp

đến sổ kế toán chi tiết theo đúng quy định của BTC và

yêu cầu quản lý của Công ty và các đối tượng liên

quan.

3.2 Một sô hạn chế và biện pháp khắc phục

SV: Mai Quỳnh Anh Lớp: K7.KTTHD

72

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang3.2.1 Một số hạn chế

Bên cạnh những ưu điểm trên, Bộ máy kế toán tại

Công ty CPTM Thái An Dương vẫn có những hạn chế nhất

định, đó là:

- Hiện nay, Bộ máy kế toán của Công ty chưa áp

dụng các phần mềm kế toán máy vào việc hạch toán.

Việc hạch toán kế toán của Công ty vẫn áp dụng phương

pháp thủ công trên các bảng tính EXEL và các sổ sách

được in sẵn. Điều này khiến cho việc hạch toán kế

toán mất nhiều thời gian và chi phí.

- Công ty áp dụng phương pháp khấu hao đường

thẳng để trích khấu hao TSCĐ. Mặc dù đây là một

phương pháp đơn giản, dễ tính toán nhưng nó không

phản ánh chính xác giá trị hao mòn của TSCĐ trong kỳ

và phương pháp này làm cho quá trình thu hồi chi phí

mua sắm TSCĐ lâu hơn.

- Quy mô và khối lượng công việc kế toán ngày

càng lớn nhưng số nhân sự trong Bộ máy kế toán của

Công ty còn khá hạn chế. Bộ máy kế toán chỉ gồm 3

người, khiến cho khối lượng công việc mà mỗi kế toán

viên phải thực hiện là khá lớn.

- Công ty chưa trích lập khoản dự phòng giảm giá

hàng tồn kho và dự phòng nợ phải thu khó đòi. Giá cả

thị trường biến động không ngừng, các khoản phải thu

từ khách hàng chiếm tỷ lệ lớn trong tổng tài sản củaSV: Mai Quỳnh Anh Lớp: K7.KTTHD

73

Báo cáo thực tập môn học GVHD: Nguyễn Linh TrangCông ty. Nếu không trích lập hai khoản dự phòng này

thì Công ty không thể tránh khỏi những rủi ro.

3.2.2 Một số giải pháp nhằm hoàn thiện công tác kế toán tại Công ty

CPTM Thái An Dương

Qua thời gian nghiên cứu thực tế trên cơ sở các

kiến thức đã được học trong nhà trường kết hợp với

thực tế tại Công ty em xin đề xuất một số ý kiến nâng

cao hiệu quả công tác kế toán tại Công ty:

- Hịên nay trên thị trường có rất nhiều các phần

mềm kế toán chất lượng cao, Công ty nên lựa chọn và

áp dụng phần mềm kế toán được thiết kế phù hợp với

đặc điểm của công ty nhằm làm cho công tác kế toán

được tiến hành nhanh gọn, chính xác, kịp thời, giảm

áp lực công việc cho nhân viên kế toán.

- Do quy mô của Công ty ngày càng tăng dẫn đến

khối lượng công việc trong phòng kế toán ngày càng

nhiều do đó Công ty nên tuyển thêm kế toán bổ xung

người cho phòng kế toán nhằm giảm bớt khối lượng công

việc cho các kế toán, đồng thời giúp cho việc phân

định các công việc rõ ràng tránh tình trạng một kế

toán kiêm nhiệm nhiều phần hành kế toán.

- Thường xuyên thực hiện công tác sát hạch trình

độ nghiệp vụ cho nhân viên kế toán nhằm giúp họ năng

cao năng lực làm việc. Công ty nên mở lớp bồi dưỡng

hoặc cử các cán bộ, nhân viên kế toán đi học thêm,SV: Mai Quỳnh Anh Lớp: K7.KTTHD

74

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trangtập huấn để nâng cao trình độ chuyên môn và biết thêm

luật kế toán mới, chính sách tài chính đã thay đổi để

từ đó vận dụng một cách linh hoạt vào công ty, giúp

cho bộ máy kế toán của công ty làm việc ngày một hiệu

quả hơn. Phòng kế toán nên có kiến nghị với Ban giám

đốc để có cơ chế trả lương, thưởng nhằm khuyến khích

những người có chuyên môn, trình độ phát huy hết khả

năng của mình và làm cho họ gắn bó hơn đối với công

ty.

- Công ty nên thường xuyên tìm kiếm liên hệ với

khách hàng, hạn chế những khoản phải thu trong thời

gian dài tránh tình trạng ứ đọng vốn. Đối với những

khoản phải thu đã xác định hoặc có các bằng chứng

đáng tin cậy là khó thu hồi hoặc không thể thu hồi

Công ty nên tiến hành trích lập các khoản dự phòng

phải thu khó đòi.

- Công ty phải có chứng từ gốc chứng minh hoặc

xác nhận của bên nợ về số tiền còn nợ (đây là những

khoản nợ quá hai năm trở lên, Công ty đã đòi nhiều

lần nhưng không được, hoặc tuy chưa quá hai năm nhưng

bên nợ đang trong thời gian xem xét giải thể, phá sản

). Mức trích dự phòng không quá 20% tổng số dư nợ

phải thu khó đòi của Công ty tại thời điểm cuối năm

đảm bảo cho Công ty không lỗ.

SV: Mai Quỳnh Anh Lớp: K7.KTTHD

75

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang Mức trích lập dự phòng đối với nợ phải thu quá

hạn thanh toán:

+ 30% giá trị đối với khoản nợ phải thu quá hạn từ 3

tháng đến dưới 1 năm.

+ 50% giá trị đối với khoản nợ phải thu quá hạn từ

1 năm đến dưới 2 năm.

+ 70% giá trị đối với khoản nợ phải thu quá hạn

từ 2 năm đến 3 năm.

Đối với nợ phải thu chưa đến hạn thanh toán nhưng

tổ chức kinh tế đó lâm vào tình trạng phá sản hoặc

đang làm thủ tục giải thể,…doanh nghiệp phải dự kiến

mức tổn thất không thu hồi được để trích lập dự

phòng.

Kết cấu và nội dung phản ánh của TK 1592:

Bên Nợ: - Phản ánh số dự phòng phải thu khó đòi đã

sử dụng trong kỳ.

- Hoàn nhập dự phòng phải thu khó đòi

không dùng đến.

Bên Có: - Trích lập dự phòng phải thu khó đòi cho kỳ

kế toán tới

Dư Có : - Dự phòng phải thu khó đòi hiện còn

SV: Mai Quỳnh Anh Lớp: K7.KTTHD

76

Báo cáo thực tập môn học GVHD: Nguyễn Linh TrangPhương pháp hạch toán:

Cuối kỳ kế toán, tiến hành so sánh số dự phòng

phải thu khó đòi đã trích lập cuối kỳ trước còn lại

với số dự phòng phải thu khó đòi cần trích lập cho kỳ

tới, nếu số dự phòng kỳ trước còn lại lớn hơn số dự

phòng phải trích lập cho kỳ tới, kế toán phải hoàn

nhập số chênh lệch thừa bằng bút toán:

Nợ TK 1592: Hoàn nhập dự phòng phải thu khó

đòi không dùng đến

Có TK 642: Ghi giảm chi phí quản lý doanh

nghiệp trong kỳ.

Trong trường hợp số dự phòng phải thu khó đòi

phải trích lập cho kỳ kế toán tới lớn hơn số dự phòng

kỳ trước còn lại, số chênh lệch sẽ được kế toán trích

bổ sung vào chi phí QLDN bằng bút toán:

Nợ TK 642: Ghi tăng chi phí quản lý doanh

nghiệp trong kỳ.

Có TK 1592: Trích bổ sung dự phòng phải

thu khó đòi.

Cuối kỳ kế toán tiếp theo, tiến hành so sánh số

dự phòng phải thu khó đòi còn lại với số dự phòng

phải trích cho kỳ kế toán tới và ghi các bút toán

hoàn nhập hay trích lập tương tự như kỳ kế toán

trước.

SV: Mai Quỳnh Anh Lớp: K7.KTTHD

77

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang- Công ty nên tiến hành lập dự phòng giảm giá

hàng tồn kho để giảm thiệt hại xuống mức thấp nhất.

Quỹ dự phòng còn tạo lập cho Công ty một quỹ tiền tệ

để đủ sức khắc phục trước các thiệt hại có thể xảy ra

trong kinh doanh, nó còn có thể được nhìn nhận như

một đối sách tài chính cần thiết để duy trì hoạt động

của Công ty.

Công thức xác định mức dự phòng giảm giá hàng tồn

kho:

Mức dự phòng

cần lập năm tới

cho hàng tồn

kho i

=

Số lượng hàng

tồn kho i cuối

niên độ

x

Mức giảm giá

của hàng tồn

kho i

Tai khoản sử dung: TK 1593 - “Dự phòng giảm giá

hàng tồn kho”

Phương pháp hach toán:

Cuối niên độ kế toán, nếu thấy cần thiết phải lập

dự phòng giảm giá hàng tồn kho, kế toán ghi:

Nợ TK 632: Giá vốn hàng bán

Có TK 1593: Dự phòng giảm giá hàng tồn kho

Trong niên độ kế toán tiếp theo, nếu thấy hàng tồn

kho không bị giảm giá mà đã được bán, kế toán cần phải

hoàn nhập số dự phòng đã lập cho số hàng này:

Nợ TK 1593: Hoàn nhập dự phòng

Có TK 632: Giảm giá vốn hàng bán trong kỳ.

SV: Mai Quỳnh Anh Lớp: K7.KTTHD

78

Báo cáo thực tập môn học GVHD: Nguyễn Linh TrangCuối niên độ kế toán tiếp theo, so sánh số dự

phòng năm cu còn lại với dự phòng cần lập cho niên độ

mới, kế toán trích lập hoặc hoàn nhập dự phòng:

Nợ TK 632: Mức trích lập thêm

Có TK 1593: Dự phòng giảm giá hàng tồn kho

(nếu số dự phòng còn lại < số cần lập cho niên độ mới)

Nợ TK 1593: Hoàn nhập dự phòng (nếu số dự phòng

còn lại > số cần lập cho niên độ mới)

Có TK 632: Mức hoàn nhập dự phòng.

SV: Mai Quỳnh Anh Lớp: K7.KTTHD

79

Báo cáo thực tập môn học GVHD: Nguyễn Linh TrangKẾT LUẬN

Sau một quá trình học tập tại trường Đại học Kinh

tế và Quản trị kinh doanh Thái Nguyên và thời gian

thực tập tại Công ty CPTM Thái An Dương, em đã nhận

thức được rằng lý luận phải gắn liền với thực tế,

phải biết vận dụng linh hoạt kịp thời những kiến thức

đã học cho phù hợp với thực tế và quá trình tìm hiểu

thực tế là rất quan trọng, không thể thiếu. Đây chính

là thời gian giúp sinh viên vận dụng thử nghiệm kiến

thức đã học, hiểu đúng hơn sâu sắc hơn những kiến

thức đã có, bổ sung thêm những kiến thức mà qua thực

tế mới có được.

Qua quá trình nghiên cứu và tìm hiểu tình hình

thực tế tổ chức công tác kế toán ở Công ty CPTM Thái

An Dương em thấy rằng: Công tác kế toán ở Công ty đã

phát huy được rất nhiều mặt mạnh và đó là những thành

công của Công ty trong những năm qua. Tuy nhiên bên

cạnh đó không tránh khỏi những mặt còn tồn tại, để

khắc phục những mặt còn tồn tại đó em đã đưa ra những

ý kiến đóng góp với mục đích hoàn thiện thêm một vài

phần hạch toán kế toán nói riêng và công tác kế toán

nói chung trong Công ty. Những ý kiến đóng góp đó

trên cơ sở thực tế của Công ty, hy vọng nó sẽ có tác

dụng tốt đối với công tác kế toán của Công ty.SV: Mai Quỳnh Anh Lớp: K7.KTTHD

80

Báo cáo thực tập môn học GVHD: Nguyễn Linh TrangDo thời gian tiếp xúc với công tác kế toán chưa

nhiều và cung là bước đầu tìm hiểu về thực tế nên các

vấn đề em đưa ra trong công tác báo cáo thực tập này

có thể chưa mang tính chất khái quát cao, cách giải

quyết chưa hoàn toàn thấu đáo và không tránh khỏi

những sai sót. Vì vậy, em rất mong nhận được những

đóng góp của các thầy cô giáo, các cán bộ kế toán

trong Công ty để bài báo cáo thực tập này của em được

hoàn chỉnh hơn.

Em xin gửi lời cảm ơn chân thành tới cô giáo

Nguyễn Linh Trang đã tận tình giúp đỡ em hoàn thành

bài báo cáo này.

Em xin chân thành cảm ơn!

SV: Mai Quỳnh Anh Lớp: K7.KTTHD

81

Báo cáo thực tập môn học GVHD: Nguyễn Linh TrangTÀI LIỆU THAM KHẢO

[1] PGS.TS Nguyễn Văn Công, Kế toán doanh nghiệp – Lý thuyết,

bai tập mẫu va bai giải, NXB Tài Chính, năm 2005.

[2] Chế độ kế toán doanh nghiệp vừa và nhỏ, NXB TC,

năm 2006.

[3] Chế độ kế toán doanh nghiệp quyển 1, Hệ thống tai

khoản kế toán, NXB TC, năm 2006.

[4] Chế độ kế toán doanh nghiệp quyển 2, Báo cáo tai chính

chưng từ va sổ kế toán, NXB TC, năm 2006.

[4] Ths. Ma Thị Hường, Bai giảng kế toán tai chính – trường

đại học kinh tế và quản trị kinh doanh, Thái Nguyên

năm 2009.

[5] Trang web: webketoan.com.vn, diendanketoan.net, …

SV: Mai Quỳnh Anh Lớp: K7.KTTHD

82

Báo cáo thực tập môn học GVHD: Nguyễn Linh Trang

SV: Mai Quỳnh Anh Lớp: K7.KTTHD

83

Báo cáo thực tập môn học GVHD: Nguyễn Linh TrangMỤC LỤC

LỜI MỞ ĐẦU..........................................1

PHẦN I: KHÁI QUÁT CHUNG VỀ CÔNG TY CPTM THÁI AN DƯƠNG 2

1.1 Quá trình hình thành và phát triển của Công ty. .2

1.1.1 Vài nét về Công ty CPTM Thái An Dương..............................2

1.1.2 Quá trình hình thành và phát triển Công ty........................2

1.2 Chức năng và nhiệm vụ của Công ty...............2

1.2.1 Chức năng.............................................................................2

1.2.2 Nhiệm vụ...............................................................................3

1.3 Đặc điểm lao động của Công ty...................3

1.4 Cơ cấu bộ máy quản lý của Công ty...............4

1.5 Kết quả hoạt động kinh doanh của công ty những

năm gần đây.........................................7

1.6 Những thuận lợi và khó khăn của Công ty CPTM

Thái An Dương.......................................9

1.7 Phương hướng phát triển trong những năm tới. . .10