BAB III OBJEK DAN METODE PENELITIAN 3.1 Gambaran ...

30

38 BAB III OBJEK DAN METODE PENELITIAN 3.1 Gambaran Umum Objek Penelitian 3.1.1 Sejarah Perusahaan Sejarah kantor pajak di Indonesia diawali setelah Indonesia memproklamasikan kemerdekaannya pada tanggal 17 Agustus 1945. Untuk melaksanakan pemungutan pajak dari rakyat di wilayah pasundan, dibentuk suatu badan yang bernama Inspeksi Keuangan untuk seluruh Kabupaten Bandung, Bekasi, Karawang, Purwakarta, Tasikmalaya, Sumedang, Subang, Garut, Ciamis, dan Banjar. Khusus untuk Inspeksi Keuangan Bandung bertempat tinggal di Gedung Concordia yang sekarang dikenal dengan Gedung Merdeka yang pada waktu itu terletak di Jalan Raya Barat sedangkan pada masa sekarang dikenal dengan Jalan Asia Afrika Bandung. Seiring dengan perkembangan zaman dan bertambahnya penduduk serta berkembangnya tingkat ekonomi masyarakat, Inspeksi Keuangan Bandung berubah namanya menjadi Inspeksi Pajak Bandung. Dengan daerah wewenangnya meliputi daerah swantantra Tingkat II Kota Praja Bandung, Kabupaten Bandung, Kabupaten Sumedang, Kabupaten Garut, Kabupaten Tasikmalaya, dan Kabupaten Ciamis yang berkedudukan di Jalan Asia Afrika No. 114 Bandung. Sedangkan untuk wilayah Kabupaten Bekasi, Karawang, dan Subang yang berkedudukan di Karawang.

-

Upload

khangminh22 -

Category

Documents

-

view

3 -

download

0

Transcript of BAB III OBJEK DAN METODE PENELITIAN 3.1 Gambaran ...

38

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Gambaran Umum Objek Penelitian

3.1.1 Sejarah Perusahaan

Sejarah kantor pajak di Indonesia diawali setelah Indonesia

memproklamasikan kemerdekaannya pada tanggal 17 Agustus 1945. Untuk

melaksanakan pemungutan pajak dari rakyat di wilayah pasundan, dibentuk suatu

badan yang bernama Inspeksi Keuangan untuk seluruh Kabupaten Bandung,

Bekasi, Karawang, Purwakarta, Tasikmalaya, Sumedang, Subang, Garut, Ciamis,

dan Banjar. Khusus untuk Inspeksi Keuangan Bandung bertempat tinggal di

Gedung Concordia yang sekarang dikenal dengan Gedung Merdeka yang pada

waktu itu terletak di Jalan Raya Barat sedangkan pada masa sekarang dikenal

dengan Jalan Asia Afrika Bandung.

Seiring dengan perkembangan zaman dan bertambahnya penduduk serta

berkembangnya tingkat ekonomi masyarakat, Inspeksi Keuangan Bandung

berubah namanya menjadi Inspeksi Pajak Bandung. Dengan daerah wewenangnya

meliputi daerah swantantra Tingkat II Kota Praja Bandung, Kabupaten Bandung,

Kabupaten Sumedang, Kabupaten Garut, Kabupaten Tasikmalaya, dan Kabupaten

Ciamis yang berkedudukan di Jalan Asia Afrika No. 114 Bandung. Sedangkan

untuk wilayah Kabupaten Bekasi, Karawang, dan Subang yang berkedudukan di

Karawang.

39

Berdasarkan Surat Keputusan Menteri Keuangan No. 270/KMK/1989,

terhitung mulai 1 April 1989 seluruh kantor inspeksi pajak di Indonesia berganti

nama menjadi Kantor Pelayanan Pajak. Untuk wilayah Bandung sendiri dibentuk

empat Kantor Pelayanan Pajak, yaitu:

1. Kantor Pelayanan Pajak Bandung Timur

2. Kantor Pelayanan Pajak Bandung Tengah

3. Kantor Pelayanan Pajak Bandung Barat

4. Kantor Pelayanan Pajak Bandung Cimahi.

Dengan diterbitkannya Keputusan Menteri Keuangan Republik Indonesia

No.94/KMK.01/1994 tanggal 29 Maret 1994, tentang Organisasi dan Tata Kerja

Direktorat Jenderal Pajak, terjadi perubahan nama dan pembagian batas wilayah

Kantor Pelayanan Pajak, yaitu :

1. Kantor Pelayanan Pajak Bandung Timur diubah namanya menjadi Kantor

Pelayanan Pajak Bandung Karees

2. Kantor Pelayanan Pajak Bandung Barat diubah namanya menjadi Kantor

Pelayanan Pajak Bandung Tegallega

3. Kantor Pelayanan Pajak Bandung Tengah dipecah menjadi Kantor Pelayanan

Pajak Bandung Cibeunying dan Kantor Pelayanan Pajak Bandung Bojonagara

4. Kantor Pelayanan Pajak Bandung Cimahi diubah namanya menjadi Kantor

Pelayanan Pajak Cimahi.

40

Dalam perkembangannya, sehubungan dengan reorganisasi di lingkungan.

Direktorat Jenderal Pajak serta dalam rangka pelaksanaan modernisasi

sistemadministrasi perpajakan secara bertahap sebagai upaya pelaksanaan good

governancedan untuk meningkatkan penerimaan pajak serta efektivitas organisasi

instansi vertikaldi lingkungan Direktorat Jenderal Pajak, maka pada tanggal 9

Agustus 2007ditetapkanlah Keputusan Dirjen Pajak Nomor KEP-112/PJ./2007

yang mengatur tentangpenerapan organisasi, tata kerja dan saat mulai

beroperasinya Kantor Pelayanan PajakPratama dan Kantor Pelayanan, Penyuluhan

dan Konsultasi Perpajakan (KP2KP) dilingkungan Kantor Wilayah Direktorat

Jenderal Pajak Banten, Kantor WilayahDirektorat Jenderal Pajak Jawa Barat 1 dan

Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat II.

Dengan terbitnya keputusan Dirjen Pajak tersebut maka terhitung mulai

tanggal28 Agustus 2007 Kantor Pelayanan Pajak Pratama Sumedang yang telah

menerapkanSistem Administrasi Modern dinyatakan resmi berdiri. Kantor

Pelayanan Pajak PratamaSumedang merupakan Kantor Pelayanan Pajak

pemekaran dari Kantor Pelayanan PajakBandung Karees (yang sekarang bernama

Kantor Pelayanan Pajak Pratama Bandung Karees). Sampai saat ini Kantor

Pelayanan Pajak Pratama Sumedang berkantor di JalanH.Ibrahim Adjie

(Kiaracondong) Nomor 372 Bandung dan masih berbagi tempatdengan Kantor

Pelayanan Pajak Pratama Bandung Karees. Wilayah kerja KantorPelayanan Pajak

Pratama Sumedang meliputi seluruh Kecamatan dan Kelurahan yangada di

Kabupaten Sumedang. Untuk mengatasi kendala jauhnya jarak kantor dariwilayah

kerja, KPP Pratama Sumedang membuka Pos Pelayanan yang beralamat diJalan

Mayor Abdurachman Nomor 232 Sumedang.

41

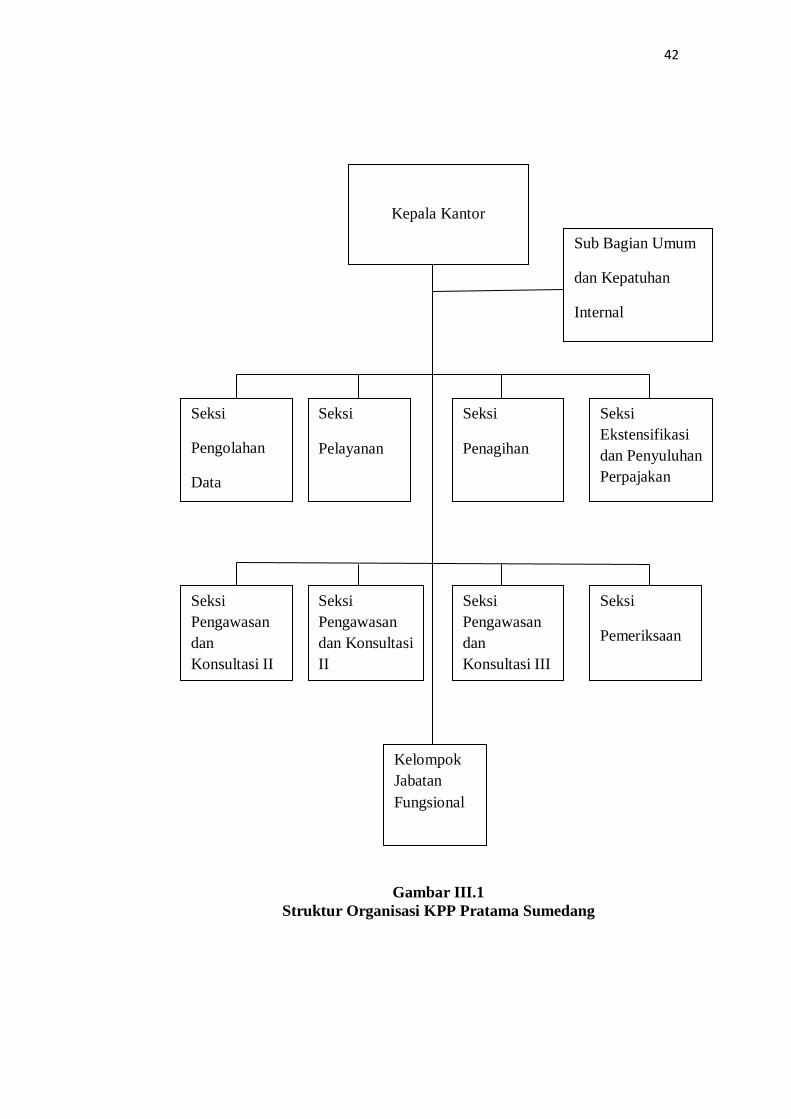

3.1.2 Struktur Organisasi dan Fungsi

Kantor Pelayanan Pajak (KPP) adalah unsur pelaksanaan Direktorat

Jenderal Pajak yang berada di bawah Kantor Wilayah dan bertanggung jawab

langsung kepada Kantor Wilayah. Sebagaimana instansi-instansi lainnya, KPP

Pratama Sumedang mempunyai struktur organisasi, dimana struktur organisasi

tersebut merupakan suatu sarana untuk pembagian kerja sesuai dengan bidangnya,

sehingga diharapkan dapat mencapai tujuan dan memudahkan proses kegiatan

yang dilaksanakan. Struktur organisasi KPP Pratama Sumedang sebagai berikut:

42

Gambar III.1

Struktur Organisasi KPP Pratama Sumedang

Kepala Kantor

Sub Bagian Umum

dan Kepatuhan

Internal

Seksi

Pengolahan

Data

Seksi

Pelayanan

Seksi

Penagihan

Seksi

Ekstensifikasi

dan Penyuluhan

Perpajakan

Seksi

Pengawasan

dan

Konsultasi II

Seksi

Pengawasan

dan Konsultasi

II

Seksi

Pengawasan

dan

Konsultasi III

Seksi

Pemeriksaan

Kelompok

Jabatan

Fungsional

43

A. Uraian Tugas atau Jabatan di KPP Pratama Sumedang

KPP Pratama Sumedang terdiri atas unit kerja. Adapun tugas pokok dari

setiap unit kerja yang ada di KPP Pratama Sumedang adalah sebagai berikut:

1. Kepala Kantor

Mempunyai tugas sebagai berikut:

a. Mengkoordinasi pelaksanaan penyuluhan, pelayanan, dan pengawasan

wajib pajak dibidang PPh, PPN, PPnBM, Pajak Tidak Langsung

Lainnya dan PBB serta BPHTB dalam wilayah Kabupaten Sumedang

b. Bertanggungjawab mengamankan penerimaan pajak di Kabupaten

Sumedang

c. Melakukan pembinaan terhadap para pegawai di KPP Pratama

Sumedang

2. Sub bagian Umum

Mengkoordinasi tugas dan fungsi pelayanan dan kesekretariatan terutama

dalam hal pengaturan kegiatan tata usaha kepegawaian, keuangan, rumah

tangga serta perlengkapan.

3. Seksi Pengolahan Data dan Informasi

Mengkoordinasi pengumpulan, pengolahan data, penyajian informasi

perpajakan, perekaman dokumen perpajakan, urusan tata usaha penerimaan

perpajakan, pengalokasian dan penatausahaan bagi hasil PBB dan BPHTB,

pelayanan dukungan teknis komputer, pemantauan aplikasi e-spt dan e-

filling dan penyiapan laporan kinerja kantor.

44

4. Seksi Pelayanan

Mengkoordinasi penetapan dan penerbitan produk hukum perpajakan,

pengadministrasian dokumen dan berkas perpajakan, penerimaan dan

pengolahan Surat Pemberitahuan dan surat lainnya, penyuluhan

perpajakan, pelaksanaan registrasi wajib pajak, serta kerjasama

perpajakan.

5. Seksi Penagihan

Mengkoordinasikan pelaksanaan dan penatausahaan penagihan aktif,

piutang pajak, penundaan, dan angsuran tunggakan pajak, dan usulan

penghapusan piutang pajak.

6. Seksi Ekstensifikasi Perpajakan

Mengkoordinasikan pelaksanaan dan penatausahaan pengamatan potensi

perpajakan, pendapatan obyek dan subyek pajak, penilaian obyek pajak,

dan kegiatan ekstensifikasi.

7. Seksi Pengawasan dan Konsultasi

Mengkoordinasikan pengawasan kepatuhan kewajiban perpajakannya

wajib pajak (PPh, PPN, PBB, BPHTB, dan Pajak Lainnya),

bimbingan/himbauan kepada wajib pajak, analisis kinerja wajib pajak,

rekonsiliasi dan wajib pajak dalam rangka melakukan intensifikasi, dan

melakukan evaluasi hasil banding serta pemberian informasi perpajakan

di KPP Pratama Sumedang terdapat 2 (dua) Kepala Seksi Pengawasan

dan Konsultasi yang pembagian tugasnya disadarkan pada cakupan

wilayah (territorial) tertentu.

45

8. Seksi Pemeriksaan

Mengkoordinasikan pelaksanaan penyusunan rencana pemeriksaan,

pengawasan pelaksanaan aturan pemeriksaan, penerbitan, dan

pendistribusian Surat Perintah Pemeriksaan serta administrasi

pemeriksaan perpajakan lainnya.

9. Kelompok Jabatan Fungsional

Pejabat Fungsional terdiri atas Pejabat Fungsional Pemeriksa dan Pejabat

Fungsional Penilai yang bertanggungjawab secara langsung kepada

Kepala KPP Pratama. Pejabat Fungsional bertugas melakukan

pemeriksaan perpajakan terhadap wajib pajak di lingkungan KPP Pratama

Sumedang. Dalam melaksanakan tugasnya, Pejabat Fungsional Pemeriksa

berkoordinasi dengan Seksi Pemeriksaan.

3.1.3 Aktifitas KPP Pratama Sumedang

Kantor Pelayanan Pajak Pratama Sumedang adalah unsur pelaksanaan

Direktorat Jenderal Pajak yang berada dibawah dan bertanggungjawab langsung

kepada Kepala Kantor Wilayah Ditjen Pajak. Kantor Pelayanan Pajak Pratama

Sumedang mempunyai tugas melaksanakan kegiatan operasional pelayanan

perpajakan dibidang Administrasi Perpajakan, Pajak Penghasilan, Pajak

Pertambahan Nilai, dan Pajak Tidak Langsung di wilayah Sumedang berdasarkan

kebijaksanaan teknis yang ditetapkan oleh Direktur Jenderal Pajak.

Adapun aktifitas KPP Pratama Sumedang sebagai berikut:

A. Melakukan pengumpulan dan pengolahan data serta penyajian perpajakan.

B. Melakukan urusan tata usaha wajib pajak.

46

C. Melakukan penatausahaan dan pengecekan Surat Pemberitahuan Masa, serta

memantau dan menyusun Laporan Pembayaran Masa PPh, PPN, dan Pajak

Tidak Langsung Lainnya.

D. Melakukan urusan tata usaha penerimaan, penagihan, penyelesaian,

keberatan, dan restitusi PPh, PPN dan Pajak Tidak Langsung Lainnya.

E. Melakukan urusan tata usaha dan rumah tangga Kantor Pelayanan Pajak.

3.2 Metode Penelitian

Menurut Sugiyono (2017:2-3) metode penelitian pada dasarnya merupakan

cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu.

Berdasarkan hal tersebut terdapat empat kata kunci yang perlu diperhatikan yaitu

cara ilmiah, data, tujuan, dan kegunaan. Secara umum tujuan penelitian ada tiga

macam yaitu yang bersifat penemuan, pembuktian dan pengembangan.

Dalam penelitian ini metode yang digunakan adalah metode

kuantitatif.Menurut Sugiyono (2017: 8) metode penelitian kuantitatif dapat

diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme,

digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data

menggunakan instrumen penelitian, analisis data bersifat kuantitatif atau statistik,

dengan tujuan untuk menguji hipotesis yang telah ditetapkan.

Dari penjelasan diatas maka dapat disimpulkan bahwa metode penelitian

adalah suatu teknik atau cara yang digunakan untuk menjawab rumusan masalah

dan tujuan yang didasarkan pada ciri-ciri keilmuan sehingga dapat menjawab

pokok permasalahan yang nantinya akan didapat suatu kebenarannya.

47

3.2.1 Desain Penelitian

Dalam penelitian ini menggunakan tipe penelitian deskriptif verifikatif

dengan pendekatan kuantitatif. Penelitian yang dilakukan adalah penelitian yang

menekankan analisisnya pada data yang berupa angka-angka dan analisis berupa

statistik. Dengan demikian dapat diketahui hubungan yang signifikan antara

variabel yang akan diteliti sehingga menghasilkan kesimpulan yang akan

memperjelas gambaran mengenai objek yang akan diteliti.

Menurut Sugiyono (2015:207) deskriptif adalah penelitian yang digunakan

untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data

yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan

yang berlaku untuk umum.Desain penelitian secara kuantitatif dapat digambarkan

pada gambar berikut:

Sumber: Sugiyono (2017:30)

Gambar III.2

Desain Penelitian

Populasi

dan Sampel

Landasan

Teori

Perumusan

Hipotesis

Analisis

Data

Pengumpulan

Data

Kesimpulan

dan Saran

Rumusan

Masalah

48

3.2.2 Operasional Variabel

Menurut Sugiyono (2017:38) variabel penelitian pada dasarnya adalah

segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk

dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik

kesimpulannya.

Menurut Sugiyono (2017:39) terdapat dua variabel yang dapat dibedakan di dalam

penelitian ini adalah sebagai berikut:

A. Variabel Bebas/Independent (Variabel X)

Variabel ini sering disebut sebagai variabel stimulus, prediktor, antecedent.

Variabel bebas merupakan variabel yang mempengaruhi atau yang menjadi

sebab perubahannya atau timbulnya variabel dependen (terikat). Variabel

bebas dalam penelitian ini, yaitu:

1. Self Assessment System (X1)

Self Assessment System merupakan sistem yang diberlakukan untuk

memberikan kepercayaan yang sebesar-besarnya bagi masyarakat guna

meningkatkan kesadaran dan peran serta masyarakat dalam

menyetorkan pajaknya. Dalam penelitian ini indikator yang digunakan

adalah jumlah SPT Masa PPN yang dilaporkan oleh PKP tiap bulannya

(Rahayu, 2010:103) dan perhitungan dalam variabel ini menggunakan

rumus deret waktu (Trisnayanti & Jati, 2015) dimana perhitungannya

dimulai dari bulan Februari 2014 sampai Desember 2018:

Jumlah SPT Masa PPN bulan saat ini–Jumlah SPT Masa PPN bulan lalu x 100%

Jumlah SPT Masa PPN bulan lalu

49

2. Pemeriksaan Pajak

Pemeriksaan Pajak adalah serangkaian kegiatan menghimpun dan

mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara

objektif dan profesional berdasarkan suatu standar pemeriksaan untuk

menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk

tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-

undangan perpajakan. Dalam penelitian ini indikator yang digunakan

adalah jumlah SKP yang dibayarkan setiap bulan (Mardiasmo 2018:56)

dan perhitungan dalam variabel ini menggunakan rumus deret waktu

(Trisnayanti & Jati, 2015) dimana perhitungannya dimulai dari bulan

Februari 2014 sampai dengan Desember 2018:

Jumlah nilai SKP setiap bulan x 100%

Jumlah total nilai PPN yang diterima setiap bulan

B. Variabel Terikat/Dependent (Variabel Y)

Variabel terikat sering disebut sebagai variabel output, kriteria, dan

konsekuen. Variabel ini merupakan variabel yang dipengaruhi atau yang menjadi

akibat, karena adanya variabel bebas. Maka dalam penelitian ini yang menjadi

variabel dependent adalah penerimaan PPN setiap bulan (Resmi 2012:3) dan

perhitungan dalam variabel ini menggunakan rumus deret waktu (Trisnayanti &

Jati, 2015) dimana perhitungannya dimulai dari bulan Februari 2014 sampai

dengan Desember 2018:

Jumlah PPN bulan saat ini – Jumlah PPN bulan lalu x 100%

Jumlah PPN bulan lalu

50

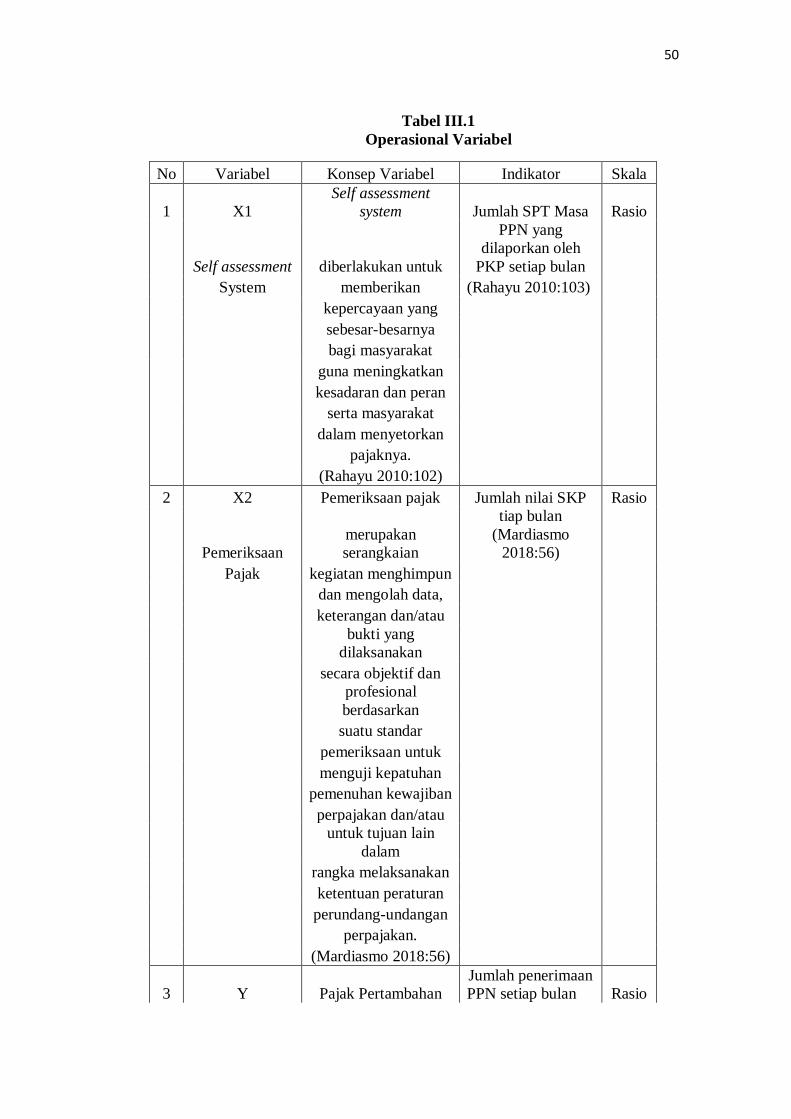

Tabel III.1

Operasional Variabel

No Variabel Konsep Variabel Indikator Skala

1 X1

Self assessment

system Jumlah SPT Masa Rasio

Self assessment diberlakukan untuk

PPN yang

dilaporkan oleh

PKP setiap bulan

System memberikan (Rahayu 2010:103)

kepercayaan yang

sebesar-besarnya

bagi masyarakat

guna meningkatkan

kesadaran dan peran

serta masyarakat

dalam menyetorkan

pajaknya.

(Rahayu 2010:102)

2 X2 Pemeriksaan pajak Jumlah nilai SKP Rasio

Pemeriksaan

merupakan

serangkaian

tiap bulan

(Mardiasmo

2018:56)

Pajak kegiatan menghimpun

dan mengolah data,

keterangan dan/atau

bukti yang

dilaksanakan

secara objektif dan

profesional

berdasarkan

suatu standar

pemeriksaan untuk

menguji kepatuhan

pemenuhan kewajiban

perpajakan dan/atau

untuk tujuan lain

dalam

rangka melaksanakan

ketentuan peraturan

perundang-undangan

perpajakan.

(Mardiasmo 2018:56)

3 Y Pajak Pertambahan

Jumlah penerimaan

PPN setiap bulan Rasio

51

Penerimaan

PPN

Nilai merupakan

pajak (Resmi 2012:3)

yang dikenakan pada

waktu perusahaan

melakukan pembelian

atas Barang Kena

Pajak

atau Jasa Kena Pajak

yang dikenakan pada

dari Dasar

Pemungutan

Pajak (DPP).

(Resmi 2012:3)

3.2.3 Sumber Data

Sumber data yang digunakan dalam penelitian terbagi menjadi dua yaitu

data sekunder dan data primer sebagai berikut:

1. Data Primer

Menurut Sugiyono (2015:187) data primer adalah sumber data yang

langsung memberikan data kepada pengumpul data.

2. Data Sekunder

Menurut Sugiyono (2015:187) merupakan data yang sumbernya tidak

langsung memberikan data kepada pengumpul data, misalnya lewat orang lain

atau dokumen.

Data penelitian yang akan dianalisis oleh peneliti diperoleh dari KPP

Pratama Sumedang tahun 2014-2018 berupa laporan data penerimaan PPN setiap

bulan, laporan SPT Masa PPN yang dilaporkan setiap bulan, jumlah nilai SKP

setiap bulan.

52

3.2.4 Populasi dan Sampel

A. Populasi Penelitian

Menurut Sugiyono (2017:80) populasi adalah wilayah generalisasi yang

terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya.

Populasi dalam penelitian ini adalah laporan perpajakan di KPP Pratama

Sumedang. Kemudian untuk sampel dalam penelitian ini adalah laporan

perpajakan pada tahun 2014-2018.

B. Sampel Penelitian

Menurut Sugiyono (2017:81) sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut. Bila populasi besar dan peneliti

tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena

keterbatasan dana, tenaga dan waktu, maka peneliti dapat menggunakan sampel

yang diambil dari populasi itu.

Untuk pengambilan sampel peneliti menggunakan tehnik nonprobability

sampling dengan sampling purposive. Menurut Sugiyono (2017:84) menyatakan

bahwa nonprobabilty sampling adalah teknik pengambilan sampel yang tidak

memberi peluang atau kesempatan sama bagi setiap unsur atau anggota populasi

untuk dipilih menjadi sampel. Teknik sampel ini meliputi, sampling sistematis,

kuota, aksidental, purposive, jenuh, snowball.

Menurut Sugiyono (2017:85) sampling purposive adalah teknik penentuan

sampel dengan pertimbangan tertentu.Alasan peneliti menggunakan teknik ini

karena tidak semua sampel yang diperlukan memiliki kriteria sesuai dengan yang

53

telah ditentukan. Oleh karena itu peneliti memilih teknik ini dengan menetapkan

pertimbangan-pertimbangan atau kriteria-kriteria tertentu agar menghasilkan

sampel yang sesuai.

Penentuan sampel yang digunakan dalam penelitian ini adalah sebagai

berikut:

a. Data yang digunakan adalah laporan jumlah SPT Masa PPN di KPP

Pratama Sumedang tahun 2014-2018

b. Data laporan jumlah penerbitan SKP di KPP Pratama Sumedang 2014-

2018

c. Laporan realisasi penerimaan Pajak Pertambahan Nilai (PPN) di KPP

Pratama Sumedang pada tahun 2014-2018

3.2.5 Teknik Pengumpulan Data

Menurut Sugiyono (2017:137) pengumpulan data dapat dilakukan dalam

berbagai setting, berbagai sumber, dan berbagai cara. Bila dilihat dari setting-nya,

data dapat dikumpulkan pada setting alamiah (natural setting), pada laboratorium

dengan metode eksperimen, dirumah dengan berbagai responden, pada suatu

seminar, diskusi, di jalan dan lain-lain. Bila dilihat dari sumber datanya, maka

pengumpulan data dapat menggunakan sumber primerdan sumber sekunder.

Sumber primer adalah sumber data yang langsung memberikandata kepada

pengumpul data, misalnya lewat orang lain atau lewat dokumen. Selanjutnya bila

dilihat dari segi cara atau teknik pengumpulan data, maka teknik pengumpulan

data dapat dilakukan dengan interview (wawancara), kuisioner (angket), observasi

(pengamatan), dan gabungan ketiganya.

54

Bila dilihat dari sumber datanya, data yang digunakan dalam penelitian ini

adalah data sekunder yang bersifat kuantitatif bertujuan untuk membuat deskripsi,

gambaran secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat

serta hubungan antara fenomena yang diteliti. Dalam penelitian ini peneliti

mengambil data dari KPP Pratama Sumedang. Data sekunder dalam penelitian ini

diperoleh dengan cara:

A. Field research (Penelitian Secara Langsung)

Penelitian lapangan yaitu penelitian yang dilakukan secara langsung di

perusahaan yang menjadi objek peneliti. Data yang diperoleh merupakan data

sekunder dengan cara dokumentasi. Penelitian secara langsung yang dilakukan

penulis meliputi:

1. Observasi

Menurut Sugiyono (2017:145) observasi merupakan suatu proses yang

komplek, suatu proses yang tersusun dari berbagai proses biologis dan

psikologis. Dua diantara yang terpenting adalah proses-proses pengamatan

dan ingatan. Dalam penelitian ini peneliti melakukan observasi dengan

mendatangi secara langsung KPP Pratama Sumedang.

2. Dokumentasi

Pengumpulan data dilakukan dengan mempelajari catatan-catatan atau

dokumen instansi sesuai dengan data yang diperlukan. Penelitian yang

dilakukan secara langsung pada perusahaan yang menjadi objek penelitian.

Peneliti melakukan dokumentasi dengan mempelajari dan mencatat

mengenai laporan perpajakan. Dokumentasi yang dilakukan peneliti

55

merupakan pengumpulan data laporan perpajakan yang dikelola KPP

Pratama Sumedang.

B. Library Research (Studi Pustaka)

Penelitian kepustakaan yang dilakukan sebagai usaha memperoleh data-data

dari literatur, sumber-sumber lain yang berhubungan dengan masalah, membaca,

dan mempelajari buku-buku yang berkaitan dengan data-data yang dibutuhkan.

Selain itu data sekunder juga diperoleh melalui jurnal yang berkaitan dengan

variabel penelitian ini.

C. Riset Internet (Online Research)

Pada penelitian ini peneliti berusaha memperoleh data dan informasi dari

berbagai situs-situs atau website di internet yang berhubungan dengan penelitian

ini.

3.2.6 Rancangan Analisis Data dan Hipotesis

A. Analisis Data

Menurut Sugiyono (2014:199) analisis data merupakan kegiatan setelah data

dari seluruh responden atau sumber data lain terkumpul. Kegiatannya berupa

mengelompokan data berdasarkan variabel dan jenis responden, mentabulasi data

berdasarkan variabel dari seluruh responden, menyajikan data tiap variabel yang

diteliti, melakukan perhitungan untuk menjawab rumusan masalah dan melakukan

perhitungan untuk menguji hipotesis yang telah diajukan.

Data yang terhimpun dari hasil penelitian akan peneliti bandingkan antara

data yang di lapangan dengan data kepustakaan yang kemudian dilakukan analisis

untuk menarik kesimpulan. Berdasarkan jenis data dan analisis, penelitian ini

adalah jenis penelitian kuantitatif. Analisis data yang digunakan dalam penelitian

56

ini adalah analisis kuantitatif. Dalam melakukan analisis terhadap data yang

dikumpulkan untuk mencapai suatu kesimpulan, peneliti melakukan perhitungan

pengolahan dan penganalisaan dengan bantuan dari program Eviews10 untuk

meregresikan model yang telah dirumuskan. Langkah-langkah analisis kuantitatif

yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Analisis Deskriptif

Sugiyono (2017:147) mengemukakan bahwa analisis deskriftif merupakan

statistik yang digunakan untuk menganalis data dengan cara mendeskripsikan atau

menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud

membuat kesimpulan yang berlaku untuk umum atau generalisasi. Analisis

deskriptif berfungsi untuk mendeskripsikan atau memberi gambaran terhadap

objek yang akan diteliti, dianalisis kemudian diinterpretasikan sehingga

memperoleh gambaran yang sebenarnya. Analisis deskriptif dengan penjelasan

secara mendalam dengan menggunakan tabel dan grafik.

2. Analisis Verifikatif

Sugiyono (2017:6) mengemukakan bahwa penelitian verifikatif digunakan

untuk menguji hipotesis hasil penelitian deskriptif dengan perhitungan statistika

sehingga didapat hasil yang menunjukan hipotesis ditolak atau diterima.

Dengan demikian penelitian ini menggunakan analisis kuantitatif dan akan

dijelaskan secara verifikatif yang digunakan pada penelitian ini adalah sebagai

berikut:

a. Uji Asumsi Klasik

Pengujian mengenai ada tidaknya pelanggaran asumsi-asumsi klasik yang

merupakan dasar dalam model regresi berganda. Untuk melakukan uji

57

asumsi klasik atas data sekunder ini. Hal ini dilakukan sebelum pengujian

hipotesis, maka peneliti melakukan uji asumsi klasik, meliputi:

1) Uji Normalitas

Sugiyono (2017:228) mengemukakan “penggunaan statistik parametris

mensyaratkan bahwa data setiap variabel yang akan dianalisis harus berdistribusi

normal. Oleh karena itu, sebelum pengujian hipotesis dilakukan, maka terlebih

dulu akan dilakukan pengujian normalistasdata”.

Sunyoto (2012:119) mengemukakan “persamaan regresi dikatakan baik jika

mempunyai data variabel bebas dan data variabel terikat berdistribusi mendekati

normal atau normal sama sekali”. Dalam software Eviews normalitas sebuah data

dapat dilihat dari gambar histogram, namun seringkali polanya tidak mengikuti

bentuk kurva normal, sehingga sulit disimpulkan. Lebih mudah bila melihat

koefisien Jarque-Bera (J-B) dan probabilitasnya. Kedua angka ini bersifat saling

mendukung. Jarque-Bera adalah uji statistik untuk mengetahui apakah data

terdistribusi normal (Winarno, 2015:541). Terdapat dua cara untuk melihat

apakah data terdistribusi normal, yaitu:

a) Bila nilai J-B tidak signifikan (lebih kecil dari J-B tabel), maka data

berdistribusi normal.

b) Bila probabilitas lebih besar dari 5% (tingkat signifikansi), maka data

berdistribusi normal.

2) Uji Multikolinearitas

Menurut Ghozali (2012:105) uji multikolinearitas bertujuan untuk menguji

apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas

(independent). Model regresi yang baik seharusnya tidak terjadi korelasi diantara

58

variabel independent. Jika variabel independent saling berkorelasi, maka variabel-

variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independent sama

dengan nol. Untuk mendeteksi ada tidaknya multikolonieritas di dalam model

regresi dapat dilihat dari:

a. Nilai Tolarance

b. Variance Inflation Factor (VIF).

Kedua ukuran ini menunjukan setiap variabel independen manakah yang

dijelaskan oleh variabel independen lainnya. Tolerance mengukur variabilitas

variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen

lainnya. Sebagai dasar acuannya dapat disimpulkan:

a) Jika nilai tolerance > 0,1 dan nilai VIF < 10, maka dapat disimpulkan

bahwa tidak ada multikolinearitas antar variabel independen dalam model

regresi.

b) Jika nilai tolerance < 0,1 dan nilai VIF > 10, maka dapat disimpulkan

bahwa ada multikolinearitas antar variabel independen dalam model regresi.

3) Uji Heteroskeditas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan dari residual satu pengamatan ke pengamatan yang lain

(Ghozali, 2011:139). Jika variance dari residual satu pengamatan ke pengamatan

lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut

heteroskedastisitas. Penelitian ini menggunakan Breusch-Pagan-Godfrey, yaitu

dengan meregresikan kuadrat dari nilai residual (error) terhadap semua variabel

independen. Kemudian nilai R-squared dari hasil regresi tersebutdikalikan dengan

jumlah observasi dan hasilnya dibandingkan dengan x2 tabel dengan derajat bebas

59

jumlah semua variabel independen. Jika nilai hasil kali R-squared dengan jumlah

observasi > x2 tabel artinya terdapat heteroskesdastisitas.

4) Uji Autokorelasi

Menurut Sugiyono dan Susanto (2015:333) autokorelasi merupakan salah

satu asumsi dalam model regresi linier. Uji autokorelasi digunakan untuk

mengetahui apakah dalam persamaan regresi terdapat kondisi serial atau tidak

antara variabel pengganggu. Beberapa uji statistika yang sering digunakan adalah

uji Durbin Watson (DW). Dengan ketentuan 1 < DW <3 (Nathanael&Sufren,

2013:108).

b. Analisis Regresi Berganda

Analisis dapat dilanjutkan dengan menghitung persamaan regresinya.

Menurut Sugiyono (2014:277) analisis regresi berganda digunakan oleh peneliti

bila peneliti bermaksud meramalkan bagaimana keadaan (naik turun) variabel

dependent (kriterium), bila dua variabel atau lebih variabel independent sebagai

prediktor dimanipulasi (dinaik turunkan nilainya). Analisis regresi dilakukan bila

hubungan dua variabel berupa hubungan kasual atau fungsional. Untuk

menetapkan kedua variabel mempunyai hubungan kausal atau tidak, maka harus

didasarkan pada teori atau konsep-konsep tentang dua variabel tersebut

(Sugiyono, 2014:269).

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk

membuktikan sejauh mana hubungan implementasi self assessment system dan

pemeriksaan pajak terhadap penerimaan Pajak Pertambahan Nilai (PPN). Analisi

regresi berganda digunakan untuk meramalkan bagaimana keadaan (naik turunya)

variabel dependent (penerimaan PPN), bila dua atau lebih variabel independent

60

(self assessment system dan pemeriksaan pajak dengan SKP) sebagai indikator.

Analisis ini digunakan untuk melibatkan dua atau lebih variabel bebas antara

variabel dependent (Y) dan setiap variabel independent (X) maka rumus regresi

linier berganda yang digunakan sebagai berikut:

Sumber: Sugiyono (2017:253)

Keterangan:

Y = Penerimaan PPN

a = Konstanta

b = Koefisien Regresi

X1 = Self Assessment System

X2 = Pemeriksaan Pajak

ε = Epsilon (pengaruh faktor lain) atau standart error

Regresi berganda merupakan angka yang menunjukan arah dan kuatnya

hubungan antara dua variabel bebas secara bersama-sama atau lebih dengan satu

variabel terikat. Pola hubungan antara variabel yang akan diteliti tersebut

selanjutnya disebut sebagai paradigma penelitian atau model penelitian.

Menurut Sugiyono (2015:66) paradigma penelitian dapat diartikan sebagai

pola pikir yang menunjukan hubungan antara variabel yang akan diteliti yang

sekaligus mencerminkan jenis dan jumlah rumusan masalah yang perlu dijawab

melalui penelitian, teori yang digunakan untuk merumuskan hipotesis, jenis dan

Y = a + b1X1 + b2X2 + ε

61

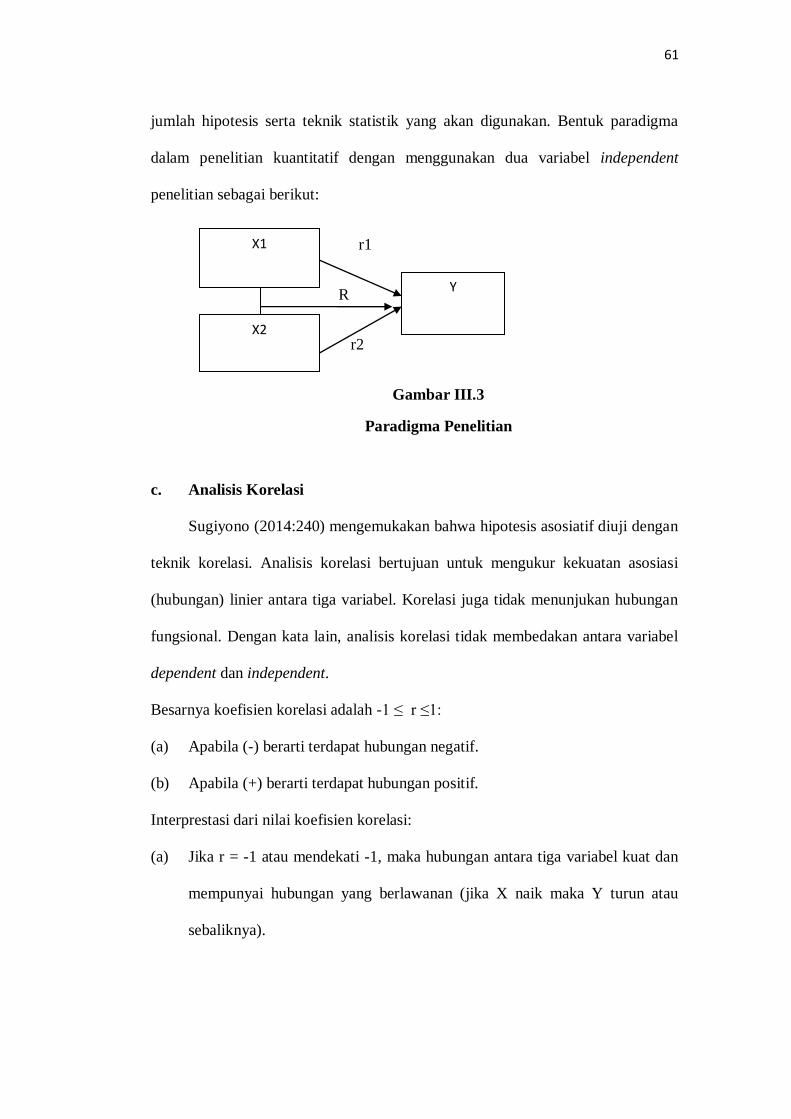

jumlah hipotesis serta teknik statistik yang akan digunakan. Bentuk paradigma

dalam penelitian kuantitatif dengan menggunakan dua variabel independent

penelitian sebagai berikut:

r1

R

r2

Gambar III.3

Paradigma Penelitian

c. Analisis Korelasi

Sugiyono (2014:240) mengemukakan bahwa hipotesis asosiatif diuji dengan

teknik korelasi. Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi

(hubungan) linier antara tiga variabel. Korelasi juga tidak menunjukan hubungan

fungsional. Dengan kata lain, analisis korelasi tidak membedakan antara variabel

dependent dan independent.

Besarnya koefisien korelasi adalah -1 ≤ r ≤1:

(a) Apabila (-) berarti terdapat hubungan negatif.

(b) Apabila (+) berarti terdapat hubungan positif.

Interprestasi dari nilai koefisien korelasi:

(a) Jika r = -1 atau mendekati -1, maka hubungan antara tiga variabel kuat dan

mempunyai hubungan yang berlawanan (jika X naik maka Y turun atau

sebaliknya).

X1

X2

Y

62

(b) Jika r = +1 atau mendekati -1, maka hubungan antara tiga variabel kuat dan

mempunyai hubungan searah.

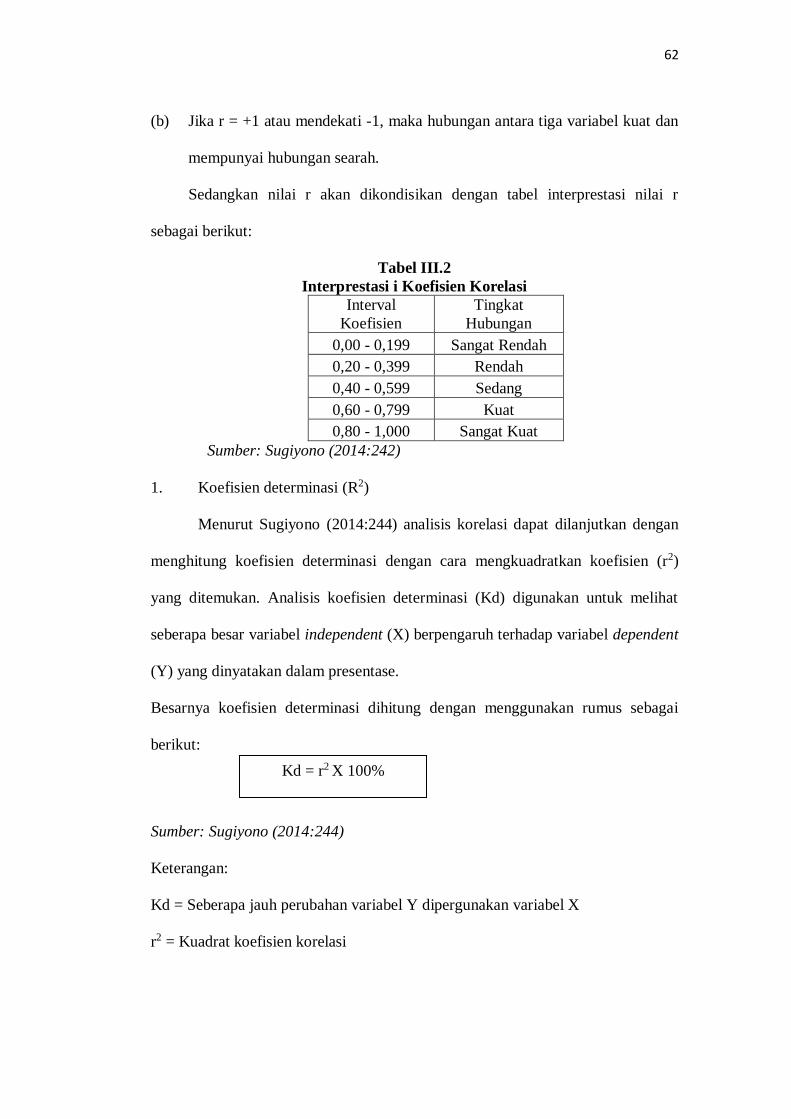

Sedangkan nilai r akan dikondisikan dengan tabel interprestasi nilai r

sebagai berikut:

Tabel III.2

Interprestasi i Koefisien Korelasi

Interval

Koefisien

Tingkat

Hubungan

0,00 - 0,199 Sangat Rendah

0,20 - 0,399 Rendah

0,40 - 0,599 Sedang

0,60 - 0,799 Kuat

0,80 - 1,000 Sangat Kuat

Sumber: Sugiyono (2014:242)

1. Koefisien determinasi (R2)

Menurut Sugiyono (2014:244) analisis korelasi dapat dilanjutkan dengan

menghitung koefisien determinasi dengan cara mengkuadratkan koefisien (r2)

yang ditemukan. Analisis koefisien determinasi (Kd) digunakan untuk melihat

seberapa besar variabel independent (X) berpengaruh terhadap variabel dependent

(Y) yang dinyatakan dalam presentase.

Besarnya koefisien determinasi dihitung dengan menggunakan rumus sebagai

berikut:

Sumber: Sugiyono (2014:244)

Keterangan:

Kd = Seberapa jauh perubahan variabel Y dipergunakan variabel X

r2 = Kuadrat koefisien korelasi

Kd = r2 X 100%

63

Untuk memudahkan pelaksanaan analisis data, maka penelitian ini akan

menggunakan program Eviews 10.

2. Rancangan Uji Hipotesis

Menurut Sugiyono (2014:99) hipotesis diartikan sebagai jawaban sementara

terhadap rumusan masalah penelitian. Kebenaran dari hipotesis itu harus

dibuktikan melalui data yang terkumpul. Pengertian hipotesis tersebut diartikan

sebagai pernyataan mengenai keadaan populasi (parameter) yang akan diuji

kebenarannya berdasarkan data yang diperoleh dari sampel penelitian (statistik),

taksiran keadaan populasi melalui data sampel. Oleh karena itu dalam statistik

yang diuji adalah hipotesis nol (Ho).

Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan ada

tidaknya pengaruh variabel bebas terhadap variabel terikat. Hipotesis nol (Ho)

tidak dapat berpengaruh signifikan dan hipotesis alternatif (Ha) mewujudkan

adanya pengaruh antara variabel bebas dan variabel terikat.

Pengujian hipotesis dalam penelitian ini untuk menguji ada tidaknya

pengaruh antara beberapa variabel independent (X1) self assessment system, (X2)

pemeriksaan pajak terhadap penerimaan Pajak Pertambahan Nilai (PPN) sebagai

variabel dependent (Y) Berdasarkan rumusan masalah yang dikemukakan

sebelumnya, maka dalam penelitian ini peneliti mengajukan hipotesis sebagai

berikut:

a. Uji Parsial (Uji-T)

Menurut Sugiyono (2014:243) menyatakan bahwa untuk menguji

signifikansi suatu hubungan, yaitu apakah hubungan yang ditemukan itu berlaku

untuk seluruh populasi atau tidak, maka perlu diuji signifikansinya. Dalam

64

penelitian ini pengujian secara parsial menggunakan uji t. Melakukan uji t untuk

mengetahui pengaruh masing-masing variabel bebas (self assessment system dan

pemeriksaan pajak) terhadap variabel terikat (PPN).

Berikut rumus uji signifikansi korelasi:

Sumber: Sugiyono (2014:245)

Keterangan:

t = Thitung yang selanjutnya dikonsultasikan dengan ttabel

n = Jumlah sampel

r = Korelasi

1) Menentukan Hipotesis

Adapun hipotesis yang akan diuji dalam penelitian ini:

a) Hipotesis parsial antara variabel bebas self assessment system terhadap

variabel terikat pajak pertambahan nilai.

H1 = Ho : ß = 0 Tidak ada pengaruh yang signifikan antara self

assessment system terhadap penerimaan pajak

pertambahan nilai.

Ha : ß ≠ 0 Terdapat pengaruh yang signifikan antara self

assessment system terhadap penerimaan pajak

pertambahan nilai.

b) Menentukan Tingkat Signifikan

Hipotesis akan diuji dengan program Eviews 10 dengan menggunakan

tingkat signifikansi sebesar 5% atau 0,05. Nilai thitung tersebut

selanjutnya dibandingkan dengan ttabel. Untuk kesalahan 5% uji dua

𝑡 =r√n − 2

√1 − r2

65

pihak dan dk (degree of freedom) = n -2. Ketentuan bila thitug lebih

kecil dari ttabel (thitung>ttabel) maka Ha diterima (Sugiyono 2014:244).

Maka kriteria pengujian menerima atau menolak hipotesis dapat

ditentukan sebagai berikut:

(1) Jika nilai sig > 0,05 maka Ha ditolak

(2) Jika nilai sig < 0,50 maka Ha diterima

b. Uji Simultan (uji-F)

Dalam penelitian ini pengujian secara simultan menggunakan uji F.

Melakukan uji F untuk mengetahui pengaruh seluruh variabel bebas (self

assessment system dan pemeriksaan pajak) terhadap variabel terikat (pajak

pertambahan nilai). Maka pengujian dilakukan dengan menggunakan uji F dengan

langkah-langkah sebagai berikut:

a) Merumuskan Hipotesis

H3 = HO : ß = 0 Tidak ada pengaruh yang signifikan self assessment

system dan pemeriksaan pajak terhadap penerimaan

pajak pertambahan nilai

Ha : ß ≠ 0 Terdapat pengaruh yangsignifikan antara self assessment

system dan pemeriksaan pajak terhadap penerimaan pajak

pertambahan nilai.

b) Menentukan Hipotesis

Ditentukan dengan 5% dari drajat bebas (dk) penyebut = n – k – 1, untuk

menentukan ftabel sebagai daerah penerimaan dan penolakan hipotesis.

Tingkat signifikan yang digunakan adalah 0,05 atau 5% karena dinilai

cukup untuk mewakili hubungan variabel-variabel yang diteliti dan

66

merupakan tingkat signifikansi yang umum digunakan dalam satu

penelitian (Sugiyono 2015:253). Uji f digunakan untuk menguji

signifikansi pengaruh antara self assessment system dan pemeriksaan pajak

terhadap penerimaan pajak pertambahan nilai.

Bila Fhitung < Ftabel

Maka Ho diterima, artinya tidak ada pengaruh signifikan secara bersama-

sama antara self assessment system dan pemeriksaan pajak terhadap

penerimaan pajak pertambahan nilai.

Bila Fhitung > Ftabel

Maka Ho ditolak, artinya tidak ada pengaruh signifikan secara bersama-

sama antara self assessment system dan penagihan terhadap penerimaan

pajak pertambahan nilai.

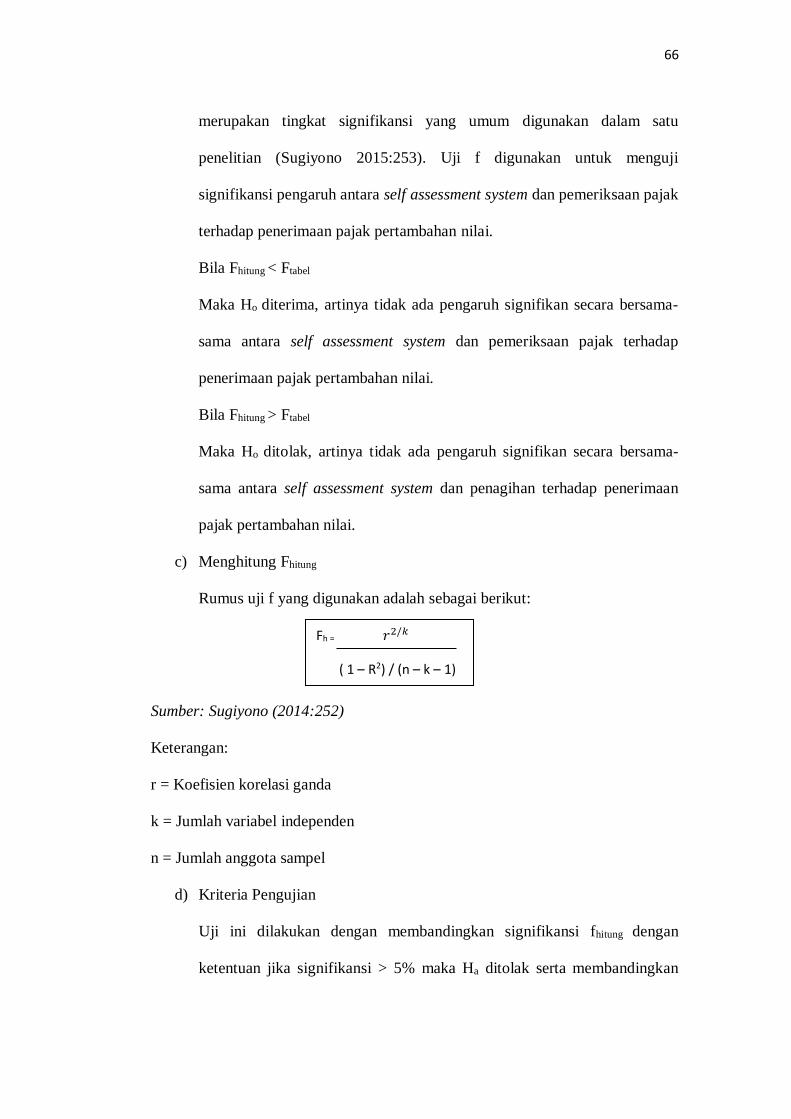

c) Menghitung Fhitung

Rumus uji f yang digunakan adalah sebagai berikut:

Sumber: Sugiyono (2014:252)

Keterangan:

r = Koefisien korelasi ganda

k = Jumlah variabel independen

n = Jumlah anggota sampel

d) Kriteria Pengujian

Uji ini dilakukan dengan membandingkan signifikansi fhitung dengan

ketentuan jika signifikansi > 5% maka Ha ditolak serta membandingkan

Fh = 𝑟2/𝑘

( 1 – R2) / (n – k – 1)

67

nilai f hasil perhitungan dengan ftabel.. Bila nilai Fhitung > Ftabel, maka Ha

diterima dan sebaliknya. Adapun kriteria uji hipotesisnya adalah:

Fhitung < Ftabel dengan ɑ = 5% maka Ha ditolak artinya tidak signifikan

Fhitung >Ftabel dengan ɑ = 5% maka Ha diterima artinya signifikan

c. Penarikan Kesimpulan

Menarik kesimpulan dilakukan setelah analisa selesai dilakukan

(Putriyandari, 2014). Kesimpulan self assessment system dan pemeriksaan

pajak berpengaruh atau tidak berpengaruh signifikan terhadap penerimaan

pajak pertambahan nilai berdasarkan tingkat signifikannya yaitu 5% (ɑ =

0,05), artinya jika hipotesis nol ditolak (diterima) tarif kepercayaan 95%,

maka kemungkinan bahwa hasil dari penarikan kesimpulan mempunyai

kebenaran 95% dan hasil ini menunjukan ada tidaknya pengaruh yang

meyakinkan (signifikan) antara ketiga variabel tersebut.