Application of IAS 36 standard

127

1 RESUME Dans un contexte de globalisation et d’internationalisation, la mise en pratique d’une normalisation comptable unique, quel que soit le pays ou l’entreprise en question, s’avère prometteuse puisque cette adoption des normes internationales viendrait satisfaire les besoins en information financière des différents partenaires. Portant essentiellement sur la dépréciation des actifs, la norme IAS 36, touche grandement à cette information du moment qu’elle est en relation directe avec le patrimoine des entreprises. De ce fait, ce projet de fin d’étude, dont l’objectif ultime est non seulement d’appliquer la norme IAS 36 au sein de l’OCP S.A, mais aussi d’étudier l’impact financier de cette application sur cette dernière, a démontré que l’éventuel application de ladite norme nécessitera la collaboration de plusieurs intervenants au sein de l’entreprise, et aura une incidence palpable sur trois niveaux d’information financière, à savoir : la rentabilité, la valorisation des actifs, et l’endettement. Mots clés : globalisation, normalisation comptable, normes internationales, partenaires, IAS 36, dépréciation, actifs, information, financière, impact financier, rentabilité, valorisation, endettement. ABSTRACT In a context of globalization and internationalization, the implementation of a single accounting standard, is promising, regardless of the country or the company in question, since the adoption of international standards would fill the needs of the different partners in the financial information. Focusing on the impairment of assets, IAS 36, affects this information greatly because of its direct relation to the assets of the companies. Therefore, this end of studies project, whose ultimate goal is not only to apply IAS 36 in the OCP S.A, but also to study the financial impact of this application, showed that the future application of this standard will require the collaboration of several stakeholders within the company, and will have a palpable impact on three levels of financial information, namely: profitability, asset valuation, and debt. Key Words : globalization, accounting standard, international standards, partners, IAS 36, impairment, assets, financial information, financier impact, profitability, valuation, debt.

Transcript of Application of IAS 36 standard

1

RESUME

Dans un contexte de globalisation et d’internationalisation, la mise en pratique d’une

normalisation comptable unique, quel que soit le pays ou l’entreprise en question, s’avère

prometteuse puisque cette adoption des normes internationales viendrait satisfaire les besoins en

information financière des différents partenaires. Portant essentiellement sur la dépréciation des

actifs, la norme IAS 36, touche grandement à cette information du moment qu’elle est en relation

directe avec le patrimoine des entreprises.

De ce fait, ce projet de fin d’étude, dont l’objectif ultime est non seulement d’appliquer la

norme IAS 36 au sein de l’OCP S.A, mais aussi d’étudier l’impact financier de cette application sur

cette dernière, a démontré que l’éventuel application de ladite norme nécessitera la collaboration

de plusieurs intervenants au sein de l’entreprise, et aura une incidence palpable sur trois niveaux

d’information financière, à savoir : la rentabilité, la valorisation des actifs, et l’endettement.

Mots clés : globalisation, normalisation comptable, normes internationales, partenaires, IAS 36,

dépréciation, actifs, information, financière, impact financier, rentabilité, valorisation, endettement.

ABSTRACT

In a context of globalization and internationalization, the implementation of a single

accounting standard, is promising, regardless of the country or the company in question, since the

adoption of international standards would fill the needs of the different partners in the financial

information. Focusing on the impairment of assets, IAS 36, affects this information greatly because

of its direct relation to the assets of the companies.

Therefore, this end of studies project, whose ultimate goal is not only to apply IAS 36 in the

OCP S.A, but also to study the financial impact of this application, showed that the future

application of this standard will require the collaboration of several stakeholders within the

company, and will have a palpable impact on three levels of financial information, namely:

profitability, asset valuation, and debt.

Key Words : globalization, accounting standard, international standards, partners, IAS 36, impairment,

assets, financial information, financier impact, profitability, valuation, debt.

2

DEDICACES

A mes chers parents qui ont toujours été là pour moi, en

reconnaissance à tous les sacrifices qu’ils ont consentis pour m’offrir ce

qu’il y a de meilleur.

J'espère qu'ils trouveront dans ce travail la preuve de l’amour et du

respect que je leur porte.

3

REMERCIEMENTS

Au terme de ce travail, mes plus vifs remerciements vont tout d’abord à l’ENCG d’El Jadida

qui m’a accueilli durant mes cinq années d’études supérieures. Ensuite mes remerciements

s’adressent a à la société OCP S.A qui m’a offert l’occasion de passer mon stage, et de réaliser

mon projet de fin d’étude dans les meilleures conditions.

Je tiens aussi à exprimer ma profonde gratitude et mes sincères remerciements à mon

encadrant pédagogique, Monsieur Salah OULFARSI, pour le temps qu’il m’a consacré, ses

directives précieuses, et pour la qualité de son suivi durant l’élaboration de mon projet.

Je profite de cette occasion pour adresser mes remerciements à Madame Meryame

LAHLOU, mon maitre de stage pour sa coopération, ses conseils et l’amabilité dont elle a fait

preuve, tout au long de la période de stage.

Je suis également redevable envers, M. MANSOUR, M. MZILI, et M. OUAD, responsables

contrôle de gestion, pour leurs conseils et leurs directives précieuses ainsi que leur disponibilité à

mon égard malgré leurs multiples occupations.

Je souhaite adresser mes chaleureux remerciements, à mes collègues de bureau, M. Nabil

DINARI, M. Mohamed, BOUSSAOUD, M. Mustapha BARAKAT, et M. Khalid GUOURICHY, pour les

services qu’ils m’ont rendus et leur sympathie.

Je n’oublierais pas non plus de remercier très sincèrement tout le cadre professoral et

administratif de l’ENCG El Jadida.

Enfin, Je remercie toutes les personnes qui ont contribué de près ou de loin à l’élaboration

de ce travail.

4

LISTE DES ACRONYMES ET ABREVIATIONS

ANC: Actif Net Comptable

AP: Account Payables

ARC: Accounting Regulatory Committee

BFR: Besoin en fond de roulement

BMP: Bunge Maroc Phosphore

BO: Business Object

CA: Chiffre d’Affaires

CAF: Capacité d’autofinancement

CERPHOS: Centre d’Études et de Recherches des Phosphates minéraux

CMPC: Coût moyen pondéré du capital

DA: Dotations aux amortissements

DAP: Di Ammonium de Phosphate

DCF: Discount cash flow

EBE: Excédent brut d’exploitation

EFRAG: European Financial Reporting Advisory Group (EFRAG),

EMAPHOS: Euro Maroc Phosphore

FA: Fixed Assets

FCF: Free cash flow

GL: General Ledger

HCROI: Human Capital Return on Investment

IAS: International Accounting Standards

IASB: International Accounting Standard Board

IASCF: International Accounting Standards Commitee Foundation

IFRIC: International Financial Reporting Interpretations Committee

IFRS: International Financial Reporting Standards

5

IMACID: Indo Maroc Phosphore

IS: Impôt sur les Societés

JESA: Jacobs Engineering SA

MAP: Mono Ammonium Phosphate

KDh: Milliers de dirham

MEDAF: Modèle d’évaluation des actifs financiers

MW: Mégawatt

N m3/h: Normaux mètres cubes

NPK: Azote, phosphore et potassium

OCP: Office Chérifien des Phosphates

P2O5 : Pentoxyde de phosphore

PMP: Pakistan Maroc phosphore

PO: Purchase Order

RE: Résultat d’exploitation

RI: Résultat Imposable

RN: Résultat net

ROA: Return On Asset

S.A: Société Anonyme

SIC: Standing Interpretation Committee

Smesi: Société d’Ingénierie et de Maîtrise d’œuvre des grands projets d’Investissements

SOTREG : Société de transport et exploitation des gravières

TSP : Phosphate trisodique en poudre

UGT : Unité Génératrice de Trésorerie

VNC : Valeur Nette Comptable

VT: Valeur terminale

6

LISTE DES FIGURES

Figure 1 : Structure opérationnelle de l'IASB ........................................................................................ 15

Figure 2 : Schéma récapitulatif de la procédure de dépréciation ......................................................... 48

Figure 3 : Ecriture comptable de la dépréciation .................................................................................. 49

Figure 4 : Ecriture comptable de la reprise de perte de valeur............................................................. 50

Figure 5 : Chaîne de l'activité phosphatière .......................................................................................... 56

Figure 6 : Organigramme de l'OCP S.A .................................................................................................. 57

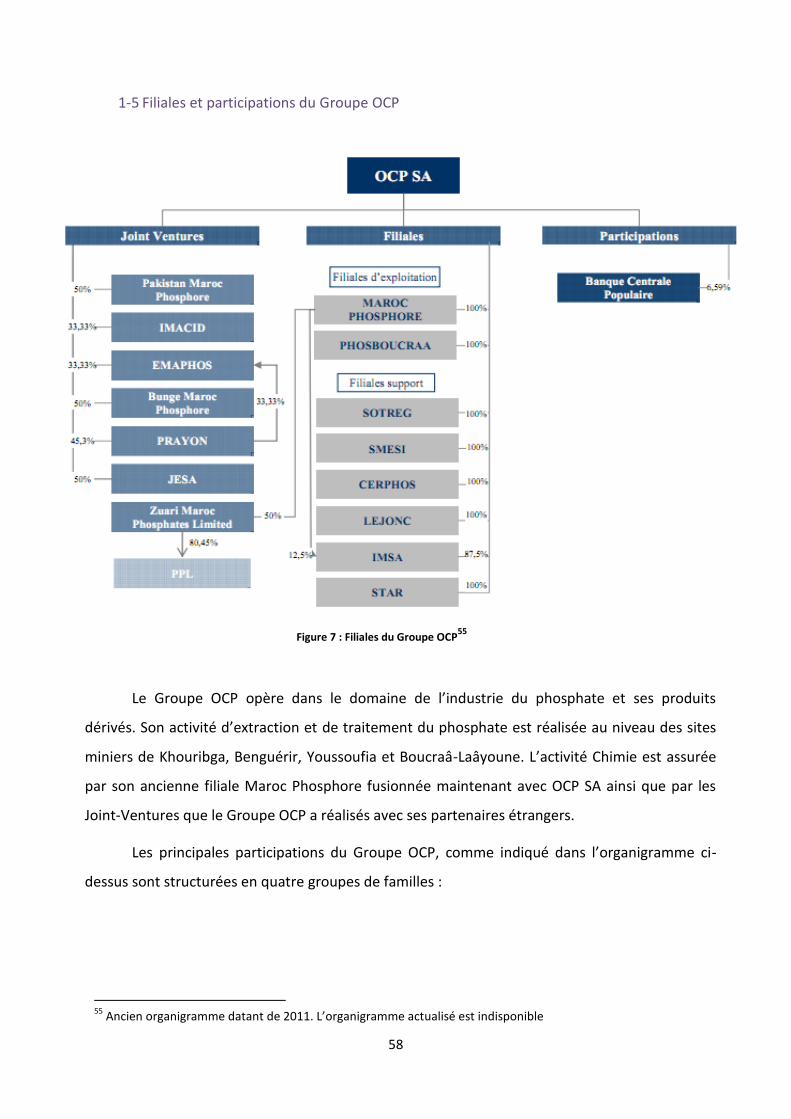

Figure 7 : Filiales du Groupe OCP .......................................................................................................... 58

Figure 8 : Organigramme du département comptabilité chimie .......................................................... 64

Figure 9 : Capture d'écran du progiciel Oracle ...................................................................................... 65

Figure 10 : Processus du choix du thème .............................................................................................. 66

Figure 11 : Méthodologie de travail ...................................................................................................... 68

Figure 12 : Processus de gestion des immobilisations .......................................................................... 72

Figure 13 : Processus de dépréciation au sein de l’OCP S.A (Comptabilité marocaine) ....................... 73

Figure 14 : Axes stratégiques fixés par le Groupe OCP ......................................................................... 75

Figure 15 : Processus des retraitements de passage aux IFRS .............................................................. 78

Figure 16 : Capture d'écran du progiciel BO Finance ............................................................................ 78

Figure 17 : Evolution de la production .................................................................................................. 85

Figure 18 : Evolution des ventes ........................................................................................................... 86

Figure 19 : Régression de la production réelle ...................................................................................... 88

Figure 20 : Evolution des prix de vente ................................................................................................. 89

Figure 21 : Variation des ventes en fonction des prix de vente ............................................................ 90

Figure 22 : Variation des charges en fonction de la production ........................................................... 92

Figure 23 : Circuit des flux d'informations relatives au processus de dépréciation............................ 115

7

LISTE DES TABLEAUX

Tableau 1 : Historique de l'application des normes IAS/IFRS ................................................................ 16

Tableau 2 : Différences entre les normes marocaines et les IAS/IFRS .................................................. 34

Tableau 3 : Informations à fournir pour la norme IAS 36 ..................................................................... 39

Tableau 4 : Sources des indices de dépréciation................................................................................... 46

Tableau 5 : Récapitulatif de la démarche de dépréciation ................................................................... 51

Tableau 6 : Fiche technique d'OCP S.A .................................................................................................. 54

Tableau 7 : Historique du Groupe OCP ................................................................................................. 55

Tableau 8 : Modules du progiciel Oracle ............................................................................................... 65

Tableau 9 : Méthodologie de recherche ............................................................................................... 67

Tableau 10 : Comparaison des normes exigées et des retraitements effectués .................................. 82

Tableau 11 : Ecart entre la production espérée te la production réelle ............................................... 84

Tableau 12 : Ecart entre les ventes prévisionnelles et les ventes réelles ............................................. 85

Tableau 13 : Prévision de la production ................................................................................................ 88

Tableau 14 : Evolution des prix de vente .............................................................................................. 89

Tableau 15 : Prévision des prix de vente unitaires ................................................................................ 90

Tableau 16 : Evolution des ventes par rapport au prix ......................................................................... 90

Tableau 17 : Prévision des ventes en tonnes ........................................................................................ 91

Tableau 18 : Evolutions de la production et des charges décaissables ................................................. 91

Tableau 19 : Prévision des charges décaissables en KDh ...................................................................... 92

Tableau 20 : Prévision du Chiffre d'affaires en KDh .............................................................................. 93

Tableau 21 : Dotations aux amortissements en Dh .............................................................................. 93

Tableau 22 : Prévision des Résultats d'exploitation en KDh ................................................................. 94

Tableau 23 : Résultat Imposable en Dh ................................................................................................. 94

Tableau 24 : Cotisation minimale en KDh ............................................................................................. 94

8

Tableau 25 : Impôt prévisionnel sur les sociétés en KDh ...................................................................... 95

Tableau 26 : Prévision du BFR et de sa variation en KDh ...................................................................... 95

Tableau 27 : Prévision des flux de trésorerie de la nouvelle ligne DAP ................................................ 97

Tableau 28 : Plan d'amortissement de 590741RV-DEMARREU Avant dépréciation ............................ 99

Tableau 29 : Plan d'amortissement de 590741RV-DEMARREU Après dépréciation ............................. 99

Tableau 30 : Comparaison des principaux comptes du Bilan et du CPC avant et après dépréciation 100

Tableau 31 : Tableau comparatif des indicateurs financiers avant et après application de la norme IAS

36 ......................................................................................................................................................... 107

Tableau 32 : Bases de la conception du guide pratique ...................................................................... 113

Tableau 33 : Recensement des informations relatives à l'application de la norme IAS 36 ................ 114

Tableau 34 : Intervenants dans le processus de dépréciation ............................................................ 114

9

SOMMAIRE

INTRODUCTION GENERALE ............................................................................................. 10

Partie I : Présentation des normes IAS/IFRS .............................................................. 13

Chapitre 1 : Gnéralités sur les normes IAS/IFRS .................................................................. 14

Section1 : Définition et contexte historique des normes IAS/IFRS ............................... 14

Section 2 : Enjeux, objectifs, et cadre conceptuel des normes IAS/IFRS ...................... 17

Section 3 : Adoptions des normes IAS/IFRS au Maroc .................................................. 29

Chapitre 2 : Contenu de la norme IAS 36 ............................................................................ 36

Section 1 : Survol de l’IAS 36 ......................................................................................... 36

Section 2 : Notion de la valeur ...................................................................................... 39

Section 3 : Dépréciation de la valeur ............................................................................ 45

Partie II : Application de la norme IAS 36 au sein d’OCP S.A ................................. 53

Chapitre 1 : Environnement et contexte du stage .............................................................. 54

Section 1 : Présentation générale du Groupe OCP ....................................................... 54

Section 2 : Présentation du pôle chimie et du département d’accueil ......................... 60

Section 3 : Choix du thème et méthodologie................................................................ 66

Chapitre 2 : Application de la norme IAS 36 au sein du pôle chimie .................................. 71

Section 1 : Analyse des procédures IFRS de gestion des immobilisations au sein du pôle

Chimie .......................................................................................................................... 71

Section 2 : Mise en œuvre de la norme IAS 36 ............................................................. 82

Section 3 : Conception d’un guide pratique pour l’application de la norme IAS 36 ... 112

CONCLUSION GENERALE ................................................................................................ 119

REFERENCES ..................................................................................................................... 121

10

INTRODUCTION GENERALE

La comptabilité est généralement définie comme étant un système permettant

l’organisation de l’information patrimoniale, destiné à informer les tiers détenteurs de droits

réels sur l'entreprise, notamment les actionnaires, les créanciers, et l’Etat, et ce à travers la

fourniture d’états synthétisant la situation économique et financière de la société. Cette

vision patrimoniale de la comptabilité a montré ses limites dans une économie en

mouvement, qui devient plus financière qu’industrielle.

L’une des mutations les plus notables ayant caractérisé l’environnement comptable

international, ces dernières années, est l’adoption des normes comptables internationales

IAS/IFRS par un nombre important et croissant de nations. Pour la plupart de ces pays,

l’application des IAS/IFRS est un acheminement vers une nouvelle philosophie comptable

fondée essentiellement sur la communication d’une information financière de qualité et

utile à la prise de décision. En effet, les IAS/IFRS, sont un assortiment de recommandations

visant l’harmonisation internationale de l’information financière dans tous ses aspects, et ce,

pour obtenir une meilleure comparabilité, et plus de transparence des états financiers

publiés par les entreprises et les groupes.

Les normes comptables internationales se fondent sur une philosophie nouvelle. Elles

apportent un véritable changement d’esprit par rapport à la tradition comptable, en

adoptant de nouveaux concepts _tel que la prééminence de la substance sur la forme, ou

encore la juste valeur_ ainsi qu’en soulignant la primauté des investisseurs comme

destinataires de la l’information financière, et en privilégiant le bilan sur le compte des

produits et charges.

L’adoption des IFRS présente donc des enjeux majeurs pour les entreprises et les

investisseurs. En effet, dans le cadre de la mondialisation, les grandes entreprises, toujours

en quête de nouvelles parts de marché ont actuellement tendances à s’externaliser de plus

en plus et à rechercher des investisseurs et des partenaires provenant des quatre coins du

globe. Le Maroc est également concerné par cette mutation dans la mesure où l’économie

marocaine est très touchée par les effets de la mondialisation. Les normes comptables en

vigueur au Maroc sont basées sur la loi comptable 9-88 et le code générale de normalisation

11

comptable (CGNC) qui ont eu pour modèle de référence la quatrième directive de l’union

européenne. Avec l’évolution des pratiques comptables au niveau international, le

dispositif comptable marocain se trouve devancé par les efforts continus des autres pays en

matière de modernisation de leurs systèmes comptables. Dans ce contexte, les entreprises

marocaines se trouvent dans l’obligation de suivre ces mutations révolutionnaires en se

rapprochant des normes comptables internationales. Dans cette optique, en tant que

société marocaine cherchant à devenir leader sur le marché internationale, le Groupe OCP

présente depuis 2008 ses états financiers consolidés en norme IFRS.

Ce Groupe industriel, opérant dans la production des phosphates et ses produis

dérivés, est l’un des pionniers sur le plan international. Sa vocation ainsi lui a permis d’assoir

une position confortable sur le marché international des superphosphates. Cependant cette

position est plus que jamais sous une pression concurrentielle de plus en plus poussée.

Conscients de l’enjeu, les dirigeants de la firme ont fixé des objectifs stratégiques parmi

lesquels nous citons la relance de l’investissement industriel, et la normalisation financière à

travers le passage aux IAS/IFRS.

Si la question de mobilisation de capitaux pour investir dans des immobilisations est

un impératif majeur pour cette entreprise, il en est de même pour la gestion de ses actifs. La

détection d’une perte de valeur d’un actif présente deux atouts majeurs pour l’entreprise.

Elle lui permet d’une part la comptabilisation de ses actifs avec leurs vraies valeurs et

d’autre part de contrôler d’une manière plus efficace leurs performances.

Il en résulte donc que pour pouvoir mieux gérer ses immobilisations, et pour être en

adéquation avec les normes comptables internationales, le Groupe OCP est tenu de

pratiquer la norme IAS 36 traitant la dépréciation des actifs. Toutefois, suite à notre analyse,

OCP S.A n’inclut pas un traitement permettant son alignement avec ladite norme.

De ce fait, se pose logiquement la problématique suivante :

Comment pouvons-nous appliquer la norme IAS 36, qui traite la dépréciation des

actifs, au sein d’OCP S.A ? Et quel est l’impact de cette application sur l’information

financière de l’entreprise ?

12

Pour répondre à notre problématique, et mener à bien notre étude, nous avons

décidé de présenter ce rapport sous forme de deux parties. La première qui se veut

purement théorique, sera consacrée au cadre global de l’étude, à travers lequel, nous

exposerons les concepts et les objectifs des IAS/IFRS, et spécialement la norme IAS 36

relative à la dépréciation des actifs, et sujet de notre projet de fin d’étude. Tandis que la

deuxième partie sera empirique, et exposera le volet pratique de notre projet au sein du

pôle chimie d’OCP S.A, avec tout d’abord une présentation de ce dernier et de la

méthodologie de travail, pour ensuite enchaîner avec une analyse des procédures actuelles

de gestion des immobilisations, et un exposé de notre essai d’application de la norme IAS 36.

Le travail que nous avons effectué, se base sur une démarche scientifique, allant du

choix du thème, à l’analyse des résultats et à la généralisation de l’application de la norme

IAS 36, en passant par la revue de la littérature, la collecte des données, ainsi que leurs

traitements. Il faut noter que ce traitement, consiste en une détection de la dépréciation et

en un calcul d’un ensemble d’indicateurs financiers suite à la perte de valeur constatée, et

ce, afin de déceler l’écart existant entre l’information financière obtenue, avant et après

application de la norme IAS 36.

13

Partie I : Pre sentation des normes IAS/IFRS

Introduction

L’évolution des marchés financiers a extériorisé et souligné les limites de

l'individualisation des référentiels comptables nationaux, notamment, l’inexistence formelle

d'un système de normes unifiées pour les entreprises qui lèvent des capitaux sur les marchés

internationaux; l’absence d'homogénéité de l'information financière fournie aux investisseurs

; et l’investissement important en temps pour les directeurs financiers de sociétés afin de

présenter l'information financière selon les différents référentiels. Dans ce cadre, visant

l’amélioration de la comparabilité et la transparence de l’information financière en Europe, la

Commission européenne a émis le Règlement n° 1606/2002 rendant ainsi, obligatoire

l’application des normes internationales IAS/IFRS par les sociétés communautaires dont les

titres sont admis à la négociation sur les marchés réglementés d’un Etat membre, dans leurs

états financiers consolidés à partir de 2005. Cependant, l’adoption d’un référentiel comptable

de qualité ne représente qu’une étape intermédiaire dans le processus du reporting financier.

Une fois les normes IFRS sont entrées en vigueur, il s’est avéré nécessaire de s’assurer que

celles-ci soient bien respectées.

Dans ce contexte, il faut mettre le point sur une norme particulièrement complexe, et

difficile à respecter, à savoir, la norme IAS 36 qui traite la dépréciation des actifs.

Nous allons donc dans cette partie, mettre la lumière dans un premier temps sur

l’évolution historique des normes IAS/IFRS, ainsi que sur leurs enjeux et principaux objectifs

(Chapitre 1). L’analyse portera par la suite, sur un aperçu de la norme IAS 36, et de la

démarche de dépréciation (Chapitre 2).

14

Chapitre 1 : Généralités sur les normes IAS/IFRS

Suite aux scandales financiers qui ont marqué le début des années 2000 en Europe et

aux Etats Unis notamment le scandale Enron et Worldcom, la qualité de l’information

financière fournie par les groupes et leurs filiales a été renforcée par l’application des normes

internationales IAS devenues IFRS en 2001. Au titre de ce chapitre nous présenterons un

aperçu de l’historique des normes IAS/IFRS et ce dans la section 1, l’analyse se penche ensuite

dans la section 2 sur les enjeux et le cadre conceptuel des normes comptables

internationales, la section 3 quant à elle abordera la question de l’adoption de ces normes au

Maroc.

Section1 : Définition et contexte historique des normes IAS/IFRS

1-1 Définition des normes IAS/IFRS

Les normes IAS/IFRS sont un ensemble de recommandations qui comprennent trois

types de textes1, notamment :

les normes internationales d’information financière, dites IFRS ;

les normes comptables internationales, dites IAS ;

les interprétations des normes internationales d’information financière, dites

SIC.

Malgré les dénominations différentes des deux premiers types de textes, il n’existe

pas une différence notable. En effet, la seule différence réside dans l’époque de publication

de la norme. D’une part, les IAS sont les normes ayant été publiées avant 2001. D’autres

parts, les IFRS sont celles dont la publication est postérieure à cette date. 2 Ces normes ont

pour finalité l’harmonisation de l'information financière dans ses différents aspects au

niveau international, y compris son aspect comptable, et ce afin d’atteindre une meilleure

comparabilité, ainsi qu’une meilleure transparence des états financiers publiés par les

groupes et les entreprises.3 Elles apportent un véritable changement d’esprit par rapport à la

tradition comptable, et ce en privilégiant les investisseurs comme destinataires de la

1 Norme IAS 1 ; Paragraphe 7 2 http://www.differencebetween.net/business/difference-between-ias-and-ifrs/

3 Steve COLLINGS ; Frequently Asked Questions in IFRS ; 2013 ; Page 22

15

comptabilité, en adoptant des concepts nouveaux tel que « La juste valeur », ainsi qu’en

soulignant la primauté du bilan sur les comptes des produits et charges.

1-2 Organisation de la normalisation comptable

Créé en 1973 par les instituts comptables de 9 pays, l’IASC avait pour objectif

l’élaboration et la publication des normes internationales d'information financière pour la

présentation des états financiers, ainsi que la promotion de leur utilisation et leur

généralisation à l'échelle mondiale. Suite à une réforme en 2001, l’IASC a été substitué par

l’IASB qui est un organisme indépendant chargé d’élaborer les normes IAS/IFRS. Il est

chapoté par la fondation Trustees qui a la responsabilité de nommer les quatorze

personnes formant l’IASB.

Les Trustees gèrent un autre organisme dénommé IFRIC. Le rôle de ce dernier est

d’expliquer le traitement comptable à effectuer pour une opération si des explications

concernant la dite opération manquent dans le texte des normes.4

La figure suivante représente la structure opérationnelle actuelle de l’IASB5 :

Figure 1 : Structure opérationnelle de l'IASB

4 Robert OBERT ; Pratiques des normes IFRS : Normes IFRS et US GAAP ; Dunod ; 2013 ; Page 14

5 Eric TORT ; L’essentiel des normes IFRS ; Gualino ; 2012 ; Page 18

16

Il faut tout de même noter que d’autres organismes interviennent dans Le processus

de normalisation comptable, notamment l’EFRAG qui étudie l’applicabilité d’une nouvelle

norme à l’union européenne, et l’ARC qui décide du calendrier d’application si l’étude

aboutit à un résultat positif.6

1-3 Historique

Le tableau ci-dessous résume le processus historique de l’évolution et de l’application

des normes IAS/IFRS :

Années Evènements

1973 Création de l’IASC à Londres par les instituts comptables de 9 pays.

1975 Publication des deux premières normes IAS 1 et IAS 2.

1982 Dévolution officielle du rôle de normalisateur comptable à l’IASC.

1987-1993 Processus d’amélioration des normes afin d’assurer une meilleure comparabilité des états financiers.

1989 Publication du cadre conceptuel pour la préparation et la présentation des états financiers.

1995 Recommandation d’acceptation des états financiers présentés selon les normes internationales pour les cotations effectuées sur les marchés internationaux.

2001 Réforme de l’IASC : création de l’IASCF, de l’IASB, et de l’IFRIC.

2002 Règlement européen pour l’application des normes comptables internationales.

2003 Publication de la version révisée des 13 normes existantes.

2005 _Diffusion de nouvelles normes : de IFRS 1 à IFRS 8. _Application des normes IAS/IFRS.

2006 Élaboration d’une norme spécifique applicable aux PME.7

Tableau 1 : Historique de l'application des normes IAS/IFRS

6 Eric TORT ; L’essentiel des normes IFRS ; Gualino ; 2012 ; Page 20

7 Bernard CHAUVEAU ; Les normes internationales de l’IASB ; Editions e-theque ; 2003 ; page 6-7

17

Section 2 : Enjeux, objectifs, et cadre conceptuel des normes IAS/IFRS

2-1 Les enjeux des normes IAS/IFRS

Divers sont les enjeux de l’application normes IAS/IFRS pour les entreprises. D’une

part, après les scandales des manipulations comptables qui ont faussé les résultats de

sociétés aussi emblématiques qu’Enron ou Worldcom, l’économie internationale a remis en

cause la qualité de l’information financière. D’autres parts, un projet de passage aux normes

IAS/IFRS implique de lourdes conséquences opérationnelles :8

a) le passage aux normes IAS/IFRS au service de la sécurisation, et la restauration de la

crédibilité de l’information financière

La reproduction des scandales financiers a mené à la restauration de la crédibilité de

l’information financière via la transparence et la sécurisation accrue des états financiers.

Pour assurer la pérennité économique et financière des entreprises, il est nécessaire

d’éliminer le doute profond et durablement nocif concernant la fiabilité des chiffres

annoncés. Cette crédibilité ne pourra s’installer sans la contribution des normes comptables

internationales IAS/IFRS qui ont une connotation plus économique que juridique.

En effet, le passage aux normes IAS/IFRS ne constitue pas un nouveau style mais il

s’agit bel et bien d’un système qui tend à améliorer la qualité de l’information financière et à

la rendre plus fiable pour ses utilisateurs. On cherche également via ces normes à sécuriser

les services, les prestations et les productions de l’entreprise. La communication des états

financiers peut être assimilée à la commercialisation des produits courants de l’entreprise

dans la mesure où la pérennité et la rentabilité de l’entreprise dépendent largement de la

qualité des états de financiers élaborés.

Par ailleurs, en ce qui concerne l’amélioration de l’image fidèle de l’entreprise, les

changements des durées d’amortissement nous semblent un exemple pertinent de l’apport

des normes IAS/IFRS : Aujourd’hui, plusieurs entreprises procèdent pour des fins

d’optimisation fiscale, à amortir leurs immobilisations corporelles (matériel, machines,

outillages…) sur des durées courtes suite à la tolérance de l’administration fiscale en ce sens.

8 www.xavierpaper.com/documents/art/p.Magsecurs.18.12.03.ias1.doc

18

Par ailleurs, les normes IAS/IFRS imposent d’appliquer des durées d’amortissement

équivalentes aux durées d’usage effectif des immobilisations. L’adoption de ce nouveau

système d’amortissement a pour objectif de réduire les charges d’amortissement de

l’entreprise, d’améliorer ses résultats et de fournir une image fidèle que devraient présenter

les états financiers de l’entité.

b) le passage aux normes IAS/IFRS relève de la gestion de projet

Pour pouvoir contribuer à la réussite du projet de passage aux normes IAS/IFRS il est

nécessaire de bien gérer et maitriser la phase amont de la définition et d’expression des

besoins des utilisateurs et d’élaboration des cahiers des charges. La gestion de ce projet va

faire intervenir différentes directions opérationnelles (commercial, achats, production…) et

fonctionnelles (administration, gestion, trésorerie, financement…). Cependant, le problème

qui se pose est celui de vulgariser les changements dus à l’application des nouvelles normes

comptables, ayant une dimension conceptuelle, pour les traduire sous forme de

spécifications techniques détaillées et exploitables immédiatement par les informaticiens.

c) le passage aux normes IAS/IFRS a des conséquences opérationnelles et

administratives lourdes

Le passage aux normes IAS/IFRS aura des impacts majeurs sur les techniques

quotidiennes de traitement et d’établissement des états financiers. Parmi ces impacts, nous

évoquons d’une part, l’adaptation des outils comptables à la spécificité des nouvelles

normes, et d’autre part l’obligation du personnel à les adopter, ce qui constitue un

investissement important dans la formation des cadres chargés de la comptabilisation en

IFRS. Par ailleurs9, les entreprises qui adoptent les normes IAS/IFRS se trouvent dans

l’obligation de modifier leurs systèmes d’informations en intégrant de nouveaux modules de

gestion, ou bien, faisant l’acquisition de progiciels performants, adaptés aux normes

IAS/IFRS, et assurant les fonctions de reporting pour les filiales. Cette modification

représente souvent un lourd investissement pour les entreprises.

9 Hervé PUTEAUX ; Norme IAS/IFRS : Une simple affaire de présentation ; Sage ; 2004 ; Page 17

19

2-2 Le cadre conceptuel des normes IAS/IFRS Le cadre conceptuel de l'IASB n'est pas une norme comptable internationale. Il ne

comporte donc pas de disposition normative en matière d'évaluation ou d'information à

fournir. Publié par l'IASC en juillet 1989 et adopté par l’IASB en avril 2001, il fait

actuellement l'objet d'un réexamen par ce dernier. En effet, le 6 Février 201310, les

normalisateurs comptables nationaux français, allemand, italien et britannique ont publié

leurs propositions sur la révision du cadre conceptuel des IFRS, et ce, afin de participer au

débat critique pour l’avenir des IFRS, et d’assurer finalement que le cadre conceptuel révisé

qui sera adoptée en 2015, reflètera un modèle comptable sous-jacent, favorable à des

normes d’information financière robustes et efficaces.

a) Objectif du cadre conceptuel

Le cadre conceptuel11 définit les concepts qui sont à la base de la préparation et de la

présentation des états financiers à l'usage des utilisateurs externes. L'objectif de ce cadre est

notamment :

d'aider l'IASB à développer les futures normes comptables internationales et à réviser

celles qui existent déjà ;

d'aider les préparateurs des états financiers à appliquer les IAS et IFRS et à traiter des

sujets qui doivent encore faire l'objet d'une norme ;

d'aider les auditeurs à se faire une opinion sur la conformité des états financiers avec

les normes comptables internationales ;

d'aider les utilisateurs des états financiers à interpréter l'information contenue dans

les états financiers préparés en conformité avec les normes comptables

internationales.

b) Champ d'application

Le cadre conceptuel traite des questions suivantes :

l'objectif des états financiers ;

10 http://www.focusifrs.com/menu_gauche/actualites_phare/efrag/efrag_et_autres_normalisateurs_strategie_sur_la_revision_du_cadre_conceptuel_des_ifrs 11http://www.focusifrs.com/menu_gauche/normes_et_interpretations/que_sont_les_ias_ifrs/cadre_conceptuel

20

les caractéristiques qualitatives qui déterminent l'utilité de l'information contenue

dans les états financiers ;

la définition, la comptabilisation et l'évaluation des éléments à partir desquels les

états financiers sont construits ;

les concepts de capital et de maintien de capital.

Le cadre conceptuel s'intéresse aux états financiers à usage général, y compris aux

états financiers consolidés. Ces états financiers sont préparés et présentés au moins une fois

par an et visent à satisfaire les besoins d'informations communs à un nombre important

d'utilisateurs. Un jeu complet d'états financiers comprend un bilan, un compte de résultat,

un tableau des flux de trésorerie, et un état indiquant l'ensemble des variations des capitaux

propres. 12

Le cadre conceptuel s'applique aux états financiers de toutes les entreprises

commerciales, industrielles ou autres, qu'elles appartiennent au secteur public ou au secteur

privé.

c) Les utilisateurs et leurs besoins d'information

Les utilisateurs des états financiers comprennent les investisseurs actuels et

potentiels, les membres du personnel, les prêteurs, les fournisseurs et autres créanciers, les

clients, les Etats et leurs organismes publics et le public. Ils utilisent les états financiers afin

de satisfaire certains de leurs besoins différents d'informations. Comme

les investisseurs sont les apporteurs de capitaux à risque de l'entreprise, la fourniture d'états

financiers qui répondent à leurs besoins répondra également à la plupart des besoins des

autres utilisateurs susceptibles d'être satisfaits par des états financiers. C'est d'abord sur la

direction de l'entreprise que repose la responsabilité de la préparation et de la présentation

des états financiers.

d) l'objectif des états financiers

L'objectif des états financiers est de fournir une information sur la situation

financière, la performance et les variations de la situation financière d'une entreprise, qui

soit utile à un large éventail d'utilisateurs pour prendre des décisions économiques.

12

Eric TORT ; L’essentiel des normes IFRS ; Gualino ; 2012 ; Page 23

21

e) Hypothèses de base

Le cadre conceptuel se base sur deux hypothèses principales :13

Comptabilité d'engagement : les états financiers sont préparés sur la base de la

comptabilité d'engagement. Selon cette base, les effets des transactions et autres

événements sont comptabilisés quand ces transactions ou événements se produisent

(et non pas lorsque le versement ou la réception de trésorerie interviennent) et ils

sont enregistrés dans les livres comptables et présentés dans les états financiers des

exercices auxquels ils se rattachent ;

Continuité d'exploitation : les états financiers sont normalement préparés selon

l'hypothèse qu'une entreprise est en situation de continuité d'exploitation et

poursuivra ses activités dans un avenir prévisible. Ainsi il est supposé que l'entreprise

n'a ni l'intention, ni la nécessité de mettre fin à ses activités, ni de réduire de façon

importante la taille de ses activités. S'il existe une telle intention ou une telle

nécessité, les états financiers peuvent être préparés sur une base différente, et, s'il en

est ainsi, la base utilisée doit être indiquée.

f) Caractéristiques qualitatives des états financiers

Afin de rendre utile l'information pour les utilisateurs, quatre caractéristiques

qualitatives principales des états financiers sont exigées, à savoir: l'intelligibilité, la

pertinence, la fiabilité, et la comparabilité.14

intelligibilité : l’information fournie dans les états financiers doit être

compréhensible immédiatement par les utilisateurs supposés diligents et dotés d’une

connaissance raisonnable des affaires et des activités économiques ainsi que de la

comptabilité. En effet, l’information relative à des sujets complexes, qui doit être

incluse dans les états financiers du fait de sa pertinence par rapport aux besoins de

13

Michel MEAU ; Cours : Le cadre conceptuel comptable de l’IASB ; Centre de Ressource Comptabilité et Finance 14

Eric TORT ; L’essentiel des normes IFRS ; Gualino ; 2012 ; Page 24

22

prises de décisions économiques des utilisateurs, n’est pas à écarter au seul motif

qu’elle serait difficile à assimiler par certains utilisateurs.15

pertinence : l’utilité de l’information est dépendante de sa pertinence pour les besoins

de prises de décisions des utilisateurs. L'information possède la qualité de pertinence

lorsqu'elle influence les décisions économiques des utilisateurs en les aidant à évaluer

des événements passés, présents ou futurs, ou en confirmant ou corrigeant leurs

évaluations passées. La pertinence de l'information est influencée par sa nature et son

importance relative.

Dans certains cas, la nature de l’information est suffisante, à elle seule, à lui conférer

cette qualité de pertinente. A titre d’exemple, la conquête d’un nouveau secteur peut

affecter l’appréciation des menaces et des opportunités auxquels fait face l’entreprise,

quelle que soit l’importance relative des résultats réalisés par le nouveau secteur au

cours de l’exercice.

Par ailleurs, dans d’autres cas, la nature et l‘importance relative jouissent du même

degré d’importance, à titre d’exemple, le montant des stocks détenus dans chacune

des principales catégories qui sont appropriées à l’activité. L’information est

significative si son omission ou son inexactitude peut influencer les décisions

économiques que les utilisateurs prennent sur la base des états financiers.

L'importance relative dépend de la taille de l'élément ou de l'erreur, jugée dans les

circonstances particulières de son omission ou de son inexactitude. En conséquence,

l'importance relative fournit un seuil ou un critère de séparation plus qu'une

caractéristique qualitative principale que l'information doit posséder pour être utile.

fiabilité : l'information est qualifiée de fiable quand elle ne contient ni erreurs, ni biais

significatifs, et que les utilisateurs peuvent lui faire confiance pour présenter une

image fidèle de ce qu'elle est censée présenter ou de ce qu'on pourrait s'attendre

raisonnablement à voir présenter.

Trois caractéristiques sont nécessaires pour garantir la fiabilité de

l’information16:

15

Mohammed MOKHLIS ; Zakaria ROUIJA ; PFE : Application de la norme IAS 16 au sein de la DEPJL ; Université Chouaib Doukkali ; ENCG El Jadida ; 2012 ; Page 30

23

Présentation d’une image fidèle : pour être fiable, l'information doit présenter

une image fidèle des transactions et autres événements qu'elle vise à présenter ou

dont on s'attend raisonnablement à ce qu'elle les présente. Ainsi, à titre exemple, un

bilan doit être une photographie de la situation de l’entreprise à une date donnée,

qui traduit une image fidèle des transactions et autres événements qui génèrent des

actifs, des passifs et des capitaux propres et qui satisfont aux critères de

comptabilisation.

Si l'information doit présenter une image fidèle, il est nécessaire d’appliquer le

principe de la prééminence de la substance sur la forme afin que les transactions et

autres événements soient comptabilisés et présentés conformément à leur substance

et à leur réalité économique et non pas seulement selon leur forme juridique. En

effet, la substance n’est pas toujours cohérente avec ce qui ressort du montage

juridique apparent. L’exemple suivant nous paraît adapté pour illustrer ces propos :

En cas de cession des actifs d’un tiers, les actes visent en général à attribuer la

propriété juridique à ce tiers. Cependant, des accords peuvent exister, qui font en

sorte que l’entreprise continue à percevoir des avantages économiques futurs liés à

cet actif. Dans de telles situations, la comptabilisation d’une vente ne présenterait

pas une image fidèle de la transaction qui a été conclue ;

neutralité : pour qu’elle soit fiable, l'information contenue dans les états

financiers doit être neutre aussi, c'est-à-dire sans parti pris. Les états financiers ne

sont pas neutres si, par la sélection ou la présentation de l'information, ils influencent

les prises de décisions ou le jugement afin d'obtenir un résultat ou une issue

prédéterminée. Cependant, les préparateurs d’états financiers sont confrontés aux

doutes qui entourent inévitablement un nombre élevé de circonstances et

d’événements, comme le recouvrement des créances douteuses, la durée d’utilité

probable des immobilisations corporelles et le nombre de demandes en garantie qui

peuvent survenir. De telles incertitudes sont reconnues à travers l’exercice de la

prudence dans la préparation des états financiers. Cette dernière est la prise en

compte d'un certain degré de précaution dans l'exercice des jugements nécessaires

pour préparer les estimations dans des conditions d'incertitude, pour faire en sorte

16

Eric TORT ; L’essentiel des normes IFRS ; Gualino ; 2012 ; Page 25

24

que les actifs ou les produits ne soient pas surévalués et que les passifs ou les charges

ne soient pas sous-évalués. Cependant l'exercice de la prudence ne permet pas, par

exemple, la création de réserves occultes ou de provisions excessives, la sous-

évaluation délibérée des actifs ou des produits, ou la surévaluation délibérée des

passifs ou des charges, parce que les états financiers ne seraient pas neutres, et, en

conséquence, ne possèderaient pas la qualité de fiabilité ;

exhaustivité : pour être fiable, l'information contenue dans les états financiers

doit être exhaustive, autant que le permettent le souci de l'importance relative et

celui du coût. Une omission peut rendre l'information fausse ou trompeuse et, en

conséquence, non fiable et insuffisamment pertinente17 ;

comparabilité : l'évaluation et la présentation de l'effet financier de transactions et

d'événements semblables doivent être effectués de façon cohérente et permanente,

et ce sur deux plans :

plan chronologique : les utilisateurs doivent être en mesure de comparer les

états financiers d’une entreprise dans le temps afin d’identifier les tendances de

sa situation financière et de sa performance ;

comparabilité entre entreprises : Les utilisateurs doivent être en mesure de

comparer les états financiers d’entreprises différentes afin d’évaluer, de façon

relative, leurs situations financières, leurs performances et les variations de leurs

situations financières. 18

g) contraintes à respecter pour que l'information soit pertinente et fiable

Les caractéristiques qualitatives de l’information doivent être appliquées en tenant

compte de trois contraintes ou limites 19:

célérité : l'information peut perdre sa pertinence si elle est fournie avec un retard

indu, il est donc nécessaire pour l’utilisateur de l’obtenir au moment opportun ;

17

Mohammed MOKHLIS ; Zakaria ROUIJA ; PFE : Application de la norme IAS 16 au sein de la DEPJL ; Université Chouaib Doukkali ; ENCG El Jadida ; 2012 ; Page 31 18

Robert OBERT ; Pratiques des normes IFRS : Normes IFRS et US GAAP ; Dunod ; 2013 ; Page 63 19

http://www.procomptable.com/iasb/comparaison/ccc.htm

25

rapport coût/avantage : le rapport coût/avantage est une contrainte générale plutôt

qu'une caractéristique qualitative. Les avantages obtenus de l'information doivent

être supérieurs au coût qu'il a fallu consentir pour la produire ;

équilibre entre les caractéristiques qualitatives : en pratique, la recherche d'un

équilibre ou d'un arbitrage entre les caractéristiques qualitatives est souvent

nécessaire, puisque l’accent sur une qualité se fera généralement au détriment d‘une

autre. Pour assurer cet équilibre, il faut prendre en considération le fait que le cadre

conceptuel fait la distinction entre des caractéristiques qualitatives fondamentales, à

savoir : la pertinence et la fiabilité, et les caractéristiques qualitatives auxiliaires qui

sont l’intelligibilité et la comparabilité20.

En effet, l'importance relative des caractéristiques dans les divers cas est une affaire

de jugement professionnel21.

h) image fidèle/présentation fidèle

L'application des principales caractéristiques qualitatives et des dispositions

normatives comptables appropriées a normalement pour effet que les états financiers

donnent ce qui généralement s'entend par image fidèle ou présentation fidèle de la situation

financière, de la performance et des variations de la situation financière d'une entreprise.

i) éléments des états financiers

Le cadre conceptuel identifie dans les états présentant la situation financière et la

performance de l'entité un certain nombre d'éléments essentiels. Il faut noter que dans la

logique des IAS/IFRS, qui stipule que l'information financière est destinée prioritairement

aux investisseurs, l'IASB privilégie dans ses normes, les informations fournies par le bilan,

qualifié d'état de de la situation financière, à celles données par le compte de résultat.

Font l'objet d'une définition et de commentaires approfondis les 5 notions suivantes:

actifs, passifs et capitaux propres pour le bilan, produits et charges pour le compte de

résultat. 22

20

Robert OBERT ; Pratiques des normes IFRS : Normes IFRS et US GAAP ; Dunod ; 2013 ; Page 61 21

Omar BENGELLOUN ; L’impact des nouvelles normes IFRS sur la qualité de l’information financière ; Université Montesquieu Bordeaux 4

26

actifs : un actif est une ressource contrôlée par l'entreprise du fait d'événements

passés et dont des avantages économiques futurs sont attendus par cette dernière.

L'avantage économique futur représentatif d'un actif est le potentiel dont ce dernier

dispose pour contribuer, directement ou indirectement, à des flux de trésorerie et

d'équivalents de trésorerie au bénéfice de l'entreprise ;

passifs : un passif est une obligation actuelle de l'entreprise résultant d'événements

passés et dont l'extinction devrait se traduire pour l'entreprise par une sortie de

ressources représentatives d'avantages économiques ;

capitaux propres : les capitaux propres sont l'intérêt résiduel dans les actifs de

l'entreprise après déduction de tous ses passifs ;

produits : les produits sont les accroissements d'avantages économiques au cours de

l'exercice, sous forme d'entrées ou d'accroissements d'actifs, ou de diminutions de

passifs qui ont pour résultat l'augmentation des capitaux propres autres que les

augmentations provenant des apports des participants aux capitaux propres ;

charges : les charges sont des diminutions d'avantages économiques au cours de

l'exercice sous forme de sorties ou de diminutions d'actifs, ou de survenance de

passifs qui ont pour résultat de diminuer les capitaux propres autrement que par des

distributions aux participants aux capitaux propres.

j) comptabilisation des éléments des états financiers

Un article qui satisfait à la définition d'un élément doit être comptabilisé si :

il est probable que tout avantage économique futur qui lui est lié ira à l'entreprise ou

en proviendra ;

l'article a un coût ou une valeur qui peut être évalué de façon fiable.

Un article qui possède les caractéristiques essentielles d'un élément mais qui ne

satisfait pas aux critères de comptabilisation peut néanmoins mériter une information dans

les notes annexes, textes explicatifs ou tableaux supplémentaires.

22

Robert OBERT ; Pratiques des normes IFRS : Normes IFRS et US GAAP ; Dunod ; 2013 ; Page 68

27

k) évaluation des éléments des états financiers

L'évaluation est le processus consistant à déterminer les montants monétaires

auxquels les éléments des états financiers vont être comptabilisés et inscrits au bilan et au

compte de résultat. Ceci implique le choix de la convention appropriée d'évaluation, qui

peut être23 :

le coût historique ;

le coût actuel ;

la valeur de réalisation ou de règlement ;

la valeur actuelle (c'est-à-dire la valeur actualisée des entrées ou des sorties nettes

futures de trésorerie).

l) concepts de capital et de maintien du capital

Un concept financier de capital est adopté par la plupart des entreprises pour

préparer leurs états financiers. Deux concepts sont à distinguer :

Selon un concept financier de capital, tel que celui de l'argent investi ou du pouvoir

d'achat investi, le capital est synonyme d'actif net ou de capitaux propres de

l'entreprise ;

Selon un concept physique de capital, tel que la capacité opérationnelle, le capital est

considéré comme la capacité productive de l'entreprise, fondée, par exemple, sur les

unités produites par jour.

Le choix du concept de capital approprié pour une entreprise doit être fondé sur les

besoins des utilisateurs de ses états financiers. En termes généraux, une entreprise

maintient son capital si elle a autant de capital à la clôture de l'exercice qu'elle en avait à

l'ouverture de l'exercice. Le choix des conventions d'évaluation et du concept de maintien de

capital détermine le modèle comptable utilisé pour la préparation des états financiers.

23http://www.focusifrs.com/menu_gauche/normes_et_interpretations/que_sont_les_ias_ifrs/cadre_conceptuel

28

2-3 Principaux objectifs des normes IAS/IFRS

La vocation ultime des normes comptables internationales IAS/IFRS est de procurer

une information financière utile pour les utilisateurs (dirigeants, investisseurs, membres du

personnel, fournisseurs, clients, État…). En effet, dans un contexte où les états financiers

sont établis selon les usages appliqués en vigueur dans un pays donné, l’information

financière communiquée est jugée difficilement compréhensible par les investisseurs

étrangers donc les normes comptables internationales viennent résoudre cette

problématique en veillant à ce qu’une comparabilité (dans le temps et dans l’espace) entre

les états financiers soit possible.24 Il s’agit de favoriser l’émergence d’une information

financière à jour, de qualité, reconnue au niveau international et susceptible de donner une

image plus fidèle sur la réalité économique d’une entreprise, indépendamment du système

juridique et fiscal de son pays d’origine.

Ce sont généralement les sociétés cotées en bourse qui sont tenues de présenter leurs

états financiers selon les normes IAS/IFRS. D’une part, elles doivent être capables de fournir

une information transparente, de qualité, et globale, destinée aux investisseurs afin de les

attirer, les sécuriser et les aider dans leur prise de décisions. comme elles doivent

également respecter les contraintes imposées par le marché en matière de politique

d’information, l’application des IAS/IFRS répond aux attentes des investisseurs en matière

d’informations et par conséquent aident les entreprises à obtenir des conditions de

financement plus avantageuses.

Trois objectifs principaux des normes IAS/IFRS à citer :

l’exhaustivité : il s'agit d'intégrer dans les comptes tout ce qui fait l'économie de

l'entreprise. Avec une conséquence : la disparition quasi totale du hors-bilan ;

les annexes : si le rapport annuel version IAS/IFRS est en lui-même peu épais, les

normes exigent des annexes très détaillées. C'est ce que réclamait la communauté des

analystes financiers. Ils vont avoir en main des documents normés, identiques pour

toutes les entreprises, qui vont leur permettre de prendre leurs décisions de

recommandation d'achat et de vente de manière rationnelle ;

24

http://www.argusdelassurance.com/institutions/origines-principes-et-enjeux-des-normes-ias-ifrs.30656

29

la substance prédomine la forme : Peu importe le statut juridique d'une opération

comptable et son nom. Ce qui compte, c'est sa finalité pratique comptable. Un achat,

une vente, un emprunt, un prêt... L'objectif recherché par l'entreprise dans ces

opérations n'entre pas en ligne de compte, pas plus que leur statut juridique au regard

du système législatif dans lequel ladite entreprise opère.

D’autres objectifs généraux existent à savoir :

répondre à la croissance rapide de l’internalisation des échanges ;

élaborer dans l’intérêt général un jeu unique de normes comptables de haute qualité ;

satisfaire les besoins des marchés financiers et donner à leurs états financiers une

meilleure visibilité internationale et une meilleure crédibilité ;

assurer une meilleure comparabilité des états financiers au sein des entreprises cotées

en bourse ;

satisfaire les besoins des investisseurs en matière d’information.

Section 3 : Adoptions des normes IAS/IFRS au Maroc

L’adoption internationale des IFRS présente des enjeux majeurs pour les entreprises

et les investisseurs. Le Maroc est également concerné par cette mutation dans la mesure où

l’économie marocaine est très touchée par les effets de la mondialisation et se trouve de ce

fait dans l’obligation de suivre ce changement révolutionnaire.

L'année 2005 a constitué pour les professionnels de la comptabilité un

bouleversement majeur dans les référentiels comptables applicables. En effet, dans le cadre

de l'harmonisation comptable internationale, les groupes cotés devaient, à compter du 1er

janvier 2005, publier leurs comptes suivant les normes IFRS qui constituent la nouvelle

référence internationale en matière de normalisation comptable. Maroc Telecom a été le

premier à franchir le pas. Sa cotation à la Bourse de Paris en a été la principale raison.

Holcim Maroc l'a fait, entre autres, pour se conformer aux normes de sa maison-mère en

matière de reporting.25

25

http://www.lavieeco.com/news/votre-argent/normes-ifrs-quel-impact-sur-la-valeur-des-societes-cotees--6002.html

30

Sur le plan macro-économique, l’implémentation des normes IFRS au Maroc

rencontre certaines difficultés, notamment d’ordre : conceptuel, organisationnel, et

réglementaire comme présentée ci-dessous26 :

difficultés d’ordre conceptuel :

_un décalage remarquable existe entre les normes comptables nationales et les normes

IAS/IFRS dans la mesure où ces dernières se fondent sur la prééminence de la réalité

économique sur la réalité juridique et sur la notion de la juste valeur, tandis que le CGNC

donne la suprématie à la réalité juridique. L’exemple du traitement comptable des

immobilisations acquises par voie de crédit-bail nous paraît approprié pour illustrer ces

propos. D’une part, selon les normes marocaines, les immobilisations acquises en crédit-

bail ne doivent pas figurer au bilan de l’acquéreuse puisque leur propriété juridique n’est

pas en possession de cette dernière. D’autre part, selon les normes IAS/IFRS, en cas

d’acquisition d’actif via crédit-bail, il faut le comptabiliser comme étant une

immobilisation, puisque les avantages économiques générés par cet actif iront à

l’entreprise acquéreuse.

difficultés d’ordre organisationnel:

_la majorité des universités et des écoles marocaines ne procurent pas une formation en

normes comptables internationales. Il en résulte un manque de compétences en la matière,

qui se traduit par un choc lors de la mise en place des normes IAS/IFRS au sein de

l’entreprise, et qui génère un lourd investissement dans la formation des cadres, que ça soit

sur le plan de l’initiation aux normes IAS/IFRS ou sur le plan informatique.

_contenant plusieurs complexités, les normes IAS/IFRS s’avèrent difficiles à appliquer, et

nécessitent la création de nouvelles tâches, l’élargissement du système d’information, ainsi

qu’une veille permanente.

26

http://www.lavieeco.com/news/debat-et-chroniques/les-ifrs-au-maroc-ou-le-permis-de-conduire-a-gauche-5216.html

31

difficultés d’ordre réglementaire:

_la législation fiscale a plus de pouvoir par rapport à la législation comptable au Maroc ce qui

bloque l’évolution vers un référentiel comptable international.

L’information financière jusqu’à nos jours à une tendance plus fiscale que comptable, qui

participe à la consolidation du rôle que les pouvoirs publics font jouer à l’impôt. En effet, en

plus de sa finalité première qui est celle de mobiliser les ressources budgétaires, l’impôt en

tant que composante essentielle du budget est un instrument d’intervention du

gouvernement dans la mise en place de sa politique économique et sociale27.

_les instances de réglementation comptable doivent être en mesure de revoir la

comptabilité en tant qu’outil d’information de l’investisseur et d’adapter les normes selon la

taille de chaque entreprise. En effet, cette dernière est un élément déterminant du

périmètre des métiers de la fonction financière et comptable. D’une part, dans les PME et les

TPE, les frontières entre les métiers s’estompent, et la fonction comptable ne comprend

généralement qu’un seul cadre prenant en charge la totalité de la comptabilité. D’autre part,

dans les grands groupes, les métiers sont plus nombreux, et n’existent pas au sein

d’entreprises plus petites : c’est le cas du consolideur, du responsable communication

financière, du responsable des normes comptables…28

_ Difficulté d’instaurer une culture de transparence financière dans le tissu économique

marocain avec l’existence de l’informel, y compris dans les structures dites organisées. Les

opérateurs économiques doivent tout d’abord à souscrire aux réformes entreprises sur le

plan national avant de s’orienter vers un référentiel international.

Plusieurs normes IAS/IFRS laissent anticiper une plus forte volatilité des bilans et des

résultats en normes IAS/IFRS qu’en normes marocaines:

- la valorisation des actifs financiers et des immobilisations à leur juste valeur ;

- les conditions sévères pour la passation des provisions (IAS 37) ;

27

Kawtar EL MENGAD ; Exposé : Le système fiscal marocain ; Université Sidi Mohammed Ben Abdellah ; Faculté de sciences juridiques, économiques et sociales ; 2009-2010 28

Les référentiels des métiers cadres ; Les métiers des fonctions finance d’entreprise et comptabilité ; Association Pour l’Emploi des Cadres (APEC) ; 22-04-2012 ; Page : 8

32

- la définition stricte de la notion d’élément extraordinaire (IAS 8).

La difficulté se présente surtout aux PME quant à l’application des IAS/IFRS

puisqu’elles ne disposent pas des moyens financiers et humains nécessaires à la réussite de

l’orientation vers les IAS/IFRS.

Les différences d’impact selon la taille des entreprises nous mènent aux deux

remarques suivantes:

_ l’option pour le référentiel des IFRS a coûté cher aux sociétés cotées en bourse,

notamment pour l’ONA et pour Maroc Telecom.

L’introduction de nouvelles normes et la modification des procédures anciennes dans

toutes les fonctions empêche les plus petites entreprises non cotées de disposer des mêmes

conditions financières et des mêmes ressources internes pour piloter dans les meilleures

conditions la mise en place de cet ambitieux projet d’entreprise.

Les PME n’éprouvent pas d’intérêt à l’égard des normes IAS/IFRS en les comparants aux

investisseurs dans des grandes structures.

_l’application des normes IAS/IFRS implique une volatilité des comptes évalués en juste

valeur ce qui engendre la volatilité des marchés financiers. Même les entreprises non cotées

ne peuvent pas échapper à cette exigence car parfois ce sont leurs partenaires qui leur

imposent de communiquer des informations financières conformes aux exigences des

IAS/IFRS.

Dans la pratique, certaines normes sont plus difficiles à appliquer :

- l’utilisation de l’approche par composants et la révision des durées d’utilité pour les

immobilisations (IAS 16) ;

- l’application des normes IAS 32/39 et IFRS 7 relatives aux instruments financiers ;

- la détermination des engagements à l’égard du personnel ne peut se faire qu’à travers des

études actuarielles.

D’autres difficultés se présentent :

complexité du référentiel de normes ;

33

détection des différences existantes entre les normes IAS/IFRS et les règles

appliquées ;

difficulté de collecte des informations financières nécessaires auprès des groupes

ayant énormément des filiales et notamment celles situées à l’étranger ;

les responsables financiers craignent ne pas pouvoir assumer ce projet ou ne pas

être à la hauteur des attentes des parties prenantes, ils craignent en fait une

surcharge des agendas et la lourdeur informatique ;

les responsables financiers sont tenus de travailler avec un nouveau système sans

être en mesure de le maitriser en intégralité et sans avoir à connaitre des impacts ;

la conversion vers des normes internationales exige des coûts importants de la part

de l’entreprise pour pouvoir bénéficier des services de conseil et d’assistance auprès

des cabinets externes, pour adapter ses systèmes d’information, pour former ses

salariés et pour former ses filiales à l’étranger.

L’adoption des IAS/IFRS doit être conçue comme un projet d’entreprise dans lequel

toutes les fonctions doivent être impliquées et non pas une simple affaire de comptable.

Cet objectif peut être atteint en utilisant une méthodologie bien établie qui se

composent de trois étapes à savoir :

-premièrement il s’agit d’observer l’état des lieux dans le but de déterminer les

changements à opérer, cela se fait bien évidemment avec l’intervention d’un expert-

comptable ;

- une deuxième phase consacrée à l’organisation qu’exige d’ailleurs tout type de projet

complexe ;

- la dernière phase doit être consacrée à la mise en œuvre des plans d’action et donc à la

réalisation concrète du projet.

Toutes ces différences entre les normes marocaines et les normes internationales se

reflètent sur le traitement comptable que nous pouvons résumer dans le tableau suivant29 :

29

Bouchra ELABBADI ; Cours : Principes comptables, normes internationales, comparaison ; Université Abdelmalek Essaadi ; ENCGT ; 2013-2014

34

Normes Marocaines

IAS/IFRS

Présentation des

états financiers

Le CGNC se base sur un schéma

comptable (plan comptable)

IAS 1 : Les IFRS ne prévoient

aucun canevas prédéfini.

Immobilisations

incorporelles

_Amortissement obligatoire

_ Réévaluation interdite

_Comptabilisation des frais

d’établissement à l’actif

IAS38 : _Amortissement de

certaines immobilisations

_Possibilité de réévaluation

_Interdiction de la

comptabilisation des frais

d’établissement parmi les

actifs.

Immobilisations

corporelles

_ Réévaluation l’ensemble

immobilisations

_ Durée d’amortissement =

Durée fiscale

IAS16 : _ Intégration des

droits d'enregistrement

capitalisés, des honoraires

d’ingénieur consultant dans le

coût d’acquisition.

_ Réévaluation de certaines

immobilisations de façon

régulière

_ Durée d’amortissement =

Durée d’utilité

Stocks _ Enregistrement à la date du

transfert de propriété

_ Evaluation des biens fongibles

soit au FIFO soit au CMUP

IAS2 : _Enregistrement à la

date du transfert des risques

et avantages économiques.

_Possibilité de recourir au LIFO

Impôt différés Comptabilisation de l’impôt

courant seulement IAS12 : Comptabilisation des

impôts différés dans les

comptes sociaux et

consolidés

Produits des activités

ordinaires

Distinction entre les « produits

d'exploitation », les « produits

financiers » et ceux « courant »

IAS18 : Pas de distinction

Provisions _ Actualisation non obligatoire

_Evaluation approximative IAS37 : _ Actualisation

obligatoire

_Précision grâce à

l’actualisation des flux et aux

informations à fournir

Tableau 2 : Différences entre les normes marocaines et les IAS/IFRS

35

Pour conclure ce chapitre, nous pouvons dire que la mondialisation accrue des

échanges a rendu l’application des IAS/IFRS indispensable, ce qui a entrainé des

changements remarquables dans les méthodes comptables appliquées jusque-là. Elle a

impacté également la présentation des états financiers dont le but ultime est de fournir une

information financière transparente, crédible et qui reflète la réalité économique de

l’entreprise.

36

Chapitre 2 : Contenu de la norme IAS 36

L’IAS 36 présente la manière pour une entreprise de procéder à la dépréciation de ses

actifs. La première Section de ce chapitre sera consacrée à la présentation générale de cette

norme, en précisant ses objectifs, son champ d’application, les conditions de

comptabilisations, l’analyse mettra ensuite l’accent sur la notion de la valeur dans la Section

2, et sa dépréciation dans la Section 3.

Section 1 : Survol de l’IAS 36

1-1 Objectif, origine, et définitions

L’IAS 36 prescrit les procédures qu’une entité applique pour s’assurer que ses actifs

sont comptabilisés pour une valeur qui n’excède le montant qui pourrait être recouvré de

leur utilisation ou de leur vente. La norme indique à quel moment les pertes de valeur

doivent être comptabilisées et les conditions dans lesquelles il doit y avoir reprise des pertes

de valeur. L’IAS 36 fournit également des lignes directrices sur les obligations

d’information.30

La création de cette norme est liée à l'écart grandissant entre la valeur comptable et la

valeur boursière des sociétés cotées au cours des 25 dernières années, dû en partie à

l'importance croissante des actifs incorporels dans la valeur de ces entreprises. Cet écart a

levé le voile sur certaines limites des conventions comptables, accusées de ne pas refléter

convenablement la perception des marchés financiers et la réalité économique. Dans ce

cadre, les normes comptables ont intégré graduellement de nouvelles dispositions, ayant

pour objectif d'ajuster à la baisse les valeurs comptables de certains actifs déterminées sur la

base des coûts historiques engagés pour les créer ou les acquérir, en les rapprochant de leur

juste valeur.31

30

Brian FRIEDRICH ; le reper ; Norme comptable internationale 36 : IAS 36 dépréciation d’actifs ; CGA-Canada ; 2009 31

Sabrina BAZIRE ; Marie-Noel MAFFON ; Impacts de la mise en place des normes IFRS sur les capitaux propres ; CNAM Paris ; 2005 ; Page : 22

37

Dans la norme IAS 36, les termes suivants ont les significations indiquées ci-après32 :

La valeur comptable est le montant auquel un actif est comptabilisé après déduction

du cumul des amortissements et du cumul des pertes de valeur y afférents.

Une unité génératrice de trésorerie, dite UGT, est le plus petit groupe identifiable

d’actifs qui génère des entrées de trésorerie largement indépendantes des entrées

de trésorerie générées par d’autres actifs ou groupes d’actifs.

La juste valeur est le montant qui peut être obtenu de la vente d’un actif ou d’une

unité génératrice de trésorerie lors d’une transaction dans des conditions de

concurrence normale entre des parties bien informées et consentantes, diminué des

coûts et frais de sortie33 représentés par les salaires et les commissions des

vendeurs, les frais de manutention, et d’emballage, ainsi que les frais de transport à

la charge du vendeur34.

Une perte de valeur est le montant par lequel la valeur comptable d’un actif ou

d’une unité génératrice de trésorerie excède sa valeur recouvrable.

La valeur recouvrable d’un actif ou d’une unité génératrice de trésorerie est la valeur

la plus élevée entre sa juste valeur diminuée des coûts de la vente et sa valeur

d’utilité.

La valeur d’utilité ou valeur d’usage est la valeur actuelle des flux de trésorerie

futurs susceptibles de découler d’un actif ou d’une unité génératrice de trésorerie,

jusqu’à sa sortie du bilan, ou la fin de son usage.

1-2 Champ d’application

L’IAS 36 s’applique à la comptabilisation de tous les actifs autres que ceux pour

lesquels des lignes directrices relativement à la perte de valeur sont données dans d’autres

normes.

Ainsi, la norme ne s’applique pas aux actifs suivants :

stocks (IAS 2);

actifs générés par des contrats de construction (IAS 11);

32

Norme Comptable Internationale 36 : Dépréciation d’actifs ; Page 2 33

Eric TORT ; L’essentiel des normes IFRS ; Gualino ; 2012 ; Page 104 34

Emanuelle AUBERT ; Pedro MATLAS ; TD : Le coût et le prix de vente ; Académie de Nancy-Metz

38

actifs d’impôt différé (IAS 12);

actifs générés par des avantages du personnel (IAS 19);

actifs financiers compris dans le champ d’application de l’IAS 39;

immeubles de placement évalués à la juste valeur (IAS 40);

certains actifs biologiques (IAS 41);

certains actifs relatifs à des contrats d’assurance (IFRS 4);

actifs non courants (ou groupes destinés à être sortis) classés comme étant

détenus en vue de la vente selon l’IFRS 5.

L’IAS 36 s’applique, notamment, aux actifs suivants35 :

terrains;

immeubles;

matériel et outillage;

immobilisations incorporelles y compris le goodwill;

immeubles de placement comptabilisés au coût;

participations dans des filiales, entreprises associées et coentreprises.

1-3 Informations à fournir

Comme bien d’autres normes, l’IAS 36 présente une liste d’informations à joindre en

annexe des états financiers :36

35

Brian FRIEDRICH ; le reper ; Norme comptable internationale 36 : IAS 36 dépréciation d’actifs ; CGA-Canada ; 2009 36

Robert OBERT ; Le petit IFRS, DUNOD, 2006/2007 ; Page 34

39

Pour chaque catégorie d’actif Pour chaque perte de valeur significative comptabilisée ou reprise pour un actif pris

individuellement ou une UGT

Montants des pertes de valeur et

reprises de pertes de valeur

comptabilisées dans le compte de

résultat au cours de la période, et

postes du compte de résultat dans