Çelik dökümlerin daha temiz üretilmesi için Seramik köpük ...

Upload

independentCategory

view

0download

0

ANKARA ÜNİVERSİTESİ SİYASAL BİLGİLER FAKÜLTESİ YAYINLARI N O : 473

100. DOĞUM YILINDA ATATÜRK'E ARMAĞAN DİZİSİ: 14

ÜRETİM PLANLAMASINDA DOĞRUSAL PROGRAMLAMA ve

DEMİR ÇELİK ENDÜSTRİSİNDE BİR UYGULAMA

Dr. Nazif GÜRDOĞAN

ANKARA 1981

L

ANKARA ÜNİVERSİTESİ SİYASAL BİLGİLER FAKÜLTESİ YAYINLARI N O : 473

ÜRETİM PLANLAMASINDA DOĞRUSAL PROGRAMLAMA ve

DEMİR ÇELİK ENDÜSTRİSİNDE BİR UYGULAMA

Dr. Nazif GÜRDOĞAN

ANKARA

1 9 8 1

A N K A R A Ü N İ V E R S İ T E S İ B A S I M E V İ - A N K A R A . 1 9 8 1

İ Ç İ N D E K İ L E R

Sayfa

GİRİŞ 11

BÖLÜM: I

SANAYİ İŞLETMELERİNDE ÜRETİM PLANLAMASI, DOĞRUSAL PROGRAMLAMA VE İŞLETMELERDE UYGULANMASI.

KISIM: I

I. SANAYİ İŞLETMELERİNDE ÜRETİM PLANLAMASI 15

1. Sanayi İşletmelerinde Üretim İşlemi 15 2. Sanayi İşletmelerinde Üretim Planlamasının Yeri ve önemi 15 3. Sanayi İşletmelerinde Planlama Çeşitleri 17

KISIM: II

II. ÜRETİM PLANLAMASINDA MATEMATİKSEL YÖNTEMLER

1. Üretim Planlama Probleminin Ana Unsurları 19 2. Üretim Plânlamasında Problemin Belirlenmesi 24 3. Üretim Plânlamasında Problemin Matematiksel ifadesi 25 4. Üretim Plânlamasında Matematiksel Yöntemler 27

KISIM: III

III. GENEL DOĞRUSAL PROGRAMLAMA MODELİ

1. Doğrusal Programlamanın Tanımı 29 2. Genel Bir Doğrusal Programlama Modelinin Unsurları 29 3. Genel Bir Doğrusal Programlama Modelinin Matematiksel İfadesi 31 4. Doğrusal Programlama Modelinde Varsayımlar 33 5. Doğrusal Programlama Modelinin Çözüm Yollan 34

5.1 . Grafikle Çözüm 35 5.2. Simpleks Çözüm 37 5 .2 .1 . Simpleks Çözüm Tekniğinin Tanımı 37 5.2.2. Simpleks Çözümde izlenecek Sıra 38 5.3. Simplekste Sınırsız Çözüm 41 5.4. Simpleks Çözümde Bozulma Durumu 43

6. Doğrusal Programlamada ikilik Problemi 43

3

Sayfa KISIM: IV

IV. DOĞRUSAL PROGRAMLAMA TEKNİĞİNİN SANAYİ İŞLETMELERİNDE UYGULANMASI

1. Doğrusal Programlama Modellerinin Uygulama Alanları 46 1 . 1 . Üretim Planlamasmdaki Uygulamalar 48 1.2. Karışım Problemlerindeki Uygulamalar 50

BÖLÜM: II

DOĞRUSAL PROGRAMLAMA TEKNİĞİNİN DEMÎR ÇELlK İŞLETMELERİ KARABÜK KONTlNÜ HADDEHANESİNDE UYGULANMASI

KISIM: V

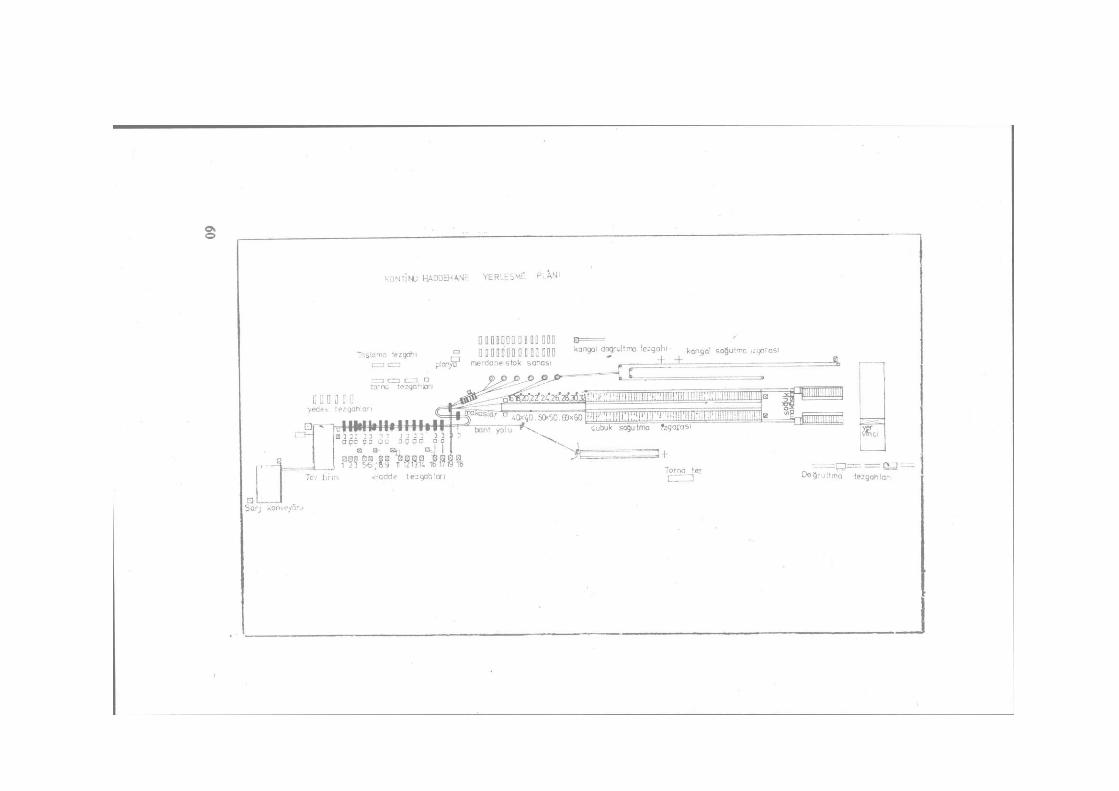

V. ARAŞTIRMANIN AMACI, UYGULAMAYA KONU OLAN TESİSİN VE KONTlNÜ HADDEHANENİN TANITILMASI

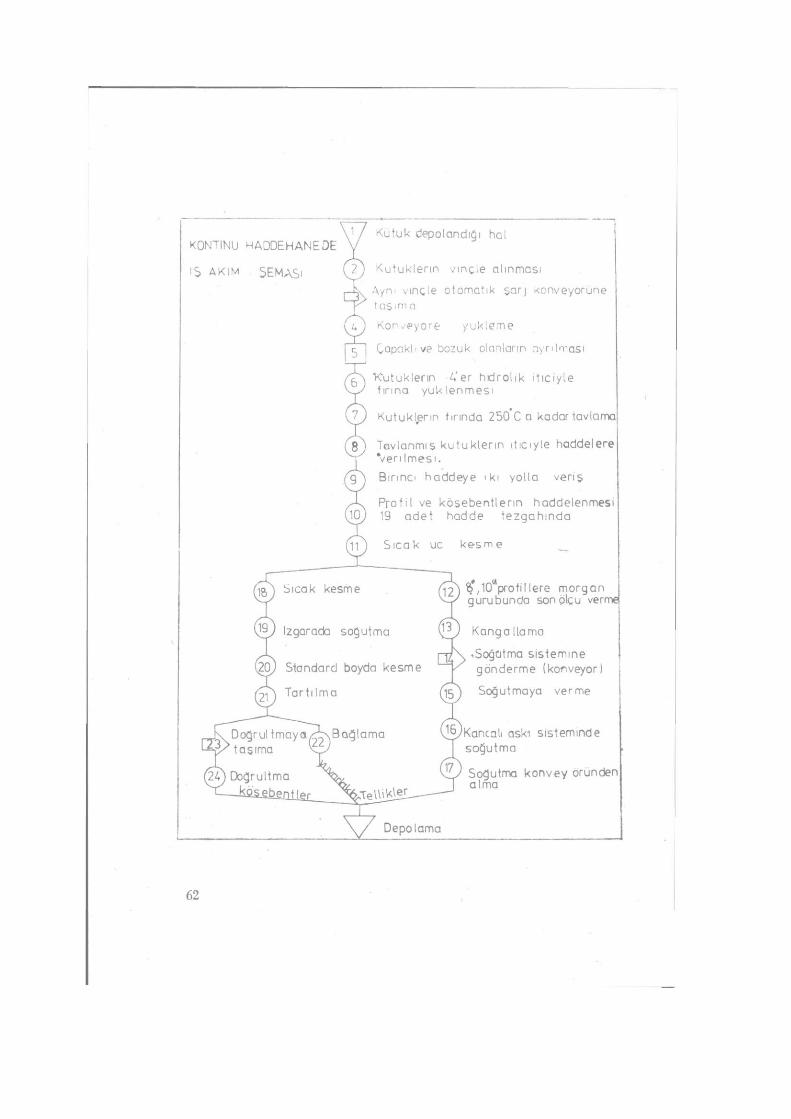

1. Karabük Demir Çelik Tesislerinin Kuruluşu 55 2. Karabük Entegre Demir Çelik Tesisinde Genel Iş Akışı ve Ana işletmeler 56 3. Araştırmanın Amacı 58 4. Kontinü Haddehanenin Tanıtılması 59

4 .1 . Kontinü Haddehanenin Tanımı 59 4.2. Kontinü Haddehanenin Kuruluşu 59 4.3. Kontinü Haddehanede Yerleşme Durumu 59 4.4. Kontinü Haddehande Üretilen Ürünler 61

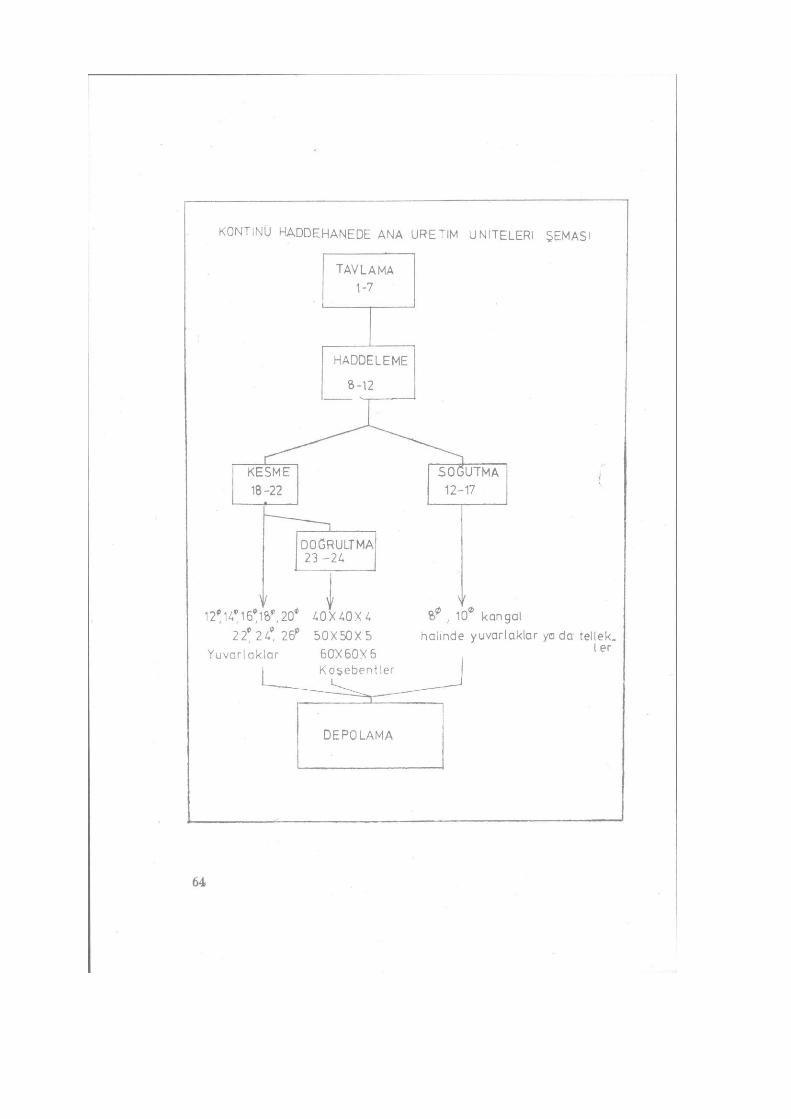

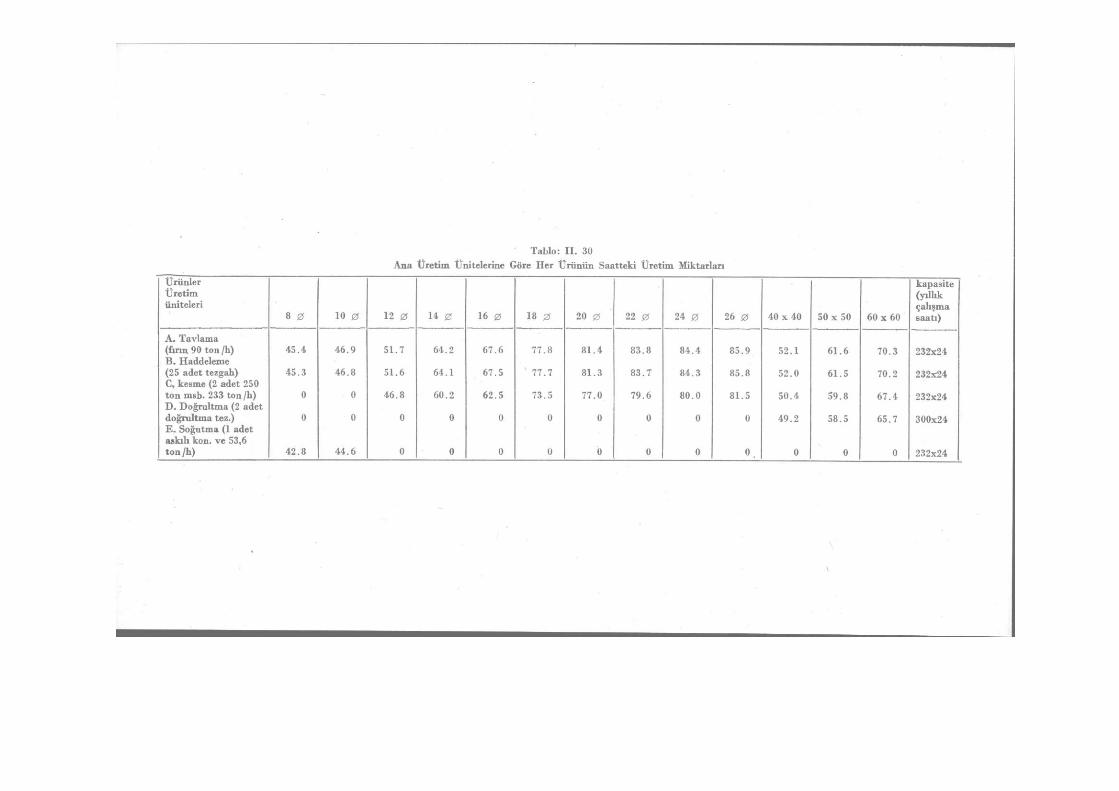

5. Kontinü Haddehanede Iş Akım Şeması 61 6. Iş Akımmdaki işlemlerin Ana Üretim Ünitelerine Ayrılması 63 7. Ana Üretim Ünitelerinde Bulunan Makina ve Teçhizatın özellikleri 65

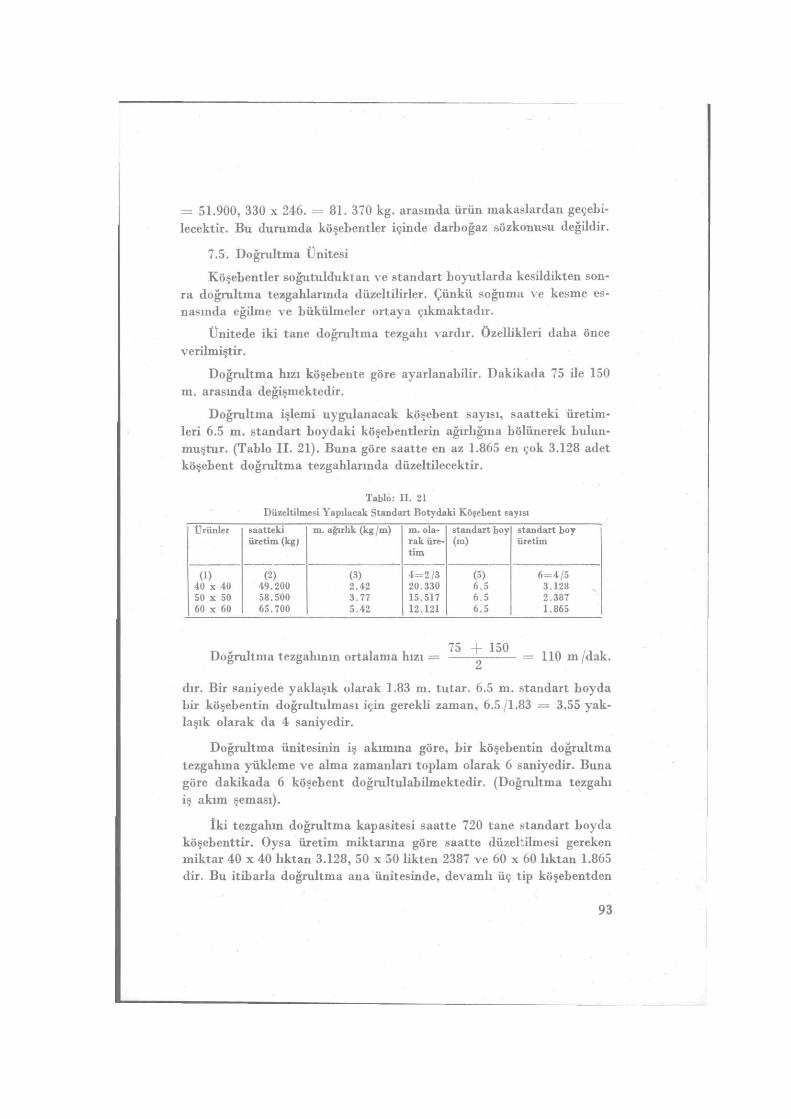

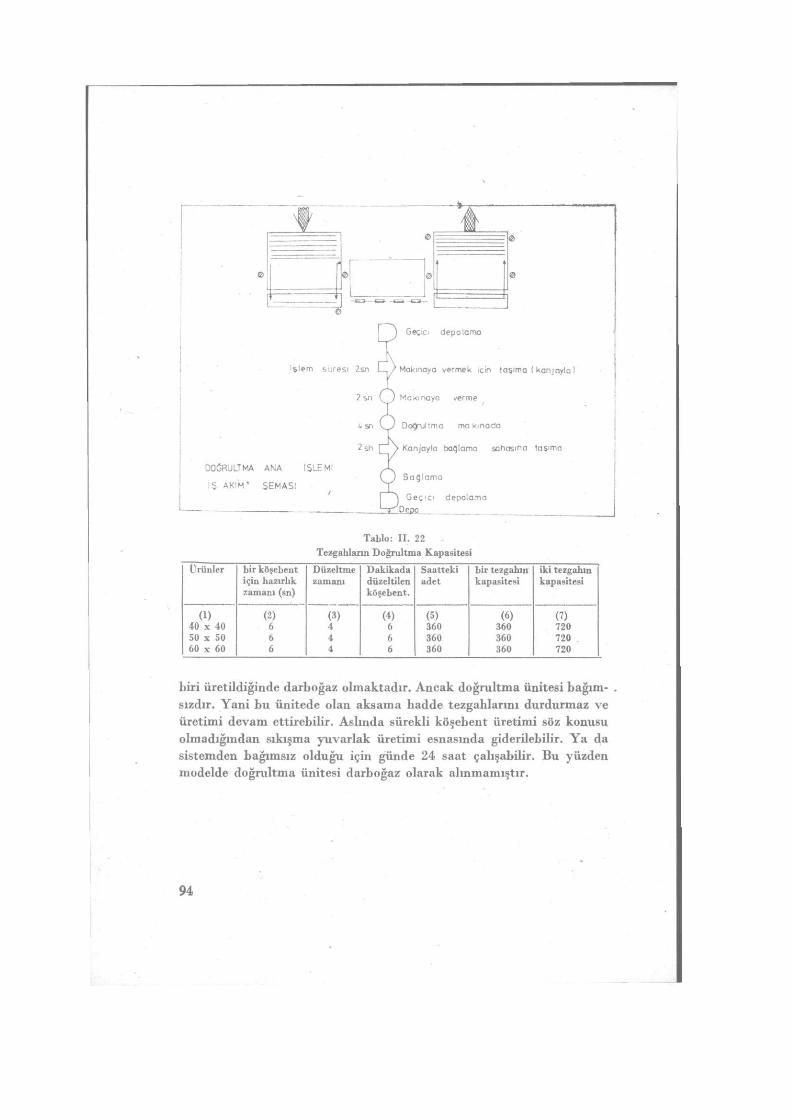

7.1 . Tavlama Ünitesi 65 7.2. Haddeleme Ünitesi 66 7.3. Soğutma Ünitesi 67 7.4. Kesme Ünitesi 67 7.5. Doğrultma Ünitesi 67

KISIM: VI

VI. SINIRLAYICI DENKLEMLERİN KATSAYILARININ BULUNMASI

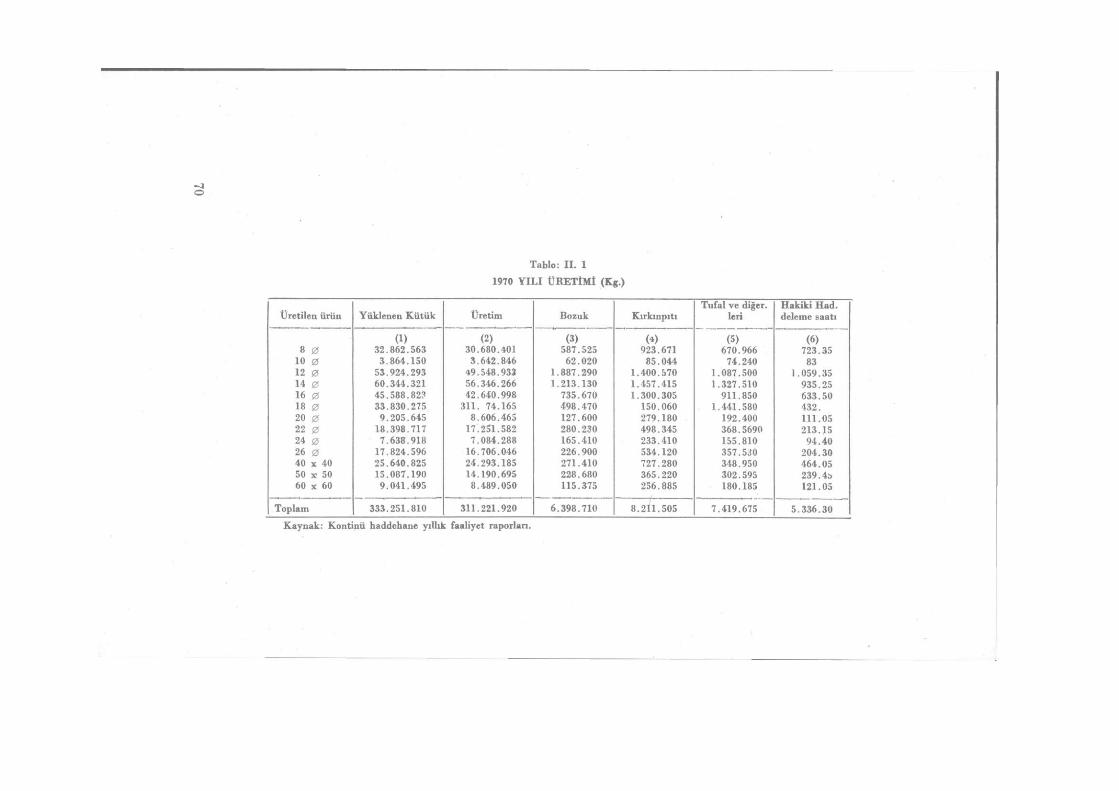

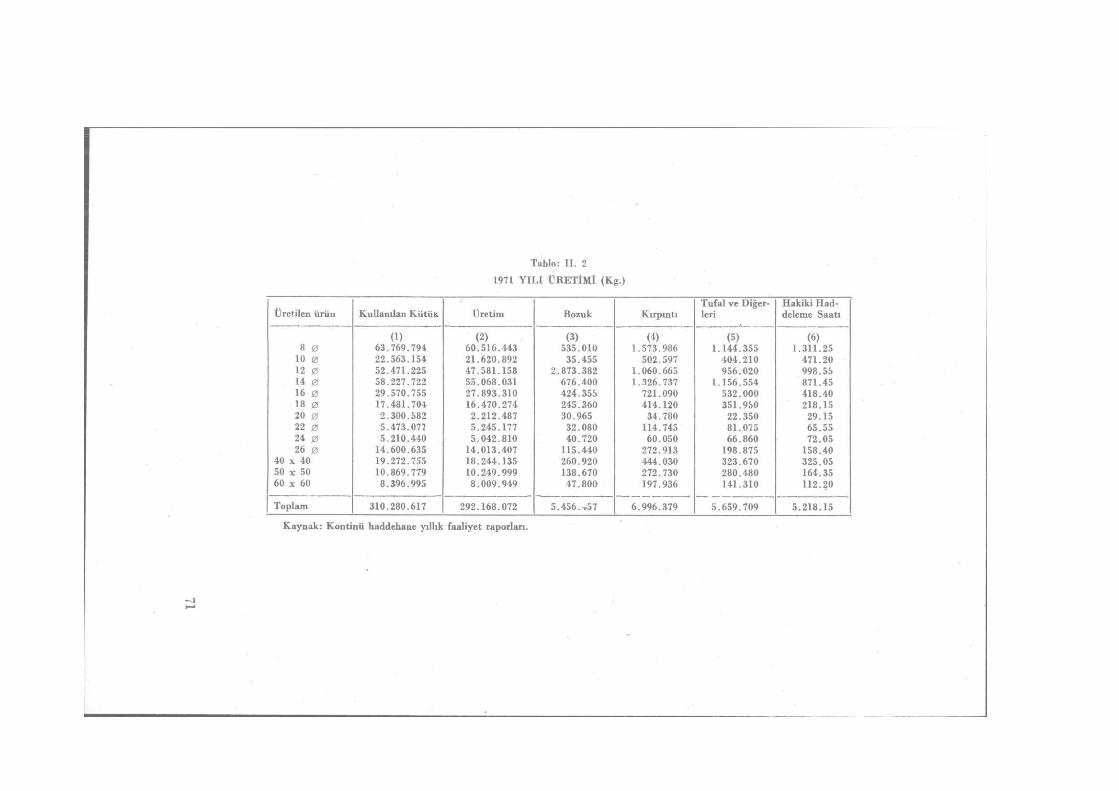

1. Haddehanede Her Ürüne Göre Üretim Kapasitesinin Bulunması 68 1 . 1 . Geçmiş Yıllarda Yapılan Üretim 69 1.2. Her Ürünün Saatte Ortalama Üretiminin Bulunması 69

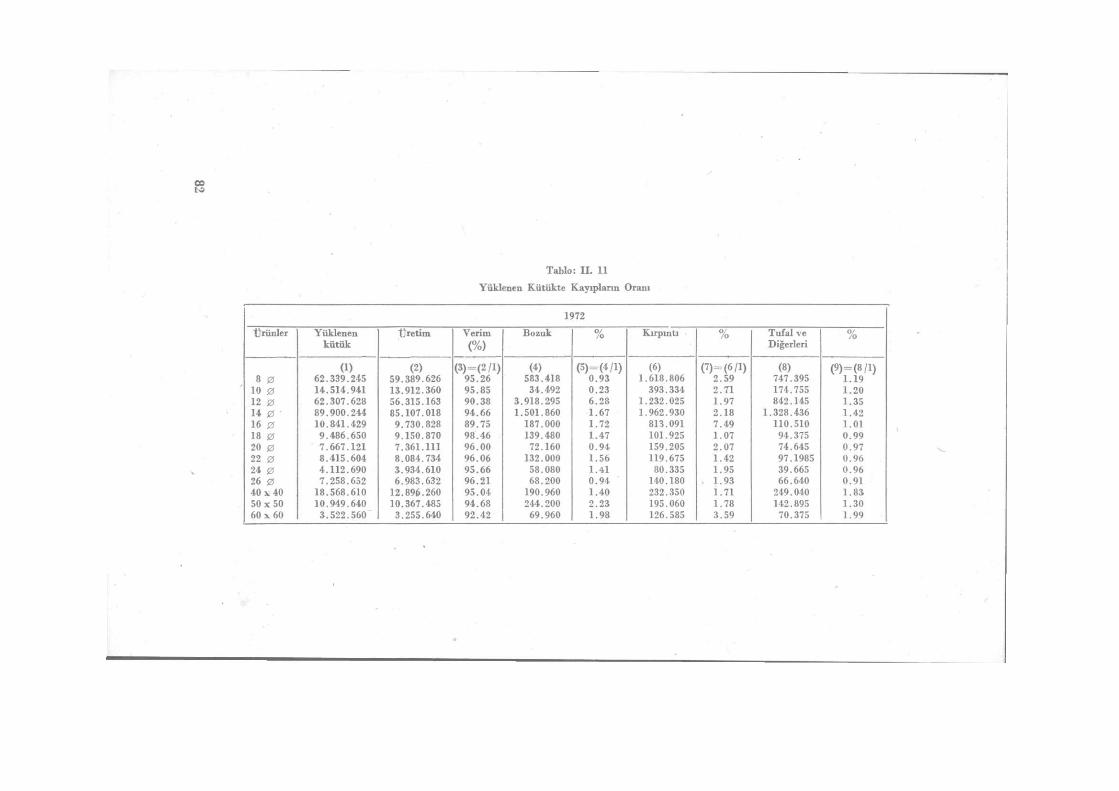

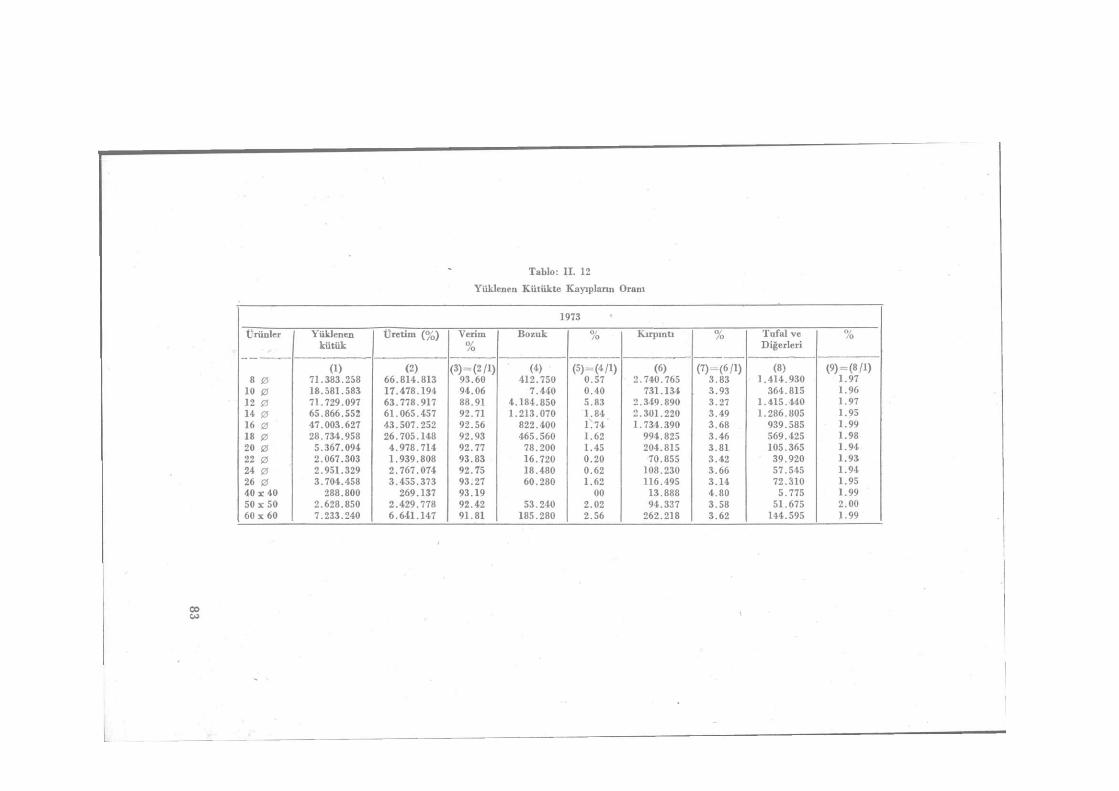

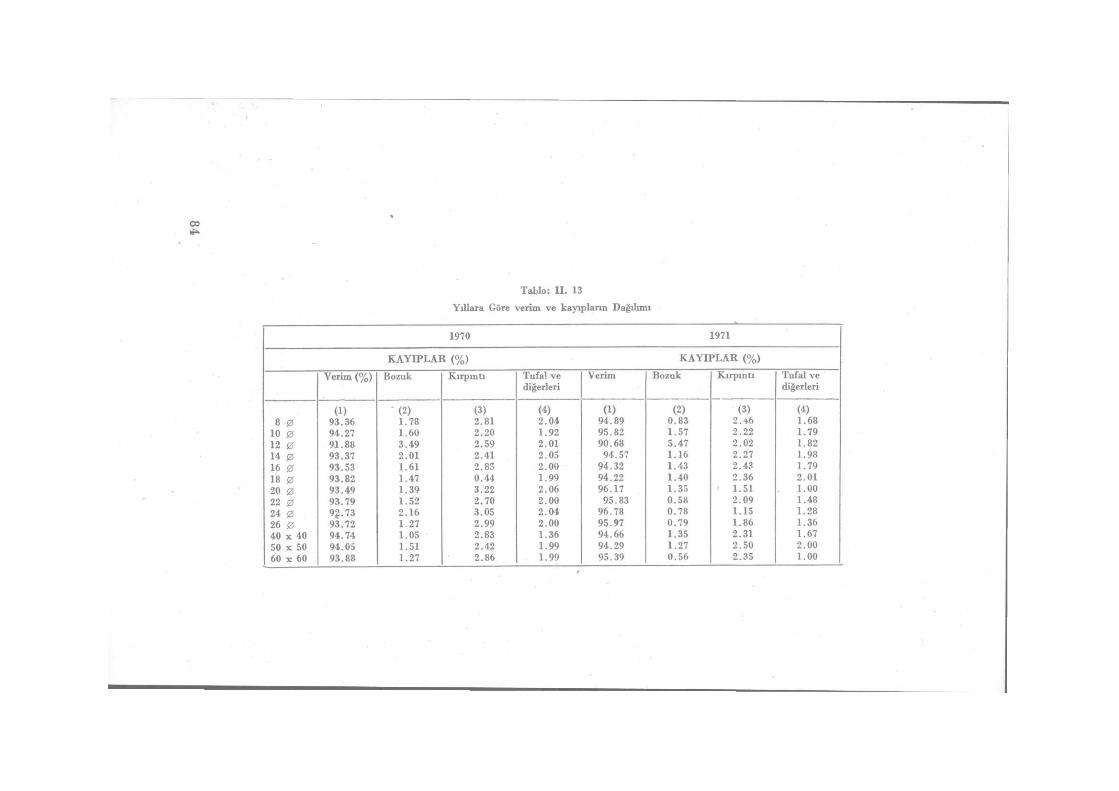

2. Üretimde Ortaya Çıkan Malzeme Kayıpları 78 3. Ana Üretim Ünitelerinde, Ürünlere Göre Kayıplarda Gözönüne Alınarak Her

Ürün için Saatteki Miktarlarının Hesaplanması 79 3.1 . Tavlama Ünitesi 86 3.2. Haddeleme Ünitesi 86 3.3. Kesme; Soğutma ve Doğrultma Üniteleri 86

4. Her Ürüne Göre Bulunan Üretim Değerlerinin Ana Üretim Ünitelerinde Doğu-ğurabileceği Darboğazların incelenmesi 89

4

Sayfa KISIM: VII

VII. SINIRLAYICI DENKLEMLERİN İKÎNCÎ YANINI OLUŞTURAN YILLIK ÇALIŞMA SÜRESİNİN VE AMAÇ FONKSİYONUNUN KATSAYILARININ BULUNMASI

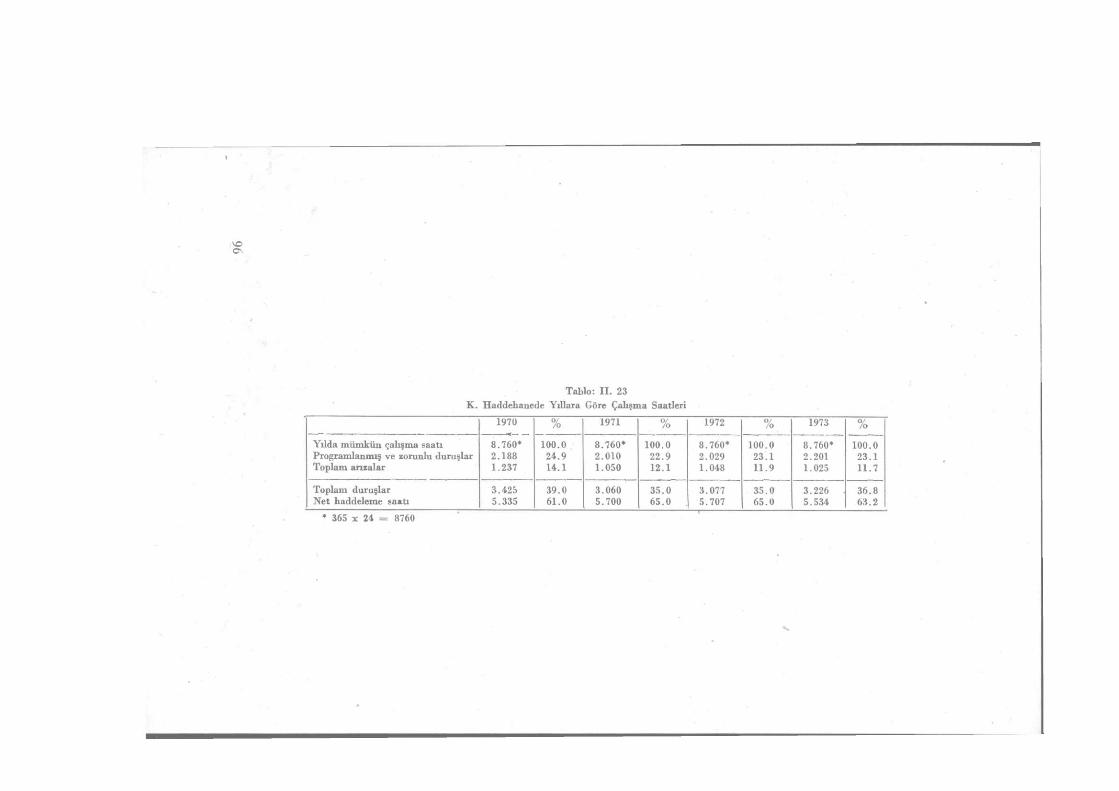

X. Yıllık Çalışma Saatleri 95 2. Ortalama Yıllık Net Haddeleme Saati 97 3. Amaç Fonksiyonunun Katsayılarının Bulunması 97

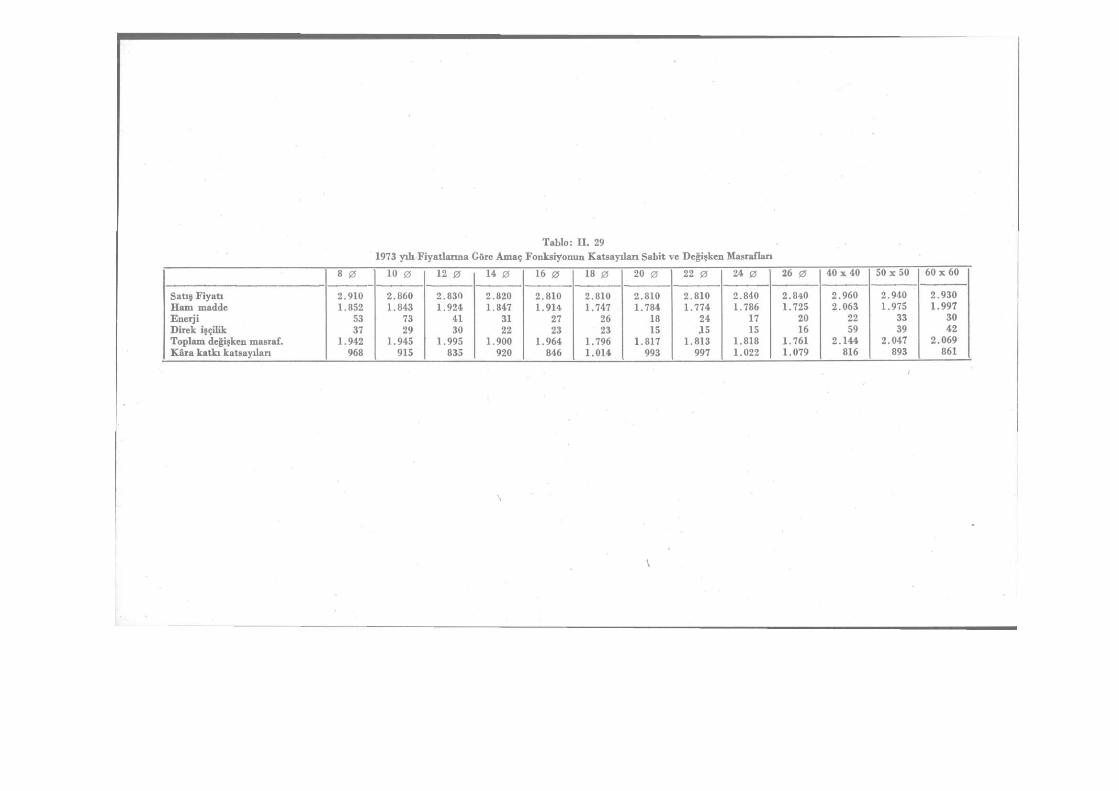

3 .1 . Ürünlerin Satış Fiyatları 99 3.2. Ürünlerin Maliyetleri 100 3.3. Kâra Katkı Değerlerinin Hesaplanması

KISIM: VIII

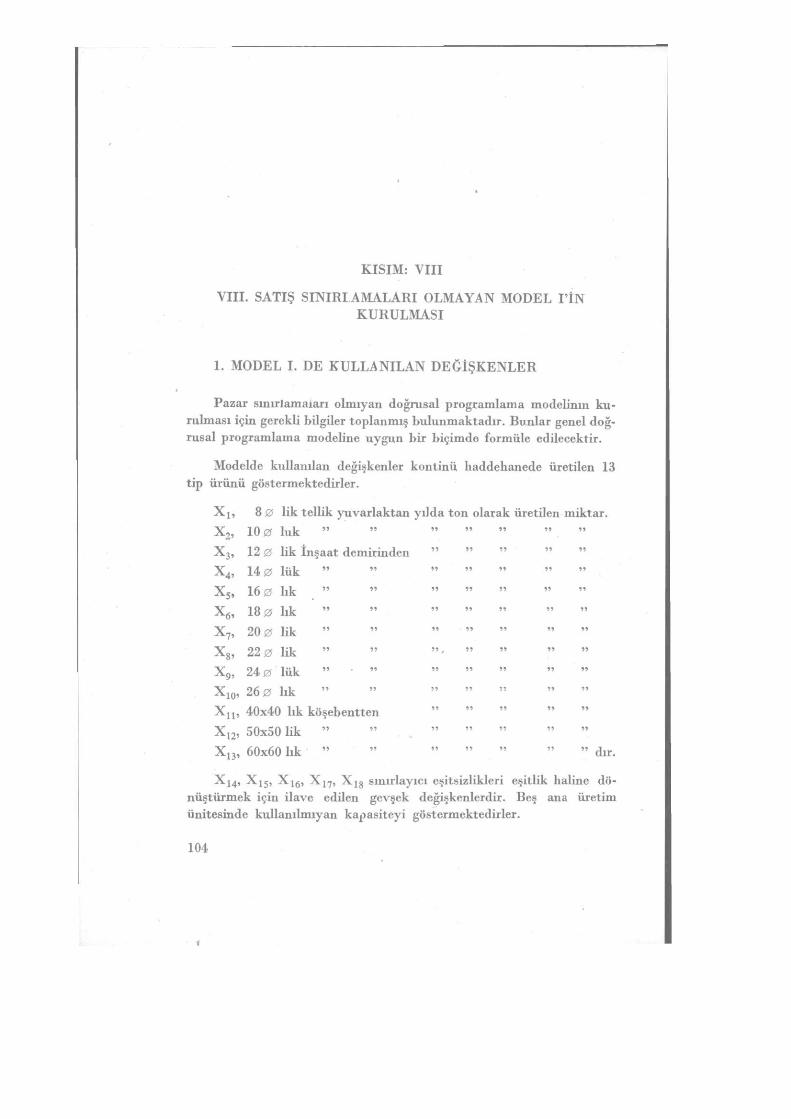

VIII. SATIŞ SINIRLAMALARI OLMIYAN MODEL I'İN KURULMASI

1. Model I'de Kullanılna Değişkenler 104 2. Sınırlayıcı Denklemler 105

2.1 . Yıllık Çalışma Saati Yönünden 105 2.2. Ana Üretim İşlemleri Yönünden 105

3. Model I'in Kurulması 105 3.1 . Amaç Fonksiyonu 105 3.2. Sınırlayıcı Şartlar 105 3.3. Negatif Olmama Şartı 107

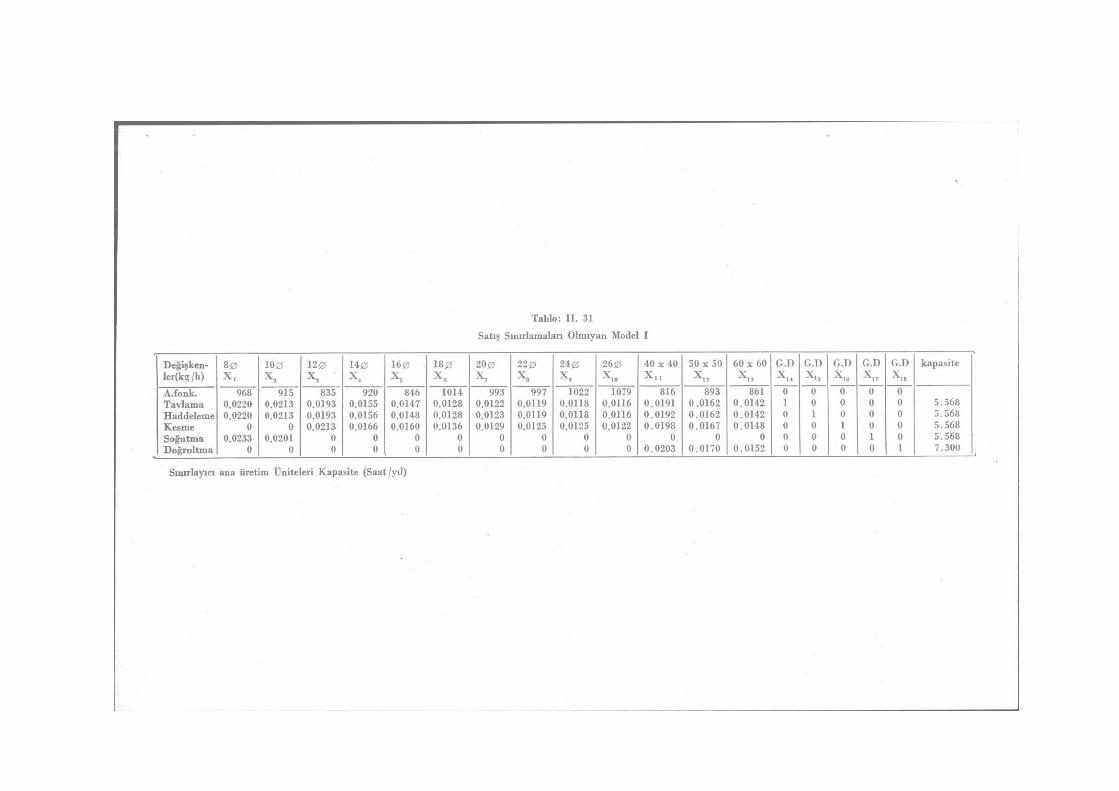

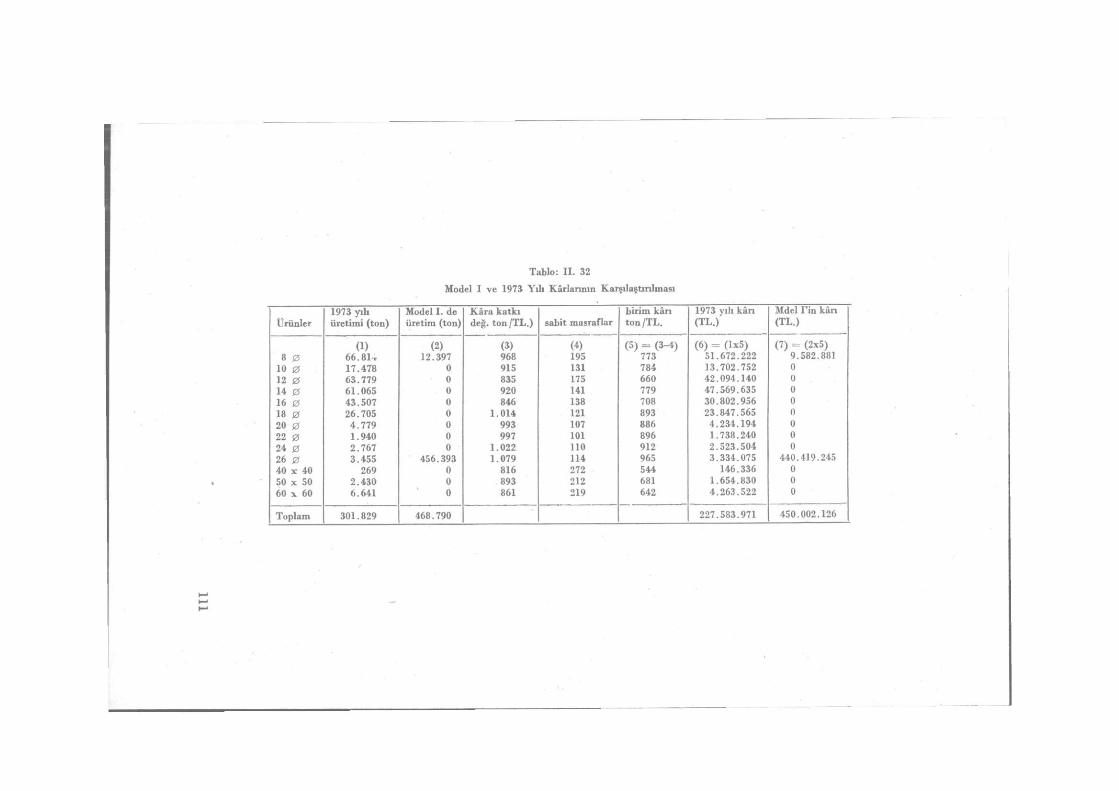

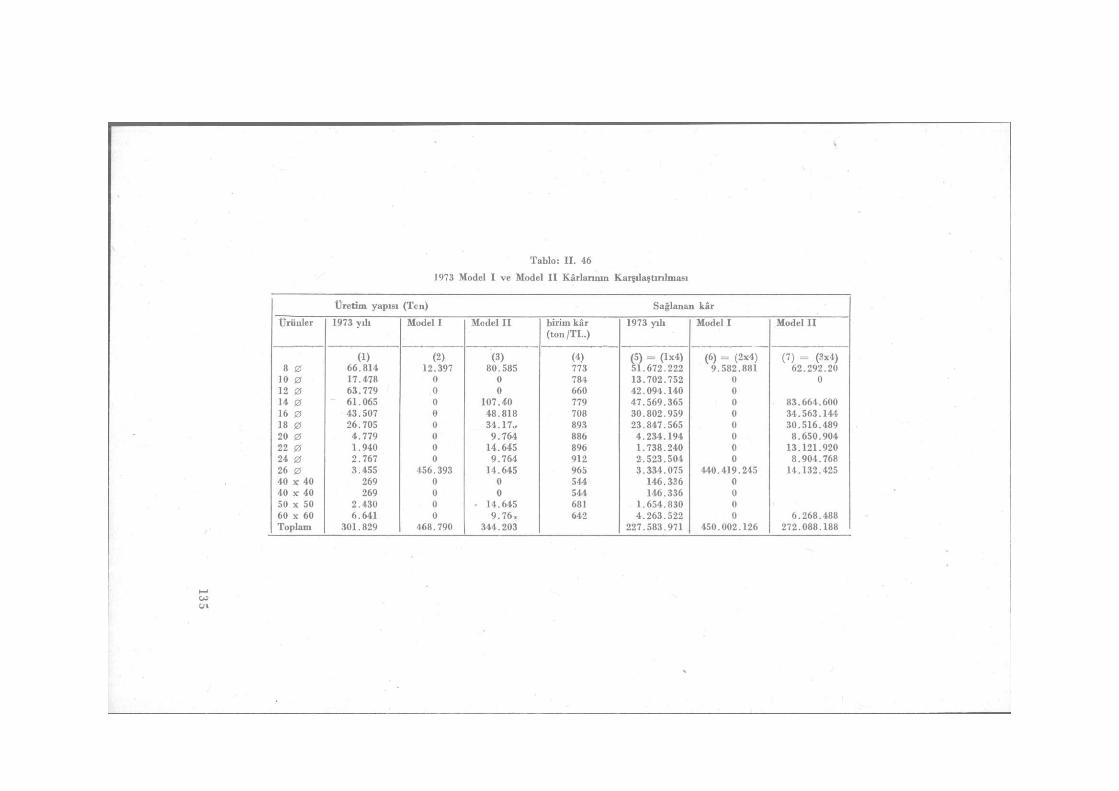

4. Model I'in Çözümü 108 5. Model I'in Verdiği Çözümün İncelenmesi ve 1973 Yılıyla Karşılaştırılması . . . 110

KISIM IX

IX. YILLIK NET ÜRETİMİN ARTIRILMASI AMACIYLA ÇALIŞMA SAATLE-RİNİN ANALİZİ

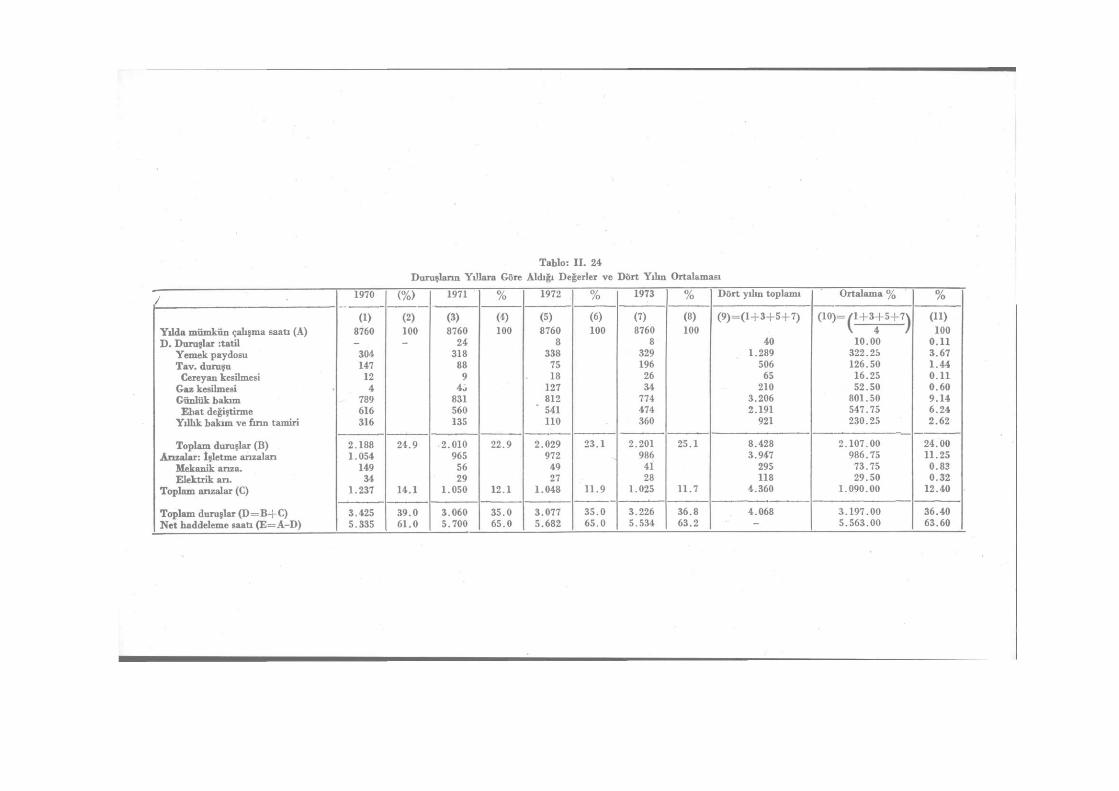

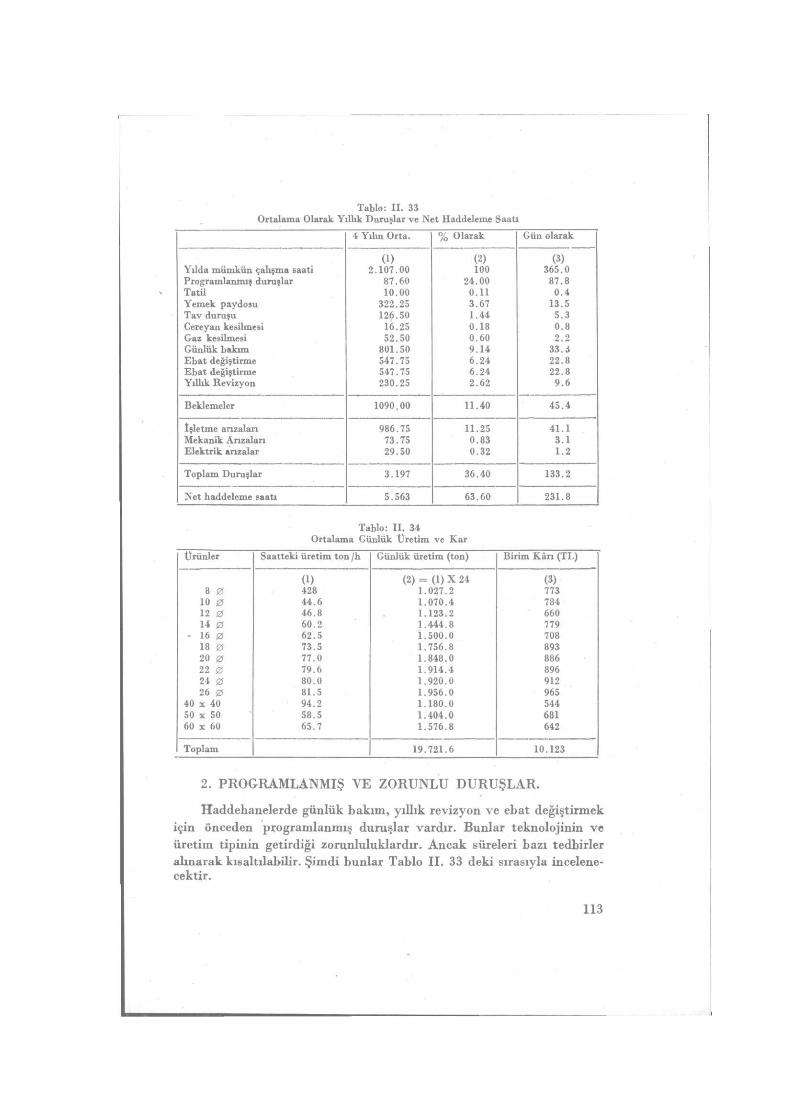

1. Sorunun Ortaya Konulması 112 2. Programlanmış ve Zorunlu Duruşlar 113

2.1 . Tatil 114 2.2. Yemek Paydosu 114 2.3. Tav Duruşu 114 2.4. Gaz ve Elektrik Kesilmesi 114 2.5. Günlük Bakımlar 114 2.6. Yıllık Bakım 115 2.7. Ebat Değiştirmeleri 115

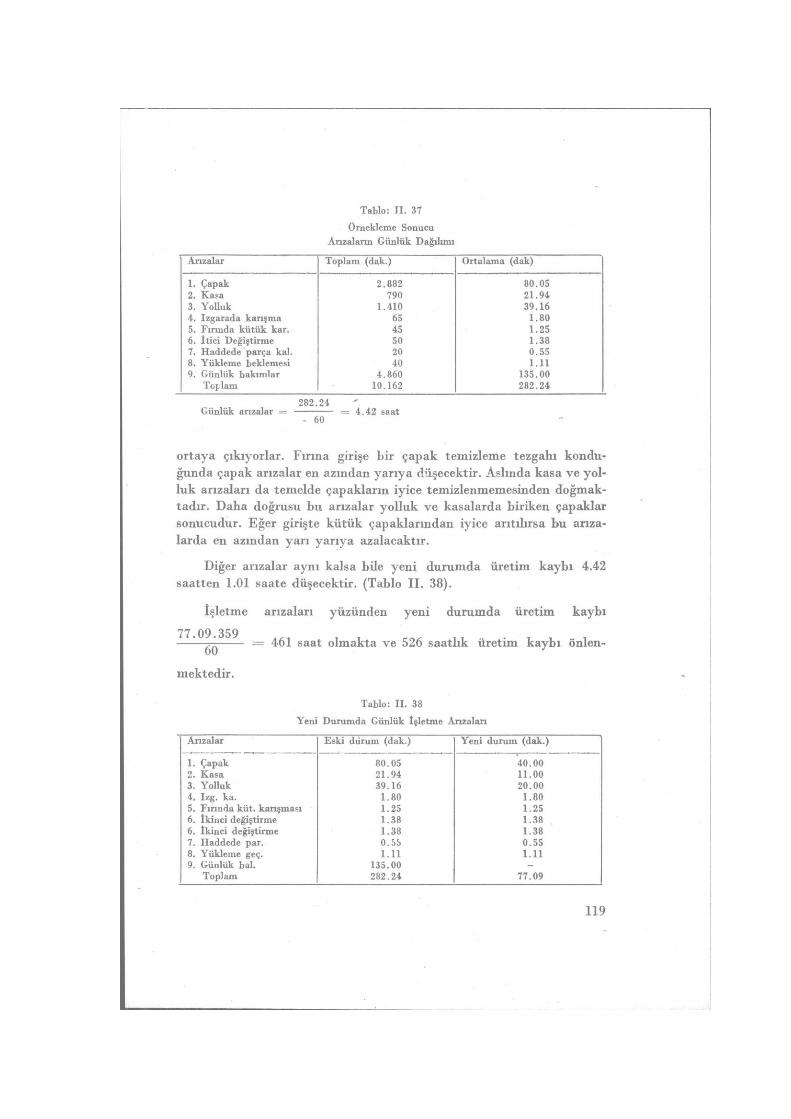

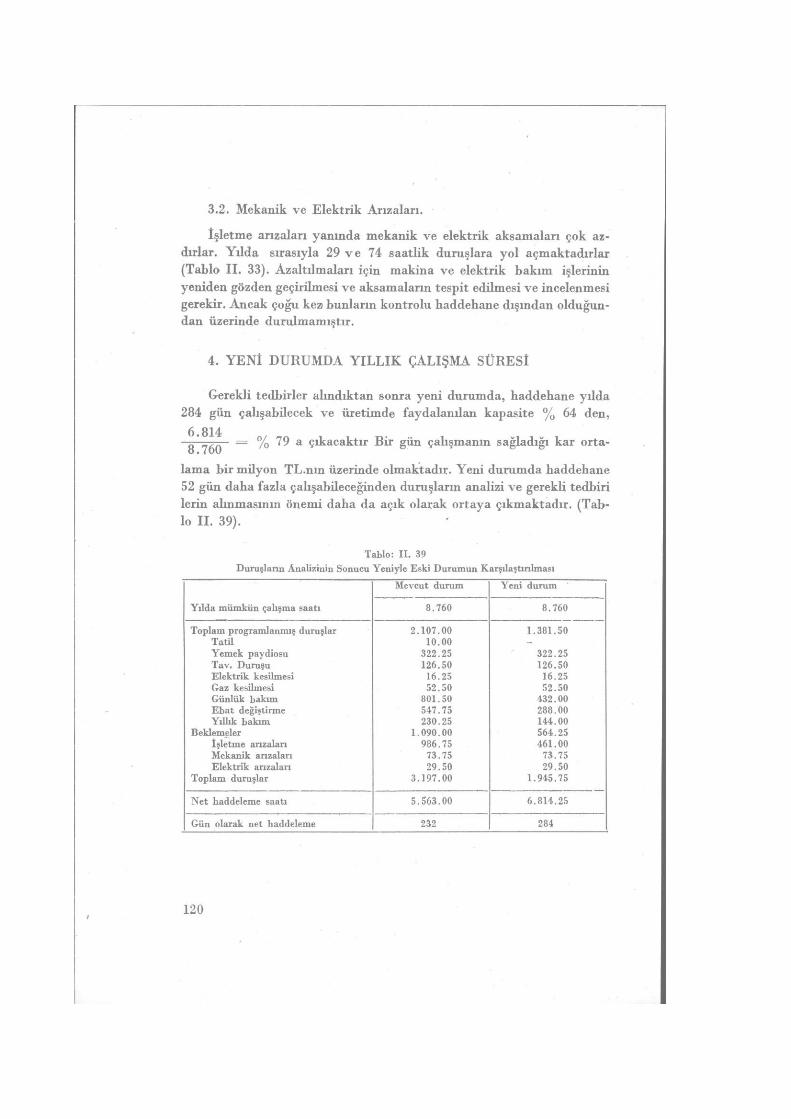

3. Arızalardan Dolayı Duruşlar 116 3.1 . İşletme Arızaları 116 3.2. Mekanik ve Elektrik Arızaları 120

4. Yeni Durumda Yıllık Çalışma Süresi 120

KISIM: X

X. NET HADDELEME SAATİNİN ARTIRILMASININ MODEL EI'E ETKİSİ VE MODEL I'İN SONUÇLARININ DEĞERLENDİRİLMESİ

1. Net Haddeleme Saatinin Artırılmasının Model I'e Etkisi 121 2. Yeni Durumda Model I'de Optimal Çözüm 121 3. Model I'in Sonuçlarının Değerlendirilmesi 122

5

Sayfa KISIM: XI

XI. SATIŞ SINIRLAMALARI OLAN MODEL II'NİN KURULMASI VE ÇÖZÜMÜ

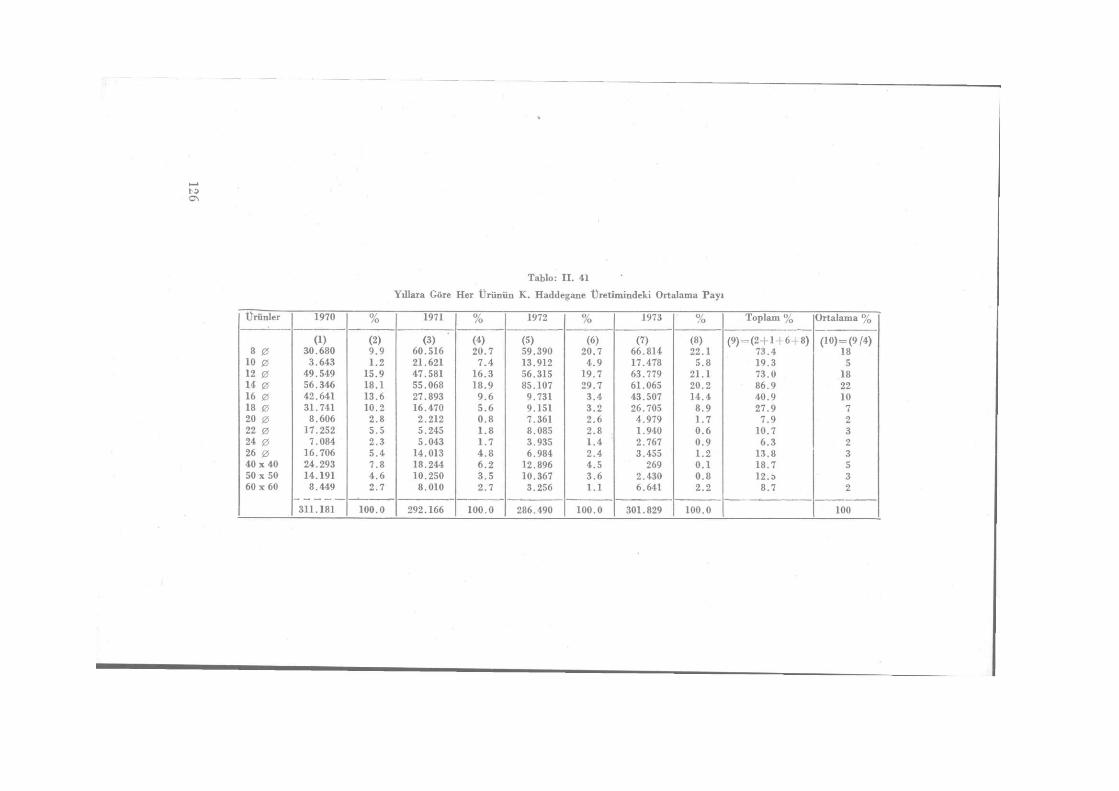

1. Model Il'niıı Hazırlanma Zorunluluğu 124 2. Satış Sınırlaruıın Bulunması 124 3. Her Ürünün K. Haddenin Geçmiş Yıllardaki Üretimindeki Ortalama Payı . . . 125 4. Uzun Hadde Ürünlerine Olan Toplam Talep ve Her Ürünün Satış Sınırları . . . 125 5. Satış Sınırlamaları Olan Model Il'nin Kurulması 130

5 .1 . Amaç Fonksiyonu 131 5.2. Ana Üretim İşlemleri Yönünden Sınırlayıcı Denklemler 131 5.3. Pazar Yönünden Sınırlayıcı Denklemler 132 5.4. Negatif Olmama Şartı 132

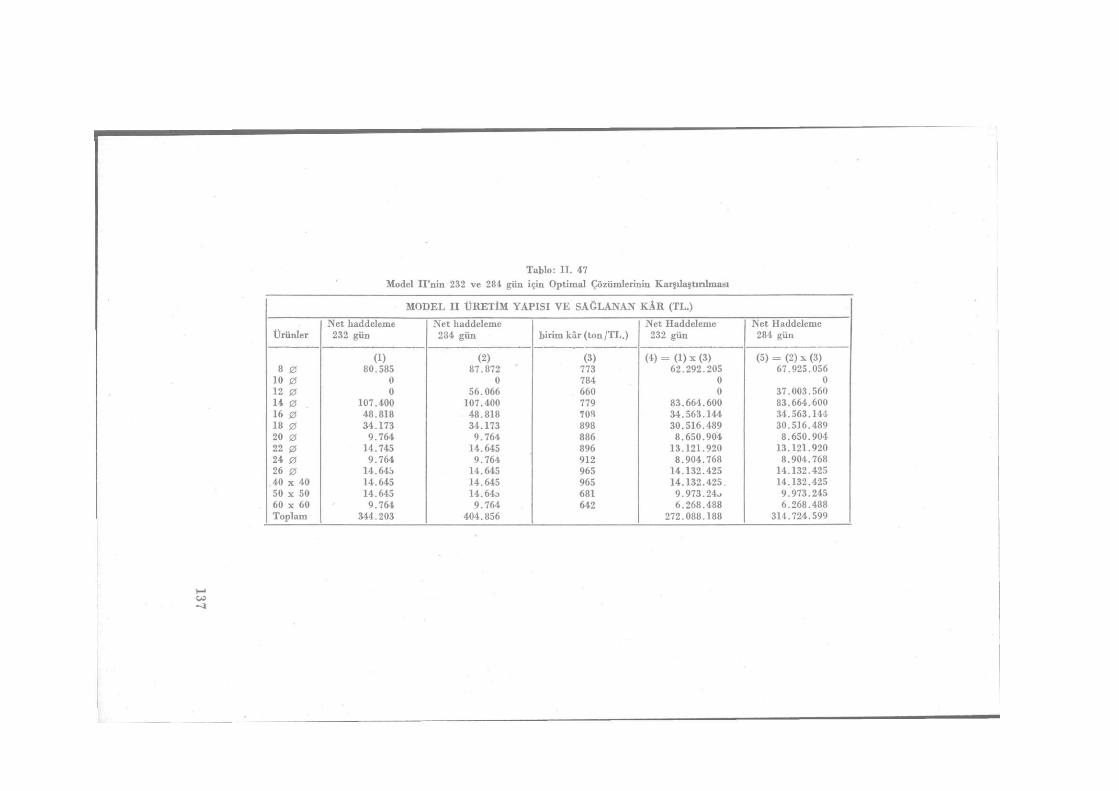

6. Model Il'nin Çözümü 132 7. Net Haddeleme Saatinin Artırılmasının Model H'ye Etkisi 136 8. Model Il'nin Verdiği Sonuçların Değerlendirilmesi 138

KISIM: XII

XII. MODELDEKİ DEĞİŞMELERİN SONUCA ETKİSİ VE GENEL DEĞERLEN-

DİRME 1. Doğrusal Programlama Modelindeki Değişmeler 139

2. Değişmelerin Sonuca Etkisi 110

SONUÇ 143

YARARLANILAN KAYNAKLAR 146

6

T A B L O L A R

Sayfa

1. 1. Devrelere Göre Satış Tahminleri 20 I. 2. Minimum İkinci Vardiyada Muhtemel Üretim Planı 22 I. 3. Devre Sonu Stoklarını Minimuma indirmeyi amıçlıyan Üretim Planı 23 I. 4. Simpleks İlk Çözüm Tablosu 40 X. 5. İkinci Simpleks Tablosu 42

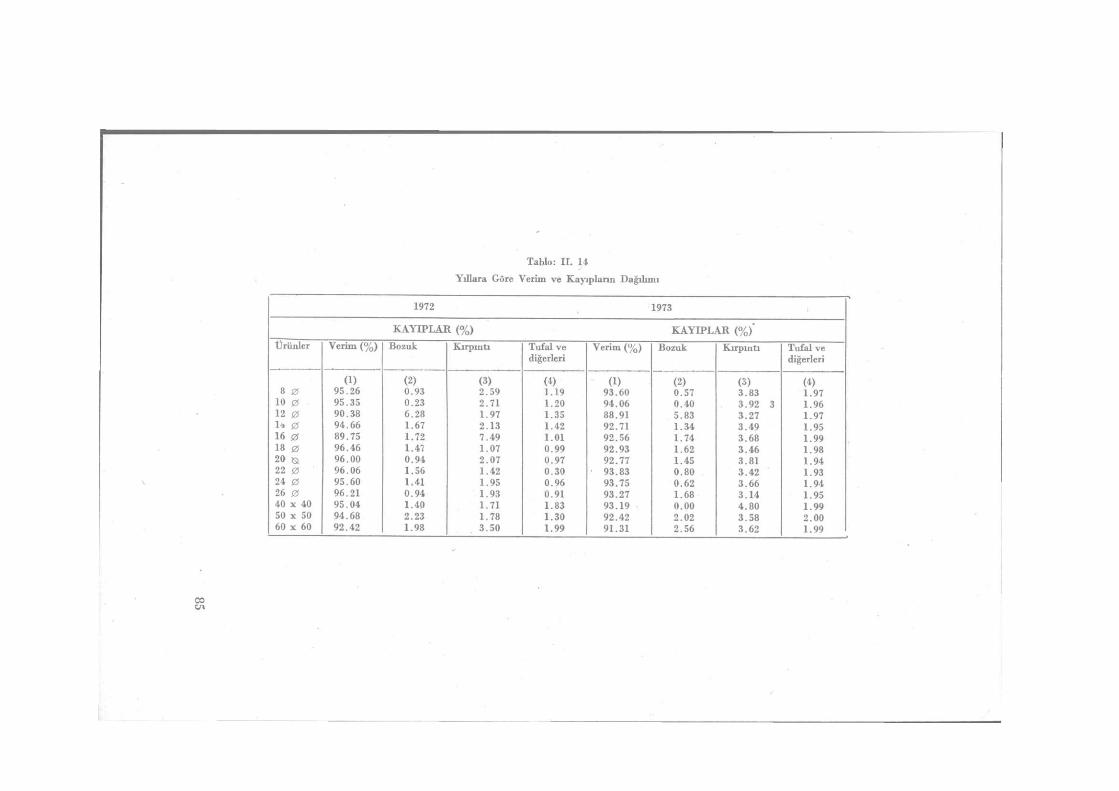

II. 1. K. Haddehane Ürünlere Göre 1970 Yılı Üretimi 70 II. 2. K. Haddehane Ürünlere Göre 1971 Yılı Üretimi 71 II. 3. K. Haddehane Ürünlere Göre 1972 Yılı Üretimi 72 II. 4. K. Haddehane Ürünlere Göre 1973 Yılı Üretimi 73 II. 5. 1970 ve 1971 Yılı için Saat Başına Her Ürünün Net Üretimi 74 II. 6. 1972 ve 1973 Yılı için Saat Başına Her Ürünün Net Üretimi 75 II. 7. Saatte Ortalama Her Üründen Net Üretim Miktarı 77 II. 8. Ortalama Faydalanılan Kapasiteyle Kuruluş Kapasitesinin Karşılaştırılması . . . 78 II. 9. 1970 Yılında Fırına Yüklenen Kütükteki Kayıpların Oranı 80 II. 10. 1971 Yılında Fırına Yüklenen Kütükte Kayıpların Oranı 81 II. 11. 1972 Yılında Firma Yüklenen Kütükte Kayıpların Oranı 82 II. 12. 1973 Yılında Fırına Yüklenen Kütükte Kayıpların Oranı 83 II. 13. 1970 ve 1971 Yılında Kayıpların Dağılımı ve Malzeme verimi 84 II. 14. 1972 ve 1973 Yılında Kayıpların Dağılımı ve Malzeme Verimi 85 II. 15. Her Ürün için Dört Yılın Verimi ve Kayıplarının Ortalaması, Üretimde Toplam

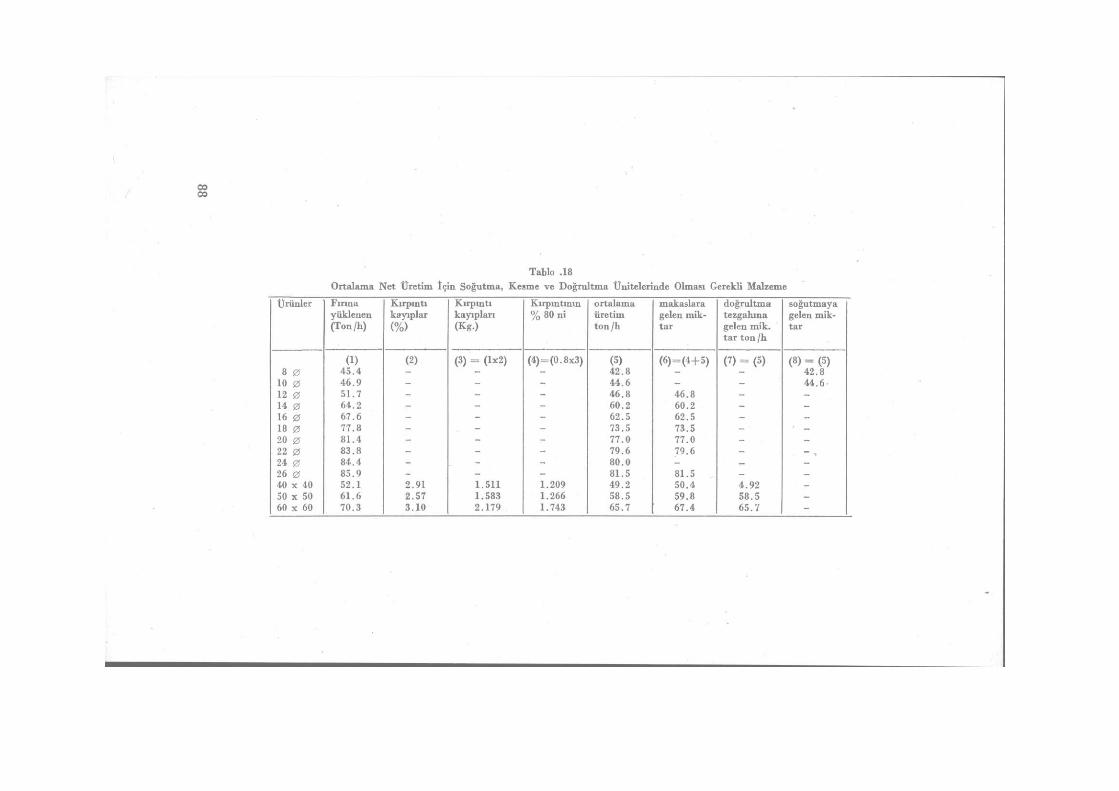

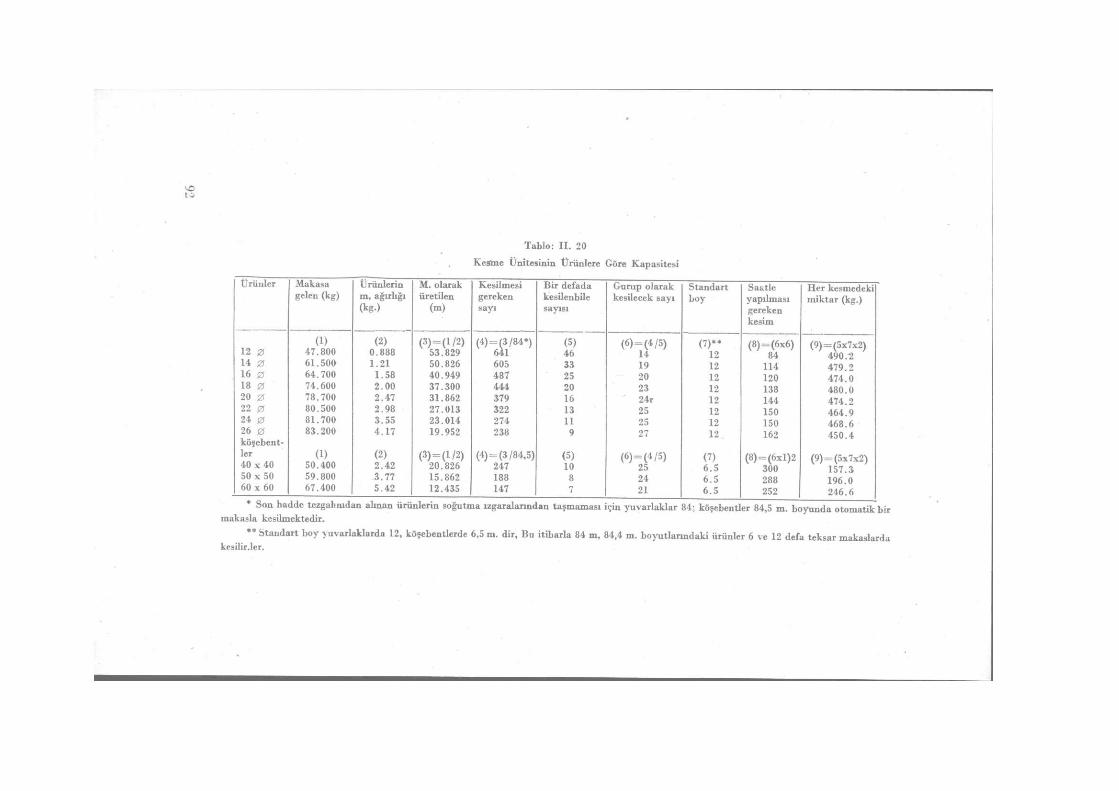

Kayıplar 86 II. 16. Ortalama Net Üretim İçin, Fırına Yüklenmesi Gerekli Malzeme 87 II. 17. Ortalama Net Üretim için, Haddeleme Ünitesinde Olması Gerekli Malzeme . . . . 87 II. 18. Ortalama Net Üretim için, Soğutma, Kesme ve Doğrultma Ünitelerinde Olması

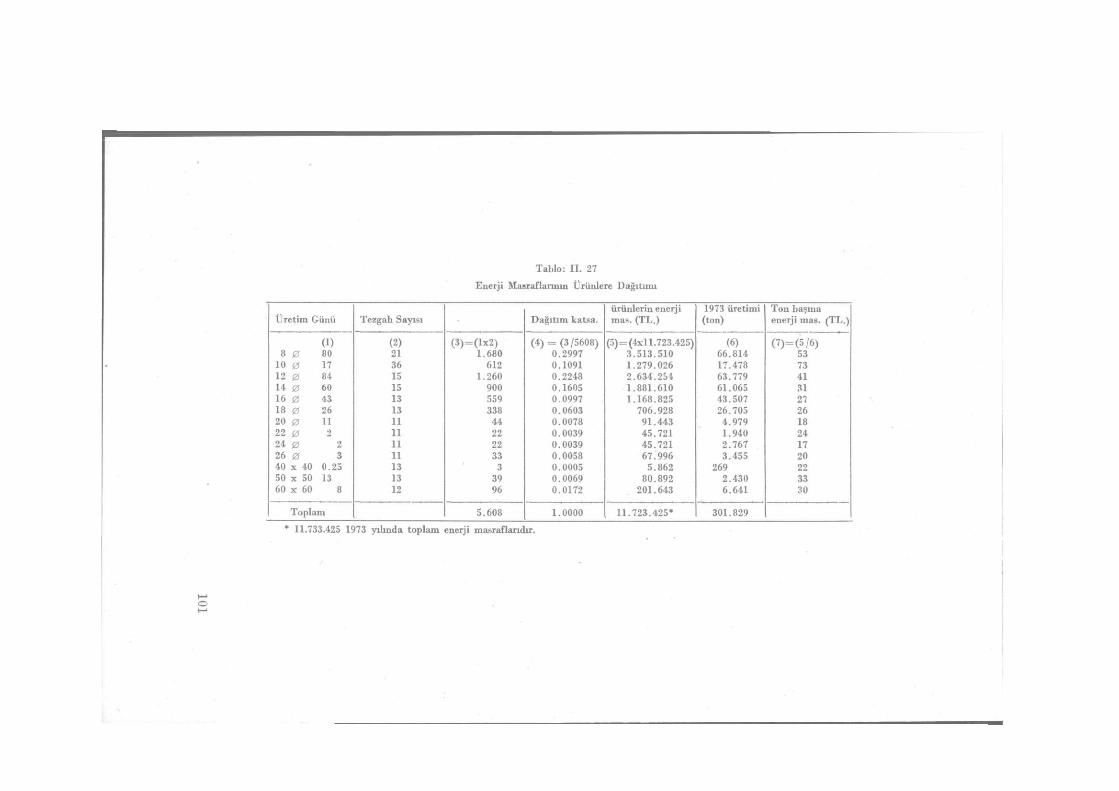

Gerekli Malzeme 88 II. 19. Her Ürün İçin Ana Üretim Ünitelerinin Üretim Değerleri 89 II. 20. Kesme Ünitesinin Ürünlere Göre Kapasitesi 92 II. 21. Düzeltilmesi Yapılacak Standart Boydaki Köşebent Sayısı 93 II. 22. Tezgahların Doğrultma Kapasitesi 94 II. 23. K. Haddehanede Yıllara Göre Çalışma Saatleri 96 II. 24. Duruşların Yıllara Göre Aldığı Değerler ve Dört Yılın Ortalaması 98 II. 25. Ürünlerin 1973 Yılı Satış Fiyatları 99 II. 26. Ürünlerin Maliyetleri 100 II. 27. Enerji Masraflarının Ürünlere Dağıtımı 101 II. 28. Her Ürünün Maliyetinde Sabit ve Değişken Masraflar 102

7

Sayfa II. 29. 1973 Yılı Fiyatlarına Göre Amaç Fonksiyonunun Katsayıları, Sabit ve Değişken

Masraflar 103 II. 30. Ana Üretim Ünitelerine Göre Her Ürünün Saatteki Üretim Miktarları 106 II. 31. Satış Sınırlamaları Olmıyan Model I 109 II. 32. Model I ve 1973 Yılı Kârlarının Karşılaştırılması 111 II. 33. Ortalama Olarak Yıllık Duruşlar ve Net Haddeleme Saati 113 II. 34. Ortalama Günlük Üretim ve Kâr 113 II. 35. Yıllara Göre Aylık Ebat Değiştirmeleri 116 II. 36. örnek Alınan Günlerde Arızalar ve Duruşlar 118 II. 37. Örnekleme Sonucu Arızaların Günlük Dağılımı 119 II. 38. Yeni Durumda Günlük îşletme Arızaları 119 II. 39. Duruşların Analizinin Sonucu, Yeniyle Eski Durumun Karşılaştırılması 120 II. 40. Model I'de Haddeleme Saati Arttığında Kâr 123 II. 41. Yıllara Göre Her Ürünün K. Haddehane Üretimdeki Ortalama Payı 126 II. 42. 1974-1977 Yılları îçin Değişik Kuruluşlarca Yapılan Talep Tahminleri 128 II. 43. Kontinü Haddehane Ürünlerinin Geçmiş Yıllardaki Tüketimdeki Payı 129 II. 44. Her Ürünün Satılabileceği Üst Sınır 130 II. 45. Satış Sınırları Olan Model II 133 II. 46. 1973 Model I ve II nin Kârlarının Karşılaştırılması 135 II. 47. Model II. nin 232 ve 284 Gün Net Haddeleme îçin Verdiği Optimal Programların

Karşılaştırılması 137 II. 48. Ürünlerin Birbirlerine Göre Nisbi Üretim Miktarları 141

Ş E K İ L L E R

1. 1. Satışların Grafik Olarak Gösterilmesi 20 I. 2. Direk İşçilik Maliyetlerinin Grafik Olarak Gösterilmesi 21 I. 3. Grafik Çözüm 36

II. 1. Tesiste Genel İş Akımı ve Ana İşletmeler 56

8

ÖNSÖZ

Bu çalışmanın amacı, işletmelerde verimliliğin artırılmasında Doğrusal Programlamadan yararlanılmasına ilişkin bir örnek vermek-tir. Bunun için Doğrusal Programlamanın kuramsal yanı üzerinde özel-likle durulmamıştır. Araştırma 1975 yılının ilk aylarında tamamlandığın-dan, maliyetler ve satış fiyatları bugün büyük ölçüde değişmiştir. Bu nunla birlikte amaç fonksiyonunun katsayıları ve pazar sınırları yeni verilerle düzeltilerek, geliştirilen modellere her zaman işlerlik kazan-dırmak mümkündür. Endüstrileşme sürecinde sürükleyici bir sektör olan demir çelik üretiminde verimliliğin artırılmasına yardımcı ola-bilirse, çalışma amacına ulaşmış olacaktır.

Çalışmanın doktora tezi olarak hazırlanmasında yardımlarını gör-düğüm Prof. Dr. C. Ferman, Prof. Dr. Y. Koç-Yalkın, Prof. Dr. L. Çakıcı, Prof. Dr. N. Uman, Prof. Dr. Ö. Akmut'a teşekkür ederim. Araş-tırmanın ortaya çıkmasında, Erzurum İşletme Fakültesi, Siyasal Bilgiler Fakültesi, Sanayi ve Teknoloji Bakanlığı ve Karabük Demir ve Çelik İşletmelerinden isimlerini tek tek sıralayamadığım çok sayıda kişiden ilgi ve yardım gördüm, kendilerine teşekkür borçluyum. Kontinü Haddehaneye ilişkin verileri sağlıyan Nurettin Sönmez'i ve Bilgisayar işlemlerinin yapılmasında katkısı olan Göksel Övül'ü anmadan geçemi-yeceğim. Bölümdeki arkadaşlarım Dr. Hüldan Dereli ve Dr. Tamer Müftüoğlu'nun yakın ilgi ve desteklerini de belirtmeliyim. Yine de giderilemiyen eksiklikler bana aittir

Nazif Gürdoğan

9

GİRİŞ

İşletmelerin ana sorunlarından biri, üretimin artırılması ve kıt kay-nakların işletme amacına uygun olarak en verimli bir biçimde kullanıl-masının sağlanmasıdır. Bunun için, özellikle İkinci Dünya Savaşından sonra, matematiksel teknikler geliştirilmiştir. Bu teknikler arasında doğrusal programlama önemli bir yer tutmaktadır. Çünkü değişik alan-larda bir çok işletme sorununa başarıyla uygulanmış ve yararlı sonuç-lar alınmıştır.

Bu çalışmanın amacı, doğrusal programlama tekniğinin üretim plan-laması aracı olarak, kullanılmasının sağladığı yararlar:, Demir Çelik İşletmeleri Karabük Kontinü Haddehanesinde yapılan bir uygulamayla ortaya koymaktır.

Çalışma iki bölümden oluşmaktadır. Birinci bölümde; sanayi iş-letmelerinde üretim planlaması, üretim planlamasında matematiksel yöntemler, genel doğrusal programlama modeli ve doğrusal programla-ma tekniğinin sanayi işletmelerinde uygulama alanları ele alınmıştır.

İkinci bölümde; doğrusal programlama tekniğinin Karabük Demir Çelik İşletmeleri Kontinü Haddehanesinde yapılan uygulama verilmiştir.

Kontinü haddehanede 13 değişik ürün beş ana üretim ünitesinden geçerek üretilmektedir. Aylak kapasiteyi minimuma indirerek, mevcut şartlar altında, kârı maksimize edecek yıllık üretim planını bulmak için ürünlerin satış sınırları olan ve olmıyan iki doğrusal programlama modeli hazırlanmıştır. Modeller D.S.l. nin Bilgi İşlem Merkezinde çözülmüştür.

Model I ve II nin verdiği üretim değerleri 1973 yılıyla karşılaştı-rılarak varılan sonuçların tutarlılığı tartışılmıştır. Ayrıca yıllık net had-deleme saatinin artırılmasının yollan araştırılmış, bunun her iki modelde, toplam üretim ve kâra etkisi incelenmiştir.

Son kısımda, modaldeki değişmelerin optimal çözüme etkileri araş-tırılmış, genel bir değerlendirmeyle, sonuç ve uygulamanın başarıya ulaş-ması için işletmece alınması gerekli tedbirler sıralanmıştır.

11

BÖLÜM: I

SANAYİ İŞLETMELERİNDE ÜRETİM PLANLAMASI DOĞRU-RUSAL PROGRAMLAMA VE İŞLETMELERDE UYGULANMASI

KISIM I

I. SANAYİ İŞLETMELERİNDE ÜRETİM PLANLAMASI

1. SANAYİ İŞLETMELERİNDE ÜRETİM İŞLEMİ

İşletmelerin ana sorunlarından biri; üretilen mal ve hizmetlerin artırılması ve kıt olan kaynakların en Verimli bir biçimde birleşiminin sağlanmasıdır. Ekonomi biliminde her türlü fayda yaratmaya, başka bir deyişle, faydalı mal Ve hizmetler ortaya koymaya, "üretim" adı verilir1. Faydalı mal ve hizmet üretimi gerçekte üreticiyle tüketici ara-sındaki tüm faaliyetleri kapsar. Yalnızca mal üretimiyle sınırlandırıla-maz. Ancak genellikle üretim, hizmetten daha çok fizik ünitelerin te-mini ve birleştirilmesiyle ilgilidir2. Bu itibarla üretim bir gurup girdiyi, belirli bir çıktıya çevirme işlemi ya da yöntemidir3. Özellikle sanayi işletmelerinde, hammadde ya da ara malların biçim ve yapılarının değiş-tirilmesini ifade eder. Sözgelimi, karayolları taşıtlarının üretiminde, motor, piston, krank milinin üretimi ve biıleştirilmesi; ingotlardan, değişik boyutlarda yuvarlak ve profil çekilmesi; hem petrolden ayır-mayla benzin, gaz, motorin elde edilmesi, değişik hammaddelerin belirli yöntemlerle karıştırılmasıyla plastik maddelerin üretilmesi gibi. Bu itibarla işletmenin büyüklüğü ve üretim konusu ne olursa okun temel faaliyetlerinden biri üretim işlemidir.

2. SANAYİ İŞLETMELERİNDE ÜRETİM PLANLAMASININ ÖNEMİ AMACI YE KAPSAMI

Sanayi işletmeleri oldukça dinamik bir ortamda çalışmalarını sür-dürürler. Bu yüzden ileriye dönük çalışmalarının önceden tasarlanması,

1 Mehmet Oluç, İşletme Oragnizasyonu ve Yönetimi, 1. cilt. İstanbul, 1969 s. 3. 2 Ray Wild, Management and Production, London, Pelican Books, 1972, s. 7. 3 Martin K. Starr, Production Management Systems and Synthesis. Englewood

Cliff», N.J., Prentice Hail, Inc., 1964, s. 3.

15

seçeneklerin bulunması, belirlenmesi, beklenen sonuçların neler olabi-leceğinin önceden tahmin edilmesi zorunludur. Bunun için geçmişteki çalışmaların verilerinin incelenmesi, mevcut durumun tespiti ve geleceğe dönük projeksiyonların yapılması gerekmektedir. Üretim planlaması, işletmenin kaynakları ve bunların gelecekte istenen nitelik ve nicelikte ürünlerin üretimi için dağıtılması konusunda karar alma işlemidir4. Alman kararlar kuşkusuz işletmede satın alma, pazarlama, kontrol ve finansman gibi bütün işletme fonksiyonlarıyla yakından ilgilidir. An-cak gelecek hakkında alınacak karar sonuca bir yaklaşımdır. Bu yüzden tahmin gerektirir5. Bu itibarla ilerde ortaya çıkacak olayları önceden kesinlikle tespit etmek güçtür. Sonuca ulaşmak için çeşitli analizler yapılır, modeller kurulur ve amaca uygunluğu tartışılır. Planlarla elde edilen sonuçların amaca uygunluğu ve bunun gerçekleştirilmesi, işletme yönetiminin t<;mcl konuları arasındadır. Uygunluk hem planlarda hem de işletme faaliyetlerinde yapılacak değişikliklerle sağlanabilir. Ancak tam bir uygunluğa ulaşmak herzaman söz konusu değildir.

Karar almada, tahmin metodlarından yararlanmada esas; geçmiş-te tespit edilen olayların belirli bir eğilim içinde bazı sapmalarla birlik-te gelecekte tekrarlanacağıdır6. Bu itibarla belirsizliğin alt limite indiril-mesi ve hazırlanacak planların objektif metod ve kriterlere dayalı ol-ması zorunlu olmaktadır. Kuşkusuz göz önünde tutulması gereken, geçmişteki verilerin analizinin temel amaç değil, geleceği görmede araç olarak kullanılmasıdır. Bu suretle gelecekte faaliyetlerin sınırları amaca uygun bir biçimde tayin edilebilir.

Üretim plânlamasından amaç; işletmede kaynakların en uygun bir biçimde kullanılması, kayıpların asgariye inidirilmesi ve üretimde istenen düzeye kalite yönünden de ulaşmadır. Bu yüzden özellikle çok sayıda standart bir ürünün üretiminde, plânlama çok önemli bir yer tutar. Çünkü tutarh bir plânlamayla işletmenin aşağıda sıralanan te-mel sorunları netlik kazanacaktır7.

a. Stoklar, gelecek 6 aydan 12 aya kadar talepte ortaya çıkacak dalgalanmaları karşılamak için hangi sınıra kadar kullanılmalıdır?

4 Magee, Boodınan, Pıoduction Planning and Inventory Control, New York, Mc Graw-Hill Inc., 1967, s. 163.

5 Albert Battersby, Sales Forecasving, Pelican Bcoks, 1970, s. 3. 6 J. Freund, F. William, Modern Business Statistics. Englewood Ciiffs, N.J., Prentice

Hail Inc., 1966, s. 283. 7 Ehvood Buffa, Production-Inventory Systems: Planning and Control, Illinois, Richard

D. Irwin, Inc., 1970, s. 111-112.

16

b. Neden talepteki dalgalanmalar, dalgalanma yönünde kolayca değişebilen bir işgücüyle karşılanmıyor ?

c. Niçin uygun sayıda sabit işgücü tutup, üretim seviyesine göre fazla, ya da az çabştırmıyoruz ?

d. Ya da talep dalgalanmalarıyla uğraşmayı ahcı firmalara bıra-kıp neden uygun oranda sabit işgücü tutmuyoruz ?

e. Bütün talep dalgalanmalarını karşılamalı mıyız? Talepteki dalgalanmaları karşılamak için stoklar kullanıkrsa; si-

gorta ,taşıma gibi stok masrafları ve stok için bağlanan sermaye arta-caktır. Kısa sürelerdeki talep dalgalanmalarını karşılamak için de mi-nimum ya da maksimum stok seviyesinin tespit edilmesi gerekmektedir. Kuşkusuz minimum stok seviyesini tespit ederken ani bir talepte elde bulundurmamanın yükliyeceği zararı da gözönünde bulundurmak, tutarlı bir karar almak için zorunludur.

İş gücünün sayısmdaki değişmeler, yeni işçiler için eğitim, işe alın-mada yapılması gerekli ödemeler gibi ilave masraflar ortaya çıkarır. Üretim seviyesi düşünce işçilerin çıkarılması ise daha değişik sorunlar doğurur. Eğer iş gücü ihtiyacı çok yüksek oıursa, bazı haııerde vardiye sayısını artırmakla çözüm bulunabilir. Bununla beraber üretim seviye-sinin değişmesiyle ortaya çıkan maliyetleri tespit etmek ve etkilerini çok özel bir üretim konusu olmazsa hesaba katmak hayli karışık ve güçtür. Üretim planlaması yapılırken, bunlar gözden uzak tutulma-ması ve çözümü gerekli sorunlardır.

Üretim konusuna göre bu politikalardan biri ya da bir kaçının bir-leştirilmesi amaca ulaşmayı sağhyabilir. Ancak yukarıda değinildiği gibi her politikanın uygulanması ilave bir masrafı gerektirir. Yöneticiye düşen görev, gerekli analizleri yaparak konusuna en uygun düşen poli-tikayı minimum maliyette gerçekleştirmek olacaktır,.

Genellikle üretim plânlaması ve yönetimi; tahminler, planlama ve kontrol olmak üzere üç safhada gerçekleşir8.

3. SANAYİ İŞLETMELERİNDE ÜRETİM PLANLAMA ÇE-ŞİTLERİ

Üretim planlamasının konuları arasında; üretim ve stok düzeyinin tespiti, minimum maliyetle üretimdeki işlemlerin sıralanması ve siste-min kurulması, hammaddenin üretimi aksatmıyacak şekilde temini,

8 Üretim planlaması safhaları ayrıntılı olarak ele alınmıyacaktır. Geniş bilgi için bakınız: Buffaa, A.g.e., g. 26-45. Magee, a.g.e., s. 105-133, s. 162-198.

17

yeni tezgahların alınması, ilave binaların devreye girmesi gibi sorunlar olabilir. Ancak bunların herbiri için gerekli süre aynı değildir. Bu yüz-den planlama işleminin yapısı, yani kullanılan teknikler, çalışan perso-nelin sayısı, planın ayrıntılı olma derecesi, kısmen planlama ufkuna ya da planın yapıldığı sürenin genişliğine bağlıdır9.

Üretim planları amaçlarına göre bir kaç aydan başlar bir yıl ya da daha fazla bir süreyi kapsıyabilirler. Genellikle planlar sürelerine göre gruplandırılırlar10.

3.1. Kısa Dönemdeki Planlar

Bunlar üretimde uygulanacak işlem planları ve programlarıdır. Günlük, haftalık ya da aylık olarak hazırlanırlar. Ürünün üniteler ara-sında nasıl bir yol ızliyeceğini, tezgahların nasıl yükleneceğini, ara ürün, hammadde, üretim ve stok seviyelerinin kont rolleriyle ilgili kararları kapsarlar.

3.2. Orta Dönemdeki Planlar.

Bu tür planlar genellikle bir üretim devresini kapsarlar. Minimum maliyette, kapasiteden maksimum yararlanmayı sağlıyacak planlardır. Çalışma konusu bu tip bir planın kapsamına girmektedir.

3.3. Uzun Dönemdeki Planlar

Bu tip planlar çoğu kez birden fazla yıl için sözkonusuduılar.

Binaların inşaatı, sermaye mallarının satın alınması ve üretim ko-nusuyla ilgili araştırma geliştirme gibi alanlarda yapılan planlardır.

Üretim planı uygun zamanda ve minimum toplam maliyetle is-tenen kalite ve miktarda gerekli üretimi sağlamalıdır11. Bu yüzden planlar tahminlerle çok yakından ilgilidir. Planların ayrıntıları, ham-madde üreticilerinin, alıcıların davranışlarına, üretimdeki işlemler ve kontrol sistemine göre değişir.

9 J. William Gavetl, Production and Operations Management, New York Harcourt Brace and World, Inc., 1968, s. 449.

10 Bakınız: Magee, a.g.e., e. 133. G.W. Plossl, O.W. "Wight, Production and Inventory Control Principles and Techiques,

Englewood Cliffs N.J., Prentice Hail Inc., 1967, s. 15. Buffa, a.g.e., s. 121. Adnan Gülerman, Yığın Üretimi Planlaması ve Stok.Kontrolü Metodlannın Bir Madeni

Eşya Üreten Firmaya Uygulanmaması, Ankara, 1971, s. 38-47. Alpaslan Peker, Yönetim Muhasebesi II, İstanbul, 1974, s. 30-34. 11 John E. Biegel, Production Control, Englewood Cliffs, N.J. Prentice Hail, 1971, s. 153.

18

II. ÜRETİM PLÂNLAMASINDA MATEMATİKSEL YÖNTEMLER

1. ÜRETİM PLÂNLAMA PROBLEMİNİN ANA UNSURLARI

Bir işletmenin düzenli bir çalışma ortamı sağlıyabilmesi ve ama-cına ulaşabilmesi için öncelikle üretim plan ve programlarını hazırlamak zorundadır. Üretimdeki fizik sınırlamalar; makinaların düzenlenmesi, işlem sıraları ve iç ünitelerdeki darboğazlardan doğar. Sorun bu kısıt-layıcı şartlar altında minimum maliyetle maksimum üretim düzeyine ulaşmaktır.

Üretim plânlama metodolojisi ve matematiksel modellerin üretim plânlamasına uygulanması ilk defa İkinci Dünya Savaşı ve onu takip eden yıllarda olmuştur.

Üretim plânları ileriye dönük çalışmalar olduğu için öncelikle satış tahminlerine dayanır. Satış tahminleri umulan üretim hacmini verir. Ayrıca talepteki mevsimlik dalgalanmalar dolayısiyle stokların mini-mum düzeyde tutulabilmesi için satışların detaylı olarak bilinmesi ge-rekir12.

Üretim planlarının hazırlanmasında matematiksel bir modelin kurulması ve aşamaları bir örnek üzerinde aşağıdaki gibi sıralanabi-l ir1 3 .

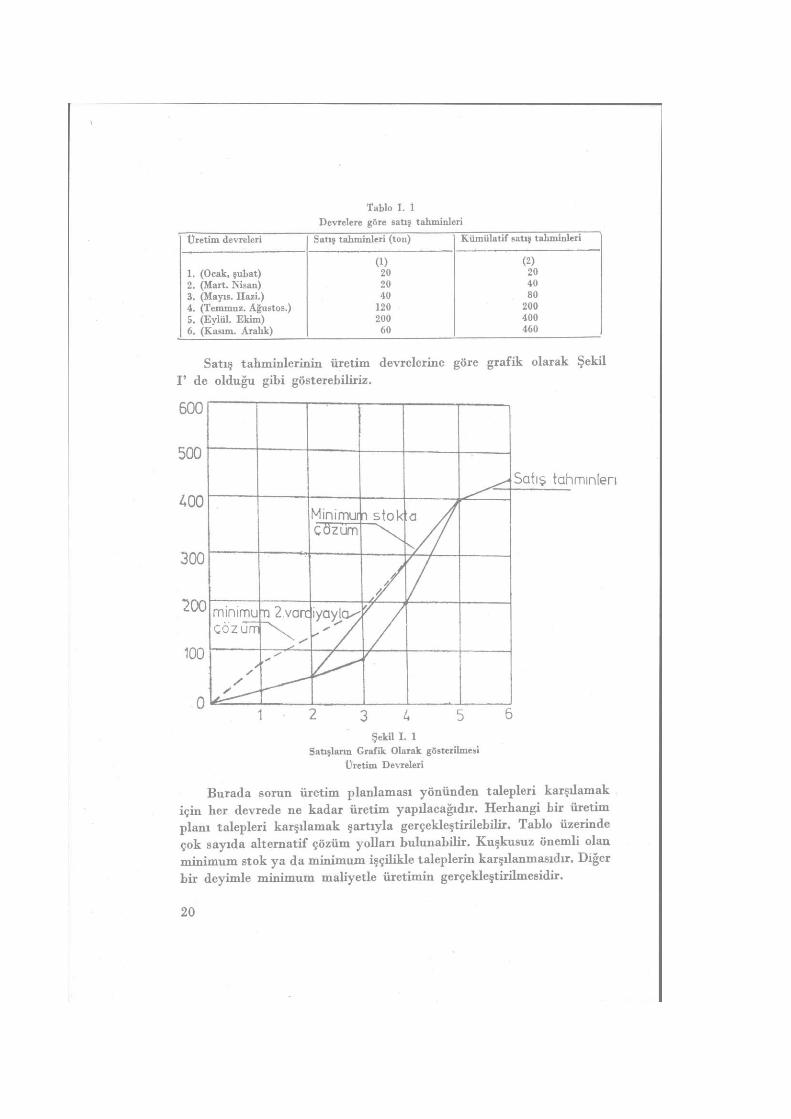

Bir üretim dönemi genellikle bir yıl alınır. Kolaylık olması için üretim dönemini 2 aylık devrelere ayıralım. Devrelere göre, satış tah-minleri bir haddehane için aışağıdaki tabloda görüldüğü gibi olsun.

12 Magee, a.g.e., s. 136 13 Üretim Planlamasında Problemin ortaya konması ve çözümlerin aranmasında benzer

örnekler için bakınız: Buffa, a.g.e., s. 113-117. Magee, a.g.e., s. 137-147 Magee, Boodman, a.g.e., s. 167-172. „

19

Tablo I. 1 Devrelere göre satış tahminleri

Üretim devreleri Satış tahminleri (ton) Kümülatif satış tahminleri

(1) (2) 1. (Ocak, şubat) 20 20 2. (Mart. Nisan) 20 40 3. (Mayıs. Hazi.) 40 80 4. (Temmuz. Ağustos.) 120 200 5. (Eylül. Ekim) 200 400 6. (Kasım. Aralık) 60 460

Satış tahminlerinin üretim devrelerine göre grafik olarak Şekil I' de olduğu gibi gösterebiliriz.

Şekil I. 1 Satışların Grafik Olarak gösterilmesi

Üretim Devreleri

Burada sorun üretim planlaması yönünden talepleri karşılamak için her devrede ne kadar üretim yapılacağıdır. Herhangi bir üretim planı talepleri karşılamak şartıyla gerçekleştirilebilir. Tablo üzerinde çok sayıda alternatif çözüm yolları bulunabilir. Kuşkusuz önemli olan minimum stok ya da minimum işçilikle taleplerin karşılanmasıdır. Diğer bir deyimle minimum maliyetle üretimin gerçekleştirilmesidir.

20

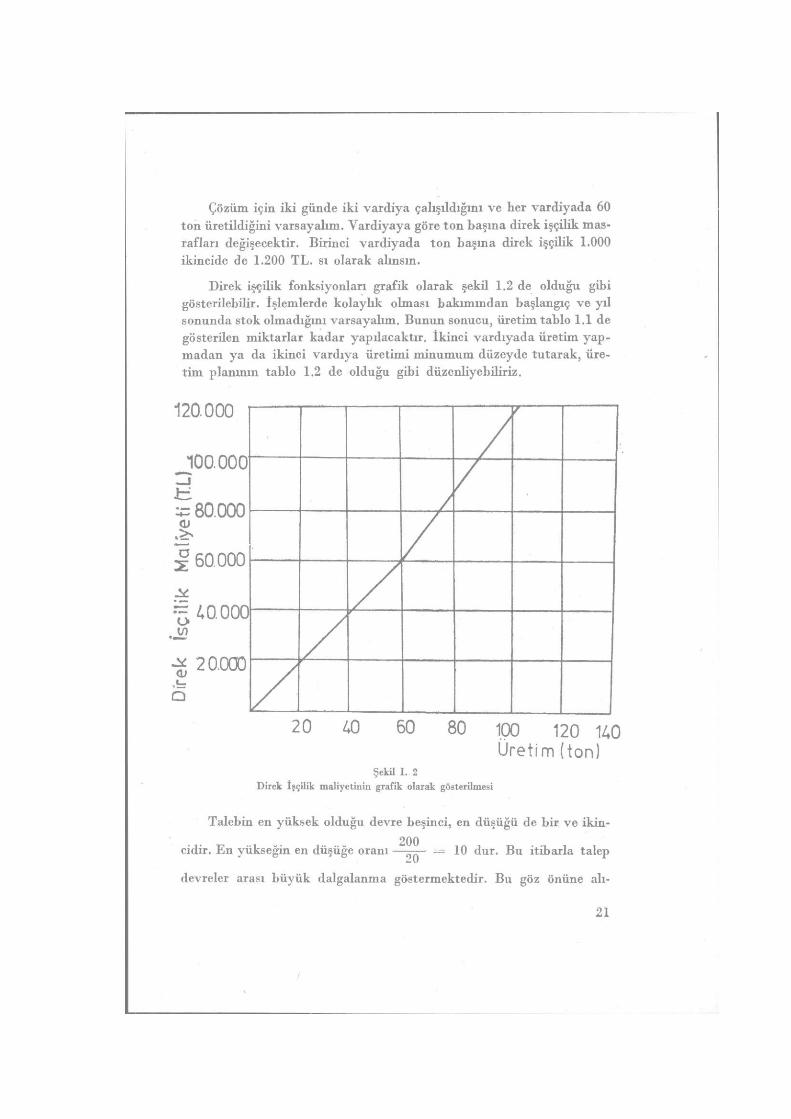

Çözüm için iki günde iki vardiya çalışıldığını ve her vardiyada 60 ton üretildiğini varsayalım. Vardiyaya göre ton başına direk işçilik mas-rafları değişecektir. Birinci vardiyada ton başına direk işçilik 1.000 ikincide de 1.200 TL. sı olarak alınsın.

Direk işçilik fonksiyonları grafik olarak şekil 1.2 de olduğu gibi gösterilebilir. İşlemlerde kolayhk olması bakımından başlangıç ve yıl sonunda stok olmadığını varsayalım. Bunun sonucu, üretim tablo 1.1 de gösterilen miktarlar kadar yapılacaktır. İkinci vardiyada üretim yap-madan ya da ikinci vardiya üretimi minumum düzeyde tutarak, üre-tim planının tablo 1.2 de olduğu gibi düzenliyebiliriz.

Üretim (ton) Şekil I. 2

Direk İşçilik maliyetinin grafik olarak gösterilmesi

Talebin en yüksek olduğu devre beşinci, en düşüğü de bir ve ikin-

cidir. En yükseğin en düşüğe oraııı = 10 dur. Bu itibarla talep

devreler arası büyük dalgalanma göstermektedir. Bu göz önüne alı-

21

Tablo: I. 2 Minimum İkinci Vardiyada Muhtemel Üretim Planı

r( satış tah-

R i Kümülatif satış

x i x i U ( Devre sonu Üretim

r( satış tah-

R i Kümülatif satış Üretim Kümülatif

U ( Devre sonu

devreleri minleri (ton) tahminleri planı (ton)

üretim pla-nı (ton)

stokları (ton)

(1) ( 2 ) ( 3 ) ( 4 ) ( 5 ) 1 20 20 60 60 40 2 20 40 60 120 80 3 40 80 60 180 100 4 120 200 100 280 80 5 200 400 120 400 0 6 60 460 60 460 0

ııarak ilk üç devre kapasite tek verdiya olarak değerlendirilmiştir. Dör-düncüde 40 ton 5 cide de 60 ton ikinci vardiyada üretilmiştir. 6 cıda tek vardiya üretim yapılmıştır. Çünkü amaç açıkça görüldüğü gibi ikinci vardiya üretimi minimum tutmaktır.

U sütunundaki rakamlar her devre sonu kalan stokları göstermek-tedir.

Birinci ve ikinci vardiya toplam üretim maliyeti:

360 x 1000 + 100 x 1200 = 480.000 TL. dır

Bu üretim planında amaç minimum ikinci vardiyayla üretimi ger-çekleştirmekse uygundur. Ancak planda ihmal edilmemesi gereken di-ğer bir unsur, devre sonları stok seviyesidir. Stok masraflarının etkisini gösterebilmek için ton başına stok masrafı 300 TL. varsayarak, toplam maliyetin ne kadar arttığını bulalım.

Ortalama bir maliyat bulabilmek için her devrenin ortalama stok değerini devre başlangıcı ve sonu stoklarının ortalamasını alalım. Buna göre:

0 -4 - 40 1 ci devre ortalama stoku — s == 20 ton

2. " " " == ^ — = 6 0 "

5 cü » » " = 8 0 + 1 0 0 = 90 "

4 cü » » » = 1 0 0 + 8 0 = 90 "

22

6 cı " " " = = O ton olacaktır. u

Toplam stok masrafları = 300 x (20 + 60 + 90 + 90 + 40) = 90.000 TL. dır. Üretim ve stok masraflarının toplamı: 480.000 + + 90.000 = 570.000 TL. dır.

Devre sonu stoklarını minimum yapmayı aıııaçlıyan ikinci bir üretim plânı geliştirelim.

Tablo: I. 3 Stokları minimum yapmayı amaçlıyan üretim Plam

Üretim devreleri

r( Satış tah-minleri (ton)

3 . kümülatif satış tahminleri (ton)

X i . Üretim planı (ton)

. X < Kümülatif üretim (ton)

^ U i

Devre sonu stokları

O) (2) (3) (4) (5) 1 20 20 20 20 0 2 20 40 20 40 0 3 40 80 120 160 80 i 120 200 120 280 80 5 200 400 120 400 0 6 60 460 60 460 0

İkinci üretim plânı tabloda görülmektedir. Belirtildiği gibi amaç devre sonu stoklarını minimuma indirmektir. Bu yüzden birinci ve ikin-ci devrede sadece talep edilen miktar kadar üretilmiştir. Üçüncü üre-tim devresinde 80 dördüncüde de 80 ton stok kalmaktadır. Bu stoklar talebin maksim.im olduğu 5 ci devrenin üretimini karşılamak için zo-runludur. Altıncı devre için stok söz konusu değildir.

Üretim maliyeti: 1000 x 280 + 1200 x 180 = 496.000 Birinci plânda olduğu gibi ortalama stok değerleri bulunursa yükle-

diği maliyet = 300 (0 + 0 +40 +80 +40 + 0 ) = 300 x 160 = 48.000 TL. sı olacaktır. İkinci üretim plânının toplam üretim ve stok masraf-ları = 496.000 + 48.000 = 544.000 TL. sı olmaktadır.

İkinci üretim plânı birinciyes göre 26.000 TL. daha ucuza çıkmaktadır. Ortaya konulmak istenen minimum üretim ve stok masrafıyla, en uygun üretim planının gerçekleşmesidir. Amaç her zaman minimum stok bulundurma olmıyabilir. İlerde uygulama bölümünde görüleceği gibi, üretim talebin altında olduğunda sorun üretimin artırılması olacaktır. Bunun içm aylık kapasitenin minimuma indirilmesi ve kâra katkısı düşük olan ürünlerin üretim programından

23

çıkarılması gerekir. Üretim plânlamasında ortaya çıkan sorunlar işlet-menin üretim konusu ve pazar durumuna göre değişir.

Bu örnekle problem ortaya konulmuş olmaktadır. Yapılması ge-reken problemin matematiksel olarak ifadesi ve çözülmesidir.

2. ÜRETİM PLÂNLAMASINDA PROBLEMİN BELİRLEN-MESİ

Matematiğin özellikle işletme konularında uygulanması İkinci Dünya Savaşı sıralarında başlamıştır. İkinci Dünya Savaşı çok sayıda bilim adamını matematiksel araçları yönetim ve üretim problemlerinde, kullanmada ilk defa karşı karşıya getirmiştir14. Bu suretle,; yönetimde ve karar almada matematiksel yaklaşımda, büyük önem taşıyan geliş-melere yol açılmıştır.

Bugün birçok karışık ve zaman alıcı problemıer matematiksel programlamayla kolayca çözülebilir15. Matematiğin bir araç olarak kullanılabilmesi için onun bir dil olduğu anlaşılmalıdır. Bir işletme problemine uygulamada ilk adım konunun matematik diline çevrilme-sidir16.

Bi^ sistem onun faaliyetleriyle ilgili bir amaç fonksiyonuna sahip-tir. Çok genel bir biçimde bu amaç fonksiyonu bütün sistemle ilgili önem-li değişkenleri ve aynı zamanda çevresinin özelliklerini ve değişkenlerini de kapsar17. Bu yüzden modelin kurulmasında amaç fonksiyonu belirli sınırlamalar ve şartlar altında kantitatif olarak belirlenmelidir. İşlet-mede karar alma problemine matematiksel olarak yaklaşım bir çok değişik safhaları gerektirir18. Bunlar çoğu kez şöyle sıralanabilir:

14 H.A. Simon, "The New Science of Management", Management Decision Making, Der: Lawrence A. Welsch, Richard M. Cyert, Pcnguin Books, 1970, s. 21-22.

15 Alexander Henderson, Robert Schlaifer, "Matematical Programming: Better Infor-mation for Better Decision Making", New Decision-Making Tools for Managers, Der: Edvvard C. Bursk, John F. Chapman, The Mentor Books, 1963, s. 33.

16 Melvin Anshen, V.d., "Matematics for Production Scheduling" Der: Bursk, Chap-man, a.g.e., s. 350.

17 J.A. Alcalay, E.S. Buffa, "A Proposal for a General Model of a Production System", Management of Production, Der: M. K. Starr, Pcnguin Books, 1970, s. 305.

18 Bir işletme probleminin ortaya konulması ve çözümünde izlenecek yolda daha geniş bilgi için bakınız:

t. İlhami Karayalçın, Harekat Araştırması Dersleri, istanbul 1968, s. 17-37. C. West Chirchman, Russell L. Ackoff, E. Leonard Amoff, Introduction to Operation

Research, New York, John Wile> 1958, s. 69-136 R.L. Ackoff, M. W. Sasieni, Fundamentals of Operations Research, New York, John Wiley, 1968, s. 23-94.

24

a) Yönetici öncelikle bir amacın belirli bir baza göre maksimizas-yonu ya da minimizasyonu üzerinde karar vermelidir. Buna göre prob-lem belirlenir ve düzenlenir.

b) Sorunu, gerçeğe en yakın bir biçimde yansıtacak modelin kurul-ması.

c) Modelin ııygun teknikle çözümü.

d) Alınan sonucun işletme için tutarlığının denenmesi.

e) Uygulamaya geçiş.

Bir işletmede gerek üretim planlamasında gerekse diğer konu-

larda karar alma işlemi çoğu kez bu safhalardan geçerek sonuçlanır.

3. ÜRETİM PLÂNLAMASINDA PROBLEMİN MATEMATİK-SEL İFADESİ

Daha önce verilen problemi matematik olarak formüle etmede amaç; minimum stok ve üretim masraflarıyla optimal üretim plânının bulunmasıdır. Bunun için öncelikle kapasite sınırları belirlenmelidir. Bunu aşağıdaki şekilde yazabiliriz:

X i < C 1 = 1 , 2, 3, , n (1)

C toplam kapasiteyi gösteriyor. Bu problemde bir vardiyada 60 tondur.

Xj = Kümülatif üretimi aşağıdaki bağıntılarla gösterebiliriz. X x = x t Birinci devredeki üretim. x 2 = Xı + x 2 İkinci devredeki üretim

X3 = Xi + x 2 + x3 Üçüncü devredeki üretim

x„ = X! + X2 + X, + + xn (2)

Bir dönem için kümülatif üretim (2) bağıntısıyla belirlenmiş ol-maktadır.

Rj kümülatif talepleri göstersin. Rakamlı örnekte başlangıçta stok olmadığını varsaydık. Genel durumu verebilmek için başlangıç stoku U„ olsun. Buna göre;

U e + X. > R; (3) olacaktır.

Uj — U0 -f X. - R; i = 1, 2, 3 n (4)

Uj lıer üretim devresinin sonundaki kümülatif üretim ve talepler-le ilgili stok miktarını verecektir. Başlangıç ve devre sonundaki stok-ları sıfır kabul edince,

U 0 = 0 (5) IJ„ = 0 (6)

olacaktır.

Kapasite sınırlarının belirlenmesinden sonra, ikinci sorun üretim masraflarının matematiksel ifadesidir. Şekil I. 2 de üretim masrafları, üretilen birimin fonksiyonu olarak görülmektedir.

işçilik masrafları = f (x) (7)

Bu doğrusal bir ilişkiyi göstermektedir. Her devrede toplam işçilik maliyeti: Z p f ( X l ) + f(x2) + +f (x n ) ( 8 )

olacaktır.

Stok masraflarını bulmak için ortalama stok seviyesi hesaplanmalı dır. Her devrede stok seviyeleri şöyle bulunabilir:

U 0 + U , ilk devredeki

İkinci "

nci devre için

şöyle yazılabilir:

U 0 + U ı , U ,

2 1

sadeleştirilirse

U„

2

U, + U2

2

Un -ı + U n

olacaktır.

U,

dir. Bu yüzden devre için toplam olarak

U n - l + U n 1 Ö

+ U u. + U n - l + u „

(9)

olacaktır.

Her ünite ve devre için stok masrafları p olursa

Z, = ~ P (U0 + U,) + ~ P (U, + u 2 ) + . . . .

P ( U n - i + U J ( 10)

olacaktır.

+ ~2~

26

Yukarıdaki formülde P yi bir an düşünmezsek şekil I. 1 de kümü-latif üretim eğrisiyle talep eğrisi arasında kalan taralı alanı elde ederiz. Stok masraflarının minimize edilmesi demek aslında üretim eğrisiyle talep eğrisi arasında kalan alanın minimuma indirilmesi demektir. Şe-kil I. 1 de açıkça görüldüğü gibi minimum ikinci vardiya çözümünde stok masrafları, min stokla üretim plânlamasından daha yüksektir.

Toplam ya da birleştirilmiş üretim ve stok masrafları:

Z = Z p + Z 1 = İ f ( x , ) + - 1 P £ ( U i + U ^ ) ( 1 1 ) ı - ı l ı=l

Soruıı bu toplam üretim masraflarının belirli kapasite ve sınırlayıcı şartlar altında minimize edilmesidir. Bu maliyet fonksiyonu doğrusal olmadığında, doğrusal programlama tekniğine uygun değildir. Ancak dönüştürülebilir. Yapılması gereken maliyet fonksiyonunun doğrusal olarak ifade edilmesidir.

4. ÜRETİM PLANLAMASINDA MATEMATİKSEL YÖNTEM-LER

Matematik modellerin işletme sorunlarına uygulanmasında ilk ge-lişmeler özellikle ikinci dünya harbinden sonra olmuştur. Matematik olarak optimum çözüm olanağım veren bir çok model geliştirilmiştir. Çünkü bunlar hemen hemen her sahaya başarıya uygulanabilmektedirler.

Optimizasyon problemlerinin matematiksel analizi için model kurmada fonksiyonel ve sağduyuya dayalı (logistic, heuristic) olmak üzere iki türlü yaklaşım söz konusudur.19.

Fonksiyonel yaklaşımda problemdeki amaç belirli şartlar ve sınır-lar altında fonksiyonlar ve eşitsizliklerle ifade edilebilmelidir. Aksi hal-de matematik analiz söz konusu değildir. Çünkü doğrusal ve doğrusal olmıyan programlama tamamen birer matematik tekniktirler20.

Optimizasyon teknikleri arasında doğrusal programlamanın önemli bir yeri ve önemi vardır. Bu teknik üzerinde ilk defa ekonomistler uğ-raşmışlardır. Sınırlı kaynakların rekabete dayanan bir ekonomide en iyi bir biçimde nasıl dağıtılabileceğini matematik olarak ifadeye çalış-mışlardır. Bu çalışmalara büyük katkıda bulunan W. Leontief, düşün-celerini Amerikan Ekonomisinin Yapısı adlı kitabında açıklamıştır21.

19 J.E. Mulligan, "Basic Optimization Techııiques-A Brief Survey", Programnüng for Optimal Decisions, Der: P.G. Moore, S.D. Hodges, Penguin Books, 1970.

Buffa, a.g.e., s. 148. 20 William J. Baumol, Economic Theory and Operations Analysis, Englewood Cliffs,

N.J., 1972, s. 64. 21 Balanız-; W. Leontief,The Structure of American Economy, Harvard University Press,

1941.

27

Optimizasyon tekniklerinin üretim problemlerine uygulanması üzerine ilk çalışmalar L.V. Kattorovich tarafından yapılmıştır. Konto-rovich 1939 da "Üretim planlaması ve organizasyonunda matematik metodlar", 1942 de "kütlelerin nakli ve 1949 da M.K. Gavurin'le yazdığı "Malzeme nakli problemlerinde matematik yöntemlerin uygulanması" adlı makalelerle; atölyede tezgahların yüklenmesi, üretimde malzeme nakli gibi işletmelerde büyük önemi olan sorunların çözülmesinde ma-tematiksel yolların geliştirilmesinde önemli katkılarda bulunan çalış-malar yapmıştır22. Ancak yapılan çalışmalar yeterince duyurulamadığı için daha sonraki gelişmelere yardımcı olamamıştır.

Doğrusal programlama teorisi ve uygulamasında gelişme, Dantzing-in Simpleks çözüm tekniğini bulmasından sonra olmuştur. Dantaing'in 1947 de hava kuvvetlerinin planlaması projesinde yaptığı çalışma ilk uygulama örneklerinden biridir. Bu çalışmada amaçlanan belirli hedef-lere varabilmek için, çeşitli faktörlerin nasıl birleştirilebileceği doğrusal bir modelle ifadeye çalışılmıştır23.

Dantzig'in yaptığı bir çalışma doğrusal programlama modelinin endüstri sorunlarına uygulanmasının yolunu açmıştır. Bunu değişik sektörlerdeki uygulamalar izlemiştir. Memul yapısında bileşenlerin ora-nının tayini, ürün kombinasyonun bulunması gibi verimliliği artırıcı ilginç modeller geliştirilmiştir. Burada, çözümde önemli bir yer tutan bilgi sayarların rolünü unutmamak gerekir.

Endüstrideki özellikle üretim planlamasındaki uygulamalarla ilgili çalışmalar ilerde verilecektir.

Endüstride karşılaşılan bazı problemlerin matematik olarak for-müle edilmesi bazan güçtür. Çoğu kez matematik formülasyon olsa bile karışıklığı ya da uzun hesaplamalar yüzünden çözülemez24. Böyle durumlarda sağduyuya dayanan metodlar uygulanmaktadır. Bun-lar, işletmede çok düzenli gözlem sonucu elde edilmiş deneylere, sağduyu-ya dayanan ve sınama yanılma yoluyla elde edilen tekniklerdir. Bun-lardan simiilasyon (benzetme) modelleri geniş uygulama alanı bulmuştur.

Yapılan uygulamada genel doğrusal programlama modeli uygulan-dığından diğer modeller üzerinde durulmayacaktır.

22 Bakınız: G.B. Danlzig, Linear Programming and Extentions, Princton University Press, 1963, s. 12-31.

Erden Öney, Doğrusal Programlama ve Türk Ekonomisine Uygulama Denemesi, Sevinç Matbaası Ankara, 1971, s. 14-16.

23 Bakınız. G.B. Dantzig, "Maximization of a Linear Function of Variables ?ubject to Linear Inequalities". Activity Analysis of Production and Allocation, Dev: T.C. Koopmans, New York, John Wiley, 1951.

24 Ray Wild, a.g.e., s. 130.

28

KISIM III

I. GENEL DOĞRUSAL PROGRAMLAMA MODELİ

1. DOĞRUSAL PROGRAMLAMANIN TANIMI

Genel doğrusal programlama problemi, verilmiş (r) değişkenli doğru-sal eşitlikler ya da eşitsizliklerin, bir kısım değişkenlerin doğrusal fonk-siyonu olan sınır şartlarını aşmadan, maksimize ya da minimize eden pozitif değerlerin bulunmasıdır25. Bu, işletme açısından, malzeme, iş-gücü, makina gibi faktörlerin bazı sınırlayıcı şartlar altında amaca ula-şacak biçimde kullanılmasını sağlıyan teknik olarak alınabilir. Bu iti-barla doğrusal programlama işletmede kapasitenin ya da kıt kaynak-ların değişik kullanım biçimlerinin en uygun olanını tayin işlemi ola-rak da tanımlanabilir.

2. GENEL BİR DOĞRUSAL PROGRAMLAMA PROBLEMİNİN UNSURLARI.

Genel olarak bütün doğrusal programlama problemlerinde üç ana unsur vardır26 .

a. Amaç

Doğrusal programlama modellerinden beklenen sonucun alınabil-mesi için amacın açık olarak bilinmesi ve kantitatif olarak ifade edil-

25 G. Hadlay, Liııear Programmiııg, Reading, Massachusetts Addison-Wesley, Inc., 1972, s. 4.

26 Genel tir doğrusal programlama problemindekı unsurlar ve formulasyonu için bakınız: A. Ching, Fundemantal Mathods of Mathematical Economics, New York, Mc Graw-Hill, 1967, s. 585-588.

Earl O. Heady, Wilfred Candler, Linear Programming Methods, Iowa State Universitv Press, 1958, s. 2-4.

Ahmet Kılıçbay. Ekonometri, istanbul, Sermet Matbaası, 1965. s. 323-328. Bülent, Kobu, işletme Matematişi II, istanbul, I. Üniversitesi Matbaası, 1941, s. 307-310.

29

mesi gereklidir. Bu itibarla birden fazla değişkenin doğrusal fonksiyo-nu alan bir amaç denklemi vardır.

Amaç; üretim ve stok maliyetlerinin minimuma indirilmesi, işlet-medeki fiziki imkanlarla maksim ım kârı verecek üretim yapısının tes-piti gibi incelenen probleme göre değişir.

Doğrusal amaç fonksiyonu Z, değişkenler,

Xj , Xj , Xj, ...., Xn \e sabit katsayılar,

Cı, Cı, Cı,...., Cn ile gösterilirse amaç denklemi:

Z = C ı X i + C 2 X 2 + C 3 X 3 + . . . . + C n X n (12)

şeklinde ifade edilir. Amaç Z yi maksimum ya da minimum yapacak Xj, X], Xı...., Xn değerlerinin bulunmasıdır.

b. Doğrusal Sınırlayıcı Şartlar ve Alternatif Üretim Yolları

Doğrusal programlamanın uygulanabilmesi için amaca ulaşmada alternatif yolların bulunması gerekir. Söz gelimi haddehanede tek bir ürün üretildiği zaman kârı maksimum yapmak için diğer bir ürünün üre-tilmesi söz konusu olmazsa programlamaya gerek yoktur. Yalnızca iş etüdü ya da başka bir teknikle üretim artırılmaya çalışılır. Bu durumda kapasite kullanımının artırılması söz konusu olur. Ancak hangi üründen ne kadar üretmeliyiz ki, karımız maksimum olsun diye bir sorun yoktur.

Amaç fonksiyonunun belirli bir değerde maximum ya da minimum olabilmesi için X t , X2 , X n değişken değerlerini kısıtlayıcı şart-ların olması gerekir. Aksi halde doğrusal amaç fonksiyonu -f- oo da maksimum ya da minimum olur ki, bu işletme açısından bir anlamı taşımaz. Çünkü Xı , X 2 , X 3 X n değişkenlerini sonsuza kadar artır-ma imkanı yoktur. Aslında bunlar firmanın ürettiği ürünleri ifade et-mektedirler.

Bu yüzden üretim: a. Her ünitenin kapasite limitleriyle,

b. Her ürünün üretilebilmesi için gerekli minimum değerle, c. Nitelik ve nicelik yönünden talep tahminleriyle, d. Dağıtım imkanlarıyla, e. Enerji smırlamalarıyla, f. Hammadde teminindeki kısıtlamalarla,

karşı karşıyadı27.

27 Churchman, Aekoff, Arnoff, a.g.e., s. 279-280.

30

İşletmenin elindeki kaynakların miktarını b İ 5 b2 , b3..., bn şeklinde gösterebiliriz. Üretim tekniği ya da ürünlerin alternatif üretim yollarını da (13) ııolu matıiksdeki a^ katsayıları vermektedir.

Matrikste a n birinci üründen bir birim üretmek için birinci kay-nak bj den gerekli miktarı, a l 2 ikinci üründen bir birim için gerekli bı kaynağından gerekli miktarı ve a ı n de n ci üründen bir birim üretmek için gerekli olan birinci kaynağın miktarını vermektedir. Buna göre aşağıdaki matriks kaynakların sınırlarını ve her ürün için kaynak-lardan ya da kapasiteden gerekli miktarı vermektedir. a ı ı X j + a 1 2 X 2 + -f a u Xj + a l n Xn < b t

a2i + a 2 2 X 2 4- + a X j Xj + a l n X n <b 2

(13)

a i i X ı + a 1 2 X 2 + + a f j Xj + a i n Xn < bj

aml X 1 + a m 2 X 2 + + a m J Xj + amn X n ^ b n

Burada m tane eşitsizlik ya da n değişkenli denklem sistemi vardır28.

n >, < , = m olabilir, i = 1, 2, 3, .... m

j = 1, 2, 3, ..., n e kadar değerler alabilirler. Eşitsizliklerin birinci tarafı birer doğrusal fonksiyondurlar. Her fonksiyon sabitten = , >, ve < ola-bilir.

c. Değişkenlerin Negatif Olmama Şartı

Doğrusal programla problemindeki faaliyetler işletme için söz ko-nusu olduğundan X İ 5 X 2 , X3 . . . , X n değişkenlerinin negatif değerler olmasının bir anlamı yoktur. Çünkü ürünlerin sayısı ve miktarı ya da ürünü meydana getiren elementler daima pozitif değerler alırlar. Bu yüz-den doğrusal programlama pronblemlerindeki değişkenlerin daima po-zitif değerler alması gereklidir. Matematik olarak:

Xj , X2 , X3 , , X n > 0 (14) yazılır.

3. GENEL BİR DOĞRUSAL PROGRAMLAMA MODELİNİN MATEMATİKSEL İFADESİ

Genel bir doğrusal programlama probleminin unsurlarını kısa ve uzun bir şekilde aşağıdaki şekilde yazabiliriz.

28 Hadley, a.g.e., s. 4.

31

a. Amaç Fonksiyonu:

Z = S X,C, i=l

Z = X 1 C 1 + X 2 C 2 + X 3 C 3 + + X n C n . (15)

b. Sınırlayıcı Denklemler:

a n X, < bj

1 = 1,2, 3, ...., m

j = 1, 2, 3, ...., n

a u X j -f a 1 2 X 2 + .... + ajj X} + .... + a l n Xn < b j

a2l X 1 + a22 X 2 + •••• + a2j X j + + a2n X n ^

a i i x ı + a i2 X 2 + .... + a,, X, + + ajn X m n < b, (16)

a m l X 1 + a m l X 2 + •••• + a m j X j + — + amn X n ^ b . n

c. Negatif Olmama Şartı:

x j > 0

j = 1, 2, 3, ...., n

xu X2 , X3 , X n ^ 0 (17)

Aynı problemi matriks notasyonuyla da ifade edebiliriz.

a. Amaç Fonksiyonu:

CX (18)

b. Sınırlayıcı Şartlar:

A X < b (19)

c. Pozitiflik şartı:

X > 0 (20)

Bunları açık olarak yazarsak; amaç fonksiyonunda:

C — (Cj C2, C3...., Cn)

Bir sıra, X = (X l 5 X 2 , X3 , Xn) bir sütun vektörünü, A = (a^) bir katsayı matriksini, b = (b j, b2 , b3,..., b m ) bir sütun, Oda n dan boyut-lu bir boş sütun vektörüdür. Vektörler şeklinde de şöyle gösrterebiliriz.

32

a. . [Cı, C2, C3,..., C n ]

X,

x;

x„

Z max (ya da min) (21)

a l l a 1 2 a 1 3 . . . . a l n a 2 1 a 2 2 a 2 3 . . . . a 2 n

b. a i l a i 2 a i 3 . . . . a i n

- aml am2 amn • • • • amn

Xi - ~ 0 " X 2 0

0 c. x3

> • (23)

_ X n _ _ 0 _

- xx - " bı "

x2 b 2

> X3

= b 3

• < •

_Xn _ _ k _

(22)

4. DOĞRUSAL PROGRAMLAMA MODELİNDEKİ VARSAYIM-LAR

Doğrusal programlama modelinden tutarlı sonuçların alınması bazı varsayımlara bağlıdır. Bu varsayımlar gerçekleşmedikçe programlama amaca uygun sonuç sermez. Bu varsayımları beş gurupta toplıyabiliriz. Bunlar, doğrusallık, pozitif olma, sınırlılık, bölünebilirlik ve amaç fon-fonksiyonunun doğrusal olmasıdır29.

a. Doğrusallık ya da Oranlılık Varsayımı. Doğrusallık varsayımı işletmenin inputlarıyla outputları arasında

doğrusal bir ilişkinin bulunduğunu gösterir. Yani output ya da üretim

29 Bakınız: Dantzig, a.g.e., s. 32-33. Hady, Candler, a.g.e., s. 17, 18. Robert O. Ferguson, Leuren, F. Sargent, Linear Programming Fundamentals and Aplica-

tions, New York, Mc Graw-Hill Inc. 1958, s. 8-9. Churchman, Ackoff, Arnoff, a.g.e., s, 280-281. Thomas H, Naylor, Eugene T. Byrne, Linear Programming Methods and Cases, Belmont,

Wadsworth Publishing, Co., 1963, s. 9. Hadley, a.g.e., s. 5-6. H.M. Wagner, Principles of Operation Research With Aplications to Managerail Decisi-

ons, Englewood Cliffs, N.J. Prentice Hail. Inc. 1969, s. 38-39.

33

seviyesi artırılmca, üretime giren inputlarmda aynı oranda artması artması gerekir30.

Bu varsayım inputlar ve outputlar arasındaki ilişkilerin (16) da ifade edildiği gibi doğrusal eşitlik ya da eşitsizlikler halinde olması gerektiğini gösterir.

b. Pozitif Olma ya da Negatif Olmama Varsayımı.

Doğrusal programlama probleminde faaliyetlerle ilgili değişkenlerin negatif değer almasının işletmede bir anlamı olmadığından, üretim dü-zeyinin sıfır ya da sıfırdan büyük değerler olması şartıdır. Bu şart ger-çek ve gevşek (slack) değişkenler içinde söz konusudur.

c. Sınırlılık Varsayımı.

Üretimde kullanılan kaynaklar sonsuz değildir. Sınırlılık varsayımı aslında üretim miktarının sınırlı olduğunu ve üretime giren faktörlerle ya da inputlarla kısıtlandığını ifade etmektedir.

d. Toplanabilirlik Varsayımı

Bu varsayım değişik üretim faaliyetlerine kaynak olan üretim fak-törlerinin toplamının her bir işlem için ayrı ayrı kullanılan faktörlerin toplamına eşit olduğunu gösterir.

e. Amaç Fonksiyonunun Doğrusal Olması Varsayımı

Bir işletmede doğrusal programlamanın uygulanabilmesi için amacın açık bir şekilde matematik olarak ifade edilmesi gerekir. Amaç fonksi-yonun doğrusal olabilmesi için (15) deki denklemde X, (X X 2 , X3 . . . Xn ) değişkenlerinin birinci dereceden ve Cj (Cı, C2, C3, .... Cn) katsayı-larının sabit olması gerekir.

5. GENEL BİR DOĞRUSAL PROGRAMLAMA MODELİNİN ÇÖZÜM YOLLARI

Bir doğrusal probleminde, Xi (i = 1, 2,... n) değişkenlerinin (16) şeklindeki sınır şartlarını sağlıyan değerleri veren setine çözüm denirdi. Genel bir doğrusal programlama problemi için değişik çözüm teknikleri geliştirilmeye çalışılmıştır. Ancak temel olarak iki yoldan çözülebilir. Bunlar; grafik v e simpleks çözüm tenkiğidir.

30 Dantzing a.g.e., s. 32. 31 Bakınız: Tuncer Bulutay, Doğrusal Programlama, Ankara Üniversitesi Basımevi,

1965, s. 92.

34

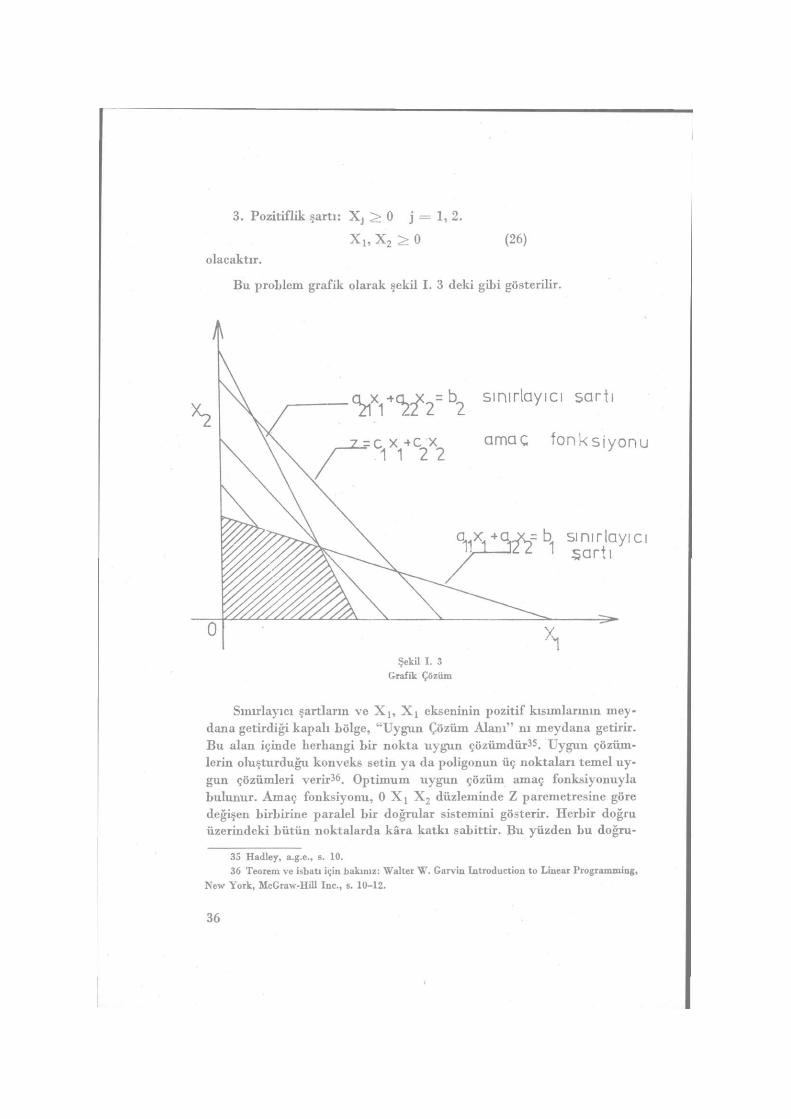

5.1. Grafik Çözüm Doğrusal programlama probleminin iki ve üç değişkenli olanlarını

grafikle geometrik olarak çözmek mümkündür. Ancak üç değişkenlinin grafikle çözümü biraz daha güçtür. Çünkü her sınıılayıcı şart uzayda bir düzlem meydana getirir. Uygun çözüm alanı bu düzlemlerin meydana getirdiği çok yüzlü bir şekildir (polyhedran). Amaç fonksiyonu da .bir düzlemdir. Optimal çözüm X İ 5 X2 , X 3 kombinasyonlarından maksimum kâr veren ııokta olacaktır.32 Optimal çözüm her noktanın verdiği kâr ayrı ayrı hesaplanarak bulunur.

İki değişkenli grafik çözüm kısaca verilecektir. Çünkü doğrusal programlamanın geometrik olarak açıklanması, bazı tanımlamakrın yapılması yönünden önemlidir33. Doğrusal programlamayla çözülebile-cek bir problemi aşağıdaki şekilde ortaya koyabiliriz34. Bir işletme Xj ve X 2 olmak üzere iki ürünü, iki işlemde tamamlamaktadır. in kâra katkısı Cj ve X2 ninki de C2 dir. Birinci işlem ünitesinin kapasitesi b j ikincininki de b 2 dir. Teknik üretim katsayıları a n , a ] 2 a 2 j ve a 2 2 dir.

Buna göre: a. Amaç fonksiyonu:

Z = 1 Cj Xj = C] Xj + C, X2 (24) j=n

b. Sınırlayıcı şartlar: 2 S a i j X j < b j

a ı ı X! -f- a 1 2 X, < b j (25)

a 2 1 X t + a 2 2 X, < b 2

32 Üç değişkenli grafik çözüme rakamlı örnek için bakınız: W.J. Fabrycky, Paul E. Torgersen, Operations Economy, Industrial Applications of Ope-

rations Research, Englewood Cliffs. N.J. Prentice-Hall Inc., 1966. s. 400-403. 33 Bakınız: Hadley, a.g.e., s. 8. 34 Genel fiir doğrusal programlama probleminin grafikle çözümüne rakamlı örnek için

bakınız: Hadley ,a.g.e., s. 8-10

Elwood S. Buffa, Modern Production Management, New York, John Wiley, Inc., 1965, s. 692-697

Kenneth E. Boulding, W. Ailen Spivey, Linear Programming and Theory of Firm, New York, The Macmillan Company, 1960, s. 61-63.

Kobu, a.g.e., cilt: II, s. 322-326. Lâtif Çakıcı "Doğrusal Programlamanın İşletme Problemlerine Uygulanışı Üzerine Bir

Deneme" istanbul işletme Fakültesi Dergisi, Cilt, 3, Sayı: 1, s. 456-482. Fazıl Gülçür, işletmelerde Faaliyet Araştırmaları, istanbul I.T.t.A. Yayını, 1966, s. 312-317.

3. Pozitiflik şartı: Xj > 0 j = 1, 2.

Xj , X 2 > 0 (26) olacaktır.

Bu problem grafik olarak şekil I. 3 deki gibi gösterilir.

Grafik Çözüm

Sınırlayıcı şartların ve X İ 5 X j ekseninin pozitif kısımlarının mey-dana getirdiği kapalı bölge, "Uygun Çözüm Alanı" nı meydana getirir. Bu alan içinde herhangi bir nokta uygun çözümdür35. Uygun çözüm-lerin oluşturduğu konveks setin ya da poligonun üç noktaları temel uy-gun çözümleri verir36 . Optimum uygun çözüm amaç fonksiyonuyla bulunur. Amaç fonksiyonu, 0 X j X 2 düzleminde Z paremetresine göre değişen birbirine paralel bir doğrular sistemini gösterir. Herbir doğru üzerindeki bütün noktalarda kâra katkı sabittir. Bu yüzden bu doğru-

35 Hadley, a.g.e., s. 10. 36 Teorem ve isbatı için bakınız: Walter W. Garvin Introduction to Linear Programming,

New York, McGraw-HiU Inc., s. 10-12.

36

ı

lar sistemine eş kâr doğruları denir. Uygun çözümlerden yalnız Liri için kâra katkı maksimumdur. Grafikten görüleceği gibi bu nokta uygun çözüm alanının köşelerinden biridir. Eş kâr doğrularının, orjinden uzak-laşma doğrultusunda kaydırılırken, çözüm alanından en son ayrıldığı (A) noktası ve o noktadaki doğru kâra maksimum katkıyı verir37 .

Doğrusal programlama modellerinde her zaman uygun çözüm bu-lunmayabilir. Sözgelimi sınırlayıcı şartların oluşturduğu doğruların eğimleri eşitse, iki doğrunun ortak çözüm noktası bulunmayacaktır. Bu yüzden de sınır şartları yerine gelmiyecelttir. Bazan ortak çözüm noktası negatif alanda ya da sonsuz çözüm olabilir. Buna benzer özel haller konu dışı bırakılmıştır.

5.2. Simpleks Çözüm Tekniği

Doğrusal programlama problemlerinde değişken sayısı üçü aştığı zaman grafikle çözüm imkânsızlaşır. Çünkü değişken sayısı arttıkça uygun çözüm alanının oluşturduğu şeklin köşeleri hızla artar. Optimal uygun çözüme ulaşmak için her köşenin tek tek incelenmesi ve amaç fonksiyonunu maksimum ya da minimum yapıp yapmadığının araştırıl-ması gerekir. Söz gelimi 6 değişkenli ve 3 sınır şartı olan bir problem-de

8 sınır sayısı 4 olursa bu rakam 70'e yükselir. Buna ilâveten yalnızca temel uygun çözümlerin incelenmesi sınırsız bir çözüm olup olmadığını vermez38. Bu yüzden grafik ya da problemi oluşturan eşitsizliklerin ortak çözümlerinin bulunup smama-yanılma yöntemiyle incelenerek cebirsel çözümün uygulanması imkânsızlaşır. İlk adımda doğrusal prog-ramla problemlerinde çözüm veren metod yoktur. Ancak en çok uygu-lanan metod iterasyonla oprtimali bulan simpleks çözüm tekniğidir.

5.2.1. Simpleks Çözüm Tekniğinin Tanımı

Doğrusal programlama problemlerinin çözümünün düzenli bir bi-çimde araştırılmasında uygulanan simpleks tekniğinin üzerinde ilk ça-lışan ve esaslarını geliştiren G.B. Dantzig'tir. Daha sonra Charnes, Cooper ve diğerleri özellikle endüstriye uygulamada öncü çalışmalar yapmışlardır. Yöntem cebirsel iterastyona dayanır.

Simpleks yöntemi uygun çözüm alanın üç noktalarından birinden başlayıp adım adım optimal uygun çözümü veren noktanın aranması

37 Bakınız: Hadley, a.g.e., s, 11. 38 a.k. s. 77

= 20 I tane uygun temel çözüm vardır. Değişken sayısı

37

işlemidir39. Bu yüzden "optimal çözüm uygun çözüm alanın köşelerin-den biridir", teoremi yöntemin esasını oluşturur. Yöntem lıangi nok-tanın optimal çözüm olduğunu, incelemeye başlama noktası olan orginden sonra hangi noktanın geleceğini, amaç fonksiyonunun de-ğerini değiştirerek verir.

Simpleks metodunun teorik temelleri matriks ve vektörlerle açık-lanır. Ancak bu birçok teoremin ispatını gerektirdiği için üzerinde du-rulmayacaktır40. Kısaca çözümde izlenen yol belirtilecektir.

5.2.2. Simpleks Çözümde izlenecek Sıra Simpleks çözüm tekniği bir iterasyon işlemi olduğundan, optimal

çözüme safha safha yaklaşılır. Bu aşamaları şöyle sıralayabiliriz41: 1. Doğrusal programlama modeline uygun bir biçimde problemin

ortaya konması. 2. Gevşek (slack) değişkenlerle eşitsizliklerin eşitlik haline dönüş-

türülebilreek bir temel uygun çözmün bulunması. 3. Bir temel uygun çözüm için ilk simpleks tablosunun kurulması. 4. Eğer çözüm optimal değilse hangi değişkenin çözüme gireceği-

nin tespit edilmesi. 5. Hangi değişkenin çözümden çıkarılacağının bulunması. 6. Çözümde yapılan değişiklikleri aksettiren yeni simpleks tablo-

sunun kurulması. 7. Optimal çözümü buluncaya kadar 4 ve 6 daki işlemlerin tekrar

edilmesi. Bu safhaları daha önce grafik çözümde verilen örnekte tekrarlı-

yarak görelim42:

39 a.k. s. 19. 40 Simpleks Metodunun Teorik Temelleri için Lakınız: Dantzig, a.g.e., s. 94-111, 120-123. Hadley, a.g.e., s. 71-104. Spivey, a.g.e., s. 113-125. Bulutay, a.g.e., s. 105-113. 41 Naylor, Byrne, a.g.e., s. 47—18. 42 Doğrusal Programlama probleminin sipleks çözüm tekniği ile ilgili sayısal çözüm

örnekleri için bakınız: Hadley, a.g.e., s. 134-144. R. Dorfman, P. Samuelson, R. Solow, Linear Programming and Economic Analysis, Ne w

York, McGraw-Hill Inc., 1958, s. 85-92. Buffa M. Production Management, a.g.e., s. 704-713 Mükerrem Hiç, Girdi-Çıklı Analizi ve Doğrusal Programlamaya Giriş, İstanbul 1971, s.

80-97. Kobu, a.g.e., Cilt II, s. 350-363.

38

1. Doğrusal programlama Modeline Uygun Olarak Problemin Ortaya Konuşu:

Genel doğrusal programlama modelinin unsurları ve ortaya konuşu daha önce belirtilmişti. İki değişkenli ve sınır şartlı bir problemde;

a. Amaç fonksiyonu:

Z = C, X t + C2 X 2 (27)

b. Sınırlayıcı şartlar:

a n X , + a 1 2 X 2 < b 1 (28)

a 2 1 X 1 + a 2 2 X 2 ^ k ,

c. Pozitiflik şartı: (29)

Xl > 0 X 2 > 0 olacaktır.

2. Eşitsizliklerin Eşitlik Haline Dönüştürülmesi.

Simpleks çözüm yönteminde problem ortaya konduktan sonra ilk adım sınırlayıcı şartların oluşturdukları eşitsizliklerin önce eşitlik haline döndürülmesidir. Bunun için maksimizasyonda birer gevşek de-ğişken ilâve edilir.

a. Amaç fonksiyonu:

Z = C ! X , + C 2 X 2 + C 3 X 3 + C 4 X 4 (30)

b. Sınırlayıcı şartlar:

a l l X j + a 2 1 X 2 + X 3 = bj (31)

a12 X 1 + a22 X 2 + X 4 = b 2

c. Pozitiflik şartı: X 1 > o X 2 > 0 X3 > 0 X 4 > 0 (32)

olacaktır.

Gevşek değişkenlerin amaç. fonksiyonundaki kara katkı katsayı-ları yani C3 ve C4 sıfırdırlar. Bu değişkenler esas değişkenler gibi çö-züme girerler. Ancak bu değişkenler üretimde kullanılmayan kapasiteyi gösterirler.

3. Bir Temel Uygun Çözüm İçin İlk Simpleks Tablosunun Kurul-ması.

39

Uygun çözüm alanının üç noktaları uygun temel çözümleri verirler. Bu yüzden ilk çözüm olarak orjin noktası alınır, yani hiç bir şeyin üre-tilmediği durum.

Değişkenler ve sabit kâra katkı değerleri tabloya aşağıdaki biçim-de yerleştirilir.

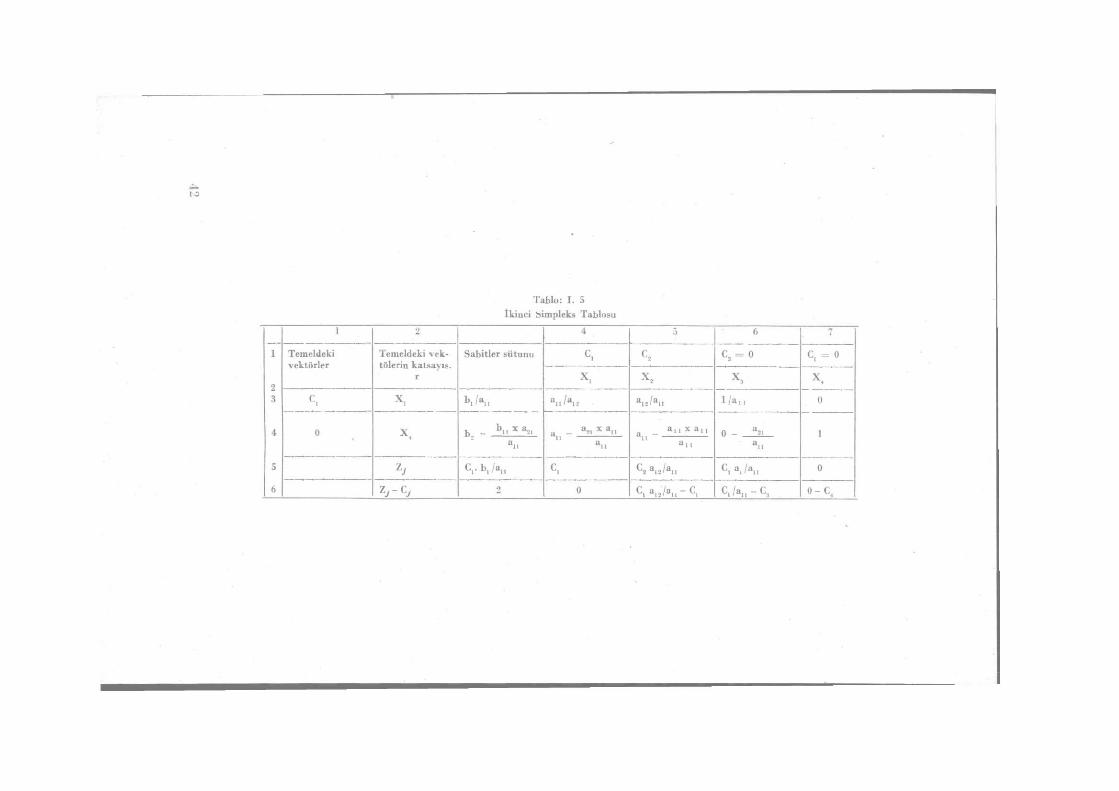

Tablo: I. 4 Simpleks İlk Çözüm Tablosu

1 2 3 4 5 6 7 Amaç sırası

temeldeki vektörler

Temel v. kat sayıları

Sabitler sütunu

c , c 3 = o c 4 = o Değişken sırası temeldeki vektörler

Temel v. kat sayıları

Sabitler sütunu

X , X 2 X, X, Anahtar sıra

0 x 3 b, an a ı S 1 0

0 h a 2 ı a22 0 1

ZJ 0 Z, = 0 Z 2 = 0 z 3 = 0 Z4 = 0

Zj-Cj 0 - c , - C 2 0 0 indeks sırası

Amaç Değişkenler sütunu Anahtar sütun sütunu

Değişkenlerin ve sabitlerin tabloya nasıl yerleştirildiği görülmek-tedir.

İlk çözümde indeks satırların hesaplanmasında temel, birim ve sabit -lerdeki katsayılar amaç sütundakilerle çarpılır ve toplanır. Zj deki satırındaki değerler bulunur. Toplamlar amaç satırının değerlerinden çıkarılır ve indeks satırının rakamları bulunur. Böylece bir temel çözüm için ilk simpleks tablosu kurulmuş olur.

4. Çözüm Optimal Değilse Hangi Değişkenin Çözümden Çıkarı-lacağının Bulunması.

Çözümün optimal olması için Zj - Cj > 0 olmalıdır. Bu şart gerçek-leşmiyorsa değer cebrik olarak minimum olan vektör temele girer. Buna anahtar sütunda denir.

5. Hangi Değişkenin Çözümden Çıkarılacağının Bulunması

Bunun için ^ ; oranlarından küçük olan üretimde ortaya X 1 x 2

darboğaz çıkmaması için seçilir. Bu sıraya anahtar sıra denir. Çözüm-den çıkarılır, yerine anahtar sütundaki değişken girer.

40

6. Yapılan Değişiklikleri Yansıtan İkinci Tablonun Hazırlanması

Anahtar sırayla, sütunun kesiştiği yerdeki ortak katsayı anahtar değerdir. Tablo I. 3 de belirtilmiştir.

İkinci tabloda ana sıra, anahtar sıra ve sütun yardımıyla bulunur. Bulunan ana sıra birinci tablodaki anahtar sıranın yerini alacaktır. Bu birinci tablodaki anahatar sıranın katsayıların anahtar değere bölün-mesiyle elde edilir. Değişken sütunundaki katsayıların her iterasyonda yer değiştirmesi gerekir.

Anahtar sütundaki ve amaç sırasındaki katsayı, değişkenler sütu-nuna girecektir. Buraya kadar olan değişiklikleri ikinci tabloda göste-relim.

İkinci tabloda (T alıl o I. 4) ilk değişiklikler gösterildikten sonra diğerlerinin nasıl bulunduğu gösterilmiştir.

7. Zj-Cj değerlerinin hepsinin sıfırdan büyük değerler alıncaya, yani optimal çözüme ulaşıncaya kadar 4,5 ve 6 numaralı işlemlere de-vam edilir.

Üçüncü sütundaki (Tablo I. 4) değer maksimum kârı veren ürün-lerin üretim miktarlarını, 5 nci sıra toplam kâra katkıyı verecektir. Bilgi sakarlarla doğrusal programlama modelleri kolaylıkla çözülebilmekte-dir. Uygulamada hazırlanan modellerin çözümünde bilgisayar kullanıl-dığından simpleks çözüm tekniğinin elle çözüm işlemine ilişkin rakamlı örnek v erilmemiştir.

5.3. Simpleks Tekniğinde Sınırsız Çözüm

Doğrusal programlama modellerini çözerken sınırsız çözüm olup olmadığını sipmleks çözüm tekniğinin ortaya koyduğunu daha önce belirtilmiştir.

Sınırsız çözüm durumu simpleks tablosunda temele girecek aj vek-töründe bütün y t j < 0 (i = 1, 2, ... m) olmasında ortaya çıkar43 . Bu yüzden temelden çıkarılacak vektör

y i l = > Y22 = — > Yij = a l 1 a 2 1 a m l

değerlerine göre belirlenirken yy değerlerinin sıfırdan büyük olduğu düşünülmüştür. Eğer bu değerlerin hepsi sıfırdan küçükse sınırsız çö-

43 Rakamlı örnek için bakınız, Hadley, a.g.c., s. 95. Bulutay, a.g.e., s. 130-132.

41

Tablo: I. 5 İkinci Simpleks Tablosu

l 2 4 5 6 7 1 Temeldeki

vektörler Temeldeki vek-tölerin katsayıs.

r

Sabitler sütunu c. c2 C, = 0 c, = o 2

Temeldeki vektörler

Temeldeki vek-tölerin katsayıs.

r X, X 2 X

4 3 C , /»İl ail/a,2 aiî/au l|«n 0

4 0 X l, _ buxa2, „ _ a2, *a,l _ ania„ n - a2i 1 a ı ı »11 a ı ı a u

1

5 C.-b./a,, c, C2 ai2/ail C . a > . , 0

6 Zj-CJ 2 0 C, a,2/au ~ c, C, /an - c3 o-c4

züm elde edilir. Sınırsız çözüm uygun bir çözümdür. Ancak genellikle temel uygun çözüm değildir44. -

5.4. Simpleks Çözümde Bozulma Durumu

Simpleks çözüm tekniği uygulanırken optimal çözümde temelde yer alan değişkenlerden en az birinin yani pozitif değerdeki değişken-lerin sayısının X, < m olmasında ortaya çıkar.

Bozulma lıali simpleks tablosunda temelden çıkacak vektörü se-çerken tek bir minimum değerin bulunması halinde söz konuSu olur. Böyle bir durumda temelden çıkacak vektörü seçerken Charnes ve di-ğerleri tarafından bazı kurallar geliştirilmiştir45. Bunun için simpleks tablosunda bozulmaya yol açan durum ortaya çıktığında; Xjj /Xik oran-larını bulmak gerekir. X i k tabloda temele girecek a k vektörünün i sıra-sındaki katsayıları, Xjj de aynı sıradaki diğer katsayılardır. Önce Xj \ /-X i k yı bulmakla bozulma giderilmezse, Xjj /X ik oranları sırayla bulu-narak bozulma ortadan kalkıncaya kadar devam edilir.

Bozulma hali bazan bir dalgalanma durumuna yol açtığından op-timal optimal çözüme ulaşılamaz ve tekrarlamalar olabilir. Önlemek için yukarıda verilen kuralı uygulamak gerekmektedir.

Bozulma hali epeyce rastlanılan bir durum olmakla beraber, pratikte güçlük çıkartmaz46.

6. Doğıusal Programlamada İkilik Problemi

Birçok problemlerde olduğu gibi değişkenler arasındaki ilişkiler amaca göre değişik olarak ifade edilebilirler. Bu durum doğrusal prog-ramlama içinde söz konusudur. Her doğrusal programlamanın bir iki-lisi vardır47. Söz gelimi kârın maksimum yapılması aynı zamanda ma-liyetlerin minimum olmasıyla ilgilidir. Bazan bir problemin çözümü diğerini de çözer veya aydınlatır48. Bu problemlerden ilkine primal de-nir. Genellikle maksimizasyon problemi primal ya da esas olarak alınır.

Genel bir doğrusal programlama modelinin ikilik problemi bir mini-mizasyondur. Bu yüzden her iki problem aynı bilgilere dayanılarak formüle edilir.

44 Hadley, a.g.e., s. 93-94. 45 Bakınız; A. Charnes, W.W. Cooper, A. Henderson, An Introduction to Linear Program-

ming, New York, John Wiley Inc., 19o3, s. 23-24 Rakamlı örnek için bakınız: Bulutay, a.g.e., s. 132-142.

46 Bulutay, a.g.e., s. 142. 47 Dantzig, a.g.e., s. 310. 48 İ. İlhami Karayalçın, a.g.e., s. 62.

43

îlk problemdeki amaç fonksiyonun katsayıları Cı (Cj, C2 ... Cn) ikincide sınırlayıcı şartlar olur. Buna karşılık ilk problemdeki sınır şart-ları ikincide amaç fonksiyonunun sabitleri yerine geçer. Primaldeki A matriksi dualde yani ikincide dönüşümü olan A' olarak yer alır. Eşit-sizlikler ilk ve ikinci problemde birbirinin tersidir. İkinci problemde ilkinin sınır şartı kadar değişken ve değişken sayısı kadarda sınır şartı vardır. Buna gijre doğrusal programlama modelinin ikilisini formüle etmek basitleşmektedir49.

iki sınır şartlı ve değişkenli problemin primal ve duali aşağıda şe-kilde ortaya koyabiliriz.

İlk problem.

a. Amaç fonksiyonu:

Z max = Cj X[ -)- C2

b. Sınırlayıcı şartlar:

a l l X 1 + a.""l X 2 ^ I>1

a 2 1 X 1 + a 2 2 X 2 < 1>2

c. X, > 0, X 2 > 0

ikinci problem.

a. Amaç fonksiyonu:

Zmin = Vx Cı + V2 C2

b. Sınırlayıcı şartlar:

a ı ı v ı + a2i v 2 ^ C, a ı ı Vı + a 2 2 V2 > C2

c. V[ > 0 V, > 0

49 Daha geniş bilgi için bakınız: A. Charnes, W.W. Cooper, Management Models and Industrial Applications of Linear Programming, Volum I, New York: John Wiley Inc. 1961, s. 179-191.

Sven Don0, Linear Programming in Industry Theory and Aplications, Springer-Verlag, 1963, s. 90-92

Dantzig, a.g.e., s. 241-253. Hadley, a.g.e., s. 221-263.

• Hiç, a.g.e., s. 68-77. Bulutay, a.g.e., s. 143-153.

44

Primal ya da ikili problemlerden biri için optimum çözüm varsa diğeri içinde vardır. Her iki problemin değerleri birbirine eşittir50.

Görüldüğü gibi bir doğrusal programlama probleminin dualini ifa-de etmekte zorluk çıkmamaktadır. Çünkü her ikisi de aynı bilgiye da-yanmaktadır. Bu itibarla birbirlerini tamamlayıcıdırlar.

Dualdeki Vx ve V2 1er üretim kapasitelerinin maliyetlerinin yerini tutmaktadır. Böylece Cj ve C2 kapasitelerine sahip olmakla kaybedilen kâr en az olacaktır. Diğer yandan da bunların her ürün için toplam kâra katkısı Cj, C2 kadar olsun ki bu kapasite şartları altında üretim yapar-sak dualde bulacağımız kâr primalde bulduğumuza eşit olsun. Bu su-retle işletme sınırlı inputlarıyla, kapasitesini, kârını maksimum kılacak biçimde plânlamış olmaktadır.

Buraya kadar üretim plânlamasını işletme için önemi, esasları ve genel doğrusal programlama probleminin yapısı ve çözümü üzerinde duruldu. Kuşkusuz doğrusal programlama çok geniş kapsamlı bir tek-niktir ve özel halleri olan ulaştırma, tayin gibi modeller ele alınmamıştır. Ancak genel bir doğrusal programlama modelinin endüstride üretim plânlaması problemlerine uygulanmasında gerekli bilgileri vermekle yetinilmiştir.

/

50 Teoremlerin isbatı ve daha geniş bilgi için bakınız: Hadley, a.g.e., s. 228-223.

Saul Gass, Linear Programming Methods and Applications New York, MeGraw Hill C 1964, s. 46.

Hiç, a.g.e., s. 75-76.

45

KISIM IV

IV. DOĞRUSAL PROGRAMLAMA TEKNİĞİNİN SANAYİ İŞLET-MELERİNDE UYGULANMASI

1. DOĞRUSAL PROGRAMLAMA MODELLERİNİN UYGU-LAMA ALANLARI

Doğrusal programlama bir çok mümkün çözümler arasından en uygun olanı seçmede kullanılan bir gurup matematik teknik olarak tanımlanır51. Uygulamada karşılaşılan problemlerin birçoğu bu tip olduğundan doğrusal programlama, işletmelerde değişik alanlara ba-şarıyla uygulanmıştır. Buna ilâve olarak ekonomi tarım ve mühendislik gibi değişik bilimlerde yapılmış çok sayıda uygulama çalışmaları var-dır52 . Bilgisayarların modellerin çözümünde kullanılması uygulama çalışmalarını hızlandırmıştır. Bu yüzden doğrusal programlama h^m plânlama hem de günlük programlama meselelerinde başarıyla kullanıl-mıştır ve gelecekteki tatbik sahasının daha da genişliyeceğine şüphe yoktur53. Geçen bir kaç yılda bu uygulamalar hızla geliştirilmiş ve sayı-ları artmıştır. Doğrusal programlama uygulamasında önem endüstri uygulamalarına geçmiştir54. Çünkü doğrusal programlama işlemtelerde

51 R.W. Metzger, R. Schwarzbek, "Linear Programming Application to cupola charging", the journal of Industrial Engineering Vol. 12, No: 2, 1961. s. 87.

52 Tarım kesimindeki uygulamalar; bir bölge ya da çiftliğin tarımsal planlamasıyla ilgi-lidir. Böyle bir uygulama için bakınız:

ibrahim Aksöz, Linear Programlama Metodunun Nebraska'da Bir Bölgeye Tatbiki Er-zurum, 1971.

Ekonomide Genellikle doğrusal programlama kalkınma planlarının hazırlanmasında, en-düstrilerarası analizlerde uygulanır. Bu konuda bir örnek, için bakınız: Öney, a.g.e.,

Doğrusal programlamanın değişik alanlardaki uygulamaları için bakınız: Gass, a.g.e., s. 209-213. Muhasebe konusunda yapılan uygulamalar için: G. Boer, An Anotated Bibliography of

Applications of Linear Programming to Accounting Problems, Lubbock, Tesas Techological College, 1961,

53 J.W. Gavett, "Doğrusal Programlamaya Giriş" ,Çev: Ö. Yağız, Modern işletmecilik Seçme Yazılar, Ankara 1966, s. 130.

54 Gass, a.g.e., s. 180

46

yöneticilere değişik biçimlerde yararlı ve yardımcı olmaktadır55. Önce işletmedeki üretim ve işlemler hakkında önceden bilgi vermektedir. İkincisi, endüstriyel sistemlerin yapısını matematik olarak araştırmaya, modeller kurmaya zorlamaktadır. Üçüncüsü de işletmede verimliliğin artması için yöneticiler elinde önemli bir araç olmaktadır.

Doğrusal programlama tekniğiyle endüstride karşılaşılan boirçok problem kolaylıkla çczülebilmekledir. Ancak dikkat edilmesi gereken nokta, bu problemlerin matematiksel ifadesinde, doğrusal programlama-nın gerçek sorunu tam olarak vansıtmıyabileceğidir. Çoğu kez modeller bazı varsayımlar altında yapılan bir yaklaşımdır. Bununla beraber mo-deller işletme \e yönetim için oldukça yararlı sonuçlar vermektedir. As-lında mühendislik gibi uygulamalı bilimlerde de gerçek sorunu kesin bir şekilde ifade eden modeller oldukça azdır. Önemli olan modelin tutarlı bilgiler temin etmeye yeterli doğrulukta olmasıdır.

Doğrusal programlama modellerinin uygulamaları göstermiştirki temelde bir kaç ana model vardır. Diğer uygulamalar bu ana modellerin kombinezonu ya da değişik konularda uygulanmalarıdır. Uygulamaları değişik şekillerde gurııplandırma yapılmaktaysa da 5 6 temel olarak en-düstridekiler üç guruba ayrılabilir.

a. Değişik üretim konularında üretim v<s stok plânlama uygu-lamaları.

b. Petrol ve diğer sanayi sektörlerinde optimal karışımın tayinin-deki uygulamalar.

c. Doğrusal programlama modelinin özel biı hali olan ulaştırma modelinin uygulamaları57. Ancak bunlar üzerinde durulmayacaktır.

55 G.B. Dantzig, "Linear Programming and Its Progeny" Applications of Mathematical Programming Techiques, Der: E.M.M. Beale, New York, American Elsevier Publishing Inc, 1970, s. 10.

56 Uygulama biçimleri için bakınız: Hadley, a.g.e., 429-463 Magee, a.g.e., s. 153. Fergusoıı, Sargenl, a.g.e., s. 10-11 Dan0, a.g.e., s. 33-64. Gass, a.g.e., s. 157-180 Henderson, Schlaifer, a.g.m. s. 36-37. A. Charnen, Cooper, "Management Models and Industrial Applications of Linear

Programming", Maııagerial Economics, Edited G.P.E. Clarkson, Pcnguin Books, 1968, Kobu, a.g.e., s. 382-384. 57 Ulaştırma modeli belirli bir ürünün değişik yerlerdeki üretim merkezlerinden farklı

bölgelerdeki tüketim yerlerine taşınmasında ortaya çıkan ulaştırma masraflarının minimize

47

1.1. ÜRETİM PLANLAMASINDAKİ UYGULAMALAR

Doğrusal programlama tekniği, üretim planlamasında mevsimlik talep dalgalanmalarını karşılamak ve buna bağlı olarak üretim ve stok masraflarını minimum düzeyde tutma yolunda bir çok değişik modeller geliştirilerek uygulanmıştır.

Doğrusal programlama tekniğinin üretim planlama problemlerinde uygulanabilmesi için gelecekteki satışlar, fiyatlar, hammadde imkan-larının analizi başka yöntemlerle yapılmalıdır58. Bu yüzden uygula-malarda, üretim tahminleri bilinmelice maliyet fonksiyonları doğrusal olarak ifade edilebilmelidir. Ancak genellikle ne üretim tahminleri ke-sinlikle bilinebilir, ne de üretimde maliyet fonksiyonları doğrusaldır. Bu itibarla üretim tahminlerine hata payları ilave edilerek en tutarlı tahmin yapılmaya çalışılır. Üretimde de maliyet ilişkileri doğrusal ka-bul edilir.

Doğrusal programlama kısa ve u-un dönem planlama için yararlı bilgi sağlar ve yol gösterici olur. Çünkü alternatif pazaı politikları değer-lendirilir. Pazarda daha çok önem verilmesi gereken ürünler belirle-nir» .

Doğrusal programlamanın üretim planlamasında uygulanmasının ilk çalışmasını atölye tipi üretimde M.E. Salveson yampıştır60.

Talepteki değişmeler, üretimin planlamasında, kapasitenin kullanıl-masında ve işgücünün ayarlanmasında; yöneticiler için oldukça güç sorunlar doğururlar. Değişmeler; fazla çalışma saatleri ekliyerek düzen-leme, işgücünde uyarlama yapma, ürüa stoklarının seviyesinde değişik-

edilmesinde uygulanır. Çeşitli taşıma sorunlarına başarıyla uygulanmıştır. Yapılan uygulama çalışmaları için bakınız:

G.B. Dantzig D.R. Fulkerson, "Minimizing the Number of Tankers to Meet a Fixed Sche-dule", Naval Research Logic Çuarterly, Vol. s. 217-222, 1954.

M.M. Flood, "Aplication of Transportation Theory to Scheduling a Military Tanker Flect", Operations Research Vol. 2. s. 150-162, 1954.

Nuri Uman, Ulaştırma Modeli ve Petrol Ofisinde Bir Uygulama Denemesi, Ankara S.B.F. Yayını 1974.

Özer Serper, Doğrusal Ulaştırma Programlaması (İdeal Çözüm ve Uygulama) Bursa Î.T.Î.A. Yayını 1974.

58 N. Williams, Linear and Non-Linear Programming in Industry London, Sir Isaac Pitman Ltd., 1967, s. 96.

59 P.G. Burten, D.T. Liddy, Planning Control and "Production, the Textile" Journal of Australie, June, 1967, s. 18.

60 Bakınız. M.E. Salveson, "A Computational Technique for the Fabrication Scheduling Problem" Management Sciences Research Project Uni. ıf California, 1953.

48

lik ve taleplerin miktarında ayarlamayla ya da bunlardan bir kaçının birleştirilmesiyle karşılanmak zorundadır61.

Bu düzenlemelerin her biri üretim planlamasında minimum mali-yetle karar almada çok etkili olabilecek yükler getirir. Bu itibarla belirli bir ürünün toplam maliyetleri minimize ederek, gelecekteki taleplerin karşılayabilecek bir biçimde programlanması oldukça önemlidir62. Bura-da sorun belirli bir ürünün normal mesai dışı saatleri de kapsıyan ve maliyetleri de göz önünde tutarak, optimal üretim planının bulunmasıdır. Bu konuda doğrusal programlama tekniği temellerinden hareketle mo-deller geliştirmede çok sayıda araştırmacı uğraşmış ve değişik modeller geliştirilmiştir63.

Çok miktarda, birden fazla ürün üreten işletmelerde sık karşılaşı-lan üretim plânlama sonunlarından biri, belirli pazar şartları altında, kapasiteden en yüksek oranda yararlanarak, maksimum kârı veren üre-tim yapısının bulunmasıdır. Böyle bir sorunun çözümü ancak doğrusal programlamayla mümkündür.

Bu tip sorunlar hemen hemen her işletme için söz konusu olduğun-dan, çok sayıda uygulama yapılmış ve büyük tasarruflar sağlanmıştır.

Kontrplak üretiminde yapılan bir çalışma; ürün sayısını 58 den 17 ye indirerek aynı kârın sağlandığını göstermiştir. Yapılan üretim pla-nıyla kâr da iki misline çıkmıştır64.

Tekstil endüstrisinde, çok sayıda ürün aynı üretim ünitelerinden ge-çerek elde edilir. Bu yüzden, hangi ürünlerden ne kadar üretileceğinin

61 Anshen, v.d., a.g.m. s. 349. 62 S.M. Johnson, "Sequential Pruduction Planning Över Time at Minimum Cost", Mana-

gement Science, Vol. 3, 1957, s. 43o. 63 Ayrıntılı bilgi için bakınız: F. Modigliani, F. Hohn "Production Planning Över Time

and the Nature of the Expectation and Planning Horizon", Econometrica, Vol. 23, 1955, s. 46-66.

K.J. Arrow, S. Karlin, "Studies in Production över Time at Minimum Cost" Technical Report No. 29, Dept. of Economic Stanford Uni. Stanford California, 1955.

E.H. Bowman, "Production Scheduling by the Transportation Method of Linear Prog-ramming", Operations Research Vol. 4, No. 1, February 1956, s. 100-103.

F. Hanssman, S.W. Hess, " A Linear Programming Approach to Production and Emplo-yement Scheduling", Management Technology, Jan. 1960.

Robert E. McGarrah, Production and Logistics Management Text and Cases, New Vork; John Wiley 1963, s. 124-129.

W.H. Taubert "Search Decision-Rule for the Aggregate Scheduling Problem" Manage-ment Science, February, 1968, s. 6-18.

64 Bakınız. K.D. Ramsing "Application of Linear Programming to Plywood Industry, Forest Produet Journal, Yol. 18, 1966.

49

bulunması, kapasitenin kullanımı ve maksimum kârın sağlanması yönün-den büyük önem taşır. Bunun için özellikle tekstil sanayisinde diğerlerin-den çok sayıda bu tür doğrusal programlama uygulamaları yapılmış-t ı r 6 5 . Çünlc ü böyle bir çalışma sonucu tezgahların iş yükü üretilecek ürünler ve miktarı açıklık kazanmaktadır.

1.2. KARIŞIM PROBLEMLERİ

Genel olarak karışım problemlerinde bir ya da daha fazla ürünü elde etmek için çok sayıda ara ürün karıştırılır. Çoğu kez hammadde-ler açısından ürünün kalitesini ve miktarını etkileyen sınırlayıcı şartlar vardır. Buna ilaveten son ürünün elde edilmesinde değişik şartlara bağlı hammaddeler çok sayıda değişik biçimde v e miktarda karıştırıl abilirler. Bu yüzden karışım probleminin verilen bir amaç fonksiyonunu opti-mize edecek bir biçimde düzenlenmesi gerekir. Bu genellikle belirli sı-nır ve şartları sağlıyan bir maliyet minimizasyomıdur.

Karışım problemlerine örnek yalnızca petrol endüstrisi değüdir. Yem, gıda, demir-çelik metallurji gibi sanayi kollarında da karışım prob-lemleriyle karşılaşılır.

Doğrusal programlama değişik oranlarda doğrusal değişen karışım-ların, karışım işlemleri için uygun bir vapı gösterir. Bu. hiç bir zaman karışımın bütün fiziki miktarlarının doğrusal değiştiği anlamına gel-mez. Bu yüzden doğrusal programlama doğrusal olmıyan durumlarda uygulandığında yalnızca yaklaşık bir sonuç verir. Bir çok durumlarda

65 Ayrıntılı bilgi için bakınız: Kurt Eisemann, W.M. Young, "Study of a Textile Mili With The Aid of Linear Program-

ming" Management Technologs, Monograplı No. 1, 1960. P.I). Poddar "Optimum ProduCt-Mix in a Cotton Yarn Mili: An Apploication of Linear

Programming Technique", The Indian Textile Journal May 1967. J.H. Green K. Chatto, C.R. Hicks, C.B. Cox, "Linear Programming in the Packing Industrj"

The Journal of Industrial Engineering, Vol, 10 No. 5, 1, 1959.

Aydın Aydınoğlu, Üretim Plânlamasında Modern Metodlar ve Bir Örnek, (Basılmamış tez, Î.T.Ü.), İstanbul, 1973.

Musa Şenel, Doğrusal Programlama Metodu ile Üretim Planlaması ve Bir Tekstil İşlet-mesinde Uygulama, Ankara, E.l.T.l.A. Yayını 1974.

Cemal özgüven, Doğrusal Programlama ve Kars Süt Tozu Fabrikasında Uygulama, (Ba-sılmamış doktora tezi, S.B.F.), 1974.

E. Yülek, S. Çayköylü, "Pamuk ipliği imalinde Doğrusal Programlama Tekniği" Ankara, Mühendis ve Makina Cilt 18 Sayı 205, Şubat 1974, s. 37-42.

Cihan G. Dağlı, "Çeşitli Üretim Yapan Teşekküllerde En Uygun Mamul Karışımı Seçimi" Ankara, Mühendis ve Makine, Cilt 18 Sayı 206, Mart 1974 s. 114-116.

50

doğrusallık kabulu karşım işlemlerinin incelenmesinde, çok yararlı ve yeterli sonuçlar almayı sağlar66 .