Analyse de la tenue de la politique budgétaire durant la période des réformes- étude de cas de...

43

- 1 - حاتصة في مرحلة ا انيسة الميزلسيايل إدارة ا تحل- ائر منذ سنةلة الجزسة حا ا در0991 - ه د خالد من من إعدا1 WP/02/2014 1 مكلفتنمية، الجزالقي لد التطبيقتصالبحث، مركز البحوث في ا با ئر، البريدلكتروني، ا[email protected]

Transcript of Analyse de la tenue de la politique budgétaire durant la période des réformes- étude de cas de...

- 1 -

تحليل إدارة السياسة الميزانية في مرحلة االصالحات

-0991دراسة حالة الجزائر منذ سنة -

1من إعداد خالد مّنه

WP/02/2014

[email protected]االلكتروني، ئر، البريدبالبحث، مركز البحوث في االقتصاد التطبيقي للتنمية، الجزامكلف 1

- 2 -

تحليل إدارة السياسة الميزانية في مرحلة االصالحات

-0991دراسة حالة الجزائر منذ سنة -

من إعداد خالد مّنه

الملخص

يهدف هذا المقال إلى تحليل إدارة السياسة الميزانية في مرحلة االصالحات أو مرحلة االنتقال نحو اقتصاد نتائج آثار السياسة استطعنا التوصل إلى بعض ،1991لجزائر، منذ سنة الّسوق. ومن خالل دراسة حالة ا

.(SVAR)المتجهات ذات االنحدار الذاتي الهيكلية الميزانية وهذا باستعمال طريقة قياسية تتمثل في نماذج

تمارس نوعا من اآلثار 0222، خاصة منذ سنة التوسعية المنتهجة بالجزائر يزانيةمال سةالسياواتضح أنَّ بالجزائر يزانيةة القدرة النسبية للسياسة المهذا ما يضفي خاصيخالل ظهور آثار مزاحمة، و زية منالالكينـ

أما في الفترة التي سبقت إطالق البرامج العمومية لالستثمار الكلية. على التأثير في المتغيرات االقتصاديةتدهورًا خطيرًا، بفعل المالية فقد استطاعت الجزائر استعادة التوازنات المالية، بعد أن شهدت المتغّيرات

- 3 -

التطبيق الصارم إلجراءات التعديل الهيكلي. ومع هذا لم تسهم هذه اإلجراءات في خلق الظروف المواتية و اقتصادي مستدام والتخفيف من حدة النتائج االجتماعية السلبية لمثل هذه البرامج. لنمّ

المتجهات ذات االنحدار الذاتي نماذج قتصادية، : السياسة الميزانية، االصالحات االالكلمات المفتاحية .الجزائر، (SVAR)الهيكلية

Résumé

Ce travail ambitionne d’analyser la tenue de la politique budgétaire dans la période de

transition vers l’économie de marché. A travers, l’étude de cas de l’Algérie, depuis l’année

1990, on a pu obtenu les résultats de l’impact des chocs de la politique budgétaire sur les

variables macroéconomique on utilisant la méthode structural verctor auto regression

(SVAR). Il s’est avéré que la politique budgétaire expansionniste pratiquée en Algérie, surtout

depuis 2000, a des résultats non keynésiens à travers l’apparition des effets d’éviction. Ce qui

signifie la capacité relative de l’impact de la politique budgétaire sur les variables

macroéconomiques. Concernant la période d’avant le lancement des programmes

d’investissement public, l’Algérie a restauré les équilibres financiers, après avoir connu une

détérioration, en raison de l’application strict des recommandations du programme

d’ajustement structurel (PAS). Ces actions n’ont pas eu un effet positif sur la croissance

économique et l’atténuation des impacts négatifs, notamment sociaux, de tels programmes.

Mots clefs

Politique budgétaire, réformes économiques, Structural Verctor Auto Regression (SVAR),

Algérie.

مقدمة

اهتمامًا متزايدًا في خضم ،أثناء األزمات االقتصادية ،عرفت السياسة الميزانية ودورها في تفعيل االقتصادكما هو الحال في األزمة المالية العالمية التي نشبت في سنة ،البحث عن الحلول المثلى للخروج منها

. وأصبح من الطبيعي أن نرى كبير اقتصاديي صندوق النقد الدولي يدعو إلى استعمال السياسة 0222الميزانية، بل ويّحث عليه، كأداة هامة لمواجهة الكساد االقتصادي الذي ضرب العالم عقب األزمة

(Blanchard et al.2010)للخروج وخاصة النامية منها، ،. وهو ذات الصندوق الذي ما فتئ يدعو الدوللكن مع نشوب األزمة المالية العالمية .تقشفية من األزمات االقتصادية، إلى اعتماد سياسات اقتصادية

عاود االهتمام بالسياسة الميزانية كوسيلة لتثبيت االقتصاد في مرحلة الكساد. واحتدم ،0222في سنة النقاش حول اآلثار الكينزية أو غير الكينزية لحزم االنقاذ األوروبية واألمريكية المعتمدة على ميزانية

الدولة.

- 4 -

الطرائق القياسية، على غير أن بعض الدراسات السابقة حاولت دراسة بعض هذه اآلثار باستعمال بعض قام حيث. 0220في سنة (Blanchard et Perotti, 2002)غرار نماذج المقترحة من قبل بالنشار وبيروتي

من أجل تحديد آثار اإليرادات (SVAR)باختيار طريقة المتجهات ذات االنحدار الذاتي الهيكلية الباحثانة العالمية بإعادة لقد سمحت األزم خلي الخام األمريكي.الميزانية والنفقات العمومية على الناتج الدا

دون الوقوع في الكساد و والحيلولة ة الميزانية وما لها من تأثير إيجابي على استعادة النمّ اكتشاف السياسفي سياسةهذه المن جدوى الّلجوء إلى تطبيق حامت الشكوك في السنوات األخيرة ، بعد أن االقتصادي

.إطار التثبيت الظرفي لالقتصاد

وعلى غرار الكثير من الدول النامية، انخرطت الجزائر في مسار االصالحات االقتصادية منذ سنة تاحة المزيد 0992 ، بهدف استعادة التوازنات المالية، وتوفير الظروف المالئمة لنمو اقتصادي مستدام، وا

رًا ما تم تجاهل أو "اهمال" السياسة الميزانية في برامج وكثيمن الفرص أمام القطاع الخاص الناشئ. االصالح الهيكلي المدعوم من قبل صندوق النقد الدولي. ولم يتم تصور السياسة الميزانية إال من زاوية تخفيض النفقات للتخلص من عجز الميزانية، والمديونية. في حين تم التركيز على السياسة النقدية

امح واستعادة التوازنات على مستوى ميزان المدفوعات. لمكافحة التضخم الج

ويصّنف االقتصاد الجزائري على أنه اقتصاد ريعي بالنظر إلى السمات التي تطبعه من حيث تنويع االقتصاد ومساهمة االيرادات النفطية في الميزانية العامة للدولة. ويتسم أيضًا بتأثره الشديد بالدورات

.على أنها تقلبات منتظمة بصورة دورية في مستوى النشاط االقتصادي هاتعريف يمكناالقتصادية التي وق الدولية للنفط بسبب االقتصاد الجزائري الشديد بالتقلبات في السّ ح تأثر اتضّ وعلى مدى العقود الماضية

من %02، والناتج الداخلي الخام من %54الحجم الكبير للمحروقات في االقتصاد. فهو يمثل حوالي الجزائر خالل السنوات الماضية )خاصة منذ تمدتعامن مجمل الصادرات. و %99االيرادات الميزانية، و

( سياسة ميزانية توسعية من أجل بعث النّمو االقتصادي وخلق المزيد من فرص العمل مقابل 0220سنة ن سجل معد(FMI, 2006)تأخر في تطبيق االصالحات الهيكلية والمؤسسية ل النّمو معدالً . وحتى وا

خاصة في صفوف ،ونسب البطالة مرتفعة ،ً تنويع االقتصاد خارج المحروقات ضعيفا ال يزال مقبوالً الشباب.

تحليل إدارة السياسة الميزانية في خضم االنتقال نحو اقتصاد الّسوق وعلى هذا سنحاول في هذا العمل طريقة وسنتعين بطريقة قياسية المتمثلة في . 0992القتصاد ريعي على غرار حالة الجزائر من سنة

لتحليل آثار السياسة الميزانية في الجزائر على (SVAR)المتجهات ذات االنحدار الذاتي الهيكلية وللوصول لهذه الغاية سنعرض في مقام أول ألهم سمات السياسة الميزانية المتغيرات االقتصادية الكلية.

- 5 -

سنتطرق لبعض األدبيات المتعلقة بدراسة آثار السياسة الميزانية. ومن ثم(، 0202-0992خالل عقدين )من هذا العمل للدراسة التطبيقية آلثار السياسة الميزانية في الجزائر باستعمال وسنخصص الجزء األخير

.(SVAR)تقنية

(: أزمة، فإصالح، فبرامج استثمار 0111-1991السياسة الميزانية خالل عقدين ).1

السياسة الميزانية في بداية عقد التسعينيات بأزمة على كل المستويات تمثلت بالخصوص بارتفاع اتسمت المديونية الخارجية وارتفاع عجز الميزانية مما أثر سلبا على أداء االقتصاد الجزائري. ولم يكن أمام

يق برنامج التعديل السلطات العمومية من حل سوى اللجوء إلى الهيآت المالية الدولية متمثلة في تطب(. لقد كان الباعث لهذه اإلصالحات، القيد الخارجي، المتمثل أساسًا في إيرادات 0992-0995الهيكلي )

كان هذا مدعاة هذا القيد متراخيًا، الجباية البترولية، المصدر الشبه الوحيد للعملة الصعبة. فكلما كان -0222خالل العقد الماضي )ومية. وهذا ما كان للسلطات العمومية إلى االنخراط في برامج إنفاق عم

(، حيث تم انجاز برنامجين للتجهيز العمومي، في حين ال يزال الثالث قيد االنجاز.0202

.(1993-1991خالل مرحلة ما قبل التعديل الهيلكي) محاولة تصحيح عجز الميزانية.1.1

طبقت الجزائر سياسة ميزانية متشّددة مستمدة فلسفتها من أدبيات صندوق النقد 0990و 0929بين سنتي الدولي فيما يخص ضرورة التخلص من عجز الميزانية وتخفيض النفقات وعدم رفع أجور الموظفين. كما عملت الحكومة على تطبيق إصالح ضريبي وذلك بإدراج تدابير جديدة تتماشى مع انتقال الجزائر إلى

د الّسوق وسعيها لالندماج في االقتصاد العالمي. كما سعت الحكومة إلى إجراء إصالح عميق في اقتصاالقطاع العمومي من خالل محاولة تقليص عجزه وهذا عن طريق آلية التطهير اآللي للمؤسسات. وتزامنت

نشاء صندوق هذه السياسة مع تطبيق سياسة اجتماعية خاصة تجاه الفئات المحرومة والهّشة عن طريق إ دعم الفئات االجتماعية المحرومة )ما يعرف بالشبكة االجتماعية(.

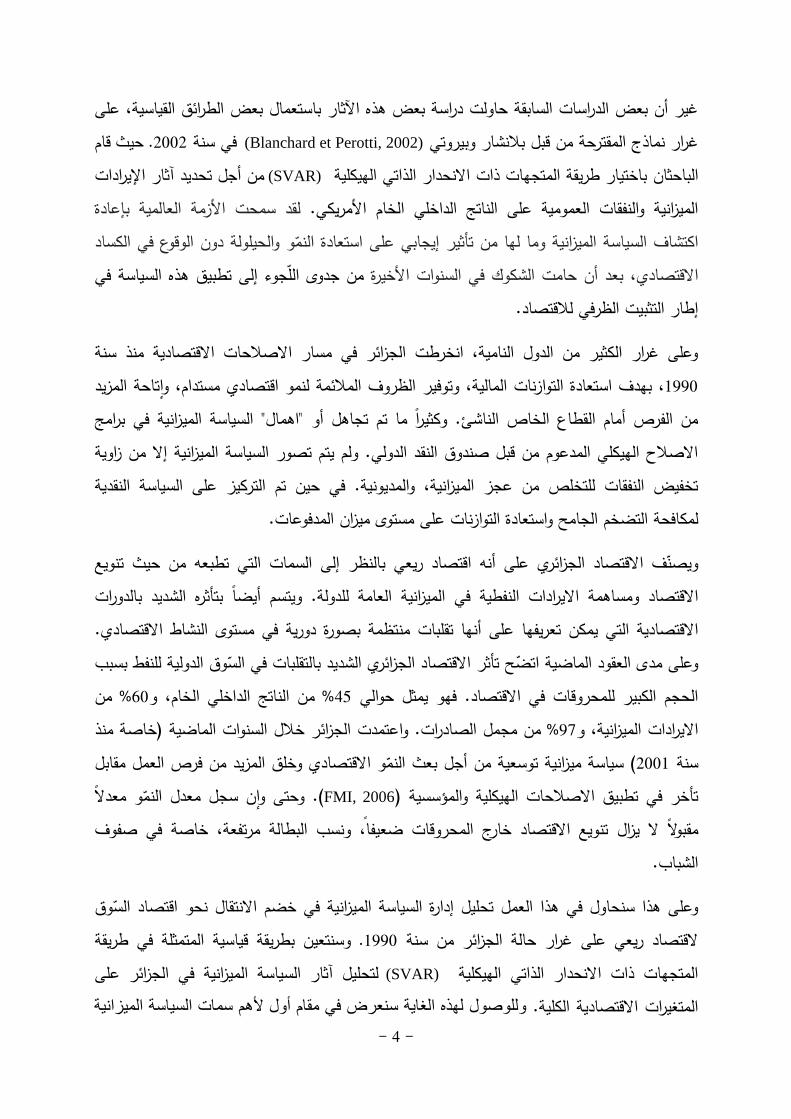

وهذا بشكل تدريجي 0929لمواجهة تفاقم عجز الميزانية قامت الحكومة بتخفيض قيمة الدينار منذ سنة و 09دينار مقابل الدوالر إلى 2990حيث انتقل سعر صرف الدينار من 0992ولكن لتزيد حّدته منذ سنة

انزلق 0991و 0990من قيمته االسمية. وبين سنتي %40ينار للدوالر الواحد ليفقد بالتالي الدينار حوالي د (..0)المنحنى رقم 0991سنة %9و 0990سنة %01سعر الدينار تدريجيًا فاقدًا

وتمت هدف برنامج االصالح الميزاني إلى زيادة اإليرادات وتخفيض النفقات لمواجهة عجز الميزانية.زيادة اإليرادات الضريبية عن طريق تحسين الجباية الضريبية، ومكافحة التهرب الضريبي وتطوير

ذي تقع فيه السندات في السوق المالية وهذا لتفادي التمويل المفضي للتضخم. غير أنَّ المشكل الالحكومات عند إجرائها التعديالت الضريبية في فترة االنتقال يتمثل في عدم القدرة على زيادة الضرائب في

- 6 -

حالة الركود االقتصادي. ويتناقض الرفع من الضرائب مع هدف االنعاش االقتصادي في الفكر الليبرالي (Benbadllah, 1999)ذا أضيف إليها عدم مقدرة االدارة ا لقائمة على تحصيل الضرائب على تحسين . وا

أدائها في المدى القصير، يمكننا االستنتاج أن اإلصالح الضريبي سيتّركز على النفقات العمومية. (1993-1991. تطور سعر صرف الدينار الجزائري مقابل الدوالر األمريكي )1المنحنى رقم

World Bank, (1994). :Source

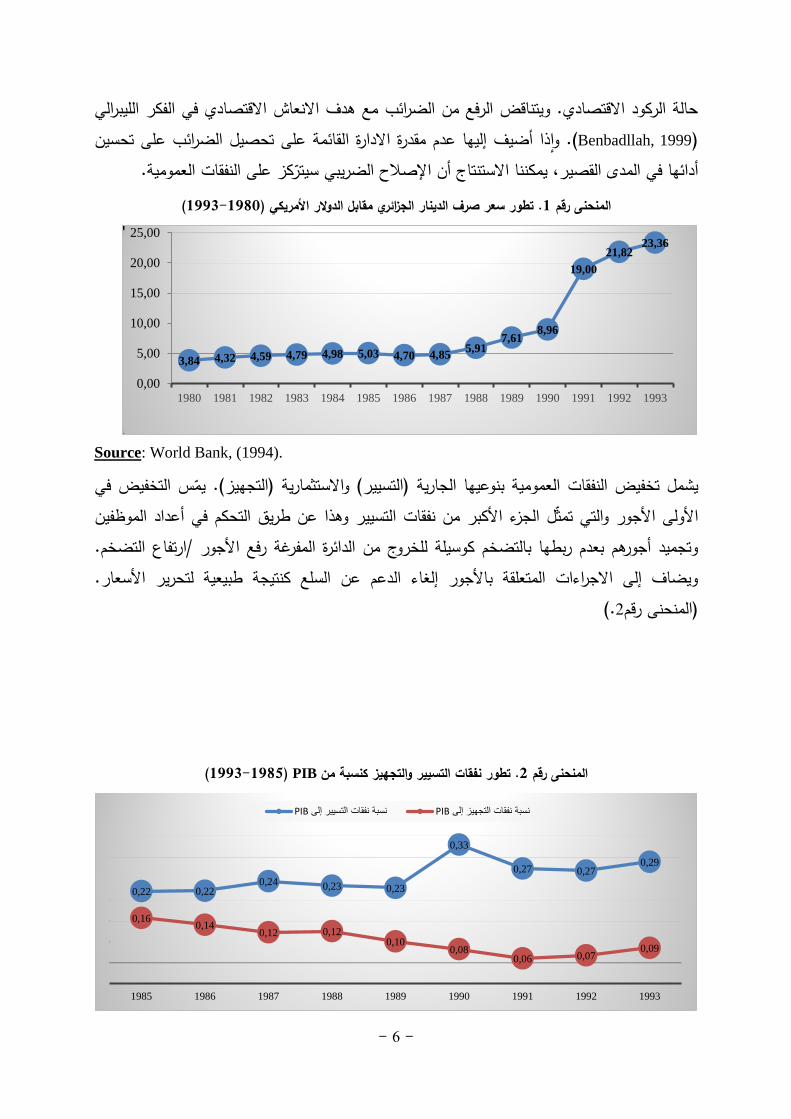

العمومية بنوعيها الجارية )التسيير( واالستثمارية )التجهيز(. يّمس التخفيض في يشمل تخفيض النفقات األولى األجور والتي تمّثل الجزء األكبر من نفقات التسيير وهذا عن طريق التحكم في أعداد الموظفين

تضخم. وتجميد أجورهم بعدم ربطها بالتضخم كوسيلة للخروج من الدائرة المفرغة رفع األجور /ارتفاع الويضاف إلى االجراءات المتعلقة باألجور إلغاء الدعم عن السلع كنتيجة طبيعية لتحرير األسعار.

.(0)المنحنى رقم

PIB (1991-1993). تطور نفقات التسيير والتجهيز كنسبة من0المنحنى رقم

3,84 4,32 4,59 4,79 4,98 5,03 4,70 4,85 5,91

7,61 8,96

19,00

21,82 23,36

0,00

5,00

10,00

15,00

20,00

25,00

1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993

0,22 0,22 0,24 0,23 0,23

0,33

0,27 0,27 0,29

0,16 0,14

0,12 0,12 0,10

0,08 0,06 0,07

0,09

1985 1986 1987 1988 1989 1990 1991 1992 1993

PIBنسبة نفقات التجهيز إلى PIBنسبة نفقات التسيير إلى

- 7 -

World Bank, (1994). :Source

بين PIBكنسبة 2909إلى 2911وُيالَحظ مجهود الحكومة في تخفيض النفقات الجارية التي انتقلت من . PIBكنسبة من 2920إلى 2922. وفي نفس الفترة انخفضت نفقات التجهيز من 0990و 0992سنتي

لترتفع PIBكنسبة من 2901يالحظ أن نفقات التسيير بقيت مستقرة في حدود 0991و 0924وبين سنتي على الرغم من التوجه العام نحو تخفيض هذه النفقات. ويمكن تفسير هذا االرتفاع 0992فجأة سنة

من 0990دينار سنة 09إلى 0992دينار للدوالر الواحد سنة 2990بانخفاض سعر صرف الدينار من ارتفاع كتلة األجور الناجم عن رفع الحد الوطني لألجر ،.(، ومن جهة أخرى0جهة )المنحنى رقم

جراء أول انتخابات محلية تعددية. 2المضمون بسبب ضغط النقابات وا

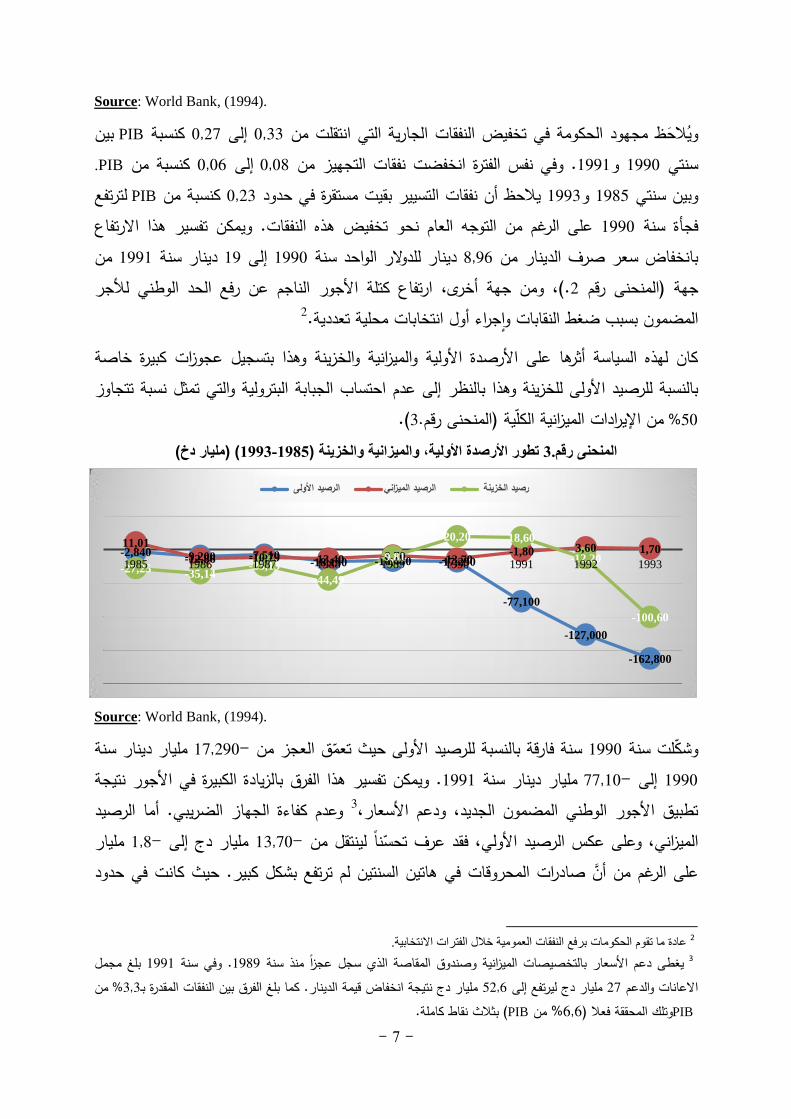

كان لهذه السياسة أثرها على األرصدة األولية والميزانية والخزينة وهذا بتسجيل عجوزات كبيرة خاصة احتساب الجبابة البترولية والتي تمثل نسبة تتجاوز بالنسبة للرصيد األولى للخزينة وهذا بالنظر إلى عدم

(.1.من اإليرادات الميزانية الكّلية )المنحنى رقم% 42 (( )مليار دخ0993-0991تطور األرصدة األولية، والميزانية والخزينة ) 3.المنحنى رقم

World Bank, (1994). :Source

مليار دينار سنة 099092-سنة فارقة بالنسبة للرصيد األولى حيث تعّمق العجز من 0992وشّكلت سنة . ويمكن تفسير هذا الفرق بالزيادة الكبيرة في األجور نتيجة 0990مليار دينار سنة 99902-إلى 0992

د وعدم كفاءة الجهاز الضريبي. أما الرصي 3تطبيق األجور الوطني المضمون الجديد، ودعم األسعار،مليار 092-مليار دج إلى 01992-الميزاني، وعلى عكس الرصيد األولي، فقد عرف تحّسنًا لينتقل من

على الرغم من أنَّ صادرات المحروقات في هاتين السنتين لم ترتفع بشكل كبير. حيث كانت في حدود

عادة ما تقوم الحكومات برفع النفقات العمومية خالل الفترات االنتخابية. 2بلغ مجمل 0990. وفي سنة 0929عجزًا منذ سنة سجل يغطى دعم األسعار بالتخصيصات الميزانية وصندوق المقاصة الذي 3

من % 191مليار دج نتيجة انخفاض قيمة الدينار. كما بلغ الفرق بين النفقات المقدرة بـ 4090مليار دج ليرتفع إلى 09االعانات والدعم PIB ( من 090وتلك المحققة فعال %PIB.بثالث نقاط كاملة )

-2,840 -9,200 -7,510 -18,130 -16,440 -17,290

-77,100

-127,000

-162,800

11,01

-12,86 -10,79 -13,40 -8,70 -13,70 -1,80 3,60 1,70

-27,25 -35,14 -23,13

-44,49

-9,81

20,20 18,60

-12,20

-100,60

1985 1986 1987 1988 1989 1990 1991 1992 1993

رصيد الخزينة الرصيد الميزاني الرصيد األولى

- 8 -

تفاع في تخفيض . ويفسر هذا االر 0990مليار دوالر في سنة 00920و 0992مليار دوالر سنة 00915قيمة الدينار الذي مّكن الخزينة العمومية من الحصول على إيرادات ميزانية ولكن لم يمنع من ظهور

الضغوط التضخمية.

سنة 2920إلى 0924سنة 2900وانخفضت النفقات االستثمارية كنسبة من الناتج الداخلي الخام من من االستثمارات المحققة. وهذا ما يّدل على مسار انسحاب الدولة %02أي بانخفاض أكثر من 0990

من النشاط االقتصادي وخاصة في مجال خلق المؤسسات العمومية ودعمها. وبالنسبة لهذه األخيرة فقد أنشئ صندوق خاص لتطهير المؤسسات العمومية ال يدخل ضمن حساب العجز الميزاني. واستطاعت

(.%092-) 0990بعد أن كان عجزًا سنة PIBمن % 190بنسبة الخزينة تحقيق فائض قدر

(1999-1991.السياسة الميزانية في مرحلة التعديل الهيكلي )0

تهدف برامج التعديل الهيكلي إلى استعادة التوازنات االقتصادية الكلية على المدى القصير وتوفير شروط النّمو االقتصادي على المدى الطويل. وعلى هذا ُيفترض أنَّ اإلجراءات التي تم اتخاذها على المدى

لكن ليس على المتغّيرات القصير كفؤة لدرجة أنها تستطيع إجراء التعديالت على االختالالت المسجلة. وبمعنى آخر يؤدي التعديل النقدي )المدى القصير( (Bahloul et Hamel, 1992)الحقيقة بل االسمية

إلى استعادة التوازن في ميزان المدفوعات )المدى الطويل(. وعليه تقوم السلطات العمومية بالتدخل في نشاء نظام لألسعار يسمح بتخصيص عادل للموارد، واعتماد سعر صرف المجاالت المتعلقة بالتضخم، وا

واقعي وكذا سعر فائدة حقيقي وموجب. ويتطلب الوصول لهذه الغاية تخفيض العملة الوطنية، وتأطير القروض، وتخفيض عجز الميزانية، وتحرير األسواق واالنفتاح على الّسوق الدولية.

توسيع وعاء الرسم على القيمة المضافة وهذا ب عامةص المالية الفيما يخّ وأوصى برنامج التعديل الهيلكي من أجل التقليل من االعفاءات. ورفع قيمة الرسوم على المواد الكمالية الفاخرة والتجهيزات االلكترومنزلية.

وهذا من أجل توحيد ازدواجية %11إلى 4ورفع نسبة الضرائب على األرباح المعاد استثمارها من لغاء االعفاء من دفع الضرائب على الفوائد المؤداة على سندات الخزينة. وتم الضرائب على الشركات. وا

( وزيادة حصة اإلدارة المركزية من إيرادات هذا %52إلغاء المعدل األقصى للرسم على القيمة المضافة )ومنح رقم تعريفي جبائي لكل مكلف بالضريبة. توسيع وعاء الرسم على القيمة المضافة للمنتجات الرسم.

عادة تحديد النفقات ذات األولوية بما فيها إلغاء الدعم عند االستهالك وتطبيق سياسة نقدية البترولية. وا يج في ميزانية الدولة تمويل كل مشاريع السكن االجتماعي العموموأدر متشددة.

بهة االجتماعية بالنظر الستجابة الحكومة لضغط الج 91-0990في الفترة بين تباطأ التعديل الميزاني من %0بنسبة األجورفي السنة وهذا ما أدى إلى ارتفاع كتلة % 02أجور الموظفين بـحيث ارتفعت كتلة

PIB من % 194وعمدت الحكومة إلى الرفع من نفقات التجهيز بنسبة .0991و 0990بينPIB من أجل

- 9 -

دراجه 0990وعلى الرغم من دخول االصالح الضريبي حّيز التنفيذ منذ سنة بعث النّمو االقتصادي. وا لم يساهم في تحسين وضعية المالية العامة. وأّثر تقليص االستيراد على مداخيل غير أنَّ ضرائب جديدة

الرسوم الجمركية بالسلب مضافًا إليها استقرار عائدات النفط مما أدى انتقال الرصيد الميزاني من الفائض .0991و 0990بين سنتي %299إلى عجز بنحو PIBمن % 099بنحو

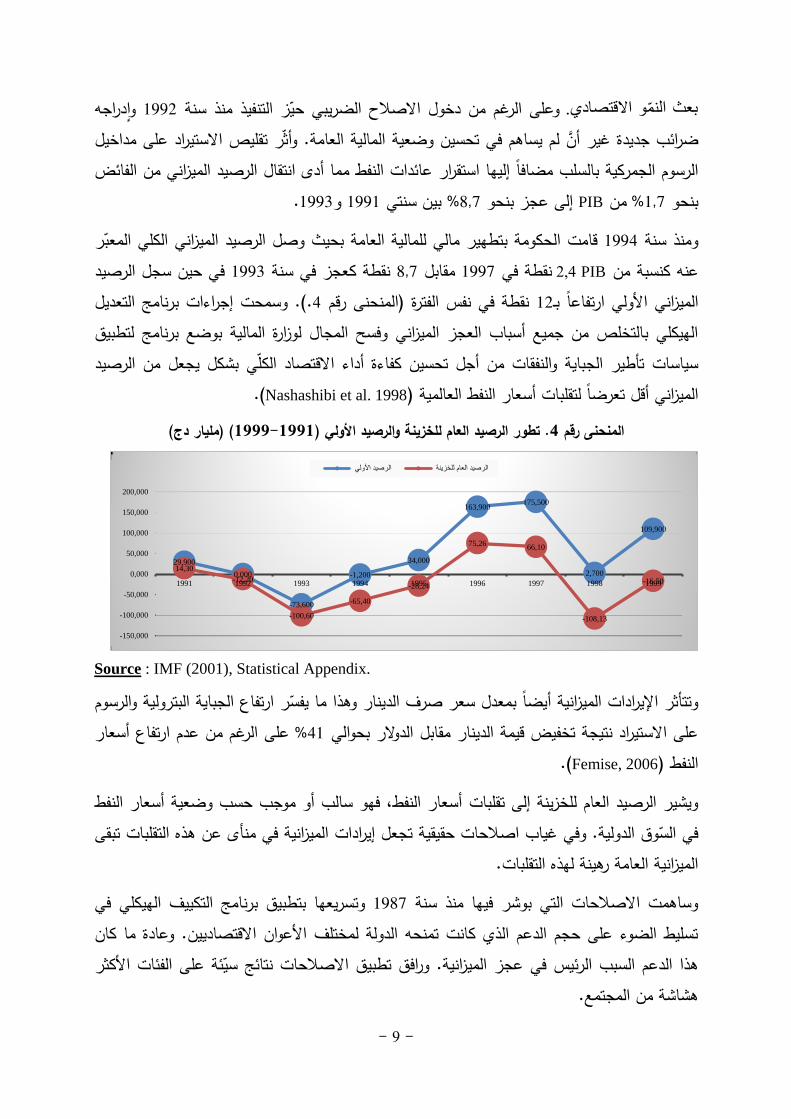

قامت الحكومة بتطهير مالي للمالية العامة بحيث وصل الرصيد الميزاني الكلي المعّبر 0995منذ سنة و في حين سجل الرصيد 0991نقطة كعجز في سنة 299مقابل 0999نقطة في PIB 2,4عنه كنسبة من

.(. وسمحت إجراءات برنامج التعديل 5نقطة في نفس الفترة )المنحنى رقم 00الميزاني األولي ارتفاعًا بـالهيكلي بالتخلص من جميع أسباب العجز الميزاني وفسح المجال لوزارة المالية بوضع برنامج لتطبيق سياسات تأطير الجباية والنفقات من أجل تحسين كفاءة أداء االقتصاد الكّلي بشكل يجعل من الرصيد

. (Nashashibi et al. 1998)عالمية الميزاني أقل تعرضًا لتقلبات أسعار النفط ال ( )مليار دج(1999-1991. تطور الرصيد العام للخزينة والرصيد األولي )1المنحنى رقم

Source : IMF (2001), Statistical Appendix.

وتتأثر اإليرادات الميزانية أيضًا بمعدل سعر صرف الدينار وهذا ما يفّسر ارتفاع الجباية البترولية والرسوم على الرغم من عدم ارتفاع أسعار %50على االستيراد نتيجة تخفيض قيمة الدينار مقابل الدوالر بحوالي

.(Femise, 2006) النفط

أسعار النفط، فهو سالب أو موجب حسب وضعية أسعار النفط ويشير الرصيد العام للخزينة إلى تقلبات في الّسوق الدولية. وفي غياب اصالحات حقيقية تجعل إيرادات الميزانية في منأى عن هذه التقلبات تبقى

الميزانية العامة رهينة لهذه التقلبات.

كييف الهيكلي في وتسريعها بتطبيق برنامج الت 0929وساهمت االصالحات التي بوشر فيها منذ سنة تسليط الضوء على حجم الدعم الذي كانت تمنحه الدولة لمختلف األعوان االقتصاديين. وعادة ما كان هذا الدعم السبب الرئيس في عجز الميزانية. ورافق تطبيق االصالحات نتائج سّيئة على الفئات األكثر

.هشاشة من المجتمع

29,900

0,000

-73,600

-1,200

34,000

163,900 175,500

2,700

109,900

14,30

-12,20

-100,60

-65,40

-28,24

75,26 66,10

-108,13

-16,50

-150,000

-100,000

-50,000

0,000

50,000

100,000

150,000

200,000

1991 1992 1993 1994 1995 1996 1997 1998 1999

الرصيد العام للخزينة الرصيد األولي

- 11 -

قييد الخزينة العمومية الّلجوء إلى االستدانة من أجل تمويل ويّمر التحكم في النفقات العمومية عبر توالذي شّكل سببا مهما الرتفاع PIB، 11%العجز. وقبل مباشرة االصالحات بلغ هذا العجز بالنسبة إلى

زاحة المؤسسات من التمويل المحلي. ومنذ سنة تم االتفاق مع الهيآت المالية الدولية أن 0995التضخم وا وعلى الرغم من أنَّ المعطيات المتوفرة ال تقّدم إال عجز الخزينة .PIBمن %1ال يتجاوز نسبة العجز بـ

ما عدا سنة 0994وليس عجز القطاع العام فتظهر االحصائيات تطورًا ايجابيًا لرصيد الخزينة منذ سنة ر النفط.التي انخفضت فيها أسعا 0992

0111-0111.البرامج العمومية لالستثمار كعنوان للسياسة الميزانية في فترة 3.1

، بدأت األمور بالتحسن على المستوى 0992بعد تطبيق برنامج التعديل الهيكلي الذي انتهى في سنة دوالرًا 052إلى غاية 0222لتصل سنة 0222االقتصادي، على إثر ارتفاع أسعار النفط مع بداية سنة

للبرميل الواحد. وهذا ما سمح للحكومة الجزائرية بالشروع في برنامج طموح لالستثمارات العمومية اتخذ شكل برامج خماسية.

(0111-0111. برنامج اإلنعاش االقتصادي )1.3.1

بها ( أولى البرامج العمومية للتجهيز والتي بوشر العمل0225-0220ُيعتبر برنامج اإلنعاش االقتصادي )ن سمح هذا األخير باستعادة التوازنات 0992-0995بعد االنتهاء من تطبيق برنامج التعديل الهيكلي ) (. وا

الكلية )مستوى المديونية الخارجية، ومعدل التضخم، وميزان المدفوعات( فإن نسبة النّمو االقتصادي ال فلسفة هذا البرنامج من واقع أنَّ تزال ضعيفة والبطالة، خاصة في صفوف الشباب، بقيت مرتفعة. وتنبع

استعادة النّمو ال يمكن أن تتحقق في ظل انخفاض القدرة الشرائية للمواطن واتساع رقعة التفاوت بين المناطق الريفية والحضرية فيما يخص التجهيزات العمومية ومستوى معيشة السكان. وتأتي محاولة

كل برامج تجهيز عمومية مؤشرًا على عودة دور الدولة استدراك هذا النقص عبر النفقات العمومية في ش(. وترّكزت 0225-0220في االقتصاد. ومن دالالت هذه العودة إطالق برنامج اإلنعاش االقتصادي )

استراتيجية اإلنعاش حول الوضعية المتناقضة التي يّمر بها االقتصاد الجزائري المتمثل في استعادة التوازنات االقتصادية الكلية، وتدهور معيشة السكان، وانخفاض نسبة النّمو. فكان من الضروري اعتماد

، ودعم إنعاش اإلنتاج، والتنمية أربعة محاور رئيسية تتمثل أساسًا في دعم اإلصالحات االقتصاديةالمحلية والبشرية، وأخيرًا البنية التحتية واألشغال الكبرى للتخفيف من حدة االختالالت المسجلة. ومن الطبيعي أن ينجم عن هذا البرنامج نتائج على المستوى الكلي والجزئي سواء على مستوى ميزانية الدولة

القتصادي. أو على مستوى التشغيل ونسبة النّمو ا

0119-0111 والبرنامج التكميلي لدعم النمّ .0.1.0

- 11 -

غداة إطالق البرنامج التكميلي لدعم النّمو اتّسم االقتصاد الجزائري بتسارع النّمو االقتصادي انطالقًا من % 490و، 0221سنة % 092، و0220سنة % 590وسجل نّمو الناتج الداخلي الخام في حدود . 0220سنة . وُيعتبر هذا 0225سنة % 0999إلى 0222سنة % 0994. وانخفضت نسبة البطالة من 0225سنة

ضعف البرنامج السابق )برنامج اإلنعاش االقتصادي(. 090البرنامج ضخمًا بكل المقاييس حيث يمثل تم اعتماد . في حين0224في سنة PIBمن % 49مليار دوالر أي حوالي 44وبلغ حجم البرنامج األولي

يشمل خمسة محاور: تحسين ( مليار دوالر أمريكي و 022مج خماسي تكميلي لدعم النمو يقدر بمائة )برناوترقية وتحديث الخدمة العمومية، و االقتصادي،ودعم النمّ عيشة، وتطوير المنشآت القاعدية، ظروف الم

تكنولوجيات االتصال الجديدة.وكان من أهداف هذا البرنامج إعادة التوازن االقليمي عن طريق تحديث شبكة الطرقات والسكك الحديدية، وتحسين ظروف معيشة السكان وخاصة في مجال السكن والحصول على العالج، والتكفل بالطلب المتزايد

نة الخدمة العمومية على التعليم في جميع مراحله، وتسهيل تزود الّسكان بالماء الصالح للشرب، وعصر (Ministère des finances, 2005) .

وطرح هذا البرنامج عند عرضه ألول مرة عدة تحديات تمثلت في الصعوبات التي باإلمكان أن يواجهها عند تطبيقه على عدة مستويات. ويتعلق األمر خاصة باعتماد استراتيجيات قطاعية مالئمة، وبرمجة

االستثمار بالمقارنة مع نفقات التسيير، وكيفية ضمان التنفيذ الجّيد للميزانية التطورات المستقبلية لنفقاتمع العمل على تطبيق معايير المراقبة والمتابعة، وكيفية تحسين فعالية ونسبة المنافع إلى التكاليف

أم أن مثل للمشاريع المدرجة. كما طرح البرنامج إشكالية ديمومة النّمو االقتصادي وتعزيز تنمية مستدامة هذه البرامج لن تكون في الحقيقة إال مناسبة للتبذير والرشوة.

كما تم اتخاذ وتم تمويل العجز فيما بعد من صندوق ضبط الموارد بعد أن تم تعديل القرار المنشئ له بعض االحتياطات حتى يتم تنفيذ هذا البرنامج على أحسن وجه.

0111-0111برنامج االستثمارات العمومية .1.1.0

ويندرج 0205في مايو 0205و 0202 تيعمومية للفترة الممتدة ما بين سنأطلق برنامج االستثمارات الوبلغت كلفة جملة عمليات التنمية .عشر سنواتقبل اإلعمار الوطني التي انطلقت ضمن دينامية إعادة

مليار دج من بينها بعض المشاريع المهيكلة 09.422ما يقارب سجلة خالل السنوات الخمس الماضيةالممليار دوالر( 020)أو ما يعادل مليار دج 00.005أما حجم هذا البرنامج فبلغ التي ما تزال قيد اإلنجاز.

وهو يشمل شقين اثنين هما: استكمال المشاريع الكبرى الجاري انجازها على الخصوص في قطاعات السكة الحديدية والطرق والمياه -

؛مليار دوالر( 012مليار دج )ما يعادل 9.922بمبلغ طالق مشاريع جديدة بمبلغ - مليار دوالر(. 040مليار دج )أي ما يعادل حوالي 00. 415وا

- 12 -

من أيضاً %52و ،من موارده لتحسين التنمية البشرية % 52أكثر من 0205-0202ويخصص برنامج دارات ،الساسية وتحسين الخدمة العموميةموارده لمواصلة تطوير المنشآت القاعدية ا وقطاع العدالة وا

ومن .مليار دج لدعم تنمية االقتصاد الوطني 0.422أكثر من و ،ضبط الضرائب والتجارة والعململيار دج من القروض البنكية الميسرة من قبل 0222أكثر من تعبئ التنمية الصناعية المفروض أن

وتحديث ،وتطوير الصناعة البتروكيمياوية، جديدة لتوليد الكهرباءجاز محطات الدولة من أجل ان المؤسسات العمومية.

مليار دج من البرنامج الخماسي لمرافقة االدماج المهني 142واستفاد تشجيع إنشاء مناصب الشغل من نشاء لخريجي الجامعات، ومراكز التكوين المهني، ودعم إنشاء المؤسسات المصغرة، وتمويل آليات إ

مناصب انتظار التشغيل. المبالغ المرصودة هل ةولكن بعد هذا العرض الموجز للبرامج العمومية الثالثة يحق لنا التساؤل عن وجه

استهلكت بشكل كامل أم ال؟ وبعبارة أخرى هل استطاعت الحكومة أن تحقق مجمل األهداف التي حددتها هذه البرامج؟

الت يكفي االطالع على المبالغ المستهلكة فعليا في هذه البرامج. حيث لمحاولة اإلجابة عن هذه التساؤ مليار 000يقدر الفرق بين المبالغ المرصودة لالستثمارات العمومية وتلك التي استهلكت فعليًا بحوالي

دوالر وهو ما يفسر ضعف قدرة استيعاب االقتصاد الجزائري الداخلية والخارجية وخاصة بالنسبة لقطاع اء واألشغال العمومية والّري. البن

وتقّدر قيمة االستثمارات العمومية التي استهلكت االعتمادات المالية المرصودة لها في الخزينة العمومية مليار 002مليار دج أي حوالي 04.222922حوالي 0201إلى غاية نهاية سنة 0225فعليًا منذ سنة

( 0229-0224دوالر. ويمثل هذا المبلغ مجموع المبالغ التي استهلكت في البرنامج التكميلي لدعم النّمو )( بمبلغ 0205-0202مليار دوالر، والبرنامج الخماسي لالستثمارات العمومية ) 022الذي رصد له مبلغ

مجين. وساهمت هذه المشاريع في رفع مليار دوالر بالنسبة للبرنا 120مليار دوالر أي حوالي 020قدر بــومناصب الشعل المستحدثة في عديد القطاعات على غرار قطاع البناء %2القيمة المضافة بقيمة

واألشغال العمومية، الخدمات السوقية.

مليار دوالر والقيمة المستهلكة فعليًا المقدرة 120وعلى هذا فإن الفرق بين القيمة المخصصة المقدرة بـمليار دوالر مرده باألساس إلى ضعف القدرات الوطنية لالستيعاب باإلضافة إلى عوامل مؤسسية 002بـ

ساهمت في هذه النتيجة. وهذا ما جعل النسبة المتوسطة الستهالك االعتمادات المرصودة خالل الفترة ما هالك . وعلى سبيل المثال بلغ است4من مجمل االعتمادات% 02تبلغ حوالي 0201و 0224بين

تصريح سيدي محمد فرحان، المدير العام للمديرية العامة للتنبؤ والسياسات، بوزارة المالية لوكالة األنباء الجزائرية يوم 4

20/24/0201.

- 13 -

وبالنسبة للبرنامج التكميلي لدعم %، 04االعتمادات المرصودة في برنامج دعم اإلنعاش االقتصادي حوالي %.92النّمو حوالي

% خالل 0و الناتج الداخلي الخام خارج المحروقات بـوساهمت هذه االستثمارات العمومية في زيادة نمّ نموًا سالبًا مما أّثر على نسبة 0220ذ سنة ، في حين سجل قطاع المحروقات من0201-0225الفترة

%، 52إلى 12النّمو الكلية. وتمثل القيمة المضافة لقطاع المحروقات في الناتج المحلي االجمالي ما بين %. 194بينما تراوحت نسبة النّمو االجمالية بالنسبة لنفس الفترة حوالي

0220-0222من الناتج الداخلي الخام بين سنتي % 12ومّثلت النفقات العمومية في الجزائر حوالي وبلغت في %، 12. أما في منطقة الشرق األوسط وشمال افريقيا فتقدر النسبة بـ0200في سنة % 52و

%.1599البلدان المصدرة للنفط

ومن المقرر أن تتواصل هذه السياسة على نفس المنوال على مدى الخمس سنوات القادمة وخاصة ما في تنمية دائرة اإلنتاج عبر مواصلة وضع الترتيبات الموجهة لزيادة االستثمارات السيّ بالمتعلقة منها

خلق و الواردات باإلنتاج الوطني احاللو ،لتكثيف النموالطاقة و ،السياحةو ،والفالحة ،قطاعات التجارةصلة سيرتكز هذا المسعى على مواكما مضاعفة العروض من مناصب الشغل الدائمة.و ،الثروات

اف عصرنة النشاطات البنكية التي ستشكل واحدا من المحركات الرئيسية لتجسيد األهدوتحسين و 6"بشكل محكملفت الحكومة بإعداد و"كُ وفي هذا الصدد 5االجتماعية.المسطرة للتنمية االقتصادية و

والذي سيحدد إثر البرنامج 0209-0204برنامج االستثمارات العمومية للفترة الممتدة بين مشروعالخماسي الجاري تنفيذه الموارد المالية الالزمة لتنفيذ مخطط عمل الحكومة. ويهدف المخطط الخماسي لالستثمارات العمومية الجديد إلى تعزيز مقاومة االقتصاد الجزائري أمام انعكاسات األزمة المالية العالمية

وهذا من شأن .7يحدث القطيعة مع النماذج السابقة""ر أن وتطوير اقتصاد تنافسي ومتنوع ومن المنتظللتنمية المحلية والتنمية البشرية والنهوض باقتصاد منتج جديداً هذا المخطط الجديد أن يعطي نفساً

وتنافسي في كافة القطاعات.احداث لقد كان التحّدي عند انطالق هذه البرامج العمومية توفير التمويالت الالزمة من جهة، وعدم

اختالالت في الميزانية وظهور العجوزات والمديونية، من جهة أخرى. في المبحث الموالي سنحاول معرفة

. 0205مايو 00الفقرة الرابعة من بيان مجلس الوزراء المنعقد يوم األربعاء 5

وهذا ما يؤكد أنَّ البرامج العمومية لالستثمار السابقة كثيرًا ما كانت تعوزها الّدقة نتيجة التسرع الكبير في إعدادها تحت ضغط 6 السياسيين الذين يخضعون العتبارات أخرى غير تلك التي تحكم المنطق االقتصادي إلطالق مشاريع كبيرة بهذا الحجم.

جب القيام بها هي تلك التي تربط االقتصاد الجزائري بالّريع واالنتقال حقيقة نحو اقتصاد منتج وتنافسي إن القطيعة الحقيقية التي ي 7 قادر على التصدير ومنفتح على العالم بما تحمله هذه االعتبارات من رفع تحدي الشفافية وقبول المساءلة الشعبية.

- 14 -

بعض المؤشرات الميزانية التي رافقت تطبيق البرامج العمومية لالستثمار وخاصة االيرادات الميزانية، والنفقات العمومية، ومختلف أنواع العجوزات.

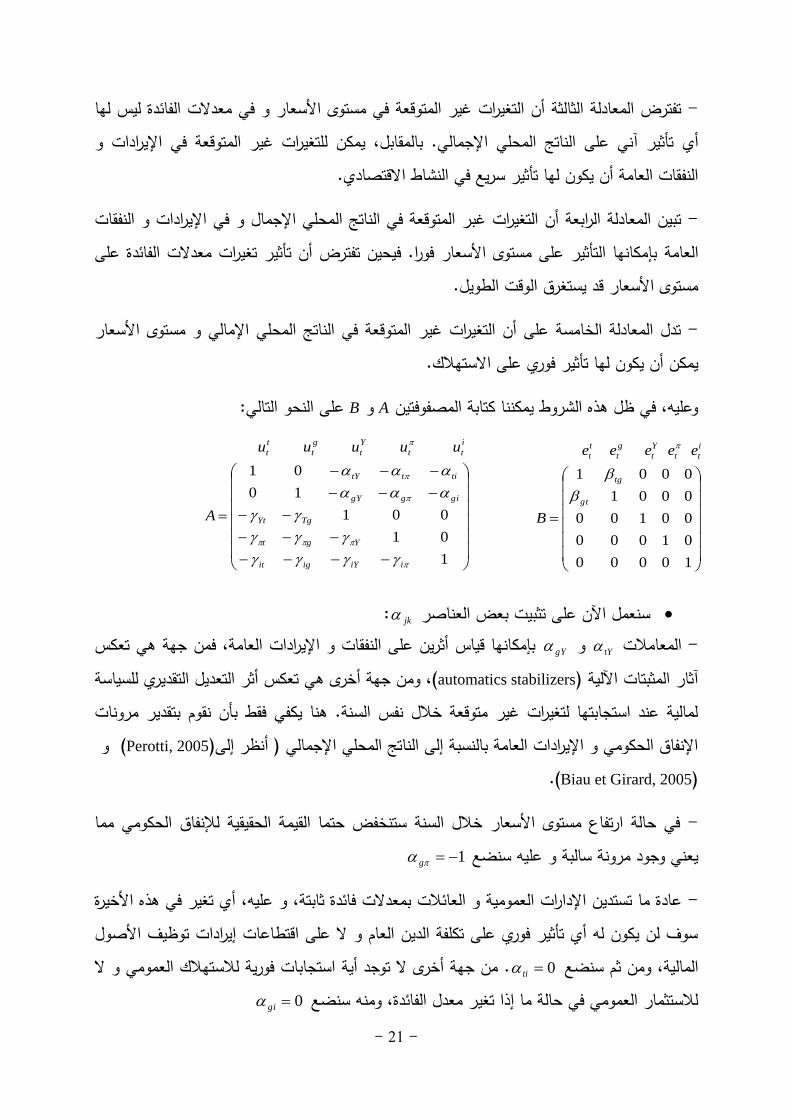

-االقتصاد الكلي لدراسة آثار السياسة الميزانية على المفاهيمي وبعض األدبيات التطبيقية اإلطار .0 – (SVAR)نموذج المتجهات ذات االنحدار الذاتي الهيكلي

ارتكز النقاش الدائر حول آثار السياسة الميزانية في وقت سابق حول تعريف المستوى األمثل الستدامة كما هيمنت النقاشات حول .(Millis et Quinetg, 1992)ين القصير والمتوسط الرصيد الميزاني على المدي

خالل التسعينيات بعد موجة االسراف الحد من العجز واالنضباط المالي في نقاشات االقتصاد السياسي)Alesina et al ,المالي التي عرفتها البلدان الصناعية في السبعينيات والثمانينيات من القرن الماضي

وبالتالي أصبح لدى السلطات العمومية وسيلة أخرى إلنعاش االقتصاد بجانب الرصيد الميزانية .1998( . ولم يمنع هذا من توسيع النقاش ليمتد حول التأثير االيجابي للمالية العامة على 8ومعدل الضغط الجبائي

لنفقات العمومية تأثير سلبي االنتاجية الخاصة ومردودية رأس المال. غير أنه في وقت الحق اتضح أن ل. وتتفق هذه النتيجة مع النماذج النظرية التي (Alesina et al, 2002)على األرباح واستثمار المؤسسات

تقول بأن التوظيف الحكومي يخلق ضغطا ُأجريًا على القطاع الخاص. ويتفق معظم االقتصاديين على ومية كنسبة من الناتج الداخلي الخام ثابتين طوال فترة المقولة بضرورة بقاء معدل الضرائب والنفقات العم

. وبالتالي إذا طبقت الحكومات هذه المقولة تعتبر (Alesina and Tabellini, 2005)الدورة االقتصادية للدورة االقتصادية والعكس صحيح. السياسة الميزانية غير مسايرة

متغيرات االقتصاد الكليبعض اآلراء حول آثار السياسة الميزانية على .1.0

تضاربت آراء مدرستين اقتصاديتين حول التأثيرات المحتملة على المديين القصير والمتوسط للسياسة للنفقات العمومية PIB. فمن جهة يعتبر االقتصاديون الكينزيون أن أي ارتفاع بنقطة واحدة من 9الميزانية

بأكثر من واحد بالمائة: وهنا نحن PIBي ارتفاع )أو انخفاض مماثل في الضرائب( من المفروض أن يؤدأمام أثر المضاعف الكينزي التقليدي. ومن جهة أخرى يشكك عدد من االقتصاديين في تأثير السياسة

. وفي هذه المدرسة يجب التمييز بين الذين يوافقون PIBالميزانية ومقدرتها على خلق الزيادة النسبية في زاني تأثير إيجابي )على الرغم من أنه منخفض بالنسبة لوحدة القياس(، الرأي على أن للمضاعف المي

8

انية( في التخفيف من حدة تقلبات الدورة االقتصادية: ففي مرحلة الكساد من وجهة نظر كينزية يساهم الرصيد الميزاني )عجز الميز يؤدي الرفع من النفقات العمومية إلى إنعاش االنفاق في القطاع الخاص. ويتغير التأثير الصافي على النشاط حسب درجة االزاحة

لحقيقية.التي تؤثر على مدى القابلية لالستيراد واالرتفاع المحتمل في أسعار الفائدة ا، ال تزال االختالفات بيّنة بين مدارس الفكر االقتصادي حول اآلثار الطويلة األجل للسياسة الميزانية. وتتعلق هذه اآلثار بالدين العام 9

وهل يعتبر جزءاً رئيسيا من الثروة للذين يحوزونها.

- 15 -

وبين الذي يعتبرون أن للمضاعف الميزاني تأثير سلبي. وفي هذه الحالة نتكلم عن المضاعف الميزاني المضاد للكينزية.

تأجيل أو يمكن تلخيص آثار هذه السياسات على االقتصاد الكلي بآثار الطلب، وآثار العرض، وآثار ال النسيان.

آثار الطلب.1.1.0

,Blanchard)وبالنشار (Giavazzi and Paganao, 1990)كل من جيافازي وباغانو ى هذه اآلثارأشار إللوضعيات االستدانة الحرجة. وترتكز هذه األخيرة على (effet de signal)عن طريق أثر إشارة (1990

مالءة المالية العامة التي تغير من طريقة تشكيل األعوان الخواص لتوقعاتهم.

آثار العرض .0.1.0

ترتكز هذه اآلثار على فرضتين اثتنين : ال ينجم عن التعديل بواسطة تخفيض النفقات العمومية ارتفاع ذا مرت المالية العامة بظروف حرجة تفضل الضرائب كما يرتكز هذا التعديل على معدل المديونية. وا

الحكومات تخفيض النفقات عن طريق األجور على الرغم من التكلفة التي تتضمنها مثل هذا اإلجراء خاصة على المدى القصير. أما في الحالة العادية لوضعية المالية العامة تلجأ الحكومات لمسارات

مكلفة سياسيًا مرتكزة في األساس على رفع الضرائب. تعديل غير

آثار التأجيل أو النسيان . 3.1.0

الطابع غير الحميد آلثار التأجيل أو النسيان على النظام (De boissieu, 1985)عرض دو بواسيو المالي المحلي والنّمو االقتصادي وخاصة بالنسبة للمؤسسات الصغيرة والقطاع غير الرسمي. ففي بعض االتفاقيات التي تربط بعض البلدان في منطقة نقدية معّينة والتي تفضل في الشفافية الميزانية، والتي

فقات وبالموازاة رفع معدل الضغط الجبائي. تفضل تخفيض الن

المقاربات التجريبية لدراسة آثار السياسة الميزانية على متغيرات االقتصاد الكلي .0.0

بعد إطالق برامج اإلنعاش الكثيفة في أغلب البلدان الصناعية التي تضررت من األزمة المالية العالمية غدت مسألة تأثير ارتفاع النفقات و/أو انخفاض الضرائب على النشاط االقتصادي محل 0222لسنة

نقاش كبير. وبالتالي أصبح من الضروري التساؤل حول مدى مساهمة برامج اإلنعاش في بعث النشاط االقتصادي وخلق الوظائف أم أنها فشلت في ذلك؟

- 16 -

ياسة الميزانية التي تسمح بحساب المضاعف ثالث مقاربات لتحديد صدمات السنستطيع التمييز بين الميزاني: تتسم المقاربتان األوليتان بطابعهما التجريبي في حين ترتكز الثالثة على نموذج كلي قياسي،

تدمج مقاربة تجريبية في إطار نظري بحت.

وُتعتبر عملية تحديد آثار الصدمات الميزانية مهمة للغاية، ألن النفقات واإليرادات، ومن ثم عجز الميزانية تتأثر بعوامل أخرى غير تلك الصادرة عن الحكومة. ففضال عن أن المثبتات اآللية، التي تربط الرصيد

ونية العمومية، أي بالعجوزات السابقة، الميزاني والظرفية االقتصادية، يرتبط عجز الميزانية الحالي بالمديمن أجل حساب خدمة الدين، ولكن أيضًا مستوى معدل الفائدة، بمعنى السياسة النقدية السابقة، والحالية،

وحتى المستقبلية، وقوى السوق

(Approches narratives).المقاربات القصصية 1.2.2

نت من حساب آثار صدمات السياسة الميزانية والتي مكّ يرجع الفضل في اقتراح أول طريقة تجريبية لتحديد Romer et) رومر، ورورمرو (Ramey et shapiro, 1998) آثار المضاعفات إلى كل من راماي وشابيرو

Romer, 2009, 2010) وترتكز على طريقة تحديد التغّيرات في السياسة النقدية من الدرجة الثانية، والتيهذه المقاربة في حالة السياسة الميزانية على عتمد. وت(Romer et Romer, 1989)تعتبر مقاربة قصصية

تحديد التغيرات الطارئة في النظام الضريبي والتي تظهر في قوانين المالية المتتالية. واستطاع كل من تحديد هذه التغيرات وهذا حسب أربعة دوافع: تمويل (Romer et Romer, 2009, 2010)رومر ورومر

طالق سياسة ميزانية غير مسايرة للدورة برنا مج جديد للنفقات، وتخفيض عجز الميزانية السابق، وا PIBاالقتصادية أو الرفع من نسبة النّمو االقتصادي. وهدفت طريقة رومر ورومر إلى حساب التأثير على

تعتمد و سياسة ظرفية.للتغيير في السياسة الضريبية : يتعلق األمر هنا بدراسة سياسة هيكلية وليس آثار ( Dummy variables) المتغيرات الوهميةعلى تحديد صدمات السياسة المالية باستعمال طريقةهذه ال

المعبرة عن حوادث معينة، مثل نفقات التصعيد األمني لمجابهة كوريا الشمالية و حرب الفيتنام، أو التوسع قد قام كل من إدلبرغ وآخرون . و تحدة األمريكيةماليات الفي حالة الو رونالد ريغانالمالي المنتهج في حكم

(Eichenbaum and Fisher, 2005)وكذا أيشنبوم وفيشر (Edelberg et al, 1999) بتطبيق هذه المقاربة

(SVAR)المتجهات ذات االنحدار الذاتي الهيكلية طريقة ..02.2

أول من استعمل هذه الطريقة التجريبية. (Blanchard and Perotti, 2002)يعتبر بالنشار وبيروتي Structural Vector Auto (SVAR)وترتكز على تقدير نموذج المتجهات ذات االنحدار الذاتي الهيكلية

Regression Models) النفقات العمومية، واإليرادات العمومية والمقلص إلى ثالثة متغيرات :PIB .

- 17 -

يستجيب بصفة تدريجية وليس بصفة لحظية )آنية( لصدمات PIBويعتمد هذا النموذج نظريًا على أن األولي. ويتم (SVAR)السياسة الميزانية. ويتم تحديد هذه األخيرة على أنها البواقي الهيكلية لنموذج

األولي عن طريق المرونات اآلنية بين المتغيرات (SVAR)تصحيح البواقي القانونية لنموذج ات اآللية ولكن على العالقات اآلنية بين بتلمثوالتي تدل على وجود اPIB ادات(، والميزانية)النفقات واإلير

النفقات العمومية : الموضوعة تحت القيد الميزاني ما بين األجيال. وبالتالي تختار الحكومات مبلغ بتقدير النفقات )أو اإليرادات( وبالتالي تقوم بتعديل قيمة النفقات )أو اإليرادات(. وفي األخير قام الباحثان

ويتم PIBداوتية اآلثار المنتظمة ولكن ليست اآللية للنفقات واإليرادات على عن طريقة المتغيرات األويتم تفسير البواقي الهيكلية على أنها جزء من النفقات، من استنتاج هذه اآلثار من البواقي القانونية.

لى جهة، واإليرادات من جهة أخرى. وعن طريق حساب النبضات، قام بالنشار وبيروتي بحساب اآلثار عPIB .لسياسة ميزانية هيكلية وليس لسياسة ميزانية ظرفية

حساب المضاعف الميزاني يجب أن يسمح بحساب تأثير السياسة الميزانية الظرفية وتجدر االشارة إلى أن فإذا تباطأ النّمو االقتصادي يمكن أن يتم الّلجوء إلى سياسة مغايرة للدورة االقتصادية إلنعاش : PIBعلى

د. ويبقى السؤال بكم يتم هذا اإلنعاش. وفي مثل هذا اإلطار يمكن إدراج التعديالت على السياسة االقتصاالميزانية حسب أنماط مختلفة. وعليه من غير الضروري للتحديد المبدئي للجزء المستقل من هذه السياسة

الميزانية والتي تؤدي بالضرورة إلى آثار مضاعف ميزاني.

آلثار االقتصادية الكلية لصدمات السياسة المالية ادراسة ( 0202يبي وآخرون، وفي الجزائر حاول )شباستعمال . و SVAR مقاربة نماذج المتجهات ذات اإلنحدار الذاتي الهيكليةعن طريق استعمال بالجزائر

حدوث صدمة هيكلية إيجابية . وتوصل الباحثون إلى أن 0229-0904بيانات سنوية ممتدة من الفترة )أو بدينار جزائري( سيكون لها أثر معنوي إيجابي على الناتج % 0واحدة في اإلنفاق الحكومي مقدرة بـ

، أما في المدى المتوسط بمضاعف صغير جداي الحقيقي في المدى القصير فقط و المحلي اإلجمال الطويل فسيتولد تأثير سلبي. و

الكلية القياسية.طريقة النماذج .3.0.0

تدمج هذه الطريقة مفاهيم نظرية وتقديرات تجريبية وسمح استبدال النماذج الكلية القياسية الكينزية بتلك DGSE, Dynamic stochastic)المعتمدة على النماذج الديناميكية ستوكاستيكية في نظام التوازن العام

general equilibrium) بحساب الصدمات انطالقا من وضعية توازن عام محددة . حيث تقوم هذه النماذج مسبقًا. وتعتبر هذه الصدمات خارجية تعريفًا وعادة ما تكون منحدرة ذاتيًا.

- 18 -

وتتعلق االختالفات في النتائج المتوصل إليها حول تأثير المضاعفات في الدراسات المرتكزة على النماذج المسائل التي تعتبر في غير صالح السياسة الميزانية: أثر الكلية القياسية بفرضيات النمذجة المتعلقة ب

اإلزاحة عن طريق معدل الفائدة، أثر اإلزاحة عن طريق سعر الصرف، )أو بالخارج(، أثر ثقل المديونية )أو المكافئ الريكاردي(، أو أثر عدم فعالية النظام الضريبي.

بعض متغيرات االقتصاد الكلي في الجزائر تطبيقية آلثار صدمات السياسة الميزانية على دراسة.3 (SVAR)المتجهات ذات االنحدار الذاتي الهيكلية باستعمال طريقة

بعض متغيرات االقتصاد الكلي في صدمات السياسة الميزانية على آثار لدارسة ه النقطةسنخصص هذوهذا بدراسة منهجية الدراسة، ،(SVAR)باستعمال طريقة المتجهات ذات االنحدار الذاتي الهيكلية الجزائر

والنتائج التطبيقية المتوصل إليها. لنناقش في األخير هذه النتائج على ضوء واقع االقتصاد الجزائري.

. منهجية الدراسة1.3

من أجل تقدير آثار صدمات السياسة المالية سنتبنى مقاربة نماذج المتجهات ذات اإلنحدار الذاتي 4. في هذا الصدد، سيتضمن نموذج الدراسة في بادئ األمر خمس متغيرات فقط ) SVARالهيكلية

معادالت(: ثالثة منها تعمل مباشرة على تقييم آثار السياسة المالية على النشاط االقتصادي، و يتعلق تم الناتج ، و لوغريtt، لوغريتم اإليرادات العمومية الحقيقية gtاألمر بلوغريتم اإلنفاق الحكومي الحقيقي

و الذي t. أما المتغيرين المتبقيين، يتعلق األول منهما بمعدل التضخم Ytالمحلي اإلجمالي الحقيقي الذي سيسمح it باالستهالك الخاصسيسمح لنا بمراقبة تطور مستوى األسعار، أما المتغير الثاني فيتعلق

.المقدار من الدخل الذي سيخصص لالستهالك

تعتبر هذه المتغيرات الخمسة أنها أقل ما يمكن من المتغيرات (Fatás and Mihov, 2001)و حسب يعزى و االقتصادية الكلية الضرورية التي تمكننا من فهم التأثيرات الديناميكية لتقلبات السياسة المالية.

اختيارنا لهذه المقاربة إلى بساطة استعمال مثل هذه النماذج مقارنة بالنماذج التجميعية القياسية األخرى، القليل من القيود وفقا لما تمليه النظريات االقتصادية. باإلضافة إلى SVARإذ نستعمل ضمن نماذج

لناتجة عن قرارات ن أثر الصدمات اذلك، تسمح لنا هذه المقاربة بمحاكاة الصدمات الهيكلية )أي تبياعن المحيط االقتصادي الكلي(. ومما ال شك فيه، أنه من قلة عن بعضها و المست يزانيةالسياسة الم

في هذا السياق، .SVARالضروري لنا تحديد المفهوم األساسي للصدمة الهيكلية الذي تتضمنه النماذج ( الناتجة عن canonical innovations/ resudialsية ) تمثل حدود الخطأ العشوائي )أو البواقي( القانون

( تترجم تقلبات النظام الديناميكي impulsion) نبضاتالقانونية VARالمتجهات ذات االنحدار الذاتي

- 19 -

لذلك ال يمكن تشبيه البواقي القانونية المتحصل عليها بالصدمات الهيكلية ألنها تمثل فقط .المدروسالذي يأخذ بعين االعتبار المعلومات المتأتية من الحقائق الماضية لمتغيرات النموذج الجزء غير المتوقع

وعليه يمكن تفسير هذه البواقي في معادلتي اإلنفاق الحكومي و اإليرادات العمومية ضمن .الداخلية :( لثالثة أنواع من الصدماتlinear combinationsالقانوني على أنها توليفات خطية ) VARنموذج

( لكل من البواقي الخاصة بالناتج automatic responsesاستجابات اإلنفاق و اإليرادات اآللية ) - .االستهالك الخاصلي، مستوى األسعار و المحلي اإلجما

( لتقلبات systematic discretionary responseاالستجابات التقديرية المنظمة لصناع القرار) -كأن يتم مثال تخفيض معدالت االستهالك الخاص.ألسعار و لمحلي اإلجمالي، مستوى االناتج ا

الضريبة بشكل منظم ردا على حالة انكماش في النشاط االقتصادي ( للسياسة المالية التي random discretionary shocksالصدمات التقديرية العشوائية و المستقلة ) -

العمومية و الشركاء االجتماعيين يمكن اعتبارها كصدمات هيكلية ناتجة عن قرارات السلطات )حكومات، جماعات محلية، صناديق التأمين االجتماعية، مستشفيات( والتي من شأنها التأثير في حجم اإليرادات العمومية )التخفيض من الضريبة على الدخل أو االشتراكات االجتماعية مثال(

خفيض الفاعلين في القطاع العام أو حجم اإلنفاق الحكومي )الرفع من االستثمار العمومي أو ت مثال(.

( على النحو التالي: reduced formالقانوني بشكل مختزل ) VAR، يمكن كتابة نموذج وعليه

t

m

i

itit UXAX

1

حيث أن: tttttt iYtgX )هو متجه المتغيرات الداخلية ) يجب أن تكون المتغيرات مستقلة

i

tt

Y

t

t

t

g

tt uuuuuU .هو متجه البواقي القانونية غير المرتبطة ذاتيا

m عدد فترات اإلبطاء أو التأخرات في النموذج التي يمكن تحديدها باستخدام معيار :Akaike (AIC) ،والمتناسقة مع االختالالت االعتيادية ما بين لحظة تحديد وعاء الضريبة و اقتطاعها ،

ذ السياسة النقدية مثال.أو مع آجال تنفي

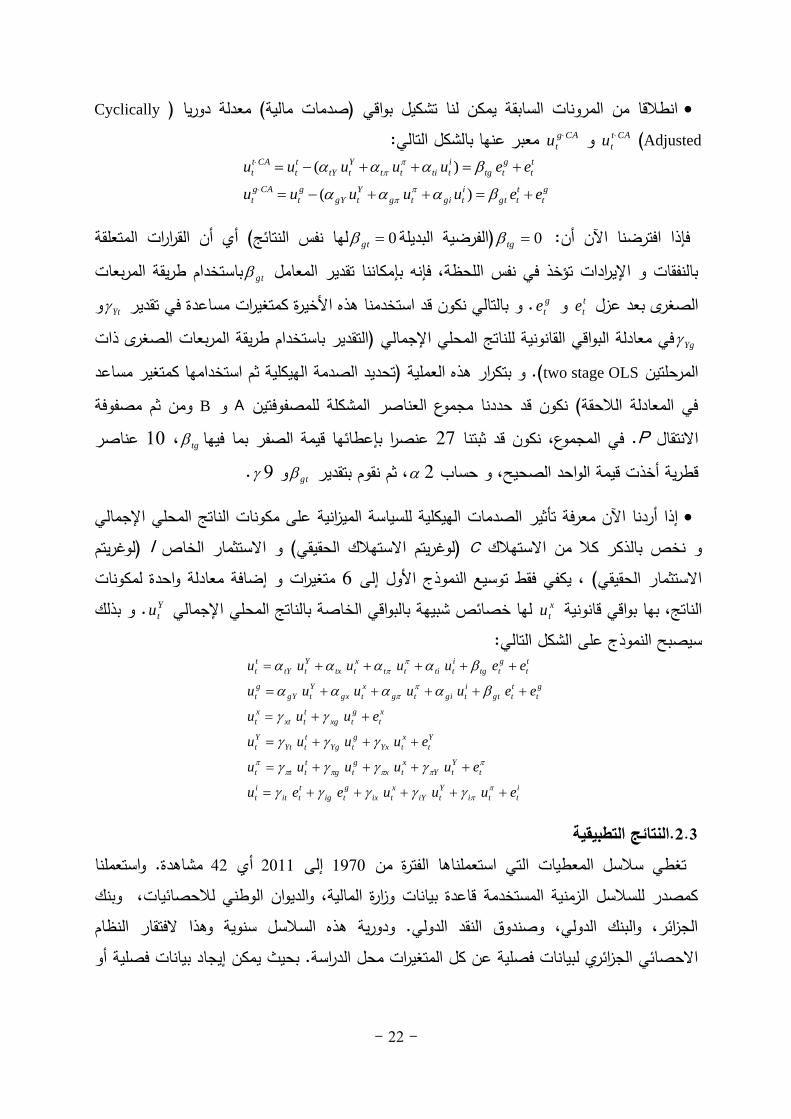

gويمكننا تفسير البواقي القانونية لإلنفاق الحكومي

tu و اإليرادات العموميةt

tu على أنها دالة لثالثة أنواع من الصدمات: اآللية، التقديرية المنظمة، و الهيكلية. و عليه ستأخذ هذه البواقي الشكل التالي:

g

t

t

tgt

i

tgitg

Y

tgY

g

t

t

t

g

ttg

i

ttitt

Y

ttY

t

t

eeuuuu

eeuuuu

- 21 -

tحيث تمثل

te وg

te الصدمات الهيكلية الموازنية، أما المعامالتjk .فتقيس المكونتين األخرتين

من أجل تحديد الصدمات الهيكلية يجب تشكيل مصفوفة اإلنتقالP :التي تحقق العالقة التاليةtt ePu .:ويمكن تحديد معامالت مصفوفة اإلنتقال عن طريق استعمال ثالثة أنواع من القيود . ( التي تترجم عدم ارتباط الصدمات الهيكلية و عددها orthogonalisationقيود االستقاللية اإلحصائية ) -2/)1(. nn مع العلم بأنn تمثل عدد متغيرات النموذج.

و هي تتعلق في أغلب األحيان بقطر n( التي عددها normalisationقيود التسوية أو التوحيد ) -(diagonal :المساواة التالية )PP. حيث أن .هي مصفوفة التباين المشترك للبواقي القانونية

.)1(/2االقتصادية و عددهاالقيود االقتصادية التي تترجم السلوكات - nn .

على الطريقة التالية: 2 من أجل تحديد معامالت مصفوفة االنتقال اعتمد ttأوال كتابة المساواة - ePu . :على النحو التالي tt eBuA .. :حيث أنBAP .1 باالعتماد على بعض الدالالت Bو Aتثبيت بعض العناصر غير القطرية للمصفوفتين -

االقتصادية، كأن نفترض بأن أحد البواقي ال يؤثر في اآلخر في خضم نفس السنة )أي أن هذا (، أو العكس بافتراض وجود تأثير و هنا يجب قياس هذا التأثير ألجل 2العنصر سيأخذ قيمة )قيود اقتصادية(. ijإعطاء قيمة للعنصر

)قيود التوحيد(. 0العناصر القطرية بإعطائها قيمة تثبيت - instrumentalsنستعمل استقاللية البواقي الهيكلية من أجل القيام بإنحدارات بمتغيرات مساعدة ) -

variablesعلى طريقة ) Watson, 1988) and (Shapiro لنا بتحديد العناصر وهذا ما سيسمح (و βالمتبقية )

في هذا الصدد، اقترح(Perotti, 2005) :النموذج التالي

i

tti

Y

tiY

g

tig

t

tit

i

t

t

Y

tY

g

tg

t

ttt

Y

t

g

tYg

t

tYt

Y

t

g

t

t

tgt

i

tgitg

Y

tgY

g

t

t

t

g

ttg

i

ttitt

Y

ttY

t

t

euueeu

euuuu

euuu

eeuuuu

eeuuuu

تدل المعادلة األولى على أن أي تغير غير متوقع في اإليرادات الحكومية يمكن أن يتسبب في: -معدالت الفائدة، مستوى األسعار و استجابات ممثلة في تغيرات غير متوقعة في النشاط االقتصادي،

استجابة آنية لصدمة هيكلية في اإلنفاق الحكومي، وصدمة هيكلية في اإليرادات الحكومية )حد الخطأ tالجديد

te.ونفس يمكن قوله على المعادلة الثانية .)

- 21 -

تفترض المعادلة الثالثة أن التغيرات غير المتوقعة في مستوى األسعار و في معدالت الفائدة ليس لها -تأثير آني على الناتج المحلي اإلجمالي. بالمقابل، يمكن للتغيرات غير المتوقعة في اإليرادات و أي

النفقات العامة أن يكون لها تأثير سريع في النشاط االقتصادي.

تبين المعادلة الرابعة أن التغيرات غبر المتوقعة في الناتج المحلي اإلجمال و في اإليرادات و النفقات -بإمكانها التأثير على مستوى األسعار فورا. فيحين تفترض أن تأثير تغيرات معدالت الفائدة على العامة

مستوى األسعار قد يستغرق الوقت الطويل.

مالي و مستوى األسعار ر المتوقعة في الناتج المحلي اإلتدل المعادلة الخامسة على أن التغيرات غي - . تهالكاالس يمكن أن يكون لها تأثير فوري على

على النحو التالي: Bو Aوعليه، في ظل هذه الشروط يمكننا كتابة المصفوفتين

سنعمل اآلن على تثبيت بعض العناصرjk: بإمكانها قياس أثرين على النفقات و اإليرادات العامة، فمن جهة هي تعكس gYو tYالمعامالت -

(، ومن جهة أخرى هي تعكس أثر التعديل التقديري للسياسة automatics stabilizersآثار المثبتات اآللية )لمالية عند استجابتها لتغيرات غير متوقعة خالل نفس السنة. هنا يكفي فقط بأن نقوم بتقدير مرونات

و (Perotti, 2005) اإلنفاق الحكومي و اإليرادات العامة بالنسبة إلى الناتج المحلي اإلجمالي ) أنظر إلى.(Biau et Girard, 2005)

في حالة ارتفاع مستوى األسعار خالل السنة ستنخفض حتما القيمة الحقيقية لإلنفاق الحكومي مما -1 يعني وجود مرونة سالبة و عليه سنضع g

عادة ما تستدين اإلدارات العمومية و العائالت بمعدالت فائدة ثابتة، و عليه، أي تغير في هذه األخيرة -سوف لن يكون له أي تأثير فوري على تكلفة الدين العام و ال على اقتطاعات إيرادات توظيف األصول

استجابات فورية لالستهالك العمومي و ال . من جهة أخرى ال توجد أية0tiالمالية، ومن ثم سنضع 0giلالستثمار العمومي في حالة ما إذا تغير معدل الفائدة، ومنه سنضع

1

01

001

10

01

iiYigit

Ygt

TgYt

giggY

tittY

i

tt

Y

t

g

t

t

t

A

uuuuu

10000

01000

00100

0001

0001

gt

tg

i

tt

Y

t

g

t

t

t

B

eeeee

- 22 -

( معدلة دوريا )انطالقا من المرونات السابقة يمكن لنا تشكيل بواقي )صدمات ماليةCyclically Adjusted) CAt

tu وCAg

tu :معبر عنها بالشكل التالي

g

t

t

tgt

i

tgitg

Y

tgY

g

t

CAg

t

t

t

g

ttg

i

ttitt

Y

ttY

t

t

CAt

t

eeuuuuu

eeuuuuu

)(

)(

لها نفس النتائج( أي أن القرارات المتعلقة 0gt)الفرضية البديلة0tgفإذا افترضنا اآلن أن: باستخدام طريقة المربعات gtبالنفقات و اإليرادات تؤخذ في نفس اللحظة، فإنه بإمكاننا تقدير المعامل

tالصغرى بعد عزل

te وg

teرة كمتغيرات مساعدة في تقدير . و بالتالي نكون قد استخدمنا هذه األخيYtوYg ذات في معادلة البواقي القانونية للناتج المحلي اإلجمالي )التقدير باستخدام طريقة المربعات الصغرى

(. و بتكرار هذه العملية )تحديد الصدمة الهيكلية ثم استخدامها كمتغير مساعد two stage OLS المرحلتينومن ثم مصفوفة Bو Aفي المعادلة الالحقة( نكون قد حددنا مجموع العناصر المشكلة للمصفوفتين

عناصر tg ،02عنصرا بإعطائها قيمة الصفر بما فيها 09. في المجموع، نكون قد ثبتنا Pاالنتقال .9و gt، ثم نقوم بتقدير 0قطرية أخذت قيمة الواحد الصحيح، و حساب

على مكونات الناتج المحلي اإلجمالي ميزانيةالصدمات الهيكلية للسياسة الإذا أردنا اآلن معرفة تأثير)لوغريتم I )لوغريتم االستهالك الحقيقي( و االستثمار الخاص Cو نخص بالذكر كال من االستهالك

متغيرات و إضافة معادلة واحدة لمكونات 0االستثمار الحقيقي( ، يكفي فقط توسيع النموذج األول إلى xالناتج، بها بواقي قانونية

tu لها خصائص شبيهة بالبواقي الخاصة بالناتج المحلي اإلجماليY

tu و بذلك . سيصبح النموذج على الشكل التالي:

i

tti

Y

tiY

x

tix

g

tig

t

tit

i

t

t

Y

tY

x

tx

g

tg

t

ttt

Y

t

x

tYx

g

tYg

t

tYt

Y

t

x

t

g

txg

t

txt

x

t

g

t

t

tgt

i

tgitg

x

tgx

Y

tgY

g

t

t

t

g

ttg

i

ttitt

x

ttx

Y

ttY

t

t

euuueeu

euuuuu

euuuu

euuu

eeuuuuu

eeuuuuu

النتائج التطبيقية .0.3واستعملنا مشاهدة. 50أي 0200إلى 0992تغطي سالسل المعطيات التي استعملناها الفترة من

كمصدر للسالسل الزمنية المستخدمة قاعدة بيانات وزارة المالية، والديوان الوطني لالحصائيات، وبنك الجزائر، والبنك الدولي، وصندوق النقد الدولي. ودورية هذه السالسل سنوية وهذا الفتقار النظام

دراسة. بحيث يمكن إيجاد بيانات فصلية أو االحصائي الجزائري لبيانات فصلية عن كل المتغيرات محل ال

- 23 -

حتى شهرية بالنسبة لمعدل التضخم لكن بالصعوبة بمكان إيجاد بيانات فصلية عن الناتج الداخلي الخام أو النفقات العمومية أو االيرادات العمومية.

ء كبير من إيرادات ال يتم إدراج جز 0222وهنا تجدر االشارة إلى أن االيرادات العمومية المسجلة منذ سنة ، في صندوق ضبط الموارد، على أساس سعر انية العامة للدولة بل يتم وضعهالجباية البترولية الميز

دوالر للبرميل. وبالتالي فإن جزًءا 19تم رفع من هذا السقف إلى 0229دوالر. وفي سنة 09برميل نفط أن كال من النفقات وااليرادات المستعملة تعبر من االيرادات ال يتم إدماجه في الميزانية كإيرادات. كما

عن تلك القيم الواردة في قوانين المالية أي التقديرات وليست االستعماالت الحقيقية، وهذا بالنظر إلى عدم تاريخ صدور قانون التسوية الميزانية. وهذا ،0222توافر البيانات حول هذه المعطيات إال ابتداًء من سنة

ال يكفي لتغطية كل فترة الدراسة التي تسمح لنا بالحصول على نتائج ذات معنى احصائي. وعلى الرغم من هذه النقائص المتعلقة بدورية السالسل الزمنية )فصلية وليست سنوية(، وعدم دقة

لتحديد SVARااليرادات المحصلة حاولنا تطبيق طريقة االيرادات الميزانية، بالنظر إلى عدم تسجيل كل آثار صدمة السياسة الميزانية على بعض متغيرات االقتصاد الكلي في الجزائر.

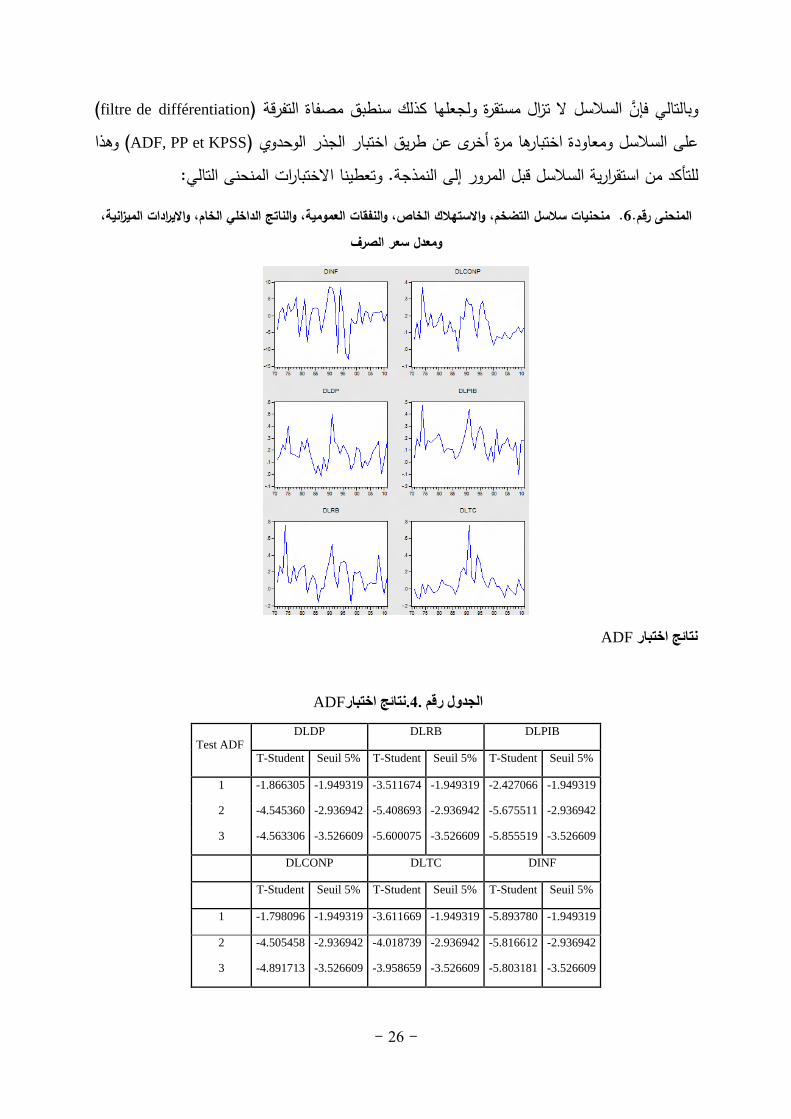

وتسمح لنا المنحنيات الواردة أدناه من مالحظة أن نتائج استقرارية السالسل الزمنية تشير إلى اتجاه تصاعدي وبالتالي عدم استقرارية هذه السالسل

تشمل هذه السالسل ما يلي :

LDP ؛ لوغاريتم النفقات العمومية

LRB ؛لوغاريتم االيرادات الميزانية

LPIB ؛لوغاريتم الناتج الداخلي الخام

LCONP ؛لوغاريتم االستهالك الخاص

LTC ؛لوغاريتم معدل سعر الصرف

INF .معدل التضخم الزمنية.دراسة استقرارية السالسل أ

منحنيات متغيرات االستهالك الخاص، والنفقات العمومية، والناتج الداخلي الخام، وااليرادات الميزانية، ومعدل سعر .1لمنحنى رقم.ا الصرف، وااليرادات الميزانية على التوالي

- 24 -

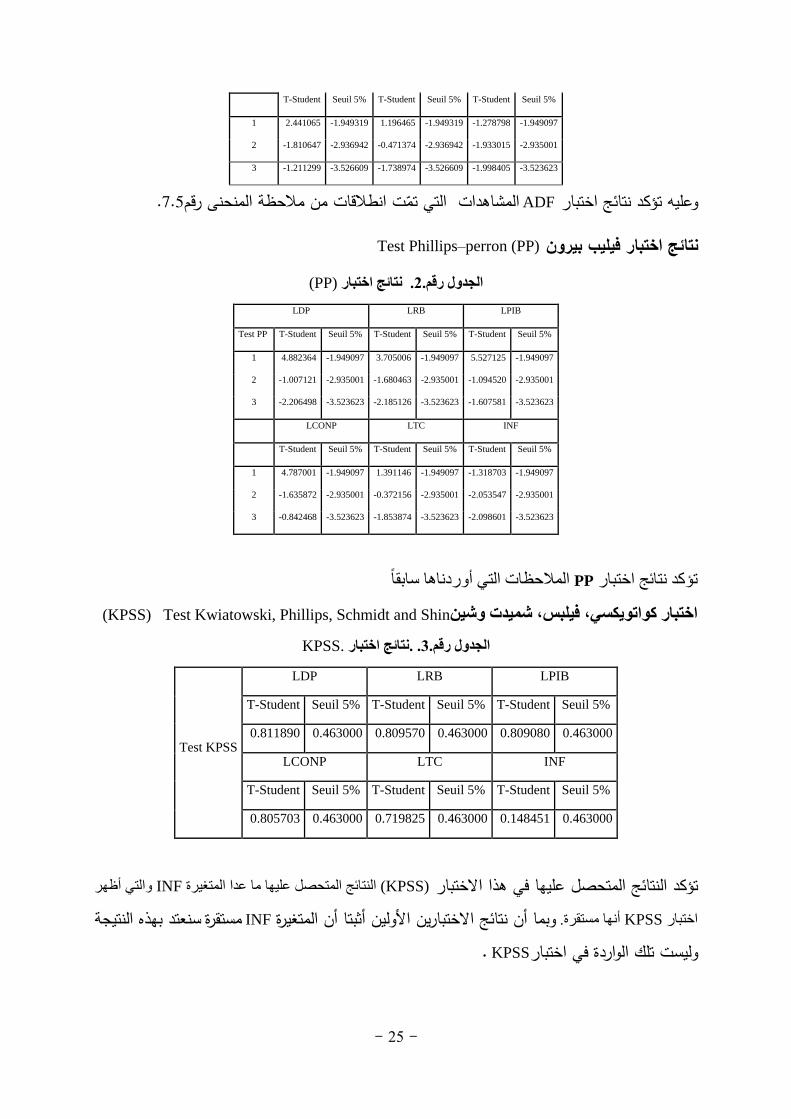

-المعزز لديكياستقرار السالسل الزمنية للمتغيرات المشمولة بالتحليل، وذلك باستخدام كل من: االختبار ,Kwiatowski, Phillips و اختبارphillips – perron (PP ، ) اختبار(، ADFفوللر للجذور الوحدية )

Schmidt and Shin (KPSS) .

و Akcaike حساب عدد التأخرات بناء على أساس أصغر قيمة يأخذ بها المعامل بعد في هذا الصدد، و Schwarz السالسل الزمنية الخاصة بمتغيرات الدراسة، عدم استقرار هذه ، أوضحت نتائج اختبار استقرار

بنا إلى إجراء االختبار ا، مما حد %4السالسل لكل مستويات المتغيرات المستخدمة عند مستوى معنوية . على الفروق األولى

ي نتائج االختبارات فيما يل

. نتائج اختبار ديكي وفولر 0الجدول رقم .

Test ADF

LDP LRB LPIB

T-Student Seuil 5% T-Student Seuil 5% T-Student Seuil 5%

1 7.698409 -1.949097 4.400547 -1.949319 7.532267 -1.949097

2 -1.007121 -2.935001 -1.587265 -2.935001 -1.146645 -2.935001

3 -1.999764 -3.523623 -2.174759 -3.523623 -1.607581 -3.523623

LCONP LTC INF

- 25 -

T-Student Seuil 5% T-Student Seuil 5% T-Student Seuil 5%

1 2.441065 -1.949319 1.196465 -1.949319 -1.278798 -1.949097

2 -1.810647 -2.936942 -0.471374 -2.936942 -1.933015 -2.935001

3 -1.211299 -3.526609 -1.738974 -3.526609 -1.998405 -3.523623

.9.4المشاهدات التي تّمت انطالقات من مالحظة المنحنى رقم ADFوعليه تؤكد نتائج اختبار

Test Phillips–perron (PP)نتائج اختبار فيليب بيرون (PP)نتائج اختبار . 2الجدول رقم.

LDP LRB LPIB

Test PP T-Student Seuil 5% T-Student Seuil 5% T-Student Seuil 5%

1 4.882364 -1.949097 3.705006 -1.949097 5.527125 -1.949097

2 -1.007121 -2.935001 -1.680463 -2.935001 -1.094520 -2.935001

3 -2.206498 -3.523623 -2.185126 -3.523623 -1.607581 -3.523623

LCONP LTC INF

T-Student Seuil 5% T-Student Seuil 5% T-Student Seuil 5%

1 4.787001 -1.949097 1.391146 -1.949097 -1.318703 -1.949097

2 -1.635872 -2.935001 -0.372156 -2.935001 -2.053547 -2.935001

3 -0.842468 -3.523623 -1.853874 -3.523623 -2.098601 -3.523623

المالحظات التي أوردناها سابقاً PPتؤكد نتائج اختبار

Test Kwiatowski, Phillips, Schmidt and Shin (KPSS) اختبار كواتويكسي، فيلبس، شميدت وشين

.KPSS. .نتائج اختبار 3الجدول رقم.

Test KPSS

LDP LRB LPIB

T-Student Seuil 5% T-Student Seuil 5% T-Student Seuil 5%

0.811890 0.463000 0.809570 0.463000 0.809080 0.463000

LCONP LTC INF

T-Student Seuil 5% T-Student Seuil 5% T-Student Seuil 5%

0.805703 0.463000 0.719825 0.463000 0.148451 0.463000

والتي أظهر INFالنتائج المتحصل عليها ما عدا المتغيرة (KPSS)تؤكد النتائج المتحصل عليها في هذا االختبار

سنعتد بهذه النتيجة مستقرة INF وبما أن نتائج االختبارين األولين أثبتا أن المتغيرةأنها مستقرة. KPSSاختبار KPSS .وليست تلك الواردة في اختبار

- 26 -

( filtre de différentiationمصفاة التفرقة )وبالتالي فإنَّ السالسل ال تزال مستقرة ولجعلها كذلك سنطبق وهذا (ADF, PP et KPSS)على السالسل ومعاودة اختبارها مرة أخرى عن طريق اختبار الجذر الوحدوي

وتعطينا االختبارات المنحنى التالي: للتأكد من استقرارية السالسل قبل المرور إلى النمذجة.

التضخم، واالستهالك الخاص، والنفقات العمومية، والناتج الداخلي الخام، وااليرادات الميزانية، . منحنيات سالسل 6المنحنى رقم. ومعدل سعر الصرف

ADFنتائج اختبار

ADF .نتائج اختبار4الجدول رقم .

Test ADF DLDP DLRB DLPIB

T-Student Seuil 5% T-Student Seuil 5% T-Student Seuil 5%

1 -1.866305 -1.949319 -3.511674 -1.949319 -2.427066 -1.949319

2 -4.545360 -2.936942 -5.408693 -2.936942 -5.675511 -2.936942

3 -4.563306 -3.526609 -5.600075 -3.526609 -5.855519 -3.526609

DLCONP DLTC DINF

T-Student Seuil 5% T-Student Seuil 5% T-Student Seuil 5%

1 -1.798096 -1.949319 -3.611669 -1.949319 -5.893780 -1.949319

2 -4.505458 -2.936942 -4.018739 -2.936942 -5.816612 -2.936942

3 -4.891713 -3.526609 -3.958659 -3.526609 -5.803181 -3.526609

- 27 -

المتحصل عليها استقرارية السالسل من الفرق األول. ADFتؤكد نتائج اختبار

Test Phillips–perron (PP)نتائج اختبار فيليب بيرون

(PP)نتائج اختبار فيليب بيرون. 1.الجدول رقم

Test PP

DLDP DLRB DLPIB

T-Student Seuil 5% T-Student Seuil 5% T-Student Seuil 5%

1 -1.533337 -1.949319 -3.408156 -1.949319 -2.427066 -1.949319

2 -4.553804 -2.936942 -5.371489 -2.936942 -5.675511 -2.936942

3 -4.524379 -3.526609 -5.562422 -3.526609 -5.855255 -3.526609

DLCONP DLTC DINF

T-Student Seuil 5% T-Student Seuil 5% T-Student Seuil 5%

1 -1.530290 -1.949319 -3.741205 -1.949319 -5.893780 -1.949319

2 -4.530960 -2.936942 -4.161592 -2.936942 -5.816612 -2.936942

3 -4.891713 -3.526609 -4.117175 -3.526609 -5.803181 -3.526609

. المتحصل عليها استقرارية السالسل من الفرق األول (PP)تؤكد نتائج اختبار

Test Kwiatowski, Phillips, Schmidt and Shin (KPSS) اختبار كواتويكسي، فيلبس، شميدت وشين

.KPSS. اختبار نتائج 6الجدول رقم.

Test

KPSS

DLDP DLRB DLPIB

T-

Student Seuil 5%

T-

Student Seuil 5%

T-

Student Seuil 5%

0.106745

0.463000

0.189580

0.463000

0.160951

0.463000

DLCONP DLTC DINF

T-

Student Seuil 5%

T-

Student Seuil 5%

T-

Student Seuil 5%

0.260238

0.463000

0.182189

0.463000

0.077921

0.463000

.المتحصل عليها استقرارية السالسل من الفرق األول (KPSS)تؤكد نتائج اختبار

,LDP, LRB, LPIBبعد التأكد من استقرارية السالسل الزمنية نمر اآلن إلى نمذجتها. وندرج السالسل

LCONP, LTC et INF يجب التحقق من وجود عالقات التكامل المتزامن . 0في نفس الدرجة

- 28 -

ا عن طريق . وقبل القيام بالنمذجة يجب التأخرات التي يجب اعتمادها وهذبالمستويات بين هذه المتغيرات .وهذا بالنظر إلى أننا استعملنا بيانات سنوية 3 إلى 1من VARتقدير نموذج

. التحليل المتعدد المتغيرات ب

اختيار عدد التأخرات . 1.ب

يمنح الجدول التالي القيم التي .SC أو AIC التي تقوم بتقليل معايير pسنقوم أوال بتحديد عدد التأخرات P=1وعليه وحسب الجدول يعطي تأخير جاء بها المعياران.

VAR اختيار رتبة .7.الجدول رقمVAR AIC SC

VAR(1) -3.607 -2.103

VAR(2) -3.444 -0.404

VAR(3) -3.475 1.132

غياب أو وجود ثابت أو اتجاه عالقة التكامل المتزامن . Test de Johansenاستعمال اختبار جوهانسن .0ب.

الستعمال اختبار جوهانسن علينا تحديد ما يلي: غياب أو وجود الثاب في نموذجVECM غياب أو وجود الثابت أو االتجاه في عالقة التكامل المتزامن

)اتجاه محدد من 1وعليه نختار الخاصية رقم (tendance)لوحظ أن السالسل المستعملة يميزها اتجاه (p=1مع équations de cointégration avec constantes) )المتوازن بثوابتمعادالت التكامل ,(yt)أجل

Test de Johansen نتائج اختبار جوهانسن .9.الجدول رقم

- 29 -

يمنحنا اختبار جوهانسن الوارد في الجدول أعاله نتيجتين مختلفتين. في البدء يشير اختبار األثر بوجود عالقتين للتكامل في حين يشير اختبار ماكس %5 في العتبة (95.75<109.14)نه تم استبعاد فرضية عدمية التكامل المتزامن المتزامن أل

بعدم وجود عالقة التكامل المتزامن )فرضية عدم وجود عالقة تكامل متزامن ال يمكن رفضها (Test Max-Eigen) ايجنيملكان قيما مهمة قررنا اختيار اختبار وبما أن االختبارين .( وبالتالي يمكن اعتبارها نتائج متناقضة(40.07>36.35)

والذي ال ،(fonctions de réponses impulsionnelle) النبضية وبما أننا نهتم بتحليل دوال االستجابة .واحد فقطدل على عدم وجود عالقة ي ذيوال Max-Eigenقررنا اختبار ماكس أيجن ،VECM بها نموذج يسمح

تحليل والشروع في VAR المتجهات ذات االنحدار الذاتي وهذا ما يسمح لنا بتطبيق نموذج .تزامن متكامل . IRF (Impulse Response Function) االستجابة النبضية دوال

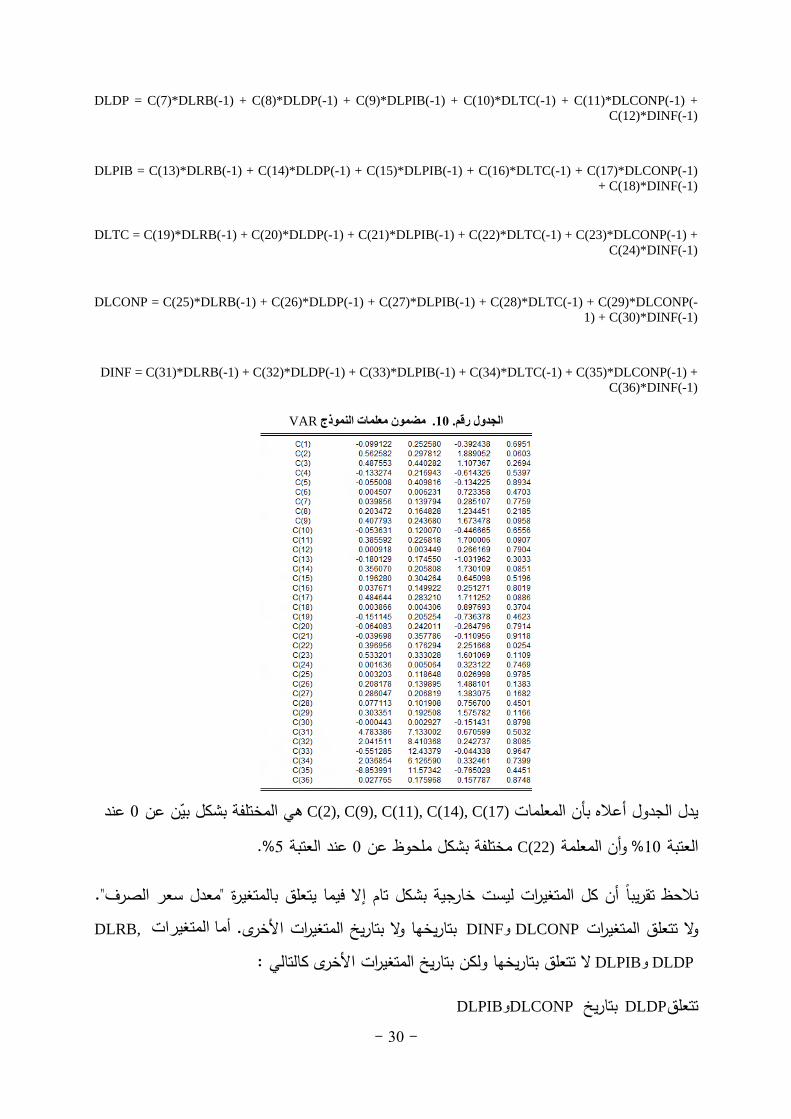

VAR المتجهات ذات االنحدار الذاتيتقدير نموذج . ج VAR نتائج تقدير نموذج .9م.الجدول رق

VAR كتابة نموذج

DLRB = C(1)*DLRB(-1) + C(2)*DLDP(-1) + C(3)*DLPIB(-1) + C(4)*DLTC(-1) + C(5)*DLCONP(-1) +

C(6)*DINF(-1)

- 31 -

DLDP = C(7)*DLRB(-1) + C(8)*DLDP(-1) + C(9)*DLPIB(-1) + C(10)*DLTC(-1) + C(11)*DLCONP(-1) +

C(12)*DINF(-1)

DLPIB = C(13)*DLRB(-1) + C(14)*DLDP(-1) + C(15)*DLPIB(-1) + C(16)*DLTC(-1) + C(17)*DLCONP(-1)

+ C(18)*DINF(-1)

DLTC = C(19)*DLRB(-1) + C(20)*DLDP(-1) + C(21)*DLPIB(-1) + C(22)*DLTC(-1) + C(23)*DLCONP(-1) +

C(24)*DINF(-1)

DLCONP = C(25)*DLRB(-1) + C(26)*DLDP(-1) + C(27)*DLPIB(-1) + C(28)*DLTC(-1) + C(29)*DLCONP(-

1) + C(30)*DINF(-1)

DINF = C(31)*DLRB(-1) + C(32)*DLDP(-1) + C(33)*DLPIB(-1) + C(34)*DLTC(-1) + C(35)*DLCONP(-1) +

C(36)*DINF(-1)

VAR. مضمون معلمات النموذج 01الجدول رقم.

عند 2هي المختلفة بشكل بّين عن C(2), C(9), C(11), C(14), C(17) يدل الجدول أعاله بأن المعلمات .%4 العتبة عند 2مختلفة بشكل ملحوظ عن C(22)وأن المعلمة % 02العتبة

. نالحظ تقريبًا أن كل المتغيرات ليست خارجية بشكل تام إال فيما يتعلق بالمتغيرة "معدل سعر الصرف" ,DLRBأما المتغيرات األخرى.بتاريخها وال بتاريخ المتغيرات DINF و DLCONPوال تتعلق المتغيرات

DLDP و DLPIB ال تتعلق بتاريخها ولكن بتاريخ المتغيرات األخرى كالتالي:

DLPIB و DLCONPبتاريخ DLDP تتعلق

- 31 -

DLCONPو DLDP بتاريخ DLPIB تتعلق

DLDP بتاريخ DLRB تتعلق

بتاريخها وبالتالي يمكننا هي الوحيدة التي تتعلق )معدل سعر الصرف( DLTC وبالتالي وجد أن متغيرة الحديث عن طبيعة خارجية ضعيفة للمتغيرات.

. المصادقة على صحة النموذج د

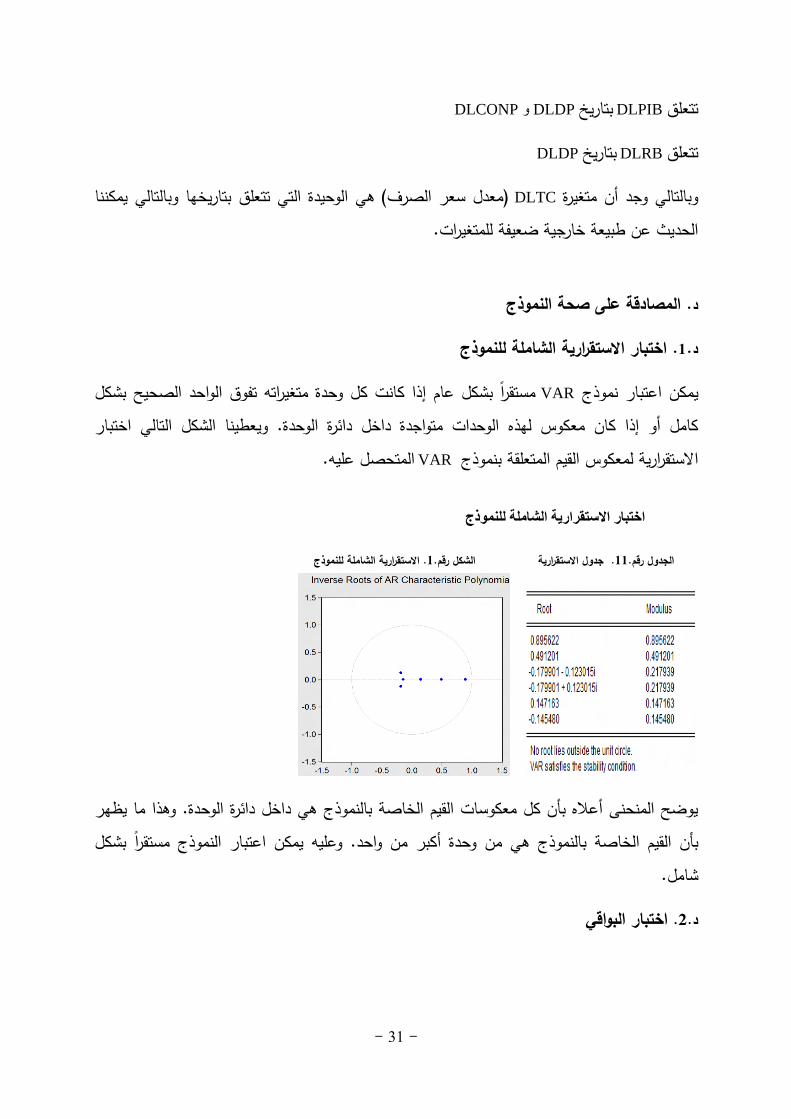

للنموذج الشاملةاختبار االستقرارية .1.د

مستقرًا بشكل عام إذا كانت كل وحدة متغيراته تفوق الواحد الصحيح بشكل VARيمكن اعتبار نموذج الوحدات متواجدة داخل دائرة الوحدة. ويعطينا الشكل التالي اختبار كامل أو إذا كان معكوس لهذه

المتحصل عليه. VAR االستقرارية لمعكوس القيم المتعلقة بنموذج

اختبار االستقرارية الشاملة للنموذج

االستقرارية الشاملة للنموذج .1رقم.الشكل جدول االستقرارية .11.الجدول رقم

يوضح المنحنى أعاله بأن كل معكوسات القيم الخاصة بالنموذج هي داخل دائرة الوحدة. وهذا ما يظهر بشكل بأن القيم الخاصة بالنموذج هي من وحدة أكبر من واحد. وعليه يمكن اعتبار النموذج مستقراً

شامل.

اختبار البواقي .0.د

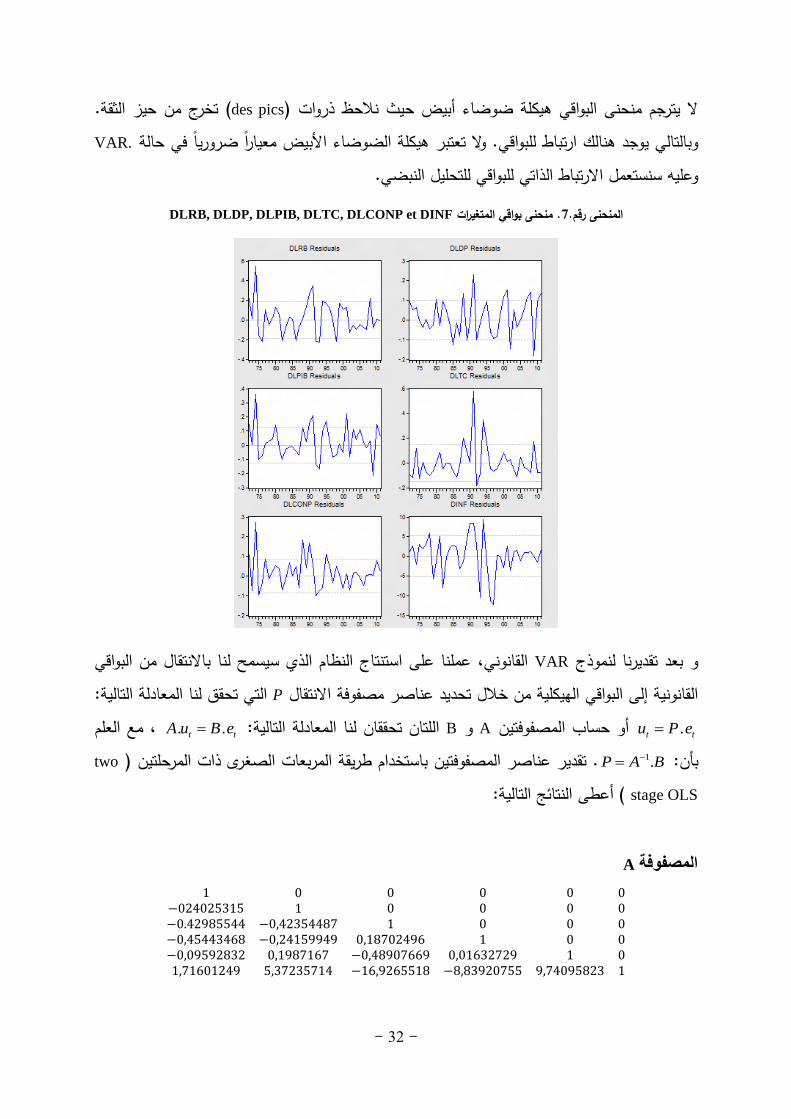

- 32 -

تخرج من حيز الثقة. (des pics)ال يترجم منحنى البواقي هيكلة ضوضاء أبيض حيث نالحظ ذروات .VARوبالتالي يوجد هنالك ارتباط للبواقي. وال تعتبر هيكلة الضوضاء األبيض معيارًا ضروريًا في حالة

وعليه سنستعمل االرتباط الذاتي للبواقي للتحليل النبضي. DLRB, DLDP, DLPIB, DLTC, DLCONP et DINF. منحنى بواقي المتغيرات 7المنحنى رقم.

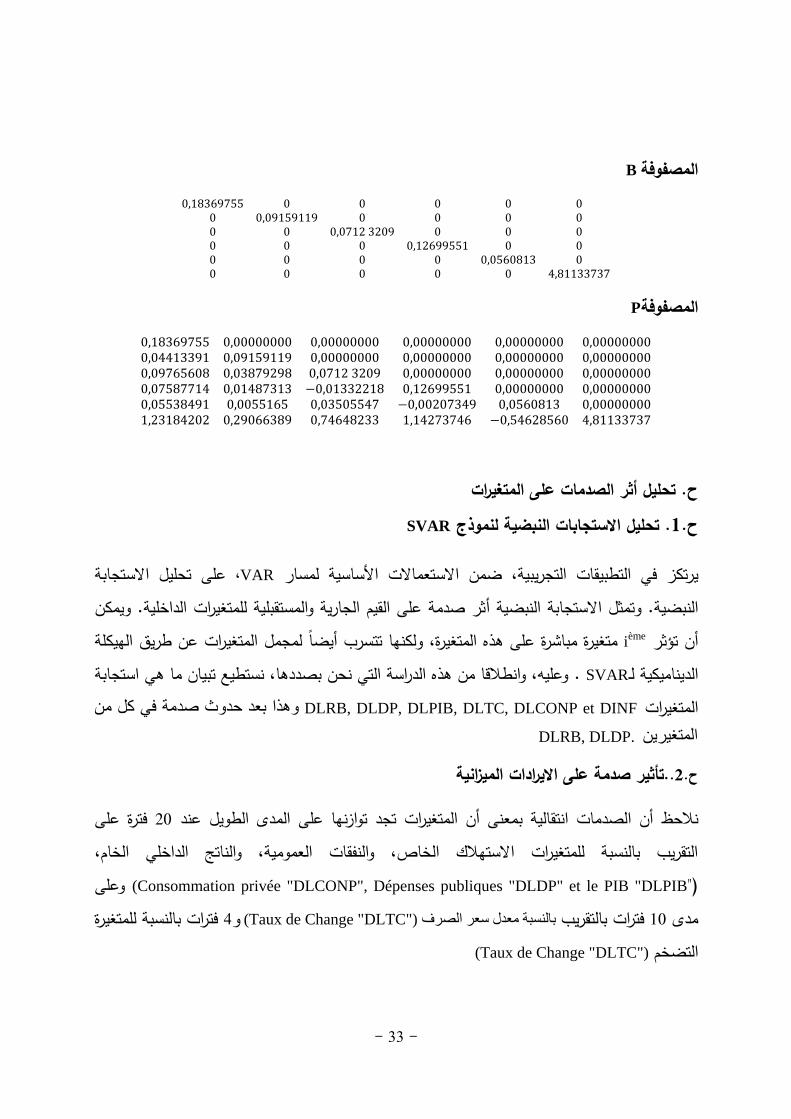

من البواقي باالنتقالالقانوني، عملنا على استنتاج النظام الذي سيسمح لنا VARو بعد تقديرنا لنموذج التي تحقق لنا المعادلة التالية: Pالقانونية إلى البواقي الهيكلية من خالل تحديد عناصر مصفوفة االنتقال

tt ePu . أو حساب المصفوفتينA وB :اللتان تحققان لنا المعادلة التاليةtt eBuA .. مع العلم ،BAPبأن: .1تقدير عناصر المصفوفتين باستخدام طريقة المربعات الصغرى ذات المرحلتين . (two

stage OLS :أعطى النتائج التالية )

Aالمصفوفة

1 0 0 0 0 0−024025315 1 0 0 0 0−0.42985544 −0,42354487 1 0 0 0−0,45443468 −0,24159949 0,18702496 1 0 0−0,09592832 0,1987167 −0,48907669 0,01632729 1 01,71601249 5,37235714 −16,9265518 −8,83920755 9,74095823 1

- 33 -

B المصفوفة

0,18369755 0 0 0 0 00 0,09159119 0 0 0 00 0 0,0712 3209 0 0 00 0 0 0,12699551 0 00 0 0 0 0,0560813 00 0 0 0 0 4,81133737

P المصفوفة

0,18369755 0,00000000 0,00000000 0,00000000 0,00000000 0,000000000,04413391 0,09159119 0,00000000 0,00000000 0,00000000 0,000000000,09765608 0,03879298 0,0712 3209 0,00000000 0,00000000 0,000000000,07587714 0,01487313 −0,01332218 0,12699551 0,00000000 0,000000000,05538491 0,0055165 0,03505547 −0,00207349 0,0560813 0,000000001,23184202 0,29066389 0,74648233 1,14273746 −0,54628560 4,81133737

. تحليل أثر الصدمات على المتغيرات ح SVARتحليل االستجابات النبضية لنموذج .1.ح

تحليل االستجابة على ،VAR ضمن االستعماالت األساسية لمسار ،في التطبيقات التجريبيةيرتكز ثر صدمة على القيم الجارية والمستقبلية للمتغيرات الداخلية. ويمكن أل االستجابة النبضية تمثو النبضية. iأن تؤثر

ème متغيرة مباشرة على هذه المتغيرة، ولكنها تتسرب أيضًا لمجمل المتغيرات عن طريق الهيكلةوعليه، وانطالقا من هذه الدراسة التي نحن بصددها، نستطيع تبيان ما هي استجابة . SVAR الديناميكية لـن وهذا بعد حدوث صدمة في كل م DLRB, DLDP, DLPIB, DLTC, DLCONP et DINFالمتغيرات

.DLRB, DLDP نالمتغيري .تأثير صدمة على االيرادات الميزانية .0ح.

فترة على 02أن الصدمات انتقالية بمعنى أن المتغيرات تجد توازنها على المدى الطويل عند نالحظ التقريب بالنسبة للمتغيرات االستهالك الخاص، والنفقات العمومية، والناتج الداخلي الخام،

(Consommation privée "DLCONP", Dépenses publiques "DLDP" et le PIB "DLPIB") وعلىفترات بالنسبة للمتغيرة 5و ("Taux de Change "DLTC)بالنسبة معدل سعر الصرف فترات بالتقريب 02مدى

("Taux de Change "DLTC) التضخم

- 34 -

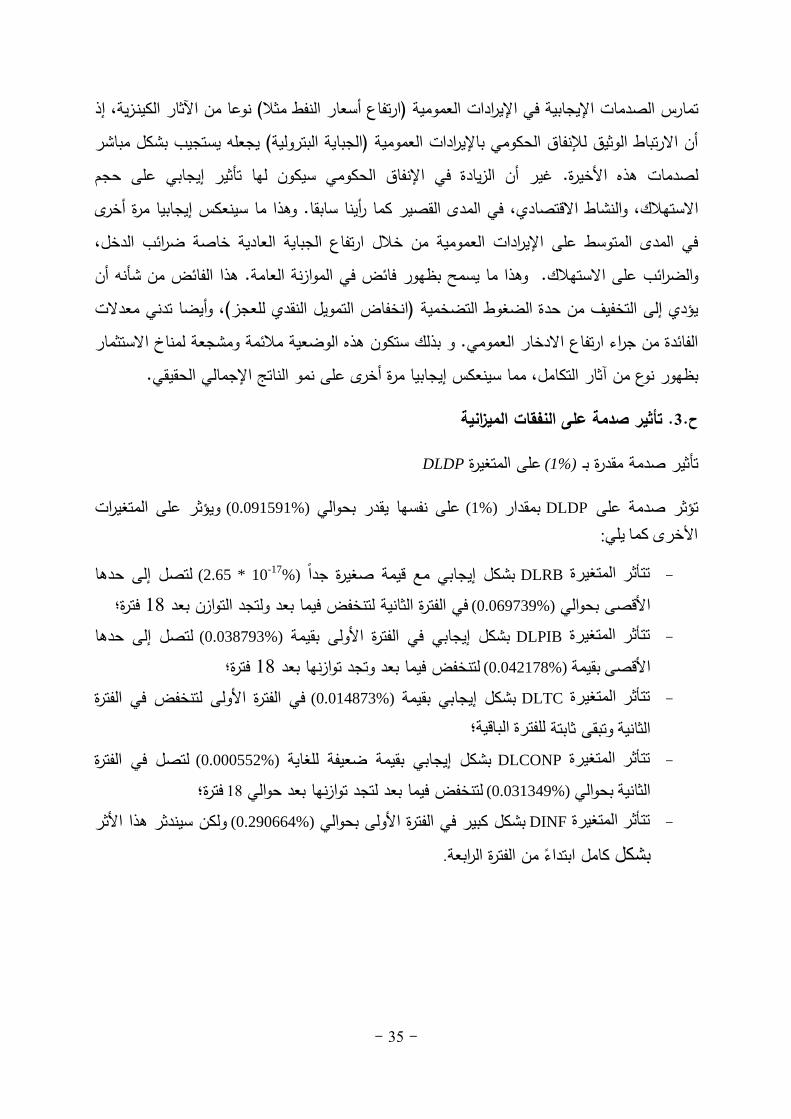

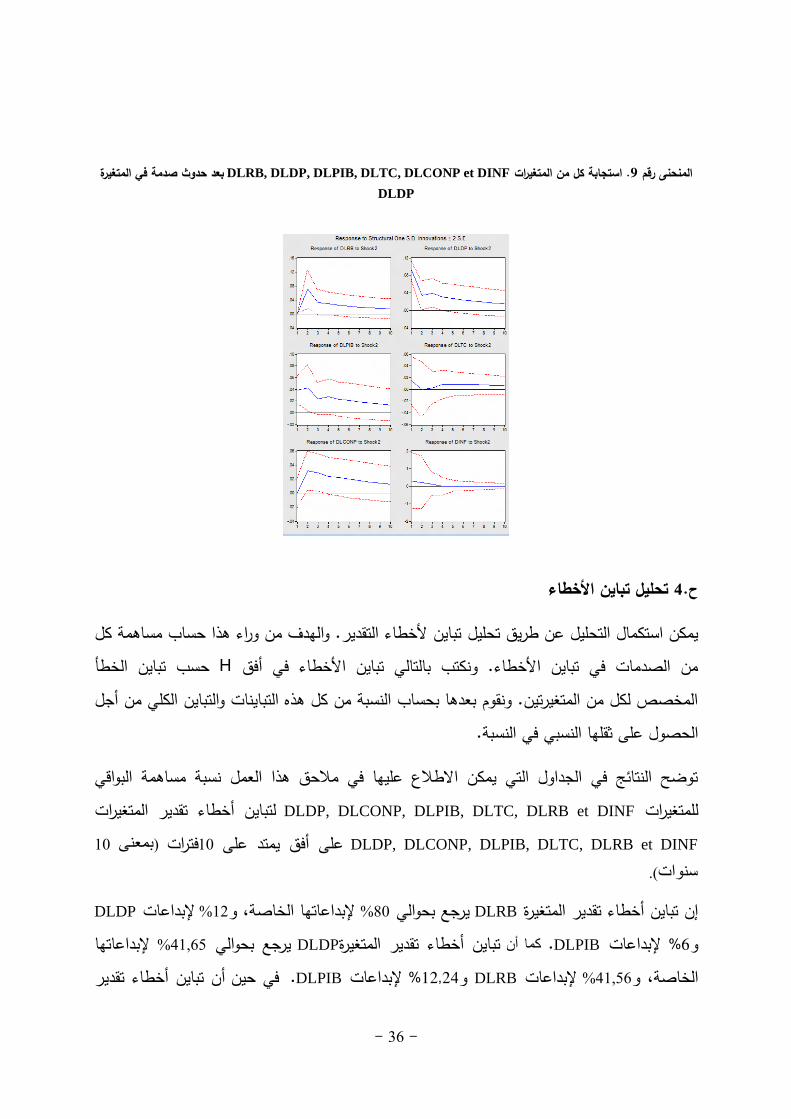

DLRB إثر صدمة على DLRB, DLDP, DLPIB, DLTC, DLCONP et DINFاستجابة كل .9. المنحنى رقم10

DLRB المتغيرة االيرادات الميزانية على (%1)تأثير صدمة -

وتؤثر على (%0.183698)على نفسها إلى حوالي (%1)بحوالي DLRBتأثير صدمة على يساوي المتغيرات األخرى بالشكل التالي:

األولى، لترتفع بشكل أعلىفي الفترة (%0.044134) بشكل موجب بحوالي DLDPتتأثر المتغيرة -

؛فترة 18 لة التوازن بعدحوتتناقص لتصل إلى مر ،في الفترة الثانية (%0.074542) بحواليمنذ الفترة األولى وتتناقص في الفترة (%0.097656) بشكل إيجابي بقيمة DLPIB تتأثر المتغيرة -

نخفض فيما بعد لت (%0.057645)في الفترة الثالثة لتصل إلى أعلى قيمة لها (%0.036256) الثانية فترة؛ 09لتجد توازنها بعد

في الفترة األولى لكنها تنخفض وتجد (%0.075877) إيجابي بمقداربشكل DLTCتتأثر المتغيرة - ؛فترات 9 بعد توازنها

(%0.059817) بشكل إيجابي وتسجل أعلى مستوى لها في الفترة الثانية DLCONP تتأثر المتغيرة -

؛فترة 18 فيما بعد وتجد توازنها بعدلتنخفض في الفترة األولى ولكن ال تلبث (%1.231842)بشكل إيجابي يقدر بحوالي DINFتتأثر المتغيرة -

هذه المتغيرة أن تجد توازنها في الفترة الرابعة بعد تسجيلها ألثر سلبي غير ذي بال في الفترة الثالثة.

سنوات )المدى المتوسط(. 02على مدة تمثل المخططات المتقطعة مجال الثقة كما أن الصدمة محل الدراسة تمتد 10

- 35 -

إذ ثال( نوعا من اآلثار الكينـزية،ر النفط ماالعمومية )ارتفاع أسع الصدمات اإليجابية في اإليراداتتمارس أن االرتباط الوثيق لإلنفاق الحكومي باإليرادات العمومية )الجباية البترولية( يجعله يستجيب بشكل مباشر

أثير إيجابي على حجم غير أن الزيادة في اإلنفاق الحكومي سيكون لها ت .لصدمات هذه األخيرةوهذا ما سينعكس إيجابيا مرة أخرى .في المدى القصير كما رأينا سابقا ،النشاط االقتصاديو ،االستهالك

،ئب الدخلفي المدى المتوسط على اإليرادات العمومية من خالل ارتفاع الجباية العادية خاصة ضراالفائض من شأنه أن بظهور فائض في الموازنة العامة. هذا وهذا ما يسمح .الضرائب على االستهالكو

أيضا تدني معدالت و ،)انخفاض التمويل النقدي للعجز(يؤدي إلى التخفيف من حدة الضغوط التضخمية مشجعة لمناخ االستثمار ئمة و الفائدة من جراء ارتفاع االدخار العمومي. و بذلك ستكون هذه الوضعية مال

ى على نمو الناتج اإلجمالي الحقيقي.بظهور نوع من آثار التكامل، مما سينعكس إيجابيا مرة أخر

تأثير صدمة على النفقات الميزانية .3.ح

DLDP المتغيرةعلى (%1) بـ تأثير صدمة مقدرة

ويؤثر على المتغيرات (%0.091591) على نفسها يقدر بحوالي (%1) بمقدار DLDPر صدمة على تؤث

: األخرى كما يلي

10 * 2.65) قيمة صغيرة جداً بشكل إيجابي مع DLRBتتأثر المتغيرة --17

لتصل إلى حدها (%

؛فترة 02في الفترة الثانية لتنخفض فيما بعد ولتجد التوازن بعد (%0.069739) األقصى بحوالي

لتصل إلى حدها (%0.038793) بشكل إيجابي في الفترة األولى بقيمة DLPIBتتأثر المتغيرة - ؛فترة 02وتجد توازنها بعد لتنخفض فيما بعد (%0.042178) بقيمة األقصى

في الفترة األولى لتنخفض في الفترة (%0.014873) بشكل إيجابي بقيمة DLTCتتأثر المتغيرة - للفترة الباقية؛ وتبقى ثابتة الثانية

لتصل في الفترة (%0.000552) بشكل إيجابي بقيمة ضعيفة للغاية DLCONPتتأثر المتغيرة - فترة؛ 18 لتنخفض فيما بعد لتجد توازنها بعد حوالي (%0.031349) بحوالي الثانية

ولكن سيندثر هذا األثر (%0.290664) بشكل كبير في الفترة األولى بحوالي DINFتتأثر المتغيرة - . كامل ابتداًء من الفترة الرابعة بشكل

- 36 -

صدمة في المتغيرة بعد حدوث DLRB, DLDP, DLPIB, DLTC, DLCONP et DINF. استجابة كل من المتغيرات 9المنحنى رقم

DLDP

تحليل تباين األخطاء 1.ح

تباين ألخطاء التقدير. والهدف من وراء هذا حساب مساهمة كل يمكن استكمال التحليل عن طريق تحليل حسب تباين الخطأ Hمن الصدمات في تباين األخطاء. ونكتب بالتالي تباين األخطاء في أفق

المخصص لكل من المتغيرتين. ونقوم بعدها بحساب النسبة من كل هذه التباينات والتباين الكلي من أجل الحصول على ثقلها النسبي في النسبة.

توضح النتائج في الجداول التي يمكن االطالع عليها في مالحق هذا العمل نسبة مساهمة البواقي لتباين أخطاء تقدير المتغيرات DLDP, DLCONP, DLPIB, DLTC, DLRB et DINFللمتغيرات

DLDP, DLCONP, DLPIB, DLTC, DLRB et DINF 11بمعنى ) فترات11 على أفق يمتد على

(. سنوات

DLDPإلبداعات % 12إلبداعاتها الخاصة، و %81يرجع بحوالي DLRBإن تباين أخطاء تقدير المتغيرة إلبداعاتها %41,65يرجع بحوالي DLDPتباين أخطاء تقدير المتغيرةكما أن .DLPIBإلبداعات % 6و

ن تباين أخطاء تقدير أ في حين .DLPIBإلبداعات %00905و DLRBإلبداعات % 41,56الخاصة، و

- 37 -

%05992و DLRBإلبداعات % 53,68إلبداعاتها الخاصة، و %25,56يرجع بحوالي DLPIBالمتغيرة

%65,12يرجع بحوالي DLTCن تباين أخطاء تقدير المتغيرة أ النتائج توأظهر . DLDPإلبداعات

تباينأما بالنسبة ل .DLCONPإلبداعات %5929و، DLRBإلبداعات %27,21إلبداعاتها الخاصة، و DLRBإلبداعات %51,31إلبداعاتها الخاصة، و %21,18يرجع بحوالي DLCONPأخطاء تقدير المتغيرة

%83,42ييرجع بحوال DLINFأخطاء تقدير المتغيرة تباينبالنسبة لأما .DLCONPإلبداعات %02940و

.DLTCإلبداعات % 4920و، DLRBإلبداعات %6,71إلبداعاتها الخاصة، و

بالجزائر على التأثير في المتغيرات االقتصادية يزانيةالنتائج القدرة النسبية للسياسة المتّضح من هذه يو تي انتهجتها لاالكلية. فمنذ انتهاج السلطات العمومية سياسة ميزانية توسعية مسايرة للدورة االقتصادية

بهدف الرفع من النفقات العمومية بواسطة انتهاج أسلوب المخططات العموميةالدولة عن طريق رفع أو كان لها أثر أي أثر يكن لها كفاءة االقتصاد وتعزيز محيط األعمال وفتح الفرص لخلق الوظائف لم

محدودية قدراتهو وعدم مرونته هذا إلى ضعف الجهاز اإلنتاجي يمكن أن نعزوو ضعيف في هذا السياق.وعلى . بالنظر إلى السنوات التي عانت فيها الصناعة من ضعف االستثمار واندثار المؤسسات العمومية

)سواء العمومية أو حتى الخاصة( ساتضخامة الموارد المالية المخصصة لم تستطع المؤس الرغم منتحويل . وهذا ما جعل الحكومة تقرر الرفع من إنتاجها، وهذا ما أدى إلى ضعف أثر المضاعف الحكومي

بالتالي و واردات السلع فقط. البنية التحتية مما انجر عنه من جهة مقابلة ارتفاعهذه المبالغ في إنشاء السياسات في تحقيق األهداف االقتصادية المرجوة.الية نسبية لمثل هذه هناك فعّ

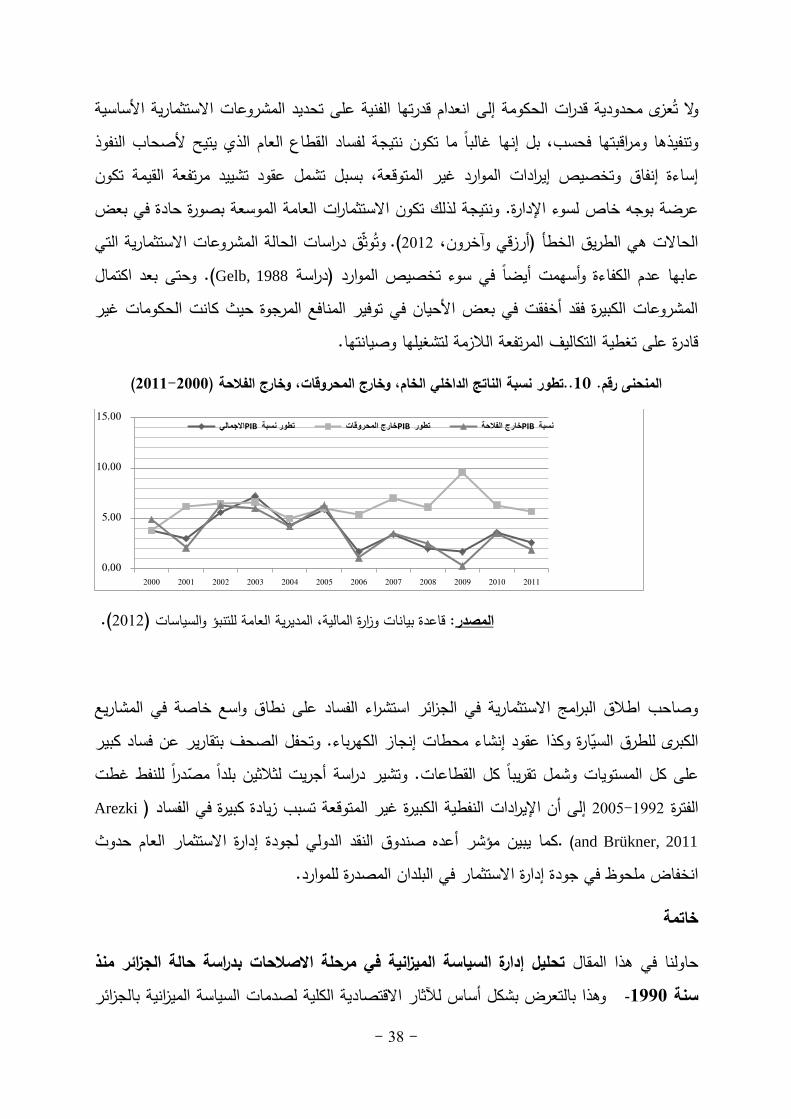

المّسجلة في العقد الماضي إلى ضعف هذه النسبة ُتشير االحصائيات المتعلقة بنسبة الّنمو في الجزائرسنة %3,3، و2119في سنة %2,1كمتوسط في عقد التسعينيات لتنخفض إلى %4حيث تراوحت بين

شير تقديرات البنك الدولي إلى ارتفاع طفيف في هذه . وتُ 2112سنة %2,6، و2111سنة %2,5، و2111 (. 0200)البنك الدولي، 0205سنة % 190و %3,2نسبة قدرها 2113النسبة لتسجل سنة

( على الرغم من االستثمارات .00.4رقم نمو الناتج الداخلي الخام )المنحنى النتائج الضعيفة لنسبة إنَّ العمومية الهائلة في البنية التحتية يشير إلى أخطاء في السياسة االقتصادية وقعت فيها بلدان أخرى تتمّيز

بنفس سمات االقتصاد الجزائري )اعتماد االقتصاد على تصدير سلع أولية(.

ية من الموارد الطبيعية االستثمار العام. إال فيذهب الرأي التقليدي إلى أنه ينبغي أن تّمول اإليرادات المتأتأن هناك تساؤالت حول أفضلية هذا المنهج دائمًا. فمحدودية قدرة الدولة لدى عدد كبير من البلدان

المعتمدة على موارد طبيعية تجعل من الصعب تحقيق استثمار مناسب وفّعال.

- 38 -

نية على تحديد المشروعات االستثمارية األساسية وال ُتعزى محدودية قدرات الحكومة إلى انعدام قدرتها الفوتنفيذها ومراقبتها فحسب، بل إنها غالبًا ما تكون نتيجة لفساد القطاع العام الذي يتيح ألصحاب النفوذ إساءة إنفاق وتخصيص إيرادات الموارد غير المتوقعة، بسبل تشمل عقود تشييد مرتفعة القيمة تكون

ة. ونتيجة لذلك تكون االستثمارات العامة الموسعة بصورة حادة في بعض عرضة بوجه خاص لسوء اإلدار وُتوّثق دراسات الحالة المشروعات االستثمارية التي (.2112الحاالت هي الطريق الخطأ )أرزقي وآخرون،

وحتى بعد اكتمال .(Gelb, 1988عابها عدم الكفاءة وأسهمت أيضًا في سوء تخصيص الموارد )دراسة المشروعات الكبيرة فقد أخفقت في بعض األحيان في توفير المنافع المرجوة حيث كانت الحكومات غير

قادرة على تغطية التكاليف المرتفعة الالزمة لتشغيلها وصيانتها.

(2100-2111خارج الفالحة )تطور نسبة الناتج الداخلي الخام، وخارج المحروقات، و ..11المنحنى رقم.

المصدر: قاعدة بيانات وزارة المالية، المديرية العامة للتنبؤ والسياسات )2112(.

وصاحب اطالق البرامج االستثمارية في الجزائر استشراء الفساد على نطاق واسع خاصة في المشاريع الكبرى للطرق السّيارة وكذا عقود إنشاء محطات إنجاز الكهرباء. وتحفل الصحف بتقارير عن فساد كبير

مّصدرًا للنفط غطت على كل المستويات وشمل تقريبًا كل القطاعات. وتشير دراسة أجريت لثالثين بلداً Arezkiإلى أن اإليرادات النفطية الكبيرة غير المتوقعة تسبب زيادة كبيرة في الفساد ) 2115-1992الفترة

and Brükner, 2011) كما يبين مؤشر أعده صندوق النقد الدولي لجودة إدارة االستثمار العام حدوث. المصدرة للموارد.انخفاض ملحوظ في جودة إدارة االستثمار في البلدان

خاتمة

دراسة حالة الجزائر منذ ب تحليل إدارة السياسة الميزانية في مرحلة االصالحاتحاولنا في هذا المقال بالجزائر يزانيةية الكلية لصدمات السياسة الماالقتصاد ثارلآلوهذا بالتعرض بشكل أساس -0991سنة

0,00

5,00

10,00

15,00

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

خارج الفالحة PIBنسبة خارج المحروقات PIBتطور االجمالي PIBتطور نسبة

- 39 -

وأمكننا التوصل إلى نتائج . SVAR الذاتي الهيكلية االنحدارباستخدام مقاربة نماذج المتجهات ذات توضح مدى قدرة السياسة الميزانية على التأثير إيجابيًا أو سلبيًا على بعض متغّيرات االقتصاد الكلي في

الجزائر.

)أو بدينار جزائري( سيكون لها %0مقدرة بـ النفقات العمومية حدوث صدمة هيكلية إيجابية واحدة فيفبمضاعف صغير و ،ي الحقيقي في المدى القصير فقطنوي إيجابي على الناتج المحلي اإلجمالأثر مع

الطويل فسيتولد تأثير سلبي. أما تأثير هذه الصدمة على معدالت التضخم أما في المدى المتوسط و .جداً ر إيجابي أثيو الفائدة فقد جاءت إيجابية. بالنسبة الستجابة مكونات الناتج المحلي الحقيقي، فهناك ت

مما يعني بأن السياسات تأثير سلبي لهذه الصدمة على االستثمار الخاص.معنوي على االستهالك، و اإلنفاقية التوسعية المنتهجة بالجزائر تمارس نوعا من اآلثار الالكينـزية من خالل ظهور آثار مزاحمة.

لها أثر معنوي إيجابي على حجم حدوث صدمة هيكلية إيجابية واحدة في اإليرادات العمومية سيكون و لكن بمضاعف ،نفس هذا األثر تمارسه هذه الصدمة على الناتج المحلي اإلجماليو .اإلنفاق الحكومي

ليتالشى هذا ي معدالت التضخم في المدى القصيرف ارتفاعاً حين ستولد هذه الصدمة ، فيصغير جداً معنوية في المدى قد جاءت إيجابية و ف الك الخاصاالستهالبعيد. أما تأثير هذه الصدمة على في المدى وبقيم صغيرة للغاية. القصير فقط

زية التوسعية المنتهجة بالجزائر تمارس نوعا من اآلثار الالكينـ يزانيةمال سةأن السياهذه النتائج وتوضح بالجزائر على يزانيةة القدرة النسبية للسياسة المهذا ما يضفي خاصيمن خالل ظهور آثار مزاحمة، و إذ أن السياسة المالية ذات الطابع .كما أوضحه تحليل التباين الكلية التأثير في المتغيرات االقتصادية

اإلنفاق العام بهدف الرفع حجم التي انتهجتها الدولة عن طريق رفع والمساير للدورة االقتصادية الكينزي . يكن لها أي أثرلم وتحسين ظروف االستثمار من عرض اإلنتاج الوطني

قائمة المراجع

باللغة العربية

،( . االنفاق أم التوزيع. التمويل والتنمية، ديسمبر0200) ،ألن غيلبأرنو، و دوبويرابح، و أرزقي 10-02فحات ص

(. اآلفاق االقتصادية العالمية، إدارة الّنمو في عالم متقلب. واشنطن: منشورات 0200) ،البنك الدولي البنك الدولي.

- 41 -

آلثار االقتصادية الكلية ا "(. 0202محمد ) بن بوزيانسيدي محمد، و شكوريعبد الرحيم، وشيبي ". منتدى البحوث االقتصادية، سلسلة أوراق عمل رقم لصدمات السياسة المالية بالجزائر: دراسة تطبيقية

410. .(. وزارة المالية الجزائرية2112)قاعدة بيانات وزارة المالية، المديرية العامة للتنبؤ والسياسات

بالّلغة األجنبية ALESINA A, PEROTTI R, TAVARES José, OBSTFELD M, EICHENGREEN B .

(1998), The Political Economy of Fiscal Adjustments. Brookings Papers on Economic

Activity, Vol. 1998, No. 1, pp. 197-266

ALESINA A, ARDAGNA S, PEROTTI R, SCHIANTARELLI F. (2002), The American

Economic Review, Vol. 92, No. 3, pp. 571-589

AREZKI R., BRÜCKNER M, (2012), «commodity windfalls, democracy and external

debt», The Economic Journal, vol 122, N°561 pp 848-866

BAHLOUL M, HAMEL B, (1992) «Politiques d'ajustement et emploi», les Cahiers du

CREAD n°30, 2ème

trimestre, pp 33-53.

BENABDALLAH Y, (1999), «Ajustement structurel et nouveau statut de la rente pétrolière

en Algérie». Les Cahiers du CREAD n°46-47, 4ème

trimestre 1998 et 1er

trimestre 1999, pp

57-66.

BIAU, O.; GIRARD, E. (2005), “Politique budgétaire et dynamique économique en France:

l'approche VAR structurel.”, Économie et Prévision, 169–171, pp (1–24).

BLANCHARD O. (1990), «Comment on Giavazzi and Pagano», NBER Macroeconomics

Annual, MIT press, Cambridge, MA.

BLANCHARD, O.; PEROTTI, R. (2002), "An empirical characterization of the dynamic

effects of changes in government spending and taxes on output", Quarterly Journal of

Economics, 117(4), pp (1329-1368).

BLANCHARD O, DELL’ARICCIA G, and MAURO P. (2010), «Rethinking

Macroeconomic Policy». IM F Staff Position Note, Research Department.

EDELBERG, W.,. EICHENBAUM, M and. FISHER J.D.M. (1999), «Understanding the

Effects of a Shock to Government Purchases». Review of Economic Dynamics 2 pp: 166-206

EICHENBAUM, M., and. FISHER J.D.M. (2005), «Fiscal Policy in the Aftermath of 9/11».

Journal of Money, Credit and Banking 37 pp.1-22.

FATÁS, A., and I. MIHOV (2001)." The Effects of Fiscal Policy on Consumption and

Employment: Theory and Evidence". CEPR Discussion Paper 2760. London.

FEMISE. (2006), Algérie, country profile.

FONDS monétaire international .(2006), Algérie : Questions choisies. Rapport du FMI No.

05/52.

- 41 -

GIAVAZZI F. and PAGANO M. (1990), «Can Severe Fiscal Contractions be Expansionary

? Tales of Two Small European Countries», NBER Macroeconomics Annual, MIT

press,Cambridge, MA, pp. 95-122.

INTERNATIONAL Monetary Fund. (2001, 2005), IMF country report, Algeria statistical

appendix

MILLS P, QUINET A. (1992), Dépenses publiques et croissance. Revue française

d'économie. Volume 7 N°3, pp. 29-60.

NASHASHIBI K, ALONSO-GAMO P, BAZZONI S, FELER A, LAFRAMBOISE N et

PARIS –HORVITZ S. (1998), Algérie Stabilisation et transition à l’économie de marché.

Washington : Fonds Monétaire International.

PEROTTI, R. (2005)."Estimating the Effects of Fiscal Policy in OECD Countries". CEPR

Discussion Paper 168. Center for Economic Policy Research, London RAMEY, V.A. et. SHAPIRO M.D (1998), « Costly capital reallocation and the effects of

government spending ». Carnegie-Rochester Conference Series on Public Policy 48(1), pp

145-

ROMER, C. and. ROMER D. (1989), « Does Monetary Policy Matter? A New Test in the

Spirit of Friedman and Schwartz ». NBER Macroeconomics Annual, 4, pp121-170.

ROMER, C. and. ROMER D. (2009), « Do tax cuts starve the beast? The effect of tax

changes on government spending », Brookings Papers on Economic Activity 1, pp 139-200.

ROMER, C. and ROMER D. (2010), « The macroeconomic effects of tax changes:

estimatesbased on a new measure of fiscal shocks », American Economic Review 100, pp 763-

801.

SHAPIRO M.D. and WATSON M.W. (1988). "Sources of Business Fluctuations", in S.

Fisher, ed., NBER Macroeconomics Annual, Cambridge, MIT Press, pp (111-148).

- 42 -

- 43 -