ANALISIS PENDAPATAN UD BERAS DI DESA KED ...

64

ANALISIS PENDA BERAS DI KA PROGRAM ST U APATAN UD.MITRA USAHA DARI I DESA KEDAI KECAMATAN MA ABUPATEN ACEH BARAT DAYA SKRIPSI HAWARI 12101018 TUDI AGRIBISNISFAKULTAS PE UNIVERSITAS TEUKU UMAR MEULABOH 2017 I PENJUALAN ANGENG ERTANIAN

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of ANALISIS PENDAPATAN UD BERAS DI DESA KED ...

42

ANALISIS PENDAPATAN UD.MITRA USAHA DARI PENJUALANBERAS DI DESA KEDAI KECAMATAN MANGENG

KABUPATEN ACEH BARAT DAYA

SKRIPSI

HAWARI12101018

PROGRAM STUDI AGRIBISNISFAKULTAS PERTANIANUNIVERSITAS TEUKU UMAR

MEULABOH2017

42

ANALISIS PENDAPATAN UD.MITRA USAHA DARI PENJUALANBERAS DI DESA KEDAI KECAMATAN MANGENG

KABUPATEN ACEH BARAT DAYA

SKRIPSI

HAWARI12101018

PROGRAM STUDI AGRIBISNISFAKULTAS PERTANIANUNIVERSITAS TEUKU UMAR

MEULABOH2017

42

ANALISIS PENDAPATAN UD.MITRA USAHA DARI PENJUALANBERAS DI DESA KEDAI KECAMATAN MANGENG

KABUPATEN ACEH BARAT DAYA

SKRIPSI

HAWARI12101018

PROGRAM STUDI AGRIBISNISFAKULTAS PERTANIANUNIVERSITAS TEUKU UMAR

MEULABOH2017

i

ANALISIS PENDAPATAN UD.MITRA USAHA DARI PENJUALANBERAS DI DESA KEDAI KECAMATAN MANGENG

KABUPATEN ACEH BARAT DAYA

SKRIPSI

HAWARI12101018

SkripsisebagaisalahsatusyaratuntukmemperolehgelarSarjanaPertanianpadaFakultasPertanianUniversitasTeuku Umar Meulaboh

Kabupaten Aceh Barat

PROGRAM STUDI AGRIBISNISFAKULTAS PERTANIAN UNIVERSITAS TEUKU UMAR

MEULABOH, ACEH BARAT2017

ii

KEMENTERIAN RISET, TEKNOLOGI DAN PENDIDIKAN TINGGI

Meulaboh, 8 Maret 2017Program Studi : AgribisnisJenjang : Strata 1 (S1)

LEMBARAN PENGESAHAN SKRIPSI

Dengan ini kami menyatakan bahwa kami telah mengesahkan skripsi Saudara:

Nama : HAWARINIM : 12101018

Dengan judul:Analisis Pendapatan UD. Mitra Usaha dari Penjualan Beras di DesaKedai Kecamatan Manggeng Kabupaten Aceh Barat Daya

Yang diajukan untuk memenuhi sebagian dari syarat-syarat untuk memperolehgelar sarjana Pertanian pada Fakultas Pertanian Universitas Teuku UmarMeulaboh

Mengesahkan,

Mengetahui

Fakultas PertanianDekan,

Ir. RusdiFaizin, M.SiNIP. 19630811 199203 1 001

Jurusan Sosial Ekonomi PertanianKetua,

Sri Handayani, SP, M.SiNIDN. 01 0608 8201

Tanggal Lulus: 2 Maret 2017

Pembimbing Utama

Sri Handayani, SP, M.SiNIDN. 01 0608 8201

Pembimbing Anggota

Sufriadi, SP, MPNIDN. 01 0608 7001

UNIVERSITAS TEUKU UMARFAKULTAS PERTANIAN

MEULABOH, ACEH BARAT 23615; PO BOX 59Laman : www.utu.ac.id, Email : [email protected]

ii

KEMENTERIAN RISET, TEKNOLOGI DAN PENDIDIKAN TINGGI

Meulaboh, 8 Maret 2017Program Studi : AgribisnisJenjang : Strata 1 (S1)

LEMBARAN PENGESAHAN SKRIPSI

Dengan ini kami menyatakan bahwa kami telah mengesahkan skripsi Saudara:

Nama : HAWARINIM : 12101018

Dengan judul:Analisis Pendapatan UD. Mitra Usaha dari Penjualan Beras di DesaKedai Kecamatan Manggeng Kabupaten Aceh Barat Daya

Yang diajukan untuk memenuhi sebagian dari syarat-syarat untuk memperolehgelar sarjana Pertanian pada Fakultas Pertanian Universitas Teuku UmarMeulaboh

Mengesahkan,

Mengetahui

Fakultas PertanianDekan,

Ir. RusdiFaizin, M.SiNIP. 19630811 199203 1 001

Jurusan Sosial Ekonomi PertanianKetua,

Sri Handayani, SP, M.SiNIDN. 01 0608 8201

Tanggal Lulus: 2 Maret 2017

Pembimbing Utama

Sri Handayani, SP, M.SiNIDN. 01 0608 8201

Pembimbing Anggota

Sufriadi, SP, MPNIDN. 01 0608 7001

UNIVERSITAS TEUKU UMARFAKULTAS PERTANIAN

MEULABOH, ACEH BARAT 23615; PO BOX 59Laman : www.utu.ac.id, Email : [email protected]

ii

KEMENTERIAN RISET, TEKNOLOGI DAN PENDIDIKAN TINGGI

Meulaboh, 8 Maret 2017Program Studi : AgribisnisJenjang : Strata 1 (S1)

LEMBARAN PENGESAHAN SKRIPSI

Dengan ini kami menyatakan bahwa kami telah mengesahkan skripsi Saudara:

Nama : HAWARINIM : 12101018

Dengan judul:Analisis Pendapatan UD. Mitra Usaha dari Penjualan Beras di DesaKedai Kecamatan Manggeng Kabupaten Aceh Barat Daya

Yang diajukan untuk memenuhi sebagian dari syarat-syarat untuk memperolehgelar sarjana Pertanian pada Fakultas Pertanian Universitas Teuku UmarMeulaboh

Mengesahkan,

Mengetahui

Fakultas PertanianDekan,

Ir. RusdiFaizin, M.SiNIP. 19630811 199203 1 001

Jurusan Sosial Ekonomi PertanianKetua,

Sri Handayani, SP, M.SiNIDN. 01 0608 8201

Tanggal Lulus: 2 Maret 2017

Pembimbing Utama

Sri Handayani, SP, M.SiNIDN. 01 0608 8201

Pembimbing Anggota

Sufriadi, SP, MPNIDN. 01 0608 7001

UNIVERSITAS TEUKU UMARFAKULTAS PERTANIAN

MEULABOH, ACEH BARAT 23615; PO BOX 59Laman : www.utu.ac.id, Email : [email protected]

iii

KEMENTERIAN RISET, TEKNOLOGI DAN PENDIDIKAN TINGGI

Meulaboh, 8 Maret 2017Program Studi : AgribisnisJenjang : Strata 1 (S1)

LEMBARAN PERSETUJUAN KOMISI UJIAN

Dengan ini kami menyatakan bahwa kami telah mengesahkan skripsi Saudara:

Nama : HAWARINIM : 12101018

Dengan judul:Analisis Pendapatan UD. Mitra Usaha dari Penjualan Beras di DesaKedai Kecamatan Manggeng Kabupaten Aceh Barat Daya

Yang telah di pertahankan didepan Komisi Ujian pada Tanggal 2 Maret 2017

MenyetujuiKomisi Ujian

Tanda Tangan

Ketua : Sri Handayani, SP, M.Si …….....………………..........

Sekretaris : Sufriadi, SP, MP …………………………...…

Anggota : Liston Siringo-ringo, SP, M.Si ………………………….......

Anggota : Dara Angreka Soufyan, SP, M.Si ……………………………...

Mengetahui :Jurusan Sosial Ekonomi PertanianKetua,

Sri Handayani, SP, M.SiNIDN. 01 0608 8201

UNIVERSITAS TEUKU UMARFAKULTAS PERTANIAN

MEULABOH, ACEH BARAT 23615; PO BOX 59Laman : www.utu.ac.id, Email : [email protected]

iii

KEMENTERIAN RISET, TEKNOLOGI DAN PENDIDIKAN TINGGI

Meulaboh, 8 Maret 2017Program Studi : AgribisnisJenjang : Strata 1 (S1)

LEMBARAN PERSETUJUAN KOMISI UJIAN

Dengan ini kami menyatakan bahwa kami telah mengesahkan skripsi Saudara:

Nama : HAWARINIM : 12101018

Dengan judul:Analisis Pendapatan UD. Mitra Usaha dari Penjualan Beras di DesaKedai Kecamatan Manggeng Kabupaten Aceh Barat Daya

Yang telah di pertahankan didepan Komisi Ujian pada Tanggal 2 Maret 2017

MenyetujuiKomisi Ujian

Tanda Tangan

Ketua : Sri Handayani, SP, M.Si …….....………………..........

Sekretaris : Sufriadi, SP, MP …………………………...…

Anggota : Liston Siringo-ringo, SP, M.Si ………………………….......

Anggota : Dara Angreka Soufyan, SP, M.Si ……………………………...

Mengetahui :Jurusan Sosial Ekonomi PertanianKetua,

Sri Handayani, SP, M.SiNIDN. 01 0608 8201

UNIVERSITAS TEUKU UMARFAKULTAS PERTANIAN

MEULABOH, ACEH BARAT 23615; PO BOX 59Laman : www.utu.ac.id, Email : [email protected]

iii

KEMENTERIAN RISET, TEKNOLOGI DAN PENDIDIKAN TINGGI

Meulaboh, 8 Maret 2017Program Studi : AgribisnisJenjang : Strata 1 (S1)

LEMBARAN PERSETUJUAN KOMISI UJIAN

Dengan ini kami menyatakan bahwa kami telah mengesahkan skripsi Saudara:

Nama : HAWARINIM : 12101018

Dengan judul:Analisis Pendapatan UD. Mitra Usaha dari Penjualan Beras di DesaKedai Kecamatan Manggeng Kabupaten Aceh Barat Daya

Yang telah di pertahankan didepan Komisi Ujian pada Tanggal 2 Maret 2017

MenyetujuiKomisi Ujian

Tanda Tangan

Ketua : Sri Handayani, SP, M.Si …….....………………..........

Sekretaris : Sufriadi, SP, MP …………………………...…

Anggota : Liston Siringo-ringo, SP, M.Si ………………………….......

Anggota : Dara Angreka Soufyan, SP, M.Si ……………………………...

Mengetahui :Jurusan Sosial Ekonomi PertanianKetua,

Sri Handayani, SP, M.SiNIDN. 01 0608 8201

UNIVERSITAS TEUKU UMARFAKULTAS PERTANIAN

MEULABOH, ACEH BARAT 23615; PO BOX 59Laman : www.utu.ac.id, Email : [email protected]

iv

LEMBAR PERNYATAAN KEASLIAN

Saya yang bertanda tangan dibawah ini :Nama : HAWARINIM : 12101018Tempat Tanggal Lahir : Suak Nibong/ 21 Maret 1994

Menyatakan bahwa skripsi dengan judul “Analisis Pendapatan Beras pada UD.Mitra Usaha di Desa Kedai Kecamatan Manggeng Kabupaten Aceh Barat Daya”benar berdasarkan hasil penelitian, pemikiran dan pemaparan asli dari sayasendiri, baik untuk naskah laporan maupun kegiatan penelitian yang tercantumsebagai bagian dari skripsi ini. Seluruh ide, pendapat, atau materi dari sumber laintelah dikutip dengan cara penulisan referensi yang sesuai

Demikian pernyataan ini saya buat dengan sesungguhnya dan apabila dikemudianhari terdapat penyimpangan dan ketidakbenaran dalam pernyataan ini, maka sayabersedia menerima sanksi akademik berupa pencabutan gelar yang telah diperolehkarena skripsi ini dan sanksi lain sesuai dengan peraturan yang berlaku diUniversitas Teuku Umar.

Demikian pernyataan ini saya buat dalam keadaan sadar tanpa paksaan dari pihakmanapun.

Aceh Barat, 8 Maret 2017

Yang membuat pernyataan,

HAWARI12101018

MateraiRp 6000

v

Bismillahirrahmaanirrahiim...

PERSEMBAHANYa Rabb... hamba hanya mampu bersyukur, tafakur dan bersujud pada-Mu

Agar hari esok yang membentang di depanku tetap bersama ridha dan hidayah-Mu.Alhamdulillah sebuah perjalan panjang yang penuh tantangan berhasil kutempuhBerawal dari suka dan duka. Tidak menunduk meski terbentuk, mengelak meski

terjatuh, Pahit getirnya yang kurasakan di tengah-tengah perjalananYang melangkah di celah-celah perjalanan studiku.

Namun seakan hilang tanpa bekas di saat keberhasilan bersamaku.“Ya Allah, jadikanlah Iman, Ilmu dan Amal ku sebagai lentera jalan hidupku

keluarga dan saudara seimanku”

Ayahanda Tercinta..............& Bunda Tersayang..............

Dengan keringat, darah dan air mata engkau telah melahirkan akuDi pangkuanmu aku membuka mata. Dalam pemeliharaanmu aku dapat berdiri tengah.

Petuahmu bagai intan permata bagikuKetulusan dan kasih sa. yang, cinta do’amutak terhingga. Hanya memberi tak kembali

Membuatku dapat meraih separuh dari asakuDengan segenap ketulusan dan kerendahan hati kupersembahkan karya tulis ini kepada

Ayahanda dan Ibunda tercinta, Serta keluarga besarku semuanya

Terimahkasih buat semua teman – teman angkatan 2012 yang telah memberikansemangat, dorongan dan bantuan hingga selesai skripsi ini

Ya allah..... hanya bimbingan petunjuk dan ridha-Mu yang hamba harapkandikemudian hari nanti agar hamba menjadi insan pilihan-Mu.

Amin Yarabbal Almin........

vi

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah

memberikan rahmat dan hidayahNya sehingga penulis dapat menyusun skripsi ini

hingga selesai, tak lupa pula Shalawat beriring salam penulis sanjungkan

kepangkuan Nabi Besar Muhammad SAW yang telah membawa kita dari alam

jahiliyah kepada alam yang penuh dengan ilmu pengetahuan seperti saat ini, dan

tak lupa rasa terimakasih kepada kedua orang tua, dimana tanpa doa, dukungan

dan kasih sayang mereka penulis tidak akan mampu melangkah kedepan hingga

dapat menyelesaikan ini. Skripsi ini berjudul “Analisis Pendapatan UD. Mitra

Usaha dari Penjualan Beras di Desa Kedai Kecamatan Manggeng Kabupaten

Aceh Barat Daya”.

Penulisan skripsi ini tidak lepas dari bantuan berbagai pihak, oleh karena

itu dalam kesempatan ini penulis mengucapkan terima kasih yang sebesar-

besarnya kepada:

1. Ibu Sri Handayani, SP, M.Si selaku Dosen Pembimbing Utama, yang telah

banyak membimbing dan membantu penulis hingga terselesaikannya

penulisan akhir ini.

2. Bapak Sufriadi, SP, MP selaku Dosen Pembimbing Anggota, yang telah

banyak membimbing dan membantu penulis hingga terselesaikannya

penulisan akhir ini.

3. Bapak Ir. Rusdi Faizin, M.Si, selaku Dekan Fakultas Pertanian Universitas

Teuku Umar.

vii

4. Ibu Sri Handayani, SP, M.Si selaku Ketua Jurusan Sosial Ekonomi Pertanian

Universitas Teuku Umar.

5. Bapak-bapak dan Ibu-ibu Dosen Fakultas Pertanian yang telah membekali

penulis dengan berbagai disiplin ilmu.

Akhirnya penulis menyadari masih banyak kekurangan dan masih jauh

dari kesempurnaan baik karena keterbatasan buku maupun kemampuan penulis

sendiri dalam mencari dan mengolah data yang ada, maka dari itu penulis

menerima kritikan dan saran yang sifatnya membangun demi kesempurnaan

penulisan ini kedepannya. Atas segala bantuan, bimbingan, dan pengarahan yang

telah diberikan, sekali lagi penulis ucapkan terima kasih yang sebesar-besarnya.

Semoga Allah SWT dapat membalas semua kebaikan ini, AMIN.

Alue Peunyareng, 8 Maret 2017

Penulis

viii

ABSTRAK

HAWARI. Analisis Pendapatan UD. Mitra Usaha dari Penjualan Beras di DesaKedai Kecamatan Manggeng Kabupaten Aceh Barat Daya. Dibawah bimbinganSRI HANDAYANI dan SUFRIADI

Sektor pertanian hingga kini masih memiliki peranan yang strategis didalampembangunan nasional, baik bagi pertumbuhan ekonomi maupun pemetaanpembangunan. Peran strategis sektor pertanian bagi pertumbuhan ekonomi antaralain: sumber pendapatan lebih dari 70 persen penduduk indonesia, penyediapangan bagi penduduk Indonesia. Beras merupakan bahan makanan pokok bagisebagian besar penduduk indonesi. Semakin bertambahnya penduduk Indonesia,semakin meningkat juga kebutuhan beras bagi penduduk. Penelitian ini bertujuanuntuk mengetahui berapa besar pendapatan usaha beras pada UD. Mitra Usaha diDesa Kedai Kecamatan Manggeng Kabupaten Aceh Barat Daya. Penelitian iniakan dilaksanakan di UD. Mitra Usaha di Desa Kedai Kecamatan ManggengKabupaten Aceh Barat Daya. Sampel pada penelitian ini adalah sebanyak 1pedagang beras yang paling lama berdagang. Teknik pengumpulan data dengancara menyusun item-item pertanyaan secara terperinci dalam suatu daftar untukPertanyaan mengetahui berapa jumlah Pendapatan UD. Mitra Usaha di DesaKedai Kecamatan Manggeng Kabupaten Aceh Barat Daya. Dari pengolahan data-data dalam penelitian ini diperoleh hasil penelitian yang ditunjukkan oleh hasilbahwa total biaya yang dikeluarkan oleh UD. Mitra Usaha adalah sebesarRp 188.469.111,- perbulan, kemudian penerimaan yang di peroleh dari hasil usahaberdagang beras adalah sebesar Rp 191.725.000,- perbulan dan pendapatan dariusaha berdagang beras yang dijalankan adalah sebesar Rp 2.955.889,- perbulan.Kelayakan usaha atau R/C pada usaha berdagang beras bapak Anwar adalahsebesar 1,02. Maka usaha berdagang beras UD. Mitra Usaha milik bapak AnuwarSadak di Desa Kedai Kecamatan Manggeng Kabupaten Aceh Barat Daya, dapatdiartikan bahwa setiap Rp 1,- yang dikeluarkan oleh UD. Mitra Usaha maka akanmendapat keuntungan sebesar Rp 1,02,-. Kemudian BEP usaha berdagang beraspada UD. Mitra Usaha milik bapak Anwar Daud adalah pada BEP (Q) sebesar714 sak dan BEP (P) sebesar Rp 92.787.540,-, dengan demikian BEP pada usahapenjualan beras UD. Mitra Usaha milik bapak Anwar Daud sudah menemukantitik impas dikarenakan jumlah BEP (Q) lebih kecil dari Q beras yang dijual, danbesarnya BEP (P) lebih kecil dari P harga penjualan beras yang ada.

Kata Kunci: Biaya, Penerimaan, Pendapatan

ix

DAFTAR ISI

HALAMAN JUDUL ......................................................................................... iLEMBARAN PERSETUJUAN SKRIPSI ...................................................... iiLEMBARAN PENGESAHAN KOMISI UJIAN ........................................... iiiPERNYATAAN................................................................................................. ivPERSEMBAHAN.............................................................................................. vKATA PENGANTAR....................................................................................... viABSTRAK ......................................................................................................... viiiDAFTAR ISI...................................................................................................... ixDAFTAR TABEL ............................................................................................. xiDAFTAR GAMBAR......................................................................................... xiiDAFTAR LAMPIRAN ..................................................................................... xiii

BAB I. PENDAHULUAN1.1. Latar Belakang ................................................................................... 11.2. Perumusan Masalah ........................................................................... 41.3. Tujuan Penelitian ............................................................................... 41.4. Manfaat Penelitian ............................................................................. 4

BAB II. TINJAUAN PUSTAKA2.1. Beras .................................................................................................. 62.2. Konsep Biaya ..................................................................................... 62.3. Penerimaan......................................................................................... 92.4. Pendapatan ......................................................................................... 102.5. Revenue Cost Ratio ............................................................................ 132.6. Break Event Poin (BEP) .................................................................... 142.7. Penelitian Terdahulu .......................................................................... 162.8. Kerangka Pemikiran .......................................................................... 18

BAB III. METODE PENELIAN3.1. Tempat dan waktu penelitian ............................................................. 193.2. Jenis dan Sumber Data....................................................................... 19

3.2.1.Data Primer............................................................................... 193.2.2.Data Skunder ............................................................................ 19

3.3. Teknik pengumpulan data.................................................................. 193.4. Analisis Data...................................................................................... 20

3.4.1.Total Biaya ............................................................................... 203.4.2.Penerimaan Usaha .................................................................... 203.4.3.Pendapatan Usaha..................................................................... 213.4.4.Revenue Cost Ratio .................................................................. 213.4.5.Break Even Point ...................................................................... 22

3.5. Operasional Variabel ......................................................................... 23

x

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN4.1 Deskripsi UD. Mitra Usaha ............................................................... 244.2 Biaya Usaha UD.Mitra Usaha............................................................ 254.3 Penerimaan UD.Mitra Usaha ............................................................. 294.4 Analisis Pendapatan UD.Mitra Usaha ............................................... 304.5 Total R/C ........................................................................................... 324.6 Break Event Point (BEP) .................................................................. 33

BAB V. KESIMPULAN DAN SARAN5.1 Kesimpulan ........................................................................................ 365.2 Saran .................................................................................................. 36

DAFTAR PUSTAKA .................................................................................... 37

DAFTAR LAMPIRAN .................................................................................. 39

DAFTAR RIWAYAT HIDUP ...................................................................... 51

xi

DAFTAR TABEL

No Tabel Halaman

1. Jenis Biaya Pada Usaha Pedagang Beras UD. Mitra Usaha di DesaKedai Kecamatan Manggeng Kabupaten Aceh Barat Daya ................. 26

2. Pendapatan Usaha Pedagang Beras UD. Mitra Usaha di Desa KedaiKecamatan Manggeng Kabupaten Aceh Barat Daya ............................. 30

3. Data Penjualan Beras Pedagang UD. Mitra Usaha di Desa KedaiKecamatan Manggeng Kabupaten Aceh Barat Daya ............................. 31

4. Analisis R/C Pedagang Beras UD. Mitra Usaha di Desa KedaiKecamatan Manggeng Kabupaten Aceh Barat Daya ............................. 32

5. Analisis BEP Pedagang Beras UD. Mitra Usaha di Desa KedaiKecamatan Manggeng Kabupaten Aceh Barat Daya ............................. 33

xii

DAFTAR GAMBAR

Gambar Halaman

1. Kerangka Pemikiran Operasional ............................................................. 17

2. Grafik BEP.................................................................................................. 35

xiii

DAFTAR LAMPIRAN

Lampiran Halaman

1. Kusioner Penelitian .................................................................................. 39

2. Deskripsi Pedagang Beras UD. Mitra Usaha ....................................... 43

3. Biaya Tetap Pengeluaran Pejualan Beras pada UD. Mitra Usaha diDesa Kedai Kecamatan Manggeng Kabupaten Aceh Barat Daya ........ 44

4. Biaya Tidak Tetap Pengeluaran Pejualan Beras pada UD. Mitra UsahaDi Desa Kedai Kecamatan Manggeng Kabupaten Aceh Barat Daya ... 45

5. Total Biaya Pengeluaran Pejualan Beras pada UD. Mitra UsahaDi Desa Kedai Kecamatan Manggeng Kabupaten Aceh Barat Daya ... 46

6. Penjualan Beras pada UD. Mitra Usaha ............................................... 47

7. Analisis Biaya dan Keuntungan Usaha Penjualan Beras ...................... 48

8. Analisis R/C dan BEP........................................................................... 49

9. Lampiran Foto Penelitian...................................................................... 50

1

42

I. PENDAHULUAN

1.1. LatarBelakang

Indonesia merupakan Negara agraris, dimana sumber mata pecaharian

utama masyarakatnya adalah dibidang pertanian. Hal ini dilatar belakangi oleh

letak geografis Indonesia yang berada di daerahtropis, sehingga keadaan cuaca,

tanah dan sumber daya lainnya hampir disetiap daerah di Indonesia memiliki

potensi yang tinggi untuk dapat mengembangakan sektor pertanian

(Phahlevi,2007).

Perkembangan kebutuhan dan tingkat konsumsi beras di Aceh selama ini

berdasarkan data dari Badan Ketahanan Provinsi Aceh, di peroleh bahwa :

penduduk Aceh meningkat menjadi 176.199 jiwa atau sebesar 1,1 persen per

tahun, kebutuhan beras meningkat dari 1.790.158 ton menjadi 11.942.233 ton atau

sebesar 0,8 persen per tahun, sedangkan produksi beras dari 1.844.272 ton

menjadi 2.160.670 ton atau sebesar 1,6 persen per tahun. Sejalan dengan hal

tersebut, untuk mengatasi ketergantungan terhadap beras yang cukup tinggi yang

terjadi selama ini di Aceh, maka perlu di lakukan berbagai upaya yang salah

satunya adalah dengan cara merubah pola konsumsi masyarakat dengan

mengurangi ketergantungan yang tinngi terhadap beras dan mengalihkan ke

makanan yang berasal dari non beras (BPS, Aceh dalam Angka, Tahun 2013).

Tingginya konsumsi beras tergambar dari besarnya alokasi

pengeluaran.Dalam struktur pengeluaran keluarga, beras merupakan pengeluaran

yang cukup besar. Menurut World Bank (2000) diperkirakan 70 persen

pengeluaran keluarga miskin digunakan untuk pangan dan sebanyak 34 persen

2

pengeluaran rumahtangga dialokasikan untuk membeli beras sebagai makanan

pokok. Dengan meningkatnya jumlah penduduk dan tingkat pendapatan

masyarakat maka diperkirakan konsumsi beras akan terus mengalami

peningkatan. Diversifikasi pangan merupakan salah satu upaya untuk mengatasi

masalah ketergantungan pada beras yang hendaknya tidak hanya meningkatkan

produksi berbagai macam bahan pangan saja, namun yang terpenting adalah

merubah struktur bahan pangan yang dikonsumsi. Dengan demikian

penganekaragaman pangan bukan saja dimaksudkan untuk mengurangi

ketergantungan masyarakat terhadap beras, tetapi juga untuk peningkatan mutu

gizi makanan rakyat.

Persediaan beras di wilayah Aceh dari 1.827.112 ton atau sebesar 1,6

persen pertahun. Badan Usaha Logistik (Bulog) Aceh menyatakan saat ini ada

18,8 ribu ton beras yang dipasok untuk kebutuhan masyarakat Aceh. Setiap

bulannya perum bulog harus mengeluarkan 6.700 ton beras untuk dikonsumsi

masyarakat. Jumlah tersebut juga termasuk pengeluaran untuk beras raskin dan

kebutuhan siaga bencana. Dalam hal ini, masyarakat tidak perlu khawatir akan

kekurangan stok beras. Meski sebagian wilayah yang menjadi lumbung padi di

Aceh terkena banjir, namun tidak akan mengganggu ketersediaan beras di

masyarakat (BPS Aceh, 2015).

Usaha dagang beras merupakan salah satu usaha yang banyak terdapat di

desa maupun di kota. Usaha dagang di Indonesia sudah menjadi perdagangan

nasional karena setiap tahunnya permintaan beras semakin tinggi sementara beras

yang tersedia sangatlah rendah. Beras seharusnya bias dikelola dengan baik oleh

setiap pedagang namun dengan berkurangnya kepedulian terhadap menetapan

3

harga beras sehingga pedangang cenderung menetapkan harga yang di atas

kemampuan pembeli. Namun tidak cukup dengan penetapan harga saja karena ada

masalah yang paling utama yaitu mengelola biaya secara efektif. Apabila sebuah

usaha tidak dapat mengelola biaya secara baik, maka keuntungan pada usaha

tersebut akan sulit di capai, bahkan dapat mengakibatkan kerugian dari sebuah

usaha. Dalam kegiatan usaha perlu adanya analisa usaha perdagangan yang baik

dengan demikian pedagang dapat mengetahui seberapa besar biaya yang di

keluarkan dan seberapa besar hasil yang didapatkan setelah berjalannya usaha

tersebut.

Aceh Barat Daya merupakan salah satu Kabupaten yang ada di Provinsi

Aceh yang memiliki sumber pertanian yang cukup besar, salah satunya padi. Bila

dilihat dari tingkat produksi gabah kering di Kabupaten Aceh Barat Daya.

Berdasarkan data yang diperoleh dari Badan Pusat Statistik (BPS) 2014, Aceh

Barat Daya memproduksikan gabah kering yang siap untuk diolah menjadi beras

sebesar 51,148 ton (BPS Aceh Barat Daya, 2014).

UD.Mitra Usaha adalahsalahsatuusahapenjualan beras yang ada di

DesaKedaiKecamatanManggengKabupaten Aceh Barat Daya.UD.Mitra Usaha

berdirisejaktahun 2009 atau 7 tahunyang lalu.Adapun produk beras di UD. Mitra

Usaha diperoleh dari hasil kilang padinya sendiri dan dari tempatlain yaitu Sigli

Permasalahan yang dihadapi oleh UD. Mitra Usaha pada saat ini adalah

masih tingginya biaya operasional yang dikeluarkan meskipun usaha ini memiliki

penggilingan padi sendiri sehingga harga penjualan beras yang dipasarkan

mencapai sebesar Rp. 110.000,- Rp. 120.000,- per goni isi 15 kg, selain itu jika

suplay beras dipasaran terlalu banyak maka akan sedikit terhambat dalam

4

penjualannya danjika pada musim paceklik harga penjualan beras naik sampai

sebesar Rp. 125.000,- Rp. 140.000 per goni isi 15 kg sedangkan stock beras yang

dimiliki kurang dan harus dipasok dari luar,ini merupakan suatu kendala yang

mempengaruhi pendapatan UD. Mitra Usaha dari penjualan berasnya.

Dari latar belakang di atas, peneliti tertarik memilih judul yaitu “Analisis

Pendapatan UD. Mitra Usaha Dari Penjualan Beras di Desa Kedai Kecamatan

Manggeng Kabupaten Aceh Barat Daya”.

1.2. Perumusan Masalah

Berdasarkan latar belakang diatas, rumusan masalah dalam penelitian ini

adalah berapa pendapatan UD.Mitra Usaha dari penjualan beras di Desa Kedai

Kecamatan Manggeng Kabupaten Aceh Barat Daya.

1.3. Tujuan Penelitian

Adapun yang menjadi tujuan penelitian ini adalah untuk mengetahui

pendapatan usaha beras pada UD. Mitra Usaha di Desa Kedai Kecamatan

Manggeng Kabupaten Aceh Barat Daya.

1.4. Manfaat Penelitian

Adapun manfaat penelitian ini sebagai berikut :

1. Bagi Peneliti, dapat menambah ilmu pengetahuan dan sebagai salah satu

syarat untuk menyelesaikan studi dalam memperoleh gelar sarjana di

Fakultas Pertanian Universitas Teuku Umar.

2. Bagi pelaku usaha, hasil penelitian ini dapat dijadikan bahan pemikiran

dalam mengatur keuangan UD. Mitra yang baik dan meningkatkan

5

penjualan beras diusahanya, agar memperoleh hasil pendapatan yang

maksimal.

3. Bagi pihak lain, hasil penelitian ini diharapkan sebagai bahan pustaka dan

informasi ilmiah kepada peneliti berikutnya dalam mengkaji masalah yang

sama demi pengembangan pengetahuan kususnya di bidang pertanian.

17

42

II. TINJAUAN PUSTAKA

2.1. Beras

Beras adalah butir padi yang telah dibuang kulitnya (sekamnya) yang

menjadi dedak kasar (Sediotama, 2009).Beras adalah yang bagian kulitnya sudah

dibuang dengan cara digiling dan di sosoh menggunakan alat pengupas dan

pengiling serta alat penyosoh (Astawan, 2004).

Kebiasaan makan beras dalam bentuk nasi terbentuk terbentuk melalui

sejarah yang panjang.Beras berasal dari kata weas dalam bahasa jawa kuno.Beras

dipilih menjadi pangan pokok karena sumber daya alam lingkungan mendukung

penyediaan dalam jumlah yang cukup, mudah dan cepat pengolahannya, memberi

kenikmatan pada saat menyantap, dan aman dari segi kesehatan. Sesungguhnya

rasa lapar dapat dipuaskan dengan memakan makanan apa saja, terutama makanan

sumber pati atau lazimnya disebut karbohidrat. Namun perlu diperhatikan, dalam

konsep makan makan terdapat 2 unsur yang dianut oleh kebanyakan orang

kenyang dan nikmat.

Makanan disenangi jika memberikan kesan nikmat pada indra penglihatan

mengenai warna, bentuk dan ketampakan lainnya seperti indera pembau,

pengecap, peraba di mulut mengenai stektur, dan bila mungkin juga indera

pendengaran pada saat penyajian dan penyantapan (Haryadi,2006).

2.2 Konsep Biaya

Menurut Supriyono (2000), Biaya adalah harga perolehan yang dikorbankan

atau digunakan dalam rangka memperoleh penghasilan ataurevenue yang akan

dipakai sebagai pengurang penghasilan. Sedangkan Menurut Mulyadi (2005)

7

biaya adalah pengorbanan sumber ekonomis yang diukur dalam satuan uang, yang

telah terjadi, sedang terjadi atau yang kemungkinan akan terjadi untuk tujuan

tertentu.

Menurut Mulyadi (2005) biaya digolongkan sebagai berikut : (a) Menurut

objek pengeluaran. Penggolongan ini merupakan penggolongan yang paling

sederhana yaitu berdasarkan penjelasan singkat mengenai suatu objek

pengeluaran, misalnya pengeluaran yang berhubungan dengan telepon desebut

“biaya telepon”. (b) Menurut fungsi pokok dalam perusahaan, biaya dapat

digolongkan menjadi 3 kelompok yaitu: biaya produksi dapat digolongkan

kedalam biaya bahan baku, biaya tenaga kerja, dan biaya overhead pablik, biaya

pemasaran, adalah biaya-biaya yang terjadi untuk melaksanakan kegiatan

pemasaran produk, contohnya biaya iklan, biaya promosi, biaya sampel dan lain-

lain, biaya administrasi dan umum, yaitu biaya untuk mengkoordinasikan

kegiatan-kegiatan produksi, contohnya gaji bagian akuntansi, gaji personalia dan

lain-lain. (c) Menurut hubungan biaya dengan sesuatu yang dibiayai ada 2

golongan yaitu: biaya langsung (direct cost),merupakanbiaya yang terjadi dimana

penyebab satu-satunya adalah karena ada sesuatu yang harus dibiayai. Dalam

kaitannya dengan produk, biaya langsung terdiri dari biaya bahan baku dan biaya

tenaga kerja langsung, biaya tidak langsung (direct cost), biaya yang terjadi tidak

hanya disebabkan oleh oleh sesuatu yang dibiayai, dalam hubungannya dengan

produk, biaya tidak langsung dikenal dengan overhead pablik. (d) Menurut

prilaku dalam kaitanya dengan perubahan volume kegiatan, biaya dibagi menjadi

4 yaitu : biaya tetap (fixed cost), biaya yang jumlahnya tetap konstan yang tidak

dipengarui perubahan volume kegiatan atau aktivitas sampai tingkat kegiatan

8

tertentu, contohnya gaji direktur produksi, biaya variabel (variable cost), biaya

yang jumlah totalnya berubah secara sebanding dengan perubahan volume

kegiatan atau aktivitas, contohnya biaya bahan baku, biaya tenaga kerja langsung,

Biaya semi variable, biaya yang jumlah totalnya berubah secara sebanding dengan

perubahan volume kegiatan. Biaya semi varibel mengandung unsur biaya tetap

dan biaya variabel, contohnya biaya listrik yang digunakan dan biaya semi fixed,

biaya yang tetap untuk volume kegiatan tertentu dan berubah dengan jumlah yang

konstan pada volume produksi tertentu. (e) Menurut jangka waktu manfaatnya

dibagi 2 bagian yaitu: pengeluaran modal (Capital Expenditure), yaitu

pengeluaran yang akan memberikan manfaat atau benefit pada periode akuntansi

atau pengeluaran yang akan dapat memberikan manfaat pada periode akuntansi

yang akan dating, pengeluaran pendapatan (Revenue Expenditure), pengeluaran

yang akan memberikan manfaat hanya pada periode akuntansi dimana

pengeluaran itu terjadi.

2.3. Penerimaan

Menurut Soekartawi (2005) penerimaan adalah perkalian antara produksi

yang diperoleh dengan harga jual dan biasanya produksi berhubungan negatif

dengan harga, artinya harga akan turun ketika produksi berlebihan. Semakin

banyak jumlah produk yang dihasilkan maupun semakin tinggiharga per unit

produksi yang bersangkutan, maka penerimaan total yang diterima produsen akan

semakin besar. Sebaliknya jika produk yang dihasilkan sedikit dan harganya

rendah maka penerimaan total yang diterima produsen semakin kecil.

Penerimaan usaha didefinisikan sebagai nilai uang yang diterima dari

penjualan semua produk. Penerimaan usaha meliputi jumlah penambahan

9

inventaris, nilai penjualan hasil, nilai pengguna rumah dan yang dikonsumsi.

Ketentuan yang harus berlaku ialah tiap unit tempat, kerja dan modal harus

digunakan sehingga memberikan tambahan sebesar-besarnya kepada pendapatan,

apapun ukuran yang dipakai untuk pendapatan tersebut.

Menurut Husain (2004) bahwa penerimaan adalah sejumlah uang yang

diterima dari penjualan produknya kepada pedagang atau langsung kepada

konsumen.Sedangkan menurut Syafril (2000) mengemukakan bahwa penerimaan

adalah seluruh pendapatan yang diterima tanpa melihat dari mana sumbernya,

dengan besar tidak selalu sama untuk setiap kurun atau jangka waktu tertentu.

Penerimaan tunai usaha didefinisikan sebagai nilai uang yang diterima dari

penjualan produk atau jasa usaha. Pengeluaran tunai usaha didefinisikan sebagai

jumlah uang yang dibayarkan untuk pembelian barang dan jasa untukmenjalankan

usaha. Penerimaan tunai usaha tidak mencakup pinjaman uang untukkeperluan

usaha, sedangkan pengeluaran tunai usaha tidak mencakup bunga pinjaman dan

jumlah pinjaman pokok. Jadi, penerimaan tunai dan pengeluarantunai usaha tidak

mencakup yang berbentuk benda (Dumairy, 2004).Dengan demikian total

penerimaan dapat dihitung dengan menggunakan rumus sebagai berikut :

TR = Q x P

keterangan :TR (Total Reveneu) = Total Penerimaan (Rp)

Q (Quantity) = Jumlah Unit Produksi (Kg)

P (Price) = Harga (Rp/Kg)

2.4. Pendapatan

Mubyarto (1995) menyatakan pendapatan adalah penerimaan yang

dikurangi dengan biaya-biaya yang dikeluarkan. Pendapatan seseorang pada

10

dasarnya tergantung dari pekerjaan dibidang jasa atau produksi serta waktu jam

kerja yang dicurahkan, tingkat pendapatan perjam yang diterima.

Pendapatan adalah proses kenaikan laba melalui proses arus penciptaan

barang atau jasa oleh suatu perusahaan selama kurun waktu tertentu. Umumnya

pendapatan dinyatakan dalam satuan moneter/uang (Tuanakota, 2000). Sedangkan

menurut (Stice, 2011) pendapatan adalah arus kas masuk atau penyelesaian

kewajiban dari pengiriman atau produksi barang, memberikan jasa atau

melakukan aktivitas lain yang merupakan aktivitas utama yang sedang

berlangsung.

Menurut Samuelson dan Nordhaus(2001) pendapatan menunjukkan

jumlah uang yang diterima oleh rumah tangga selama kurun waktu tertentu

(biasanya satu tahun), pendapatantersebutterdiri dari penerimaan tenaga kerja,

pendapatan dari kekayaan danpenerimaan dari pemerintah seperti tunjangan

sosial. Selanjutnya Jusup(2005) menyatakan pendapatan merupakan salah satu

unsur yang paling utama dari pembentukan laporan laba rugi dalam suatu

perusahaan. Pendapatan dapat diartikan sebagai revenue dan dapat juga diartikan

sebagai income. Pendapatan juga berarti aliran penerimaan kas atau harta lain

yang diterima dari konsumen sebagai hasil penjualan barang atau pemberian jasa.

Pendapatan usahatani adalah kelebihan yang diperoleh dari jumlah

penerimaan penghasilan dikurangi dengan jumlah biaya yang dikeluarkan atau

penerimaan kotor akibat dari penjualan hasil produksi (Husni et al, 2014).Menurut

(Sukirno, 2006) pendapatan dapat diklasifikasikan menjadi dua yaitu sebagai

berikut: pendapatan pribadi yaitusemua jenis pendapatan yang diperoleh tanpa

memberikan sesuatu kegiatan apapun yang diterima penduduk suatu Negara dan

11

pendapatan disposibel yaitu pendapatan-pendapatan pribadi dikurangi pajak yang

harus dibayar oleh para penerima pendapatan, nilai yang tersisa dari pendapatan

tersebut yang siap dibelanjakan.

Menurut Suparmoko (2000) secara garis besar pendapatan digolongkan

menjadi tiga golonganyaitu: (a) Gaji dan Upah. Imbalan yang diperolehsetelah

orang tersebutmelakukan pekerjaan untuk orang lain yang diberikan dalam

waktusatu hari, satu minggu maupun satu bulan. (b) Pendapatan dari Usaha

Sendiri. Merupakan nilai total dari hasilproduksi yang dikurangi dengan biaya-

biaya yang dibayar danusaha ini merupakan usaha milik sendiri atau keluarga dan

tenagakerja berasal dari anggota keluarga sendiri, nilai sewa kapital miliksendiri

dan semua biaya ini biasanya tidak diperhitungkan. (c) Pendapatan dari Usaha

Lain. Pendapatan yang diperolehtanpa mencurahkan tenaga kerja, dan ini biasanya

merupakan pendapatansampingan antara lain: pendapatan dari hasil menyewakan

assetyang dimiliki sepertirumah, ternak dan barang lain, bungadari uang,

sumbangan dari pihak lain dan pendapatan daripensiun

Menurut Michell (2013) faktor-faktor yang mempengaruhi pendapatan

adalah sebagaiberikut: (a) Kesempatan kerja yang tersedia,semakin banyak

kesempatan kerja yang tersedia berarti semakin banyak penghasilan yang bisa

diperoleh dari hasil kerja tersebut. (b) Kecakapan dan keahlian, dengan bekal

kecakapan dan keahlian yang tinggi akan dapat meningkatkan efisiensi dan

efektifitas yang pada akhirnya berpengaruh pula terhadap penghasilan. (c)

Motivasi,motivasi atau dorongan juga mempengaruhi jumlah penghasilan yang

diperoleh, semakin besar dorongan seseorang untuk melakukan pekerjaan,

semakin besar pula penghasilan yang diperoleh. (d) Keuletan bekerja, pengertian

12

keuletan dapat disamakan dengan ketekunan, keberanian untuk menghadapi

segala macam tantangan. Bila saat menghadapi kegagalan maka kegagalan

tersebut dijadikan sebagai bekal untuk meniti ke arah kesuksesan dan

keberhasilan. (e) Banyak sedikitnya modal yang digunakan,besar kecilnya usaha yang

dilakukan seseorang sangat dipengaruhi oleh besar kecilnya modal yang dipergunakan.

Modal atau Capital dalam pengertian ekonomi umum mencakup benda-benda seperti

tanah, gedung-gedung, mesin-mesin, alat perkakas, dan barang produktif lainnya untuk

suatu kegiatan usaha.

2.5. Revenue Cost Ratio

Menurut Darsono dalam Sari (2011) R/C ratio merupakan metode analisis

untuk mengukur kelayakan usaha dengan menggunakan rasio penerimaan

(revenue) dan biaya (cost). Analisis kelayakan usaha digunakan untuk mengukur

tingkat pengembalian usaha dalam menerapkan suatu teknologi. Dengan keteria

hasil sebagai berikut:R/C < 1 = usaha mengalami kerugian, R/C > 1= usaha

mengalami keuntungan dan R/C = 1 = usaha mencapai titik impas

Menurut Supriono (2000) Return Cost Rasio (R/C) adalah perbandingan

antara total penerimaan dari hasil jual suatu produksi dengan total biaya produksi

yang dikeluarkan. Rasio ini banyak dinikmati oleh para pengusaha atau orang-

orang yang menjalankan usaha. Dengan demikian rasio ini merupakan indikator

penting bagi para pengusaha untuk mengukur kemampuan atau kelayakan usaha

yang dijalaninya. Rasio imbangan penerimaan dan biaya merupakan perbandingan

antarapenerimaan (revenue) dan biaya (cost). Analisis ini menunjukkan berapa

rupiahpenerimaan usahatani yang akan diperoleh petani dari setiap rupiah biaya

yangdikeluarkan untuk kegiatan usahatani tersebut. Semakin besar nilai R/C

13

Rasiomaka semakin besar pula penerimaan usahatani yang akan diperoleh untuk

setiaprupiah biaya yang dikeluarkan. Hal ini dapat dikatakan bahwa

usahatanimenguntungkan untuk dilaksanakan.

2.6. Break event point(BEP)

Menurut (Noor, 2008) BEP (Break Event Point)adalah titik pulang pokok,

tingkat atau produksi dimana perusahaan tidak mengalami kerugian, namun juga

tidak mendapat laba, sedangkan menurut (Khasmir, 2010) analisis titik impas atau

analisis pulang pokok atau dikenal dengan nama analisis Beak Event Poin(BEP)

merupakan salah satu analisis keuangan yang sangat penting dalam perencanaan

keuangan perusahaan. Analisis titik impas juga sering disebut analisis

perencanaan laba (profit planning).Analisis ini biasanya lebih sering digunakan

apabila perusahaan ingin mengeluarkan suatu produk baru.Artinya, dalam

memproduksi produk baru tentu berkaitan dengan masalah biaya yang harus

dikeluarkan. Kemudian penentuan harga jual serta jumlah barang atau jasa yang

akan diproduksi atau yang dijual ke konsumen, baik dalam unit maupun rupiah.

Menurut Khasmir (2006) Break Event Poin adalah suatu keadaan dimana

dalam suatu operasi perusahaan tidak mendapat untung maupun rugi atau impas

(penghasil = total biaya). Sebelum memproduksi suatu produk, perusahaan

terlebih dulu merencanakan seberapa besar laba yang diinginkan. ketika

menjalankan usaha maka tentunya akan mengeluarkan biya produksi, maka

dengan analisis titik impas dapat diketahui pada waktu dan tingkat harga berapa

penjualan yang dilakukan tidak menjadikan usaha tersebut rugi dan mampu

menetapkan penjualan dengan harga yang besaing pula tanpa melakukan laba

yang diinginkan.

14

Hal tersebut dikarenakan biaya produksi sangat berpengaruh terhadap

harga jual dan begitu pula sebaliknya, sehingga dengan penentuan titik impas

tersebut dapat diketahui jumlah barang dan harga pada penjualan. Analisis break

even point sering digunakan dalam hal yang lain misalnya dalam analisis laporan

keuangan. Analisis laporan kita dapat menggunakan rumus ini untuk mengetahui:

hubungan antara penjualan, biaya, dan laba, struktur biaya tetap dan variabel,

kemampuan perusahaan memberikan margin untuk menutupi biaya tetap dan

kemampuan perusahaan dalam menekan biaya dan batas dimana perusahaan

dalam menekan biaya dan batas dimana perusahaan tidak mengalami laba dan

rugi.

Soekartawi (2005) menyatakan bahwa analisis break even point atau

analisis titik impas sebenarnya banyak dipakai pada analisis pembiayaan dan pada

perusahaan, dalam evaluasi proyek, analisis titik impas juga sering juga dipakai

sebagai dasar pemikiran dalam melakukan evaluasi proyek, break even point

bertujuan menemukan suatu titik baik dalam unit maupun rupiah yang

menunjukkan biaya sama dengan pendapatan, mengetahui titik tersebut, berarti

dalam padanya belum diperoleh keuntungan atau dengan kata lain tidak untung

dan tidak rugi. Sehingga ketika penjualan telah melewati angka BEP maka

mulailah memperoleh keuntungan.

2.7. Penelitian Terdahulu

Eva Andriani (2015)tentang Analisis Pendapatan Pedagang Beras (Studi

Kasus Pada Toko Beras Syuri Di Pasar Impress Simpang Peut Kecamatan Kuala

Kabupaten Nagan Raya.Sampel pada penelitian ini adalah sebanyak 1 pedagang

beras yang paling lama berdagang. Teknik pengumpulan data dengan cara

15

menyusun item-item pertanyaan secara terperinci dalam suatu daftar untuk

pertanyaan mengetahui beberapa jumlah pendapatan toko beras Syuri Di Pasar

Impress Simpang Peut Kecamatan Kuala Kabupaten Nagan Raya. Dari

pengolahan data-data dalam penelian ini diperoleh hasil penelitian yang mana hal

ini ditunjukkan oleh hasil bahwa total biaya yang dikeluarkan oleh bapak masyuri

adalah sebesar Rp 203.455.000, perbulannya, kemudian penerimaan yang

diperoleh bapak masyuri dari usaha berdagang beras adalah sebesar Rp

209.100.000, perbulannya dan pendapatan bapak masyuri dari usaha berdagang

beras adalah sebesar Rp 5.655.000 perbulannya.

Nurhayatia (2015) tentang Analisis Pendapatan Pedagang Ayam Potong

Pada UD. Gampa Pasar Bina Usaha Kabupaten Aceh Barat. Penelitian ini

bertujuan untuk mengetahui berapakah pendapatan ayam potong di UD. Gampa

Pasar Bina Usaha Meulaboh. Metode pengumpulan data dalam penelitian ini yaitu

data primer diperoleh melalui wawancara dengan pihak terkait berdasarkan daftar

pertanyaan yang telah disiapkan, Serta pengamatan langsung dilapangan dan data

skunder diperoleh dari dokumentasi seperti laporan harian, tulisan-tulisan diteratur

yang berkaitan dengan topik yang dibahas baik yang sumber dari usaha ayam

potong UD. Gampa.Analisis yang digunakan dalam penelitian ini meliputi analisis

keuntungan, Analisis Revenue Cost, BEP.Hasil analisis ini menunjukkan bahwa

besarnya keuntungan yang diperoleh usaha ayam potong pada UD.Gampa tahun

2014 adalah 29,372,322 perbulan dengan total produksi 1,384 ekor. Nilai Revenue

Cost Ratio 1,73 sedangkan perhitungan BEP harga usaha ayam potong UD.

Gampa Rp 28.778 dengan BEP produksinya 797 ekor per bulan.

Rita Hariani. Analisis Pendapatan Pedagang Beras UD. Adan Jaya 2 Di

16

Desa Lapang Kecamatan Johan Pahlawan Kabupaten Aceh Barat. Penelitian ini

bertujuan untuk mentehaui tingkat pendapatan pedagang beras UD. Adan Jaya 2

Desa Lapang Kecamatan Johan Pahlawan Kabupaten Aceh Barat. Berdasarkan

hasil penelitian, Rp 4.198.150.000 dengan total biaya produksi usaha pedagang

beras UD. Adan Jaya 2 sebesar Rp 3.660.725.000, sedangkan produksi usaha

beras sebanyak 31.960 sak.Adapun keuntungan usaha beras UD. Adan Jaya 2 di

daerah penelitian sebesar Rp. 537.425.000 maka usaha beras layak untuk

diusahakan karena nilai R/C Rationya 1,147 dari uraian diatas menunjukan bahwa

usahapedagang beras dapat dikatakan layak karena R/C Ratio lebih dari 1. BEP

harga yang didapatkan Rp 114.541, artinya lebih rendah dari harga jual beras Rp

131.375 dan BEP Volume 27.865 sak lebih rendah dari produksi 31.960 sak,

kedua hal tersebut menunjukkan bahwa usaha pedagang beras UD. Adan Jaya 2

menguntungkan.

2.8 Kerangka Pemikiran Oprasional

Gambar 1. Kerangka Pemikiran Operasional

1.1.KenyataanIngin mengetahui berapa besar tingkat pendapatan UD.Mitra Usaha.

1.3.MasalahBerapa besar tingkat pendapatan UD.Mitra Usaha

3.1.Jenis dan Sumber DataPrimer : UD.Mitra Usaha Desa Kedai Kecamatan ManggengSkunder : Badan Pusat Statistik Aceh Barat Daya

3.2.Analisis Data1. Pendapatan 4. Revenue Cost Ratio2. Penerimaan 5. Break Event Poin3. Biaya

17

42

III. METODE PENELITIAN

3.1. Tempat dan waktu penelitian

Penelitian ini dilaksanakan mulai tanggal 18 Juli sampai 16 Agustus

2016.Lokasi penelitian ini dilakukan secara sengaja (purposive)di UD. Mitra

Usaha Desa Kedai Kecamatan Manggeng Kabupaten Aceh Barat Daya.

3.2. Jenis dan Sumber Data

3.2.1. Data Primer

Data primer adalah data yang dikumpulkan dan diperoleh langsung dari

hasil wawancara atau tanya jawab antara peneliti dengan pemilik UD. Mitra

Usaha. Proses wawancara menggunakan kuisioner yang telah dipersiapkan

terlebih dahulu.

3.2.2. Data Skunder

Data skunder merupakan data yang diperoleh dari pusat statistik gambaran

Umum Kabupaten Aceh Barat Daya. Berdasarkan data yang diperoleh dari Badan

Pusat Statistik ( BPS), Aceh Barat Daya memproduksi gabah kering yang siap

diolah untuk menjadi beras sebesar 51,148 ton.

3.3. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini berupa : (1) Wawancara

yaitu pengumpulan data dengan mewawancarai langsung dengan pemilik UD.

Mitra Usaha, menggunakan quisioner. dan (2) Observasi yaitu dengan

melakukan pengamatan langsung ke lapangan terhadap objek yang diteliti.

((3) Dokumentasi(3) Dokumentasimerupakan proses pencatatan atau menulis keterangan yang

berhubungan dengan data penelitian.

18

3.4. Metode Analisa Data

Jenis metode analisa data adalah cara pengolahan data yang digunakan oleh

peneliti dalama penelitian. Metode analisa dat yang digunakan oleh peneliti adalah

analisis data kuantitatif dan akan disesuaikan dengan tujuan perumusan masalah

sebagai berikut :

3.4.1 Total Biaya

Menghitungbiaya total produksi dapat di hitung dengan menggunakan

rumus yang digunakan oleh Dumairy (2004) yaitu:TC = VC + FC

keterangan :TC (Total Cost) = Biaya Total Produksi (Rp)

VC (Total Variable Cost) = Biaya Variabel (Rp)

FC (Total Fixed Cost) = Biaya Tetap (Rp)

3.4.2 Penerimaan Usaha

Menghitung pendapatan usaha dapat di hitung dengan menggunakan rumus

yang digunakan oleh Dumairy (2004) yaitu:TR = P x Q

keterangan :TR (Total Revenue) = Total penerimaan (Rp)

P (Price) = Harga produksi (Rp)

Q (Quantity) = Jumlah Unit Produksi (Kg)

3.4.3 Pendapatan Usaha

Pendapatan dihitung dari selisih antara penerimaan dan semua biaya yang

dikeluarkan Untuk melihat besarnya pendapatan usaha menggunakan rumus yang

digunakan oleh Soekartawi (2006) yaitu :Π = TR – TC

keterangan :Π (profit) = pendapatan, TR (Total Revenue)= Total penerimaan

(Rp) dan TC (Total Cost)= Total Biaya (Rp)

19

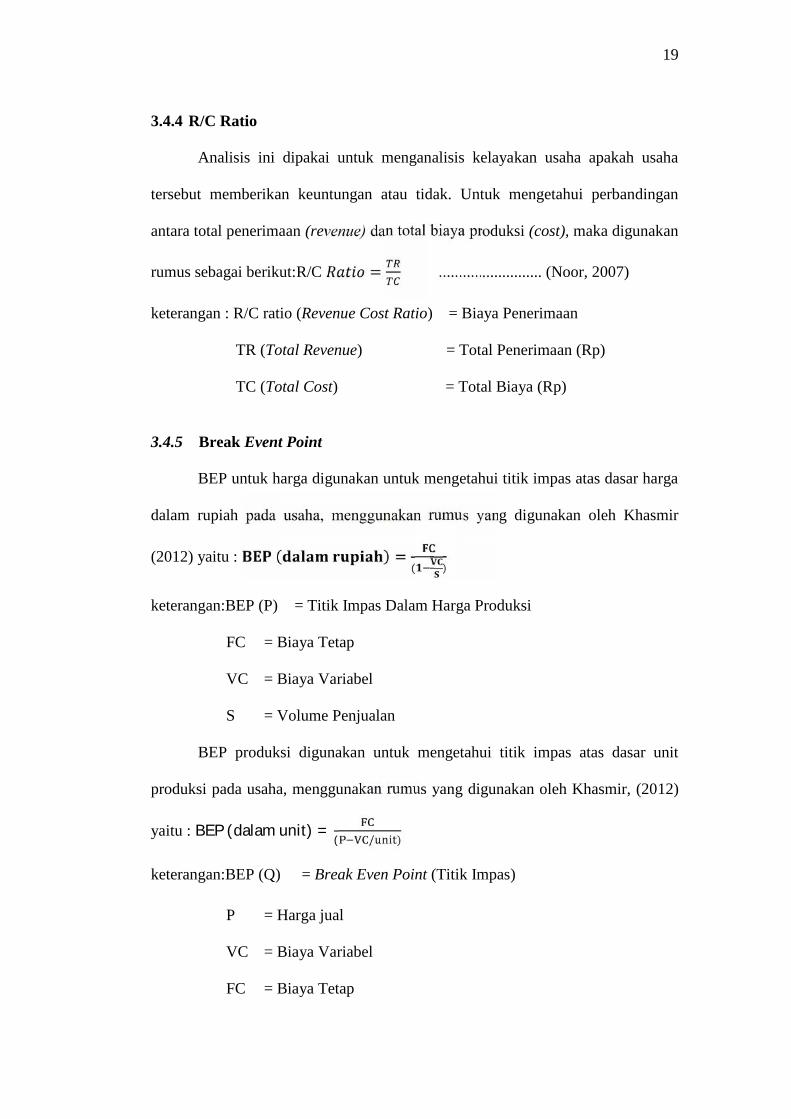

3.4.4 R/C Ratio

Analisis ini dipakai untuk menganalisis kelayakan usaha apakah usaha

tersebut memberikan keuntungan atau tidak. Untuk mengetahui perbandingan

antara total penerimaan (revenue) dan total biaya produksi (cost), maka digunakan

rumus sebagai berikut:R/C = .......................... (Noor, 2007)

keterangan : R/C ratio (Revenue Cost Ratio) = Biaya Penerimaan

TR (Total Revenue) = Total Penerimaan (Rp)

TC (Total Cost) = Total Biaya (Rp)

3.4.5 Break Event Point

BEP untuk harga digunakan untuk mengetahui titik impas atas dasar harga

dalam rupiah pada usaha, menggunakan rumus yang digunakan oleh Khasmir

(2012) yaitu : ( ) = ( )keterangan:BEP (P) = Titik Impas Dalam Harga Produksi

FC = Biaya Tetap

VC = Biaya Variabel

S = Volume Penjualan

BEP produksi digunakan untuk mengetahui titik impas atas dasar unit

produksi pada usaha, menggunakan rumus yang digunakan oleh Khasmir, (2012)

yaitu : BEP (dalam unit) = ( / )keterangan:BEP (Q) = Break Even Point (Titik Impas)

P = Harga jual

VC = Biaya Variabel

FC = Biaya Tetap

20

3.5. Variabel Operasional

Definisi operasional dalam penelitian ini adalah :

1. Usaha Dagang Mitra Usaha adalah badan usaha yang bergerak pada usaha

membeli dan menjual beras.

2. Biaya Produksi adalah seluruh biaya yang dikeluarkan pedagang dalam usaha

dagang Mitra Usaha dapat diukur dengan satuan rupiah

3. Biaya Tetap adalah biaya yang di keluarkan dan digunakan dalam jangka

panjang dalam UD. Mitra Usaha diukur dengan satuan rupiah

4. Biaya Variabel adalah biaya yang dikeluarkan pedagang dan digunakan dalam

jangka pendek dalam UD. Mitra Usaha diukur dengan satuan rupiah

5. Harga jual adalah harga yang diterima pedagang setiap penjualandiukur dengan

satuan rupiah

6. Penerimaan adalah perkalian antara produksi yang diperoleh diukur dengan

satuan rupiah

7. Break Event Point adalah tingkat pengembalian modal dimana penerimaan

sama dengan total costdiukur dengan satuan rupiah dan angka

8. R/C Ratio adalah tingkat kelayakan usaha dapat diteruskan atau sebaliknya,

dengan perbandingan antara penerimaan dan biaya diukur dengan satuan

rupiah.

20

3.5. Variabel Operasional

Definisi operasional dalam penelitian ini adalah :

1. Usaha Dagang Mitra Usaha adalah badan usaha yang bergerak pada usaha

membeli dan menjual beras.

2. Biaya Produksi adalah seluruh biaya yang dikeluarkan pedagang dalam usaha

dagang Mitra Usaha dapat diukur dengan satuan rupiah

3. Biaya Tetap adalah biaya yang di keluarkan dan digunakan dalam jangka

panjang dalam UD. Mitra Usaha diukur dengan satuan rupiah

4. Biaya Variabel adalah biaya yang dikeluarkan pedagang dan digunakan dalam

jangka pendek dalam UD. Mitra Usaha diukur dengan satuan rupiah

5. Harga jual adalah harga yang diterima pedagang setiap penjualandiukur dengan

satuan rupiah

6. Penerimaan adalah perkalian antara produksi yang diperoleh diukur dengan

satuan rupiah

7. Break Event Point adalah tingkat pengembalian modal dimana penerimaan

sama dengan total costdiukur dengan satuan rupiah dan angka

8. R/C Ratio adalah tingkat kelayakan usaha dapat diteruskan atau sebaliknya,

dengan perbandingan antara penerimaan dan biaya diukur dengan satuan

rupiah.

20

3.5. Variabel Operasional

Definisi operasional dalam penelitian ini adalah :

1. Usaha Dagang Mitra Usaha adalah badan usaha yang bergerak pada usaha

membeli dan menjual beras.

2. Biaya Produksi adalah seluruh biaya yang dikeluarkan pedagang dalam usaha

dagang Mitra Usaha dapat diukur dengan satuan rupiah

3. Biaya Tetap adalah biaya yang di keluarkan dan digunakan dalam jangka

panjang dalam UD. Mitra Usaha diukur dengan satuan rupiah

4. Biaya Variabel adalah biaya yang dikeluarkan pedagang dan digunakan dalam

jangka pendek dalam UD. Mitra Usaha diukur dengan satuan rupiah

5. Harga jual adalah harga yang diterima pedagang setiap penjualandiukur dengan

satuan rupiah

6. Penerimaan adalah perkalian antara produksi yang diperoleh diukur dengan

satuan rupiah

7. Break Event Point adalah tingkat pengembalian modal dimana penerimaan

sama dengan total costdiukur dengan satuan rupiah dan angka

8. R/C Ratio adalah tingkat kelayakan usaha dapat diteruskan atau sebaliknya,

dengan perbandingan antara penerimaan dan biaya diukur dengan satuan

rupiah.

21

42

IV. HASIL DAN PEMBAHASAN

4.1 Deskripsi UD. Mitra Usaha

UD. Mitra Usaha, merupakan salah satu Usaha Dagang (UD) yang bergerak

di bidang usaha penjualan beras yang beralamat di Desa Kedai Kecamatan

Manggeng Kabupaten Aceh Barat Daya. UD. Mitra Usaha didirikan oleh Bapak

Anwar Daud, usaha ini mulai dioperasikan sejak tahun 2009, usaha tersebut

dijalankan dalam bangunan berbentuk ruko dengan luas bangunan ukuran 4x20m,

beliau mempekerjakan tenaga kerja tetap 1 orang dengan gaji yang dibayarkan

sebesar Rp 800.000,- perbulan, usaha ini bergerak dibidang jual-beli beras yang

pasokan berasnya berasal dari kilang sendiri dan ada juga dipasok dari luar yaitu

dari Sigli dan usaha ini masih beroperasi sampai dengan sekarang.

Adapun pemilik UD. Mitra Usaha bapak Anwar Daud berumur 43 tahun

dengan lulusan pendidikan akhir adalah SMA, dan pengalaman berdagang beras

yang ditekuninya sudah berjalan selama 7 tahun. Jumlah tanggungan keluarga

bapak Anwar Daud adalah sebanyak 5 orang. Usaha dagang bapak Anwar Daud

di mulai pada pukul 08.00 wib dan tutup pada pukul 17.00 wib dengan demikian

waktu efektif dalam berdagang beras adalah selama 9 jam. Dalam usaha

berdagangnya bapak Anwar Daud menjual beras dari berbagai macam jenis beras

seperti beras merk Dua Mawar, beras Arias Asli, beras merk 66, beras merk 64

dan beras merk 88, dengan total penjualan beras oleh UD. Mitra Usaha mencapai

22.005 kg per bulan.

Pasokan beras bapak Anwar Daud berasal dari kilang padi sendiri dan

daerah Sigli. Alasan utama bapak Anwar Daud berdagang beras adalah karena

22

beliau ingin memberdayakan pabrik penggilingan padi yang sudah ada, beliau

berasumsi bahwa dengan berdagang sendiri berarti beras yang telah diolah pabrik

tidak lagi bertumpuk dan dapat meningkatkan pendapatan pabrik sekaligus

pendapatan usaha dagang beras yang di jalankan. Selain itu para konsumen sudah

lama mengenal dan menjadi langganan bapak Anwar Daud dalam berdagang

beras. Kualitas beras yang dipasarkan sudah dikenal bagus sehingga beras yang

dijual cepat habis, bahkan sudah ada langganan atau konsumen tetap hingga

keluar daerah seperti ke Simeulue. Untuk menambah kekurangan pasokan beras

beliu juga menerima pasokan beras dari luar seperti dari daerah Sigli.

4.2 Biaya Usaha UD. Mitra Usaha

Dalam menjalankan suatu usaha secara umum tidak terlepas dari

persoalan biaya, sehingga seorang pengusaha bila ingin memperoleh keuntungan

yang sesuai, maka diperlukan suatu perencanaan yang matang dalam pengambilan

keputusan. Biaya sebagai komponen atau unsur yang penting dalam berproduksi

harus diperhitungkan sedemikian rupa agar produksi dapat berlangsung dengan

baik dan lancar, karena biaya sangat berkaitan erat dengan produksi dan selalu

muncul dalam setiap kegiatan ekonomi. Besarnya biaya usaha yang dikeluarkan

untuk memproduksi sangat ditentukan oleh besaran biaya pokok dari produksi

yang dihasilkan. Pengeluaran biaya secara umum meliputi biaya tetap dan biaya

variabel.

Biaya yang dikeluarkan oleh bapak Anwar Daud untuk berdagang beras

dikelompokkan dalam 2 kelompok biaya yaitu biaya tetap dimana biaya tetap

adalah biaya yang besarnya tidak dipengaruhi oleh banyaknya kapasitas produksi.

Biaya tetap dalam usaha penjualan beras meliputi biaya penyusutan peralatan dan

23

biaya tenaga kerja. Selanjutnya biaya tidak tetap (variabel) adalah biaya yang

besarnya berubah secara proporsional dengan kapasitas produksi yang

diusahakan.

Tabel 1. Jenis Biaya Pada Usaha Penjualan Beras UD. Mitra Usaha di Desa KedaiKecamatan Manggeng Kabupaten Aceh Barat Daya.

Biaya Tetap

No Uraian Satuan VolHarga(Rp)

Biaya(Rp)

EkonomisUmur

(Tahun)Penyusutan

1 2 3 4 5 6 7 8

1 Bangunan Unit 1 140.000.000 140.000.000 25 466.667

2 Kenderaan Unit 1 167.000.000 167.000.000 15 463.889

3 Meja Unit 1 210.000 210.000 10 1.750

4 Kursi Unit 1 350.000 350.000 10 2.916

5 Biaya TK Bln 1 800.000 800.000 - 800.000

6 Kalkulator Unit 1 80.000 80.000 3 2.222

7 Iuran PBB Thn 1 500.000 500.000 1 41.667

8 Rek Listrik Bln 1 60.000 60.000 - 60.000

Total 309.000.000 1.839.111

Biaya Variabel

No Uraian SatuanVol Harga Biaya

(sat) (Rp) (Rp.)1 2 3 4 5 6

1 Transpotasi Antar Beras Bln 1 400.000 400.000

Beras Dari Kilang Sendiri

2 Beras Cap Arias sak* Sak 297 120.000 37.125.0003 Beras Cap Dua Mawar* Sak 346 120.000 41.520.0004 Beras Cap 66 Goni* Sak 247 120.000 29.640.0005 Beras Cap 64 Goni* Sak 243 120.000 29.160.000

Pembelian Beras DariSigli

6 Beras Cap 88 Goni* Sak 334 145.000 48.430.000

Total 186.275.000Total Biaya

Keterangan: *)= 1 sak = 15 Kg188.114.111

Sumber: data primer (diolah 2016)

Jumlah biaya tetap yang dikeluarkan bapak Anwar Daud dalam usaha

dagang beras (untuk bangunan toko, meja, kursi, timbangan, biaya tenaga kerja,

24

kalkulator dan iuran PBB). Jumlah biaya tetap (penyusutan) yang dikeluarkan

untuk bangunan toko untuk penjualan beras adalah sebesar Rp 140.000.000,-

dengan demikian jumlah penyusutan perbulan sebesar Rp 466.667,-. Selanjutnya

jumlah biaya tetap (penyusutan) yang dikeluarkan untuk pembelian kenderaan

operasional mobil jenis L300 Pik up adalah sebesar Rp 167.000.000,- dengan

demikian jumlah penyusutan perbulan sebesar Rp 463.889,-, nilai ini sudah

terbagi 2 bagian karena pemakaian kenderaan tersebut dipakai untuk 2 jenis usaha

yaitu untuk transportasi pabrik dan operasional penjualan beras, dengan demikian

penyusutan ini terhitung untuk satu jenis pekerjaan saja yaitu penjualan beras.

Selanjutnya jumlah biaya tetap (penyusutan) yang dikeluarkan untuk pembelian

meja adalah sebesar Rp 210.000,- dengan demikian jumlah penyusutan perbulan

sebesar Rp 1.750,-. Selanjutnya jumlah biaya tetap (penyusutan) yang dikeluarkan

untuk pembelian kursi adalah sebesar Rp 350.000,- dengan demikian jumlah

penyusutan perbulan sebesar Rp 2.917,-. Selanjutnya jumlah biaya yang

dikeluarkan untuk membayar tenaga kerja tetap setiap bulannya adalah sebesar

Rp 800.000,-. Selanjutnya jumlah biaya tetap (penyusutan) yang dikeluarkan

untuk pembelian kalkulator adalah sebesar Rp 80.000,- dengan demikian jumlah

penyusutan perbulan sebesar Rp 2.222,-. Selanjutnya jumlah biaya tetap

(penyusutan) yang dikeluarkan untuk pembayaran iuran pajak adalah sebesar

Rp 500.000,- dengan demikian jumlah penyusutan perbulan sebesar Rp 41.667,-.

Dan terakhir jumlah biaya tetap yang dikeluarkan untuk pembayaran iuran listrik

adalah sebesar Rp 60.000,-

Beras yang dipasok oleh bapak Anwar Daud sebagian besar berasal dari

kilang padi sendiri diantaranya beras jenis Arias Asli, jenis 66, jenis 64 dan jenis

25

jenis Dua Mawar sedangkan beras jenis 88 berasal dari daerah sigli yang dipasok

oleh bapak Anwar Daud untuk menambah kekurangan beras dari kilang sendiri

selain itu juga untuk menambah jenis beras yang dipasarkan sehingga pelanggan

memiliki banyak pilihan beras untuk dikonsumsi.

Biaya variabel yang harus dikeluarkan oleh bapak Anwar Daud adalah

jumlah biaya transportasi untuk penjualan beras adalah sebesar Rp 400.000,-.

Perbulan, selanjutnya jumlah biaya pembelian beras jenis Aris Asli perbulan yang

mencapai 300 sak dengan harga pembelian sebesar Rp 36.000.000,-. Kemudian

jumlah biaya pembelian beras jenis Dua Mawar perbulan yang mencapai 350 sak

dengan harga pembelian sebesar Rp 42.000.000,-. Selanjutnya jumlah biaya

pembelian beras jenis 66 perbulan yang mencapai 250 sak dengan harga

pembelian sebesar Rp 30.000.000,-. Selanjutnya jumlah biaya pembelian beras

jenis 64 perbulan yang mencapai 246 sak dengan harga pembelian sebesar

Rp 29.520.000,-. Dan terakhir jumlah biaya pembelian beras jenis 88 perbulan

yang mencapai 338 sak dengan harga pembelian sebesar Rp 48.430.000,-. Maka

jumlah total biaya tidak tetap yang harus dikeluarkan oleh Bapak Anwar

Daud perbulan untuk usaha dagang beras yang ia geluti adalah sebesar

Rp 186.930.000,- perbulan.

Dengan demikian jumlah biaya keseluruhan yang harus dikeluarkan

oleh bapak Anwar Daud untuk usaha berdagang berasnya adalah sebesar

Rp 188.769.111,- perbulannya. Untuk lebih jelasnya tentang biaya yang

dikeluarkan oleh UD. Mitra Usaha dapat dilihat pada Lampiran 3, 4 dan 5.

26

4.3 Penerimaan UD. Mitra Usaha

Penerimaan yang didapatkan oleh Bapak Anwar Daud atau UD. Mitra

Usaha dari hasil penjualan 5 katagori jenis beras yaitu beras jenis Arias Asli, beras

Dua Mawar, beras 88, beras 66 dan beras 64. Dimana jumlah penerimaan

penjualan beras UD. Mitra Usaha perhari dari beras jenis Dua Mawar (@15 kg)

terbanyak adalah sebesar 35 sak perhari dengan harga penjualan Rp 125.000,-

yaitu sebesar Rp. 4.375.000,- sedangkan penjualan beras jenis Dua Mawar

terendah adalah sebesar 2 sak perhari dengan harga penjualan Rp 125.000,- yaitu

sebesar Rp 250.000,- sementara hasil penerimaan keseluruhan perbulannya dari

penjualan beras jenis Dua Mawar adalah sebesar 346 sak dengan harga penjualan

Rp 125.000,- yaitu sebesar Rp 43.250.000,-. Selanjutnya penjualan beras jenis

Arias Asli (@15 kg) terbanyak adalah sebesar 29 sak perhari dengan harga

penjualan Rp 125.000,- yaitu sebesar Rp 3.625.000,- sedangkan penjualan beras

jenis Arias Asli terendah adalah sebesar 1 sak perhari dengan harga penjualan

Rp 125.000,- yaitu sebesar Rp 125.000,- sementara hasil penerimaan keseluruhan

perbulannya dari penjualan beras jenis Arias Asli adalah sebesar 297 sak dengan

harga penjualan Rp 125.000,- yaitu sebesar Rp 37.125.000,-. Selanjutnya

penjualan beras jenis 88 (@15 kg) terbanyak adalah sebesar 30 sak perhari dengan

harga penjualan Rp 150.000,- yaitu sebesar Rp 4.500.000,- sedangkan penjualan

beras jenis 88 terendah adalah sebesar 1 sak perhari dengan harga penjualan

Rp 150.000,- yaitu sebesar 150.000,- sementara hasil penerimaan keseluruhan

perbulannya dari penjualan beras jenis 88 adalah sebesar 334 sak dengan harga

penjualan Rp 150.000,- yaitu sebesar Rp 50.100.000,-. Selanjutnya penjualan

beras jenis 66 (@15 kg) terbanyak adalah sebesar 26 sak perhari dengan harga

27

penjualan Rp 125.000,- yaitu sebesar Rp 3.250.000,- sedangkan penjualan

beras jenis 66 terendah adalah sebesar 23 sak perhari dengan harga penjualan

Rp 125.000,- yaitu sebesar Rp 250.000,- sementara hasil penerimaan keseluruhan

perbulannya dari penjualan beras jenis 66 adalah sebesar 243 sak dengan harga

penjualan Rp 125.000,- yaitu sebesar Rp 30.875.000,-. Dan terakhir penjualan

beras jenis 64 (@15 kg) terbanyak adalah sebesar 28 sak perhari dengan harga

penjualan Rp 125.000,- yaitu sebesar Rp 3.500.000,- sedangkan penjualan beras

jenis 64 terendah adalah sebesar 2 sak perhari dengan harga penjualan

Rp 125.000,- yaitu sebesar Rp 250.000,- sementara hasil penerimaan keseluruhan

perbulannya dari penjualan beras jenis 64 adalah sebesar 243 sak dengan harga

penjualan Rp 125.000,- yaitu sebesar Rp 30.375.000,-.

Dengan demikian jumlah penerimaan yang diperoleh bapak Anwar Daud

dilihat dari hasil penjualan keseluruhan jenis beras perbulannya adalah sebesar

Rp 191.725.000-. Untuk lebih jelasnya tentang penerimaan yang didapat

pedagang beras dapat dilihat pada Lampiran 6.

4.4 Analisis Pendapatan UD. Mita Usaha

Analisis pendapatan adalah hasil pengurangan antara total penerimaan

yang diterima dengan total biaya yang dikeluarkan dalam menjalakan sebuah

usaha. Untuk lebih jelasnya dapat di lihat pada tabel 2 berikut dibawah ini:

Tabel 2. Pendapatan Usaha Penjualan Beras UD. Mitra Usaha di Desa KedaiKecamatan Manggeng Kabupaten Aceh Barat Daya.

NoBiaya Total Penerimaan Total Pendapatan

(Rp) (Rp) (Rp)1 188.769.111,- 191.725.000,- 2.955.889,-

Sumber: data primer (diolah 2016)

28

Berdasarkan Tabel 2, dapat diketahui bahwa jumlah penerimaan

keseluruhan dari penjualan beras pada UD. Mitra Usaha oleh bapak Anwar Daud

sebesar Rp 191.725.000.-. Total biaya yang dikeluarkan untuk usaha berjualan

beras sebesar Rp 188.769.111,-, maka jumlah keuntungan yang di dapat oleh

bapak Anwar Daud atau UD. Mitra Usaha dari hasil penjualan beras adalah

sebesar Rp 2.955.889,-. Untuk lebih jelasnya tentang penerimaan yang diperoleh

oleh UD. Mitra Usaha dari hasil penjualan beras dapat dilihat pada Lampiran 7.

Tabel 3. Data penjualan Beras UD. Mitra Usaha di Desa Kedai KecamatanManggeng Kabupaten Aceh Barat Daya.

No Jenis BerasPenjualan

(Sak)Harga Jual

(Rp)1 Beras Dua Mawar 346 125.0002 Beras Arias Asli 297 125.0003 Beras 88 334 150.0004 Beras 66 247 125.0005 Beras 64 243 125.000

Total 1.467 650.000Sumber: data primer (diolah 2016)

Tabel 3 diatas dapat diketahui bahwa jumlah produksi beras hasil

penjualan oleh bapak Anwar Daud atau UD. Mitra Usaha adalah beras jenis Dua

Mawar sebesar 346 sak per bulan dengan harga penjualan Rp 125.000,- per sak.

Selanjutnya jumlah produksi beras hasil penjualan oleh UD. Mitra Usaha adalah

beras jenis Arias Asli sebesar 297 sak per bulan dengan harga penjualan

Rp 125.000,- per sak. Selanjutnya jumlah produksi beras hasil penjualan oleh UD.

Mitra Usaha adalah beras jenis 88 sebesar 334 sak per bulan dengan harga

penjualan Rp 150.000,- per sak. Selanjutnya jumlah produksi beras hasil

penjualan oleh UD. Mitra Usaha adalah beras jenis 66 sebesar 247 sak per bulan

dengan harga penjualan Rp 125.000,- per sak. Jumlah produksi beras hasil

penjualan oleh UD. Mitra Usaha adalah beras jenis 64 sebesar 243 sak per bulan

29

dengan harga penjualan Rp 125.000,- per sak. Untuk lebih jelasnya tentang

penerimaan yang diperoleh oleh bapak Anwar Daud atau UD. Mitra Usaha dari

hasil penjualan beras dapat dilihat pada Lampiran 7.

4.5 Total R/C

Melihat kelayakan usaha dapat dihitung dengan menggunakan rumus

Return Cost Ratio (R/C) dimana untuk menghitung R/C dilakukan membagi

antara penerimaan yang diterima oleh pedagang dengan biaya yang dikeluarkan

oleh pedagang beras bapak Anwar Daud. Jika didapat hasil R/C lebih besar dari 1,

maka usaha berdagang beras UD. Mitra Usaha milik bapak Anwar Daud sudah

layak untuk dijalankan, akan tetapi jika R/C lebih kecil dari 1, maka usaha

berdagang beras UD. Mitra Usaha milik bapak Anwar Daud di Desa Kedai

Kecamatan Manggeng Kabupten Aceh Barat Daya belum layak untuk dijalankan.

Seperti dapat dilihat pada tabel 4 berikut:

Tabel 4. Analisis R/C Penjualan Beras UD. Mitra Usaha di Desa KedaiKecamatan Manggeng Kabupaten Aceh Barat Daya.

No Uraian Jumlah1 Total Penerimaan 191.725.000,-2 Total Biaya 188.769.111,-

R/C 1,02Sumber: data primer (diolah 2016)

Dari Tabel 4 diatas dapat dijelskan bahwa hasil R/C pada usaha beras

UD. Mitra Usaha milik bapak Anwar Daud di Desa Kedai Kecamatan Manggeng

Kabupten Aceh Barat Daya adalah hasil pembagian dari penerimaan dengan total

biaya, dimana jumlah penerimaan adalah Rp 191.725.000,- sedangkan total biaya

adalah Rp 188.769.111,- dengan demikian R/C pedagang adalah 1,02. Maka

usaha berdagang beras UD. Mitra Usaha milik bapak Anwar Daud di Desa Kedai

30

Kecamatan Manggeng Kabupten Aceh Barat Daya sudah layak untuk dijalankan.

Untuk lebih jelasnya tentang R/C pada usaha berdagang beras dari hasil penjualan

beras dapat dilihat pada lampiran 7.

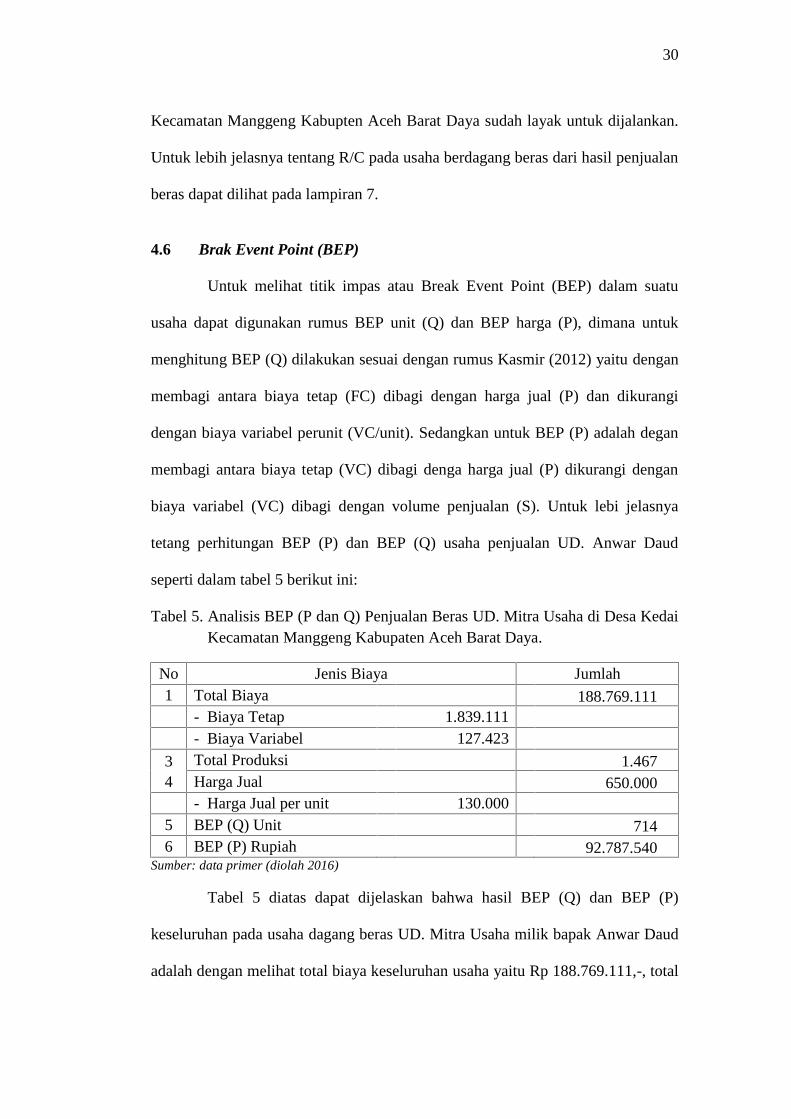

4.6 Brak Event Point (BEP)

Untuk melihat titik impas atau Break Event Point (BEP) dalam suatu

usaha dapat digunakan rumus BEP unit (Q) dan BEP harga (P), dimana untuk

menghitung BEP (Q) dilakukan sesuai dengan rumus Kasmir (2012) yaitu dengan

membagi antara biaya tetap (FC) dibagi dengan harga jual (P) dan dikurangi

dengan biaya variabel perunit (VC/unit). Sedangkan untuk BEP (P) adalah degan

membagi antara biaya tetap (VC) dibagi denga harga jual (P) dikurangi dengan

biaya variabel (VC) dibagi dengan volume penjualan (S). Untuk lebi jelasnya

tetang perhitungan BEP (P) dan BEP (Q) usaha penjualan UD. Anwar Daud

seperti dalam tabel 5 berikut ini:

Tabel 5. Analisis BEP (P dan Q) Penjualan Beras UD. Mitra Usaha di Desa KedaiKecamatan Manggeng Kabupaten Aceh Barat Daya.

No Jenis Biaya Jumlah1 Total Biaya 188.769.111

- Biaya Tetap 1.839.111- Biaya Variabel 127.423

3 Total Produksi 1.4674 Harga Jual 650.000

- Harga Jual per unit 130.0005 BEP (Q) Unit 7146 BEP (P) Rupiah 92.787.540

Sumber: data primer (diolah 2016)

Tabel 5 diatas dapat dijelaskan bahwa hasil BEP (Q) dan BEP (P)

keseluruhan pada usaha dagang beras UD. Mitra Usaha milik bapak Anwar Daud

adalah dengan melihat total biaya keseluruhan usaha yaitu Rp 188.769.111,-, total

31

biaya tetap keseluruhan yang dikelaurkan usaha penjualan beras UD. Mitra Usaha

milik bapak Anwar Daud di Desa Kedai Kecamatan Manggeng Kabupaten Aceh

Barat Daya adalah sebesar Rp 1.839.111,- sedangkan harga jual beras adalah

sebesar Rp 650.000,- dengan rata-rata harga sebesar Rp 130.000,- persak dan

harga biaya variabel sebesar Rp 186.930.000,- dengan harga per unit sebesar

Rp127.423,- per sak.

Perhitungan BEP Unit

BEP (dalam unit) = FC(P − VC/unit)= Biaya Tetap / (harga per unit – biaya variabel per unit)

= Rp 1.839.111 / (Rp 130.000 – Rp127.423)

= Rp 1.839.111 / Rp. 2.577

= 173 unit

Perhitungan BEP Unit

BEP(dalam rupiah) = FC(1 − )= Biaya Tetap / (1- (variabel perunit / Harga per unit)

= Rp 1.839.111 / (Rp 127.423 / Rp 130.000) 0.9008

= Rp 1.839.111 / 0.0992

= Rp 79.083.851

Maka total BEP unit (Q) adalah sebesar 714 sak. Jadi usaha penjualan

beras UD. Mitra Usaha untuk dapat beroperasi dalam kondisi BEP yaitu laba nol,

usaha tersebut harus dapat melakukan penjualan beras sebanyak 714 sak, artinya

jika penjualan beras dibawah 714 sak maka usaha penjualan beras milik bapak

32

Anwar Daud usahanya akan mengalami kerugian dan tutup. Demikian pula

dengan hasil BEP (P) rupiah, hasil perhitungan menunjukkan bawah BEP (P)

rupiah yang di peroleh usaha penjualan beras UD. Mitra Usaha adalah sebesar

Rp 92.787.540,-, untuk dapat beroperasi dalam kondisi BEP yaitu laba nol, usaha

tersebut harus dapat melakukan penjualan beras dengan perolehan pendapatan

sebesar Rp,92.787.540-, artinya jika penjualan beras mendapatkan hasil penjualan

dibawah BEP rupiah yang telah ditetapkan maka usaha penjualan beras milik

bapak Anwar Daud usahanya akan mengalami kerugian dan tutup. Untuk lebih

jelasnya tentang BEP pada usaha dagang beras UD. Mitra Usaha milik bapak

Anwar Daud di Desa Kedai Kecamatan Manggeng Kabupaten Aceh Barat Daya

dari hasil penjualan beras dapat dilihat pada Lampiran 7.

Gambar 2. Grafik BEP Penjualan Beras UD. Mitra Usaha

Break Even (Unit) 608Break Even (Rp) Rp79.083.851

33

Berdasarkan grafik diatas dapat dijelaskan bahwa titik impas unit berada

pada garis 608 unit, sedangkan titik impas rupiah berada pada posisi garis

Rp 79.083.851,- dengan total biaya Rp188.114.111,-.

34

42

V. KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian pada usaha penjualan beras pada UD. Mitra

Usaha milik bapak Anwar Daud di Desa Kedai Kecamatan Manggeng Kabupaten

Aceh Barat Daya, maka dapat disimpulkan bahwa:

1. Total biaya usaha penjualan beras yang dikeluarkan oleh UD. Mitra Usaha

milik bapak Anuwar Daud adalah sebesar Rp 188.769.111,- perbulan,

kemudian penerimaan yang di peroleh dari hasil usaha berdagang beras adalah

sebesar Rp 191.725.000,- perbulan dan pendapatan yang diperoleh dari usaha

berdagang beras yang dijalankan adalah sebesar Rp 2.995.889,- perbulan.

2. R/C pedagang adalah 1,02. Maka usaha berdagang beras UD. Mitra Usaha

milik bapak Anwar Daud di Desa Kedai Kecamatan Manggeng Kabupten Aceh

Barat Daya sudah layak untuk dijalankan.

5.2 Saran

1. Sebaiknya bagi bapak Anwar Daud dapat menjalankan usahanya dengan

lebih baik, disamping itu dapat mendongkrak pasokan beras lebih banyak

dari pabrik sendiri dan jumlah penjualan beras dapat di tambah lagi

sehingga konsumen memiliki banyak pilihan untuk membeli beras serta

terus menjaga kuantitas dan kualitas beras yang di pasarkan dan melayani

konsumen dengan baik.

2. Dengan adanya usaha penggilingan padi dapat menekan biaya operasional

seoptimal mungkin dan pembelian bahan baku gabah terus ditingkatkan

serta distribusi penjualan beras ke wilayah-wilayah konsumen sebagai

35

pelanggan UD. Mitra Usaha dapat terjaga ketersediaannya dan stok bahan

pangan khususnya beras di kawasan daerah penelitian dan sekitarnya tetap

stabil.

36

42

DAFTAR PUSTAKA

Astawan, M. 2004. Tetap Sehat dengan Produk Makanan Olahan. TigaSerangkai. Solo.

Badan Pusat Statistik, 2014 . Aceh Barat Daya Dalam Angka, Aceh Barat Daya:BPS.

Badan Pusat Statistik, 2013. Aceh Dalam Angka, Aceh: BPS.

Badan Pusat Statistik, 2015. Aceh Dalam Angka, Aceh: BPS.

Darsono, 2008. Hubungan Perceived Service Quality dan Loyalitas: Peran Trustdan Satisfaction sebagai Mediator, The 2nd National ConferenceUKWMS,Surabaya.

Departemen Pertanian. 2008. Kebijakan Teknis Program Pengembangan UsahaAgribisnis Perdesaan. Jakarta: Departemen Pertanian.

Dumairy. 2004. Matematika Terapan Untuk Bisnis Dan Ekonomi. Edisi.Keduabelas. BPFE. Yogyakarta.

Eva Andriani 2015. Analisis Pendapatan Pedagang Beras (Studi Kasus PadaToko Beras Syuri Di Pasar Impress Simpang Peut Kecamatan KualaKabupaten Nagan Raya. Skripsi Jurusan Sosial Ekonomi Pertanian,Fakultas Pertanian, Universitas Teuku Umar.

Haryadi. 2006. Teknologi Pengolahan Beras. Gadjah Mada University Press,Yogyakarta

Husain. 2004. Ekonomi Pertanian: PT. Bukmi Aksa. Jakarta

Jusup Al Haryono.2005. Dasar-Dasar Akuntansi Jilid 1,Ed. 6, Yogyakarta : STIEYKPN.

Kementrian Pertanian .2014.Produksi Beras diIndonesia Bakal TerusMeningkat.http://industri.bisnis.com/read/20140225/99/205765/produksiberas-beras-indonesia-bakal-terus-meningkat. Diakses 27 April.

Khasmir. 2006. Pengantar Manajemen Keuangan. Jakarta: Rajawali Pres.

Khasmir. 2010. Pengantar Manajemen Keuangan, Jakarta : KencanaPrenadaGroup.

Michell Rinda Nursandy. 2013. Faktor-Faktor Yang Mempengaruhi PendapatanPengusaha Tape Di Desa Sumber Tengah Kecamatan Binakal KabupatenBondowoso, (Skrisi Fakultas Ekonomi Unuversitas Jember, 2013)