ACTA DE FUNDACIÓN ELABORACION DE LA MINUTA

50

1 ACTA DE FUNDACIÓN ELABORACION DE LA MINUTA: CONSTITUCION DE UNA SOCIEDAD ANONIMA CERRADA Señor Notario: Sírvase extender en su libro de Escrituras Públicas la siguiente constitución de Sociedad Anónima Abierta que otorgamos: Cachuay Bonifacio Xavier Amilkar de nacionalidad peruana, identificada con DNI 47596548, de ocupación estudiante universitario, domiciliado en Av. Los Libertadores 965 Huancayo. Luna Quispe Joel Ivan, de nacionalidad peruana, identificada con DNI 46622405, de ocupación estudiante universitario, domiciliado en Pje. Los Bosques 120 El Tambo. Antonio Armas Luis Rene, de nacionalidad peruano, identificado con DNI 46078334, de ocupación estudiante universitario domiciliado en Av. Hatun Xauxa 1041 Jauja. Reyna Egoavil Joe, de nacionalidad peruana, identificado con DNI 45923358, de ocupación estudiante, domiciliado en Av. La Cantuta 845 El Tambo. Mora Quintana Felix, de nacionalidad peruana, identificado con DNI 46072068, de ocupación estudiante, domiciliado en Gr. Mariátegui El Tambo.

-

Upload

independent -

Category

Documents

-

view

4 -

download

0

Transcript of ACTA DE FUNDACIÓN ELABORACION DE LA MINUTA

1ACTA DE FUNDACIÓN

ELABORACION DE LA MINUTA:

CONSTITUCION DE UNA SOCIEDAD

ANONIMA CERRADA

Señor Notario:

Sírvase extender en su libro de Escrituras Públicas la

siguiente constitución de Sociedad Anónima Abierta que

otorgamos:

Cachuay Bonifacio Xavier Amilkar de nacionalidad peruana,

identificada con DNI 47596548, de ocupación estudiante

universitario, domiciliado en Av. Los Libertadores 965

Huancayo.

Luna Quispe Joel Ivan, de nacionalidad peruana, identificada

con DNI 46622405, de ocupación estudiante universitario,

domiciliado en Pje. Los Bosques 120 El Tambo.

Antonio Armas Luis Rene, de nacionalidad peruano, identificado

con DNI 46078334, de ocupación estudiante universitario

domiciliado en Av. Hatun Xauxa 1041 Jauja.

Reyna Egoavil Joe, de nacionalidad peruana, identificado con

DNI 45923358, de ocupación estudiante, domiciliado en Av. La

Cantuta 845 El Tambo.

Mora Quintana Felix, de nacionalidad peruana, identificado con

DNI 46072068, de ocupación estudiante, domiciliado en Gr.

Mariátegui El Tambo.

2

En los términos y condiciones siguientes:

PACTO SOCIAL:

PRIMERO.- Por el presente instrumento, los convenientes

deciden conformar una sociedad anónima abierta con la

denominación de: “MO-SCOOP S.A.C.” con capital, domicilio,

objetivos y demás que se estipulan en los estatutos.

SEGUNDO.- El capital social inicial es de: 600 000 s/.

(Seiscientos mil nuevos soles) que estarán representados por

10000 acciones nominativas de 60 (sesenta nuevos soles) cada

una, todas con derecho a voto y representación legal,

íntegramente suscritas y pagadas de la siguiente forma:

Cachuay Bonifacio Xavier Amilkar; suscribe 2000 acciones y

paga 12000 (doce mil mil nuevos soles) en dinero en efectivo

es decir el 20% del capital social.

Luna Quispe Joel Ivan; suscribe 2000 acciones y paga 12000

(doce mil mil nuevos soles) en dinero en efectivo es decir el

20% del capital social.

Antonio Armas Luis Rene; suscribe 2000 acciones y paga 12000

(doce mil mil nuevos soles) en dinero en efectivo es decir el

20% del capital social.

Reyna Egoavil Joe Michael; suscribe 2000 acciones y paga 12000

(doce mil mil nuevos soles) en dinero en efectivo es decir el

20% del capital social.

3Mora Quintana Felix; suscribe 2000 acciones y paga 12000 (doce

mil mil nuevos soles) en dinero en efectivo es decir el 20%

del capital social.

TERCERO.- la sociedad se regirá por el siguiente estatuto:

ACTA DE CONSTITUCIÓN DE LA EMPRESA “MO-SCOOP" S.A.C.

En la ciudad de Huancayo, a los cinco días del mes de julio

del año dos mil catorce, siendo las tres de la tarde en el

local ubicado en la calle Los Bosques N°120, El Tambo,

estuvieron presentes los siguientes: Cachuay Bonifacio Xavier

Amilkar, Luna Quispe Joel Ivan, Antonio Armas Luis Rene, Reyna

Egoavil Joe, Mora Quintana Felix.

Con la finalidad de constituir una Sociedad Anónima Cerrada.

Iniciada la reunión, tomo la palabra el señor Cachuay

Bonifacio Xavier Amilkar, quien propuso a los demás

concurrentes la formación de la sociedad, después de las

diferentes opiniones de los demás concurrentes, y de las

deliberaciones correspondientes se acordó por unanimidad

constituir la “MO-SCOOP S.A.C.”

Acto seguido se precedió a formular y redactar el Estatuto que

regirá a la Sociedad constituida, luego de las deliberaciones

pertinentes quedo establecida de la siguiente manera:

ESTATUTOS

TITULO PRIMERO

DENOMINACIÓN, OBJETO, DOMICILIO Y DURACIÓN.

4DENOMINACIÓN

ARTICULO PRIMERO.- La denominación de la sociedad es: “MO-

SCOOP S.A.C.”

OBJETO SOCIAL

ARTICULO SEGUNDO.- El objeto de la sociedad es dedicarse al

mantenimiento y reparación de maquinarias mineras de bajo

perfil (SCOOP TRAMS) de las diferentes empresas mineras del

País.

Asimismo, la sociedad podrá ejercer actividades directamente

relacionadas, afines o conexas a la actividad empresarial

descrita en el párrafo anterior.

De igual forma se entienden incluidos en el objeto social los

actos que tengan como finalidad ejercer los derechos o cumplir

las obligaciones, legal o convencionalmente derivados de la

existencia y actividad de la sociedad.

DOMICILIO SOCIAL

ARTICULO TERCERO.-La sociedad señala su domicilio en la ciudad

de Huancayo, sin embargo, podrá establecer sucursales,

agencias, filiales o representantes en cualquier lugar del

país o del extranjero.

DURACIÓN

ARTICULO CUARTO.-El plazo de duración de la sociedad es por

tiempo indeterminado, dando por inicio sus actividades a

partir de la fecha de la escritura pública que origine la

Minuta.

5

TÍTULO SEGUNDO

CAPITAL SOCIAL Y ACCIONES

CAPITAL SOCIAL Y ACCIONES:

ARTICULO QUINTO.-El capital social es de s/. 600 000

(Seiscientos mil Nuevos Soles) representados por 10000

acciones de s/. 60 (sesenta Nuevos Soles) cada una,

íntegramente suscritas y pagadas, gozando estas de iguales

derechos y prerrogativas, todas con derecho a voto.

CERTIFICADOS DE ACCIONES:

ARTÍCULO SEXTO.- Las acciones emitidas se representan mediante

certificados definitivos o provisionales, los mismos que se

emitirán con los requisitos que exige el Articulo 100 de la

Ley General de Sociedades.

Los certificados definitivos y provisionales de acciones

constaran en documentos talonados, que deberán estar numerados

en forma correlativa. Cada certificado podrá representar una o

más acciones de un mismo accionista.

La titularidad de una acción implica de pleno derecho la

sumisión de su titular al presente estatuto y a las decisiones

de la Junta General de Accionistas, dejándose a salvo el

derecho de impugnación conforme a Ley.

Cada acción da derecho a un voto en las Juntas Generales de

Accionistas, salvo el caso de elección del directorio en el

que da derecho a tantos votos como directores deban elegirse,

de acuerdo al artículo décimo sexto del presente estatuto.

6Las acciones son indivisibles y no pueden ser representadas

sino por una sola persona .En caso de copropiedad de acciones

deberá designarse a un solo representante para el ejercicio de

los derechos respectivos .La responsabilidad de los aportes

será sin embargo solidaria entre todos los copropietarios

frente a la sociedad.

La sociedad reputará propietario a quien aparezca como tal en

el Libro de matrícula de Acciones. En todo caso de

transferencia de acciones, la sociedad recogerá el titulo

anterior, lo anulará y emitirá un nuevo título a favor del

propietario.

Todo tenedor de acciones por el solo hecho de poseerlas,

manifiesta su total sujeción a las disposiciones del estatuto

y los acuerdos de las Juntas Generales de Accionistas, sin

perjuicio de los derechos de impugnación o separación en los

casos que ésta conceda.

DERECHO DE INFORMACIÓN DE LOS SOCIOS:

ARTICULO SETIMO.-Los socios podrán ejercer, sin que medie a

convocatoria de Junta General, su derecho de información fuera

de junta. Dicho derecho deberá regularse conforme al artículo

253 de la Ley General de Sociedades.

SUPRESIÓN DEL DERECHO DE ADQUISICIÓN PREFENTE:

ARTÍCULO OCTAVO.-En caso de aumento de capital por nuevos

aportes queda suprimido el derecho de Adquisición preferente

de los socios, siempre y cuando se cumplan los siguientes

requisitos:

a)Que el acuerdo haya sido adoptado en la forma prevista en el

artículo 257 de la Ley General de Sociedades , y que además

7cuenta con el voto de no menos del 40% suscritas con derecho

de voto ; y ,

b) Que el aumento de capital no este destinado a mejorar la

posición accionaria de alguno de los accionistas.

DERECHO DE SEPARACIÓN DE LOS SOCIOS:

ARTICULO DECIMO.- Queda a salvo el derecho de separación de

los socios en caso de que la sociedad acuerde excluir sus

acciones u obligaciones del Registro Público del Mercado de

Valores dicha separación deberá tramitarse de acuerdo en lo

previsto en el artículo 262 de la Ley General de Sociedades

TITULO TERCERO

ORGANOS DE LA SOCIEDAD

ORGANOS DE LA SOCIEDAD:

ARTICULO DECIMO PRIMERO.-La sociedad que se constituye tiene

lo siguientes órganos:

A) Junta General de Accionistas.

B) El Directorio.

C) La Gerencia.

TITULO CUARTO

JUNTA GENERAL DE ACCIONISTAS

COMPOSICIÓN DE LA JUNTA GENERAL DE ACCIONISTAS:

8ARTICULO DECIMO SEGUNDO.-La junta general está compuesta por

todos los accionistas que representa la universalidad de la

misma.

Es la suprema autoridad de la sociedad y sus decisiones

tomadas de acuerdo con los requisitos establecidos por el

estatuto y la Ley General de Sociedades, son obligatorias para

todos los accionistas, aun para aquellos que hayan votado en

contra o estuviesen ausentes, sin perjuicio de los derechos

que la ley les conceda.

DOMICILIO, CONVOCATORIA, QUÓRUM, Y VOTACIONES DE LA JUNTA

GENERAL:

ARTICULO DECIMO TERCERO.-Las juntas generales se celebrarán en

el domicilio social .Podrá en todo caso reunirse la junta

general y adoptar acuerdos válidamente en un lugar distinto,

siempre que se encuentren presentes o representadas la

totalidad de las acciones suscritas y con derecho a voto y se

acuerde por unanimidad instalar la junta y los asuntos a

tratar en la reunión, de lo que se dejar constancia en el acta

respectiva.

Las juntas generales serán convocadas por el directorio. Los

requisitos de convocatoria, quórum, adopción de acuerdos y

todo lo relativo a ellas se regirá por los artículos 255, 256,

257,258 y demás disposiciones pertinente de la Ley general de

Sociedades.

Las juntas generales estarán presididas por el presidente del

directorio y como secretario actuara el gerente general. En

9defecto de estas personas, intervendrán quienes designe la

junta entre los concurrentes.

FECHA DE CELEBRACION DE LA JUNTA OBLIGATORIA ANUAL:

ARTICULO DECIMO CUARTO.-la junta obligatoria anual se

efectuara en el primer trimestre de cada año, en la fecha,

hora y lugar que designe el directorio.

TITULO QUINTO

DIRECTORIO

EL DIRECTORIO:

ARTICULO DECIMO QUINTO.- el directorio es el órgano de

representación legal y gestión de la sociedad.

Está compuesto por cinco miembros elegidos para un periodo de

tres años por la junta general de accionistas.

El cargo de director es personal, sin embargo, podrán ser

representados por quienes éstos designen. Para tal efecto, los

representantes deberán presentar con anterioridad al inicio de

la sesión de directorio, la escritura pública donde conste el

poder otorgado, el mismo que deberá anexarse a la

correspondiente acta.

No constituye requisito indispensable el ser accionista para

ser nombrado como director.

Los directores podrán ser reelegidos indefinidamente.

Queda expresamente establecido , en todo caso , que obstante

el vencimiento del plazo para el cual fueron designados , las

funciones de los directores se entenderán prorrogadas hasta

10que se realice una nueva designación , continuando en el

ejercicio de sus cargos , con pleno goce de sus atribuciones ,

hasta ser definitivamente reemplazados.

Rigen al efecto las disposiciones de los artículos 153 y

siguientes de la Ley General de Sociedades.

ELECCIÓN DEL DIRECTORIO:

ARTICULO DECIMO SEXTO.-el director será elegido con

representación de la minoría.

Asimismo, para elegir el directorio, deberán seguirse las

siguientes reglas:

a) Cada acción da derecho a tantos votos como directores

deberán elegirse.

b) Cada accionista podrá acumular sus votos a favor de una

sola persona o distribuirla entre varios.

c) Serán elegidos como directores, los postulantes que

alcancen las cinco mayores votaciones.

d) En caso de empate deberán elegirse por sorteo.

DIRECTORES SUPLENTES:

ARTICULO DECIMO SEPTIMO.- En cada elección de dirección,

deberán elegirse a cinco directores suplentes, para los cuales

también rige el dispuesto en el artículo anterior del presente

estatuto.

QUÓRUM DEL DIRECTORIO:

11ARTICULO DECIMO OCTAVO.- El quórum del directorio será la

mitad más uno de sus miembros. Cada director tiene un voto.

El presidente dirime en caso de empate ejerciendo doble voto.

Los acuerdos se adoptaran por mayoría de votos de los

directores concurrentes a la sesión.

ATRIBUCIONES DEL DIRECTORIO:

ARTICULO DECIMO NOVENO.- El directorio tiene las facultades de

representación legal y de gestión necesarias para la

administración de la sociedad dentro de su objeto social que

señala el articulo172 de la Ley general de Sociedades,

exceptuándose aquellas que por ley estén reservadas para la

junta general de accionistas. Con sujeción a las normas

legales y a las instrucciones de la junta general de

accionistas corresponde al directorio:

I. Aprobar el organigrama de las sociedades y sus

modificaciones, crear los cargos a que haya lugar, así

como determinar las políticas y presupuestos de la

empresa, los cuales deben ser propuestos, conforme a los

presentes estatutos, por el gerente de la sociedad.

II. Designar dentro de sus miembros y siempre que los

considere necesario, uno o más delegados para que cumplan

funciones específicas.

a) Para ceder, traspasar o grabar, a cualquier título,

marcas, patentes o privilegios de los cuales la sociedad

sea titular.

b) Realizar cualquier tipo de convenio sobre propiedad

intelectual.

c) Enajenar o grabar establecimientos de comercio de

propiedad de la sociedad.

12d) Aprobar rebajas, condonaciones, renuncias o transacciones

de derechos de la sociedad, bien sea en acuerdos dentro

de los procesos judiciales o arbítrales o fuera de ellos.

e) Autorizar la designación de apoderados judiciales y

extrajudiciales incluidos administradores de las

sucursales.

f) Nombrar y remover libremente al representante legal y a

sus suplentes, dales instrucciones y designarles su

remuneración.

III. Autorizar al gerente de la sociedad, o a sus suplentes en

cada caso para celebrar los siguientes actos o contratos,

cualesquiera fuese la cuantía de los mismos.

TITULO SEXTO

LA GERENCIA

EL GERENTE:

ARTÍCULO VIGÉSIMO.- El gerente general es el ejecutor de todas

las disposiciones del directorio y tiene la representación

jurídica, comercial y administrativa de la sociedad.

La sociedad podrá contar con uno o más Gerentes.

El cargo de gerente es compatible con el de director.

En caso de ausencia ejercerá sus funciones el presidente de

directorio.

ATRIBUCIONES DEL GERENTE GENERAL:

ARTÍCULO VIGÉSIMO PRIMERO.- constituyen las principales

atribuciones del gerente general:

13a) Representar a la sociedad ante autoridades de todo tipo

con las facultades generales del mandato y las especiales

que se refiere al Código civil Procesal.

b) Dirigir las operaciones de la sociedad.

c) Contratar y supervisar al personal subalterno y a los

empleados que sean necesarios.

d) Usar el sello de la sociedad, expedir la correspondencia

epistolar y telegráfica, cuidar que la Contabilidad este

al día, inspeccionando libros, documentos y operaciones

así como el normal funcionamiento de la sociedad.

e) Dar cuenta al directorio cuando este se los solicite.

f) Cobrar las sumas que pudieran adeudarse a la sociedad.

g) Celebrar los contratos que sean necesarios.

h) Realizar cualquier otro tipo de contrato y asumir la

responsabilidad ante este.

i) Arrendar y subarrendar pasiva o activamente muebles de

pertenencia a la sociedad.

j) Abrir, cerrar y operar las cuentas corrientes del dinero

y fondo financiero de la misma.

k) Girar, cobrar, endosar, descontar, y realizar todo tipo

de operaciones parecidas con respecto a los cheques en

representación de la sociedad.

l) Representar a la sociedad como persona jurídica.

m) Elaborar planes reglamentos y someterlos a aprobación al

directorio.

n) Ejecutar y hacer cumplir las resoluciones y los acuerdos

tomados.

o) Controlar todo el debido funcionamiento de la

organización.

14p) Cumplir con los demás deberes que le impongan los

presentes estatutos.

TITULO SETIMO

MODIFICACIÓN DEL ESTATUTO, AUMENTO Y REDUCCIÓN DEL CAPITAL

MODIFICACIÓN DEL ESTATUTO.

ARTICULO VIGÉSIMO SEGUNDO.-La junta general podrá delegar en

el directorio o la gerencia la facultad de modificar el

estatuto, bajo las condiciones expresamente referidas a su

delegación.

La modificación del estatuto y sus efectos se rigen por la Ley

general de Sociedades.

AUMENTO DE CAPITAL:

ARTÍCULO VIGÉSIMO TERCERO.-puede aumentar el capital cuando:

a) Existan nuevos aportes.

b) Cuando se capitalicen créditos en contra de la sociedad.

c) Otros casos previstos por la ley.

REDUCCIÓN DEL CAPITAL.-

ARTICULO VIGÉSIMO CUARTO.-Obligatoriamente la sociedad tendrá

que reducir su capital cuando las perdidas hayan disminuido en

más del cincuenta por ciento del capital social y hubiese

transcurrido un ejerció sin haberlo superado, salvo cuando se

cuente con reservas legales o de libre disposición o cuando se

realicen nuevos aportes de los socios que asuman dicha

perdida.

15TITULO OCTAVO

ESTADOS FINACIEROS Y DIVIDENDOS

PRESENTACIÓN DE LOS ETADOS FINANCIEROS:

ARTÍCULO VIGÉSIMO QUINTO.- El directorio deberá formular la

memoria, los estados financieros y la propuesta de aplicación

de utilidades en caso de haberlas.

De estos documentos debe resultar con claridad y precisión, la

situación económica y financiera de sociedad, el estado de sus

negocios y los resultados obtenidos en el ejercicio vencido.

La presentación de los estados financieros deberá realizarse

conforme alas disposiciones legales vigentes y con los

principios de Contabilidad Generalmente Aceptados.

RESERVA LEGAL:

ARTICULO VIGÉSIMO SEXTO.-Un mínimo del 10% de la utilidad

distribuible de cada ejercicio, deberá ser destinado a una

reserva legal hasta que se alcance un monto igual a la quinta

parte del capital social.

DIVIDENDOS:

ARTICULO VIGÉSIMO SETIMO.-para distribuir utilidades se

tomaran las reglas siguientes:

La distribución de utilidades solo podrá hacerse en merito a

estados financieros preparados al cierre de un periodo

determinado o la fecha de corte en circunstancias especiales

que acuerde el directorio.

16Solo podrá distribuirse dividendos en razón de utilidades

obtenidas o de reservas de libre disposición, y siempre que el

patrimonio neto o sea inferior al capital pagado.

Podrá distribuirse dividendos a cuenta, previa opinión

favorable del directorio.

TITULO NOVENO

DISOLUCIÓN Y LIQUIDACIÓN

ARTICULO VIGÉSIMO OCTAVO.-La disolución y liquidación de la

sociedad se efectuara conforme a los artículos 407, 413 y

siguientes de la Ley General de Sociedades.

TITULO DECIMO

DISPOSICIONES VARIAS.

ARTICULO VIGÉSIMO NOVENO.-Anualmente la sociedad deberá tener

AUDITORIA externa, conforme al artículo 260 de la Ley general

de sociedades.

Siendo las nueve con treinta y cinco minutos se dio por

concluida la reunión, acto seguido los socios procedieron a

firmar el acta e impregnar su huella digital

MISION

17Somos una empresa privada de servicios de operación y

mantenimiento de equipos de bajo perfil SCOOPTRAM, que genera

confiabilidad y tranquilidad a nuestros clientes y usuarios,

con talento humano competente, un sistema de gestión de

riesgos eficaz e integración eficiente de la tecnología a los

servicios y procesos, para contribuir con la calidad de

producción a la empresa.

VISION

Ser una organización líder en servicios integrales de

seguridad, ubicados dentro de las 10 principales empresa del

sector, con un posicionamiento nacional destacado por los

ingresos operacionales y la excelencia organizacional, que

genere rentabilidad financiera sostenible, lo cual nos permita

promover programas orientados a la responsabilidad social y al

desarrollo de servicios y procesos competitivos.

MATRIZ FODA DE LA EMPRESA:

AMENAZAS

CRISIS FINANCIERA

NACIONAL Y MUNDIAL.

COMPETENCIA EN EL

MERCADO.

DEBILIDADES

EMPRESA POCO CONOCIDA EN

EL MERCADO.

EXESO DE OCIOSIDAD EN

LOS TRABAJADORES.

18

FORTALEZAS OPORTUNIDADES

CAPITAL PROPIO.

ESPACIO FISICO.

PERSONAL CAPACITADO.

TECNOLOGIA.

POSIBLE DESARROLLO DE

OTROS CAMPOS DE ACCION

EN MANTENIMIENTO.

LA EJECUCIÓN DEL PROYECTO MO-SCOOP SAC.

La ejecución es la etapa donde se materializan los aspectos

descritos en el estudio técnico en especial, pero soportado en

la estructura organizacional para la implementación del

proyecto y en la financiación del mismo. Para realizar la

ejecución es necesario desarrollar una gestión que facilite su

terminación y lo deje listo para la iniciación o puesta en

marcha (inicio de operaciones) en nuestro proyecto estará

supervisada y dirigida por los accionistas de la empresa

juntamente con el gerente y administrador.

Administración de la ejecución: Se debe establecer un sistema

organizacional que permita ejecutar todas las actividades

propias de esta etapa.

19Adquisición, adecuación de terrenos y construcciones: Se

realiza mediante actividades de compra, adecuaciones, mejoras

y construcciones para que la empresa MO- SCOOP SAC. se ponga

en operación.

Obtención de tecnología apropiada para el proceso productivo:

Cuando se trata de proyectos de cierto tamaño o que la

producción está restringida a un tipo de tecnología, ésta debe

negociarse y comprarse, como también debe preverse la

necesidad de seleccionarla, licitarla, evaluarla y adjudicarla

o contratarla directamente del proveedor estarán supervisadas

y ejecutadas por los ingenieros mecánicos de la empresa MO-

SCOOP SAC.

Compras de equipos y maquinaria: Deben estar basadas en las

especificaciones técnicas y cantidades definidas en el estudio

técnico.

Construcción y montaje: Corresponde a las obras civiles las

cuales deben estar soportadas en los planos y diseños de la

ingeniería.

Selección, contratación y entrenamiento de personal: El que

se requiera para la operación del proyecto y compras de

materias primas e insumos.

Realización de pruebas de equipo e instalaciones para la

puesta en marcha: Es una actividad fundamental para verificar

y tener la seguridad que todo está listo de acuerdo a lo

planeado y que el proyecto está listo para iniciar la

operación.

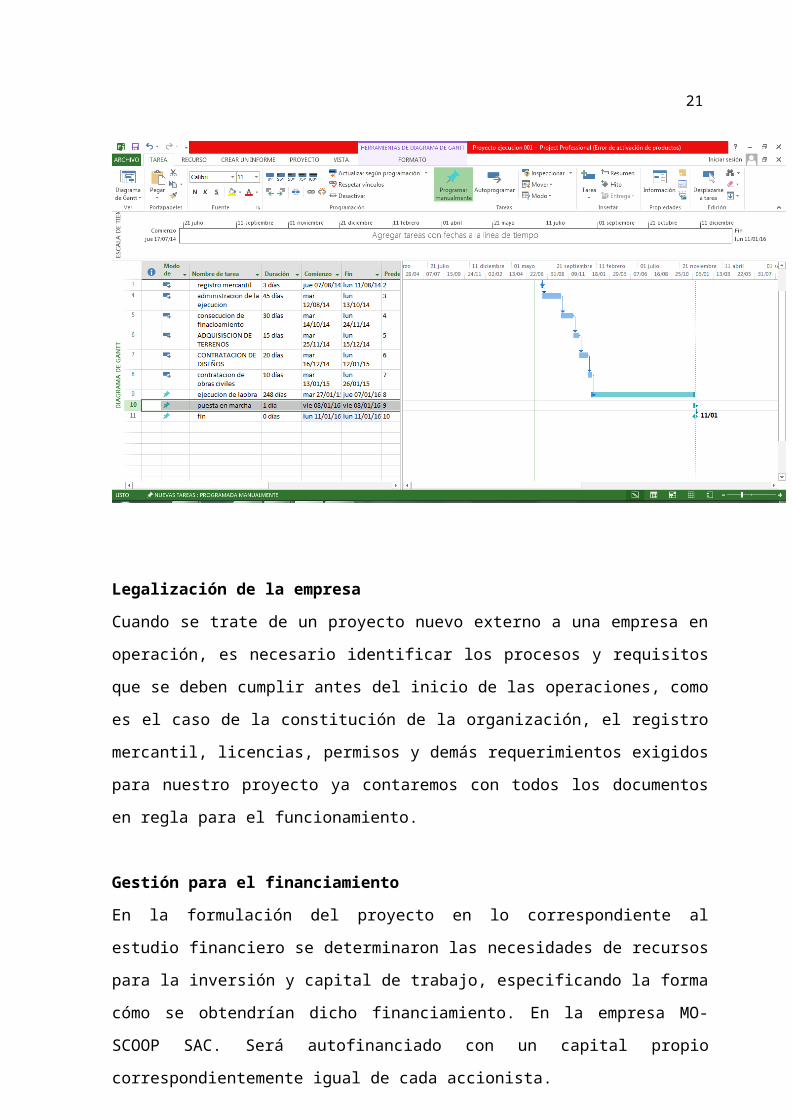

20DIAGRAMA DE GANT se usara el DIAGRAMA DE GANT para

planificar la ejecución del proyecto y se realizara con el

PROJECT de acuerdo a la siguiente programación.

21

Legalización de la empresa

Cuando se trate de un proyecto nuevo externo a una empresa en

operación, es necesario identificar los procesos y requisitos

que se deben cumplir antes del inicio de las operaciones, como

es el caso de la constitución de la organización, el registro

mercantil, licencias, permisos y demás requerimientos exigidos

para nuestro proyecto ya contaremos con todos los documentos

en regla para el funcionamiento.

Gestión para el financiamiento

En la formulación del proyecto en lo correspondiente al

estudio financiero se determinaron las necesidades de recursos

para la inversión y capital de trabajo, especificando la forma

cómo se obtendrían dicho financiamiento. En la empresa MO-

SCOOP SAC. Será autofinanciado con un capital propio

correspondientemente igual de cada accionista.

22

Gestión para el financiamiento

En la formulación del proyecto en lo correspondiente al

estudio financiero se determinaron las necesidades de recursos

para la inversión y capital de trabajo, especificando la forma

cómo se obtendrían dicho financiamiento. En este caso

tendremos que adecuarnos al siguiente cronograma calculado.

CONTROL DE CALIDAD

El control de calidad para nuestro proyecto MO-SOOCP SAC. Será

dada por el siguiente flujo :

PLAN DE GESTIÓN DEL COSTO

23

En esta sección se estima el costo inicial de

cada una de las etapas del proyecto. En vista del

carácter de la inversión y el interés de cuantificar el

costo del proyecto se elaboró un presupuesto preliminar

de la implementación del proyecto de MANTENIMIENTO DE

SCOOPTRAMS. Según Yamal Chamoun “el objetivo de la administración

del costo es asegurar que el proyecto concluya dentro del prepuesto

aprobado” Chamoun (2002)

Para determinar los costos iniciales fue necesario

realizar una investigación de mercado que permitiera

cuantificar los costos asociados a los colaboradores,

adicionalmente se visitó a proveedores de maquinaria e

equipos a adquirir identificados en el capítulo del

alcance y las subcontrataciones identificadas en el

capítulo de recursos humanos, luego de ello se compararon

las opciones obtenidas y en función de las necesidades

del proyecto se seleccionó la opción

Final para estimar el costo. Una vez estimados los costos

se procedió a elaborar un presupuesto de cada uno de los

entregables, este presupuesto inicial se utilizará como

herramienta de control durante la implementación del

proyecto.

Estimación de costos de cada actividad

24La estimación inicial realizada comprende un insumo para

la elaboración de la línea base de los costos o

presupuesto que es a la vez un insumo para el control

de los costos durante la implementación del proyecto.

Como parte de esta etapa, se estimaron los costos

asociados a: mano de obra, materiales, maquinaria y

subcontrataciones de servicios. Mediante investigaciones

de mercado se recopiló información respecto a los costos

y se calculó una estimación inicial según las

características de cada uno de los aspectos a estimar,

posteriormente se sumaron todos los costos asociados a

las tareas y entregables para finalmente cuantificar la

estimación inicial de costo total del proyecto.

Cuadro 4. Estimación Inicial de los Costos

25Alcance del Proyecto

Perm isos y Requisitos Legales1,00 Perm isos M unicipales $ 831,41 $ 10.000,00 $ 10.831,41

Instalaciones generales del taller

2,01 Centros de transform ación de energía eléctrica $ 5.000,00 $ 500.000,00 $ 505.000,00

2,02 Instalación eléctrica interior en baja tensión $ 6.000,00 $ 70.000,00 $ 76.000,00

2,03Instalaciones de alm acenam iento de carburantes ycom bustiles líquidos

$ 7.000,00 $ 85.300,00 $ 92.300,00

2,04Instalaciones de alm acenam iento de carburantes ycom bustiles líquidos

$ 2.000,00 $ 22.300,00 $ 24.300,00

2,05Instalaciones de alm acenam iento de carburantes ycom bustiles líquidos

$ 2.500,00 $ 25.000,00 $ 27.500,00

2,06 Instalación de protección contra incendios $ 360,00 $ 125.422,00 $ 125.782,00

Área de carrocería

3,01 Equipo de soldadura por puntos $ 1.323,00 $ 12.520,00 $ 13.843,00

3,02 Equipo de soldadura M IG/M AG $ 3.622,00 $ 51.320,00 $ 54.942,00

3,03 Electroesm eriladora $ 1.500,00 $ 2.125,00 $ 3.625,00

3,04 Brazos de extracción de gases de soldadura $ 15.600,00 $ 3.560,00 $ 19.160,00

3,05Bancada tipo plataform a con sistem a de m ediciónelectrónico

$ 60.000,00 $ 33.300,00 $ 93.300,00

3,06Bancadas de plataform a m óvil con sistem a de m ediciónde calibres

$ 2.500,00 $ 52.520,00 $ 55.020,00

3,07 Equipos de aspiración individuales $ 36.220,00 $ 12.200,00 $ 48.420,00

3,08 Elevadores (de tijera) $ 1.220,00 $ 1.200,00 $ 2.420,00

HERRAM IENTAS AUTOM ÁTICAS

4,01 Taladro $ 50,00 $ 120,00 $ 170,004,02 Lijadora roto-orbital $ 50,00 $ 300,00 $ 350,004,03 Fresadora $ 50,00 $ 520,00 $ 570,004,04 M áquina radial $ 50,00 $ 123,00 $ 173,004,05 Soldador de aire caliente $ 50,00 $ 152,00 $ 202,004,06 Sierra neum ática $ 50,00 $ 250,00 $ 300,004,07 Despunteadora $ 50,00 $ 150,00 $ 200,00

HERRAM IENTAS NO AUTOM ÁTICAS

5,01

M artillo, granete, extractor m ecánico, núm eros y letras para grabar, punzón cilíndrico, polipasto, gram il, punta de trazar, com pás, gato hidráulico, m esa elevadora hidráulica ENTRE OTROS

$ 0,00 $ 120.000,00 $ 120.000,00

Código Total presupuesto final

GastoTotal M anoÁrea de m antenim iento , Área de sistem a electrico

Fuente: Elaboración propia a partir de visitas a

proveedores.

26La estimación inicial del costo total de los

materiales y la mano de obra asciende a un total

de 1263577 dólares. Esta estimación inicial es el

punto de partida para la definición de la línea base de

los costos.

Línea base de los costos

La línea base de los costos o presupuesto

inicial es la cuantificación y asignación de recursos

económicos a cada uno de los aspectos necesarios de

controlar durante la implementación del proyecto; para

ello se calcula el monto permitido para invertir o gastar

en cada uno de los aspectos identificados anteriormente.

En caso que durante la implementación del proyecto el

gasto real supere al presupuestado se requerirá una

autorización del patrocinador y se deberá justificar el

cambio. Para estimar el presupuesto final del proyecto se

estimo una partida de imprevistos en función de un

porcentaje de variabilidad esperado. A cada uno de los

entregables se les asignó un valor en base al cual se

calcula le monto correspondiente a imprevistos y el

monto final de cada etapa.

Cuadro. Línea Base de los Costo

27Código Alcance del Proyecto

Perm isos y Requisitos Legales1,00 Perm isos M unicipales $ 831,41 $ 10.000,00 $ 10.831,41 12 32,49423 $ 33,21 $ 35,16

Instalaciones generales del taller

2,01 Centros de transform ación de energía eléctrica $ 5.000,00 $ 500.000,00 $ 505.000,00 120 1515 $ 1.522,20 $ 1.613,10

2,02 Instalación eléctrica interior en baja tensión $ 6.000,00 $ 70.000,00 $ 76.000,00 120 228 $ 235,20 $ 248,88

2,03Instalaciones de alm acenam iento de carburantes ycom bustiles líquidos

$ 7.000,00 $ 85.300,00 $ 92.300,00 120 276,9 $ 284,10 $ 300,71

2,04Instalaciones de alm acenam iento de carburantes ycom bustiles líquidos

$ 2.000,00 $ 22.300,00 $ 24.300,00 120 72,9 $ 80,10 $ 84,47

2,05Instalaciones de alm acenam iento de carburantes ycom bustiles líquidos

$ 2.500,00 $ 25.000,00 $ 27.500,00 120 82,5 $ 89,70 $ 94,65

2,06 Instalación de protección contra incendios $ 360,00 $ 125.422,00 $ 125.782,00 120 377,346 $ 384,55 $ 407,19

Área de carrocería

3,01 Equipo de soldadura por puntos $ 1.323,00 $ 12.520,00 $ 13.843,00 36 41,529 $ 43,69 $ 46,18

3,02 Equipo de soldadura M IG/M AG $ 3.622,00 $ 51.320,00 $ 54.942,00 36 164,826 $ 166,99 $ 176,883,03 Electroesm eriladora $ 1.500,00 $ 2.125,00 $ 3.625,00 36 10,875 $ 13,04 $ 13,693,04 Brazos de extracción de gases de

soldadura $ 15.600,00 $ 3.560,00 $ 19.160,00 36 57,48 $ 59,64 $ 63,09

3,05Bancada tipo plataform a con sistem a de m ediciónelectrónico

$ 60.000,00 $ 33.300,00 $ 93.300,00 36 279,9 $ 282,06 $ 298,85

3,06Bancadas de plataform a m óvil con sistem a de m ediciónde calibres

$ 2.500,00 $ 52.520,00 $ 55.020,00 36 165,06 $ 167,22 $ 177,12

3,07 Equipos de aspiración individuales $ 36.220,00 $ 12.200,00 $ 48.420,00 36 145,26 $ 147,42 $ 156,143,08 Elevadores (de tijera) $ 1.220,00 $ 1.200,00 $ 2.420,00 36 7,26 $ 9,42 $ 9,86

HERRAM IENTAS AUTOM ÁTICAS

4,01 Taladro $ 50,00 $ 120,00 $ 170,00 60 0,51 $ 4,11 $ 4,144,02 Lijadora roto-orbital $ 50,00 $ 300,00 $ 350,00 60 1,05 $ 4,65 $ 4,714,03 Fresadora $ 50,00 $ 520,00 $ 570,00 60 1,71 $ 5,31 $ 5,414,04 M áquina radial $ 50,00 $ 123,00 $ 173,00 60 0,519 $ 4,12 $ 4,154,05 Soldador de aire caliente $ 50,00 $ 152,00 $ 202,00 60 0,606 $ 4,21 $ 4,244,06 Sierra neum ática $ 50,00 $ 250,00 $ 300,00 60 0,9 $ 4,50 $ 4,554,07 Despunteadora $ 50,00 $ 150,00 $ 200,00 0,6 $ 0,60 $ 0,64

HERRAM IENTAS NO AUTOM ÁTICAS

5,01

M artillo, granete, extractor m ecánico, núm eros y letras para grabar, punzón cilíndrico, polipasto, gram il, punta de trazar, com pás, gato hidráulico, m esa elevadora hidráulica ENTRE OTROS

$ 0,00 $ 120.000,00 $ 120.000,00 60 360 $ 363,60 $ 385,20

GastoTotal M anoÁrea de m antenim iento , Área de sistem a electrico

S egundo año Total

presupuesto final

Vida Ú til (M eses ) P rim er A ño Tercer A ño

La tabla anterior detalla el costo final aprobado para la

implementación del proyecto. También se documenta a nivel

de meses la vida útil de cada uno de los entregables.

Posteriormente se calcula el gasto por año. Para efectos del

primer año se presupuestó un 20% de gasto inicial en todos

28los activos de largo plazo y la depreciación correspondiente

a los primeros 12 meses de operación. Para efectos del

segundo y tercer año se estimó el gasto correspondiente a

la depreciación de cada uno de los periodos. Finalmente se

concluye que la operación del primer año tendrá un costo

de 3823.23 dólares y los siguientes dos periodos un gasto

total de 11871.87 dólares para cada uno de ellos.

Control de los costos

El control de los costos es responsabilidad exclusiva del

gerente de proyecto. Él debe controlar, y documentar los

costos reales conforme se implemente el proyecto y

presentar los resultados a la Junta Directiva. Los datos

reales se comparan con los datos presupuestados para

definir el grado de cumplimiento de los planes iníciales.

En caso que existan diferencias mayores al 15% de los

gastos reales en relación con los presupuestados, se

deberá solicitar la aprobación respectiva de la junta

directiva presentada una justificación documentada de la

razón de la diferencia. La junta directiva decidirá

si se acepta el cambio propuesto o si se realizará

un cambio en el alcance del proyecto en base a las

prioridades de la organización.

29

Figura. Flujograma de Control de Costos

30El proceso anterior se debe de seguir cada vez que se

identifique un gasto y se deba de controlar el mismo

respecto al monto presupuestado. Una vez comparado el monto

se puede definir si la diferencia es significativa (>15%)

como para tener que documentar el caso para presentarlo a

Junta Directiva. En caso que la diferencia no sea

significativa se implementa tal como estaba planificado. En

el caso que la diferencia si sea mayor, se documenta el caso

y presenta a la Junta Directiva para que ellos evalúen el

caso y los definan si se implementa el gasto con la

diferencia y si solicita al Gerente de Proyecto la

elaboración de un plan de contingencia para atender la

situación. Finalmente este plan de contingencia se deberá de

volver a presentar a la Junta Directiva para su respectiva

aprobación.

Plan de Gestión de la Recursos Humanos

El Recursos Humano en este proyecto tiene la particularidad

de que el personal que colaborará durante la implementación

del proyecto es el mismo personal que laborará durante la

operación del negocio. Por esta razón la planificación de los

recursos humanos es de gran importancia para el éxito del

proyecto de mantenimiento de scooptrms debido a que el

servicio de excelencia se definió como la ventaja competitiva

del mismo.

Una adecuada gestión del Recurso Humano, implica tener un

perfil claro de las competencias y experiencia necesarias

para brindar un servicio de los niveles esperados y a la vez

31colaborar durante la planificación e implementación del

proyecto.

Roles y responsabilidades

En la siguiente tabla se definen las principales

responsabilidades de cada uno de los miembros del equipo de

proyecto. El gerente del proyecto liderará la ejecución de

la implementación y la junta directiva controlará y aprobará

el avance, conforme se desarrolle. El gerente del negocio

dirigirá lo concerniente a la operación y participará de

lleno en la gestión del equipo del proyecto. Los niveles

operativos serán los responsables de realizar el trabajo

necesario para la elaboración de cada uno de los entregables

que componen el alcance.

Cuadro. Definición de Roles y Responsabilidades

Ro

l

Responsabilidades

Junta

Directiva

Dirigir y controlar el avance del

proyecto.

Gerente de

Proyecto

Dirigir y controlar elavance del proyectoCoordinar el equipo deproyecto Coordinar losrecursos del proyecto

Gerente de

mantenimiento

Es la persona encargada de ejecutar el plan de mantenimiento correctivo de

Mecanicos Ejecución de la reparación delos diferentes scooptrams queentren al taller.

Soldadores Unir las partes soldables de los

sccoptrams.

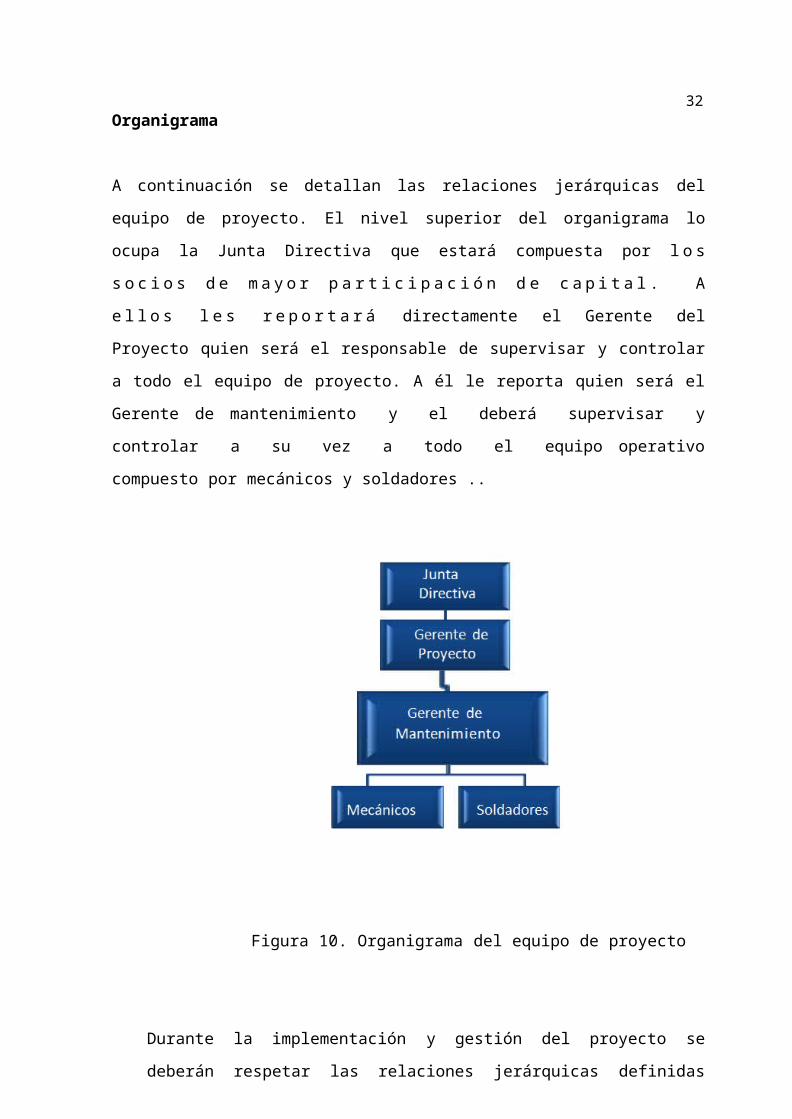

32Organigrama

A continuación se detallan las relaciones jerárquicas del

equipo de proyecto. El nivel superior del organigrama lo

ocupa la Junta Directiva que estará compuesta por l o s

s o c i o s d e m a y o r p a r t i c i p a c i ó n d e c a p i t a l . A

e l l o s l e s r e p o r t a r á directamente el Gerente del

Proyecto quien será el responsable de supervisar y controlar

a todo el equipo de proyecto. A él le reporta quien será el

Gerente de mantenimiento y el deberá supervisar y

controlar a su vez a todo el equipo operativo

compuesto por mecánicos y soldadores ..

Figura 10. Organigrama del equipo de proyecto

Durante la implementación y gestión del proyecto se

deberán respetar las relaciones jerárquicas definidas

33para efectos de reportes de trabajo y gestión de cada uno

de los miembros del equipo. El jefe inmediato de cada uno

de los colaboradores será el responsable directo de la

supervisión de éste.

34Asignación del personal

A continuación se detalla la matriz de responsabilidades que

especifica el nivel de responsabilidad de cada uno de los

miembros del equipo del proyecto en cada una de las

actividades y entregables que componen el alcance del

proyecto. Se analizó cada uno de los entregables y se definió

el grado de participación y responsabilidad de cada uno de

los miembros del equipo de proyecto. Los niveles de

responsabilidad son: Revisa (R), Acepta (A), Coordina (C),

Participa (P) y Ejecuta (E).

35

Cuadro. Matriz de Roles y Responsabilidades

36

Im plem entación del RestauranteInm ueble

Área de m antenim iento , Área de sistem a electrico R/A C/P/R C/E E E

Perm isos y Requisitos Legales1,00 Perm isos Municipales R/A C/P/R E

Instalaciones generales del taller2,01 Centros de transform ación de energía

eléctrica R/A C/P/R C/P/E E P

2,02 Instalación eléctrica interior en baja tensión R/A C/P/R C/P/E E P

2,03Instalaciones de alm acenam iento de carburantes ycom bustiles líquidos

R/A C/P/R C/P/E E P

2,04Instalaciones de alm acenam iento de carburantes ycom bustiles líquidos

R/A C/P/R C/P/E E P

2,05Instalaciones de alm acenam iento de carburantes ycom bustiles líquidos

R/A C/P/R C/P/E E P

2,06 Instalación de protección contra incendios R/A C/P/R C/P/E E PÁrea de carrocería

3,01 Equipo de soldadura por puntos R/A C/P/R C P E3,02 Equipo de soldadura MIG/MAG R/A C/P/R C P E3,03 Electroesm eriladora R/A C/P/R C P E3,04 Brazos de extracción de gases de

soldadura R/A C/P/R C P E

3,05Bancada tipo plataform a con sistem a de m ediciónelectrónico

R/A C/P/R C P E

3,06Bancadas de plataform a m óvil con sistem a de m ediciónde calibres

R/A C/P/R C E/P E

3,07 Equipos de aspiración individuales R/A C/P/R C E/P E3,08 Elevadores (de tijera) R/A C/P/R C E/P E

HERRAM IENTAS AUTO M ÁTICAS C4,01 Taladro R/A C/P/R C E E4,02 Lijadora roto-orbital R/A C/P/R C E E4,03 Fresadora R/A C/P/R C E E4,04 Máquina radial R/A C/P/R C E E4,05 Soldador de aire caliente R/A C/P/R C E E4,06 Sierra neum ática R/A C/P/R C E E4,07 Despunteadora R/A C/P/R C E E

HERRAM IENTAS NO AUTO M ÁTICAS

5,01

Martillo, granete, extractor m ecánico, núm eros y letras para grabar, punzón cilíndrico, polipasto, gram il, punta de trazar, com pás, gato hidráulico, m esa elevadora hidráulica ENTRE O TRO S

R/A C/P/R C P E

Soldadores M ecanicosG erente de m antenim iento

G erente de proyecto Junta Directiva Código Alcance del Proyecto

La tabla anterior se desarrolló tomando como insumos

la definición de roles y responsabilidades y el

organigrama. En función de esta información se consultó

a expertos sobre el nivel de involucramiento sugerido

de cada uno de los roles del equipo del proyecto

definidos anteriormente. Finalmente se estableció el

nivel de responsabilidad que se deberá de controlar

durante la implementación y ejecución de cada una de

las tareas o entregables.

Adquisición del personal

Los colaboradores a contratar para la implementación del

proyecto serán reclutados m e d i a n t e a n u n c i o s e n

m e d i o s d e c o m u n i c a c i ó n c o l e c t i v a . Se indicará

el puesto necesario de ocupar, las principales

responsabilidades a asumir y los requisitos mínimos para

aplicar para el puesto. Posteriormente el gerente del

proyecto filtrará las propuestas recibidas y hará una

selección preliminar de los candidatos a considerar. En

caso de no obtener el resultado esperado se repetirá el

proceso de reclutamiento y se buscarán recomendaciones

directas para ocupar el puesto. Una vez que se tenga la

selección preliminar de candidatos, se citarán para una

entrevista final donde se evaluará a cada uno de los

candidatos en función de las necesidades de cada puesto.

Finalmente en función de los resultados de la entrevista se

seleccionará al candidato a ocupar el puesto para

formalizar la contratación del colaborador.

PLAN DE GESTIÓN DE ADQUISICIONES

MÉTODO PROPUESTO Y SU APLICACIÓN

Descripción del método

El método consiste en comparar los índices de rentabilidad o

relación Costo/Beneficio de los equipos considerando los

costos anuales totales, incluyendo los costos financieros

derivados de las inversiones que se realizan en las

reparaciones integrales o las adquisiciones de los nuevos

equipos.

En el caso de maquinaria y equipo se toman periodos de

evaluación igual a la vida útil del equipo que normalmente se

considera de 10 años. Para los scooptrams algunos aspectos

técnicos particulares influyen sobre la evaluación, como es

el caso del periodo de evaluación.

Los costos anuales de los scooptrams, no son uniformes, los

costos varían regularmente en períodos de 12 000 horas de

operación que corresponde aproximadamente a tres años

cronológicos, esto debido a que cada 12 000 horas de

operación los scooptrams se someten a overhaul, que son

reparaciones completas de alto costo.

Otro aspecto que se tiene en cuenta es que en el caso de

maquinaria pesada nueva los costos de mantenimiento

permanecen constantes durante los dos primeros periodos de 12

000 horas, hasta el segundo overhaul y a partir de este los

costos de mantenimiento comienzan a aumentar progresivamente

durante toda la vida económica del equipo.

Teniendo en cuenta estos aspecto resulta evidente que los

menores costos de operación se obtendrán durante los dos

primeros periodos de a 12000 horas que corresponden a 6 años

de operación. Por este motivo se realizan dos evaluaciones,

una con un periodo de tres años y otra con un periodo de seis

años.

El método, aplicado a un scooptram, consiste en determinar

su costo anual uniforme equivalente y dividirlo entre los

beneficios anuales que produce, para obtener una relación

Costo/Beneficio anual del scooptram. Los scooptrams evaluados

deben operar en las mismas condiciones, requisitos que

cumplen según los estudios de tiempos realizados de capacidad

de diferentes marcas y modelos. El costo de operación óptimo

de cada capacidad lo tiene la marca y modelo que tenga la

menor relación Costo/Beneficio uniforme equivalente. El costo

óptimo de la flota se obtiene seleccionando los scooptrams de

marca y modelo y de menor costo equivalente.

Aplicación

El anterior procedimiento se aplica a los equipos de la

flota y a los de sus posibles reemplazos. Para el caso

particular de esta flota se tiene en cuenta:

- Los equipos de la flota en evaluación, se

encuentran en estado operativo.

- Las horas de operación anuales de los equipos, en los

tres últimos años, son mayores o menores a las 12 000

horas óptimas.

Programa de mantenimiento y reemplazo de equipos

El programa de mantenimiento y reemplazo de equipos con el

que se obtiene el costo óptimo que se propone tiene dos

partes, un programa de mantenimiento de equipos y un método

de reemplazo de equipos.

Las recomendaciones de mantenimiento las dan los

fabricantes de los equipos, por lo que para obtener el costo

mínimo de mantenimiento se deben seguir escrupulosamente

estas recomendaciones.

El método de reemplazo considera todos los costos y

beneficios que resultan de la adquisición y operación de los

equipos. Este resulta muy importante porque tiene en

cuenta, además de los aspectos técnicos y económicos

los aspectos financieros, que pueden tener influencia sobre

el costo óptimo de los equipos.

El costo de mantenimiento mínimo se obtiene aplicando

las recomendaciones de mantenimiento y que sirve de base

para los cálculos efectuados. Para que estas

recomendaciones se transformen en un programa de

mantenimiento efectivo se requiere consignar en él las

fechas para cada una de las intervenciones de mantenimiento.

Como en este caso se está a nivel de estudios no se

conoce cuando se dispondrán efectivamente de los equipos

nuevos de reemplazo por lo que no se puede establecer el

cronograma correspondiente.

Se presentan las recomendaciones de los fabricantes con sus

respectivos tiempos o condiciones para la intervención de

mantenimiento de modo que es posible establecer un programa

de mantenimiento para cada uno de los equipos y luego

integrarlos en un solo programa general.

EVALUACIÓN DE LOS RESULTADOS DE LA

APLICACIÓN DE LOS METODOS

Evaluación técnica

Método actual

El método actual de optimización consta de:

Un programa de mantenimiento, basado en las

recomendaciones de los fabricantes.

Un método de selección de equipos de reemplazo.

El programa de mantenimiento es en realidad un

conjunto de varios programas

La selección de equipos de reemplazo tiene dos partes:

La primera es la determinación de los equipos

que se repotencian y permanecen en la flota, y los

que se dan de baja y se deben reemplazar por equipos

nuevos. La segunda es la selección de los equipos nuevos

que reemplazan a los que se dan de baja.

El costo de repotenciación es un indicador que

depende del costo de reparación integral y un factor de

corrección que a su vez depende de otros seis factores

se pueden agrupar en dos grupos: Con respecto a la

determinación de estos se tiene:

Factor de condiciones de trabajo Fct y

Factor de corrección de mantenimiento Fgm. Estos

factores tienen los mismos valores para todos los casos

porque están sometidos a las mismas condiciones de

trabajo.

Factores que dependen de las características y

estado particular de cada scooptram: Factor de vida

util Fvu, Factor de corrección técnica Ft, y Factor de

corrección de calidad de maquinaria Fcm.

El factor de corrección por estado técnico, que lo

define el porcentaje de componentes que está en buen,

regular o mal estado puede dar resultados iguales para

equipos con componentes en estados diferentes,

Los factores de mantenimiento y de condiciones de

trabajo se consideran iguales porque todos operan en la

misma zona, en condiciones semejantes. No compara los

costos de operación y mantenimiento, ni los rendimientos

de cada equipo individualmente.

El factor de corrección por calidad de maquinaria se

considera uniforme debido a que todas las máquinas tienen

sus principales componentes las mismas marcas, y fueron

adquiridas en condiciones parecidas.

En la evaluación no considera los aspectos técnicos

de detalle de los equipos, si no en forma genérica los

califica de similar equivalente.

Las decisiones se toman en base al Costo de

Repotenciación, que depende de los factores

anteriormente señalados, que se compara con un

porcentaje de costo de los equipos nuevos. Como la

decisión es del tipo si/no, es decir, si es menor que

un valor de referencia se repotencia, si es mayor se

reemplaza, el cálculo del factor de corrección es

determinante en la obtención de los resultados. El

cálculo de este factor depende en gran medida del

conocimiento y experiencia del evaluador.

Esta situación es una ventaja cuando no se tienen

registros de información detallada sobre mantenimiento y

rendimientos de los equipos, pero es una desventaja

cuando se tienen estas informaciones.

Con referencia al

rendimiento:

Según la ley de degradación de máquinas, luego de

una intervención de mantenimiento, la máquina alcanza un

rendimiento cercano al óptimo original pero no llega a

alcanzar al 100 %. En la práctica se sabe por la

experiencia, el rendimiento de una máquina tiende a

reducirse con el tiempo y el uso.

El método asume que un equipo repotenciado tiene una

operación igual a la de uno nuevo por lo que no

considera diferencias de eficiencia entre ellos. Ni tiene

en cuenta el historial de mantenimiento de los equipos.

Esto es una desventaja, sobre todo si se tiene en

cuenta que los equipos de la flota son antiguos y

adquiridos repotenciados

Otro aspecto es el rendimiento de los equipos, sí

por ejemplo, los rendimientos de los equipos de la flota

obtenidos en los estudios de tiempo,

Definidos los equipos que se reemplazan, la segunda

parte del método es la selección de los equipos de

reemplazo. En esta selección no se tienen en cuenta los

aspectos financieros de las inversiones.

La principal desventaja del método aplicado está en

su primera parte, al determinar los equipos que se

reemplazan, porque la segunda parte se aplica

automáticamente a los resultados de la primera.

Método propuesto

El método propuesto se tiene:

Programa de mantenimiento también se basa en las

recomendaciones de los fabricantes. Solo que en este caso

se tiene la ventaja que como se tiene equipos de una

misma marca y modelo el programa de mantenimiento es el

mismo para todos.

El método de reemplazo se basa en una evaluación

técnica, económica y financiera de la operación y

mantenimiento de los equipos de la flota y de los

equipos de reemplazo y toma como indicador de selección

de equipos la relación Costo/Beneficio anual equivalente.

Su desventaja es que se requiere contar con

información detallada de los costos de operación y

mantenimiento de la flota y que sus decisiones dependen

de la consistencia y veracidad de estas informaciones.

Además por ser una evaluación financiera depende de la

tasa de interés existente en el mercado.

Evaluación de resultados

Los resultados dependen tanto del programa de

mantenimiento como del método de selección. En la tabla

7.1 se muestra la conformación de la flota aplicando el

método actual y el método propuesto:

Capac.

Resultados de la aplicación de los métodos.

METODO ACTUAL METODO PROPUESTO

CódigoEquipo Marca

Modelo

Capac.

m3.

( yd3)

Inversión Estado

MarcaModelo

m3.

Capa3c. m

Inversión

US$Estado

SC -04SC -08SC -09SC -

Simone ACY10Simone ACY10MTI LT -210MTI 125

1,15(1,5)1,15(1,5)

1400001400007500075000750007500075000

NUEVO NUEVORepotenciadoRepotenciadoRepotenciado

Simone ACY 10Simone ACY 10Simone ACY 10Simone ACY 10Simone ACY 10Simone ACY 10

1,15(1,5)

140000140000140000140000140000140000140000

NUEVO

SC -01SC -02SC -06SC -

Jarvis ClarckJS 220Jarvis ClarckJS 221Simone ACY2

WAGNER ST - 2D

1,68(2,6)

9600096000185000960009600018500096000

RepotenciadoRepotenciadoNUEVORepotenciadoRepotenciado NUEVO

Simone ACY 2Simone ACY 2Simone ACY 2Simone ACY 2Simone ACY 2Simone ACY 2

1,68(2,6)

185000185000185000185000185000185000185000

NUEVO

Total Flota US$ 1505000 US$ 2275000

Se observa que la aplicación del método actual tiene

como resultado el reemplazo de solo el 25 % del total de

la flota quedando equipos de seis marcas y diez modelos.

Con la aplicación del método propuesto se reemplaza

el 100 % de la flota, quedando equipos de una sola marca

y dos modelos.

7.2 Evaluación económica y financiera

La aplicación del método propuesto tiene como

consecuencia una reducción del costo anual de operación

y mantenimiento., pero a cambio de eso se debe realizar

una inversión adicional en la compra de nuevos equipos.

Para determinar el ahorro anual se tiene en cuenta que:

ahorro total se muestra en la tabla.

Ahorro anual por reemplazar los equipos de la Flota de Scooptrams

Scooptram de

1,4 yd3Scooptram de

2,6 yd3Flota de Scooptram

Mineral movilizadoB/C equipo de laflotaB/C equipo de reemplazo Ahorro por equipo Unidadesde la flota

t/añoUS$/t US$/t US$

3345260.8790.386

1649217

1842371.4330.931924877

14

Ahorro anual US$ 1154449 647409 1801858

En ambos casos el ahorro anual calculado es

conservador debido a que se ha asumido que todos los

scooptrams de la flota tienen el mismo rendimiento que

los seleccionados para la evaluación, pero en realidad

estos se seleccionaron por su mejor desempeño.

Para obtener este ahorro anual se debe aumentar la

inversión, que en el método actual es de US$ 1 505 000

a US$ 2 275 000 con un incremento neto de US$ 770 000.

Se realiza una evaluación con tasas de interés anual de

8, 10 y 12 % anual.

Relación B/C del ahorro obtenido por la

inversión adicional realizada por aplicar del método

propuesto, a tasas de interés de 8; 10 y 12 %

Inversiones US$Metodo propuesto

Metodo actual22750001505000

Inversión adicional 770000Tasa de interés, % 8 10 12

US$ US$ US$Ahorro total anual 1801858 1801858 1801858

Años123

166838715448031430373

154480314891391353763

160880214891391282527

VPN 4643563 4387704 4380468B/C 6.03 5.70 5.69

Se observa que aún para la tasa de interés de 12 %,

la relación B/C es de

5,69 que resulta una relación muy atractiva. Esto se

debe a que el ahorro anual es grande, debido a la

diferencia de rendimientos de los equipos nuevos con

respecto a los antiguos.

Método recomendado

Los resultados de la aplicación de ambos métodos

s o n completamente diferentes, La evaluación de estos

resultados demuestra las ventajas técnicas y económicas

de la aplicación del método propuesto. Por tanto, para

este caso se recomienda la aplicación del método

propuesto.

![[ SUMARIO ] - Fundación La Salle Argentina](https://static.fdokumen.com/doc/165x107/633cf6005bd6315af60f61af/-sumario-fundacion-la-salle-argentina.jpg)