distinguishing criteria between petty and high-ranking corruption

Upload

telkomuniversityCategory

view

2download

0

Politeknik Telkom Bandung 2013

Conceptual Framework dan Petty Cash

KA2124- PRINSIP AKUNTANSI 2Semester Ganjil 2013-2014

Hanya dipergunakan untuk kepentingan pengajaran di lingkungan Politeknik Telkom

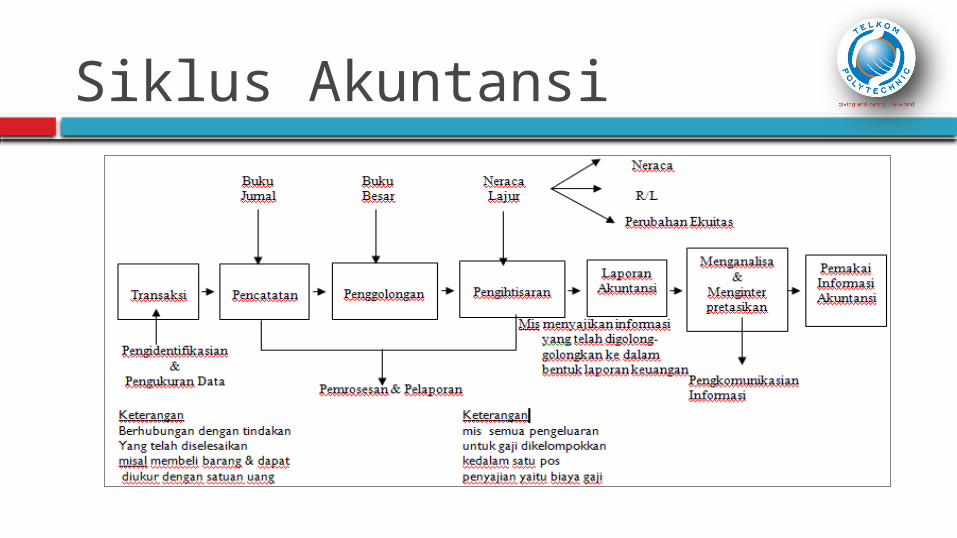

Accounting Cycle Kegiatan-kegiatan tadi perlu dirangkaikan dalam suatu siklus yang disebut Siklus Akuntansi yaitu suatu kegiatan secara terus menerus yang dimulai dari terjadinya suatu transaksi diakhiri dengan penyajian laporan keuangan.

Adapun gambar Siklus Akuntansi seperti tergambar dibawah ini :

Siklus Akuntansi

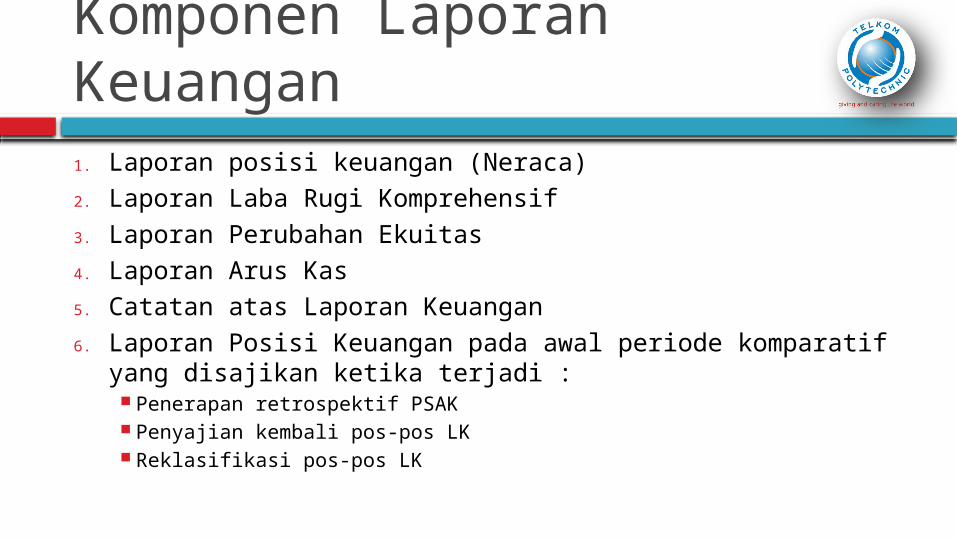

Komponen Laporan Keuangan1. Laporan posisi keuangan (Neraca)2. Laporan Laba Rugi Komprehensif3. Laporan Perubahan Ekuitas4. Laporan Arus Kas5. Catatan atas Laporan Keuangan6. Laporan Posisi Keuangan pada awal periode komparatif

yang disajikan ketika terjadi : Penerapan retrospektif PSAK Penyajian kembali pos-pos LK Reklasifikasi pos-pos LK

Laporan Keuangan :Suatu penyajian tersruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Memberikan informasi mengenai Posisi keuangan, kinerja keuangan dan arus kas

Menunjukan hasil pertanggungjawaban manajemen atas pengggunaan sumber daya yang dipsecayakan kepada mereka.

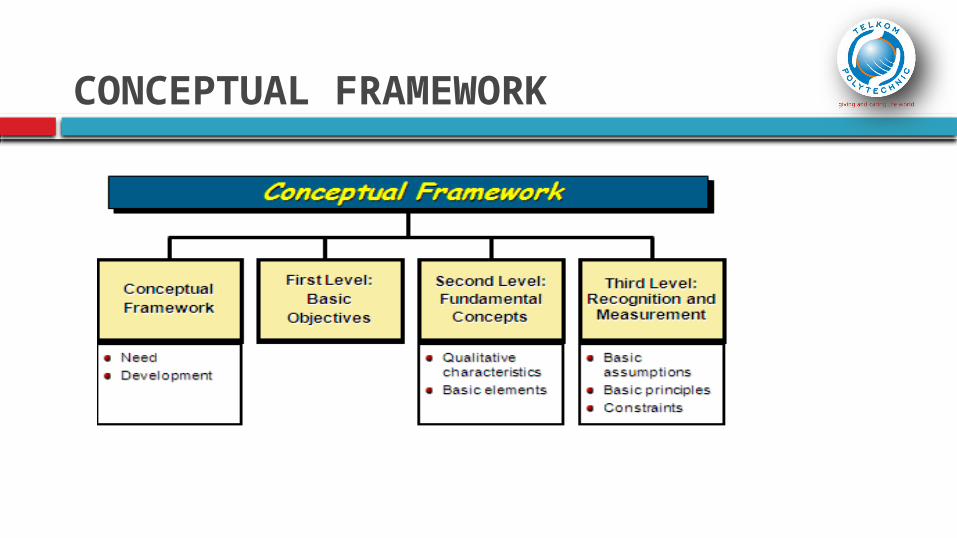

CONCEPTUAL FRAMEWORK

Chapter 2-9

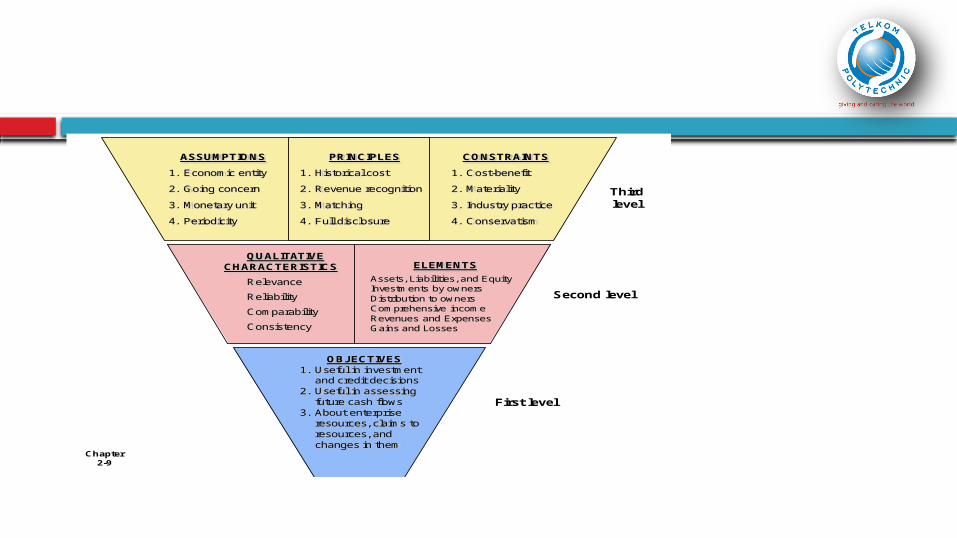

ASSUM PTIO NS1.Econom ic entity2.Going concern3.M onetary unit4.Periodicity

PRINCIPLES1.Historical cost2.Revenue recognition3.M atching4.Full disclosure

CO NSTRAINTS1.Cost-benefit2.M ateriality3.Industry practice4.Conservatism

OBJECTIVES1. Useful in investm ent

and credit decisions2. Useful in assessing

future cash flows3. About enterprise

resources, claim s to resources, and changes in them

ELEM ENTSAssets, Liabilities, and EquityInvestm ents by ownersDistribution to ownersCom prehensive incom eRevenues and ExpensesGains and Losses

First level

Second level

Third level

QUALITATIVE CHARACTERISTICS

RelevanceReliabilityCom parabilityConsistency

First Level : Laporan keuangan digunakan untuk kepentingan inventasi dan kredit

Laporan keuangan digunakan untuk membuat arus kas tahun akan datang

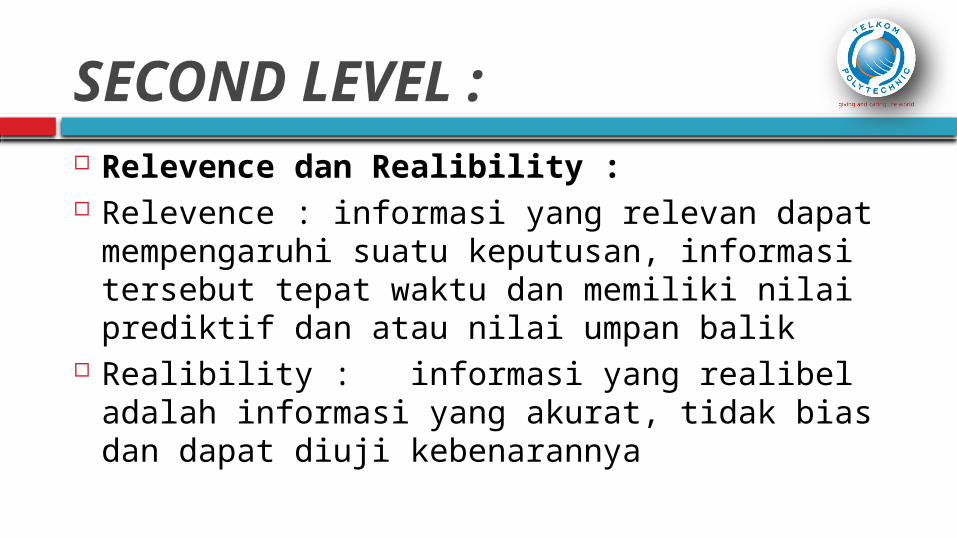

SECOND LEVEL : Relevence dan Realibility : Relevence : informasi yang relevan dapat mempengaruhi suatu keputusan, informasi tersebut tepat waktu dan memiliki nilai prediktif dan atau nilai umpan balik

Realibility : informasi yang realibel adalah informasi yang akurat, tidak bias dan dapat diuji kebenarannya

Comparability dan Consistency : Comparability : informasi yang dapat dibandingkan, memungkinkan perbandingan antarbisnis karena adanya penerapan metode akuntansi yang serupa.

Consistency : informasi yang konsisten dapat dibandingkan dari waktu ke waktu karena adanya metode akuntansi yang sama.

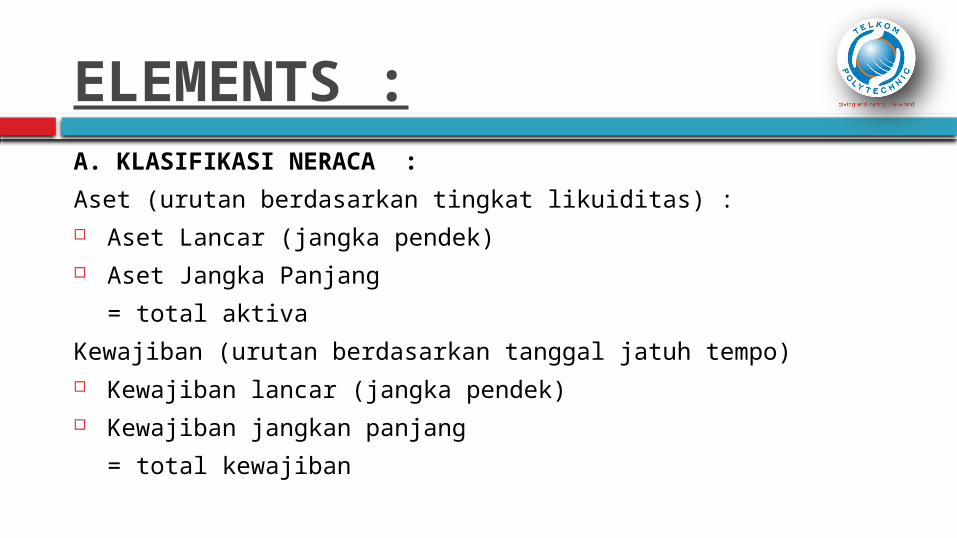

ELEMENTS :A. KLASIFIKASI NERACA :Aset (urutan berdasarkan tingkat likuiditas) : Aset Lancar (jangka pendek) Aset Jangka Panjang

= total aktivaKewajiban (urutan berdasarkan tanggal jatuh tempo) Kewajiban lancar (jangka pendek) Kewajiban jangkan panjang

= total kewajiban

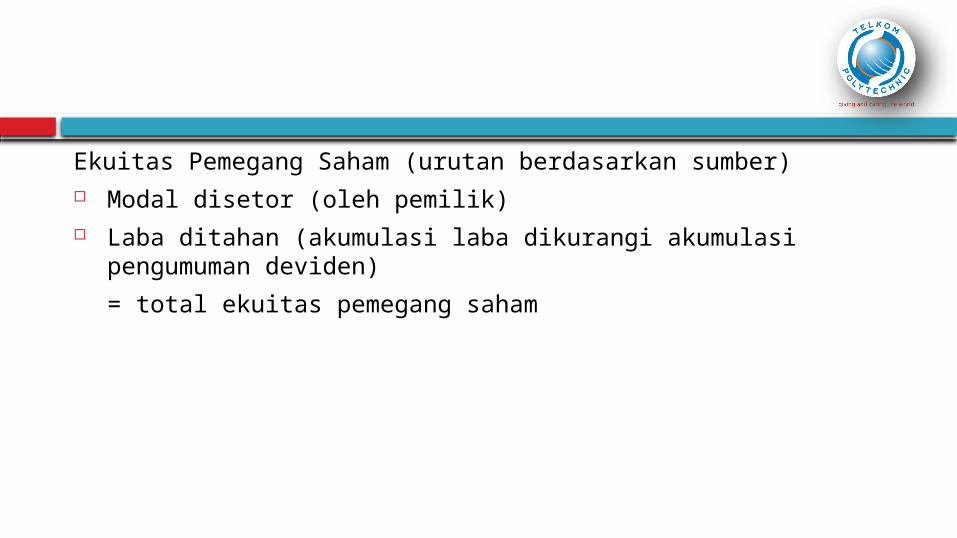

Ekuitas Pemegang Saham (urutan berdasarkan sumber) Modal disetor (oleh pemilik) Laba ditahan (akumulasi laba dikurangi akumulasi

pengumuman deviden)= total ekuitas pemegang saham

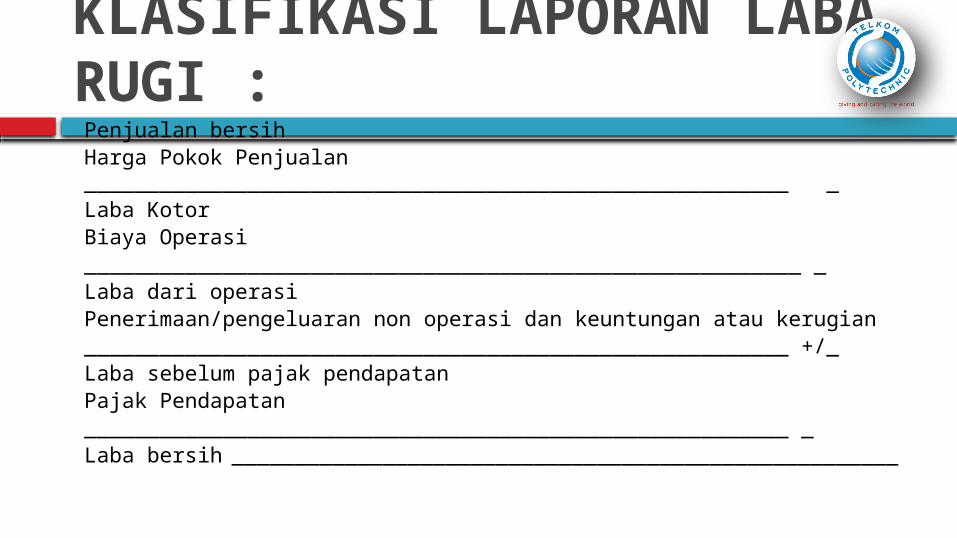

KLASIFIKASI LAPORAN LABA RUGI :Penjualan bersihHarga Pokok Penjualan ________________________________________________________ _Laba KotorBiaya Operasi_________________________________________________________ _Laba dari operasiPenerimaan/pengeluaran non operasi dan keuntungan atau kerugian________________________________________________________ +/_Laba sebelum pajak pendapatanPajak Pendapatan________________________________________________________ _Laba bersih _____________________________________________________

THIRD LEVEL :ASSUMPTION : ECONOMIC ENTITY :

Konsep ini mengatakan bahwa perusahaan merupakan suatu kesatuan yang berdiri terpisah dari para pemilik. Konsep ini lebih sulit diterapkan dalam perusahaan perseorangan, tanggung jawab dan kekayaan perusahaan adalah tanggung jawab dan kekayaan pribadi, tidak demikian dengan perseroan terbatas, tanggung jawab dan kekayaan perusahaan secara hukum dengan jelas ditetapkan terpisah dengan para pemilik.

GOING CONCERN : Konsep ini mengatakan bahwa suatu perusahaan akan beroperasi secara terus menerus melakukan kegiatan, meskipun kenyataanya banyak perusahaan yang gagal setelah baru saja didirikan, konsep ini memeberikan alasan penggunaan beban historis sebagai dasar utama untuk melakukan pengakuan akuntansi.

MONETARY UNIT : Hasil akhir dari akuntansi adalah laporan keuangan perusahaan yang nantinya disampaikan kepada pihak yang berkepentingan. Objek atau sasarannya adalah transaksi atau kejadian-kejadian keuangan yang dapat diukur dengan uang.

PERIODICITY : Suatu cara yang paling baik untuk mengukur hasil-hasil yang diperoleh perusahaan seperti periode tahunan.

PRINCIPLES : Historical Cost :

Akuntansi sebagaimana yang dipraktekan sekarang ini didasarkan atas prinsip nilai historis. Penggunaan konsep ini akan menjadi suatu alat untuk menutup segala lubang kesalahan dan juga memberikan keyakinan bahwa akuntansi telah dilakukan dengan benar.

Revenue Recognition /pengakuan pendapatan : Pada umumnya, pendapatan diakui pada saat : Menerima uang (cash basis) Terjadinya transaksi/ tidak secara tunai (Accrual

Basis) Terjadinya penjualan (Sales basis) dll.

Matcing : Artinya untuk mengetahui seberapa jauh hasil yang telah dicapai oleh suatu perusahaan, maka total pendapatan dikurangkan dengan beban perusahaan dalam suatu periode akuntansi.

Full Disclosure : Semua laporan keuangan dan semua informasi yang mempunyai pengaruh terhadap laporan keuangan harus diungkapkan secara jelas, apabila informasi yang cukup berarti tersebut tidak diungkapkan secara jelas, maka laporan keuangan tersebut cenderung akan salah arah.

CONSTRAINTS : Cost Benefits : Biaya menyediakan informasi yang

dapat dipertimbangkan terhadap keuntungan yang akan diperoleh dari proses bisnis.

Materiality : Ukuran materiality atas perusahaan tidaklah sama, hal ini tergantung pada besar-kecilnya perusahaan dan kebijakan yang berlaku didalamnya.

Industry Practice : Hal-hal yang tidak biasa pada beberapa industry dan badan usaha kadang-kadang membutuhkan hal lain dari konsep teori akuntansi dasar

Conservatism : Konsep ini didasarkan atas suatu pendapat yang menyatakan bahwa setiap pendapatan tidak boleh diakui dan dicatat sebelum pendapatan tersebut benar-benar diperoleh, tetapi semua kerugian dan beban walaupun belum terjadi asalkan sudah dapat diperhitungkan boleh dicatat dan diakui. Tujuan utama prinsip ini adalah untuk mencegah jangan sampai pendapatan bersih dicatat terlalu tinggi (over stated).

Petty Cash (Kas Kecil)KAS DAN SETARA KAS : Kas terdiri atas saldo kas (cash on hand) dan rekening

giro (demand deposits). Setara kas (cash equivalent) adalah investasi yang sifatnya sangat likuid, berjangka pendek dan dengan cepat dapat dijadikan kas dalam jumlah yang dapat ditentukan dan memiliki risiko perubahan nilai yang tidak signifikan.

Contoh setara kas : Deposito atau wesel tagih ≤ 3 bulan Efek/sekuritas yang diterbitkan oleh Pemerintah : ORI,

SBI Investasi dalam bentuk saham tidak termasuk setara kas

kecuali substansi investasi saham tersebut adalah setara kas, misalnya saham preferen yang dibeli dan akan segaera jatuh tempo serta tanggal penebusan telah ditentukan

PETTY CASH / KAS KECIL : Dalam praktik tidak semua pengeluaran uang dapat dilakukan dengan cek. Pengeluaran dalam jumlah kecil tetapi sering/rutin misalnya ongkos becak, taksi, membeli gula, teh atau nasi bungkus, perangko dll biasanya tidak dapat dilakukan dengan cek karena tidak praktis. Untuk mengatasi pengeluaran yang berjumlah kecil tetapi sering, perusahaan dapat membentuk dana kas kecil (Petty cash fund)

Mekanisme pembentukan kas kecil Dana kas kecil dibentuk dengan terlebih dahulu memeperkirakan jumlah kas yang diperlukan perusahaan misalnya untuk periode satu minggu atau satu bulan. Setelah mendapat persetujuan, cek disiapkan dan diuangkan sebesar jumlah yang diperlukan.

Uang yang diperoleh dari cek tersebut diserahkan kepada karyawan yang disebut petugas kas kecil /kasir, yang berwenang mengeluarkan uang dari dana kas kecil.

Dalam rangka pengendalian, perusahaan bisa membatasi jumlah maksimum dan jenis pembayaran yang bisa dilakukan dari dana kas kecil.

Kelebihan dan kekurangan kas (Cash short & over) Yaitu selisih antara jumlah uang yang ada secara fisik dengan jumlah uang yang seharusnya menurut catatan.

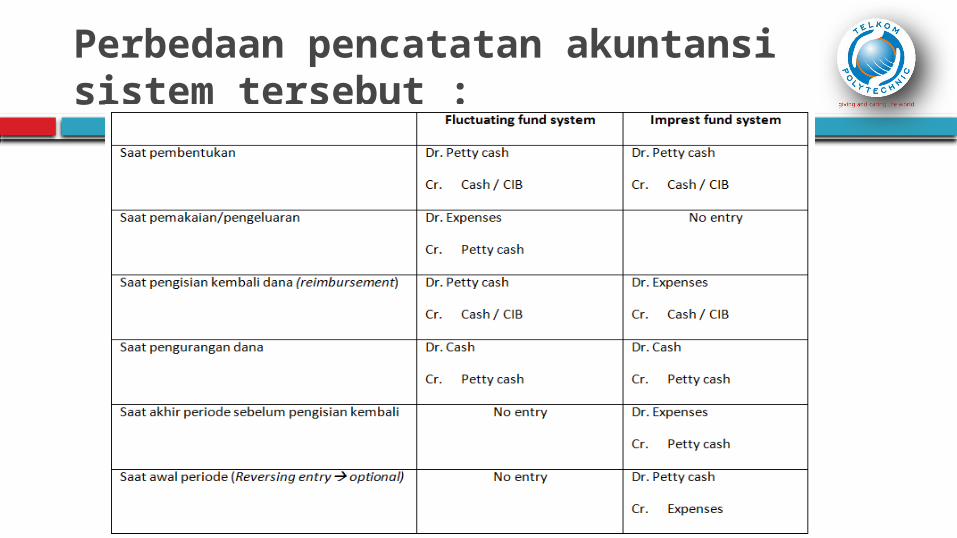

Sistem pencatatan petty cash : Fluctuating fund system (sistem dana berubah-ubah)Yaitu sistem pencatatan petty cash dimana saldo petty cash akan berubah-ubah sesuai dengan transaksi yang terjadi di petty cash.

Imprest fund system (Sistem dana tetap)Yaitu sistem pencatatan petty cash dimana saldo petty cash akan berjumlah tetap

Pengisian Kembali Petty Cash yaitu untuk mengembalikan jumlah dana tersebut ke jumlah semula.

Pada saat pengisian kembali petty cash, rekening petty cash tidak perlu dijurnal. Petty cash didebet hanya pada saat rekening tersebut pertama kali dibentuk atau pada saat jumlah dana ditingkatkan di kemudian hari. Petty cash dikredit bila jumlah dana tersebut dikurangi

Perbedaan pencatatan akuntansi sistem tersebut :

Studi Kasus Laporan Keuangan Petty Cash

Soal Kasus 1Pada 3 November tahun berjalan. PT BUNGA memutuskan untuk menggunakan dana kas kecil untuk pengeluaran yang relative kecil dan perusahaan menunjuk Paulina sebagai kasir kas kecil, sedangkan selama bulan November tahun berjalan telah terjadi transaksi seperti dibawah ini:

3 Nov Diterima selembar check No. 852 sebesar 7.500.000 untuk disimpan di kas kecil

3 Nov Dibeli penjepit kertas untuk keperluan kantor Rp. 125..000

4 Nov Dibayar biaya membersihkan jendela kaca Rp. 250.000 pembayaran sebagai biaya administrasi umum

4 Nov Dibeli perangko dan materai Rp. 50.000

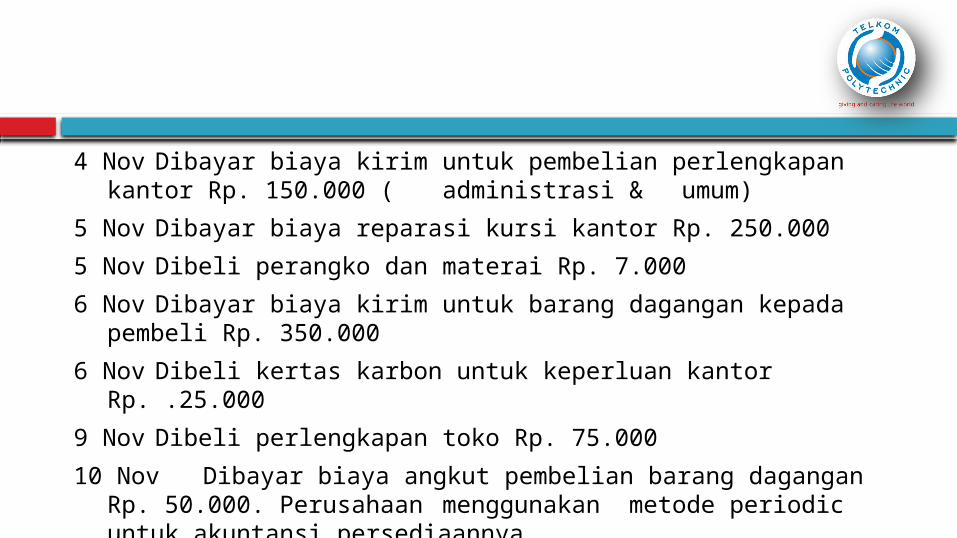

4 Nov Dibayar biaya kirim untuk pembelian perlengkapan kantor Rp. 150.000 ( administrasi & umum)

5 Nov Dibayar biaya reparasi kursi kantor Rp. 250.0005 Nov Dibeli perangko dan materai Rp. 7.0006 Nov Dibayar biaya kirim untuk barang dagangan kepada

pembeli Rp. 350.0006 Nov Dibeli kertas karbon untuk keperluan kantor

Rp. .25.0009 Nov Dibeli perlengkapan toko Rp. 75.00010 Nov Dibayar biaya angkut pembelian barang dagangan

Rp. 50.000. Perusahaan menggunakan metode periodic untuk akuntansi persediaannya

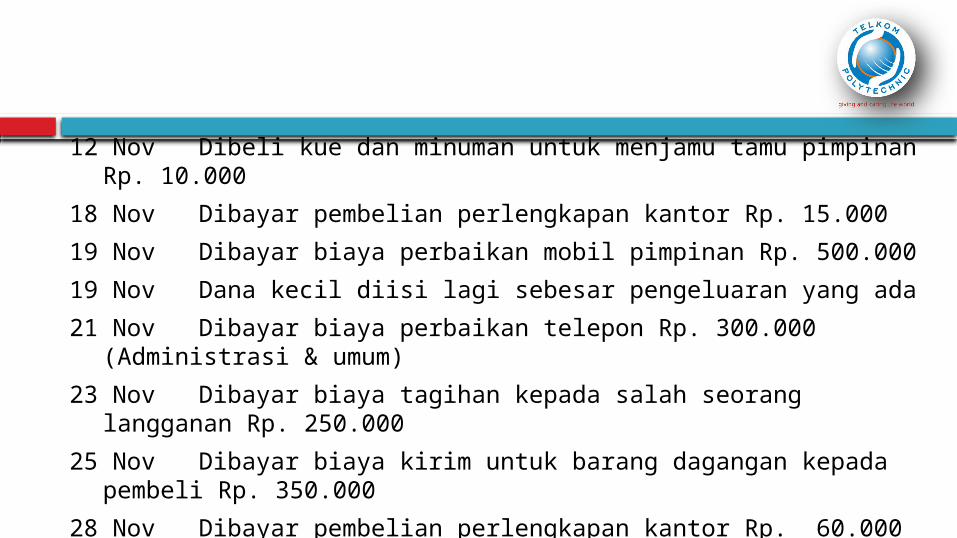

12 Nov Dibeli kue dan minuman untuk menjamu tamu pimpinan Rp. 10.000

18 Nov Dibayar pembelian perlengkapan kantor Rp. 15.00019 Nov Dibayar biaya perbaikan mobil pimpinan Rp. 500.00019 Nov Dana kecil diisi lagi sebesar pengeluaran yang ada 21 Nov Dibayar biaya perbaikan telepon Rp. 300.000

(Administrasi & umum)23 Nov Dibayar biaya tagihan kepada salah seorang

langganan Rp. 250.00025 Nov Dibayar biaya kirim untuk barang dagangan kepada

pembeli Rp. 350.00028 Nov Dibayar pembelian perlengkapan kantor Rp. 60.00029 Nov Dibayar biaya membersihkan ruangan kantor Rp.

65.000 ( Biaya administrasi umum)

30 NovDibayar biaya perbaikan mobil kantor Rp. 225.00030 NovDibayar biaya rekening PAM untuk kantor Rp. 177.50030 NovDana kecil diisi lagi sebesar pengeluaran yang ada

Diminta : Catatlah transaksi tersebut dengan menggunakan Imprest System Fluctuating system

Soal Kasus 2Data dana kas kecil PT Venni Selaras adalah berikut:

Uang tunai Rp90.000 Bukti pengeluaran kas kecil untuk pembayaran biaya listrik 55.000

Perangko 1.500 Tanda terima pinjaman dari karyawan pemasaran 25.000

Bukti pengeluaran kas kecil untuk pembayaran biaya angkut pembelian 30.000

Saldo rekening kas kecil dalam buku besar sebesar Rp250.000,00.

Pertanyaan: Buatlah jurnal untuk mencatat pemenuhan kembali kas kecil jika digunakan metode imprest!

Buatlah jurnal untuk mencatat pengeluaran kas kecil bila digunakan metode fluktuasi!

Berikan analisis anda untuk penggunaan kedua metode tersebut!

Referensi[1] Warren, Reeve & Duchac, 2012,

Accounting, 24th Edition, South Western Cengage Learning

[2] Donald E. Kieso, Jerry J. Weygandt, dan Terry D. Warfield; 2010 Intermediate Accounting, IFRS Edition, Volume 1, John Wiley & Sons, Inc, New York

Copyright © 2022 FDOKUMEN