4. hasil penelitian dan analisis - Universitas Kristen Petra

19

26 Universitas Kristen Petra 4. HASIL PENELITIAN DAN ANALISIS 4.1 Gambaran Umum 4.1.1 Gambaran Sampel Penelitian ini menggunakan metode purposive sampling dimana terdapat 31 perusahaan yang menjadi sampel. Perusahaan yang dipilih yaitu perusahaan yang terdaftar pada Bursa Efek Indonesia periode 2007-2011, memiliki annual report perusahaan go public di Indonesia selama 5 tahun (tahun 2007-2011) untuk semua sektor industri, perusahaan yang masih eksis hingga tahun 2011, perusahaan memiliki data yang lengkap mengenai GCG, debt ratio, share ownership, sektor industri dan data-data yang lain untuk mendeteksi nilai perusahaan. Daftar perusahaan yang digunakan sebagai sampel dapat dilihat di Lampiran 1.2. Tabel 4.1 Hasil Seleksi Sampel Keterangan Jumlah sampel (Perusahaan) Perusahaan Go Public yang terdaftar di BEI than 2007- 2011 465 Hasil pembagian sampel 116 Perusahaan Go Public yang memiliki annual report tidak lengkap (19) Perusahaan Go Public yang tanggal listing lebih dari tahun 2007 (32) Total perusahaan : 65 Terdiri dari : 3 tahun 7 4 tahun 9 5 tahun 49 Total : 300 4.1.2 Penghitungan Variabel Penelitian Berikut merupakan penjelasan mengenai penghitungan variabel dependen dan variabel independen dari sampel perusahaan yang dijadikan objek penelitian. Penjelasan ini memakai data Bank Central Asia, Tbk (BBCA) tahun 2011 sebagai contoh :

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of 4. hasil penelitian dan analisis - Universitas Kristen Petra

26 Universitas Kristen Petra

4. HASIL PENELITIAN DAN ANALISIS

4.1 Gambaran Umum

4.1.1 Gambaran Sampel

Penelitian ini menggunakan metode purposive sampling dimana terdapat

31 perusahaan yang menjadi sampel. Perusahaan yang dipilih yaitu perusahaan

yang terdaftar pada Bursa Efek Indonesia periode 2007-2011, memiliki annual

report perusahaan go public di Indonesia selama 5 tahun (tahun 2007-2011) untuk

semua sektor industri, perusahaan yang masih eksis hingga tahun 2011,

perusahaan memiliki data yang lengkap mengenai GCG, debt ratio, share

ownership, sektor industri dan data-data yang lain untuk mendeteksi nilai

perusahaan. Daftar perusahaan yang digunakan sebagai sampel dapat dilihat di

Lampiran 1.2.

Tabel 4.1 Hasil Seleksi Sampel

Keterangan

Jumlah sampel

(Perusahaan)

Perusahaan Go Public yang terdaftar di BEI than 2007-

2011

465

Hasil pembagian sampel

116

Perusahaan Go Public yang memiliki annual report tidak

lengkap

(19)

Perusahaan Go Public yang tanggal listing lebih dari

tahun 2007

(32)

Total perusahaan :

65

Terdiri dari :

3 tahun 7

4 tahun 9

5 tahun 49

Total : 300

4.1.2 Penghitungan Variabel Penelitian

Berikut merupakan penjelasan mengenai penghitungan variabel dependen

dan variabel independen dari sampel perusahaan yang dijadikan objek penelitian.

Penjelasan ini memakai data Bank Central Asia, Tbk (BBCA) tahun 2011 sebagai

contoh :

27 Universitas Kristen Petra

a. GCG Score

Dalam perhitungan GCG Score ini adalah menganalisa kriteria - kriteria

GCG (bisa dilihat dalam lampiran 1) setiap variabel yang terdapat dalam

informasi GCG dalam laporan tahunan perusahaan tersebut akan diberikan angka

1, bila tidak ada informasi mengenai variabel-variabel yang ada dalam GCG

tersebut diberikan angka 0. Setelah itu mislnya pada perusahaan BBCA tahun

2011, dapat dilihat di laporan tahunan (annual report) terdapat :

Subindex A = 1, diperoleh dari :

Pada halaman 76 (A. RUPS) point 4 → “mengangkat / mengubah

susunan anggota direksi / komisaris” sesuai dengan point a4

yang ada di variabel GCG sehingga diberi angka 1.

Sedangkan variabel a1, a2, a3 dan a5 tidak terdapat dalam annual

report Bank BCA sehingga diberikan angka 0.

Subindex B = 4, diperoleh dari :

Pada halaman 93 → Djohan menghadiri rapat sebanyak 31

kali, sedangkan Tony menghadiri rapat sebanyak 45 kali,

dan dilakukan sebanyak 47 kali sehingga komisaris Bank

BCA menghadiri rapat sebanyak 76 kali (81%) sehingga

memenuhi dapat point b1 yang ada di variabel GCG sehingga

diberikan angka 1.

CEO dari Bank BCA adalah Jahja Setiatmadja, dan Ketua

Komisaris Bank BCA adalah Djohan Emir. Sehingga

memenuhi point b3 yang ada di variabel GCG sehingga

diberikan angka 1.

Pada halaman 93 → rapat dilakukan 47x, sehingga sesuai pada

variabel GCG pada point b6 jadi diberikan angka 1.

Point b2, b4, dan b5 tidak terdapat dalam annual report dari

Bank BCA sehingga diberikan angka 0.

Subindex C = 5, diperoleh dari :

Bank BCA memiliki komisaris yang terdiri dari Djohan

(Presiden Komisaris), Tony. K (Komisaris), Cyrillus

H; Raden Pradede dan Sigit Pramono (Komisaris

28 Universitas Kristen Petra

Independen), sehingga terdapat 3 komisaris independen

(60%) berarti memenuhi point c1, c2, dan c4.

Bank BCA juga memiliki 2 direksi luar negri, bernama

Anthony Brent dan Eugene Keith, sehingga

memenuhi point c3.

Di Bank BCA terdapat 47x rapat. Cyrillus menghadiri rapat

sebanyak 36x, Raden Pradede menghadiri sebanyak 36x,

dan Sigit Pramono menghadiri sebanyak 34x sehingga

komisaris independen menghadiri 75,1% dari pertemuan

yang diadakan. Sehingga point c9 dalam variabel GCG

terpenuhi dan diberikan angka 1.

Point c5, c6, c7, c8, c10, c11, c12 tidak terdapat dalam

annual report tahun 2011, sehingga diberikan angka 0.

Subindex D = 5, diperoleh dari :

Sigit Pramono ketua dari komite audit juga merangkap

sebagai komisaris independen. Sehingga memenuhi point d1

dan diberikan angka 0

Ilham Ikhsan (anggota independen dari komite audit)

menamatkan pendidikan S1 dari jurusan Akuntansi

Universitas Airlangga pada tahun 1978 dan memperoleh

gelar Master of Science dalam bidang Economic

Development (1984), selengkapnya dapat dilihat di annual

report halaman 287 bagian profil anggota perusahaan.

Pernyataan ini sesuai dengan point d4, sehingga diberikan

angka 1.

Dalam RUPS point 7 halaman 76, menuliskan bahwa

“memberikan kuasa dan kewenangan kepada Dewa

Komisaris untuk menunjuk akuntan Publik (auditor eksternal)

yang terdaftar dengan catatan merekomendasikan dari komite

audit”. Pernyataan tersebut sesuai dengan point d5, sehingga

diberikan angka 1.

29 Universitas Kristen Petra

Anggota komite audit, yaitu Ilham Ikhsan menghadiri rapat

sebanyak 12x dan Inawaty H.S menghadiri rapat sebanyak

19x, dari 19x pertemuan yang diadakan. Sehingga rata-rata

anggota komite audit menghadiri 81% dari pertemuan, berati

sesuai dengan point d9 sehingga diberikan angka 1.

Komite audit bertemu 19x per tahun, Pernyataan ini sesuai

dengan point d11 sehingga diberikan angka 1.

Point d2, d3, d6, d7, d8, d10 tidak ada di dalam annual report

sehingga diberikan angka 0.

Subindex E = 2, diperoleh dari :

Bila dilihat dari tonggak sejarah dan cerita dari nasabah,

Bank BCA melakukan kegiatan investor relation pada tahun

2011. Sehingga sesuai dengan point e1, berarti diberikan

angka 1.

Halaman 280 – 290 terdapat profil para anggota dewan,

sehingga masuk pada point e2, berati diberikan angka 1.

Point e3 tidak terdapat di dalam annual report sehingga

diberikan angka 0.

Dari sini, bisa dijumlah dengan menggunakan rumus scoring GCG (2),

sehingga didapatakan : 1+(3+5)/2+5+2 sehingga menghasilkan GCG Score 12.

Untuk data selengkapnya mengenai GCG Score dapat dilihat di Lampiran 3.

b. Share Ownership

Share ownership dapat dilihat di laporan tahun keuangan perusahaan

tersebut. Dan setiap pemegang saham yang mempunyai saham lebih dari 10%,

maka akan dibagi dengan jumlah orang yang mempunyai saham lebih dari 10%

tersebut, mislnya di perusahaan BBCA tahun 2011:

Farindo Inv. Ltd (Sdr. Robert&Sdr Bambang) : 47.7%

Anthony Salim : 1.78%

Djohan (Komisaris) : 0.12%

Anggota Direksi : 0.16%

Publik : 50.23%

30 Universitas Kristen Petra

Maka (47,7% + 50.23%)/2, yaitu 49%. Untuk data selengkapnya dapat

dilihat di Lampiran 3.

c. Debt Ratio

Debt Ratio dihitung dengan membandingkan antara total hutang dengan

total asset. Jumlah hutang dan jumlah asset dapat dilihat dalam laporan keungan

perusahan tersebut. Contoh pada BBCA : Total Liabilities = 339165506;

sedangkan Total Asset = 381908353. Berati TL/TA = 88%. Dari perhitungan

tersebut didapati hasil 88% untuk debt ratio. Hal tersebut menunjukkan bahwa

perusahaan bersangkutan memiliki proporsi hutang yang relative besar terhadap

total asset. Untuk data selengkapnya dapat dilihat pada Lampiran 3.

d. Sektor Industri

Dalam Sektor industri terdapat dummy variabel, dimana terdapat 9 dummy

variabel yaitu Pertanian (D1), Pertambangan (D2), Industri Dasar (D3), Aneka

Industri (D4), Barang Konsumsi (D5), Property (D6), Infrastruktur (D7), Keuangan

(D8), Perdagangan dan Jasa (D9). Dalam contoh ini BBCA masuk pada D8 yaitu

pertanian. Jadi pada kolom D8 diberikan angka 1, sedangkan D1, D2, D3, D4, D5,

D6, D7, dan D9 diberikan akan 0. Untuk data selengkapnya dapat dilihat dalam

Lampiran 3.

e. Nilai Perusahaan

Nilai perusahaan dihitung dengan menggunakan rumus Tobin’s q, yaitu

dengan mengurangkan hasil nilai buku dari total asset dengan nilai buku ekuitas

perusahaan ditambah nilai pasar ekuitas dibagi dengan nilai buku dari total asset.

TQ = (381908353 - 42742847) + 197240000 / 381908353

TQ = 1.40454

Untuk data selengkapnya dapat dilihat pada Lampiran 3.

31 Universitas Kristen Petra

4.1.3. Statistik Deskriptif

Berikut ini adalah statistik deskriptif digunakan dalam penelitian ini untuk

menjelaskan sampel secara statistik, adapun hasil dari statistik deskriptif sampel

penelitian adalah sebagai berikut:

Tabel 4.1 Deskripsi Statistik Variabel Penelitian

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

TQ 300 ,09 8,45 1,1906 ,84435

GCG SCORE 300 4,00 16,00 11,1627 2,08314

DR 300 ,01 1,68 ,5739 ,28703

SO 300 ,15 1,00 ,4158 ,19381

D1 300 0 1 ,03 ,180

D2 300 0 1 ,04 ,196

D3 300 0 1 ,06 ,232

D4 300 0 1 ,06 ,232

D6 300 0 1 ,08 ,272

D7 300 0 1 ,05 ,211

D8 300 0 1 ,46 ,499

D9 300 0 1 ,23 ,419

Valid N (listwise) 300

Sumber : SPPS 20.0

Namun karena banyak data yang ekstrim, atau yang dimaksud banyak data

yang jaraknya terlalu jauh, sehingga peneliti meng-outlier beberapa perusahaan

sehingga menjadi sebagai berikut :

32 Universitas Kristen Petra

Tabel 4.2 Deskripsi Statistik Variabel Penelitian Setelah Outlier

N Minimum Maximum Mean Std. Deviation

Nilai Perusahaan 139 0,505741 1,961065 0,9933 0,241809

GCG SCORE 139 7,5 14 10,888 1,6264

Debt Ratio 139 0,1666 0,943 0,620488 0,207051

Share Ownership 139 0,1529 0,981 0,400382 0,18266

Pertanian 139 0 0 0 0

Pertambangan 139 0 1 0,06 0,234

Industri Dasar 139 0 1 0,12 0,329

Aneka Industri 139 0 1 0,03 0,168

Barang Konsumsi 139 0 0 0 0 Property 139 0 1 0,07 0,259

Infrastruktur 139 0 1 0,03 0,168 Keuangan 139 0 1 0,41 0,494 Perdagangan dan Jasa 139 0 1 0,28 0,451

Valid N (listwise) 139

Sumber : SPSS 20.0

Berdasarkan tabel 4.2 dapat diketahui nilai maksimum dari data mengenai

nilai perusahaan (TQ) adalah sebesar 1,96 sedangkan nilai minimum yang

dimiliki adalah sebesar 0,51 dengan nilai rata-rata sebesar 0,993 dan nilai standard

deviasi sebesar 0,24181. Dapa dilihat pulah nilai maksimum dari data mengenai

Good Corporate Governance Score (GCG SCORE) adalah sebesar 14,00

sedangkan nilai minimum yang dimiliki adalah sebesar 7,5 dengan nilai rata-rata

sebesar 10,8855 dan nilai standard deviasi sebesar 1,62637. Hal ini menunjukkan

bahwa hampir tahun ke tahun GCG score yang dimiliki pada perusahaan sample

relative konstan.

Berdasarkan tabel ditas juga dapat diketahui bahwa nilai maksimum dari

data mengenai Debt Ratio (DR) adalah sebesar 0,94 atau 94% sedangkan nilai

minimum yang dimiliki adalah sebesar 0,17 atau 17% dengan nilai rata-rata

33 Universitas Kristen Petra

sebesar 0,6205 atau 62,05% dan nilai standard deviasi sebesar 0,20705. Dan

begitu juga dapat dilihat nilai maksimum dari data Share Ownership (SO) adalah

sebesar 0,98 atau 98% sedangkan nilai minimum yang dimiliki adalah sebesar

0,15 atau 15% dengan nilai rata-rata sebesar 0,4004 atau 40,04% dan nilai

standard deviasi sebesar 0,18266.

Bila dilihat dari tabel 4.2 terdapat D1-D9 itu adalah dummy variabel dari

sektor industri, dimana D1 : Pertanian; D2 : Pertambangan; D3 : Industri Dasar; D4

: Aneka Industri; D5 : Barang Konsumsi; D6 : Property; D7 : Infrastruktur; D8 :

Keuangan; D9 : Perdagangan dan Jasa. Dapat dilihat bahwa angka D1 (Pertanian)

dan D5 (Barang Konsumsi) adalah 0 itu dikarenakan tidak ada sample perusahaan

pada sektor pertanian dan barang konsumsi. Dan dapat dilihat D8 (Keuangan)

terdapat angka yang paling besar dibandingkan dengan dummy variabel lainnya,

itu dikarena sampling mengenai perusahaan dalam sektor keuangan paling banyak

daripada yang lainnnya.

34 Universitas Kristen Petra

4.2 Analisis Regresi

Dalam penelitian ini terdapat masalah, yaitu terjadi excluded variable pada

saat mengolah data menggunakan SPSS 20.0, masalah ini dikarenakan nilai yang

didapatkan dari sektor industri tersebut dalam hal ini sektor industri keuangan

terlalu berbeda dengan yang lain, dan jumlah sampel terlalu banyak dalam sektor

ini. Sehingga SPSS 20.0 mengexcluded variabel tersebut, dan tidak mengolah data

tersebut, seperti tabel berikut :

Tabel 4.3. Excluded Variabels

Excluded Variablesa

Model Beta In t Sig. Partial Correlation Collinearity Statistics

Tolerance

1 Keuangan .b . . . ,000

a. Dependent Variable: Nilai Perusahaan

b. Predictors in the Model: (Constant), Perdagangan dan Jasa, Share Ownership, Infrastruktur, GCG SCORE,

Property, Aneka Industri, Pertambangan, Industri Dasar, Debt Ratio

4.2.1 Uji Asumsi Klasik

4.2.1.1 Normalitas

Uji ini dilakukan untuk mengetahui apakah nilai residu (perbedaan yang

ada) yang diteliti memiliki distribusi normal atau tidak normal. Nilai residu yang

berdistribusi normal akan membentuk suatu kurva yang kalau digambar akan

berbentuk lonceng atau bell-shaped curve atau diagram Normal P-P Plot of

regression standardized, seperti gambar berikut ini :

Gambar 4.1. Diagram Normal P-P Plot of regression standardized

35 Universitas Kristen Petra

Sumber : Lampiran 4

Tetapi uji normalitas juga dapat dilakukan dengan menggunakan nilai

Kolmogorov-Smirnov, seperti tabel berikut ini :

Tabel 4.4. Uji Normalitas Kolmogorov Smirnov

One-Sample Kolmogorov-Smirnov Test

Standardized

Residual

N 139

Normal Parametersa,,b

Mean .0000000

Std. Deviation .96684156

Most Extreme Differences Absolute .088

Positive .087

Negative -.088

Kolmogorov-Smirnov Z 1.042

Asymp. Sig. (2-tailed) .228

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Lampiran 4.

Dari Gambar 4.1. dapat dilihat bahwa titik-titik tersebut berada di sekitar

36 Universitas Kristen Petra

garis dan Tabel 4.4. di atas dapat dilihat bahwa nilai asmp sig. (2-tailed)

menunjukkan nilai sebesar 0,228 yang mana lebih besar dari pada nilai α = 0,05

sehingga berdasarkan uji Kolmogorov Smirnov dapat dikatakan bahwa data

penelitian memeliki distribusi normal.

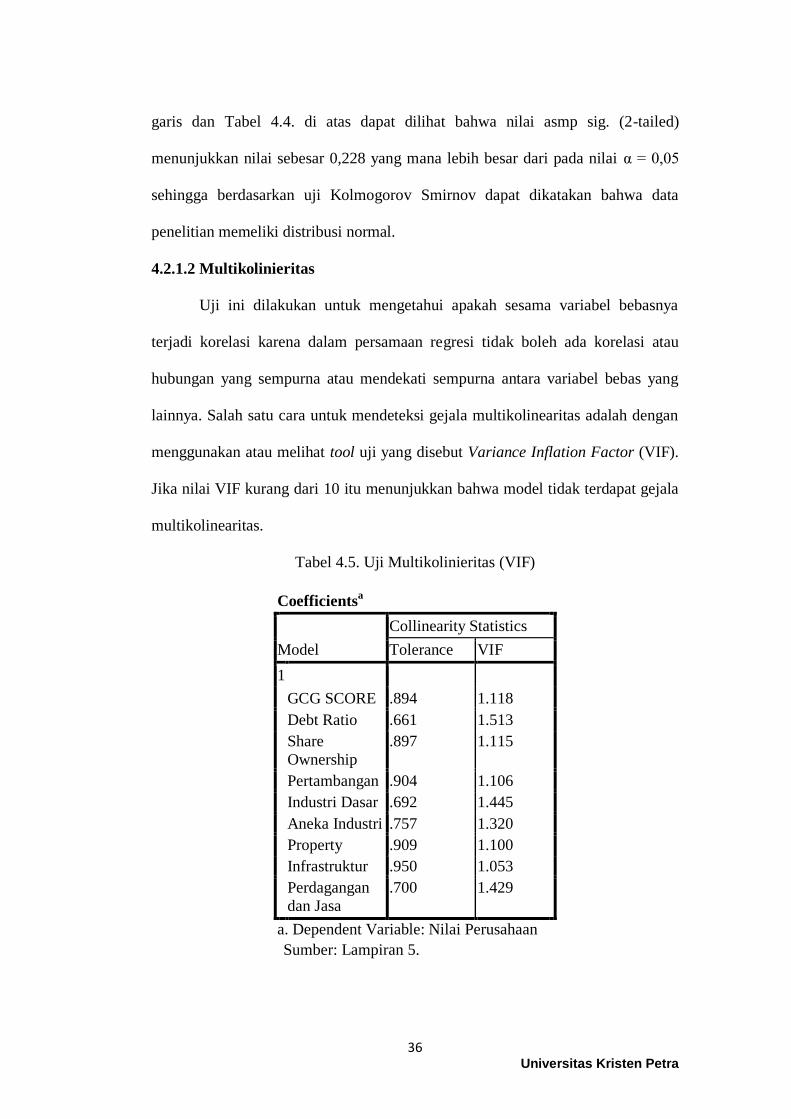

4.2.1.2 Multikolinieritas

Uji ini dilakukan untuk mengetahui apakah sesama variabel bebasnya

terjadi korelasi karena dalam persamaan regresi tidak boleh ada korelasi atau

hubungan yang sempurna atau mendekati sempurna antara variabel bebas yang

lainnya. Salah satu cara untuk mendeteksi gejala multikolinearitas adalah dengan

menggunakan atau melihat tool uji yang disebut Variance Inflation Factor (VIF).

Jika nilai VIF kurang dari 10 itu menunjukkan bahwa model tidak terdapat gejala

multikolinearitas.

Tabel 4.5. Uji Multikolinieritas (VIF)

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1

GCG SCORE .894 1.118

Debt Ratio .661 1.513

Share

Ownership

.897 1.115

Pertambangan .904 1.106

Industri Dasar .692 1.445

Aneka Industri .757 1.320

Property .909 1.100

Infrastruktur .950 1.053

Perdagangan

dan Jasa

.700 1.429

a. Dependent Variable: Nilai Perusahaan

Sumber: Lampiran 5.

37 Universitas Kristen Petra

Dari Tabel 4.5. di atas ini dapat dilihat bahwa setiap variabel dalam

penelitiani ini memiliki nilai VIF lebih kecil dari 10 sehingga hal ini diindikasikan

model tersebut tidak memiliki gejala multikolinieritas.

4.2.1.3 Heteroskedastisitas

Uji ini dilakukan karena model regresi yang baik tidak memperbolehkan

terjadinya heteroskedastisitas, yaitu perbedaan varian yang tinggi pada residual

antar pengamat. Dalam penelitian ini menggunakan metode Glejser Test, dimana

hasil nilai thitung signifikan (sig) lebih dari 0,05 (p>0,05).

Tabel 4.6. Uji Heteroskedatisitas (Glejser)

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) -.092 .082 -1.131 .260

GCG SCORE .011 .007 .135 1.666 .098

Debt Ratio -.025 .063 -.037 -.397 .692

Share

Ownership

.230 .061 .304 3.762 .000

Pertambangan -.028 .048 -.048 -.591 .555

Industri Dasar .095 .039 .225 2.449 .016

Aneka

Industri

-.091 .072 -.111 -1.258 .211

Property -.003 .043 -.005 -.066 .948

Infrastruktur .127 .065 .154 1.959 .052

Perdagangan

dan Jasa

.090 .028 .292 3.198 .002

a. Dependent Variable: ABS_RES

Sumber: Lampiran 6.

Dari Tabel 4.6. di atas diperoleh nilai-nilai probabilitas (sig.) dari hampir

setiap variabel dalam penelitian ini lebih besar dari pada nilai alpha yang

disyaratkan sebesar 0,05 sehingga dapat disimpulkan bahwa sebagaian besar

variabel bebas dalam penelitian ini tidak mengalami masalah heteroskedastisitas.

38 Universitas Kristen Petra

kecuali variabel SO, D3 dan D9 sehingga ketiga variabel tersebut dikatakan

memiliki permasalahan heteroskedastisitas. Tetapi penelitian ini tidak melakukan

uji kembali karena bukan variabel GCG, yang miliki permasalahan

heteroskedastisitas, dan fokus dalam penelitian ini hanya GCG berpengaruh/

tidak, bukan untuk memprediksikan.

4.2.1.4 Autokorelasi

Uji ini dilakukan untuk melihat ada tidaknya korelasi antara residual pada

suatu pengamatan dengan pengamatan yang lain pada model. Ada beberapa

metode untuk menguji autokorelasi, salah satunya adlah metode Durbin-Watson.

Metode inilah yang digunakan dalam penelitian ini, dimana jika nilai Durbin-

Watson > 0,05 maka model tersebut tidak mengalami gejala autokorelasi.

Tabel 4.7. Uji Autokorelasi (Durbin-watson)

Model Summary

Model R R Square Adjusted R

Square

Std. Error of

the Estimate

Durbin-Watson

1 ,557a ,310 ,262

,207777246032

694 1,108

a. Predictors: (Constant), Perdagangan dan Jasa, Share Ownership, Infrastruktur,

GCG SCORE, Property, Aneka Industri, Pertambangan, Industri Dasar, Debt Ratio

b. Dependent Variable: Nilai Perusahaan

Sumber : Lampiran 7.

Berdasarkan tabel 4.7. di atas dapat dilihat bahwa nilai Durbin-Watson

sebesar 1,108. Karena lebih besar dari 0,05, maka tidak terdapat autokorelasi pada

model regresi ini.

4.2.2 Pengujian Hipotesis

4.2.2.2 Regresi Linear Berganda

39 Universitas Kristen Petra

Pengujian analisis regresi linier berganda dalam penelitian ini diolah dengan

menggunakan bantuan program SPSS 20.0, dimana hasil pengujian tersebut dapat

dilihat pada tabel di bawah ini:

Tabel 4.8. Hasil Regresi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

1 ,557a ,310 ,262 ,207777246032694 1,108

a. Predictors: (Constant), Perdagangan dan Jasa, Share Ownership, Infrastruktur, GCG SCORE, Property, Aneka

Industri, Pertambangan, Industri Dasar, Debt Ratio

b. Dependent Variable: Nilai Perusahaan

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 2,500 9 ,278 6,434 ,000b

Residual 5,569 129 ,043

Total 8,069 138

a. Dependent Variable: Nilai Perusahaan

b. Predictors: (Constant), Perdagangan dan Jasa, Share Ownership, Infrastruktur, GCG SCORE, Property, Aneka

Industri, Pertambangan, Industri Dasar, Debt Ratio

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) ,208 ,136

1,526 ,129

GCG SCORE ,045 ,012 ,300 3,872 ,000

Debt Ratio ,311 ,105 ,266 2,958 ,004

Share Ownership ,250 ,102 ,189 2,448 ,016

Pertambangan -,120 ,080 -,116 -1,507 ,134

Industri Dasar ,041 ,065 ,056 ,637 ,526

Aneka Industri -,148 ,121 -,103 -1,223 ,224

Property ,027 ,072 ,029 ,381 ,704

Infrastruktur ,233 ,108 ,162 2,154 ,033

Perdagangan dan

Jasa ,017 ,047 ,032 ,371 ,711

40 Universitas Kristen Petra

a. Dependent Variable: Nilai Perusahaan

Excluded Variablesa

Model Beta In t Sig. Partial

Correlation

Collinearity

Statistics

Tolerance

1 Keuangan .b . . . ,000

a. Dependent Variable: Nilai Perusahaan

b. Predictors in the Model: (Constant), Perdagangan dan Jasa, Share Ownership,

Infrastruktur, GCG SCORE, Property, Aneka Industri, Pertambangan, Industri Dasar, Debt

Ratio

Berdasarkan tabel diatas dapat dilihat bahwa terdapat excluded variable,

itu dikarenakan sektor industri keuangan (D8) dalam sample perusahaan terlalu

banyak/ terlalu berbeda dengan variabel bebas lainnya, sehingga SPSS meng –

excluded variabel tersebut. Sehingga dari output SPSS, didapatkan hasil akhir dari

model regresi linear berganda seperti berikut :

Y = 0,280 + 0,045 GCG + 0,311 DR + 0,250 SO - 0,120 D2 + 0,041 D3 - 0,148 D4

+ 0,027 D6 + 0,233 D7 + 0,017 D9

a. Koefisien determinasi (R2) dan Korelasi (R)

Untuk mengetahui seberapa besar variabel independen dan kontrol yang

digunakan model regresi dapat menjelaskan variabel dependen. Didapati R2

sebesar 0,310 (dapat dilihat pada tabel 4.6) hal ini menunjukan bahwa nilai

perusahaan dapat dijelaskan menggunakan oleh variabel Good Corporate

Governance, Debt Ratio, Share Ownership, dan sektor industri adalah sebesar

31%. sedangkan sisanya sebesar 69% variabilitas nilai perusahaan dijelaskan oleh

variabel lain yang tidak diteliti.

41 Universitas Kristen Petra

Nilai koefisien korelasi (R) sebesar 0,557a hal ini menunjukkan bahwa

terdapat hubungan positif searah antara Good Corporate Governance, Debt Ratio,

Share Ownership, dan sektor industri terhadap nilai perusahaan.

b. Uji F

Uji F dilakukan untuk mengetahui pengaruh variabel Good Corporate

Governance (GCG), share ownership, debt ratio dan sektor industri secara

bersama-sama (simultan) terhadap variabel nilai perusahaan. Hasil dari uji F dari

model regresi adalah sebagai berikut :

Tabel 4.9 Uji F

Model Sum of Squares df Mean Square F Sig.

1

Regression 2,500 9 ,278 6,434 ,000b

Residual 5,569 129 ,043

Total 8,069 138

a. Dependent Variable: Nilai Perusahaan

b. Predictors: (Constant), Perdagangan dan Jasa, Share Ownership, Infrastruktur, GCG

SCORE, Property, Aneka Industri, Pertambangan, Industri Dasar, Debt Ratio

Berdasarkan hasil pada uji F diketahui nilai F hitung sebesar 6.434 dengan

nilai signifikasi sebesar 0.000. Nilai signifikasi dari F hitung didapati lebih kecil

dari 0.05 maka dapat disimpulkan bahwa penerapan Good Corporate Governance

(GCG), share ownership, debt ratio dan sektor industri berpengaruh terhadap nilai

perusahaan.

c. Uji t

Uji t dilakukan untuk mengetahui pengaruh penerapan GCG pada variabel

share ownership, debt ratio, dan sektor industri pada nilai perusahaan. Hasil dari

uji t dari model regresi adalah seperti berikut :

42 Universitas Kristen Petra

Tabel 4.10.Hasil uji t

Deskripsi thitung Sig. Keterangan

(Constant) 1.526 .129

GCG SCORE 3.872 .000 Signifikan

Debt Ratio 2.958 .004 Signifikan

Share Ownership 2.448 .016 Signifikan

Pertambangan -1.507 .134 Tidak Signifikan

Industri Dasar .637 .526 Tidak Signifikan

Aneka Industri -1.223 .224 Tidak Signifikan

Property .381 .704 Tidak Signifikan

Infrastruktur 2.154 .033 Signifikan

Perdagangan dan Jasa .371 .711 Tidak Signifikan

Berdasarkan tabel 4.10. maka dapat dilihat bahwa hasil nilai t hitung dari

Good Corporate Governance (GCG) terhadap nilai perusahaan adalah sebesar

3.872 dengan nilai signifikasi sebesar 0.000. Karena nilai t sig lebih kecil dari

0,05, maka dapat disimpulkan bahwa GCG score memiliki pengaruh yang

signifikan terhadap nilai perusahaan.

Untuk hasil uji t hitung dari debt ratio terhadap nilai perusahaan adalah

sebesar 2.958 dengan nilai siginifikasi sebesar 0.004. Maka dapat disimpulkan

bahwa Debt Ratio memiliki pengaruh signifikan terhadap nilai perusahan, karena

nilai t sig lebih kecil dari 0.05.

Pada variabel Share Ownership pada nilai perusahan, t hitung sebesar 2.448

dengan nilai signifikasi sebesar 0.16, sehingga dapat disimpulkan bahwa share

ownership memliki pengaruh nilai signifikan terhadap nilai perusahaan.

Dan pada variabel sektor industri, dapat dilihat dari nilai t hitung D7 sebesar

2.154 dengan nilai signifikasi 0.033 maka dapat disimpulkan bahwa sektor

43 Universitas Kristen Petra

industri infrastruktur (D7) mempunyai pengaruh yang signifikan terhadap nilai

perusahaan. Sektor industri lainnya seperti pertambangan (D2), industri dasar

(D3), aneka industri (D4), property (D6), perdagangan dan jasa (D9) tidak

mempunyai pengaruh terhadap nilai perusahaan.

4.3 Analisa

4.3.1 Temuan dan Interpretasi

Dari hasil penelitian diatas maka temuan dari penelitian ini adalah:

1. GCG score mampu mempengaruhi nilai perusahaan secara signifikan. Hasil

pengujian hipotesis pertama menunjukkan bahwa Good Corporate

Governance score mempengaruhi positif terhadap nilai perusahaan, hal itu

menunjukan bahwa semakin tinggi GCG score berarti sudah tidak ada lagi

manajemen untuk menguntungkan dirinya sendiri, tetapi manajemen sudah

melakukan apa yang diingikan oleh principal, sehingga dapat menaikknya

nilai perusahaan dan GCG score ternyata mampu untuk mendifinisikan nilai

perusahaan.

2. Share Ownership mampu mempengaruhi nilai perusahaan. Hasil pengujian

hipotesis kedua menunjukkan bahwa Share Ownership berpengaruh signifikan

terhadap nilai perusahaan, hal itu menunjukan bahwa semakin tinggi

pemegang saham suatu perusahaan maka nilai perusahaan akan tinggi juga.

3. Debt Ratio mampu mempengaruhi nilai perusahaan. Hasil pengujian hipotesis

ketiga menunjukkan bahwa Debt Ratio ternyata berpengaruh positif signifikan

terhadap nilai perusahaan. Hal ini menunjukkan bahwa debt ratio semakin

tinggi akan mempengaruhi nilai perusahaan semakin bagus juga.

4. Sektor industri mampu mempengaruhi nilai perusahaan. Hasil pengujian

hipotesis keempat menunjukkan bahwa tidak semua sektor industri dapat

mempengaruhi nilai perusahaan, hal itu menunjukkan bahwa setiap sektor

industri memiliki karakteristik masing-masing.

4.3.2 Kaitan Temuan dengan Pengetahuan atau Teori

Kaitan temuan yang telah diungkapkan diatas dengan pengetahuan atau

teori yang ada adalah sebagai berikut:

44 Universitas Kristen Petra

1. GCG score secara konsisten mampu mempengaruhi nilai perusahaan, hasil

penelitian ini sejalan dengan penelitian yang telah dilakukan oleh Zhang,

Song, Lu, Liu, dan Bai (2002) menyatakan bahwa tata kelola perusahaan yang

baik bisa mempengaruhi atau menaikkan harga saham, sehingga dalam hal ini

penerapan GCG mempengaruhi nilai perusahaan. Selain itu, temuan dalam

penelitian ini juga sejalan dengan hasil penelitian dari Grienstein dan

Chhaochharia (2007) menunjukan penerapan GCG mempengaruhi nilai

perusahaan.

2. Share Ownership mampu mempengaruhi nilai perusahaan. Hasil penelitian ini

sejalan dengan hasil penelitian Euis (2002) yang mengatakan bahwa

kepemilikan saham memepngaruhi nilai perushaaan. Selain itu, hasil

penelitian ini sejalan juga dengan hasil penelitian Cho dan Kang (2002)

menunjukkan bahwa kepemilikan saham yang tinggi dapat memprediksi nilai

perusahaan yang tinggi.

3. Debt Ratio mampu mempengaruhi nilai perusahaan. Namun dalam penelitian

ini Debt Ratio berpengaruh positif terhadap nilai perusahaan, tidak seperti

hipotesa ketiga, yang mengatakan bahwa Debt Ratio berpengaruh negatif

terhadap nilai perusahaan, yang berarti tidak sejalan dengan hasil penelitian

Multianti (2010) dan Sriwardany (2006), namun ternyata sejalan dengan teori

Modigliani&Miller dengan pajak (1963) yang mengatakan bahwa nilai

perusahaan akan maksimal jika perusahaan tersebut menggunakan hutang

mendekati 100%, karena dengan demikian semakin banyak hutang

perusahaan, investor menganggap perusahaan mempunyai kesempatan yang

luas menggunakan modalnya untuk pengembangan dengan harapan semakin

berkembangnya perusahaan maka keuntungan bagi investor akan semakin

naik, sehingga investor tertarik untuk membeli saham tersebut.

4. Sektor industri mampu mempengaruhi nilai perusahaan, tetapi tidak pada

semua sektor industri, hal ini dinyatakan karena setiap sektor industri

mempunyai keunikan karakteristik masing-masing sehingga tidak semua

sektor industri mampu mempengaruhi nilai perusahaan. Dan pada hasil

penelitian ini, hanya sektor industri infrakstruktur yang mempunyai pengaruh

terhadap nilai perusahaan.