2019:车企扩大车联网布局的绝佳时机 - 艾瑞网

14

1 2019:车企扩大车联网布局的绝佳时机 2019 2019:A Great Opportunity for Automakers to Expand the Layout of Connectivity

-

Upload

khangminh22 -

Category

Documents

-

view

3 -

download

0

Transcript of 2019:车企扩大车联网布局的绝佳时机 - 艾瑞网

1

2019:车企扩大车联网布局的绝佳时机

2 0 1 9

2019:A Great Opportunity for Automakers to

Expand the Layout of Connectivity

2

2019:车企扩大车联网布局的绝佳时机

2019:A Great Opportunity for Automakers to Expand the Layout of Connectivity

1.车联网之于自动驾驶和共享出行的基础地位和强关联性,使其在网联化、自动

化、共享化和电动化趋势到来之初引领了变革的发展,规模迅速扩大。这也与汽

车制造商、配件或硬件制造商、信息技术与软件厂商和通信服务商四类企业的共

同关注密不可分。

2.车联网可按照安装的先后环节分为前装车联网与后装车联网,其构成包括车载

系统、个人移动设备、车载智能硬件或搭配点烟器取电的智能硬件产品组合、高

级车载智能终端和车载计算机。随着服务内容的丰富程度与有关技术的持续进步,

车联网的发展将进入更高层级。目前看来,后装车联网的发展有利于车联网的快

速渗透和规模增长。

3.在围绕车辆与驾乘行为数据的同一性竞争上,各主体又有不同的关注点,其中

竞争最为激烈的是后装车联网对车辆OBD接口的抢占。各企业围绕自身业务的实

际关注点也作出相应战略部署,联网汽车车型的上市、各类硬件的推出和系统与

应用软件的开发即是典型例证。同时,孤岛式的发展已经难以应对网联化的变化。

4.2019年,有关车联网的四条重要发展轨迹将出现交汇:一是高阶自动驾驶技术

的落地,二是车企开始参与后装车联网的渗透,三是5G通信技术商业化的到来,

四是更多联网汽车的面世。在这些变化之中,机会与挑战并存。对车企而言,

2019年将是扩大车联网布局的绝佳时机。

摘要

Executive Summary

3

2019:车企扩大车联网布局的绝佳时机

2019:A Great Opportunity for Automakers to Expand the Layout of Connectivity

目录

Contents

结论

摘要

Executive Summary

1. Connected vehicle has led the early trends of CASE

2. The classification and the content of connected vehicle

3. Players’ focuses and strategic deployment on connectivity

4. Changes for automakers to consider in 2019

Conclusion

车联网引领了早期的汽车行业变革1

车联网的分类与内容2

车联网企业的核心竞争点与战略部署3

2019年车企需考虑的网联化发展变化4

4

2019:车企扩大车联网布局的绝佳时机

2019:A Great Opportunity for Automakers to Expand the Layout of Connectivity

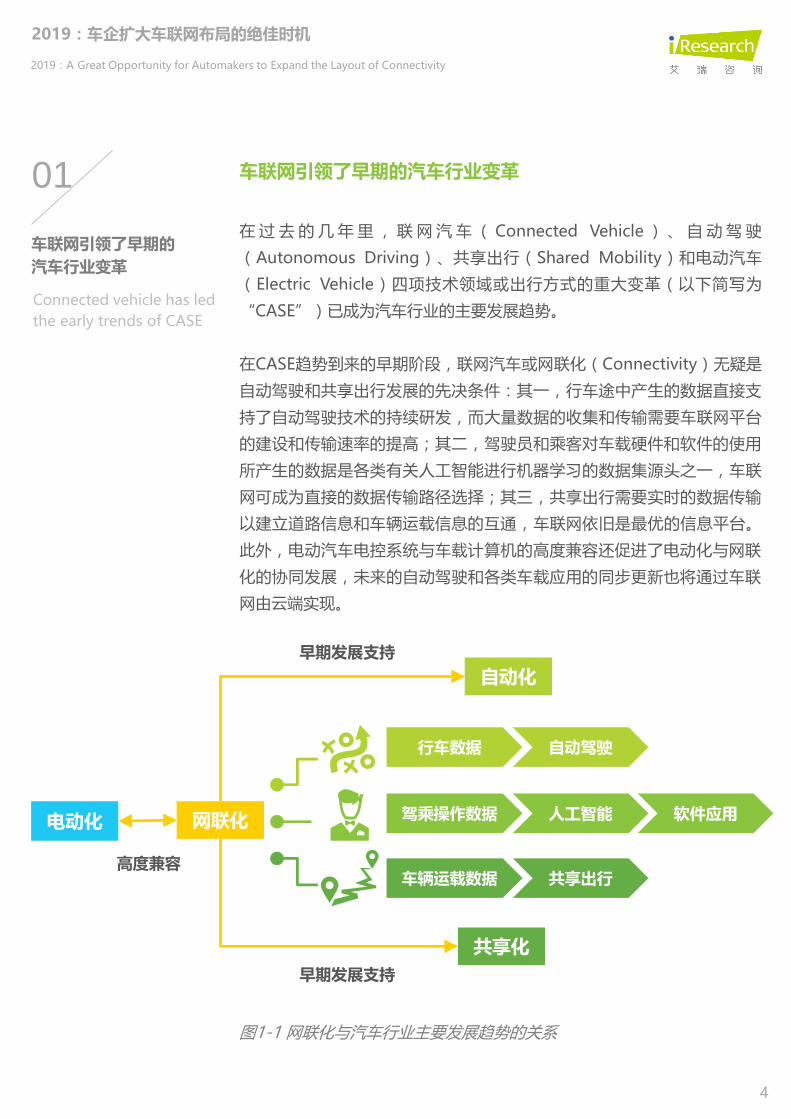

车联网引领了早期的汽车行业变革

在 过 去 的 几 年 里 , 联 网 汽 车 ( Connected Vehicle ) 、 自 动 驾 驶

(Autonomous Driving)、共享出行(Shared Mobility)和电动汽车

(Electric Vehicle)四项技术领域或出行方式的重大变革(以下简写为

“CASE”)已成为汽车行业的主要发展趋势。

在CASE趋势到来的早期阶段,联网汽车或网联化(Connectivity)无疑是

自动驾驶和共享出行发展的先决条件:其一,行车途中产生的数据直接支

持了自动驾驶技术的持续研发,而大量数据的收集和传输需要车联网平台

的建设和传输速率的提高;其二,驾驶员和乘客对车载硬件和软件的使用

所产生的数据是各类有关人工智能进行机器学习的数据集源头之一,车联

网可成为直接的数据传输路径选择;其三,共享出行需要实时的数据传输

以建立道路信息和车辆运载信息的互通,车联网依旧是最优的信息平台。

此外,电动汽车电控系统与车载计算机的高度兼容还促进了电动化与网联

化的协同发展,未来的自动驾驶和各类车载应用的同步更新也将通过车联

网由云端实现。

车联网引领了早期的

汽车行业变革

Connected vehicle has led

the early trends of CASE

图1-1 网联化与汽车行业主要发展趋势的关系

01

行车数据 自动驾驶

驾乘操作数据 人工智能

车辆运载数据 共享出行

软件应用电动化 网联化

高度兼容

早期发展支持

早期发展支持

自动化

共享化

5

2019:车企扩大车联网布局的绝佳时机

2019:A Great Opportunity for Automakers to Expand the Layout of Connectivity

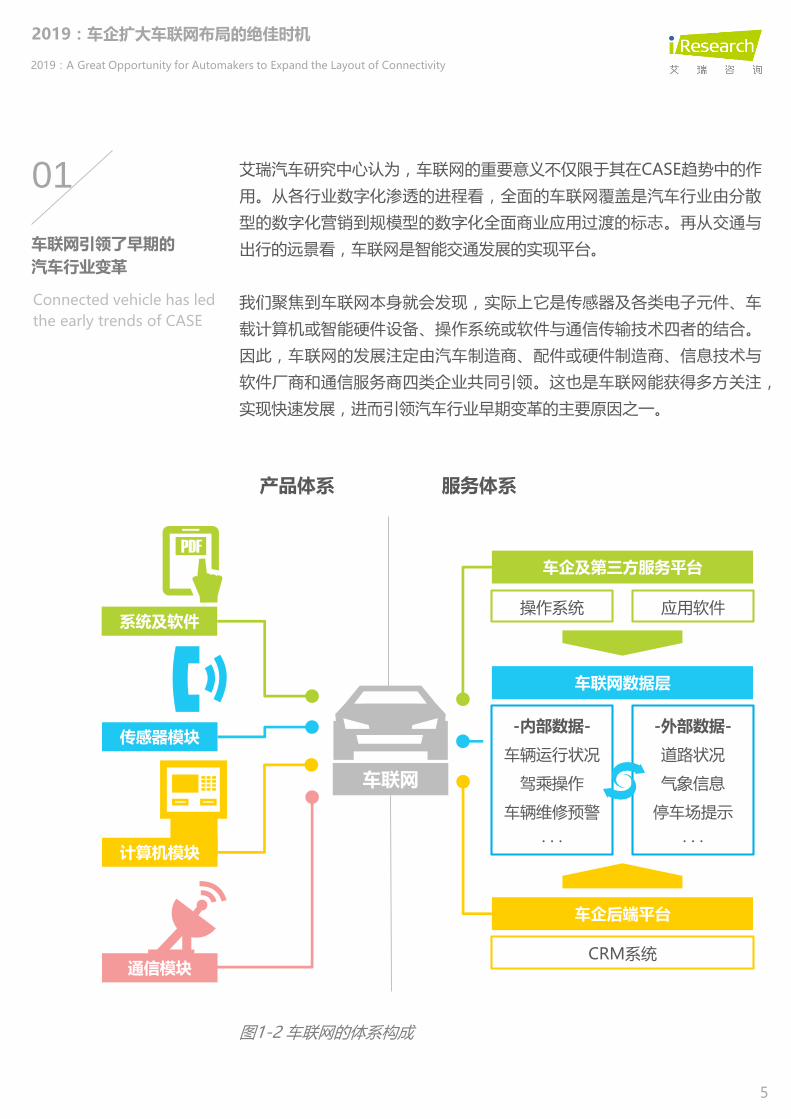

艾瑞汽车研究中心认为,车联网的重要意义不仅限于其在CASE趋势中的作

用。从各行业数字化渗透的进程看,全面的车联网覆盖是汽车行业由分散

型的数字化营销到规模型的数字化全面商业应用过渡的标志。再从交通与

出行的远景看,车联网是智能交通发展的实现平台。

我们聚焦到车联网本身就会发现,实际上它是传感器及各类电子元件、车

载计算机或智能硬件设备、操作系统或软件与通信传输技术四者的结合。

因此,车联网的发展注定由汽车制造商、配件或硬件制造商、信息技术与

软件厂商和通信服务商四类企业共同引领。这也是车联网能获得多方关注,

实现快速发展,进而引领汽车行业早期变革的主要原因之一。

图1-2 车联网的体系构成

车联网引领了早期的

汽车行业变革

Connected vehicle has led

the early trends of CASE

01

通信模块

计算机模块

传感器模块

系统及软件

-内部数据-

车辆运行状况

驾乘操作

车辆维修预警

· · ·

-外部数据-

道路状况

气象信息

停车场提示

· · ·

车联网数据层

车企及第三方服务平台

操作系统 应用软件

车企后端平台

CRM系统

车联网

产品体系 服务体系

6

2019:车企扩大车联网布局的绝佳时机

2019:A Great Opportunity for Automakers to Expand the Layout of Connectivity

车联网的分类与内容

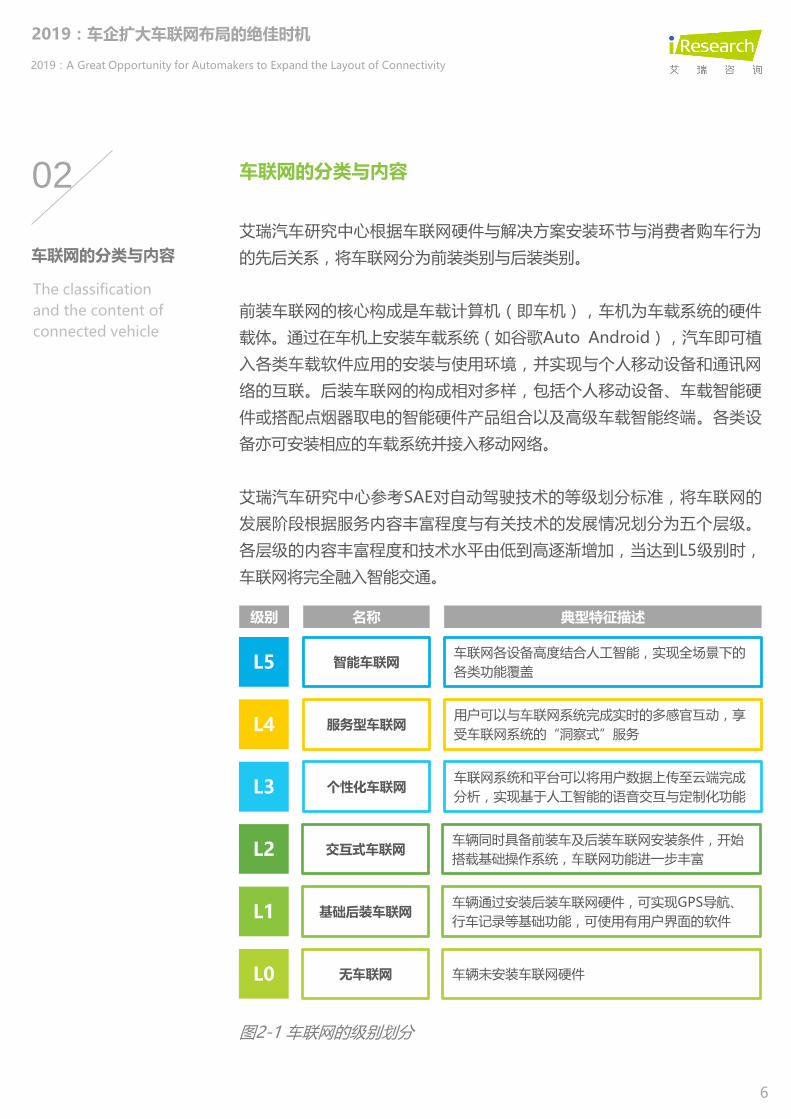

艾瑞汽车研究中心根据车联网硬件与解决方案安装环节与消费者购车行为

的先后关系,将车联网分为前装类别与后装类别。

前装车联网的核心构成是车载计算机(即车机),车机为车载系统的硬件

载体。通过在车机上安装车载系统(如谷歌Auto Android),汽车即可植

入各类车载软件应用的安装与使用环境,并实现与个人移动设备和通讯网

络的互联。后装车联网的构成相对多样,包括个人移动设备、车载智能硬

件或搭配点烟器取电的智能硬件产品组合以及高级车载智能终端。各类设

备亦可安装相应的车载系统并接入移动网络。

艾瑞汽车研究中心参考SAE对自动驾驶技术的等级划分标准,将车联网的

发展阶段根据服务内容丰富程度与有关技术的发展情况划分为五个层级。

各层级的内容丰富程度和技术水平由低到高逐渐增加,当达到L5级别时,

车联网将完全融入智能交通。

图2-1 车联网的级别划分

车联网的分类与内容

The classification

and the content of

connected vehicle

02

智能车联网

服务型车联网

个性化车联网

交互式车联网

基础后装车联网

无车联网

L5

L4

L3

L2

L1

L0

级别 名称 典型特征描述

车联网各设备高度结合人工智能,实现全场景下的

各类功能覆盖

用户可以与车联网系统完成实时的多感官互动,享

受车联网系统的“洞察式”服务

车联网系统和平台可以将用户数据上传至云端完成

分析,实现基于人工智能的语音交互与定制化功能

车辆同时具备前装车及后装车联网安装条件,开始

搭载基础操作系统,车联网功能进一步丰富

车辆通过安装后装车联网硬件,可实现GPS导航、

行车记录等基础功能,可使用有用户界面的软件

车辆未安装车联网硬件

7

2019:车企扩大车联网布局的绝佳时机

2019:A Great Opportunity for Automakers to Expand the Layout of Connectivity

驾驶员和乘客能够借助车联网设备享受包括GPS导航与追踪、车辆远程诊

断、驾乘辅助、信息资讯、办公支持和影音娱乐在内的多种基础服务,这

些基础服务还可以延伸出更多的服务类别。

在车联网发展初期,受成本影响,完整可靠的前装车联网多搭载于中高档

与高档汽车上。前装车联网虽然在不断下探,中档甚至中低档汽车也纷纷

开始安装,但普及程度依然不高,硬件质量与配置上存在不足,各项功能

实现程度与服务内容上也有所欠缺。此外,汽车的耐用性与其巨大保有量

使得许多本身未搭载前装车联网的车型不会在短时间内被淘汰,现阶段的

多数车联网解决方案也只是“锦上添花”,而非汽车使用的必备配置。另

一方面,后装车联网给予了驾乘人员更多的自主选择权,单品也价格具备

一定优势,并且不存在研发与安装成本的大量直接转嫁。因此,上述因素

将使得后装车联网在目前乃至之后的一段时间内占据更大的市场份额。从

长远看,这对车联网规模的扩大大有裨益;但从内部竞争看来,车企正面

临着用户的流失和车联网领域话语权的弱化。

车联网的分类与内容

The classification

and the content of

connected vehicle

02

图2-2 车联网的基础服务内容

车联网

基础服务

GPS导航 信息资讯

远程诊断办公支持

影音娱乐 驾乘辅助

8

2019:车企扩大车联网布局的绝佳时机

2019:A Great Opportunity for Automakers to Expand the Layout of Connectivity

车联网企业的核心竞争点与战略部署

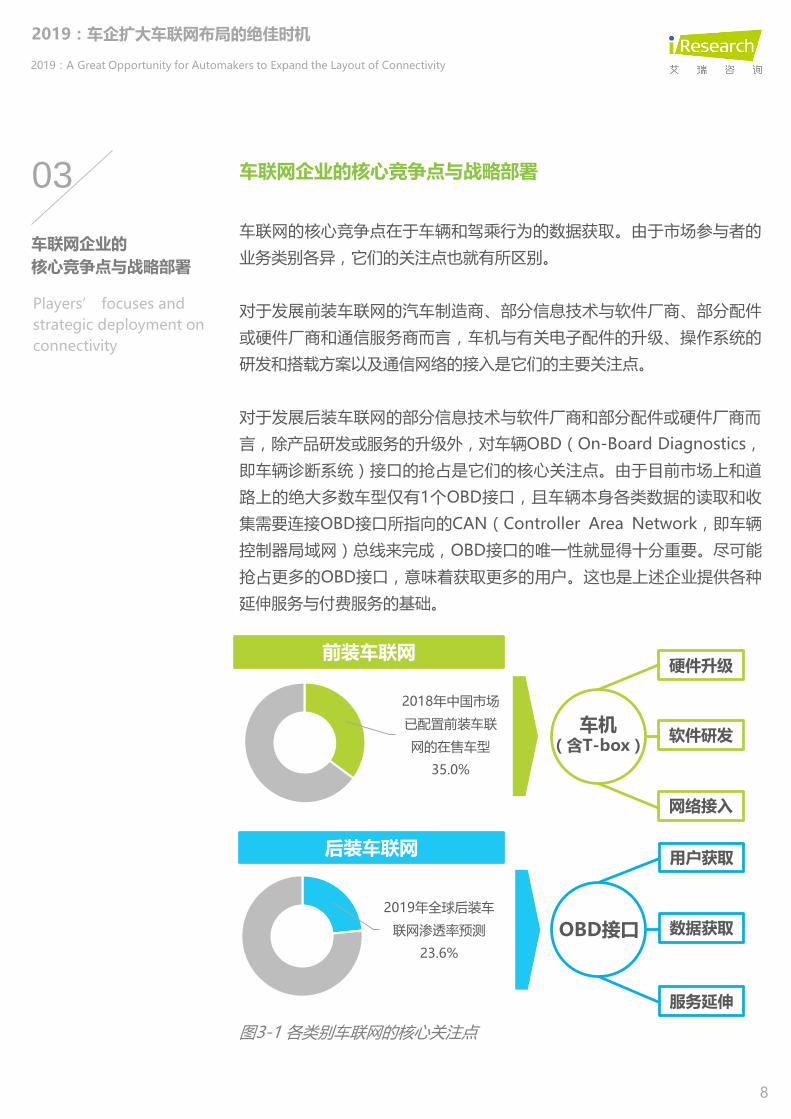

车联网的核心竞争点在于车辆和驾乘行为的数据获取。由于市场参与者的

业务类别各异,它们的关注点也就有所区别。

对于发展前装车联网的汽车制造商、部分信息技术与软件厂商、部分配件

或硬件厂商和通信服务商而言,车机与有关电子配件的升级、操作系统的

研发和搭载方案以及通信网络的接入是它们的主要关注点。

对于发展后装车联网的部分信息技术与软件厂商和部分配件或硬件厂商而

言,除产品研发或服务的升级外,对车辆OBD(On-Board Diagnostics,

即车辆诊断系统)接口的抢占是它们的核心关注点。由于目前市场上和道

路上的绝大多数车型仅有1个OBD接口,且车辆本身各类数据的读取和收

集需要连接OBD接口所指向的CAN(Controller Area Network,即车辆

控制器局域网)总线来完成,OBD接口的唯一性就显得十分重要。尽可能

抢占更多的OBD接口,意味着获取更多的用户。这也是上述企业提供各种

延伸服务与付费服务的基础。

图3-1 各类别车联网的核心关注点

车联网企业的

核心竞争点与战略部署

Players’ focuses and

strategic deployment on

connectivity

03

2018年中国市场

已配置前装车联

网的在售车型

35.0%

前装车联网

后装车联网

2019年全球后装车

联网渗透率预测

23.6%

OBD接口

用户获取

数据获取

服务延伸

硬件升级

车机(含T-box)

软件研发

网络接入

9

2019:车企扩大车联网布局的绝佳时机

2019:A Great Opportunity for Automakers to Expand the Layout of Connectivity

对于研发依托车联网的各类车载应用软件的部分汽车制造商、部分信息技

术与软件厂商而言,其核心关注点在于车载系统的开发、升级与推广上。

随着有关人工智能技术的发展和应用范围扩大,对用户需求的深层次挖掘

将依赖更为可靠、稳定和具备开源条件的车载系统。

各类车联网企业已根据自身的实际关注点做出了各自在车联网领域的战略

部署。汽车制造商通过打造名“智能汽车”或“互联网汽车”的概念,推

出搭载前装车联网的新车型或改款车型,部分企业已开始使用自主研发的

车联网系统并引入人工智能技术;配件或硬件制造商开始打造各类单品,

产品组合涵盖点烟器取电转接口、智能硬件设备和车载智能终端;部分信

息技术与软件厂商加紧研发或升级其车载系统和车载应用软件,亦积极引

入人工智能技术;通信服务商则在积极促进通信技术与车联网的深度结合。

艾瑞认为,未来2年内中国车联网的市场规模将保持高速稳定增长,车联网

企业扩大战略部署的举措收效预期看好。但值得注意的是,由于各类企业

在车联网业务上密不可分的关系,孤岛式的发展显然无法应对车联网或网

联化带来的变革。

图3-2 2016-2020年中国车联网市场规模

车联网企业的

核心竞争点与战略部署

Players’ focuses and

strategic deployment on

connectivity

03

703.5

912.0

1162.0

1423.0

1734.0

0

500

1000

1500

2000

2016 2017 2018e 2019e 2020e

2016-2020年中国车联网市场规模

车联网市场规模(亿元)

来源:根据自有统计模型核算,经艾瑞咨询研究院自主研究及绘制。———————————————————————————————————————————

©2019.1 iResearch Inc. www.iresearch.com.cn

10

2019:车企扩大车联网布局的绝佳时机

2019:A Great Opportunity for Automakers to Expand the Layout of Connectivity

2019年车企需考虑的网联化发展变化

“寒冬”是2018年中国车市的准确总结。这一“寒冬”还将大概率停留一

段时间,包括艾瑞在内的多家专业研究机构与车企均对2019年的中国汽车

市场持谨慎态度。虽然长远视角下车联网的前景依然明朗,但世界最大的

汽车增长极面临的产销量短期下滑和剧烈的内部市场竞争会对车联网,特

别是前装车联网在2019年的发展速度造成一定影响。

以下四项车联网自身及整体汽车行业变化的运行轨迹将在2019年交汇,其

中挑战与机会并存,车企须加以重视:

1. 2020年是高阶自动驾驶技术密集商业化实现的开始,包括WAYMO、特

斯拉与英伟达等企业在内的近10家自动驾驶技术研发单位均计划在2020年

推出无人驾驶汽车。从自动驾驶与车联网的密切联系出发,车企在2020年

之前的车联网计划实施既是技术上的探索与实验机会,也是品牌建设与营

销传播上的提升机会。

图4-1 与2019年车联网发展变化密切关联的部分市场参与者

2019年车企需考虑的

网联化发展变化

Changes for automakers to

consider in 2019

04

高阶自动驾驶

后装车联网渗透

5G的商业化应用

联网汽车激增

计划在2020年实现高阶自动驾驶落地的部分机构

涉及后装车联网的部分供应商

涉及5G商业化应用的部分通信服务商

计划在2020年前后大量推出联网汽车的部分车企

11

2019:车企扩大车联网布局的绝佳时机

2019:A Great Opportunity for Automakers to Expand the Layout of Connectivity

2. 车企将考虑加大对后装车联网的渗透。必须明确,后装车联网在现阶段

具有更好的渗透效果,但长期以来,后装车联网一直由配件或硬件供应商

和信息技术与软件厂商控制。目前软件和应用是车企介入后装车联网市场

的主要实现方式,想要直接进入后装车联网市场存在一定难度,但合作的

方式或许会提供一种新的思路。例如,车企主动寻求与聚焦在后装车联网

的市场参与者合作,基于已售出的,有一定保有量且具备车联网解决方案

打造条件的车型,推出更为适配的硬件单品、应用软件和相关服务。

3. 5G的商业化应用即将到来,这直接向车联网通信模块及相关服务内容提

出了更高要求。同时,更快速高效的数据传输速率意味着数据的传播量级

会出现巨大增量,这也意味着车辆上需要更多的电子元件与传感器对驾乘

人员行为数据和行车数据的记录和收集。其他硬件的升级也会随之提上日

程,2019年将是一个开端。不容忽视的是,当前车联网存在着诸多涉及用

户数据安全的隐患,在之后的发展中,如何保护更大规模的用户数据值得

车企与其他市场主体深入思考。

4.更多的联网汽车将在2019年问世,各车企开始广泛地装配车联网。尽管

现阶段的车联网多数为“锦上添花”式的存在,但过去的几年里,在传播

方面凸显车联网、网联化、智能化特点的车型市场表现着实不俗。以中国

市场上的部分自主车型为例,2016年推出的荣威RX5车型即采用了阿里巴

巴旗下的车联网平台,并以此为核心打造广告创意,该车型已连续两年在

自主SUV类别中位列销量前5名;2018年,东风风神AX7在换代时引入百

度车联网服务,定位为“AI生态SUV”,上市后首月即实现超过80%的销

量同比增长。

2019年车企需考虑的

网联化发展变化

Changes for automakers to

consider in 2019

04

12

2019:车企扩大车联网布局的绝佳时机

2019:A Great Opportunity for Automakers to Expand the Layout of Connectivity

通过分析车联网在汽车行业变革中地位,解读车联网的分类与内容,罗列当前网

联化的核心竞争点和阐述网联化中的发展变化,艾瑞汽车研究中心在此提出独立

观点:2019年将是车企扩大车联网布局的绝佳时机。

不要低估任何变革的速度。车联网作为汽车行业变革中“门槛最低”的核心趋势

之一,不应成为任何车企的木桶效应短板。在2019年,迟疑不决或尚未扩大布

局的车企需要制定合适的车联网发展计划并加速实施,而不是放任大量的用户流

失,选择性地忽视这一广阔市场,导致未来的竞争力的提前丧失。

结论

Conclusion

13

公司介绍/法律声明

公司介绍

艾瑞咨询深耕研究咨询领域十六年,为客户解决商业决策问题的专业第三方机

构。公司以“为商业决策赋能”为品牌理念,通过研究咨询等专业服务,助力客

户提高对新经济产业的认知水平、盈利能力和综合竞争力。在数据和产业洞察的

基础上,艾瑞咨询研究业务拓展至大数据研究、企业咨询、投资研究、新零售研

究等方向,并致力于通过研究咨询的手段帮助企业认知市场,智能决策。

版权声明

本报告为艾瑞咨询制作,报告中所有的文字、图片、表格均受有关商标和著作权

的法律保护,部分文字和数据采集于公开信息,所有权为原著者所有。没有经过

本公司书面许可,任何组织和个人不得以任何形式复制或传递。任何未经授权使

用本报告的相关商业行为都将违反《中华人民共和国著作权法》和其他法律法规

以及有关国际公约的规定。

免责条款

本报告中行业数据及相关市场预测主要为公司研究员采用桌面研究、行业访谈、

市场调查及其他研究方法,并且结合艾瑞监测产品数据,通过艾瑞统计预测模型

估算获得;企业数据主要为访谈获得,仅供参考。本报告中发布的调研数据采用

样本调研方法,其数据结果受到样本的影响。由于调研方法及样本的限制,调查

资料收集范围的限制,该数据仅代表调研时间和人群的基本状况,仅服务于当前

的调研目的,为市场和客户提供基本参考。受研究方法和数据获取资源的限制,

本报告只提供给用户作为市场参考资料,本公司对该报告的数据和观点不承担法

律责任。

艾瑞咨询官方微信

联系我们

咨询热线 400 026 2099

联系邮箱 [email protected]

集团网站 http://www.iresearch.com.cn