"İstediğimiz Sorudan Başlayabiliyor muyuz?” Küresel Bir Sınav Olarak Antroposen

Marmara Üniversitesi

Sosyal Bilimler Enstitüsü

İngilizce İktisat Doktora Programı

Advanced Topics in Turkish Economy

ECON 8009

2008 Küresel Ekonomik Krizin Türkiye Ekonomisine Etkileri:

Temel Makro İktisadi Göstergelerdeki Değişim

Dönem Sonu Ödevi

Sinem Bağçe

Nesrin Sungur, Prof. Dr.

İstanbul, Ocak 2015

1

Özet

2001 krizinin ardından bankacılık sektörüne ilişkin alınan tedbirler, bu alanı 2008 küresel krizin etkilerine karşı korumuş, ancak reel sektör üzerinde ciddi etkiler yaratmıştır. Dış talepte azalma, dış kredi azalması ve iç talepteki gerileme küresel krizin üç temel etki kanalını göstermektedir. Bu kanallardaki daralmanın en belirgin etkisi reel sektörde karşılığını görmüş, üretimde yavaşlamayı ve yüksek işsizliği beraberinde getirmiştir.

2

İÇİNDEKİLER

1. GİRİŞ

2. 2008 DÜNYA EKONOMİK KRİZİ

3. 2008 DÜNYA EKONOMİK KRİZİN TÜRKİYE YANSIMALARI

3.1 2008 Öncesi Türkiye Ekonomisinin Durumu

3.2 2008 Dünya Ekonomik Krizin Türkiye’yi Etkileme Kanalları

3.2.1 Dış Talepte Daralma

3.2.2 İç talepte Daralma

3.3.3 Kredi Olanaklarında Daralma

4. 2008 Dünya Ekonomik Krizi’nin Türkiye’nin Makro İktisadi Göstergelerine Etkisi

4.1 Büyümeye Etkisi

4.2 İstihdama Etkisi

4.3 Enflasyona Etkisi

4.4 Kamu Maliyesine Etkisi

4.5 Ödemeler Dengesine Etkisi

5. SONUÇ

REFERANSLAR

3

Tablo Listesi

Tablo 1: Temel Ekonomik Göstergeler (2002-2007)

Tablo 2: İhracat Kalemleri (2006-2010)

Tablo 3: Yıllara Göre Dış Ticaret Verileri (2005-2010)

Tablo 4: Makroekonomik Göstergeler (2005-2010)

Tablo 5: İşgücü ve İstihdam (Bin Kişi)

Tablo 6: Küresel Kriz Dönemi’nde Türkiye’nin Ödemeler Dengesi

4

Şekil Listesi

Şekil 1: GSYİH ve Nihai Yurt İçi Talep

Şekil 2: Net Dış Borç Stoku

Şekil 3: Reel Sektöre Açılan Krediler/GSYİH (Yüzde)

Şekil 4: Tüketici Fiyat Endeksi (2007-2010)

Şekil 5: Sanayi Üretim Endeksi (2005=100)

Şekil 6: Ara mal, Sermaye Malı ve Enerji’ye ait Sanayi Üretim Endeksi (2005- 2012)

Şekil 7: İşsizlik Oranları

Şekil 8: Cari İşlemler Açığı ve Toplam İşsizlik Arasındaki İlişki

Şekil 9: Merkez Bankası Rezervleri(Altın+Döviz) : (2002-2012) ( Milyar Dolar)

Şekil 10: Kamu Kesimi Borç Stoku

Şekil 11: Türkiye’de Yıllara Göre Bütçe Açığı/GSYH Oranı (%)

Şekil 12: Yıllara Göre Merkezi Yönetim Bütçe İçerisindeki Faiz Giderlerinin GSYH’ye Oranı (%)

Şekil 13: Türk Finansal Piyasalarında Spekülatif Getiri

Şekil 14: Faiz Oranları (2005-2014)

Şekil 15: NHN Güncellemeleri (yıllıklandırılmış, milyar ABD doları)

5

1.GİRİŞ

Bu çalışmanın motivasyonu, hala güncelliğini koruyan, etkileri yıllara yayılmış

olarak hissedilen 2008 küresel ekonomik krizinin Türkiye ekonomisini ne yönde

etkilediğini araştırmaya yöneliktir. Çalışmanın temel sorunsalı, 2008 krizinin

Türkiye’yi neden bu kadar derin etkilediği ya da hangi sektörleri etkilenmediği üzerine

oturtulmuştur. Bu bağlamda; krizin Türkiye’yi teğet geçtiği iddialarının ne kadar

gerçekçi olduğu sorgulanmaya çalışılacaktır. Eğer Türkiye krizden bu denli az

etkilenmiş ise, sanayi üretimindeki daralmaya bağlı büyümedeki gerileme, işsizlik

oranında artış ve ucuz ithal ara malın yarattığı yüksek cari açık, 2008 küresel krizinden

bağımsız mıdır, yoksa bu iddia aslında bankacılık ve finans sektörünü merkeze alan

bir bakış açısını mı yansıtmaktadır?

2008 Krizi’nin ardından yapılan analizlerin temel iddiası; Küresel krizin

Türkiye’yi derinden etkilediği ve bu etkinin esas karşılığının sanayi kesimi ve

ücretliler üzerinde yaşandığı yönündedir. Çalışmanın hedefi de bu iddianın

gerçekliğine katkı sağlamak olacaktır. Buradan hareketle, çalışma 2008 küresel krizini

kırılma noktası olarak belirlemiş ve bu kırılmayı gözlemleyebilmek için odak

periyodunu 2005-2010 olarak sınırlamıştır. Ancak, bazı alt başlıklarda negatif

eğilimleri ya da belirgin iyileşmeleri ifade edebilmek adına, incelenen periyod AKP

iktidarı dönemini tümüyle kapsayacak şekilde sunulmuştur.

Bu çerçevede çalışmanın stratejisi için benimsenen yaklaşım; 2008 krizi ile

Türkiye ekonomisinin eğilimlerini tanımlamak ve objektif gerçeklere dayalı olarak

çıkarımlar yapmaktır. Çalışmada, Türkiye’ye ait resmi istatistikler ve merkezi

kurumların yayınladığı raporlar yorumlanmaya çalışılacaktır.

Çalışmanın kısıtlarına ilişkin hususlar şöyle ifade edilebilir; belirlenen döneme

ilişkin yalnızca temel makro iktisadi veriler değerlendirilmiş, ancak bu göstergelerin

kapsadığı alt başlıklar incelemenin dışında bırakılmıştır. 2009 yılının ikinci çeyreğinde

devreye giren Orta Vadeli Plan’ının getirdiği mali tedbirler detaylı olarak ele

6

alınamamış, dolayısıyla temel göstergeler üzerindeki argümanlar çıkarımsal düzeyde

kalmıştır.

Çalışmanın ilk bölümünde 2008’de ABD’de gayrimenkul piyasasında patlak

veren ve etkileri tüm dünyaya yayılan küresel ekonomik krizi tetikleyen mekanizma

açıklanmaya çalışılmış, ikinci bölümde ise küresel krizin Türkiye ekonomisi

üzerindeki etkileri temel makro iktisadi göstergeler üzerinden işlenmiştir. İkinci

bölüm, iki alt başlığa ayrılmış, ilkinde 2008 öncesi dönemde Türkiye ekonomisine

ilişkin genel bir değerlendirme yapılmış, ikinci alt başlıkta ise Türkiye’nin küresel

krizden etkilenme kanalları detaylı olarak ortaya konmaya çalışılmıştır. Üçüncü ana

başlıkta, 2008 sonrasında Türkiye ekonomisinin krizden nasıl etkilendiğine ilişkin

literatürde öne çıkan göstergeler tekil ve birlikte ele alınmış, eğilimler dikkatle

incelenmiştir.

7

2. 2008 DÜNYA EKONOMİK KRİZİ

Bu bölümde 2008’de yaşanan küresel kriz çıkış sebepleri üzerinde durulacak,

bu sebepleri önceleyen mekanizmaların dönüşümlerine vurgu yapılacaktır. 1980’lerin

başından itibaren, ABD’de finans dışı aktörlerin sanayi sektörünün elde ettiği

karlardan daha yüksek karlara sahip olduğu bir gerçektir. Bu durumun temel sebebi

üretim kapasitesindeki artışın emeğin verimliliği üzerinde sınırlı bir etkiye sahip

olması ve piyasa koşullarının yarattığı rekabet ortamının üretilen malların fiyatlarını

belirliyor oluşudur. Azalan kar oranlarını telafi etmek isteyen reel sektör, finansal

piyasalara yönelmiş ve buradan yüksek karlılık elde etmişlerdir.1 Hoca, bu süreci

finansal yatırımcıların tıpkı bir rantiyer gibi davranarak, üretim dışındaki bir alandan

reel üretimde yaratılan artık değere herhangi bir katkı sunmaksızın ve tamamen bu

alanının dışında, metalaşmış sermaye alışverişi içinde olduklarını ifade etmektedir.2

Bu kavramsallaştırmanın ötesinde, kapitalizmin somut hareketlerine ilişkin söz

söylemek gerekirse şu olgular ile açıklanabilecek bir süreç yaşanmıştır; rekabetin

artması, piyasaların de-regülasyonu, kar marjının azalan seyri ve ticari bankacılığının

yatırım faaliyetlerinde bulunması krizi belirleyen temel olgulardır.

Karmaşıklaşan türev ürünleri piyasası ve bu araçların hızlı bir şekilde

portföylerde yer almaya başlaması, riski telafi edecek hedge fonlarının da yaratıcısı

olmuştur; yani yaratılan türev varlığın sigortası niteliğindeki başka bir kağıt da piyasa

da işlem görmeye başlamıştır. Bütün bu finansal yatırım alanına yeni eklemlenmekte

olan ticari bankacılık sistemi, kurumsallık sınırlarını aşarak halka arz yoluyla

borçlanmış ve varlıklarına bu türde kağıtları da eklemişlerdir. Bütün bu süreç; yarat-

dağıt mekanizması ve menkulleşmenin, yani her ekonomik aktivitenin finansal

piyasalarda işlem görecek bir menkul değere dönüşmesi, modeli ve finansal kaldıraç

kullanımı krizin birincil elden tetikleyicisi olmuştur.

1 Orhangazi, Özgür (2008) Financialization and the US Economy, Edward-Elgar Publications.

2 Hoca, Bülent. "A suggestion for a new definition of the concept of finance capital using Marx’s notion of ‘capital as commodity’." Cambridge journal of economics (2012): ber034.

8

Bu noktadan sonra yazar yukarıda bahsettiğimiz olgulara ilişkin somut

değerlendirmeyi tarihsel bir akış içerisinde ortaya koymaya çalışacaktır. Kapitalizmin

finansallaşma evresinde, kendi içinde de düzenleme aksaklıkları ve kurumsal

eksiklikler de söz konusudur. Bu bağlamda; 2007- 2008 Krizini önceleyen iki

reformun finansal piyasaları nasıl dönüştürdüğüne dair sinyalleri almak mümkündür.

(1) ABD’nin 1970’li yıllardan beri borsada aracı faaliyetler yürüten aktörlerin, piyasa

adlandırması ile simsarların, herhangi bir düzenlemeye tabi olmaması, (2) 1990’lı

yıllarda, yatırım bankacılığı ve ticari bankacılık arasındaki faaliyet kısıtlamalarının

ortadan kalkması.

2000’li yıllarda dünya ekonomisinin hızlı büyüme rakamlarına erişmiş olması

ve likidite bolluğunun yarattığı iyimser atmosfer karşısında ekonomik aktörler,

özellikle gayrimenkul piyasasına yönelmiş ve fiyatla hızlı bir şekilde yükselişe

geçmiştir. Bu yükseliş sonrasında şişen bir balonu ifade eder hale gelecektir.

2008 küresel krizinin ilk halkası; ABD bankalarının portföylerindeki yüksek

hacimli ipotekli konut kredileridir. İpotek karşılığı güvence olarak gösterilen varlığa

dayalı menkul kıymetler ya da tahvillerden görece daha riskli görünen eşik –altı (sub-

prime) kağıtlar daha yüksek gelir vaadi ile geniş kesimlere dağıtılmıştır.3 Bu kredilerin

hacmi toplam kredilerin içinde oldukça yüksek seviyelere varmış; 2003 yılında %8.5,

2006 yılında %20,1 e çıkan bu krediler, ABD bankacılık sistemi için ciddi bir risk

haline gelmiştir. Kredi geri ödemelerinde yaşanan sorunlar; geri çağrılma ve vadesi

gelen borcu ödeyemeyen yükümlülerin teminatlarının satışı, konut fiyatlarında ani bir

düşüşe sebep olmuştur. Bu değer kaybı, bankaların ellerinde bulundurdukları

sermayeyi de değersizleştiren bir sürecin başlangıcıdır.

3 http://journal.mufad.org.tr/attachments/article/239/1.pdf

9

Yukarıda bahsedilen başlangıç noktasından referans ile şunu söylemek

mümkün olacaktır; ipotekli konut kredilerinin etrafında hareket eden fon akımları

krizin merkezinde yer almaktadır. Daha önce de ifade edildiği gibi; konut kredilerinin

artan hacmi ve konut fiyatları endeksinin yükseliş trendi sebebiyle konutların ipotek

bedelleri kredi değerlerinin üzerine çıkmış, ipotekli ikincil kredilerin ve farklı tüketici

kredi varyasyonlarının artması sonucunu doğurmuştur.

Bu sürükleniş ABD’de gayrimenkul fiyatlarını hızla ikiye katlamış, yaklaşık

650 bin dolarlık gayrimenkul stoku oluşmuştur.4 Sadece konut sahibi olmak isteyen

hane halkları değil, spekülatörler de karlı gördükleri için bu piyasaya girmişler ve

yatırımlarının ciddi bir bölümünü kredi yolu ile finanse etmişlerdir. İpotek karşılığında

kredi veren finans kuruluşlar bu ipotekleri ya nakde dönüştürmüşler ya da varlığa

dayalı menkul değerleri piyasaya sürerek verdikleri kredileri fonlamışlardır. Daha

önce de ifade edildiği gibi şişen fiyatların realize edildiğinde karşılığının olmayışı,

yani konut fiyatlarının düşmesi mal stokunu arttırmış ve kredi yükümlülüklerini

karşılayamaz duruma getirmiştir. Bu döngü tüm finans piyasaları için negatif bir

çarpan etkisi yaratmış, kredi tabanının daralmasına doğrudan bağlı olan reel sektörü

etkilemesi de çok uzun sürmemiştir. ABD bu krizi aşabilmek için pek çok kuruluşu

devletleştirmiş, dünyanın önde gelen bankaları ait yüksek meblağlardaki değersiz

aktifleri silmiştir.

4 Ibid.

10

3. KRİZİN TÜRKİYEYİ ETKİLEME KANALLARI

Küresel krizin etkilerini anlayabilmek için “Türkiye’nin 2001 sonrasında

küresel ekonomiyle olan bağlantıları irdelememiz gerekmektedir”.5 Türkiye 2001

krizi sonrasında uluslararası piyasaların artan finansal genişlemesi ve ucuz kredi

olanakları ile giderek borçlanmıştır. Cari işlem açıklarını, sıcak para hareketlerinden

gelen finansman, şirket birleşmeleri ve satışlarından elde edilen doğrudan yatırım ile

telafi etmeye çalışmıştır. Türkiye, 2002 sonrasında küresel finans piyasalarının net

borçlanıcısı haline gelmiştir ve bu borç yükünün neredeyse tamamı özel sektöre aittir.6

2008 Küresel krizinin reel sektör üzerindeki derin etkisinin sebebini açıkça ortaya

koyacak gerçeklik ise bu borçlanmanın ana aktörünün finans dışı şirketler kesimi

olmasıdır.

Türkiye 2008 Krizini yüksek cari işler açığı ve yüksek borç bağımlılığı ile

karşılamıştır. Ancak, 2001 krizinin ardından alınan önlemler yalnızca bankacılık

sistemini düzenleyen ve koruyan bir kapsamdadır. Bu sebeple reel sektörün küresel

piyasalardan aldığı borcu kontrol edilemez hale sokan mekanizmaların önüne

geçilememiştir. Bu olguyu, Türkiye’nin küresel kapitalizme eklemlenme süreci ve

finansallaşma kavramı ile daha iyi açıklamak mümkündür. Literatürde finansallaşma

kavramına ilişkin tartışmaların oldukça yoğun ve soyut düzeyde devam etmektedir.

Ancak, çalışmamızın sınırları çerçevesinde gerekli noktalarda kapsamına dair

vurgulamalar yapılacaktır.

Finans-kapitalin hâkimiyetini açıkça ortaya koyan en önemli gösterge para

politikalarıdır. Merkez bankalarının özellikle faiz oranlarına yönelik politikalarındaki

etkinliği merkeze alan uluslararası yönelimi, bütünüyle finansal piyasaların istikrarını

gözetir niteliktedir. Reel sektörde faaliyet gösteren firmaların azalan kar oranları

karşısında, kayıplarını finansal araçlarla telafi etme eğilimi ve finansman kanallarını

halka arz yoluyla bankacılık sektöründen finansal piyasalara kaydırmış olmaları,

5 Yeldan, Erinç. "Kapitalizmin Yeniden Finansallaşması ve 2007/2008 Krizi: Türkiye Krizin Neresinde." Çalışma ve Toplum 1 (2009): 11-28. sf. 17 6 Ibid.

11

finansal yükümlülüklerin derinleşmesi olgusunu beraberinde getirmiştir. 7 Firma

düzeyindeki müşterilerini kaybeden bankacılık sektörü hane halklarına yönelik kredi

çeşitlendirmesine yönelmiş ve hane halkı borçluluğu sayesinde pompalanan bir iç

talep genişlemesi yaşanmıştır. 8

Bu bölümde ilk olarak Türkiye’nin 2008 öncesindeki temel iktisadi

göstergeleri üzerine bir değerlendirme yapılacak ve özel olarak 2001 krizini getirdiği

yeni iktisadi yönelimler üzerinde durulacaktır. İkinci bölümde ise 2008 küresel

krizinin Türkiye’yi etkileme kanalları üç ana başlıkta değerlendirilecektir; (1) Dış

Talepte Daralma, (2) İç talepte Daralma ve bağlantılı bir başlık olarak (3) Kredi

Olanaklarında Daralma. İkinci alt başlıkta ise; 2008 dünya ekonomik krizinin

Türkiye’nin makro iktisadi göstergelerine etkisi beş temel gösterge ile açıklanmaya

çalışılacaktır; (1) Büyüme, (2) İstihdam, (3) Enflasyon, (4) Kamu maliyesi, (5)

Ödemeler dengesi.

3.1 2008 Öncesi Türkiye Ekonomisinin Durumu

Bu bölümde AKP iktidarının devraldığı ekonominin temel iktisadi

doğrultusunu ve belirleyici makroekonomik göstergelerin, çalışmanın esas

inceleyeceği döneme nasıl bir miras bırakmış olduğu değerlendirilecektir.

AKP iktidarının yönettiği 12 yıllık iktisadi dönemi 2002-2006 ve 2007-2013

olarak iki alt dönemde incelemek daha anlamlı olacaktır. AKP’nin IMF politikalarını

uygulayan Kemal Derviş’ten devraldığı ekonomik programın, siyasi bedeli bir önceki

hükümet, DSP-MHP koalisyonu, tarafından ödenmişti. 9 Dolayısıyla, 2002-2006

dönemi için ilk çıkarsama; siyasi sorumluluğunu almadığı bir iktisadi programın

yürütücüsü olmayı garanti etmiş olması olabilir. Birinci dönem olarak ifade ettiğimiz

7 Lapavitsas, Costas. "Theorizing financialization." Work, Employment & Society 25.4 (2011): 611-626. 8 Ibid. 9 http://bilimakademisi.org/wp-content/uploads/2014/01/Birikim_2013_gurkaynak_sayek.pdf

12

yıllar bu çalışmanın incelemesi içinde yer almayacaktır, ancak 2008 küresel krizin

etkilerini değerlendirirken bu yıllara ait veriler de göz önünde bulundurulacaktır.

Şubat 2001 Krizi ile birlikte tüm makroekonomik öngörüler ve beklentiler

terkedilmiş, kur çıpasının yerini dalgalı kur uygulaması almış ve dezenflasyon

programının güçlendirilmesi için daha yapısal dönüşümleri hedefleyen iki aşamalı

program açıklanmıştır; 14 Nisan 2001 Ulusal Program, 15 Mayıs Güçlü Ekonomiye

Geçiş Programı. Bu programlar iki ana dönüşümü hedefliyordu; (1) Kamu

yönetiminde kurumsal mekanizmaların iyileştirmek, (2) Ekonominin yeniden

yapılandırmak için gerekli altyapıyı sağlamak.10

IMF’nin 2002 yılında Türkiye’nin niyet mektubu ile uyguladığı program para

ve mali disiplinin yansıra, işgücü piyasasına ilişkin düzenlemeleri de öngören bir

programdı ve AKP iktidarı bu programın başarıya ulaşacağı inancındaydı. AKP

iktidarı ilk dönemini, 2002-2006, %7.2’lik ortalama büyüme ile kapatmış ve bu sayede

ikinci kez tek başına iktidar olmuştur. 11

Gürkaynak ve Sayek’in çalışmasında ifade edildiği gibi; 2001 yılında başlayan

ve 2007 itibari ile fiilen sona eren IMF programının sağladığı kurumsal kalitede

iyileşme ve yönetilebilir ekonomi dönemi sona ermiş, belirgin bir biçimde iktisat

politikasındaki boşluk, yeni dönemin programını yalnızca iyi niyetli dileklerden ibaret

haldeki Orta Vadeli Plan’a bırakmıştır. 2008 Krizi, bu iktisadi zafiyetin üzerini örtecek

büyüklükte bir etkiye sahip olduğundan, esas yapısal soruna ilişkin sonuçları

gözlemleyebilmemizin önüne geçmiştir. Ancak, 2010 ve 2011 itibari ile artan kapasite

kullanım oranlarına rağmen, ki günümüz için kullanılabilir kapasiteye büyük oranda

yaklaştığını söylemek mümkün olacaktır. Üretimdeki artış realize edildiğinde katma

10 Bağımsız Sosyal Bilimciler, IMF Gözetiminde On Uzun Yıl, Yordam Yayınevi, İstanbul, sf. 75-76. 11 Gürkaynak ve Sayek, 2013, sf. 64-65. http://bilimakademisi.org/wp-content/uploads/2014/01/Birikim_2013_gurkaynak_sayek.pdf

13

değeri düşük malların üretimi düşük GSYH’yi de beraberinde getirmiştir.12

Tablo 1: Temel Ekonomik Göstergeler (2002-2007)

Kaynak: Maliye Bakanlığı Yıllık Ekonomik Rapor, 2009.

3.2 2008 Dünya Ekonomik Krizi’nin Türkiye’yi Etkileme Kanalları

3.2.1 Dış Talepte Daralma

Türkiye’nin bankacılık sektörüne ilişkin verileri ve döviz kurlarının seyri, 1994

ve 2001 krizlerinin ardından alınan önlemler sayesinde daha olumlu bir tabloyu işaret

etmektedir. 2001 Krizi sonrasında sıkı denetim altına alınan bankacılık sektörü,

küresel ekonomiye entegrasyon için gerekli kurumsal düzenleme ve denetleme

mekanizmalarını işler hale getirebilmiştir. Ancak, bu dönemde finans dışı aktörler

ciddi anlamda denetim dışı kalmış, ucuz ve bol dövizin rehaveti ile ithalatın artışı,

döviz cinsiden borçluluğun yükselmesine sebep olmuştur. Ucuz döviz sayesinde

sanayi kesimi ara malları daha ucuza alarak, yatırım maliyetlerinde ciddi karlar elde

etmişlerdir. Açıklıkla ifade etmek gerekir ki; düşük maliyet avantajından faydalanan

12 Ibid.

Yıllar 2002 2003 2004 2005 2006 2007

843178GSYH*(Cari fiyatlarla, Milyon TL) 350476 454781 559033 648932 758391

8,4

Bütçe Açığı/GSYH (%) 11,5 8,8 5,2 1,1 0,6 1,62

TÜFE (%) 29,7 18,4 9,3 7,7 9,7

10,3

KKBG/GSYH (%) 9,98 7,32 3,63 -0,07 -1,88 0,07

İşsizlik Oranı (%) 10,3 10,5 10,8 10,6 10,2

29,5

Kamu Net Dış Borç Stoku/GSYH (%) 25,2 17,2 13,4 6,5 4 1,3

Kamu Net Borç Stoku/ GSYH (%) 61,4 55,1 49 41,6 34

28,1

Cari açık/GSYH (%) 0,3 2,5 3,7 4,6 6,1 5,9

Kamu Net İç Borç Stoku/GSYH(%) 36,2 37,9 35,7 35,2 30

Büyüme hızı (%) 4,76,98,49,45,36,2

14

sanayi kesimi, özel olarak da imalat sanayi, ekonominin belirleyicisi olmuştur. “ 2002-

2008 döneminde ortalama %7,5 oranında büyüyen imalat sanayi, tüm dönemlerde

ihracatın %90’ından fazlasını (yaklaşık %95’ini) gerçekleştirmiş̧ ve yıllık ortalama

%24,6’lık bir hızda büyüyen ihracat hacimlerine ulaşmıştır ”.13

2008 krizi ile birlikte daralan dış finansman ve likidite kıtlığı sorunu Türk

sanayiini derinden etkilemiş, yukarıda anlattığımız tablo tam anlamıyla tersine

dönmüştür. Yıllara göre dış ticaret verilerine baktığımızda (tablo 9) ; dış talepteki

daralmayı açıkça görebilmek mümkün olacaktır. 2008 yılında ithalat ve ihracatın artış

oranında 2 puanlık bir gerileme yaşanmıştır. Küresel krizin etkisi 2009 yılında daha

net bir biçimde hissedilir hale gelmiş, ihracattaki gerileme %22,6 varmış, uluslararası

piyasalardaki güven ortamındaki azalma sebebiyle ithalattaki değişim ise + % 18.8

seviyesinden - %30’a gerilemiştir. İhracat ve göreli olarak ithalattaki hacimsel düşüş,

2009’da ithalatta bir iyileşme sağlamış gibi görünse de aynı yılın yılının üçüncü

çeyreğinde göreli risk unsurlarının politika müdahaleleri ile telafi edilecek olduğuna

dair güven tazelenmiştir. Böylece ithalat oranı kaybettiği trendi 2010 yılında derhal

telafi etmiştir. Krizin akabindeki yıllarda ihracatın ithalatı karşılama oranında kısa

dönemli dalgalanmalar yaşanmış olsa da yükseliş eğiliminde herhangi bir değişim

gözlemlenmemiştir.

Ülke gruplarına göre ithalat ve ihracatın toplam dış ticaret hacmi içindeki

paylarını incelediğimizde; belirgin olarak ticaret hacmimizdeki düşüşün Avrupa

Birliği ülkeleri ile olduğunu saptamak mümkündür. Bunun temel gerekçesi; 2008

küresel krizin 2009 yılının sonuna doğru hafiflediği izlenimine rağmen 2010 yılında

Yunanistan’ının risk priminin yükselmesi ile başta İspanya ve Portekiz olmak üzere

tüm Avrupa’ya yayılan bir krizin baş göstermesidir.14

13Çınar, Yetkin, Türkmen Göksel, and Siyasal Bilgiler Fakültesi. "İhracatta Bölgesel Çeşitlendirme ve İstikrar." Ankara Üniversitesi SBF Dergisi 65.2 (2010): 29-57., www.tuik.gov.tr

14 Özatay F. Finansal Krizler ve Türkiye, Doğan Kitap, 2009, sf. 168

15

Tablo 2: İhracat Kalemleri (2006-2010)

Kaynak: TÜİK

ABD’de patlak veren küresel krizin etkilerinin kademeli olarak bizim gibi

ülkelere yayıldığına ilişkin gözlem, kendini en belirgin biçimde ihracat kalemlerinde

göstermiştir. Bu argümanı destekleyen ara mal, sermaye ve tüketim mallarındaki

ihracata ilişkin 2007’den 2008’e geçerken her kalem için artışı gösterirken, tüm

kalemlerde gerileme gerçekleşmiş, en ciddi düşüşü sermaye ara malları yaşamıştır.

(Tablo 2)

Tablo 3’teki dış ticaret verilerini incelediğimizde; sadece ihracat da değil

ithalatta da ciddi bir gerileme olduğu göze çarpmaktadır. 2009 yılında ithalat bir

önceki yıl ile karşılaştırıldığında, % 30’luk bir gerileme yaşamış, aynı dönem ithalatın

ihracatı karşılama oranı dönemin en yüksek seviyesi olan %72’ye ulaşmıştır. Ancak bu

durum, 2010 yılında kriz öncesindeki oranlara geri dönmeyi başarmış, yine dış ticaret

açığı kriz dolayısıyla yaşadığı ilerlemeyi (ihracatın ithalatı karşılama oranı) tersine

çevirmiştir.

16

Tablo 3: Yıllara Göre Dış Ticaret Verileri (2005-2010)

Yıllara Göre Dış Ticaret (Bin$) İhracatın ithalatı karşılama oranı

İhracat

İthalat

Dış ticaret dengesi

Dış ticaret hacmi

Yıllar Değer Değişim Değer Değişim Değer Değer Değişim 2005 73 476 408 16,3 116 774 151 19,7 -43 297 743 190 250 559 62,9 2006 85 534 676 16,4 139 576 174 19,5 -54 041 498 225 110 850 61,3 2007 107 271 750 25,4 170 062 715 21,8 -62 790 965 277 334 464 63,1 2008 132 027 196 23,1 201 963 574 18,8 -69 936 378 333 990 770 65,4 2009 102 142 613 -22,6 140 928 421 -30,2 -38 785 809 243 071 034 72,5 2010 113 883 219 11,5 185 544 332 31,7 - 71 661 113 299 427 551 61,4

Kaynak: TÜİK

3.2.2 İç Talepte Daralma

Kriz sürecinde daralan finansal kanallar küresel belirsizliği yaygınlaştırmış,

tasarruf eğilimini arttırarak iç talepte ciddi bir gerilemeyi beraberinde getirmiştir. 15

2008 yılının son çeyreğinde daralan dış talebi takiben süratle gerileyen sanayi

sektörünün hizmetler sektörü ile dolaylı bağlantısı, işgücü piyasasını ciddi anlamda

etkilemiştir. İşsizlik rakamlarının yükselmesi ile 2009’un ilk çeyreğine yansıyan

talepteki gerileme, ikinci çeyrekte mali tedbirlerin telafi edici etkisiyle hızlı bir

toparlanmaya girmiş gibi gözükse de vergi teşviklerinin geri alınmasıyla 2009’un

üçüncü çeyreğinden itibaren yatay bir seyir izlemiştir.16

15 Aras, Osman Nuri. "Türkiye’ye Makro Ekonomik Etkileri Bakımından 2008 Küresel Krizi." Finans, Politik ve Ekonomik Yorumlar Dergisi 47.550 (2010) sf.4-5. 16 TCMB, Yıllık Rapor 2009

17

Şekil 1: GSYİH ve Nihai Yurt İçi Talep

(Mevsimsellikten Arındırılmış̧, 1998 Fiyatlarıyla Milyar TL)

Kaynak: TCMB Yıllık Rapor 2009.

Kriz dönemlerinde iç talepteki daralmanın üstesinden gelecek harcama kalemi

kuşkusuz kamu harcamalarıdır. Bu dönemde de kamu kesimi harcamaları tahminlerin

üzerinde yükselmiştir. Dış talepteki daralmanın devam etmesi ve iç talepteki

bozulmayı takiben, 2010 yılına kadar stok birikiminin yavaş da olsa artış göstermiş

olduğu gözlemlenmiştir. Maliye politikaların iç talebi kuvvetlendirmeye yönelik

girişimleri sonuç vermiş, 2010 yılında dış talebe kıyasla iç talepteki olumlu seyir

güven tazelemeyi başarmıştır.17

17 Aras, Osman Nuri. "Türkiye’ye Makro Ekonomik Etkileri Bakımından 2008 Küresel Krizi." Finans, Politik ve Ekonomik Yorumlar Dergisi 47.550 (2010) sf. 5.

5f3,Ï:&�$6.)63Ï:&5�.&3,&;�#"/,"4*�:*--*,�3"103�����

��

���#e-f.�453"5&+Ï,�1-"/�7&�6:(6-"."-"3*

%ÀÎ�UJDBSFU�BmÀÌÀ������ZÀMÀOEB����NJMZBS�"#%�EPMBSÀOEBO������ZÀMÀOEB��� ��NJMZBS�"#%�EPMBSÀOB�HFSJMFNJÎUJS�

.FWTJNTFMMJLUFO�BSÀOEÀSÀMNÀÎ�WFSJMFSMF�JODFMFOEJÌJOEF�(4:Ï) �L�SFTFM�FLPOPNJEF�ZBÎBOBO�HFMJÎNFMFSJO�FLPOPNJNJ[��[FSJOEFLJ�FULJMFSJOJO�CFMJSHJOMFÎNFTJ�TPOVDVOEB������ZÀMÀOÀO�TPO�mFZSFÌJOEF�TFSU�E�Î�Î�HzTUFSNJÎUJS�(SBGJL����������ZÀMÀOÀO�TPO�mFZSFÌJOEF�EÀÎ�UBMFQUF�Hz[MFOFO�LFTLJO�EBSBMNBOÀO�TBOBZJ�TFLUzS��JMF�CBÌMBOUÀTÀ�H�mM��PMBO�IJ[NFU�TFLUzSMFSJOF�ZBZÀMBO�PMVNTV[�FULJTJ �JÎ�H�D��QJZBTBTÀOB�EB�CFMJSHJO�CJmJNEF�ZBOTÀNÀÎUÀS��ÏÎTJ[MJL�PSBOMBSÀOÀO�UBSJITFM�Z�LTFL�E�[FZMFSF�mÀLNBTÀZMB�CJSMJLUF �EÀÎ�UBMFCJO�BSEÀOEBO������ZÀMÀ�JML�mFZSFÌJOEF�Jm�UBMFQ�LPÎVMMBSÀ�EB�IÀ[MB�CP[VMNVÎUVS��#zZMFMJLMF ������ZÀMÀOÀO�TPO�mFZSFÌJOJO�BSEÀOEBO������ZÀMÀOÀO�JML�mFZSFÌJOEF�EF�JLUJTBEJ�GBBMJZFUUF�TFSU�E�Î�Î�ZBÎBONÀÎUÀS��/JIBJ�ZVSU�JmJ�UBMFQ �JLJODJ�mFZSFLUF�NBMJ�UFECJSMFSJO�FULJTJZMF�z[FM�U�LFUJN�LBZOBLMÀ�IÀ[MÀ�CJS�UPQBSMBONB�TFSHJMFTF�EF �WFSHJ�UFÎWJLMFSJOJO�LBEFNFMJ�CJmJNEF�HFSJ�BMÀONBTÀZMB�CJSMJLUF�ZBWBÎMBNBZB�CBÎMBNÀÎ�WF��m�OD��mFZSFLUF�ZBUBZB�ZBLÀO�CJS�TFZJS�J[MFNJÎUJS��#VOB�LBSÎÀMÀL �EÀÎ�UBMFQUFLJ�ZBWBÎ�UPQBSMBONB�FÌJMJNJ�T�SN�ÎU�S��#V�mFSmFWFEF�(4:Ï)�JLJODJ�mFZSFLUFLJ�LBZEB�EFÌFS�Z�LTFMJÎJO�BSEÀOEBO ��m�OD��mFZSFLUF�EzOFNMJL�CB[EB�EBIB�E�Î�L�CJS�C�Z�NF�LBZEFUNJÎUJS�

�����ZÀMÀOÀO�TPO�mFZSFÌJOF�JMJÎLJO�HzTUFSHFMFS�JLUJTBEJ�GBBMJZFUUF�ZBWBÎ�GBLBU�JTUJLSBSMÀ�CJS�UPQBSMBONB�FÌJMJNJOF�JÎBSFU�FUNFLUFEJS��,�SFTFM�UPQBSMBONB�IÀ[ÀOEB�IBMFO�ÀMÀNMÀ�CJS�E�[FZF�JÎBSFU�FEFO�PSUB�WBEFMJ�HzS�O�N�EF�JLUJTBEJ�GBBMJZFUUF�ZBWBÎ�WF�LBEFNFMJ�UPQBSMBONB�zOHzS�T�O��EFTUFLMFNFLUFEJS��#V�EPÌSVMUVEB �UPQMBN�UBMFQ�LPÎVMMBSÀOÀO�FOGMBTZPOB�E�Î�Î�ZzO�OEF�ZBQUÀÌÀ�LBULÀ������ZÀMÀOEB�EB�EFWBN�FUNJÎUJS�(SBGJL����

eEFNFMFS�%FOHFTJ�(FMJÎNFMFSJ�����ZÀMÀOÀO�TPO��m�BZMÀL�EzOFNJOEFO�JUJCBSFO�HFSFL�Jm�WF�EÀÎ�UBMFQUFLJ�EBSBMNBEBO �HFSFL�IBN�QFUSPM�WF�EFNJS�mFMJL�CBÎUB�PMNBL��[FSF�FNUJB�GJZBUMBSÀOEBLJ�IÀ[MÀ�E�Î�ÎUFO�EPMBZÀ�IÀ[MB�HFSJMFZFO�JISBDBU�WF�JUIBMBU ������ZÀMÀOÀO�JLJODJ�mFZSFÌJOEFO�JUJCBSFO�UPQBSMBONBZB�CBÎMBNÀÎUÀS��5PQMBN�NBM�JISBDBUÀ������ZÀMÀOEB�Z�[EF��� ��PSBOÀOEB�B[BMBSBL���� ��NJMZBS�"#%�EPMBSÀOB �UPQMBN�NBM�JUIBMBUÀ�JTF�BZOÀ�EzOFNEF�Z�[EF��� ��PSBOÀOEB�B[BMBSBL���� ��NJMZBS�"#%�EPMBSÀOB�HFSJMFNJÎUJS��#V�HFMJÎNFMFS�TPOVOEB�EÀÎ�UJDBSFU�BmÀÌÀ������ZÀMÀOEB����NJMZBS�"#%�EPMBSÀOEBO������ZÀMÀOEB��� ��NJMZBS�"#%�EPMBSÀOB�HFSJMFNJÎUJS��ÏISBDBUUBLJ�E�Î�ÎUF�BOB�NFUBM �LBSB�UBÎÀUMBSÀ�WF�SBGJOF�FEJMNJÎ�QFUSPM�LBMFNMFSJOJO�[BZÀG�QFSGPSNBOTÀ�zOF�mÀLNBLUBEÀS��ÏUIBMBUUB�JTF�IBN�QFUSPM�WF�EPÌBMHB[ �BOB�NFUBM �LJNZBTBM�NBEEF�WF��S�O�JMF�LBSB�UBÎÀUMBSÀ�LBMFNMFSJOEFLJ�Z�LTFL�PSBOMÀ�B[BMÀÎMBS�Hz[F�mBSQNBLUBEÀS��

(SBGJL������(4:Ï)�WF�/JIBJ�:VSU�ÏmJ�5BMFQ.FWTJNTFMMJLUFO�"SÀOEÀSÀMNÀÎ ������'JZBUMBSÀZMB�.JMZBS�5-

�,BZOBL��5fÏ, �5$.#�

��

��

��

��

��

��

��

��

���� ���� ���� ���� ����

� � � � �� � � � �� � � � �� � � �

(4:Ï)/JIBJ�:VSU�ÏmJ�5BMFQ

(SBGJL������bÀLUÀ�"mÀÌÀ:�[EF

,BZOBL��5$.#�

�

�

�

�

��

��

��

�

��

���

���� ���� ���� ���� ���� ���� ���� ���� ���� ����

� � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � �

18

3.2.3 Kredi Olanaklarında Daralma

2001 Krizinin ardından toparlanma sürecinde yurt içi kredi hacminde ciddi bir

yükseliş gerçekleşmiştir. 2001-2007 arası toplam kredi artışı 6.2 kata kadar ulaşmıştır.

Buna paralel olarak, tüketici fiyatları da iki katına çıkmıştır. Bu demek oluyor ki; kredi

stokundaki artış % 205 oranında artmıştır. 18

Özatay’ın değerlendirmesi göz önünde bulundurulduğunda; 2001 Krizi’nin

getirdiği reformların bankacılık sektöründeki zayıf bankaların elenmesini, sermayenin

birleşerek daha güçlü kuruluşlarda ortaklaşmasını beraberinde getirmiştir. Zaten bu

durumun kendisi, kredibilitenin artmasının en önemli gerekçesidir. Artan kredi

hacmini takiben iç ve dış talep yükselişe geçmiş, ihracat artmış ve bankacılık sistemi

özel sektör ve hane halklarına borç verir durumda olduğundan kamunun borçlanma

ihtiyacı da azalmıştır.19 Ancak, 2008’in üçüncü çeyreğinde bu ortam tam olarak tersine

dönmüştür.

Şekil 2: Net Dış Borç Stoku

Kaynak: IMF

18 Özatay F. Finansal Krizler ve Türkiye, Doğan Kitap, 2009, sf. 148. 19 Ibid.

-10,00% -5,00% 0,00% 5,00% 10,00% 15,00% 2005Q1 2005Q3 2006Q1 2006Q3 2007Q1 2007Q3 2008Q1 2008Q3 2009Q1 2009Q3 2010Q1 2010Q3 2011Q1 2011Q3 2012Q1 2012Q3 2013Q1 2013Q3 2014Q1 2014Q3

Net Dış Borç Stoku

Net Dış Borç Stoku

19

İlk olarak dış finansman kanallarındaki daralmaya ilişkin genel bir

değerlendirme yapmak gerekiyor. Küresel kriz finansal piyasaların güvenini ciddi

ölçüde sarsmış, kredi mekanizmalarının temkinli işlemesine sebep olmuştur. Bu

gerekçe ile ülkelerarası sermaye akımları son derece durgunlaşmıştır. Uluslararası

Finans Enstitüsü’nün Haziran 2009 verilerine göre yükselen piyasa ekonomilerine

2007 yılında özel sektör finansmanlı 888 milyar dolarlık net sermaye girişi olmasına

rağmen, 2008’de bu rakam bıçak gibi kesilmiş ve 392 milyar dolara gerilemiştir. Bu

durumun kendisi, bizim gibi borcunu başka bir borçla finanse ederek yol almaya

çalışan ülkeler için dış finansman kanalının büyük ölçüde daraldığı anlamını

taşımaktadır. 2007 yılında küresel likiditenin bolluğu ile büyük miktarda borçlanan

özel sektör için 2008 itibari ile krizi işaret eden bir durum söz konusu olmuştur.20

İkinci olarak iç kredi kanallarında daralmayı özetleyecek olursak; Özatay’a

göre, bankacılık sisteminin hane halklarına ve özel sektöre kredi vermekteki temkinli

hali dört sebeple anlaşılabilir; (1) Kriz dönemlerinde finansal aktörlerin alacaklı

olmaktan çok nakit varlıklarının payının yükseltmek ister. (2) Özel sektörün kriz

dönemlerinde riskliliği yükselir ve üretime dönük sektörlerde daralmaya gidilir, bu da

bankaların alacaklarına ilişkin güveni sarsar. (3) 2008 krizi özelinde, uluslararası

finans piyasalarında artan risk sebebiyle finansman sıkıntısı üst seviyelere ulaşmış,

halihazırda borçluluğu ile gündemde olan ülkelerin bankalarına kredi vermek daha da

riskli hale gelmiştir. Bu sebeple yurtiçindeki bankalar daralan kredi tabanı ve yüksek

kredi maliyetleri sebebiyle borçlanmaktan kaçınmışlardır.21 Bütün bunlar göz önünde

bulundurulduğunda, yurtiçi bankaların dışardan edindiği kredilerle vadesi gelen

borçların tahsisine yöneldiklerini göstermektedir. (4) Son olarak, tüketimdeki

daralmanın, yani firmaların mal ve hizmet satmakta zorlandıkları bir konjonktürde,

kredi almaktan kaçınmış olmaları, ki bu durum işini kaybetme riski ile karşı karşıya

kalan tüketici için de geçerlidir, iç kredi tabanının daralmasına sebep olmuştur.

20 Ibid. 21 Ibid., sf. 146-147.

20

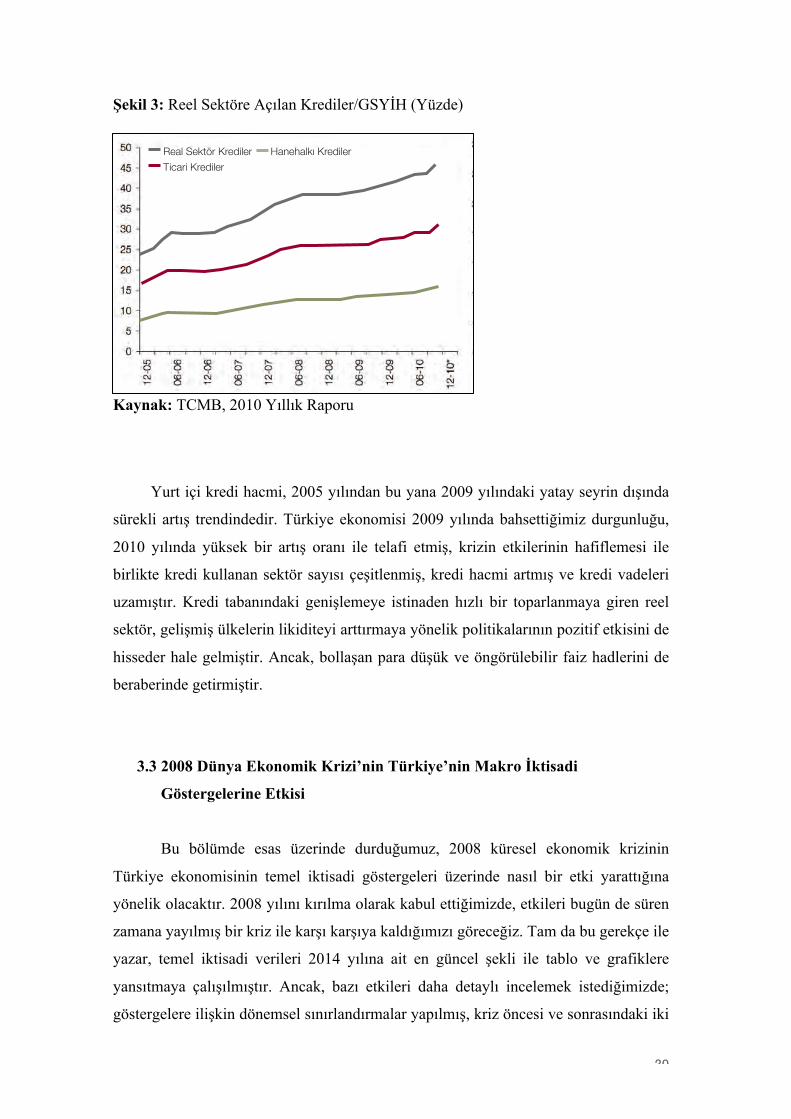

Şekil 3: Reel Sektöre Açılan Krediler/GSYİH (Yüzde)

Kaynak: TCMB, 2010 Yıllık Raporu

Yurt içi kredi hacmi, 2005 yılından bu yana 2009 yılındaki yatay seyrin dışında

sürekli artış trendindedir. Türkiye ekonomisi 2009 yılında bahsettiğimiz durgunluğu,

2010 yılında yüksek bir artış oranı ile telafi etmiş, krizin etkilerinin hafiflemesi ile

birlikte kredi kullanan sektör sayısı çeşitlenmiş, kredi hacmi artmış ve kredi vadeleri

uzamıştır. Kredi tabanındaki genişlemeye istinaden hızlı bir toparlanmaya giren reel

sektör, gelişmiş ülkelerin likiditeyi arttırmaya yönelik politikalarının pozitif etkisini de

hisseder hale gelmiştir. Ancak, bollaşan para düşük ve öngörülebilir faiz hadlerini de

beraberinde getirmiştir.

3.3 2008 Dünya Ekonomik Krizi’nin Türkiye’nin Makro İktisadi

Göstergelerine Etkisi

Bu bölümde esas üzerinde durduğumuz, 2008 küresel ekonomik krizinin

Türkiye ekonomisinin temel iktisadi göstergeleri üzerinde nasıl bir etki yarattığına

yönelik olacaktır. 2008 yılını kırılma olarak kabul ettiğimizde, etkileri bugün de süren

zamana yayılmış bir kriz ile karşı karşıya kaldığımızı göreceğiz. Tam da bu gerekçe ile

yazar, temel iktisadi verileri 2014 yılına ait en güncel şekli ile tablo ve grafiklere

yansıtmaya çalışılmıştır. Ancak, bazı etkileri daha detaylı incelemek istediğimizde;

göstergelere ilişkin dönemsel sınırlandırmalar yapılmış, kriz öncesi ve sonrasındaki iki

6g4-Ć;'�%7/*74Ć;'6�/'4-'<�$#0-#5+�;+..+-�4#214��������

4GGN�UGMV{TG�CnÖNCP�MTGFKNGTFGMK�CTVÖĉ�CNV�MCNGONGT�KVKDCTÖ[NC�KPEGNGPFKĈKPFG��IGTGM�V�MGVKEK�MTGFKNGTK��IGTGM�VKECTK�MTGFKNGTFGMK�[�MUGNKĉKP�DW�CTVÖĉC�MCVMÖ�UCĈNCFÖĈÖ�I{T�NOGMVGFKT��-TK\KP�GVMKNGTKPKP�GP�nQM�JKUUGFKNFKĈK�M�n�M�XG�QTVC�{NnGMNK�KĉNGVOGNGTKP�MTGFK�MWNNCPÖOÖ�FC�CTVÖĉ�I{UVGTOKĉVKT�)TC¿M������

$QNNCĉCP�M�TGUGN�NKMKFKVGPKP�[QN�CnVÖĈÖ�JÖ\NÖ�MTGFK�IGPKĉNGOGUKPKP�QNWOUW\�GVMKNGTKPK�UÖPÖTNCOCM�COCEÖ[NC������[ÖNÖ�KnKPFG�W[IWNCOC[C�MQ[WNCP�VGFDKTNGT��¿PCPUCN�KUVKMTCTÖ�I{\GVOGM�XG�FÖĉ�ĉQMNCTC�MCTĉÖ�FC[CPÖMNÖNÖĈÖ�CTVÖTOCM�CnÖUÖPFCP�{PGO�CT\�GVOGMVGFKT�

-COW�/CNK[GUK�XG�$QTn�5VQMWPFCMK�)GNKĉOGNGT

-�TGUGN�GMQPQOKM�MTK\�PGFGPK[NG�KMVKUCFK�HCCNK[GVVG�QTVC[C�nÖMCP�FCTCNOCPÖP�MCOW�IGNKTNGTKPK�{PGONK�{Nn�FG�C\CNVOCUÖ�XG�MTK\KP�GVMKNGTKPK�JC¿ÀGVOG[G�[{PGNKM�QNCTCM�W[IWNCPCP�IGPKĉ�MCRUCONÖ�OCNK�VGĉXKM�RCMGVNGTK��IGNKĉOKĉ��NMGNGTFG�FCJC�DGNKTIKP�QNOCM��\GTG��M�TGUGN�{NnGMVG�MCOW�OCNK�CnÖĈÖPÖP�XG�DQTn�UVQMWPWP�CTVOCUÖPC�[QN�CnOÖĉVÖT��#TCNCTÖPFC�6�TMK[G¶PKP�FG�[GT�CNFÖĈÖ�DKTnQM�IGNKĉOGMVG�QNCP��NMG�KUG��W[IWNCFÖMNCTÖ�OCNK�VGĉXKM�RTQITCONCTÖPÖP�I{TGNK�QNCTCM�FCJC�M�n�M�nCRNÖ�QNOCUÖ��KMVKUCFK�HCCNK[GVVGMK�VQRCTNCPOCPÖP�FCJC�JÖ\NÖ�IGTnGMNGĉOGUK�XG�M�TGUGN�MTK\G�I{TGEG�F�ĉ�M�D�VnG�

)TC¿M�����fNnGM�$C\ÖPFC�6KECTK�-TGFKNGT

�����1ECM�����

-C[PCM��$&&-�

��6CJOKP�

���182������������*GFGÀGTK�

-C[PCM��/CNK[G�$CMCPNÖĈÖ�

)TC¿M�����/GTMG\K�;{PGVKO�$�VnG�#nÖĈÖ�XG�#$�6CPÖONÖ�)GPGN�;{PGVKO�0QOKPCN�$QTn�5VQMW�)5;Ć*¶PKP�;�\FGUK�

��6CJOKP�

���182������������*GFGÀGTK�

-C[PCM��/CNK[G�$CMCPNÖĈÖ�

����

�����

�����

�����

�����

�����

�����

�����

�����

�����

������

������

������

/CCUVTKEJ�-TKVGTK����$�VnG�#nÖĈÖ

��

��

�

�

�

�

������ ���

���

����

�����

�����

�����

�����

�����

�����

�����

�����

�����

������

������

������

/CCUVTKEJ�-TKVGTK�����-COW�$QTn�5VQMW

���

��

��

��

��

�

�������� ���� ����

)TC¿M�����4GGN�5GMV{TG�#nÖNCP�-TGFKNGT�)5;Ć*

;�\FG�

4GCN�5GMV{T�-TGFKNGT� *CPGJCNMÖ�-TGFKNGT

6KECTK�-TGFKNGT

$�[�M�fNnGMNK�ćKTMGV�-TGFKNGTK

-�n�M�XG�1TVC�fNnGMNK�ĆĉNGVOG�-TGFKNGTK

��6CJOKP�

-C[PCM��6%/$�

21

yıl dikkate alınmış, bu yıllara ait Merkez Bankası, Kalkınma Bakanlığı ve Maliye

Bakanlığı’na raporlar birincil referans olarak sunulmuştur.

Tablo 4: Makroekonomik Göstergeler (2005-2010)

Kaynak: TUİK

3.1.1 Büyüme Üzerindeki Etki

Küresel krizin ardından, IMF’in Türkiye’nin önüne koyduğu hedef büyüme

oranı (%5) gerçekleştirilememiş, 2001 yılında GSYİH bir önceki döneme göre % 5.7

oranında gerilemiştir. Türkiye ekonomisi 2008’in üçüncü çeyreğine kadar, ki küresel

krizin etkilerinin açıkça görüldüğü döneme işaret etmektedir, kesintisiz 27 çeyrekte

yükseliş trendine girmiş ve dönemlik ortalama % 6,5’lik büyümüştür. Daha önce de

ifade edildiği gibi; 2001 krizinde değer kaybeden TL yurtiçindeki talebin daralmasına

ve firmaların dış piyasaya yönelerek daha fazla ithal girdiye yönelmelerine sebep

olmuştur.22

Türkiye büyüme stratejisini büyük oranda dış konjonktür ve dış kaynak akışına

bağlı olarak geliştirdiğinden, dünya ekonomisindeki beklenti ve yaklaşımlar aynı

oranda ulusal ekonominin yönünü belirler düzeydedir. Büyümeye ilişkin öncü

parametreleri (ÜFE, TÜFE, sanayi üretim endeksi, ihracat ve ithalat hacmi, işgücüne

katılımdaki artış) dikkate aldığımızda; 2008 yılının ikinci çeyreğinde, beklentilerin

çok ötesinde, hem üretici güven endeksi hem de tüketici güven endeksinin keskin bir

22Çınar, Yetkin, Türkmen Göksel, and Siyasal Bilgiler Fakültesi. "İhracatta Bölgesel Çeşitlendirme ve İstikrar." Ankara Üniversitesi SBF Dergisi 65.2 (2010): 29-57. ;Aysan/Hacıhasanoğlu 2007; Aydın et. al., 2007; Yükseler/Türkan, 2008.

22

biçimde düştüğü görülmektedir. Bu durum, 2009 yılının ikinci çeyreğinden itibaren

devreye giren Orta Vadeli Plan23 ile özel sektör nezdinde bir toparlanma sürecine

girmiştir.

Şekil 4: Tüketici Fiyat Endeksi (2007-2010)

Kaynak: TCMB, Yıllık Rapor 2010

Kriz ortamının yarattığı belirsizliğin üretici güveni üzerindeki etkisinin kolayca

pozitife dönmesi mümkün olmamıştır. Sonraki bölümlerde sanayiyi etkileyen en

belirgin göstergeye, daralan dış ticarete, ilişkin durum detaylı olarak ele alınacaktır.

Buna ek olarak, sanayi üretimine ilişkin verilere baktığımızda; üretimdeki azalmanın

çarpıcı etkisi ile karşılaşıyoruz, öyle ki 2008’in Mart ayından itibaren düşüşe geçen

üretim, 2009’daki müdahaleye karşın tersine çevrilememiş olarak görünüyor.

23 http://www.bumko.gov.tr/Eklenti/28,20092011ovppdf.pdf?0

6g4-Ć;'�%7/*74Ć;'6�/'4-'<�$#0-#5+�;+..+-�4#214����� ��

GPÀCU[QPW��{PI{T�NGTNG�W[WONW�QNCTCM��KĉNGPOGOKĉ�IÖFC�¿[CVNCTÖPFCMK�CĉCĈÖ�[{PN��F�\GNVOGPKP�GVMKUK[NG�IGTKNGOKĉ�XG�V�MGVKEK�GPÀCU[QPW�[�\FG�����QNCP������[ÖNÖ�JGFG¿PG�QNFWMnC�[CMÖP�DKT�UGXK[GFG�IGTnGMNGĉOKĉVKT�)TC¿M�����

�����[ÖNÖ�IGPGNKPFGMK�GPÀCU[QP�IGNKĉOGNGTK�CNV�MCNGONGT�KVKDCTÖ[NC�KPEGNGPFKĈKPFG��GPÀCU[QPWP�DKT�{PEGMK�[ÖNC�QTCPNC�IÖFC�XG�JK\OGV�ITWRNCTÖPFC�IGTKNGFKĈK��GPGTLK�XG�IÖFC�FÖĉÖ�OCNNCTFC�DGNKTIKP�DKT�FGĈKĉKO�I{UVGTOGFKĈK��GPGTLK�ITWDWPFC�KUG�[�MUGNFKĈK�I{\NGPOKĉVKT�)TC¿M������

)ÖFC�ITWDW�[ÖNNÖM�GPÀCU[QPW�������[ÖNÖPFC�KĉNGPOGOKĉ�IÖFC�¿[CVNCTÖPFCMK�[�MUGM�QTCPNÖ�FGĈKĉKONGTG�DCĈNÖ�QNCTCM�FCNICNÖ�DKT�UG[KT�K\NGOKĉVKT��$W�UG[KTFG��QNWOUW\�JCXC�MQĉWNNCTÖPC�DCĈNÖ�QNCTCM�[�MUGM�QTCPNÖ�CTVÖĉ�UGTIKNG[GP�VC\G�OG[XG�UGD\G�¿[CVNCTÖ�KNG�[WTV�KnK�ECPNÖ�JC[XCP�CT\ÖPFCMK�C\CNOCPÖP�GVMKUK[NG�[�MUGM�UG[TGFGP�MÖTOÖ\Ö�GV�¿[CVNCTÖ�D�[�M�QTCPFC�DGNKTNG[KEK�QNOWĉVWT��-ÖTOÖ\Ö�GV�¿[CVNCTÖPFCMK�CTVÖĉNCTÖP�V�MGVKEK�GPÀCU[QPWPC�QNCP�GVMKUK�KĉNGPOGOKĉ�IÖFC�ITWDW�KNG�UÖPÖTNÖ�MCNOCOÖĉ��DW�F{PGOFG�KĉNGPOKĉ�GV��T�PNGTK�¿[CVNCTÖ�FC�[�MUGM�QTCPNÖ�CTVÖĉNCT�MC[FGVOKĉVKT��;ÖNÖP�UQP�nG[TGĈKPFG�M�TGUGN�IÖFC�¿[CVNCTÖPFCMK�CTVÖĉ�GĈKNKOK�PGFGPK[NG�KĉNGPOKĉ�IÖFC�¿[CVNCTÖPFC�MC[FGFKNGP�CTVÖĉC�MCTĉÖP��KĉNGPOGOKĉ�IÖFC�¿[CVNCTÖPFCMK�CĉCĈÖ�[{PN��F�\GNVOGNGTG�DCĈNÖ�QNCTCM�IÖFC�ITWDW�[ÖNNÖM�GPÀCU[QPW�[�\FG�����¶[G�IGTKNGOKĉVKT��${[NGEG��DW�ITWDWP�[ÖN�KnKPFG�

�����RWCPC�MCFCT�nÖMCP�[ÖNNÖM�GPÀCU[QPC�[CRVÖĈÖ�MCVMÖ�������[ÖN�UQPW�KVKDCTÖ[NC������RWCPC�IGTKNGOKĉVKT������[ÖNÖ�1ECM�C[ÖPFC�[CRÖNCP�XGTIK�C[CTNCOCUÖ�KNG�CMCT[CMÖV�XG�V�R�IC\�¿[CVNCTÖPFC�I{\NGPGP�[�MUGM�QTCPNÖ�CTVÖĉNCT��GPGTLK�ITWDW�¿[CVNCTÖPÖ�DGNKTIKP�QTCPFC�[�MUGNVOKĉVKT��)TWR�¿[CVNCTÖ�[ÖNÖP�UQP�nG[TGĈKPG�MCFCT�{PGONK�DKT�FGĈKĉKO�I{UVGTOGOKĉ�QNOCMNC�DKTNKMVG��ITWR�[ÖNNÖM�GPÀCU[QPW�DKT�{PEGMK�[ÖN�IGTnGMNGĉGP�F�ĉ�M�DC\ÖP�GVMKUK[NG�[ÖNÖP�KNM�[CTÖUÖPFC�[�MUGNOKĉ��VCMKR�GFGP�F{PGOFG��DW�GVMKPKP�QTVCFCP�MCNMOCUÖ[NC�C\CNÖĉ�GĈKNKOKPG�IKTOKĉVKT��5QP�nG[TGMVG�KUG��ITWR�¿[CVNCTÖ��WNWUNCTCTCUÖ�RGVTQN�¿[CVNCTÖ�KNG�F{XK\�MWTW�IGNKĉOGNGTK�RCTCNGNKPFG�[�MUGNGP�CMCT[CMÖV�XG�V�R�IC\�¿[CVNCTÖ�KNG�UW�VCTKHGNGTKPFGMK�CTVÖĉNCTC�DCĈNÖ�QNCTCM�CTVOÖĉVÖT��5QPWn�QNCTCM��GPGTLK�ITWDW�[ÖN�UQPW�GPÀCU[QPW�[�\FG������KNG�[ÖNNÖM�V�MGVKEK�GPÀCU[QPWPC�[WMCTÖ�[{PN��MCVMÖFC�DWNWPOWĉVWT�)TC¿M�����

�����[ÖNÖPFC�GPÀCU[QPWP�DKT�{PEGMK�[ÖNC�QTCPNC�IÖFC�XG�JK\OGV�ITWRNCTÖPFC�IGTKNGFKĈK��GPGTLK�XG�IÖFC�FÖĉÖ�OCNNCTFC�DGNKTIKP�DKT�FGĈKĉKO�I{UVGTOGFKĈK��GPGTLK�ITWDWPFC�KUG�[�MUGNFKĈK�I{\NGPOKĉVKT�

)TC¿M�����;ÖNNÖM�6g('�'PÀCU[QPW�XG�*GFGÀG�7[WONW�2CVKMC

)TC¿M�����6�MGVKEK�(K[CVNCTÖ

;ÖNNÖM�;�\FG�&GĈKĉKO�

-C[PCM��6gĆ-��6%/$� -C[PCM��6gĆ-��6%/$�

����������������

��

��

��

��

�

�)ÖFC 'PGTLK *K\OGV)ÖFC�XG�'PGTLK�

&ÖĉÖ�/CNNCT

;ÖNNÖM�'PÀCU[QP

*GFGÀG�7[WONW�2CVKMC

$GNKTUK\NKM�#TCNÖĈÖ

23

Şekil 5: Sanayi Üretim Endeksi (2005=100)

Kaynak: IMF

Şekil 6: Ara mal, Sermaye Malı ve Enerji’ye ait Sanayi Üretim Endeksi (2005- 2012)

Kaynak: TUİK

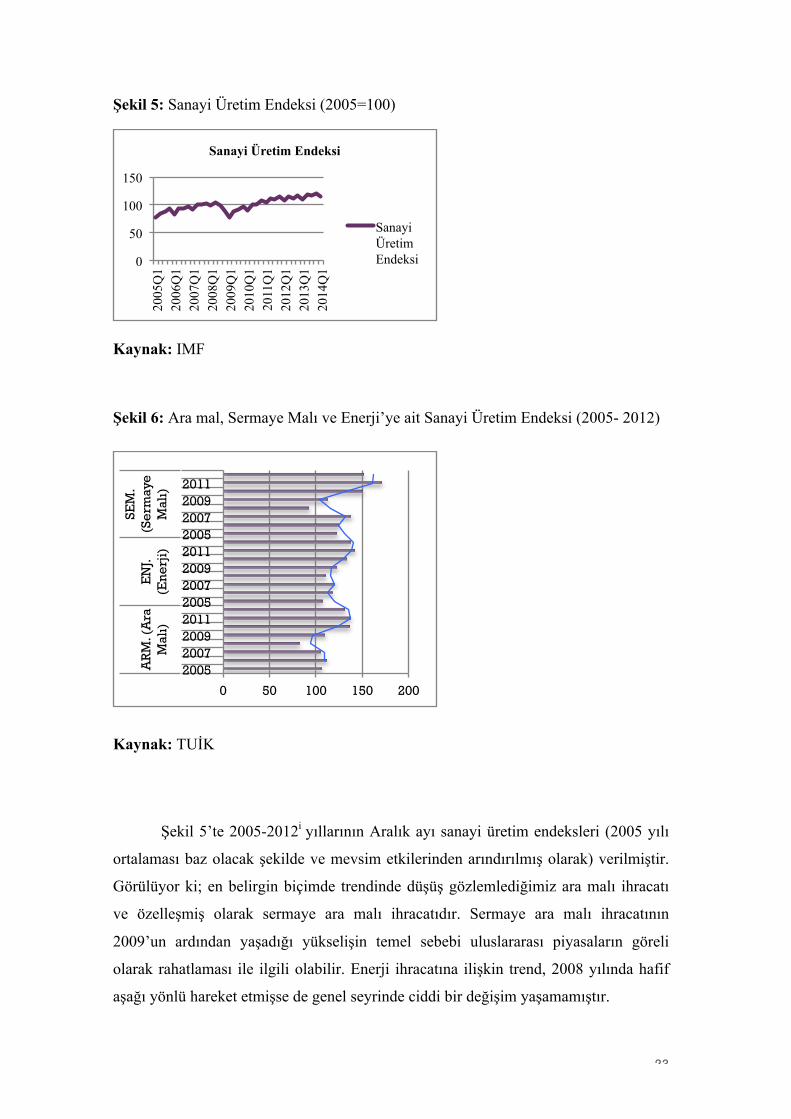

Şekil 5’te 2005-2012i yıllarının Aralık ayı sanayi üretim endeksleri (2005 yılı

ortalaması baz olacak şekilde ve mevsim etkilerinden arındırılmış olarak) verilmiştir.

Görülüyor ki; en belirgin biçimde trendinde düşüş gözlemlediğimiz ara malı ihracatı

ve özelleşmiş olarak sermaye ara malı ihracatıdır. Sermaye ara malı ihracatının

2009’un ardından yaşadığı yükselişin temel sebebi uluslararası piyasaların göreli

olarak rahatlaması ile ilgili olabilir. Enerji ihracatına ilişkin trend, 2008 yılında hafif

aşağı yönlü hareket etmişse de genel seyrinde ciddi bir değişim yaşamamıştır.

0

50

100

150 20

05Q

1 20

06Q

1 20

07Q

1 20

08Q

1 20

09Q

1 20

10Q

1 20

11Q

1 20

12Q

1 20

13Q

1 20

14Q

1

Sanayi Üretim Endeksi

Sanayi Üretim Endeksi

0 50 100 150 200

2005 2007 2009 2011 2005 2007 2009 2011 2005 2007 2009 2011

AR

M. (

Ara

M

alı)

E

NJ.

(Ene

rji)

SEM

. (S

erm

aye

Mal

ı)

24

2009’un ikinci çeyreğinde alınan mali tedbire rağmen, 2009 yılında GSYİH

%4,7 oranında küçülmüştür. 24 Bu anlamda en büyük kalemleri göz önünde

bulundurduğumuzda; hane halkı tüketim harcamaları düşüş trendinde iken, kamu

kesim tüketim harcamaları artış eğilimi göstermiştir. Buna benzer bir ilişki ile toplam

yatırım harcamaları içinde özel sektör yatırım harcamaları gerilemiş, kamu kesim

yatırımları artmıştır. Bireysel tüketimdeki ve özel sektör yatırım harcamalarındaki

düşüş ithalat kalemini ihracata göre daha hızlı düşürmüş, bu durum büyümeye pozitif

etki yaratmıştır. 25

3.3.2 İstihdama Etkisi

Büyümenin ve kapasite kullanım oranının düşme eğiliminden birincil olarak

etkilenen kuşkusuz işgücü piyasası olmuştur. 2008 yılında yaşanan krizin etkilerini

2009 yılında hissetmeye başlayan Türkiye’nin en fazla etkilendiği alan emek piyasası

olmuştur, işsizlik oranları yükselen bir eğilim içine girmiştir..26 Krizin hafiflemesi ile

birlikte işsizlik oranı düşmüş gibi görünse de tarım sektörüne dönen işgücü27 ve kayıt-

dışı emek piyasasının ölçülemeyen boyutları sadece işsizlik verileri ile

açıklanamayacak sosyal sorunları da beraberinde getirmiştir.

24 Aras, Osman Nuri. "Türkiye’ye Makro Ekonomik Etkileri Bakımından 2008 Küresel Krizi." Finans, Politik ve Ekonomik Yorumlar Dergisi 47.550 (2010). 25 TCMB, Yıllık Rapor 2009, sf. 20-25 http://www.tcmb.gov.tr/wps/wcm/connect/f18ef4ae-fcbe-435a-968c-7d423e80657e/09turkce.pdf?MOD=AJPERES&CACHEID=f18ef4ae-fcbe-435a-968c-7d423e80657e 26 Karabıçak, M. "Küresel Krizleri Tetikleyen Nedenler ve Küresel Krizin Türkiye Boyutu." Süleyman Demirel Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi 15.3 (2010): 251-70.

25

Şekil 7: İşsizlik Oranları

Kaynak: IMF

Tablo 5: İşgücü ve İstihdam (Bin Kişi)

Kaynak: TCMB, Yıllık Rapor 2010

6g4-Ć;'�%7/*74Ć;'6�/'4-'<�$#0-#5+�;+..+-�4#214��������

ĆUVKJFCO��8GTKONKNKM�XG�Ćĉ�)�E��/CNK[GVNGTKPFGMK�)GNKĉOGNGT���

�����[ÖNÖPFC�QTVCNCOC������OKN[QP�MKĉK�QNCP�Kĉ�I�E��������[ÖNÖ�UQP�nG[TGĈKPFG�DKT�{PEGMK�[ÖNÖP�C[PÖ�F{PGOKPG�I{TG�[�\FG�����QTCPÖPFC�CTVCTCM������OKN[QP�MKĉK[G�WNCĉOÖĉ��KUVKJFCO�KUG�[�\FG�����QTCPÖPFC�CTVCTCM������OKN[QP�MKĉK�F�\G[KPFG�IGTnGMNGĉOKĉVKT��$W�F{PGOFG�KUVKJFCOFCMK�CTVÖĉÖP�GVMKUK[NG�KĉUK\NKM�QTCPÖ�[�\FG�����¶FGP�[�\FG���¶G�F�ĉO�ĉV�T��#[PÖ�F{PGOFG�VCTÖO�FÖĉÖ�KĉUK\NKM�QTCPÖ�[�\FG�����¶FGP��[�\FG�����¶[G��IGPn�P�HWU�KĉUK\NKM�QTCPÖ�FC�[�\FG�����¶VGP��[�\FG�����¶G�IGTKNGOKĉVKT�6CDNQ����

�����[ÖNÖPÖP�KNM�nG[TGĈKPFGP�KVKDCTGP�M�TGUGN�MTK\KP�Kĉ�I�E��RK[CUCUÖ��\GTKPFGMK�GVMKNGTK�C\CNOÖĉ�XG�VCTÖO�FÖĉÖ�KUVKJFCO�

JÖ\NÖ�DKT�ĉGMKNFG�VQRCTNCPOC[C�DCĉNCOÖĉVÖT�������[ÖNÖPFC�VCTÖO�FÖĉÖ�KUVKJFCOFCMK�CTVÖĉÖP�MTK\NG�DGTCDGT�QTVC[C�nÖMCP�Kĉ�MC[DÖPÖ�VGNC¿�GVVKĈK��CPECM��U{\�MQPWUW�KUVKJFCO�CTVÖĉÖPÖP�CTVCP�Kĉ�I�E��KJVK[CEÖPÖ�MCTĉÖNCOCFC�[GVGTUK\�MCNFÖĈÖ�I{T�NOGMVGFKT�

�����[ÖNÖPFC�{PEGMK�[ÖNNCTC�I{TG�DKT�OKMVCT�CTVCP�MC[ÖV�FÖĉÖ�KUVKJFCOÖP�VQRNCO�KUVKJFCO�KnKPFGMK�RC[Ö�������[ÖNÖ�UQP�nG[TGĈKPFG�DKT�{PEGMK�[ÖNÖP�C[PÖ�F{PGOKPG�I{TG�����RWCP�C\CNCTCM�[�\FG������QTCPÖPFC�IGTnGMNGĉOKĉVKT�

-�TGUGN�MTK\KP�GVMKUK[NG�IGTKNG[GP�KUVKJFCO�������[ÖNÖ�KNM�nG[TGĈKPFGP�KVKDCTGP�CTVÖĉ�I{UVGTOKĉVKT�������[ÖNÖ�UQP�nG[TGĈKPFG��VQRNCO�KUVKJFCO�DKT�{PEGMK�[ÖNÖP�C[PÖ�

� � � ���������������� � �������������� � ��������������������������������

�� 1TVCNCOC� +� ++� +++� +8� +� ++� +++� +8

���;Cĉ�XG�g\GTK�0�HWU� ������� ������� ������� ������� ������� ������� ������� ������� ������

Ćĉ�)�E�� ������� ������� ������� ������� ������� ������� ������� ������� ������

Ćĉ�)�E�PG�-CVÖNÖO�1TCPÖ�;�\FG�� ����� ����� ����� ����� ����� ����� ����� ����� ����

���'TMGM� ����� ����� ����� ����� ����� ����� ����� ����� ����

���-CFÖP� ����� ����� ����� ����� ����� ����� ����� ����� ����

ĆUVKJFCO� ������� ������� ������� ������� ������� ������� ������� ������� ������

���6CTÖO� ������ ������ ������ ������ ������ ������ ������ ������ �����

���6CTÖO�&ÖĉÖ� ������� ������� ������� ������� ������� ������� ������� ������� ������

ĆUVKJFCO�1TCPÖ�;�\FG�� ����� ����� ����� ����� ����� ����� ����� ����� ����

-CFÖP�ĆUVKJFCOÖ�ĆUVKJFCO�;�\FG�� ����� ����� ����� ����� ����� ����� ����� ����� ����

ĆĉUK\NKM�1TCPÖ�;�\FG�� ����� ����� ����� ����� ����� ����� ����� ����� ����

���6CTÖO�&ÖĉÖ� ����� ����� ����� ����� ����� ����� ����� ����� ����

���)GPn�ĆĉUK\NKM�1TCPÖ� ����� ����� ����� ����� ����� ����� ����� ����� ����

-C[ÖV�&ÖĉÖ�ĆUVKJFCO�1TCPÖ�;�\FG�� ����� ����� ����� ����� ����� ����� ����� ����� ����

-C[PCM��6gĆ-��� �� �� �� �� �� �� �� �

6CDNQ����Ćĉ�)�E��XG�ĆUVKJFCO�$KP�-KĉK�

�� � � ������������������ � �������������� � � ���������������

�� 1TVCNCOC� +� ++� +++� +8� +� ++� +++� +8

6QRNCO�ĆUVKJFCO� ������� ������� ������� ������� ������� ������� ������� ������� ������

6CTÖO� ������ ������ ������ ������ ������ ������ ������ ������ �����

6CTÖO�&ÖĉÖ� ������� ������� ������� ������� ������� ������� ������� ������� ������

����5CPC[K� ������ ������ ������ ������ ������ ������ ������ ������ �����

�������ĆOCNCV�5CPC[K� ������ ������ ������ ������ ������ ������ ������ ������ �����

����ĆPĉCCV� ������ ���� ������ ������ ������ ������ ������ ������ �����

����*K\OGVNGT� ������� ������� ������� ������� ������� ������� ������� ������� ������

�������6KECTGV��1VGN��.QMCPVC� ������ ������ ������ ������ ������ ������ ������ ������ �����

�������&KĈGT�*K\OGVNGT� ������ ������ ������ ������ ������ ������ ������ ������ �����

-C[PCM��6gĆ-�

6CDNQ����ĆUVKJFCOÖP�5GMV{TGN�&CĈÖNÖOÖ�$KP�-KĉK�

�6gĆ-�*CPGJCNMÖ�Ćĉ�)�E��#PMGVK¶PFGP�GNFG�GFKNGP�KUVKJFCO�UQPWnNCTÖ�������1ECM�C[ÖPFCP�KVKDCTGP�0#%'�4GXK\G���MQFNCOCUÖ�[GTKPG��0#%'�4GXK\G���MQFNCOCUÖPC�I{TG�[C[ÖONCPOC[C�DCĉNCPOÖĉVÖT��4CRQTFC�[GT�CNCP������[ÖNÖ�XGTKNGTK��0#%'�4GXK\G��¶G�F{P�ĉV�T�NGTGM�MWNNCPÖNOCMVCFÖT��

0,00 2,00 4,00 6,00 8,00

10,00 12,00 14,00 16,00 18,00

2005

Q1

2005

Q4

2006

Q3

2007

Q2

2008

Q1

2008

Q4

2009

Q3

2010

Q2

2011

Q1

2011

Q4

2012

Q3

2013

Q2

2014

Q1

İşsizlik Oranları

İşsizlik Oranları

26

Önceki başlıklarda da ifade edildiği gibi; küresel krizin Türkiye üzerindeki en

derin etkisi, 2008 yılının dördüncü çeyreğinden itibaren başlayıp 2009 yılının

ortalarına kadar devam eden istihdam talebindeki daralmadır. Bunun temel sebebi;

ekonomik daralmaya bağlı olarak, artan işten çıkarmalar ve dolayısıyla yükselen

işsizlik oranlarıdır. Kriz dönemlerinde artan işgücü arzı ile yaratılamayan yeni

istihdam açığı, işsizlik oranını 2008 yılında %11 seviyesinden 2009 yılında %14 kadar

çıkarmıştır.28 Bu dönemde yaşanan belirsizlik ve atıl kapasite, istihdam koşullarının

uzun erimli bir istikrara kavuşması önünde engel teşkil etmiştir.29

“Küresel krizin etkisiyle gerileyen istihdam, 2009 yılı ilk çeyreğinden itibaren

artış göstermiştir. 2010 yılı son çeyreğinde toplam istihdam bir önceki yılın aynı

dönemine göre % 5,1 oranında yükselmiştir”. 30 2009 yılında artan istihdamın temel

gerekçesi, aslında iktisadi faaliyetteki daralma karşısında işsizliğin artmasıdır. Bu

dönemde, reel birim işgücü maliyetleri artmış, fakat bu durum toparlanma ile birlikte

2010 yılında tersine dönmüştür. 2010 yılının ilk dokuz ayında, sanayi sektöründe kişi

başı kısmi verimlilik %9,5 artış göstermiş olmasına rağmen, ücretler %7,5 oranında

gerilemiştir. Bu durum gösteriyor ki; reel sektör için işgücü maliyeti azalırken, hane

halkları için alım gücü düşmüştür.

28 TCMB, Yıllık Rapor 2009. http://www.tcmb.gov.tr/wps/wcm/connect/f18ef4ae-fcbe-435a-968c-7d423e80657e/09turkce.pdf?MOD=AJPERES&CACHEID=f18ef4ae-fcbe-435a-968c-7d423e80657e 29 Aras, Osman Nuri. "Türkiye’ye Makro Ekonomik Etkileri Bakımından 2008 Küresel Krizi." Finans, Politik ve Ekonomik Yorumlar Dergisi 47.550 (2010). 30 TCMB, Yıllık Rapor 2010. http://www.tcmb.gov.tr/wps/wcm/connect/e5387637-e133-4b1d-9b20-2f5dbac9c701/10turkce.pdf?MOD=AJPERES&CACHEID=e5387637-e133-4b1d-9b20-2f5dbac9c701

27

Şekil 8: Cari İşlemler Açığı ve Toplam İşsizlik Arasındaki İlişki

Kaynak: Yeldan E. ; TUİK

Yeldan’a göre; cari açık sorununun yapısal olmasının temel sebebi istihdamın

arttırılmasının önünde ciddi bir engel teşkil etmesidir. Bu anlamda cari açığın nasıl

finanse edildiğinden çok işsizlik sorununa ilişkin bağlam önem arz etmektedir.

Türkiye’nin dış piyasalara sunduğu yüksek faiz avantajı ile spekülatif hareketler

karşısında kırılganlaşan Türkiye, yüksek döviz girdisi ve düşük kur cazibesiyle ithalat

talebini pompalamaktadır. 31

3.3.3 Enflasyona Etkisi

2001 yılında IMF stand-by anlaşmaları gereğince dalgalı kur rejimine geçiş

yapan Türkiye, parasal ve mali disiplinin korunmasını ön planda tutarak döviz kuru

hedeflemesine dayalı para politikasını terk etmiş, örtük enflasyon hedeflemesi

politikasını uygulamaya başlamıştır. Bu değişiklikler ile, 2001 yılı sonunda %54,4

olan enflasyon oranı, 2004 yılında % 9,4’e düşmüştür. Aynı dönemde, fiyat istikrarını

sağlamaktan sorumlu kurum olan Merkez Bankası bağımsız hale getirilmiştir. Bir

geçiş dönemi olan bu süreçte, dalgalı kur rejimi ile Merkez Bankası hem döviz

31 Yeldan, Erinç. "Kapitalizmin Yeniden Finansallaşması ve 2007/2008 Krizi: Türkiye Krizin Neresinde." Çalışma ve Toplum 1 (2009): 11-28. Sf. 21.

28

kurundaki aşırı oynaklığı önlemek için belirli aralıklarla piyasalara müdahale etmeye

başlamış, hem de rezerv biriktirmek amacıyla günlük döviz alım ihaleleri

gerçekleştirmiştir. Hazine, iç ve dış borç servisi için gerekli döviz likiditesi

bulundurmak, iç ve dış şoklara karşı kırılganlıkları azaltmak ve uluslararası

piyasalarda ülke ekonomisine duyulan güveni artırmak için daha fazla rezerv

tutmuştur.

Şekil 9: Merkez Bankası Rezervleri(Altın+Döviz) : (2002-2012) ( Milyar Dolar)

Kaynak: Merkez Bankası

Küresel krizin işgücü piyasası üzerindeki olumsuz etkisi hane halkı tüketimini

öngörülenin üzerinde düşürmüş, emtia fiyatlarındaki hızlı gerileme de buna eklenince

tüm dünyada olduğu gibi Türkiye’de de enflasyon oranları düşmüştür. Ekonomik

faaliyetlerdeki daralma (atıl kapasitenin yatırım üzerindeki negatif etkisi) ve iç

talepteki düşüş trendi sebebiyle birim işgücü maliyeti enflasyonu baskılamıştır.

Ancak, 2008 yılından bu yana FED ‘in parasal taban genişlemesine ve hemen

hemen tüm merkez bankalarının genişleyici para politikaları yüksek enflasyon çıktısını

vermemiştir. Bu süreçte, global ekonominin yaşadığı durum stagflasyon şeklinde

yorumlanmaktadır, ki artan para tabanına karşılık üretim seviyeleri yeterli artışı

göstermemekte ve enflasyon oranları sabit kalmaktadır.

29

Merkez bankalarının likiditeyi artırması da gözetilerek, 2009 yılında TCMB

fiyat istikrarı politikası ile çelişmeyecek şekilde, krizin olumsuz etkileri bertaraf etmek

amacıyla bir yandan kısa vadeli faiz oranlarını süratle aşağı doğru çekerken, diğer

yandan tıkanıklığı aşmak için dengeleyici bir likidite politikası izlemiştir. Reel

piyasalarda 2009 Mayıs’ında toparlanma görülmesine karşın, talepteki canlanmanın

sürdürülebilir olduğuna dair şüpheler varlığını sürdürmüştür. Bu süreçte faiz indirimi

politikası kademeli olarak yavaşlatılmış ve Aralık ayına gelindiğinde sabit kalması

noktasında karar kılınmıştır.32 2008 yılında % 10,1 olan enflasyon oranı, 2009 ve 2010

yıllarında tekrar tek haneye inmiştir. 2010 yılında yüzde 6,4 olarak gerçekleşen

enflasyon, 2011 yılında işlenmemiş gıda ürünleri, petrol ve altın fiyatları gibi para

politikasının kontrol edemediği arz şokları nedeni ile yükselmiştir. 2011 yılında

%10,45 olarak gerçekleşen enflasyon oranı, 2012 yılında % 6,16 ile 1968 yılından

beri tarihin en düşük enflasyon oranı olarak kaydedilmiştir.

Son yıllarda Merkez Bankası’nın karşılaştığı düşük faiz politikası baskısı, 2001

programında belirlenmiş olan fiyat istikrarını sağlama araçlarının ötesinde bir

performans anlamına gelmektedir. Öyle ki banka kredilerinin arttırılması ve döviz

kurundaki iyileştirme beklentilerinin tamamına yanıt vermeye çalışan kurum, görev

karmaşası içinde enflasyon hedeflemesini sürekli olarak revize etmektedir. 33 Bu

durum, küresel kriz sürecinde de yaşanmış, uluslararası piyasaların Türkiye Merkez

Bankası’na olan güveni zayıflamıştır.

3.3.4 Kamu Maliyesine Etkisi

Türkiye IMF ile yaptığı anlaşmalar çerçevesinde, mali disiplinini sağlamayı

başarmış, faiz ödemelerinin düzene çokmuş, pek çok kamu iktisadi teşekkülünü

özelleştirerek kamu gelirlerini arttırmıştır. Yüksek bir oranda tahribata maruz

kalmamış olsa da, küresel ekonomik kriz Türkiye’nin kamu maliyesini olumsuz yönde

32 TCMB, Yıllık Rapor 2009. 33 http://bilimakademisi.org/wp-content/uploads/2014/01/Birikim_2013_gurkaynak_sayek.pdf

30

etkilemiştir. Azalan tüketim ve yatırım harcamaları telafi edebilmek için kamu

harcamalarının arttıran hükümet, bu sayede talebi desteklemeyi başarmıştır. Ancak

bunun karşısında 2009 yılı itibariyle merkezi yönetim bütçe açığının yükselmesine ve

borç stoku/GSYİH oranı artmasına sebep olmuştur. Bütçe açığındaki artışın temel iki

sebebi; (1) İç talebin daralmasına bağlı olarak vergi gelirlerinin aşağı yönlü seyri, (2)

İstihdamın düşüşüne bağlı olarak faiz dışı fazla harcamalarının yükselmesi. 2009

yılında, önceki dönemle karşılaştırıldığında ciddi bir yükseliş gösteren bütçe açığı

(+%5,5) iç talebi canlandırmak pahasına alınan genişleyici mali politikaların bir

sonucu olmuştur.34

Şekil 10: Kamu Kesimi Borç Stoku

Kaynak: Başbakanlık Hazine Müsteşarlığı

34TCMM, Yıllık Rapor 2010.

0 50

100 150 200 250 300 350

2005

Q1

2005

Q4

2006

Q3

2007

Q2

2008

Q1

2008

Q4

2009

Q3

2010

Q2

2011

Q1

2011

Q4

2012

Q3

2013

Q2

2014

Q1

Kamu Kesimi Toplam Borç Stoku

Kamu Kesimi Toplam Borç Stoku

31

Şekil 11: Türkiye’de Yıllara Göre Bütçe Açığı/GSYH Oranı (%)

Kaynak: Maliye Bakanlığı, Bütçe ve Mali Kontrol Genel Müdürlüğü

2009 yılının son çeyreğinde krizin etkisinin az da olsa hafiflemesiyle birlikte

reel piyasalarda canlanma yaşanmış, bu da kamu maliyesinde pozitif bir gelişme

olarak yansımıştır. Artan vergi gelirleri sayesinde, 2010 yılının ilk çeyreğine olumlu

mali göstergelerle başlayan Türkiye, Orta Vadeli Program (2010-2012) ile krizin

ardından gerçekleşen yüksek harcamaları ve düşük vergi gelirlerini telafi edebileceği

kademeli daralmayı öngörmekteydi.35

Gürkaynak ve Sayek’e göre; bu dönemde iç talebi canlandırmak için yapılan

mali harcamalar verimli alanlara yapılmamış ve Türkiye’nin uzun ve derin iktisadi

yavaşlamasında ciddi bir rol oynamıştır. Milli gelirin %1’ine denk gelen kamu

harcamalarındaki artış 2009 yılında telafi mekanizması olarak sunulmuş, ancak 2009

sonrasında bu oranın altına kesinlikle inememiştir.36

Küresel krizin ardından 2009 yılında etkilerini daha derinden hisseden pek çok

gelişmekte olan ülkenin merkezi yönetim bütçe açığında ciddi artışlar olmuş, açık

vermeyen ülkeler dahi reel sektördeki gerilemeyi durdurmak için kamu bütçesinden

aktardığı yatırım harcamaları sebebiyle borç stokunu yükseltmiştir. Türkiye de 2008

35 Ibid. 36 http://bilimakademisi.org/wp-content/uploads/2014/01/Birikim_2013_gurkaynak_sayek.pdf sf. 68

32

yılı ile kıyaslandığında 2009 yılını yüksek bütçe açığı ile kapatmıştır. 37

Şekil 12: Yıllara Göre Merkezi Yönetim Bütçe İçerisindeki Faiz Giderlerinin

GSYH’ye Oranı (%)

Kaynak: Maliye Bakanlığı, Merkezi Yönetim Bütçe büyüklükleri (2012)

OVP 2013-2015

3.3.5 Ödemeler Dengesine Etkisi

Ucuz döviz sebebiyle artan ithalat ve dış finansmana dayalı üretim yapısıyla

sanayinin 2008 krizi ile içinde bulunduğu durum; daralan dış finansman, TL’de değer

kaybına bağlı artan borçluluk ve ithal ürün maliyetleri ile kısır bir döngüye girmiştir.

Bu sebeplerle sanayi sektöründe yaşanan daralma, süregelen cari işlemler açığını

açıklayan niteliktedir. Bu durum sadece küresel kriz sonrasında değil, 2003 yılından

beri var olan yapısal bir sorun niteliğindedir. Çözüme ilişkin herhangi bir politika

geliştirilmemiş olması, küresel krizin etkilerini sanayii sektörü üzerinde derinleştirmiş,

sanayi sektörü en hızlı daralan sektör olmuştur. Ucuz ithalat ile yerli yan sanayi ve ara

malı üreticileri, piyasanın dışına itilmekte, bunun sonucunda tamamlayıcı sanayi

kolları ithal bağımlılığıyla ciddi bir borç yükünün altına girmektedir.

37 TCMM, Yıllık Rapor 2010.

33

Türkiye 2001 krizinin etkileri öncesinde ulusal gelire oranla % 1-1.5 cari açık

veren ve bu anlamda ılımlı olarak değerlendirilecek bir konumdaydı. Fakat, 2003

sonrasında cari açıktaki artış, Türkiye ekonomisinin tarihindeki en yüksek seviyeleri

görmüş ve bu açığın finanse edilme kanallarında dönüşüm yaşanmıştır. Ulusal

ekonomide döviz açığına işaret eden cari işlemler açığının dört kalemine ilişkin

Yeldan’nın yaptığı açıklamadan yola çıkarak şunları söylemek mümkün olacaktır;

(1) Portföy yatırımları, yani sıcak para akımları olarak adlandırılan kalemin 2003

yılında cari açığı % 59 gibi yüksek bir oranla finanse ettiği görülmektedir.

Sonraki yıllarda azalma eğilimi gösteren bu kalem, 2007 yılında yabancı

yatırımcıların Türk tahvillerinden çıkışı ve yerli bankaların kısa vadeleri

borçlarını göreli olarak ödemeye olan meyilleri ile eksi değerlere gerilemiştir.

Şekil 13: Türk Finansal Piyasalarında Spekülatif Getiri

Kaynak : IMF

-40,00% -30,00% -20,00% -10,00%

0,00% 10,00% 20,00% 30,00% 40,00% 50,00%

2005

Q1

2006

Q1

2007

Q1

2008

Q1

2009

Q1

2010

Q1

2011

Q1

2012

Q1

2013

Q1

2014

Q1

Finansal Getiri (BİST 100)

Finansal Getiri (BİST 100)

34

Şekil 14: Faiz Oranları (2005-2014)

Kaynak: IMF

(2) Doğrudan yabancı yatırımlar kalemi için yapılan değerlendirmede önemle

kaydedilen 2006 ve 2007 yıllarında yaklaşık 35 milyar dolarlık doğrudan yabancı

yatırımına ilişkindir. Ancak, bu yatırımların dış borç yaratmayan bir finansman olması

dolayısıyla pozitif olarak algılanması yanıltıcı olabilir, çünkü yatırımın ana kanalı

ulusal ekonomiye ait sermaye stokunda artışı ifade etmemekte, “edinimler ve

birleşmeler yolu” ile bir defalık sayılabilecek ve istikrar göstermeyecek bir durum

olarak görülmelidir. 38

(3)Yeni dış borçlanma ve

(4) Daha önceden biriktirilmiş uluslararası rezervlerin kullanılmasıdır.

38 Yeldan, Erinç. "Kapitalizmin Yeniden Finansallaşması ve 2007/2008 Krizi: Türkiye Krizin Neresinde." Çalışma ve Toplum 1 (2009): 11-28. sf. 20

0,00

5,00

10,00

15,00

20,00 20

05Q

1 20

05Q

4 20

06Q

3 20

07Q

2 20

08Q

1 20

08Q

4 20

09Q

3 20

10Q

2 20

11Q

1 20

11Q

4 20

12Q

3 20

13Q

2 20

14Q

1

Faiz Oranları

Faiz Oranları

35

Tablo 6: Küresel Kriz Dönemi’nde Türkiye’nin Ödemeler Dengesi

Kaynak: TCMB

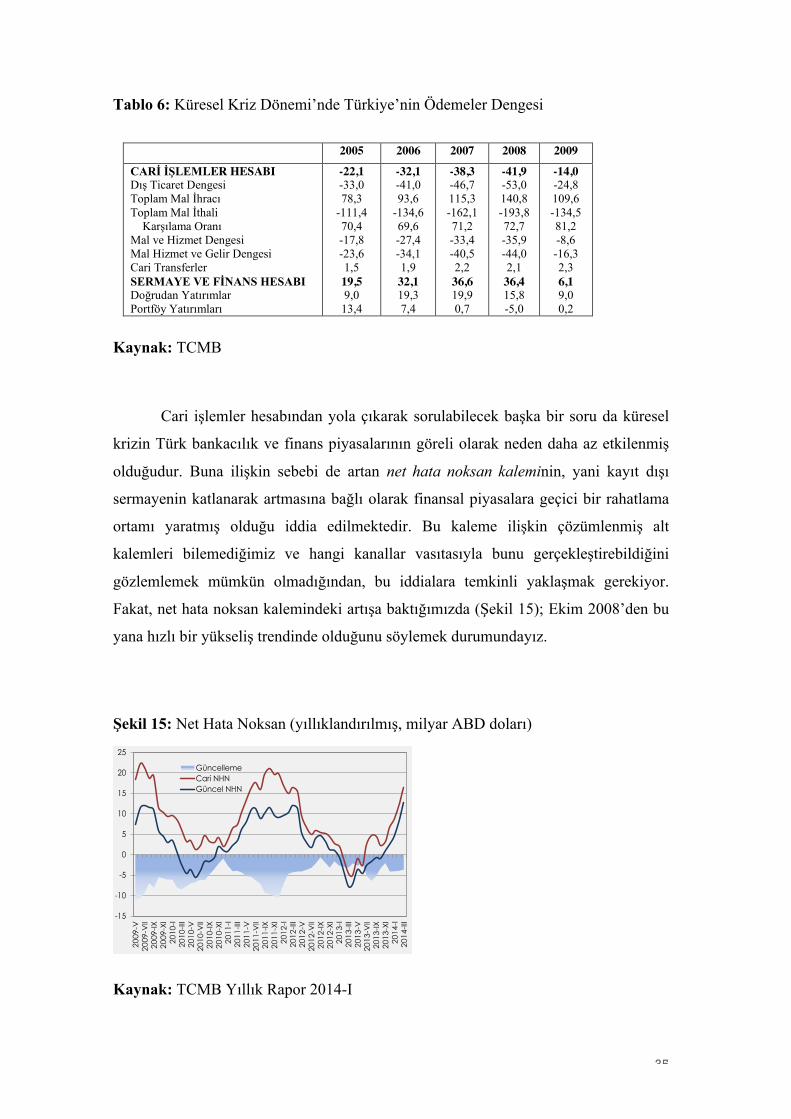

Cari işlemler hesabından yola çıkarak sorulabilecek başka bir soru da küresel

krizin Türk bankacılık ve finans piyasalarının göreli olarak neden daha az etkilenmiş

olduğudur. Buna ilişkin sebebi de artan net hata noksan kaleminin, yani kayıt dışı

sermayenin katlanarak artmasına bağlı olarak finansal piyasalara geçici bir rahatlama

ortamı yaratmış olduğu iddia edilmektedir. Bu kaleme ilişkin çözümlenmiş alt

kalemleri bilemediğimiz ve hangi kanallar vasıtasıyla bunu gerçekleştirebildiğini

gözlemlemek mümkün olmadığından, bu iddialara temkinli yaklaşmak gerekiyor.

Fakat, net hata noksan kalemindeki artışa baktığımızda (Şekil 15); Ekim 2008’den bu

yana hızlı bir yükseliş trendinde olduğunu söylemek durumundayız.

Şekil 15: Net Hata Noksan (yıllıklandırılmış, milyar ABD doları)

Kaynak: TCMB Yıllık Rapor 2014-I

8

Krizin derinleştiği 2008 yılının üçüncü çeyreğinden itibaren Türkiye’de faiz dışı harcamalar hızlanırken merkezi yönetim bütçe gelirlerindeki artış duraklamıştır. 2008 yılının son çeyreğinden itibaren toplam kamu sektörü faiz dışı fazlasının hızla gerilemesine paralel olarak kamu sektörünün borçlanma ihtiyacı önemli oranda artmış ve 2009 yılının sonu itibarıyla kamu borç stoku göstergelerini olumsuz etkilemiştir. 2009 yılının son çeyreğinde ise iktisadi faaliyetteki canlanmaya paralel olarak vergi gelirlerinde belirgin bir iyileşme gözlenmiştir. Vergi gelirlerindeki olumlu gelişmeler merkezi yönetim bütçe dengesi ile faiz dışı bütçe dengesinin 2010 yılının ilk çeyreği itibarıyla önceki yıla göre yüksek performans sergilemesinde önemli rol oynamıştır (TCMB, 2010b:81,85). Orta Vadeli Programda ise 2010-2012 yıllarında kriz döneminde hızla artan bütçe açıklarını kademeli bir şekilde azaltmayı amaçlayan tutarlı bir çerçeve sunulmuştur. Kısaca, 2009 yılında gelirlerdeki azalış ve harcamalardaki yükselişe bağlı olarak merkezi yönetim bütçe açığı önemli ölçüde artmış, bunun neticesinde de kamunun borçlanma gereği yükselmiştir. Bütçe açığında yaşanan artış sadece Türkiye’ye özgü bir durum olmayıp, yaşanmakta olan Küresel Kriz nedeniyle tüm dünyada karşılaşılan bir olgudur. 2008 yılı ile 2009 yılı kıyaslandığında, bütçe açığının GSYİH’ya oranı diğer ülkelerde de artış göstermiş, bütçe fazlası veren bazı ülkeler ise kriz nedeniyle bütçe açığı vermeye başlamıştır. (TCMB, 2009a:27).

3.5. Ödemeler Dengesine Etkisi Yaşanan Küresel Kriz dolayısıyla tüketim ve yatırım talebinde azalma ile düşen enerji fiyatları, cari açığın 2008 yılının son çeyreğinden itibaren önemli ölçüde gerilemesi ile sonuçlanmıştır. 2008 yılı Ağustos ayı itibarıyla 49 milyar ABD doları ile yıllık bazda en yüksek açığını veren cari işlemler hesabı, krizin iç ve dış talebe etkilerinin belirginleşmeye başladığı Ekim-2008’den itibaren hızla azalmaya başlamıştır. Dış ticaret açığının en önemli kaynağı olan enerji kalemlerinin ithalat ve ihracatı hariç tutulduğunda ise Türkiye 2009 yılı başından itibaren cari fazla verir duruma gelmiştir. Ülkemize benzer şekilde yetersiz yurt içi tasarruf oranları nedeniyle ekonomik büyüme için dış kaynaklara ihtiyaç duyan diğer bazı gelişmekte olan ülkelerin cari dengelerinde de krizle birlikte önemli düzelmeler yaşandığı gözlenmektedir. Cari işlemler hesabının en önemli bileşenleri olan ihracat ve ithalatta Ekim-2008’den başlayarak düşmüştür. Krizin etkisiyle ihracatın ithalatı karşılama oranı ile turizm gelirlerinin dış ticaret açığını karşılama oranında 2009 yılında belirgin bir iyileşme olmuştur. Enerji ve emtia fiyatlarındaki gerileme ithalatın değer olarak ihracattan daha hızlı düşmesine neden olurken, ihracat pazarlarındaki çeşitliliğin artması ihracattaki düşüşün nispi olarak sınırlı kalmasını sağlamıştır.

Tablo-4: Türkiye’nin Ödemeler Dengesi (Milyar ABD Doları)

2005 2006 2007 2008 2009

CARİ İŞLEMLER HESABI Dış Ticaret Dengesi Toplam Mal İhracı Toplam Mal İthali Karşılama Oranı Mal ve Hizmet Dengesi Mal Hizmet ve Gelir Dengesi Cari Transferler SERMAYE VE FİNANS HESABI Doğrudan Yatırımlar Portföy Yatırımları

-22,1 -33,0 78,3

-111,4 70,4 -17,8 -23,6 1,5 19,5 9,0 13,4

-32,1 -41,0 93,6

-134,6 69,6 -27,4 -34,1 1,9

32,1 19,3 7,4

-38,3 -46,7 115,3 -162,1 71,2 -33,4 -40,5 2,2 36,6 19,9 0,7

-41,9 -53,0 140,8 -193,8 72,7 -35,9 -44,0 2,1

36,4 15,8 -5,0

-14,0 -24,8 109,6 -134,5 81,2 -8,6 -16,3 2,3 6,1 9,0 0,2

2014–I • ÖDEMELER DENGESİ RAPORU

TÜRKİYE CUMHURİYET MERKEZ BANKASI

26

• Zaman içinde yapılan güncellemeler incelendiğinde, söz konusu güncellemelere neden

olan işlemlerin nette NHN’yi azaltıcı yönde etki ettiğini ve NHN’nin düzeyine paralel olarak ilgili döneme ait güncellemelerin de yüksek tutarlara ulaşabildiği görülmektedir. Örneğin, yıllıklandırılmış veriler baz alınarak yapılan hesaplamalarda, küresel krize bağlı iktisadi dalgalanmaların yaşandığı Ağustos 2008 - Temmuz 2009 döneminde NHN’nin tarihi en yüksek değerlerine ulaştığı, ancak bu döneme ait güncellemelerin de aynı şekilde miktar olarak yüksek olduğu görülmektedir. Benzer değerlendirme, 2011 yılı için de geçerlidir (Grafik 1).

Grafik 1: NHN Güncellemeleri (yıllıklandırılmış, milyar ABD doları)

Grafik 2: NHN/Toplam Döviz Gelir ve Giderleri* (yüzde)

Kaynak: TCMB. Kaynak: TCMB.

*Dış Ticaret Dengesi, Hizmetler Dengesi, Gelir Dengesi ve Cari Transferler kalemlerinin mutlak değer cinsinden toplamlarını göstermektedir.

Yıllık ve Aralık ayı ödemeler dengesi istatistikleri baz alınarak, 2009 yılından 2013 yılına

kadar yapılan çalışmaların NHN kalemi üzerindeki etkileri Grafik 3’te gösterilmekte ve güncellemelere neden olan temel kalemler bazında ayrıştırılmaktadır. Bu çerçevede, cari ay verilerinin ima ettiği NHN düzeylerinin zaman içinde yüzde 50-60 dolaylarında aşağı yönlü revize edildiği görülmektedir. Güncellemeleri belirleyen ana işlemler ise üç ana başlık altında özetlenebilir:

1) Türkiye’de Yerleşik Kişilerin (Bankalar Hariç) Yurt Dışındaki Mevduatları

2008 yılından başlayarak ihracat bedellerinin yurda getirilme zorunluluğunun kaldırılması,

bankalar hariç yurt içi yerleşiklerin yurt dışında tuttukları mevduatlarda artışa yol açmıştır. Anılan gelişme, Ekim 2008’den itibaren NHN kalemindeki artışta da etkili olmuştur. Özellikle kriz zamanlarında ve Varlık Barışı gibi uygulamaların olduğu dönemlerde, bu hesaplarda ortaya çıkan hareketler ödemeler dengesi istatistiklerinde sermaye hareketlerinin önemli bir belirleyicisi durumuna gelmiştir. Bu sebeple, Türkiye’nin ödemeler dengesi istatistiklerinde “Finans Hesapları / Diğer Yatırımlar / Varlıklar / Efektif ve Mevduat / Diğer Sektörler” kalemi için, 2008 yılı verilerinden

-15

-10

-5

0

5

10

15

20

25

2009

-V20

09-V

II20

09-IX

2009

-XI

2010

-I20

10-II

I20

10-V

2010

-VII

2010

-IX20

10-X

I20

11-I

2011

-III

2011

-V20

11-V

II20

11-IX

2011

-XI

2012

-I20

12-II

I20

12-V

2012

-VII

2012

-IX20

12-X

I20

13-I

2013

-III

2013

-V20

13-V

II20

13-IX

2013

-XI

2014

-I20

14-II

I

GüncellemeCari NHNGüncel NHN

3,56

-1,64-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

2009

-IV20

09-V

I20

09-V

III20

09-X

2009

-XII

2010

-II20

10-IV

2010

-VI

2010

-VIII

2010

-X20

10-X

II20

11-II

2011

-IV20

11-V

I20

11-V

III20

11-X

2011

-XII

2012

-II20

12-IV

2012

-VI

2012

-VIII

2012

-X20

12-X

II20

13-II

2013

-IV20

13-V

I20

13-V

III20

13-X

2013

-XII

2014

-II

36

SONUÇ

2008 küresel krizi Türkiye ekonomisinin hem doğrudan kanallarla daralmasına

sebep olmuş hem de içsel dinamiklerini dönüştürerek temel makro iktisadi

göstergelerini ciddi ölçüde etkilemiştir. Krizin Türkiye’ye yansımaları 2009 yılında

gözle görülür hale gelmiş, dış ticaret hacmi AKP döneminin en düşük seviyesine

gerilemiştir. İç ve dış finansman kaynaklarında daralma, reel sektörün zayıflamasını ve

üretimdeki düşüş eğilimini beraberinde getirmiştir. Giderek azalan sanayi üretim

endeksi ve imalat sanayinde gerileme, büyüme oranını negatife çevirmiş, işsizliği

tetiklemiştir. En açık ifade ile; krizin en ciddi etkileri sanayi sektörü ve emek

piyasasında hissedilmiştir. Konuya ilişkin literatürün de işaret ettiği gibi, küresel kriz

Türkiye’nin bankacılık ve finans sektörü üzerindeki etkisini dolaylı olarak, güven

zayıflaması şeklinde hissettirmiştir.

2009’un ikinci çeyreğinde devreye giren Orta Vadeli Plan’ının aldığı önlemler

ve kamu harcamalarıyla kötüye gidişi telafi etmekteki çaba iç talep için olumlu sonuç

vermiştir. Krizin ilk etkilerini takiben döviz kurları ve faiz oranlarındaki hızlı yükseliş

karşısında, Merkez Bankası politika faizlerini kademeli olarak düşürmüş, aynı

zamanda dengeli bir likidite politikası izlemeye çalışarak faiz oranlarını gevşetmeye

çalışmıştır. Finansal nakit akışlarının öngörülemez çıkışlarını telafi edebilecek yüksek

miktarda döviz ve altın rezervi tutulmuştur.

Türkiye’de aşırı borç içine sürüklenen şirketler ve hane halkları finansal

dengeleri bozacak hızlı bir reel krize itilmiş, küçük ve orta ölçekli şirketlerin iflasları,

yan sanayinin ciddi üretim kaybı 2001 krizinde olduğu gibi ani bir kırılmaya benzer

bir biçimde değil, ancak zamana yayılmış uzun süreli bir durgunluk şeklinde tezahür

etmiştir.

37

REFERANSLAR

Aras, Osman Nuri. "Türkiye’ye Makro Ekonomik Etkileri Bakımından 2008 Küresel Krizi." Finans, Politik ve Ekonomik Yorumlar Dergisi 47.550 (2010).

Bağımsız Sosyal Bilimciler (2012), IMF Gözetiminde On Uzun Yıl, Yordam Yayınevi, İstanbul.

Çınar, Yetkin, Türkmen Göksel, and Siyasal Bilgiler Fakültesi. "İhracatta Bölgesel Çeşitlendirme ve İstikrar." Ankara Üniversitesi SBF Dergisi 65.2 (2010): 29-57.

Hoca, Bülent. "A suggestion for a new definition of the concept of finance capital using Marx’s notion of ‘capital as commodity’." Cambridge journal of economics (2012): ber034.

Karabıçak, M. "Küresel Krizleri Tetikleyen Nedenler ve Küresel Krizin Türkiye Boyutu." Süleyman Demirel Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi 15.3 (2010): 251-70.

Lapavitsas, Costas. "Theorizing financialization." Work, Employment & Society 25.4 (2011): 611-626.

Orhangazi, Özgür (2008) Financialization and the US Economy, Edward-Elgar Publications.

Özatay, Fatih. Finansal krizler ve Türkiye. Doğan Kitap, 2009.

TCMB, Yıllık Rapor 2009. http://www.tcmb.gov.tr/wps/wcm/connect/f18ef4ae-fcbe-435a-968c-7d423e80657e/09turkce.pdf?MOD=AJPERES&CACHEID=f18ef4ae-fcbe-435a-968c-7d423e80657e

38

TCMB, Yıllık Rapor 2010. http://www.tcmb.gov.tr/wps/wcm/connect/e5387637-e133-4b1d-9b20-2f5dbac9c701/10turkce.pdf?MOD=AJPERES&CACHEID=e5387637-e133-4b1d-9b20-2f5dbac9c701 TCMB, Yıllık Rapor 2014-I. http://www.tcmb.gov.tr/wps/wcm/connect/6be5c509-0a0b-4f00-9e49-497c9cf8de1f/ODRapor_20141.pdf?MOD=AJPERES&CACHEID=6be5c509-0a0b-4f00-9e49-497c9cf8de1f Yeldan, Erinç. "Kapitalizmin Yeniden Finansallaşması ve 2007/2008 Krizi: Türkiye Krizin Neresinde." Çalışma ve Toplum 1 (2009): 11-28.

http://bilimakademisi.org/wp-content/uploads/2014/01/Birikim_2013_gurkaynak_sayek.pdf

http://journal.mufad.org.tr/attachments/article/239/1.pdf

http://www.tcmb.gov.tr

http://www.tuik.gov.tr/

http://www.hazine.gov.tr/

Copyright © 2022 FDOKUMEN