ﺗﻘﻴﻴﻢ اﻷداء اﻟﻤﺎﻟﻲ ﻓﻲ ﺷﺮﻛﺎت اﻟﺘﺄﻣﻴﻦ

151

ﻛﻠﻴﺔ اﻟﻌﻠﻮم اﻻﻗﺘﺼﺎدﻳﺔ واﻟﺘﺠﺎرﻳﺔ وﻋﻠﻮم اﻟﺘﺴﻴﻴﺮ ﻗﺴﻢ: ﻋﻠﻮم اﻟﺘﺴﻴﻴﺮ ﻣﺬﻛﺮة ﺑﻌﻨﻮان: ﻣﺬﻛﺮة ﺗﺪﺧﻞ ﺿﻤﻦ ﻣﺘﻄﻠﺒﺎت ﻧﻴﻞ ﺷﻬﺎدة اﻟ ﻤﺎﺳﺘﺮ ﻓﻲ ﻋﻠﻮم اﻟﺘﺴﻴﻴﺮ ﺗﺨﺼﺺ: إدارة ﻣﺎﻟﻴﺔ إﻋﺪاد اﻟﻄ ﺎ ﻟﺒﻴﻦ: ﺗﺤﺖ إﺷﺮاف اﻷﺳﺘﺎذة: - ﻫﺎرون ﺳﻤﻴﺮة ﻋﻴﻨﻮش ﻋﺒﺪ اﻟﺮﺣﻴﻢ- دﺣﻤﺎﻧﻲ ﻋﺒﺪ اﻟﻮاﻓﻲ ﻟﺠﻨﺔ اﻟﻤﻨﺎﻗﺸﺔ: اﺳﻢ وﻟﻘﺐ اﻷﺳﺘﺎذ اﻟﺠﺎﻣﻌﺔ اﻟﺼﻔﺔ أ/ ﻋ ﻠ ﻴﺎن ﺻﺒﺮﻳﻨﺔ ﺟﺎﻣﻌﺔ اﻟﺒﻮﻳﺮة رﺋﻴﺴﺎ أ/ ﻫﺎرون ﺳﻤﻴﺮة ﺟﺎﻣﻌﺔ اﻟﺒﻮﻳﺮة ﻣﺸﺮﻓﺎ د/ وﻫﺎﺑﻲ ﻛﻠﺜﻮم ﺟﺎﻣﻌﺔ اﻟﺒﻮﻳﺮة ﻣﻨﺎﻗﺸﺎ اﻟﺴﻨﺔ اﻟﺠﺎﻣﻌﻴﺔ: 2018 / 2019 ﺗﻘﻴﻴﻢ اﻷداء اﻟﻤﺎﻟﻲ ﻓﻲ ﺷﺮﻛﺎت اﻟﺘﺄﻣﻴﻦ دراﺳﺔ ﺗﻄﺒﻴﻘﻴﺔ ﻓﻲ اﻟﺼﻨﺪوق اﻟﺠﻬﻮي ﻟﻠﺘﻌﺎون اﻟﻔﻼﺣﻲ– اﻟﺒﻮﻳﺮة- 2016 - 2018

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of ﺗﻘﻴﻴﻢ اﻷداء اﻟﻤﺎﻟﻲ ﻓﻲ ﺷﺮﻛﺎت اﻟﺘﺄﻣﻴﻦ

العلوم االقتصادية والتجارية وعلوم التسييركلية علوم التسيير :قسم

:مذكرة بعنوان

علوم التسييرفي ماسترال نيل شهادةضمن متطلبات مذكرة تدخلإدارة مالية: تخصص

:األستاذة إشراف تحت : لبيناالط إعداد عينوش عبد الرحيم هارون سميرة - دحماني عبد الوافي -

:لجنة المناقشة الصفة الجامعة ولقب األستاذ اسم

رئيسا جامعة البويرة يان صبرينةلع/ أ مشرفا جامعة البويرة هارون سميرة/ أ مناقشا جامعة البويرة وهابي كلثوم/ د

2018/2019 :السنة الجامعية

تقييم األداء المالي في شركات التأمين 2018-2016 - البويرة–دراسة تطبيقية في الصندوق الجهوي للتعاون الفالحي

الشكر هللا سبحانه وتعالى الذي وفقنا في انجاز هذا العمل المتواضع

.الشكر لمن قدم لي الدعم ومدني بخبرته العميقة ومعرفته الواسعة

إلى أستاذتي الكريمة التي منحتني من وقتها وجهدها الشيء الكثير أنارت طريقي .البحثوأعطتني من حكمتها وعلمها وساعدتني على انجاز هذا

كما أتقدم بالشكر أيضا إلى جميع األساتذة والعلمين من الطور االبتدائي إلى الطور .الجامعي

أيضا أشكر عمال الصندوق الجهوي للتعامل الفـالحي وأتقدم بالشكر إلى زمالئي .2018/2019وزميالتي في الدراسة خاصة دفعة

.الحمد ربي على عظيم فضلك وكثير عطائك لك أنه ال يسعني في هذه اللحظات التي لعلني ال أملك أغلى أن أهدي ثمرة هذا العمل التواضع إلى الذي يخفق قـلبي له باستمرار محمد صلى اهللا عليه وسلم

تهما من إلى من أوصى بهما الرحمن ورسوله وجعل رضاهما من رضاه وطاع طاعته

.إلى أعز وأقرب الناس إلى جدّي العزيزين الغاليين رعاهما اهللا .إلى من ترعرعت معهم ونما غصني بينهم إخوتي وأخواتي

.و األقـارب من قريب ومن بعد إلى كل األهل .إلى رفقـاء الدرب الذين كانوا بمثابة إخوة زمالئي وأصدقـائي األعزاء

ولكل قريب وبعيد ساهم في انجاز هذا البحث

V

ةر تفلا ةر يو بلاب يحالفلا نو اتلل يو هجلا قو دنصلا يف ةيقيبطت ةسار د( نيماتلا تاكر ش يف يلاملا األداء مييقت2016-2018

:صخلم

ةو قلا طاقن فاشتكا ىلا فدهي يذلا نيماتلا تاكر ش يف يلاملا األداء مييقت عو ضو م ةسار د ثحبلا اذه لالخ نم مت ؟يناملتا اتركش يف يلاملا األداء مييقت متي فيك .ةحو ر طملا اإلشكالية نع لإلجابة اذكو اهنيسحتل فعضلا طاقنو

يهف ناولانت يذلاو ،ير ظنلا بناجلا يف فيوصالل ليتحالج نهم لىع دامتعالا مت تايضر فلا رايتخاو عو ضو ملا ةجلاعملو يو هجلا قو دنصلل يلاملا األداء مييقت مته لخالن م يذلا يقيبطتلا بناجلل ةلاح ةسار د جهنمو ع،ضو مو للة رينظالم هيفاملا .2018-2016 ةرت فلا نو اعتلل

نةزيخلا نال ايلام ةنز او تم ةسسؤ ملا أن أي ،ةسو ر دملا ةرت فلا لالخ مو معلا ىلع ةلو بقم جئاتن إىل األخري يف انلصو ت دقلو يةالم يةاللقتساب ةسسؤ ملا لعجي ام اذهو ةطسو تم ةلاح يف تناك ةيلاملا بسنلا وأيضا ،ةسار دلا ةرت ف لالخ ةبجو م تناك .نةسح

.املالية بسنلا ، املالية املؤشرات ، املايل األداء تقييم ، التأمني شركة ، التأمني :ةيحاتفملا تاملكلا

VI

L’évaluation de la performance financière des agences d’assurance.

Le résumé :

Après avoir fait une recherche sur l’étude du sujet de l’évaluation de la performance financière dont le but est de découvrir les points forts et les points faibles pour les améliorer , et aussi pour répondre à la problématique suivante : comment évaluer la performance financière des compagnes d’assurance a laide d’indicateurs de solde financier et de rations financiers

Et pour traiter ce sujet et tester les hypothèses, ont s’est basé sur la méthode de l’analyse descriptif du coté théoriques et du coté de l’étude pratique d’où cette évaluation de la performance monétaire de la caisse régionale de mutualité agricole-bouira..Se fait pendant la période 2016-2018.

Et pendant toute cette période d’étude ont est arrivé a des résultats moyen et acceptable, ce qui veut dire que la société est équilibré financièrement puisque la caisse était positive. Et aussi les rations financière étais en moyenne état ce qui à aidé la société à être indépendante financièrement.

Les termes : assurance, société d’assurance, évaluation de la performance financière, les indicateurs financières, les rations financières.

قائمة الجداول

I

رقم اجلدول عنوان اجلدول رقم الصفحة 1رقم فائمة معايري التقييم 13 2رقم نتيجة املقارنات الثنائية 15 3رقم طريقة الرتتيب العام 16 4رقم عوامل تغيري رأس مال العامل 37 5رقم .ميزانية املالية املعتمدة من طرف املؤسسة االقتصادية 70 6رقم من طرف شركات التأمني ميزانية مالية معتمدة 71 7رقم جدول حساب النتائج املعتمد من طرف مؤسسة إقتصادية 73 8رقم جدول حسابات النتائج املعتمد من طرف شركات التأمني 74 9رقم امليزانية املالية املختصرة جلانب األصول 97 10رقم امليزانية املالية املختصرة جلانب اخلصوم 97 11رقم 2018-2016حسابات النتائج ل جدول 98 12رقم 2018-2016جدول نسب السيولة خالل الفرتة 101 13رقم 2018-2016كشف نسب النشاط لفرتة 103 14رقم 2018-2016حساب نسب التمويل لفرتة 104 15رقم 2018- 2016حساب نسب املردودية لفرتة 106 16 رقم 2018-2016حساب نسب الرحبية لفرتة 107 17رقم 2018-2016رأس املال العامل لفرتة 108 18رقم 2018-2016رأس املال العامل اخلاص لفرتة 109 19رقم 2018-2016احتياج يف رأس املال العامل 110 20رقم 2018-2016حساب اخلزينة لفرتة 110 21رقم 2018-2016للفرتة ل القيمة املضافة لإلستغال 112 22رقم القيمة املضافة اىل رقم االعمالنسبة 113 23رقم تطور إمجايل فائض اإلستغالل 114 24رقم نسبة إمجايل فائض اإلستغالل 115 25رقم تطور نسبة مسامهة املستخدمني يف القيمة املضافة 116 26رقم تطور النتيجة العملياتية 118 27 رقم تطور النتيجة الصافية لألنشطة العادية 119

قائمة الجداول

II

28 رقم ميثل صايف نتيجة السنة املالية 120 29رقم قدرة التمويل الذايت للمؤسسة 121

قائمة االشكال

III

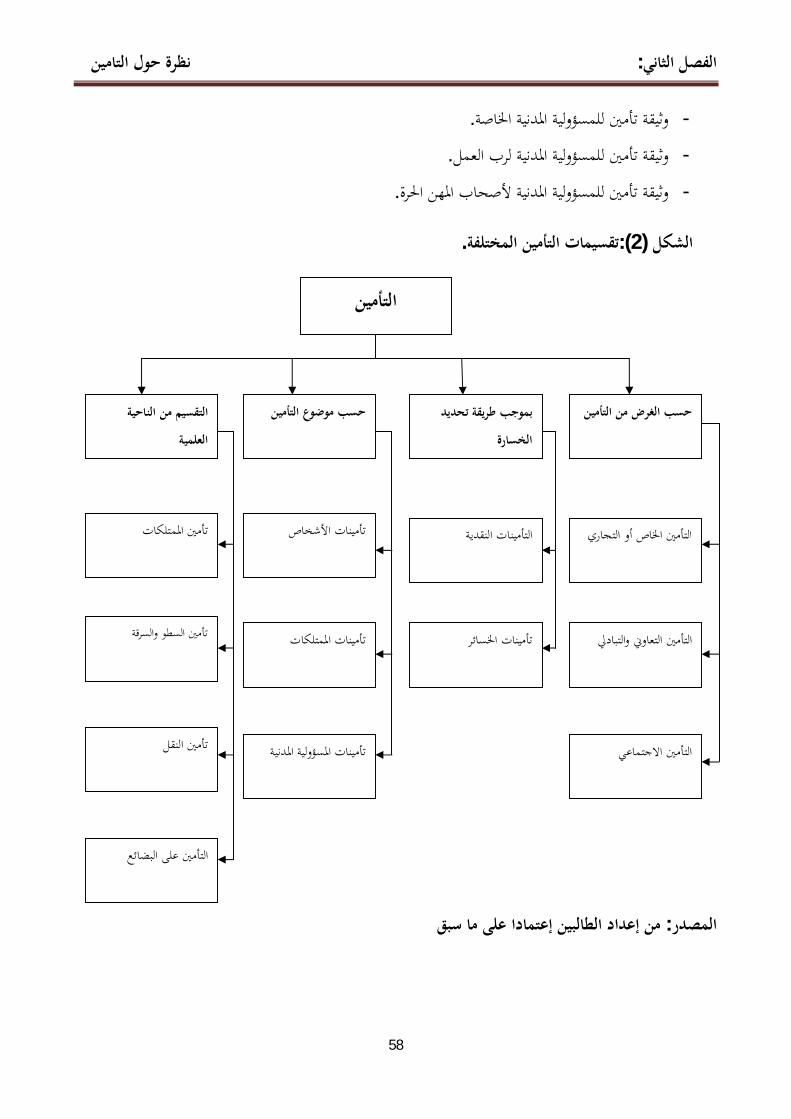

رقم الشكل البيان الصفحة 01رقم طريقة التوزيع اإلجباري 17 02رقم تقسيمات التأمني املختلفة 58 03رقم خمطط يوضح مراحل التأمني يف اجلزائر 82 04رقم اهليكل التنظيمي للصندوق اجلهوي للتعاون الفالحي 90 05رقم التطور النسيب ألصول امليزانية املالية 99 06رقم خصوم امليزانية املاليةتطور 100 07رقم 2018-2016تطور نسب السيولة خالل الفرتة 102 08رقم 2018-2016تطور نسب النشاط خالل الفرتة 103 09رقم 2018- 2016تطور نسب التمويل خالل الفرتة 104 10رقم 2018-2016تطور نسب املردودية خالل الفرتة 106 11رقم 2018-2016خالل فرتة تطور نسب الرحبية 108 12رقم تطور القيمة املضافة لإلستغالل 112 13رقم تطور القيمة املضافة اىل رقم األعمال 113 14رقم تطور إمجايل فائض اإلستغالل 114 15رقم نسبة إمجايل فائض اإلستغالل 115 16رقم نسبة مسامهة املستخدمني يف القيمة املضافة 117 17رقم تطور النتيجة العملياتية 118 18رقم تطور النتيجة الصافية لألنشطة العادية 119 19رقم صايف نتيجة السنة املالية 120 20رقم القدرة على التمويل الذايت 122

الفھرس

IV

الصفحة قائمة المحتويات

كلمة شكر

إهداء

ملخص

I قائمة الجداول

III قائمة األشكال

IV الفهرس

أ مقدمة عامة

الفصل األول

الداء الماليعموميات حول ا

02 تمهيد

03 مفاهيم أساسية حول األداء بالمؤسسة: المبحث األول

03 مفهوم األداء: المطلب األول

08 مكونات و محددات األداء: الثانيالمطلب

11 طرق و خطوات تقييم األداء: المطلب الثالث

24 نظام األداء المالي: المبحث الثاني

24 ماهية األداء المالي: المطلب األول

25 أهمية األداء المالي: المطلب الثاني

الفھرس

V

27 العوامل المؤثرة على األداء المالي: المطلب الثالث

30 مؤشرات و معايير تقييم األداء المالي: الثالثالمبحث

30 النسب المالية: المطلب األول

35 مؤشرات التوازن المالي: المطلب الثاني

41 خالصة

الفصل الثاني

التأميننظرة حول

43 تمهيد

44 عموميات حول التأمين: المبحث األول

44 نشأة و تعريف التأمين: المطلب األول

46 أسس و مبادئ التأمين: المطلب الثاني

54 عناصر و تقسيمات التأمين: المطلب الثالث

61 شركات التأمين: المبحث الثاني

61 مفهوم شركات التأمين و أنواعها: المطلب األول

63 األنشطة و الوظائف الرئيسية لشركات التأمين: المطلب الثاني

67 شركات التأميناألداء المالي في : المطلب الثالث

75 واقع التأمين في الجزائر: المبحث الثالث

الفھرس

VI

75 عرض هيكل التأمين في الجزائر: المطلب األول

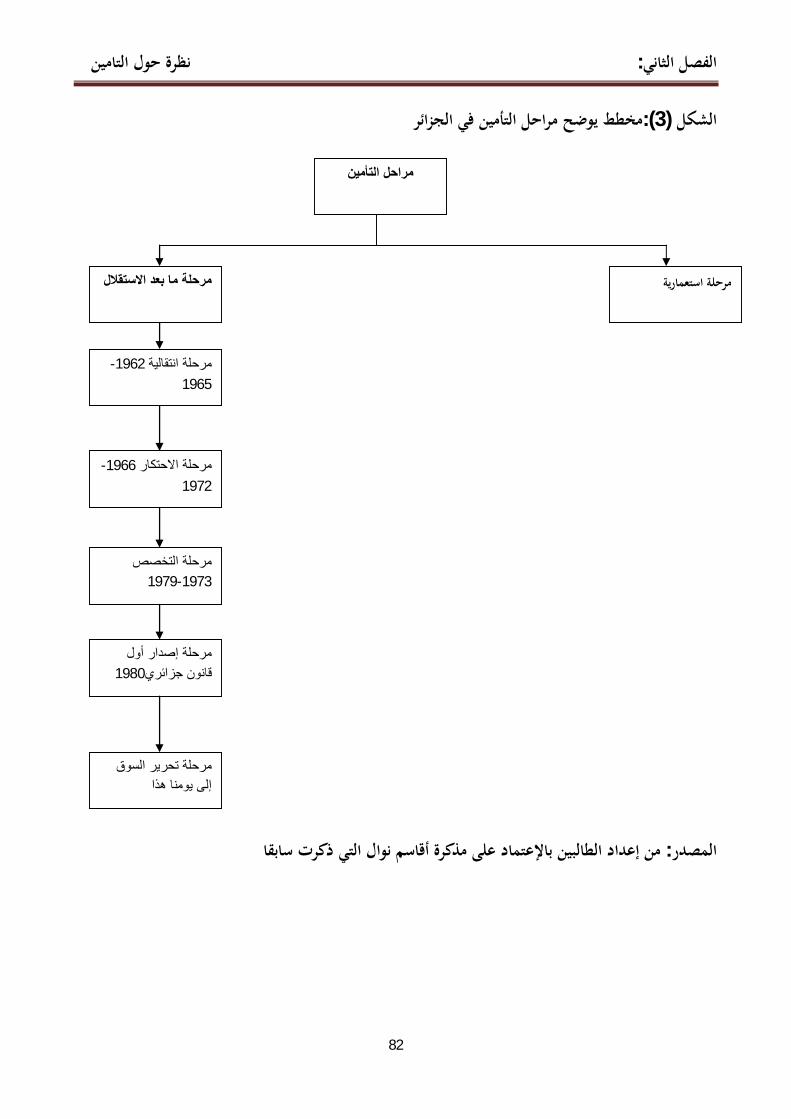

77 المراحل التي مر بها التأمين في الجزائر: المطلب الثاني

83 قيود و تحديات قطاع التأمين في الجزائر: المطلب الثالث

85 خالصة

الفصل الثالث

.CRMAدراسة حالة تطبيقية للصندوق الجهوي للتعاون الفالحي

87 تمهيد

88 لمحة عامة عن الصندوق الجهوي للتعاون الفالحي:المبحث األول

88 نشأة الصندوق الجهوي للتعاون الفالحي:المطلب األول

89 أجهزة تسيير الصندوق الجهوي للتعاون الفالحي البويرة:نيالمطلب الثا

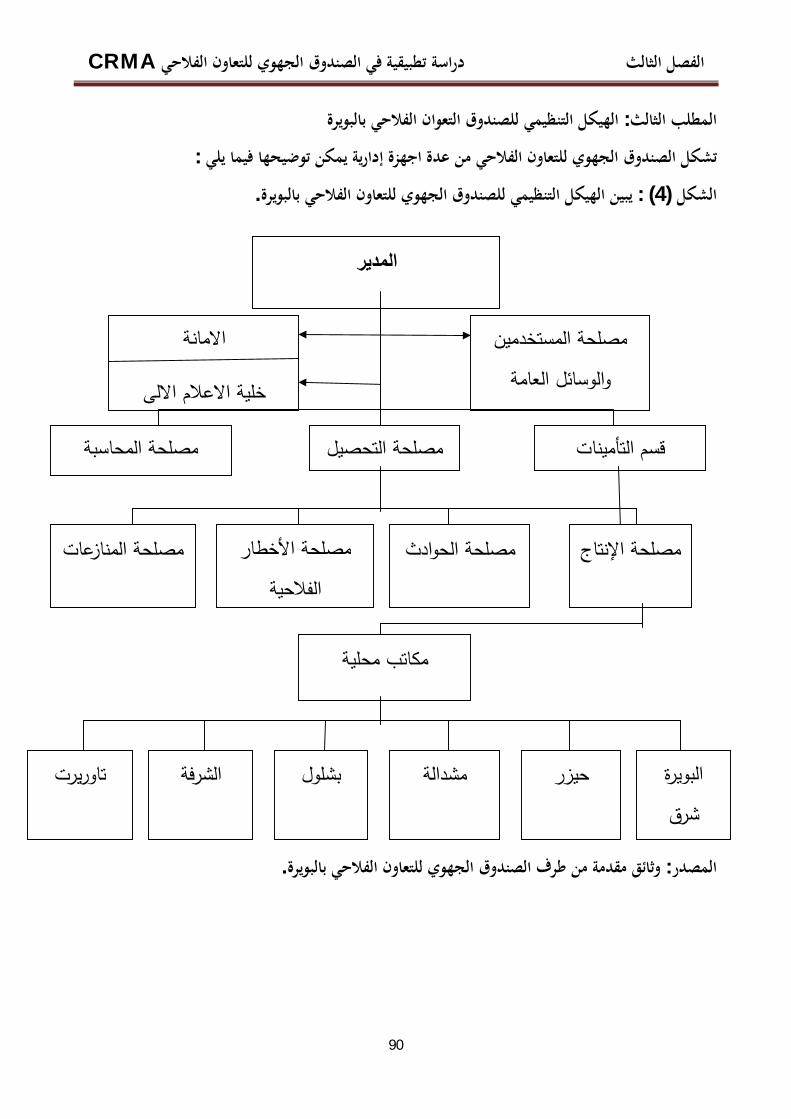

90 الهيكل التنظيمي للصندوق الجهوي للتعاون الفالحي:الثالثالمطلب

91 نشاطات الصندوق الجهوي للتعاون الفالحي بالبويرة:المبحث الثاني

91 مهام وأهداف الصندوق الجهوي للتعاون الفالحي:المطلب األول

92 نشاطات الصندوق:المطلب الثاني

94 للصندوق الجهوي للتعاون الفالحيالمصالح المشتركة :المطلب الثالث

CRMA 96تقييم األداء المالي للصندوق الجهوي للتعاون الفالحي:المبحث الثالث

96 المعلومات المالية والمحاسبية للصندوق الجهوي:المطلب األول

99 حليل القوائم المالية للصندوق الجهوي ت: المطلب الثاني

الفھرس

VII

101 المالي للصندوق الجهوي للتعاون الفالحيقييم األداء ت:المطلب الثالث

123 خالصة

125 خاتمة عامة

129 المراجع

المالحق

مقدمة

مقدمة

أ

الطبيعي على اجناز املهمات التأكيديتطور احلضارات القدمية بسبب األداءاتسع استخدام مفهوم تقييم حىت مبفهومه التقليدي تضمن األداءفان تقييم وبالتايلعلى اختالف درجة تعقيدها الستمرارية احلياة وتطورها ، اإلنسانية

األداءتقييم وإجراءاتاملراجعة واملراقبة وحتديد الصحيح من اخلاطئ واالجناز يف الوقت الالزم ، وقد مورست عمليات ابعني االعتبار بساطتها وتواضع األخذمنذ قدمي العصور من ، حيث يشري التتبع التارخيي أغراضهاووسائلها وكذلك أدوا

ا األداءقومي لعملية ت اإلداريممارسة قدمية عرفت يف حضارات قدمية وتطورت مفاهيمها بتطور وسائل القياس والعمل بأ األورويببشكل عام ،خاصة وان اجلزائر تستعد لالندماج يف االقتصاد العاملي من خالل توقيع اتفاقية الشراكة مع االحتاد

.وانضمامها للمنظمة العاملية للتجارة

اليت تتمثل األموالمن املؤمن هلم، وهي كذلك تعمل كوسيط تقبل األموالات التامني مؤسسة مالية تتلقى شرك أنا يف ذلك البنوك التجارية، وبذلك األقساطيف اليت يقدمها املؤمن هلم مث تعيد استثمارها ، نيابة عنهم مقابل عائد شا

فان شركات التامني تلعب دورا هاما يف توطيد عوامل االستقرار والتقدم االقتصادي واالجتماعي خصوصا مؤسسات استثمارات إىلاملؤخرات متويلمن خالل النمو االقتصادي التامني عن احلياة ،اليت تلعب دورا هاما وحيويا يف عملية

.حقيقية رأمسالية

اخلطر والتحكم فيه وله إلدارةمن اجنح السياسات املستخدمة أصبححيث األخرية اآلونةتطور نشاط التامني يف بني التامني و االقتصاد من والرياضية ،فتظهر العالقة واإلحصائيةمثل العلوم االقتصادية األخرىعالقة وثيقة بالعلوم

ا باستخدام النظريات الرياضية التحليل املايل للحساب والقياس سواء بالنسبة وأساليبخالل اهتمام شركات التامني .التامني أوللخطر

الل بتنظيمها احملاسيب واملايل من خ وأمهيتهمكانة هذا النشاط التأميينالدول اليت انتشر فيها الوعي أدركتولقد دف حتقيق رقابة الدولة ومحاية إخضاعها .املؤمن هلم أموالموعة من القوانني التنظيمية والتشريعية

ات التامني يف احلياة االقتصادية من خالل التقييم الدوري له وذلك عن طريق التحليل املايل ونظرا ألمهية شركا ومحاية حقوق من قدرة التأكدللشركات وذلك ملا يوفره من معلومات حول الشركة على االستمرار يف الوفاء بالتزاما

.محلة الوثائق

املايل يستند على جمموعة من املؤشرات املالية والنسب املالية املساعدة يف عملية التحليل املايل األداءفتقييم . الشركة أداء للمعلومات احملاسبية واملالية وهذا من خالل توفره من بيانات يستمد من خالهلا مؤشرات

مقدمة

ب

:حيث سنحاول من خالل هذا البحث اإلجابة على اإلشكالية التالية

؟ منيكيف ميكن تقييم األداء املايل يف شركات التأ -

:الفرعية التالية األسئلة أجوبةعنها من خالل البحث عن اإلجابةوسنحاول

ما ماهية األداء املايل؟.1

ماأنشطتها؟ما املقصود بشركات التامني و .2

املايل؟ مد شركات التامني يف تقييم أدائهاعلى ماذا تعت.3

:فرضيات البحث.أ

:السابقة قمنا بصياغة الفرضيات التالية اإلشكاليةعلى لإلجابة

.التامني هو حتليل الوضعية املالية هلا لشركاتاملايل األداءتقييم . 1

ا شركات التامني هي وظائف اجتماعية وسياسية واقتصادية .2 كان التامني حيقق الوظائف فإذاالوظائف اليت تقوم تمعة من األموالاملرجوة للفرد من خالل استثمار .اليت يدفعها املؤمن هلم األقساطا

املاليةيف املؤسسة اإلقتصاديةملايل على نفس نسب و املؤشرات ا أداءهاتعتمد شركات التامني يف تقييم .3

:البحث أهمية. ب

جيد أداء إىلحيث يعد موضوعا مهما يساهم يف الوصول األداءتقييم موضوعه و أمهيةالبحث من خالل أمهيةتكمن حبثنا هذا نابعة من االختصار على أمهية أن إال ألهدافهاللشركة حيث يساعد يف الكشف عن معوقات بلوغ الشركة

ميكن للشركة غري ملموس وكذا ال التأميينشركة التامني ملا هلا من خصوصية عن باقي الشركات لكون املنتوج أداءتقييم .التحقق منه

: البحث أهداف.ت

:حتقيق ما يلي إىليهدف البحث

مقدمة

ت

.اختيار فرضيات البحث -

.املايل لشركات التامني وحتليل الوضع املايل هلا األداءتقييم -

.املايل على شركات التامني األداءات ونسب تطبيق املؤشر -

:حدود الدراسة.ث

على شركة الصندوق اجلهوي للتعاون ن الدراسة من حيث املكا بإسقاطاملايل لشركات التامني قمنا األداءدف تقييم .2018-2016من الناحية الزمنية كانت حدود الدراسة من أما، ) CRMA(الفالحي

:منهج الدراسة.ج

جبوانب موضوع الدراسة والتمكن منه حاولنا استخدام املناهج املعتمدة يف الدراسات املالية واالقتصادية اإلملامقصد الدراسة التطبيقية أمااملايل أداءهاوعليه اتبعنا يف اجلانب النظري واملنهج الوصفي والذي يصف لنا شركة التامني وتقييم

.اعتمدنا على منهج حتليلي من خالل دراسة حالة الشركة

: اختيار الموضوع أسباب.ح

:تتمثل مربرات ودوافع اختيار املوضوع يف

.على شركات التامني يقتصركان موضوع حبثنا وإذااهتمامنا مبواضيع التامني -

يستلزم االهتمام ها حاميا لالقتصاد وكل فروعه وهذا ماالكبرية اليت تكتسبها شركات التامني باعتبار األمهية - .باداءها والذي يزيد ثقة املؤمنني هلا

املؤشرات أهماليت تربر الوضعية املالية للشركة واليت تتم من خالله استخراج األداةكون التحليل املايل هو - .األداءاملستخدمة يف عملية تقييم

: صعوبات البحث.غ :أمههايف هذه الدراسة واجهنا الصعوبات

.البحث إلجراءالشركة مل تزودنا بكافة الوثائق الالزمة -

.السياسية اليت حدثت مؤخرا يف البالد لألحداثالوقت غري كايف وهذا نظرا -

.نقص املراجع -

مقدمة

ث

:هيكل البحث.د .ثالث فصول إىلالبحث تقسيمفقد مت اإلشكاليةعن واإلجابةالبحث وأساسياتجبوانب لإلطاحةسعيا

:األولالفصل املايل واملؤشرات والنسب املالية اليت يعتمد األداءمفهوم إىلاملايل من خالل التطرق األداءتناولنا يف هذا الفصل تقييم

.املايل األداءعليها تقييم :الفصل الثاني

العام للتامني حيث استعرضنا من خالله مفاهيم عامة حول ماهية التامني وواقع سوق اإلطار إىلتطرقنا من خالله .التامني يف اجلزائر :الفصل الثالث

املايل من أدائهاهو اجلانب التطبيقي واملتمثل يف دراسة حالة شركة الصندوق اجلهوي للتعاون الفالحي حيث قمنا بتقييم .لها ومناقشة نتائجهاخالل املؤشرات والنسب املالية وحتلي

الفصل األول

عموميات حول األداء المالي

عموميات حول األداء المالي : الفصل األول

2

:تمهيد

إن الغرض من هذا الفصل هو التزود باإلطار النظري لألداء، فال ميكن حبث قياس وتقييم األداء املايل باملؤسسة وثانيا سوف يتم التطرق إىل عملية تقييم . االقتصادية مركزين يف ذلك تعريفه مث على ذلك عناصره ومكوناته وحمدداته

.يتها باإلضافة إىل طرق تقييم األداءاألداء من حيث مدلوهلا وخطوات تقييم األداء وأمه

ويف األخري سنتطرق إىل األداء املايل من حيث األهداف املالية للمؤسسة وكيفية حتديد معايري ومؤشرات األداء املايل يف .املبحث الثالث

:مت تقسيم هيكل هذا الفصل إىل ما يلي

.مفاهيم أساسية حول أداء املؤسسة: املبحث األول -

.نظام األداء املايل: يناملبحث الثا -

.مؤشرات األداء املايل: املبحث الثالث -

عموميات حول األداء المالي : الفصل األول

3

.مفاهيم أساسية حول أداء المؤسسة: المبحث األول

مفهوم األداء من أكثر املفاهيم اليت طرحت يف الساحة العاملية قدميا وحديثا، وذلك بغرض وضع تعريف يعتربإال أن الصفات املتغرية اليت يكسبها األداء حال دون . ميكن اعتباره مرجعا أساسيا ألي عمل علمي يف جمال اإلدارة

على ختصيص مواردها واستخدامها بشكل أمثل، وتارة يرتبط حتقيق هذه الغاية فتارة يظهر األداء على أنه قدرة املنظمة ا وقد ظهرت عدة حماوالت لوضع هذا املفهوم . بإنتاجية العامل والعنصر البشري وتارة يظهر على أنه قرين اإلنتاجية وثور

:يف إطار واضح، نذكر منها

تعريف األداء:اوال

تعريف األداء:المطلب األول

اليت تعين إعطاء، وذلك بأسلوب كلي performarمن اللغة الالتينية أين توجد كلمة إن أصل كلمة األداء ويرى بعض . وأعطتها معناها performanceالشكل لشيء ما، وبعدها اشتقت إىل اللغة االجنليزية منها لفظة

ما هذا املركز األهداف اليت قبلها أداء مركز دو مسؤولية ما يعين الفعالية واإلنتاجية اليت يبلغ : الباحثني فيه ما يليالفعالية حتدد يف أي مستوى تتحقق األهداف، اإلنتاجية تقارن النتائج املتحصل عليها من الوسائل املستخدمة يف

1.ذلك "األهداف المخططة بكفاءة وفعالية على أنه درجة بلوغ الفرد أو الفريق أو المنظمةيعرف :"التعريف األول

على أنها مجموعة من المعايير المالئمة لتمثيل والقياس التي يحددها الباحثون والتي :"JEAN YVESويعرفها 2".تمكن من إعطاء حكم تقييمي على األنشطة والنتائج والمنتجات على أثار المؤسسة على البيئة الخارجية

ليل يف املؤلفات واملراجع وكذلك يف يعترب األداء من املفاهيم اليت نالت االهتمام والتشخيص والتح:التعريف الثاني البحوث والدراسات اإلدارية بشكل عام، واملواضيع املتعلقة باملوارد البشرية بشكل خاص وذلك نظرا ألمهية هذا املفهوم

3.على مستوى العامل واملؤسسة من جهة وتداخله مع العلوم واالجتاهات الفكرية املختلفة من جهة أخرى

مؤسسة صناعة التوابل، بسكرة،مذكرة ماجستري، جامعة بسكرة، السنة 'دراسة حالة ،-قياس وتقييم-األداء المالي للمؤسسة االقتصاديةعادل عبشي، - 1 . 14،ص2001/2002اجلامعية

، مذكرة ماجستري، جامعة ENAPاملؤسسة الوطنية للدهن '، دراسة حالةتحسين أداء المؤسسة في ظل إدارة الجودة الشاملةمزغيش عبد احلليم، - 2 .19،ص2011/2012اجلزائر، السنة اجلامعية

20مزغيش عبد احلليم،مرجع سبق ذكره،ص- 3

عموميات حول األداء المالي : الفصل األول

4

ترب األداء من أكثر املفاهيم شيوعا واستعماال يف حقل اقتصاد وإدارة املؤسسات، حيث حظي ويع :التعريف الثالثوإذا ما ورد مصطلح األداء على مستوى املؤسسة . باهتمام واسع من قبل الباحثني واملفكرين خاصة يف علم االقتصاد

ا االختالف إىل تباين وجهات نظر املفكرين ويرجع هذ. فإنه ال يوجد اتفاق بني الباحثني بالنسبة لتعريف مصطلح األداءال واختالف أهدافهم املتوخاة من صياغة تعريف حمدد هلذا املصطلح، فمنهم من انطلق من املفهوم الكمي يف هذا اأي تفضيل الوسائل التقنية يف التحليل يف صياغة تعريفه لألداء بينما ذهب البعض األخر إىل اعتبار مفهوم األداء ذو

1 .اد تنظيمية واجتماعية فضال عن اجلوانب االقتصاديةأبع

، حيث نستنتج من هذا "على أنه التوازن بني رضا املسامهني والعمال DURkerوقد عرفه دركر:التعريف الرابع التعريف أن األداء يعد مقياسا للحكم على مدى حتقيق املؤسسة هلدفها الرئيسي واستمرارها يف نشاطها يف ظل التنافس

2.ومتكنها من احملافظة على التوازن يف مكافأة كل املسامهني والعاملني

خمتلف "بأنه الفرق بني القيمة املقدمة للسوق وجمموع القيم املستهلكة وهي تكاليف فه لورينويعر :الخامس التعريف، فبعض الوحدات تعترب مستهلكة للموارد، وتساهم سلبيا يف األداء الكلي عن طريق تكاليفها، واألخرى تعترب "األنشطة

امش من األداء الكلي للمؤسسةمراكز ربح وهي يف الوقت نفسه مستهلكة للموارد، ومصدر عوائد وتساه 3.م

أما تعريف األداء من الناحية اإلدارية فقد ورد يف معجم املصطلحات االجتماعية على أنه القيام مبهام :التعريف السادس الوظيفة من املسؤوليات والواجبات وفقا للمعدل املتوقع أو املرغوب أداءه من العامل الكفء املدرب، وميكن معرفة هذا

أنه وقد بني وإنشاء عالقة عادلة بينهما ملعدل عن طريق حتليل األداء أي دراسة كمية العمل والوقت الذي يستغرقهاللتمكن من ترقية العامل فال بد أن جترى له اختبارات أداء ويعتمد يف ذلك على تقارير األداء املعلقة به، أي احلصول

ا أن تساعد على حتليل وف .4هم وتقييم أداء العمال لعملهم وسلوكهم يف فرتة زمنية معينةعلى بيانات من شأ

ومن خالل هذه التعاريف، ميكن استنتاج أن األداء هو النتائج العملية اليت تنتج من الفعاليات واالجنازات، أو ما يقوم به الفرد الذي جيب عليه القيام به األفراد من أعمال داخل املنظمة وكذا املسؤوليات والواجبات واملهام اليت يتكون منها عمل

.على الوجه املطلوب يف ضوء معدالت يف استطاعة العامل الكفء املدرب القيام به

.20مزغيش عبد احلليم، مرجع سبق ذكره،ص -1

104- 103،ص 2013ابراهيم احملاسنة، إدارة وتقييم األداء الوظيفي بني النظرية والتطبيق، دار جرير للنشر والتوزيع، عمان، - 2 105نفس املرجع السابق، ص - 3 106بق، ص نفس املرجع السا- 4

عموميات حول األداء المالي : الفصل األول

5

.األسس النظرية لمفهوم األداء:ثانيا

حيث يساعد ذلك يف حتديد ) أداء، عمل، مهمة(سنعرض يف البداية وجهات النظر املختلفة حول تفسري املفهوم عرض فهوم، باعتبار هذه اآلراء متثل كتاب وباحثني وعاملني يف جمال املفهوم، وذلك من خالل طبيعة ومدى هذا امل

م بمعني القيام بفعل تأدية عمل أو إنجاز نشاط أو تنفيذ مهمة":إىل أن األداء يدل على (ر كيمفقد أشا.تعريفا 1".يساعد على الوصول إلى األهداف المحددة

ذلك نالحظ أن األداء يتجسد يف القيام باألعمال واألنشطة واملهمات مبا حيقق الوصول إىل الغايات واألهداف ومن .املرسومة من قبل إدارة املؤسسة

إصدار ":بأنه ( KAISERGRUBER ET HANDRIE)وقد عرفه كل من كيسر جربر وهاند يريو :التعريف االول 2."عينحكم على الشرعية االجتماعية لنشاط م

ا ونستنتج من هذا التعريف أن األداء مرتبط بفعل و معرفة اجتماعية،أي أنه مرتبط بقبول اجتماعي لألنشطة اليت يقوم ا املؤس .سة إىل جانب الشرعية االقتصاديةالفرد أو تقوم

انعكاس لكيفية استخدام الوارد يف (MILLER ET BROMILY)ويعتربه كل من ميلر وبروملي :التعريف الثاين 3"المؤسسة للموارد المالية والبشرية واستغاللها بكفاءة وفعالية بصورة تجعلها قادرة على تحقيق أهدافها

ونالحظ من هذا التعريف أن األداء هو حاصل تفاعل عنصرين أساسيني مها الطريقة يف استعمال موارد املؤسسة، ونقصد كما ميكن االستنتاج من هذا التعريف ة،ققة يف ذلك االستخدام ونعين به عامل الفعاليبذلك عمال الكفاءة والنتائج احمل

أن أمهية هذا املفهوم بالنسبة ملؤسسات األعمال تكمن يف أن األداء يستعمل للحكم على هذه املؤسسات من حيث ا على حتقيق أهدافها، ومدى التزامها باملعايري ومدى عقالنية الطريقة املنته .جة يف الوصول إىل ذلكقدر

الفرق بين القيمة المقدمة للسوق ومجموع القيم :بأنه ( LORRINO)كما يعرفه لورينو:التعريف الثالث تعتبر مستهلكة للموارد، وتساهم ) مراكز تكلفة(المستهلكة وهي تكاليف مختلف األنشطة، فبعض الوحدات

105ابراهيم حماسنة، مرجع سبق ذكره،ص- 1 .105نفس املرجع السابق،ص- 2 105نفس املرجع السابق،ص- 3

عموميات حول األداء المالي : الفصل األول

6

تعتبر مراكز ربح، وهي في الوقت نفسه مستهلكة للموارد سلبيا في األداء الكلي عن طريق تكاليفها واألخرى 1".ومصدر عوائد وتساهم بهامش من األداء الكلي للمؤسسة

، فالسلوك هو نتاج السلوك الذي يقوم به األفراد" :على أنه (NICKOLAS)كما عرفه نيكوالس:التعريف الرابع ، ويف هذا الصدد ال بد من اإلشارة إىل أنه ال "لسلوكالسلوك فهي النتائج التي تمخضت عن ذلك ا النشاط أما نتاج

إىل ذلك، فالسلوك هو ما يقوم (GELBERT)جيوز اخللط بني السلوك وبني اإلجناز واألداء، كما أشار توماس جلربت ا، كحق االجتماعات أو تصميم منوذج، أو التفتيش، أما اإلجناز فهو ما به األفراد من أعمال يف املؤسسة اليت يعملون

، أي أنه خمرج أو ناتج أو نتائج، كتقدمي خدمة حمددة أو )السلوك(يبقى من أثر أو نتائج بعد أن يتوقف األفراد عن العملأما األداء فهو التفاعل بني السلوك واإلجناز، أي أنه جمموع السلوك والنتائج اليت حتققت معا على أن . إنتاج سلعة ما

2.ستكون هذه النتائج قابلة للقيا

بأنه عملية إدارية يتم من خالهلا حتديد ومن اجلانب اإلداري فقد مت تعريف األداء وذلك من خالل :التعريف اخلامس م أثناء م، وكذلك احلكم على سلوك العاملني وتصرفا كفاءة العاملني ومدى إسهامهم يف إجناز األعمال املنوط

بأنه تقييم كل عامل من العاملني يف املؤسسة على أساس كما عرفه. عملهمأثناء العمل، ومدى التقدم الذي حيرزونه بأنه عملية يتم مبوجبها تقدير جهود يعملون معه كما عرفهاألعمال اليت أمتتها خالل فرتة زمنية معينة وسلوكه مع من

م بقدر ما يعملون وينتجون، وذلك باالستناد إىل عناصر ومعدالت تتم العاملني بشكل منصف وعادل، لتجري مكافأ . 3على أساس مقارنة أدائهم

: أبعاد األداء: ثالثا

بعد عرض جمموعة التعاريف ملفهوم األداء، فال بد من حتليل األبعاد اليت يتضمنها هذا املفهوم، إذ يركز البعض على عي، وهذا من منطق أن األداء اجلانب االقتصادي يف األداء، بينما يركز البعض األخر على اجلانب التنظيمي واالجتما

:مفهوم شامل، وتتمثل هذه األبعاد فيما يلي

ال التنظيمي :البعد التنظيمي-أ يقصد باألداء التنظيمي اإلجراءات واآلليات التنظيمية اليت تعتمدها املؤسسة يف االتنظيمية املعتمدة وأثرها على لتحقيق أهدافها، ومن مث يكون لدى إدارة املؤسسة معايري يتم قياس فعالية اإلجراءات

.106نفس املرجع السابق، ص - 1 106إبراهيم حماسنة، مرجع سبق ذكره،ص- 2 .105/106إبراهيم حماسنة،مرجع سبق ذكره، ص ص - 3

عموميات حول األداء المالي : الفصل األول

7

األداء، مع اإلشارة إىل أن هذا القياس يتعلق مباشرة باهليكلة التنظيمية وليست بالنتائج املتوقعة ذات الطبيعة االجتماعية االقتصادية، وهذا يعين أنه بإمكان املؤسسة أن تصل إىل مستوى فعالية أخر ناتج عن املعايري االجتماعية واالقتصادية

1.خيتلف عن الناتج املتعلق بالفعالية التنظيميةو

ويستنتج مما سبق أن املعايري املعتمدة يف قياس الفعالية التنظيمية تلعب دورا هاما يف تقوي األداء، حيث تتيح للمؤسسة أثرها وعي وإدراك الصعوبات التنظيمية يف الوقت املناسب من خالل املؤشرات األولية قبل أن يتم إدراكها من خالل

.االقتصادي

يشري البعد االجتماعي لألداء إىل مدى حتقيق الرضا لدى أفراد املؤسسة على اختالف :البعد االجتماعي- بم، ألن مستوى رضا العاملني يعترب مؤشرا على وفاء األفراد ملؤسستهم، خاصة إذا وفت حباجة العاملني فيها، . مسؤولياتأثري السليب لالهتمام املؤسسة باجلانب االقتصادي فقط وعلى حساب اجلانب وتتجلى أمهية ودور هذا البعد يف ال

إذ يؤثر ذلك وعلى املدى البعيد سلبيا على حتقيق املؤسسة ألهدافها، فقد أشار األدب . االجتماعي للموارد البشريةاالقتصادية والفعالية اخلاص باإلدارة إىل أن جودة اإلدارة يف املؤسسة تعتمد على مدى االنسجام بني الفعالية

االجتماعية، ومن هنا ال بد من االهتمام باملناخ االجتماعي السائد داخل املؤسسة وبكل ما له عالقة بطبيعة العالقات .اخل...االجتماعية يف املؤسسة كالصراعات واألزمات واخلالفات

عناصر األداء: رابعا

ا العامل يف وتشمل اخلصائص والسمات واإلمكانيات والقدرات وا ملهارات واملؤهالت واخلربات اليت جيب أن يتحلى عمله وسلوكه ليتمكن من أداء عمله بنجاح وكفاءة، كاإلخالص، املواظبة يف العمل، التعاون، وتنقسم العناصر إىل

2:نوعان

قدرات، وهي اليت تتعلق بشخصية العامل، كالقابلية، االستعداد، املهارات، القيم، ال :عناصر شخصية-أاخل، حيث تتعلق كل هذه العناصر بالصفات الشخصية للعامل وتسمى يف الغالب بالسمات الشخصية ..االهتمامات

ا خصائص جمردة أي غري ملموسة وال ميكن تتبعها ومالحظتها بسهولة .وهي عناصر صعبة القياس أل

107مرجع سبق ذكره، ص - 1 .128احملاسنة، مرجع سبق ذكره، صإبراهيم - 2

عموميات حول األداء المالي : الفصل األول

8

بالوظيفة، وهي عناصر ميكن مالحظتها وهي اليت تتعلق بسلوك وممارسات العامل أثناء القيام:عناصر أدائية- بوقياسها، كالقدرة على اختاذ القرارات، احرتام مواعيد العمل الرمسية، القدرة على حل املشكالت، التفويض، التخطيط،

.اخل..العالقات الشخصية، القيادة،احلضور، حتديد األولويات، املهارات اإلدارية، االتصاالت الشفوية

هذه العناصر انطالقا من نتائج حتليل ووصف الوظائف اليت تسمى بدراسات حتليل العمل واليت خترج ويتم حتديد واختيار بالوصف الوظيفي الذي حيدد مهام الوظيفة وبالتايل األداء املطلوب القيام للقيام مبهمات الوظيفة، لتحيقي أهداف قصرية

ع حتديد الصفات الواجب توافرها يف الشخص الذي كما ينتج عن ذلك حتديد مسؤوليات كل وظيفة، م. وبعيدة املدىومن هنا فإن هذه العناصر تعترب . ميارس الوظيفة، واليت متثل صفات وأداء العامل الكفء ذو السلوك الصحيح يف العمل

.املرجعية اليت يستند إليها عند قياس كفاءة وسلوك املوظف وبالتايل تقييم أداءه

.األداءمكونات ومحددات :المطلب الثاني

:ا املطلب إىل أهم مكونات وحمددات األداءذسنتطرق في ه

، مبعىن أن املؤسسة "الفعالية"والثاين " الكفاءة"ينكون مفهوم األداء من مكونني أساسيني األول :مكونات األداء-اوالاملفهومني بالتحليل وذلك اليت تتميز باألداء فهي جتمع بني الفعالية والكفاءة، ولذلك فإنه من املفيد أن نعرض لكل من

1:على النحو التايل

ا أدوات مراقبة األداء يف املؤسسة، :EFFECTIVNESS الفعالية- 1 ينظر الباحثون يف علم اإلدارة إىل الفعالية على أانطالقا من أن الفعالية متثل معيارا يعكس درجة حتقيق األهداف املوضوعة، وقد تعددت وجهات النظر حول ماهية

ذا فإن فعالية املؤسسة تقاس وطبي عة مفهوم الفعالية، فقد اعترب املفكرون التقليديون أن الفعالية تتمثل باألرباح احملققة، وا فنسنت" ب وجهة النظر هذه وهووقد عرفها أحد أقطا. حبجم األرباح فيها بينما عرفها،"القدرة على حتقيق النشاط:"بأ

ا لحسب ما أورد إمياي(Walker et ruibert)كل من وكر وروبرت قدرة املؤسسة على حتقيق أهدافها "بأوهذا ينطبق على املؤسسات ذات الطبيعة ، "االسرتاتيجية من منو املبيعات وتعظيم حصتها يف السوق مقارنة باملنافسة

تم باجلانب املايل كنشاط رئيسي هلا كاملؤسسات الرتبوية واملؤسسات ال . اخل..بحثية وبيوت اخلربةالنوعية أي اليت ال

110-109إبراهيم حماسنة، مرجع سبق ذكره،ص- 1

عموميات حول األداء المالي : الفصل األول

9

ويستنتج مما سبق أن الفعالية تعين أداء املهمات أو األعمال بشكل صحيح وسليم، وترتبط باألهداف االسرتاتيجية للمؤسسة، وبالتايل بدرجة حتقيق النتائج مبعىن أخر فإن الفعالية تعرب عن الفرق بني النتائج املتوقعة والنتائج

.ائج املتوقعة، كلما كان األداء أكثر فعالية وينعكس ذلك على أداء املؤسسة ككلاملتحققة قريبة من النت

ذه الطريقة ميكننا : األوىل: وتقاس الفعالية عادة بإحدى الطريقتني نسبة األهداف املتحققة إىل األهداف املتوقعة، وات املستخدمة إىل اإلمكانات املتوقعة تعتمد على النسبة بني اإلمكان: أما الثانية. احلكم على درجة حتقيق األهداف

.لتحقيق النتائج

ال يوجد اتفاق بني املهتمني على تعريف حمدد للكفاءة مع عدة مفاهيم كاإلنتاجية، :EFFICIENCYالكفاءة- 2فقد عرفها كل من ولرب و روكرتس . اخل، وسنعرض بعض التعريفات ملفهوم الكفاءة...املردودية، األمثلية

(WELLBER ET RUEKERTSZ) ا ا تشري إىل العالقة بني املدخالت "بأ قدرة املؤسسة ومعىن ذلك أفهي القدرة على القيام " أما الكفاءة حسب فنسنت "واملخرجات وتقاس من خالل نسبة املخرجات إىل املدخالت

تعريف أن الكفاءة ترتبط نستنتج من هذا ال ، حيث"بالعمل املطلوب بأقل اإلمكانيات والنشاط الكفء هو األقل كلفةا. بتحقيق ما هو مطلوب بشرط تدين املدخالت، أي استعمال مدخالت أقل االستخدام ":كما تعرف الكفاءة على أ

وهناك تعريف أخر ينظر إىل الكفاءة على . "األمثل للموارد املؤسساتية بأقل تكلفة ممكنة دون حصول أي هدر يذكرا ري ما هو أقل، أي إبقاء التكلفة يف حدودها الدنيا واألرباح يف حدودها القصوى، احلصول على ما هو كثري نظ" :أ

وهي مفهوم يقتصر على استخدام املوارد االنتاجية املتاحة للمؤسسة، أي أنه يرتبط بالدرجة األوىل بعنصر التكلفة فة مالزمة لكيفية وطبيعة استخدام من هذا التعريف ميكن االستنتاج أن الكفاءة ص".والعالقة بني املدخالت واملخرجات

ا ا من املوارد مقارنة مبخرجا حيث ال بد من االستغالل الرشيد واملزج بني عوامل اإلنتاج بأقل تكلفة . املؤسسة ملدخالوهذا ). تعظيم األرباح مقابل تدين التكاليف(ممكنة، كما ميكن االستنتاج بأن الكفاءة ميكن ترمجتها ومتثيلها يف ثنائية

يشري إىل أن عملية اإلنتاج تعترب غري كفوؤة إذا تطلبت استعمال كمية كبرية من املدخالت مقارنة بكمية أقل من ا، املدخالت االنتاج نفس الكمية من الناتج، وهنا يتطلب اإلشارة إىل أن الكفاءة يف املؤسسة تتأثر حبجم مدخال

1.اخل...ا وتنظيمهاباإلضافة إىل عوامل أخرى أمهها احمليط، جودة إدار

يستنتج من التعاريف السابقة أن الكفاءة تعين عمل األشياء بطريقة صحيحة، كما أن جوهر الكفاءة يتمثل يف تعظيم الناتج وتدين التكاليف، مبعىن أخر ميكن متثيل الكفاءة مبعادلة حيتوي أحد طرفيها على بلوغ أقصى ناتج بتكاليف حمدودة

106-105إبراهيم حماسنة، مرجع سبق ذكره، ص- 1

عموميات حول األداء المالي : الفصل األول

10

وتقاس الكفاءة عادة من خالل نسبة . ومعينة بينما حيتوي الطرف األخر على بلوغ احلد املقرر من الناتج بأقل تكلفة .املخرجات إىل املدخالت

:محددات األداء-ثاتيا

سلوكا انطالقا من اعتبار األداء الوظيفي ممارسة األنشطة واملهام املختلفة واليت تتكون منها الوظيفة، وإن ذلك يعترب اية األمر أن تأثر على األداء ا يف فإن هذا السلوك عرضة للتأثر سلبا أو إجيابا ببعض العوامل أو العناصر اليت من شأ

ويطلق على مثل هذه العناصر عادة حمددات األداء، وتنقسم هذه احملددات من حيث عالقتها بالعامل كشخص ومسيناها .تتعلق بالبيئة احمليطة أي خارج سيطرة العامل ومسيناها احملددات اخلارجية احملددات الداخلية والقسم الثاين

:أما هذه احملددات فهي على النحو التايل

المحددات الداخلية:

وهو اجلهد الناتج من احلصول على الدعم واحلافز والذي يرتجم إىل الطاقات اجلسمية واحلركية والعقلية اليت :الجهد- 1حيث تتآزر هذه الطاقات مع بعضها البعض إلجناز العمل املطلوب، وإن هذا اجلهد له .ء مهمتهيبذهلا العامل ألدا

سيكون من حمددات األداء الوظيفي -أي اجلهد-طاقات حتفزه عوامل وتثبطه عوامل أخرى مما ينعكس على األداء، فهو .سواء على الصعيد الفردي أو اجلماعي

ا تلك اخلصائص و :القدرات- 2 املهارات الشخصية الالزمة ألداء الوظيفة وتسمى أحيانا بالكفايات أو ونعين بالسمات الشخصية كالقدرة والتحمل وسرعة البديهة، أي اليت ال بد من توافرها فيمن يقوم بوظيفة ما، وهي كذلك تؤثر

. بشكل مباشر يف األداء، وميكن أن نعتربها من حمددات األداء الوظيفي

شري إىل االجتاه الذي يعتقد العامل أنه من الضروري توجيه جهوده يف العمل من خالله أي توجه وي :إدراك الدور- 3ا، . جهد العمل مبعىن أن أداء العامل يتحدد مبدى فهمه للدور الذي يقوم به أو ميارسه من خالل الوظيفة اليت يعمل

العمل بناءا على هذا الفهم، وما هو املعىن حيث يتضمن هذا الفهم والوعي ترمجة للجهود والقدرات وتسخريها يف .والداللة اليت تتشكل بالنسبة للعامل جراء عمله أو وظيفته

المحددات الخارجية:

:يشري الواقع إىل أن هناك عناصر أو حمددات خترج عن سيطرة العامل وتؤثر يف األداء وتتمثل فيما يلي

عموميات حول األداء المالي : الفصل األول

11

وليات واألدوات والتوقعات املأمولة من العامل، إضافة إىل الطرق وتتعلق بكل من الواجبات واملسؤ :متطلبات العمل- 1 .واألساليب واألدوات واملعدات املستخدمة يف ممارسة العامل ملهامه وأعماله

وتشري إىل البيئة التنظيمية السائدة يف املؤسسة اليت تؤدي الوظيفة فيها وتشمل عادة كل من مناخ :البيئة التنظيمية- 2ف ، توفر املوارد، األنظمة اإلدارية، اهليكل التنظيمي، نظام االتصال، السلطة، أسلوب القيادة، نظام العمل، اإلشرا

.ومجيع هذه العوامل غاية يف األمهية يف حتفيز أو تثبيط واقعية العامل وبالتايل جودة أدائه. احلوافز، الثواب والعقاب

الذي يعمل به العامل على أدائه كاملنافسة اخلارجية، فاملعلم املتعاقد تؤثر البيئة اخلارجية للتنظيم :البيئة الخارجية- 3عادة ما ميتلك القدرة والكفاية ويبذل اجلهود أكثر من املعلم املقيم، وهذا قد يؤثر إجيابا يف التحفيز للوصول إىل مستوى

كما تلعب التحديات . بادل اخلرباتأدائه، وقد يؤثر سلبا يف دافعية بعض زمالئه للعمل إذا ما حصلوا على التحفيز وتاالقتصادية يف التأثري على األداء، فاخنفاض الرواتب وكذا احلوافز واملكافآت واختالف الرتب الوظيفية من مؤسسة إىل أخرى تؤثر سلبا على أداء العاملني يف حالة تدنيها وإجيابا يف حالة ارتفاعها، وكذا فالنتائج اليت حيققها متعامل جتاري

ثال هي نتيجة املهارات واملعارف الوظيفية اليت ميلكها هذا املتعامل، إضافة إىل اجلهود اليت يبذهلا واملنطقة التجارية اليت ما مثال، أو املنتجات اليت يشرف عليها، قد تؤدي إىل زيادة املنافسة والتحديات االقتصادية اليت يواجهها يف يعمل

تطلبات العمل والكفايات واملهارات وبيئة التنظيم بالعوامل اخلارجية سلبا أو إجيابا احمليط اخلارجي، حيث تتأثر كل م .ويصب هذا التأثر يف النهاية على أداء املوظف

.طرق وخطوات وأهداف تقييم األداء: المطلب الثالث

:تقييم األداء املايل فأهم تعار يسنتطرق يف هذا املطلب إىل

.تعريف تقييم األداء: أوال

تعترب تقييم األداء إحدى الوظائف املتعارف عليها يف إدارة األفراد واملوارد البشرية يف املنظمات احلديثة، وهذه الوظيفة وتقييم األداء هو نظام يتم من خالله حتديد مدى كفاءة أداء العاملني ملهامهم . ذات مبادئ وممارسات علمية مستقرة من القيام بتقييم أدائهم خالهلا ن قد قضوا فرتة زمنية يف أعماهلم، وبشكل ميكنوحيتاج األمر إذن أن يكون العاملو

ويطلق على تقييم األداء مسميات أخرى مثل نظام تقييم الكفاءة، أو نظام تقارير الكفاءة، أو نظام تقييم العاملني، وأيا 1.كان املسمى فهو يعين حتديد مدى كفاءة العاملني يف أدائهم للعمل

406،ص2007، دار اجلامعية للنشر والتوزيع،اإلسكندرية،إدارة الموارد البشريةدكتور أمحد ماهر، - 1

عموميات حول األداء المالي : الفصل األول

12

ويشري البعض أن عملية تقييم األداء هي شكل من أشكال الرقابة، يركز على حتليل النتائج اليت مت التوصل إليها من دف الوقوف على حتقيق أهداف وحدات األعمال يف استخدام املوارد خالل اجلهود املبذولة على خمتلف املستويات،

.خلطط املستقبليةاملتاحة أفضل استخدام، وترشيد اإلدارة يف إعداد اكما يقصد بعملية تقييم األداء قياس األعمال املنجزة ومقارنتها مبا كان جيب أن يتم وفقا للتخطيط املعد مسبقا، أمال

1 .يف اكتشاف جوانب القوة أو حتديد نقاط الضعف وعلى النحو املوضح سابقااء بالتأكيد على أن املقصود بتقييم األداء هو حتديد إىل جهة نظر الباحثني يف جمال تقييم األدو واخرن وقد خلص ريكر و

أي مدى استطاعت اإلدارة حتقيق املهام احملددة هلا،ومعرفة أسباب االحنرافات عن مقياس األداء احملدد واقرتاح أساليب وضع أسس للمقارنة معاجلة النواحي اخلارجية عن نطاق حتكم اإلدارة، وتقرير اعتماد احلوافز لتحسني األداء إضافة إىل

.بني خمتلف األنشطة يف الوحدة االقتصاديةيشري تقييم األداء إىل أعطاء مستوى األداء قيمة تعرب عن مستوى األداء احملقق، إذا كان جيدا أو ضعيفا أو متدنيا ويف

ا عملية القياس، مبعىن إعطاء األداء قيمة أو وضعه على سلم تدريج كما يعرف يف علم القياس، ضوء املعلومات اليت وفرحيث يتم تصنيف وترتيب هذه . وهذا يتضمن توفر معلومات حول كمية أو مقدار األداء واليت توفرها عملية القياس

.القيمة واليت متثل العامل الذي ميتلك األداء بني أقرانها ) قيعبد البا(كما عرف م أثناء دراسة وحتليل أداء العاملني لعملهم "تقييم األداء بأ ومالحظة سلوكهم وتصرفا

م بأعماهلم احلالية للحكم على إمكانية النمو والتقييم للعامل العمل، وذلك للحكم على مدى جناحهم ومستوى كفاء 2".يف املستقبل وحتمله ملسؤوليات أكرب

ية منظمة ومستمرة لقياس ومن خالل هذه التعريفات ميكن القول بأن عملية تقييم األداء مبفهومها الشامل عملية إدار وكيفية أداء العامل . وإصدار األحكام، وتقييم نتائج حتقيق أهداف أداء العامل وفق معايري األداء والسلوك املتعلقة بالعمل

سابقا وحاليا، وكيف ميكن تطوير أدائه ملتطلبات وظيفته إىل مستوى أعلى مستقبال،كما حيدد القدرات الكامنة لدى كنه من االرتقاء يف سلم التدريج الوظيفيالعامل واليت مت

.طرق تقييم األداء:ثانيا هناك طرق عديدة لتقييم األداء نذكر منها

.7، ص2004 عمان، دار الوراق للنشر والتوزيع،األداء والتنبؤ بالفشلتقييم -التحليل الماليمحزة حممود الزبيدي، - 1 .22ابراهيم حممد احملاسنة،مرجع سبق ذكره،ص- 2

عموميات حول األداء المالي : الفصل األول

13

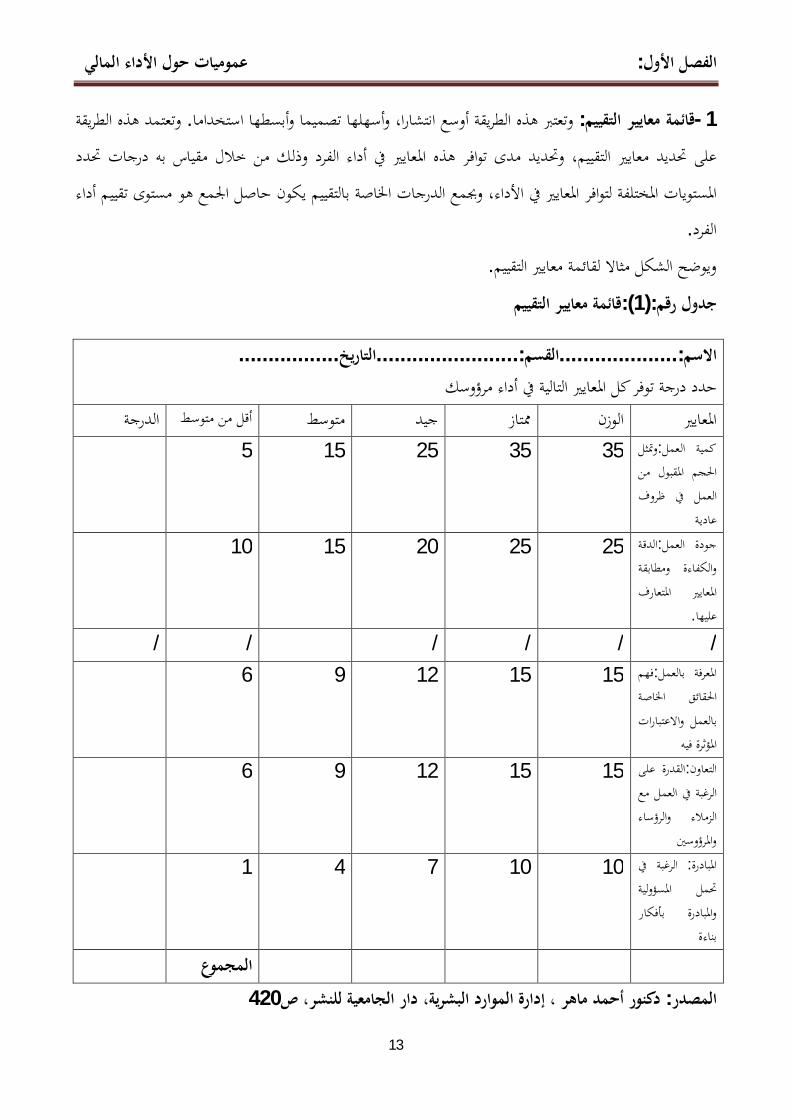

وتعتمد هذه الطريقة . وتعترب هذه الطريقة أوسع انتشارا، وأسهلها تصميما وأبسطها استخداما :قائمة معايير التقييم- 1ر هذه املعايري يف أداء الفرد وذلك من خالل مقياس به درجات حتدد على حتديد معايري التقييم، وحتديد مدى تواف

املستويات املختلفة لتوافر املعايري يف األداء، وجبمع الدرجات اخلاصة بالتقييم يكون حاصل اجلمع هو مستوى تقييم أداء .الفرد

.مثاال لقائمة معايري التقييمويوضح الشكل

قائمة معايير التقييم):1(:جدول رقم

.................التاريخ:........................القسم:....................االسم حدد درجة توفر كل املعايري التالية يف أداء مرؤوسك

الدرجة أقل من متوسط متوسط جيد ممتاز الوزن املعايريومتثل :كمية العمل

احلجم املقبول من العمل يف ظروف

عادية

35 35 25 15 5

الدقة :جودة العملوالكفاءة ومطابقة املعايري املتعارف

.عليها

25 25 20 15 10

/ / / / / / فهم :املعرفة بالعمل

احلقائق اخلاصة بالعمل واالعتبارات

املؤثرة فيه

15 15 12 9 6

القدرة على :التعاونالرغبة يف العمل مع الزمالء والرؤساء

واملرؤوسني

15 15 12 9 6

الرغبة يف : املبادرةحتمل املسؤولية واملبادرة بأفكار

بناءة

10 10 7 4 1

المجموع 420دكنور أحمد ماهر ، إدارة الموارد البشرية، دار الجامعية للنشر، ص: المصدر

عموميات حول األداء المالي : الفصل األول

14

ا تضمنت معايري التقييم، أما العمود الثاين فهو يتضمن األوزان النسبية ويالحظ يف العمود األمين من القائمة ألقيمة كل معيار، وذلك باعتبار أن عالقتها باألداء خمتلفة، وتشري األربعة أعمدة التالية إىل درجة املقياس املستخدم وهي

.وهي أربعة درجات ميكن أن تزيد إىل مخسة أو سبعة درجات مثال" ممتاز، وجيد و متوسط، دون املتوسط"

ا إىل التساهل أو التشدد أو التوسط يف تقييم مرؤوسيهم، وعلى مدير إدارة املوارد ومييل عادة الرؤساء املباشرون إم البشرية أن يفحص تقديرات العاملني لدى كل رئيس للتعرف على اخلطأ الذي يقع فيه، وبناءا عليه يتحدد طريقة

ع العاملني على درجات أدىن، مع فإذا كان هناك خطأ التساهل فعلى مدير إدارة املوارد البشرية أن يعيد توزي. التعديل 96،84،72على التوايل من املمكن يغريها لتصبح 96،94،92مراعاة الفروق بني العاملني، فإذا كانت الدرجات

.على التوايل

يف هذه الطريقة تعطى كل فرد الفرصة لكي يتم مقارنته بباقي األفراد يف نفس القسم :طريقة المقارنة بين العاملين- 2وفقا لذلك ثنائيات من املقارنات، ويتحدد يف كل منها أي فرد أفضل، وبتجميع هذه املقارنات ميكن التعرف ويتكون

1.على ترتيب العاملني

.تنازليا حسب أدائهم العام، وحسب املقارنات اليت متت

:رمسي، فإن املقارنات تكون كالتايل -حممد -فادي-عمرو: فإذا كان هناك أربعة أفراد يف القسم هم

رمسي /محمدرمسي /فادي محمد/رمسي فادي/عمرو محمد/فادي عمرو/عمرو

وعند إجراء املقارنات يقوم الرئيس املباشر بتحديد أي فرد أفضل يف كل مقارنة من املقارنات السابقة، ولقد متت اإلشارة والذي يبني ) 7-8(لتوصل إىل شكلوبناءا عليه ميكن ا) .. االسم المكتوب بالخط الغليظ(إىل الشخص األفضل

نتيجة املقارنات الثنائية، ويظهر من خالل هذا اجلدول أن حممد قد حصل على أكرب عدد مرات تفضيل وبالتايل فهو .يعترب الرتبة األوىل، وعمرو الثاين، وفادي الثالث، ورمسي الرابع

.420،ص2007، الدار اجلامعية للنشر، إدارة الموارد البشريةالدكتور أمحد ماهر، - 1

عموميات حول األداء المالي : الفصل األول

15

.يمثل نتيجة المقارنات الثنائية) 2( الجدول رقم

.الرتتيب مرات التفضيلعدد الفرد 2 1 عمرو 3 1 فادي 1 3 حممد 4 - رمسي

420،ص2007احمد ماهر، إدارة الموارد البشرية، الدار الجامعية للنشر،:المصدر

ومع بساطة وسهولة هذه الطريقة، إال أنه يصعب استخدامها يف األقسام اليت حتتوي عدد كبري من العمال، حيث .كبري جدايكون عدد املقارنات

يتم يف هذه الطريقة تقييم األداء بواسطة كل املهتمني به، وبعدة طرق ويف عدة أزمنة يف وقت واحد، : درجة360°- 3أي أنه يتم بواسطة الرئيس والزمالء واملرؤوسني، وباستخدام عدة طرق مثل فوائد التقييم واإلدارة باألهداف باإلضافة إىل

اية السنة ومتتاز هذه الطريقة بتوفري معلومات دائمة ). شهريا وكلما دعت احلاجة مثال(، بل وباستمرارأنه ال يتم فقط يف وكاملة من عدة جهات وطوال الوقت، مما جيعل االستفادة منها كبرية، أما عيبها األساسي هو اعرتاض البعض عليها،

ا تستحوذ على وقت كبري من على األخص اعرتاض الرؤساء أن يتم تقييمهم بواسطة مرؤوسيهم، كما يعاب ع ليها أ 1.العاملني على حساب إنتاجية العمل

مت إعداد هذه القوائم بالتعاون بني إدارة املوارد البشرية والرؤساء املباشرين، وهي قوائم تشرح جوانب :قوائم المراجحة- 4يف قائمة، وعلى إدارة األفراد أن حتدد ويتم وضعها . كثرية من سلوك املرؤوسني يف العمل، والصفات الواجب توافرها فيهم

إال مدير املوارد . أمهية كل عنصر يف تأثريه على أداء الوظيفة، وتوضع قيمة كل عنصر أو صفة أمامه حسب األمهيةالبشرية هو الوحيد الذي يعرف هذا التقييم، وان الرئيس املباشر ال يعرفها، وأنه حينما يتلقى قوائم التقييم وذلك لتقييم

رؤوسيه فهي تكون خالية من هذه القيم وذلك ملنع حتيزهم ملرؤوسيهم، وعلى الرئيس أن حيدد تلك الصفات اليت تتوافر م .√يف أداء املرؤوسني بوضع عالمة

وبعودة القوائم إىل مدير املوارد البشرية، وبقيامه بالنظر إىل قيمة العناصر، يقع القيمة املناظرة لكل عنصر يتوافر يف أداء .√ملرؤوسني وموضوع أمامه عالمةا

.422-421الدكتور أمحد ماهر، مرجع سبق ذكره، ص - 1

عموميات حول األداء المالي : الفصل األول

16

:طريقة الميزان أو الدرجات- 5

.منوذج يتضمن خصائص أو صفات معينة يراد احلكم عليها-

أمام كل صفة خط أو ميزان يبدأ بالصفر وينتهي برقم كنهاية عظمي ويضع املقيم عالمة على اخلط يف املنطقة اليت -ذه الصف ةينطبق حكمها على الشخص فيما يتعلق

يقوم املشرف برتتيب مرؤوسيه تنازليا حيث يندرج من األحسن لألسوأ طبقا للمستوى العام :طريقة الترتيب العام- 6 .ألرائهم

.يمثل طريقة الترتيب العام) 3( الجدول رقم

موعة املالحظات األمساء تسلسل رقم اموعة األوىل 1 ا

2 3 4 5 6

موعة الثانية 7 ا8 9

10 11 12 13 14 15

موعة الثالثة 16 ا17 18 19 20

323،ص1998ر عبد الفتاح دياب حسين، إدارة الموارد البشرية، دكتو :المصدر

عموميات حول األداء المالي : الفصل األول

17

):التقييم على المنحى(طريقة التوزيع اإلجباري- 7

تركيزها عند األطرافحيث أن جمموعة من األحداث أو األشياء ترتكز حول الوسط ويقل (مستمد من التوزيع الطبيعي

1.إىل فصائل ويرتب كل فصيلة حسب موقعها على منحىن التوزيع) 40عددهم (يقسم املشرف مرؤوسيه

يمثل طريقة التوزيع االجباري) : 1( الشكل رقم

.. . . . . . . . . . . .5

. . . . . . . . . . . . .. . . . . . . . . .4

. . . . . . . .. . . . . .. . . . . . .3

. . . . . . . . . .. .. . . .. . . . .2

. . . . . . . . . . . . . . . .. . .1

0

.324دكتور عبد الفتاح دياب حسين، مرجع سبق ذكره،ص: المصدر

هذا املنهج يركز على األداء املستقبلي إىل جانب األداء املاضي ويعمد إىل إشراك العامل أو :اإلدارة باألهداف- 7 :املرؤوس يف حتديد األهداف اليت جيب أن يبلغها يف عمله وخطواته كالتايل

اإلدارة العليا ورؤساء األقسام يتفقون على األهداف البعيدة املدى ووسائل قياس ما يتحقق وهل يتفق مع - .تهدف أم الاملس

م ووسائل قياس مدى حتقيق مرؤوسيهم هلا، ويف نفس الوقت - مديرو الوحدات الفرعية يقررون أهداف وحدا .يقوم املرؤوسون بتقرير أهدافهم ومدى حتقيقها

.يتم االتفاق على األساليب املوحدة وأساليب قياس مدى حتقيقها -

مدى حتقيق األهداف يتقابل مديرو الوحدات الفرعية واملرؤوسون ملناقشة -

324/326ح دياب حسني، مرجع سبق ذكره، ص ص الدكتور عبد الفتا - 1

5

20

10

3

2

عموميات حول األداء المالي : الفصل األول

18

يستمر مديرو الوحدات الفرعية يف التقابل بصفة دورية لتقرير مدى النجاح يف االجتاه حنو حتقيق األهداف طويلة - .املدى

قبل اللقاءات الدورية يقوم املرؤوس بتقييم نفسه موضحا يف هذا التقييم ما أجنزه من أعمال للوصول لألهداف -ببيانات رقمية توضح تقييمه، مث جيتمع الرئيس مع مرؤوسيه ليناقش هذا التقييم اليت سبق حتديدها معززا ذلك

1.وسبل حتسني األداء

.خطوات تقييم األداء:ثالثا

2:فيما يلي اخلطوات اليت يراعي إتباعها عند تقييم األداء

ا - ا على كافة األفراد الذين يستأثرون .رسم السياسة وإعال

. هذا التقييماختيار الطريقة املتبعة يف -

.تدريب األشخاص الذين سيتولون وضع التقديرات -

.تطبيق السياسة وحتليل النتائج -

:رسم السياسة وإعالنها- 1

جيب أن تقرر األغراض اليت تستخدم من أجلها سياسة التقدير واألشخاص الذين خيضعون لتطبيق تلك السياسة وجيب أن تصل السياسة إىل مجيع املعنيني سواء . ت اليت يتم فيها ذلكواألشخاص الذي يقومون بوضع التقديرات والفرتا

القائمني بالتقييم أو األفراد الذين سيتم تقييم أدائهم،وجيب على القائمني بالتقييم معرفة اهلدف من السياسة والطريقة .الذي تستخدم من أجله اليت جيب إتباعها يف وضع التقييمات، كذلك جيب أن يفهم األفراد طريقة التقييم والغرض

كذلك جيب أن يسبق إتباع هذه السياسة شرح وتفسري لكافة أفراد التنظيم، وهذا أمر ضروري حىت يكون اجلميع على معرفة من وضع طريقة التقييم واهلدف منه، كذلك جيب أن يعلموا مدى الدقة يف وضع التقييم لتفادي اخلطأ يف التطبيق

.األفراد ولضمان املساواة بني كافة

.328الدكتور عبد الفتاح دياب حسني، مرجع سبق ذكره، ص - 1 .137ص ,2010،لبنان،.النؤسسة اجلامعية للنشر و التوزيع،إدارة الموارد البشرية وكفاءة األداء التنظيميكمال بربر، .د - 2

عموميات حول األداء المالي : الفصل األول

19

:اختيار الطريقة التي ستتبع في التقييم- 2

يتوقف اختيار الطريقة على الشخص الذي سيتوىل إعداد تقرير التقييم، واألفراد الذين ستوضع التقارير على أدائهم، ر مبسطة دون ففي حالة قلى عدد الرؤساء الذين يطلب منهم إعداد تلك التقارير ميكن تدريبهم بعناية واالكتفاء بتقاري

حاجة إىل تفسري لكل صفة من الصفات املطلوب وضع تقييم عنها، أما يف حالة وجود عدد كبري من الرؤساء الذين .ستوكل إليهم هذه العملية فيفضل أن تكون الصفات املوجودة يف التقارير واضحة وحمددة

لصفات اليت تنطبق على وظائف اإلشراف ويراعى عند حتديد الصفات املراد استخدامها طبيعة الوظائف، ألن ا واإلدارة ختتلف عن الصفات اخلاصة باألعمال الكتابية، ففي الوظائف اإلدارية تظهر صفات معينة كالقيادة والقدرة على التنظيم والتخطيط واالبتكار واملبادرة، وهي صفات قد ال يتطلب األمر توافرها يف شاغلي الوظائف األخرى العادية،

ا األفرادولذلك .يراعى عند اختيار الصفات اليت يتضمنها التقرير أن تكون مالئمة لنوع الوظائف اليت يقوم

ومن ناحية أخرى جند أن الصفات املختارة هي اليت يصعب حتديدها بطريق أخر، فمثال ليس هناك داع للسؤال عن ا أو كمية املواد التالفة حيث يسهل ا حلصول على تقييم للصفات اليت يصعب حتديدها بطريقة الكمية املنتجة أو جود

1.موضوعية

من جهة ثانية جيب التأكد من فهم الشخص الذي يقوم بإعداد التقارير الصفات املطلوب وضع تقييم عنها، وقد يتم ذلك عن طريق حلقات تدريسية أو قد حيدد معناها يف التقرير نفسه، ويرجع السبب يف ذلك إىل أن فهم األشخاص

ولضمان فهم املسؤولني ملعاين تلك الصفات وحىت تكون قد خيتلف،) مثال القيادة أو احلكم الشخصي(لتلك الصفات ومن . التقديرات املوضوعة من فرتة ألخرى مستندة إىل مفهوم واضح فمن الضروري وجود تعريف حمدد لتلك الصفات

الطرق املتبعة للتغلب على اجتاه بعض الرؤساء إىل السرعة وعدم االهتمام عند وضع التقديرات، ترتيب التقديرات وضوعة عن خمتلف الصفات بطريقة عكسية، ففي حالة وجود مخسة تقييمات عن كل صفة يكتب أقل تقييم بالنسبة امل

للصفة األوىل أوال مث تتدرج إىل أقل تقييم وهكذا، وبذلك يضطر املقوم إىل االنتباه إىل كل صفة والتقديرات املكتوبة عنها وم بوضع تقييم جلميع األشخاص عن كل صفة على حدة بدال من قبل االختيار، وأحيانا قد يطلب من املقوم أن يق

.وضع تقييم عن كل الصفات للشخص الواحد مرة واحدة

.137/138/139ص دكتور كمال بربر، مرجع سبق ذكره ، - 1

عموميات حول األداء المالي : الفصل األول

20

إن النجاح يف استخدام تقارير األداء يتوقف على األشخاص الذين يوكل إليهم إعدادها، ولذلك :تدريب المقومين- 3رير وطريقة استخدامها ومزاياها والعيوب اليت تكتنفها، وقد من الضروري أن يكونوا ملهمني باهلدف من إعداد تلك التقا

تعطى هلم تعليمات مكتوبة عن كيفية إعداد تلك التقارير، وكذلك ميكن عقد اجتماع هلم تتم فيه مناقشة تلك جه العمليات، وقد يطلب إليهم إعداد تقرير عن شخص معروف هلم مجيعا مث تقارن التقييمات اليت أعطيت له ملعرفة أو .االختالف واألسباب اليت دعت إليها، وذلك بقصد حمولة الوصول إىل فهم موحد للصفات املطلوب وضع تقييم عنها

:تطبيق السياسة وتحليل النتائج- 4

يف قسم أو إدارة - جيب أن حيدد الوقت الذي يتم فيه وضع التقييم حبيث تنتهي العملية بالنسبة ألية جمموعة من األفراد يف ظرف أيام حمدودة وذلك حىت ال تتفاوت املعايري اليت يستخدمها املقومون إذا طالت املدة اليت تتطلب فيها - معينة

ا قد.العملية شرحت لألفراد إذ جيب أن ال حتاط العملية بالسرية أو الغموض، ويف الوقت وتطبيق السياسة يفرتض أولذلك جيب . نفسه جيب أن يعلم األفراد أن التقارير تعترب سرية، مبعىن عدم إطالع أي فرد على تقرير خيص شخصا أخر

.تفقد أمهيتها االحتياط دائما حىت تظل تلك التقارير سرية وإذا تقرر بعد االنتهاء من إعدادها حىت ال

وبعد االنتهاء من إعداد التقارير تقوم اإلدارة بتقييم النتائج اليت حصلت عليها، ولكن جيب يف الوقت نفسه التنبه إىل ا ليست بالعملية السهلة، العيوب أساسا إىل أن التقدير يوضع عن صفات يصعب قياسها بطريقة موضوعية، ولذلك فإ

.وضوعة مساعدة فقط يف إعطاء تقييم تقرييب لألداء أو قدرات الشخص املستقبليةوهنا تعترب التقييمات امل

.أهمية وأهداف تقييم األداء: رابعا

بعد أن يكون للمؤسسة نظام تتوفر فيه اخلصائص والشروط السابقة الذكر، فإنه ميكن أن يقدم : أهمية تقييم األداء-أ 1:د البشريهلا الكثري يف جمال تسيري مواردها خاصة املور

باإلضافة إىل األجر الذي يتحصل عليه العاملون، فإن املؤسسة تكافأ املصلحة أو الفرد الذي كانت أو :المكافأة- 1ويؤدي هذا األسلوب إىل خلق جو املنافسة . كان عامال يف حتقيق االحنراف اإلجيايب، أي قدم أكثر مما هو مطلوب منه

.اة حتفيز للعامل على العملبني خمتلف العاملني واملصاحل، فهو أد

، مذكرة ماجستري، جامعة بسكرة، السنة دراسة حالة مؤسسة صناعة التوابل،بسكرة -قياس وتقييم-األداء المالي للمؤسسة االقتصاديةعادل عيشي، - 1

.33، ص 2001/2002اجلامعية

عموميات حول األداء المالي : الفصل األول

21

إن عملية تقييم أداء األفراد تسمح للمؤسسة مبعرفة عدد املوظفني احلاليني وخصائصهم : تخطيط تعداد األفراد- 2 .واملهارات اليت تستخدمها املؤسسة كمعلومات تساعد يف ختطيط األفراد

قيق حلاجات التكوين، هذه األخرية تشتمل على إن تطبيق برنامج تكوين األفراد يتطلب إجراء حتليل د :التكوين- 3 .جمموعة من املراحل من بينها تقييم األداء الذي يساعد إىل حد كبري يف عملية تكوين األفراد

إن تنقالت األفراد املتمثلة عموما يف الرتقية، التحويل، ختفيض الرتبة، التسريح قليال ما تتحدد على :التحرك الداخلي- 4ففي أغلب احلاالت يظهر األداء كعامل حمدد . املؤسسات الواعية خاصة إذا تعلق األمر باإلطاراتأساس األقدمية يف

ملختلف التنقالت اليت تتم يف املؤسسة، فعملية تقييم األداء تبدو مهمة للغاية عندما يتعلق األمر بقرارات الرتقية ...والتحويل

. من حتديد أوجه القصور يف األداء واجلوانب اليت حتتاج إىل حتسني إن قياس األداء وحتليل االحنراف ميكن :التدريب- 5ولتقومي القصور وحتسني األداء تلجأ املؤسسة إىل تدريب العناصر اليت كانت سببا يف حدوث االحنرافات السلبية، ومن

لنفس العمل وحتليل النتائج )قبل التدريب( املستحسن للمؤسسة أن جتري قياسا ألداء املتدربني مث مقارنته بأدائهم السابق 1.الستخدامها يف حتسني طرق التدريب نفسها باإلضافة إىل استخدامها يف تقييم املتدربني

2:نذكر منها ما يلي :أهمية تقييم األداء- ب

اخل..وذلك عن طريق اختاذ القرارات املتعلقة بالنقل والرتقية واالستغناء :ADMINISTRATIVEهدف إداري- 1

وذلك عن طريق حتديد نقاط الضعف لدى العاملني متهيدا للتغلب : DEVELOPMENTAL تطويريهدف - 2 .عليها، باإلضافة إىل زيادة حتفيز العاملني عن طريق استخدام طرق موضوعية يف عملية التقييم

ن يف احلقيقة أن يف الواقع إن معظم املنظمات تدعي أن برامج التقييم لديها توضع لتحقيق هذين اهلدفني معا، لك .معظم هذه الربامج ختدم اهلدف اإلداري فقط

من بني األهداف اليت تسعى إدارة املوارد البشرية حتقيقها من خالل عملية تقييم األداء :أهداف خاصة بالمؤسسة- 3 :وعلى مستوى املؤسسة ما يلي

.34عادل عبشي، مرجع سبق ذكره، ص - 1 .125كمال بربر، مرجع سبق ذكره، ص .د - 2

عموميات حول األداء المالي : الفصل األول

22

،وخصائصهم املناسبة لتنفيذ الربط والتكامل بني األهداف التنظيمية االسرتاتيجية ونشاطات العاملنياالسرتاتيجية التنظيمية واملتمثلة باملخرجات احملددة سابقا، لذلك ال بد أن يكون نظام تقييم األداء مرنا

.يستجيب ألي تغري يف اسرتاتيجية املؤسسة

ع حتسني البيئة االجتماعية للعمل، إذ تساعد عملية تقييم األداء يف توضيح أساليب التعايش والتكيف ماملؤسسة، وحتسني عالقات العمل فيها، وميكن أن يكون األداء وسيلة لتنمية وزيادة االنسجام والرتابط بني

.العاملني واملؤسسة، وهذا يصعب حتقيقه يف املؤسسات ذات الثقافة التقليدية والبريوقراطية

لى أساس سليم، فال بد من توفر املسامهة يف إعداد سياسة جيدة للرقابة، فلكي يقوم الرئيس بتقييم مرؤوسيه عقاعدة من البيانات املنظمة حول أداء العاملني، ونقاط القوة والضعف، وهذا بدوره حيسن العملية الرقابية يف

.املؤسسة

حتديد تكاليف العمل، وترشيد سياسات اإلنتاج وسياسات التوظيف عن طريق الربط بني العوائد والكلف.

ء العمل من خالل دراسة حتليلية للعمل ومستلزماتهصياغة معايري موضوعية ألدا.

تقومي برامج وأساليب إدارة املوارد البشرية، حيث تعترب وظيفة تقييم األداء مبثابة الوظيفة اليت تعمل على مراقبةمن ومتابعة باقي وظائف إدارة املوارد البشرية، فهي الوظيفة اليت تقع عند ملتقى مجيع أنشطة املوارد البشرية

.تدريب وحوافز وترقية وختطيط للقوى العاملة

توفري توثيق القرارات اإلدارية واملربرات اليت دعت الختاذها واملساعدة يف قياس الكفاءة اإلنتاجية.

أما األهداف اليت تتحقق للعاملني نتيجة لعملية تقييم األداء فهي متعددة نوجزها فيما :أهداف خاصة بالعاملين- 4 :يلي

ا يف سبيل حتقيق تنمية ا إلحساس بروح املسؤولية من خالل توليد القناعة الكاملة لديهم بأن اجلهود اليت يبذلوأهداف املؤسسة تقع حتت عملية التقييم، األمر الذي يدفعهم إىل االجتهاد يف العمل للحصول على مستويات

.األداء العالية وكذلك على املكافآت وجتنب اإلجراءات والعقوبات

ميثل قياس األداء بالنسبة للعامل معلومات حول أدائه، إذ يعترب هذا اهلدف من أقوى املربرات يف خمتلف أنظمةالتقييم املؤسسي، ونشري إىل هنا قياس مستوى أداء العاملني مقارنة مبعايري خاصة مرتبطة بتعريف الوظيفة واملهام

.خبصائص عامة يف حالة التقييم العددياملستمدة واألهداف طويلة وقصرية املدى، أو مقارنة

عموميات حول األداء المالي : الفصل األول

23

تطوير قدرات ومهارات العاملني، حيث تساعد عميلة التقييم يف الكشف عن مهارات وقدرات العاملنيواستثمارها بكل أفضل يف املستقبل، خاصة وأن مفهوم املهارات يشكل جوهر مسعة وقيمة ومكانة املؤسسات،

ا حنو إدارة واستثمار مهارات العاملني فيهاوهذا ما جعل إدارة املوارد البشرية تو 1.جه سياسا

تزويد العاملني بتغذية راجعة حول أدائهم مبقارنة توقعات املؤسسة حول أدائهم.

توفري الوسائل والطرق والبدائل املناسبة لتطوير سلوك العاملني الوظيفي وحتسني البيئة الوظيفية اليت يعملون فيها.

متارس عميلة تقييم األداء عادة من املديرين باعتبارهم مشرفني ومقيمني ):المقيمين(بالمديرين أهداف خاصة - 5 :فهناك جمموعة من األهداف تتحقق بالنسبة هلم، ومن هذه األهداف ما يلي

تنمية قدرات املديرين يف جماالت اإلشراف والتوجيه.

تعلقة بالعاملني يف املؤسسةتنمية قدرات ومهارات املديرين على اختاذ القرارات امل.

م، األمر الذي يؤدي إىل مساعدة املشرفني املباشرين على تفهم العاملني حتت إشرافهم، وحتسني االتصال .زيادة التعاون بينهم، لرفع الكفاءة اإلنتاجية من ناحية وتنمية قدرات األفراد من ناحية أخرى

ضوعيالتعرف إىل كيفية أداء العامل بشكل علمي ومو.

وعموما ميكن القول بأن عملية تقييم األداء هي العملية اليت تتوفر من خالهلا املعلومات املتعلقة بأداء العاملني، واليت متثل من حيث على كفاءة العاملني ) املوارد البشرية(تغذية راجعة لكل من املؤسسات والعاملني والقائمني على التقييم

م الوظيفية،واعتمادا على نتائجها تتخذ العديد من القرارات اإلدارية كالرتقية واحلوافز والنقل والرتشيح للدورات وسلوكياا متثل أداة رقابية ليس على أداء العاملني فقط، بل حىت على أداء املديرين واملشرفني يف املستويات التدريبية، إضافة إىل أ

ا يف العادة تعمل على استقطاب املوارد البشرية اجليدة إىل ونظرا ألمهية هذه.العليا، وبالتايل على أداء املؤسسة العملية فإاملؤسسة، فهي مبثابة نوعية املنتج يف إدارة اإلنتاج، وكذلك تساهم يف الدعاية والرتويج للمؤسسة من حيث العدالة

ا حتفز العاملني لتحقيق األداء األفضل خاصة عندما تتم بش 2.كل عادل وموضوعي ودقيقواإلنتاج ذو اجلودة، كما أ

.120/121براهيم حممد احملاسنة، مرجع سبق ذكره، ص ص إ.د - 1 .122إبراهيم حممد احملاسنة،مرجع سبق ذكره، ص - 2

عموميات حول األداء المالي : الفصل األول

24

.نظام األداء المالي: المبحث الثاني

بعدما مت التعرض إىل مفهوم األداء يف املبحث األول وتغطية بعض جوانبه يتوجب علينا التطرق إىل مبحث ثاين حتت عنوان نظام األداء املايل

ماهية األداء المالي: المطلب األول

1:األداءتقييم خطوات إىلباإلضافة األداءو كدا تقييم داءاألسنحاول يف هدا املطلب معرفة معىن

ا على إنشاء :تعريف األداء المالي:أوال يعرف األداء املايل على أنه تشخيص الصحة املالية للمؤسسة ملعرفة مدى قدرة املستقبل من خالل االعتماد على امليزانيات، جدول حسابات النتائج، اجلداول امللحقة، ولكن ال جدوى قيمة وجما

ؤسسة النشطة يف الدراسة،وعلى هذا من ذلك إن مل يأخذ الظرف االقتصادي والقطاع الصناعي الذي تنمي إليه امل .األساس فإن تشخيص األداء يتم مبعاينة املردودية االقتصادية للمؤسسة ومعدل النمو واألرباح

وصف لوضع املنظمة احلايل " وهناك من اخلرباء املاليني والباحثني من حدد مفهوم األداء املايل بإطاره الدقيق بأنهخدمتها للوصول إىل األهداف من خالل دراسة املبيعات، اإليرادات، املوجودات، ليت استاوحتديد دقيق للمجاالت

"املطلوبات، وصايف الثروة

املعرب عن أداء األعمال باستخدام مؤشرات مالية كالرحبية مثال، وميثل الركيزة " :وعرف األداء املايل أيضا بأنه 2."األساسية ملا تقوم به املنظمات من أنشطة خمتلفة

تبيان ألثر هيكل التمويل وانعكاس " يف تعريفهما لألداء املايل إىل أنه) احلسيين والدوري(ذهب الكاتبان فيما "لكفاءة السياسة التمويلية

3:نربزه فيما يلي :تعريف تقييم األداء المالي: ثانيا

تعين تقدمي حكم له قيمة على إدارة املوارد الطبيعية واملادية واملالية املتاحة للمؤسسة وذلك خلدمة رغبات أطرافها لذا فتقييم . املختلفة، أي يعترب تقييم األداء املايل للمؤسسة قياسا للنتائج احملققة أو املنتظرة يف ضوء معايري حمددة سلفا

-2008معية بن خروف جليلة، دور املعلومات املالية يف تقييم األداء املايل للمؤسسة واختاذ القرارات، مذكرة ماجستري، جامعة بومرداس، السنة اجلا- 1

76،ص2009 .67،ص2011، دار صفاء للنشر والتوزيع، عمان، الطبعة األوىل، الحوكمة المؤسسيةفرحان طالب،عالء .د- 2 76بن خروف جليلة،مرجع سبق ذكره،ص- 3

عموميات حول األداء المالي : الفصل األول

25

واخلطة اإلسرتاتيجيةة رئيسية الزمة إلجراء الرقابة يف املؤسسة فهو يظهر عن طريق تصحيح وتعديل األداء املايل يعترب أدااملوضوعة، وترشيد استخدامات املوارد املتاحة، وهذا يساهم يف بقائها يف بيئة تنافسية وهي ترتكز على املصادر التمويلية

.واالستثمارية هلا

.خطوات تقييم األداء المالي: ثالثا

1:ميكن تلخيص عملية تقييم األداء املايل باخلطوات التالية

احلصول على جمموعة القوائم املالية السنوية وقائمة الدخل، حيث إن من خطوات األداء املايل إعداد املوازنات -1 .والقوائم املالية والتقارير السنوية املتعلقة بأداء الشركات خالل فرتة زمنية معينة

خمتلفة لتقييم األداء مثل نسب الرحبية والسيولة والنشاط والوضع املايل والتوزيعات، وتتم بإعداد احتساب مقاييس-2 .واختيار األدوات املالية اليت تستخدم يف عملية تقييم األداء املايل

املايل الفعلي دراسة وتقييم النسب، وبعد استخراج النتائج يتم معرفة االحنرافات والفروقات وبواطن الضعف يف األداء -3 .من خالل مقارنته باألداء املتوقع أو مقارنته بأداء الشركات اليت تعمل يف نفس القطاع

وضع التوصيات املالئمة معتمدين على عملية تقومي األداء املايل من خالل النسب، بعد معرفة أسباب هذه الفروق -4 .وأثرها على الشركات للعامل معها ومعاجلتها

.أهمية األداء المالي:المطلب الثاني

يهدف األداء املايل بشكل عام إىل تقومي أداء الشركات من عدة زوايا وبطريقة ختدم مستخدمي البيانات ممن هلم مصاحل مالية يف الشركة لتحديد جوانب القوة والضعف فيها، واالستفادة من البيانات اليت يوفرها األداء املايل لرتشيد

وبشكل خاص تتبع أمهية األداء املايل يف متابعة أعمال الشركات وتفحص سلوكها ومراقبة . مستخدمنيالقرارات املالية للأوضاعها وتقييم مستويات أدائها وفاعليته وتوجيه األداء حنو االجتاه الصحيح واملطلوب من خالل حتديد املعوقات وبيان

ا التصحيحية وترشيد االستخدامات ا ا واقرتاح إجراءا لعامة للشركات واستثمارها وفقا لألهداف العامة، واملسامهة أسبا 2.يف اختاذ القرارات السليمة للحفاظ على االستمرارية والبقاء واملنافسة

.51/52، ص ص 2010حممد حممود اخلطيب ، األداء املايل وأثره على عوائد أسهم الشركات املسامهة، دار احلامد للنشر، عمان ، - 1 .46طيب، مرجع سبق ذكره، ص حممد حممود اخل - 2

عموميات حول األداء المالي : الفصل األول

26

:حيث أن األداء املايل ميكن أن حيقق للمستثمرين األهداف التالية

املالية وفهم التفاعل بني البيانات املالية يساعد املستثمر يف إجراء عملية التحليل واملقارنة وتفسري البيانات .الختاذ القرار املالئم ألوضاع الشركات

ميكن املستثمر من متابعة ومعرفة نشاط الشركة وطبيعته كما يساعد على متابعة الظروف االقتصادية واملالية توزيعات على سعر السهماحمليطة وتقدير مدى تأثري أدوات األداء املايل من رحبية وسيولة ونشاط ومديونية و

ومنه فإن املوضوع األساسي لألداء املايل هو احلصول على معلومات تستخدم ألغراض التحليل املناسبة لصنع .القرارات واختيار السهم األفضل من وقت ألخر من خالل مؤشرات األداء املايل للشركات

:على اجلوانب التاليةوبشكل عام ميكن حصر أمهية األداء املايل يف أنه يلقي الضوء

.تقييم رحبية الشركة-

.تقييم سيولة الشركة

.تقييم تطور نشاط الشركة-

.تقييم مديونية الشركة-

.تقييم تطور توزيعات الشركة-

.تقييم تطور حجم الشركة-

الرحبية لذلك يتم حتديد املؤشرات اليت توفر للشركة أدوات وطرق حتليل األداء املايل، حيث أن الغرض من تقييموحتسينها هو تعظيم قيمة الشركة وثروة املساهم، والغرض من تقييم السيولة هو حتسني قدرة الشركة يف الوفاء بااللتزامات،

والغرض من تقييم التوزيعات معرفة . أما الغرض من تقييم الرفع املايل ملعرفة مدى اعتماد الشركة على التمويل اخلارجيرباح، ويف األخري الغرض من تقييم حجم الشركة فهذا يزودها مبجموعة من امليزات ذات أبعاد سياسة الشركة يف توزيع األ

.اقتصادية باإلضافة إىل حتسني القدرة الكلية للشركات

عموميات حول األداء المالي : الفصل األول

27

:أهمية تقييم األداء المالي-أ

ا يف الوقت احملدد عن طريق القدرة على البقاء واالستقرار تتمثل أمهية األداء املايل أنه ميكن املنشأة من إدارة حياوضمان جودة األداء، والنمو والقيادة الرائدة للمنشآت األخرى، وحتقق ذلك من خالل حتقيق أهدافها بأفضل كفاءة ممكنة وتقليل اإلنفاق وترشيد الطاقة البشرية يف املنشأة وتزويد مجيع املستويات اإلدارية بطرق قياس لتضمن قياس األداء

ف االحنرافات وحتفيز العاملني، وتسعى اإلدارة ملعاجلة أي احنراف بأقصى سرعة، وإظهار جوانب األداء وذلك الكتشا مثال ذلك األداء االجتماعي والتنظيمي ودور املنظمة يف احلفاظ: غري الكمية اليت من الصعب التعبري عنها بشكل كمي

1."على البيئة

:أهداف تقييم األداء المالي- ب

قييم األداء تغذية راجعة عن أداء املنظمة، حيث تعرف املنظمات من خالل أدائها، حيث أن مستقبل توفر نتائج تاملنظمة مرتبط بنتائج تقييم األداء، مما يولد لديها الرغبة والدافع لتحسني أدائها، لذلك فإن تقومي األداء يهدف لتوفري

.ف والرقابة على العاملني والعملمعلومات موثوقة تساعد على اختاذ القرارات وتسهيل اإلشرا

.العوامل المؤثرة على األداء المالي: المطلب الثالث

:هناك عدة عوامل نصنفها إىل ما يلي

:العوامل الداخلية: أوال

هو الوعاء أو اإلطار الذي تتفاعل فيه مجيع املتغريات املتعلقة بالشركات وأعماهلا، ففيه تتحد :الهيكل التنظيمي- 1أساليب االتصاالت والصالحيات واملسؤوليات وأساليب تبادل األنشطة واملعلومات حيث يتضمن اهليكل التنظيمي

عدد املستويات اإلدارية يف الشركات وأما التمايز الكثافة اإلدارية وهي الوظائف اإلدارية يف الشركات والتمايز الرأسي هو .األفقي فهو عدد املهام اليت نتجت عن تقسيم العمل واالنتشار اجلغرايف من عدد املوظفني

، دراسة حالة البنك العريب التكامل بين بطاقة األداء المتوازن والقياس المرجعي وأثره في تقييم كفاءة األداء الماليرائد خالد عبد اهللا أبو عود، - 1

30،ص2017اإلسالمي الدويل، مذكرة ماجستري، جامعة الزرقاء،

عموميات حول األداء المالي : الفصل األول

28

ويؤثر اهليكل التنظيمي على أداء الشركات من خالل املساعدة يف تنفيذ اخلطط بنجاح عن طريق حتديد األعمال ا ومن مث ختصيص املوارد هلا، باإلضافة إىل تسهيل حتديد األدوار لألفراد يف الشركات والنشاطات اليت ينبغي القي ام

1.واملساعدة يف اختاذ القرارات ضمن الوصفات اليت تسهل إلدارة الشركات

هو وضوح التنظيم وكيفية اختاذ القرار وأسلوب اإلدارة وتوجيه األداء وتنمية العنصر البشري :المناخ التنظيمي- 2ا مع ارتباطها باألداء، وأما اختاذ القرار هو ا ونشاطا وبوضوح التنظيم إدراك العاملني مهام الشركة وأهدافها وعمليااختاذه بطريقة عقالنية وتقييمها ومدى مالئمة املعلومات الختاذها وأسلوب اإلدارة يف تشجيع العاملني على املبادرة الذاتية

.داء من مدى تأكد العامل من أدائه وحتقيق مستويات عليا من األداءأثناء األداء، أما توجيه األ

حيث يقوم املناخ التنظيمي على ضمان صورة األداء بطريقة إجيابية وكفاءته من الناحيتني اإلدارية واملالية، وإعطاء األداء يف تصرفهم يف أموال املعلومات ملتخذي القرارات لرسم صورة لألداء والتعرف على مدى تطبيق اإلداريني ملعايري

.الشركات

هي عبارة عن األساليب واملهارات والطرق املعتمدة يف الشركة لتحقيق األهداف املنشودة واليت تعمل :التكنولوجيا- 3على ربط املصادر باالحتياجات، ويندرج حتت التكنولوجيا عدد من األنواع كتكنولوجيا اإلنتاج حسب الطلب وتكون

صفات اليت يطلبها املستهلك، وتكنولوجيا اإلنتاج املستمر اليت تلتزم مببدأ االستمرارية وتكنولوجيا الدفعات وفقا للموا .الكبرية

وعلى الشركات حتديد نوع التكنولوجيا املناسبة لطبيعة أعماهلا واملنسجمة مع أهدافها وذلك بسبب أن التكنولوجيا من ا أبرز التحديات اليت تواجه الشركات و اليت ال بد هلذه األخرية من التكيف مع التكنولوجيا واستيعا

ا تغطي جوانب دف املوافقة بني التقنية واألداء، وتعمل التكنولوجيا على مشولية األداء أل وتعديل أدائها وتطويره 2.ح واحلصة السوقيةمتعددة من القدرة التنافسية وخفض التكاليف واملخاطرة والتنويع باإلضافة إىل زيادة األربا

يقصد باحلجم هو تصنيف الشركات إىل شركات صغرية أو متوسطة أو كبرية احلجم حيث يوجد عدة :الحجم- 4ودات أو إمجايل الودائع أو إمجايل املبيعات أو إمجايل القيمة الدفرتية .مقاييس حلجم الشركة منها إمجايل ا

.48، دار احلامد للنشر، عمان،صأهم الشركات المساهمة لمالي وأثره على أهم عوائداألداء احممد حممود اخلطيب، - 1 .48، دار احلامد للنشر، عمان،صأهم الشركات المساهمة األداء المالي وأثره على أهم عوائدحممد حممود اخلطيب، - 2

عموميات حول األداء المالي : الفصل األول

29

ء املايل للشركات سلبا، فقد يشكل احلجم عائقا ألداء الشركات حيث بزيادة ويعترب احلجم من العوامل املؤثرة على األدااحلجم فإن عملية إدارة الشركة تصبح أكثر تعقيدا ومنه يصبح أدائها أقل فاعلية، وإجيابا حيث أنه كلما زاد حجم الشركة

ر املالية يقل بزيادة حجم الواردة يف التقاري يزداد عدد احملللني املاليني املهتمني بالشركة وإن سعر املعلومة للوحدة الواحدة .، ويبني أن العالقة بني احلجم واألداء عالقة طرديةتالشركا

:العوامل الخارجية: ثانيا

تواجه املؤسسة جمموعة من التغريات اخلارجية اليت تؤثر على أدائها املايل حيث ال ميكن إلدارة املؤسسة السيطرة عليها، ا وتشمل هذه وإمنا فقط ميكنه ا توقع النتائج املستقبلية هلذه التغريات، وحماولة إعطاء خطط ملواجهتها والتقليل من تأثريا

1:العوامل

.التغريات العلمية والتكنولوجية املؤثرة على نوعية اخلدمات -

.القوانني والتعليمات اليت تطبق على املؤسسات من طرف الدولة وقوانني السوق -

.واالقتصادية للدولة السياسات املالية -

، واختاذ القرارات، دراسة حالة املؤسسة الوطنية إلجناز القنوات، مذكرة دور المعلومات المالية في تقييم األداء المالي للمؤسسةبن خروف جليلة، - 1

.78، ص2008/2009ماجستري، جامعة بومرداس، السنة اجلامعية

عموميات حول األداء المالي : الفصل األول

30

ليمؤشرات ومعيار تقييم األداء الما:المبحث الثالث

ا،وهي يف جمملها مؤشرات مالية يعود إىل طبيعة املعلومات مؤشرات تقييم األداء املايل مؤشرات كمية تسهل عملية حسا فهي يف صيغ نسبية املعتمد عليها يف تقييم األداء املايل باإلضافة إىل كون املؤشرات املالية

)النسب المالية(المؤشرات المالية : المطلب األول

:اليت تستعمل يف تقييم األداء املايل ةسنتناول يف هدا املطلب أهم النسب املالي

.المؤشرات المالية: أوال

:نسبة الربحية- 1

ثني والدارسني يف جمال التمويل، حظيت العالقة بني األرباح وأسعار األسهم على اهتمام متزايد وكبري من قبل الباحا النسب اليت تقيس كفاءة إدارة الشركة يف استغالل املوارد استغالال أمثل لتحقيق األرباح، وهو وتعرف الرحبية على أ

.مؤشر لتحسن أداء الشركة املايل، ويؤكد مدى قدرة الشركة على مواكبة النمو والتطور العاملي

ا األداء املايل يف الشركات هي الرحبية، فتحقيقها تعين التحسن يف األداء وإن من أكثر املوضوعات التحل يلية اليت يهتم ا إدارة الشركات .املايل وتعكس كفاءة السياسات واإلجراءات والقرارات اليت اختذ

ى عائد وإن من أهداف الشركات املهمة ترتيب وتنظيم استخدامات األموال بطريقة متكن املالكني من احلصول عل 1:مناسب على أمواهلم ال يقل عن األرباح اليت حتققها املشاريع املماثلة من خالل خطوتني

ا دون التعرض إىل خماطر بالغة .ترتيب مصادر األموال بشكل ميكن الشركة من احلصول على حاجا

مالئماستثمار األموال اليت حيصل عليها يف األصول بطريقة متكن الشركة من حتقيق عائد.

هناك مقاييس متعددة وخمتلفة لقياس نسب الرحبية ومن أشهرها معدل العائد على االستثمار الذي يقيس قدرة الشركة على استثمار األصول اليت متتلكها من معدات ومباين وأراضي وخمزون، ونعرب هذه النسبة عن رحبية الدينار الواحد

ا إدارة املستثمر داخل الشركة، وحتسن هذه النسبة تعكس كفاء ة السياسات واإلجراءات والقرارات التشغيلية اليت اختذالشركات، والنسبة األخرى نسبة هامش صايف الربح اليت تبني قدرة الشركة على حتقيق ربح من املبيعات وتوضح مقدار

.59حممود حممد اخلطيب، مرجع سبق ذكره، ص - 1

عموميات حول األداء المالي : الفصل األول

31

ي العائد على األرباح اليت حتققت مقابل كل وحدة واحدة من صايف املبيعات، أما النسبة املستخدمة يف الدراسة هاألموال املستثمرة اليت تعرب عن رحبية الدينار الواحد املستثمر من قبل مالك الشركة، وكلما زادت هذه النسبة كلما عربت عن كفاءة إدارة الشركة يف استغالل أموال املالك لتحقيق عائد مرضي هلم، وهذه النسبة من أهم النسب املالية يف أسواق

ا تعكس رحبية السهم الواحد وأن ارتفاع رحبية السهم الواحد يساهم يف تعظيم القيمة السوقية للسهم األوراق املالية أل .يف السوق

:نسب السيولة- 2

ا قصرية األجل عند استحقاقها باستخدام أصوهلا هي النسب اليت تقيس مدى قدرة الشركة على مواجهة التزامادون حتقيق خسائر، أي السهولة والسرعة يف التحويل إىل نقد جاهز دون ) لةاألصول املتداو (السائلة والشبه السائلة

ا على الوفاء بااللتزامات واليت تشكل أرضية صلبة خسائر، وإن الشركة األكثر سيولة هي األكثر جاذبية من حيث قدرالسيولة قد تواجه خطر ضد أي خلل أو ختلف عن الوفاء بالدين، والشركة ذات اآلمال العريضة اليت تفشل يف حتقيق

.اإلفالس يف حال عدم متكنها من تسديد االلتزامات قصرية األجل

لذلك تلجأ الشركات إىل االهتمام بنسب السيولة اليت تساعدها على جتنب الوقوع يف خطر العسر املايل واالستعداد للحكم على مقدرة الشركات على لدفع االلتزامات عند موعد استحقاقها، حيث أن نسب السيولة تعترب مؤشرا جيدا

.املدى الطويل

هناك مقاييس متعددة وخمتلفة لقياس نسب السيولة، حيث من أشهر النسب املستخدمة نسبة التداول وهي النسبة املستخدمة يف الدراسة واليت تعرب عن عدد املرات اليت تغطي فيها األصول املتداولة للخصوم املتداولة، وتشري زيادة

ا، أما إذا كانت األصول املتداولة أقل بكثري من اخلصوم املتداولة فهذا هذه الن سبة إىل مقدرة الشركات على سداد التزاماا، وهذه النسبة مثل النسب األخرى ليست ذات داللة للمستفيد منها يبني أن الشركة ستواجه مشاكل يف سداد التزاما

1.شاريع املماثلة يف حجم النشاطعلى مستوى املشروع وإمنا تأخذ مقارنة مع امل

:نسب النشاط- 3

هي النسب اليت تقيس مدى كفاءة الشركة يف استخدام مواردها، وتستخدم لتقييم مدى جناح إدارة الشركة يف ا على االستخدام األمثل، وهي مقياس مهم ملدى كفاءة الشركة يف استخدام املصادر إدارة املوجودات واملطلوبات وقدر

.63حممود حممد اخلطيب، مرجع سبق ذكره، ص - 1

عموميات حول األداء المالي : الفصل األول

32

املتاحة وتدرس هذه النسب معدالت دوران الذمم واملخزون واملوجودات اليت توضح سياسات الشركات يف استرياد املاليةا الثابتة (الديون وسياستها يف التخزين وغدارة املوجودات، وينصب االهتمام هنا حول كيفية استخدام الشركات ملوجودا

يث من وجهة نظر مالية حبتة إن السبب الوحيد لالستثمار يف األصول هو بكفاءة لتعظيم املبيعات واألرباح، ح) واملتداولة 1.تعظيم قيمة األعمال

:نسب الرافعة المالية- 4

تم إدارة الشركات يف معرفة أثر هي النسب اليت تقيس مدى اعتماد الشركات يف التمويل على مصادر خارجية، واالهتمام هنا حول تعزيز نظرة الدائنني إىل حقوق امللكية أو إىل املديونية يف هيكل متويل االستثمارات، حيث ينصب

ا توفر هلم حد أدىن لألمان لتسديد ما بذمة الشركة عند االستحقاق .األموال اليت يوفرها املالك من أ

ا رغبتان متعارضتان، رغبة املالك الذين يفضلون زيادة اعتماد اإلدارة على مصا در وإن نسب املديونية تتحكم التمويل املقرتضة أمال يف زيادة أرباح حق امللكية، ورغبة املقرضني الذين يفضلون نسبة إقراض أقل خوفا من تعرض

.الشركات إىل احتمالية عدم تسديد هذه القروض

رفع مايل مرغوب به وأخر غري مرغوب به، ويكون الرفع املايل مرغوبا به : وميكن تقسيم الرفع املايل إىل نوعنيما تتحقق الشركة من استعمال أموال الغري عوائد أو أرباح تفوق تكاليف احلصول عليها، أي أن هناك نقطة توازن عند

، فإذا )أموال االقرتاض أو األموال اليت ميكن احلصول عليها عن طريق بيع أسهم ممتازة(بني أموال امللكية وأموال الغريستوى التوازن يكون هذا النوع من الرفع املايل من املرغوب فيه، والعكس كانت األرباح قبل الضرائب والفوائد أكرب من م

وهنا على الشركات عدم استعمال الرفع املايل ألن استعماله سيؤدي إىل التقليل من األرباح أو قلب األرباح إىل . صحيحة للشركة وبالتايل يؤثر سلبا على سعر واالستخدام الزائد للدين يف التمويل من شأنه أيضا أن يزيد املخاطرة املالي 2خسائر،

مبعىن أن زيادة املديونية تؤدي إىل زيادة أسعار األسهم، أي أن الشركة إذا حققت أرباح تفوق كلفة . السهم يف السوقسوف تزداد والعكس صحيح يف عدم حتقق ) رحبية السهم الواحد(املديونية ممثلة بالفوائد فإن العائد على حقوق امللكية

مما خيفض من على األرباح املتحققة ركة يؤدي إىل ميلها إىل االعتماد، أي أن زيادة نسبة الدين اخلارجي لدى الشالربح 3.مقدار التوزيعات النقدية، نتيجة لصعوبة حصول الشركة على التمويل من اخلارج مما يؤدي إىل اخنفاض أسعار السهم

.65حممود حممد اخلطيب، مرجع سبق ذكره، ص - 1 .65نفس املرجع السابق،ص - 2 .68حممود حممد اخلطيب، مرجع سبق ذكره، ص - 3

عموميات حول األداء المالي : الفصل األول

33

ومن أهم نسب الرافعة املالية نسبيت االقرتاض، واالقرتاض إىل حقوق املسامهني، حيث أن النسب املستخدمة يف الدراسة لقياس الرافعة املالية هي نسبة االقرتاض اليت تبني مدى استخدام الشركة املسامهة للديون يف متويل االستثمارات،

ا قص رية وطويلة األجل، وتوضح هذه النسبة مدى إمكانية تغطية إمجايل االلتزامات وقدرة الشركة على الوفاء بالتزاما .باستخدام إمجايل األصول وكلما اخنفضت هذه النسبة كان ذلك أفضل من وجهة نظر املستثمرين اخلارجيني واملقرضني

:نسب خاصة بتوزيع األرباح- 5

وها يف املستقبل، أي أن هذه النسب تقيس ما هي النسب اليت تبني سياسة الشركات بتوزيع األرباح وفرص منحيققه السهم من أرباح وتستعمل هذه النسب على نطاق السوق ككل لقياس رحبية االستثمار يف األسهم، كما وتقيس هذه النسب نصيب السهم من األرباح، ومتثل نسبة ما يستلمه املستثمر من أرباح موزعة لكل سهم من أسهم حمفظته،

. نسبة التدفقات النقدية اليت حيصل عليها املستثمر من استثماراتهوبذلك ميثل

وتعترب التوزيعات من أهم مصادر التمويل املناسبة واملفضلة للشركات عن غريها من املصادر، والسبب يف ذلك هو ذلك أن باإلضافة إىل. أن التوزيعات من أسهل مصادر التمويل املتاحة للشركة ومتثل مصدر متويل جاهز للشركة

.التوزيعات ال يرتتب عليها التزامات مثل القروض وال يرتتب عليها نفقات تتعلق باإلصدار مثل األسهم اجلديدة

حيث أن املستثمرون ينظرون إىل ألي تغريات يف سياسة التوزيع كإشارة لتوقع الربح، فالتوزيع األعلى سوف يعطي ستقبلية يكون إجيابيا، مبعىن أخر لو كان املستثمرون يتوقعون من شركة ما إشارة للمستثمرين بأن تنبؤ الشركة لألرباح امل

ا سوف توزع نسبة منخفضة من توزيعات األرباح، بينما قامت الشركة بالفعل بتوزيع نسبة أعلى فإن سعر السهم أالشركة بتوزيع نسبة أقل سوف يرتفع والعكس صحيح يف أنه لو توقع املستثمرون نسبة مرتفعة من التوزيعات بينما قامت

ومن اجلدير . فإن سعر السهم سوف ينخفض يف السوق املايل، أي أن العالقة بني عوائد السهم والتوزيعات عالقة طرديةبالذكر أن سعر السهم يف السوق املايل يتحدد وفقا للتدفقات النقدية املستقبلية وعوائد األسهم اليت تبىن على تلك

فإن ارتفاع دفع توزيعات . كإشارة إىل محلة األسهم واملستثمرون حول األرباح املستقبلية للشركةالتدفقات، ويفسر ذلك األرباح ينظر هلا بصورة إجيابية وتكشف معلومات إجيابية حول األرباح املستقبلية للشركة ويزيد سعر السهم والعكس

.صحيح

زع للسهم ونسبة التوزيع اليت تستخدم يف هذه ومن أهم النسب املدرجة حتت نسب التوزيعات معدل الربح املو الدراسة، اليت توضح سياسة الشركة يف توزيع األرباح، حيث إن هذه النسبة تساعد املستثمر يف تقييم أداء الشركة واختاذ

عموميات حول األداء المالي : الفصل األول

34

ة السوقية القرار املناسب لالستثمار، أي أن نظرية سياسة توزيع األرباح هلا أثرها على األسهم وخصوصا تأثريها على القيملألسهم، حيث أن بعض املستثمرين يفضلون نسبة أعلى من التوزيعات يف حني ال حيتاج اآلخرون إىل توزيع األرباح ا، فلو انتهجت الشركة سياسة احتجاز اجلزء األعظم من األرباح فإن ويفضلون احتجازها وإعادة استثمارها يف الشركة ذا

ء األعظم سوف يتوجهون إىل بيع أسهمهم من جهة، ومن جهة أخرى فإن انتهاج املستثمرون الذين يفضلون توزيع اجلز ا ،إىل جانب الشركة سياسة توزيع نسبة عالية من األرباح سوف يؤدي ببعض املسامهني إىل استالم دخول ال يرغبون

زيعات األرباح العالية سوف اضطرارهم للقيام بعملية إعادة االستثمار هلذه األموال، أي أن املسامهني الراغبني يف تو يشرتون أسهما يف الشركات من هذا النوع، يف حني يشرتي املسامهون مما يفضلون االحتجاز العايل لألرباح أسهما يف

1.الشركات من النوع الثاين، وتؤثر احلالتان السابقتان يف ارتفاع أو اخنفاض أسعار األسهم للشركة

:حجم الشركة- 6

العديد من املواضيع املالية واالقتصادية واإلدارية واحملاسبية هلذا يعترب على درجة عالية من يرتبط حجم الشركات باألمهية إال أنه ال يوجد هنالك مقياس متفق عليه لتمثيل حجم الشركة، حيث ان مقاييس احلجم املختلفة املستخدمة يف

عن طاقات الشركة بشكل خمتلف، وإن اختالف الدراسات قد ال تكون بديلة لبعضها ومن املمكن أن كل مقياس يعرب .كل منها سواء بالزيادة أو النقصان سيؤثر على أداء الشركة بشكل مستقل

إمجايل األصول وحقوق امللكية وعدد املسامهني وعدد (إن أكثر املقاييس شيوعا حلجم الشركات وأكثرها استخداما .أخذ مقياس واحد للحجم وهو أمجايل األصول ويف هذه الدراسة سوف يتم) العاملني وصايف املبيعات

يعترب إمجايل األصول أحد املقاييس األساسية حلجم الشركات، وهو عبارة عن املوارد :إجمالي األصولاالقتصادية اململوكة من قبل الشركة، واليت من املتوقع االستفادة منها يف العمليات املستقبلية، وهي تشكل

.ية بالكامل، وتنقسم إىل أصول مادية ملموسة وأخرى غري ملموسةجمموع أحد جانيب امليزان

:FINANCIAL INDEXES SPECIALTISESخصائص المؤشرات المالية: ثانيا

:إىل عدة خصائص موضحة ميكن عرضها بالشكل التايل أشار الباحث

تنبع عن فهم عميق للمشكالت حمل الدراسة وحماولة تفضيل مؤشرات مناسبة تعكسها.

.71حممود حممد اخلطيب، مرجع سبق ذكره، ص - 1

عموميات حول األداء المالي : الفصل األول

35

تكون بسيطة قدر املستطاع وواضحة وقابلة للقياسأن.

أن تكون حمدودة العدد ليتمكن متخذ القرار من متابعتها باستمرار.

أن تكون عملية وقابلة للتطبيق من حيث إمكانية مجع البيانات.

:إىل خصائص أخرى هي لك أشار الباحث كذ

وهلا مدلول منطقي ضرورة وجود عالقة وثيقة بني عناصر النسبة كي تكون معربة.

أن يكون هناك ارتباط واضح بني اهلدف من التحليل املايل وبني النسب املالية املستخدمة.

ا املصرف، واليت ميكن ان ويشري إىل أن املؤشرات املالية سوف ختتلف من مرحلة ألخرى اعتمادا على املرحلة اليت مير مرحلة اهلبوط والتدهور وبالتايل فإن القوة النسبية لنسب املصر تتوقف تكون مرحلة البدء والنمو السريع أو النضج أو

.بصورة أو بأخرى على دورة حياة املصرف وليس على أداء فريق اإلدارة فقط

:ليمؤشرات التوازن الما: لب الثانيالمط

كونه يسعى إىل حتقيق األمان إن التوازن املايل يف املؤسسة االقتصادية ميكن اعتباره معيار مهم لتقييم األداء املايل للمؤسسة االقتصادية، ألن العجز املايل يسلبها استقالهلا باللجوء إىل االقرتاض من جهة أو سجن ذوي احلقوق لعدم

م .وفائهم بالتزاما

يقة إن حساب خمتلف املؤشرات اليت تدرس التوازن املايل انطالقا من امليزانية احملاسبية ال مسكن إعطاء تفسريا دقا ال تعكس احلالة املالية الفعلية للمؤسسة وبالتايل اللجوء إىل مصدر أخر وهو امليزانية احلالية اليت يتم إعدادها ووافية أل

1:انطالقا من امليزانية احملاسبية لتخطي اإلشكال املطروح

ا جدول يتضمن جانبني:إعداد الميزانية- أ ، وترتيب األصول )صول واخلصومجانب األ(ميكن أن تعرف امليزانية على أ .حسب درجة السيولة ومبدأ السنوية وترتيب اخلصوم حسب مبدأ السنوية وتاريخ االستحقاق

، دراسة حالة املؤسسة الوطنية إلجناز القنوات، مذكرة دور المعلومات المالية في تقييم األداء المالي للمؤسسة واتخاذ القراراتبن خروف جليلة، - 1

.89/91، ص ص 2009/-2008ماجستري جامعية،

عموميات حول األداء المالي : الفصل األول

36

:مبادئ إعداد الميزانية:- 1-أ

ترتيب عناصر األصول

أي املدة اليت تستغرقها للتحول إىل سيولة يف حالة النشاط العادي للمؤسسة: مبدأ السيولة.

إذا وجد أصل يتعدى السنة فيعترب من األصول الثابتة، أما إذا كانت مدته ال تتعدى السنة فيعترب :مبدأ السنوية .من األصول املتداولة

ترتيب عناصر الخصوم:

أي وفق املدة احملددة الستحقاق اخلصوم: مبدأ االستحقاقية.

ذا كانت أقل من السنة فهي ديون إذا كانت تتعدى السنة تعترب من ديون طويلة األجل، أما إ: مبدأ السنوية .قصرية األجل

اميع الكربى للميزانية املرتبة حسب مبدأ االستحقاقية :الميزانية المختصرة:2-أ هو اجلدول الذي يظهر لنا ااميع يف ) األصول(، والسيولة )اخلصوم( ويراعى يف عملية التقييم التجانس بني عناصر كل جمموعة وتستعمل هذه ا

. التحليلعملية

ق بعد اإلجراءات األولية وهي حتويل وتصنيف وترتيب البيانات للميزانية املالية سوف نتطر :مؤشرات التوازن المالي- ب 1.توازنات ثالث إىل مؤشرات التوازن املايل وهي

:رأس المال العامل: أوال

فائض األصول الدائمة على األصول " هكما يعرف أن" هامش أمان بالنسبة للمؤسسة" يعرف رأس املال العامل على أنه ".الثابتة مبعىن احلصة من األموال الدائمة اليت ميكن توجيهها لتمويل األصول املتداولة

: وميكن حسابه بطريقتني مها

.األصول الثابتة-األموال الدائمة=رأس املال العامل

جلالديون قصرية األ-ول املتداولةاألص=رأس املال العامل: أو

.55عادل عيشي، مرجع سبق ذكره، ص - 1

عموميات حول األداء المالي : الفصل األول

37

:1تلخيص عوامل تغري رأس املال العامل يف اجلدول التايلوميكن

:يمثل تغير راس المال العامل)4(جدول رقم

عوامل ارتفاع رأس املال العامل عوامل اخنفاض رأس املال العامل .زيادة رأس مال الشركة- تكوين خمتلف االحتياطات- ارتفاع قروض طويلة األجل- حتقيق أرباح- استثمارات بالبيعالتنازل عن - االهتالكات- حتصيل القروض املعدومة-طويلة األجل كاملخالفات (حتصي القروض املمنوحة -

)املدفوعة

النقص يف األموال الدائمة- ختفيض رأس املال- توزيع جزء من االحتياطات أو نتائج رهن التخصيص- حصول خسائر-ألوراق مالية من كشراء (زيادة االستثمار يف األصول الثابتة-

)مؤسسة أخرى الزيادة يف مستوى املخازن ملواجهة الطلب الزائد-ارتفاع تكلفة متويل نشاطات املؤسسة بزيادة أسعار املواد -

. األولية واألجور

عادل عيشي مرجع سبق دكره:المصدر

:وهناك أنواع من رأس املال العامل ميكن تلخيص أمهها فيما يلي

:هو املقدار الصايف من األموال اخلاصة عن متويل األصول الثابتة وحيسب بالعالقة التالية:العامل الخاصرأس المال - 1