xiii DAFTAR TABEL Tabel III.1 Perkembangan Aktiva KJKS BMT ...

48

xiii DAFTAR TABEL Tabel III.1 Perkembangan Aktiva KJKS BMT HANIVA .............................. 62 Tabel III.2 Perkembangan Pendapatan KJKS BMT HANIVA ...................... 63 Tabel III.3 Aktiva Produktif ............................................................................ 64 Tabel III.4 Klasifikasi Anggota Berdasarkan Jenis Pekerjaan ........................ 74 Tabel III.5 Klasifikasi Anggota Berdasarkan jenis Usaha .............................. 75 Tabel III.6 Klasifikasi Informan ...................................................................... 76 Tabel IV.1 Perkembangan Pembiayaan Anggota KJKS BMT HANIVA ...... 104 Tabel IV.2 Perkembangan Aset Usaha Anggota KJKS BMT HANIVA ........ 107 Tabel IV.3 Perkembangan Omzet Usaha Anggota ......................................... 109 Tabel IV.4 Keuntungan Usaha Anggota Setelah Pembiayaan ........................ 113 Tabel IV.5 Perkembanagan Jaringan UsahaAnggota ...................................... 114

Transcript of xiii DAFTAR TABEL Tabel III.1 Perkembangan Aktiva KJKS BMT ...

xiii

DAFTAR TABEL

Tabel III.1 Perkembangan Aktiva KJKS BMT HANIVA .............................. 62

Tabel III.2 Perkembangan Pendapatan KJKS BMT HANIVA ...................... 63

Tabel III.3 Aktiva Produktif ............................................................................ 64

Tabel III.4 Klasifikasi Anggota Berdasarkan Jenis Pekerjaan ........................ 74

Tabel III.5 Klasifikasi Anggota Berdasarkan jenis Usaha .............................. 75

Tabel III.6 Klasifikasi Informan ...................................................................... 76

Tabel IV.1 Perkembangan Pembiayaan Anggota KJKS BMT HANIVA ...... 104

Tabel IV.2 Perkembangan Aset Usaha Anggota KJKS BMT HANIVA ........ 107

Tabel IV.3 Perkembangan Omzet Usaha Anggota ......................................... 109

Tabel IV.4 Keuntungan Usaha Anggota Setelah Pembiayaan ........................ 113

Tabel IV.5 Perkembanagan Jaringan UsahaAnggota ...................................... 114

xiv

DAFTAR GAMBAR

Gambar III.1 Logo KJKS BMT HANIVA ...................................................... 66

Gambar III.2 KJKS BMT HANIVA ............................................................... 67

Gambar IV.1 Aktivitas Usaha Anggota KJKS BMT HANIVA ...................... 84

Gambar IV.2 Aktivitas Usaha Anggota KJKS BMT HANIVA ...................... 86

Gambar IV.3 Aktivitas Usaha Anggota KJKS BMT HANIVA ...................... 89

Gambar IV.4 Aktivitas Usaha Anggota KJKS BMT HANIVA ...................... 93

Gambar IV.5 Aktivitas Usaha Anggota KJKS BMT HANIVA ...................... 94

Gambar IV.6 Aktivitas Usaha Anggota KJKS BMT HANIVA ...................... 100

Gambar IV.7 Ir. Kuswartono Kasi pada Diserindagkop dan UKM DIY ....... 101

Gambar IV. 8 Aktivitas Usaha Anggota KJKS BMT HANIVA ..................... 106

Gambar IV.9 Aktivitas Usaha Anggota KJKS BMT HANIVA ...................... 112

Gambar IV.10 Aktivitas Usaha Anggota KJKS BMT HANIVA .................... 118

Gambar IV.11 Aktivitas Usaha Anggota KJKS BMT HANIVA .................... 119

xv

DAFTAR BAGAN

Bagan I.1 Praktik Transaksi Mudharabah ....................................................... 31

Bagan I.2 Praktik Transaksi Musyarakah ........................................................ 32

Bagan I.3 Praktik Transaksi Murabahah ........................................................ 33

Bagan 1.4 Praktik Transaksi Ijarah ................................................................. 35

Bagan III.1 Manajemen Organisasi KJKS BMT HANIVA ............................ 68

xvi

INTISARI

Lembaga ekonomi Islam yang menggunakan prinsip syari’ah sebagai dasar gerakannya saat ini mulai banyak berkembang. Dimana salah satunya adalah Koperasi Jasa Keuangan Syari’ah BMT HANIVA yang menyalurkan pembiayaan permodalan bagi para pelaku usaha mikro kecil dan menengah (UMKM). Berkaitan dengan hal tersebut, penelitian ini bertujuan untuk mengetahui bagaimana implementasi prinsip-prinsip syari’ah pada Koperasi Jasa Keuangan Syari’ah BMT HANIVA dan sejauh mana dampak implementasi prinsip syari’ah terhadap pengembangan usaha anggota. Metode yang digunakan adalah metode kualitatif dengan pendekatan diskriptif. Lokasi penelitian pada KJKS BMT HANIVA yang berlokasi di Komplek Pondok Pesantren At Ta’abud Jln. Imogiri Timur KM. 11,1 No. 42 Wonokromo Pleret Bantul, Yogyakarta dan anggota KJKS BMT HANIVA yang memiliki usaha industri rumah tangga, jasa dan perdagangan. Adapun pengambilan informan menggunakan purposive sampling, informan dalam penelitian ini yakni 10 anggota dan trianggulasi kepada pihak pengurus dan pihak Dinas Perindustrian Perdagangan Koperasi dan UKM Provinsi DIY. Teknik pengumpulan dengan menggunakan observasi, wawancara dan studi pusataka.

Hasil penelitian ini menunjukkan bahwa implementasi prinsip syari’ah yang diterapkan oleh KJKS BMT HANIVA diwujudkan dalam lima jenis akad pembiayaan syari’ah, yakni pembiayaan musyarakah ,pembiayaan mudharabah, pembiayaan murabahah, pembiayaan ijarah dan pinjaman qardul hasan. Pembiayaan tersebut mampu meningkatkan usaha anggota yang terlihat dari peningkatan aset usaha, omzet, keuntungan dan jaringan usaha. Dengan adanya peningkatan usaha tersebut, maka juga berdampak terhadap peningkatan ekonomi anggota. Perkembangan usaha anggota dapat dilihat dari peningkatan aset usaha yang dimiliki anggota, peningkatan omzet, peningkatan keuntungan sebagai dampak dari peningkatan omzet serta peningkatan jaringan usaha dimana hal ini dipengaruhi oleh seringnya pertemuan di antara anggota seperti forum Rapat Anggota Tahunan (RAT), monitoring, pelatihan dan pembinaan. Dalam forum tersebut anggota bisa bertemu dengan anggota lain dan membangun jaringan usaha guna memperluas akses pemasaran. Pada praktiknya, implementasi prinsip syari’ah pada KJKS BMT HANIVA sudah sesuai dengan aturan yang berlaku dimana dalam pelaksanaanya juga tidak terlepas dari pemantauan Dinas Perindustrian, Perdagangan, Koperasi dan UKM Provinsi Daerah Istimewa Yogyakarta yang memberikan penilaian secara berkala terhadap kegiatan KJKS BMT HANIVA.

Saran pada penelitian ini ditujukan untuk pihak Dinas Perindustrian Perdagangan Koperasi dan UKM DIY, KJKS BMT HANIVA dan anggota. 1. Perlunya perhatian khusus dari Pemerintah terhadap KJKS BMT HANIVA seperti pemberian penguatan modal, pembinaan kepada pengurus dan anggota. 2. KJKS BMT HANIVA diharapkan meningkatkan pendampingan usaha sehingga dapat meningkatkan peran sebagai penggerak ekonomi rakyat. 3. Anggota diharapkan turut aktif menghadiri forum-forum yang diselenggarakan KJKS BMT HANIVA sehingga akan berdampak pada peningkatan jaringan pemasaran.

1

BAB I

PENDAHULUAN

A. Alasan Pemilihan Judul

Judul merupakan salah satu bagian yang penting dari sebuah penelitian. Isi

penelitian secara keseluruhan dapat tercermin dari sebuah judul. Sebuah judul

tidak diberikan atas dasar pertimbangan suka atau tidak suka, tetapi pemilihan

judul harus dilandasi atau didasarkan oleh perhitungan logis dan rasional, dengan

alasan-alasan yang masuk akal. Adapun judul dari penelitian ini adalah:

“Implementasi Prinsip Syari’ah dalam Pengembangan Ekonomi Rakyat”

Terdapat dua alasan yang melandasi dilakukannya suatu penelitian, yaitu

alasan yang bersifat praktis dan alasan yang bersifat teoritis. Alasan praktis

mencakup hal-hal yang berkaitan dengan kemudahan dan hambatan yang

mungkin muncul dalam proses penelitian hingga proses penyelesaian, misalnya

faktor kesempatan, uang, waktu, alat dan tenaga. Penelitian ini dilakukan karena

masih mampu dijangkau oleh penulis dan lokasi penelitian yang tidak terlampau

jauh dari tempat penulis tinggal, sehingga masalah transportasi, komunikasi dan

informasi atau data yang dibutuhkan untuk menyelesaikan penelitian ini tidak

terlalu susah diakses. Sedangkan alasan yang bersifat teoritis antara lain judul

harus memenuhi persyaratan sebagai berikut:

1. Keterkaitan dengan Jurusan Pembangunan Sosial dan Kesejahteraan

Pemilihan judul dalam penelitian ini didasarkan atas beberapa alasan

sebagai bahan pertimbangan yaitu teoritis dan praktis. Secara teoritis, umumnya

2

sebuah judul penelitian mempunyai keterkaitan dengan bidang ilmu yang digeluti

baik orisinilitas maupun aktualitasnya.

Dari sisi judul yang penulis ambil, nampak jelas mempunyai keterkaitan

dengan bidang ilmu yang penulis geluti, yaitu ilmu pembangunan sosial dan

kesejahteraan. Secara umum, ilmu pembangunan sosial dan kesejahteraan

termasuk dalam lingkup ilmu-ilmu sosial yang mempunyai obyek material

masyarakat atau manusia. Secara definitif, ilmu pembangunan sosial dan

kesejahteraan sering diartikan sebagai ilmu yang mempelajari tentang fenomena

pembangunan masyarakat (community development) yang berbasis pada penelitian

sosial dan berorientasi pada pemecahan masalah-masalah sosial (solving social

problems).

Secara historis, ilmu pembangunan sosial dan kesejahteraan

dikembangkan sebagai jawaban atas tuntutan sosial untuk merespon kondisi

problematik yang cukup kompleks pasca kemerdekaan, seperti: buta huruf, tingkat

harapan hidup rendah, pengangguran, gelandangan, pendapatan perkapita yang

rendah, dan permasalahan sosial (social problems) lainnya. Pada periode tersebut

konsentrasi kajian ilmu sosiatri adalah penyakit masyarakat (social pathology).

Pada perkembangan berikutnya konsentrasi kajian jurusan ini bukan hanya

penyakit masyarakat tetapi juga ditambah pengembangan masyarakat (community

development). Dalam dekade terakhir konsentrasi penyakit masyarakat dirubah

menjadi konsentrasi kebijakan sosial (social policy). Dengan demikian,

konsentrasi kajian ilmu pembangunan sosial dan kesejahteraan yang dahulunya

bernama Jurusan Ilmu Sosiatri berfokus pada tiga konsentrasi, yaitu; (1) Masalah

3

Sosial atau social patologis dengan penanganan beberapa pendekatan individual

approach, (2) Pembangunan masyarakat atau community development yang

bergeser pada pendekatan social approach, dan (3) Corporate Social

Responsibility (CSR), dimana salah satu penanganan dari berbagai macam

masalah pembangunan masyarakat yang bersifat preventif, rehabilitasi dan

developmental. Ketiga konsentrasi tersebut merepresentasikan kajian mengenai

upaya yang dilakukan secara integral untuk menyelesaikan permasalahan sosial

yang bermuara pada terciptanya kesejahteraan sosial. Berkaitan dengan usaha

pembangunan masyarakat, pembangunan menuju bangsa yang maju, mandiri,

sejahtera, berkeadilan sosial bukan merupakan proses yang mudah dilalui. Banyak

tantangan dan agenda pembangunan yang mesti dijawab dan dituntaskan untuk

mencapai kondisi tersebut. Seiring dengan dinamika pembangunan dan

peningkatan kesejahteraan masyarakat, peran ekonomi rakyat dalam

perkembangan ekonomi nasional semakin penting. Namun kegiatan ekonomi

rakyat yang mendominasi aktifitas ekonomi terkadang tidak mendapat perhatian.

Tantangan saat ini adalah bagaimana mewujudkan ekonomi rakyat yang kukuh

dengan tujuan melindungi, memihak, dan menumbuhkembangkan kegiatan

ekonomi rakyat meskipun menghadapi krisis.

2. Aktualitas

Penelitian tentang implementasi prinsip syari’ah dalam pengembangan

ekonomi rakyat pada Koperasi Jasa Keuangan Syari’ah BMT HANIVA ini belum

banyak dikaji secara mendalam sehingga menurut peneliti dapat dikategorikan

cukup aktual. Hal ini dapat dilihat dari kondisi dimana dewasa ini prinsip

4

ekonomi Islam banyak dinilai berbagai kalangan lebih berpihak pada ekonomi

mikro, khususnya industri mikro, kecil dan menengah serta pada para pelakunya.

Pada sisi lain, ekonomi Islam saat ini memang sedang menjadi tren di masyarakat.

Hal ini didorong adanya permasalahan pada sistem ekonomi kapitalis dimana

sistem ekonomi ini lebih mementingkan ekonomi makro dan industri-industri

besar daripada ekonomi mikro, sehingga ekonomi mikro khususnya usaha mikro,

kecil dan menengah mengalami banyak permasalahan yang pada tahap berikutnya

berakibat pada perkembangan kesejahteraan masyarakat yang terhambat. Dengan

semakin populernya sistem ekonomi Islam ini, khususnya yang

diimplementasikan pada lembaga-lembaga keuangan berbasis syari’ah maka

permasalahan ini menjadi isu yang sangat menarik untuk dilakukan penelitian.

3. Orisinilitas

Sebuah penelitian dikatakan orisinil atau asli apabila masalah yang

dikemukakan belum pernah dipecahkan oleh peneliti terdahulu, ataupun jika

pernah diteliti maka dinyatakan secara tegas perbedaanya. Penelitian tentang

koperasi telah dilakukan oleh beberapa peneliti, diantaranya adalah penelitian

yang dilakukan oleh Eko Novita Sari 2011 yang berjudul “Strategi Koperasi

Muttaqin dalam Memenuhi Kebutuhan Pupuk bagi Anggotanya”. Sedangkan

penelitian lain yang mengangkat tema koperasi adalah penelitian yang dilakukan

oleh Rosita Mestikaningrum 2011 yang berjudul “Peran Institusi Koperasi dalam

Kelangsungan Usaha Industri Kerajinan Batik Kayu”. Kajian yang diungkap Eko

Novita Sari dan Rosita Mestikaningrum berbeda sekali dengan kajian yang

diungkap penulis dalam penelitian ini. Kajian yang diungkap penulis dalam

5

penelitian ini adalah implementasi prinsip syari’ah pada Koperasi Jasa Keuangan

Syari’ah BMT HANIVA. Kajian yang diungkap peneliti yakni implementasi

prinsip syari’ah yang dilaksanakan oleh KJKS BMT HANIVA dengan

menggunakan lima akad; pembiayaan musyarakah, pembiayaan mudharabah,

pembiayaan murabahah, pembiayaan ijarah serta pinjaman qardul hasan.

Sedangkan kajian yang diungkap dalam penelitian Eko Novita Sari adalah kajian

yang menekankan pada bagaimana strategi Koperasi Tani Muttaqin dalam

memenuhi kebutuhan pupuk bagi anggotanya dan penelitian lain yang dilakukan

oleh Rosita Mertikaningrum yang menekankan pada pengaruh institusi koperasi

terhadap kelangsungan industri kecil kerajinan.

B. Latar Belakang Masalah.

Pembangunan menuju bangsa yang maju, mandiri, sejahtera, dan

berkeadilan jelas bukan merupakan proses yang mudah dilalui. Banyak tantangan

dan agenda pembangunan yang mesti dijawab dan dituntaskan untuk mencapai

kondisi tersebut. Seiring dengan dinamika pembangunan, peningkatan

kesejahteraan masyarakat telah menumbuhkan aspirasi dan tuntutan baru dari

masyarakat untuk mewujudkan kualitas kehidupan yang lebih baik. Aspirasi dan

tuntutan masyarakat itu dilandasi oleh hasrat untuk lebih berperan dalam proses

pembangunan yang tengah berlangsung.

Indonesia merupakan negara yang dikategorikan sebagai negara

berkembang. Adapun karakteristik negara berkembang adalah adanya kegiatan

pembangunan di segala bidang yang masing-masing memiliki tujuan atau sasaran.

6

Pembangunan ekonomi tidak dapat dicapai hanya dengan mengandalkan strategi

pertumbuhan. Telah terbukti bahwa dampak kebijakan yang hanya mengandalkan

pertumbuhan, justru semakin memperlebar jurang kesenjangan. Upaya

pengembangan ekonomi rakyat, dengan demikian perlu diarahkan untuk

mendorong perubahan struktural, yaitu dengan memperkuat kedudukan dan peran

ekonomi rakyat dalam perekonomian nasional. Adapun sasaran umum dari

pembangunan di bidang ekonomi adalah untuk terciptanya perekonomian yang

mandiri dan kuat dengan peningkatan kemakmuran rakyat yang merata. Untuk

mencapai pertumbuhan dan pemerataan pembangunan bidang ekonomi tersebut

maka pembuatan kebijakan moneter diarahkan untuk mendorong agar lembaga-

lembaga keuangan dapat meningkatkan volume dana masyarakat. Hal tersebut

didasarkan pada alasan bahwa dana masyarakat mempunyai peran penting dalam

proses pembangunan negara.

Selain berfungsi sebagai modal utama dalam rangka pembangunan suatu

negara, dana masyarakat juga memiliki dampak positif berupa pengurangan

tingkat ketergantungan negara terhadap pinjaman asing, baik yang berasal dari

suatu organisasi keuangan internasional maupun dari negara asing. Perubahan

struktural dalam proses pembangunan meliputi proses perubahan dari ekonomi

tradisional ke ekonomi modern, dari ekonomi lemah ke ekonomi tangguh, dari

ekonomi subsistem ke ekonomi pasar, dari ketergantungan kepada kemandirian.

Perubahan struktural ini mensyaratkan langkah-langkah dasar yang meliputi

pengaplikasian sumber daya, penguatan kelembagaan, penguasaan teknologi, serta

pemberdayaan sumber daya manusia.

7

Peran strategis dalam upaya pengembangan ekonomi rakyat diantaranya adalah: Pertama, pemberian peluang atau akses yang lebih besar pada aset produksi. Di antara bermacam aset produksi yang paling mendasar adalah akses pada permodalan (dana). Tersedianya injeksi dana yang memadahi dapat menciptakan pembentukan modal bagi usaha rakyat, sehingga dapat meningkatkan produksi, pendapatan, dan menciptakan tabungan yang dapat digunakan untuk pemupukan modal secara berkesinambungan. Kedua, memperkuat posisi transaksi kemitraan usaha ekonomi rakyat. Sebagai produsen dan penjual, posisi dan kekuatan rakyat dalam perekonomian sangatlah lemah. Mereka adalah price taker, karena jumlahnya yang banyak dengan pangsa pasar masing-masing yang kecil. Upaya yang tidak kalah pentingnya dalam memperkuat posisi transaksi dan kemitraan usaha ekonomi ini adalah dengan pendekatan kebersamaan. Dengan membangun kesetiakawanan dan rasa kesamaan, akan menimbulkan rasa percaya diri dan harga diri dalam menghadapi era keterbukaan ekonomi. Ketiga, meningkatkan pelayanan pendidikan dan kesehatan dalam rangka meningkatkan kualitas sumber daya manusia. Keempat, kebijakan pengembangan industri harus mengarah pada penguatan industri rakyat yang terkait dengan industri besar. Industri rakyat, yang berkembang menjadi industri-industri kecil dan menengah yang kuat, harus menjadi tulang punggung industri nasional. Kelima, kebijakan ketenagakerjaan yang mendorong tumbuhnya tenaga kerja mandiri sebagai cikal bakal lapisan wirausaha baru, yang berkembang menjadi wirausaha kecil dan menengah yang kuat dan saling menunjang. Keenam, pemerataan pembangunan antar daerah dan ekonomi rakyat tersebar di seluruh penjuru tanah air. Meskipun di Jawa masih dihadapi bermacam kendala, tapi di luar Jawa lebih berat lagi (Sumodiningrat, 1998:7-8)

Penyusunan kebijakan ekonomi selalu didasarkan pada beberapa

pertimbangan yang tepat dan proporsional. Hal ini bertujuan agar pelaksanaan

dari kebijakan tersebut tidak menimbulkan dampak yang merugikan bagi

masyarakat. Selain itu, faktor pengawasan juga merupakan hal yang sangat

diperlukan dalam proses implementasi kebijakan yang telah dibuat. Selain

pengaturan melalui sarana kebijakan, maka diperlukan juga sarana penunjang

lainnya yang dapat mendukung pelaksanaan pembangunan di bidang ekonomi.

Pembangunan harus dipahami sebagai proses multidimensi yang mencakup

perubahan orientasi dan organisasi sistem sosial, ekonomi, politik, dan

kebudayaan. Pembangunan ekonomi adalah bagian dari proses pembangunan

8

yang mencakup usaha-usaha masyarakat untuk mengembangkan kegiatan

ekonomi dan meningkatkan kesejahteraannya.

Strategi pembangunan dari atas (top down strategy) banyak mendominasi

kebijakan pembangunan di negara-negara maju. Tetapi nampaknya strategi ini

kurang cocok diterapkan dalam konteks pembangunan negara berkembang.

Perbedaan situasi alam, geografi, lingkungan sosial, dan kondisi zaman menjadi

faktor-faktor yang menjelaskan kurang berhasilnya penerapan strategi ini dalam

pembangunan negara-negara berkembang.

Kemajuan pembangunan ekonomi yang berkesinambungan harus

didukung sumber daya manusia yang memiliki prakarsa untuk memajukan diri.

Prakarsa itu hanya akan tumbuh apabila ada emansipasi serta kesempatan yang

penuh untuk berpartisipasi dalam proses perubahan. Karena itu, setiap individu

dan lingkungan masyarakat memerlukan kebebasan dan kesempatan untuk

berperan dalam proses pengambilan keputusan yang menyangkut diri mereka.

Tanpa kebebasan dan kesempatan ini, prakarsa dan daya kreasi menjadi terbatas.

Saat ini jelas terlihat bahwa terdapat keterbatasan kesempatan dalam

mengakakses sumber daya ekonomi khususnya bagi ekonomi mikro. Hal ini

memicu munculnya jurang pemisah yang amat dalam antara ekonomi makro dan

mikro, dimana ekonomi mikro sangat sulit dalam mengakses permodalan. Saat ini

dapat terlihat banyak pelaku UMKM (Usaha Mikro Kecil dan Menengah)

mengalami kesulitan dalam hal permodalan. Dengan kasus seperti ini maka tentu

saja akan menghambat perkembangan usaha. Apabila dilihat dalam kenyataan,

UMKM banyak digeluti oleh masyarakat kalangan menengah kebawah sehingga

9

mereka sangat rentan terhadap kebangkrutan. Hal ini terjadi karena banyak dari

pelaku UMKM mengalami hambatan dalam mengakses permodalan. Hambatan

permodalan yang dialami oleh pelaku UMKM terjadi karena rendahnya

kepercayaan bank-bank konvensional terhadap industri rumah tangga. Rendahnya

kepercayaan bank-bank konvensional untuk memberikan bantuan modal usaha

dikarenakan banyak dari pelaku UMKM mempunyai keterbatasan agunan dan

jaminan yang dimiliki. Padahal, jaminan merupakan salah satu syarat yang

dibutuhkan perbankan. Selain keterbatasan dalam agunan, permasalahan yang

sering timbul dari penyaluran kredit mikro adalah banyaknya tunggakan

pengambilan kredit yang dapat mengganggu likuiditas dan profitabilitas bank

pemberi kredit.

Rendahnya kepercayaan bank konvensional terhadap pelaku UMKM

menunjukkan bahwa sistem ekonomi kapitalis sangat menghambat perkembangan

dan kemajuan sektor ekonomi mikro. Apabila dilihat dalam kenyataanya UMKM

mampu bertahan dari krisis ataupun gejolak perekonomian dunia. Hal ini

menunjukkan bahwa sektor mikro tidak bisa dipandang sebelah mata dalam

perekonomian nasional maupun global. Dengan perkembangan sistem ekonomi

kapitalis yang dirasa sangat tidak memihak pada ekonomi mikro, maka saat ini

sedang berkembang pesat sistem ekonomi Islam. Dalam perkembangannya,

ekonomi Islam mampu menjawab tantangan berupa jurang pemisah yang dalam

antara ekonomi makro dan mikro. Dengan demikian ekonomi Islam diharapkan

mampu menyentuh ekonomi mikro yang saat ini tidak mampu dijangkau oleh

sistem ekonomi konvensional.

10

Saat ini sistem ekonomi Islam diharapkan mampu meminimalisir sistem

ekonomi kapitalis yang dinilai telah gagal menyelesaikan persoalan kemanusiaan

dan sosial ekonomi. Memang tidak dipungkiri bahwa ekonomi kapitalis mampu

mensejahterakan individu atau negara tertentu secara materi. Namun perlu diingat

kesejahteraan dan kemakmuran tersebut dibangun diatas penderitaan orang atau

negara lain. Sistem ekonomi kapitalis tidak mampu menyelesaikan ketimpangan

dan kesenjangan sosial ekonomi bahkan sebaliknya menciptakan dan

melanggengkan kesenjangan tersebut untuk mempertahankan eksistensinya.

Ekonomi Islam menyajikan pandangan dalam konteks aktivitas ekonomi

manusia. Perkembangan ekonomi Islam belakangan ini mulai menunjukkan

peningkatan yang berarti di Indonesia maupun dunia. Ekonomi Islam merupakan

warisan yang kaya dari pemikiran muslim untuk dibuka kembali meskipun

kebanyakan dari hal-hal tersebut tidak bisa langsung diaplikasikan dalam waktu

dekat tetapi memberikan ladang subur untuk menyelidiki di masa depan.

Nilai-nilai yang terkandung dalam ekonomi Islam tidak terlepas dari

prinsip-prinsip ajaran Islam. Dalam pelaksanaanya harus memandang

kemaslahatan umat manusia dan juga bersifat pengabdian. Oleh sebab itu kegiatan

ekonomi menurut Islam berbeda dengan kegiatan ekonomi dari sistem yang

dihasilkan oleh manusia, baik kapitalisme maupun sosialisme.

Ada beberapa faktor berkembangnya ekonomi Islam, yakni; Pertama,

adanya ketidakpuasan yang sangat besar dalam hal penyelesaian masalah-masalah

ekonomi dan cara-cara yang digunakan. Kedua, arti penting ekonomi neoklasik

mempunyai dasar yang sempit dan mempunyai asumsi yang tidak realistik tentang

11

manusia. Ekonomi pasar telah banyak dipertanyakan pendekatan dan

kesimpulanya. Ketiga, selama era kolonial terjadi, maka ajaranya masuk ke dalam

nilai budaya penduduk setempat, lembaga sosial dan teknologi lokal negara

jajahan. Keempat, Ekonomi internasional timbul sebagai hasil pemikiran ekonomi

yang lebih banyak mengeksploitasi negara miskin ke negara yang kaya.

Ketidakseimbangan antara keduanya, tidak memberikan pelayanan keadilan dan

persaingan yang jujur. Mekanisme ekonomi secara keseluruhan telah dibuat untuk

mengabadikan hegemoni kemajuan industri, yang sekarang ini telah disadari

secara luas akan membawa benih kehancuran sendiri. Dari sinilah dibutuhkan

sebuah perasaan yang segar dalam tatanan ekonomi (Dadan, 2008:35).

Semakin berkembangnya sistem ekonomi Islam saat ini membuktikan

bahwa sistem ekonomi Islam mampu diterima dengan baik oleh masyarakat

secara luas. Berkembangnya sistem ekonomi Islam saat ini juga berjalan

beriringan dengan berkembangnya lembaga-lembaga ekonomi Islam. Lembaga

ekonomi Islam dinilai mampu mengangkat perekonomian khususnya ekonomi

mikro yang saat ini mengalami kesulitan permodalan dalam mengembangkan

usaha. Lembaga-lembaga ekonomi Islam diharapkan mampu menyentuh ekonomi

mikro dimana banyak pelakunya yang belum tersentuh oleh bantuan permodalan

dari lembaga ekonomi sehingga menghambat perkembangan usaha mereka.

Praktik perbankan di abad I hijriah terjadi karena telah ada lembaga-

lembaga yang melaksanakan fungsi-fungsi utama operasional perbankan, yakni:

1) menerima simpanan uang; 2) meminjamkan uang atau memberikan

pembiayaan dalam bentuk mudharabah, musyarakah, muzara’ah dan musaqah; 3)

12

memberikan jasa pengiriman atau transfer uang. Istilah-istilah fiqih di bidang ini

pun muncul dan diduga berpengaruh pada istilah teknis perbankan modern, seperti

istilah qard yang berarti pinjaman atau kredit menjadi bahasa Inggris credit dan

istilah suq jamaknya suquq yang dalam bahasa Arab harafiah berarti pasar

bergeser menjadi alat tukar dan ditransfer ke dalam bahasa Inggris dengan sedikit

perubahan menjadi check atau cheque dalam bahasa Perancis (Mu’alim dkk,

2008:12)

Dari sistem ekonomi Islam yang sedang berkembang saat ini juga

berkembang lembaga-lembaga syari’ah yang bergerak dalam bidang ekonomi.

Lembaga ekonomi Islam yang sedang berkembang saat ini menggunakan dasar

syari’ah sesuai dengan yang dijalankan pada masa awal Islam. Lembaga ekonomi

Islam yang sedang berkembang diantaranya adalah bank syari’ah. Bank Islam atau

sering disebut dengan bank syari’ah, adalah bank yang beroprasi dengan tidak

mengandalkan pada bunga. Bank Islam atau biasa disebut dengan bank tanpa

bunga, adalah lembaga keuangan yang operasional atau produknya dikembangkan

berlandaskan pada Qur’an dan Hadist. Dengan kata lain, bank Islam adalah

lembaga keuangan yang usaha pokoknya menyalurkan pembiayaan dan jasa-jasa

lainya dalam lalu lintas pembayaran serta peredaran uang yang pengoprasiannya

disesuaikan dengan prinsip syari’ah Islam (Sudarsono, 2005:27).

Lembaga ekonomi Islam lain yang bergerak dalam bidang perekonomian

adalah asuransi syari’ah. Dalam bahasa Inggris, asuransi Islam dikenal dengan

islamic insurance, sedangkan dalam bahasa Arab, asuransi dikenal dengan istilah

ta’min, sedangkan penanggung disebut mu’ammin, adapun tertanggung disebut

13

mu’amman lahu. Ta’min dari kata amana yang artinya memberi perlindungan,

ketentuan rasa aman, dan bebas dari rasa takut. Pengertian tamin adalah seseorang

membayar atau menyerahkan uang cicilan agar ia atau ahli-ahli warisnya

mendapatkan sejumlah uang sebagaimana yang telah disepakati, atau untuk

mendapat ganti terhadap hartanya yang hilang (Dewi, 2006:61).

Sebagaimana diketahui dalam ilmu ekonomi umum, instrumen ekonomi

yang berlaku di masyarakat sangat beragam. Instrumen-instrumen tersebut

sebagaimana telah berkembang dalam sistem ekonomi konvensional juga

dikembangkan dalam sistem ekonomi Islam. Salah satu instrumen yang

dikembangkan ini adalah pasar modal atau biasa disebut capital market. Pasar

modal (capital market) secara umum dapat dikatakan pasar untuk instrumen

keuangan jangka panjang yang bisa diperjualbelikan baik dalam bentuk utang

maupun modal itu sendiri. Perbedaan mendasar antara pasar modal konvensional

dengan pasar modal syari’ah dapat dilihat pada instrumen dan mekanisme

transaksinya. Sedangkan perbedaan nilai indeks saham syari’ah dengan nilai

indeks saham konvensional terletak pada kriteria saham emiten yang harus

memenuhi prinsip-prinsip dasar syari’ah. Secara umum konsep pasar modal

syari’ah dengan pasar modal konvensional tidak jauh berbeda. Hanya saja dalam

konsep pasar modal syari’ah, saham yang diperdagangkan harus berasal dari

perusahaan yang bergerak dalam sektor yang memenuhi kriteria syari’ah dan

terbebas dari unsur ribawi, serta transaksi saham dilakukan dengan

menghindarkan berbagai praktik spekulasi (Martono, 2004:49).

14

Selain pasar modal syari’ah, lembaga ekonomi Islam yang diperkirakan

akan berkembang pesat adalah obligasi syari’ah. Dalam sistem Islam, obligasi

sering disamakan dengan sukuk. Adapun istilah sukuk sendiri berasal dari bentuk

jamak bahasa Arab yakni ‘sakk’ yang berarti sertifikat. Konsep sukuk telah

dikenal sejak masa-masa awal peradaban Islam, namun baru muncul kembali

beberapa tahun terakhir ini sebagai instrumen keuangan syari’ah yang semakin

banyak digunakan secara luas (Sholahudin, 2006:73).

Lembaga ekonomi Islam yang bergerak dalam permodalan adalah

reksadana syari’ah. Reksadana syari’ah yang juga sering disebut dengan istilah

Islamic investment found atau syari’ah mutual found merupakan lembaga

intermediari (intermediary) yang membantu surplus unit melakukan penempatan

dana untuk diinvestasikan kembali (reinvestment). Selain untuk memberikan

kemudahan bagi calon investor dalam berinvestasi di pasar modal, pembentukan

Islamic investment found dan syari’ah mutual found juga bertujuan untuk

memenuhi kebutuhan kelompok investor yang menginginkan keuangan dari

sumber dan mekanisme investasi yang bersih dan dapat dipertanggungjawabkan

secara religius serta tidak bertentangan dengan prinsip-prinsip syari’ah

(Sudarsono, 2005:201).

Perkembangan produk-produk berbasis syari’ah kian marak di Indonesia,

selain lembaga pembiayaan syari’ah seperti di atas terdapat juga pegadaian

syari’ah. Perum pegadaian mengeluarkan produk berbasis syari’ah yang disebut

dengan pegadaian syari’ah. Pada dasarnya, produk-produk berbasis syari’ah

memiliki karakteristik seperti tidak memungut bunga dalam berbagai bentuk

15

karena riba, menetapkan uang sebagai alat tukar bukan sebagai komoditas yang

diperdagangkan, dan melakukan bisnis untuk memperoleh imbalan atas jasa dan

atau bagi hasil (Dadan, 2009: 06).

Semakin berkembangnya industri keuangan syari’ah yang mencakup

segala lini perekonomian masyarakat, baik perbankan, asuransi, pasar modal,

pegadaian, obligasi dan sebagainya, pada dasarnya merupakan suatu proses

sejarah yang sangat panjang. Lahirnya agama Islam sekitar 15 abad yang lalu

telah meletakkan dasar penerapan prinsip syari’ah di segala bidang dan tidak

ketinggalan dalam industri keuangan. Ini dapat dipahami karena dalam Islam telah

dikenal kaedah mu’amalah yang merupakan kaedah hukum atas hubungan antar

manusia. Salah satu bagian dalam hubungan ini adalah hubungan dalam arti yang

luas. Namun demikian, perkembangan penerapan prinsip syari’ah mengalami

masa surut selama kurun waktu yang relatif lama. Khususnya pada masa

imperium negara-negara Eropa menguasai wilayah-wilayah umat Islam berada.

Negara-negara Eropa dengan sistem ekonomi kapitalis telah menghambat

perkembangan negara-negara berkembang saat ini. Hal ini dikarenakan ekonomi

kapitalis lebih memihak kepada ekonomi makro sehingga ekonomi mikro akan

sulit berkembang.

Akibat perekonomian global, baik dalam sektor makro maupun mikro

yang mana modal asing menguasai hampir dari semua sektor itu melahirkan

kesenjangan. Maka sebagai upaya untuk mengembangkan keuangan sektor mikro

yang menyentuh secara riil pada dataran praktiknya diharapkan dapat memberikan

keseimbangan dan kesejahteraan bagi masyarakat dalam perekonomian nasional.

16

Gerakan koperasi jasa keuangan syariah atau sering disebut dengan BMT (baitul

maal wat tamwil) yang kemudian dapat terasakan disebabkan karena beberapa

alasan sebagai berikut; Pertama, usaha mikro dan kecil berperan aktif dalam

memberikan kontribusi terhadap pembentukan Produk Domestik Bruto (PDB).

Kedua, pelaku usaha di Indonesia dikategorikan dalam skala mikro dan kecil,

menunjukkan populasi yang semakin besar (banyak) dibandingkan skala usaha

menengah dan besar sehingga keberadaanya tidak dapat diabaikan dalam

membentuk struktur perekonomian suatu negara. Ketiga, banyaknya jumlah usaha

mikro dimana pemerintah terus berusaha dan berupaya untuk memberdayakan

melalui berbagai kebijakan dan program-program yang melibatkan berbagai

stakeholder, termasuk di dalamnya perbankan dan koperasi (Arifin, 2000:134).

Perkembangan pesat yang dialami oleh perbankan syari’ah merupakan

bentuk respon positif bagi perekonomian Islam di tengah masyarakat. Secara

kelembagaan, perbankan syari’ah di Indonesia dapat dipetakan menjadi bank

umum syari’ah, bank pembiayaan rakyat syari’ah (BPRS) dan baitul maal wat

tamwil (BMT). BMT pada dasarnya bukan lembaga perbankan murni, melainkan

lembaga keuangan mikro syari’ah yang menjalankan sebagian besar sistem

operasional perbankan syari’ah.

BMT merupakan leading sector untuk pembiayaan usaha mikro. Ini

dikarenakan BMT merupakan salah satu multiplier efect dari pertumbuhan dan

perkembangan lembaga ekonomi dan keuangan syari’ah. Lembaga keuangan

mikro ini lebih dekat dengan kalangan masyarakat bawah (grass root). BMT

merupakan suatu lembaga yang didalamnya mencakup dua jenis kegiatan

17

sekaligus yaitu, kegiatan mengumpulkan dana dari berbagai sumber seperti: zakat,

infaq dan shadaqah serta lainya yang disalurkan kepada yang berhak dalam rangka

mengatasi kemiskinan dan dari kegiatan produktif dalam rangka nilai tambah baru

dan mendorong pertumbuhan ekonomi yang bersumber daya manusia. BMT

merupakan lembaga keuangan mikro yang dioprasikan dengan prinsip bagi hasil,

menumbuh kembangkan bisnis usaha mikro dalam rangka mengangkat derajat

dan martabat serta membela kepentingan fakir miskin.

Lahirnya BMT membawa angin segar bagi usaha sektor kecil, karena

kesulitan dalam hal pendanaan untuk merespon perubahan, butuh dilakukan

secara cerdas, efisien, efektif, produktif dan menguntungkan. Adanya BMT dapat

meningkatkan produktivitas masyarakat. Salah satu faktor penunjang yang

penting dalam hal ini adalah ketersediaan modal cukup. Kendala inilah yang tidak

mampu dipenuhi oleh perbankan modern, karena pada umumnya pengusaha kecil

tidak bankable. Padahal bank selalu berpegang pada asas bankable untuk

memutuskan kreditnya. Hasilnya, banyak usaha kecil yang mengalami kesulitan

permodalan. Kondisi ini semakin memperlebar jarak antara usaha kecil dan sektor

informal dengan industri perbankan formal. Berbagai upaya pemerintah untuk

mengatasi hal tersebut dilakukan dengan membentuk lembaga BKK (Badan

Kredit Kecamatan), BUKP (Badan Usaha Kredit Pedesaan), BPR (Bank

Perkreditan Rakyat), P2KP (Program Penanggulangan Kemiskinan Perkotaan)

dan sejenisnya dengan tujuan untuk memberikan pelayanan kepada kelompok

mikro. Namun, karena pembentukannya bernuansa proyek, maka

18

perkembangannya sangat lamban, bahkan banyak yang bermasalah dengan kredit

macet.

Kehadiran BMT, sebagai pendatang baru dalam dunia pemberdayaan

masyarakat melalui simpan-pinjam syari’ah dimaksudkan untuk menjadi alternatif

yang lebih inovatif dalam jasa keuangan. Dari segi namanya Baitul Maal berarti

lembaga sosial sejenis BAZIS (Badan Amal Zakat Infaq dan Shadaqah),

sedangkan Baitut Tamwil berarti lembaga bisnis. Oleh karenanya BMT secara

nama telah melekat dua ciri yaitu bidang sosial dan bisnis.

BMT merupakan lembaga keuangan mikro syari’ah yang memfokuskan

diri untuk meningkatkan kualitas usaha dan kesejahteraan anggota pada

khususnya dan masyarakat pada umumnya melalui pemberian penyaluran modal.

Untuk mencapai tujuan tersebut, BMT memainkan peran dan fungsinya dalam

beberapa hal; Pertama, mengidentifikasi, memobilisasi, mengorganisasi,

mendorong dan mengembangkan potensi ekonomi anggota dan kelompok di

daerah kerjanya. Kedua, meningkatkan kualitas SDM anggota menjadi lebih

profesional dan Islami sehingga semakin utuh dan tangguh dalam menghadapi

persaingan global. Ketiga, menggalang dan memobilisasi potensi masyarakat

dalam rangka meningkatkan kesejahteraan anggota. Selain itu dapat melakukan

penggalangan dan mobilisasi atas potensi tersebut sehingga mampu melahirkan

nilai tambah pada anggota dan sekitarnya. Keempat, menjadi perantara keuangan

antara agniya sebagai shahibul maal dengan dhu’afa sebagai mudharib, terutama

untuk dana-dana sosial seperti zakat, infaq, shadaqah, wakaf, hibah dan lain-lain.

BMT dalam hal ini sebagai amil yang bertugas untuk menerima dana tersebut dan

19

selanjutnya disalurkan kembali kepada golongan-golongan yang membutuhkan.

Kelima, menjadi perantara keuangan, antara pemilik dana, baik sebagai pemodal

maupun penyimpan dengan pengguna dana untuk pengembangan usaha produktif

(Ridwan, 2007:131).

Kondisi perkembangan industri rumah tangga dan UKM di wilayah

Daerah Istimewa Yogyakarta khususnya mengalami perkembangan yang cukup

baik. Hal ini didukung oleh peluang perkembangan usaha kecil di wilayah ini

yang merupakan pasar sangat potensial. Wilayah DIY adalah kota pelajar dan kota

budaya yang banyak dikunjungi oleh pelajar dan para pendatang dari luar kota.

Hal ini tentu saja akan menciptakan peluang pasar baru bagi para pelaku ekonomi

khususnya pelaku ekonomi mikro yang berada di dalamnya baik itu yang berasal

dari penduduk setempat maupun pendatang yang sengaja datang untuk berdagang.

Untuk mengatasi kesulitan modal, biasanya para pelaku usaha kecil

mengajukan pinjaman ke berbagai pihak yang menyalurkan pembiayaan. Seperti

bank, koperasi, rentenir maupun kepada lembaga lainya. Banyaknya pilihan untuk

mengajukan pinjaman modal tentunya akan menjadikan para pelaku usaha kecil

untuk mempertimbangkan kepada siapa mereka akan mengajukan pembiayaan

bagi usahanya. Hal ini dikarenakan masing-masing lembaga dalam memberikan

pinjaman akan menuntut kompensasi tertentu yang ditanggung oleh peminjam.

Seperti ketika mereka mengajukan pinjaman modal ke bank konvensional, maka

kompensasi yang harus mereka tanggung yakni memberikan agunan dan

membayar bunga yang sebelumnya sudah ditentukan. Para rentenir biasanya

memberikan kompensasi bunga yang cukup tinggi dibandingkan dengan

20

perbankan. Sedangkan pinjaman dana penguatan modal yang diberikan oleh

lembaga sosial biasanya menghendaki kompensasi tertentu yang harus mereka

laksanakan.

Kemunculan lembaga yang bergerak pada bidang pemberdayaan ekonomi

dengan mempunyai basis agama menjadi salah satu alternatif di antara banyak

lembaga-lembaga ekonomi konvensional. Di tengah ketidakpercayaan masyarakat

kepada pihak lain yang ingin memberikan bantuan, lembaga ini mencoba

melakukan pendekatan lewat program pemberdayaan ekonomi yang berbasis pada

agama dengan diikuti mekanisme pembinaan.

Lembaga keuangan mikro, yang menggunakan prinsip syari’ah sebagai

dasar gerakanya saat ini terus berkembang. Salah satunya adalah Koperasi Jasa

Keuangan Syari’ah BMT HANIVA yang menyalurkan pembiayaan bagi para

pelaku usaha mikro kecil dan menengah (UMKM). Lembaga ini menyalurkan

pembiayaan untuk penguatan modal kepada pelaku usaha mikro kecil dan

menengah (UMKM) yang membutuhkan pembiayaan untuk usaha dengan

pembiayaan berdasarkan prinsip syari’ah. Pada proses selanjutnya anggota yang

menerima pembiayaan diberikan pelatihan dan pembinaan dalam rangka

pemberdayaan dan pengembangan ekonominya. Untuk itulah peneliti tertarik

menggali lebih dalam mengenai implementasi prinsip syari’ah pada Koperasi Jasa

Keuangan Syari’ah BMT HANIVA dan sejauh mana dampak imlementasi prinsip

syari’ah tersebut terhadap pengembangan usaha anggota.

Penelitian terhadap Koperasi Jasa Keuangan Syari’ah BMT HANIVA

sudah diteliti oleh penelitian sebelumnya menggunakan metode kuantitatif,

21

sedangkan pada penelitian ini peneliti menggunakan metode kualitatif dimana

terdapat perbedaan pada penelitian sebelumnya. Peneliti sebelumnya lebih

memfokuskan penelitian pada peran KJKS BMT HANIVA secara kelembagaan

dimana peneliti memfokuskan penelitian untuk mengetahui sektor riil apa saja

yang diberi bantuan oleh KJKS BMT HANIVA. Perbedaan penelitian ini dengan

penelitian sebelumnya dimana pada penelitian ini memfokuskan pada

implementasi prinsip syari’ah yang dijalankan oleh KJKS BMT HANIVA dan

dampak implementasi prinsip syari’ah terhadap pengembangan usaha anggota.

Penelitian yang mengambil tema Koperasi Jasa Keuangan Syari’ah dimana saat

ini belum banyak dikaji, apalagi pada Koperasi Jasa Keuangan Syari’ah BMT

HANIVA saat ini belum banyak dilakukan penelitian oleh peneliti sebelumnya.

Secara umum implementasi prinsip syari’ah yang dijalankan oleh Koperasi

Jasa Keuangan Syari’ah dengan menggunakan lima akad pembiayaan berdampak

positif pada peningkatan ekonomi anggota. Untuk mengetahui seberapa besar

dampak implementasi prinsip syari’ah terhadap peningkatan usaha anggota pada

KJKS BMT HANIVA maka peneliti tertarik untuk melakukan penelitian ini.

C. Rumusan Masalah

Berdasarkan uraian yang telah tertuang dalam latar belakang masalah,

maka dapat ditarik perumusan masalah sebagai berikut:

1. Bagaimanakah implementasi prinsip syari’ah pada KJKS BMT HANIVA?

2. Sejauh mana dampak implementasi prinsip syari’ah terhadap

pengembangan usaha anggota?

22

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk mengetahui bagaimana implementasi prinsip syari’ah pada

Koperasi Jasa Keuangan Syari’ah BMT HANIVA.

2. Untuk mengetahui sejauh mana dampak implementasi prinsip syari’ah

terhadap pengembangan usaha anggota.

E. Manfaat Penelitian

Manfaat yang dapat diambil dalam penelitian ini adalah:

1. Sebagai hasil karya ilmiah, hasil penelitian ini diharapkan dapat

berguna bagi penelitian-penelitian serupa dengan tema atau subyek

yang sama, serta memberikan kontribusi akademik bagi

pengembangan Ilmu Pembangunan Sosial dan Kesejahteraan pada

khususnya dan pengembangan ilmu sosial pada umumnya.

2. Hasil penelitian ini diharapkan dapat menjadi sumbangan pemikiran

serta tambahan referensi yang dapat digunakan sebagai bahan

pertimbangan dalam pembuatan kebijakan oleh pemerintah serta

instansi-instansi terkait khususnya mengenai bagaimana wujud

pengembangan usaha anggota melalui koperasi jasa keuangan syari’ah.

F. Tinjauan Pustaka

Dalam menganalisa permasalah pembangunan khususnya pembangunan

ekonomi maka dibutuhkan beberapa teori ekonomi. Diantaranya adalah

23

kapitalisme, kapitalisme didorong oleh semangat moral etis protestanisme yang

diterjemahkan oleh Mark Weber di dalam sistem ekonomi kapitalis yang menjadi

dasar pemekirannya.

Dalam protestanisme terdapat tiga doktrin yakni sola gratia berpegang

bahwa keselamatan merupakan anugerah dari Tuhan. Manusia tidak dapat

menyelamatkan dirinya sendiri, sola fide berpegang bahwa keselamatan yang

datang hanya melalui iman di dalam Yesus sebagai Kristus, bukan melalui

perbuatan baik, sola scriptura mempertahankan bahwa Alkitab (bukan tradisi

gereja atau interpretasi grejawi dan Alkitab) adalah sumber otoritas final untuk

semua orang kristen. Dari ketiga doktin tersebut kemudian diterjemahkan oleh

Max Weber bahwa manusia itu untuk mencapai kesejahteraan di dunia harus

bekerja keras dimana Weber mendefinisikan kapitalisme sebagai upaya manusia

untuk mendapatkan keuntungan melakukan kegiatan-kegiatan usaha yang dikelola

secara pribadi. Etika protestan membawa dampak ekonomi yang sangat signifikan

bagi para penganut protestan. Para penganut protestan percaya bahwa sukses dan

tidak suksesnya manusia hidup di dunia merupakan cerminan masuk tidaknya

manusia tersebut ke dalam surga. Konsep ini dinamakan konsep predestinasi yang

merupakan dogma mendasar calvinisme. Namun dibutuhkan etika praktis yang

mendukung seorang protestan untuk meraih kesuksesannya. Hidup hemat, tidak

menghambur-hamburkan uang, disiplin waktu, dan jujur menjadi etika yang harus

dipatuhi bagi setiap protestan. Proses akumulasi modalpun dibutuhkan bagi

seorang protestan. Akumulasi, dibutuhkan untuk meningkatkan usaha bagi

seorang protestan (Andreski, 1989:107).

24

Adam Smith dalam karyanya yang berjudul The Wealth of Nations.

Dimana dalam karyanya tersebut antara lain menerangkan istilah “invisible

hands”, yang secara prinsip menyatakan hak-hak individual untuk mengejar

kepentingan dirinya sendiri tanpa intervensi pemerintah dengan cara memberikan

peluang kepada prilaku mekanisme pasar yang dibina oleh “tangan-tangan yang

tidak kentara” untuk mencapai yang terbaik bagi masyarakat berupa hasil

permintaan dan penawaran. Pasar dianggap sebagai inti dari berlakunya sistem

perekonomian bebas yang mekanismenya ditujukan oleh adanya unsur kekuatan-

kekuatan yang saling berinteraksi yaitu permintaan, penawaran dan harga (Ikbar,

2006:66).

Perkembangan ekonomi saat ini dimana berkembang sistem ekonomi

kapitalis yang mekanismenya ditujukan oleh adanya unsur kekuatan-kekuatan

yang saling berinteraksi yaitu permintaan, penawaran dan harga. Dengan

perkembangan sistim kapitalis ini maka timbul kesenjangan antara ekonomi

makro dan ekonomi mikro dimana ekonomi mikro tidak mempunyai kekuatan

untuk bersaing dan akan sulit berkembang.

Sistem ekonomi syari’ah dipandang sebagai sebuah alternatif dan solusi

untuk menyelesaikan masalah ekonomi dimana terdapat kesenjangan yang terjadi

antara ekonomi makro dan ekonomi mikro, dimana ekonomi mikro tidak

mempunyai kemampuan bersaing dalam hal permintaan, penawaran dan harga. Di

dalam ekonomi syari’ah ekonomi tidak hanya ditentukan oleh kekuatan pasar

akan tetapi berdasarkan pada nilai-nilai yang terkandung dalam ekonomi syari’ah

seperti keadilan, persaudaraan dan kebebasan individu. Ekonomi syari’ah saat ini

25

diharapkan menjadi alternatif dari ekonomi kapitalis dimana akan mengikis jurang

pemisah antara ekonomi makro dan ekonomo mikro.

1. Konsep Ekonomi Syari’ah

Dalam ajaran Islam, ekonomi merupakan salah satu hal yang dibahas dan

mempunyai aturan. Semua sistem dan aturan dalam ekonomi syari’ah ini mengacu

pada Qur’an dan Hadist. Inti dari sistem ekonomi syari’ah adalah perekonomian

yang dilakukan berdasarkan prinsip hukum Islam. Oleh karena itu sistem ekonomi

Islam saat ini mulai dilirik oleh masyarakat Indonesia karena sistem

perekonomian ini dianggap menguntungkan dan adil bagi berbagai pihak dalam

kegiatan ekonomi. Apabila dalam sistem ekonomi konvensional pemilik modal

yang lebih dominan diuntungkan, maka lain halnya dalam sistem ekonomi

syari’ah dimana semua pihak akan sama-sama diuntungkan.

Istilah syari’ah umumnya diartikan sebagai ketetapan hukum Allah yang

harus diikuti oleh manusia. Dengan demikian agar segala amal perbuatan baik

lahiriah maupun batiniah yang dilakukan oleh manusia sebagai hamba Allah dapat

bernilai ibadah, maka harus selalu terikat oleh ketentuan hukum syari’ah. Dari

segi kebahasaan terdapat beberapa pengertian syari’ah, di antaranya ialah jalan

yang harus diikuti. Suatu lembaga ekonomi bisa dikatakan sebagai lembaga

ekonomi syari’ah apabila telah memenuhui beberapa persyaratan diantaranya

adalah dalil-dalil hukum Islam yang terdapat pada Qur’an dan Sunah. Suatu

koperasi dikatakan sebagai koperasi syari’ah karena dalam aturan perjanjian

(akad) mengacu pada hukum Islam. (Susanto, 2008:8-9)

26

2. Nilai-Nilai Konsep Ekonomi Syari’ah

Konsep ekonomi syari’ah apabila diterapkan dalam kehidupan

bermasyarakat mempunyai nilai-nilai di antaranya adalah;

a. Keadilan

Dalam Islam ditanamkan rasa keadilan dan persaudaraan menyeluruh

dimana kedudukan setiap individu dalam Islam adalah sama, yang membedakan

adalah tingkat keimanan dan ketakwaan. Dalam konsep ekonomi Islam juga

menjunjung tinggi nilai keadilan dan persaudaraan menyeluruh dimana tidak ada

penindasan oleh yang kaya terhadap yang miskin.

Islam bertujuan untuk membentuk masyarakat dengan tatanan sosial yang

solid. Dalam tatanan itu, setiap individu diikat oleh persaudaraan dan kasih

sayang bagai satu keluarga. Sebuah persaudaraan yang universal dan tidak diikat

batas geografis. (Syafi’i, 2001:13)

Konsep keadilan dalam Islam juga diterapkan dalam ekonomi syari’ah.

Dengan adanya prinsip keadilan inilah yang menjadikan ekonomi syari’ah

berbeda dengan ekonomi konvensional. Dimana dalam ekonomi syari’ah

mengedepankan asas keadilan dan tidak ada unsur penindasan. Dengan tidak

adanya unsur penindasan, maka ekonomi akan bermanfaat terhadap peningkatan

kesejahteraan umat dan terjadi pemerataan pendapatan.

Islam menganggap umat manusia sebagai suatu keluarga. Karenanya,

semua anggota keluarga ini mempunyai derajat yang sama di hadapan Allah.

Hukum Allah tidak membedakan yang hitam dan yang putih. Secara sosial, nilai

27

yang membedakan antar seseorang dengan yang lain adalah ketakwaan, ketulusan

hati, kemampuan, dan pelayanan pada kemanusiaan (Ali, 2004:69).

Dengan diberlakukannya keadilan dalam bidang ekonomi, maka akan

tercipta kesejahteraan yang merata di kalangan masyarakat. Keadilan merupakan

pilar terpenting dalam ekonomi Islam. Penegakan keadilan sosial telah ditekankan

oleh Qur’an, dengan adanya keadilan sosial maka tidak akan terjadi diskriminasi

dalam bidang sosial dan ekonomi sehingga akan berpengaruh pada pemerataan

pendapatan.

b. Persaudaraan.

Konsep persaudaraan dan perlakuan yang sama bagi setiap individu dalam

masyarakat dan di hadapan hukum harus diimbangi oleh keadilan ekonomi. Tanpa

pengimbangan tersebut, keadilan sosial kehilangan makna. Dengan keadilan

ekonomi, setiap individu akan mendapatkan haknya sesuai dengan kontribusi

masing-masing kepada masyarakat. Setiap individu pun harus terbebaskan dari

eksploitasi individu lainnya. Islam dengan tegas melarang seorang muslim

merugikan orang lain. Konsep keadilan ekonomi dalam Islam mengharuskan

setiap orang mendapatkan haknya dan tidak mengambil hak atau bagian orang

lain (Madjid, 2000:55).

Dalam komitmen Islam yang khas dan mendalam terhadap persaudaraan

umat manusia dan keadilan sosial ekonomi, maka ketidakadilan dalam hal

pendapatan dan kekayaan tentu saja bertentangan dengan semangat Islam.

Distribusi pendapatan, dalam ekonomi Islam menduduki posisi yang penting

karena distribusi pendapatan tidak hanya berkaitan dengan aspek ekonomi akan

28

tetapi juga berkaitan dengan aspek sosial. Konsep ekonomi Islam tidak hanya

mengedepankan aspek ekonomi, dimana ukuran berdasarkan atas jumlah harta

kepemilikan, akan tetapi bagaimana bisa mendistribusikan penggunaan potensi

kemanusiaan, berupa penghargaan hak hidup dalam kehidupan. Distribusi harta

tidak akan mempunyai dampak yang signifikan kalau tidak ada kesadaran antara

sesama manusia akan kesamaan hak hidup. Kesenjangan pendapatan pada

kekayaan alam yang ada dalam masyarakat, berlawanan dengan semangat serta

komitmen Islam terhadap persaudaraan dan keadilan sosial-ekonomi.

c. Kebebasan Individu

Islam sangat mengedepankan prinsip kebebasan individu dalam konteks

kesejahteraan sosial. Tatanan ekonomi yang diusahakan bertujuan membina

persaudaraan dan menegakkan keadilan universal. Islam menginginkan terbinanya

tatanan sosial di mana semua individu mempunyai rasa persaudaraan dan

keterikatan layaknya suatu keluarga yang berasal dari orangtua yang sama.

Dengan demikian, kegiatan ekonomi yang dilakukan oleh manusia jangan sampai

menimbulkan rasa permusuhan, peperangan dan ketidakadilan ekonomi

sebagaimana yang masih banyak dijumpai pada saat ini. Dengan adanya rasa

persaudaraan sesama umat manusia, tidak akan timbul perebutan sumber-sumber

ekonomi dan yang timbul adalah saling tolong menolong untuk kesejahteraan

bersama.

Pilar terpenting dalam keyakinan seorang muslim adalah kepercayaan

bahwa manusia diciptakan oleh Allah. Ia tidak tunduk oleh siapapun kecuali

kepada Allah. Konsep Islam amat jelas, manusia dilahirkan merdeka, karenanya,

29

tidak ada seorangpun bahkan negara manapun yang berhak mencabut

kemerdekaan tersebut dan membuat hidup manusia menjadi terikat. Dalam konsep

ini, setiap individu berhak menggunakan kemerdekaanya tersebut sepanjang tetap

berada dalam kerangka norma-norma Islami. Dengan kata lain, sepanjang

kebebasan tersebut dapat dipertanggungjawabkan, baik secara sosial maupun

dihadapan Allah (Ali, 2004:80).

Islam mengakui pandangan universal bahwa kebebasan individu

bersinggungan atau bahkan dibatasi oleh kebebasan individu orang lain.

Menyangkut masalah hak individu dalam kaitanya dengan masyarakat, para

sarjana muslim sepakat dengan prinsip-prinsip berikut:

a. Kepentingan masyarakat yang lebih luas harus didahulukan dari

kepentingan individu.

b. Melepas kesulitan harus diprioritaskan dibanding memberi manfaat

meskipun keduanya sama-sama merupakan tujuan syari’ah.

c. Kerugian yang lebih besar tidak dapat diterima untuk menghilangkan yang

lebih kecil. Manfaat yang lebih besar tidak dapat dikorbankan untuk

manfaat yang lebih kecil. Sebaliknya, bahaya yang lebih kecil harus dapat

diterima atau diambil untuk menghindarkan bahaya yang lebih besar,

sedangkan manfaat yang lebih kecil dapat dikorbankan untuk

mendapatkan manfaat yang lebih besar (Syafi’i, 2001:17).

Kebebasan individu dalam kerangka etika Islam diakui selama tidak

bertentangan dengan kepentingan sosial yang lebih besar atau sepanjang individu

itu tidak melangkahi hak-hak orang lain.

30

3. Praktik Konsep Ekonomi Syari’ah

Dalam penerapan konsep ekonomi syari’ah terdapat beberapa kriteria

yang harus dilaksanakan yakni rukun, persyaratan dan tata cara transaksi.

Transaksi dalam konsep ekonomi syari’ah secara umum menggunakan dua sistem

utama yaitu sistem bagi hasil dan sistem jual beli. Sistem bagi hasil dipraktikkan

dalam dua jenis transaksi yakni mudharabah dan musyarakah. Sedangkan dalam

sistem jual beli dipraktikkan dalam beberapa jenis transaksi di antaranya

murabahah, istisna, salam, dan ijarah.

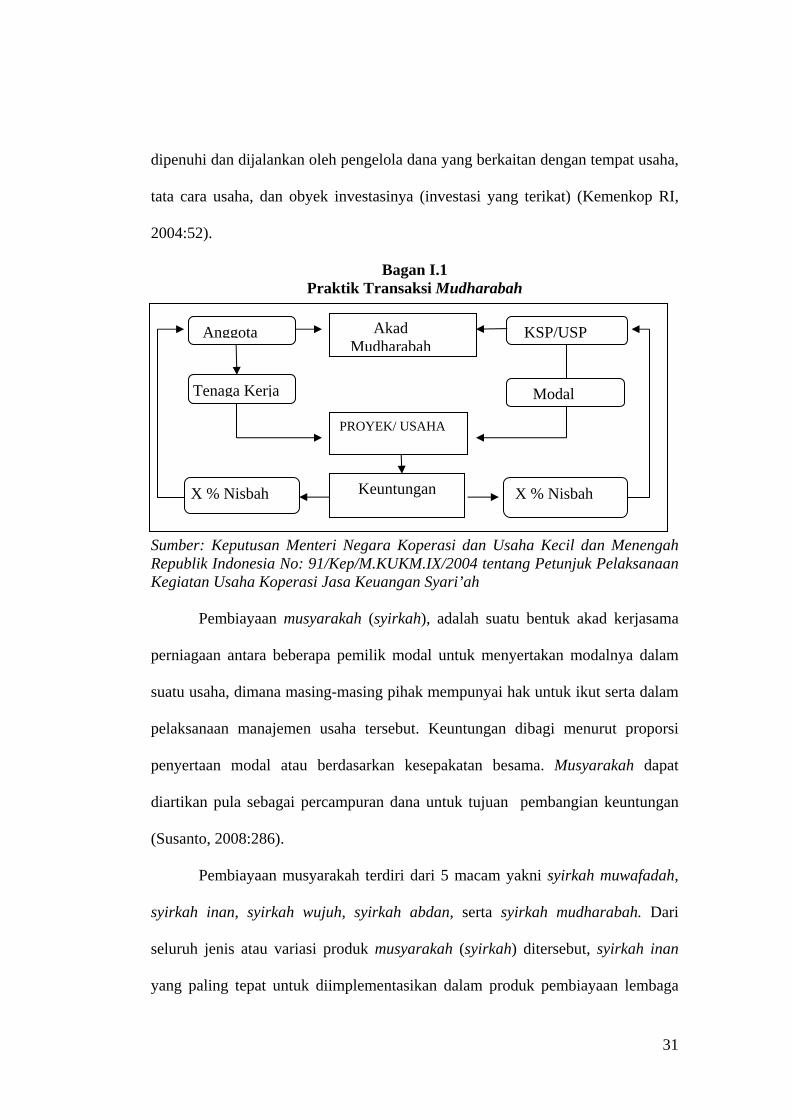

Mudharabah adalah akad kerjasama usaha atau perniagaan antara pihak

pemilik dana (shohibul maal) sebagai pihak yang menyediakan modal sebesar

100% dengan pihak pengelola modal (mudharib), untuk diusahakan dengan porsi

keuntungan akan dibagi bersama (nisbah) sesuai dengan kesepakatan dimuka dari

kedua belah pihak, sedangkan kerugian (jika ada) akan ditanggung pemilik modal,

kecuali jika diketemukan adanya kelalaian atau kesalahan oleh pihak pengelola

dana (mudharib), seperti penyelewengan, kecurangan, dan penyalahgunaan dana

(Kemenkop RI, 2004:51).

Akad kerjasama mudharabah ini dibedakan dalam dua jenis, yakni: a.

mudharabah muthlaqah, akad ini adalah perjanjian mudharabah yang tidak

mensyaratkan perjanjian tertentu (investasi tidak terikat), misalnya dalam ijab

pemilik modal tidak mensyaratkan kegiatan usaha apa yang harus dilakukan dan

ketentuan-ketentuan lainnya, yang pada intinya memberikan kebebasan kepada

pengelola dana untuk melakukan pengelolaan investasinya. b. Mudharabah

muqayyadah, akad ini mencantumkan persyaratan-persyaratan tertentu yang harus

31

dipenuhi dan dijalankan oleh pengelola dana yang berkaitan dengan tempat usaha,

tata cara usaha, dan obyek investasinya (investasi yang terikat) (Kemenkop RI,

2004:52).

Bagan I.1 Praktik Transaksi Mudharabah

Sumber: Keputusan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia No: 91/Kep/M.KUKM.IX/2004 tentang Petunjuk Pelaksanaan Kegiatan Usaha Koperasi Jasa Keuangan Syari’ah

Pembiayaan musyarakah (syirkah), adalah suatu bentuk akad kerjasama

perniagaan antara beberapa pemilik modal untuk menyertakan modalnya dalam

suatu usaha, dimana masing-masing pihak mempunyai hak untuk ikut serta dalam

pelaksanaan manajemen usaha tersebut. Keuntungan dibagi menurut proporsi

penyertaan modal atau berdasarkan kesepakatan besama. Musyarakah dapat

diartikan pula sebagai percampuran dana untuk tujuan pembangian keuntungan

(Susanto, 2008:286).

Pembiayaan musyarakah terdiri dari 5 macam yakni syirkah muwafadah,

syirkah inan, syirkah wujuh, syirkah abdan, serta syirkah mudharabah. Dari

seluruh jenis atau variasi produk musyarakah (syirkah) ditersebut, syirkah inan

yang paling tepat untuk diimplementasikan dalam produk pembiayaan lembaga

Anggota Akad Mudharabah

KSP/USP

Tenaga Kerja Modal

PROYEK/ USAHA

X % Nisbah Keuntungan X % Nisbah

32

keuangan syari’ah. Syirkah inan ini biasanya diperuntukkan untuk pembiayaan

proyek dimana mitra dari lembaga keuangan syari’ah sama-sama menyediakan

modal untuk membiayai proyek tersebut. Setelah proyek selesai mitra

mengembalikan dana tersebut berikut bagi hasil yang telah disepakati bersama

(Susanto, 2008:287).

Bagan I.2 Praktik Transaksi Musyarakah

Sumber: Keputusan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia No: 91/Kep/M.KUKM.IX/2004 tentang Petunjuk Pelaksanaan Kegiatan Usaha Koperasi Jasa Keuangan Syari’ah.

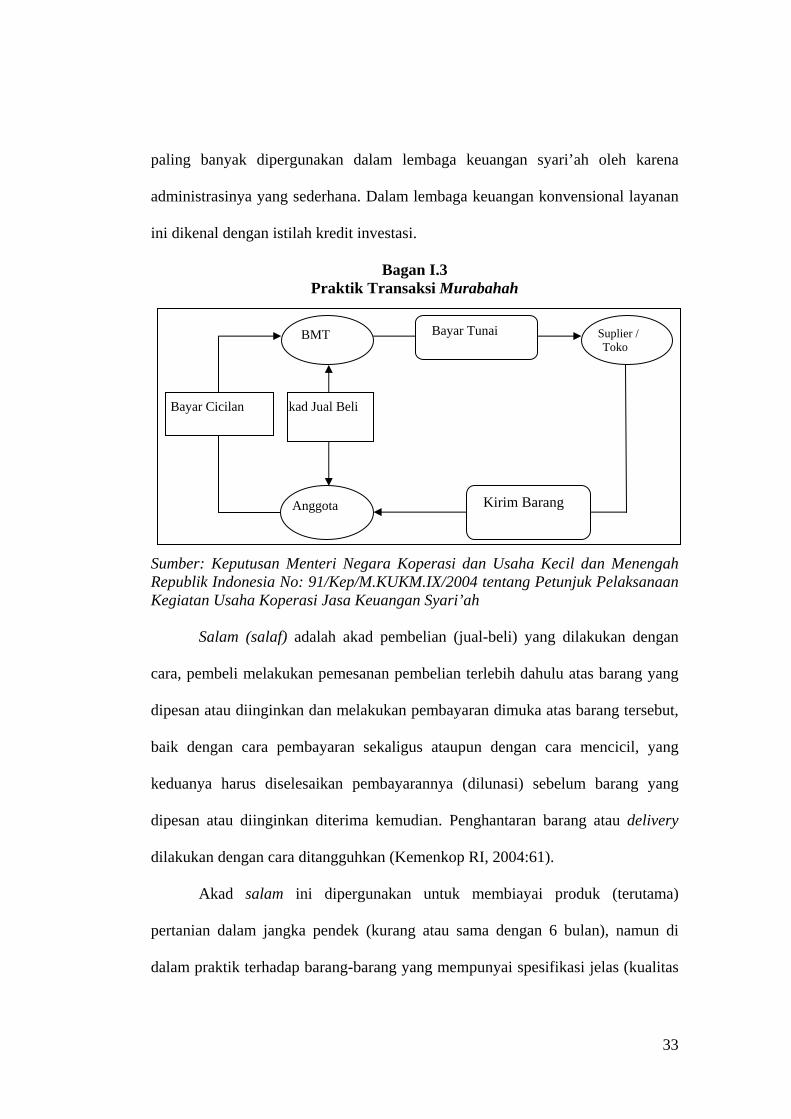

Dalam Islam terdapat tiga konsep jual beli yang populer antara lain adalah

murabahah, salam dan istisna. Murabahah adalah jual beli barang pada harga

asal (harga perolehan) dengan tambahan keuntungan (marjin) yang disepakati oleh

keduabelah pihak (penjual dan pembeli). Karakteristiknya adalah penjual harus

memberitahu berapa harga produk yang dibeli dan menentukan suatu tingkat

keuntungan sebagai tambahannya (Supadie, 2013:58).

Dari pengertian diatas, maka lembaga keuangan syari’ah dapat

mengimplementasikan pada produk penyaluran dana, yakni untuk penjualan

barang-barang investasi dengan kontrak jangka pendek dan sekali akad, model ini

KSP/USP

X % Nisbah

Keuntungan PROYEK/USAHA

X % Nisbah

Repayment

ANGGOTA

Modal dan Tenaga Kerja

Modal

33

paling banyak dipergunakan dalam lembaga keuangan syari’ah oleh karena

administrasinya yang sederhana. Dalam lembaga keuangan konvensional layanan

ini dikenal dengan istilah kredit investasi.

Bagan I.3 Praktik Transaksi Murabahah

Sumber: Keputusan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia No: 91/Kep/M.KUKM.IX/2004 tentang Petunjuk Pelaksanaan Kegiatan Usaha Koperasi Jasa Keuangan Syari’ah

Salam (salaf) adalah akad pembelian (jual-beli) yang dilakukan dengan

cara, pembeli melakukan pemesanan pembelian terlebih dahulu atas barang yang

dipesan atau diinginkan dan melakukan pembayaran dimuka atas barang tersebut,

baik dengan cara pembayaran sekaligus ataupun dengan cara mencicil, yang

keduanya harus diselesaikan pembayarannya (dilunasi) sebelum barang yang

dipesan atau diinginkan diterima kemudian. Penghantaran barang atau delivery

dilakukan dengan cara ditangguhkan (Kemenkop RI, 2004:61).

Akad salam ini dipergunakan untuk membiayai produk (terutama)

pertanian dalam jangka pendek (kurang atau sama dengan 6 bulan), namun di

dalam praktik terhadap barang-barang yang mempunyai spesifikasi jelas (kualitas

BMT

Anggota

Suplier / Toko

Bayar Cicilan

Bayar Tunai

Kirim Barang

Akad Jual Beli

34

dan kuantitas) dapat juga dibiayai dengan produk salam ini, seperti produk

garment (pembuatan pakaian jadi).

Istisna adalah akad bersama pembuat (produsen) untuk suatu pekerjaan

tertentu dalam tanggungan, atau akad jual beli suatu barang yang akan dibuat

terlebih dahulu oleh pembuat (produsen) yang juga sekaligus menyediakan

kebutuhan bahan baku barangnya. Jika bahan baku disediakan oleh pemesan, akad

ini menjadi akad ujrah (upah) (Kemenkop RI, 2004:65).

Produk istisna dapat diimplementasikan untuk transaksi jual-beli yang

prosesnya dilakukan dengan cara pemesanan barang terlebih dahulu (pembeli

menugasi penjual untuk membuat barang sesuai spesifikasi tertentu, seperti pada

proyek konstruksi) dan pembayaran dapat dilakukan dimuka, cicilan, atau

ditangguhkan sampai jangka waktu tertentu.

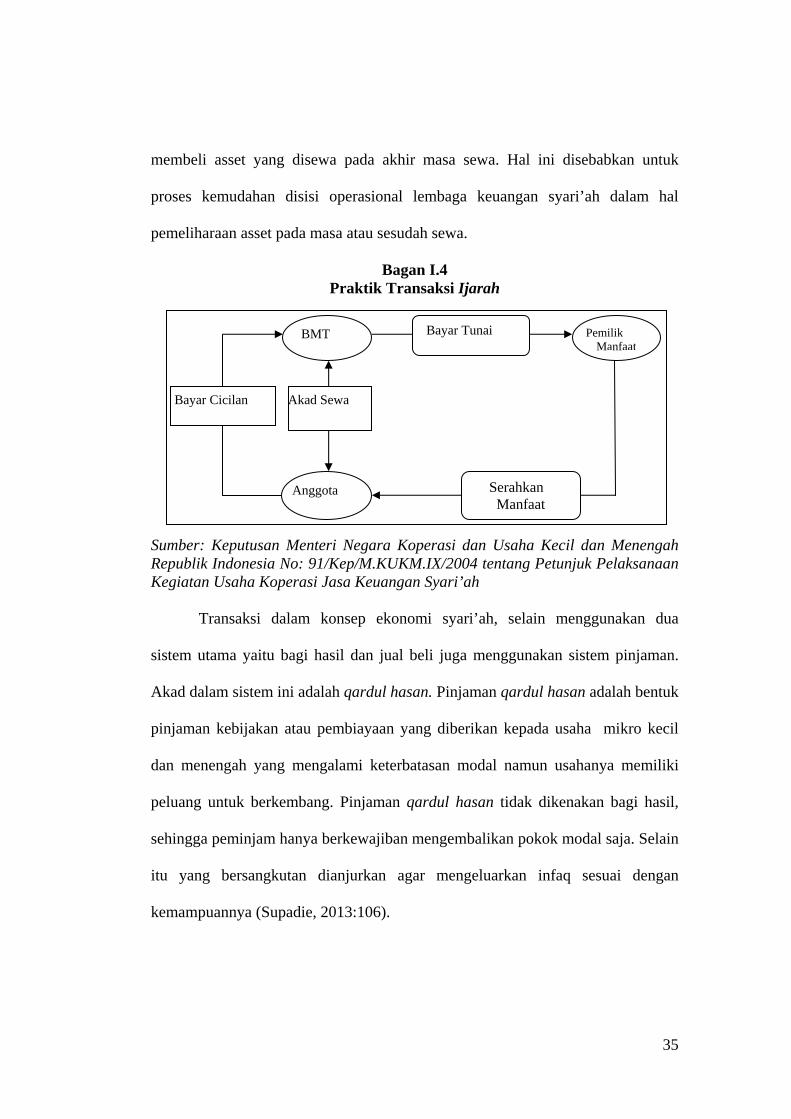

Piutang ijarah adalah pemilikan hak atas manfaat dari penggunaan sebuah

asset sebagai ganti dari pembayaran. Pengertian sewa (ijarah) adalah sewa atas

manfaat dari sebuah asset, sedangkan sewa-beli (ijarah wa iqtina) atau disebut

juga ijarah muntahiya bi tamlik adalah sewa yang diakhiri dengan pemindahan

kepemilikan (Susanto, 2008:272).

Dalam transaksi ijarah yang menjadi obyek adalah penggunaan manfaat

atas sebuah asset, dan salah satu rukun ijarah adalah harga sewa. Dengan

demikian ijarah sesungguhnya bukan kelompok dari jual beli. Di dalam

implementasi produk ijarah, lembaga keuangan syari’ah banyak menerapkan

produk ijarah muntahiya bit tamlik atau wa iqtina dan mengelompokkan produk

ini kedalam akad jual beli, karena memberikan pilihan kepada penyewa untuk

35

membeli asset yang disewa pada akhir masa sewa. Hal ini disebabkan untuk

proses kemudahan disisi operasional lembaga keuangan syari’ah dalam hal

pemeliharaan asset pada masa atau sesudah sewa.

Bagan I.4 Praktik Transaksi Ijarah

Sumber: Keputusan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia No: 91/Kep/M.KUKM.IX/2004 tentang Petunjuk Pelaksanaan Kegiatan Usaha Koperasi Jasa Keuangan Syari’ah

Transaksi dalam konsep ekonomi syari’ah, selain menggunakan dua

sistem utama yaitu bagi hasil dan jual beli juga menggunakan sistem pinjaman.

Akad dalam sistem ini adalah qardul hasan. Pinjaman qardul hasan adalah bentuk

pinjaman kebijakan atau pembiayaan yang diberikan kepada usaha mikro kecil

dan menengah yang mengalami keterbatasan modal namun usahanya memiliki

peluang untuk berkembang. Pinjaman qardul hasan tidak dikenakan bagi hasil,

sehingga peminjam hanya berkewajiban mengembalikan pokok modal saja. Selain

itu yang bersangkutan dianjurkan agar mengeluarkan infaq sesuai dengan

kemampuannya (Supadie, 2013:106).

BMT

Anggota

Pemilik Manfaat

Bayar Cicilan

Bayar Tunai

Serahkan Manfaat

Akad Sewa

36

4. Lembaga Keuangan Mikro Syari’ah (BMT)

Baitul Maal wat Tamwil (BMT) adalah lembaga keuangan mikro yang

dioperasikan dengan prinsip bagi hasil (syari’ah), menumbuhkembangkan bisnis

usaha mikro dan kecil dalam rangka mengangkat derajat dan martabat serta

membela kepentingan fakir miskin.

Secara konsepsi, BMT adalah suatu lembaga yang didalamnya mencakup

dua jenis kegiatan sekaligus, yaitu: 1. kegiatan mengumpulkan kekayaan dari

berbagai sumber seperti zakat, infaq dan sedekah, dan lain-lain yang dapat

dibagikan atau disalurkan kepada yang berhak dalam mengatasi kemiskinan, 2.

kegiatan produktif dalam rangka menciptakan nilai tambah baru dan mendorong

pertumbuhan ekonomi yang bersumber daya manusia (Sumiyanto, 2004:56).

BMT berupaya mengkombinasikan unsur-unsur iman, taqwa, uang, materi

secara optimum sehingga diperoleh efisiensi dan produktifitas. Dengan demikian

membantu para anggotanya untuk dapat bersaing secara efektif. Semakin besar

nilai tambah baru yang dapat diciptakan, maka besar dana yang dapat disalurkan

kepada sayap solidaritas dan semakin cepat teratasi kemiskinan di sekitar lokasi

BMT.

Pertumbuhan ekonomi terkait langsung dalam skala mikro dengan upaya

mengatasi kemiskinan materi dan kemiskinan non materi baik melalui kegiatan

yang padat karya maupun melalui hasil-hasil yang diperoleh. Perekonomian

rakyat, selalu menjadi persoalan penting di Indonesia. Persoalan ini sejak

Indonesia dilanda krisis ekonomi yang berkepanjangan, yang hingga kini belum

ditemukan titik terangnya. Oleh karena itu, persoalan yang selalu muncul adalah

37

bagaimana cara menyelesaikan krisis yang tak kunjung selesai ini. Salah satu

jawabannya adalah menggiatkan sektor riil masyarakat. Perekonomian rakyat

merupakan sektor perekonomian yang bersifat liat dan kenyal, tahan banting dan

tangguh terhadap benturan krisis. Akan tetapi, kehadirannya tidak pernah

mendapatkan perhatian secara sungguh-sungguh. Dengan sifat ekonomi

kerakyatan tersebut, apabila diperhatikan secara sungguh-sungguh, maka dapat

menjadi soko guru atau tiang penyangga ekonomi Indonesia yang semakin baik.

Dengan demikian, jika hal ini dilakukan, maka perlu lembaga yang dapat

mengakomodasi antara pihak yang membutuhkan dana dengan pihak yang

memiliki dana. Dana atau modal inilah yang digunakan untuk menggiatkan sektor

riil atau ekonomi rakyat.

Kehadiran BMT diharapkan mampu menjadi sarana dalam menyalurkan

dana untuk usaha bisnis kecil dengan mudah dan bersih, karena didasarkan pada

kemudahan dan bebas riba atau bunga, memperbaiki atau meningkatkan taraf

hidup masyarakat bawah, lembaga keuangan alternatif yang mudah diakses oleh

masyarakat bawah, dan bebas bunga atau riba. Lembaga BMT diharapkan mampu

memberdayakan ekonomi umat, mengentaskan kemiskinan serta meningkatkan

produktivitas anggota pada khususnya dan masyarakat pada umumnya.

Sebagai lembaga keuangan berbasis syari’ah BMT mempunyai visi yakni

mengarah pada upaya untuk mewujudkan suatu lembaga yang mampu

meningkatkan kualitas ibadah anggota (ibadah dalam arti yang luas), sehingga

mampu berperan sebagai wakil-pengabdi Allah SWT, memakmurkan kehidupan

anggota pada khusunya dan masyarakat pada umumnya. (Ridwan, 2006:3)

38

Titik tekan perumusan BMT adalah mewujudkan lembaga yang

profesional dan dapat meningkatkan kualitas ibadah. Ibadah harus dipahami

dalam arti yang luas, yakni tidak saja mencakup aspek ritual peribadatan seperti

sholat misalnya, tetapi lebih luas dari itu mencakup segala aspek kehidupan.

Sehingga setiap kegiatan BMT harus berorientasi pada upaya mewujudkan

ekonomi yang lebih adil dan makmur.

Berdirinya BMT mempunyai misi membangun dan mengembangkan

tatanan perekonomian dan struktur masyarakat madani yang adil berkemakmuran,

berkemajuan, berlandaskan syari’ah. Sehingga BMT berorientasi pada

pendistribusian laba yang merata dan adil, sesuai dengan prinsip-prinsip ekonomi

Islam. Masyarakat ekonomi kelas bawah mikro harus didorong untuk

berpartisipasi dalam modal melalui simpanan penyertaan modal, sehingga mereka

dapat menikmati hasil-hasil BMT (Sumiyanto, 2004:56)

Terdapat kepentingan yang sama dari dua sisi struktur sosial yang

berlawanan. Yakni struktur masyarakat berada (orang kaya) dengan struktur

masyarakat miskin. BMT akan berperan dalam menjembatani atau menjadi

mediator kebutuhan keduanya. Kelompok berada (the haves) didorong untuk

membantu sesama dengan dana yang dimilikinya, dan kelompok miskin didorong

untuk bertanggung jawab terhadap pinjaman dan kesungguhan untuk

mengembangkan usahanya. Akhirnya akan tercipta hubungan sinergis yang saling

menguntungkan serta dapat mengurangi kesenjangan sosial.

BMT merupakan lembaga mikro yang dioperasikan dengan prinsip

syari’ah sehingga didirikannya BMT bertujuan meningkatkan kualitas usaha

39

ekonomi untuk kesejahteraan anggota pada khususnya dan masyarakat pada

umumnya. Dengan adanya BMT diharapkan dapat menumbuhkembangkan bisnis

usaha mikro dalam rangka mengangkat derajat dan martabat serta membela

kepentingan kaum fakir miskin.

Pendirian BMT sebagai lembaga keuangan mikro mempunyai semangat

kekeluargaan bagi anggota yang membutuhkan. BMT bersifat usaha bisnis,

mandiri dan ditumbuhkembangkan secara swadaya dan dikelola secara

profesional. Aspek baitul maal, dikembangkan untuk kesejahteraan anggota

terutama dengan penggalangan dana ZISWA (zakat, infaq, sedekah, waqaf, dan

lain-lain) seiring dengan penguatan kelembagaan BMT. Manajemen bisnis yang

profesional menjadi kata kunci dalam mengelola BMT. Aspek sosial BMT (baitul

maal) berorientasi pada peningkatan kehidupan anggota yang tidak mungkin

dijangkau dengan prinsip bisnis. Pada tahap awal, kelompok anggota ini,

diberdayakan dengan stimulan dana zakat, infaq, dan sedekah, kemudian setelah

dinilai mampu harus dikembangkan usahanya dengan dana bisnis atau komersial,

dana zakat hanya bersifat sementara. Dengan pola ini, penerima manfaat dana

zakat diharapkan akan terus bertambah. Manajemen pengelolaan dana ZIZWA ini,

juga harus dilakukan dengan prinsip bisnis. Baitul maal tidak dapat dikelola

secara tradisional. Pengelolaan secara bisnis atas lembaga sosial, akan

mempercepat perkembangan lembaga tersebut dengan sendirinya, penerima

manfaatnya akan semakin banyak.

Dalam mencapai tujuannya, BMT berfungsi:

40

1. Mengidentifikasi, memobilisasi, mengorganisir, mendorong dan

mengembangkan potensi serta kemampuan potensi ekonomi anggota, dan

daerah kerjanya.

2. Meningkatkan kualitas SDI (sumber daya insani) anggota dan Pokusma

menjadi lebih profesional dan Islami sehingga semakin utuh dan tangguh

dalam menghadapi persaingan global.

3. Menggalang dan memobilisir potensi masyarakat dalam rangka

meningkatkan kesejahteraan anggota.

4. Menjadi perantara keuangan (financial intermediary) antara aghniya

sebagi shahibul maal dengan du’afa sebagai mudharib, terutama untuk

dana-dana sosial seperti zakat, infaq, sedekah, wakaf, dan hibah.

5. Menjadi perantara keuangan (financial intermediary), antara pemilik

dana (shahibul maal), baik sebagai pemodal maupun penyimpan dengan

pengguna dana (mudharib) untuk pengembangan usaha produktif.

(Ridwan, 2006:8-9)

5. Lembaga Keuangan Mikro Syari’ah dan Pemberdayaan Masyarakat.

Pemberdayaan adalah serangkaian kegiatan untuk memperkuat kekuasaan

atau keberdayaan kelompok lemah dalam masyarakat, termasuk individu-individu

yang mengalami masalah kemiskinan. Sebagai tujuan, maka pemberdayaan

menunjuk pada keadaan atau hasil yang ingin dicapai oleh sebuah perubahan

sosial, yaitu masyarakat yang berdaya, memiliki kekuasaan atau mempunyai

pengetahuan dan kemampuan dalam memenuhi kebutuhan hidupnya (Suharto,

2005: 59).

41

Dalam praktiknya, pemberdayaan masyarakat dapat dilakukan melalui tiga

cara (Raharjo dan Rinakit, dalam Sunartiningsih (ed), 2004 : 112-113) yaitu:

Pertama, menciptakan suasana atau iklim yang memungkinkan potensi

masyarakat untuk berkembang. Kondisi ini berdasarkan asumsi bahwa setiap

individu dan masyarakat memiliki potensi untuk dapat dikembangkan. Hakekat

dari kemandirian dan keberdayaan masyarakat adalah munculnya keyakinan

bahwa masyarakat memiliki potensi untuk mengorganisasikan dirinya sendiri dan

potensi kemandirian tiap individu perlu diberdayakan. Proses pemberdayaan

masyarakat berakar kuat pada proses kemandirian tiap individu yang kemudian

meluas dalam keluarga, serta kelompok masyarakat.

Kedua, memperkuat potensi dan daya yang dimiliki oleh masyarakat

melalui langkah yang nyata, menampung berbagai masukan, menyediakan sarana

dan prasarana baik fisik maupun sosial yang dapat diakses oleh masyarakat

lapisan paling bawah. Terbukanya akses pada berbagai peluang akan membuat

rakyat makin berdaya, seperti tersedianya lembaga-lembaga pendanaan, pelatihan

dan pengembangan usaha ekonomi serta pemasaran bagi masyarakat desa.

Ketiga, memberdayakan rakyat dalam arti melindungi dan membela

kepentingan masyarakat lemah. Dalam proses pemberdayaan harus dicegah

jangan sampai yang lemah bertambah lemah atau mungkin terpinggirkan dalam

menghadapi yang kuat. Oleh karena itu, perlindungan dan pemihakan kepada

yang lemah amat mendasar sifatnya dalam konsep pemberdayaan masyarakat.

Melindungi dan membela harus dilihat sebagai upaya untuk mencegah terjadinya

persaingan yang tidak imbang dan eksploitasi atas yang lemah.

42

Lembaga keuangan mikro dengan karakteristik dan prinsip-prinsip

operasionalnya yang berbeda dari lembaga perbankan dapat menunjukkan dan

memainkan peran yang lebih besar dalam upaya pemberdayaan rakyat dan dengan

tetap mengacu pada prinsip kehati-hatian dan hal-hal penting lainnya. Dengan

demikian lembaga keuangan mikro mampu memerankan diri sebagai lembaga

yang berfungsi untuk memobilisasi dana dan menyalurkan investasi dan

pembiayaan kepada masyarakat secara efektif dan efisien.

Pemberdayaan ekonomi rakyat harus mengacu pada bagaimana

membangun kemampuan masyarakat, memberikan ruang gerak bagi masyarakat

agar berpartisipasi dan emansipasi dengan jalan memilih, menentukan dan

melaksanakan pilihan-pilihan mereka melalui serangkaian kegiatan riil yang dapat

membantu meningkatkan produktifitas ekonomi mereka untuk memperbaiki taraf

kehidupan dari yang baik menjadi lebih baik atau dari kurang baik menjadi baik.

Ekonomi rakyat adalah suatu sistem ekonomi partisipatif yang

memberikan akses yang fair dan adil bagi seluruh lapisan masyarakat dalam

proses produksi, distribusi, dan konsumsi nasional, tanpa harus mengorbankan

fungsi sumber daya alam dan lingkungan sebagai sistem pendukung kehidupan

masyarakat secara berkelanjutan (Nasution, dalam Muhammad, 2005:115)

Berdasarkan definisi di atas, maka dapat dijabarkan bahwa ekonomi rakyat

pada dasarnya merupakan kegiatan ekonomi rakyat yang bertumpu pada sektor

riil, yang mampu menyerap potensi dan sumber daya yang ada dan tersedia di

masyarakat setempat secara swadaya, dan hasilnya ditujukan untuk kemakmuran

seluruh anggota masyarakat, bahkan untuk orang-seorang atau kelompok tertentu.

43

Dalam mengembangkan ekonomi rakyat yang bertumpu pada sektor riil

maka diperlukan langkah-langkah, yaitu; Pertama, mereka telah mempunyai

kegiatan ekonomi produktif sehingga kebutuhannya adalah pengembangan dan

peningkatan kapasitas, bukan penumbuhan sehingga lebih mudah dan pasti;

Kedua, apabila kelompok ini diberdayakan secara tepat, mereka akan secara

mudah berpindah menjadi sektor usaha kecil; Ketiga secara efektif mengurangi

kemiskinan dan pengangguran yang dialami oleh kebanyakan masyarakat

(Ismawan, dalam Muhammad, 2005:118)

Pemberdayaan melalui pengembangan ekonomi rakyat berarti berupaya

melindungi atau mencegah terjadinya persaingan yang tidak seimbang, serta

menciptakan kebersamaan dan kemitraan antara yang maju dengan yang belum

maju (Beni, dalam Muhammad, 2005:112).

Pemberdayaan guna mendorong peningkatan ekonomi rakyat dapat

ditingkatkan dengan mengefektifkan program pendampingan usaha. Mengatasi

masalah manajemen dan ketrampilan untuk meningkatkan kinerja industri kecil

dan industri rumah tangga dapat ditempuh dengan cara meningkatkan dan

mengefektifkan bimbingan, penyuluhan dan pelatihan seperti di bidang

manajemen dan ketrampilan kerja (Iswandi, dalam Supadie, 2013:119)

Pembangunan yang tidak berpihak pada rakyat selama ini telah

menimbulkan berbagai problem kompleks, seperti tingkat pengangguran yang

tinggi, kemiskinan yang memprihatinkan, produktifitas dan kualitas tenaga kerja

yang rendah, hingga hancurnya usaha kecil dan menengah yang menjadi tumpuan

rakyat (Hamid dan Anto, 2000:1)

44

Kekuatan lembaga keuangan mikro untuk memberdayakan ekonomi rakyat

adalah pada penyediaan pembiayaan murah yang merupakan faktor penting untuk

mendorong kegiatan dan perkembangan ekonomi. Dalam memberdayakan