himawanreza5.files.wordpress.com€¦ · Web viewSelain konsep atau prinsip 5C tersebut...

35

KREDIT BANK MATA KULIAH HUKUM PERBANKAN (untuk mememenuhi tugas terstruktur 1) Oleh: KELOMPOK 3 1. Ruth Monica Bakara 13 2. Reza Himawan 14 (Ketua Kelompok) 3. Sari Valentina Sihite 15 4. Aziza Winda Adi Wijaya 16 5.Dea Awalia 17 6. Fauziah Tsamrotul F. 18 KEMENTERIAN RISET TEKNOLOGI DAN PENDIDIKAN TINGGI UNIVERSITAS BRAWIJAYA

Transcript of himawanreza5.files.wordpress.com€¦ · Web viewSelain konsep atau prinsip 5C tersebut...

KREDIT BANK

MATA KULIAH HUKUM PERBANKAN

(untuk mememenuhi tugas terstruktur 1)

Oleh:

KELOMPOK 3

1. Ruth Monica Bakara 132. Reza Himawan 14 (Ketua Kelompok)3. Sari Valentina Sihite 154. Aziza Winda Adi Wijaya 165. Dea Awalia 176. Fauziah Tsamrotul F. 18

KEMENTERIAN RISET TEKNOLOGI DAN PENDIDIKAN TINGGI

UNIVERSITAS BRAWIJAYA

FAKULTAS HUKUM

MALANG

2015

DAFTAR ISI

1.1. PENGERTIAN KREDIT 3

1.2. TUJUAN DAN FUNGSI KREDIT 4

1.3. UNSUR-UNSUR KREDIT 6

1.4. JENIS-JENIS KREDIT 8

1.5. SIKLUS PERKREDITAN 11

1.6. PENCEGAHAN KREDIT BERMASALAH 20

DAFTAR PUSTAKA 25

2

1.1. PENGERTIAN KREDIT

Kredit dalam bahasa latin disebut sebagai credere, yang

berarti kepercayaan, misalnya seorang nasabah sebagai

debitor yang memperoleh kredit dari bank sebagai kreditor dan

seorang debitor jelas mendapat kepercayaan dari Bank selaku

kreditor untuk memberi kredit. Hal ini menunujakan dasar

pemberian kredit kepada debitor yaitu kepercayaan.

Menurut Kamus Besar Bahasa Indonesia pengertian

kredit adalah pinjaman uang dengan pembayaran

pengembalian secara mengangsur atau pinjaman sampai

jumlah tertentu yang diizinkan oleh bank dan badan lain.

Dalam Pasal 1 Butir 11 UU RI No. 10 Tahun 1998

dirumuskan bahwa kredit adalah penyediaan utang atau

tagihan yang dapat dipesamakan dengan itu, berdasarkan

persetujuan atas kesepakatan pinjam meminjam antara bank

dengan pihak yang mewajibkan pihak peminjam untuk

melunasi utangnhya setelah jangka waktu tertentu dengan

pemberian bunga.

Berdasarkan pengertian diatas menunjukkan bahwa

prestasi yang wajib dilakukan oleh debitor atas kredit yang

diberikan kepadanya adalah tidak semata-mata melunasi

3

utangnya tetapi juga disertai dengan bunga sesuai dengan

perjanjian yang telah disepakati sebelumnya.

1.2. TUJUAN DAN FUNGSI KREDIT

Tujuan dari kredit adalah untuk memenuhi kebutuhan

yang beraneka ragam sesuai dengan harkatnya, selalu

meningkat. Sedangkan kemampuan manusia mempunyai

suatu batasan tertentu, memaksakan seseorang untuk

berusaha memperoleh bantuan permodalan untuk

pemenuhan hasrat dan cita-citanya guna peningkatan usaha

dan peningkatan daya guna sesuatu barang/jasa.

Fungsi kredit secara umum ialah pemenuhan jasa untuk

melayani kebutuhan masyarakat (to serve the society) dalam

rangka mendorong dan melancarkan perdagangan, produksi,

jasa-jasa dan bahkan konsumsi yang kesemuanya itu pada

akhirnya ditujukan untuk menaikan taraf hidup rakyat banyak.

Firdaus dan Ariyanti menjabarkan lebih rinci fungsi-

fungsi kredit sebagai berikut :

a. Kredit dapat memajukan arus tukar menukar barang-

barang dan jasa-jasa

4

Andai kata suatu saat belum tersedia uang sebagai alat

pembayaran, maka dengan adanya kredit, lalu lintas

pertukaran barang dan jasa dapat terus berlangsung.

b. Kredit dapat mengaktifkan alat pembayaran yang idle

Terjadinya kredit disebabkan oleh adanya golongan

yang berlebihan (Y>E) dan golongan yang kekurangan

(Y<E), maka dari golongan yang berlebihan ini akan

terkumpul sejumlah dana yang tidak digunakan (idle).

Dana yang idle tersebut jika dipindahkan atau lebih

tepatnya dipinjamkan kepada golongan yang kekurangan,

maka akan berubah menjadi dana efektif.

c. Kredit dapat menciptakan alat pembayaran baru

Dalam hal ini yang dimaksud adalah salah satu jenis

kredit yang diberikan oleh Bank Umum (commercial

bank), yaitu Kredit Rekening Koran. Dalam kredit R/K,

begitu perjanjian kredit ditandatangani dan syarat-syarat

kredit telah terpenuhi, maka pada dasarnya pada saat itu

telah beredar uang giral baru dimasyarakat sejumlah

kredit R/K tersebut.

5

d. Kredit sebagai alat pengendalian harga

Dalam hal ini jika diperlukan adanya perluasan jumlah

uang yang beredar pada masyarakat, maka salah satu

caranya ialah dengan jalan mempermudah dan

mempermurah pemberian kredit perbankan kepada

masyarakat.

e. Kredit dapat mengaktifkan dan meningkatkan manfaat/

faedah/ kegunaan potensi-potensi ekonomi yang ada.

Bantuan permodalan yang berupa kredit, maka seorang

pengusaha baik industriawan, petani dan lain sebagainya

bisa memproduksi atau meningkatkan produksi dari

potensi-poensi yang dimilikinya.

1.3. UNSUR-UNSUR KREDIT

Unsur-unsur kredit menurut Drs. Thomas Suyatno ialah:

a. Kepercayaan

Yaitu keyakinan pembeli kredit bahwa prestasi yang

diberikannya baik dalam bentuk uang, barang, atau jasa,

akan benar-benar diterimanya kembali dalam jangka waktu

tertentu di masa yang akan datang.

6

b. Tenggang waktu

Suatu masa yang memisahkan antara pemberian

prestasi dengan kontraprestasi yang akan diterima pada

masa yang akan datang. Dalam unsur waktu ini,

terkandung pengertian nilai agio dari uang, yaitu uang yang

ada sekarang lebih tinggi dari nilainya dari uang yang akan

diterima di masa mendatang

c. Degree of Risk

Tingkat resiko yang akan dihadapi sebagai akibat dari

adanya jangka waktu yang memisahkan antara pemberian

prestasi dengan kontraprestasi yang akan diterima

dikemudian hari. Semakin lama kredit yang diberikan

semakin tinggi pula tingkat resikonya, karena sejauh-

jauhnya kemampuan manusia untuk menerobos masa

depan itu, maka masih selalu terdapat unsur

ketidaktentuan yang tidak dapat diperhitungkan. Dengan

adanya unsur ini maka timbulah jaminan dalam pemberian

kredit.

d. Prestasi

Prestasi atau objek kredit itu tidak saja diberikan dalam

bentuk uang, tetapi juga dapat berbentuk barang atau jasa.

7

Namun, karena kehidupan ekonomi modern sekarang ini

didasarkan kepada uang, maka transaksi-transaksi kredit

yang menyangkut uanglah yang setiap kali kita jumpai

dalam praktik perkreditan.

1.4. JENIS-JENIS KREDIT

Berdasarkan pada jangka waktu dan penggunaannya dibagi

menjadi 3 (tiga) jenis, yaitu:

a. Kredit Investasi,

kredit jangka menengah atau panjang yang diberikan

kepada debitor untuk membiayai barang-barang modal

dalam rangka rehabilitasi, modernisasi, perluasan ataupun

pendirian proyek baru.

b. Kredit Modal Kerja

Kredit modal kerja yang diebrikan baik dalam rupiah

maupun valuta asing untuk memenuhi modal kerja yang

habis dalam satu siklus usaha dengan jangka waktu

maksimal 1 (satu) tahun dan dapat di perpanjang sesuai

dengan kesepakatan antara para pihak yang

bersangkutan.

8

c. Kredit Konsumsi

Kredit jangka pendek atau panjang yang diberikan

kepada debitor untuk membiayai barang-barang kebutuhan

atau konsumsi dalam skala kebutuhan dan rumah tangga

yang pelunasannya dari penghasilan bulanan nasabah

debitor yang bersangkutan.

Sedangkan menurut bentuk kredit atau cara penarikan

dan pembayaran terdapat 2 macam yaitu :

a. Pinjaman Rekening Koran (R/K).

Adalah pinjaman yang diberikan bank kepada

nasabahnya dengan batas plafond yang sudah ditetapkan.

Nasabah menarik pinjaman secara bertahap sesuai

kebutuhannya. Bunga yang dibayar hanya untuk jumlah

pinjaman yang benar- benar yelah ditariknya.

b. Pinjaman Persekot.

Adalah pinjaman yang penarikannya dilakukan sekaligus

pada saat realisasi, sedangkan pelunasannya dilakukan

dengan angsuran secara bulanan atau musiman yang

besarnya telah ditetapkan menurut suatu cara perhitungan

tertentu. Ada dua macam pinjaman persekot, yaitu:

9

1. Pinjaman Persekot Annuteit.

Pinjaman persekot yang bunganya dihitung

benar-benar secara annuity, sehingga bunga

efektifnya sesuai dengan rate yang ditentukan,

Bunga yang dibayar semakin lama semakin kecil

sesuai dengan baki debet pinjaman

sesungguhnya.

2. Pinjaman Persekot Non Annuitet (Sliding rate

atau Flate rate)

Pinjaman persekot yang bunganya dihitung

tidan secara annuity, tetapi dengan cara sliding

rate atau flate rate

Sedangkan menurut tujuannya dibagi menjadi 2 yaitu:

Pinjaman untuk Modal Kerja (Working Capital Loan).

Adalah kredit yang diberikan untuk membiayai kegiatan

usaha operasional sehari-hari atau untuk membantu modal

kerja perusahaan dalam usaha meningkatkan

/mempertahankan kelangsungan hidup perusahaan/usaha

nasabah.

10

Pinjaman untuk Investasi (Investment Loan).

Adalah pinjaman yang diberikan bank untuk membiayai

kebutuhan yang bersifat jangka panjang atau untuk

pembelian aktiva tetap perusahaan untuk keperluan

rehabilitasi, modernisasi, perluasan, pembangunan proyek

baru atau relokasi pabrik.

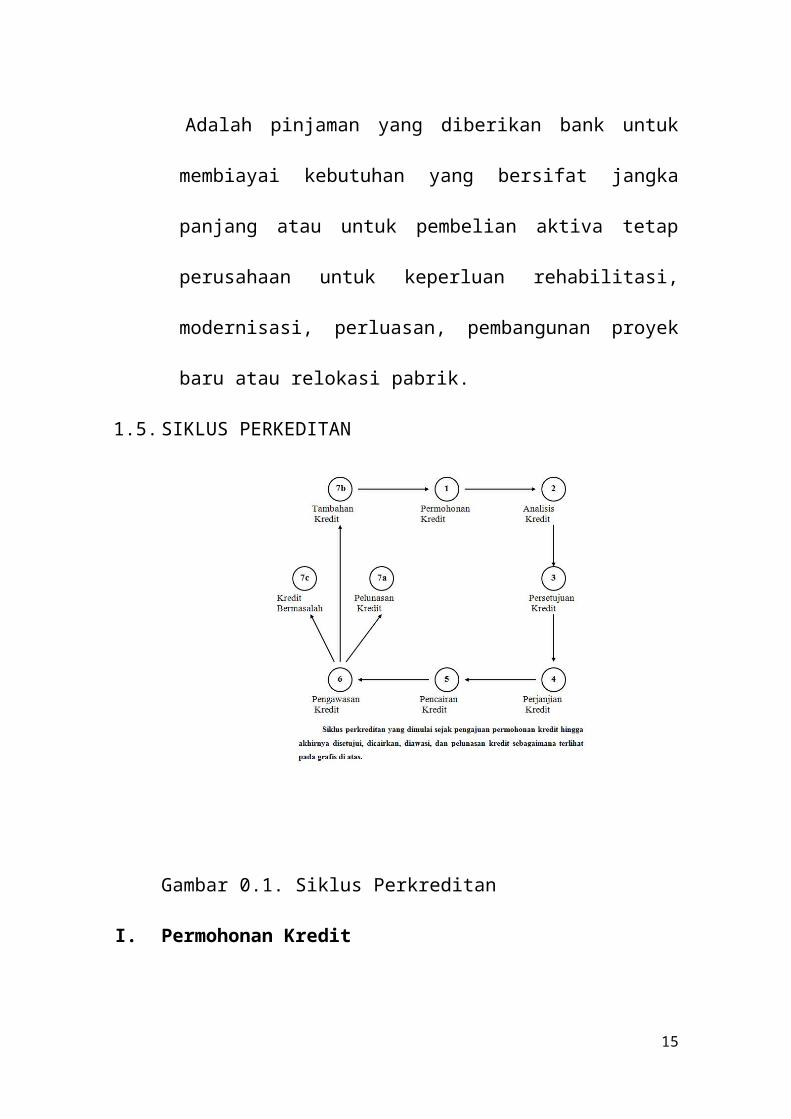

1.5. SIKLUS PERKEDITAN

Gambar 0.1. Siklus Perkreditan

I. Permohonan Kredit

Permohonan fasilitas kredit adalah surat permohonan

yang diajukan oleh seseorang / perusahaan untuk meminta

fasilitas kredit pada bank, dimana surat permohonan tersebut

dilampiri berkas-berkas lain yang berhubungan dengan

11

permohonan kreditnya sebagai pelengkap dan penunjang

permohonan kredit tersebut.

Permohonan fasilitas kredit tersebut dapat berupa :

1. Permohonan baru untuk mendapatkan suatu fasilitas

kredit.

2. Permohonan tambahan atas kredit yang sedang

berjalan.

3. Permohonan perpanjangan masa berlakunya atas

kredit yang telah berakhir jangka waktunya.

4. Permohonan lainnya misalnya pengunduran jadwal

angsuran, penukaran jaminan, dll.

Surat permohonan kredit harus dibuat oleh calon debitur

secara tertulis dan ditandatangani oleh

orang atau pejabat yang berhak mengajukan permohonan

kredit tersebut menurut status dan bentuk hukum perusahaan.

Isi surat permohonan tersebut minimal menyebutkan jumlah

kredit yang dibutuhkan, untuk apa penggunaannya dan jangka

waktu pengembalian kredit berapa lama. Disamping surat

permohonan tersebut harus dilampirkan pula berkas-berkas

lainnya berupa :

12

a. Daftar isian formulir permohonan kredit yang disediakan

oleh bank, yang diisi secara lengkap dan benar oleh

calon debitur.

b. Izin-izin yang dimiliki misalnya SIUP, NPWP, TDP, dll.

c. Akte Pendirian dan Akte-Akte Perubahan Perusahaan.

d. Bukti-bukti pemilikan barang yang akan dijaminkan.

e. Surat persetujuan dari komisaris perseroan kepada

Direksi perusahaan.

f. Curriculum vitae para pengurus perusahaan.

g. Neraca dan perhitungan rugi laba berikut lampirannya.

h. Realisasi kegiatan usaha seperti pembelian/penjualan.

i. Rencana kegiatan usaha yang akan datang.

j. Struktur Organisasi perusahaan.

k. Sarana produksi yang dimiliki berupa mesin-mesin,

gedung,dll

Permohonan kredit berikut lampirannya yang diajukan calon

debitur tsb. dicatat dalam buku surat-surat masuk oleh

sekretaris selanjutnya dimasukkan ke ruang pemimpin cabang untuk

mendapatkan disposisi atas surat permohonan calon debitur

tersebut.

13

Disposisi pemimpin tsb ditujukan kepada seorang pejabat

kredit ( Relationship Officer atau Account Officer) untuk

menganalisa permohonan calon debitur mengenai kemungkinan

untuk dipertimbangkan / disetujui permohonan kreditnya.Selanjutnya

RO atau AO yang ditunjuk tersebut mencatat dalam register khusus

permohonan kredit, kemudian R O meneliti kelengkapan

permohonan

kredit tersebut serta menghubungi calon debitur untuk dilakukan

wawancara.

2. Analisis Kredit.

Setelah permohonan kredit diterima oleh bank, maka calon

nasabah diminta untuk memberi keterangan-keterangan tambahan

yang dapat menjelaskan isi dari berbagai dokumen yang

disampaikan kepada bank. Keterangan tersebut bisa disampaikan

secara lisan melalui wawancara (interview) maupun tertulias sesuai

informasi maupun data yang diminta oleh account officer dari bank

Selanjutnya account officer melakukan analisa kredit berdasarkan

pedoman (manual) yang sudah ditentukan dalam bank dan

biasanya tergantung kepada jenis kredit yang diminta.

14

Secara umum, analisis kredit dilakukan berdasarkan dua metode

yaitu:

I. Metode penilaian “ 6C “ yang meliputi Character, Capital,

Capacity, Condition of economy, Collateral dan Constraints.

II. Metode penilaian “ 6A “ yang meliputi aspek yuridis (hukum) ,

pasar & pemasaran, teknik, manajemen, keuangan dan social

ekonomis.

3. Persetujuan Kredit.

Analisa yang sudah dibuat account officer diperiksa lebih dahulu

oleh atasannya (Kepala bagian kredit) sebelum disampaikan ke

Pemimpin Cabang atau Wilayah atau Direksi (tergantung dari

wewenangnya) untuk pengambilan keputusan persetujuan atau

penolakan kredit.

Pada beberapa bank umum, pembahasan dan persetujuan kredit

dilakukan oleh komite yang dibentuk diresksi yang disebut “Komite

Kredit”. Tugas komite kredit ini adalah:

a. Memeriksa laporan analisa kredit.

b. Menyetujui permohonan kredit yang diajukan oleh calon

debitur.

15

c. Menetapkan syarat-syarat pemberian kredit,seperti

tingkat bunga, jangka waktu kredit, nilai agunan, dan

syarat-syarat lainnya.

4. Perjanjian Kredit.

perjanjian kredit dapat dibuat/disiapkan oleh bank yang

bersangkutan. Ataukah dibuat lewat Notaris tergantung kesepakatan

bank dan calon debitur.

Secara umum isi perjanjian kredit terdiri dari:

1. Pihak pemberi kredit (disebut bank )

2. Pihak penerima kredit (disebut debitur)

3. Tujuan pemberian kredit

4. Besarnya biaya proyek

5. Besarnya kredit yang diberikan

6. Tingkat bunga kredit

7. Biaya lain yang harus dibayar nasabah kredit seperti

provisi kredit, commitment fee, appraisal cost. Dll.

8. Jangka waktu pengembalian kredit (angsuran kredit)

9. Jadwal pembayaran angsuran kredit dan bunga kredit

10. Jaminan kredit

16

11.Syarat-syarat lainnya yang harus dipenuhi sebelum

kreditnya dicirkan.

Perjanjian kredit yang dibuat oleh bank sendiri, ditandatangani

oleh pihak bank dan pihak debitur. Sedangkan perjanjian kredit yang

dibuat dihadapan notaris ditandatangi oleh 3 pihak yaitu, bank,

notaris dan debitur.

5. Pencairan Kredit.

Pencairan kredit baru dapat dilakukan bank setelah debitur ybs

telah memenuhi persyaratan-persyaratan dalam perjanjian kredit

yang telah ditandatangai baik oleh debitur maupun bank.

Pencairan kredit/pembayaran oleh bank dilakukan oleh bank

dengan berbagai cara, ada yang langsung dikirimkan/dimasukkan

dalam rekening debitur, ada juga yang langsung dikirim kerekening

perusahaan yang menjadi rekanan nasabah,dsb.nya.

6. Pengawasan Kredit.

Pengawasan (monitoring) kredit yang dilakukan bank setelah

kredit dicairkan merupakan salah satu kunci utama dari

keberhasilan pemberian kredit, selain ketajaman dan ketelitian yang

dilakukan sewaktu melakukan analisis kredit. Terjadinya kegagalan

17

kredit (kredit bermasalah) terutama disebabkan oleh kelalaian bank

dalam melakukan pengawasan kredit.

Pengawasan kredit meliputi berbagai aspek atau kegiatan sbb:

a. Adanya administrasi kredit yang memadai dan menggunakan

cara-cara mutakhir.

b. Keharusan bagi debitur untuk menyampaikan laporan secara

berkala.

c. .Keharusan bagi account officer untuk melakukan on the spot

ke proyek/prshaan nsb.

d. Adanya konsultasi terstruktur antara pihak bank dan debitur

e. .Adanya suatu “system peringatan” pada administri bank yg

dikelola account officer.

7a. Pelunasan Kredit.

Dalam kondisi yang ideal, nasabah akan dapat selalu

memenuhi kewajibannya terhadap bank sesuai dengan

kesepakatan yang dimuat dalam perjanjian kredit. Nasabah dapat

mampu membayar angsuran dan bunga kreditnya sesuai jadwal

sehingga kreditnya dinyatakan lunas.

18

Jaminan yang semula dipegang/dikuasai bank harus dikembalikan

kepada nasabah, serta dibuatkan surat keterangan “kredit telah

lunas”

7b. Tambahan Kredit.

Bagi nasabah yang berhasil menjalankan usaha atau

proyeknya, nasabah tersebut dapat datang kembali kebank untuk

membicarakan kemungkinan memperoleh tambahan kredit bagi

perluasan usaha atau proyeknya.

Untuk itu seluruh proses analisis kredit diulangi kembali oleh pihak

bank sebagaimana dalam gambar siklus perkreditan.

7c. Kredit Bermasalah.

Perkembangan pemberian kredit yang paling tidak

menggembirakan bagi pihak bank adalah apabilan kredit yang

diberikannya menjadi kredit bermasalah. Hal ini terutama

disebabkan oleh kegagalan pihak debitur memenuhi kewajibannya

untuk membayar angsuran pokok serta bunga kreditnya yang

disepakati dalam perjanjian kredit.Sebelum diuraikan tentang

implikasi yang timbul bagi bank sebagai akibat timbulnya Kredit

bermasalah terlebih dahulu dijelaskan beberapa pengertian

19

mengenai kategori kolektibilias kredit berdasarkan ketentuan

yang dibuat Bank Indonesia sbb:

1. Kredit Lancar adalah kredit yang tidak mengalami penundaan

pengembalian pokok pinjaman dan pembayaran bunga.

2. Kredit dengan perhatian khusus adalah kredit yang

pengembalian pokok pinjaman dan pembayaran bunganya

mengalami penundaan kurang dari 3 bulan

3. Kredit kurang lancar adalah kredit yang pengembalian pokok

pinjaman dan pembayaran bunganya mengalami penundaan

selama dari 3 bulan dari waktu yang telah diperjanjikan.

4. Kredit diragukan adalah kredit yang pengembalian pokok

pinjaman dan pembayaran bunganya mengalami penundaan

selama dari 6 bulan dari waktu yang telah diperjanjikan.

5. Kredit Macet adalah kredit yang pengembalian pokok

pinjaman dan pembayaran bunganya mengalami penundaan

lebih dari satu tahun sejak jatuh tempo menurut jadwal yang

telah diperjanjikan.

1.7. PENCEGAHAN KREDIT BERMASALAH

Untuk mencegah terjadinya kredit bermasalah dikemudian hari,

penilaian suatu bank untuk memberikan persetujuan terhadap

suatu permohonan kredit dilakukan dengan cara 5c,5p,3r

20

Pedoman 5c berisi :

1. Character(Watak)

Karakter pemohon kredit dapat diperoleh dengan cara

mengumpulkan informasi dari referensi nasabah dan

bank-bank lain tentang perilaku, kejujuran, pergaulan, dan

ketaatannya memenuhi pembayaran transaksi. Karakter

yang baik jika ada keinginan untuk membayar

kewajibannya.

2. Capacity(Kemampuan)

Kemampuan calon debitur perlu dianalisis apakah ia

mampu memimpin perusahaan dengan baik dan benar.

Kalau ia mampu meminpin perusahaan, ia akan dapat

membayar pinjaman sesuai

dengan perjanjian dan perusahaannya tetap berdiri.

3. Capital(Modal)

Modal dari calon debitur harus dianalisis mengenai besar

dan struktur modalnya yang terlihat dari neraca lajur

perusahaan calon debitur.

4. Condition(Kondisi)

Analisis terhadap aspek ini meliputi analisis terhadap

variabel makro yang melingkupi perusahaan baik variabel

21

regiona1, nasional maupun internasional. Variabel yang

diperhatikan terutama adalah variabel ekonomi.

5. Collateral(Jaminan)

Penilaian ini meliputi penilaian terhadap jaminan yang

diberikan sebagai pengaman kredit yang diberikan bank.

Penilaian tersebut meliputi kecenderungan nilai jaminan

dimasa depan dan tingkat kemudahan

mengkonversikannya menjadi uang tunai (Marketability).

Selain konsep atau prinsip 5C tersebut diatas,

dalam prakteknya bank juga seringkali menerapkan dasar

penilaian lain yang sering disebut dengan prinsip 5P yaitu

1.Personality

Bank mencari data tentang kepribadian calon debitur

seperti riwayat hidupnya, hobi, keadaan keluarga, sosial

standing, serta hal-hal lain yang erat hubungannya

dengan kepribadian sipeminjam.

2. Purpose

Bank mencari data tentang tujuan atau keperluan

penggunaan kredit.

22

3. Prospect

Bank mencari data tentang harapan masa depan dari

bidang usaha atau kegiatan usaha si peminjam.

4. Payment

Bank mencari data tentang bagaimana perkiraan

pembayaran kembali pinjaman yang akan diberikan.

5. Party

Party (golongan) dari calon-calon peminjam bank perlu

menggolongkan calon debiturnya menjadi beberapa

golongan menurut caracter, capacity dan capital.

Penggolongan ini akan memberi arah analisis bank

bagaimana ia harus bersikap.

Selain konsep atau prinsip 5C dan 5P bank juga menerapkan

dasar penilaian lain yang sering disebut dengan prinsip 3R yaitu :

1. Return

Yaitu penilaian atas hasil yang akan dicapai oleh perusahaan

calon peminjam setelah mendapatkan kredit, apakah hasil

tersebut cukup untuk menutup hasil pinjaman serta sekaligus

memungkinkan pula usahanya untuk berkembang terus.

2. Repayment

Sebagai kelanjutan dari return diatas, yang kemudian

23

diperhitungkan kemampuan, jadwal serta jangka waktu

pengembalian kembali kredit.

3. Risk Bearing Activity

Yaitu sejauh mana ketahanan suatu perusahaan calon

peminjam untuk menanggung resiko kegagalan andaikata

terjadi suatu hal dikemudian hari yang tidak diinginkan.

24

DAFTAR PUSTAKA

LITERATUR

Hermansyah,S.H.,M.Hum., Hukum Perbankan Nasional

Indonesia, Kencana Prenada Media Group, Jakarta,

2011.

INTERNET

Mandiri Bali,2012,Teknik Analisis Kredit 5C,5P Dan

3

R(online),http://www.bankmandiri.info/2012/07/teknik-

analisis-kredit-5c-5p-dan-3r.html. diakses 24

september 2015.

N.A.T.,2012,Manajemen Perkreditan(online), http://fantastic-

note.blogspot.co.id/2012/02/manajemen-

perkreditan.html diakses 22 September 2015.

Riadi,Muchlisin,2013,Pengertian Kredit Tujuan dan Fungsi

Kredit(online),http://www.kajianpustaka.com/2013/02/

pengertian-unsur-dan-fungsi-kredit.html diakses 24

September 2015

25