Volume 1 No 3 Juni 2015 Account - akuntansi.pnj.ac.id bambang waluyo.pdf · Artikel yang dimuat di...

14

Redaksi Account menerima berikunya yang sesuai dengan Kirim artikel anda ke Account Jurnal Akuntansi, Keuangan dan Perbankan ISSN 2338-9753 Kinerja Pasar Modal Terkait Perubahan Satuan Perdagangan Dan Fraksi Harga Saham Di Bursa Efek Indonesia. Hal 170-177. Ida Syafrida , Ahmad Adib. Analisis Hubungan Antara Merger dan Akuisisi Terhadap Kinerja Keu- angan dan Return Saham Pada Perbankan yang Terdaftar Di BEI. Hal 178-186. Mohamad Heykal, Monica Hennisia Wijayanti. Pengaruh Transaksi Electronic Banking Terhadap Fee Based Income Pada Pt. Bank CIMB Niaga, Tbk. Hal 187-194. Pebriani Utaminingsih, Lana Sularto. Analisis Perbandingan Model Altman Z-Score, Zmijewski, dan Springate dalam Memprediksi Kebangkrutan Perusahaan Delisting Di BEI Periode 2008 – 2013. Hal 195-203. Reza Prabowo, Wibowo. Komparasi Efisiensi Perbankan BUMN Dan BUSN Dengan Pendekatan Data Envelopment Analysis Berbasis Balanced Scorecard, Hal 204-211. Sujarwo, Bambang Waluyo. Analisis Faktor-Faktor Internal Perusahaan yang Mempengaruhi Imple- mentasi Good Corporate Governance (Studi Kasus Pada PT Bank Central Asia, Tbk). Hal 212-219. Megawati Rahayu Chandra, Tetty Rimenda, Frianto Pandia. Analisis Pengaruh Bauran Pemasaran Promosi Kartu Prabayar Terhadap Minat Beli Nasabah pada PT Bank Negera Indonesia (Persero) Tbk Cabang Jatinegara.Hal 220-228. Heri Abrianto, Astrid Oktavia. Implementasi Mudharabah pada Pembiayaan di Bank Syariah. Hal 229- 236. Bambang Waluyo. Studi Kebutuhan Soft Skill dalam Upaya Penyusunan Model Pembelaja- ran Soft Skill yang Terintegrasi Dengan Mata Kuliah Akuntansi. Hal 237- 246. Titi Suhartati, Yenni Nuraeni, Nedsal Sixpria. Pengaruh Hubungan Pemanfaatan Aplikasi Core Banking System Ter- hadap Kinerja Individu Karyawan PT. Bank BRI Syariah. Hal 247-255. Firdha Kurnia, Agus Supriyadi, Ali Masjono. Volume 1 No 3 Juni 2015 Ruang Lingkup: Account merupakan jurnal yang diterbitkan untuk memberikan ma- sukan bagi pengembangan ilmu pengetahuan dibidang akuntansi, keuangan dan per- bankan. Artikel yang dimuat di jurnal ini merupakan kajian teoritis dan hasil riset terapan dibidang akuntansi, keuangan dan perbankan Redaksi Account menerima artikel penelitian untuk dimuat pada terbitan berikutnya yang sesuai dengan ruang lingkup jurnal account. Kirim artikel anda ke [email protected]. Sesuaikan format tulisan an- da dengan format yang terse- dia di halaman belakang, atau kirim email dengan isi request for format ke email diatas

Transcript of Volume 1 No 3 Juni 2015 Account - akuntansi.pnj.ac.id bambang waluyo.pdf · Artikel yang dimuat di...

Redaksi Account menerima artikel penelitian untuk

dimuat pada terbitan

berikunya yang sesuai dengan ruangl lingkup jurnal ac-

count.

Kirim artikel anda ke

Sesuaikan format tulisan an-

da dengan format yang terse-

dia di halaman belakang, atau kirim email dengan isi

request for format ke email

diatas

Account

Jurnal Akuntansi, Keuangan dan Perbankan

ISSN 2338-9753

Kinerja Pasar Modal Terkait Perubahan Satuan Perdagangan Dan Fraksi Harga Saham Di Bursa Efek Indonesia. Hal 170-177. Ida Syafrida , Ahmad Adib.

Analisis Hubungan Antara Merger dan Akuisisi Terhadap Kinerja Keu-angan dan Return Saham Pada Perbankan yang Terdaftar Di BEI. Hal 178-186. Mohamad Heykal, Monica Hennisia Wijayanti.

Pengaruh Transaksi Electronic Banking Terhadap Fee Based Income Pada Pt. Bank CIMB Niaga, Tbk. Hal 187-194. Pebriani Utaminingsih, Lana Sularto.

Analisis Perbandingan Model Altman Z-Score, Zmijewski, dan Springate dalam Memprediksi Kebangkrutan Perusahaan Delisting Di BEI Periode 2008 – 2013. Hal 195-203. Reza Prabowo, Wibowo.

Komparasi Efisiensi Perbankan BUMN Dan BUSN Dengan Pendekatan Data Envelopment Analysis Berbasis Balanced Scorecard, Hal 204-211. Sujarwo, Bambang Waluyo.

Analisis Faktor-Faktor Internal Perusahaan yang Mempengaruhi Imple-mentasi Good Corporate Governance (Studi Kasus Pada PT Bank Central Asia, Tbk). Hal 212-219. Megawati Rahayu Chandra, Tetty Rimenda, Frianto Pandia.

Analisis Pengaruh Bauran Pemasaran Promosi Kartu Prabayar Terhadap Minat Beli Nasabah pada PT Bank Negera Indonesia (Persero) Tbk Cabang Jatinegara.Hal 220-228. Heri Abrianto, Astrid Oktavia.

Implementasi Mudharabah pada Pembiayaan di Bank Syariah. Hal 229-236. Bambang Waluyo.

Studi Kebutuhan Soft Skill dalam Upaya Penyusunan Model Pembelaja-ran Soft Skill yang Terintegrasi Dengan Mata Kuliah Akuntansi. Hal 237-246. Titi Suhartati, Yenni Nuraeni, Nedsal Sixpria.

Pengaruh Hubungan Pemanfaatan Aplikasi Core Banking System Ter-hadap Kinerja Individu Karyawan PT. Bank BRI Syariah. Hal 247-255. Firdha Kurnia, Agus Supriyadi, Ali Masjono.

Volume 1 No 3 Juni 2015

Ruang Lingkup: Account merupakan jurnal yang diterbitkan untuk memberikan ma-

sukan bagi pengembangan ilmu pengetahuan dibidang akuntansi, keuangan dan per-

bankan. Artikel yang dimuat di jurnal ini merupakan kajian teoritis dan hasil riset

terapan dibidang akuntansi, keuangan dan perbankan

Redaksi Account

menerima artikel penelitian untuk dimuat

pada terbitan berikutnya

yang sesuai dengan ruang lingkup jurnal account.

Kirim artikel anda ke [email protected].

Sesuaikan format tulisan an-da dengan format yang terse-

dia di halaman belakang,

atau kirim email dengan isi request for format ke email

diatas

Volume 1 No 3 Juni 2015

ISSN 2338-9753

Dari Redaksi

Syukur Alhamdulillah, jurusan akuntansi Politeknik Negeri Jakarta dapat mener-

bitkan jurnal ilmiah yang ketiga “Account” dengan No ISSN 2338-9753. Dalam

kesempatan terbitan ketiga ini (Vol 1 No 3 Edisi Juni 2015) diturunkan tulisan hasil penelitian para dosen program studi akuntansi, program studi keuangan dan per-

bankan konvensional dan syariah dimana pada edisi ini ada sumbangan artikel dari

Perguruan Tinggi lain, redaksi mengucapkan terima kasih atas partisipasinya.

Pada edisi kedua ini diterbitkan tulisan dengan topic keuangan dan perbankan, di-antaranya mengenai implementasi Kinerja Pasar Modal, Analisis Merger an Akui-

sisi, Studi Transaksi Elektronik Banking.

Ucapan terima kasih disampaikan kepada tim editor yang telah bekerja sama da-

lam menyukseskan terbitan kedua ini. Besar harapan dari redaksi bahwa para dosen dari seluruh Indonesia yang berkepentingan dengan publikasi hasil penelitian

dapat berpartisipasi dengan mengirimkan artikelnya ke redaksi.

Semoga bermanfaat

Depok Juni 2015

Pimpinan Redaksi

Volume 1 No 3 Juni 2015

ISSN 2338-9753

Susunan Redaksi:

Pengarah: Abdillah, Fachrudin Mukhtar, Agus Supriadi, Lenny Brida, Zainal Nur Arifin

Penangung Jawab :

Elly Mirati

Pimpinan Redaksi Ali Masjono

Tim Redaksi:

Agus Purwaji, Titi Suhartati, Petrus Hari Kuncoro Seno, Nur Hasyim, Ah-mad Abror, Bambang Waluyo, Silvia Roza, Supriatnoko.

Mitra Bestari:

Dr. Cipto Wardoyo SE. M.Pd. M.Si., Ak. CA. (Universitas Negeri Malang) Dr. Lana Sularto SE. M.M.Si. (Universitas Gunadharma) Utami Puji Lestari. Ph.D. (Politeknik Negeri Jakarta) Dr. Silvia Roza (Politeknik Negeri Jakarta) Dr. Supriatnoko (Politeknik Negeri Jakarta) Dr. Endang PB (Politeknik Negeri Jakarta) Dr. Nurhasyim (Politeknik Negeri Jakarta) Dr. Ade Sukma Mulya (Politeknik Negeri Jakarta)

Layout dan sirkulasi : Darwin dan Afriza Wijaya

Artikel yang dimuat di Account, jurnal akuntansi, keuangan dan perbankan berupa

hasil penelitian sesuai dengan ruang lingkup jurnal yang ditulis oleh dosen, praktisi,

mahasiswa, pelaku ekonomi, dan siapa saja yang berminat dalam pengembangan

bidang akuntansi, keuangan dan perbankan.

Tujuan dari penerbitan jurnal ini untuk menyediakan forum khusus untuk publikasi

hasil penelitian bagi para praktisi, dosen atau siapa saja yang berminat. Untuk

menyalurkan berbagai pemikiran baru dan tujuan lainnya yang relevan.

Account: Sujarwo, Bambang Waluyo

Politeknik Negeri Jakarta, 2015 Halaman 204

Komparasi Efisiensi Perbankan BUMN dan BUMS dengan Pendekatan

Data Envelopment Analysis Berbasis Balanced Scorecard

Sujarwo

Program Studi Keuangan dan Perbankang, Politeknik Negeri Jakarta

Bambang Waluyo

Program Studi Keuangan dan Perbankang Syariah, Politeknik Negeri Jakarta

Abstract

The result of efficiency measurement and management performance evaluation depends on the inputs used in

the process. This study intends to find out the efficiency of state-owned companies and national private bank

companies from the BSC perspective using DEA approach. BSC and DEA approaches can complement each

other, the BSC can provide the appropriate output for the DEA, and the DEA can do benchmarking for

companies based on input and output, as well as materials resize performance information for management.

The object of this study is a commercial bank listed on the Indonesia Stock Exchange. Input variables used are

the number of employees, amount of capital, the amount of the operational expenses. Output Variable is four

BSC perspectives, namely financial, customer, internal business processes, and learning and growth which

indicators determined subjectively. The results showed that the state-owned banks are more efficient than BUSN

bank group, it may be pointed out that during the period of observation all state-owned banks have efficiency

values 100. In 2007 there are 2 (two) banks are not efficient, in the year 2008 there are 2 (two) banks are

inefficient, in 2009 there are 3 (three) banks are inefficient, in 2010 there are 5 (five) banks that are not

efficient, and in 2011 there are 3 (three) of inefficient banks, all banks are BUSN.

Keywords : DEA, Efficient, Banks

Ringkasan

Pengukuran efisensi dan evaluasi kinerja manajemen tergantung pada penggunaan input dalam suatu proses

bisnis. Penelitian ini untuk mengetahui perbandingan tingkat efisiensi antara Bank Umum Milik Pemerintah

(BUMN) dan Bank Umum Milik Swasta (BUMS) dengan pendekatan perspektif BSC dan metode DEA.

Pendekatan BSC dan DEA berbeda konsep, namun dapat saling melengkapi. BSC dapat dijadikan sebagai

variable output yang digunakan dalam metode DEA, dan DEA dapat membandingkan tingkat efisiensi

perusahaan berdasarkan input dan output. Obyek penelitian ini adalah Bank Umum yang sudah go public dan

tercatat di Bursa Efek Indonesia. Variable input yang dipilih jumlah pegawai, jumlah modal, jumlah beban

operasional. Variable output adalah empat perspektif BSC sebagai indicator, yaitu perspektif : finansial;

pelanggan; bisnis internal; dan pertumbuhan dan pembelajaran. Tujuan dalam penelitian ini adalah untuk

menganalisis dan mengetahui tingkat efisiensi Bank Umum dan membandingkan anatara Bank Umum BUMN

den Bank Uumum Swasta. Hasil penelitian ini menunjukan bahwa, kelompok Bank BUMN lebih efisien

dibandingkan dengan kelompok Bank Swasta. Selama periode pengamatan Bank BUMN ada yang

menghasilkan nilai efisiensi 100. Pada tahun 2007 ada 2 (dua) bank yang tidak efisien, tahun 2008 ada 2 (dua)

bank yang tidak efisien, tahun 2009 ada 3 (tiga) bank yang tidak efisie, tahun 2010 ada 5 (lima) bank yang

tidak efisien, dan tahun 2011 ada 3 (tiga) bank yang tidak efisien, yang semuanya adalah Bank Swasta.

Kata kunci : DEA, Efisiensi, Bank

Account: Sujarwo, Bambang Waluyo

Politeknik Negeri Jakarta, 2015 Halaman 205

Pendahuluan

Perbankan mempunyai peran penting sebagai

motor penggerak perekonomian Negara dan

masyarakat. Kinerja perbankan diukur berdasarkan

tingkat kesehatan yang dinilai dengan pendekatan

berbagai aspek yang berpengaruh terhadap kondisi

atau kinerja suatu bank melalui penilaian kualitatif

dan kuantitatif. Penilaian tersebut dikenal dengan

pendekatan CAMELS yaitu permodalan, kualitas

asset, manajemen, rentabilitas, likuiditas, dan

sensitifitas terhadap resiko pasar. Pengukuran

kinerja perbankan berdasarkan tingkat efisiensi

didasarkan pada analisis laporan keuangan.

Kelemahan penggunaan rasio keuangan untuk

menilai efisiensi dapat diatasi dengan teknik non-

parametrik atau Data Envelopment Analisys

(DEA). DEA adalah alat untuk menghitung tingkat

efisiensi dengan pendekatan non-parametrik

berdasarkan satu set input dan output (Narashima

& Graham, 2005; Chiang, Chwan-Yi dan Binshan

Lin, 2009). Teknik DEA dapat memberikan

informasi yang baik berkaitan dengan perusahaan

yang efisien dan tidak efisien (Mustafa, 2007).

Diperlukan suatu alat untuk mengukur kinerja

keuangan dan non-keuangan. Salah satu alat yang

sudah banyak dilakukan adalah dengan balance

scorecard (BSC). BSC adalah sistem manajemen

kinerja yang menyediakan kerangka kerja yang

realistis dengan menggabungkan antara

pengukuran kinerja dengan sasaran strategis.

DEA mampu memperbaiki keterbatasan BSC dan

memberikan informasi yang lebih berguna bagi

pengambilan keputusan. BSC dapat mengukur

kinerja organisasi secara singkat namun

komprehensif (Braan & Nijssen, 2004 dalam

Chiang, Chwan-Yi dan Binshan Lin, 2009).

Berdasarkan pertimbangan dan hasil-hasil

penelitian sebelumnya, maka penulis tertarik untuk

mengetahui tingkat efisiensi bank umum di

Indonesia dengan pendekatan DEA berbasis BSC.

Penelitian ini membandingkan tingkat efisiensi 2

(dua) kelompok bank umum devisa yang tercatat di

Bursa Efek Indonesia yaitu Bank Umum Milik

Negara (BUMN) dan Bank Swasta Nasional

(BSN). Dalam penelitian ini variable inputnya

berupa : jumlah pegawai, jumlah modal, dan

jumlah beban opersional. Adapun variabel output

terdiri dari 4 (empat) yaitu : (1) perspektif

keuangan; (2) perspektif pelanggan; (3) perspektif

proses bisnis internal; (4) perspektif pertumbuhan

dan pembelajaran.

Pemilihan bank devisa yang tercatat di Bursa Efek

Indonesia sebagai obyek penelitian didasarkan

bahwa bank-bank yang tercatat tersebut

mendominasi pasar perbankan di Indonesia.

Tujuan

1. Untuk memahami kerangka kinerja

komprehensif pendekatan DEA dengan output

berbasis BSC dalam mengukur tingkat

efisiensi perbankan.

2. Untuk mengetahui tingkat efisensi perbankan

di Indonesia, sehingga diketahui kelompok

mana yang lebih efisien antara bank BUMN

dan BUSN.

Tinjauan Pustaka

1. Efisiensi dan Kinerja Perbankan

Metode CAMELS merupakan salah satu cara

yang digunakan untuk mengukur kinerja bank

umum. CAMELS diatur dalam Surat Edaran

Bank Indonesia No. 6/23/DPNP Tgl 31 Mei

2004. CAMELS ini terdiri dari 6 faktor, yaitu :

Capital (modal), Assets (aktiva), Management

(manajemen), Earnings (rentablitas), Liquidity

(likuiditas), dan Sensivity to Market Risk

(sensitivitas terhadap resiko pasar). Tingkat

kesehatan bank sangat bergantung terhadap

keenam faktor tersebut.

Metode CAMELS digunakan untuk

mengetahui tingkat kesehatan bank, belum

sepenuhnya menggambarkan tingkat efisiensi

perbankan. Efisiensi merupakan salah satu

parameter kinerja yang secara teoritis

merupakan salah satu ukuran kinerja yang

mendasari seluruh kinerja sebuah. bank

(Muliaman D. Hadad et. al. 2002). Pengukuran

kinerja perbankan, termasuk tingkat efisiensi

dapat menggunakan berbagai indikator. Salah

satu indikator yang digunakan adalah yang

bersumber dari laporan keuangan bank

bersangkutan (Rahma dan Niki, 2008).

Pengukuran kinerja bank berdasarkan rasio

keuangan bersifat tradisional, hanya

mebandingkan kinerja secara sederhana antar

periode (Tser-Yieth Chen, 2002).

Pengukuran tingkat efisiensi bank dapat diukur

dengan menggunakan dua pendekatan

parametric seperti Stocastics Frontier

Approach (SFA) dan Distribution Free

Approach (DFA). Pendekatan kedua adalah

pendekatan non-parametric yaitu Data

Account: Sujarwo, Bambang Waluyo

Politeknik Negeri Jakarta, 2015 Halaman 206

Envelopment Analysis (DEA) seperti yang

dikemukakan oleh Muliaman D. Hadad et. al

(2002).

2. Data Envelopment Abalysis (DEA)

Data Envelopment Abalysis (DEA) suatu alat

manajemen yang popularitasnya semakin

meningkat. DEA diperkenalkan oleh Charnes,

Cooper, dan Rhodes, 1978 (Vercalis, 2009).

DEA adalah multi-factor productivityanalysis

model untuk mengukur efisiensi secara relatif

dan decision making units (DMUs) yang

homogin. Tingkat efisiensi ditunjukan dengan

membandingkan factor input dan faktor output

yang didefmisikan sebagai berikut (Srinivas

Tralluri, 2000) :

outputtertimbangJumlah

inputtertimbangJumlahEfisiensi

Dengan asumsi bahwa ada n DMU, masing-

masing dengan m input dan s output, nilai

efisiensi realtif DMU uji p diperoleh dengan

memecahkan model yang diajukan oleh

Charnes et al. (1978) sebagai berikut :

∑

Max =

∑

∑

s.t = ≤ 1 i

∑

vk uj ≥0 k, ji

Dimana :

k = 1 ke s,

j = 1 ke m,

i = 1 ke n,

yki = jumlah output k yang diproduksi

DMUi,

xji = jumlah input j yang digunakan i,

vk = timbangan untuk output k

uj = timbangan untuk input j

3. Pengukuran Kinerja Dengan Balanced

Scorecard Balanced Scorecard yang sering disebut

dengan BSC adalah suatu metode untuk

mengukur kinerja manajmen secara

komprehensif yang mencakup 4 (empat)

perspektif, yaitu : keuangan, customer, proses

bisnis internal, pertumbuhan dan

pembelajaran. Balanced Scorecard pada

dikemukakan oleh Kaplan dan Norton (1996)

yang melakukan studi “ Mengukur Kinerja

Organisasi Masa Depan”. Hasil studi ini

menyimpulkan bahwa untuk mengukur kinerja

eksekutif perusahaan dimasa yang akan datang

dengan mengukur kinerja keuangan sudah

tidak memadai lagi. Balanced Scorecard

digunakan untuk mengukur kinerja secara

seimbang antara kinerja keuangan dan non-

keuangan, serta kinerja jangka pendek dengan

jangka panjang.

Selanjutnya Kaplan dan Norton (1996),

manyatakan ukuran kinerja untuk masing-masing

perspektif adalah sebagai berikut :

1. Persepektif keuangan diukur dengan :

a. Return on Investment (ROI)

b. Bauran pendapatan (revenue mix)

c. Pemanfaatan aktiva (assets turn

over)

d. Berkurangnya beban

2. Perspektif pelanggan diukur berdasarkan :

a. Jumnlah pelanggan baru

b. Jumlah pelanggan yang menjadi

bukan pelanggan

c. Ketepatan waktru layanan

3. Perspektif proses bisnis internal

pengukuran kinerjanya menggunakan 3

(tiga) ukuran yaitu :

a. Cycle time

b. On time delivery

c. Cycle effectiveness

4. Perspektif pembelajaran dan

pertumbuhan, kinerjanya diukur dengan 2

(dua) ukuran yaitu:

a. Skill coverage

b. Quality work life

Metode Analisis

Skala Pengukuran Variabel Penelitian

a. Pengukuran variabel input

1) Jumlah pegawai

2) Jumlah Modal

3) Jumlah beban operasional

b. Pengukuran variabel output

1) Perspektif Finansial

2) Perspektif Pelanggan

3) Perspektif Proses Bisnis Internal

4). Perspektif Pertumbuhan dan Pembelajaran.

Definisi Operasonal Variabel

Account: Sujarwo, Bambang Waluyo

Politeknik Negeri Jakarta, 2015 Halaman 207

Variabel input

a. Jumlah pegawai

Yaitu jumlah pegawai yang tercatat pada

masing-masing bank yang terdiri dari jumlah

pegawai tetap dan tidak tetap (outsourcing).

b. Jumlah modal

Komponen modal adalah modal inti terdiri atas

modal disetor dan cadangan-cadangan yang

dibentuk dari laba setelah pajak.

c. Jumlah beban operasional

Beban Operasional, terdiri dari : Beban Bunga;

Beban Valuta Asing; Beban Overhead.

Variabel output

a. Perspektif finansial

1) Capital Adequaty Ratio (CAR)

Perhitungan rasio CAR berdasarkan

dengan ketentuan PBI No.

10/15/PBI/2008 tanggal 24 September

2008 perihal Kewajiban Penyediaan

Modal Minimum Bank Umum.

2) Return on assets (ROA)

Secara umum rumus ROA Sesuai SE BI

No.6/23/DPNP tanggal 31 Mei 2004.

3) Return on equity (ROE)

Skala rasio yang dihitung berdasarkan

jumlah laba setelah pajak dibagi dengan

jumlah modal sendiri (inti).

Untuk menghitung ROE menurut Surat

Edaran Bank Indonesia Nomor No.6/

23./DPNP tanggal 31 Mei 2004.

4) Net interest margin

Rasio Net Interest Margin dapat

dirumuskan sebagai berikut (SE BI

No.6/23/DPNP tanggal 31 Mei 2004).

Skala rasio yang dihitung berdasarkan

pendapatan bunga bersih dibagi dengan

aktiva produktif.

5) Beban operasional terhadap pendapatan

operasional (BOPO).

Skala rasio yang dihitung berdasarkan

Surat Edaran Bank Indonesia No.6/23/

DPNP tanggal 31 Mei 2004.

6) Loan to deposit ratiao (LDR)

Skala rasio dihitung berdasarkan Surat

Edaran BI No. 3/30DPNP tanggal 14

Desember 2001.

b. Perspektif pelanggan

1) Market share simpanan

Market share simpanan dihitung

berdasarkan jumlah simpanan bank dibagi

dengan jumlah simpanan secara nasional.

2) Market share pinjaman yang diberikan.

Market share pinjaman yang diberikan

dihitung berdasarkan jumlah kredit bank

dibagi dengan jumlah kredit secara

nasional.

3) Proporsi beban promosi terhadap total

beban operasional selain bunga.

Dihitung berdasarkan jumlah beban

promosi dibagi dengan jumlah beban

operasional lainnya.

c. Perspektif proses bisnis internal

1) Loan to assets ratio (LAR)

Dihitung berdasarkan jumlah kredit yang

diberikan kepada masyarakat dibagi

dengan total asset.

2) Jumlah penyisihan penghapusan aktiva

yang wajib dibentuk terhadap total aktiva.

Skala rasio yang dihitung berdasarkan

Peraturan BI Nomor: 7/2/PBI/2005

Tanggal 20 Januari 2005 tentang Penilaian

Kualitas Aktiva Bank Umum.

d. Perspektif pertumbuhan dan pembelajaran.

1) Pertumbuhan asset

Pertumbuhan asset pada tahun t 0 dihitung

berdasarkan selisih jumlah asset pada

tahun t 0 dengan t -1 dibagi dengan

jumlah asset t-1.

2) Proporsi jumlah beban pegawai terhadap

total beban operasional selain bunga.

Dihitung berdasarkan jumlah beban

tenaga kerja (pegawai) dibagi dengan

jumlah beban operasional selain bunga.

Teknik Analisa Data

Analisis data yang digunakan adalah dengan

statistik non-parametrik, salah satu pendekatan

statistik non-parametrik adalah dengan teknik DEA

(data envelopment analysis). DEA adalah multi-

faktor productivityanalysis model untuk mengukur

efisiensi secara relatif dari setiap unit (DMUs) yang

homogin.

DEA tidak dapat melakukan pengujian statistik

seperti pada ekonometri. Karena DEA sebenarnya

menggunakan metode linear programming dengan

pembobotan, maka adanya angka kecil yang

mendekati nol dapat menyebabkan fluktuasi bobot

menjadi amat tinggi dan bisa tak terhingga.

Tingkat efisiensi ditunjukkan dengan

membandingkan faktor input dan faktor output

yang didefinisikan sebagai berikut (Srinivas

Tralluri, 2000) :

outputtertimbangJumlah

inputtertimbangJumlahEfisiensi

Efisiensi Bank Tahunan

Account: Sujarwo, Bambang Waluyo

Politeknik Negeri Jakarta, 2015 Halaman 208

Analisis tahunan ini mempunyai kelebihan dalam

melihat efisiensi bank-bank dalam industri

perbankan dalam kurun waktu tertentu. Pada

analisis DEA bank yang paling efisien dapat lebih

dari satu dengan skor efisiensi 100%. Sedangkan

untuk bank yang menghasilkan skor dibawah 100%

hasil analisis DEA adalah bank yang tidak efisien.

Pengujian Hipotesis

Untuk mendukung hasil penelitian ini, pengujian

hanya dilakukan untuk melihat hasil analisis, tidak

menguji tentang signifikansi variabel baik variabel

input maupun variabel output.

Bank yang efisien adalah bank yang mengahasilkan

skor efisiensi 100 % dan yang tidak efisien adalah

bank yang menghasilkan skor kurang dari 100 %.

Pembahasan

Gambaran Umum Perbankan di Indonesia

Jumlah asset Bank Umum pada tahun 2011 naik

20,41 % bila dibandingkan dengan tahun 2010.

Peningkatan jumlah asset disebabkan

meningkatnya jumlah simpanan 20,69 %.

Meningkatnya jumlah simpanan juga diikuti

dengan meningkatnya jumlah kredit sebesar 23.38

%. Jumlah modal pada tahun 2011 naik 25.37%

bila dibandingkan pada tahun 2010.

Tabel 1. Indikator Keuangan Bank Umum 2007-2012 (trilyun Rp)

No Indikator Tahun

2007 3008 2009 2010 2011

1 Jumlah aset 1,986 2,310 2,534 3,008 3,652

2 Sumber dana 1,990 1,990 2,180 2,563 3,093

3 Penyaluran dana 2,015 2,015 2,282 2,765 3,412

4 Jumlah modal 179 211 259 325 408

5 Laba bersih 35 30 45 57 75

Sumber : Bank Indonesia yang diolah

Kinerja Perbankan

Kondisi kinerja bank umum selam 5 (lima) tahun

mengalami kondisi yang baik, dari indikator kinerja

berdasarkan rasio CAR, ROA, BOPO, dan LDR.

Kinerja bank umum nasional seperti yang

tercantum dalam tabel 2.

Tabel 2. Rasio Keuangan Bank Umum Tahun 2007-2011

No Rasio 2007 2008 2009 2010 2011

1 CAR 19.30 16.76 17.42 17.18 16.05

2 ROA 2.78 2.33 2.60 2.80 3.03

3 BOPO 84.05 88.59 86.63 86.14 85.42

4 LDR 66.32 74.58 72.88 75.21 78.77

Sumber : Bank Indonesia Yang Diolah

Rata-rata CAR selama 5 (lima) tahun sebesar 17.34

%, sehingga dapat dikatakan bahwa bank umum

nasional mampu menghadapi resiko yang

ditimbulkan oleh kualitas asset yang dimiliki.

ROA bank umum selama 5 (lima) tahun mulai dari

tahun 2007 sampai dengan 2011 mengalami

kenaikan.

Perkembangan BOPO selama 5 (lima) tahun rata-

rata 86.15 % BOPO minimal 85%.

LDR bank umum selama 5 (lima) tahun mengalami

kenaikan. Peningkatan LDR menyebabkan

penurunan tingkat likuiditas. Rata-rata LDR bank

umum selama 5 (lima) tahun sebesar 73.55 %.

Analisis DEA

Analisis efisiensi teknis dilakukan dengan terlebih

dahulu menentukan variabel input dan output. Hasil

selengkapnya dari print out dengan software

WDEA efisiensi teknis, dibuat ringkasan yang

memuat efficiency, efficient refernce set, dan

multiplier.

Account: Sujarwo, Bambang Waluyo

Politeknik Negeri Jakarta, 2015 Halaman 209

Berdasarkan hasil perhitungan seluruh bank

BUMN masuk kelompok bank yang efisien,

sedangkan bank BUSN yang selama 5 (lima) tahun

efisien adalah PT. Bank Central Asia Tbk dan PT.

Bank Danamon Tbk. Sedangkan bank yang tidak

efisien adalah : (1) PT. Bank CIMB Niaga Tbk; (2)

PT. Bank Bukopin Tbk; (3) PT. Bank Arta Graha

Tbk; (4) PT. Bank Mega Tbk; (5) PT. Bank Pan

Indonesia Tbk.

Kesimpulan

1. Kinerja bank umum selama 5 (lima) tahun

pengamatan memberikan indikasi yang positif.

Hal ini dapat dilihat dengan adanya indikator

CAR rata-rata diatas ketentuan CAR minimum

yaitu 8%. ROA rata-rata masih dibawah rata-

rata ROA perusahaan yang go public. BOPO

yang memberikan gambaran bahwa efisiensi

operasional bank umum yang baik. Hal ini

dapat dilihat dengan semakin turunnya rasio

ini yang disebabkan karena pertumbuhan

pendapatan operasional lebih besar

dibandingkan dengan pertumbuhan beban

operasional. LDR selama 5 (lima) tahun

mengalami kenaikan hal ini dapat dilihat

dengan kenaikan pertumbuhan kredit.

2. Analisis efisiensi pada tahun 2007

menghasilkan 2 (dua) bank yang tidak efisien

dari 10 (sepuluh) bank yang diamati, yaitu PT.

Bank CIMB Niaga Tbk dan PT. Bank Bukopin

Tbk. Pada tahun 2008 terdapat 2 (dua) bank

yang tidak efisien yaitu bank PT. Bank Arta

Graha Tbk dan PT. Bank CIMB Niaga Tbk.

Pada tahun 2009 terdapat 3 (tiga) bank yang

tidak efisien yaitu PT. Bank Arta Graha Tbk,

PT. Bank Bukopin Tbk dan PT. Bank CIMB

Niaga Tbk. Pada tahun 2010 terdapat 5 (lima)

bank yang tidak efisien yaitu PT. Bank Arta

Graha Tbk, PT. Bank Bukopin Tbk , PT. Bank

CIMB Niaga Tbk, PT. Bank Mega Tbk dan

PT. Bank Pan Indonesia. Pada tahun 2011

terdapat 3 (tiga) bank yang tidak efisien yaitu

PT. Bank Arta Graha Tbk, PT. Bank Bukopin

Tbk dan PT. Bank Mega Tbk.

3. Selama periode pengamatan kelompok bank

umum BUMN lebih efisien dibandingkan

dengan kelompok BUSN. Hal ini terlihat

bahwa selama 5 (lima) tahun pengamatan

semua bank BUMN mempunyai nilai efisiensi

100 %. Bank BUSN yang efisien yang

mempunyai nilai 100 % selama periode

pengmatan adalah PT. Bank Central Asia Tbk

dan PT. Bank Bukopin Tbk.

Daftar Pustaka

Amado Carla. 2006. Issues on DEA Model

Formulation and Validation; A Critical

Realist View (Abstract). Warwick

Business School.

Angelidis, Dimitrios., Lyroudi, Katerina. 2006.

Efficiency in the Italian Banking Industry:

Data Envelopment Analysis and Neural

Networks. International Research Journal

of Finance and Economics.

Azmi, Omar, Mohd., M. Shabri Abd. Majid. 2007.

Efficiency And Productivity Performance

Of The National Private Banks In

Indonesia. Gadjah Mada International

Journal Of Business January-April, Vol.

9, No. 1, Pp. 1-18.

AS Camanho and RG Dyson. 1999. Eficiency, size,

benchmarks and targets for bank

branches: an application of data

envelopment analysis. Journal of the

Operational Research Society 50, 903 –

915.

Bank Indonesia. 2004. Surat Edaran Bank

Indonesia No. 6/23/DPNP Tgl 31 Mei

2004. Tentang Penilaian Kesehatan Bank

Umum.

Bank Indonesia. 2012. Laporan Tahunan Bank

Indonesia Tahun 2011. www.bi.go.id.

Bank Indonesia. 2012. Statistik Perbankan Tahun

2011. www.bi.go.id.

Brewer, Peter C. Tom Albright, and Stan Davis.

2004. Security Regional Bank:

Implementing a Balanced Scorecard

Using the Business Modeling Approach.

The Journal of Corporate Accounting &

Finance. Wiley Periodicals, Inc.

C. Vercellis. 2009. Business Intelligence: Data

Mining and Optimization for Decision

Making. John Wiley & Sons, Ltd.

Cana, Luc., Ariff, Mohamed. 2009. Performance of

East Asian banking sectors under IMF

supported Programs. Journal of the Asia

Pacific Economy Vol. 14, No. 1.5-26.

Charnes, A., Clark, T., Cooper W. W., & Golany,

B. (1985). A developmental study of data

envelopment analysis in measuring the

efficiency of maintenance units in U. S.

Air Forces. Annals of Operational

Research, 2, 95-112.

Christopher D. Ittner., David K Larcker., Marshall

W, Meyer. 2003. Subjectivity and the

Weighting of Performance Measures:

Evidence from a Balanced Scorecard The

Accounting Review Vol. 78, No. 3 pp.

725-758.

Chiang, Chwan-Yi and Binshan Lin . 2009. An

integration of balanced scorecards and

data envelopment analysis for firm’s

Account: Sujarwo, Bambang Waluyo

Politeknik Negeri Jakarta, 2015 Halaman 210

benchmarking management. Total Quality

Management Vol. 20, No. 11,1153-1172.

Dendawijaya, Lukman. 2009. Manajemen

Perbankan Edisi Kedua. Ghalia Indonesia

: Jakarta

Dimitrios Angelidis, Katerina Lyroudi. 2006.

Efficiency in the Italian Banking Industry:

Data Envelopment Analysis and Neural

Networks. International Research Journal

of Finance and Economics. 5. 155-156.

Doyle, J., & Green, R. (1994). Efficiency and

cross-efficiency in DEA: Derivations,

meanings and uses. Journal of the

Operational Research Society, 45(5), 567-

578.

Eken, Mehmet Hasan dan Suleyman Kale. 2011.

Measuring bank branch performance

using Data Envelopment Analysis (DEA):

The case of Turkish bankBranches.

African Journal of Business Management

Vol. 5(3), pp. 889-901

Febryani, Anita dan Zulfadin, Rahadian. 2003.

Analisis Kineda Bank Devisa Dan Bank

Non Devisa Di Indonesia Kajian Ekonomi

dan Keuangan, Vol. 7, No. 4.

Fitzpatrick, Trevor dan McQuinn, Kieran. 2008.

Measuring bank profit efficiency Applied

Financial Economics 18 : 1-8.

Goddard, John., Molyneux , Phil., Wilson, John

0.S.. 2004. Dynamics Of Growth And

Profitability In Banking. Journal Of

Money, Credit, And Banking, Vol. 36, No.

6.

Hussein A. Hassan Al-Tamimi,. Ahmad M. Lootah.

2007. Evaluating The Operational And

Profi Tability Efficiency of a UAE-Based

Commercial Bank. Journal of Financial

Services Marketing. Vol. 11, 4 333-348.

Ismail, Ahmad., Davidson, Ian . 2009. Operating

performance of European bank

mergers. The Service Industries Journal

Vol. 29, No. 3, 345-366.

Ismail, Ahmad., Davidson, Ian., Regina, Frank.

2009. Operating Performance Of

European Bank Mergers. The Service

Industries Journal. Vol. 29, No. 3, 345-

366.

Jui-Chi Wang 2006 Corporate Performance

Efficiency Investigated by Data

Envelopment Analysis and Balanced

Scorecard The Journal of American

Academy of Business, Cambridge. Vol. 9,

No. 2.

Kaplan, Robert and Norton, 1996 : Strategy into

Action Balanced Scorecard. Harvard

Business Review. 70 : 71-90.

K. Kosmidou, F. Pasiouras’, M. Doumpos’, C.

Zopoutiidis. 2006. Assessing Performance

Factors in the UK Banking Sector: A

Multicriteria Methodology. CEJOR, No

14:25-44.

Mehmet Hasan Eken and Suleyman Kale. 2011.

Measuring Bank Branch Performance

Using Data Envelopment Analysis (DEA):

The Case Of Turkish Bank Branches.

African Journal of Business Management

Vol. 5(3), pp. 889-901

Pablo F. Mangaran Jr. 2003. The Financial and

Operational Performances of Privatized

Banks: The Philippine Experience. Review

of Pacife Basin Financial Markets and

Policies Vol. 6, No. 4. 441-472. World

Scientific Publishing Co. and Center for

PBBEF Research.

Peter C. Brewer,Tom Albright, and Stan Davis.

2004. Security Regional Bank:

Implementing a Balanced Scorecard

Using the Business Modeling Approach.

Wiley Periodicals, Inc. Published online in

Wiley InterScience

(www.interscience.wiley.com).

Pooria Niknazar. 2011. Evaluating the use of BSC-

DEA method in measuring organization’s

efficiency. Hogskolan I Boras

Rahma, Putri., Lukviarman, Niki. 2008.

Pengukuran Kinerja Bank Komersial

dengan Pendekatan Efisiensi. JAAI Vol 12

No 1 : 37-52.

Riyadi, Slamet. 2004. Banking Asset & Liabillity

Management. Lembaga Penerbit

Fakultas Ekonomi, Universitas Indonesia.

Edisi ke-2: Jakarta

Siamat, Dahlan. 2003. Manajemen Bank Umum.

Balai Pustaka : Jakarta

Samosir, P, Agunan. 2003. Analisis Kinerja Bank

Mandiri Setelah Merger Dan Sebagai

Bank Rekapitalisasi. Kajian Ekonomi Dan

Keuangan, Vol. 7, No. 1.

Srinivas Talluri. 2000. Data Envelopment Analysis:

Models and Extensions.

Production/ Operations Management.

Pennsylvania State University.

Sufian, Fadzlan. 2004. The Efficiency Effects Of

Bank Mergers And Acquisitions In A

Developing Economy: Evidence From

Malaysia. International Journal Of

Account: Sujarwo, Bambang Waluyo

Politeknik Negeri Jakarta, 2015 Halaman 211

Applied Econometrics And Quantitative

Studies Vo1.1-4.

Tser-Yieth Chen. 2002. Measuring Firm

Performance With DEA And Prior

Information In Taiwan’s. Banks Applied

Economics Letters, 9, 201-204.

Viverita. 2006. The Effect of Mergers on Bank

Performance: Evidence From Bank

Consolidation Policy In Indonesia.

Department of Management, Faculty of

Economics and Business, University of

Indonesia. [email protected].

Vola, Paola., Broccardo, Laura., Truant, Elisa.

2007. Performance measurement under

Balanced Scorecard: the case study of a

Co-operative Credit Bank in Piedmont.

Paper presented at the 4th Conference on

Performance Measurement and

Management Control — EIASM Nice

(France), 26th-28th.

Redaksi Account menerima artikel penelitian untuk

dimuat pada terbitan

berikunya yang sesuai dengan ruangl lingkup jurnal ac-

count.

Kirim artikel anda ke

Sesuaikan format tulisan an-

da dengan format yang terse-

dia di halaman belakang, atau kirim email dengan isi

request for format ke email

diatas

Account

Jurnal Akuntansi, Keuangan dan Perbankan

ISSN 2338-9753

Kinerja Pasar Modal Terkait Perubahan Satuan Perdagangan Dan Fraksi Harga Saham Di Bursa Efek Indonesia. Hal 170-177. Ida Syafrida , Ahmad Adib.

Analisis Hubungan Antara Merger dan Akuisisi Terhadap Kinerja Keu-angan dan Return Saham Pada Perbankan yang Terdaftar Di BEI. Hal 178-186. Mohamad Heykal, Monica Hennisia Wijayanti.

Pengaruh Transaksi Electronic Banking Terhadap Fee Based Income Pada Pt. Bank CIMB Niaga, Tbk. Hal 187-194. Pebriani Utaminingsih, Lana Sularto.

Analisis Perbandingan Model Altman Z-Score, Zmijewski, dan Springate dalam Memprediksi Kebangkrutan Perusahaan Delisting Di BEI Periode 2008 – 2013. Hal 195-203. Reza Prabowo, Wibowo.

Komparasi Efisiensi Perbankan BUMN Dan BUSN Dengan Pendekatan Data Envelopment Analysis Berbasis Balanced Scorecard, Hal 204-211. Sujarwo, Bambang Waluyo.

Analisis Faktor-Faktor Internal Perusahaan yang Mempengaruhi Imple-mentasi Good Corporate Governance (Studi Kasus Pada PT Bank Central Asia, Tbk). Hal 212-219. Megawati Rahayu Chandra, Tetty Rimenda, Frianto Pandia.

Analisis Pengaruh Bauran Pemasaran Promosi Kartu Prabayar Terhadap Minat Beli Nasabah pada PT Bank Negera Indonesia (Persero) Tbk Cabang Jatinegara.Hal 220-228. Heri Abrianto, Astrid Oktavia.

Implementasi Mudharabah pada Pembiayaan di Bank Syariah. Hal 229-236. Bambang Waluyo.

Studi Kebutuhan Soft Skill dalam Upaya Penyusunan Model Pembelaja-ran Soft Skill yang Terintegrasi Dengan Mata Kuliah Akuntansi. Hal 237-246. Titi Suhartati, Yenni Nuraeni, Nedsal Sixpria.

Pengaruh Hubungan Pemanfaatan Aplikasi Core Banking System Ter-hadap Kinerja Individu Karyawan PT. Bank BRI Syariah. Hal 247-255. Firdha Kurnia, Agus Supriyadi, Ali Masjono.

Volume 1 No 3 Juni 2015

Ruang Lingkup: Account merupakan jurnal yang diterbitkan untuk memberikan ma-

sukan bagi pengembangan ilmu pengetahuan dibidang akuntansi, keuangan dan per-

bankan. Artikel yang dimuat di jurnal ini merupakan kajian teoritis dan hasil riset

terapan dibidang akuntansi, keuangan dan perbankan

Redaksi Account

menerima artikel penelitian untuk dimuat

pada terbitan berikutnya

yang sesuai dengan ruang lingkup jurnal account.

Kirim artikel anda ke [email protected].

Sesuaikan format tulisan an-da dengan format yang terse-

dia di halaman belakang,

atau kirim email dengan isi request for format ke email

diatas

Volume 1 No 3 Juni 2015

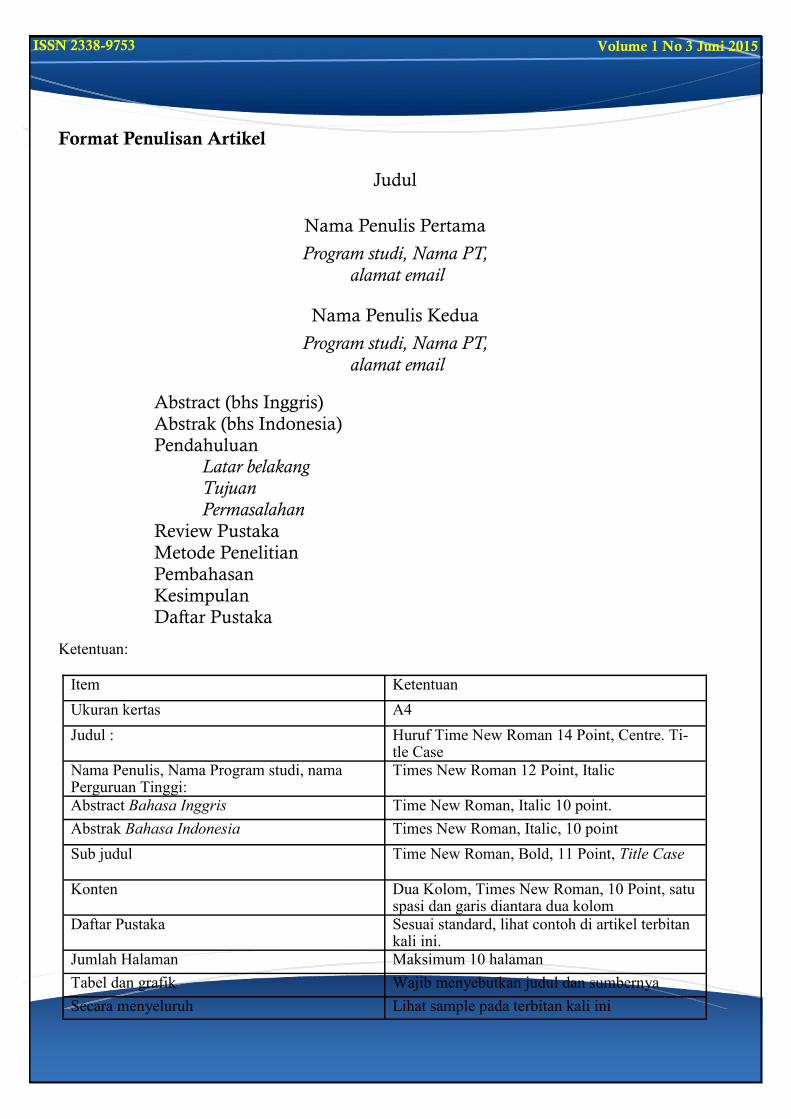

ISSN 2338-9753

Format Penulisan Artikel

Judul

Nama Penulis Pertama

Program studi, Nama PT,

alamat email

Nama Penulis Kedua

Program studi, Nama PT,

alamat email

Abstract (bhs Inggris)

Abstrak (bhs Indonesia) Pendahuluan

Latar belakang Tujuan

Permasalahan

Review Pustaka

Metode Penelitian

Pembahasan Kesimpulan

Daftar Pustaka

Ketentuan:

Item Ketentuan

Ukuran kertas A4

Judul : Huruf Time New Roman 14 Point, Centre. Ti-tle Case

Nama Penulis, Nama Program studi, nama Perguruan Tinggi:

Times New Roman 12 Point, Italic

Abstract Bahasa Inggris Time New Roman, Italic 10 point.

Abstrak Bahasa Indonesia Times New Roman, Italic, 10 point

Sub judul Time New Roman, Bold, 11 Point, Title Case

Konten Dua Kolom, Times New Roman, 10 Point, satu spasi dan garis diantara dua kolom

Daftar Pustaka Sesuai standard, lihat contoh di artikel terbitan kali ini.

Jumlah Halaman Maksimum 10 halaman

Tabel dan grafik Wajib menyebutkan judul dan sumbernya

Secara menyeluruh Lihat sample pada terbitan kali ini

Volume 1 No 3 Juni 2015

ISSN 2338-9753

Diterbitkan oleh Jurusan Akuntansi Politeknik Negeri Jakarta

Jln Prof. Dr. Ir. G.E. Siwabessy. Kampus UI Depok.

Gedung F Lantai 2, Telp 021-7862537, Fax 021-7863537