VOLATILITAS PASAR MODAL SYARIAH DAN INDIKATOR MAKRO ...

132

VOLATILITAS PASAR MODAL SYARIAH DAN INDIKATOR MAKRO EKONOMI ( Studi Banding Saudi Arabia dan Indonesia ) SKRIPSI Diajukan Untuk Memenuhi Syarat Menjadi Sarjana (S1) Diajukan Oleh: FAIZAL MUSLIM NIM : 111521901 PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI BISNIS DAN ILMU SOSIAL UNIVERSITAS PELITA BANGSA BEKASI 2019

Transcript of VOLATILITAS PASAR MODAL SYARIAH DAN INDIKATOR MAKRO ...

VOLATILITAS PASAR MODAL SYARIAH DAN INDIKATOR

MAKRO EKONOMI

( Studi Banding Saudi Arabia dan Indonesia )

SKRIPSI

Diajukan Untuk Memenuhi Syarat Menjadi Sarjana (S1)

Diajukan Oleh:

FAIZAL MUSLIM

NIM : 111521901

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI

BISNIS DAN ILMU SOSIAL UNIVERSITAS PELITA BANGSA

BEKASI

2019

i

ii

iii

ABSTRAK

Volatilitas Pasar Modal Syariah dan Indikator Makro Ekonomi

( Studi Banding Saudi Arabia dan Indonesia )

Oleh :

Faizal Muslim

Email : [email protected]

Penelitian ini dilakukan untuk menguji hubungan jangka pendek dan jangka panjang

diantara yang terpilih variabel makroekonomi global dan domestik dari masing-

masing negara (suku bunga Fed, harga minyak mentah, Dow Indeks Jones, suku

bunga, nilai tukar dan inflasi). Dua indeks utama akan dianalisis yaitu Jakarta Islamic

Index (JII,) Tadawul All Share Index (TASI). Metodologi yang digunakan dalam

penelitian ini adalah model koreksi kesalahan vektor (VECM) untuk data bulanan

mulai dari Januari 2016 hingga Desember 2018. Hasilnya menunjukkan, semua

makroekonomi terpilih variabel secara signifikan mempengaruhi kedua pasar saham

syariah TASI dan JII, Analisis FEVD (Forecast Error Variance Decomposition).

Hasilnya juga menunjukkan bahwa besarnya pengaruh variabel makroekonomi global

dan domestik tentang volatilitas pasar modal syariah di Indonesia dan Malaysia

memiliki urutan yang berbeda. Volatilitas JII dipengaruhi oleh variabel Harga

Minyak Dunia, Suku Bunga Indonesia (IR_RI), Nilai Tukar Indonesia (ER_RI), Dow

Jones (DOW), Inflasi Indonesia (I_RI) dan Federal Reserve System (FED).

Sementara volatilitas TASI secara berurutan dipengaruhi oleh variabel FED, OIL,

IR_SA, I_SA, DOW dan ER_SA. Hasilnya dimana TASI lebih cepat merespon atas

pergerakan semua indicator makro ekonomi dibandingkan dengan respon dari JII,

dengan ditunjukkan angka yang lebih besar hasil TASI atau keluar angka positif

sebaliknya untuk JII menunjukkan angka lebih kecil atau keluar angka dominan

negative dari guncangan indicator tersebut. Urutan hasil impulse respon functionnya

untuk makro ekonomi global adalah FED terhadap TASI sebesar 0.021687 lebih

besar dari pada respon JII yaitu 0.0009478, DOW terhadap TASI sebesar 99.35233

lebih besar dari pada respon JII yaitu -63.02493 dan harga minyak terhadap TASI

sebesar 0.405490 lebih besar dari pada respon JII yaitu -1.726847.

Kata kunci : Pasar Saham Islam, Indeks Islam, VAR / VECM Tadawul All Share

Index.

iv

ABSTRACT ISLAMIC CAPITAL MARKET VOLATILITY AND MACROECONOMIC

INDICATORS

(Comparative Study of Saudi Arabia and Indonesia)

By :

Faizal Muslim

Email : [email protected]

This study was conducted to examine the short-term and long-term relationships

between selected global and domestic macroeconomic variables from each country

(Fed interest rates, crude oil prices, Dow Jones Index, interest rates, exchange rates

and inflation). Two main indexes will be analyzed, namely the Jakarta Islamic Index

(JII,) Tadawul All Share Index (TASI). The methodology used in this study is the

vector error correction model (VECM) for monthly data from January 2016 to

December 2018. The results show that all selected macroeconomic variables

significantly affect both the TASI and JII sharia stock markets, FEVD Analysis

(Forecast Error Variance Decomposition ). The results also show that the magnitude

of the influence of global and domestic macroeconomic variables on sharia capital

market volatility in Indonesia and Malaysia has a different order. JII Volatility is

influenced by the variable World Oil Prices, Indonesian Interest Rates (IR_RI),

Indonesian Exchange Rates (ER_RI), Dow Jones (DOW), Indonesian Inflation (I_RI)

and the Federal Reserve System (FED). While TASI volatility is influenced by FED,

OIL, IR_SA, I_SA, DOW and ER_SA variables. The result is that TASI responds more

quickly to the movement of all macroeconomic indicators compared to the response

from JII, with a larger number showing the results of TASI or positive numbers

coming out otherwise for JII showing smaller numbers or negative dominant numbers

coming out of the indicator shocks. The order of the results of the impulse response

function for global macroeconomics is the FED to TASI of 0.021687 greater than the

JII response of 0.0009478, the DOW to TASI of 99.35233 is greater than the JII

response of -63.02493 and the price of oil to TASI of 0.405490 is greater than the

response of TII JII is -1.726847.

Keywords: Islamic Stock Market, Islamic Index, VAR / VECM Tadawul All Share

Index .

v

KATA PENGANTAR

Puji Syukur penulis panjatkan kehadirat Allah S.W.T atas rahmat dan

hidayah-Nya yang telah memberikan petunjuk, kekuatan, dan ketabahan untuk

menyelesaikan Laporan Proposal Skripsi yang berjudul “ VOLATILITAS PASAR

MODAL SYARIAH DAN INDIKATOR MAKRO EKONOMI (STUDI BANDING

ARAB DAN INDONESIA”

Tujuan penulisan Skripsi ini dibuat untuk memenuhi tugas pengujian ujian

skripsi. Pada kesempatan ini penulis mengucapkan terima kasih yang sebesar-

besarnya :

1. Bapak Hamzah Muhammad Mardi Putra, S.K.M., M.M Selaku Rektor

Universitas Pelita Bangsa

2. Ibu Preatmi Nurastuti., SE., MM selaku Dekan Fakultas Ekonomi Bisnis

3. Ibu Yunita Ramadhani DS., SE., MSc selaku Ketua Program Sarjana -

Program Studi Manajemen Universitas Pelita Bangsa

4. Ibu Lisa Kustina., SE., MBA selaku Dosen Pembimbing yang telah

memberikan bimbingan, ilmu dan masukan kepada penulis sehingga proposal

ini dapat terselesaikan dengan baik.

5. Teman-teman kampus Universitas Pelita Bangsa yang selama ini menjadi

semangat dan motivasi untuk penulis.

6. Pihak keluarga tercinta yang senantiasa memberikan dukungan, dorongan dan

semangat.

7. Pihak lain yang tidak dapat dituliskan satu persatu namanya.

Serta semua pihak yang terlalu banyak untuk disebut satu persatu sehingga

terwujudnya penulisan ini. Penulis menyadari bahwa penulisan skripsi ini masih jauh

sekali dari sempurna, untuk itu penulis mohon kritik dan saran yang bersifat

membangun demi kesempurnaan penulisan dimasa yang akan datang.

vi

Akhir kata semoga skripsi ini dapat berguna khususnya bagi penulis dan

umumnya bagi para pembaca.

Bekasi, 06 Oktober 2019

Peneliti

vii

DAFTAR ISI

SURAT PERNYATAAN............................................ Error! Bookmark not defined.

LEMBAR PERSETUJUAN SKRIPSI ..................................................................... ii

VOLATILITAS PASAR MODAL SYARIAH DAN INDIKATOR MAKRO

EKONOMI : STUDI BANDING SAUDI ARABIA DAN INDONESIA........... Error!

Bookmark not defined.

LEMBAR PENGESAHAN ......................................................................................... iv

ABSTRAK .................................................................................................................... v

ABSTRACT ................................................................................................................... vi

KATA PENGANTAR ................................................................................................. vi

DAFTAR ISI ............................................................................................................... vii

DAFTAR TABEL ...................................................................................................... viii

DAFTAR GAMBAR ................................................................................................... ix

BAB I PENDAHULUAN ............................................................................................ 1

1.1 Latar Belakang .................................................................................................... 1

1.2 Identifikasi Masalah ............................................................................................ 6

1.3 Tujuan Penelitian ................................................................................................. 6

1.4 Manfaat Penelitian ............................................................................................... 7

1.5 Sistematika Penulisan Skripsi ............................................................................. 8

BAB II KAJIAN PUSTAKA ..................................................................................... 10

2.1 Landasan Teori ...................................................................................................... 10

2.1.1 Jakarta Islamic Index (JII) .......................................................................... 10

2.1.2 Tadawul All Share Index (TASI)................................................................ 11

2.1.3 Federal Reserve System (The Fed) ............................................................. 12

2.1.4 Harga Minyak (Oil Price) ........................................................................... 13

2.1.5 Dow Jones ................................................................................................... 15

2.1.6 Suku Bunga ( Interest Rate ) ....................................................................... 15

viii

2.1.7 Inflasi .......................................................................................................... 20

2.1.8 Nilai Tukar/ Kurs ( Exchange Rate ) .......................................................... 22

2.1 Penelitian Terdahulu ..................................................................................... 23

3.4 Hipotesis ........................................................................................................ 30

BAB III METODE PENELITIAN............................................................................. 37

3.1 Jenis Penelitian .................................................................................................. 37

3.2 Tempat dan Waktu Penelitian ........................................................................... 37

3.3 Kerangka Konsep ............................................................................................. 38

3.3.1 Desain Penelitian ........................................................................................ 38

3.3.2 Definisi Operasional Variabel Penelitian ................................................... 39

3.4 Populasi dan Pengambilan Sampel .................................................................... 40

3.5 Metode Pengumpulan Data ............................................................................... 41

3.6 Metode Analisa Data ......................................................................................... 41

3.6.1 Uji Vector Auto Regression (VAR)............................................................ 42

BAB IV GAMBARAN OBJEK PENELITIAN ........................................................ 45

4.1 Sejarah Obyek Penelitian .................................................................................. 45

4.1.1 Sejarah Jakarta Index Islamic ( JII ) ........................................................... 45

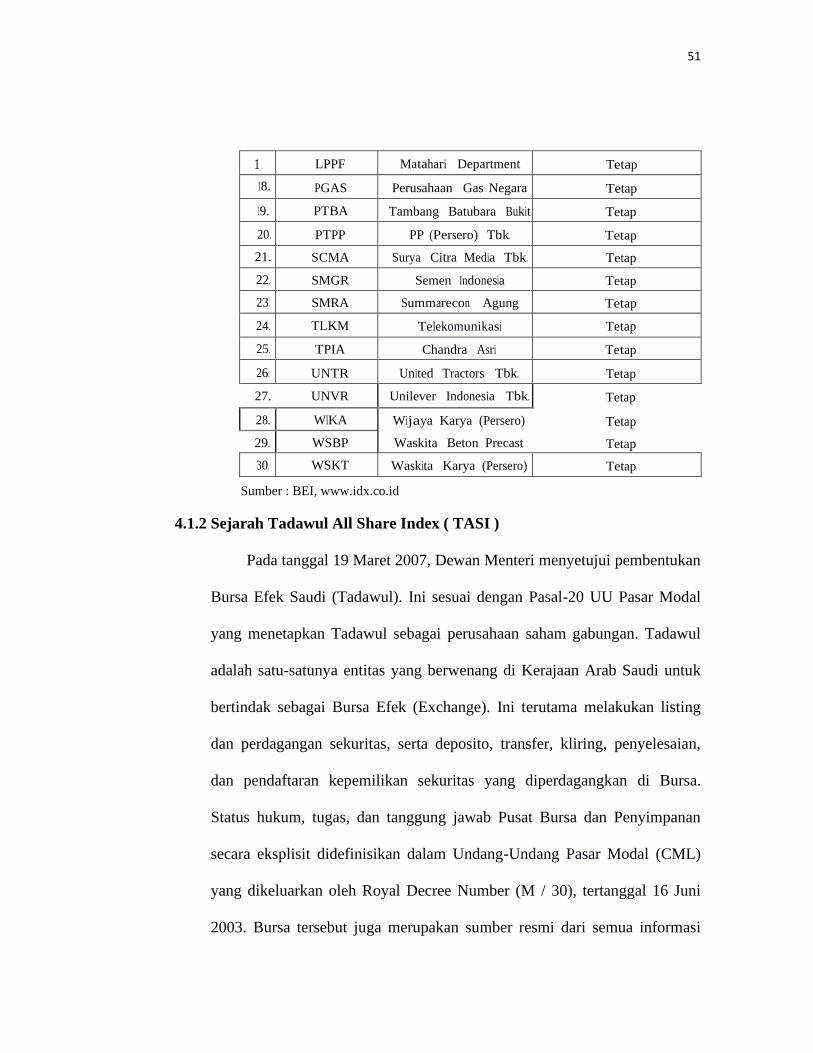

4.1.2 Sejarah Tadawul All Share Index ( TASI )................................................. 51

4.2. Struktur Organisasi Obyek Penelitian .............................................................. 52

4.2.1 Struktur Organisasi Jakarta Index Islamic .................................................. 52

4.2.2 Struktur Organisasi TASI ........................................................................... 58

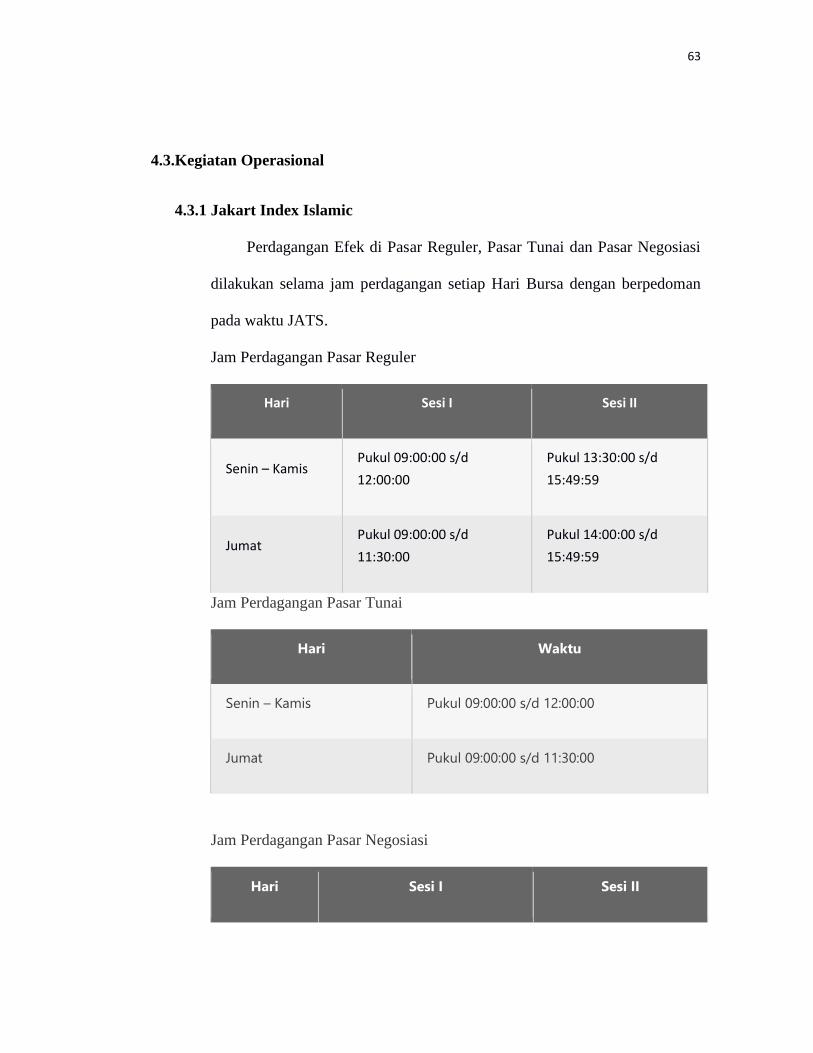

4.3.Kegiatan Operasional ........................................................................................ 63

4.3.1 Jakart Index Islamic .................................................................................... 63

4.3.2 Tadawul All Share Index ............................................................................ 65

5.1 Analisis Data ..................................................................................................... 66

5.1.1 Hasil Uji Stasioneritas ................................................................................ 66

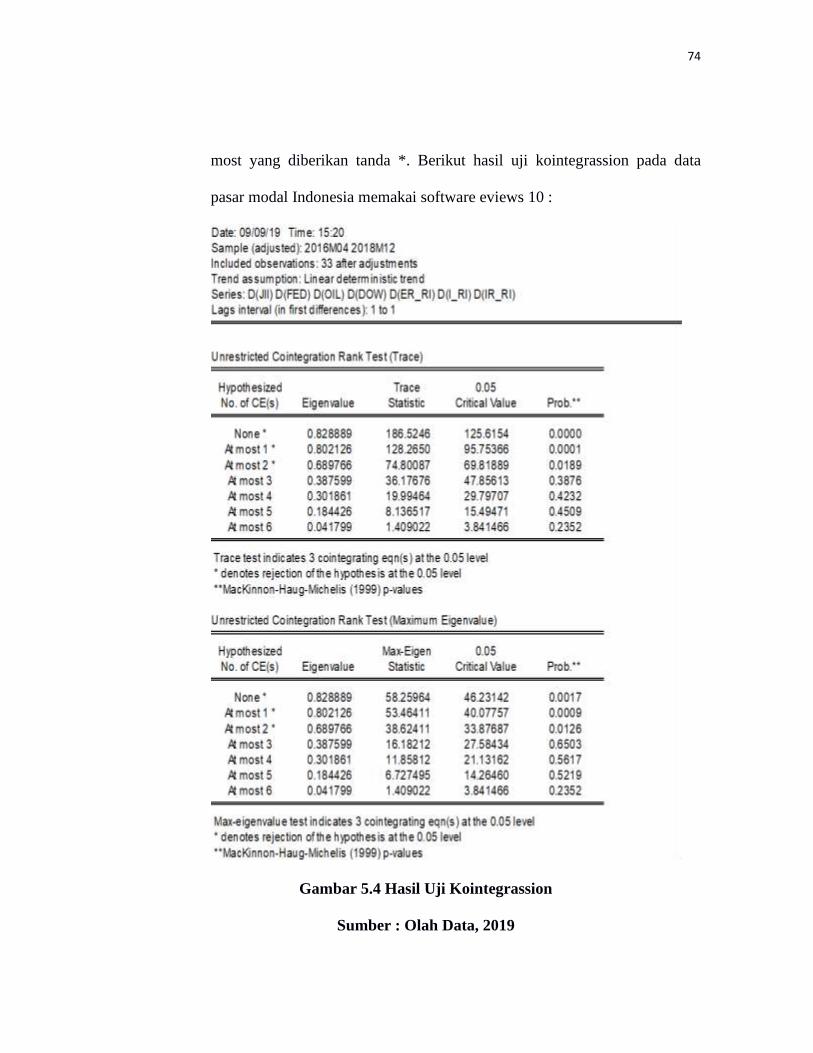

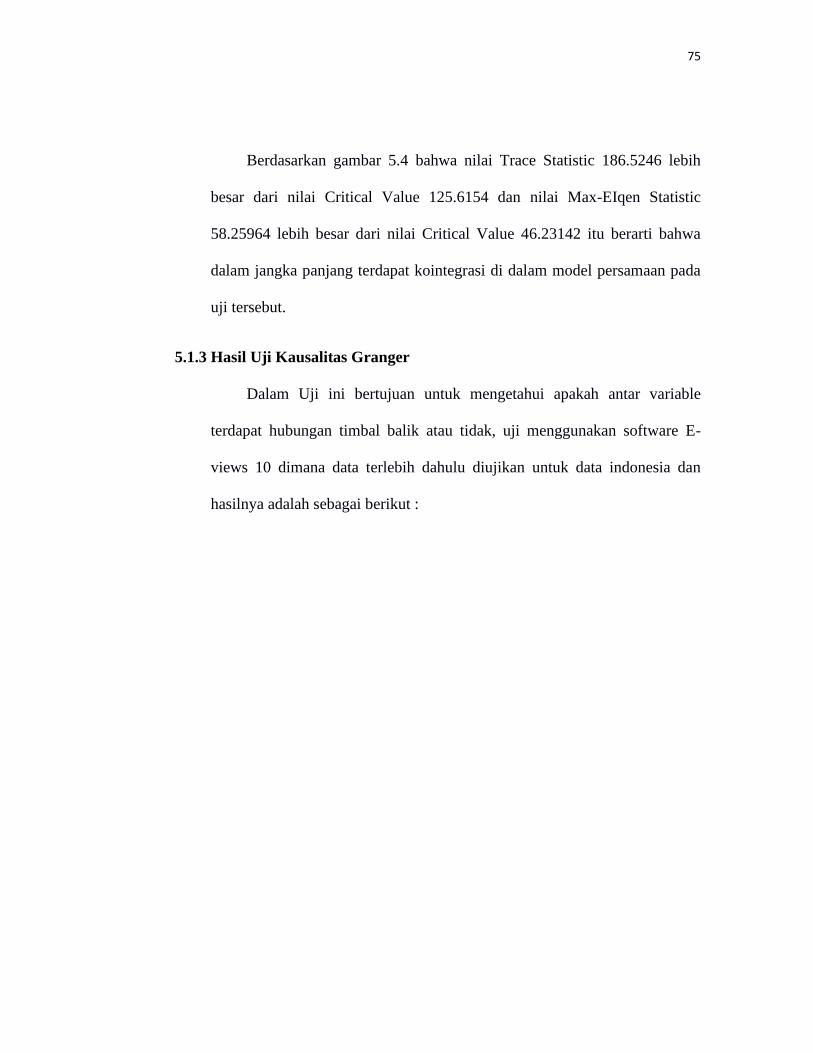

5.1.2 Hasil Uji Kointegrassion ............................................................................. 73

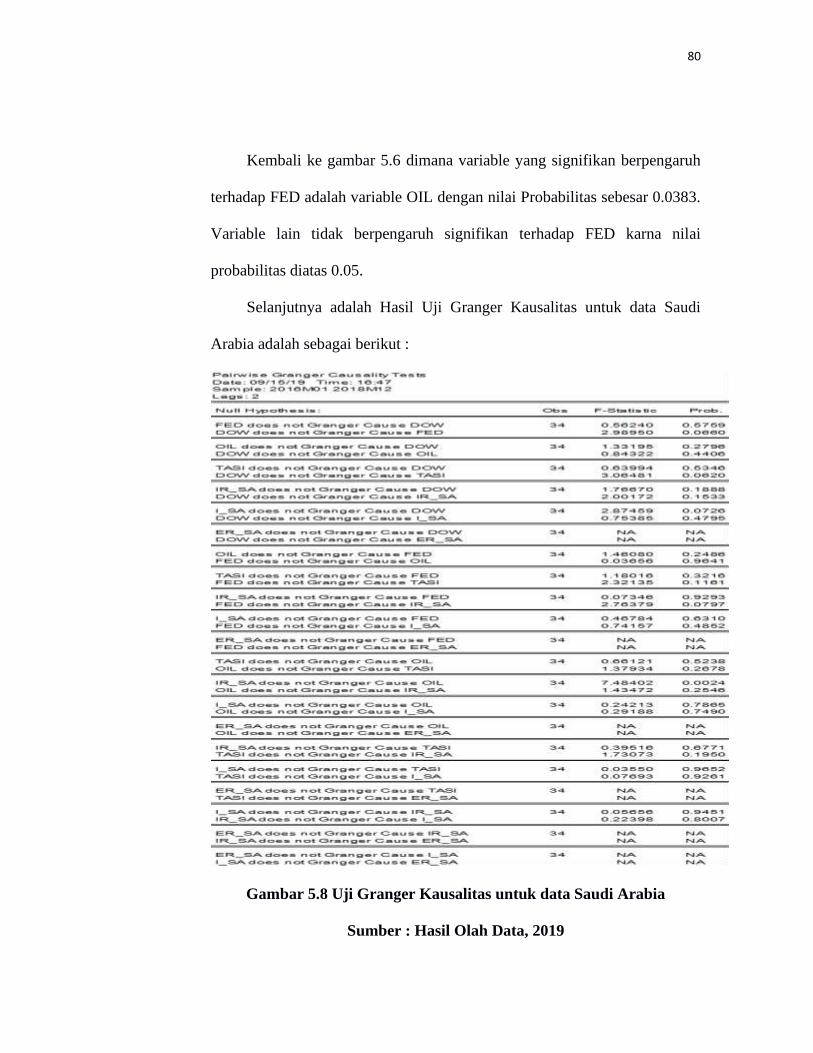

5.1.3 Hasil Uji Kausalitas Granger ...................................................................... 75

ix

5.2 Pembahasan ....................................................................................................... 83

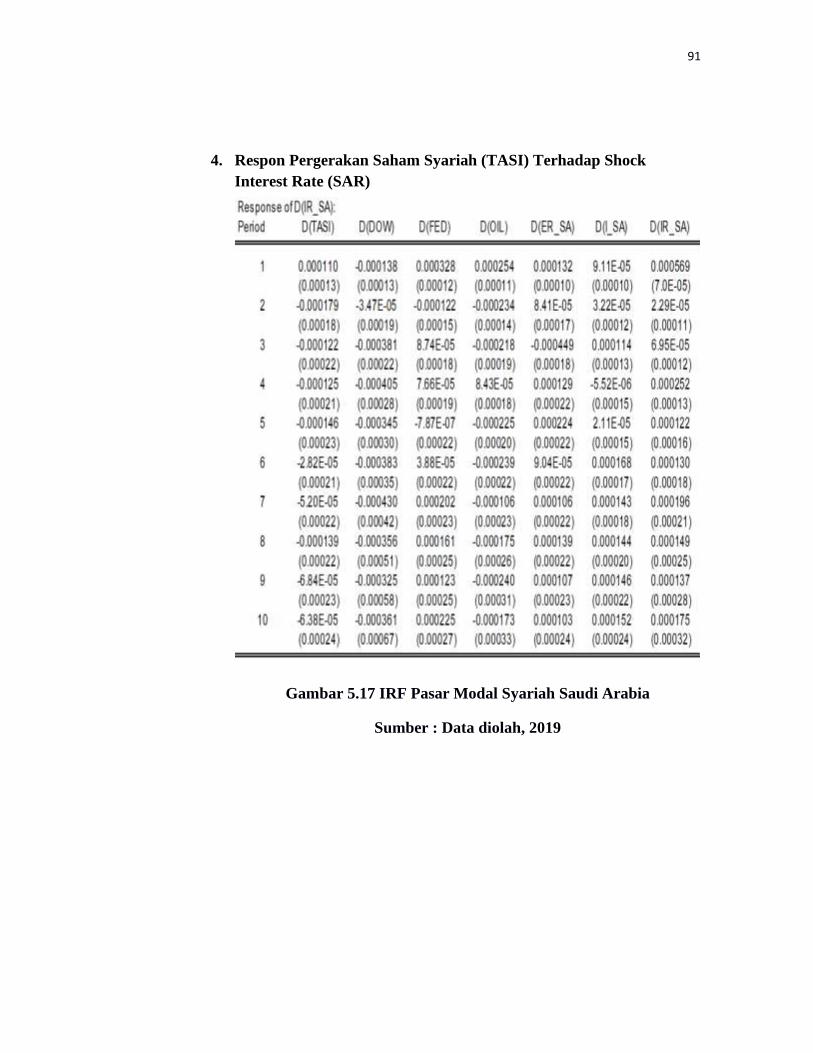

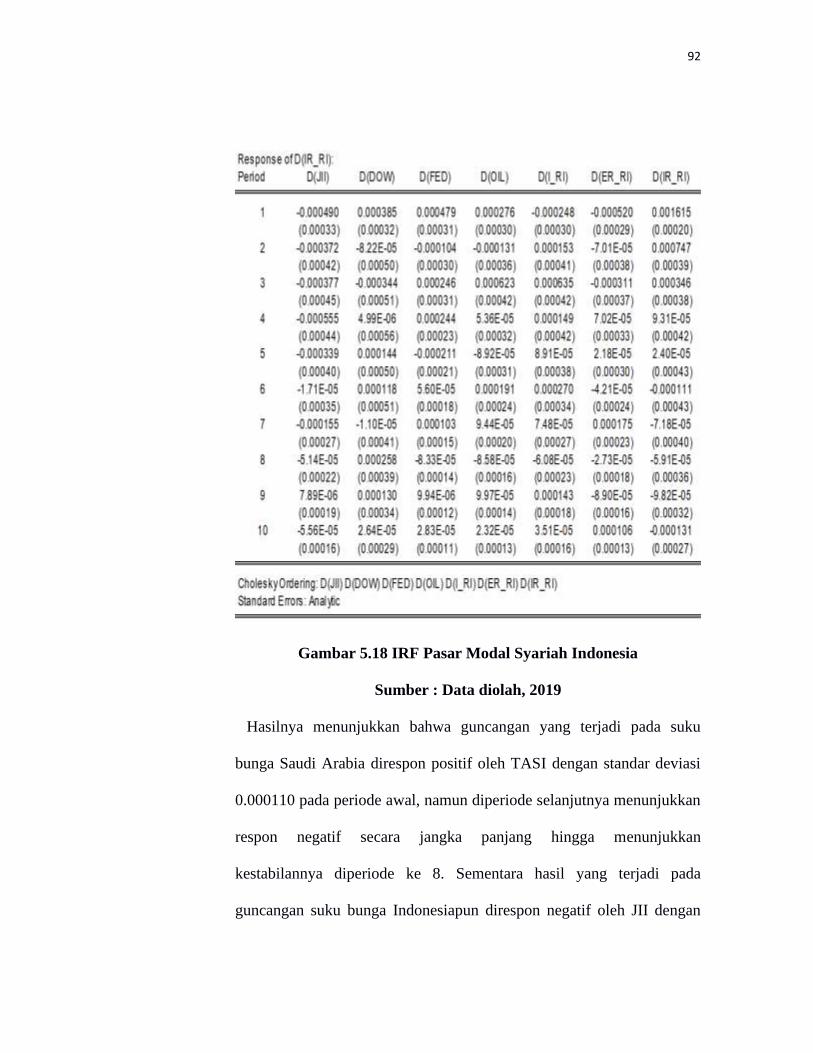

5.2.1 Hasil Impulse Respon Function Pasar Modal Syariah di Indonesia............... 83

5.2.2 Hasil Analisis Forecast Error Variance Decomposition (FEVD) .............. 98

BAB VI KESIMPULAN DAN SARAN ................................................................ 102

6.1 Kesimpulan ...................................................................................................... 102

6.2 Saran ................................................................................................................ 102

DAFTAR PUSTAKA ................................................................................................ xiv

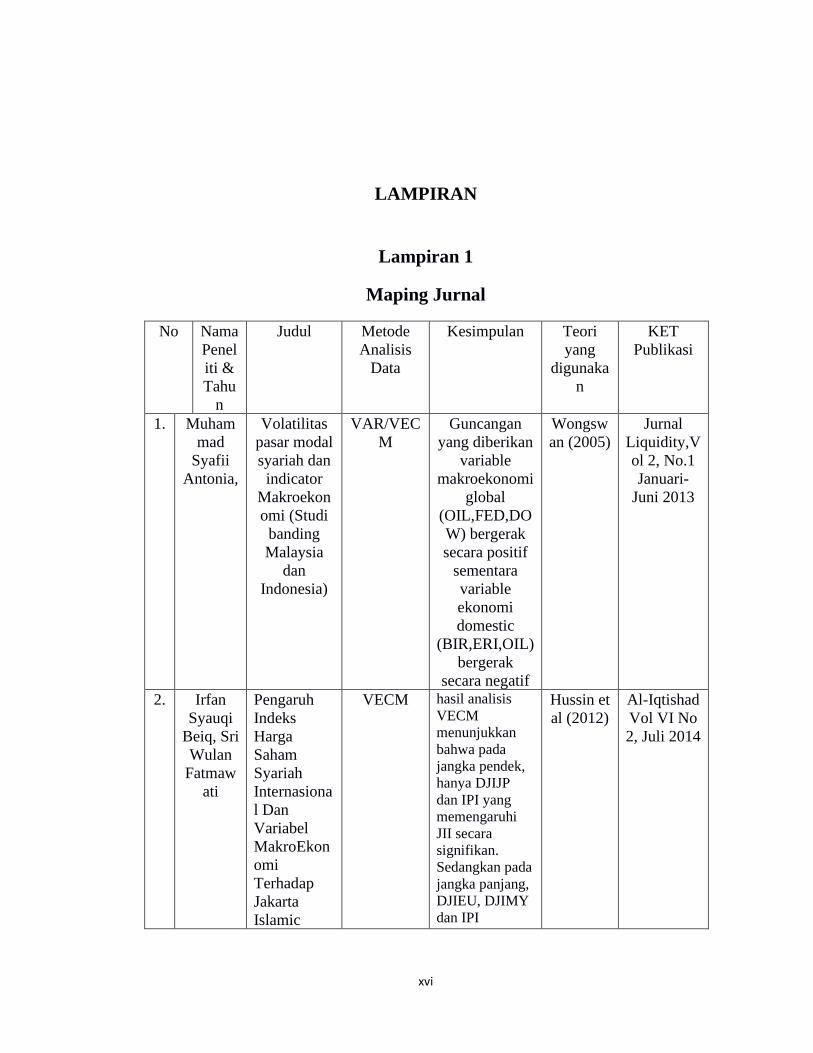

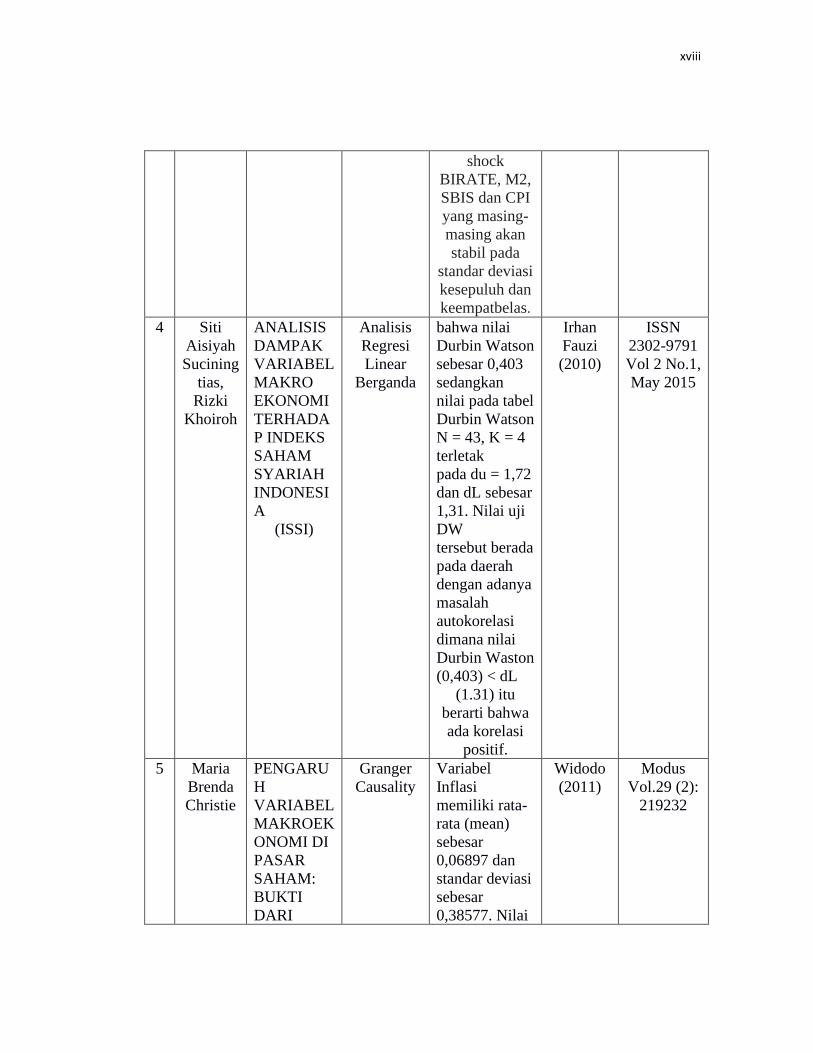

LAMPIRAN ............................................................................................................... xvi

x

DAFTAR TABEL

Tabel 5.1 Hasil Uji Stasioneritas.................................................................................62

Tabel 5.2 Hasil Uji Panjang Lag Pasar Modal Indonesia ..........................................66

Tabel 5.3 Hasil Uji Panjang Lag Pasar Modal syariah Saudi Arabia..........................67

Tabel 5.4 Hasil uji Kointegrassion.............................................................................68

Tabel 5.5 Hasil Uji Granger Kausalitas.......................................................................69

Tabel 5.6 Hasil Uji Estimation Model Var.................................................................70

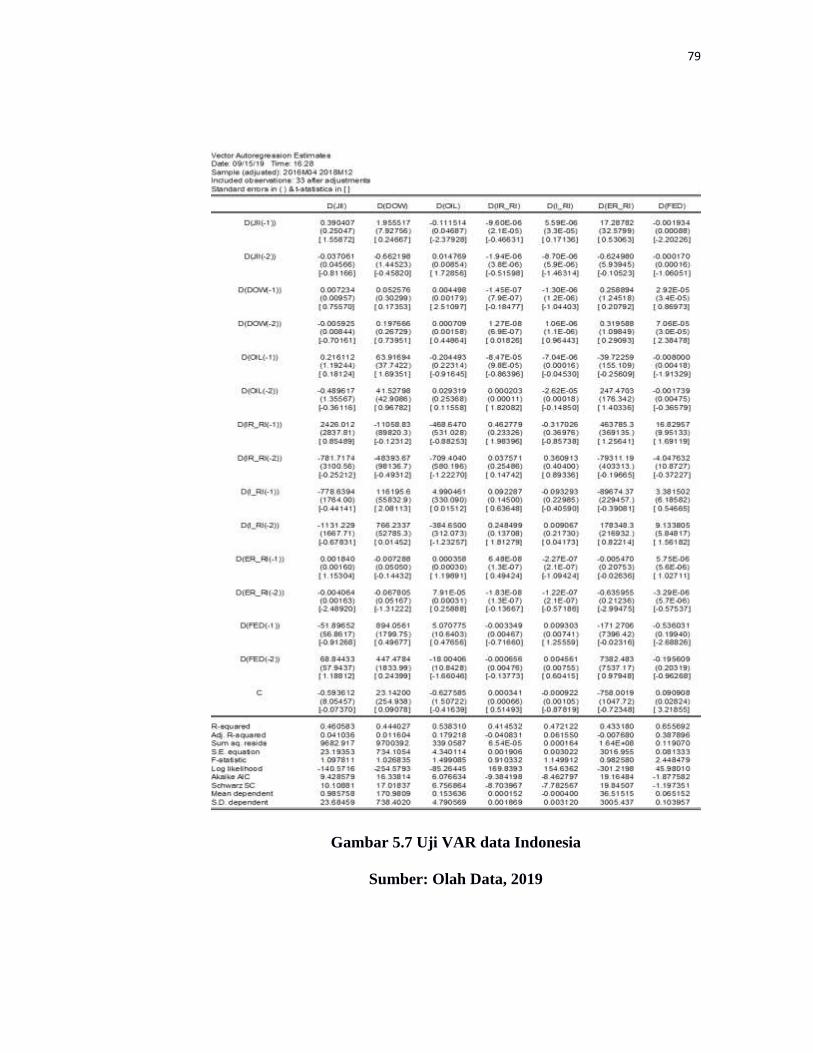

Tabel 5.7 Hasil Uji Var Data Indonesia.......................................................................71

Tabel 5.8 Hasil Uji Granger Kausalitas Untuk data Saudi Arabia..............................72

Tabel 5.9 Hasil Uji Estimation Model Var Untuk Saudi Arabia................................73

Tabel 5.10 Hasil Uji Var Saudi Arabia........................................................................75

Tabel 5.11 Hasil Uji IRF Psara Modal Syariah Indonesia..........................................76

Tabel 5.12 Hasil Uji IRF Pasar Modal Syariah Saudi Arabia.....................................77

Tabel 5.13 Hasil Uji IRF Pasar Modal Syariah Indonesia..........................................78

Tabel 5.14 Hasil Uji IRF Pasar Modal Syariah Saudi Arabia.....................................79

Tabel 5.15 Hasil Uji IRF Pasar Modal Syariah Indonesia..........................................80

Tabel 5.16 Hasil Uji IRF Pasar Modal Saudi Arabia..................................................81

Tabel 5.17 Hasil Uji IRF Pasar Modal Syariah Saudi Arabia.....................................82

Tabel 5.18 Hasil Uji IRF Pasar Modal Syariah Indonesia..........................................83

Tabel 5. 19 Hasil Uji IRF Pasar Modal Sayariah Indonesia ......................................83

Tabel 5.20 Hasil Uji IRF Pasar Modal Syariah Saudi Arabia...................................83

Tabel 5.21 Hasil Uji IRF Pasar Modal Syariah Saudi Arabia....................................84

xi

Tabel 5.22 Hasi Uji IRF Pasar Modal Indonesia.....................................................85

xii

DAFTAR GAMBAR

Gambar 1.1 Pergerakan ISSI 2011.5-2015.5 ..........................................2

Gambar 2.1 Inflasi 10 Tahun Terakhir ...................................................13

Gamabar 3.1 Kerangka Berpikir.............................................................35

Gambar 4.1 Struktur Organisasi Objek Penelitian..................................49

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Dunia pasar modal sangat kompleks dimana menjadi salah satu sumber

ekonomi masyarakat yang mempunyai peranan yang sangat penting terlebih untuk

Negara, karena pasar modal mempunyai 2 fungsi yaitu fungsi ekonomi dan fungsi

keuangan. Dalam fungsi ekonomi pasar modal mempunyai dan mempertemukan

2 pihak, yaitu pihak yang memiliki kelebihan dana atau disebut juga sebagai

Investor dengan pihak yang kekurangan dana. Dalam fungsi keuangan, pasar

modal memberikan kemungkinan dan kesempatan memperoleh keuntungan sesuai

karakteristik investasi yang dipilih.

Investasi syariah dipasar modal memiliki peranan untuk mengembangkan

pangsa pasar industri keuangan syariah di Indonesia, Indonesia sendiri

merupakan Negara muslim terbesar didunia dimana pasar yang besar untuk

mengembangkan industri keuangan syariah.. Salah satu alat ukur kinerjanya

adalah Jakarta Islamic Indeks (JII) yang terdiri dari 30 saham syariah terlikuid

berdasarkan prinsip-prinsip syariah. Seiring berjalannya waktu pasar modal

syariah di Indonesia perkembangannya semakin besar dengan lahirnya Indeks

Saham Syariah Indonesia (ISSI) yang diterbitkan oleh Bapepam-LK dan Dewan

Syariah Nasional Majelis Ulama Indonesia (DSN-MUI) pada tanggal 12 Mei

2

2011. ISSI merupakan Indeks Saham Syariah yang terdiri dari seluruh saham

yang tercatat dalam Bursa Efek Indonesia dan bergabung pada Daftar Efek

Syariah. Walaupun baru dibentuk pada tahun 2011 tetapi perkembangan saham

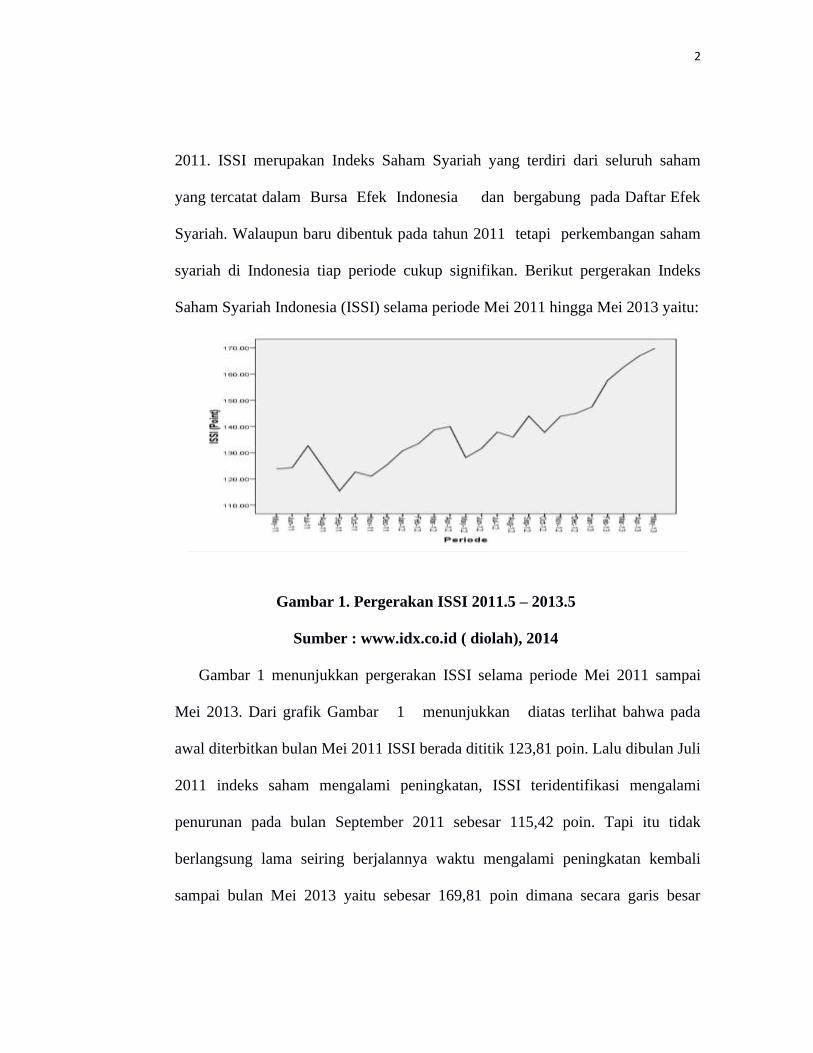

syariah di Indonesia tiap periode cukup signifikan. Berikut pergerakan Indeks

Saham Syariah Indonesia (ISSI) selama periode Mei 2011 hingga Mei 2013 yaitu:

Gambar 1. Pergerakan ISSI 2011.5 – 2013.5

Sumber : www.idx.co.id ( diolah), 2014

Gambar 1 menunjukkan pergerakan ISSI selama periode Mei 2011 sampai

Mei 2013. Dari grafik Gambar 1 menunjukkan diatas terlihat bahwa pada

awal diterbitkan bulan Mei 2011 ISSI berada dititik 123,81 poin. Lalu dibulan Juli

2011 indeks saham mengalami peningkatan, ISSI teridentifikasi mengalami

penurunan pada bulan September 2011 sebesar 115,42 poin. Tapi itu tidak

berlangsung lama seiring berjalannya waktu mengalami peningkatan kembali

sampai bulan Mei 2013 yaitu sebesar 169,81 poin dimana secara garis besar

3

mengalami pergerakan meningkat walaupun sesekali mengalami fluktuasi

menurun. Dari data diatas dapat disimpulkan bahwa indeks saham syariah di

Indonesia mengalami peningkatan cukup signifikan, tidak lupa bahwa pastinya

ada beberapa factor yang mempengaruhinya.

Adanya pasar modal berbasis syariah pada awalnya dari kemauan untuk

mengakomodasi kebutuhan masyarakat beragama islam yang ingin melakukan

investasi. Hal inilah yang kemudian menjadi alasan PT Danareksa Investment.

Management untuk meluncurkan Danareksa Syariah pada tanggal 3 Juli 1997.

Kemudian pada tanggal 3 Juli 2000, Bursa Efek Indonesia bekerjasama dengan

PT Danareksa Investment Management meluncurkan Jakarta Islamic Index (JII).

Selanjutnya, produk investasi syariah di pasar modal terus berkembang dengan

kehadiran instrumen obligasi syariah (sukuk), reksadana syariah, dan Daftar Efek

Syariah (DES) yang kemudian bertransformasi menjadi Indeks Saham Syariah

Indonesia (ISSI). Bahkan jumlah saham syariah yang terdaftar di bursa terus

mengalami peningkatan yang signifikan, yaitu hampir dua kali lipat dalam kurun

waktu lima tahun, mulai 2007 hingga 2012, sebagaimana ditunjukkan oleh Tabel

1

Tabel 1. Perkembangan Jumlah Saham Syariah

Tahun Periode Jumlah Saham Syariah

2007 I 174

II 183

2008 I 191

II 195

2009 I 198

4

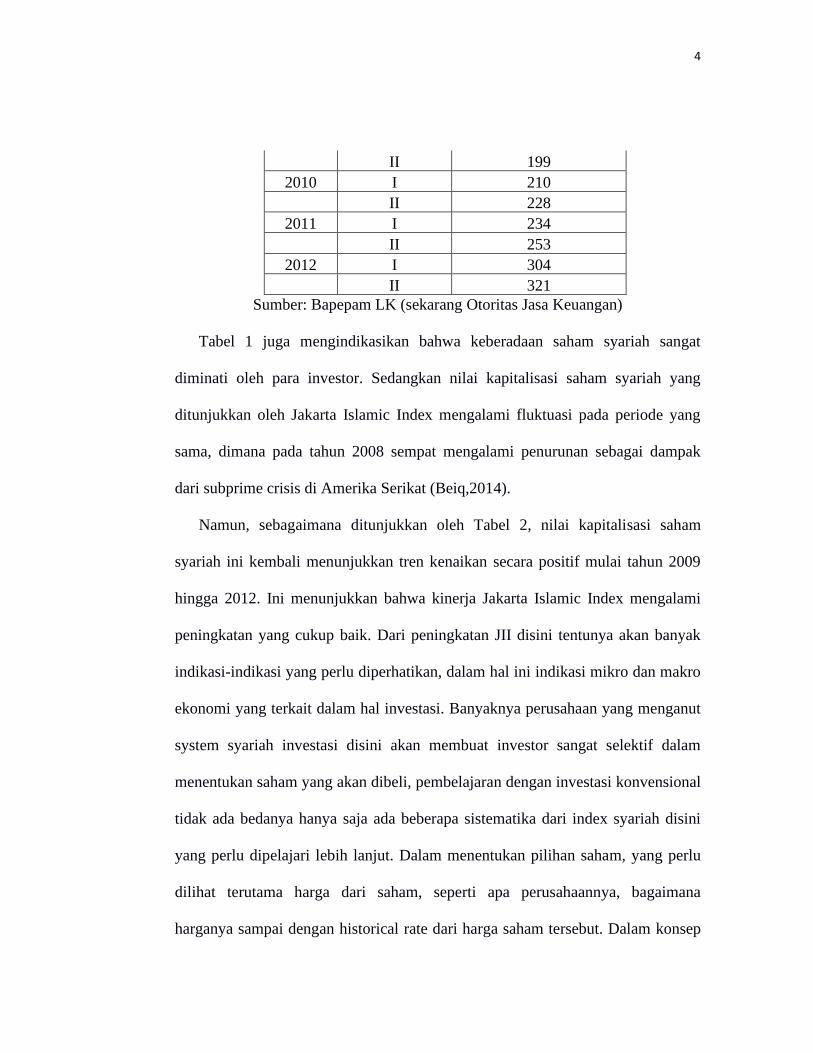

II 199

2010 I 210

II 228

2011 I 234

II 253

2012 I 304

II 321

Sumber: Bapepam LK (sekarang Otoritas Jasa Keuangan)

Tabel 1 juga mengindikasikan bahwa keberadaan saham syariah sangat

diminati oleh para investor. Sedangkan nilai kapitalisasi saham syariah yang

ditunjukkan oleh Jakarta Islamic Index mengalami fluktuasi pada periode yang

sama, dimana pada tahun 2008 sempat mengalami penurunan sebagai dampak

dari subprime crisis di Amerika Serikat (Beiq,2014).

Namun, sebagaimana ditunjukkan oleh Tabel 2, nilai kapitalisasi saham

syariah ini kembali menunjukkan tren kenaikan secara positif mulai tahun 2009

hingga 2012. Ini menunjukkan bahwa kinerja Jakarta Islamic Index mengalami

peningkatan yang cukup baik. Dari peningkatan JII disini tentunya akan banyak

indikasi-indikasi yang perlu diperhatikan, dalam hal ini indikasi mikro dan makro

ekonomi yang terkait dalam hal investasi. Banyaknya perusahaan yang menganut

system syariah investasi disini akan membuat investor sangat selektif dalam

menentukan saham yang akan dibeli, pembelajaran dengan investasi konvensional

tidak ada bedanya hanya saja ada beberapa sistematika dari index syariah disini

yang perlu dipelajari lebih lanjut. Dalam menentukan pilihan saham, yang perlu

dilihat terutama harga dari saham, seperti apa perusahaannya, bagaimana

harganya sampai dengan historical rate dari harga saham tersebut. Dalam konsep

5

pertumbuhan ekonomi, pasar modal merupakan salah satu indicator pertumbuhan

ekonomi dan tonggak perekonomian suatu negara.

Namun sejalan dengan globalisasi ekonomi, harga saham tidak lagi hanya

dipengaruhi oleh kondisi ekonomi dan fenomena yang terjadi didalam negeri,

melainkan pula gejolak ekonomi dan peristiwa-peristiwa luar biasa yang terjadi

diluar negeri. Oleh sebab itu, upaya penciptaan iklim investasi kondusif

pemerintah dirasa sangat penting untuk segera terwujud. Iklim ini cenderung

dikaitkan dengan perbaikan perbaikan kondisi makroekonomi dalam negeri.

Semakin stabil kondisi makroekonomi, maka investor semakin merasa aman dan

nyaman akan dana yang diinvestasikannya.

Dalam penelitian ini terkaji 2 negara yaitu Indonesia sebagai negara

berpenduduk islam terbesar didunia dan negara Saudi Arabia dengan negara

Antonio et all (2013), Wang et all (2010). Antonie et all meneliti tentang

perbandingan indicator makro ekonomi global dengan indicator makroekonomi

domestic terhadap index saham JII dengan index saham Malaysia. Adapun

indicator makroekonomi yang digunakan adalah harga minyak dunia, Fed rate,

dan Dow Jones Industrial Average Index untuk makroekonomi global, serta

exchange rate, Inflasi, dan nilai tukar untuk makroekonomi domestiknya.

Dihasilkan kesimpulan bahwa variable FED,DOW dan CPII membuat pergerakan

JII secara positif, sementara variable lain membuat pergerakan JII secara negative

seperti BIR, ERI,OIL.

6

Berdasarkan uraian diatas, Penulis teratarik untuk melaksanakan penelitian

penyususnan skripsi dengan judul : Volatilitas Pasar Modal Syariah dan

Indikator Makro Ekonomi (Studi Banding Saudi Arabia dan Indonesia).

1.2 Identifikasi Masalah

Berdasarkan latar belakang masalah yang telah dijelaskan diatas, dapat

diidentifikasikan beberapa permasalahan sebagai berikut :

1. Apakah dampak nilai The Fed terhadap JII lebih besar dibandingkan

dampak The Fed terhadap TASI ?

2. Apakah dampak harga minyak terhadap JII lebih besar dibandingkan

dampak harga minyak terhadap TASI ?

3. Apakah dampak nilai Dow Jones terhadap JII lebih besar dibandingkan

dampak dow jones terhadap TASI ?

4. Apakah dampak nilai suku bunga terhadap JII lebih besar dibandingkan

dampak nilai suku bunga terhadap TASI ?

5. Apakah dampak inflasi terhadap JII lebih besar dibandingkan dampak

inflasi terhadap TASI ?

6. Apakah dampak nilai tukar terhadap JII lebih besar dibandingkan dampak

nilai tukar terhadap TASI ?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah diatas tujuan penelitian ini yaitu :

7

1. Untuk mengetahui apakah dampak nilai The Fed terhadap JII lebih besar

dibandingkan dampak the fed terhadap TASI.

2. Untuk mengetahui apakah dampak harga minyak terhadap JII lebih besar

dibandingkan dampak harga minyak terhadap TASI.

3. Untuk mengetahui apakah dampak nilai Dow Jones index terhadap JII

lebih besar dibandingkan dampak dow jones terhadap TASI.

4. Untuk mengetahui apakah dampak nilai suku bunga terhadap JII lebih

besar dibandingkan dampak nilai suku bunga terhadap TASI.

5. Untuk mengetahui apakah dampak inflasi terhadap JII lebih besar

dibandingkan dampak inflasi terhadap TASI.

6. Untuk mengetahui apakah dampak nilai nilai tukar terhadap JII lebih

besar dibandingkan dampak nilai tukar terhadap TASI.

1.4 Manfaat Penelitian

Berdasarkan tujuan penelitian yang hendak di capai, maka peneliti diharapkan

mempunyai manfaat dalam pendidikan baik secara langsung maupun tidak

langsung. Adapun manfaat dari penelitian ini adalah sebagai berikut:

1. Manfaat Teoritis :

Peneliti dan pembaca sebagai bahan referensi dan pembanding studi penelitian

yang terkait dengan riset ini.

2. Manfaat Praktis :

8

Untuk menambah wawasan bagi mahasiswa terutama mahasiswa lebih

memahami perbankan syariah serta dapat dijadikan referensi tambahan dalam

perkuliahan

1.5 Sistematika Penulisan Skripsi

Sistematika penulisan skripsi yang akan dilakukan penelit berdasarkan pada

aturan sistematika yang sudah ditetapkan oleh Universitas Pelita Bangsa ( Yunita

Ramadhani, 2015:38-48 ) adalah sebagai berikut :

BAB 1 PENDAHULUAN

Berisi tentang latar belakang, rumusan masalah, tujuan penelitian, manfaat

penelitian dan sistematika penulisan skripsi.

BAB II TINJAUAN PUSTAKA

Bab ini berisikan teori yang berupa pengertian dan definisi yang diambil dari

beberapa kutipan jurnal-jurnal atau buku-buku yang berkaitan dangan penyusunan

laporan skripsi serta beberapa literature review yang berhubungan dengan

penelitian.

BAB III METODE PENELITIAN

9

Bab ini memuat mulai dari jenis penelitian, tempat dan waktu penelitian,

kerangka konsep, populasi dan pengambilan sampel, metode pengumpulan data,

serta metode analisis data.

BAB IV GAMBARAN UMUM OBYEK PENELITIAN

Bab ini menjelaskan tentang obyek penelitian yang meliputi visi, misi, target,

sasaran, selanjutnya menjelaskan tentang struktur organisasi yang terdiri dari

gambar struktur organisasi perusahaan yang diteliti.

BAB V HASIL PENELITIAN DAN PEMBAHASAN

Bab ini berisi tentang hasil analisis data meliputi uji instrumen angket dimana

didalamnya menjelaskan uji validitas, uji realibilitas dan hipotesis, dijelaskan pula

interpretasi data/pembahasan.

BAB VI PENUTUP

Dimana bab ini menjelaskan kesimpulan dan saran bagi pihak-pihak yang terkait.

10

BAB II

KAJIAN PUSTAKA

2.1 Landasan Teori

2.1.1 Jakarta Islamic Index (JII)

Pada dasarnya, investasi menjadi sarana bagi para pemilik modal untuk

dapat memilih dimana dananya akan dikembangkan dalam hal ini maka

pemilik modal dapat dikatakan sebagai investor. Kriteria yang digunakan

para investor untuk memilih jenis investasi dan jenis asset produktif tidak

dengan mudah dikategorikan. Kriteria ini kembali kepada kepercayaan dan

perhitungan investor masing-masing. Investasi yang berdasarkan

kepercayaan atau agama memiliki keunikan dimana investor memilih dan

mengatur portofolio investasi yang mengikuti dan tidak bertolak belakang

dari prinsip agama dan kepercayaan agama yang dianut oleh para investor.

Secara global, investasi berdasarkan kepercayaan sudah berkembang pesat

dan menjadi isu yang selalu dibahas pada beragam diskusi berskala

internasional. Salah satu jenis investasi ini adalah investasi berdasarkan

prinsip Islam yang mengundang populasi besar masyarakat Muslim untuk

berinvestasi sesuai syariat Islam (Ashraf, 2013).

11

Pasar modal syariah dapat diartikan sebagai pasar modal yang

menerapkan prinsip-prinsip syariah dalam kegiatan transaksi ekonomi dan

terlepas dari hal-hal yang dilarang seperti: riba, perjudian, spekulasi dan

lain-lain (Galisha,2014). Di Indonesia, munculnya pasar modal syariah

diawali dengan peluncuran Danareksa Syariah pada 3 Juli 1997 oleh

PT.Danareksa Investment Management meluncurkan Jakarta Islamic Index

sebagai panduan bagi para investor yang ingin berinvestasi tanpa terlepas

dari kaidah-kaidah syariah islam. Setelah kehadiran Obligasi Syariah PT.

Indosat Tbk pada September 2002 yang terus berkembang dengan berbagai

pilihan akad, tahun 2006, instrument baru dimunculkan yaitu reksa dana

indeks dengan indeks Jakarta Islamic Index sebagai underlying.

2.1.2 Tadawul All Share Index (TASI)

Prediksi dan pemodelan volatilitas pasar saham telah menjadi signifikan

dalam beberapa tahun terakhir di Indonesia bidang keuangan, dan dianggap

sebagai tempat menarik bagi akademisi dan profesional keuangan. Itu

hubungan antara risiko dan pengembalian adalah konsep penting dalam

keuangan yang telah dipelajari di masa lalu sebagian besar (Markowitz &

Blay, 2013). Ezzat dan Uludag (2015) mempelajari kedatangan informasi

dan volatilitas di pasar saham Saudi. Mereka menemukan bukti kuat

penurunan persistensi volatilitas karena dimasukkannya volume dan jumlah

perdagangan-perdagangan dalam persamaan varian bersyarat. Selanjutnya,

12

mereka menyarankan jumlah perdagangan di atas volume perdagangan

dalam memprediksi volatilitas. Arouri (2013) meneliti efek limpahan antara

harga minyak global dan Saudi pasar saham dalam hal risiko dan

pengembalian, dan melaporkan bahwa spillover di sektor saham Saudi akan

jatuh tempo kejutan daripada volatilitas.

Ulussever et al. (2011) mempelajari efek harian saham Tadawul dengan

bantuan GARCH non-linear, dan ditemukan pengembalian harian rata-rata

yang berbeda satu sama lain, karenanya memvalidasi efek hari dalam

seminggu. Abdalla dan Idris (2013) menyelidiki volatilitas limpahan antara

tingkat pengembalian dan nilai tukar di pasar saham Arab Saudi dan Mesir.

Mereka melaporkan spillover volatilitas di pasar Mesir, sementara tidak ada

bukti volatilitas ditemukan antara pengembalian dan nilai tukar di Pasar

saham Saudi.

2.1.3 Federal Reserve System (The Fed)

Federal Reserve atau The Fed merupakan suatu badan keuangan yang

bertanggung jawab dalam mengatur perbandan dan mengatur jumlah uang

yang beredar dalam perekonomian Amerika Serikat (Misgiyanti, 2019). Fed

Rate, atau suku bunga Federal Reserve, adalah tingkat suku bunga yang

ditetapkan oleh The Fed sebagai patokan bagi suku bunga pinjaman maupun

simpanan bagi bank dan atau lembaga-lembaga keuangan di seluruh AS.

Ketika Fed Rate naik, maka bunga pinjaman maupun simpanan di bank dan

13

lembaga keuangan lainnya juga bisa naik. Jika bunga simpanan di bank-

bank di Amerika naik, maka itu akan menarik minat investor dari seluruh

dunia untuk menempatkan dana mereka dalam bentuk tabungan/deposito di

Amerika. Tidak hanya bunga tabungan, ketika Fed Rate naik maka bunga

obligasi yang diterbitkan perusahaan-perusahaan di Amerika juga biasanya

akan ikut naik (Hidayat, 2015). Tugas pertama dilakukan The Fed dengan

memonitor kondisi keuangan masing-masing bank dan memfasilitasi

transaksi-transaksi bank dengan melakukan kliring. Birru dan Figlewski

(2010) menyatakan bahwa pengumuman The Fed merupakan informasi

yang sangat penting bagi pasar, salah satunya terkait dengan suku bunga.

Suku bunga The Fed merupakan tingkat bunga yang diterapkan bank Sentral

Amerika Serikat untuk meminjamkan dana kepada perbankan umum yang

ada di Amerika Serikat (The Fed, 2015). Apabila suku bunga bank Sentral

Amerika Serikat (The Fed) naik, maka sektor perbankan akan turut

menaikkan bunganya termasuk suku bunga tabungan dan deposito yang

akan berimbas adanya perpindahan dana dari pasar modal ke bank yang

mengalami kenaikan return dengan risiko yang lebih kecil daripada

berinvestasi di pasar modal (Surbakti, 2011).

2.1.4 Harga Minyak (Oil Price)

Harga dapat didefinisikan sebagai suatu penetapan nilai pertukaran yang

ditetapkan penjual dan pembeli untuk memperoleh suatu produk. Harga

14

minyak dunia merupakan harga yang terbentuk karena permintaan dan

penawaran oleh komoditas minyak dunia (Putra,2016). Minyak mentah

memainkan peranan yang cukup penting dalam pertumbuhan ekonomi suatu

negara. Purwanti (2011) menjelaskan bahwa salah satu faktor penggerak

perekonomian dunia saat ini adalah minyak bumi. Kinerja harga minyak

bumi dunia menjadi tolok ukur bagi kinerja perekonomian dunia karena

perannya dipandang penting dalam fungsi produksi.

Kebutuhan energi suatu negara erat kaitannya dengan jumlah penduduk

dan tingkat perkembangan terutama perkembangan industry. Kebutuhan

energy dunia saat ini masih sangat bergantung pada bahan bakar fosil

terutama minyak bumi, hal ini menyebabkan harga minyak dunia menjadi

sangan penting dalam sector perdagangan, mengingat persebaran cadangan

minyak yang tidak merata di dunia. Cadangan minyak dunia hanya memiliki

oleh beberapa negara seperti Saudi Arabia, Irak, Iran dan beberapa negara

lain. Diantara persediaan tersebut lebih dari 25% dimiliki oleh Saudi Arabia.

Banyak negara yang masih bergantung pada negara lain dalam pemenuhan

supply minyak tersebut. Oleh karena itu, sangat mungkin bagi negara

penghasil minyak dunia untuk mendominasi harga minyak di pasar.

Sehingga dibutuhkan suatu mekanisme untuk menentukan harga minyak di

pasar dunia agar kebijakan yang diambil menguntungkan semua pihak

(Syauqi, 2014).

15

2.1.5 Dow Jones

Indeks Dow Jones merupakan indeks pasar saham tertua di

Amerika.selain indeks transportasi Dow Jones. Indeks Dow Jones

merupakan salah satu dari 3 indeks utama di Amerika Serikat. Naiknya

Indeks Dow Jones ini berarti kinerja perekonomian Amerika Serikat ikut

membaik. Sebagai salah satu negara tujuan ekspor Indonesia, pertumbuhan

ekonomi Amerika Serikat dapat mendorong pertumbuhan ekonomi

Indonesia melalui kegiatan ekspor maupun modal masuk baik investasi

langsung maupun melalui pasar modal.

2.1.6 Suku Bunga ( Interest Rate )

Suku bunga adalah persentase tertentu yang diperhitungkan dari pokok

pinjaman yang harus dibayarkan oleh debitur dalam periode tertentu, dan

diterima oleh kreditur sebagai imbal jasa (Muttaqiena, 2013). Imbal jasa ini

merupakan suatu kompensasi kepada pemberi pinjaman (kreditur) karena

telah merelakan debitur (peminjam dana) untuk mendapatkan manfaat dari

dana yang dimilikinya, alih-alih menggunakannya untuk tujuan lain

(Muttaqiena, 2013). Beberapa ekonom dan ahli keuangan dunia

mengajukan definisi yang beragam seputar suku bunga :

1. Bunga merupakan imbalan jasa atas pinjaman yang diberikan. Imbalan

jasa dapat diartikan sebagai suatu kompensasi kepada pemberi pinjaman

16

atas manfaat kedepan dari uang pinjaman tersebut apabila diinvestasikan

(Sawaldo Puspopranoto; 2014).

2. Menurut ekonom Indonesia, Sunariyah (2013:80), suku bunga adalah

nilai dari pinjaman yang dinyatakan sebagai sekian persen dari uang

pokok pada tiap waktu yang disepakati. Debitur (peminjam) harus

membayar kepada kreditur (pemberi pinjaman) sejumlah uang yang

merupakan ukuran harga sumber daya dari pinjaman.

Sementara itu, dalam konteks perbankan, rasio bunga bisa diartikan dari

pihak bank atau dari pihak nasabah, sesuai fungsinya masing-masing

sebagai debitur atau kreditur. Untuk nasabah sebagai debitur, bank biasanya

memberikan bunga karna dengan kepercayaan yang diberikan telah

menyimpan uang disuatu bank tersebut. Dimana besarnya tergantung

besarnya dana yang disimpan. Sementara itu, kreditur atau masyarakat yang

meminjam uang kepada bank, harus membayarkan sebesar sekian persen

dari jumlah pinjaman pokok. Itulah pengertian suku bunga secara sederhana.

a. Fungsi Suku Bunga Bagi Masyarakat

1. Menurut Sunariyah (2013), suku bunga mempunyai manfaat bagi

masyarakat, yaitu : Untuk meyakinkan masyarakat agar mau untuk

menabung uangnya dibank dibandingkan digunakan untuk hal yang

tidak penting.

2. Penawaran dan permintaan uang yang beredar dalam ekonomi

biasanya disebut alat moneter masyarakat dapat dikendalikan .

17

3. Karena bunga dapat digunakan pemerintah untuk mengontrol uang

yang beredar dimasyarakat.

Masyarakat yang meminjam uang pada bank tidak hanya membayarkan

pinjaman pokoknya saja tapi disertai dengan bunga yang disepakati. Tingkat

bunga tentunya mengalami fluktuasi, dimana hal tersebut dapat berpengaruh

pada keinginan masyarakat untuk meminjam uang atau menabung kepada

bank. Semakin tinggi tingkat bunga maka semakin sedikit minat

masyarakatnya begitu juga sebaliknya, semakin rendah tingkat bunga maka

semakin banyak peminatnya.

Secara rinci, berikut adalah hal-hal yang mempengaruhi besarnya nilai

suku bunga :

1. Tempo waktu peminjaman

2. Adanya hubungan antara kreditur dan debitur

3. Target laba yang diperoleh

4. Kebijakan pemerintah

5. Kebutuhan dana yang ada

6. Referensi perusahaan

7. Pesaing produk yang sama

8. Persaingan antar bank

9. Adanya rekomendasi dari pihak ketiga

Suku atau rasio bunga dipengaruhi oleh dua faktor yaitu permintaan

investasi modal dari sektor bisnis yang utama, dan penawaran tabungan.

18

Bunga majemuk artinya adalah nilai pinjaman pokok yang terus berubah

pada setiap akhir periode dengan perhitungan bunga yang bertambah.

Dengan demikian, masyarakat yang mempunyai penghasilan lebih dapat

menginvestasikan dananya kepada bank, sementara masyarakat yang

membutuhkan modal mempunyai pilihan untuk mengambil kredit pada

bank. Konsekuensi masyarakat yang meminjam dana adalah harus melunasi

jumlah pinjaman ditambah bunga sebagai harga dana yang dipinjam.

Pengaruh Tarif Suku Bunga Terhadap Harga Saham

Dalam hal ini selain penabung, pemilik deposito atau peminjam dana bank

yang berkepentingan untuk mengetahui tarif suku bunga ini adalah investor

saham. Orang yang menginvestasikan uangnya pada bidang saham pastinya

akan melihat dan dan mengamati besarnya bunga yang ditetapkan oleh BI

dan tentunya tingkat bunga pada perusahaan yang akan dibeli sahamnya

oleh investor tersebut. Berikut adalah hal-hal yang dapat mempengaruhi

harga saham dalam kaitannya dengan tarif bunga bank:

b. Fluktuasi tarif bunga

Teori hubungan pergerakan harga saham dengan naik turunnya bunga

bank ini akan berbanding terbalik. Dimana jika Tarif bunga mengalami

kenaikan maka peminat investor untuk membeli saham pada suatu

perusahaan akan sangat sedikit, mereka akan tertarik hanya menabung

atau menyimpan saja dananya dibank tersebut. Sebaliknya jika suku

19

bunga yang terjadi mengalami penurunan masyarakat akan memilih

membeli sahamnya dibandingkan hanya menabung saja.

c. Hutang perusahaan

Pada kasus ini memungkinkan hubungan saling mempengaruhi antara

bunga dan harga saham adalah hutang ini. Setiap perusahaan pasti

memiliki hutang demi memajukan perusahaannya agar selalu berkembang.

Dalam hutang tersebut jika bunga yang didapatkan tinggi maka akan

semakin berat perusahaan untuk meningkatkan keuntungan pada

operasional perusahaan. Hal ini tentu merupakan factor yang

mempengaruhi harga saham perusahaan.

d. Suku bunga internasional

Nilai bunga domestik di Indonesia dipengaruhi oleh nilai suku bunga

internasional karena kebijakan nilai tukar mata uang rupiah yang kurang

fleksibel dan pengaruh pasar keuangan internasional terhadap pasar

keuangan Indonesia. Disamping dipengaruhi oleh bunga internasional,

tingkat diskonto suku bunga Indonesia (SBI) juga membawa pengaruh

penting dalam penentuan besarnyatingkat bunga di tanah air. Jika bunga

mengalami fluktuasi hal itu akan segera direspon oleh tarif bunga Pasar

Uang Antar Bank (PUAB) sementara efek dalam bunga deposito baru

terdeteksi dalam kurun waktu 7 hingga 8 bulan.

20

2.1.7 Inflasi

Inflasi merupakan masalah yang selalu dihadapi setiap perekonomian.

Fluktuasi inflasi selalu berubah-ubah disetiap waktunya pada setiap negara.

Tingkat inflasi yaitu persentasi kenaikan harga – harga dalam suatu tahun

tertentu, biasanya buruknya masalah ekonomi langsung dapat dilihat dari

besarnya inflasi. Inflasi adalah kecenderungan naiknya harga barang dan

jasa pada umumnya yang berlangsung secara terus menerus

(R.Latumaerissa, 2011). Jika inflasi meningkat maka harga barang dan jasa

di dalam negeri mengalami kenaikan. Naiknya harga barang dan jasa

tersebut menyebabkan turunnya nilai mata uang (BPS.2016). Kenaikan

harga secara periodik musiman, misalnya menjelang lebaran, natal, dan

tahun baru yang hanya sekali saja, serta tidak memiliki pengaruh lanjutan,

tidak bisa disebut inflasi. Kenaikan harga semacam ini tidak dianggap

sebagai suatu “penyakit ekonomi” yang memerlukan penanganan khusus

untuk menanggulanginya (R.Latumaerissa, 2011). Dalam perekonomian

yang pesat berkembang inflasi yang rendah tingkatnya, dinamakan inflasi

merayap yaitu inflasi yang mencapai 2 sampai 4 persen. Sering sekali inflasi

yang lebih serius akan berlaku pada tingkatan yang mencapai 5 sampai 10

persen atau sedikit lebih tinggi. Gambar 1.1 memperlihatkan perkembangan

inflasi dari tahun 2009 sampai dengan tahun 2018 di Indonesia yang terus

berubah – ubah tingkatan inflasinya.

21

Tabel 1.1

Inflasi di Indonesia Tahun 2009 – 2018

Tahun Inflasi (%)

2009 2.78

2010 6.96

2011 3.79

2012 4.3

2013 8.36

2014 8.36

2015 3.35

2016 3.02

2017 3.61

2018 3.13

Untuk data diatas, inflasi Indonesia bergerak tidak stabil, dilihat dari tahun

2009 dimana inflasi sebesar 2,78% dan lansung naik sebesar 6,96% ditahun

berikutnya namun dapat dikendalikan kembali menjadi 3,79% ditahun 2011.

Setelah 2011 kembali melonjak menjadi 8,36% ditahun 2013 dan 2014, namun

setelah itu menurun kurang lebih 5% dan tetap ada perubahan hingga tahun 2018

tapi tidak terlalu signifikan perubahannya. Berikut ini terdapat grafik dari inflasi

10 tahun terakhir.

22

Gambar 1 Inflasi 10 tahun terakhir

Sumber : Bolasalju.com

Besarnya harga pada tingkat inflasi yang meningkat itu tidak selalu

berdampak negatif. Bahkan sering pula dengan naiknya harga yang tidak terlalu

signifikan kenaikannya justru mempunya pengaruh positif, terutama terhadap

iklim investasi. Kenaikan harga seperti ini pada dasarnya merupakan intensif bagi

pengusaha untuk melakukan kegiatan produksinya. Para ahli ekonomi moneter

menyetujui bahwa efek positif tersebut dapat dicapai secara maksimal dengan

inflasi ringan dibawah 10 persen.

2.1.8 Nilai Tukar/ Kurs ( Exchange Rate )

Nilai tukar atau dikenal sebagai kurs didalam konteks keuangan ialah

sebuah perjanjian sebagai penukaran uang terhadap pembayaran saat ini dan

dikemudian hari, dimana transaksi yang terjadi itu pada mata uang masing-

masing negara. Nilai Tukar merupakan suatu hubungan nilai diantara satu

kesatuan mata uang asing dan kesatuan mata uang dalam negeri. Data didapatkan

23

dari Bank Indonesia dengan jenis data bulanan dalam skala rupiah. Risiko nilai

Kurs merupakan risiko yang ada karna terjadinya transaksi mata uang domestic

dengan nilai tukar mata uang Negara lain.

Dalam sistem pertukaran dinyatakan oleh yang pernyataan besaran jumlah unit

yaitu "mata uang" (atau "harga mata uang" atau "sarian mata uang") yang dapat

dibeli dari 1 penggalan "unit mata uang" (disebut pula sebagai "dasar mata

uang"). sebagai contoh, dalam penggalan disebutkan bahwa kurs EUR-USD

adalah 1,4320 (1,4320 USD per EUR) yang berarti bahwa penggalan mata uang

adalah dalam USD dengan penggunaan penggalan nilai dasar tukar mata uang

adalah EUR. Kurs merupakan salah satu indikator yang mempengaruhi aktivitas

dipasar saham maupun di pasar uang karena investor cenderung akan berhatihati

untuk melakukan investasi portofolio. Menurut Novia Kusumaningsih (2015: 31)

kurs menunjukkan berapa rupiah yang harus dibayar untuk satu satuan mata uang

asing, dan berapa rupiah yang akan diterima kalau seseorang menjual uang asing,

perubahan satu variabel makro ekonomi memiliki dampak yang berbeda terhadap

harga saham, yaitu suatu saham dapat terkena dampak positif sedangkan saham

lainnya terkena dampak negatif.

2.1 Penelitian Terdahulu

Penelitian terdahulu,merupakan hasil – hasil penelitian terdahulu yang

memberikan informasi terkait dengan metode penelitian,hasil,pembahasan yang

24

digunakan sebagai dasar perbandingan dengan penelitian yang dilakukan,

penelitian terdahulu dari penelitian ini adalah sebagai berikut :

1. Muhammad Syafii Antonio, Hafidhoh, dan Hilman Fauzi dalam jurnal

internasional yang berjudul Volatilitas Pasar Modal Syariah dan Indikator

Makro Ekonomi : Studi banding Malaysia dan Indonesia, 2013 menghasilkan

beberapa kesimpulan bahwa : 1. Perlu adanya peningkata investor domestik di

pasar modal syariah. Hal ini dikarenakan salah satu penyebab responsifnya

pasar modal syariah di Indonesia da Malaysia terhadap perubahan

kebijakan ekonomi negara lain adalah tingginya persentasi investor luar negeri

dibandingkan dengan investor domestik. Di Indonesia sendiri investor luar

negeri mencapai lebih dari 50 persen dari keseluruhan investor di pasar modal,

secara psikologis investor luar ini cenderung lebih mudah memindahkan dan

yang diinvestasikan ke negara lain yang dinilai lebih menguntungkan. 2.

Terkait dengan penelitian mengenaivariabel yang mempengaruhi pasar

modal syariah, kiranya perlu dilakukan penelitian lebih mendalam mengenai

variabel-variabel teknikal dan fundamental yang mempengaruhi

pasar modal syariah sehingga diharapkan akan didapatkan hasil yang lebih

komprehensif mengenai faktor-faktor yang mempengaruhi pergerakan pasar

saham syariah.

2. Heri Sudarsono dalam jurnal Bisnis dan Manajemen yang berjudul Indikator

Makroekonomi dan Pengaruhnya Terhadap Indeks Saham Syariah Indonesia,

2018 menghasilkan kesimpulan bahwa Hasil penelitian menunjukkan bahwa

25

tingkat ER, CPI, BIRATE, M2 dan SBIS mempengaruhi besaran ISSI.

Sedangkan tingkat ER, CPI, BIRATE, M2 dan SBIS dipengaruhi oleh

instrumen moneter yang dikeluarkan oleh Bank Indonesia. Oleh karenanya

untuk mengembangkan indek saham yang berbasis syariah, seperti JII dan ISSI

maka Bank Indonesia perlu mengembangkan instrument moneter yang berbasis

syariah. Untuk penelitian selanjutnya, perlu dipertimbangkan memasukan

variabel dummy, seperti kebijakan pemerintah dan peristiwa penting selama

periode penelitian di dalam model untuk mendapatkan pengamatan yang lebih

komprehensif tentang perkembangan indek saham syariah di Indonesia.

3. Irfan Syauqi dan Sri Wulan Fatmawati dalam Jurnal yang berjudul Pengaruh

Indeks Harga Saham Syariah Internasional dan Variabel Makro Ekonomi

Terhadap Jakarta Islamic Index, 2014 menghasilkan beberapa kesimpulan yang

pertama hasil analisis VECM menunjukkan bahwa pada jangka pendek, hanya

DJIJP dan IPI yang memengaruhi JII secara signifikan. Sedangkan pada jangka

panjang, DJIEU, DJIMY, dan IPI memiliki hubungan positif secara signifikan

terhadap JII. Adapun DJIJP, IMUS, M2 dan SBIS memiliki hubungan yang

negative signifikan terdadap JII. Sementara itu, CPI, BI Rate dan ER tidak

memiliki hubungan yang signifikan dengan JII. Kedua, hasil IRF menunjukkan

bahwa JII mengalami fluktuasi dalam merespon guncangan atau shock yang

terjadi terhadap seluruh veriabel makroekonomi dan pasar saham syariah

internasional yang diamati, sebelum kemudian mencapai kestabilan. Waktu

yang diperlukan untuk mencapai kondisi stabil ini berbeda-beda diantara

26

variable tersebut. JII paling cepat mencapai kestabilan ketika merespon

guncangan pada jumlah uang yang beredar. Ketiga, hasil analisis FEVD

menunjukkan bahwa setiap variable memiliki kontribusi yang berbeda-beda

terhadap keagamaan JII. Diakhir periode pengamatan, CPI adalah variable

yang memiliki kontribusi paling bear, sementara M2 adalah varibel yang

memilik kontribusi yang paling kecil.

4. M. Fauzan dan Dedi Suhendro dalam jurnal yang berjudul Peran Pasar Modal

Syariah Dalam Mendorong Laju Ekonomi Di Indonesia, 2018 menghasilkan

kesimpulan bahwa secara umum dapat diilihat bahwa selama 16 tahun, Jakarta

Islamic Index (JII) menunjukkan pola pergerakan yang sangat fluktuatif dalam

rentang yang sangat besar. Hal ini terjadi karena didorong oleh beberapa

factor, yaitu (1) relative rendahnya suku bunga perbankan; (2) Membaiknya

persepsi investor asing terhadap tingkat resiko di Indonesia, serta selisih suku

bunga (Interest differential) yang cukup signifikan; dan (3) kestabilan indicator

makro ekonomi dan prospek peningkatan pertumbuhan ekonomi yang cukup

signifikan disela perekonomian global yang cenderung lesu mengakibatkan

pemodal asing mulai melirik pasar modal Indonesia.

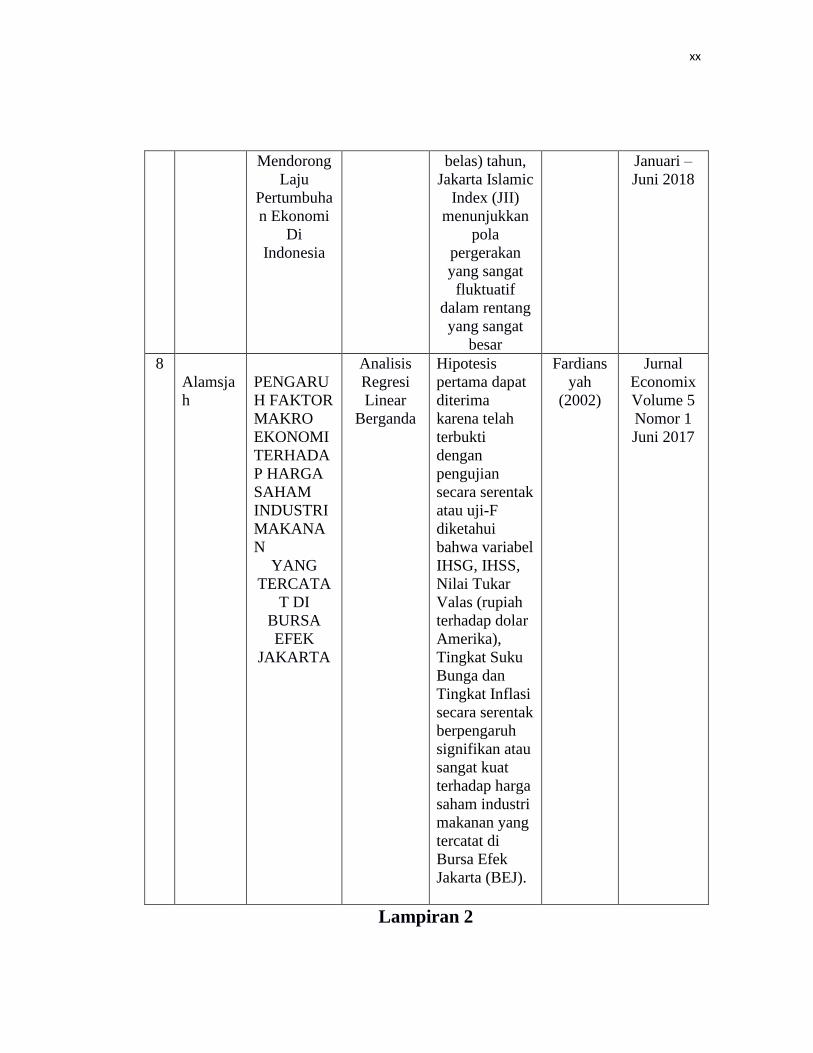

5. Alamsjah dalam jurnal ekonomix volume 5 nomor 1 yang berjudul Pengaruh

Faktor Ekonomi Terhadap Harga Saham Industri Makanan Yang Tercatat Di

Bursa Efek Jakarta, 2017 menghasilkan kesimpulan disalah satu Hipotesisnya

yaitu Hipotesis pertama dapat diterima karena telah terbukti dengan pengujian

secara serentak atau uji-F diketahui bahwa variabel IHSG, IHSS, Nilai Tukar

27

Valas (rupiah terhadap dolar Amerika), Tingkat Suku Bunga dan Tingkat

Inflasi secara serentak berpengaruh signifikan atau sangat kuat terhadap harga

saham industri makanan yang tercatat di Bursa Efek Jakarta (BEJ). Koefisien

determinasi ganda (R2) menunjukkan nilai 90,2 %, ini berarti bahwa kelima

variabel bebas tersebut secara serentak berpengaruh kepada harga saham

industri makanan yang tercatat di Bursa Efek Jakarta, selebihnya 9,8 %

dipengaruhi oleh variabel lain yang tidak teliti. Korelasi serentak (R) tergolong

sangat kuat, yaitu R = 0,950 mendekati nilai 1. Dengan demikian korelasi dan

pengaruh variabel bebas yang diteliti, secara serentak tergolong sangat kuat

atau sangat signifikan.

6. Ayu Syntia dalam skripsi yang berjudul Analisis Integrasi Indeks Harga

Saham Syariah Pada Pasar Modal Syariah Indonesia, Malaysia, China, dan

Jepang; 2018 menghasilkan kesimpulan yang diteliti pada periode Mei 2011 –

Desember 2016 adalah Indeks saham syariah Indonesia (ISSI.JK) memiliki

pengaruh yang signifikan dengan Dow Jones Islamic World Malaysia Index

(DJMY25D) dan hubungan yang positif, yang artinya variabel dependen

ISSI.JK dengan variabel independen DJMY25D terintegrasi dengan arah yang

positif. Hal ini dibuktikan dari hasil uji signifikan parametrik individual (uji t)

dengan nilai thitung sebesar 5,705 dan Sig 0,000. Karena nilai Sig 0,000 < 0,05

maka dapat disimpulkan H1 diterima. Terintegrasinya indeks saham syariah

pada Indonesia dan Malaysia karena adanya perjanjian bilateral antara BEI dan

Bursa Malaysia tentang perdagangan beberapa perusahaan dan produk syariah

28

membuat investor Indonesia berpeluang melakukan trading atau perdagangan

saham di Malaysia. Selain itu, meningkatnya jumlah investor di masing-

masing Negara, baik Negara Indonesia maupun Malaysia meningkatkan

kesejahteraan dan kemakmuran masyarakat dengan adanya perluasan transaksi

investasi antar Negara, menghilangkan hambatan perdagangan Internasional,

memperbaiki kualitas produk dalam Negeri untuk memikat Negara lain untuk

memberikan produk lokal diwilayah kawasan yang terintegrasi.

7. David dalam skripsi yang berjudul; 2012, menghasilkan kesimpulan

berdasarkan Pengaruh Indikator Makro Ekonomi Terhadap Kinerja Pasar

Modal Indonesia Sebelum dan Sesudah Krisis Global 2008analisis kuantitatif

dan deskriptifnya bahwa penelitian ini menghasilkan pola hubungan yang

positif antara kurs nilai tukar terhadap IHSG pada saat sebelum krisis 2005-

2008. Penelitian ini mengidentifikasikan bahwa hubungan kurs dan IHSG

segnifikan dan bertanda positif pada hubungan jangan panjang tetapi pada

hubungan jangka pendek kurs signifikan dan bertanda negatif, sedangkan

impulse pengaruh kurs terhadap IHSG adalah positif . ini menegaskan bahwa

respons kurs terhadap IHSG kuat, variance decomposition menunjukkan kurs

memberikan pengaruh terhadap IHSG sebesar 72,9% pada akhir periode. Pada

saat sesudah krisis 2009-2011 hubungan kurs nilai tukar terhadap IHSG

berhubungan negatif dan signifikan. Pada hubungan jangka panjang kurs

terhadap IHSG signifikan dan positif, pada hubungan jangka pendek signifikan

dan berhubungan negatif, kurs juga negatif terhadap IHSG yakni bahwa

29

pengaruh kurs terhadap IHSG tidak terlalu kuat pada impulse response,

variance decomposition menunjukkan kurs memberikan pengaruh terhadap

IHSG sebesar 21,9% pada akhir periode. Apabila kurs melemah maka investasi

dipasar saham tidak menguntungkan.

8. Slamet Widodo dalam skripsi yang berjudul Pengaruh Variabel Makro

Ekonomi Terhadap Indeks Harga Saham : Studi Kasus IHSG (Periode Januari

2006 – Desember 2010); 2011 menghasilkan 2 kesimpulan yaitu secara jangka

panjang dan jangka pendek dimana, 1. Dalam jangka panjang tidak pengaruh

variable GDP terhadap IHSG. Tetapi variable inflasi berpengaruh terhadap

indeks IHSG, dimana jika inflasi naik sebesar 1%, maka akan meningkatkan

indeks IHSG sebesar 0,00290 point. Sedangkan untuk variable kurs terdapat

pengaruh terhadap IHSG. Dimana jika Kurs Rupiah menguat terhadap Dollar

AS sebesar 1 Rupiah maka akan menurunkan Indeks IHSG sebesar 2.616168

point. Dalam jangka panjang suku bunga SBI juga terdapat pengaruh terhadap

indeks IHSG. Dimana jika suku bunga SBI naik 1% maka akan menurunkan

indeks IHSG sebesar 0.212252 point. Hal ini membawa implikasi bahwa

variable GDP tidak dapat digunakan untuk memprediksi nilai IHSG dalam

jangka panjang. Sedangkan variable inflasi, Rupiah terhadap Dollar AS (kurs)

dan suku bunga SBI dapat digunakan untuk memprediksi nilai IHSG jangka

panjang. 2. Dalam jangka pendek tidak terdapat pengaruh variable GDP dan

inflasi terhadap IHSG. Sedangkan nilai tukar Rupiah terhadap Dollar AS (kurs)

terhadap pengaruh terhadap IHSG, dimana jika Kurs Rupiah menguat terhadap

30

Dollar AS 1 rupiah maka akan menurunkan Indeks IHSG sebesar 1.684899

point. Begitu juga dengan suku bunga SBI terdapat pengaruh terhadap IHSG.

Dimana jika suku bunga SBI naik 1% maka akan menurunkan indeks IHSG

sebesar 0.153176 point. Hal ini membawa implikasi bahwa variable GDP

inflasi tidak dapat digunakan untuk memprediksi nilai IHSG dalam jangka

pendek. Sedangkan variable Rupiah terhadap Dollar AS (kurs) dan suku bunga

SBI dapat digunakan untuk memprediksi nilai IHSG dalam jangka pendek.

3.4 Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian yang diajukan, maka titik tolak untuk merumuskan masalah adalah

rumusan masalah dan kerangka berpikir.

Berdasarkan uraian di atas maka penulis membuat kesimpulan sementara dengan

uraian sebagai berikut :

Hipotesis Pertama : Dampak The Fed terhadap JII lebih besar dibandingkan

dampak The Fed terhadap TASI.

Teori yang digunakan : Wongswan (2005) menyatakan bahwa perubahan

tingkat suku bunga The Fed merupakan representasi dari kondisi perekonomian

Amerika dan akan mempengaruhi perekonomian dunia.

Jurnal yang mendukung : Muhammad Syafii Antonio, Hafidhoh, Hilman Fauzi

dalam jurnal liquidity Vol.2 No 1, Januari-Juni 2013 yang berjudul Volatilitas

Pasar Modal Syariah dan Indikator Makro Ekonomi : Studi Banding Malaysia dan

31

Indonesia menghasilkan kesimpulan Hasil analisis IRF memperlihatkan bahwa

guncangan yang diberikan oleh variable makroekonomi global (OIL, FED, DOW)

dan domestic (ERI, BIR, CPII) terhadap pergerakan harga saham syariah di

Indonesia (JII) bergerak secara positif melalui guncangan yang diberikan oleh

variable FED, DOW, CPII. Sedangkan guncangan variable lain (BIR,ERI,OIL)

memberikan respons negative.

Hipotesis Kedua : Dampak harga minyak terhadap JII lebih besar dibandingkan

dampak harga minyak terhadap TASI

Teori yang digunakan : Aditya, Bonar M Sianaga, dan TB Ahmad Maulana

(2018) menyatakan bahwa indicator makro ekonomi berpengaruh signifikan

terhadap indeks saham IHSG.

Jurnal yang mendukung : Aydemir dan Demirhan dalam Internatioanl Research

Journal of Finance and Ekonomics 2009 dalam judul The Relationship Between

Stock Prices and Eschange Rates Evidence from Turkey menghasilkan

kesimpulan Ekonomi telah mencoba menjelaskan nilai tukar-harga saham nexus

untuk waktu yang lama. Telah ada banyak studi empiris dan teoritis untuk

menentukan arah kausalitas antara kedua keuangan ini variabel. Namun, arah

kausalitas masih tetap belum terselesaikan dalam teori dan empiris. Sementara

beberapa studi empiris menemukan beberapa hubungan dan hubungan sebab

akibat, penelitian lain tidak menunjukkan hubungan sebab akibat antara dua

variabel ini. Selain itu, arah kausalitas berubah dari satu ekonomi ke ekonomi

32

lainnya. Juga, studi empiris untuk ekonomi tertentu dapat menunjukkan hasil

yang berbeda untuk hubungan ini. Itu alasan perbedaan ini dapat dijelaskan oleh

periode waktu yang digunakan untuk data, model ekonometrik yang digunakan

dan kebijakan ekonomi negara. Dalam penelitian ini, kami menyelidiki hubungan

antara variabel yang disebutkan di Turki menggunakan data harian dari 23

Februari 2001 hingga 11 Januari 2008. Nasional 100, layanan, keuangan, industri,

dan indeks teknologi diambil sebagai indeks harga saham. Hasil penelitian

empiris menunjukkan bahwa ada hubungan kausal dua arah antara nilai tukar dan

semua indeks pasar saham. Selagi kausalitas negatif muncul dari indeks nasional

100, jasa, keuangan dan industri hingga nilai tukar (mendukung pendekatan

keseimbangan portofolio), ada hubungan kausal positif dari indeks teknologi

untuk nilai tukar. Di sisi lain, hubungan sebab akibat negatif dari nilai tukar ke

semua saham indeks pasar ditentukan.

Hipotesis Ketiga : Dampak Dow Jones terhadap JII lebih besar dibandingkan

dampak Dow Jones terhadap TASI.

Teori yang digunakan : Frento T.Suharto pada buku Busines and Economics

(hal.67-77, 2014) menyatakan bahwa index Dow Jones berpengaruh terhadap

IHSG.

Jurnal yang mendukung : Weihan Zhang dan Peijuan Yang dalam journal of

service science and manajemen, 2018 yang berjudul Research od Dynamic

Relationship between Exchae Rate and Stock Price-Based Garch –In-Mean Model

menghasilkan kesmpulan bahwa untuk menyelidiki korelasi antara pasar nilai

33

tukar dan pasar saham sejak pelaksanaan reformasi pertukaran, makalah ini

menguji model GARCH-in-Mean dari Shanghai Composite Index dan

pertukarannya seri tingkat hasil dari Juni 2005 hingga Agustus 2017. Hasil

empiris menunjukkan bahwa: Pertama, ada mekanisme pengaruh dua arah antara

harga saham China dan pasar nilai tukar, dan ada korelasi positif dalam jangka

panjang. Itu apresiasi RMB akan membawa penurunan di pasar saham. Kedua,

dari perspektif volatilitas pasar, ketidakpastian pasar nilai tukar tidak akan

mempengaruhi tren pasar saham, yaitu transmisi risiko antara kedua pasar tidak

signifikan.

Hipotesis Keempat : Dampak Suku Bunga RI terhadap JII lebih besar

dibandingkan dampak suku bunga SA terhadap TASI.

Teori yang digunakan : Hamburger dan Kochin (1972) mengemukakan

hubungan antara pasar saham dan suku bunga riil adalah negative.

Jurnal yang mendukung : David dalam skripsi yang berjudul Pengaruh

Indikator Makro Ekonomi Terhadap Kinerja Pasar Modal Indonesia Sebelum dan

Sesudah Krisis Global 2008; 2012, menghasilkan kesimpulan berdasarkan

analisis kuantitatif dan deskriptifnya bahwa penelitian ini menghasilkan pola

hubungan yang positif antara kurs nilai tukar terhadap IHSG pada saat sebelum

krisis 2005-2008. Penelitian ini mengidentifikasikan bahwa hubungan kurs dan

IHSG segnifikan dan bertanda positif pada hubungan jangan panjang tetapi pada

hubungan jangka pendek kurs signifikan dan bertanda negatif, sedangkan impulse

pengaruh kurs terhadap IHSG adalah positif . ini menegaskan bahwa respons kurs

34

terhadap IHSG kuat, variance decomposition menunjukkan kurs memberikan

pengaruh terhadap IHSG sebesar 72,9% pada akhir periode. Pada saat sesudah

krisis 2009-2011 hubungan kurs nilai tukar terhadap IHSG berhubungan negatif

dan signifikan. Pada hubungan jangka panjang kurs terhadap IHSG signifikan dan

positif, pada hubungan jangka pendek signifikan dan berhubungan negatif, kurs

juga negatif terhadap IHSG yakni bahwa pengaruh kurs terhadap IHSG tidak

terlalu kuat pada impulse response, variance decomposition menunjukkan kurs

memberikan pengaruh terhadap IHSG sebesar 21,9% pada akhir periode. Apabila

kurs melemah maka investasi dipasar saham tidak menguntungkan.

Hipotesis Kelima : Dampak Inflasi Indonesia terhadap JII lebih besar

dibandingkan dampak Inflasi SA terhadap TASI.

Teori yang digunakan : Henry (2002) mengatakan bahwa negara yang negara

dengan angka inflasi yang tinggi atau setidaknya pernah mengalami inflasi yang

tinggi (diatas 40% pertahun) maka akan berpengaruh besar terhadap pasar saham.

Jurnal yang mendukung : Slamet Widodo dalam skripsi yang berjudul Pengaruh

Variabel Makro Ekonomi Terhadap Indeks Harga Saham : Studi Kasus IHSG

(Periode Januari 2006 – Desember 2010); 2011 menghasilkan 2 kesimpulan yaitu

secara jangka panjang dan jangka pendek dimana, 1. Dalam jangka panjang tidak

pengaruh variable GDP terhadap IHSG. Tetapi variable inflasi berpengaruh

terhadap indeks IHSG, dimana jika inflasi naik sebesar 1%, maka akan

meningkatkan indeks IHSG sebesar 0,00290 point. Sedangkan untuk variable

kurs terdapat pengaruh terhadap IHSG. Dimana jika Kurs Rupiah menguat

35

terhadap Dollar AS sebesar 1 Rupiah maka akan menurunkan Indeks IHSG

sebesar 2.616168 point. Dalam jangka panjang suku bunga SBI juga terdapat

pengaruh terhadap indeks IHSG. Dimana jika suku bunga SBI naik 1% maka

akan menurunkan indeks IHSG sebesar 0.212252 point. Hal ini membawa

implikasi bahwa variable GDP tidak dapat digunakan untuk memprediksi nilai

IHSG dalam jangka panjang. Sedangkan variable inflasi, Rupiah terhadap Dollar

AS (kurs) dan suku bunga SBI dapat digunakan untuk memprediksi nilai IHSG

jangka panjang. 2. Dalam jangka pendek tidak terdapat pengaruh variable GDP

dan inflasi terhadap IHSG. Sedangkan nilai tukar Rupiah terhadap Dollar AS

(kurs) terhadap pengaruh terhadap IHSG, dimana jika Kurs Rupiah menguat

terhadap Dollar AS 1 rupiah maka akan menurunkan Indeks IHSG sebesar

1.684899 point. Begitu juga dengan suku bunga SBI terdapat pengaruh terhadap

IHSG. Dimana jika suku bunga SBI naik 1% maka akan menurunkan indeks

IHSG sebesar 0.153176 point. Hal ini membawa implikasi bahwa variable GDP

inflasi tidak dapat digunakan untuk memprediksi nilai IHSG dalam jangka

pendek. Sedangkan variable Rupiah terhadap Dollar AS (kurs) dan suku bunga

SBI dapat digunakan untuk memprediksi nilai IHSG dalam jangka pendek

Hipotesis Keenam : Dampak nilai tukar IDR/USD terhadap JII lebih besar

dibandingkan dampak nilai tukar Real SA/USD terhadap TASI.

Teori yang digunakan : Henry (2002) mengemukakan bahwa pasar modal

bereaksi positif dan signifikan secara statistic negara, dimana pasar modal

36

tersebut berada, mencoba menstabilkan atau meredam inflasi yang tinggi dengan

cara memperbaiki nilai tukar.

Jurnal yang mendukung : M. Fauzan dan Dedi Suhendro dalam jurnal yang

berjudul Peran Pasar Modal Syariah Dalam Mendorong Laju Ekonomi Di

Indonesia, 2018 menghasilkan kesimpulan bahwa secara umum dapat diilihat

bahwa selama 16 tahun, Jakarta Islamic Index (JII) menunjukkan pola pergerakan

yang sangat fluktuatif dalam rentang yang sangat besar. Hal ini terjadi karena

didorong oleh beberapa factor, yaitu (1) relative rendahnya suku bunga

perbankan; (2) Membaiknya persepsi investor asing terhadap tingkat resiko di

Indonesia, serta selisih suku bunga (Interest differential) yang cukup signifikan;

dan (3) kestabilan indicator makro ekonomi dan prospek peningkatan

pertumbuhan ekonomi yang cukup signifikan disela perekonomian global yang

cenderung lesu mengakibatkan pemodal asing mulai melirik pasar modal

Indonesia.

37

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Dalam penelitian ini terdapat dua model persamaan yaitu model pasar modal

syariah yang dipresentasikan dengan Jakarta Index Islamic (JII) dan pasar modal

syariah Saudi Arabia yang dipresentasikan oleh Tadawul All Share Index ( Tasi )

Data yang digunakan dalam penelitian ini adalah data sekunder runtun waktu

(time series). Data ini dibutuhkan karena penelitian ini menganalisis indicator

makro ekonomi, yakni fluktuasi index dari Jakarta Index Islamic, The Fed, Dow

Jones, Nilai Tukar (Indonesia & Saudi Arabia), Suku Bunga ( Indonesia & Saudi

Arabia ) dan Inflasi ( Indonesia & Saudi Arabia ) selama periode 3 tahun dimana

data diambil setiap bulan. Sumber data yang diambil dari masing-masing web

resmi yang ada.

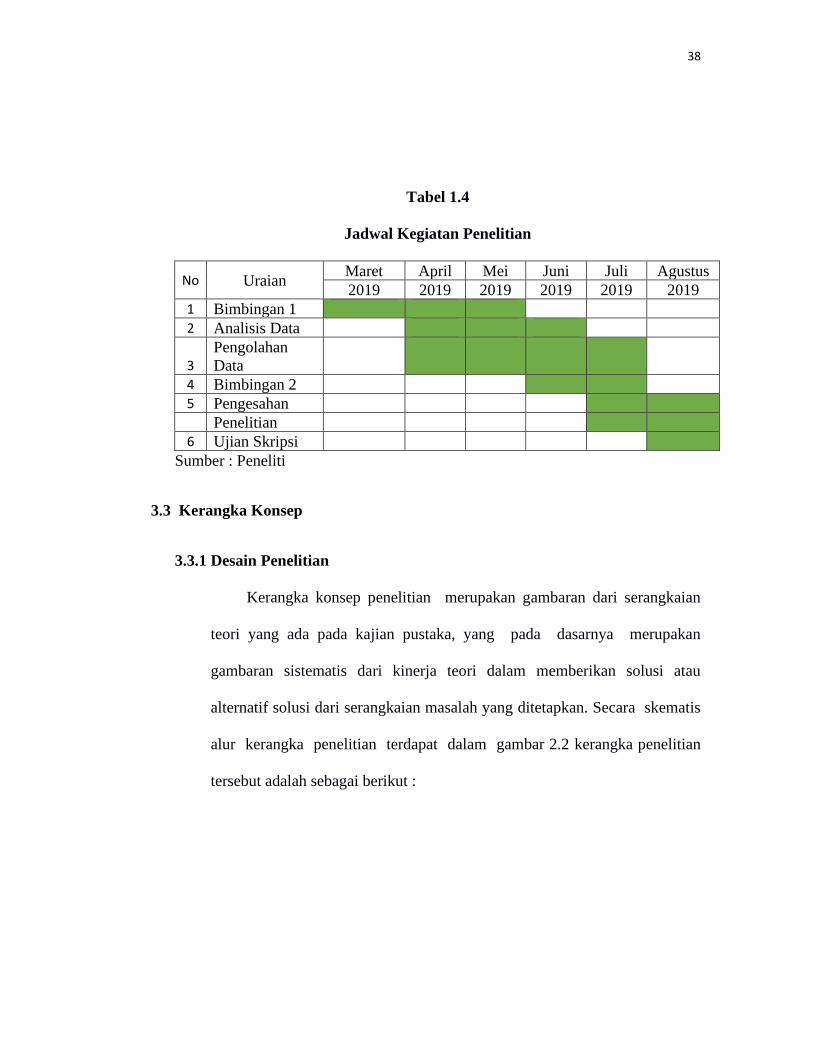

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan digedung Universitas Pelita Bangsa dan waktu

penelitian dilaksanakan pada bulan Maret sampai Agustus 2019 dengan table

sebagai berikut:

38

Tabel 1.4

Jadwal Kegiatan Penelitian

No Uraian Maret April Mei Juni Juli Agustus

2019 2019 2019 2019 2019 2019

1 Bimbingan 1

2 Analisis Data

3 Pengolahan

Data

4 Bimbingan 2

5 Pengesahan

Penelitian

6 Ujian Skripsi

Sumber : Peneliti

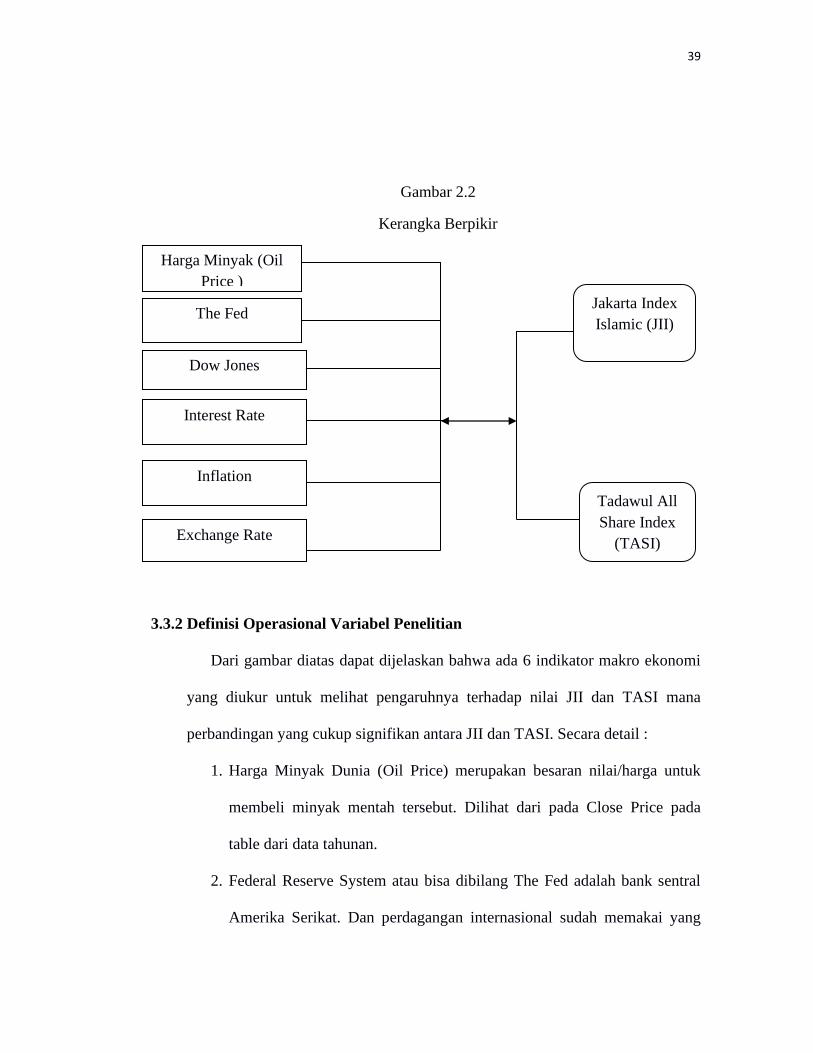

3.3 Kerangka Konsep

3.3.1 Desain Penelitian

Kerangka konsep penelitian merupakan gambaran dari serangkaian

teori yang ada pada kajian pustaka, yang pada dasarnya merupakan

gambaran sistematis dari kinerja teori dalam memberikan solusi atau

alternatif solusi dari serangkaian masalah yang ditetapkan. Secara skematis

alur kerangka penelitian terdapat dalam gambar 2.2 kerangka penelitian

tersebut adalah sebagai berikut :

39

Gambar 2.2

Kerangka Berpikir

3.3.2 Definisi Operasional Variabel Penelitian

Dari gambar diatas dapat dijelaskan bahwa ada 6 indikator makro ekonomi

yang diukur untuk melihat pengaruhnya terhadap nilai JII dan TASI mana

perbandingan yang cukup signifikan antara JII dan TASI. Secara detail :

1. Harga Minyak Dunia (Oil Price) merupakan besaran nilai/harga untuk

membeli minyak mentah tersebut. Dilihat dari pada Close Price pada

table dari data tahunan.

2. Federal Reserve System atau bisa dibilang The Fed adalah bank sentral

Amerika Serikat. Dan perdagangan internasional sudah memakai yang

Jakarta Index

Islamic (JII)

Tadawul All

Share Index

(TASI)

Harga Minyak (Oil

Price )

The Fed

Dow Jones

Interest Rate

Inflation

Exchange Rate

40

dipakai itu mata uang dari AS yaitu Dollar yang sudah menjadi

International Currency, ini dilihat dari pada Close Price pada table dari

data tahunan.

3. Dow Jones Industrial Average (DJIA) adalah salah satu indeks pasar

saham yang didirikan oleh editor The Wall Street Journal dan pendriri

Dow Jones & Company Charles Dow. Dimana untuk membuat indeks ini

sebagai salah satu performa komponen industry dipasar saham Amerika.

Dilihat dari pada Close Price pada table dari data tahunan.

4. Tingkat suku bunga atau Interest rate yang digunakan yaitu BI rate dan

Interest rate dari TASI. Dilihat dari pada presentasinya antara IR

Indonesia dan IR Saudi Arabia dari data tahunan.

5. Kenaikan harga barang secara umum terhadap nilai mata uang suatu

Negara yang diwujudkan dengan meningkatnya kebutuhan impor dari

luar negeri. Data diperoleh dari data Bank Indonesia BPS dengan satuan

persen. Dilihat dan dibandingkan diantara 2 negara dari data tahunan.

6. Nilai tukar atau Exchange Rate yang digunakan yaitu dengan

menggunakan Kurs Bank Indonesia dan Bank Dunia. Yang dipakai data

dari akhir tahun ditiap tahunnya selama 10 tahun.

3.4 Populasi dan Pengambilan Sampel

Populasi Penelitian ini adalah negara di seluruh dunia sebanyak 100 negara

dengan pengambilan sampel untuk negara Indonesia ialah Jakarta Islamic Index

41

(JII) dan sampel untuk negara Saudi Arabia ialah Tadawul All Share Index

(TASI). Pengambilan ini melalu teknik purposive sampling, dimana mengambil

dengan cara menetapkan ciri-ciri khusus sesuai judul penelitian ini. Data JII dan

TASI diambil dari data close price ditiap akhir periode bulan. Data berupa nilai

pergerakan BEI, Index Saham JII dan TASI salama 3 tahun dengan data yang

diambil yaitu bulanan.

3.5 Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder dengan

periode pengumpulan pada bulan Januari 2016 – Desember 2018. Penelitian ini

menggunakan pengumpulan data sekunder. Data dan sumber yang akan

digunakan penelitian ini adalah :

1. Harga saham diambil dari data perusahaan yang terdaftar dalam Bursa Efek

Indonesia (BEI).

2. Nilai The Fed, Nilai Dow Jones, Tingkat suku bunga, nilai tukar dan Inflasi

diperoleh dari Bank Indonesia dan yahoofinance.com.

3. Harga minyak dunia diambil dari data perkembangan yang disajikan opec

3.6 Metode Analisa Data

Untuk membuktikan hipotesis yang ditulis maka dalam penelitian ini akan

diuji dengan menggunakan analisis uji kausalitas Granger yang merupakan

sebuah metode untuk mengetahui dimana di satu sisi suatu variabel dependen

(variabel tidak bebas ) dapat dipengaruhi oleh variabel lain (independen variabel)

42

dan disisi lain variabel independen tersebut dapat menempati posisi dependen

variabel. Hubungan seperti ini disebut sebagai hubungan kausalitas atau

hubungan timbal balik. Langkah-langkah pada pengujian penelitian ini adalah

sebagai berikut :

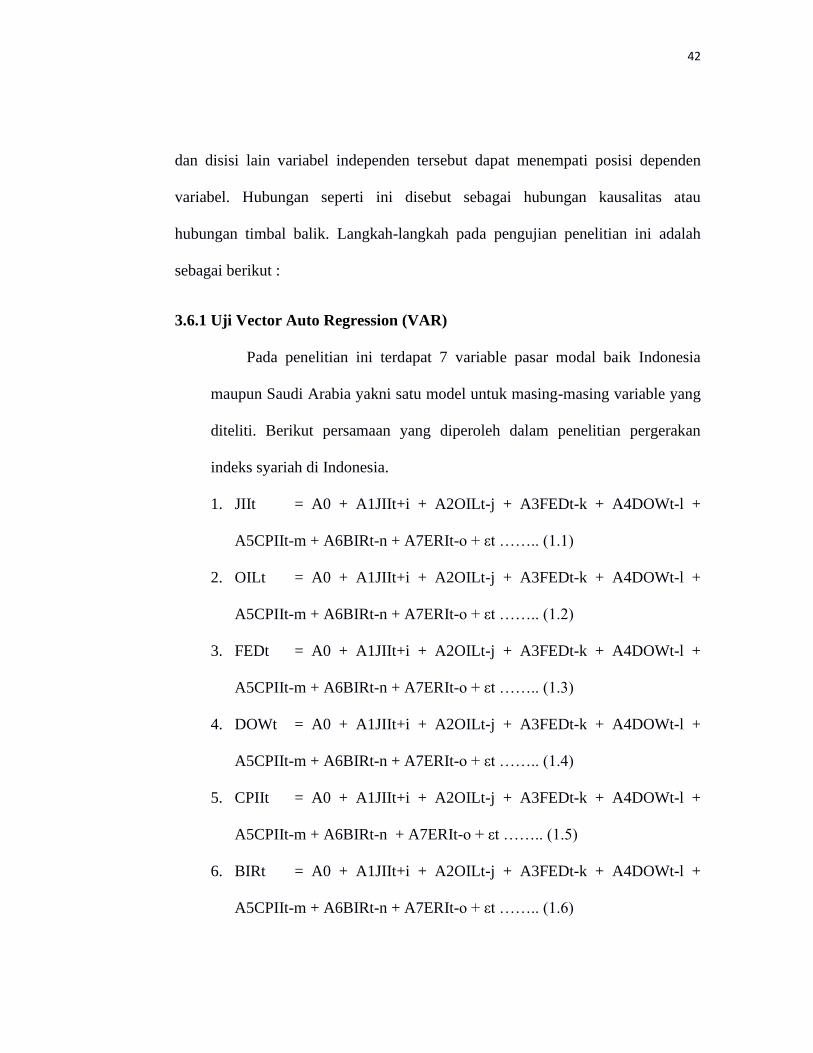

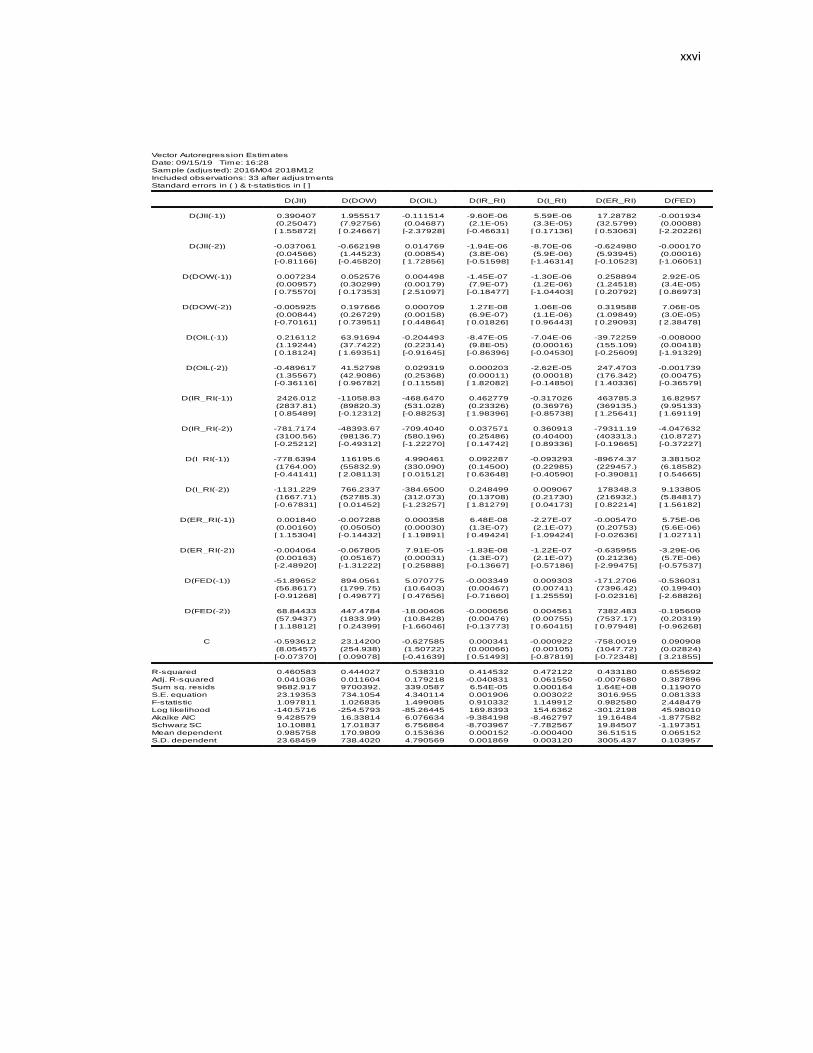

3.6.1 Uji Vector Auto Regression (VAR)

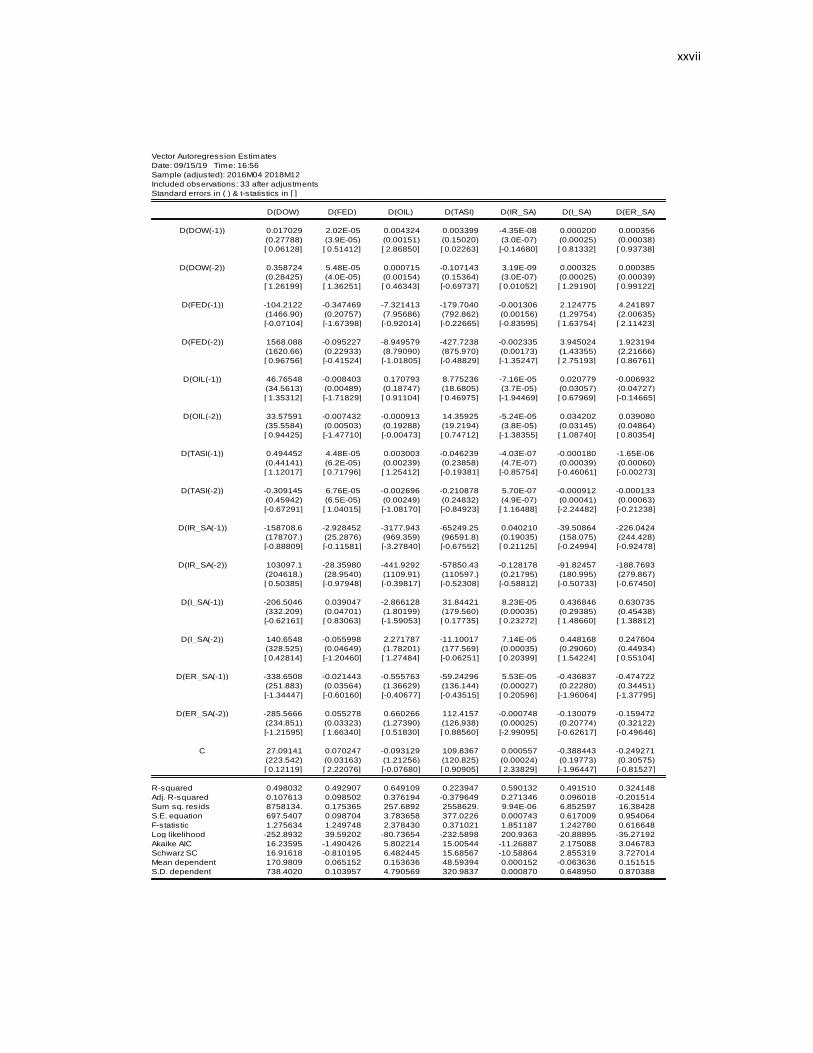

Pada penelitian ini terdapat 7 variable pasar modal baik Indonesia

maupun Saudi Arabia yakni satu model untuk masing-masing variable yang

diteliti. Berikut persamaan yang diperoleh dalam penelitian pergerakan

indeks syariah di Indonesia.

1. JIIt = A0 + A1JIIt+i + A2OILt-j + A3FEDt-k + A4DOWt-l +

A5CPIIt-m + A6BIRt-n + A7ERIt-o + εt …….. (1.1)

2. OILt = A0 + A1JIIt+i + A2OILt-j + A3FEDt-k + A4DOWt-l +

A5CPIIt-m + A6BIRt-n + A7ERIt-o + εt …….. (1.2)

3. FEDt = A0 + A1JIIt+i + A2OILt-j + A3FEDt-k + A4DOWt-l +

A5CPIIt-m + A6BIRt-n + A7ERIt-o + εt …….. (1.3)

4. DOWt = A0 + A1JIIt+i + A2OILt-j + A3FEDt-k + A4DOWt-l +

A5CPIIt-m + A6BIRt-n + A7ERIt-o + εt …….. (1.4)

5. CPIIt = A0 + A1JIIt+i + A2OILt-j + A3FEDt-k + A4DOWt-l +

A5CPIIt-m + A6BIRt-n + A7ERIt-o + εt …….. (1.5)

6. BIRt = A0 + A1JIIt+i + A2OILt-j + A3FEDt-k + A4DOWt-l +

A5CPIIt-m + A6BIRt-n + A7ERIt-o + εt …….. (1.6)

43

7. ERIt = A0 + A1JIIt+i + A2OILt-j + A3FEDt-k + A4DOWt-l +

A5CPIIt-m + A6BIRt-n + A7ERIt-o + εt …….. (1.7)

Sementara itu untuk persamaan yang diperoleh dalam penelitian

pergerakan indeks syariah di Saudi Arabia ialah :

1. TASIt = A0 + A1TASIt+i + A2OILt-j + A3FEDt-k + A4DOWt-l +

A5CPIAt-m + A6SARt-n + A7ERAt-o + εt …….. (1.1)

2. OILt = A0 + A1TASIt+i + A2OILt-j + A3FEDt-k + A4DOWt-l +

A5CPIAt-m + A6SARt-n + A7ERAt-o + εt …….. (1.2)

3. FEDt = A0 + A1TASIt+i + A2OILt-j + A3FEDt-k + A4DOWt-l +

A5CPIAt-m + A6SARt-n + A7ERAt-o + εt …….. (1.3)

4. DOWt = A0 + A1TASIt+i + A2OILt-j + A3FEDt-k + A4DOWt-l +

A5CPIAt-m + A6SARt-n + A7ERAt-o + εt …….. (1.4)

5. CPIAt = A0 + A1TASIt+i + A2OILt-j + A3FEDt-k + A4DOWt-l +

A5CPIAt-m + A6SARt-n + A7ERAt-o + εt …….. (1.5)

6. SARt = A0 + A1TASIt+i + A2OILt-j + A3FEDt-k + A4DOWt-l +

A5CPIAt-m + A6SARt-n + A7ERAt-o + εt …….. (1.6)

7. ERAt = A0 + A1TASIt+i + A2OILt-j + A3FEDt-k + A4DOWt-l +

A5CPIAt-m + A6SARt-n+A7ERAt-o+εt……..(1.7).

Tahap-tahap dalam analisis model VAR ini adalah sebagai berikut :

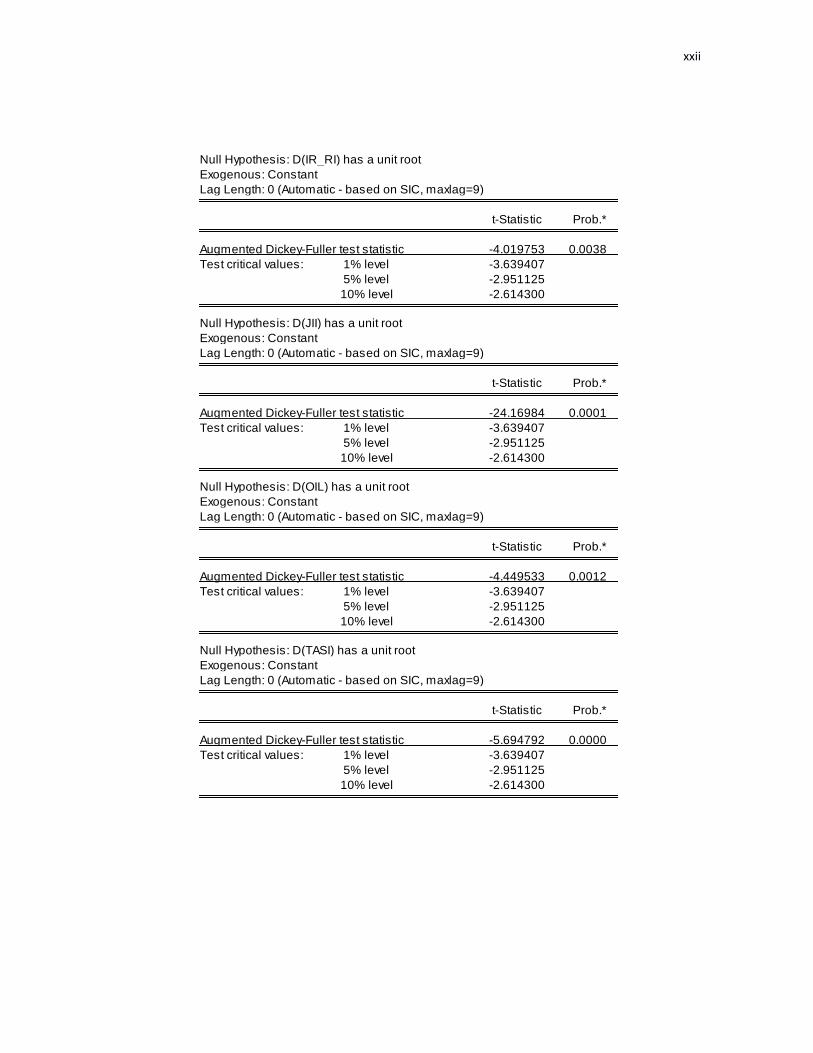

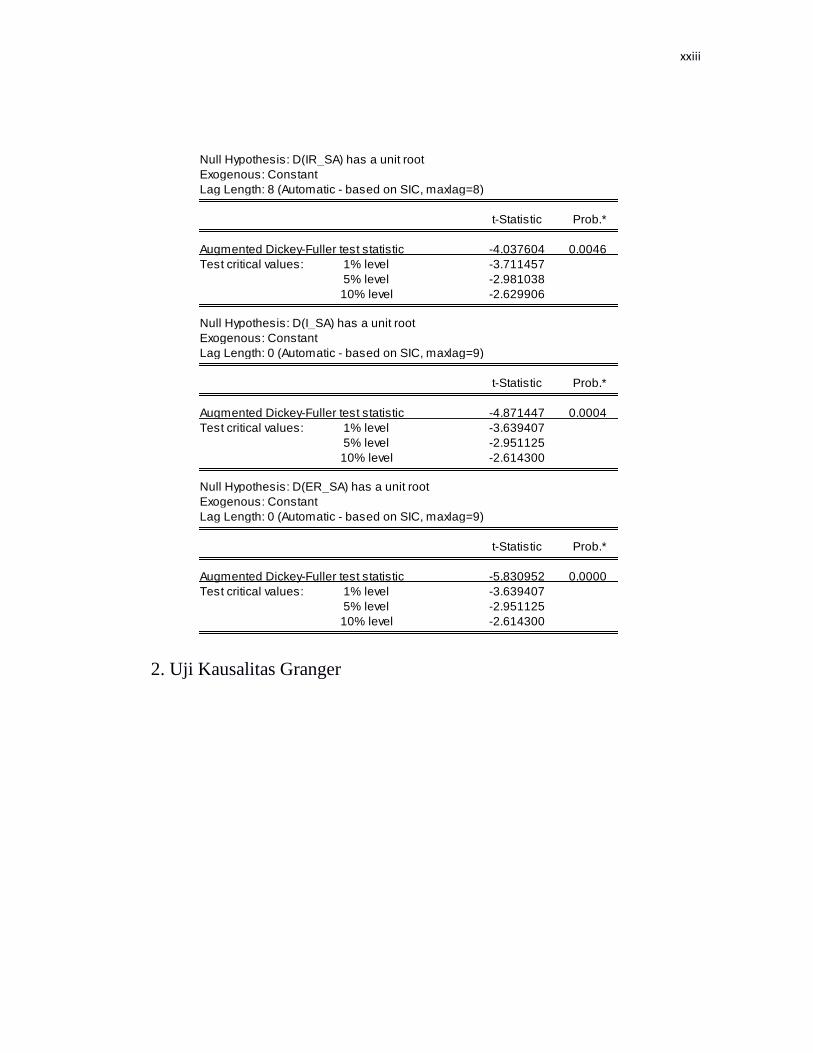

1. Uji Stasioneritas

Uji stasioneritas bertujuan untuk mengetahui apakah data

stasioner dapat langsung diestimasi ataukah tidak stasioner karena

44

mengandung unsur trend (Random Walk) yang dilakukan penanganan

tertentu yaitu dengan jalan mendefferencing. Jika sebagaimana

umumnya data tidak stasioner, maka proses defferencing harus

dilakukan beberapa kali sehingga tercapai data yang stasioner.

2. Uji Kointegrasion

Koinegrasion atau kointegrasi merupakan suatu hubungan jangka

panjang antara perubah-rubah yang meskipun secara individual tidak

stasioner, tetapi kombinasi linier antara perubah tersebut dapat menjadi

stasioner (Juanda dan Junaidi, 2012). Uji ini digunakan untuk

mengetahui apakah dua variable atau lebih memiliki hubungan

keseimbangan jangka panjang. Apabila data sudah stasioner maka antar

variable tersebut terkointegrasi atau memiliki hubungan jangka panjang.

3. Uji Kausalitas Granger

Uji Kausalitas Granger ini digunakan untuk mengetahui apakah A

mendahului B, atau apakah B mendahului A, ataukah hubungan antara

A dan B ada timbal balik. Hubungan kausalitas ini dapat terjadi antar

dua variable, jika suatu variable y yaitu inflasi dipengaruhi oleh variable

x yaitu harga minyak. Uji ini bertujuan untuk melihat pengaruh masa

lalu dari suatu variable terhadap kondisi variable lain pada masa

sekarang. Artinya uji kausalitas granger ini dapat digunakan untuk

melihat peramalan y dapat lebih akurat dengan memasukkan lag variable

x.

45

BAB IV

GAMBARAN OBJEK PENELITIAN

4.1 Sejarah Obyek Penelitian

4.1.1 Sejarah Jakarta Index Islamic ( JII )

Bagi investor yang ingin berinvestasi saham dengan prisip syariah,

BEI telah memperkenalkan Jakarta Islamic Index yang diluncurkan pada

tanggal 3 Juli 2000. JII mengacu pada 30 saham yang sektor usahanya

memenuhi prinsip Syariah Islam. Fatwa-fatwa DSN MUI tahun 2004

tersebut mengatur prinsip-prinsip syariah di bidang pasar modal yang

menyatakan bahwa suatu sekuritas/efek di pasar modal dipandang telah

memenuhi prinsip-prinsip syariah apabila telah memperoleh pernyataan

kesesuaian syariah secara tertulis dari DSN-MUI. Ke -30 saham anggota JII

tersebut dinilai memenuhi syarat yang ditetapkan oleh Dewan Syariah

Nasional (DSN) MUI. Intinya saham-saham yang masuk ke dalam JII-30

harus memenuhi unsur yang sama dengan indeks lainnya kecuali unsur

haram dalam pandangan MUI. Unsur haram yang disyaratkan DSN MUI

pada umumnya terkait dengan kegiatan bisnis, yaitu tidak melakukan

kegiatan bisnis yang terkait: Alkohol, Perjudian, Produksi dengan bahan

baku babi, Pornografi, Jasa Keuangan dan Asuransi konvensional. Untuk

46

memilih saham-saham yang layak menjadi anggota JII, dilakukan seleksi

khusus :

1. BEI memilih kumpulan saham yang memiliki usaha utama yang tidak

bertentangan dengan syariah islam. Saham ini harus sudah tercatat di

BEJ lebih dari 3 bulan, kecuali jika saham itu masuk dalam kelompok

10 saham dengan kapitalisasi pasar terbesar.

2. BEI memilih saham yang memiliki rasio kewajiban terhadap aktiva

tidak melebihi 90%, berdasarkan laporan tahunan atau semesteran

terakhir.

3. Mereka memilih 60 saham dari saham-saham itu yang memiliki rata-rata