UNIVERSITAS INDONESIA PENGAKUAN …lib.ui.ac.id/file?file=digital/2016-7/20423851-TA-Nigel...entitas...

78

UNIVERSITAS INDONESIA PENGAKUAN PENDAPATAN PADA PT TSF LAPORAN MAGANG NIGEL KRYSTEZAR BOANERGES S. 0906532490 FAKULTAS EKONOMI DAN BISNIS PROGRAM STUDI AKUNTANSI DEPOK JANUARI 2016 Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

Transcript of UNIVERSITAS INDONESIA PENGAKUAN …lib.ui.ac.id/file?file=digital/2016-7/20423851-TA-Nigel...entitas...

UNIVERSITAS INDONESIA

PENGAKUAN PENDAPATAN PADA PT TSF

LAPORAN MAGANG

NIGEL KRYSTEZAR BOANERGES S.

0906532490

FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI AKUNTANSI

DEPOK

JANUARI 2016

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

i

UNIVERSITAS INDONESIA

PENGAKUAN PENDAPATAN PADA PT TSF

LAPORAN MAGANG

Diajukan sebagai salah satu syarat untuk memperoleh gelar Sarjana

NIGEL KRYSTEZAR BOANERGES S.

0906532490

FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI AKUNTANSI

DEPOK

JANUARI 2016

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

iii

KATA PENGANTAR

Puji syukur kehadirat Tuhan YME. karena atas berkat-Nya, saya dapat menjalani

magang dan menyelesaikan laporan magang ini. Penulisan laporan magang

dilakukan dalam rangka memenuhi persyaratan kelulusan yang disediakan oleh

Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Indonesia. Saya

sendiri sadar bahwa tanpa adanya dukungan, bantuan, serta bimbingan dari pihak

lain, dari masa perkuliahan sampai masa penyusunan laporan magang ini, sangat

sulit bagi saya untuk menyelesaikan laporan magang ini. Oleh karena itu, saya

mengucapkan terima kasih kepada:

1. Ibu Desi Adhariani selaku dosen pembimbing yang sudah meluangkan waktu,

tenaga, dan pikiran untuk senantiasa membimbing saya dalam penyusunan

laporan magang ini..

2. Kepada Bapak Tubagus Muhamad Yusuf Khudri dan Ibu Rallyati Anas selaku

dosen penguji yang sudah meluangkan waktunya untuk menjadi penguji

dalam sidang laporan magang saya ini. Serta terima kasih atas kritik dan saran

yang diberikan demi penyempurnaan penulisan laporan magang ini.

3. Kepada Orangtua saya tercinta, yang selalu senantiasa bersabar dan mengasihi

saya serta memberikan doa, dorongan, dan motivasi kepada saya sehingga

saya memiliki semangat untuk menyelesaikan penyusunan laporan magang ini.

4. Kepada kedua kakak saya yang dengan keberadaan mereka saja sudah

memberikan dorongan kepada saya selama penyusunan laporan magang ini.

5. Kepada seluruh direksi dan staff di perusahaan magang saya yang telah

membantu selama proses magang dan memberikan dukungan besar dalam

penyelesaian laporan magang.

6. Bapak dan Ibu staff pengajar serta Bapak dan Ibu dosen FEUI yang sudah

bersedia membantu saya dalam hal memberi arahan kepada saya akan

prosedur dari dimulainya magang sampai pembuatan laporan magang selesai.

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

iv

7. Kepada anak geng Ladur ‘09 yakni Komes, Woels, Uq, Kakek, Ez, Pakis,

Wawan, Glodok, Digunz, Cebe, Rough_Lee, dan Yudhis yang senantiasa

menemani walaupun sudah lebih dulu menjadi alumni.

8. Serta semua pihak yang tidak dapat saya sebutkan satu-persatu. Saya

menyampaikan rasa terima kasih atas segala bantuan, dukungan, dan doa

selama penyusunan laporan magang ini hingga saya dapat mencapai kelulusan.

Semoga seluruh pihak diatas selalu dilindungi dan mendapat berkat dari Tuhan

YME. atas semua kebaikan dan bantuan yang diberikan kepada saya, baik bantuan

secara moral maupun material.

Depok, 11 Januari 2016**

Nigel Krystezar Boanerges S.

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

vii

ABSTRAK

Nama : Nigel Krystezar Boanerges S.

Program Studi : S1 Akuntansi

Judul : Pengakuan Pendapatan Pada PT. TSF

Laporan ini bertujuan untuk membahas metode pengakuan pendapatan pada PT.

TSF yang merupakan perusahaan kontraktor yang berfokus pada bidang

mekanikal dan elektrikal. PT. TSF menggunakan standar akuntansi keuangan

entitas tanpa akuntabilitas publik (SAK-ETAP) karena PT. TSF merupakan

perusahaan tertutup yang tidak memperdagangkan saham secara publik sehingga

tidak memiliki akuntabilitas publik yang signifikan. Pembahasan berfokus pada

pencatatan pendapatan dalam sebuah proyek yang dikerjakan oleh PT. TSF dan

perbandingannya dengan pencatatan menurut SAK ETAP. Hasil yang didapat

adalah bahwa PT TSF masih perlu memperbaiki pencatatan pendapatan mereka

agar pengakuan pendapatan menjadi lebih akurat dan sesuai dengan standar

akuntansi SAK ETAP.

Kata kunci:

Pengakuan pendapatan. Metode persentase penyelesaian. Piutang

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

viii

ABSTRACT

Name : Nigel Krystezar Boanerges S.

Program/ Major : S1 Accounting

Title : Revenue Recognition on PT. TSF

This report will describe and discuss about revenue recognion on PT. TSF which

is contract-based construction company that focused on mechanical and electrical

works. The discussion will focus on how PT. TSF record transactions that

involve revenues in one of its construction works compared with how it is

supposed to be recorded using accounting standard used (SAK ETAP) . Result

from this report is PT. TSF needs to improve their recording method to get the

most accurate revenue recognition according to the SAK ETAP.

Keywords:

Revenue recognition. Percentage-of-completion method. Receivable.

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

ix

DAFTAR ISI

HALAMAN JUDUL .............................................................................................. i

HALAMAN PERNYATAAN ORISINALITAS ................................................ ii

HALAMAN PENGESAHAN .............................................................................. iii

HALAMAN PERSETUJUAN PUBLIKASI ..................................................... iv

KATA PENGANTAR.......................................................................................... . v

ABSTRAK............................................................................................................ vii

ABSTRACT ........................................................................................................ viii

DAFTAR ISI ......................................................................................................... ix

DAFTAR GAMBAR ............................................................................................. x

DAFTAR TABEL ................................................................................................ xi

DAFTAR LAMPIRAN ....................................................................................... xii

BAB 1 PENDAHULUAN ..................................................................................... 1

1.1 Latar Belakang ................................................................................................. 1

1.2 Tujuan Kegiatan Program Magang .................................................................. 2

1.3 Tempat dan Waktu Pelaksanaan Kegiatan Program Magang .......................... 2

1.4 Ruang Lingkup Penulisan ................................................................................ 3

1.5 Sistematika Penulisan ...................................................................................... 3

BAB 2 DASAR TEORI ......................................................................................... 5

2.1 Pendapatan ....................................................................................................... 5

2.1.1 Definisi Pengendalian Internal ................................................. 5

2.1.2 Pengakuan Pendapatan ............................................................. 6

2.2 Kontrak Konstruksi .......................................................................................... 7

2.2.1 Definisi Kontrak Konstruksi .................................................... 7

2.2.2 Jenis-jenis Kontrak Konstruksi ................................................ 8

2.2.3 Kontrak Konstruksi menurut SAK-ETAP ................................ 8

BAB 3 PROFIL OBYEK STUDI ....................................................................... 10

3.1 Sejarah dan Perkembangan PT. TSF ............................................................. 10

3.2 Struktur Organisasi PT. TSF .......................................................................... 11

3.3 Visi dan Misi PT. TSF ................................................................................... 14

BAB 4 PEMBAHASAN DAN ANALISIS ........................................................ 15

4.1 Metode Pengakuan pendapatan PT. TSF ....................................................... 15

4.2 Kontrak dan Pencatatan ................................................................................. 16

4.3 Analisis Pencatatan Pendapatan Kontrak ...................................................... 20

BAB 5 KESIMPULAN DAN SARAN ............................................................... 33

5.1 Kesimpulan ..................................................................................................... 33

5.2 Saran ................................................................................................................ 33

DAFTAR REFERENSI ...................................................................................... 35

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

x

DAFTAR GAMBAR

Gambar 3.1 Struktur Organisasi PT. TSF ....................................................... 12

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

xi

DAFTAR TABEL

Tabel 4.1 Data Pendapatan Proyek PT. TSF .................................................... 17 Tabel 4.2 Saldo Proyek Akhir Periode 2012 ..................................................... 24

Tabel 4.3 Saldo Proyek Akhir Periode 2013 ..................................................... 26

Tabel 4.4 Perbandingan Pencatatan PT TSF dengan SAK ETAP ................. 28

Tabel 4.5 Perbandingan Saldo ........................................................................... 30

Tabel 4.6 Compliance Terhadap SAK ETAP ................................................... 31

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

xii

DAFTAR LAMPIRAN

Lampiran 1 Letter Of Award .............................................................................. 36 Lampiran 2 Laporan Keuangan PT TSF Periode 2012-2013 ......................... 39 Lampiran 3 Dokumen Transaksi Down Payment ............................................ 43 Lampiran 4 Dokumen Transaksi Termin 1 ...................................................... 46 Lampiran 5 Dokumen Transaksi Termin 2 ...................................................... 50

Lampiran 6 Dokumen Transaksi Termin 3 ...................................................... 54 Lampiran 7 Dokumen Transaksi Termin 4 ...................................................... 58 Lampiran 8 Dokumen Transaksi Retention Releasee ...................................... 62

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

1

Universitas Indonesia

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Setiap perusahaan atau badan usaha baik yang bergerak di bidang penyediaan

barang maupun jasa tentunya tidak akan lepas dari aktivitas pencatatan transaksi

dan kejadian yang berkaitan dengan kegiatan operasional. Aktivitas pencatatan

setiap perusahaan atau badan usaha memiliki prosedur pencatatan yang

disesuaikan dengan kebutuhan dan kondisi perusahaan tersebut.

Dalam sebuah perusahaan kontraktor, kegiatan pencatatan menjadi salah satu

instrumen penting dalam pengawasan jalannya sebuah proyek. Kinerja proyek

akan mempengaruhi pengambilan keputusan yang dilakukan oleh Top

Management. Selain untuk perusahaan sendiri, laporan kinerja juga menjadi

instrumen penting bagi para stakeholder, terutama bagi pemilik proyek dan

konsultan proyek dalam melakukan evaluasi mengenai proyek berjalan.

Keputusan yang diambil melingkupi seluruh proyek dan akan mempengaruhi

keberlangsungan proyek, oleh karena itu laporan kinerja keuangan haruslah

disajikan secara akurat, yaitu sesuai dengan kaidah akuntansi yang berlaku

(PSAK).

Ketidakakuratan pencatatan dalam laporan kinerja dan laporan keuangan dapat

menyebabkan masalah-masalah yang berhubungan dengan keberlangsungan

proyek maupun pemenuhan kontrak. Kesalahan pengambilan keputusan,

pengawasan proyek yang lemah serta ketidakselarasan visi dalam sebuah proyek

adalah masalah-masalah yang sering muncul dalam pengerjaan proyek. Kegagalan

sebuah proyek akan berdampak buruk bagi perusahaan, misalnya, dapat

mengganggu proyek lain yang sedang dikerjakan perusahaan. Kegagalan proyek

juga dapat berdampak negatif bagi reputasi perusahaan, dan akan mempersulit

perusahaan dalam memperoleh pekerjaan kontrak yang baru. Oleh karena itu,

aktivitas pencatatan untuk sebuah pekerjaan proyek harus ditangani dengan baik

dengan memakai metode pencatatan yang akurat. Hal inilah yang membuat

penulis merasa tertarik dengan penanganan pekerjaan kontrak (proyek) dari sisi

pusat maupun sisi lapangan. Penulis memutuskan bahwa cara yang terbaik untuk

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

2

Universitas Indonesia

mengamati secara langsung di dunia kerja. Oleh karena itu, penulis mengambil

program magang sebagai syarat kelulusan dari Fakultas Ekonomi Universitas

Indonesia (FEUI) dengan tujuan memperoleh pemahaman yang lebih mendalam

dengan memiliki keterlibatan langsung pada dunia kerja perusahaan kontraktor,

yaitu PT TSF.

PT TSF, tempat penulis melaksanakan program magang, adalah perusahaan

kontraktor yang menangani pekerjaan teknik sipil terutama di bidang mechanical

dan electrical. Penulis merasa tertarik dengan prosedur penanganan biaya-biaya

beserta penagihan dalam proyek-proyek PT TSF dan juga metode pengakuan

pendapatan yang dipakai oleh PT TSF.

1.2 Tujuan Kegiatan Program Magang

Tujuan utama dari kegiatan program magang adalah memberikan kesempatan

bagi mahasiswa untuk terlibat langsung dalam dunia kerja. Pengalaman yang

mahasiswa dapat dalam kegiatan program magang diharapkan dapat membuat

mahasiwa terbiasa dengan dunia kerja serta memberikan kontribusi lebih pada

saat mahasiswa masuk ke dunia kerja setelah lulus dari FEUI.

Selain itu, dengan keterlibatan langsung di dunia kerja, mahasiswa dapat

memperoleh pengalaman yang hanya bisa didapat di dunia kerja serta

mengaplikasikan teori-teori yang sudah dipelajari pada saat kuliah di dalam dunia

kerja. Pengalaman yang diperoleh di lapangan juga dapat dibandingkan lagi

dengan teori-teori yang dipelajari pada saat perkuliahan sehingga memberikan

pemahaman yang lebih dalam mengenai topik yang dibahas. Hal-hal inilah yang

menjadi inti dari kegiatan program magang.

1.3 Tempat dan Waktu Pelaksanaan Kegiatan Program Magang

Penulis melaksanakan program magang di PT TSF, sebuah perusahaan

kontraktor yang menangani pekerjaan teknik sipil terutama pekerjaan mechanical

dan electrical yang terletak pada Wisma Mitra Sunter blok B-20, Jalan

Laksamana Yos Sudarso, Jakarta Utara.

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

3

Universitas Indonesia

Lama pelaksanaan magang adalah selama 3 bulan penuh sesuai dengan

kebijakan dari Departemen Akuntansi FEUI, terhitung mulai dari awal bulan

Maret 2014 sampai dengan akhir bulan Mei 2014. Dalam perusahaan, penulis

mendapat kewajiban jam kerja selama 7 jam, yaitu dari jam 09.00 pagi samapi

dengan jam 17.00 sore.

1.4 Ruang Lingkup Penulisan

Pada laporan magang ini, penulis akan mengangkat mengenai sistem

pencatatan biaya serta metode pengakuan pendapatan yang digunakan pada PT

TSF. Penulis akan melakukan penelitian mengenai metode pengakuan pendapatan

pada perusahaan kontraktor lalu membandingkannya dengan teori-teori yang ada

serta kaidah yang berlaku umum yaitu Pernyataan Standar Akuntansi Keuangan

(PSAK).

1.5 Sistematika penulisan

Laporan magang ini terdiri dari 5 bab serta dilengkapi lampiran-lampiran

berisi dokumen pelengkap. Kelima bab tersebeut adalah sebagai berikut:

BAB 1 PENDAHULUAN

Berisikan latar belakang serta penjelasan mengenai kegiatan magang yang

penulis lakukan

BAB 2 LANDASAN TEORI

Berisi pembahasan teori-teori yang digunakan oleh penulis dalam penelitian,

yaitu mengenai Pencatatan biaya dan Pengakuan Pendapatan

BAB 3 PROFIL OBYEK STUDI

Berisi Profil dari tempat penulis melaksanakan kegiataan program magang,

yaitu PT TSF.

BAB 4 PEMBAHASAN DAN ANALISIS

Berisikan pembahasan mengenai penelitian. Penulis akan membahas

mengenai sistem pencatatan biaya dan metode pengakuan pendapatan PT TSF

lalu membandingkanya dengan kaidah umum yang berlaku (PSAK) untuk

melakukan analisis.

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

4

Universitas Indonesia

BAB 5 KESIMPULAN DAN SARAN

Penulis memberikan kesimpulan dan saran yang diharapkan dapat bermanfaat

bagi obyek penelitian.

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

5

Universitas Indonesia

BAB 2

LANDASAN TEORI

2.1 Pendapatan

2.1.1 Definisi Pendapatan

Di dalam dunia bisnis, pendapatan (revenue) secara umum dapat diartikan

sebagai jumlah pemasukan uang yang diterima oleh perusahaan, baik dari

aktivitas utama maupun aktivitas sampingannya. Namun, definisi ini tidak tepat

digunakan karena tidak mencakup hal-hal seperti accrued revenue dan unearned

revenue.

Menurut International Accounting Standard (IAS) 18 mengenai pendapatan

adalah “Revenue is the gross inflow of economic benefits during the period arising

in the course of the ordinary activities of an entity when those inflows result in

increases in equity, other than increases relating to contributions from equity

participants” yang berarti pendapatan merupakan seluruh arus masuk bruto

manfaat ekonomi dalam satu periode yang berdampak pada penambahan modal

dan berasal dari aktivitas rutin selain aktivitas penanaman modal.

Financial Accounting Standard Board (FASB) mendefinisikan pendapatan

sebagai berikut : “Revenues are inflows or other enhancements of assets of an

entity or settlements of its liabilities (or a combination of both) from delivering or

producing goods, rendering services, or other activities that constitute the entity's

ongoing major or central operations”. FASB menekankan bahwa pendapatan

adalah arus masuk atau penambahan pada aset atau pengurangan hutang yang

terjadi akibat aktivitas utama suati entitas, yaitu penyediaan barang dan jasa.

Dari definisi-definisi diatas, dapat kita simpulkan bahwa pendapatan

merupakan penambahan aset dan pengurangan liabilitas yang berasal dari aktivitas

perusahaan selain aktivitas penambahan modal.

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

6

Universitas Indonesia

2.1.2 Pengakuan Pendapatan

Pengakuan adalah pencatatan jumlah rupiah secara resmi ke dalam sistem

akuntansi sehingga jumlah tersebut tercermin dalam income statement. Secara

konseptual, pendapatan hanya dapat diakui kalau memenuhi kualitas keterukuran

(measuribility) dan keterandalan (reliability).

Dalam Framework IASB, pendapatan dapat diakui jika telah memenuhi dua

kriteria yaitu :

Ada kemungkinan mengalirnya manfaat ekonomis dari objek

pendapatan ke entitas di masa masa depan, dan

Jumlah pendapatan dapat diukur secara andal.

Kieso, Weygand dan Warfield dalam Intermediate Accounting Vol. 1 IFRS edition

mengemukakan bahwa “The revenue recognition principle indicates that revenue

is recognized when it is probable that the economic benefits will flow to the

company and the benefits can be measured reliably”. Disini juga ditekankan

bahwa kriteria utama dari pengakuan pendapatan adalah kemungkinan masuknya

manfaat ekonomis ke dalam perusahaan dan keterandalan pengukuran manfaat

ekonomis tersebut.

Pernyataan Standar Akuntansi Keuangan (PSAK) 23 mengenai pendapatan

memuat kriteria mengenai pengakuan pendapatan dari penjualan jasa, yaitu:

Jika hasil transaksi penjualan jasa dapat diestimasi secara andal maka

penjualan jasa dapat diakui dengan acuan tingkat penyelesaian

transaksi pada akhir periode pelaporan.

Dapat diestimasi dengan andal jika memenuhi kriteria berikut:

Jumlah pendapatan pendapatan dapat diukur secara andal.

Kemungkinan besar manfaat ekonomi sehubungan dengan

transaksi tersebut akan mengalir ke entitas;

Tingkat penyelesaian dari suatu transaksi pada akhir

periode pelaporan dapat diukur secara andal; dan

Biaya yang timbul untuk transaksi dan biaya untuk

menyelesaikan transaksi tersebut dapat diukur secara andal

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

7

Universitas Indonesia

Jika hasil transaksi tidak dapat diestimasi secara andal maka

pendapatan diakui hanya yang berkaitan dengan beban yang telah

diakui yang dapat dipulihkan.

Estimasi andal dapat dibuat jika ada persetujuan

Hak masing‐masing pihak dapat dipaksakan

Imbalan yang dipertukarkan

Cara dan syarat penyelesaian

Metode untuk estimasi

Survei pekerjaan yang telah dilaksanakan

Jasa yang dilakukan hingga tanggal tertentu sebagai

presentase dari total jasa yang dilakukan;

Proporsi biaya yang timbul hingga tanggal tertentu dibagi

estimasi total biaya

Hanya biaya yang telah terjadi terkait jasa tersebut

Hanya biaya yang mencerminkan total biaya jasa tersebut.

Pembayaran berkali dan uang muka tidak mencerminkan jasa yang

dilakukan.

Dapat disimpulkan bahwa pendapatan dapat diakui jika ada kemungkinan

manfaat ekonomis yang dapat mengalir ke dalam perusahaan dimasa depan dan

manfaatnya dapat diukur secara andal. Pendapatan akan diakui apabila transaksi

tercatat dapat direalisasi, telah terealisasi, atau nilai transaksi telah diperoleh.

Perusahaan kontraktor sebagai perusahaan jasa yang memiliki kontrak dapat

mengakui pendapatan jasa dari presentase penyelesaian kontrak jika presentasi

penyelesaian dapat diestimasi secara andal.

2.2 Kontrak Konstruksi

2.2.1 Definisi Kontrak Konstruksi

Kontrak adalah suatu janji atau seperangkat janji-janji dan akibat

pengingkaran atau pelanggaran atasnya hukum memberikan pemulihan atau

menetapkan kewajiban bagi yang ingkar janji disertai sanksi untuk

pelaksanaannya. Menurut J.Satrio, perjanjian dapat mempunyai dua arti,yaitu:

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

8

Universitas Indonesia

Arti luas

Suatu perjanjian berarti setiap perjanjian yang menimbulkan akibat

hukum sebagai yang dikehendaki oleh para pihak.

Arti sempit

Perjanjian berarti hanya ditunjukan kepada hubungan-hubungan

hukum dalam lapangan hukum kekayaan saja.

Pernyataan Standar Akuntansi Keuangan (PSAK) 34 revisi 2010

mendefinisikan kontrak konstruksi sebagai suatu kontrak yang dinegosiasikan

secara khusus untuk konstruksi suatu aset atau suatu kombinasi aset yang

berhubungan erat satu sama lain atau saling tergantung dalam hal rancangan,

teknologi dan fungsi atau tujuan pokok penggunaan.

2.2.2 Jenis-Jenis Kontrak Konstruksi

Menurut Asiyanto (2003), dalam pelaksanaan sebuah proyek terdapat

bermacam-macam kontrak ditinjau dari cara penghitungannya, yaitu :

Lump sum

Nilai kontrak dipatok sebesar nilai tertentu sesuai kontrak yang

ditandatangani. Nilai kontrak bersifat tetap dan tidak dapat berubah

dengan alasan apapun, kecuali ada perubahan gambar desain atau

spesifikasi yang diberikan owner.

Unit price

Menurut jenis kontrak ini, yang mengikat adalah unit pricenya,

sedangkan quantitynya pada saat tender diberikan, dan realisasinya

pada saat pembayaran diukur bersama-sama.

Cost plus fee

Kontrak tipe ini nilai kontraknya tidak ditentukan secara pasti, tetapi

disesuaikan realisasi biaya yang terjadi kemudian ditambah dengan fee

tertentu sesuai kesepakatan untuk keuntungan kontraktor.

2.2.3 Kontrak Konstruksi menurut SAK-ETAP

Menurut Standar akuntansi keuangan entitas tanpa akuntabilitas publik (SAK-

ETAP) jika hasil kontrak konstruksi dapat diestimasi secara andal, maka entitas

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

9

Universitas Indonesia

harus mengakui pendapatan kontrak dan biaya kontrak yang berhubungan dengan

kontrak konstruksi masing-masing sebagai pendapatan dan beban yang

disesuaikan dengan tingkat penyelesaian aktivitas kontrak pada akhir periode

pelaporan (seringkali dimaksudkan sebagai metode persentase penyelesaian).

Untuk melakukan pengakuan pendapatan dan biaya secara andal, entitas harus

memperhatikan hal-hal berikut:

Melakukan penelaahan dan mengubah estimasi pendapatan dan biaya pada

saat transaksi jasa atau kontrak kontruksi berlangsung

Menentukan tingkat penyelesaian dari suatu transaksi atau kontrak

menggunakan metode yang dapat mengukur secara andal jumlah

pekerjaan yang telah dilaksanakan. Metode penilaian tingkat penyelesaian

yang dapat digunakan yaitu :

o Proporsi biaya yang telah terjadi dalam penyelesaian pekerjaan

kontrak dibandingkan dengan jumlah estimasi biaya total dari

pekerjaan kontrak. Biaya tersebut tidak termasuk dengan biaya

yang berhubungan dengan masa depan;

o Penyelesaian proporsi fisik dari transaksi jasa atau kontrak kerja;

atau

o Survey atas pekerjaan yang diselesaikan.

Mengenali biaya yang berhubungan dengan aktivitas masa depan atas

transaksi atau kontrak

Mengakui secepatnya semua biaya yang tidak mungkin dipulihkan sebagai

beban.

Mengakui ekspektasi kerugian bila pendapatan kontrak diestimasikan akan

berada di bawah nilai harga perolehan kontrak.

Mengakui pendapatan yang tak tertagih sebagai beban, bukan sebagai

penyesuaian pada pendapatan kontrak.

Jika hasil dari kontrak konstruksi tidak dapat diestimasi secara andal,

maka entitas harus mengakui pendapatan hanya sebesar nilai biaya

kontrak yang memiliki kemungkinan besar untuk dipulihkan dan

mengakui biaya kontrak sebagai beban sesuai dengan periode terjadinya.

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

10

Universitas Indonesia

BAB 3

PROFIL OBYEK STUDI

3.1 Sejarah dan Perkembangan PT TSF

PT TSF didirikan pada tahun 1991 sebagai sebuah perusahaan kontraktor

swasta. Saat itu, PT TSF telah aktif menjadi mitra pembangunan pemerintah

maupun swasta didalam menangani proyek-proyek yang sesuai dengan keahlian

perusahaan. Sampai saat ini PT TSF masih sering diminta oleh pemilik proyek

dan kontraktor utama untuk melaksanakan pekerjaan proyek, terutama pekerjaan

dalam bidang mechanical dan electrical. PT TSF didirikan untuk

mengkonsentrasikan diri dalam pekerjaan design, supply, serta instalasi

mechanical dan electrical. Konsentrasi ke dalam bidang tersebut bertujuan untuk

menunjang profesionalitas perusahaan dalam pekerjaan proyeknya.

Seiring dengan berjalannya waktu, reputasi serta profesionalisme PT TSF

terus bertambah. PT TSF terus menerima kepercayaan dari pemilik proyek

pemerintah ataupun swasta. Bertumbuhnya kepercayaan customer terhadap PT

TSF mengakibatkan munculnya tawaran pekerjaan proyek dan pekerjaan

sampingan selain pekerjaan mechanical dan electrical. Kesempatan ini

dimanfaatkan oleh PT TSF untuk melebarkan usahanya. Hal ini meyebabkan

terjadinya perubahan tujuan utama dari PT TSF. Berikut adalah tujuan-tujuan PT

TSF setelah melakukan pelebaran bidang usaha :

Menjalankan usaha dalam bidang kontraktor dan developer, termasuk

sebagai perancana dan pelaksana untuk segala macam pekerjaan dan

pembangunan termasuk gedung-gedung, jalan, jembatan, lapangan,

perairan, penggalian dan pengurugan tanah serta bertindak sebagai

installer listrik, air, gas dan telekomunikasi, tata udara, tata suara, fire

alarm, dan treatment air kotor / bersih;

Menjalankan usaha dalam bidang industri dan kerajinan;

Menjalankan usaha dalam bidang jasa umumnya kecuali bidang jasa

hukum;

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

11

Universitas Indonesia

Menjalankan pekerjaan penunjang pekerjaan sipil, seperti pengadaan

dan pemasangan panel, kusen serta kaca pada bagian luar gedung.

Berkembangnya skala dan jenis pekerjaan yang dilakukan oleh PT TSF

diiringi dengang munculnya kekhawatiran mengenai penurunan kualitas kerja

serta profesionalisme. PT TSF terus melakukan berbagai upaya untuk

mempertahankan serta meningkatkan kualitas pekerjaan, seperti perbaikan

struktur organisasi serta perubahan dan penambahan divisi yang ada. Upaya –

upaya yang dilakukan berhasil membantu perusahaan mempertahankan kualitas

pekerjaan secara konsisten dalam masa pertumbuhannya sert membuahkan hasil

berupa sertifikat ISO (International organization for standardizatio) yaitu „ISO

9001:2008 Quality Management System – The provision of project management

for civil, mechanical and electrical works’.

3.2 Struktur Organisasi PT TSF

Struktur organisasi yang baik dan jelas diperlukan oleh badan usaha atau

organisasi manapun. Tanpa adanya struktur organisasi yang jelas, perusahaan

tidak dapat menjalankan kegiatan operasinya dengan lancar dan baik. Bagi

perusahaan jasa kontraktor seperti PT TSF, struktur organisasi yang baik

diperlukan untuk menentukan hirarki dan pembagian tugas yang jelas, baik di

pusat maupun di lapangan.

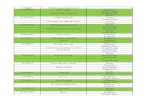

PT TSF masih mengadopsi struktur one-tier dalam organisasinya. Hal ini

wajar mengingat PT TSF belum menjadi perusahaan terbuka. Pada gambar 3.1,

dapat dilihat bahwa hirarki tertinggi di PT TSF dipegang oleh Komisioner yang

terdiri dari pendiri perusahaan. Komisioner lalu menunjuk Presiden Direktur

sebagai bawahannya. Presiden Direktur membawahi seorang Direktur. Direktur

dibantu oleh management representative yang membawahi internal auditor dan

seorang sekretaris merangkap document controller. Direktur juga membawahi

seluruh 8 manajer divisi yang terdiri dari 8 divisi yaitu marketing, procurement,

project & quality control, project officer building, project officer mechanical

electrical, project officer civil works, HR & GA dan Financial & accounting.

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

12

Universitas Indonesia

-

Gambar 3.1 Struktur organisasi PT TSF

Sumber : PT TSF

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

13

Universitas Indonesia

Kegiatan operasional perusahaan dilakukan oleh 8 divisi yang saling

berhubungan satu sama lain. Manajer divisi membawahi staff dan bertanggung

jawab secara langsung kepada Direktur. Berikut adalah deskripsi tugas setiap

divisi secara ringkas :

Marketing melakukan kegiatan pemasaran jasa konstruksi ke klien

potensial dan juga supplier. Pemasaran nama perusahaan ke supplier

bertujuan untuk menjalin kerjasama antara perusahaan dengan supplier

di pekerjaan yang akan datang.

Procurement mengawasi keluar dan masuknya barang yang berkaitan

dengan pekerjaan proyek. Barang-barang berupa raw material serta

equipment biasanya masuk dari supplier dan sisa serta pengembalian

dari pekerjaan lapangan. Daftar barang keluar masuk dimuat dalam

Bill of Materials setiap proyek berjalan dan terus diawasi.

Project & Quality control mengawasi serta mengevaluasi secara

bertahap pekerjaan agar terus memenuhi standar yang diharuskan

dalam proyek.

Project officer building mengawasi pekerjaan proyek yang

berhubungan dengan bangunan terutama pemasangan komposit, kusen

dan kaca. Membawahi building manager yang bertugas memberikan

pengawasan langsung di lapangan.

Project officer mechanical electrikcal mengawasi pekerjaan proyek

yang berhubungan dengan mekanikal dan elektrikal. Membawahi site

manager yang bertugas memberikan pengawasan langsung di lapangan.

Project officer civil works mengawasi pekerjaan teknik sipil lainnya.

Membawahi site manager yang bertugas memberikan pengawasan

langsung di lapangan.

HR & GA manager bertugas menghimpun dan mengawasi labor yang

dibutuhkan dalam pekerjan proyek.

Financial & Accounting menangani keuangan serta akuntansi

perusahaan.

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

14

Universitas Indonesia

3.3 Visi dan Misi PT TSF

Sebuah perusahaan atau badan usaha harus memiliki tujuan yang jelas agar

langkah-langkah yang diambil dapat mengarahkan perusahaan ke tujuan tersebut.

Tujuan yang jelas dapat diperoleh dengan membuat Visi dan Misi perusahaan.

berikut adalah Visi dan Misi dari PT TSF :

Visi : “Menjadikan perusahaan di bidang pekerjaan civil, mechanical,

electrical kelas nasional yang menjadi pilihan pelanggan”

Misi :

Memenuhi produk yang terbaik untuk pelanggan.

Melakukan hubungan yang baik dengan pemasok.

Memberikan nilai tambah bagi seluruh karyawan dan pemegang saham.

Bekerja dengan tingkat kecelakaan kerja nol (zero accident).

Menjalankan kegiatan usaha yang berwawasan lingkungan.

Dari Visi dan Misi di atas dapat kita lihat bahwa sebenarnya PT TSF telah

mencapai atau bahkan melebihi visi yang dicantumkan, yaitu menjadi perusahaan

kontraktor kelas nasional setelah mendapatkan sertifikat „ISO 9001:2008 Quality

Management System – The provision of project management for civil, mechanical

and electrical works’. Visi perusahaan harusnya sudah dapat diubah. Misi

perusahaan juga memberikan kesan „mempertahankan yang sudah ada‟.

Perubahan Visi dan Misi seharusnya dilakukan seiring dengan berkembangnya

perusahaan agar perusahaan terus dapat berkembang dengan baik dan mempunyai

arah tujuan yang jelas.

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

15

Universitas Indonesia

BAB 4

PEMBAHASAN DAN ANALISIS

4.1 Metode Pengakuan Pendapatan PT TSF

Kegiatan operasional utama PT TSF adalah mengerjakan kontrak yang telah

disepakati kedua belah pihak. Dalam Proyek ini, PT TSF menggunakan termin

seperti di dalam metode pengakuan pendapatan percentage-of-completion method.

Dalam metode ini, perusahaan mengakui pendapatan dan laba kotor sesuai dengan

persentase penyelesaian kontrak berjalan. Namun perusahaan masih mengadopsi

unsur-unsur dari metode kontrak selesai seperti menghitung laba dan rugi pada

akhir proyek saja.

Dalam usahanya memenuhi kontrak, perusahaan harus dapat menilai

persentase penyelesaian proyek secara andal. Hal ini bertujuan untuk

menyelaraskan penilaian seberapa jauhnya proyek berjalan baik dari sisi

contractee maupun contractor. Penilaian persentase yang andal juga membantu

perusahaan dalam melakukan pencatatan pendapatan, beban, dan laba kotor yang

lebih akurat. Pencatatan pendapatan yang akurat akan meminimalisir

kemungkinan ketidakakuratan penyajian pada laporan keuangan yang nantinya

dapat berdampak pada arah pengambilan keputusan pemegang saham.

PT TSF mengadopsi standar akuntansi keuangan SAK-ETAP (Standar

Akuntansi Keuangan – Entitas Tanpa Akuntabilitas Publik). Standar akuntansi ini

digunakan karena PT TSF merupakan perusahaan tertutup yang sahamnya tidak

diperdagangkan secara publik. PT TSF yang hanya memiliki beberapa pemilik

modal dan kreditor sebagai stakeholder tidak memiliki akuntabilitas publik yang

signifikan. Dengan mengunakan SAK-ETAP, perusahaan dapat menyusun laporan

keuangan sendiri dan mendapatkan opini audit yang nantinya dapat bermanfaat

untuk meminjam dana dari bank atau lembaga keuangan lainnya sebagai modal

pengembangan usaha. SAK-ETAP yang merupakan penyederhanaan dari PSAK

dengan modifikasi sesuai dengan kondisi di Indonesia juga lebih mudah di

implementasikan serta mampu menghasilkan informasi yang handal dalam

penyajian laporan keuangan.

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

16

Universitas Indonesia

4.2 Kontrak Dan Pencatatan

Penulis akan membahas mengenai pengakuan pendapatan pada salah satu

pekerjaan kontrak PT TSF. Detail mengenai kontrak dapat dilihat dalam lampiran

letter of award pada halaman 46. Berikut adalah data-data mengenai kontrak yang

akan dibahas :

Merupakan lump-sum contract yang memiliki nilai total sebesar

Rp.7.136.200.019,00 ( Rp7.849.820.020,00 setelah PPN 10%).

Memiliki retensi sebesar 5 persen dari nilai kontrak. Retensi

merupakan nilai dari kontrak yang tidak dibayar sampai dengan

pemenuhan kondisi yang ditentukan dalam kontrak.

Memiliki durasi selama empat bulan, yaitu dari tangal 2 Juli 2012

sampai dengan tanggal 15 Oktober 2012.

Memiliki down payment sebesar 30%.

Memiliki termin pembayaran per bulan.

PT TSF tidak mempunyai metode pengakuan pendapatan dan hanya

menghitung laba/rugi pada saat proyek telah selesai. PT TSF juga tidak

mengeluarkan dokumen invoice untuk menagih pembayaran pada contractee,

sehingga dokumen penagihan PT TSF digantikan oleh kwitansi. PT TSF

menggunakan metode penilaian persentase proporsi fisik dengan bantuan

konsultan teknik sebagai pihak penilai yang disepakati kedua belah pihak

(contractee dan contractor) untuk menilai persentase penyelesaian termin.

Kontrak konstruksi ini pada awalnya memiliki durasi 4 bulan dengan termin

pembayaran per bulannya (4 termin). Namun, karena durasi proyek bertambah

akibat bertambahnya durasi pekerjaan sipil, durasi proyek menjadi bertambah

panjang. Walau durasi bertambah, jumlah termin masih sama yaitu 4.

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

17

Universitas Indonesia

Tabel 4.1 Data Pendapatan Proyek PT TSF

No

. Nama Proyek Total Kontrak Tagihan

Keterangan

Keterangan

Tanggal

Certificate of

Payment

Tanggal

Kwitansi

No.Kwitansi

Tanggal

Pencatatan Total

1 Gnt Pekanbaru

7.120.408.719,00

Tagihan I

(DP) - 01/08/2012

057/EXT-

KGUA/VIII/12 05/09/2012

2.140.860.006 Lampiran 3

LOA No.414/LOA-MEP/Gnt Pekanbaru/PRJ/VII/12

Tagihan II (40%) 31/10/2012 13/11/2012

078/EXT-KGUA/VIII/12 06/12/2012

1.714.186.607

Lampiran 4

Tanggal 12 Juli 2012

Tagihan III

(71%) 30/11/2012 19/12/2012

084/EXT-

KGUA/XII/12 07/02/2013

1.477.493.125 Lampiran 5

Tagihan IV

(91%) 23/01/2013 13/02/2013

011/EXT-

KGUA/II/13 14/03/2013

1.016.851.414 Lampiran 6

Tagihan V (100%) 22/04/2013 03/05/2013

020/EXT-KGUA/V/13 30/05/2013

414.997.134

Lampiran 7

Tagihan VI

(Retensi) 18/05/2015

19/06/2015

035/EXT-

KGUA/VI/15 31/12/2013 356.020.436 Lampiran 8

Total

7.120.408.722

2 Gnt Pekanbaru

609.368.038,00 Tagihan I 19/09/2013 050/EXT-KGUA/IX/13 22/10/2013

578.899.636,36

WO No. 554/WO-MEP/G.Nangka

Pkbr/PRJ/VII/2013

tanggal 03 Juli 2013

3 Gt MTC Pekanbaru

285.544.560,00 Tagihan I 24/09/2013

054/EXT-

KGUA/IX/13 22/10/2013

271.267.332,73

WO No. 657/WO-MEP/G MTC Pekanbaru/PRJ/IX/2013

tanggal 21 Agustus 2013

8.015.321.317,00 Total

7.614.555.255

Sumber: PT TSF dengan olahan penulis

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

18

Universitas Indonesia

Pada tabel 4.1 dimuat tiga buah kontrak yang memiliki tempat pengerjaan yang

sama. Penulis akan membahas pengakuan pendapatan pada proyek nomor 1 saja..

Pengakuan pendapatan dan penagihan masing-masing proyek sudah dicatat secara

terpisah. Namun, seluruh biaya yang terjadi (biaya material, upah, angkut,

transport, alat tulis dan biaya lainnya) pada ketiga proyek tersebut tidak dicatat

secara spesifik per proyek melainkan digabung menjadi satu rincian biaya

berdasarkan lokasi proyek. Hal tersebut menyebabkan perusahaan tidak bisa

menghitung laba/rugi per proyek secara spesifik baik per termin maupun pada

akhir periode. Tidak adanya pencatatan biaya aktual per proyek menyebabkan

perusahaan tidak bisa memakai metode penilaian persentase cost-to-cost, yaitu

dengan membandingkan biaya aktual proyek dengan estimasi total biaya proyek.

Dalam tabel 4.1, tanggal certificate of payment merupakan tanggal pendapatan

diakui karena certificate of payment merupakan pengakuan/pernyataan yang

diterbitkan oleh contractee tiap termin atas jumlah pembayaran termin yang

dihitung sesuai dengan persentase penyelesaian proyek. Tanggal kwitansi pada

tabel 4.1 merupakan tanggal penagihan karena PT TSF tidak menggunakan

kwitansi sebagai pengganti invoice untuk menagih contractee.

Perusahaan tidak mengakui pendapatan dengan metode percentage-of-

completion melainkan secara cash basis dengan jumlah berdasarkan tagihan.

Wslaupun begitu, perusahaan tetap memakai persentase penyelesaian proyek

dalam perhitungan tagihannya. Persentase proyek dihitung menggunakan metode

penilaian proporsi fisik. Penilaian proporsi fisik ini melibatkan konsultan teknik

sebagai pihak ketiga yang dipercaya oleh contractee dan contractor untuk menilai

persentase penyelesaian proyek. Persentase penyelesaian yang telah diukur oleh

konsultan akan menjadi dasar penagihan termin pada certificate-of-payment.

Certificate-of-payment adalah pengakuan/persetujuan contractee atas junlah

pembayaran termin berdasarkan hasil progress fisik. Dalam certificate-of-payment

jumlah penagihan dihitung dengan mengalikan persentase penyelesaian dengan

nilai kontrak sebelum PPN. Hasil perhitungan di atas selanjutnya akan dikurangi

dengan retensi, uang muka dan tagihan-tagihan sebelumnya, lalu ditambah dengan

PPN. Setelah disetujui oleh contractee, certificate-of-payment dikirimkan ke

contractor. Setelah contractor menerima certificate-of-payment, PT TSF akan

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

19

Universitas Indonesia

mengirimkan tagihan berupa kwitansi beserta faktur pajak dengan nilai yang sama

pada certificate-of-payment. Untuk lebih jelasnya mengenail certificate-of-

payment, kwitansi dan faktur pajak dapat dilihat pada Lampiran 3 sampai dengan

Lampiran 8.

Menurut metode pengakuan pendapatan Percentage-of-completion, berikut

adalah perhitungan pendapatan, biaya serta gross profit dari tiap termin:

Pendapatan

Termin 1 (40% x Nilai Kontrak) 2.854.480.008,00

Termin 2 (71-40% x Nilai Kontrak) 2.212.222.006,00

Termin 3 (91,4%-71% x Nilai kontrak) 1.455.784.804,00

Termin 4 (100%-91,4% x Nilai kontrak) 685.075.201,00

Total 7.120.408.719

Biaya

Estimasi biaya dihitung melalui pengurangan nilai kontrak dengan asumsi

expected margin sebesar 10% dari nilai kontrak,

Estimasi biaya = 7.136.200.019,00 – (10% x .7.136.200.019,00)

= 6.422.580.017,00

Termin 1 (40% x Estimasi biaya) 2.569.032.007,00

Termin 2 (71-40% x Estimasi biaya) 1.990.999.805,00

Termin 3 (91,4%-71% x Estimasi biaya) 1.310.206.323,00

Termin 4 (100%-91,4% x Estimasi biaya) 616.567.682,00

Total 6.422.580.017,00

Laba/Rugi

Laba/Rugi pada tahun 2012 :

Pendapatan Biaya

Termin 1 2.854.480.008,00 2.569.032.007,00

Termin 2 2.212.222.006,00 1.990.999.805,00

Laba (Rugi) 506.670.202,00

Laba/Rugi pada tahun 2013 :

Pendapatan Biaya

Termin 3 1.455.784.804,00 1.310.206.323,00

Termin 4 685.075.201,00 616.567.682,00

Laba (Rugi) 214.086.000,00

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

20

Universitas Indonesia

4.3 Analisis Pencatatan Pendapatan Kontrak

Dalam penjurnalan pada proyek ini, ditemukan beberapa jurnal yang tidak

sesuai dengan prinsip akuntansi yang berlaku. Penulis akan membahas semua

jurnal pencatatan pendapatan dalam proyek dan membandingkanya dengan

prinsip dan standar akuntansi yang berlaku. Pada umumnya, dalam siklus

pendapatan terdapat 4 aktifitas, yaitu purchase order dari konsumen, delivery

order dari perusahaan, penagihan dan penerimaan kas. Dalam PT TSF, 4 aktifitas

tersebut berupa penandatanganan kontrak (letter of award) sebagai purchase

order dan sales order, certificate-of-payment sebagai delivery order sementara

(serah terima bila proyek sudah 100% selesai), penagihan dengan mengirimkan

kwitansi sebagai invoice, beserta faktur pajak, dan penerimaan kas pada bank.

Pada saat penerimaan kas, PT TSF menerima bukti potong dari contractee atas

pemotongan pajak PPh jasa konstruksi final sebesar 3% dari jumlah tagihan

sebelum PPN. Pengenaan PPh final sebesar 3% tersebut diatur dalam Peraturan

Pemerintah nomor 40 tahun 2009. Dokumen-dokumen mengenai transaksi dapat

dilihat pada Lampiran 3 sampai Lampiran 8.

Jurnal pada tanggal 5 September 2012 merupakan jurnal pencatatan Down

Payment kontrak sebesar 30% dari nilai total kontrak termasuk PPN. Kwitansi

beserta faktur pajak transaksi down payment tersebut dikirimkan ke contractee

pada tanggal 1 Agustus 2012. PT TSF mencatat jumlah tersebut sebagai

pendapatan. Penulis menemukan bahwa pencatatan tersebut tidak sesuai dengan

prinsip pengakuan pendapatan karena pendapatan baru boleh diakui jika

perusahaan telah memberikan barang atau jasa sebagian atau keseluruhan kepada

konsumen. Dalam hal ini, DP dibayarkan sebelum dimulai pengerjaan kontrak

yang berarti PT TSF belum memberikan jasa apapun kepada contractee, sehingga

atas pembayaran DP tersebut PT TSF belum boleh mencatatnya sebagai

pendapatan. Namun, karena PT TSF telah menerima pembayaran, maka PT TSF

xxx

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

21

Universitas Indonesia

harus mencatatnya sebagai penambahan aset dan pendapatan diterima di muka

(kewajiban) seperti berikut:

Penagihan Down Payment

1 Agustus 2012

Piutang proyek 2.354.946.007,00

Uang Muka Proyek 2.140.860.006,00

Hutang PPN 214.086.001,00

Penagihan down payment kepada contractee sebesar 30% dari nilai kontrak

5 September 2012

Kas di Bank 2.290.705.207,00

Pajak Dibayar di Muka 64.225.800,00

Biaya Lainnya 15.000,00

Piutang proyek 2.354.946.007,00

Uang Muka Proyek 2.140.860.006,00

Pendapatan Diterima Dimuka 2.140.860.006,00

Dokumen mengenai transaksi down payment dapat dilihat pada lampiran 3

Pendapatan diterima di muka (kewajiban) terjadi karena PT TSF telah menerima

pembayaran namun belum memberikan jasa apapun sehingga di masa depan PT

TSF memiliki kewajiban untuk memberikan jasa tersebut kepada contractee.

Pendapatan diterima dimuka selanjutnya diakui sesuai dengan persentase

penagihan pada tiap termin.

Pada jurnal-jurnal selanjutnya (6 Des, 7 Feb, 14 Mar dan 30 Mei), perusahaan

tidak mengakui adanya pendapatan secara akrual dan piutang yang akibat adanya

penagihan. Bila kita melihat lebih lanjut pada dokumen pendukung transaksi yang

dilampirkan pada Lampiran 3 sampai lampiran 7, ditemukan bahwa adanya

kesenjangan waktu diantara tanggal transaksi dengan tanggal pencatatan jurnal.

Untuk transaksi termin pertama, perusahaan menerima certificate of payment

tertanggal 31 Oktober 2012. Dalam certificate of payment tersebut tertera bahwa

persentase penyelesaian proyek adalah sebesar 40%. Perusahaan telah

mengirimkan kwitansi beserta faktur pajak ke contractee pada tanggal 13

November 2012. Namun, perusahaan hanya membuat satu jurnal pencatatan pada

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

22

Universitas Indonesia

tanggal 6 Desember 2012, yaitu pada saat pembayaran. Seharusnya perusahaan

juga melakukan pencatatan jurnal pada tanggal 31 Oktober 2012 dan 13

November 2012 yaitu:

31 Oktober 2012

Pendapatan Proyek Akrual 1.999.884.375,00*

Pendapatan Diterima di Muka 857.093.303,00*

Pendapatan Proyek 2.856.977.678,00**

Keterangan: *)* = 40% x Nilai Down Payment

Keterangan: **) = 40% x Nilai Kontrak

13 November 2012

Piutang Proyek 1.885.605.268,00*

Pendapatan Proyek Akrual 1.714.186.607,00

Hutang PPN 171.418.661,00

6 Desember 2012

Kas di Bank 1.834.164.670,00

Pajak Dibayar di Muka 51.425.598,00

Biaya Lainnya 15.000,00

Piutang Proyek 1.885.605.268,00*

Dokumen mengenai transaksi termin pertama bisa dilihat pada Lampiran 4.

Untuk transaksi termin kedua, perusahaan menerima certificate of payment

tertanggal 30 November 2012. Dalam certificate of payment tersebut tertera

bahwa persentase penyelesaian adalah sebesar 71%. Perusahaan telah

mengirimkan kwitansi beserta faktur pajak kepada contractee pada tanggal 13

Desember 2012. Namun, perusahaan hanya membuat satu jurnal pencatatan pada

tanggal 7 Februari 2013 yaitu pada saat perusahaan menerima pembayarannya.

Hal ini tidak sesuai dengan prinsip periode akuntansi, dimana seharusnya

pencatatan transaksi dilakukan pada periode yang sama dengan waktu terjadinya

transaksi tersebut. Perusahaan harus mencatat transaksi sesuai dengan periode

laporan keuangan. Hal ini bertujuan untuk menghindari adanya ketidakakuratan

penyajian pada laporan keuangan periode transaksi tersebut. PT TSF memiliki

periode akuntansi yang berakhir pada tanggal 31 Desember. Dengan melakukan

pencatatan pada 7 Februari 2013, perusahaan berarti tidak mengakui pendapatan

pada laporan keuangan periode 2012 yang seharusnya diakui menurut SAK-ETAP.

Hal ini menyebabkan pendapatan perusahaan pada laporan keuangan periode 2012

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

23

Universitas Indonesia

menjadi understated (kurang catat) dan overstated (lebih catat) pada periode

setelahnya. Seharusnya perusahaan melakukan pencatatan jurnal pada tanggal 30

November 2012 dan 13 Desember 2012 seperti berikut :

30 November 2012

Pendapatan Proyek Akrual 1.548.605.356,00*

Pendapatan Diterima di Muka 663.688.011,00*

Pendapatan Proyek 2.212.293.367,00**

Keterangan: *)* = (71% - 40%) x Nilai Down Payment

Keterangan: **) = (71% - 40%) x Nilai Kontrak

13 Desember 2012

Piutang Proyek 1.548.605.356,00*

Pendapatan Proyek Akrual 1.477.493.125,00

Hutang PPN 147.749.312,00

7 Februari 2013

Kas di Bank 1.580.902.643,00

Pajak Dibayar di Muka 44.324.794,00

Biaya Lainnya 15.000,00

Piutang Proyek 1.548.605.356,00

Dokumen mengenai transaksi termin kedua dapat dilihat pada Lampiran 5

Pada akhir tahun, PT TSF tidak mencatat jurnal penyesuaian untuk mengakui

pendapatan kontrak konstruksi yang sedang berjalan. Hal ini tidak sesuai dengan

SAK-ETAP. Menurut metode percentage-of-completion, perusahaan seharusnya

mengakui pendapatan sesuai dengan persentase penyelesaian proyek pada akhir

periode. Tidak diakuinya pendapatan tersebut pada akhir tahun akan menimbulkan

penyajian yang tidak akurat dalam laporan keuangan. Seharusnya perusahaan

mencatat jurnal penyesuaian seperti dibawah ini:

31 Desember 2012

Pendapatan Proyek Akrual xxx

Pendapatan Diterima di Muka xxx

Pendapatan Proyek xxx

Kemudian, pada periode selanjutnya perusahaan membalik jurnal tersebut:

2 Januari 2013

Pendapatan Proyek xxx

Pendapatan Proyek Akrual xxx

Pendapatan Diterima Di Muka xxx

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

24

Universitas Indonesia

Tujuan jurnal pembalik tersebut adalah untuk memudahkan pencatatan

pendapatan pada penagihan berikutnya.

Posisi saldo piutang proyek, pendapatan diterima di muka dan pendapatan

proyek pada akhir periode 2012 (sebelum jurnal penyesuaian) adalah sebagai

berikut:

Tabel 4.2 Saldo Proyek Akhir Periode 2012

Piutang Proyek Pendapatan Proyek Akrual

Tanggal Debit Kredit Tanggal Debit Kredit

01/08/12 2.354.946.007 31/10/12 1.999.884.375

05/09/12 2.354.946.007 13/11/12 1.714.186.607

13/11/12 1.885.605.268 30/11/12 1.548.605.356

06/12/12 1.885.605.268 13/12/12 1.477.493.125

13/12/12 1.548.605.356

Total 1.548.605.356 Total 356.809.999

Pendapatan Diterima Di Muka Pendapatan Proyek

Tanggal Debit Kredit Tanggal Debit Kredit

05/09/12 2.140.860.006 31/10/12 2.856.977.678

31/10/12 857.093.303 30/11/12 2.212.293.367

30/11/12 663.688.011

Total 620.078.692 Total 5.069.271.045

Saldo pendapatan akrual sebesar 356.809.999 merupakan nilai retensi.

Untuk transaksi termin ketiga, perusahaan menerima certificate of payment

tertanggal 23 Januari 2013. Dalam certificate of payment tersebut tertera bahwa

persentase penyelesaian proyek adalah sebesar 91,4%. Perusahaan telah

mengirimkan kwitansi beserta faktur pajak kepada contractee pada tanggal 13

Februari 2013. Namun, perusahaan hanya membuat satu jurnal pencatatan pada

xxx

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

25

Universitas Indonesia

tanggal 14 Maret 2013. Seharusnya perusahaan juga melakukan pencatatan pada

tanggal 23 Januari 2013 dan 13 Februari 2013 yaitu:

23 Januari 2013

Pendapatan Proyek Akrual 1.016.851.413,00*

Pendapatan Diterima di Muka 435.793.463,00*

Pendapatan Proyek 1.452.644.876,00**

Keterangan: *)* = (91,4% - 71%) x Nilai Down Payment

Keterangan: **) = (91,4% - 71%) x Nilai Kontrak

13 Februari 2013

Piutang Proyek 1.118.536.555,00

Uang Muka Proyek 1.016.851.413,00

Hutang PPN 101.685.141,00

14 Maret 2013

Kas di Bank 1.088.016.013,00

Pajak Dibayar di Muka 30.505.542,00

Biaya Lainnya 15.000,00

Piutang Proyek 1.118.536.555,00

Biaya Lainnya 15.000,00

Piutang Proyek 1.118.536.555,00

Dokumen transaksi termin 3 dapat dilihat pada Lampiran 6.

Kemudian, untuk transaksi termin terakhir, perusahaan menerima certificate of

payment tertanggal 22 April 2013. Perusahaan telah mengirimkan kwitansi beserta

faktur pajak kepada contractee pada tanggal 3 Mei 2013. Namun, perusahaan

hanya membuat satu jurnal pencatatan pada saat pembayaran diterima tanggal 30

Mei 2013. Seharusnya perusahaan juga melakukan pencatatan pada tanggal 22

April 2013 dan 3 Mei 2013 sebagai berikut:

22 April 2013

Pendapatan Proyek Akrual 414.207.569,00*

Pendapatan Diterima di Muka 184.285.229,00*

Pendapatan Proyek 598.492.798,00**

Keterangan: *)* = (100% - 91.4%) x Nilai Down Payment

Keterangan: **) = (100% - 91.4%) x Nilai Kontrak Awal – Modifikasi Nilai Kontrak

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

26

Universitas Indonesia

3 Mei 2013

Piutang Proyek 456.496.847,00*

Pendapatan Proyek Akrual 414.997.134,00

Hutang PPN 41.499.713,00

30 Mei 2013

Kas di Bank 444.031.933,00

Pajak Dibayar di Muka 12.449.914,00

Biaya Lainnya 15.000,00

Piutang Proyek 456.496.847,00*

Dokumen mengenai transaksi termin ke empat dapat dilihat pada Lampiran 7.

Saldo akhir dari proyek pada PT TSF setelah dilakukan serah terima dan

pembayaran tagihan adalah sebagai berikut:

Tabel 4.3 Saldo Proyek Periode 2013

Piutang Proyek Pendapatan Proyek Akrual

Tanggal Debit Kredit Tanggal Debit Kredit

01/01/13 1.548.605.356 01/01/13 356.809.999

07/02/13 1.548.605.356 23/01/13 1.016.851.413

13/02/13 1.118.536.555 13/02/13 1.016.851.413

14/03/13 1.118.536.555 22/04/13 414.207.569

03/05/13 456.496.847* 03/05/13 414.997.134

30/05/13 456.496.847

Total - - Total 356.020.434 -

Pendapatan Diterima Di Muka Pendapatan Proyek

Tanggal Debit Kredit Tanggal Debit Kredit

01/01/13 620.078.692 23/01/13 1.452.644.876

23/01/13 435.793.463 22/04/13 598.492.798

22/04/13 184.285.229

Total - - Total 2.051.137.674

Pada akhir proyek masih terdapat saldo pendapatan proyek akrual sebesar

Rp356.019.999,00. Saldo tersebut merupakan nilai retensi. Nilai retensi tersebut

berbeda dengan nilai retensi pada 31 Desember 2012 yaitu sebesar

Rp356.809.999,00. terdapat penurunan nilai retensi yang disebabkan oleh

turunnya nilai akhir kontrak dari persetujuan awal kontrak yaitu dari

Rp7.849.820.020,00 menjadi Rp7.832.449.591,00 (keduanya sudah termasuk PPN

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

27

Universitas Indonesia

10%). Untuk dokumen transaksi retensi dapat dilihat pada Lampiran 8.

Selanjutnya, saldo pendapatan diterima di muka pada akhir proyek adalah nil

karena perusahaan sudah menyelesaikan keseluruhan proyek dan tidak memiliki

kewajiban kepada contractee.

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

28

Universitas Indonesia

Tabel 4.4 Perbandingan Pencatatan PT TSF dengan SAK ETAP

Tanggal Deskripsi Pencatatan PT TSF Debit Kredit Pencatatan Berdasarkan SAK-ETAP Debit Kredit Keterangan

01-Agt-12 Menagih DP Piutang proyek 2.354.946.007

Uang Muka Proyek 2.140.860.006

Hutang PPN 214.086.001

05-Sep-12 Menerima DP 30% Kas di bank 2.290.705.207 Kas di Bank 2.290.705.207

Pajak dibayar di muka 64.225.800 Pajak Dibayar di Muka 64.225.800

Biaya lainnya 15.000 Biaya Lainnya 15.000

Pendapatan Proyek 2.140.860.006 Piutang proyek 2.354.946.007

Hutang PPN 214.086.001

Uang Muka Proyek 2.140.860.006

Pendapatan Diterima di Muka 2.140.860.006

31-Okt-12 Menerima certificate of payment Pendapatan Proyek Akrual 1.999.884.375

untuk termin 1 (penyelesaian 40%) Pendapatan Diterima di Muka 857.093.303 40% x DP

Pendapatan Proyek 2.856.977.678 40% x Nilai kontrak

13-Nop-12 Menagih Termin 1 (Penyelesaian 40%) Piutang proyek 1.885.605.268

Pendapatan Proyek Akrual 1.714.186.607

Hutang PPN 171.418.661

30-Nop-12 Menerima certificate of payment Pendapatan proyek akrual 1.548.605.256

untuk termin 2 (penyelesaian 71%) Pendapatan Diterima di Muka 663.668.011 (71%-40%) x DP

Pendapatan proyek 2.212.293.367 (71%-40%) x Nilai kontrak

06-Des-12 Menerima pembayaran termin 1 Kas di bank 1.834.164.670 Kas di Bank 1.834.164.670

Pajak dibayar di muka 51.425.598 Pajak Dibayar di Muka 51.425.598

Biaya lainnya 15.000 Biaya Lainnya 15.000

Pendapatan proyek 1.714.186.607 Piutang proyek 1.885.605.268

Hutang PPN 171.418.661

13-Des-12 Menagih Termin 2 (Penyelesaian 71%) Piutang proyek 1.548.605.256

Pendapatan Proyek Akrual 1.477.493.125

Hutang PPN 147.749.312

31-Des-12 Jurnal penyesuaian akhir periode Pendapatan Proyek Akrual xxx

Pendapatan Diterima di Muka xxx

Pendapatan proyek xxx

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

29

Universitas Indonesia

Tabel 4.4 Perbandingan Pencatatan PT TSF dengan SAK ETAP (lanjutan)

Tanggal Deskripsi Pencatatan PT TSF Debit Kredit Pencatatan Berdasarkan SAK-ETAP Debit Kredit Keterangan

02-Jan-13 Jurnal pembalik Pendapatan proyek xxx

Pendapatan Proyek Akrual xxx

Pendapatan Diterima di Muka xxx

23-Jan-13 Menerima certificate of payment Pendapatan Proyek Akrual 1.016.851.413

untuk termin 3 (penyelesaian 91,4%) Pendapatan diterima di muka 435.793.463 (91,4%-71%) x DP

Pendapatan proyek 1.452.644.876 (91,4%-71%)x Nilai Proyek

07-Feb-13 Menerima pembayaran termin 2 Kas di bank 1.580.902.643 Kas di Bank 1.580.902.643

Pajak dibayar di muka 44.324.794 Pajak Dibayar di Muka 44.324.794

Biaya lainnya 15.000 Biaya lainnya 15.000

Pendapatan proyek 1.477.493.125 Piutang proyek 1.477.493.125

Hutang PPN 147.749.312

13-Feb-13 Menagih termin 3 (Penyelesaian 91,4%) Piutang proyek 1.118.536.555

Pendapatan Proyek Akrual 1.016.851.413

Hutang PPN 101.685.141

14-Mar-13 Menerima pembayaran termin 3 Kas di bank 1.088.016.013 Kas di Bank 1.088.016.013

Pajak dibayar di muka 30.505.542 Pajak Dibayar di Muka 30.505.542

Biaya lainnya 15.000 Biaya Lainnya 15.000

Pendapatan proyek 1.016.851.414 Piutang proyek 1.118.536.555

Hutang PPN 101.685.141

22-Apr-13 Menerima certificate of payment Pendapatan Proyek Akrual 414.207.569

untuk termin 4(penyelesaian 100%) Pendapatan diterima di muka 184.285.229 (100%-91,4%) x DP

Pendapatan proyek 598.492.798 (100%-91,4%) x Nilai kontrak

03-Mei-13 Menagih termin akhir (100%) Piutang proyek 456.496.847

Pendapatan Proyek Akrual 414.997.134

Hutang PPN 41.499.713

30-Mei-13 Menerima pembayaran termin akhir Kas di Bank 444.031.933 Kas di Bank 444.031.933

Pajak Dibayar di Muka 12.449.914 Pajak Dibayar di Muka 12.449.914

Biaya Lainnya 15.000 Biaya Lainnya 15.000

Pendapatan proyek 414.997.134 Piutang proyek 456.496.847

Hutang PPN 41.499.713

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

30

Universitas Indonesia

Bila kita membandingkan antara pencatatan yang dilakukan PT TSF dengan

pencatatan yang seharusnya, maka terdapat penyajian yang kurang akurat pada

laporan keuangan PT TSF pada periode 2012 dan 2013 sebagai berikut:

Tabel 4.5 Perbandingan Saldo

Periode

Piutang Proyek + Pendapatan

Proyek Akrual

Pendapatan Diterima

di Muka Pendapatan Proyek

PT TSF SAK-ETAP PT TSF SAK-ETAP PT TSF SAK-ETAP

2012 - 1.905.415.355 - 620.078.692 3.855.046.613 5.069.271.045

2013 356.020.436 356.020.434 - - 3.265.362.109 2.051.137.674

Pada laporan keuangan periode 2012 terdapat penyajian yang kurang akurat yaitu:

understatement sebesar Rp1.905.415.355 pada Piutang proyek (yang telah

ditagihkan) dan pendapatan proyek akrual (yang belum ditagihkan),

understatement sebesar Rp620.078.692 pada pendapatan ditterima di muka, dan

understatement sebesar Rp1.214.224.435 pada pendapatan proyek. Sementara

pada laporan keuangan periode 2013 terdapat penyajian yang kurang akurat hanya

pada pendapatan proyek yang memiliki overstatement sebesar Rp1.214.224.435.

Berikut adalah jurnal penyesuaian yang dibuat untuk tiap transaksi yang

membutuhkan penyesuaian:

Jurnal penyesuaian untuk transaksi penerimaan uang muka dari contractee. PT

TSF mencatatnya sebagai pendapatan. Seharusnya dicatat secara akrual karena

pekerjaan kontrak belum berjalan.

Jurnal penyesuaian uang muka

Pendapatan Proyek 2.140.860.006,00

Pendapatan Diterima di Muka 2.140.860.006,00

Jurnal penyesuaian untuk tagihan termin 1. Terdapat perbedaan antara jumlah

pendapatan yang telah dicatat PT TSF dengan pendapatan yang seharusnya dicatat

sesuai dengan persentase pengerjaan. Juga terdapat amortisasi dari pendapatan

diterima di muka sesuai dengan persentase pengerjaan.

Jurnal penyesuaian tagihan termin 1

Pendapatan Proyek Akrual 285.697.768,00

Pendapatan Diterima di Muka 857.093.303,00

Pendapatan Proyek

1.142.791.071,00

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

31

Universitas Indonesia

Jurnal penyesuaian tagihan termin 2. PT TSF tidak mencatat transaksi pada

periode yang seharusnya.

Jurnal penyesuaian tagihan termin 2

Pendapatan Proyek Akrual 71.112.131,00

Pendapatan Diterima di Muka 663.668.011,00

Pendapatan Proyek 734.800.242,00

Jurnal penyesuaian untuk net-off antara piutang dengan hutang (pendapatan

diterima di muka). Jurnal ini akan dibalik pada awal periode berikutnya untuk

mengembalikan jumlah piutang dan hutang yang sebenarnya.

Jurnal net-off piutang dan penerimaan di muka

Pendapatan Diterima di Muka 356.809.899,00

Piutang Proyek

356.809.899,00

Jurnal penyesuaian tagihan termin 3. Terdapat perbedaan antara jumlah

pendapatan yang telah dicatat PT TSF dengan pendapatan yang seharusnya dicatat

sesuai dengan persentase pengerjaan.

Jurnal penyesuaian tagihan termin 3

Pendapatan Diterima di Muka 435.793.463,00

Pendapatan Proyek

435.793.463,00

Jurnal penyesuaian tagihan termin 4. Terdapat perbedaan antara jumlah

pendapatan yang telah dicatat PT TSF dengan pendapatan yang seharusnya dicatat

sesuai dengan persentase pengerjaan.

Jurnal penyesuaian tagihan termin 4

Pendapatan Diterima di Muka 184.285.229,00

Pendapatan Proyek

183.495.664,00

Pendapatan Proyek Akrual

789.565,00

Berdasarkan seluruh pembahasan pada bab ini, berikut adalah tabel compliance

PT TSF terhadap SAK ETAP.

Tabel 4.6 Compliance terhadap SAK ETAP

Deskripsi SAK ETAP PT TSF Keterangan

Pencatatan Jurnal Accrual basis Cash basis Belum sesuai dengan

SAK ETAP

Metode pengakuan

pendapatan

Percentage-of-

completion, atau;

Cost recovery

Tidak mempunyai

metode pengakuan

pendapatan yang jelas

Belum sesuai dengan

SAK ETAP

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

32

Universitas Indonesia

Tabel 4.6 Compliance terhadap SAK ETAP (lanjutan)

Deskripsi SAK ETAP PT TSF Keterangan

Metode penilaian

persentase

Cost-to-cost

Proporsi fisik,

atau;

Survey lapangan

Memakai metode

penilaian persetase

proporsi fisik

Sudah sesuai dengan

SAK ETAP

Pengakuan biaya Biaya yang bisa

dipulihkan dicatat

sebagai aset; biaya

yang tidak bisa

dipulihkan langsung

dibebankan

Seluruh biaya

langsung dibebankan

Belum sesuai dengan

SAK ETAP

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

33

Universitas Indonesia

BAB 5

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan pembahasan diatas, penulis mengambil kesimpulan bahwa

pencatatan dan pengakuan pendapatan yang dilakukan PT TSF dalam pengerjaan

proyek tersebut kurang akurat. Kurang akuratnya pencatatan disebabkan karena

perusahaan mengakui pendapatan berdasarkan pembayaran (cash basis). Menurut

SAK-ETAP, pembayaran tahapan pekerjaan dan pembayaran di muka yang

diterima dari pelanggan seringkali tidak mencerminkan pekerjaan yang telah

selesai.

PT TSF masih mengikuti metode pengakuan pendapatan kontrak selesai dalam

pengukuran laba dan rugi, seharusnya PT TSF mengikuti metode pengakuan

pendapatan percentage-of-completion pada pengukuran laba dan rugi perusahaan.

PT TSF juga tidak mencatat biaya proyek secara baik karena ada biaya dari

seluruh proyek PT TSF pada lokasi yang sama dicampur menjadi satu tanpa

pencatatan secara spesifik per proyek. Bahkan, dalam pencatatan biaya juga ada

biaya-biaya dari proyek lain PT TSF yang tidak berada pada satu lokasi.

Selanjutnya, PT TSF tidak mengakui pendapatan secara akrual dengan

mencatatkan accrued income pada saat jumlah tagihan diakui contractee dalam

certificate of payment. PT TSF juga tidak mencatatkan piutang ketika penagihan

terjadi. Hal ini tidak sesuai dengan pengakuan pendapatan menurut SAK-ETAP

yang mengharuskan metode akrual. PT TSF juga tidak mengakui pendapatan

sesuai dengan persentase penyelesaian pengerjaan pada akhir periode tutup buku.

Hal ini menyebabkan penyajian pendapatan pada periode tersebut menjadi kurang

akurat.

5.2 Saran

Berdasarkan kesimpulan diatas, perusahaan memiliki beberapa kekurangan

yang dapat diperbaiki agar pengakuan pendapatan menjadi lebih akurat.

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

34

Universitas Indonesia

PT TSF seharusnya mengikuti metode akrual dalam pencatatan agar sesuai

dengan SAK-ETAP yang diikuti oleh perusahaan. Metode akrual membuat

pengakuan pendapat lebih akurat dibandingkan metode cash basis yang

yang kurang mencerminkan keadaan sebenarnya.

PT TSF seharusnya melakukan penilaian persentase penyelesaian proyek

pada akhir periode tutup buku, lalu melakukan penyesuaian pendapatan dan

biaya berdasarkan persentase penyelesaian tersebut agar penyajian pada

laporan keuangan menjadi lebih akurat.

PT TSF seharusnya mengikuti metode pengakuan pendapatan percentage-

of-completion.

PT TSF sebaiknya mencatat biaya masing-masing proyek secara terpisah

agar masing-masing proyek memiliki rincian biaya yang akurat sehingga

laba/rugi proyek dapat dihitung baik per termin maupun per periode.

PT TSF seharusnya tidak membebankan seluruh biaya proyek yang terjadi

karena menurut SAK ETAP, perusahaan harus mencatat biaya sebagai asset

yaitu sebagai persediaan.

PT TSF seharusnya menggunakan dokumen invoice dalam aktifitas

penagihannya. Kwitansi yang digunakan PT TSF saat ini bukan merupakan

dokumen yang tepat untuk aktifitas penagihan.

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

35

Universitas Indonesia

DAFTAR REFERENSI

Ikatan Akuntan Indonesia. Standar Akuntansi Keuangan Entitas Tanpa

Akuntabilitas Publik. Jakarta. Dewan Standar Akuntansi Keuangan. 2009.

Ikatan Akuntan Indonesia. Pernyataan Standar Akuntansi Keuangan (PSAK).

Jakarta. Ikatan Akuntan Indonesia. 2011

Kieso, D. E., Weygandt, J. J., & Warfield, T. D.. Intermediate Accounting Volume

1 IFRS Edition. United States of America : Wiley. 2011

Intenational Accounting Standard (IAS). IAS 18 Revenue technical summary

(Includes IFRS), 2012.

Asiyanto. 2003. Construction Project Cost Management, Jakarta : PT Pradnya

Paramita.

Satrio, J, Hukum Perikatan yang lahir dari perjanjian. 1995.

Financial Accounting Standard Board (FASB). Conceptual Framework-Elements

and Recognition. 2015.

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

36

Universitas Indonesia

Lampiran 1. Letter of Award

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

37

Universitas Indonesia

Lampiran 1. Letter of Award (lanjutan)

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

38

Universitas Indonesia

Lampiran 1. Letter of Award (lanjutan)

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

39

Universitas Indonesia

Lampiran 2. Laporan Keuangan PT. TSF Periode 2012-2013

2.1 Laporan Posisi Keuangan (Neraca)

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

40

Universitas Indonesia

Lampiran 2. Laporan Keuangan PT. TSF Periode 2012-2013 (lanjutan)

2.2 Laporan Laba-Rugi

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

41

Universitas Indonesia

Lampiran 2. Laporan Keuangan PT. TSF Periode 2012-2013 (lanjutan)

2.3 Laporan Perubahan Ekuitas

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

42

Universitas Indonesia

Lampiran 2. Laporan Keuangan PT. TSF Periode 2012-2013 (lanjutan)

2.4 Laporan Arus Kas

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

43

Universitas Indonesia

Lampiran 3. Dokumen Transaksi Down Payment

3.1 Kwitansi

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

44

Universitas Indonesia

Lampiran 3. Dokumen Transaksi Down Payment (lanjutan)

3.2 Faktur Pajak

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

45

Universitas Indonesia

Lampiran 3. Dokumen Transaksi Down Payment (lanjutan)

3.3 Jurnal Voucher

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

46

Universitas Indonesia

Lampiran 4. Dokumen Transaksi Termin 1

4.1 Certificate Of Payment

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

47

Universitas Indonesia

Lampiran 4. Dokumen Transaksi Termin 1 (Lanjutan)

4.2 Kwitansi

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

48

Universitas Indonesia

Lampiran 4. Dokumen Transaksi Termin 1 (Lanjutan)

4.3 Faktur Pajak

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

49

Universitas Indonesia

Lampiran 4. Dokumen Transaksi Termin 1 (Lanjutan)

4.4 Jurnal Voucher

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

50

Universitas Indonesia

Lampiran 5. Dokumen Transaksi Termin 2

5.1 Certificate Of Payment

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

51

Universitas Indonesia

Lampiran 5. Dokumen Transaksi Termin 2 (lanjutan)

5.2 Kwitansi

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

52

Universitas Indonesia

Lampiran 5. Dokumen Transaksi Termin 2 (lanjutan)

5.3 Faktur Pajak

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

53

Universitas Indonesia

Lampiran 5. Dokumen Transaksi Termin 2 (lanjutan)

5.4 Jurnal Voucher

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

54

Universitas Indonesia

Lampiran 6. Dokumen Transaksi Termin 3

6.1 Certificate Of Payment

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

55

Universitas Indonesia

Lampiran 6. Dokumen Transaksi Termin 3 (lanjutan)

6.2 Kwitansi

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

56

Universitas Indonesia

Lampiran 6. Dokumen Transaksi Termin 3 (lanjutan)

6.3 Faktur Pajak

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

57

Universitas Indonesia

=

Lampiran 6. Dokumen Transaksi Termin 3 (lanjutan)

6.4 Jurnal Voucher

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

58

Universitas Indonesia

Lampiran 7. Dokumen Transaksi Termin 4

7.1 Certificate Of Payment

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

59

Universitas Indonesia

Lampiran 7. Dokumen Transaksi Termin 4 (lanjutan)

7.2 Kwitansi

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

60

Universitas Indonesia

Lampiran 7. Dokumen Transaksi Termin 4 (lanjutan)

7.3 Faktur Pajak

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

61

Universitas Indonesia

Lampiran 7. Dokumen Transaksi Termin 4 (lanjutan)

7.4 Jurnal Voucher

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

62

Universitas Indonesia

Lampiran 8. Dokumen Transsaksi Retention Release

8.1 Certificate Of Payment

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

63

Universitas Indonesia

Lampiran 8. Dokumen Transsaksi Retention Release (lanjutan)

8.2 Kwitansi

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

64

Universitas Indonesia

Lampiran 8. Dokumen Transsaksi Retention Release (lanjutan)

8.3 Faktur Pajak

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016

65

Universitas Indonesia

Lampiran 8. Dokumen Transsaksi Retention Release (lanjutan)

8.4 Jurnal Voucher

Pengakuan pendapatan…, Nigel Krystezar Boanerges, FE UI, 2016