UNIVERSITAS BRAWIJAYA FAKULTAS EKONOI DAN...

18

1 STUDI KASUS SIKLUS PENDAPATAN PT MUSTIKA RATU Untuk Memenuhi Tugas Sistem Informasi Akuntansi Dosen : Lutfi Harris, S.E., MAK., Ak. Disusun Oleh : Biaini Naeli Muna 125020300111098 Fita Ishfah A’ini 125020301111007 Fauziah Ekawati 125020301111014 Selfy Langitan 125020301111027 UNIVERSITAS BRAWIJAYA FAKULTAS EKONOI DAN BISNIS AKUNTANSI 2013

Transcript of UNIVERSITAS BRAWIJAYA FAKULTAS EKONOI DAN...

-

1

STUDI KASUS SIKLUS PENDAPATAN

PT MUSTIKA RATU

Untuk Memenuhi Tugas Sistem Informasi Akuntansi

Dosen : Lutfi Harris, S.E., MAK., Ak.

Disusun Oleh :

Biaini Naeli Muna 125020300111098

Fita Ishfah A’ini 125020301111007

Fauziah Ekawati 125020301111014

Selfy Langitan 125020301111027

UNIVERSITAS BRAWIJAYA

FAKULTAS EKONOI DAN BISNIS

AKUNTANSI

2013

-

2

KATA PENGANTAR

Puji syukur patut kita panjatkan kepada Sang Penguasa Kehidupan Allah

SWT. atas segala pertolongan dan anugerahnya sehingga penulisan karya tulis ini

dapat terselesaikan sesuai target yang kami harapkan.

Tugas ini adalah usaha dari kami untuk mengejar ilmu yang nantinya akan

menjadi modal kami di masa depan, dan disertai harapan semoga akan memberi

secuil manfaat bagi orang lain dan negara ini dalam usaha perbaikan yang tiada

hentinya untuk terus dilakukan. Tulisan ini sebagian besar merupakan hasil dari

proses belajar yang kami ikuti di bangku perkuliahan, untuk itulah sudah

sepantasnya kami juga megucapkan terima kasih kepada:

1. Para Bapak/Ibu dosen, terutama Lutfi Harris, S.E., MAK., Ak.sebagai

pembimbing mata kuliah hukum komersial.

2. Teman-teman di kelas dan di organisasi kemahasiswaan.

3. Serta yang paling utama teruntuk kedua orang tua kita yang senantiasa

mencurahkan cinta dan perhatian serta mendoakan agar kami mampu

menjadi manusia yang bermanfaat bagi orang lain.

Kami sadar begitu banyak kekurangan baik dalam bentuk penyajian

ataupun bentuk-bentuk lainnya. Untuk itulah besar harapan dari kami kritik dan

saran dari pembaca sekalian agar terciptanya perbaikan bagi kami pribadi dalam

penulisan-penulisan berikutnya.

Penyusun

-

3

1. Gambaran umum Perusahaan

a. Awal berdirinya PT. Mustika Ratu

PT.Mustika Ratu berdiri pada tahun 1975 yang digagas oleh Ibu

BRA. Mooryati Soedibyo yang membuka usaha rumah tangga. Tahun

1978 PT.Mustika Ratu mulai menjalankan usahanya secara komersial,

yaitu dengan memproduksi jamu yang didistribusikan di Jakarta,

Semarang, Surabaya, Bandung, dan Medan. Hingga pada tahun 1980-an

PT.Mustika Ratu mulai mengembangkan berbagai jenis kosmetika

tradisional. Pada tanggal 8 April 1981 PT.Mustika Ratu resmi di

operasikan dalam rangka memperkokoh struktur permodalan serta

mewujudkan visinya sebagai perusahaan Kosmetika dan Jamu Alami

Berteknologi Tinggi Terbaik di Indonesia. PT.Mustika Ratu berdomisili di

Jalan Gatot Subroto Kav. 74 – 75, Jakarta Selatan dan pabrik berlokasi di

Jalan Raya Bogor KM 26,4 Ciracas Jakarta Timur.

PT.Mustika Ratu mulai menerapkan standar internasional ISO

9002 tentang Sistem Manajemen Mutu serta ISO 14001 tentang Sistem

Manajemen Lingkungan sejak tahun 1996. Ruang lingkup kegiatan

PT.Mustika Ratu meliputi pabrikasi, perdagangan dan distribusi jamu dan

kosmetik tradisional serta minuman sehat, dan kegiatan usaha lain yang

berkaitan. Berawal dari usaha rumah tangga, kini telah tumbuh menjadi

perusahaan consumer products yang besar, dimana produknya menempati

posisi puncak di pasar domestik dan diterima baik di pasar luar negeri,

seperti Malaysia dan Singapura, menyusul Brunei.

http://www.mustika-ratu.co.id/http://www.mustika-ratu.co.id/

-

4

b. Produk-produk Mustika Ratu

Produk-produk Mustika Ratu mencakup jamu, kosmetik

tradisional, dan minuman sehat yang dibuat dari bahan-bahan alami,

diramu sesuai resep leluhur, pusaka Keraton Surakarta Hadiningrat, yang

diwariskan turun menurun. Namun kini produk-produk ini dibuat dengan

menggunakan teknik dan mesin modern yang memenuhi standar ketat

kualitas dan keamanan.

Brand-brand di bawah PT. Mustika Ratu ada tujuh buah, yaitu

Mustika Ratu, Mustika Puteri, Bask For Men, Biocell, Ratu Mas, Moors

dan Taman Sari Royal Heritage Spa.

Produk-produk Mustika Ratu mencakup:

Uric Tea, yaitu teh kesehatan yang mengatasi masalah asam urat

dengan cara menurunkan kadar asam urat tersebut.

Jamu ramuan herbal tradisional.

Amuspa dan Buketan sebagai produk perawatan pribadi dan kosmetik.

Beberapa brand lain yang merupakan anak dari PT. Mustika Ratu

adalah Mustika Puteri yang lebih ditujukan untuk remaja puteri, Bask For

Men merupakan produk perawatan tubuh khusus pria, Biocell lebih

bersifat pada perawatan untuk mencegah penuaan, Ratu Mas yang berupa

produk untuk luluran, Moors merupakan jajaran produk make up

profesional, dan Taman Sari Royal Heritage Spa adalah tempat perawatan

kecantikan berupa spa.

Jajaran produk Mustika Puteri yang merupakan versi remaja dari

Mustika Ratu adalah Acne Line, Basic Makeup, Fashionista, Decorative,

Whitening Series, Cologne, Deodorant dan Supplement. Sementara itu,

untuk Bast For Men jajaran produknya lebih sedikit, yaitu Splash Cologne,

Deo Spray Cologne, Deodorant Roll-On, dan Jack-Met Odor Eliminator.

Brand Mustika Ratu lain yang cukup terkenal adalah Biocell dan

Ratu Mas. Jika Biocell lebih fokus pada produk perawatan penuaan,

jajaran produknya terdiri dari tiga kategori. Kategori tersebut antara lain

Sun Flower untuk mencegah penuaan dini di usia lebih dari 25 tahun,

-

5

Algae untuk mencegah penuaan di usia 40 tahun, dan Basic Make Up.

Ratu Mas sendiri adalah produk untuk luluran.

Beberapa gambar produk PT Mustika Ratu:

2. Bisnis Proses dalam siklus pendapatannya

PT. Mustika Ratu merupakan perusahaan manufaktur yang bergerak

dalam usaha penjualan kosmetik dan jamu sebagai perusahaan yang

pendapatannya bersumber dari aktivitas penjualan, maka penanganan

terhadap aktivitas penjualan harus dilaksanakan berdasarkan suatu

prosedur yang memadai, dimana dalam suatu prosedur melibatkan beberapa

fungsi dalam bagian – bagian terkait dengan penjualan.

Beberapa hal yang terkait dengan sistem akuntansi penjualan kredit PT.

Mustika Ratu:

Fungsi – fungsi yang terkait dengan penjualan kredit

Dokumen – dokumen yang digunakan

Prosedur penjualan kredit

Bagan alir dokumen pada sistem akuntansi penjualan

-

6

Dalam pelaksanaan PT. Mustika Ratu melakukan penjualan secara tunai

dan kredit. Penjualan secara kredit dilaksanakan dengan cara pembayaran

berdasarkan angsuran dalam arti pembayaran tidak dilunasi dalam satu waktu.

Jika pembeli ingin melakukan pembelian secara kredit harus ada persetujuan

sebelumnya dari bagian kredit dan melakukan pembelian secara tunai minimal 4

kali.

Dalam siklus pendapatan PT. Mustika Ratu,Tbk melakukan prosedur

penjualan kredit. Dimana pendapatan yang diperoleh PT. Mustika Ratu sebagian

besar berasal dari penjualan kredit. Penjualan kredit pada PT. Mustika Ratu

dilakukan oleh fungsi – fungsi terkait, yaitu salesmen, fungsi kredit, fungsi

penjualan, fungsi gudang, ungsi pengiriman, fungsi penagihan, fungsi akuntansi

dan keuangan. Masing – masing dari fungsi tersebut memiliki tugas dan

tanggungjawab yang berbeda seperti yang telah dijelaskan sebelumnya. Berikut

adalah prosedur penjualan kredit yang dilakukan oleh PT. Mustika Ratu:

a. Prosedur Order Penjualan

Di mulai dari salesmen menawarkan produk pada toko yang didatangi,

kemudian dicatat pada surat pesanan dan diserahkan ke bagian kredit untuk

meminta otorisasi kredit. Selanjutnya, surat pesanan tersebut dikirimkan ke

penjualan untuk dibuatkan formulir order penjualan rangkap 2. Surat tersebut

diserahkan ke gudang aga disiapkan barangnya. Setelah barang dikirim ke

pelanggan fungsi pengiriman memberikan delivey order lembar ke-4 untuk

dibuat faktur penjualan sebagai dasar penagihan ke pelanggan.

b. Prosedur Persetujuan Kredit

Fungsi kredit menerima surat pesanan penjualan dari salesman, kemudian

menganalisis apakah layak diberikan kredit atau tidak. Persetujuan kredit

disetujui oleh fungsi kredit dan manager sales and distribution dengan

menandatangani pada surat pesanan dan menyerahkan kepada penjualan sebagai

dasar pembuatan formulir order penjualan.

c. Prosedur Pengiriman

Dalam prosedur ini, kepala gudang menyiapkan barang yang telah dipesan

oleh pelanggan dengan memeriksa kesesuaian formulir order penjualan.

Kemudian staff administrasi gudang membuat delivery order sebanyak 6

-

7

rangkap. Satu rangkap untuk arsip dan sisanya didistribusikan ke departement

EDP. Bagian gudang harus selalu memeriksa jumlah, jenis barang, dan tanggal

kadaluasa barang. Setelah dilakukan pemeriksaan dan pencocokan, petugas

barang jadi menyerahkan delivery order lembar 3 dan 4 bersama barang kepada

petugas ekspedisi sebagai dasar pembuatan perhitungan nilai asuransi dan

pembuatan surat jalan.

d. Prosedur Pencatatan Putang

Dalam prosedur ini, piutang dicatat sesuai dengan dokumen – dokumen

pendukung yang berhubungan transaksi penjualan tersebut. adapun sistem

pencatatan penjualan yang digunakan adalah sistem perpetual, dimana setiap

jenis barang jadi memiliki rekening sendiri – sendiri yang merupakan buku

pembantu persediaan. Sistem penlaian yang dilakukan PT. Mustika Ratu

menggunakan metode FIFO. Setelah selesai dokument akan disimpan sebagai

arsip.

e. Prosedur Penagihan

Fungsi penagihan menerima faktur penjualan lembar pertama dan ke 2 dari

fungsi penjualan dan dicocokan jumlah dan jenis barang. Setelah sesuai

dokument tersebut dibawa ke fungsi penagihan yang dibantu oleh dept collector

melakukan penagihan kepada pelanggan sesuai dengan faktur penjualan. Lembar

pertama diberikan kepada pelanggan sebagai bukti bahwa pelanggan telah

melunasi pembayaran dan lembar kedua diserahkan ke bagian akuntansi sebagai

arsip.

Jadi pendapatan yang diperoleh PT. Mustika Ratu berdasarkan pada periode

waktu dan aktivitas operasional perusahaan, yaitu penjualan secara kredit.

-

8

1

Sales order

Memeriksa status kredit

Jika tidak

terdapat utang

Memberi otorisasi kredit

2

Sales order

3. Diagram Alir sistem

DIAGRAM ALIR PT MUSTIKA RATU

Salesman Fungsi kredit

Fungsi Penjualan

Mulai

Salesman mandatangi cotumer

Mengisi pesanan

dalam surat

pesanan

SO

1

2

Sales order

A

Membuat

formulir order

penj.

2 Form order 1 penjualan

N 3

Fungsi

gudang

5

Delivery 4

order

Membuat faktur

penjualan

N

6

2 Faktur

penjualan 1

3

4

Fungsi

akunt&keu

-

9

Fungsi Gudang

3

Form order 1

penjualan

Menyiapkan barang

sesuai form order

penj.

Membuat

DO

Memeriksa

kesesuaian FOP

dgn DO

Kartu gudang

N 4

Bersama barang jadi

Fungsi pengiriman

Departement EDP

Fungsi penagihan

Dikirim ke jasa pengangkutan

3

4

5

6

2 Delivery order

1

-

10

Fungsi Pengiriman Fungsi Penagihan

4

DO 4

DO 3

Bersama

barang

jadi

Membuat surat jalan

5 Dikirim kepembeli sbg slip pembungkus

Fungsi

akunt&k

eu

Fungsi

penjualan

DO 4 Surat

jalan 1

2

3

N

N

Diserahkan

kepelanggan

Diserahkan ke

fungsi akunt&keu

6 7

Faktur

penjualan 1

3 Delivery order 5

Melakukan

penagihan

Faktur

penjualan 3

DO 5

Faktur pajak

T

Diserahkan kefungsi

akunt&keu

Bukti setor

sementara 1

2

-

11

Fungsi akuntansi dan keuangan

Penjelasan mengenai diagram:

a. Diagram salesman

Salesman memasarkan produk-produk mustika ratu dengan mendatangi

calon pelanggan ke toko-toko, setelah ada kesepakatan pembelian

salesmen mengisi pesanan dalam surat pesanan.

b. Diagram fungsi kredit

Pelanggan yang masih memiliki hutang kepada PT Mustika Ratu, tidak

diperbolehkan untuk melakukan pembelian dengan cara pembayaran kredit

sebelum pembeli tersebut melunasi hutangnya. Jika pelanggan tidak

memiliki hutang kepada perusahaan, maka fungsi kredit memberikan

otorisasi. Kemudian fungsi kredit mengirim surat order ke fungsi

penjualan untuk memberi informasi bahwa permintaan kredit pelanggan

telah disetujui.

8

Surat jalan 2

9

Faktur

penjualan 4

Jurnal

penjualan

Perpetual

T

Mulai

Surat jalan 2

Faktur

penjualan 4

-

12

c. Diagram fungsi penjualan

Dalam diagram, ini, staff penjualan membuat formulir order penjualan

yang terdiri 2 lembar, yaitu: 1. Lembar fungsi gudang 2. Lembar

diarsipkan fungsi penjualan. Setelah barang dikirim kepelanggan, fungsi

penjualan menerima delivery order 4 lembar, yaitu: 1. Lembar putih

diberikan kepada pelanggan 2. Lembar berwarna merah untuk fungsi

penagihan 3. Lembar berwarna hijau untuk diarsipkan oleh fungsi

penjualan 4. Lembar berwarna kuning diberikan kepada fungsi akuntansi

dan keuangan. Setelah itu fungsi penjualan membuat faktur penjualan

sebagai dasar penagihan hutang.

d. Fungsi gudang

Petugas gudang barang jadi menerima formulir order penjualan lembar

pertama, kemudian menyiapkan barang dan memeriksa kesesuaian barang

dengan dokumen tersebut. Setelah itu, staff administrasi gedung

membuat delivery order yang terdiri dari 6 rangkap, yaitu: 1. Lembar yang

diarsipkan ke bagian gudang 2. Lembar yang didistribusikan ke

departemen EDP 3. Lembar didistribusikan untuk departemen sales and

distribution 4. Untuk bagian ekspedisi 5. Untuk bagian penagihan 6.

Untuk jasa pengangkutan.

e. Fungsi pengiriman

Fungsi pengiriman menerima delivery order lembar keempat yang

kemudian fungsi pengiriman membuat surat jalan yang terdiri dari 3

rangkap, yaitu: 1. Dikirim kepada pelanggan sebagai slip pembungkus 2.

Dikirimkan kepada fungsi akuntansi sebagai bukti penyerahan barang dan

perhitungan komisi 3. Diarsipkan oleh fungsi ekspedisi

f. Fungsi penagihan

Fungsi penagihan menerima faktur penjualan lembar pertama yang

nantinya akan diserahkan kepada pembeli dan faktur penjualan lembar

kedua dari fungsi penjualan dan delivery order lembar kelima dari fungsi

gudang, kemudian fungsi penagihan melakukan penagihan kepada

pelanggan dengan menyerahkan bukti setor sementara lembar pertama

-

13

diberikan kepada pelanggan dan lembar kedua akan diserahkan ke fungsi

akuntansi untuk dicatat transaksi pembayaran pada hari itu.

g. Fungsi akuntansi dan keuangan

Fungsi akuntansi menerima faktur penjualan lembar keempat dari fungsi

penjualan dan surat jalan lembar kedua dari fungsi pengiriman yang

kemudian dokumen tersebut diarsipkan. Lalu fungsi akuntansi akan

melakukan pencatatan jurnal penjualan sesuai tanggal pengiriman barang

dan dokumen.

4. Dokumen yang digunakan PT Mustika Ratu

Pada sistem akuntansi penjualan PT Mustika Ratu dibutuhkan alat

bantu berupa dokumen dalam mempermudah sistem akuntansi penjualan.

Dokumen digunakan sebagai bukti transaksi yang dilakukan oleh PT

Mustika Ratu, selain itu dokumen juga dibutuhkan sebagai alat informasi

antara fungsi-fungsi yang terkait dalam melaksanakan tugas dan tanggung

jawab serta wewenang terhadap dokumen itu sendiri. Dokumen yang

digunakan dalam sistem akuntansi penjualan pada PT Mustika Ratu adalah

sebagai berikut:

a. Surat Order

Surat order penjualan ini digunakan oleh salesman untuk pesanan

barang dari pelanggan kepada perusahaan. Surat order digunakan

sebagai otorisasi pemberian kredit dari fungsi kredit kepada pelanggan.

Surat order bernomor urut, tanggal, kode pelanggan, nama salesman

dan harus diotorisasi oleh manajer sales and distribution atau manager

ekspor. Surat oder berisikan kode barang, nama barang, jumlah barang,

harga satuan dan jumlah harga barang.

b. Faktur Penjualan

Dokumen ini berisikan tentang kode barang, keterangan barang

yang dikirim, total harga barang yang akan dibayar, jangka waktu

pembayaran. Faktur penjualan dibuat atas dasar permintaan

pembayaran kredit pelanggan. Jadi, dari dokumen ini manajemen dan

pelanggan dapat mengetahui kapan jatuh tempo pembayarannya.

-

14

Faktur penjualan dibuat oleh fungsi penjualan yang terdiri dari empat

rangkap.

c. Surat Jalan

Dokumen yang berfungsi sebagai surat pengantar atas barang yang

tercantum di dalamnya yang ditujukan kepada customer (pembeli) atau

penerima yang ditentukan oleh pembeli dan mempunyai kekuatan

hukum atas legalitas yang diperlukan di jalan raya mulai dari keluar

perusahaan sampai kepelanggan sehingga barang dengan quantity,

spesifikasi yang disertai dengan informasi lainnya diterima oleh

pelanggan. Surat jalan dibuat oleh fungsi pengirim atas kesepakatan

pesanan yang kemudian surat jalan dikirim bersamaan dengan barang.

d. Delivery Order

Dokumen ini digunakan sebagai surat perintah pengeluaran barang.

Delivery Order dilakukan oleh fungsi administrasi gudang sebagai

bukti pengeluaran barang. Delivery order bernomor urut cetak dan

harus diotorisasi oleh pengawas gudang dan kepala gudang. DO

berisikan nomor batch, nama barang, unit barang, harga satuan, dan

jumlah yang diserahkan.

e. Order Form atau Formulir Order Penjualan

Dokumen ini dibuat oleh fungsi penjualan yang digunakan untuk

mencatat secara lengkap semua barang yang dibeli dari permintaan

pelanggan. Formulir order penjualan dibuat berdasarkan surat

pesanan. Formulir order penjualan berisikan nama pembeli, alamat

pembeli, nama barang, jumlah barang dan harus diotorisasi oleh bagian

EDP untuk diproses dari manual ke komputer dan fungsi penjualan.

Berdasarkan keterangan di atas dapat disimpulkan bahwa dalam

sistem akuntansi penjualan membutuhkan dokumen sebagai alat atau

bukti transaksi penjualan. Dokumen yang dikeluarkan harus

berdasarkan wewenang yang telah ditetapkan kepada beberapa fungsi

oleh perusahaan.

-

15

5. Aspek pengendalian yang diterapkan dalam siklus pendapatan

a. Dalam pengendalian pendapatan terdapat beberapa hal yang harus

diperhatikan

1) Kemjuan produksi

Misalnya : PT. Mustika Ratu berproduksi berdasarkan pesanan,

berdaarkan kontrak atas barang yang berwujud.

2) Saat produksi selesai, pengakuan pendapatan ini disebabkan karena

pasar da harga yang pasti.

3) Beradasarkan kuantitas penjualan

Pendapatan merupakan jumlah rupiah yang menyatakan produk

akhir operasi perusahaan dan oleh karena itu, harus diakui dan

diukur pada tingkat atau titik kegiatan yang menentukan dalam

aliran kegiatan perusahaan.

b. Unsur-unsur pengendalian intern PT. Mutika Ratu, Tbk.

Sistem akuntansi penjualan bertujuan untuk mempermudah perusahaan

untuk menjaga kekayaan perusahaan baik dari sedgi modal dan

maupun asset. Agar bisa diharapkan tidak terjadi kecurangan ataupun

penyimpangan yang dapat dilkukan oleh pegawau pada transasksi

penjualan, PT Mustika Ratu, Tbk menerapkan unsur-unsur internal

sebagai berikut :

1) Struktur organisasi

Struktur organisasi dalam sistem penjualan dilakukan secara

terpisah antara fungsi-fungsi satu dengan yang lainnya. Adanya

fungsi pemisahan tugas dan wewenang pada fungsi-fungsi terkait

adalah sebagai berikut :

a) Fungsi penjualan terpisah dari fungsi kredit

Pada fungsi kredit ini memiliki fungsi untuk melakukan

pengecekan dan bertanggung-jawab atas pemberian atau

penolakan kredit kepada pembeli. Sedangkan fungsi penjualan

adalah dapat menjual barang sebnayak-banyaknya untuk

mendapatkan untung tanpa memperdulikan apakah penjualan

dilkukan secara kredit maupun tunai. Hal yang paling

-

16

mengkhawatirkan ketika penjualan kredit yang menimbulkan

piutang tidak dapat terlunasi. Inilah alasan kenapa fungsi

penjualan dan fungsi kredit dipisahkan.

b) Fungsi akuntansi terpisah dan fungsi penjualan

Menggabungkan antara fungsi akuntansi dan penjualan adalah

resiko ynag sangat riskan oleh karena itu, perusahaan

memisahkan antara keduanya. Tujuna pemisahan ini adalah

menghindari adanya kecurangan yang dilkakukan oleh

pegawainya. Tidak hanya itu, sistem ini mampu menghindari

adanya penutupan kecurangan di dalam intern.

c) Transaksi penjualan yang dilkukan oleh salesman.

Sistem penjualan yang dilakukan oleh salesman dianggap

ampuh untuk memaksimalkan penjualan. Fungsi salesman

disini adalah melakukan penagihan kredit, melakukan fungsi

akuntansi dan keungan dalam penghitungan biaya yang telah

dilakukan dalam produksi. Dengan adanya salesman,

perusahaan mampu melakukan monitoring secara berkala tanpa

pimpinan harus turun tangan.

2) Sistem otorisasi dan prosedur pencatatan

PT. Mustika Ratu telah telah memiliki prosuder dalam sistem

otorisasi dan prosedur pencatatan yang cukup memadai yang

berkaitan dengan pengelolaan penjualan produk.

Tahapan dalam pengeluaran produk jadi, sistem otorisasi yang

digunakan adalah sebagai berikut :

a) Persetujuan pemberian kredit pada PT. Mustika Ratu diberikan

oleh fungsi kredit yang telah dikirim oleh seorang sales dengan

membawa surat pesanan. Persetujuan kredit diotorisasi oleh

manajer sales dan distribusi. Pemberian kredit hanya

dikhusukan bagi pelanggan yang telah melakukan pembelian

kredit tunai sebanyak 4 kali.

-

17

b) Pengeluaran barang hanya dilkasankan apabila ada perintah

dari bagian yang memerlukan barang dan harsu disetujui oleh

pejabat yang berwenang.

c) Fungsi gudang mengeluarkan barang berdasarkan formulir

order pennjualan yang telah ditandatangani ileh manajer sales

dan distribusi dan bagian EDP. Pengeluaran barang dicatar

dalam Bin Card.

d) Pengiriman barang kepada pelanggan diotorisasi oleh fungsi

pengiriman. Fungsi pengiriman melakukan pengiriman barang

yang telah ditandatangani oleh Ka. Ekspedisi dengan

memberikan dokumen yang berupa surat jalan sebagai bukti

pengantar barang.

e) Pencatatan terjadinya piutang yang didasarkan pada faktur

penjualan.

3) Praktik yang sehat

Dalam melaksanakan sistem akuntansi penjualan PT. Mustika

Ratu, dilakukan dengan adanya praktik yang sehat, hal ini

dimaksudkan untuk mendapatkan pengawasan yang baik agar

pegawai melaksanakan tgasnya sesuai dengan prosedur yang ada.

6. Simpulan

PT. Mustika Ratu merupakan perusahaan multinasional yang

bergerak dalm produk kecantikan maupun herbal yang lainnya. PT.

Mustika Ratu memegang peranan penting dalam perekonomian Indoensia

karena banyak para pemegang saham yang menginvestasikan modalnya di

sana. Namun, sebagian besar saham yang ada dikelola oleh pihak keluarga

dengan tujuan pihak luar tidak terlalu ikut andil dalam PT.

Selain itu, strategi maupun mekanisme yang telah dijalankannya

selama bertahun-tahun mampu mempertahankan idealisme dari produk-

produnya yang telah merajai pasar Indonesia. Misalnya, pemberdaya-

gunaan sales bisa meningkatkan penjualan selain melalui media

periklanan.

-

18

Lampiran

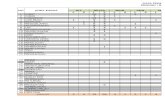

Laporan Keuangan Konsolidasi PT. Mustika Ratu, Tbk. (Dalam Jutaan Rupiah)

Dalam Jutaan Rupiah 2010 2009 2008 2007 2006

Penjualan Bersih 369.366 345.576 307.804 252.123 226.387

Laba Bersih 24.419 21.017 22.290 11.130 9.096

Jumlah Saham Beredar 428 428 428 428 428

Laba Bersih per Saham 57 49 52 26 21

Total Assets 386.352 365.636 354.780 315.998 291.769

Sumber : Data Skunder Diolah (Indonesian Capital Market Directory –

ICMD)

![Islam Sebagai Produk Wahyu, Produk Budaya, Produk Interaksi ]Sosial](https://static.fdokumen.com/doc/165x107/577d34a21a28ab3a6b8e7d23/islam-sebagai-produk-wahyu-produk-budaya-produk-interaksi-sosial.jpg)