TUGAS AKHIR MUHAMMAD UMAR DANTO D111 10 292

81

TUGAS AKHIR ANALISA BIAYA DAN WAKTU PROYEK PEMBANGUNAN KANTOR PELABUHAN POMALA, SULAWESI TENGGARA MENGGUNAKAN KONSEP EARNED VALUE Disusun Oleh: MUHAMMAD UMAR DANTO D111 10 292 JURUSAN SIPIL FAKULTAS TEKNIK UNIVERSITAS HASANUDDIN MAKASSAR 2016

-

Upload

hoangquynh -

Category

Documents

-

view

234 -

download

7

Transcript of TUGAS AKHIR MUHAMMAD UMAR DANTO D111 10 292

TUGAS AKHIR

ANALISA BIAYA DAN WAKTU PROYEK PEMBANGUNAN

KANTOR PELABUHAN POMALA, SULAWESI TENGGARA

MENGGUNAKAN KONSEP EARNED VALUE

Disusun Oleh:

MUHAMMAD UMAR DANTO

D111 10 292

JURUSAN SIPIL FAKULTAS TEKNIK

UNIVERSITAS HASANUDDIN

MAKASSAR

2016

iii

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa, karena

atas segala berkah dan karunia-Nya sehingga penulis dapat menyelesaikan tugas

akhir yang berjudul “Analisis Biaya dan Waktu Proyek Pembangunan Kantor

Pelabuhan Pomala Sulawesi Tenggara Menggunakan Konsep Earned Value”,

sebagai salah satu syarat yang diajukan untuk menyelesaikan studi pada Jurusan

Sipil Fakultas Teknik Universitas Hasanuddin. Tugas akhir ini disusun

berdasarkan hasil analisis dan survey yang dilakukan pada proyek pembangunan

kantor pelabuhan Pomala berlokasi di Dawi-dawi Kabupaten Kolaka Sulawesi

Tenggara.

Penulis menyadari sepenuhnya bahwa selesainya tugas akhir ini berkat

bantuan dari berbagai pihak, utamanya dosen pembimbing :

Pembimbing I : Muhammad Asad Abdurrahman, ST.,M.Eng.

Pembimbing II : Subhan Mustari ST, MT

Dengan segala kerendahan hati, penulis juga ingin menyampaikan terima

kasih serta penghargaan yang setinggi-tingginya kepada :

1. Ibunda tercinta dan kakak–kakakku serta adik–adikku atas dukungan yang

tiada henti-henti dan doanya.

2. Bapak DR. Ing. Ir. Wahyu H. Piarah, MS, ME., selaku Dekan Fakultas

Teknik Universitas Hasanuddin.

3. Bapak Dr. Ir. Muhammad. Arsyad Thaha. MT., selaku ketua Jurusan Sipil

Fakultas Teknik Universitas Hasanuddin.

4. Bapak M. Asad Nur Abdurrahman selaku dosen pembimbing I, yang telah

meluangkan waktunya untuk memberikan bimbingan dan pengarahan.

iv

5. Bapak Subhan Mustari ST, MT.,selaku dosen pembimbing II, yang telah

banyak meluangkan waktunya untuk memberikan bimbingan dan

pengarahan dalam penyelesaian penulisan tugas akhir ini.

6. Seluruh dosen, staf dan karyawan Fakultas Teknik Jurusan Sipil Universitas

Hasanuddin.

7. Rekan-rekan mahasiswa angkatan 2010 Jurusan Sipil Fakultas Teknik

Universitas Hasanuddin yang tidak dapat disebutkan satu persatu, yang

senantiasa memberikan semangat dan dorongan dalam penyelesaian tugas

akhir ini.

Penulis menyadari bahwa tulisan ini tidak luput dari kekurangan-

kekurangan. Oleh karena itu penulis mengharapkan kepada para pembaca, kiranya

dapat memberikan sumbangan pemikiran demi kesempurnaan dan pembaharuan

tugas akhir ini.

Akhir kata, semoga Tuhan Yang Maha Esa melimpahkan Rahmat-Nya

kepada kita, dan tugas akhir ini dapat memberikan manfaat bagi pihak-pihak yang

berkepentingan.

Makassar, Juni 2016

Penyusun

Abstract

Seiring dengan pertumbuhan ekonomi di Indonesia, maka kebutuhan masyarakat terhadap proyek

konstruksi semakin meningkat dan banyak proyek yang mengalami suatu masalah, baik masalah

biaya maupun masalah waktu pelaksanaan proyek, sehingga pembangunan proyek konstruksi

tersebut perlu pengelolaan yang serius untuk mencapai hasil yang maksimal. Dalam pelaksanaan

suatu proyek konstruksi, perencanaan dan pengendalian merupakan fungsi yang paling pokok dalam

mewujudkan keberhasilan proyek. Konsep nilai hasil adalah salah satu cara untuk mengetahui

perkembangan proyek dengan membentuk tiga indikator, yaitu BCWS, BCWP, dan ACWP. Metode

konsep nilai hasil adalah suatu metode yang digunakan untuk menghitung besarnya biaya menurut

anggaran sesuai dengan pekerjaan yang telah diselesaikan atau dilaksanakan (budgeted cost of

works performed). Prosedur penelitian dimulai dengan melakukan studi kepustakaan, pengambilan

data, pengamatan langsung pada proyek, dan merangkum kumpulan data yang ada. Tujuan dari

penelitian ini adalah untuk mengevaluasi penyimpangan biaya (Cost) dan waktu (Time), menghitung

perkiraan besarnya biaya dan waktu yang diperlukan untuk penyelesaian pengerjaan proyek, dan

menghitung perkiraan keuntungan atau kerugian yang mungkin terjadi dalam penyelesaian proyek.

Variansi yang ditekankan disini adalah untuk menyelidiki penyimpangan biaya atau jadwal

pelaksanaan yang telah direncanakan atau ditentukan. Dari hasil perhitungan berdasarkan

monitoring minggu ke-16, nilai schedule varians (SV) sebesar -11,48 % . Hasil ini menunjukkan

bahwa pelaksanaan pekerjaan terlambat 11,48% dari jadwal rencana. Sedangkan cost varians (CV)

sebesar 2,43 %, hasil ini menunjukkan pekerjaan terlaksana dengan biaya yang digunakan lebih kecil

daripada biaya yang direncanakan yang disebut dengan Cost Underrun. Diperkirakan waktu

penyelesaian proyek ini (ECD) = 26 minggu, berarti perlu penambahan waktu selama 2 minggu,

dimana penyelesaian proyek pada perencanaan hanya memakan waktu selama 24 minggu, sedangkan

biaya total yang diperlukan dalam penyelesaian proyek ini (EAC) = Rp. 18.312.691.122,67 lebih

kecil dari nilai anggaran yaitu sebesar Rp. 18.980.759.000,00 Ketika nilai ACWP < BCWS < BCWP

menunjukkan bahwa biaya aktual yang dikeluarkan lebih kecil dari biaya penyelesaian volume

pekerjaan dan rencana anggaran biaya (RAB), maka terjadi penghematan (Cost Underrun).

Kata Kunci : Metode Nilai Hasil, ACWP, BCWP, BCWS, Cost Underrun, SV,CV,ECD,EAC

Abstract

Along with economic growth in Indonesia, the public demand for construction projects is

increasing and many projects are experiencing a problem, both the cost issue and a

matter of time implementation of the project, so the development of the construction

project needs a serious management to achieve maximum results. In the implementation

of a construction project, planning and control is a function of the most fundamental in

achieving project success. concept earned value of the value of the results is one way to

know the progress of the project by forming three indicators, is BCWS, BCWP, and

ACWP. Method Earned value is a method used to calculate the costs according to the

budget in accordance with the work completed or implemented (budgeted cost of works

performed). The procedure begins by conducting research literature study, data

collection, direct observation of the project, and summarize the existing data set. The

purpose of this study was to evaluate the deviation costs (Cost) and time (Time),

calculates the cost and time required for completion of the project, and calculate the

estimated gains or losses that may occur in the completion of the project. Variance is

emphasized here is to investigate the cost or schedule of the irregularities that have been

planned or determined. From the results of calculations based on monitoring the 16th

week, the value of schedule variance (SV) of -11.48%. These results indicate that the

implementation of the work late 11.48% of the planned schedule. While the cost variance

(CV) of 2.43%, these results suggest the job done at a cost that is used is smaller than the

planned cost is called the Cost underrun. Estimated time of completion of this project

(ECD) = 26 weeks, meaning it needs additional time for 2 weeks, with completion of the

project on planning only takes 24 weeks, while the total cost is required in this project

completion (EAC) = Rp. 18,312,691,122.67 less than the budget is Rp.

18,980,759,000.00 When the value ACWP <BCWS <BCWP showed that the actual cost

incurred is less than the cost of the completion of the volume of work and budget plan

(RAB), then be saving (Cost underrun).

Kata Kunci : Earned Value, ACWP, BCWP, BCWS, Cost Underrun, SV,CV,ECD,EAC

vi

DAFTAR ISI

Halaman

HALAMAN JUDUL …………………………………………………… i

LEMBAR PENGESAHAN ……………………………………………. ii

KATA PENGANTAR …………………………………………………. iii

ABSTRAK …………………………………………………………….... v

DAFTAR ISI ……………………………………………………………. vi

DAFTAR TABEL ……………………………………………………… viii

DAFTAR GAMBAR …………………………………………………… ix

BAB I PENDAHULUAN

1.1. Latar Belakang ……………………………………….. I-1

1.2. Rumusan Masalah ……………………………………. I-3

1.3. Maksud dan Tujuan Penulisan ………………………. I-3

1.4 Batasan Masalah ......………………………….....…… I-4

1.5 Metodologi Penulisan………………………….....…… I-5

1.6 Sistematika Penulisan ………………………………… I-6

BAB II TINJAUAN PUSTAKA

2.1 Manajemen Proyek ......……………………………….. II-8

2.2 Pengendalian Proyek ………….………….................... II-10

2.3 Pengertian Sistem Pengendalian Proyek .……….......... II-12

2.4 Konsep Biaya dan Jadwal…………............................... II-15

2.5 Konsep Nilai Hasil (Earned Value)…………................ II-19

vii

BAB III METODOLOGI PENELITIAN

3.1 Diagram Alir .................………………………...…… III- 35

3.2 Gambaran Umum Proyek (Objek Penelitian).....…….. III- 36

3.3 Metode Pengumpulan Data …………….……….…... III- 37

3.4 Analisa Data .….…..….…..…………….……….…... III- 38

3.5 Tahap Pengolahan Data............................................... III- 40

BAB IV HASIL DAN PEMBAHASAN

4.1 Data Proyek…..….…..….…..….…..…………......….. IV- 42

4.2 Analisis Data Pelaksanaan Proyek..………….............. IV-46

4.3 Analisis Penyimpangan Pelaksanaan Proyek..………. IV-49

4.4 Analisis Prestasi dan Kinerja Pekerjaan Proyek .…...... IV-53

4.5 Analisa Perkiraan Penyelesaian Proyek ..…........…...... IV-58

4.6 Pembahasan Hasil Analisis ..…........….........…........... IV-62

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ………………………………………….. V-63

5.2 Saran …………………………….…………………... V-64

DAFTAR PUSTAKA

LAMPIRAN

viii

DAFTAR TABEL

Tabel 2.1 Data Varians Biaya dan Jadwal ..............………………… II-26

Tabel 3.1 Bobot Nilai BCWS, ACWP, dan BCWP .………………… III-40

Tabel 4.1 Jadwal Pelaksanaan Pekerjaan Proyek…………………...... IV-42

Tabel 4.2 Rencana Anggaran Biaya .........................……………… IV-44

Tabel 4.3 Rekapitulasi Perhitungan Nilai BCWS Per Minggu ………. IV-46

Tabel 4.4 Rekaitulasi Perhitungan Nilai ACWP Per Minggu………… IV-47

Tabel 4.5 Rekaitulasi Perhitungan Nilai BCWP Per Minggu………… IV-48

Tabel 4.6 Analisa Penyimpangan Terhadap Waktu (SV)…………….. IV-50

Tabel 4.7 Analisa Penyimpangan Terhadap Biaya (CV)....................... IV-51

Tabel 4.8 Analisa Penyimpangan Terhadap Anggaran (BV)................. IV-52

Tabel 4.9 Indeks Kinerja Waktu (SPI)………………........................... IV-54

Tabel 4.10 Indeks Kinerja Biaya (CPI)...................………………… IV-55

Tabel 4.11 Perbandingan Kritis (CR)....................………………….. IV-57

ix

DAFTAR GAMBAR

Gambar 2.1 Grant Chart ..…………….…………. II-17

Gambar 2.2 Target Prestasi Berupa Kurva S ..…………….………....... II-19

Gambar 2.3 Penilaian biaya pekerjaan yang telah diselesaikan............... II-23

Gambar 2.4 Hubungan antara ACWP, BCWS, BCWP........................... II-24

Gambar 2.5 Paket pekerjaan dengan kemajuan yang berbeda..……….. II-25

Gambar 2.6 Analisis Konsep Nilai Hasil Disajikan dengan Grafik “ S.. II-27

Gambar 2.7 Perkiraan jadwal dan biaya ( EAC ) pada akhir proyek..... II-29

Gambar 2.8 Grafik Kinerja Biaya dan Waktu Metode Earned Value 1.. II-31

Gambar 2.9 Grafik Kinerja Biaya dan Waktu Metode Earned Value 2.. II-32

Gambar 2.10 Grafik Kinerja Biaya dan Waktu Metode Earned Value 3.. II-33

Gambar 2.11 Grafik Kinerja Biaya dan Waktu Metode Earned Value 4.. II-34

Gambar 3.1 Diagram Alir Penelitian……………………..…………..… III-35

Gambar 3.2 Dokementasi Pelaksanaan Proyek…………………..…… . III-37

Gambar 3.3 Konsep nilai hasil (Earned Value Concept)……………… III-39

Gambar 3.4 Pengolahan Data.........................................……………… III-41

Gambar 4.1 Grafik Schedule Performance Indeks (SPI) ............…..….. IV-54

Gambar 4.2 Grafik Cost Performance Indeks (CPI) ...........……….…... IV-56

Gambar 4.3 Grafik Perbandingan Kritis(CR) .…………………..…….. IV-57

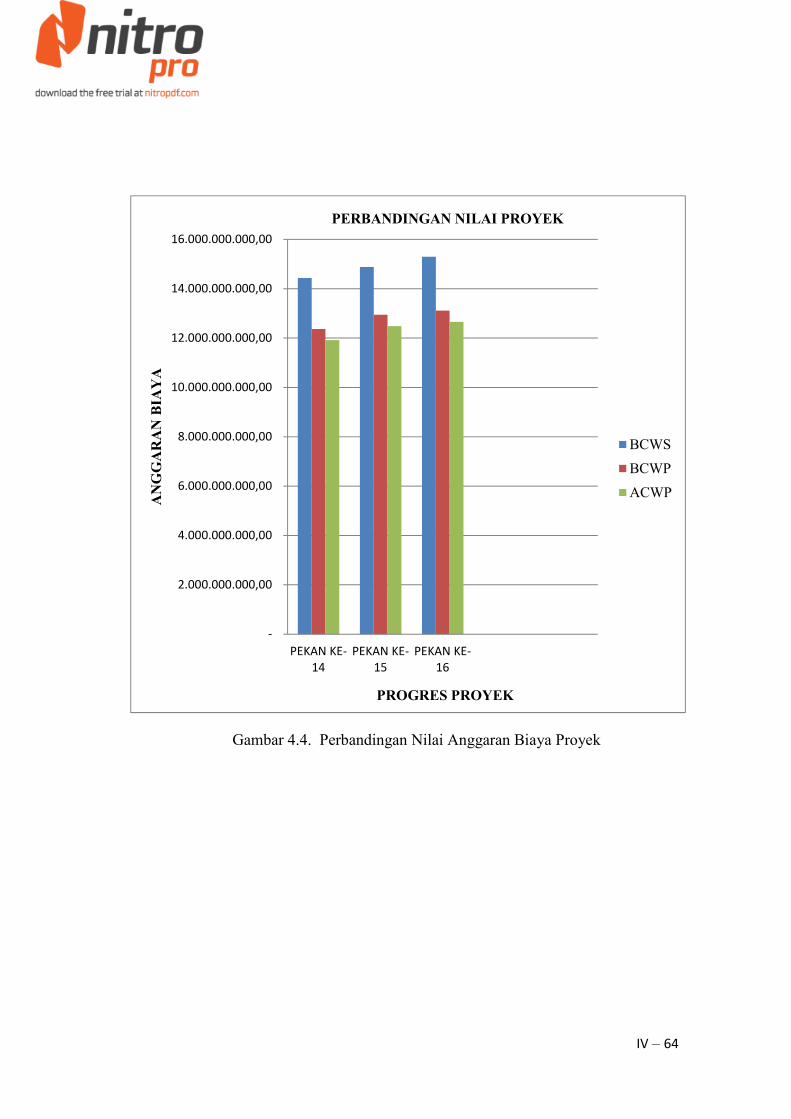

Gambar 4.4 Perbandingan Nilai Anggaran Biaya Proyek.................…. IV-64

I - 1

BAB I

PENDAHULUAN

1.1. Latar Belakang

Perusahaan konstruksi bergerak dalam bidang pembuatan proyek-

proyek pembangunan, seperti proyek pembuatan perumahan, gedung-gedung,

jembatan, dan lain sebagainya. Dalam sebuah proyek konstruksi terdapat

berbagai tahapan yang berkaitan dengan manajemen konstruksi, yang di

dalamnya terdapat berbagai permasalahan, baik dalam estetika bangunan

maupun mengenai pengelolaan biaya dan waktu pelaksanaan pekerjaan.

Sehingga dalam pelaksanaanya diperlukan suatu sistem untuk manajemen

biaya (Cost Management) dan manajemen waktu (Time Management) agar

dalam pelaksanaanya, proyek dapat diselesaikan tepat waktu sesuai yang

telah direncanakan serta biaya yang dikeluarkan sesuai kebutuhan proyek

yang dikerjakan.

Manajemen biaya proyek (Project Cost Management) adalah

pengendalian proyek untuk memastikan penyelesaian proyek sesuai dengan

anggaran biaya yang telah disetujui. Sedangkan manajemen waktu proyek

(Project Cost Management) adalah proses merencanakan, menyusun, dan

mengendalikan jadwal kegiatan proyek, di mana dalam perencanaan dan

penjadwalannya telah disediakan pedoman yang spesifik untuk

menyelesaikan aktivitas proyek dengan lebih cepat dan efisien.

I - 2

Untuk kegiatan manajemen biaya (Cost Management) dan manajemen

waktu (Time Management) dapat dilakukan dengan menggunakan sebuah

konsep yang biasa dikenal dengan konsep nilai hasil (Earned Value). Konsep

nilai hasil merupakan sebuah konsep yang menyajikan pengelolaan proyek

dengan mengintegrasikan biaya dan waktu. Konsep nilai hasil memiliki tiga

komponen penting diantaranya rencana penyerapan biaya (Budget Cost),

biaya aktual yang sudah dikeluarkan (Actual Cost), dan suatu nilai yang

didapatkan dari biaya yang sudah dikeluarkan atau yang disebut Earned

Value.

Hasil dari evaluasi nilai hasil (Earned Value) tersebut dapat digunakan

sebagai Early Warning jika terdapat inefisiensi kinerja dalam penyelesaian

proyek sehingga dapat dilakukan pencegahan sebelumnya, agar

pembengkakan biaya tidak terjadi dan penyelesaian proyek dapat

dilaksanakan tepat pada waktunya.

Berdasarkan penjelasan diatas, maka dalam tugas akhir ini saya

mencoba untuk mengadakan Analisa tugas akhir dengan judul Analisa Biaya

dan Waktu Proyek Pembangunan Kantor Pelabuhan Pomala Kolaka

Sulawesi Tenggara Konsep Earned Value.

I - 3

1.2 Rumusan Masalah

Permasalahan yang akan diselesaikan dalam Tugas Akhir ini adalah

sebagai berikut:

1. Bagaimana cara mengetahui penyimpangan biaya (Cost) dan waktu

(Time) yang mungkin terjadi selama proyek pembangunan Kantor

Pelabuhan Pomala Kolaka dalam periode tertentu?

2. Bagaimana mengetahui besarnya biaya dan waktu yang diperlukan untuk

penyelesaian pengerjaan Waktu Proyek Pembangunan Kantor Pelabuhan

Pomala Kolaka?

3. Bagaimana mengetahui apakah terdapat keuntungan atau kerugian yang

mungkin terjadi dalam penyelesaian Proyek Pembangunan Kantor

Pelabuhan Pomala Kolaka?

1.3 Maksud dan Tujuan Penulisan

1.3.1 Maksud Penulisan

Maksud dari penulisan tugas akhir ini adalah untuk memberikan

gambaran bagaimana kondisi biaya dan waktu pada setiap periode

pelaksanaan suatu proyek dan mempelajari bagaimana cara

menggendalikan biaya dan waktu dengan menggunakan konsep nilai

hasil (Earned Value) pada proyek pembangunan Waktu Proyek

Pembangunan Kantor Pelabuhan Pomala Kolaka Sulawesi Tenggara.

I - 4

1.3.2 Tujuan Penulisan

Tujuan dari penulisan tugas akhir ini adalah untuk:

1. Mengevaluasi penyimpangan biaya (Cost) dan waktu (Time) yang

mungkin terjadi selama Pembangunan Kantor Pelabuhan Pomala

Kolaka berlangsung dalam periode tertentu.

2. Menghitung perkiraan besarnya biaya dan waktu yang diperlukan

untuk penyelesaian pengerjaan proyek Pembangunan Kantor

Pelabuhan Pomala Kolaka.

3. Menghitung perkiraan keuntungan atau kerugian yang mungkin

terjadi dalam penyelesaian proyek pembangunan Kantor

Pelabuhan Pomala Kolaka

1.4 Batasan Masalah

Agar pembahasan tidak terlalu luas dan permasalahan yang dikaji

lebih mendetail dan sesuai dengan judul serta tujuan penulisan Tugas Akhir

ini, maka diberikan batasan dalam penulisan sebagai berikut:

1. Tinjauan analisa biaya dan waktu yang dilakukan dimulai pada periode

minggu 1 (pertama) hingga minggu 16 (enam belas) pelaksanaan proyek.

2. Data – data yang digunakan adalah data sekunder yang diambil dari

proyek pembangunan Fasilitas Pelabuhan Pomala Kolaka, serta data

primer yang berupa wawancara langsung dengan berbagai pihak di dalam

proyek.

3. Menganalisa perhitungan dengan menggunakan konsep nilai hasil (Earned

Value) pada Schedule dengan batasan waktu dan biaya, dimana analisa

I - 5

perhitungan tersebut didasarkan pada 3 indikator yaitu Budget Cost Work

Schedule (BCWS), Actual Cost Work Performance (ACWP), Budget Cost

Work Performance (BCWP).

4. Penulis akan membahas konsep Earned Value hanya pada pembangunan

Proyek Kantor Pelabuhan Pomala Kolaka.

1.5. Metodologi Penulisan

Metodologi yang digunakan dalam penulisan ini yaitu contoh soal

dengan meninjau aspek dana yang berupa aplikasi metode perhitungan dan

evaluasi pelaksanaan proyek yang telah ada.

Dalam penulisan tugas akhir ini data yang digunakan diambil dari

beberapa sumber yaitu berupa:

1. Pengumpulan data primer dan sekunder

Penulis memperoleh data primer dengan melakukan wawancara

langsung di lapangan dengan berbagai pihak diantaranya kontraktor dan

konsultan, sedangkan data sekunder dari proyek berupa Time Schedule,

RAB, dan data kemajuan proyek berupa laporan mingguan proyek.

2. Tinjauan kepustakaan

Pengumpulan data ini dilakukan melalui beberapa literatur, karya

ilmiah, hasil penelitian, serta beberapa bahan pustaka lainnya yang

berhubungan dengan penulisan tugas akhir ini.

I - 6

1.6. Sistematika Penulisan

Untuk pembahasan dan penyusunan laporan Tugas Akhir ini, maka

penyusun menguraikan sistematika penulisan laporan, sehingga dengan

demikian pembahasan tersebut diharapkan akan dapat dipahami secara

menyeluruh dan jelas. Adapun sistematika penulisan laporan Tugas Akhir

adalah sebagai berikut :

BAB I PENDAHULUAN

Bab ini berisi tentang latar belakang masalah, rumusan masalah, maksud dan

tujuan penulisan, batasan masalah, metodologi penulisan dan sistematika

penulisan.

BAB II TINJAUAN PUSTAKA

Bab ini berisi tentang teori dasar tentang tinjauan teoritis mengenai konsep

nilai hasil (Earned Value) dan aspek-aspek manajemen dari berbagai

referensi.

BAB III METODOLOGI PENULISAN

Bab ini akan membahas tentang metodologi yang digunakan untuk analisis

dalam penulisan Tugas Akhir, data yang digunakan serta tahapan – tahapan

penulisan.

BAB IV ANALISA HASIL DAN PEMBAHASAN

Pada bab ini berisi tentang pembahasan mengenai pengendalian biaya dan

waktu proyek dengan menggunakan konsep Earned Value.

I - 7

BAB V KESIMPULAN DAN SARAN

Bab ini berisi tentang kesimpulan berdasarkan hasil yang diperoleh dari

analisa dan pembahasan pada bab terdahulu serta memberikan saran dari hasil

penelitian dan pengolahan data tersebut.

II - 8

BAB II

TINJAUAN PUSTAKA

2.1 Manajemen Proyek

2.1.1 Pengertian Proyek Dan Manajemen Proyek

Proyek adalah Rangkaian kegiatan yang dimulai dari perencanaan, dan

dilaksanakan sampai benar-benar memberikan hasil atau keluaran-keluaran yang

sesuai dengan yang direncanakan (Istimawan 1996). Proyek adalah Kegiatan

sekali lewat, dengan waktu dan sumber daya terbatas untuk mencapai hasil akhir

yang telah ditentukan, misalnya produk atau fasilitas produksi (Soeharto, Imam

1995 ).

Manajemen proyek adalah penerapan ilmu pengetahuan, keahlian dan

keterampilan, cara teknis yang baik dengan sumber daya terbatas, untuk mencapai

sasaran dan tujuan yang telah ditentukan agar mendapatkan hasil yang optimal

dalam hal kinerja biaya, mutu, dan waktu serta keselamtan kerja. Manajemen

Proyek adalah aplikasi dari pengetahuan, keahlian, alat dan teknik pada suatu

aktivitas proyek untuk mendapatkan/memenuhi kebutuhan dan harapan dari pihak

yang terkait dari suatu proyek. (PM-BOK 2000) . Terkadang dideskripsikan

sebagai pendekatan secara organisasi kepada pihak manajemen terhadap

operasi yang sedang berjalan.

2.1.2 Fungsi Manajemen Proyek

Fungsi manajemen adalah elemen-elemen dasar yang akan selalu ada dan

melekat di dalam proses manajemen yang akan dijadikan sebagai acuan dalam

II - 9

melaksanakan kegiatan untuk mencapai tujuan. Ada lima fungsi manajemen, yaitu:

Planning, Organizing, Staffing, Actuating, Controlling (Bahan ajar Setiyarto

Djoko, Y).

1. Planning (perencanaan) adalah kegiatan pertama dalam manajemen yang

berupa konsep simpel yang fundamental dengan karakteristik dasar

berupa prosedur dan proses yang dihasilkan dari pemikiran mendalam dan

intuisi yang harus ada dalam setiap organisasi dan bagian organisasi.

2. Organizing (pengorganisasian) adalah kegiatan mengorganisir sumber

daya yang ada secara sistematis agar sesuai dengan rencana yang dibuat.

Suatu proyek harus diorganisir sesuai dengan tugas / pekerjaannya. Work

Breakdown Stucture yang bersistem multi level dibuat agar pekerjaan

yang harus dilakukan tiap unit / bagian terdefinisi dan terukur.

3. Staffing (pengisian staf) adalah kegiatan menyeleksi individu-individu

(yang merupakan sumber daya terpenting) yang benar-benar ahli dalam

bidangnya untuk melaksanakan pekerjaan yang telah ditetapkan seperti

desain, kordinasi dan pelaksanaan proyek itu sendiri.

4. Actuating (pelaksanaan) adalah kegiatan penyelesaian proyek dengan

berpedoman pada perencanaan, dilaksanakan oleh setiap individu sesuai

dengan keahliannya dalam suatu struktur organisasi yang jelas dan

terukur.

5. Controlling (pengendalian) adalah sistem pengendalian untuk mengukur,

melaporkan dan meramalkan; ruang lingkup, anggaran dan jadwal proyek.

Tujuan pengontrolan adalah untuk mengetahui pekembangan, besarnya

II - 10

penyimpangan dari tahap actuating sehingga dapat diramalkan untuk

kemudian diputuskan langkah-langkah apa yang harus diputuskan.

2.2 Pengendalian Proyek

Perencanaan dan pengendalian adalah sesuatu yang tidak dapat dipisahkan

dalam pelaksanaan proyek, pelaksanaan memerlukan waktu yang lama dan

memerlukan usaha yang sungguh – sungguh dan sangat tergantung pada sistem

pengendalian yang efektif dan sistem informasi yang digunakan. ( Manajemen

Proyek dari konseptual sampai operasional, Imam Soeharto 1995 ). Sedangkan

pengendalian proyek merupakan usaha yang sistematis untuk menentukan standar

yang sesuai dengan sasaran perencanaan, merancang sistem informasi,

membandingkan pelaksanaan dengan standar, kemudian mengambil tindakan

pembetulan yang diperlukan agar sumber daya digunakan secara efektif dan

efisien dalam rangka mencapai sasaran. ( R,J,Mocker, 1972 ).

Kegiatan konstruksi yang menggunakan pengendalian proyek dalam

proses pelaksanaannya akan membuat pekerjaan lebih terorganisir sehingga dapat

mencapai hasil sesuai target yang telah direncanakan.

Berdasarkan definisi pengendalian proyek maka pengendalian dapat

dijabarkan menjadi beberapa tahapan , antara lain sebagai berikut :

a. Lingkup Kegiatan

Lingkup kegiatan yang akan dicapai sangat diperlukan untuk memperjelas

tujuan yang akan dicapai. Lingkup kegiatan ini menyangkut ukuran,

batas, dan jenis pekerjaan.

II - 11

b. Penentuan Standar dan Kriteria

Penentuan standar dan kriteria diperlukan sebagai pedoman untuk

membandingkan rencana dengan hasil yang telah ditetapkan di lapangan.

c. Perancangan Sistem Informasi

Pengerjaan suatu proyek sangat memerlukan pengawasan yang baik

agar pekerjaan yang dilakukan tetap berdasarkan standar teknis yang telah

ditetapkan. Pengawasan standar teknis sangat tergantung pada orang –

orang yang bertugas untuk melakukan pengawasan tersebut. Untuk

mencapai hasil yang maksimal dibutuhkan orang – orang yang mampu

menguasai masalah teknis mengenai proyek tersebut. Pengawas yang

bertugas untuk memantau standar teknis tersebut diharapkan memberikan

laporan yang berfungsi untuk memudahkan pengontrolan penyelesaian

pengerjaan di lapangan, dan hasil ini akan dijadikan bahan evaluasi untuk

mengetahui kemajuan yang dialami oleh proyek tersebut. Laporan dapat

berupa laporan bulanan yang dibuat berdasarkan rangkuman laporan

mingguan, yang merupakan rangkuman dari laporan harian.

d. Analisis Hasil Pekerjaan

Hasil pengawasan kegiatan yang dilakukan di lapangan akan

dibandingkan dengan standar dan kriteria yang telah ditentukan

sebelumnya. Terdapat banyak metode yang dapat digunakan untuk

menganalisis perbandingan tersebut, oleh karena itu diperlukan metode

yang tepat untuk mengetahui kemungkinan adanya penyimpangan.

II - 12

e. Melakukan Perbaikan Terhadap Penyimpangan

Apabila hasil analisis menunjukkan adanya penyimpangan, maka

diperlukan perbaikan terhadap penyimpangan tersebut dengan cara :

a) Relokasi sumber daya, misalnya memindahkan peralatan ,

tenaga kerja dan kegiatan pembangunan fasilitas pembantu untuk

dipusatkan ke kegiatan konstruksi instalasi dalam rangka mengejar

jadwal produksi.

b) Membantu tenaga kerja dan pengawasan biaya dari kontigensi

c) Mengubah metode, cara, dan prosedur kerja

2.3 Pengertian Sistem Pengendalian Proyek

Sistem pengendalian merupakan usaha yang sistematis untuk menentukan

standar yang sesuai dengan sasaran perencanaan, merancang sistem

informasi,membandingkan pelaksanaan dengan standar menganalisis kemungkinan

adanya penyimpangan antara pelaksanaan dengan standar , kemudian mengambil

tindakan pembentulan yang diperlukan agar sumber daya yang digunakan secara

efektif dan efisien dalam rangka mencapai sasaran.

Dalam pelaksanaan suatu proyek pada umumnya dibutuhkan suatu sistem

pengendalian biaya, mutu waktu yang mana sistem pengendalian ini bertujuan

agar proyek pelaksanaan tersebut dapat berjalan sesuai dengan biaya, mutu, dan

waktu yang direncanakan.

2.3.1 Pengendalian Waktu

Pelaksanaan suatu pekerjaan konstruksi memerlukan suatu pengendalian

waktu yang baik karena apabila hal ini terabaikan, maka akan terjadi

II - 13

keterlambatan dalam penyelesaian proyek. Keterlambatan dalam penyelesaian

proyek sangat merugikan bagi pelaksana proyek tersebut, karena seringkali

mengakibatkan pelaksana akan mengeluarkan biaya tambahan sebagai

kompensasi karena proyek yang dikerjakan tidak selesai sesuai dengan waktu

yang telah ditetapkan. Untuk mengendalikan jadwal pelaksanaan, manajemen

proyek harus mendapatkan informasi sebagai berikut :

1. Menganalisa faktor penyebab apabila realisasi waktu pelaksanaan suatu

program kerja terlambat dari rencana.

2. Keterlambatan pelaksanaan biasanya disebabkan oleh pengadaan material

yang tidak tepat waktu, tenaga kerja kurang berkualitas sehingga produktifitas

rendah, atau kemungkinan lain adalah tidak realistisnya di dalam

merencanakan pemakaian tenaga kerja.

3. Mampu mengantisipasi kemungkinan hambatan yang akan terjadi di dalam

rencana pengadaan material berdasarkan pada pengalaman masa lalu.

Demikian juga dalam hal mempertimbangkan kemampuan tenaga kerja,

biasanya produktifitas tenaga kerja suatu daerah berbeda dengan daerah lain.

4. Dalam menyusun rencana waktu pelaksanaan proyek tidak perlu terpaku

pada hasil yang lalu. Apabila diperlukan penyesuaian, maka lakukanlah

penyesuaian. Sesuatu yang telah disusun bukanlah hal yang terbaik apabila

tidak dapat menyesuaikan dengan waktu.

2.3.2 Pengendalian Biaya

Pengendalian biaya dilakukan dengan tujuan agar biaya yang digunakan

dalam pengerjaan suatu proyek tidak melampaui rencana anggaran biaya yang

II - 14

telah ditetapkan sebelumnya. Pengendalian biaya dapat terlaksana dengan baik

apabila orang yang bertugas dapat menguasai masalah teknis, serta tersedia

prosedur dan perangkat penunjang. Selain itu diperlukan sikap sadar anggaran (

semua pihak penyelenggara proyek menyadari dampak kegiatan yang dilakukan

terhadap biaya ) serta selalu mencari alternatif yang dapat

menghasilkan penghematan biaya.

Apabila dirinci lebih jauh elemen – elemen biaya untuk pelaksanaan aktivitas

tersebut, maka akan terlihat suatu pola yang jelas dari hubungan antara biaya yang

dikeluarkan dengan durasi pelaksanaan. Secara garis besar faktor – faktor yang

mempengaruhi biaya pelaksanaan dapat dibagi atas :

a) Biaya Pembelian Material dan Peralatan

Menyusun perkiraan biaya pembelian material dan peralatan amat

kompleks. Mulai dari pembuatan spesifikasi, mencari sumber material

terdekat, mengadakan peralatan untuk kantor direksi, fasilitas

sementara dan lain – lain. Terdapat berbagai alternatif yang tersedia

untuk kegiatan tersebut, sehingga bila menanganinya mudah sekali

membuat biaya proyek menjadi ekonomis.

b) Biaya Penyewaan atau Pembelian Peralatan Konstruksi

Selain peralatan di atas, terdapat juga peralatan konstruksi yang

digunakan sebagai alat bantu konstruksi dan tidak akan menjadi bagian

permanen dari instansi.

II - 15

c) Upah Tenaga Kerja

Hal ini terdiri dari tenaga kerja kantor pusat yang sebagian besar tenaga

ahli engineering dan tenaga konstruksi pengawas lapangan.

Mengidentifikasi biaya tenaga kerja / jam / orang, merupakan penjabaran

lebih jauh dari mengkaji lingkup proyek. Mengingat produktifitas tenaga

kerja yang berbeda antara suatu daerah dengan daerah yang lain.

d) Biaya Subkontraktor

Pekerjaan subkontraktor umumnya merupakan pekerjaan yang terdiri dari

jasa dan material yang disediakan oleh subkontraktor.

e) Biaya Tranportasi

Termasuk seluruh biaya transportasi material, peralatan, tenaga kerja

yangberkaitan dengan penyelenggaraan proyek.

f) Overhead dan Administrasi

Komponen ini meliputi pengeluaran operasi perusahaan yang dibebankan

kepada proyek ( menyewa kantor, membayar listrik, telepon, dan biaya

pemasaran ) dan pengeluaran pajak, asuransi, royalti, uang jaminan, dan

lain - lain.

2.4 Konsep Biaya dan Jadwal

Pelaksanaan suatu proyek sangat memerlukan suatu penjadwalan, dimana

dalam hal ini dalam penetapan jangka waktu pelaksanaan proyek sangat

berhubungan dengan biaya proyek tersebut. Suatu proyek diharapkan dapat

diselesaikan tepat waktu, karena keterlambatan dalam penyelesaian suatu proyek

akan berpengaruh terhadap nilai pembayaran proyek.

II - 16

Perencanaan dan pengendalian waktu dan biaya dalam bentuk struktur

perincian kegiatan dan anggaran biaya pelaksaan merupakan kegiatan utama

dalam pengendalian biaya dan waktu. Kemudian perencanaan tersebut

dikembangkan menjadi jadwal rencana kerja utama yang dilengkapi dengan

batasan – batasan atau titik kontrol dan jadwal rencana anggaran biaya.

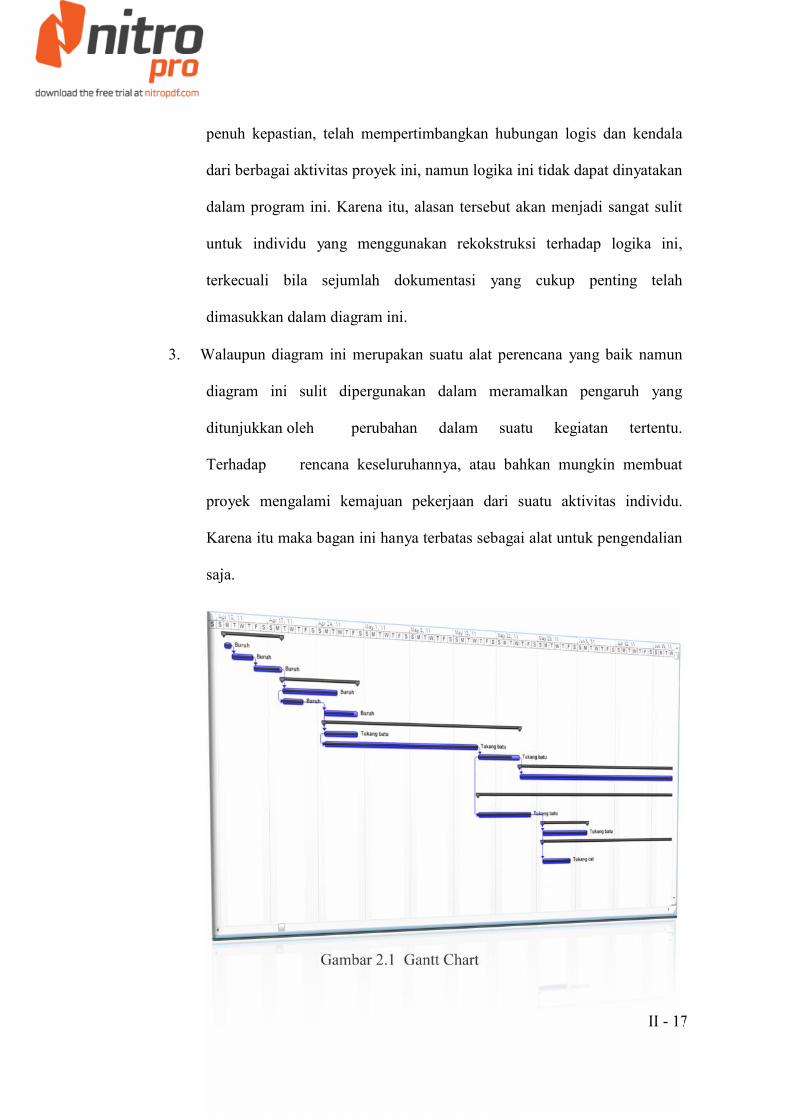

2.4.1 Gantt Chart

Gantt chart merupakan suatu diagram yang terdiri dari sekumpulan garis

yang menunjukkan saat mulai dan saat selesai yang direncanakan untuk item-item

pekerjaan dalam proyek.

Keunggulan gantt chart apabila dibandingkan dengan sistem perencanaan

lainnya adalah bentuk grafiknya yang sederhana, yang menghasilkan suatu

pemahaman umum yang relatif sangat mudah. Gantt chart juga merupakan alat

perencana yang penjadwalannya cukup luas sifatnya, sehingga hanya sedikit

memerlukan revisi dan pembaharuan data dibandingkan dengan sistem yang lebih

canggih.

Penggunaan gantt chart memiliki sejumlah keterbatasan yang umum,

berikut ini merupakan beberapa keterbatasan yang ada pada penggunaan gantt

chart :

1. Karena sifat perencanaan yang luas maka diagram ini menjadi sangat

tidak praktis bila jumlah jalur kegiatannya atau balok semakin

meningkat. Bila dibutuhkan beberapa lembar, maka antar hubungan

yang logis itu akan semakin sulit untuk dapat dimengerti.

2. Walaupun pihak perencana mempersiapkan diagram ini dengan

II - 17

penuh kepastian, telah mempertimbangkan hubungan logis dan kendala

dari berbagai aktivitas proyek ini, namun logika ini tidak dapat dinyatakan

dalam program ini. Karena itu, alasan tersebut akan menjadi sangat sulit

untuk individu yang menggunakan rekokstruksi terhadap logika ini,

terkecuali bila sejumlah dokumentasi yang cukup penting telah

dimasukkan dalam diagram ini.

3. Walaupun diagram ini merupakan suatu alat perencana yang baik namun

diagram ini sulit dipergunakan dalam meramalkan pengaruh yang

ditunjukkan oleh perubahan dalam suatu kegiatan tertentu.

Terhadap rencana keseluruhannya, atau bahkan mungkin membuat

proyek mengalami kemajuan pekerjaan dari suatu aktivitas individu.

Karena itu maka bagan ini hanya terbatas sebagai alat untuk pengendalian

saja.

Gambar 2.1 Gantt Chart

II - 18

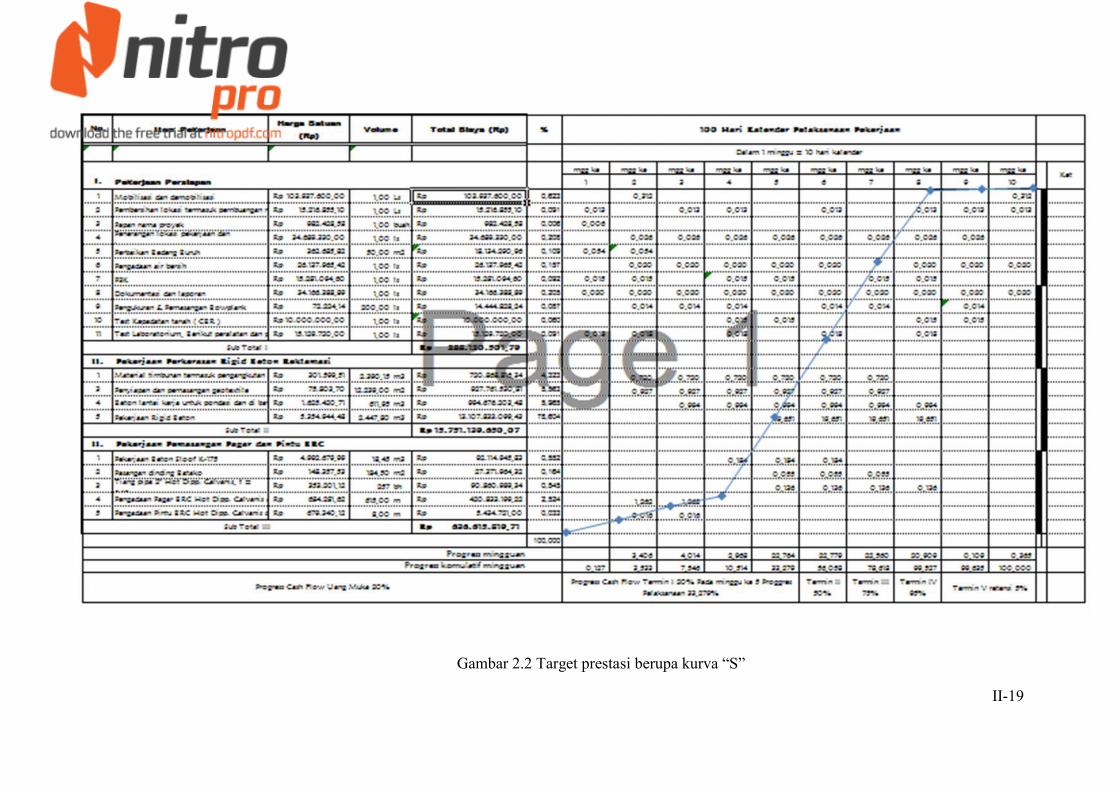

2.4.2 Kuva “S”

Kurva “S” merupakan pengembangan dan penggabungan dari diagram

balok dan Hannum Curve. Dimana diagram balok dilengkapi dengan bobot tiap

pekerjaan dalam pesen (%).

Kurva “S” digunakan untuk menggambarkan kemajuan volume pekerjaan

yang diselesaikan sepanjang siklus proyek. Kurva “S” sangat tepat untuk

digunakan sebagai laporan bulanan untuk pimpinan proyek karena kurva ini dapat

menunjukkan kemajuan proyek dalam bentuk yang mudah dipahami.

Kurva kemajuan secara grafis dapat memberikan bermacam ukuran

kemajuan pada sumbu tegak dikaitkan dengan satuan waktu di sumbu mendatar.

Kriteria ataupun ukuran kemajuan dapat berupa persentase bobot pelaksanaan

atau produksi, nilai uang yang dibelanjakan, jumlah kuantitas atau volume

pekerjaan, penggunaan berbagai sumber daya, jam-orang atau tenaga kerja yang

digunakan, dan masih banyak lagi ukuran lainnya.

Pada jalur bagian bawah terdapat persentase rencana untuk tiap satuan

waktu dan persentase komulatif dari rencana tersebut. Di samping itu, terdapat

persentase realisasi untuk tiap satuan waktu dan persentase komulatif dari realisasi

tersebut. Persentase komulatif rencana dibuat sehingga membentuk kurva “S”.

Persentase komulatif realisasi adalah hasil nyata di lapangan. Hasil realisasi dari

pekerjaan pada satu waktu dapat dibandingkan dengan rencana. Jika hasil realisasi

berada di atas kurva “S” maka terjadi prestasi, namun jika berada di bawah kurva

“S” maka tidak mencapai prestasi. Untuk itu diperlukan evaluasi secara

menyeluruh sehingga untuk waktu selanjutnya tidak terlambat atau apabila

II - 19

Gambar 2.2 Target prestasi berupa kurva “S”

2.5. Konsep Nilai Hasil (Earned Value)

Metode konsep nilai hasil adalah konsep menghitung besarnya biaya yang

menurut anggaran sesuai dengan pekerjaan yang telah diselesaikan atau

dilaksanakn (budgeted cost of work performed). Konsep nilai hasil menggunakan

beberapa indicator untuk menentukan status dari proyek yaitu:

1. Budgeted Cost for Work Scheduled (BCWS) merupakan anggaran biaya yang

dialokasikan berdasarkan rencana kerja yang telah disusun terhadap waktu.

BCWS dihitung dari akumulasi anggaran biaya yang direncanakan untuk

pekerjaan dalam periode waktu tertentu. BCWS juga menjadi tolak ukur

kinerja waktu dari pelaksanaan proyek. BCWS merefleksikan penyerapan

biaya rencana secara kumulatif untuk setiap paket-paket pekerjaan berdasarkan

urutannya sesuai jadwal yang direncanakan.

II - 20

2. Actual Cost for Work Performed (ACWP) adalah representasi dari keseluruhan

pengeluaran yang dikeluarkan untuk menyelesaikan pekerjaan dalam periode

tertentu. ACWP dapat berupa kumulatif hingga periode perhitungan kinerja

atau jumlah biaya pengeluaran dalam periode waktu tertentu.

3. Budgeted Cost for Work Performed (BCWP) adalah nilai yang diterima dari

penyelesaian pekerjaan selama periode waktu tertentu. BCWP inilah yang disebut

earned value. BCWP ini dihitung berdasarkan akumulasi dari pekerjaan-

pekerjaan yang telah diselesaikan.

Penilaian Kinerja Proyek dengan Konsep Earned Value

Penggunaan konsep earned value dalam penilaian kinerja proyek dijelaskan.

Beberapa istilah yang terkait dengan penilaian ini adalah Cost Variance, Schedule

Variance, Cost Performance Index, Schedule Performance Index, Estimate at

Completion, dan Variance at Completion.

Cost Variance (CV)

Cost variance merupakan selisih antara nilai yang diperoleh setelah

menyelesaikan paket-paket pekerjaan dengan biaya aktual yang terjadi selama

pelaksanaan proyek. Cost variance positif menunjukkan bahwa nilai paket-paket

pekerjaan yang diperoleh lebih besar dibandingkan dengan biaya yang

dikeluarkan untuk mengerjakan paket-paket pekerjaan tersebut. sebaliknya nilai

negatif menunjukkan bahwa nilai paket-paket pekerjaan yang diselesaikan lebih

rendah dibandingkan dengan biaya yang sudah dikeluarkan.

II - 21

Schedule Variance (SV)

Schedule variance digunakan untuk menghitung penyimpangan antara BCWS

dengan BCWP. Nilai positif menunjukkan bahwa paket-paket pekerjaan proyek

yang terlaksana lebih banyak dibanding rencana. Sebaliknya nilai negatif

menunjukkan kinerja pekerjaan yang buruk karena paket-paket pekerjaan yang

terlaksana lebih sedikit dari jadwal yang direncanakan. Adapun rumus untuk

mendapatkan jenis varians adalah sebagai berikut:

Varians Jadwal ( SV ) = BCWP – BCWS............................. (I)

Varians Biaya ( CV ) = BCWP – ACWP.............................. (II)

Varians Anggaran (BV) = BCWS – ACWP........................... (III)

Sumber : Soeharto, I. 1995, “Manajemen Proyek (Dari Konseptual SampaiOperasional)” , hal. 271.

Cost Performance Index (CPI)

Faktor efisiensi biaya yang telah dikeluarkan dapat diperlihatkan dengan

membandingkan nilai pekerjaan yang secara fisik telah diselesaikan (BCWP)

dengan biaya yang telah dikeluarkan dalam periode yang sama (ACWP). Rumus

untuk CPI adalah :

CPI = BCWP / ACWP................................................... ( IV )Nilai CPI ini menunjukkan bobot nilai yang diperoleh (relatif terhadap nilai

proyek keseluruhan) terhadap biaya yang dikeluarkan. CPI kurang dari 1

menunjukkan kinerja biaya yang buruk, karena biaya yang dikeluarkan (ACWP)

lebih besar dibandingkan dengan nilai yang didapat (BCWP) atau dengan kata

lain terjadi pemborosan.

II - 22

Schedule Performance Index (SPI)

Faktor efisiensi kinerja dalam menyelesaikan pekerjaan dapat diperlihatkan

oleh perbandingan antara nilai pekerjaan yang secara fisik telah diselesaikan

(BCWP) dengan rencana pengeluaran biaya yang dikeluarkan berdasar rencana

pekerjaan (BCWS). Rumus untuk Schedule Performance Index adalah :

SPI = BCWP / BCWS................................................... ( V )

Nilai SPI menunjukkan seberapa besar pekerjaan yang mampu

diselesaikan (relatif terhadap proyek keseluruhan) terhadap satuan pekerjaan yang

direncanakan. Nilai SPI kurang dari 1 menunjukkan bahwa kinerja pekerjaan

tidak sesuai dengan yang diharapkan karena tidak mampu mencapai target

pekerjaan yang sudah direncanakan.

Critical Ratio ( CR ) = SPI x CPI.................................... (VI)

Prediksi Biaya Penyelesaian Akhir Proyek/Estimate at Completion

(EAC)

Pentingnya menghitung CPI dan SPI adalah untuk memprediksi secara statistik

biaya yang dibutuhkan untuk menyelesaikan proyek. Ada banyak metode dalam

memprediksi biaya penyelesaian proyek (EAC). Namun perhitungan EAC dengan

SPI dan CPI lebih mudah dan cepat penggunaannya. Ada beberapa rumus

perhitungan EAC, salah satunya adalah sebagai berikut :

EAC = ACWP + ETC................................................... ( VII)

II - 23

2.5.1 Biaya Pekerjaan Berdasarkan Anggaran

Konsep nilai hasil adalah konsep menghitung besarnya biaya yang menurut

anggaran sesuai dengan pekerjaan yang telah diselesaikan atau dilaksanakan

(budgeted cost of works perfomed).Bila ditinjau dari jumlah pekerjaan yang

diselesaikan maka berarti konsep ini mengukur besarnya unit pekerjaan yang telah

diselesaikan, pada suatu waktu bila dinilai berdasarkan jumlah anggaran yang

disediakan untuk pekerjaan tersebut. Dengan perhitungan ini diketahui hubungan

antara apa yang sesungguhnya telah dicapai secara fisik terhadap jumlah anggaran

yang telah dikeluarkan. Gambar 3.3 menjelaskan hubungan tersebut secara grafis.

Gambar 2.3 Penilaian biaya pekerjaan yang telah diselesaikan

Dari gambar pekerjaan pengecoran pondasi di atas, dapat dilihat bahwa

jumlah yang telah diselesaikan adalah 75 m3 atau = (75/300) (100%) = 25%,

dengan demikian menurut anggaran, pengeluaran adalah sebesar (25%) (Rp.80

juta) = Rp.20 juta. Jadi nilai hasil adalah Rp.20 juta. Dalam hal ini pengeluaran

yang telah dikerjakan dapat lebih kecil dari Rp. 20 juta atau mungkin lebih besar

dari Rp.20 juta atau sama dengan Rp.20 juta, tergantung dari efisiensi pelaksanaan

II - 24

pekerjaan. Bila pekerjaan dilakukan dengan amat efisien dari yang diperkirakan

dalam anggaran sehingga pengeluaran misalnya hanya Rp.15 juta, maka dikatakan

nilai hasil (Rp.20 juta) lebih besar dari pengeluaran. Dan bila yang terjadi adalah

sebaliknya, maka nilai hasil lebih kecil dari pengeluaran (Rp.35 juta). Dari contoh

di atas, rumus nilai hasil adalah sebagai berikut :

Nilai hasil = (% penyelesaian ) X (anggaran) ........................ ( VIII)

Sumber : soeharto,1995, “ manajemen proyek (Dari konseptual sampaioperasional)”

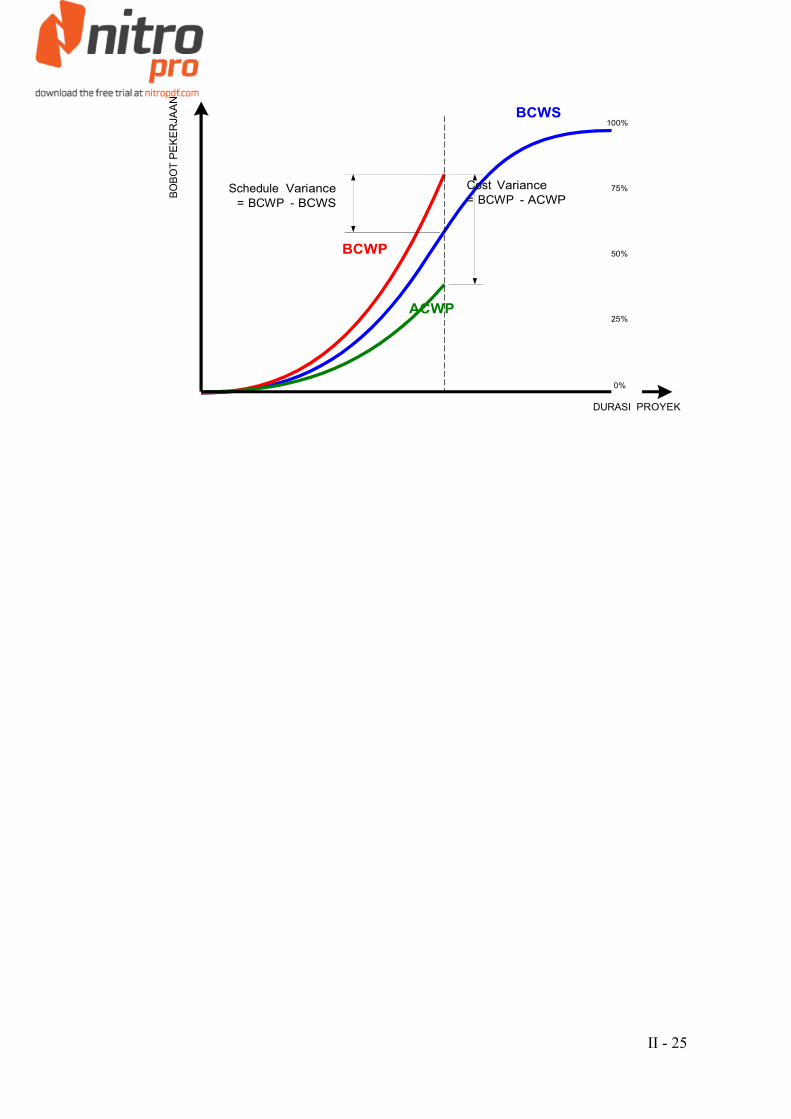

Gambar dibawah ini memperlihatkan hubungan antara ACWP, BCWS, BCWP

terhadap biaya penyelesaian proyek :

II - 25

PEKERJAAN

BCWS100%

Schedule Variance= BCWP - BCWS

BCWP

ACWP

Cost Variance= BCWP - ACWP

75%

50%

25%

0%

DURASI PROYEK

II - 26

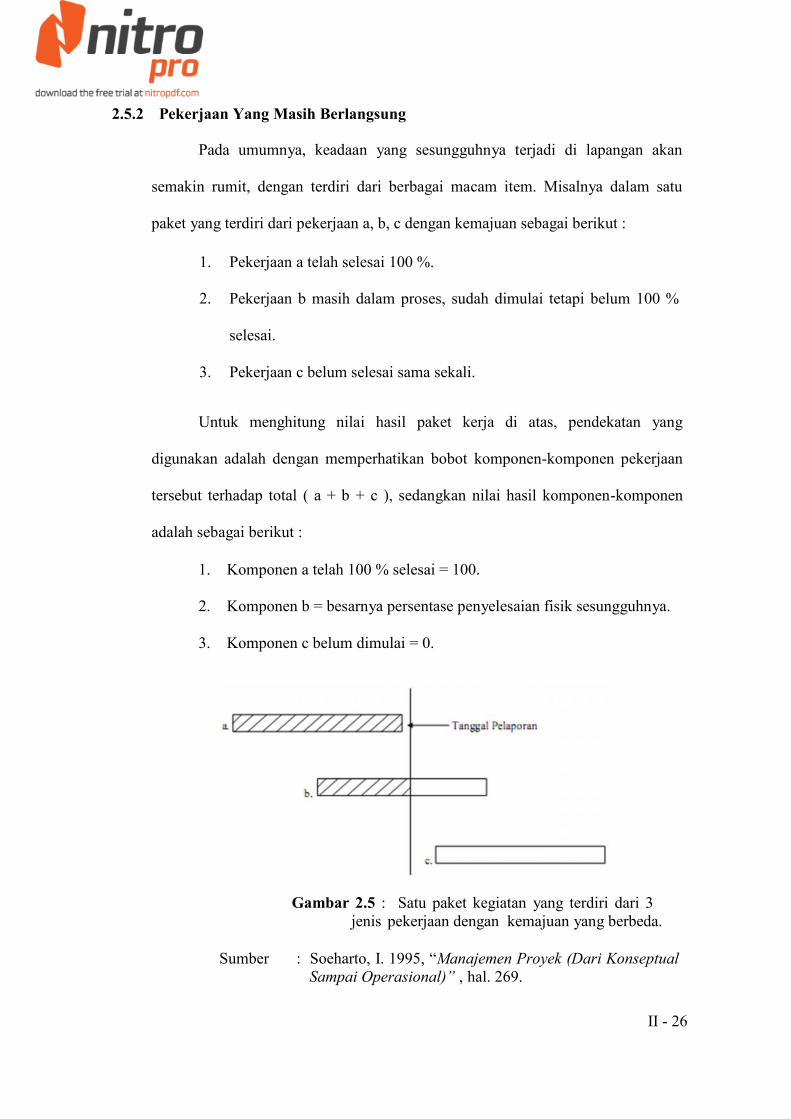

2.5.2 Pekerjaan Yang Masih Berlangsung

Pada umumnya, keadaan yang sesungguhnya terjadi di lapangan akan

semakin rumit, dengan terdiri dari berbagai macam item. Misalnya dalam satu

paket yang terdiri dari pekerjaan a, b, c dengan kemajuan sebagai berikut :

1. Pekerjaan a telah selesai 100 %.

2. Pekerjaan b masih dalam proses, sudah dimulai tetapi belum 100 %

selesai.

3. Pekerjaan c belum selesai sama sekali.

Untuk menghitung nilai hasil paket kerja di atas, pendekatan yang

digunakan adalah dengan memperhatikan bobot komponen-komponen pekerjaan

tersebut terhadap total ( a + b + c ), sedangkan nilai hasil komponen-komponen

adalah sebagai berikut :

1. Komponen a telah 100 % selesai = 100.

2. Komponen b = besarnya persentase penyelesaian fisik sesungguhnya.

3. Komponen c belum dimulai = 0.

Gambar 2.5 : Satu paket kegiatan yang terdiri dari 3jenis pekerjaan dengan kemajuan yang berbeda.

Sumber : Soeharto, I. 1995, “Manajemen Proyek (Dari KonseptualSampai Operasional)” , hal. 269.

II - 27

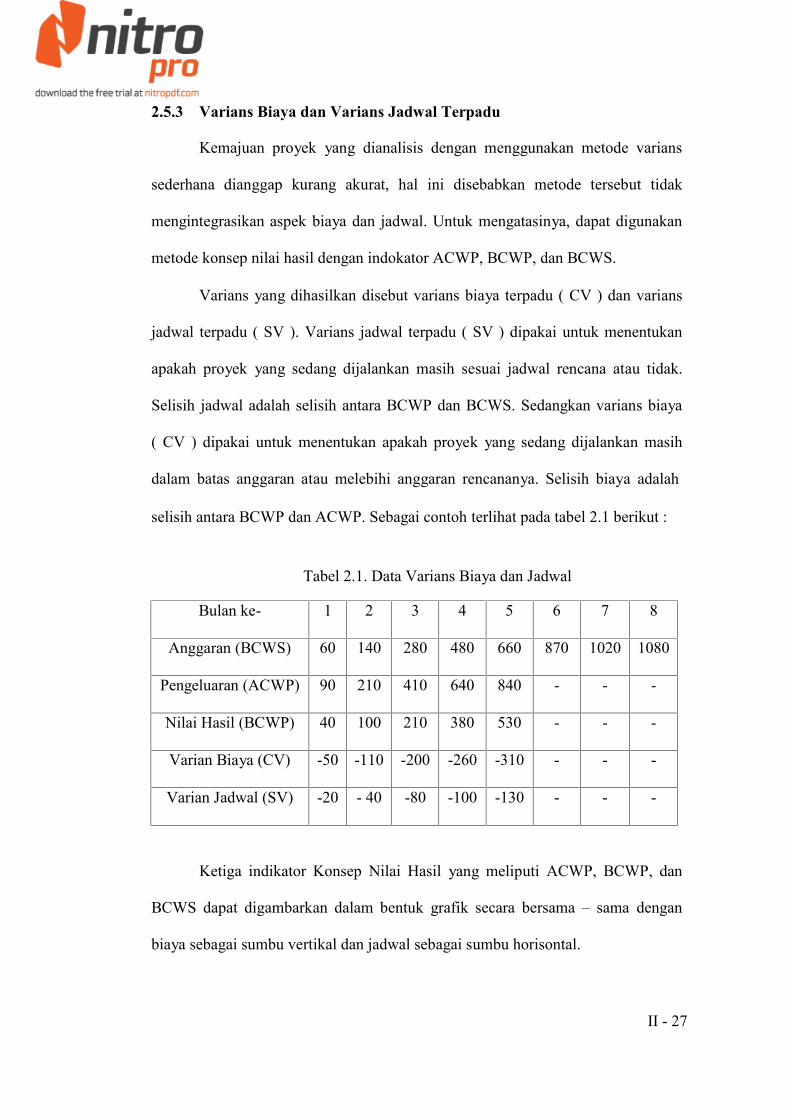

2.5.3 Varians Biaya dan Varians Jadwal Terpadu

Kemajuan proyek yang dianalisis dengan menggunakan metode varians

sederhana dianggap kurang akurat, hal ini disebabkan metode tersebut tidak

mengintegrasikan aspek biaya dan jadwal. Untuk mengatasinya, dapat digunakan

metode konsep nilai hasil dengan indokator ACWP, BCWP, dan BCWS.

Varians yang dihasilkan disebut varians biaya terpadu ( CV ) dan varians

jadwal terpadu ( SV ). Varians jadwal terpadu ( SV ) dipakai untuk menentukan

apakah proyek yang sedang dijalankan masih sesuai jadwal rencana atau tidak.

Selisih jadwal adalah selisih antara BCWP dan BCWS. Sedangkan varians biaya

( CV ) dipakai untuk menentukan apakah proyek yang sedang dijalankan masih

dalam batas anggaran atau melebihi anggaran rencananya. Selisih biaya adalah

selisih antara BCWP dan ACWP. Sebagai contoh terlihat pada tabel 2.1 berikut :

Tabel 2.1. Data Varians Biaya dan Jadwal

Bulan ke- 1 2 3 4 5 6 7 8

Anggaran (BCWS) 60 140 280 480 660 870 1020 1080

Pengeluaran (ACWP) 90 210 410 640 840 - - -

Nilai Hasil (BCWP) 40 100 210 380 530 - - -

Varian Biaya (CV) -50 -110 -200 -260 -310 - - -

Varian Jadwal (SV) -20 - 40 -80 -100 -130 - - -

Ketiga indikator Konsep Nilai Hasil yang meliputi ACWP, BCWP, dan

BCWS dapat digambarkan dalam bentuk grafik secara bersama – sama dengan

biaya sebagai sumbu vertikal dan jadwal sebagai sumbu horisontal.

II - 28

Gambar 2.6. Analisis Konsep Nilai Hasil Disajikan dengan Grafik “ S

Tabel 2.2. Analisis Varians Terpadu

(Sumber : Manajemen Proyek (Dari konseptual sampai operasional) , Imamsoeharto, 1997 .

II - 29

2.5.4 Proyeksi Biaya dan Jadwal Akhir Proyek

Perkiraan mengenai biaya dan jadwal akhir dari proyek yang dikerjakan tidak

dapat memberikan angka yang sangat tepat. Meskipun demikian, membuat perkiraan

mengenai biaya dan jadwal akhir sangat diperlukan dengan tujuan mengetahui

kemungkinan adanya penyimpangan yang dapat terjadi di masa yang akan datang

sehingga dapat dilakukan tindakan untuk mencegah penyimpangan tersebut. Dalam

membuat proyeksi digunakan rumus-rumus sebagai berikut :

a. Anggaran proyek keseluruhan = Anggaran ( BAC )

b. Anggaran untuk pekerjaan tersisa = BAC – EAC

c. Indeks kinerja Jadwal ( SPI ) = BCWP / BCWS

d. Indeks kinerja biaya ( CPI ) = BCWP / ACWP

Karena ada indikasi proyek akan terlambat atau lebih cepat dan biaya yang

harus dikeluarkan akan melebihi atau kurang dari yang dianggarkan, maka kemajuan

proyek untuk waktu yang akan datang perlu diramalkan dengan cara sebagai berikut:

ECD = ( ) + Waktu yang telah dilalui................ (IX)

Bila kinerja biaya pada pekerjaan tersisa adalah tetap seperti pada saat

pelaporan, maka perkiraan biaya untuk pekerjaan tersisa ( ETC ) adalah sama besar

dengan anggaran pekerjaan tersisa dibagi indeks kinerja biaya, atau :

ETC =( – )

..................................................... (X)

Sumber : Soeharto, I. 1995, “Manajemen Proyek (Dari Konseptual Sampai

Operasional)” , hal. 280.

II - 30

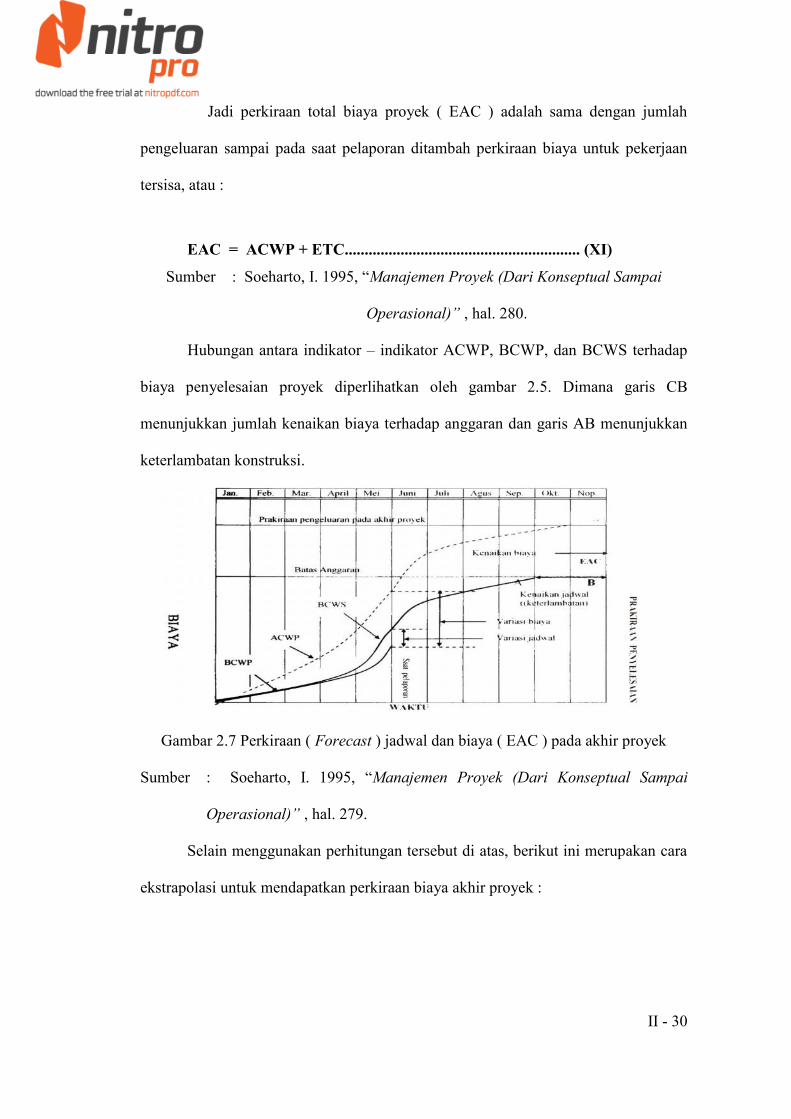

Jadi perkiraan total biaya proyek ( EAC ) adalah sama dengan jumlah

pengeluaran sampai pada saat pelaporan ditambah perkiraan biaya untuk pekerjaan

tersisa, atau :

EAC = ACWP + ETC........................................................... (XI)

Sumber : Soeharto, I. 1995, “Manajemen Proyek (Dari Konseptual Sampai

Operasional)” , hal. 280.

Hubungan antara indikator – indikator ACWP, BCWP, dan BCWS terhadap

biaya penyelesaian proyek diperlihatkan oleh gambar 2.5. Dimana garis CB

menunjukkan jumlah kenaikan biaya terhadap anggaran dan garis AB menunjukkan

keterlambatan konstruksi.

Gambar 2.7 Perkiraan ( Forecast ) jadwal dan biaya ( EAC ) pada akhir proyek

Sumber : Soeharto, I. 1995, “Manajemen Proyek (Dari Konseptual Sampai

Operasional)” , hal. 279.

Selain menggunakan perhitungan tersebut di atas, berikut ini merupakan cara

ekstrapolasi untuk mendapatkan perkiraan biaya akhir proyek :

II - 31

a. Pekerjaan Sisa Memakan Biaya Sebesar Anggaran

Cara ini menganggap bahwa sisa pekerjaan akan memakan biaya sesuai dengan

anggaran, tidak tergantung dari prestasi yang dicapai sampai saat ini. Total biaya

proyek didapat dari menjumlahkan semua pengeluaran sampai pada saat

pelaporan ditambah sejumlah biaya sesuai anggaran untuk bagian pekerjaan

tersis. Cara ini dianggap baik untuk prestasi fisik di bawah 50%.

b. Kinerja Sama Besar Sampai Akhir Proyek

Analisis dengan cara ini branggapan bahwa angka kinerja pada saat pelaporan

akan tetap bertahan sampai pada akhir proyek, sehingga proyeksi total jam –

orang atau biaya adalah ekstrapolasi dan angka pada saat pelaporan ke masa

akhir proyek. Cara ini dianggap wajar apabila pada saat pelaporan, proyek telah

selesai lebih dari separuh sehingga prestasi yang dicapai cukup realistis untuk

dipakai menganalisa pekerjaan tersisa.

c. Gabungan Cara A dan Cara B

Pendekatan yang dipakai dengan menggunakan cara yang pertama dan kedua

yaitu :

1. Menggunakan cara pertama apabila penyelesaian pekerjaan masih di bawah

fisik 50%.

2. Menggunakan cara kedua apabila penyelesaian pekerjaan di atas 50%.

Ada beberapa contoh kemungkinan kondisi proyek yang bisa terjadi selama

proyek berlangsung yaitu (Husen Abrar, 2009):

II - 32

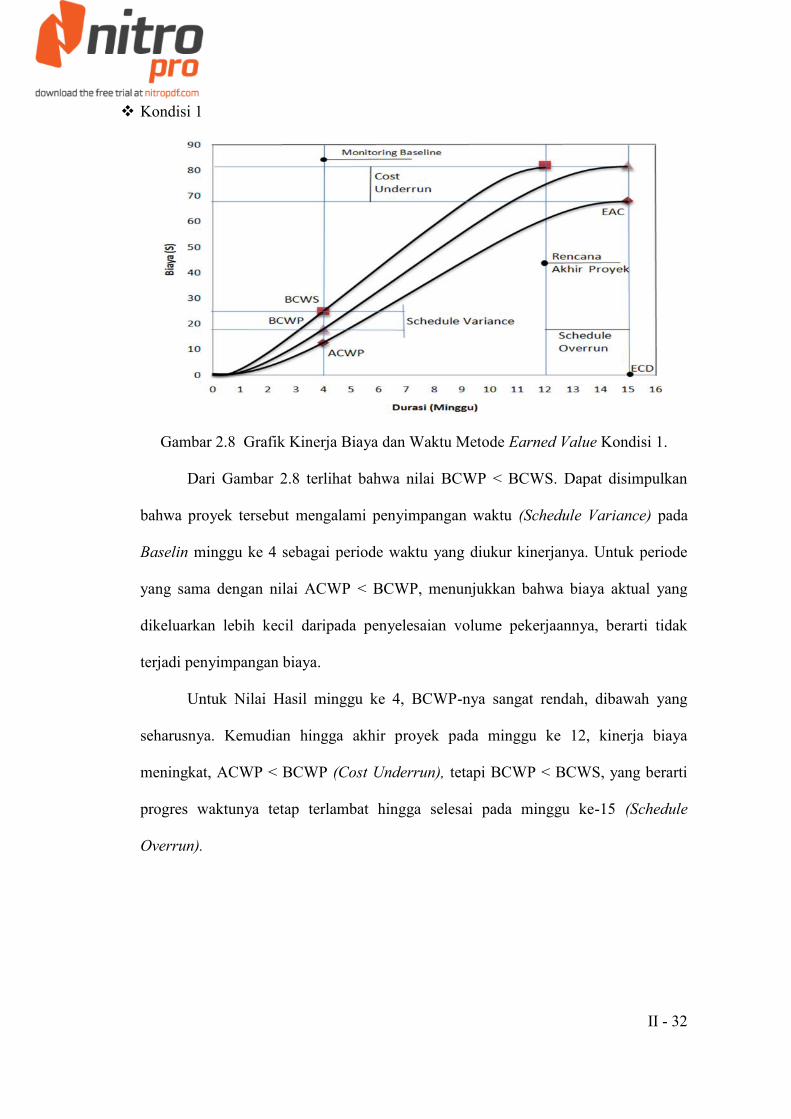

Kondisi 1

Gambar 2.8 Grafik Kinerja Biaya dan Waktu Metode Earned Value Kondisi 1.

Dari Gambar 2.8 terlihat bahwa nilai BCWP < BCWS. Dapat disimpulkan

bahwa proyek tersebut mengalami penyimpangan waktu (Schedule Variance) pada

Baselin minggu ke 4 sebagai periode waktu yang diukur kinerjanya. Untuk periode

yang sama dengan nilai ACWP < BCWP, menunjukkan bahwa biaya aktual yang

dikeluarkan lebih kecil daripada penyelesaian volume pekerjaannya, berarti tidak

terjadi penyimpangan biaya.

Untuk Nilai Hasil minggu ke 4, BCWP-nya sangat rendah, dibawah yang

seharusnya. Kemudian hingga akhir proyek pada minggu ke 12, kinerja biaya

meningkat, ACWP < BCWP (Cost Underrun), tetapi BCWP < BCWS, yang berarti

progres waktunya tetap terlambat hingga selesai pada minggu ke-15 (Schedule

Overrun).

II - 33

Kondisi 2

Gambar 2.9 Grafik Kinerja Biaya dan Waktu Metode Earned Value Kondisi 2.

Dari Gambar 2.9 pada Baselin minggu ke-4 terlihat bahwa nilai BCWS >

BCWP : dapat disimpulkan bahwa proyek tersebut mengalami keterlambatan

(Schedule Variance). Nilai ACWP > BCWP menunjukkan bahwa biaya aktual lebih

besar daripada penyelesaian volume pekerjaan pada minggu ke-4, dimana terjadi

penyimpangan biaya (Cost Variance). Untuk Nilai hasil minggu ke-4, BCWPnya

sangat rendah dibawah yang seharusnya. Hingga akhir proyek, kinerja biaya tetap

buruk, dengan ACWP > BCWP (Cost Overrun), sedangkan BCWP < BCWS yang

berarti progres waktunya tetap terlambat hingga selesai pada minggu ke-15, yang

seharusnya selesai pada minggu ke-12 (Schedule Overrun).

II - 34

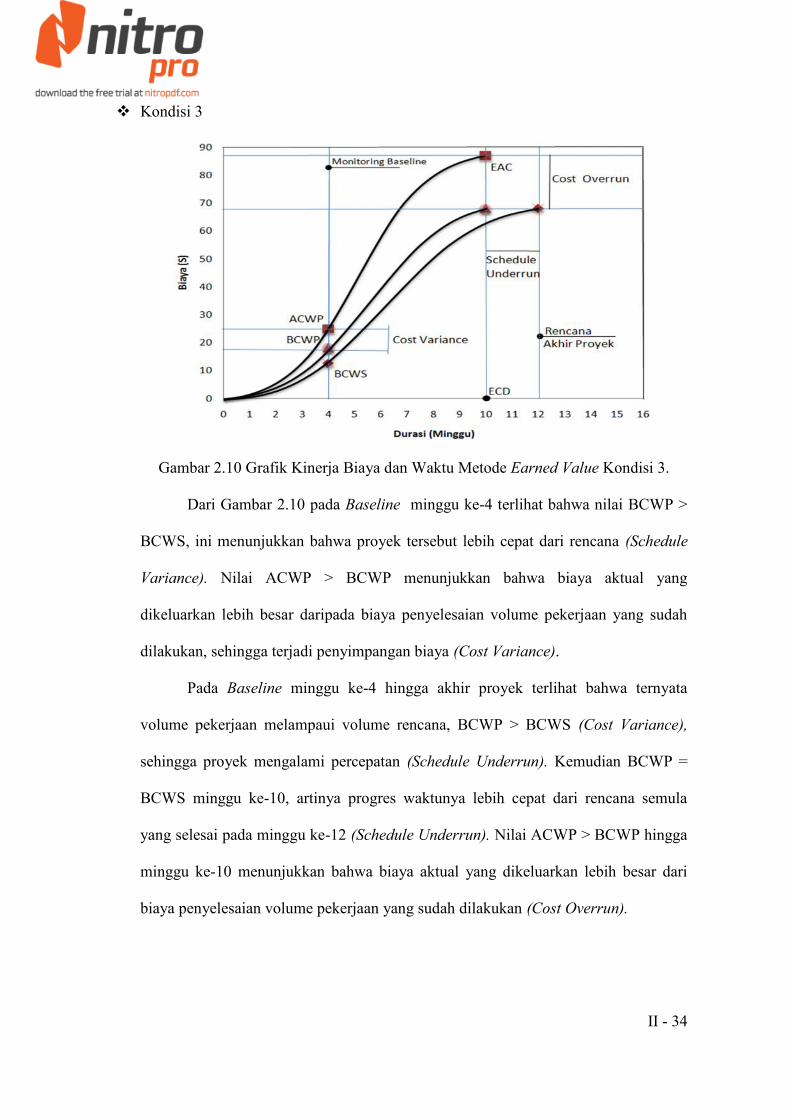

Kondisi 3

Gambar 2.10 Grafik Kinerja Biaya dan Waktu Metode Earned Value Kondisi 3.

Dari Gambar 2.10 pada Baseline minggu ke-4 terlihat bahwa nilai BCWP >

BCWS, ini menunjukkan bahwa proyek tersebut lebih cepat dari rencana (Schedule

Variance). Nilai ACWP > BCWP menunjukkan bahwa biaya aktual yang

dikeluarkan lebih besar daripada biaya penyelesaian volume pekerjaan yang sudah

dilakukan, sehingga terjadi penyimpangan biaya (Cost Variance).

Pada Baseline minggu ke-4 hingga akhir proyek terlihat bahwa ternyata

volume pekerjaan melampaui volume rencana, BCWP > BCWS (Cost Variance),

sehingga proyek mengalami percepatan (Schedule Underrun). Kemudian BCWP =

BCWS minggu ke-10, artinya progres waktunya lebih cepat dari rencana semula

yang selesai pada minggu ke-12 (Schedule Underrun). Nilai ACWP > BCWP hingga

minggu ke-10 menunjukkan bahwa biaya aktual yang dikeluarkan lebih besar dari

biaya penyelesaian volume pekerjaan yang sudah dilakukan (Cost Overrun).

II - 35

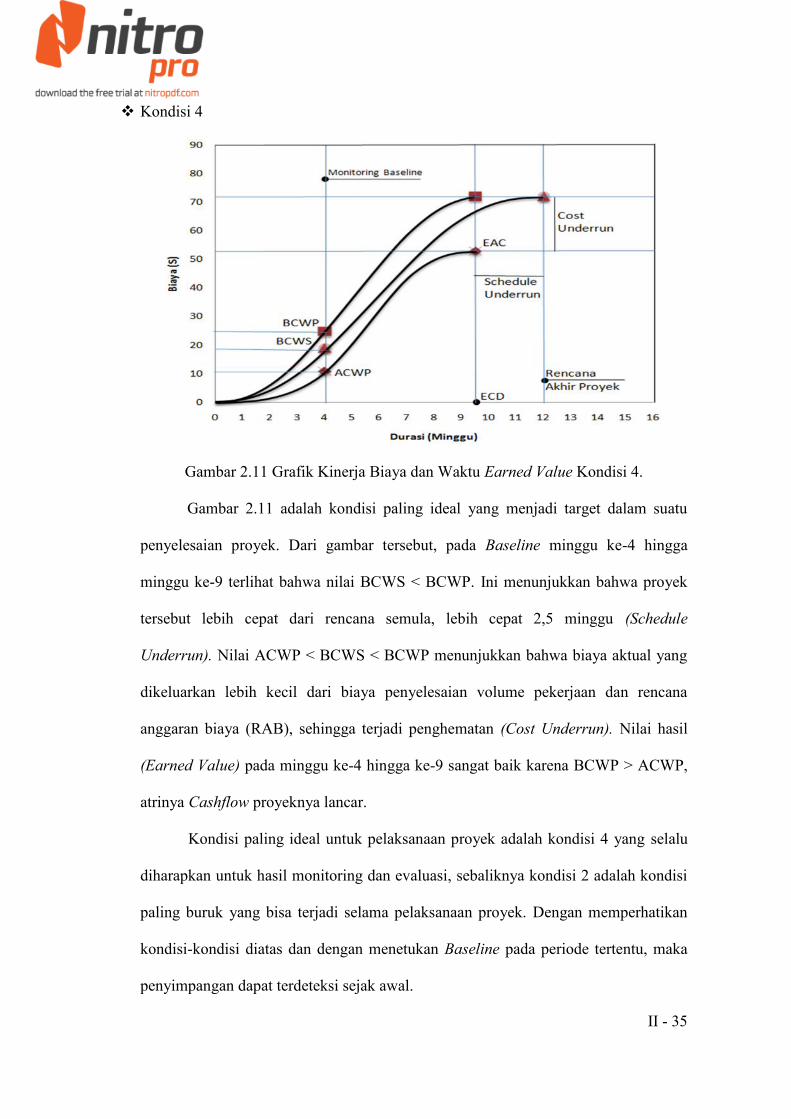

Kondisi 4

Gambar 2.11 Grafik Kinerja Biaya dan Waktu Earned Value Kondisi 4.

Gambar 2.11 adalah kondisi paling ideal yang menjadi target dalam suatu

penyelesaian proyek. Dari gambar tersebut, pada Baseline minggu ke-4 hingga

minggu ke-9 terlihat bahwa nilai BCWS < BCWP. Ini menunjukkan bahwa proyek

tersebut lebih cepat dari rencana semula, lebih cepat 2,5 minggu (Schedule

Underrun). Nilai ACWP < BCWS < BCWP menunjukkan bahwa biaya aktual yang

dikeluarkan lebih kecil dari biaya penyelesaian volume pekerjaan dan rencana

anggaran biaya (RAB), sehingga terjadi penghematan (Cost Underrun). Nilai hasil

(Earned Value) pada minggu ke-4 hingga ke-9 sangat baik karena BCWP > ACWP,

atrinya Cashflow proyeknya lancar.

Kondisi paling ideal untuk pelaksanaan proyek adalah kondisi 4 yang selalu

diharapkan untuk hasil monitoring dan evaluasi, sebaliknya kondisi 2 adalah kondisi

paling buruk yang bisa terjadi selama pelaksanaan proyek. Dengan memperhatikan

kondisi-kondisi diatas dan dengan menetukan Baseline pada periode tertentu, maka

penyimpangan dapat terdeteksi sejak awal.

II - 36

II-37

III - 35

BAB III

METODOLOGI PENELITIAN

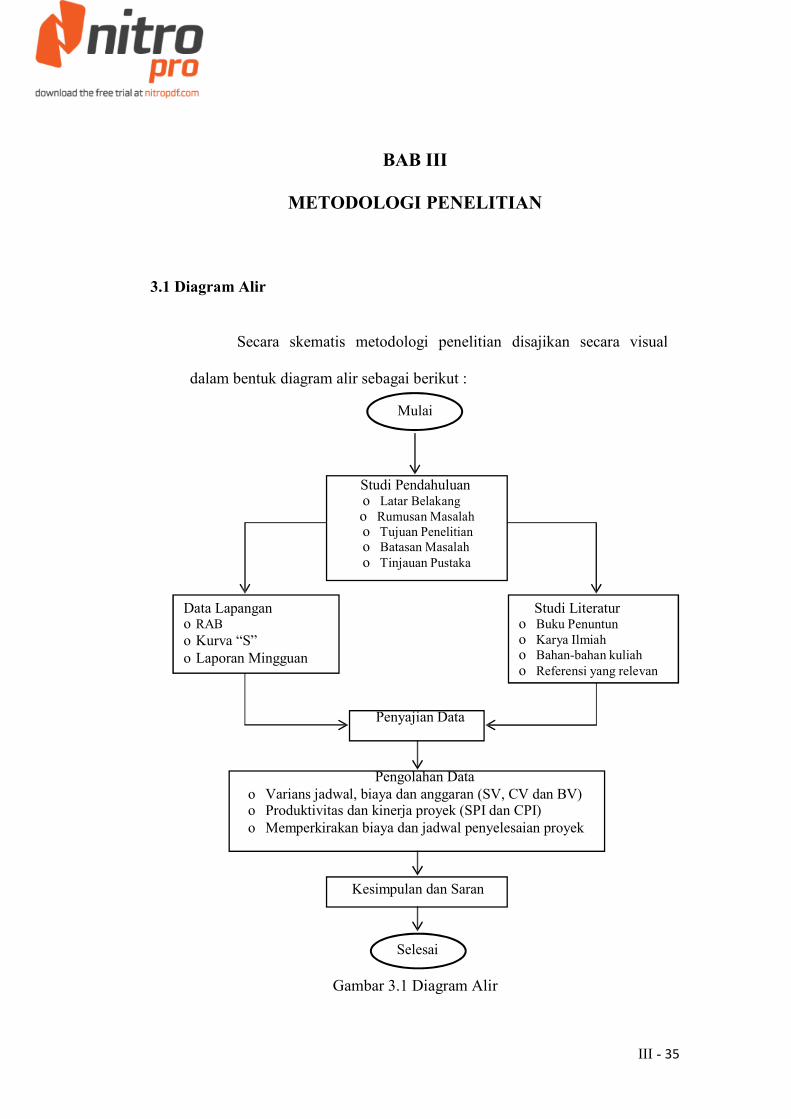

3.1 Diagram Alir

Secara skematis metodologi penelitian disajikan secara visual

dalam bentuk diagram alir sebagai berikut :

Mulai

Studi Pendahuluano Latar Belakango Rumusan Masalaho Tujuan Penelitiano Batasan Masalaho Tinjauan Pustaka

Data Lapangano RABo Kurva “S”o Laporan Mingguan

Studi Literaturo Buku Penuntuno Karya Ilmiaho Bahan-bahan kuliaho Referensi yang relevan

Penyajian Data

Pengolahan Datao Varians jadwal, biaya dan anggaran (SV, CV dan BV)o Produktivitas dan kinerja proyek (SPI dan CPI)o Memperkirakan biaya dan jadwal penyelesaian proyek

Kesimpulan dan Saran

Selesai

Gambar 3.1 Diagram Alir

III - 36

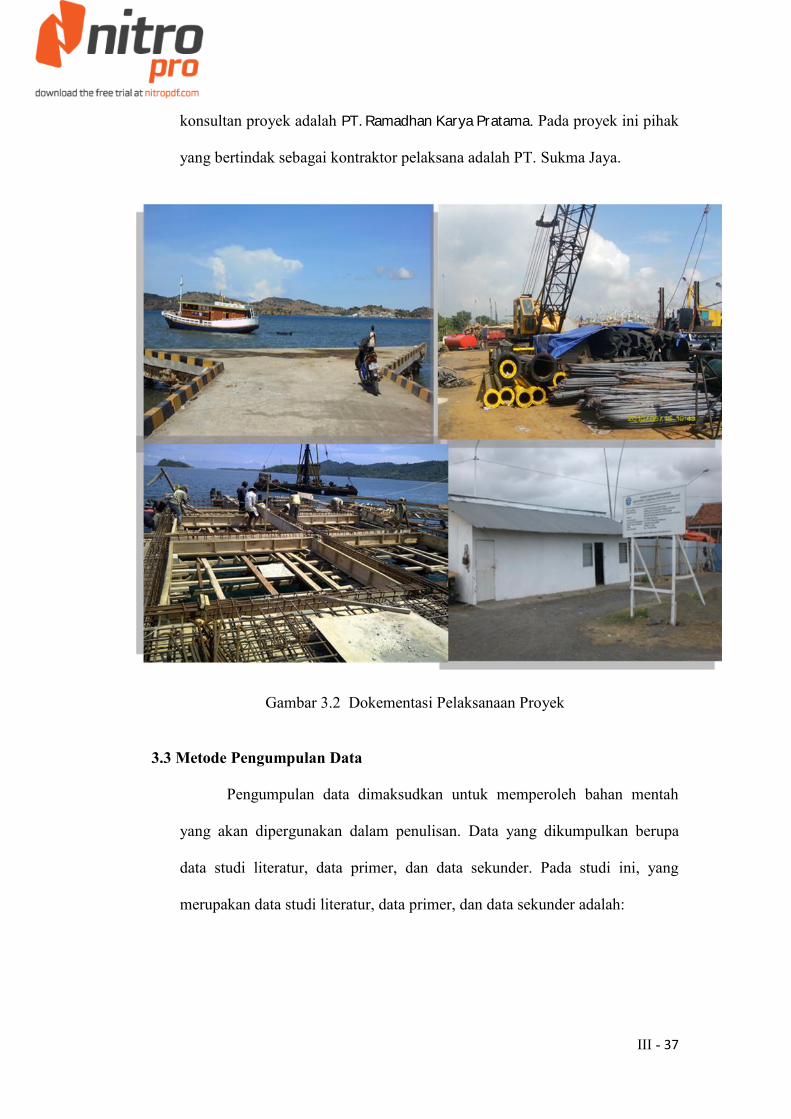

3.2 Gambaran Umum Proyek (Objek Penelitian)

3.2.1 Letak dan Gambaran Proyek

Pembangunan kantor Pelabuhan Laut Pomala yang berlokasi di

Dawi-Daei Kabupaten Kolaka Sulawesi Tenggara memiliki item-item

pekerjaan yang terdiri dari lanjutan pembangunan Fasilitas Pelabuhan Laut

Pomala. Dimana persentase kemajuan pekerjaan sampai dengan minggu ke

16 untuk masing – masing item pekerjaan adalah:

1. Pekerjaan Persiapan = 1,17 %

2. Pekerjaan Reklamasi Lahan (50X93) M2 = 64,81

3. Pekerjaan Trestle Beton Segen 1-3(3X50X6) M2 = 3,21 %

4. Pekerjaan Lain-lain = 1,65 %

3.2.2 Biaya Proyek

Biaya proyek pembangunan lanjutan lanjutan pembangunan Fasilitas

Pelabuhan Laut Pomala yaitu sebesar Rp. 18.980.759.000,00. (Delapan Belas

Milyar Sembilan Ratus Delapan Puluh Juta Tujuh Ratus Lima Puluh

Sembilan Ribu Rupiah). Biaya ini merupakan biaya yang tertera dalam

kontrak proyek pembangunan Fasilitas Pelabuhan Laut Pomala dan sudah

termasuk biaya tambahan pajak sebesar 10%.

Secara garis besar unsur-unsur yang terlibat dalam pelaksanaan

pembangunan proyek ini meliputi pemberi tugas (Owner), konsultan,

kontraktor pelaksana. Pemilik Proyek (Owner) Fasilitas Pelabuhan Laut

Pomala adalah Pemerintah Kabupaten Kolaka dan yang bertindak sebagai

III - 37

konsultan proyek adalah PT. Ramadhan Karya Pratama. Pada proyek ini pihak

yang bertindak sebagai kontraktor pelaksana adalah PT. Sukma Jaya.

Gambar 3.2 Dokementasi Pelaksanaan Proyek

3.3 Metode Pengumpulan Data

Pengumpulan data dimaksudkan untuk memperoleh bahan mentah

yang akan dipergunakan dalam penulisan. Data yang dikumpulkan berupa

data studi literatur, data primer, dan data sekunder. Pada studi ini, yang

merupakan data studi literatur, data primer, dan data sekunder adalah:

III - 38

1. Data studi literatur yaitu pengumpulan data dengan cara mencari bahan-

bahan dari berbagai literatur yang terkait dengan konsep Earned Value.

Data yang digunakan selain dari literatur buku juga data yang didapat dari

internet.

2. Data primer berupa wawancara langsung di lapangan dengan berbagai

pihak diantaranya kontraktor dan konsultan. Pada proses wawancara, dapat

diketahui hambatan-hambatan yang terdapat pada proyek misalnya

keterlambatan pengiriman material dari luar Sulawesi Tenggara dan

kurangnya tenaga kerja yang tidak sesuai dengan jumlah tenaga kerja yang

dibutuhkan.

3. Data sekunder yang diperoleh dari proyek diantaranya berupa Master

Schedule proyek, laporan mingguan proyek, Laporan Analisa Cash Flow

dan rencana anggaran biaya (RAB).

3.4. Analisa Data

Data dan informasi yang telah dikumpulkan dari dari berbagai metode

pengumpulan data kemudian diolah. Metode yang digunakan untuk

menganalisis data mengenai pengendalian biaya dan waktu pelaksanaan

proyek sehingga dapat efektif dan efisien adalah dengan menggunakan

konsep nilai hasil (Earned Value Concept).

Dalam konsep nilai hasil (Earned Value Concept), ada tiga komponen

dasar dalam menganalisa kinerja dari proyek yaitu BCWS (Budget Cost Work

Schedule), BCWP (Budget Cost Work Performance), dan ACWP (Actual

Cost Work Performance).

III - 39

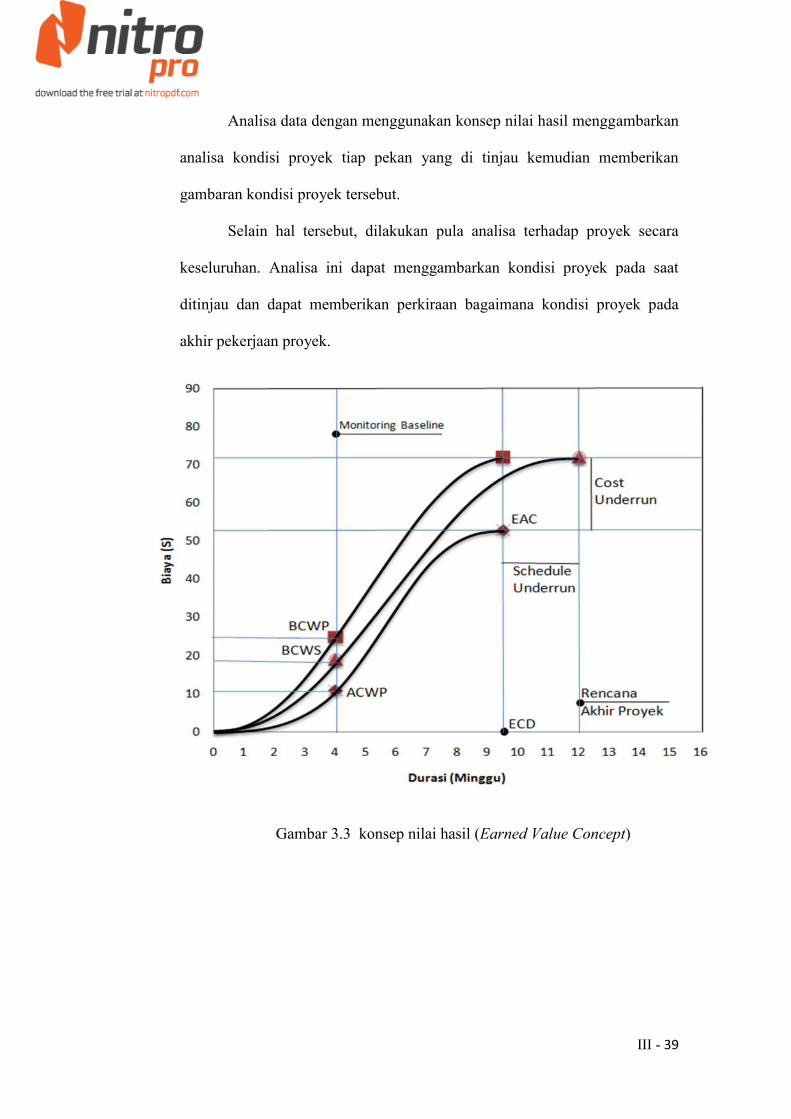

Analisa data dengan menggunakan konsep nilai hasil menggambarkan

analisa kondisi proyek tiap pekan yang di tinjau kemudian memberikan

gambaran kondisi proyek tersebut.

Selain hal tersebut, dilakukan pula analisa terhadap proyek secara

keseluruhan. Analisa ini dapat menggambarkan kondisi proyek pada saat

ditinjau dan dapat memberikan perkiraan bagaimana kondisi proyek pada

akhir pekerjaan proyek.

Gambar 3.3 konsep nilai hasil (Earned Value Concept)

III - 40

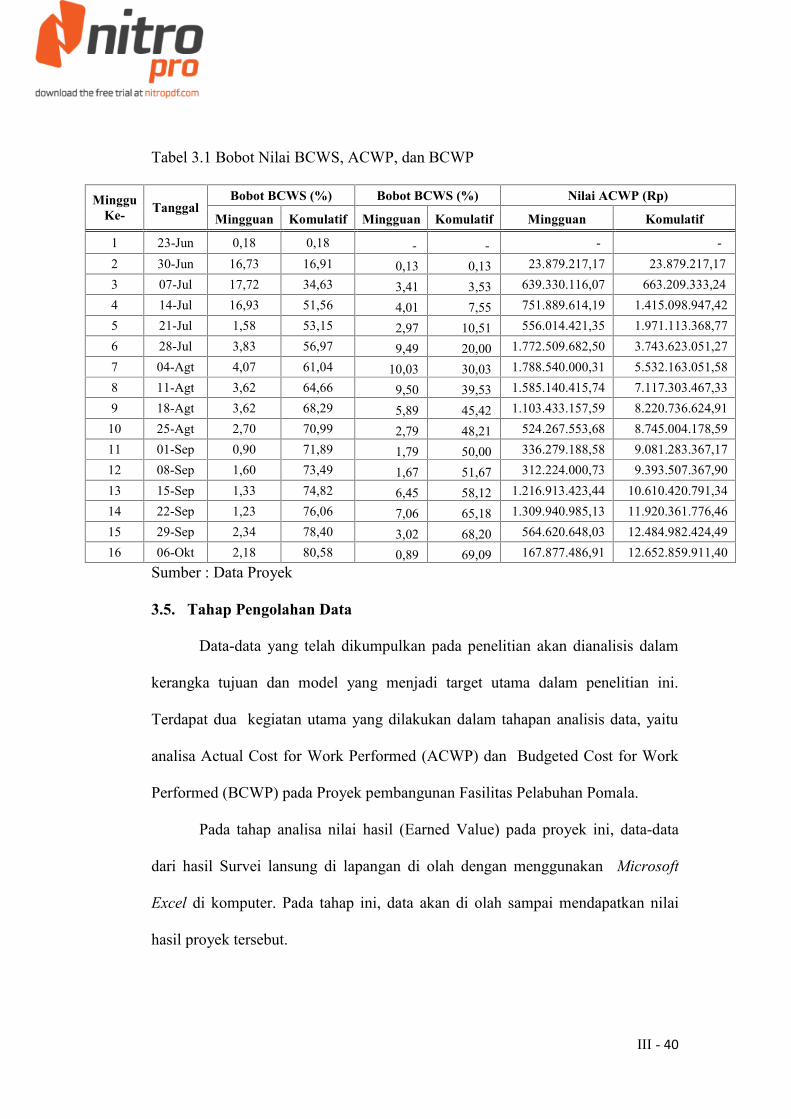

Tabel 3.1 Bobot Nilai BCWS, ACWP, dan BCWP

MingguKe- Tanggal

Bobot BCWS (%) Bobot BCWS (%) Nilai ACWP (Rp)

Mingguan Komulatif Mingguan Komulatif Mingguan Komulatif

1 23-Jun 0,18 0,18 - - - -2 30-Jun 16,73 16,91 0,13 0,13 23.879.217,17 23.879.217,173 07-Jul 17,72 34,63 3,41 3,53 639.330.116,07 663.209.333,244 14-Jul 16,93 51,56 4,01 7,55 751.889.614,19 1.415.098.947,425 21-Jul 1,58 53,15 2,97 10,51 556.014.421,35 1.971.113.368,776 28-Jul 3,83 56,97 9,49 20,00 1.772.509.682,50 3.743.623.051,277 04-Agt 4,07 61,04 10,03 30,03 1.788.540.000,31 5.532.163.051,588 11-Agt 3,62 64,66 9,50 39,53 1.585.140.415,74 7.117.303.467,339 18-Agt 3,62 68,29 5,89 45,42 1.103.433.157,59 8.220.736.624,91

10 25-Agt 2,70 70,99 2,79 48,21 524.267.553,68 8.745.004.178,5911 01-Sep 0,90 71,89 1,79 50,00 336.279.188,58 9.081.283.367,1712 08-Sep 1,60 73,49 1,67 51,67 312.224.000,73 9.393.507.367,9013 15-Sep 1,33 74,82 6,45 58,12 1.216.913.423,44 10.610.420.791,3414 22-Sep 1,23 76,06 7,06 65,18 1.309.940.985,13 11.920.361.776,4615 29-Sep 2,34 78,40 3,02 68,20 564.620.648,03 12.484.982.424,4916 06-Okt 2,18 80,58 0,89 69,09 167.877.486,91 12.652.859.911,40

Sumber : Data Proyek

3.5. Tahap Pengolahan Data

Data-data yang telah dikumpulkan pada penelitian akan dianalisis dalam

kerangka tujuan dan model yang menjadi target utama dalam penelitian ini.

Terdapat dua kegiatan utama yang dilakukan dalam tahapan analisis data, yaitu

analisa Actual Cost for Work Performed (ACWP) dan Budgeted Cost for Work

Performed (BCWP) pada Proyek pembangunan Fasilitas Pelabuhan Pomala.

Pada tahap analisa nilai hasil (Earned Value) pada proyek ini, data-data

dari hasil Survei lansung di lapangan di olah dengan menggunakan Microsoft

Excel di komputer. Pada tahap ini, data akan di olah sampai mendapatkan nilai

hasil proyek tersebut.

III - 41

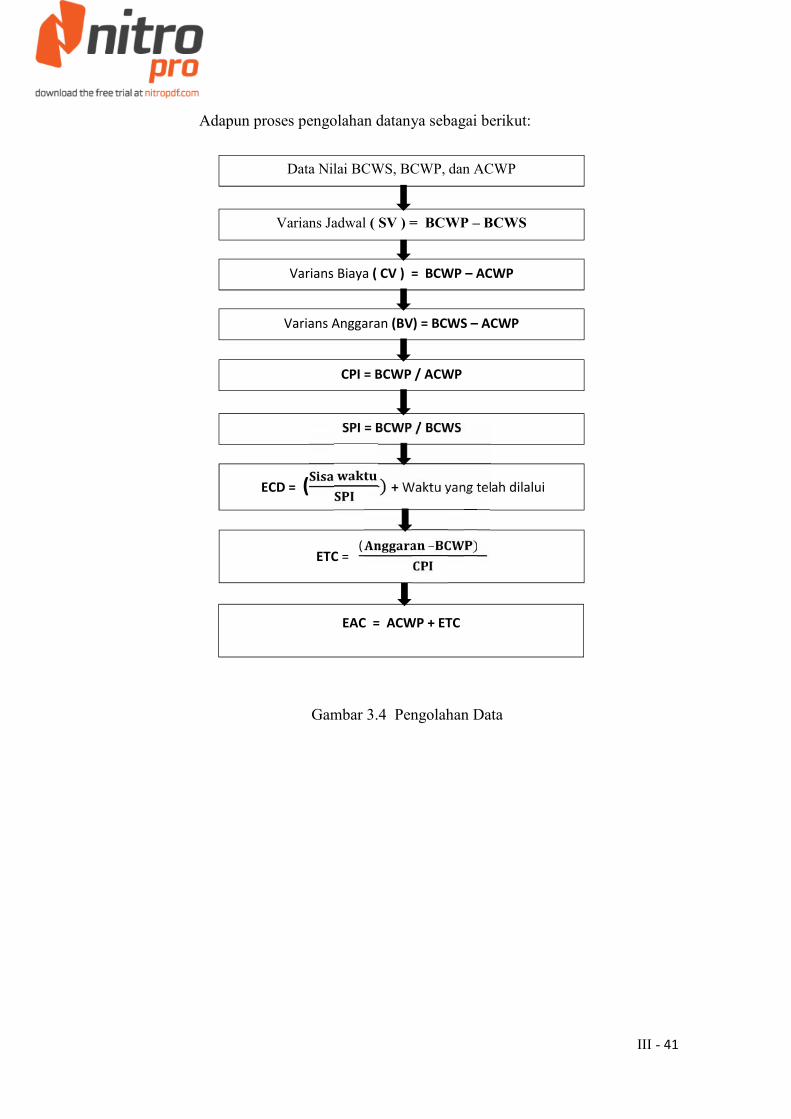

Adapun proses pengolahan datanya sebagai berikut:

Gambar 3.4 Pengolahan Data

Data Nilai BCWS, BCWP, dan ACWP

Varians Anggaran (BV) = BCWS – ACWP

Varians Jadwal ( SV ) = BCWP – BCWS

Varians Biaya ( CV ) = BCWP – ACWP

CPI = BCWP / ACWP

SPI = BCWP / BCWS

ECD = ( ) + Waktu yang telah dilalui

ETC =( – )

EAC = ACWP + ETC

IV – 42

BAB IV

HASIL DAN PEMBAHASAN

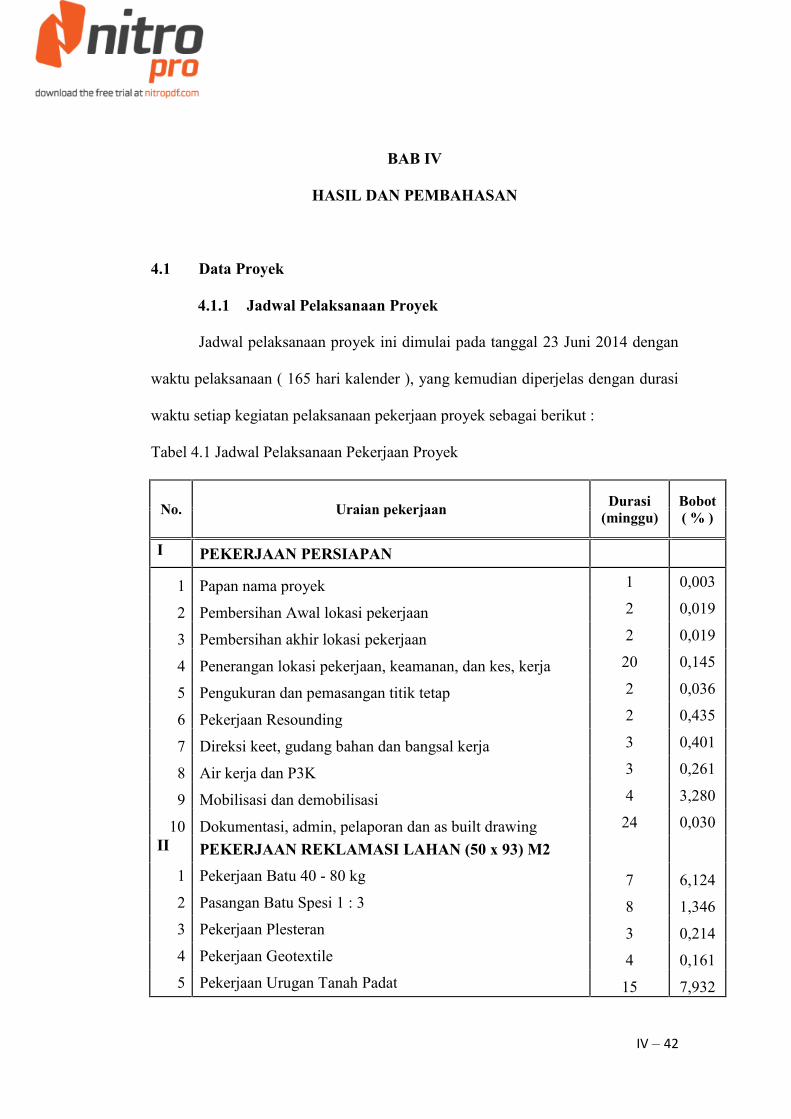

4.1 Data Proyek

4.1.1 Jadwal Pelaksanaan Proyek

Jadwal pelaksanaan proyek ini dimulai pada tanggal 23 Juni 2014 dengan

waktu pelaksanaan ( 165 hari kalender ), yang kemudian diperjelas dengan durasi

waktu setiap kegiatan pelaksanaan pekerjaan proyek sebagai berikut :

Tabel 4.1 Jadwal Pelaksanaan Pekerjaan Proyek

No. Uraian pekerjaan Durasi(minggu)

Bobot( % )

I PEKERJAAN PERSIAPAN

1 Papan nama proyek 1 0,003

2 Pembersihan Awal lokasi pekerjaan 2 0,019

3 Pembersihan akhir lokasi pekerjaan 2 0,019

4 Penerangan lokasi pekerjaan, keamanan, dan kes, kerja 20 0,145

5 Pengukuran dan pemasangan titik tetap 2 0,036

6 Pekerjaan Resounding 2 0,435

7 Direksi keet, gudang bahan dan bangsal kerja 3 0,401

8 Air kerja dan P3K 3 0,261

9 Mobilisasi dan demobilisasi 4 3,280

10 Dokumentasi, admin, pelaporan dan as built drawing 24 0,030II PEKERJAAN REKLAMASI LAHAN (50 x 93) M2

1 Pekerjaan Batu 40 - 80 kg 7 6,1242 Pasangan Batu Spesi 1 : 3 8 1,3463 Pekerjaan Plesteran 3 0,2144 Pekerjaan Geotextile 4 0,1615 Pekerjaan Urugan Tanah Padat 15 7,932

IV – 43

III PEKERJAAN TRESTLE BETON SEGEN 1 - 3 ( 3 x 50X 6 ) M2

1 Pengadaan Tiang Pancang Baja Ø 457,2 mm - t = 12 mm 3 45,128

2 Pengangkutan tiang pancang ke titik pancang 3 1,7213 Pemancangan tiang pancang tegak 5 9,0034 Penyambungan tiang pancang 3 0,6945 Pemotongan tiang pancang 2 0,3946 Plat baja stop cor tiang pancang tabal 12 mm 1 0,2667 Pembuatan poer beton ( 100 x100x80 ) cm 3 1,5858 Pekerjaan Beton isi tiang 2 0,7019 Tulangan stek poer dan balok 2 0,556

10 Pengecetan tiang pancang 2 0,08211 Pembuatan balok beton memanjang ( 50x75 )cm 4 2,56212 Pembuatanbalok beton melintang ( 50x75 ) cm 4 1,592

13 Pembuatan lantai beton cor setempet tebal 30 cm 4 10,250

14 Pekerjaan pembuatan kansteen beton 1 0,27315 Pengecatan kansteen 1 0,11416 Perlindungan korosi HDPE ( tinggi 260 Cm ) 5 1,57417 Lampu Penerangan Type Solar Cell 5 1,39118 PDA Test 1 0,13019 Pekerjaan Delatasi 1 0,18920 Perkerasan Beton Plat Injak dan L-Shape 2 0,31621 Lantai Kerja plat injak 1 0,008

IV PEKERJAAN LAIN-LAIN

1 Pekerjaan Boring untuk dermaga 2 1,0142 Test Material dan Uji Kepadatan 5 0,052

Sumber : Data Proyek

IV – 44

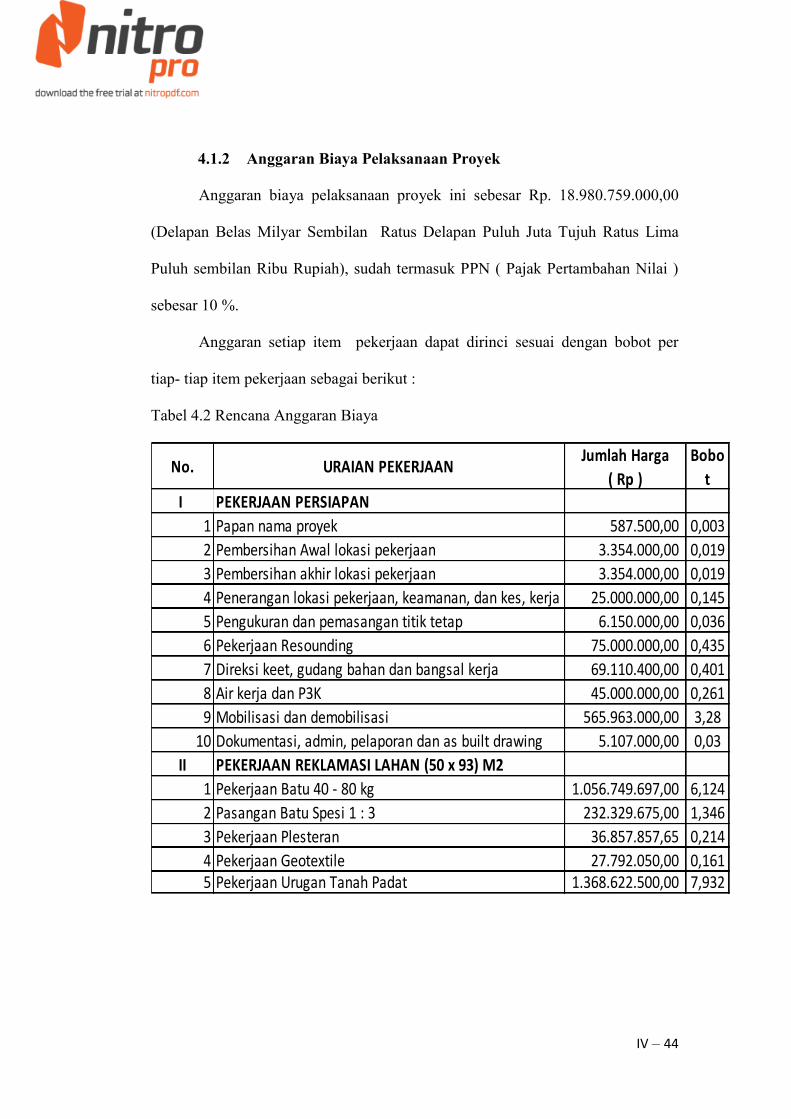

4.1.2 Anggaran Biaya Pelaksanaan Proyek

Anggaran biaya pelaksanaan proyek ini sebesar Rp. 18.980.759.000,00

(Delapan Belas Milyar Sembilan Ratus Delapan Puluh Juta Tujuh Ratus Lima

Puluh sembilan Ribu Rupiah), sudah termasuk PPN ( Pajak Pertambahan Nilai )

sebesar 10 %.

Anggaran setiap item pekerjaan dapat dirinci sesuai dengan bobot per

tiap- tiap item pekerjaan sebagai berikut :

Tabel 4.2 Rencana Anggaran Biaya

No. URAIAN PEKERJAAN Jumlah Harga( Rp )

Bobot

I PEKERJAAN PERSIAPAN1 Papan nama proyek 587.500,00 0,0032 Pembersihan Awal lokasi pekerjaan 3.354.000,00 0,0193 Pembersihan akhir lokasi pekerjaan 3.354.000,00 0,0194 Penerangan lokasi pekerjaan, keamanan, dan kes, kerja 25.000.000,00 0,1455 Pengukuran dan pemasangan titik tetap 6.150.000,00 0,0366 Pekerjaan Resounding 75.000.000,00 0,4357 Direksi keet, gudang bahan dan bangsal kerja 69.110.400,00 0,4018 Air kerja dan P3K 45.000.000,00 0,2619 Mobilisasi dan demobilisasi 565.963.000,00 3,28

10 Dokumentasi, admin, pelaporan dan as built drawing 5.107.000,00 0,03II PEKERJAAN REKLAMASI LAHAN (50 x 93) M2

1 Pekerjaan Batu 40 - 80 kg 1.056.749.697,00 6,1242 Pasangan Batu Spesi 1 : 3 232.329.675,00 1,3463 Pekerjaan Plesteran 36.857.857,65 0,2144 Pekerjaan Geotextile 27.792.050,00 0,1615 Pekerjaan Urugan Tanah Padat 1.368.622.500,00 7,932

IV – 45

No. URAIAN PEKERJAAN Jumlah Harga( Rp )

Bobot

Sumber : Data Proyek

III PEKERJAAN TRESTLE BETON SEGEN 1 - 3 ( 3 x 50 X 6 ) M21 Pengadaan Tiang Pancang Baja Ø 457,2 mm - t = 12 mm 7.786.940.616,00 45,132 Pengangkutan tiang pancang ke titik pancang 296.974.080,00 1,7213 Pemancangan tiang pancang tegak 1.553.466.200,00 9,0034 Penyambungan tiang pancang 119.714.400,00 0,6945 Pemotongan tiang pancang 67.938.000,00 0,3946 Plat baja stop cor tiang pancang tabal 12 mm 45.864.000,00 0,2667 Pembuatan poer beton ( 100 x100x80 ) cm 273.545.222,40 1,5858 Pekerjaan Beton isi tiang 120.905.940,00 0,7019 Tulangan stek poer dan balok 95.945.850,00 0,556

10 Pengecetan tiang pancang 14.098.000,00 0,08211 Pembuatan balok beton memanjang ( 50x75 )cm 442.164.150,00 2,56212 Pembuatanbalok beton melintang ( 50x75 ) cm 274.665.819,40 1,59213 Pembuatan lantai beton cor setempet tebal 30 cm 1.768.656.600,00 10,2514 Pekerjaan pembuatan kansteen beton 47.132.658,00 0,27315 Pengecatan kansteen 19.734.000,00 0,11416 Perlindungan korosi HDPE ( tinggi 260 Cm ) 271.524.000,00 1,57417 Lampu Penerangan Type Solar Cell 240.000.000,00 1,39118 PDA Test 22.500.000,00 0,1319 Pekerjaan Delatasi 32.597.640,00 0,18920 Perkerasan Beton Plat Injak dan L-Shape 54.566.331,40 0,31621 Lantai Kerja plat injak 1.324.575,00 0,008

IV PEKERJAAN LAIN-LAIN1 Pekerjaan Boring untuk dermaga 175.000.000,00 1,0142 Test Material dan Uji Kepadatan 9.000.000,00 0,052

1.725.523.576,1918.980.759.338,0418.980.759.000,00

JUMLAHPAJAK PERTAMBAHAN NILAI ( 10 % )

TOTAL ANGGARANDIBULATKAN

17.255.235.761,85

IV – 46

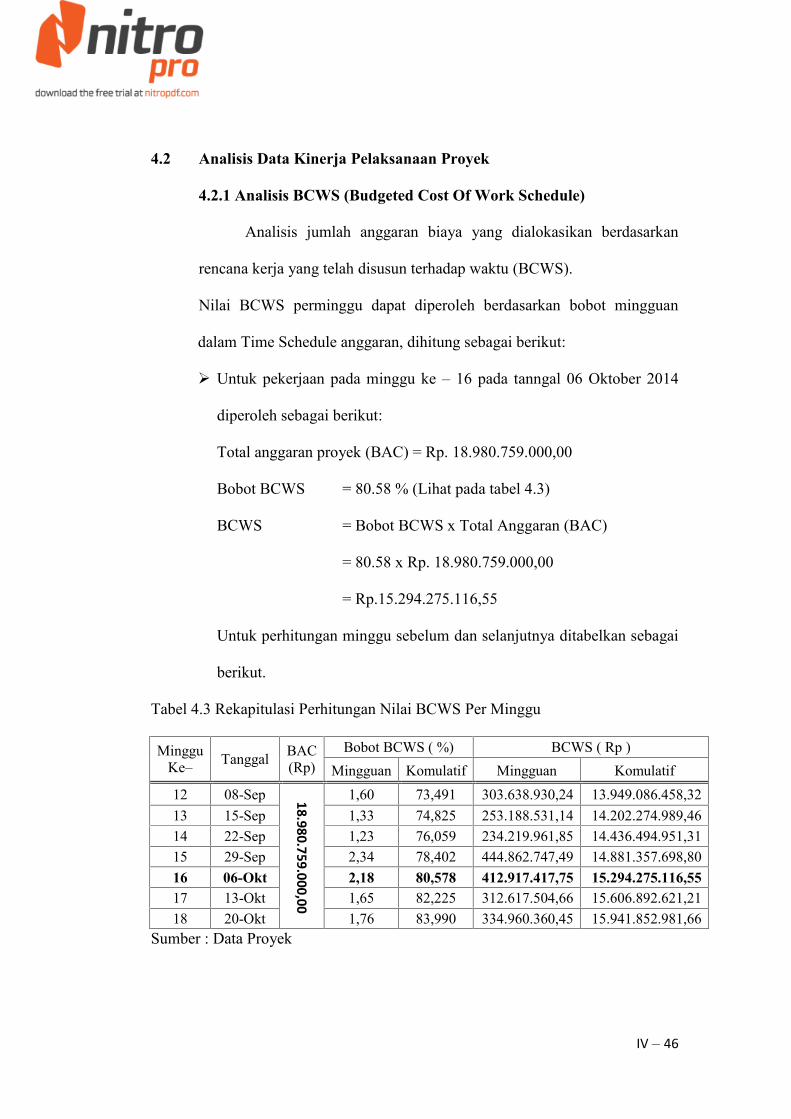

4.2 Analisis Data Kinerja Pelaksanaan Proyek

4.2.1 Analisis BCWS (Budgeted Cost Of Work Schedule)

Analisis jumlah anggaran biaya yang dialokasikan berdasarkan

rencana kerja yang telah disusun terhadap waktu (BCWS).

Nilai BCWS perminggu dapat diperoleh berdasarkan bobot mingguan

dalam Time Schedule anggaran, dihitung sebagai berikut:

Untuk pekerjaan pada minggu ke – 16 pada tanngal 06 Oktober 2014

diperoleh sebagai berikut:

Total anggaran proyek (BAC) = Rp. 18.980.759.000,00

Bobot BCWS = 80.58 % (Lihat pada tabel 4.3)

BCWS = Bobot BCWS x Total Anggaran (BAC)

= 80.58 x Rp. 18.980.759.000,00

= Rp.15.294.275.116,55

Untuk perhitungan minggu sebelum dan selanjutnya ditabelkan sebagai

berikut.

Tabel 4.3 Rekapitulasi Perhitungan Nilai BCWS Per Minggu

MingguKe– Tanggal BAC

(Rp)Bobot BCWS ( %) BCWS ( Rp )

Mingguan Komulatif Mingguan Komulatif12 08-Sep 18.980.759.000,00

1,60 73,491 303.638.930,24 13.949.086.458,3213 15-Sep 1,33 74,825 253.188.531,14 14.202.274.989,4614 22-Sep 1,23 76,059 234.219.961,85 14.436.494.951,3115 29-Sep 2,34 78,402 444.862.747,49 14.881.357.698,8016 06-Okt 2,18 80,578 412.917.417,75 15.294.275.116,5517 13-Okt 1,65 82,225 312.617.504,66 15.606.892.621,2118 20-Okt 1,76 83,990 334.960.360,45 15.941.852.981,66

Sumber : Data Proyek

IV – 47

4.2.2 Analisis ACWP (Actual Cost Of Work Performanced)

Analisis jumlah biaya aktual yang dikeluarkan sesuai dengan

pekerjaan yang telah diselesaikan (ACWP).

Nilai ACWP perminggu dapat diperoleh berdasarkan data dari jadwal

pelaksanaan kemajuan setiap item pekerjaan, dihitung sebagai berikut:

Untuk pekerjaan pada minggu ke – 16 pada tanngal 06 Oktober 2014.

Total anggaran proyek (BAC) = Rp. 18.980.759.000,00

ACWP = Rp. 12.652.859.911,40 (Lihat pada tabel 4.4)

Bobot ACWP = ( ) x 100

=. . . . ,. . . . , x 100

= 66,66 %

Untuk perhitungan minggu sebelum dan selanjutnya ditabelkan sebagai

berikut.

Tabel 4.4 Rekapitulasi Perhitungan Nilai ACWP Per Minggu

MingguKe- Tanggal BAC

(Rp)BOBOT ACWP ( % ) NILAI ACWP ( Rp )

Mingguan Komulatif Mingguan Komulatif

10 25-Agt

18.980.759.000,00

2,76 46,07 524.267.553,68 8.745.004.178,5911 01-Sep 1,77 47,84 336.279.188,58 9.081.283.367,1712 08-Sep 1,64 49,49 312.224.000,73 9.393.507.367,9013 15-Sep 6,41 55,90 1.216.913.423,44 10.610.420.791,3414 22-Sep 6,90 62,80 1.309.940.985,13 11.920.361.776,4615 29-Sep 2,97 65,78 564.620.648,03 12.484.982.424,4916 06-Okt 0,88 66,66 167.877.486,91 12.652.859.911,40

Sumber : Data Proyek

IV – 48

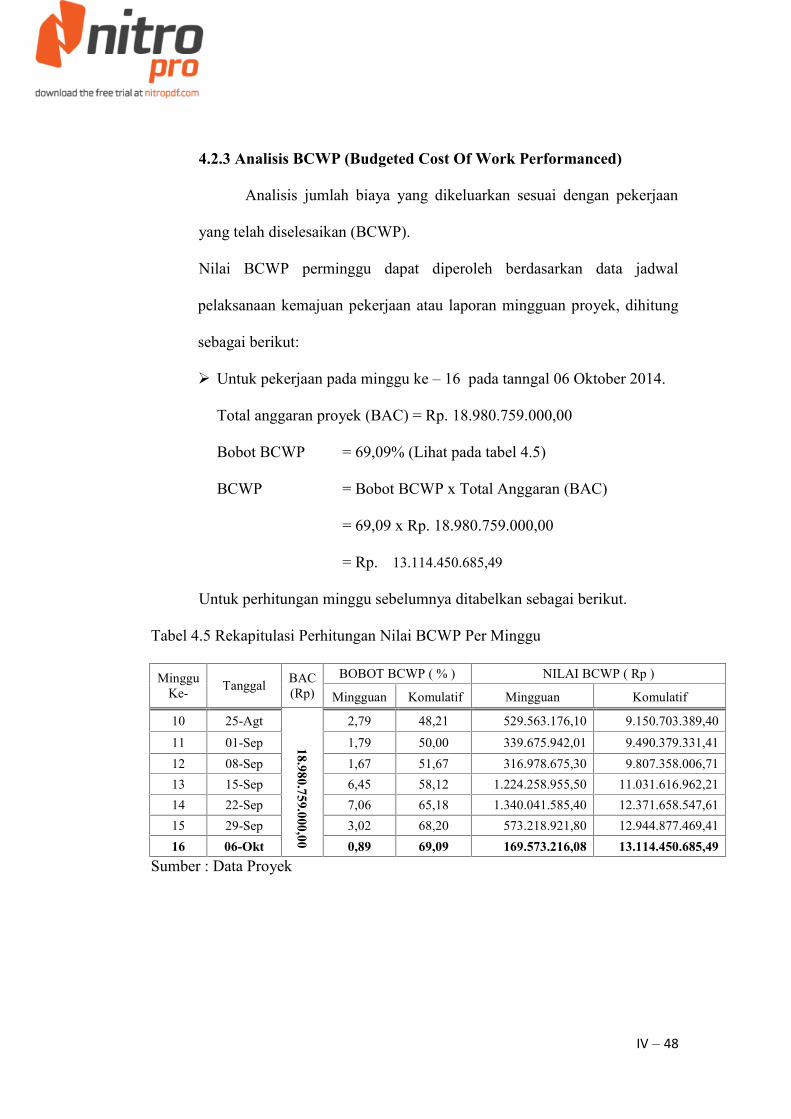

4.2.3 Analisis BCWP (Budgeted Cost Of Work Performanced)

Analisis jumlah biaya yang dikeluarkan sesuai dengan pekerjaan

yang telah diselesaikan (BCWP).

Nilai BCWP perminggu dapat diperoleh berdasarkan data jadwal

pelaksanaan kemajuan pekerjaan atau laporan mingguan proyek, dihitung

sebagai berikut:

Untuk pekerjaan pada minggu ke – 16 pada tanngal 06 Oktober 2014.

Total anggaran proyek (BAC) = Rp. 18.980.759.000,00

Bobot BCWP = 69,09% (Lihat pada tabel 4.5)

BCWP = Bobot BCWP x Total Anggaran (BAC)

= 69,09 x Rp. 18.980.759.000,00

= Rp. 13.114.450.685,49

Untuk perhitungan minggu sebelumnya ditabelkan sebagai berikut.

Tabel 4.5 Rekapitulasi Perhitungan Nilai BCWP Per Minggu

MingguKe- Tanggal BAC

(Rp)BOBOT BCWP ( % ) NILAI BCWP ( Rp )

Mingguan Komulatif Mingguan Komulatif

10 25-Agt

18.980.759.000,00

2,79 48,21 529.563.176,10 9.150.703.389,4011 01-Sep 1,79 50,00 339.675.942,01 9.490.379.331,4112 08-Sep 1,67 51,67 316.978.675,30 9.807.358.006,7113 15-Sep 6,45 58,12 1.224.258.955,50 11.031.616.962,2114 22-Sep 7,06 65,18 1.340.041.585,40 12.371.658.547,6115 29-Sep 3,02 68,20 573.218.921,80 12.944.877.469,4116 06-Okt 0,89 69,09 169.573.216,08 13.114.450.685,49

Sumber : Data Proyek

IV – 49

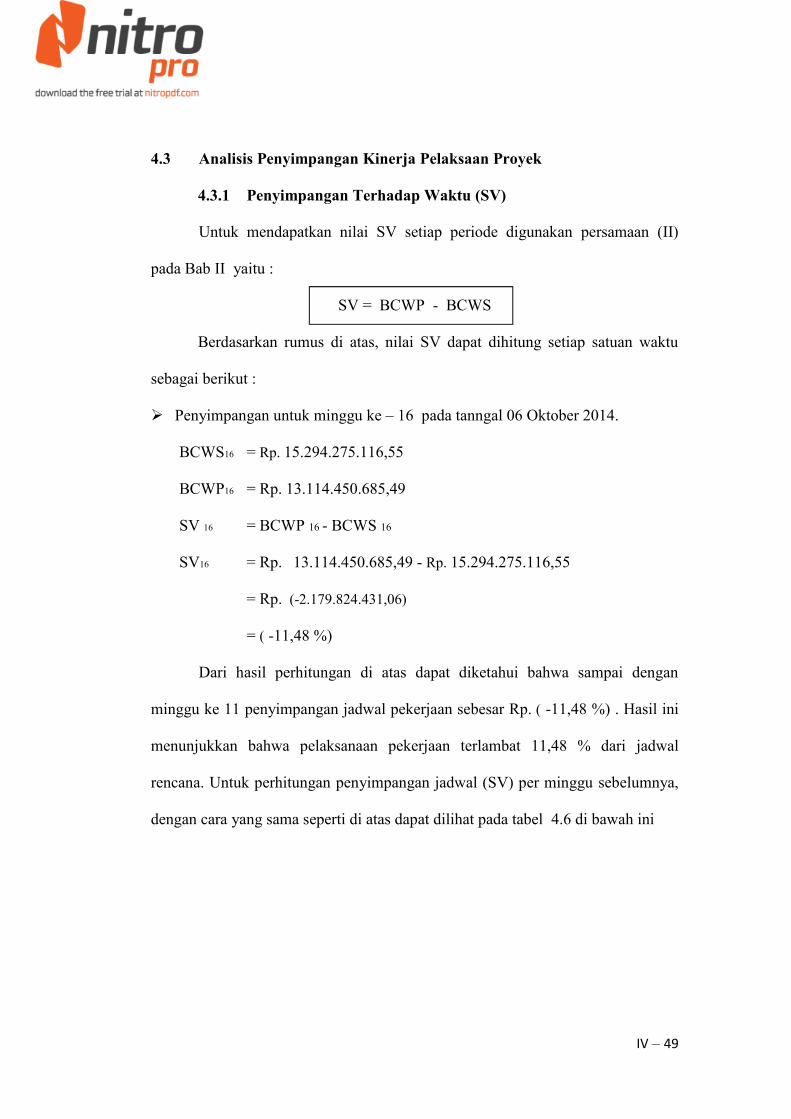

4.3 Analisis Penyimpangan Kinerja Pelaksaan Proyek

4.3.1 Penyimpangan Terhadap Waktu (SV)

Untuk mendapatkan nilai SV setiap periode digunakan persamaan (II)

pada Bab II yaitu :

SV = BCWP - BCWS

Berdasarkan rumus di atas, nilai SV dapat dihitung setiap satuan waktu

sebagai berikut :

Penyimpangan untuk minggu ke – 16 pada tanngal 06 Oktober 2014.

BCWS16 = Rp. 15.294.275.116,55

BCWP16 = Rp. 13.114.450.685,49

SV 16 = BCWP 16 - BCWS 16

SV16 = Rp. 13.114.450.685,49 - Rp. 15.294.275.116,55

= Rp. (-2.179.824.431,06)

= ( -11,48 %)

Dari hasil perhitungan di atas dapat diketahui bahwa sampai dengan

minggu ke 11 penyimpangan jadwal pekerjaan sebesar Rp. ( -11,48 %) . Hasil ini

menunjukkan bahwa pelaksanaan pekerjaan terlambat 11,48 % dari jadwal

rencana. Untuk perhitungan penyimpangan jadwal (SV) per minggu sebelumnya,

dengan cara yang sama seperti di atas dapat dilihat pada tabel 4.6 di bawah ini

IV – 50

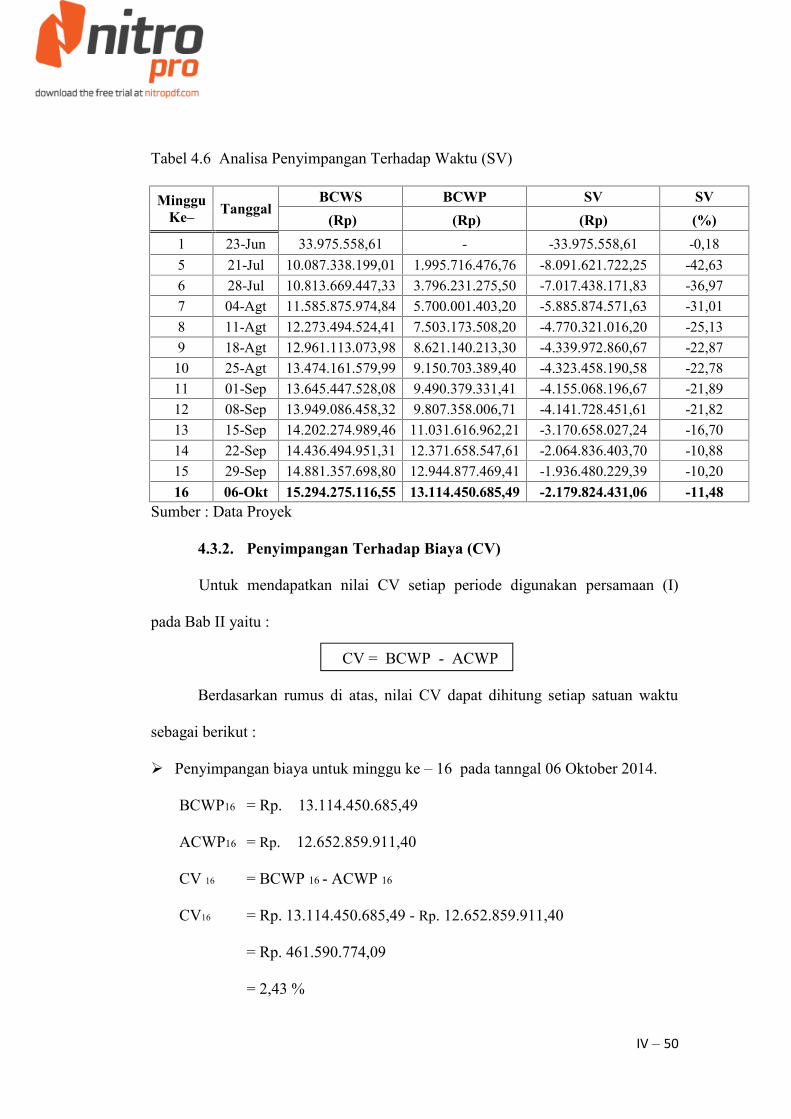

Tabel 4.6 Analisa Penyimpangan Terhadap Waktu (SV)

MingguKe– Tanggal

BCWS BCWP SV SV(Rp) (Rp) (Rp) (%)

1 23-Jun 33.975.558,61 - -33.975.558,61 -0,185 21-Jul 10.087.338.199,01 1.995.716.476,76 -8.091.621.722,25 -42,636 28-Jul 10.813.669.447,33 3.796.231.275,50 -7.017.438.171,83 -36,977 04-Agt 11.585.875.974,84 5.700.001.403,20 -5.885.874.571,63 -31,018 11-Agt 12.273.494.524,41 7.503.173.508,20 -4.770.321.016,20 -25,139 18-Agt 12.961.113.073,98 8.621.140.213,30 -4.339.972.860,67 -22,8710 25-Agt 13.474.161.579,99 9.150.703.389,40 -4.323.458.190,58 -22,7811 01-Sep 13.645.447.528,08 9.490.379.331,41 -4.155.068.196,67 -21,8912 08-Sep 13.949.086.458,32 9.807.358.006,71 -4.141.728.451,61 -21,8213 15-Sep 14.202.274.989,46 11.031.616.962,21 -3.170.658.027,24 -16,7014 22-Sep 14.436.494.951,31 12.371.658.547,61 -2.064.836.403,70 -10,8815 29-Sep 14.881.357.698,80 12.944.877.469,41 -1.936.480.229,39 -10,2016 06-Okt 15.294.275.116,55 13.114.450.685,49 -2.179.824.431,06 -11,48

Sumber : Data Proyek

4.3.2. Penyimpangan Terhadap Biaya (CV)

Untuk mendapatkan nilai CV setiap periode digunakan persamaan (I)

pada Bab II yaitu :

CV = BCWP - ACWP

Berdasarkan rumus di atas, nilai CV dapat dihitung setiap satuan waktu

sebagai berikut :

Penyimpangan biaya untuk minggu ke – 16 pada tanngal 06 Oktober 2014.

BCWP16 = Rp. 13.114.450.685,49

ACWP16 = Rp. 12.652.859.911,40

CV 16 = BCWP 16 - ACWP 16

CV16 = Rp. 13.114.450.685,49 - Rp. 12.652.859.911,40

= Rp. 461.590.774,09

= 2,43 %

IV – 51

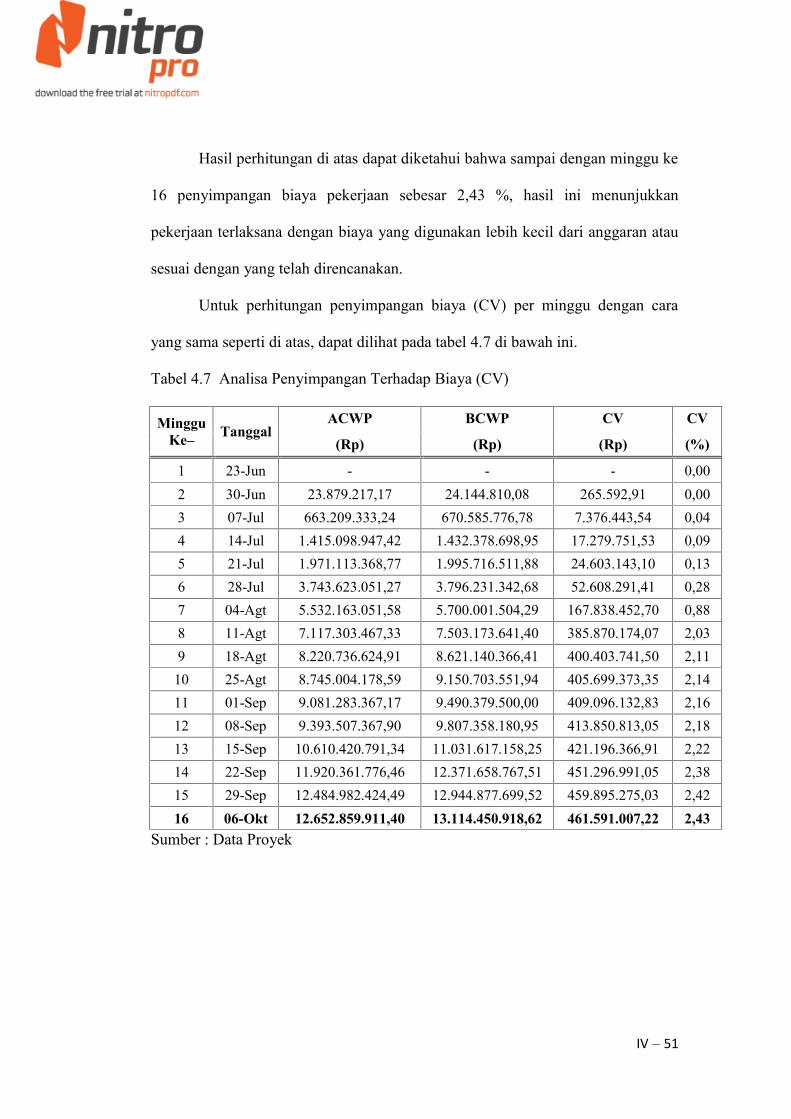

Hasil perhitungan di atas dapat diketahui bahwa sampai dengan minggu ke

16 penyimpangan biaya pekerjaan sebesar 2,43 %, hasil ini menunjukkan

pekerjaan terlaksana dengan biaya yang digunakan lebih kecil dari anggaran atau

sesuai dengan yang telah direncanakan.

Untuk perhitungan penyimpangan biaya (CV) per minggu dengan cara

yang sama seperti di atas, dapat dilihat pada tabel 4.7 di bawah ini.

Tabel 4.7 Analisa Penyimpangan Terhadap Biaya (CV)

MingguKe– Tanggal

ACWP BCWP CV CV

(Rp) (Rp) (Rp) (%)

1 23-Jun - - - 0,002 30-Jun 23.879.217,17 24.144.810,08 265.592,91 0,003 07-Jul 663.209.333,24 670.585.776,78 7.376.443,54 0,044 14-Jul 1.415.098.947,42 1.432.378.698,95 17.279.751,53 0,095 21-Jul 1.971.113.368,77 1.995.716.511,88 24.603.143,10 0,136 28-Jul 3.743.623.051,27 3.796.231.342,68 52.608.291,41 0,287 04-Agt 5.532.163.051,58 5.700.001.504,29 167.838.452,70 0,888 11-Agt 7.117.303.467,33 7.503.173.641,40 385.870.174,07 2,039 18-Agt 8.220.736.624,91 8.621.140.366,41 400.403.741,50 2,1110 25-Agt 8.745.004.178,59 9.150.703.551,94 405.699.373,35 2,1411 01-Sep 9.081.283.367,17 9.490.379.500,00 409.096.132,83 2,1612 08-Sep 9.393.507.367,90 9.807.358.180,95 413.850.813,05 2,1813 15-Sep 10.610.420.791,34 11.031.617.158,25 421.196.366,91 2,2214 22-Sep 11.920.361.776,46 12.371.658.767,51 451.296.991,05 2,3815 29-Sep 12.484.982.424,49 12.944.877.699,52 459.895.275,03 2,4216 06-Okt 12.652.859.911,40 13.114.450.918,62 461.591.007,22 2,43

Sumber : Data Proyek

IV – 52

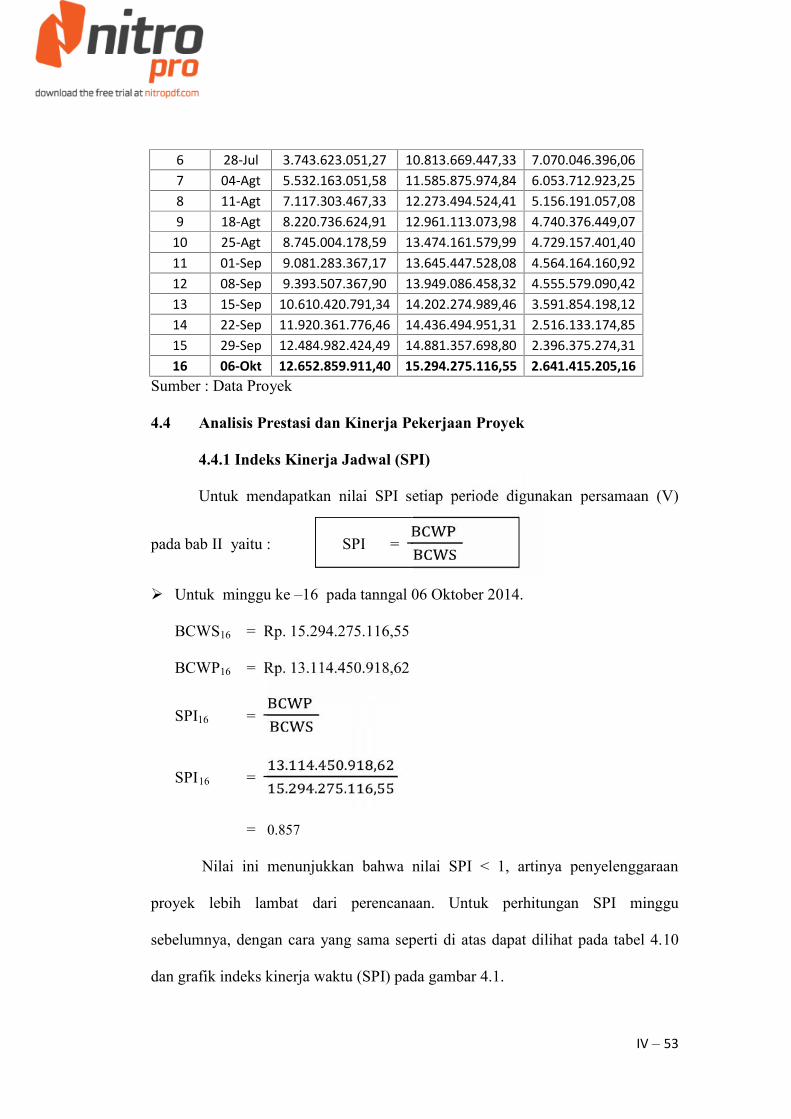

4.3.3. Penyimpangan Anggaran (BV)

Untuk mendapatkan nilai BV setiap periode digunakan persamaan (III)

pada Bab II yaitu :

BV = BCWS - ACWP

Berdasarkan rumus di atas, nilai BV dapat dihitung setiap satuan waktu

sebagai berikut :

Penyimpangan anggaran untuk minggu ke –16 pada tanngal 06 Oktober 2014.

BCWS16 = Rp. 15.294.275.116,55

ACWP16 = Rp. 12.652.859.911,40

BV 16 = BCWS 16 - ACWP 16

BV 16 = Rp. 15.294.275.116,55 – Rp. 12.652.859.911,40

= Rp. 2.641.415.205,16

Hasil perhitungan di atas dapat diketahui bahwa sampai dengan minggu ke 16

penyimpangan anggaran pekerjaan sebesar Rp. 2.641.415.205,16 hasil ini

menunjukkan bahwa anggaran yang digunakan lebih kecil daripada anggaran

yang sebelumnya telah direncanakan.

Untuk perhitungan penyimpangan anggaran (BV) per minggu dengan cara

yang sama seperti di atas, dapat dilihat pada tabel 4.9.

Tabel 4.8 Analisa Penyimpangan Terhadap Anggaran (BV)

MingguKe– Tanggal

Komulatif ACWP Komulatif BCWS BV(Rp) (Rp) (Rp)

1 23-Jun - 33.975.558,61 33.975.558,612 30-Jun 23.879.217,17 3.209.746.137,08 3.185.866.919,923 07-Jul 663.209.333,24 6.572.834.878,90 5.909.625.545,664 14-Jul 1.415.098.947,42 9.786.635.157,11 8.371.536.209,695 21-Jul 1.971.113.368,77 10.087.338.199,01 8.116.224.830,24

IV – 53

6 28-Jul 3.743.623.051,27 10.813.669.447,33 7.070.046.396,067 04-Agt 5.532.163.051,58 11.585.875.974,84 6.053.712.923,258 11-Agt 7.117.303.467,33 12.273.494.524,41 5.156.191.057,089 18-Agt 8.220.736.624,91 12.961.113.073,98 4.740.376.449,07

10 25-Agt 8.745.004.178,59 13.474.161.579,99 4.729.157.401,4011 01-Sep 9.081.283.367,17 13.645.447.528,08 4.564.164.160,9212 08-Sep 9.393.507.367,90 13.949.086.458,32 4.555.579.090,4213 15-Sep 10.610.420.791,34 14.202.274.989,46 3.591.854.198,1214 22-Sep 11.920.361.776,46 14.436.494.951,31 2.516.133.174,8515 29-Sep 12.484.982.424,49 14.881.357.698,80 2.396.375.274,3116 06-Okt 12.652.859.911,40 15.294.275.116,55 2.641.415.205,16

Sumber : Data Proyek

4.4 Analisis Prestasi dan Kinerja Pekerjaan Proyek

4.4.1 Indeks Kinerja Jadwal (SPI)

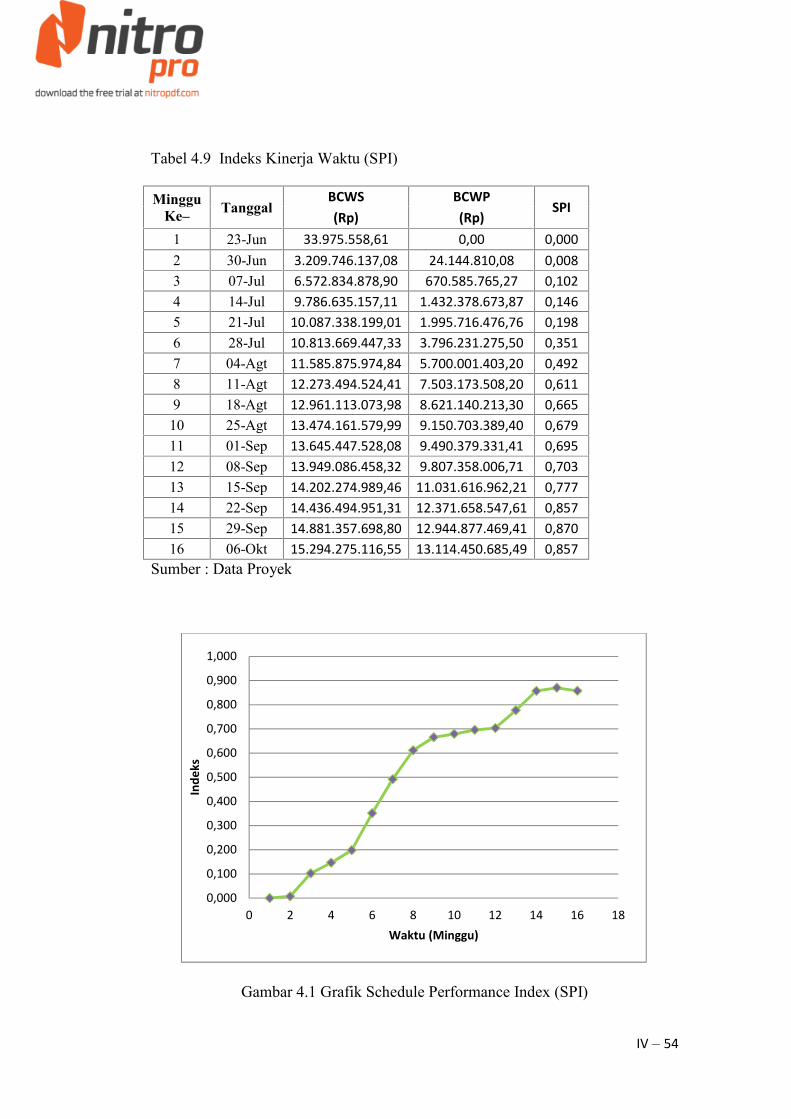

Untuk mendapatkan nilai SPI setiap periode digunakan persamaan (V)

pada bab II yaitu : SPI =

Untuk minggu ke –16 pada tanngal 06 Oktober 2014.

BCWS16 = Rp. 15.294.275.116,55

BCWP16 = Rp. 13.114.450.918,62

SPI16 =

SPI16 =. . . ,. . . ,

= 0.857

Nilai ini menunjukkan bahwa nilai SPI < 1, artinya penyelenggaraan

proyek lebih lambat dari perencanaan. Untuk perhitungan SPI minggu

sebelumnya, dengan cara yang sama seperti di atas dapat dilihat pada tabel 4.10

dan grafik indeks kinerja waktu (SPI) pada gambar 4.1.

IV – 54

Tabel 4.9 Indeks Kinerja Waktu (SPI)

MingguKe– Tanggal

BCWS BCWPSPI

(Rp) (Rp)1 23-Jun 33.975.558,61 0,00 0,0002 30-Jun 3.209.746.137,08 24.144.810,08 0,0083 07-Jul 6.572.834.878,90 670.585.765,27 0,1024 14-Jul 9.786.635.157,11 1.432.378.673,87 0,1465 21-Jul 10.087.338.199,01 1.995.716.476,76 0,1986 28-Jul 10.813.669.447,33 3.796.231.275,50 0,3517 04-Agt 11.585.875.974,84 5.700.001.403,20 0,4928 11-Agt 12.273.494.524,41 7.503.173.508,20 0,6119 18-Agt 12.961.113.073,98 8.621.140.213,30 0,66510 25-Agt 13.474.161.579,99 9.150.703.389,40 0,67911 01-Sep 13.645.447.528,08 9.490.379.331,41 0,69512 08-Sep 13.949.086.458,32 9.807.358.006,71 0,70313 15-Sep 14.202.274.989,46 11.031.616.962,21 0,77714 22-Sep 14.436.494.951,31 12.371.658.547,61 0,85715 29-Sep 14.881.357.698,80 12.944.877.469,41 0,87016 06-Okt 15.294.275.116,55 13.114.450.685,49 0,857

Sumber : Data Proyek

Gambar 4.1 Grafik Schedule Performance Index (SPI)

0,000

0,100

0,200

0,300

0,400

0,500

0,600

0,700

0,800

0,900

1,000

0 2 4 6 8 10 12 14 16 18

Inde

ks

Waktu (Minggu)

IV – 55

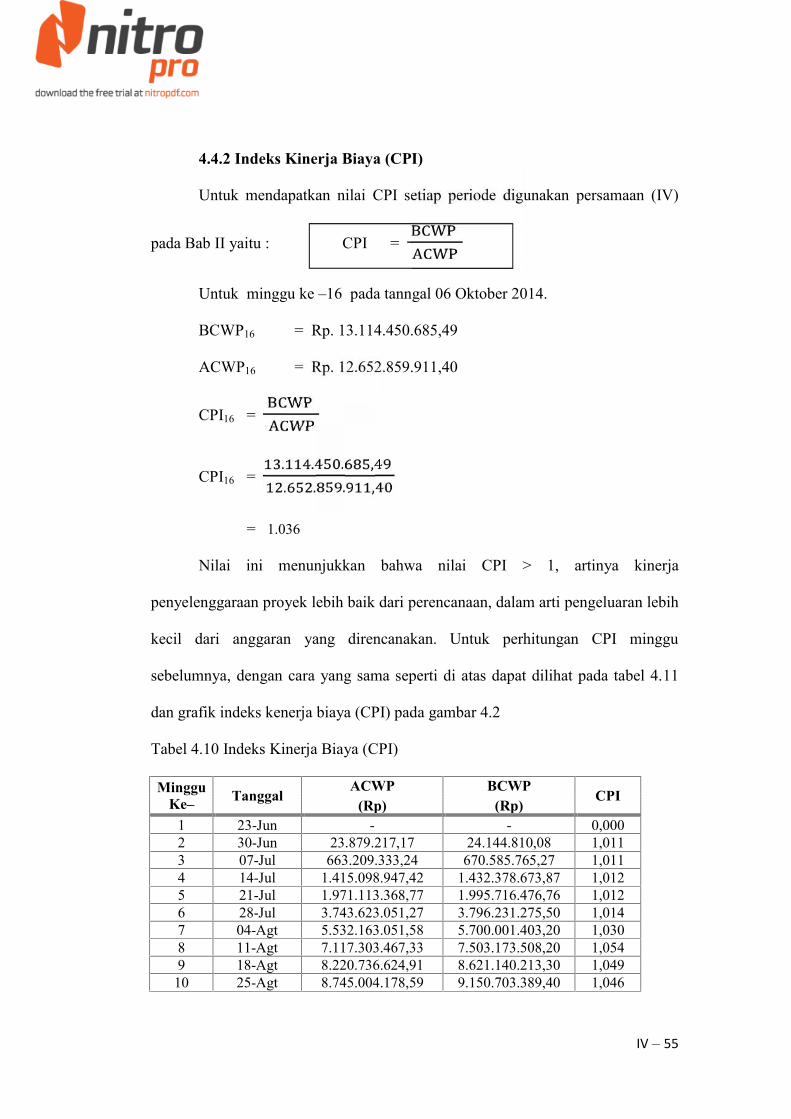

4.4.2 Indeks Kinerja Biaya (CPI)