tugas akad

47

AKAD QARDHUL HASAN AL-HIWALAH AL-RAHN JU'ALAH 1

-

Upload

azwar-ary-bintang -

Category

Documents

-

view

309 -

download

0

description

Sistem Informasi Akuntansi

Transcript of tugas akad

AKAD QARDHUL HASAN AL-HIWALAHAL-RAHN JU'ALAH

DISUSUN OLEH:ARDIKA SURANTA BINTANG

1525100253

UNIVERSITAS PEMBANGUNAN PANCABUDIMEDAN 2016

1

KATA PENGANTAR

Puji dan syukur saya ucapkan kepada Tuhan Yang Maha Esa atas dan berkat rahmat-

Nya yang masih bisa saya rasakan sampai saat ini, sehingga saya di mudahkan dalam setiap

langkah terutama dalam penyusunan tugas mengenai akad Qardhul Hasan, Al-Hiwalah,Al-

Rahn,Ju'alah, Charge Card dan Syariah Card

Dalam tulisan ini, saya berusaha untuk menguraikan segala aspek utama dan aspek

pendukung dalam penulisan dan penjelasan mengenai akad Qardhul Hasan, Al-Hiwalah,Al-

Rahn,Ju'alah, Charge Card dan Syariah Card. Segala hal mulai dari pengertian dan beberapa

penjelasan mengenai tulisan ini sudah di sampaikan secara rinci, dan hal tersebut akan

terlampir dalam tulisan ini. Semoga laporan ini juga nantinya akan berguna bagi pembacanya.

Terimakasih atas perhatiannya, semoga dapat bermanfaat dan dapat di jadikan inspirasi

bagi pembaca.

Medan, Maret 2016

Penulis

BAB I

2

PENDAHULUAN

1.1 Latar Belakang

Dalam Hukum Islam diperintahkan untuk bekerja sekuat tenaga untuk mencari rizki

yang halal. Dalam menjalankan usahanya dilarang melakukan transaksi riba dan dianjurkan

untuk memanifestasikan sejumlah nilai-nilai akhlaqul karimah seperti tolong-menolong. Prin-

sip At Ta'âwunadalah salah satu prinsip dalam Hukum Islam. Prinsip tolong-menolong dalam

ketakwaan merupakan salah satu faktor penegak agama karena dengan tolong menolong akan

menciptakan rasa saling memiliki di antara umat sehingga akan lebih mengikat persaudaraan.

Selain itu secara lahiriah manusia adalah mahluk sosial yang tidak dapat hidup sendirian

karena manusia butuh berinteraksi dengan sesamanya. Dengan tolong-menolonglah seorang

muslim dapat dikatakan sebagai seorang muslim. Tolong-menolong yang dilakukan tidak

hanya dalam lingkup yang kecil seperti antara dua orang tapi juga dalam sebuah perkumpulan

yang besar termasuk dalam bisnis yang di dalamnya ada transaksi pembiayaan.

Salah satu bentuk aplikasi prinsip tolong menolong adalah dalam akad qardh,

yakni Qardhul Hasan. Akad Qardh merupakan salah satu perwujudan prinsip tolong meno-

long dalam praktek bank syariah. Perjanjian gardh adalah perjanjian pinjaman. Perjan-

jian qardh, pemberi pinjaman (kreditor) memberikan pinjaman kepada pihak lain dengan ke-

tentuan penerima pinjaman akan mengembalikan pinjaman tersebut pada waktu yang telah

diperjanjikan dengan jumlah yang sama ketika pinjaman itu diberikan. Qardh ul-hasan meru-

pakan perjanjian qardh untuk tujuan sosial. Adalah tidak mustahil bagi suatu bank syariah

yang terpanggil untuk memberikan pinjaman-pinjaman kepada mereka yang tergolong lemah

ekonominya untuk memberikan fasilitasgardh ul-hasan.

1.2 Rumusan Masalah

1. Apa yang dimaksud dengan Qardhul Hasan?

2. Apa yang dimaksud dengan Al-Hiwalah/Hawalah ( pengalihan )?

3. Apa yang dimaksud dengan Al-Rahn ( Pinjaman dengan jaminan )?

4. Apa yang dimaksud dengan Akad Ju’alah?

5. Apa yang dimaksud dengan Charge Card dan Syariah Card?

6. Apa saja rukun dan syarat akad-akad tersebut?

7. Apa saja jenis-jenis akad tersebut?

3

8. Akad-akad tersebut jika dikaitkan dengan sistem perbankan?

1.3 Tujuan

1. Untuk mengetahui penjelasan tentang Qardhul Hasan dan unsur-unsurnya.

2. Untuk mengetahui penjelasan tentang Al-Hiwalah/Hawalah ( pengalihan ).

3. Untuk mengetahui tentang Ju’alah, Charge Card, dan Syariah Card.

4. Untuk mengetahui hubungan akad-akad tersebut dengan system perbankan.

BAB II

PEMBAHASAN

4

2.1 QARDHUL HASAN

2.1.1 Pengertian Qardhul Hasan

Qardhul Hasan adalah pinjaman tanpa dikenakan biaya ( hanya wajib membayar

sebesar pokok utangnya).

Pinjaman uang seperti inilah yang sesuai dengan ketentuan syariah (tidak ada riba).

Pinjaman qardh bertujuan untuk diberikan pada orang yang membutuhkan atau tidak memiliki

kemampuan finansial,untuk tujuan sosial atau untuk kemanusiaan.

Cara pelunasan dan waktu pelunasan pinjaman ditetapkan bersama antara pemberi dan

penerima pinjaman. Walaupun sifat utang ini sangat lunak tidak berarti pihak yang berhutang

dapat semaunya sendiri, karena dalam Islam, utang yang tidak dibayar akan menjadi

penghalang dia di hari akhir nanti walaupun ia gugur dalam jihad di medan perang yang

pahalanya sudah dijamin bahkan rasul tidak bersedia menshalatkan jenazah yang masih

memiliki utang.

2.1.2 Rukun dan Ketentuan Syariah

Rukun Qhardhul Hasan ada 3 yaitu :

1. Pelaku yang terdiri dari pemberi dan penerima pinjaman

2. Objek akad, berupa uang yang dipinjamkan

3. Ijab Kabul/serah terima

Ketentuan syariah, yaitu :

1. Pelaku, harus cakap hukum dan baliqh

2. Objek akad

a. Jelas nilai pinjamannya dan waktu pelunasannya.

b. Peminjam diwajibkan membayar pokok pinjaman pada waktu yang telah

disepakati, tidak boleh diperjanjikan akan ada penambahan atas pokok

pinjamannya. Namun peminjam dibolehkan memberikan sumbangan secara

sukarela.

5

c. Apabila memang peminjam mengalami kesulitan keuangan maka waktu

peminjaman dapat diperpanjang atau menghapuskan sebagian atau seluruh

kewajibannya. Namun jika peminjam lalai maka dapat dikenakan denda.

3. Ijab Kabul/serah terima adalah pernyataan dan ekspresi saling rida/rela di antara

pihak-pihak pelaku akad yang dilakukan secara verbal,tertulis,melalui

korespondensi atau menggunakan cara-cara komunikasi modern.

2.1.3 Perlakuan Akutansi Qardhul Hasan

Pelaporan qardhul hasan disajikan tersendiri dalam laporan sumber dan penggunaan

dana qardhul hasan karena dana tersebut bukan aset perusahaan. Oleh sebab itu, seluruhnya

dicatat dengan akun dana kebajikan dan dibuat buku besar pembantu atas dana kebajikan

berdasarkan jenis dana kebajikan yang diterima atau yang dikeluarkan.

a. Bagi Pemberi Pinjaman

Saat menerima dana sumbangan dari pihak eksternal, jurnal :

Dr. Dana Kebajikan-kas xxx

Kr. Dana Kebajikan-Infak/sedekah/hasil wakaf xxx

2. Untuk penerimaan dana yang berasal dari denda dan pendapatan non halal,jurnal :

Dr. Dana Kebajikan-kas xxx

Kr. Dana Kebajikan-denda/pendapatan Non-halal xxx

3. Untuk pengeluaran dalam rangka pengalokasian dana qardh hasan,jurnal :

Dr. Dana Kebajikan-Dana Kebajikan Produkstif xxx

Kr. Dana Kebajikan-Kas xxx

4. Untuk penerimaan saat pengembalian dari pinjaman untuk qardhul hasan,jurnal :

Dr. Dana Kebajikan-kas xxx

Kr. Dana Kebajikan-Dana Kebajikan Produktif xxx

b. Bagi Pihak yan Meminjam

1. Saat menerima uang pinjaman, jurnal :

Dr. Kas xxx6

Kr.Utang xxx

2. Saat pelunasan, jurnal :

Dr. Utang xxx

Kr.Kas xxx

2.2 AKAD AL-HIWALAH/HAWALAH ( PENGALIHAN )

2.2.1 Pengertian Al-Hiwalah/Hawalah ( Pengalihan )

Hawalah secara harfiah artinya pengalihan, pemindahan,perubahan warna kulit atau

memikul sesuatu di atas pundak.

Objek yang dialihkan dapat berupa utang atau piutang. Jenis akad ini pada dasarnya

adalah akad tabaruu’ yang bertujuan untuk saling tolong menolong untuk menggapai ridho

Allah.

Jika yang dialihkan utang maka akad hawalah merupakan akad pengalihan utang dari

satu pihak yang berutang kepada pihak lain yang wajib menanggung (membayar ) utangnya.

Secara teknis, pihak yang berutang ( muhil ) meminta pihak lain (muhal’alaih) untuk

membayarkan terlebih dahulu utangnya pada pihak lain (muhal). Setelah akad hawalah

dilakukan pihak yang berutang (muhil) akan membayar kepada pihak yang telah menanggung

utangnya (muhal’alaih) atau hak penagihan berpindah menjadi hak muhal’alaih. Dalam hal ini

pihak yang mengambil alih utang harus yakin pihak yang diambil alih utangnya dapat

memenuhi kewajibannya di kemudian hari.

Jika yang dialihkan piutang maka akad hawalah merupakan akad pengalihan piutang

dari satu pihak yang berpiutang kepada pihak lain yang berkewajiban menagih piutangnya.

Secara teknis, pihak yang berpiutang ( muhil ) meminta pihak lain untuk mengambil

alih (muhal’alaih) piutang yang dimilikinya,dengan pengambil alihan ini pihak yang

berpiutang akan menerima uang dari yang mengambil alih piutang, sementara pihak yang

berhutang (muhal) akan membayar pada pihak yang telah mengambil alih piutang.

A. Landasan Hukum Hawalah

Imam bukhari dan Muslim meriwayatkan dari Abu Hurairah bahwa Rasulullah

saw,bersabda,

7

فل ملي على احدكم اتبع فاذا الغنى يتبعمطلArtinya :“ Menunda pembayaran bagi orang yang mampu adalah suatu kezaliman.

Yang mampu atau kaya, terimalah hawalah itu.

Sedangkan di dalam riwayat Imam At-Thabrani, redaksi haditsnya adalah sebagai

berikut:

فاتبعه مليء ااحلتعلى وإذا ظلم الغنى مطل

Sedangkan di dalam riwayat Imam Ahmad dan Ibnu Abi Syaibah, Redaksinya

adalah:

بع فليت مليء علي أحدكم أتبع وإذا ظلم الغني .مطل

Adapula yang meriwayatkan dengan redaksi

ملىء على ااحيل فإذا ظلم الغنى مطل

Pada hadits tersebut, Rasulullah memberitahukan kepada orang yang mengutangkan,

jika orang yang berutang menghawalahkan kepada orang kaya atau mampu, hendaklah ia

menerima hawalah terseebut dan hendaklah ia menagih kepada orang yang dihawalahkan

(muhal alaih). Dengan demikian haknya dapat terpenuhi.

Sebagian ulama berpendapat bahwa perintah untuk menerima hawalah dalam hadits

terseebut menunjukkan wajib. Oleh sebab itu, wajib bagi yang mengutangkan (muhal)

menerima hawalah. Adapun mayoritas ulama brpendapat bahwa perintah itu menunjukkan

sunnah. Jadi, sunnah hukumnya menerima hawalah bagi muhal.

B. Rukun dan Syarat Hawalah

Dalam pelaksanaan, hawalah harus memenuhi rukun dan syarat sebagai berikut

a. Orang yang memindahkan tanggungan utang (muhil).

b. Orang yang memberikan utang yang dipindahkan pelunasannya dari orang yang

berutang padanya secara langsung (muhal).

c. Orang yang dipindahkan tanggungan utang padanya (muhal alaih)..

d. Harta yang diutang yang dialihkan( muhal bih)

e. Shighat.

8

Ulama hanafiyah berpendapat, bahwa yang menjadi rukun hawalah adalah ijab atau

pernyataan dari pihak pertama atau muhil dan qabul atau pernyataan menerima hawalah dari

pihak kedua al muhal dan pihak ketiga al-muhal alaih.

Syarat-syarat yang diperlukan pihak pertama (muhil):

1. Cakap melakukan tindakan hukum dalam bentuk akad, yaitu baligh dan berakal.

Hawalah tidak sah bila dilakukan anak-anak meskipun ia sudah ia mengerti (mummayiz),

ataupun dilakukan orang gila.

2. Ada pernyataan persetujuan atau rida. Jika pihak pertama dipaksa untuk melakukan

hawalah maka akad itu tidak sah. Adapun persyaratan ini ini berdasarkan pertimbangan bahwa

sebagian orang merasa keberatan dan terhina harga dirinya, jika kewajibannya untuk

membayar utang dialihkan kepada pihak lain.

Syarat-syarat yang diperlukan oleh pihak kedua ( muhal) sebagai berikut:

1. Cakap melakukan tindakan hukum, yaitu baligh dan berakal sebagaimana pihak

pertama.

2. Ada persetujuan pihak kedua terhadap pihak pertama yang melakukan hawalah.

Persyaratan ini berdasarkan pertimbangan bahwa kebiasaan orang dalam membayar utang

berbeda-beda, ada yang mudah dan ada yang sulit membayarnya, sedangkan menerima

pelunasan utang itu merupakan hak pihak kedua.

Syarat-syarat yang diperlukan oleh pihak ketiga (muhal alaih) adalah:

1. Cakap melakukan tindakan hukum, yaitu baligh dan berakal sebagaimana pihak

pertama dan kedua.

2. Adanya pernyataan persetujuan dari pihak ketiga (muhal alaih). Hal ini diharuskan

karena tindakan hawalah merupakan tindakan hukum yang melahirkan pemindahan kewajiban

kepada pihak ketiga (muhal alaih) untuk membayar utang kepada pihak kedua (muhal) ,

sedangkan kewajiban membayar utang baru dapat dibebankan kepadanya, apabila ia sendiri

yang berutang kepada pihak kedua. Atas dasar itu, kewajiban itu hanya dibebankan

kepadanya, jika ia menyetujui akad hawalah.

3. Imam Abu Hanifah menambahkan syarat bahwa qabul atau pernyataan menerima

akad harus dilakukan dengan sempurnaoleh pihak ketiga didalam suatu majelis akad.

Syarat-syarat yang diperlukan terhadap utang yang dialihkan (muhal bih) adalah:

1. Yang dialihkan itu adalah sesuatu yang sudah dalam bentuk utang piutang yang telah

pasti.

9

2. Pembayaran utang itu mesti sama waktu jatuh tempo pembayarannya, jika terjadi

perbedaan waktu jatuh tempo pembayaran diantara kedua utang itu, maka hawalah tidak sah.

3. Utang pihak pertama kepada pihak kedua maupun utang pihak ketiga kepada pihak

pertama mestilah sama jumlah dan kualitasnya. Jika diantara kedua utang itu terdapat

perbedaan jumlah, misalnya utang uang, atau perbedaan kualitas misalnya utang dalam bentuk

barang, maka hawalah itu tidak sah.

C. Macam-macam Hawalah.

Dalam pelaksanaannya, hawalah ada dua yaitu hawalah muthalaqoh dan muqayyadah.

1. Hawalah mutlaqoh adalah seseorang memindahkan utang pada yang lain tanpa

memberikan keterangan bahwa orang tersebut harus membayar utangnya dari utang

yang ada padanya.

2. Hawalah muqayyadah adalah seseorang memindahkan pembayaran utangnya pada

orang lain, dari utangnya yang ada pada orang tersebut.

Hawalah muthalaqoh tidak diperbolehkan oleh para ulama, kecuali ulama hanafiyah,

alasan ulama (tiga madzhab selain hanafiyah) yang melarang hawalah semacam ini adalah

karena orang yang dipindahkan pembayaran utang (muhal alaih) tidak ada hubungannya

dengan orang yang memindahkan utang (muhil). Artinya ia tidak mempunyai kewajiban yang

harus ditanggung dan dibayarkan kepada muhil, sehingga jika hal ini terrjadi berarti bukan

hawalah, melainkan kafalah.

Ditinjau dari segi obyeknya hiwalah dibagi 2, yaitu :

1. Hawalah al-Haqq (pemindahan hak) Hawalah haqq adalah pemindahan piutang dari

satu piutang kepada piutang yang lain atau pemindahan hak untuk menuntut hutang. Dalam

hal ini yang bertindak sebagai muhil adalah pemberi hutang dan ia mengalihkan haknya

kepada pemberi hutang yang lain sedangkan orang yang berhutang tidak berubah atau

berganti, yang berganti adalah piutang. Ini terjadi piutang A mempunyai hutang kepada

piutang B.

2. Hawalah ad-Dain (pemindahan hutang) Hawalah ad-dain adalah pemindahan hutang

kepada orang lain yang mempunyai hutang kepadanya. Ini berbeda dari hiwalah haqq, karena

pengertiannya sama dengan hawalah yang telah diterangkan di depan yakni yang dipindahkan

itu kewajiban untuk membayar hutang.

10

D. Beban Muhil Setelah Hawalah.

Dalam buku fiqh sunnah,Sayyyid Sabiq mengatakan bahwa apbila hawalah berjalan sah,

dengan sendirinya tanggung jawab muhil menjadi gugur, andai kata muhal alaih mengalami

kebangkrutan atau menbantah adanya hawalah atau meninggal dunia maka pihak kedua

(muhal) tidak boleh kembali lagi berurusan dengan pihak pertama (muhil) karena memeng

utangnya telah dihawalahkan. Demikianlah pendapat jumhur ulama.

Berbeda dengan jumhur ulama, Abu Hanifah berpendapat bahwa dalam keadaan muhal

alaih mengalami kebangkrutan atau meninggal dunia, maka orang yang mengutangkannya (al

muhal) boleh menagih utangnya lagi kepada pihak pertama ( muhil). Sementara madzhab

maliki berpendapat apabila muhil telah menipu muhal ternyata muhal alaih adalah orang fakir

yang tidak memiliki sesuatu apapun untuk membayar , maka muhal boleh kembali lagi kepada

muhil. Dalam kitab al-muwatta Imam Malik menulis bahwa orang yang menghawalahkan

utang kepada orang lain, kemudian muhal alaih mengalami kebangkrutan atau meninggal

dunia dan ia belum membayar kewajibannya, maka muhal tidak boleh kembali kepada

muhil.Perlu dikemukakan bahwa akad hawalah ini mempunyai jangka waktu berlakunya.

Akad hawalah akan berakhir apabila :

1. Salah satu pihak yang sedang melakukan akad itu membatalkan akad hawalah

sebelum akad itu berlaku secara tetap. Dengan adanya pembatalan akad itu pihak

kedua kembali berhak menuntut pembayaran utang kepada pihak pertama.

2. Pihak ketiga telah melunasi utang yang dialihkan itu kepada pihak kedua.

3. Pihak kedua menghibahkan atau menyedahkan harta yang merupakan utang dalam

akad hawalah itu kepada pihak ketiga.

4. Pihak kedua membebaskan pihak ketiga dari kewajibannya untuk membayar utang

yang dialihkan itu.

5. Pihak kedua wafat, sedangkan pihak ketiga merupakan ahli waris yang mewarisi

harta pihak kedua. Dalam hal ini tentu beban utang pihak ketiga tersebut diperhitungkan

dalam pembagian warisan.

E. Aplikasi Hawalah Dalam Dunia Perbankan.

Fikih kontemporer , khususnya dalam dunia perbankan, mengembangkan konsep

hawalah ini dalam beberapa bentuk, antara lain bilyet giro cek bertempo. Dalam hal ini, kita

cobntohkan seorang penulis buku yang mendapatkan royalti dari sebuah penerbit. Ketika jatuh

tempo membayar royalti, penerbit memberikan giro yang berisi jumlah uang tertentu yang

11

bisa dicairkan antara penerbit dan bank. Dalam kasus ini, penerbit adalah muhil, kemudian

bank sebagai muhal alaih dan penulis sebagai muhal.

Kontrak hawalah dalam perbankan biasanya diterapkan pada hal-hal berikut:

1. Factoring atau anjak piutang, dimana para nasabah yang memiliki piutang kepada

pihak ketiga memindahkan piutang itu kepada bank, bank lalu membayar piutang

tersebut dan bank menagihnya dari pihak ketiga itu.

2. Post dated check.

3. Bill discounting. Secara prinsip serupa dengan hawalah. Hanya saja, dalam bill

discounting, nasabah harus membayar fee, sedangkan pembahsan fee tidak didapati

pada akad hawalah.

2.2.2 Jenis Akad Hiwalah

Ditinjau dari segi objek akad, hiwalah dapat dibagi menjadi dua :

1. Apabila yang dipindahkan itu merupakan hak menagih piutang, maka pemindahan

itu disebut hiwalah al haqq (pemindahan hak)/anjak piutang.

2. Apabila yang dipindahkan itu kewajiban untuk membayar utang, maka pemindahan

itu disebut hiwalah ad-dain (pemindahan utang).

Ditinjau dari sisi persyartan, hiwalah dapat dibagi menjadi dua :

1. Hawalah al-muqayyadah (pemindahan bersyarat) adalah hawalah dimana muhil

adalah pihak yang berutang sekaligus berpiutang kepada muhal’alaih. Contoh : B

(muhil) berutang kepada A (muhal) sebesar dua juta rupiah, sedangkan B berpiutang

kepada C (muhal’alaih) juga sebesar dua juta rupiah. B kemudian mengalihkan

piutangnya yang terdapat pada C untuk A, sebagai ganti dari pembayaran utang B

kepada A.

2. Hawalah al-muthlaqah (pemindahan mutlak) adalah hawalah dimana muhil adalah

pihak yang berutang, tetapi tidak berpiutang kepada muhal’alaih.

2.2.3 Rukun dan Ketentuan Syariah

Rukun hiwalah ada 3 yaitu :

1. Pelaku yang terdiri atas :

a. Pihak yang berutang atau berpiutang atau muhil

b. Pihak yang berpiutang atau berutang atau muhal

12

c. Pihak pengambil alih utang atau piutang atau muhal’alaih

2. Pelaku yang terdiri atas :

a. Adanya utang,atau

b. Adanya piutang

3. Ijab Kabul/serah terima

Ketentuan syariah, yaitu :

1. Pelaku

a. Baliq (dewasa) dan berakal sehat

b. Berhak penuh untuk melakukan tindakan hukum dalam urusan hartanya dan rela

(rida) dengan pengalihan utang piutang tersebut

c. Diketahui identitasnya

2. Objek penjaminan (makful bihi)

a. Bisa dilaksanakan oleh pihak yang mengambil alih utang atau

piutang

b. Harus merupakan utang/piutang mengikat,yang tidak mungkin hapus kecuali

setelah dibayar atau dibebaskan.

c. Harus jelas nilai,jumlah dan spesifikasinya

d. Tidak bertentangan dengan syariah

3. Ijab Kabul/serah terima adalah pernyataan dan ekspresi saling rida/rela di antara

pihak-pihak pelaku akad yang dilakukan secara verbal,tertulis,melalui

korespondensi atau menggunakan cara-cara komunikasi modern.

Untuk membantu masyarakat yang ingin menghindari riba dengan mengalihkan utang

yang timbul dari transaksi non syariah yang telah berjalan menjadi transaksi yang sesuai

syariah. Dewan Syariah Nasional mengeluarkan fatwa terkait dengan pengalihan utang ini dan

memberikan berbagai alternatif,yaitu:

13

Alternatif 1

1. LKS (Lembaga Keuangan Syariah) memberikan qardh kepada nasabah.

Dengan qardh tersebut nasabah melunasi kredit (utang) nya, dengan demikian

aset yang dibeli dengan kredit tersebut menjadi milik nasabah secara penuh.

2. Nasabah menjual aset dimaksud (1) kepada LKS dan dengan hasil penjualan itu

nasabah melunasi qardhnya kepada LKS

3. LKS menjual secara murabahah, aset yang telah menjadi miliknya tersebut

kepada nasabah, dengan cara pembayaran secara cicilan/diangsur.

Alternatif 2

1. LKS memberikan qardh kepada nasabah. Dengan qardh tersebut nasabah

melunasi kredit (utang) nya,dan dengan demikian, aset yang dibeli dengan

kredit tersebut menjadi milik nasabah secara penuh.

2. Nasabah menjual aset dimaksud angka kepada LKS, dan dengan hasil

penjualan itu nasabah melunasi qardhnya kepada LKS.

3. LKS menyewakan aset yang telah menjadi miliknya tersebut kepada nasabah,

dengan akad al ijarah al muntahiya bit tamlik.

Alternatif 3

1. LKS membeli sebagian aset nasabah, dengan seizin LKK (Lembaga Keuangan

Konvensional), sehingga dengan demikian terjadilah syirkah al-milk antara

LKS dan nasabah terhadap aset tersebut.

2. Bagian aset yang dibeli oleh LKS sebagaimana dimaksud angka 1 adalah

bagian aset yang senilai dengan utang (sisa cicilan) nasabah kepada LKK.

3. LKS menjual secara murabahah bagian aset yang menjadi miliknya tersebut

kepada nasabah, dengan pembayaran secara cicilan.

Alternatif 4

1. Dalam pengurusan untuk memperoleh kepemilikan penuh atas aset,nasabah

dapat melakukan akad ijarah dengan LKS

14

2. Apabila diperlukan, LKS dapat membantu menalangi kewajiban nasabah

dengan menggunakan prinsip al-qardh.

3. Akad ijarah sebagaimana dimaksudkan angka 1 tiddak boleh dipersyaratkan

dengan (harus terpisah dari) pemberian talangan sebagaimana dimaksudkan

angka 2.

4. Besar imbalan jasa ijarah sebagaimana dimaksudkan angka 1 tidak boleh

didasarkan pada jumlah talangan yang diberikan LKS kepada nasabah

sebagaimana dimaksudkan angka 2.

2.2.4 Perlakuan Akutansi Hiwalah (ED PSAK 110)

1. Akutansi Pihak yang Mengalihkan Utang / Muhil

Ketika pengambil alihan utang dimana muhal’alaih membayar utang muhil pada

muhal, jurnal :

Dr. Utang –A (muhal) xxx

Kr. Utang –B (muhal’alaih) xxx

Jika utang yang dialihkan harus dilunasi dalam jangka pendek maka ujrah (fee)

yang dibayarkan diakui pada saat terjadinya, Jurnal :

Dr. Beban hawalah xxx

Kr. Kas xxx

Jika utang yang dialihkan harus dilunasi dalam jangka panjang maka ujrah (fee)

yang dibayarkan diakui sebagai beban tangguhan, Jurnal :

Dr. Beban Tangguhan hawalah xxx

Kr. Kas xxx

Kemudian beban diakui melalui amortisasi beban tangguhan secara garis lurus,

jurnal :

Dr. Beban hawalah xxx

Kr. Beban Tangguhan Hawalah xxx

15

Biaya transaksi hawalah seperti biaya legal dan biaya administrasi diakui sebagai

beban pada saat terjadinya,jurnal :

Dr. Beban hawalah xxx

Kr. Kas xxx

Pelunasan utang oleh muhil pada muhal’aliah, jurnal :

Dr. Utang-B (muhal’alaih) xxx

Kr. Kas xxx

2. Akutansi Pihak yang Menerima Pengalihan Utang/Muhal’alaih

Pada saat pembayaran kepada pihak muhal sebesar jumlah utang yang diambil alih,

jurnal :

Dr. Piutang – C (muhil) xxx

Kr. Kas xxx

Jika piutang dari muhil akan dilunasi dalam jangka pendek, jurnal :

Dr. Kas xxx

Kr. Pendapatan Hawalah xxx

Jika piutang dari muhil akan dilunasi dalam jangka panjang, ketika muhal’alaih

menerima feel ujrah sekaligus, jurnal :

Dr. Kas xxx

Cr. Pendapatan diterima dimuka xxx

Pendapatan diakui melalui amortisasi pendapatan diterima dimuka secara

proposional dengan jumlah piutang yang tertagih, jurnal :

Dr. Pendapatan diterima dimuka xxx

Cr. Pendapatan hawalah xxx

Ketika menerima pelunasan piutang, jurnal :

Dr. Kas xxx

Cr. Piutang C xxx

16

Pengungkapan entitas keuangan syariah mengungkapkan terkait pengalihan utang,

tetapi tidak terbatas pada :

a. Jumlah dan saldo utang yang dialihkan pada tanggal pelaporan

b. Persentase utang yang dialihkan terhadap total piutang

c. Kebijakan manajemen resiko atas utang yang dialihkan, dan

d. Kebijakan akutansi yang digunakan untuk utang yang dialihkan

2.3 AKAD AL-RAHN ( PINJAMAN DENGAN JAMINAN )

2.3.1 Pengertian Akad Al-Rahn

Secara harfiah adalah tetap,kekal,dan jaminan. Secara istilah rahn adalah apa yang

disebut dengan barang jaminan,agunan,cagar, atau tanggungan.

Rahn yaitu menahan barang sebagai jaminan atas utang. Akad Rahn juga diartikan

sebagai sebuah perjanjian pinjaman dengan jaminan atau dengan melakukan penahanan harta

milik si peminjam sebagai jaminan atas pinjaman yang diterimanya

Akad Rahn bertujuan agar pemberi pinjaman lebih mempercayai pihak yang berutang.

Apabila barang gadai dapat diambil manfaatnya, misalnya mobil maka pihak yang menerima

barang gadaian boleh memanfaatkannya atas seizin pihak yang menggadaikan sebaliknya ia

berkewajiban memelihara barang gadaian. Untuk barang gadai berupa emas tentu tidak ada

biaya pemeliharaan, yang ada adalah biaya penyimpanan.

Pada saat jatuh tempo yang berhutang berkewajiban untuk melunasi utangnya. Apabila

ia tidak dapat melunasinya maka barang gadaian dijual dan kemudian hasil penjualan bersih

digunakan untuk melunasi utang dan biaya pemeliharaan yang terutang, jika ada kelebihan

maka selisih diserahkan kepada yang berutang tetapi apabila ada kekurangan maka yang

berutang tetap harus membayar sisanya.

2.3.2 Pengertian Rahn Tajlisi

Selain akad rahn, MUI pada tahun 2008 mengeluarkan fatwa tentang

Fidusia / Rahn Tajlisi dalam rangka mengurangi kendala yang timbul sehubungan masalah

jaminan khususnya dalam masalah pemeliharaan dan pemanfaatan jaminan.

Fidusia adalah pengalihan hak kepemilikan suatu benda atas dasar kepercayaan dengan

ketentuanbahwa benda yang hak kepemilikannya dialihkan tersebut tetap dalam penguasaan

pemilik benda.

Agar sesuai syariah maka akad rahn tajlisi harus memenuhi hal-hal sebagai berikut :17

a. Biaya pemeliharaan harus ditanggung oleh pihak yang menggadaikan, namun

jumlah biaya pemeliharaan tidak boleh dihubungkan dengan besarnya pembiayaan

b. Pihak penerima gadai dapat menyimpan bukti kepemilikan sedangkan barang yang

digadaikan dapat digunakan pihak yang menggadaikan dengan seizin dari penerima

gadai.

c. Jika terjadi eksekusi jaminan, maka dapat dijual oleh pihak penerima gadai tetapi

harus dengan izin dari pihak yang menggadaikan sebagai pemilik.

2.3.3 Rukun dan Ketentuan Syariah

Rukun Qhardhul Hasan ada 3 yaitu :

1. Pelaku yang terdiri atas pihak yang menggadaikan (rahin) dan pihak yang menerima

gadai (murtahin)

2. Objek akad berupa barang yang digadaikan (marhun) dan utang (marhun bih).

3. Syarat utang adalah wajib dikembaikan oleh debitur kepadakreditor,utang itu dapat

dilunasi dengan agunan tersebut, dan utang itu harus jelas (harus spesifik).

4. Ijab kabul/serah terima

Ketentuan syariah, yaitu :

1. Pelaku, harus cakap hukum dan baliqh

2. Objek yang digadaikan (marhun)

a. Barang gadai (marhun)

1) Dapat dijual dan nilainya seimbang

2) Harus bernilai dan dapat dimanfaatkan

3) Harus jelas dan dapat ditentukan secara spesifik

4) Tidak terkait dengan orang lain (dalam hal kepemilikan)

b. Utang (marhun bih), nilai utang harus jelas demikian juga tanggal jatuh

temponya

18

3. Ijab Kabul/serah terima adalah pernyataan dan ekspresi saling rida/rela di antara

pihak-pihak pelaku akad yang dilakukan secara verbal,tertulis,melalui

korespondensi atau menggunakan cara-cara komunikasi modern.

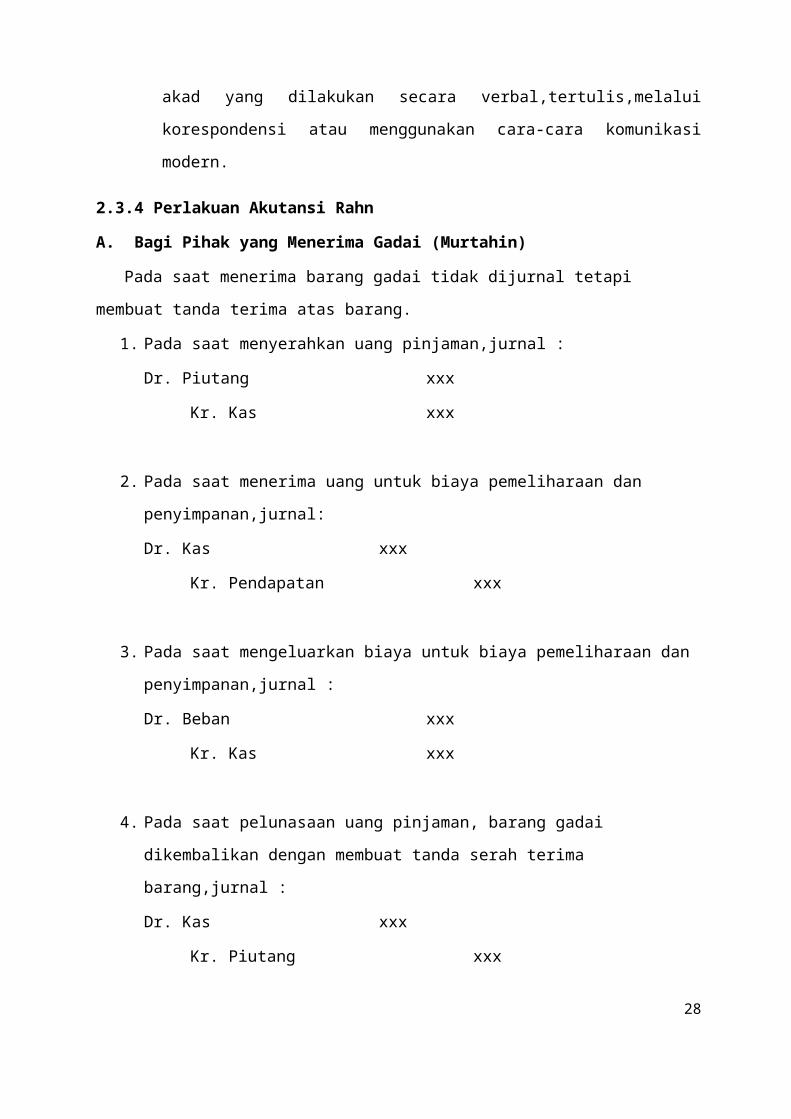

2.3.4 Perlakuan Akutansi Rahn

A. Bagi Pihak yang Menerima Gadai (Murtahin)

Pada saat menerima barang gadai tidak dijurnal tetapi membuat tanda terima atas barang.

1. Pada saat menyerahkan uang pinjaman,jurnal :

Dr. Piutang xxx

Kr. Kas xxx

2. Pada saat menerima uang untuk biaya pemeliharaan dan penyimpanan,jurnal:

Dr. Kas xxx

Kr. Pendapatan xxx

3. Pada saat mengeluarkan biaya untuk biaya pemeliharaan dan penyimpanan,jurnal :

Dr. Beban xxx

Kr. Kas xxx

4. Pada saat pelunasaan uang pinjaman, barang gadai dikembalikan dengan membuat

tanda serah terima barang,jurnal :

Dr. Kas xxx

Kr. Piutang xxx

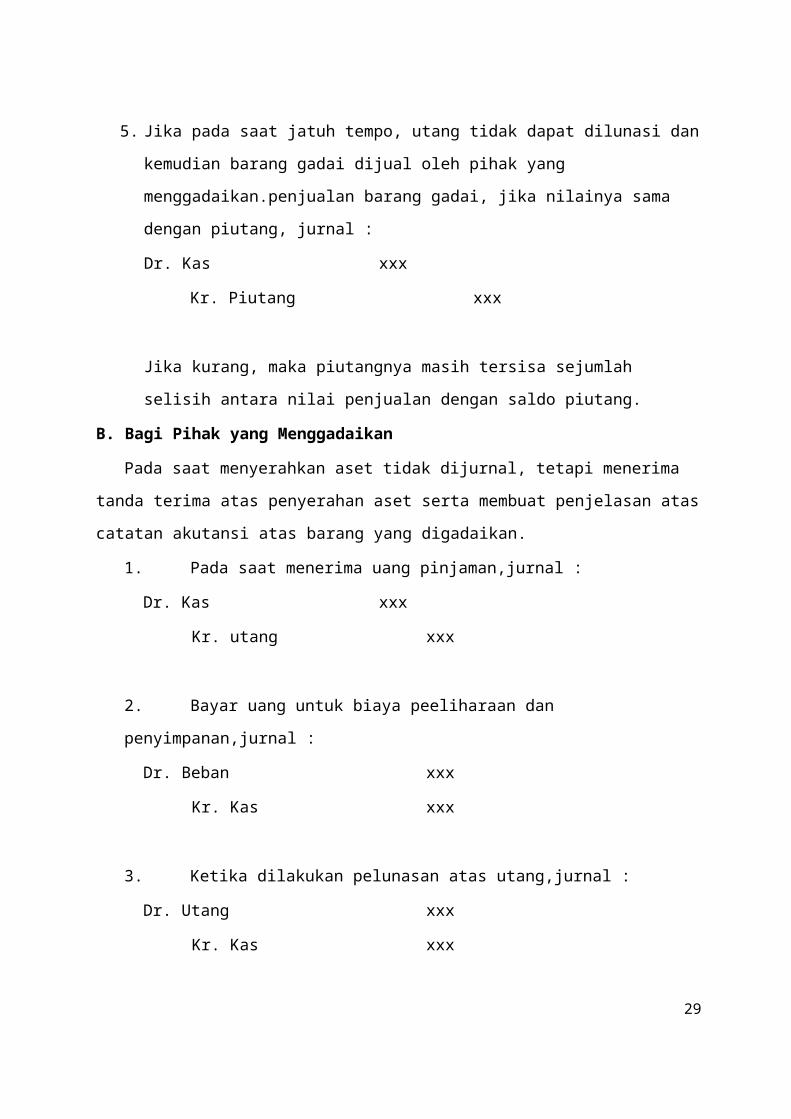

5. Jika pada saat jatuh tempo, utang tidak dapat dilunasi dan kemudian barang gadai

dijual oleh pihak yang menggadaikan.penjualan barang gadai, jika nilainya sama

dengan piutang, jurnal :

Dr. Kas xxx

Kr. Piutang xxx

Jika kurang, maka piutangnya masih tersisa sejumlah selisih antara nilai penjualan

dengan saldo piutang.

19

B. Bagi Pihak yang Menggadaikan

Pada saat menyerahkan aset tidak dijurnal, tetapi menerima tanda terima atas penyerahan

aset serta membuat penjelasan atas catatan akutansi atas barang yang digadaikan.

1. Pada saat menerima uang pinjaman,jurnal :

Dr. Kas xxx

Kr. utang xxx

2. Bayar uang untuk biaya peeliharaan dan penyimpanan,jurnal :

Dr. Beban xxx

Kr. Kas xxx

3. Ketika dilakukan pelunasan atas utang,jurnal :

Dr. Utang xxx

Kr. Kas xxx

4. Jika pada saat jatuh tempo, utang tidak dapat dilunasi sehingga barang gadai dijual

pada saat penjualan barang gadai, jurnal :

Dr. Kas xxx

Dr. Akumulasi penyusutan (apabila aset tetap) xxx

Dr. Kerugian (apabila rugi) xxx

Kr. Keuntungan (apabila untung) xxx

Kr. Aset xxx

5. Pelunasan utang atas barang yang dijual pihak yang menggadai,jurnal :

Dr. Utang xxx

Kr. Kas xxx

2.4 AKAD JU’ALAH (HADIAH)

2.4.1 Pengertian Akad Ju’alah (hadiah)

Ju’alah berasal dari kata ja’ala yang memiliki banyak arti : jumlah imbalan,

meletakkan, membuat, menasabkan, menurut fiqih diartikan sebagai suatu tanggung jawab

20

dalam bentuk janji memberikan hadiah tertentu secara sukarela terhadap orang yang berhasil

melakukan perbuatan atau memberikan jasa yang belum pasti dapat dilaksanakan atau

dihasilkan sesuai dengan yang diharapkan.

Ju’alah dapat juga dianalogikan sebagai sayembara, imbalan, upah atau perlombaan.

Menurut Az-Zuhaili dalam maksum (2008), perbedaan antara akad ju’alah dengan upah

bekerja (ijarah dalam tenaga kerja) adalah :

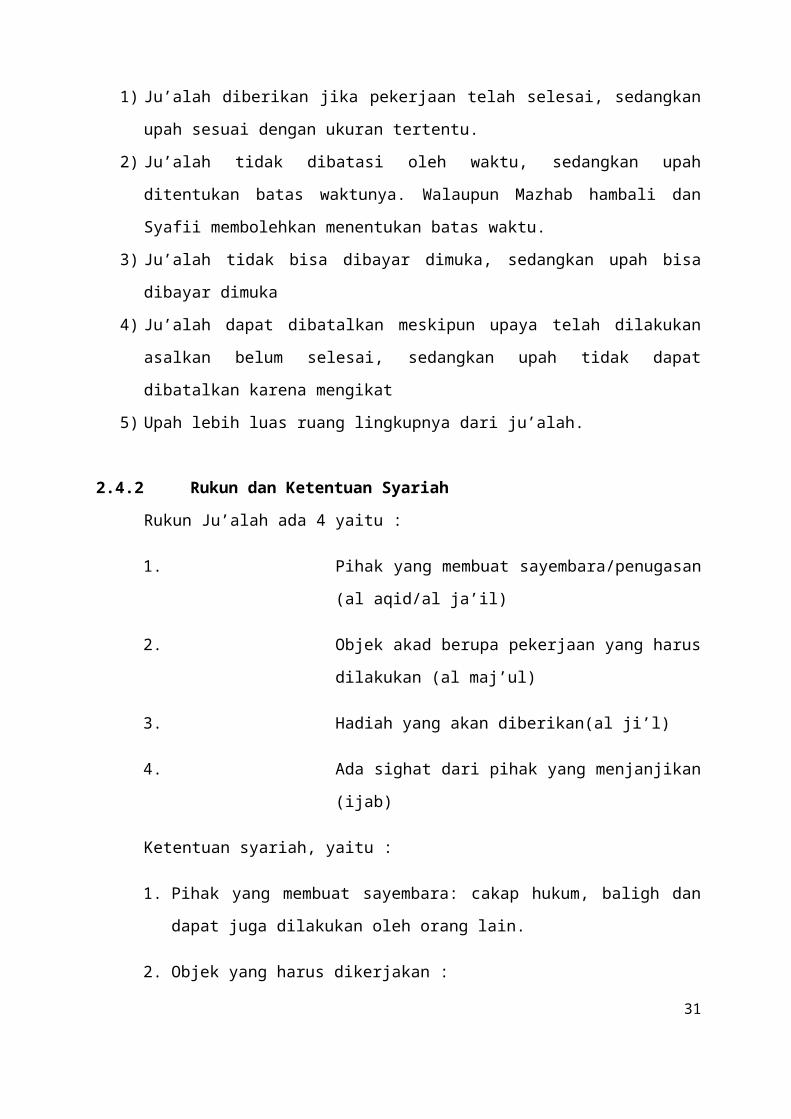

1) Ju’alah diberikan jika pekerjaan telah selesai, sedangkan upah sesuai dengan ukuran

tertentu.

2) Ju’alah tidak dibatasi oleh waktu, sedangkan upah ditentukan batas waktunya.

Walaupun Mazhab hambali dan Syafii membolehkan menentukan batas waktu.

3) Ju’alah tidak bisa dibayar dimuka, sedangkan upah bisa dibayar dimuka

4) Ju’alah dapat dibatalkan meskipun upaya telah dilakukan asalkan belum selesai,

sedangkan upah tidak dapat dibatalkan karena mengikat

5) Upah lebih luas ruang lingkupnya dari ju’alah.

2.4.2 Rukun dan Ketentuan Syariah

Rukun Ju’alah ada 4 yaitu :

1. Pihak yang membuat sayembara/penugasan (al aqid/al ja’il)

2. Objek akad berupa pekerjaan yang harus dilakukan (al maj’ul)

3. Hadiah yang akan diberikan(al ji’l)

4. Ada sighat dari pihak yang menjanjikan (ijab)

Ketentuan syariah, yaitu :

1. Pihak yang membuat sayembara: cakap hukum, baligh dan dapat juga dilakukan

oleh orang lain.

2. Objek yang harus dikerjakan :

a. Harus mengandung manfaat yang jelas

b. Boleh dimanfaatkan sesuai syariah

21

3. Hadiah yang diberikan harus sesuatu yang bernilai (harta) dan jumlahnya harus

jelas

4. Sah dengan ijab saja tanpa ada kalbu

2.4.3 Perlakuan Akuntansi Ju’alah

1. Bagi Pihak yang Membuat Janji

Saat membuat janji tidak diperlukan pencatatan apa pun karena belum pasti hasil

atas sayembara tersebut.

Setelah sayembara itu terpenuhi maka jurnal :

Dr. Beban ju’alah xxx

Kr. Kas/aset Nonkas Lain xxx

2. Bagi Pihak yang Menerima Janji

Saat medengar janji tidak diperlukan pencatatan apa pun karena belum pasti hasil

atas sayembara tersebut.

Setelah sayembara itu terpenuhi maka jurnal :

Dr. Kas/Aset Nonkas Lain xxx

Kr. Pendapatan ju’alah xxx

2.5 CHARGE CARD dan SYARIAH CARD

2.5.1 Pengertian Charge Card dan Syariah Card

Charge Card dan Syariah Card merupakan salah satu produk dari perbankan syariah,

sedangkan akad yang digunakan adalah kombinasi dari akad-akad yang telah dijelaskan

Charge Card adalah fasilitas kartu talangan yang dipergunakan oleh pemegang kartu

(hamil al-bithaqah) sebagai alat bayar atau pengambilan uang tunai pada tempat-tempat

tertentu yang harus dibayar lunas kepada pihak yang memberikan talangan (mushdir al-

bithaqah) pada waktu yang telah ditetapkan.

Syariah Card adalah kartu yang berfungsi sebagai kartu kredit yang hubungan hukum

(berdasarkan sistem yang sudah ada) antara para pihak berdasarkan prinsip syariah.

Kedua jenis kartu tersebut merupakan pola pembiayaan seperti halnya kartu kredit dan

kartu debit di bank konvensional. Hanya saja, charge dan syariah card tidk mengenakan

bunga,tetapi mengenakan fee atas keanggotaan dan transaksi yang dilakukan.

22

2.5.2 Rukun dan Ketentuan Syariah

Mengingat transaksi ini merupakan implementasi dari gabungan akad, maka rukun dan

ketentuan syariahnya akan merujuk pada rukun dan ketentuan syariah dari akad kafalah,

ijarah dan qardh hasan.

Fatwa Dewan Syari'ah Nasional Majelis Ulama Indonesia no: 42/DSN-MUI/V/2004

tentang Syariah Charge Card.

Menimbang :

a. Bahwa untuk memberikan kemudahan, keamanan, dan kenyamanan bagi nasabah dalam

melakukan transaksi dan penarikan tunai diperlukan charge card

b. Bahwa fasilitas charge card yang ada dewasa ini masih belum sesuai dengan prinsip-prinsip

syariah.

c. Bahwa agar fasilitas tersebut dilaksanakan sesuai dengan Syari'ah, Dewan Syari'ah Nasional

memandang perlu menetapkan fatwa mengenai hal tersebut untuk dijadikan pedoman.

Mengingat :

1. Firman Allah SWT, antara lain:

QS. al-Ma'idah [5]: 1

"Hai orang yang beriman! Penuhilah akad-akad itu...".

QS.Yusuf [12]: 72:

"Penyeru-penyeru itu berseru: 'Kami kehilangan piala Raja,. dan barang siapa yang

dapat mengembalikannya, akan memperoleh bahan makanan (seberat) beban unta, dan

aku menjamin terhadapnya."

QS. al-Ma'idah [5]: 2:

"Dan tolong-menolonglah dalam (mengerjakan) kebajikan dan takwa, dan janganlah

tolong-menolong dalam (mengerjakan) dosa dan pelanggaran..."

QS. al-Furqan [25]: 67

"Dan orang-orang yang apabila membelanjakan (harta), mereka tidak herlebih-lebihan,

dan tidak (pula) kikir, dan adalah (pembelanjaan itu) di tengah-tengah antara yang

demikian."

23

QS. Al-Isra' [17]:

"Dan janganlah kamu menghambur-hamburkan (hartamu) secara boros. Sesungguhnya

pemboros-pemboros itu adalah saudara-saudara syaitan dan syaitan itu adalah sangat

ingkar kepada Tuhannya."

QS. al-Isra' [17]: 34:

"Dan penuhilah janji; sesungguhnya janji itu pasti diminta pertanggungan jawabannya."

QS. al-Qashash [28]: 26:

"Salah seorang dari kedua wanita itu berkata, 'Hai ayahku! Ambillah ia sebagai orang

yang bekerja (pada kita), karena sesungguhnya orang yang paling baik yang kamu

ambil untuk bekerja (pada kita) adalah orang yang kuat lagi dapat dipercaya."

QS. al-Baqarah [2]: 275:

"Orang yang makan (mengambil) riba tidak dapat berdiri melainkan seperti berdirinya

orang yang kemasukan syaitan lantaran (tekanan) penyakit gila. Keadaan mereka yang

demikian itu adalah disebabkan mereka berkata (berpendapat), sesungguhnya jual beli

itu sama dengan riba, padahal Allah telah menghalalkan jual beli dan mengharamkan

riba. Orang yang telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti

(dari mengambil riba), maka baginya apa yang telah diambilnya dahulu (sebelum

datang larangan); dan urusannya (terserah) kepada Allah. Orang yang mengulangi

(mengambil riba), maka orang itu adalah penghuni neraka; mereka kekal di dalamnya."

QS. al-Baqarah [2]: 282:

"Hai orang yang beriman! Jika kamu bermu'amalah tidak secara tunai sampai waktu

tertentu, buatlah secara tertulis..."

QS. al-Bagarah [2]: 280:

"Dan jika ia (orang yang berhutang itu) dalam kesulitan, berilah tangguh sampai ia

berkelapangan..."

2. Hadist-hadist Nabi SAW, antara lain:

24

Hadis Nabi riwayat Imam al-Tirmidzi dari `Amr bin `Auf alMuzani, Nabi s.a.w.

bersabda:

"Perjanjian boleh dilakukan di antara kaum kecuali perjanjian yang mengharamkan

yang halal atau menghalalkan yang haram; dan kaum muslimin terikat dengan syarat-

syarat mereka kecuali syarat yang mengharamkan yang halal atau menghalalkan yang

haram."

Hadis Nabi riwayat Imam Ibnu Majah, al-Daraquthni, dan yang lain, dari Abu Sa'id al-

Khudri, Nabi s.a.w. bersabda:

"Tidak boleh membahayakan (merugikan) diri sendiri maupun orang lain."

Hadis Nabi riwayat Bukhari dari Salamah bin al-Akwa':

"Telah dihadapkan kepada Rasidullah s. a.w. jenazah seorang laki-laki untuk

disalatkan. Rasulullah bertanya, "Apakah ia mempunyai hutang?" Sahabat menjawab,

`Tidak'. Maka, beliau mensalatkannya. Kemudian dihadapkan lagi jenazah lain,

Rasulullah pun bertanya, Apakah ia mempunyai hutang?' Mereka menjawab, `Ya'.

Rasulullah berkata, 'Salatkanlah temanmu itu' (beliau sendiri tidak mau

mensalatkannya). Lalu Abu Qatadah berkata, `Saya menjamin hutangnya, ya

Rasulullah'. Maka Rasulullah pun menshalatkan jenazah tersebut."

Hadis Nabi riwayat Abu Daud, Tirmizi dan lbn Hibban:

"Za'im (penjamin) adalah gharinz (orang yang menanggung hutang)."

Hadis Nabi riwayat Abu Daud dari Sa'd Ibn Abi Waqqash, ia berkata:

"Kami pernah menyewankan tanah dengan (bayaran) hasil pertaniannya; maka,

Rasulullah melarang kami melakukan hal tersebut dan memerintahkan agar kami

menyewakannya dengan emas atau perak "

Hadis riwayat 'Abd ar-Razzaq dari Abu Hurairah dan Abu Sa'id al-Khudri. Nabi s.a.w.

bersabda:

"Barang siapa mempekerjakan pekerja, beritahukanlah upahnya."

Hadis Nabi riwayat Muslim, Nabi bersabda:

25

"Orang yang melepaskan seorang muslim dari kesulitannya di dunia, Allah akan

melepaskan kesulitannya di hari kiamat; dan Allah senantiasa menolong hanzba-Nya

selama ia (suka) menolong saudaranya"

Hadis Nabi riwayat Jama'ah, Nabi bersabda:

"Penundaan (pembayaran) yang dilakukan oleh orang mampu adalah suatu

kezaliman..."

Hadis Nabi riwayat Nasa'i, Abu Daud, Ibn Majah, dan Ahmad, Nabi bersabda:

"Penundaan (pembayaran) yang dilakukan oleh orang mampu, menghalalkan harga diri

dan memberikan sanksi kepadanya."

Hadis Nabi riwayat Bukhari, Nabi bersabda:

"Orang yang terbaik di antara kamu adalah orang yang paling baik dalam pembayaran

hutangnya."

Kaedah Fiqh, antara lain:

a. Pada dasarnya, semua bentuk muamalah boleh dilakukan kecuali ada dalil yang

mengharamkannya.

b. Kesulitan dapat menarik kemudahan.

c. Keperluan dapat menduduki posisi darurat.

d. Sesuatu yang berlaku berdasarkan adat kebiasaan sama dengan sesuatu yang

berlaku berdasarkan syara' (selama tidak bertentangan dengan syari'at).

Memperhatikan:

Pendapat fuqaha' antara lain dalam:

1. Kitab I'anah al-Thalibin, jilid 111/77-78 :

"(Tidak sah akad penjaminan [dhaman] terhadap sesuatu yang akan menjadi

kewajiban, seperti hutang dari akad qardh) yang akan dilakukan.... Misalnya ia

berkata: `Berilah orang ini hutang sebanyak seratus dan aku menjaminnya.'

Penjaminan tersebut tidak sah, karena hutang orang itu belum terjadi. Dalam pasal

26

tentang Qardh, pensyarah telah menuturkan masalah ini --penjaminan terhadap suatu

kewajiban (hutang) yang belum terjadi dan menyatakan bahwa ia sah menjadi

penjamin. Redaksi dalam pasal tersebut adalah sebagai berikut: `Seandainya

seseorang berkata, Berilah orang ini hutang sebanyak seratus dan aku menjaminnya.

Kemudian orang yang diajak bicara memberikan hutang kepada orang dimaksud

sebanyak seratus atau sebagiannya, maka orang tersebut menjadi penjamin menurut

pendapat yang paling kuat (aitjah).' Dengan demikian, pernyataan pensyarah di sini

(dalam pasal tentang dhaman) yang menyatakan dhaman (terhadap sesuatu yang akan

menjadi kewajiban) itu tidak sah bertentangan dengan pernyataannya sendiri dalam

pasal tentang qardh di atas yang menegaskan bahwa hal tersebut adalah (sah sebagai)

dhaman."

2. Kitab Mughni al-Muhtaj, jilid II: 201-202:

"(Hal yang dijamin) yaitu hutang (disyaratkan harus berupa hak yang telah terjadi)

pada saat akad. Oleh karena itu, tidak sah menjamin hutang yang belum menjadi

kewajiban... (Qaul qadim --Imam al-Syafl'i-- menyatakan sah penjaminan terhadap

hutang yang akan menjadi kewajiban), seperti harga barang yang akan dijual atau

sesuatu yang akan dihutangkan. Hal itu karena hajat --kebutuhan orang-- terkadang

mendorong adanya penjaminan tersebut."

3. Kitab al-Muhadzdzab, juz I Kitab al-Ijarah hal. 394:

“Boleh melakukan akad ijarah (sewa menyewa) atas manfaat yang dibolehkan...

karena keperluan terhadap manfaat sama dengan keperluan terhadap benda.

Manakala akad jual beli atas benda dibolehkan, maka sudah seharusnya dibolehkan

pula akad ijarah atas manfaat."

4. Kitab Fiqh al-Sunnah jilid 4/221-222 :

"Kafalah (jaminan) harta yaitu kajil (penjamin) berkewaj iban memberikan jaminan

dalam bentuk harta."

5. Pendapat Majma' al-Fiqh al-Islami & Hai'ah al-Muhasabah wa al-Muraja'ah li-al-

Mu'assasah al-Maliyah al-Islamiyah, Bahrain, al-Ma 'ayir al-Syar 'iyah Mei 2001: al-

Mi'yar alSyar'i, nomor 2 tentang Bithaqah al-Hasm wa Bithaqah alI'timan.

27

6. Pendapat Rapat Pleno Dewan Syari'ah Nasional MUI pada hari Kamis, 07 Rabi'ul

Akhir 1425 H. / 27 Mei 2004.

MEMUTUSKAN

Menetapkan FATWA TENTANG SYARIAH CHARGE CARD

Pertama: HUKUM

Penggunaan charge card secara syariah dibolehkan, dengan ketentuan-ketentuan sebagai

berikut:

Kedua: KETENTUAN UMUM

Dalam fatwa ini, yang dimaksud dengan:

a. Syariah Charge Card adalah fasilitas kartu talangan yang dipergunakan oleh pemegang

kartu (hamil al-bithaqah) sebagai alat bayar atau pengambilan uang tunai pada tempat-

tempat tertentu yang harus dibayar lunas kepada pihak yang memberikan talangan (mushdir

al-bithaqah) pada waktu yang telah ditetapkan.

b. Membership Fee (rusum al-'udhwiyah) adalah iuran keanggotaan, termasuk perpanjangan

masa keanggotaan dari pemegang kartu sebagai imbalan izin menggunakan fasilitas kartu;

c. Merchant Fee adalah fee yang diambil dari harga objek transaksi atau pelayanan sebagai

upah/imbalan (ujrah samsarah), pemasaran (taswiq) dan penagihan (tahsil aldayn);

d. Fee Penarikan Uang Tunai adalah fee atas penggunaan fasilitas untuk penarikan uang tunai

(rusum sahb alnuqud)

e. Denda keterlambatan (Late Charge) adalah denda akibat keterlambatan pembayaran yang

akan diakui sebagai dana sosial.

f. Denda karena melampaui pagu (Overlimit Charge) adalah denda yang dikenakan karena

melampaui pagu yang diberikan (overlimit charge) tanpa persetujuan penerbit kartu dan

akan diakui sebagai dana sosial.

28

Ketiga: KETENTUAN AKAD

Akad yang dapat digunakan untuk Syariah Charge Card adalah:

a. Untuk transaksi pemegang kartu (hamil cd-bithaqah) melalui merchant (qabil al-

bithaqahlpenerima kartu), akad yang digunakan adalah akad Kafalah wal Ijarah.

b. Untuk transaksi pengambilan uang tunai digunakan akad al-Qardh wal Ijarah.

Keempat:

1. Ketentuan dan batasan (dhawabith wa hudud) Syariah Charge Card :

a. Tidak boleh menimbulkan riba.

b. Tidak digunakan untuk transaksi objek yang haram atau maksiat.

c. Tidak mendorong israf (pengeluaran yang berlebihan) antara lain dengan cara

menetapkan pagu.

d. Tidak mengakibatkan hutang yang tidak pernah lunas (ghalabah al-dayn).

e. Pemegang kartu utama harus memiliki kemampuan finansial untuk melunasi pada

waktunya.

2. Ketentuan Fee:

a. Iuran keanggotaan (Membership fee)

Penerbit kartu boleh menerima iuran keanggotaan (rusum al-'udhwiyah) termasuk

perpanjangan masa keanggotaan dari pemegang kartu sebagai imbalan izin

penggunaan fasilitas kartu.

b. Ujrah (Merchant Fee)

Penerbit kartu boleh menerima fee yang diambil dari harga objek transaksi atau

pelayanan sebagai upah/imbalan (ujrah samsarah), pemasaran (taswiq) dan penagihan

(tahsil al-dayn).

c. Fee Penarikan Uang Tunai

29

Penerbit kartu boleh menerima fee penarikan uang tunai (rusum sahb al-nuqud)

sebagai fee atas pelayanan dan penggunaan fasilitas yang besarnya tidak dikaitkan

dengan jumlah penarikan.

3. Ketentuan Denda

a. Denda Keterlambatan (Late Charge)

Penerbit kartu boleh mengenakan denda keterlambatan pembayaran yang akan diakui

sebagai dana sosial.

b. Denda karena melampaui pagu (Overlimit Charge)

Penerbit kartu boleh mengenakan denda karena pemegang kartu melampaui pagu yang

diberikan (overlimit charge) tanpa persetujuan penerbit kartu dan akan diakui sebagai

dana sosial.

Kelima : Ketentuan Penutup

a. Jika salah satu pihak tidak menunaikan kewajibannya atau jika terjadi perselisihan di

antara pihak-pihak terkait, maka penyelesaiannya dilakukan melalui Badan Arbitrase

Syari'ah setelah tidak tercapai kesepakatan melalui musyawarah.

b. Fatwa ini berlaku sejak tanggal ditetapkan dengan ketentuan jika di kemudian hari

ternyata terdapat kekeliruan, akan diubah dan disempurnakan sebagaimana mestinya.

30

BAB III

PENUTUP

3.1 Kesimpulan.

Menurut terminologi hukum Islam akad adalah pertalian antara penyerahan (ijab) dan

penerimaan (qobul) yang dibenarkan oleh syariah yang menimbulkan akibat hukum terhadap

objeknya. Aplikasi dalam Perbankan Akad qard biasanya diterapkan sebagai produk

perlengkapan kepada nasabah yang telah terbukti loyalitas dan bonafiditasnya, yang

membutuhkan dana talangan segera untuk masa yang relatif pendek. Nasabah tersebut akan

mengembalikan secepatnya sejumlah uang yang dipinjamnya itu. Hiwalah adalah

memindahkan utang dari tanggungan seseorang kepada tanggungan orang lain. Rukun

hiwalah:

1. Muhil

2. Muhal

3. Muhal ‘alaih

4. Utangmuhil kepada muhal

5. Utang muhal ‘alaih kepada muhal

6. Sighat

Praktek hiwalah tidak hanya dilakukan oleh masyarakat pada umumnya namun praktek

ini juga diterapkan oleh Bank Syariah sebagai salah satu bentuk pelayanan jasa dengan

ketentuan-ketentuan yang telah ditetapkan dalam Fatwa DSN No. 12/DSN-MUI/IV/2000.

31

.

DAFTAR PUSTAKA

Nurhayati,Sri dan Wasilah.2013.Akuntansi Syariah Indonesia.SALEMBA EMPAT:Jakarta

Sumber Internet:

http://hukum-islam.com/2014/06/konsep-dan-dalil-qardhul-hasan-pinjaman-lunak/

https://sharianomics.wordpress.com/2010/11/17/definisi-jualah/

http://www.ekonomisyariah.org/konsultasi-detail/detail-konsultasi/1/40

https://viewislam.wordpress.com/2009/04/15/konsep-akad-hiwalah-dalam-fiqh-muamalah/

32