totolan UAS

of 23

-

Upload

cutiezgurl88 -

Category

Documents

-

view

232 -

download

0

Transcript of totolan UAS

-

8/8/2019 totolan UAS

1/23

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pada zaman globalisasi saat ini, banyak perusahaan yang sudah memiliki teknologiyang sangat canggih dimana teknologi yang digunakan untuk berbagai macam aktivitas

didalam sebuah perusahaan baik perusahaan yang besar maupun menengah atau kecil.

Namun, terkadang ada beberapa orang yang memanfaatkan teknologi secara tidak baik pada

khususnya melakukan sebuah kecurangan dalam bidang keuangan terhadap perusahaan yang

merupakan tempat mereka bekerja sehari-hari. Dimana hasil perbuatan tersebut, hanya untuk

mendapatkan hasil lebih yang dapat memuaskan dirinya sendiri, sehingga mengakibatkan

dampak yang buruk dalam suatu perkembangan perusahaan yang telah dirintis oleh pendiri

perusahaan tersebut serta dampakanya pun dapat merugikan orang lain yang berusaha dengan

sulit hanya untuk mendapatkan suatu pekerjaan contohnya seperti PHK yang dilakukan

perusahaan karena dana yang dikeluarkan tidak cukup untuk membayar gaji para karyawan

yang telah sebulan penuh bekerja didalam perusahaan tersebut.

Kecurangan ini pun dapat dilakukan berbagai macam baik secara menggunakan

teknologi informasi maupun menggunakan alat untuk mencuri data-data penting yang

terdapat dalam perusahaan. Kecurangan seperti ini pun memiliki sejumlah resiko yang harus

dipikirkan lebih lanjut oleh si pelaku pencurian data tersebut karena mungkin saja karena

perbuatan dia yang telah merugikan banyak orang, dirinya sendiri dapat menjadi sasaran

buron para polisi yang ada sehingga hukuman yang didapat pun dapat sama dengan hasil

yang telah mereka perbuat pada orang tersebut. Dan karena hal kecurangan ini pun, pelaku

akan sulit sekali dipercayai oleh orang lain baik secara umum baik keluarganya sendiri dan

sulit pula dalam mendapatkan pekerjaan yang sesuai dengan dirinya. Sehingga, hal ini pun

sebaiknya tidak dilakukan oleh siapapun karena resiko maupun dampak yang pelaku terima

pun akan sama dengan hasil perbuatan yang telah ia lakukan. Kecurangan khususnya pada

pencurian data keuangan suatu perusahaan pun sebaiknya tidak terjadi, jika hal ini terjadi

akan mengakibatkan peredaran keuangan didalam perusahaan tersebut akan tidak lancar

dalam perhitungan berdasarkan akuntansi dan cara lainnya.

Sebuah kecurangan dengan cara kecurangan dalam bidang keuangan akan membuat

perusahaan tersebut rugi, sehingga pihak manajemen dalam perusahaan tersebut pun akan

sulit mengatur bidang keuangan didalam data-data yang tidak akurat dan manajemen pun

tidak mengetahui korupsi tersebut terjadi didalam akun yang mana didalam akuntansi. Maka

dari itu, sebaiknya didalam perusahaan tersebut memerlukan seseorang yang dapat

mengindetifikasi kecurangan keuangan dalam perusahaan tersebut. Hal ini pun akan

membantu perusahaan untuk melihat kecurangan yang terjadi dalam perusahaan tersebut.

Orang yang dimaksud dalam membantu perusahaan untuk menyelesaikan masalah tersebut

dengan meminta bantuan para auditor dimana para auditor tersebut dapat memeriksa

masalah-masalah yang terjadi dalam keuangan tersebut, kemudian dari permasalahan tersebut

pun kita dapat mendeteksi kecurangan yang terjadi dalam perusahaan tersebut seperti: kas

yang seharusnya sebesar dua puluh juta rupiah tetapi setelah diindentifikasi ternyata kas

tersebut hanya ada lima belas juta rupiah. Maka, auditor pun sangat membantu perusahaan

dalam mengembangkan perusahaan tersebut. Pelaku kecurangan ini pun dapat berasal dari

orang dalam perusahaan tersebut seperti pihak manajemen, staff karyawan, dan sebagainya

sehingga, untuk mencegah hal seperti itu kkita pun dapat menggunakan jasa konsultan dalam

1

-

8/8/2019 totolan UAS

2/23

melakukan perekrutan karyawan dalam perusahaan tersebut sehingga para konsultan ini pun

dapat memberikan dampak yang cukup besar dalam mensejahterakan perusahaan.

Setelah penjelasan diatas, maka, dari itu, saya akan menjelaskan mengenai pencarian

kecurangan dalam suatu perusahaan, dengan penjelasan tersebut, maka kita akan lebih

mengetahui secara keseluruhan mengenai kecurangan dalam pencurian keuangan dimana bidang keuangan tersebut sangat penting didalam perusahaan karena didalam bidang

keuangan yang dapat mengatur seluruh kegiatan peredaran uang didalam perusahaan dan

dialaporkan kepada direktur maupun manajer satu divisi dan divisi lain. Saya pun akann

menjelaskan mengenai kecurangan atau kecurangan seperti apa yang dilakukan para pelaku

dan macam-macam kecurangan yang terjadi didalam perusahaan tersebut yang dapat

mengakibtakan perusahaan tersebut bangkrut dan hal-hal lainnya yang bersangkutan

mengenai kecurangan atau kecurangan keuangan didalam perusahaan.

1.2 Ruang Lingkup

Untuk mempermudah saya dalam mengerajakan paper yang saya buat ini maka saya

akan memberikan batasan-batasan yang berhubungan dengan topic yang saya ambil dimana

Batasan-batasan yang akan dibahas didalam makalah atau paper ini yaitu :

A. Pembahasan mengenai kecurangan

B. Pembahasan mengenai mendeteksi kecurangan oleh auditor internal

C. Pembahasan mengenai fraud dan korupsi

1.3 Tujuan Dan Manfaat

1.3.1 Tujuan

Tujuan yang akan dicapai dalam paper ini:

1. Untuk mengetahui kecurangan-kecurangan atau kecurangan yang terjadi didalam

perusahaan

2. Untuk mengetahui teknik-teknik apa yang digunakan didalam perusahaan jika

terjadi suatu kecurangan keuangan didalam perusahaan

3. Untuk mengetahui peranan para auditor dalam memeriksa suatu kecurangan yang

terjadi dalam perusahaan

1.3.2 Manfaat

Manfaat yang akan diterima pada saat kita mengevaluasi serta mencari

mengenai kecurangan atau kecurangan dalam perusahaan:

1. Kita akan mengetahui berbagai macam kecurangan yang terjadi didalam

perusahaan tersebut khususnya kecurangan dalam bidang keuangan

2. Mencari solusi mengenai masalah-masalah yang ada didalam kecurangan tersebut.

3. Memberikan pengetahuan kepada para manajer agar tidak terjadi suatu

kecurangan didalam perusahaan.

1.4 Metodologi Penelitian

2

-

8/8/2019 totolan UAS

3/23

Untuk menunjang penulisan yang ada maka, Penulis memperoleh data dengan

menggunakan suatu metode Studi Pustaka. Metode Studi Pustaka merupakan suatu metode

yang dimana data-data yang diambil merupakan data sekunder untuk menganalisis

permasalahan yang terjadi serta mencari informasi yang dibutuhkan mengenai topic yang

terkait diatas melalui media telekomunikasi atau media internet. Serta format dari metodologi

penulisan terdiri dari:

Bab 1 Pendahuluan

Bab ini berisi latar belakang penulisan paper, ruang lingkup, tujuan dan manfaat.

Bab 2 Landasan Teori

Bab ini berisi teori-teori yang berguna untuk mendukung penelitian.

Bab 3 Pembahasan

Bab ini berisi pembahasan dan pemecahan masalah yang telah kita analisa.

Bab 4 Simpulan dan SaranBab ini berisi kesimpulan dan saran dari penelitian yang telah dilakukan.

BAB II

LANDASAN TEORI

3

-

8/8/2019 totolan UAS

4/23

2.1 Kecurangan

2.1.1 Pengertian kecurangan

Kecurangan adalah :

1.Kesengajaan atas salah pernyataan terhadap suatu kebenaran atau keadaan

yang disembunyikan dari sebuah fakta material yang dapat mempengaruhiorang lain untuk melakukan perbuatan atau tindakan yang merugikannya,

biasanya merupakan kesalahan namun dalam beberapa kasus (khususnya

dilakukan secara disengaja) memungkinkan merupakan suatu kejahatan;

2. penyajian yang salah/keliru (salah pernyataan) yang secara ceroboh/tanpa

perhitungan dan tanpa dapat dipercaya kebenarannya berakibat dapat

mempengaruhi atau menyebabkan orang lain bertindak atau berbuat;

3. Suatukerugian yang timbul sebagai akibat diketahui keterangan atau

penyajian yang salah (salah pernyataan), penyembunyian fakta material, atau

penyajian yang ceroboh/tanpa perhitungan yang mempengaruhi orang lain

untuk berbuat atau bertindak yang merugikannya.

Definisi lainnya yang merupakan suatu pengertian kecurangan adalah

Kecurangan merupakan penipuan yang dibuat untuk mendapatkan keuntungan pribadi

atau untuk merugikan orang lain. Dalam hukum pidana, kecurangan adalah kejahatan

atau pelanggaran yang dengan sengaja menipu orang lain dengan maksud untuk

merugikan mereka, biasanya untuk memiliki sesuatu/harta benda atau jasa ataupun

keuntungan dengan cara tidak adil/curang. Kecurangan dapat mahir melalui

pemalsuan terhadap barang atau benda. Dalam hukum pidana secara umum disebut

dengan pencurian dengan penipuan, pencurian dengan tipu daya/muslihat,

pencurian dengan penggelapan dan penipuan atau hal serupa lainnya.

Ada pula yang mendefinisikan Fraudsebagai suatu tindak kesengajaan untuk

menggunakan sumber daya perusahaan secara tidak wajar dan salah menyajikan fakta

untuk memperoleh keuntungan pribadi. Dalam bahasa yang lebih sederhana, fraudadalah kecurangan yang disengaja. Hal ini termasuk berbohong, menipu,

menggelapkan dan mencuri. Yang dimaksud dengan penggelapan disini adalah

merubahasset/kekayaan perusahaan yang dipercayakan kepadanya secara tidak wajar

untuk kepentingan dirinya. Dengan demikian perbuatan yang dilakukannya adalah

untuk menyembunyikan, menutupi atau dengan cara tidak jujur lainnya melibatkan

atau meniadakan suatu perbuatan atau membuat pernyataan yang salah dengan tujuan

untuk mendapatkan keuntungan pribadi dibidang keuangan atau keuntungan lainnya

atau meniadakan suatu kewajiban bagi dirinya dan mengabaikan hak orang lain.

Fraud (kecurangan) mempunyai pengertian atau definisi yang luas dan

bermacam-macam, namun pada prinsipnya adalah sama yaitu suatu tindakan atau

perbuatan yang dengan maksud disengaja dan menggunakan sumber daya

organisasi/perusahaan secara tidak wajar untuk memperoleh keuntungan pribadi

sehingga merugikan pihak organisasi/perusahaan yang bersangkutan ataupun pihak

lain.

Dari beberapa definisi atau pengertian Fraud (Kecurangan) di atas, maka

tergambarkan bahwa yang dimaksud dengan kecurangan (fraud) adalah sangat luasdan dapat dilihat pada beberapa kategori kecurangan. Namun secara umum, unsur-

unsur dari kecurangan (keseluruhan unsur harus ada, jika ada yang tidak ada makadianggap kecurangan tidak terjadi) adalah:

4

-

8/8/2019 totolan UAS

5/23

a. Harus terdapat salah pernyataan (misrepresentation);

b. dari suatu masa lampau (past) atau sekarang (present);

c. fakta bersifat material (material fact);

d. dilakukan secara sengaja atau tanpa perhitungan (make-knowingly or

recklessly);

e. dengan maksud (intent) untuk menyebabkan suatu pihak beraksi;f. Pihak yang dirugikan harus beraksi (acted) terhadap salah pernyataantersebut (misrepresentation);

g. yang merugikannya (detriment).Kecurangan disini juga termasuk (namun tidak terbatas pada) manipulasi,

penyalahgunaan jabatan, penggelapan pajak, pencurian aktiva, dan tindakan buruk

lainnya yang dilakukan oleh seseorang yang dapat mengakibatkan kerugian bagi

organisasi/perusahaan.

2.1.2 Klasifikasi kecurangan(fraud)

The Association of Certified Fraud Examiners (ACFE) atau Asosiasi

Pemeriksa Kecurangan Bersertifikat, merupakan organisasi professional bergerak di bidang pemeriksaan atas kecurangan yang berkedudukan di Amerika Serikat dan

mempunyai tujuan untuk memberantas kecurangan, mengklasifikasikan fraud(kecurangan) dalam beberapa klasifikasi, dan dikenal dengan istilah Fraud Tree

yaitu Sistem Klasifikasi Mengenai Hal-hal Yang Ditimbulkan Sama Oleh Kecurangan

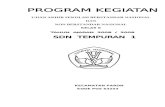

(Uniform Occupational Fraud Classification System), dengan bagan sebagai

berikut :

5

-

8/8/2019 totolan UAS

6/23

Gambar 2.1

Uniform Occupational Fraud Classification System

Dari bagan Uniform Occupational Fraud Classification System tersebut, The

ACFE membagi Fraud(Kecurangan) dalam 3 (tiga) jenis atau tipologi berdasarkan

perbuatan yaitu:

6

-

8/8/2019 totolan UAS

7/23

1. Penyimpangan atas asset ( Asset Misappropriation); Asset

misappropriation meliputi penyalahgunaan/pencurian aset atau harta

perusahaan atau pihak lain. Ini merupakan bentukfraud yang paling

mudah dideteksi karena sifatnya yang tangible atau dapat diukur/dihitung

(defined value).

2. Pernyataan palsu atau salah pernyataan (Fraudulent Statement);Fraudulent statementmeliputi tindakan yang dilakukan oleh pejabat ataueksekutif suatu perusahaan atau instansi pemerintah untuk menutupi

kondisi keuangan yang sebenarnya dengan melakukan rekayasa keuangan

(financial engineering) dalam penyajian laporan keuangannya untuk

memperoleh keuntungan atau mungkin dapat dianalogikan dengan istilah

window dressing.

3. Korupsi (Corruption).

Jenis fraudini yang paling sulit dideteksi karena menyangkut kerja samadengan pihak lain seperti suap dan korupsi, di mana hal ini merupakan

jenis yang terbanyak terjadi di negara-negara berkembang yang penegakan

hukumnya lemah dan masih kurang kesadaran akan tata kelola yang baiksehingga faktor integritasnya masih dipertanyakan. Fraudjenis ini sering

kali tidak dapat dideteksi karena para pihak yang bekerja sama menikmati

keuntungan (simbiosis mutualisma). Termasuk didalamnya adalah

penyalahgunaan wewenang/konflik kepentingan (conflict of interest),

penyuapan (bribery), penerimaan yang tidak sah/illegal (illegal gratuities),dan pemerasan secara ekonomi (economicextortion).

Sedangkan Delf (2004) menambahkan satu lagi tipologi fraud yaitu

cybercrime. Ini jenis fraud yang paling canggih dan dilakukan oleh pihak yang

mempunyai keahlian khusus yang tidak selalu dimiliki oleh pihak lain. Cybercrimejuga akan menjadi jenis fraudyang paling ditakuti di masa depan di mana teknologi

berkembang dengan pesat dan canggih.

Selain itu, pengklasifikasian fraud (kecurangan) dapat dilakukan dilihat dari

beberapa sisi, yaitu :

1. Berdasarkan pencatatan

Kecurangan berupa pencurian aset dapat dikelompokkan kedalam tiga

kategori:

a. Pencurian aset yang tampak secara terbuka pada buku, seperti duplikasi

pembayaran yang tercantum pada catatan akuntansi ( fraud open

othebooks, lebih mudah untuk ditemukan); b. Pencurian aset yang tampak pada buku, namun tersembunyi diantaracatatan akuntansi yang valid, seperti: kickback ( fraud hidden on the-

books);

c. Pencurian aset yang tidak tampak pada buku, dan tidak akan dapat

dideteksi melalui pengujian transaksi akuntansi yang dibukukan,

seperti: pencurian uang pembayaran piutang dagang yang telah

dihapusbukukan/di-write-off ( fraud off-the books, paling sulit untuk

ditemukan).

2. Berdasarkan frekuensi

Pengklasifikasian kecurangan dapat dilakukan berdasarkan frekuensi

terjadinya:a. Tidak berulang(non-repeating fraud)

7

-

8/8/2019 totolan UAS

8/23

Dalam kecurangan yang tidak berulang, tindakan kecurangan

walaupun terjadi beberapa kali pada dasarnya bersifat tunggal.

Dalam arti, hal ini terjadi disebabkan oleh adanya pelaku setiap saat

(misal: pembayaran cek mingguan karyawan memerlukan kartu kerja

mingguan untuk melakukan pembayaran cek yang tidak benar).

b.Berulang(repeating fraud). Dalam kecurangan berulang, tindakan yangmenyimpang terjadi beberapa kali dan hanya diinisiasi/diawali sekali

saja. Selanjutnya kecurangan terjadi terus-menerus sampai dihentikan.

Misalnya, cek pembayaran gaji bulanan yang dihasilkan secara

otomatis tanpa harus melakukan penginputan setiap saat. Penerbitan

cek terus berlangsung sampai diberikan perintah untuk

menghentikannya.

3. Berdasarkan konspirasi

Kecurangan dapat diklasifikasikan sebagai: terjadi konspirasi atau kolusi,

tidak terdapat konspirasi, dan terdapat konspirasi parsial. Pada umumnya

kecurangan terjadi karena adanya konspirasi, baik bona fide maupun

pseudo. Dalam bona fide conspiracy, semua pihak sadar akan adanyakecurangan; sedangkan dalam pseudo conspiracy, ada pihak-pihak yang

tidak mengetahui terjadinya kecurangan.

4. Berdasarkan keunikan

Kecurangan berdasarkan keunikannya dapat dikelompokkan sebagai

berikut:

a. Kecurangan khusus (specialized fraud), yang terjadi secara unik pada

orangorang yang bekerja pada operasi bisnis tertentu. Contoh: (1)

pengambilan aset yang disimpan deposan pada lembaga-lembaga

keuangan, seperti: bank, dana pensiun, reksa dana (disebut juga

custodial fraud) dan (2) klaim asuransi yang tidak benar. b. Kecurangan umum (garden varieties of fraud) yang semua orang

mungkin hadapi dalam operasi bisnis secara umum. Misal: kickback,penetapan harga yang tidak benar, pesanan pembelian/kontrak yang

lebih tinggi dari kebutuhan yang sebenarnya, pembuatan kontrak

ulang atas pekerjaan yang telah selesai, pembayaran ganda, dan

pengiriman barang yang tidak benar.

2.1.3 Faktor Pemicu Fraud

Terdapat empat faktor pendorong seseorang untuk melakukan kecurangan,

yang disebut juga dengan teori GONE, yaitu:

a. Greed(keserakahan)b. Opportunity (kesempatan)

c. Need(kebutuhan)

d. Exposure (pengungkapan)

FaktorGreeddanNeedmerupakan faktor yang berhubungan dengan individupelaku kecurangan (disebut juga faktor individual). Sedangkan faktorOpportunity dan

Exposure merupakan faktor yang berhubungan dengan organisasi sebagai korbanperbuatan kecurangan (disebut juga faktor generik/umum).

1. Faktor generic

a. Kesempatan (opportunity) untuk melakukan kecurangan tergantung

pada kedudukan pelaku terhadap objek kecurangan. Kesempatan untuk

melakukan kecurangan selalu ada pada setiap kedudukan.Namun, ada yangmempunyai kesempatan besar dan ada yang kecil. Secara umum manajemen

8

-

8/8/2019 totolan UAS

9/23

suatu organisasi/perusahaan mempunyai kesempatan yang lebih besar untuk

melakukan kecurangan daripada karyawan;

b. Pengungkapan (exposure) suatu kecurangan belum menjamin tidak

terulangnya kecurangan tersebut baik oleh pelaku yang sama maupun oleh

pelaku yang lain. Oleh karena itu, setiap pelaku kecurangan seharusnya

dikenakan sanksi apabila perbuatannya terungkap.2. Faktor individu

Faktor ini melekat pada diri seseorang dan dibagi dalam dua kategori:

a. Moral, faktor ini berhubungan dengan keserakahan (greed). Beberapahal yang perlu dipertimbangkan untuk mengurangi risiko tersebut adalah:

1. Misi/tujuan organisasi/perusahaan, ditetapkan dan dicapai

dengan

melibatkan seluruh pihak (manajemen dan karyawan);

2. Aturan perilaku pegawai, dikaitkan dengan lingkungan dan

budaya organisasi/perusahaan;

3. Gaya manajemen, memberikan contoh bekerja sesuai dengan

misi dan aturan perilaku yang ditetapkan organisasi/perusahaan;4. Praktik penerimaan pegawai, dicegah diterimanya karyawan

yang bermoral tidak baik.

b. Motivasi, faktor ini berhubungan dengan kebutuhan (need), yang lebih

cenderung berhubungan dengan pandangan/pikiran dan keperluan

pegawai/pejabat yang terkait dengan aset yang dimiliki

perusahaan/instansi/organisasi tempat ia bekerja. Selain itu tekanan

(pressure) yang dihadapi dalam bekerja dapat menyebabkan orang yang jujur mempunyai motif untuk melakukan kecurangan. Beberapa

kemungkinan keterlibatan dalam kecurangan:

1. Lingkungan kerja yang tidak nyaman dan tidak menyenangkan,

misalnya: memperlakukan pegawai secara tidak wajar, berkomunikasi

secara tertutup, dan tidak adanya mekanisme untuk menyampaikan

setiap keluhan;

2. Sistem pengukuran kinerja dan penghargaan, yang tidak wajar

sehingga karyawan merasa tidak diperlakukan secara adil;

3. Tidak adanya bantuan konsultasi pegawai, untuk mengetahui

masalah secara dini;

4. Proses penerimaan karyawan yang tidak fair;

5. Kecerobohan atau tidak hati-hati, mengingat motivasi

seseorang tidak dapat diamati mata telanjang, sebaliknya produk

motivasi tersebut tidak dapat disembunyikan.

2.1.4 Gejala Fraud

Fraud (Kecurangan) yang dilakukan oleh manajemen umumnya lebih sulitditemukan dibandingkan dengan yang dilakukan oleh karyawan. Oleh karena itu,

perlu diketahui gejala yang menunjukkan adanya kecurangan tersebut, adapun gejala

tersebut adalah :

1. Gejala kecurangan pada manajemen

a. Ketidakcocokan diantara manajemen puncak;

b. Moral dan motivasi karyawan rendah;

c. Departemen akuntansi kekurangan staf;

9

-

8/8/2019 totolan UAS

10/23

d. Tingkat komplain yang tinggi terhadap organisasi/perusahaan dari pihak

konsumen, pemasok, atau badan otoritas;

e. Kekurangan kas secara tidak teratur dan tidak terantisipasi;

f. Penjualan/laba menurun sementara itu utang dan piutang dagang

meningkat;

g. Perusahaan mengambil kredit sampai batas maksimal untuk jangkawaktu yang lama;

h. terdapat kelebihan persediaan yang signifikan;

i. Terdapat peningkatan jumlah ayat jurnal penyesuaian pada akhir tahun

buku.

2. Gejala kecurangan pada karyawan/pegawai

a. Pembuatan ayat jurnal penyesuaian tanpa otorisasi manajemen dan tanpa

perincian/penjelasan pendukung;

b. Pengeluaran tanpa dokumen pendukung;

c. Pencatatan yang salah/tidak akurat pada buku jurnal/besar;

d. Penghancuran, penghilangan, pengrusakan dokumen pendukung

pembayaran;e. Kekurangan barang yang diterima;

f. Kemahalan harga barang yang dibeli;

g. Faktur ganda;

h. Penggantian mutu barang.

2.2 Auditing

2.2.1 pengertian Auditing

Definisi umum dari auditing adalah melakukan evaluasi terhadap orang,

organisasi, sistem, proses, perusahaan, proyek atau produk. Isitilah ini paling sering

meruuk pada auditingdi bidang akuntansi, tapi konsep serupa uga ada pada

manajemen proyek, manaemen mutu, dan untuk konservasi energy.

Audit dilakukan untuk memastikan validitas dan reliabilitas informasi; juga

untuk memberikan penilaian dari suatu sistem pengendalian internal . Tujuan dari

audit adalah untuk menyatakan pendapat pada orang / organisasi / sistem (dll) dalam

pertanyaan, di bawah berdasarkan evaluasi kerja yang dilakukan atas dasar pengujian.

Karena kendala praktis, audit hanya berusaha untuk memberikan keyakinan memadai

bahwa laporan bebas dari kesalahan material. Oleh karena itu, sampling statistiksering digunakan dalam audit. Dalam kasus audit keuangan , satu set laporan

keuangan dikatakan benar dan adil ketika mereka bebas dari salah saji material -

konsep dipengaruhi oleh faktor-faktor kuantitatif dan kualitatif.

Audit adalah bagian penting dari akuntansi . Secara tradisional, audit terutama

yang terkait dengan mendapatkan informasi tentang sistem keuangan dan catatan

keuangan sebuah perusahaan atau bisnis (lihat audit keuangan ). Namun, audit baru-

baru ini telah mulai memasukkan informasi lain tentang sistem, seperti informasi

tentang risiko keamanan, sistem informasi kinerja (di luar sistem keuangan), dan

kinerja lingkungan. Akibatnya, sekarang ada profesi melakukan audit keamanan, IS

audit, dan audit lingkungan .

10

http://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Validity_(statistics)&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.co.id&usg=ALkJrhhhGa0ivG-R0fwJlGYDv8WSib0Stwhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Reliability_(statistics)&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.co.id&usg=ALkJrhhSnn_FyFTvrq9ow_BLeoCmBQOFjghttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Internal_control&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.co.id&usg=ALkJrhhtf06QaePeBveQltIBP_JvjDe7YAhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Financial_audit&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.co.id&usg=ALkJrhgZxx1465ZKk0oVPmZDI8fgvFHJ8Ahttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Accounting&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.co.id&usg=ALkJrhhjy2RrNlcpjkgzimGTgk1i-JUt5whttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Financial_audit&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.co.id&usg=ALkJrhgZxx1465ZKk0oVPmZDI8fgvFHJ8Ahttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Environmental_audits&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.co.id&usg=ALkJrhjkHUH6AkWqO4rRkbAnzy2Pd1MqiAhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Validity_(statistics)&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.co.id&usg=ALkJrhhhGa0ivG-R0fwJlGYDv8WSib0Stwhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Reliability_(statistics)&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.co.id&usg=ALkJrhhSnn_FyFTvrq9ow_BLeoCmBQOFjghttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Internal_control&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.co.id&usg=ALkJrhhtf06QaePeBveQltIBP_JvjDe7YAhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Financial_audit&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.co.id&usg=ALkJrhgZxx1465ZKk0oVPmZDI8fgvFHJ8Ahttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Accounting&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.co.id&usg=ALkJrhhjy2RrNlcpjkgzimGTgk1i-JUt5whttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Financial_audit&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.co.id&usg=ALkJrhgZxx1465ZKk0oVPmZDI8fgvFHJ8Ahttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Environmental_audits&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.co.id&usg=ALkJrhjkHUH6AkWqO4rRkbAnzy2Pd1MqiA -

8/8/2019 totolan UAS

11/23

Dalam akuntansi keuangan , audit merupakan penilaian independen terhadap

keadilan dimana laporan keuangan perusahaan disajikan oleh manajemen perusahaan.

Hal ini dilakukan dengan kompeten, objektif orang (dan s independen) dikenal

sebagai auditor atau akuntan , yang kemudian masalah ini laporan auditorberdasarkan

hasil audit.

Dalam Akuntansi Biaya , itu adalah proses untuk memverifikasi biaya

produksi manufaktur atau benda apapun, atas dasar rekening dalam hal pemanfaatan

bahan atau tenaga kerja atau item lainnya dari biaya, dipertahankan oleh perusahaan.

Dengan kata sederhana istilah audit biaya berarti verifikasi sistematis dan akurat dari

akun biaya dan catatan dan memeriksa kepatuhan dengan tujuan dari akuntansi biaya.

PerICWA cost audit London "'adalah verifikasi atas kebenaran rekening biaya

dan kepatuhan untuk rencana akuntansi biaya."

Sistem tersebut harus mematuhi standar yang diterima secara umum

ditetapkan oleh badan pemerintah yang mengatur bisnis; standar ini hanyamemberikan jaminan untuk pihak ketiga atau pengguna eksternal yang menyajikan

laporan seperti kondisi keuangan perusahaan dan hasil usaha "cukup."

Definisi untuk Audit dan Assurance Standard (AAS) 1 oleh ICAI "Audit

adalah pemeriksaan independen terhadap informasi keuangan entitas, apakah profit

oriented atau tidak, dan terlepas dari ukuran atau bentuk hukum, ketika itu

pemeriksaan dilakukan dengan melihat untuk mengungkapkan suatu pendapat

atasnya. "

2.2.2 Audit Keuangan

Suatu audit keuangan, atau lebih tepatnya, audit laporan keuangan, merupakan

review dari laporan keuangan suatu perusahaan atau lainnyabadan hukum (termasuk

pemerintah ), sehingga dalam publikasi pendapat yang independen pada apakah atau

tidak laporan keuangan yang relevan, akurat, lengkap, dan disajikan secara wajar.

Audit keuangan biasanya dilakukan oleh perusahaan dalam mempraktikkan akuntan

karena spesialis pengetahuan pelaporan keuangan yang mereka butuhkan. Audit

keuangan adalah salah satu dari banyakjaminan atau pengesahan fungsi yang

disediakan oleh akuntansi dan audit perusahaan, dimana perusahaan memberikan

pendapat yang independen pada menerbitkan informasi. Banyak organisasi secara

terpisah menggunakan atau menyewa auditor internal , yang tidak membuktikanlaporan keuangan tetapi fokus terutama pada kontrol internal organisasi. eksternal

auditor dapat memilih untuk menempatkan ketergantungan terbatas pada karya

auditor internal.

Audit keuangan ada untuk menambah kredibilitas dengan pernyataan tersirat

oleh manajemen organisasi yang laporan keuangan secara adil mewakili posisi

organisasi dan kinerja kepada para pemangku kepentingan perusahaan (pihak yang

berkepentingan). Para stakeholder utama perusahaan biasanya para pemegang saham,

tetapi pihak lain seperti otoritas pajak, bank, regulator, pemasok, pelanggan dan

karyawan juga mungkin memiliki kepentingan untuk memastikan bahwa laporan

keuangan yang akurat.

11

http://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Financial_accounting&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.co.id&usg=ALkJrhgtoSM2Qy7dxRPBJHtTYKEIqoW-9whttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Accountant&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.co.id&usg=ALkJrhhnvEnK_k0k6EKZLxjishfsXSRXrghttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Auditor%27s_report&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.co.id&usg=ALkJrhimHyqxHqAVX9w0lj-P-YlkvQ3mYAhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Cost_Accounting&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.co.id&usg=ALkJrhi77tNTjv7_CQFLpFmOwakN_oeKZQhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/ICWA&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.co.id&usg=ALkJrhg8Bi-K7snWoPsreWTQ_j1G__GywAhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Company_(law)&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhjvWiPoNdb5pw1PyZhtk6CBaIjmXwhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Juristic_person&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhip-esLtVozxU2HTMurmoGgRK3llghttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Government&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhjvoOWwkFWfWcA5SeYGcuYuIJ5swQhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Assurance_services&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhjkGVIoLKnJFR4vGi4VGULzbgoA3Qhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Accountancy&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhiraWQUrn8rv1cpj9S-ZdEjh4GASAhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Audit&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhhfikmQHcXcyDdlDj0p82AYbZU0cAhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Internal_audit&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhgrBoSee7WwNRg0SBfTU-KnkIxLdAhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/External_audit_staff&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhh1pmj4IrOoArWL0_TfRlvZ_PX6fQhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/External_audit_staff&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhh1pmj4IrOoArWL0_TfRlvZ_PX6fQhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Financial_accounting&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.co.id&usg=ALkJrhgtoSM2Qy7dxRPBJHtTYKEIqoW-9whttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Accountant&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.co.id&usg=ALkJrhhnvEnK_k0k6EKZLxjishfsXSRXrghttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Auditor%27s_report&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.co.id&usg=ALkJrhimHyqxHqAVX9w0lj-P-YlkvQ3mYAhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Cost_Accounting&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.co.id&usg=ALkJrhi77tNTjv7_CQFLpFmOwakN_oeKZQhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/ICWA&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.co.id&usg=ALkJrhg8Bi-K7snWoPsreWTQ_j1G__GywAhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Company_(law)&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhjvWiPoNdb5pw1PyZhtk6CBaIjmXwhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Juristic_person&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhip-esLtVozxU2HTMurmoGgRK3llghttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Government&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhjvoOWwkFWfWcA5SeYGcuYuIJ5swQhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Assurance_services&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhjkGVIoLKnJFR4vGi4VGULzbgoA3Qhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Accountancy&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhiraWQUrn8rv1cpj9S-ZdEjh4GASAhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Audit&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhhfikmQHcXcyDdlDj0p82AYbZU0cAhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Internal_audit&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhgrBoSee7WwNRg0SBfTU-KnkIxLdAhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/External_audit_staff&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhh1pmj4IrOoArWL0_TfRlvZ_PX6fQhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/External_audit_staff&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhh1pmj4IrOoArWL0_TfRlvZ_PX6fQ -

8/8/2019 totolan UAS

12/23

Audit ini dirancang untuk mengurangi kemungkinan bahwa salah saji material

tidak terdeteksi oleh prosedur audit. Salah saji didefinisikan sebagai informasi yang

salah atau hilang, baik yang disebabkan oleh penipuan (termasuk salah saji yang

disengaja) atau kesalahan. "Material" adalah sangat luas didefinisikan sebagai cukup

besar atau cukup penting untuk menyebabkan para pemangku kepentingan untuk

mengubah keputusan mereka.

Audit ada karena mereka menambahkan nilai melalui pengurangan biaya

asimetri informasi, bukan karena mereka diwajibkan oleh hukum. Sebagai contoh,

sebuah perusahaan swasta yang diadakan yang tidak menerbitkan surat berharga di

bursa publik mungkin melibatkan perusahaan untuk mengaudit laporan keuangan

dalam rangka untuk mendapatkan persyaratan pinjaman lebih diinginkan dari lembaga

keuangan atau perdagangan rekening dengan pelanggannya. Tanpa audit, partai

pinjaman tidak akan memiliki jaminan, apakah atau tidak posisi keuangan perusahaan

adalah akurat. Pada gilirannya, pemberi pinjaman bisa harga melindungi terhadap

asimetri informasi ini.

Bentuk yang tepat dan isi dari opini audit "" akan bervariasi antara negara-

negara, perusahaan dan organisasi yang diaudit.

Di AS, perusahaan BPA memberikan jaminan tertulis bahwa laporan

keuangan disajikan secara wajar, dalam semua hal yang material, sesuai dengan

prinsip akuntansi yang berlaku umum (GAAP), dimana ambang batas untuk

materialitas ditentukan melalui penilaian auditor.

2.2.3 Kualitas Auditing

Kualitas audit adalah proses pemeriksaan yang sistematis dari sistem mutu

dilakukan oleh auditor eksternal atau internal kualitas atau tim audit. Ini adalah bagian

penting dari organisasi sistem manajemen mutu dan merupakan elemen kunci dalam

ISO sistem standar mutu, ISO 9001 .

Kualitas audit biasanya dilakukan pada interval waktu yang sudah ditetapkan

dan memastikan bahwa lembaga tersebut telah jelas-didefinisikan prosedur

pemantauan kualitas internal yang berkaitan dengan tindakan efektif. Hal ini dapat

membantu menentukan apakah organisasi sesuai dengan proses sistem mutu yang

ditetapkan dan dapat melibatkan kriteria penilaian prosedural atau berbasis hasil.

Dengan upgrade dari ISO9000 serangkaian standar dari seri 1994 hingga

2008, fokus dari audit telah bergeser dari semata prosedural kepatuhan terhadap

pengukuran efektivitas aktual dari Sistem Manajemen Mutu (QMS) dan hasil yang

telah dicapai melalui implementasi SMM.

Audit merupakan alat manajemen penting yang akan digunakan untuk

memverifikasi bukti objektif dari proses, untuk menilai seberapa berhasil proses telah

dilaksanakan, untuk menilai efektivitas setiap mencapai tingkat target yang

ditetapkan, untuk memberikan bukti mengenai pengurangan dan penghapusan

masalah daerah. Untuk kepentingan organisasi, kualitas audit seharusnya tidak hanya

melaporkan non-penyesuaian dan tindakan korektif, tetapi juga menyoroti bidangpraktek yang baik. Dengan cara ini, departemen lain dapat berbagi informasi dan

12

http://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Quality_system&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhhQ_CGvS5Rt4h3R8I7pr6_om5e0DQhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Quality_management_system&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhj4qU8_cW4t9qnzeHV6p4HqKIGbpwhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/ISO&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhgrsE-eSPUu_cpl_ZK4IvcqoTJdmQhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/ISO_9001&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhg-0EERWNUl9UAvH6yt1b0sbVpkawhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/ISO9000&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhixy_TkeUaEPkbPJ0qLLmqxksi2LQhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Procedural&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhhmJA0_7-RjkPUuCGhsXXas35QavQhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Quality_Management_System&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhiUXie6RbIjrsP2mZVEf52b45a5_whttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Quality_system&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhhQ_CGvS5Rt4h3R8I7pr6_om5e0DQhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Quality_management_system&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhj4qU8_cW4t9qnzeHV6p4HqKIGbpwhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/ISO&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhgrsE-eSPUu_cpl_ZK4IvcqoTJdmQhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/ISO_9001&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhg-0EERWNUl9UAvH6yt1b0sbVpkawhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/ISO9000&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhixy_TkeUaEPkbPJ0qLLmqxksi2LQhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Procedural&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhhmJA0_7-RjkPUuCGhsXXas35QavQhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Quality_Management_System&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhiUXie6RbIjrsP2mZVEf52b45a5_w -

8/8/2019 totolan UAS

13/23

mengubah praktek mereka bekerja sebagai akibatnya, juga memberikan kontribusi

untuk perbaikan terus-menerus.

Kualitas audit dapat menjadi bagian integral dari kepatuhan atau ketentuan

yang berlaku. Salah satu contoh adalah US Food and Drug Administration , yang

mengharuskan kualitas audit harus dilakukan sebagai bagian dari Sistem MutuPeraturan (QSR) untuk perangkat medis (Judul 21 dari US Federal Peraturan Kode

bagian 820 [1] ).

Beberapa negara telah mengadopsi audit kualitas sistem pendidikan tinggi

mereka (Selandia Baru, Australia, Swedia, Finlandia, Norwegia dan Amerika Serikat)[2] Dimulai di Inggris, proses audit kualitas sistem pendidikan terutama difokuskan

pada masalah-masalah prosedural, bukan pada hasil atau efisiensi implementasi

sistem mutu.

Audit juga dapat digunakan untuk tujuan keamanan. Evans & Parker (2008)

menjelaskan audit sebagai salah satu pemantauan keselamatan dan teknik yang palingkuat 'cara yang efektif untuk menghindari rasa puas dan menyorot perlahan

memburuk' kondisi, terutama bila audit tidak hanya berfokus pada kepatuhan namun

efektivitasnya.

Proses dan tugas-tugas yang melibatkan audit kualitas dapat dikelola dengan

menggunakan berbagai perangkat lunak dan alat self-assessment. Beberapa ini

berhubungan khusus untuk kualitas dalam hal kesesuaian untuk tujuan dan sesuai

dengan standar, sementara yang lain berhubungan dengan biaya Kualitas atau, lebih

akurat, dengan Biaya kualitas yang buruk. Dalam menganalisis biaya kualitas, biaya

kualitas audit dapat diterapkan di setiap organisasi dan bukan hanya untuk produksi

konvensional atau proses perakitan.

2.3 Laporan Keuangan

2.3.1 Pengertian Laporan Keuangan

Laporan Keuangan juga melaporkan prestasi historis dari suatu perusahaan

dan memberikan dasar, bersama dengan analisis bisnis dan ekonomi, untuk membuat

proyeksi dan peramalan untuk masa depan. Laporan keuangan adalah laporan yang

memuat hasil- hasil perhitungan dari proses akuntansi yang menunjukkan kinerja

keuangan suatu perusahaan pada suatu saat tertentu.Laporan keuangan adalah sekumpulan informasi keuangan perusahaan

dalamsuatu periode tertentu yang disajikan dalam bentuk yang sistematis yang mudah

untuk dipahami dan dibaca oleh semua pihak yang membutuhkan. Laporan keuangan

merupakan tuuan utama dari proses akuntansi. Penyusunan laporan keuangan

ditentukan oleh jenis perusahaan dan kebutuhan pengguna

Dalam praktik pembukuan perusahaan, laporan keuangan banyak dibuat setiap

akhir bulan atau disebut laporan keuangan interim. Sekarang ini, perusahaan sudah

menggunakan program computer akuntansi , sehingga mudah dan cepat dalam

menyusun laporan keuangan. Bahkan sekarang ini dapat dikatakan bahwa menyusun

laporan keuangan sudah semudah dengan mengklik mouse saja.

2.3.2 Unsur laporan keuangan

13

http://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Food_and_Drug_Administration&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhhnl4qPg088Yr_vIdH4q5yf5w70Uwhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/w/index.php%3Ftitle%3DQuality_System_Regulation%26action%3Dedit%26redlink%3D1&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhg8TJnLB2vXAQqus5Kt0_WMhYq2AQhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/w/index.php%3Ftitle%3DQuality_System_Regulation%26action%3Dedit%26redlink%3D1&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhg8TJnLB2vXAQqus5Kt0_WMhYq2AQhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Code_of_Federal_Regulations&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhh2THGh6vX1Glqh7WcbCIyxSiXitAhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Quality_audit&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhgazA4xSnxQZWQKG2yGxGEIVtzgSg#cite_note-0http://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Quality_audit&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhgazA4xSnxQZWQKG2yGxGEIVtzgSg#cite_note-1http://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Quality_costs&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhjCI0sCe_uk9Bj65yloyjU8Iu8Qawhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Cost_of_poor_quality&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhgLFadkqtsHqP66tbswaGtMYU5IlQhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Food_and_Drug_Administration&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhhnl4qPg088Yr_vIdH4q5yf5w70Uwhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/w/index.php%3Ftitle%3DQuality_System_Regulation%26action%3Dedit%26redlink%3D1&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhg8TJnLB2vXAQqus5Kt0_WMhYq2AQhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/w/index.php%3Ftitle%3DQuality_System_Regulation%26action%3Dedit%26redlink%3D1&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhg8TJnLB2vXAQqus5Kt0_WMhYq2AQhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Code_of_Federal_Regulations&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhh2THGh6vX1Glqh7WcbCIyxSiXitAhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Quality_audit&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhgazA4xSnxQZWQKG2yGxGEIVtzgSg#cite_note-0http://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Quality_audit&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhgazA4xSnxQZWQKG2yGxGEIVtzgSg#cite_note-1http://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Quality_costs&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhjCI0sCe_uk9Bj65yloyjU8Iu8Qawhttp://translate.googleusercontent.com/translate_c?hl=id&sl=en&u=http://en.wikipedia.org/wiki/Cost_of_poor_quality&prev=/search%3Fq%3Dauditing%26hl%3Did%26prmd%3Dvb&rurl=translate.google.com&usg=ALkJrhgLFadkqtsHqP66tbswaGtMYU5IlQ -

8/8/2019 totolan UAS

14/23

Laporan keuangan yang dikeluarkan oleh perusahaan biasanya terdiri:

a. Neraca

Laporan yang sistematis tentang aktiva, hutang, modal dari suatu perusahaan

pada suatu saat tertentu menunjukkan posisi keuangan (aktiva, utang dan

modal) pada saat tertentu. Tujuan neraca adalah menunjukkan posisi

keuangan suatu perusahaan pada suatu tanggal tertentu, biasanya pada waktudi mana buku-buku ditutup dan ditentukan sisanya pada suatu akhir tahun

fiskal atau tahun kalender (misalnya pada tanggal 31 Desember 200x)

b. Laporan laba rugi

Suatu laporan yang menunjukkan pendapatan dari penjualan, berbagai biaya,

dan laba yang diperoleh oleh perusahaan selama periode tertentu

c. Laporan saldo laba

menunjukkan perubahan laba ditahan selama periode tertentu.

d. Laporan arus kasMenujukkan arus kas selama periode tertentu.

e. Catatan atas laporan keuangan

berisi rincian neraca dan laporan laba rugi, kebijakan akuntansi, dan lain

sebagainya.

BAB III

PEMBAHASAN

Dalam Bab Pembahasan ini, penulis akan membandingkan dalam melakukan

pendeteksian pada laporan keuangan oleh auditor dimana dalam menangani masalah yang

ada, auditor harus dengan teliti melakukanny dan juga terdapat beberapa undang-undang

14

-

8/8/2019 totolan UAS

15/23

yang mengatur jika melakukan suatu kecurangan. Sehingga, undang-undang tersebut ini pun

akan membantu perusahaan dalam menjaga kerahasian yang ada didalam perusahaan.

3.1 Kecurangan (Fraud)

Pelaku kecurangan dapat diklasifikasikan ke dalam dua kelompok, yaitu manajemen

dan karyawan/pegawai. Pihak manajemen melakukan kecurangan biasanya untuk

kepentingan perusahaan, yaitu salah saji yang timbul karena kecurangan pelaporan keuangan

(misstatements arising from fraudulent financial reporting). Sedangkan Karyawan/Pegawai

melakukan kecurangan bertujuan untuk keuntungan individu, misalnya salah saji yang berupa

penyalahgunaan aktiva (misstatements arising from misappropriation of assets).

Kecurangan pelaporan keuangan biasanya dilakukan karena dorongan dan ekspektasi

terhadap prestasi kerja manajemen. Salah saji yang timbul karena kecurangan terhadap

pelaporan keuangan lebih dikenal dengan istilah irregularities (ketidakberesan). Bentuk

kecurangan seperti ini seringkali dinamakan kecurangan manajemen (management fraud),misalnya berupa : Manipulasi, pemalsuan, atau pengubahan terhadap catatan akuntansi atau

dokumen pendukung yang merupakan sumber penyajian laporan keuangan. Kesengajaan

dalam salah menyajikan atau sengaja menghilangkan (intentional omissions) suatu transaksi,

kejadian, atau informasi penting dari laporan keuangan.

Kecurangan penyalahgunaan aktiva biasanya disebut kecurangan karyawan

(employee fraud). Salah saji yang berasal dari penyalahgunaan aktiva meliputi penggelapanaktiva perusahaan yang mengakibatkan laporan keuangan tidak disajikan sesuai dengan

prinsip-prinsip akuntansi yang berlaku umum. Penggelapan aktiva umumnya dilakukan oleh

karyawan yang menghadapi masalah keuangan dan dilakukan karena melihat adanya peluang

kelemahan pada pengendalian internal perusahaan serta pembenaran terhadap tindakan

tersebut. Contoh salah saji jenis ini adalah :a. Penggelapan terhadap penerimaan kas;

b. Pencurian aktiva perusahaan;

c. Mark-up harga;

d. Transaksi tidak resmi.

Berikut merupakan beberapa perilaku seseorang yang harus menjadi perhatian karena

dapat merupakan indikasi adanya kecurangan yang dilakukan orang tersebut, yaitu:

a. Perubahan perilaku secara signifikan, seperti: easy going, tidak sepertibiasanya, gaya hidup mewah, mobil atau pakaian mahal;

b. Gaya hidup di atas rata-rata;

c. Sedang mengalami trauma emosional di rumah atau tempat kerja; Penjudiberat; Peminum berat; Sedang dililit utang;

d. Temuan audit atas kekeliruan (error) atau ketidakberesan (irregularities)dianggap tidak material ketika ditemukan;

e. Bekerja tenang, bekerja keras, bekerja melampaui jam kerja, sering bekerja

sendiri.

Penggelapan dan segala jenis penipuan keuangan lain barangkali merupakan bentuk

pencurian paling umum oleh karyawan. Bisnis kecil cendeung menjadi korban karena mereka

tidak memiliki kontrol untuk mencegahnya. Gunakan tips di bawah ini membantu melindungi

bisnis Anda dari anggota staf yang nakal:

1. Pisahkan tugas-tugas

15

-

8/8/2019 totolan UAS

16/23

Tidak boleh ada seorang pun karyawan yang boleh mengontrol transaksi keuangan

dari awal hingga akhir. Orang yang menulis cek tidak boleh sama dengan yang

menandatangani cek. Orang yang membuka surat tidak boleh mencatat piutang

dan merekonsiliasi rekening. Dengan membagi tanggung jawab, Anda akan

mempersulit orang-orang yang ingin berbuat curang dan memanipulasi catatan.

2. Ambillah sendiri laporan bank Anda

Jangan beri kesempatan kepada orang yang berpeluang menggelapkan untuk

menghancurkan atau menghilangkan bukti perbuatan jahatnya. Pemilik bisnis atau

akuntan eksternal bertugas menerima laporan bank dalam keadaan tertutup dan

bertugas membatalkan cek setiap bulan. Periksalah cek-cek itu secara hati-hati.

Periksa nama terbayar, tanda tangan, dan pengesahan setiap cek. Perhatikan tanda-

tanda penipuan seperti:

a. Cek ke pemasok atau orang yang tidak Anda kenal

b. Cek dengan nilai lebih tinggi daripada yang diizinkan untuk kas kecil

c. Tanda tangan yang nampak dipalsukand. Cek hilang, atau nomor cek sudah kedaluwarsa

e. Cek yang dibuat untuk pihak ketiga namun disahkan oleh seseorang di

perusahaan Anda

f. Cek yang nama terbayar tidak tercantum di dalam daftar Anda

3. Lindungi cek perusahaan Anda

Jangan gegabah dengan cek perusahaan Anda Simpanlah di laci terkunci dan

jangan memberikan kunci ke siapa pun. Gunakan cek bernomor, dan periksalah

sesering mungkin nomor dari cek yang hilang. Gunakan prosedur membatalkan

pengesahan cek yang menghendaki Anda (pemilik) memvalidasi semua item

yang dibatalkan pengesahannya. Semua cek di atas nilai nominal harus memiliki

dua tanda tangan (yang salah satunya adalah milik Anda). Dan jangan pernah

menandatangani cek kosong.

4. Tanda tangani setiap cek gaji secara pribadi

Ini memang memakan waktu, namun biasanya hasilnya sepadan. Periksalah cek

untuk memastikan apakah cek dikirim ke orang yang Anda kenal. Apabila ada

nama yang tidak dikenal, cari orang tersebut. Hitunglah jumlah orang di dalam

daftar gaji setiap minggu, dan periksalah apakah jumlahnya cocok dengan jumlah

cek yang Anda buat. Pastikan file master penggajian perusahaan tidak dapat

diubah tanpa persetujuan dan tanda tangan. Opsi lainnya: pisahkan rekening bank

untuk penggajian, dan simpan jumlah yang sesuai untuk gaji di rekening tersebut;kemudian segera lakukan rekonsiliasi bulanan.

5. Periksa dengan seksama piutang Anda

Tugaskan lebih dari satu karyawan di dalam proses penghitungan dan verifikasi

tanda terima yang masuk. Pastikan semua cek yang masuk sudah disahkan.

Pertimbangkan untuk membeli stempel untuk simpanan saja, dan gunakan di

semua cek yang masuk untuk mencegah karyawan menguangkannya. Periksalah

secara pribadi keluhan pelanggan yang kreditnya belum diterima untuk

pembayaran. Buatlah salinan untuk data sisi muka dan belakang cek pelanggan

dan pasikan cek dikirim ke rekening bisnis Anda.

6. Beri waktu liburan bagi pemegang buku

16

-

8/8/2019 totolan UAS

17/23

Seorang karyawan yang pernah berhasil menggelapkan sesuatu mungkin akan

berupaya untuk terus melakukannya. Banyak pemilik usaha kecil yang terkejut

melihat karyawan yang nampak loyal mereka tidak pernah libur dan tidak

pernah cuti/izin sakit ternyata sesungguhnya mencuri sesuatu dari mereka.

Alasan bagi orang tersebut untuk selalu berada di kantor adalah untuk menutupi

jejak kertas yang rumit. Liburkan karyawan yang menjalankan prosesakuntansi/pembukuan setiap tahun. Idealnya, liburan akan berlangsung selama dua

minggu, dan terjadi di akhir bulan, ketika buku sedang ditutup. Gunakan waktu ini

untuk meminta orang lain memeriksa pembukuan dan mencari ketidakberesan.

7. Auditlah pembukuan Anda secara berkala

Mintalah auditor dari luar untuk mengaudit pembukuan Anda sekurangnya sekali

setahun. Ini akan mempersulit pencuri dalam menghilangkan jejak perbuatannya.

Audit ini harus tidak terjadwal dan harus mengejutkan; pastikan audit tidak

berlangsung pada waktu yang sama setiap tahunnya. Apabila Anda mencurigai

ada penipuan, pertimbangkan khususnya untuk meminta audit penipuan dan

bukan audit umum. Jenis audit ini dirancang untuk mengungkapkan danmencegah jenis kerugian ini.

8. Pahami pembukuan Anda

Penggelapan biasanya terjadi ketika pembukuan terlihat kacau dan tidak terawasi,

yang memudahkan karyawan untuk menyimpan uang tunai dan tanda terima.

Sebagai pemilik bisnis, Anda harus mengenal pembukuan perusahaan dan sistem

pencatatan data. Dengan cara ini Anda dapat dengan mudah memeriksa

pembukuan dan memastikan tidak ada yang keliru. Apabila Anda bukan orang

yang mengerti angka, mintalah akuntan menunjukkan apa yang Anda cari, atau

ambillah pelajaran akuntansi di sekolah setempat. Dengan mempercayai orang

lain untuk mengawasi bagian yang paling penting di dalam bisnis Anda ini

hanyalah membuka pintu ke arah penipuan.

9. Amankan perangkat lunak pembukuan Anda

Jangan biarkan ada akses tidak sah ke perangkat lunak pembukuan Anda. Jangan

menempatkan komputer yang menyimpan pembukuan di jaringan. Pastikan

komputer dan perangkat lunak terlindungi dengan sandi. Ubahlah sandi secara

berkala untuk mencegah orang yang tidak berhak mengakses program. Apabila

Anda masih menggunakan buku besar di atas kertas, simpanlah di laci terkunci.

Tanda-tanda awal (symptoms) biasanya muncul dalam kasus kecurangan, walau

demikian munculnyasymptoms tersebut belum berarti telah terjadi kecurangan. Symptoms ini

dikenal dengan nama Red flag, yang seyogyanya dipahami dan digunakan oleh internalauditor dalam melakukan analisis dan evaluasi lebih lanjut untuk mendeteksi adanya

kecurangan yang mungkin timbul sebelum dialakuakan investigasi.

3.2 Pendeteksian Kecurangan oleh auditor

Peran utama dari internal auditor sesuai dengan fungsinya dalam pencegahan

kecuarangan adalah berupaya untuk menghilangkan atau mengeleminir sebab- sebab

timbulnya kecurangan tersebut. Karena pencegahan terhadap akan terjadinya suatu perbuatan

curang akan lebih mudah daripada mengatasi bila telah terjadi kecurangan tersebut. Pada

dasarnya kecurangan sering terjadi pada suatu suatu entitas apabila :

17

-

8/8/2019 totolan UAS

18/23

a. Pengendalian intern tidak ada atau lemah atau dilakukan dengan longgar dan tidak

efektif.

b. Pegawai dipekerjakan tanpa memikirkan kejujuran dan integritas mereka.

c. Pegawai diatur, dieksploitasi dengan tidak baik, disalahgunakan atau ditempatkan

dengan tekanan yang besar untuk mencapai sasaran dan tujuan keuangan yang

mengarah tindakan kecurangan.d. Model manajemen sendiri melakukan kecurangan, tidak efsien dan atau tidak

efektif serta tidak taat terhadap hukum dan peraturan yang berlaku..

e. Pegawai yang dipercaya memiliki masalah pribadi yang tidak dapat dipecahkan ,

biasanya masalah keuangan, kebutuhan kesehatan keluarga, gaya hidup yang

berlebihan.

f. Industri dimana perusahaan menjadi bagiannya, memiliki sejarah atau tradisi

kecurangan

resiko yang dihadapi perusahaan diantaranya adalahIntegrity risk, yaitu resiko adanyakecurangan oleh manajemen atau pegawai perusahaan, tindakan illegal, atau tindak

penyimpangan lainnya yang dapat mengurangi nama baik / reputasi perusahaan di duniausaha, atau dapat mengurangi kemampuan perusahaan dalam mempertahankan kelangsungan

hidupnya. Adanya resiko tersebut mengharuskan internal auditor untuk menyusun tindakan

pencegahan / prevention untuk menangkal terjadinya kecurangan sebagaimana diuraikandalam bagian sebelumnya.

Namun, pencegahan saja tidaklah memadai, internal auditor harus memahami pula

bagaimana cara mendeteksi secara dini terjadinya kecurangan-kecurangan yang timbul.

Tindakan pendeteksian tersebut tidak dapat di generalisir terhadap semua kecurangan.

Masing-masing jenis kecurangan memiliki karakteristik tersendiri, sehingga untuk dapat

mendeteksi kecurangan perlu kiranya pemahaman yang baik terhadap jenis-jenis kecurangan

yang mungkin timbul dalam perusahaan.

Sebagian besar bukti-bukti kecurangan merupakan bukti-bukti tidak sifatnya

langsung. Petunjuk adanya kecurangan biasanya ditunjukkan oleh munculnya gejala-gejala

(symptoms) seperti adanya perubahan gaya hidup atau perilaku seseorang, dokumentasi yangmencurigakan, keluhan dari pelanggan ataupun kecurigaan dari rekan sekerja. Pada awalnya,

kecurangan ini akan tercermin melalui timbulnya karakteristik tertentu, baik yang merupakan

kondisi / keadaan lingkungan, maupun perilaku seseorang. Karakterikstik yang bersifat

kondisi / situasi tertentu, perilaku / kondisi seseorang personal tersebut dinamakan Redflag

(Fraud indicators).

Meskipun timbulnya red flag tersebut tidak selalu merupakan indikasi adanya

kecurangan, namun red flag ini biasanya selalu muncul di setiap kasus kecurangan yangterjadi.

Pemahaman dan analisis lebih lanjut terhadap Red flag tersebut dapat membantu

langkah selanjutnya untuk memperoleh bukti awal atau mendeteksi adanya kecurangan.

Berikut adalah gambaran secara garis besar pendeteksian kecurangan berdasar penggolongan

kecurangan olehACFE.

1. Kecurangan Laporan Keuangan (Financial Statement Fraud).Kecurangan dalam penyajian laporan keuangan umumnya dapat dideteksi melalui

analisis laporan keuangan sebagai berikut:

18

-

8/8/2019 totolan UAS

19/23

a. analisis vertikal, yaitu teknik yang digunakan untuk menganalisis hubungan

antara item-item dalam laporan laba rugi, neraca, atau Laporan arus kas

dengan menggambarkannya dalam persentase.

b. analisis horizontal, yaitu teknik untuk menganalisis persentasepersentase

perubahan item laporan keuangan selama beberapa periode laporan.

c. analisis rasio, yaitu alat untuk mengukur hubungan antara nilai-nilai item

dalam laporan keuangan. Sebagai contoh adalah current ratio, adanya

penggelapan uang atau pencurian kas dapat menyebabkan turunnya

perhitungan rasio tersebut.

2.Asset Misappropriation (Penyalahgunaan aset).

Teknik untuk mendeteksi kecurangan-kecurangan kategori ini sangat banyak

variasinya. Namun, pemahaman yang tepat atas pengendalian intern yang baik

dalam pos-pos tersebut akan sangat membantu dalam melaksanakan pendeteksian

kecurangan. Dengan demikian, terdapat banyak sekali teknik yang dapatdipergunakan untuk mendeteksi setiap kasus penyalahgunaan aset. Masing-masing

jenis kecurangan dapat dideteksi melalui beberapa teknik yang berbeda.

Misalnya, untuk mendeteksi kecurangan dalam pembelian ada beberapa

metode deteksi yang dapat digunakan. Metode-metode tersebut akan sangat efektif

bila digunakan secara kombinasi gabungan, setiap metode deteksi akan

menunjukkan anomalies / gejala penyimpangan yang dapat diinvestigasi lebih

lanjut untuk menentukan ada tidaknya kecurangan. Selain itu, metode-metode

tersebut akan menunjukkan kelemahan-kelemahan dalam pengendalian intern dan

mengingatkan / memberi peringatan pada auditor akan adanya potensi terjadinya

kecurangan di masa mendatang.

3. Corruption (Korupsi)Sebagian besar kecurangan ini dapat dideteksi melalui keluhan dari rekan kerja

yang jujur, laporan dari rekan, atau pemasok yang tidak puas dan menyampaikan

komplain ke perusahaan. Atas sangkaan terjadinya kecurangan ini kemudian

dilakukan analisis terhadap tersangka atau transaksinya. Pendeteksian atas

kecurangan ini dapat dilihat dari karakteristik (Red flag) si penerima maupun si pemberi. Orang-orang yang menerima dana korupsi ataupun penggelapan dana

pada umumnya mempunyai karakteristik (red flag) sebagai berikut:

a. The Big Spenderb. The Gift takerc. The Odd couple

d. The Rule breakere. The Complainer

f. The Genuine needSedangkan orang yang melakukan pembayaran mempunyai karakteristik (red flag) sebagai

berikut:

a. The Sleaze factorb. The too Succesful bidder

c. Poor quality, higher prices

d. The one-person operation

19

-

8/8/2019 totolan UAS

20/23

3.3 Fraud Dan Korupsi

Dalam bahasa yang lebih sederhana, fraud adalah penipuan yang disengaja.Sedangkan korupsi berawal dari bahasa latin corruptio atau corruptus. Corruptioberasal dari

kata corrumpere, suatu kata latin yang lebih tua. Dari bahasa latin itulah turun ke banyak

bahasa Eropa seperti Inggris yaitu corruption, corrupt; Prancis yaitu corruption; dan Belandayaitu corruptie, korruptie. Dari Bahasa Belanda inilah kata itu turun ke Bahasa Indonesia

yaitu korupsi.

Tindak pidana korupsi tidak lagi merupakan masalah lokal, melainkan permasalahan

yang bersifat antar negara (transnasional) yang juga mempengaruhi masyarakat dan

perekonomian global, sehingga kerja sama internasional untuk penegakan dan

pemberantasannya yang didukung oleh integritas, akuntabilitas, dan manajemen

pemerintahan yang baik disetiap negara sangat diperlukan. Peraturan perundang-undangan di

Indonesia yang mengatur mengenai tindak pidana korupsi, saat ini sudah lebih baik

dibandingkan sebelumnya dengan dikeluarkannya UU No. 28 Tahun 1999 tentang

Penyelenggaraan Negara Yang Bersih dan Bebas Dari KKN, UU No. 31 Tahun 1999 jo UUNo. 20 Tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi, UU No. 30 Tahun 2002

tentang Komisi Pemberantasan Tindak Pidana Korupsi, serta terakhir dengan diratifikasinya

United Nations Convention AgainstCorruption, 2003 (Konvensi Perserikatan Bangsa-Bangsa

Anti Korupsi, 2003) dengan UU No. 7 Tahun 2006. Menurut UU No. 31 Tahun 1999 jo UU

No. 20 Tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi, yang termasuk dalam

Tindak Pidana Korupsi adalah sebagai berikut :

1. Setiap orang yang secara melawan hukum melakukan perbuatan

memperkaya diri sendiri atau orang lain atau suatu korporasi yang dapat

merugikan keuangan negara atau perekonomian negara (Pasal 2 UU No. 31 tahun

1999).

2. Setiap orang yang dengan tujuan menguntungkan diri sendiri atau orang lain

atau suatu korporasi, menyalahgunakan kewenangan, kesempatan atau sarana

yang ada padanya karena jabatan atau kedudukan yang dapat merugikan keuangan

negara atau perekonomian negara (Pasal 3 UU No. 31 tahun 1999).

3. Setiap orang atau pegawai negeri sipil/penyelenggara negara yang

memberi atau menjanjikan sesuatu kepada pegawai negeri atau penyelenggara

negara dengan maksud supaya pegawai negeri atau penyelenggara negara tersebut

berbuat atau tidak berbuat sesuatu dalam jabatannya, yang bertentangan dengan

kewajibannya; atau memberi sesuatu kepada pegawai negeri atau penyelenggaranegara karena atau berhubungan dengan sesuatu yang bertentangan dengan

kewajiban, dilakukan atau tidak dilakukan dalam jabatannya (Pasal 5 UU No. 20

Tahun 2001).

4. Setiap orang yang memberi atau menjanjikan sesuatu kepada hakim

dengan maksud untuk mempengaruhi putusan perkara yang diserahkan kepadanya

untuk diadili; atau. memberi atau menjanjikan sesuatu kepada seseorang yang

menurut ketentuan peraturan perundang-undangan ditentukan menjadi advokat

untuk menghadiri sidang pengadilan dengan maksud untuk mempengaruhi nasihat

atau pendapat yang akan diberikan berhubung dengan perkara yang diserahkan

kepada pengadilan untuk diadili. (Pasal 6 UU No. 20 Tahun 2001).

20

-

8/8/2019 totolan UAS

21/23

5. Pasal 7 UU No. 20 Tahun 2001:

a. pemborong, ahli bangunan yang pada waktu membuat bangunan, atau penjual

bahan bangunan yang pada waktu menyerahkan bahan bangunan, melakukan

perbuatan curang yang dapat membahayakan keamanan orang atau barang, ataukeselamatan negara dalam keadaan perang.

b. setiap orang yang bertugas mengawasi pembangunan atau penyerahan bahan

bangunan, sengaja membiarkan perbuatan curang yang dapat membahayakan

keamanan orang atau barang, atau keselamatan Negara dalam keadaan perang.

c. setiap orang yang pada waktu menyerahkan barang keperluan Tentara Nasional

Indonesia dan atau Kepolisian Negara Republik Indonesia melakukan perbuatan

curang yang dapat membahayakan keselamatan negara dalam keadaan perang;

atau

d. setiap orang yang bertugas mengawasi penyerahan barang keperluan Tentara

Nasional Indonesia dan atau Kepolisian Negara Republik Indonesia dengan

sengaja membiarkan perbuatan curang yang dapat membahayakan keselamatan

negara dalam keadaan perang.

e. Bagi orang yang menerima penyerahan bahan bangunan atau orang yang

menerima penyerahan barang keperluan Tentara Nasional Indonesia dan atau

Kepolisian Negara Republik Indonesia dan membiarkan perbuatan curang yang

dapat membahayakan keamanan orang atau barang, atau keselamatan negara

dalam keadaan perang atau yang dapat membahayakan keselamatan negara

dalam keadaan perang.

Dan pasal lainnya yang berhubungan dengan pelanggaran tindak korupsi khususnya

dalam melakukan sebuah fraus didalam perusahaan.

Terkait dengan Fraud Tree atau yang dikenal dengan Uniform OccupationalFraud

Classification System, Korupsi merupakan salah satu tipologi dari Fraud. Sehingga dapat

dianalogikan bahwa Fraudmempunyai lingkup yang lebih luas daripada korupsi (walaupun

pengertian dan lingkup korupsi saat ini berdasarkan UNCAC semakin diperluas), dan dilihat

dari sudut pandang secara umum Fraud merupakan induk dari korupsi. Oleh karenanya,

terdapat hubungan erat antaraFrauddengan Korupsi, yaitu sebagai berikut :

1. Merupakan suatu perbuatan yang disengaja;

2. Untuk mendapatkan keuntungan pribadi;

3. Merugikan pihak lain;

4. Menimbulkan kerugian bagi organisasi/perusahaan.

Namun, hal yang mendasar adalah perbuatan Fraudtidak serta merta harusmemenuhi

unsur perbuatan melawan hukum, sedangkan korupsi atau tindak pidanakorupsi harus

memenuhi salah satu unsur yaitu merupakan perbuatan melawanhukum, yang harus

dibuktikan di muka pengadilan.

21

-

8/8/2019 totolan UAS

22/23

BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Dengan pembahasan yang telah dijelaskan ini maka dapat disimpulkan bahwa

Kecurangan merupakan perbuatan yang dapat merugikan seluruh pihak yang terlibat

didalamnya. Kita pun dapat mengetahui berbagai kecurangan yang terjadi dalam perusahaan

serta pelanggaran dari bagian kecurangan yaitu korupsi. cara pencegahan yang dilakukan

perusahaan agar tidak terjadi hal yang tidak diinginkan oleh perusahaan dan kita pun dapatmengetahui pelaku yang melakukan perbuatan yang tidak terpuji tersebut seperti kecurangan

22

-

8/8/2019 totolan UAS

23/23

dalam mengambil data finance, serta gejala-gejala yang terjadi pada saat kecurangann terjadi

didalam perusahan. Kita pun dapat melihat bagaimana seorang auditor internal dapat

mendeteksi sebuah kecurangan didalam perusahaan.

4.2 Saran

Setiap perusahaan sebaiknya menggunakan jasa auditor didalam perusahaan agar

auditor tersebut dapat membantu dalam mendeteksi sebuah kecurangan yang terjadi didalam

perusahaan tersebut. Setiap perusahaan pun sebaiknya melakukan sejumlah urutan yang ketat

dalam melakukan perekrutan karyawan baru agar tidak terjadi kecurangan yang dilakukan

oleh karyawan didalam perusahaan. Sebaiknya financial statement dijaga dengan baik dan

digunakan oleh orang yang telah memiliki kepercayaan penuh kita kepada orang tersebut.

Dan financial statement tersebut pula sebaiknya di kunci secara teknologi informasi sehingga

tidak semua orang dapat melihat data penting tersebut.

23