TINJAUAN UMUM AUDIT KEUANGAN NEGARA · Kelemahan sistem pengendalian Internal ... Melaksanakan...

17

PERMASALAHAN KEUANGAN NEGARA DEFINISI DAN RUANG LINGKUP AUDIT KEUANGAN NEGARA FASE AUDIT KEUANGAN NEGARA last 08/18

Transcript of TINJAUAN UMUM AUDIT KEUANGAN NEGARA · Kelemahan sistem pengendalian Internal ... Melaksanakan...

PERMASALAHAN KEUANGAN NEGARA

DEFINISI DAN RUANG LINGKUP AUDIT KEUANGAN NEGARA

FASE AUDIT KEUANGAN NEGARA

last 08/18

Keuangan Negara dan Permasahannya

Keuangan Negara :

(1) Hak dan kewajiban negara yang dapat dinilai dengan

uang

(2) Uang maupun barang yang dapat dijadikan milik negara

sehubungan dg pelaksanaan hak dan kewajiban tsb.

Pengelolaan keuangan negara :

Keseluruhan kegiatan pejabat pengelola keuangan negara

sesuai dengan kedudukan dan kewenangannya yang

meliputi perencanaan, pelaksanaan, pengawasan dan

pertanggungjawaban.

Catatan : Pengurusan Fiskal Pemerintah (Pusat ; Daerah)

Pengurusan Moneter Bank Sentral

Pengurusan Kekayaan yang Dipisahkan BUMN ; BUMD

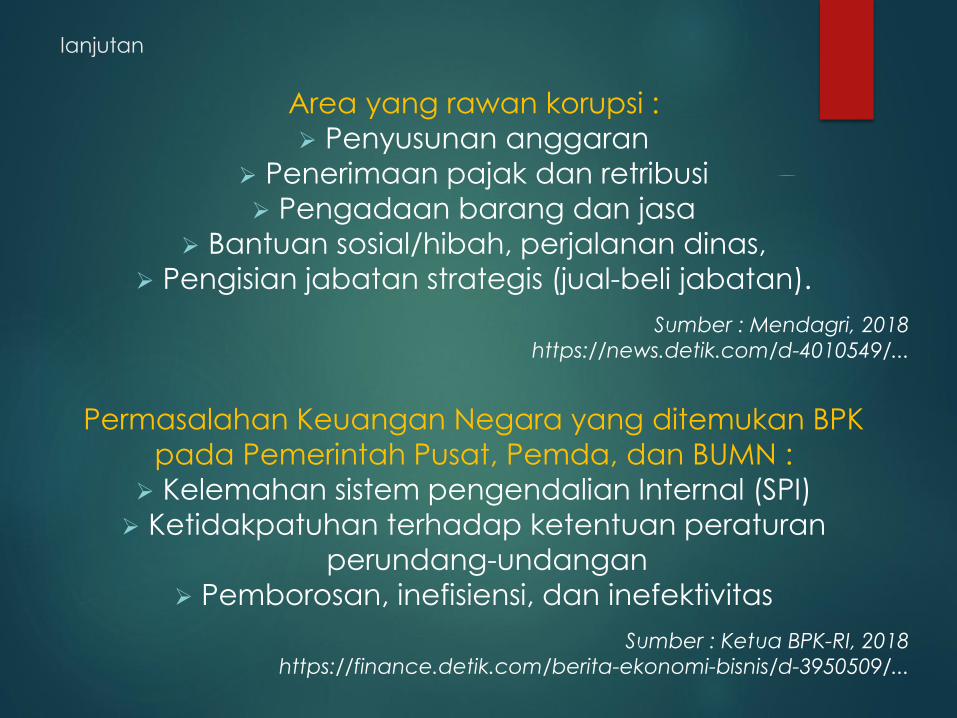

lanjutan

Area yang rawan korupsi :

Penyusunan anggaran

Penerimaan pajak dan retribusi

Pengadaan barang dan jasa

Bantuan sosial/hibah, perjalanan dinas,

Pengisian jabatan strategis (jual-beli jabatan).

Sumber : Mendagri, 2018

https://news.detik.com/d-4010549/...

Permasalahan Keuangan Negara yang ditemukan BPK

pada Pemerintah Pusat, Pemda, dan BUMN :

Kelemahan sistem pengendalian Internal (SPI)

Ketidakpatuhan terhadap ketentuan peraturan

perundang-undangan

Pemborosan, inefisiensi, dan inefektivitas

Sumber : Ketua BPK-RI, 2018

https://finance.detik.com/berita-ekonomi-bisnis/d-3950509/...

Pokok-pokok audit keuangan negara

Definisi Audit Keuangan Negara :

Proses identifikasi masalah, analisis, dan evaluasi yang

dilakukan secara independen, objektif, dan profesional

berdasarkan standar audit, untuk menilai kebenaran,

kecermatan, kredibilitas, dan keandalan informasi

mengenai pengelolaan dan tanggungjawab

keuangan negara.

Audit keuangan negara merupakan unsur pokok bagi

terciptanya akuntabilitas publik.

Akuntabilitas diperlukan untuk mengetahui :

Pelaksanaan program yang dibiayai uang negara

Tingkat kepatuhan kepada perundang-undangan

Keekonomisan, efisiensi, dan efektivitas

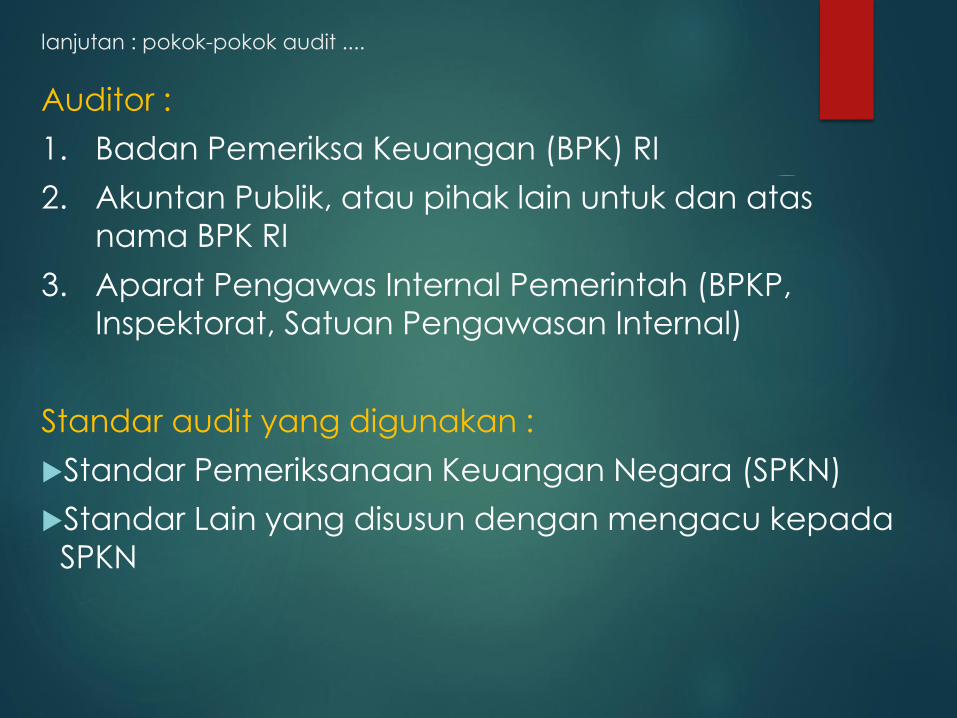

lanjutan : pokok-pokok audit ....

Auditor :

1. Badan Pemeriksa Keuangan (BPK) RI

2. Akuntan Publik, atau pihak lain untuk dan atas

nama BPK RI

3. Aparat Pengawas Internal Pemerintah (BPKP,

Inspektorat, Satuan Pengawasan Internal)

Standar audit yang digunakan :

Standar Pemeriksanaan Keuangan Negara (SPKN)

Standar Lain yang disusun dengan mengacu kepada

SPKN

lanjutan : pokok-pokok audit ....

Tanggung jawab Auditor :

1. Merencanakan dan melaksanakan audit.

2. Memahami prinsip-prinsip pelayanan publik, serta

menjunjung tinggi nilai integritas, obyektivitas, dan

independensi.

3. Menghargai dan memelihara kepercayaan publik,

dan mempertahankan profesionalisme.

Tangung jawab Organisasi Auditor :

1. Mempertahankan independensi (objektivitas)

2. Menggunakan pertimbangan profesional

3. Menugaskan auditor yang kompeten

4. Melaksanakan peer-review untuk menjamin sistem

pengendalian mutu organisasi auditor.

lanjutan : pokok-pokok audit ....

Tanggung jawab auditan/auditee :

1. Mengelola keuangan negara secara tertib, ekonomis,

efisien, efektif, dan transfaran, dengan memperhatikan

rasa keadilan dan kepatutan.

2. Merancang dan mengimplementasikan pengendalian

internal.

3. Menyusun dan menyampaikan laporan pengelolaan

dan tanggungjawab keuangan negara secara tepat

waktu.

4. Menindaklanjuti rekomendasi BPK, dan memantau

pelaksanaan tindaklanjut tersebut.

Setiap kerugian negara baik langsung maupun tidak

langsung karena perbuatan melanggar hukum harus diganti

oleh pihak yang bersalah dengan dikenakan Tuntutan

Perbendaharaan (bila pelakunya bendaharawan) atau

Tuntutan Ganti Rugi (bila pelaku bukan bendaharawan).

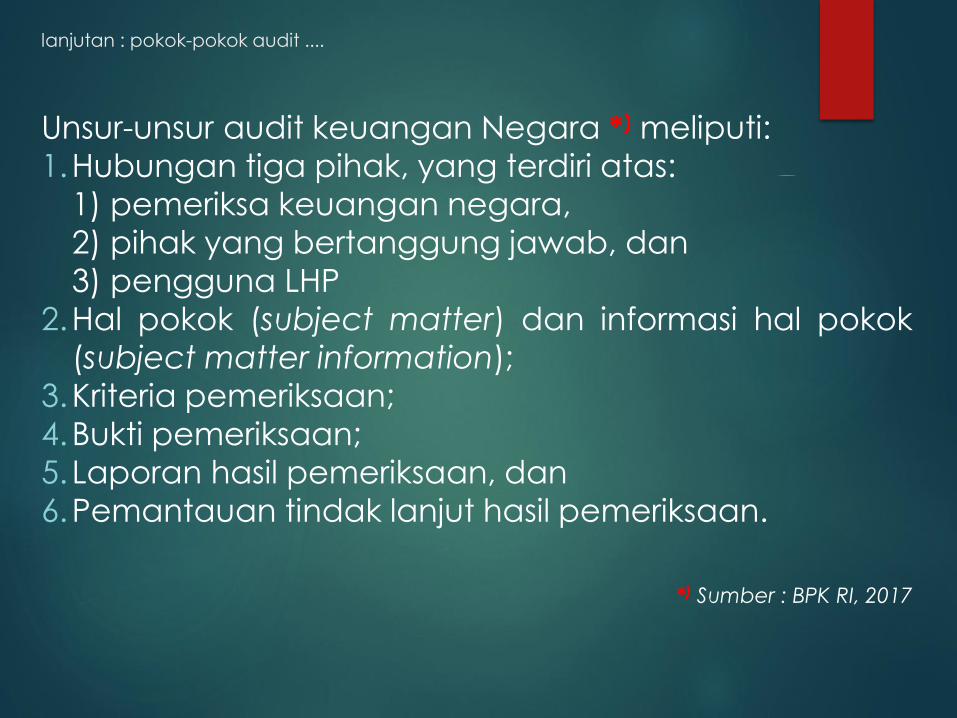

lanjutan : pokok-pokok audit ....

Unsur-unsur audit keuangan Negara *) meliputi:

1.Hubungan tiga pihak, yang terdiri atas:

1) pemeriksa keuangan negara,

2) pihak yang bertanggung jawab, dan

3) pengguna LHP

2.Hal pokok (subject matter) dan informasi hal pokok

(subject matter information);

3.Kriteria pemeriksaan;

4.Bukti pemeriksaan;

5. Laporan hasil pemeriksaan, dan

6.Pemantauan tindak lanjut hasil pemeriksaan.

*) Sumber : BPK RI, 2017

lanjutan : pokok-pokok audit ....

Audit keuangan negara harus memenuhi kriteria audit

yang disesuaikan dengan tujuan dan jenis audit.

Karakteristik kriteria audit keuangan Negara terdiri atas :1. Relevan mendukung kesimpulan audit yang

bermanfaat bagi pengambilan keputusan oleh

pengguna LHP.2. Lengkap faktor-faktor relevan yang dapat

memengaruhi kesimpulan tidak ada yang diabaikan,3. Andal evaluasi dan pengukuran yang konsisten

terhadap hal pokok oleh auditor lain yang mempunyai

kualifikasi yang sama;4. Netral mendukung kesimpulan yang tidak memihak.

5. Dapat dipahami mudah dipahami oleh pengguna

LHP sehingga pembuatan kesimpulan menjadi jelas,

komprehensif, dan tidak rentan terhadap penafsiran

yang berbeda-beda.

lanjutan : pokok-pokok audit ....

Jenis Audit Keuangan Negara :

1. Audit Keuangan, Bertujuan untuk memberikan keyakinan yang

memadai (reasonable assurance) apakah laporan keuangan

telah disajikan secara wajar, dalam semua hal yang material

sesuai dengan prinsip akuntansi yang berlaku umum di

Indonesia atau basis akuntansi komprehensif selain prinsip

akuntansi yang berlaku umum di Indonesia. Hasil auditnya

berupa opini.

2. Audit Kinerja, yaitu audit atas pengelolaan keuangan negara

yang meliputi aspek keekonomisan, efisiensi, dan efektivitas,serta menguji kepatuhan kepada ketentuan perundang-

undangan dan pengendalian internal. Hasil auditnya berupa

temuan, kesimpulan dan rekomendasi.

3. Audit Dengan Tujuan Tertentu, yaitu eksaminasi (examination),

review, dan prosedur yang disepakati (aggred-uponprocedures). Misal : Audit Investigasi, Audit Sistem Pengendalian

Internal. Hasil audit : Kesimpulan mengenai asersi (semua hal

yang diaudit).

TAHAPAN/PROSES AUDIT SEKTOR PUBLIK

Secara umum, tujuan audit adalah untuk menyediakan

informasi bagi para pengambil keputusan (pengguna

laporan keuangan), dengan keyakinan yang memadai

mengenai :

1. Kewajaran penyajian laporan keuangan pemerintah

(Audit Keuangan)

2. Keekonomisan, efisiensi, dan efektivitas pengelolaan

keuangan negara (audit Kinerja)

3. Simpulan atas suatu hal pada bidang keuangan,

atau pengendalian internal, atau bidang lain dari

suatu investigasi (Audit dengan Tujuan Tertentu)

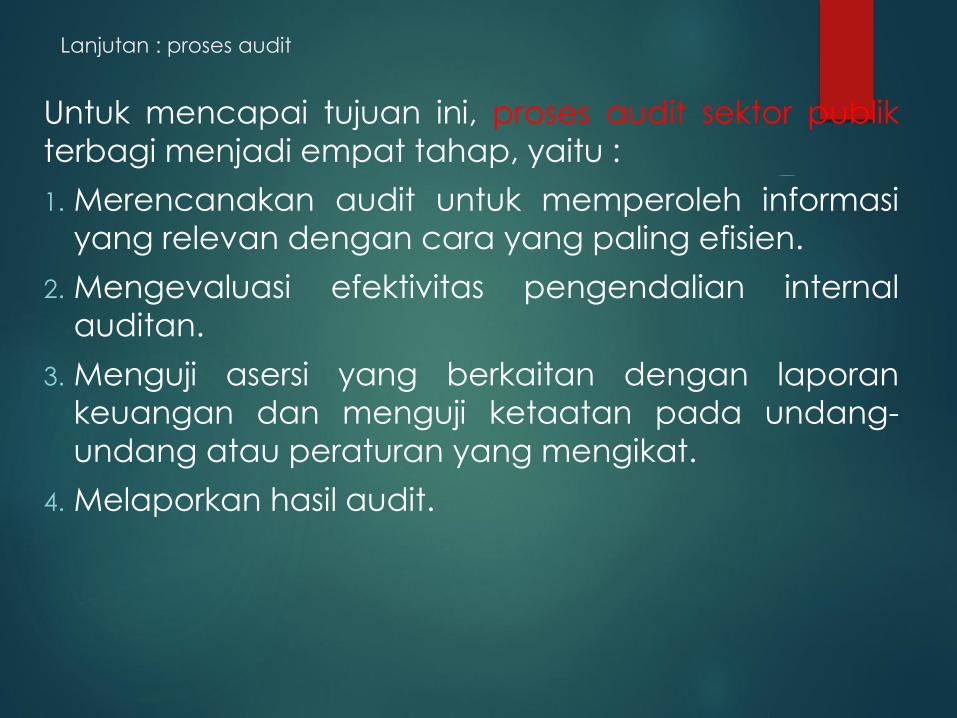

Lanjutan : proses audit

Untuk mencapai tujuan ini, proses audit sektor publik

terbagi menjadi empat tahap, yaitu :

1. Merencanakan audit untuk memperoleh informasi

yang relevan dengan cara yang paling efisien.

2. Mengevaluasi efektivitas pengendalian internal

auditan.

3. Menguji asersi yang berkaitan dengan laporan

keuangan dan menguji ketaatan pada undang-

undang atau peraturan yang mengikat.

4. Melaporkan hasil audit.

…

Secara konseptual, Arens et al (2017) mengemukakan

fase audit keuangan (financial statement audit)

sebagai berikut :

…

.

…

.

…

.

.

tedi.share

Disclaimer :Sumber referensi dapat dilihat pada tautanhttp.//tedirustendi32.wordpress.com/… pada laman yg terkait