Teori Perakaunan

47

Pengenalan kepada Teori Perakaunan BAHAGIAN 2 TEORI DAN AMALAN PERAKAUNAN TEORI DAN AMALAN PERAKAUNAN

-

Upload

nabielanico -

Category

Documents

-

view

382 -

download

2

Transcript of Teori Perakaunan

Pengenalan kepada Teori PerakaunanBAHAGIAN 2

TEORI DAN AMALAN PERAKAUNANTEORI DAN AMALAN PERAKAUNAN

Kandungan

• Sifat dan struktur teori perakaunan.• Objektif penyata kewangan.• Postulat perakaunan dan konsep

teoritikal.• Konsep dan prinsip dalam

perakaunan.• Sejarah perakaunan dan evolusi

SIFAT TEORI PERAKAUNAN

Membenarkan setiap organisasi untuk memilih kaedah perakaunan yang bersesuaian (AICPA, 1934).

FASB (US) telah mengenal pasti bahawa satu teori yang diterima umum akan menjadi satu panduan kepada standard yang konsisten dan dapat menjelaskan sifat, fungsi, dan kekangan yang dihadapi oleh perakaunan.

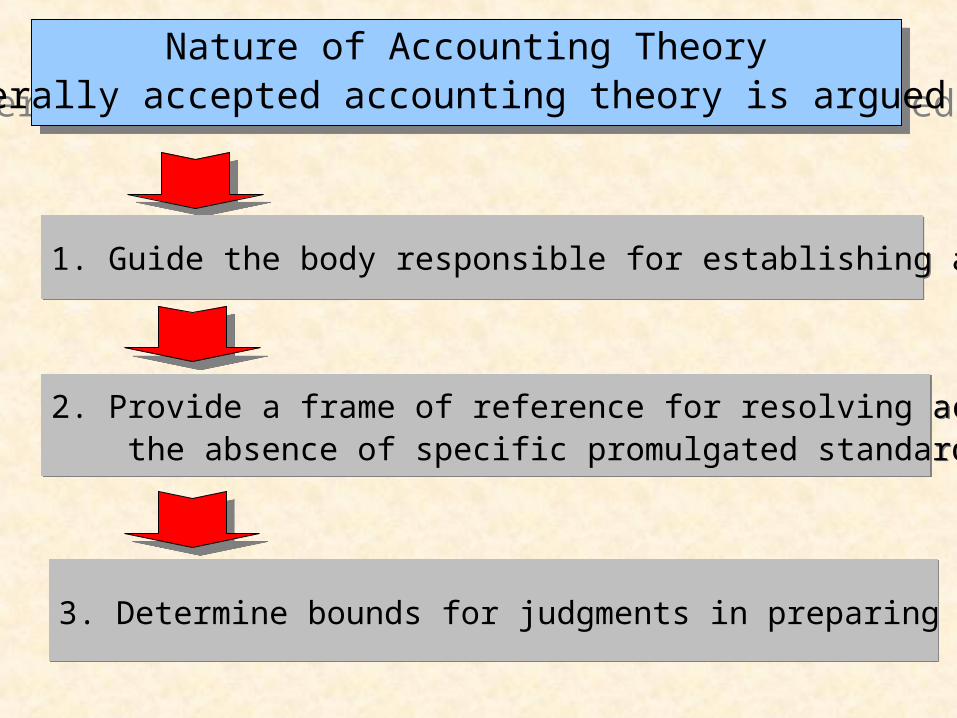

Nature of Accounting TheoryA generally accepted accounting theory is argued can:

1. Guide the body responsible for establishing accounting standards

2. Provide a frame of reference for resolving accounting questions in the absence of specific promulgated standard

3. Determine bounds for judgments in preparing financial statements

4.Increase financial statement users’ understanding of the confidence in financial statements

5.Enhance comparability

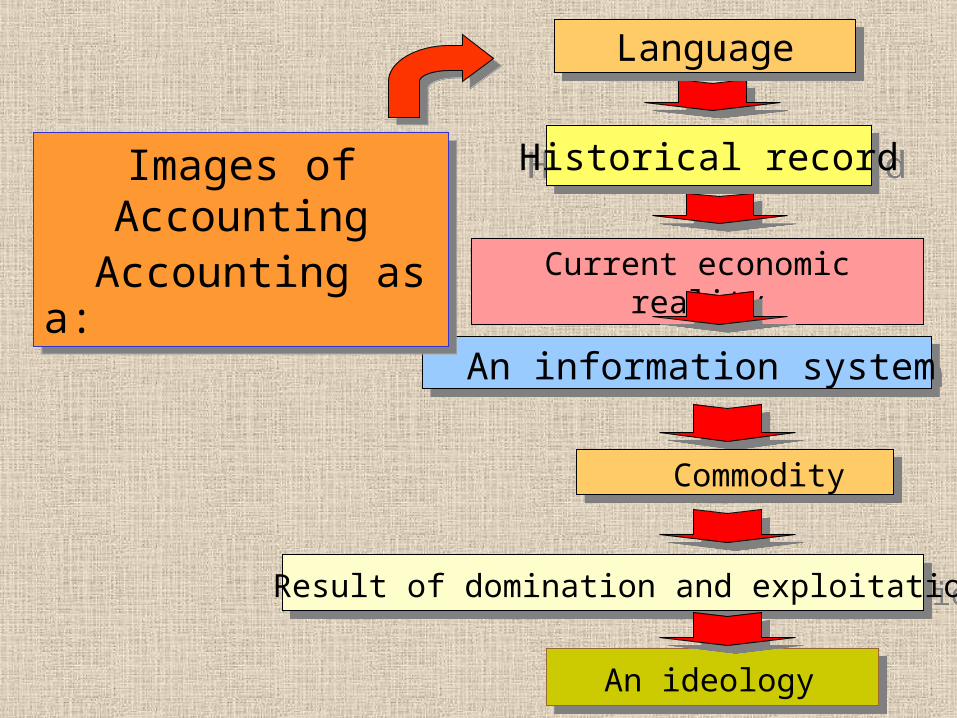

Language

Historical record

An information system

Images of Accounting Accounting as a:

Current economic reality

Result of domination and exploitation

Commodity

An ideology

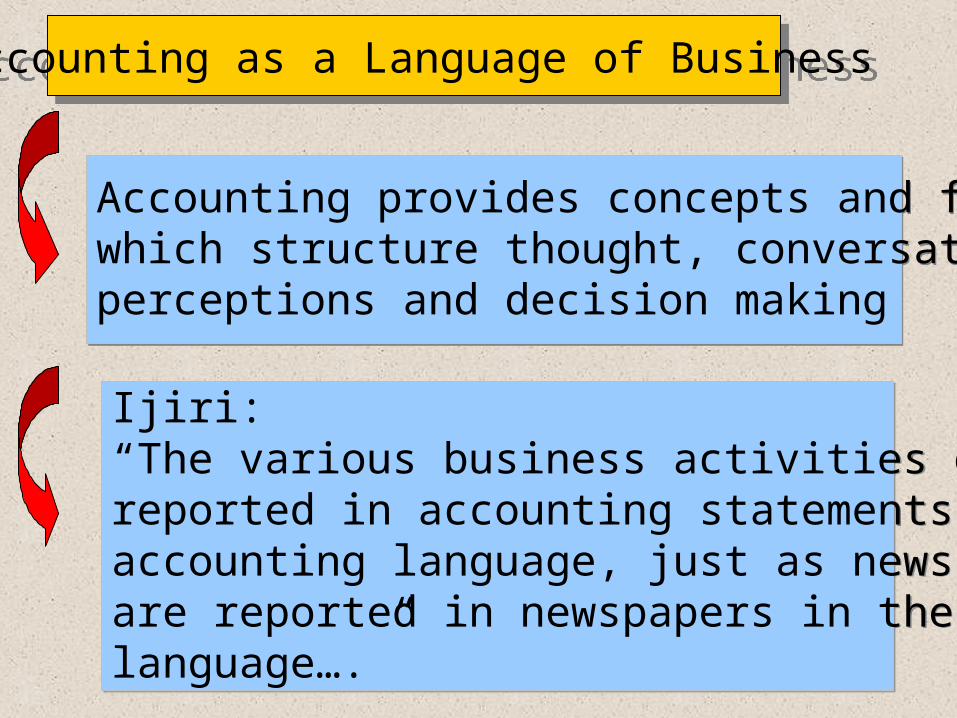

Accounting provides concepts and frameworks which structure thought, conversation, perceptions and decision making Ijiri:“The various business activities of a firm are reported in accounting statements using accounting language, just as news events are reported in newspapers in the English language….”

Accounting as a Language of Business

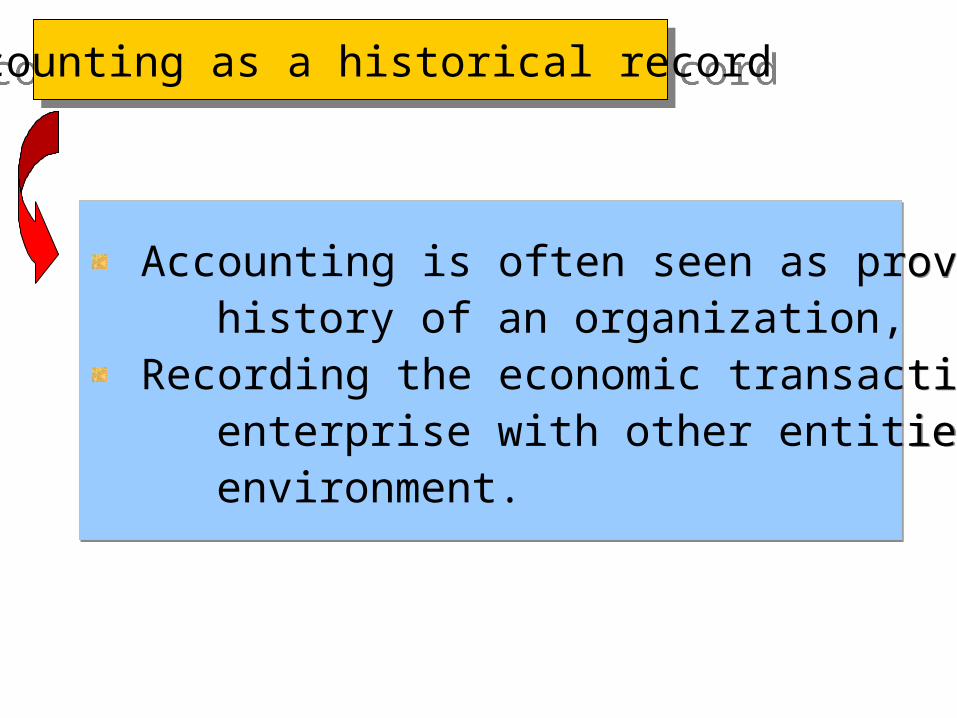

Accounting is often seen as providing the history of an organization,

Recording the economic transactions of an enterprise with other entities in its external environment.

Accounting as a historical record

Accounting should try to mirror current economicreality and reflect basic economic principles (e.g. demand and supply)

Belkaoui:“Both Balance sheet and income statements should be based on a valuation basis that is more reflective of economic reality than historical costs”

Accounting as current economic reality

Belkaoui:“Specialized information accounting is in Demand and accountants are willing and capable of producing it…the choice of accounting information may have an impact on the welfare of the society..thus, there is a market for accounting information with its derived demand and supply”.

Accounting as a commodity

Accounting information is seen as an economic commodity, produced because there is a demand and available for “consumption” because there is a supply.

Thus, it is necessary to measure the benefit and cost of the accounting information before producing it.

“Accounting provides techniques for the extraction of wealth in support of elite interest groups, both at the expense of Mother Nature (in terms of natural resources and the ecological balance of the planet), and of the people employed in the service of others” (Tinker, 1985)

Accounting as domination and exploitation

Accounting systems form part of the ideology ofcapitalist society.

Heilbronner:“Capitalist practice turns the unit of money in a tool of rational cost-profit calculations, of which the towering monuments is double entry bookkeeping..”

Accounting as an Ideology

No images can capture or grasp the total nature of accounting.

Conclusions

Accounting, therefore, is a social phenomenon, and like other aspects of social life, it is inherently complex, multidimensional and inconsistent.

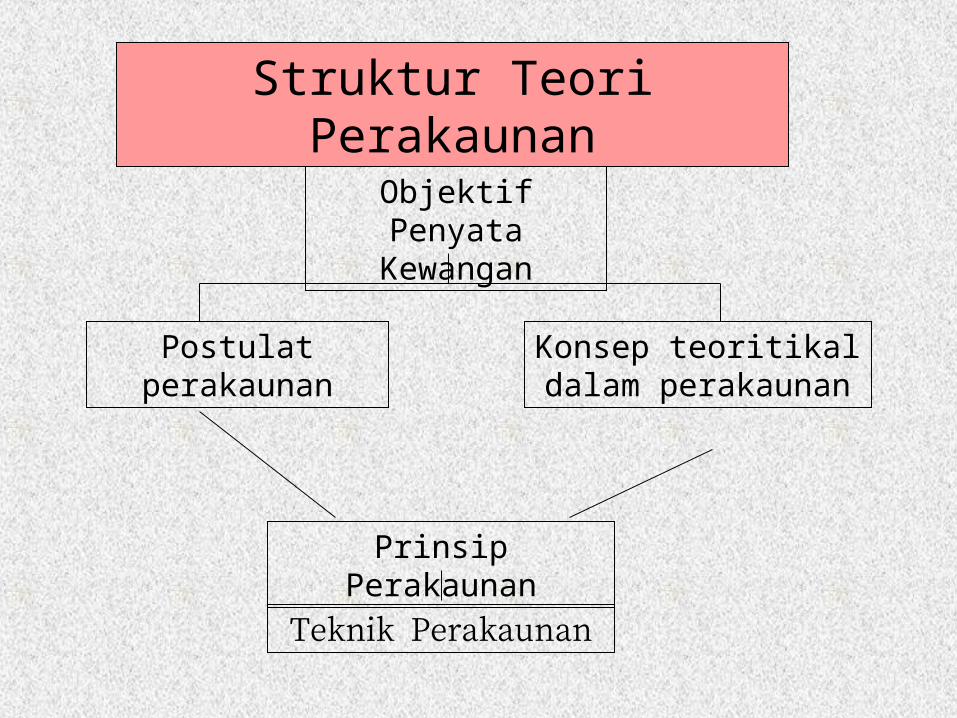

Objektif Penyata Kewangan

Postulat perakaunan

Konsep teoritikal dalam perakaunan

Prinsip Perakaunan

Teknik Perakaunan

Struktur Teori Perakaunan

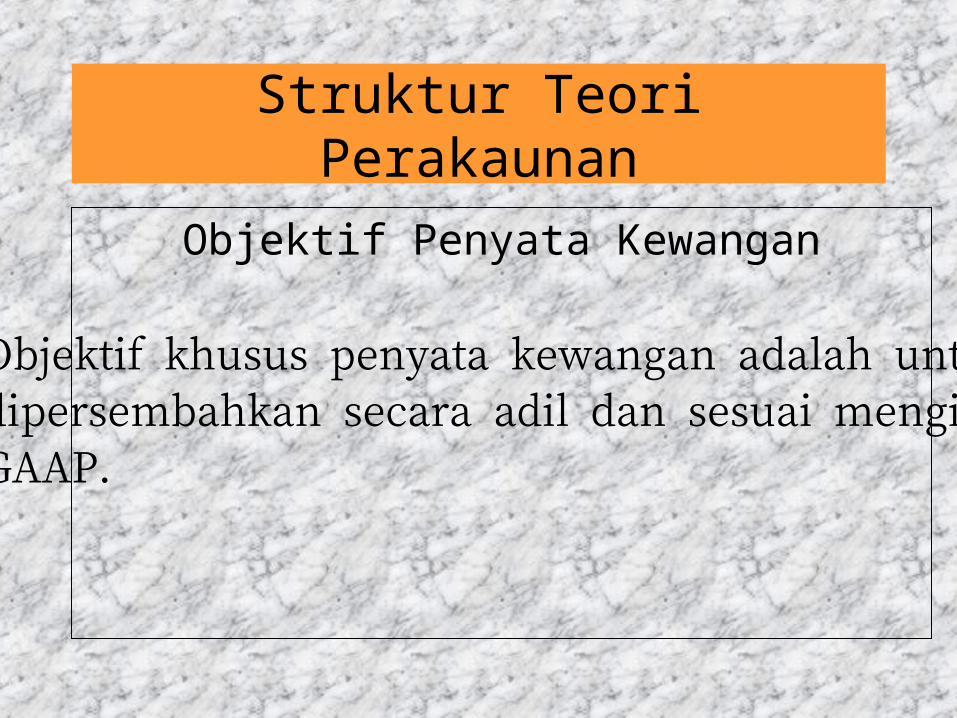

Struktur Teori Perakaunan

Objektif Penyata Kewangan

Objektif khusus penyata kewangan adalah untukdipersembahkan secara adil dan sesuai mengikut GAAP.

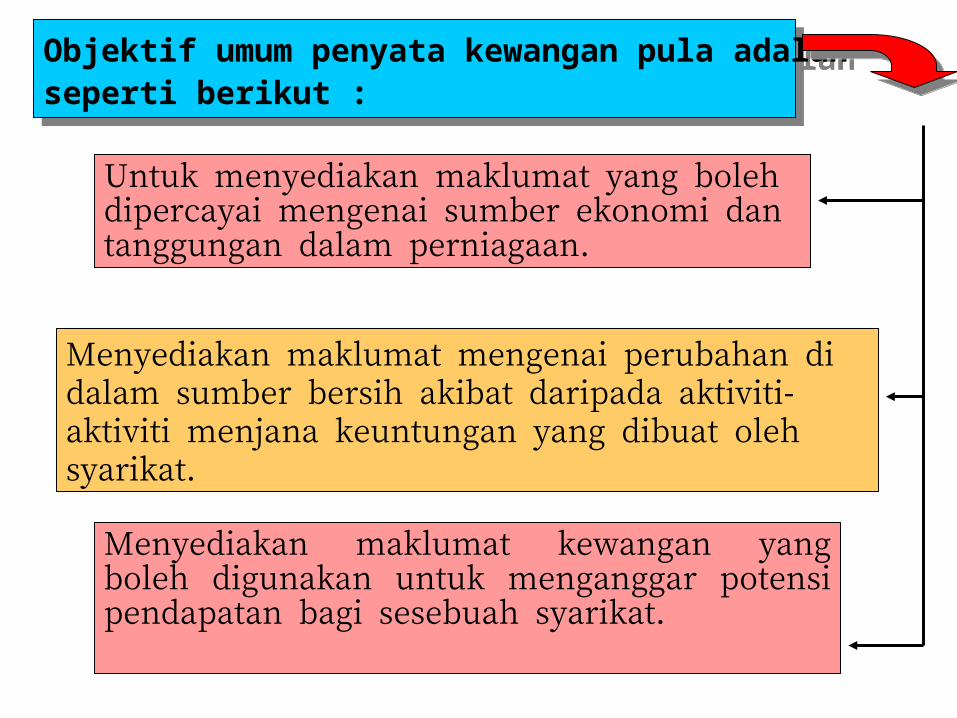

Objektif umum penyata kewangan pula adalah seperti berikut :

Menyediakan maklumat mengenai perubahan di dalam sumber bersih akibat daripada aktiviti- aktiviti menjana keuntungan yang dibuat oleh syarikat.

Untuk menyediakan maklumat yang boleh dipercayai mengenai sumber ekonomi dan tanggungan dalam perniagaan.

Menyediakan maklumat kewangan yang boleh digunakan untuk menganggar potensi pendapatan bagi sesebuah syarikat.

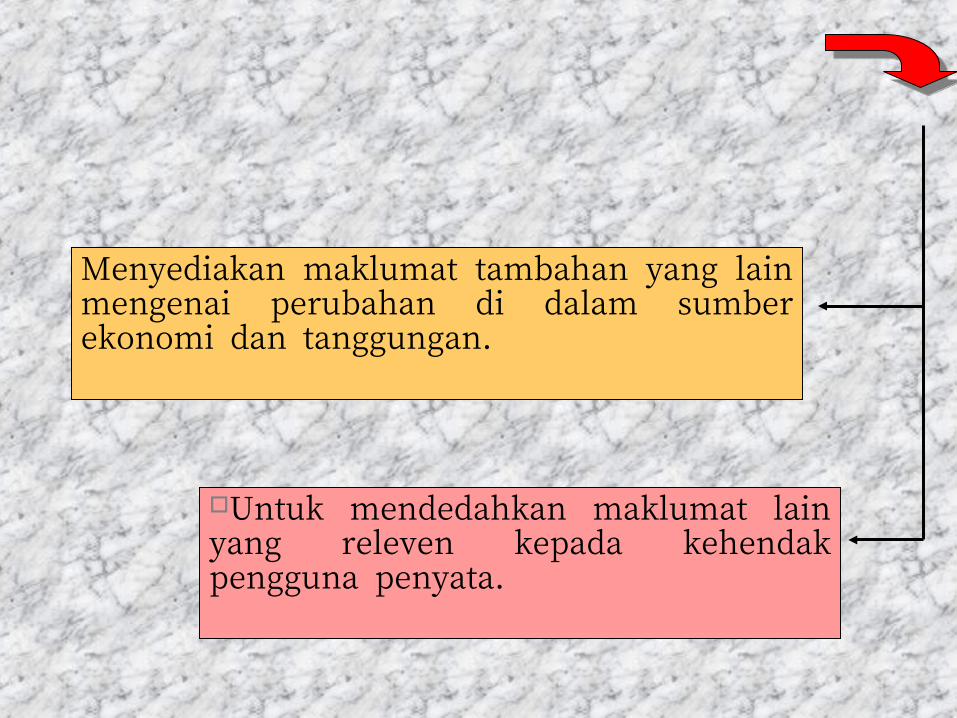

Menyediakan maklumat tambahan yang lain mengenai perubahan di dalam sumber ekonomi dan tanggungan.

Untuk mendedahkan maklumat lain yang releven kepada kehendak pengguna penyata.

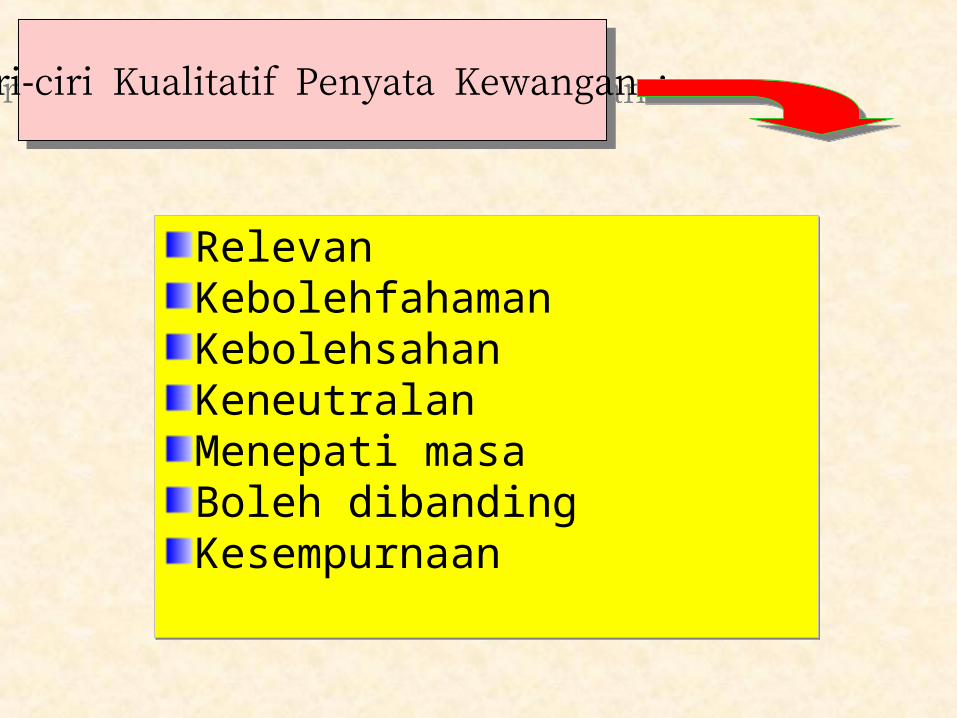

Ciri-ciri Kualitatif Penyata Kewangan :

RelevanKebolehfahamanKebolehsahanKeneutralanMenepati masaBoleh dibandingKesempurnaan

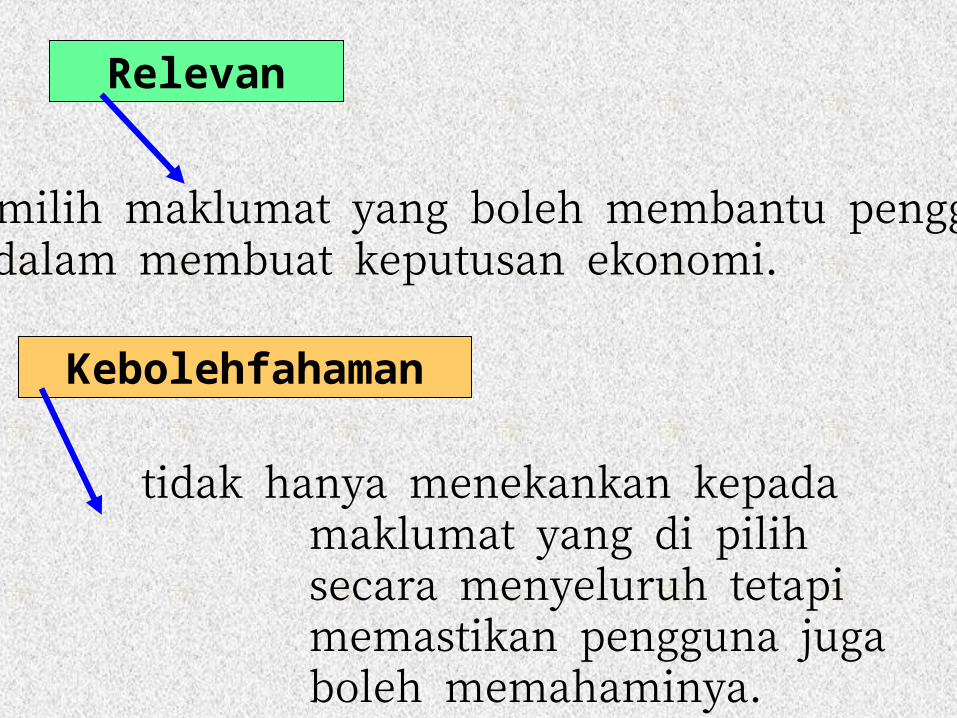

Relevan

Kebolehfahaman

tidak hanya menekankan kepada maklumat yang di pilih secara menyeluruh tetapi memastikan pengguna juga boleh memahaminya.

Memilih maklumat yang boleh membantu penggunadi dalam membuat keputusan ekonomi.

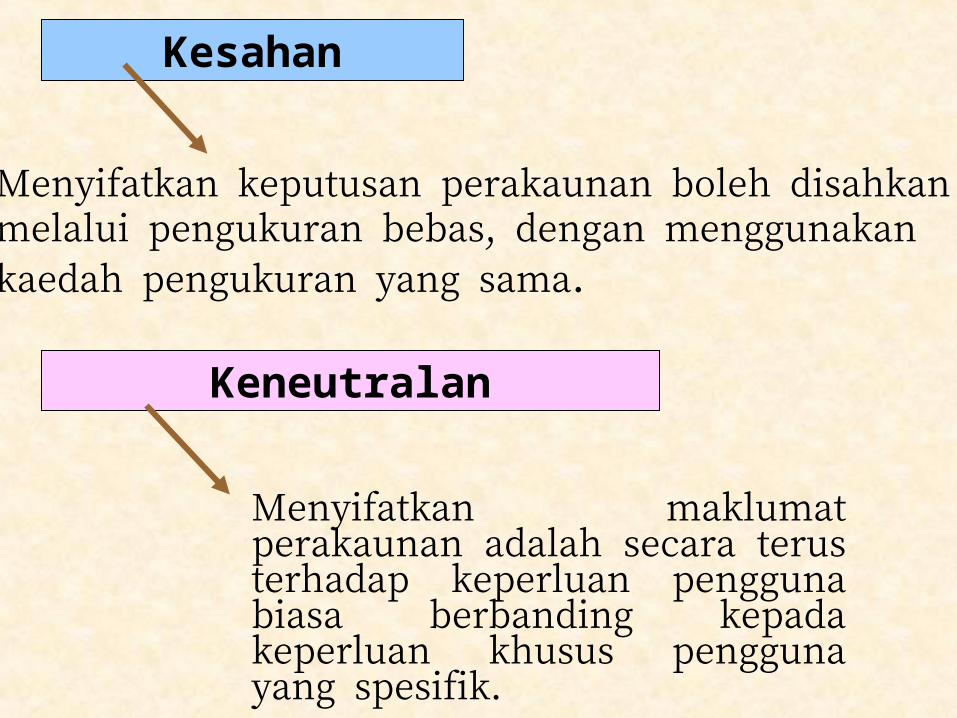

Kesahan

Keneutralan

Menyifatkan maklumat perakaunan adalah secara terus terhadap keperluan pengguna biasa berbanding kepada keperluan khusus pengguna yang spesifik.

Menyifatkan keputusan perakaunan boleh disahkan melalui pengukuran bebas, dengan menggunakan kaedah pengukuran yang sama.

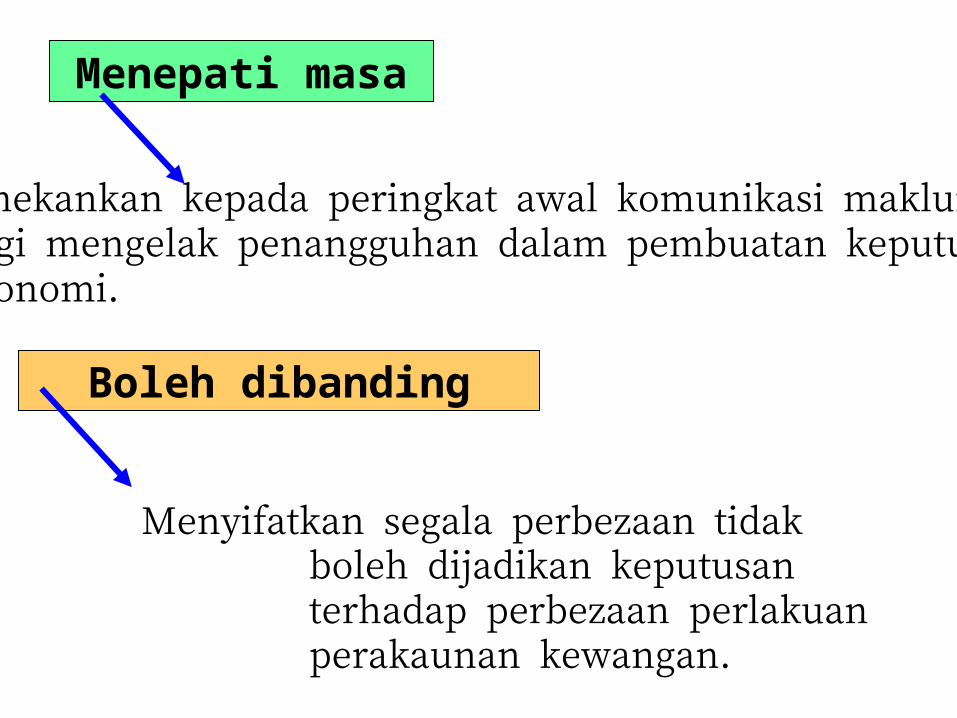

Menepati masa

Boleh dibanding

Menyifatkan segala perbezaan tidak boleh dijadikan keputusan terhadap perbezaan perlakuan perakaunan kewangan.

Menekankan kepada peringkat awal komunikasi maklumat bagi mengelak penangguhan dalam pembuatan keputusan ekonomi.

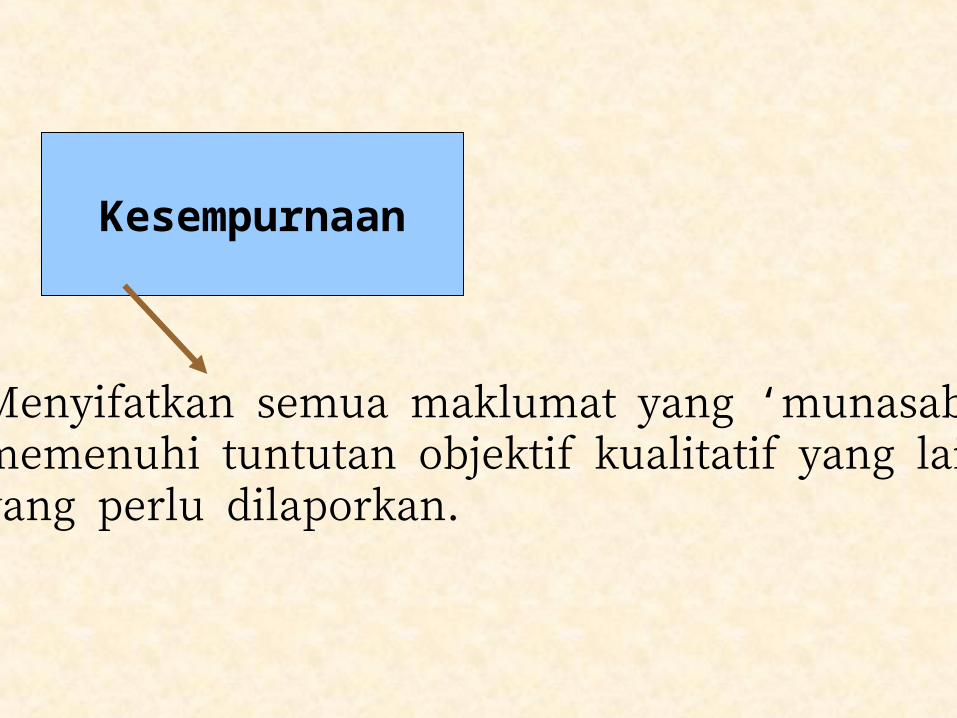

Kesempurnaan

Menyifatkan semua maklumat yang ‘munasabah’ memenuhi tuntutan objektif kualitatif yang lain yang perlu dilaporkan.

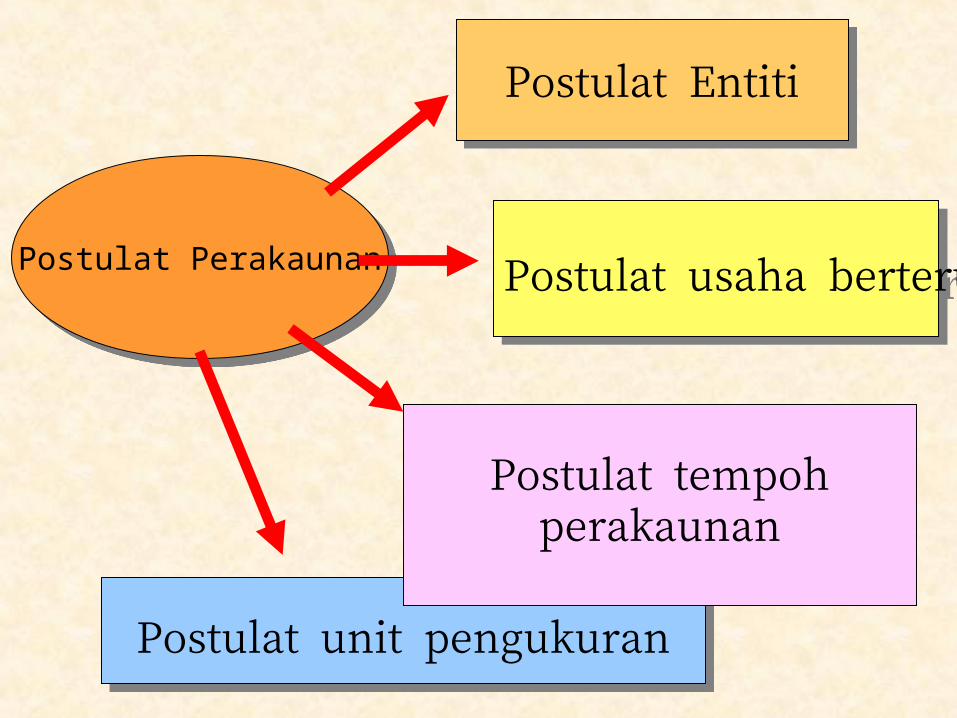

Postulat Perakaunan

Postulat Entiti

Postulat usaha berterusan

Postulat unit pengukuran

Postulat tempoh perakaunan

Postulat Entiti

Perakaunan mengukur keputusan operasi terhadap entiti yang khusus. Di mana pemilik dan entiti adalah berbeza.

Bukti entiti berpegang bahawa setiap syarikat adalah unit perakaunan yang membezakan pemilik dengan firma lain.

.

Teori ini juga membolehkan akauntan membezakan

antara perniagaan dan transaksi persendirian:iaitu

Akauntan melaporkan transaksi perniagaan lebih

daripada transaksi pemilik perniagaan.

Postulat usaha berterusan

Postulat usaha berterusan menyatakan entiti

perniagaan akan meneruskan operasi dalam

jangka masa panjang untuk melaksanakan projek,

komitmen dan aktiviti seterusnya.

Postulat usaha berterusan

Teori ini mengandaikan bahawa entiti dijangkakan tidak

akan digulungkan dalam masa depan yang boleh dijangka

atau entiti akan berterusan dalam jangka masa yang tidak

diketahui.

Postulat unit pengukuran

Postulat unit pengukuran menyatakan

perakaunan ialah pengukuran dan komunikasi

proses aktiviti firma yang boleh diukur dalam

terma kewangan.

Postulat tempoh perakaunan

Walaupun postulat usaha berterusan menyatakan firma akan wujud dalam satu jangka yang tidak pasti, penggunamemerlukan pelbagai maklumat tentang kedudukan kewangan dan prestasi firma untuk membuat keputusanjangka pendek.

Dalam bertindakbalas dengan halangan yang dibebankan dalam persekitaran pengguna, postulat tempoh perakaunanmenyatakan laporan kewangan yang memaparkan perubahan dalam kekayaan firma patut didedahkan secaraberkala.Tempoh perakaunan biasanya ialah 1 tahun.

Konsep Teoritikal

Teori DanaTeori Pemilikan

Teori Entiti

Teori Pemilikan

Mengikut teori pemilikan, entiti ialah ejen, atau perwakilan dimana usahawan atau pemegang saham menjalankan operasi.

Objektif utama teori pemilikan ialah menentukan danmenganalisis kekayaan bersih pemilik.

Kumpulan pemilik dilihat sebagai pusat kepentingan dan memberi refleksi dalam bagaimana rekod perakaunan disimpan dan penyata kewangan disediakan.

Teori Entiti

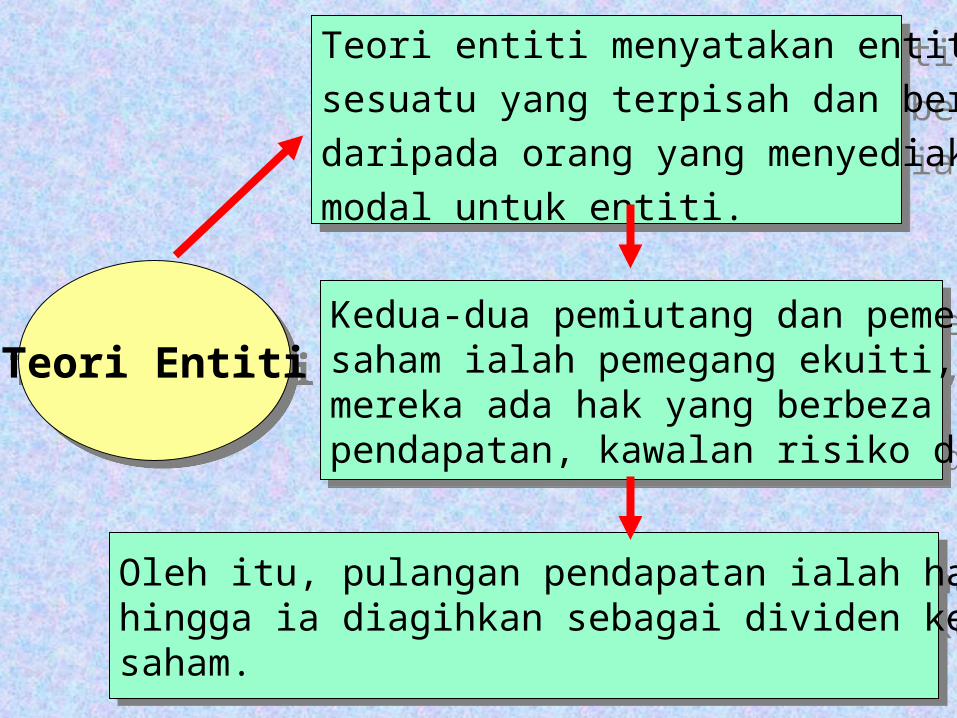

Oleh itu, pulangan pendapatan ialah harta kepada entitihingga ia diagihkan sebagai dividen kepada pemegang saham.

Kedua-dua pemiutang dan pemegangsaham ialah pemegang ekuiti, walaupunmereka ada hak yang berbeza dalam pendapatan, kawalan risiko dan kecairan.

Teori entiti menyatakan entiti sebagai sesuatu yang terpisah dan berlainan daripada orang yang menyediakan modal untuk entiti.

Teori Dana

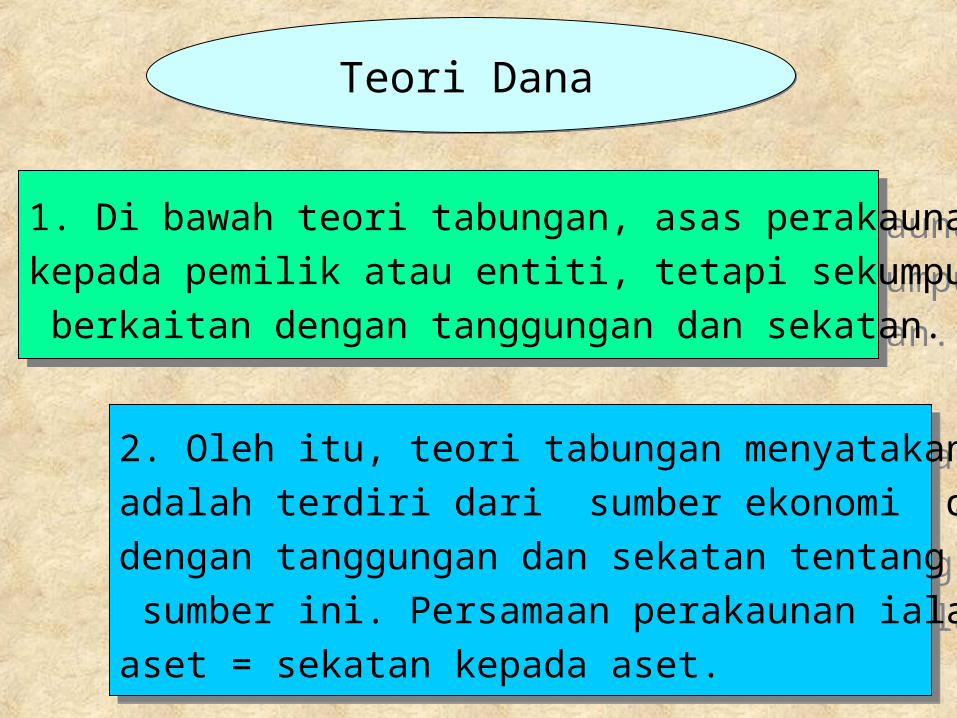

1. Di bawah teori tabungan, asas perakaunan bukanlah kepada pemilik atau entiti, tetapi sekumpulan aset yang berkaitan dengan tanggungan dan sekatan.

2. Oleh itu, teori tabungan menyatakan unit perniagaan adalah terdiri dari sumber ekonomi dan berkaitan dengan tanggungan dan sekatan tentang penggunaan sumber ini. Persamaan perakaunan ialah : aset = sekatan kepada aset.

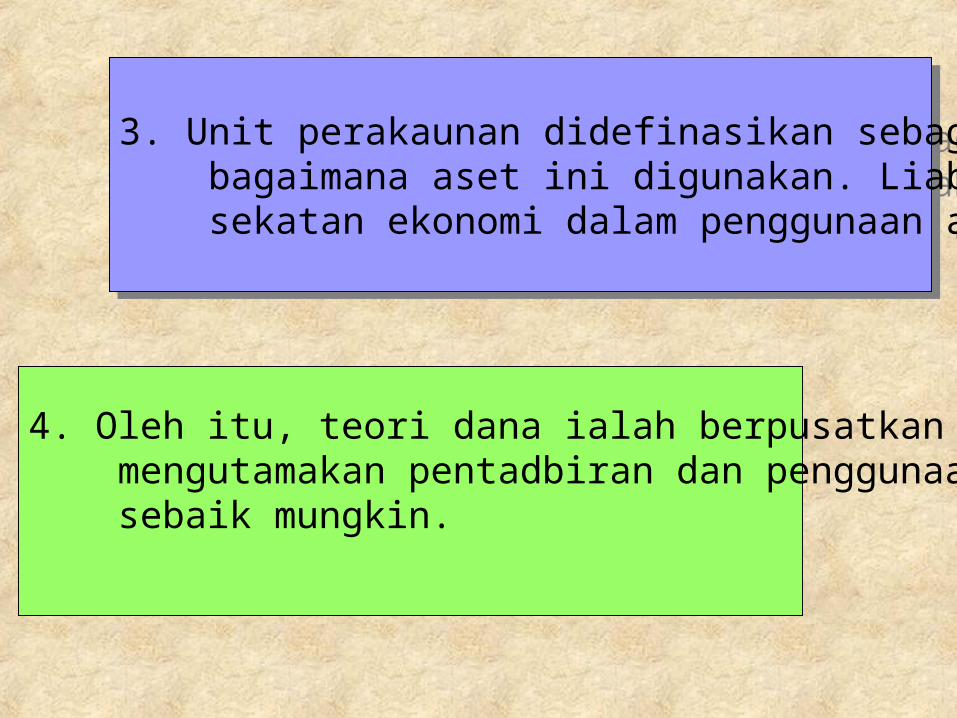

3. Unit perakaunan didefinasikan sebagai aset dan bagaimana aset ini digunakan. Liabiliti mewakili sekatan ekonomi dalam penggunaan aset tersebut.

4. Oleh itu, teori dana ialah berpusatkan aset yang mengutamakan pentadbiran dan penggunaan aset sebaik mungkin.

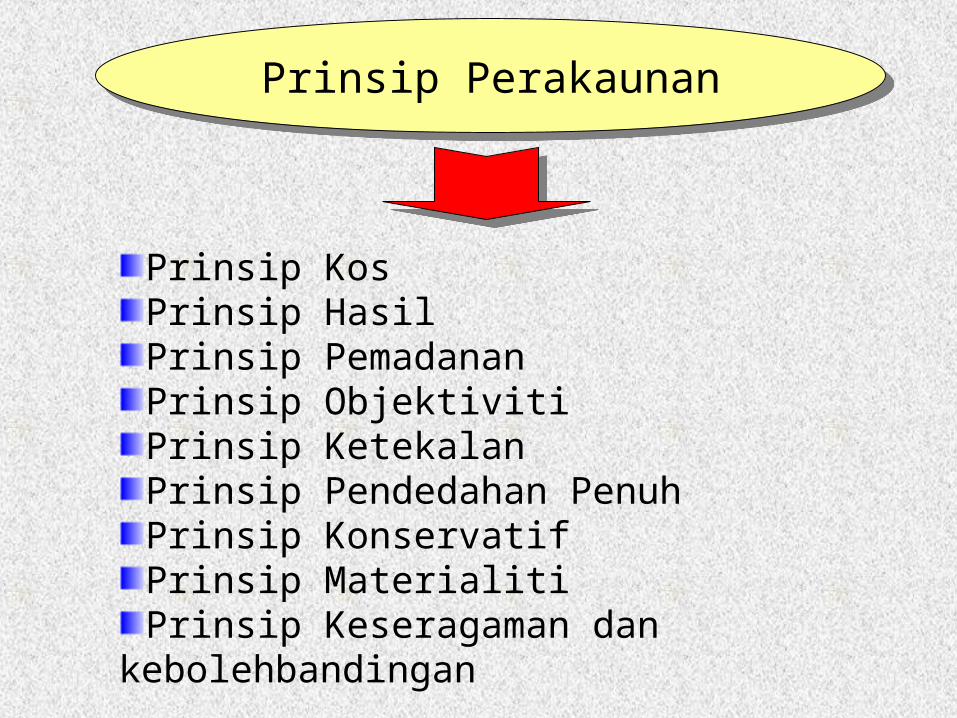

Prinsip Perakaunan

Prinsip KosPrinsip HasilPrinsip Pemadanan Prinsip ObjektivitiPrinsip KetekalanPrinsip Pendedahan PenuhPrinsip KonservatifPrinsip MaterialitiPrinsip Keseragaman dan kebolehbandingan

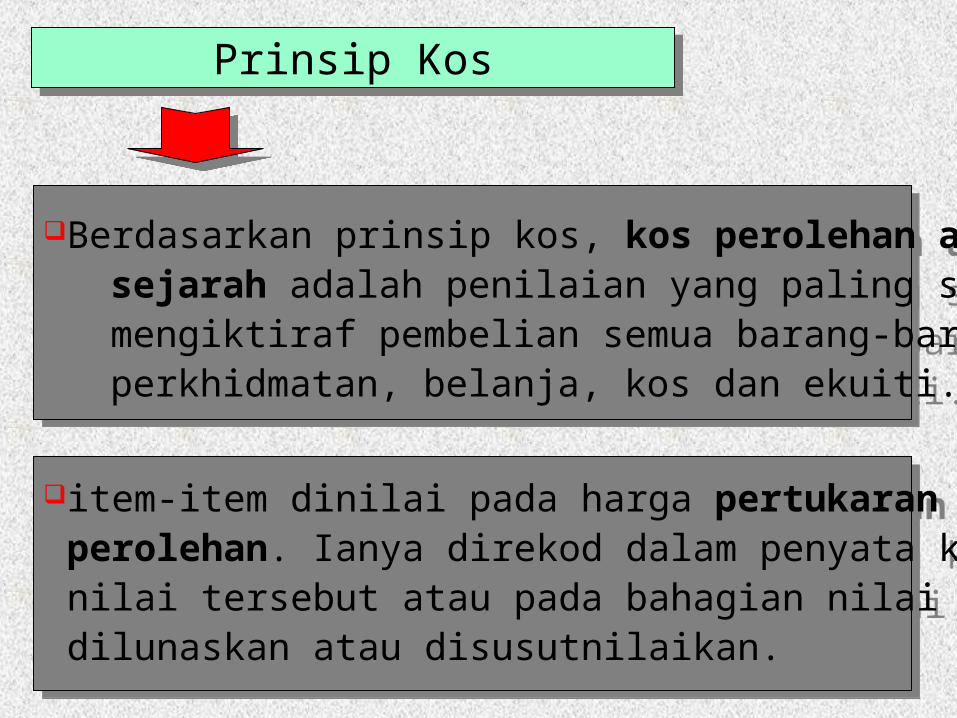

Prinsip Kos

Berdasarkan prinsip kos, kos perolehan atau kos sejarah adalah penilaian yang paling sesuai untuk mengiktiraf pembelian semua barang-barang dan perkhidmatan, belanja, kos dan ekuiti.

item-item dinilai pada harga pertukaran pada tarikh perolehan. Ianya direkod dalam penyata kewangan padanilai tersebut atau pada bahagian nilai yang telah dilunaskan atau disusutnilaikan.

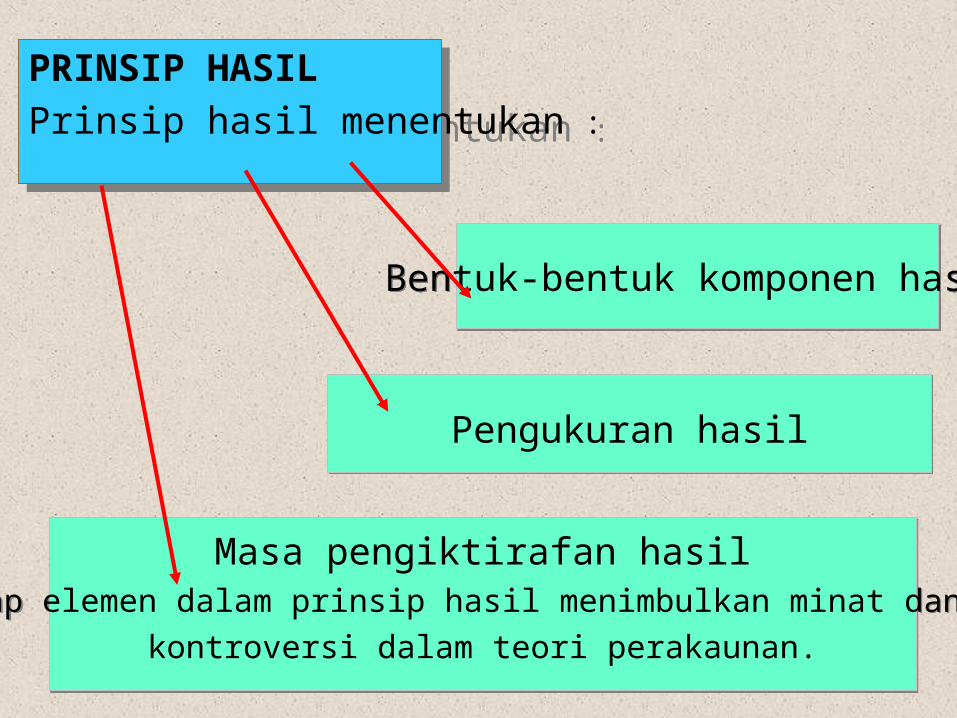

PRINSIP HASILPrinsip hasil menentukan :

Bentuk-bentuk komponen hasil

Pengukuran hasil

Masa pengiktirafan hasilSetiap elemen dalam prinsip hasil menimbulkan minat dan isu

kontroversi dalam teori perakaunan.

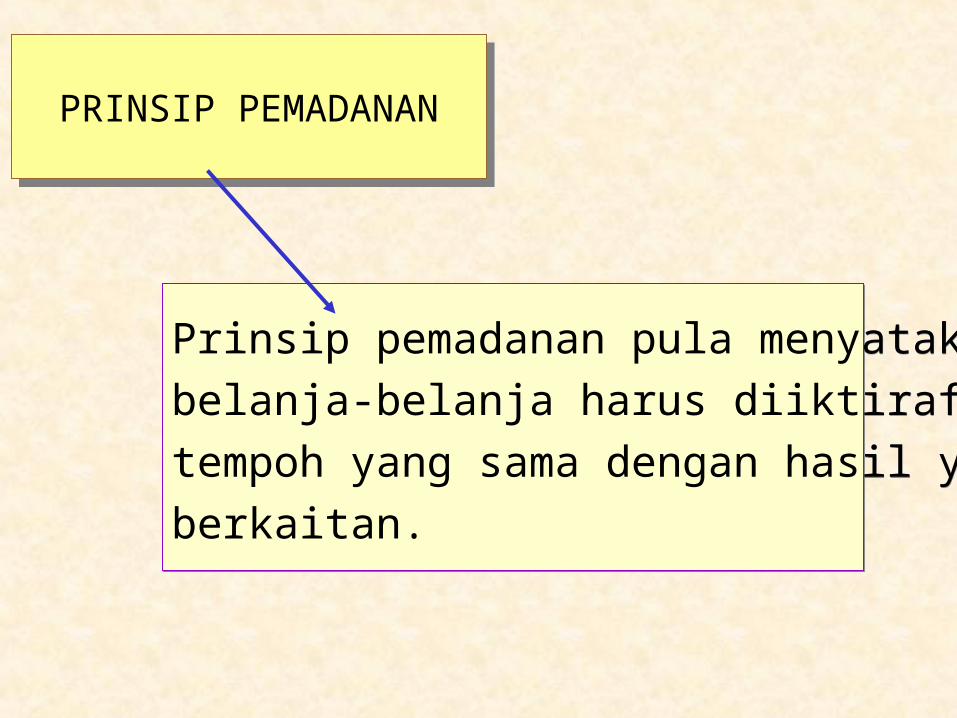

PRINSIP PEMADANAN

Prinsip pemadanan pula menyatakan,belanja-belanja harus diiktiraf dalamtempoh yang sama dengan hasil yang berkaitan.

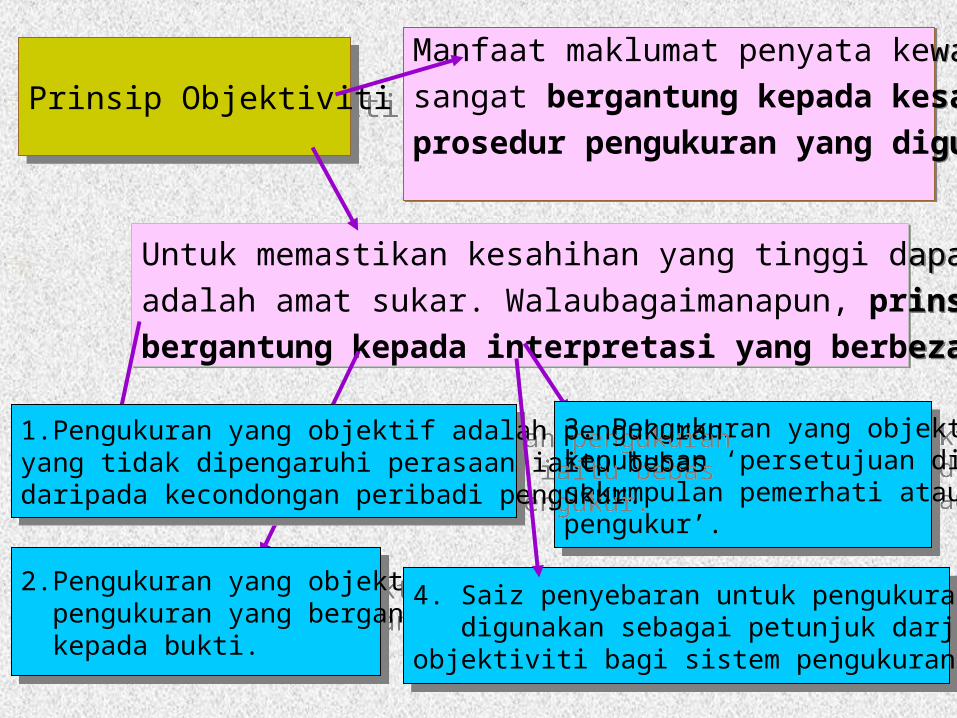

Prinsip ObjektivitiManfaat maklumat penyata kewangan sangat bergantung kepada kesahihan prosedur pengukuran yang digunakan.

Untuk memastikan kesahihan yang tinggi dapat dicapaiadalah amat sukar. Walaubagaimanapun, prinsip objektiviti bergantung kepada interpretasi yang berbeza :

3. Pengukuran yang objektif ialahkeputusan ‘persetujuan di antara sekumpulan pemerhati atau pengukur’.

2.Pengukuran yang objektif adalah pengukuran yang bergantung kepada bukti.

1.Pengukuran yang objektif adalah pengukuranyang tidak dipengaruhi perasaan iaitu bebas daripada kecondongan peribadi pengukur.

4. Saiz penyebaran untuk pengukuran boleh digunakan sebagai petunjuk darjah objektivitiobjektiviti bagi sistem pengukuran yang digunakan.

Prinsip ketekalan menekankan bahawa peristiwa ekonomi yang sama harus direkod dan dilaporkan dengan cara yang konsisten dari masa ke semasa.

Prosedur perakaunan yang sama akan diaplikasikan untuk item-item yang sama.

Pengaplikasian prinsip ketekalan membolehkan penyata kewangan dibandingkan dan lebih berguna.

Prinsip Ketekalan

Prinsip Pendedahan Penuh

Pendedahan penuh memerlukan penyata kewangan disediakan untuk menggambarkan keadaan ekonomi yang membawa kesan kepada firma dalam tempoh masa tertentu dan mengandungi maklumat yang tepat untuk membolehkan ia berguna serta tidakmengelirukan pelabur.

Dengan lebih jelas, prinsip pendedahan penuh menyatakan bahawa semua maklumat yang pentingkepada pelabur akan dimasukkan.

Prinsip Konservatif

Prinsip konservatif adalah dianggap sebagai sebagai sekatan Kepada persembahan yang relevan dan data perakaunan yang boleh dipercayai.

Prinsip ini menyatakan bahawa nilai aset dan hasil hendaklahdirekod pada nilai yang terendah, manakala liabiliti dan belanja harus direkod pada nilai yang tertinggi.

Prinsip konservatif menggambarkan akauntan selalunya bersikap pesimis apabila memilih teknik perakaunan untukmelaporkan penyata kewangan.

Prinsip Materialiti

Materialiti adalah panduan bagi akauntan untuk mengetahui apakah item yang harus didedahkandalam laporan perakaunan. Prinsip ini membantu akauntan bagi memutuskan apakah item yang tidak penting atau tidak material dalam perekodan, ketepatan penyata kewangandan kerelevanannya kepada pengguna.

Dalam prinsip ini, laporan kewangan hanya mengandungi maklumat yang signifikan bagi mempengaruhi keputusan dan penilaian pengguna maklumat perakaunan.

Prinsip Keseragaman dan Kebolehbandingan

Prinsip keseragaman merujuk kepada penggunaanprosedur yang sama oleh firma yang berbeza.

Objektif prinsip ini adalah untuk membolehkan perbandingan penyata kewangan di buat dengan

mengurangkan kepelbagaian yang terjadi akibat dari penggunaan prosedur perakaunan yang berbeza.

TEKNIK PERAKAUNAN

Teknik perakaunan adalah peraturan yang tertentu, yang dilahirkan daripada prinsip perakaunan yang merangkumi urusniaga-urusniaga yang berlaku di dalam perniagaan.

KESIMPULAN

1. Kewujudan prosedur dan teknik perakaunan adalah berasaskan kepada teori perakaunan.

2.Teori perakaunan ini adalah terdiri dari elemen-elemen yang berfungsi sebagai kerangka rujukan.