Teori ASP

21

Chapter 7 Financial Accounting Theory

-

Upload

claramaharani -

Category

Documents

-

view

46 -

download

0

Transcript of Teori ASP

5/12/2018 Teori ASP - slidepdf.com

http://slidepdf.com/reader/full/teori-asp 1/21

Chapter 7

Financial Accounting Theory

5/12/2018 Teori ASP - slidepdf.com

http://slidepdf.com/reader/full/teori-asp 2/21

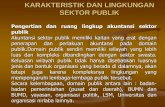

Teori Akuntansi Sektor Publik

TEORI AKUNTANSI

Akuntansi

Sektor Publik

Akuntansi

Bisnis/

Komersial

Akuntansi

Nonprofit

5/12/2018 Teori ASP - slidepdf.com

http://slidepdf.com/reader/full/teori-asp 3/21

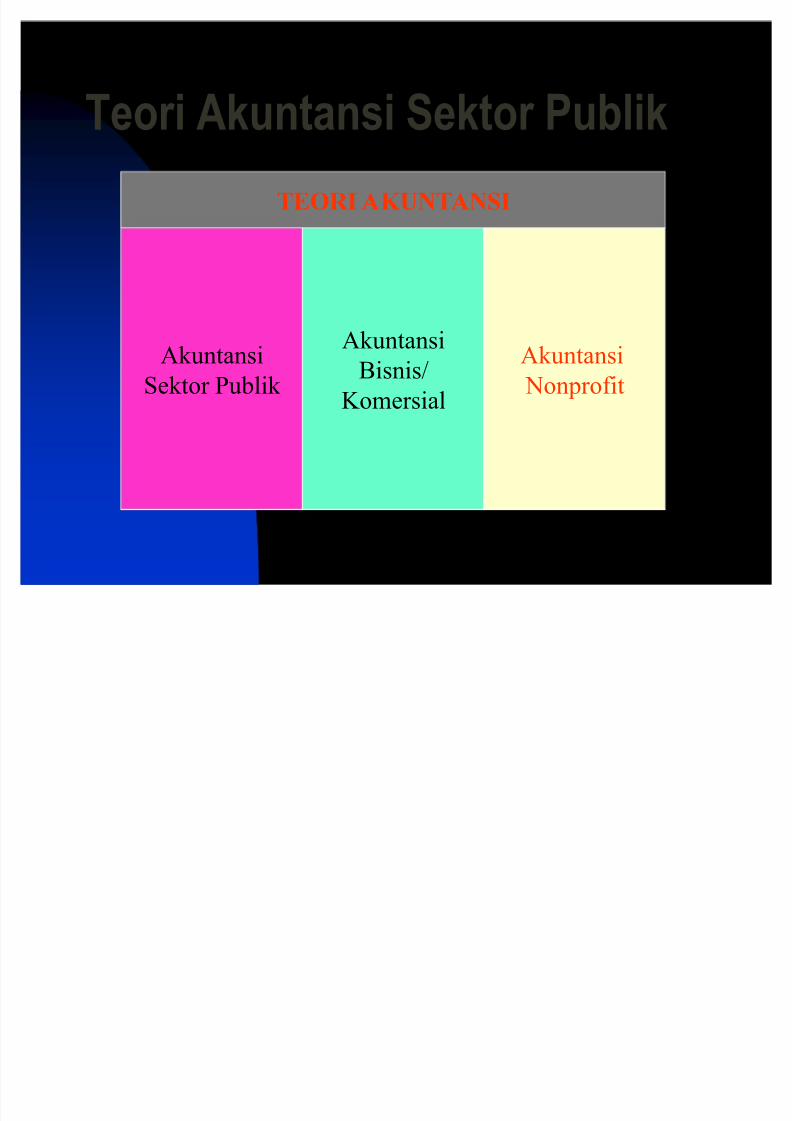

Lingkungan Akuntansi

Akuntansi

Organisasi

(Mikro)

Lingkungan Bisnis

Lingkungan Makro Ekonomi,

Politik, Sosial, Budaya

5/12/2018 Teori ASP - slidepdf.com

http://slidepdf.com/reader/full/teori-asp 4/21

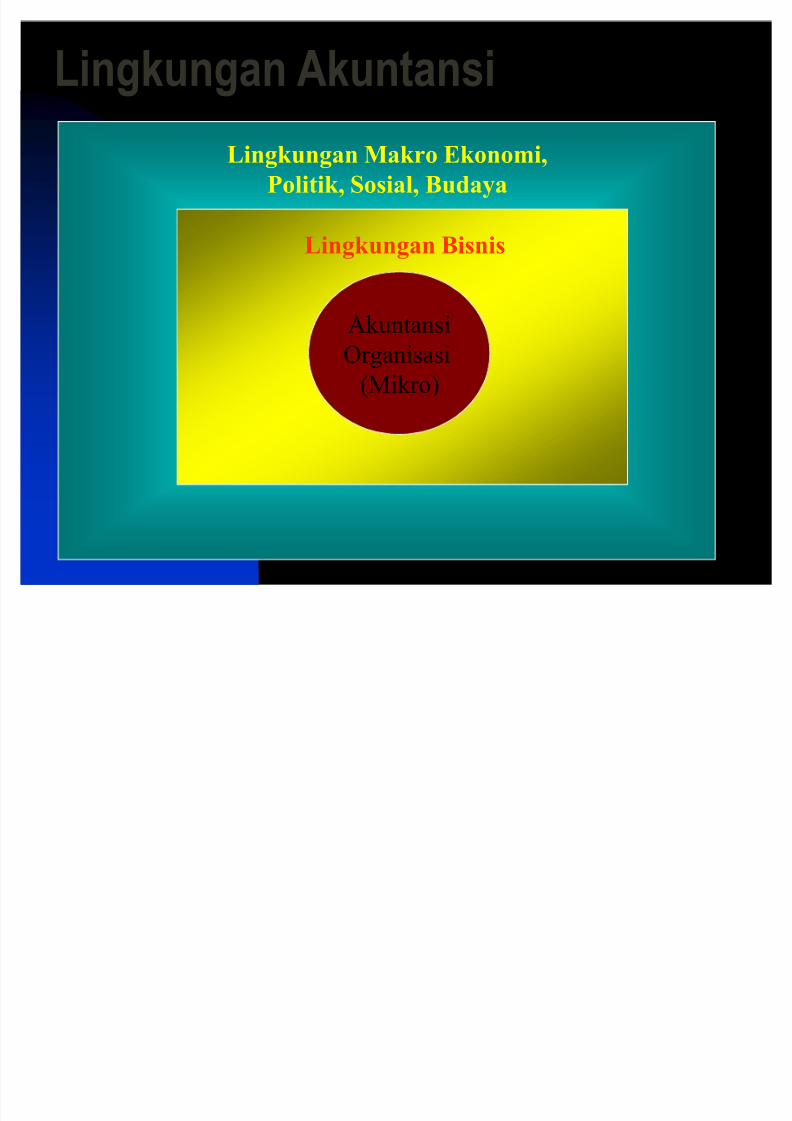

Building Block Teori Akuntansi

PostulatAkuntansi

Asumsi Dasar (Basic Assumption)

Teori Akuntansi

Prinsip AkuntansiPrinsip Akuntansi

Standar AkuntansiStandar Akuntansi

Praktik AkuntansiPraktik Akuntansi

Filsafat Ilmu

5/12/2018 Teori ASP - slidepdf.com

http://slidepdf.com/reader/full/teori-asp 5/21

Non-business sector

Governments

Local governments

State governments

Nationalised industries & public corporations Non-departmental public bodies (quasi-

autonomous non-governmental organisations ± QUANGOS)

Charities Co-operatives

Trade unions

etc

5/12/2018 Teori ASP - slidepdf.com

http://slidepdf.com/reader/full/teori-asp 6/21

TeoriAkuntansi

Akuntansi Keuangan

Pelaporan Keuangan

Pelaporan Eksternal

Pemegang Saham Investor Kreditor

5/12/2018 Teori ASP - slidepdf.com

http://slidepdf.com/reader/full/teori-asp 7/21

Pemakai Laporan Keuangan

Pembayar pajak Pemberi dana bantuan

Investor

Pengguna jasa

Karyawan/pegawai

Pemasok dan dunia bisnis

Dewan legislatif (DPRD)

Masyarakat pemilih

Badan pengawas

Lembaga perating (rating agencies) Pemerintah daerah lain

Lembaga-lembaga internasional

Analis ekonomi dan keuangan

Manajemen

5/12/2018 Teori ASP - slidepdf.com

http://slidepdf.com/reader/full/teori-asp 8/21

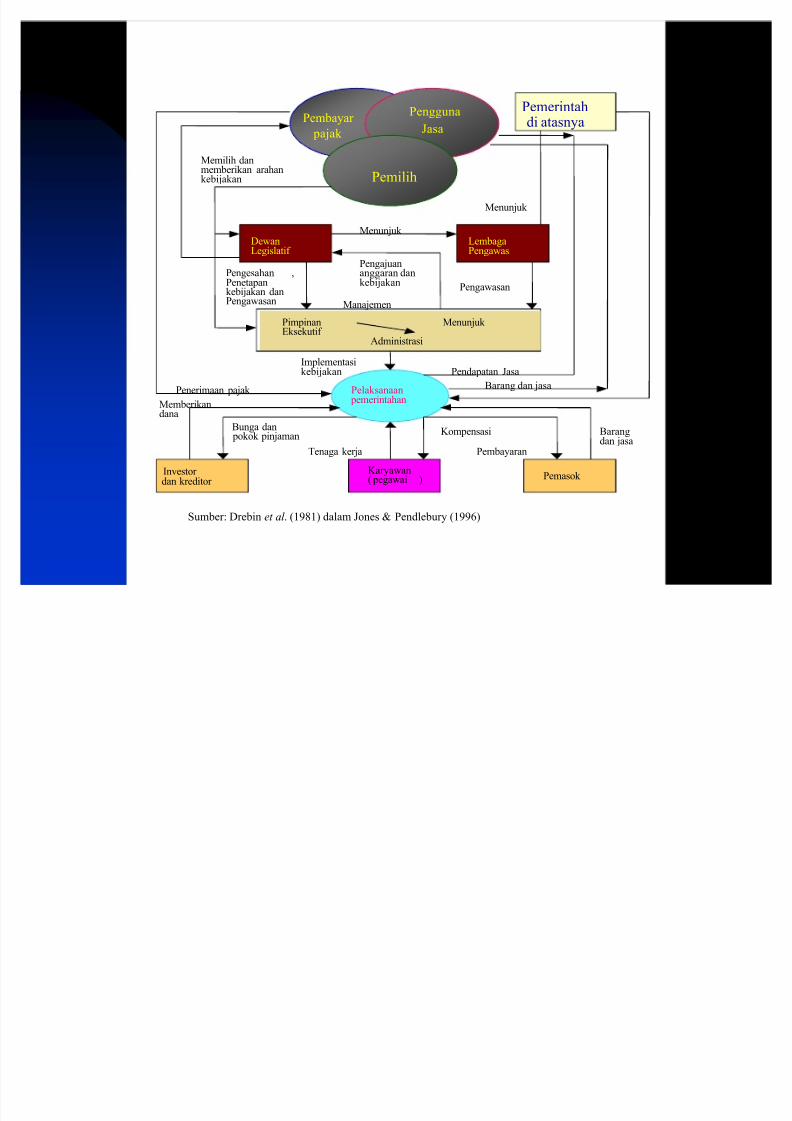

Pembayar

pajak

Pengguna

Jasa

Pemilih

Pemerintahdi atasnya

DewanLegislatif

LembagaPengawas

Pimpinan Menunjuk Eksekutif

Administrasi

Pelaksanaan pemerintahan

Investor dan kreditor

Karyawan( pegawai ) Pemasok

Menunjuk

Implementasikebijakan

Barang dan jasa

Barangdan jasa

Kompensasi

PembayaranTenaga kerja

Bunga dan pokok pinjaman

Memberikan

dana

Penerimaan pajak

Manajemen

Pengajuan

anggaran dankebijakan

Menunjuk

Memilih danmemberikan arahankebijakan

Pendapatan Jasa

PengawasanPengesahan ,Penetapankebijakan danPengawasan

Sumber: Drebin et al . (1981) dalam Jones & Pendlebury (1996)

5/12/2018 Teori ASP - slidepdf.com

http://slidepdf.com/reader/full/teori-asp 9/21

AspekL

aporan Keuangan Tujuan (Purpose)

Bentuk (F orm)

Isi (C ontent )

Aturan, pedoman, dan standar pelaporan

(PABU, SAK, dsb)

Badan pembuat standar ( Acc ounting

Poli cy Maker )

5/12/2018 Teori ASP - slidepdf.com

http://slidepdf.com/reader/full/teori-asp 10/21

verall Goal of Accounting andFinancial Reporting

Financial information useful for making

economic, political and social decisions,and demonstrating accountability and

stewardship

Information useful for evaluating

managerial and organizational

performance

To Provide

5/12/2018 Teori ASP - slidepdf.com

http://slidepdf.com/reader/full/teori-asp 11/21

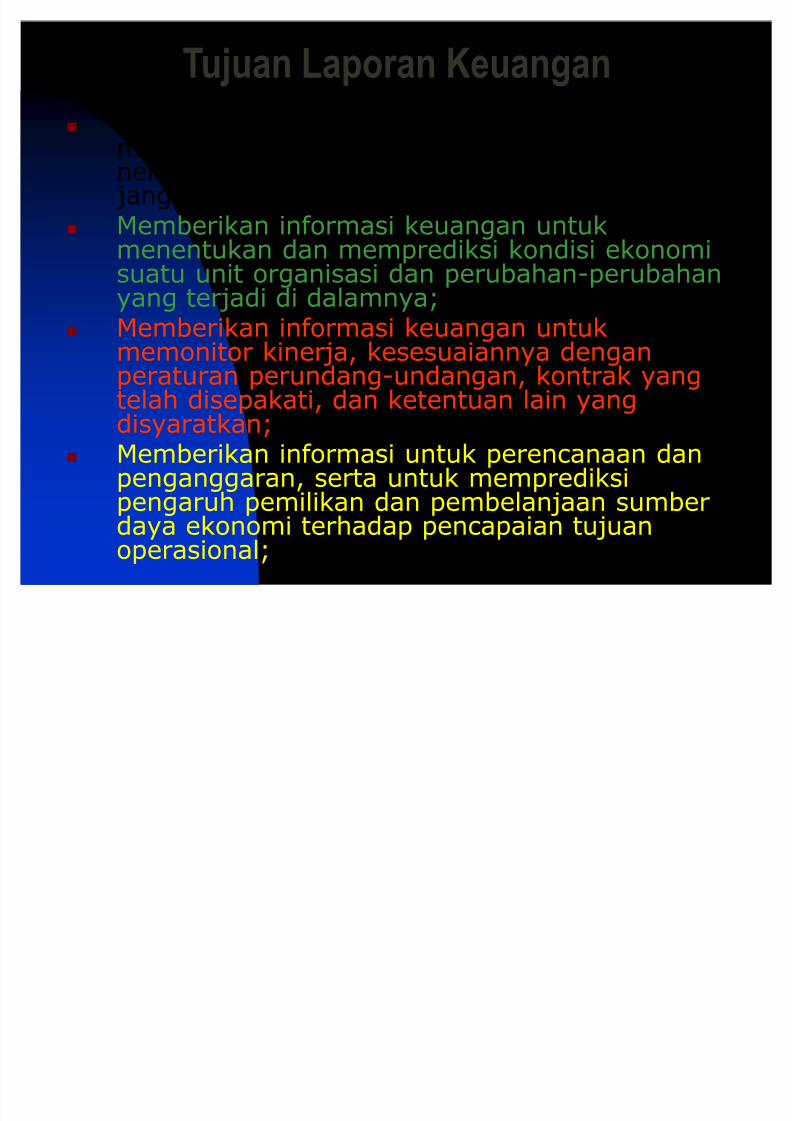

Tujuan Laporan Keuangan

Memberikan informasi keuangan untukmenentukan dan memprediksi aliran kas, saldoneraca, dan kebutuhan sumber daya finansial

jangka pendek unit pemerintah; Memberikan informasi keuangan untuk

menentukan dan memprediksi kondisi ekonomi

suatu unit organisasi dan perubahan-perubahanyang terjadi di dalamnya; Memberikan informasi keuangan untuk

memonitor kinerja, kesesuaiannya denganperaturan perundang-undangan, kontrak yangtelah disepakati, dan ketentuan lain yangdisyaratkan;

Memberikan informasi untuk perencanaan danpenganggaran, serta untuk memprediksipengaruh pemilikan dan pembelanjaan sumberdaya ekonomi terhadap pencapaian tujuan

operasional;

5/12/2018 Teori ASP - slidepdf.com

http://slidepdf.com/reader/full/teori-asp 12/21

Lanjutan

Memberikan informasi untuk mengevaluasikinerja manajerial dan organisasional: untuk menentukan biaya program, fungsi,

dan aktivitas sehingga memudahkan analisisdan melakukan perbandingan dengan kriteriayang telah ditetapkan, membandingkan

dengan kinerja periode-periode sebelumnya,dan dengan kinerja unit pemerintah lain;

untuk mengevaluasi tingkat ekonomi danefisiensi operasi, program, aktivitas, danfungsi tertentu di unit pemerintah;

untuk mengevaluasi hasil suatu program,aktivitas, dan fungsi serta efektivitasterhadap pencapaian tujuan dan target;

untuk mengevaluasi tingkat pemerataan(equity ).

5/12/2018 Teori ASP - slidepdf.com

http://slidepdf.com/reader/full/teori-asp 13/21

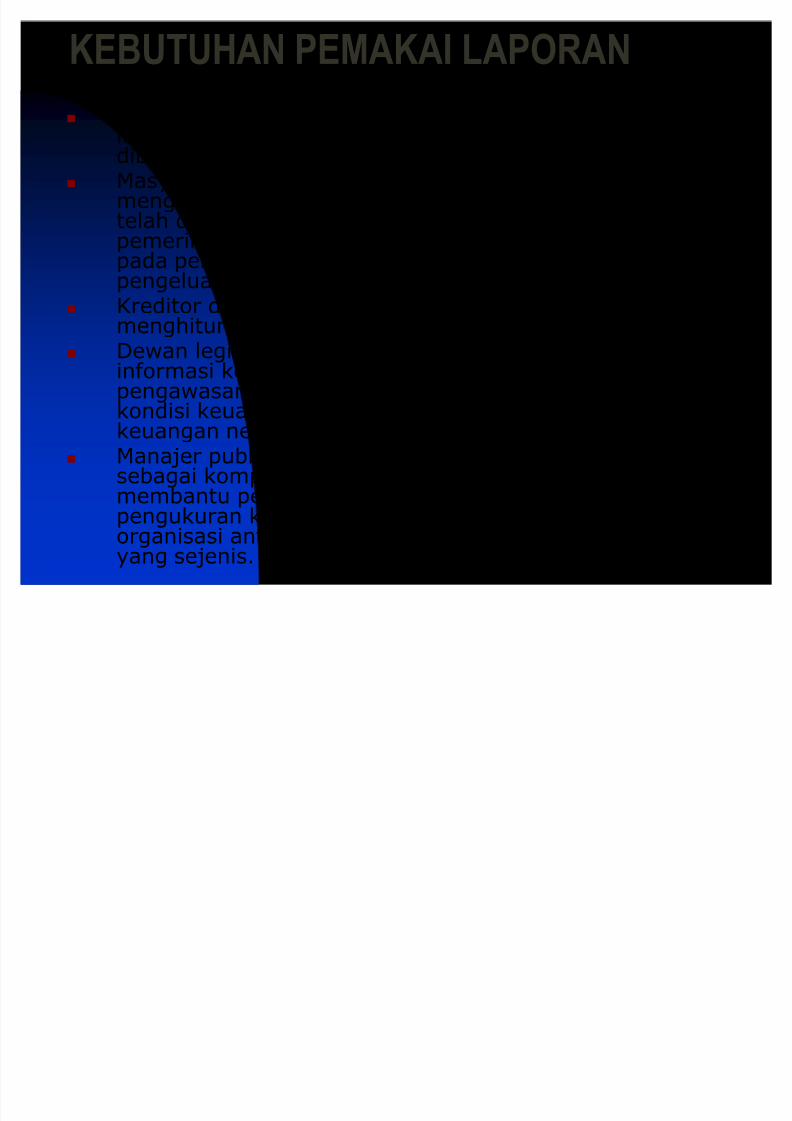

KEBUTUHAN PEMAKAI LAPORAN

Masyarakat pengguna pelayanan publik membutuhkan

informasi atas biaya, harga, dan kualitas pelayanan yangdiberikan. Masyarakat pembayar pajak dan pemberi bantuan ingin

mengetahui keberadaan dan penggunaan dana yangtelah diberikan. Publik ingin mengetahui apakahpemerintah telah melakukan ketaatan fiskal dan ketaatanpada peraturan perundangan atas pengeluaran-

pengeluaran yang dilakukan. Kreditor dan investor membutuhkan informasi untuk

menghitung tingkat risiko, likuiditas, dan solvabilitas. Dewan legislatif dan kelompok politik memerlukan

informasi keuangan untuk melakukan fungsipengawasan, mencegah terjadinya laporan yang bias atas

kondisi keuangan pemerintah, dan penyelewengankeuangan negara. Manajer publik membutuhkan informasi akuntansi

sebagai komponen sistem informasi manajemen untukmembantu perencanaan dan pengendalian organisasi,pengukuran kinerja, dan membandingkan kinerjaorganisasi antar kurun waku dan dengan organisasi lain

yang sejenis.

5/12/2018 Teori ASP - slidepdf.com

http://slidepdf.com/reader/full/teori-asp 14/21

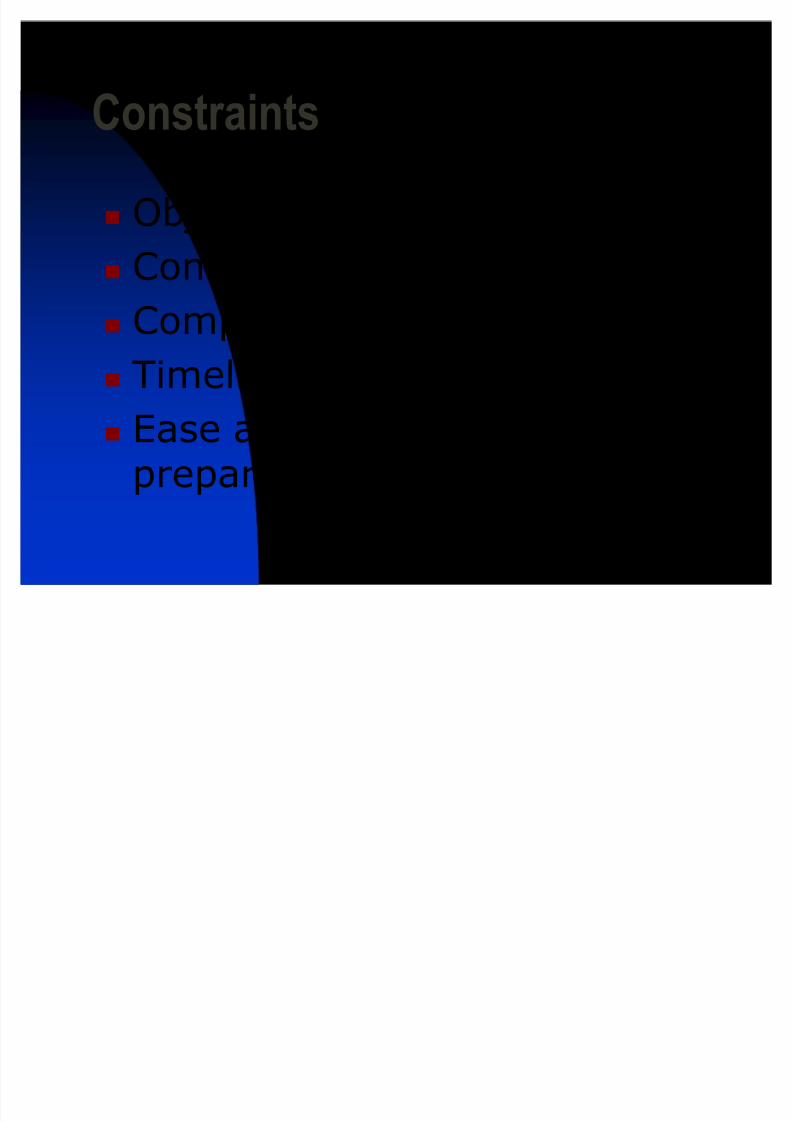

Constraints Objectivity

Consistency Comparability

Timeliness

Ease and economy of accountpreparation

5/12/2018 Teori ASP - slidepdf.com

http://slidepdf.com/reader/full/teori-asp 15/21

Karakteristik Kualitatif Karakteristik Kualitatif Laporan KeuanganLaporan Keuangan

RelevanPredictive Value

Feedback Value

Timeliness Andal (Reliability)

Faithfulness Presentation

NeutralityDapat diverifikasi

Lengkap dalam penyajian

Dapat dibandingkan (Comparability)

Dapat dipahami (Understandability)

5/12/2018 Teori ASP - slidepdf.com

http://slidepdf.com/reader/full/teori-asp 16/21

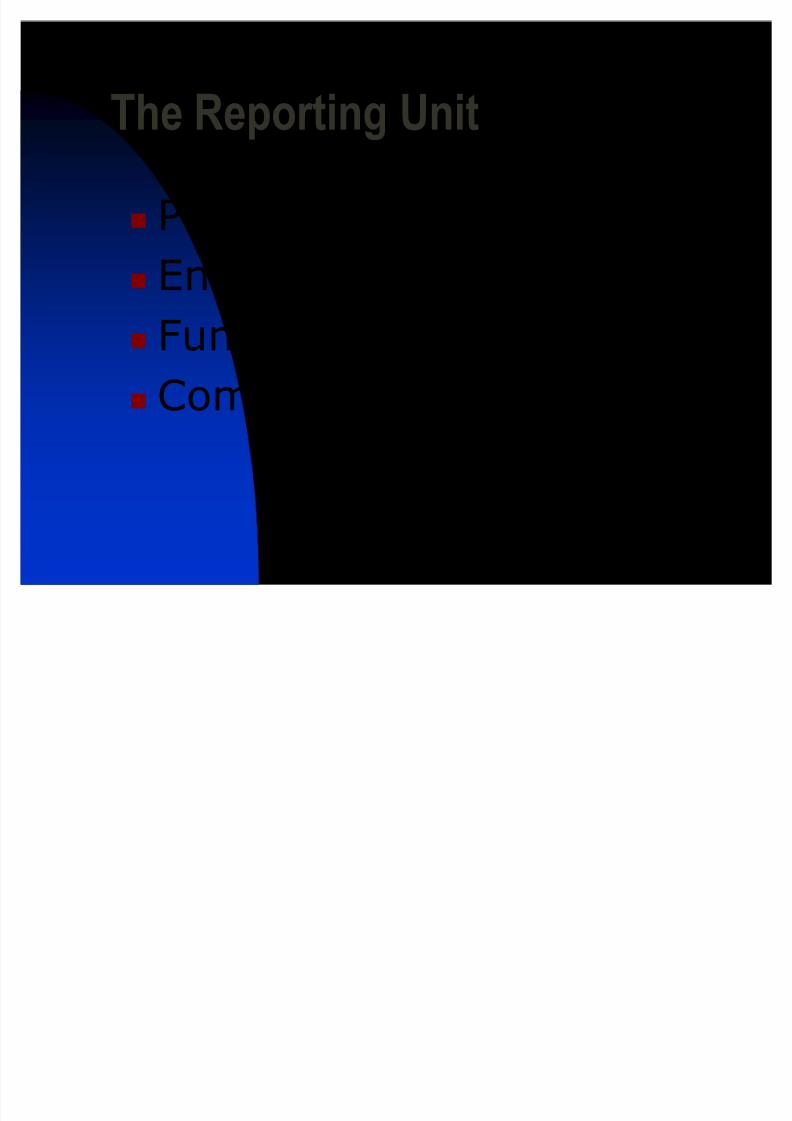

The Reporting Unit

Proprietary Theory

Entity Theory Fund Theory

Commander Theory

5/12/2018 Teori ASP - slidepdf.com

http://slidepdf.com/reader/full/teori-asp 17/21

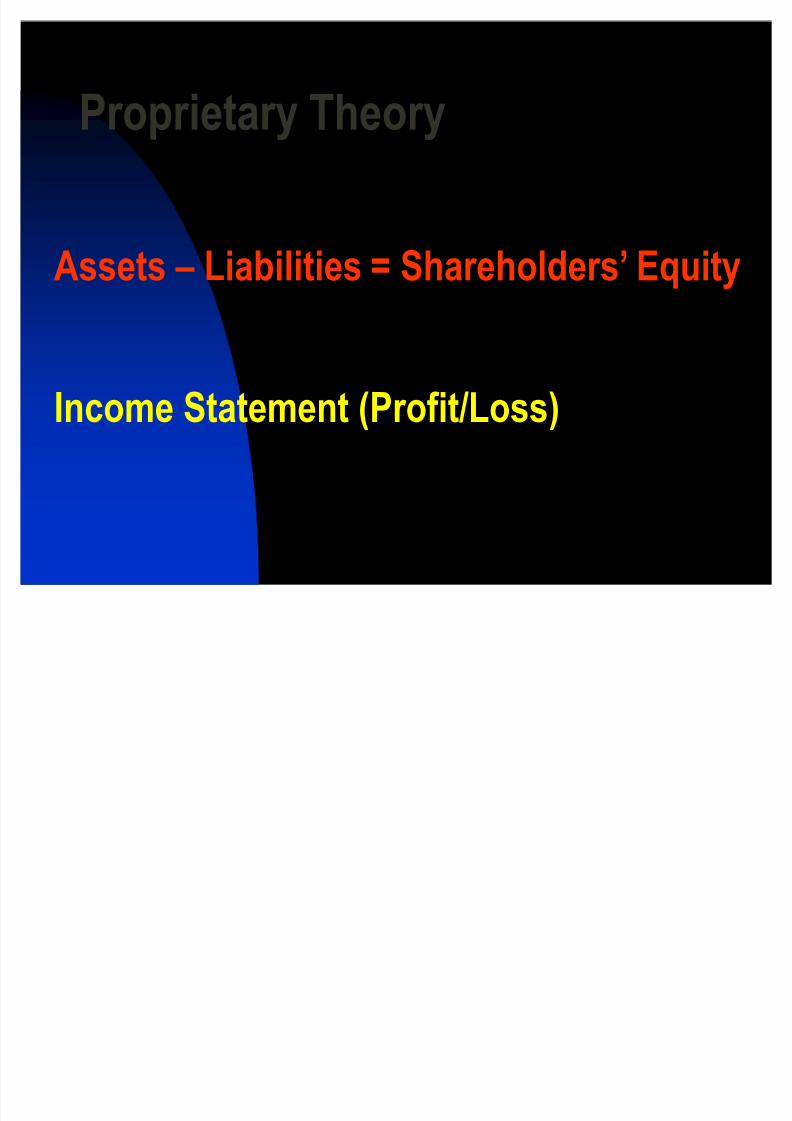

Proprietary Theory

Assets ² Liabilities = Shareholders· Equity

Income Statement (Profit/Loss)

5/12/2018 Teori ASP - slidepdf.com

http://slidepdf.com/reader/full/teori-asp 18/21

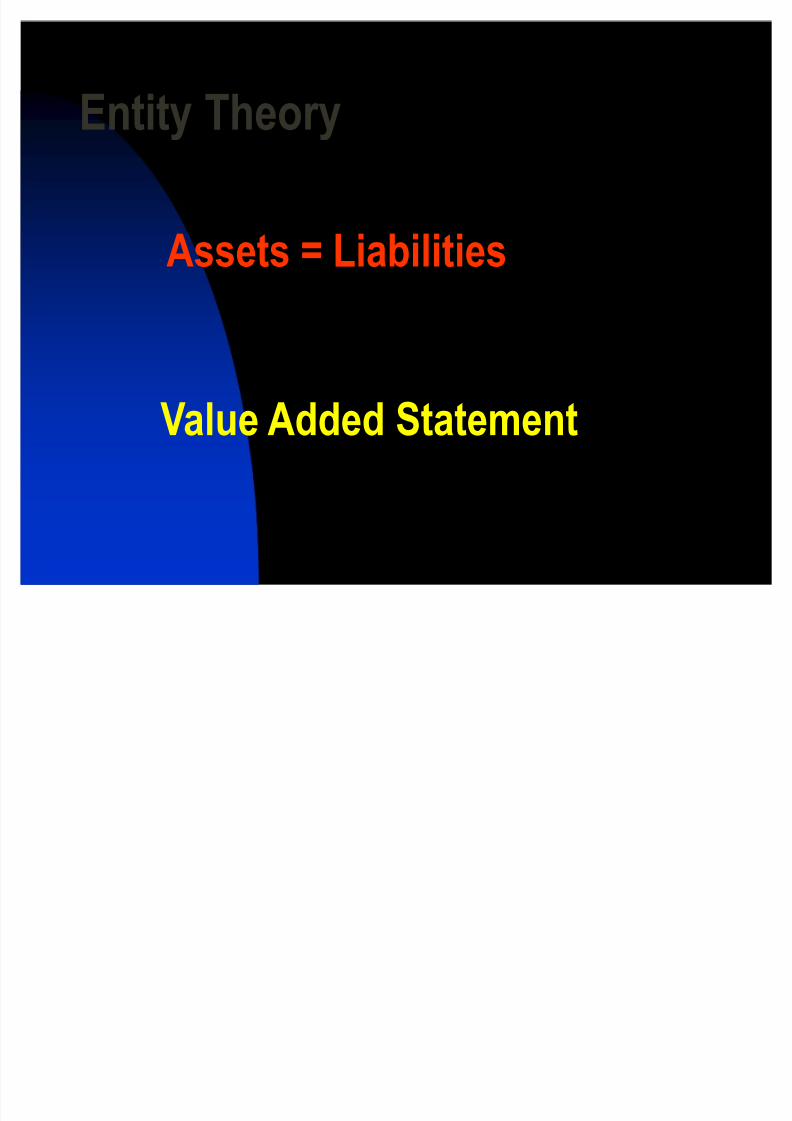

Entity Theory

Assets = Liabilities

Value Added Statement

5/12/2018 Teori ASP - slidepdf.com

http://slidepdf.com/reader/full/teori-asp 19/21

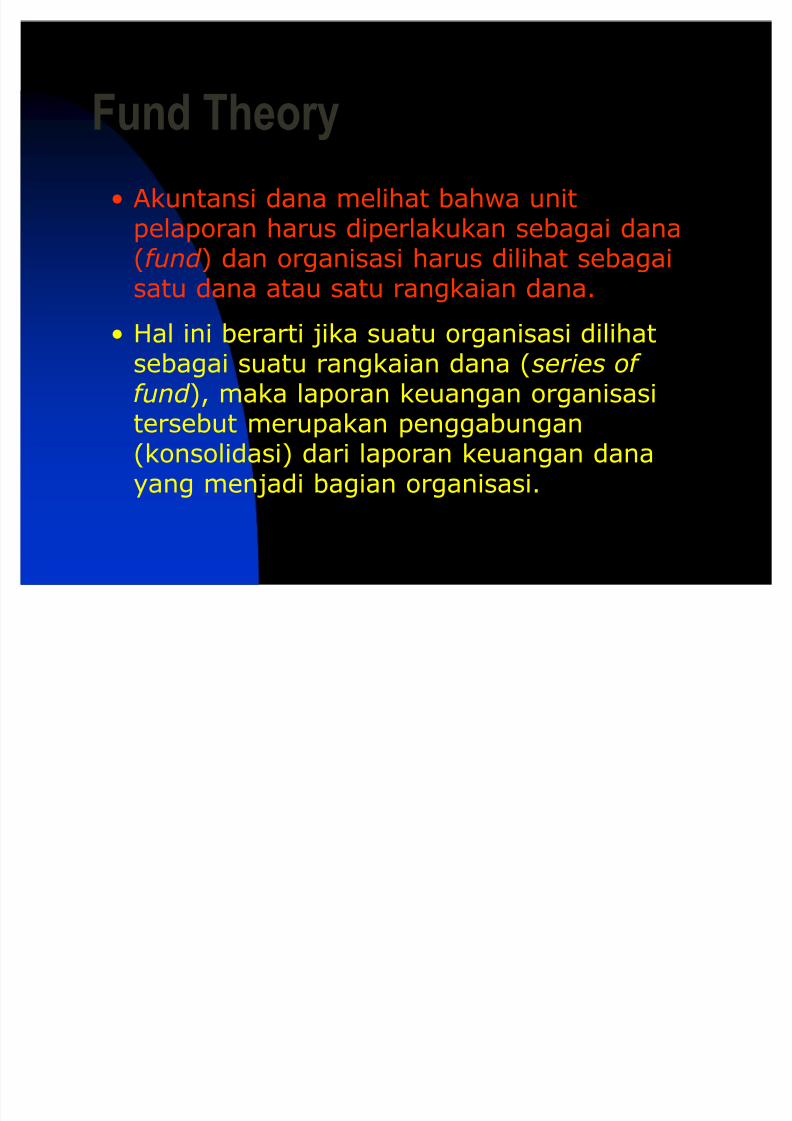

Fund Theory

Akuntansi dana melihat bahwa unitpelaporan harus diperlakukan sebagai dana(f und ) dan organisasi harus dilihat sebagai

satu dana atau satu rangkaian dana.

Hal ini berarti jika suatu organisasi dilihatsebagai suatu rangkaian dana (series of f und ), maka laporan keuangan organisasi

tersebut merupakan penggabungan(konsolidasi) dari laporan keuangan danayang menjadi bagian organisasi.

5/12/2018 Teori ASP - slidepdf.com

http://slidepdf.com/reader/full/teori-asp 20/21

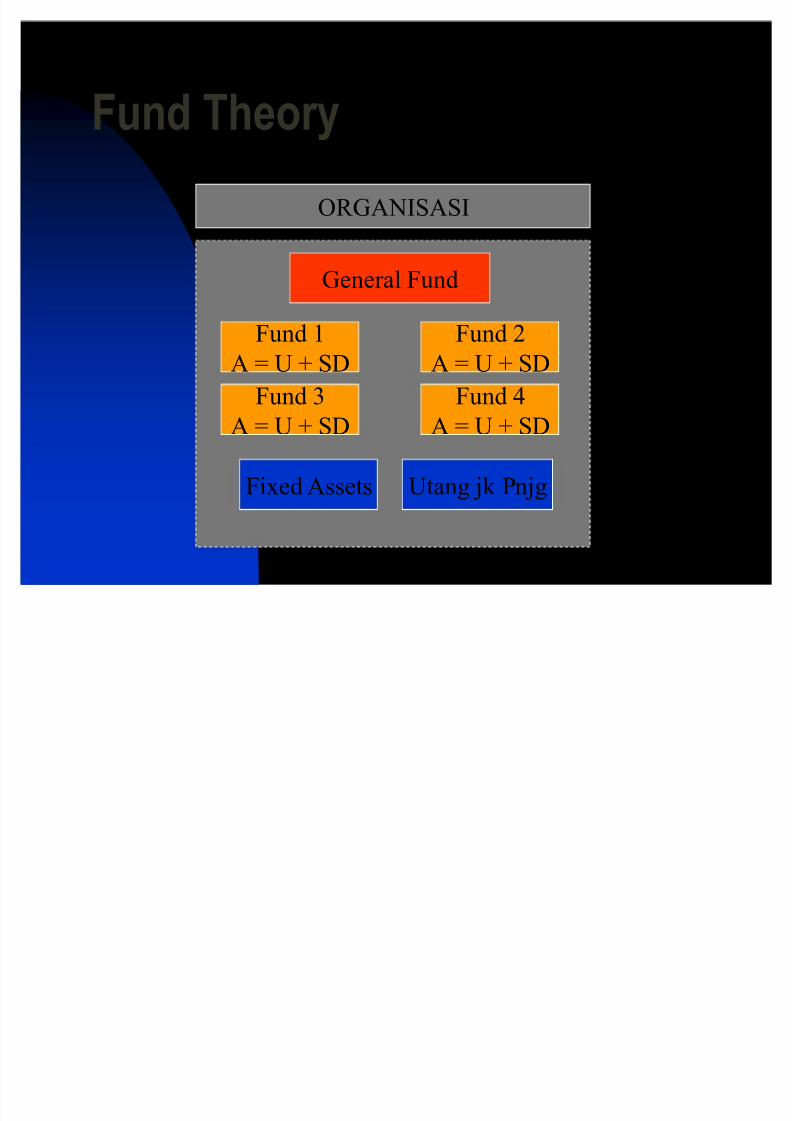

Fund Theory

ORGANISASI

General Fund

Fund 1

A = U + SD

Fund 2

A = U + SD

Fund 3

A = U + SD

Fund 4

A = U + SD

Fixed Assets Utang jk Pnjg

5/12/2018 Teori ASP - slidepdf.com

http://slidepdf.com/reader/full/teori-asp 21/21

Commander Theory

Commander Theory is a variant of the fundtheory in that it sees the organization not interms of a series of funds but in terms of a seriesof responsibility centers;

Each responsibility center in controlled by amanager (³commander´) and each manager isresponsible for the performance of his unit

Under the commander theory, the financial reportof the organization is an aggregation of allstewardship and performance reports for eachresponsibility center